Embed Size (px)

Citation preview

© REFA ©2015 Sämling Kft

1

IAS/IFRS

© REFA ©2015 Sämling Kft

2

Tartalonjegyzék

1 Bevezetés……………………………………………………………………………3

2 A Kereskedelmi Törvénykönyv szerinti éves zárás....................................................4

2.1 Célok és követelmények…………………………………………………………….4

2.2 Felépítés……………………………………………………………………………..5

2.3 Értékelési alapvetések és alapelvek…………………………………………………6

3 IAS/IFRS szerinti éves zárás………………………………………………………..6

3.1 Történelmi fejlődés………………………………………………………………….6

3.1.1 Az éves zárási jelentés változásainak okai………………………………………….6

3.1.2 IAS/IFRS…………………………………………………………………………...7

3.1.3 US-GAAP…………………………………………………………………………11

3.1.4 IAS/IFRS vs. US-GAAP………………………………………………………….13

Fontos szakkifejezések……………………………………………………………………..14

© REFA ©2015 Sämling Kft

3

1 Bevezetés

Az EU közel 7.000 tőzsdei jegyzésű vállalata mindegyikének a 2004.12.31-e utáni üzleti évekre

vonatkozó konszolidált éves zárómérlegét az IAS (International Accounting Standards)/IFRS

(International Financial Reporting Standards)1 szerint kell elkészítenie. A jövőben a tőzsdén nem

jelenlévő vállalkozások is - köztük számos közepes nagyságú német vállalkozás- éves

zárómérlegüket a HGB (Kereskedelmi Törvénykönyv) mellett az IAS/IFRS szabályai szerint fogják

összeállítani, majd egy átmeneti időszakot követően nagy valószínűséggel már kizárólag csakis az

IAS/IFRS szerint állítják fel mérlegüket.

Ezáltal az IAS/IFRS szerinti számviteli előírások is az ellenőr figyelmének és tevékenységének

középpontjába kerülnek. Nem csak az átállás folyamatát kell tervezni, ellenőrizni és irányítani, a

döntően controlling által periodikusan történő nyereség- és veszteségtervezés, a mérlegtervezés, a

cashflow-tervezés, a tőkeáramlás-tervezés és egyéb tervezések is új és részben eltérő jogi

megközelítést igényelnek.

Ezen oktatófüzet feladata az, hogy a REFA-ellenőrt és az ellenőrzési REFA-közgazdászt

mindezekre felkészítse, és megismertesse velük a jelentősebb változásokat (különös tekintettel a

Kereskedelmi Törvénykönyv mérlegkészítési rendelkezéseivel összevetve). Ennek során nem

hagyjuk figyelmen kívül azt a tényt, hogy a mérlegképes könyvelőknek és egy vállalat

számvitelével foglalkozó egyéb munkatársaknak abszolválniuk kell egy intenzív továbbképzést az

IAS/IFRS témakörével kapcsolatban.

Jelen REFA oktatófüzettel való foglalkozást célszerű az „Éves zárás a Kereskedelmi Törvénykönyv

szerint” c. REFA oktatófüzet előzetes tanulmányozásával megkezdeni.

_______________________________________

1 Valamennyi 2001 előtt kidolgozott standardot IAS-nek, az összes többi, azt követően

kidolgozottat IFRS-nek nevezzük. Ezen okból kifolyólag szükséges a kettős elnevezés.

© REFA ©2015 Sämling Kft

4

2 A Kereskedelmi Törvénykönyv szerinti éves zárás

2.1 Célok és követelmények

A Kereskedelmi Törvénykönyv (HGB) szerinti éves zárás a Németországban törvényileg előírt

nyereségmeghatározási eljárások (code law) egyike. Célja pedig az, hogy a különböző

célcsoportokat (tulajdonos, vállalatvezetés, hitelezők, munkavállalók, nyilvánosság) a vállalat és

környezete közti valamennyi, egy meghatározott időtartamhoz (üzleti év) kötődő üzleti eseményről

tájékoztassa.

Ezen információt a célcsoportok döntéshozatali folyamataik előkészítésében hasznosítják. A

részvényes (mint a részvénytársaság résztulajdonosa) például az éves zárás eredményei alapján dönt

további részvények vásárlásáról vagy a közgyűlésen érvényesíthető szavazati magatartásáról. A

munkavállalók képviselői pedig az éves zárás eredményeit figyelembe véve folytatják

tanácskozásukat, amikor jövőbeli bértárgyalásaikon képviselt álláspontjukat meghatározzák. A

vállalat számlavezető pénzintézete szintén az éves zárás segítségével végzi biztosítékértékelését és

határozza meg hitelezési stratégiáját.

A HGB szerinti éves zárás (mint objektíven ellenőrizhető, standardizált dokumentáció) egyidejűleg

a vállalat adózásának kiindulási pontjául is szolgál. Ez úgy történik, hogy az éves zárás

eredményeit figyelembe véve (pl. hozzászámítások és értékelési változtatások) az adóköteles

bevételeket meghatározzák, illetőleg a HGB szerinti éves zárásból (kereskedelmi jogi éves zárás)

kidolgozzák az adójogi éves zárást.

A HGB szerinti éves zárás a megfogalmazott tervek vonatkozásában, így a nyereség- és

veszteségterv, a cashflow-hasznosítási terv, a mérlegszerkezeti terv, a tőkeáramlási terv, a

beruházási terv, stb. vonatkozásában controlling eszköz is. Általa válik lehetővé fentieken túl a

tervezett mutatók (pl. anyagszükségleti kvóta) és mutatórendszerek (pl. ROI-fa) ellenőrzése is.

A törvényalkotó a vállalatokat a HGB által kötelezte, hogy az éves zárás megfeleljen a

hitelezővédelem szigorú követelményrendszerének, ezáltal az éves zárás eleget tesz a fent említett

elvárásoknak. Az éves zárás elkészítésére ezért a HGB-ben törvényileg rögzített általános

alapelvek, értékelési alapvetések és értékelési elvek vonatkoznak.

Így például az éves zárás elkészítésénél be kell tartani a szabályszerű könyvvitel alapelveit (GoB)

(v.ö. a „HGB szerinti éves zárás” c. REFA oktatófüzet 4. oldalával).

Ugyanígy teljesítenie kell a vállalatoknak éves zárásukban a HGB által előírt elővigyázatossági

elvet, annak a realizációs elv, az imparitási elv, a legalacsonyabb érték- és legmagasabb érték-elv

(v.ö. ebenda 11. o.) képezte egységében, és nem mutathatnak ki valós nyereségüknél magasabb

értéket.

© REFA ©2015 Sämling Kft

5

Az elővigyázatossági elv értelmében tilos önkényes értékelési kiindulópontot választani. Így például

a vállalat önmaga alkotta immateriális vagyontárgyai (pl. számítógépes programok) a HGB 2.

bekezdésének 248. §-a értelmében aktiválási tilalom alá esnek.

2.2 Felépítés

Egy tőketársaság átfogó éves zárása az alábbiakból áll:

1. Mérleg. A mérleg a vagyon (aktivumok = eszközfelhasználás) és a tőke (passzívumok =

eszközeredet) szembeállítása.

A HGB 266. §-ában előírja a mérleg tagolódását. A törvényi szabályozás azonban a kis és

közepes nagyságú tőketársaságok számára lehetővé teszi a tagolódás részletességi fokában

való egyszerűsítések használatát. Az egyes mérlegpozíciókhoz tartozó tagolódást és az

azokhoz rendelhető magyarázatokat a „HGB szerinti éves zárás” c. REFA-oktatófüzet

tartalmazza (v.ö. ebenda 5. o. ff.).

2. Nyereség- és veszteségkimutatás (GuV). A GuV felöleli egy üzleti év valamennyi üzleti

eseményét, melyek a sajáttőke nagyságát befolyásolják. Kétféle eljárás szerint lehet

megállapítani.

Az összköltségeljárásnál a számítási periódus valamennyi bevételével szembeállítjuk a

teljes ráfordítást. Az eljárás az alkalmazott termelési faktorokból indul ki. A kis és közepes

nagyságú tőketársaságok a HGB 275. § 1. bekezdésében megadott 1.-5. pozíciót a

„nyerseredmény” pozíciójában összefoglalhatják.

A forgalmi költség-eljárásnál a periódus forgalmaival csak azon ráfordításokat állítjuk

szembe, melyek ezekhez a forgalmakhoz vezettek. Az eljárás az üzemi működési

területekből indul ki.

Az egyes GuV pozíciókhoz tartozó tagolódások és magyarázatok a fent említett REFA-

oktatófüzetben szerepelnek (v.ö. ebenda 18.o.).

3. Függelék. A választási jogok és a mérlegpolitika alapján magyarázatok, tagozódások és

indoklások váltak szükségessé, hogy a valós viszonyoknak megfelelő vállalati képet

kaphassunk. Ezen adatokat tartalmazza a függelék. A HGB ezek körében különbséget tesz a

kötelező adatok, a kötelezően választható adatok és az egyéb kötelező adatok között.

Az utóbbi években a vállalatok egyre inkább azirányba tendálnak, hogy a függelékben

tőkeáramlási számításokat is megjelenítsenek. Ezen számítások segítségével lehet

kimutatni, hogy a vállalat hogyan és mely finanszírozási eszközöket gazdálkodott ki, és azt

is, hogy mely eszközök folytak be, illetőleg ki. A tőkeáramlási számítás megjelenítése a

HGB 297. § 1. bekezdése 2.o.-a szerint csak a tőzsdén jegyzett anyavállalatok számára

kötelező. Németországban a tőkeáramlási számítások tagolódására a Német Számadási

© REFA ©2015 Sämling Kft

6

Standardok Bizottság Bejegyzett Egyesület (DRSC) Német Standardizációs Tanácsának

(DSR) Német Számadási Standardok (DRS) érvényesek.

4. Helyzetjelentés. Ez foglalja össze az elmúlt üzleti év fejlődését, továbbá ez részletezi az

aktuális helyzetet. Fontos alkotóeleme a rizikómenedzsmentnek, mivel benne a jövőbeli

vállalatfejlődés kockázatait is ábrázolni kell.

2.3 Értékelési alapvetések és alapelvek

A hitelezővédelmi alapelvből kiindulva a vagyontárgyakat és az adósságokat a HGB alapján

*a mérleghatárnappal (határnap-elv)

*feltételezve, hogy a vállalat tevékenységét folytatja (going-concern-elv)

*egyesével és nem szaldózva, ill. a szinergiahatások nélkül (Az egyedi értékelés alapelve)

*az előző év zárómérlegének értékeredeteit figyelembe véve (A mérlegidentitás alapelve)

*elővigyázatosan (elővigyázatossági elv), azaz a vagyonokat tendencionálisan alacsonyan, a

nyereségeket csak a realizációt, a visszaszolgáltatásokat és kötelezettségeket követően

tendencionálisan magasan, míg a veszteségeket már akkor is, ha csupán a veszélyük áll fenn

*az előállítási és beszerzési költségek szerint

kell számítani.

3 Éves zárás az IAS/IFRS alapján

3.1 Történelmi fejlődés

3.1.1 Az éves zárási jelentés változásainak okai

Okok egész sora vezetett az elmúlt években az éves zárási jelentés kibővítéséhez, végül elsőként

orientációs szinten, majd az átmenet szintjén is megvalósult a nemzeti számadási előírások

módosulása, nevezetesen bevezetésre kerültek az angolszász hangsúlyozottságú IAS/IFRS és az US-

GAAP (United States Generally Accepted Accounting Principles) nemzetközi számadási előírások.

Az okok a következők voltak:

számos vállalat (különösen a nagyvállalatok) globális irányultsága és az ezzel járó

harmonizációs nyomás a számadásban,

a Shareholder-Value kiindulási elv elterjedése,

© REFA ©2015 Sämling Kft

7

a vállalatoknál megvalósuló erősödő tulajdonosváltás (pl. egyesüléssel és

vállalkozásvásárlással) és az átvételre kerülő vállalkozások azzal összefüggő értékelési

problematikája (Due Diligence – Vásárlásvizsgálat),

a vállalati részesedés új lehetőségei (Private Equity, Venture Capital, tőzsdei megjelenés,

Private Placement és egyebek),

a nemzetközi pénzpiacok (a New York-i tőzsde uralma) és azok szereplőinek növekvő

jelentősége (pl. elemzők) a vállalkozások értékelése szempontjából,

nemzetközi tőzsdei előírások,

a vállalati rating hitelintézetek általi elterjedése a Basel II hátterében,

váratlan, ennek okán hihetetlen vállalati összeomlások, melyek előterében nem állt

rendelkezésre a vállalat helyzetét taglaló elégséges információ,

az éves zárás elkészítése – éves zárás vizsgálata – éves zárás nyilvánosságra hozatala

szerkezetű ciklus időbeli felgyorsulása, az előző évek főbb zárási adatainak interneten

történő folyamatos megjelenítésének jövőformáló trendjével (just-in-time-reporting),

az eddigi jelentési elemek (GuV, mérleg, függelék, helyzetjelentés) további elemekkel

(tőkeáramlási számítás, szegmentális jelentés, saját tőke változási számítás, kockázati

jelentés) való kibővülése, egészen a jelentés ún. soft fact-okra (ügyfelek elégedettsége, piaci

helyzet, munkavállalói képzettség, stb.) történő további kiterjesztésének trendjéig, melynek

célja az tudásmérlegek felállítása – Intangible Assets Report (v.ö. Grübel),

értékfejlesztési azonosítók (pl. EVA – Economic Value Added) fejlesztése és felvétele.

3.1.2 IAS/IFRS

1973-ban Londonban kilenc ország szakmai szövetsége megalapította az International Accounting

Standards Committee-t (IASC). Az alapítás célja az volt, hogy egy nemzetközi számadási

alapműhöz szükséges alapfeltételezéseket, szerkezeteket és tapasztalatokat elemezzék és

megtárgyalják, hogy aztán egy ilyen szabályozó kiadványt megalkothassanak és folyamatosan

javíthassanak. A különböző szövetségek tagjai az adótanácsadás és a gazdasági ellenőrzés

területeiről, a bankoktól és vállalatoktól, valamint a felsőoktatási intézményekből érkeztek.

Munkájukat az első években legfőképp tiszteletdíj nélkül szervezték.

A mai napig úgy folyik a számadási standardok IASC-n belüli megvitatása és megalkotása, hogy

először a már meglévő, ill. az újonnan kifejlesztett standardokat belső vizsgálaton futtatják át, majd

bemutatják azokat az érdeklődő nyilvánosságnak, majd végül kb. egy fél év elteltével a tárgyalások

eredményeit figyelembe véve nyilvánosságra hozzák az új standard tervezetét. Ez utóbbit is újból

megtárgyalják, végül a szükséges változtatások elvégzése után elfogadják. Ezzel az eljárásmóddal a

bizottság az általa felállított standardok lehetőleg magas nemzetközi támogatottságát kívánja elérni.

Az évek során a fenti többszintű tárgyalási folyamat eredményeképp született az IAS/IFRS

szabályrendszer, mely háromlépcsős felépítést mutat (v.ö. 1. kép).

© REFA ©2015 Sämling Kft

8

niedrig

3. Stufe Ziel- und Anforderungsbeschreibungen Definitionen

= Framework

i k

2. Stufe Interpretationen

SIC = Standing Interpretations Committee IFRIC = Intern. Financial Reporting Interpreta-tions (neue Nachfolgebezeichnung)

1. Stufe Einzelstandards

IAS = Intern. Accounting Standard (alte Bezeichnung, weiterhin gültig) IFRS = Intern. Financial Reporting Standard (neue Nachfolgebezeichnung)

hoch

1.ábra: Aufbau des IAS/IFRS-Regelwerkes

Az IAS/IFRS szabályrendszer felépítése

Pillanatnyilag 41 külön standard létezik. Ezeket a standardokat az 1992-2001 időtartam alatt

dolgozták ki és IAS 1-el, IAS 2-vel, stb. jelölik. Figyelemmel kell lennünk arra, hogy az egyes

standardok érvényességét abban a pillanatban megszüntették, amikor azokat más standardokba

foglalták bele. Így pl. az IAS 1 az éves zárás ábrázolásával foglalkozik. Ezen standardot utoljára

1997-ben dolgozták ki, jelenleg a néhai IAS 5-öt és 13-at helyettesíti. Ezen háttérismerettel

érthetővé válik, hogy a jelenlegi 41 IAS-ből csak 32 van érvényben. Egyedi lebontásban ezek az

alábbiakat foglalják magukba:

IAS 1 Az éves zárás ábrázolása

IAS 2 Tartalékok

IAS 7 Tőkeáramlási számítás

© REFA ©2015 Sämling Kft

9

IAS 8 A mérlegkészítési és értékelési módszereknél megjelenő perióduseredményhez és a

hibákhoz tartozó fejtegetések

IAS 10 A mérleghatárnap utáni események

IAS 11 Gyártási megbízások

IAS 12 Hozadéki adók

IAS 14 Szegmensekre vonatkozó jelentés

IAS 15 Az árváltozások kihatásairól szóló információk

IAS 16 Állóeszközök kérdései

IAS 17 Leasingviszonyok

IAS 18 Bevételek

IAS 19 Munkavállalók teljesítménye

IAS 20 Közületi ráfordítások ábrázolása és mérlegbe foglalása

IAS 21 Váltási árfolyamok változásainak kihatásai

IAS 22 Vállalatösszevonások

IAS 23 Idegen tőke költségek

IAS 24 Közelálló vállalatokhoz és személyekhez fűződő viszonyok adatai

IAS 26 Időskori ellátási tervek mérlegbe foglalása és jelentése

IAS 27 Leányvállalatokban meglévő résztulajdonok konszolidált zárásai és mérlegállításai

IAS 28 Kötött (asszociált) vállalatokban meglévő résztulajdonok mérlegállítása

IAS 29 Számadás magas inflációjú országokban

IAS 30 Bankokról és hasonló pénzintézetekről zárásban megjelenítendő adatok

IAS 31 Joint Ventures-ökben fennálló résztulajdonokról való számadás

IAS 33 Egy részvényre jutó eredmény

© REFA ©2015 Sämling Kft

10

IAS 34 Köztes jelentés

IAS 35 Üzleti területek feladata

IAS 36 Eszközértékek csökkenése

IAS 37 Céltartalékok, esetlegességi adósságok és esetlegességi követelések

IAS 38 Immateriális eszközértékek

IAS 40 Pénzügyi befektetésnek tartott ingatlanok

IAS 41 Mezőgazdaság

A standardok mindegyike további adatokat tartalmaz történelmi keletkezéséről, célkitűzéséről,

alkalmazási területéről, továbbá fontos definíciókat és a tényleges szabályozásokat. Amennyiben

épp átdolgozás alatt áll, új IFRS számot kap.

A szabályozás második lépcsője, az interpretáció, az elsőhöz kapcsolódik. Így pl. a „SIC-14:

Állóeszközök – Értékcsökkenésre vagy tárgyak elvesztésére vonatkozó kártérítés” és a „SIC-23:

Állóeszközök – Átfogó ellenőrzések és generáljavítások költségei” az „IAS 16: Állóeszközök”-ra

vonatkoznak. Az interpretációkban konkrét kérdésfelvetés, ill. példák elemzése történik. Így például

a „SIC 14: Állóeszközök – Értékcsökkenésre vagy tárgyak elvesztésére vonatkozó kártérítés”-ben

azon problémának járnak utána, hogy miként jeleníthető meg a mérlegben, ha egy vállalatnak a

kormányzat kártalanítást fizet azért, mert közérdekből állóeszközt sajátított ki (v.ö. International

Financial Reporting Standards, 979. o.).

A Framework az IAS/IFRS szabályozó rendszerének koncepcionális keretét alkotja. A Framework

taglalja az éves zárás célkitűzéseit (Financial Statements), annak elemeit, elkészítésének elveit, a

mérlegállításnál és az értékelésnél alkalmazandó eljárást, a tagolási kérdéseket, stb. Noha a

Framework ezzel kijelöli a célokat és követelményeket, meghatározza a definíciókat, kötelező

érvényűségében a két első lépcsőnek alá van rendelve. A szabályozás két első lépcsője azért előzi

meg a Framework-ot, mert azok speciálisabb szabályozásoknak minősülnek, és konfliktuózus

döntési esetekben világosabb iránymutatásokat tartalmaznak, mint a Framework.

Bizonyos mértékben az IAS/IFRS szabályozás összevethető a német adójoggal. Utóbbi is

háromlépcsős szabályózórendszert szerepeltet. Így létezik az adótörvények szintje, az adózási

végrehajtási rendeletek szintje és harmadikként az adózási irányelvek szintje. Amíg az első két szint

– hasonlóan az IAS/IFRS-hez és a SIC-hez – kötelező érvényűsége magas, az adózási irányelvek

kötelező érvényűsége csak a pénzügyi igazgatást köti, viszont az adókötelest már nem. Az

IAS/IFRS szabályozórendszer és a német adójog közti analógia ott ér véget, ahol a német adójognál

törvényi jogszabályról, az IAS/IFRS-nél pedig egy magán szerkesztésű és utólagosan elfogadott

szabályózórendszerről van szó.

© REFA ©2015 Sämling Kft

11

Amíg a német kereskedelmi jog törvényi előírásokon (code law) alapul, az IAS/IFRS-nél jogerő

nélküli (soft law) magánjogi javaslatokról, az US-GAAP-nál pedig (v.ö. 3.1.3.) eseti joggyakorlatról

(case law) beszélhetünk.

3.1.3. US-GAAP

Az USA jogrendszerére döntően az jellemző, hogy a bíróságoknak kötelező az épp tárgyalandó

ügyben egy példát statuáló esetet keresni. Amennyiben ilyen már rendelkezésre áll, a bíróság azt

szem előtt tartva köteles eljárni. Ha nem létezik ilyen iránymutató eset, a bíróság döntése válik a

későbbi hasonló, döntést igénylő esetekre nézve kötelező érvénnyel követendő elbírálási alappá. A

jogszabályi irányelveket ezáltal csakis a már meghozott számos bírósági határozatból lehet

levezetni.

Az ún. „common law” vagy „case law” jogrendszer előbb említett történelmileg fennálló

különlegessége mellett, ami szerint a jog döntő pillére az eseti joggyakorlat, az Egyesült Államok

joggyakorlatával kapcsolatban, és ennek okán az éves zárásra vonatkozó joggyakorlat

vonatkozásában is meg kell említenünk, hogy az USA egyes tagállamait felségterületükön külön

jogosultságok illetik meg, melyek nem terjeszthetők ki az államszövetségre. Ennek következtében

az éves zárások is szövetségi jogszabályi előírásoknak és egyben az adott állam jogszabályi

előírásainak rendelődnek alá. A nehezen áttekinthető törvényhálózat és a törvénykezési gyakorlat

először az 1929-es világgazdasági válságot követően vezetett az USA-ban egységesítésekhez. A

világgazdasági válság hátteréből kiindulva hívták életre 1933-ban a Securities Act, majd 1934-ben a

Securities Exchange Act-ot. Elsőként ezen két törvény szabályozta szövetségi szinten a

nyilvánosságra hozatali és jelentéstételi kötelezettséget.

Ezen törvényekkel egy szövetségi hivatalt is létrehoztak betartatásuk felügyeletére, ez a Securities

und Exchange Commission, mely a nagyvállalatok éves zárásának elkészítését, a nagyvállalatok

regisztrációs és nyilvánosságra hozatali kötelezettségeit hivatott felügyelni. Ezáltal a bizottság az

értékpapír piac védelmét szolgálja. Feladatkörébe tartozik az is, hogy foglalkozzék a számadás

újonnan fellépő vagy vitás kérdéseivel, és új megoldási javaslatokat készítsen elő és jelentessen meg

az éves zárás készítéséhez. Mindazonáltal fenti feladatait – és ez egyre gyakrabban fordul elő –

delegálhatja a Financial Accounting Standards Board (FASB) hatókörébe.

Ezen állami szervezetek mellett léteznek még a gazdaságvizsgálók szakmai szövetségei, melyek

felelősen foglalkoznak az Egyesült Államok számadási rendszerével. A legnagyobb jelentőségű

csúcsszervezet az American Institute of Certified Public Accountants (AICPA). Az AICPA

ösztönzésére 1959-ben 51 Accounting Research bulletint jelentettek meg, melyek javaslatokat

tartalmaztak az éves zárás elkészítéséhez.

Egy utódszervezet 1973-ig további 31 állásfoglalást alkotott a számadás témakörében.

Az AICPA mellett van egy, a számvitel területével foglalkozó egyetemi oktatókból álló szervezet,

mely szintén mindent megtesz annak érdekében, hogy az Egyesült Államokban kidolgozzon egy

© REFA ©2015 Sämling Kft

12

általánosan elfogadott számadási elvrendszert, ezt nevezzük US-GAAP-nak (United States

Generally Accepted Accounting Principles).

1973.07.01-e óta a Financial Accounting Standards Board (FASB) a fő felelőse az US-GAAP

fejlesztésének. Tevékenységére folyamatosan hatással vannak a már megnevezett szervezetek. A

FASB feladata a számadási normák kimunkálása és ezen szabályokra vonatkozó értelmezések

kiadása.

Összességében megítélhető, hogy az US-GAAP történelmileg fejlődtek ki. Formálisan ugyan nem

jellemezhetőek törvényekként, mégis a gyakorlatban törvényi feladatokat töltenek be. Ez azáltal

történik, hogy őket a bíróságok forrásként kezelik, anélkül, hogy maguk törvényként működnének.

Ennyiben az US-GAAP-nak nincs akkora általános érvényűsége, mint pl. a HGB-nek (code law).

Különösképp hiányoznak belőlük azon tényállásokra vonatkozó általános definíciók, melyek a

számadásban elengedhetetlenül fontosak. Az US-GAAP szabályozó rendszer lépcsőzetes felépítését

a 2. sz. ábra mutatja be az FASB példáján. Itt figyelemmel kell lennünk arra, hogy –ahogy erre már

kitértünk – a FASB csak egy forrása az US-GAAP-nak, ha mégannyira irányadó forrás is. A

kötelezettségi szint a könyvvizsgálók általi éves zárások tesztelésének gyakorlatában nagy

jelentőségű, olyannyira, hogy a kötelezettségi szinten meghatározott szabályok be nem tartása az

éves mérleg tesztvizsgálatát meghiúsíthatja.

4.Stufe Theorieebene Verbindlichkeit:

z.B. Concepts des FASB niedrig

3.Stufe Praxisebene

2.Stufe Empfehlungsebene

z.B. Technical Bulletings des FASB

1.Stufe Verpflichtungsebene

z.B. Financial Accounting Standards des FASB hoch

2. ábra: Az US-GAAP szabályozórendszer felépítése a FASB példáján

Aufbau des US-GAAP-Regelwerkes am Beispiel FASB

A gyakorlatban az FASB általi szabályok úgy születnek, hogy a vitás kérdésekkel megkeresik őket.

Ezt követően az FASB valamennyi számadási problémára szakértőkből álló munkacsoportot alakít.

Utóbbi kidolgozik egy álláspontot, melyet hozzáférhetővé tesznek a nyilvánosság számára, és

általában egy további vitát követően megváltoztatják.

© REFA ©2015 Sämling Kft

13

Az egyes közleményeket SFAC-nak (Statements of Financial Accounting Concepts) nevezik és

folytonosan számozzák. Az 1. sz. SFAC-ot 1978-ban közölték, és az például a számadás céljaival

foglalkozik. A 2. sz. SFAC 1980-ban került a nyilvánosság létókörébe, az pedig azon

információkkal szemben támasztott követelményeket foglalja magába, melyek alapját képezik a

számadásnak, stb.

3.1.4 IAS/IFRS vs. US-GAAP

A XX. század 90-es éveiben már látható volt, hogy az angloamerikai számadási előírások a már a

3.1.1 pontban ismrtetett okokból kifolyólag Európában is megvetik a lábukat. Ezzel szemben hosszú

ideig kérdéses volt, hogy pl. milyen mértékben szükséges a HGB módosítása, vagy milyen

mértékben kellene átvenni az IAS/IFRS, ill. az US-GAAP rendelkezéseit. A tárgyalások oda

vezettek, hogy különös tekintettel az EU keretein belül megegyezés született arra vonatkozóan,

hogy a nemzeti standardok mellett bevezetésre kerülnek az IAS/IFRS szabályozói.

Az IAS/IFRS mellett és az US-GAAP ellen hozott döntés meglátásunk szerint döntően azzal

hozható összefüggésbe, hogy az IAS/IFRS egyrészt erősebben kodifikált, mint az US-GAAP,

másrészt az IAS/IFRS történelmileg egy nemzetközi fejlődésen ment keresztül. Az EU által az

IAS/IFRS mellett hozott döntés harmadik oka többek között abban keresendő, hogy

Németországban nem sikerült az alapvetően minőségi HGB szabályozórendszert kielégítő

mértékben modernizálni.

Az IAS/IFRS HGB-vel szembeni jelenleg még csekélyebb jogérvényessége és magas bevezetési

költségterhe (v.ö. 4.1 fejezettel) különösen a közepes nagyságú vállalatok számára jelentősen

megnehezíti pillanatnyilag az abban foglalt standardok érvényesítését. Ezen akadályokat az IASB

felismerte, és jelenleg tárgyalások folynak egy módosított IFRS szabályozórendszer bevezetéséről a

középkategóriájú vállalatoknak.

Ezzel párhuzamosan közeledési tendenciák figyelhetők meg az IAS/IFRS és az US-GAAP között.

Az US-GAAP szerint pl. a Goodwill tervszerű leírása 2001 óta már nem lehetséges. Egy jelenleg új

IFRS 3 tervezetében a jövőben Goodwill leírás csak valóban megállapított értékcsökkenés esetén

kerül tárgyalásra. Összességében ezáltal rövid távon abból indulhatunk ki, hogy az US-GAAP és a

HGB mérlegkészítés elemei az új IFRS-be átemelésre kerülnek. Ennek során a szabályozórendszer

magas változási rátájával kell számolnunk, ezért a könyvelők és ellenőrök a jövőben az IFRS

aktuális kiadásait csak az interneten keresztül ismerhetik meg, mivel a szakkönyvek nem képesek

eleget tenni a fokozott aktualitási igényeknek.

© REFA ©2015 Sämling Kft

14

Fontos szakkifejezések (német –angol)

német angol

Abschreibungen: depreciation and amortisation expense

Aktiva: assets

Aktivierte Eigenleistung: work performed by the enterprise and capitalized

Andere langfristige Rückstellungen: other non-current provisions

Anforderungsrahmen: framework

Angesammelte Ergebnisse: accumulated profit

Anhang: notes

Anlagevermögen: fixed assets

Anschaffungskosten: acquisition cost, purchase price, at cost

Aufwand: expense, costs

-betrieblich: operating -

-betriebsfremd: nonoperating -

-außerordentlich: extraordinary -

Außerordentliches Ergebnis: extraordinary result

Bauten, Gebäude: buildings

Bestandsveränderungen an

fertigen und unfertigen

Erzeugnissen:

change in inventories (increase or decrease) of finished

products and work in process

Beteiligung: participation, investment, shareholding

Betriebsausgaben: operating expenses

Betriebsvermögen: assets used in the business

Bewertung: valuation, appraisal

Bewertungsmethode: valuation method

Bilanz: balance sheet

-summe: balance sheet total, total assets (liabilities)

-verlust: accumulated losses (deficit)

Börsenkurs: market rate, stock exchange prices, quotation, share price

Bruttoergebnis vom Umsatz: gross profit

Bruttogewinn: gross profit (margin)

Buchführung: bookkeeping, accounting

Buchwert: book value

Bürgschaften: guarantees

© REFA ©2015 Sämling Kft

15

Büro- und Geschäftsausstattung: office equipment

német angol

Cashflow aus laufender

Geschäftstä-tigkeit: cash flow from operating activities

Cashflow aus Finanzierungstätigkeit cash flow from financing activities

Cashflow aus Investitionstätigkeit: cash flow from investing

Darlehen: loan

Eigenkapital: stockholders` (shareholders`) equity, proprietary capital, net

worth Eigenleistungen: own work, self-constructed plants

Eingezahltes Kapital: issued capital

Einkommensteuer: income tax

Einlagen: capital contribution

Erfolg: profit

Erfolgsrechnung: profit and loss account, income statement

Ergebnis der gewöhnlichen Ge-schäftstätigkeit:

result from ordinary operations (activities)

Ergebnisverwendung/-verteilung: appropriation of results

Erlös: proceeds, sales, profit

Ertrag: revenue, income

-betrieblicher: operating -

-betriebsfremder: nonoperating -

-außerordentlicher: extraordinary -

Ertragssteuern: income tax expense

Fertige Erzeugnisse: manufactured articles, finished products (goods)

Fertigungskosten: manufactoring costs

Finanzanlagen: financial assets

Finanzergebnis: financial income

Finanzierungskosten: cost of financing, financing expenses

Finanzlage: financial position

Flüssige Mittel: cash and cash equivalents

Forderungen und sonstige Vermö-gensgegenstände:

accounts receivables and other assets

© REFA ©2015 Sämling Kft

16

-aus Lieferungen und Leistungen: trade receivables -, accounts receivable-trade -

-gegenüber verbundenen

Unterneh-men: receivables from affilated companies -

német angol

Fremdkapital: borrowed capital

Fuhrpark: cars, stationwagons, automobiles and trucks

Garantierückstellung: reserve for warranties, accruals for warranty claims

Gebäude: buildings, plants

Gegenwartswert: present value

Geldbeschaffungskosten: costs of money, money costs

Gemeinkosten: general expense, overhead costs, indirect costs

Gesamtkostenverfahren: german form of profit and loss statement, which shows total

costs Gesamtleistung: total operating performance

Geschäftsbericht: annual report

Geschäftsjahr: business year, fiscal year

Geschäftswert / Firmenwert: goodwill

Gesellschaft mit beschränkter

Haf-tung (GmbH): private limited company (ltd), private limited by shares (GB)

Gesellschafterdarlehen: member, partner loan

Gesellschaftskapital: share capital, capital of partnership, capital stock,

company`s equity

Gewährleistungsrückstellung: accruals for warranty and policy, accruals for warranty-

related expenses

Gewinn: earnings, net profit for the year, net income

Gewinn- und Verlustrechnung: income statement

Gewinnrücklage: earned surplus

Gewinnverwendung: distribution of profit, appropriation of net income,

application of retained earnings

Gewinnvortrag/Verlustvortrag: profit/loss carried forward

Gläubiger: creditor

Grundkapital: capital stock

Haftungsverhältnisse: liability, responsability, contingent liabilities

Herstellungskosten: cost of manufactured goods

© REFA ©2015 Sämling Kft

17

Herstellungskosten der

verkauften Erzeugnisse: cost of sales

Historische Kosten: historical costs

Hypothek: mortgage loan

német angol

Immaterielle

Vermögensgegenstän-de: intangible assets

Inventar: inventory

Inventur: take an inventory

Investition: investment, placement

Jahresabschluss: financial statements

Jahresabschlussanalyse: analysis of financial statements

Jahresfehlbetrag: net loss

Jahresgewinn: annual profit, year`s profit

Jahresüberschuss: net profit for the year

Jahresüberschuss vor

Ertragssteuern:

profit before tax

Jahresüberschuss nach Steuern: profit after tax

Jahresüberschuss vor Zinsergebnis

u. Steuern v. Einkommen u. Ertrag: EBIT Earnings Before Interests and Taxes

Jahresüberschuss vor Zinsergebnis, Steuern v. Einkommen u. Ertrag u. Abschreibung:

EBITDA Earnings Before Interests, Taxes, Depreciation und

Amortisation

Kapital: capital

Kapital, gezeichnetes: subscribed capital, signed capital

- Risikokapital: venture capital

Kapitalerhöhung: increase of capital

Kapitalflussrechnung: cash flow statement

Kapitalgesellschaft: company, corporation

Kapitalrücklage: capital surplus (reserves)

Kapitalveränderungsrechnung: statement of changes in equity

Kasse: cash (on hand)

Kaufprüfung: Due Diligence

Kennzahlen: key figures, ratios

© REFA ©2015 Sämling Kft

18

Kommanditgesellschaft (KG): limited partnership

Konsolidierung: consolidation

Konzept: concept

Körperschaftssteuer: company tax, corporation tax

Kurzfristige Finanzschulden: current portion of borrowings

Kurzfristige Rückstellungen: current provisions

© REFA ©2015 Sämling Kft

19

német angol

Lagebericht: management report

Langfristige Finanzschulden: long-term borrowings

Lifo-Verfahren: Last-in-first-out method

Liquide Mittel: liquid assets, liquid funds, cash and cash items

Liquidität: liquidity

Liquiditätsstatus: liquid position

Lizenzen: licenses

Löhne und Gehälter: wages and salaries

Maschinen: machinery, machines

Materialaufwand: material costs, cost of materials, raw material and

consumables used

Miete: leasing, rent, location (USA)

Neubewertungsrücklage: revaluation surplus

Nicht betrieblich genutzte

Grund-stücke: investment properties

Nutzungsdauer: the normal estimated lives of the assets, useful lives

Operatives Ergebnis: profit from operations

Passiva: equity and liabilities

Patent: patent

Pensionsrückstellungen: provisions for pensions, accruals for pensions

Pensionsverpflichtungen: pension obligations

Personalaufwand: personnel expenses, staff costs

Personengesellschaft: partnership, private company

Prinzip des Ausweises eines

perio-dengerecht ermittelten u.

zuverlässi-gen Gewinns:

accrual basis, reliability

Prinzip der Verständlichkeit: understandability

Prinzip der Vergleichbarkeit: comparability

Privatvermögen: private property (means, assets, capital)

Rechnungsabgrenzungsposten,

akt.:

prepaid expenses, accrued income, deferred charges

Rechnungsabgrenzungsposten,

pas-siver: accrued expenses, deferred income

© REFA ©2015 Sämling Kft

20

német angol

Recht: law

- Fallrecht: case law

- Gesetzesrecht: code law

- Recht mit geringer Rechtskraft: soft law

Rentabilität: profitability, earnings capacity

Reserven (stille): (hidden) reserves

Rohstoffe: raw materials

Rücklage: reserve, surplus

Rückstellungen: accruals, provisions

Sachanlagen: property, plant, equipment

Sachanlagevermögen: tangible (fixed) assets

Saldo: balance

Sanierung: quasi-reorganization

Sanierungsbilanz: reorganization balance sheet

Scheck: cheque, check (USA)

Schlussbilanz: closing balance

Schulden: debts, liabilities

Skonto: discounts

Sonderposten mit Rücklagenanteil: special reserves, special items including reserves

Sonstige betriebliche

Aufwendungen:

other operating expense

Sonstige betriebliche Erträge: other operating income

Status: state of affairs (statement)

Steueraufwand: expense of taxes, taxes amount, tax expenditure

Steuerbilanz: tax statement (balance sheet), balance sheet in tax

accounting Steuerfreie Rücklagen: reserve free of taxes

Steuern: taxes

Steuern vom Einkommen: income taxes, taxes on income

Stichtagszeitwert: fair value

stille Reserven: hidden reserves, secret reserves

stille Gesellschaft: dormant (secret, silent) partnership

Tatsächliche Steuern: current taxes

© REFA ©2015 Sämling Kft

21

Technische Anlagen und

Maschinen:

technical equipment and machines

© REFA ©2015 Sämling Kft

22

német angol

Überschüsse/Fehlbeträge aus

Zeit-bewertung von

Finanzinstrumenten:

cumulated other comprehensive income

Überschuldung: over-indebtedness

Übrige kurzfristige Verbindlichkeiten: other current liabilities

Übrige langfristige Verbindlichkeiten: other non-current liabilities

Umlaufvermögen: current assets, revolving assets

Umsatzerlöse: net sales, turnover, revenue

Umsatzkostenverfahren: german form of profit and loss statement, which shows

cost of sales

Umsatzsteuer: turnover tax

unfertige Erzeugnisse: work in process

Unternehmensfortführungsprinzip: going-concern-Prinzip

Veräußerungswert /

Rückzahlungs-betrag: realisable value / settlement value

Verbindlichkeiten: liabilities, accounts payable (USA)

-aus Lieferungen und Leistungen: trade payables, accounts payable-trade -

-gegenüber Kreditinstituten: due to banks, liabilities to banks -

-kurzfristig: short term liabilities -

-langfristig: long-term debts -

Verlust: loss

Verlustabzug (Steuer): deductible loss

Vermögen: estate, assets

-bewegliches: movable estate (assets) -

-unbewegliches: real assets -

Vertriebskosten: distribution costs, selling expenses

Verwaltungskosten: administration costs, administrative expense

Vorräte/Vorratsvermögen: stocks, inventories

Waren (Handelswaren): goods (merchandise)

Wechsel: bill of exchange, draft, note

Wert: value

Wertansatz: valuation

Wertberichtigungen: value adjustments

-für Abnutzung: accumulated (accrued) depreciation -

© REFA ©2015 Sämling Kft

23

© REFA ©2015 Sämling Kft

24

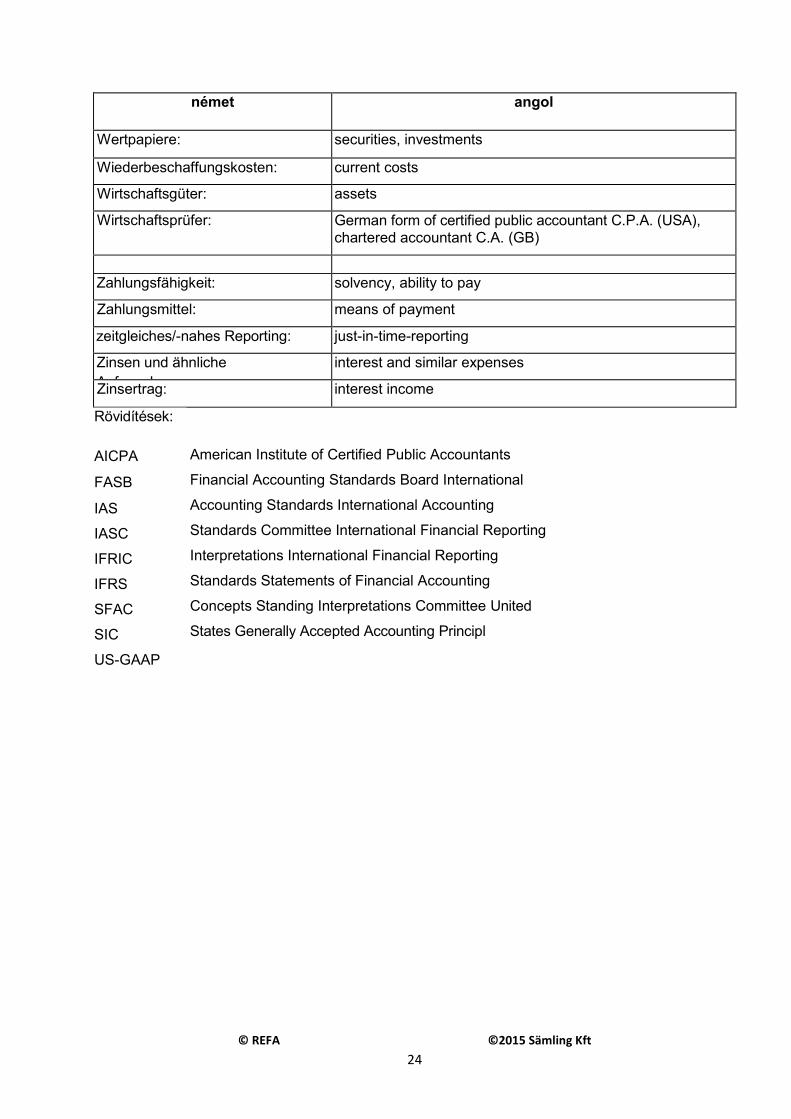

német angol

Wertpapiere: securities, investments

Wiederbeschaffungskosten: current costs

Wirtschaftsgüter: assets

Wirtschaftsprüfer: German form of certified public accountant C.P.A. (USA),

chartered accountant C.A. (GB)

Zahlungsfähigkeit: solvency, ability to pay

Zahlungsmittel: means of payment

zeitgleiches/-nahes Reporting: just-in-time-reporting

Zinsen und ähnliche

Aufwendungen:

interest and similar expenses

Zinsertrag: interest income

Rövidítések:

AICPA

FASB

IAS

IASC

IFRIC

IFRS

SFAC

SIC

US-GAAP

American Institute of Certified Public Accountants

Financial Accounting Standards Board International

Accounting Standards International Accounting

Standards Committee International Financial Reporting

Interpretations International Financial Reporting

Standards Statements of Financial Accounting

Concepts Standing Interpretations Committee United

States Generally Accepted Accounting Principl

25