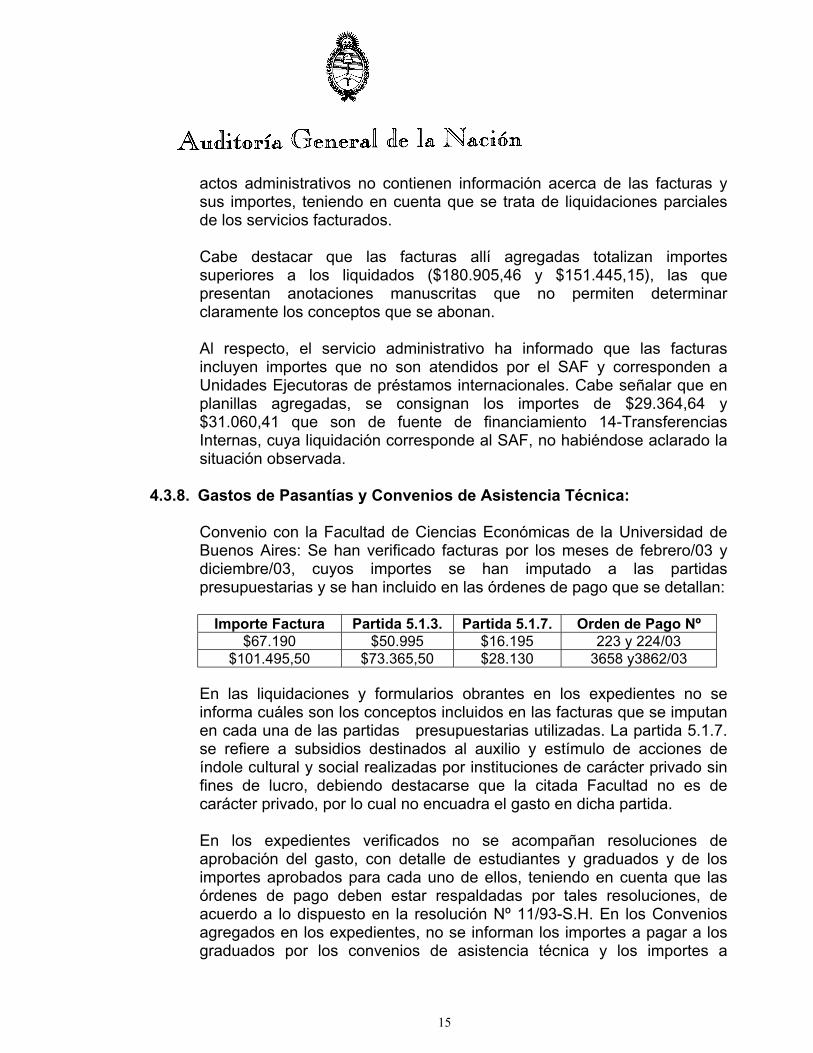

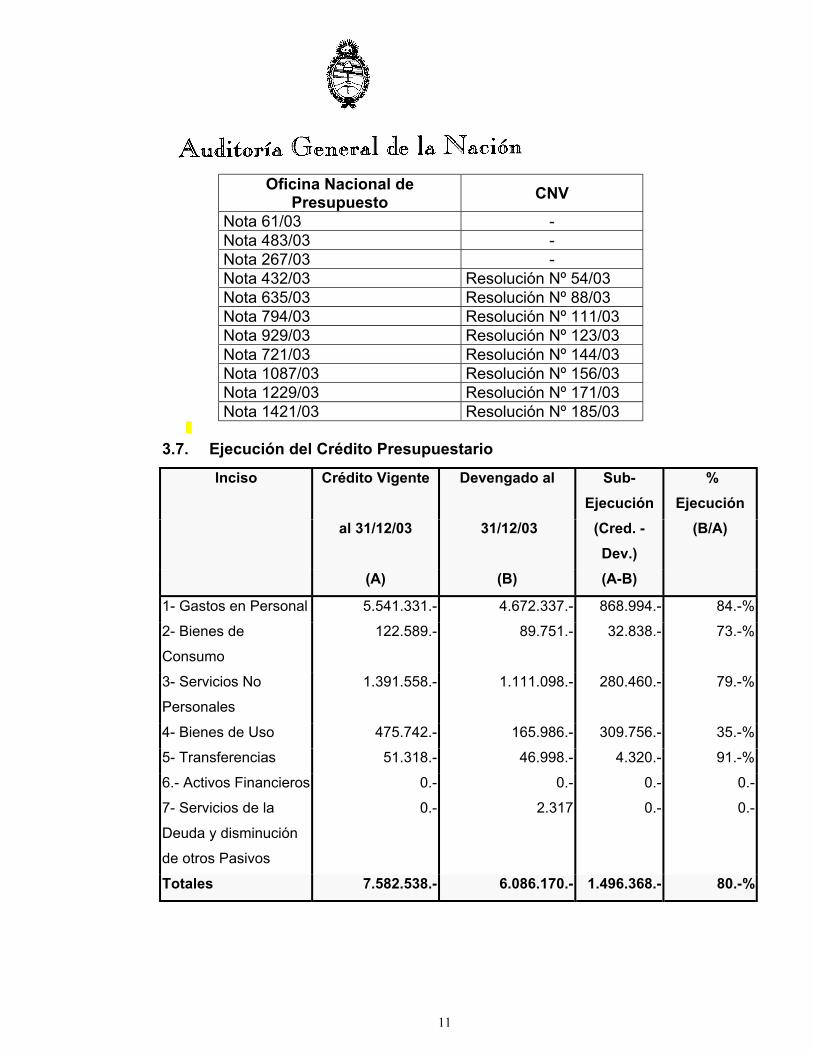

Embed Size (px)

Citation preview

AUDITORÍA GENERAL DE LA NACIÓN

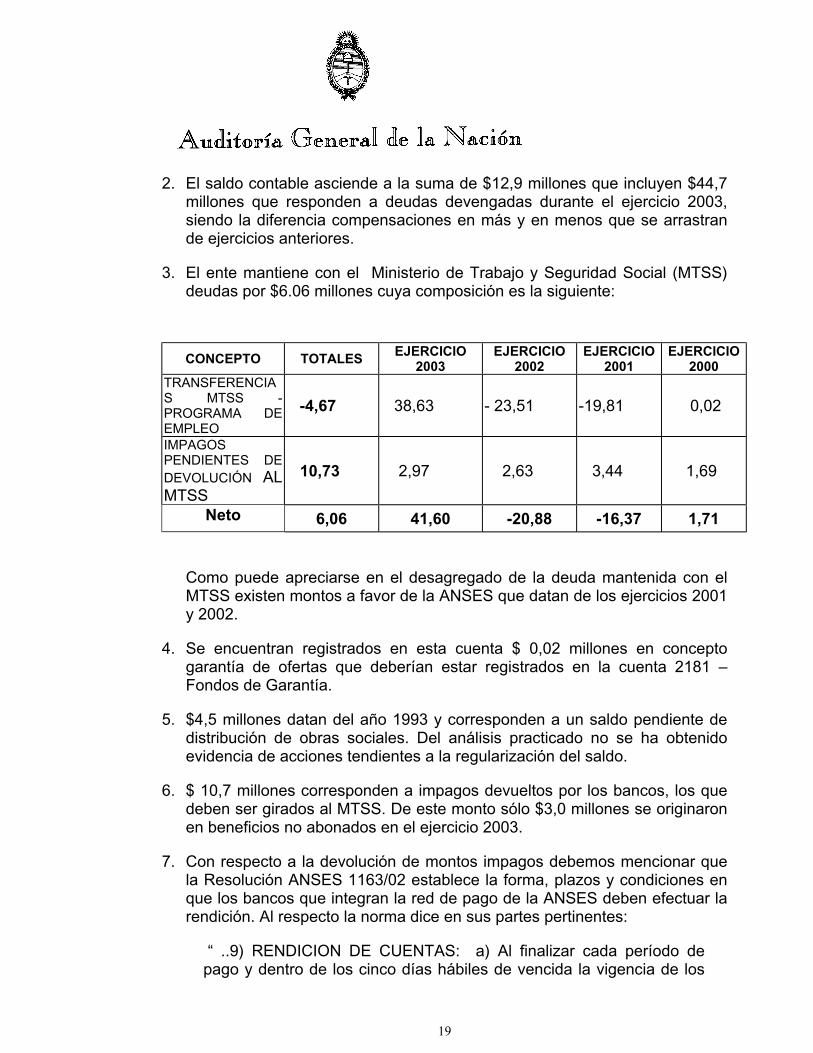

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2003

INDICE PÁG.

Informe del Auditor 4

Organos Rectores

Oficina nacional de Presupuesto

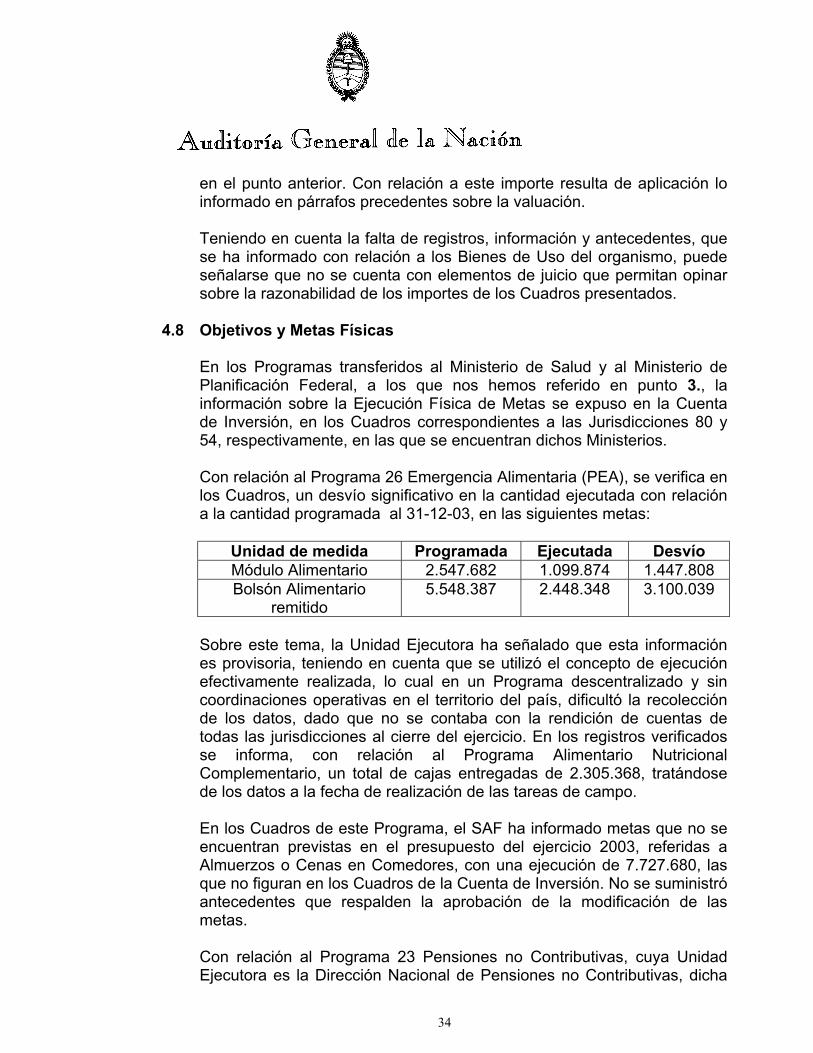

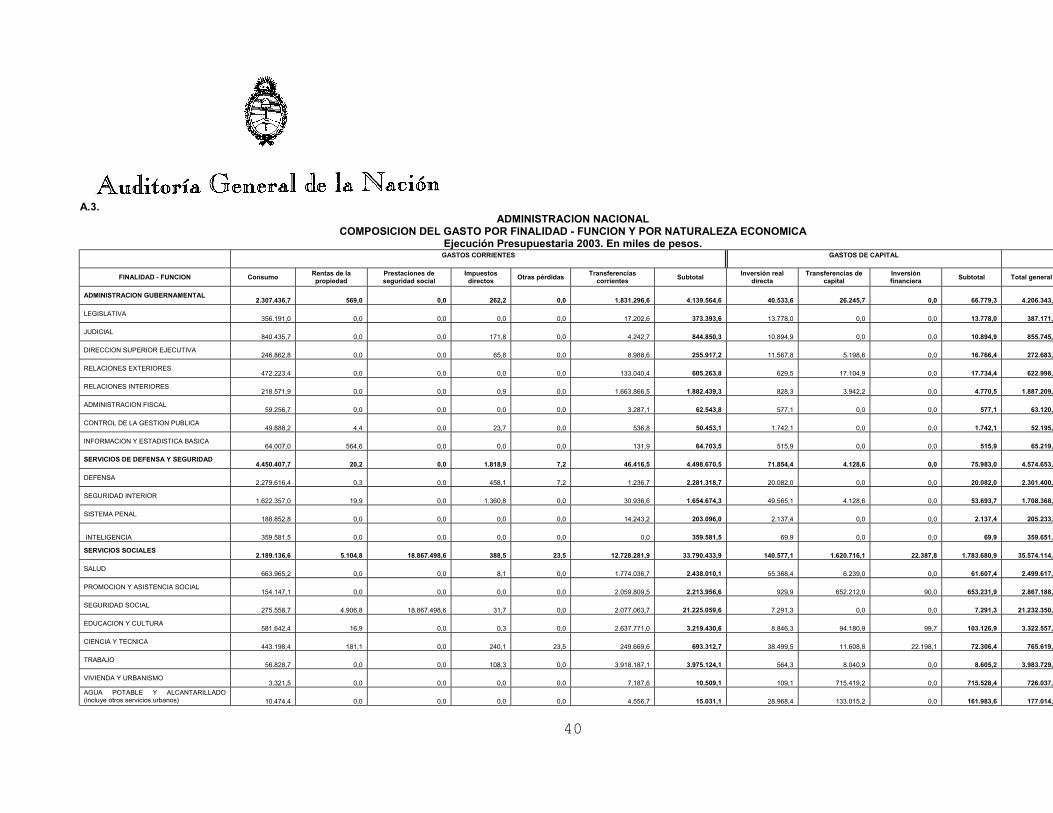

Cumplimiento de metas y objetivos 33

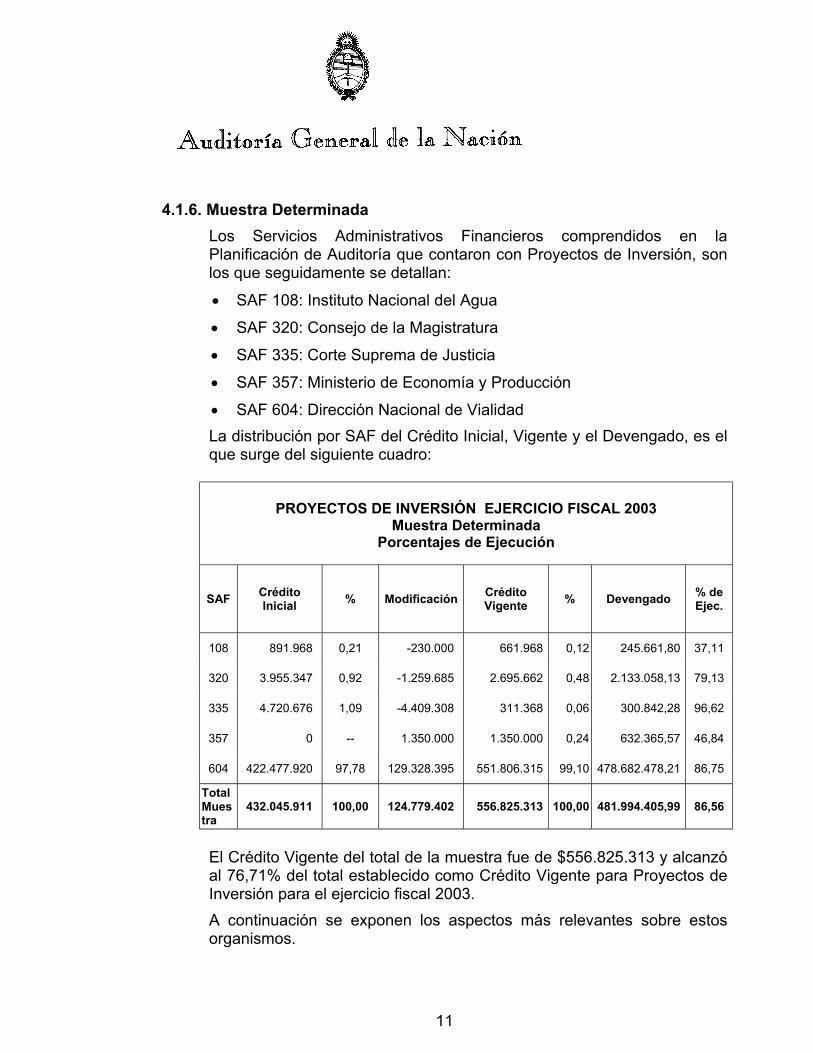

Proyectos de inversión 44

Contaduría General de la Nación

Auditoría de estados contables 61

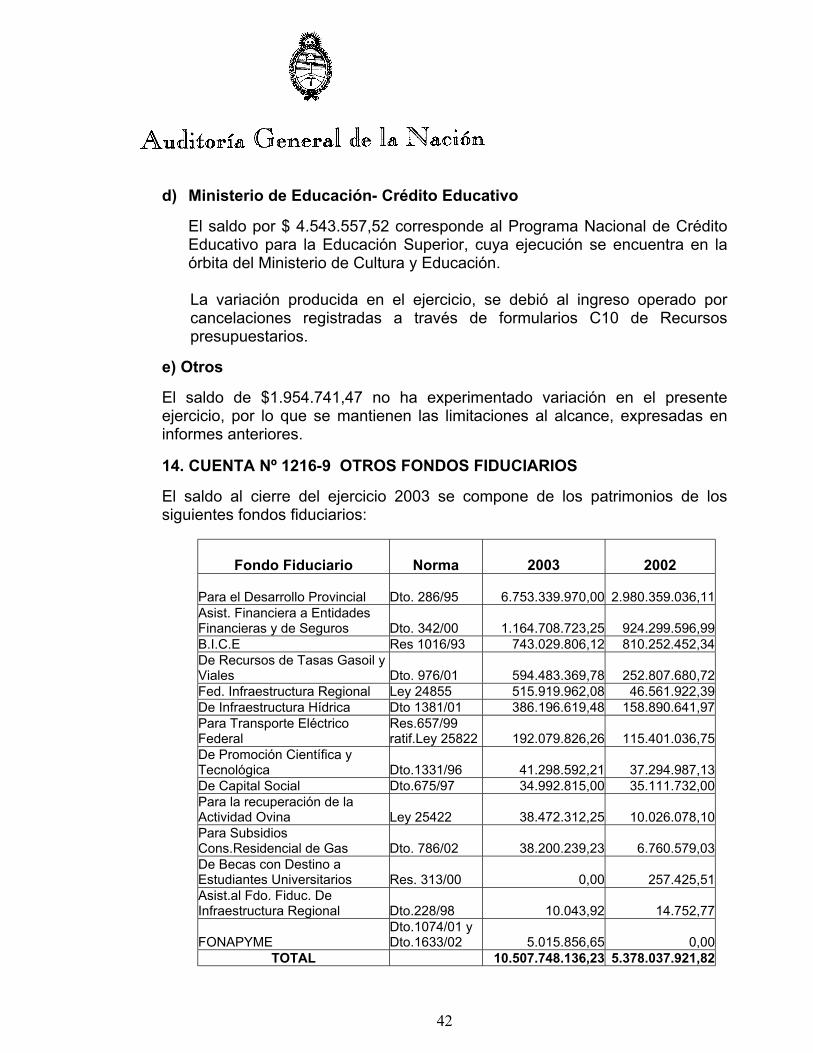

Estados presupuestarios, extrapresupuestarios y contables 128

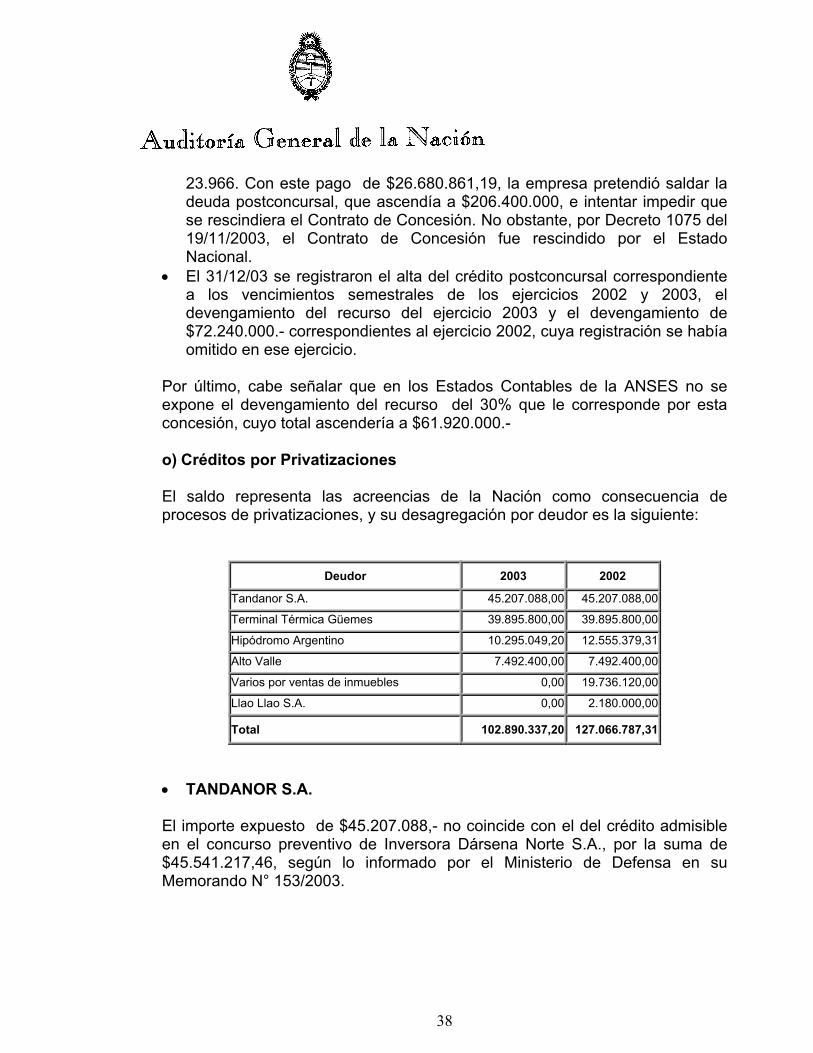

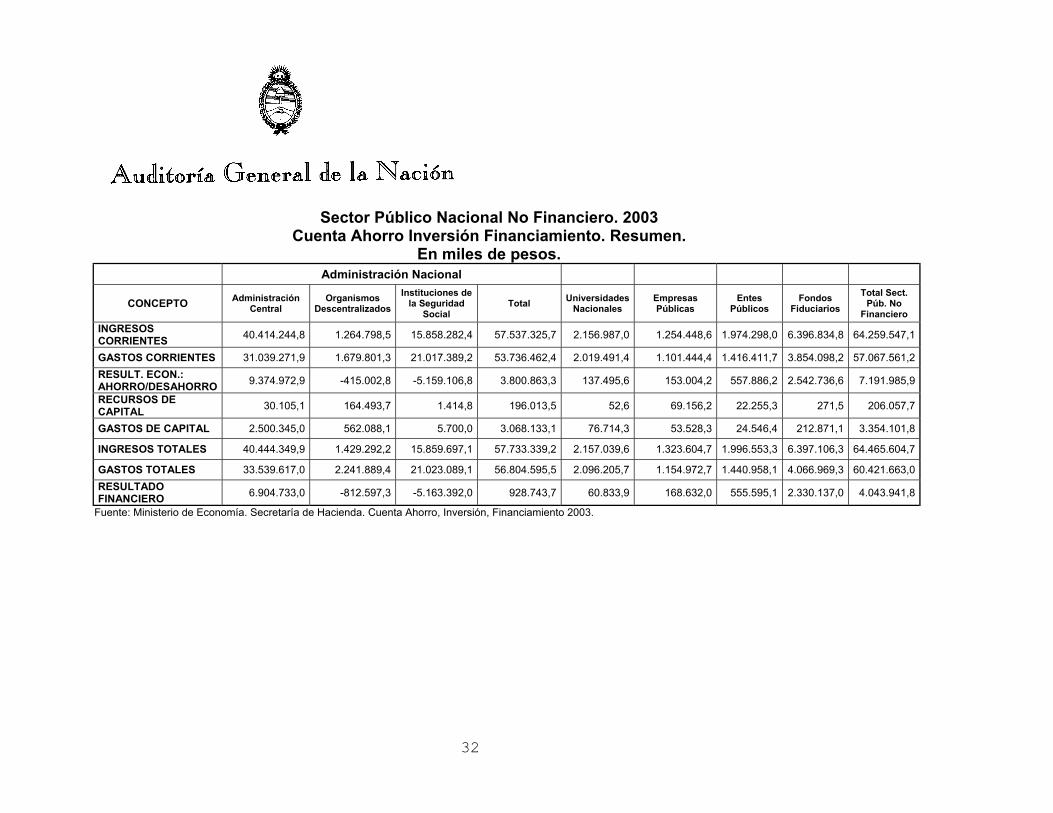

Ingresos por privatizaciones 153

Tesorería General de la Nación

Registro y exposición de recursos 178

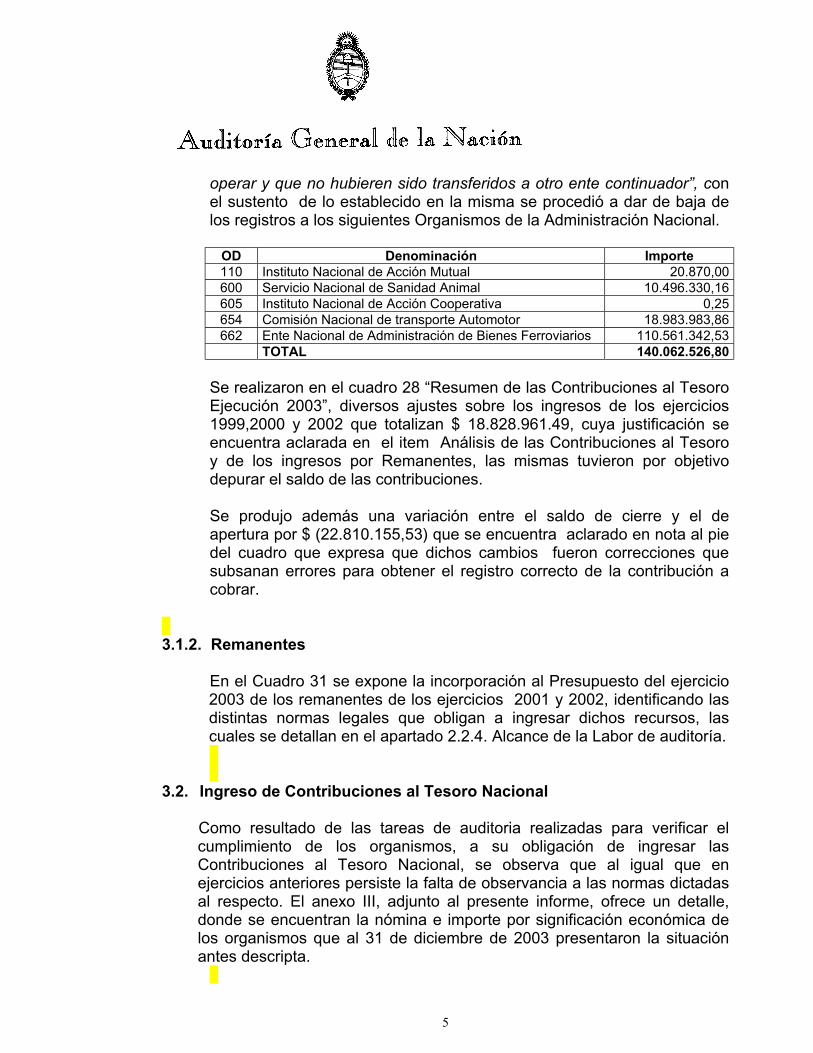

Contribuciones y remanentes 188

Organismos del Sector Público Nacional

Ministerio de Desarrollo Social y Medio Ambiente 203

Corte Suprema de Justicia de la Nación 240

Anexos 255

Ministerio de Economia y Producción 283

Organismos Descentralizados

Instituto Nacional del Agua y del Ambiente 301

Instituto Nacional de Asociativismo y Economía Social 327

Comisión Nacional de Valores 341

Superintendencia de Seguros de la Nación 359

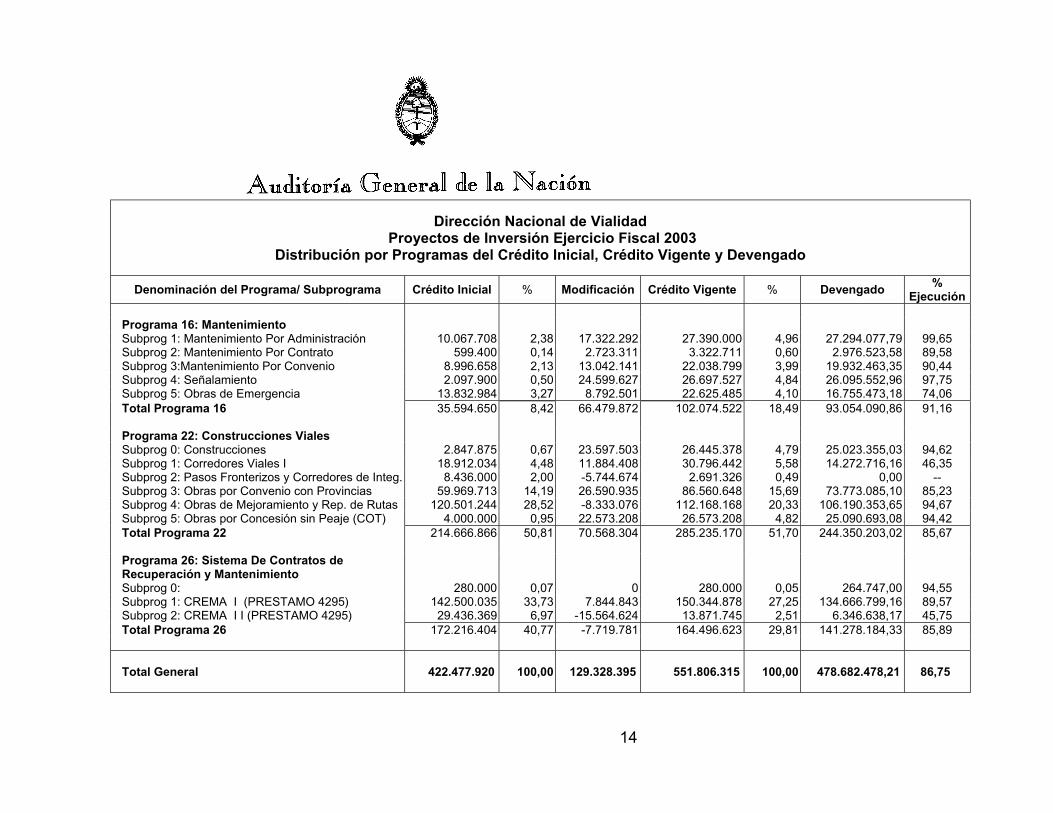

Dirección Nacional de Vialidad 387

Organo de Control de Concesiones Viales 411

Organismo de la Seguridad Social

Administración Nacional de la Seguridad Social 427

Entes públicos

Administración Federal de Ingresos Públicos 480

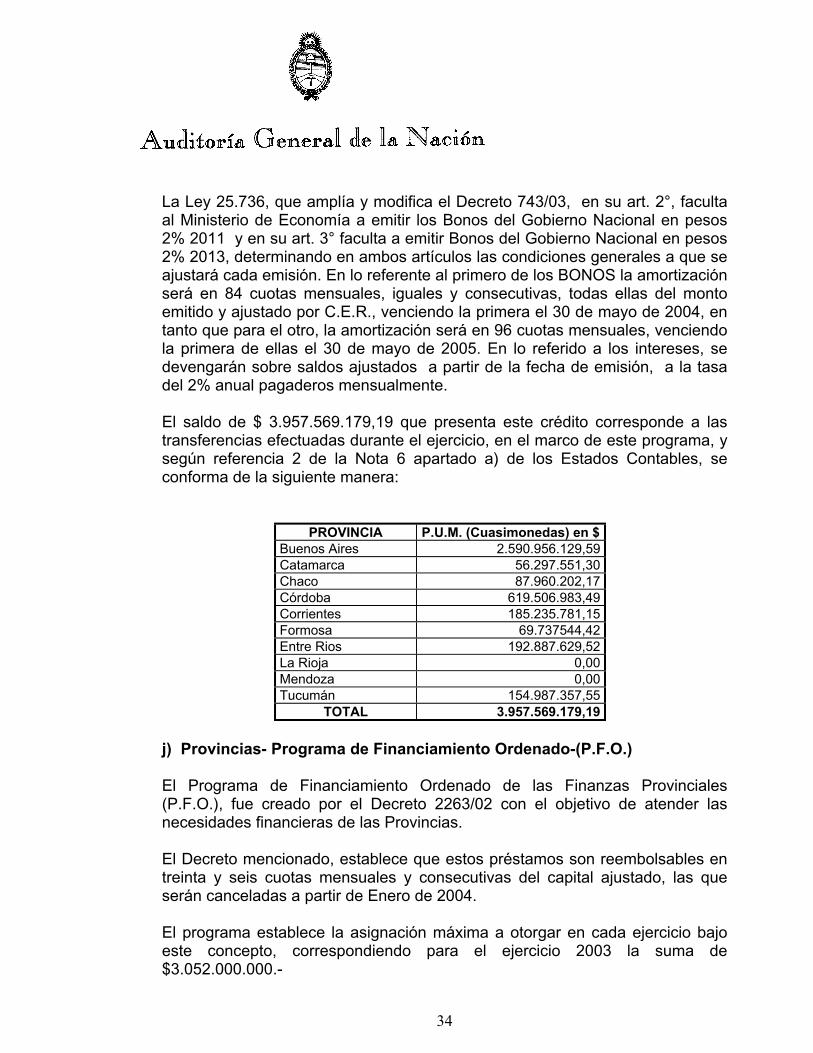

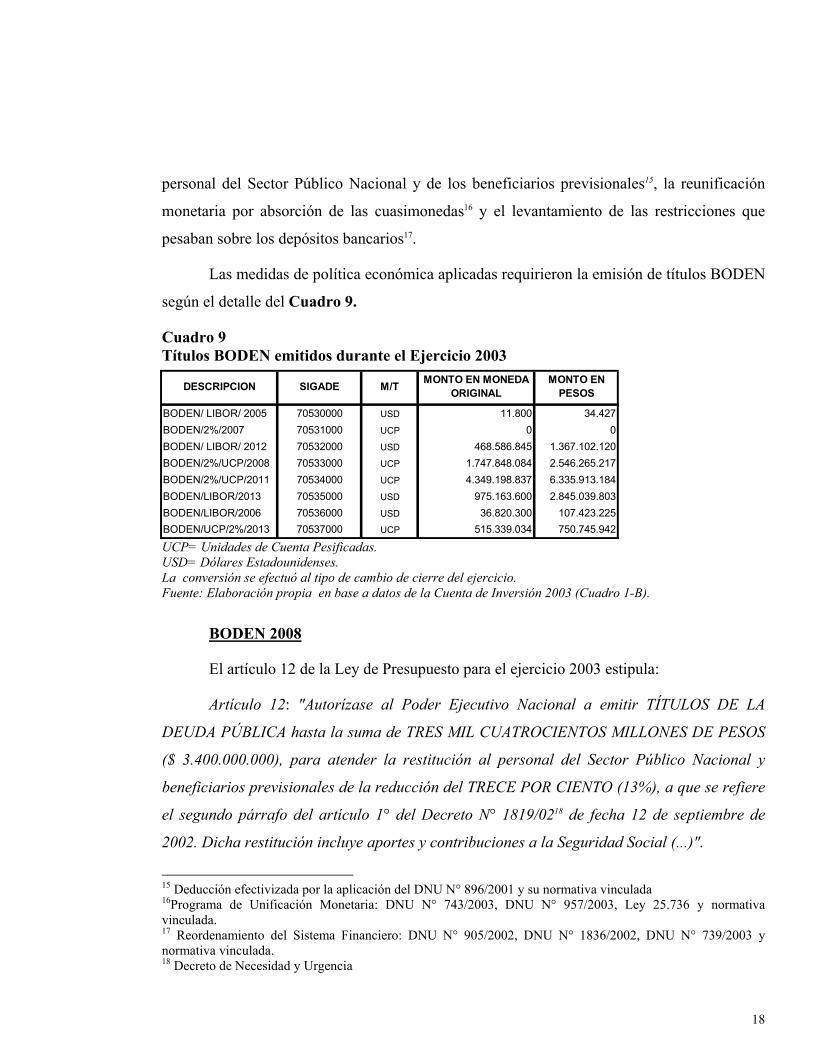

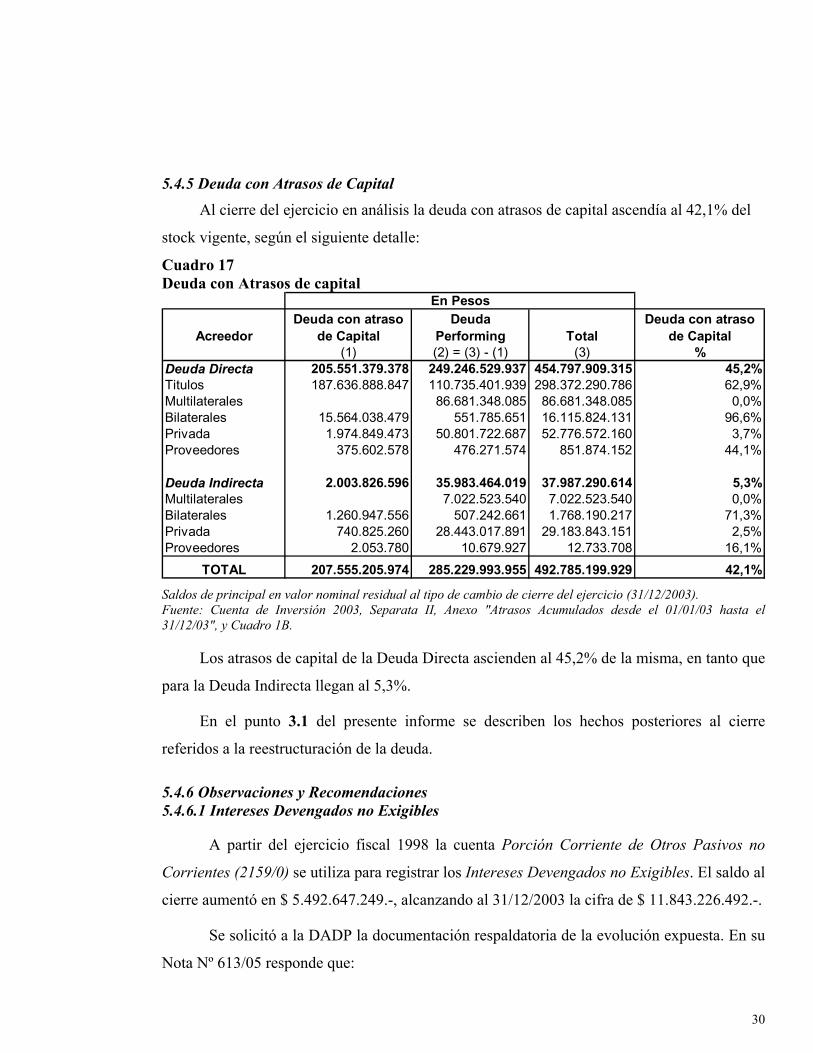

Deuda Pública

Estado de Situación de la Deuda 512

Análisis Macroeconómico 553

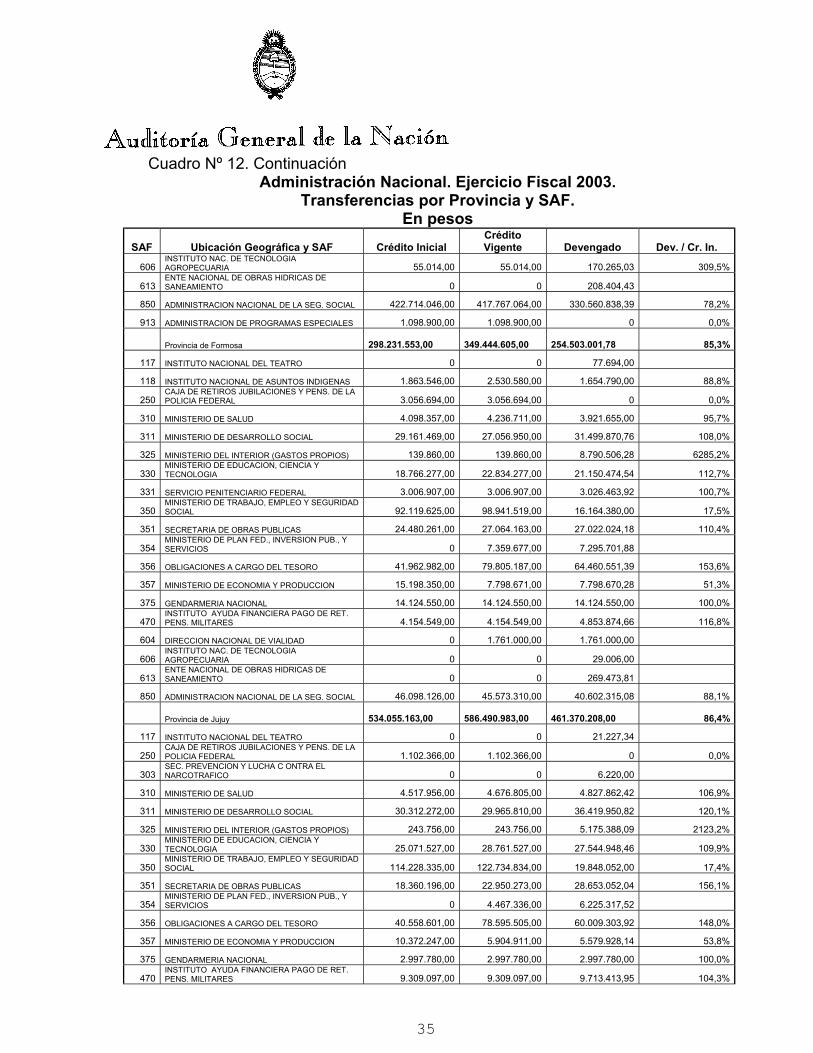

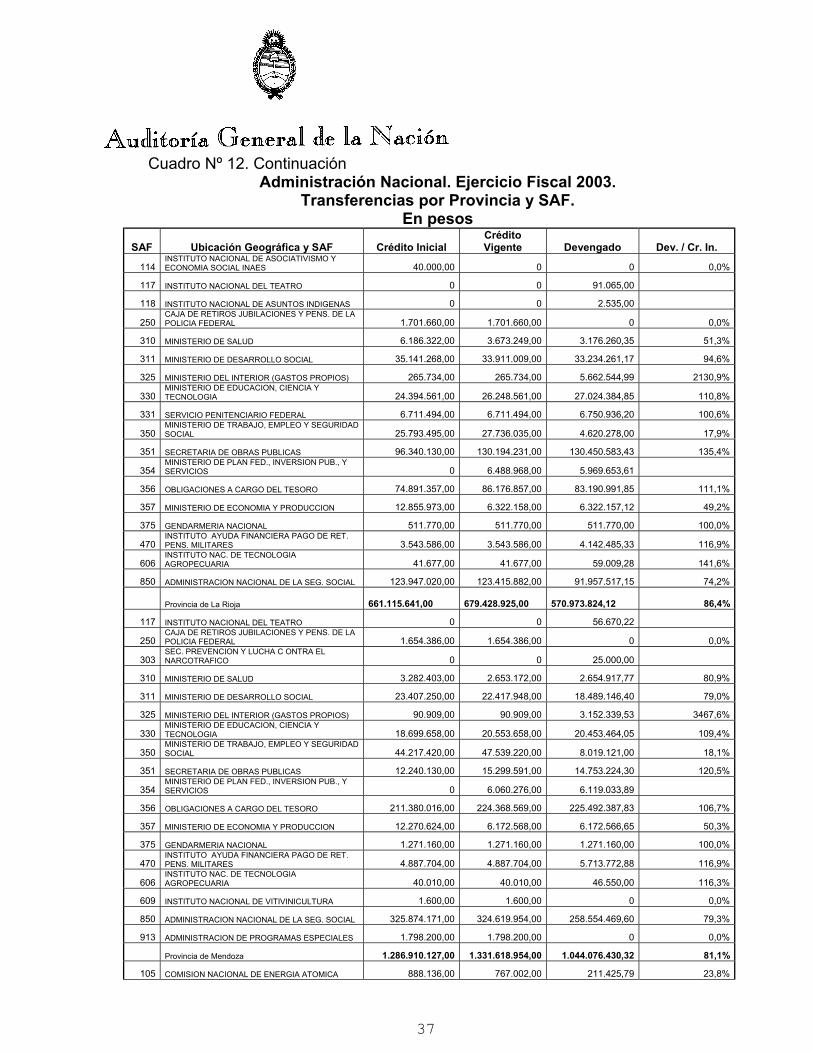

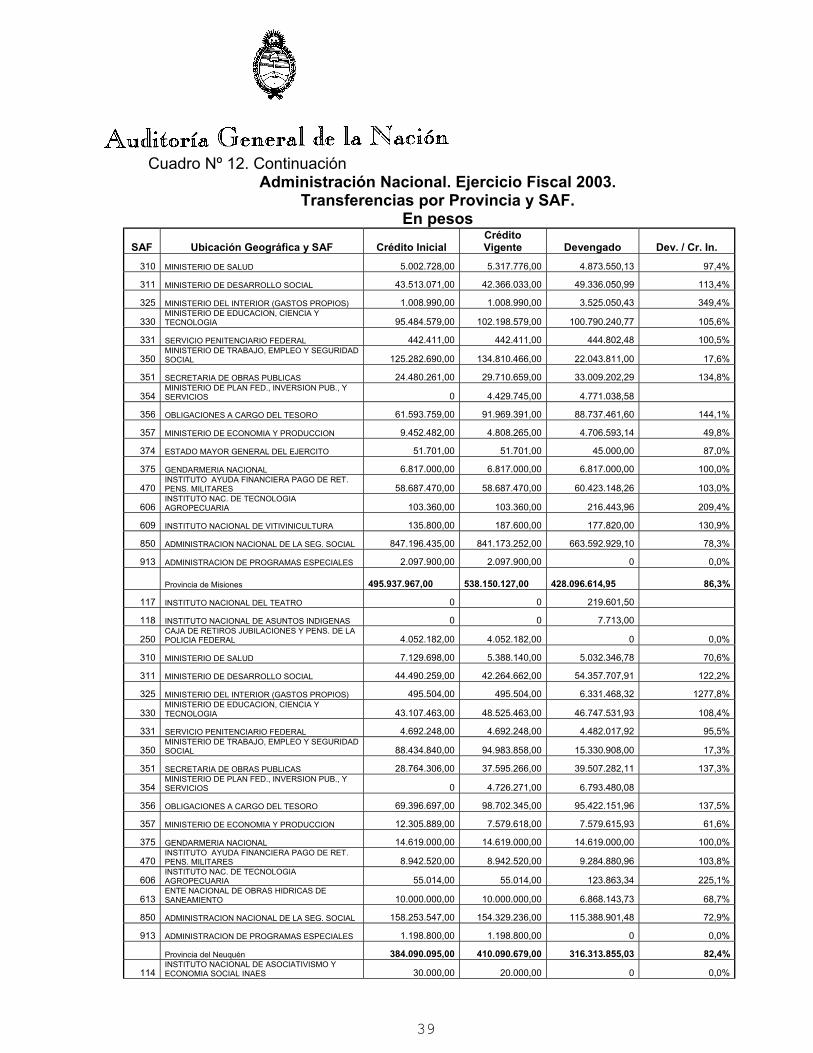

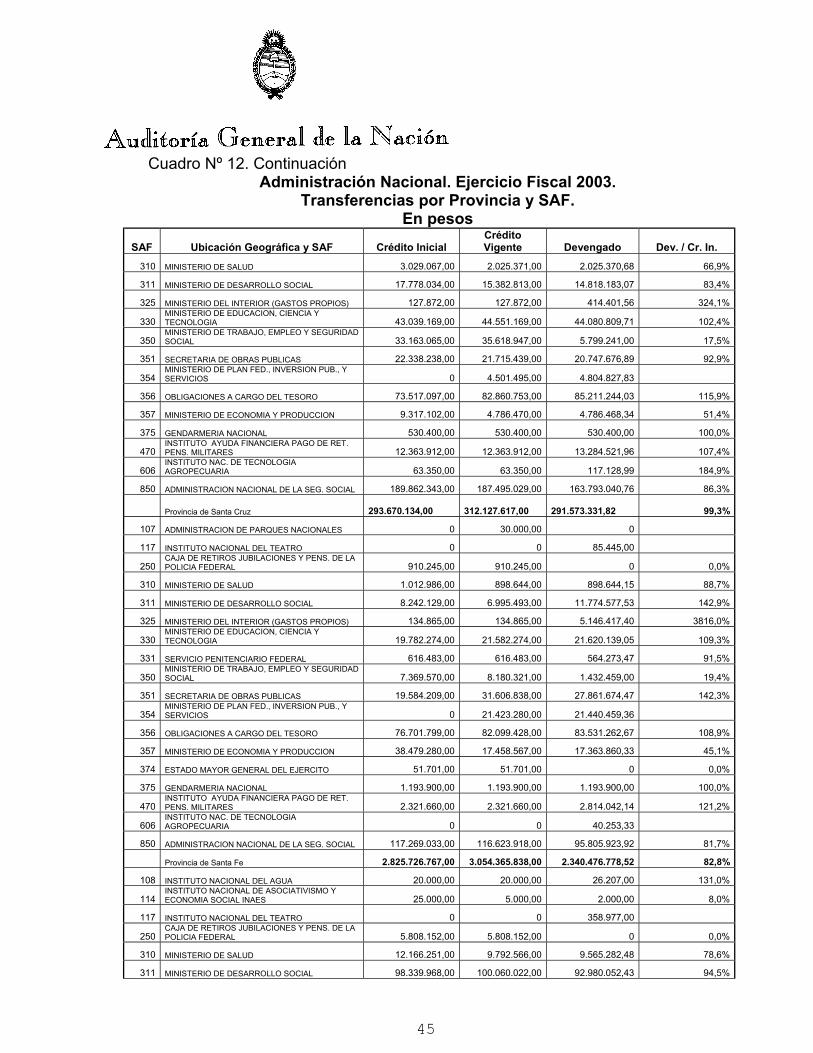

Análisis de Transferencias 601

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2003

1

INFORME DEL AUDITOR

REFERIDO A LA CUENTA DE INVERSION CORRESPONDIENTE ALEJERCICIO FISCAL 2003.

DESTINATARIO

HONORABLE CONGRESO DE LA NACION

INTRODUCCION

De acuerdo con el artículo 85 de la Constitución Nacional, la Auditoría Generalde la Nación debe intervenir en el trámite de aprobación o rechazo de la cuentade percepción e inversión de los fondos públicos. Tal documento se identificacon el que prevé el artículo 75, inciso 8, de la Constitución Nacional y el artículo95 de la Ley Nº 24156 bajo la denominación de Cuenta de Inversión, la cual espreparada y emitida por la Contaduría General de la Nación, a tenor de loprescripto por el artículo 91, inciso h) de la misma Ley Nº 24156 y el Decreto1361/94 aprobatorio del reglamento parcial Nº 3 de la ley citada.

A la luz del marco jurídico de aplicación en el caso, compete a la AuditoríaGeneral de la Nación realizar un examen de los sistemas de generación de lainformación contable-financiera previstos en la Ley Nº 24156, de laconformidad formal de la cuenta de inversión con las normas que regulan supreparación y presentación, y de las afirmaciones hechas en los estados ycuadros que forman parte de ella, detallados en el apartado 1 siguiente. Todoello, con el objeto de producir un informe que asista técnicamente al PoderLegislativo en el ejercicio de las atribuciones que le reservan los artículos 75,inciso 8, y 85, segundo párrafo, de la Constitución Nacional.

El artículo 95 de la ley 24.156 dispone la presentación de la Cuenta deInversión al Congreso Nacional, anualmente, antes del 30 de junio del añosiguiente al cual comprende tal documento.

La Cuenta de Inversión del Ejercicio 2003 fue remitida dentro de los plazos quefijan las normas legales de aplicación.

En el Mensaje de elevación se señala que en el presente ejercicio, en virtud delDecreto Nº 664/03, se discontinuó la utilización del procedimiento de ajuste porexposición a la inflación, conforme a las normas legales y profesionalesvigentes al cierre del ejercicio 2002, siendo éste último el único ejercicio en el

2

cual se aplicó.

1. IDENTIFICACION DE LA INFORMACION BASICA OBJETO DE LAAUDITORIA

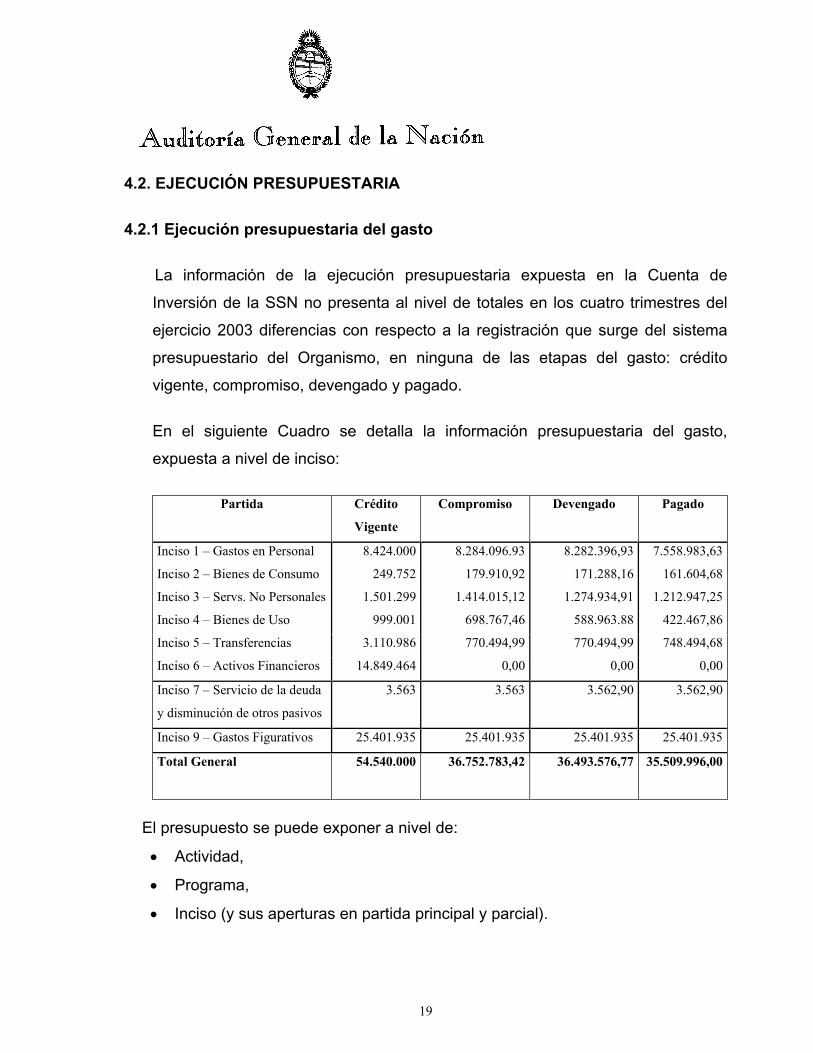

1.1. Estados de Ejecución del Presupuesto.

1.1.1. Administración Nacional.1.1.2. Administración Central.1.1.3. Organismos Descentralizados.1.1.4. Instituciones de la Seguridad Social.

1.2. Estado de Situación del Tesoro Nacional.1.3. Estado de Situación de la Deuda Pública.

1.4. Estados Contables de la Administración Central.

1.5. Gestión Financiera Consolidada del Sector Público Nacional.

1.5.1. Cuenta Ahorro Inversión Financiamiento del Sector Público NoFinanciero.

1.6. Evaluación de los Resultados de la Gestión.

1.7. Notas, Anexos y Estados Complementarios.

2. OBJETIVOS DE LA AUDITORIA.

Obtener evidencias válidas y suficientes que respalden la emisión denuestro informe profesional, sobre los distintos cuadros y estadosfinancieros identificados en el apartado 1, sobre los Estados de EjecuciónPresupuestaria en los organismos indicados en el Apartado 3.3. y sobre losEstados Contables de Organismos Descentralizados e Instituciones deSeguridad Social, indicados en ese mismo punto y en el punto 3.4.

3. ALCANCE DE LA LABOR DE AUDITORIA.

3.1. Nuestro examen fue realizado de conformidad con las Normas deAuditoría Externa de la Auditoría General de la Nación, aprobadas porresolución A.G.N. 145/93 de fecha 7 de octubre de 1993, dictadas envirtud de las facultades conferidas por el artículo 119 inc. d) de la Ley Nº24156.

La magnitud del universo a auditar, que comprende a todo el SectorPúblico Nacional y la estructura de asignación de responsabilidades,según la cual la ejecución presupuestaria y la documentación

3

respaldatoria de las transacciones es competencia exclusiva de losorganismos, jurisdicciones o entidades involucradas, hicieron necesarioconcebir un esquema de desarrollo de la auditoría en formadescentralizada.

Las tareas de auditoría se desarrollaron en los siguientes ámbitos:

3.2. La Secretaría de Hacienda, que es el órgano coordinador de los sistemaspresupuestario, de crédito público, de tesorería y de contabilidad, queestán a cargo de la Oficina Nacional de Presupuesto, la Oficina Nacionalde Crédito Público, la Tesorería General de la Nación y la ContaduríaGeneral de la Nación, respectivamente.

3.3. Las jurisdicciones y entidades cuya actuación es coordinada por losórganos rectores de los sistemas mencionados en el apartado 3.2., y queestán organizadas en servicios administrativos de acuerdo con loestablecido en el artículo 6° del Decreto 2666/92.

Para determinar los organismos a auditar, se eligió una muestra porselección específica sobre la base de un criterio de representatividad enfunción del crédito presupuestario asignado.

Los servicios administrativos seleccionados fueron los siguientes:

SAF ADMINISTRACION CENTRAL311 Ministerio de Desarrollo Social335 Corte Suprema de Justicia de la Nación355 Servicio de la Deuda Pública356 Obligaciones a Cargo del Tesoro357 Ministerio de Economía y Producción

SAF ORGANISMOS DESCENTRALIZADOS

108 Instituto Nacional del Agua114 Instituto Nacional de Asociativismo y Economía Social602 Comisión Nacional de Valores603 Superintendencia de Seguros de la Nación604 Dirección Nacional de Vialidad659 Órgano de Control de las Concesiones Viales

SAF INSTITUCIONES DE LA SEG. SOCIAL

850 Administración Nacional de Seguridad la Social

ENTES PÚBLICOSAdministración Federal de Ingresos Públicos

4

Para auditar los recursos de la Administración Nacional se tomaron encuenta los provenientes de ingresos tributarios, otros no tributarios,contribuciones de la seguridad social y los recursos de capital.

A efectos de validar los recursos tributarios, en el ámbito de la Secretaríade Hacienda, se trabajó sobre una muestra de los ingresos recaudados através del sistema bancario. Se analizaron los recursos presupuestariosen cuanto a su cálculo original, sus modificaciones, crédito vigente y suejecución por fuente de financiamiento, evaluando el registro y laexposición en los Cuadros de la Cuenta de Inversión de los recursostributarios, en base a la documentación obrante en la Tesorería Generalde la Nación, proveniente del Banco de la Nación Argentina.

Se controló la imputación y registración de los recursos no tributarios,sobre una muestra de partidas presupuestarias en sede de losorganismos seleccionados en el plan de auditoría.

Para auditar los recursos de capital se determinó una muestrarepresentativa de los ingresos derivados del proceso de venta deacciones y participaciones de capital.

3.4. La auditoría de los estados contables de los entes cuyos patrimoniosnetos forman parte del activo del Balance de la Administración Central, serealizó sobre una muestra seleccionada en base a una previa clasificaciónen patrimonios netos positivos y negativos. Para el ejercicio 2003, lospatrimonios netos auditados ascendieron al 42,4% y al 92,6% de losorganismos con patrimonios netos positivos y negativos respectivamente,los cuales surgen del Anexo “B” Patrimonios Netos de Entidades delSector Público Nacional y Aportes a Organismos Internacionales, de losEstados Contables de la Administración Central.

Los organismos involucrados en los guarismos antes citados, son los quea continuación se detallan:

• Administración Federal de Ingresos Públicos.• Administración Nacional de la Seguridad Social.• Banco Central de la República Argentina.• Banco de Inversión y Comercio Exterior S.A.• Banco de la Nación Argentina.• Superintendencia de Administradoras de Fondos de Jubilaciones y

Pensiones.• Casa de Moneda Sociedad del Estado.• Construcción de Viviendas para la Armada Argentina.

5

• Emprendimientos Energético Binacionales S.A.• Empresa de Cargas Aéreas del Atlántico Sur S.A.• Entidad Binacional Yacyretá.• Nucleoeléctrica Argentina S.A..• Intercargo Sociedad Anónima Comercial.• Lotería Nacional Sociedad del Estado.• Dirección General de Fabricaciones Militares.• Sistema Nacional de Medios Públicos S.E.• Yacimientos Mineros de Agua de Dionisio.• Superintendencia de Seguros de la Nación.• EDUC.AR. S.E.• Ente Nacional de Obras Hídricas y Saneamiento.• LAFSA- Líneas Aéreas Federales S.A.• Comisión Regional del Río Bermejo• Comisión Nacional de Valores

3.5. El proceso de auditoría comprendió las siguientes etapas:

3.5.1. Relevamiento y actualización del marco jurídico aplicable a lastransacciones y sistemas operantes.

3.5.2. Determinación de las características específicas de los entes a controlary evaluación de las actividades de control interno en función de técnicasde muestreo.

3.5.3. Pruebas de cumplimiento y sustantivas necesarias para determinar laexistencia, propiedad e integridad de las operaciones, evaluandomediante pruebas globales de razonabilidad y procedimientos analíticos,la aplicación de criterios contables de valuación y exposición.

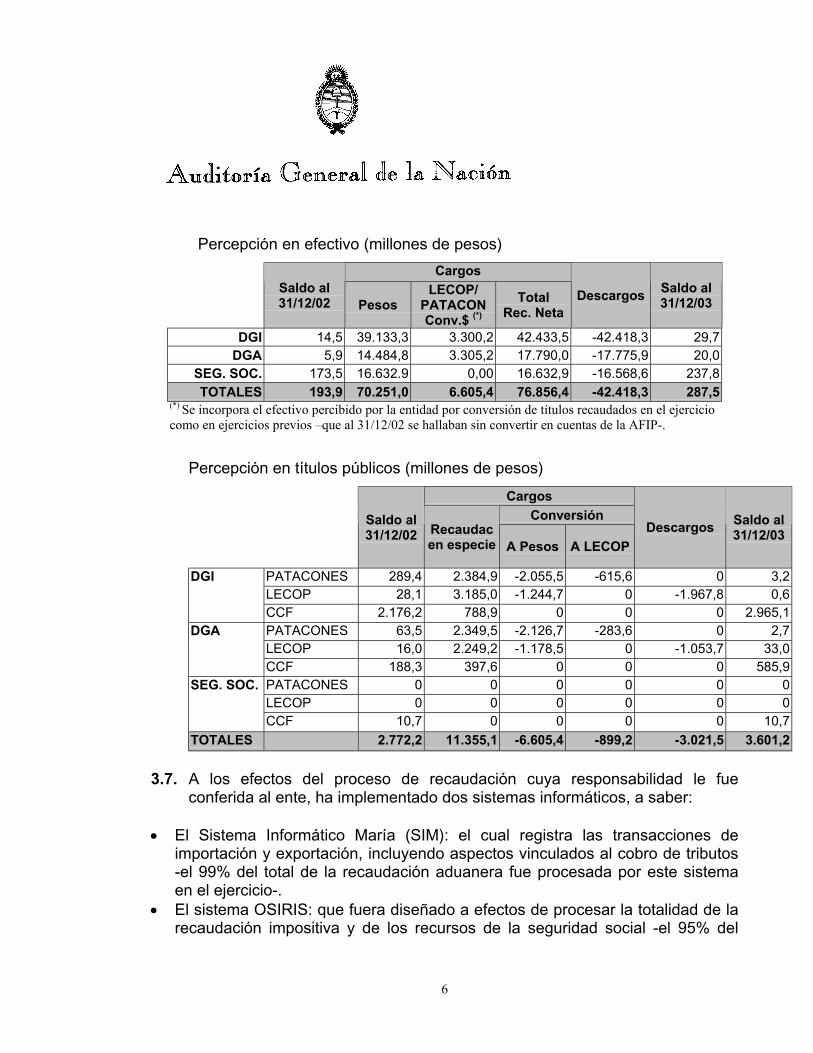

3.6. Para verificar el registro y exposición de los recursos tributarios, seconsideró la información que las entidades bancarias intervinientes en elsistema de recaudación, le suministran a la Tesorería General de laNación. La verificación y análisis del sistema de recaudación, fuerealizada por esta Auditoría General de la Nación en sede de laAdministración Federal de Ingresos Públicos, quien tiene a su cargo laresponsabilidad sobre la percepción y administración de los recursostributarios, aduaneros y de la seguridad social.

4. ACLARACIONES PREVIAS.

4.1. Aspectos Normativos.

4.1.4. El artículo 95 de la ley 24.156 especifica los contenidos de la cuenta deinversión, incluyendo los estados e informes que se detallan acontinuación:

6

a) Los estados de ejecución del presupuesto de la Administración Nacionala la fecha de cierre del ejercicio.

b) Los estados que muestran los movimientos y situación del Tesoro de la

Administración Central.

c) El estado actualizado de la deuda pública interna, externa, directa eindirecta.

d) Los estados contable-financieros de la Administración Central.

e) Un informe que presente la gestión financiera consolidada del sectorpúblico durante el ejercicio y muestre los respectivos resultadosoperativos, económicos y financieros.

La cuenta de inversión contendrá además, comentarios sobre:

a) El grado del cumplimiento de los objetivos y metas previstos en elpresupuesto.

b) El comportamiento de los costos y de los indicadores de eficiencia de laproducción pública.

c) La gestión financiera del Sector Público Nacional.

Por su parte, el artículo 133 de la ley establece que las disposicionescontenidas en ella deberán tener principio de ejecución a partir del primerejercicio financiero que se inicie con posterioridad a su sanción. Asimismo, este artículo determina que el Poder Ejecutivo Nacional deberáestablecer los cronogramas y metas temporales que permitan lograr la plenainstrumentación de los sistemas de presupuesto, crédito público, tesorería,contabilidad y control interno previstos en la ley, los cuales constituyen unrequisito necesario para la progresiva constitución de la estructura de controlinterno y externo. De acuerdo con lo establecido en el art. 45 de la Ley Nº 24.938 se fijó, a partirdel cierre del Ejercicio 1998, la presentación del Balance General de laAdministración Central, integrado con los Patrimonios Netos de Entidades delSector Público Nacional y Aportes a Organismos Internacionales.

7

4.1.5. El conjunto de reglas que definen y permiten agrupar, clasificar ypresentar la información contenida en la Cuenta de Inversión son lasestablecidas por la normativa que se indica a continuación:

• Ley Nº 24.156 de Administración Financiera y de los Sistemas de Control

del Sector Público Nacional y su reglamentación. • Ley Nº 25.725 de Presupuesto General de Gastos y Cálculo de Recursos

de la Administración Nacional para el ejercicio bajo análisis. • Decretos 2.666/92 y 1.361/94, reglamentarios de la Ley Nº 24.156.

• Decisión Administrativa 07/03, aprobatoria de la distribución de loscréditos establecidos por la Ley de Presupuesto para el Ejercicio 2003.

• Normas aprobatorias de los distintos clasificadores presupuestarios en el

ámbito del Sector Público, sistematizadas en el Manual de ClasificadoresPresupuestarios para el Sector Público Nacional.

• Principios de contabilidad generalmente aceptados para el Sector

Público.

4.2. Proyectos de Inversión.

El Banco de Proyectos de Inversión BAPIN establecido por el SistemaNacional de Inversiones Públicas está en un proceso de implementaciónde un nuevo sistema denominado BAPIN II, desde fines del año 2002. Elcronograma de tareas establecido para el ejercicio 2003, no estabadisponible para verificar la información sobre el seguimiento de laejecución física de los proyectos. Las tareas de auditoría destinadas averificar la confiabilidad del sistema de registración del Banco deProyectos de Inversión (BAPIN) para el seguimiento físico de losProyectos de Inversión, no se han podido cumplimentar al no estardisponible la información requerida para el seguimiento de la ejecuciónfísica de los proyectos.

4.3. Cumplimiento de Objetivos y Metas.

Sigue sin cumplimentarse lo previsto en el inciso d) del artículo 87 de laLey Nº 24.156, el cual establece que el Sistema de ContabilidadGubernamental deberá permitir determinar los costos de las operacionespúblicas. En este sentido, al no ser posible relacionar en el SIDIF los datosfinancieros y las metas físicas, no es posible cumplir con los objetivos dela ley, ni evaluar los desvíos en la ejecución física y su comparación entreel costo presupuestario y los precios de mercado.

8

El seguimiento trimestral efectuado por la Dirección de EvaluaciónPresupuestaria, impide detectar los incumplimientos de los distintosorganismos. Por ello, los informes trimestrales emitidos por lamencionada Dirección, si bien cumplen con lo prescripto en el Decreto1361/94, artículos 44 y 45, se basan exclusivamente en la informaciónsuministrada por los SAF y no permiten verificar y convalidar lainformación suministrada.

Como resultado de las verificaciones practicadas, se efectúan lassiguientes observaciones las cuales son similares a las ya realizadaspara el ejercicio fiscal 2002:

• La falta de aplicación de controles en el Sistema de informaciónEvalfis, que permita verificar el ingreso, procesamiento y salida de losdatos de metas físicas, que incluyan pruebas de validación,comprobación de totales, conciliaciones e identificación de datosincorrectos, faltantes o inconsistentes.

• Existen programas que tienen metas con la misma denominación y elmismo código, pero se desdoblan en diferentes unidades de mediday denominación. El sistema Evalfis no prevé la posibilidad dedeterminar en las reprogramaciones y en los desvíos, las diferenciaspara más de un solo código de meta, quedando registrado sólo elcambio de la primera meta. Para obtener más precisión en lainformación se debería modificar el sistema a fin de obtener un mayornivel de desagregación de la información.

• No surgen evidencias de haber efectuado requerimientos sobreaquellos formularios no enviados en los plazos previstos, dejandoconstancia de la gestión realizada a tal fin.

• Se ha detectado la utilización de formularios que no cumplen con sufinalidad en cuanto a pruebas de validación, conciliaciones, datosfaltantes o inconsistentes.

• Falta de definición de los parámetros que permitan diferenciar lameta del producto final, así como también la de las metas o tareasparciales.

• Las aperturas programáticas existentes no expresan adecuadamentelos procesos de producción, como así tampoco las ActividadesCentrales y las Actividades Comunes que tienen presupuestoseparado, las cuales no ofrecen un método de distribución de loscostos fijos que permita obtener el valor total de cada Programa.

• Si bien los criterios para la elaboración de estados de informaciónfísica no son uniformes, en el presente ejercicio se ha incrementadola proporción de programas con metas físicas.

9

• El SAF 108 Instituto Nacional del Agua no presentó a la ONP, losformularios correspondientes a los desvíos y sus causascorrespondientes al primer trimestre del ejercicio.

• El SAF 114 Instituto Nacional de Asociativismo y Economía Social,no presentó a la ONP, información respecto de la ejecución delcuarto trimestre y los desvíos del segundo, tercer y cuarto trimestre.

• No existe información estandarizada de los SAF 335 y 320pertenecientes al Poder Judicial de la Nación, en ninguna de susmetas, ya sea para la programación, ejecución y desvío. No esposible hacer un seguimiento dadas las características propias dedichos Servicios Administrativos Financieros.

• En el SAF 311 Ministerio de Desarrollo Social, en su Programa 26:Emergencia Alimentaria, meta 1225, la información relativa a losdesvíos del primer trimestre fue mínima. La información restante fueentregada por nota y no por medio de los formularios usuales.

• En el Programa 37: Desarrollo Urbano y Vivienda, falta en granmedida, la información acerca de la ejecución y los desvíos de lasmetas 1662, 1663, 1664 y 1665. La misma debió ser completada através del SIDIF Gráfico. Cabe efectuar la misma aclaración para:Programa 40: Ayudas Urgentes, meta 1683, Programa: 41Mejoramiento de Barrios, meta 1062 y Programa: 42 PrestacionesParticipativas Comunitarias FOPAR, metas 1657 y 1383.

• En el SAF 357 Ministerio de Economía y Producción, en el Programa17: Definición de Políticas de Comercio Exterior meta 1008, no sepresentó la información de los desvíos y existen divergencias entre lasuma total de las ejecuciones trimestrales y la ejecución de cierre. Lainformación no fue enviada por formulario sino por medio delSIGRAC / SIDIF Gráfico.No obstante, la ONP reclamó por Nota la presentación de losformularios correspondientes.

4.4. Auditoría de Estados Contables.

El alcance de las tareas de auditoría desarrolladas, se vio limitado por lassiguientes situaciones:

• El proceso de tasación de los bienes inmuebles de propiedad delEstado Nacional, iniciado en el ejercicio 1999, no se cumplimentó enel periodo estimado originalmente, no siendo posible aún determinarel plazo para completar dicho proceso. Sobre un total de 9.574unidades económicas presentadas al Tribunal de Tasaciones,compuestas por 41.446 bienes, se encuentran tasadas al cierre delejercicio 2003 la cantidad de 5.742 unidades representativas de20.042 bienes, que alcanzan un valor técnico con fines contables de$5.230.329.342,15.

10

Dado que los datos no se refieren al universo de los bienes existentes,sino únicamente a aquellos informados por los organismos a los efectosde su tasación, existe incertidumbre respecto a la integridad y valuacióndel rubro conforme a principios y normas contables vigentes.El Sistema de Administración de Bienes del Estado Nacional (SABEN),no sustenta la contabilidad de bienes de uso. En el presente ejercicio secontinuaron con las tareas de conciliación, implementación ycapacitación a los usuarios del sistema para bienes inmuebles,informando la C.G.N. su posible aplicación para el cierre 2004. En lo querespecta a Bienes Muebles, la C.G.N. estima implementarlo recién parael cierre del ejercicio 2005.El saldo de la subcuenta Otros Bienes de Uso, incluye bienes deempresas privatizadas y liquidadas, cuyo inventario físico se desconoce,y que no han soportado, en general, cargos por amortizaciones desde suincorporación a los registros contables.Existen inconsistencias entre los valores informados por los servicioscedentes y receptores de bienes, como producto de la transferencia debienes de uso entre ellos, cuyo saldo de aproximadamente 900 millonesde pesos, comprende transacciones imputadas en el periodo 1999-2003.Estas imputaciones se reflejan en el saldo de Otros Activos a asignar-largo plazo, hasta tanto se complete el análisis que determine sudefinitiva imputación.Las situaciones mencionadas precedentemente no permiten cuantificarsu impacto con relación al Activo y al Patrimonio Neto. En consecuenciase mantiene la situación de incertidumbre sobre la razonabilidad delsaldo expuesto de Bienes de Uso, en cuanto a la integridad y valuación.

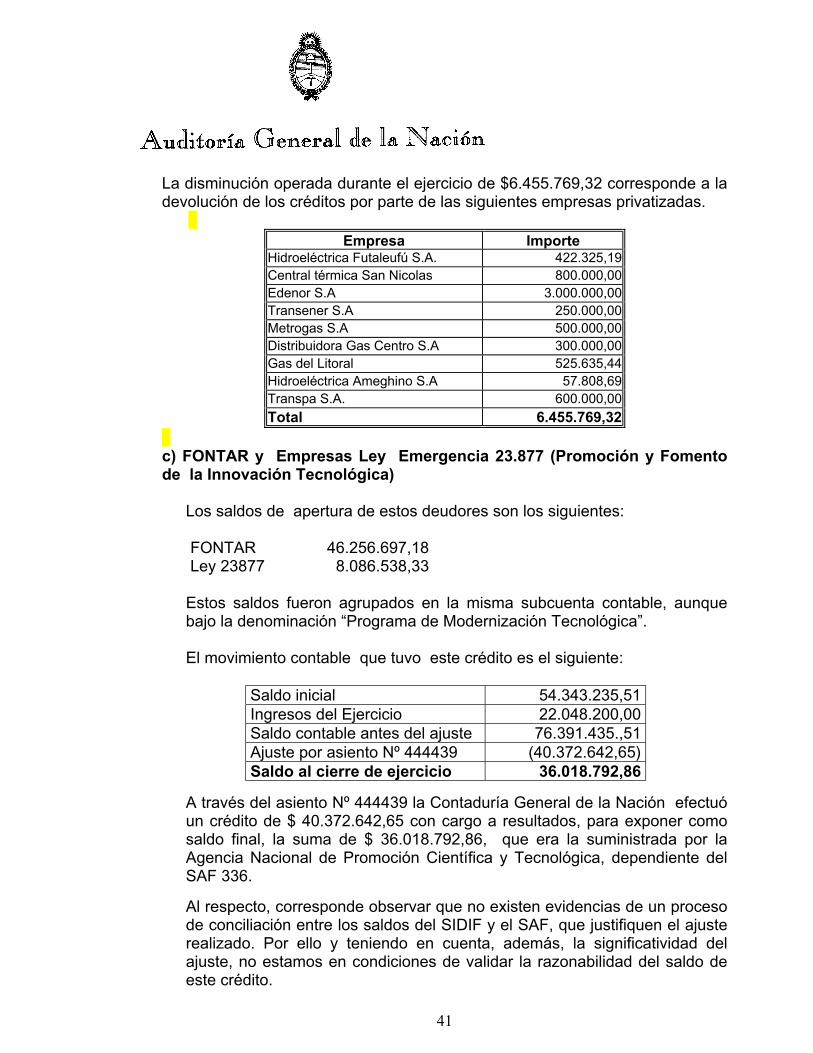

• El rubro Créditos presenta un alto grado de incertidumbre con respectoa su valuación, exposición y posibilidad de recupero. En esta situaciónse destacan los créditos no corrientes de ANSeS, Dirección deFabricaciones Militares, Mercado Central de Buenos Aires, CréditosProvincias (BID, BIRF y Bonos del Tesoro), Fondo Fiduciario deDesarrollo Provincial, Satecna Rúa, INVAP S.E., FONTAR, ParquesInterama, Ex Municipalidad de Buenos Aires, Autopistas Urbanas S.A. yEmpresas Ley de Promoción y Fomento Innovación Tecnológica. En loscréditos a corto plazo, se mencionan los saldos correspondientes a laGarantía en B.C.R.A de servicios de préstamos garantizados, losAnticipos a A.F.J.P., y Otros Anticipos. La situación de incertidumbre delrubro créditos afecta considerablemente la suficiencia de la Previsiónpara Deudores Incobrables, cuyo saldo resulta exiguo.

• El Patrimonio Neto del Fondo Fiduciario de Desarrollo Provincial registróun incremento patrimonial de $ 3.772 Millones sin justificación de suorigen hasta tanto la Contaduría General de la Nación complete elpertinente análisis de los Estados Contables de la entidad fiduciaria. El

11

incremento de la cuenta Fondos Fiduciarios se registró con contrapartidaen pasivos a asignar a corto plazo.

• Se exponen activos y pasivos a asignar por cifras significativas, y deantigüedad considerable, que presentan incertidumbre respecto a suorigen, valuación y exposición contable, hasta tanto concluyan las tareasde análisis por parte de la Contaduría General de la Nación.

• El saldo de Aportes y Participaciones de Capital, incluye patrimonios queprovienen de estados contables de carácter provisorio y sin dictamen deauditoría, tal los casos del Banco Central de la República Argentina,Banco de la Nación Argentina, Administración Federal de IngresosPúblicos, entre otros. Los estados contables de estas entidades fueronauditados por esta AGN, cuyos dictámenes se aprobaron medianteResolución Nº 143/04, 79/04 y 105/04, respectivamente. Se mantieneintegrado el Patrimonio Neto del Ex Enabief del año 2000, careciendola C.G.N. de información que permita identificar y reconocercontablemente la transferencia de bienes de uso y bienes ferroviarios alorganismo continuador. Se presentan desvíos en la informaciónexpuesta en el Anexo B, ante la falta de actualización de los datos de lacolumna “Último estado contable auditado”, y que pueden originarse endificultades en el flujo de información hacia el Organo Rector. No seintegran los patrimonios netos de algunos entes, tales como E.T.O.S.S.,Comisión Regional del Río Bermejo y Hospital de Pediatría ProfesorJuan P. Garrahan, situación que afecta la integridad de la informacióncontable.

• Falta de conciliación de los saldos de disponibilidades de losOrganismos fuera de Cuenta Unica del Tesoro y de las UnidadesEjecutoras de Préstamos Externos, que totalizan aproximadamente$1.062 Millones. Esta cifra se expone en Notas al Balance, comoresultado de la diferencia entre el saldo del rubro Bancos y la sumatoriade los saldos disponibles de las cuentas bancarias administradas por laTesorería General de la Nación. Este procedimiento, no es técnicamenteválido para medir la confiabilidad e integridad de la información contable.

• El Pasivo expone deudas por aproximadamente 2.170 Millones depesos, pendientes de análisis para determinar su certeza y/o definitivaapropiación. Se encuentra duplicado el pasivo con B.C.R.A. por 881Millones de pesos, pendiente de regularización.

• Las cifras expuestas en el Balance General de la Administración Central,Notas Anexas y Cuadros obrantes en el Capítulo de Deuda Pública de laCuenta de Inversión, correspondientes a los pasivos de la deuda pública,

12

están sujetas a eventuales ajustes y reclasificaciones, si los hubiere, enfunción de las limitaciones al alcance y aclaraciones previas, que afectanla opinión del respectivo informe, y que están referidas a las situacionesdescriptas en el punto 4.9 del presente informe.

4.5. Estados Presupuestarios, Extrapresupuestarios y Contables.

4.5.1. Se observan inconsistencias en la ejecución del gasto (compromiso ydevengado) en que han incurrido algunos servicios, respecto del créditovigente autorizado, aunque su materialidad no resulta significativa. Estassituaciones constituyen un apartamiento a lo dispuesto por el Artículo 3°Inc. b) de la Ley Nº 25.152 de Administración de los Recursos Públicos.

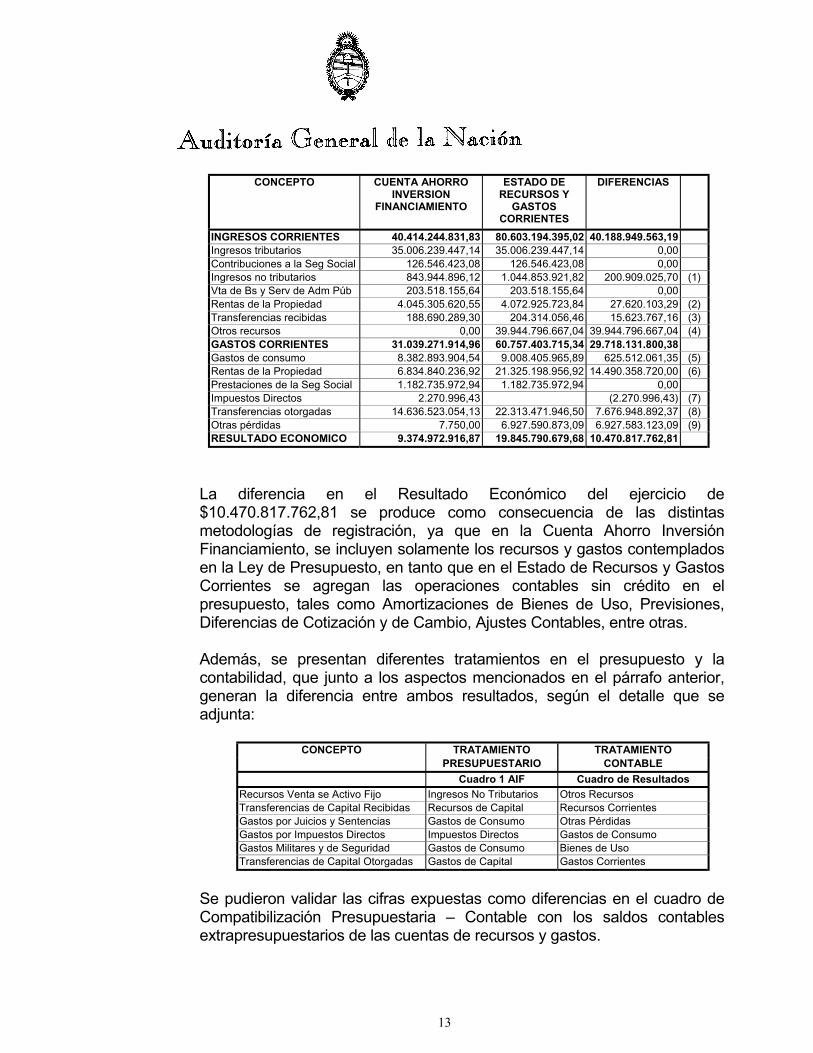

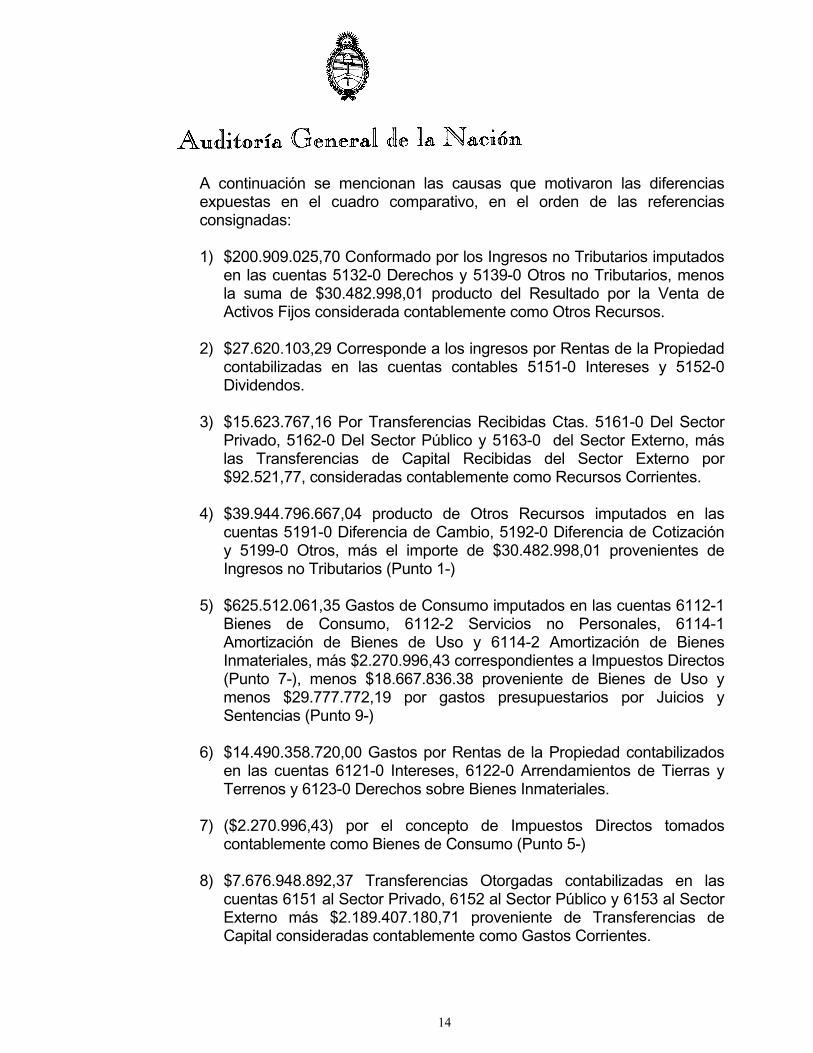

4.5.2. La Cuenta de Inversión no incluye información detallada de lastransacciones extrapresupuestarias. Dichas operaciones se exponen, portotales de movimientos de ingresos y egresos en el Cuadro Nº 33- Estadode Movimientos y Situación del Tesoro-, y en los Estados Contables,integrando los movimientos de las cuentas contables, según la relaciónexistente con los códigos extrapresupuestarios, definida en las tablasbásicas del S.I.D.I.F.

Esta observación, afecta el nivel de exposición de la información en laCuenta de Inversión, considerando la significatividad del universo de lastransacciones extrapresupuestarias.

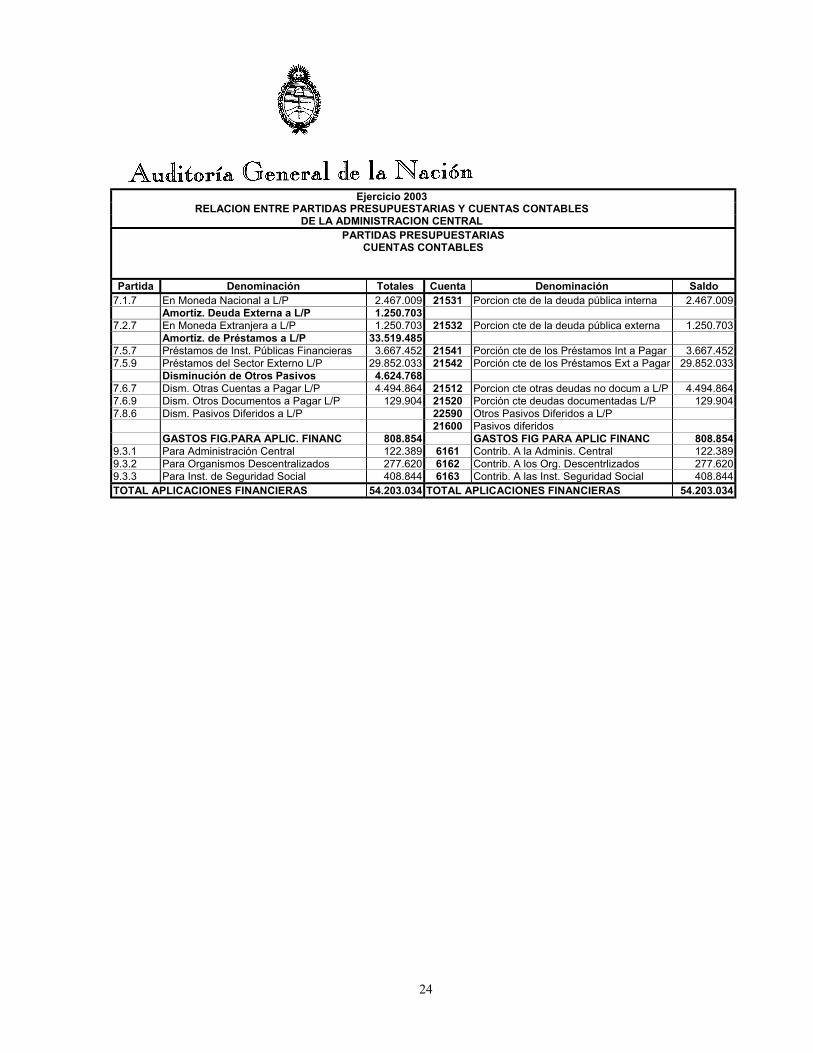

4.6. Ingresos por privatizaciones.

El Informe de Privatizaciones, incluido en la Cuenta de Inversión, exponesolamente los ingresos del ejercicio, no conteniendo la totalidad de lainformación necesaria que permita establecer los montos totalesingresados por cada unidad de negocio, el cumplimiento contractual y lassucesivas renegociaciones y los vencimientos de las respectivasobligaciones del proceso de privatización de la Ley 23.696 . Esta situacióncrea incertidumbre sobre el universo del mencionado proceso deprivatizaciones del Estado Nacional.

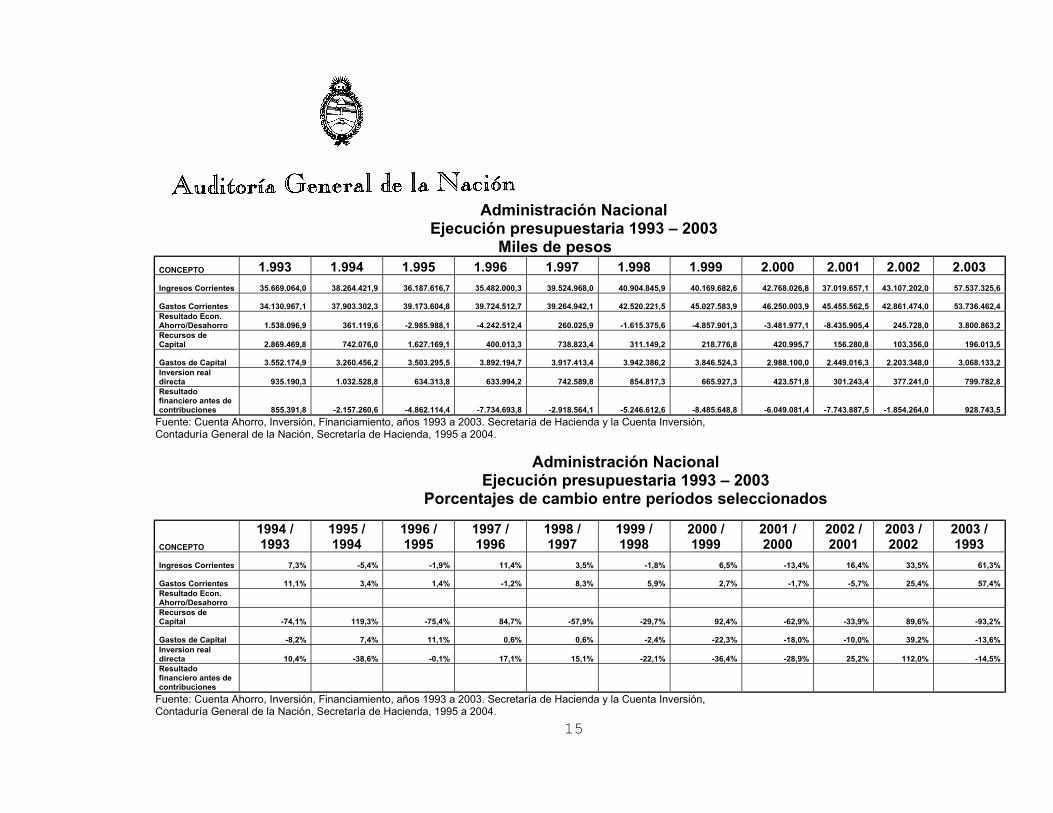

4.7. Registro y Exposición de Recursos.

4.7.1. La recaudación del ejercicio, considerada respecto a la ejecución de losrecursos presupuestados del 2002, presenta un aumento del orden del33,61% alcanzando un total de $14.522.780.483,93, que se generaprincipalmente por el fuerte aumento en los recursos tributarios. La subamás significativa se registró en la recaudación del Impuesto a lasGanancias con un 28,46%, los aranceles a la Exportación con un

13

25,15% y el Impuesto al Valor Agregado con el 23,08%. Los recursos ala Seguridad Social se mantuvieron prácticamente sin variación, en tantoque los recursos de Capital, como asimismo los provenientes de Ventasde Bienes y Servicios de Administraciones Públicas, aumentaronaproximadamente un 100% respecto del año anterior.

4.7.2. En el informe correspondiente al ejercicio 2002, se planteó una limitaciónen el alcance de la auditoría que impidió determinar el efecto patrimonialgenerado por la operatoria de recaudación tributaria de impuestoscoparticipables mediante el rescate de títulos de la Deuda Pública, antela falta de los elementos necesarios para identificar, por un lado, losimpuestos recaudados bajo esta modalidad y por el otro, losbeneficiarios contemplados por la aplicación del Régimen deCoparticipación Federal de Impuestos y por los demás regímenesespeciales. Asimismo, se señaló que la modalidad de registro utilizada,no permitía una correcta exposición de los recursos informados en loscuadros que presenta la Cuenta de Inversión.

En el presente ejercicio el Banco de la Nación Argentina realizó lascorrespondientes liquidaciones del régimen de Coparticipación Federal,con la respectiva apertura por tributo, lo que posibilitó el registropresupuestario de dicha recaudación. Por su parte, en septiembre de2005 el Ministerio de Economía y Producción emitió la Resolución Nº496/05, destinada a instrumentar los procedimientos de registro para larecaudación en títulos del período comprendido entre septiembre 2001 yenero de 2004. Sin embargo, cabe observar que:

a) La Resolución Nº 496/05 del Ministerio de Economía y Producción sedicta en forma extemporánea respecto al momento de la registración,en consecuencia ésta se realizó sin disponer del marco legalcorrespondiente.

b) La norma instrumenta los procedimientos de registro, no así elaspecto patrimonial que no está contenido, ya que la inclusión o no depasivos y los importes a considerar son los que determinan por efectode la partida doble, la cuantía del reconocimiento de resultados.

c) No existe uniformidad al comparar los criterios de registracióncontable aplicados en los ejercicios 2002 y 2003, con susconsecuentes efectos patrimoniales y en los resultados.

4.8. Contribuciones y Remanentes a favor del Tesoro Nacional.

4.8.1. En el presente ejercicio se continuó con el proceso de condonación desaldos por contribuciones no ingresadas al Tesoro Nacional por parte de

14

los organismos, al amparo de distintas Resoluciones de la Secretaría deHacienda, cuya facultad fue incorporada a la Ley N° 11.672,Complementaria Permanente de Presupuesto, a través del artículo 93 dela Ley 25.565. Asimismo, se procedió a dar de baja de los registros, enfunción de lo dispuesto por la Resolución 178/03 SH, sumas adeudadasal Tesoro Nacional por organismos que han dejado de operar. Noobstante, es significativo el saldo de contribuciones pendientes deingreso, que provienen de ejercicios anteriores.

4.8.2. Respecto a remanentes, se mantienen importes pendientes de ingreso alTesoro Nacional y persiste la existencia de remanentes negativos(devengamiento de gastos superior a la recaudación para la mismafuente de financiamiento).

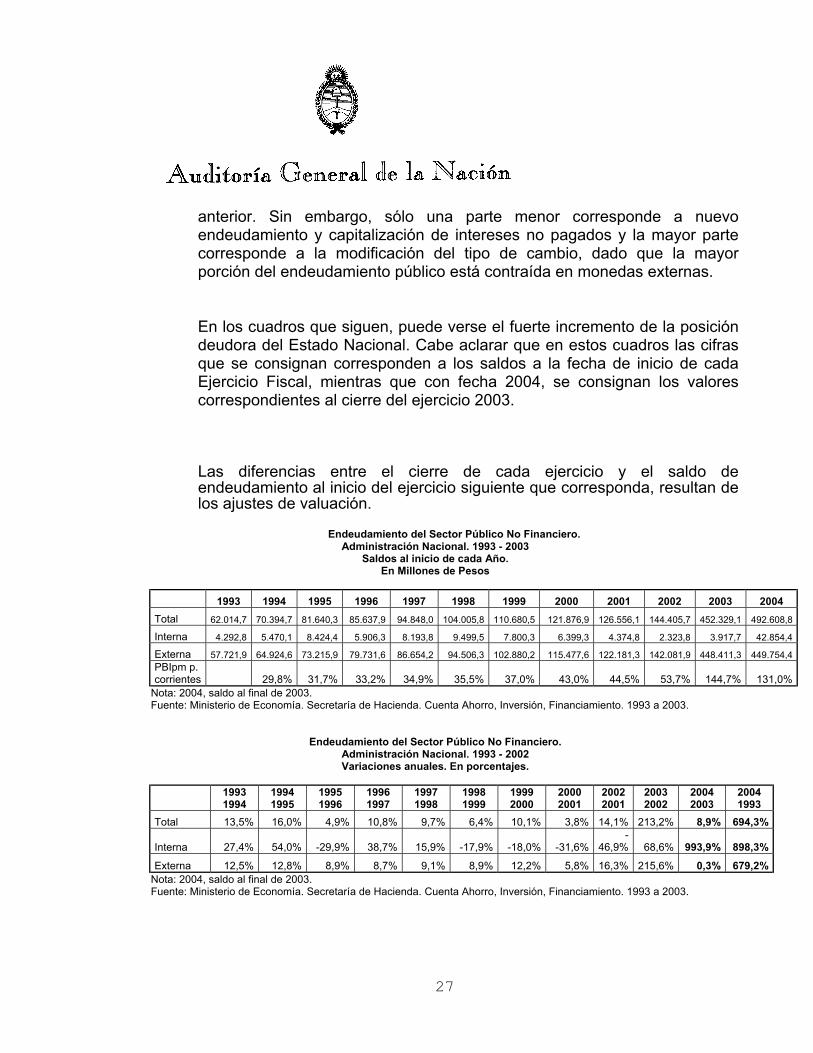

4.9. Deuda Pública.

4.9.1.No se pudieron realizar pruebas de validación que permitan verificar larazonabilidad de la registración contable de los intereses devengados al31/12/2003.

4.9.2.Entre la información del SIDIF y la del SIGADE, persiste una diferencia de$ 2.028.117.143.- El ente auditado no proporcionó documentación comotampoco las razones que justifiquen el incremento de los valores conrespecto a ejercicios anteriores.

4.9.3.Avales Caídos: Se mantiene lo observado en el informe de la Cuenta deInversión 2002, respecto de operaciones contabilizadas como deudaindirecta que originan pagos de deuda en los diversos ejercicios fiscales.El auditado no suministró suficiente documentación que respalde eltratamiento presupuestario y contable aplicado a las operaciones aludidas,y no realizó ninguna actuación respecto del recupero de los montosabonados (Nota 796 del 20/09/2004 de la CTC–DACB–TGN). En relacióncon esto último, se verifica el incumplimiento de la Disposición ConjuntaN°4/98 de la Contaduría General de la Nación (CGN) y la TesoreríaGeneral de la Nación (TGN).

Respecto del Aval N° 29/1995 –otorgado a la firma Álcalis de la PatagoniaS.A. por la readecuación de los Avales Nos 246/77, 1420/80 y 2062/80 –con posterioridad al cierre del ejercicio se emitió el Decreto Nº 475/2005de fecha 13/05/05, el que aprueba la reformulación de los términos delProyecto de Promoción Industrial para la instalación, puesta en marcha yexplotación de una planta de carbonato de sodio en la provincia de RíoNegro. En su ANEXO I se estipula:

TERCERA: El monto total de la deuda que la empresa mantiene con elESTADO NACIONAL asciende, al 31 de mayo de 2004, a PESOSCIENTO SESENTA Y DOS MILLONES TRESCIENTOS CUARENTA Y

15

OCHO MIL TRESCIENTOS OCHENTA Y UNO CON NOVENTA Y SIETECENTAVOS ($ 162.348.381,97.

OCTAVA: ÁLCALIS DE LA PATAGONIA S.A.I.C. se obliga a reintegrar alESTADO NACIONAL, al momento del dictado del presente Decreto, SIETE (7)promissory notes emitidos a favor del DRESDNER BANK, garantizadosmediante aval del ESTADO NACIONAL (...), lo que totaliza la suma deDÓLARES ESTADOUNIDENSES CIENTO SESENTA Y UN MILLONESQUINIENTOS TREINTA Y SIETE MIL SETECIENTOS CUARENTA (U$S161.537.740) debiendo ÁLCALIS DE LA PATAGONIA S..A..I..C. dejar expresaconstancia, en forma simultánea a la entrega de los documentos detallados,que los mismos constituyen la totalidad de las operaciones garantizadas por elESTADO NACIONAL con relación al proyecto industrial promovido en lostérminos del Decreto Nº 697/81 y sus modificatorios.

Se ha verificado el cumplimiento de la cláusula octava, no así el resto de lascondiciones de la reformulación, por no estar ello comprendido en el objeto deesta auditoría. En particular, respecto del monto de deuda estipulado en lacláusula tercera, no se informa su integración por lo que no es posible conocersi dicho monto incluye cifras abonadas por el Estado Nacional en concepto deAvales otorgados con anterioridad al Aval Nº 29/1995. . En síntesis, no se hapodido verificar la no incidencia del Aval Nº 29/1995 y de los avalesreadecuados mediante el mismo, en el monto de deuda referido en el ANEXO I,cláusula tercera, ni la inexistencia de otras garantías otorgadas por el EstadoNacional. Para llevar a cabo esta verificación, se requeriría una auditoría adhoc.

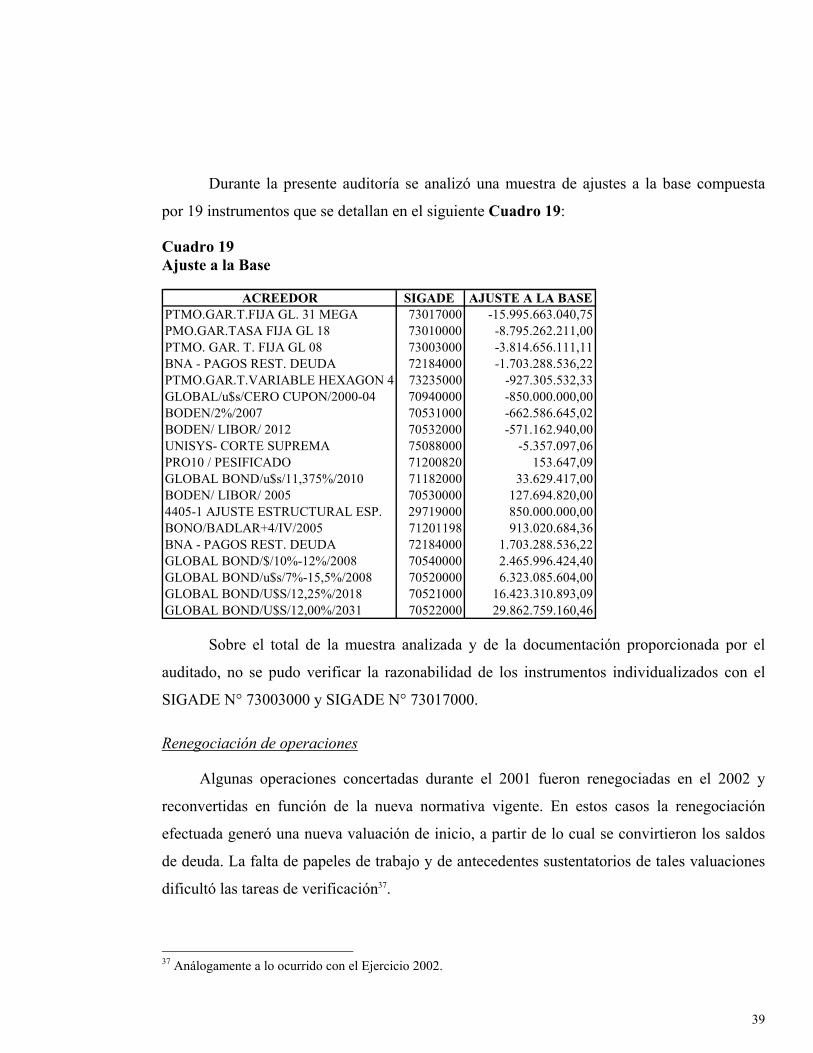

4.9.4.En relación con los ajustes a la base practicados sobre los saldos al iniciodel ejercicio, no se obtuvo documentación que permita validar larazonabilidad de $19.810.319.152 correspondientes a dos de los casosanalizados en una muestra de 19 instrumentos.

4.9.5.A la fecha del presente informe se tomó conocimiento de hechosacaecidos con posterioridad al cierre del ejercicio, los que afectan unaparte del monto de la Deuda Pública que finalmente se cancelará, atento alas siguientes circunstancias:

• El Decreto N° 1735/2004 del 10 de diciembre de 2004 dispuso lareestructuración de la deuda del Estado Nacional instrumentada en losbonos cuyo pago fue objeto de diferimiento según el art. 59 de la ley 25.827.El canje nacional e internacional de títulos elegibles involucra un monto totalde capital de U$S 79.700 millones- e intereses devengados e impagos al 31de diciembre de 2001 por U$S 2.100 millones.-. Se entregaron a cambionuevos títulos de deuda – bonos a la par con vencimiento en diciembre de2038, emitidos por el equivalente a U$S 15.000 millones; bonos con

16

descuento y vencimiento en diciembre de 2033, emitidos por el equivalentede U$S 11.932 millones; bonos cuasipares con vencimiento en diciembre de2045, emitidos por el equivalente de U$S 8.329 millones – y un instrumentorepresentado por Unidades vinculadas al crecimiento del PBI, convencimiento en diciembre de 2035, anexado a las nuevas emisiones. A suvez, la Ley 26.017 establece en su artículo 2° que el Poder EjecutivoNacional no podrá, respecto de los bonos elegibles no presentados al canje,reabrir el proceso de reestructuración y el artículo 5° consigna que sedeberá presentar un Informe al Congreso de la Nación reflejando losresultados del canje, los nuevos niveles de deuda y de reducción de lamisma. El Ministerio de Economía y Producción en su comunicado deprensa del 18/03/05, informó que la aceptación de los bonos canjeados esequivalente al 76,15% de la deuda elegible, y que el proceso dereestructuración se encuentra cerrado.

• Por otra parte, existe incertidumbre respecto de una parte delmonto de la Deuda Pública que finalmente se cancelará, atento aque la deuda en default, no incluida en el Decreto Nº 1735/2004,asciende aproximadamente a U$S 7.221.000.000.-. Incluyepréstamos bilaterales, deuda con la banca privada y proveedoresque a la fecha del presente informe se encuentra pendiente dereestructuración o renegociación.

• No se ha materializado aún lo previsto en el Art. 6 de la Ley26.017, el que estipula: "Sin perjuicio de lo establecidoprecedentemente, los bonos del Estado Nacional elegibles deacuerdo a lo dispuesto por el Decreto N° 1735/04, depositadospor cualquier causa o título a la orden de tribunales de cualquierinstancia, competencia y jurisdicción, cuyos titulares no hubieranadherido al canje dispuesto por el decreto antes citado o nohubieran manifestado, en forma expresa, en las respectivasactuaciones judiciales, su voluntad de no adherir al mencionadocanje antes de la fecha de cierre del mismo, según cronogramaestablecido por el referido decreto N° 1735/04, quedaránreemplazados, de pleno derecho, por los "BONOS DE LAREPÚBLICA ARGENTINA A LA PAR EN PESOS STEP UP2038", en las condiciones establecidas para la asignación,liquidación y emisión de tales bonos por el Decreto N° 1735/04 ysus normas complementarias”.

• Los reclamos por la vía judicial generaron deuda contingente cuyomonto definitivo dependerá de las sentencias que se dicten envirtud de los juicios iniciados en tribunales locales y/o del exterior,relacionados con a) depósitos bancarios, préstamos garantizadosy otros títulos domésticos (BONTES, LETES, BOCONES) cuyos

17

tenedores no hayan aceptado la pesificación, y b) los títulos cuyostenedores no adhieran a la propuesta de renegociación.

• Existen 36 casos de reclamos contra la República Argentinapresentados ante el Centro Internacional de Arbitraje para lasDiferencias con Inversores (CIADI)

5. DICTAMEN.

Nuestra opinión, considerando lo expuesto en el apartado 4.Aclaraciones Previas, referidas a los Estados, Notas y Anexos de laCuenta de Inversión correspondiente al Ejercicio Fiscal 2003,identificados en el apartado 1, es la que surge de los Informes deauditoría correspondientes a Órganos Rectores, Servicio de la DeudaPública, Organismos de la Administración Central, OrganismosDescentralizados e Instituciones de Seguridad Social, cuyasconclusiones se indican a continuación:

5.1. Oficina Nacional de Presupuesto.

5.1.1. Cumplimiento de Objetivos y Metas.

El Sistema de Seguimiento de Metas implementado por la OficinaNacional de Presupuesto, no cumple con los requerimientos de lanormativa vigente y tampoco brinda una adecuada información. Dichosistema sólo se adecua formalmente a los objetivos para los cuales fuecreado. Todo ello, conforme con lo expresado en el punto 4.3. deAclaraciones Previas del presente y en el informe respectivo, que seincluye en el Tomo I Capítulo I Órganos Rectores.

5.1.2. Proyectos de Inversión

Desde el punto de vista financiero, la Cuenta de Inversión del EjercicioFiscal 2003 expone razonablemente los créditos destinados a Proyectosde Inversión y las variaciones financieras ocurridas en el ejercicio bajoanálisis.

Con relación al Sistema de Seguimiento y Control de la Ejecución Físicade los Proyectos de Inversión previsto por la Ley Nº 24.354 y susreglamentaciones, no estamos en condiciones de emitir una opinión,debido al efecto muy significativo de la situación descripta en el punto4.2. de Aclaraciones Previas del presente y en el informe respectivo, quese acompaña en el Tomo I Capítulo I Órganos Rectores.

18

5.2. Contaduría General de la Nación.

5.2.1. Auditoría de Estados Contables.

Considerando el efecto significativo de las limitaciones al alcance de lalabor de auditoría y las observaciones de exposición y valuacióncontenidas en el punto 4.4. de Aclaraciones Previas y en el informe, quese incluye en el Tomo I, Capítulo I, Órganos Rectores, no estamos encondiciones de expresar una opinión sobre los Estados Contables de laAdministración Central al 31 de Diciembre de 2003.

5.2.2. Estados Presupuestarios, Extrapresupuestarios y Contables.

Excepto por los comentarios y observaciones señalados en el punto 4.5.de Aclaraciones Previas y en el informe, que se adjunta en el Tomo I,Capítulo I, Órganos Rectores, resulta razonable la información expuestaen los cuadros de la Cuenta de Inversión, como asimismo la relación delas transacciones presupuestarias y extrapresupuestarias con losrespectivos registros contables de la Contaduría General de la Nación,correspondientes al Ejercicio Fiscal 2003.

5.2.3. Ingresos por Privatizaciones.

Excepto por las observaciones señaladas en el informe, y sujeto a lalimitación mencionada en el punto 4.6. de Aclaraciones Previas y en elinforme que se incluye en el Tomo I, Capítulo I, Órganos Rectores,resulta razonable la exposición de los ingresos por privatizaciones delejercicio 2003, con las registraciones del Sistema Integrado deInformación Financiera.

5.3. Tesorería General de la Nación.

5.3.1. Registro y exposición de recursos.

Excepto por las observaciones señaladas en el punto 4.7.deAclaraciones Previas del presente y en el informe incluido en el Tomo I,Capítulo I, Órganos Rectores, los recursos tributarios se encuentranrazonablemente expuestos en la Cuenta de Inversión del Ejercicio Fiscal2003.

5.3.2. Contribuciones y Remanentes

Excepto por las situaciones señaladas en el punto 4.8. de AclaracionesPrevias y en el informe incluido en el Tomo I, Capítulo I, Órganos

19

Rectores, la situación expuesta en los Cuadros de Contribuciones yRecaudado no Devengado (Remanentes), refleja razonablemente elcumplimiento de las normas legales y la registración verificada en elsistema.

5.4. Organismos del Sector Público Nacional.

5.4.1. Administración Central

a) SAF 311 Ministerio de Desarrollo Social y Medio Ambiente

Excepto por las observaciones de control interno detectadas, los Estadosde Ejecución Presupuestaria incluidos en la Cuenta de Inversión delEjercicio Fiscal 2003, exponen razonablemente la información sobre losimportes correspondientes a las diferentes etapas del gasto y sobre losRecursos ingresados durante el ejercicio. No estamos en condiciones deemitir una opinión sobre los importes de la ejecución presupuestaria degastos de fuente de financiamiento 14, debido a que no se acompañóningún antecedente que respalde la información suministrada por el SAFque permita respaldar los importes liquidados y ejecutados en elMinisterio.

La información incluida en los Cuadros y Anexos Financieros, presentadosde acuerdo a lo dispuesto en la Resolución N° 178/03-S.H. y laDisposición N° 2/04-SSP, exponen razonablemente los movimientos defondos presupuestarios y los saldos existentes al cierre del ejercicio 2003,excepto por las diferencias detectadas entre los importes del Cuadro I delSAF con el listado parametrizado de Recursos y de Créditos y Gastos dela Secretaría de Hacienda (etapa del pagado) y los registros que se llevanen el organismo:

Con relación a los cifras de los Cuadros y Anexos relacionados conBienes de Uso, no estamos en condiciones de emitir una opinión sobrelos importes allí expuestos, debido al efecto muy significativo de lasobservaciones referidas a la falta de registros, información yantecedentes de respaldo de los mismos.

Los Cuadros de Bienes de Consumo exponen razonablemente lainformación, excepto por la diferencia, no significativa, que surge contralos registros presupuestarios

Con relación al cumplimiento de objetivos y metas previstos en elpresupuesto del ejercicio 2003, puede señalarse que los Cuadros

20

exponen razonablemente la información sobre la ejecución física de metasen los Programas verificados, excepto por los desvíos en la cantidad demetas ejecutadas del programa 26 Emergencia Alimentaria, respecto a lacantidad programada y otras observaciones referidas al programa 23Pensiones no contributivas.

El informe se encuentra incluido en el Tomo I, Capítulo II.

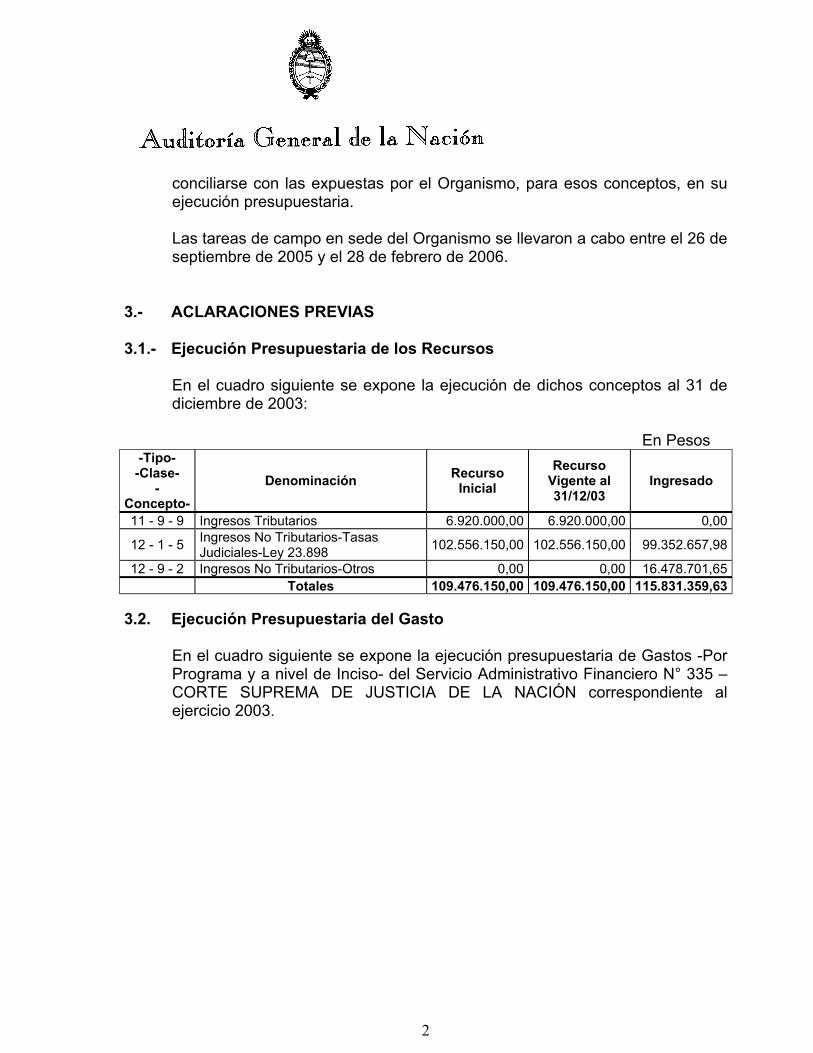

b) SAF 335 Corte Suprema de Justicia de la Nación

Los Estados de Ejecución Presupuestaria de Gastos incluidos en laCuenta de Inversión 2003 (Cuadros N° 7 – Composición del Gasto porInstitución, Nivel Institucional y Programa y N° 22 – Gastos Figurativos)exponen razonablemente la información sobre la ejecuciónpresupuestaria, en las diferentes etapas del gasto, excepto por loexpresado respecto del gasto para la actualización de bibliotecas detribunales nacionales y de los gastos relacionados con los servicios desalud y otros tipos de prestaciones sociales.

No es posible emitir opinión sobre razonabilidad respecto de los CuadrosN° 20 – Composición de los Recursos por Rubro y Nivel Institucional y N°25 – Aplicaciones Financieras, por la insuficiente apertura a nivelinstitucional con la cual fueron presentados los mencionados cuadros, queimpidió conciliar las cifras con las expuestas por el Organismo, para esosconceptos, en su ejecución presupuestaria.

No obstante ello, corresponde tener en cuenta las observaciones referidasa la adecuada exposición de los excedentes financieros de recursos.

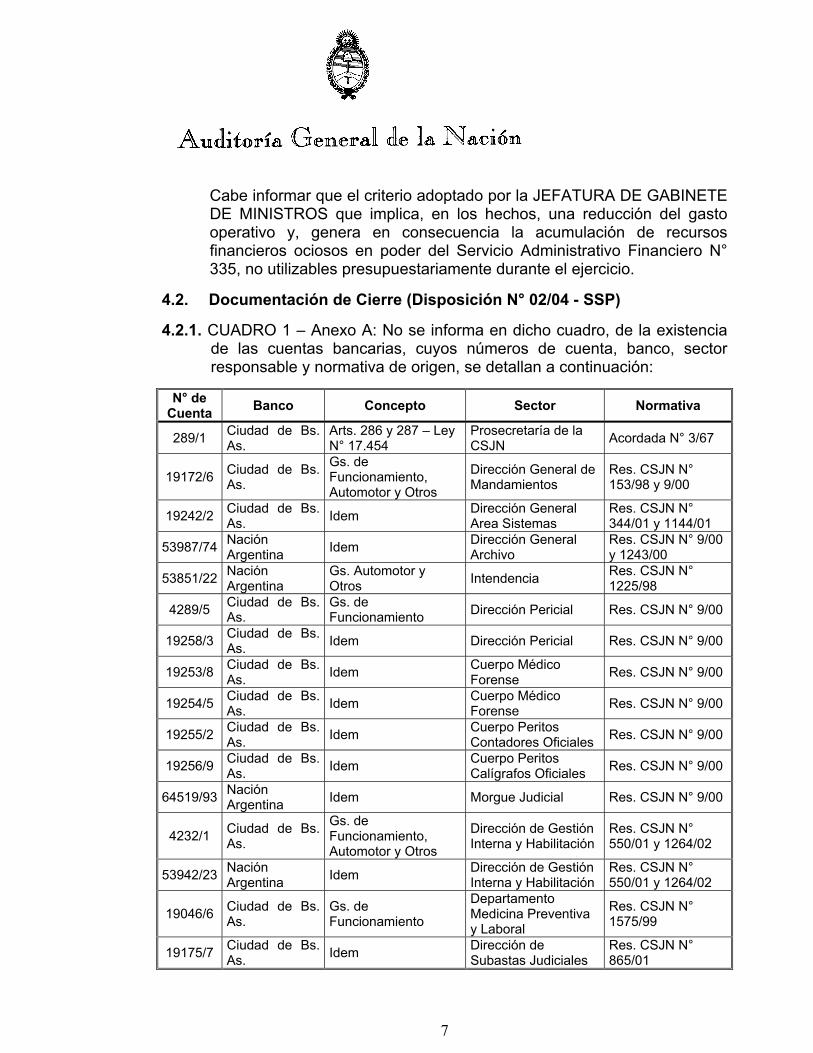

La información incluida en los Cuadros y Anexos presentados encumplimiento la Resolución N° 178/03 – SH y la Disposición 02/04 – SSPexponen razonablemente los movimientos de fondos presupuestarios ysaldos existentes al cierre del ejercicio 2003, excepto por el tratamientoextrapresupuestario de los recursos recaudados en la cuenta 289/1, lafalta de un sistema de administración de las existencias de bienes deconsumo, la falta de exposición de bienes muebles e inmuebles conanterioridad al ejercicio 1999 y de los gastos y recursos relacionados conlos servicios de salud y otros tipos de prestaciones sociales.

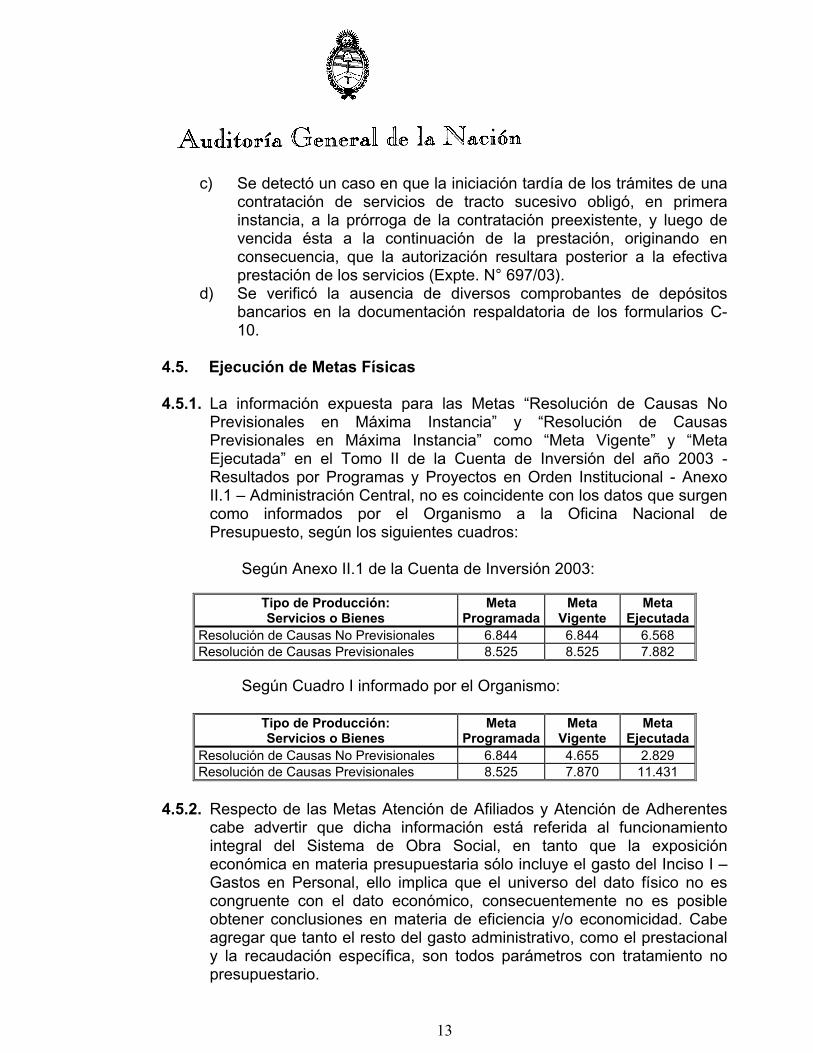

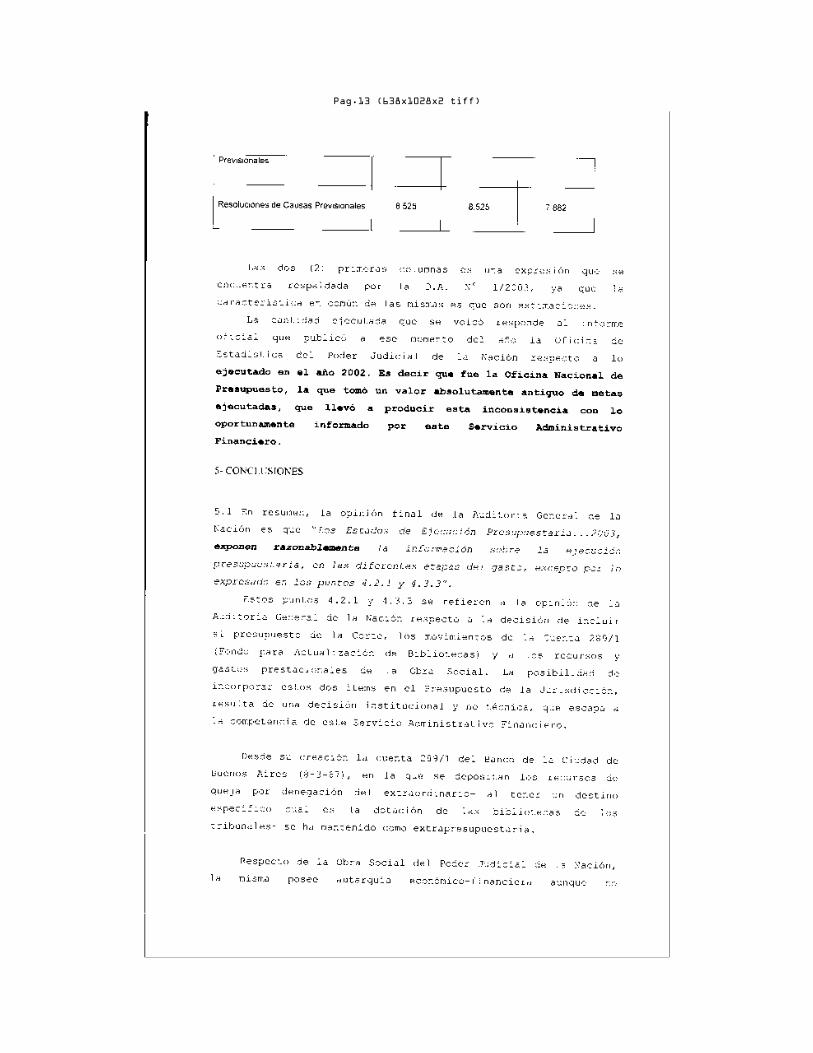

La información expuesta para las Metas “Resolución de Causas NoPrevisionales en Máxima Instancia” y “Resolución de CausasPrevisionales en Máxima Instancia” como “Meta Vigente” y “Meta

21

Ejecutada” no es coincidente con los datos que surgen como informadospor el Organismo a la Oficina Nacional de Presupuesto.

El informe se encuentra incluido en el Tomo I, Capítulo II.

c) SAF 357 Ministerio de Economía y Producción

Los Estados de Ejecución Presupuestaria incluidos en la Cuenta deInversión del Ejercicio 2003, exponen razonablemente la informaciónsobre los importes correspondientes a las diferentes etapas del gasto(Compromiso, Devengado y Pagado), que se han ejecutadopresupuestariamente y sobre los Recursos que han ingresado durante elejercicio, excepto por las observaciones referidas a la falta de integridadde la documentación de respaldo del gasto e incorrecta imputaciónpresupuestaria , a la liquidación de gastos en personal, y a diferenciasentre los registros del SAF y el SIDIF Central en recursos y gastos.

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución n° 178/03-SH y Disposición Nº 02/04-SSP,exponen razonablemente los movimientos de fondos presupuestarios y lossaldos existentes al cierre del ejercicio 2003, excepto por lasobservaciones referidas a los Cuadros de Movimientos Financieros (Cajay Bancos), de Bienes de Uso y Consumo, de Unidades Ejecutoras dePréstamos Externos y de Fondos Fiduciarios.

Existe correlación entre los datos trimestrales y anuales informados a laOficina Nacional de Presupuesto y lo expuesto en la Cuenta de Inversión,con relación a las Metas Físicas y Proyectos del ejercicio 2003, exceptopor observaciones relativas a la subejecución y sobreejecución de lasmetas respecto a las cantidades programadas, entre otros aspectos.

El informe se encuentra incluido en el Tomo I, Capítulo II.

5.4.2. Organismos Descentralizados.

a) SAF 108 Instituto Nacional del Agua y del Ambiente

Los Estados de Ejecución Presupuestaria de Gastos y de Recursosincluidos en la Cuenta de Inversión del Ejercicio Fiscal 2003, exponenrazonablemente la información sobre los importes correspondientes alas diferentes etapas del gasto, ejecutado presupuestariamente, y sobrelos Recursos que han ingresado, excepto por las observaciones relativasa la imputación del gasto, demora en la percepción de recursos,inconsistencias de ejecución, documentación de respaldo de ordenes de

22

pago, fondos rotatorios y debilidades de control interno en gastos enpersonal.

La ejecución de los Ingresos y Gastos relacionados con conveniossuscriptos con la Fundación ARGENINTA no se realiza de conformidadcon lo dispuesto en la normativa vigente para la Administración PúblicaNacional, no quedando reflejados en los Estados Contables y en losEstados de Ejecución Presupuestaria del organismo auditado.

La información incluida en los Cuadros, Anexos y Estados Contablespresentados de acuerdo a lo dispuesto en la Resolución N° 178/03-S.H.y la Disposición N° 2/04-SSP, exponen razonablemente los movimientosde fondos presupuestarios y los saldos existentes al cierre del ejercicio2003, excepto por la falta de inclusión de saldos y movimientos decuentas bancarias de fondos rotatorios en el respectivo cuadro,observaciones relativas a la valuación de bienes de uso y falta deantecedentes respaldatorios del saldo de Previsiones.

Con relación al cumplimiento de objetivos y metas previstos en elpresupuesto del ejercicio 2003, puede señalarse que los cuadrosexponen razonablemente la información sobre la ejecución física demetas, excepto por las observaciones referidas a los registros de laejecución de metas.

El Informe se encuentra contenido en el Tomo II.

b) SAF 114 Instituto Nacional de Asociativismo y Economía Social(INAES)

Los Estados de Ejecución Presupuestaria incluidos en la Cuenta deInversión del Ejercicio Fiscal 2003, exponen razonablemente lainformación sobre los importes correspondientes a las diferentes etapasdel gasto y sobre los recursos que han ingresado durante el ejercicio;excepto por las observaciones relativas a errores de imputación delgasto y de fondos rotatorios, y sujeto a la falta de integridad de larecaudación y las deficiencias de control interno.

La información incluida en los cuadros y anexos presentados encumplimiento de las Resoluciones Nº 178/03 SH y 01/04 SH yDisposición Nro. 2/04 SH, exponen razonablemente los movimientos defondos presupuestarios y extrapresupuestarios y los saldos existentes alcierre del ejercicio, excepto por las debilidades de control internorelativos al otorgamiento de créditos, recepción de garantías y control decobranzas, y otros aspectos referidos a préstamos y documentos engarantía.

23

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables, exponen razonablemente los saldos existentes alcierre del ejercicio, excepto por las situaciones observadas para el rubroCréditos, y sujeto a las deficiencias de control interno sobre laintegridad de la recaudación.

En función de la significatividad de las observaciones relativas a laausencia de registros confiables y adecuados, desvíos en la ejecución yfalta de reprogramación, no resulta razonable el cumplimiento deobjetivos y metas.

El Informe se encuentra contenido en el Tomo II.

c) SAF 604 Dirección Nacional de Vialidad

Los Estados de Ejecución Presupuestaria incluidos en la Cuenta deInversión del Ejercicio Fiscal 2003, exponen razonablemente lainformación sobre los importes correspondientes a las diferentes etapasdel gasto y sobre los Recursos que han ingresado durante el ejercicio;excepto por las observaciones detectadas en la muestra de gastos,fondos rotatorios y recursos, y sujeto a los resultados de la investigaciónsumarial a cargo del organismo, y de la denuncia ante la FiscalíaNacional de Investigaciones Administrativas, que trata sobreirregularidades en la rendición de pasajes y viáticos, abonados medianteFondos Rotatorios.

La información incluida en los cuadros y anexos presentados encumplimiento de las Resoluciones Nº 178/03 SH y 01/04 SH yDisposición Nº 2/04 SH, exponen razonablemente los movimientos defondos presupuestarios y extrapresupuestarios y los saldos existentes alcierre del ejercicio, excepto por las observaciones referidas a lainformación presentada en los cuadros de Caja y Bancos, Créditos,Deuda Externa, Bienes de Uso y de Consumo.

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables, los mismos exponen razonablemente los saldosexistentes al cierre del ejercicio, excepto por las observaciones referidasa los saldos de activos y pasivos, patrimonio neto y resultados que seseñalan en el informe.

Por la representatividad del saldo de la Cuenta Patrimonial “DominioPúblico” (un 60,42% del activo), nos abstenemos de opinar sobre dichacuenta, atento que el auditado no posee inventario de las inversionesrealizadas.

24

La ejecución física de metas no guarda relación directa con la ejecuciónpresupuestaria del organismo, no obstante puede señalarse que laejecución de metas físicas resulta de los registros en el SistemaEVALFIS y de los formularios requeridos por la Oficina Nacional dePresupuesto.

Atento a las características de la Obra Social de Trabajadores Viales yAfines de la RA, que mantiene una interacción directa con el organismo,se deberán arbitrar los medios para aplicar las recomendaciones de laSecretaría de Hacienda.

El Informe se encuentra contenido en el Tomo II.

d) SAF 659 Órgano de Control de Concesiones Viales (OCCOVI)

Los Estados de Ejecución Presupuestaria incluidos en la Cuenta deInversión del Ejercicio 2003, exponen razonablemente la informaciónsobre los importes correspondientes a las diferentes etapas del gasto enel OCCOVI, y sobre los Recursos ingresados durante dicho ejercicio,excepto por las observaciones referidas a la incorrecta imputación delgasto, deficiencias de integridad y documentación de respaldo, falta deinformación de los ingresos provenientes de la explotación de serviciosaccesorios (Decreto Nº 82/01) y observaciones en la operatoria degastos en personal.

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución n° 178/03-SH y Disposición Nº 02/04-SSP, exponen razonablemente los movimientos de fondospresupuestarios y los saldos existentes al cierre del ejercicio 2003,excepto por lo observado con relación al cuadro de movimientosfinancieros de Bancos.

En cuanto a los Estados Contables y al Cuadro 9 – Compatibilidad delos Estados Contables, debido a las observaciones señaladas para losrubros Disponibilidades y Bienes de Uso e Intangibles, Estado deResultados Corrientes y Cuadro de Compatibilidad de EstadosContables, y considerando la incidencia que genera la no inclusión de lainformación vinculada con la operatoria establecida en el Decreto Nº82/01, no estamos en condiciones de opinar sobre la razonabilidad de lainformación expuesta en los mismos.

Existe correlación entre los datos trimestrales y anuales informados a laOficina Nacional de Presupuesto y lo expuesto en la Cuenta deInversión, con relación a las metas y objetivos del ejercicio 2003,

25

excepto por las observaciones relativas a la falta de constancias delcumplimiento de la presentación de la programación de Metas para elsegundo y cuarto trimestre y la falta de inclusión en la Meta 832 de losinformes de seguimiento técnico de los Corredores Viales y PuenteRosario Victoria.

El Informe se encuentra contenido en el Tomo II.

e) SAF 603 Superintendencia de Seguros de la Nación

La información de la ejecución presupuestaria se corresponde en susaspectos más relevantes con las registraciones presupuestarias delsistema de información financiera del Organismo, con salvedadesdetectadas en la muestra de gastos y diferencias en los recursos con lacontabilidad.

En materia de implementación y cumplimiento de Metas Físicas, lainformación expuesta se corresponde con la documentación que alrespecto fuera analizada en sede del Servicio Administrativo. Noobstante, existen desvíos significativos en la ejecución que evidencianuna inadecuada planificación de las metas físicas.

El Informe se encuentra contenido en el Tomo II.

f) SAF 602 Comisión Nacional de Valores

La información de la ejecución presupuestaria, se corresponde en susaspectos más relevantes con la que surge del sistema de informaciónfinanciera , excepto por los desvíos en la ejecución de metas físicas.

El Informe se encuentra contenido en el Tomo II.

5.4.3. Instituciones de la Seguridad Social

a) S.A.F. 850 Administración Nacional de la Seguridad Social

Debido al efecto muy significativo que podrían tener la resolución de lasincertidumbres respecto de los reclamos administrativos y judiciales delos beneficiarios del régimen provisional, con los trámites tendientes a lapercepción de recursos originados en el artículo 31 del Título VII de laLey Nº23.966 y con la culminación de las distintas cuestiones vinculadascon los procesos de transferencias de Regímenes Provinciales dePrevisión Social y los efectos que pudieran surgir de la resolución de lasobservaciones descriptas en el informe, no se está en condiciones deemitir una opinión sobre la razonabilidad de la información contenida en

26

los estados contables al 31 de diciembre de 2003, que fueranpresentados por la Administracion Nacional de la Seguridad Social, encumplimiento de la Resolución SH Nº 178/03, y su inclusión en laCuenta de Inversión 2003 a través del Patrimonio Neto en el Anexo B“PATRIMONIOS NETOS DE ENTIDADES DEL SECTOR PÚBLICONACIONAL Y APORTES A ORGANISMOS INTERNACIONALESEJERCICIO 2003”.

Adicionalmente, se señala que:

a. La información de la ejecución presupuestaria, expuesta en losCuadros de la Cuenta de Inversión 2003, se corresponde en susaspectos más relevantes con la que surge del sistema deinformación financiera del Organismo. No obstante, de la tarearealizada han surgido observaciones respecto de la normativavigente en materia de ejecución presupuestaria.

b. En materia de implementación y cumplimiento de Metas Físicas,la información expuesta de la Cuenta de Inversión 2003, secorresponde con la documentación que al respecto fueraanalizada en sede del Servicio Administrativo, excepto por lasobservaciones señaladas en el informe.

El Informe se encuentra contenido en el Tomo II.

5.5. Entes Públicos- Administración Federal de Ingresos Públicos

a) Estados ContablesExcepto por el efecto de los ajustes que pudieran generarse de no haberexistido las limitaciones en el alcance referidas en el informe, y sujeto a laresolución de las incertidumbres mencionadas en el mismo, los EstadosContables de la Administración Federal de Ingresos Públicos presentanrazonablemente en todos sus aspectos significativos la información al 31de diciembre de 2003, de conformidad con las normas emitidas por laContaduría General de la Nación.

b) Estados de Recaudación MensualesLos Estados de Recaudación mensuales del organismo no reflejaban lainformación vinculada con la recaudación en función del principio de lodevengado.

La información contenida en los Estados de Recaudación mensual reflejarazonablemente la percepción de fondos en cuentas corrientes bancarias

27

recaudadoras de recursos tributarios, aduaneros y de recursos de laseguridad social, excepto por las salvedades y limitaciones señaladas en elinforme. Sin embargo, a partir de estos estados no es posible conciliar ladistribución de la recaudación con los cuadros de recursos expuestos en laCuenta de Inversión.

El Informe se encuentra contenido en el Tomo II.

5.6. Estado de Situación de la Deuda Pública.

La conclusión resultante del análisis de cuentas que conforman lospasivos de la deuda pública, que surge del informe del Servicio de laDeuda Pública, obrante en el Tomo II Capítulo III, expresa que las cifrasexpuestas en el Balance General de la Administración Central, NotasAnexas y Cuadros obrantes en el Capítulo Deuda Pública de la Cuenta deInversión, sujeto al efecto que podrían tener los eventuales ajustes yreclasificaciones, si los hubiere, que requerirían las situaciones planteadasen el punto 4.9. de Aclaraciones Previas del presente y excepto por lasdiscrepancias señaladas en el informe respectivo, la informaciónfinanciera se presenta razonablemente en todos sus aspectosimportantes; no surgiendo observaciones que formular sobre elcumplimiento de la normativa presupuestaria vigente, relativa alendeudamiento público y el marco normativo con el cual se efectivizaronlas modificaciones presupuestarias de los Gastos, AplicacionesFinancieras y Fuentes Financieras de la Jurisdicción 90.

6. Análisis Macroeconómico.

El informe especial, que se incluye en el Tomo II Capítulo IV, comprende larevisión de la información sobre los grandes rubros de la clasificaciónpresupuestaria. Se analizan: el grado de ejecución de las normas, lasestructuras de los ingresos y del gasto, una comparación de los principalescomponentes respecto a períodos pasados recientes, la ejecución delpresupuesto consolidado y la incidencia de las diferentes medidasadoptadas durante el ejercicio que afectaron la ejecución del presupuesto.

28

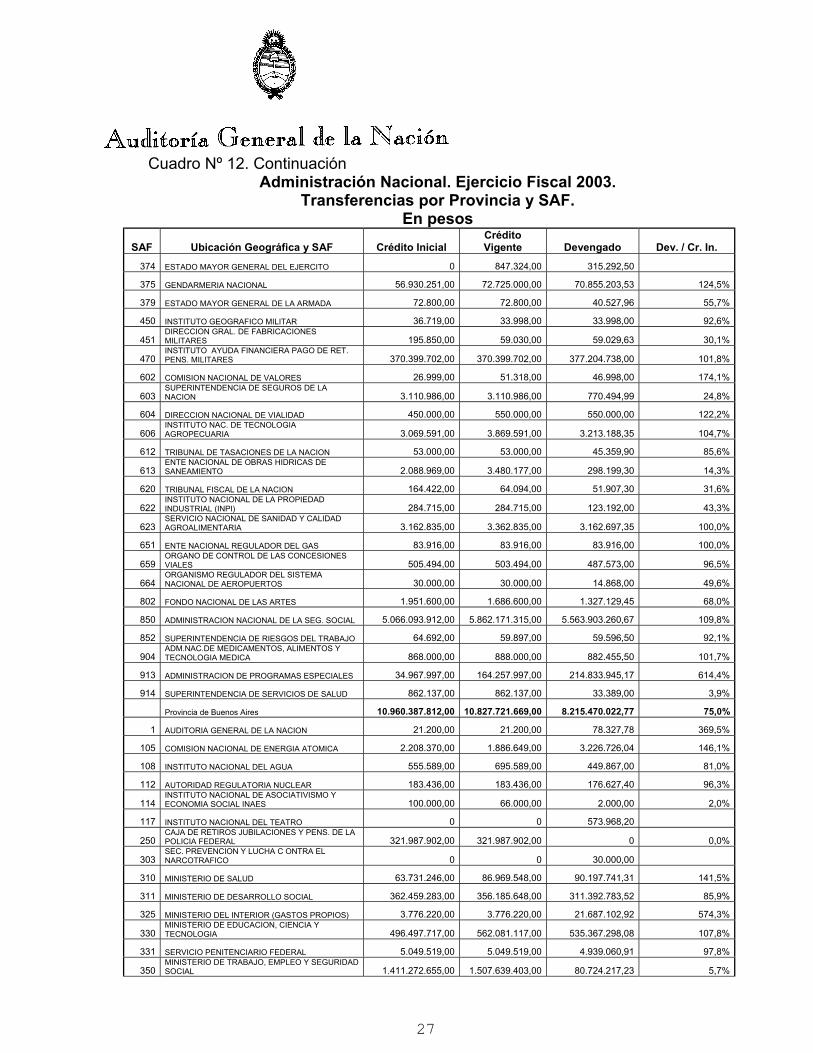

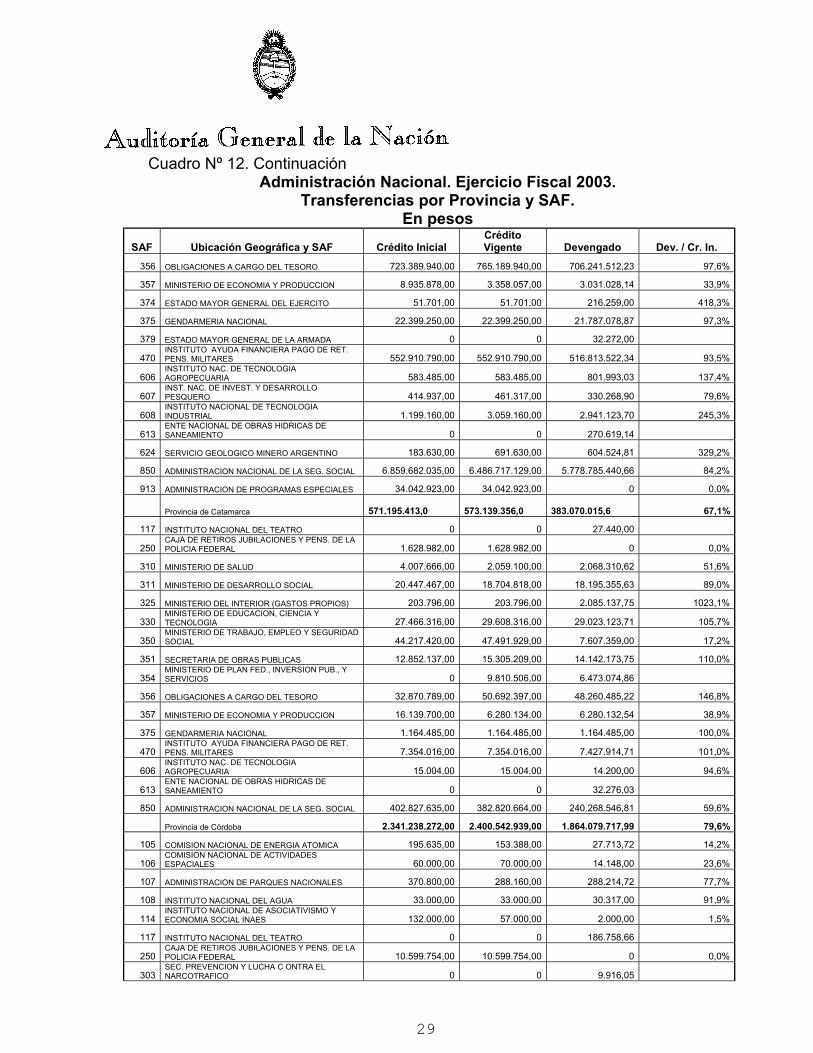

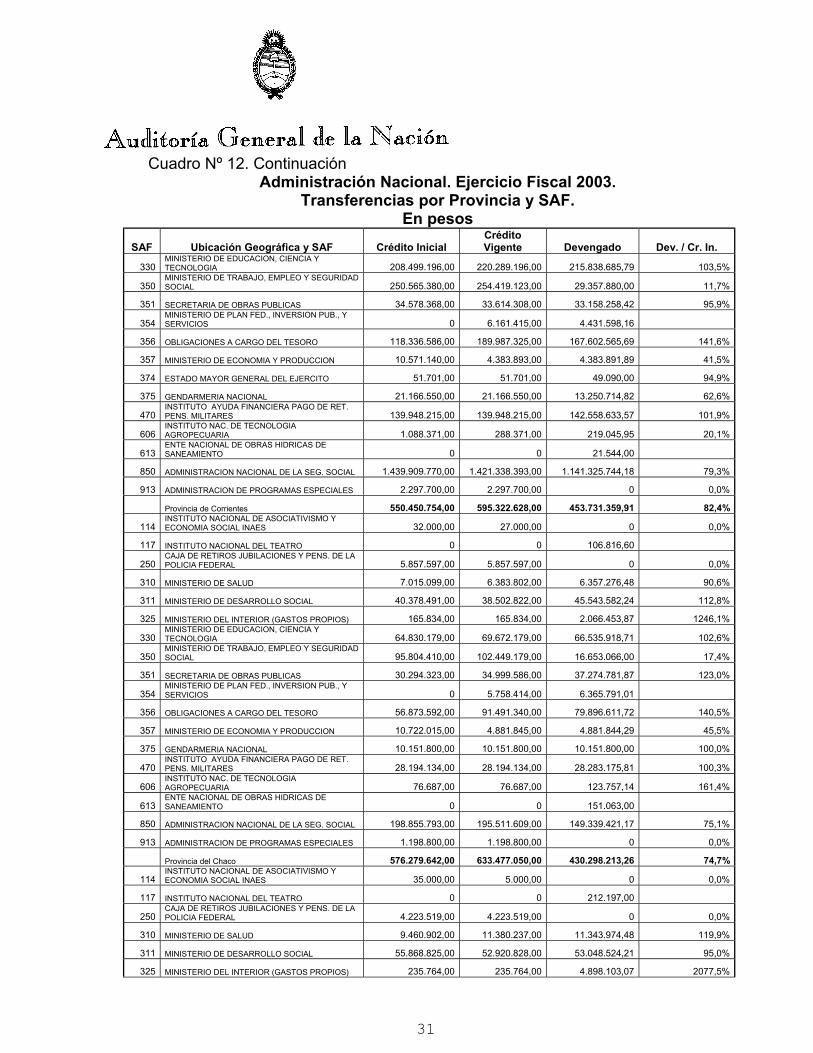

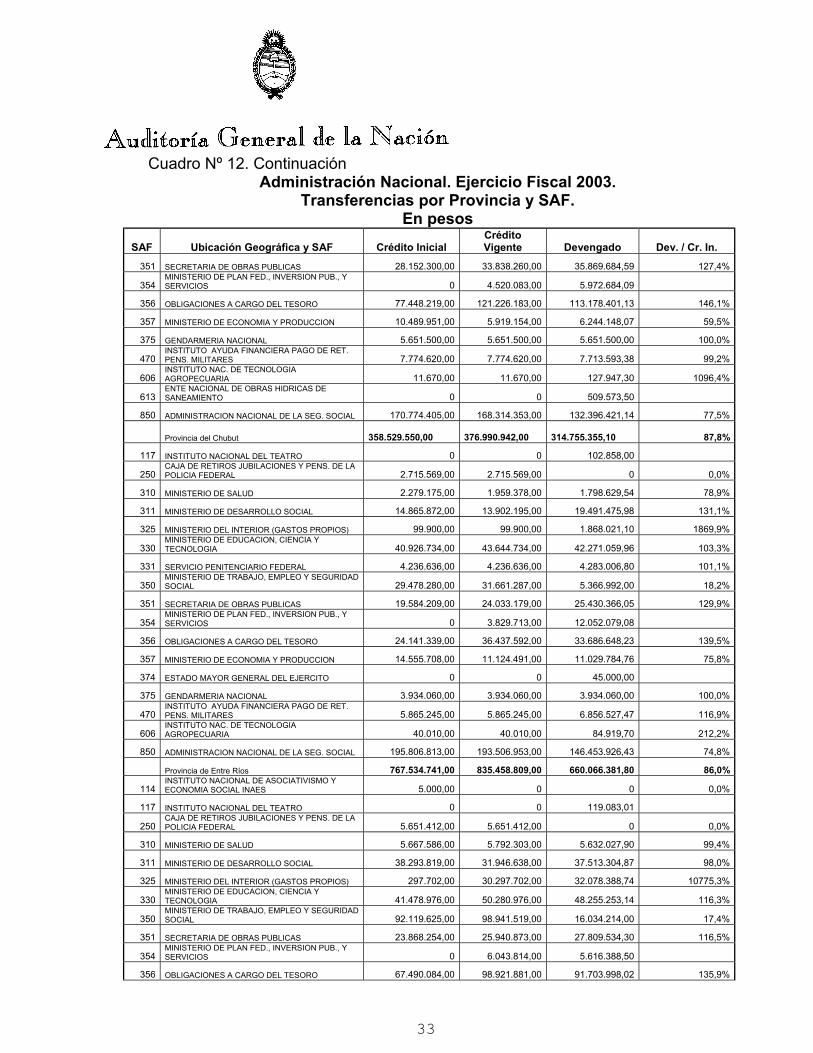

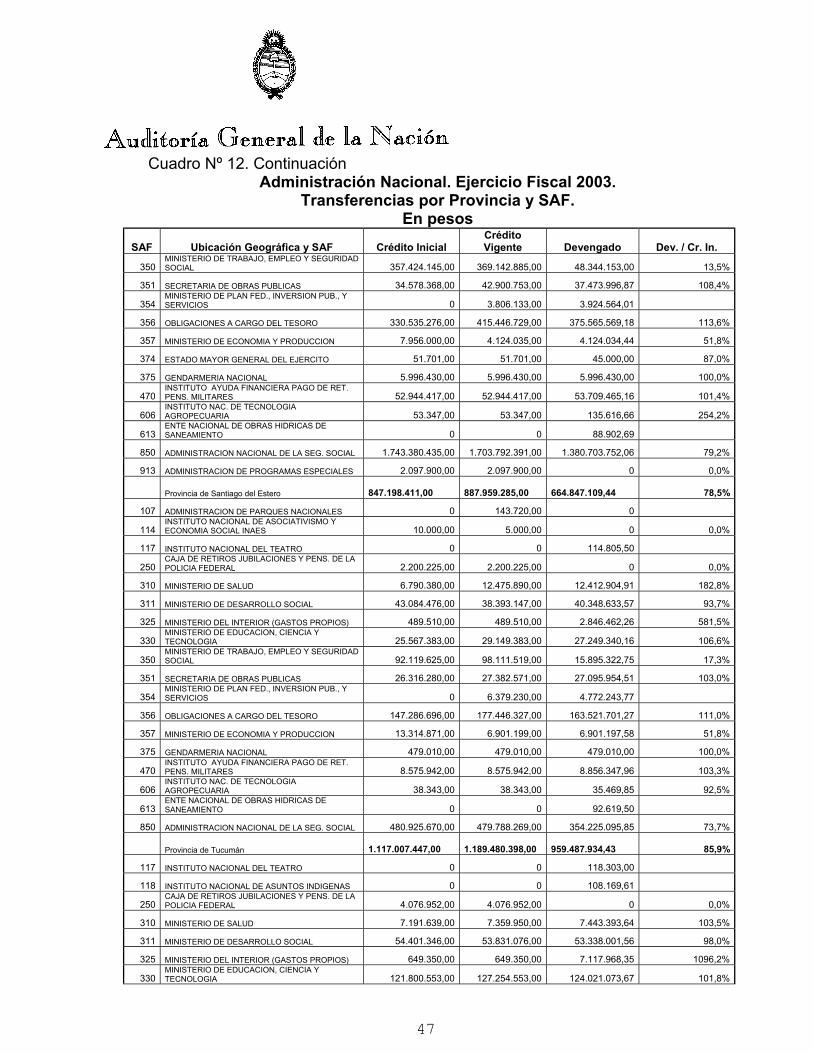

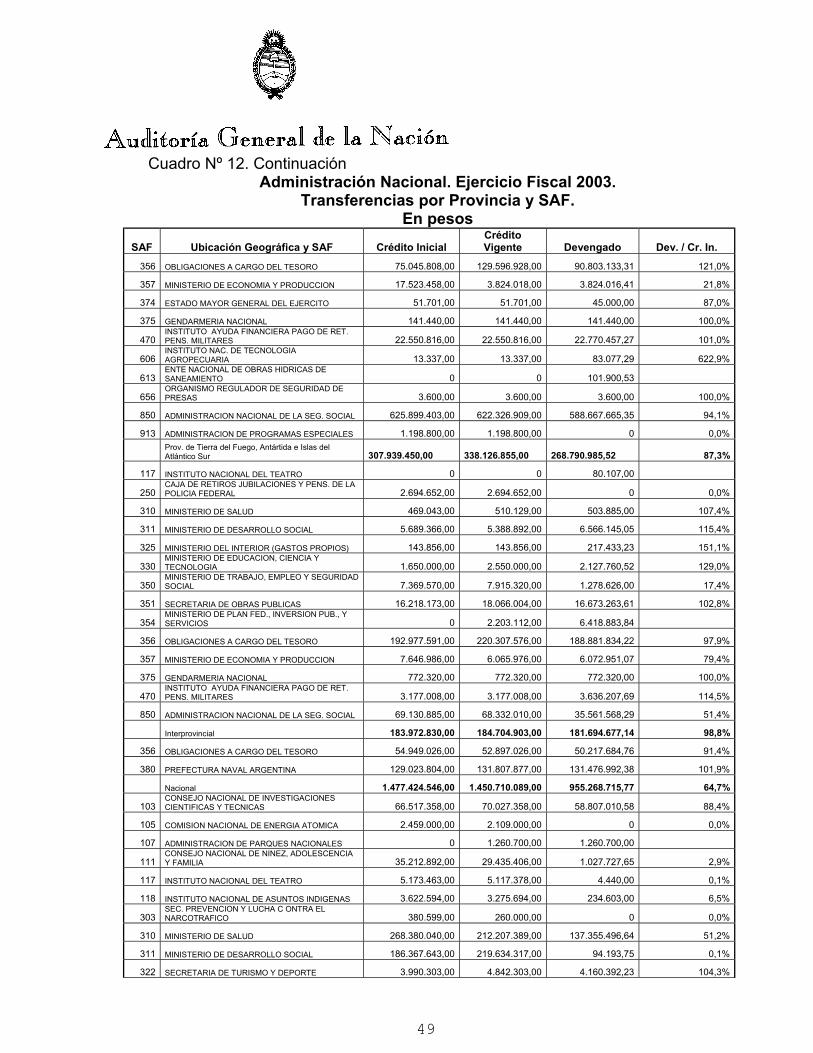

7. Obligaciones a cargo del Tesoro – Transferencias.

El informe especial, que se encuentra comprendido en el Tomo II CapítuloIV, se refiere a la revisión de las transferencias con la siguientedesagregación: según la clasificación presupuestaria, por ServicioAdministrativo Financiero, ubicación geográfica y fuente de financiamiento,analizando la evolución de los recursos aplicados desde el Crédito Inicial ala ejecución presupuestaria.

BUENOS AIRES, 10 de julio de 2006

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2003

CUMPLIMIENTOS DE OBJETIVOS Y METAS

OFICINA NACIONAL DE PRESUPUESTO

1

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2003

CUMPLIMIENTOS DE OBJETIVOS Y METAS

OFICINA NACIONAL DE PRESUPUESTO

1. OBJETIVO DE LA AUDITORÍA.

Verificar la información contenida en el seguimiento de metas previstas en losprogramas presupuestarios de los organismos incluidos en la Cuenta deInversión correspondiente al ejercicio fiscal 2003.

2. ALCANCE DE LA LABOR DE AUDITORÍA.

El examen fue realizado de conformidad con las Normas de Auditoría Externade la AGN, aprobadas por Resolución 145/93 de fecha 7 de octubre de 1993 ydictadas en virtud de las facultades conferidas por el artículo 119 inc. d) de laLey N°24.156.

La labor de auditoría se realizó en base a la información remitida por losorganismos a la Dirección de Evaluación Presupuestaria. Los ServiciosAdministrativos Financieros seleccionados son los contemplados en el Plande Acción correspondiente a la Cuenta de Inversión del ejercicio fiscal 2003,que tuvieron metas físicas definidas en la Ley de Presupuesto Nº25.725,según el siguiente detalle:

2.1. Organismos Seleccionados.

2.1.1. Administración Central

• Ministerio de Desarrollo Social (SAF 311)

• Poder Judicial de la Nación (SAF 320 y 335)

• Ministerio de Economía y Producción (SAF 357)

2

2.1.2. Organismos Descentralizados

• Instituto Nacional del Agua (SAF 108)

• Instituto Nacional de Asociativismo y Economía Social (SAF 114)

• Dirección Nacional de Vialidad (SAF 604)

• Órgano de Control de las Concesiones Viales (SAF 659)

2.2. Para verificar el cumplimiento de los objetivos y metas físicas se aplicaronlos siguientes procedimientos:

a) Análisis de la normativa aplicable a las metas previstas en el presupuesto2003, verificando su cumplimiento, según lo dispuesto por la Ley N°24.156y por el Decreto 1361/94, relativo al Sistema de Seguimiento de Metas.

b) Aplicación de pruebas globales de consistencia y sustantivas a efectos deevaluar el Seguimiento de Metas Físicas, verificando los registros de laDirección de Evaluación Presupuestaria con la documentación derespaldo, la Resolución de Cierre 178/03 S.H. y con información expuestaen la Cuenta de Inversión bajo análisis.

c) Se relevó el sistema de seguimiento de metas, controlando las fuentes deinformación que a continuación se detallan:

• Ley de Presupuesto Nacional N°25.725 Cuenta de Inversión 2003,Tomo II: Evaluación de los Resultados de la Gestión Gubernamental,Sistema de Seguimiento Físico - Financiero y Resultados porProgramas y Proyectos Anexo II. 1/2/3.

• Decisión Administrativa N°7 de 2003. Presupuesto físico inicialcorrespondiente a cada organismo.

• Formulario 1: Programación Física Anual y Trimestral de Metas (F1).

• Formulario 11: Ejecución Física Trimestral de Metas (F11).

• Formulario 12: Causas de Desvíos en la Ejecución de Metas (F12).

• SIDIF. Base de Datos Evalfis que administra la Dirección de EvaluaciónPresupuestaria.

3

d) Las tareas de auditoría, se llevaron a cabo en el período comprendidoentre los meses de febrero y diciembre de 2005.

3. ACLARACIONES PREVIAS.

El Poder Judicial no remite la documentación de acuerdo con los formulariosestablecidos por la normativa vigente. No obstante, envía un listado deestadísticas sobre el ingreso y resolución de causas judiciales en el ordennacional, ya sean de primera, segunda o de máxima instancia.

El Ministerio de Economía y Producción registra una situación similar, dadoque no remite los formularios establecidos. Toda información se presenta porsistemas alternativos.

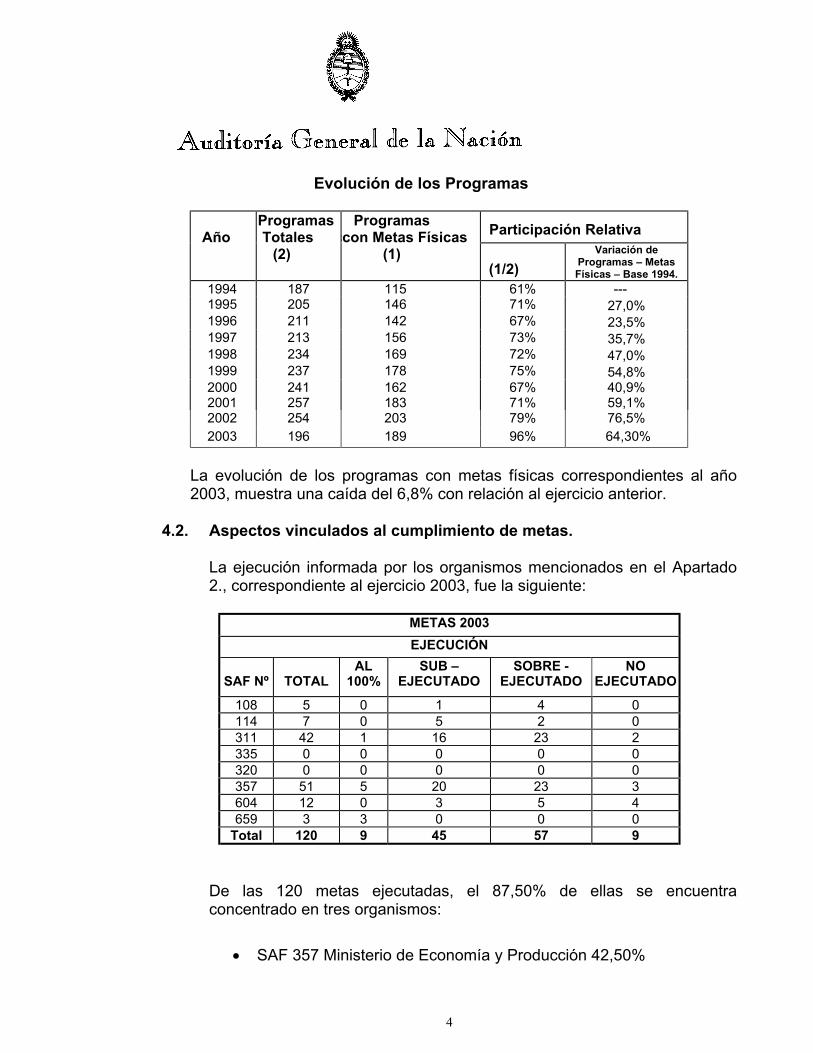

4. COMENTARIOS Y OBSERVACIONES.4.1. Evolución de las Metas Físicas

A continuación se señala la evolución de los programas definidos en lospresupuestos de los años 1994 a 2003, que informaron su producciónmediante el sistema de metas físicas, en las Cuentas de Inversión.

4

Evolución de los Programas

Participación Relativa AñoProgramas Totales

(2)

Programasccon Metas Físicas

(1)(1/2)

Variación deProgramas – MetasFísicas – Base 1994.

1994 187 115 61% ---1995 205 146 71% 27,0%1996 211 142 67% 23,5%1997 213 156 73% 35,7%1998 234 169 72% 47,0%1999 237 178 75% 54,8%2000 241 162 67% 40,9%2001 257 183 71% 59,1%2002 254 203 79% 76,5%2003 196 189 96% 64,30%

La evolución de los programas con metas físicas correspondientes al año2003, muestra una caída del 6,8% con relación al ejercicio anterior.

4.2. Aspectos vinculados al cumplimiento de metas.

La ejecución informada por los organismos mencionados en el Apartado2., correspondiente al ejercicio 2003, fue la siguiente:

METAS 2003EJECUCIÓN

SAF Nº TOTALAL

100%SUB –

EJECUTADOSOBRE -

EJECUTADONO

EJECUTADO

108 5 0 1 4 0114 7 0 5 2 0311 42 1 16 23 2335 0 0 0 0 0320 0 0 0 0 0357 51 5 20 23 3604 12 0 3 5 4659 3 3 0 0 0

Total 120 9 45 57 9

De las 120 metas ejecutadas, el 87,50% de ellas se encuentraconcentrado en tres organismos:

• SAF 357 Ministerio de Economía y Producción 42,50%

5

• SAF 311 Ministerio de Desarrollo Social 35,00%

• SAF 604 Dirección Nacional de Vialidad 10,00%

Por otra parte cabe señalar, que en la Cuenta de Inversión bajo análisis,no se expone adecuadamente la información que permita identificar losbienes y servicios que se proveen o las unidades de medida que seutilizaron para su cuantificación.

ADMINISTRACIÓN CENTRAL

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

311 320 335 357SERVICIOS ADMINISTATIVOS FINANCIEROS

EJECUCIÓN DE METAS FÍSICAS

AL 100%

SUB - EJECUTADO

SOBRE -EJECUTADO

NO EJECUTADO

Los SAF 320 y 335 corresponden al Poder Judicial de la Nación por lo

que no se encuentran obligados a enviar la información pertinente.

6

ORGANISMOS DESCENTRALIZADOS

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

108 114 604 659SERVICIOS ADMINISTRATIVOS

FINANCIEROS

EJECUCIÓN DE METAS FÍSICAS

AL 100%

SUB - EJECUTADO

SOBRE - EJECUTADO

NO EJECUTADO

Al formular las Metas físicas de los Programas Presupuestarios seobserva que no se fundamentan en forma explícita los parámetrosnecesarios para determinar la medición de las mismas, situación queimpide brindar una evaluación objetiva sobre la ejecución delpresupuesto.

Por lo expuesto, se considera conveniente revisar los criterios depresentación de las unidades de medida, grado de uso, complejidad ycumplir con las cualidades y requisitos de utilidad, identificación,oportunidad, representatividad, verosimilitud, confiabilidad, objetividad,racionalidad, verificabilidad y homogeneidad.

4.3. Aspectos normativos sobre el cumplimiento de metas.

Se observa que a la fecha del presente informe, sigue sin cumplimentarselo previsto en el inciso d) del artículo 87 de la Ley N°24.156, el cualestablece que el Sistema de Contabilidad Gubernamental deberá permitirdeterminar los costos de las operaciones públicas. En este sentido, al noser posible relacionar en el SIDIF los datos financieros y las metas físicas,no es posible cumplir con los objetivos de la Ley, ni evaluar los desvíos enla ejecución física y su comparación entre el costo presupuestario y losprecios de mercado.

7

El seguimiento trimestral de la Dirección de Evaluación Presupuestaria nodetecta los incumplimientos de los distintos organismos en cuanto a lahomogeneidad e integridad de la documentación presentada por los SAF.Como consecuencia de ello, los informes trimestrales emitidos por lamencionada Dirección, si bien cumplen con lo prescripto en el Decreto1361/94, artículos 44 y 45, se basan exclusivamente en la informaciónremitida por los SAF, no permitiendo su verificación y convalidación.

4.4. Aspectos técnicos sobre el Seguimiento de Metas.

Como resultado de las verificaciones practicadas, se efectúan lassiguientes observaciones las cuales son similares a las ya realizadas parael ejercicio fiscal 2002:

• La falta de aplicación de controles en el Sistema de informaciónEvalfis, que permita verificar el ingreso, procesamiento y salida de losdatos de metas físicas, que incluyan pruebas de validación,comprobación de totales, conciliaciones e identificación de datosincorrectos, faltantes o inconsistentes.

• Existen programas que tienen metas con la misma denominación y elmismo código, pero se desdoblan en diferentes unidades de medida ydenominación. El sistema Evalfis no prevé la posibilidad de determinaren las reprogramaciones y en los desvíos, las diferencias para más deun solo código de meta, quedando registrado sólo el cambio de laprimera meta. Para obtener más precisión en la información se deberíamodificar el sistema a fin de obtener un mayor nivel de desagregaciónde la información.

• No surgen evidencias de haber efectuado requerimientos sobreaquellos formularios no enviados en los plazos previstos, dejandoconstancia de la gestión realizada a tal fin.

• Se ha detectado la utilización de formularios que no cumplen con sufinalidad en cuanto a pruebas de validación, conciliaciones, datosfaltantes o inconsistentes.

• Falta de definición de los parámetros que permitan diferenciar la metadel producto final, así como también la de las metas o tareas parciales.

• Las aperturas programáticas existentes no expresan adecuadamentelos procesos de producción, como así tampoco las Actividades

8

Centrales y las Actividades Comunes que tienen presupuestoseparado, las cuales no ofrecen un método de distribución de loscostos fijos que permita obtener el valor total de cada Programa.

• Si bien los criterios para la elaboración de estados de informaciónfísica no son uniformes, en el presente ejercicio se ha incrementado laproporción de programas con metas físicas.

• El SAF 108 Instituto Nacional del Agua no presentó a la ONP, losformularios correspondientes a los desvíos y sus causascorrespondientes al primer trimestre del ejercicio.

• El SAF 114 Instituto Nacional de Asociativismo y Economía Social, nopresentó a la ONP, información respecto de la ejecución del cuartotrimestre y los desvíos del segundo, tercer y cuarto trimestre.

• No existe información estandarizada de los SAF 335 y 320pertenecientes al Poder Judicial de la Nación, en ninguna de susmetas, ya sea para la programación, ejecución y desvío. No esposible hacer un seguimiento dadas las características propias dedichos SAFs descriptas en el apartado 3.

• En el SAF 311 Ministerio de Desarrollo Social, en su Programa 26:Emergencia Alimentaria, meta 1225, la información relativa a losdesvíos del primer trimestre fue mínima. La información restante fueentregada por nota y no por medio de los formularios usuales.

• En el Programa 37: Desarrollo Urbano y Vivienda, falta en granmedida, la información acerca de la ejecución y los desvíos de lasmetas 1662, 1663, 1664 y 1665. La misma debió ser completada através del SIDIF Gráfico. Cabe efectuar la misma aclaración para:Programa 40: Ayudas Urgentes, meta 1683, Programa: 41Mejoramiento de Barrios, meta 1062 y Programa: 42 PrestacionesParticipativas Comunitarias FOPAR, metas 1657 y 1383.

• En el SAF 357 Ministerio de Economía y Producción, en el Programa17: Definición de Políticas de Comercio Exterior meta 1008, no sepresentó la información de los desvíos y existen divergencias entre lasuma total de las ejecuciones trimestrales y la ejecución de cierre. Lainformación no fue enviada por formulario sino por medio del SIGRAC /SIDIF Gráfico. –ver punto 3 Aclaraciones Previas.

No obstante, la ONP reclamó por Nota la presentación de losformularios correspondientes.

9

5. CONCLUSIÓN.

El Sistema de Seguimiento de Metas, implementado por la Oficina Nacionalde Presupuesto, no cumple con los requerimientos de la normativa vigente ytampoco brinda una adecuada información. Dicho sistema sólo se adecuaformalmente a los objetivos para los cuales fue creado. Todo ello, conformecon lo expresado en al Apartado 4 del presente Informe.

Buenos Aires, 28 de abril de 2006

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2003

PROYECTOS DE INVERSIÓN

OFICINA NACIONAL DE PRESUPUESTO

1

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2003

PROYECTOS DE INVERSIÓN

OFICINA NACIONAL DE PRESUPUESTO

1. OBJETIVO DE LA AUDITORÍA

Verificar la razonabilidad de los créditos destinados a Proyectos deInversión expuestos en la Cuenta de Inversión del Ejercicio Fiscal 2003.

Comprobar la confiabilidad del sistema de registración del Banco deProyectos de Inversión (BAPIN), para el seguimiento físico de losProyectos de Inversión.

2. ALCANCE DE LA LABOR DE AUDITORÍA

El examen fue realizado de conformidad con las Normas de AuditoríaExterna de la AGN, aprobadas por Resolución 145/93 de fecha 7 deoctubre de 1993, dictadas en virtud de las facultades conferidas por elartículo 119 inc. d) de la Ley Nº 24.156.

2.1. La labor comprendió la realización de pruebas globales de consistencia yrazonabilidad sobre la totalidad de los créditos destinados a Proyectos deInversión.

Se aplicaron procedimientos específicos para validar las cifras expuestaspor los organismos comprendidos en la Planificación correspondiente alejercicio fiscal 2003, que a continuación se detallan:

Administración Central:• SAF 311: Ministerio de Desarrollo Social

• SAF 320: Consejo de la Magistratura

• SAF 335: Corte Suprema de Justicia

• SAF 321: Instituto Nacional de Estadística y Censos ( INDEC)

• SAF 357: Ministerio de Economía y Producción

2

Organismos Descentralizados:• SAF 108: Instituto Nacional del Agua

• SAF 114: Instituto Nacional de Asociativismo y Economía Social

• SAF 604: Dirección Nacional de Vialidad

• SAF 659: Órgano de Control de las Concesiones Viales

2.2. Se detallan seguidamente los principales procedimientos de auditoríautilizados:

2.2.1. Análisis de la normativa jurídica aplicable al Presupuesto del ejerciciofiscal 2003.

2.2.2. Aplicación de pruebas de cumplimiento para verificar la legalidad de losactos administrativos que aprobaron las modificaciones presupuestarias,de acuerdo con las normas contenidas en la planilla anexa del artículo5º de la Decisión Administrativa 7/2003.

2.2.3. Aplicación de pruebas sustantivas para validar los saldos de los créditospresupuestarios destinados a Proyectos de Inversión que surgen delSIDIF, de conformidad a lo establecido por la Ley de PresupuestoNº25.725, y por la Decisión Administrativa 7/2003 del 24 de enero de2003 y el Plan Nacional de Inversión Pública (P.N.I.P.) Período 2003-2005.

2.2.4. Realización de pruebas globales de consistencia para verificar losvalores correspondientes al Crédito Inicial, ModificacionesPresupuestarias y Crédito Vigente registrados en el SIDIF, con losexpuestos en la Cuenta de Inversión del ejercicio fiscal 2003.

2.2.5. Aplicación de pruebas globales y sustantivas destinadas a analizar elcomportamiento de los créditos definidos como Proyectos de Inversióny las variaciones experimentadas, en su fuente de financiamiento, suclasificación funcional, por objeto del gasto y distribución geográfica.

2.2.6. Evaluación selectiva de la información contenida en los Anexos: II.1, II.2,II.3, relativos a Resultados de Programas y Proyectos en el OrdenInstitucional y el Anexo III.1, Seguimiento Físico-Financiero de ProyectosViales, del Tomo II de la Cuenta de Inversión.

2.3. El Banco de Proyectos de Inversión BAPIN establecido por el SistemaNacional de Inversiones Públicas está en un proceso de implementaciónde un nuevo sistema denominado BAPIN II, desde fines del año 2002. Elcronograma de tareas establecido para el ejercicio 2003, no estabadisponible para verificar la información sobre el seguimiento de laejecución física de los proyectos. Las tareas de auditoría destinadas averificar la confiabilidad del sistema de registración del Banco de

3

Proyectos de Inversión (BAPIN) para el seguimiento físico de losProyectos de Inversión, no se han podido cumplimentar al no estardisponible la información requerida para el seguimiento de la ejecuciónfísica de los proyectos.

2.4 Se relevó la información contenida en los informes referidos a losorganismos mencionados en el apartado 2.1.

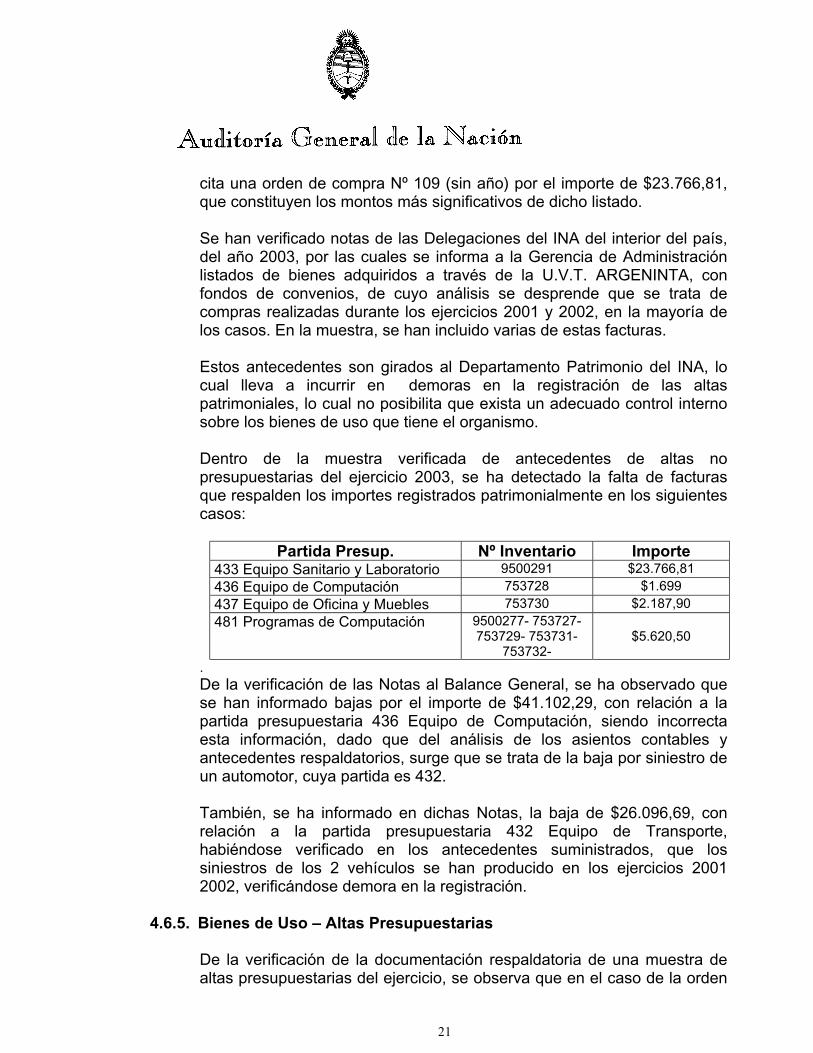

2.5. Dentro del Sistema de Cuentas Nacionales, esta auditoría alcanzó losrubros que componen la agregación identificada como 2.2.1. InversiónReal Directa que se ubica dentro de la categorización 2.2. Gastos deCapital, en el clasificador primario 2. Gastos Públicos.