Embed Size (px)

Citation preview

INFORME FINAL DE AUDITORÍA AUDITORIA REGULAR CON ENFOQUE INTEGRAL

ASSBASALUD E.S.E. VIGENCIA 2014

CONTRALORÍA GENERAL DEL MUNICIPIO DE MANIZALES

AGEI-R-2.3-2015 Marzo 2016

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

2

GP-CER389943 SC-CER390430

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

Atención en Seguridad Social Bienestar y Salud ASSBASALUD E.S.E. VIGENCIA 2014

ANA CRISTINA JARAMILLO GUTIERREZ Contralora Municipal

LUCIA YORLADY CARRILLO DELGADO Directora de Planeación y Control Fiscal

JORGE LUIS VALDÉS OROZCO

Líder de Auditoria

GLORIA INÉS VALENCIA GIL MÓNICA LÓPEZ LÓPEZ

ÁLVARO HERNAN OSORIO ZULUAGA LUIS CARLOS TORO GARCIA

JUAN ANTONIO CARVAJAL ECHAVARRIA LUIS ERNESTO BETANCOURT SANCHEZ

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

3

GP-CER389943 SC-CER390430

TABLA DE CONTENIDO 1. DICTAMEN INTEGRAL .......................................................................... 7

1.1. ASPECTOS RELEVANTES ................................................................ 8

1.1.1. Objeto social ........................................................................................ 8

1.1.2. Misión .................................................................................................. 8

1.1.3. Visión ................................................................................................... 9

1.1.4. Código de ética .................................................................................... 9

1.1.5. Política de Calidad. .............................................................................. 9

1.2. MARCO LEGAL ................................................................................... 9

1.2.1. Régimen contractual .......................................................................... 10

1.2.2. Régimen jurídico ................................................................................ 10

1.3. CONCEPTO SOBRE FENECIMIENTO 12

1.3.1. Control de Gestión ............................................................................. 12

1.3.2. Control de resultados ......................................................................... 13

1.3.3. Control Financiero y Presupuestal ..................................................... 14

1.3.4. Opinión sobre los estados contables: ................................................ 15

2. RESULTADOS DE LA AUDITORIA ...................................................... 17

2.1 CONTROL DE GESTIÓN ..................................................................... 17

2.1.1 Gestión Contractual ........................................................................... 17

2.1.1.1. Contratación Directa ....................................................................... 19

2.1.2. Rendición y revisión de la cuenta ...................................................... 22

2.1.3. Legalidad ........................................................................................... 24

2.1.3.1. Financiera ....................................................................................... 25

2.1.3.2. Contractual ..................................................................................... 25

2.1.3.3 Gestión del Talento Humano .............................................................. 26

2.1.4 Gestión ambiental ................................................................................. 28

2.1.5 Tecnologías de la comunicación y la información – TIC ....................... 30

2.1.6 Planes de mejoramiento ........................................................................ 35

2.1.7. Peticiones, quejas, reclamos y denuncias ............................................ 36

2.1.7.1. Queja admi_archi .............................................................................. 37

2.1.7 Control fiscal interno .......................................................................... 37

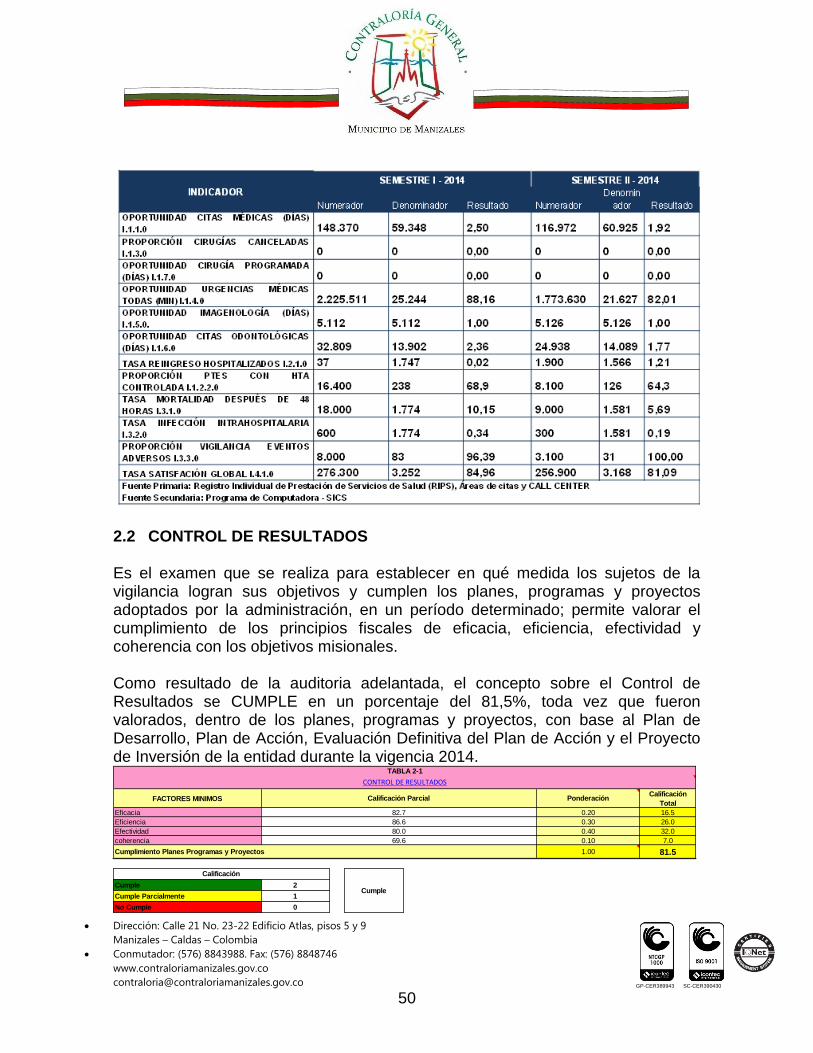

2.2 CONTROL DE RESULTADOS ............................................................. 50

2.2.1. Cumplimiento de planes, programas y proyectos .............................. 51

2.2.1.1. Eficacia ........................................................................................... 51

2.2.1.2. Eficiencia ........................................................................................... 52

2.2.1.3. Efectividad ......................................................................................... 53

2.2.1.4. Coherencia ........................................................................................ 53

2.3. CONTROL FINANCIERO .................................................................. 54

2.3.1. Estados Contables ............................................................................. 54

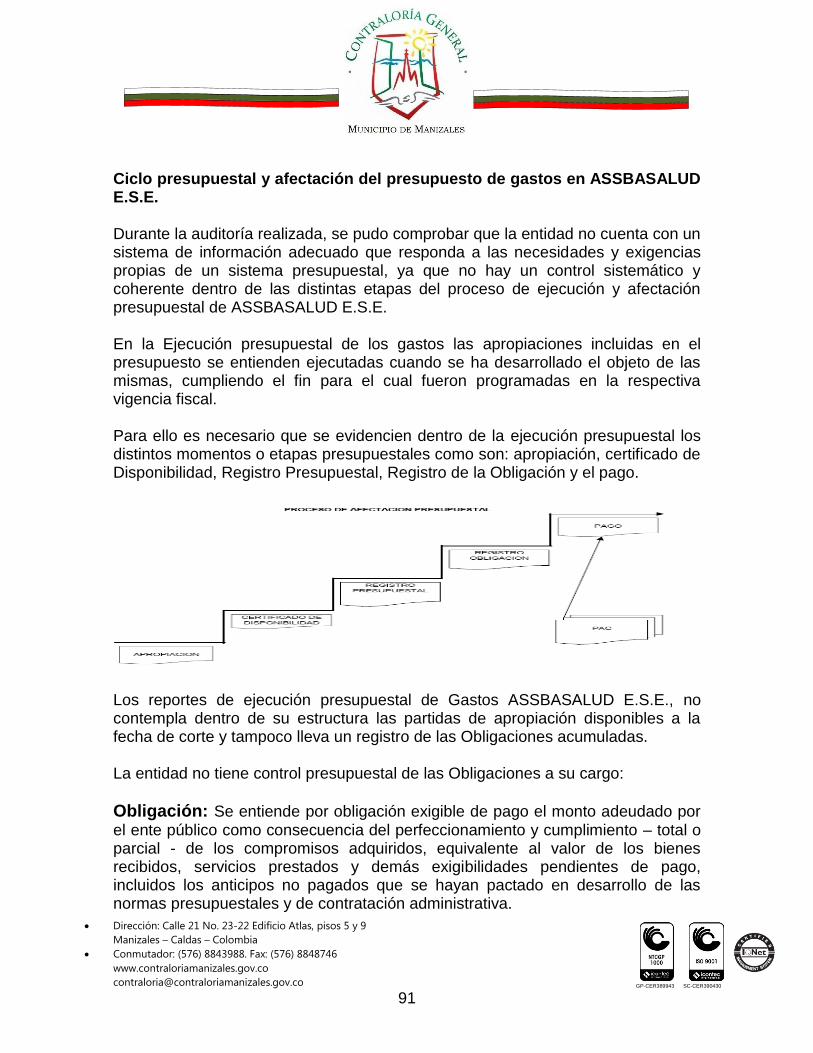

2.3.2 GESTIÓN PRESUPUESTAL. ............................................................ 66

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

4

GP-CER389943 SC-CER390430

2.3.2. Recobros ........................................................................................... 81

2.3.3 GESTIÓN FINANCIERA .................................................................... 95

2.3.4 Indicadores ........................................................................................ 97

3 COMUNICACIÓN DE HALLAZGOS ......................................................... 98

3.1. HALLAZGO UNO. ADMINISTRATIVO FALTA DE CALIDAD DE LA INFORMACIÓN RENDIDA. ............................................................................ 98

3.2 HALLAZGO DOS. ADMINISTRATIVO CON PRESUNTO ALCANCE SANCIONATORIO. INCUMPLIMIENTO AL PLAN DE MEJORAMIENTO. 101

3.3. HALLAZGO TRES ADMINISTRATIVO. INADECUADA ESTRUCTURA, CLASIFICACIÓN Y DEFINICIÓN DE LAS CUENTAS PRESUPUESTALES DE LA ENTIDAD. ....................................................... 103

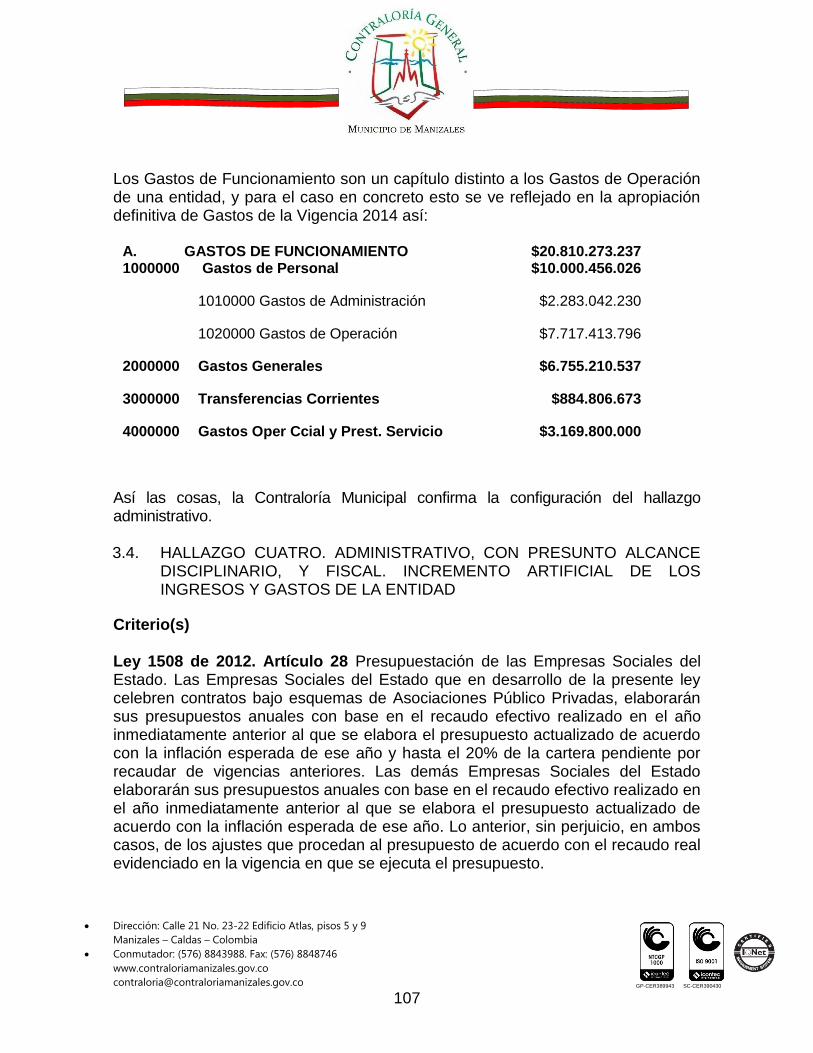

3.4. HALLAZGO CUATRO. ADMINISTRATIVO, CON PRESUNTO ALCANCE DISCIPLINARIO, Y FISCAL. INCREMENTO ARTIFICIAL DE LOS INGRESOS Y GASTOS DE LA ENTIDAD ................................................... 107

3.5. HALLAZGO CINCO ADMINISTRATIVO. INADECUADO TRÁMITE DE LA APROBACIÓN DEL PRESUPUESTO Y SUS MODIFICACIONES. ....... 112

3.6. HALLAZGO SEIS ADMINISTRATIVO, CON PRESUNTO ALCANCE DISCIPLINARIO Y FISCAL. PRESCRIPCIÓN DE CUOTAS PARTES PENSIONALES ............................................................................................ 115

3.7. HALLAZGO SIETE ADMINISTRATIVO. CON PRESUNTO ALCANCE FISCAL. DIFERENCIAS EN LA FACTURACIÓN PARA EL COBRO DE LA CAPITACIÓN PACTADA. ............................................................................ 119

3.8. HALLAZGO OCHO ADMINISTRATIVO. GESTION ANTIECONOMICA POR EL RECONOCIMIENTO Y ACEPTACIÓN DE DESCUENTOS A TERCEROS POR CONCEPTO DE RECOBROS SIN AUTORIZACIÓN O FACULTAD PARA OTORGARLOS. ............................................................ 122

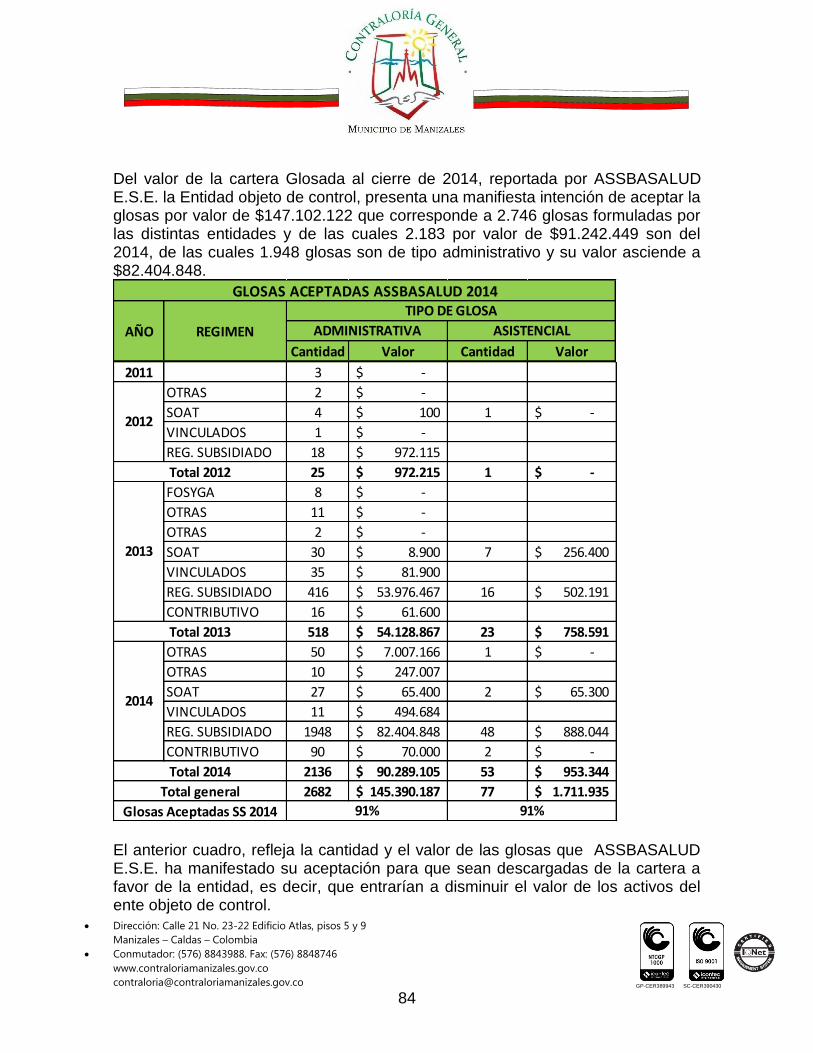

3.9. HALLAZGO NUEVE ADMINISTRATIVO Y PRESUNTO ALCANCE FISCAL. CASTIGO DE CARTERA MEDIANTE EL MECANISMO DE ACEPTACIÓN DE GLOSAS. ....................................................................... 126

3.10. HALLAZGO DIEZ ADMINISTRATIVO CON PRESUNTO ALCANCE FISCAL Y DISCIPLINARIO. ASSBASALUD E.S.E. AUSENCIA DE REGLAMENTO INTERNO PARA LA GESTIÓN DE LA CARTERA. ........... 131

3.11. HALLAZGO ONCE ADMINISTRATIVO CON PRESUNTO ALCENCE DISCIPLINARIO Y FISCAL. PAGO DE HORAS EXTRAS Y TRABAJO SUPLEMENTARIO SIN EL LLENO PREVIO DE LOS REQUISITOS MÍNIMOS EXIGIDOS. ................................................................................................... 137

3.12. HALLAZGO DOCE ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO Y FISCAL. DESACATO DE LA NORMATIVIDAD LEGAL EXPEDIDA POR EL COMFIS. ..................................................................... 145

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

5

GP-CER389943 SC-CER390430

3.13. HALLAZGO 13 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO. COMPROMETER VIGENCIAS FUTURAS VIGENCIAS FUTURAS SIN EL LLENO DE REQUISITOS. ............................................. 150

3.14. HALLAZGO 14 ADMINISTRATIVO. CON PRESUNTO ALCANCE DISCIPLINARIO. INADECUADA ESTRUCTURACIÓN Y REALIZACIÓN DEL PROCESO DE AFECTACIÓN PRESUPUESTAL EN LA ENTIDAD. ........... 154

3.15. HALLAZGO 15 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO. GENERACIÓN DE DÉFICIT PRESUPUESTAL Y DÉFICIT DE TESORERÍA. ......................................................................................... 157

3.16. HALLAZGO 16 ADMINISTRATIVO INDEBIDA CONTRATACIÓN DE PRESTACIÓN DE SERVICIOS VS PRINCIPIO DEL CONTRATO REALIDAD 160

3.17. HALLAZGO 17 ADMINISTRATIVO DESCUENTOS SUPERIORES AL 50% DE ALGUNOS FUNCIONARIOS ......................................................... 165

3.18. HALLAZGO 18 ADMINISTRATIVO MALA APLICACIÓN EN LA FORMULA PARA EL PAGO DE HORAS EXTRAS, RECARGOS NOCTURNOS Y DOMINICALES Y FESTIVOS ........................................... 169

3.19. HALLAZGO 19 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO DESCONOCIMIENTO DE CONTROLES Y OMISIÓN DE NORMAS DE OBLIGATORIO CUMPLIMIENTO, COMITÉ DE CONCILIACIONES. ..................................................................................... 171

3.20. HALLAZGO 20 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO. INCUMPLIMIENTO A LOS CONTROLES, PROCEDIMIENTOS ADMINISTRATIVOS Y LEGALES. ............................. 174

3.21. HALLAZGO 21 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO DESCONOCIMIENTO Y OMISIÓN DE NORMAS DE OBLIGATORIO CUMPLIMIENTO COMITÉ PARITARIO EN SEGURIDAD Y SALUD -COPASST. ..................................................................................... 177

3.22. HALLAZGO 22 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO DESCONOCIMIENTO Y OMISIÓN DE NORMAS DE OBLIGATORIO CUMPLIMIENTO, COMISIÓN DE PERSONAL Y COMITÉ DE CONVIVENCIA. ........................................................................................... 180

3.23. HALLAZGO 23 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO NO ACATAMIENTO A RESOLUCIÓN COMITÉ DE EMERGENCIAS. .......................................................................................... 183

3.24. HALLAGO 24 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO NO ACATAMIENTO DE CONTROLES Y NORMATIVIDAD DE OBLIGATORIO CUMPLIMIENTO. ......................................................... 185

3.25. HALLAZGO 25 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO OBLIGATORIEDAD DE DAR CUMPLIMIENTO A LAS

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

6

GP-CER389943 SC-CER390430

NORMAS VIGENTES EN RELACION CON LA PUBLICIDAD DE LOS PROCEDIMIENTOS Y ACTOS ASOCIADOS A LOS PROCESOS CONTRACTUALES EN EL SISTEMA ELECTRÓNICO DE CONTRATACIÓN PÚBLICA SECOP. ....................................................................................... 188

3.26. HALLAZGO 26 ADMINISTRATIVA CON PRESUNTO ALCANCE DISCIPLINARIO INCUMPLIMIENTO DE LAS OBLIGACIONES DE LA COMISION EVALUADORA Y EL SUPERVISOR DEL CONTRATO. .......... 195

3.27. HALLAZGO 27 ADMINISTRATIVO, FALLAS Y DEFICIENCIAS EN LA REALIZACIÓN DE LAS CONCILIACIONES BANCARIAS. ......................... 200

3.28. HALLAZGO 28 ADMINISTRATIVO DEUDAS DE DIFÍCIL COBRO 206

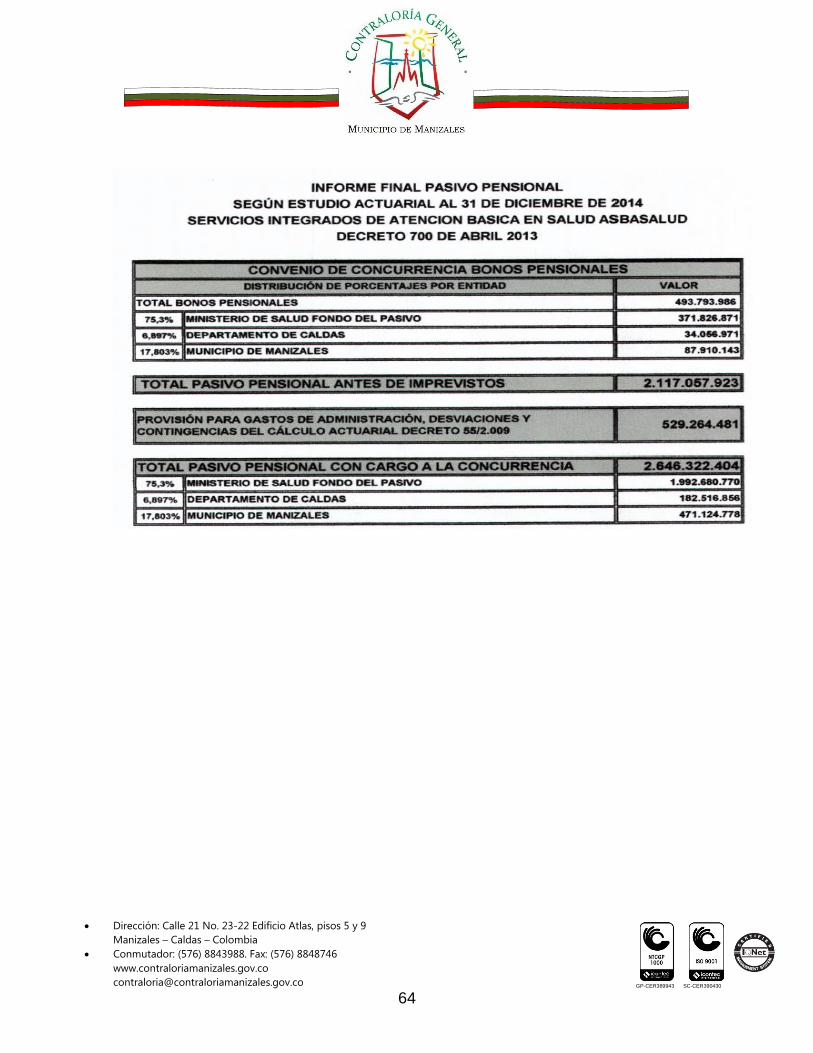

3.29. HALLAZGO 29 ADMINISTRATIVO CON OBLIGATORIEDAD DE ELABORAR LOS CÁLCULOS ACTUARIALES POR PENSIONES DE JUBILACIÓN, BONOS Y/O TÍTULOS PENSIONALES ................................ 213

3.30. HALLAZGO 30 ADMINISTRATIVO INCOHERENCIA EN LOS PLANES, PROYECTOS Y PROGRAMAS ................................................... 219

3.31. HALLAZGO 31 ADMINISTRATIVO, RIESGOS FINANCIEROS POR DEMANDAS EN CURSO POR LA CALIDAD DEL SERVICIO. ................... 222

3.32. HALLAZGO 32 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO AUMENTO INUSITADO DE CONTRATACIÓN DE PRESTACIÓN DE SERVICIOS DE APOYO ADMINISTRATIVO DE LA VIGENCIA DEL 2014 CON RESPECTO AL PERIODO FISCAL DEL 2013 228

3.33. HALLAZGO 33 ADMINISTRATIVO CON PRESUNTO ALCANCE DISCIPLINARIO: INCORPORACION AL PRESUPUESTO DE LA ENTIDAD DE DINEROS DE TERCEROS. ................................................................... 233

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

7

GP-CER389943 SC-CER390430

Manizales, marzo 2 de 2016

Doctor DANIEL CUERVO SIERRA Gerente ASSBASALUD E.S.E. Manizales - Caldas Asunto: Auditoria AGEI-R-2.3-2015.

1. DICTAMEN INTEGRAL La Contraloría General del Municipio de Manizales, con fundamento en las facultades otorgadas por el artículo 267 y 272 de la Constitución Política, practicó Auditoría Gubernamental con enfoque integral Modalidad Regular, a la entidad que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2014, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Administración el contenido de la información suministrada por la entidad y analizada por la Contraloría General del Municipio de Manizales, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por ASSBASALUD E.S.E. E.S.E., que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los estados contables. El informe contiene un análisis de aquellos aspectos de gestión, de resultados, y de la gestión financiera y presupuestal, en algunos de factores evaluados se detectan posibles puntos de mejorar en la gestión, por lo tanto, requieren de una reconsideración de la entidad para convertirlos en fuentes de mejoramiento continuo, por consiguiente, en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la entidad, fin último del control.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

8

GP-CER389943 SC-CER390430

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General del Municipio de Manizales, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas para el análisis, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

1.1. ASPECTOS RELEVANTES DE LA ENTIDAD AUDITADA

El artículo 194 de dicha Ley 100 de 1993, faculta a los Concejos Municipales para crear Empresas Sociales del Estado, como una categoría especial de Entidad Pública Descentralizada, con personería jurídica, patrimonio propio y autonomía administrativa para la prestación directa de los servicios de salud en el primer nivel de atención. Mediante Decreto Extraordinario Número 234 de 1996, el Alcalde de Manizales en uso de las facultades extraordinarias concedidas por el Concejo de Manizales en el Acuerdo 184 de mayo 8 de 1996, transforma y convierte la Asociación de participación mixta “servicios integrados de atención básica en salud ASBASALUD” en UNA EMPRESA SOCIAL DEL ESTADO PARA PRESTAR SERVICIOS DE SALUD EN EL MUNICIPIO DE MANIZALES”. Su objeto es la prestación de servicios de salud, en el primer nivel de atención y los servicios complementarios que de acuerdo a su capacidad instalada pueda desarrollar, entendidos como un servicio público a cargo del Estado, tal como lo contempla la citada ley 100.

1.1.1. Objeto social Atención en Seguridad Social, Bienestar y Salud S.E.S. (ASSBASALUD E.S.E.), tiene como objeto, Prestar servicios de salud con altos estándares de calidad que satisfagan las necesidades de los grupos de interés, contribuyendo a mejorar el estado de salud de la población.

1.1.2. Misión

ASSBASALUD E.S.E. es una empresa social del estado de Manizales, que presta servicios de salud con énfasis en la baja complejidad, orientados a la salud pública. Trabajamos con calidad y equilibrio financiero contribuyendo a la formación académica del talento humano de la región y al mejoramiento del bienestar de la población.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

9

GP-CER389943 SC-CER390430

1.1.3. Visión En el año 2015, ASSBASALUD E.S.E., será una entidad con altos estándares de calidad y reconocida por la aplicación de un efectivo modelo en salud pública y atención integral de los servicios de salud.

1.1.4. Código de ética No se evidencio la existencia de este documento ni durante la etapa de planeación, ni menos se pudo obtener durante la ejecución

1.1.5. Política de Calidad. “En ASSBASALUD E.S.E. Garantizamos calidad técnica, científica y humana en la prestación segura de servicios en salud con procesos organizados y orientados en la mejora continua, la satisfacción del usuario y el equilibrio financiero de la entidad"

1.2. MARCO LEGAL

LEY 100 DE 1993 Régimen de las empresas sociales del Estado ARTÍCULO. 194.-Naturaleza. Reglamentado por el Decreto Nacional 1876 de 1994. La prestación de servicios de salud en forma directa por la Nación o por las entidades territoriales, se hará principalmente a través de las empresas sociales del Estado, que constituyen una categoría especial de entidad pública descentralizada, con personería jurídica, patrimonio propio y autonomía administrativa, creadas por la ley o por las asambleas o concejos, según el caso, sometidas al régimen jurídico previsto en este capítulo. ARTÍCULO. 195.-Régimen jurídico. Reglamentado por el Decreto Nacional 1876 de 1994. Ley 10 de 1990

Por la cual se reorganiza el Sistema Nacional de Salud y se dictan otras disposiciones.

Ley 1122 de 2007 La presente ley tiene como objeto realizar ajustes al Sistema General de Seguridad Social en Salud, teniendo como prioridad el mejoramiento en la prestación de los servicios a los usuarios.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

10

GP-CER389943 SC-CER390430

Decreto Extraordinario N° 234 Por medio del cual se transforma y convierte la Asociación de participación mixta “servicios integrados de atención básica en salud Assbasalud” en una empresa social del estado para prestar servicios de salud en el municipio de Manizales”

Ley 1438 de 2011 Por medio de la cual se reforma el sistema general de seguridad social en salud y se dictan otras disposiciones

Decreto 4747 de 2007 Por medio del cual se regulan algunos aspectos de las relaciones entre los prestadores de servicios de salud y las entidades responsables del pago de los servicios de salud de la población a su cargo, y se dictan otras disposiciones.

Decreto 1011 de 2006 Por el cual se establece el Sistema Obligatorio de Garantía de Calidad de la Empresa de Salud del Sistema General de Seguridad Social en Salud.

Decreto 115 de 1996 Por el cual se establecen normas sobre la elaboración, conformación y ejecución de los presupuestos de las Empresas Industriales y Comerciales del Estado y de las Sociedades de Economía Mixta sujetas al régimen de aquellas, dedicadas a actividades no financieras.

1.2.1. Régimen contractual En materia contractual se regirá por el derecho privado, pero podrá discrecionalmente utilizar las cláusulas exorbitantes previstas en el estatuto general de contratación de la administración pública, la entidad adopta un manual interno de contratación

1.2.2. Régimen jurídico Decreto 1876 de 1994 Por el cual se reglamentan los artículos 96, 97 y 98 del Decreto Ley 1298 de 1994 en lo relacionado con las Empresas Sociales del Estado. Artículo 1º.- Naturaleza jurídica. Las Empresas Sociales del Estado constituyen una categoría especial de entidad pública, descentralizada, con personería jurídica, patrimonio propio y autonomía administrativa, creadas o reorganizadas por ley o por las asambleas o concejos.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

11

GP-CER389943 SC-CER390430

Artículo 15º.- Régimen jurídico de los actos. Las Empresas Sociales del Estado estarán sujetas al régimen jurídico propio de las personas de derecho público, con las excepciones que consagren las disposiciones legales. Artículo 16º.- Régimen jurídico de los contratos. A partir de la fecha de creación de una Empresa Social del Estado, se aplicará en materia de contratación las normas del Derecho Privado, sujetándose a la jurisdicción ordinaria conforme a las normas sobre la materia. Sin embargo, de conformidad con lo establecido en el numeral 6 del artículo 98 del Decreto-ley 1298 de 1994, las Empresas Sociales del Estado podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el estatuto general de contratación de la administración pública. Artículo 17º.- Régimen de personal. Las personas que se vinculen a una Empresa Social del Estado tendrán el carácter de empleados públicos o trabajadores oficiales, en los términos establecidos en el artículo 674 del Decreto-ley 1298 de 1994. Artículo 18º.- Régimen presupuestal. De conformidad con lo establecido en el numeral 7 del artículo 98 del Decreto-ley 1298 de 1994. El régimen presupuestal será el que se prevea en la ley orgánica de presupuesto, de forma tal que se adopte un régimen con base en un sistema de anticipos y reembolso contra prestación de servicios, y se proceda a la sustitución progresiva del sistema de subsidios de oferta por el de subsidios a la demanda, conforme a la reglamentación que al efecto se expida. Artículo 21º.- Control interno. Toda Empresa Social del Estado debe organizar el Sistema de Control Interno y su ejercicio, de conformidad con la Ley 87 de 1993. Artículo 22º.- Revisor fiscal. De conformidad con lo establecido en el artículo 694 del Decreto-ley 1298 de 1994 toda Empresa Social del Estado cuyo presupuesto anual sea igual o superior a diez mil (10.000) salarias mínimos mensuales, deberá contar con un Revisor Fiscal independiente, designado por la Junta Directiva a la cual reporta- Artículo 23º.- Plan de seguridad integral hospitalaria. Las Empresas Sociales del Estado deben elaborar un Plan de Seguridad Integral Hospitalaria que garantice la prestación de los servicios de Salud en caso de situaciones de emergencia y desastre, de acuerdo con la normatividad existente sobre la materia. Artículo 24º.-Plan de desarrollo. Las Empresas Sociales del Estado deberán elaborar anualmente un Plan de Desarrollo, de conformidad con la ley y los reglamentos. En resumen, ASSBASALUD E.S.E. es una EMPRESA SOCIAL DEL ESTADO, entidad pública descentralizada del orden municipal, prestadora de servicios de salud de baja complejidad en la ciudad de Manizales, regida por la Ley 100 de 1993 artículos 194-195; Decretos Nacionales 1876 de 1994 y 1621 de 1995.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

12

GP-CER389943 SC-CER390430

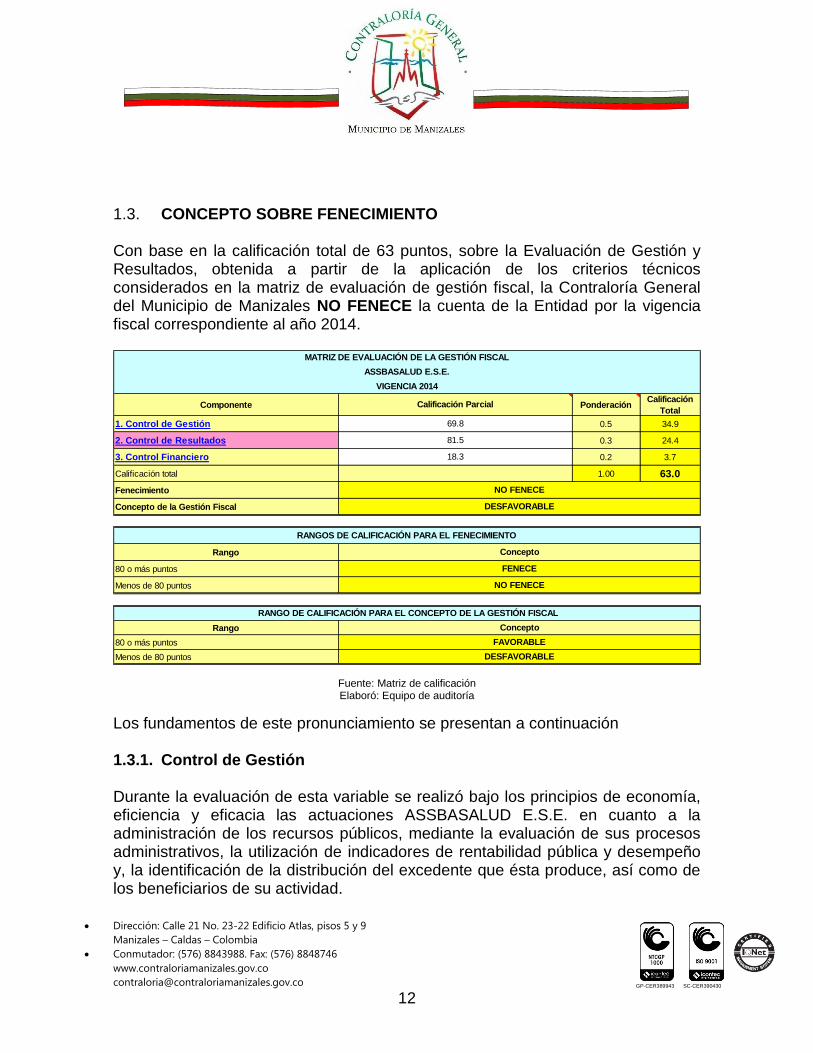

1.3. CONCEPTO SOBRE FENECIMIENTO Con base en la calificación total de 63 puntos, sobre la Evaluación de Gestión y Resultados, obtenida a partir de la aplicación de los criterios técnicos considerados en la matriz de evaluación de gestión fiscal, la Contraloría General del Municipio de Manizales NO FENECE la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2014.

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

Los fundamentos de este pronunciamiento se presentan a continuación 1.3.1. Control de Gestión Durante la evaluación de esta variable se realizó bajo los principios de economía, eficiencia y eficacia las actuaciones ASSBASALUD E.S.E. en cuanto a la administración de los recursos públicos, mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño y, la identificación de la distribución del excedente que ésta produce, así como de los beneficiarios de su actividad.

Componente PonderaciónCalificación

Total

1. Control de Gestión 0.5 34.9

2. Control de Resultados 0.3 24.4

3. Control Financiero 0.2 3.7

Calificación total 1.00 63.0

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

FAVORABLE

DESFAVORABLE

DESFAVORABLE

69.8

NO FENECE

FENECE

NO FENECE

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

ASSBASALUD E.S.E.

VIGENCIA 2014

Calificación Parcial

81.5

18.3

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

13

GP-CER389943 SC-CER390430

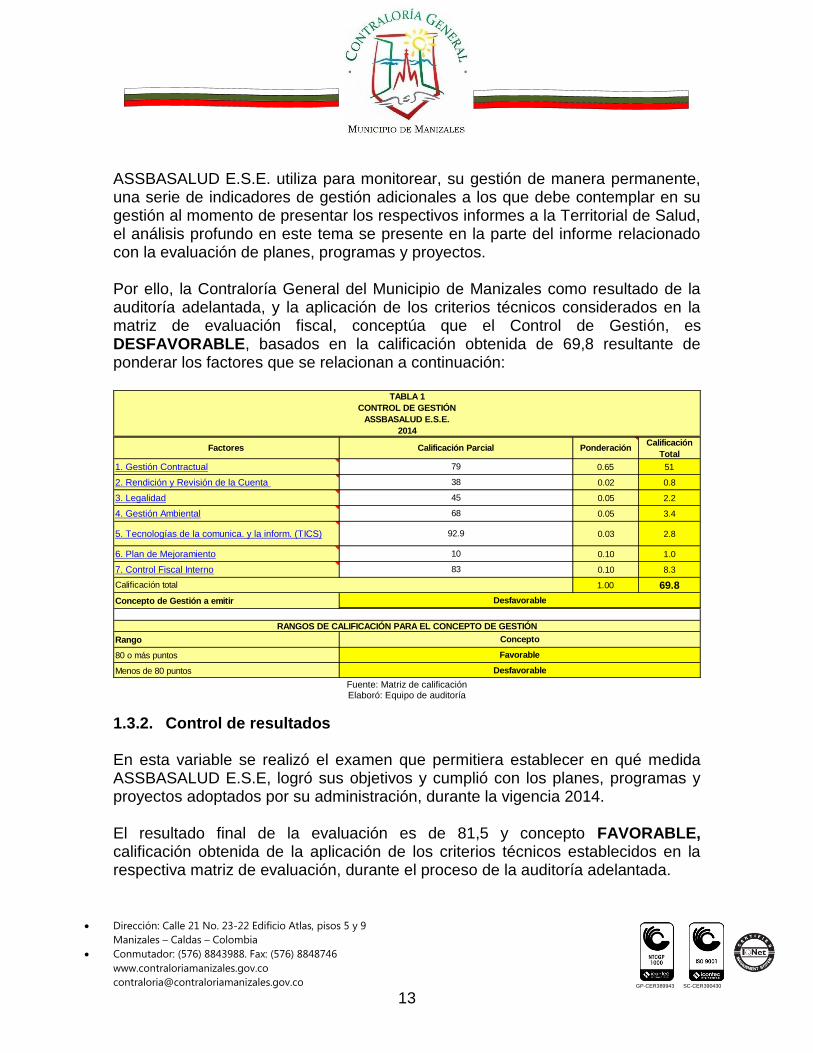

ASSBASALUD E.S.E. utiliza para monitorear, su gestión de manera permanente, una serie de indicadores de gestión adicionales a los que debe contemplar en su gestión al momento de presentar los respectivos informes a la Territorial de Salud, el análisis profundo en este tema se presente en la parte del informe relacionado con la evaluación de planes, programas y proyectos. Por ello, la Contraloría General del Municipio de Manizales como resultado de la auditoría adelantada, y la aplicación de los criterios técnicos considerados en la matriz de evaluación fiscal, conceptúa que el Control de Gestión, es DESFAVORABLE, basados en la calificación obtenida de 69,8 resultante de ponderar los factores que se relacionan a continuación:

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

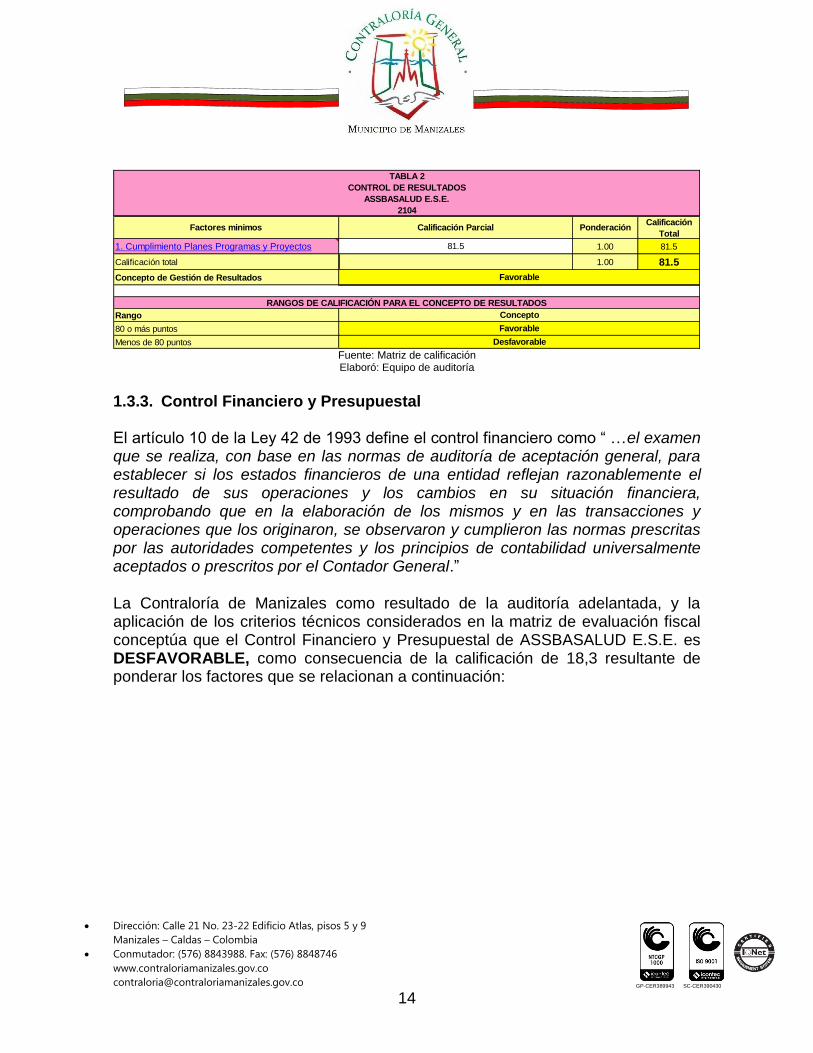

1.3.2. Control de resultados En esta variable se realizó el examen que permitiera establecer en qué medida ASSBASALUD E.S.E, logró sus objetivos y cumplió con los planes, programas y proyectos adoptados por su administración, durante la vigencia 2014. El resultado final de la evaluación es de 81,5 y concepto FAVORABLE, calificación obtenida de la aplicación de los criterios técnicos establecidos en la respectiva matriz de evaluación, durante el proceso de la auditoría adelantada.

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0.65 51

2. Rendición y Revisión de la Cuenta 0.02 0.8

3. Legalidad 0.05 2.2

4. Gestión Ambiental 0.05 3.4

5. Tecnologías de la comunica. y la inform. (TICS) 0.03 2.8

6. Plan de Mejoramiento 0.10 1.0

7. Control Fiscal Interno 0.10 8.3

1.00 69.8

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

TABLA 1

Calificación Parcial

ASSBASALUD E.S.E.

2014

CONTROL DE GESTIÓN

79

38

45

Favorable

10

92.9

68

Desfavorable

83

Desfavorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

14

GP-CER389943 SC-CER390430

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

1.3.3. Control Financiero y Presupuestal El artículo 10 de la Ley 42 de 1993 define el control financiero como “ …el examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros de una entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que los originaron, se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General.” La Contraloría de Manizales como resultado de la auditoría adelantada, y la aplicación de los criterios técnicos considerados en la matriz de evaluación fiscal conceptúa que el Control Financiero y Presupuestal de ASSBASALUD E.S.E. es DESFAVORABLE, como consecuencia de la calificación de 18,3 resultante de ponderar los factores que se relacionan a continuación:

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1.00 81.5

Calificación total 1.00 81.5

Concepto de Gestión de Resultados

Rango

80 o más puntos

Menos de 80 puntos

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

Favorable

2104

TABLA 2

CONTROL DE RESULTADOS

81.5

Calificación Parcial

Concepto

Favorable

Desfavorable

ASSBASALUD E.S.E.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

15

GP-CER389943 SC-CER390430

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

1.3.4. Opinión sobre los estados contables: Para la Contraloría General del Municipio de Manizales, los Estados Contables de ASSBASALUD., tomados fielmente de los libros oficiales con corte al 31.dic.2014, así como el resultado del Estado de la Actividad Financiera, Económica y Social, y los Cambios en el Patrimonio por el año que terminó en esta fecha, expresan, en todo, la situación financiera, así como los resultados de las operaciones y de los recursos obtenidos y aplicados durante el ejercicio y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con las normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados o prescritos por el Contador General, razón por la cual se emite una OPINIÓN ADVERSA O NEGATIVA.

1.4 Plan de mejoramiento En caso de mantenerse las observaciones comunicadas en calidad de hallazgos, la Entidad debe diseñar y presentar un plan de mejoramiento de conformidad con la resolución 332 de agosto de 2011 expedida por este organismo de control; que permita solucionar estas deficiencias.

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0.70 0.0

2. Gestión presupuestal 0.10 4.7

3. Gestión financiera 0.20 13.6

Calificación total 1.00 18.3

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos

0.0

Calificación Parcial

TABLA 3

Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Desfavorable

Concepto

46.9

Favorable

CONTROL FINANCIERO Y PRESUPUESTAL

ASSBASALUD E.S.E.

2014

68.2

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

16

GP-CER389943 SC-CER390430

El plan de mejoramiento presentado debe contener las acciones que se implementarán por parte de la Entidad, las cuales deberán responder a cada una de las debilidades detectadas y comunicadas por el equipo auditor, el cronograma para su implementación y los responsables de su desarrollo.

El Equipo Auditor JORGE LUIS VALDÉS OROZCO GLORIA INÉS VALENCIA GIL Líder Auditoría Auditora LUIS CARLOS TORO GARCÍA ALVARO H. OSORIO Z. Auditor Auditor MÓNICA LÓPEZ LÓPEZ JUAN ANTONIO CARVAJAL E. Auditora Auditor

LUIS ERNESTO BETANCOURT SÁNCHEZ Auditor

Superviso LUCIA YORLADY CARRILLO DELGADO Directora de Planeación y Control Fiscal

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

17

GP-CER389943 SC-CER390430

2. RESULTADOS DE LA AUDITORIA

2.1 CONTROL DE GESTIÓN El control de gestión examina y valora integralmente, la economía y eficiencia en la adquisición, manejo, custodia y administración de los bienes y servicios por parte de la entidad auditada (ASSBASALUD E.S.E.), en cuanto a términos de calidad, cantidad, costo y oportunidad; y se fundamenta en la calificación de los siguientes factores: Gestión contractual, rendición y revisión de la cuenta, legalidad, gestión ambiental, desarrollo de tecnologías de la información y la comunicación, cumplimiento y efectividad del plan de mejoramiento y el control fiscal interno. Para la evaluación del Control de Gestión se evalúan factores como:

Gestión Contractual

Rendición y Revisión de la Cuenta

Legalidad

Gestión ambiental

Tecnologías de la Comunicación y la Información - TIC

Plan de Mejoramiento

Control Fiscal Interno Como resultado de la auditoría adelantada a la ASSBASALUD E.S.E. el concepto sobre el control de gestión es DESFAVORABLE como consecuencia de la evaluación de los siguientes Factores y con un puntaje de 69,8 Para tener fundamentos para emitir el presente informe se evaluaron los siguientes factores:

2.1.1 Gestión Contractual De la contratación celebrada por ASSBASALUD E.S.E., para la vigencia fiscal del 2014, se tomó una muestra representativa a evaluar basados en su cuantía e importancia relativa, en sus diferentes modalidades, de los cuales se valoraron todos los aspectos y criterios aplicables que están descritos en la matriz de calificación de gestión.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

18

GP-CER389943 SC-CER390430

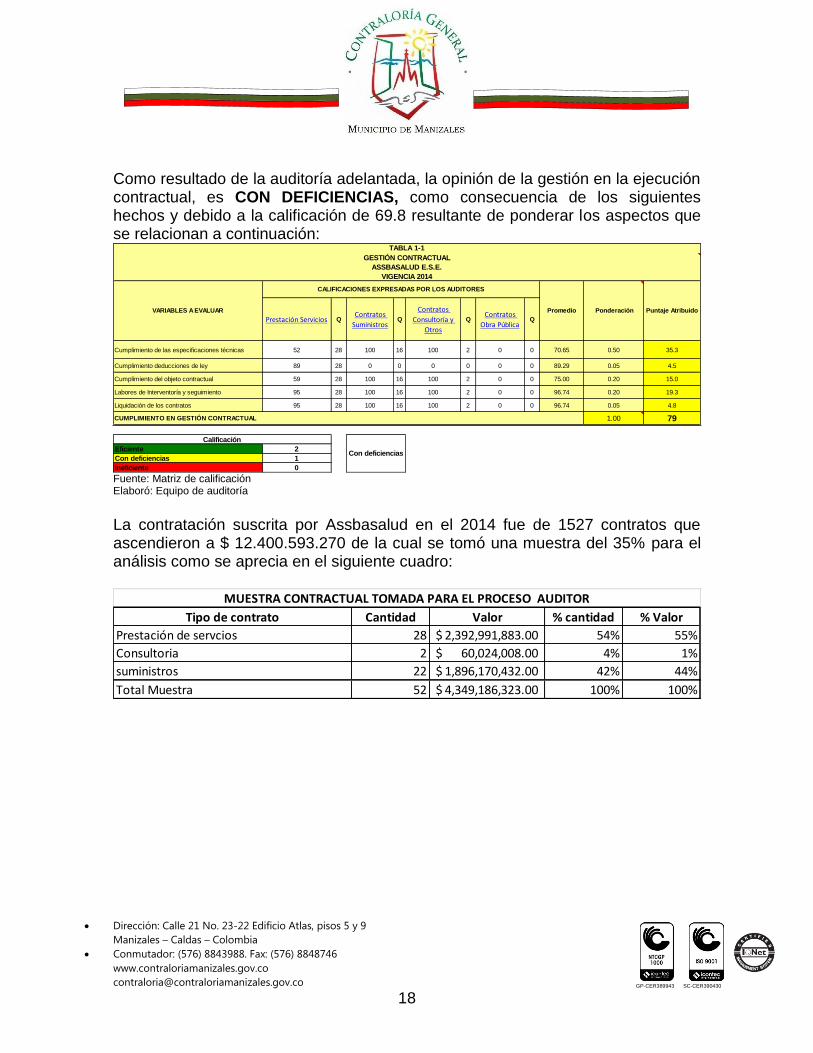

Como resultado de la auditoría adelantada, la opinión de la gestión en la ejecución contractual, es CON DEFICIENCIAS, como consecuencia de los siguientes hechos y debido a la calificación de 69.8 resultante de ponderar los aspectos que se relacionan a continuación:

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

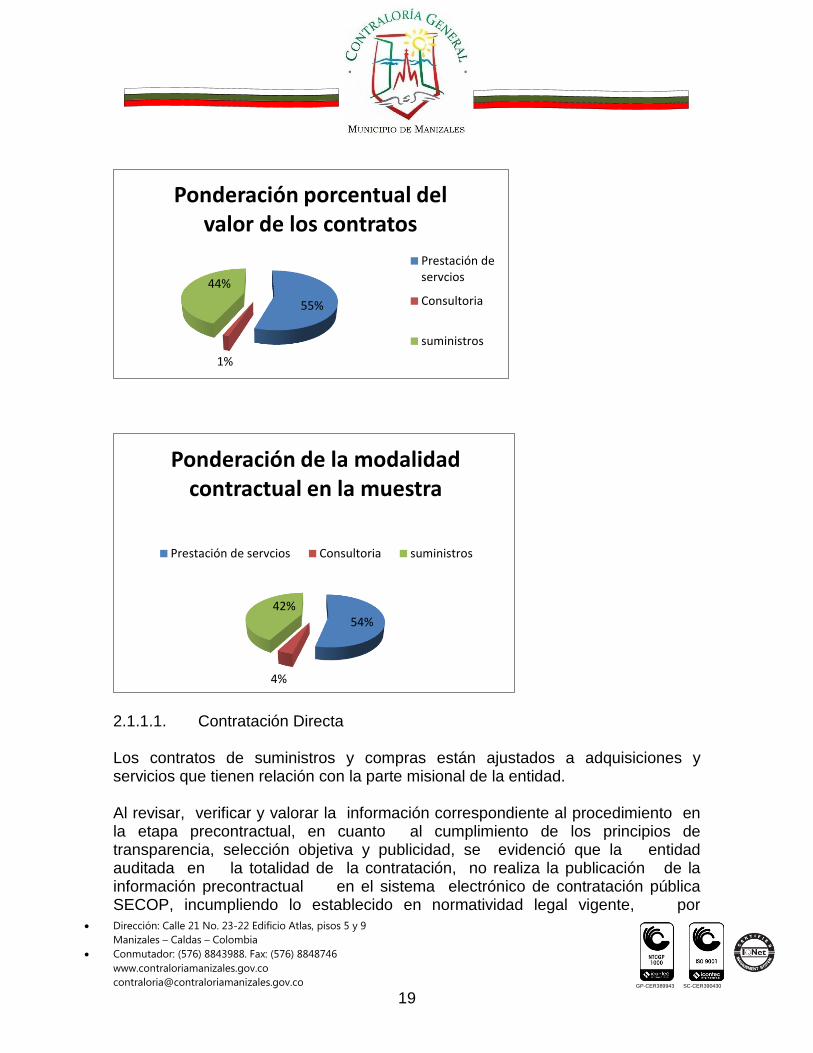

La contratación suscrita por Assbasalud en el 2014 fue de 1527 contratos que ascendieron a $ 12.400.593.270 de la cual se tomó una muestra del 35% para el análisis como se aprecia en el siguiente cuadro:

Prestación Servicios QContratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 52 28 100 16 100 2 0 0 70.65 0.50 35.3

Cumplimiento deducciones de ley 89 28 0 0 0 0 0 0 89.29 0.05 4.5

Cumplimiento del objeto contractual 59 28 100 16 100 2 0 0 75.00 0.20 15.0

Labores de Interventoría y seguimiento 95 28 100 16 100 2 0 0 96.74 0.20 19.3

Liquidación de los contratos 95 28 100 16 100 2 0 0 96.74 0.05 4.8

1.00 79

Eficiente 2

Con deficiencias 1

Ineficiente 0

GESTIÓN CONTRACTUAL

Ponderación Puntaje Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

VIGENCIA 2014

Calificación

Con deficiencias

TABLA 1-1

ASSBASALUD E.S.E.

VARIABLES A EVALUAR Promedio

Tipo de contrato Cantidad Valor % cantidad % Valor

Prestación de servcios 28 2,392,991,883.00$ 54% 55%

Consultoria 2 60,024,008.00$ 4% 1%

suministros 22 1,896,170,432.00$ 42% 44%

Total Muestra 52 4,349,186,323.00$ 100% 100%

MUESTRA CONTRACTUAL TOMADA PARA EL PROCESO AUDITOR

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

19

GP-CER389943 SC-CER390430

2.1.1.1. Contratación Directa Los contratos de suministros y compras están ajustados a adquisiciones y servicios que tienen relación con la parte misional de la entidad. Al revisar, verificar y valorar la información correspondiente al procedimiento en la etapa precontractual, en cuanto al cumplimiento de los principios de transparencia, selección objetiva y publicidad, se evidenció que la entidad auditada en la totalidad de la contratación, no realiza la publicación de la información precontractual en el sistema electrónico de contratación pública SECOP, incumpliendo lo establecido en normatividad legal vigente, por

55%

1%

44%

Ponderación porcentual del valor de los contratos

Prestación deservcios

Consultoria

suministros

54%

4%

42%

Ponderación de la modalidad contractual en la muestra

Prestación de servcios Consultoria suministros

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

20

GP-CER389943 SC-CER390430

consiguiente la entidad sujeta de control, no representa garantía al momento de una selección objetiva, ante la ausencia en la variedad de proponentes, que permita la mejor consecución en la escogencia o selección en un universo de proponentes más amplio. La omisión presentada en esta etapa se hace extensiva y recurrente en las etapas contractual y post-contractual. Con sustento en las normas legales, la entidad auditada no debe pasar por alto los lineamientos generales, ni la elusión de los procedimientos legales de la contratación, pues debe garantizar el cumplimiento de los principios de transparencia, publicidad y en especial el deber de selección objetiva en los procesos de la contratación pública. En virtud del principio de transparencia, el concurso de méritos, la selección abreviada y la convocatoria pública constituyen la regla general para la escogencia de los contratistas, no obstante el ordenamiento jurídico permite en los casos expresamente señalados por la Ley que los entes estatales puedan acudir a la contratación directa, la cual tiene carácter especial y su aplicación se suscribe a las causales señaladas en la Ley, de tal manera que están revestidas de carácter restrictivo, pero ello no es óbice para que las entidades públicas ya sea de manera directa o a través de licitación o concurso público, no se obliguen a respetar los principios que rigen la contratación pública. Por norma legal las Entidades que no se encuentran sometidas al régimen de contratación estatal pero que contratan utilizando dineros públicos, deben publicar todos los contratos, las adiciones, prórrogas, modificaciones o suspensiones, cesiones y todos los demás documentos relacionados con la actividad contractual, siempre y cuando utilice dineros públicos. No existe el histórico de publicación de la contratación llevada a efecto por la entidad auditada en el sistema electrónico de contratación pública SECOP; consultada La página Web de ASSBASALUD E.S.E., ésta no permite el acceso a los datos de la contratación, como tampoco posee hipervínculo que comunique al SECOP con los sistemas de información que permitan a los proveedores y al público en general tener acceso oportuno, permanente e ininterrumpido a la información de su actividad contractual.

ASSBASALUD realiza contratación con cooperativa de trabajo asociado con el fin

atender las labores administrativas de la entidad para ello público un pliego de

condiciones que tenía como objeto la “SELECCIÓN DE CONTRATISTAS PARA LA

PRESTACIÓN DE SERVICIOS DE PROFESIONALES Y APOYO ADMINISTRATIVO

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

21

GP-CER389943 SC-CER390430

REALIZANDO ACTIVIDADES DE APOYO EN DIFERENTES PROCESOS EN EL ÁREA

DE LA SALUD”, la entidad contratante en su propuesta específica la ubicación, los

servicios a contratar y el valor mensual a pagar a cada uno de ellos incluyéndose en este

valor el auxilio de transporte y los respectivos descuentos de ley.

Así mismo, en el pliego de condiciones definitivo, el ente auditado describió dentro de las

obligaciones del contratista en el numeral 12 que el contratista debe cumplir con “… el

requisito exigido en el parágrafo 2, artículo 50 de la Ley 789 de diciembre 27 de 2002, es

decir “Será causal de terminación unilateral de los contratos que celebren las Entidades

Públicas con personas jurídicas particulares, cuando se compruebe la evasión en el pago

total o parcial de aportes por parte del contratista durante la ejecución del contrato frente

a los sistemas de salud, pensiones, riesgos profesionales y aportes al Servicios Nacional

de Aprendizaje, Instituto Colombiano de bienestar Familiar y Cajas de Compensación

Familiar”,…

En la revisión y análisis de los contratos CF-15, CF 017, CF 004, se pudo constatar que

como IBC para el pago de aportes a seguridad social, está dado sobre el valor de la

compensación ordinaria, la que no es igual al valor total, previsto en el pliego de

condiciones definitivo, como lo certifica mes a mes el revisor fiscal de la entidad

contratista, lo que va en contravía de lo determinado en numeral 12 del contrato suscrito

ASSBASLUD realiza contratación directa para prestación de servicios que le permita el desarrollo de sus labores misionales en forma permanente y con los mismos contratistas lo que se convierte en un riesgo inminente que de materializarse afectaría considerablemente las débiles finanzas de la institución. Si bien es cierto que este sistema de contratación de prestación de servicios, da la posibilidad de tener una “planta flexible” que permite a las entidad, contratar el personal requerido para la demanda real del servicio y con ello poder manejar un esquema económico, que les permita subsistir en este segmento de la economía donde los recursos son escasos y así poder dar cumplimiento adecuado a los preceptos Constitucionales de la salud establecidos en el artículo 49 de la Constitución Política; no es menos cierto que las directivas de la entidad deben adoptar un sistema de contratación menos riesgoso para la empresa y que permita el desarrollo de su misión sin que a futuro el sistema de contratación que adopte la pueda llevar a una situación bastante compleja a nivel económica, presupuestal y financiera, como si es posible en el sistema actual que desarrolla.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

22

GP-CER389943 SC-CER390430

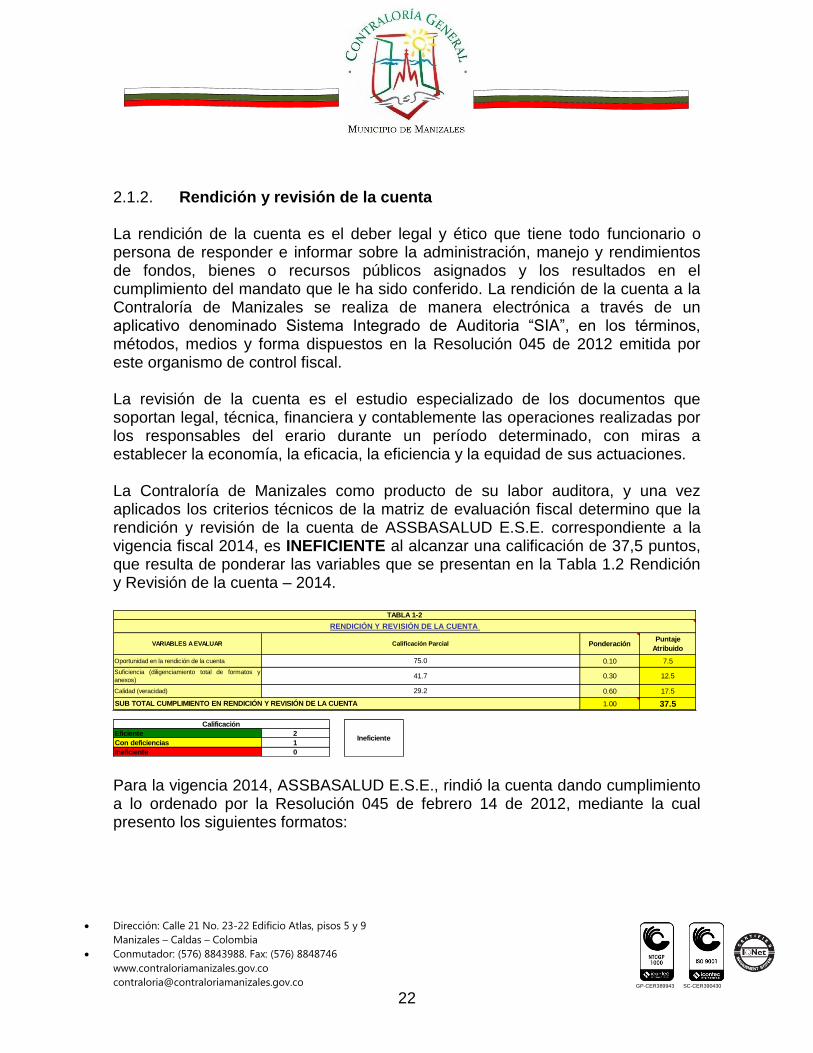

2.1.2. Rendición y revisión de la cuenta La rendición de la cuenta es el deber legal y ético que tiene todo funcionario o persona de responder e informar sobre la administración, manejo y rendimientos de fondos, bienes o recursos públicos asignados y los resultados en el cumplimiento del mandato que le ha sido conferido. La rendición de la cuenta a la Contraloría de Manizales se realiza de manera electrónica a través de un aplicativo denominado Sistema Integrado de Auditoria “SIA”, en los términos, métodos, medios y forma dispuestos en la Resolución 045 de 2012 emitida por este organismo de control fiscal. La revisión de la cuenta es el estudio especializado de los documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas por los responsables del erario durante un período determinado, con miras a establecer la economía, la eficacia, la eficiencia y la equidad de sus actuaciones. La Contraloría de Manizales como producto de su labor auditora, y una vez aplicados los criterios técnicos de la matriz de evaluación fiscal determino que la rendición y revisión de la cuenta de ASSBASALUD E.S.E. correspondiente a la vigencia fiscal 2014, es INEFICIENTE al alcanzar una calificación de 37,5 puntos, que resulta de ponderar las variables que se presentan en la Tabla 1.2 Rendición y Revisión de la cuenta – 2014.

Para la vigencia 2014, ASSBASALUD E.S.E., rindió la cuenta dando cumplimiento a lo ordenado por la Resolución 045 de febrero 14 de 2012, mediante la cual presento los siguientes formatos:

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0.10 7.5

Suficiencia (diligenciamiento total de formatos y

anexos)0.30 12.5

Calidad (veracidad) 0.60 17.5

1.00 37.5

Eficiente 2

Con deficiencias 1

Ineficiente 0

29.2

Calificación Parcial

RENDICIÓN Y REVISIÓN DE LA CUENTA

41.7

TABLA 1-2

75.0

Calificación

Ineficiente

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

23

GP-CER389943 SC-CER390430

Tabla 1 lista de formatos rendidos en la vigencia 2014

Nombre del formulario o documento Formato

1. Saldos y movimientos| FO1A_CGMM

6. Ejecución presupuestal de ingresos FO6B_CG,MM

7. Ejecución presupuestal de gastos F07D_CGMM

11. Ejecución presupuestal de cuentas por pagar F11A_CGMM

14. talento Humano F714_CGMM

15. Controversias Judiciales F15_CGMM

18. Informe deuda Pública. SEUD F18_CGMM

Acciones de control a la contratación de sujetos – AGR F20 1_CGMM

C. Acciones de control a la contratación: consorcios/uniones temporales F20 1C_AGR C

20. Gestión ambiental F20A_CGMM

29 Vigencias futuras F29_CGMM.

30 Avances planes de mejoramiento F30_cgmm

Fuente: Matriz de evaluación Contraloría General del Municipio de Manizales

En el análisis de la rendición de la cuenta realizada por ASSBASALUD E.S.E. durante la vigencia 2014, se encontró un hecho que es relevante en cuanto a la calidad de la información rendida en el formato F20A_CGMM, relacionada con la Gestión Ambiental de la entidad, al contrastar la información con la realidad se encontraron las siguientes evidencias que determinan una deficiente calidad de la información allí consignada: El formato F20A_CGMM Anexo 01 la información rendida hace referencia al documento Plan de Gestión Integral de Residuos Sólidos o Desechos Peligroso -2012. El formato F20A_CGMM Anexo 02 hace referencia al Plan Institucional de Gestión Ambiental actualizado en febrero de 2013. Al verificar, durante el proceso auditor, la información con el funcionario responsable del proceso se encontró que la información rendida correspondía a documentos con vigencia del año 2010, pero que en realidad durante la vigencia a auditar se estaban utilizando en el desarrollo del procesos documentos implementados en el año 2014 y más a{un los cuales sólo fueron aprobados en comité de calidad en octubre de esa anualidad.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

24

GP-CER389943 SC-CER390430

Cuando el equipo auditor inquirió el por qué no se había rendido la cuenta con esa información, la respuesta de la entidad, según acta de visita administrativa, fue en el sentido de que no se hizo pues el documento no se encontraba aprobado. No entiende el equipo auditor entonces, como un documento puede ser válido para una actividad, su aplicación, pero pierde validez cuando se trata de utilizarlo como fuente de información cuya calidad o coherencia influye en la información que la Contraloría General del Municipio de Manizales usa para rendir la cuenta a Contraloría General de la Republica. De otra parte, en el formato F20A_CGMM inversión Gestión Ambiental, la información rendida carece de calidad y presenta incoherencia con la información presupuestal reportada por la entidad en otras instancias, en el documento ESTADO DE PROGRAMAS O PROYECTOS AMBIENTALES EN DESARROLLO DURANTE VIGENCIA 2014, se referencia unos gastos directamente relacionados con la gestión ambiental por $164.078.638 y al verificar en los estados financieros se encuentra un valor de $70.000.000. 2.1.3. Legalidad

Valora el cumplimiento de normas externas e internas y reglamentarias que regulan las operaciones de ASSBASALUD E.S.E. o asunto auditado en los componentes financieros y de gestión evaluados.

Como resultado de la auditoria adelantada, y a la aplicación de los criterios técnicos considerados en la matriz de evaluación en materia de Legalidad financiera y de gestión, se emite un concepto CON DEFICIENCIAS, producto de la ponderación de aspectos como la legalidad financiera, contractual, ambiental, administrativa y las TICS.

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0.40 14.7

De Gestión 0.60 40.7

1.00 55.3

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación Parcial

Calificación

Con deficiencias

CUMPLIMIENTO LEGALIDAD

36.7

TABLA 1 - 3

LEGALIDAD

67.8

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

25

GP-CER389943 SC-CER390430

2.1.3.1. Financiera La evaluación de la variable de legalidad financiera está orientada a verificar el grado de cumplimiento de la normatividad expedida por la Contaduría General de la Nación, tema que se tratará en el acápite de Estados Contables, además del cumplimiento de la normatividad en materia presupuestal.

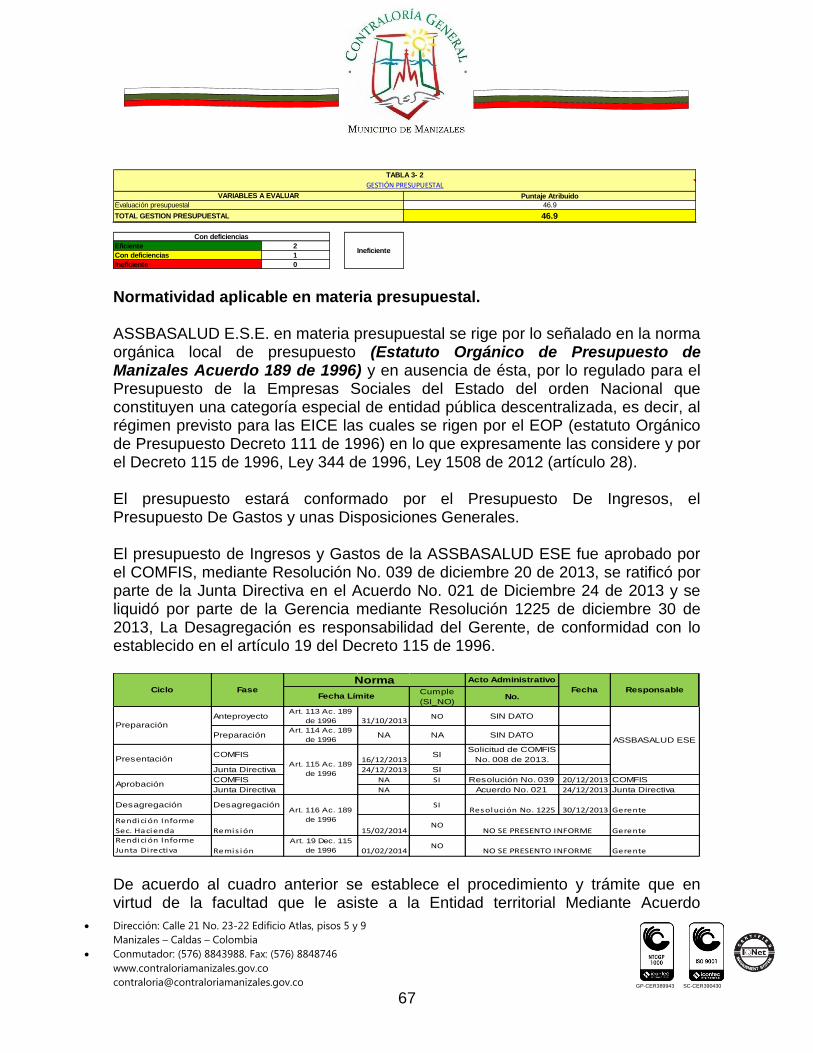

El presupuesto de ingresos y gastos de la entidad fue aprobado por el COMFIS, mediante Resolución No. 042 de diciembre 20 de 2013; se aprobó por la Junta Directiva por medio del Acuerdo 01 de enero 1 de 2014 y en la misma fecha se liquidó por parte de la gerencia mediante Resolución 01 de enero 1 de 2014. Se aforó un presupuesto de ingresos y gastos por $17.945.869.464 para la vigencia fiscal de 2014. El presupuesto de ingresos fue adicionado en $750.000.000 provenientes de recursos del balance para un total de $18.965.869.464; en cuanto al presupuesto de gastos, atendiendo la dinámica de la ejecución del gasto, se realizaron las modificaciones necesarias mediante los actos administrativos ajustados a la norma. Se evaluaron los contratos 012 – 013 – 014 – 015 – 021 y el otrosí al contrato 015 correspondientes a la vigencia 2014 para determinar el cumplimiento de lo establecido en el artículo 21 del decreto 115 de 1996, encontrándose que todos cuentan con el certificado de disponibilidad presupuestal y registro presupuestal. Igualmente se verificó el cumplimiento de lo establecido en el artículo 11 de dicho Decreto, en cuanto a la autorización por parte del COMFIS de las obligaciones que afectan presupuesto de vigencias futuras, contándose con las resoluciones COMFIS respectivas.

2.1.3.2. Contractual En el proceso contractual la evaluación se ciñó a lo estipulado en el manual de contratación adoptado, y a la normatividad vigente e imperante, en cuanto a la contratación, igualmente se verifico que cada uno de los procesos estuviera acorde con los principios de eficiencia, eficacia y oportunidad. Se evaluó la gestión contractual, ambiental, administrativa, misional y las Tics donde se tuvo en cuenta el cumplimiento de las normas y procedimientos implementados y su desarrollo, además se constató el desempeño en cada uno de los procesos y que estos fueran adecuados para la entidad, acorde a las exigencias de la misma. Así mismo, se verifico el funcionamiento administrativo en cuanto a la calidad de los empleados y la clase de vinculación con la entidad, para de esta manera evaluar cómo

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

26

GP-CER389943 SC-CER390430

debe desarrollar su labor; esto acorde en el manual de funciones y competencias así como la normatividad aplicable, acorde al tipo de vinculación y nivel de cargos acogido por ASSBASALUD E.S.E. Como resultado de lo anterior se pudo establecer que ASSBASALUD E.S.E. está incumplimiento con le principio de la publicidad al no publica de manera oportuna en el SECOP.

2.1.3.3 Gestión del Talento Humano Frente a la gestión del Talento Humano de ASSBASALUD E.S.E., el proceso auditor se enfocó en los siguientes temas Proceso de Liquidación y Pago de Nómina Se está dando cumplimiento a lo establecido en el manual de procedimiento elaborado para tal fin, denominado SIGHU (Sistema de Información de Gestión Humana), en el módulo específico de nómina, y adecuado a los Decretos 1042 y 1045 DE 1978 (junio 17) respectivamente donde se establecen la clasificación de los empleos, la escala de remuneración y la aplicación general sobre las normas y prestaciones sociales de los empleados públicos y trabajadores oficiales. La entidad tiene el aplicativo del SIGHU (Sistema de Información de Gestión Humana), el cual no es utilizado, a pesar de tener la opción de generar listados de el último año de pagos y descuentos de cada uno de los funcionarios información que serviría para realizar procesos de control, por el contrario en la elaboración de la nómina de acuerdo al procedimiento verificado se determinó que se ejecutan demasiados procesos manuales y no hay puntos de control establecidos por parte de los responsables del proceso y/o Jefes de dependencia, que permita verificar y controlar el pago de la nómina que se hace mensualmente a cada uno de los trabajadores de la entidad lo que se constituye en un alto riesgo para la entidad. Liquidación de Vacaciones Se revisaron nóminas de funcionarios a los cuales se les líquido y pago las vacaciones, encontrándose que efectivamente correspondían al periodo liquidado, así mismo, se verificó que aquellos funcionarios a los cuales se les aplazó y/o interrumpió las vacaciones, se encontraban soportadas en las necesidades del servicio, y justificadas por el jefe inmediato; igualmente se lleva un reporte histórico de cada uno de los periodos de vacaciones que disfrutan los funcionarios, lo cual permite tener un buen control sobre este concepto y garantizar con ello que

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

27

GP-CER389943 SC-CER390430

los empleados, disfruten sus vacaciones en el periodo que efectivamente les corresponde. No obstante lo anterior se pudo evidenciar que a pesar de que el Concejo Municipal en el acuerdo 0834 de 2013 prohíbe la compensación en dinero de las vacaciones la entidad lo viene haciendo y es deber de todas las instituciones de orden Municipal acatar los normas presupuestales que dicte la entidad Territorial en desarrollo de lo establecido en el artículo 5° del Decreto 111 de 1996. Liquidación de Incapacidades

Revisada en su totalidad el número de incapacidades relacionadas durante el periodo de 2014, se encuentra que se presentaron 171 incapacidades, que equivalen a 851 días. Para la liquidación y pago de las mismas, la entidad aplica adecuadamente el nuevo procedimiento establecido para tal fin, de acuerdo a la modificación que hiciera el decreto 2943 de diciembre 17 de 2013 al artículo 40 del decreto 1406 de 1.999. Los valores que se pagan a partir del tercer día de la incapacidad y que deben ser reconocidos por la entidad aseguradora, la entidad dentro del procedimiento que presenta para esta situación lo hace a través del “Pila” de los meses siguientes como se pudo constatar en los casos analizados de las incapacidades verificadas.

Licencias de Maternidad Solamente se presentó un caso por este concepto, durante la vigencia del 2014, se verifica directamente en los pagos efectuados durante los meses de febrero a mayo, donde se le pagan efectivamente 98 días de sueldo a la funcionaria. Se coteja directamente para confrontar el recobro que se hace a la entidad aseguradora. Descuentos Relacionados al Pago de Nómina Dentro del análisis presentado en cuanto a estos conceptos específicos encontramos que el módulo de nómina del SIGHU presenta una parametrización acorde a los descuentos legales como son los de la seguridad social integral. Como se describió anteriormente, los descuentos de nómina como retención en la fuente, descuentos por embargos ejecutivos o embargos de alimentos, descuentos de cooperativas, fondos de empleados se realizan manualmente, el aplicativo de

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

28

GP-CER389943 SC-CER390430

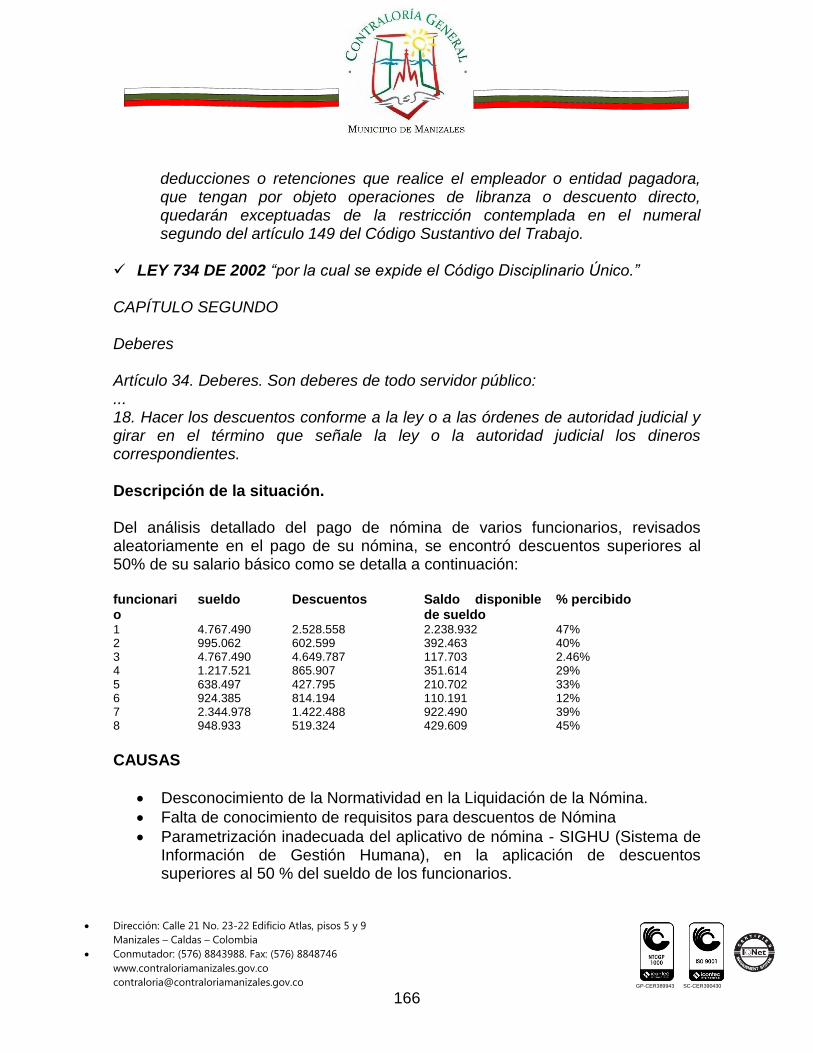

nómina, no presenta una parametrización adecuada y permite deducciones superiores al 50% del salario del empleado como se observa en la siguiente tabla: funcionario

sueldo descuentos Saldo disponible de sueldo

% percibido

1 4.767.490 2.528.558 2.238.932 47% 2 995.062 602.599 392.463 40% 3 4.767.490 4.649.787 117.703 2.46% 4 1.217.521 865.907 351.614 29% 5 638.497 427.795 210.702 33% 6 924.385 814.194 110.191 12% 7 2.344.978 1.422.488 922.490 39% 8 948.933 519.324 429.609 45%

Lo anterior, contraría lo establecido en las normas que rigen el aspecto salarial que precisan “El porcentaje o monto que puede ser descontado del sueldo del empleado,

para el caso de las Cooperativas, de acuerdo con el literal b) del Artículo 59 del Código sustantivo del trabajo, no puede superar un cincuenta por ciento (50%) de los salarios y prestaciones, para cubrir sus créditos”.

“En cuanto a los descuentos presentados con ocasión de una orden judicial, que se trate

de cobros por obligaciones alimentarías, procesos de ejecutivos de alimentos o descuentos a favor de cooperativas, el límite será el cincuenta por ciento (50%) de cualquier salario básico”. Teniendo en cuenta lo anteriormente planteado y revisadas algunas nominas se estableció que se presentan grandes deficiencias en el proceso de nómina en cuanto a la aplicación de la normatividad y no se evidencio mecanismos de control en el proceso que evitaran autorizaciones por encima de los topes establecidos por la Ley.

2.1.4 Gestión ambiental La gestión ambiental es un proceso que está orientado a resolver, mitigar y/o prevenir los problemas de carácter ambiental, con el propósito de lograr un desarrollo sostenible. Luego de evaluada esta variable en ASSBASALUD E.S.E. se emite un concepto CON DEFICIENCIAS, con un puntaje del 67,5 con base en el siguiente resultado:

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

29

GP-CER389943 SC-CER390430

Con el fin de evaluar la Gestión Ambiental en la entidad auditada, ASSBASALUD E.S.E., durante el desarrollo del plan de trabajo se decidió por parte del equipo auditor emplear la técnica de auditoria de entrevista al responsable del proceso y se dejó evidencia en el papel de trabajo: Acta de Visita Administrativa de fecha noviembre 23. Se pudo constatar que la entidad cuenta en su proceso de gestión ambiental con la clasificación de residuos, rutas para el movimiento interno de los mismos, con procedimientos para la segregación, almacenamiento y disposición final de los mismos mediante empresas idóneas para la recolección y transporte de residuos. Durante el desarrollo del proceso auditor se evidenció que existe multiplicidad de documentación, el Plan de Gestión Integral de Residuos o Desechos Peligrosos y el Plan Institucional de Gestión Ambiental. Al verificar se encontró que se viene utilizando otro documento llamado Plan de Gestión Integral de Residuos Hospitalarios y Similares –PGIRH-, el cual se diseñó e implementó durante la vigencia 2014. El documento Plan de Gestión Integral de Residuos Hospitalarios – PGIRH, no fue incorporado a la rendición de cuentas de la vigencia y más aún se inició su implementación sin estar debidamente aprobado por el Comité Ejecutivo de Calidad (aprobado el 14 de octubre de 2015), tal y como lo certificó el Líder de Gestión de Calidad en documento que hace parte integral de esta auditoría. Dicho comité es la única instancia dentro de la entidad que aprueba la documentación estratégica de ASSBASALUD E.S.E. Por otro lado al hacer la evaluación financiera, el equipo auditor encontró que los gastos destinados a Gestión Ambiental se encuentran en el rubro de inversiones, lo que por ley obliga que todo proyecto ejecutado con ese rubro deba estar registrado en el Banco de Proyectos del Municipios de Manizales, situación que no se cumple, de acuerdo a lo registrado en el acta de visita administrativa.

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Cumplimiento de planes, programas y proyectos

ambientales.0.60 27.5

Inversión Ambiental 0.40 40.0

1.00 67.5

Eficiente 2

Con deficiencias 1

Ineficiente 0

GESTIÓN AMBIENTAL

45.8

TABLA 1-4

CUMPLIMIENTO GESTIÓN AMBIENTAL

100.0

Calificación Parcial

Calificación

Con deficiencias

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

30

GP-CER389943 SC-CER390430

También se consultó sobre la existencia de indicadores de gestión que permitieran realizar una medición para garantizar el resultado final de la misma, obteniendo como respuesta del responsable, según la misma acta de visita, que no se contaba con indicadores de ninguna clase para el tema de gestión ambiental. La entidad cuenta con los documentos PGIRH y el RESPEL los cuales se enmarcan dentro de los requerimientos de ley, cumpliendo básicamente con el

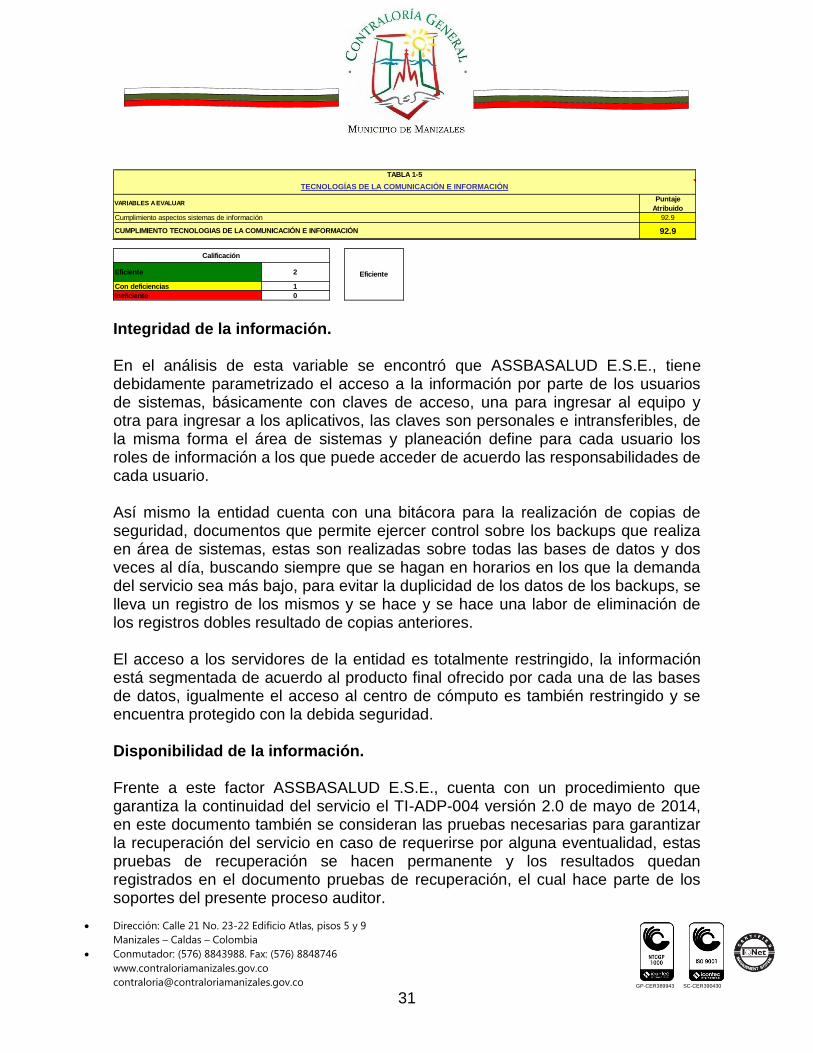

Decreto 351 de 2014, Por el cual se reglamenta la gestión integral de los residuos generados en la atención en salud y otras actividades, peo el grupo auditor no pudo establecer evidencias claras de la socialización del mismo, ni actas de capacitación específicas sobre lo que es el manejo de gestión ambiental en ASSBASALUD E.S.E., las capacitaciones se reduce a un informe sobre las actualizaciones del sistema de gestión ambiental que es presentado en las reuniones administrativas realizadas en los Centros de atención También pudo este equipo auditor evidenciar la falta de gestión por parte del comité de manejo de residuos, no existen actas de reunión de dicho comité durante la vigencia 2014. La Oficina de Control Interno comunicó el 30 de diciembre de 2014 las situaciones detectadas con relación al programa de gestión ambiental y solo 10 meses después el responsable del proceso entrego cronograma de actividades con acciones de mejoramiento lo cual se traduce en un claro desacato de los lineamientos que se tienen definidos en la 2.1.5 Tecnologías de la comunicación y la información – TIC La gestión de las Tecnologías de la comunicación y la información es un componente transversal a toda la gestión de la entidad, el cual tienen como fin aportar las herramientas necesarias para el desarrollo de las actividades organizacionales encaminadas al logro de los objetivos estratégicos de ASSBASALUD E.S.E. Luego de evaluada esta variable en ASSBASALUD E.S.E. se emite un concepto de EFICIENTE, con un puntaje del 92,9 con base en el análisis de la información obtenida y que se presenta más adelante:

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

31

GP-CER389943 SC-CER390430

Integridad de la información. En el análisis de esta variable se encontró que ASSBASALUD E.S.E., tiene debidamente parametrizado el acceso a la información por parte de los usuarios de sistemas, básicamente con claves de acceso, una para ingresar al equipo y otra para ingresar a los aplicativos, las claves son personales e intransferibles, de la misma forma el área de sistemas y planeación define para cada usuario los roles de información a los que puede acceder de acuerdo las responsabilidades de cada usuario. Así mismo la entidad cuenta con una bitácora para la realización de copias de seguridad, documentos que permite ejercer control sobre los backups que realiza en área de sistemas, estas son realizadas sobre todas las bases de datos y dos veces al día, buscando siempre que se hagan en horarios en los que la demanda del servicio sea más bajo, para evitar la duplicidad de los datos de los backups, se lleva un registro de los mismos y se hace y se hace una labor de eliminación de los registros dobles resultado de copias anteriores. El acceso a los servidores de la entidad es totalmente restringido, la información está segmentada de acuerdo al producto final ofrecido por cada una de las bases de datos, igualmente el acceso al centro de cómputo es también restringido y se encuentra protegido con la debida seguridad. Disponibilidad de la información. Frente a este factor ASSBASALUD E.S.E., cuenta con un procedimiento que garantiza la continuidad del servicio el TI-ADP-004 versión 2.0 de mayo de 2014, en este documento también se consideran las pruebas necesarias para garantizar la recuperación del servicio en caso de requerirse por alguna eventualidad, estas pruebas de recuperación se hacen permanente y los resultados quedan registrados en el documento pruebas de recuperación, el cual hace parte de los soportes del presente proceso auditor.

Puntaje

Atribuido

92.9

92.9

Eficiente 2

Con deficiencias 1

Ineficiente 0

VARIABLES A EVALUAR

Cumplimiento aspectos sistemas de información

CUMPLIMIENTO TECNOLOGIAS DE LA COMUNICACIÓN E INFORMACIÓN

Eficiente

Calificación

TABLA 1-5

TECNOLOGÍAS DE LA COMUNICACIÓN E INFORMACIÓN

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

32

GP-CER389943 SC-CER390430

Efectividad de la información. Frente a la efectividad de la información la entidad tiene una gran fortaleza y es que el 80% del software que usa es desarrollo propio, para necesidades específicas y satisfacción de necesidades concretas, cuando se requiere la adquisición de algún software externo, la primera variable a tener en cuenta es la conectividad con los programas desarrollados internamente. Para cada vigencia, el área de sistemas y planeación presupuesta los recursos necesarios para la adquisición de licencias de anti virus, de mantenimientos preventivos y correctivos con el único fin de que de manera integral se pueda garantizar la efectividad de la información. Los contratos requeridos para la adquisición de los servicios anteriormente descritos son elaborados de tal manera que en ellos queden claramente establecidos las justificaciones y los requisitos que el mismos deben cumplir, y el control de éstos quedan registrados en el acta de supervisión que se hace mes a mes. Eficiencia de la información. Para garantizar la eficiencia de la información ASSBASALUD E.S.E., construyo un plan estratégico en temas de tecnologías de la información y comunicación, PETI para una vigencia del 2012 al 2015 y se evalúa de manera anual, al hacer la revisión de los indicadores del PETI para el 2014 se evidencia el cumplimiento de las metas, por eso se evalúa en la matriz de evaluación de gestión fiscal con 100 puntos. Es de anotar que a pesar, de que el cumplimiento de lo planeado para el plan de gobierno en línea, GEL se evaluara a final del 2015, el avance que se pudo observar durante el proceso auditor es que este se cumplirá. La entidad contrata externamente la realización de mantenimientos preventivos y correctivos para todos los equipos de la entidad, por las dificultades logísticas para la realización del mismo, toda vez que se deben considerar los 31 puntos de atención, se programan al menos dos mantenimientos de este tipo a cada equipo en el año.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

33

GP-CER389943 SC-CER390430

Legalidad de la información Frente a la legalidad del software ASSBASALUD E.S.E., no tiene inconsistencias, el 80% de los programas son desarrollo propio y lo que requiere externo como antivirus, y otras aplicaciones específicas son debidamente licenciadas. Para proteger la política de propiedad intelectual del software desarrollado, en los contratos laborales de las personas que desarrollan los software se establece una clausula en la cual se determina que los desarrollos hechos pasan a ser propiedad de la entidad. ASSBASALUD E.S.E., tiene implementado el Programa de Gobierno en Línea –GEL-, el comité fue creado mediante resolución 1425 de 2008. La entidad no ha obtenido evaluación del proceso en ninguna de sus etapas por parte del Programa Gobierno en Línea, pero si ha realizado actividades de autoevaluación en las de una manera crítica han obtenido calificaciones hasta del 15%, autoevaluaciones que sirvieron de insumo para la elaboración, en diciembre del año 2014, de un plan de acción el cual se viene implementando y cuya meta de cumplimiento a diciembre de 2015 es del 82%. Como proceso de mejora la entidad viene haciendo una actualización en su página web con el fin de garantizar un acceso más fácil para toda la ciudadanía con el fin de que pueda obtener información confiable y oportuna sobre la gestión. Seguridad y confidencialidad de la información. Todos los riesgos por los que potencialmente se pueda ver afectado el componente de las TIC´s y las comunicaciones al interior de ASSBASALUD E.S.E. se encuentran identificados en la matriz de la entidad y como tal se gestionar en conjunto y de manera transversal a la organización y se articula con los planes de mejoramiento. Los planes de seguridad se encuentran alienados con los procedimientos de copias de seguridad y continuidad del servicio, el área de sistemas y planeación es consciente de los inconvenientes que podría generar una caída del servicio de las comunicaciones al interior de la organización y por eso gestiona todo lo relacionado con la continuidad del servicio. La entidad cuenta con un manual de contingencia mediante el cual se gestionan las posibles problemas de seguridad que puedan tener los sistemas informáticos,

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

34

GP-CER389943 SC-CER390430

se utiliza un software que maneja la seguridad en materia de TIC´s el cual genera alarmas cuando identifica un intruso que quiere entrar al sistema, adicionalmente dentro de las políticas generales de sistemas se determinó la segmentación de red como otra forma de garantizar la seguridad y confidencialidad de la información de ASSBASALUD E.S.E. Estabilidad y confiabilidad de la información. ASSBASALUD E.S.E., con el fin de garantizar la estabilidad y confiabilidad de la información ha establecido que cada una de las dependencia es responsable del manejo de los archivos informáticos y dentro del plan estratégico de tecnologías de la información PETI se tiene como meta para el 2019 el cumplimiento de la gestión documental electrónica. Estructura y organización área de sistemas. El PETI, es congruente con el plan estratégico de la entidad y a su vez con la plataforma estratégica, la ejecución del plan es monitoreada de manera permanente por la gerencia de la entidad a partir del cumplimiento de los objetivos e indicadores del mismo, la oficina de control interno de manera periódica hace auditorías internas y de inventario de quipos. El área de sistemas cuenta con un talento humano competente, las funciones de cada uno de los miembros del equipo se encuentran definidas en el manual de funciones de ASSBASALUD E.S.E. Para la adquisición de equipos y software la Dirección de Sistemas y Planeación tiene en cuenta la participación de todas las áreas de entidad con las necesidades específicas presentada por cada una de ellas se conforma un presupuesto, procurando la optimización del recurso. El equipo auditor identifica el componente de las TIC´s como una fortaleza de la entidad y con las gestiones que viene adelantando el resultado final podría ser mejor si logrará el compromiso de cada una de las áreas frente a los proyectos que se vienen desarrollando.

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

35

GP-CER389943 SC-CER390430

2.1.6 Planes de mejoramiento La entidad cuenta con un plan de mejoramiento suscrito con la Contraloría General del Municipio de Manizales, el cual NO CUMPLE puesto que la calificación obtenida después de evaluar la matriz es de 10.0 puntos.

Como resultado de la Auditoria Virtual 4.25-2015, la Contraloría General del Municipio de Manizales documento un hallazgo administrativo el cual amerito la suscripción de un plan de mejoramiento en el desarrollo de la auditoria se evidencio que se implementaron las acciones, pero no fueron efectivas por que continúan las falencias encontradas en la auditoria 4.25. Ahora bien, el presente proceso auditor evaluó la implementación y la eficacia de las actividades propuestas por la entidad, estableciendo una muestra de 12 contratos escogidos de manera aleatoria, detectando 5 contratos en los que se siguen presentando las siguientes situaciones:

Numero de contrato

clase modalidad observaciones

145-2015 Prestación de servicios

Contratación Directa

Informes de interventoría firmadas por persona diferente a la asignada en el contrato, en dos informes mensuales y acta de liquidación.

0228-2015 Prestación de servicios

Contratación Directa

Se cambia de supervisor sin soporte.

001-2015 Contrato de Seguros

Contratación Directa

Se designa como supervisor a la Líder del programa de Gestión Administrativa y Financiera, el informe de interventoría lo firma otra persona. No presenta acta de liquidación.

395-2015 Prestación de servicios

Contratación Directa

Acta de inicio sin firma del supervisor, sin actas de supervisión de los meses de junio y julio de 2015

0220-2015 Prestación de servicios

Contratación Directa

Suspensiones, prorroga cambio de supervisor sin soporte, carece de acta de liquidación

PonderaciónPuntaje

Atribuido

0.20 10.0

0.80 0.0

1.00 10.0

Cumple 2

Cumple Parcialmente 1

No Cumple 0

Efectividad de las acciones 0.0

CUMPLIMIENTO PLAN DE MEJORAMIENTO

No Cumple

TABLA 1- 5

Calificación

Cumplimiento del Plan de Mejoramiento

VARIABLES A EVALUAR

50.0

Calificación Parcial

PLAN DE MEJORAMIENTO

Dirección: Calle 21 No. 23-22 Edificio Atlas, pisos 5 y 9

Manizales – Caldas – Colombia

Conmutador: (576) 8843988. Fax: (576) 8848746

www.contraloriamanizales.gov.co

36

GP-CER389943 SC-CER390430