Embed Size (px)

Citation preview

UNIVERSITATEA “PETRE ANDREI” din IASIFACULTATEA DE ECONOMIE

SPECIALIZAREA CONTABILITATE şi INFORMATICA DE GESTIUNE

LUCRARE DE LICENTA

Aspecte financiar-contabile privind decontarea cu angajaţii,

asigurările si protecţia socială

\

- IAŞI –

2012

UNIVERSITATEA “PETRE ANDREI” din IASIFACULTATEA DE ECONOMIE

SPECIALIZAREA CONTABILITATE şi INFORMATICA DE GESTIUNE

Aspecte financiar-contabile privind decontarea cu

angajaţii, asigurările si protecţia socială

(studiu realizat pe SC CONFECŢII INTEGRATE MOLDOVA SRL Iaşi)

- IAŞI –

2012

2

CUPRINS

INTRODUCERE

CAP. 1 BAZELE ORGANIZĂRII ACTIVITĂŢII ŞI CONDUCERII LA SC CONFECŢII

INTEGRATE MOLDOVA SRL IAŞI

1.1. Prezentarea generală a unităţii

1.2. Dinamica principalilor indicatori economico-financiari

1.3. Structura organizatorică şi funcţională a întreprinderii

1.3.1. Funcţiile întreprinderii

1.3.2. Prezentarea organigramei firmei

1.4. Aspecte normative privind organizarea şi conducerea contabilităţii

1.4.1. Baza legală a contabilităţii operatorilor economici

1.4.2. Sarcinile şi atribuţiile compartimentului financiar-contabil

CAP. 2 NOŢIUNI DE BAZĂ PRIVIND SALARIZAREA

2.1 Conceptul de salariu şi structura drepturilor de personal

2.2 Formele de salarizare

2.3 Structura decontărilor privind asigurările şi protecţia socială

2.4. Regimul juridic al decontărilor ocazionate de folosirea forţei de muncă

CAP. 3 CONTABILITATEA DECONTĂRILOR CU PERSONALUL

3.1. Contabilitatea salariilor datorate

3.2. Contabilitatea ajutoarelor materiale datorate

3.3. Contabilitatea primelor reprezentând participarea personalului la profit

3.4. Contabilitatea avansurilor acordate personalului şi a drepturilor de personal

neridicate la termen

3.5. Contabilitatea reţinerilor din salarii datorate terţilor

3.6. Contabilitatea altor datorii şi creanţe în legătură cu personalul

3.7. Documente justificative privind relaţiile de decontare cu personalul

3

CAP. 4 CONTABILITATEA DECONTĂRILOR PRIVIND ASIGURĂRILE SOCIALE

4.1. Reflectarea în contabilitate a decontărilor privind asigurările sociale

4.2. Contabilitatea decontărilor privind ajutorul de şomaj

4.3. Contabilitatea altor datorii şi creanţe sociale

CONCLUZII

BIBLIOGRAFIE

ANEXE

4

INTRODUCERE

Motivul pentru care am decis să aleg această temă este faptul ca oricărei întreprinderi îi

este necesară şi, totodată, prezintă importanţă majoră, cunoaşterea modului de calcul şi a

operaţiunilor contabile specifice salariilor.

Principalul factor în realizarea de bunuri şi prestarea de servicii în cadrul întreprinderilor

este munca, fără de care funcţionarea acestora ar fi imposibilă. Din acest motiv au existat

preocupări pentru perfecţionarea condiţiilor de muncă încă din cele mai vechi timpuri, există şi

în prezent şi vor continua probabil şi în viitor, deoarece oricât de mult s-ar dezvolta tehnologiile

informaţionale, nu vor putea niciodată să îndeplinească toate sarcinile fără intervenţia omului si,

mai ales, nu vor putea acoperi toate domeniile.

Dacă excludem cazurile profesiilor liberale si ale întreprinzătorilor particulari, în general,

munca se derulează sub autoritatea unui angajator. Personalul angajat este retribuit, în schimbul

muncii depuse, obţinând astfel venituri din salarii care pot îmbrăca forma bănească şi / sau în

natură şi care reprezintă veniturile obţinute de o persoană fizică ce desfăşoară o activitate în baza

unui contract individual de muncă sau a unui statut special prevăzut de lege, indiferent de

denumirea acestor venituri, de forma sub care sunt acordate sau de perioada la care se referă.

Forţa de muncă este considerată factorul de producţie tradiţional, menţionat de economia

clasică alături de capital şi teren. Importanţa capitalului uman este pretutindeni recunoscută în

determinarea performanţelor întreprinderii şi condiţionează utilizarea eficientă a celorlalte

categorii de resurse (materiale, financiare, etc.)

Apariţia şi dezvoltarea sectorului informaţional în calculul şi contabilitatea salariilor

deschide noi posibilităţi în privinţa manipulării informaţiilor în timp real între factorii de decizie

din cadrul întreprinderii, realizând astfel noi avantaje atât la nivelul acesteia cât şi la nivel global

prin obţinerea unui grad superior de eficienţă a productivităţii muncii.

Premisa desfăşurării activităţii unei entităţi în cele mai bune condiţii şi cu maximum de

randament o constituie aducerea în vedere a tuturor aspectelor legate de personal începând cu

încadrarea în muncă pe criterii de competenţă profesională şi fără nici un fel de discriminare pe

criterii de religie, sex, apartenenţă politică, respectându-se astfel prevederile Legii nr. 53 / 2002

(Codul Muncii) şi, nu în ultimul rând, cu asigurarea unei pregătiri şi perfecţionări permanente a

cunoştinţelor deţinute de personalul angajat.

5

Totodată, entitatea angajatoare trebuie să stabilească şi măsuri de sancţionare aplicabile

în cazuri de încălcare a conduitei etice şi profesionale a personalului. Însă, tot din motive de

conduită etică si entitatea trebuie sa se asigure ca sunt respectate drepturile angajaţilor şi, in

special, este respectat termenul de plata a salariilor, precum şi principiul conform căruia salariile

primează la plată în cazul în care entitatea se confruntă cu situaţii financiare fragile şi datorii

către diverşi creditori. Entitatea este obligată să respecte termenele de depunere a declaraţiilor

privind reţinerile la sursă, precum şi contribuţiile sociale datorate aferente salariilor.

Contabilitatea decontărilor cu angajaţii, asigurările şi protecţia socială oferă o gamă

extinsă de procese şi servicii pentru o gestiune mai eficientă a capitalului uman, a activităţilor

legate de recrutarea personalului, de pregătirea şi perfecţionarea acestuia, o gestiune a relaţiilor

cu angajaţii precum şi analize detaliate ale managementului capitalului uman, rezultând astfel o

productivitate mai ridicată a personalului.

6

CAPITOLUL I

BAZELE ORGANIZĂRII ACTIVITĂŢII ŞI CONDUCERII LA "SC

CONFECŢII INTEGRATE MOLDOVA SRL" Iaşi

Odată cu evoluţia mediului în care îşi desfăşoară activitatea, SC Confecţii Integrate

Moldova SRL Iaşi şi-a dezvoltat atât metoda de organizare activităţii cât şi cea a conducerii.

Organizarea activităţii se face la nivelul departamentelor, acestea aflându-se sub

conducerea directorului general care veghează la îndeplinirea obiectivelor.

1.1 Prezentarea generală a unităţii

Societatea Confecţii Integrate Moldova S.R.L. este o firmă de confecţii, din oraşul Iaşi.

A fost înfiinţată în data de 30.07.2004 şi îşi desfăşoară activitatea în domeniul comerţului cu

articole de îmbrăcăminte.

Prin firmă desemnăm un grup de persoane organizate potrivit unor cerinţe juridice,

economice, tehnologice, care concep şi desfăşoară un complex de procese de muncă în vederea

obţinerii unui profit cât mai nare.

S.C. Confecţii Integrate Moldova Iaşi este o societate cu răspundere limitată, având un

capital social în valoare de 2.500 lei, împărţit în 250 părţi sociale a câte 10 lei. Este înregistrată

la Registrul Comerţului cu numărul de înmatriculare J22/1737/2004, Cod Unic de Înregistrare

14648917, atribut fiscal RO şi are sediul în Iaşi, strada Bucium, nr.34.

Obiectul principal de activitate al societăţii este fabricarea altor articole de îmbrăcăminte

– CAEN 1413 destinate bărbaţilor, femeilor şi copiilor. În prezent, societatea deserveşte doar

piaţa externă, neavând magazine de desfacere în regiunea Moldovei. Activitatea de desfacere a

produselor societăţii se realizează momentan pentru piaţa externă , cu precădere pentru Italia.

În anul 2004 societatea deţinea la acel moment doar 2 secţii de producţie. În prezent,

societatea are 3 secţii de producţie cu personal specializat în domeniul confecţiilor. Personalul

predominant este compus din aproximativ 86% femei şi restul bărbaţi.

Personalul întreprinderii cuprinde salariaţi încadraţi permanent sau temporar, prezenţi la

lucru, aflaţi în concediu de odihnă sau concediu de boală, salariaţi absenţi motivat. Structura

personalului firmei, pe categorii de salariaţi, cuprinde: muncitori, personal cu funcţie de execuţie

şi de conducere.

Numărul angajaţilor a crescut de la 250 de angajaţi care erau în 2004, la 704 persoane

7

care sunt în mai 2011, din care 474 persoane reprezintă numărul mediu de salariaţi direct

productivi, 36 persoane numărul mediu de salariaţi indirect productivi, 35 sunt salariaţii ADM

TESA şi 159 persoane reprezintă numărul altor persoane aflate în concediu fără salariu, în

concediu de maternitate, contribuţii suspendate, colaboratori. Salariu mediu brut lunar pe unitate

comunicat a fost de 840 RON.

Principalii furnizori ai societăţii sunt producătorii de materiale necesare procesului de

producţie. Aici intervin însă şi producătorii de fire, producătorii de maşini de cusut, călcat şi

ambalat. Furnizorii provin şi de pe piaţa externă cât şi cea internă.

Principalii furnizori ai firmei sunt: Racemi S.R.L, Altex Impex S.R.L, Pegasus Courier,

Shater S.R.L, Flux S.R.L, Selgros Cash&Carry, Moldotrans Auto S.A., Nord-tour S.R.L,

Salubris S.A.

1.2 Dinamica principalilor indicatori economico-financiari

Reglementările contabile din ţara noastră prevăd Bilanţul şi Contul de profit şi pierdere

sub formă de listă – de tip vertical. Bilanţul se bazează pe ecuaţia fundamentală Active - Datorii=

Capitaluri proprii, unde posturile de activ sunt grupate după natură şi lichiditate, iar datoriile sunt

clasificate după natură şi exigibilitate. Contul de profit şi pierdere clasifică veniturile şi

cheltuielile după natura lor, această clasificare fiind utilă pentru estimarea fluxurilor viitoare de

numerar1.

Informaţiile furnizate de contabilitate sunt utile întreprinderilor pentru luarea deciziilor

economice în mediul economic unic specific fiecărei ţări. Se poate astfel concluziona, că

sistemul contabil este specific mediului său. Întreprinderile nu trebuie să-şi limiteze activităţile la

un spaţiu economic închis iar disparităţile între reglementările contabile specifice fiecărei ţări

presupune că investitorul potenţial va lua în considerare impactul economic al diferenţelor

contabile asupra informaţiilor transmise în situaţiile financiare. Ilustrăm astfel în figura

următoare cauza diferenţelor în practicile contabile.2

1 Mironiuc Marilena, Analiză economico-financiară. Performanţă. Poziţie financiară. Risc, Editura Universităţii „Alexandru Ioan Cuza”, Iaşi, 2009, p. 41, p. 1372 Roberts, C., Weetman, P., Gordon, P., International Financial Accounting – A comparative Approach, Financial Times Pitman Publishing, London, 1998, p. 9 - 23

8

Normele contabile naţionale

Cultura naţională

Alte influenţe

Sistemul juridic

Finanţarea

Sistemul fiscalSistemul fiscal

Figura nr. 1. Cauzele diferenţelor în practicile contabile

Capacitatea financiară a firmei are în vedere posibilităţile de realizare a anumitor

cheltuieli în vederea atingerii unor obiective de piaţă. La societatea analizată se au în vedere

următorii indicatori, din nota 8 a Situaţiilor Financiare anuale:

1. Indicatori de lichiditate

Lichiditatea exprimă aptitudinea întreprinderii de a face faţă, în mod aproape intempestiv,

obligaţiilor financiare care ajung la scadenţă pe termen scurt, ca urmare a transformării activelor

circulante în disponibilităţi, în acelaşi arc temporar3.

Indicatorul lichidităţii curente (indicatorul capitalului circulant) evidenţiază în ce măsură

datoriile ce trebuie plătite într-o perioadă mai mică de un an pot fi acoperite din activele curente.

Se calculează după relaţia:

(1) ILc =

Indicatorul lichidităţii imediate (Indicatorul test acid) prezintă măsura în care datoriile pe

termen scurt pot fi acoperite numai din activele realizabile şi disponibile, mai uşor de

mobilizat. Se calculează astfel:

(2) ILi =

2. Indicatori de risc

Riscul financiar este legat de imposibilitatea stabilirii unei structuri optime a capitalurilor

proprii a întreprinderii, astfel încât capitalul împrumutat, prin mărimea sa şi prin cheltuielile

financiare determinate de procurarea lui, să nu contribuie la diminuarea ratei rentabilităţii

financiare4.

Indicatorul Gradului de îndatorare exprimă gradul de dependenţă a întreprinderii faţă de

resursele financiare provenite de la terţi. Se calculează:

(3) IGI =

Indicatorul privind acoperirea dobânzilor - determină de câte ori entitatea poate achita

cheltuielile cu dobânda. Cu cât valoarea indicatorului este mai mică, cu atât poziţia entităţii este

considerată mai riscantă.

(4) = Nr de ori

3 Mironiuc, M., Analiză economico – financiară, Elemente teoretico metodologice şi aplicaţii, Editura Sedcom Libris, Iaşi, 2006, p. 4244 Petrescu, S., Analiză şi diagnostic financiar contabil, Editura CECCAR, Bucureşti, 2006, p.135.

9

3. Indicatori de profitabilitate - exprimă eficienţa entităţii în realizarea de profit din

resursele disponibile şi sunt reprezentaţi de:

Rentabilitatea capitalului angajat - reprezintă profitul pe care îl obţine entitatea din banii

investiţi în afacere:

(5)

Marja brută din vânzări (Mbv) raportează profitul brut din vânzări la cifra de afaceri. O

scădere a procentului poate scoate în evidenţă faptul că entitatea nu este capabilă să îşi

controleze costurile de producţie sau să obţină preţul de vânzare optim.

(6) Mbv = *100

Tabelul nr.1-Principalii indicatori economico financiari ai S.C. Confecţii Integrate Moldova S.R.L Iaşi

Nr.

crt.

Denumire indicator

Exerciţiu financiar

Abateri Abateri în mărimi

relative

(%)

2007 2008 2009 2007-

2008

2008-

2009

2007-

2008

2008-

2009

1. Indicatori de lichiditate

a) Lichiditate curentă 0,86 0,83 1,23 0,03 -0,4 96,51 148,19

b) Lichiditate imediată 0,3 0,24 0,72 0,06 -0,48 80 300

2. Indicatori de risc

a) Indicatorul gradului de

îndatorare

0,5 0 3,45 0,5 -0,5 0 0

b) Indicatorul privind

acoperirea dobânzilor

13,36 1,76 2,33 11,6 -0,57 13,17 132,38

3. Indicatori de profitabilitate

a) Rentabilitatea capitalului

angajat

0,86 0,11 0,26 0,75 -0,15 12,79 236,36

b) Marja brută din vânzări 15,63 2,45 1,71 13,18 0,74 15,67 69,79

Interpretarea principalilor indicatori economico financiari ai S.C. Confecţii

Integrate Moldova S.R.L Iaşi:

10

Indicatorii de lichiditate au cunoscut o creştere în perioada 2007-2008 ca urmare

a scăderii lichidităţii curente cu 3,49% şi a scăderii lichidităţii imediate cu 20%, deoarece

activele au crescut într-un ritm mai lent comparativ cu creşterea datoriilor curente şi o

creştere în perioada 2008-2009 ca urmare a majorării lichidităţii curente cu 48,19% şi a

majorării lichidităţii imediate cu 200%, fapt ce s-a datorat creşterea într-un ritm alert a

activelor comparativ cu creşterea datoriilor curente;

Indicatorii de risc în perioada 2007-2008 au cunoscut o creştere în urma scăderii

gradului de îndatorare cu 100% ceea ce exprimă scăderea gradului de dependenţă a

întreprinderii faţă de resursele financiare provenite de la terţi şi a scăderii indicatorului

privind acoperirea dobânzilor cu 86,83%; în perioada 2008-2009, gradul de îndatorare al

întreprinderii scade cu 0,5% ceea ce exprimă scăderea gradului de dependenţă faţă de

resursele financiare provenite de la terţi şi a creşterii indicatorului privind acoperirea

dobânzilor cu 32,38% ceea ce ne arată că întreprinderea nu se află într-o poziţie riscantă;

Indicatori de profitabilitate au cunoscut o majorare în perioada 2007-2008, ca

urmare a scăderii rentabilităţii capitalului angajat cu 87,21% şi ca urmare a scăderii

marjei brute din vânzări cu 84,33%; în perioada 2008-2009 în care indicatorii de

profitabilitate au cunoscut o creştere ca urmare a creşterii rentabilităţii capitalului angajat

cu 136,36% ceea ce exprimă că întreprinderea obţine profit din banii investiţi în afacere

şi a creşterii marjei brute din vânzări cu 30,21% ceea ce pune în evidenţă faptul că

întreprinderea nu este capabilă să obţină preţul de vânzare optim.

1.3 Structura organizatorică şi funcţională a întreprinderii

Structura organizatorică a SC CONFECŢII INTEGRATE MOLDOVA SRL este de tipul

ierarhic funcţională. Exercitarea conducerii se face în mod descentralizat, iar sistemul de

comunicare funcţionează atât pe verticală cât şi pe orizontală.

Societatea este organizată sub forma unei societăţi cu răspundere limitată, condusă de

către administratorul societăţii. Principala sarcină pe linie financiar-contabilă este aceea de

aprobare sau modificare a bilanţului şi a contului de profit şi pierdere. Administratorul,

urmăreşte îndeplinirea obiectivelor şi desfăşurarea în bune condiţii a activităţii societăţii.

1.3.1 Funcţiile întreprinderii

În cadrul firmei SC CONFECŢII INTEGRATE MOLDOVA SRL se regăsesc cele 5

funcţii de bază ale unei întreprinderi, respectiv: cercetare-dezvoltare, producţie, comercială,

financiar-contabilă, de personal (resurse-umane).

11

Funcţia de resurse umane cuprinde ansamblul activităţilor întreprinderii în domeniul

asigurării, dezvoltării şi protecţiei potenţialului uman necesar. Principalele activităţi cuprinse în

cadrul funcţiei de resurse umane constau în:5

recrutarea, selecţia şi integrarea resurselor umane;

motivarea, evaluarea şi promovarea angajaţilor;

salarizarea resurselor umane;

protecţia resurselor umane.

Funcţia de producţie corelează activităţile legate de mişcările şi transformările necesare

ale materialelor până la obţinerea confecţiilor destinate exportului. În timpul desfăşurării

procesului de producţie, activităţile ce trebuie realizate se împart în:

activităţi de pregătire a producţiei;

activităţi de executare propriu-zisă a produselor.

În cadrul activităţilor de pregătire a producţiei, o mare influenţă o are gradul de noutate a

produsului ce urmează a se fabrica. Această activitate este direct legată de activitatea de

cercetare, fiind de cele mai multe ori o continuare a unor acţiuni întreprinse în cadrul funcţiei de

cercetare dezvoltare. Executarea propriu-zisă a produselor cuprinde totalitatea activităţilor

întreprinse în scopul îndeplinirii sarcinilor de fabricare a confecţiilor.

Funcţia de cercetare dezvoltare reprezintă totalitatea activităţilor desfăşurate în scopul

descoperirii şi creării de noi modele şi tipare necesare desfăşurării procesului de producţie.

La nivelul SC CONFECŢII INTEGRATE MOLDOVA SRL funcţia de cercetare

dezvoltare nu este dezvoltată atât de amplu, fapt pentru care este asimilată de către funcţia de

producţie în cadrul biroului de Producţie.

În timpul desfăşurării procesului de producţie, cele trei secţii respectă în totalitate planurile şi

tiparele realizate în cadrul biroului Dezvoltare Modele şi CTC.

Funcţia comercială include activităţile de marketing, de aprovizionare tehnico-materială

şi comerţ exterior. La nivelul organizatoric această funcţie este îndeplinită de către birourile

Marketing - livrări pe piaţă şi Aprovizionare.

Biroul Marketing - livrări pe piaţă este prioritar în activitatea SC CONFECŢII

INTEGRATE MOLDOVA SRL deoarece unitatea obţine informaţii privind tendinţele pieţei,

comportarea produselor sale pe piaţă şi situaţia concurenţilor. Tot în cadrul acestui birou se

încheie contractele de vânzare - cumpărare a articolelor vândute.

Biroul Aprovizionare prezintă o importanţă deosebită pentru buna desfăşurare a

procesului de producţie şi influenţează direct calitatea produselor fabricate.

Activităţile desfăşurate în cadrul funcţiunii comerciale constau în: 5 Florea, P., Olaru, S., Managementul întreprinderii, Editura Lumina Lex, Bucureşti, 2006, p.151.

12

calcularea necesarului de materiale, energie şi alte cheltuieli ce privesc

producţia;

stabilirea necesarului de resurse materiale privind stocurile pentru producţie;

determinarea normelor de consum specific de aprovizionare tehnico-materială.

Funcţia financiar-contabilă reprezintă ansamblul activităţilor privind obţinerea,

folosirea şi înregistrarea mijloacelor financiare necesare desfăşurării activităţilor întreprinderii şi

evidenţei activităţilor economice. În cadrul societăţii analizate , această funcţie este îndeplinită

sub supravegherea directorului economic. Activităţile acestei funcţii sunt îndeplinite de către

birourile: Contabilitate, Financiar-preturi, Analiza financiară şi Casierie.6

În cadrul biroului Contabilitate se efectuează activităţile privind înregistrarea şi evidenţa

elementelor patrimoniale ale firmei, efectuează inventarierea periodică a acestora, întocmeşte

lunar balanţă de verificare pentru conturile sintetice şi cele analitice, urmărind concordanţa dintre

acestea etc.

Biroul Financiar - preţuri realizează activităţile prin care se urmăreşte obţinerea şi

folosirea eficientă a resurselor financiare: înregistrarea, evidenţa şi urmărirea operaţiilor cu

furnizorii etc. Totodată biroul calculează preţurile produselor finite ce urmează a fi vândute.

Biroul Analiza financiară calculează şi urmăreşte îndeplinirea principalilor indicatori

economico-financiari.

Casieria cuprinde activităţile prin care se realizează încasările şi plăţile efectuate în

numerar şi asigură relaţiile de decontare cu băncile, întocmeşte registrul de casă.

1.3.2 Prezentarea organigramei firmei

În vederea realizării obiectivelor, orice întreprindere trebuie să-şi elaboreze o structură

organizatorică proprie. Aceasta presupune abordarea unui proces de divizare a muncii, de

precizare a responsabilităţii şi a autorităţii prin care să se asigure o comunicare cât mai eficientă

în şi între grupuri.

Structura organizatorică a unei întreprinderii reprezintă totalitatea posturilor şi

compartimentelor de muncă, modul de constituire, grupare şi subordonare, precum şi legăturile

ce se stabilesc între posturi, compartimente de muncă şi persoane, în vederea îndeplinirii în cât

mai bune condiţii a obiectivelor stabilite.7

Tipul structurii organizatorice a SC CONFECŢII INTEGRATE MOLDOVA SRL este de

tipul ierarhic-funcţională (staff and line), prezintă un conţinut complex, recomandată pentru

firma noastră deoarece desfăşoară activităţi numeroase şi strâns corelate.

6 Nicolaescu, O., Sistemul organizatoric al firmei, Editura Economică, Bucureşti, 2003, p.109.7 Constantinescu, D., Barbu, C., Băloi, C., Bocean, C., Ogarcă, R., Management – Funcţii.Structuri.Procese, Editura Universitaria, Craiova, 2008, p.113.7Iftimescu, A., Nica, P., Management – Concepte şi aplicaţii, Editura Sedcom Libris, Iaşi, 2008, p.224.

Esenţialul pentru acest tip de structură este faptul că prevede existenţa atât unor

compartimente ierarhice, cât şi compartimente funcţionale, care permite centralizarea controlului

strategic al rezultatelor, este adaptată problematicii firmei, simplifică procesul de recrutare,

perfecţionare şi conducere a personalului din fiecare compartiment.8

Divizarea compartimentelor firmei în ierarhice şi funcţionale se face în raport cu natura

activităţilor conţinute. Aşadar, pentru executarea activităţilor de bază ale întreprinderii,

determinate de profilul acesteia, se constituie compartimente ierarhice, în timp ce pentru

efectuarea activităţilor auxiliare sunt create compartimente funcţionale. Aceste compartimente

au, în cadrul lor, o organizare ierarhică iar rolul lor funcţional se manifestă în relaţiile cu

celelalte compartimente şi, în primul rând, cu cele ierarhice.

Organigrama firmei este împărţită pe niveluri ierarhice. Nivelul ierarhic este format din

totalitatea subdiviziunilor organizatorice situate la aceeaşi distanţă ierarhică de Adunarea

Generală a Acţionarilor. După cum rezultă din figura nr.1, organigrama este împărţită pe

următoarele nivele: nivelul 1 administratorul desemnat prin Adunarea Generală a Asociaţilor,

care conduce societatea şi coordonează pe directorul de resurse umane, directorul de producţie,

directorul comercial şi directorul economic, aflaţi pe nivelul 2 al organigramei. Directori la

rândul lor coordonează birourile care le au în subordinea lor, birouri care se află pe nivelul 3 al

organigramei. Pe ultimul nivel 4, se află secţiile care sunt în subordinea departamentelor.

Tot acest sistem organizatoric şi funcţional care există în cadrul S.C. Confecţii Integrate

Moldova S.R.L., arată că unitatea are o bază structurală bine dezvoltată, care permite să

concureze pe piaţa externă, datorită gamei diversificate de articole de îmbrăcăminte pe care

societatea le prestează.

8

Figura nr. 2 Prezentarea organigramei S.C. CONFECŢII INTEGRATE MOLDOVA S.R.L. Iaşi

ADUNAREA GENERALA A ASOCIATILOR

ADMINISTRATOR

DIRECTOR RESURSE UMANE

DIRECTOR DE

PRODUCTIE

DIRECTOR ECONOMIC

DIRECTOR COMERCIAL

BIROU RESURSE UMANE

BIROU MECANICA

BIROU PRODUCTIE

BIROU DEZV

MODELE SI CTC

BIROU MARKETINGLIVRARI PE

PIATA

BIROU APROVIZION

ARE

BIROU CONTABI

LITATE

BIROU FINANCIAR-

PRETURI

BIROU ANALIZA

FINANCIARACASERIE

SECTIASCULE

SECTIAPRODUC

TIE 1

SECTIAPRODUC

TIE 2

SECTIAPRODUC

TIE 3

DEPOZITE

15

1.4 Aspecte normative privind organizarea şi conducerea contabilităţii

Actul normativ care reglementează organizarea şi conducerea contabilităţii în

momentul de faţă este Legea Contabilităţii nr. 82/1991, modificată, completată şi

republicată.

Răspunderea pentru organizarea şi conducerea contabilităţii la persoanele prevăzute la

art. 1 al Legii contabilităţii revine administratorului.

Contabilitatea se organizează şi se conduce, de regulă, în compartimente distincte,

conduse de către directorul economic, contabilul-şef sau altă persoană împuternicită să

îndeplinească această funcţie. Aceste persoane trebuie să aibă studii economice superioare9.

Contabilitatea poate fi organizată şi condusă pe baza de contracte de prestări de servicii

în domeniul contabilităţii, încheiate cu persoane fizice sau juridice, autorizate potrivit legii,

membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.

1.4.1. Baza legală a contabilităţii operatorilor economici

Persoanele juridice conduc contabilitate, de regulă, în compartimente distincte,

conduce de către directorul economic, contabilul şef sau altă persoană împuternicită să

îndeplinească această funcţie. Aceste persoane trebuie să aibă studii economice superioare şi

răspund împreună cu personalul din subordine de organizarea şi conducerea contabilităţii.10

SC Confecţii Integrate Moldova SRL Iaşi îndeplineşte prevederile Legii contabilităţii

nr. 82/1991 modificată şi completată prin Ordonanţa Guvernului României nr. 61/2001,

republicată în Monitorul Oficial al României, Partea I, Nr. 454 din 18.06.2008, dar şi prin

Ordinul Ministrului Finanţelor Publice nr. 1752/2005 pentru aprobarea reglementărilor

contabile conforme cu directivele europene, publicat în Monitorul Oficial al României, Nr.

1080 din 30.11.2005, modificat şi completat prin O.M.F.P. nr. 2001 din 22.11.2006, publicat

în Monitorul Oficial al României, Nr. 994/ 13.12.2006 şi prin O.M.F.P nr.2374 din

12.12.2007, publicat în Monitorul Oficial al României, Nr. 25/ 14.01.2008; actualizat prin

O.M.F.P. nr. 3055 din 10.11.2009 publicat în Monitorul Oficial al României, nr.766 din

10.11.2009.

9 *** Legea contabilităţii nr. 82/1991, art. 10, alin. (2), actualizată şi republicată .10 *** Legea contabilităţii nr. 82/1991, actualizată şi republicată

16

Conform Legii contabilităţii întreprinderea are obligaţia să asigure, în condiţiile legii:

întocmirea documentelor justificative pentru orice operaţiune care afectează patrimoniul

unităţii, înregistrarea în contabilitate a operaţiunilor patrimoniale, inventarierea patrimoniului,

întocmirea bilanţului contabil, controlul asupra operaţiunilor patrimoniale efectuate,

furnizarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimoniului şi

rezultatelor obţinute de unitate.

Contabilitatea se organizează, de regulă, în compartimente distincte, conduse de către

directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această

funcţie. Aceste persoane trebuie să aibă studii economice superioare şi răspund împreună cu

personalul din subordine de organizarea şi conducerea contabilităţii, în condiţiile legii.

Contabilitatea poate fi organizată şi condusă şi pe bază de contracte de prestări servicii şi de

persoane juridice autorizate sau de persoane fizice care au calitatea de expert contabil sau

contabil autorizat11.

Administratorul societăţii trebuie să asigure condiţiile necesare pentru întocmirea

documentelor justificative privind operaţiunile economice, organizarea şi efectuarea

inventarierii, respectarea regulilor de întocmire a situaţiilor financiare, păstrarea documentelor

justificative, a registrelor şi situaţiilor financiare, precum şi organizarea şi conducerea corectă

a contabilităţii.

Potrivit legii, documentele oficiale de prezentare a situaţiei economico-financiare

societăţii sunt situaţiile financiare anuale, stabilite potrivit legii, care trebuie să ofere o

imagine fidelă a poziţiei financiare, performanţei financiare şi a celorlalte informaţii

referitoare la activitatea desfăşurată.

Pe viitor, SC Confecţii Integrate Moldova SRL îşi propune să-şi îmbunătăţească

performanţa profesională precum şi nevoile clienţilor.

1.4.2. Sarcinile şi atribuţiile compartimentului financiar-contabil

Conducerea activităţii financiar-contabile a societăţii se realizează în conformitate cu

prevederile Legii contabilităţii nr.82/1991 republicată , cu modificările şi completările

ulterioare şi O.M.F.P.1752/17.11.2005 pentru aprobarea reglementărilor contabile conforme

cu Directivele Europene precum si O.M.F.P. 3055/2009 publicat în M.Of.nr.766 din

11 Dumitrean, E., Contabilitate financiară, Editura Sedcom Libris, Iaşi, 2008, p.34.

17

10,112009 şi a Codului fiscal aprobat prin Legea nr.571/2003 cu modificările şi completările

aduse de Legea nr.343/2006 şi O.U.G.nr.110/2006.

Principalele atribuţii ale compartimentului financiar-contabil se referă la:

organizarea şi conducerea contabilităţii în condiţiile legii, precum şi

ţinerea evidenţei contabile la zi,

ţinerea registrelor de contabilitate obligatorii, respectiv: Registrul – jurnal, Registrul –

inventar şi Cartea mare, în conformitate cu prevederile legale.

De asemenea organizează şi efectuează inventarierea patrimoniului în conformitate cu

prevederile legale, întocmeşte statele de plată pentru salariile cuvenite angajaţilor pentru

munca depusă, precum şi pentru recompensele şi stimulentele băneşti, acordate acestora

asigură ridicarea şi depunerea documentelor de decontare bancară.

După aprobarea situaţiilor financiare anuale şi eventual periodice, asigură depunerea

lor la termen la organele beneficiare (DGFP,Camera de Comerţ şi industrie).

Totodată întocmeşte fişe fiscale, urmăreşte achitarea la scadenţă a obligaţiilor de plată

rezultate din angajarea de împrumuturi şi îndeplineşte orice alte atribuţii stabilite în sarcina sa

de către directorul economic al societăţii.

Organizează şi asigură întocmirea, păstrarea documentelor primare care stau la baza

înregistrărilor contabile; controlează completitudinea şi corectitudinea datelor înscrise în

documentele respective.

Compartimentului financiar-contabil este condus de directorul economic care

întocmeşte balanţe contabile lunare şi bilanţul anual în vederea analizării de către conducerea

societăţii, a rezultatelor economico-financiare obţinute şi stabilirii de măsuri pentru sporirea

eficienţei şi creşterea rentabilităţii întregii activităţi desfăşurate de aceasta. Precum şi ţinerea

evidenţei aplicabile în activitatea financiar-contabilă şi respectarea prevederilor acestora, de

către personalul compartimentului.

Compartimentul financiar-contabil realizează întocmirea şi depunerea în termen la

Direcţia Generala a Finanţelor Publice a declaraţiei privind impozitul pe profit, declaraţiei

privind taxa pe valoarea adăugată, declaraţiei privind obligaţiile de plată la bugetul stat,

declaraţiei privind obligaţiile de plată către bugetul asigurărilor pentru şomaj, declaraţiei

privind evidenţa nominală a asiguraţilor şi a obligaţiilor de plată către bugetul asigurărilor

sociale de stat, declaraţiei privind obligaţiile de plată la fondul de asigurări de sănătate,

18

declaraţiei de impunere privind impozitele şi taxele locale. Asigură întocmirea actelor de

încasări şi plăţi prin bănci şi casieria unităţii.

Aşadar întocmeşte, ţine evidenţa şi asigură avizarea documentelor contabile

primare privind existenţa şi mişcarea bunurilor din patrimoniul instituţiei; întocmeşte la

termenele stabilite, informările, rapoartele şi situaţiile cerute de conducerea societăţii în

legătură cu activităţile din domeniul financiar-contabil.

19

CAPITOLUL 2

NOŢIUNI DE BAZĂ PRIVIND SALARIZAREA

Acest capitol tratează noţiunile teoretice legate de salarizare, in general, cu

particularizări pe exemplul unei societăţi comerciale cu capital privat, unde serviciile din

cadrul activităţilor economice sunt recompensate. Angajaţii primesc drepturi sub formă de

salarii, care se stabilesc prin contractele colective şi individuale de muncă în urma negocierilor

între angajator şi salariaţi.

Abordând subiectul salarizării, trebuie neapărat să vorbim despre structura dreptului de

personal, formele de salarizare, reglementările ocazionate de folosirea forţei de muncă.

2.1 Conceptul de salariu şi structura drepturilor de personal

Munca12 este o activitate umană, o acţiune conştientă a omului, desfăşurată cu scopul

de a se obţine bunuri şi servicii necesare satisfacerii trebuinţelor acestuia, indiferent de locul

pe care acestea îl ocupa conform teoriei ierarhiei nevoilor umane a psihologului umanist

american Abraham Maslow: fiziologice, de siguranţă, sociale, de stima si de auto-actualizare.13

Munca presupune un consum de energie intelectuală şi fizică de către om şi se manifestă ca un

factor de producţie activ prin intermediul abilităţilor intelectuale şi fizice a le omului.

Activitatea resursei umane14 poate fi, din punct de vedere a calităţii, încadrată sub mai

multe grade de apreciere. Astfel, în condiţiile în care, între o decizie bună şi una foarte bună,

pot exista sub aspectul efectului produs, diferenţe semnificative, devine esenţială problema

competenţei decidentului. Calitatea conducerii, respectiv competenţa factorului uman

influenţează nemijlocit natura rezultatelor obţinute.

În procesul asigurării factorului de muncă, intervin două probleme: una de ordin

calitativ şi una de ordin cantitativ.

Latura cantitativă15 este legată în primul rând de existenţa resurselor de muncă,

determinate de populaţia acesteia (populaţia activă, adultă, ocupată si ocupată salariată) şi de

12 Cornescu, V., Bucur, I. – Economie, Ediţia a II-a, Editura C.H. Beck, Bucureşti, 2008, pag. 3713** http://ro.wikipedia.org/wiki/Abraham Maslow 14 Horomnea, E., Fundamentele ştiinţifice ale contabilităţii. Doctrină. Concepte. Lexicon, Editura Tipo Moldova, Iaşi, 2008, p. 21515 Cornescu, V., Bucur, I. – Economie, Ediţia a II-a, Editura C.H. Beck, Bucureşti, 2008, pag. 37

20

dimensiunea acelui segment care desfăşoară efectiv munca, iar în al doilea rând, durata

muncii, respectiv numărul de ore de muncă săptămânal, corespunzător reglementărilor

existente în societate.

Latura calitativă16 a muncii este pusă în valoare la nivel de pregătire profesională, de

volumul cunoştinţelor generale, tehnico-ştiinţifice etc. Calitatea factorului munca este

reflectată în calificarea şi pregătirea resurselor de muncă. Calificarea este premiza şi, în acelaşi

timp, o condiţie esenţiala a producţiei moderne, unul din factorii cu importanţă majoră în

sporirea eficienţei.

Din punct de vedere etimologic, salariul provine din latinescul „salarium” care indică

suma de bani ce trebuia plătită fiecărui soldat pentru procurarea sării. Are semnificaţia de

venit al unei persoane dependente de alta.

În domeniul salarizării se folosesc mai mulţi termeni, cum ar fi: remuneraţie, retribuţie,

plată, salariu, recompensă. Cel mai cuprinzător este cel de recompensă, deoarece este definită

ca totalitatea veniturilor (materiale şi nemateriale), a înlesnirilor şi avantajelor (prezente şi

viitoare) care se cuvin unui angajat pentru munca depusă şi pentru calitatea de salariat.

Salariul reprezintă venitul, îndeosebi sub formă bănească, distribuit posesorului forţei

de muncă pentru serviciile aduse economiei şi societăţii17.

Din punct de vedere fiscal, salariul reprezintă:

Pentru angajatori (societate comercială, regie autonomă etc.), este o cheltuială,

impusă de necesitatea desfăşurării activităţii. Angajatorul are obligaţia să facă „plata muncii”

sub formă de „salarii”, astfel:

Să înregistreze pe cheltuieli cu salariile acordate, în debitul contului 641 „Cheltuieli

cu salariile personalului”, care este o cheltuială deductibilă la calcului profilului impozabil

(adică admisă a se scădea din veniturile impozabile în scopul determinării profitului

impozabil);

Să înregistreze în evidenţa financiar-contabilă cu „salariile plătite”, respectiv cu

„salariile şi alte drepturi cuvenite personalului”, în creditul contului 421 „Personal – salarii

datorate ”, obligaţiile bugetare (contribuţia pentru şomaj, pensie, sănătate şi impozitul).

Calculul şi reţinerea obligaţiilor datorate statului reprezintă o obligaţie a angajatorului (a celui

16 Cornescu, V., Bucur, I. – Economie, Ediţia a II-a, Editura C.H. Beck, Bucureşti, 2008, pag. 3817 Ignat, I., Luţac, Gh., Pascariu, G., Pohoaţă, I., Economie politică, Editura Economică, Bucureşti, 2002, p. 252.

21

care face plata salariilor) şi se face prin „stopaj la sursă”, care constă în faptul că nu se face

plata salariilor până nu se „stopează”, până nu se calculează şi reţin sumele datorate statului;

Pentru salariat (angajat), este un venit obţinut prin muncă”, un venit acordat de

angajator după ce s-au calculat şi reţinut de angajator toate obligaţiile de plată datorate

statului.

Salariul se determină pentru fiecare salariat în funcţie de calificarea şi competenţa

profesională a acestuia, şi este format din:

Salariul de bază (salariu de încadrare), acordat după timpul lucrat. Salariul de bază

minim brut pe ţara garantat în plata este de 700 lei începând cu data de 1 ianuarie 2012, pentru

un program complet de lucru de 169,333 ore în medie pe lună în anul 2012, reprezentând 4,13

lei/oră 18.

Sporuri, se acordă la locurile de muncă unde acestea nu sunt cuprinse în salariul de

bază şi anume19:

a. pentru condiţii deosebite de muncă, grele, periculoase sau penibile, 10 % din

salariul de bază;

b. pentru condiţii nocive de muncă, 10% din salariul minim negociat la nivel de

unitate;

c. pentru orele suplimentare şi pentru orele lucrate în zilele libere şi în zilele de

sărbători legale, un spor de 100% din salariul de bază;

d. pentru vechime în muncă, minimum 5% pentru 3 ani vechime şi maximum

25% la o vechime de peste 20 de ani, din salariul de bază;

e. pentru lucru în timpul nopţii, 25% din salariul de bază;

f. pentru exercitarea şi a unei alte funcţii, se poate acorda un spor de până la 50%

din salariul de bază al funcţiei înlocuite;

g. alte categorii de sporuri: sporul de izolare, sporul pentru fidelitate, sporul de

confidenţialitate, sporul pentru risc şi suprasolicitare neuropsihică, etc.

Adaosurile la salariul de bază sunt20:

a. adaosul de acord;18 *** Hotărârea 1.225 din 14 decembrie 2011, art.1.19*** Contractul colectiv de muncă unic la nivel naţional pe anii 2007-2010, art. 41, publicat în Monitorul Oficial, Partea V nr. 5 din 29.01.2007.19

20 *** Contractul colectiv de muncă unic la nivel naţional pe anii 2007-2010, art. 42, publicat în Monitorul Oficial, Partea V nr. 5 din 29.01.2007.

22

b. premiile acordate din fondul de premiere, calculate într-o proporţie de

minimum 1,5% din fondul de salarii realizat lunar şi cumulat;

c. alte adaosuri convenite la nivelul unităţilor şi instituţiilor: tichete de masă,

tichete cadou sau tichete de creşă acordate conform prevederilor legale şi înţelegerii părţilor.

Orice alte câştiguri în bani sau în natură, primite de la angajatori către angajaţi, ca

plată a muncii lor.

Incredibil, dar, ca urmare a disensiunilor dintre Sindicate si Patronate, Romania nu are

in prezent un Contract Colectiv de Munca Unic la Nivel National. În adresa oficială a

Ministerului Muncii, semnată de Secretarul de Stat Valeriu Mocanu (nr. 3238 din 23

decembrie) se precizează că "...va menţionăm că acest contract nu poate fi înregistrat fără

semnarea de către toţi partenerii sociali, întrucât nu întruneşte condiţiile..."21

2.2. Formele de salarizare

Standardele Internaţionale de Contabilitate acordă atenţie aspectelor legate de

remunerarea capitalului uman. În acest sens au fost elaborate două standarde: IAS 19 “

Beneficiile angajaţilor” şi IAS 26 “Contabilitatea şi raportarea planurilor de pensii”.

Aceste Standarde referitoare la remunerarea capitalului uman au implicaţii şi asupra

prevederilor altor Standarde, în special cele referitoare la active şi datorii.

IAS 19 se referă la contabilizarea beneficiilor angajaţilor în contabilitatea angajatorului

astfel:22

- prin recunoaşterea unei obligaţii, în cazul în care un angajat a prestat un serviciu în

schimbul unor beneficii ce urmează a fi plătite în viitor;

- prin recunoaşterea unei cheltuieli, în cazul în care întreprinderea consumă beneficiul

economic rezultat din munca prestată de angajat, în schimbul căreia angajatul va primi

beneficii în viitor.

Este identic cu practica din România, potrivit căreia cheltuielile salariale şi alte

cheltuieli de personal ale întreprinderilor, generează concomitent şi obligaţii de plată către

salariaţi sau către diferite fonduri de stat centralizate, corespunzător asigurărilor sociale,

fonduri speciale de sănătate, de şomaj, de risc, etc.

21 **http://legislatiamuncii.manager.ro/a/2931/incredibil:-nu-avem-contract-colectiv-de-munca-unic-la-nivel-national.html22 “Coeziune economică şi socială, dezvoltarea resurselor umane - Contabilitate armonizată cu Standardele europene” partea a-II-a, suport de curs, pag 330-333.

23

Principii de bază privind salarizarea

Sistemul de salarizare se ghidează pe următoarele principii:23

Libertatea muncii este garantată prin Constituţie. Dreptul la muncă nu poate fi îngrădit.

Orice persoană este liberă în alegerea locului de muncă şi a profesiei, meseriei, sau

activităţii care urmează să o presteze.

Nimeni nu poate fi obligat să muncească sau să nu muncească într-un anumit loc de

muncă sau într-o anumită profesie, oricare ar fi aceasta.

Orice contract de muncă încheiat cu nerespectarea dispoziţiilor alineatelor de mai sus

este nul de drept.

Munca forţată este interzisă. Termenul muncă forţată desemnează orice muncă sau

serviciu impus unei persoane sub ameninţarea sau pentru care persoana nu şi-a exprimat

consimţământul în mod liber.

Nu constituie muncă forţată munca sau activitatea impusă de autorităţile publice:

a) în temeiul legii privind serviciul militar obligatoriu;

b) pentru îndeplinirea obligaţiilor civice stabilite prin lege;

c) în baza unei hotărâri judecătoreşti de condamnare, rămasă definitivă, în condiţiile

legii;

d) în caz de forţă majoră, respectiv în caz de război, catastrofe sau pericol de catastrofe

precum: incendii, inundaţii, cutremure, epidemii sau epizootii violente, invazii de animale sau

insecte şi, în general, în toate circumstanţele care pun în pericol viaţa sau condiţiile normale de

existenţă ale ansamblului populaţiei ori ale unei ţări a acesteia.

În cadrul relaţiilor de muncă funcţionează principiul egalităţii de tratament faţă de toţi

salariaţii şi angajatorii.

Orice discriminare directă sau indirectă faţă de un salariat bazată pe criterii de sex,

orientare sexuală, caracteristici genetice, vârstă, apartenenţă naţională, rasă, culoare, etnie,

religie, opţiune politică, origine socială, handicap, situaţia sau responsabilitate familială,

apartenenţa sau activitate sindicală este interzisă.

Constituie discriminare directă actele şi faptele de excludere, deosebire, restricţie, sau

preferinţă, întemeiate pe unul sau mai multe dintre criteriile prevăzute la alineatul de mai sus,

23 Legea 53 / 2003 - Codul muncii, cu modificările şi completările ulterioare, art. 3- art. 9

24

care au ca scop sau ca efect neacordarea, restrângerea sau înlăturarea recunoaşterii, folosinţei

sau exercitării drepturilor prevăzute în legislaţia muncii.

Constituie discriminare indirectă actele şi faptele întemeiate în mod curent pe alte

criterii decât cele prevăzute mai sus, dar care produc efectele unei discriminări directe.

Orice salariat care prestează o muncă beneficiază de condiţii de muncă adecvate

activităţii desfăşurate, de protecţie socială, de securitate şi sănătate în muncă, precum şi de

respectarea demnităţii şi a conştiinţei sale, fără nici o discriminare.

Tuturor salariaţilor care prestează o muncă le sunt recunoscute dreptul la plată egală

pentru muncă egală, dreptul la negocieri colective, dreptul la protecţia datelor cu caracter

personal, precum şi dreptul la protecţie împotriva concedierilor nelegale.

Salariaţii şi angajatorii se pot asocia liber pentru apărarea drepturilor şi promovarea

intereselor lor profesionale, economice şi sociale.

Relaţiile de muncă se bazează pe principiul consensualităţii şi al bunei-credinţe.

Pentru buna desfăşurare a relaţiilor de muncă participanţii la raporturile de muncă se

vor informa şi se vor consulta reciproc, în condiţiile legii şi ale contractelor colective de

muncă.

Cetăţenii români sunt liberi să se încadreze în muncă în statele membre ale Uniunii

Europene, precum şi în orice alt stat, cu respectarea normelor dreptului internaţional al muncii

şi a tratatelor bilaterale la care România este parte.

Condiţii ce trebuie respectate în vederea stabilirii concrete a drepturilor şi

obligaţiilor salariaţilor.

În vederea stabilirii concrete a drepturilor şi obligaţiilor salariaţilor, angajarea se face

prin încheierea unui contract individual de muncă, care nu poate să prevadă clauze contrare

contractului colectiv de muncă încheiat la nivelul firmei.

În doctrina franceză, contractul individual de muncă este considerat "acea convenţie

prin care o persoană se angajează să pună activitatea sa la dispoziţia altuia în subordonarea

căruia se plasează, în schimbul unei remuneraţii".24

24 D. Gatumel, Le droit du travail en france, Editions Francis Lefebvre, Paris, 2000, p. 351

25

Încheierea contractului individual de muncă se face în baza condiţiilor stabilite de lege

şi contractul colectiv de muncă, cu respectarea drepturilor fundamentale ale omului şi numai

pe criteriul aptitudinilor, competenţei profesionale şi probabilităţii morale.

Pentru verificarea aptitudinilor salariatului, la încheierea contractului individual de

muncă, se poate stabili o perioadă de probă de 30 de zile calendaristice pentru funcţiile de

execuţie şi de 90 de zile calendaristice pentru funcţiile de conducere. Absolvenţii instituţiilor

de învăţământ se încadrează, la debutul lor în profesie, pe baza unei perioade de probă

cuprinse între 3 şi 6 luni.

Hotărârea privind numirea unei persoane pe postul pentru care a concurat după

perioada de probă, va fi luată de consiliul de administraţie al societăţii. La propunerea şefului

locului de muncă.

La încetarea perioadei de probă, în funcţie de rezultatele obţinute, se va trece la

numirea definitivă pe post.

În timpul perioadei de probă, contractul individual de muncă poate înceta fără preaviz.

Încetarea raporturilor dintre unitate şi cel ce efectuează proba, în timpul efectuării acesteia, se

face printr-o notificare scrisă.

La încadrarea în muncă, trebuie îndeplinite cumulativ următoarele condiţii:

- existenţa postului vacant;

- studii;

- sănătate;

- promovarea examenului sau concursului.

Contractele de muncă a salariaţilor se încheie pe perioadă nedeterminată. În cazurile şi

modalităţile prevăzute de lege, pentru buna desfăşurare a activităţii societăţii şi interesele

salariaţilor, contractul de muncă se poate încheia şi pe perioadă determinată.

Contractul de muncă se încheie în scris în 3 exemplare, câte un exemplar pentru fiecare

parte ( angajat, angajator, D.M.S.S.) prin grija celui care angajează.

Contractul individual de muncă va cuprinde clauzele prevăzute în contractul tipizat.

Contractul individual de muncă se poate modifica în ce priveşte felul muncii, locul

muncii şu drepturile salariale, prin acordul părţilor sau din iniţiativa uneia dintre părţi în

cazurile prevăzute de lege.

26

Pentru orice modificare adusă contractului individual de muncă în timpul executării

acestuia se impune încheierea unui act adiţional la contract, într-un termen de 15 zile de la

data înştiinţării în scris a salariatului, cu excepţia situaţiilor în care o asemenea modificare

rezultă ca posibilă din lege sau din contractul colectiv de muncă aplicabil.

Angajatorul poate modifica temporar locul şi felul muncii, fără consimţământul

salariatului şi în cazul unor situaţii de forţă majoră, cu titlu de sancţiune disciplinară sau ca o

măsură de protecţie a salariatului.

Contractul individual de muncă se poate suspenda de drept, din iniţiativa salariatului

sau din iniţiativa angajatorului.

Pentru munca prestată fiecare salariat are dreptul la un salariu. Salariul cuprinde

salariul de bază şi sporurile de vechime.

Durata normală a timpului de muncă este de 8 ore pe zi şi 40 ore pe săptămână în

condiţiile în care săptămâna de lucru este de 5 zile.

În situaţiile în care necesităţile activităţii o cer, părţile convin ca programul de lucru să

se prelungească până la încheierea producţiei sau să se desfăşoare într-o zi nelucrătoare, cu

respectarea condiţiilor de acordare a liberului sau a plăţii orelor suplimentare stabilite prin

contractul colectiv de muncă încheiat la nivelul societăţii şi prin codul muncii.

Salariatul poate fi chemat să presteze ore suplimentare numai cu acordul său,

compensaţia făcându-se în timp liber corespunzător sau în bani.

Administraţia va crea condiţii pentru asigurarea repaosului săptămânal, de regulă în

zilele de sâmbătă şi duminică, la sectoarele de activitate în care fluxul tehnologic permite acest

lucru. Acolo unde nu este posibil, zilele vor fi stabilite prin grafice lunare, astfel ca zilele

libere săptămânale, compensarea sărbătorilor stabilite prin lege să se facă pe baza unui

program riguros pe schimburi şi oameni.

Concediul anual de odihnă nu poate fi mai mic de 20 zile lucrătoare. Concediul anual

de odihnă va putea fi fracţionat la cererea salariatului; una din fracţiuni va trebui să fie de cel

puţin 15 zile lucrătoare, cealaltă parte va putea fi acordată şi luată până la sfârşitul anului în

curs.

În cazuri excepţionale, pentru funcţiile de gestiune şi de conducere, cu aprobarea

directorului general se poate face compensarea în bani , a concediului neefectuat dar nu mai

mult de maximum ½ din concediul cuvenit salariatului.

27

Sunt considerate zile nelucrătoare:

a) zilele de repaos săptămânal, de regulă sâmbăta şi duminica sau conform programării

pentru locurile unde nu se poate acorda sâmbăta şi duminica;

b) zilele de sărbători legale şi religioase (1 mai, prima şi a doua zi de Paşti, 1

decembrie, prima şi a doua zi de Crăciun, 1, 2, ianuarie);

Salariaţii au dreptul la zile plătite în cadrul unor evenimente familiale deosebite, după

cum urmează:

- decesul unui membru de familie – soţ, soţie, copil, părinţi, socri, sau a unei persoane

din întreţinere legală – 3 zile;

- deces bunici, fraţi, surori – 3 zile;

- căsătorie civilă – 3 zile;

Concedii fără plată:

- până la 30 zile pentru rezolvarea unor probleme deosebite, cu aprobarea şefului

locului de muncă;

- până la 60 zile, pentru susţinerea unor examene de admitere sau de diplomă.

În cazul în care în cursul unui an calendaristic, pentru salariaţii în vârstă de până la 25

de ani, şi respectiv, în cursul a doi ani calendaristici consecutivi pentru salariaţii în vârstă de

peste 25 de ani, nu a fost asigurată participarea la o formare profesională pe cheltuiala

angajatorului, salariatul în cauză are dreptul la un concediu pentru formare profesională plătit

de angajator de până la 10 zile lucrătoare.

Durata concediului pentru formare profesională nu poate fi dedusă din durata

concediului de odihnă anual, şi este asimilată unei perioade de muncă efectivă în ceea ce

priveşte drepturile cuvenite salariatului, altele decât salariul.

Drepturile şi obligaţiile salariatului:

a) dreptul la salarizare pentru munca depusă;

b) dreptul la repaos zilnic şi săptămânal;

c) dreptul la concediu de odihnă anual;

d) dreptul la egalitate de şanse şi tratament;

e) dreptul la demnitate în muncă;

f) dreptul la securitate şi sănătate în muncă;

g) dreptul la acces la formare profesională;

28

h) dreptul la informare şi consultare;

i) dreptul de a lua parte la determinarea şi ameliorarea condiţiilor de muncă;

j) dreptul la protecţie în caz de concediere;

k) dreptul la negociere colectivă;

l) dreptul de a participa la acţiuni colective;

m) dreptul de a constitui sau de a adera la un sindicat;

Salariaţilor le revin , în principal, următoarele obligaţii:

a) obligaţia de a respecta disciplina muncii;

b) obligaţia de a realiza norma de muncă sau, după caz, de a îndeplini atribuţiile ce îi

revin conform fişei postului;

c) obligaţia de a respecta prevederile cuprinse în regulamentul intern, în contractul

colectiv de muncă aplicabil, precum şi în contractul individual de muncă.

d) obligaţia de a respecta secretul de serviciu;

e) obligaţia de fidelitate faţă de angajator în executarea atribuţiilor de serviciu.

Pentru încălcarea prevederilor legale privind disciplina muncii sau celor stabilite prin

contractul colectiv de muncă încheiat la nivel de societate sau a celor stabilite prin contractul

individual de muncă se pot lua faţă de salariaţi – indiferent de funcţie – măsuri disciplinare.

Orice abatere se consideră un act de indisciplină şi se sancţionează în funcţie de

gravitatea sa cu:

- mustrare;

- avertisment;

- retrogradare din funcţie pe o perioadă de 1 – 3 luni;

- diminuarea salariului cu 5 – 10% pe 1 – 3 luni;

- desfacerea contractului individual de muncă.

Toate aceste prevederi influenţează mărimea salariului şi modul de calcul al salariului.

Pentru a evidenţia direct rezultatele, cantitative şi calitative, ale muncii cu veniturile, în

practică se folosesc trei forme de salarizare25: în acord, în regie şi pe bază de cote

procentuale.

25 Ignat, I., Luţac, Gh., Pascariu, G., Pohoaţă, I., Economie politică, Editura Economică, Bucureşti, 2002, p. 265.

29

Salarizarea în regie sau după timpul de lucru se practică în unităţi sau pentru

categorii de salariaţi unde rezultatele muncii nu sunt pe deplin comensurabile: învăţământ,

sănătate, justiţie, apărare naţională, administraţie etc. Venitul se determină, aici, ca un produs

între tariful orar şi numărul de ore prestate. Salarizarea după timpul lucrat este cea mai simplă

şi cea mai veche formă de salarizare. De obicei, salarizarea în regie se aplică pentru

remunerarea personalului de conducere, specialiştilor şi funcţionarilor.

Salarizarea în acord sau cu bucata se practică la firmele a căror activitate

este relativ omogenă, iar rezultatele muncii sunt pe deplin măsurabile. Acordul ia forma unei

înţelegeri între cele două părţi: firma, care are lucrări de executat, şi o formaţiune de lucru,

care se angajează ca într-un anumit interval de timp să execute lucrarea la parametrii

cantitativi şi calitativi descrişi. Se stabileşte pe principiul înmulţirii tarifului pe unitatea de

produs sau pe lucrare cu numărul produselor sau al lucrărilor realizate.

Forma de salarizare se stabileşte după următoarele criterii:

Când se practică acelaşi tarif pentru toate elementele ce compun lucrarea,

salarizarea se numeşte în acord direct – retribuirea muncii în funcţie de cantitatea de produse

sau servicii obţinute într-un interval de timp, pe o unitate de produs sau pe lucrare.

Când de la un anumit număr de piese, bucăţi etc. în sus tariful creşte progresiv,

salarizarea ia forma acordului progresiv. Salariu în acord progresiv se aplică atunci când

apare necesitatea sporirii volumelor de producţie pentru anumite produse. Un rol deosebit îl

are stabilirea nivelului de realizare a sarcinilor de muncă pentru care remunerarea muncii se

efectuează după tarife majorate. Ar putea ajunge la rezultate nefavorabile pentru întreprindere

dacă se foloseşte această formă de salarizare, deoarece creşte interesul pentru realizarea

sarcinilor de muncă cantitativ fără a ţine seama de calitatea lor.

Când se fixează o sumă globală pentru execuţia unei lucrări în ansamblul său,

salarizarea se numeşte în acord global. Suma respectivă se împarte lucrătorilor, în mod

individual, în funcţie de contribuţia adusă de fiecare la executarea lucrării. Retribuirea muncii

pentru un volum stabilit cu termen de executare fixat, care prevede prime conform cotelor

procentuale în cazul îndeplinirii lucrărilor în termen redus.

Acord indirect – aplicabil personalului care deserveşte nemijlocit mai mulţi

lucrători retribuiţi în acord (ale căror realizări sunt condiţionate de felul cum sunt deserviţi);

30

primeşte retribuţia proporţional cu nivelul mediu de îndeplinire a normelor realizate de

lucrătorii respectivi26.

Salarizarea în cote procentuale sau pe bază de tarife se practică în unităţile

comerciale; pentru a fi stimulaţi în promovarea imaginii, vânzarea mărfurilor şi serviciilor,

lucrătorii acestor unităţi sunt salarizaţi în cote procentuale aplicate valorii vânzărilor. Tarifele

şi cotele procentuale pot fi calculate în corelare cu retribuţia tarifară a personalului cu atribuţii

asemănătoare.

O firmă poate folosi o combinare de elemente aparţinând a două sau chiar trei forme

de salarizare, astfel spus o salarizare mixtă.

2.3. Structura decontărilor privind asigurările şi protecţia socială

În fiecare ţara decontările privind asigurările şi protecţia sociala diferă, ele rezultând

din legislaţia fiecărei ţări şi se referă atât la angajatori, cât şi la angajaţi. Unităţile care au

salariaţi cu contract de muncă, cat şi angajaţii respectivi trebuie să suporte anumite cheltuieli

privind personalul, asigurările şi protecţia socială.

1. Contribuţiile angajatorului: administratorii, managerii sunt obligaţi la plata

contribuţiei (art. 18 alin. (1) din Legea nr. 19/2000 privind sistemul public de pensii, cu

modificările si completările ulterioare, Legea nr. 294/2011 a bugetului asigurărilor sociale de

stat pe 2012, publicata in Monitorul Oficial nr. 913 si Legea nr. 293/2011 a bugetului de stat

pe 2012, publicata in Monitorul Oficial nr. 91427) în cuantum de (art. 18 din Legea

nr.19/2000 şi art. 22 din Legea nr. 487/2006 privind bugetul asigurărilor de stat):

a. Contribuţia entităţii la asigurările sociale, determinată în funcţie de grupa

de muncă în care se încadrează firmă28:

grupa I de muncă (pentru condiţii speciale de muncă) – 41,3%

grupa II de muncă (pentru condiţii deosebite de muncă) – 36,3%

grupa III de muncă (pentru condiţii normale de muncă) – 31,3%

Aceste cote se micşorează cu 10,5% (contribuţia personalului la asigurările sociale).

Baza de calcul este totalul salariilor brute realizate lunar.

26 Huţupaşu, A., Salarizarea personalului, Editura Tribuna Economică, Bucureşti, 2006, p. 62.27 **http://www.avocatnet.ro/content/articles/id_27302/Cotele-contributiilor-de-asigurari-sociale-pentru-anul-2012.html#ixzz1vt323Sc728 *** Legea nr. 294/2011 a bugetului asigurărilor sociale de stat pe 2012, publicata in Monitorul Oficial nr. 913

31

b. Contribuţia la fondul de şomaj, cota este de 0,5%, aplicată asupra salariilor

brute. Această contribuţie se datorează de entităţile cu capital autohton şi străin cu sediul în

România29.

c. Contribuţia la asigurările sociale de sănătate, cota de contribuţie ale

angajatorului este de 5,2% calculată la fondul brut de salarii în care se includ şi indemnizaţiile

pentru incapacitate de muncă suportate de angajator30.

d. Contribuţia pentru concedii si indemnizaţii, cota este de 0,85% aplicata la

fondul de salarii realizat in care sunt incluse si sumele reprezentând indemnizaţii pentru

incapacitate temporara de munca cauzata de boli obişnuite sau de accidente in afara muncii,

precum si indemnizaţii pentru incapacitate temporara de munca urmare a unor accidente de

munca sau boli profesionale, suportate de angajator.

e. Contribuţia pentru accidentele de muncă şi boli profesionale, cota este de

0,15%- 0,85% aplicată veniturilor brute realizate lunar.

2. Contribuţiile personalului (angajaţilor):

a. Contribuţia personalului la asigurările sociale, are o cotă de 10,5% din

veniturile brute.

b. Contribuţia la fondul de şomaj, are o cotă de 0,5% aplicată la salariile brute.

c. Contribuţia la asigurările sociale de sănătate, cota de 5,5%, aplicată la

salariile brute.

Beneficiarii de venituri din salarii mai datorează un impozit lunar final care se

calculează şi se reţine la sursă de către plătitorii de venituri.

Impozitul lunar prevăzut se determină astfel:

- La locul unde se află funcţia de bază, prin aplicarea cotei de 16% asupra bazei de

calcul determinate31 ca diferenţă intre venitul net din salarii, calculat prin deducerea din

venitul brut a contribuţiilor obligatorii aferente unei luni şi deducerea personală de bază

acordată pentru luna respectivă precum şi cotizaţia sindicală si contribuţia la fondurile de

pensii facultative, astfel încât la nivelul anului să nu se depăşească echivalentul în lei a 400

euro;

- La locul in afara funcţiei de bază, prin aplicarea cotei de 16% asupra venitului net

29 Dumitrean, E., Contabilitate financiară, Editura Sedcom Libris, Iaşi, 2008, pag. 291.30 Paraschivescu, M., Florea, R., Managementul contabilităţii financiare, Editura Tehnopress, Iaşi, 2008, pag. 462.31 Dumitrean, E., Contabilitate financiară, Editura Sedcom Libris, Iaşi, 2008, p. 303

32

calculat prin deducerea din venitul brut a contribuţiilor obligatorii aferente unei luni.

Toate contribuţiile datorate de entitate şi salariaţi se plătesc pe destinaţii, până la data

de 25 ale lunii următoare celei pentru care se datorează.

2.4. Regimul juridic al decontărilor ocazionate de folosirea forţei de

muncă

Relaţiile dintre companie şi personalul angajat sunt hotărâte prin lege, pe baza unor

norme juridice care trebuie să asigure cadrul legislativ pentru protecţia personalului angajat şi

remunerare a muncii depuse.

Drepturile şi obligaţiile legate de relaţiile de muncă dintre angajator şi salariat se

stabilesc prin negociere, prin contractele colective de muncă şi contractele individuale de

muncă. Contractele colectiv de muncă se încheie pe o perioadă determinată, care nu poate fi

mai mică de 12 luni, iar contractele individuale de muncă se încheie de obicei pe durată

nedeterminată dar pot fi încheiate şi pe durată determinată.

Pentru munca prestată în condiţiile prevăzute în contractul individual de munca, fiecare

salariat are dreptul la un salariu în bani convenit la încheierea contractului de muncă32. Durata

normală a timpului de muncă este de 8 ore pe zi, respectiv de 40 de ore pe săptămână, fiind

stabilită prin art. 109 alin. (1) din Codul muncii. Potrivit art. 154 alin. (1) si (3) din Codul

muncii adoptat prin Legea nr. 53/2003, salariul reprezintă contraprestaţia muncii depuse de

salariat în baza contractului individual de muncă, fără discriminare pe criterii de sex, orientare

sexuala, caracteristici genetice, vârsta, apartenenta naţionala, rasa, culoare, etnie, religie,

opţiune politica, origine sociala, handicap, situaţie sau responsabilitate familiala, apartenenta

sau activitate sindicala.

Salariul de bază minim brut pe ţară garantat in plată, corespunzător programului

normal de muncă, se stabileşte prin hotărâre a Guvernului, după consultarea sindicatelor şi a

patronatelor33.In cazul in care programul normal de munca este, potrivit legii, mai mic de 8 ore

zilnic, salariul de baza minim brut orar se calculează prin raportarea salariului de baza minim

32 *** Contractul colectiv de muncă unic la nivel naţional pe anii 2007-2010, art.38, publicat în Monitorul Oficial, Partea V nr. 5 din 29.01.2007.

3332 *** Codul muncii, art. 159, alin. (1), publicat în Monitorul Oficial, Partea I, nr.72 din 05.02.2003.

33

brut pe tara la numărul mediu de ore lunar potrivit programului legal de lucru aprobat. Pentru

anul 2012 salariul minim brut pe tara este 700 lei pentru un program complet de lucru de

169,333 ore în medie pe lună în anul 2012, reprezentând 4,13 lei/oră. Coeficienţii minimi de

ierarhizare se aplicau la salariul minim, astfel pentru un muncitor necalificat coeficientul 1

salariul 700 lei, pentru muncitor calificat coeficientul 1,2 salariul 840 lei, iar pentru personalul

încadrat pe funcţii ce necesita studii superioare coeficientul este 2 si salariul 1.400 lei.

Personalul de specialitate încadrat pe funcţii pentru care condiţia de pregătire este şcoala de

maiştri coeficientul este 1,3 salariul 910 lei, iar pentru cei cu studii superioare de scurta durata

coeficientul este de 1,5 iar salariul minim este de 1.050 lei. Însă aceşti coeficienţi nu se mai

aplică, deoarece Contractul colectiv de muncă la nivel naţional pentru anii 2007-2010 a expirat

iar Contractul colectiv de muncă la nivel naţional pentru anii 2001-2013 nu a mai fost încheiat.

La negocierea clauzelor şi la încheierea contractelor colective de muncă părţile sunt egale.

Prevederile contractelor colective de muncă produc efecte pentru toţi salariaţii firmei,

indiferent de data angajării sau de afilierea lor la o organizaţie sindicală. Contractul colectiv

de muncă încetează:

Prin acordul părţilor;

La data dizolvării sau lichidării judiciare a angajatorului;

La împlinirea termenului sau la terminarea lucrării pentru care a fost încheiat,

atunci când părţile nu convin prelungirea aplicării acestuia.

Potrivit art. 10 din Codul muncii, "contractul individual de munca este contractul în

temeiul căruia o persoana fizica, denumită salariat, se obligă să presteze munca pentru şi sub

autoritatea unui angajator, persoana fizică sau juridică, în schimbul unei remuneraţii denumite

salariu". Prin contractul individual de muncă salariaţii au dreptul la salarizare pentru munca

depusă, la repaus zilnic şi săptămânal, la concediu de odihnă anual, la demnitate în muncă, la

securitate şi sănătate în muncă, la informare şi consultare, la protecţie în caz de concediere, iar

obligaţiile ce îi revin sunt: de a realiza norma de muncă, de a respecta disciplina muncii, de a

respecta regulamentul intern în contractul colectiv de muncă precum şi în cel individual de

muncă, de a respecta secretul de serviciu şi măsurile de securitate.

Contractul se încheie pe baza consimţământului parţilor, în formă scrisă, în limba

română, iar obligaţia de încheiere a contractului revine angajatorului.

34

Persoana fizică poate încheia un contract de muncă în calitate de salariat la împlinirea

vârstei de 16 ani, însa se poate şi la vârsta de 15 ani, cu acordul părinţilor sau a

reprezentanţilor legali, pentru activităţi potrivite cu dezvoltarea fizica, aptitudinile si

cunoştinţele sale, daca astfel nu ii sunt periclitate sănătatea, dezvoltarea si pregătirea

profesionala.

Angajatorul are obligaţia să ia toate măsurile necesare pentru a asigura securitatea si

sănătatea salariaţilor (aprobat prin O.U.G. nr. 65/2005)34. Componenta, atribuţiile specifice şi

funcţionarea comitetului de securitate şi sănătate în muncă sunt reglementate prin hotărârea

Guvernului.

Veniturile în natură a salariatului reprezintă plata în natură a unei părţi din salariu, sub

forma unor facilităţi acordate de angajator. El are dreptul la concediu de odihnă anual plătit,

durata minima a concediului de odihnă anual este de 20 zile lucrătoare. Durata efectiva a

concediului de odihna anual se stabileşte prin contractul colectiv de munca aplicabil , este

prevăzut in contractul individual de munca si se acorda proporţional cu activitatea prestata

intr-un an calendaristic si vechime. Sărbătorile legale în care nu se lucrează, precum şi zilele

libere plătite nu sunt incluse în durata concediului de odihnă.

Salariatul are dreptul la concedii medicale şi indemnizaţii de asigurări sociale de

sănătate pentru: incapacitate temporara de munca, cauzata de boli obişnuite sau de accidente in

afara muncii; prevenirea îmbolnăvirilor si recuperarea capacitaţii de munca, exclusiv pentru

situaţiile rezultate ca urmare a unor accidente de munca si boli profesionale; maternitate;

îngrijirea copilului bolnav; risc maternal.

Stagiul minim de cotizare pentru acordarea drepturilor este de o lună realizată în

ultimele 12 luni anterioare datei la care se acordă concediul medical. Asiguraţii au dreptul la

concediu şi indemnizaţie pentru incapacitate temporară de muncă, fără condiţii de stagiu de

cotizare, in cazul urgenţelor medico-chirurgicale, tuberculozei, bolilor infectocontagioase din

grupa A, neoplaziilor şi SIDA. Baza de calcul a indemnizaţiilor se determină ca medie a

veniturilor lunare din ultimele 6 luni din cele 12 luni din care se constituie stagiul de cotizare,

până la limita a 12 salarii minime brute pe tară lunar, pe baza cărora se calculează contribuţia

pentru concedii şi indemnizaţii.

34 *** Codul muncii, art. 171, alin. (1), publicat în Monitorul Oficial, Partea I, nr.72 din 05.02.2003.

35

Asiguraţii beneficiază de concedii şi indemnizaţii, în baza certificatului medical

eliberat de mediul curant, certificate care trebuie să fie completate şi eliberate la data la care se

acordă consultaţia medicală, stabilindu-se numărul de zile de concediu medical.

Angajaţii mai pot beneficia de concedii medicale şi indemnizaţii pentru maternitate

acordate pe o perioadă de 126 de zile calendaristice. Concediul pentru sarcină se acordă pe o

perioadă de 63 de zile înainte de naştere, iar concediul pentru lăuzie, pe o perioadă de 63 zile

după naştere. Indemnizaţia se acordă pe toată durata concediului de lăuzie şi în cazul copilului

născut mort sau în situaţia în care acesta moare în perioada concediului, indemnizaţie

suportată integral din bugetul Fondului naţional unic de asigurări sociale de sănătate

(FNUASS).

Plata contribuţiei de asigurări pentru accidente de muncă şi boli profesionale se face

luându-se în considerare tariful de risc corespunzător diviziunii CAEN a activităţii principale,

respectiv activitatea cu numărul cel mai mare de salariaţi. Cota de contribuţie la fondul de

garantare pentru plata creanţelor salariale este de 0,25% aplicată asupra sumei veniturilor care

constituie baza de calcul a contribuţiei individuale la bugetul asigurărilor pentru şomaj

realizate de salariaţii încadraţi cu contract individual de muncă, potrivit legii.

Persoanele juridice, publice sau private, care au cel puţin 50 de angajaţi, au obligaţia

de a angaja persoane cu handicap într-un procent de cel puţin 4% din numărul total de

angajaţi. În situaţia în care nu angajează persoane cu handicap, pot opta pentru îndeplinirea

uneia dintre obligaţii: să plătească lunar către bugetul de stat o sumă reprezentând 50% din

salariul de bază minim brut pe ţară înmulţit cu numărul de locuri de muncă în care nu au

angajat persoane cu handicap sau să achiziţioneze produse sau servicii de la unităţi protejate

autorizate, pe bază de parteneriat, în sumă echivalentă cu suma datorată la bugetul de stat.

36

CAPITOLUL 3.

CONTABILITATEA DECONTĂRILOR CU PERSONALUL

Contabilitatea decontărilor cu personalul cuprinde drepturile salariale, sporurile,

adaosurile premiile din fondurile de salarii, indemnizaţiile pentru concediile de odihnă,

precum şi cele pentru incapacitate temporară de muncă, plătite din fondul de salarii, şi alte

drepturi în bani şi/sau în natură datorate de unitate personalului pentru munca prestată şi care

se suportă potrivit reglementărilor în vigoare, din fondul de salarii.

În contabilitate se înregistrează distinct alte drepturi şi avantaje care, potrivit

reglementărilor în vigoare, nu se suportă din fondul de salarii ( masa caldă, alimente antidot,

etc.), repartizarea din profitul net realizat, aprobată de adunarea generală a acţionarilor, pentru

participarea salariaţilor la profit, precum şi avansurile acordate conform legii.

Drepturile de personal neridicate în termenul legal se înregistrează într-un cont distinct

de personal.

Reţinerile din salariile personalului pentru cumpărări cu plata în rate, chirii sau pentru

alte obligaţii ale salariaţilor, datorate terţilor (popriri, pensii alimentare şi altele) se efectuează

numai în baza unor titluri executorii sau ca urmare a unor relaţii contractuale.

37

Sumele datorate şi neachitate personalului (concediile de odihnă şi alte drepturi de

personal), respectiv eventualele sume ce urmează a fi încasate de la acesta, aferente

exerciţiului în curs, se înregistrează ca alte datorii şi creanţe în legătură cu personalul.

Contabilitatea decontărilor privind asigurările sociale cuprinde obligaţiile pentru

contribuţia la asigurări sociale şi la constituirea fondului pentru ajutorul de şomaj.

Eventualele sume datorate sau care urmează a se încasa, în perioadele următoare,

aferente exerciţiului în curs, se înregistrează ca alte datorii şi creanţe sociale.

Impozitul pe venituri de natura salariilor ce se înregistrează în contabilitate, cuprinde

totalul impozitelor individuale calculate asupra veniturilor impozabile lunare, ale personalului

unităţii, precum şi impozitul reţinut din drepturile băneşti acordate salariaţilor zilieri,

temporari şi colaboratorilor de orice fel, potrivit legii.

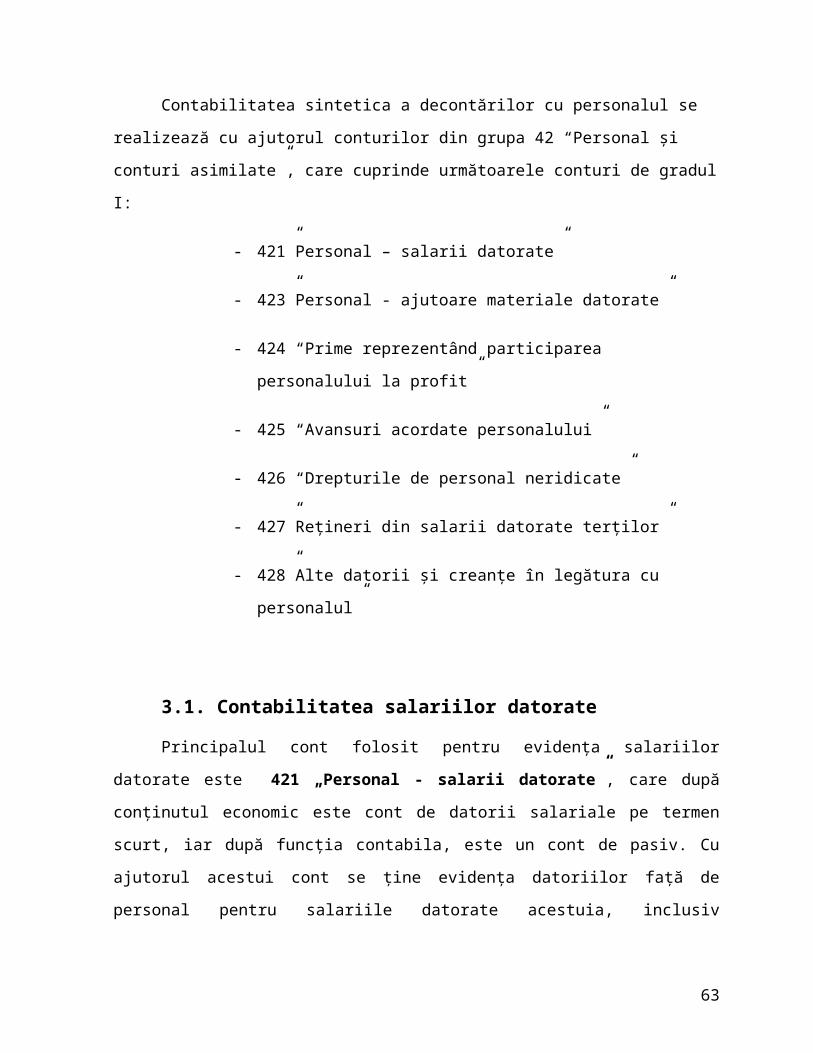

Contabilitatea sintetica a decontărilor cu personalul se realizează cu ajutorul conturilor

din grupa 42 “Personal şi conturi asimilate”, care cuprinde următoarele conturi de gradul I:

- 421”Personal – salarii datorate”

- 423”Personal - ajutoare materiale datorate”

- 424 “Prime reprezentând participarea personalului la profit”

- 425 “Avansuri acordate personalului”

- 426 “Drepturile de personal neridicate”

- 427”Reţineri din salarii datorate terţilor”

- 428”Alte datorii şi creanţe în legătura cu personalul”

3.1. Contabilitatea salariilor datorate

Principalul cont folosit pentru evidenţa salariilor datorate este 421 „Personal - salarii

datorate”, care după conţinutul economic este cont de datorii salariale pe termen scurt, iar

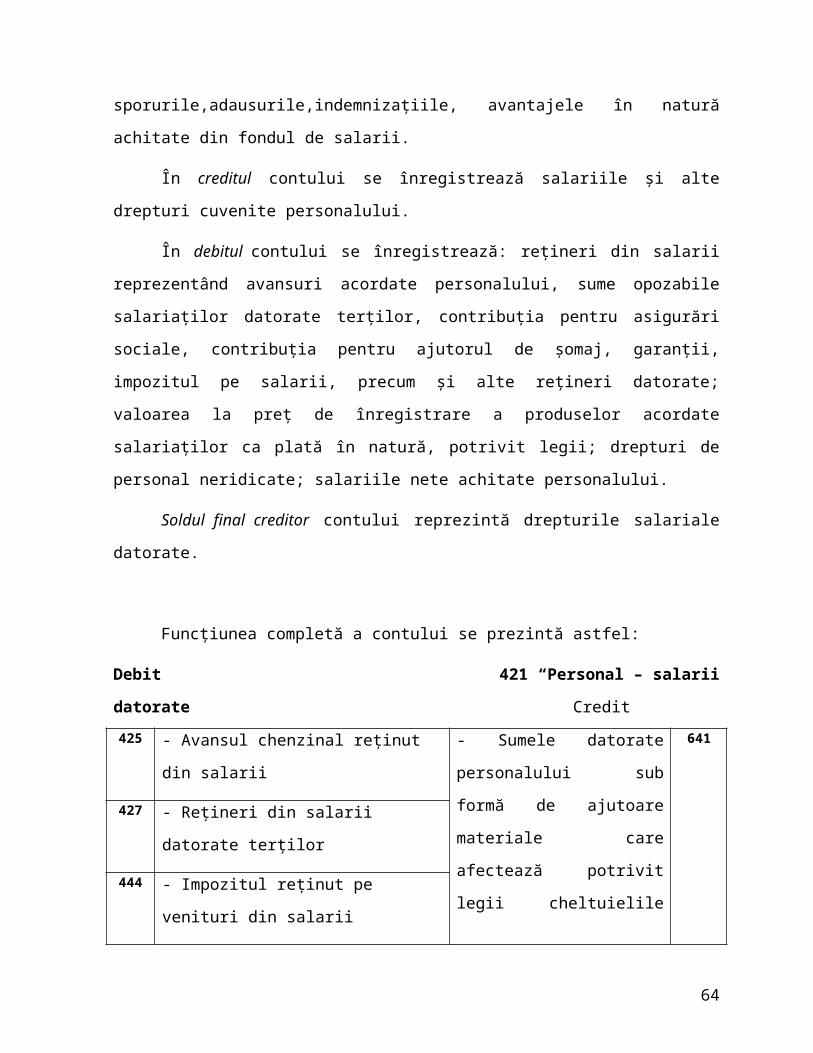

după funcţia contabila, este un cont de pasiv. Cu ajutorul acestui cont se ţine evidenţa

38

datoriilor faţă de personal pentru salariile datorate acestuia, inclusiv

sporurile,adausurile,indemnizaţiile, avantajele în natură achitate din fondul de salarii.

În creditul contului se înregistrează salariile şi alte drepturi cuvenite personalului.