Embed Size (px)

Citation preview

República Bolivariana de Venezuela Universidad del Zulia

Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados Maestría en Gerencia de Empresas Mención: Gerencia de Operaciones

GESTlÓN DE MANTENIMIENTO DEL AREA DE TALLERES CENTRALES DE LAGUNILLAS, PDVSA. ESTADO ZULlA

Trabajo de Grado para optar al Título de Magister Scientiarum en Gerencia Empresas, Mención: Gerencia de Operaciones'

Autor: Ing. Larry José Salcedo Azuaje C.I. V-10.419.918

Tutor: Ing. Alberto Perozo C.I. V-3-118.734

Maracaibo, Junio 2009

SALCEDO AZUAJE LARRY JOSE. GESTI~N DE MANTENIMIENTO DEL AREA DI1 TALLERES CENTRALES DE LAGUNILLAS, PDVSA. ESTADO ZULIA. ARO 2000. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Trabajo de Grado para optar al título de Magíster en Gerencia de Empresas, Mención: Gerencia de Operaciones, Mayo de 200!3. 184 pp.

La investigación tuvo como fin primordial caracterizar la gestión de hAantenimiento de los Talleres Centrales de Lagunillas, PDVSA, Estado Zulia con el propósito de puntualizar aquellos aspectos internos y externos que influyen de manera progresiva, evaluando y formulando las estrategias de gestión oportunas que mejoren entre otras áreas críticas, los tiempos de reparación, la disponibilidad de repuestos y otras partes de reposición, productividad y entrega en los Talleres Centrales L.agunillas. La fundamentación teórica se basó en los autores lvancevich (2006), Robbins (20041, Kreitner y Kinicki (2003), Serna (2006), Milano (2005), Díez (2001), Heredero (20041, entre otros. El tipo de investigación fue aplicada, descriptiva de campo documental. E.1 diseiio no experimental, transeccional descriptivo. La población estuvo conformada pcir el total de 10 empleados del área sujeta a investigación y se clasifica como finita y accesible, por los cuales no fué necesaria tomar una muestra. Los instrumentos utilizados fueron el cuestionario, para dar respuesta al primer objetivo específico y la observación directa, para dar respuesta al resto de los objetivos. Se sometió a la validez de tres (03) expertos y se calculo t student, la confiabilidad se determino mediante la fórmula de Alfa Cronbach obteniendo un rtt= 0.84. El tratamierito estadístico se realizó mediante la estadística descriptiva a través de una tabla o matriz de doble entrada. Los resultados arrojados dieron respuesta al primero de los objetivos, se hizo interpretación y análisis de la obtención de datos obtenidos en el sisteina SAP y se formularon indicadores de gestión, de igual manera se presenta tina serie de estrategias que darán respuesta a problemas existentes de marcada notoriedad e impacto, en la gestión general del área de Talleres Centrales.

PALABRAS CLAVE: Mantenimiento, Gestión, Sistemas de Información Planificación Estrategia.

Correo electrónico: [email protected].

ABSTRACT

SALCEDO AiUAJE LARRY JOSE. MAINTENANCE MANAGEMENT AT LAGUNILLAS CENTRAL FACTORIES, PDVSA. ZULlA STATE. YEAR 2009. University of Zulia. Faculty of Econornic and Social Sciences. Division of Graduated Studies for. Work clf Degree to choose to the title of Magíster in Managernent of Cornpariies, Mentior: Managernent of Operations, May of 2009. 184 pp.

The investigation had a fundamental porpuse to characterize the Maintenanos rnanagernent at Lagunillas Central Factories, PDVSA, Zulia State in order to ernphasizl: those interna1 and externa1 aspects that influence the progressive way, evaluating an'd being forrnulated the opportune strategies of rnanagernent which they irriprove arnontg other critics areas, the repair times, the availability of spare parts and other parts c~f replacernent, productivity and gives in the Lagunillas Central Factories. The theoreticzil fundarnentación it was based on lvancevich (2006), Robbins (2004), Kreitner y Kiniclri (2003), Serna (2006), Milano (2005), Diez (2001), Heredero (2004), arnorig others. The type of investigation was applied, descriptive of docurnentary field. The nonexperirnental, transeccional design descriptive. The population was conforrned by the total of 10 ernployees of the subject investigation of area and it is classified like finite and accessible, by which it was not necessary to take a sarnple. The usf:d instrurnents were the questionnaire, to give answers to the first specific objective zind the dired obse~ation, to give answer to the rest of the objectives. It was put under the validity of three (03) expert ones and calculate t student, the trustworthiness I determine rnyself by rneans of forrnulates of Cronbach Alpha, obtaining rtt= 0.84. The statistical treatrnerit was rnade by rneans of the descriptive statistic through a table or rnatrix of double entrance. The thrown results gave answer to first of the objectives, it was done interpretation by each specific objective thus responding, an indicator of rnanagernerit were forrnulated, equal way appears a series of strategies that will give a problern answer existing of noticeable notoriety and irnpact, in the general rnanagernent of the Lagunillas central Factories area.

KEY WORDS: Maintenance, Managernent, lnforrnation systerns, Planning Strategy.

Electronic rnail: [email protected].

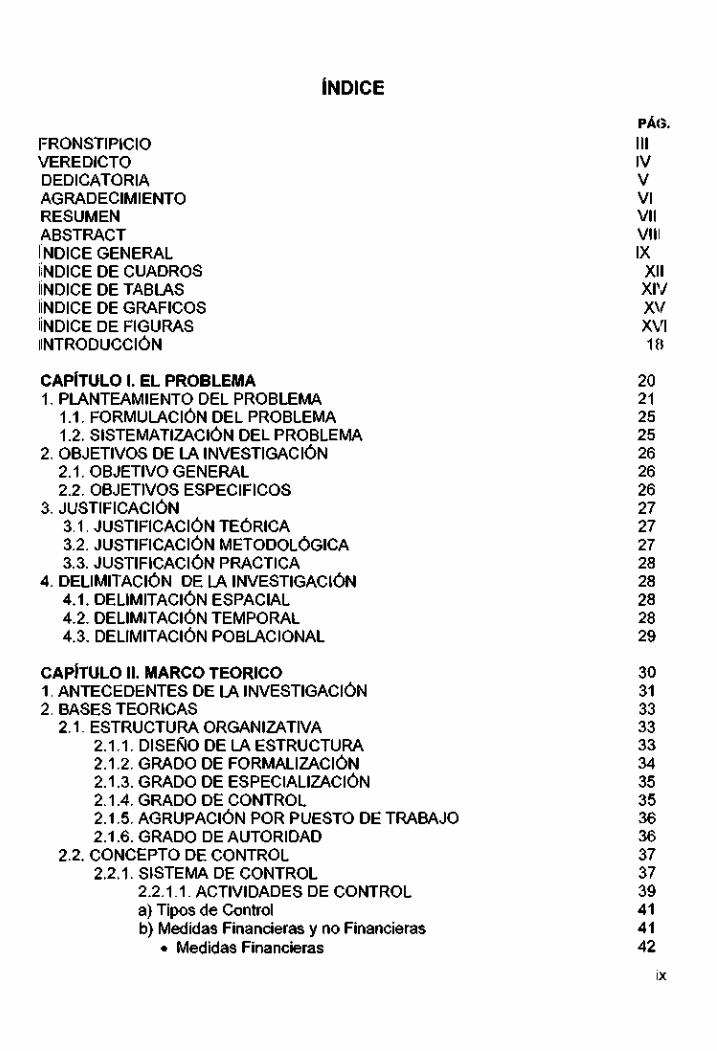

IFRONSTIPICIO VEREDICTO DEDICATORIA AGRADECIMIENTO RESUMEN ABSTRACT ¡ NDICE GENERAL LNDICE DE CUADROS ¡¡NDICE DE TABLAS ~~NDICE DE GRAFICOS ~~NDICE DE FIGURAS NTRODUCCI~N

CAP~TULO l. EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA

1.1. FORMULACIÓN DEL PROBLEMA 1.2. SISTEMATIZACIÓN DEL PROBLEMA

2. OBJETIVOS DE LA INVESTIGACIÓN 2.1. OBJETIVO GENERAL 2.2. OBJETIVOS ESPECIFICOS

3. JUSTIFICACI~N 3.1. JUSTIFICACI~N TE~RICA 3.2. JUSTIFICACI~N METODOL~GICA 3.3. JUS-I-IFICACI~N PRACTICA

4. DELIMITACIÓN DE LA INVESTIGACIÓN 4.1. DELIMITACIÓN ESPACIAL 4.2. DELIMITACIÓN TEMPORAL 4.3. DELIMITACIÓN POBLACIONAL

CAP~TULO 11. MARCO TEORICO 1. ANTECEDENTES DE LA INVESTIGACIÓN 2. BASES TEORICAS

2.1. ESTRUCTURA ORGANIZATIVA 2.1 .l. DISENO DE LA ESTRUCTURA 2.1.2. GRADO DE FORMALIZACIÓN 2.1.3. GRADO DE ESPECIALIZACIÓN 2.1.4. GRADO DE CONTROL 2.1.5. AGRUPACI~N POR PUESTO DE TRABAJO 2.1.6. GRADO DE AUTORIDAD

2.2. CONCEPTO DE CONTROL 2.2.1. SISTEMA DE CONTROL

2.2.1 .l. ACTIVIDADES DE CONTROL a) Tipos de Control b) Medidas Financieras y no Financieras

* Medidas Financieras

PÁG.

111 IV v VI VI 1 VIII IX XII XI'J X\I XL'I 18

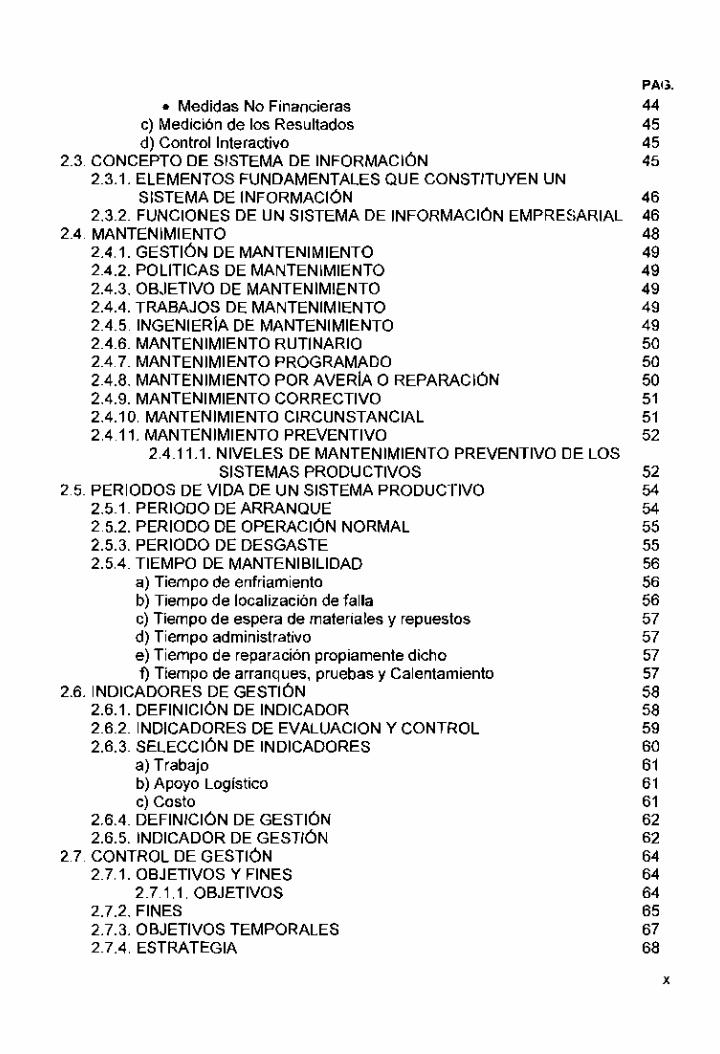

Medidas No Financieras c) Medición de los Resultados d) Control lnteractivo

2.3. CONCEPTO DE SISTEMA DE INFORMACIÓN 2.3.1. ELEMENTOS FUNDAMENTALES QUE CONSTITUYEN UN

SISTEMA DE INFoRMACIÓN 2.3.2. FUNCIONES DE UN SISTEMA DE INFORMACIÓN EMPRESARIAL

2.4. MANTENIMIENTO 2.4.1. GESTI~N DE MANTENIMIENTO 2.4.2. POLITICAS DE MANTENIMIENTO 2.4.3. 0B.IETIVO DE MANTENIMIENTO 2.4.4. TRABAJOS DE MANTENIMIENTO 2.4.5. ~NGENIER~A DE MANTENIMIENTO 2.4.6. MANTENIMIENTO RUTINARIO 2.4.7. MANTENIMIENTO PROGRAMADO 2.4.8. MANTENIMIENTO POR AVER~A O REPARACI~N 2.4.9. MANTENIMIENTO CORRECTIVO 2.4.10. MANTENIMIENTO CIRCUNSTANCIAL 2.4.1 1. MANTENIMIENTO PREVENTIVO

2.4.11.1. NIVELES DE MANTENIMIENTO PREVENTIVO DE LOS SISTEMAS PRODUCTIVOS

2.5. PERIODOS DE VIDA DE UN SISTEMA PRODUCTIVO 2.5.1. PERIODO DE ARRANQUE 2.5.2. PERIODO DE OPERAClÓN NORMAL 2.5.3. PERIODO DE DESGASTE 2.5.4. TIEMPO DE MANTENlBlLlDAD

a) Tiempo de enfriamiento b) Tiempo de localización de falla c) Tiempo de espera de materiales y repuestos d) Tiempo administrativo e) Tiempo de reparación propiamente dicho f) Tiempo de arranques, pruebas y Calentamiento

2.6. INDICADORES DE GESTIÓN 2.6.1. DEFINICI~N DE INDICADOR 2.6.2. INDICADORES DE EVALUACION Y CONTROL 2.6.3. SELECCI~N DE INDICADORES

a) Trabajo b) Apoyo Logística c) Costo

2.6.4. DEFINICIÓN DE GESTl6N 2.6.5. INDICADOR DE GESTI~N

2.7. CONTROL DE GESTl6N 2.7.1. OBJEl-IVOS Y FINES

2.7.1 .l. OBJETIVOS 2.7.2. FINES 2.7.3. OBJETIVOS TEMPORALES 2.7.4. ESTRATEGIA

PAO. 44 45 45 45

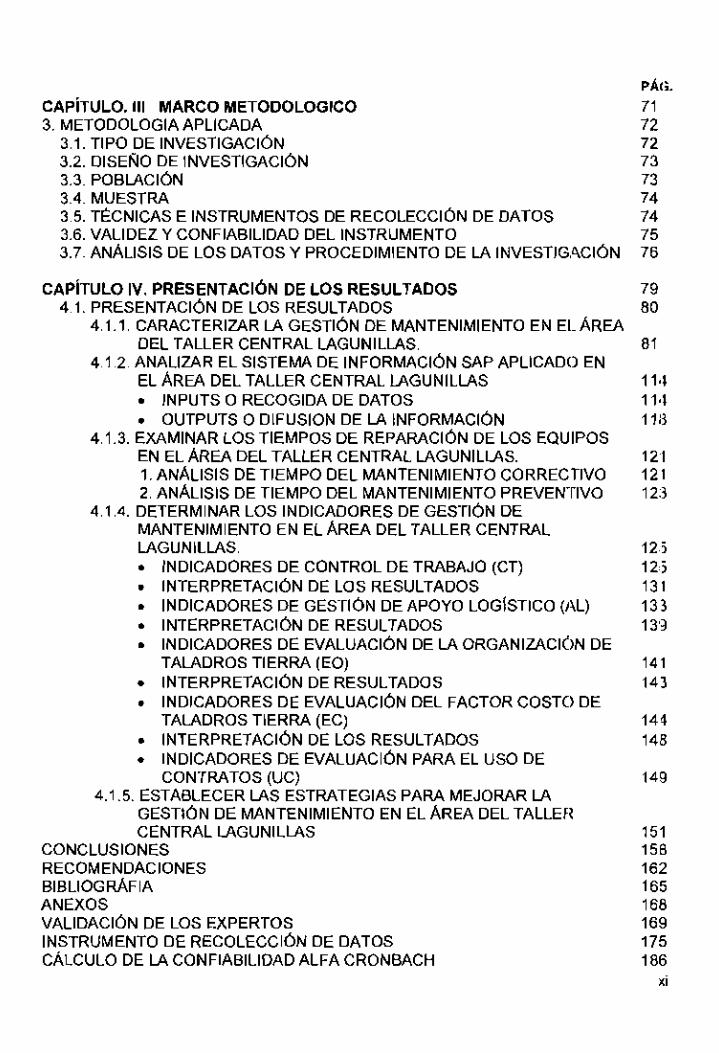

CAP~TULO. 111 MARCO METODOLOGICO 3. METODOLOGIA APLICADA

3.1. TIPO DE INVESTIGACIÓN 3.2. DISENO DE INVESTIGACIÓN 3.3. POBLACI~N 3.4. MUESTRA 3.5. T~%NICAS E INSTRUMENTOS DE RECOLECCI~N DE DATOS 3.6. VALIDEZ Y CONFIABILIDAD DEL INSTRLIMENTO 3.7. ANALISIS DE LOS DATOS Y PROCEDIMIENTO DE LA INVESTIG,~CIÓN

CAP~TULO IV. PRESENTACIÓN DE LOS RESULTADOS 4.1. PRESENTACIÓN DE LOS RESULTADOS

4.1.1. CARACTERIZAR LA GESTI~N DE MANTENIMIENTO EN EL AREA DEL TALLER CENTRAL LAGUNILLAS.

4.1.2. ANALIZAR EL SISTEMA DE INFORMACI~N SAP APLICADO EN EL AREA DEL TALLER CENTRAL LAGUNILLAS * INPUTS O RECOGIDA DE DATOS

OUTPUTS O DlFUSlON DE LA INFORMACIÓN 4.1.3. EXAMINAR LOS TIEMPOS DE REPARACIÓN DE LOS EQUIPOS

EN EL AREA DEL TALLER CENTRAL LAGUNILLAS. 1. ANALISIS DE TIEMPO DEL MANTENIMIENTO CORRECTIVO 2. ANALISIS DE TIEMPO DEL MANTENIMIENTO PREVENTIVO

4.1.4. DETERMINAR LOS INDICADORES DE GES'IIÓN DE MANTENIMIENTO EN EL AREA DEL TALLER CENTRAL LAGUNILLAS.

INDICADORES DE CONTROL DE TRABAJO (CT) * INTERPRETAcIÓN DE LOS RESULTADOS a INDICADORES DE GEsTIÓN DE APOYO LOG~STICO (AL) * INTERPRETACI~N DE RESULTADOS

INDICADORES DE EVALUACIÓN DE LA ORGANIZACI~N DE TALADROS TIERRA (EO) INTERPRETACIÓN DE RESULTADOS

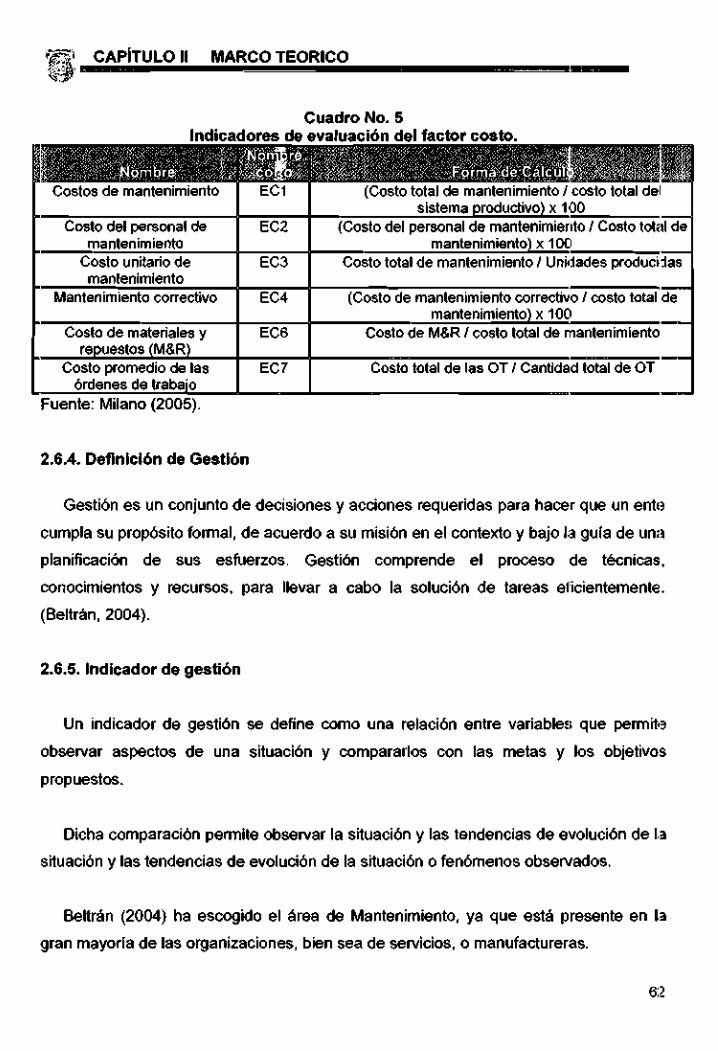

a INDICADORES DE EVALUACIÓN DEL FACTOR COSTO DE TALADROS TIERRA (EC)

* INTERPRETACI~N DE LOS RESULTADOS * INDICADORES DE EVALUACI~N PARA EL USO DE

CONTRATOS (UC) 4.1.5. ESTABLECER LAS ESTRATEGIAS PARA MEJORAR LA

GESTI~N DE MANTENIMIENTO EN EL AREA DEL TALLER CENTRAL LAGUNILLAS

CONCLUSIONES RECOMENDACIONES BIBLIOGRAFIA ANEXOS VALIDACI~N DE LOS EXPERTOS INSTRUMENTO DE RECOLECCIÓN DE DATOS CALCULO DE LA CONFIABILIDAD ALFA CRONBACH

~NDICE DE CUADROS

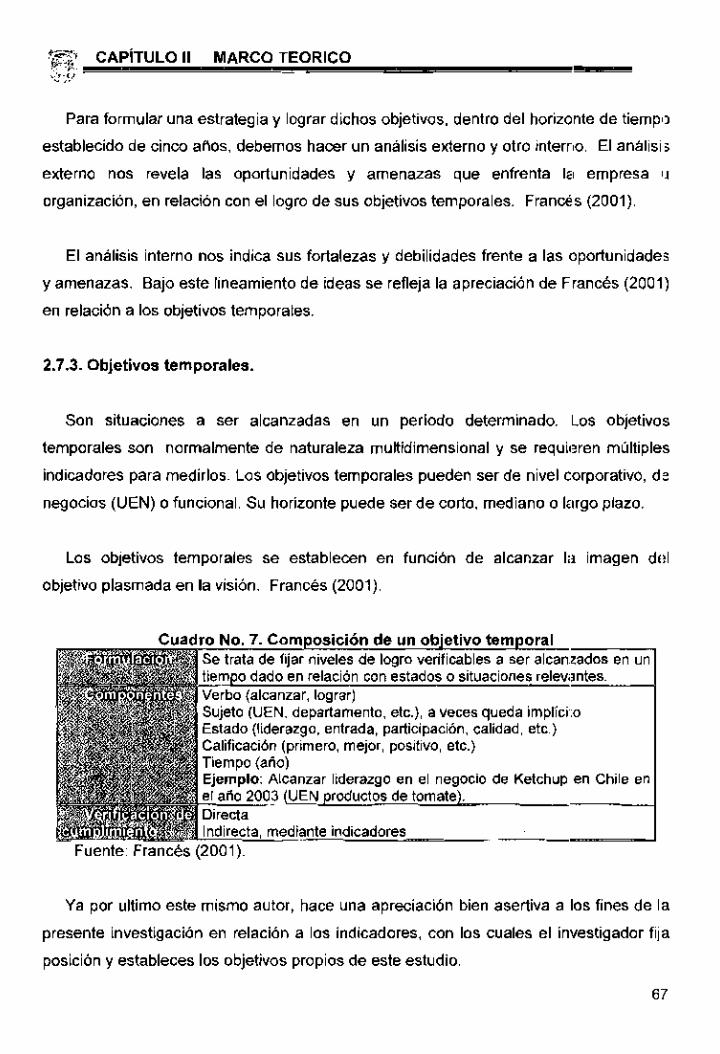

CUADRO No. ITEMS 1 Elementos Mínimos de un indicador de gestión 2 Indicadores de evaluación de la organización de mantenimiento 3 lndicadores de control de trabajo 4 lndicadores de actuación del factor apoyo logística 5 lndicadores de evaluación del factor costo

Patrones de las estrategias y objetivos Composición de un objetivo temporal Construcción de objetivos temporales Cuadro de Operacionalización de las variables Tiempos de Mantenibilidad Mantenimiento Correctivo (días) Tiempos de Procura de Mantenimiento Correctivo con cierre el día 01/08/2008 (días) Tiempos de Mantenibilidad Mantenimiento Preventivo (días) Tiempo de Procura de Mantenimiento Preventivo con cierre el (día 01/08/2008 (días)

14 lndicador de Gestión: Eficiencia de la Planificación (CTI) 15 Indicador de Gestión: Eficiencia de la Eiecución (CT2) 16 lndicador de Gestión: Eficiencia de la Órganizaci'ón ( c T ~ ) 17 lndicador de Gestión: Retraso de la Ejecución (CT4) 18 lndicador de Gestión: Órdenes con cóntrol de Pedido (CT5) 19 lndicador de Gestión: Órdenes sin Dedido (CT6) 20 lndicador de Gestión: Órdenes sin ~ ~ r o b a c i ó n Presupuestaria (CT7) 2 1 Órdenes de Mantenimiento Preventivo (2006) 22 Órdenes de Mantenimiento Correctivo (2006) 23 lndicadores de Control de Trabajo Mantenimiento Preventivo 24 lndicadores de Control de Trabajo Mantenimiento Correctivo 25 lndicador de Gestión: Controles de Pedido Cargados (ALI) 26 lndicador de Gestión: Renglones Tratados (AL2) 27 lndicador de Gestión: ~englones No rata dos AL^) 28 Indicador de Gestión: Renalones Com~rados íAL4)

lndicador de Gestión: ~englones en petición de 0f;rta (AL5) lndicador de Gestión: Renglones Despachados (AL6) Renglones Solicitados durante el año 2006 lndicadores de Apoyo Logística durante el año 2006 lndicador de Gestión: Desviación SlRET Vs. SAP Notificado (E:01) lndicador de Gestión: Desviación SlRET Vs. SAP Planificado (E02) lndicador de Gestión: Desviación SAP Notificado Vs. SAP Plariificado (E03) Resultados de los indicadores de evaluación de la organización año 2006 lndicador de Gestión: Eficiencia Presupuestaria Programada ( I X I ) lndicador de Gestión: Costo de Mano de Obra (EC2) lndicador de Gestión: Costo de Materiales y Suministros (EC3) lndicador de Gestión: Costo de Otros Gastos de Mantenimient,~ (EC4)

CUADRO No. ITEMS P ~ Z . 41 Costos de Mantenimiento por Trimestre (6s. F) 147 42 Indicadores de Evaluación de Costo de los Mantenimiento 147 43 Indicador de Gestión: Eficiencia Contratista (UCI) 149 44 Indicador de Gestión: Eficiencia Costo del Contrato (UC2) 150 45 Indicador de Gestión: Efectividad del tiempo del Contrato (UC3) 150 46 Indicador de Gestión: Efectividad del proceso de Contratación (:UC4) 151

~NDICE DE TABLAS

TABLA No. 1 2 3 4 5 6 7 8 9 1 o 11 12 13 14 15 16

1-TEMS ltem No. 1 del lnstrumento de Recolección de Datos ltem No. 2 del lnstrurnento de Recolección de Datos ltem No. 3 del lnstrurnento de Recolección de Datos ltem No. 4 del lnstrumento de Recolección de Datos ltem No. 5 del lnstrumento de Recolección de Datos ltem No. 6 del lnstrumento de Recolección de Datos ltem No. 7 del lnstrumento de Recolección de Datos ltem No. 8 del lnstrumento de Recolección de Datos ltem No. 9 del lnstrumento de Recolección de Datos ltem No. 10 del lnstrumento de Recolección de Datos ltem No. 11 del lnstrumento de Recolección de Datos ltem No. 12 del lnstrumento de Recolección de Datos ltem No. 13 del lnstrumento de Recolección de Datos ltem No. 14 del lnstrumento de Recolección de Datos ltem No. 15 del lnstrumento de Recolección de Datos ltem No. 16 del lnstrumento de Recolección de Datos

17 ltem No. 17 del lnstrumento de Recolección de Datos 18 ltem No. 18 del Instrumento de Recolección de Datos 19 ltem No. 19 del lnstrumento de Recolección de Datos 20 ltem No. 20 del lnstrumento de Recolección de Datos 21 ltem No. 21 del lnstrumento de Recolección de Datos 22 ltem No. 22 del lnstrumento de Recolección de Datos 23 ltem No. 23 del lnstrumento de Recolección de Datos 24 ltem No. 24 del lnstrumento de Recolección de Datos 25 ltem No. 25 del lnstrumento de Recolección de Datos 26 ltem No. 26 del lnstrumento de Recolección de Datos 27 ltem No. 27 del lnstrumento de Recolección de Datos 28 ltem No. 28 del lnstrumento de Recolección de Datos 29 ltem No. 29 del lnstrumento de Recolección de Datos 30 ltem No. 30 del lnstrumento de Recolección de Datos 31 ltem No. 31 del lnstrumento de Recolección de Datos 32 ltem No. 32 del lnstrumento de Recolección de Datos 33 ltem No. 33 del lnstrumento de Recolección de Datos

GRÁFICO No. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 2 1 22 23 24 25 26

ITEMS ltem No. 1 del lnstrumento de Recolección de Datos ltem No. 2 del lnstrumento de Recolección de Datos ltem No. 3 del lnstrumento de Recolección de Datos ltem No. 4 del lnstrumento de Recolección de Datos ltem No. 5 del lnstrumento de Recolección de Datos ltem No. 6 del lnstrurnento de Recolección de Datos ltem No. 7 del lnstrurnento de Recolección de Datos ltem No. 8 del lnstrurnento de Recolección de Datos ltem No. 9 del lnstrurnento de Recolección de Datos ltem No. 10 del lnstrumento de Recolección de Datos ltem No. 11 del lnstrurnento de Recolección de Datos ltem No. 12 del lnstrurnento de Recolección de Datos ltem No. 13 del lnstrurnento de Recolección de Datos ltem No. 14 del lnstrurnento de Recolección de Datos ltem No. 15 del lnstrurnento de Recolección de Datos ltem No. 16 del lnstrurnento de Recolección de Datos ltem No. 17 del lnstrumento de Recolección de Datos ltem No. 18 del lnstrurnento de Recolección de Datos ltem No. 19 del lnstrurnento de Recolección de Datos ltem No. 20 del lnstrurnento de Recolección de Datos ltem No. 21 del lnstrurnento de Recolección de Datos ltem No. 22 del lnstrumento de Recolección de Datos ltem No. 23 del lnstrumento de Recolección de Datos ltem No. 24 del lnstrurnento de Recolección de Datos ltem No. 25 del lnstrumento de Recolección de Datos ltem No. 26 del lnstrumento de Recolección de Datos ltem No. 27 del lnstrumento de Recolección de Datos ltem No. 28 del lnstrumento de Recolección de Datos ltem No. 29 del lnstrumento de Recolección de Datos ltem No. 30 del lnstrurnento de Recolección de Datos ltem No. 31 del lnstrumento de Recolección de Datos ltem No. 32 del lnstrumento de Recolección de Datos ltem No. 33 del lnstrurnento de Recolección de Datos

~NDICE DE FIGURAS

FIGURA No. ITEMS

1 La Estrategia Financiera. 2 Niveles de Mantenimiento. Año 2008. 3 Parámetros para el tratamiento lista. 4 Lista de órdenes de Taladros Tierra.

El objetivo de este estudio de investigación consiste en aplicar en el área de

Mantenimiento de los Talleres Centrales de Lagunillas, la excelencia gerencia1 y

empresarial como práctica sistemática e integral que busque el mejoramit?nto constante

de los resultados, utilizando todos los recursos disponibles al menor costo, teniendo

presente que tanto esta área como sus sistemas se encuentran en un nivel diferente de

desarrollo y que poseen características propias que la diferencian de las demás.

En consecuencia, el departamento o área de mantenimiento debe tener una solución

propia, utilizando también todas aquellas herramientas desarrolladéis en países

avanzados y a disposición de los gerentes de área que trabajan bajo esta filosofía de

gestión.

La integración regional y el mundo sin fronteras imponen a las empresas

latinoamericanas una urgencia para alcanzar los niveles de competilividad de las

empresas de clase mundial. Por ello, este trabajo de investigación pretende orientar a

los gerentes de mantenimiento de áreas petroleras y petroquímicas y a lo!; supervisore~s

y superintendentes de las áreas de mantenimiento en el camino a seg~iir para liderzrr

bajo la filosofía de la Excelencia Gerencia1

La metodología que se propone, si bien es similar a la utilizada en trabajos de

investigación de maestría de operaciones, busca adaptar las herramientas de gestiCn

disponibles y su aplicación a la medida del área sujeta a estudio teniendo en cuenta SLS

necesidades y su real velocidad de asimilación. Para estos efectos, e:ste trabajo se

estructura en cuatro capítulos descritos a continuación:

En el Capítulo I se presentan los aspectos que determinan el planteamiento dl?l

problema de estudio, señalando la formulación del mismo, los objetivos generales y

específicos de la investigación, la justificación, el alcance y la delimitaci~jn del estud o

en espacio y tiempo.

1 3

Por su parte, el Capítulo II enfoca los aspectos referidos a los antecedentes de la

investigación indicando los aportes de investigaciones realizadas cor anterioridad,

considerando las variables estudiadas. Así mismo, se presentan las bases teóricas, así

como el sistema de variables.

Basados en el capítulo anterior, el Capítulo 111 se presenta el marco metodológico,

especificando el tipo diseño de investigación a realizar, la población objeto de estudio,

así como la técnica e instrumento de recolección de datos, análisis estadístico de Ics

mismos y el procedimiento seguido en la investigación.

Posteriormente, en el Capítulo IV se expone el análisis estadístico de los datos y la

discusión de los resultados considerando los planteamientos teóricos revisados.

Finalmente, se presentan las conclusiones y recomendaciones del estuldio las cuales

constituyen el aporte de la investigación a las instituciones estudiadas.

PLANTEAMIENTO DEL

PROBLEMA

fP CAP~TULO I ASPECTOS GENERALES QJ

EL PROBLEMA

1. PLANTEAMIENTO DEL PROBLEMA

En Venezuela. el tema sobre la industrialización del petróleo ha sido desde el año

1975, punto de referencia auténtica sobre el aspecto económico y de deszirrollo de las

principales actividades socioeconómicas, por esta razón las acciones rela1:ivas a la

operatividad de la petrolera estatal venezolana, han teñido de gran imporl:ancia el

ámbito nacional, reiterando que la administración del crudo para su comercialización e

importación, representó y sigue siendo una de las estrategias más propias de Petróleo:;

de Venezuela, Sociedad Anónima.

Como complemento a la estrategia de internacionalización que intentó aplicztr

PDVSA, se inició un proceso de apertura que comprendió la búsqueda de fórmulas de

participación del sector privado (nacional e internacional) y de otros Estados en s ~ i s

segmentos de negocios. El proceso de apertura trató de incluir convenios operativos, la

exploración a riesgo y ganancias compartidas, asociaciones estratégicas; que tendrían

opción de producir crudos en la Faja del Orinoco, desarrollar gas natural costa afuera y

la consideración de las empresas mixtas.

Fue durante los años de 1986 y 1987 que se inició el proceso denomiriado "Apertura

Petrolera" en la industria petrolera, que consistía en el otorgamiento de concesiones

para reactivar campos, producir crudo, explotar gas natural costa afuera, (explorar árecs

prospectivas, crear empresas mixtas, competir libremente en los mercaclos petroleros,

explotar y comercializar el carbón; todo ello fundamentado en el artículo 5" de la Ley

Orgánica que Reserva al Estado la Industria y el Comercio de los Hidroc:arburos en el

Congreso Nacional.

CAPITULO I ASPECTOS GENERALES -- . ... A mediados de la década de los años 90, el lineamiento de las Estatales

Venezolanas (Maraven, Lagoven y Corpoven) fue reducir los costos asoci:idos al

mantenimiento mayor, lo que originó la disminución de las actividades de

mantenimiento necesarias para la infraestructura de la organización y su operatividad.

La apertura petrolera y el lineamiento sobre reducción de costo de mantenimiento

originaron una baja en el nivel operativo de la Estatal Venezolana (PDVSA).

Esta situación promovió una oleada de situaciones criticas dentro de la industria

petrolera venezolana, incluso los activos que no siguieron siendo utilizado:; por la

empresa fueron cedidos a las operadoras extranjeras, ocasionando el cierre de algunas

plantas de inyección de agua, plantas de inyección de vapor, plantas de inyección de

gas, planta de olefinas; aproximadamente un 50 % de equipos de perforación y

producción (taladros y gabarras de perforación) fueron paralizados, por ende, se gener~j

un clima organizacional tenue que originó despidos masivos de personal, descuido en 131

mantenimiento de las instalaciones primarias, de las maquinarias, equipos y

herramientas utilizadas en las operaciones de exploración y producción de la empresa a

nivel nacional.

De haber continuado esta tendencia privatizadora, la situación de la industria

hubiese estado tensa para la década del 2000 al 2010. En este sentido, se estima que

el costo del Plan de Inversiones durante ese período sería de 50 a 55 millardos de

dólares (75 a 82 Millardos de bolívares), de los cuales solamente el 38 se destinaria

a actividades propias de la empresa, mientras que el 42 % (unos 31 millardos de

bolívares) se destinaría al pago de servicios mediante la subcontratación. La situación

política del país para ese momento, fue una de las causas fundameritales que dio

origen a la reforma petrolera puesta en marcha por el Gobierno Nacional del momento,

en función de un plan de mejoramiento general para la empresa petrolera.

En este marco de ideas se ubica el rescate de las instalaciones, equipos y

herramientas de la empresa, los cuales en su gran mayoría se encontraron con

mantenimientos desfasados, con falta de equipos y10 repuestos. En función de paliar a

FT CAPITULO I ASPECTOS GENERALES 54, -

situación se pone en práctica el "Plan de Recuperación Extraordinario de bdantenimiento

de Instalaciones de Occidente" (Premio), donde una de las premisas fue Izi recuperación

de las condiciones de las instalaciones asociadas a la extracción, recoleccióri,

separación y almacenaje de crudo, entre otras.

Entre los equipos utilizados para la extracción se encuentran los de servicio y los de

reparación de pozos (Hoist, Trailer Bomba y Trailer de planta eléctrica), considerados

críticos para la gestión de la Superintendencia de Taladros Tierra, específicamente del

Taller de Taladros Tierra. Antes del paro petrolero, PDVSA Occidente contaba con 30

equipos de servicio y reparación de pozo en Tierra, donde el 50 % de los equipos se

encontraban no operativos.

Ya para el año 2006, sólo se disponían de 21 equipos operando y 9 en

mantenimiento mayor, de los cuales 4 se encontraban en el Taller Central Lagunillas

con un tiempo promedio de reparación superior a los 6 meses. Este lapso de espera

fue considerado muy alto, en función a los años anteriores al 2003, que de acuerdo, a

los registros históricos, se reparaban en 2 meses. Esta situación refleja un atraso

mayor a 4 meses, incidiendo en la gestión de mantenimiento, comprobados en Icls

actuales períodos de reparación, lo cual ha ocasionado un impacto negativo en el plan

de mantenimiento, limitando la toma de decisiones oportunas, la efectividad y la

planificación del programa preventivo, predictivo y correctivo.

De acuerdo a lo anteriormente expuesto, se origina un rendimiento organizacion;al

disfuncional, reflejado entre el equipo de trabajo general que c,onforma esle

departamento operativo, ya que las políticas fundamentales del mantenimiento no :e

están cumpliendo, ha cesado la operatividad de esta área y ha perniitido de esta

manera un diferimiento en la producción de petróleo y aumento en los costos de

servicio y reparación de pozos.

El Taller Central se encuentra encaminado al mantenimiento clase mundi,d

fundamentado en sus diez (10) mejores prácticas. Una de ellas son los sistemas de

<iC-.,

CAP~TULO I ASPECTOS GENERALES 8 ; . -,\ - - <c.;:

información integrados a los procesos de trabajo, su objetivo furidamental es

aprovechar la confiabilidad de estos sistemas alineados a los procesos f t integrados a

todas las cadenas de valor. Uno de los sistemas de información incor~lorados a los

procesos de la organización es el sistema para el control de costos SAP (Sistema!;,

Aplicaciones y Procesos).

Este sistema aunque incorporado desde hace ya un tiempo dentro de los proceso:;,

hasta la fecha no ha proporcionado resultados reales. La información introducida id

sistema SAP debe ser considerada de apoyo ante la toma de decisiones sobre las

actividades de mantenimiento, sin embargo, dada la situación actual, ésta no eslá

rindiendo como tal y no alcanza su cometido.

Dentro de este mismo marco de ideas, se puede afirmar que la calidad de la

información de las actividades de mantenimiento suministrada al sistema SAP, eslá

condicionada por la destreza y habilidad de los operadores que intervienen en a

alimentación de datos dentro del mismo, al colocar registros bajo las condiciones

necesarias y en el momento oportuno. Generalmente, las fallas del proceso productivo

son detectadas cuando no se cumplen los tiempos establecidos para la entrega de Icis

equipos en mantenimiento, ocasionando un tiempo de respuesta pcir encima dl2l

pautado y promoviendo el re-trabajo y paros innecesarios en el proceso.

Por otra parte y no menos crucial, se encuentra la información sobre los costos fijcis

operativos como lo representa el alquiler de equipos utilizados para el servicio y

reparación de pozos, este gasto oscila entre 20 MBSldía a 40 MBS.ldía, afectando ccln

un diferimiento promedio de 50 barrilesldía (BDD) originado por equipo paralizado.

Asimismo, los 120 días adicionales que los equipos permanecen en el Taller Central

Lagunillas por mantenimiento, genera en alquiler se incrementa entre losi 2.4 MMBS. y

4.2 MMBS y el diferimiento de la producción sería de 6000 barriles por equiplo

paralizado, ocasionando esta situación un incremento considerable en los costos cle

producción y una disminución considerable en el volumen de la misma.

*S?-, 'v.-;; SI - ;

CAP~TULO I ASPECTOS GENERALES - ..,.

Por las razones antes expuestas se hace necesario realizar un profundo análisis dsr

la gestión de mantenimiento en aras de dar fin a la problemática planteada, en función

de la realidad crítica del área sujeta a estudio, desde este enfoque podr;i evaluarse l a

situación a fin de buscar las más idóneas soluciones. El análisis iniciará con una

caracterización de la gestión de mantenimiento actual, esto conllevará a l a

determinación de aspectos internos y externos que influyen en la gestiim del mismc~,

para así formular las estrategias de gestión oportunas que mejoren entre otras áreas

criticas, los tiempos de reparación, la disponibilidad de repuestos y otras partes de

reposición, productividad y entrega en el Taller Central Lagunillas.

Bajo tal esquema, las estrategias presentadas serán formuladas enfocadas :iI

aprovechamiento de la capacidad instalada del taller; lo que pudiese en gran parte

disminuir los altos tiempos de respuesta y acción por parte del personal involucrado y

los paros innecesarios en los procesos, logrando así la confiabilidad de la gestión de

mantenimiento necesaria en momentos actuales para esta área oprativa de la

empresa estatal petrolera.

Ante el panorama ya expuesto se formula la siguiente interrogante: ¿Cómo mejorar

la gestión de mantenimiento en el área del Taller Central Lagunillas?

1.2.- SISTEMATIZACIÓN DEL PROBLEMA.

Puntualizando el área critica por área de conocimiento de la problemática planteada

se puede resumir la situación actual del departamento en enfoques directos para su

solución sistematizando la misma y señalando las siguientes interrogantes:

CAP~TULO I ASPECTOS GENERALES

0 ¿Cómo se encuentra la gestión de mantenimiento actual en el área del Taller

Central Lagunillas?

'Cómo conocer la problemática que se presenta con el sistema dfe informació~i

SAP en el área del Taller Central Lagunillas?

* ¿Cómo determinar los factores que influyen en el tiempo de reparación de los

equipos en el área del Taller Central Lagunillas?

a 'Cómo mejorar la gestión de mantenimiento en el área del 'Taller Central

Lagunillas?

a ¿Cuáles son las estrategias necesarias que pudieran mejorar la gestión d~s

mantenimiento del área de Taller Central Lagunillas?.

2.- OBJETIVOS DE LA INVESTIGACI~N.

2.1.- OBJETIVO GENERAL.

Analizar la gestión de mantenimiento en el área de Taller Central Laguiiillas.

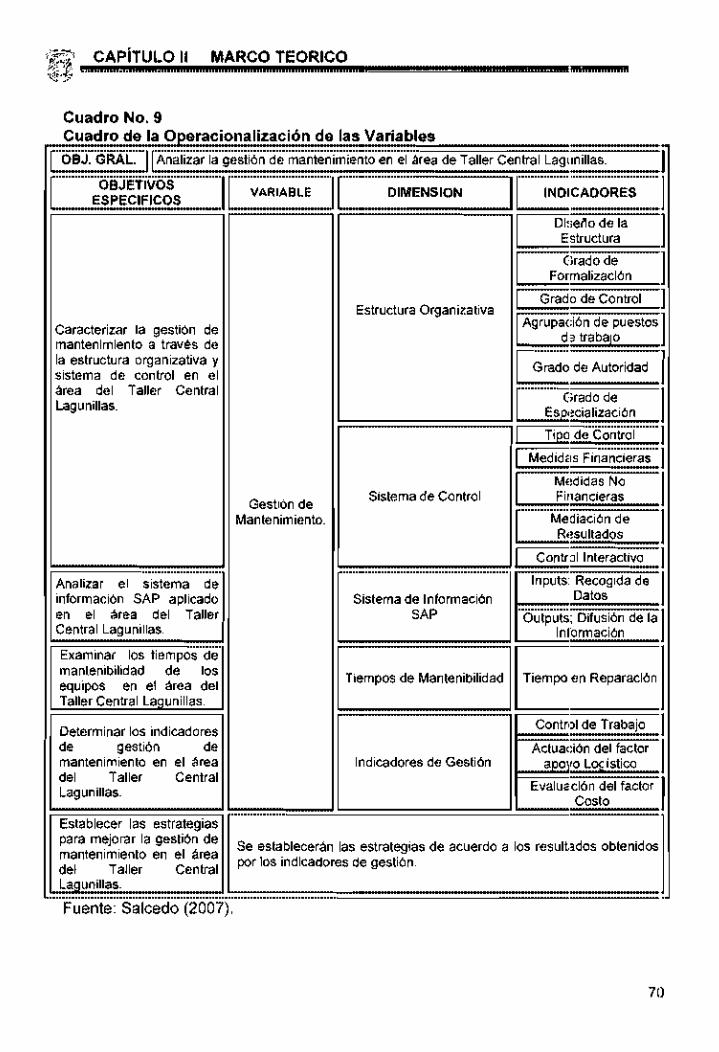

2.2.- OBJETIVOS ESPEC~FICOS.

* Caracterizar la gestión de mantenimiento a través de la estructura organizativa y

sistema de control en el área del Taller Central Lagunillas.

8 Analizar el sistema de información SAP aplicado en el área del Taller Centríil

Lagunillas.

Examinar los tiempos de mantenibilidad de los equipos en el área del Taller

Central Lagunillas.

e Determinar los indicadores de gestión de mantenimiento en el área del Taller

Central Lagunillas.

Establecer las estrategias para mejorar la gestión de mantenimiento en el área del

Taller Central Lagunillas.

La investigación propuesta, proyecta mediante la aplicación de teorías comprobadas

y conceptos básicos de planes y controles de mantenimiento, sistemas de información 5

indicadores de gestión, encontrar explicaciones a situaciones internas (falla en los

sistemas de información, altos tiempos de mantenimiento, costos elevados de

mantenimiento y operación) que afectan la gestión de Talleres Centrales Lagunillas.

Este estudio constituye una alternativa como fuente de consulta para ,otros estudios

en el área de gestión aplicado en el control de mantenimiento, y se incorpora a la

bibliografía que aportará datos sobre el manejo de estrategias para el control de

mantenimiento. Se utilizó como instrumento de evaluación un cuestionario para (:I

análisis del objetivo específico No.1, de igual manera se aplico investigac;ión de campo

y técnicas de observación para dar respuesta al resto de los objetivos cle la presente

investigación, el instrumento se analizó en hoja de cálculo en Excel, utilizando las

fórmulas requeridas para el cálculo del coeficiente de Cronbach (Alfa).

Además resultará ser un excelente material de consulta entre el persoi~al que labora

en departamentos similares dentro de la empresa ya que en el mismo se tratará sobre

situaciones y términos utilizados y conocidos por los empleados expertos en este tipo

de contenido.

,- - .- CAP¡TULO I ASPECTOS GENERALES . .\ - - :'?

La presente investigación resalta la importancia que tienen los sistemas d r

información dentro del ámbito organizacional. Este estudio representa uti aporte a los

esfuerzos que realizan actualmente los gerentes para determinar los requerimientos,

flujo y control de la información tratando de mejorar así la gestión dentro de la empresa,

logrando así niveles óptimos de producción.

La investigación se encuentra delimitada considerando tres aspectos fiindamentale:;:

espacio, tiempo y población.

Desde el punto de vista espacial según Romero y Hernández (2003), la define como

"la identificación del espacio geográfico o lugar donde se desarrollan los hechos objeto

sujetos a estudio de la investigación". Con base en esto, el presente trabajo aborda la

localidad de Lagunillas en el Departamento de Taladros Tierra, Superiiitendencia de

Taladros Tierra, Gerencia de segunda linea Talleres Centrales, Gerencia de primera

línea Servicios Industriales, área Occidente de la empresa PDVSA, eri el municipio

Lagunillas, Costa Oriental del Lago, Estado Zulia, Venezuela.

Según Romero y Hernández (2003), se refiere al periodo cronológico (pasado,

presente y futuro), en el cual se van a circunscribir el estudio. es decir, es cuando se

observa la variable. En tal sentido el desarrollo de esta investigacióii se realizara

durante todo el periodo de los años 2006 y 2007.

4.3.- DELIMITACIÓN POBLACIONAL.

La población de este estudio esta conformada por los equipos de trabajo

encargados de la gestión del servicio y reparación de pozos cuyo mantenimiento haya

sido realizado en el Taller Central Lagunillas.

MARCO TEORlCO

CAP¡TULO II MARCO TEORICO .; :,, - .t.> .

1.- ANTECEDENTES DE LA INVECTIGACIÓN.

Con la finalidad de apoyar las bases teóricas de este estudio, se hizo necesaria la

revisión exhaustiva de diversos trabajos de investigación culminados cori anterioridacl,

que se encuentran insertados en la temática referida al control de gestión de

mantenimiento.

Asimismo, el proceso de revisión de literatura consistió en detectar, obtener y

consultar bibliografía útil para enriquecer el tema en cuestión, considerada como base

referencia1 a la investigación; los antecedentes constituyen el fundamento inicial dt?l

proceso investigativo.

En efecto, la información permite fortalecer el contenido del objeto en estudio, a fin

de fomentar en él un carácter científico, que le otorgue validez y legitirnidiad a lo que se

contempla. A continuación se presentan los trabajos consultados, que conforman los

antecedentes de la investigación:

Vargas, G. (2005), realizó en "La Universidad del Zulia" una investigación titulada "ti1

control de gestión en la organización de AIT de Petróleos de Venezuela, S.A." la cual se

fundamentó en identificar los aspectos de la planificación estratégica, estructura

organizacional. cultura organizativa y el sistema de control que inciden sobre el control

de gestión en las gerencias de AIT de PDVSA, dicha investigacióri fue de tipo

descriptivo, no experimental transeccional, utilizando como técnica de recolección de

datos el cuestionario auto administrativo y entrevista semi estructurada.

El estudio concluyó que las organizaciones de AIT de PDVSA, están realizando

esfuerzos significativos para orientar su planificación estratégica, cultura organizacionial

CAP~TULO II MARCO TEORICO , -1 .. - . .'/

y sistema de control en pro de una gestión de altura adecuada para esta clase di?

organización e indica que presentan problemas a nivel de estructura or~lanizacional n

consecuencia de un proceso coyuntural durante los últimos años que ha afectado I,n

organización de AIT.

Por tal motivo, dicha investigación sirve a la presente como base para el análisis del

control de gestión que se pueden aplicar en una empresa con la finalidad d ' i

incrementar moderadamente la rentabilidad del objeto de estudio.

Por su parte Sánchez, M. (2005), realizó en "La Universidad de1 Zulia" una

investigación titulada "Toma de decisiones financieras basadas en sistemas de

información computarizados en las empresas públicas de construcción de la Costa

Oriental del Lago" el objetivo de esta investigación es analizar los sistemas de

información utilizados por las empresas publicas de construcción de 121 C.O.L. para

apoyar las tomas de decisiones financieras.

Se empleo un diseño no experimental, descriptivo, documental y lde campo se

identifico una población de nueve (9) sujetos, donde no se extrajo ninguna muestra. a la

cual se le aplico una encuesta a partir de un cuestionario de 45 items conformado de

respuesta cerrada. La metodología para el procedimiento de datos fue cuantitativa,

utilizando estadística no paramétricas basadas en porcentaje de frecuencia absoluta.

Como resultado se evidencia la debilidad en referencia a la información derivada de

los sistemas de información de las empresas publicas de construcción de la C.O.L. en

cada una de las etapas de la toma de decisión como lo son, la identificación, diseño,

selección e implantación, en el área financiera. El aporte de esta investig;nción refuerza

los términos conceptuales de sistemas de información y marco metodológico, apoyo

para la elaboración del cuadro de variable.

De igual forma, Caldera P., Gustavo E. (2004), realizó en "La Universidad del Zuli:iU

una investigación titulada "Gestión de la calidad como ventaja competitivai en empresas

CAP~TULO II MARCO 'TEORICO ,. . - \y '

de la industria alimentaria", el propósito de este estudio fue analizar la gestión de la

calidad para crear una ventaja competitiva dentro del sector industrial de alimentación.

Para fines metodológicos la investigación fue de carácter descriptiva, cle campo, con

diseño no experimental y transeccional. La población fue tomada de gerentes de ocho

empresas de la industria alimentaria adscritas a la cámara de industriales del estado

Zulia, a través de un censo poblacional, recopilando la información mediante un

cuestionario. El estudio concluyo, que el factor de competitividad que genera ventajas

según las empresas es el atributo de calidad. El aporte de esta investigación refuerza

los términos conceptuales de sistemas de gestión de la calidad.

En esta sección, se realizará una descripción de las teorías planteadas por Ics

diferentes autores, los cuales permitirán definir y delimitar conceptualmente los términcs

involucrados en la variable de la investigación (mantenimiento, sistemas de informacióii,

control de gestión, toma de decisiones y fundamentar el proceso de conocimiento). Le's

términos que se utilizarán a continuación sirven para ampliar la descripción del

problema a investigar, teniendo en consideraciones los aspectos relacio~nados con las

estrategias financieras.

2.1. Estructura Organizativa.

2.1 . l . Diseño de la Estructura.

Para que la administración alcance sus objetivos requiere de uiia estructurri

organizativa que llene todas las expectativas de equilibrio necesarias donde el ser

humano se identifique como persona y no como individuo común. Se asiime entonces

que esa identidad de "persona" se da cuando se adhiere a una jerarquía de valores,

R?. CAP~TULO II MARCO TEORICO , U - .t 2

unificando toda su actitud en la libertad, al responder a una vocación singiilar en donde!

la manipulación y la explotación son sustituidas por el reconocimiento de aptitudes.

El diseño organizacional según lvancevich (2006), corresponde a la estructura

organizacional específica que resulta de las decisiones y acciones de los

administradores.

Asegura Robbins (2004), que una estructura organizacional se define como se

dividen, agrupan y coordinan formalmente las tareas en el trabajo. Hay seis elementos

básicos que deben abordar los administradores cuando diseñan la estructura de su

organización: especialización laboral, departamentalización, cadena de niandos, tramo

de control, centralización y descentralización y formalización.

2.1.2. Grado de Formalización.

La formalización, es igual al grado de flexibilidad de las estructuras, de igual manera

ésta conlleva a la sectorización de las actividades de la empresa según las funciones

que esa misma especialización del trabajo se permite definir. Sin duda es crear

estructuras pequeñas que al tener mayor flexibilidad de acción rindan respuestas

satisfactorias.

Por su parte la cadena de mando aparece como la secuencia de una jefatura mayor

que toma directrices generales para la operatividad de la organizacióri. lvancevich

(2006). Es por tal razón que Robbins (2004), al referirse al término ceritralización se

refiere al grado en que la toma de decisiones está concentrada en un solo punto de la

organización.

De igual manera señala Robbins (2004), que es el grado de tareas en que la

organización se encuentran estandarizadas. El grado en que una organización está

formalizada es un indicio de cómo están homogeneizadas las tareas y la toma de

7 , . *? CAP~TULO II MARCO TEORICO - '.d, . ..,.

decisiones, o si estas tienen un alto grado de definición previo (programadas o noi.

Quienes tienen mayor capacidad para decidir, tienen tareas con un menor grado de

formalización.

En cambio, si las tareas requieren procedimientos que guíen el comportamiento de

los trabajadores la formalización será alta y la posibilidad de decidir se verá más

limitada.

2.1.3. Grado de Especialización.

En este orden de ideas, lvancevich (2006) indica que el grado de especialización de

los empleados es una consideración critica para establecer el margen de control en

todos los niveles de la administración. Se acepta por lo general que un administrador

en el nivel organizacional más bajo puede supervisar mas subordinaclos porque ($1

trabajo a ese nivel es más especializado y menos complicado que en los niveles

superiores de mando.

La dirección puede combinar puestos muy especializados y similares en

departamentos relativamente grandes porque los empleados tal vez no necesiten

supervisión cercana. Señala Robbins (2004) que en la actualidad aplicarnos el término

especialización laboral o división del trabajo al grado en que las tareas de la

organización están divididas en puestos de trabajo.

2.1.4. Grado de control.

El grado de control requiere la existencia de un objetivo y la aplicación de unes

medidas correctivas, el mismo varía de acuerdo a la periodicidad con que se revisen y

se chequeen la obtención de los resultados. Kreitner y Kinicki (2003). A este respecto,

Robbins (2004) dice que el tramo de control determina en número de niveles y

CAPITULO II MARCO TEORICO ,'$ ::\ - - < Ci

administradores que tiene una organización. En igualdad de circunstancias, cuanto más

ancho o largo sea el tramo de control. más eficiente es la organización.

2.1.5. Agrupación por puestos de trabajo.

En este orden de ideas, Kreitner y Kinicki (2003) indican que la agrupación por

puestos de trabajos corresponde a la separación y delimitación de las actividades, con

el fin de realizar una función con la mayor precisión, eficiencia y el mínimo de esfuerzo,

dando lugar a la especialización y perfeccionamiento en el trabajo. Los diverscs

principios de delegación de la autoridad y de la departamentalización son verdades

fundamentales del proceso organizacional. Se relacionan con fase:; de los dc's

aspectos primarios de organizar: la autoridad y los agrupamientos de actividades.

Existen otros principios que se refieren al proceso de organizar, a través de cuya

aplicación los gerentes obtienen un sentido de proporción o una medida del proceso

total de la organización. Después de dividir las tareas mediante la especialización, h21y

que agruparlas de modo que se puedan coordinar aquellas que sean comunes. La

base de agrupar las tareas se llama Departamentalización. Robbins (2004).

2.1.6. Grado de Autoridad.

Indica lvancevich (2006) que la delegación de autoridad se refiere específicamente a

tomar decisiones, no a hacer el trabajo. Es el proceso por el cual, la autoridad se

distribuye en dirección descendente dentro de una organización. El grado de autoridad

delegada es relativamente alto o bajo respecto de ambos aspectos de la autoridad.

Todo puesto de trabajo particular abarca una gama de config~uraciones de

delegación de autoridad y los administradores tienen que equilibrar su!: ganancias y

<.---* .+F..* CAP~TULO II MARCO TEORICO I. ... . . - & > j - . *

pérdidas relativas. A este concepto, Robbins (2004) dice que se refiere al derecho

inherente de una posición gerencia1 para dar órdenes y esperar que se acaten.

Robbins (2004) indica que la cadena de mandos es una línea coiitinua que se

extiende de la parte superior de la organización hasta el último escalafón y aclara quién

reporta a quién. Responde preguntas a los empleados como a quier acudir si se

presenta un problema o ante quién son responsables.

2.2. Concepto de Control.

El control que es una de las responsabilidades fundamentales de la dirección, esla

estrechamente vinculado con los procesos de planificación y de organización. Su

impacto sobre la motivación y la conducta del grupo es muy significativo. (.Amat, 2.000).

Control es la gestión y la administración relacionadas en torno a IÚI organización

racional de los recursos con el fin de alcanzar en condiciones óptimas un objetivo

determinado", esta posición definida por (Chavallier, 1983), citado por (Pacheco y otro:;,

2.004).

El termino control se conoce como el proceso utilizado para evaluar ,el rendimienlo

real de la organización, comparar el rendimiento real con los objetivos planeados y

tomar acciones que corrijan las diferencias que puedan haberse producido entre lc~s

resultados y los objetivos. Dentro del proceso de control existen tres ~!lementos que

deben ser considerados para obtener mejores resultados y estos son la t?specificacióii,

producción e inspección (Ivancevich, 2006).

2.2.1. Sistema de Control.

Hermida (1999) define que un sistema de control estudia la conducta del sistema

con el fin de regularla de un modo conveniente para su supervivencia. Una de SLIS

37

'?+:;# CAP~TULO II MARCO TEORlCO g '?l - , ..i; ..t.

características es que sus elementos deben ser lo suficientemente sensitivas y rápidas

como para satisfacer los requisitos para cada función del control. La definición de los

resultados que se pretenden alcanzar se determina mediante la especificación y

mediante ella el control requiere que se indiquen normas o estándares. Ol~erativament'?

una norma se define como una medida utilizada como términos de comparación.

En la especificación se describen cabalmente condiciones deseadas, que pueden

adoptar la forma del objetivo, norma o de algún otro conjunto de condiciones

determinadas cuantitativamente. Una especificación clara de una nornia de calidad

necesita de una definición operativa, la cual transforma un concepto en unidades

objetivas y medibles.

Prestar un servicio o fabricar algún producto se conoce como producci0n (Ivancevich

y col, 2003). La administración efectiva de los procesos de producción, utiliza un

número de indicadores de desempeño del servicio o manufactura, estos sirven par.3

determinar mediante un valor en el desempeño de la producción, m.ano de obra,

equipos, costos asociados con los diferentes departamentos y finalización de proyectos

(Vollmann, Berry, Whybark y Jacobs, 2005).

La inspección establece juicios relativos para determinar si la producción cumple 2

no cumple con las especificaciones o estándares requeridos, las cuales influyen sobr-

la toma de decisiones para realizar los correctivos correspondientes. El proceso de fijzr

estándares de rendimiento parte de la estrategia expresada en término:: de medidas

operativas, que son fundamento del sistema de control, con las mismas se controlan las

operaciones mediante el producto terminado o inspecciones de servicio permite qul?

los trabajadores deben evaluar los procesos a medida que se desarrolla. ILa producciói

y las operaciones se controlan mediante los estándares de rendimiento preestablecidos

y estos determinan la actividad o el resultado que hay que medir (Ivaricevich y col,

2003).

Los trabajadores utilizan la medición y la evaluación, para identificar mejoras ;3

introducirse en el producto o proceso y permite identificar los puntos, para iniciar

3i3

CAPITULO II MARCO TEORICO .,<.,-:1 - s. ..S I . .

cambios. El adiestramiento del personal es uno de los principales medios para

controlar operaciones y la calidad del trabajo para mejorar la produtlividad en la

empresa. Se recomienda el muestre0 estadístico en empresas donde su producción es

en grandes masas, la cual es una herramienta potente que permite identificar

desviaciones de las especificaciones, una vez identificada una desviación se tienen que

tomar las acciones correctivas pertinentes del caso.

El personal que aplica las correcciones debe estar consciente de la responsabilidad

que está asumiendo, y ha de estar dotado de la autoridad necesaria para efectuar los

cambios que juzgue oportunos. Para controlar el rendimiento hay que disponer de

descripción de puesto de trabajo que fijen los objetivos específicos de rendimiento,

definido en términos operativos. Una función de control será eficaz si los objetivos

identifiquen una autoridad claramente y disponga de información exacta oportuna.

Para garantizar que la estrategia será aplicada con éxito, la soluci0n es medir y

evaluar a los directores generales del negocio mediante múltiples medidas, tanlo

financieras como no financieras, entendiendo que las medidas no finan1:ieras son Ics

factores que contribuyen a la implantación de la estrategia como factores críticos de

éxito o indicadores claves de resultados (Anthony y Govindarajan, 2003).

Un sistema complejo no puede ser controlado por un solo valor de medida y

demasiados valores de medida críticas hacen que el sistema sea incontrolable. Un

sistema de medición de los resultados, tiene un conjunto de medidas que proporcionan

información sobre el funcionamiento de muchos procesos distintos. Fijar estándares de

rendimiento que parten de las estrategias expresadas en términos de medidas

operativas en el proceso de control es el fundamento del sistema de control, cuyas

actividades se basan en la medición de resultados a través del tipo de contml

establecido y utilizado en la organización.

2.2.1 .l. Actividades de Control.

fp CAP~TULO II MARCO TEORICO ,@

Señala lvancevich (2006) que una de las razones más evidentes de la importanci;g

del control es porque hasta el mejor de los planes se puede desviar. El control SI?

emplea para:

e Crear mejor calidad: Las fallas del proceso se detectan y el proceso se corrige par,s

eliminar errores.

Enfrentar el cambio: Este forma parte ineludible del ambiente de cualquiemr

organización. Los mercados cambian, la competencia en todo el inundo ofrec's

productos o servicios nuevos que captan la atención del público. Surgen materiales

y tecnologías nuevas. Se aprueban o enmiendan reglamentos gubernamentales. La

función del control sirve a los gerentes para responder a las amenazas o las

oportunidades de todo ello, porque les ayuda a detectar los cambios que están

afectando los productos y los servicios de sus organizaciones.

Producir ciclos más rápidos: Una cosa es reconocer la demanda de los

consumidores para un diseño, calidad, .o tiempo de entregas mejorados, y otra muy

distinta es acelerar los ciclos que implican el desarrollo y la entrega de esos

productos y servicios nuevos a los clientes. Los clientes de la actualidad no solo

esperan velocidad, sino también productos y servicios a su medida.

Agregar valor: Los tiempos veloces de los ciclos son una manera de obtener ventajas

competitivas. Otra forma aplicada, es agregar valor. Con frecuencia, este valor

agregado adopta la forma de una calidad por encima de la medida lograda aplicando

procedimientos de control.

Facilitar la delegación y el trabajo en equipo: La tendencia contemporánea hacia la

administración participativa también aumenta la necesidad de delegar autoridad y de

fomentar que los empleados trabajen juntos en equipo. Esto no disminuye la

responsabilidad última de la gerencia.

Por el contrario, cambia la índole del proceso de control. Por tanto, el proceso ce

control permite que el gerente controle el avance de los empleados, sin entorpecc?r

su creatividad o participación en el trabajo.

a) Tipos de Control.

Siguiendo este orden de ideas y conceptos en relación al estudio del control, Tery

(2001) expone que existen tres tipos de control que son: El control preliminar, el

concurrente y el de retroalimentación.

Control preliminar, este tipo de control tiene lugar antes de que principien I:is

operaciones e incluye la creación de políticas, procedimientos y reglas diseñadas

para asegurar que las actividades planeadas serán ejecutadas con propiedad. E:n

vez de esperar los resultados y compararlos con los objetivos es posil~le ejercer uria

influencia controladora limitando las actividades por adelantado.

Control concurrente, este tipo de control tiene lugar durante la fase de la acción cle

ejecutar los planes e incluye la dirección, vigilancia y sincroni;ración de las

actividades según ocurran, en otras palabras, pueden ayudar a garantizar que el

plan será llevado a cabo en el tiempo específico y bajo las condicione:; requeridas.

Control de retroalimentación, este tipo de control se enfoca sobre el uso de la

información de los resultados anteriores para corregir posibles desviaciones futurzis

de estándar aceptable.

b) Medidas Financieras y no financieras

Según Horngren, Foster y Datar (2002) los tipos de información que deben estar

incluidos en un saludable sistema de control administrativo son: Financierollnterno,

como los arrojados por la contabilidad de costos y la contabilidad financiera (nivel cle

+-r?, :<:::, CAPITULO II MARCO 'TEORICO ',;.'C., . .. . _ -. - - ,.

ingresos, total de activos, total de costos, utilidades, e índices de rentabilidad);

Financiero1 Externo, preparados por el gerente financiero en su mayori~i. tales como:

valor de mercado de las acciones, tasas de interés, costo del dinero o fuentes de

financiamiento alternas; No Financiero1 Interno.

Por ejemplo: nivel de ventas por empleado, número de accidentes, tiempo de

atención de clientes, ambiente y motivación laboral, o número de innovaciones; y No

Financiero1 Externo, como: nivel de satisfacción de los clientes o disminuc:ión de ventas

por distribuidor.

O Medidas Financieras

Díez (2001) define las estrategias financieras como la elección de los caminos a

seguir para el logro de los objetivos financieros. Dichas estrategias son subestrategias

que deben estar en consonancia con la estrategia general y con las estrategias de las

otras áreas funcionales. Para efectos de esta investigación y en función de señalar los

indicadores financieros y no financieros, se citarán los aspectos fundamentales de las

estrategias financieras y no financieras.

Las estrategias financieras se centran en los aspectos financieros de las decisiones

estratégicas, ha de estar ligada al interés de los accionistas, por un lado, y a los

mercados financieros por otro, y en la medida de su poder sobre la empresa también

debe tener en cuenta a los participantes internos y externos. Las Estrategias

Financieras está inspirada por el objetivo, pero su relación con él es mucho mayor en la

medida que su eficacia se mide por la contribución de los resultados al objetivo

planteado. Para Lawrence (1999), las Estrategias Financieras son los planes

funcionales que apoyan las estrategias globales de la firma, previendo suficientes

recursos monetarios y creando una apropiadas estructura financiera.

CAP~TULO II MARCO TEORICO r2, q -y

Los objetivos que persiguen una estructura financiera son los de maximizar el precio

de los acciones o el aporte inicial y la maximización de la productividad del capital o

maximización del valor de la empresa.

Los objetivos específicos de las estrategias financieras se concretan en cuantificar y

promover los fondos necesarios para desarrollar las demás estrategias de la empresEi,

generar ventajas competitivas mediante la obtención de menos costos financiero$,,

minimizar el riesgo de insolvencia, mantener la posibilidad de obtener recursos en form.3

inmediata cuando sea necesario.

De igual manera, Van Horne (2002) expone que las estrategias financic?ras significa1

análisis de los flujos financieros de una compañía por medio de una planeació~i

financiera y hacer proyecciones de las diversas decisiones de inversión, financiamientl:,

y dividendo; y sopesar los efectos de las alternativas que se presentan.

Figura. No.1. La estrategia financiera

PIFTARlnS

ESTRA TEGIAS FINANCIERAS

OMPCINENETES FINANCIEROS

PARTICIPANTES

Fuente: Díez de Castro (2001 : 8)

A su vez plantea Thompson (1999), que las estrategias financieras consisten en las

acciones y enfoques de negocios que emplea la administración para lograr (11

desempeño organizacional promedio.

En resumen, se puede decir, que las necesidades de implantar les estrategias

financieras en las organizaciones satisfacen el interés de lograr el máximo

aprovechamiento de los recursos físicos, monetarios y humanos que coricurren en los

procesos económicos basados en el intercambio de bienes y servicio!;. La idea es

determinar donde ha estado la empresa, donde se halla ahora y hacia dónde va.

Estos pasos que llevan a un plan o estrategias financiera abarcan decisiones

gerenciales tales como: inversión, operación, financiamiento, administración de actives

y dividendos, porque los resultados de la empresa es el producto de dichas decisiones.

e Medidas No Financieras.

Estos indicadores están representados por la capacidad de medición de resultadcls

intangibles, como es el caso de la satisfacción del cliente, la calidad clel servicio, a

creatividad, la innovación, etc.

Señala Shank y Govindarajan (2003), que cuando los indicadores no financiercis

están determinados sobre la base de los generadores del éxito de la organizacióii,

éstos pueden traducirse en decisiones de entrenamiento, de rediseño ce

procedimientos, ascensos, aumentos salariales, comisiones, primas y otros.

Las medidas e incentivos más importantes serán tomadas e iinplementadzis

lógicamente sobre indicadores no financieros, cuando sean buenas metlidas de éxit~s;

por ejemplo, los ascensos y aumentos salariales podrían manejarse como incentivos

para factores de innovación, tales como: cantidad de nuevas patentes, cantidad cle

productos nuevos exitosos, y no para factores más simples como cumpliniiento y tiem~io

de espera del despacho.

>.- ,-., . CAP~TULO II MARCO TEORICO 1 , -, I I .'.S

c) Medición de Resultados.

Thompson (2001) indica que el entendimiento del orden y los pasos a seguir para I;a

medición de resultados pueden facilitar y ayudar en la tarea de conseguir la informacióii

necesaria para el mejoramiento del programa.

Los pasos en la medición de resultados siguen una secuencia donde cada paso se

apoya en otro. Estos pasos incluyen:

e La planificación y desarrollo de hojas de trabajo 1 planes de trabajo 1 plan del

proyecto.

Los planes de medición de resultados.

0 La selección de los instrumentos.

0 La recopilación de datos.

* El análisis de datos.

El informe de resultados.

d) Control Interactivo.

A este respecto Thompson (2001), puede decirse que este tipo de control es aquel

sistema de seguimiento simultáneo, donde los indicadores financieros son combinados

en su uso con los indicadores no financieros a fin de obtener la medición riecesaria para

indicar las metas alcanzadas en función de objetivos trazados.

Para examinar el sistema de información SAP aplicado en el áre,a de Talleres

Centrales en Lagunillas, debemos conocer los términos generales en relación al tipo de

información requerido por los niveles del Sistema SAP, en tal sentido, se consideran las

siguientes bases teóricas.

2.3. Concepto de Sistema de Información.

Según (Heredero y otros, 2004) Un sistema de información es un conjunto d ~ ?

recursos técnicos. humanos y económicos, interrelacionados dinániicamente,

organizados en torno al objetivo de satisfacer las necesidades de información de una

organización empresarial para la gestión y la correcta adopción de decisiories.

2.3.1. Elementos fundamentales que constituyen un Sistema de Información.

* La información, es decir todo lo capturado, almacenado, procesado y distribuido por

el sistema.

Las personas, quienes introducen y utilizan la información del sistema.

Los equipos de tratamiento de la información e interacción con los usuario:,,

hardware, software y redes de comunicaciones.

Las normas y10 técnicas de trabajo, métodos utilizados por las pc!rsonas y las

tecnologías para desarrollar sus actividades

Cita el mismo autor, que un sistema de información será eficaz si facilita l a

información necesaria para la organización, será eficiente si lo realiza coi1 los menores

recursos tecnológicos, humanos y económicos posibles, en el momento oportuno.

Por otro lado, el sistema informático de la empresa es un subsisterna dentro del

sistema de información de la misma, está formado por todos los recursos necesarios

para dar respuesta a un tratamiento automático de la información y aquellos otros que

posibiliten la comunicación de la misma.

Analizando el sistema SAP aplicado en el área sujeto a estudio, es importanle

conocer las funciones de un sistema de información integral, en función dí? esta idea, es

importante indicar las funciones de un sistema de información empresarial

2.3.2. Funciones de un sistema de información empresarial.

+ q:;; - CAPITULO II MARCO TEORlCO - :,.<; - . . Para alcanzar sus objetivos, ejecuta al menos tres actividades claramente

diferenciadas:

Recibe datos de fuentes internas o externas como elementos de entrada a un

proceso. (INPUTS)

e Almacena información, actúa sobre los datos para generar y producir informacióii.

(PROCESSING)

e Distribuye información elaborada para el usuario final (directores, ejecutivo:;,

administrativos, etc. (OUTPUTS).

Por tanto para ser eficaz, debe realizar de forma sistemática cu~atro tipos de

funciones gerenciales: recogida y registro, acopio o acumulación, tratamiento o

transformación y difusión de la información. (Heredero y otros, 2.004).

1. Recogida de Datos: Es la actividad de registrar o captar la información para que

pueda ser utilizada de forma adecuada con posterioridad, sin errores y con el menor

costo posible.

2. Acopio o acumulación. Consiste en agrupar informaciones recogida:; en lugares o

momentos diferentes del tiempo, en espera de ser tratadas e!n cantidades

económicamente convenientes o en el momento más adecuado.

Desde el punto de vista general, la información contenida en u11 Sistema cle

Información puede ser de tres tipos diferentes:

e Informaciones elementales o datos de base, que representan todo tipo cle

informaciones que no han sufrido tratamiento alguno, excepto su registro en iin

soporte físico adecuado.

e Información elaborada o de resultados: información directamente utilizable por los

miembros de la administración de la empresa para tomar decisiones.

m Información sobre tratamiento: definen operaciones de transformación a realizar

sobre los datos de base y que permiten diseñar los procesos manuales o

automáticos de obtención de los resultados anteriores.

3. Difusión de la información: Consiste en crear informaciones elaboraclas con vistas

a su explotación para la dirección y gestión. Una vez elaborada la información tieni?

que llegar a los lugares donde se adoptan las decisiones, debiéndose almacenar di?

forma que esté accesible cuando se necesite, ya que de nada sinre conocer la

existencia de una determinada información si no se puede acceder a ella o SI?

encuentra fuera de nuestro alcance.

El problema de la difusión consiste en responder a tres preguntas esenciales; cóm~s

difundir los resultados, cuándo y a quién. La difusión de la información debe realizarsl?

de manera legible y en el soporte adecuado, en el momento en el que sle precise, y 3

quienes la dirección de la compañía autorice a su acceso (Heredero y otros, 2.004).

En esta investigación se demostrará la descripción del procedimiento del tratamientms

o transformación de la información, de igual manera se citará la teoría investigada sobr,?

la difusión de la información. Representa una ardua labor que concentra muchas

horaslhombres dedicadas a levantar este proceso.

Considerando el estudio sobre la gestión de mantenimiento dentro cle los talleres

Centrales de Lagunillas en PDVSA y para dar cumplimiento al objetivo específico d?

examinar los tiempos de reparación de los equipos en el área estudi,ada, se hac?

necesario reseñar previamente la teoría que a su respecto las Normas COVENllJ

(3049-93: 1993) enfocan sobre las definiciones básicas del mantenimiento y sus

tiempos de reparación.

2.4. Mantenimiento.

A-.

O-. , y.:¡: CAP~TULO II MARCO TEORICO .\ -

L. - Es el conjunto de acciones que permite conservar o restablecer un Sistema

Productivo a un estado específico, para que pueda cumplir un servicio determinado.

COVENIN (3049-93: 1993).

2.4.1. Gestión de Mantenimiento.

Es la efectiva y eficiente utilización de recursos materiales, económicos, humanos y

de tiempo para alcanzar los objetivos de mantenimiento. COVENIN (3049-93: 1993).

2.4.2. Políticas de Mantenimiento.

Son los lineamientos para lograr los objetivos de mantenimiento. COdENIN (3040-

93: 1993).

2.4.3. Objetivo de Mantenimiento.

Es mantener un Sistema Productivo en forma adecuada de manera que pueda

cumplir su misión. Para lograr una producción esperada en empresas de producción y

una calidad de servicios exigida, en empresas de servicio, a un costo global óptimo.

COVENIN (3049-93: 1993).

2.4.4. Trabajos de Mantenimiento.

Son las actividades a ejecutar para cumplir con los objetivos de la organizacióri.

COVENIN (3049-93: 1993).

2.4.5. Ingeniería de Mantenimiento.

Es la función responsable de la definición de procedimientos, métodos, análisis de

técnicas a utilizar, contratos, estudios de costos y los medios para hacer ('1

. - - , CAP~TULO II MARCO TEORICO "\

- ..u

mantenimiento, incluyendo la investigación y el desarrollo del mismo. CO'dENIN (304s-

93: 1993).

2.4.6. Mantenimiento Rutinario.

Es el que comprende actividades tales como; lubricación, limpiezia, proteccióri,

ajustes, calibración u otras; su frecuencia de ejecución es hasta períodos semanales.

Generalmente es ejecutado por los mismos operarios de los sistemas productivos y

su objetivo es mantener y alargar la vida útil de dichos sistemas productivos evitando su

desgaste. COVENIN (3049-93: 1993).

2.4.7. Mantenimiento Programado.

Toma como basamento las instrucciones técnicas recomendadas por los fabricante!;,

constructores, diseñadores, usuarios y experiencias conocidas, para obtener ciclos de

revisión y10 sustituciones para los elementos más importantes de un sistema productivo

a objeto de determinar la carga de trabajo que es necesario programar. Su frecuencia

de ejecución cubre desde quincenal hasta generalmente períodos dct un año. Es

ejecutado por las cuadrillas de la organización de mantenimiento que se dirigen al sitio

para realizar las labores incorporadas en un calendario anual. COVElrllN (3049-93:

1993).

2.4.8. Mantenimiento por avería o reparación.

Se define como la atención a un sistema de producción cuando aparece una falla.

Su objetivo es mantener en servicio adecuadamente dichos sistemas, minimizando SLS

tiempos de parada. Es ejecutado por el personal de la organización de niantenimiento.

La atención a las fallas debe ser inmediata y por tanto no da tiempo a ser "programad;in

pues implica el aumento en costos y de paradas innecesarias de personal y equipoij.

COVENIN (3049-93: 1993).

- - CAP~TULO II MARCO TEORICO 0- .: ; /

2.4.9. Mantenimiento Correctivo.

Comprende las actividades de todo tipo encaminadas a tratar de eliminar la

necesidad de mantenimiento, corrigiendo las fallas de una manera integral a mediano

plazo. Las acciones más comunes que se realizan son: modificación de elementos de

máquinas, modificación de alternativas de proceso, cambios de especificacione!;,

ampliaciones, revisión de elementos básicos de mantenimiento y cona?rvación. Este

tipo de actividades es ejecutado por el personal de la organización de mantenimiento

y10 por entes foráneos, dependiendo de la magnitud, costos, especializa<:ión necesaria

u otros; su intervención tiene que ser planificada y programada en el tiempo para que su

ataque evite paradas injustificadas. COVENIN (3049-93: 1993).

2.4.10. Mantenimiento circunstancial.

Este tipo de mantenimiento es una mezcla entre rutinario, programado, averia y

correctivo ya que por su intermedio se ejecutan acciones de rutina pero no tienen un

punto fijo en el tiempo para iniciar su ejecución, porque los sisterrias atendidos

funcionan de manera alterna; se ejecutan acciones que están programadas en un

calendario anual pero que tampoco tienen un punto fijo de inicio por la razón anterio,.

Se atienden averías cuando el sistema se detiene, existiendo por supuesto otro sistema

que cumpla su función; y el estudio de la falla permite la programación de su corrección

eliminando dicha avería a mediano plazo. COVENIN (3049-93: 1993).

La atención de los sistemas productivos bajo este tipo de mantenimiento depende n3

de la organización de mantenimiento que tiene a dichos sistemas productivos dentro d'?

sus planes y programas, sino de otros entes de la organización del Sistenla productivci,

los cuales sugieren aumento en capacidad de producción, cambios de procesos,

disminución en ventas, reducción de personal y10 turnos de trabajo. CO'JENIN (3049

93: 1993).

$+-., . -U,, CAPITULO II MARCO TEORICO - ::'{:

2.4.11. Mantenimiento Preventivo.

El estudio de fallas de un sistema productivo deriva dos tipos de averías; aquellas

que generan resultados que obliguen a la atención de los sistema:: productivos

mediante mantenimiento correctivo y las que se presentan con cierta regiilaridad y qul.

ameritan su prevención. COVENIN (3049-93: 1993).

El mantenimiento preventivo es el que utiliza todos los medios disporiibles, inclusl,

los estadísticos, para determinar la frecuencia de las inspeccione:;, revisiones,

sustitución de piezas claves, probabilidad de aparición de averías, vida útil, u otras. SJ

objetivo es adelantarse a la aparición o predecir la presencia de las falles. COVENIId

(3049-93: 1993).

2.4.11.1. Niveles de Mantenimiento Preventivo de los Sistemas Productivos.

Nivel 1.

En este nivel se describe el mantenimiento que involucra servicios básicos y las

actividades de prevención, que no requieren desmontaje, apertura o parada del Sistema

Productivo, así como registros de parámetros operacionales y la conservación de los

aspectos de Seguridad Industrial, Higiene Ocupacional y Ambiente. Por ejiemplo: Todas

las actividades dirigidas a la conservación externa, inspección visual, coinpletación de

niveles de fluidos de lubricación y10 enfriamiento de los equipos, orden y limpieza del

sistema productivo en general. PDVSA (MR-02-02-03. Manual del Proceso de

Mantenimiento de Rutina. Niveles de Mantenimiento. Año 2008).

Nivel 2.

En este nivel se describen todas las actividades de inspección no intrusivzr,

pruebas, ensayos no destructivos, mantenimiento de elementos que requieran o no

paradas del Sistema Productivo y adicionalmente, monitoreo, registro de datos de

mantenimiento y confiabilidad que permitan establecer la condición del elemento. Las

paradas en este nivel no comprometen la continuidad operacional o el arranque del

Sistema Productivo. Ejemplo: cambio de elementos consumibles. PDVSA (MR-02-02-

03. Manual del Proceso de Mantenimiento de Rutina. Niveles de Mantenimiento. Añ'3

2008).

Nivel 3.

En este nivel se describen todas las actividades de inspección intrur;iva. pruebas,

ensayos no destructivos especializados, ensayos destructivos y mantenimiento

preventivo para restituir las condiciones operacionales que requieren, cori o sin parada

del Sistema productivo. La parada en este nivel compromete la continuidcid operacional

o el arranque del Sistema Productivo. PDVSA (MR-02-02-03. Manual del Proceso de

Mantenimiento de Rutina. Niveles de Mantenimiento. Año 2008).

Nivel 4.

En este nivel se describen en general las actividades de restitucian parcial del

Sistema Productivo llevándolo a las condiciones de diseño, que perrnitari prolongar su

vida útil e impliquen parada. Por ejemplo: Fabricación y10 reparaci0n de pieza:;,

armado y reparación de conjuntos. PDVSA (MR-02-02-03. Manual del Proceso de

Mantenimiento de Rutina. Niveles de Mantenimiento. Año 2008).

Nivel 5

En este nivel se realizan todas aquellas actividades de restitucióri total de las

condiciones originales de diseño, que impliquen parada del Sistema Productivo.

Igualmente, reparaciones del Nivel 4 asignadas a este nivel por razones económicas o

de oportunidad, pudiéndose referir a mejoras o incorporación de nuevas tecnología:;.

PDVSA (MR-02-02-03. Manual del Proceso de Mantenimiento de Rutina. Niveles de

Mantenimiento. Año 2008). El siguiente flujograma permite visualizcir de manera

didáctica, el proceso de clasificación de las actividades de mantenimiento por nivel

. --

...m-*: .- ,+, CAP~TULO II MARCO TEORICO - ,.

Figura. No.2 Niveles de Mantenimiento. Año 2008

Fuente: PDVSA (MR-02-02-03). Manual del Proceso de Mantenimiento de Rutina.

2.5. Períodos de vida de un sistema productivo.

La Norma COVENIN (3049-93: 1993) indica que la vida útil de un sistema productivo

está dividida en tres períodos, los cuales se definen en función del comportamiento d ~ ?

la rata de fallas, de la siguiente forma:

2.5.1. Período de arranque.

Su principal característica es que el índice de fallas decrece a medida clue transcurre?

el tiempo. En este período se encuentran todos los sistemas productivos en eiI

momento de su puesta en marcha y cada vez que a un sistema productivo se le hace

una reparación general comienza un nuevo período de vida con un nuevo período de

arranque. Por lo general se cumple que existe un alto nivel de roturas, 121 confiabilida~l

es muy baja y con la corrección de los defectos de fábrica la frecueiicia de falla:^

" ,e$ CAP~TULO II MARCO TEORICO .ia- k: *

disminuye hasta llegar a estabilizarse en un índice aproximadamenl:e constante.

COVENIN (3049-93: 1993).

Las fallas presentadas en este período ocurren debido a defectos del material,

errores humanos en ensamble y componentes fuera de especificación en la

construcción. La política de mantenimiento recomendable es seguir las instruccione!;

del manual de servicio y mantenimiento, dentro de las condiciones estatilecidas en 121

garantía. COVENIN (3049-93: 1993).

2.5.2. Período de operación normal.

Se caracteriza porque el índice de fallas permanece aproximadamente constante ;a

medida que transcurre el tiempo. Este período cubre la mayor parte de la vida útil de u11

sistema productivo y es tan probable que suceda una falla ahora como que suceda mas

tarde. Las fallas son debidas a acumulación de esfuerzos por encima de: la residench

de diseño y de las especificaciones, falta de lubricación, mala operación e imponderable

como lo constituyen las fallas en otros sistemas productivos interconect,ados, materi;a

prima, fluctuaciones de la energía, u otros. COVENIN (3049-93: 1993).

Como es un período de gran duración, da tiempo a planificar bien su rnantenimient~