Embed Size (px)

Citation preview

COMERCIO, INFRAESTRUCTURA, LOGÍSTICAAPORTES PARA EL DEBATE

COMERCIO EXTERIOR, ROL DEL ESTADO

Y POLÍTICA DE PRECIOS

Construyendo la Política Agraria desde el Proyecto Nacional y Popular

2

PARA UNA POLÍTICA SOBERANA DE COMERCIALIZACIÓN

Por lo tanto militamos por:• Unapolíticadecomercializaciónquegaranticelasobe-raníaylaseguridadalimentariadelpaísypuedaluegodefinirlapolíticadeexportacióndelosproductosenelmarcodelaintegraciónlatinoamericana.• La organización del comercio interno a partir deme-canismos como consorcios de cooperación para la comer-cializacióndirecta local,decadenacortaycuenca regional,mercadosconcentradoresregionalesylocales,programasali-mentosparatodos,ventadirectaproductor-consumidor,con-troldepreciosdelosalimentosdelacanastabásica.• Regulacióndelcomercioexterior,apartirdeleyescomoladecomercializaciónylareformatributaria.Implementacióndeorganismosnacionalesdecomercializacióndeproductosagropecuarios agroindustriales y alimentarios, con interven-ciónestataleinclusióndeorganizacionesrepresentantesdelossectoresinvolucrados.• HaciaunaEmpresaNacionaldeComercializaciónquegaranticecontarconunaredquepermitallegaratodoelpaís.

CANPOconsidera que la comercialización de los productos agroindustriales yagroalimentarios,tantoenelmercadointernocomoenelexterno,esunáreadeinterésestratégicoyaqueinfluyedirectamenteenelaccesoalaalimentacióndetodoslosargentinosporlocuallosmecanismosdecomercializaciónnopuedenregirseexclusivamente según las reglasdelmercadosinosegún los interesesnacionales.Sostenemosqueelejecentraldelapolíticadecomercializacióndebeserlaregulaciónestataldelcomercioexterioreinteriordeproductosagropecua-riosyagroindustriales.

3

Losargentinoscontamosenelañodelbicentenarioalgomásde40millonesde habitantes. Será central tener encuenta que la producción agroindus-trialyagroalimentariadebecomenzarporgarantizarelderechosocialalaali-mentacióndetodalapoblacióny,con-secuentemente, la seguridad alimen-tariatantoencalidad,cantidad,precioy variedad.Para lo cual necesitamosunpapelactivodelEstadoenrelacióna la regulación del comercio exteriore interiordeproductosagropecuariosyagroindustrialesy tambiénparaga-rantizarlalogísticaycomercializacióndetodoslosproductos,propiciandoelnexoentrelaproduccióndealimentosylostrabajadores,favoreciendolaor-ganización en lo económico, social ypolítico.Es por esto que la financiación, losservicios, los insumos (incluidos se-millas y agroquímicos) y el comercioagropecuarionacionale internacionalno deben continuar dependiendo delos intereses de los grandes gruposeconómicos transnacionales que hoyloscontrolan,enrazóndequesonelobstáculo principal para el desarrollodel proyecto nacional. Contrariamen-te, su viabilidad depende del control

porpartedelEstadodelcomercio,deltransporte por ferrocarril y marítimo,deldesarrolloengenéticadesemillasyagroquímicosydelusodelosrecur-sosfinancierosnacionalesatravésdelabancapúblicaycooperativa.Paralelamente, será tambiénnecesa-ria la activa participación del Estadoen la democratización del acceso ala tierraparasuutilizaciónproductivaen defensa de la soberanía, y en elmanejo, conservación yaccesoa losrecursosnaturalesnacionales,quetie-nenfunciónsocialyporlotantosondeinteréspúblico.Esporestoquesostenemosladefen-sadelaintervenciónestatalenlaco-mercializacióndeloqueseproduceennuestrosueloyconnuestrotrabajo.Elcaminonoestaráexentodeconflictos,dadoqueimplicarárecuperarlarentahoyapropiadaporlasgrandesexpor-tadoras y productores concentradosconimportantepoderdefuegomediá-tico,quesonlosqueverdaderamentesebeneficianconlaintransigenciadelasentidadespatronalesdelcampo.

“Aportes para la política agroindustrial y agroali-mentaria nacional”, CANPO abril 2011

“La economía moderna es dirigida. O la dirige el

estado o la dirigen los poderes económicos. Es-tamos en un mundo eco-nómicamente organizado

por medidas políticas, y el que no organiza su

economía políticamente, es una víctima.”

Arturo Jauretche

4

SITUACIÓN ACTUAL DEL COMERCIO EXTERIOR DE PRODUCTOS DEL AGRO

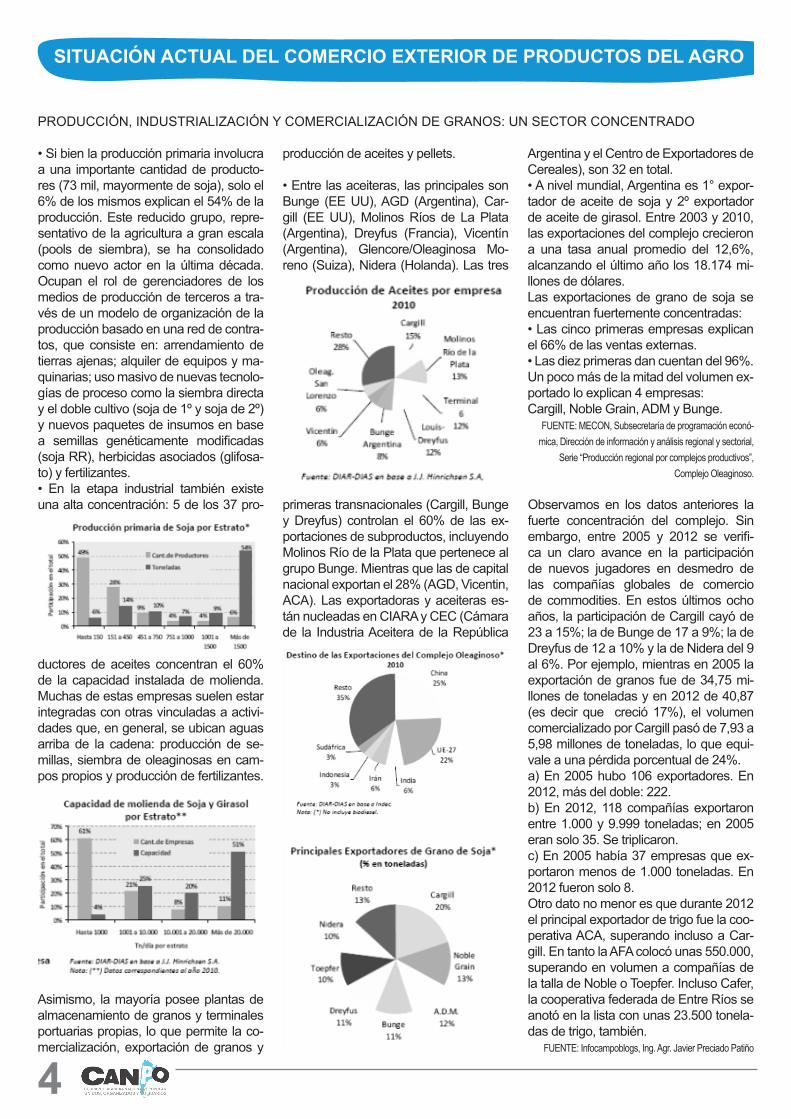

•Sibienlaproducciónprimariainvolucraauna importantecantidaddeproducto-res(73mil,mayormentedesoja),soloel6%delosmismosexplicanel54%delaproducción.Estereducidogrupo, repre-sentativodelaagriculturaagranescala(pools de siembra), se ha consolidadocomonuevoactoren laúltimadécada.Ocupan el rol de gerenciadores de losmediosdeproduccióndetercerosatra-vésdeunmodelodeorganizacióndelaproducciónbasadoenunareddecontra-tos, que consisteen: arrendamientodetierrasajenas;alquilerdeequiposyma-quinarias;usomasivodenuevastecnolo-gíasdeprocesocomolasiembradirectayeldoblecultivo(sojade1ºysojade2º)ynuevospaquetesdeinsumosenbasea semillas genéticamente modificadas(sojaRR),herbicidasasociados(glifosa-to)yfertilizantes.• En la etapa industrial también existeunaaltaconcentración:5delos37pro-

ductoresdeaceites concentranel 60%de la capacidad instaladademolienda.Muchasdeestasempresassuelenestarintegradasconotrasvinculadasaactivi-dadesque,engeneral,seubicanaguasarriba de la cadena: producción de se-millas,siembradeoleaginosasencam-pospropiosyproduccióndefertilizantes.

Asimismo, lamayoríaposeeplantasdealmacenamientodegranosyterminalesportuariaspropias,loquepermitelaco-mercialización,exportacióndegranosy

produccióndeaceitesypellets.•Entrelasaceiteras,lasprincipalessonBunge (EEUU),AGD (Argentina),Car-gill (EEUU),MolinosRíos de LaPlata(Argentina), Dreyfus (Francia), Vicentín(Argentina), Glencore/Oleaginosa Mo-reno(Suiza),Nidera(Holanda).Lastres

primerastransnacionales(Cargill,BungeyDreyfus) controlan el 60%de las ex-portacionesdesubproductos,incluyendoMolinosRíodelaPlataquepertenecealgrupoBunge.Mientrasquelasdecapitalnacionalexportanel28%(AGD,Vicentin,ACA).Lasexportadorasyaceiterases-tánnucleadasenCIARAyCEC(Cámarade la IndustriaAceiterade laRepública

ArgentinayelCentrodeExportadoresdeCereales),son32entotal.•Anivelmundial,Argentinaes1°expor-tadordeaceitedesojay2ºexportadordeaceitedegirasol.Entre2003y2010,lasexportacionesdelcomplejocrecierona una tasa anual promedio del 12,6%,alcanzandoelúltimoañolos18.174mi-llonesdedólares.Lasexportacionesdegranodesojaseencuentranfuertementeconcentradas:•Lascincoprimerasempresasexplicanel66%delasventasexternas.•Lasdiezprimerasdancuentandel96%.Unpocomásdelamitaddelvolumenex-portadoloexplican4empresas:Cargill,NobleGrain,ADMyBunge.

FUENTE: MECON, Subsecretaría de programación econó-mica, Dirección de información y análisis regional y sectorial,

Serie “Producción regional por complejos productivos”, Complejo Oleaginoso.

Observamos en los datos anteriores lafuerte concentración del complejo. Sinembargo, entre 2005 y 2012 se verifi-ca un claro avance en la participaciónde nuevos jugadores en desmedro delas compañías globales de comerciodecommodities.Enestosúltimosochoaños,laparticipacióndeCargillcayóde23a15%;ladeBungede17a9%;ladeDreyfusde12a10%yladeNideradel9al6%.Porejemplo,mientrasen2005laexportacióndegranosfuede34,75mi-llonesdetoneladasyen2012de40,87(esdecirque creció17%),el volumencomercializadoporCargillpasóde7,93a5,98millonesdetoneladas,loqueequi-valeaunapérdidaporcentualde24%.a)En2005hubo106exportadores.En2012,másdeldoble:222.b)En2012,118compañíasexportaronentre1.000y9.999toneladas;en2005eransolo35.Setriplicaron.c)En2005había37empresasqueex-portaronmenosde1.000toneladas.En2012fueronsolo8.Otrodatonomenoresquedurante2012elprincipalexportadordetrigofuelacoo-perativaACA,superandoinclusoaCar-gill.EntantolaAFAcolocóunas550.000,superandoenvolumenacompañíasdelatalladeNobleoToepfer.InclusoCafer,lacooperativafederadadeEntreRíosseanotóenlalistaconunas23.500tonela-dasdetrigo,también.

FUENTE: Infocampoblogs, Ing. Agr. Javier Preciado Patiño

PRODUCCIÓN,INDUSTRIALIZACIÓNYCOMERCIALIZACIÓNDEGRANOS:UNSECTORCONCENTRADO

5

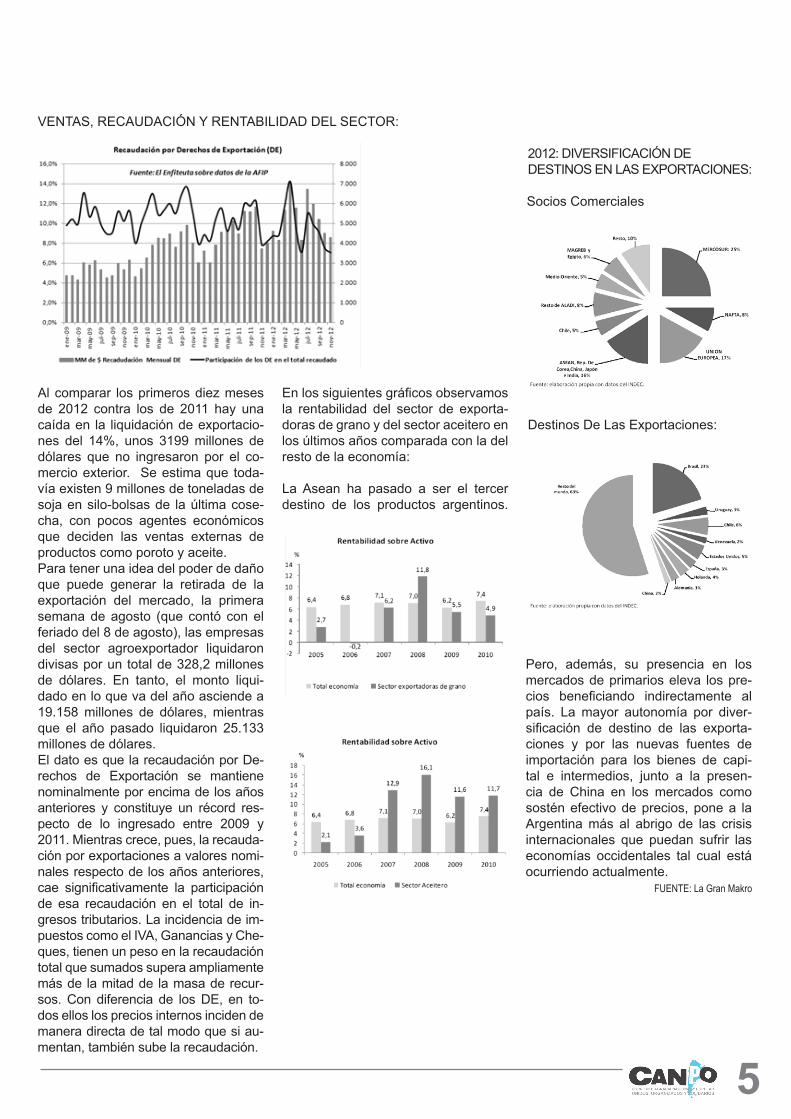

VENTAS,RECAUDACIÓNYRENTABILIDADDELSECTOR:

2012:DIVERSIFICACIÓNDEDESTINOSENLASEXPORTACIONES:

SociosComerciales

DestinosDeLasExportaciones:

Alcomparar losprimerosdiezmesesde 2012 contra los de 2011 hay unacaídaen la liquidacióndeexportacio-nes del 14%, unos 3199millones dedólares que no ingresaron por el co-mercioexterior. Seestimaque toda-víaexisten9millonesdetoneladasdesojaensilo-bolsasde laúltimacose-cha, con pocos agentes económicosque deciden las ventas externas deproductoscomoporotoyaceite.Paratenerunaideadelpoderdedañoque puede generar la retirada de laexportación del mercado, la primerasemanadeagosto (que contó conelferiadodel8deagosto),lasempresasdel sector agroexportador liquidarondivisasporuntotalde328,2millonesde dólares. En tanto, el monto liqui-dadoenloquevadelañoasciendea19.158millones de dólares,mientrasque el año pasado liquidaron 25.133millonesdedólares.EldatoesquelarecaudaciónporDe-rechos de Exportación se mantienenominalmenteporencimadelosañosanteriores y constituye un récord res-pecto de lo ingresado entre 2009 y2011.Mientrascrece,pues,larecauda-ciónporexportacionesavaloresnomi-nalesrespectodelosañosanteriores,cae significativamente la participaciónde esa recaudación en el total de in-gresostributarios.Laincidenciadeim-puestoscomoelIVA,GananciasyChe-ques,tienenunpesoenlarecaudacióntotalquesumadossuperaampliamentemásde lamitadde lamasaderecur-sos.Condiferencia de losDE, en to-doselloslospreciosinternosincidendemaneradirectadetalmodoquesiau-mentan,tambiénsubelarecaudación.

Enlossiguientesgráficosobservamosla rentabilidad del sector de exporta-dorasdegranoydelsectoraceiteroenlosúltimosañoscomparadaconladelrestodelaeconomía:

LaAsean ha pasado a ser el tercerdestino de los productos argentinos.

Pero, además, su presencia en losmercadosdeprimarioseleva lospre-cios beneficiando indirectamente alpaís. Lamayor autonomía por diver-sificación de destino de las exporta-ciones y por las nuevas fuentes deimportación para los bienes de capi-tal e intermedios, junto a la presen-cia de China en los mercados comososténefectivodeprecios,ponea laArgentinamás al abrigo de las crisisinternacionales que puedan sufrir laseconomías occidentales tal cual estáocurriendoactualmente.

FUENTE: La Gran Makro

6

HACIA UNA EMPRESA NACIONAL DE COMERCIALIZACIÓN

Teniendoencuentalosejesylineamientos,nospareceprioritarioavanzarenelcortoplazoconeldiseñodeloqueenCANPOllamamos“LaEmpresaNacionaldeComercialización”.ParadesarrollaruncomerciodegranosdesdeelEstadonecesitamoscomenzarpor:

Descripción y análisis delpuntodepartidaparaeldiseñodelapolíticadecomercialización:1. Hacerunanálisisdelasitua-cióndelosnivelesdeconcentracióndel comerciodegranos: quiénes lomanejan,quécantidad,elorigendeestoscapitales.2. Saber con qué infraestruc-tura cuenta hoy el Estado (acopio,acondicionamiento,puertos,oficinascomerciales),enquésituaciónestán(concesionadas, prestadas, para-das,endesuso)yenquélugares.3. Analizar el espectro de ex-portadores, aceiteros y molineros,acopiadoresconquienesesposibledesarrollarlasalianzasparalacons-truccióndelaempresaestatal.4. Parapoderdefinirconquién,debemos tenerencuentaelaspec-to político, lo económico (tamañodecadaempresa),lainfraestructuracon que cuenta, la ubicación espa-cial territorial decadauna,a findegarantizar contar con una red quepermitallegaratodoelpaísoadon-denosotrosqueremosllegar.

Definir el formato que tienequetenerlaEmpresaNacionalMix-ta,quéponecadaunoyquéponeelestado.Además, la cantidad y cali-daddelosrecursoshumanosnece-sarios.

Caracterizar la participacióndeorganismoseinstitucionespúbli-cos y privados, como por ejemplo:el Banco Nación y el BICE (finan-ciamiento interno, exportacionese infraestructura), el INTA para elanálisisdeproductosprimarios,SE-NASA,INTIparalosproductosdelaagroindustria.

Definirlaconformacióndelaempresa de comercialización, esta-bleciendounordendeprioridades:1) ElEstadoNacionala travésdesuMinisteriodeAgricultura2) Los gobiernos provincialesdeBuenosAiresySantaFe(yaqueéstossonpartedelentequemanejaelpuerto)3) Las dos grandes empresascooperativasACAyAFA4) Lostrabajadores5) Las grandes empresas decapitalnacional(AGD,Vicentin,etc),como así también las pequeñas ymedianas.6) Losacopiosconunadistribu-ciónquepermitaoperarenlasprin-cipales zonas. Estos acopios estánnucleadosenlaFederacióndeCen-trosyEntidadesGremialesdeaco-piadores de cereales, es unaaso-ciación de segundo grado formadaporlos18CentrosySociedadesdeprimergrado,queasuveznuclean

alas950empresasacopiadorasdegranosexistentesenelpaís.

Definir lamanera de operarde la empresa, a partir de dos for-mas:1. La formaclásicadecompraa travésde losacopiosoen formadirecta,operandoenelmercadodis-poniblecomoenelmercado futuro.Comprando y pagando el grano enelmomentodelaentregadelamer-cadería como normalmente operacualquierotraempresa.2. Estadebeserunaformano-vedosa que nos debe distinguir delresto de las empresas y tiene queverconmodelossimilaresa los im-plementadosenCanadáoAustralia,conelsiguientemecanismodefun-cionamiento:a) el productor deberá elegirpreviamente si elige este sistemade comercialización definiendo lastoneladasaproximadasacomerciali-zarbajoestesistemaelcualsiempreseharáatravésdelosacopioscoo-perativosoprivados.b) almomentodelaentregadelproducto se le pagará un valor del60 o 70% del total, con todo esteproductoseharáunpooldegranosquedespuésseirávendiendopriori-tariamente almercado interno parala molienda o entregado a fason a

7

lasplantasdeempresasnacionalesparaluegoobteneraceiteysubpro-ductosc) apartirdelasventasquesevayan realizandoduranteelañoseiráconstruyendounpreciopromediode todas las ventas el cual deberáestartodoslosdíasenInternetparaquecadaproductorpuedavertodaslasoperacionesdecompra- ventaquesehacenconelpooldegranosque él integra, para poder determi-narcuáleselpreciofinaldelproduc-toqueélentregóparaserliquidadoporcompletoalmomentodefinalizarlasventas.d) sielpreciodeventafinalesinferioralmontoentregadoal inicio(60o70%)laempresaoelestadoseharácargodeesadiferencia,quedebeserrecuperadaenlospróximosaños, locualgarantizaunaestabili-daddepreciotantoalolargodelañocomoatravésdelosaños.e) quien ingrese a este siste-matendrálaposibilidaddequeselefinancienacosecha todos los insu-mos necesarios para la produccióndesucultivo,seharáatravésdelareddeacopios.f) acuerdoestratégicoconCIA-FAqueeslacámaradeloslaborato-riosnacionalesparapoderdistribuirsusproductos, lamismasedeberácomprometeragarantizarlacalidaddelosmismosylacantidadnecesa-

riaparaproveeralosproductores,lomismoconlasemillaatravésdelosmultiplicadoresnacionalesCASEM.

Organizarelmododefinan-ciamiento del sistema: ya sea lacompradeproductoscomolaentre-ga de insumos a la cosecha es unfactorfundamentalyestratégico.a) Nuestra empresa Nacionaldeberáestarintegradaporlosgran-desbancospúblicosmás lapartici-pacióndebancosprovinciales,sien-doéstalafuentedefinanciamientob) Laempresarecibirácomoin-gresosunacomisiónporelcomerciode losgranos, lacual serádefinidapreviamenteasícomodefinirálaco-misiónqueselepagaráalacopio,enun sistemade transparencia dondeelproductorocualquier involucradotenga acceso por Internet u otrossistemas a la información simple yrequeridaporélmismo.

Planificar la política de in-fraestructura de la empresa de co-mercialización:a) laempresapodrádesarrollartodo tipo de emprendimientos parael logro de sus objetivos como laconstrucción de puertos, depósitos,oficinas, fábricas para el procesa-mientodelosgranosysusderivados

b) análisis de la composiciónactualdelarednacionaldecargayla utilización del tendido ferroviarioparadiseñarestrategiasde infraes-tructuraafuturo.c) sobre la base del análisis,definircuálessonlosramalesestra-tégicosd) controlardeestosramalesatravésdeasociacionesconloscon-cesionariosactualesparaeldesarro-llodelaempresanacionaldecomer-cializaciónenelinteriordelpaís.

Córdoba

Construyendo la Política Agraria desde el Proyecto

Nacional y Popular

8

REGULACIÓN ESTATAL DEL COMERCIO DE GRANOS: ANTECEDENTES

• LaJuntaReguladoradeGra-nos(luegodenominadaJuntaNacio-nal de Granos) fue establecida du-rante losaños ’30enelcontextodelafuertecaídadelospreciosinterna-ciones. Tenía como funciones inter-venirenelmercadodegranosparasostenerelpreciointernoalproduc-tor,abasteceralaindustriayelcon-sumo localapreciosaccesibles,or-ganizaracuerdosdecomercioentreEstados,registrarlasexportaciones,establecer estándares de calidad yclases de trigo, certificar estánda-res,asesoraralossemilleros,admi-nistrar la reddesilosestatales.LasJuntas rara vez cumplieron las fun-ciones reguladoras de precios queprotegieran al pequeño agricultor,dadoelfuertepoderdevetoquees-tablecieronlasentidadesdelossec-toresmásconcentradosdelcampoyfundamentalmente lasempresasdelcomerciodegranos.Laintervenciónenlospreciossólofueefectivaenunbreveperíodo:durantelosaños’30,cuando fueron creadas por los con-servadores; en los ’40, al ser refor-zadasduranteelgobiernodePerón,yenelbreve lapsodelgobiernodeCámpora. El resto de las funcionesfueronsinembargocrucialesparalaorganizacióndel sector ygeneraronimportantescapacidadesdelEstado.Capacidadesquefueronperdidasenladécadadel90,trasladándosesusfunciones a un mercado dominadoporun reducidonúmerodegrandesempresasextranjerasygruposloca-lesdelcomerciodegranos.

• Durantelos10añosdeges-tión del primer peronismo se llevóadelante una política de industriali-zación y nacionalización sin prece-dentes, que contó entre sus obrascentrales la nacionalización de laeconomía,créditosparalaindustria,plenaocupaciónyaltossalarios,cre-cimientodelmercadointerno,nacio-nalización de los servicios públicos,

instalacióndeplantashidroeléctricasysiderúrgicas;todolocualfueplas-madoenlosplanesquinquenalesdegobierno y la creación de institucio-nesestatalescomo:CONSEJONA-CIONALDEPOSGUERRA (Decreto23.847/44), CONSEJO AGRARIONACIONAL (1940), INSTITUTOAR-GENTINO DE PROMOCIÓN DELINTERCAMBIO (IAPI), JUNTA NA-CIONAL DE CARNES, JUNTA NA-CIONAL DE GRANOS, BANCO DECRÉDITO INDUSTRIAL, BANCOHIPOTECARIO, FABRICACIONESMILITARES(IndustriasAeronáuticayMecánica de Estado-IAME), MINIS-TERIO DE ASUNTOS AGRARIOS.El IAPImonopoliza la compra-ventade toda la producción, estatiza losinstrumentos de comercialización,protege lospreciosde losproducto-res;sereservalasganancias(rentasdiferenciales)anteriormenteabsorbi-das por losmonopolios y las utilizaparafinanciarobrasdeinteréspúbli-co.

• La Ley deComercializacióndegranosyotrosproductosagríco-las, promulgada por JuanDomingoPerón el 24 de diciembre de 1973,reflejó no sólo la importancia delcontroly la regulaciónestatalde lacarga, el almacenaje y transportedelaproducción,sinoquecolocóalcooperativismo como aliado estra-tégicodelEstado.Elaboradaporelequipo dirigido por Horacio GibertialfrentedelaSecretaríadeAgricul-turayGanadería,laLeynacionalizóla producción y la comercializacióninterna y externa agraria argenti-na, resguardando el abastecimien-to, consumo y abaratamiento de laproducción destinada al mercadodoméstico aunque en paralelo conel diseño de una estrategia de co-mercializaciónexternabasadaenlaprotección del interés nacional. Noobstantehabertransferidoalaórbi-tadelEstado la totalidadde lapro-

ducción y comercialización agraria,la20.573lofacultó,además,yatra-vésdelaJuntaNacionaldeGranos(JNG)paraconstituirempresasmix-tas de comercialización estatales yanónimas.

• LaONCCA(OficinaNacionalde Control Comercial Agropecua-rio)fuecreadaen1996pordecretocomoorganismodesconcentradodelaSecretaríadeAgricultura,PescayAlimentacióndelMinisteriodeEco-nomíayObrasyServiciosPúblicosentantoresponsabledefiscalizarelestrictocumplimientodelasnormasde comercialización en el sectoragropecuario. Las característicasdelorganismoresponden,segúnlaargumentación oficial, a la necesi-dad de unificar todas aquellas fun-cionesquehagana la fiscalizaciónde las actividades de los agentescomerciales del sector agropecua-rioenunorganismoqueasuma lasfunciones remanentes de políticacomercial interna y externa de laJunta Nacional de Carnes y de laJuntaNacional deGranos, quehu-bieran sido suprimidas por decretonº2284/91,enelmarcodelprocesodeliberalizaciónydesregulacióndelos mercados iniciado a principiosdelosnoventa.

• En2011se iniciaunanuevaetapa en la administración del co-mercioexteriorconlacreacióndelaSecretaria de Comercio Exterior enel Ministerio de Economía y Finan-zasPublicas,quetienecomoobjeti-vosprincipalesconcentrarenunúni-co organismo las responsabilidadesen materia de comercio internacio-nal; organizar la PolíticaComercial;oficiar de “ventanilla única” armoni-zando el tratamiento con diversasoficinas estatales vinculadas con elcomercio exterior de losministeriosdeAgricultura,Industria,SaludyRe-lacionesExteriores.

LaRegulacióndelcomercioexteriordegranosnaceenladécadadel30vinculadaalapolíticadedependenciaconIngla-terra,dentrodelacualseinscribetambiénlacreacióndelBCRA(BancoCentral).SetransformaduranteelgobiernodePerónenunapolíticaintegraldeintercambioconcontrolestatal,enelmarcodelIAPI,paradesaparecerenel55.Vuelveatenerfuncionesderegulacióndelcomercioexterioren1963ycobraprotagonismotantoparaelcomerciocomoparalaindustriaen1973.Duranteladictadurapasaapocasmanosdelaactividadprivadahastasucierredefinitivoen1991.

9

RENTA DE LA TIERRA: PORQUÉ LA PAGAMOS TODOS Y SE LA QUEDAN ALGUNOS

“Cuando un inversor capitalista sepropone comprar semillas, insumos,maquinariaycontratarmanodeobraparalanzarseaproducir,porejemplo,granos,tienequealquilarle latierraasudueño.Eldueñodelatierraleco-brará una suma de dinero: la renta.Ahorabien,siestacargaquedaraex-clusivamenteenmanosdelcapitalistaquehizonegociosenelcampoconelobjetivodeenriquecersesembrandoycosechandogranos,sugananciaseríamenorqueelcapitalistaque,conigualánimodehacerserico,invirtiólosuyoen la industria química, textil, metal-mecánica, cultural, etc.Comoambosbuscan obtener una ganancia medianingún bienintencionado capitalistaharíaelesfuerzodeinvertirsudineroenunnegocioque,necesariamente,lereportaráunagananciamenoralame-dia.Así,nadieproduciríaenelcampo,situaciónimposiblepuestoquedejaríasin alimento e insumosa toda la hu-manidad. Por lo tanto, el capitalistaagrariotrasladaráesacarga-larenta-quepagaaldueñodelatierraalpreciofinaldelproducto,comosi fueraparaél un costo más susceptible de serdescargadoenlaventayquecorrerá,entonces, por cuenta del comprador,

sea éste un gran comercializador degranosounindustrialqueproduceali-mentos,harinasoaceitesyqueutilizalos granos que aquel le vende comomateriaprimayquevolveráatrasladarese“costo”alosconsumidoresfinales.Deestamanera,todalasociedadestáobligadaareconocerqueenelpreciode producción de los productos ela-borados en la tierra debe incluirse larenta.Cabe aquí destacar otra cuestión.Como existen tierras con diferenciasdecalidadsignificativas,perolahuma-nidadnecesitadelasmateriasprimasydelosalimentosqueseproducenin-clusiveenlastierraspocoproductivas,lospropietariosdetierrasmuyproduc-tivasobtienenunarentaextraordinariaodiferencial.Estoesasíporque,comodijimosmásarriba,latierraesunbienirreproducible,y,digamos,nohayma-nera de transformar las tierras cha-queñasenlapampahúmeda,pordarunejemplo.Sinembargo,lasociedaddebereconocerloquelecuestaprodu-ciralproductorchaqueño,porquesinoéstedesapareceríaysusproductosnollegaríanalmercado.Entonces,comoelcapitalistaqueproduceenlapampahúmeda con la misma inversión que

elquelohaceenterritoriochaqueñotieneunamayorproductividad-porquela tierra que explota es varias vecesmás fértil- gana más. Por lo mismo,latierramásfértiltendráunpreciodeventamuchomayor,pudiendosudue-ñoalquilarlaporcuantiosassumasdedineroydeestamaneraobtenermásrentao sea, comohemosdicho, unarentadiferencial.Los grandes terratenientes de la pampa húmeda reciben del resto de la sociedad, como si se tratara de un milagro espectacular, enor-mes sumas en calidad de renta di-ferencial, por haberse adueñado de la riquísima tierra de nuestro país a capa, espada y pólvora. Almismotiempo,desdesuorigenhis-tórico,fraccionesenterasdelcapitalenlaArgentina, vinculadas a la produc-ción industrial (y al comercio que deéstasedesprende),dependendequeelEstadodispongadeunaporcióndelarentaagrariayselainyecte,encali-daddesubsidios,preciosdiferencialesensuscostosdeproducción,protec-cionismoscomerciales,etc.Heteaquíunadelasmadresdetodaslasbata-llasnacionales”. FUENTE: Revista mensual virtual Análisis de Coyuntura,

Nº 95, mayo 2008.

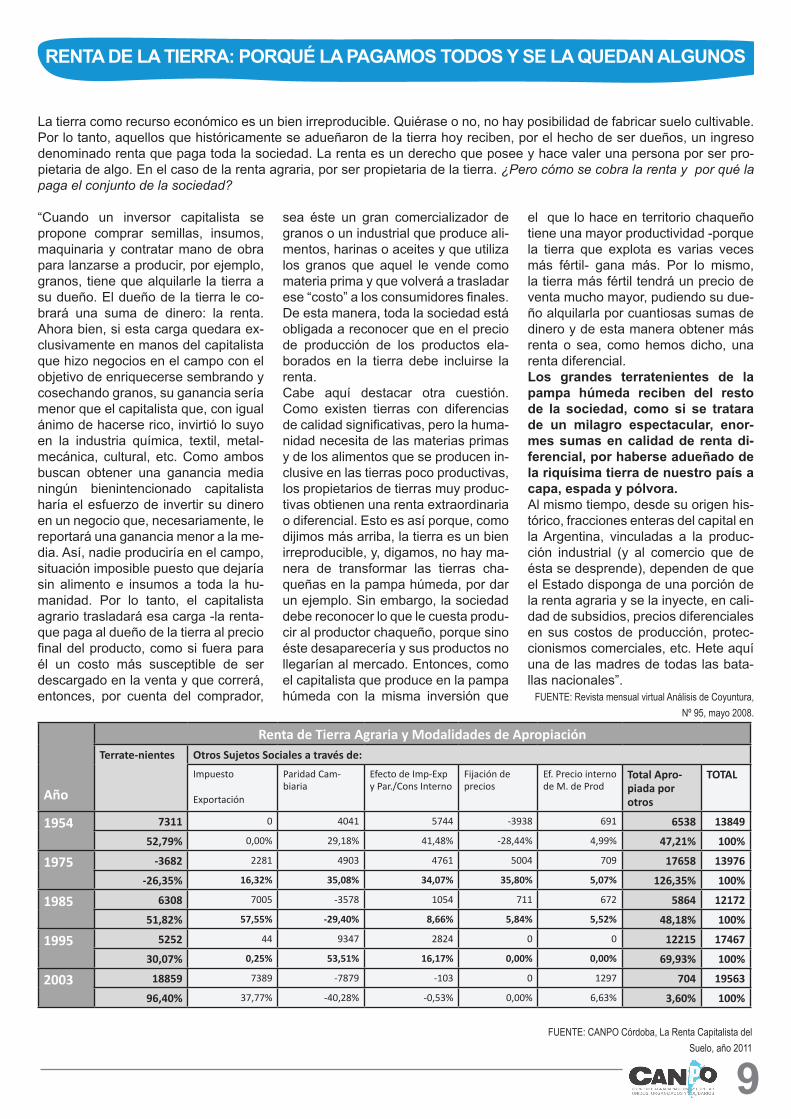

Año

Renta de Tierra Agraria y Modalidades de ApropiaciónTerrate-nientes Otros Sujetos Sociales a través de:

Impuesto

Exportación

Paridad Cam-biaria

Efecto de Imp-Exp y Par./Cons Interno

Fijación de precios

Ef. Precio interno de M. de Prod

Total Apro-piada por otros

TOTAL

1954 7311 0 4041 5744 -3938 691 6538 13849

52,79% 0,00% 29,18% 41,48% -28,44% 4,99% 47,21% 100%

1975 -3682 2281 4903 4761 5004 709 17658 13976

-26,35% 16,32% 35,08% 34,07% 35,80% 5,07% 126,35% 100%

1985 6308 7005 -3578 1054 711 672 5864 12172

51,82% 57,55% -29,40% 8,66% 5,84% 5,52% 48,18% 100%

1995 5252 44 9347 2824 0 0 12215 17467

30,07% 0,25% 53,51% 16,17% 0,00% 0,00% 69,93% 100%

2003 18859 7389 -7879 -103 0 1297 704 19563

96,40% 37,77% -40,28% -0,53% 0,00% 6,63% 3,60% 100%

Latierracomorecursoeconómicoesunbienirreproducible.Quiéraseono,nohayposibilidaddefabricarsuelocultivable.Porlotanto,aquellosquehistóricamenteseadueñarondelatierrahoyreciben,porelhechodeserdueños,uningresodenominadorentaquepagatodalasociedad.Larentaesunderechoqueposeeyhacevalerunapersonaporserpro-pietariadealgo.Enelcasodelarentaagraria,porserpropietariadelatierra.¿Pero cómo se cobra la renta y por qué la paga el conjunto de la sociedad?

FUENTE: CANPO Córdoba, La Renta Capitalista del Suelo, año 2011

10

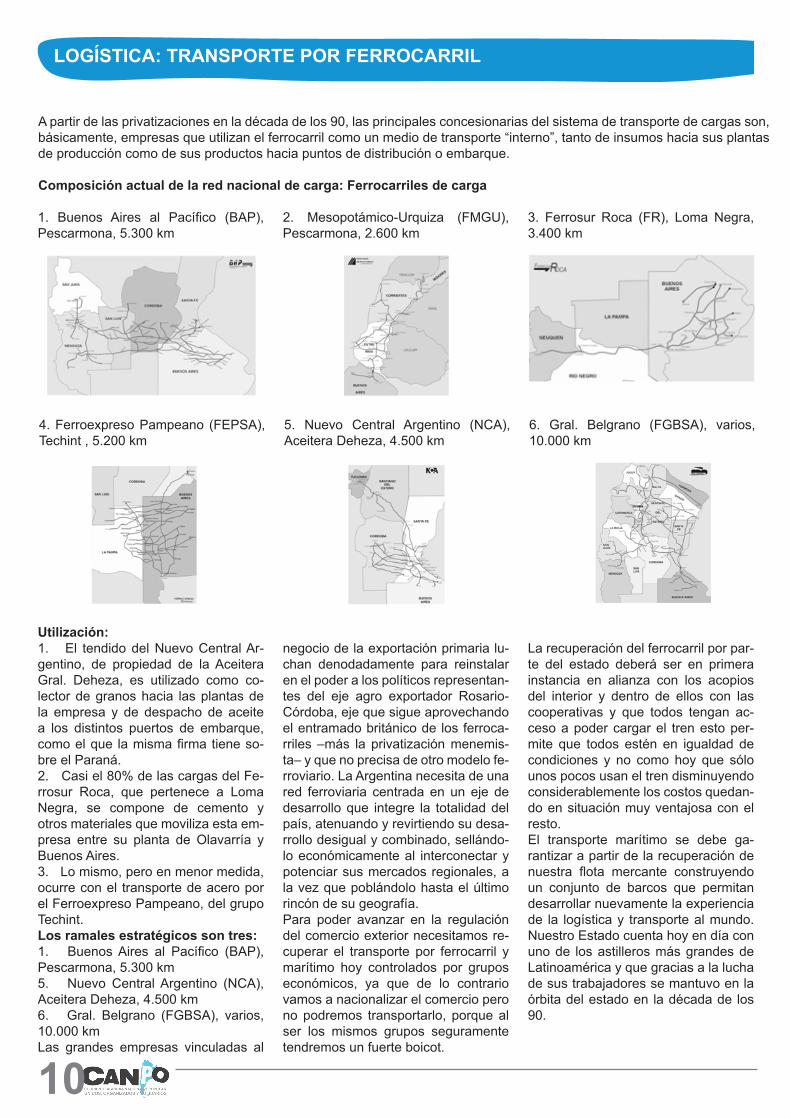

LOGÍSTICA: TRANSPORTE POR FERROCARRIL

Apartirdelasprivatizacionesenladécadadelos90,lasprincipalesconcesionariasdelsistemadetransportedecargasson,básicamente,empresasqueutilizanelferrocarrilcomounmediodetransporte“interno”,tantodeinsumoshaciasusplantasdeproduccióncomodesusproductoshaciapuntosdedistribuciónoembarque.

Composición actual de la red nacional de carga: Ferrocarriles de carga

Utilización:1. El tendidodelNuevoCentralAr-gentino, de propiedad de laAceiteraGral. Deheza, es utilizado como co-lectordegranoshacia lasplantasdela empresa y de despacho de aceitea los distintos puertos de embarque,comoelque lamismafirmatieneso-breelParaná.2.Casiel80%delascargasdelFe-rrosur Roca, que pertenece a LomaNegra, se compone de cemento yotrosmaterialesquemovilizaestaem-presa entre su planta de Olavarría yBuenosAires.3.Lomismo,peroenmenormedida,ocurreconel transportedeaceroporelFerroexpresoPampeano,delgrupoTechint.Los ramales estratégicos son tres:1. BuenosAires al Pacífico (BAP),Pescarmona,5.300km5. Nuevo CentralArgentino (NCA),AceiteraDeheza,4.500km6. Gral. Belgrano (FGBSA), varios,10.000kmLas grandes empresas vinculadas al

1. Buenos Aires al Pacífico (BAP),Pescarmona,5.300km

4.FerroexpresoPampeano(FEPSA),Techint,5.200km

2. Mesopotámico-Urquiza (FMGU),Pescarmona,2.600km

5. Nuevo Central Argentino (NCA),AceiteraDeheza,4.500km

3. Ferrosur Roca (FR), Loma Negra,3.400km

6. Gral. Belgrano (FGBSA), varios,10.000km

negociodelaexportaciónprimarialu-chan denodadamente para reinstalarenelpoderalospolíticosrepresentan-tes del eje agro exportador Rosario-Córdoba,ejequesigueaprovechandoelentramadobritánicodelosferroca-rriles –más la privatizaciónmenemis-ta–yquenoprecisadeotromodelofe-rroviario.LaArgentinanecesitadeunared ferroviaria centrada en un eje dedesarrolloque integre la totalidaddelpaís,atenuandoyrevirtiendosudesa-rrollodesigualycombinado,sellándo-loeconómicamenteal interconectarypotenciarsusmercadosregionales,alavezquepoblándolohastaelúltimorincóndesugeografía.Para poder avanzar en la regulacióndelcomercioexteriornecesitamosre-cuperar el transporte por ferrocarril ymarítimo hoy controlados por gruposeconómicos, ya que de lo contrariovamosanacionalizarelcomercioperonopodremos transportarlo, porquealser los mismos grupos seguramentetendremosunfuerteboicot.

Larecuperacióndelferrocarrilporpar-te del estado deberá ser en primerainstancia en alianza con los acopiosdel interior y dentro de ellos con lascooperativas y que todos tengan ac-cesoapodercargarel trenestoper-mite que todos estén en igualdad decondiciones y no comohoy que sólounospocosusaneltrendisminuyendoconsiderablementeloscostosquedan-doensituaciónmuyventajosaconelresto.El transporte marítimo se debe ga-rantizarapartirdelarecuperacióndenuestra flota mercante construyendoun conjunto de barcos que permitandesarrollarnuevamentelaexperienciade la logísticay transportealmundo.NuestroEstadocuentahoyendíaconunode losastillerosmásgrandesdeLatinoaméricayquegraciasalaluchadesustrabajadoressemantuvoenlaórbitadelestadoen ladécadade los90.

11

PRECIO DE LOS ALIMENTOS: LOS FORMADORES Y EL ROL DEL ESTADO

Elpreciode losalimentossemultipli-cóporochodurantelaúltimadécada.Desde2001,lasubadepreciosmino-ristasfueenpromediodel400%.Losalimentos crecieronporencimade lamediaencasitodoslosaños.Lainflaciónesunprocesodeaumentogeneralizadoenelniveldelospreciosde una economía. Pero es indispen-sabletenerencuentaquelainflaciónesunmecanismoredistributivodelin-gresoylariquezasocialmentecreada,una forma políticamente desestabili-zantedellevaradelantelapujaporlaapropiacióndelajornadadetrabajo.La inflación, o su contrario, la defla-ción, sonmecanismosdel poder queutilizan las clasesdominantes paradefender la renta-bilidad del c a p i -tal.Los for-madoresde pre-cios noson “pe-queños co-me r c i a n t e sinescrupulo-sos”, ni “in-termediarios quese han avivado”,conforman losgrupos más po-derososquecon-trolanlosmercados,quesiempre han manejadolaeconomíaargentina,endistintas asociaciones contodoslosgobiernos.En diversos rubros de la economía,sobretodoenlosalimentosybebidas,sólo tresocuatroempresasdetentanmásdel70%del totalde laactividadysevenconlalibertaddeestablecerlosprecios.Estosenormesconglome-rados definen el precio de venta delosprincipalesproductos.Entodoslossegmentos centrales de la provisiónde alimentos y bebidas predominaelmismopaisajedecontundentesgran-desoligopolios,enlazadosalascade-nasdecomercialización.Estemanejono implica necesariamente concerta-cionesentre lasgrandesfirmas,perolas rivalidades no se traducen en re-duccióndeprecios.

“Un freno efectivo de la escalada delos precios exige confrontar seria-mente con las grandes empresas.Unpuntodepartida indispensableesproteger el poder adquisitivo de lossalariosydemás ingresospopulares.Elcontroldirectodelosprecios,enlasempresas formadoras que controlanlas cadenas de comercialización, esun complemento indispensable de laescalamóvil,tantoparalostrabajado-resinformalesyprecarizados,quenoestáncubiertospornegociacionesco-lectivas, como para los desocupadosy pauperizados. La implementaciónporelEstadodeunsistemadeprecios

máximosdelacanasta familiar solo será eficaz siconvoca a la participación directa delosconsumidores.Uncontrolefectivodelospreciossoloes factible si conduce a verificar loscostos.Laúnica formadesabercuáleselvalorquecorrespondeaunbienes conociendo cuánto cuesta elabo-rarlo.Sobreestacontabilidadloscapi-talistasmantienenunrigurososecreto,argumentanquenopuedencompartirunainformaciónvitalansiadaportodosloscompetidores.Peroestesupuestoviolaloscódigosdetransparenciaquepostulan los propios capitalistas. Enrealidad los costos de producción seencubren para ocultar las ganancias,que como hemos señalado constitu-yenelmotordelainflación.Asícomo

el control de precios requiere de laparticipación de los consumidores laverificación de los costos de produc-ciónnecesitadelaactivaparticipaciónycontroldelostrabajadoresparaevi-tar la fuga de capitales y la evasiónimpositiva,queobstruyen la reconsti-tucióndelainversión.”

Claudio Katz, Jorge Marchini, Guillermo Gigliani, José Castillo, Eduardo Lucita (Equipo EDI)

Por lo tanto, para tener éxito en elcontroldelospreciosylainflaciónserequierelaparticipaciónpopularcons-ciente, especialmente de los trabaja-dores sobre el sector con capacidadde elevarprecios en el mercado,e n general, los sectores

económicos de ma-yor concentración

del capital.Ellosupone ca-pacidad delos traba-j a d o r e spara in-

tervenir enel estable-cimiento delos costos ylos precios,lo que impli-ca accesoa los regis-tros con-tables y alos meca-

nismosdelapro-ducción,elfinanciamientoyla

comercialización de los bienesy servicios. Complementariamente laeliminacióndel IVAa losartículosdelacanasta familiarpermitiríaunamo-dificación de los precios relativos dedirectoimpactosobrelacapacidaddecompradelossectorespopulares.Asícomo el establecimiento de Centrospopularesdedistribuciónycomerciali-zación,quegaranticenquelosproduc-tosdeprimeranecesidadconpreciosmáximos lleguen efectivamente a lossectoresmásnecesitados.En un país exportador de alimentos, donde los precios internos han es-tado siempre directamente conecta-dos a las cotizaciones internaciona-les, resulta indispensable introducir el control estatal del comercio exte-rior.

12

DECLARACIÓN DE CANPO FRENTE A LAS AMENAZAS DE LOCKAUT PATRONALFEBRERO 2013

LaMesadeEnlacequereúnealasprincipalesrepresentacionesdelapatronaldelcampovuel-vealacarga,conotroplandeluchaacordeasusnecesidadessectorialesempresariales.En lasúltimassemanasamenazancon lanzarotroLockOut,cesedecomercializacióndegra-nos(queretrasalaentradadedólaresalpaísyporlotantoalasarcasdelEstadoporintermediode lasretenciones,etc)yprometengenerareldesabastecimientotantemidoporlasociedadsinoconsiguentorcerelbrazodelEstadoNacio-nal.“Hayqueirauncesedecomercializacióndeloquemássesienteenestepaís,queeslasoja.DesdeelmomentoenquehayadecenasdebarcosparadosenelRíodelaPlataporquenopuedenveniracargarsoja,ahívanatenerqueconvocaryveniradiscutirdeotramanera”amenazódirectamenteEduardoBuzzideFAA.Poresarazón,luegodelconflictodel2008enelmarcodelaResolución125,secomprendiólanecesidaddeconstruirunplan.LaNuevaRura-lidadconIndustrializaciónyValorAgregadoenOrigeneslapropuestaquesevieneimpulsandodesdeelproyectonacional,apartirde lacon-crecióndelPEAA,quesediscutióenmuchosámbitosycondiversosactores,yquesentólasbasesdelplandedesarrolloAgroalimentarioyAgroindustrialduranteelperíodo2010-2020.

HABLEMOS DE NÚMEROSElpreciodelaCARNEsubiódesdefebrerode2009elkilovivodenovillode3,04a9,72pesos(219,5porciento),eldenovillitode3,24a10,62pesos(227,7),eldevaquillonade3,16a10,17pesos (221,9)yelde ternerode3,37a10,99pesos(226,2porciento).EncuantoalaSOJA:el10dediciembrede2011,latoneladadesojacotizabaa408dólaresenChicago.Luegodehaberalcanzadounpicode533dólaresafinesdeagostodeeseaño,elpreciodelaoleagino-saempezóaretroceder.Enlaactualidad,cotiza

a520dólaresenelmercadoestadounidense.SegúnuninformedelapropiaMesadeEnlacepresentadoendiciembre,elsectordestinó236millones de pesos a gastos e inversión en elejercicio2011-2012,unaciframásacordeconlasgananciasqueobtuvieronqueconlacrisisquedenuncian.Todoslostrabajadoressabemosque,tantoenel campo como en la ciudad, los pequeños ymedianosproductoresocomerciantes,nopue-den de ningunamanera sostener unamedidadefuerzaqueimpliquedejardeteneringresospormuchotiempo.Estáclaro:losquehablansonempresasopro-ductoresconahorrossuficientescomoparade-jardevendersucosechaportiempoindetermi-nado.Eselsectorconmásrentadelpaís,elqueme-nosinvierteenmanodeobra,elquemásexplo-tanuestros recursosnaturales,eselquemásespecula, este sector de las cámaras empre-sarialesdelcampoqueespeculacon laventaypideunadevaluacióndelpesoparaquesusventasendólaresenelexteriorlesrindanmásalahoradeinvertirlasaquí,porquepagantodosufuncionamientoenpesos:manodeobra,se-millas,agroquímicos,maquinaria,infraestructu-ra,etc.Elnegocioasíesredondo.Sóloqueesparamuypocos.Yelproyectodegobiernoquevotóelpuebloargentinoestádecididoacons-truirunapatriaparatodos,paralos40millonesdeargentinasyargentinos.

LaMesadeEnlaceysueternamezquindad