Embed Size (px)

Citation preview

Aplicación e impacto de los horarios comerciales

Enero 2005

MemoriaMemoria

2

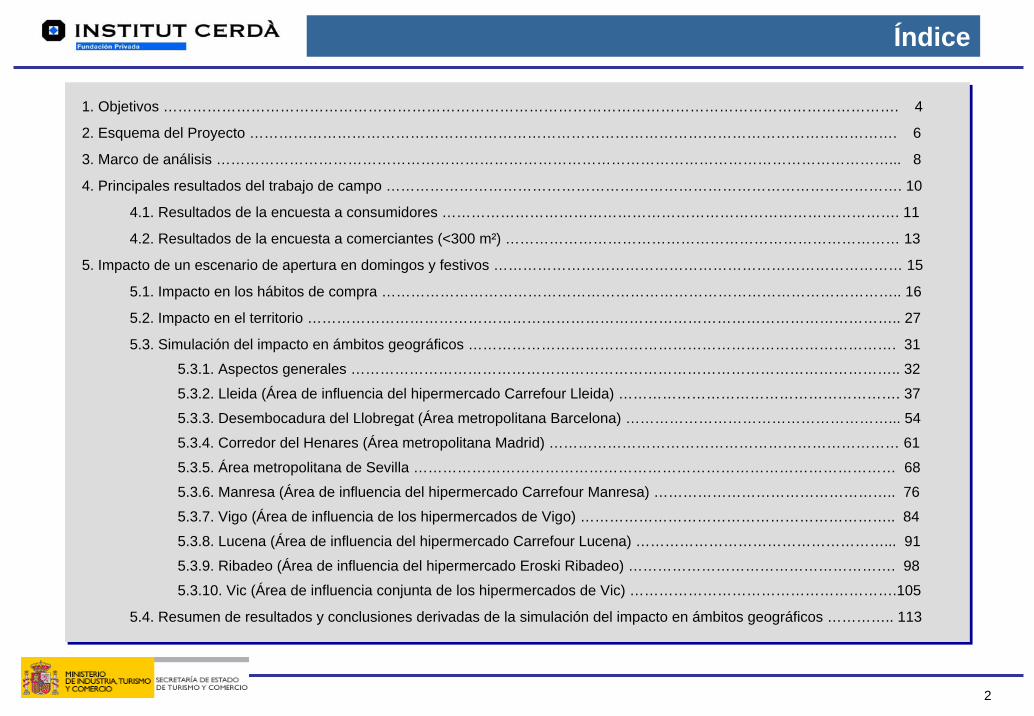

Índice

1. Objetivos ……………………………………………………………………………………………………………………………………. 4

2. Esquema del Proyecto ……………………………………………………………………………………………………………………. 6

3. Marco de análisis …………………………………………………………………………………………………………………………... 8

4. Principales resultados del trabajo de campo ……………………………………………………………………………………………. 10

4.1. Resultados de la encuesta a consumidores …………………………………………………………………………………. 11

4.2. Resultados de la encuesta a comerciantes (<300 m²) ……………………………………………………………………… 13

5. Impacto de un escenario de apertura en domingos y festivos ………………………………………………………………………… 15

5.1. Impacto en los hábitos de compra …………………………………………………………………………………………….. 16

5.2. Impacto en el territorio ………………………………………………………………………………………………………….. 27

5.3. Simulación del impacto en ámbitos geográficos ……………………………………………………………………………. 31

5.3.1. Aspectos generales ………………………………………………………………………………………………….. 32

5.3.2. Lleida (Área de influencia del hipermercado Carrefour Lleida) …………………………………………………. 37

5.3.3. Desembocadura del Llobregat (Área metropolitana Barcelona) ………………………………………………... 54

5.3.4. Corredor del Henares (Área metropolitana Madrid) ……………………………………………………………… 61

5.3.5. Área metropolitana de Sevilla ……………………………………………………………………………………… 68

5.3.6. Manresa (Área de influencia del hipermercado Carrefour Manresa) ………………………………………….. 76

5.3.7. Vigo (Área de influencia de los hipermercados de Vigo) ……………………………………………………….. 84

5.3.8. Lucena (Área de influencia del hipermercado Carrefour Lucena) ……………………………………………... 91

5.3.9. Ribadeo (Área de influencia del hipermercado Eroski Ribadeo) ………………………………………………. 98

5.3.10. Vic (Área de influencia conjunta de los hipermercados de Vic) ……………………………………………….105

5.4. Resumen de resultados y conclusiones derivadas de la simulación del impacto en ámbitos geográficos ………….. 113

3

Índice

6. Impacto de los horarios comerciales en la gestión de los comerciantes ………………………………………………………………. 119

6.1. Introducción ………………………………………………………………………………………………………………………... 120

6.2. Grado de satisfacción ante la nueva normativa ……………………………………………………………………………….. 122

6.3. Principales dificultades …………………………………………………………………………………………………………… 125

6.4. Impacto en la cuenta de explotación …………………………………………………………………………………………… 128

7. Conclusiones …………………………………………………………………………………………………………………………….…… 138

Anexo: Los horarios comerciales en los países de la Unión Europea

DOCUMENTOS ANEXOS

Resultados del trabajo de campo en consumidores

Resultados del trabajo de campo en comercios de menos de 300 m2

4

1. Objetivos

5

1. Objetivos

• Identificar la percepción de comerciantes y consumidores ante el nuevo Proyecto de Ley de Horarios Comerciales

• Evaluar el impacto de los horarios comerciales en el marco de evolución del comercio y especialmente:

en los hábitos de compra de la población

en la estructura comercial

en el territorio

y en la gestión de los comerciantes

6

2. Esquema del proyecto

7

2. Esquema del Proyecto

Proyecto de Ley de Horarios Comerciales

Objetivos del estudio

Marco de referencia de evolución del comercio

Trabajo campo consumidores

Hábitos de compra(escenario actual)

Grado de satisfacción

Impacto apertura en domingos / festivos

Impacto en hábitos de compra

Simulación del impacto en ámbitos geográficos

Impacto en el territorio

Trabajo campo comerciantes (< 300 m2)

Gestión comercial actual en materia de horarios comerciales

Grado satisfacción ante nueva normativa

Principales dificultades

Impacto en cuenta de explotación

Conclusiones

Horario de apertura

Domingos yfestivos

1 2

3

4 8

5 6

6.1 6.2

7

7.37.1 7.2

9 10

11

12

13

8

3. Marco de análisis

9

3. Marco de análisis

Demanda comercial

Oferta (estructura comercial)

Marco sectorial

Marco territorial

Regulación

MARCO DE REFERENCIA DE EVOLUCIÓN DEL COMERCIO

Gestión comercial

10

4. Principales conclusiones del trabajo de campo

11

4.1. Resultados de la encuesta a consumidores

12

4.1. Resultados de la encuesta a consumidores

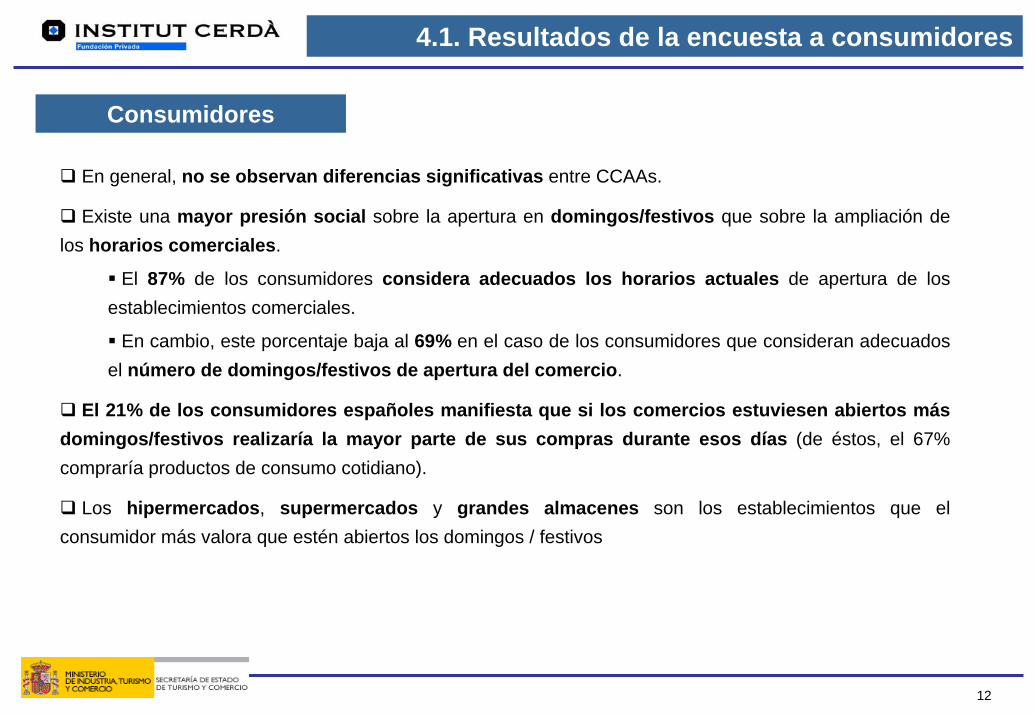

Consumidores

En general, no se observan diferencias significativas entre CCAAs.

Existe una mayor presión social sobre la apertura en domingos/festivos que sobre la ampliación de los horarios comerciales.

El 87% de los consumidores considera adecuados los horarios actuales de apertura de los establecimientos comerciales.

En cambio, este porcentaje baja al 69% en el caso de los consumidores que consideran adecuados el número de domingos/festivos de apertura del comercio.

El 21% de los consumidores españoles manifiesta que si los comercios estuviesen abiertos más domingos/festivos realizaría la mayor parte de sus compras durante esos días (de éstos, el 67% compraría productos de consumo cotidiano).

Los hipermercados, supermercados y grandes almacenes son los establecimientos que el consumidor más valora que estén abiertos los domingos / festivos

13

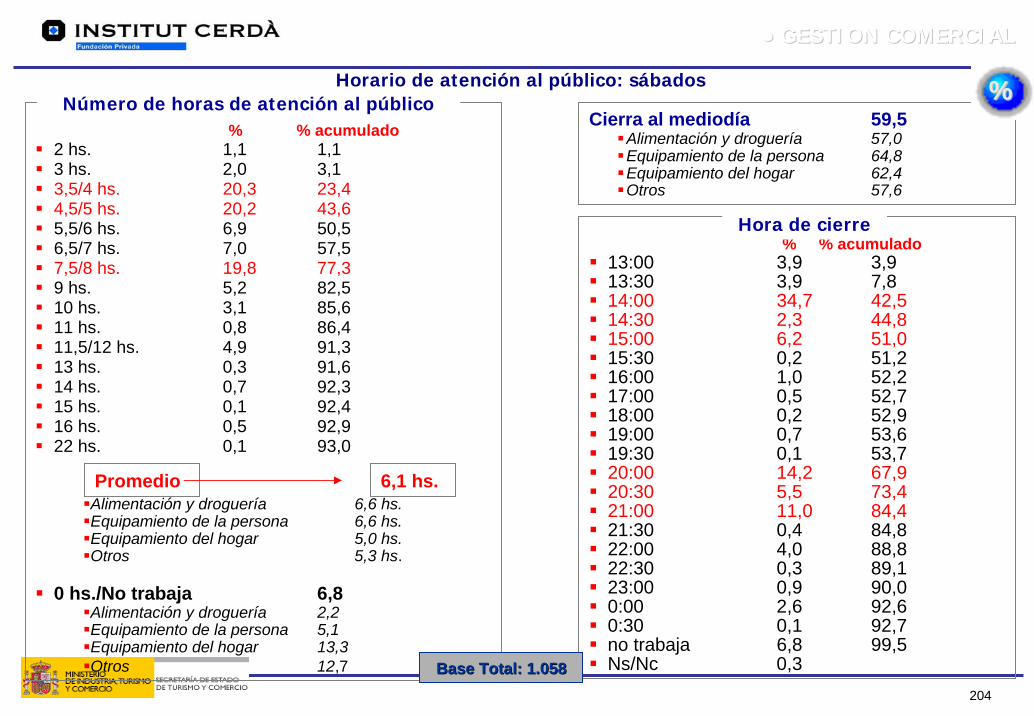

4.2. Resultados de la encuesta a comerciantes (<300 m²)

14

4.2. Resultados de la encuesta a comerciantes

Comerciantes (< 300 m2)

En general, no se observan diferencias significativas entre CCAAs.

Media de 8,7 horas diarias de apertura al público (sin diferencias significativas entre sectores) y el 85% considera adecuado su horario.

Sólo dos de cada diez comerciantes se siente afectado por esta normativa. Estos explican que habría mayor competencia, podrían verse obligados a abrir los festivos y señalan como principal inconveniente problemas de personal.

No obstante, los comerciantes se sienten más perjudicados por la aplicación de la nueva normativa a los establecimientos mayores de 300 m2 (40%).

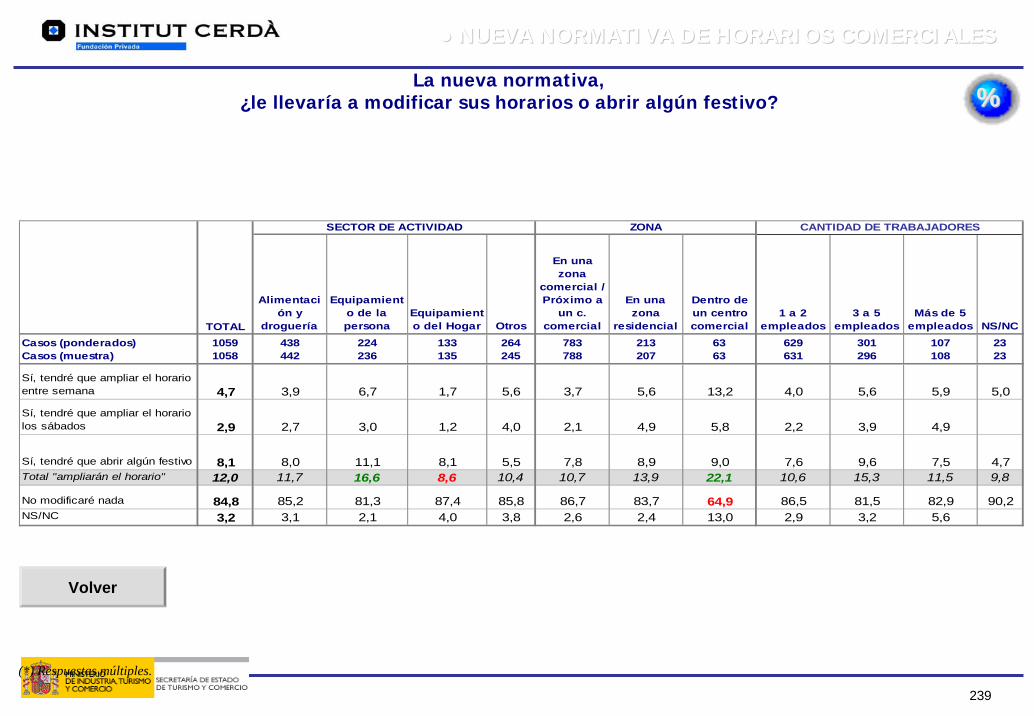

A pesar de ello, la gran mayoría no modificará sus horarios o días de atención al público (85%).

Las dificultades a las que se enfrentan estos comerciantes en caso de querer abrir los días festivos o ampliar sus horarios, son principalmente:

Alto coste de contratación de personal / no encontrar personal disponible.

Es una empresa familiar / de una o dos personas.

15

5. Impacto de un escenario de apertura en domingos y festivos

16

5.1. Impacto en los hábitos de compra

17

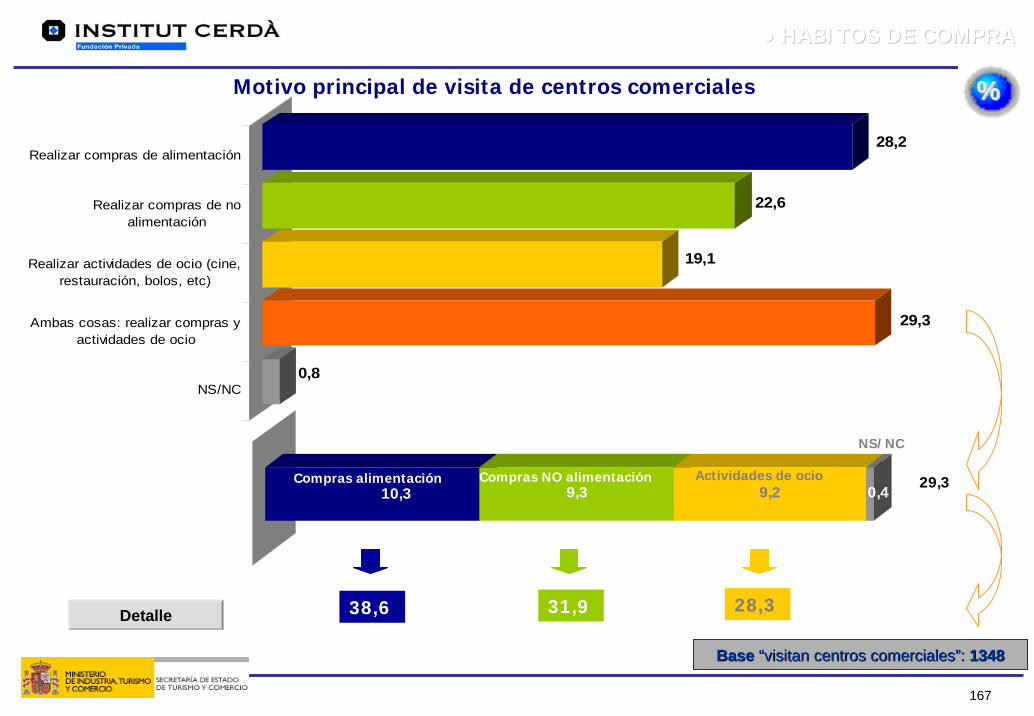

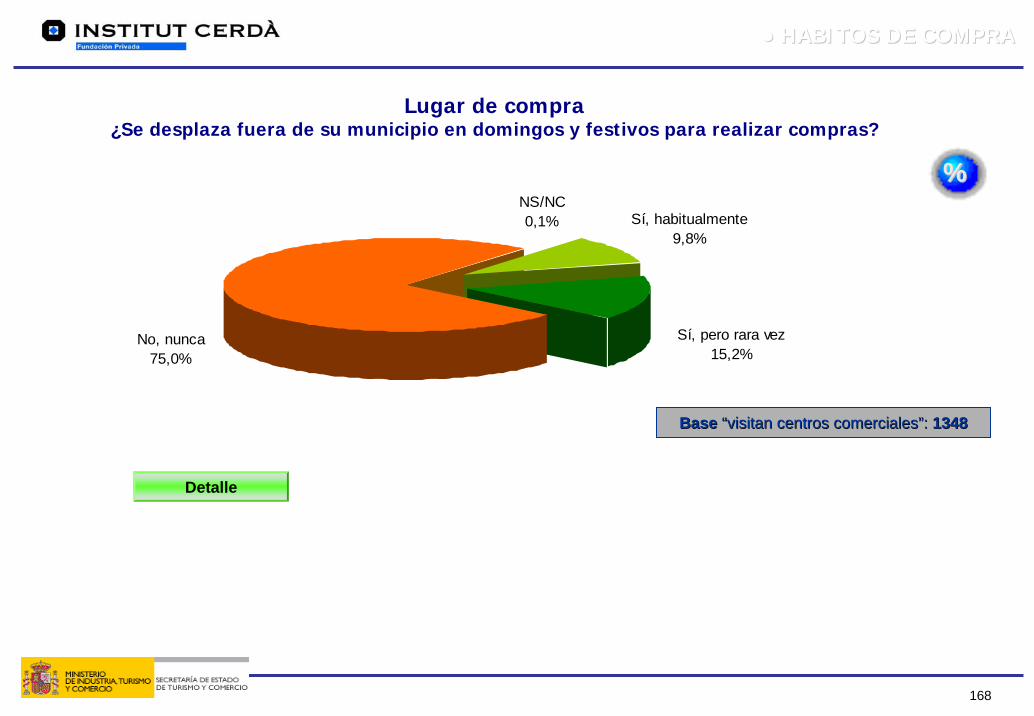

En caso de que se abriesen más domingos y festivos,

¿aprovecharía estos días para realizar el grueso de sus compras? (*)

Si21%

No78%

Ns/Nc1%

Antecedentes (I)

* Estos valores se han obtenido para todas las comunidades autónomas y se pueden encontrar en la página 45 del documento anexo I “Resultados del trabajo de campo en consumidores”.

España

De los resultados del trabajo de campo realizado se extrajo como principal conclusión la siguiente:

• El 21% de los consumidores manifiesta que si los comercios estuviesen abiertos más domingos y festivos, realizaría el grueso de sus compras durante esos días.

5.1. Impacto en los hábitos de compra

18

¿Qué productos compraría principalmente en estos días?

(Multirespuesta) (*)

(*) Multirespuesta entre las siguientes categorías de productos: Productos frescos, resto de productos de alimentación, droguería, perfumería y cosmética, ropa / calzado y complementos, artículos relacionados con el ocio, electrodomésticos y muebles

Prod. cotidianos Prod. no cotidianos

Prod. cotidianos + Prod. no cotidianos

Productos cotidianos: 67%

Productos no cotidianos: 63%

Antecedentes (II)

37% 33%

30% España

De los consumidores que cambiarían sus hábitos de compra, realizando el grueso de sus compras en domingos y festivos:

• El 37% haría el grueso de su compra exclusivamente en productos cotidianos (alimentación y droguería).

• El 33% haría el grueso de su compra en productos no cotidianos (equipamientos y artículos relacionados con el ocio).

• El 30% haría el grueso de su compra tanto en productos cotidianos como en productos no cotidianos.

5.1. Impacto en los hábitos de compra

19

Marco de análisis

El análisis se ha centrado en productos cotidianos:

• Desde el punto de vista de la oferta, el sector cotidiano presenta mayor homogeneidad de productos y de formatos comerciales que los sectores no cotidianos.

• Desde el punto de vista de la demanda, los hábitos de compra de productos cotidianos también presentan mayor homogeneidad (frecuencia de compra y planificación de la compra) que en el caso de productos no cotidianos.

5.1. Impacto en los hábitos de compra

20

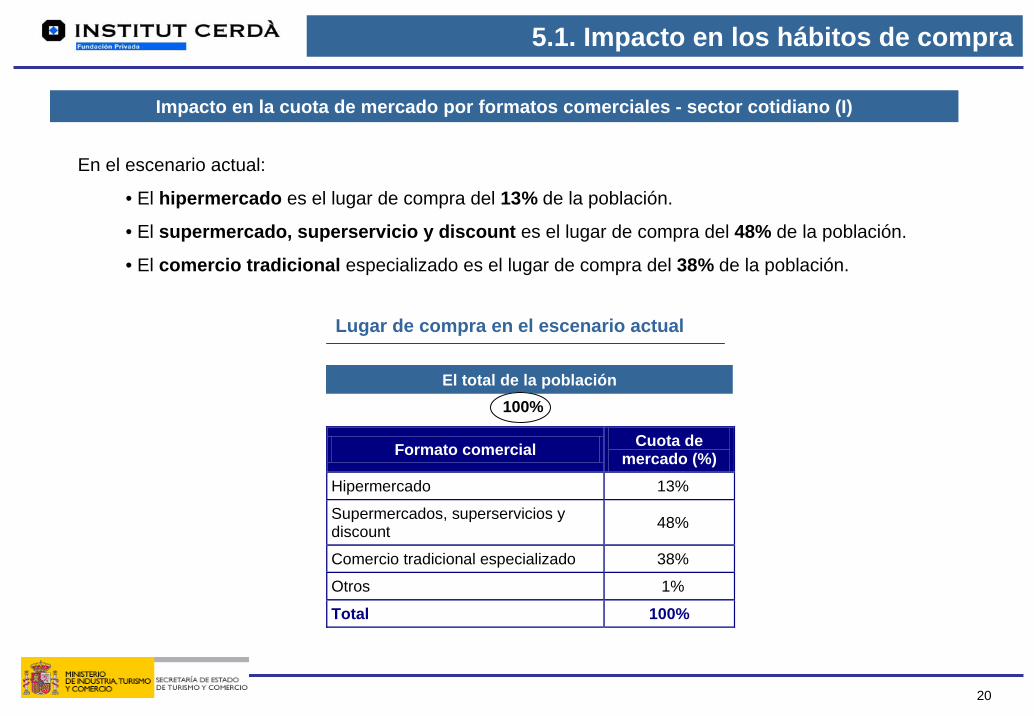

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (I)

El total de la población100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 48%

Comercio tradicional especializado 38%

Otros 1%

Total 100%

En el escenario actual:

• El hipermercado es el lugar de compra del 13% de la población.

• El supermercado, superservicio y discount es el lugar de compra del 48% de la población.

• El comercio tradicional especializado es el lugar de compra del 38% de la población.

Lugar de compra en el escenario actual

5.1. Impacto en los hábitos de compra

21

El total de la población

Población que no cambiaría sus hábitos de compra

Población que cambiaría sus hábitos de compra

79%

21%

100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 48%

Comercio tradicional especializado 38%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 51%

Comercio tradicional especializado 35%

Otros 1%

Total 100%

La población que cambiaría sus hábitos de compra realizando su compra en domingos y festivos:

• Tiene una mayor tendencia a comprar en supermercados, superservicios y discounts.

• Compra menos en comercio tradicional especializado.

• Por lo que respecta al formato hipermercado no se observan diferencias.

Lugar de compra en el escenario actual

5.1. Impacto en los hábitos de compra

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (II)

22

La población que cambiaría sus hábitos de compra realizando su compra en domingos y festivos y que además compraría producto cotidiano:

• Acentúa la tendencia en comprar en supermercado, superservicio y discount (53%)

• Acentúa la tendencia en comprar menos en comercio tradicional especializado (33%)

Lugar de compra en el escenario actual

5.1. Impacto en los hábitos de compra

El total de la población

Población que no cambiaría sus hábitos de compra

Población que cambiaría sus hábitos de compra

79%

21%

100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 48%

Comercio tradicional especializado 38%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 51%

Comercio tradicional especializado 35%

Otros 1%

Total 100%

Población cambiaría hábitos de compra / compraría “exclusiv.”

no cotidiano

Población cambiaría hábitos de compra / compraría cotidiano

7%

14%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 53%

Comercio tradicional especializado 33%

Otros 1%

Total 100%

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (III)

23

Hipótesis de cálculo: Se ha utilizado la distribución de la cuota de mercado de la población que compraría productos “exclusivamente” cotidianos con objeto de evitar la “interferencia” de formatos comerciales que no poseen oferta comercial de cotidiano y que han sido indicados por los consumidores que combinarían la compra del producto cotidiano con la compra de producto de sectores no cotidianos.

Fuente: Resultados de trabajo de campo sobre el impacto de los horarios comerciales sobre los consumidores

5.1. Impacto en los hábitos de compra

El total de la población

Población que no cambiaría sus hábitos de compra

Población que cambiaría sus hábitos de compra

79%

21%

100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 48%

Comercio tradicional especializado 38%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 51%

Comercio tradicional especializado 35%

Otros 1%

Total 100%

Lugar de compra en el escenario actual

Población que no cambiaría sus hábitos de compra

Lugar de compra en el escenario apertura d/f

Población que cambiaría sus hábitos de compra / compraría cotidiano

Población que cambiaría sus hábitos de compra / compraría “exclusiv.” no

cotidiano

79%Formato comercial Cuota de

mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 44%

Supermercados, superservicios y discount 45%

Comercio tradicional especializado 9%

Otros 2%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Población cambiaría hábitos de compra / compraría “exclusiv.”

no cotidiano

Población cambiaría hábitos de compra / compraría cotidiano

7%

14%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 53%

Comercio tradicional especializado 33%

Otros 1%

Total 100%

7%

14%

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (IV)

24

De los consumidores que cambiarían sus hábitos de compra, realizando la mayor parte de sus compras en domingos y festivos y que además comprarían productos cotidianos:

• El 24% dejaría de comprar el producto cotidiano en el comercio tradicional (que pasaría de tener una cuota de mercado del 33% a una cuota del 9%).

• Otro 8% dejaría de comprar el producto cotidiano en el supermercado, superservicio y discount (que pasaría de una cuota del 53% al 45%).

• El hipermercado ganaría un 31% en cuota de mercado y pasaría de una cuota del 13% al 44%.

5.1. Impacto en los hábitos de compra

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (V)

25

5.1. Impacto en los hábitos de compra

El total de la población

Población que no cambiaría sus hábitos de compra

Población que cambiaría sus hábitos de compra

79%

21%

100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 48%

Comercio tradicional especializado 38%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 51%

Comercio tradicional especializado 35%

Otros 1%

Total 100%

Lugar de compra en el escenario actual

Población que no cambiaría sus hábitos de compra

Lugar de compra en el escenario apertura d/f

Población que cambiaría hábitos de compra / compraría cotidiano

Población que cambiaría hábitos de compra / compraría exclusiv. no

cotidiano

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 44%

Supermercados, superservicios y discount 45%

Comercio tradicional especializado 9%

Otros 2%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Población cambiaría hábitos de compra / compraría “exclusiv.”

no cotidiano

Población cambiaría hábitos de compra / compraría cotidiano

7%

14%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 39%

Otros 1%

Total 100%

Formato comercial Cuota de mercado (%)

Hipermercado 13%

Supermercados, superservicios y discount 53%

Comercio tradicional especializado 33%

Otros 1%

Total 100%

7%

14%

El total de la población

Formato comercial Cuota de mercado (%)

Hipermercado 17%

Supermercados, superservicios y discount 47%

Comercio tradicional especializado 35%

Otros 1%

Total 100%

100%

79%

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (VI)

26

En consecuencia, en un escenario de apertura en domingos y festivos:

• El hipermercado ganaría 4 puntos porcentuales de cuota de mercado (pasando del actual 13% a un 17%).

• El comercio tradicional perdería 3 puntos porcentuales de su cuota de mercado (pasaría del actual 38% al 35%).

• El supermercado, superservicio y discount perdería un punto porcentual en su cuota de mercado (pasaría del 48% actual al 47%).

5.1. Impacto en los hábitos de compra

Impacto en la cuota de mercado por formatos comerciales - sector cotidiano (VII)

27

5.2. Impacto en el territorio

28

A partir de los resultados del trabajo de campo se ha analizado el impacto de una mayor apertura en domingos y festivos en los hábitos de compra de producto cotidiano en diferentes ámbitos territoriales:

• Municipios metropolitanos (pertenecientes a áreas metropolitanas de Madrid, Barcelona, Sevilla, Valencia).

• Municipios urbanos (municipios con una población superior a 50.000 habitantes).

• Municipios rurales (resto de municipios).

Para la realización de este análisis se han considerado los casos de los consumidores que con la apertura en domingos y festivos cambiarían sus hábitos de compra y que además comprarían productos “exclusivamente” de cotidiano.

Debido a que el número de estos casos (consumidores que cambiarían sus hábitos de compra y que además comprarían “exclusivamente” cotidiano) no es excesivamente alto (116 casos) y que éstos han quedado distribuidos en tres grupos distintos, los resultados indican pautas de comportamiento y tendencias, debiendo considerarse desde una perspectiva más cualitativa.

Introducción

5.2. Impacto en el territorio

29

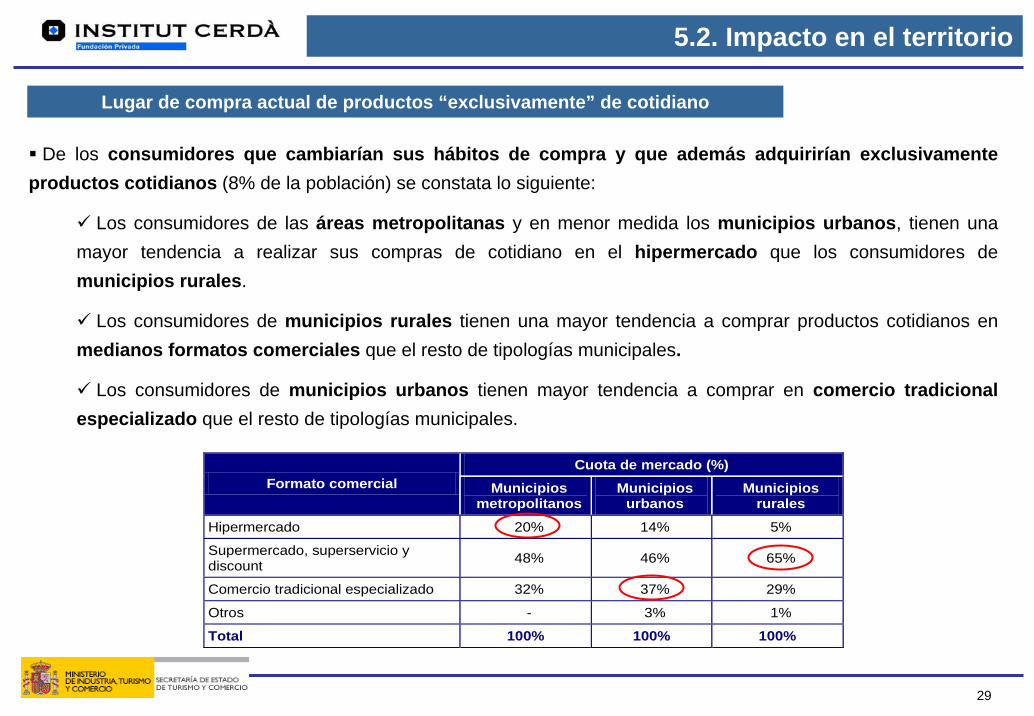

Cuota de mercado (%) Formato comercial Municipios

metropolitanos Municipios

urbanos Municipios

rurales

Hipermercado 20% 14% 5%

Supermercado, superservicio y discount 48% 46% 65%

Comercio tradicional especializado 32% 37% 29%

Otros - 3% 1%

Total 100% 100% 100%

Lugar de compra actual de productos “exclusivamente” de cotidiano

De los consumidores que cambiarían sus hábitos de compra y que además adquirirían exclusivamente productos cotidianos (8% de la población) se constata lo siguiente:

Los consumidores de las áreas metropolitanas y en menor medida los municipios urbanos, tienen una mayor tendencia a realizar sus compras de cotidiano en el hipermercado que los consumidores de municipios rurales.

Los consumidores de municipios rurales tienen una mayor tendencia a comprar productos cotidianos en medianos formatos comerciales que el resto de tipologías municipales.

Los consumidores de municipios urbanos tienen mayor tendencia a comprar en comercio tradicional especializado que el resto de tipologías municipales.

5.2. Impacto en el territorio

30

Cuota de mercado (%) Formato comercial Municipios

metropolitanos Municipios

urbanos Municipios

rurales

Hipermercado 52% 36% 42%

Supermercado, superservicio y discount 37% 62% 41%

Comercio tradicional especializado 5% 2% 13%

Otros 6% - 4%

Total 100% 100% 100%

Lugar de compra de productos “exclusivamente” de cotidiano en el escenario de apertura de domingos y festivos

Lugar de compra en el escenario actual Lugar de compra en el escenario de apertura d/f

De los consumidores que cambiarían sus hábitos de compra adquiriendo productos exclusivamente cotidianos (8% de la población) se constata lo siguiente:

En municipios metropolitanos y municipios rurales, el formato hipermercado incrementaría su cuota en más de 30 puntos porcentuales entre los consumidores que cambiarían sus hábitos de compra y que además comprarían “exclusivamente” cotidiano.

El mediano formato comercial únicamente incrementaría cuota de mercado en municipios urbanos.

El impacto en el comercio tradicional sería superior en el caso de municipios metropolitanos y urbanos que en el caso de municipios rurales.

5.2. Impacto en el territorio

Cuota de mercado (%) Formato comercial Municipios

metropolitanos Municipios

urbanos Municipios

rurales

Hipermercado 20% 14% 5%

Supermercado, superservicio y discount 48% 46% 65%

Comercio tradicional especializado 32% 37% 29%

Otros - 3% 1%

Total 100% 100% 100%

31

5.3. Simulación del impacto en ámbitos geográficos

32

5.3.1. Aspectos generales

33

5.3. Simulación del impacto en ámbitos geográficos

Analizar en varios ámbitos geográficos el impacto que tendrá sobre la estructura comercial los cambios en los hábitos de compra de la población derivados de la apertura en domingos y festivos.

Objetivo

Ámbitos de análisis

Se ha realizado la simulación del impacto de la apertura de domingos y festivos en los siguientes ámbitos geográficos de implantación del hipermercado:

• Municipios metropolitanos:

Municipios de la “desembocadura del Llobregat” (Barcelona)

Municipios del “corredor del Henares” (Madrid)

Área metropolitana de Sevilla

• Municipios cabeceras comarcales con una población superior a 50.000 hab.

Lleida (área de influencia del hipermercado Carrefour Lleida)

Manresa (área de influencia del hipermercado Carrefour Manresa)

Vigo (área de influencia conjunta de los hipermercados implantados en el municipio de Vigo)

• Municipios rurales cabeceras comarcales con una población inferior a 50.000 hab.

Lucena (área de influencia del hipermercado Carrefour Lucena)

Ribadeo (área de influencia del hipermercado Eroski Ribadeo)

Vic (área de influencia conjunta de los hipermercados implantados en el municipio de Vic)

34

Metodología

Cuota de mercado por formatos comerciales alimentarios según

lugar de compra en área analizada (actual) Pérdida en términos

monetarios (€/año) del comercio tradicional

alimentario

Nueva cuota de mercado por formatos

comerciales alimentarios

Incremento / decremento cuota de mercado por formatos comerciales de producto

cotidiano derivado de apertura d/f (*)

% establecimientos de comercio tradicional

alimentario en los que apertura d/f podría influir en cierre

Se muestra a continuación la metodología empleada para la realización de las simulaciones del impacto de la apertura en domingos y festivos en cada una de las áreas geográficas objeto de análisis:

(*) Los incrementos / decrementos aplicados a cada uno de los ámbitos geográficos simulados se han particularizado por comunidad autónoma ya que de la encuesta a consumidores se ha extraído para cada comunidad autónoma el porcentaje de población que aprovecharía para realizar el grueso de sus compras en domingos y festivos

5.3. Simulación del impacto en ámbitos geográficos

35

Se consideran dentro de la categoría de comercio tradicional alimentario a las siguientes tipologías de establecimientos:

Autoservicios (40 m²-120 m²) (52114)

Otros establecimientos no especializados (52115)

Comercio al por menor de alimentos, bebidas y tabaco (522)

En la estimación de la cuota de mercado por formatos comerciales alimentarios en el área de influencia se ha partido de la premisa que el gasto comercial total en alimentación y bebidas es igual a la suma del gasto en alimentación y bebidas realizado en el hipermercado, el supermercado, superservicio y discount y en el comercio tradicional especializado.

En la estimación del gasto de cada municipio en alimentación y bebidas realizado en mediano y pequeño comercio se ha partido de la premisa de que éste se realiza en el propio municipio y por tanto, coincide con la oferta comercial municipal de alimentación y bebidas (en €/año) de dichos formatos.

En la cuantificación del incremento / decremento de cuota de mercado por formatos comerciales se han utilizado los resultados particularizados por Comunidad Autónoma del trabajo de campo a consumidores realizado por el Institut Cerdà en el marco de este proyecto.

Hipótesis de cálculo

5.3. Simulación del impacto en ámbitos geográficos

36

A modo de simplificar la estructura del presente documento, las simulaciones realizadas en los distintos ámbitos geográficos se presentan de la siguiente manera:

• Modo detalle: A modo de ejemplo, se muestra todo el proceso seguido en la simulación del ámbito geográfico de Lleida (área de influencia de Carrefour Lleida) para facilitar de esta manera la comprensión de la metodologíaempleada.

• Modo esquema: Para el resto de ámbitos geográficos los resultados se presentan de manera esquemática.

Presentación de resultados

5.3. Simulación del impacto en ámbitos geográficos

37

5.3. Simulación del impacto en ámbitos geográficos

5.3.2. Lleida(Área de influencia hipermercado Carrefour Lleida)

38

Lleida – Modo detalle (I)

• Definición del área de influencia del hipermercado Carrefour Lleida (I)

El área de influencia de un establecimientose define como el espacio geográfico que contiene a los municipios más próximos al emplazamiento de dicho establecimiento, donde la incidencia comercial es más directa y por tanto, donde se concentra la mayor parte de sus clientes (superior al 80%).

En el caso del hipermercado Carrefour Lleida, el área de influencia de éste está compuesto por los municipios que se encuentran en el interior de la isocrona de 20 minutos (*) a su implantación.

El ámbito geográfico de análisis del impacto de la apertura en domingos y festivos en Lleida corresponde con el área de influencia del hipermercado Carrefour Lleida.

(*) En el proyecto GEC realizado por el Institut Cerdà en el año 1998 se constató que en el caso de hipermercados sin competencia directa a menos de 30 minutos como es el caso de Carrefour Lleida, el área de influencia es de 20 minutos.

5.3. Simulación del impacto en ámbitos geográficos

39

Lleida – Modo detalle (II)

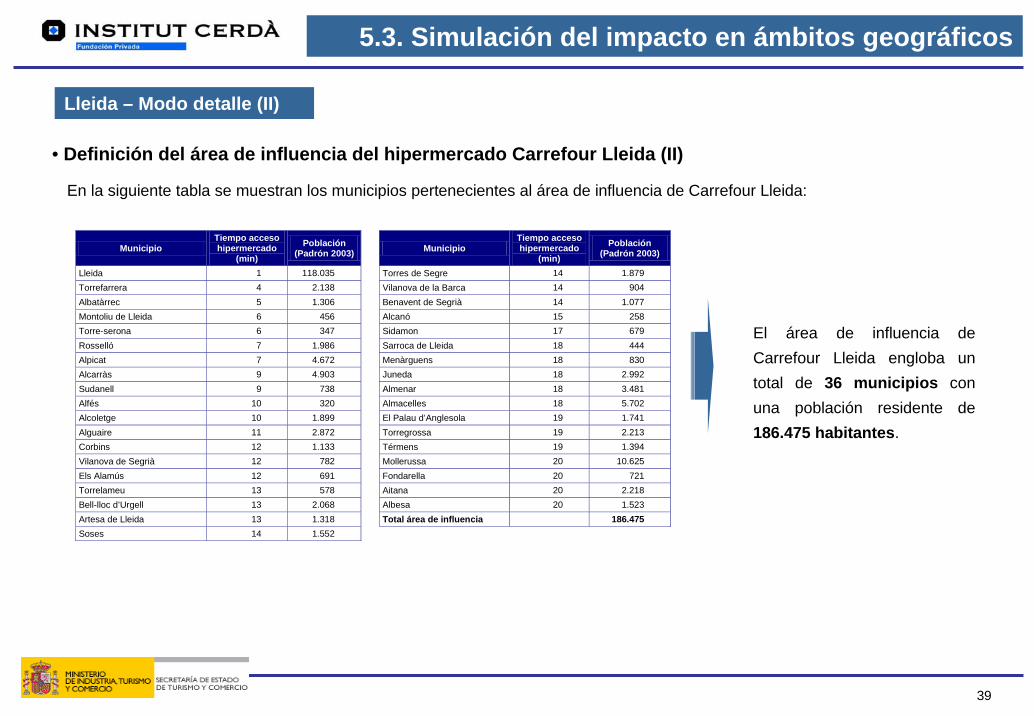

• Definición del área de influencia del hipermercado Carrefour Lleida (II)

El área de influencia de Carrefour Lleida engloba un total de 36 municipios con una población residente de 186.475 habitantes.

En la siguiente tabla se muestran los municipios pertenecientes al área de influencia de Carrefour Lleida:

Municipio Tiempo acceso hipermercado

(min) Población

(Padrón 2003) Municipio Tiempo acceso hipermercado

(min) Población

(Padrón 2003)

Lleida 1 118.035 Torres de Segre 14 1.879 Torrefarrera 4 2.138 Vilanova de la Barca 14 904 Albatàrrec 5 1.306 Benavent de Segrià 14 1.077 Montoliu de Lleida 6 456 Alcanó 15 258 Torre-serona 6 347 Sidamon 17 679 Rosselló 7 1.986 Sarroca de Lleida 18 444 Alpicat 7 4.672 Menàrguens 18 830 Alcarràs 9 4.903 Juneda 18 2.992 Sudanell 9 738 Almenar 18 3.481 Alfés 10 320 Almacelles 18 5.702 Alcoletge 10 1.899 El Palau d’Anglesola 19 1.741 Alguaire 11 2.872 Torregrossa 19 2.213 Corbins 12 1.133 Térmens 19 1.394 Vilanova de Segrià 12 782 Mollerussa 20 10.625 Els Alamús 12 691 Fondarella 20 721 Torrelameu 13 578 Aitana 20 2.218 Bell-lloc d’Urgell 13 2.068 Albesa 20 1.523 Artesa de Lleida 13 1.318 Total área de influencia 186.475 Soses 14 1.552

5.3. Simulación del impacto en ámbitos geográficos

40

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (I)

Metodología

La metodología empleada para estimar la cuota de mercado por formatos comerciales alimentarios según lugar de compra es la que se presenta a continuación:

Gasto comercial en alimentación y bebidas

realizado en el hipermercado

Gasto comercial total en alimentación y bebidas

Gasto comercial en alimentación y bebidas

realizado en supermercado, superservicio y discount

Cuota de mercado por formatos comerciales alimentarios según

lugar de compra

Gasto comercial en alimentación y bebidas

realizado en el comercio tradicional especializado

Lleida – Modo detalle (III)

5.3. Simulación del impacto en ámbitos geográficos

41

Gasto comercial total en alimentación y bebidas (I)

Se han obtenido los valores del gasto comercial en alimentación y bebidas en los municipios que pertenecen al área de influencia del hipermercado Carrefour Lleida a través de:

Los datos de población residente (Padrón 2003 del INE).

El gasto per cápita en alimentación y bebidas en la Comunidad Autónoma de Cataluña (Encuesta Continua de Presupuestos Familiares – Año 2003).

Gasto per cápita en alimentación y bebidas

Fuente: INE

Población municipal según Padrón 2003

Fuente: INEGasto comercial total en alimentación y bebidas

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (II)

Lleida – Modo detalle (IV)

5.3. Simulación del impacto en ámbitos geográficos

42

Gasto comercial total en alimentación y bebidas (II)

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (III)

Lleida – Modo detalle (V)

Municipio Población (Padrón 2003) Municipio Población

(Padrón 2003) Lleida 118.035 Torres de Segre 1.879 Torrefarrera 2.138 Vilanova de la Barca 904 Albatàrrec 1.306 Benavent de Segrià 1.077 Montoliu de Lleida 456 Alcanó 258 Torre-serona 347 Sidamon 679 Rosselló 1.986 Sarroca de Lleida 444 Alpicat 4.672 Menàrguens 830 Alcarràs 4.903 Juneda 2.992 Sudanell 738 Almenar 3.481 Alfés 320 Almacelles 5.702 Alcoletge 1.899 El Palau d’Anglesola 1.741 Alguaire 2.872 Torregrossa 2.213 Corbins 1.133 Térmens 1.394 Vilanova de Segrià 782 Mollerussa 10.625 Els Alamús 691 Fondarella 721 Torrelameu 578 Aitana 2.218 Bell-lloc d’Urgell 2.068 Albesa 1.523 Artesa de Lleida 1.318 Total área de influencia 186.475 Soses 1.552

Gasto per cápita en alimentación y bebidas en la Comunidad Autónoma de Cataluña:

1.580,5 €/hab--año

Municipio Gasto comercial

total alim. y bebidas (M€/año)

Municipio Gasto comercial

total alim. y bebidas (M€/año)

Lleida 186,55 Torres de Segre 2,97 Torrefarrera 3,38 Vilanova de la Barca 1,43 Albatàrrec 2,06 Benavent de Segrià 1,70 Montoliu de Lleida 0,72 Alcanó 0,41 Torre-serona 0,55 Sidamon 1,07 Rosselló 3,14 Sarroca de Lleida 0,70 Alpicat 7,38 Menàrguens 1,31 Alcarràs 7,75 Juneda 4,73 Sudanell 1,17 Almenar 5,50 Alfés 0,51 Almacelles 9,01 Alcoletge 3,00 El Palau d’Anglesola 2,75 Alguaire 4,54 Torregrossa 3,50 Corbins 1,79 Térmens 2,20 Vilanova de Segrià 1,24 Mollerussa 16,79 Els Alamús 1,09 Fondarella 1,14 Torrelameu 0,91 Aitona 3,51 Bell-lloc d’Urgell 3,27 Albesa 2,41 Artesa de Lleida 2,08 Total área de influencia 294,72 Soses 2,45

•En el municipio de Lleida el gasto comercial total en alimentación y bebidas es de 186,55 M€/año

• En el conjunto del área de influencia el gasto comercial total en productos cotidianos es de 294,72 M€/año

5.3. Simulación del impacto en ámbitos geográficos

43

Gasto comercial en alimentación realizado en el hipermercado Carrefour Lleida (I)

Se han obtenido los valores del gasto comercial en alimentación y bebidas realizado en el hipermercado Carrefour Lleida en los municipios que pertenecen al área de influencia del hipermercado a través de:

La distribución porcentual de clientes del hipermercado (%) (Proyecto GEC – 1998. Institut Cerdà)

La facturación del hipermercado en alimentación y bebidas (Pla Territorial Sectorial d’Equipaments Comercials 2001-2004)

Distribución porcentual de clientes de un hipermercado entre municipios de

su área de influencia

Fuente: Proyecto GEC. Institut Cerdà

Facturación hipermercado en alimentación y bebidas

Fuente: Planes territoriales regionales del comercio

Gasto comercial en alimentación y bebidasrealizado en el hipermercado

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (IV)

Lleida – Modo detalle (VI)

5.3. Simulación del impacto en ámbitos geográficos

44

Facturación hipermercado en alimentación y

bebidas: 32,42 M€/año

Superficie de venta del hipermercado:

6.015 m²

Facturación media por unidad de superficie hipermercado (*)

8.982 €/m²-año

(*) Facturación media por unidad de superficie actualizada a año 2003 de un hipermercado cuya superficie de venta se encuentra entre 5.000 y 10.000 m². Pla Territorial Sectorial d’Equipaments Comercials 2001 – 2004.

% superficie venta destinada alimentación y bebidas:

60%

Gasto comercial en alimentación realizado en el hipermercado Carrefour Lleida (II)

Lleida – Modo detalle (VII)

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (IV)

• En el municipio de Lleida el gasto comercial en alimentación y bebidas realizado en el hipermercado Carrefour Lleida es de 20,72 M€/año

• En el conjunto del área de influencia el gasto comercial en alimentación y bebidas realizado en el hipermercado Carrefour Lleida es de 27,65 M€/año

Municipio Distribución porcentual clientes (%)

Municipio Distribución porcentual clientes (%)

Lleida 63,9% Torres de Segre 0,7% Torrefarrera 0,7% Vilanova de la Barca 0,2% Albatàrrec 0,3% Benavent de Segrià 0,3% Montoliu de Lleida 0,2% Alcanó 0,2% Torre-serona 0,2% Sidamon 0,2% Rosselló 0,7% Sarroca de Lleida 0,2% Alpicat 2,6% Menàrguens 0,2% Alcarràs 1,7% Juneda 0,2% Sudanell 0,2% Almenar 1,7% Alfés 0,2% Almacelles 1,7% Alcoletge 1,3% El Palau d’Anglesola 0,2% Alguaire 0,3% Torregrossa 0,3% Corbins 0,2% Térmens 0,3% Vilanova de Segrià 0,7% Mollerussa 1,6% Els Alamús 0,2% Fondarella 0,2% Torrelameu 0,3% Aitona 0,7% Bell-lloc d’Urgell 0,3% Albesa 0,7%

Artesa de Lleida 0,7% Total municipios área de influencia 85,3%

Soses 1,0% Resto 14,7%

Municipio

Gasto alimentación y

bebidas realizado en hipermercado

(M€/año)

Municipio

Gasto alimentación y

bebidas realizado en hipermercado

(M€/año) Lleida 20,72 Torres de Segre 0,23 Torrefarrera 0,23 Vilanova de la Barca 0,06 Albatàrrec 0,10 Benavent de Segrià 0,10 Montoliu de Lleida 0,06 Alcanó 0,06 Torre-serona 0,06 Sidamon 0,06 Rosselló 0,23 Sarroca de Lleida 0,06 Alpicat 0,84 Menàrguens 0,06 Alcarràs 0,55 Juneda 0,06 Sudanell 0,06 Almenar 0,55 Alfés 0,06 Almacelles 0,55 Alcoletge 0,42 El Palau d’Anglesola 0,06 Alguaire 0,10 Torregrossa 0,10 Corbins 0,06 Térmens 0,10 Vilanova de Segrià 0,23 Mollerussa 0,52 Els Alamús 0,06 Fondarella 0,06 Torrelameu 0,10 Aitona 0,23 Bell-lloc d’Urgell 0,10 Albesa 0,23

Artesa de Lleida 0,23 Total municipios área de influencia 27,65

Soses 0,32 Resto 4,77

5.3. Simulación del impacto en ámbitos geográficos

45

Se han obtenido los valores del gasto comercial en alimentación y bebidas realizado en supermercados, superservicios y discounts en los municipios que pertenecen al área de influencia del hipermercado Carrefour Lleida a través de:

La superficie de venta en alimentación y bebidas en supermercados, superservicios y discounts a partir de un censo de establecimientos comerciales mixtos (Libro blanco sobre la concentración empresarial en el sector de la distribución comercial en Cataluña. Sector cotidiano)

La facturación media por unidad de superficie de supermercados, superservicios y discounts (Pla Territorial Sectorial d’Equipaments Comercials 2001-2004)

Gasto comercial en alimentación y bebidas realizado en supermercados,

superservicios y discounts

Censo de supermercados, superservicios y discounts

Fuente: Libro Blanco sobre la concentración empresarial en el sector de la distribución comercial en Catalunya (2003)

Facturación media por unidad de superficie supermercados, superservicios y discounts en alimentación

Fuente: Publicaciones especializadas en el sector y planes territoriales regionales del comercio

Gasto comercial en alimentación realizado en supermercados, superservicios y discounts (I)

Lleida – Modo detalle (VIII)

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (V)

5.3. Simulación del impacto en ámbitos geográficos

46

Facturación media por unidad de superficie de supermercados y discounts (>400 m2) en alimentación y bebidas:

4.645 €/m2-año

Facturación media por unidad de superficie de superservicios y discounts (<400 m2) en alimentación y bebidas :

3.797 €/m²-año

Gasto comercial en alimentación realizado en supermercados, superservicios y discounts (II)

• En el municipio de Lleida el gasto comercial en alimentación y bebidas realizado en supermercados, superservicios y discounts es de 125,99 M€/año

• En el conjunto del área de influencia el gasto comercial en alimentación y bebidas realizado en supermercados, superservicios y discounts es de 148,38 M€/año

Lleida – Modo detalle (IX)

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (V)

Municipio

Gasto comercial en alimentación y

bebidas realizado en supermercados, superservicios y

discounts (M€/año)

Municipio

Gasto comercial en alimentación y

bebidas realizado en supermercados, superservicios y

discounts (M€/año)

Lleida 125,99 Torres de Segre - Torrefarrera 1,03 Vilanova de la Barca - Albatàrrec 0,53 Benavent de Segrià - Montoliu de Lleida - Alcanó - Torre-serona - Sidamon - Roselló 0,69 Sarroca de Lleida - Alpicat 1,41 Menàrguens - Alcarràs 2,70 Juneda 1,88 Sudanell - Almenar 1,58 Alfés - Almacelles 3,01 Alcoletge 0,65 El Palau d’Anglesola - Alguaire 0,43 Torregrossa - Corbins - Térmens - Vilanova de Segrià - Mollerusa 8,49 Els Alamús - Fondarella - Torrelameu - Aitona - Bell-lloc d’Urgell - Albesa -

Artesa de Lleida -

Total municipios área de influencia 148,38

Soses -

Municipio

Superficie de venta en alimentación y

bebidas en supermercados y

discounts (>400 m²) (m²)

Superficie de venta en alimentación y

bebidas en superservicios y

discounts (<400 m²)(m²)

Municipio

Superficie de venta en alimentación y

bebidas en supermercados y

discounts (>400 m²) (m²)

Superficie de venta en alimentación y

bebidas en superservicios y

discounts (<400 m²)(m²)

Lleida 24.698 2.967 Torres de Segre - - Torrefarrera - 271 Vilanova de la Barca - - Albatàrrec - 140 Benavent de Segrià - - Montoliu de Lleida - - Alcanó - - Torre-serona - - Sidamon - - Roselló - 181 Sarroca de Lleida - - Alpicat - 371 Menàrguens - - Alcarràs 581 - Juneda - 494 Sudanell - - Almenar - 416 Alfés - - Almacelles - 792 Alcoletge - 171 El Palau d’Anglesola - - Alguaire - 114 Torregrossa - - Corbins - - Térmens - - Vilanova de Segrià - - Mollerusa 1.274 678 Els Alamús - - Fondarella - - Torrelameu - - Aitona - - Bell-lloc d’Urgell - - Albesa - -

Artesa de Lleida - -

Total municipios área de influencia 26.553 6.595

Soses - -

5.3. Simulación del impacto en ámbitos geográficos

47

Gasto comercial en alimentación y bebidas realizado en el comercio tradicional especializado (I)

Gasto comercial en alimentación y bebidas realizado en supermercados, superservicios y discounts

Gasto comercial en alimentación y bebidas realizado en el hipermercado

Gasto comercial en alimentación y bebidas realizado comercio tradicional

Gasto comercial total en alimentación y bebidas

Se han obtenido los valores del gasto comercial en alimentación y bebidas realizado en el comercio tradicional en los municipios que pertenecen al área de influencia del hipermercado Carrefour Lleida a partir de la diferencia entre

• El gasto comercial total en alimentación y bebidas y

• El gasto comercial en alimentación y bebidas realizado en el hipermercado y en el supermercado, superservicio y discount

Lleida – Modo detalle (X)

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (V)

5.3. Simulación del impacto en ámbitos geográficos

48

Gasto comercial en alimentación y bebidas realizado en el comercio tradicional especializado (II)

• En el municipio de Lleida el gasto comercial en alimentación y bebidas realizado en el comercio tradicional es de 39,84 M€/año

• En el conjunto del área de influencia el gasto comercial en alimentación y bebidas realizado en el comercio tradicional es de 118,69 M€/año

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (V)

Lleida – Modo detalle (XI)

Municipio

Gasto comercial total del municipio en alimentación y bebidas (M€/año)

Gasto comercial en alimentación y

bebidas realizado en el hipermercado

(M€/año)

Gasto comercial en alimentación y

bebidas realizado en supermercados,

superservicios y discounts (M€/año)

Lleida 186,55 20,72 125,99 Torrefarrera 3,38 0,23 1,03 Albatàrrec 2,06 0,10 0,53 Montoliu de Lleida 0,72 0,06 0,00 Torre-serona 0,55 0,06 0,00 Roselló 3,14 0,23 0,69 Alpicat 7,38 0,84 1,41 Alcarràs 7,75 0,55 2,70 Sudanell 1,17 0,06 0,00 Alfés 0,51 0,06 0,00 Alcoletge 3,00 0,42 0,65 Alguaire 4,54 0,10 0,43 Corbins 1,79 0,06 0,00 Vilanova de Segrià 1,24 0,23 0,00 Els Alamús 1,09 0,06 0,00 Torrelameu 0,91 0,10 0,00 Bell-lloc d’Urgell 3,27 0,10 0,00 Artesa de Lleida 2,08 0,23 0,00 Soses 2,45 0,32 0,00 Torres de Segre 2,97 0,23 0,00 Vilanova de la Barca 1,43 0,06 0,00 Benavent de Segrià 1,70 0,10 0,00 Alcanó 0,41 0,06 0,00 Sidamon 1,07 0,06 0,00 Sarroca de Lleida 0,70 0,06 0,00 Menàrguens 1,31 0,06 0,00 Juneda 4,73 0,06 1,88 Almenar 5,50 0,55 1,58 Almacelles 9,01 0,55 3,01 El Palau d’Anglesola 2,75 0,06 0,00 Torregrossa 3,50 0,10 0,00 Térmens 2,20 0,10 0,00 Mollerusa 16,79 0,52 8,49 Fondarella 1,14 0,06 0,00 Aitona 3,51 0,23 0,00 Albesa 2,41 0,23 0,00 Total municipios área de influencia 294,72 27,65 148,38

+ - -Municipio

Gasto comercial en alimentación y

bebidas realizado en el comercio tradicional

especializado (M€/año)

Municipio

Gasto comercial en alimentación y

bebidas realizado en el comercio tradicional

especializado (M€/año)

Lleida 39,84 Torres de Segre 2,74 Torrefarrera 2,12 Vilanova de la Barca 1,36 Albatàrrec 1,44 Benavent de Segrià 1,60 Montoliu de Lleida 0,66 Alcanó 0,34 Torre-serona 0,48 Sidamon 1,01 Roselló 2,23 Sarroca de Lleida 0,64 Alpicat 5,13 Menàrguens 1,25 Alcarràs 4,50 Juneda 2,79 Sudanell 1,10 Almenar 3,37 Alfés 0,44 Almacelles 5,45 Alcoletge 1,93 El Palau d’Anglesola 2,69 Alguaire 4,01 Torregrossa 3,40 Corbins 1,73 Térmens 2,11 Vilanova de Segrià 1,01 Mollerusa 7,78 Els Alamús 1,03 Fondarella 1,07 Torrelameu 0,82 Aitona 3,28 Bell-lloc d’Urgell 3,17 Albesa 2,18

Artesa de Lleida 1,86 Total municipios área de influencia 118,69

Soses 2,13

5.3. Simulación del impacto en ámbitos geográficos

49

Comercio tradicional alimentario

40%Supermercado, superservicios

y discounts51%

Hipermercado9%

Hipermercado11%

Supermercados, superservicios

y discounts68%

Comercio tradicional alimentario

21%

Cuota de mercado por formatos comerciales según lugar de compra

• Cuota de mercado por formatos comerciales alimentarios según lugar de compra (V)

Lleida – Modo detalle (XII)

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial (M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Lleida 20,72 11% 125,99 68% 39,84 21% Torrefarrera 0,23 7% 1,03 30% 2,12 63% Albatàrrec 0,10 5% 0,53 26% 1,44 70% Montoliu de Lleida 0,06 9% 0,00 0% 0,66 91% Torre-serona 0,06 12% 0,00 0% 0,48 88% Roselló 0,23 7% 0,69 22% 2,23 71% Alpicat 0,84 11% 1,41 19% 5,13 70% Alcarràs 0,55 7% 2,70 35% 4,50 58% Sudanell 0,06 6% 0,00 0% 1,10 94% Alfés 0,06 13% 0,00 0% 0,44 87% Alcoletge 0,42 14% 0,65 22% 1,93 64% Alguaire 0,10 2% 0,43 10% 4,01 88% Corbins 0,06 4% 0,00 0% 1,73 96% Vilanova de Segrià 0,23 18% 0,00 0% 1,01 82% Els Alamús 0,06 6% 0,00 0% 1,03 94% Torrelameu 0,10 11% 0,00 0% 0,82 89% Bell-lloc d’Urgell 0,10 3% 0,00 0% 3,17 97% Artesa de Lleida 0,23 11% 0,00 0% 1,86 89% Soses 0,32 13% 0,00 0% 2,13 87% Torres de Segre 0,23 8% 0,00 0% 2,74 92% Vilanova de la Barca 0,06 5% 0,00 0% 1,36 95% Benavent de Segrià 0,10 6% 0,00 0% 1,60 94% Alcanó 0,06 16% 0,00 0% 0,34 84% Sidamon 0,06 6% 0,00 0% 1,01 94% Sarroca de Lleida 0,06 9% 0,00 0% 0,64 91% Menàrguens 0,06 5% 0,00 0% 1,25 95% Juneda 0,06 1% 1,88 40% 2,79 59% Almenar 0,55 10% 1,58 29% 3,37 61% Almacelles 0,55 6% 3,01 33% 5,45 61% El Palau d’Anglesola 0,06 2% 0,00 0% 2,69 98% Torregrossa 0,10 3% 0,00 0% 3,40 97% Térmens 0,10 4% 0,00 0% 2,11 96% Mollerusa 0,52 3% 8,49 51% 7,78 46% Fondarella 0,06 6% 0,00 0% 1,07 94% Aitona 0,23 6% 0,00 0% 3,28 94% Albesa 0,23 9% 0,00 0% 2,18 91% Total municipios área de influencia 27,65 9% 148,38 51% 118,69 40%

5.3. Simulación del impacto en ámbitos geográficos

50

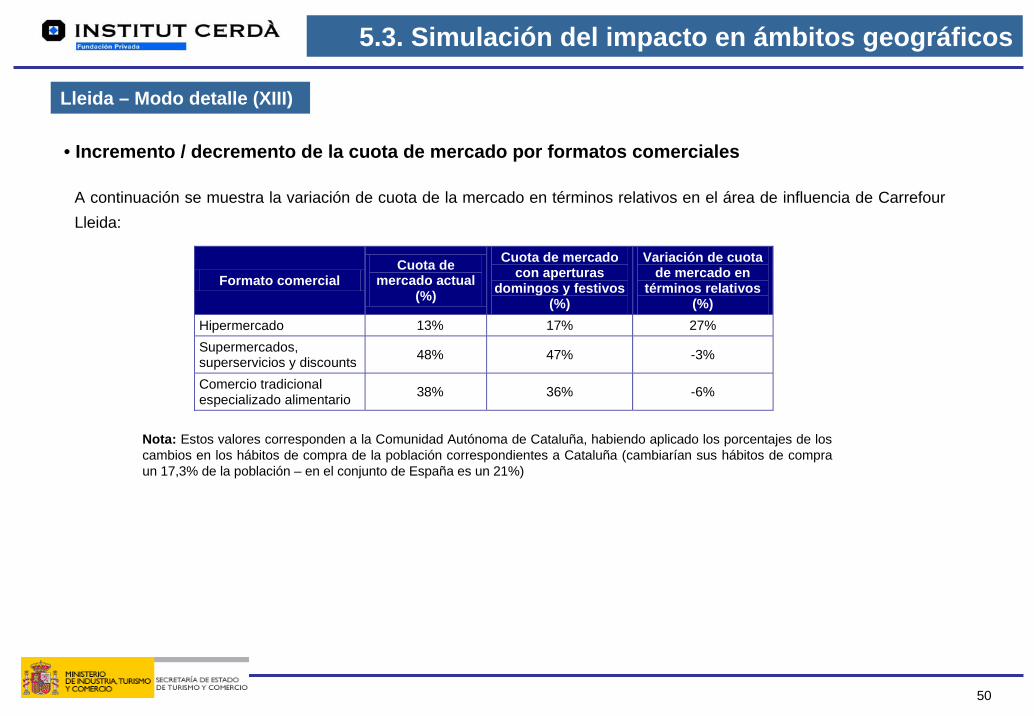

Nota: Estos valores corresponden a la Comunidad Autónoma de Cataluña, habiendo aplicado los porcentajes de los cambios en los hábitos de compra de la población correspondientes a Cataluña (cambiarían sus hábitos de compra un 17,3% de la población – en el conjunto de España es un 21%)

A continuación se muestra la variación de cuota de la mercado en términos relativos en el área de influencia de CarrefourLleida:

Lleida – Modo detalle (XIII)

• Incremento / decremento de la cuota de mercado por formatos comerciales

Formato comercial Cuota de

mercado actual (%)

Cuota de mercado con aperturas

domingos y festivos (%)

Variación de cuota de mercado en

términos relativos (%)

Hipermercado 13% 17% 27% Supermercados, superservicios y discounts 48% 47% -3%

Comercio tradicional especializado alimentario 38% 36% -6%

5.3. Simulación del impacto en ámbitos geográficos

51

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Lleida 26,25 14% 122,58 66% 37,88 20% Total municipios área de influencia 35,40 12% 145,81 49% 113,67 39%

Hipermercado14%

Supermercados, superservicios

y discounts66%

Comercio tradicional alimentario

20%

Aplicando las variaciones en términos relativos anteriormente calculadas, se obtienen las siguientes cuotas de mercado para el municipio de Lleida y el conjunto del área de influencia del hipermercado Carrefour Lleida:

Lleida – Modo detalle (XIV)

• Nueva cuota de mercado por formatos comerciales alimentarios

Comercio tradicional alimentario

39%

Supermercados, superservicios

y discounts49%

Hipermercado12%

5.3. Simulación del impacto en ámbitos geográficos

52

Escenario actual

Escenario apertura en domingos y festivos

• La pérdida de cuota de mercado del comercio tradicional alimentario se traduciría en unas pérdidas económicas para el comercio tradicional alimentario de 1,96 M€/año en el municipio de Lleida.

• En el área de influencia de Carrefour Lleida la pérdida sería de 5,18M€/año.

Pérdida en términos monetarios del comercio tradicional alimentario

A continuación se muestra la pérdida en términos monetarios que experimentará el comercio tradicional alimentario:

Lleida – Modo detalle (XV)

• Pérdida en términos monetarios (€/año) del comercio tradicional alimentario

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Lleida 37,88 Área de influencia del hipermercado 113,67

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Lleida 39,84 Área de influencia del hipermercado 118,85

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Lleida -1,96 Área de influencia del hipermercado -5,18

5.3. Simulación del impacto en ámbitos geográficos

53

Ámbito geográfico

Nº de establecimientos comerciales tradicionales

alimentarios actuales Fuente: Anuario Económico de España 2004– La Caixa

Lleida 1.214 Área de influencia del hipermercado 1.984

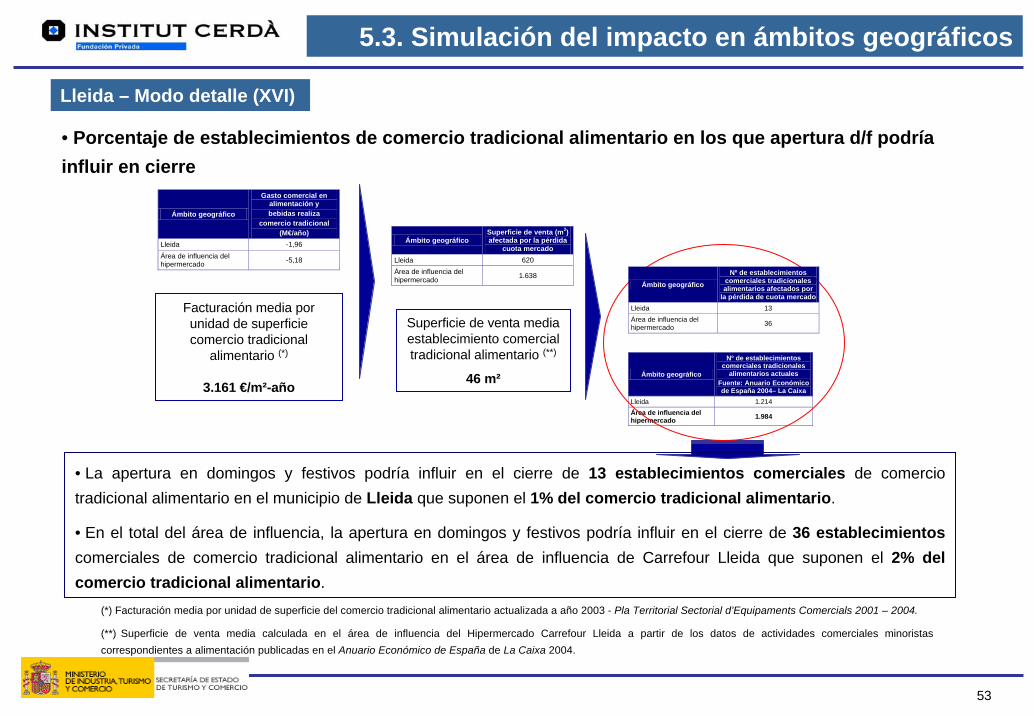

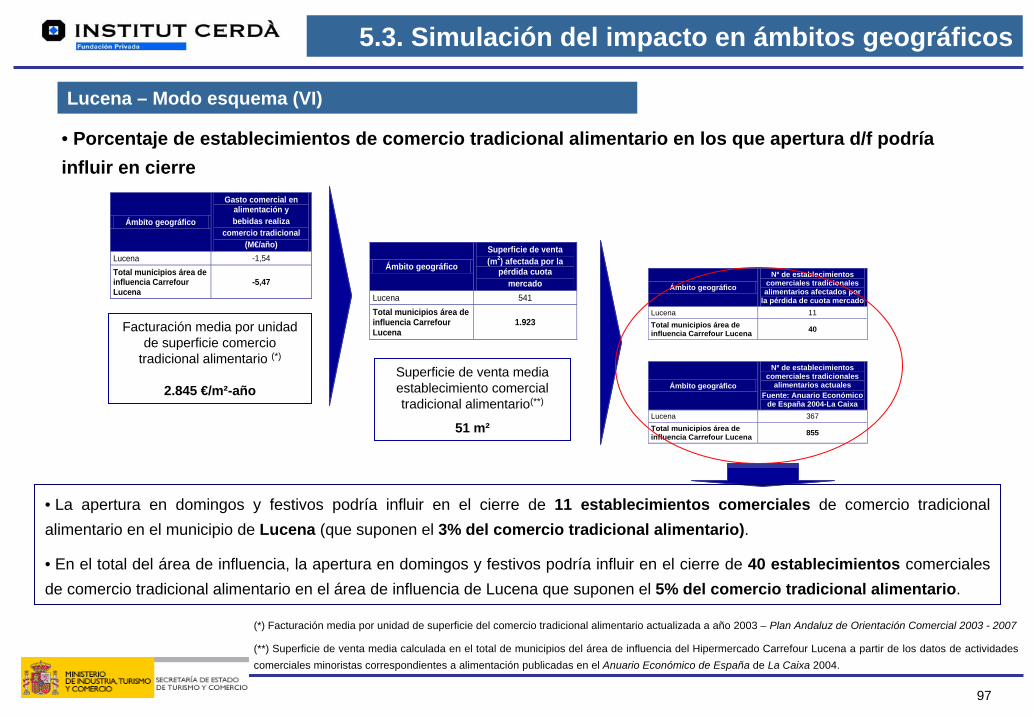

• La apertura en domingos y festivos podría influir en el cierre de 13 establecimientos comerciales de comercio tradicional alimentario en el municipio de Lleida que suponen el 1% del comercio tradicional alimentario.

• En el total del área de influencia, la apertura en domingos y festivos podría influir en el cierre de 36 establecimientoscomerciales de comercio tradicional alimentario en el área de influencia de Carrefour Lleida que suponen el 2% del comercio tradicional alimentario.

Facturación media por unidad de superficie comercio tradicional

alimentario (*)

3.161 €/m²-año

(*) Facturación media por unidad de superficie del comercio tradicional alimentario actualizada a año 2003 - Pla Territorial Sectorial d’Equipaments Comercials 2001 – 2004.

(**) Superficie de venta media calculada en el área de influencia del Hipermercado Carrefour Lleida a partir de los datos de actividades comerciales minoristas correspondientes a alimentación publicadas en el Anuario Económico de España de La Caixa 2004.

Superficie de venta media establecimiento comercial tradicional alimentario (**)

46 m²

Lleida – Modo detalle (XVI)

• Porcentaje de establecimientos de comercio tradicional alimentario en los que apertura d/f podría influir en cierre

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Lleida -1,96 Área de influencia del hipermercado -5,18

Ámbito geográfico Superficie de venta (m2) afectada por la pérdida

cuota mercado Lleida 620 Área de influencia del hipermercado 1.638

Ámbito geográfico

Nº de establecimientos comerciales tradicionales alimentarios afectados por

la pérdida de cuota mercadoLleida 13 Área de influencia del hipermercado 36

5.3. Simulación del impacto en ámbitos geográficos

54

5.3. Simulación del impacto en ámbitos geográficos

5.3.3. Desembocadura del Llobregat(Área metropolitana Barcelona)

55

Municipios metropolitanos de Barcelona – Modo esquema (I)

• Definición del ámbito geográfico de análisis

Para analizar el impacto derivado de la apertura en domingos y festivos en la estructura comercial del área metropolitana de Barcelona, se han analizado los siguientes municipios pertenecientes a la zona de la desembocadura del Llobregat:

Desembocadura del Llobregat

Municipio Población (Padrón 2003)

Begues 5.023 Castelldefels 52.405 Cornellà de Llobregat 82.817 Gavà 42.304 Prat de Llobregat (El) 63.312 Sant Boi de Llobregat 80.738 Sant Climent de Llobregat 3.233 Viladecans 59.343 Total municipios ámbito geográfico análisis 389.175

Nota: Este ámbito geográfico realiza gasto en alimentación y bebidas en los siguientes hipermercados: Caprabo Barnasud (8.700 m²), Carrefour Prat de Llobregat (12.507 m²), Alcampo Sant Boi (13.900 m²), Eroski Cornellà (9.398 m²), Hipercor Cornellà (14.010 m²), Gran Vía Hospitalet (13.559 m²) y Caprabo Sant Feliu de Llobregat (4.002 m²)

5.3. Simulación del impacto en ámbitos geográficos

56

Comercio tradicional alimentario

36%

Supermercados, superservicios

y discounts36%

Hipermercados28%

Municipios metropolitanos de Barcelona – Modo esquema (II)

• Cuota de mercado por formatos comerciales según lugar de compra

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial (M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Begues 2,281 29% 1,08 14% 4,58 58% Castelldefels 11,761 14% 47,14 57% 23,92 29% Cornellà de Llobregat 63,221 48% 27,57 21% 40,11 31% Gavà 14,993 22% 44,44 66% 7,43 11% Prat de Llobregat (El) 20,613 21% 34,14 34% 45,31 45% Sant Boi de Llobregat 38,186 30% 28,38 22% 61,04 48% Sant Climent de Llobregat 1,037 20% - 0% 4,07 80% Viladecans 21,532 23% 39,35 42% 32,91 35% Total municipios ámbito geográfico análisis 174 28% 222,11 36% 219,36 36%

• Gasto comercial total en alimentación y bebidas

Municipio Gasto comercial en

alimentación y bebidas (M€/año)

Begues 7,94 Castelldefels 82,83 Cornellà de Llobregat 130,89 Gavà 66,86 Prat de Llobregat (El) 100,06 Sant Boi de Llobregat 127,61 Sant Climent de Llobregat 5,11 Viladecans 93,79 Total municipios ámbito geográfico análisis 615,09

Nota: El gasto per cápita en alimentación y bebidas es de 1.580,5 €/persona-año

Fuente: INE

Nota: Se han utilizado los siguientes rendimientos por metro cuadrado:

- Hipermercados (s.v entre 2.500 m² - 5.000 m²): 4.646 €/m²-año

- Hipermercados (s.v. entre 5.000 m² - 10.000 m²): 8.982 €/m²-año

-Hipermercados (s.v. > 10.000 m²): 7.776 €/m²-año

- Supermercados y discounts ( s.v.>400 m²): 4.645 €/m²-año

- Superservicios y discounts (s.v.< 400 m²): 3.797 €/m²-año

Fuente: Pla Territorial Sectorial d’Equipaments Comercials 2001 – 2004. Actualización 2003

5.3. Simulación del impacto en ámbitos geográficos

57

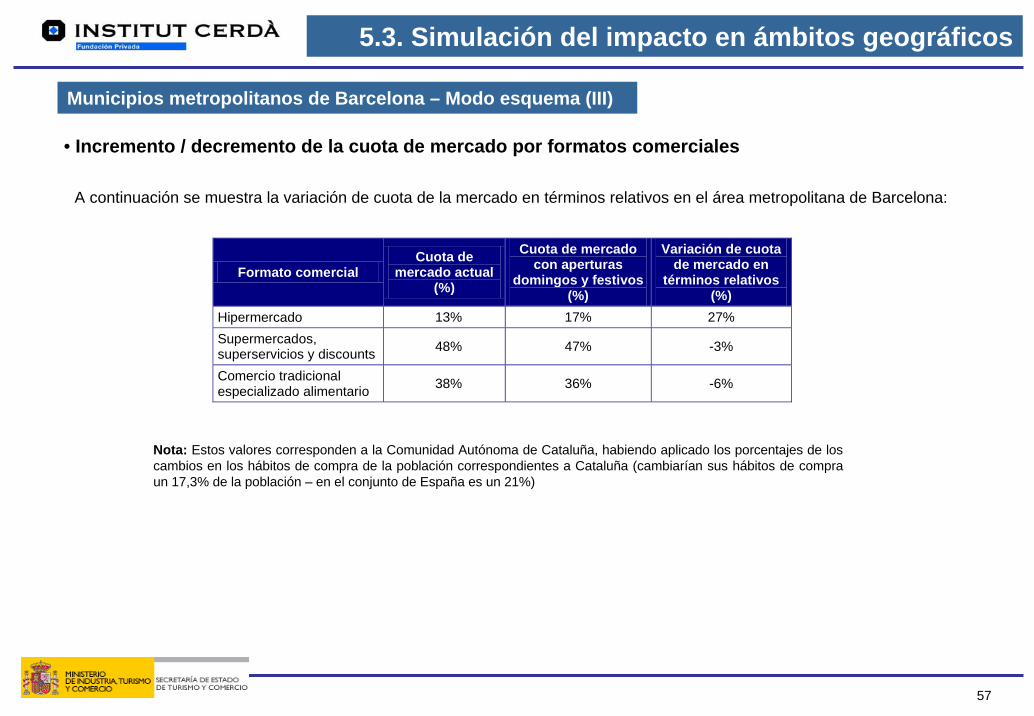

Municipios metropolitanos de Barcelona – Modo esquema (III)

• Incremento / decremento de la cuota de mercado por formatos comerciales

Nota: Estos valores corresponden a la Comunidad Autónoma de Cataluña, habiendo aplicado los porcentajes de los cambios en los hábitos de compra de la población correspondientes a Cataluña (cambiarían sus hábitos de compra un 17,3% de la población – en el conjunto de España es un 21%)

A continuación se muestra la variación de cuota de la mercado en términos relativos en el área metropolitana de Barcelona:

Formato comercial Cuota de

mercado actual (%)

Cuota de mercado con aperturas

domingos y festivos (%)

Variación de cuota de mercado en

términos relativos (%)

Hipermercado 13% 17% 27% Supermercados, superservicios y discounts 48% 47% -3%

Comercio tradicional especializado alimentario 38% 36% -6%

5.3. Simulación del impacto en ámbitos geográficos

58

Comercio tradicional alimentario

32%

Supermercados, superservicios

y discounts33%

Hipermercados35%

Municipios metropolitanos de Barcelona – Modo esquema (IV)

• Nueva cuota de mercado por formatos comerciales

Aplicando las variaciones en términos relativos anteriormente calculadas, se obtienen las siguientes cuotas de mercado para los municipios pertenecientes al área de influencia de Barcelona:

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Total municipios ámbito geográfico de análisis 210,85 34% 205,92 33% 198,32 32%

5.3. Simulación del impacto en ámbitos geográficos

59

Municipios metropolitanos de Barcelona – Modo esquema (V)

• Pérdida en términos monetarios (€/año) del comercio tradicional alimentario

Escenario actual

Escenario apertura en domingos y festivos

• La pérdida de cuota de mercado del comercio tradicional alimentario se traduciría en unas pérdidas económicas para el comercio tradicional alimentario de 21,04 M€/año en la zona de la desembocadura del Llobregat (zona perteneciente al área metropolitana de Barcelona)

Pérdida en términos monetarios del comercio tradicional alimentario

A continuación se muestra la pérdida en términos monetarios que experimentará el comercio tradicional alimentario:

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “desembocadura del Llobregat” del área metropolitana Barcelona

219,36

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “desembocadura del Llobregat” del área metropolitana Barcelona

198,32

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “desembocadura del Llobregat” del área metropolitana Barcelona

-21,04

5.3. Simulación del impacto en ámbitos geográficos

60

Municipios metropolitanos de Barcelona – Modo esquema (VI)

En la zona de la desembocadura del Llobregat, la apertura en domingos y festivos podría influir en el cierre de 94 establecimientos comerciales de comercio tradicional alimentario (que suponen el 1% del comercio tradicional alimentario).

Facturación media por unidad de superficie comercio

tradicional alimentario (*)

3.161 €/m²-año

(*) Facturación media por unidad de superficie de un comercio tradicional alimentario actualizada a año 2003. - Pla Territorial Sectorial d’Equipaments Comercials 2001 – 2004.

(**) Superficie de venta media calculada en la zona de la “desembocadura del Llobregat” del área metropolitana de Barcelona a partir de los datos de actividades comerciales minoristas correspondientes a alimentación publicadas en el Anuario Económico de España de La Caixa 2004.

Superficie de venta media establecimiento comercial tradicional alimentario (**)

71 m²

• Porcentaje de establecimientos de comercio tradicional alimentario en los que apertura d/f podría influir en cierre

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “desembocadura del Llobregat” del área metropolitana Barcelona

-21,04

Ámbito geográfico

Superficie de venta (m2) afectada por la

pérdida cuota mercado

Zona “desembocadura del Llobregat” del área metropolitana Barcelona

6.656

Ámbito geográfico

Nº de establecimientos comerciales tradicionales alimentarios afectados por

la pérdida de cuota mercadoZona “desembocadura del Llobregat” del área metropolitana Barcelona

94

Ámbito geográfico

Nº de establecimientos comerciales tradicionales

alimentarios actuales Fuente: Anuario Económico

de España 2004-La Caixa Zona “desembocadura del Llobregat” del área metropolitana Barcelona

6.872

5.3. Simulación del impacto en ámbitos geográficos

61

5.3. Simulación del impacto en ámbitos geográficos

5.3.4. Corredor del Henares(Área metropolitana Madrid)

62

Municipios metropolitanos de Madrid – Modo esquema (I)

• Definición del ámbito geográfico de análisis

Para analizar el impacto derivado de la apertura en domingos y festivos en la estructura del área metropolitana de Madrid, se han analizado los siguientes municipios pertenecientes al corredor del Henares:

Corredor del Henares

Municipio Población (Padrón 2003)

Ajalvir 2.755 Alcalá de Henares 188.519 Camarma de Esteruelas 3.579 Coslada 82.176 Daganzo de Arriba 5.307 Fresno de Torote 931 Meco 9.217 Mejorada del Campo 18.438 Paracuellos del Jarama 7.088 San Fernando de Henares 38.172 Los Santos de la Humosa 1.078 Torrejón de Ardoz 104.790 Velilla de San Antonio 8.760 Villalbilla 5.854 Total municipios ámbito geográfico de análisis 476.664

Nota: Este ámbito geográfico realiza gasto en alimentación y bebidas en los siguientes hipermercados: Carrefour San Fernando de Henares (12.522 m²), Alcampo “La Dehesa” Alcalá de Henares (11.000 m²), Alcampo “Parque Corredor” Torrejón de Ardoz (13.500 m²), Hipercor Alcalá de Henares (10.000 m²), Carrefour Alcalá de Henares (8.365 m²) y Champion Alcalá de Henares (2.965 m²)

5.3. Simulación del impacto en ámbitos geográficos

63

Comercio tradicional alimentario

22%

Supermercados, superservicios

y discounts45%

Hipermercados33%

Municipios metropolitanos de Madrid– Modo esquema (II)

• Cuota de mercado por formatos comerciales según lugar de compra

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Ajalvir 1,20 30% 1,04 26% 1,70 43% Alcalá de Henares 113,66 42% 117,00 43% 38,79 14% Camarma de Esteruelas 1,28 25% 2,42 47% 1,41 28% Coslada 23,55 20% 51,28 44% 42,62 36% Daganzo de Arriba 2,93 39% 1,75 23% 2,91 38% Fresno de Torote 0,78 59% 0,50 37% 0,05 4% Meco 4,15 31% 7,00 53% 2,03 15% Mejorada del Campo 5,81 22% 7,61 29% 12,94 49% Paracuellos del Jarama 4,53 45% 2,43 24% 3,17 31% San Fernando de Henares 13,61 25% 17,23 32% 23,72 43% Los Santos de la Humosa 0,52 34% 0,58 38% 0,44 29% Torrejón de Ardoz 48,19 32% 87,30 58% 14,28 10% Velilla de San Antonio 3,00 24% 6,74 54% 2,78 22% Villalbilla 2,07 25% 0,50 6% 5,79 69% Total municipios ámbito geográfico de análisis 225,28 33% 303,38 45% 152,63 22%

Nota: El gasto per cápita en alimentación y bebidas es de 1.429,3 €/persona-año

Fuente: INE

• Gasto comercial total en alimentación y bebidas

Municipio Gasto comercial total

en alimentación y bebidas (M€/año)

Municipio

Gasto comercial total en alimentación y bebidas (M€/año)

Ajalvir 3,94 Mejorada del Campo 26,36 Alcalá de Henares 269,45 Paracuellos del Jarama 10,13

Camarma de Esteruelas 5,11 San Fernando de

Henares 54,56

Coslada 117,45 Los Santos de la

Humosa 1,54 Daganzo de Arriba 7,59 Torrejón de Ardoz 149,78 Fresno de Torote 1,33 Velilla de San Antonio 12,52 Meco 13,17 Villalbilla 8,37

Total municipios ámbito geográfico de análisis

681,30

Nota: Se han utilizado los siguientes rendimientos por metro cuadrado:

- Hipermercados: 8.400 €/m²-año

- Supermercados y discounts ( s.v.>400 m²): 5.400 €/m²-año

- Superservicios y discounts (s.v.< 400 m²): 3.900 €/m²-año

Fuente: Elaboración propia a partir de rendimientos pertenecientes a otras regiones españolas

5.3. Simulación del impacto en ámbitos geográficos

64

Municipios metropolitanos de Madrid – Modo esquema (III)

• Incremento / decremento de la cuota de mercado por formatos comerciales

Nota: Estos valores corresponden a la Comunidad Autónoma de Madrid, habiendo aplicado los porcentajes de los cambios en los hábitos de compra de la población correspondientes a Madrid (cambiarían sus hábitos de compra un 16,5% de la población – en el conjunto de España es un 21%)

A continuación se muestra la variación de cuota de la mercado en términos relativos en el área metropolitana de Madrid:

Formato comercial Cuota de

mercado actual (%)

Cuota de mercado con aperturas

domingos y festivos (%)

Variación de cuota de mercado en

términos relativos (%)

Hipermercado 13% 17% 26% Supermercados, superservicios y discounts 48% 47% -3%

Comercio tradicional especializado alimentario 38% 36% -5%

5.3. Simulación del impacto en ámbitos geográficos

65

Comercio tradicional alimentario

20%

Supermercados, superservicios

y discounts41%

Hipermercados39%

Municipios metropolitanos de Madrid – Modo esquema (IV)

• Nueva cuota de mercado por formatos comerciales

Aplicando las variaciones en términos relativos anteriormente calculadas, se obtienen las siguientes cuotas de mercado para los municipios pertenecientes al área de influencia de Madrid:

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial(M€/año)

Cuota mercado

(%)

Gasto comercial (M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Total municipios ámbito geográfico de análisis 267,12 39% 277,47 41% 136,71 20%

5.3. Simulación del impacto en ámbitos geográficos

66

Municipios metropolitanos de Madrid– Modo esquema (V)

• Pérdida en términos monetarios (€/año) del comercio tradicional alimentario

Escenario actual

Escenario apertura en domingos y festivos

• La pérdida de cuota de mercado del comercio tradicional alimentario se traduciría en unas pérdidas económicas para el comercio tradicional alimentario de 15,92 M€/año en el la zona del corredor del Henares (zona perteneciente al área metropolitana de Madrid).

Pérdida en términos monetarios del comercio tradicional alimentario

A continuación se muestra la pérdida en términos monetarios que experimentará el comercio tradicional alimentario:

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “corredor del Henares” del área metropolitana de Madrid

152,63

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “corredor del Henares” del área metropolitana de Madrid

136,71

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “corredor del Henares” del área metropolitana de Madrid

-15,92

5.3. Simulación del impacto en ámbitos geográficos

67

Municipios metropolitanos de Madrid – Modo esquema (VI)

En la zona del corredor del Henares, la apertura en domingos y festivos podría influir en el cierre de 98 establecimientoscomerciales de comercio tradicional alimentario (que suponen el 4% del comercio tradicional alimentario).

Facturación media por unidad de superficie comercio

tradicional alimentario (*)

2.859 €/m²-añoHipótesis: superficie de venta

media establecimiento comercial tradicional alimentario (**)

57 m²

• Porcentaje de establecimientos de comercio tradicional alimentario en los que apertura d/f podría influir en cierre

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Zona “corredor del Henares” del área metropolitana de Madrid

-15,92

Ámbito geográfico

Superficie de venta (m2) afectada por la

pérdida cuota mercado

Zona “corredor del Henares” del área metropolitana de Madrid

5.568

Ámbito geográfico

Nº de establecimientos comerciales tradicionales alimentarios afectados por

la pérdida de cuota mercadoZona “corredor del Henares” del área metropolitana de Madrid

98

Ámbito geográfico

Nº de establecimientos comerciales tradicionales

alimentarios actuales Fuente: Anuario Económico

de España 2004-La Caixa Zona “corredor del Henares” del área metropolitana de Madrid

2.179

(**) Superficie de venta media calculada en la zona del “corredor de Henares” del área metropolitana de Madrid a partir de los datos de actividades comerciales minoristas correspondientes a alimentación publicadas en el Anuario Económico de España de La Caixa 2004.

(*) Facturación media por unidad de superficie comercio tradicional alimentario actualizada a 2003 estimada a partir de facturaciones de otras regiones españolas.

5.3. Simulación del impacto en ámbitos geográficos

68

5.3. Simulación del impacto en ámbitos geográficos

5.3.5. Área metropolitana de Sevilla

69

Sevilla – Modo esquema (I)

• Definición del ámbito geográfico de análisis

Para analizar el impacto derivado de la apertura en domingos y festivos en la estructura comercial del área metropolitana de Sevilla, se han analizado los siguientes municipios:

Municipio Población Total (*)

Alcalá de Guadaira 71.626 Alcalá del Río 11.015 La Algaba 15.920 Almensilla 4.152 Bormujos 14.380 Camas 30.711 Castilleja de Guzmán 2.419 Castilleja de la Cuesta 20.028 Coria del Río 29.623 Dos Hermanas 127.154 Gelves 8.429 Gerena 6.831 Gines 13.378 Guillena 10.309 Mairena del Aljarafe 44.365 Palomares del Río 4.883 La Puebla del Río 13.032 La Rinconada 36.575 S. Juan Aznalfarache 24.254 Santiponce 8.694 Sevilla 855.557 Tomares 22.604 Valencina de la Conccepción 8.552 Isla Mayor 7.164 Total municipios ámbito geográfico de análisis 1.391.655

(*) Se ha tenido en cuenta la población total en el área metropolitana de Sevilla (población residente + población estacional) debido a su importante naturaleza turística.

Nota: Este ámbito geográfico realiza gasto en alimentación y bebidas en los siguientes hipermercados: Hipersol Alcalá de Guadaira (3.967 m²), Carrefour Aljarafe (11.824 m²), Carrefour Dos Hermanas (8.874 m²), Carrefour “Sevilla II” San Juan de Aznalfarache (12.239 m²), Hipercor SanJuan de Aznalfarache (10.615 m²), Alcampo Sevilla (10.500 m²), Carrefour Macarena (9.229 m²), Carrefour Montequinto (8.558 m²), Carrefour “Sevilla I” San Pablo (10.730 m²), Hipercor Los Arcos (9.061 m²), Hipercor Sevilla (16.711 m²) y Eroski Alcalá de Guadaira (7.990 m²).

5.3. Simulación del impacto en ámbitos geográficos

70

Sevilla– Modo esquema (II)

• Gasto comercial total en alimentación y bebidas

Municipio Gasto comercial

total en alimentación y bebidas (M€/año)

Alcalá de Guadaira 94,30 Alcalá del Río 14,50 La Algaba 20,96 Almensilla 5,47 Bormujos 18,93 Camas 40,43 Castilleja de Guzmán 3,19 Castilleja de la Cuesta 26,37 Coria del Río 39,00 Dos Hermanas 167,41 Gelves 11,10 Gerena 8,99 Gines 17,61 Guillena 13,57 Mairena del Aljarafe 58,41 Palomares del Río 6,43 La Puebla del Río 17,16 La Rinconada 48,15 San Juan Aznalfarache 31,93 Santiponce 11,45 Sevilla 1.126,43 Tomares 29,76 Valencina de la Conccepción 11,26 Isla Mayor 9,43 Total municipios área metropolitana de Sevilla 1.832,3

Nota: El gasto per cápita en alimentación y bebidas es de 1.316,6 €/persona-año.

Fuente: INE

5.3. Simulación del impacto en ámbitos geográficos

71

Comercio tradicional alimetario

42% Supermercados, superservicios

y discounts38%

Hipermercados20%

Sevilla– Modo esquema (II)

• Cuota de mercado por formatos comerciales según lugar de compra

Comercio tradicional alimentario

42%

Supermercados, superservicios

y discounts39%

Hipermercados19%

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial (M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Alcalá de Guadaira 39,37 42% 30,49 32% 24,45 26% Alcalá del Río 0,22 2% 5,51 38% 8,77 60% La Algaba 1,04 5% 5,04 24% 14,88 71% Almensilla 0,62 11% - 0% 4,85 89% Bormujos 4,37 23% 12,49 66% 2,08 11% Camas 12,81 32% 11,10 27% 16,53 41% Castilleja de Guzmán 1,16 36% - 0% 2,03 64% Castilleja de la Cuesta 7,65 29% 14,19 54% 4,53 17% Coria del Río 2,13 5% 24,26 62% 12,61 32% Dos Hermanas 33,65 20% 64,25 38% 69,51 42% Gelves 2,32 21% 3,79 34% 4,99 45% Gerena 0,22 2% 2,92 32% 5,86 65% Gines 4,32 25% 3,29 19% 10,00 57% Guillena 2,07 15% - 0% 11,50 85% Mairena del Aljarafe 11,64 20% 26,14 45% 20,63 35% Palomares del Río 0,94 15% 2,15 33% 3,35 52% La Puebla del Río 2,55 15% 3,96 23% 10,65 62% La Rinconada 3,51 7% 11,43 24% 33,21 69% San Juan Aznalfarache 9,93 31% 17,46 55% 4,55 14% Santiponce 1,98 17% 0,94 8% 8,52 74% Sevilla 210,90 19% 439,64 39% 475,89 42% Tomares 10,95 37% 13,32 45% 5,49 18% Valencina de la Conccepción 2,58 23% - 0% 8,68 77% Isla Mayor 0,47 5% 1,09 12% 7,87 83% Total municipios área metropolitana de Sevilla 367,39 20% 693,44 38% 771,42 42%

Nota: Se han utilizado los siguientes rendimientos por metro cuadrado:

- Hipermercados: 5.716 €/m²-año

- Supermercados y discounts ( s.v.>400 m²): 4.656 €/m²-año

- Superservicios y discounts (s.v.< 400 m²): 3.287 €/m²-año

Fuente: Plan Andaluz de Orientación Comercial 2003-2007. Actualización 2003

5.3. Simulación del impacto en ámbitos geográficos

72

Municipios metropolitanos de Sevilla – Modo esquema (III)

• Incremento / decremento de la cuota de mercado por formatos comerciales

Nota: Estos valores corresponden a la Comunidad Autónoma de Andalucía, habiendo aplicado los porcentajes de los cambios en los hábitos de compra de la población correspondientes a Andalucía (cambiarían sus hábitos de compra un 27,9% de la población – en el conjunto de España es un 21%)

A continuación se muestra la variación de cuota de la mercado en términos relativos en el área metropolitana de Sevilla:

Formato comercial Cuota de

mercado actual (%)

Cuota de mercado con aperturas

domingos y festivos (%)

Variación de cuota de mercado en

términos relativos (%)

Hipermercado 13% 19% 43% Supermercados, superservicios y discounts 48% 47% -3%

Comercio tradicional especializado alimentario 38% 34% -11%

5.3. Simulación del impacto en ámbitos geográficos

73

Comercio tradicional alimentario

37%

Supermercados, superservicios

y discounts37%

Hipermercados26% Comercio

tradicional alimentario

36%

Supermercados, superservicios

y discounts36%

Hipermercados28%

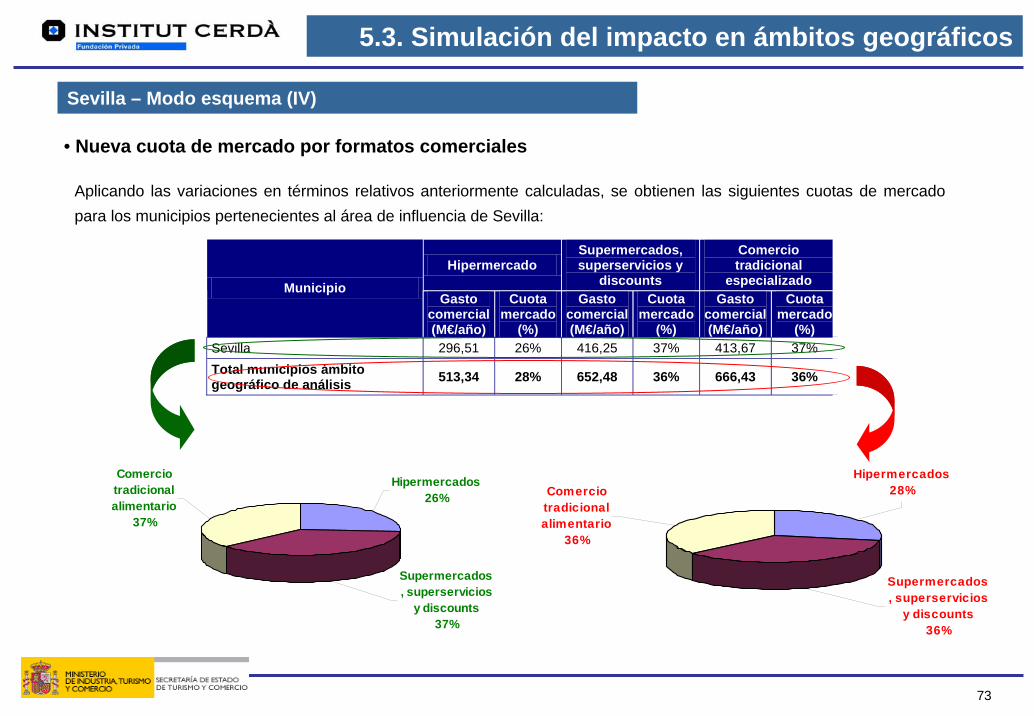

Sevilla – Modo esquema (IV)

• Nueva cuota de mercado por formatos comerciales

Aplicando las variaciones en términos relativos anteriormente calculadas, se obtienen las siguientes cuotas de mercado para los municipios pertenecientes al área de influencia de Sevilla:

Hipermercado Supermercados, superservicios y

discounts

Comercio tradicional

especializado Municipio Gasto

comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%)

Gasto comercial(M€/año)

Cuota mercado

(%) Sevilla 296,51 26% 416,25 37% 413,67 37% Total municipios ámbito geográfico de análisis 513,34 28% 652,48 36% 666,43 36%

5.3. Simulación del impacto en ámbitos geográficos

74

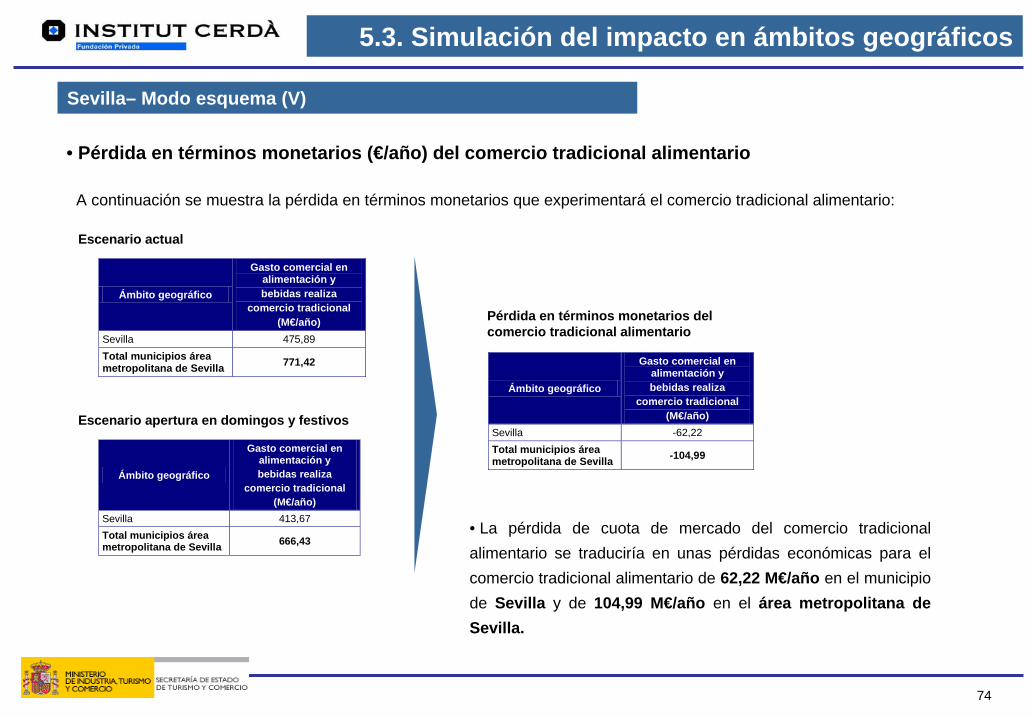

Sevilla– Modo esquema (V)

• Pérdida en términos monetarios (€/año) del comercio tradicional alimentario

Escenario actual

Escenario apertura en domingos y festivos

• La pérdida de cuota de mercado del comercio tradicional alimentario se traduciría en unas pérdidas económicas para el comercio tradicional alimentario de 62,22 M€/año en el municipio de Sevilla y de 104,99 M€/año en el área metropolitana de Sevilla.

Pérdida en términos monetarios del comercio tradicional alimentario

A continuación se muestra la pérdida en términos monetarios que experimentará el comercio tradicional alimentario:

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Sevilla 475,89 Total municipios área metropolitana de Sevilla 771,42

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Sevilla 413,67 Total municipios área metropolitana de Sevilla 666,43

Ámbito geográfico

Gasto comercial en alimentación y bebidas realiza

comercio tradicional (M€/año)

Sevilla -62,22 Total municipios área metropolitana de Sevilla -104,99

5.3. Simulación del impacto en ámbitos geográficos

75

Sevilla – Modo esquema (VI)

Facturación media por unidad de superficie comercio

tradicional alimentario (*)

2.845 €/m²-añoSuperficie de venta media establecimiento comercial tradicional alimentario (**)

72 m²

• Porcentaje de establecimientos de comercio tradicional alimentario en los que apertura d/f podría influir en cierre