Embed Size (px)

Citation preview

Anticiperen op Het Nieuwe Werken

Een kwalitatief onderzoek vanuit het perspectief van vastgoedbeleggers

Masterproof M.A. van Kampen MRE jaargang 2009-2011

Colofon

Titel: Anticiperen op Het Nieuw Werken Een kwalitatief onderzoek vanuit het perspectief van vastgoedbeleggers Auteur: Dhr. M.A. van Kampen. Opleiding: Amsterdam School of Real Estate, Master of Real Estate ASRE begeleider: Dhr. dr. H. Veldman 2e beoordelaar: Dhr. drs. B. van der Gijp MRE Plaats en datum: Hoofddorp, 15 oktober 2012

Vertrouwelijkheid: Openbaar

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina II

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina III

‘We can't solve problems by using the same kind of thinking we used when we created them’

-Albert Einstein-

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina IV

Voorwoord

Voor u ligt de Masterproof welke de afronding is van de opleiding Master of Real Estate aan de Amsterdam School of Real Estate. Na een intensieve periode van colleges volgen, tentamens maken, onderzoekscases uitwerken, papers schrijven, hard studeren en twee geweldige studiereizen te hebben ervaren vindt nu letterlijk de proef op de som plaats. Tijdens de zoektocht naar een onderwerp voor mijn Masterproof stuitte ik in november 2010 op “De week van Het Nieuwe Werken”. Deze veelgehoorde kreet staat synoniem voor een andere wijze van werken, buiten de traditionele kaders en borduurt voort op de term flexwerken zoals in de jaren negentig van de vorige eeuw veel is gebruikt. Maar wat houdt Het Nieuwe Werken nu precies in? En welke impact heeft dit Nieuwe Werken voor de vastgoedpraktijk in het algemeen en voor vastgoedbeleggers in het segment kantoren in het bijzonder. Deze twee vragen brachten mij tot het verder uitdiepen van de achterliggende materie, het opstellen van een plan van aanpak tot uiteindelijk een bouwplan voor verder onderzoek.

In mijn werk als accountmanager bij vastgoedmanagementorganisatie MVGM kom ik in aanraking met uiteenlopend kantoorvastgoed, diverse beleggers en nog meer verschillende huurders met elk hun eigen wensen en eisen ten aanzien van huisvesting. Door de opkomst van Het Nieuwe Werken is duidelijk een verschuiving waar te nemen in het gebruik van- en de vraag naar kantoorruimte. Op basis van deze waarnemingen in het voortraject is het idee ontstaan om vanuit de theorie een managementtool te ontwikkelen die handvaten biedt voor Propertymanagers, Assetmanagers en Portefeuillemanagers. Deze Masterproof beoogt een managementtool te ontwikkelen vanuit de theorie om vervolgens deze te toetsen middels empirisch onderzoek, zowel door middel van het afnemen van een enquête als door een meervoudige casestudy. Vervolgens wordt hier een conclusie aan verbonden aangevuld met aanbevelingen ten behoeve van de institutionele belegger en de vastgoedmanagementorganisatie.

Ik wil hierbij alle respondenten hartelijk bedanken voor hun medewerking aan de tijdsintensieve enquête en tevens de informanten die ik heb mogen interviewen ten behoeve van de meervoudige casestudy. Tevens wil ik mijn begeleider Hans Veldman bedanken voor de prettige samenwerking en de motiverende feedback. Dit laatste kon ik goed gebruiken, telkens nadat ik mijn beoordeelde concepten retour kreeg.

Daarnaast wil ik zowel mijn werkgever MVGM als mijn voormalig werkgever Actys bedanken voor de mogelijkheid tot het volgen van deze opleiding. En ten slotte Gaby, bedankt voor je eindeloze geduld!

Ik wens u veel leesplezier,

(Hoofddorp, 15 oktober 2012)

Marc van Kampen

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina V

Inhoud

Voorwoord IV

1 Inleiding 1

1.1 Aanleiding 1

1.2 Doel 2

1.3 Centrale vraag en deelvragen 2

1.4 Afbakening 2

1.5 Onderzoeksopzet 3

1.6 Leeswijzer 4

2 Nederlandse Kantorenbeleggingsmarkt 5

2.1 Inleiding 5

2.2 De Nederlandse kantorenmarkt 5

2.2.1 Voorraadstructuur kantorenmarkt 5

2.2.2 Vraagstructuur kantorenmarkt 6

2.2.3 Aanbodstructuur kantorenmarkt 7

2.2.4 Leegstand kantorenmarkt 7

2.3 Macro-, Meso- en Micro ontwikkelingen kantorenmarkt 9

2.3.1 Macro 9

2.3.2 Meso 10

2.3.3 Micro 10

2.4 Vastgoedmanagementniveaus 11

2.4.1 Strategisch niveau 12

2.4.2 Tactisch niveau 12

2.4.3 Operationeel niveau 12

2.5 Focus per vastgoedmanagementniveau 13

2.6 Conclusie 13

3 Huisvestingsconcepten kantoren 15

3.1 Inleiding 15

3.2 Segmentatie gebruikers 15

3.3 Traditionele huisvestingsconcepten 16

3.4 Het Oude Werken 16

3.5 Nieuwe huisvestingsconcepten 17

3.6 Het Nieuwe Werken 17

3.7 Drijvende krachten achter Het Nieuwe Werken 18

3.8 Vraaggerichte kantoorhuisvesting 20

3.9 Analyse-inventarisatie 21

3.10 Confrontatie interne- en externe elementen 22

3.11 Conclusie 24

4 Empirische toets 25

4.1 Inleiding 25

4.2 Hypothesen 25

4.3 Enquête 26

4.3.1 Selectiecriteria respondenten 26

4.3.2 Validiteit 27

4.4 Analyse hypothesen 27

4.5 Conclusie 33

5 Casestudy 34

5.1 Inleiding 34

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina VI

5.2 Doel van de Casestudy 34

5.2.1 Ontsluiting van bronnen 34

5.2.2 Toetsingscriteria Casestudy 35

5.2.3 Validiteit 35

5.3 Het traditionele kantoor 35

5.4 Het innovatieve kantoor met toepassing van het “Nieuwe Werken” 36

5.5 Analyse en confrontatie casestudy’s traditioneel versus innovatief 36

5.5.1 Algemeen 37

5.5.2 Portefeuillemanagement 44

5.5.3 Assetmanagement 49

5.5.4 Propertymanagement 52

5.6 Conclusie 58

6 Conclusies en aanbevelingen 60

6.1 Inleiding 60

6.2 Conclusie en samenvatting 60

6.3 Aanbevelingen 67

6.4 Reflectie 68

Literatuurlijst 69

Bijlage I Hoofdstuk 2 72

Bijlage II Omvattende lijst van locatiefactoren 80

Bijlage III Hoofdstuk 3 82

Bijlage IV Analyse-inventarisatie 84

Bijlage V Respondenten enquête 86

Bijlage VI Begeleidende tekst verstuurd aan respondenten van de enquête 88

Bijlage VII Enquête 89

Bijlage VIII Casestudy 119

Bijlage IX Uitwerking interviews casestudy 126

Anticiperen op Het Nieuwe Werken Pagina 1

1 Inleiding

In dit eerste hoofdstuk wordt de aanleiding tot dit onderzoek besproken. Daarnaast komen de doel- en vraagstelling aan bod. In de laatste paragraaf van dit hoofdstuk volgt een leeswijzer voor de rest van dit onderzoek.

Er is een verschuiving waar te nemen van het traditionele gebruik van kantoorruimte naar een ander gebruik hiervan door middel van nieuwe huisvestingsconcepten, dit naar aanleiding van Het Nieuwe Werken, hierna HNW genoemd. De Nederlandse institutionele belegger in direct kantoorvastgoed wordt hiermee geconfronteerd door een afname van de vraag naar kantoorruimte en een andere behoefte van de gebruiker van deze kantoorruimte.

Dat de Nederlandse institutionele kantorenbelegger hierop moet anticiperen is evident, echter op welke wijze en in welke mate dat dient te geschieden is niet eenduidig en concreet. De vraag rijst nu op welke wijze deze vastgoedbeleggers, op strategisch- (Portefeuillemanagement), tactisch- (Assetmanagement) en operationeel niveau (Propertymanagement), op een effectieve wijze kunnen inspelen op een verandering van het gebruik van vierkante meters kantoorruimte. Door middel van het inzichtelijk krijgen van enerzijds het huidige aanbod van kantoorruimte en anderzijds de diverse verschuivingen in het gebruik (vraagzijde) van kantoorruimte wordt een kader geschetst. Op basis van dit kader worden vervolgens tools aangereikt welke worden getoetst in de praktijk. Deze tools kan de institutionele vastgoedbelegger, op de voornoemde diverse managementniveaus, uiteindelijk gebruiken om op deze ontwikkeling te kunnen anticiperen.

1.1 Aanleiding

Het zogenaamde Nieuwe Werken heeft reeds zijn intrede gedaan in Nederland en de publieke discussie hierover is inmiddels in volle gang. Door de opkomst van nieuwe communicatietechnologieën, zoals onder andere internet, video conferencing en het gebruik van tabledcomputers en smartphones is informatie altijd binnen handbereik en is de noodzaak van mensen om elkaar fysiek te ontmoeten in een zakelijke omgeving niet altijd meer aanwezig. Door werknemers flexibel te laten werken, mede door gebruikmaking van deze nieuwe technologieën, kan men op elke willekeurige plek werken, zoals bijvoorbeeld in de auto, thuis of bij klanten. Grote organisaties, zoals onder andere KPN, Microsoft, Google, Interpolis, Cap Gemini en het Rijk (RGD), hebben inmiddels HNW toegepast in hun bedrijfsfilosofie. Door dit Nieuwe Werken verandert het klassieke kantoor langzaam in een ontmoetingsplaats. Dit heeft grote impact op het aantal vierkante meters aan gehuurd kantooroppervlak. Qua traditionele huisvestingsconcepten zijn onder andere te onderscheiden het cellenkantoor, het groepskantoor en de kantoortuin. Onder nieuwe huisvestingsconcepten worden het combinatiekantoor, de flexibele werkplek en het hotelkantoor geschaard. Er zijn een aantal specifieke kenmerken die HNW typeren. Deze kenmerken zijn: • plaats- en tijdsonafhankelijk werken; • taakgericht werken; • het delen van informatie; • beoordeling op aanwezigheid in plaats van beoordeling op resultaat; • de verandering van de functie van het kantoor naar een ontmoetingsplek. Als gevolg van HNW is in toenemende mate sprake van veranderingen in de functies en in het ruimtegebruik van kantoorhuisvesting. De Nederlandse kantoorvoorraad bedraagt zo’n 48 miljoen m². Ongeveer 14 % van de totale voorraad bestaat uit leegstand, een absoluut metrage van circa 6,8 miljoen m², waarvan circa 4 miljoen m² structurele leegstand betreft. Nu HNW door steeds meer grote, maar ook kleine, organisaties wordt omarmt is de verwachting dat in de (nabije) toekomst het structureel overschot aan vierkante meters kantoorruimte behoorlijk toeneemt. Nederlandse institutionele vastgoedbeleggers hebben grote belangen opgebouwd in onder andere direct kantoorvastgoed. Deze belangen dienen uiteenlopende doelen, zoals bijvoorbeeld het kunnen voldoen aan toekomstige verplichtingen in het geval van pensioenfondsen en verzekeringsmaatschappijen als ook de opbouw van vermogen ten behoeve van aandeelhouders of participanten in beleggingsfondsen. Een worst-case scenario als bijvoorbeeld het verdwijnen van 70% van het huidige verhuurde kantooroppervlak, zoals gesteld door Projectinrichter OCS te Den Bosch (managersonline.nl 2010), zou desastreus zijn voor de economie in het algemeen en voor de doelstellingen van voornoemde institutionele beleggers in het bijzonder.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 2

1.2 Doel

Het bovenstaande werpt de vraag op hoe vastgoedbeleggers de invloed van HNW kunnen plaatsen en vervolgens kunnen meten. De doelstelling van dit onderzoek, welke van kwalitatieve aard is, betreft een theoretische analyse van het gebruik van kantoorruimte in Nederland afgezet tegen het huidige aanbod kantoorruimte in eigendom van vastgoedbeleggers in het licht van HNW, bezien vanuit het perspectief van de vastgoedbelegger in direct kantoorvastgoed. Het containerbegrip HNW wordt gedefinieerd en geplaatst in een vastgoedcontext. Op basis hiervan wordt vervolgens een tool ontwikkeld om een vastgoedportefeuille te analyseren met betrekking tot HNW. Deze tool wordt getoetst door middel van methodetriangulatie. Als tussenstap wordt de theoretische onderbouwing empirisch getoetst en verfijnt door middel van een enquête, waarna deze wordt gevolgd door een tweetal praktijkcases van enerzijds een organisatie die HNW heeft toegepast en anderzijds een organisatie welke HNW niet heeft toegepast. Afsluitend volgen de conclusie, samenvatting en aanbevelingen. Dit onderzoek moet uiteindelijk leiden tot inzage in de ontwikkelingen van het gebruik van kantoorruimte in Nederland en door middel van een managementtool handvaten geven aan de verschillende managementlagen van de institutionele vastgoedbelegger waardoor effectiever kan worden geanticipeerd op dergelijke ontwikkelingen. Het onderzoek sluit aan bij het doel en de geformuleerde BRIK kernwaarden (Betrokken, Resultaatgericht, Innovatief, Kwaliteit) van mijn werkgever MVGM vastgoedmanagement om in Nederland, door middel van haar kennis, inzichten en marktinformatie in te spelen teneinde voor het beste resultaat voor haar opdrachtgevers zorg te dragen.

1.3 Centrale vraag en deelvragen

De centrale vraag van dit onderzoek luidt:

Hoe kan de institutionele vastgoedbelegger op strategisch, tactisch en operationeel niveau inspelen op de

gewijzigde gebruikersbehoefte als gevolg van Het Nieuwe Werken?

Om deze vraag te kunnen beantwoorden is het nodig meer inzicht te krijgen in wat het begrip HNW inhoudt en wat de relatie van dit algemene begrip tot vastgoed is. Enerzijds is het in dit kader relevant om inzage te krijgen op welke wijze de vastgoedmarkt in Nederland is ingedeeld en anderzijds hoe de huidige ontwikkelingen in het gebruik van kantoorruimte de vastgoedbeleggingsmarkt raakt. Het onderzoekstraject is onderverdeeld in een beschrijvend deel, een explorerend deel en een toetsend deel. De navolgende meer specifieke gecategoriseerde deelvragen worden in de loop van het verdere onderzoek beantwoord:

Beschrijvend:

1. Hoe ziet de structuur van de Nederlandse kantorenbeleggingsmarkt eruit op geaggregeerd niveau? 2. welke relevante macro-, meso- en micro-economische ontwikkelingen zijn er waar te nemen in relatie tot het

beleggen in kantoorvastgoed? 3. Welke verschillende soorten management zijn te onderscheiden bij het beleggen in direct kantoorvastgoed

en waar dient elk vastgoedmanagementniveau zich op te focussen? 4. Op welke wijze is de markt van kantoorgebruikers te segmenteren? 5. Welke specifieke traditionele- en nieuwe kantoorhuisvestingsconcepten zijn er te onderscheiden? 6. Wat wordt verstaan onder HNW? 7. Waar is de huidige vraag van de gebruiker van kantoorruimte op geënt? 8. Welke interne en externe elementen zijn relevant voor een SWOT-analyse op objectniveau?

Explorerend: 9. Wat zijn de belangrijke succes- en faalfactoren voor vastgoedbeleggers per managementlaag om in te

kunnen spelen op HNW? Toetsend:

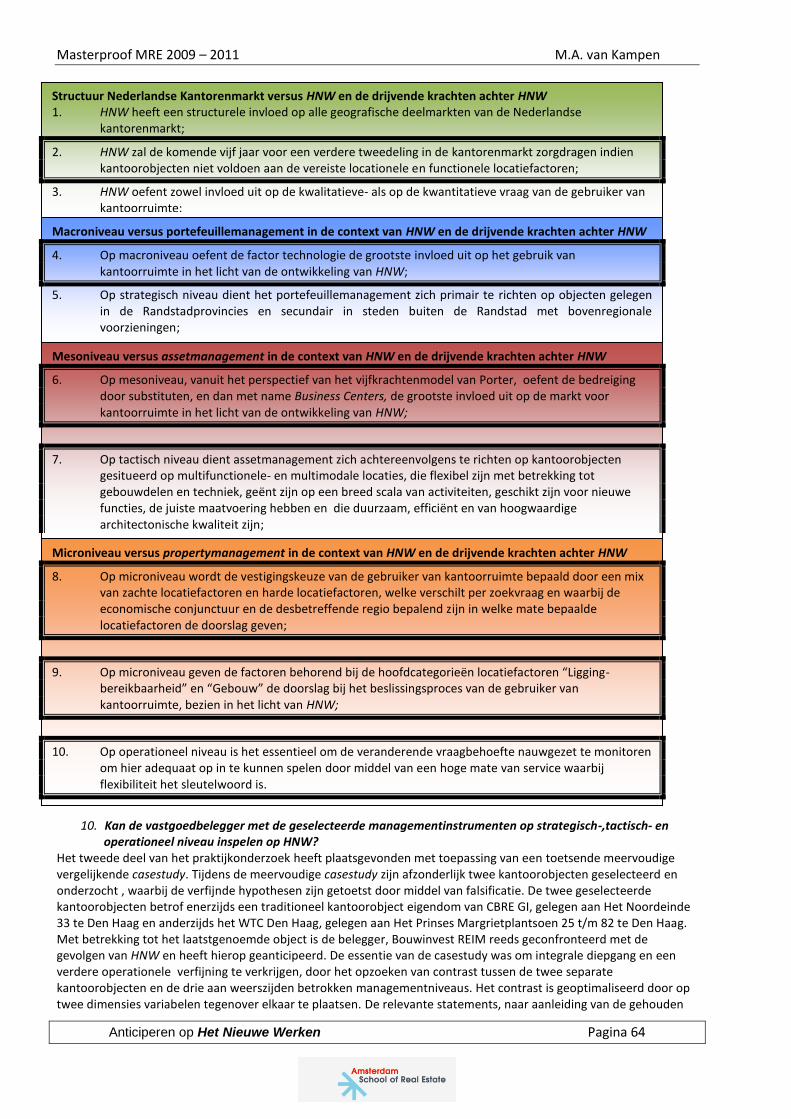

10. Kan de vastgoedbelegger met de geselecteerde managementinstrumenten op strategisch-, tactisch- en operationeel niveau inspelen op HNW?

1.4 Afbakening

In dit onderzoek is een afbakening gehanteerd welke als volgt te omschrijven is: 1 Het onderzoek richt zich uitsluitend op de Nederlandse beleggingsmarkt in direct vastgoed. 2 Het vastgoedsegment waar dit onderzoek zich op richt betreft het segment kantoren. 3 In het kader van de toegankelijkheid van informatie worden alleen de institutionele beleggers betrokken in dit

onderzoek.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 3

4 Het uitgangspunt is het vervaardigen, verfijnen en toetsen in de praktijk van een managementtool voor vastgoedbeleggers per managementlaag.

5 De verschillende managementlagen die aan de orde komen zijn: portefeuillemanagement, assetmanagement en propertymanagement.

1.5 Onderzoeksopzet

Het onderzoek is kwalitatief van aard en heeft een vierledig karakter, te weten: 1. een literatuurstudie (beschrijvend); 2. een empirische toets (deel 1) in de vorm van een enquête (explorerend); 3. een empirische toets (deel 2) in de vorm van een casestudy (toetsend); 4. conclusie en aanbevelingen.

Ter voorbereiding en voor een beter inzicht in het onderwerp zijn drie inleidende interviews gehouden met vertegenwoordigers van respectievelijk Microsoft, ABN AMRO en Rietmeijer Huisvestingsadviseurs. De uitwerkingen van deze interviews zijn bijgevoegd als bijlage X (gespreksverslagen 7 tot en met 9). Het eerste gedeelte van deze master thesis betreft een beschrijvende literatuurstudie door middel van deskresearch waarin de markt in direct kantoorvastgoed wordt geanalyseerd. Vervolgens bestaat de literatuurstudie uit een beschrijving van traditionele huisvestingsconcepten en nieuwe huisvestingsconcepten op het gebied van kantoorgebruik in Nederland, wordt het begrip HNW, en de drijvende krachten hierachter, gedefinieerd en wordt de huidige vraag naar kantoorruimte uiteengezet, zoals beïnvloed door de kenmerken van HNW. Het eerste deel sluit af met een analyse-inventarisatie op hoog abstractieniveau waarbij de in kaart gebrachte interne en externe elementen worden gerangschikt, gevolgd door een confrontatie. Deze confrontatie dient als opmaat naar de samen te stellen hypothesen. Het tweede gedeelte, de empirische toets, bestaat uit een explorerend gedeelte welke aanvangt door het samenstellen van een aantal hypothesen, gespecificeerd per managementniveau. De hypothesen zijn samengesteld op basis van de conclusies voortkomend uit de literatuurstudie. Deze hypothesen worden door middel van deelvragen geverifieerd en waarnodig aangepast door middel van een enquête welke afgenomen wordt onder een select gekozen groep respondenten welke werkzaam zijn als respectievelijk portefeuille-, asset- en propertymanager. Deel drie betreft een toetsend praktijkgedeelte van het onderzoek, welke het operationaliseren behelst van de in deel twee geverifieerde en verfijnde hypothesen. Door middel van falsificatie worden de hypothesen vervolgens getoetst. De falsificatie vindt plaats aan de hand van twee praktijkcases, een traditioneel kantoor en een innovatief kantoor, welke zoveel mogelijk van elkaar verschillen, teneinde een contrast hieruit te kunnen distilleren. Kern van deze praktijkcases vormen per object de separate interviews met de informanten op portefeuille-, asset- en property-management-niveau, aan wie de hypothesen worden voorgelegd. Aanvullend wordt ten behoeve van het traditionele kantoor een brainstormsessie gehouden waarbij vertegenwoordigers van het asset- en propertymanagement alsmede de gebruikers bij worden betrokken. Naar aanleiding van deze interviews en de brainstormsessie worden de, met betrekking tot de hypothesen, relevante statements als tussenstap getoetst met de theorie, waarna deze weerlegd worden of gehandhaafd blijven. De gehandhaafde statements dienen ter falsificatie van de hypothesen. In het vierde en afsluitende deel volgen de conclusie, samenvatting en aanbevelingen. Tevens zal een reflectie op het onderzoek worden uiteengezet. Het eindresultaat geeft een antwoord op de geformuleerde centrale vraag. Figuur 1, hiernavolgend weergegeven, geeft een schematisch overzicht van de opbouw van het onderzoek.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 4

Figuur 1: Schematische opbouw van dit onderzoek

(eigen bewerking)

1.6 Leeswijzer

Deze Masterproof bestaat uit zes hoofdstukken. Het onderzoek is opgebouwd uit enerzijds een theoretisch- en anderzijds een praktisch deel. Hoofdstuk 2 behandelt de indeling van de Nederlandse institutionele kantorenbeleggersmarkt. Het onderzoek vangt aan met het schetsen van een theoretisch kader van de voorraad, vraag, aanbod en leegstandkarakteristieken van de markt. Vervolgens komen de macro-, meso- en micro ontwikkelingen van beleggen in dit vastgoedsegment aan de orde. Tevens komen de interne organisatorische aspecten van de institutionele vastgoedbelegger aan de orde, te weten de verschillende managementlagen. Het hoofdstuk wordt afgesloten met een beschrijving van de diverse vraagstukken per managementlaag. Hoofdstuk 3 geeft een theoretische uiteenzetting van de diverse te onderscheiden huisvestingsconcepten welke gebruikers hanteren binnen kantoren, wordt HNW beschreven, alsmede de drijvende krachten achter HNW, en wordt een kader geschetst ten aanzien van de actuele vraag naar kantoorhuisvesting. Vervolgens worden door middel van een analyse-inventarisatie op hoog abstractieniveau de in kaart gebrachte interne en externe elementen gerangschikt, waarna de structuur van de Nederlandse kantorenmartk en de diverse schaalniveaus worden geconfronteerd met HNW en de drijvende krachten achter HNW. In hoofdstuk 4 vangt aan door middel van het samenstellen van tien deelhypothesen, op basis van de voorafgaande theoretische analyse. Deze deelhypothesen worden empirisch getoetst door middel van een enquête. De bevindingen naar aanleiding van de enquête worden gebruikt om de deelhypothesen verder aan te scherpen. Het hoofdstuk sluit af met een tiental geconcludeerde deelhypothesen gecategoriseerd per managementlaag, toegespitst op de institutionele vastgoedbelegger. Hoofdstuk 5 beschrijft een meervoudige vergelijkende casestudy, te weten enerzijds een traditioneel kantoorobject en anderzijds een innovatief kantoorobject. Afsluitend worden de gehandhaafde en verworpen deelhypothesen gepresenteerd. Ten slotte geeft hoofdstuk 6 de finale conclusies en samenvatting weer van het onderzoek, waarna deze master thesis wordt afgesloten met een aantal aanbevelingen en een reflectie op het onderzoek.

H1 Inleiding

H2 Nederlandse

kantorenbeleggingsmarkt

H3 Huisvestingsconcepten kantoren

H4 Empirische toets door middel van een enquête

H6 Conclusies, aanbevelingen & reflectie

H5 Casestudy traditioneel versus innovatief

Input voor

hypothesen

Conclusie en

aanbevingen op basis

van hypothesen

Formuleren en

bijstellen hypothesen

Toetsen hypothesen

Deel I: Theoretisch kader= T

Literatuuronderzoek en interviews

Deel II: Empirische toets + Praktijkonderzoek (Verdere Exploratie en toetsing theoretisch kader) = P

Deel III: Conclusies & aanbevelingen = T + P = A (Eigen visie)

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 5

2 Nederlandse Kantorenbeleggingsmarkt

2.1 Inleiding

In dit hoofdstuk wordt de beleggingsmarkt van direct kantoorvastgoed beschreven. Voordat HNW uiteengezet wordt, is het essentieel dat eerst de markt waarbinnen HNW zich afspeelt wordt doorgrond. Zonder deze begripsbepaling blijft HNW in het luchtledige hangen. Als één van de fundamenten waarop een managementtool ontwikkeld kan worden zal vanuit een theoretisch perspectief de vraag- en aanbodstructuur van de kantorenmarkt aan de orde komen. Hierna komen de macro-, meso- en micro-economische ontwikkelingen aan de orde in relatie tot het beleggen in direct kantoorvastgoed. Het hoofdstuk wordt afgesloten met een uiteenzetting van de diverse vastgoed-managementniveaus zoals gehanteerd door institutionele vastgoedbeleggers en de focus per managementniveau, gevolgd door een conclusie gebaseerd op de voornoemde paragraven. Ten aanzien van dit hoofdstuk is uitgebreid deskresearch gepleegd. De navolgende deelvragen worden in dit hoofdstuk beantwoord:

1: hoe ziet de structuur van de Nederlandse kantorenbeleggingsmarkt er op dit moment uit op geaggregeerd niveau? 2: welke relevante macro-, meso- en micro-economische ontwikkelingen zijn er waar te nemen in relatie tot het beleggen in kantoorvastgoed? 3: welke verschillende soorten management zijn te onderscheiden bij het beleggen in direct vastgoed en waar dient elk vastgoedmanagementniveau zich op te focussen?

2.2 De Nederlandse kantorenmarkt De Nederlandse kantorenmarkt laat zich niet makkelijk onder één noemer vangen. Er zijn verschillende functionele en geografische deelmarkten te onderscheiden, verschillende kantoortypen (qua omvang en indeling) al dan niet in combinatie met bedrijfsruimten, diverse gebruikers van kantoorruimte en verscheidende locaties met kantoren. De kantorenmarkt is één van de vier hoofdsegmenten voor gebruikers van de commercieel onroerendgoedmarkt. De overige drie segmenten zijn de bedrijfsruimtemarkt, de winkelmarkt en de woningmarkt. Naast voornoemde gebruikersmarkten wordt de vastgoedbeleggingsmarkt onderscheiden. In deze markt worden de verschillende typen vastgoed verhandeld door zowel institutionele als particuliere beleggers. De essentie van de kantorenmarkt is de vraag en het aanbod van ruimte om te werken. Gesteld wordt dat de belangrijkste motor achter de groei van de kantorenmarkt de transitie is die in Nederland heeft plaatsgevonden in de economie, namelijk een verschuiving van de basis die voornamelijk gebaseerd was op landbouw en industrie, naar een economie die grotendeels drijft op de diensteneconomie (Van der Gijp 2009, p. 8). Er blijkt een directe relatie te zijn tussen de ontwikkeling van de beroepsbevolking met de vraag naar kantoorruimte. Uit het onderzoek “Kijk op Kantoren”, verricht door onderzoeksinstituut NYFER in 2001, bleek dat de vraag naar kantoorruimte bijna volledig wordt bepaald door de werkgelegenheidsontwikkeling bij financiële instellingen, de zakelijke dienstverlening en het openbaar bestuur. De essentie van een kantoor is dat het de bedrijfsvoering van de desbetreffende gebruiker optimaal faciliteert. In de navolgende paragraven wordt de essentie van de kantorenmarkt verder uitgediept.

2.2.1 Voorraadstructuur kantorenmarkt De Nederlandse kantorenvoorraad is de afgelopen decennia sneller gegroeid dan de bevolking. Dit is gelegen in het feit dat de kantorenwerkgelegenheid sterk groeide door de overgang naar een diensteneconomie. De totale kantorenvoorraad in Nederland bedraagt 47.504.000 m² (DTZ Zadelhoff, medio 2011, p. 5), waarvan de voorraad kantoorruimte in gebruik 40.899.000 m² bedraagt. Van deze voorraad is 78 % voor het jaar 2000 gebouwd. De huidige kantorenvoorraad is niet evenredig over Nederland verdeeld. Het overgrote deel is in de Randstad gesitueerd, met name in de vier grote steden Amsterdam, Utrecht, Den Haag en Rotterdam en in de omgeving hiervan. De provincies Noord-Holland, Zuid-Holland en Utrecht zijn samen goed voor 64 % van de totale kantorenvoorraad in Nederland, te weten 30.424.000 m² kantoorruimte (Bak 2011, p. 15). Voor een grafisch overzicht wordt verwezen naar figuur 2 en 3 van bijlage I. De kantorenvoorraad kan men onder andere op landelijk niveau rangschikken naar locatietype, locatiekwaliteit en gebouwgrootte. In figuur 4, bijgevoegd in bijlage I, is de verdeling naar locatietype weergegeven . Hieruit is af te leiden dat vanaf 1999 het percentage kantoren in centrumlocaties en woonwijken is afgenomen ten gunste van kantoorruimte gesitueerd in kantorenwijken en bedrijfsterreinen. Hierbij moet vermeld worden dat er grote regionale verschillen zijn. Wat opvalt is dat het aandeel kantorenwijken het grootst is bij de satellietsteden.

Het aandeel is het grootst bij de satellietsteden, waar in het verleden in hoog tempo grote kantoorgebieden werden ontwikkeld. Bij de kleinere steden is het aandeel lager, aangezien het

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 6

aantal kantoren in deze plaatsen beperkt is en de kantoren hierdoor vaak solitair verspreid liggen over woonwijken of bedrijventerreinen (Van Dijk 2011, p. 35).

In figuur 5, zoals weergegeven in bijlage I, is de voorraad kantoorruimte naar gebouwgrootte gerangschikt. Geconstateerd kan worden dat het grootste percentage kantoren in te delen is in het segment kantoren met een oppervlak van 10.000 m² en meer. Deze categorie heeft de afgelopen jaren ook een groter aandeel in het geheel gekregen, namelijk 31 % in 2009, terwijl dit in 1999 nog 28 % was. Volgens Van der Gijp (2010) verandert de kantorenvoorraad fysiek door drie determinanten. Deze zijn:

nieuwbouw;

onttrekking:

verkantoring; Nieuwbouw

Nieuwbouw heeft van de drie bovengenoemde determinanten de meeste invloed op de wijziging van de fysieke kantorenvoorraad. Zoals in figuur 6 en figuur 7, opgenomen in bijlage I, is weergegeven is landelijk, in de periode 2001 tot en met 2010, in totaal 9.289.000 m² aan nieuwe kantoorruimte gerealiseerd. In 2012 neemt de verwachte oplevering van kantoorgebouwen voor de markt verder af tot circa 270.000 m² (Troostwijk 2011, p. 5). De NVB (Vereniging voor ontwikkelaars en bouwondernemers) stelt dat de kantorenmarkt jaarlijks circa 500.000 tot 1.000.000 m² aan nieuwbouw nodig heeft om zich te blijven verjongen (Van Dijk 2011, p. 12). De redenatie hierachter is de behoefte van de markt naar nieuwe, op de vraag afgestemde, kantoren en de beperkte economische levensduur van bestaande kantoren. Kantoren zijn onderhevig aan een verouderingsproces waardoor na verloop van tijd kwaliteitsverlies optreedt. Deze kantoren zakken af naar een lager kwaliteitssegment. Met name in de duurdere segmenten ontstaan hierdoor kwalitatieve tekorten en ontstaat er een urgente behoefte aan nieuwbouw (EIB 2012, p. 8). Onttrekking

De NVB geeft aan dat jaarlijks gemiddeld 1.000.000 tot 1.500.000 m² kantoorruimte aan de voorraad onttrokken dient te worden om de markt gezond te houden. Zoals in figuur 6 te zien worden onttrekkingen van een dergelijke omvang niet gehaald. Tussen de periode 2001 en 2009 is er jaarlijks gemiddeld slechts circa 104.000 m2 kantoorruimte aan de voorraad ontrokken. Opvallend is dat in 2010 het totaal aan onttrekkingen is gestegen naar 244.000 m2. Verkantoring

Op de totale kantorenvoorraad is het percentage verkantoring de afgelopen jaren verwaarloosbaar Resumerend is de kantorenvoorraad voor het overgrote deel ouder dan twaalf jaar, is er een duidelijke toename waar te nemen in het segment kantoren met een oppervlak van 10.000 m² en meer en blijft de verjonging van de voorraad achter op de behoefte vanuit de markt. De kantorenvoorraad is voornamelijk gesitueerd in de vier grote steden en vanaf 1999 is een verschuiving waar te nemen van kantoorlocaties van centra en woonwijken naar kantorenwijken en bedrijfsterreinen.

2.2.2 Vraagstructuur kantorenmarkt

De vraag naar kantoorruimte bedraagt in 2010 1.229.000 m². Dit betekent een daling van 3,15 % ten opzichte van 2009 (Bak 2011, p. 33). De vraag naar kantoorruimte in Nederland wordt bepaald door een aantal factoren. Van Gool e.a. (2007, p. 68) onderscheiden onder andere: Structureel:

groei van kantoorgebonden werkgelegenheid;

ondernemersvertrouwen;

ontwikkeling van de werkgelegenheid in de dienstensector;

regionale politiek;

aard van de bedrijvigheid;

aantrekkelijkheid van het marktgebied waarin de vraag wordt uitgeoefend;

ontwikkeling van het aantal vierkante meters per werknemer; Conjunctureel:

huur- en prijsniveaus en huursystemen (varkenscyclus). De vraag naar kantoorruimte is op te delen in twee elementen (EIB 2011, p 15). Enerzijds betreft de vraag van gebruikers in de kantorenmarkt een kwantitatief aspect, waarmee de absolute omvang van de kantorenvraag wordt

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 7

bedoeld. Anderzijds kan een kwalitatief aspect worden onderscheiden. Dit laatste aspect betreft de gebruikerswensen ten aanzien van de huisvesting. Op deze kwalitatieve vraag wordt in hoofdstuk 3 verder aandacht besteed. De kantoorgebonden werkgelegenheid, welke bepaald wordt door demografische en economische ontwikkelingen, heeft de afgelopen jaren een groei laten zien. Dit heeft zich echter niet vertaald in een toename van het gebruik van kantoorruimte. Het totale kantoorruimtegebruik, wat bepaald kan worden door het aantal kantoorbanen te vermenigvuldigen met het gemiddelde ruimtegebruik per werknemer (EIB 2010, p. 8) laat de laatste jaren een daling zien. Het EIB concludeert in haar rapport (2011, p. 56) dat het gemiddelde ruimtegebruik de afgelopen tien jaar constant is gebleven. Het EIB stelt in een rapport van latere datum dat HNW niet per definitie leidt tot minder ruimtegebruik. Er wordt dan wel bespaard op werkplekken, maar is weer meer behoefte aan andere ruimten, zoals vergaderruimten, concentratieplekken en andere verblijfs- en ontmoetingsruimten (EIB 2012, p. 21). Twynstra Gudde geeft, tegengesteld aan voornoemde conclusie van het EIB, aan dat het gemiddeld ruimtegebruik juist sterk krimpt, waarbij opvalt dat het gemiddeld ruimtegebruik bij organisaties welke HNW hebben geïmplementeerd het laagst is namelijk 17,3 m2 per persoon (REM 2010, p. 34). De structurele landelijke trend is tegenwoordig een toenemende vervangingsvraag in plaats van een uitbreidingsvraag. Er blijkt sprake te zijn van een verzadigde markt. De grotere gedateerde kantoren, gesitueerd in monofunctionele kantorenwijken worden verlaten voor aantrekkelijke en meer representatieve kantoren die meer aan de huidige wensen en eisen van de gebruiker voldoen. Deze conclusie is terug te vinden in het Nationaal Kantorenmarktonderzoek 2010 van Twynstra Gudde, waarin men tevens de verwachting uit dat de komende jaren er sprake zal zijn van een afname van het totale benodigde kantooroppervlak. Deze afname wordt versterkt door een efficiëntere manier van huisvesting. De vraag naar nieuwbouw van kantoren is overigens de laatste drie jaar, als gevolg van de economische teruggang en de kredietcrisis sterk gedaald. Frappant is dat deze ontwikkeling haaks staat op de huidige behoefte naar meer representatieve kantoren. Een ander gevolg van de kredietcrisis is een fysieke krimp voor veel bedrijven, met als resultaat overtollige bestaande kantoormeters.

2.2.3 Aanbodstructuur kantorenmarkt

Het landelijke aanbod van kantoorruimte bedraagt in 2010 6.749.000 m². Ten opzichte van het voorgaande jaar stijgt in 2010 het aanbod met 8,3% (Bak 2011, p. 43). Voor een grafisch overzicht wordt verwezen naar figuur 7 van bijlage I. Met name in Amsterdam is in de periode 2003 en 2005 het structurele aanbod explosief gestegen. Vanaf 2008 is wederom een forse stijging te constateren. Medio 2011 is er op landelijke schaal een structureel aanbod van 33% wat neerkomt op circa 2.600.000 m². Het aanbod van kantoorruimte in Nederland wordt bepaald door een aantal macro-economische factoren. Van Gool e.a. (2007, p. 69) onderscheiden onder andere:

marktvraag;

verwachte verhuur- en verkoopmogelijkheden;

verwachte huur- en waardeontwikkeling;

beschikbaarheid van bouwlocaties;

regionale politiek;

financieringsmogelijkheden;

grond- en bouwkosten.

In figuur 9, bijgesloten in bijlage I, is een overzicht weergegeven van de gemeenten en regio’s met het grootste aanbod aan kantoorruimte. Hieruit valt af te leiden dat in absolute zin Amsterdam hier uitspringt met een aanbod van 1.063.240 m2. De gemeente Maarssen is relatief gezien koploper met een leegstandspercentage van bijna 33%.

2.2.4 Leegstand kantorenmarkt

Per 1 januari 2012 staat in Nederland 6.795.000 m2 kantoorruimte leeg, op een totale voorraad kantoorruimte van 48.195.000 m2. Dit betekent een leegstandspercentage van 14,1 %. Ultimo 2010 bedroeg de leegstand nog 13,9 % van de totale voorraad, wat een stijging van 0,6% is ten opzichte van 2009. De mismatch tussen de vraag en het aanbod van kantoorruimte resulteert, in perioden van een afnemende vraag, in toenemende leegstandscijfers. Op basis van de totale voorraad per 1 januari 2012, betekent dit een frictieleegstand van 2.409.750 m². De overige leegstand van 4.385.250 m² kan worden beschouwd als structurele overcapaciteit. Het EIB raamt de structurele leegstand op circa 4 miljoen m2. De huidige structurele leegstand is langdurig en zal tot 2020 bij ongewijzigd beleid maar weinig teruglopen (EIB 2010, p.5). Een structurele leegstand van 10% wordt als ongezond beschouwd en een leegstand-percentage van 20% wordt zelfs als uiterst ongezond voor de markt beschouwd. In onderstaande grafiek, figuur 10, is het verloop van de leegstaand vanaf 2002 tot en met 2011 als percentage van de voorraad weergegeven. Na een voorlopige recordleegstand van 13,8% van de totale voorraad in 2005 is, na een geleidelijke afname van de leegstand in de jaren die hier op volgden, ultimo 2011 een leegstandniveau van 14,1 % bereikt.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 8

Figuur 10: Leegstand kantoren Nederland in % van de voorraad 2002-2011, per 31 december

(DTZ, vastgoedmonitor 2011, bewerkt)

De leegstand is overigens niet gelijkmatig verdeeld over de verschillende regio’s, locatiesegmenten en andere kwaliteitssegmenten. Binnen de regio’s is er sprake van grote verschillen tussen locatietypen en zijn er met name bij de minder aantrekkelijke formele monofunctionele kantoorlocaties, zoals kantorenwijken en bedrijventerreinen, en bij de weinig onderscheidende gebouwen forse leegstandpercentages te constateren door een gebrekkige vraag. De leegstand is duidelijk geringer bij aantrekkelijke en representatieve kantoren en op binnenstedelijke en op zichzelf staande, verspreide kantoren in woonwijken of in een buitengebieden. De leegstand is tevens wat sterker geconcentreerd in de lagere prijsklassen. Er wordt ook wel gesproken van een tweedeling in de markt (EIB 2010, pp. 7-8/ EIB 2012, p. 7). Langdurige leegstand van kantoren brengt negatieve effecten met zich mee. Het kan een negatieve uitstraling hebben op het vestigingsklimaat van een kantorenmarkt, de concurrentiepositie en het imago als aantrekkelijke kantoorlocatie verslechteren, en de leefbaarheid in en rond een kantoorlocatie aantasten. Veel projectontwikkelaars hebben als gevolg van de toenemende structurele leegstand hun nieuwbouwplannen geschrapt. Leegstand heeft een drukkend effect op het te behalen directe en indirecte rendement voor vastgoedbeleggers, echter bestaat er geen urgentie voor hen om het vastgoed af te waarderen. Tevens blijkt een actieve aanpak ten aanzien van de leegstand in de praktijk op belemmeringen te stuiten. Dit doet zich bijvoorbeeld voor in het geval van slechts gedeeltelijke leegstand en men nog een behoorlijk rendement behaald op de portefeuille of op het desbetreffende object. Vastgoedbeleggers worden geconfronteerd met een zogenaamd “prisoners” dilemma (EIB 2010, p. 26). Een voorbeeld hiervan is als een vastgoedeigenaar toch overstag gaat, besluit om het verlies te nemen en als eerste in het desbetreffende gebied het leegstaande object (gedeeltelijk) renoveert. Hierdoor wordt de kans vergroot dat de omliggende vastgoedeigenaren, of mee profiteren van de kwaliteitsverbetering van de locatie of een beoogde huurder wegkapen. Leegstand brengt echter wel het risico van degeneratie van het object en het risico van kraak met zich mee, met alle financiële gevolgen voor de belegger van dien.

Tegenwoordig vindt er een consolidatie- en concentratiegolf onder kantoorhuurders plaats waarbij organisaties van meerdere (regionale) vestigingen teruggaan naar een beperkter aantal vestigingen. Een recent voorbeeld hiervan is de Belastingdienst, die heeft aangekondigd landelijk terug te gaan van veertig naar achttien vestigingen (PropertyNL 2012). HNW heeft ook een versterkend effect op de leegstand. Men verwacht dat in de toekomst door dit fenomeen niet alleen kwantitatief minder kantoorruimte benodigd is, maar dat men ook kwalitatief andere eisen aan kantoorruimte zal gaan stellen. Een typerend voorbeeld hiervan is Cap Gemini welke, na de introductie van HNW, 30 % minder vierkante meters kantoorruimte nodig heeft. Met de verhuurder van het bestaande pand kon geen overeenstemming worden bereikt om de huurovereenkomst te verlengen, waarna veertig alternatieve bestaande locaties zijn bekeken. Echter bleek geen van deze objecten te voldoen aan de door Cap Gemini gestelde criteria zoals het benodigd vloeroppervlak, huurprijs, parkeermogelijkheden en/of aansluiting op openbaar vervoer, waarna besloten is voor nieuwbouw.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 9

Wat het kwantitatieve effect is van HNW op de kantorenvoorraad is onder andere afhankelijk van het aantal organisaties dat HNW zal invoeren. Volgens het ING Economisch Bureau (2011, p. 4) kan HNW leiden tot een procentuele afname van kantoorruimte in gebruik van tussen de 10% en 48% in 2015. Bouwfonds REIM (2011, p. 3) verwacht de komende jaren dat HNW de vraag naar kantoorruimte op nationaal niveau negatief zal beïnvloeden met circa 6%, ABNAMRO stelt dat dit percentage 10% bedraagt (ABNAMRO 2010, p. 17). Een onderzoek van interieurarchitect en projectinrichter OCS Workplaces in 2010 geeft echter een krimpverwachting van de huidige kantorenvoorraad van 70% tot en met het jaar 2025. Geconcludeerd kan worden dat de kwantitatieve prognose sterk uiteenloopt en afhankelijk is van de structurele en conjuncturele variabelen die de vraag beïnvloeden.

2.3 Macro-, Meso- en Micro ontwikkelingen kantorenmarkt Algemene kenmerken van de Nederlandse commercieel onroerendgoedmarkt zijn dat deze de afgelopen decennia enerzijds in omvang is toegenomen en dat anderzijds de markt professioneler is geworden. Tevens kan gesteld worden dat deze markt meer een huurdersmarkt is geworden, in plaats van een eigenaar-gebruikersmarkt (van de Gijp 2010). Door de jaren heen veranderen de trends en daarmee de wensen en eisen van vastgoedgebruikers. Beleggers worden hierdoor geconfronteerd met een aantal ontwikkelingen die de variabelen welke van invloed zijn op kantorenmarkt direct en indirect beïnvloeden. Om de ontwikkelingen op de onroerend goed markt te kunnen duiden kan een onderscheid gemaakt worden tussen de diverse externe factoren op verschillende schaalniveaus. Deze schaalniveaus zijn te analyseren op macro- meso- en microniveau.

2.3.1 Macro

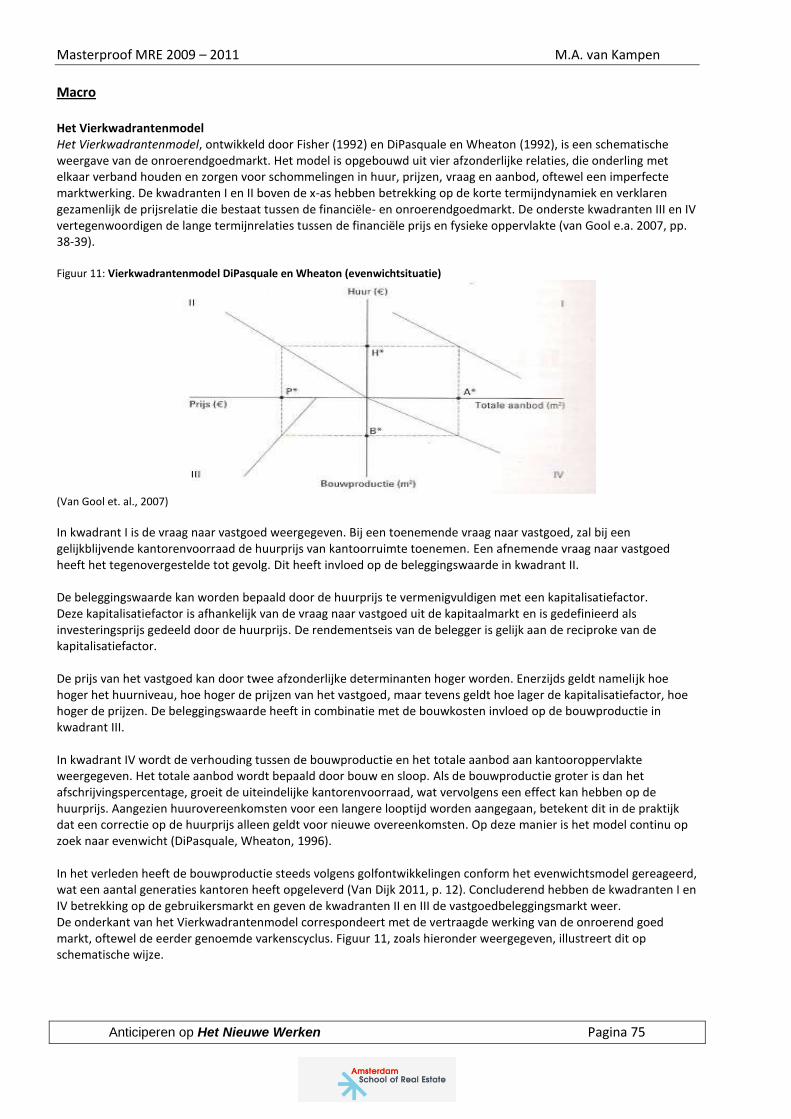

Op macro niveau kan de onroerendgoedmarkt geanalyseerd worden door middel van Het Vierkwadrantenmodel van Fisher (1992) en DiPasquale en Wheaton (1992) en DE STEP-methode. Het Vierkwadrantenmodel De werking van Het Vierkwadrantenmodel is grafisch weergegeven in figuur en tekstueel uiteengezet in bijlage I, onder het kopje “Macro”. Het model geeft weer hoe in de verschillende deelmarkten van de kantorenmarkt vraag en aanbod met elkaar in relatie staan. De variabelen van het model, te weten de huurprijs, de voorraad, de beleggingswaarde en de nieuwbouw brengen het model op lange termijn in evenwicht. Geconcludeerd kan worden dat de Nederlandse kantorenmarkt zich vanaf 2002 zich in een onevenwichtige situatie bevindt, dit omdat de opname van kantoorruimte aanzienlijk lager is dan het aanbod. Oorzaken van deze onevenwichtige situatie zijn dat de kantorenvoorraad zich niet aanpast aan de economische ontwikkelingen, de onttrekkingen zeer beperkt zijn, het stimulerende grondprijzenbeleid van de gemeenten en de voortdurende nieuwbouwproductie (Van Eijk 2011, p. 88). Hierdoor is er sprake van een situatie van structurele leegstand. Hieraan toegevoegd kan worden dat door een trendbreuk in de kantoorbehoefte ook in de toekomst vraagherstel achterwege blijft, zelfs als HNW en een steeds efficiënter ruimtegebruik hun top bereiken. De oorzaak hiervan is gelegen in de arbeidsmarkt. De werkgelegenheid zal als gevolg van demografische factoren naar verwachting structureel geen groei meer vertonen en mogelijk zelfs licht krimpen. De leegstand kan derhalve deze keer niet vanuit de vraag worden opgelost (EIB 2010, p. 35). DE STEP-methode Een tweede instrument om de onroerendgoedmarkt op macroniveau te duiden is door middel van DE STEP-methode. Op basis van deze methode kunnen de relevante Demografische, Ecologische, Sociaal-culturele, Technologische, Economische en Politieke factoren worden geanalyseerd. Rabobank/ FGH Bank hebben in 2009 de trends voor de totale vastgoedmarkt schematisch in kaart gebracht. Voor dit schematisch overzicht wordt verwezen naar figuur 12 van bijlage I. Rabobank/ FGH (2009) acht met name de demografische, economische en milieufactoren van groot belang. In bijlage I, onder het kopje “Macro” wordt tevens tekstueel een uiteenzetting gegeven van DE STEP-factoren. Ten aanzien van de kantorenmarkt zijn verschillende trendbreuken te onderscheiden (EIB 2011, p. 55):

een groeiende gebruikersvraag naar duurzaamheid (milieufactoren);

kantoorhoudende organisaties die hun kantoor aanpassen aan HNW (economisch en sociaal-cultureel);

een verwachte krapte in de arbeidsmarkt en het effect op locatiekeuze van gebruikers (demografisch);

de voortzettende flexibilisering van de arbeidsmarkt (demografisch). Aanvullend stelt het CBS:

een concentratie de komende jaren van de bevolkingsgroei in de Randstadprovincies en in steden buiten de Randstad met bovenregionale voorzieningen, in tegenstelling tot een substantieel lagere bevolkingsgroei in de overige gebieden (demografisch);

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 10

In voornoemd EIB onderzoek is het ruimtegebruik per werknemer nader geanalyseerd. Het EIB stelt dat men in de markt ervan uitgaat dat HNW zal leiden tot een efficiënter ruimtegebruik, waardoor de kantoorbehoefte zal stagneren (EIB 2010, p. 35). Door toepassing van flexibele kantoorconcepten, zoals plaats- en tijdonafhankelijk te werken, kan de bezettingsgraad van werkplekken verhoogd worden. Het delen van werkplekken (desksharing) en gebruik van verschillende werkplekken (deskrotating), leidt tot een verminderd ruimtegebruik per medewerker. Wat opvalt is dat het EIB stelt dat voornoemde ontwikkeling deels de oorzaak is van de conjunctuur in de markt, waarbij men concludeert dat in een krappe markt met een sterke huurprijsstijging kantoororganisaties zuinig omgaan met het ruimtegebruik, al dan niet gedwongen door een gebrek aan passend aanbod. Wanneer de conjunctuur in de markt weer omslaat volgt gewoonlijk een periode waarin het ruimtegebruik weer toeneemt. Deze stelling suggereert dat HNW conjunctuurgevoelig is.

2.3.2 Meso

Naast de macro omgevingsfactoren zijn er ook bewegingen op de onroerend goed markt die zich afspelen op een lager abstractieniveau en meegenomen moeten worden in de externe analyse. Met behulp van het vijfkrachtemodel van Michael Porter kunnen deze factoren inzichtelijk worden gemaakt en geeft het model handvaten om met name de kansen en bedreigingen te analyseren. De vijf concurrentiefactoren beïnvloeden de aantrekkelijkheid van- en de ontwikkeling in de bedrijfstak en de bedrijfskolom, en daarmee ook de continuïteit van de organisatie. Porter (1985) stelt dat de intensiteit van de concurrentie binnen een bepaalde branche afhangt van vijf basisfactoren. De collectieve sterkte van deze basisfactoren bepaald het gemiddeld winstniveau van de industrietak. Hoe groter de som van de vijf krachten, hoe lager de gemiddelde winst van een gemiddelde onderneming in de bedrijfstak (Houthoofd 2005, p. 56). In bijlage I, onder het kopje “Meso” is een uiteenzetting gegeven van het vijfkrachten model toegespitst op de kantorenmarkt. De bedreiging door substituten vormt een substantiële kracht in het model. Met name de kantoren die kwalitatief goed aansluiten op de behoefte van de gebruiker, de mogelijkheid om thuis te werken en de zogenaamde “Derde Werkplekken” vormen een bedreiging. Concrete voorbeelden hiervan zijn bijvoorbeeld een businesscentrum, bibliotheek, of een informele locatie zijn zoals een koffiebar.

2.3.3 Micro

Na een analyse op macro- en mesoniveau zijn er diverse micro-factoren die zowel van directe als van indirecte invloed zijn op het bewuste vastgoedobject. Een analyse-instrument op microniveau is de SWOT-analyse. Als uitgangspunt van de SWOT-analyse wordt het vastgoedobject genomen. Door middel van een SWOT-analyse worden de interne sterktes en zwaktes en externe kansen en bedreigingen in kaart gebracht, waarna deze in een confrontatiematrix worden gecombineerd, met als resultaat een selectie van strategische uitgangspunten op basis waarvan beleid gemaakt kan worden.

Gekozen is om de in deze context relevante microfactoren te categoriseren op basis van vestigingsplaatsfactoren. Deze vestigingsplaatsfactoren bepalen immers de aantrekkelijkheid voor besluitvormers om voor een specifieke locatie en kantoor te kiezen van waaruit de bedrijfsactiviteiten verricht kunnen worden. Hierbij heeft men de focus gericht op kosten, kwaliteit en flexibiliteit en het vinden van een balans hierin. Bij de locatiekeuze staan “bedrijfsexterne” factoren centraal en worden veelal drie fasen op ruimtelijke schaal onderscheiden (Atzema e.a. 2009, 40). Deze fasen zijn respectievelijk: nationaal, regionaal en lokaal. In deze paragraaf wordt enkel op de lokale fase ingezoomd. Jansen (2009) heeft in zijn onderzoek “Segmentatie van kantoorgebruikers op basis van bedrijfsstijl” een omvattende lijst met 91 locatiefactoren samengesteld (bijlage II). Uit deze omvattende lijst zijn tien hoofdcategorieën geformuleerd, met ieder een onderverdeling in subcategorieën. Deze hoofdcategorieën zijn achtereenvolgens: het gebouw, de directe omgeving, de ligging (de nabijheidsaspecten), de ligging (de bereikbaarheidsaspecten), de sociaal economische omgeving, de woon- en leefomgeving, de financiële aspecten, de overheid, de lokale gebonden en/of persoonlijke motieven en het aanwezige aanbod. Hierbij kan opgemerkt worden dat het overgrote deel bestaat uit harde locatiefactoren. Harde locatiefactoren kunnen worden gekwalificeerd als rationele factoren zoals bijvoorbeeld de huurprijs en de bereikbaarheid. Zachte locatiefactoren kunnen worden omschreven als factoren die een emotionele lading hebben en die niet onderbouwd kunnen worden met rationele argumenten. Voorbeelden van zachte locatiefactoren zijn bijvoorbeeld “prestige” of “de status” van de locatie. Uit het voornoemde onderzoek van Jansen (2009) is naar voren gekomen dat het belang van de zachte locatiefactoren de afgelopen jaren is toegenomen, echter hangt het relatieve belang van de zachte locatiefactoren af van de primaire activiteit van een organisatie (Jansen 2009, p. 34-35). Hierdoor is er geen sprake van een eenduidige operationalisering van de diverse factoren zoals opgenomen in deze omvattende lijst (Jansen 2009, p. 29). Hoewel elk

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 11

bedrijf een eigen unieke locatiekeuze maakt op basis van de bedrijfsstrategie, kunnen er wel clusters van bedrijven bepaald worden. In hoofdstuk 3 paragraaf 2 wordt de segmentatie van kantoorgebruikers verder uitgediept. Uit de omvattende lijst met locatiefactoren zijn er slechts elf als zacht te classificeren die te scharen zijn onder zes hoofdcategorieën. Deze zijn weergegeven in figuur 13, opgenomen in bijlage I. Opmerkelijk is dat voor enkele bedrijven de zachte locatiefactoren doorslaggevend zijn geweest in de keuze van hun kantoorruimte. Van alle locatiefactoren vallen met name de factoren behorend bij de hoofdcategorie “Gebouw” binnen de invloedsfeer van de belegger. De kwaliteit van deze factoren is afhankelijk van de levenscyclus van een specifiek kantoorgebouw. De levenscyclus wordt bepaald door de economische- en technische levensduur van het object. De economische levensduur van het object is de periode waarin het vastgoed zijn functie vervult in tegenstelling tot de technische levensduur, welke impliceert de periode waarin de bouw- en installatie-elementen van het vastgoed technisch functioneren volgens de functienormen (PvE) (Van Beukering 2005, p.26-27). De economische levensduur van een kantoorobject bedraagt gemiddeld 20 tot 60 jaar. Aan het einde van zowel de economische- als de technische levensduur van een object heeft de belegger een aantal keuzemogelijkheden. Voor deze mogelijkheden wordt verwezen naar bijlage I onder het kopje “Micro”. In Hoofdstuk 3 paragraaf 5 zal de koppeling worden gemaakt met vraag van de kantoorgebruiker op basis van HNW en de indelingsmogelijkheden die de gebruiker heeft ten aanzien van kantoorruimte.

2.4 Vastgoedmanagementniveaus

Grofweg worden er drie categorieën van vastgoedbeleggingen onderscheiden. Deze categorieën zijn respectievelijk: direct beleggen, indirect beleggen en beleggen via een besloten fonds. In het kader van dit onderzoek wordt enkel de categorie “direct beleggen”betrokken. Van Gool e.a. (2007,p. 19-20) verstaat onder beleggen in direct onroerend goed;

Het direct vastleggen van vermogen in onroerend goed, met het doel om uit de exploitatie en verkoop van het onroerend goed een toekomstige stroom geldelijke opbrengsten te realiseren. Men spreekt van een directe belegging in onroerend goed als de belegger rechtstreeks eigenaar is van het vastgoed of eigenaar is van de financiële vermogenstitels die recht geven op de opbrengsten van dat vastgoed, waarbij de belegger en een meerderheidsbelang heeft en de zeggenschap heeft over het management van dat vastgoed.

Institutionele beleggers in direct vastgoed investeren in kantoorpanden met als primair doel, door middel van een langdurende exploitatie rendement te behalen. Dit rendement bestaat uit een direct rendement, de huuropbrengst, en een indirect rendement, de waardeverandering van het object. De Kousemaeker en Van Agt (2006, p. 274) onderscheiden vier groepen van voornaamste beleggers van Nederlandse origine in direct vastgoed met een vastgoedportefeuille met een waarde van meer dan EUR 250 miljoen. Deze groepen zijn ondernemers, institutionele beleggers, vastgoedfondsen en particulieren. In het kader van dit onderzoek worden de institutionele vastgoedbelegger en het vastgoedfonds uitgelicht. De institutionele vastgoedbelegger is, tezamen met het vastgoedfonds, een partij met een geïnstitutionaliseerde werkwijze die doorgaans een organisatiestructuur kent die is ingedeeld in drie hiërarchische managementniveaus (Van Gool e.a. 2007, p. 26), namelijk:

portefeuille- of fondsmanagement (op strategisch niveau);

assetmanagement (op tactisch niveau);

propertymanagement (op operationeel niveau).

Schematisch worden de managementniveaus doorgaans weergegeven door middel van de zogenaamde vastgoedmanagementpiramide, zoals weergegeven in onderstaande figuur 14. In de praktijk zijn bij diverse beleggers, om uiteenlopende strategische motieven, één of meer managementlagen geoutsourced. Tussen de verschillende managementlagen vindt continu interactie plaats en wordt er informatie uitgewisseld, zowel top-down als bottum-up. Voor een verdere verdieping per managementlaag zal in het vervolg van deze paragraaf een uiteenzetting worden gegeven.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 12

Figuur 14: Vastgoedmanagementpiramide

Proces Acquisitie Exploitatie Dispositie

(Vermeulen en Wieman 2010, p 19/ Janssen 2008, bewerkt)

2.4.1 Strategisch niveau

In de top van de vastgoedmanagementpiramide is het fondsmanagement, verantwoordelijk voor het asset-allocatiebeleid, en het portefeuillemanagement, verantwoordelijk voor het management van de vastgoed-beleggingen, vertegenwoordigd. Tegenwoordig is er doorgaans bij institutionele beleggers een scheiding aangebracht tussen het fondsmanagement en het portefeuillemanagement, dit als gevolg van de professionalisering van het beleggingsbeleid. Het fondsmanagement is verantwoordelijk voor de optimale beleggingsmix. Afhankelijk van de doelstellingen van de belegger dient men het totale vermogen optimaal te verdelen over de verschillende assets aandelen, vastrentende waarden, onroerend goed en derivaten. Het portefeuillemanagement is vervolgens verantwoordelijk voor het bepalen van het beleggingsbeleid ten aanzien van de beleggingscategorie vastgoed. Hierbij gaat het om het maken van strategische keuzes betreffende de beleggingsstructuur op de lange termijn (van Gool e.a. 2007, p. 26). Om de circa 3 jaar wordt er een portefeuilleplan opgesteld met hierin de uitgangspunten ten aanzien van de exploitatie en de door te voeren wijzigingen in de vorm van acquisitie en dispositie.

2.4.2 Tactisch niveau

De managementlaag onder het fonds- en portefeuillemanagement wordt gevormd door het assetmanagement, welke de verbindende schakel vormt tussen het portefeuille- en propertymanagement. Het assetmanagement vertaalt het strategische portefeuilleplan naar een concreet objectbeleid. Op basis van performance-analyses wordt beoordeeld of de objecten voldoen aan de criteria zoals zijn opgenomen in het strategisch portefeuilleplan. De uitkomst van deze beoordeling mondt uit tot een specifiek objectbeleid, welke kan inhouden: doorexploiteren, renoveren, herontwikkelen, verkopen. Acquisitie is doorgaans een apart vakgebied en doorkruist de diverse managementlagen.

2.4.3 Operationeel niveau

Het fundament van de vastgoedmanagementpiramide wordt gevormd door het Propertymanagement. Propertymanagement komt neer op het optimaliseren van de bijdrage aan de portefeuilledoelstellingen (zoals rendement en risico) van een bepaald project (gebouw) of van een groep van projecten (van Gool e.a. 2007, p. 32). Deze discipline is uit te splitsen in operationele commerciële, technische en administratieve werkzaamheden.

De meest voorkomende werkzaamheden van commercieel propertymanagement betreffen het fungeren als aanspreekpunt voor opdrachtgevers, huurders en derden. Het technisch management is verantwoordelijk voor het inspecteren en het onderhoudstechnisch in stand houden van het onroerend goed. Tevens is deze afdeling verantwoordelijk voor de controle op de diensten, geleverd in het kader van de servicekosten. De administratieve werkzaamheden zijn hoofdzakelijk de facturatie, het voeren van debiteuren- en crediteurenbeheer, de registratie en mutatie van huurgegevens en het voeren van de servicekostenadministratie.

Fondsmanager/

Portefeuillemanager

Assetmanager

Propertymanager

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 13

2.5 Focus per vastgoedmanagementniveau

De beslissingen die, in de voorgaande paragraaf beschreven vastgoedmanagementlagen, per managementlaag worden genomen bepalen gezamenlijk het rendement van de vastgoedportefeuille. Op basis van het beleggingsproces zoals weergegeven door Van Gool e.a. (2007, p. 27) kan per niveau een verdeling van doelstellingen, verantwoordelijkheden en activiteiten worden gemaakt. Figuur 15, opgenomen in bijlage I, geeft een overzicht waar elke specifieke managementlaag haar focus op dient te hebben.

2.6 Conclusie De Nederlandse kantorenmarkt is gesegmenteerd in geografische en functionele deelmarkten met ieder haar eigen marktspecifieke kenmerken. De vraag naar kantoorruimte wordt tegenwoordig nagenoeg geheel bepaald door de werkgelegenheidsontwikkeling bij financiële instellingen, de zakelijke dienstverlening en het openbaar bestuur. Ondanks het gegeven dat de kantoorgebonden werkgelegenheid de afgelopen jaren een groei heeft laten zien, heeft dit geleid in een afname van het totale kantoorruimtegebruik. De oorzaken hiervan zijn dat gebruikers in toenemende mate hun bestaande kantoorruimte inwisselen voor nieuwe meer representatieve kantoorruimte met een identieke of kleinere gebruiksoppervlakte in combinatie met een behoefte naar andere typen gebruiksruimten. Er is hierdoor enkel nog sprake van een vervangingsvraag. Naast dat er sprake blijkt te zijn van een verzadigde markt, is er ook sprake van een tweedeling in de markt, met de verwachting dat het totale benodigde kantooroppervlak de komende jaren zal afnemen. HNW zal een versterkend effect hebben op deze ontwikkeling, waarbij de prognoses van deze impact uiteenloopt van 6% tot 70%. De essentie van de kantorenmarkt is de vraag naar- en het aanbod van ruimte om te werken. De kantorenmarkt vertoont echter een aantal imperfecties, waardoor deze niet optimaal functioneert. Zo is vraag en aanbod niet in evenwicht en heeft de kantorenmarkt te kampen met de zogenaamde varkenscyclus. Het resultaat is een vertraging in de realisatie van nieuwe kantoren die achter de vraag naar kantoorruimte aan loopt. De vastgoedmarkt in het algemeen loopt in een opgaande trend twee tot drie jaar achter op de conjunctuur. Tevens wordt de benodigde hoeveelheid nieuwbouw alsmede de benodigde hoeveelheid onttrekkingen niet gerealiseerd. De essentie van een kantoor is dat het de bedrijfsvoering van de desbetreffende gebruiker optimaal faciliteert. Door de jaren heen veranderen de trends en daarmee de wensen en eisen van kantoorgebruikers. Beleggers in kantoorvastgoed worden hierdoor geconfronteerd met een aantal ontwikkelingen op macro- meso en microniveau die de kantorenmarkt direct en indirect beïnvloeden. Op macroniveau is er een onderlinge afhankelijkheid waar te nemen tussen de afzonderlijke elementen huur, de prijs, de bouwproductie en het aanbod van onroerend goed. Deze determinanten zijn voortdurend op zoek naar evenwicht echter is er sinds 2002 sprake van een onevenwichtige situatie. De opname van kantoorruimte is aanzienlijk lager dan het aanbod, waarvan de oorzaak gelegen is in het feit dat de kantorenvoorraad zich niet aanpast aan de economische ontwikkelingen, de onttrekkingen zeer beperkt zijn, het stimulerende grondprijzenbeleid van de gemeenten, de voortdurende nieuwbouwproductie en de stagnerende groei in de werkgelegenheid, waarbij men zelfs verwacht dat deze op termijn zal krimpen. Hierdoor zal de leegstand niet vanuit de vraag kunnen worden opgelost, waarbij gesteld kan worden dat door een trendbreuk in de kantoorbehoefte ook in de toekomst vraagherstel achterwege blijft, zelfs als HNW en een steeds efficiënter ruimtegebruik hun top bereiken. Tevens zijn op macroniveau een aantal Demografische, Ecologische, Sociaal-culturele, Technologische, Economische en Politieke factoren te onderscheiden, waarbij met name de demografische, economische en milieufactoren van groot belang worden geacht. Men gaat ervan uit dat HNW zal leiden tot een efficiënter ruimtegebruik en een verminderd ruimtegebruik per medewerker, waardoor de kantoorbehoefte zal stagneren. Opvallend is dat gesteld wordt dat deze ontwikkeling deels een conjuncturele grondslag heeft. Op mesoniveau zijn er vijf concurrentiefactoren te onderscheiden die de aantrekkelijkheid van- en de ontwikkeling in de bedrijfstak van het kantoorbeleggingsvastgoed beïnvloeden. Het is evident dat de bedrijfstak onder druk staat. De bedreiging door alternatieven voor kantoorruimten is toegenomen. Er is op dit moment sprake van een kopersmarkt, met als gevolg een verminderde onderhandelingskracht van de belegger en de leveranciers. De mogelijkheden van nieuwe toetreders zijn beperkter, dit vanwege beperkingen om vreemd vermogen aan te trekken. De rivaliteit tussen beleggers onderling is hierdoor tevens verminderd. De leegstand zal echter een aanjager zijn voor een toename in de rivaliteit tussen beleggers. De belegger zal hierdoor, nog meer dan in het verleden, bewuste en gemotiveerde keuzes moeten maken ten aanzien van vastgoedportefeuilles.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 14

Op objectniveau, of microniveau, zijn relevante microfactoren te selecteren op basis van vestigingsplaatsfactoren. Het uitgangspunt is een omvattende lijst met 91 locatiefactoren. Opmerkelijk is dat uit de omvattende lijst met locatiefactoren er slechts elf als zacht te classificeren zijn. Van alle locatiefactoren vallen met name de factoren behorend bij de hoofdcategorie “Gebouw” binnen de invloedsfeer van de belegger. Afhankelijk van zowel de economische- als de technische levensduur van een object heeft de belegger een aantal strategische beleidsmogelijkheden. De institutionele vastgoedbeleggers hebben doorgaans een organisatiestructuur die is opgedeeld in drie hiërarchische managementniveaus, te weten: portefeuille- of fondsmanagement (strategisch niveau), assetmanagement (tactisch niveau) en propertymanagement (operationeel niveau). Elk managementniveau kent zijn eigen specifieke doelstellingen, verantwoordelijkheden en activiteiten. Tussen deze managementniveaus vindt continu interactie plaats en wordt er informatie uitgewisseld, zowel top-down als bottum-up.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 15

3 Huisvestingsconcepten kantoren

3.1 Inleiding

Van alle bij de kantorenmarkt betrokken actoren is de gebruiker, bezien vanuit het perspectief van de belegger, een belangrijke zo niet de belangrijkste actor. Zoals uiteengezet in paragraaf 2.3, verwijzend naar de uiteenzetting in bijlage I van kwadrant II in het Vierkwadrantenmodel, bepaald de gebruiker door het aangaan van een huurovereenkomst met de belegger de beleggingswaarde van het object. Alvorens in dit hoofdstuk in te zoomen op de diverse huisvestingsconcepten wordt eerst de gebruiker in perspectief geplaatst. Volgens het onderzoek “What users want” (CBRE 2011, p. 7) is segmentatie naar omvang en activiteiten van de gebruiker belangrijk bij de invoering van HNW. Vervolgens wordt deze segmentatie gekoppeld aan een theoretische beschrijving van het zogenaamde “Oude Werken” en de diverse te onderscheiden traditionele huisvestingsconcepten. Hierna worden de nieuwe huisvestingsconcepten, HNW, de drijvende krachten achter HNW en de verwachting ten aanzien het huisvestingsconcept van de toekomst uiteengezet wederom gekoppeld aan de segmentatie, opgevolgd door een uiteenzetting van de factoren die gedefinieerd kunnen worden en als input gebruikt kunnen worden voor een SWOT-analyse op objectniveau. Het hoofdstuk wordt ten slotte afgesloten met een conclusie. De navolgende deelvragen worden in het vervolg van dit hoofdstuk beantwoord:

4: op welke wijze is de markt van kantoorgebruikers te segmenteren? 5: welke specifieke traditionele- en nieuwe kantoorhuisvestingsconcepten zijn er te onderscheiden? 6: wat wordt verstaan onder HNW? 7: waar is de huidige vraag van de gebruiker van kantoorruimte op geënt? 8: welke interne en externe elementen zijn relevant voor een SWOT-analyse op objectniveau?

3.2 Segmentatie gebruikers

Als platform voor de institutionele belegger om de vraagkant van de markt te kunnen duiden zijn er diverse vraaggerelateerde segmentatiemodellen te onderscheiden. Deze vraaggerichte segmentatiebenadering geeft enige houvast aangezien kantoorhuisvesting voor iedere organisatie maatwerk is. Onderzoeksbureau Motivaction International heeft, vanuit het perspectief van de kantoorgebruiker, zeven verschillende marktsegmenten gedefinieerd van kantoor-organisaties, dit naar aanleiding van het onderzoek “Bedrijfsstijlen en kantoren” uitgevoerd door Motivaction International in opdracht van Atelier V in 2004. In dit onderzoek staan de kantoorgebruikers centraal. Elk segment heeft zijn eigen locatievoorkeur, uitstraling en functionele eisen. Deze marktsegmenten zijn als volgt te typeren:

statusgevoelige professionals;

bureaucratische functionelen;

stedelijke specialisten;

extraverte trendsetters;

sobere verkooporganisaties;

ingetogen conservatieven;

maatschappelijke dienstverleners.

Jansen heeft in zijn onderzoek “Segmentatie van kantoorgebruikers op basis van bedrijfsstijl” in 2009 een indeling gemaakt van kantoorgebruikers op basis van bedrijfsstijlen. Deze bedrijfsstijlen zijn bepaald op basis van:“een set aan kernwaarden die een bedrijf naar zijn medewerkers en klanten uit wil stralen”. De desbetreffende bedrijfsstijlen en hun kernwaarden zijn:

Kosten & efficiëntie (K&E): sterke focus op het proces en standaardisatie. Voor bedrijven die werken in een competitieve markt en die hun voordeel halen uit een optimale bedrijfsvoering;

Klant en kwaliteit (K&K): sterke focus op de klant en de klantwensen. Hierop inspelen door de bestaande set aan producten steeds weer te verbeteren;

Creativiteit & innovatie (C&I): sterke focus op ontwikkeling van nieuwe producten. R&D en marketing zijn belangrijke peilers in het bedrijf;

Expliciet buiten schema: bedrijven die (nog) geen focus hebben, bijvoorbeeld omdat ze net gestart zijn en de focus nog moeten ontwikkelen, en bedrijven die zeer specifieke, maar niet noodzakelijkerwijze bedrijfsmatige focus hebben, zoals idealistische en politieke organisaties.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 16

Door middel van het onderzoek “What users want” in 2011 heeft CBRE getracht de vraagstelling, de oplossing en het traject hiertussen ten aanzien van passende huisvesting van kantoren universeel te maken. Hiervoor is een schaal ontworpen op basis waarvan huisvestingsconcepten gepositioneerd kunnen worden. Deze schaal is ingedeeld in de categorieën algemene traditionele, vernieuwende en innovatieve huisvestingsconcepten, waarbij de kernelementen “Manier van werken”, “Gebouw”, “Kantoorconcept” en “Cijfers” bepalend welke categorie van toepassing is (CBRE 2011, p. 7). Op basis van voornoemde indelingen valt op dat de laatste jaren de wijze van vraaggerelateerde segmentatie steeds meer is vereenvoudigd, waarbij het onderzoek “What users want” van CBRE expliciet is toegespitst op HNW.

3.3 Traditionele huisvestingsconcepten

Veldhoen en Piepers (1995, p.31) en Van den Broek (2001, pp. 9-10) onderscheiden drie traditionele kantoorconcepten. Deze zijn het cellenkantoor, het groeps- of teamkantoor en de kantoortuin. In bijlage V zijn deze drie traditionele kantoorconcepten verder uiteengezet. Een traditioneel kantoor wordt gekenmerkt als administratie- en informatieverwerkende eenheid (Twynstra Gudde 2010, p. 25), met voor elke werknemer een eigen werkplek. In deze traditionele indeling is het aantal werkplekken gelijk aan het aantal f.t.e., wat staat voor fulltimerequivalent waarmee de omvang van een dienstverband wordt uitgedrukt, met een toeslag voor parttime werk. Tegenwoordig is de gemiddelde bezetting van een kantoor 50%, met als piekdag de dinsdag en als daldag de vrijdag met respectievelijk bezettingsgraden van 70% en minder dan 30% (CBRE 2011, p. 5). CBRE heeft naar aanleiding van een onderzoek in 2011 een aantal essentialia bepaald die kantoorgebouwen als traditioneel typeren. Hieruit is onder andere naar voren gekomen dat de flexfactor, waarmee wordt bedoeld het aantal werkplekken gedeeld door het aantal medewerkers, bij traditionele kantoren doorgaans 100% bedraagt. Het gemiddelde metrage per werkplek en per medewerker bedraagt 20-25 m2. De traditionele kantoren met een lay-out en ruimtelijke opbouw afgestemd op verkamering, status en personificatie hebben hun langste tijd gehad (Twynstra Gudde 2010, p. 25). Het onderzoek van OCS Workplaces (2010) bevestigd tevens dat het traditionele kantoor geen toekomst heeft. In figuur 16, zoals toegevoegd in bijlage III, zijn de diverse werkplekbehoeften per generatie uiteengezet. Zoals uit de behoefte van generatie Y blijkt wordt de geuite verwachting dat het traditionele kantoor geen toekomst heeft bevestigd.

3.4 Het Oude Werken

Onder de noemer “Het Oude Werken” gaan medewerkers fysiek dagelijks naar hetzelfde kantoorgebouw waar ieder zijn eigen werkplek heeft, ervan uitgaande dat een gemiddelde werkplek in 2010 de organisatie EUR 13.550,--

1 kost.

Flexibel werken, in de vorm vanuit huis werken, kan op incidentele basis. Voor het overige vindt thuiswerken alleen in de avonden en in het weekend plaats. Werk, op kantoor, en privé, buiten het kantoor, zijn strikt gescheiden. Het kantoor waarin men werkt is gebouwd voor de grote gemene deler met standaardmaatvoeringen, ondiepe vloeren en heeft geen specifieke uitstraling of eigen identiteit (CBRE 2011, p.7). Het heeft enkel een functionele entree en in het gebouw zijn alleen functionele faciliteiten aanwezig. Het management richt zich op de aanwezigheid op kantoor van de medewerker, doorgaans tussen 09.00 uur en 17.00 uur, vanuit een command and control methodiek. De werkplek, het meubilair en de locatie zijn afhankelijk van de functie die de medewerker vervuld.

1 Per rubriek van de NEN 2748 bedragen de gemiddelde kosten per werkplek in Nederland:

Huisvesting EUR 4.769,-- , Diensten en Middelen EUR 3.773,--, ICT EUR 3.732,--, Externe voorzieningen EUR 416,--, Facility management EUR 858,--. Het vierkante meter gebruik per werkplek bedraagt 26,30 MBVO per werkplek;het aantal MBVO per fte 30,05. Gemiddeld maken 0,88 fte gebruik van een werkplek.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 17

Het kantoor wordt onder andere gebruikt om te telefoneren, geconcentreerd werk te verrichten, bezoek te ontvangen en bilaterale overleggen te voeren. Voor vergaderingen zijn er vergaderzalen die vooraf gereserveerd moeten worden (Twynstra Gudde 2009, p. 12).

3.5 Nieuwe huisvestingsconcepten

CBRE (2011, p.7) splitst vernieuwende en innovatieve kantoorgebouwen in twee verschillende categorieën, waarbij vernieuwende kantoren enerzijds tussen traditionele en anderzijds tussen innovatieve gepositioneerd worden. De flexfactor bedraagt bij vernieuwende kantoren 80-100%. Het gemiddelde metrage per werkplek is 15-20 m2 en per medewerker 12-20m2. Het innovatieve kantoorgebouw heeft een flexfactor van 50-80% en een gemiddeld metrage per werkplek van 18-22 m2. Specifieke kenmerken die van toepassing zijn bij innovatieve kantoren zijn: het hebben van een eigen uitstraling en identiteit, aanwezigheid van diepe vloeren en grote vloervelden. In tegenstelling tot het traditionele kantoor heeft het open trappen en vides en diverse communicatieve faciliteiten. Veldhoen en Piepers (1995, p. 129) stelden destijds als innovatieve kantoorconcepten het coconconcept en het leanconcept- of ook wel hotelkantoor genoemd- aan de orde. Zes jaar later, in 2001, onderscheidde Van den Broek (2001, pp. 9-10) drie nieuwe of innovatieve kantoorconcepten. Deze waren het coconkantoor, de flexibele werkplek en het hotelkantoor. In bijlage V wordt een verdere beschrijving gegeven van deze drie innovatieve kantoorconcepten.

3.6 Het Nieuwe Werken In de evolutie van huisvestingsconcepten wordt het containerbegrip HNW geïntroduceerd door Microsoft in 2005. In Bill Gates zijn White Paper noemt hij het The New World of Work. De essentie van Gates zijn publicatie is dat door implementatie van HNW de capaciteiten en vaardigheden van medewerkers binnen een organisatie optimaal benut worden. De benodigde hulpmiddelen hiervoor zijn innovatieve ICT- toepassingen en nieuwe samenwerkings-verbanden, die dwars door bestaande patronen heen gaan. Opmerkelijk is dat reeds in 1995 (Veldhoen, Piepers 1995, p. 31) aangeeft dat mensen vrij zijn om op iedere plek te kunnen werken. Anno 2012 zet Veldhoen HNW als volgt uiteen: HNW is nu een containerbegrip. Het duidt op werkstijl. Een werkstijl is een herkenbaar en geaccepteerd systeem waarin geregeld is hoe mensen met elkaar en met middelen omgaan. HNW is een beweging die op gang kwam in de negentiger jaren. HNW wordt geassocieerd met flexwerken, desksharing en activiteit gerelateerd werken. Activiteit gerelateerd werken (AGW) is dé oplossing die recht doet aan de technologische ontwikkelingen in de komende tien tot vijftien jaar. Door de komst van het internet vinden steeds meer activiteiten plaats in de virtuele omgeving. De informatie- stroom wordt digitaal en daardoor plaats- en tijdonafhankelijk. Deze overgang van activiteiten van fysiek naar virtueel vraagt om een nieuwe kijk op hoe we met elkaar omgaan, hoe we communiceren, hoe we zaken doen, hoe we waarde creëren, hoe we samenwerken en hoe we leiding geven. Een activiteit gerelateerde werkstijl organiseert het werk en de middelen vanuit de activiteiten die een organisatie moet en wil uitvoeren. AGW is alleen te ontwikkelen en in te voeren vanuit de integrale samenhang van de fysieke, virtuele en sociale werkomgeving. AGW leidt tot forse kostenbesparingen, cultuurverandering en verbetering van productiviteit en is daarmee een duurzame oplossing in meerdere opzichten. Bijl (2009, p. 27) omschrijft HNW als volgt:

HNW is een visie om werken effectiever, efficiënter maar ook plezieriger te maken voor zowel de organisatie als de medewerker. Die visie wordt gerealiseerd door die medewerker centraal te stellen en hem – binnen bepaalde grenzen – de ruimte en vrijheid te geven in het bepalen hoe hij werkt, waar hij werkt, wanneer hij werkt, waarmee hij werkt en met wie hij werkt.

In het Nationaal Kantorenmarkt Onderzoek 2010 van Twynstra Gudde (2010, p. 3) wordt HNW als volgt gedefinieerd:

HNW betekent voor kantoorgebruikers met name een manier om slimmer en efficiënter te werken, waarbij verbetering van het bedrijfsresultaat en kostenbesparing centraal staan.

Masterproof MRE 2009 – 2011 M.A. van Kampen

Anticiperen op Het Nieuwe Werken Pagina 18

Door de opkomst van HNW is de kantoorgebruiker anders gaan kijken naar de indelingsmogelijkheden en het ruimtegebruik van kantoorruimte. Door technologische innovatie, zoals het internet en mobiele data toepassingen heeft men nagenoeg overal toegang tot data- en communicatiemogelijkheden. Hierdoor is men niet meer gebonden aan één vaste werkplek of één fysieke kantoorlocatie. In de praktijk zal HNW zich op diverse manieren binnen organisaties manifesteren, waarbij de toepassing hiervan telkens maatwerk zal dienen te zijn. Deze vorm van werken is echter niet geschikt voor elk type organisatie en ook binnen organisaties zullen een aantal functies niet in aanmerking komen voor HNW, dit aangezien fysieke aanwezigheid van de medewerker is vereist. Daarentegen zijn organisaties met veel kenniswerkers en een grote informatiecomponent vooral geschikt, met name beroepen waar creativiteit en denkwerk een belangrijke rol spelen kunnen grote voordelen behalen met de invoering van HNW. Mater (2011, p. 7) stelt dat, naast de flexibele werkplek en het gebruik van hotelkantoren, er een aantal specifieke kenmerken zijn die HNW typeren. Deze zijn:

Plaats- en tijdsonafhankelijk werken: dit betekent dat men zelf bepaald waar en wanneer men wil werken. De slogan Anytime, any place, anywhere wordt hier vaak gebruikt;

Taakgericht werken: hiermee wordt verstaan het opdelen en het inrichten van de kantoorinrichting in werkelementen die voor één taak zijn bedoeld. Door het creëren van een taakgerelateerde werkomgeving kan de communicatie en productie worden bevorderd. De organisatie wordt ingericht naar de identiteit en het werkproces van het bedrijf;

Het delen van informatie: men dient overal en altijd toegang te hebben tot gedigitaliseerde informatie. Dit wordt bereikt door het gebruik van een ICT systeem die de fysieke archieven en dossiers doet verdwijnen.

Beoordeling op aanwezigheid maakt plaats voor beoordeling op resultaat: dit wordt gedreven doordat medewerkers niet meer zichtbaar zijn op kantoor voor het management. Dit brengt automatisch een andere manier van leidinggeven met zich mee namelijk het sturen op output in plaats van op aanwezigheid;

De functie van het kantoor verandert naar een ontmoetingsplek: doordat men overal kan werken, zal men niet meer elke dag collega’s spreken of ontmoeten. Het kantoor, ingericht conform HNW, zal vooral gericht zijn op het ontmoeten van- en het communiceren met collega’s en/of leidinggevende(n). Het zal ook de verbinding vormen met- en de cultuur dragen van de organisatie.