Embed Size (px)

Citation preview

Ankenævnet for Forsikring

Årsberetning

2017

1

Indhold Resumé ........................................................................................................... 2

1. Indledning. .................................................................................................. 5

2. Ankenævnets sammensætning, sekretariat og revisor. ............................ 5

2.1 Nævnsrepræsentanter udpeget af Forbrugerrådet Tænk. .................. 5

2.2. Nævnsrepræsentanter udpeget af Forsikring & Pension. .................. 6

2.3. Nævnets sekretariat. ........................................................................... 8

2.4. Revisor. ................................................................................................ 8

3. Ankenævnets virksomhed. ......................................................................... 9

3.1. Nævnets sagsbehandlingstid. ........................................................... 10

3.2 Resultat af nævns- og sekretariatsafsluttede sager, herunder medholdsprocenter.................................................................................. 11

3.3. Resultat af nævnsafsluttede sager, herunder antal dissenser. ........ 13

3.4. Nævns- og sekretariatsafsluttede sager fordelt på branche. ........... 14

3.5 Antal henvendelser. ........................................................................... 19

3.6. Internationalt samarbejde. ............................................................... 19

4. Efterlevelse af nævnets kendelser. .......................................................... 20

4.1. Status på anfægtede sager i 2017. .................................................... 22

4.2. Anfægtede sager, der er afgjort ved dom i 2017. ............................. 25

4.3. Anfægtede sager, der er blevet forligt i 2017. .................................. 38

4.4. Domme i andre nævnsafgjorte sager. .............................................. 40

2

Resumé

Ankenævnet for Forsikring modtog i 2017 1.418 klager. Det er 67 klager mere end

året før. Trods den mindre stigning i antallet af klager ligger klageantallet stadig

lavt sammenlignet med tidligere år.

Der klages mest over ulykkesforsikring, ejerskifteforsikring samt livs- og pensions-

forsikring. Der modtages også et større antal klager over motorkøretøjs-, familie-

og bygningsforsikring.

Ankenævnet afsluttede 1.261 sager i 2017. Heraf blev 1.019 sager (svarende til

80,8 %) afsluttet af nævnet, mens 242 sager blev afsluttet af sekretariatet. I 2016

blev 1.252 sager afsluttet.

Af de 242 sekretariatsafsluttede sager blev 120 sager lukket eller afvist på grund

af forhold hos klageren. Disse grunde er nærmere omtalt i beretningens afsnit 3.2.

46 sager blev afsluttet, fordi klageren tilbagekaldte klagen, inden sagen blev fore-

lagt for nævnet. Endelig blev 76 sager afsluttet, fordi selskabet opfyldte klagen,

inden sagen blev forelagt for nævnet. Sammenlignet med 2016 er der tale om et

mindre fald i antallet af sager, som blev afsluttet, fordi selskabet opfyldte klagen,

inden sagen blev forelagt for nævnet, idet dette tal i 2016 var 86.

Ved udgangen af 2017 var der 847 uafsluttede sager. Ved udgangen af 2016 var

der 690 uafsluttede sager.

Den gennemsnitlige sagsbehandlingstid i 2017 for de 1.261 afsluttede sager var

6,2 måneder. Af disse sager var 54,9 % afsluttet inden for 6 måneder, mens 77 %

af sagerne var afsluttet inden for 8 måneder. I 2016 var den gennemsnitlige sags-

behandlingstid på 5,1 måneder.

Stigningen i den gennemsnitlige sagsbehandlingstid i 2017 var forventet, idet

postvæsnet i 2016 indførte forlængede postomdelingstider, hvilket indebar en

ikke ubetydelig forlængelse af den tid, det tager at få en sag oplyst af parterne.

For det andet gik et forsikringsselskab konkurs i 2016, hvilket betød, at nævnet i

en periode måtte sætte sagsoplysningen – og dermed afgørelsen – af disse sager i

bero, indtil sagerne i 2017 kunne viderebehandles af Garantifonden for Skades-

forsikringsselskaber.

I 2017 fik klagerne i 25,6 % af de sager - som ikke blev lukket/afvist af sekretaria-

tet eller nævnet - noget ud af at klage over selskabets afgørelse. I 2016 var dette

tal ligeledes 25,6 %.

Antallet af sager, hvor nævnets medlemmer er uenige om udfaldet af sagen (dis-

sens), er steget, idet nævnsmedlemmerne i 2017 var uenige om udfaldet af 69

sager, hvilket svarer til 6,8 % af de nævnsafgjorte sager. Det høje tal kan til dels

forklares med, at 16 af dissenserne angik et og samme sagskompleks (lillefinger-

3

sagen). Regnes dette sagskompleks for en sag, svarer det til, at der i 2017 blev

afgivet dissens i 5,3 % af de nævnsafgjorte sager. I 2016 blev der afgivet dissens i

3,8 %.

Forsikringsselskaberne har meddelt, at de ikke ønskede at være bundet af næv-

nets afgørelse (anfægtelse) i 12 tilfælde i 2017. 4 af de 12 anfægtede sager er

blevet indbragt for domstolene af klageren. Af de resterende 8 anfægtede sager

er 3 sager blevet forligt mellem selskabet og klageren. Disse 3 sager er omtalt i

afsnit 4.3. De resterende 5 anfægtede sager - som klageren har opgivet, eller hvor

det er uvist, om sagen indbringes for domstolene – er omtalt i afsnit 4.1.

I 2016 anfægtede selskaberne 9 af nævnets afgørelser, mens antallet af anfægtel-

ser i 2015 var 14.

5 anfægtede sager er blevet endeligt afgjort ved dom i 2017. Klageren har fået

helt eller delvis medhold i 2 af retssagerne, mens selskaberne er frifundet i 3 rets-

sager. Der henvises til afsnit 4.2 for nærmere omtale af de 5 domme. Af særlig

interesse er Højesterets dom af 5/9 2017 (UfR 2018.7H), der er omtalt i afsnit

4.2.2. Højesteret fandt – i lighed med nævnet – at definitionen på et ulykkestil-

fælde også omfatter den situation, hvor der pludseligt under løbeaktivitet opstår

personskade.

Endelig henvises til afsnit 4.4 for en omtale af 10 retssager, som er anlagt af en

klager mod forsikringsselskabet. I 9 af de 10 sager, havde nævnet givet selskabet

medhold. I den sidste af de 10 sager, havde nævnet afvist at afgøre sagen, idet

sagen ikke var egnet til behandling ved nævnet på grund af usikkerheden om be-

dømmelsen af de fremkomne faktiske oplysninger.

Af de 9 sager, hvor nævnet traf realitetsafgørelse, blev selskabet frifundet i de 7

sager, mens klageren fik medhold i 2 sager. I den sidste sag – som nævnet afviste

– blev selskabet frifundet.

En af disse retssager – omtalt i afsnit 4.4.8 – er gengivet i Ugeskrift for Retsvæsen.

Retssagen angik spørgsmålet, om selskabet i 15 år skulle udbetale 84.429 kr. om

måneden til klageren, eller om selskabet kunne nøjes med at udbetale 74.429 kr.

pr. måned til klageren. Landsretten fandt – i lighed med nævnet – at klageren ikke

kunne støtte ret på selskabets tilbud af 30. april 2015 om udbetaling af 84.429 kr.

om måneden. Retten henviste blandt andet til aftalelovens §§ 32 og 39 om blandt

andet fejlskrift.

En lignende problemstilling er omtalt i afsnit 4.4.7. Tvisten vedrørte, hvilken døds-

faldsdækning der var tegnet hos selskabet. Forsikringstageren afgik ved døden i

oktober 2014, hvorefter hustruen fandt to policebeviser fra selskabet; nr. -29 og

nr. -38 fremsendt til forsikringstager henholdsvis den 30/9 2012 og den 1/10

2012. Selskabet gjorde gældende, at -29 policebeviset var fremsendt ved en fejl,

og at det var -38 policebeviset uden dødsfaldssum, der var gældende. Retten

4

fandt – i lighed med nævnet – at forsikringstageren allerede ved modtagelsen af

bevis nr. 38 og i hvert fald efter modtagelsen af årsoversigterne og det nye bevis

fra 2014 burde have indset, at han alene var dækket i overensstemmelse med de

vilkår, som fremgik af bevis nr. 38. Retten lagde navnlig vægt på, at indholdet af

bevis nr. 29 afveg væsentligt fra den aftale, forsikringstageren havde indgået på

mødet med assurandøren, hvorimod bevis nr. 38 svarede til aftalen indgået på

mødet, hvilket burde have stået forsikringstageren klart. Retten lagde således til

grund, at forsikringstageren burde have indset, at bevis nr. 29 beroede på en fejl-

tagelse.

En tredje af disse retssager – omtalt i afsnit 4.4.10 – angik skader, som pådrages

under transport "til/fra/mellem permanente eller midlertidig(e) arbejdsplads(er)

og fra den private adresse i Danmark". Landsretten fandt – i lighed med nævnet –

at ordlyden af klausulen om transport mellem arbejdspladsen og "den private

adresse" efter en naturlig sproglig forståelse tager sigte på den ansattes transport

til og fra vedkommendes private hjem. Det har herved formodningen for sig, at

den private adresse er sammenfaldende med folkeregisteradressen. Landsretten

fandt videre, at klageren ikke havde løftet bevisbyrden for, at han på ulykkestids-

punktet reelt havde sin private adresse i sit sommerhus, som var beliggende på en

ø uden broforbindelse.

Nævnets formandskab har i 2017 ikke konstateret systematiske eller væsentlige

problemer, som giver anledning til at komme med anbefalinger til, hvordan så-

danne problemer fremadrettet kan undgås eller løses.

Nævnets kendelser offentliggøres i anonymiseret form på hjemmesiden

www.ankeforsikring.dk. Her er det også muligt at se de enkelte selskabers klage-

antal og resultatet af disse sat i forhold til de enkelte selskabers markedsandele.

Nævnet er pr. 1/3 2018 overgået til digital behandling af klager, der modtages

efter denne dato. Den digitale behandling indebærer for det første, at klageren

skal indgive sin klage via en digital klageformular, som findes på nævnets hjem-

meside. Endvidere har klageren og selskabet adgang til sagens dokumenter via en

portal, der ligeledes skal benyttes af klageren og selskabet, når de ønsker at

kommunikere med nævnet, herunder at uploade nye svar, beviser eller øvrige

dokumenter, som skal indgå i nævnets behandling af sagen.

5

1. Indledning.

Ankenævnet for Forsikring er stiftet af Forbrugerrådet Tænk og Forsikring & Pen-

sion den 1. september 1975. Ankenævnet for Forsikring er den 28/1 2016 af Er-

hvervs- og Vækstministeriet godkendt i medfør af § 6 i lov om alternativ tvistløsning i

forbindelse med forbrugerklager. Godkendelsen har virkning frem til den 31/1 2019.

Godkendelsen er sket på grundlag af Vedtægter – 11, som de stiftende organisatio-

ner har vedtaget.

Ifølge § 2 i vedtægterne behandler nævnet klager fra forbrugere over tvister, der

udspringer af en forsikringsaftale eller en pensionsaftale indgået mellem forbrugeren

og et forsikrings- eller pensionsselskab, som er etableret i Danmark. Nævnet kan

behandle klager over et udenlandsk forsikrings- eller pensionsselskab, hvis sagen har

større tilknytning til Danmark end til det land, hvor forsikrings- eller pensionsselska-

bet er etableret.

Nævnets afgørelse er ikke bindende for parterne, og begge parter kan indbringe

sagen for domstolene. For forsikringsselskaberne er det dog en betingelse, at de

inden 30 dage efter modtagelsen af nævnets afgørelse har meddelt nævnet, at de

ikke ønsker at være bundet af afgørelsen – en såkaldt anfægtelse.

2. Ankenævnets sammensætning, sekretariat og revisor.

Nævnet består af en formand og et antal næstformænd, der udgør nævnets for-

mandskab, og et antal nævnsmedlemmer i øvrigt. Formand og næstformænd skal

være dommere eller pensionerede dommere. De stiftende organisationer udpe-

ger formand, næstformænd og nævnets medlemmer.

Ved udgangen af 2017 er nævnets formand højesteretsdommer Marianne Høj-

gaard Pedersen. Landsdommer Svend Bjerg Hansen og landsdommer Peter Thøn-

nings er næstformænd.

2.1 Nævnsrepræsentanter udpeget af Forbrugerrådet Tænk.

Ved udgangen af 2017 var følgende personer udpeget af Forbrugerrådet Tænk som

nævnsmedlemmer:

Permanente medlemmer:

Ankenævnskoordinator Regitze Buchwaldt

Jurist Lea Markersen

Jurist Tina Dhanda Kelsis

Generelle medlemmer:

Advokat Helle Hjorth Bentz

Rådsmedlem Lani Bannach

Rådsmedlem Finn Borgquist

Rådsmedlem Morten Dam

Poul Erik Jensen

6

Nina Rahbek

Lystfartøjsforsikring:

Cand.jur. Morten Gregers Berdiin

2.2. Nævnsrepræsentanter udpeget af Forsikring & Pension.

Ved udgangen af 2017 var følgende personer udpeget af Forsikring & Pension som

nævnsmedlemmer:

Permanente medlemmer:

Advokat Claus Elmquist-Clausen

Advokat Vibeke Hjarlitz

Advokat Kåre Højerup

Chef for medlemsjura, cand.jur. Anne Mette Kirkegaard

Underdirektør Per S. Poulsen

Kvalitetskonsulent, advokat Berit Torm

Motorkøretøjsforsikring:

Advokat Morten Bach Frydensberg

Advokat Michael Rosenkilde-Hansen

Fagkonsulent Helle Larsen

Skadechef, advokat Lars Bue Nørbjerg

Fagansvarlig Christian Bagger Praëm

Chefjurist Camilla Rindom Riis

Kvalitetskonsulent Anne Garde Slothuus

Privat ansvarsforsikring og retshjælpsforsikring:

Fagkonsulent Katja Dahl

Advokat Niklas Jeppesen

Jurist John Holmgrün Nielsen

Skadechef, advokat Lars Bue Nørbjerg

Fagkonsulent, cand.jur. Ulla Ravn

Specialkonsulent, cand.jur. Sara Ravnsnæs

Skadebehandler Mark Strømberg

Jurist Anne-Marie Aagaard Tegldal

Bygningsforsikring:

Specialkonsulent, cand.jur. Christina Holck Hansen

Skadechef, advokat Lars Bue Nørbjerg

Advokat Klaus Rasmussen

Fagkonsulent, cand.jur. Ulla Ravn

Jurist Anne-Marie Aagaard Tegldal

Byggeskadeforsikring:

Kvalitetskonsulent Keld Løgstrup-Nielsen

Jurist John Holmgrün Nielsen

7

Advokat Klaus Rasmussen

Skadebehandler Mark Strømberg

Familieforsikring:

Kvalitetskonsulent, cand.jur. Mette Rubæk Christensen

Skadechef, advokat Lars Bue Nørbjerg

Advokat Klaus Rasmussen

Fagkonsulent, cand.jur. Ulla Ravn

Chefjurist Camilla Rindom Riis

Skadechef Mads Svendsen

Jurist Anne-Marie Aagaard Tegldal

Sygeforsikring og ulykkesforsikring:

Specialist Freddy Hansen Skadebehandler Heidi Hillerup

Kvalitetskonsulent, jurist Camilla Jørgensen

Specialkonsulent Pia Nordland

Skadebehandler Peer Kofod Svensson

Teamleder Peter Wittwer

Livsforsikring og pensionsforsikring:

Juridisk konsulent, advokat Poul Andreassen

Advokat Catarina Ryder Hoffmannn

Cand.jur. Agnieszka Bukowska-Nielsen

Cand.jur. Katrine Rose

Kontorchef, cand.jur. Helene Rossing

Chefjurist Anne-Mette Worch

Arbejdsmarkedspension:

Forsikringsdirektør Joan Alsing

Juridisk konsulent Merete Hesselbjerg

Direktør Annegrete Birck Jakobsen

Skadechef Pia Larsen

Cand. jur. Anne Rubin

Rejseforsikring:

Kvalitetskonsulent, cand.jur. Mette Rubæk Christensen

Skadebehandler Tine Hindsgaul

Chefjurist Camilla Rindom Riis

Teamleder Peter Wittwer

Lystfartøjsforsikring:

Afdelingschef Michael Kjær

Produktudviklingschef Brian Norby

8

Ejerskifteforsikring:

Cand.jur. Helene Vogt Ibsen

Kvalitetskonsulent Keld Løgstrup-Nielsen

Advokat Klaus Rasmussen

Jurist Sine Nanna Sibbersen

Jurist, ejerskifteskade Merete Toxborg

2.3. Nævnets sekretariat.

Nævnets sekretariat bestod ved udgangen af 2017 af:

Direktør Kim Sparlund

Kontorchef Carsten Sennels

Fuldmægtig Michael Forum Askgaard

Fuldmægtig Jacob Glenstrup

Fuldmægtig Christian Borch Grell

Fuldmægtig Mette Jakobsen

Fuldmægtig Anne Sofie Skoubo Kristensen

Fuldmægtig Anne Helene Küseler

Fuldmægtig Anna Moth

Fuldmægtig Susanne Rahbek Rasmussen

Fuldmægtig Christina Louise Heede Sørensen

Kontorassistent Lene Bruus-Jensen

Kontorassistent Mette Eisenhardt

Kontorassistent Lisbeth Ingemarsson

Kontorassistent Karin Bay Jensen

Sekretær Hanne Englev

Bogholder Eva Poulsen

Studerende Johanne Hvidbjerg Nielsen

Studerende Simon Akselsen

2.4. Revisor.

Nævnets regnskab revideres af Ernst & Young P/S (CVR. 30700228)

9

3. Ankenævnets virksomhed.

I 2017 blev der registreret 1.418 nye klager samt rettet 3.998 forespørgsler til

nævnets sekretariat. Sagsantallet er:

Antal 2017 Antal 2016 Sager primo året 690 591 Nye klager 1.418 1.351 Antal sager til behandling 2.108 1.942 Sagerne fordeler sig således: Sekretariatsafsluttede sager 242 237 Nævnsafsluttede sager 1.019 1.015 Uafsluttede sager ved årets udgang 847 690 I alt 2.108 1.942

Siden nævnets start i 1975 har antallet af sager udviklet sig således:

Indkomne sager: Nævnsbehandle-de sager:

Sekretariatsbe-handlede sager:

Forespørgsler:

1975 360 61 94 256

1980 2.072 898 666 1.968

1985 2.274 1.790 788 2.495

1990 2.212 1.753 609 3.031

1995 2.497 1.941 584 3.422

2000 2.764 2.052 677 3.916

2005 2.657 2.094 631 5.633

2010 2.095 1.494 377 5.233

2012 1.934 2.107 373 5.399

2013 1.733 1.429 292 4.857

2014 1.8681 2 1.315 325 4.431

2015 1.389 1.703 296 4.029

2016 1.351 1.015 237 3.341

2017 1.418 1.019 242 3.998

1 I tallet 1.868 indkomne sager indgår 330 ensartede klager over en særlig problemstilling i

ét selskab.

10

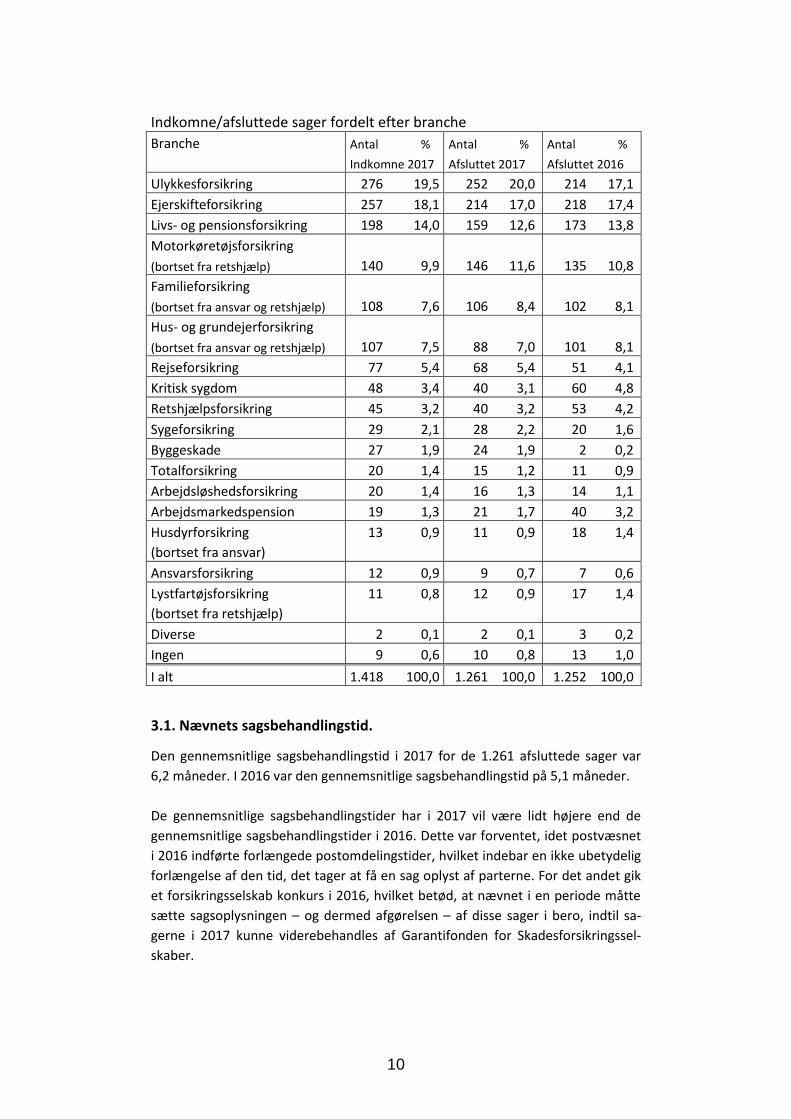

Indkomne/afsluttede sager fordelt efter branche

Branche Antal %

Indkomne 2017

Antal %

Afsluttet 2017

Antal %

Afsluttet 2016

Ulykkesforsikring 276 19,5 252 20,0 214 17,1

Ejerskifteforsikring 257 18,1 214 17,0 218 17,4

Livs- og pensionsforsikring 198 14,0 159 12,6 173 13,8

Motorkøretøjsforsikring

(bortset fra retshjælp)

140 9,9

146 11,6

135 10,8

Familieforsikring

(bortset fra ansvar og retshjælp)

108 7,6

106 8,4

102 8,1

Hus- og grundejerforsikring

(bortset fra ansvar og retshjælp)

107 7,5

88 7,0

101 8,1

Rejseforsikring 77 5,4 68 5,4 51 4,1

Kritisk sygdom 48 3,4 40 3,1 60 4,8

Retshjælpsforsikring 45 3,2 40 3,2 53 4,2

Sygeforsikring 29 2,1 28 2,2 20 1,6

Byggeskade 27 1,9 24 1,9 2 0,2

Totalforsikring 20 1,4 15 1,2 11 0,9

Arbejdsløshedsforsikring 20 1,4 16 1,3 14 1,1

Arbejdsmarkedspension 19 1,3 21 1,7 40 3,2

Husdyrforsikring

(bortset fra ansvar)

13 0,9 11 0,9 18 1,4

Ansvarsforsikring 12 0,9 9 0,7 7 0,6

Lystfartøjsforsikring

(bortset fra retshjælp)

11 0,8 12 0,9 17 1,4

Diverse 2 0,1 2 0,1 3 0,2

Ingen 9 0,6 10 0,8 13 1,0

I alt 1.418 100,0 1.261 100,0 1.252 100,0

3.1. Nævnets sagsbehandlingstid.

Den gennemsnitlige sagsbehandlingstid i 2017 for de 1.261 afsluttede sager var

6,2 måneder. I 2016 var den gennemsnitlige sagsbehandlingstid på 5,1 måneder.

De gennemsnitlige sagsbehandlingstider har i 2017 vil være lidt højere end de

gennemsnitlige sagsbehandlingstider i 2016. Dette var forventet, idet postvæsnet

i 2016 indførte forlængede postomdelingstider, hvilket indebar en ikke ubetydelig

forlængelse af den tid, det tager at få en sag oplyst af parterne. For det andet gik

et forsikringsselskab konkurs i 2016, hvilket betød, at nævnet i en periode måtte

sætte sagsoplysningen – og dermed afgørelsen – af disse sager i bero, indtil sa-

gerne i 2017 kunne viderebehandles af Garantifonden for Skadesforsikringssel-

skaber.

11

For samtlige sager, der blev afsluttet i 2017, er sagsbehandlingstiden:

Inden for Antal 2017 % 2017 Sum % 2017 Sum % 2016

4 måneder 294 23,3 39,0 39,0

4-6 måneder 398 31,6 54,9 73,4

6-8 måneder 279 22,1 77,0 88,5

8-10 måneder 153 12,1 89,1 93,6

10-12 måneder 63 5,0 94,1 95,3

efter 12 måneder 74 5,9 100,0 100,0

Dette er ensbetydende med, at 54,9 % af sagerne var afsluttet inden for 6 måne-

der, og at 77 % af sagerne var afsluttet inden for 8 måneder. I 2016 var tallene

henholdsvis 73,4 % og 88,5 %. I 2015 var tallene henholdsvis 47,5 % og 67,5 %.

Sagsbehandlingstiden er i høj grad afhængig af, hvor mange gange klageren og

selskabet i en klagesag ønsker at kommentere på modpartens indlæg, samt hvor

hurtigt parterne svarer, herunder hvor gode parterne er til at overholde de af

nævnet fastsatte svarfrister. Af disse grunde har andelen af sager, der har en

sagsbehandlingstid på mere end 12 måneder, været relativt konstant. Andelen af

sager, der var afsluttet inden for 12 måneder, var i 2017 på 94,1 %. Tallet var i

2016 på 95,3 %, mens tallet i 2015 var 95,2 %, og i 2014 var tallet 94,2 %.

Nævnet har afgjort 1.019 sager i 2017. I 1.009 af disse sager har nævnet truffet

afgørelsen inden for 90 dage fra det tidspunkt, hvor sagen var fuldt oplyst. I 4

sager har nævnet truffet afgørelse inden for 100 dage. I de 6 andre sager har

nævnet truffet afgørelse inden for 125 dage.

3.2 Resultat af nævns- og sekretariatsafsluttede sager, herunder med-

holdsprocenter.

Sekretariatsafsluttede sager: Antal %

2017

Antal %

2016

1.1 Klagen angår et andet forsikringssel-

skab, end det klageren har indgået af-

tale med

16 1,3

14 1,1

1.2 Klagen omhandler en erhvervsforsik-

ring

5 0,4

12 1,0

1.3 Klageren har ikke indbetalt klagegebyr

37 2,9

19 1,5

1.4 Klageren har ikke indsendt klageskema

eller har i øvrigt ikke reageret på næv-

nets henvendelser

6 0,5

8 0,6

1.5 Klageren havde ikke forudgående kla-

get til selskabet

32 2,5

39 3,1

12

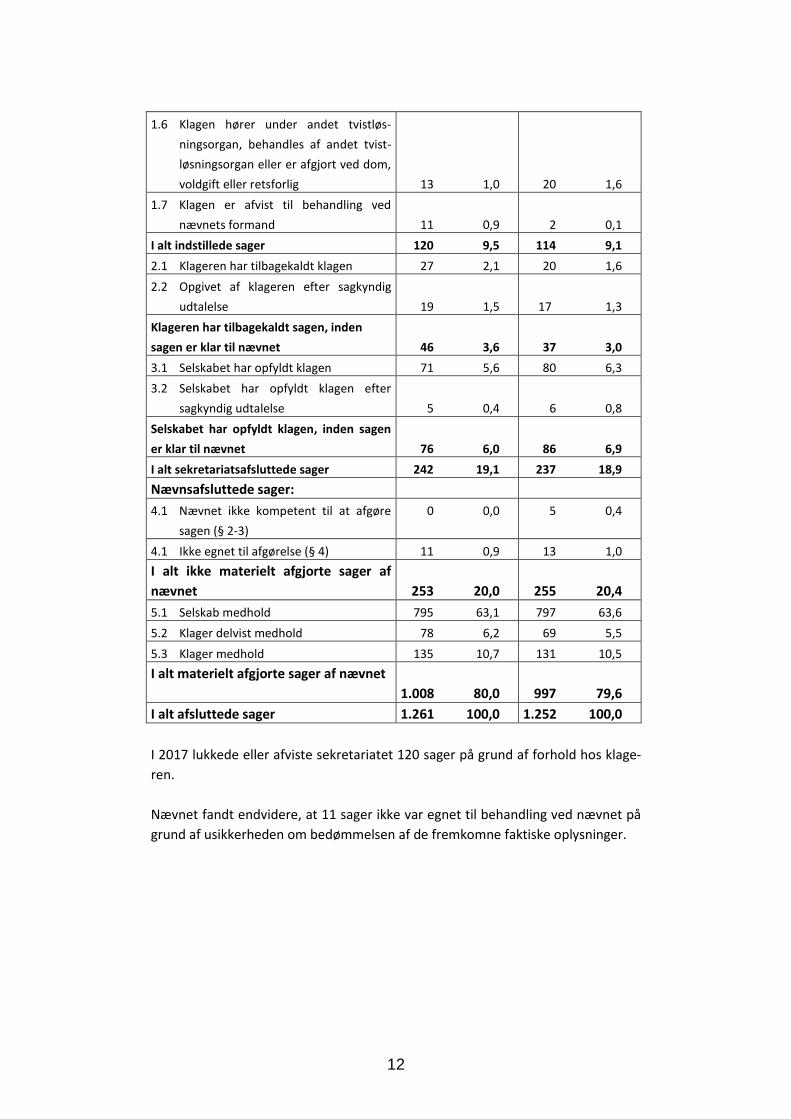

1.6 Klagen hører under andet tvistløs-

ningsorgan, behandles af andet tvist-

løsningsorgan eller er afgjort ved dom,

voldgift eller retsforlig

13 1,0

20 1,6

1.7 Klagen er afvist til behandling ved

nævnets formand

11 0,9

2 0,1

I alt indstillede sager 120 9,5 114 9,1

2.1 Klageren har tilbagekaldt klagen 27 2,1 20 1,6

2.2 Opgivet af klageren efter sagkyndig

udtalelse 19 1,5 17 1,3

Klageren har tilbagekaldt sagen, inden

sagen er klar til nævnet

46 3,6

37 3,0

3.1 Selskabet har opfyldt klagen 71 5,6 80 6,3

3.2 Selskabet har opfyldt klagen efter

sagkyndig udtalelse

5 0,4

6 0,8

Selskabet har opfyldt klagen, inden sagen

er klar til nævnet

76 6,0

86 6,9

I alt sekretariatsafsluttede sager 242 19,1 237 18,9

Nævnsafsluttede sager:

4.1 Nævnet ikke kompetent til at afgøre

sagen (§ 2-3)

0 0,0 5 0,4

4.1 Ikke egnet til afgørelse (§ 4) 11 0,9 13 1,0

I alt ikke materielt afgjorte sager af

nævnet

253 20,0

255 20,4

5.1 Selskab medhold 795 63,1 797 63,6

5.2 Klager delvist medhold 78 6,2 69 5,5

5.3 Klager medhold 135 10,7 131 10,5

I alt materielt afgjorte sager af nævnet

1.008 80,0

997 79,6

I alt afsluttede sager 1.261 100,0 1.252 100,0

I 2017 lukkede eller afviste sekretariatet 120 sager på grund af forhold hos klage-

ren.

Nævnet fandt endvidere, at 11 sager ikke var egnet til behandling ved nævnet på

grund af usikkerheden om bedømmelsen af de fremkomne faktiske oplysninger.

13

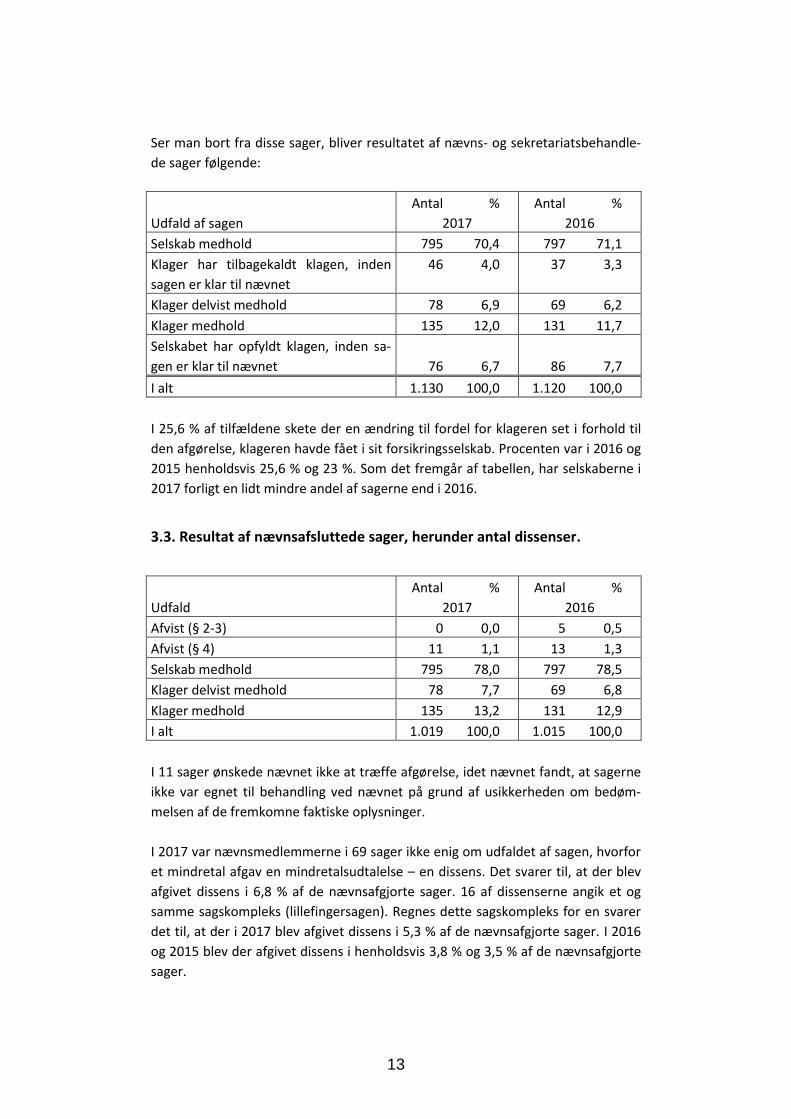

Ser man bort fra disse sager, bliver resultatet af nævns- og sekretariatsbehandle-

de sager følgende:

Udfald af sagen

Antal %

2017

Antal %

2016

Selskab medhold 795 70,4 797 71,1

Klager har tilbagekaldt klagen, inden

sagen er klar til nævnet

46 4,0 37 3,3

Klager delvist medhold 78 6,9 69 6,2

Klager medhold 135 12,0 131 11,7

Selskabet har opfyldt klagen, inden sa-

gen er klar til nævnet

76 6,7

86 7,7

I alt 1.130 100,0 1.120 100,0

I 25,6 % af tilfældene skete der en ændring til fordel for klageren set i forhold til

den afgørelse, klageren havde fået i sit forsikringsselskab. Procenten var i 2016 og

2015 henholdsvis 25,6 % og 23 %. Som det fremgår af tabellen, har selskaberne i

2017 forligt en lidt mindre andel af sagerne end i 2016.

3.3. Resultat af nævnsafsluttede sager, herunder antal dissenser.

Udfald

Antal %

2017

Antal %

2016

Afvist (§ 2-3) 0 0,0 5 0,5

Afvist (§ 4) 11 1,1 13 1,3

Selskab medhold 795 78,0 797 78,5

Klager delvist medhold 78 7,7 69 6,8

Klager medhold 135 13,2 131 12,9

I alt 1.019 100,0 1.015 100,0

I 11 sager ønskede nævnet ikke at træffe afgørelse, idet nævnet fandt, at sagerne

ikke var egnet til behandling ved nævnet på grund af usikkerheden om bedøm-

melsen af de fremkomne faktiske oplysninger.

I 2017 var nævnsmedlemmerne i 69 sager ikke enig om udfaldet af sagen, hvorfor

et mindretal afgav en mindretalsudtalelse – en dissens. Det svarer til, at der blev

afgivet dissens i 6,8 % af de nævnsafgjorte sager. 16 af dissenserne angik et og

samme sagskompleks (lillefingersagen). Regnes dette sagskompleks for en svarer

det til, at der i 2017 blev afgivet dissens i 5,3 % af de nævnsafgjorte sager. I 2016

og 2015 blev der afgivet dissens i henholdsvis 3,8 % og 3,5 % af de nævnsafgjorte

sager.

14

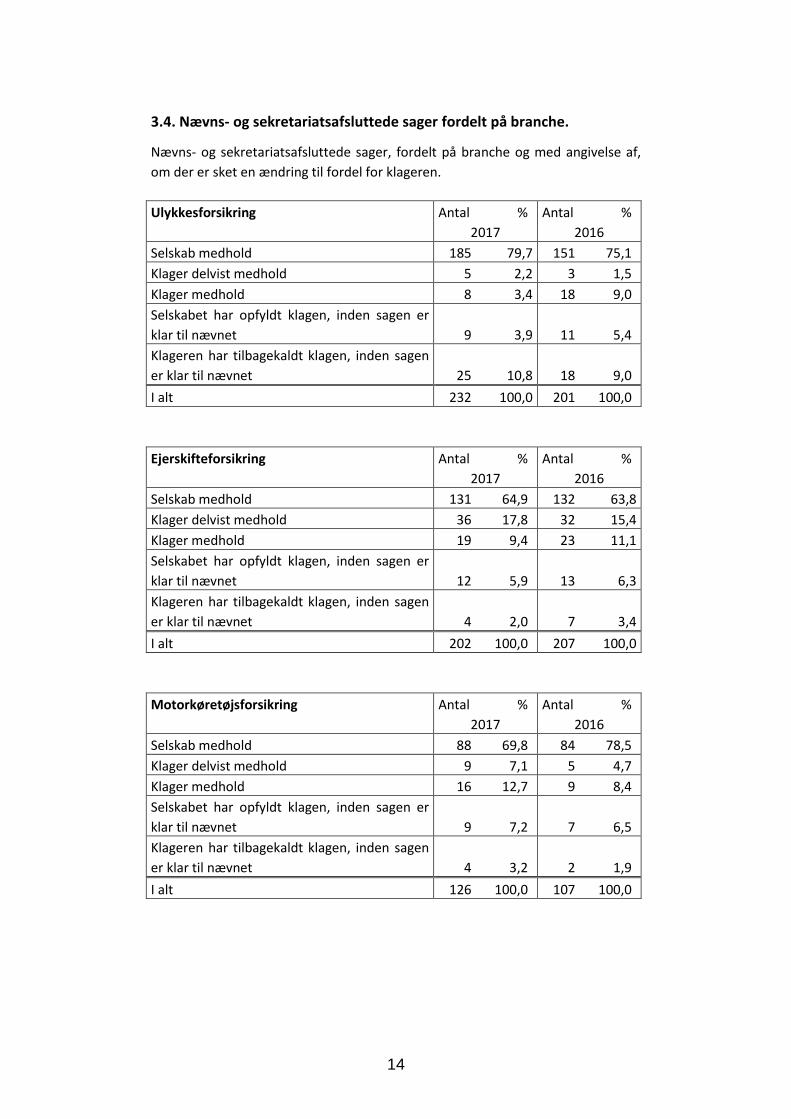

3.4. Nævns- og sekretariatsafsluttede sager fordelt på branche.

Nævns- og sekretariatsafsluttede sager, fordelt på branche og med angivelse af,

om der er sket en ændring til fordel for klageren.

Ulykkesforsikring

Antal %

2017

Antal %

2016

Selskab medhold 185 79,7 151 75,1

Klager delvist medhold 5 2,2 3 1,5

Klager medhold 8 3,4 18 9,0

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

9 3,9

11 5,4

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

25 10,8

18 9,0

I alt 232 100,0 201 100,0

Ejerskifteforsikring

Antal %

2017

Antal %

2016

Selskab medhold 131 64,9 132 63,8

Klager delvist medhold 36 17,8 1,5 32 15,4

Klager medhold 19 9,4 23 11,1

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

12 5,9

13 6,3

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

4 2,0

7 3,4

I alt 202 100,0 207 100,0

Motorkøretøjsforsikring

Antal %

2017

Antal %

2016

Selskab medhold 88 69,8 84 78,5

Klager delvist medhold 9 7,1 5 4,7

Klager medhold 16 12,7 9 8,4

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

9 7,2

7 6,5

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

4 3,2

2 1,9

I alt 126 100,0 107 100,0

15

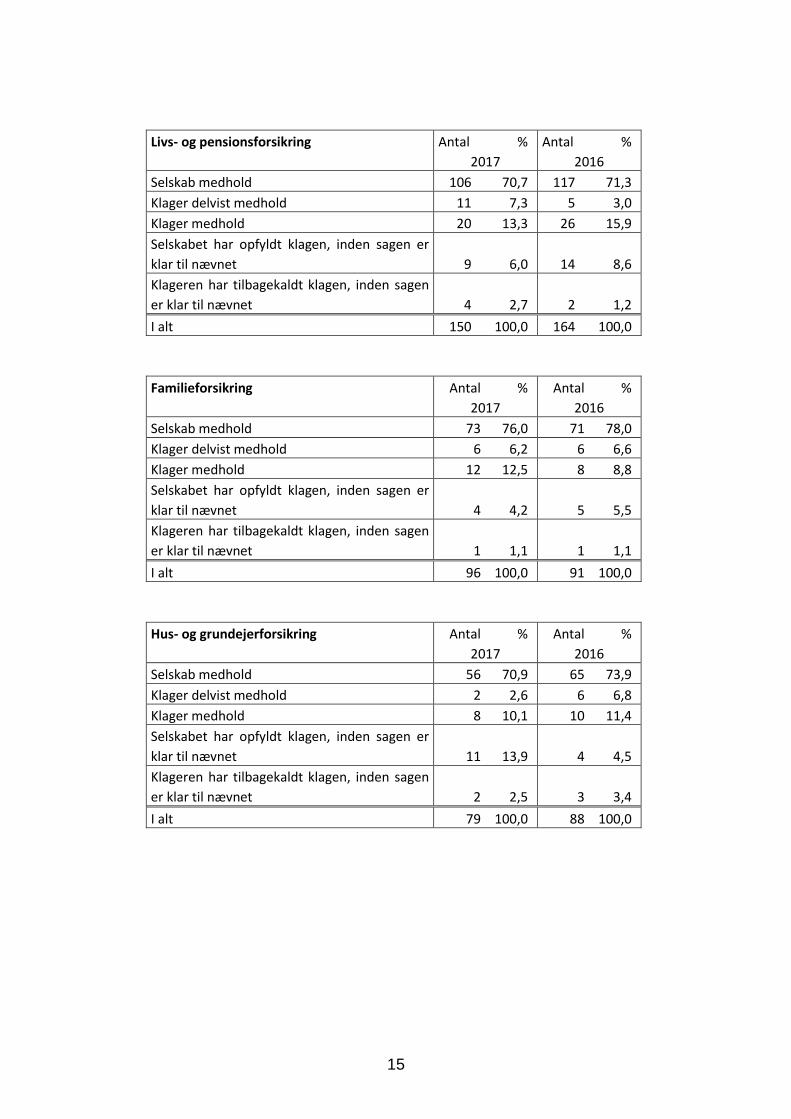

Livs- og pensionsforsikring Antal %

2017

Antal %

2016

Selskab medhold 106 70,7 117 71,3

Klager delvist medhold 11 7,3 5 3,0

Klager medhold 20 13,3 26 15,9

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

9 6,0

14 8,6

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

4 2,7

2 1,2

I alt 150 100,0 164 100,0

Familieforsikring

Antal %

2017

Antal %

2016

Selskab medhold 73 76,0 71 78,0

Klager delvist medhold 6 6,2 6 6,6

Klager medhold 12 12,5 8 8,8

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

4 4,2

5 5,5

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 1,1

1 1,1

I alt 96 100,0 91 100,0

Hus- og grundejerforsikring

Antal %

2017

Antal %

2016

Selskab medhold 56 70,9 65 73,9

Klager delvist medhold 2 2,6 6 6,8

Klager medhold 8 10,1 10 11,4

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

11 13,9

4 4,5

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

2 2,5

3 3,4

I alt 79 100,0 88 100,0

16

Rejseforsikring

Antal %

2017

Antal %

2016

Selskab medhold 37 68,5 26 57,8

Klager delvist medhold 3 5,6 3 6,7

Klager medhold 6 11,1 7 15,5

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

7 13,0

9 20,0

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 1,8

- -

I alt 54 100,0 45 100,0

Kritisk sygdom Antal %

2017

Antal %

2016

Selskab medhold 29 74,4 46 80,7

Klager delvist medhold 1 2,6 - -

Klager medhold 5 12,8 4 7,0

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

3 7,7

7 12,3

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 2,5

- -

I alt 39 100,0 57 100,0

Retshjælp

Antal %

2017

Antal %

2016

Selskab medhold 26 74,3 33 70,2

Klager delvist medhold - - 1 2,1

Klager medhold 5 14,3 9 19,1

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

3 8,6

2 4,3

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 2,8

2 4,3

I alt 35 100,0 47 100,0

17

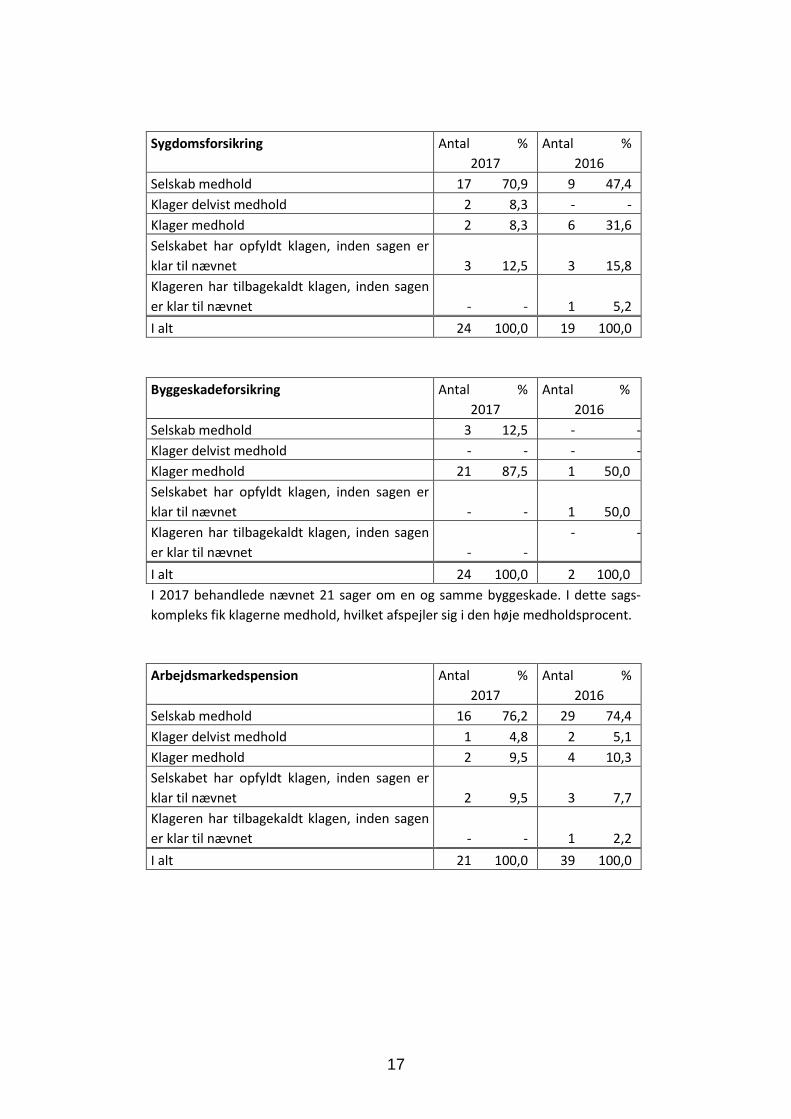

Sygdomsforsikring Antal %

2017

Antal %

2016

Selskab medhold 17 70,9 9 47,4

Klager delvist medhold 2 8,3 - -

Klager medhold 2 8,3 6 31,6

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

3 12,5

3 15,8

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

- -

1 5,2

I alt 24 100,0 19 100,0

Byggeskadeforsikring

Antal %

2017

Antal %

2016

Selskab medhold 3 12,5 - -

Klager delvist medhold - - - -

Klager medhold 21 87,5 1 50,0

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

- -

1 50,0

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

- -

- -

I alt 24 100,0 2 100,0

I 2017 behandlede nævnet 21 sager om en og samme byggeskade. I dette sags-

kompleks fik klagerne medhold, hvilket afspejler sig i den høje medholdsprocent.

Arbejdsmarkedspension Antal %

2017

Antal %

2016

Selskab medhold 16 76,2 29 74,4

Klager delvist medhold 1 4,8 2 5,1

Klager medhold 2 9,5 4 10,3

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

2 9,5

3 7,7

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

- -

1 2,2

I alt 21 100,0 39 100,0

18

Arbejdsløshedsforsikring Antal %

2017

Antal %

2016

Selskab medhold 8 53,3 8 66,8

Klager delvist medhold 1 6,7 - -

Klager medhold 4 26,6 2 16,6

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

1 6,7

2 16,6

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 6,7

- -

I alt 15 100,0 12 100,0

Lystfartøjsforsikring Antal %

2017

Antal %

2016

Selskab medhold 8 72,7 9 64,3

Klager delvist medhold 1 9,1 2 14,3

Klager medhold 1 9,1 2 14,3

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

- -

1 7,1

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 9,1

- -

I alt 11 100,0 14 100,0

Husdyrforsikring

Antal %

2017

Antal %

2016

Selskab medhold 4 36,4 12 70,6

Klager delvist medhold - - 3 17,6

Klager medhold 5 45,4 1 5,9

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

1 9,1

1 5,9

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

1 9,1

- -

I alt 11 100,0 17 100,0

19

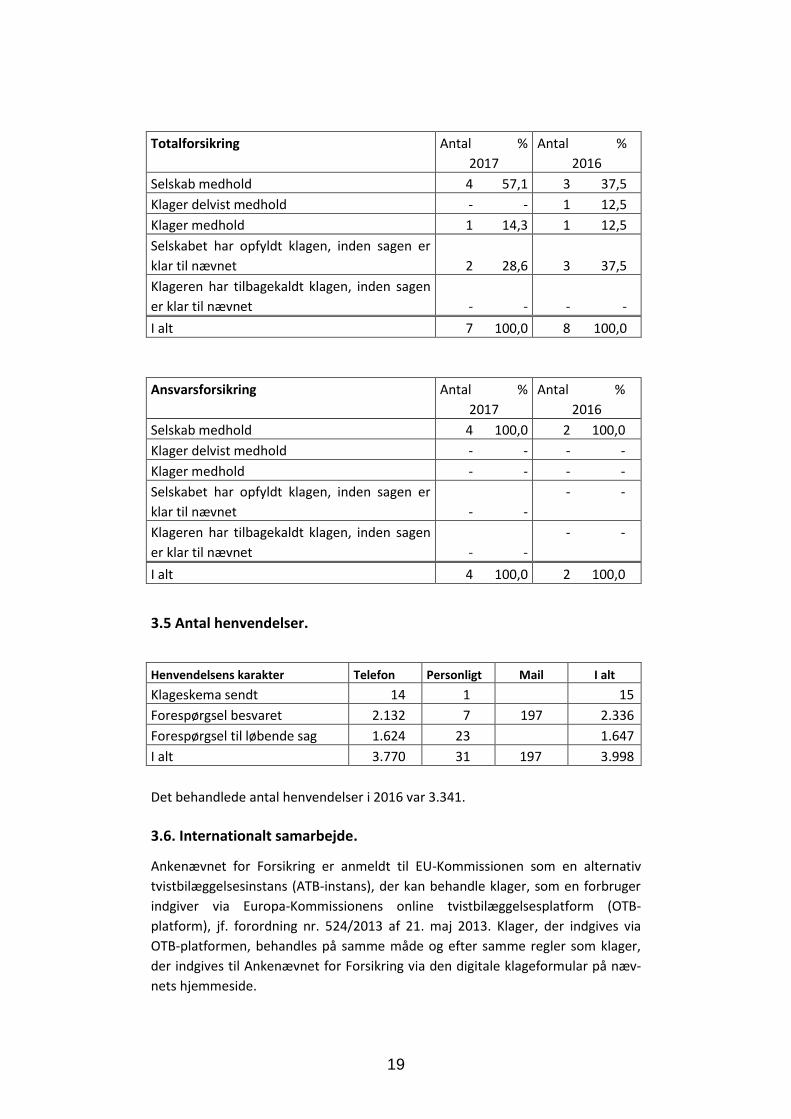

Totalforsikring

Antal %

2017

Antal %

2016

Selskab medhold 4 57,1 3 37,5

Klager delvist medhold - - 1 12,5

Klager medhold 1 14,3 1 12,5

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

2 28,6

3 37,5

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

- -

- -

I alt 7 100,0 8 100,0

Ansvarsforsikring

Antal %

2017

Antal %

2016

Selskab medhold 4 100,0 2 100,0

Klager delvist medhold - - - -

Klager medhold - - - -

Selskabet har opfyldt klagen, inden sagen er

klar til nævnet

- -

- -

Klageren har tilbagekaldt klagen, inden sagen

er klar til nævnet

- -

- -

I alt 4 100,0 2 100,0

3.5 Antal henvendelser.

Henvendelsens karakter Telefon Personligt Mail I alt

Klageskema sendt 14 1 15

Forespørgsel besvaret 2.132 7 197 2.336

Forespørgsel til løbende sag 1.624 23 1.647

I alt 3.770 31 197 3.998

Det behandlede antal henvendelser i 2016 var 3.341.

3.6. Internationalt samarbejde.

Ankenævnet for Forsikring er anmeldt til EU-Kommissionen som en alternativ

tvistbilæggelsesinstans (ATB-instans), der kan behandle klager, som en forbruger

indgiver via Europa-Kommissionens online tvistbilæggelsesplatform (OTB-

platform), jf. forordning nr. 524/2013 af 21. maj 2013. Klager, der indgives via

OTB-platformen, behandles på samme måde og efter samme regler som klager,

der indgives til Ankenævnet for Forsikring via den digitale klageformular på næv-

nets hjemmeside.

20

OTB-platformen er primært tænkt som en platform, som en forbruger kan anven-

de, når forbrugeren ønsker at klage over en erhvervsdrivende, som er etableret i

et andet land end forbrugeren, og som dermed har leveret en grænseoverskri-

dende tjenesteydelse til forbrugeren.

Nævnet har i 2017 ikke modtaget grænseoverskridende klager via OTB-

platformen.

Ankenævnet er tillige med i et fælleseuropæisk klagenetværk (FIN-NET). Netvær-

ket, der er beregnet på grænseoverskridende klager inden for det finansielle om-

råde, holder regelmæssigt møder, hvor de tilsluttede klageorganer og EU-

Kommissionen gør status og udveksler erfaring om brugen af netværket. Netvær-

ket kan findes på adressen

http://ec.europa.eu/internal_market/finservices-retail/finnet/index_en.htm

Ankenævnet deltager endvidere i international erfaringsudveksling gennem med-

lemskab af International Network of Financial Services Ombudsman Schemes.

Netværket kan findes på www.networkfso.org.

4. Efterlevelse af nævnets kendelser. Forsikringsselskaberne kan – i de første 30 dage efter nævnets afgørelse – nægte

at følge en afgørelse, der helt eller delvist har givet klageren medhold. I så fald

orienterer nævnet klageren om muligheden for at indbringe sagen for domstolene

og opnå retshjælpsdækning eller fri proces.

Forsikringsselskaberne meddelte i 12 tilfælde, at man ikke ønskede at følge den

afgørelse, som nævnet havde truffet i 2017. Dette kaldes en anfægtet sag.

21

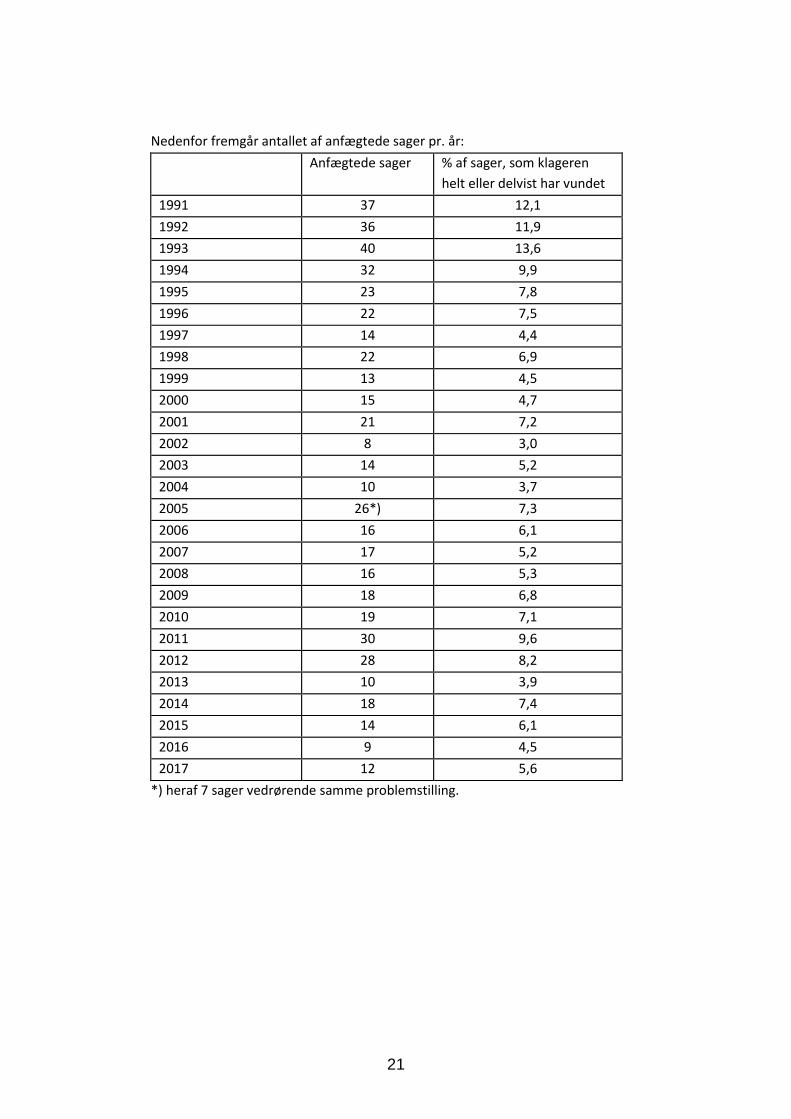

Nedenfor fremgår antallet af anfægtede sager pr. år:

Anfægtede sager % af sager, som klageren

helt eller delvist har vundet

1991 37 12,1

1992 36 11,9

1993 40 13,6

1994 32 9,9

1995 23 7,8

1996 22 7,5

1997 14 4,4

1998 22 6,9

1999 13 4,5

2000 15 4,7

2001 21 7,2

2002 8 3,0

2003 14 5,2

2004 10 3,7

2005 26*) 7,3

2006 16 6,1

2007 17 5,2

2008 16 5,3

2009 18 6,8

2010 19 7,1

2011 30 9,6

2012 28 8,2

2013 10 3,9

2014 18 7,4

2015 14 6,1

2016 9 4,5

2017 12 5,6

*) heraf 7 sager vedrørende samme problemstilling.

22

De anfægtede sager har udviklet sig således:

Overførte, uafklarede sager ultimo 2016 15

Nye tilkomne sager 2017 12

I alt 27

Afsluttede i 2017 10

Til rest, uafsluttede ultimo 2017 17

Fra den 1/10 1980 til den 31/12 2017 har selskaberne nægtet at efterleve 842

afgørelser. Af de 842 sager var 825 afsluttet ved udgangen af 2017, mens 17 var

uafsluttede.

For de ovenfor nævnte 825 anfægtede og afsluttede sager er det gået således:

Antal

i alt

% Antal

2017

Klager medhold igen:

Ved dom, ved forlig eller ved at selska-

bet betalte pr. kulance.

522

63,3

6

Selskab medhold 108 13,1 3

Klager opgav sagen 195 23,6 1

I alt 825 100,0 10

Af de 6 sager, hvor klager har fået "medhold igen" er 4 sager forligt, se afsnit 4.3,

mens klageren ved domstolene har fået helt eller delvist medhold i to retssager,

se afsnit 4.2.1 og 4.2.2.

Nævnet har ikke mulighed for at registrere, i hvilket omfang klagere, der ikke har

fået medhold, efterfølgende indbringer sagen for domstolene. Der er i afsnit 4.4 i

årsberetningen gengivet 10 domme i sager, som nævnet har kendskab til.

4.1. Status på anfægtede sager i 2017.

Selskaberne anfægtede i 2017 12 sager. 4 sager var ved årets udgang indbragt for

retten og gengives derfor ikke.

Af de tilbageværende 8 sager er 3 sager blevet opfyldt af selskabet, 1 sag er opgi-

vet af klageren og i 4 sager er det uvist, om de videreføres for domstolene. De 3

sager, der er blevet opfyldt af selskaberne, er sagerne 89.913, 90.660 og 90.706,

der omtales nedenfor under punkt 4.3.

Hertil kommer 1 sag (som ikke indgår i de ovennævnte 12 sager), som blev anfæg-

tet i 2016, og som blev opfyldt i 2017, idet Garantifonden for Skadesforsikringssel-

skaber, v/Topdanmark Forsikring A/S har dækket skaden efter det indklagede

selskabs konkurs, se afsnit 4.3.2.

23

De 5 sager - som i 2017 blev anfægtet, og som klageren har opgivet, eller hvor det

er uvist, om sagen indbringes for domstolene - er:

4.1.1. Afgørelse 89438 af 15/3 2017.

Rejseforsikring. Europæiske Rejseforsikring A/S.

Den 25/4 2013 rejste klageren til et land i Mellemøsten med planlagt hjemrejse

den 6/5 2013. På udrejsen fik hun irritation i det ene øje. Hun blev tilset på en

lokal privatklinik den 27/4 og 29/4 2013, og natten til den 1/5 2013 valgte hun at

rejse hjem uden at konsultere selskabet først. Efter hjemkomsten blev hun be-

handlet på et dansk hospital, hvor hun blev diagnosticeret og behandlet for her-

pes og fik fjernet et fremmedlegeme i øjet. Nævnets flertal fandt, at hjemtrans-

porten havde været lægeligt begrundet, og at selskabet derfor skulle godtgøre

hendes udgift til hjemtransport. Flertallet fandt endvidere, at klageren var beret-

tiget til dækning for 5 ødelagte feriedage. Klageren fik derfor delvist medhold.

Selskabet anfægtede kendelsen og anførte, at det var uenigt i flertallets bevisvur-

dering og fastholdt på denne baggrund, at klageren ikke havde bevist, at hun var

berettiget til dækning for hjemtransport m.m.

Selskabet har oplyst, at klageren har opgivet sagen.

4.1.2. Afgørelse 89522 af 28/6 2017.

Individuel Pension. Skandia Danmark.

Selskabet havde siden den 1/4 2008 ydet fulde invalideydelser til klageren efter et

faldtraume, hvor hun brækkede højre albue. Nævnet fandt, at selskabet – i en

situation som den foreliggende, hvor det i en lang årrække havde ydet fuld dæk-

ning – skulle godtgøre, at der var indtruffet en sådan bedring, at klager ikke læn-

gere havde et dækningsberettigende erhvervsevnetab. Nævnets flertal fandt efter

en samlet vurdering, at selskabet ikke havde godtgjort, at klagerens erhvervsevne

efter den 1/6 2016 ikke længere var nedsat med halvdelen.

Selskabet anfægtede kendelsen og anførte blandt andet, at det alene havde vur-

deret klagerens midlertidige erhvervsevne, at det var uenig i, at selskabet havde

bevisbyrden for, at klagerens erhvervsevne ikke var nedsat i dækningsberettigen-

de grad, og at det i øvrigt fandt, at bevisbyrden var løftet af selskabet.

Selskabet har oplyst, at det efter afsigelsen af kendelsen ikke har hørt noget fra

klageren.

4.1.3. Afgørelse 89731 af 15/3 2017.

Hundeansvarsforsikring. Codan Forsikring A/S.

Klageren anmeldte, at hans hund havde gjort skade på hans fars briller og tøj.

Nævnets flertal fandt, at selskabet ikke havde bevist, at klagerens far på skade-

tidspunktet var besidder af hunden i henhold til hundelovens § 8, stk. 1. Flertallet

lagde vægt på, at klagerens far efter det oplyste kun skulle passe hunden i et kor-

24

tere tidsrum på ca. 5 timer, og at pasningen skulle ske i eller ved forsikringstage-

rens bolig. Flertallet fandt heller ikke, at erstatningen kunne nedsættes eller bort-

falde som følge af skadelidtes egen skyld eller accept af risiko. Selskabet skulle

derfor dække ansvarsskaden.

Selskabet anfægtede kendelsen og anførte, at kendelsen ikke var i tråd med hidti-

dig praksis vedrørende såvel hundelovens besidderbegreb som spørgsmålet om,

hvorvidt skadelidte havde accepteret risiko for skade som den omhandlede.

Selskabet har oplyst, at det efter afsigelsen af kendelsen ikke har hørt noget fra

klageren.

4.1.4. Afgørelse 89881 af 18/1 2017.

Krifa Forsikring A/S. Arbejdsløshedsforsikring.

Klageren havde i 2011 fået udbetalt lønsikring som følge af ufrivillig arbejdsløs-

hed. I 2013 kontaktede hun sin fagforening og oplyste, at hun havde fået ny an-

sættelse. Hun oplyste ikke fagforeningen eller selskabet, hvilken løn hun ville få i

ansættelsen. Da klager i april 2016 på ny søgte om udbetaling af lønsikring som

følge af ufrivillig arbejdsløshed, afviste selskabet dækning med henvisning til, at

klager ikke opfyldte betingelsen om en bruttoløn på mindst 28.725 kr. Nævnet

kunne ikke kritisere, at selskabet havde afvist at udbetale ydelser. Nævnet fandt,

at selskabet reelt ikke havde båret nogen risiko, siden klager tiltrådte stillingen i

2013, og at selskabet derfor i overensstemmelse med forsikringsretlig praksis og

god forsikringsskik skulle anerkende, at forsikringen ophørte, da hun tiltrådte den

nye stilling, og tilbagebetale præmie for perioden efter ansættelsen i 2013.

Selskabet anfægtede kendelsen med henvisning til, at klageren i blandt andet

forsikringsoversigterne var blevet gjort opmærksom på indtægtskravet.

Det er pt. uvist om sagen føres videre for domstolene.

4.1.5. Afgørelse 90216 af 22/11 2017.

Danske Forsikring. Bilforsikring.

Selskabet henviste til, at klagerens bil havde været indtegnet med forkerte ejer-

/brugerforhold. Nævnet fandt, at klagerens barn var den faste bruger eller ejer af

bilen, hvorfor selskabet i medfør af forsikringsaftalelovens § 6, stk. 1, var beretti-

get til at afvise dækning for skaderne på den forsikrede bil (kaskoskaden). For så

vidt angik skaderne på modpartens bil, fandt nævnets flertal, at forsikringsbetin-

gelsernes pkt. 19 ikke var affattet på en sådan måde, at det gav selskabet adgang

til at opkræve forholdsmæssig regres hos klageren, idet bestemmelsen kun gav

adgang til regres for skader, som ikke var dækkede, og idet det fulgte af færdsels-

lovens § 108, at skaden var dækket af forsikringen.

Flertallet lagde blandt andet vægt på, at reglerne om ansvarsforsikring er udfor-

met således, at forsikringstageren skal ydes en høj beskyttelse mod at komme til

25

at hæfte for et ukendt og potentielt meget betydeligt erstatningsansvar over for

tredjemand, samt at der efter færdselslovens § 108, stk. 2, alene er hjemlet ad-

gang til regres, hvis forholdet kan betragtes som "forsætligt eller groft hensyns-

løst". Flertallet henviste i øvrigt til sin afgørelse i sag 89232. Flertallet fandt ud-

over, at selskabet var berettiget til – for den periode som ejer-/brugerforholdene

ikke havde været korrekt oplyst til selskabet – at opkræve forhøjet præmie hos

klageren for så vidt angik ansvarsforsikringen, således at selskabet kom til at op-

pebære korrekt præmie i forhold til ansvarsforsikringen.

Selskabet anfægtede kendelsen blandt andet under henvisning til, at færdselslo-

vens regler tager sigte på at beskytte skadelidte og ikke skadevolde-

ren/forsikringstageren.

Det er pt. uvist om sagen føres videre for domstolene.

4.2. Anfægtede sager, der er afgjort ved dom i 2017.

5 anfægtede sager er blevet endeligt afgjort ved dom i 2017. Klageren har fået

helt eller delvist medhold i 2 af retssagerne, mens selskaberne er frifundet i 3

retssager.

4.2.1. Afgørelse 85164 af 3/12 2014.

Gruppelivsordning. Forenede Gruppeliv.

Selskabet afviste at udbetale en dødsfaldssum til klageren, der i 1992 var indsat af

den nu afdøde forsikringstager som begunstiget, og som havde været samboende

med denne fra 1989 til 1998. Forsikringstagerens arvinger – søskende og søsken-

debørn – havde gjort indsigelse mod udbetaling til klageren. Selskabet havde på

denne baggrund deponeret summen med henblik på domstolsafgørelse eller for-

lig.

Nævnet udtalte blandt andet:

"Det fremgår af forsikringsaftalelovens § 102, stk. 1, at ved forsikringstagerens død udbetales forsikringssummen umiddelbart til den begunstigede. Forsik-ringstageren har ved begunstigelseserklæring af 15/7 1992 indsat klageren som særlig begunstiget i livsforsikringen, hvilket forsikringstageren ikke siden har tilbagekaldt. Selskabet har henvist til, at forsikringstageren og klageren ikke længere var samboende ved førstnævntes død, og at forsikringstagerens arvinger – sø-skende og søskendebørn – efter selskabets henvendelse har gjort indsigelse mod udbetaling til klageren. Nævnet finder, at selskabet – efter indsigelsen fra afdøde forsikringstagers sø-skende – burde have givet dem frist til at anlægge sag om retten til forsikrings-summen. Uden et sådant sagsanlæg ville selskabet ikke være berettiget til at frigøre sig fra pligten til at udbetale dødsfaldssummen til den begunstigede

26

ved deponering, da der i så fald ikke er tvivl om, hvem der er rette fordringsha-ver. Nævnet finder, at tidspunktet for selskabets betalingspligt passende kan fastsættes til 1 år efter forsikringstagerens død eller den 19/1 2012. Efter nævnets opfattelse har selskabet ved sin sagsbehandling bragt klageren i en vanskelig juridisk situation, og den antagne advokathjælp må anses for ri-melig og nødvendig. Nævnet finder derfor, at selskabet skal dække klagerens udgifter på 10.000 kr. ekskl. moms til advokathjælp før sagens indbringelse for nævnet, jf. forsikringsaftalelovens § 32, stk. 3. Nævnet bemærker, at selskabet ikke ses at have vejledt klageren om, at sagen kunne indbringes for Ankenæv-net for Forsikring. Som følge heraf

b e s t e m m e s : ___________________

Selskabet, Forenede Gruppeliv, skal udbetale dødsfaldssummen til klageren. Beløbet skal forrentes efter forsikringsaftalelovens § 24, idet selskabets beta-lingspligt er indtrådt 19/1 2012. Selskabet skal endvidere betale klageren 10.000 kr. eksklusiv moms til dækning for hendes advokatudgifter."

Selskabet anfægtede kendelsen og anførte blandt andet, at den anførte 1-årsfrist i

kendelsen ikke er hjemlet i lovgivningen, og at det er sædvanlig praksis at depone-

re i sådannes situationer.

Retten på Frederiksberg gav ved dom af 10/8 2017 klageren medhold. Af dommen

fremgår blandt andet:

"Forrentning af forsikringssummen

Nu afdøde [forsikringstager] har ved begunstigelseserklæring af 15. juli 1992 indsat sin daværende samlever, [klageren], som begunstiget i livsforsikringen, og han har ikke tilbagekaldt denne begunstigelse på trods af at de ophævede samlivet i 1998. [Forsikringstager] afgik ved døden den 19. januar 2011 uden at efterlade sig ægtefælle/registreret partner eller livsarvinger. Det fremgår af forsikringsaftalelovens § 102, stk. 1, at forsikringssummen ved forsikringstagerens død skal udbetales umiddelbart til den begunstigede. For-sikringsselskabet kan alene undlade at udbetale forsikringssummen i de tilfæl-de, hvor forsikringstagerens ægtefælle eller en livsarving i medfør af forsik-ringsaftalelovens § 104, stk. 3, fremsætter indsigelse mod udbetalingen under henvisning til, at indsættelsen af den begunstigede må anses for urimelig over for ægtefællen eller livsarvingen. Forsikringssummen må i givet fald ikke udbe-tales, før det ved forlig eller dom mellem den begunstigede og arvingerne er afgjort, hvem der har ret til denne. Sag skal anlægges af ægtefællen eller af en livsarving mod den begunstigede inden 1 år efter, at forsikringstageren er af-gået ved døden, jf. stk. 4 i samme bestemmelse.

27

Under de foreliggende omstændigheder, hvor [forsikringstager] hverken efter-lod sig ægtefælle/registreret partner eller livsarvinger, har Forenede Gruppeliv været forpligtet til at udbetale forsikringssummen til [klageren]. Det forhold, at afdødes arvinger havde fremsat indsigelser mod udbetalingen ændrer ikke herved, idet arvingerne ikke er omfattet af den i forsikringsaftalelovens § 104, stk. 3, nævnte personkreds. Herefter, og idet det af Forenede Gruppeliv i øvrigt anførte ikke kan føre til et andet resultat, har Forenede Gruppeliv ikke været berettiget til at tilbageholde og deponere forsikringssummen. Da Forenede Gruppeliv den 2. februar 2011 underrettede [klageren] om [for-sikringstagers] død, kunne hun have krævet forsikringssummen udbetalt den 16. februar 2011, jf. forsikringsaftalelovens § 24, stk. 1. Retten tager herefter [klagerens] påstand om tilkendelse af renter af forsik-ringssummen efter forsikringsaftalelovens § 24, stk. 2, til følge. Udgifter til advokatbistand forud for sagsanlægget Retten finder, at Forenede Gruppeliv ved sin sagsbehandling har bragt [klage-ren] i en vanskelig juridisk situation, og at det har været nødvendigt for [klage-ren] at antage advokat forud for sagens behandling i Ankenævnet for Forsik-ring. Retten har herved lagt vægt på, at Forenede Gruppeliv ikke havde vejledt [klageren] om muligheden for, at sagen kunne indbringes for Ankenævnet for Forsikring. Ankenævnet for Forsikring er et godkendt privat klagenævn, der yder forbru-gere vejledning. Ifølge ankenævnets vedtægter betaler ingen af parterne om-kostninger ved nævnsbehandlingen til den anden part. Retten finder herefter alene grundlag for i medfør af forsikringsaftalelovens § 32, stk. 3, at tilkende [klageren] et passende beløb til dækning af hendes udgif-ter til advokatbistand forud for sagens behandling i Ankenævnet for Forsikring. Dette beløb fastsættes til 12.500,00 kr. Beløbet er inkl. moms. Under hensyn til at [klageren] ved udbetaling af forsikringssummen den 11. ok-tober 2016 tillige fik udbetalt et rentebeløb på 4.289,29 kr., tages [klagerens] påstand om et beløb til dækning af advokatomkostninger alene til følge for så vidt angår et beløb på 8.210,71 kr., og der tilkendes procesrenter af 12.500,00 kr. fra den 10. november 2015 til den 11. oktober 2016 og af 8.210,71 kr. fra den 11. oktober 2016 til betaling sker. … Thi kendes for ret: Sagsøgte, Forenede Gruppeliv, skal inden 14 dage til sagsøger, [klageren], be-tale 8.210,71 kr. samt renter efter forsikringsaftalelovens § 24, stk. 2, af 265.511,00 kr. fra den 16. februar 2011 til den 11. oktober 2016, og procesren-ter af 12.500,00 kr. fra den 10. november 2015 til den 11. oktober 2016, og af 8.210,71 kr. fra den 11. oktober 2016 til betaling sker."

4.2.2. Afgørelse 85748 af 8/9 2014.

Ulykkesforsikring. Codan Forsikring.

28

Klageren pådrog sig efter ca. 10 minutters motionsløb en meniskskade. Selskabet

anførte vedrørende begge klagerens ulykkesforsikringer, at hun ikke havde været

udsat for et ulykkestilfælde, der i forsikringsbetingelserne var defineret som: "En

pludselig hændelse, der forårsager personskade"

Nævnet udtalte blandt andet:

"Nævnets flertal udtaler: Af begge de ovenfor gengivne forsikringsbetingelser fremgår det, at der ved et ulykkestilfælde forstås en pludselig hændelse, der forårsager personskade. Flertallet lægger til grund, at klagerens gener i højre knæ opstod i forbindelse med, at hun havde motionsløbet i ca. 10 minutter. Hun mærkede et smæld i knæet og fik umiddelbart efter stærke smerter. Løb er efter flertallets opfattelse egnet til at forårsage en meniskskade som den indtrufne i klagerens højre knæ. Flertallet henviser herved til nævnets se-neste praksis i tilsvarende sager, herunder navnlig kendelserne 85.103, 85.462 og 85.204. Efter en samlet vurdering finder flertallet herefter, at klageren har været udsat for en pludselig hændelse, der har forårsaget personskade. Da sel-skabet ikke har taget stilling til méngradens størrelse, hjemvises sagen til afgø-relse heraf. Nævnets mindretal udtaler: Efter almindelige forsikringsretlige principper påhviler det klageren at bevise, at hun har været udsat for et dækningsberettiget ulykkestilfælde, i form af en pludselig hændelse der forårsager personskade. Nævnets mindretal finder, at en aktivitet i form af almindeligt løb ikke kan ka-rakteriseres som en pludselig hændelse. Da skaden efter klagerens oplysninger skete efter almindeligt løb i 10 minutter – uden f.eks. vrid eller snublen – finder mindretallet, at klageren ikke har løftet bevisbyrden for, at skaden er en følge af et ulykkestilfælde i forsikringsmæssig forstand. Herefter finder mindretallet, at klageren ikke har været udsat for et dæknings-berettiget ulykkestilfælde. Der træffes afgørelse efter stemmeflertallet. Som følge heraf

b e s t e m m e s : ___________________

Selskabet, Codan A/S, skal anerkende, at klageren har været udsat for et ulyk-kestilfælde i forsikringsbetingelsernes forstand."

29

Selskabet anfægtede kendelsen og anførte blandt andet, at det at løbe må anses

for at være en dagligdags bevægelse af kroppen, og at der var tale om et praksis-

skift hos Ankenævnet.

Som følge af sagens principielle karakter blev sagen henvist til behandling ved

Østre Landsret, hvis flertal frifandt selskabet. Af dom herfra af 28/10 2016 frem-

går blandt andet:

"Landsrettens begrundelse og resultat Ulykkestilfælde er i begge selskabers forsikringsbetingelser defineret som en pludselig hændelse, der forårsager personskade. Det er [klageren], der har be-visbyrden for, at der foreligger et ulykkestilfælde. Omstændighederne i forbindelse med skadens opståen er beskrevet i [klage-rens] anmeldelser og oplysninger til forsikringsselskaberne i august, oktober og november 2013 samt januar og februar 2014. Omstændighederne er endvide-re beskrevet i en skadestueepikrise af 29. juli 2013 og en ambulantepikrise af 1. august 2013 samt i [klagerens] forklaring under hovedforhandlingen i lands-retten. Landsretten lægger på baggrund af [klagerens] anmeldelser og oplys-ninger til forsikringsselskaberne til grund, at hun under en løbetur den 19. juli 2013 pludselig oplevede kraftige smerter i højre knæ, og at hun derefter ikke kunne støtte på højre ben. Efter besvarelsen af spørgsmål 2 og 3 i Retslægerådets udtalelse af 10. juni 2016 lægger landsretten til grund, at [klagerens] smerter i højre knæ skyldes en læsion af den mediale menisk og bruskskader i knæet, og at Retslægerådet ikke kan tage stilling til, hvorledes disse forandringer er opstået. Det lægges efter de lægelige oplysninger til grund, at [klageren] blev tilset af en læge kort efter, at smerterne var begyndt. Hun blev transporteret til Dan-mark af SOS, hvorefter hun den 29. juli 2013 og i dagene derefter blev tilset og behandlet på [hospital]. Den 8. august 2013 blev hun opereret for den konsta-terede menisklæsion. Landsretten finder det herefter godtgjort, at skaden i form af læsion af den mediale menisk opstod i forbindelse med løbeturen den 19. juli 2013. Det er efter Retslægerådets besvarelse af spørgsmålene A og B samt 3 og 4 ikke godt-gjort, at skaden skyldes eller er forværret af en forudbestående lidelse. Dommerne Kaspar Linkis og Ole Græsbøll Olesen udtaler: Forsikringsbetingelsernes definition af et ulykkestilfælde må efter en naturlig sproglig forståelse anses for at indeholde et krav om, at den pludselige hæn-delse, der har forårsaget en personskade, er forskellig fra selve personskaden. Det samlede forløb skal endvidere have karakter af et ulykkestilfælde. På baggrund af det begivenhedsforløb, som landsretten lægger til grund, jf. ovenfor, finder vi, at [klageren] ikke har godtgjort, at der er tale om et ulykkes-tilfælde i forsikringsbetingelsernes forstand, idet selve løbeturen ikke kan an-ses for en pludselig hændelse.

30

Vi stemmer derfor for at tage forsikringsselskabernes frifindelsespåstand til følge. Dommer Annette Dam Ryt-Hansen udtaler: Ankenævnet for Forsikring har gennem de seneste år i en række afgørelser be-stemt, at selskaberne skulle anerkende personskader opstået i forbindelse med sportsudøvelse eller lignende aktivitet som dækningsberettigende ulyk-kestilfælde, såfremt den hændelse, der gav anledning til skaden, efter nævnets opfattelse var egnet til at forårsage den pågældende personskade. Flere af dis-se afgørelser har vedrørt personskader opstået i forbindelse med bevægelser i tilknytning til løb under forskellige former for sportsudøvelse. Definitionen af et ulykkestilfælde giver anledning til afgrænsningsproblemer, og begrebet 'pludselig hændelse' omfatter efter ankenævnets praksis en række situationer, der ikke afgørende adskiller sig fra den foreliggende. Der kan efter en almindelig sproglig forståelse af ulykkesdefinitionen ikke stil-les krav om, at der opstår noget usædvanligt, uventet eller tilfældigt. Efter [klagerens] forklaring skete skaden under løbeturen i det øjeblik, hendes højre fod ramte underlaget. Henset hertil finder jeg efter en samlet vurdering, at [klageren] har været udsat for en pludselig hændelse, der har forårsaget per-sonskade, og stemmer for at tage [klagerens] påstand til følge. Der træffes afgørelse i overensstemmelse med stemmeflertallet, således at Codan Forsikring A/S og Privatsikring A/S frifindes. …

Thi kendes for ret: De sagsøgte Codan Forsikring A/S og Privatsikring A/S frifindes."

Afgørelsen blev anket til Højesteret, der i dom af 5/9 2017 - trykt i Ugeskrift for

Retsvæsen (UfR 2018.7H) - gav klageren medhold. I dommen hedder det blandt

andet:

"Højesterets begrundelse og resultat Sagen angår for Højesteret, om den meniskskade, som A pådrog sig i forbindel-se med en løbetur den 19. juli 2013, er et ulykkestilfælde i forsikringsbetingel-sernes forstand. I både Codan Forsikring A/S' og Privatsikring A/S' forsikringsbetingelser er ulyk-kestilfælde defineret som 'en pludselig hændelse, der forårsager personskade'. Denne beskrivelse af ulykkestilfælde har afløst den definition, som var gæl-dende frem til omkring år 2000, hvor et ulykkestilfælde var beskrevet som 'en tilfældig af den forsikredes vilje uafhængig, pludseligt udefra kommende ind-virkning på legemet med en påviselig beskadigelse af dette til følge'. Fire dommere – Jon Stokholm, Vibeke Rønne, Jens Kruse Mikkelsen og Kristian Korfits Nielsen – udtaler:

31

Den definition af et ulykkestilfælde, der anvendes i de foreliggende forsik-ringsbetingelser, er bred. Det hænger navnlig sammen med anvendelsen af or-det 'hændelse' og det forhold, at det ikke er en betingelse, at årsagen til ulyk-kestilfældet er udefra kommende påvirkning eller ydre omstændigheder, lige-som det efter vores opfattelse heller ikke er en betingelse, at der er opstået noget usædvanligt, uventet eller tilfældigt i forbindelse med skadens indtræ-den. Den hændelse – initialpåvirkning – som har ført til skaden, skal dog være sket pludselig. Den gældende definition af et ulykkestilfælde blev efter det foreliggende ind-ført med det sigte at yde en bredere dækning for pludseligt opståede helbreds-forringelser, og det udvidede dækningsomfang havde oprindeligt sigte på sports- og vridskadetilfælde. Vi finder, at løbeaktivitet må sidestilles med sportsaktiviteter og således adskiller sig fra mere dagligdags bevægelser, så-som at bukke sig ned, rejse sig op, at gå mv., som ikke er dækningsberettigede. På den anførte baggrund og henset til, at den uklarhed, som forsikringspolicer-nes beskrivelse af ulykkesbegrebet giver anledning til, må komme selskaberne til skade, finder vi, at definitionen på et ulykkestilfælde må anses for også at omfatte den situation, hvor der pludseligt under løbeaktivitet opstår person-skade. I den foreliggende sag har Codan Forsikring og Privatsikring for Højesteret ikke bestridt, at skaden i form af læsion af den mediale menisk i As højre knæ op-stod i forbindelse med løbeturen den 19. juli 2013. Forsikringsselskaberne har heller ikke gjort gældende, at skaden skyldes sygdom eller udløsning af latente sygdomsanlæg. Vi stemmer på denne baggrund for at tage As påstand til følge. Dommer Jens Peter Christensen udtaler: Som nævnt hedder det i forsikringsbetingelserne i As ulykkesforsikringer, at som ulykkestilfælde betragtes 'en pludselig hændelse, der forårsager person-skade'. Som det fremgår af ordlyden, indeholder denne definition af et ulyk-kestilfælde et krav om, at den pludselige hændelse, der har forårsaget en per-sonskade, er forskellig fra selve personskaden. Det følger endvidere af forsik-ringsbetingelserne, at det samlede forløb skal have karakter af et ulykkestil-fælde. På baggrund af det begivenhedsforløb, der er enighed om må lægges til grund, finder jeg herefter, ligesom landsrettens flertal, at A ikke har godtgjort, at der er tale om et ulykkestilfælde i forsikringsbetingelsernes forstand, idet selve lø-beturen ikke kan anses for en pludselig hændelse. At løbeturen har karakter af sportsaktivitet kan under de foreliggende omstændigheder, hvor der ikke fore-ligger anden pludselig hændelse end selve personskaden, efter min opfattelse ikke føre til et andet resultat. Jeg stemmer derfor for at stadfæste landsrettens dom. Der træffes afgørelse efter stemmeflertallet.

32

Højesteret tager herefter As påstand til følge. …

Thi kendes for ret: Codan Forsikring A/S og Privatsikring A/S skal anerkende, at A har været udsat for et ulykkestilfælde i forsikringsbetingelsernes forstand."

4.2.3. Afgørelse 86049 af 7/1 2015.

Gruppelivsordning. AP Pension.

Selskabet havde anerkendt, at klagerens erhvervsevne var nedsat med mellem

1/2 og 2/3 og udbetalte halv invaliderente i overensstemmelse hermed. Klageren

krævede fulde ydelser og anførte, at hans erhvervsevne var nedsat med 2/3 eller

derover.

Nævnet udtalte blandt andet:

"Erhvervsevnetab Klageren, der er født i [1960'erne] og har arbejdet som landmand og forvalter, fik konstateret kræft i blæren i 2011. Klageren var tidligere blevet kureret for leukæmi. Han fik foretaget en operation, hvor blæren blev fjernet, og der blev indsat en kunstig blære. Han har efterfølgende haft problemer med bl.a. inkon-tinens, smerter og træthed. Ifølge den kommunale arbejdsevnevurderingsjournal har klageren skånehen-syn i form af ingen tunge løft, nedsat gangdistance, behov for at være nær et toilet, smerter i mellemgulv, nedsat koncentration og konstant træthed. Det lykkedes ikke kommunen, at finde en egnet arbejdsprøvning til klageren, idet de angivne skånehensyn ikke kunne opfyldes, og fordi potentielle arbejdsplad-ser ikke havde mulighed for en praktikant. Klageren blev tilkendt førtidspensi-on pr. 1/12 2012. I indstillingen til førtidspension af 19/11 2012 blev der lagt vægt på, at 'Samlet er der tale om en ophævet arbejdsevne som følge af de fy-siske lidelser og følgevirkninger.' Det fremgår videre, at 'Det har ikke været muligt at forene … [klagerens] arbejdsmæssige kompetencer og hans skåne-hensyn i en praktik.' Videre er det anført, at '… [klageren] har omfattende skå-nebehov – det er tydeligt, at … [klagerens] arbejdsevne er ophævet i alle er-hverv.' I speciallægeerklæringen modtaget i selskabet den 1/11 2013 fremgår det, at en fornyet operation til afhjælpning af hans urininkontinens ville nødvendiggø-re brug af kateter, 'hvilket ikke lader sig gøre pga. smerter.' Speciallægen be-tegner en alternativ operation med afledning af urin til en urinpose på maven som 'ikke tillokkende'. Herudover skønnede speciallægen, at 'der vil være en del hensyn at tage til utæthed, smerter etc. i løbet af en arbejdsdag, så sam-menhængende arbejde ikke vil være mulig.' Det blev konkluderet, at der inden for klagerens hidtidige og andre erhverv ville 'være behov for ret vidtgående skånehensyn.' Efter sin gennemgang af sagens materiale – herunder de lægelige og kommu-nale akter – finder nævnet, at klagerens erhvervsevne er nedsat med 2/3 på baggrund af helbredsmæssige forhold.

33

Selv om klageren ikke er arbejdsprøvet, finder nævnet det efter en samlet vur-dering godtgjort, at hans skånehensyn har en sådan karakter, at de heller ikke ville kunne tilgodeses i en administrativ stilling i en grad, hvor klageren ville kunne tjene mere end 1/3 af, hvad der er sædvanligt for personer uden nedsat erhvervsevne på samme egn og med samme uddannelse og alder. Nævnet finder, at det ikke kan føre til en anden vurdering, at klageren ikke har ønsket at få foretaget en ny operation mod inkontinens med de dertil følgende risici. Advokathonorar Efter sin gennemgang af sagen finder nævnet, at der ikke i klagerens sag har foreligget sådanne forhold, der har gjort det nødvendigt for klageren at søge advokatbistand. Nævnet finder således ikke grundlag for at pålægge selskabet at betale omkostninger til hans advokat. Som følge heraf

b e s t e m m e s : ___________________

Selskabet, AP Pension, skal anerkende at klagerens erhvervsevne er nedsat med 2/3 pr. 1/1 2013 og skal yde dækning i overensstemmelse hermed. For-faldne beløb skal forrentes i overensstemmelse med forsikringsaftalelovens § 24. Klageren får i øvrigt ikke medhold."

Selskabet anfægtede kendelsen, idet det fandt, at klageren ikke havde godtgjort,

at hans generelle erhvervsevne var nedsat med 2/3 eller derover.

Ved dom fra Københavns byret af 18/1 2017 blev selskabet frifundet. Af dommen

fremgår blandt andet:

"Rettens begrundelse og afgørelse Sagsøgte har anerkendt, at sagsøgers generelle erhvervsevne er nedsat med 1/2 pr. 1. januar 2013. Sagsøger har bevisbyrden for, at hans generelle erhvervsevne er yderligere nedsat, og at han ikke vil kunne arbejde mere end 1/3 af normal fuldtidsbe-skæftigelse i arbejdsfunktioner, der tilgodeser hans skånebehov. Retten finder ikke, at sagsøger efter det, der er fremkommet under bevisførel-sen, har løftet denne bevisbyrde. Retten lægger ved vurderingen vægt på, idet der ikke i de lægelige akter, herunder speciallægeerklæringen af 1. november 2013, eller i de kommunale akter er tilstrækkelig støtte for sagsøgers stand-punkt. Retten lægger endvidere vægt på, at der ikke har været foretaget sæd-vanlig arbejdsprøvning. Det kan ikke tillægges selvstændig betydning, at sagsø-ger er tilkendt offentlig førtidspension.

34

Sagsøgtes frifindelsespåstand tages herefter til følge. … Thi kendes for ret: AP Pension frifindes."

4.2.4. Afgørelse 87771 af 5/8 2015.

Bilforsikring. Alm. Brand Forsikring A/S.

Selskabet afviste at udbetale erstatning for et anmeldt tyveri af den forsikrede bil.

Selskabet anførte, at det ikke fandt det bevist af klageren, at der var indtrådt en

dækningsberettigende forsikringsbegivenhed.

Nævnet udtalte blandt andet:

"Det fremgår af sagen, at klagerens bil bortkom i udlandet natten mellem den 1/9 2014 og 2/9 2014, hvor klageren havde en overnatning på et hotel på vej tilbage fra en ferie med sin mand og etårige barn. Da klageren konstaterede, at bilen var borte, søgte hun om hjælp ved det lokale politi og kontaktede SOS In-ternational, der stillede en bil til rådighed, så klagerne kunne komme hjem til Danmark. Selskabet har afvist at yde dækning med henvisning til, at det ikke er bevist, at bilen bortkom ved et tyveri. Nævnets flertal udtaler: Efter en gennemgang af sagen, og efter en samlet vurdering af de konkrete omstændigheder, finder nævnet, at selskabet ikke har været berettiget til at afvise at yde dækning for det anmeldte tyveri af klagerens bil. Nævnet har blandt andet lagt vægt på, at det som ubestridt må lægges til grund, at bilen bortkom i udlandet natten mellem den 1/9 2014 og den 2/9 2014, hvor den var parkeret i et område med hoteller. Derudover har nævnet lagt vægt på, at klageren var på vej hjem fra en længe-revarende ferie med sin mand og etårige søn, og at de efter det oplyste ikke havde længere ophold eller kendskab til stedet, hvor tyveriet skete. Endvidere har nævnet lagt vægt på, at bilen efter det oplyste ikke er fundet igen, og at det henset til bilens alder, stand, værdi og omstændighederne i øv-rigt må anses for mindre sandsynligt, at bilen er bortkommet på anden måde end ved tyveri. På baggrund af ovenstående, og da klagerens forklaringer i hele sagens forløb har fremstået sammenhængende og plausible, har klageren efter nævnets op-fattelse sandsynliggjort, at bilens bortkomst er sket ved et tyveri. Det forhold at klageren var i besiddelse af den eneste nøgle til bilen, der var udstyret med startspærre, kan under henvisning til ovenstående ikke føre til andet resultat.

35

Nævnets mindretal udtaler: Det følger af almindelige forsikringsretlige principper, at det er klageren, der har bevisbyrden for, at der er indtruffet en dækningsberettigende forsikrings-begivenhed i form af tyveri. Efter en gennemgang af sagen finder mindretallet, at klageren ikke har bevist, at der har været tale om tyveri af bilen. Mindretallet har blandt andet lagt vægt på, at bilen var udstyret med fabriks-monteret startspærre, at klageren ved bortkomsten var i besiddelse af den eneste nøgle til bilen, samt oplysningerne om bilens værdi og de manglende spor/tegn på, at et tyveri har fundet sted. På denne baggrund kan mindretallet ikke pålægge selskabet at udbetale yder-ligere. Det forhold, at selskabet har udbetalt erstatning for bortkommet indbo inden de nærmere undersøgelser af bilen blev iværksat, kan ikke føre til andet resul-tat. Afgørelsen træffes efter stemmeflertallet. Som følge heraf

b e s t e m m e s : ___________________

Selskabet, Alm. Brand Forsikring A/S, skal anerkende, at klagerens bil er bort-

kommet ved en dækningsberettigende forsikringsbegivenhed. Selskabet skal

genoptage sagen og yde dækning i overensstemmelse med forsikringsbetingel-

serne forrentet efter forsikringsaftalelovens § 24."

Selskabet anfægtede kendelsen, idet det fandt, at klageren ikke havde bevist, at

bilen var bortkommet ved en dækningsberettigende forsikringsbegivenhed.

Selskabet blev frifundet ved dom fra Københavns byret af 6/10 2016. Af dommen

fremgår blandt andet:

"Rettens begrundelse og resultat

Det er sagsøgeren der skal sandsynliggøre, at forsikringsbegivenheden – tyve-riet – er indtrådt, således at det må anses for overvejende sandsynligt, at hen-des bil blev stjålet. Sagsøgeren har ikke sandsynliggjort, at bilen blev stjålet. Retten lægger til grund, at bilen – en ældre …-model – var forsynet med fa-briksmonteret startspærre. Selvom det ikke kan anses for umuligt at omgå startspærren, forudsætter dette efter den sagkyndige erklæring imidlertid sær-lig viden og specielt udstyr vedrørende den konkrete bilmodel. Henset til bilens alder, dens karakter af 'almindelig' bil og efter det oplyste om dens tilfældige placering finder retten, at det har formodningen imod sig, at der er sket omgå-else af startspærren.

36

Der er ikke oplysninger om vidner til tyveriet, ligesom det må lægges til grund, at der på stedet, hvor bilen holdt parkeret, ikke var spor efter opbrud eller an-dre indikationer af tyveri. Efter sagsøgerens forklaring var bilen endvidere par-keret på en trafikeret og oplyst gade. På den baggrund, og da det ikke alene sandsynliggør tyveri, at sagsøgeren meldte bilen stjålet til det [udenlandske] politi, og idet retten i øvrigt bemær-ker, at usikkerheden omkring kilometertallet, samt de mindre divergenser ved-rørende købsprisen og antallet af nøgler på tidspunktet for sagsøgerens køb af bilen i nærværende tilfælde ikke er tillagt betydning, tager retten sagsøgtes fri-findelsespåstand til følge. … Thi kendes for ret: Sagsøgte, Alm. Brand Forsikring A/S, frifindes."

Dommen blev anket til Østre Landsret, der ved dom af 10/4 2017 stadfæstede

byrettens dom. Af dommen fremgår blandt andet:

"Landsrettens begrundelse og resultat

Landsretten er enig i byrettens resultat og begrundelsen herfor. Landsretten stadfæster derfor byrettens dom. …

Thi kendes for ret

Byrettens dom stadfæstes."

4.2.5. Afgørelse 88798 af 16/3 2016.

Familieforsikring. Codan Forsikring A/S.

Klageren havde anmeldt, at hans ur var blevet stjålet inden for et tidsrum på 30

minutter, mens han var på madmarked. Selskabet afviste dækning under henvis-

ning til, at klageren ikke havde bevist, at uret var blevet stjålet.

Nævnet udtalte blandt andet:

"Det følger af almindelige principper, at det er den, der rejser et krav, der skal bevise kravets rigtighed. Det er derfor klageren, der skal sandsynliggøre, at der er sket et dækningsberettigende tyveri af armbåndsuret. I klageskemaet har klageren anført, at en meget fingernem tyv har stjålet hans armbåndsur fra hans håndled. Hændelsen skulle ifølge klageren være sket på et madmarked. Klageren har endvidere oplyst, at han for nylig havde fået en ny silikonerem til uret, hvorfor det efter klagerens opfattelse er umuligt, at arm-båndsuret kan være faldet af, hvilket klageren oplyser, at hans urmager er enig i. Selskabet har i sit brev af 22/12 2015 anført, at uret bortkom inden for et tids-rum af 30 minutter, at forsikringstageren var iført en læderjakke, og at der ikke

37

er oplyst særlige omstændigheder i relation til møde med andre personer eller berøring i dette tidsrum, udover at der var mange deltagere til madmarkedet. Nævnets flertal udtaler herefter: På baggrund af det ovenfor anførte og efter en samlet helhedsbedømmelse af oplysningerne i sagen er det flertallets opfattelse, at det er sandsynliggjort i til-strækkelig grad, at armbåndsuret er bortkommet under omstændigheder, som må karakteriseres som et tyveri, der er dækket af forsikringen. Der er herved bl.a. lagt vægt på klagerens oplysning om, at han for nylig fik udskiftet remmen på uret, at der var mange deltagere til madmarkedet, samt at der var tale om et forholdsvist kort tidsrum, hvor uret forsvandt. Flertallet finder herefter, at selskabet skal genoptage sagsbehandlingen og skal udbetale erstatning til kla-geren. Flertallet finder efter de foreliggende oplysninger ikke i øvrigt grundlag for at kritisere selskabets sagsbehandling. Nævnets mindretal udtaler: På det foreliggende grundlag finder mindretallet, at der består en sådan usik-kerhed med hensyn til, hvor, hvornår og hvorledes armbåndsuret er forsvun-det, at det ikke kan pålægges selskabet at anerkende, at der foreligger tyveri i forsikringsbetingelsernes forstand. Det kan således efter mindretallets opfat-telse ikke kritiseres, at selskabet har afvist at erstatte armbåndsuret, ligesom der heller ikke i øvrigt er grundlag for at kritisere selskabets sagsbehandling. Der træffes afgørelse efter stemmeflertallet. Som følge heraf

b e s t e m m e s : ___________________

Selskabet, Codan Forsikring A/S, skal anerkende, at klageren har været udsat for et dækningsberettigende tyveri, og skal herefter udbetale erstatning til kla-geren med tillæg af renter efter forsikringsaftalelovens § 24. Klagegebyret tilbagebetales."

Selskabet anfægtede kendelsen, idet det fandt, at klageren ikke havde bevist, at

uret var bortkommet ved en dækningsberettigende forsikringsbegivenhed.

Selskabet blev frifundet ved dom af 22/9 2017 fra Retten på Frederiksberg. Af

dommen fremgår blandt andet:

"Rettens begrundelse og afgørelse

Indledningsvis bemærkes, at det påhviler sagsøgeren at godtgøre, at der er sket et dækningsberettiget tyveri af sagsøgtes armbåndsur. Efter den af sagsøgeren afgivne forklaring og sagens oplysninger i øvrigt, finder retten, at der består en sådan usikkerhed med hensyn til, hvor, hvornår, og

38

hvorledes armbåndsuret er forsvundet, at det det ikke findes tilstrækkeligt godtgjort, hvorvidt sagsøgeren er blevet udsat for tyveri i forsikringsbetingel-sernes forstand. Med disse bemærkninger frifindes sagsøgte. … Thi kendes for ret: Sagsøgte, Codan Forsikring A/S, frifindes."

4.3. Anfægtede sager, der er blevet forligt i 2017.

3 af de 9 anfægtede sager, der blev afsluttet i 2017 blev forligt. Endvidere er 1 af

de anfægtede sager, der blev afsluttet i 2016, blevet forligt.

Tre af sagerne blev opfyldt af selskabet pr. kulance, efter at selskabet havde an-

fægtet sagen, og en sag blev dækket af Garantifonden for Skadesforsikringssel-

skaber, der var indtrådt i sagen efter Gable Insurance/Husejernes Forsikrings kon-

kurs.

4.3.1. Afgørelse 88913 af 4/1 2017.

Bygningsforsikring. LB Forsikring A/S.

Klageren anmeldte, at der var opstået revner i facader af porebetonblokke i 2015.

Ifølge indhentede rapporter var revnerne forårsaget af storm eller kraftigt vind-

tryk på facaderne. Selskabet afviste dækning med henvisning til, at der ikke var

påvist konkrete skadedatoer og dermed sandsynliggjort, at skaderne var opstået

ved vind af stormstyrke. Selskabet henviste endvidere til, at revnerne skyldtes

fejlkonstruktion. Nævnet fandt med henvisning til de markante revner, og de ind-

hentede rapporter, at klager havde godtgjort, at revnerne var opstået ved vind af

stormstyrke, og at selskabet ikke havde bevist, at fejlkonstruktion var hovedårsa-

gen. Klageren fik derfor medhold.

Selskabet anfægtede afgørelsen og anførte, at det var uenigt i nævnets bevisvur-

dering, idet selskabet anførte, at hovedårsagen til skaden var fejlkonstruktion.

Selskabet anerkendte efterfølgende at dække skaden.

Efter at der var afgivet skønserklæring i en sag mellem klagerens ejerskifteforsik-

ringsselskab og det indklagede selskab, anerkendte ejerskifteforsikringsselskabet

imidlertid at dække skaden og friholdt på denne baggrund det indklagede selskab,

hvor klageren havde sin bygningsforsikring.