Embed Size (px)

Citation preview

ANALISIS STRUKTUR, KINERJA DAN KLUSTER INDUSTRI LOGAM DASAR BESI DAN BAJA DI INDONESIA

OLEH MEGA DARMAYANTI

H14103044

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2007

RINGKASAN

MEGA DARMAYANTI. Analisis Struktur, Kinerja dan Kluster Industri Logam Dasar Besi dan Baja di Indonesia (dibimbing oleh BUNGARAN SARAGIH).

Industri logam dasar besi dan baja merupakan industri strategis karena sebagai penggerak utama pertumbuhan ekonomi suatu negara dan sebagai bahan baku vital bagi industri-industri secara keseluruhan. Permasalahan yang paling utama terjadi pada industri besi baja Indonesia yaitu industri ini memiliki ketergantungan impor bahan baku yang sangat tinggi. Hal ini karena industri besi baja nasional belum mampu menciptakan atau mengembangkan teknologi untuk pengolahan bijih besi lokal menjadi bahan mentah yang digunakan sebagai bahan baku untuk industri besi baja tersebut. Saat ini mulai terjadi krisis baja dunia akibat adanya permintaan besi baja yang sangat besar dari negara-negara seperti China, Irak, dan Rusia. Industri besi baja nasional ini pun masih menggunakan sumber energi gas yang harganya semakin meningkat dalam proses produksinya menyebabkan teknik pengolahannya pun menjadi kurang efisien. Berdasarkan permasalahan ini mencerminkan bahwa industri besi baja Indonesia sangat dipengaruhi oleh kondisi pasar baja internasional sehingga sedikit saja terjadi guncangan perekonomian yang menyebabkan terjadinya kenaikan harga bahan baku baja sangat berpengaruh buruk terhadap struktur dan kinerja industri besi baja Indonesia.

Guncangan perekonomian seperti yang terjadi di pertengahan tahun 1997 yaitu adanya krisis ekonomi yang melanda beberapa negara Asia termasuk juga Indonesia yang menyebabkan kenaikan harga-harga yang tajam, termasuk kenaikan harga bahan baku baja. Hal ini tentu berdampak pada struktur pasar besi baja dan juga mempengaruhi kinerja industrinya. Pada akhirnya dapat berdampak pula pada daya saing produk yang dihasilkan industri ini. Tujuan dari penelitian ini adalah untuk menganalisa struktur pasar dan juga kinerja industri logam dasar besi dan baja di Indonesia, serta mengidentifikasi kabupaten-kabupaten yang merupakan kluster (pengelompokan) industri besi baja di Indonesia.

Untuk menganalisa struktur pasar industri besi baja dilakukan analisis struktur industri dengan menggunakan rasio konsentrasi empat perusahaan terbesar (CR4). Untuk menganalisa kinerja industrinya maka dilakukan analisis kinerja yang dilihat berdasarkan pertumbuhan output dan nilai tambah; kontribusi industri besi baja terhadap industri manufaktur dari sisi tenaga kerja, unit usaha, dan nilai tambah yang dihasilkan; efisiensi; serta keuntungannya. Untuk melihat daya saing industri dilakukan dengan melihat kluster-kluster yang ada pada industri tersebut. Maka dalam penelitian ini dilakukan analisis kluster industri untuk melihat bagaimana kluster atau sebaran geografis industri logam dasar besi dan baja. Analisis kluster ini menggunakan alat analisis Sistem Informasi Geografis (SIG), skala, dan indeks spesialisasi. Jenis data yang digunakan adalah data sekunder time series tahun 1995-2004, sumber data Badan Pusat Statistik.

Hasil penelitian menunjukkan bahwa struktur industri logam dasar besi dan baja Indonesia adalah oligopoli ketat dengan CR4 sebesar 71,15 persen. Krisis ekonomi telah melemahkan struktur industrinya karena sejak krisis ekonomi nilai rasio konsentrasinya terus mengalami penurunan sehingga keuntungan yang diperoleh semakin menurun. Saat krisis ekonomi, terjadi pertumbuhan output dan nilai tambah yang negatif pada industri besi baja Indonesia. Ini karena adanya kenaikan biaya input produksi yang sangat besar akibat kenaikan harga bahan baku baja impor. Pertumbuhan output dan nilai tambah yang negatif juga terjadi setelah krisis ekonomi, dimana pada tahun 2002 pertumbuhan negatif tersebut karena industri besi baja nasional menghadapi serangan dari produk-produk baja impor dimana hampir sebagian besar produk baja impor tersebut adalah produk dengan harga dumping dan ilegal sehingga hal ini mematikan perusahaan-perusahaan baja dalam negeri karena adanya persaingan yang tidak sehat. Hal ini menyebabkan banyak perusahaan terpaksa menutup usahanya sehingga menurunkan output industri besi baja.

Isu terjadinya kelangkaan bahan baku besi baja yang menyebabkan kenaikan harga bahan baku dunia pada tahun 2003 menyebabkan pertumbuhan output dan nilai tambah yang negatif pula. Kondisi-kondisi yang mengancam industri besi baja Indonesia tersebut menyebabkan kinerja industri besi baja nasional sangat terganggu sehingga menurunkan kontribusi industri besi baja terhadap industri manufaktur dalam penyerapan tenaga kerja, nilai tambah,dan jumlah unit usahanya; menurunkan efisiensi dan juga keuntungan yang diperoleh perusahaannya. Dari analisis sebaran geografis dapat disimpulkan bahwa sampai tahun 2004 diindikasikan terdapat satu kluster terbesar industri logam dasar besi dan baja di Indonesia yaitu terletak di kabupaten Cilegon Propinsi Banten. Hal ini terbukti karena industri logam dasar besi dan baja di Cilegon memberikan sumbangan cukup besar baik pada penyerapan tenaga kerja maupun nilai tambahnya. Kabupaten-kabupaten dengan nilai indeks spesialisasi lebih dari satu cukup potensial untuk dibangun dan dikembangkan menjadi kluster-kluster industri logam dasar besi baja yang kuat sehingga dampaknya dapat meningkatkan daya saing industrinya.

Berdasarkan penelitian ini, peran pemerintah dapat membuat kebijakan yang mengatur dan mengontrol terlaksananya program pengolahan bijih besi lokal dengan memprioritaskan dana-dana untuk tujuan tersebut agar ketergantungan impor bahan baku baja dapat berkurang. Untuk meningkatkan daya saing produk yang tinggi, peran yang dilakukan oleh pemerintah yaitu dengan kebijakan pengembangan kluster-kluster industri terutama kluster industri besi baja Indonesia yang kuat.

ANALISIS STRUKTUR, KINERJA DAN KLUSTER INDUSTRI LOGAM DASAR BESI DAN BAJA DI INDONESIA

Oleh

MEGA DARMAYANTI H14103044

Skripsi Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2007

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Mega Darmayanti

Nomor Registrasi Pokok : H14103044

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Struktur, Kinerja dan Kluster

Industri Logam Dasar Besi dan Baja di

Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing,

Prof. Dr. Ir. Bungaran Saragih, M.Ec. NIP. 130 350 045

Mengetahui, Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S.

NIP. 131 846 872

Tanggal kelulusan :

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

Mega Darmayanti H14103044

RIWAYAT HIDUP

Penulis bernama Mega Darmayanti lahir pada tanggal 31 Juli 1985 di

Kecamatan Labuan, Kabupaten Pandeglang berada di Provinsi Banten. Penulis

anak keempat dari empat bersaudara, dari pasangan Dharma Sastra dan Rani

Susanti. Jenjang pendidikan penulis dimulai dari menamatkan sekolah di TK dan

SD Mardi Yuana Labuan, kemudian melanjutkan sekolah ke SLTP Negeri 1

Labuan dan lulus pada tahun 2000. Setelah itu, kembali melanjutkan sekolah ke

SMU Mardi Yuana Serang dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan pendidikan ke jenjang yang lebih

tinggi. Melalui jalur Undangan Seleksi Masuk IPB (USMI), akhirnya penulis

diterima sebagai mahasiswi Departemen Ilmu Ekonomi, Fakultas Ekonomi dan

Manajemen Institut Pertanian Bogor. Selama menjadi mahasiswa, penulis aktif di

organisasi Keluarga Mahasiswa Buddhis Adhithana (KMBA) serta berperan aktif

dalam kepanitiaan-kepanitiaan acara di kampus.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah

“Analisis Struktur, Kinerja dan Kluster Industri Logam Dasar Besi dan Baja

di Indonesia”. Topik struktur, kinerja dan kluster terutama terhadap industri

logam dasar besi dan baja di Indonesia sangat menarik untuk dianalisis. Selain

karena masih sedikitnya analisis ekonomi yang dilakukan kepada industri logam

dasar besi dan baja Indonesia, hal ini juga karena ada beragam permasalahan yang

terjadi pada industri tersebut. Oleh karena itu, penulis tertarik untuk melakukan

penelitian tentang struktur, kinerja dan kluster pada industri ini. Di samping hal

tersebut, penulisan skripsi ini juga merupakan salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor.

Ucapan terima kasih dan penghargaan yang setinggi-tingginya, penulis

sampaikan kepada :

1. Papa (Dharma Sastra) dan Mama (Rani Susanti) atas kasih sayang, doa,

semangat dan motivasi yang telah diberikan kepada penulis. Ko Ahaw, Ko

Cun-cun, Ko Ayong yang selalu membantu dan melindungiku. Semoga

selalu berbahagia.

2. Prof. Dr. Ir. Bungaran Saragih, M.Ec. yang banyak membantu dalam

membimbing penulis baik secara teknis dan teoritis serta baik moril dan

materil dalam proses pembuatan skripsi ini sehingga dapat diselesaikan.

3. Ir. Tanti Novianti, M.Si yang telah bersedia menguji dan memberikan

masukan yang sangat berharga dalam penyempurnaan skripsi ini.

Widyastutik, M.Si sebagai penguji dari komisi pendidikan yang juga telah

memberikan masukan dalam perbaikan tata cara penulisan skripsi ini.

4. Syamsul Hidayat Pasaribu, S.E, M.Si sebagai pembimbing akademik yang

telah bersedia memberikan bimbingan dalam proses akademik selama

perkuliahan.

5. Bapak Marsel sebagai guru di SMU. Mardi Yuana serang yang telah

memperkenalkan Fakultas Ekonomi dan Manajemen IPB kepada penulis.

Terima kasih kepada keluarga besar Departemen Ilmu Ekonomi yang

banyak membantu. Guru-guru tercinta di SMU Mardi Yuana Serang, SLTP.

N. 1 Labuan, TK/SD Mardi Yuana Labuan atas bekal pendidikan yang

penulis dapatkan.

6. KMBA 40 (Linda, Hudar, Beni, Hansen, Rika, Herni, dan Hendri) sebagai

teman yang selalu membawa keceriaan dan semangat. KMBA 39 (Ci Fany,

Ko Edi.C, Ko Pocil, Ko Andi, Ko Edi. S) yang telah memberikan semangat

luar biasa bagi penulis. KMBA 41, 42, 43, dan 44. Semoga kalian

berbahagia.

7. Ci Hanie (IE 39) yang selalu meminjamkan buku-buku perkuliahan dan juga

memberikan segala masukan yang bermanfaat dalam proses akademik.

Teman-teman IE 40, terutama Ria Lubis, Dewi Sondari, dan Mukti Asih atas

persahabatan yang telah terjalin selama ini. Rina, Erni, Dian Timor, dan

Winsih atas bantuan yang diberikan.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak

kekurangan, tetapi semoga karya ini dapat bermanfaat bagi penulis dan pihak lain

yang membutuhkan.

Bogor, Agustus 2007

Mega Darmayanti H14103044

DAFTAR ISI

Halaman

DAFTAR TABEL ............................................................................................... vi

DAFTAR GAMBAR ......................................................................................... vii

DAFTAR LAMPIRAN ...................................................................................... viii

I. PENDAHULUAN ..................................................................................... 1

1.1. Latar Belakang .................................................................................... 1

1.2. Perumusan Permasalahan .................................................................... 6

1.3. Tujuan Penelitian ................................................................................ 7

1.4. Manfaat Penelitian .............................................................................. 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN .................... 9

2.1. Tinjauan Teori ..................................................................................... 9

2.1.1. Definisi Industri ....................................................................... 9

2.1.2. Struktur Pasar ........................................................................... 10

2.1.3. Kinerja Industri ........................................................................ 13

2.1.4. Teori Lokasi ............................................................................. 15

2.1.5. Kluster Industri ........................................................................ 18

2.2. Penelitian Terdahulu ........................................................................... 19

2.3. Kerangka Pemikiran ............................................................................ 22

III. METODE PENELITIAN ........................................................................... 25

3.1. Jenis dan Sumber Data ........................................................................ 25

3.2. Metode Analisis .................................................................................. 25

3.2.1. Analisis Struktur Industri .......................................................... 26

3.2.2. Analisis Kinerja Industri ........................................................... 26

3.2.3. Analisis Kluster Industri ........................................................... 27

IV. GAMBARAN UMUM .............................................................................. 32

4.1 Industri Logam Dasar Besi dan Baja Indonesia .................................. 32

4.2 Sejarah Perkembangan Industri Logam Dasar Besi dan Baja Indonesia ............................................................................................. 33

4.2.1. Periode Antara 1950-1960 ........................................................ 33

4.2.2. Periode Antara 1960-1965 ........................................................ 34

4.2.3. Periode Antara 1965-1997 ........................................................ 35

4.2.4. Periode Antara 1997-2007 ........................................................ 36

4.3. Regulasi Pemerintah Terhadap Industri Logam Dasar Besi dan Baja ...................................................................................... 38

4.4. Produksi Industri Logam Dasar Besi dan Baja Indonesia .................. 41

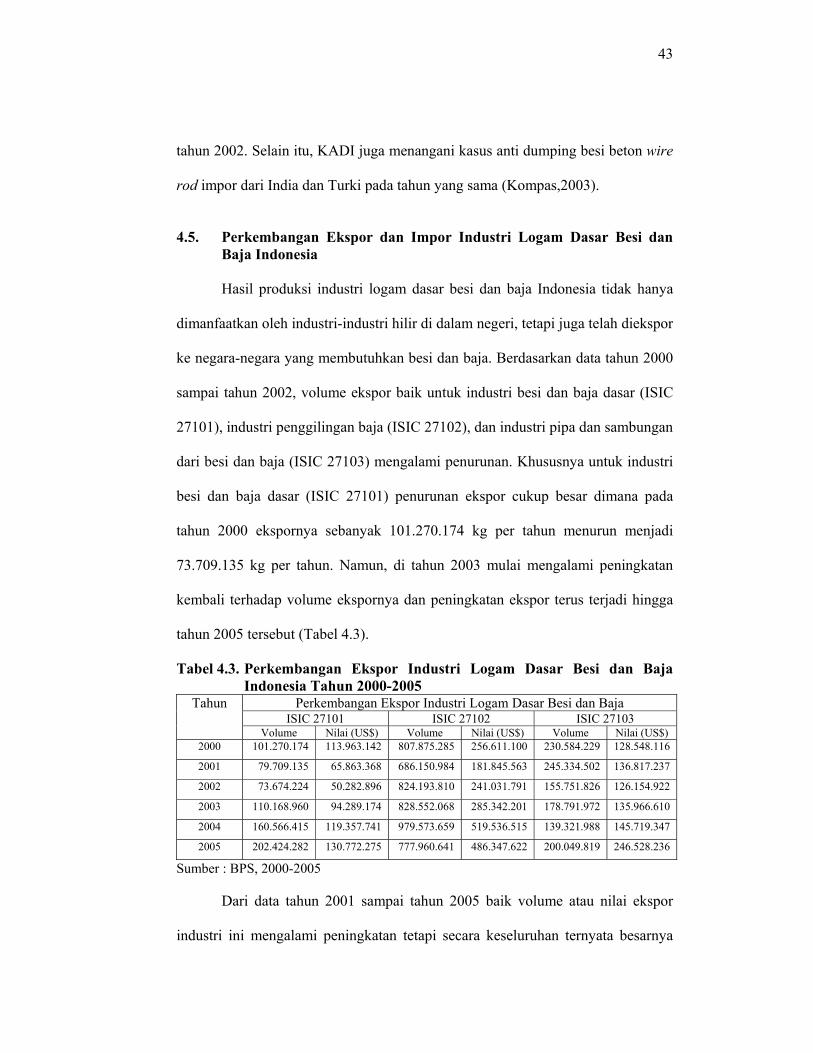

4.5. Perkembangan Ekspor dan Impor Industri Logam Dasar Besi dan Baja Indonesia ..................................................................... 43

V. HASIL DAN PEMBAHASAN .................................................................. 45

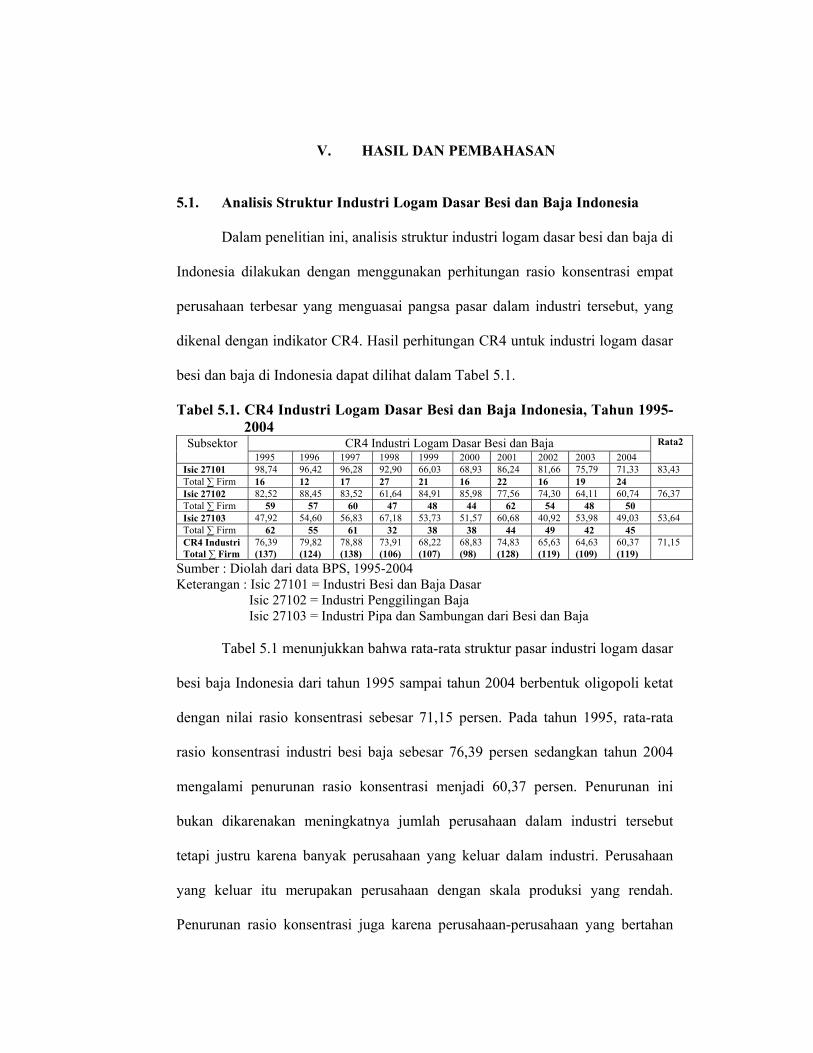

5.1. Analisis Struktur Industri Logam Dasar Besi dan Baja Indonesia ............................................................................................. 45

5.2. Analisis Kinerja Industri Logam Dasar Besi dan Baja Indonesia ............................................................................................. 50

5.2.1. Pertumbuhan Output Produksi dan Nilai Tambah Industri Logam Dasar Besi dan Baja Indonesia ....................... 50

5.2.2. Kontribusi Industri Logam Dasar Besi dan Baja Indonesia terhadap Industri Manufaktur .................................................... 54

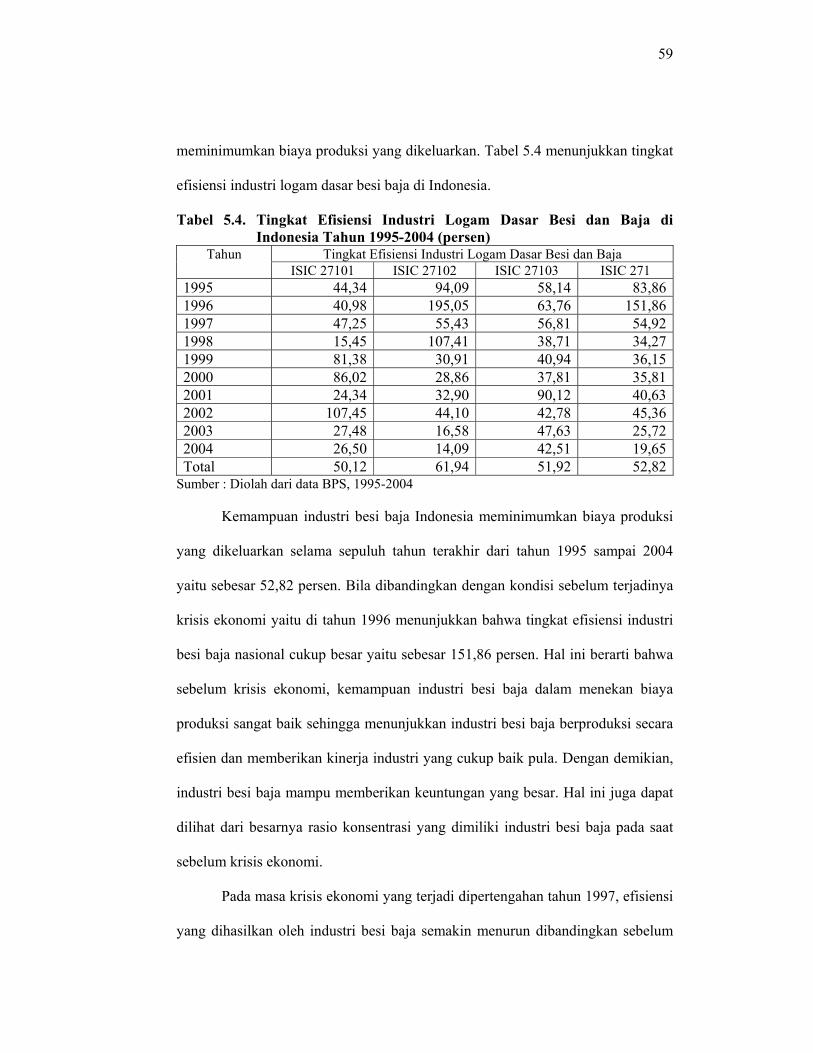

5.2.3. Efisiensi Industri Logam Dasar Besi dan Baja Indonesia ........ 58

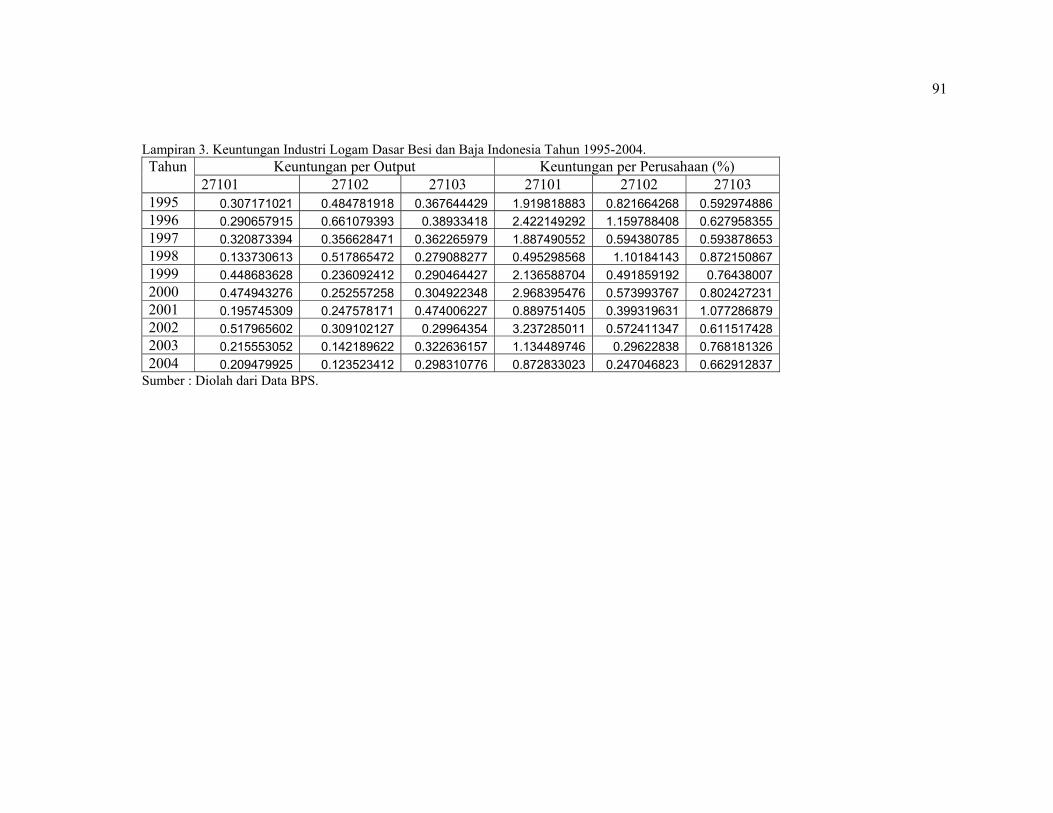

5.2.4. Keuntungan Industri Logam Dasar Besi dan Baja Indonesia ................................................................................. 62

5.3. Analisis Kluster Industri Logam Dasar Besi dan Baja Indonesia ...... 66

5.4. Rekomendasi Kebijakan .................................................................... 77

VI. KESIMPULAN DAN SARAN .................................................................. 81

6.1. Kesimpulan ........................................................................................ 81

6.2. Saran ................................................................................................... 82

DAFTAR PUSTAKA ......................................................................................... 83

LAMPIRAN ........................................................................................................ 86

vi

DAFTAR TABEL

Nomor Halaman

1.1. Kontribusi Produk Domestik Bruto (PDB) Menurut Sektor Tahun 1993 dan 2006 Triwulan I (persen) .................................................. 2

1.2. Nilai Ekspor dan Impor Industri Logam Dasar Besi dan Baja Indonesia Tahun 2001-2004 (US $ juta) .................................................... 3

2.1. Contoh Tipe Pasar mulai dari Monopoli Murni sampai Persaingan Murni ....................................................................................... 10

3.1. Prosedur dan Aktifitas Utama dalam SIG .................................................. 28

4.1. Pertumbuhan Subsektor Industri Pengolahan Indonesia Tahun 1996-2000 ....................................................................................... 37

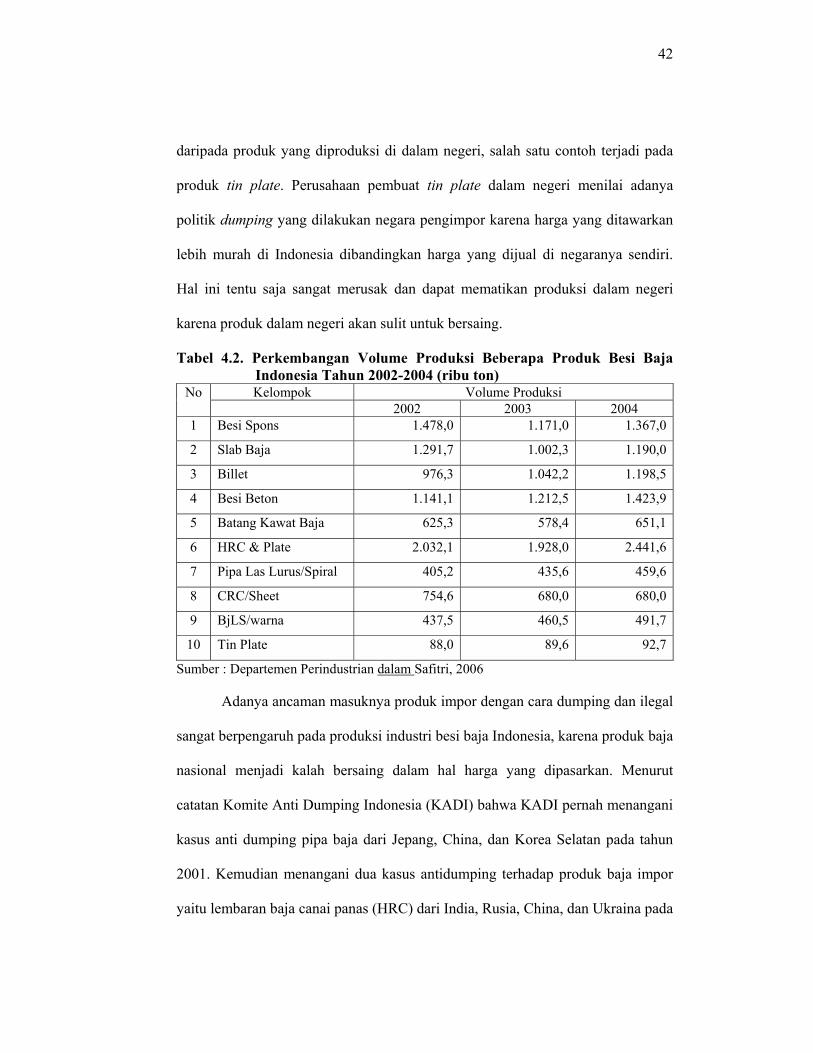

4.2. Perkembangan Volume Produksi Beberapa Produk Besi Baja Indonesia Tahun 2002-2004 (ribu ton) ...................................................... 42

4.3. Perkembangan Ekspor Industri Logam Dasar Besi dan Baja Indonesia Tahun 2000-2005 ....................................................................... 43

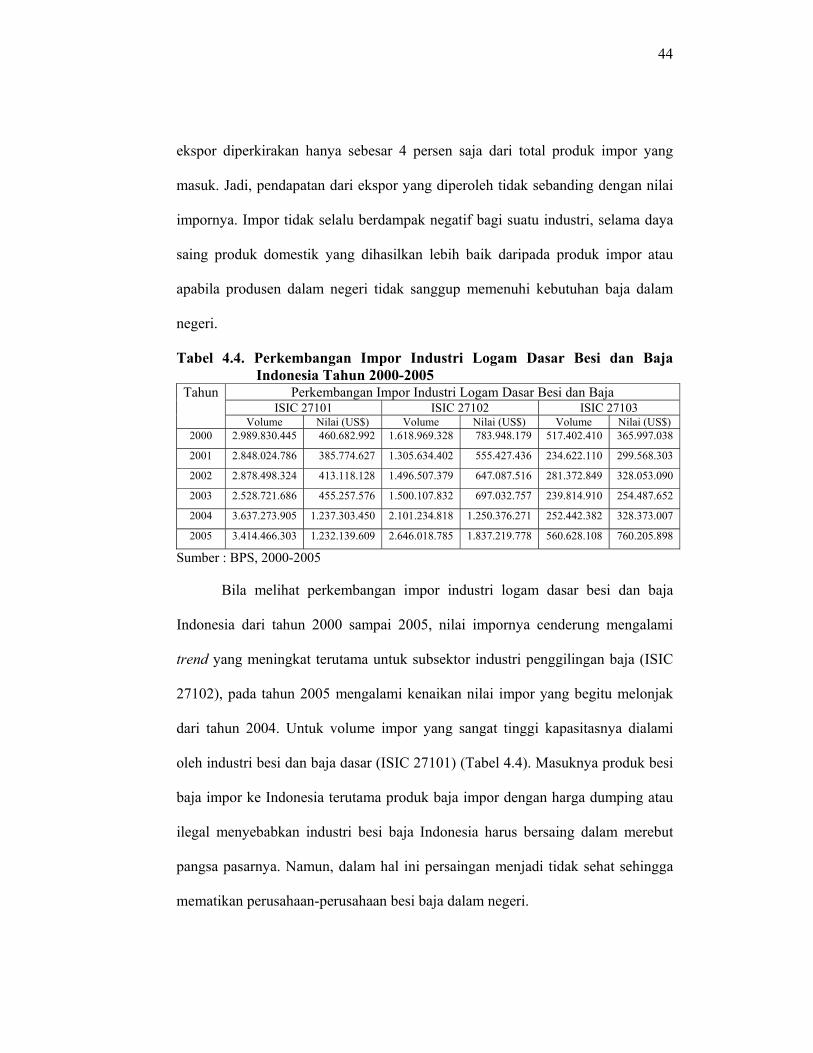

4.4. Perkembangan Impor Industri Logam Dasar Besi dan Baja Indonesia Tahun 2000-2005 ....................................................................... 44

5.1. CR4 Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995-2004 ....................................................................................... 45

5.2. Pertumbuhan Output dan Nilai Tambah Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995-2004 (persen) ................................. 51

5.3. Kontribusi Industri Logam Dasar Besi dan Baja Indonesia terhadap Industri Manufaktur 1995-2004 (persen) .................................... 55

5.4. Tingkat Efisiensi Industri Logam Dasar Besi dan Baja di Indonesia Tahun 1995-2004 (persen) ......................................................................... 59

5.5. Efisiensi Industri Penggilingan Baja Indonesia, tahun 1998 ..................... 60

5.6. Keuntungan Industri Logam Dasar Besi dan Baja Indonesia .................... 63

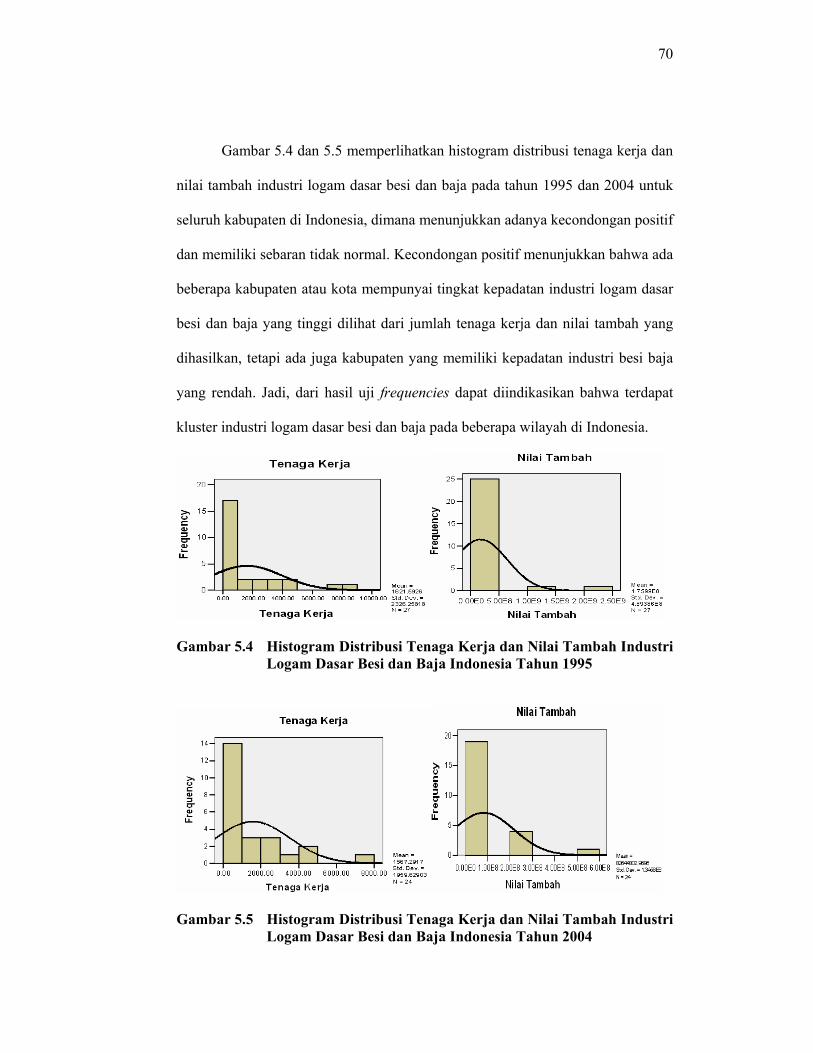

5.7. Rasio Skewness dan Kurtosis Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995 dan 2004 ................................................................ 69

vii

DAFTAR GAMBAR

Nomor Halaman

1.1. Konsumsi Baja Dunia Tahun 2003 ............................................................ 4

2.1. Kerangka Pemikiran ................................................................................... 24

5.1. Peta Sebaran Geografis Industri Logam Dasar Besi dan Baja Pulau Jawa ................................................................................................. 67

5.2. Peta Sebaran Geografis Industri Logam Dasar Besi dan Baja Pulau Kalimantan ....................................................................................... 68

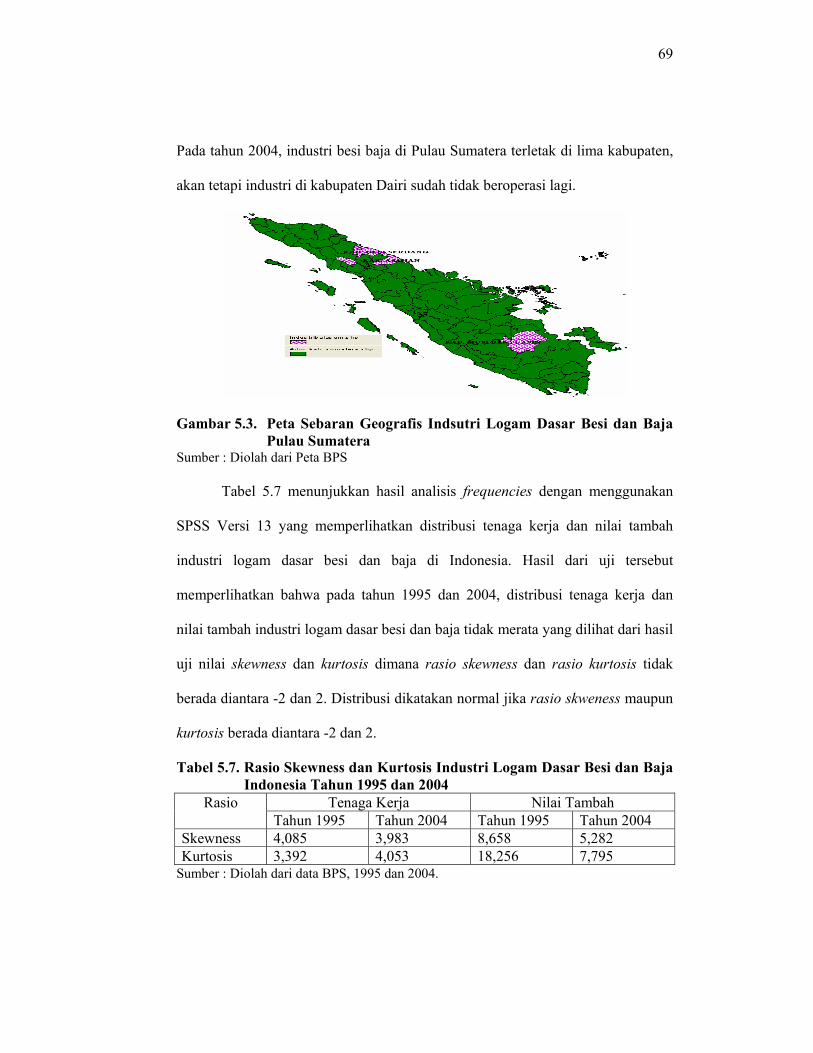

5.3. Peta Sebaran Geografis Industri Logam Dasar Besi dan Baja Pulau Sumatera .......................................................................................... 68

5.4. Histogram Distribusi Tenaga Kerja dan Nilai Tambah Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995 .............................................. 70

5.5. Histogram Distribusi Tenaga Kerja dan Nilai Tambah Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995 .............................................. 70

viii

DAFTAR LAMPIRAN

Nomor Halaman

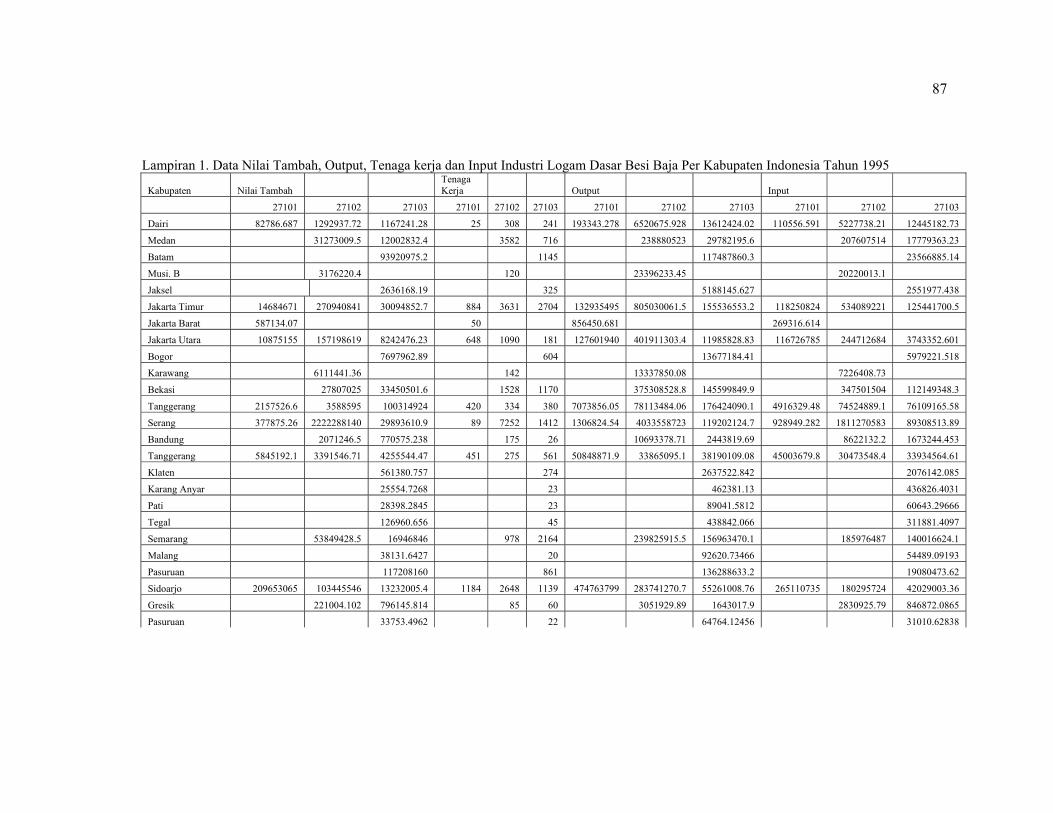

1. Data Nilai Tambah, Output, Tenaga Kerja, dan Input Industri Logam Dasar Besi dan Baja Per Kabupaten Indonesia Tahun 1995 ...................... 87

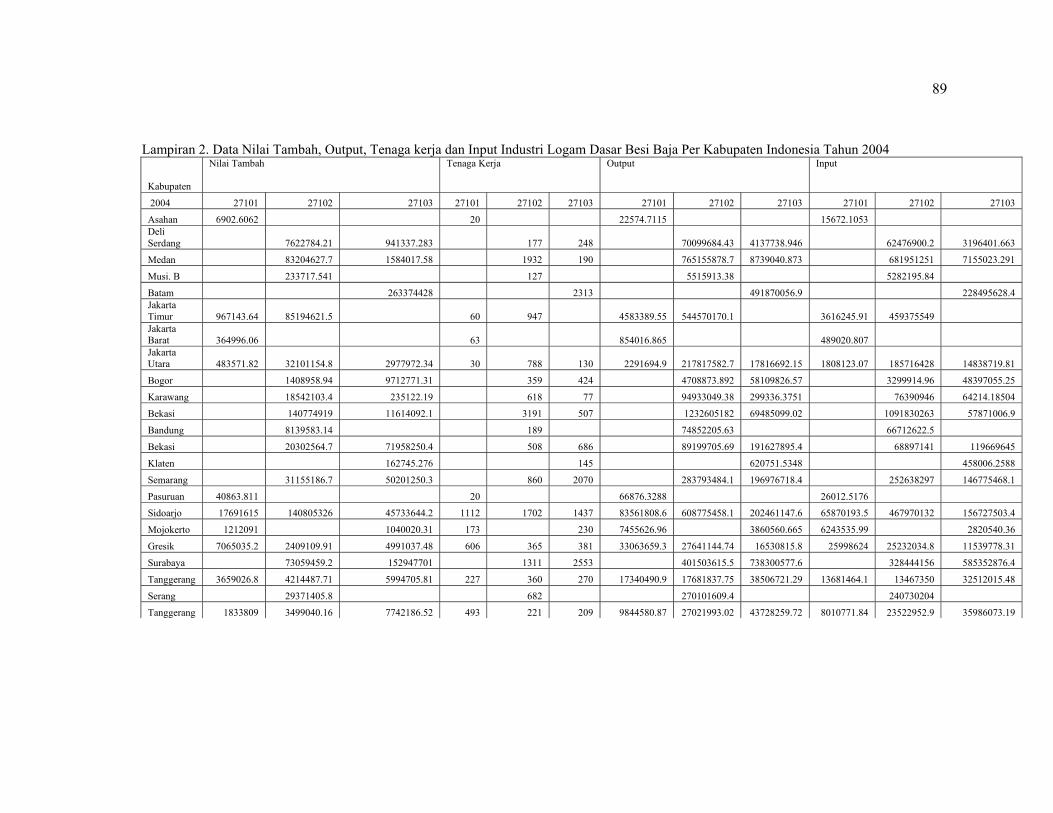

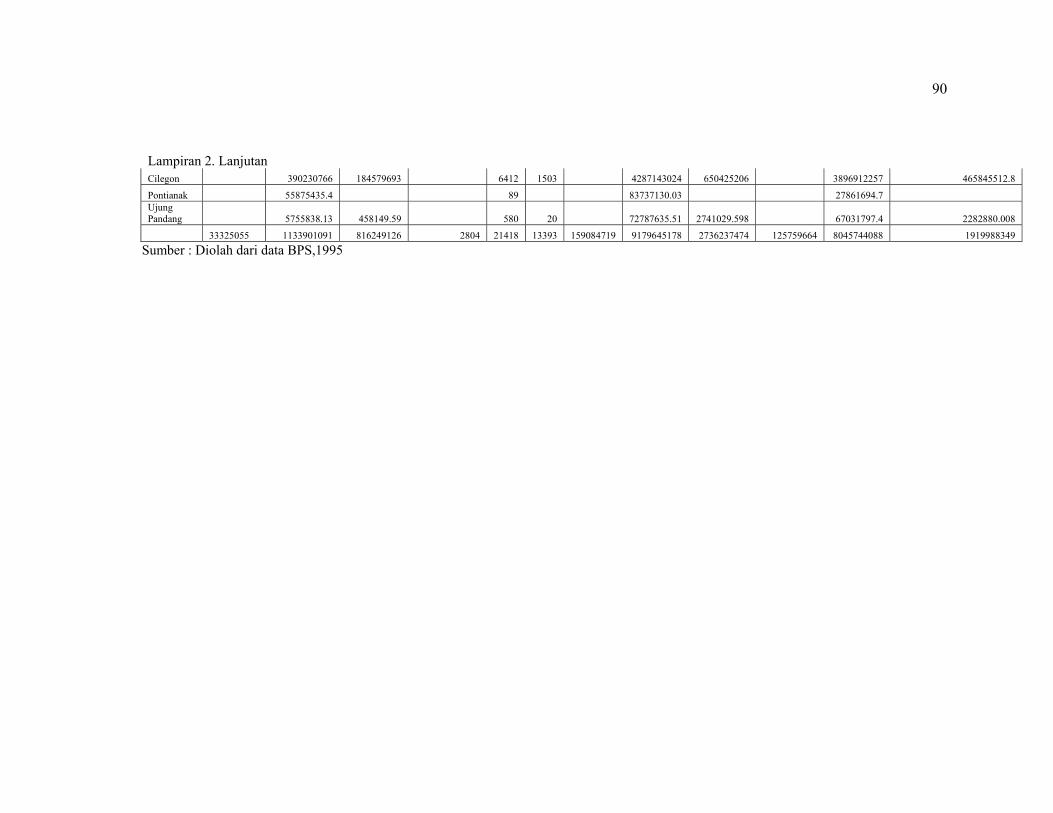

2. Data Nilai Tambah, Output, Tenaga Kerja, dan Input Industri Logam Dasar Besi dan Baja Per Kabupaten Indonesia Tahun 2004 ...................... 89

3. Keuntungan Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995-2004 ....................................................................................... 91

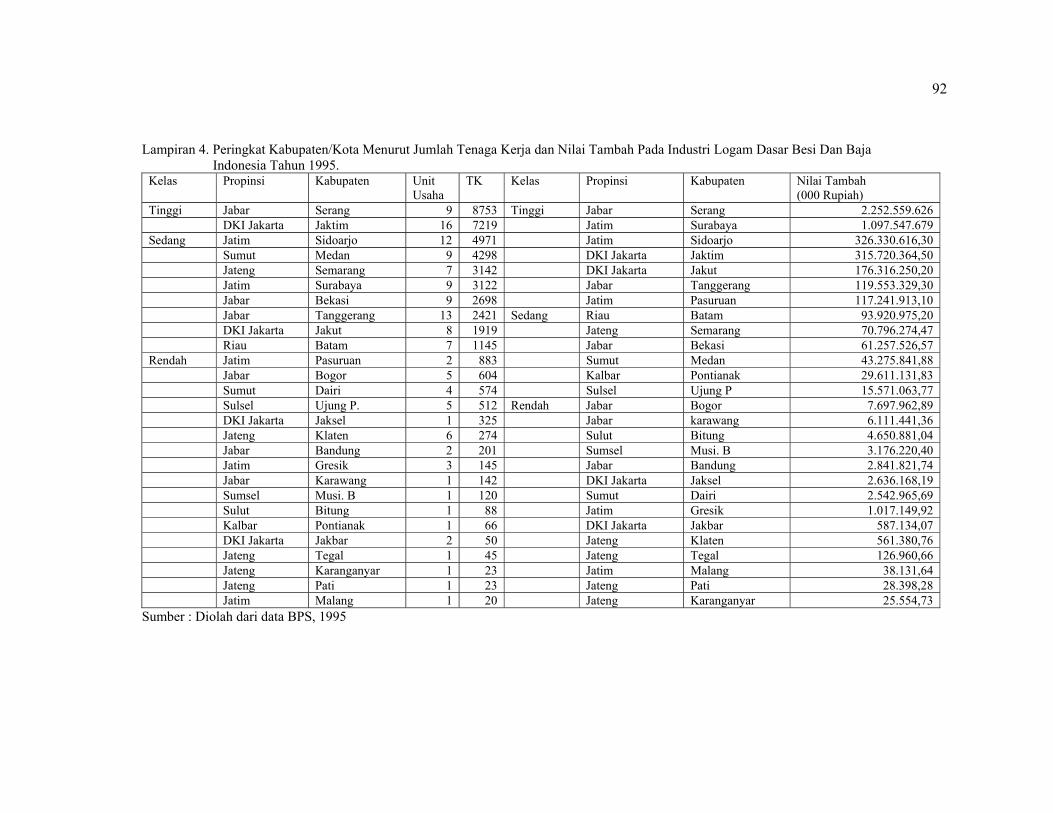

4. Peringkat Kabupaten/Kota Menurut Jumlah Tenaga Kerja dan Nilai Tambah Industri Logam Dasar Besi Baja Indonesia Tahun 1995 .... 92

5. Peringkat Kabupaten/Kota Menurut Jumlah Tenaga Kerja dan Nilai Tambah Industri Logam Dasar Besi Baja Indonesia Tahun 2004 .... 93

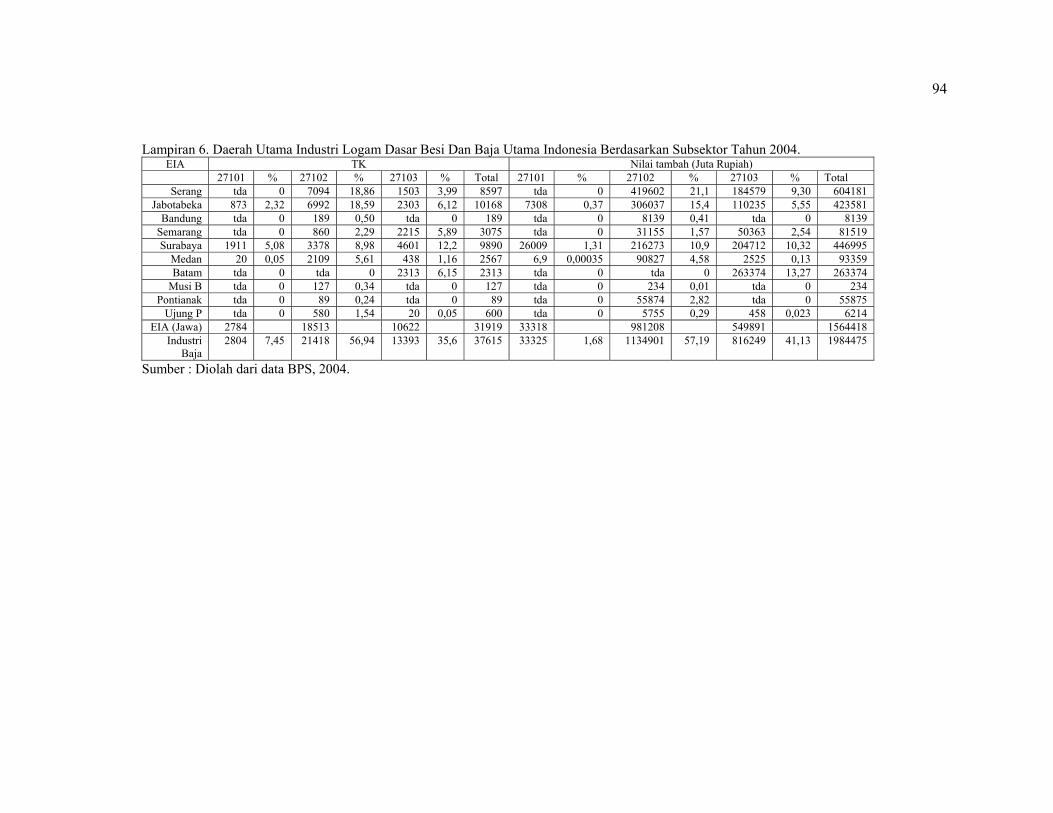

6. Daerah Industri Logam Dasar Besi dan Baja Indonesia Berdasarkan

Subsektor Tahun 2004 ............................................................................... 94

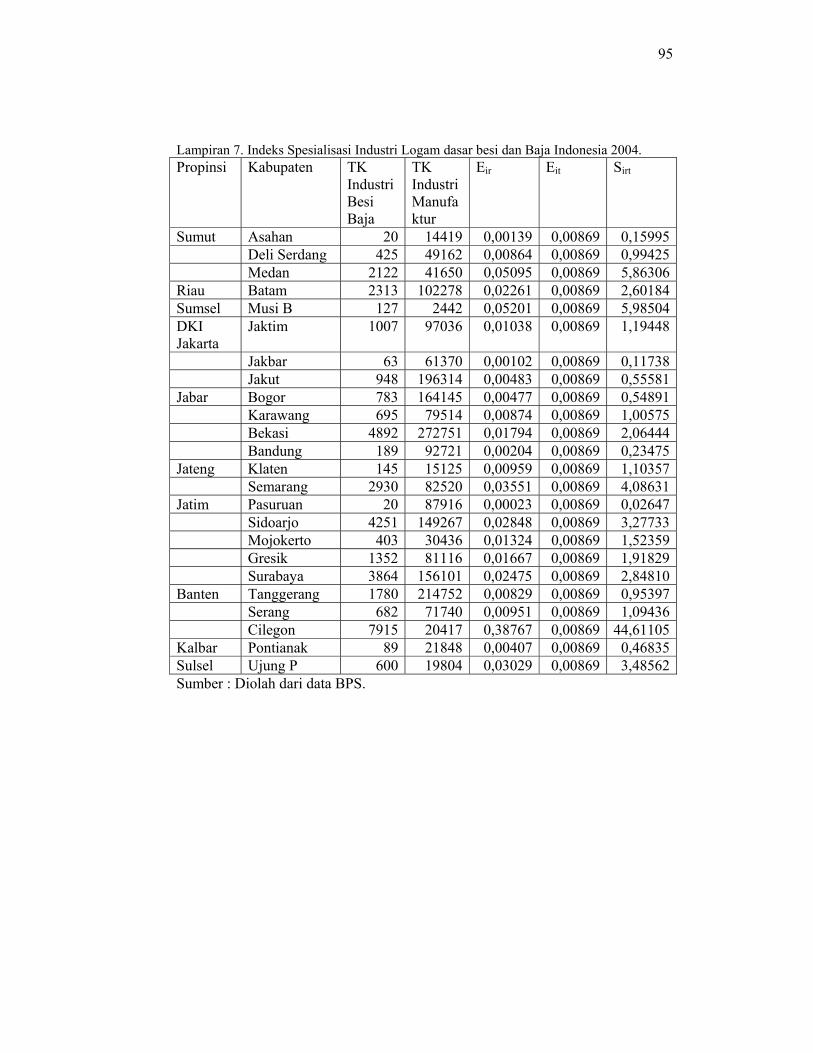

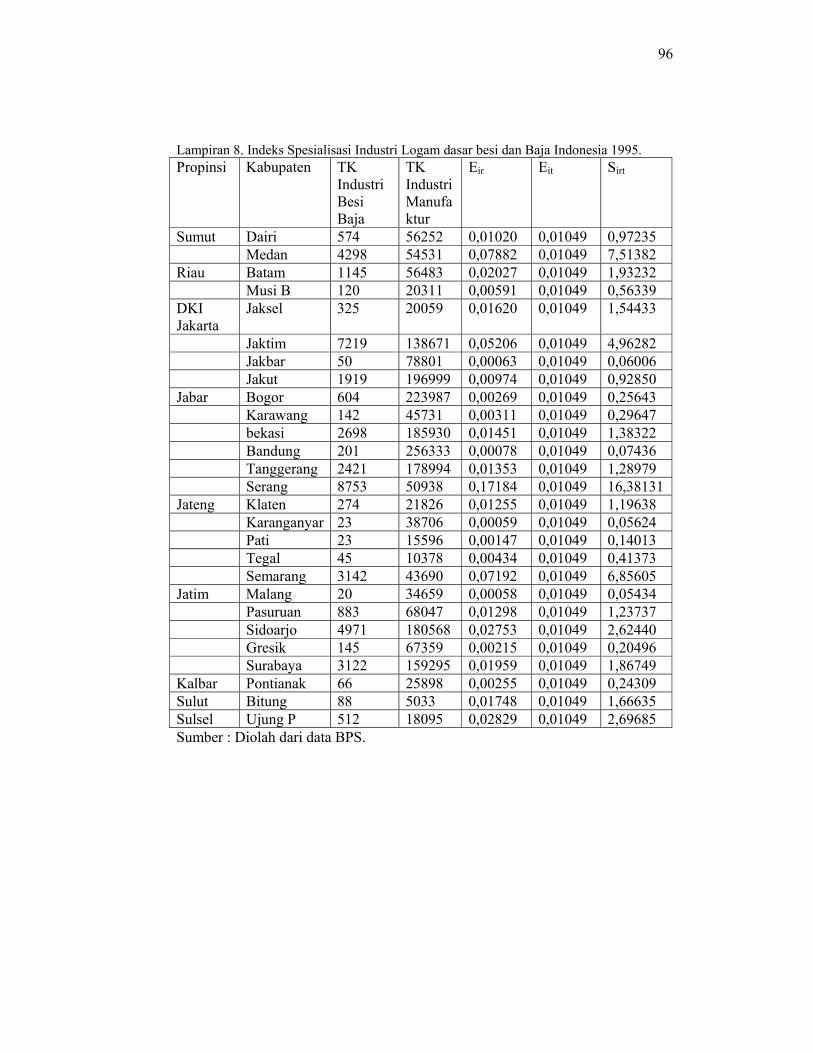

7. Indeks Spesialisasi Industri Logam Dasar Besi dan Baja Indonesia 2004 ........................................................................................... 95

8. Indeks Spesialisasi Industri Logam Dasar Besi dan Baja Indonesia 1995 ........................................................................................... 96

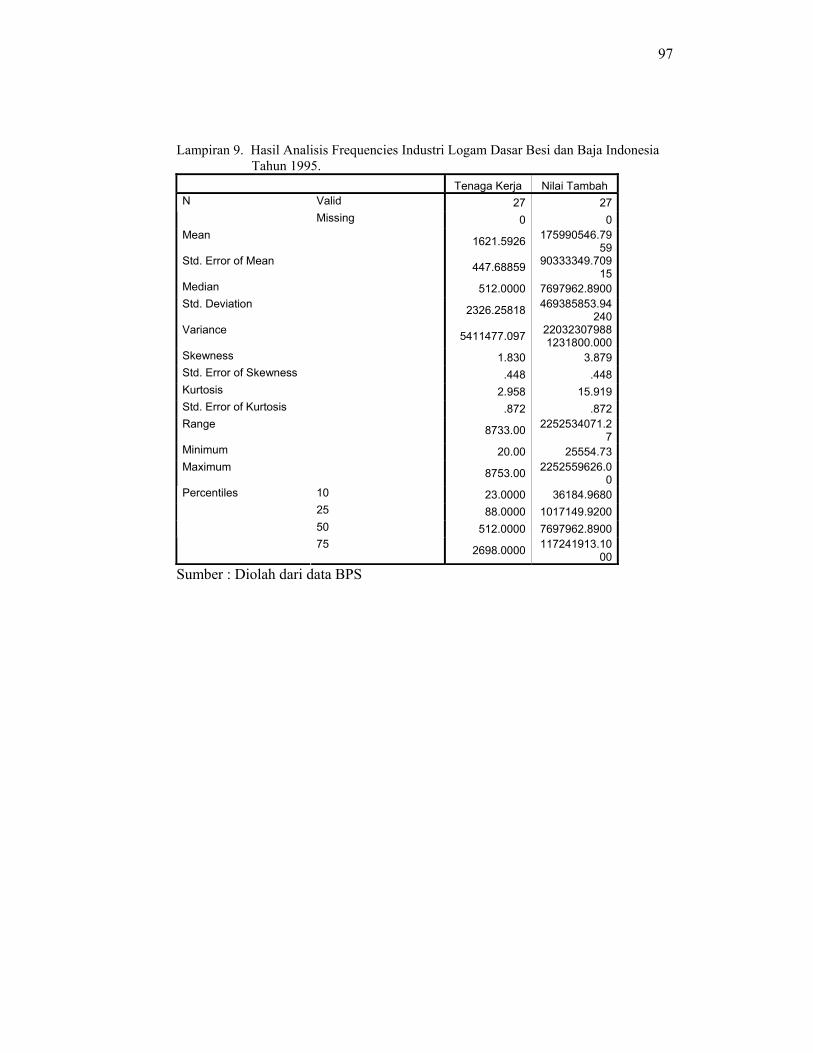

9. Hasil Analisis Frequencies Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995 ................................................................................ 97

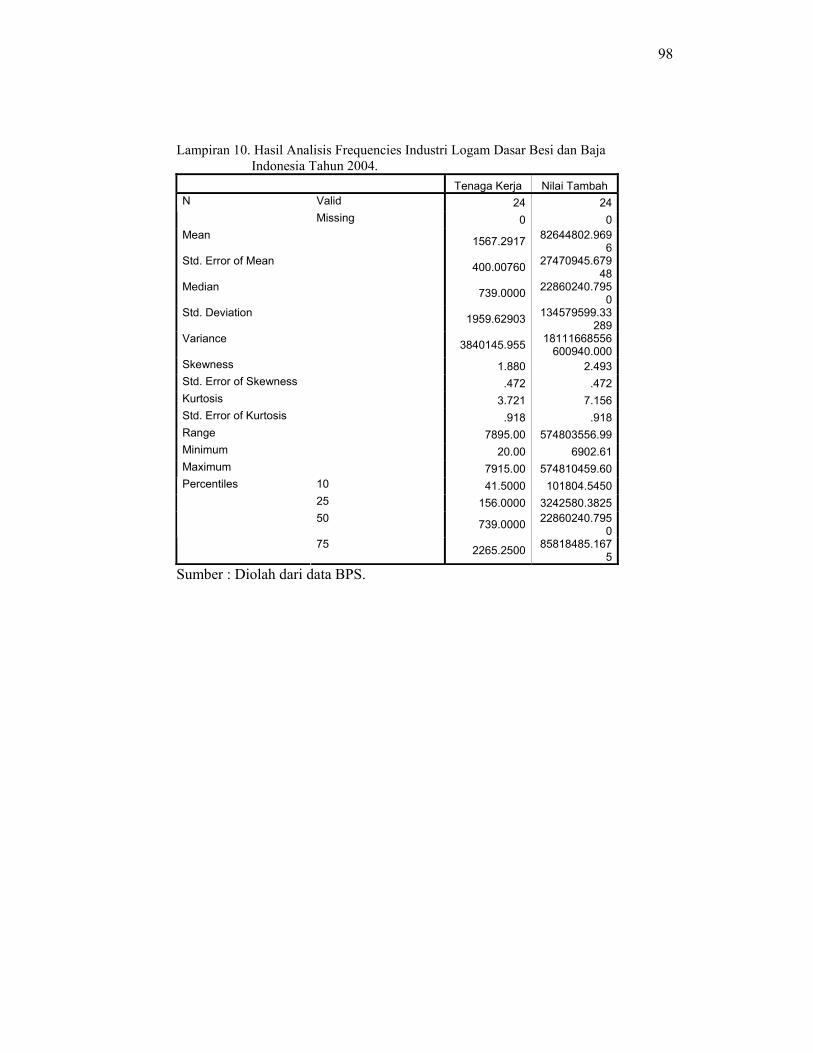

10. Hasil Analisis Frequencies Industri Logam Dasar Besi dan Baja Indonesia Tahun 1995 ................................................................................ 98

1

I. PENDAHULUAN

1.1. Latar Belakang

Globalisasi dan liberalisasi ekonomi telah membawa perubahan yang

sangat cepat bagi dunia perekonomian. Dampak yang sangat dirasakan yaitu

semakin ketatnya persaingan sektor industri di berbagai negara. Oleh karena itu,

agar sektor industri ini mampu berkembang dalam ketatnya persaingan dunia pada

saat ini maka industri harus mampu meningkatkan perekonomian yang berdaya

saing tinggi. Hal ini juga yang hendaknya dimiliki oleh sektor industri di

Indonesia agar mampu bertahan dalam perekonomian dunia. Dengan demikian,

banyak tantangan yang harus dihadapi bangsa Indonesia dalam membangun sektor

industrinya.

Adanya industrialisasi mengakibatkan transformasi struktural di Indonesia,

ditandai dengan terjadinya penurunan kontribusi sektor pertanian (sektor primer)

dan peningkatan di sektor sekunder atau tersier. Kinerja suatu industri, dapat

dilihat dari kontribusinya terhadap Produk Domestik Bruto (PDB). Pada tahun

1993 sampai 2006, sektor industri manufaktur atau industri pengolahan telah

menjadi penyumbang terbesar dalam pembentukan PDB dibandingkan sektor-

sektor lainnya. Pada tahun 1993, kontribusi sektor industri pengolahan terhadap

PDB sebesar 22,30 persen, dan pada tahun 2006, kontribusi industri pengolahan

telah mencapai 28,72 persen (Tabel 1.1). Bila dibandingkan dengan sektor

pertanian bahwa pada tahun 1993, kontribusi sektor pertanian terhadap PDB

sebesar 17,88 persen dan di tahun 2006, kontribusi sektor pertanian menurun

2

menjadi 13,36 persen. Hal ini menunjukkan bahwa sektor industri telah

menggeser sektor pertanian dalam pembangunan.

Tabel 1.1. Kontribusi Produk Domestik Bruto (PDB) menurut Sektor Tahun 1993 dan 2006 Triwulan I (persen)

Kontribusi PDB Sektor / Lapangan Usaha 1993 2006

1. Pertanian 17,88 13,362. Pertambangan 9,55 10,513. Industri Pengolahan 22,30 28,724. Listrik, Gas, Air bersih 1,00 0,875. Konstruksi 6,83 6,436. Perdagangan, Hotel dan Restoran 16,77 14,977. Pengangkutan dan Komunikasi 7,05 7,048. Keuangan, Persewaan, Jasa Perusahaan 8,51 8,329. Jasa-jasa 10,30 9,78 PDB 100,00 100,00

Sumber : BPS, Pendapatan Nasional Indonesia, 1993 dan 2006 (Triwulan I)

Perkembangan ekspor industri nasional menunjukkan adanya

ketergantungan ekspor andalan pada sepuluh komoditi industri. Kesepuluh

industri andalan tersebut adalah tekstil dan produk tekstil; pengolahan kayu; kulit,

barang kulit, dan sepatu/alas kaki; pengolahan karet; elektronika; logam dasar besi

dan baja; mesin dan automotif; pengolahan kelapa/kelapa sawit; pulp dan kertas;

makanan dan minuman; pengolahan tembaga dan lainnya. Dari sepuluh komoditas

andalan tersebut, terdapat tiga komoditas andalan yang padat modal yaitu industri

elektronika, industri logam dasar besi dan baja serta industri mesin dan automotif.

Pada tahun 1995, kontribusi kesepuluh komoditas ekspor andalan tersebut

terhadap nilai total ekspor nonmigas yakni sebesar 72,08 persen

(ElektoIndonesia,2006).

Kasus yang menarik terjadi pada industri logam dasar besi dan baja adalah

walaupun industri logam dasar besi dan baja menjadi salah satu ekspor andalan

3

tetapi penerimaan industri ini masih tetap defisit karena nilai impornya masih

lebih besar daripada nilai ekspor (Tabel 1.2). Industri logam dasar besi dan baja

nasional mempunyai ketergantungan yang sangat besar pada impor bahan

bakunya. Padahal, Indonesia dikenal kaya akan sumber daya alamnya tetapi masih

harus mengimpor hampir 100 persen pellet (bahan baku baja) dan 60 sampai 70

persen scrap (potongan) baja untuk keperluan industri bajanya (Ikhsan,2005).

Sementara itu, untuk mendapatkan impor baja ini pun, Indonesia harus bersaing

dengan negara-negara lain yang juga mengkonsumsi baja lebih banyak daripada

Indonesia seperti China, Irak dan Rusia.

Tabel 1.2. Nilai Ekspor dan Impor Industri Logam Dasar Besi dan Baja Indonesia Tahun 2001-2004 (US $ juta)

Tahun Nilai Ekspor Nilai Impor 2001 451 1.5472002 476 1.6952003 578 1.7382004 883 3.400

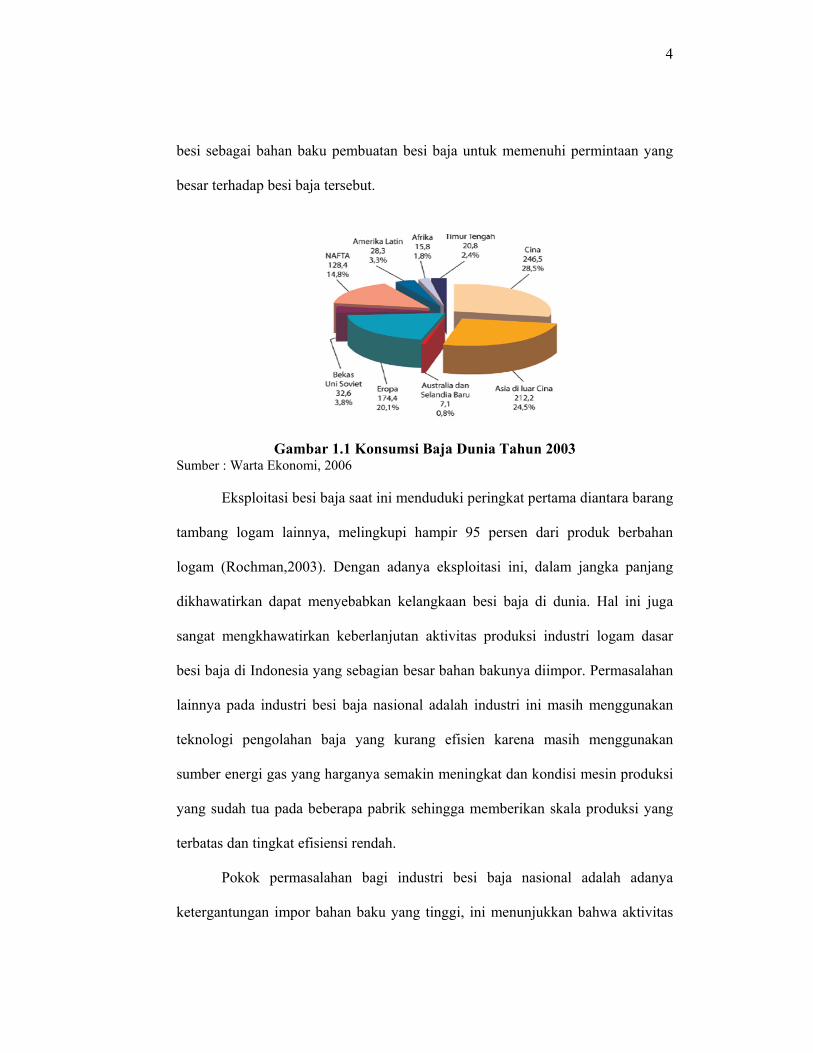

Sumber : Departemen Perindustrian, 2001-2004 Pada tahun 2003, konsumsi baja China sebesar 246,5 juta ton atau sebesar

28,5 persen dari konsumsi baja dunia (Gambar 1.1). Namun, China juga

merupakan salah satu produsen baja terbesar di dunia dengan produksi 220 juta

ton pada tahun 2003. Produksinya terus meningkat hingga menjadi 300 juta ton

pada 2004. Pada tahun 2005, angkanya meningkat menjadi 350 juta ton tetapi hal

ini tetap belum mampu memenuhi peningkatan kebutuhan baja negara tersebut

(Ikhsan,2005). Meningkatnya jumlah permintaan baja oleh negara-negara seperti

China, Irak, Rusia, dan negara-negara lainnya dalam jumlah cukup besar, dapat

menyebabkan terjadinya peningkatan harga baja di pasar internasional. Hal ini

dapat mengakibatkan terjadinya eksploitasi besi baja terutama eksploitasi bijih

4

besi sebagai bahan baku pembuatan besi baja untuk memenuhi permintaan yang

besar terhadap besi baja tersebut.

Gambar 1.1 Konsumsi Baja Dunia Tahun 2003 Sumber : Warta Ekonomi, 2006

Eksploitasi besi baja saat ini menduduki peringkat pertama diantara barang

tambang logam lainnya, melingkupi hampir 95 persen dari produk berbahan

logam (Rochman,2003). Dengan adanya eksploitasi ini, dalam jangka panjang

dikhawatirkan dapat menyebabkan kelangkaan besi baja di dunia. Hal ini juga

sangat mengkhawatirkan keberlanjutan aktivitas produksi industri logam dasar

besi baja di Indonesia yang sebagian besar bahan bakunya diimpor. Permasalahan

lainnya pada industri besi baja nasional adalah industri ini masih menggunakan

teknologi pengolahan baja yang kurang efisien karena masih menggunakan

sumber energi gas yang harganya semakin meningkat dan kondisi mesin produksi

yang sudah tua pada beberapa pabrik sehingga memberikan skala produksi yang

terbatas dan tingkat efisiensi rendah.

Pokok permasalahan bagi industri besi baja nasional adalah adanya

ketergantungan impor bahan baku yang tinggi, ini menunjukkan bahwa aktivitas

5

produksi industri besi baja nasional sangat dipengaruhi oleh kondisi yang terjadi

di pasar internasional sehingga sedikit saja terjadi guncangan perekonomian di

pasar internasional sangat mempengaruhi kondisi industri besi baja nasional.

Guncangan perekonomian seperti krisis ekonomi yang melanda beberapa negara

Asia termasuk juga Indonesia di pertengahan tahun 1997 menyebabkan fluktuasi

kenaikan harga-harga yang tajam, begitu pula dengan kenaikan harga bahan baku

baja yang meningkat. Kenaikan harga bahan baku baja selain akibat pengaruh

krisis ekonomi juga akibat kelangkaan baja di dunia dapat mempengaruhi output

produksi besi baja Indonesia. Selain itu, tantangan lain bagi industri besi baja

Indonesia yaitu masuknya produk-produk baja impor dengan harga dumping atau

ilegal, inefisiensi produksi, hingga tidak kondusifnya iklim persaingan di dalam

negeri. Semua ini akan berpengaruh pada struktur pasar dan kinerja industri besi

baja nasional serta berpengaruh pula pada daya saing produknya.

Dengan demikian, baja dengan nilai ekonomi tinggi dan berfungsi vital

dalam pembangunan industri perlu mendapatkan perhatian yang baik agar produk-

produk industri besi baja nasional mampu berkompetisi dengan produk dari

negara lain baik dalam hal harga, jumlah produksi, kualitas, dan ketepatan waktu

penyebaran karena besi baja merupakan bahan baku vital untuk industri-industri

keseluruhan. Porter (1990) berpendapat bahwa derajat pengelompokan industri

secara geografis dalam suatu negara memainkan peranan penting dalam upaya

meningkatkan daya saing produk yang berkelanjutan. Porter (1990) mengatakan

bahwa kluster industri yang ditandai dengan konsentrasi geografis dari

perusahaan-perusahaan, lembaga dan industri-industri yang saling berkaitan satu

6

sama lain pada suatu bidang tertentu lebih produktif untuk meningkatkan daya

saing produk suatu industri.

1.2. Perumusan Permasalahan

Banyaknya permasalahan pada industri logam dasar besi dan baja di

Indonesia seperti ketergantungan impor bahan baku industri yang sangat tinggi,

adanya permintaan besi baja yang sangat besar dari negara-negara di dunia

menyebabkan industri besi baja nasional harus bersaing untuk mendapatkan bahan

baku tersebut dengan harga bahan baku yang tinggi pula, dan adanya teknologi

pengolahan baja yang kurang efisien, serta masuknya berbagai produk baja impor

dengan harga dumping dan ilegal sangat mengganggu kondisi industri besi baja

nasional.

Adanya permasalahan ini juga sangat mengkhawatirkan keberlanjutan

proses produksi industri ini kedepannya. Apalagi dipicu oleh kondisi

perekonomian yang kacau dan tidak menentu, seperti yang terjadi pada

pertengahan tahun 1997 yaitu saat terjadi krisis ekonomi yang melanda beberapa

negara Asia termasuk Indonesia yang menyebabkan kenaikan harga bahan baku

baja di pasar internasional. Hal ini tentu saja mempengaruhi struktur industri dan

kinerja industri besi baja Indonesia. Berdampak pula pada daya saing produk

industri besi baja tersebut. Salah satu pendekatan yang dikemukakan oleh Porter

(1990) untuk melihat daya saing industri adalah dengan menciptakan dan

mengembangkan kluster-kluster yang kuat pada industri tersebut. Bila suatu

industri memiliki kluster-kluster industri yang kuat maka diharapkan industri

tersebut mampu menciptakan produk yang berdaya saing tinggi.

7

Berdasarkan uraian tersebut, ada beberapa perumusan masalah yang akan

di jawab dalam penelitian ini yaitu sebagai berikut :

1. Bagaimana struktur pasar industri logam dasar besi dan baja di Indonesia ?

2. Bagaimana kinerja industri logam dasar besi dan baja yang dihasilkan ?

3. Apakah terdapat pengelompokan (pengklusteran) industri logam dasar besi

dan baja di suatu area tertentu ?

1.3. Tujuan Penelitian

Tujuan umum penelitian ini adalah untuk menganalisa kondisi yang terjadi

pada industri baja di Indonesia yang sangat dipengaruhi oleh kondisi

perekonomian internasional. Berdasarkan pada perumusan masalah yang telah

diungkapkan sebelumnya, maka tujuan spesifik dari penelitian ini adalah :

1. Menganalisa struktur pasar industri logam dasar besi dan baja di

Indonesia.

2. Menganalisa kinerja industri logam dasar besi dan baja yang dihasilkan.

3. Mengidentifikasi pengelompokan (pengklusteran) industri logam dasar

besi dan baja di Indonesia.

1.4. Manfaat Penelitian

Manfaat dari hasil penelitian ini adalah agar dapat memberikan informasi

mengenai kondisi pada industri logam dasar besi dan baja di Indonesia. Manfaat

penelitian ini secara lebih khusus adalah sebagai berikut :

1. Merekomendasikan wilayah-wilayah yang potensial untuk dibangun dan

dikembangkan kluster industri besi baja berdasarkan analisis kluster

8

industri agar industri mampu menghasilkan daya saing produk yang

berkelanjutan.

2. Bagi para pelaku pasar, semoga penelitian ini bisa memberikan tambahan

informasi atas kondisi yang terjadi pada industri logam dasar besi dan baja

Indonesia sehingga menjadi motivasi untuk meningkatkan kinerja

industrinya dan mencari solusi untuk mengurangi ketergantungan impor

bahan bakunya.

3. Bagi penulis, penelitian ini sebagai proses belajar dalam menganalisa

suatu permasalahan yang ada dan tentunya memberikan tambahan ilmu

pengetahuan yang sebelumnya tidak diketahui serta membuka pemahaman

untuk mencari jawaban atas perumusan masalah.

9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Teori

2.1.1. Definisi Industri

Dumairy (1995) mengatakan ada dua pengertian industri. Pertama, industri

adalah himpunan perusahaan sejenis. Kedua, industri diartikan sebagai suatu

sektor ekonomi yang didalamnya terdapat kegiatan produktif yang mengolah

bahan mentah menjadi barang jadi atau barang setengah jadi.

Industri logam dasar besi dan baja merupakan salah satu dari berbagai

macam industri manufaktur yang ada. Menurut BPS (Badan Pusat Statistik)

(1999), industri manufaktur adalah suatu kegiatan ekonomi yang melakukan

kegiatan mengubah suatu barang dasar menjadi barang jadi atau setengah jadi dan

barang yang kurang nilainya menjadi barang yang lebih tinggi nilainya dan

sifatnya lebih dekat kepada pemakai akhir secara mekanis, kimia, atau dengan

tangan.

Menurut BPS (1999), sektor industri digolongkan menjadi empat golongan

berdasarkan banyaknya pekerja, yaitu :

1. Industri Besar, dengan tenaga kerja 100 orang atau lebih.

2. Industri Sedang, dengan tenaga kerja antara 20 sampai 99 orang.

3. Industri Kecil, dengan tenaga kerja antara 5 sampai 19 orang.

4. Indusri Rumah tangga, dengan tenaga kerja satu sampai empat orang.

BPS mempunyai sistem klasifikasi standar industri yang terperinci yang

biasa dikenal sebagai International Standard Industrial Classification (ISIC) atau

10

Klasifikasi Lapangan Usaha Indonesia (KLUI). Sistem penggolongan ISIC ini

ditetapkan oleh Organisasi Industri pada Perserikatan Bangsa-Bangsa (UNIDO).

2.1.2. Struktur Pasar

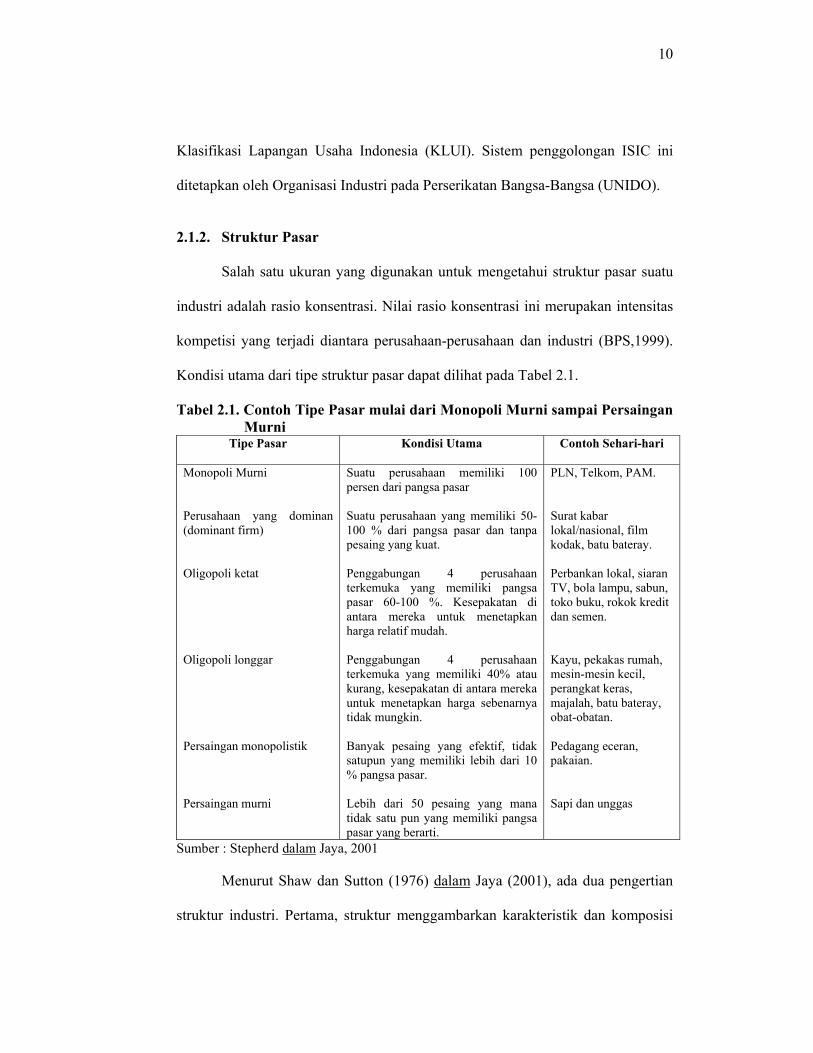

Salah satu ukuran yang digunakan untuk mengetahui struktur pasar suatu

industri adalah rasio konsentrasi. Nilai rasio konsentrasi ini merupakan intensitas

kompetisi yang terjadi diantara perusahaan-perusahaan dan industri (BPS,1999).

Kondisi utama dari tipe struktur pasar dapat dilihat pada Tabel 2.1.

Tabel 2.1. Contoh Tipe Pasar mulai dari Monopoli Murni sampai Persaingan Murni

Tipe Pasar Kondisi Utama Contoh Sehari-hari

Monopoli Murni Perusahaan yang dominan (dominant firm) Oligopoli ketat Oligopoli longgar Persaingan monopolistik Persaingan murni

Suatu perusahaan memiliki 100 persen dari pangsa pasar Suatu perusahaan yang memiliki 50-100 % dari pangsa pasar dan tanpa pesaing yang kuat. Penggabungan 4 perusahaan terkemuka yang memiliki pangsa pasar 60-100 %. Kesepakatan di antara mereka untuk menetapkan harga relatif mudah. Penggabungan 4 perusahaan terkemuka yang memiliki 40% atau kurang, kesepakatan di antara mereka untuk menetapkan harga sebenarnya tidak mungkin. Banyak pesaing yang efektif, tidak satupun yang memiliki lebih dari 10 % pangsa pasar. Lebih dari 50 pesaing yang mana tidak satu pun yang memiliki pangsa pasar yang berarti.

PLN, Telkom, PAM. Surat kabar lokal/nasional, film kodak, batu bateray. Perbankan lokal, siaran TV, bola lampu, sabun, toko buku, rokok kredit dan semen. Kayu, pekakas rumah, mesin-mesin kecil, perangkat keras, majalah, batu bateray, obat-obatan. Pedagang eceran, pakaian. Sapi dan unggas

Sumber : Stepherd dalam Jaya, 2001

Menurut Shaw dan Sutton (1976) dalam Jaya (2001), ada dua pengertian

struktur industri. Pertama, struktur menggambarkan karakteristik dan komposisi

11

pasar atau industri di suatu ekonomi. Kedua, struktur juga berarti jumlah dan

ukuran distribusi perusahaan di suatu ekonomi secara keseluruhan.

Struktur industri juga berhubungan dengan karakteristik dan pentingnya

pasar tertentu (individual) di dalam ekonomi. Dalam hal ini, struktur pasar

menggambarkan lingkungan dimana suatu pasar beroperasi. Elemen-elemen

struktur pasar antara lain pangsa pasar (market share), konsentrasi, dan hambatan

untuk memasuki pasar (barrier to entry).

a. Pangsa Pasar (market share)

Menurut Jaya (2001), yang menjadi landasan posisi pasar perusahaan

adalah pangsa pasar yang diraihnya. Pangsa pasar dalam praktek bisnis

merupakan tujuan atau motivasi perusahaan. Perusahaan dengan pangsa pasar

yang besar akan menikmati keuntungan dari penjualan produknya. Peranan

pangsa pasar, seperti halnya elemen struktur pasar yang lain adalah sebagai

sumber keuntungan bagi perusahaan.

Jika skala ekonomi besar, maka tingkat keuntungan yang diraih akan

semakin tinggi karena pangsa pasar yang naik. Pangsa pasar yang kuat biasanya

menandakan kekuatan pasar yang besar, sebaliknya pangsa pasar perusahaan yang

kecil berarti perusahaan tidak mampu bersaing dalam tekanan persaingan.

b. Konsentrasi

Konsentrasi (pemusatan) merupakan kombinasi pangsa pasar dari

perusahaan-perusahaan “oligopolis” dan adanya saling ketergantungan. Kelompok

perusahaan ini terdiri dari 2 sampai 8 perusahaan. Kombinasi pangsa pasar ini

akan membentuk suatu tingkat pemusatan dalam pasar. Bain dalam Jaya (2001)

12

mengatakan bahwa antara tingkat konsentrasi dengan penghasilan terdapat tingkat

korelasi yang rendah. Penerimaan rata-rata industri yang terkonsentrasi akan lebih

tinggi daripada penghasilan jenis industri yang kurang terkonsentrasi. Weiss

dalam Jaya (2001) dengan mengunakan suatu regresi berganda mendapatkan suatu

hubungan yang positif antara keuntungan (profit) dengan produk-produk yang

berkonsentrasi tinggi. Ada hubungan positif antara keuntungan dengan tingkat

konsentrasi mengindikasikan adanya halangan masuk yang besar bagi perusahaan

baru, karena dengan keuntungan yang besar maka perusahaan tersebut akan terus

berusaha untuk meningkatkan lagi konsentrasinya (Jaya, 2001).

c. Hambatan Untuk Masuk (Barrier to entry)

Segala sesuatu yang memungkinkan terjadinya penurunan, kesempatan

atau kecepatan masuknya pesaing baru merupakan hambatan untuk masuk.

Hambatan-hambatan ini mencakup seluruh cara dengan menggunakan perangkat

tertentu yang sah seperti paten, hak mineral, dan franchise.

Ada beberapa hal umum mengenai hambatan memasuki suatu pasar.

Pertama, hambatan-hambatan timbul dalam kondisi pasar yang mendasar, tidak

hanya dalam bentuk perangkat yang legal atau dalam bentuk kondisi-kondisi yang

berubah dengan cepat. Kedua, hambatan dibagi dalam tingkatan mulai dari tanpa

hambatan sama sekali (bebas masuk), hambatan rendah, sedang sampai tingkatan

tinggi di mana tidak ada lagi yang masuk. Ketiga, hambatan merupakan sesuatu

yang kompleks.

13

2.1.3. Kinerja Industri

Menurut Caves (1982) dalam Marbun (2004), kinerja adalah seberapa baik

hasil yang dicapai atau prestasi yang diperlihatkan oleh perusahaan dalam

mencapai tujuan perekonomian dimana tujuan perekonomian adalah untuk

memaksimumkan kesejahteraan ekonomi yang meliputi :

1. Penggunaan faktor produksi secara efisien, dimana efisiensi ini dapat diukur

melalui return (profit) yang dihasilkan atau dari struktur biayanya.

2. Progresifitas yang meliputi peningkatan kualitas produksi, jenis produk dan

peningkatan teknik produksi.

3. Tingkat tenaga kerja penuh (full employment) dan kestabilan harga.

4. Pemerataan.

Menurut Shepperd (1990) bahwa kinerja didefinisikan dan diakibatkan

dari nilai yang dihasilkan oleh perilaku pasar. Kinerja berhubungan dengan

pencapaian atau hasil akhir dari fungsi pasar. Secara sederhana dapat dikatakan

bahwa kinerja berhubungan dengan seberapa baik (how well) pasar berfungsi.

Menurut Jaya (2001) dikatakan bahwa kinerja dalam kaitannya dengan ekonomi

memiliki banyak aspek, namun hanya dipusatkan pada tiga aspek pokok yaitu

efisiensi, kemajuan teknologi dan keseimbangan dalam distribusi.

1. Efisiensi dalam Pengalokasian Sumber Daya

Efisiensi adalah menghasilkan suatu nilai output maksimum dengan

menggunakan sejumlah input tertentu, secara kuantitas fisik maupun nilai

ekonomis (harga). Dengan kata lain, sejumlah input yang boros dapat dihindarkan

sehingga tidak ada sumber daya yang tidak digunakan dan terbuang. Efisiensi

14

digolongkan dalam dua kategori yaitu efisiensi internal dan efisiensi

pengalokasian.

a. Efisiensi Internal

Efisiensi Internal diperoleh melalui pengelolaan yang baik dalam perusahaan.

Para manager menggunakan segala macam cara untuk memacu para pekerja,

menekan segala macam biaya dan mengawasi pelaksanaan-pelaksanaan yang

menyimpang.

b. Efisiensi Alokasi

Alokasi yang efisien terjadi pada saat output berada pada tingkat dimana

marginal cost (MC) sama dengan harga (P) dari masing-masing produk setiap

perusahaan di dalam perekonomian secara keseluruhan.

2. Kemajuan Teknologi

Melalui penemuan dan pembaharuan teknologi, seseorang dapat membuat

suatu karya yang baru serta dapat meningkatkan produktivitas suatu produksi

barang yang telah ada. Jika kemajuan teknologi bekerja dengan baik, produksi-

produksi baru ditawarkan, biaya-biaya menurun dan harga-harga yang turun akan

memperbesar keuntungan konsumen.

3. Keadilan (equity)

Keadilan adalah keseimbangan dalam distribusi. Keadilan memiliki tiga

dimensi yaitu kesejahteraan, pendapatan, dan kesempatan (oportunity).

Kesejahteraan dan pendapatan berhubungan dengan nilai uang sedangkan

kesempatan berhubungan dengan keinginan atau kemampuan seseorang untuk

memperoleh kesejahteraan, pendapatan dan kedudukan ekonomi lainnya di masa

15

depan. Keseimbangan mempengaruhi etika dan terdapat kriteria etika yang harus

dikombinasikan yaitu equity (kesamarataan), effort (upaya), dan contribution

(kontribusi) atau produktivitas (Sheppred, 1990).

2.1.4. Teori Lokasi

Menurut Djojodipuro (1992) bahwa dalam usaha untuk meminimumkan

biaya, maka suatu perusahaan berusaha untuk memilih lokasi yang tepat. Barang

yang diproduksi memerlukan bahan mentah dan tenaga kerja yang tidak jarang

harus diperoleh dari berbagai tempat yang berbeda, yang memerlukan biaya

angkutan untuk mendatangkannya. Pada umumnya biaya angkutan bagi bahan

mentah akan makin rendah bila ia menentukan tempat usahanya mendekati tempat

bahan mentah tersebut, sebaliknya akan makin tinggi bila menjauhi lokasi maupun

pasar tempat menjual hasilnya. Oleh karena itu, penting untuk menentukan lokasi

sehingga diperoleh biaya angkutan total yang minimum.

Djojodipuro (1992) mengungkapkan bahwa terdapat beberapa faktor yang

mempengaruhi lokasi industri. Adapun faktor yang mempengaruhinya adalah

sebagai berikut :

1. Factor endowment

Tersedianya faktor produksi secara kualitatif maupun kuantitatif di suatu

negara atau daerah. Factor endowment meliputi tanah, tenaga kerja dan modal.

Makin banyak factor endowment yang dimiliki suatu negara atau daerah maka

makin banyak pula yang harus diperhatikan dalam menentukan lokasi suatu

industri.

16

2. Pasar dan Harga

Suatu daerah yang berpenduduk banyak secara potensial merupakan pasar

yang perlu diperhatikan pengusaha. Bila daerah ini disertai pendapatan per

kapita yang tinggi, maka pasar tersebut akan menjadi efektif. Gejala ini makin

meningkat, bila distribusi pendapatan merata.

3. Bahan baku dan Energi

Proses produksi merupakan usaha untuk mentransformasikan bahan baku ke

dalam hasil akhir yang mempunyai nilai lebih tinggi. Proses transformasi ini

terjadi dengan mempergunakan energi dalam berbagai bentuk. Bahan baku

yang dipergunakan dapat merupakan bahan mentah atau barang setengah jadi.

Minyak bumi, biji besi, dan kayu gelondongan merupakan bahan mentah,

sedangkan besi baja, kayu lapis dan bebagai sekrup atau baut merupakan

barang setengah jadi.

4. Aglomerasi, Kaitan antar Industri dan Penghematan Ekstern

Kota-kota besar biasanya sering dijadikan sebagai lokasi industri sehingga

kota mudah terjadi gejala aglomerasi. Berkumpulnya berbagai jenis industri

mengakibatkan timbulnya penghematan eksternal, dalam hal ini merupakan

penghematan aglomerasi. Penghematan ini terjadi karena faktor-faktor luar

yang dinikmati oleh semua industri yang ada di kota tersebut. Terdapat dua

jenis penghematan aglomerasi, yaitu :

1. Penghematan yang diperoleh industri sejenis atau industri yang mempunyai

hubungan satu sama lain.

17

2. Penghematan yang diperoleh perusahaan individual yang berlokasi di daerah

perkotaan. Penghematan ini terutama didapat karena adanya infrastruktur di

daerah perkotaan yang telah berkembang pesat. Infrastruktur meliputi jalan

yang lebar dan licin, pelabuhan laut dan udara, sarana telekomunikasi, daerah

pertokoan, lembaga pendidikan dan latihan, lembaga penelitian dan jasa

lainnya.

5. Kebijaksanaan Pemerintah

Pemerintah dapat menentukan lokasi industri, kebijakan ini dapat merupakan

dorongan atau hambatan dan larangan untuk industri berlokasi di tempat

tertentu.

6. Kebijakan Pengusaha

Dalam hal ini menyangkut penentuan lokasi cabang suatu perusahaan oleh

pusat perusahaannya. Lokasi cabang ini ditentukan sesuai dengan fungsinya

sebagai unit produksi, unit distribusi atau unit penjualan. Bila cabang

berfungsi sebagai unit produksi maka masalah bahan baku maupun pasar akan

masuk dalam pertimbangan, sebaliknya bila cabang berfungsi sebagai unit

distribusi maka lokasi persimpangan jalan raya akan menarik karena

memungkinkan penggunaan sarana angkutan ke berbagai arah. Cabang yang

berfungsi sebagai unit pemasaran akan berlokasi mendekati konsumen yaitu di

kota-kota besar.

18

2.1.5. Kluster Industri

Kluster (pengelompokan) menurut teori lokasi tradisional terjadi karena

adanya minimisasi biaya transportasi atau biaya produksi. Pemilihan lokasi suatu

industri merupakan upaya dari industri tersebut untuk menguasai areal pasar

terluas melalui maksimisasi penjualan. Kluster industri pada dasarnya merupakan

kelompok aktifitas produksi yang amat terkonsentrasi secara spasial dan biasanya

berspesialisasi pada satu atau dua industri saja (Kuncoro,2002).

Perusahaan-perusahaan atau industri tersebut memiliki persamaan

kebutuhan terhadap tenaga kerja, teknologi dan infrastruktur. Perusahaan-

perusahaan atau industri yang termasuk dalam kluster tersebut saling berkompetisi

antar sesama anggota kluster, membeli bahan baku, atau bergantung pada layanan

jasa sesama anggota untuk mengoperasikan bisnisnya masing-masing. Kluster

industri yang dikelola atau terorganisir dengan baik akan memberikan sumbangan

kesejahteraan bagi daerah tersebut karena dapat meningkatkan sumber daya

manusia melalui pelatihan terprogram atau tidak terprogram bagi tenaga kerjanya,

pembangunan infrastruktur yang diperlukan daerah tersebut dan penelitian di

berbagai universitas.

Porter (1990) telah meneliti tentang kluster industri di tingkat kota atau

kabupaten, propinsi, dan internasional. Berdasarkan penelitiannya, ia

mengembangkan “diamond of advantage”, yaitu suatu model yang menawarkan

pemahaman tentang apa yang terjadi di dalam kluster maupun tentang persaingan

yang terjadi didalamnya. Porter (1990) berpendapat bahwa daerah akan

mengembangkan suatu keunggulan kompetitif berdasarkan kemampuan inovasi,

19

dan vitalitas ekonomi yang merupakan hasil langsung dari persaingan industri

lokal.

Berbagai faktor yang memicu inovasi dan pertumbuhan kluster

diantaranya :

1. Faktor : misalnya tenaga kerja terampil yang dibutuhkan, infrastruktur khusus

yang tersedia dan hambatan-hambatan tertentu.

2. Permintaan sektor rumah tangga, atau pelanggan-pelanggan lokal yang

mendorong perusahaan-perusahaan untuk berinovasi.

3. Dukungan industri terkait, industri-industri pemasok lokal yang kompetitif

yang menciptakan infrastruktur bisnis dan memacu inovasi.

4. Strategi, struktur, dan persaingan. Tingkat persaingan antar industri lokal lebih

memberikan motivasi dibanding persaingan dengan pihak luar negeri, dan

“budaya” lokal yang mempengaruhi perilaku masing-masing industri dalam

melakukan persaingan dan inovasi.

Porter (1990) juga menyertakan peran pemerintah dan peluang. Peristiwa

historis dan campur tangan pemerintah cenderung berperan pula secara signifikan

dalam pembangunan kluster industri.

2.2. Penelitian Terdahulu

Penelitian terdahulu mengenai analisis struktur, kinerja dan kluster telah

dilakukan oleh Sumarno dan Kuncoro (2003). Penelitian ini dilakukan terhadap

industri rokok kretek di Indonesia pada periode 1996-1999. Tujuan penelitian

tersebut untuk mengetahui apakah struktur dan kinerja industri rokok kretek

Indonesia mengalami perubahan pada periode sebelum dan selama krisis ekonomi

20

serta untuk mengetahui dimana lokasi kluster industri rokok Indonesia. Hasil

penelitiannya menunjukkan bahwa industri rokok kretek Indonesia merupakan

industri yang berstruktur oligopoli dimana pada saat krisis ekonomi industri ini

tidak mengalami perubahan secara drastis. Kinerja industrinya juga mengalami

pertumbuhan walaupun kondisi perekonomian mengalami krisis. Daerah kluster

industri rokok kretek Indonesia terdapat di Kudus, Kediri, Surabaya dan Malang.

Terdapat penelitian lain yaitu dilakukan pada industri elektronika

Indonesia oleh Kuncoro dan Salamun (2005). Tujuan dari penelitian yang

dilakukannya adalah untuk mengetahui struktur kinerja industri elektronika di

Indonesia pada periode 1990 hingga 1999; dan untuk mengetahui kluster industri

elektronika yang digunakan alat analisis SIG, skala industri, keanekaragaman

industri, dan spesialisasi serta melihat apakah variabel tersebut mampu

mempercepat pertumbuhan industri pada suatu wilayah. Hasil penelitiannya

menunjukkan bahwa struktur industri elektronika di Indonesia dari tahun 1990

hingga 1999 secara umum berbentuk oligopoli dengan tingkat konsentrasi

tergolong tinggi. Tingginya rasio konsentrasi berdampak buruk bagi kinerja

ekspornya. Jabotabek EIA dan Bandung EIA dapat diindikasikan sebagai kluster

industri elektronika di Indonesia.

Banyak peneliti yang telah melakukan penelitian yang membahas tentang

analisis struktur, perilaku, dan kinerja terhadap berbagai jenis industri. Salah

satunya oleh Safitri (2006), ia melakukan penelitian mengenai struktur, perilaku,

dan kinerja industri besi baja Indonesia. Hasil dari penelitiannya bahwa struktur

pasar pada industri besi baja adalah oligopoli ketat, namun tetap ada persaingan

21

dalam merebut pangsa pasar antara perusahaan. Analisis kinerja dilakukan dengan

melihat kemampuan industri besi baja dalam meminimumkan biaya input

produksi. Hasil yang didapatkan bahwa industri besi baja menerima margin

keuntungan atas biaya langsung (PCM) rata-rata sebesar 36,68 persen dan

efisiensi-X yang dicapai (XEF) rata-rata sebesar 71,70 persen. Nilai tersebut

menunjukkan bahwa adanya kemampuan industri besi baja dalam

meminimumkan biaya input produksinya. Selain itu, ia melakukan penelitian

tentang adanya hubungan struktur pasar dengan kinerja pada industri tersebut.

Hasil penelitian menunjukkan bahwa ada pengaruh nyata pada taraf 10 persen dari

seluruh variabel bebas yang digunakan, dimana CR4 dan XEF berhubungan

positif terhadap PCM, sedangkan variabel lain (MES, GROWTH, dan DUMMY)

berpengaruh negatif terhadap PCM.

Berbeda dengan penelitian yang telah dilakukan sebelumnya oleh Safitri

terhadap industri besi baja Indonesia, penelitian ini menggunakan konsep analisis

yang telah dilakukan oleh Sumarno dan Kuncoro (2003) terhadap industri rokok

kretek Indonesia. Perbedaan penelitian ini dengan penelitian Safitri (2006) yaitu

pada analisis kinerja dan kluster industrinya. Analisis kinerja yang digunakan

dalam penelitian ini menggunakan indikator kinerja yaitu pertumbuhan output dan

nilai tambah, kontribusi industri besi baja terhadap industri manufaktur, efisiensi,

dan tingkat keuntungan, sedangkan analisis kinerja yang dilakukan Safitri adalah

dengan melihat kemampuan industri besi baja dalam meminimumkan biaya

produksi dan tingkat efisiensi yang dihasilkan, serta menganalisa faktor-faktor

yang mempengaruhi kinerja industrinya. Safitri tidak melakukan analisis kluster

22

melainkan analisis perilaku industrinya, sedangkan penelitian ini melakukan

analisis kluster industri. Dalam penelitian ini dilakukan pada industri logam dasar

besi dan baja (ISIC 271), juga terhadap subsektor industri lima digitnya yaitu

industri besi dan baja dasar (ISIC 27101), industri penggilingan baja (ISIC

27102), dan industri pipa dan sambungan dari besi dan baja (ISIC 27103).

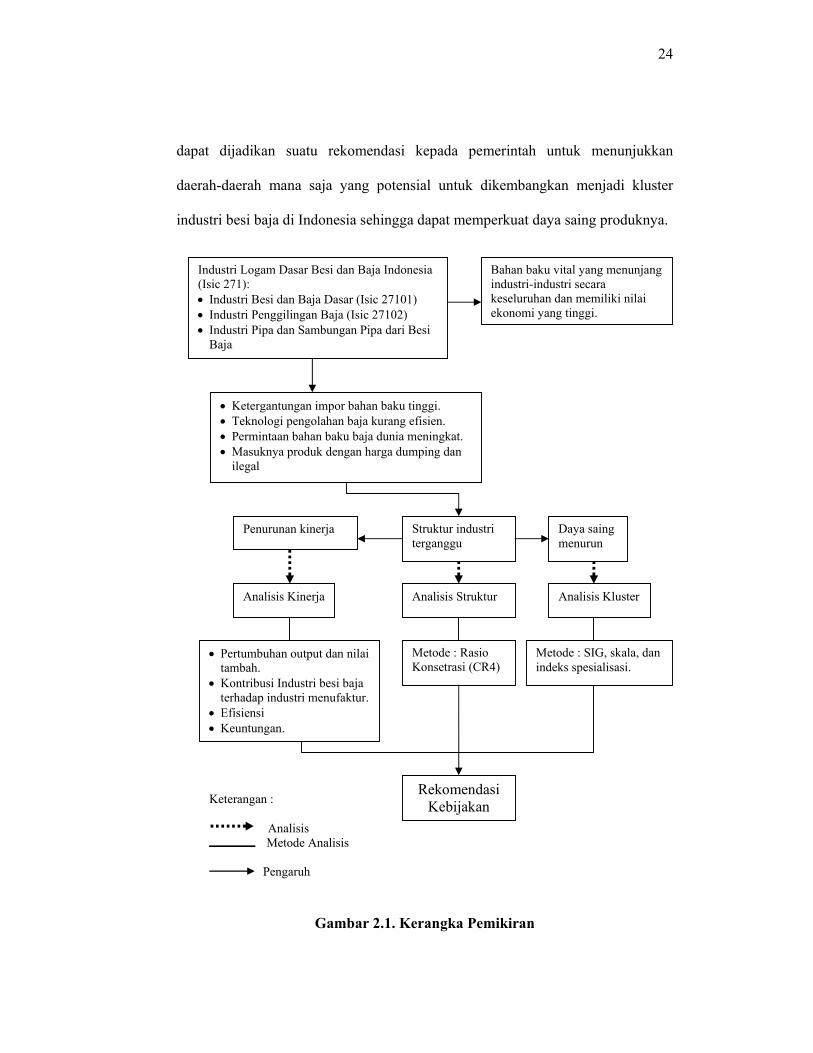

2.3. Kerangka Pemikiran

Penelitian ini dilatarbelakangi oleh permasalahan yang terdapat pada

Industri Logam Dasar Besi dan Baja Indonesia, antara lain yang disebabkan oleh

meningkatnya harga bahan baku baja dan kelangkaan baja di pasar internasional

akibat banyaknya permintaan yang sangat besar dari negara-negara yang sedang

melakukan program pembangunan negaranya seperti China, Rusia dan Irak. Di

lain pihak, industri besi baja Indonesia masih memiliki ketergantungan yang

sangat besar terhadap impor bahan baku bajanya. Hal ini tentu akan berdampak

pada kondisi industri logam dasar besi dan baja Indonesia. Masalah lainnya dari

industri ini yaitu adanya teknologi pengolahan baja yang kurang efisien karena

masih menggunakan sumber energi gas yang harganya semakin meningkat serta

penggunaan mesin-mesin produksi yang sudah tua .

Adanya krisis ekonomi dipertengahan tahun 1997 juga dipastikan turut

mempengaruhi struktur dan kinerja industri tersebut. Hal ini menunjukkan bahwa

struktur industri logam dasar besi dan baja Indonesia masih rapuh karena industri

besi baja sangat dipengaruhi oleh pasar baja di pasar internasional dan akan

berdampak kepada kinerja industrinya sehingga dapat melemahkan daya saing

produk industri logam dasar besi dan baja.

23

Berdasarkan latar belakang tersebut mendorong peneliti untuk melakukan

penelitian terkait dengan industri logam dasar besi dan baja Indonesia dengan

melihat struktur, kinerja dan juga kluster industri tersebut pada periode 1995

sampai 2004. Analisis struktur dilakukan dengan melihat rasio konsentrasi

industri, menggunakan salah satu metode yakni metode CR4 (rasio konsentrasi

empat perusahaan besar). Dari analisis struktur ini akan dilanjutkan dengan

analisis kinerja industrinya karena struktur industri mempunyai pengaruh terhadap

kinerja suatu industri.

Analisis kinerja industri dilakukan dengan melihat bagaimana kontribusi

tenaga kerja, nilai tambah, dan jumlah unit usaha industri logam dasar besi dan

baja Indonesia terhadap total industri manufaktur di Indonesia; menganalisa

pertumbuhan output produksi dan nilai tambah; efisiensi; serta melihat kinerjanya

dari sisi profit (keuntungan) yang diperoleh industri tersebut.

Struktur industri yang lemah dapat menyebabkan lemahnya daya saing

industrinya sehingga mengacu pada pendekatan yang dikemukakan oleh Porter

(1990) bahwa untuk melihat daya saing industri dilakukan dengan melihat kluster-

kluster yang ada pada industri tersebut. Bila suatu industri memiliki kluster-

kluster industri yang kuat maka diharapkan industri tersebut mampu menciptakan

produk yang berdaya saing tinggi maka dalam penelitian ini dilakukan analisis

kluster industri untuk melihat bagaimana kluster atau sebaran geografis industri

logam dasar besi dan baja yang ada di seluruh wilayah Indonesia. Analisis kluster

ini dilakukan dengan alat analisis yang dikenal dengan Sistem Informasi

Geografis (SIG), skala, dan indeks spesialisasi. Dengan analisis kluster, hasilnya

24

dapat dijadikan suatu rekomendasi kepada pemerintah untuk menunjukkan

daerah-daerah mana saja yang potensial untuk dikembangkan menjadi kluster

industri besi baja di Indonesia sehingga dapat memperkuat daya saing produknya.

Gambar 2.1. Kerangka Pemikiran

Industri Logam Dasar Besi dan Baja Indonesia (Isic 271): • Industri Besi dan Baja Dasar (Isic 27101) • Industri Penggilingan Baja (Isic 27102) • Industri Pipa dan Sambungan Pipa dari Besi

Baja

Bahan baku vital yang menunjang industri-industri secara keseluruhan dan memiliki nilai ekonomi yang tinggi.

• Ketergantungan impor bahan baku tinggi. • Teknologi pengolahan baja kurang efisien. • Permintaan bahan baku baja dunia meningkat. • Masuknya produk dengan harga dumping dan

ilegal

Struktur industri terganggu

Penurunan kinerja Daya saing menurun

Analisis Kinerja Analisis Struktur Analisis Kluster

• Pertumbuhan output dan nilai tambah.

• Kontribusi Industri besi baja terhadap industri menufaktur.

• Efisiensi • Keuntungan.

Metode : Rasio Konsetrasi (CR4)

Metode : SIG, skala, dan indeks spesialisasi.

Keterangan :

Analisis Metode Analisis

Pengaruh

Rekomendasi Kebijakan

25

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder time

series dari tahun 1995 sampai 2004. Data ini berupa data industri logam dasar besi

dan baja Indonesia yang diperoleh dari Badan Pusat Statistika (BPS). Data ini

menggunakan sistem penggolongan industri, yang disebut dengan nama

International Standard Industrial Classification (ISIC). Data yang digunakan

adalah nilai output, nilai input atau biaya antara, jumlah tenaga kerja, nilai

tambah, dan daerah kabupaten maupun propinsi yang mempunyai industri logam

dasar besi dan baja.

3.2. Metode Analisis

Penelitian ini menganalisa struktur, kinerja dan kluster industri logam

dasar besi dan baja Indonesia. Analisis struktur industri akan digunakan metode

rasio konsentrasi empat (CR4). Analisis kinerja hanya melihat bagaimana

kontribusi tenaga kerja, nilai tambah, dan jumlah unit usaha industri baja nasional

terhadap total industri manufaktur di Indonesia; menganalisa pertumbuhan output

produksi dan nilai tambah; dan efisiensi industri besi baja, serta melihat

kinerjanya dari sisi profit (keuntungan) yang diperolah industri baja tersebut.

Analisis kluster akan digunakan metode SIG (Sistem Informasi Geografi), skala,

dan indeks spesialisasi.

26

3.2.1. Analisis Struktur Industri

Struktur industri digunakan untuk menganalisa seberapa jauh konsentrasi

perusahaan terbesar dalam industri logam dasar besi dan baja Indonesia. Untuk

mengetahui struktur industri ini digunakan metode analisis rasio konsentrasi.

Rasio konsentrasi yang umum digunakan adalah CR4, yang menunjukkan pangsa

pasar empat perusahaan terbesar dalam industri (Church dan Ware, 2000 dalam

Kuncoro dan Salamun,2005), yang dirumuskan sebagai berikut :

∑=

=4

14

tMSiCR ;

OtOiMSi = .....................................................................(1)

Dimana : CR4 = Rasio konsentrasi empat perusahaan terbesar dalam industri

MSi = Pangsa pasar perusahaan ke-i

Oi = Nilai output perusahaan ke-i

Ot = Nilai output seluruh perusahaan dalam industri

Berdasarkan analisis struktur dalam ekonomi industri, struktur industri

dikatakan berbentuk oligopoli bila empat perusahaan terbesar menguasai minimal

40 persen pangsa pasar penjualan dari industri yang bersangkutan

(Kuncoro,2002).

3.2.2. Analisis Kinerja Industri

Analisis kinerja industri dalam penelitian ini dapat diamati dari kontribusi

tenaga kerja, nilai tambah, dan jumlah unit usaha industri logam dasar besi dan

baja Indonesia terhadap total industri manufaktur; dan menganalisa pertumbuhan

output produksi dan nilai tambah; efisiensi industri besi baja; selain itu kinerja

industri ini juga dilihat dari sudut profit (keuntungan) yang diperoleh.

27

3.2.3. Analisis Kluster Industri

Analisis kluster dilakukan untuk melihat daerah sebaran geografis industri

logam dasar besi dan baja yang ada di seluruh wilayah kabupaten atau kota di

Indonesia. Analisis dilakukan pada daerah industri logam dasar besi dan baja,

apakah industri mengelompok di suatu area atau tidak, mengukur besarnya skala

kluster industri, dan konsentrasi kluster industrinya. Lokasi wilayah sebaran

industri dianalisis dengan mengaplikasikan Sistem Informasi Geografi (SIG),

konsentrasi kluster industri dianalisis dengan melihat spesialisasi industri, dan

besarnya skala industri dianalisis dengan melihat skala tenaga kerja dan nilai

tambah pada lokasi sebaran (Kuncoro,2002)

• Sistem Informasi Geografi (SIG)

Dalam menganalisa sebaran geografis dan kluster industri baja di

Indonesia, digunakan metode analisis Sistem Informasi Geografis (SIG). SIG

merupakan alat analisis yang bermanfaat untuk mengidentifikasi lokasi industri

dan untuk mengidentifikasi di daerah mana mereka cenderung mengelompok

secara spasial (Kuncoro,2002).

Menurut Kuncoro (2002), SIG dapat mentransformasikan data menjadi

informasi dengan mengintegrasikan sejumlah data yang berbeda, menerapkan

analisis fokus, dan menyajikan output dalam rangka mendukung pengambilan

keputusan. Kemampuan SIG dalam penyimpanan, analisis, pemetaan dan

membuat model mendorong aplikasi yang luas dalam berbagai disiplin ilmu, dari

teknologi informasi hingga sosial ekonomi maupun analisis yang berkaitan

dengan populasi. Beberapa prosedur standar dalam merancang dan menggunakan

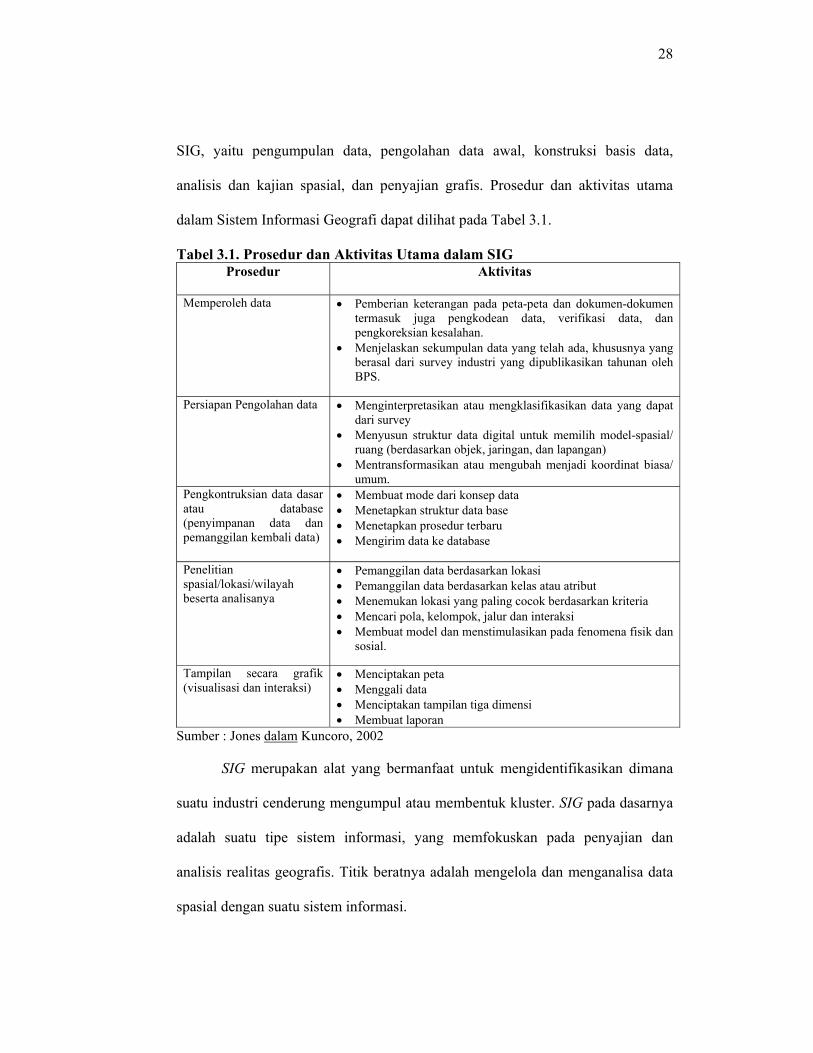

28

SIG, yaitu pengumpulan data, pengolahan data awal, konstruksi basis data,

analisis dan kajian spasial, dan penyajian grafis. Prosedur dan aktivitas utama

dalam Sistem Informasi Geografi dapat dilihat pada Tabel 3.1.

Tabel 3.1. Prosedur dan Aktivitas Utama dalam SIG Prosedur Aktivitas

Memperoleh data • Pemberian keterangan pada peta-peta dan dokumen-dokumen termasuk juga pengkodean data, verifikasi data, dan pengkoreksian kesalahan.

• Menjelaskan sekumpulan data yang telah ada, khususnya yang berasal dari survey industri yang dipublikasikan tahunan oleh BPS.

Persiapan Pengolahan data • Menginterpretasikan atau mengklasifikasikan data yang dapat dari survey

• Menyusun struktur data digital untuk memilih model-spasial/ ruang (berdasarkan objek, jaringan, dan lapangan)

• Mentransformasikan atau mengubah menjadi koordinat biasa/ umum.

Pengkontruksian data dasar atau database (penyimpanan data dan pemanggilan kembali data)

• Membuat mode dari konsep data • Menetapkan struktur data base • Menetapkan prosedur terbaru • Mengirim data ke database

Penelitian spasial/lokasi/wilayah beserta analisanya

• Pemanggilan data berdasarkan lokasi • Pemanggilan data berdasarkan kelas atau atribut • Menemukan lokasi yang paling cocok berdasarkan kriteria • Mencari pola, kelompok, jalur dan interaksi • Membuat model dan menstimulasikan pada fenomena fisik dan

sosial.

Tampilan secara grafik (visualisasi dan interaksi)

• Menciptakan peta • Menggali data • Menciptakan tampilan tiga dimensi • Membuat laporan

Sumber : Jones dalam Kuncoro, 2002

SIG merupakan alat yang bermanfaat untuk mengidentifikasikan dimana

suatu industri cenderung mengumpul atau membentuk kluster. SIG pada dasarnya

adalah suatu tipe sistem informasi, yang memfokuskan pada penyajian dan

analisis realitas geografis. Titik beratnya adalah mengelola dan menganalisa data

spasial dengan suatu sistem informasi.

29

• Indikator Skala (size)

Menurut Kuncoro (2002), indikator skala (size) sangat penting karena

tidak hanya untuk memahami perbedaan skala kluster industri secara spasial,

namun juga dapat digunakan untuk membedakan antara kluster dan aglomerasi.

Pada pembahasan indikator ini, industri logam dasar besi dan baja dikelompokkan

dalam daerah industri utama yang diperluas (EIA atau Extended Industrial Areas).

Indikator skala menggunakan data penyerapan tenaga kerja dan nilai tambah.

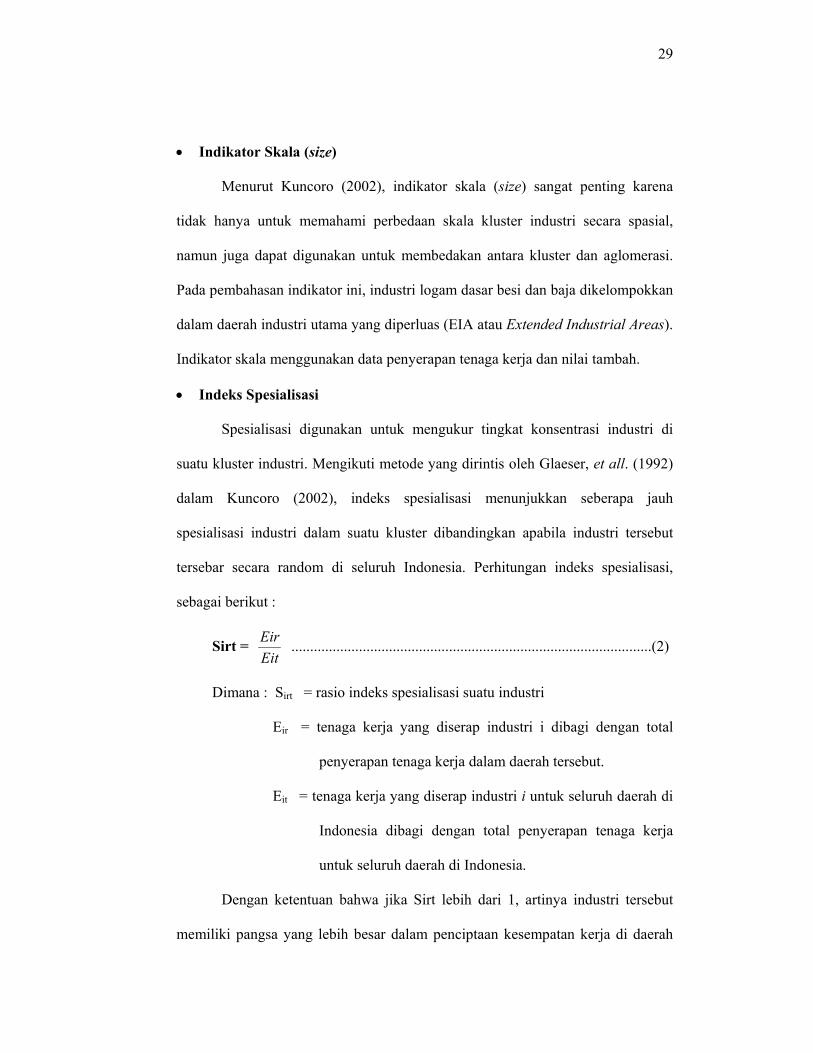

• Indeks Spesialisasi

Spesialisasi digunakan untuk mengukur tingkat konsentrasi industri di

suatu kluster industri. Mengikuti metode yang dirintis oleh Glaeser, et all. (1992)

dalam Kuncoro (2002), indeks spesialisasi menunjukkan seberapa jauh

spesialisasi industri dalam suatu kluster dibandingkan apabila industri tersebut

tersebar secara random di seluruh Indonesia. Perhitungan indeks spesialisasi,

sebagai berikut :

Ѕirt = EitEir ................................................................................................(2)

Dimana : Sirt = rasio indeks spesialisasi suatu industri

Eir = tenaga kerja yang diserap industri i dibagi dengan total

penyerapan tenaga kerja dalam daerah tersebut.

Eit = tenaga kerja yang diserap industri i untuk seluruh daerah di

Indonesia dibagi dengan total penyerapan tenaga kerja

untuk seluruh daerah di Indonesia.

Dengan ketentuan bahwa jika Sirt lebih dari 1, artinya industri tersebut

memiliki pangsa yang lebih besar dalam penciptaan kesempatan kerja di daerah

30

tersebut daripada pangsa industri itu di Indonesia. Sebaliknya, bila nilai Sirt lebih

kecil daripada 1, artinya suatu daerah tidak memiliki spesialisasi atas suatu

industri karena industri itu memiliki pangsa tenaga kerja yang lebih rendah di

daerah tersebut daripada rata-rata pangsa industri tersebut di Indonesia. Bila

terdapat kenaikan Sirt untuk suatu daerah maka hal ini mencerminkan adanya

kenaikan spesialisasi industri tersebut di daerah itu. Hal ini didasarkan atas suatu

asumsi bahwa spesialisasi yang tinggi pada suatu industri di suatu daerah akan

mempercepat pertumbuhan industri tersebut di daerah itu.

• Analisis frequencies

Analisis frequencies dengan menggunakan SPSS versi 13.0 merupakan

analisis yang digunakan untuk memberikan deskripsi statistika data tentang

prosentase, prosentase kumulatif, rata-rata, median, sum, standar deviasi, variasi,

range, minimum dan maksimum, sesatan rata-rata, skewness dan kurtosis, kuartil,

serta diagram dalam berbagai bentuk. Dalam penelitian ini melihat nilai skewness

dan kurtosis yang dihasilkan dari industri logam dasar besi dan baja dengan

menggunakan data tenaga kerja dan nilai tambah untuk melihat distribusi

sebarannya.

Skewness merupakan ukuran kemencengan suatu data. Untuk mengukur

kenormalan distribusi data maka akan digunakan rasio skewness (RS) dengan

rumus sebagai berikut : RS = sdarskewnesssesa

Skewnesstantan

................................ (3)

Dianggap mengikuti distribusi normal jika memenuhi syarat bahwa -2<RS<2.

31

Kurtosis merupakan ukuran keruncingan suatu data. Untuk mengukur

kenormalan distribusi data maka akan digunakan rasio kurtosis (RK) dengan

rumus sebagai berikut : RK = sdarkurtosisSesa

Kurtosistantan

............................. (4)

Dianggap mengikuti distribusi normal jika memenuhi syarat bahwa -2<RK<2.

32

IV. GAMBARAN UMUM

4.1. Industri Logam Dasar Besi dan Baja

Industri logam dasar besi dan baja biasa dikenal dengan sebutan industri

besi baja merupakan industri yang memfokuskan dalam memproduksi besi baja.

Besi baja digunakan sebagai bahan baku dasar bagi industri-industri lainnya,

mulai dari industri peralatan dapur, transportasi, generator pembangkit listrik,

kerangka gedung, dan juga jembatan semuanya menggunakan bahan dasar baja.

Besi pertama kali ditemukan dalam bentuk pasir-pasir besi dan besi ini

tidak digunakan dalam keadaan murni tetapi biasanya digunakan dalam bentuk

persenyawaan atau campuran, salah satunya yang disebut Cast Iron. Cast Iron

merupakan suatu campuran Fe (besi) dengan C sebanyak 3-4 persen dan beberapa

elemen seperti Si, Mn dan sebagainya tetapi bila C sebanyak 2 persen, inilah yang

dinamakan baja. Dengan kata lain, baja merupakan paduan logam yang tersusun

dari besi sebagai unsur utama dan karbon sebagai unsur penguat. Unsur karbon ini

berperan dalam peningkatan performan. Adanya perlakuan panas terhadap baja

dapat mengubah baja dari lunak seperti kawat menjadi baja keras seperti pisau

karena perlakuan panas mengubah struktur mikro besi yang berubah-ubah dari

susunan kristal berbentuk kubik berpusat menjadi kubik berpusat sisi atau

heksagonal.

Menurut Rochman (2003), saat ini dalam proses pembuatan baja bahwa

besi kasar diproduksi dengan menggunakan blast furnace (dapur bijih besi) yang

berisi kokas pada lapisan paling bawah kemudian batu kapur dan bijih besi. Kokas

terbakar dan menghasilkan gas CO yang naik ke atas sambil mereduksi oksida

33

besi. Besi yang telah tereduksi melebur dan terkumpul dibawah tanur menjadi besi

kasar yang biasanya mengandung C, Si, Mn, P, dan S. Kemudian leburan besi

dipindahkan ke tungku lain (converter) dan diembuskan gas oksigen untuk

mengurangi kandungan karbon. Melalui cara ini dapat diproses besi kasar menjadi

baja sebanyak kurang lebih 300 ton dalam waktu 15 sampai 20 menit. Untuk

menghilangkan kandungan oksigen dalam baja cair dapat ditambahkan Al, Si, dan

Mn, proses ini dinamakan dioksidasi. Setelah dioksidasi, baja cair dialirkan dalam

mesin cetakan kontinu berupa slab atau dicor dalam cetakan berupa ingot. Slab

dan ingot diproses dengan penempaan panas, rolling panas, penempaan dingin,

perlakuan panas, pengerasan permukaan dan lain-lain untuk dibentuk menjadi

sebuah produk atau kerangka dasar dari sebuah produk.

4.2. Sejarah Perkembangan Industri Logam Dasar Besi dan Baja

Indonesia 4.2.1. Periode Antara 1950-1960

Perkembangan industri masih berat sebelah karena perindustrian masih

berorientasi pada barang-barang konsumsi yang sebagian besar bahan baku atau

penolong masih harus di impor dari luar negeri. Pertumbuhan industri di sektor

pembuatan barang-barang modal (capital goods atau mesin-mesin) atau

perindustrian kimia dasar dilakukan untuk membantu mengurangi ketergantungan

dari luar negeri, namun hal ini kurang mendapat perhatian yang semestinya.

Akibatnya pertumbuhan industri tidak terarah dan tidak seimbang sehingga impor

bahan baku, penolong atau mesin-mesin masih dirasakan sebagai beban yang

berat (kurang lebih 35 persen dari devisa untuk impor).

34

Bahan baku atau penolong yang diperlukan untuk aktivitas industri besi

baja masih harus di impor dari luar negeri. Hal ini akan mengganggu kontinuitas

produksi karena membutuhkan stok bahan baku atau penolong yang sangat

banyak sedangkan devisa Indonesia masih terbatas. Dengan demikian, pada tahun

1955 pemerintah mulai memikirkan untuk membangun industri besi baja dengan

menunjuk sebuah firma dari Jerman Barat yang bergerak dalam bidang

Engineering dan Consulting untuk mengadakan survey dan mempelajari

kemungkinan didirikannya industri besi baja yang didasarkan pada bahan baku

dalam negeri yang bisa diperoleh.

Hasil yang diperoleh dari penyelidikan-penyelidikan tersebut memberikan

saran-saran untuk mendirikan tiga buah pabrik yang mempunyai keseluruhan hasil

produksi 300.000 ton/tahun dan sebuah tanur tinggi (Blast Furnace) di Lampung

dengan kapasitas produksi 35.000 ton/tahun. Pada periode 1950-1960 telah

didirikan sebuah Reroller (1956) yang mempunyai kapasitas permulaan sebesar

5.000 ton/tahun.

4.2.2. Periode Antara 1960-1965

Setelah pemerintah menerima hasil survey sebuah Firma Jerman Barat

yang bergerak dalam bidang Engineering dan Consulting yang ditunjuk

pemerintah untuk survey dalam mendirikan industri besi dan baja di Indonesia.

Maka pada tahun 1960, terdapat tiga proyek yang direncanakan untuk direalisir

yakni tanur tinggi di Lampung, pabrik baja di Cilegon dan sebuah pabrik integrasi

yang terletak di Kalimantan Selatan dengan menggunakan bahan baku dari dalam

negeri.

35

Tanur tinggi di Lampung, direncanakan untuk menghasilkan 35.000 ton

setiap tahunnya dengan memakai biji besi lokal serta double coke dari batu bara

Bukit Asam sebagai bahan baku. Persiapan telah diadakan pada awal 1960 akan

tetapi proyek ini tidak terealisasikan. Pada tahun 1962, realisasi pembangunan

pabrik besi baja tersebut dilaksanakan dan direncanakan akan selesai pada tahun

1968 tetapi pembangunannya terhenti pada tahun 1965 karena meletusnya

pemberontakan G30S PKI.

4.2.3. Periode Antara 1965-1997

Tahun 1965 merupakan sejarah baru bagi negara dan bangsa Indonesia

karena tumbangnya orde lama dan digantikan oleh orde baru. Tahun 1966

pemerintah menitikberatkan pada rehabilitasi ekonomi, stabilisasi moneter,

produksi pangan dan pembangunan fasilitas-fasilitas infrastruktur untuk

mendukung produksi pangan nasional. Pada tahun 1967, Undang-Undang

Penanaman Modal Asing dikeluarkan dan tahun 1968 dilanjutkan dengan

dikeluarkannya Undang-Undang Penanaman Modal Dalam Negeri. Kedua

Undang-Undang tersebut sebagai perangsang bagi pemilik modal untuk

berinvestasi di Indonesia.

Untuk melanjutkan program pembangunan tersebut maka pada tanggal 20

Desember 1967 dikeluarkan Instruksi Presiden untuk merubah Proyek Baja

Trikora menjadi bentuk Perseroan Terbatas (PT) dengan nama PT Krakatau Steel

yang diresmikan pada tanggal 27 Oktober 1971 berdasarkan Peraturan Pemerintah

Nomor 35 tanggal 31 Agustus 1970. Proyek baja Kalimantan yang telah

diintegrasikan direncanakan untuk memberikan hasil produksi permulaan sebesar

36

250.000 ton baja/tahun. Berbagai penyelidikan dilaksanakan dan beberapa

pengusaha swasta melakukan survey terhadap kemungkinan pembangunan sebuah

pabrik baja.

Pada bulan april 1969, pemerintah memulai Repelita pertama dimana

difokuskan pada produksi pangan terutama produksi beras, meningkatkan ekspor

dan membangun fasilitas-fasilitas infrastruktur yang harus saling menunjang.

Akibatnya pemakaian baja meningkat secara mencolok sehingga terjadi

perkembangan yang pesat di pasaran baja. Hal ini menarik perusahaan-perusahaan

untuk menanamkan modalnya pada sektor ini. Banyaknya jumlah perusahaan

yang bergerak dalam bidang ini dari tahun ke tahun semakin meningkat. Proyek-

proyek pembangunan di dalam telah berjalan dengan baik sehingga terdapat

peningkatan konsumsi besi baja. Oleh karena itu, kondisi industri besi baja

nasional menunjukkan hasil yang baik. Pada tahun 1985, industri besi baja

nasional mulai melakukan ekspor perdana yang dilakukan oleh PT. Krakatau Steel

ke beberapa negara seperti Jepang, Amerika, Inggris, India, China, Timur Tengah,

dan Korea. Hingga tahun 1995, industri besi baja Indonesia terus mengadakan

proyek-proyek perluasan industrinya.

4.2.4. Periode Antara 1997-2007

Tahun 1997 merupakan tahun awal terjadinya krisis ekonomi yang

melanda beberapa negara Asia yang juga melanda Bangsa Indonesia. Krisis

ekonomi berdampak buruk terhadap perkembangan sektor industri terutama

perkembangan industri manufaktur karena kebanyakan berbahan baku impor yang

tinggi sehingga menyebabkan industri ini cukup sulit untuk mempertahankan

37

produksinya. Krisis ekonomi menyebabkan fluktuasi nilai tukar yang tajam, hal

ini mengakibatkan industri mengalami pertumbuhan negatif.

Tabel 4.1. Pertumbuhan Subsektor Industri Pengolahan Indonesia Tahun 1996- 2000

Pertumbuhan Subsektor Industri Pengolahan Subsektor 1996 1997 1998 1999 2000