Embed Size (px)

Citation preview

ANALISIS STRATEGI BAURAN PROMOSI

AJB BUMIPUTERA 1912 CABANG SILIWANGI BOGOR

Oleh

YULDHASTIYA RACHMANDA

H 24066043

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

ABSTRAK

Yuldhastiya Rachmanda. H24066043. Analisis Strategi Bauran Promosi

Asuransi Jiwa AJB Bumiputera 1912 Cabang Siliwangi Bogor. Di bawah

bimbingan Heti Mulyati dan Mimin Aminah

Asuransi merupakan salah satu bidang jasa yang dilakukan untuk

mengantisipasi masalah gejolak sosial dan ekonomi di masyarakat. Pembukaan

kantor cabang AJB Bumiputera 1912 cabang Siliwangi, Bogor bertujuan

meningkatkan kinerja perusahaan dalam melayani masyarakat Bogor untuk

mengikuti program asuransi jiwa. Bauran promosi terbentuk berdasarkan

komunikasi pemasaran yang terdiri dari periklanan, penjualan personal,

pemasaran langsung, promosi penjualan, publisitas dan interaktif media.

Penelitian ini bertujuan (1) mengetahui bentuk bauran promosi AJB Bumiputera

1912 cabang Siliwangi, Bogor, (2) mendesain struktur hirarki bauran promosi

AJB Bumiputera 1912 cabang Siliwangi, Bogor, dan (3) merumuskan prioritas

strategi bauran promosi asuransi jiwa AJB Bumiputera 1912 cabang Siliwangi,

Bogor.

Metode pengumpulan data diperoleh dari pengisian kuesioner, wawancara

pihak manajemen, observasi dan studi literatur. Pemberian kuesioner dipilih

secara sengaja dengan pertimbangan responden mengetahui pelaksanaan bauran

promosi asuransi jiwa di wilayah Bogor. Responden yang dipilih adalah Kepala

Cabang, Kepala Unit dan Administrasi Keuangan, tiga orang Supervisor dan tiga

orang Agency. Data yang diperoleh melalui kuesioner responden diproses dengan

menggunakan program komputer Expert Choice 2000 dan Microsoft Excel 2007.

Struktur hirarki terdiri atas lima tingkat yaitu : (1) fokus : strategi bauran

promosi; (2) faktor : anggaran promosi, sumber daya manusia, komunikasi,

persaingan pasar, etika bisnis, produk dan harga, serta Segmentation, Targetting,

dan Positioning; (3) aktor : Kepala Cabang, Kepala Unit dan Administrasi

Keuangan, Supervisor, dan Agency; (4) tujuan : mengajak masyarakat Bogor

berasuransi jiwa di AJB Bumiputera 1912 cabang Siliwangi, Bogor,

Memperkenalkan program asuransi jiwa di AJB Bumiputera 1912 cabang

Siliwangi, Bogor, dan Meningkatkan penerimaan premi AJB Bumiputera 1912

cabang Siliwangi, Bogor; dan (5) alternatif : (a) AJB Bumiputera 1912 cabang

Siliwangi, Bogor merencanakan program periklanan media cetak, elektronik, dan

media luar ruang di wilayah Bogor, (b) Agency lebih aktif dalam menjual produk

asuransi jiwa melalui penjualan personal, (c) Supervisor dan Agency bekerja sama

menjalankan pemasaran langsung ke lembaga pemerintahan, pendidikan, dan

perusahaan, (d) Promosi penjualan terus dikembangkan oleh Agency sehingga

masyarakat minat terhadap program asuransi jiwa di AJB Bumiputera 1912

cabang Siliwangi, Bogor, (e) AJB Bumiputera 1912 Bogor membuat web site

khusus wilayah Bogor termasuk cabang Siliwangi sehingga pemegang polis

mengetahui kinerja perusahaan termasuk klaim tiap pemegang polis, dan (f)

sarana publisitas Bumiputera News sebaiknya dipublikasikan di media cetak dan

elektronik agar masayarkat Bogor khususnya mengetahui manfaat mengikuti

program asuransi jiwa di AJB Bumiputera 1912

Hasil analisis data AHP menunjukkan, bahwa faktor dengan prioritas

tertinggi adalah faktor sumber daya manusia dengan bobot 0,291, Pada tingkat

aktor, prioritas utama adalah Kepala Cabang dengan bobot 0,341. Tujuan yang

menjadi prioritas utama dengan nilai tertinggi 0,375 adalah mengajak masyarakat

Bogor berasuransi jiwa di AJB Bumiputera 1912 cabang Siliwangi, Bogor.

Pemilihan alternatif strategi bauran promosi yang paling tinggi bobotnya dengan

bobot 0,261 adalah Agency lebih aktif dalam menjual program asuransi jiwa

melalui penjualan personal.

ANALISIS STRATEGI BAURAN PROMOSI

AJB BUMIPUTERA 1912 CABANG SILIWANGI BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YULDHASTIYA RACHMANDA

H 24066043

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

ANALISIS STRATEGI BAURAN PROMOSI

AJB BUMIPUTERA 1912 CABANG SILIWANGI BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YULDHASTIYA RACHMANDA

H 24066043

Menyetujui, Mei 2009

Heti Mulyati, S.TP, MT Ir. Mimin Aminah, MM

Dosen Pembimbing I Dosen Pembimbing II

Mengetahui,

Dr.Ir. Jono M.Munandar. M.Sc

Ketua Departemen

Tanggal Lulus :

RIWAYAT HIDUP

Penulis dilahirkan di kota Bogor pada tanggal 20 Juli 1985. Penulis

merupakan anak pertama dari ketiga bersaudara dari pasangan Sutiyono dan

Marfuah Wardhani.

Tahun 1997, penulis menyelesaikan pendidikan Sekolah Dasar Negeri

Gunung Batu 1 Bogor, lalu melanjutkan ke Sekolah Lanjutan Tingkat Pertama

Negeri 6 Bogor dan lulus tahun 2000. Kemudian penulis melanjutkan pendidikan

di Sekolah Menengah Umum Bina Bangsa Sejahtera Bogor tahun 2000-2003.

Tahun 2003, penulis diterima di Diploma III Fakultas Perikanan dan Ilmu

Kelautan Departemen Sosial dan Ekonomi Perikanan, Insitut Pertanian Bogor

dengan program studi Manajemen Bisnis Perikanan dan lulus tahun 2006. Setelah

lulus Diploma III, tahun 2006 penulis melanjutkan ke Program Sarjana

Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Selama mengikuti perkuliahan, penulis sempat ikut dalam merintis

keorganisasian mahasiswa Ekstensi Manajemen, yaitu Extention Of Management

(EXOM) periode tahun 2006 – 2007. Penulis juga sempat mengikuti kegiatan

softskill yaitu Konsultan Bisnis. Tahun 2008, penulis bekerja di perusahaan

asuransi jiwa AJB Bumiputera 1912 cabang Siliwangi Bogor sebagai Agency.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat kasih sayang dan karunia-Nya sehingga laporan skripsi

berjudul Analisis Strategi Bauran Promosi AJB Bumiputera 1912 Cabang

Siliwangi Bogor dapat diselesaikan. Penelitian ini disusun dalam rangka

menyelesaikan tugas akhir di Program Sarjana Penyelenggaraan khusus

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor. Perusahaan asuransi jiwa perlu merencanakan dan menerapkan strategi

bauran promosi dengan tujuan menarik minat masyarakat Indonesia mengikuti

program asuransi jiwa sesuai dengan peraturan pemerintah Indonesia tentang

asuransi jiwa. Perencanaan strategi bauran promosi di AJB Bumiputera 1912

cabang Siliwangi, Bogor diharapkan dapat memberikan solusi dalam menjual

program asuransi jiwa kepada masyarakat Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-

besarnya kepada :

1. Heti Mulyati, S.TP, MT dan Ir. Mimin Aminah, MM selaku dosen

pembimbing yang telah memberikan bimbingan, masukan dan arahan hingga

penyelesaian laporan ini.

2. Prof. Dr.Ir.H. Musa Hubeis, MS, Dipl.Ing.,DEA yang telah berkenan menjadi

dosen penguji.

3. Staf Pengajar dan Staf Administrasi Ekstensi Manajemen yang telah

membantu pelaksanaan skripsi penulis.

4. Deddy Cahyadi Sutarman, STP, MM yang telah mengajarkan analisis AHP

dengan menggunakan Expert Choice 2000.

5. Staf dosen perikanan Ir. Joko Poernomo, Ir. Narny Famayanti dan Hj. Etty

Eidman, SH yang memberikan doa untuk kesuksesan penulis.

6. Staf AJB Bumiputera 1912 Cabang Siliwangi : Bogor Bapak Chairunnas

Ibrahim, Bapak Sephire Buana, Bapak Andromeda, Bapak Hendri Adi

Saputra, Bapak Yudistira, Bapak Agus dan seluruh karyawan.

7. Kepala Wilayah, Kepala Bagian Sumber Daya Manusia, Kepala Bagian

Pemasaran, dan Kepala Bagian Administrasi dan Keuangan AJB Bumiputera

1912 wilayah II Jakarta yang telah memberikan pelatihan dan pengetahuan

tentang operasional AJB Bumiputera 1912.

8. Ayahanda dan Ibunda tercinta, adik-adikku serta semua keluarga yang telah

memberikan dukungan, semangat dan segala kasih sayang serta doanya selama

ini.

9. Teman-teman Ekstensi Manajemen.

10. Teman-teman kursus LIA yang memberikan dukungannya.

11. Teman-teman alumni Diploma III MBP yang memberikan dukungan dan doa.

Penulis menyadari bahwa laporan skripsi ini masih jauh dari sempurna.

Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini.

Bogor, Mei 2009

Penulis

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ........................................................................................ iii

KATA PENGANTAR .................................................................................... iv

DAFTAR TABEL ........................................................................................... viii

DAFTAR GAMBAR ...................................................................................... ix

DAFTAR LAMPIRAN .................................................................................. x

I. PENDAHULUAN ...................................................................................... 1

1.1. Latar Belakang ..................................................................................... 1

1.2. Perumusan Masalah ............................................................................. 3

1.3. Tujuan Penelitian ................................................................................. 4

1.4. Manfaat Penelitian ................................................................................ 4

II.TINJAUAN PUSTAKA ............................................................................. 5

2.1. Jasa .................................................................................................... 5

2.2. Asuransi ............................................................................................... 5

2.3. Asuransi Jiwa ........................................................................................ 7

2.3.1. Klasifikasi Asuransi Jiwa ............................................................ 8

2.3.2. Karakteristik Asuransi Jiwa ........................................................ 10

2.4. Strategi ................................................................................................. 10

2.5. Bauran Promosi .................................................................................... 11

2.5.1. Periklanan ................................................................................... 12

2.5.2. Promosi Penjualan ...................................................................... 15

2.5.3. Publisitas ..................................................................................... 16

2.5.4. Penjualan Personal ...................................................................... 16

2.5.5. Pemasaran Langsung .................................................................. 17

2.5.6. Interaktif Media .......................................................................... 17

2.6. Faktor yang Mempengaruhi Bauran Promosi ....................................... 18

2.7. Metode Proses Hirarki Analitik (PHA) ................................................ 19

2.8. Penelitian Terdahulu ............................................................................. 26

III. METODE PENELITIAN ........................................................................ 29

3.1. Kerangka Pemikiran ............................................................................ 29

3.2. Lokasi dan Waktu Penelitian ............................................................... 30

3.3. Jenis dan Sumber Data ......................................................................... 31

3.4. Metode Pengumpulan Data .................................................................. 31

3.5. Metode Pengambilan Sampel ............................................................... 32

3.6. Metode Pengolahan Data ..................................................................... 32

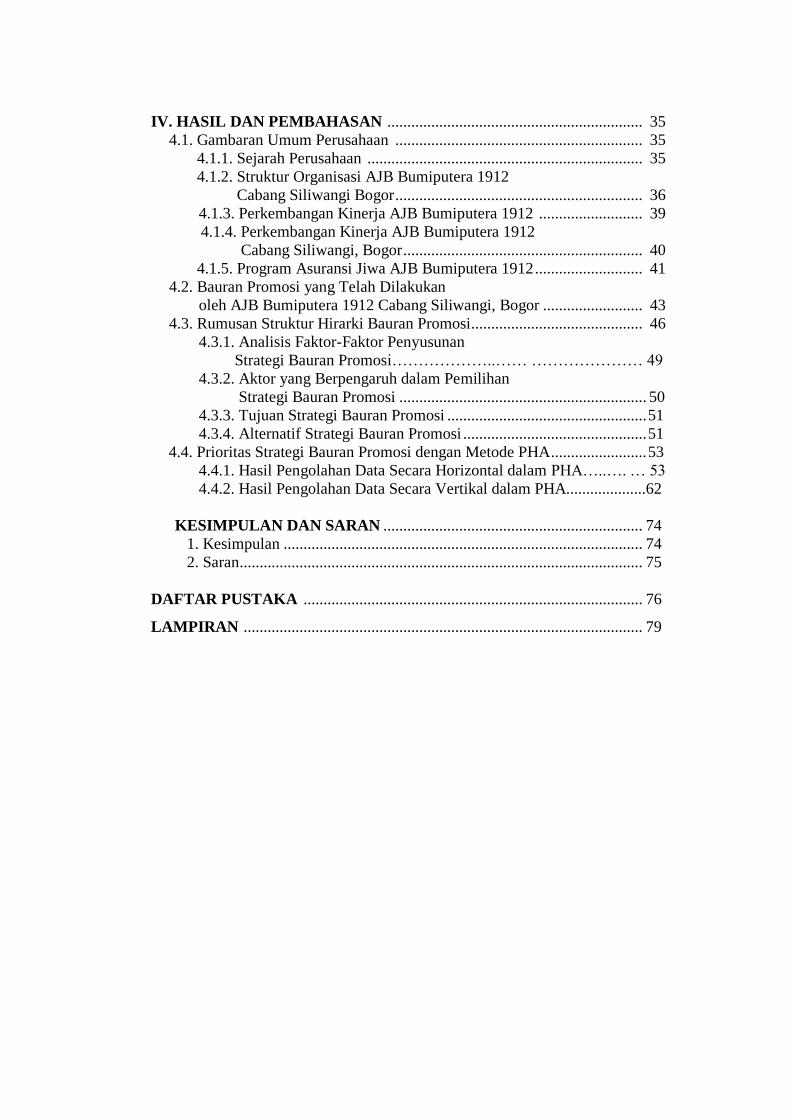

IV. HASIL DAN PEMBAHASAN ................................................................ 35

4.1. Gambaran Umum Perusahaan .............................................................. 35

4.1.1. Sejarah Perusahaan ..................................................................... 35

4.1.2. Struktur Organisasi AJB Bumiputera 1912

Cabang Siliwangi Bogor .............................................................. 36

4.1.3. Perkembangan Kinerja AJB Bumiputera 1912 .......................... 39

4.1.4. Perkembangan Kinerja AJB Bumiputera 1912

Cabang Siliwangi, Bogor ............................................................ 40

4.1.5. Program Asuransi Jiwa AJB Bumiputera 1912 ........................... 41

4.2. Bauran Promosi yang Telah Dilakukan

oleh AJB Bumiputera 1912 Cabang Siliwangi, Bogor ......................... 43

4.3. Rumusan Struktur Hirarki Bauran Promosi........................................... 46

4.3.1. Analisis Faktor-Faktor Penyusunan

Strategi Bauran Promosi………………..…… ………………… 49

4.3.2. Aktor yang Berpengaruh dalam Pemilihan

Strategi Bauran Promosi .............................................................. 50

4.3.3. Tujuan Strategi Bauran Promosi .................................................. 51

4.3.4. Alternatif Strategi Bauran Promosi .............................................. 51

4.4. Prioritas Strategi Bauran Promosi dengan Metode PHA ........................ 53

4.4.1. Hasil Pengolahan Data Secara Horizontal dalam PHA…..…. … 53

4.4.2. Hasil Pengolahan Data Secara Vertikal dalam PHA....................62

KESIMPULAN DAN SARAN ................................................................. 74

1. Kesimpulan .......................................................................................... 74

2. Saran ..................................................................................................... 75

DAFTAR PUSTAKA ..................................................................................... 76

LAMPIRAN .................................................................................................... 79

DAFTAR TABEL

No. Halaman

1. Pertumbuhan PDB industri jasa tahun

2006-2008 menurut sektor lapangan usaha (dalam persen)................... 1

2. Pertumbuhan jumlah pekerja dan pendapatan

sektor jasa-jasa tahun 2005-2007

(pendapatan dalam Rp juta/tahun/orang) …………………...…............ 2

3. Nilai skala perbandingan…………………………………………….... 21

4. Ilustrasi pengolahan MPB pada langkah pertama…………………….. 22

5. Ilustrasi pengolahan MPB yang telah dinormalisasi………………….. 22

6. Ilustrasi pengolahan matriks normalisasi pada langkah berikutnya….. 23

7. Ilustrasi penentuan nilai Eigen pada dua langkah pertama…………… 24

8. Daftar nilai indeks random…………………………………………… 25

9. Jenis kebutuhan data…………………………………………………. 32

10. Susunan bobot dan prioritas hasil pengolahan

horizontal antar elemen pada tingkat 3………………………………. 54

11. Susunan bobot dan prioritas hasil pengolahan

horizontal antar elemen pada tingkat 4………………………………. 59

12. Susunan bobot dan prioritas hasil pengolahan

horizontal antar elemen pada tingkat 5………………………………. 61

13. Bobot dan prioritas faktor-faktor

penyusunan strategi bauran promosi…………………………………. 65

14. Bobot dan prioritas aktor yang berperan

dalam pengambilan keputusan strategi bauran promosi…………….. 68

15. Bobot dan prioritas tujuan strategi bauran promosi…………………. 69

16. Bobot dan prioritas alternatif strategi

yang berperan dalam pengambilan keputusan

strategi bauran promosi……………………………………………… 71

„

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran penelitian

di AJB Bumiputera 1912 Cabang Siliwangi, Bogor............................. 30

2. Struktur organisasi AJB Bumiputera 1912 Cabang Bogor................... 36

3. Struktur hirarki pemilihan strategi promosi

AJB Bumiputera 1912 Cabang Siliwangi Bogor…………………….. 46

4. Tingkat kepentingan faktor terhadap aktor………………………….. 53

5. Tingkat kepentingan aktor terhadap tujuan…………………………. 57

6. Tingkat kepentingan tujuan terhadap alternatif………………….…. 60

7. Hasil pengolahan vertikal struktur hirarki

pemilihan alternatif strategi bauran promosi………………………… 62

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner PHA…………………….……………............................ 79

I.PENDAHULUAN

1.1. Latar Belakang

Jasa merupakan salah satu bidang yang berprospek di masa depan

karena memiliki keunikan dibandingkan dengan barang. Berry dalam Alma

(2000) berpendapat bahwa karakteristik jasa lebih bersifat tidak berwujud,

produksi dan konsumsi bersamaan waktunya, dan kurang memiliki standar

keseragaman. Penyaluran jasa lebih didominasi bersifat langsung dari

produsen ke konsumen, diantaranya jasa perawatan, pengobatan, konsultasi,

hiburan, jasa perjalanan, jasa cuci, pangkas rambut, salon kecantikan dan

asuransi jiwa.

Perkembangan industri jasa ditinjau dari segi pertumbuhan Produksi

Domestik Bruto (PDB) tahun 2006-2008 menurut sektor lapangan usaha,

terjadi peningkatan di tahun 2007 pada triwulan I dengan nilai 10,5 persen

(Biro Pusat Statistik, 2008). Pertumbuhan PDB industri jasa tahun 2006

sampai tahun 2008 dapat dilihat pada Tabel 1.

Tabel 1. Pertumbuhan PDB industri jasa tahun 2006-2008 menurut

sektor lapangan usaha (dalam persen)

Tahun Triwulan I Triwulan II Triwulan III Triwulan IV

2006 9,7 9,7 10,4 10,1

2007 10,5 10,3 10,0 10,2

2008 9,7 10,2 9,5 -

Sumber : Badan Pusat Statistik (2008)

Laju pertumbuhan terjadi peningkatan di tahun 2007 pada triwulan II

mencapai 7,1 persen. Berdasarkan harga konstan, pertumbuhan PDB terjadi

peningkatan di tahun 2008 pada kuartal III dengan nilai Rp 127,9 triliun,

sedangkan berdasarkan harga berlaku, peningkatan terjadi di tahun 2008 pada

kuartal III dengan nilai Rp 48,6 triliun (Badan Pusat Statistik, 2008).

Menurut Departemen Tenaga Kerja dan Transmigrasi dalam Kompas

(2008), industri jasa juga membuka lapangan kerja sebesar 10.962.352 orang.

Jumlah tersebut juga menaikkan pendapatan sampai tahun 2008 yang

mencapai Rp 16,60 juta per tahun per orang. Perkembangan jumlah pekerja

dan pendapatan sektor jasa di Indonesia tahun 2005 sampai tahun 2007

disajikan pada Tabel 2.

Tabel 2. Pertumbuhan jumlah pekerja dan pendapatan sektor jasa-jasa

tahun 2005-2007 (pendapatan dalam Rp juta/tahun/orang)

Tahun Jumlah Pekerja Pendapatan

(Rp juta/tahun/orang)

2005 10.576.572 15,20

2006 10.571.965 16,15

2007 10.962.352 16,60 Sumber : Badan Pusat Statistik, Departemen Tenaga Kerja dan Transmigrasi dalam Kompas

(2008).

Asuransi merupakan salah satu bidang jasa yang dilakukan dalam

mengantisipasi masalah gejolak sosial dan ekonomi yang tidak pasti. Jenis

perusahaan asuransi di Indonesia digolongkan menjadi tiga jenis yaitu

asuransi umum, asuransi jiwa, dan asuransi syariah. Selain itu juga terdapat

penyelenggaraan program asuransi sosial dan jaminana sosial tenaga kerja

(Jamsostek) serta penyelenggaraan asuransi untuk Pegawai Negeri Sipil

(PNS), Tentara Nasional Indonesia (TNI), dan Polisi Republik Indonesia

(Polri) Menurut Alma (2000), berbagai kejadian lampau yang sejalan dengan

perkembangan zaman membuat masyarakat sadar tentang pentingnya jasa

asuransi jiwa sebagai sarana untuk menjamin kesejahteraan sosial, ekonomi,

keuangan, dan masyarakat.

Industri asuransi jiwa mencatat pertumbuhan premi yang cukup pesat.

Selama tahun 2007 mencapai Rp 48,5 triliun atau tumbuh 76,4 persen

dibandingkan tahun sebelumnya yang hanya mencapai Rp 27,5 triliun.

Namun, skala industri terhadap perekonomian domestik masih cukup rendah.

Pemegang polis asuransi jiwa di Indonesia hanya mencapai 34 juta orang per

akhir 2007 atau 15 persen. Hal tersebut mengindikasikan bahwa potensi

pertumbuhan asuransi ke depan masih sangat besar (Kompas, 2008).

Berdasarkan total aset, asuransi jiwa terus tumbuh secara konsisten

dalam beberapa tahun terakhir dengan rata-rata pertumbuhan 25 persen per

tahun. Total industri asuransi jiwa di Indonesia tahun 2008 mencapai 43

perusahaan yang terdiri dari perusahaan asuransi domestik dan modal asing.

Badan hukum perusahaan asuransi jiwa yaitu Perseroan Terbatas (PT) terdiri

42 perusahaan, dan hanya satu yang berbadan hukum bersifat kebersamaan

yaitu Asuransi Jiwa Bersama Bumiputera 1912 (AJB Bumiputera 1912).

Salah satu perusahaan asuransi jiwa di Indonesia adalah AJB

Bumiputera 1912 yang sudah berpengalaman dalam perasuransian Indonesia.

AJB Bumiputera 1912 memiliki tiga divisi jaringan operasional yaitu divisi

asuransi jiwa perorangan atau individu, kelompok, dan syariah. Asuransi

jiwa perorangan merupakan program proteksi yang diberikan oleh

perusahaan untuk melindungi jiwa seseorang secara individu. Perusahaan

berharap dengan adanya ketiga divisi tersebut dapat menambah pelayanan

bagi masyarakat untuk mendapatkan perlindungan secara tak langsung.

Pembukaan kantor cabang di wilayah Bogor khususnya di jalan Siliwangi

bertujuan meningkatkan kinerja perusahaan dalam melayani masyarakat

Bogor untuk mengikuti program asuransi jiwa. Menurut Habibie dalam

Bumiputera News (2007), masalah utama dalam memasarkan asuransi jiwa

adalah tingkat kesadaran masyarakat yang masih rendah terhadap pentingnya

asuransi. Solusi alternatif untuk mengatasi hal tersebut adalah dengan

mempromosikan asuransi jiwa sebagai bagian dari pengeluaran rumah

tangga. Oleh karena itu, perusahaan perlu menerapkan strategi bauran

promosi yang terencana sehingga mampu meningkatkan keuntungan.

Peranan bauran promosi dalam bisnis asuransi jiwa adalah untuk

mengkomunikasikan program asuransi jiwa, dimana masyarakat belum

mengetahui manfaat asuransi jiwa secara umum. Hasil alternatif strategi

yang memiliki prioritas tertinggi, diharapkan dapat membantu AJB

Bumiputera 1912 cabang Siliwangi, Bogor dalam menjual program asuransi

jiwa.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut, permasalahan dari penelitian ini

adalah :

1. Bagaimanakah bentuk bauran promosi yang dilaksanakan oleh AJB

Bumiputera 1912 cabang Siliwangi, Bogor dalam mempromosikan

asuransi jiwa?

2. Bagaimana susunan struktur hirarki strategi bauran promosi asuransi jiwa

di AJB Bumiputera 1912 cabang Siliwangi, Bogor?

3. Prioritas strategi bauran promosi apakah yang dapat digunakan untuk

dilaksanakan oleh AJB Bumiputera 1912 cabang Siliwangi, Bogor ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengidentifikasi bentuk bauran promosi AJB Bumiputera 1912 cabang

Siliwangi, Bogor.

2. Menyusun struktur hirarki bauran promosi AJB Bumiputera 1912 cabang

Siliwangi, Bogor.

3. Merumuskan prioritas strategi bauran promosi dengan Proses Hirarki

Analitik (PHA).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. AJB Bumiputera 1912 cabang Siliwangi, Bogor sebagai bahan masukan

dan evaluasi dalam pengambilan keputusan mengenai strategi bauran

promosi.

2. Penulis, sebagai tambahan ilmu bagi diri penulis untuk mengembangkan

motivasi dan keterampilan yang saat ini sebagai Agency di AJB

Bumiputera 1912 cabang Siliwangi, Bogor.

3. Ilmu pengetahuan mengenai strategi bauran promosi di AJB Bumiputera

1912 cabang Siliwangi, Bogor.

II. TINJAUAN PUSTAKA

2.1. Jasa

Menurut Kotler dalam Tjiptono (1997), jasa adalah sebagai tindakan

atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain

yang pada dasarnya bersifat tidak berwujud fisik dan tidak menghasilkan

kepemilikan sesuatu. Jasa memiliki empat karakteristik utama yang

membedakan dengan barang, yaitu :

1. Intangibility, artinya jasa tidak dapat dilihat, dirasa, didengar, dan diraba

sebelum dibeli dan dikonsumsi.

2. Inseparability, artinya jasa umumnya dijual terlebih dahulu, kemudian

diproduksi dan dikonsumsi secara bersamaan.

3. Variability, artinya jasa bersifat sangat variabel karena merupakan non-

standardized output, artinya banyak variasi bentuk, kualitas, dan jenis.

4. Perishability, artinya jasa merupakan komoditas tidak tahan lama dan

tidak dapat disimpan.

2.2. Asuransi

Asuransi dalam Undang-Undang (UU) No.2 Tahun 1992 tentang

Usaha Perasuransian adalah perjanjian antara dua pihak atau lebih, dengan

mana pihak Penanggung mengikatkan diri kepada Tertanggung menerima

premi asuransi, untuk memberikan penggantian kepada Tertanggung karena

kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau

tanggung jawab hukum pihak ke tiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau

memberikan suatu pembayaran yang didasarkan atas meninggal atau

hidupnya seseorang yang dipertanggungkan (Wikipedia,2008).

Menurut Asuransi Mobil (2008), asuransi merupakan transaksi

pertanggungan, yang melibatkan dua pihak, Tertanggung dan Penanggung.

Penanggung menjamin pihak Tertanggung, bahwa seseorang akan

mendapatkan penggantian terhadap suatu kerugian yang mungkin akan

dideritanya, sebagai akibat dari suatu peristiwa yang semula belum tentu akan

terjadi atau yang semula belum dapat ditentukan saat / kapan terjadinya.

Sebagai kontraprestasinya pihak Tertanggung diwajibkan membayar

sejumlah uang kepada pihak Penanggung, yang besarnya sekian prosen dari

nilai pertanggungan, yang biasa disebut "premi".

Menurut Green dalam Muliaharty (2007), asuransi merupakan suatu

perjanjian antara Penanggung dan Tertanggung, dimana penanggung dengan

suatu imbalan akan mengambil alih beban kerugian keuangan yang dialami

oleh Tertanggung, yang timbul secara tidak terduga. Risiko yang dapat

diasuransikan adalah risiko :

1. Dapat dinilai dengan uang

Sesuatu yang diasuransikan harus dinilai dengan uang, karena pada

dasarnya asuransi menyediakan pembayaran sejumlah uang.

2. Jenis risiko yang sama

Jenis risiko harus sama, dalam jumlah besar.

3. Risiko murni

Secara umum risiko murni yang dapat diasuransikan hanyalah risiko

murni, tetapi tidak berarti semua risiko murni dapat diasuransikan. Risiko

spekulatif yang berdampak untung, umumnya tidak dapat diasuransikan,

karena apabila diasuransikan menjadi tidak ada upaya meraih keuntungan

dan hanya akhirnya mengajukan klaim.

4. Risiko partikular dan fundamental

Semua risiko partikular pada umumnya memenuhi kriteria resiko yang

dapat diasuransikan, sedangkan resiko secara fundamental tidak demikian,

yang dapat diasuransikan misalnya badai, gempa bumi, tetapi tergantung

letak geografi objek yang diasuransikan.

5. Kejadian yang tidak pasti

Tidak ada kepastian timbul kerugian atau tidak timbul kerugian. Jika

kejadian/kerugian pasti, maka tidak mendapat asuransi sedangkan bila

tidak pasti maka mendapat asuransi.

6. Kepentingan asuransi

Pihak yang mengasuransikan harus memiliki kepentingan asuransi, yaitu

akan mengalami kerugian keuangan atas kejadian yang diasuransikan.

7. Tidak melawan kepentingan umum

Jenis risiko akibat perbuatan melawan kepentingan umum tidak dapat

diasuransikan, Denda akibat melanggar peraturan tidak dapat dibayar

dengan asuransi, dan barang hasil curian tidak dapat diasuransikan.

8. Premi harus wajar

Premi harus dalam jumlah yang wajar terhadap kemungkinan kerugian,

Risiko yang menimbulkan kemungkinan kerugian besar sehingga premi

harus besar pula tidak lagi dapat diasuransikan. Premi yang Tertanggung

bayar akan mempertimbangkan :

a. Tarif normal untuk jenis bisnis.

b. Kepelikan risiko yang berbeda dari risiko normal.

c. Maksimum biaya potensial kepada penanggung dari kasus individu.

2.3. Asuransi Jiwa

Menurut Bumiputera (2008), asuransi jiwa adalah suatu pelimpahan

risiko atas kerugian keuangan oleh pihak Tertanggung kepada Tertanggung.

Risiko yang dilimpahkan kepada Penanggung bukanlah risiko hilangnya jiwa

seseorang melainkan kerugian keuangan sebagai akibat hilangnya jiwa

seseorang atau mencapai umur tua dan tidak produktif. Peran asuransi jiwa

secara makro terbagi ke dalam dua bagian yaitu bagi perorangan dan bagi

dunia usaha. Bagi perorangan memiliki fungsi sebagai proteksi, tabungan,

agunan, dan warisan, sedangkan untuk dunia usaha memiliki fungsi sebagai

asuransi orang penting, kelangsungan usaha, dan program kesejahteraan

karyawan.

Menurut Salim (2007), bahwa asuransi jiwa adalah asuransi yang

bertujuan menanggung orang terhadap kerugian finansial tak terduga yang

disebabkan karena meninggalnya terlalu cepat atau hidupnya terlalu lama.

Peranan dan tujuan asuransi jiwa adalah :

1. Bagi masyarakat umum

Asuransi jiwa bisa memberikan keuntungan-keuntungan tertentu terhadap

individu atau masyarakat.

2. Bagi pemerintahan/publik

Perusahaan asuransi jiwa di negara Indonesia yang besar operasinya,

umumnya kepunyaan pemerintah. Hubungannya dengan peraturan

pemerintah, yaitu UU No. 19/1960 mengenai pembagian kegiatan antara

perusahaan-perusahaan negara.

2.3.1. Klasifikasi Asuransi Jiwa

Menurut Salim (2007), asuransi jiwa dapat diklasifikasikan menjadi

tiga golongan yaitu :

1. Asuransi Jiwa Biasa, terdiri atas :

a. Asuransi Eka Waktu

Asuransi eka waktu merupakan suatu bentuk pertanggungan yang

mempunyai jangka waktu tertentu. Pembayaran premi pada jangka

asuransi lebih murah dibandingkan dengan jenis pertanggungan lainnya.

Kelemahannya adalah apabila jangka waktu telah habis sedangkan

pembeli asuransi masih hidup, pemegang polis asuransi tidak bisa menarik

uangnya kembali. Jaminan pada pinjaman-pinjaman berjangka panjang

seperti obligasi, hipotek, dan lain sebagainya sering dipakai pada asuransi

eka waktu.

b. Asuransi Jiwa Seumur Hidup

Asuransi jiwa seumur hidup adalah asuransi secara permanen di mana

pembayaran premi setiap tahun sama besarnya. Saat ini dalam praktek

sudah kurang dipergunakan karena tidak menguntungkan bagi perusahaan

asuransi yang bersangkutan. Keuntungan cara ini adalah uang premi yang

diterima perusahaan dapat dipakai untuk melaksanakan investasi modal.

c. Asuransi Dwiguna

Asuransi dwiguna adalah asuransi yang dibayarkan bilamana dalam jangka

waktu tertentu seseorang meninggal dunia atau pemegang polis masih

tetap hidup. Pembayaran premi lebih mahal karena mengandung unsur

asuransi eka waktu dan tabungan.

d. Anuitas

Anuitas prinsipnya berbeda dengan asuransi biasa. Tujuannya untuk

membentuk dana agar bisa digunakan pada waktu hari tuanya. Hal yang

penting disini adalah cara bagaimana mengumpulkan dana-dana,

sedangkan pada asuransi tujuannya untuk memperkecil resiko, yaitu resiko

keuangan yang mungkin timbul pada masa-masa yang akan datang.

2. Asuransi Jiwa secara kolektif

Pada dasarnya asuransi jiwa secara kolektif hampir sama dengan asuransi

jiwa biasa. Perbedaan asuransi jiwa secara kolektif dengan asuransi jiwa

biasa adalah :

a. Pada asuransi jiwa, polis asuransi dipegang oleh masing-masing

pembeli asuransi, sedangkan pada asuransi jiwa kolektif polis asuransi

dipegang oleh pimpinan perusahaan.

b. Perjanjian/kontrak yang dibuat pada asuransi biasa secara individu,

sedangkan pada asuransi kolektif kontrak dibuat atas nama kumpulan

atau grup.

3. Asuransi Rakyat

Istilah asuransi rakyat bermula karena asuransi ini dijual kepada pekerja-

pekerja industri, di mana mereka menerima gaji kecil dan dibayar secara

mingguan. Perusahaan asuransi di Indonesia yang menjual polis asuransi

rakyat adalah Asuransi Jiwa Bersama Bumiputera 1912. Sifat-sifat khusus

pada asuransi rakyat adalah :

a. Memberikan jaminan yang ditujukan kepada rakyat kecil, dengan uang

pertanggungan dan pembayaran premi dalam batas-batas kemampuan

yang bersangkutan. Umumnya asuransi rakyat dijual kepada pekerja-

pekerja industri atau pabrik.

b. Cara pembayaran premi diatur sedemikian rupa, sehingga tidak

merupakan beban yang berat bagi pembeli asuransi.

c. Asuransi rakyat memberikan kesempatan kepada mereka yang

mempunyai pendapatan rendah terutama yang tidak bisa ikut pada

asuransi biasa. Pada umumnya asuransi biasa premi lebih tinggi atau

mahal. Meskipun asuransi dibayar secara bulanan, dan uang

pertanggungan kecil, namun akibatnya biaya jaminan relatif lebih tinggi

daripada asuransi biasa yang disebabkan oleh besarnya mortalita dan

biaya-biaya administrasi.

2.3.2. Karakteristik Asuransi Jiwa

Menurut Salim (2007), terdapat tujuh sifat khas asuransi jiwa yaitu :

1. Pada asuransi jiwa, jumlah nilai polis sudah ditentukan jumlah

maksimum dari pertanggungan. Kontrak asuransi tidak bersifat ganti

rugi, artinya pemegang polis bisa memperoleh keuntungan dari

pertanggungan tersebut.

2. Kadang-kadang jangka waktu asuransi digunakan untuk seumur hidup,

pembayaran premi sama besarnya (misalnya Rp 1.000,00) walaupun

risiko bertambah lama bertambah besar.

3. Membayar premi secara merata, kerugian-kerugian pada waktu

membayar dikompensir untuk masa yang akan datang.

4. Asuransi jiwa mengandung unsur investasi.

5. Pembuktian klaim mudah karena :

a. Kontrak bisa dibuktikan benar-benar berlaku;

b. Tertanggung benar-benar meninggal dunia;

c. Apakah ahli waris benar-benar yang berhak menerimanya.

6. Perusahaan asuransi akan membayar sejumlah uang tertentu kepada ahli

warisnya.

2.4. Strategi

Chandler dalam Rangkuti (2005) menyatakan bahwa strategi

merupakan tujuan jangka panjang dari suatu perusahaan, serta

pendayagunaan dan alokasi semua sumberdaya yang penting untuk mencapai

tujuan tersebut. Pemahaman yang baik mengenai konsep strategi dan

konsep-konsep lain yang berkaitan, sangat menentukan suksesnya strategi

yang disusun. Rangkuti (2005) menambahkan beberapa konsep tersebut

antara lain :

a) Kompetisi berbeda: tindakan yang dilakukan oleh perusahaan agar

melakukan kegiatan lebih baik dibandingkan dengan pesaingnya. Dua

faktor yang menyebabkan perusahaan dapat lebih unggul dibandingkan

dengan pesaingnnya adalah keahlian tenaga kerja dan kemampuan sumber

daya perusahaan.

b) Kompetisi Menguntungkan: kegiatan spesifik yang dikembangkan oleh

perusahaan agar lebih unggul dibandingkan dengan pesaingnya.

Suatu perusahaan bisnis memiliki beberapa tipe strategi yang

dilaksanakan dalam proses manajemen strategis. Menurut Wheelen dan

Hunger (2004) tipe-tipe strategi dalam perusahaan bisnis adalah :

a) Strategi perusahaan adalah arah keseluruhan sikap perusahaan terhadap

pertumbuhan dan manajemen dari variasi bisnis yang dilakukannya. Tiga

kategori dalam strategi perusahaan terdiri dari stabilitas, penurunan, dan

pertumbuhan.

b) Strategi bisnis adalah strategi pada unit bisnis atau tingkat produk yang

menekankan pada peningkatan posisi kompetitif produk dan jasa.

c) Strategi fungsional adalah untuk mencapai sasaran bisnis dan strategi

dengan cara memaksimalkan produktivitas sumberdaya.

2.5. Bauran Promosi

Menurut Kotler dan Amstrong (1997), promosi merupakan berbagai

kegiatan yang dilakukan oleh perusahaan untuk menonjolkan keistimewaan-

keistimewaan yang dilakukan dan membujuk konsumen sasaran agar

membelinya. Schoell dalam Alma (2002) menambahkan bahwa promosi

sebagai usaha yang dilakukan oleh pemasar, berkomunikasi dengan calon

audien. Maksud komunikasi tersebut adalah proses membagi ide, informasi

dan perasaan audien.

Menurut Ray dalam Morisan (2007), promosi didefinisikan sebagai

koordinasi dari seluruh upaya yang dimulai pihak penjual untuk membangun

berbagai saluran informasi dan persuasi untuk menjual barang dan jasa atau

memperkenalkan suatu gagasan. Meskipun komunikasi antara perusahaan

dan konsumen secara implisit berlangsung ada setiap unsur atau bagian dari

bauran pemasaran sebagian besar komunikasi perusahaan berlangsung

sebagai bagian dari promosi yang diawasi dan direncanakan dengan hati-hati.

Menurut Tjiptono (1997), kegiatan promosi memiliki dua tujuan utama

yaitu (1) menginformasikan keberadaan suatu produk baru, menyampaikan

perubahan harga pasar, dan membangun citra perusahaan; (2) membujuk

pelanggan sasaran untuk membentuk pilihan merek, mengalihkan pilihan ke

merek tertentu, dan mendorong pembeli untuk berbelanja saat itu juga.

Menurut Morisan (2007), instrumen dasar yang digunakan untuk

mencapai tujuan komunikasi perusahaan disebut dengan bauran promosi.

Secara tradisional, bauran promosi mencakup empat elemen, yaitu iklan,

promosi penjualan, publikasi/humas, dan penjualan personal. George dan

Belch dalam Morisan (2007) menambahkan dua elemen dalam bauran

promosi yaitu pemasaran langsung dan interaktif media. Masing-masing

elemen tersebut adalah sebagai berikut.

2.5.1. Periklanan

Menurut Burke dalam Alma (2000), periklanan merupakan

penyampaian pesan-pesan penjualan yang diarahkan kepada masyarakat

melalui cara-cara persuasif yang bertujuan menjual barang, jasa, atau ide.

Pemilihan media periklanan yang akan digunakan, tergantung kepada (1)

daerah yang akan dituju; (2) konsumen yang diharapkan; (3) daya tarik yang

digunakan oleh media-media tersebut; dan (4) fasilitas yang diberikan oleh

media-media tersebut dalam hal biaya.

Menurut Kotler (2002), periklanan merupakan semua bentuk penyajian

dan promosi nonpersonal atas ide, barang atau jasa yang dilakukan oleh

perusahaan sponsor tertentu. Kegiatan promosi melalui media periklanan

dapat dilakukan dengan lima, yaitu :

a. Pemasangan papan nama iklan di jalan-jalan strategis;

b. Pencetakan brosur baik disebarkan di setiap cabang atau di pusat

perbelanjaan;

c. Pemasangan spanduk dilokasi tertentu yang strategis;

d. Pemasangan melalui media massa seperti koran atau majalah

e. Pemasangan melalui media elektronik seperti televisi dan radio

Menurut Rewoldt, et al., (2005) empat faktor penting yang perlu

diperhatikan dalam memanfaatkan kesempatan iklan konsumen adalah

sebagai berikut :

a. Iklan mungkin lebih efektif jika perusahaan mengikuti tingkat permintaan

primer dan bukan sebaliknya.

b. Adanya kesempatan luas untuk diferensiasi produk. Jika produk cukup

dapat dideferensiasikan, maka besar kemungkinan iklan itu akan efektif.

c. Peranan relatif dari kualitas yang tersembunyi dari produk tersebut

terhadap konsumen. Jika kualitas yang tersembunyi itu ada, maka

konsumen akan cenderung mempercayai merek itu, dan iklan dapat

digunakan untuk mengasosiasikan adanya kualitas tersebut dengan

mereknya.

d. Motif pembelian emosional yang kuat dapat dipakai dalam himbauan iklan

kepada konsumen.

Menurut Tjiptono (1997), media periklanan terdiri dari tiga bentuk,

yaitu :

1) Media Cetak

Menurut Kasali (2007), media cetak adalah suatu media yang statis

dan mengutamakan pesan-pesan visual. Media ini terdiri dari lembaran

dengan sejumlah kata, gambar atau foto dalam tata warna dan halaman

putih. Jenis media cetak terdiri atas surat kabar dan majalah. Penyajian

media cetak tidak hanya sebatas surat kabar dan majalah, tetapi juga

brosur (Tjiptono, 1997).

Menurut Tjiptono (1997), terdapat kelebihan dan kekurangan pada

surat kabar dan majalah. Kelebihan dan kelemahan kedua media cetak

tersebut antara lain :

a. Surat kabar memiliki kelebihan karena cakupan pasarnya luas, tepat

waktu, sangat dipercaya, dan memuat hal yang aktual. Kelemahannya

dibaca dalam waktu singkat, tata letak yang buruk dapat mengacaukan

penglihatan pembaca, dan beberapa kelompok pembaca tidak dapat

terjangkau misalnya terdapat perbedaan bahasa.

b. Majalah memiliki kelebihan karena menjangkau segmen pasar tertentu

yang spesifik, terpercaya, kualitas reproduksi sangat bagus, dapat

digunakan sebagai media humas dan promosi penjualan, serta masa

terbit sangat panjang. Kelemahannya adalah waktu terbit sangat

lambat, biaya mahal, dan pemesanan tempat iklan di majalah

memerlukan waktu yang lama.

2) Media Elekronik

Menurut Tjiptono (1997), media elektronik adalah media dengan

teknologi elektronik dan hanya bisa digunakan jika ada jasa transmisi

siaran. Bentuk-bentuk iklan dalam media elektronik biasanya berupa

sponsor, iklan partisipasi dan iklan layanan masyarakat. Jenis media

elektronik terdiri dari televisi dan radio. Kelebihan dan kelemahan kedua

media elektronik tersebut adalah:

1. Televisi memiliki kelebihan yaitu bersifat audio visual, formatnya

sangat fleksibel, jangkauan jauh, menimbulkan dampak yang kuat, dan

sangat menarik perhatian. Kelemahannya adalah biaya yang

dikeluarkan sangat mahal, banyak gangguan, penayangan terlalu cepat,

dan khalayak tidak efektif.

2. Radio memiliki kelebihan yaitu fleksibel, biaya relatif murah, dan

bukan musiman. Kelemahannya adalah hanya menyajikan suara tanpa

gambar, iklan harus disesuaikan dengan sumber daya setempat, dan

frekuensi iklan yang disiarkan sulit dibuktikan telah sesuai dengan

pesanan.

3) Media Luar Ruang

Menurut Tjiptono (1997), media luar ruang adalah media iklan

yang dipasang di tempat terbuka seperti di pinggir jalan, pusat keramaian,

angkutan umum, pagar tembok, dan sebagainya. Jenis-jenis media luar

ruangan diantaranya poster, papan nama, spanduk, dan balon raksasa.

Kelebihan dari media luar ruang adalah murah, penampilannya menarik,

persaingan sedikit, dan menayangkan pesan iklan yang sama berkali-kali.

Kelemahannya adalah membahayakan pengemudi, kreatifitas terbatas, dan

hanya efektif jika khalayak menggunakan kendaraan yang memiliki ruang

pandang luas, misalnya sepeda, sepeda motor, dan mobil pribadi.

2.5.2. Promosi Penjualan

Morisan (2007) menyatakan bahwa banyak praktisi pemasaran dan

iklan menggunakan istilah promosi yang sebenarnya mengacu kepada

promosi penjualan yaitu kegiatan pemasaran yang memberikan nilai tambah

atau insentif kepada tenaga penjualan, distributor atau konsumen yang

diharapkan dapat meningkatkan penjualan. Contoh promosi penjualan adalah

pemberian potongan harga atau undian berhadiah.

Menurut Alma (2000), tujuan promosi penjualan bagi perusahaan,

yaitu:

1.Menarik pembeli baru.

2.Memberi hadiah atau penghargaan kepada konsumen-konsumen/langganan

lama.

3.Meningkatkan daya beli ulang dari konsumen lama.

4.Meningkatkan loyalitas merek.

5.Menghindarkan konsumen lari ke merek lain.

6.Meningkatkan volume penjualan jangka pendek dalam rangka memperluas

pangsa pasar jangka panjang.

Menurut Tjiptono (1997), promosi penjualan dapat dikelompokkan

menjadi empat, yaitu :

1. Promosi pelanggan, yaitu promosi penjualan yang bertujuan untuk

merangsang atau mendorong pelanggan untuk membeli.

2. Promosi dagang, yaitu promosi penjualan yang bertujuan untuk mendorong

atau merangsang pedagang grosir, pengecer, eksportir, dan importir untuk

memperdagangkan barang atau jasa dari sponsor.

3. Promosi tenaga penjual, yaitu promosi penjualan yang bertujuan untuk

memotivasi armada penjualan.

4. Promosi bisnis, yaitu promosi penjualan yang bertujuan untuk memperoleh

pelanggan baru, mempertahankan kontak hubungan dengan pelanggan,

memperkenalkan produk baru, menjual lebih banyak kepada pelanggan

lama, dan mendidik pelanggan.

2.5.3. Publisitas

Menurut Tjiptono (1997), publisitas adalah bentuk penyajian dan

penyebaran ide, barang dan jasa secara non personal, dimana orang atau

organisasi yang diuntungkan tidak membayar untuk hal tersebut tetapi

pemanfaatan nilai-nilai informasi yang terkandung dalam suatu produk

untuk membentuk citra produk yang bersangkutan. Schoel dalam Alma

(2000), public relation adalah kegiatan komunikasi untuk membagun image

yang baik terhadap perusahaan, menjaga kepercayaan dari para pemegang

saham. Publikasi adalah pemuatan berita di media massa tentang

perusahaan, produk, pegawai, dan berbagai kegiatannya.

Menurut Morisan (2007), publisitas adalah informasi yang berasal dari

sumber luar yang digunakan media masa karena informasi itu memiliki nilai

berita. Contoh publisitas yang sering digunakan media massa adalah :

1.Berita pada halaman ekonomi surat kabar mengenai peningkatan laba

suatu perusahaan, dan

2.Berita di media massa yang melaporkan kegiatan penghijauan yang

dilaksanakan satu perusahaan.

2.5.4. Penjualan Personal

Menurut Morisan (2007), penjualan personal merupakan bentuk

komunikasi langsung antara seorang penjual dengan calon pembelinya,

dengan tujuan membujuk calon pembeli untuk membeli produk yang

ditawarkan. Penjualan personal lebih terlibat langsung kontak dengan

pembeli secara tatap muka.

Menurut Alma (2000), teknik penjualan personal adalah strategi yang

sudah digunakan pada umumnya. Bentuk penjualan personal yang dikenal

secara garis besar adalah :

1. Penjualan personal di pertokoan umum.

2. Penjual datang langsung ke rumah.

3. Penjual yang ditugaskan oleh pedagang besar untuk menghubungi

pedagang eceran.

4. Penjual yang ditugaskan oleh produsen untuk menghubungi pedagang

besar/pedagang eceran.

5. Pimpinan perusahaan berkunjung kepada langganan yang penting.

6. Penjual yang terlatih secara teknis mengunjungi para konsumen industri

untuk memberikan nasehat dan bantuan.

Menurut Tjiptono (1997), sifat-sifat penjualan personal terbagi atas

tiga kelompok, yaitu :

1. Konfrontasi perorangan, yaitu adanya hubungan yang hidup, langsung,

dan interaktif antara dua orang atau lebih.

2. Respon, yaitu situasi yang seolah-olah mengharuskan pelanggan untuk

mendengar, memperhatikan, dan menanggapi.

3. Perkembangan, yaitu sifat yang memungkinkan berkembangnya segala

macam hubungan, mulai dari sekedar hubungan jual beli sampai dengan

suatu hubungan yang lebih akrab.

2.5.5. Pemasaran Langsung

Menurut Chandra (2001), pemasaran langsung merupakan sistem

pemasaran interaktif dengan menggunakan media komunikasi untuk

meningkatkan respon langsung yang sifatnya spesifik dan terukur. Metode-

metode pemasaran langsung menggunakan media perantara diantaranya

katalog, telepon, dan internet.

Menurut Tjiptono (1997), teknik yang digunakan pada penjualan

personal adalah presentasi penjualan, pertemuan penjualan, dan pogram

insentif. Sedangkan proses promosi pemasaran langsung menggunakan

perantara media komunikasi seperti katalog, surat, telemarketing, radio,

majalah, dan surat kabar.

2.5.6. Interaktif Media

Morisan (2007), menyatakan bahwa tidak ada media yang mampu

mengalahkan internet dalam hal pertumbuhan jumlah penggunanya.

Interaktif media saat ini digunakan oleh perusahaan dalam rangka

mempromosikan produk atau jasa sehingga konsumen bisa mendapatkan

informasi yang jelas dan akurat tentang produk atau jasa mereka. Perubahan

ini didorong oleh kemajuan teknologi komunikasi yang memungkinkan

dilakukannya komunikasi secara interaktif melalui media massa. Dalam hal

ini yang utama adalah internet, khususnya melalui fasilitas yang dikenal

World Wide Web (WWW). Selain berfungsi sebagai media promosi, internet

juga dipandang sebagai suatu instrumen komunikasi pemasaran yang bersifat

mandiri. Keuntungan yang diperoleh dalam memiliki situs web adalah :

1. Pelanggan atau calon pelanggan akan dapat dengan mudah menemukan

lokasi usaha atau nomor telepon perusahaan;

2. Penyampaian informasi yang cepat dan praktis mengenai suatu produk;

3. Mengurangi jumlah tenaga pemasaran karena staf penjualan tidak perlu

harus membuat janji dengan calon pelanggan sekedar untuk menjelaskan

produk;

4. Membangun hubungan dengan pelanggan melalui program seperti

penawaran khusus, kuis, dan kontes secara online.

2.6. Faktor yang Mempengaruhi Bauran Promosi

Menurut Tjiptono (1997), faktor-faktor yang mempengaruhi bauran

promosi asuransi jiwa dikelompokkan menjadi tujuh faktor, yaitu:

1. Anggaran Promosi

Menurut Tjiptono (1997), jika perusahaan memiliki dana promosi yang

besar, maka peluangnya untuk menggunakan bauran promosi bersifat

nasional juga besar. Sebaliknya jika dana yang tersedia terbatas, maka

perusahaan dapat memilih penjualan personal, promosi penjualan, atau

iklan bersama di dalam wilayah lokal atau regional.

2. Sumber Daya Manusia

Menurut Hasibuan (2005), manusia selalu berperan aktif dan dominan

dalam setiap kegiatan organisasi, karena manusia menjadi perencana,

pelaku, dan penentu terwujudnya tujuan organsasi.

3. Komunikasi

Menurut Chandra (2001), dalam rangka merancang komunikasi pemasaran

yang efektif, setiap pemasar perlu memahami proses komunikasi secara

umum. Karakteristik komunikasi yang efektif adalah menyediakan

informasi yang praktis, berikan fakta bukan kesan, perjelas dan padatkan

informasi, pernyataan tanggung jawab dengan tepat, dan membujuk orang

untuk menawarkan rekomendasi (Thill dan Bovee, 2007).

4. Persaingan Pasar

Menurut Sutojo (2003), faktor bisnis eksternal yang dapat mempengaruhi

jumlah permintaan produk adalah perkembangan suasana persaingan pasar.

Munculnya produk baru yang menjanjikan lebih banyak manfaat dapat

mempengaruhi laju penjualan produk lama.

5. Etika Bisnis

Menurut Sutojo (2003), etika bisnis adalah pedoman moral untuk

membedakan tindakan bisnis yang baik dan buruk, benar dan salah, serta

secara moral menjadi hak dan kewajiban.

6. Produk dan Harga

Menurut Tjiptono (1997), produk merupakan segala sesuatu yang dapat

ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan,

atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar

yang bersangkutan. Menetapkan harga secara tepat dapat melancarkan

proses pemasaran barang atau jasa. Sudut pandang konsumen, harga

seringkali digunakan sebagai indikator nilai apabila harga tersebut

dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa.

7. Segmentation, Targetting, dan Positioning (STP)

Menurut Suwatno dan Rasto (2003), segmentasi adalah tindakan membagi

sebuah pasar ke dalam kelompok-kelompok konsumen yang berbeda yang

mungkin membutuhkan produk atau bauran pemasaran tersendiri

berdasarkan geografis, demografis, psikografis dan atau perilaku.

Targeting adalah tindakan mengevaluasi dan menyeleksi satu atau lebih

dari segmen-segmen pasar yang akan dimasuki. Positioning adalah

tindakan menciptakan suatu penempatan produk dan merek yang kompetitif

pada benak konsumen berdasarkan persaingan.

2.7. Metode Proses Hirarki Analitik

Proses Hirarki Analitik (PHA) merupakan suatu metode yang pertama

kali dikembangkan oleh Thomas L. Saaty, ahli matematika dari Universitas of

Pitsburgh, Amerika Serikat pada awal tahun 1970-an. Saaty dalam Fewidarto

(1996) berpendapat bahwa pada dekade belakangan ini penerapan pendekatan

sistem untuk ilmu sosial dan ilmu perilaku nampaknya lebih cocok dan

berkembang jika dibandingkan dengan penerapannya pada ilmu eksata.

Menurut Saaty dalam Fewidarto (1996), metode ini digunakan untuk

memodelkan problema-problema tak terstruktur, baik dalam bidang ekonomi,

sosial, maupun ilmu manajemen. Selain itu baik pula digunakan dalam

memodelkan problema-problema dan pendapat-pendapat sedemikian rupa,

dimana permsalahan yang ada telah benar-benar dinyatakan secara jelas,

diveluasi, diperbincangkan dan diprioritaskan untuk dikaji. Menurut Saaty

(1991) ada tiga prinsip dasar dalam metode PHA, yaitu :

1. Menggambarkan dan menguraikan secara hirarki, yaitu menyusun secara

hirarkis memecah-mecah persoalan menjadi unsur-unsur yang terpisah-

pisah.

2. Pembedaan prioritas dan sintesis yang disebut penetapan prioritas, yaitu

menentukan peringkat elemen-elemen menurut relatif pentingnya.

3. Konsistensi logis, yaitu menjamin bahwa semua elemen dikelompokan

secara logis dan diperingkat secara konsistensi sesuai dengan suatu kriteria

yang logis.

Menurut Saaty (1991), tahapan menyelesaikan masalah dengan metode

AHP, yaitu :

1. Identifikasi Sistem. Tahap ini permasalahan diidentifikasi secara

mendalam, karena yang menjadi perhatian adalah pemilihan tujuan,

kriteria dan elemen-elemen yang menyusun struktur hierarki.

2. Penyusunan Struktur. Hirarki merupakan abstraksi struktur suatu sistem

yang mempelajari fungsi interaksi antar komponen dan dampaknya

terhadap sistem.

3. Membuat matriks perbandingan komparasi berpasangan. Matriks

perbandingan berpasangan dimulai dari puncak hierarki, yang merupakan

dasar untuk melakukan perbandingan berpasangan antar elemen yang

terkait yang ada di bawahnya. Perbandingan berpasangan pertama

dilakukan pada elemen tingkat kedua terhadap fokus yang ada di puncak

hierarki. Menurut perjanjian, suatu elemen yang ada di sebelah kiri

diperiksa perihal dominasi atas yang ada di sebelah kanan suatu elemen di

puncak matriks.

4. Tahap perbandingan dan penilaian. Semua pertimbangan dikumpulkan

guna melakukan perbandingan berpasangan antar elemen pada langkah

ketiga. Setelah matriks perbandingan berpasangan antara elemen dibuat,

dilakukan perbandingan berpasangan antar setiap elemen pada kolom ke-i

dengan setiap elemen pada baris ke-j. Pengisian matriks banding

berpasangan, digunakan skala banding yang tertera pada Tabel 3. Angka-

angka yang tertera menggambarkan relatif pentingnya suatu elemen

dibanding elemen lainnya sehubungan dengan sifat atau kriteria tertentu.

Tabel 3. Nilai skala banding berpasangan Intensitas

Pentingnya

Definisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen menyumbang

sama besar pada sifat itu

2 Elemen yang satu sedikit lebih penting daripada

elemen yang lainnya

Pengalaman dan

pertimbangan dengan kuat

menyokong satu elemen

atas elemen yang lainnya

5 Elemen yang satu sangat penitng daripada elemen

yang lainnya

Pengalaman dan

pertimbangan dengan kuat

menyokong satu elemen

atas elemen yang lainnya

7 Satu elemen jelas lebih penting daripada elemen

yang lainnya

Satu elemen dengan kuat

disokong dan dominannya

telah terlihat dalam praktek

9 Satu elemen mutlak lebih penting daripada

elemen yang lainnya

Bukti yang menyokong

elemen yang satu atas yang

lainnya memiliki tingkat

penegasan yang tertinggi

yang mungkin menguatkan.

2,4,6,8 Nilai-nilai di antara dua pertimbangan yang

berdekatan

Kompromi diperhatikan di

antara dua pertimbangan

Kebalikan Jika untuk aktivitas i mendapat satu angka bila dibandingkan dengan aktifitas j,

maka j memiliki kebalikannya bila dibandingkan dengan i

Sumber : Saaty (1991)

5. Mensintesis prioritas untuk melakukan pembobotan vektor-vektor

prioritas. Menggunakan komposisi secara hierarki untuk membobotkan

vektor-vektor prioritas itu dengan bobot kriteria-kriteria dan

menjumlahkan semua nilai prioritas terbobot yang bersangkutan dengan

nilai prioritas dan tingkat bawah berikutnya dan seterusnya. Dalam proses

ini terdapat dua tahap pengolahan, yaitu pengolahan horizontal dan

vertikal.

a. Pengolahan Horizontal, terdiri dari tiga bagian, yaitu penentuan

Vektor Prioritas (Vektor Eigen), uji konsistensi dan revisi Matriks

Pendapat Individu (MPI), dan Matriks Pendapat Gabungan (MPG)

yang memiliki Rasio Inkosistensi tinggi.

Penentuan Vektor Prioritas (Vektor Eigen)

Vektor Prioritas dapat dicari dengan metode berikut :

1) Jumlahkan setiap elemen dalam masing-masing kolom Matriks

Pembandingan Berpasangan (MPB) yang telah terisi, dan dapatkan

vektor baris Cj, dengan

Cj = [cj] dan Cj = ∑aij…………………………………………(1)

Dimana cj = elemen vektor baris Cj pada kolom j; aij = elemen MPB

yang diolah pada baris ke-i dan kolom ke-j. Ilustrasi Pengolahan MPB

pada langkah pertama dapat dilihat pada Tabel 4.

Tabel 4. Ilustrasi pengolahan MPB pada langkah pertama

G A1 A2 … An

A1 a11 a12 … a1n

A2 a21 a22 … a2n

… … … … …

An an1 an2 .. ann

C1 c1 c2 … cn Sumber : Saaty dalam Kurniaty (2007)

MPB yang ada dinormalisasikan dengan cara membagi setiap elemen

matriks pada setiap kolom dengan elemen vektor baris Cj pada kolom

tersebut yang telah didapat dari pengolahan pada langkah sebelumnya.

Diperoleh matriks normalisasi dij dengan , dimana dij =

elemen MPB setelah dinormalisasikan pada baris ke-I kolom ke-j.

ilustrasi pengolahan MPB yang telah dinormalisasikan dapat dilihat

pada Tabel 5.

Tabel 5. Ilustrasi pengolahan MPB yang telah dinormalisasi

G A1 A2 … An

A1 d11 d12 … a1n

A2 d21 d22 … a2n

… … … … …

An dn1 dn2 .. dnn Sumber : Saaty dalam Kurniaty (2007)

2) Elemen-elemen matriks normalisasi yang berada dalam satu baris

dijumlahkan dan didapat vektor kolom Ei dengan ei sebagai

elemennya, dengan ei = elemen vektor kolom Ei pada baris ke-i.

3) Membagi masing-masing elemen pada vektor kolom Ei dengan jumlah

baris MPB atau jumlah kolomnya, untuk mendapatkan vektor Eigen

bagi setiap komponen yang diperbandingkan dalam MPB, dengan

, dengan Fi = (fi), dimana Fi = vektor prioritas dalam bentuk

vektor kolom dengan fi sebagai elemen vektor pada baris ke-1; ei =

elemen baris ke-i dari vektor kolom ei; n = jumlah baris atau kolom

MPB.

4) Pengolahan MPB hingga langkah ini memberikan hasil bahwa prioritas

bagi An adalah fn. Untuk lebih jelas maka dapat dilihat ilustrasinya

pada Tabel 6.

Tabel 6. Ilustrasi pengolahan matriks normalisasi pada langkah

berikutnya

G A1 A2 … An Ei Fi

A1 d11 d12 … d1n ei fi

A2 d21 d22 … d2n e2 f2

… … … … … … …

An dn1 dn2 … dnm en fn Sumber : Saaty dalam Kurniaty (2007)

Rasio Inkonsistensi dari suatu MPB dapat dicari terlebih dahulu dengan

mencari nilai Eigen, serta menentukan indeks rasio konsistensinya. Nilai

Eigen ditentukan dengan cara :

a) Lihat kembali MPB dengan aji sebagai elemen-elemenya dan vektor

kolom Fi (vektor prioritas) dengan fi sebagai elemen-elemen pada

setiap barisnya. Lakukan perkalian antara dua elemen vektor-vektor

kolom Fi pada baris tertentu dengan elemen-elemen MPB pada kolom

tertentu yang nomor kolomnya sama dengan nomor baris fi (j pada aij

harus sama dengan i pada fi). Hasil yang didapat gij sebagai elemen

dari suatu matriks baru Gij, dengan gij = fj.aij, dimana gij = elemen baris

ke-i dan kolom ke-j dari matriks baru; aij = elemen baris ke-i dan

kolom ke-j dari MPB awal; fi = elemen vektor pada baris ke-i. Ilustrasi

penentuan nilai Eigen pada dua langkah pertama dapat dilihat pada

Tabel 7.

Tabel 7. Ilustrasi penentuan nilai Eigen pada dua langkah

pertama

G A1 A2 … An Hi

A1 g11 g12 … g1n hi

A2 g21 g22 … g2n H2

… … … … … …

An gn1 gn2 … gnm hn Sumber : Saaty dalam Kurniaty (2007)

b) Elemen-elemen tersebut dijumlahkan dalam matriks Eigen pada baris

yang sama, kemudian diperoleh vektor kolom Hi dengan hi sebagai

elemen-elemen pada baris ke-i, dengan hi = ∑gij, dimana hi = elemen

baris ke-i vektor kolom Hi.

c) Membagi elemen baris ke-i dari vektor kolom Hi dengan elemen ke-i

dari vektor prioritas (vector Eigen) Fi, dan diperoleh vektor kolom Ii,

dengan , dimana ii = elemen pada baris ke-i vektor kolom Ii.

d) Menjumlahkan semua elemen vektor kolom Ii dan mencari rata-ratanya

kemudian didapat nilai Eigen. Rumusan nilai Eigen adalah

…………………………………………………….(2)

dimana, λ, max = Eigen Value n = jumlah elemen matriks kolom Ii.

Nilai Eigen telah didapatkan, maka rumus formulasi Indeks Konsistensi

(CI) adalah ………..………………………………(3)

Ket : CI = Indeks Konstanta

Λmax = nilai Eigen

N = jumlah baris atau kolom dari MPB

Arti dari indeks ini adalah rata-rata konsistensi dari suatu matriks

pembandingan acak berukuran n (n = ordo matriks) yang didapatkan dari

suatu eksperiman oleh Oak Ridge National Laboratory dan dilanjutkan

oleh Wharton School. Eksperimen tersebut menghasilkan bahwa semakin

besar ordo matriks pembandingan maka semakin tinggi pula tingkat

inkonsistensinya yang ditunjukkan oleh nilai RI yang semakin besar.

Daftar RI dapat dilihat pada Tabel 8.

Tabel 8. Daftar nilai indeks random Ordo Matriks (n) Indeks Random (R1)

1 0

2 0

3 0,58

4 0,90

5 1,12

6 1,24

7 1,32

8 1,41

9 1,45

10 1,19

11 1,51

12 1,48

13 1,56

14 1,57

15 1,59

Sumber : Oak Ridge Laboratory, 1993 dalam Fewidarto (1996)

b. Pengolahan Vertikal, bertujuan untuk mendapatkan suatu prioritas

pengaruh setiap elemen pada level tertentu dalam suatu hirraki

terhadap fokus atau tujuan utamanya. Hasil akhirnya mendapatkan

suatu bobot prioritasnya setiap elemen pada level terakhir dalam suatu

hirarki terhadap sasarannya. Hasil prioritas yang diperoleh dalam

pengolahan horizontal sebelumnya disebut Prioritas Lokal. Prioritas

lokal hanya berkenaan dengan sebuah kriteria pembanding yang

merupakkan anggota elemen-elemen level di atasnya. Apabilan Xij

merupakan nilai prioritas pengaruh elemen ke-j pada level ke-i dari

suatu hirarki keputusan terhadap fokusnya, maka diformulasikan

sebagai berikut :

Xij = ∑{Yij(t.i -1).Zt(i-1)…………………………………………………..(4)

Keterangan : 1) i = 1,2,…n.

2) j = 1,2,…s.

3) Yij = nilai prioritas pengaruh elemen ke-j pada level ke-i

berkenaaan dengan elemen ke-t pada level di atasnya (i-

1) yang menjadi sifat pembanding (sama dengan

prioritas lokal elemen ke-j pada level ke-i).

4) Zt = nilai prioritas pengaruh elemen ke-t pada level ke

(i-1) terhadap sasarn utama (fokus), didapat dari hasil

pengolahan vertikal.

5) P = jumlah level keputusan dalam hirarki.

6) R = jumlah elemen pada level ke-i.

7) S = jumlah elemen pada level ke (i-1).

5) Evaluasi inkonsistensi untuk seluruh hirarki. Tujuannya agar

mengalikan setiap indeks inkonsistensi dengan prioritas-prioritas

kinerja yang bersangkutan dan menjumlahkan hasil kalinya.

Selanjutnya hasil ini dibagi dengan pernyataan sejenis yang

menggunakan inkonsistensi acak, yang sesuai dengan dimensi

masing-masing matriks.

2.8. Penelitian Terdahulu

Anhardi (2007), melakukan penelitian yang berjudul Analisis Strategi

Promosi Kartu Kredit Bank Rakyat Indonesia. Aktivitas promosi terpadu kartu

kredit BRI yang sejauh ini telah dilaksanakan oleh bank BRI terkelompokkan ke

dalam lima bauran promosi, yaitu periklanan, personal selling, promosi penjualan,

publisitas dan hubungan masyarakat serta pemasaran langsung. Faktor-faktor

yang teridentifikasi sebagai faktor penyusun strategi promosi kartu kredit BRI

terdiri dari enam faktor yaitu anggaran promosi, sumber daya manusia,

karakteristik pasar, STP dan persaingan.

Hasil pengolahan PHA didapatkan bahwa STP merupakan faktor

prioritas utama yang mempengaruhi penyusunan strategi promosi kartu kredit BRI

(0,256). Alternatif strategi promosi bagi kartu kredit BRI yaitu (A) meningkatkan

frekuensi/intensitas promosi above the line, khususnya iklan pada media cetak;

(B) lebih proaktif dalam melakukan personal selling dan direct marketing;(C)

aktif melakukan promosi below the line dengan bentuk kegiatan exhibition dan

pemberian sponsorhip; (D) memperbanyak kerjasama dengan merchant yang

terkemuka, dan (E) melakukan promosi penjualan dengan program yang lebih

menarik dan mengkomunikasikannya dengan intensif. Alternatif strategi yang

diprioritaskan bagi kartu kredit BRI adalah meningkatkan frekuensi/intensitas

promosi above the line, khususnya iklan pada media elektronik maupun media

cetak (0,297).

Setiyawati (2007), melakukan penelitian tentang kegiatan promosi yang

dilakukan oleh Bank Tabungan Negara dan Bank Tabungan Negara Syariah

cabang Solo. Analisis terhadap faktor penyusunan strategi promosi KPR untuk

BTN cabang Solo mengidentifikasi lima faktor, yaitu : karakteristik pasar,

peralatan dan fasilitas, angggaran promosi, tingkat persaingan dan STP

perusahaan. Faktor penyusun strategi promosi KPR untuk BTN Syariah cabang

Solo terdiri dari tngkat persaingan, anggaran promosi, karakteristik konsumen,

sumber daya manusia dan bauran pemasaran lainnya selain promosi. Hasil

penelitian menunjukkan bahwa BTN Cabang Solo perlu meningkatkan kegiatan

periklanan sebagai alternatif pilihan pertama dengan bobot 0,243. Alternatif

selanjutnya adalah meningkatkan kegiatan publisitas dan humas (0,227),

meningkatkan kegiatan promosi penjualan (0,192), meningkatkan kegiatan

personal selling (0,189) dan meningkatkan kegiatan pemasaran dan penjualan

langsung sebagai alternatif strategi pilihan terakhir dengan bobot 0,149. Prioritas

alternatif strategi pilihan terakhir dengan bobot 0,149, sedangkan prioritas

alternatif bagi BTN Syariah cabang Solo adalah dengan meningkatkan kegiatan

publisitas dan humas sebagai alternatif strategi pilihan perttama dengan bobot

0,224. Alternatif selanjutnya adalah meningkatkan kegiatan personal selling

(0,197), meningkatkan kegiatan periklanan (0,193) dan yang terakhir adalah

meningkatkan kegiatan promosi penjualan dengan bobot 0,181 .

Eldianson (2008) meneliti tentang strategi promosi di BPRS Al Salaam

dengan mengacu pada bauran pemasaran yaitu periklanan (Alternatif A) melalui

kegiatan pemasangan iklan di koran, pemasangan spanduk, pemasangan billboard,

dan penyebaran brosur. Penjualan personal (Alternatif B) melalui kegiatan

penawaran langsung ke pusat keramaian dan Al Salaam peduli. Bauran promosi

penjualan (Alternatif C) melalui media pemberian potongan bagi nasabah yang

melakukan pelunasan lebih awal. Bauran publisitas dan hubungan masyarakat

(Alternatif D) dilakukan mellaui publisitas di media massa, mensponsori suatu

kegiatan, customer gathering, dan grand launching. Pemasaran langsung

(Alternatif E) diterapkan melalui kegiatan distribusi surat penawaran dan

pengoptimalan situs pribadi BPRS Al Salaam.

Alternatif-alternatif strategi yang menjadi arahan program strategi

produk pembiayaan BPRS Al Salaam adalah :

1. Meningkatkan frekuensi/intensitas promosi pada bauran periklanan

2. Lebih proaktif dalam melakukan penjualan personal

3. Aktif melakukan promosi penjualan

4. Memperbanyak kerjasama demi terciptanya komunikasi dua arah antara

pihak perusahaan dengan publik maupun rekan bisnis

5. Melakukan promosi penjualan dengan program pemasaran langsung

Hasil analisis dengan metode AHP didapatkan bahwa alternatif yang

dijadikan prioritas utama dengan bobot 0,229 adalah alternatif B yaitu lebih

proaktif dalam melakukan penjualan personal.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Bisnis asuransi jiwa di Indonesia memiliki peluang cukup besar. Hal

ini disebabkan karena penduduk yang semakin bertambah dari tahun ke

tahun. Salah satu perusahaan asuransi jiwa yang sudah berpengalaman di

Indonesia adalah AJB Bumiputera 1912. Pendirian Cabang AJB Bumiputera

berperan dalam mempromosikan asuransi jiwa. Peran AJB Bumiputera 1912

cabang Siliwangi, Bogor sangat dibutuhkan dalam mempromosikan asuransi

jiwa di wilayah Bogor. Penerapan strategi bauran promosi yang tepat dan

sesuai target pasar menjadi modal utama kunci kesuksesan promosi asuransi

jiwa sehingga keuntungan perusahaan meningkat disertai dengan

pengembangan pangsa pasar nasional.

Penelitian dilakukan di AJB Bumiputera 1912 cabang Siliwangi,

Bogor dengan mengkaji strategi bauran promosi yang telah dilaksanakan

perusahaan. Bentuk bauran promosi di perusahaan mencakup periklanan,

penjualan personal, pemasaran langsung, promosi penjualan, publisitas, dan

interaktif media. Selanjutnya disusun suatu struktur hirarki bauran promosi.

Prioritas strategi metode AHP karena metode ini sederhana dan terorganisasi

dengan baik mulai dari fokus masalah sampai alternatif yang dihasilkan.

Konsistensi secara logis yang digambarkan dengan metode AHP,

menunjukkan jawaban alternatif yang sesuai dengan pertimbangan dan nilai-

nilai pribadi secara logis setelah dikombinasikan atas hasil keputusan-

keputusan yang didapat dari fakta yang ada. Gambaran hasil alternatif-

alternatif yang telah dikeluarkan, apakah satu alternatif lebih baik

dibandingkan dengan beberapa alternatif lainnya, diharapkan dapat

memberikan rekomendasi bagi perusahaan. Kerangka pemikiran dapat

dilihat pada Gambar 1.

Gambar 1. Kerangka Pemikiran Penelitian

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian di AJB Bumiputera 1912 cabang Siliwangi, Bogor.

Penentuan lokasi dilakukan secara sengaja dengan pertimbangan karena AJB

Bumiputera 1912 cabang Siliwangi, Bogor merupakan satu dari tiga kantor

cabang terbaik di wilayah Bogor serta masuk ke sepuluh besar kantor cabang

seluruh Indonesia. Waktu penelitian dilaksanakan pada bulan Agustus 2008

sampai Januari 2009.

AJB Bumiputera 1912

Cabang Siliwangi

Visi, Misi, dan Falsafah

Program Asuransi Jiwa

AJB Bumiputera 1912

Strategi Bauran Promosi Perusahaan

Identifikasi Bauran Promosi

di AJB Bumiputera 1912 Cabang Siliwangi, Bogor

Identifikasi Faktor-faktor Penyusunan Strategi Bauran Promosi

Alternatif Strategi

Bauran Promosi

Metode

AHP

Rekomendasi strategi bauran promosi

bagi AJB Bumiputera 1912 Cabang

Siliwangi, Bogor

1. Periklanan

2. Promosi Penjualan 3. Publisitas

4. Penjualan Personal

5. Pemasaran Langsung

6. Interaktif media

3.3. Jenis dan Sumber Data

Data yang dibutuhkan adalah data primer dan data sekunder. Data

primer merupakan data yang didapat dari sumber pertama, misalnya dari

individu/perseorangan, seperti hasil wawancara atau hasil pengisian

kuesioner yang biasa dilakukan oleh peneliti (Durianto dkk, 2004). Data

primer diperoleh dengan cara mewawancarai pihak manajemen perusahaan

AJB Bumiputera 1912 cabang Siliwangi, Bogor dan penyebaran kuesioner

kepada Kepala Cabang, Kepala Administrasi dan Keuangan, tiga orang

Supervisor dan tiga orang Agency.

Data sekunder merupakan data primer yang diperoleh oleh pihak lain

atau data primer yang telah diolah lebih lanjut dan disajikan oleh pengumpul

data primer atau pihak lain yang disajikan dalam bentuk tabel atau diagram

(Durianto dkk, 2004). Sumber data sekunder diperoleh dari literatur-literatur

yang berhubungan dengan informasi tentang asuransi jiwa yaitu koran,

internet, buku, dan majalah.

3.4. Metode Pengumpulan Data

Metode pengumpulan data diperoleh melalui :

1. Pengisian kuesioner yaitu membagikan daftar pertanyaan terhadap

permasalahan promosi program asuransi jiwa kepada pihak manajemen

dan praktisi terkait. Kuesioner disajikan pada Lampiran 1.

2. Melakukan wawancara terhadap manajemen perusahaan seperti Kepala

Cabang, Kepala Unit dan Administrasi Keuangan, serta Supervisor

mengenai kebijakan yang berkaitan dengan perusahaan.

3. Observasi yaitu peneliti melakukan pengamatan langsung terhadap situasi

perusahaan khususnya mengenai pemasaran program asuransi jiwa di

wilayah Kota dan Kabupaten Bogor.

4. Studi literatur yang berkaitan dengan strategi bauran promosi sepetri

mencari penelusuran data, buku, surat kabar, dan internet.

Jenis kebutuhan data selama penelitian berdasarkan tujuan yang

ditetapkan. Metode pengumpulan data dilakukan sesuai dengan masing-

masing tujuan. Hasil metode tersebut, dilakukan analisis secara statistik

deskriptif dan PHA. Jenis kebutuhan data disajikan pada Tabel 9.

Tabel 9. Jenis kebutuhan data No Tujuan Penelitian Jenis Data Metode

Pengumpulan

Data

Analisis Data

1. Mengidentifikasi

bentuk bauran

promosi

Primer

Sekunder

Wawancara

Observasi

Studi Literatur

Statistik Deskriptif

2. Menyusun

struktur hirarki

bauran promosi

Primer

Sekunder

Wawancara

Observasi

Studi Literatur

Statistik Deskriptif

PHA

3. Merumuskan

prioritas strategi

bauran promosi

Kuesioner PHA

3.5. Metode Pengambilan Sampel

Metode pengambilan sampel dilakukan dengan purposive sampling,

yaitu sampel diambil berdasarkan ketersediaan dan kemudahan untuk

mendapatkannya. Pemberian kuesioner diberikan kepada delapan responden

terdiri dari Kepala Cabang, Kepala Administrasi dan Keuangan (KUAK),

Supervisor diberikan kepada tiga dari dua belas orang dan Agency diberikan

kepada tiga dari tujuh puluh orang. Pemberian kuesioner dipilih secara

sengaja dengan pertimbangan responden mengetahui pelaksanaan bauran

promosi asuransi jiwa di wilayah Bogor.

3.6. Metode Pengolahan Data

Menurut Walpole (1997), statistik deskriptif adalah metode-metode

yang berkaitan dengan pengumpulan dan penyajian suatu gugus data

sehingga memberikan informasi yang berguna. Statistik deskriptif

memberikan informasi hanya mengenai data yang dipunyai dan sama sekali

tidak menarik inferensia atau kesimpulan apapun tentang gugus data

induknya yang lebih besar. Penerapan metode PHA yang diutamakan adalah

kualitas data dari responden, dan tidak tergantung pada kuantitasnya (Saaty,

1991). Pihak yang benar-benar berkompeten adalah pakar, dimana orang-

orang yang benar menguasai, mempengaruhi pengambilan kebijakan atau

benar-benar mengetahui informasi yang dibutuhkan.

Menurut Saaty (1991), PHA memiliki beberapa keuntungan seperti,

mempertimbangkan prioritas-prioritas relatif dari berbagai faktor sistem dan

memungkinkan pemilihan alternatif terbaik berdasarkan tujuan-tujuan yang

ada, menangani saling ketergantungan elemen-elemen dalam suatu sistem

dan tak memaksakan pemikiran linear, mencerminkan kecenderungan alami

pikiran untuk memisahkan elemen-elemen suatu sistem dalam berbagai

tingkat, serta melacak konsistensi logis dari pertimbangan-pertimbangan

yang digunakan dalam menerapkan berbagai prioritas.

Batas tingkat inkonsistensi dalam penelitian adalah 10 persen.

Selanjutnya, hasil masing-masing pembobotan per individu apabila konsisten,

maka keseluruhan pembobotan oleh masing-masing individu digabungkan

dalam satu matriks gabungan. Penggabungan matriks tersebut yang akan

diukur kembali pembobotannya lewat mekanisme perhitungan AHP. Metode

analisa AHP dan data yang diperoleh melalui kuesioner responden diproses

dengan menggunakan program komputer Expert Choice 2000 dan Microsoft

Excel 2007.

Program Expert Choice 2000 dirancang untuk proses pengambilan

keputusan dalam pemilihan alternatif strategi. Berikut ini proses penggunaan

Expert Choice 2000.

1. Membuat lembaran baru dengan mengklik New.