Embed Size (px)

Citation preview

ANALISIS PROSEDUR PEMBERIAN KREDIT ANGSURAN

LAINNYA (USAHA/DAGANG) DAN PENAGIHAN

PIUTANG PADA PT. BANK SUMUT

TELUKDALAM

SKRIPSI

Disusun Oleh:

JERNIHATI NEHENIM : 0813100121500

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2017

ANALISIS PROSEDUR PEMBERIAN KREDIT ANGSURAN

LAINNYA (USAHA/DAGANG) DAN PENAGIHAN

PIUTANG PADA PT. BANK SUMUT

TELUKDALAM

SKRIPSI

Diajukan sebagai salah satu syarat

Untuk memperoleh gelar Sarjana Ekonomi

Disusun Oleh:

JERNIHATI NEHENIM : 0813100121500

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2017

i

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan penelitian dan skripsi yang berjudul:

“Analisis Prosedur Pemberian Kredit Angsuran Lainnya (usaha/dagang) dan

Penagihan Piutang pada PT. Bank Sumut Telukdalam” Skripsi ini adalah

untuk memenuhi salah satu syarat kelulusan dalam meraih gelar Sarjana Ekonomi

pada Program Studi Manajemen STIE Nias Selatan.

Selama penelitian dan penyususnan laporan penelitian skripsi ini, penuliss

tidak lupt dari kekurangn dan kelemahan. Hal tersebut dapat diatasi penulis berkat

adanya bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena itu

penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr Taosige Wau, SE.,M.Si., sebagai Ketua STIE Nias Selatan dan

Bapak Samalua Waoma, S.E.,M.M. sebagai Ketua STIE I Bidang Akademik

STIE Nias Selatan yang telah memberikan ijin kepada penulis untuk meneliti

dan menulis skripsi saya ini.

2. Ibu Alwinda Manao, SE.,MM., sebagai Pembantu Ketua II di Bidang

Keuangan di STIE Nias Selatan yang dengan sabarnya telah banyak

membantu penulis dalam menyelesaikan penyusunan skripsi ini khusunya

dalam administrasi keuangan;

3. Bapak Yohanes Dakhi, SE.,MM., sebagai Pembantu Ketua III di Bidang

Kemahasiswaan di STIE Nias Selatan yang telah membantu penulis dalam

penyusunan skripsi ini;

ii

4. Bapak Timotius Duha, SE.,MM sebagai LPMI STIE Nias Selatan dosen

pembimbing I yang telah banyak membimbing dan mengarahkan penulis

dengan penuh kesabaran, memberikan pikiran, petunjuk serta motivasi dalam

proses penyusunan skripsi ini.

5. Bapak Paskalis Dakhi, SE.,MM., M.AP sebagai Ketua Program Studi

Manajemen dengan penuh kesabaran memberikan pelayanan proses

akademik, serta arahan, bantuan, motivasi dalam memproses penyusunan

skripsi ini;

6. Ibu Elistina Wau SE.,MM sebagai sekretaris Program Studi Manajemen dan

sekaligus dosen pembimbing II penulis yang telah bersedia memberikan

waktu, tenaga, bimbingan, motivasi dan masukan bagi penulis dalam proses

penyelesaian skripsi ini;

7. Ibu Dr. Rebecca Laiya, MM sebagai dosen Penguji I yang sudah banyak

membantu memberikan kritik skripsi ini.

8. Bapak Samanoi H. Fau, S.E.,M.M sebagai dosen Penguji II yang sudah

banyak mengarahkan penulis dalam menyusun skripsi ini.

9. Seluruh Bapak/Ibu dosen pengajar, staf administrasi dan staf perpustakaan

STIE Nias Selatan yang telah mencurahkan segala pemikiran dan bantuan

kepada penulis dalam menyelesaikan skripsi ini;

10. Buat orang tua, kakak, adek-adek dan semua saudara-saudara yang telah

banyak berkorban, memberikan dukungan, semangat yang luar biasa kepada

penulis dalam menyelesaikan penyusunan skripsi ini;

iii

11. Buat suami saya Andeas Yuspendi Loi yang sudah banyak mendukung baik

materi, maupun semangat yang luar biasa dalam menyelesaikan penyusunan

skripsi ini;

12. Dan buat rekan teman-teman Mahasiswa/I dan semua pihak yang telah turut

banyak memberikan dukungan dan bantuan kepada penulis dalam proses

penyusunan skripsi ini.

Akhir kata, penulis berharap semoga Tuhan yang Maha Esa berkenan

membalas segala kebaikan dari semua pihak yang telah membantu penulis.

Demikian dan terimakasih.

Telukdalam, Maret 2017

Penulis,

JERNIHATI NEHENIM : 0813100121500

iv

DAFTAR ISI

Lembaran Pengesahan ................................................................................... i

Kata Pengantar .............................................................................................. iii

Daftar Isi ........................................................................................................ v

Daftar Gambar ............................................................................................... viii

Daftar Lampiran ............................................................................................ ix

Abstrak ........................................................................................................... x

BAB I PENDAHULUAN ........................................................................... 1

1.1 Latar Belakang Masalah.......................................................................... 1

1.2 Identifikasi Masalah ............................................................................... 5

1.3 Batasan Masalah .................................................................................... 5

1.4 Rumusan Masalah .................................................................................. 5

1.5 Tujuan Penelitian ................................................................................... 6

1.6 Manfaat Penelitian ................................................................................. 6

1.7 Sistematika Penulisan ........................................................................ 6

BAB II TINJAUAN LITERATUR ............................................................ 8

2.1 Kerangka Konseptual ............................................................................. 8

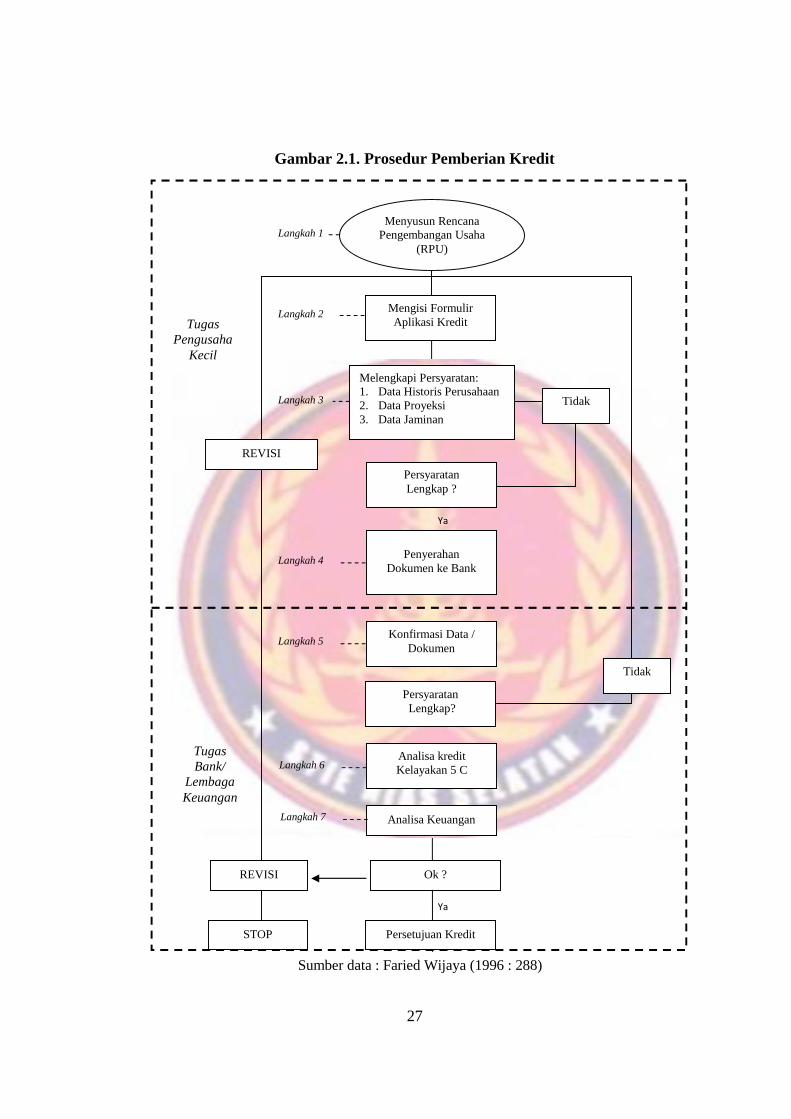

2.1.1 Konsep Prosedur Pemberian Kredit ........................................... 8

2.1.2 Konsep Kredit ............................................................................ 9

2.1.3 Konsep Penagihan Piutang ......................................................... 10

v

2.2 Kerangka Teori ...................................................................................... 11

2.2.1 Unsur – unsur kredit ................................................................... 11

2.2.2 Tujuan kredit .............................................................................. 13

2.2.3 Fungsi kredit ............................................................................... 16

2.2.4 Jenis-Jenis Kredit ....................................................................... 20

2.2.5 Gambaran Umum Prosedur Pemberian Kredit ........................... 22

2.2.6 Jaminan Kredit ........................................................................... 28

2.2.7 Prinsip – prinsip Prosedur Pemberian Kredit ............................ 31

2.2.8 Aspek – Aspek dalam Penilaian kredit ...................................... 35

2.2.9 Risiko Kredit ............................................................................... 37

2.2.10 Prosedur Penagihan Piutang ....................................................... 38

2.2.11 Faktor-faktor Piutang tak Tertagih ............................................. 39

2.3 Penelitian Terdahulu ............................................................................... 43

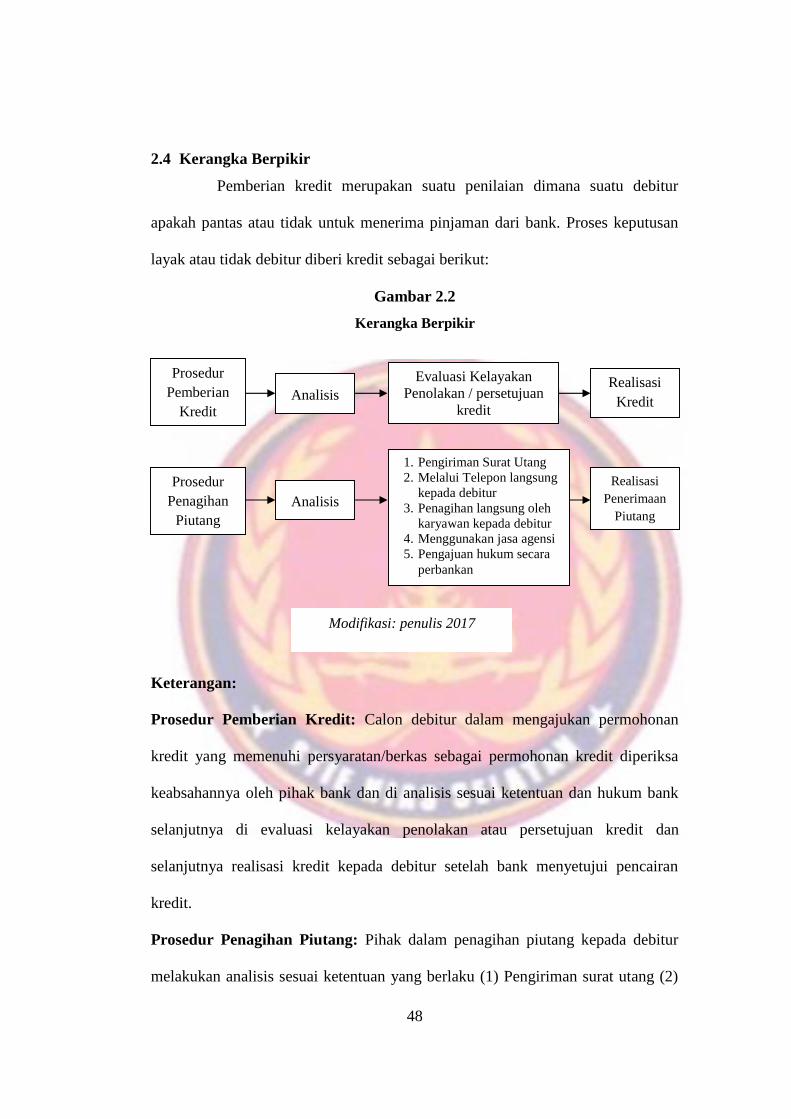

2.4 Kerangka Berpikir................................................................................... 48

BAB III METODE PENELITIAN ............................................................ 50

3.1 Jenis Penelitian .......................................................................... 50

3.2 Tempat dan Waktu Penelitian ............................................................... 50

3.3 Subjek dan Objek Penelitian .................................................................. 50

3.4 Data Penelitian ....................................................................................... 51

3.3.1 Jenis dan Sumber Data ................................................................. 51

3.3.2 Teknik Pengumpulan Data ........................................................... 51

3.5 Metode Analisis Data ............................................................................. 51

vi

BAB IV HASIL DAN PEMBAHASAN ..................................................... 54

4.1 Gambaran Umum Objek Penelitian ....................................................... 54

4.2 Deskriptif Data Variabel Penelitian ...................................................... 55

4.2.2 Peranan Bank Sumut sebagai Lembaga Keuangan ...................... 56

4.2.3 Alur Proses Pelayanan Pemberian Kredit pada PT. Bank Sumut

Telukdalam .................................................................................. 57

4.3 Analisis dan Pembahasan ....................................................................... 61

4.3.1 Prosedur Pemberian Kredit ............................................................ 61

4.3.2 Kebijakan Perkreditan .................................................................. 61

4.3.3 Analisis Prosedur Pemberian kredit .............................................. 63

4.3.4 Prosedur Penagihan Piutang ......................................................... 64

4.3.5 Pengawasan Penagihan Piutang ................................................... 66

BAB V PENUTUP ....................................................................................... 69

5.1 Kesimpulan ............................................................................................ 69

5.2 Saran ..................................................................................................... 70

DAFTAR PUSTAKA ................................................................................... 71

LAMPIRAN – LAMPIRAN ......................................................................... 72

SURAT PERNYATAAN .............................................................................. 73

DAFTAR RIWAYAT HIDUP ...................................................................... 74

vii

DAFTAR GAMBAR

Gambar 2.1. Prosedur Pemberian Kredit ...................................................... 26

Gambar 2.2. Kerangka Berpikir ................................................................... 43

viii

DAFTAR LAMPIRAN

Lampiran 1 Undang-undang Republik Indonesia Nomor 10 Tahun 1998

Lampiran 2 Syarat-syarat permohonan kredit pada Bank Sumut Telukdalam

ix

ABSTRAK

ANALISIS PROSEDUR PEMBERIAN KREDIT ANGSURAN LAINNYA(USAHA/DAGANG) DAN PENAGIHAN PIUTANG PADA

PT. BANK SUMUT TELUKDALAM

Oleh:Jernihati Nehe

NIM: 0813100121500

Dosen Pembimbing:Timotius Duha, S.E.,M.M dan Elistina Wau, S.E.,M.M

Tujuan penelitian ini adalah untuk mengetahui analisis prosedur pemberian kreditdan penagihan piutan pada PT. Bank Sumut Telukdalam. Jenis penelitiankualitatif yang sifatnya deskriptif yaitu analisis yang dilakukan dengan caramengumpulkan data, menyusun data dan menginterprestasikan, sehinggamemperoleh gambaran yang jelas tentang masalah yang diteliti. Sedangkan teknikpengumpulan data dilakukan dengan dokumentasi dan observasi yaitu cara yangdilakukan dengan mengumpulkan dokumen yang berhubungan dengan prosedurkredit pemberian kredit dan penagihan piutang. Berdasarkan analisa, prosedurdalam pemberian kredit dan penagihan piutang pada PT. Bank Sumut Telukdalamsudah berjalan dengan baik dapat dikatakan telah mendukung manajemen kredityang baik. Penerapan prinsip kehati-hatian yang dilakukan oleh PT. Bank SumutTelukdalam meliputi adanya personil yang kompeten, pemisahan tugas antarapejabat pemrakarsa kredit dan pejabat pemutus kredit, adanya prosedur otoritasyang tepat, dokumen dan catatan yang memadai, kontrol fisik aktiva dan catatankredit. Prosedur penagihan piutang telah dilakukan oleh PT. Bank SumutTelukdalam dalam prakteknya sehari-sehari berjalan sesuai dengan prosedurnya,yakni dengan melalui surat, melalui telepon, kunjungan personal dan tindakanyuridis (melalui hukum).

Kata Kunci: Prosedur Pemberian Kredit, Penagihan Piutang

x

ABSTRACTION

ANALYSIS PROCEDURE OF OTHER CREDIT INSTALMENT(EFFORT / TRADE) AND ADDICTION OF RECEIVABLE

PT. BANK SUMUT TELUK DALAM

By:Jernihati Nehe

NIM: 0813100121500

Recturer:Timotius Duha, S.E.,M.M and Elistina Wau, S.E.,M.M

Target of this research is to know procedure analysis of credit and addiction ofreceivable PT. Bank of Sumut Telukdalam. Type Research qualitative whichdescriptive in character that is analysis by collecting data, compiling and data ofmenginter achievement, so that obtainget clear picture about problem of accurate.While data collecting technique [done/conducted] with observation anddocumentation that is way of which by collecting document related to creditprocedure of credit and addiction of receivable. Pursuant to analysis, procedure inof credit and addiction of receivable PT. Bank of Sumut Telukdalam have walkedbetter can be told have supported good credit management. Applying ofcarefulness principle by PT. Bank of Sumut Telukdalam cover the existence ofpersonnel which competence, dissociation of duty functionary of credit initiativeand functionary of pemutus of credit, existence of correct authority procedure,adequate note and document, asset physical control and credit note. Procedureaddiction of receivable have been by PT. Bank of Sumut Telukdalam in practiceone day walk as according to its procedure, namely through letter, passingtelephone, visit of personal action and of yuridis (passing law).

Keyword: Procedure Of Credit, Addiction of Receivable

xi

DAFTAR RIWAYAT HIDUP

Nama : Jernihati Nehe

Jenis Kelamin : Perempuan

Tempat/Tanggal/Lahir : Telukdalam, 30 Mei 1986

Agama : Katolik

Status : Menikah

Alamat Rumah : Desa Hilinamoniha

Alamat e-mail : [email protected]

Pendidikan Formal:

Sekolah Dasar (1994-2000) : Negeri 2 Telukdalam Kab. Nias Selatan

SMP (1999-2002) : Bintang Laut Telukdalam Kab. Nias Selatan

SMA (2002-2005) : Negeri 1 Telukdalam Kab. Nias Selatan

Diploma-III (2008-2011) : Perguruan Tinggi STIE Nias Selatan (Akuntansi)

Strata -1 (2014-2017) : Perguruan Tinggi STIE Nias Selatan (Manajemen)

Penulis,

JERNIHATI NEHE

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Aktivitas bisnis merupakan fenomena yang sangat komplek karena

mencakup berbagai bidang baik hukum, ekonomi dan politik. Dalam kehidupan

masyarakat, seringkali dapat dilihat bahwa aktivitas manusia dalam dunia bisnis

tidak lepas dari peran bank selaku pemberi layanan perbankan bagi masyarakat.

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya. Di samping itu bank juga dikenal sebagai tempat untuk

menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang

kuliah dan pembayaran lainnya.

Fungsi utama perbankan pada umumnya adalah sebagai penghimpun

dana dan penyalur dana kepada masyarakat. Dalam menjalankan fungsinya

perbankan di Indonesia haruslah berasaskan demokrasi ekonomi dengan

menggunakan prinsip kehati-hatian. Fungsi perbankan tidak hanya sekedar

sebagai wadah penghimpun dan penyalur dana kepada masyarakat atau perantara

penabung dan investor, tetapi fungsinyaakan diarahkan kepada peningkatan taraf

hidup rakyat banyak, agar masyarakat menjadi lebih baik dan lebih sejahtera

daripada sebelumnya.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Aktivitas bisnis merupakan fenomena yang sangat komplek karena

mencakup berbagai bidang baik hukum, ekonomi dan politik. Dalam kehidupan

masyarakat, seringkali dapat dilihat bahwa aktivitas manusia dalam dunia bisnis

tidak lepas dari peran bank selaku pemberi layanan perbankan bagi masyarakat.

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya. Di samping itu bank juga dikenal sebagai tempat untuk

menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang

kuliah dan pembayaran lainnya.

Fungsi utama perbankan pada umumnya adalah sebagai penghimpun

dana dan penyalur dana kepada masyarakat. Dalam menjalankan fungsinya

perbankan di Indonesia haruslah berasaskan demokrasi ekonomi dengan

menggunakan prinsip kehati-hatian. Fungsi perbankan tidak hanya sekedar

sebagai wadah penghimpun dan penyalur dana kepada masyarakat atau perantara

penabung dan investor, tetapi fungsinyaakan diarahkan kepada peningkatan taraf

hidup rakyat banyak, agar masyarakat menjadi lebih baik dan lebih sejahtera

daripada sebelumnya.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Aktivitas bisnis merupakan fenomena yang sangat komplek karena

mencakup berbagai bidang baik hukum, ekonomi dan politik. Dalam kehidupan

masyarakat, seringkali dapat dilihat bahwa aktivitas manusia dalam dunia bisnis

tidak lepas dari peran bank selaku pemberi layanan perbankan bagi masyarakat.

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya. Di samping itu bank juga dikenal sebagai tempat untuk

menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang

kuliah dan pembayaran lainnya.

Fungsi utama perbankan pada umumnya adalah sebagai penghimpun

dana dan penyalur dana kepada masyarakat. Dalam menjalankan fungsinya

perbankan di Indonesia haruslah berasaskan demokrasi ekonomi dengan

menggunakan prinsip kehati-hatian. Fungsi perbankan tidak hanya sekedar

sebagai wadah penghimpun dan penyalur dana kepada masyarakat atau perantara

penabung dan investor, tetapi fungsinyaakan diarahkan kepada peningkatan taraf

hidup rakyat banyak, agar masyarakat menjadi lebih baik dan lebih sejahtera

daripada sebelumnya.

2

Dalam perbankan ada berbagai macam bentuk usaha bank dan termasuk

didalamnya usaha memberikan kredit. Perkreditan merupakan usaha utama

perbankan dimana rata-rata jumlah harta bank dibanyak negara ekonomi maju dan

berkembang yang terikat dalam bentuk kredit. Tingginya angka kredit yang

tersalurkan dari suatu bank dikarenakan dua alasan, yaitu dilihat dari sisi internal

dan eksternal Bank. Dari sisi internal, permodalan bank masih cukup kuat dan

portofolio kredit meningkat, sedangkan alasan eksternal bank adalah membaiknya

prospek usaha nasabah.

Pemberian kredit merupakan suatu pekerjaan yang berisiko besar

karena proses pemberian kredit akan banyak menentukan kualitas kredit itu

sendiri. Pelunasan pinjaman yang tidak tertagih sesuai dengan jadwal yang telah

ditentukan akan berakibat buruk bagi bank. Hal tersebut terjadi dapat disebabkan

oleh kondisi usaha debitur yang memburuk, selain itu juga dapat diakibatkan oleh

ketidakmampuan bank dalam menganalisa kelayakan permintaan kredit yang

masuk serta mengawasi perkembangan mutu kredit debitur yang telah diberikan

serta kekurangtajaman mendeteksi kemungkinan timbulnya kredit bermasalah.

Sudah seharusnya menjadi tugas dari jajaran bank untuk tetap

mengingat bahwa setiap pemberian kredit (dalam kasus ini pemberian kredit

modal usaha) harus monitoring dilaksanakan secara hati-hati dan ketat tanpa

mengabaikan target pemberian kredit yang harus dicapai sesuai dengan kebijakan

perkreditan yang ditetapkan bank. Untuk meyakinkan kesesuaian praktek

perkreditan dengan kebijakan perkreditan bank, diperlukan suatu prosedur

2

Dalam perbankan ada berbagai macam bentuk usaha bank dan termasuk

didalamnya usaha memberikan kredit. Perkreditan merupakan usaha utama

perbankan dimana rata-rata jumlah harta bank dibanyak negara ekonomi maju dan

berkembang yang terikat dalam bentuk kredit. Tingginya angka kredit yang

tersalurkan dari suatu bank dikarenakan dua alasan, yaitu dilihat dari sisi internal

dan eksternal Bank. Dari sisi internal, permodalan bank masih cukup kuat dan

portofolio kredit meningkat, sedangkan alasan eksternal bank adalah membaiknya

prospek usaha nasabah.

Pemberian kredit merupakan suatu pekerjaan yang berisiko besar

karena proses pemberian kredit akan banyak menentukan kualitas kredit itu

sendiri. Pelunasan pinjaman yang tidak tertagih sesuai dengan jadwal yang telah

ditentukan akan berakibat buruk bagi bank. Hal tersebut terjadi dapat disebabkan

oleh kondisi usaha debitur yang memburuk, selain itu juga dapat diakibatkan oleh

ketidakmampuan bank dalam menganalisa kelayakan permintaan kredit yang

masuk serta mengawasi perkembangan mutu kredit debitur yang telah diberikan

serta kekurangtajaman mendeteksi kemungkinan timbulnya kredit bermasalah.

Sudah seharusnya menjadi tugas dari jajaran bank untuk tetap

mengingat bahwa setiap pemberian kredit (dalam kasus ini pemberian kredit

modal usaha) harus monitoring dilaksanakan secara hati-hati dan ketat tanpa

mengabaikan target pemberian kredit yang harus dicapai sesuai dengan kebijakan

perkreditan yang ditetapkan bank. Untuk meyakinkan kesesuaian praktek

perkreditan dengan kebijakan perkreditan bank, diperlukan suatu prosedur

2

Dalam perbankan ada berbagai macam bentuk usaha bank dan termasuk

didalamnya usaha memberikan kredit. Perkreditan merupakan usaha utama

perbankan dimana rata-rata jumlah harta bank dibanyak negara ekonomi maju dan

berkembang yang terikat dalam bentuk kredit. Tingginya angka kredit yang

tersalurkan dari suatu bank dikarenakan dua alasan, yaitu dilihat dari sisi internal

dan eksternal Bank. Dari sisi internal, permodalan bank masih cukup kuat dan

portofolio kredit meningkat, sedangkan alasan eksternal bank adalah membaiknya

prospek usaha nasabah.

Pemberian kredit merupakan suatu pekerjaan yang berisiko besar

karena proses pemberian kredit akan banyak menentukan kualitas kredit itu

sendiri. Pelunasan pinjaman yang tidak tertagih sesuai dengan jadwal yang telah

ditentukan akan berakibat buruk bagi bank. Hal tersebut terjadi dapat disebabkan

oleh kondisi usaha debitur yang memburuk, selain itu juga dapat diakibatkan oleh

ketidakmampuan bank dalam menganalisa kelayakan permintaan kredit yang

masuk serta mengawasi perkembangan mutu kredit debitur yang telah diberikan

serta kekurangtajaman mendeteksi kemungkinan timbulnya kredit bermasalah.

Sudah seharusnya menjadi tugas dari jajaran bank untuk tetap

mengingat bahwa setiap pemberian kredit (dalam kasus ini pemberian kredit

modal usaha) harus monitoring dilaksanakan secara hati-hati dan ketat tanpa

mengabaikan target pemberian kredit yang harus dicapai sesuai dengan kebijakan

perkreditan yang ditetapkan bank. Untuk meyakinkan kesesuaian praktek

perkreditan dengan kebijakan perkreditan bank, diperlukan suatu prosedur

3

pemberian kredit yang baik karena dengan adanya prosedur pemberian kredit

yang baik diharapkan dapat menghindari perkreditan yang tidak sehat.

Prosedur pemberian kredit diterapkan untuk mengarahkan pada

tercapainya tujuan-tujuan suatu usaha. Setiap tahapan proses pemberian kredit

harus senantiasa dilaksanakan dengan menerapkan prinsip-prinsip kehati-hatian.

Prinsip kehati-hatian tersebut tercermin dalam kebijakan pokok perkreditan, tata

cara penilaian kualitas kredit, profesionalisme dan integritas pejabat perkreditan.

Kebijakan pokok pemberian kredit meliputi pokok-pokok pengaturan tata cara

pemberian kredit yang sehat.

PT. Bank Sumut Telukdalammerupakan salah satu lembaga keuangan

yang bergerak dibidang pemberian kredit. PT. Bank Sumut Telukdalamsebagai

bank swasta memberikan pelayanan kepada para nasabah yang menyalurkan dana

secara kredit khususnya kepada para pedagang/pengusaha di daerah

sekitarnya.Tujuan utama bank menyalurkan kredit kepada debitur yaitu selain

membantu perekonomian debitur juga berharap debitur dapat mengembalikan

seluruh pinjamannya sesuai dengan jangka waktu yang telah diperjanjikan dengan

memberikan imbalan berupa bunga uang.PT. Bank Sumut Telukdalam dalam

pemberian kredit memiliki prosedur pemberian kredit dan penagihan piutang,

dengan prosedur dimulai dari pengajuan permohonan kredit dari masyarakat atau

calon debitur, proses analisis kredit, proses pencairan kredit sampai dengan proses

balik pelaksanaan penagihan piutangkredit. Konsep prosedur dan kebijakan kredit

ini mengikuti alur proses kredit itu sendiri maka didukung dengan prinsip-prinsip

3

pemberian kredit yang baik karena dengan adanya prosedur pemberian kredit

yang baik diharapkan dapat menghindari perkreditan yang tidak sehat.

Prosedur pemberian kredit diterapkan untuk mengarahkan pada

tercapainya tujuan-tujuan suatu usaha. Setiap tahapan proses pemberian kredit

harus senantiasa dilaksanakan dengan menerapkan prinsip-prinsip kehati-hatian.

Prinsip kehati-hatian tersebut tercermin dalam kebijakan pokok perkreditan, tata

cara penilaian kualitas kredit, profesionalisme dan integritas pejabat perkreditan.

Kebijakan pokok pemberian kredit meliputi pokok-pokok pengaturan tata cara

pemberian kredit yang sehat.

PT. Bank Sumut Telukdalammerupakan salah satu lembaga keuangan

yang bergerak dibidang pemberian kredit. PT. Bank Sumut Telukdalamsebagai

bank swasta memberikan pelayanan kepada para nasabah yang menyalurkan dana

secara kredit khususnya kepada para pedagang/pengusaha di daerah

sekitarnya.Tujuan utama bank menyalurkan kredit kepada debitur yaitu selain

membantu perekonomian debitur juga berharap debitur dapat mengembalikan

seluruh pinjamannya sesuai dengan jangka waktu yang telah diperjanjikan dengan

memberikan imbalan berupa bunga uang.PT. Bank Sumut Telukdalam dalam

pemberian kredit memiliki prosedur pemberian kredit dan penagihan piutang,

dengan prosedur dimulai dari pengajuan permohonan kredit dari masyarakat atau

calon debitur, proses analisis kredit, proses pencairan kredit sampai dengan proses

balik pelaksanaan penagihan piutangkredit. Konsep prosedur dan kebijakan kredit

ini mengikuti alur proses kredit itu sendiri maka didukung dengan prinsip-prinsip

3

pemberian kredit yang baik karena dengan adanya prosedur pemberian kredit

yang baik diharapkan dapat menghindari perkreditan yang tidak sehat.

Prosedur pemberian kredit diterapkan untuk mengarahkan pada

tercapainya tujuan-tujuan suatu usaha. Setiap tahapan proses pemberian kredit

harus senantiasa dilaksanakan dengan menerapkan prinsip-prinsip kehati-hatian.

Prinsip kehati-hatian tersebut tercermin dalam kebijakan pokok perkreditan, tata

cara penilaian kualitas kredit, profesionalisme dan integritas pejabat perkreditan.

Kebijakan pokok pemberian kredit meliputi pokok-pokok pengaturan tata cara

pemberian kredit yang sehat.

PT. Bank Sumut Telukdalammerupakan salah satu lembaga keuangan

yang bergerak dibidang pemberian kredit. PT. Bank Sumut Telukdalamsebagai

bank swasta memberikan pelayanan kepada para nasabah yang menyalurkan dana

secara kredit khususnya kepada para pedagang/pengusaha di daerah

sekitarnya.Tujuan utama bank menyalurkan kredit kepada debitur yaitu selain

membantu perekonomian debitur juga berharap debitur dapat mengembalikan

seluruh pinjamannya sesuai dengan jangka waktu yang telah diperjanjikan dengan

memberikan imbalan berupa bunga uang.PT. Bank Sumut Telukdalam dalam

pemberian kredit memiliki prosedur pemberian kredit dan penagihan piutang,

dengan prosedur dimulai dari pengajuan permohonan kredit dari masyarakat atau

calon debitur, proses analisis kredit, proses pencairan kredit sampai dengan proses

balik pelaksanaan penagihan piutangkredit. Konsep prosedur dan kebijakan kredit

ini mengikuti alur proses kredit itu sendiri maka didukung dengan prinsip-prinsip

4

kredit dalam pemberian kredit kepada masyarakat dengan harapan tidak akan

menimbulkan masalah dikemudian hari.

Akan tetapi pemberian kredit sangat berisiko besar kepada perusahaan

bank karena tidak semuanya kredit yang disalurkan dalam keadaan lancar dimana

sering terjadi kredit bermasalah atau adanya rentang waktu pengembalian kredit

menimbulkan resiko yang sangat besar yang mungkin ditanggung oleh bank

terhadap ketidakpastian pengembalian pinjaman dari debitur.Kredit bermasalah

merupakan suatu keadaan dimana nasabah sudah tidak sanggup membayar

sebagian atau seluruh kewajibannya kepada bank seperti yang telah

diperjanjikan.PT. Bank Sumut Telukdalam dalam menganalisis prosedur

pemberian kredit yang akan diberikan kepada debitur sering mengalami

kesusahan yang pada akhirnya sering terjadi kredit bermasalahdimanasyarat

pemberian kredit yang selalu memberikan kesempatan/peluangdari yang sudah

ditetapkan, semakin meningkatnya penyaluran kredit, biasanya disertai pula

dengan meningkatnya kredit yang bermasalah atau kredit macet atas kredit yang

diberikan.Jangka waktu pembayaran kredit yang panjang atau melebihi waktu

yang sudah ditentukan sehingga bertambahnya jumlah piutang yang belum ditagih

pada akhir tahun mengakibatkan penerimaan pembayaran bunga yang

terusmenurun akibat piutang yang belum terbayar pada PT. Bank Sumut

Telukdalam.

Berdasarkan latarbelakang tersebut di atas maka penulis tertarik untuk

mengangkat judul “Analisis Prosedur Pemberian Kredit Angsuran Lainnya

(usaha/dagang) dan Penagihan Piutang pada PT. Bank Sumut Telukdalam”.

4

kredit dalam pemberian kredit kepada masyarakat dengan harapan tidak akan

menimbulkan masalah dikemudian hari.

Akan tetapi pemberian kredit sangat berisiko besar kepada perusahaan

bank karena tidak semuanya kredit yang disalurkan dalam keadaan lancar dimana

sering terjadi kredit bermasalah atau adanya rentang waktu pengembalian kredit

menimbulkan resiko yang sangat besar yang mungkin ditanggung oleh bank

terhadap ketidakpastian pengembalian pinjaman dari debitur.Kredit bermasalah

merupakan suatu keadaan dimana nasabah sudah tidak sanggup membayar

sebagian atau seluruh kewajibannya kepada bank seperti yang telah

diperjanjikan.PT. Bank Sumut Telukdalam dalam menganalisis prosedur

pemberian kredit yang akan diberikan kepada debitur sering mengalami

kesusahan yang pada akhirnya sering terjadi kredit bermasalahdimanasyarat

pemberian kredit yang selalu memberikan kesempatan/peluangdari yang sudah

ditetapkan, semakin meningkatnya penyaluran kredit, biasanya disertai pula

dengan meningkatnya kredit yang bermasalah atau kredit macet atas kredit yang

diberikan.Jangka waktu pembayaran kredit yang panjang atau melebihi waktu

yang sudah ditentukan sehingga bertambahnya jumlah piutang yang belum ditagih

pada akhir tahun mengakibatkan penerimaan pembayaran bunga yang

terusmenurun akibat piutang yang belum terbayar pada PT. Bank Sumut

Telukdalam.

Berdasarkan latarbelakang tersebut di atas maka penulis tertarik untuk

mengangkat judul “Analisis Prosedur Pemberian Kredit Angsuran Lainnya

(usaha/dagang) dan Penagihan Piutang pada PT. Bank Sumut Telukdalam”.

4

kredit dalam pemberian kredit kepada masyarakat dengan harapan tidak akan

menimbulkan masalah dikemudian hari.

Akan tetapi pemberian kredit sangat berisiko besar kepada perusahaan

bank karena tidak semuanya kredit yang disalurkan dalam keadaan lancar dimana

sering terjadi kredit bermasalah atau adanya rentang waktu pengembalian kredit

menimbulkan resiko yang sangat besar yang mungkin ditanggung oleh bank

terhadap ketidakpastian pengembalian pinjaman dari debitur.Kredit bermasalah

merupakan suatu keadaan dimana nasabah sudah tidak sanggup membayar

sebagian atau seluruh kewajibannya kepada bank seperti yang telah

diperjanjikan.PT. Bank Sumut Telukdalam dalam menganalisis prosedur

pemberian kredit yang akan diberikan kepada debitur sering mengalami

kesusahan yang pada akhirnya sering terjadi kredit bermasalahdimanasyarat

pemberian kredit yang selalu memberikan kesempatan/peluangdari yang sudah

ditetapkan, semakin meningkatnya penyaluran kredit, biasanya disertai pula

dengan meningkatnya kredit yang bermasalah atau kredit macet atas kredit yang

diberikan.Jangka waktu pembayaran kredit yang panjang atau melebihi waktu

yang sudah ditentukan sehingga bertambahnya jumlah piutang yang belum ditagih

pada akhir tahun mengakibatkan penerimaan pembayaran bunga yang

terusmenurun akibat piutang yang belum terbayar pada PT. Bank Sumut

Telukdalam.

Berdasarkan latarbelakang tersebut di atas maka penulis tertarik untuk

mengangkat judul “Analisis Prosedur Pemberian Kredit Angsuran Lainnya

(usaha/dagang) dan Penagihan Piutang pada PT. Bank Sumut Telukdalam”.

5

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat mengidentifikasi

masalah yang relevan dengan penelitian ini yaitu:

1. Syarat pemberian kredit yang masih memberikan kesempatan/peluang kepada

calon debitur dari yang sudah ditetapkan.

2. Semakin meningkatnya penyaluran kredit yang disertai dengan meningkatnya

kredit yang bermasalah atau kredit macet atas kredit yang diberikan.

3. Jangka waktu pembayaran kredit yang panjang atau melebihi waktu yang

sudah ditentukan.

1.3 Batasan Masalah

Dari uraian latar belakang yang dijelaskan diatas dan sebagai batasan

masalah dalam proposal penelitian ini yaituAnalisis Prosedur Pemberian Kredit

Angsuran Lainnya (usaha/dagang) dan Penagihan Piutang pada PT. Bank Sumut

Telukdalam.

1.4 Rumusan Masalah

Berdasarkan batasanmasalahyang telah diuraikan sebelumnya, yang

menjadi masalah pokok dalam penelitian ini adalahBagaimana Prosedur

Pemberian Kredit Angsuran Lainnya(usaha/dagang) dan Penagihan Piutangpada

PT. Bank Sumut Telukdalam?

1.5 Tujuan Penelitian

Dari tujuan penelitian yang ada, maka dari penelitian ini adalah untuk

mengetahui Prosedur Pemberian Kredit Angsuran Lainnya (usaha/dagang) dan

Penagihan Piutang pada PT. Bank Sumut Telukdalam.

5

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat mengidentifikasi

masalah yang relevan dengan penelitian ini yaitu:

1. Syarat pemberian kredit yang masih memberikan kesempatan/peluang kepada

calon debitur dari yang sudah ditetapkan.

2. Semakin meningkatnya penyaluran kredit yang disertai dengan meningkatnya

kredit yang bermasalah atau kredit macet atas kredit yang diberikan.

3. Jangka waktu pembayaran kredit yang panjang atau melebihi waktu yang

sudah ditentukan.

1.3 Batasan Masalah

Dari uraian latar belakang yang dijelaskan diatas dan sebagai batasan

masalah dalam proposal penelitian ini yaituAnalisis Prosedur Pemberian Kredit

Angsuran Lainnya (usaha/dagang) dan Penagihan Piutang pada PT. Bank Sumut

Telukdalam.

1.4 Rumusan Masalah

Berdasarkan batasanmasalahyang telah diuraikan sebelumnya, yang

menjadi masalah pokok dalam penelitian ini adalahBagaimana Prosedur

Pemberian Kredit Angsuran Lainnya(usaha/dagang) dan Penagihan Piutangpada

PT. Bank Sumut Telukdalam?

1.5 Tujuan Penelitian

Dari tujuan penelitian yang ada, maka dari penelitian ini adalah untuk

mengetahui Prosedur Pemberian Kredit Angsuran Lainnya (usaha/dagang) dan

Penagihan Piutang pada PT. Bank Sumut Telukdalam.

5

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat mengidentifikasi

masalah yang relevan dengan penelitian ini yaitu:

1. Syarat pemberian kredit yang masih memberikan kesempatan/peluang kepada

calon debitur dari yang sudah ditetapkan.

2. Semakin meningkatnya penyaluran kredit yang disertai dengan meningkatnya

kredit yang bermasalah atau kredit macet atas kredit yang diberikan.

3. Jangka waktu pembayaran kredit yang panjang atau melebihi waktu yang

sudah ditentukan.

1.3 Batasan Masalah

Dari uraian latar belakang yang dijelaskan diatas dan sebagai batasan

masalah dalam proposal penelitian ini yaituAnalisis Prosedur Pemberian Kredit

Angsuran Lainnya (usaha/dagang) dan Penagihan Piutang pada PT. Bank Sumut

Telukdalam.

1.4 Rumusan Masalah

Berdasarkan batasanmasalahyang telah diuraikan sebelumnya, yang

menjadi masalah pokok dalam penelitian ini adalahBagaimana Prosedur

Pemberian Kredit Angsuran Lainnya(usaha/dagang) dan Penagihan Piutangpada

PT. Bank Sumut Telukdalam?

1.5 Tujuan Penelitian

Dari tujuan penelitian yang ada, maka dari penelitian ini adalah untuk

mengetahui Prosedur Pemberian Kredit Angsuran Lainnya (usaha/dagang) dan

Penagihan Piutang pada PT. Bank Sumut Telukdalam.

6

1.6 Manfaat Penelitian

Penulis berharap penelitian proposal ini dapat memberikan manfaat

yang berarti, baik penulis sendiri, maupun dari pihak-pihak lain yang turut serta

terlibat didalamnya:

1. Bagi Penulis

Sebagai bahan masukan dan tambahan pengetahuankhususnya mengenai

analisis prosedur pemberian kredit angsuran lainnya (usaha/dagang)dan

penagihan piutang pada PT. Bank Sumut Telukdalam.

2. Bagi Bank Sumut Telukdalam

Untuk memberikan sumbungan pemikiran kepadapihak bank, sebagai bahan

masukan dan informasi akanpentingnya prosedur pemberian angsuran

lainnya (usaha/dagang) dan penagihan piutang untuk dianalisis.

3. Bagi Dunia Akademik

Diharapkan akan memberikan sumbangan pengetahuan mengenai analisis

prosedur pemberian kredit dan penagihan dan akan merangsa penelitian lain

sejenis dimasa yang akan datang.

4. Para pembaca atau peneliti berikutnya, sebagai bahan referensi bagi pihak

lain yang akan malakukan penelitian pada objek yangsama.

1.7 Sistematika Penulisan

Adapaun sistematika penulisan proposal penelitian ini dapat dijabarkan

dari Bab I sampai dengan Bab V: Bab satu merupakan bab yang berisi uraian

tentang latar belakang masalah, batasan masalah penelitian, rumusan masalah

penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan, bab

6

1.6 Manfaat Penelitian

Penulis berharap penelitian proposal ini dapat memberikan manfaat

yang berarti, baik penulis sendiri, maupun dari pihak-pihak lain yang turut serta

terlibat didalamnya:

1. Bagi Penulis

Sebagai bahan masukan dan tambahan pengetahuankhususnya mengenai

analisis prosedur pemberian kredit angsuran lainnya (usaha/dagang)dan

penagihan piutang pada PT. Bank Sumut Telukdalam.

2. Bagi Bank Sumut Telukdalam

Untuk memberikan sumbungan pemikiran kepadapihak bank, sebagai bahan

masukan dan informasi akanpentingnya prosedur pemberian angsuran

lainnya (usaha/dagang) dan penagihan piutang untuk dianalisis.

3. Bagi Dunia Akademik

Diharapkan akan memberikan sumbangan pengetahuan mengenai analisis

prosedur pemberian kredit dan penagihan dan akan merangsa penelitian lain

sejenis dimasa yang akan datang.

4. Para pembaca atau peneliti berikutnya, sebagai bahan referensi bagi pihak

lain yang akan malakukan penelitian pada objek yangsama.

1.7 Sistematika Penulisan

Adapaun sistematika penulisan proposal penelitian ini dapat dijabarkan

dari Bab I sampai dengan Bab V: Bab satu merupakan bab yang berisi uraian

tentang latar belakang masalah, batasan masalah penelitian, rumusan masalah

penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan, bab

6

1.6 Manfaat Penelitian

Penulis berharap penelitian proposal ini dapat memberikan manfaat

yang berarti, baik penulis sendiri, maupun dari pihak-pihak lain yang turut serta

terlibat didalamnya:

1. Bagi Penulis

Sebagai bahan masukan dan tambahan pengetahuankhususnya mengenai

analisis prosedur pemberian kredit angsuran lainnya (usaha/dagang)dan

penagihan piutang pada PT. Bank Sumut Telukdalam.

2. Bagi Bank Sumut Telukdalam

Untuk memberikan sumbungan pemikiran kepadapihak bank, sebagai bahan

masukan dan informasi akanpentingnya prosedur pemberian angsuran

lainnya (usaha/dagang) dan penagihan piutang untuk dianalisis.

3. Bagi Dunia Akademik

Diharapkan akan memberikan sumbangan pengetahuan mengenai analisis

prosedur pemberian kredit dan penagihan dan akan merangsa penelitian lain

sejenis dimasa yang akan datang.

4. Para pembaca atau peneliti berikutnya, sebagai bahan referensi bagi pihak

lain yang akan malakukan penelitian pada objek yangsama.

1.7 Sistematika Penulisan

Adapaun sistematika penulisan proposal penelitian ini dapat dijabarkan

dari Bab I sampai dengan Bab V: Bab satu merupakan bab yang berisi uraian

tentang latar belakang masalah, batasan masalah penelitian, rumusan masalah

penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan, bab

7

dua merupakan bab yang berisi uraian secara ringkas teori-teori yang menjelaskan

tentang permasalahan yang akan diteliti, penelitian terdahulu, kerangka berpikir,

bab tiga merupakan bab yang berisi penjelasan secara rinci mengenai metode

dalam penelitian ini, yaitu penjelasan mengenai jenis penelitian, tempat dan waktu

peneltian, subjek dan objek penelitian dan data penelitian dalam hal ini jenis dan

sumber data serta teknik pengumpulan data dan metode analisis data, bab empat

yang berisi penjelasan secara rinci mengenai hasil dan pembahasan yang berisi

deskriptif data variabel penelitian, analisis data, analisis prosedur pemberian

kredit dan analisis prosedur penagihan piutang dan bab lima yang beri penjelasan

secara rinci mengenai penutupan yang berisi kesimpulan dan saran.

7

dua merupakan bab yang berisi uraian secara ringkas teori-teori yang menjelaskan

tentang permasalahan yang akan diteliti, penelitian terdahulu, kerangka berpikir,

bab tiga merupakan bab yang berisi penjelasan secara rinci mengenai metode

dalam penelitian ini, yaitu penjelasan mengenai jenis penelitian, tempat dan waktu

peneltian, subjek dan objek penelitian dan data penelitian dalam hal ini jenis dan

sumber data serta teknik pengumpulan data dan metode analisis data, bab empat

yang berisi penjelasan secara rinci mengenai hasil dan pembahasan yang berisi

deskriptif data variabel penelitian, analisis data, analisis prosedur pemberian

kredit dan analisis prosedur penagihan piutang dan bab lima yang beri penjelasan

secara rinci mengenai penutupan yang berisi kesimpulan dan saran.

7

dua merupakan bab yang berisi uraian secara ringkas teori-teori yang menjelaskan

tentang permasalahan yang akan diteliti, penelitian terdahulu, kerangka berpikir,

bab tiga merupakan bab yang berisi penjelasan secara rinci mengenai metode

dalam penelitian ini, yaitu penjelasan mengenai jenis penelitian, tempat dan waktu

peneltian, subjek dan objek penelitian dan data penelitian dalam hal ini jenis dan

sumber data serta teknik pengumpulan data dan metode analisis data, bab empat

yang berisi penjelasan secara rinci mengenai hasil dan pembahasan yang berisi

deskriptif data variabel penelitian, analisis data, analisis prosedur pemberian

kredit dan analisis prosedur penagihan piutang dan bab lima yang beri penjelasan

secara rinci mengenai penutupan yang berisi kesimpulan dan saran.

8

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

2.1.1 Konsep Prosedur Pemberian Kredit

Keseluruhan tugas yang dilaksanakan oleh suatu organisasi merupakan

suatu kebulatan yang dapat dibedakan, tetapi tidak dapat dipisahkan satu sama

lain. Untuk kelancaran pelaksanaan tugas itu perlu adanya suatu prosedur.

Prosedur adalah serangkaian tugas yang saling berhubungan yang merupakan

urutan menurut waktu dan cara tertentu untuk melakukan pekerjaan yang harus

diselesaikan. Biasanya suatu prosedur meliputi bagaimana, bilamana dan oleh

siapa masing-masing tugas harus diselesaikan. Menurut Yogiyanto (1996:5)

“prosedur adalah urut-urutan yang tepat dari tahapan-tahapan instruksi yang

menerangkan apa yang harus dikerjakan, siapa yang mengerjakannya, kapan

dikerjakan dan bagaimana mengerjakannya”.

Menurut Ardiyos (2004:73) arti “prosedur adalah suatu bagian sistem

yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu

atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha

atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”.

Sedangkan Maryati (2008:43) menjelaskan “prosedur itu adalah serangkaian suatu

kegiatan yang harus dilakukan dari tahapan-tahapan dari langkah-langkah yang

saling berhubungan atau terkait antara yang satu dengan yang lain dalam

menyelesaikan suatu tugas atau pekerjaan”.

8

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

2.1.1 Konsep Prosedur Pemberian Kredit

Keseluruhan tugas yang dilaksanakan oleh suatu organisasi merupakan

suatu kebulatan yang dapat dibedakan, tetapi tidak dapat dipisahkan satu sama

lain. Untuk kelancaran pelaksanaan tugas itu perlu adanya suatu prosedur.

Prosedur adalah serangkaian tugas yang saling berhubungan yang merupakan

urutan menurut waktu dan cara tertentu untuk melakukan pekerjaan yang harus

diselesaikan. Biasanya suatu prosedur meliputi bagaimana, bilamana dan oleh

siapa masing-masing tugas harus diselesaikan. Menurut Yogiyanto (1996:5)

“prosedur adalah urut-urutan yang tepat dari tahapan-tahapan instruksi yang

menerangkan apa yang harus dikerjakan, siapa yang mengerjakannya, kapan

dikerjakan dan bagaimana mengerjakannya”.

Menurut Ardiyos (2004:73) arti “prosedur adalah suatu bagian sistem

yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu

atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha

atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”.

Sedangkan Maryati (2008:43) menjelaskan “prosedur itu adalah serangkaian suatu

kegiatan yang harus dilakukan dari tahapan-tahapan dari langkah-langkah yang

saling berhubungan atau terkait antara yang satu dengan yang lain dalam

menyelesaikan suatu tugas atau pekerjaan”.

8

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

2.1.1 Konsep Prosedur Pemberian Kredit

Keseluruhan tugas yang dilaksanakan oleh suatu organisasi merupakan

suatu kebulatan yang dapat dibedakan, tetapi tidak dapat dipisahkan satu sama

lain. Untuk kelancaran pelaksanaan tugas itu perlu adanya suatu prosedur.

Prosedur adalah serangkaian tugas yang saling berhubungan yang merupakan

urutan menurut waktu dan cara tertentu untuk melakukan pekerjaan yang harus

diselesaikan. Biasanya suatu prosedur meliputi bagaimana, bilamana dan oleh

siapa masing-masing tugas harus diselesaikan. Menurut Yogiyanto (1996:5)

“prosedur adalah urut-urutan yang tepat dari tahapan-tahapan instruksi yang

menerangkan apa yang harus dikerjakan, siapa yang mengerjakannya, kapan

dikerjakan dan bagaimana mengerjakannya”.

Menurut Ardiyos (2004:73) arti “prosedur adalah suatu bagian sistem

yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu

atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha

atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”.

Sedangkan Maryati (2008:43) menjelaskan “prosedur itu adalah serangkaian suatu

kegiatan yang harus dilakukan dari tahapan-tahapan dari langkah-langkah yang

saling berhubungan atau terkait antara yang satu dengan yang lain dalam

menyelesaikan suatu tugas atau pekerjaan”.

9

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa

prosedur merupakan suatu susunan yang teratur dari kegiatan yang berhubungan

satu sama lainnya yang saling berkaitan untuk menyelesaikan suatu pekerjaan.

2.1.2 Konsep Kredit

Kata kredit berasal dari bahasa Latin yaitu “credere” yang berarti

kepercayaan. Dalam arti yang lebih luas kredit adalah kemampuan dalam

melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati

bersama.Adapun pengertian kredit yang dikemukakan para ahli ekonomi berbeda-

beda, namun pada hakekatnya pengertian dari kredit tersebut mempunyai arti dan

tujuan yang sama. Kredit menurut Undang-Undang nomor 10 tahun 1998 tentang

Perbankan Pasal 1 (Ketentuan Umum) disebutkan pengertian “Kredit adalah

penyediaan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah waktu

tertentu dengan pemberian bunga”.

Menurut Suyatno dalam bukunya Kelembagaan Perbankan (1997:45)

menjelaskan bahwa “kredit adalah penyediaan uang atau tagihan-tagihan yang

dipersamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank

dengan pihak lain dalam hal pihak peminjam berkewajiban melunasi utangnya

setelah jangka waktu tertentu dengan jumlah tertentu dan jumlah bunga yang telah

ditentukan”. Kemudian menurut Rivai dan Veithzal (2006:4): “Kredit adalah

penyerahan barang, jasa atau uang dari satu pihak (kreditur/atau pemberian

9

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa

prosedur merupakan suatu susunan yang teratur dari kegiatan yang berhubungan

satu sama lainnya yang saling berkaitan untuk menyelesaikan suatu pekerjaan.

2.1.2 Konsep Kredit

Kata kredit berasal dari bahasa Latin yaitu “credere” yang berarti

kepercayaan. Dalam arti yang lebih luas kredit adalah kemampuan dalam

melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati

bersama.Adapun pengertian kredit yang dikemukakan para ahli ekonomi berbeda-

beda, namun pada hakekatnya pengertian dari kredit tersebut mempunyai arti dan

tujuan yang sama. Kredit menurut Undang-Undang nomor 10 tahun 1998 tentang

Perbankan Pasal 1 (Ketentuan Umum) disebutkan pengertian “Kredit adalah

penyediaan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah waktu

tertentu dengan pemberian bunga”.

Menurut Suyatno dalam bukunya Kelembagaan Perbankan (1997:45)

menjelaskan bahwa “kredit adalah penyediaan uang atau tagihan-tagihan yang

dipersamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank

dengan pihak lain dalam hal pihak peminjam berkewajiban melunasi utangnya

setelah jangka waktu tertentu dengan jumlah tertentu dan jumlah bunga yang telah

ditentukan”. Kemudian menurut Rivai dan Veithzal (2006:4): “Kredit adalah

penyerahan barang, jasa atau uang dari satu pihak (kreditur/atau pemberian

9

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa

prosedur merupakan suatu susunan yang teratur dari kegiatan yang berhubungan

satu sama lainnya yang saling berkaitan untuk menyelesaikan suatu pekerjaan.

2.1.2 Konsep Kredit

Kata kredit berasal dari bahasa Latin yaitu “credere” yang berarti

kepercayaan. Dalam arti yang lebih luas kredit adalah kemampuan dalam

melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati

bersama.Adapun pengertian kredit yang dikemukakan para ahli ekonomi berbeda-

beda, namun pada hakekatnya pengertian dari kredit tersebut mempunyai arti dan

tujuan yang sama. Kredit menurut Undang-Undang nomor 10 tahun 1998 tentang

Perbankan Pasal 1 (Ketentuan Umum) disebutkan pengertian “Kredit adalah

penyediaan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah waktu

tertentu dengan pemberian bunga”.

Menurut Suyatno dalam bukunya Kelembagaan Perbankan (1997:45)

menjelaskan bahwa “kredit adalah penyediaan uang atau tagihan-tagihan yang

dipersamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank

dengan pihak lain dalam hal pihak peminjam berkewajiban melunasi utangnya

setelah jangka waktu tertentu dengan jumlah tertentu dan jumlah bunga yang telah

ditentukan”. Kemudian menurut Rivai dan Veithzal (2006:4): “Kredit adalah

penyerahan barang, jasa atau uang dari satu pihak (kreditur/atau pemberian

10

pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau

penguntung/borrower) dengan janji membayar dari penerima kredit kepada

pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”.

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa

Dari beberapa pengertian yang dikemukakan oleh para ahli mengenai kredit maka

dapat disimpulkan bahwa kredit merupakan kemampuan untuk melaksanakan

suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

2.1.3 Konsep Penagihan Piutang

Penagihan Piutang artinya mengingatkan kembali dari kesepakatan atau

perjanjian sebelumnya yang dibuat oleh kedua pihak bahwa salah satu pihak akan

melunasi yang merupakan kewajibannya kepada pihak yang menjadi haknya.

Suatu instansi, perusahaan atau bank dengan adanya dilakukan Penagihan Piutang

yang teratur maka otomatis penerimaan uang dapat cepat selesai dengan baik.

Menurut Wimardi (1993:23) mengatakan bahwa “pengertian Penagihan Piutang

adalah suatu kegiatan perusahaan melakukan tagihan kepada seseorang atau

kelompok sebagai debitur (peminjam), agar orang atau kelompok tersebut ingat

akan utangnya yang akan dibayar yang sudah disepakati sebelumnya”.

Sedangkan menurut Newman (2001:56) mengatakan bahwa “Penagihan Piutang

itu adalah untuk menginformasikan dan mengingatkan pihak-pihak yang akan

tertagih bahwa pihak tersebut mempunyai utang atau kewajiban untuk membayar

utangnya kepada pihak penagih”.

10

pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau

penguntung/borrower) dengan janji membayar dari penerima kredit kepada

pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”.

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa

Dari beberapa pengertian yang dikemukakan oleh para ahli mengenai kredit maka

dapat disimpulkan bahwa kredit merupakan kemampuan untuk melaksanakan

suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

2.1.3 Konsep Penagihan Piutang

Penagihan Piutang artinya mengingatkan kembali dari kesepakatan atau

perjanjian sebelumnya yang dibuat oleh kedua pihak bahwa salah satu pihak akan

melunasi yang merupakan kewajibannya kepada pihak yang menjadi haknya.

Suatu instansi, perusahaan atau bank dengan adanya dilakukan Penagihan Piutang

yang teratur maka otomatis penerimaan uang dapat cepat selesai dengan baik.

Menurut Wimardi (1993:23) mengatakan bahwa “pengertian Penagihan Piutang

adalah suatu kegiatan perusahaan melakukan tagihan kepada seseorang atau

kelompok sebagai debitur (peminjam), agar orang atau kelompok tersebut ingat

akan utangnya yang akan dibayar yang sudah disepakati sebelumnya”.

Sedangkan menurut Newman (2001:56) mengatakan bahwa “Penagihan Piutang

itu adalah untuk menginformasikan dan mengingatkan pihak-pihak yang akan

tertagih bahwa pihak tersebut mempunyai utang atau kewajiban untuk membayar

utangnya kepada pihak penagih”.

10

pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau

penguntung/borrower) dengan janji membayar dari penerima kredit kepada

pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”.

Berdasarkan uraian teori di atas, maka penulis menyimpulkan bahwa

Dari beberapa pengertian yang dikemukakan oleh para ahli mengenai kredit maka

dapat disimpulkan bahwa kredit merupakan kemampuan untuk melaksanakan

suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

2.1.3 Konsep Penagihan Piutang

Penagihan Piutang artinya mengingatkan kembali dari kesepakatan atau

perjanjian sebelumnya yang dibuat oleh kedua pihak bahwa salah satu pihak akan

melunasi yang merupakan kewajibannya kepada pihak yang menjadi haknya.

Suatu instansi, perusahaan atau bank dengan adanya dilakukan Penagihan Piutang

yang teratur maka otomatis penerimaan uang dapat cepat selesai dengan baik.

Menurut Wimardi (1993:23) mengatakan bahwa “pengertian Penagihan Piutang

adalah suatu kegiatan perusahaan melakukan tagihan kepada seseorang atau

kelompok sebagai debitur (peminjam), agar orang atau kelompok tersebut ingat

akan utangnya yang akan dibayar yang sudah disepakati sebelumnya”.

Sedangkan menurut Newman (2001:56) mengatakan bahwa “Penagihan Piutang

itu adalah untuk menginformasikan dan mengingatkan pihak-pihak yang akan

tertagih bahwa pihak tersebut mempunyai utang atau kewajiban untuk membayar

utangnya kepada pihak penagih”.

11

3 Dari pendapat di atas, maka dapat disimpulkan bahwa Penagihan Piutang itu

merupakan kegiatan yang harus dilakukan untuk mengingatkan seseorang atau

pihak yang mempunyai utang atau kewajiban untuk membayarkan utangnya

kepada pihak penagih yang sudah disepakati sebelumnya.

2.2 Kerangka Teori

2.2.1 Unsur-unsur kredit

Adapun unsur-unsur yang terkandung dalam pemberian kredit sebagai

fasilitas kredit yang akan di berikan kepada calon debitur. Unsur-unsur kredit

yang dikemukakan oleh para ahli seperti menurut Kasmir (2012:87) yaitu:

1. Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa kredityang diberikan (berupa uang, barang atau jasa) akan benar-benarditerima kembali di masa tertentu di masa datang. Kepercayaan inidiberikan oleh bank, di mana sebelumnya sudah dilakukanpenelitian penyelidikan tentang nasabah baik secara intern maupuneksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dansekarang terhadap nasabah pemohon kredit.

2. Kesepakatan yaitu disamping unsur percaya didalam kredit jugamengandung unsur kesepakatan antara si pemberi kredit dengan sipenerima kredit. Kesepakatan ini dituangkan dalam suatuperjanjian di mana masing-masing pihak menandatangani hak dankewajibannya.

3. Jangka waktu adalah setiap kredit yang diberikan memiliki jangkawaktu tertentu, jangka waktu ini mencakup masa pengembaliankredit yang telah disepakati. Jangka waktu tersebut bisa berbentukjangka pendek, jangka menengah atau jangka panjang.

4. Risiko adalah adanya suatu tenggang waktu pengembalian akanmenyebabkan suat risiko tidak tertagihnya/macet pemberian kredit.Semakin panjang suatu kredit semakin besar risikonya demikianpula sebaliknya. Risiko ini menjadi tanggungan bank, baik risikoyang disengaja oleh nasabah yang lalai, maupun oleh risiko yangtidak sengaja. Misalnya terjadi bencana alam atau bangkrutnyausaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa adalah merupakan keuntungan atas pemberian suatukredit atau jasa tersebut yang kita kenal dengan nama bunga. Balasjasa dalam bentuk bunga dan biaya administrasi kredit inimerupakan keuntungan bank. Sedangkan bagi bank yang

11

3 Dari pendapat di atas, maka dapat disimpulkan bahwa Penagihan Piutang itu

merupakan kegiatan yang harus dilakukan untuk mengingatkan seseorang atau

pihak yang mempunyai utang atau kewajiban untuk membayarkan utangnya

kepada pihak penagih yang sudah disepakati sebelumnya.

2.2 Kerangka Teori

2.2.1 Unsur-unsur kredit

Adapun unsur-unsur yang terkandung dalam pemberian kredit sebagai

fasilitas kredit yang akan di berikan kepada calon debitur. Unsur-unsur kredit

yang dikemukakan oleh para ahli seperti menurut Kasmir (2012:87) yaitu:

1. Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa kredityang diberikan (berupa uang, barang atau jasa) akan benar-benarditerima kembali di masa tertentu di masa datang. Kepercayaan inidiberikan oleh bank, di mana sebelumnya sudah dilakukanpenelitian penyelidikan tentang nasabah baik secara intern maupuneksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dansekarang terhadap nasabah pemohon kredit.

2. Kesepakatan yaitu disamping unsur percaya didalam kredit jugamengandung unsur kesepakatan antara si pemberi kredit dengan sipenerima kredit. Kesepakatan ini dituangkan dalam suatuperjanjian di mana masing-masing pihak menandatangani hak dankewajibannya.

3. Jangka waktu adalah setiap kredit yang diberikan memiliki jangkawaktu tertentu, jangka waktu ini mencakup masa pengembaliankredit yang telah disepakati. Jangka waktu tersebut bisa berbentukjangka pendek, jangka menengah atau jangka panjang.

4. Risiko adalah adanya suatu tenggang waktu pengembalian akanmenyebabkan suat risiko tidak tertagihnya/macet pemberian kredit.Semakin panjang suatu kredit semakin besar risikonya demikianpula sebaliknya. Risiko ini menjadi tanggungan bank, baik risikoyang disengaja oleh nasabah yang lalai, maupun oleh risiko yangtidak sengaja. Misalnya terjadi bencana alam atau bangkrutnyausaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa adalah merupakan keuntungan atas pemberian suatukredit atau jasa tersebut yang kita kenal dengan nama bunga. Balasjasa dalam bentuk bunga dan biaya administrasi kredit inimerupakan keuntungan bank. Sedangkan bagi bank yang

11

3 Dari pendapat di atas, maka dapat disimpulkan bahwa Penagihan Piutang itu

merupakan kegiatan yang harus dilakukan untuk mengingatkan seseorang atau

pihak yang mempunyai utang atau kewajiban untuk membayarkan utangnya

kepada pihak penagih yang sudah disepakati sebelumnya.

2.2 Kerangka Teori

2.2.1 Unsur-unsur kredit

Adapun unsur-unsur yang terkandung dalam pemberian kredit sebagai

fasilitas kredit yang akan di berikan kepada calon debitur. Unsur-unsur kredit

yang dikemukakan oleh para ahli seperti menurut Kasmir (2012:87) yaitu:

1. Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa kredityang diberikan (berupa uang, barang atau jasa) akan benar-benarditerima kembali di masa tertentu di masa datang. Kepercayaan inidiberikan oleh bank, di mana sebelumnya sudah dilakukanpenelitian penyelidikan tentang nasabah baik secara intern maupuneksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dansekarang terhadap nasabah pemohon kredit.

2. Kesepakatan yaitu disamping unsur percaya didalam kredit jugamengandung unsur kesepakatan antara si pemberi kredit dengan sipenerima kredit. Kesepakatan ini dituangkan dalam suatuperjanjian di mana masing-masing pihak menandatangani hak dankewajibannya.

3. Jangka waktu adalah setiap kredit yang diberikan memiliki jangkawaktu tertentu, jangka waktu ini mencakup masa pengembaliankredit yang telah disepakati. Jangka waktu tersebut bisa berbentukjangka pendek, jangka menengah atau jangka panjang.

4. Risiko adalah adanya suatu tenggang waktu pengembalian akanmenyebabkan suat risiko tidak tertagihnya/macet pemberian kredit.Semakin panjang suatu kredit semakin besar risikonya demikianpula sebaliknya. Risiko ini menjadi tanggungan bank, baik risikoyang disengaja oleh nasabah yang lalai, maupun oleh risiko yangtidak sengaja. Misalnya terjadi bencana alam atau bangkrutnyausaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa adalah merupakan keuntungan atas pemberian suatukredit atau jasa tersebut yang kita kenal dengan nama bunga. Balasjasa dalam bentuk bunga dan biaya administrasi kredit inimerupakan keuntungan bank. Sedangkan bagi bank yang

12

berdasarkan prinsip syariah balas jasanya ditentukan dengan bagihasil.

Menurut Hasibuan (2001:90) unsur-unsur dalam suatu kredit adalah:

1. Kepercayaan yang berarti bahwa pemberi kredit yakin bahwaprestasi yang diberikannya baik dalam bentuk uang, barang ataujasa, akan benar-benar diterimanya kembali dalam jangka waktutertentu di masa yang akan datang.

2. Kesepakatan adalah dituangkan dalam suatu perjanjian dan masing-masing pihak menandatangani hak dan kewajiban masing-masing.Kesepakatan penyaluran kredit dituangkan dalam akad kredit yangditangani oleh kedua belah pihak yaitu pihak bank dan nasabah.

3. Jangka Waktu adalah dimana mencakup masa pengembalian kredityang telah disepakati.

4. Resiko adalah faktor resiko kerugian dapat diakibatkan dua halyaitu resiko kerugian yang diakibatkan nasabah sengaja tidak maumembayar kreditnya padahal mampu dan resiko kerugian yangdiakibatkan karena nasabah tidak sengaja yaitu akibat terjadinyamusibah seperti bencana alam. Penyebab tidak tertagih sebenarnyadikarenakan adanya suatu tenggang waktu pengembalian (jangkawaktu). Semakin panjang jangka waktu suatu kredit semakin besarresikonya tidak tertagih, demikian pula sebaliknya. Resiko inimenjadi tanggungan bank, baik resiko yang disengaja maupunreiko yang tidak disengaja.

5. Balas Jasa, dimana dalam bentuk bunga, biaya provisi dan komisiserta biaya administrasi kredit ini merupakan keuntungan Bank.Sedangkan Bank yang berdasarkan prinsip syariah balas jasanyaditentukan dengan bagi hasil.

Sedangkan menurut Suyatno (1997:47) unsur-unsur dalam suatu kredit

adalah:

1. Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasiyang diberikannya baik dalam bentuk uang, barang atau jasa, akanbenar-benar diterimanya kembali dalam jangka waktu tertentudimasa yang akan datang.

2. Tenggang Waktu yaitu suatu masa yang memisahkan antarapemberian prestasi dengan kontrapretasi yang akan diterima padamasa yang akan datang. Dalam unsur waktu ini, terkandungpengertian nilai agio dari uang yaitu uang yang ada sekarang lebihtinggi nilainya dari uang yang akan diterima pada masa yang akandatang.

12

berdasarkan prinsip syariah balas jasanya ditentukan dengan bagihasil.

Menurut Hasibuan (2001:90) unsur-unsur dalam suatu kredit adalah:

1. Kepercayaan yang berarti bahwa pemberi kredit yakin bahwaprestasi yang diberikannya baik dalam bentuk uang, barang ataujasa, akan benar-benar diterimanya kembali dalam jangka waktutertentu di masa yang akan datang.

2. Kesepakatan adalah dituangkan dalam suatu perjanjian dan masing-masing pihak menandatangani hak dan kewajiban masing-masing.Kesepakatan penyaluran kredit dituangkan dalam akad kredit yangditangani oleh kedua belah pihak yaitu pihak bank dan nasabah.

3. Jangka Waktu adalah dimana mencakup masa pengembalian kredityang telah disepakati.

4. Resiko adalah faktor resiko kerugian dapat diakibatkan dua halyaitu resiko kerugian yang diakibatkan nasabah sengaja tidak maumembayar kreditnya padahal mampu dan resiko kerugian yangdiakibatkan karena nasabah tidak sengaja yaitu akibat terjadinyamusibah seperti bencana alam. Penyebab tidak tertagih sebenarnyadikarenakan adanya suatu tenggang waktu pengembalian (jangkawaktu). Semakin panjang jangka waktu suatu kredit semakin besarresikonya tidak tertagih, demikian pula sebaliknya. Resiko inimenjadi tanggungan bank, baik resiko yang disengaja maupunreiko yang tidak disengaja.

5. Balas Jasa, dimana dalam bentuk bunga, biaya provisi dan komisiserta biaya administrasi kredit ini merupakan keuntungan Bank.Sedangkan Bank yang berdasarkan prinsip syariah balas jasanyaditentukan dengan bagi hasil.

Sedangkan menurut Suyatno (1997:47) unsur-unsur dalam suatu kredit

adalah:

1. Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasiyang diberikannya baik dalam bentuk uang, barang atau jasa, akanbenar-benar diterimanya kembali dalam jangka waktu tertentudimasa yang akan datang.

2. Tenggang Waktu yaitu suatu masa yang memisahkan antarapemberian prestasi dengan kontrapretasi yang akan diterima padamasa yang akan datang. Dalam unsur waktu ini, terkandungpengertian nilai agio dari uang yaitu uang yang ada sekarang lebihtinggi nilainya dari uang yang akan diterima pada masa yang akandatang.

12

berdasarkan prinsip syariah balas jasanya ditentukan dengan bagihasil.

Menurut Hasibuan (2001:90) unsur-unsur dalam suatu kredit adalah:

1. Kepercayaan yang berarti bahwa pemberi kredit yakin bahwaprestasi yang diberikannya baik dalam bentuk uang, barang ataujasa, akan benar-benar diterimanya kembali dalam jangka waktutertentu di masa yang akan datang.

2. Kesepakatan adalah dituangkan dalam suatu perjanjian dan masing-masing pihak menandatangani hak dan kewajiban masing-masing.Kesepakatan penyaluran kredit dituangkan dalam akad kredit yangditangani oleh kedua belah pihak yaitu pihak bank dan nasabah.

3. Jangka Waktu adalah dimana mencakup masa pengembalian kredityang telah disepakati.

4. Resiko adalah faktor resiko kerugian dapat diakibatkan dua halyaitu resiko kerugian yang diakibatkan nasabah sengaja tidak maumembayar kreditnya padahal mampu dan resiko kerugian yangdiakibatkan karena nasabah tidak sengaja yaitu akibat terjadinyamusibah seperti bencana alam. Penyebab tidak tertagih sebenarnyadikarenakan adanya suatu tenggang waktu pengembalian (jangkawaktu). Semakin panjang jangka waktu suatu kredit semakin besarresikonya tidak tertagih, demikian pula sebaliknya. Resiko inimenjadi tanggungan bank, baik resiko yang disengaja maupunreiko yang tidak disengaja.

5. Balas Jasa, dimana dalam bentuk bunga, biaya provisi dan komisiserta biaya administrasi kredit ini merupakan keuntungan Bank.Sedangkan Bank yang berdasarkan prinsip syariah balas jasanyaditentukan dengan bagi hasil.

Sedangkan menurut Suyatno (1997:47) unsur-unsur dalam suatu kredit

adalah:

1. Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasiyang diberikannya baik dalam bentuk uang, barang atau jasa, akanbenar-benar diterimanya kembali dalam jangka waktu tertentudimasa yang akan datang.

2. Tenggang Waktu yaitu suatu masa yang memisahkan antarapemberian prestasi dengan kontrapretasi yang akan diterima padamasa yang akan datang. Dalam unsur waktu ini, terkandungpengertian nilai agio dari uang yaitu uang yang ada sekarang lebihtinggi nilainya dari uang yang akan diterima pada masa yang akandatang.

13

3. Tingkat Risiko yaitu risiko yang akan dihadapi sebagai akibat dariadanya jangka waktu yang memisahkan antara pemberian prestasidengan kontraprestasi yang akan diterima kemudian hari.

4. Prestasi adalah restasi atau objek kredit itu tidak saja diberikandalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa.Namun karena kehidupan ekonomi modern sekarang ini didasarkankepada uang maka transaksi-transaksi kredit yang menyangkutuanglah yang setiap kali kita jumpai dalam praktik perkreditan.

2.2.2 Tujuan Kredit

Selain unsur-unsur kredit, kredit juga mempunyai tujuan utama yang

tidak terlepas dari mendapatkan keuntungan dalam menunjang kebutuhan usaha

agar lebih berkembang dan maju. Namun karena di dalam kredit terdapat unsur

risiko, maka usaha mencari keuntungan tersebut harus memperhatikan prinsip

kehati-hatian, karena dana yang dialirkan dalam bentuk kredit adalah dana

simpanan masyarakat.

Menurut Untung (2000:3) “tujuan pemberian kredit dalam bukunya

kredit perbankan di Indonesia adalah untuk memperoleh keuntungan, maka bank

hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk

kredit, jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima itu

mampu dan mau mengembalikan kredit yang diterimanya”.

Menurut Hasibuan (1996:88) tujuan kredit adalah sebagai beriktu:

1. Memperoleh pendapatan bank dari bunga kredit

2. Memanfaatkan dan memproduktifkan dana-dana yang ada

3. Melaksanakan kegiatan operasional

4. Memenuhi permintaan kredit dari masyarakat

5. Memperlancar lalu lintas pembayaran

6. Menambah modal kerja perusahaan

13

3. Tingkat Risiko yaitu risiko yang akan dihadapi sebagai akibat dariadanya jangka waktu yang memisahkan antara pemberian prestasidengan kontraprestasi yang akan diterima kemudian hari.

4. Prestasi adalah restasi atau objek kredit itu tidak saja diberikandalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa.Namun karena kehidupan ekonomi modern sekarang ini didasarkankepada uang maka transaksi-transaksi kredit yang menyangkutuanglah yang setiap kali kita jumpai dalam praktik perkreditan.

2.2.2 Tujuan Kredit

Selain unsur-unsur kredit, kredit juga mempunyai tujuan utama yang

tidak terlepas dari mendapatkan keuntungan dalam menunjang kebutuhan usaha

agar lebih berkembang dan maju. Namun karena di dalam kredit terdapat unsur

risiko, maka usaha mencari keuntungan tersebut harus memperhatikan prinsip

kehati-hatian, karena dana yang dialirkan dalam bentuk kredit adalah dana

simpanan masyarakat.

Menurut Untung (2000:3) “tujuan pemberian kredit dalam bukunya

kredit perbankan di Indonesia adalah untuk memperoleh keuntungan, maka bank

hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk

kredit, jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima itu

mampu dan mau mengembalikan kredit yang diterimanya”.

Menurut Hasibuan (1996:88) tujuan kredit adalah sebagai beriktu:

1. Memperoleh pendapatan bank dari bunga kredit

2. Memanfaatkan dan memproduktifkan dana-dana yang ada

3. Melaksanakan kegiatan operasional

4. Memenuhi permintaan kredit dari masyarakat

5. Memperlancar lalu lintas pembayaran

6. Menambah modal kerja perusahaan

13

3. Tingkat Risiko yaitu risiko yang akan dihadapi sebagai akibat dariadanya jangka waktu yang memisahkan antara pemberian prestasidengan kontraprestasi yang akan diterima kemudian hari.

4. Prestasi adalah restasi atau objek kredit itu tidak saja diberikandalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa.Namun karena kehidupan ekonomi modern sekarang ini didasarkankepada uang maka transaksi-transaksi kredit yang menyangkutuanglah yang setiap kali kita jumpai dalam praktik perkreditan.

2.2.2 Tujuan Kredit

Selain unsur-unsur kredit, kredit juga mempunyai tujuan utama yang

tidak terlepas dari mendapatkan keuntungan dalam menunjang kebutuhan usaha

agar lebih berkembang dan maju. Namun karena di dalam kredit terdapat unsur

risiko, maka usaha mencari keuntungan tersebut harus memperhatikan prinsip

kehati-hatian, karena dana yang dialirkan dalam bentuk kredit adalah dana

simpanan masyarakat.

Menurut Untung (2000:3) “tujuan pemberian kredit dalam bukunya

kredit perbankan di Indonesia adalah untuk memperoleh keuntungan, maka bank

hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk

kredit, jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima itu

mampu dan mau mengembalikan kredit yang diterimanya”.

Menurut Hasibuan (1996:88) tujuan kredit adalah sebagai beriktu:

1. Memperoleh pendapatan bank dari bunga kredit

2. Memanfaatkan dan memproduktifkan dana-dana yang ada

3. Melaksanakan kegiatan operasional

4. Memenuhi permintaan kredit dari masyarakat

5. Memperlancar lalu lintas pembayaran

6. Menambah modal kerja perusahaan

14

7. Meningkatkan pendapatan dan kesejahteraan masyarakat

Sedangkan menurut Kasmir (2012:88) mengemukakan adapun tujuan

kredit adalah sebagai berikut:

1. Mencari keuntunganYaitu bertujuan untuk memperoleh hasil dari pemberian kredittersebut. Hasil tersebut terutama dalam bentuk bunga yang diterimaoleh bank sebagai balas jasa dan biaya administrasi kredityang dibebankan kepada nasabah. Keuntungan ini penting untukkelangsungan hidup bank. Jika bank yang terus menerus menderitakerugian, maka besar kemungkinan bank tersebut akan dilikuidasi(dibubarkan).

2. Membantu usaha nasabahTujuan lainnya adalah untuk membantu usaha nasabah yangmemerlukan dana, baik dana investasi maupun dana untuk modalkerja. Dengan dana tersebut, maka pihak debitur akan dapatmengembangkan dan memperluas usahanya.

3. Membantu pemerintahBagi pemerintah semakin banyak kredit yang disalurkan oleh pihakperbankan, maka semakin mengingat semakin banyak kredit berartiadanya peningkatan pembangunan di berbagai sektor.Keuntungan bagi pemerintah dengan menyebarnya pemberiankredit adalah sebagai berikut:a. Penerima pajak, dari keuntungan yang diperoleh nasabah dan