Embed Size (px)

Citation preview

ANALISIS PERENCANAAN PAJAK

PENGHASILAN PASAL 21 PT X

DI SIDOARJO

OLEH:

STEPHANIE SWIKNO

3205014008

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

2017

ANALISIS PERENCANAAN PAJAK PENGHASILAN

PASAL 21 PT X DI SIDOARJO

Laporan Tugas Akhir Praktik Kerja Lapangan (Magang)

Diajukan kepada

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

untuk Memenuhi Sebagian Persyaratan Kelulusan

Program Studi D-III Akuntansi

OLEH:

STEPHANIE SWIKNO

3205014008

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

2017

v

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yesus Kristus

atas segala penyertaan, berkat dan pimpinanNya, sehingga saya dapat

menyelesaikan laporan tugas akhir praktik kerja lapangan ini. Penulisan

tugas akhir ini dimaksudkan untuk memenuhi sebagian persyaratan

untuk memperoleh gelar Ahli Madya Akuntansi Jurusan Diploma Tiga

Akuntansi Fakultas Bisnis Universitas Katolik Widya Mandala

Surabaya.

Penyelesaian laporan tugas akhir praktik kerja lapangan ini

adalah berkat bantuan dan dorongan dari berbagai pihak, yang dalam

kesempatan ini saya ingin mengucapkan terima kasih sebesar-besarnya

kepada:

1. Bapak Dr. Lodovicus Lasdi, SE., MM. selaku Dekan Fakultas

Bisnis Universitas Katolik Widya Mandala Surabaya.

2. Ibu Rr. Puruwita Wardani, SE., MA., Ak., CA. selaku Ketua

Jurusan Diploma Tiga Akuntansi Universitas Katolik Widya

Mandala Surabaya.

3. Ibu Susanna Hartanto, SE., MM. selaku Dosen Pembimbing

yang telah meluangkan banyak waktu dalam memberikan

bimbingan, dukungan, dorongan, semangat, petunjuk, dan

saran-saran yang sangat membantu dalam penyelesaian tugas

akhir ini.

4. Segenap Dosen Fakultas Bisnis Universitas Katolik Widya

Mandala Surabaya yang telah banyak memberikan ilmu

vi

pengetahuan dan dukungan moral selama masa studi di

Universitas Katolik Widya Mandala Surabaya

5. Segenap Staf Tata Usaha Fakultas Bisnis Universitas Katolik

Widya Mandala Surabaya yang telah memberikan informasi

dan bantuan dalam segala sesuatu yang berhubungan dengan

laporan tugas akhir praktik kerja lapangan ini

6. Pihak perpustakaan Universitas Katolik Widya Mandala, yang

telah menyediakan berbagai buku-buku pendukung yang dapat

digunakan untuk menyelesaikan laporan tugas akhir praktik

kerja lapangan ini.

7. Bapak Antonius Susanto selaku pimpinan Susanto, Kharis dan

Rekan, Tax and Business Consultants yang telah

memperbolehkan saya untuk melakukan praktik kerja lapangan

selama empat bulan di Susanto, Kharis dan Rekan, Tax and

Business Consultants.

8. Ibu Lulu, Ibu Eni, Ibu Tri, Ibu Endang, Ibu Wiwin, Ibu Kiki,

Pak Hilmi, Pak Roni, dan Pak Arief yang telah dengan sabar

membantu dan membimbing saya dalam menyelesaikan tugas

akhir ini hingga selesai.

9. Papa, Mama dan saudara yang dengan penuh kesabaran

memberikan dorongan semangat, motivasi dan doa selama

penyelesaian laporan tugas akhir praktik kerja lapangan ini.

10. Teman dan sahabat saya baik yang berada di Universitas

Katolik Widya Mandala Surabaya maupun di tempat lain yang

telah banyak memberikan motivasi, dorongan dan bantuan yang

vii

sangat berarti dalam penyelesaian laporan tugas akhir praktik

kerja lapangan ini.

11. Semua pihak yang telah ikut membantu sehingga dapat

terselesaikannya laporan tugas akhir praktik kerja lapangan ini.

Dengan segala kerendahan hati saya menyadari bahwa tidak

akan terlepas dari kesalahan dalam penulisan laporan tugas akhir

praktik kerja lapangan ini, karena itu penulis mengharapkan kritik dan

saran guna menyempurnakan tugas akhir ini. Akhir kata, semoga tugas

akhir ini dapat memberikan manfaat bagi pembaca dan bagi

perkembangan ilmu pengetahuan.

Surabaya, 7 Juli 2017

Penulis

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL…………………………………………… i

HALAMAN PERNYATAAN KEASLIAN LAPORAN………. ii

HALAMAN PERSETUJUAN…………………………………. iii

HALAMAN PENGESAHAN………………………………….. iv

KATA PENGANTAR………………………………………….. v

DAFTAR ISI……………………………………………………. viii

DAFTAR TABEL………………………………………………. xi

DAFTAR GAMBAR…………………………………………… xiii

DAFTAR LAMPIRAN…………………………………………. xiv

ABSTRAK……………………………………………………… xv

ABSTRACT……………………………………………………. xvi

BAB 1. PENDAHULUAN……………………………………... 1

1.1 Latar Belakang…………………………………….. 1

1.2 Ruang Lingkup…………………………………….. 5

1.3 Tujuan dan Manfaat Praktik Kerja Lapangan……... 6

BAB 2. TINJAUAN PUSTAKA……………………………….. 8

2.1 Landasan Teori…………………………………….. 8

2.1.1 Pajak…………………………………………. 8

2.1.2 Pajak Penghasilan……………………………. 10

2.1.2.1 Subjek Pajak Penghasilan…………… 10

2.1.2.2 Objek Pajak Penghasilan……………. 15

2.1.3 Pajak Penghasilan Pasal 21………………….. 24

2.1.3.1 Pemotong Pajak Penghasilan Pasal

ix

21…………………………………..... 25

2.1.3.2 Subjek Pajak Penghasilan Pasal 21…. 28

2.1.3.3 Objek Pajak Penghasilan Pasal 21…… 31

2.1.3.4 Penghitungan Pajak Penghasilan

Pasal 21……………………………….. 34

2.1.3.5 Contoh Penghitungan Pajak

Penghasilan Pasal 21…………………. 40

2.1.4 Perencanaan Pajak……………………………. 47

2.1.4.1 Tujuan Perencanaan Pajak…………… 47

2.1.4.2 Manfaat Perencanaan Pajak………….. 48

2.1.4.3 Persyaratan Perencanaan Pajak………. 49

2.1.4.4 Perlawanan Pajak…………………….. 50

2.1.5 Perencanaan Pajak Penghasilan Pasal 21…….. 52

2.1.5.1 Pengurang Penghasilan………………. 53

2.1.5.2 Taxability dan Deductibility Objek

Pajak Penghasilan Pasal 21………….. 60

2.1.5.3 Strategi Perencanaan Pajak

Penghasilan Pasal 21………………… 62

BAB 3. GAMBARAN UMUM………………………………… 71

3.1 Gambaran Umum Organisasi………………………. 71

3.1.1 Sejarah Singkat Susanto, Kharis dan Rekan,

Tax and Business Consultants………………. 71

3.1.2 Struktur Organisasi…………………………… 72

3.1.3 Sejarah Singkat PT. X………………………… 73

3.2 Bentuk Kegiatan……………………………………. 74

x

BAB 4. ANALISIS DAN PEMBAHASAN HASIL………….... 75

4.1 Prosedur Kerja……………………………………… 75

4.2 Analisis Kerja……………………………………… . 77

4.3 Pembahasan………………………………………… 98

BAB 5. SIMPULAN DAN SARAN…………………………... 103

5.1 Simpulan…………………………………………… 103

5.2 Saran……………………………………………...… 104

DAFTAR PUSTAKA

LAMPIRAN

xi

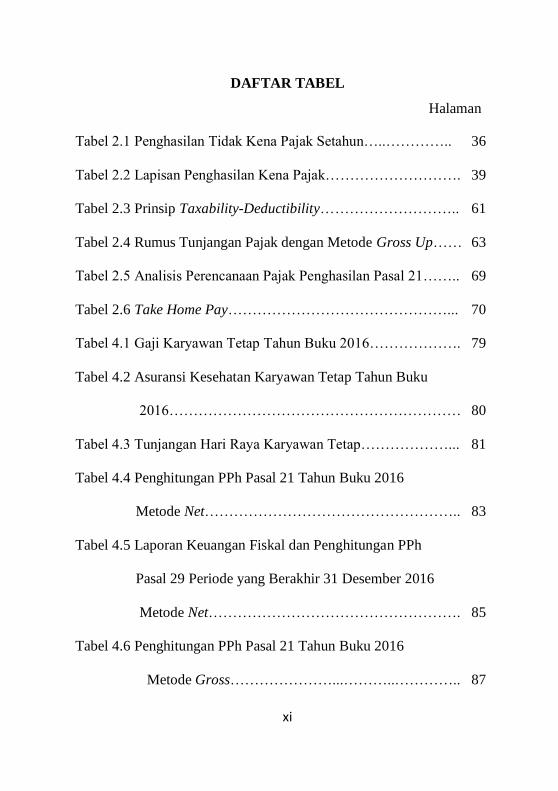

DAFTAR TABEL

Halaman

Tabel 2.1 Penghasilan Tidak Kena Pajak Setahun…..………….. 36

Tabel 2.2 Lapisan Penghasilan Kena Pajak………………………. 39

Tabel 2.3 Prinsip Taxability-Deductibility……………………….. 61

Tabel 2.4 Rumus Tunjangan Pajak dengan Metode Gross Up…… 63

Tabel 2.5 Analisis Perencanaan Pajak Penghasilan Pasal 21…….. 69

Tabel 2.6 Take Home Pay………………………………………... 70

Tabel 4.1 Gaji Karyawan Tetap Tahun Buku 2016………………. 79

Tabel 4.2 Asuransi Kesehatan Karyawan Tetap Tahun Buku

2016…………………………………………………… 80

Tabel 4.3 Tunjangan Hari Raya Karyawan Tetap………………... 81

Tabel 4.4 Penghitungan PPh Pasal 21 Tahun Buku 2016

Metode Net…………………………………………….. 83

Tabel 4.5 Laporan Keuangan Fiskal dan Penghitungan PPh

Pasal 29 Periode yang Berakhir 31 Desember 2016

Metode Net……………………………………………. 85

Tabel 4.6 Penghitungan PPh Pasal 21 Tahun Buku 2016

Metode Gross…………………...………..………….. 87

xii

Tabel 4.7 Laporan Keuangan Fiskal dan Penghitungan PPh

Pasal 29 Periode yang Berakhir 31 Desember 2016

Metode Gross…………………................................... 88

Tabel 4.8 Penghitungan Tunjangan Pajak Karyawan………….. 90

Tabel 4.9 Penghitungan PPh Pasal 21 Tahun Buku 2016

Metode Tunjangan Pajak……………………….…… 91

Tabel 4.10 Laporan Keuangan Fiskal dan Penghitungan PPh

Pasal 29 Periode yang Berakhir 31 Desember 2016

Metode Tunjangan Pajak…………………………...... 93

Tabel 4.11 Penghitungan PPh Pasal 21 Tahun Buku 2016

Metode Gross Up……………………………………. 95

Tabel 4.12 Laporan Keuangan Fiskal dan Penghitungan PPh

Pasal 28 Periode yang Berakhir 31 Desember 2016

Metode Gross Up………………………………….. 97

Tabel 4.13 Rekapitulasi Perbandingan PPh Pasal 21

Empat Metode……………………………………..... 98

Tabel 4.14 Rekapitulasi Penghitungan Menggunakan Empat

Metode…..................................................................... 99

xiii

DAFTAR GAMBAR

Halaman

Gambar 3.1 Struktur Organisasi………………………………... 72

Gambar 4.1 Prosedur Pelaksanaa Kerja………………….…….. 77

xiv

DAFTAR LAMPIRAN

Lampiran 1. Gaji Pokok Karyawan Tetap Tahun Buku 2016

Lampiran 2. Lembur Karyawan Tetap Tahun Buku 2016

Lampiran 3. Absen Karyawan Tetap Tahun Buku 2016

Lampiran 4. Penghitungan Gaji Karyawan Tetap

Lampiran 5. Penghitungan Tunjangan Hari Raya

Lampiran 6. Rekapitulasi Penghitungan Komersial dan Fiskal Tahun

Buku 2016

Lampiran 7. SPT Tahunan PPh Badan Tahun Buku 2016

Lampiran 8. Pembayaran PPh Pasal 21 Periode Juni 2016

Lampiran 9. SPT Masa PPh Pasal 21 Periode Juni 2016

Lampiran 10. Pembayaran PPh Pasal 21 Periode Nopember 2016

Lampiran 11. SPT Masa PPh Pasal 21 Periode Nopember 2016

Lampiran 12. Pembayaran PPh Pasal 21 Periode Desember 2016

Lampiran 13. SPT Masa PPh Pasal 21 Periode Desember 2016

Lampiran 14. Laporan Harian Praktik Kerja Lapangan

xv

ABSTRAK

Pajak merupakan salah satu sumber penerimaan potensial bagi

negara, salah satunya Indonesia. Sumber penerimaan ini digunakan oleh

pemerintah untuk menjalankan pembangunan negara sebagai upaya

dalam meningkatkan, mengembangkan dan memanfaatkan sumber daya

yang tersedia baik berupa sumber daya alam maupun sumber daya

manusia untuk sebesar-besarnya kemakmuran rakyat. Salah satu sumber

penerimaan pajak berasal dari Pajak Penghasilan Pasal 21 yang

dikenakan atas penghasilan yang diterima atau diperoleh dalam suatu

tahun pajak.

PT. X merupakan salah satu klien dari Susanto, Kharis dan

Rekan, Tax and Business Consultants. PT. X merupakan perusahaan

yang bergerak di bidang ekspor perdagangan hasil rotan berupa mebel

yang berada di Sidoarjo. Tujuan dari PKL ini adalah untuk melakukan

analisis dan pembahasan mengenai perencanaan Pajak Penghasilan

Pasal 21 yang tepat bagi PT. X dengan menggunakan empat alternatif

metode yang diberikan yaitu Metode Net, Metode Gross, Metode

Tunjangan Pajak, dan Metode Gross Up.

Metode penghitungan Pajak Penghasilan Pasal 21 yang

digunakan oleh PT. X sebelumnya adalah Metode Net. Dengan

menggunakan metode ini, pengeluaran perusahaan terkait dengan

menanggung Pajak Penghasilan Pasal 21 tidak dapat dibebankan secara

fiskal dalam menghitung Pajak Penghasilan Badan, sehingga PT. X

tidak mendapatkan penghematan pajak dari Pajak Penghasilan Badan.

PT. X akan melakukan penghematan yang lebih besar dengan

menggunakan Metode Gross Up karena tunjangan pajak penghasilan

yang diberikan kepada karyawan menyebabkan beban operasional

menjadi tinggi, laba perusahaan menjadi rendah sehingga Pajak

Penghasilan Badan yang ditanggung oleh PT. X akan lebih rendah.

Berdasarkan analisis dan pembahasan yang dilakukan, PT. X disarankan

melakukan perencanaan Pajak Penghasilan Pasal 21 dengan

menggunakan Metode Gross Up.

Kata Kunci: Pajak Penghasilan Pasal 21, Perencanaan Pajak,

Metode Gross Up, Empat Metode

xvi

ABSTRACT

Tax is one of the potential sources of acceptance for the

state, especially for Indonesia. This source of revenue is used by the

government to run the country’s development as an effort to improve,

develop and utilize available resources in the form of natural

resources and human resources for the greatest prosperity of the

people. One of the sources of tax receipts derived from the Income

Tax Article 21 imposed on income received or accrued within a

taxable year.

PT. X is one of the clients of Susanto, Kharis and Partners,

Tax and Business Consultants. PT. X is a company engaged in the

export of rattan products in the form of furniture located in Sidoarjo.

The purpose of this internship is to conduct analysis and discussion

of the planning on Income Tax Article 21 which is appropriate for

PT. X by using four alternative methods given are Net Method, Gross

Method, Tax Benefit Method and Gross Up Method.

The previous method of calculating Income Tax Article 21

used by PT. X is the Net Method. By using this method, the

company’s expenses related to paying the Income Tax Article 221

can’t be charged fiscally in calculating the Corporate Income Tax,

so that PT. X don’t get tax savings from Corporate Income Tax. PT.X

will make bigger savings by using the Gross Up Method because the

income tax allowance given to employees causes the operational

expenses to be high, the company’s earnings become low so that the

Corporate Income Tax is borne by PT. X will be lower. PT. X is

recommended to conduct the Income Tax Article 21 by using the

Gross Up Method.

Keywords: Income Tax Article 21, Tax Planning, Gross Up

Method. Four Method