Embed Size (px)

Citation preview

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN

WAKTU PELAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Food and Beverages di Bursa Efek Indonesia

Periode Tahun 2004-2009)

Nama Mahasiswa : Siska Prahesty

Dosen Pembimbing : Dr. H. Sugeng Pamudji, MSi, Akt

ABSTRACT

The timeliness on organization’s financial reporting was an important thing,

because information within it was indispensable to all of its users for taking decision.

Aim of this research was to find any empirical evidences about variables that is

influencing timeliness of food and beverages institution financial reporting, which is

listed on Indonesia Stock Exchange.

This research used several variables that are predicted may influence

timeliness of financial reporting, that is : profitability, organization’s size and

outsider ownership. This research was performed in the food and beverages

institution, which is consistenly listed on Indonesia Stock Exchange during time

period 2004-2009 by using secondary data from Ruang BEI Universitas Diponegoro

(Diponegoro University’s BEI Room), www.bapepam.go.id, www.jsx.co.id, and

Indonesia Capital Market Directory (ICMD). By implementing the purposive

sampling method, furthermore it gained 18 samples, which then tested by logistic

regression on significance level 5 percent.

According to the empirical study, it’s showed that the timeliness organizations

are more in amount than the mistimed organization for reporting its own financial

statement to the public. Testing which is done by using regression logistic showed the

empirical evidences that ROA and organization’s age significantly were influence

upon timeliness on organization’s financial reporting, while outsider ownership

variables was not significant on timeliness of food and beverages institution financial

statement that is listed on BEI (Indonesia Stock Exchange).

Keywords: Timeliness, profitability, organization’s age, outsider ownership.

2

PENDAHULUAN

Pelaporan keuangan merupakan cara lain dari laporan keuangan untuk

menyampaikan informasi-informasi dan pengukuran secara ekonomi mengenai

sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang mempunyai

kepentingan atas informasi tersebut. Unsur utama dalam pelaporan keuangan adalah

laporan keuangan. Laporan keuangan merupakan akhir dari proses akuntansi yang

dirancang untuk memberikan informasi kepada calon investor, calon kreditur,

pengguna laporan keuangan untuk pengambilan keputusan bisnis. Bagi pihak

manajemen, laporan keuangan dapat dijadikan sebagai bahan pertimbangan bagi

manajemen perusahaan dalam menetapkan rencana kegiatan perusahaan untuk

periode yang akan datang.

Informasi keuangan akan mempunyai manfaat jika disampaikan tepat waktu

kepada pemakainya yang erat kaitannya dengan teori keagenan (agency theory).

Dimana di dalam teori keagenan ini dijelaskan bahwa pemilik membawahi agen

(karyawan) untuk melaksanakan kinerja yang lebih efisien. (Leslie dan Kren dalam

Hudayati, 2002). Nilai dari ketepatan waktu pelaporan keuangan penting bagi tingkat

kemanfaatan laporan tersebut. Sebaliknya, manfaat laporan keuangan akan menjadi

berkurang apabila laporan tersebut tidak disampaikan dengan tepat waktu.

Ketepatan waktu menunjukkan rentang waktu antara penyajian informasi yang

diinginkan dan frekuensi pelaporan. Apabila informasi tidak disampaikan dengan

tepat waktu bisa menyebabkan nilai dari informasi tersebut berkurang dalam

pengambilan keputusan. Tuntutan akan kepatuhan terhadap ketepatan waktu dalam

penyampaian pelaporan keuangan perusahaan publik di Indonesia telah diatur

dalam Undang-Undang No.8 tahun 1995 tentang Pasar Modal. Kemudian

diperbaharui oleh Badan Pengawas Pasar Modal (BAPEPAM) pada tahun 1996, dan

mulai berlaku tanggal 17 Januari 1996 serta keputusan ketua BAPEPAM

No.80/PM/1996 tentang kewajiban penyampaian laporan keuangan berkala.

Peraturan tersebut sesuai dengan teori kepatuhan (compliance theory).

3

Seperti penelitian yang telah dilakukan oleh Hilmi dan Ali (2008), penelitian

ini menggunakan kategori dummy untuk menunjukkan ketepatan waktu pelaporan

keuangan perusahaan food and beverages. Kategori dummy 1 untuk perusahaan yang

tepat waktu, sedangkan kategori dummy 0 untuk perusahaan yang tidak tepat waktu.

Ketepatan waktu penyampaian pelaporan diukur berdasarkan pada peraturan yang

telah ditetapkan oleh BAPEPAM, yaitu Undang-Undang No.8 tahun 1995 dan

keputusan ketua BAPEPAM No. 36/PM/2003. Perusahaan dikategorikan tepat waktu

dalam menyampaikan laporan keuangan jika kegiatan tersebut dilakukan mulai dari

berakhirnya tahun tutup buku sampai dengan tanggal 31 Maret tahun berikutnya.

Sedangkan perusahaan yang masuk dalam kategori tidak tepat waktu adalah

perusahaan yang menyampaikan laporan keuangan lebih dari tanggal 31 Maret tahun

berikutnya.

Perbedaan penelitian ini dengan penelitian sebelumnya yang dilakukan oleh

Hilmi dan Ali (2008) yaitu pada penelitian ini variabel dependennya atau ketepatan

waktu pelaporannya didasarkan pada tanggal laporan keuangan yang dipublikasikan

oleh bursa di media massa. Sedangkan pada penelitian Hilmi dan Ali (2008),

ketepatan waktu dalam penyampaian laporan keuangan diukur berdasarkan tanggal

penyampaian laporan keuangan tahunan auditan ke Bapepam.

Perbedaan lainnya terletak pada sampel penelitiannya. Pada penelitian Hilmi

dan Ali (2008) sampel penelitiannya adalah seluruh perusahaan yang terdaftar di BEJ

periode tahun 2004,2005 dan 2006. Sedangkan penelitian ini membedakan jenis

perusahaan sampel agar lebih spesifik, untuk itu peneliti mengambil salah satu jenis

perusahaan yang belum pernah menjadi sampel penelitian sebelumnya yaitu

perusahaan food and beverages. Dimana masih banyak perusahaan food and

beverages yang terlambat dalam menyampaikan laporan keuangannya dibandingkan

dengan jenis perusahaan – perusahaan yang lainnya.

Permasalahan yang akan dibahas dalam penelitian ini adalah apakah

profitabilitas, umur perusahaan, dan struktur kepemilikan berpengaruh terhadap

ketepatan waktu pelaporan keuangan perusahaan.

4

Sesuai dengan permasalahan yang dirumuskan dalam penelitian ini, maka

penelitian ini bertujuan untuk menganalisis pengaruh profitabilitas, umur perusahaan,

dan struktur kepemilikan terhadap ketepatan waktu pelaporan keuangan perusahaan.

Kegunaan yang diharapkan dari hasil penelitian ini adalah : (1) dapat

dimanfaatkan bagi praktisi manajemen perusahaan, analis keuangan, investor dan

kreditur; (2) dapat memberikan arah studi tentang konsep ketepatan waktu

penyampaian laporan keuangan; (3) memberikan informasi tentang aplikasi

ketepatan waktu pelaporan keuangan; (4) sebagai wacana bagi penelitian serupa di

masa yang akan datang.

5

TELAAH TEORI

Teori Keagenan (Agency Theory)

Teori keagenan mendasarkan pada teori ekonomi. Leslie dan Kren (dalam

Hudayati, 2002) menyatakan teori agen, prisipal (pemilik atau top manajemen)

membawahi agen (karyawan atau manager yang lebih rendah) untuk melaksanakan

kinerja yang efisien. Hubungan keagenan merupakan suatu kontrak dimana satu

orang atau lebih (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa

atas nama prinsipal serta memberi wewenang kepada agen untuk membuat keputusan

yang terbaik Dalam pelaksanaan teori agensi mengharuskan agen memberikan

informasi yang rinci dan relevan atas pendanaan biaya modal perusahaan. Informasi

keuangan akan mempunyai manfaat jika disampaikan tepat waktu kepada

pemakainya yang erat kaitannya dengan teori keagenan (agency theory). Nilai dari

ketepatan waktu pelaporan keuangan penting bagi tingkat kemanfaatan laporan

tersebut. Sebaliknya, manfaat laporan keuangan akan menjadi berkurang apabila

laporan tersebut tidak disampaikan dengan tepat waktu. Ketepatan waktu menujukan

rentang waktu antara penyajian informasi yang diinginkan dengan frekuensi

pelaporan, apabila informasi tidak disampaikan dengan tepat waktu maka

menyebabkan nilai dari informasi tersebut berkurang dalam pengambilan keputusan.

Teori Kepatuhan (Compliance Theory)

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang

psikologis dan sosiologi yang lebih menekankan pada pentingnya proses

sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Seorang

individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten

dengan norma-norma internal mereka (Susilowati dalam Shaleh, 2004). Tuntutan

akan kepatuhan terhadap ketepatan waktu dalam menyampaikan laporan keuangan

perusahaan publik di Indonesia telah diatur dalam UU No.8 Tahun 1995 tentang pasar

modal. Pada tahun 1996, Bapepam juga mengeluarkan Lampiran keputusan Ketua

Bapepam Nomor: 80/PM/1996 tentang kewajiban bagi setiap emiten dan perusahaan

6

publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan audit

independennya kepada Bapepam selambat-lambatnya pada akhir bulan keempat (120

hari) setelah tanggal laporan keuangan tahunan perusahaan. Kemudian diperketat

dengan dikeluarkannya Kep-17/PM/2002 dan telah diperbaharui dengan Peraturan

Bapepam Nomor X.K.2, lampiran Keputusan Ketua Bapepam Nomor: Kep-

36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan harus disertai

dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada

Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal

laporan keuangan tahunan.

Pelaporan Keuangan

Pelaporan keuangan tidak hanya terdiri atas laporan keuangan, tetapi semua

informasi yang berhubungan baik secara langsung ataupun tidak langsung

dengan sistem akuntansi. Pelaporan keuangan sesuai dengan SFAC (Statement of

Financial Accounting Concepts) No.1 terdiri atas:

1. Laporan keuangan dasar (Basic Financial Statements) yang terdiri atas

laporan keuangan (Financial Statement) dan catatan atas laporan keuangan

(Notes of Financial Statements).

2. Informasi-informasi tambahan (Supplementary Informations).

3. Laporan-laporan lain selain laporan keuangan (Other means of Financial

reporting).

FASB dalam SFAC No.1 secara tegas menjelaskan bahwa tujuan

pelaporan keuangan adalah bukan sesuatu yang tidak terpengaruh

(immutable). Tujuan pelaporan keuangan dipengaruhi oleh lingkungan

ekonomi, politik, dan sosial di mana pelaporan keuangan berasal. Adapun tujuan

pelaporan keuangan dalam SFAC No.1 adalah:

1. Menyediakan informasi yang bermanfaat bagi investor, potensial

investor, kreditur, dan pengguna lainnya untuk melakukan investasi,

pemberian kredit, dan keputusan secara rasional.

7

2. Menyediakan informasi untuk membantu investor dan potensial investor,

kreditur, dan pengguna lainnya untuk menilai jumlah, waktu dan

ketidakpastian prospek perolehan kas dari dividen, atau bunga dari

penerimaan, penjualan, penebusan, atau pinjaman.

3. Menyediakan informasi tentang sumber daya perusahaan, klaim terhadap

sumber daya tersebut, dan pengaruh transaksi, kejadian dan

lingkungan serta klaim yang dapat berpengaruh terhadap sumber daya

tersebut.

Ketepatan waktu (timeliness)

Menurut IAI (2002) dalam Shaleh (2004), bahwa tujuan pelaporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Informasi yang relevan akan bermanfaat bagi para pemakai

apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau

kemampuan untuk mempengaruhi keputusan yang akan diambil. Ketepatan waktu

menunjukkan rentang waktu antara penyajian informasi yang diinginkan dan

frekuensi informasi pelaporan. Apabila informasi tersebut tidak disampaikan dengan

tepat waktu akan menyebabkan informasi tersebut kehilangan nilai di dalam

memengaruhi kualitas keputusan.

Dyer dan Mc Hugh (1975) menggunakan tiga kriteria keterlambatan untuk

melihat ketepatan waktu dalam penelitiannya: (1) preliminary lag: interval jumlah

hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary

oleh bursa (2) auditor’s report lag: interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani, (3) total lag: interval jumlah

hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan

dipublikasikan oleh bursa.

Ketepatan waktu diukur dengan menggunakan variabel dummy (dalam Hilmi

dan Ali,2008), di mana kategori 0 untuk perusahaan yang tidak tepat waktu dan

kategori 1 untuk perusahaan yang tepat waktu.

8

Faktor-faktor Yang Memengaruhi Ketepatan Waktu Penyampaian Laporan

Keuangan

1. Profitabilitas

Profitability menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan laba merupakan informasi penting bagi

investor sebagai pertimbangan dalam menanamkan modalnya.

Profitabilitas juga merupakan indikator dari keberhasilan operasi

perusahaan. Profitabilitas suatu perusahaan mencerminkan tingkat

efektivitas yang dicapai oleh suatu operasional perusahaan (Santoso

dalam Nasruddin, 2004). Dalam penelitian ini menggunakan return on

asset (ROA), dengan rumus sebagai berikut:

%100x

TotalAsset

hPajakLabaSetelaROA

2. Umur Perusahaan

Umur perusahaan merupakan hal yang dipertimbangkan investor

dalam menanamkan modalnya. Umur perusahaan mencerminkan

perusahaan tetap survive dan menjadi bukti bahwa perusahaan mampu

bersaing dan dapat mengambil kesempatan bisnis yang ada dalam

perekonomian Christy et.al (dalam Ardinansyah, 2004). Menurut

Owusu dan Ansah (dalam Na’im, 1999), ketika sebuah perusahaan

berkembang dan para akuntannya belajar lebih banyak masalah

pertumbuhan, menyebabkan penundaan yang luar biasa dapat

diminimalisasikan. Akibatnya perusahaan mapan yang memiliki umur

lebih tua cenderung lebih terampil dalam pengumpulan, pemrosesan dan

menghasilkan informasi ketika diperlukan karena pengalaman belajar.

3. Struktur Kepemilikan

Menurut Respati (dalam Shaleh, 2004) bahwa struktur kepemilikan

sangat penting dalam menentukan nilai perusahaan. Terdapat dua aspek

9

kepemilikan yang perlu dipertimbangkan yaitu kepemilikan oleh pihak

luar dan kepemilikan oleh pihak dalam. Suharli dan Rachpriliani (2006)

mengungkapkan bahwa struktur kepemilikan perusahaan dapat disebut

juga sebagai struktur kepemilikan saham, yaitu suatu perbandingan antara

jumlah saham yang dimiliki oleh pihak dalam atau manajemen perusahaan

(insider ownership’s) dengan jumlah saham yang dimiliki oleh pihak luar

(outsider ownership’s).

Kepemilikan perusahaan oleh pihak luar mempunyai kekuatan yang besar

dalam mempengaruhi perusahaan melalui media massa berupa kritikan

atau komentar yang semuanya dianggap suara publik atau masyarakat.

Konsentrasi kepemilikan pihak luar dapat diukur dengan persentase

kepemilikan saham terbesar yang dimiliki outsider ownership.

Penelitian Terdahulu

1. Owusu dan Ansah (2000) menguji faktor-faktor yang memengaruhi

ketepatan waktu laporan keuangan di pasar modal yang berkembang di

Zimbabwe. Faktor-faktor yang dimasukkan adalah ukuran perusahaan,

profitability, umur perusahaan, waktu tunggu pelaporan audit, gearing, item

luar biasa, bulan dari akhir tahun finansial. Hasilnya hanya ukuran

perusahaan yang memengaruhi ketepatan waktu di mana perusahaan

mengeluarkan laporan akhir tahunan yang audit.

2. Bandi dan Hananto (2002) menguji penelitian mengenai ketepatan waktu

pelaporan (timeliness) dan hubungannya dengan reaksi pasar atas ketepatan

waktu untuk periode 1993-1998. Hasil penelitiannya menemukan bukti

empiris bahwa keterlambatan antara perusahaan besar dan kecil berbeda dari

temuan empiris lainya dalam penelitian ini yaitu ketepatan waktu pelaporan

antara pelaporan sebelum dan sesudah waktu yang diharapkan tidak

berpengaruh.

3. Annisa (2004) meneliti faktor-faktor seperti opini audit, kualitas auditor,

profitabilitas, dan leverage terhadap ketepatan waktu pelaporan keuangan

10

pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2000. Hasil

penelitiannya menemukan hanya opini audit yang memengaruhi ketepatan

waktu penyampaian laporan keuangan.

4. Shaleh (2004) melakukan penelitian tentang ketepatan waktu pelaporan

keuangan perusahaan manufaktur di Bursa Efek Jakarta. Faktor-faktor

yang diteliti adalah rasio gearing, profitabilitas, ukuran perusahaan, item luar

biasa, dan struktur kepemilikan. Hasil penelitiannya ditemukan bahwa variabel

item luar biasa secara signifikan berpengaruh terhadap ketepatan waktu

pelaporan keuangan perusahaan.

5. Hilmi dan Ali (2008) meneliti faktor-faktor yang mempengaruhi ketepatan

waktu penyampaian laporan keuangan pada perusahaan yang terdaftar di

Bursa Efek Jakarta untuk periode waktu 2004-2006. Hasilnya profitabilitas,

likuiditas, kepemilikan publik, dan reputasi KAP berpengaruh signifikan

terhadap ketepatan waktu penyampaian laporan keuangan. Sedangkan

variabel leverage keuangan, ukuran perusahaan dan opini auditor tidak

mempunyai pengaruh yang signifikan terhadap ketepatan waktu

penyampaian laporan keuangan.

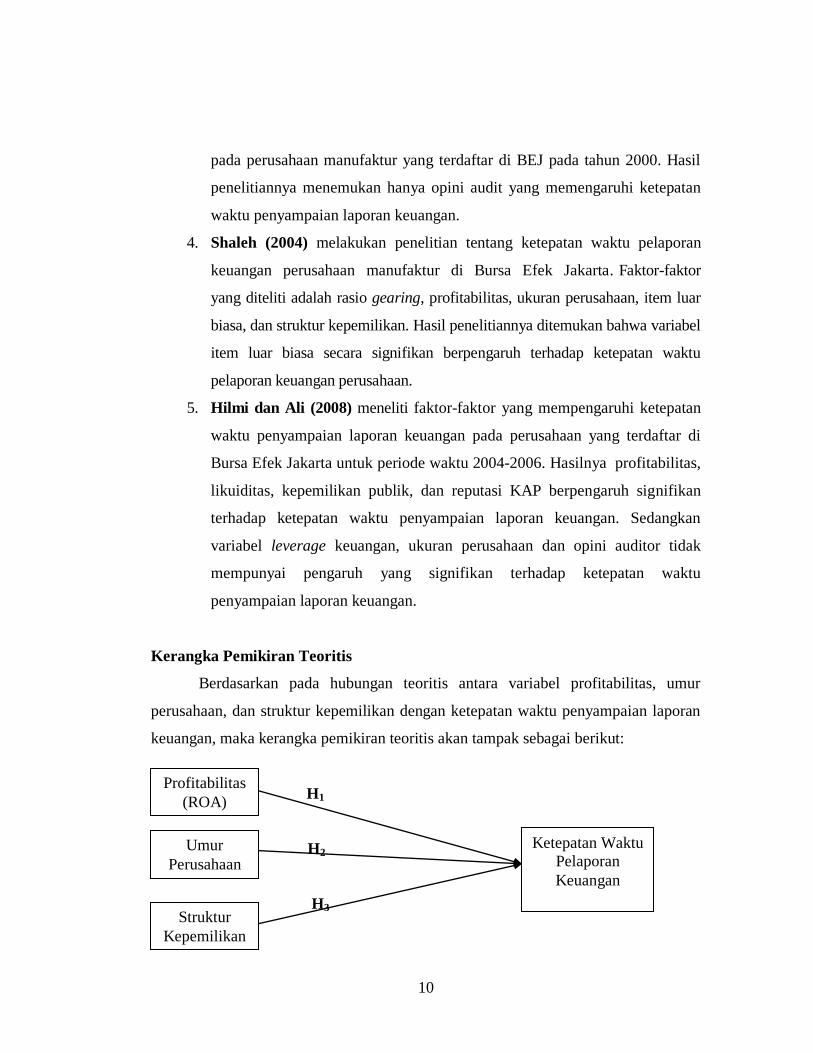

Kerangka Pemikiran Teoritis

Berdasarkan pada hubungan teoritis antara variabel profitabilitas, umur

perusahaan, dan struktur kepemilikan dengan ketepatan waktu penyampaian laporan

keuangan, maka kerangka pemikiran teoritis akan tampak sebagai berikut:

H1

H2

H3

Profitabilitas

(ROA)

Umur

Perusahaan

Struktur

Kepemilikan

Ketepatan Waktu

Pelaporan

Keuangan

11

Hipotesis Penelitian

Hipotesis adalah suatu perumusan sementara mengenai suatu hal yang dibuat

untuk menjelaskan hal itu dan juga dapat menuntun atau mengarahkan penyelidikan

selanjutnya. (Umar,1999). Hipotesis dari penelitian yang akan dilakukan berdasarkan

permasalahan dan tujuan yang ingin dicapai diuraikan sebagai berikut:

1. Pengaruh Profitabilitas Terhadap Ketepatan Waktu Pelaporan

Keuangan

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa

laporan keuangan perusahaan tersebut mengandung berita baik dan

perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan

keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan

rendah dimana hal ini mengandung berita buruk, sehingga perusahaan

cenderung tidak tepat waktu menyerahkan laporan keuangannya.

H1: Profitabilitas berpengaruh positif terhadap ketepatan waktu

pelaporan keuangan.

2. Pengaruh Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan

Keuangan

Ukuran (proksi) yang digunakan untuk variabel umur perusahaan ini

adalah tanggal listed-nya. Bukti empiris yang ada menunjukkan bahwa

perusahaan yang memiliki umur yang lebih tua melaporkan lebih cepat

dibandingkan dengan perusahaan yang memiliki umur yang lebih muda.

Mereka berargumen bahwa perusahaan yang memiliki umur yang lebih tua

memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan

sistem informasi yang lebih canggih, memiliki sistem pengendalian intern

yang kuat, adanya pengawasan dari investor, regulator dan sorotan

masyarakat, maka hal ini memungkinkan perusahaan untuk melaporkan

laporan keuangan auditannya lebih cepat ke publik

12

H2: Umur perusahaan (age) berpengaruh positif terhadap ketepatan

waktu pelaporan keuangan.

3. Pengaruh Struktur Kepemilikan Terhadap Ketepatan Waktu Pelaporan

Keuangan

Niehaus (dalam Shaleh, 2004) berpendapat bahwa dalam struktur

kepemilikan, pemilik perusahaan dari pihak luar mempunyai kekuatan yang

besar untuk menekan manajemen dalam menyajikan informasi secara

tepat waktu, karena ketepatan waktu pelaporan keuangan akan

memengaruhi pengambilan keputusan ekonomi.

H3: Struktur Kepemilikan (outsider ownership) berpengaruh positif

terhadap ketepatan waktu pelaporan keuangan.

13

METODE PENELITIAN

Variabel Penelitian dan Definisi Operasional

1. Variabel terikat (dependent variable)

Variabel terikat dalam penelitian ini adalah ketepatan waktu (timeliness).

Ketepatan waktu (timeliness) didefinisikan sebagai suatu pemanfaatan

informasi oleh pengambil keputusan sebelum informasi tersebut kehilangan

kemampuannya untuk mengambil keputusan. Ketepatan waktu pelaporan

pada penelitian ini diukur berdasarkan pada tanggal laporan keuangan

dipublikasikan oleh bursa di media massa. Ketepatan waktu pelaporan

keuangan perusahaan berdasarkan Undang-Undang No.8 tahun 1995 dan

KEP-No.36/PM/2003 yang menyatakan bahwa perusahaan wajib

menyampaikan laporan keuangan yang telah diaudit selambat-lambatnya 90

hari setelah tahun buku berakhir atau batas terakhir penyampaian laporan

tanggal 31 Maret tahun berikutnya, yang diukur menggunakan dummy

variable, di mana kategori 0 untuk perusahaan yang tidak tepat waktu dan

kategori 1 untuk perusahaan tepat waktu dalam menyampaikan laporan

keuangan ke publik.

2. Variebel bebas (independent variable)

Dalam penelitian ini yang menjadi variabel bebas adalah :

Profitabilitas (Profit)

Dalam penelitian ini menggunakan return on asset (ROA), ROA

adalah rasio yang menunjukkan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan (Santoso 1995; 97). ROA dapat dirumuskan sebagai berikut:

%100xTotalAsset

hPajakLabaSetelaROA

Umur Perusahaan (Age)

Idealnya umur perusahaan seharusnya diukur berdasarkan tanggal pada

saat berdirinya perusahaan yang bersangkutan. Namun umur perusahaan

14

dalam penelitian ini menggunakan tanggal listed-nya perusahaan di pasar

modal (Owusu dan Ansah dalam Shaleh, 2004).

Struktur Kepemilikan (Own)

Konsentrasi kepemilikan pihak luar dalam penelitian ini diukur dengan

persentase kepemilikan saham terbesar yang dimilki outsider ownership

(Respati, dalam Shaleh, 2004).

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan food and beverages yang

terdaftar di BEI dengan mengacu pada perusahaan-perusahaan yang tercatat di dalam

Indonesian Capital Market Directory (ICMD) tahun 2004-2009. Diketahui bahwa

populasi yang ada sebanyak 18 perusahaan food and beverages yang telah go public.

Adapun pengambilan sampel dilakukan dengan menggunakan metode

purposive random sampling, yaitu metode pengumpulan sampel berdasarkan

pertimbangan dan kriteria tertentu. Kriteria yang digunakan adalah:

1. Perusahaan yang sudah listing di BEI selama enam tahun berturut-turut

yaitu tahun 2004, 2005, 2006, 2007, 2008, dan 2009.

2. Perusahaan yang menyampaikan laporan keuangannya ke BAPEPAM

serta mempublikasikannya di dalam ICMD tahun 2004, 2005, 2006, 2007,

2008, dan 2009.

3. Perusahaan yang memiliki kelengkapan data tentang laporan keuangan

yang berkaitan dengan pengukuran variabel lain yang digunakan dalam

penelitian ini.

Metode Analisis Data

Alat statistik yang digunakan untuk menganalisis penelitian ini adalah

sebagai berikut:

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan variabel-variabel dalam

penelitian ini. Indikator yang digunakan adalah rata-rata (mean) dan standar

deviasi (Mason et.al 1999).

15

2. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan secara multivariate dengan

menggunakan regresi logistik, hal itu dikarenakan penelitian ini menguji apakah

probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya

(Ghozali, 2001). Regresi logistik digunakan untuk menguji apakah variabel-

variabel profitabilitas, umur perusahaan, dan struktur kepemilikan memengaruhi

ketepatan waktu pelaporan keuangan perusahaan food and beverages ke publik.

Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut :

ln (TL/1-TL) = a + b1ROA + b2UMUR + b3OUTSIDER + e

Keterangan:

ln (TL/1-TL) : Simbol yang menunjukkan probabilitas ketepatan waktu

penyampaian laporan keuangan tahunan

ROA : Return on Asset

UMUR : Tanggal listed perusahaan di pasar modal (BEJ).

OUTSIDER : Struktur kepemilikan saham perusahaan.

ε : Variabel gangguan.

Analisis pengujian dengan regresi logistik menurut Santoso (2001)

memperhatikan hal-hal sebagai berikut:

1. Menilai Kelayakan Model Regresi

Dengan memperhatikan output dari Hosmer and Lemeshow dengan hipotesis:

H0 : Tidak ada perbedaan nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati.

HA : Ada perbedaan nyata antara klasifikasi yang diprediksi dengan

klasifikasi yang diamati.

Dengan memperhatikan nilai goodness of fit test yang diukur dengan nilai chi-

squre pada bagian bawah uji Hosmer and Lemeshow

1. Jika probabilitas > 0,05 H0 diterima

2. Jika probabilitas < 0,05 H0 ditolak

16

2. Menilai Keseluruhan Model (Overall Model Fit)

Memeperhatikan angka -2 log likelihood (LL) pada awal (blok number = 0) dan

angka -2 log likelihood pada blok number = 1. Jika terjadi penurunan angka -2 log

likehood (block number 0 – block number 1) menunjukkan model regresi yang

baik. Log likelihood pada regresi logistik mirip dengan pengertian ”Sum of

squared Error” pada model regresi, sehingga penurunan log likelihood

menunjukkan model regresi yang baik.

3. Menguji Koefisien Regresi

Pengujian koefisien regresi dilakukan dengan memperhatikan beberapa hal

berikut ini:

1. Tingkat signifikan (α) yang digunakan sebesar 5 persen (0,05).

2. Kriteria penerimaan dan penolakan hipotesis didasarkan pada signifikansi p-

value (probabilitas value). Jika p-value (signifikan) > α, maka hipotesis

alternatif ditolak. Sebaliknya jika p-value < α, maka hipotesis alternatif

diterima.

17

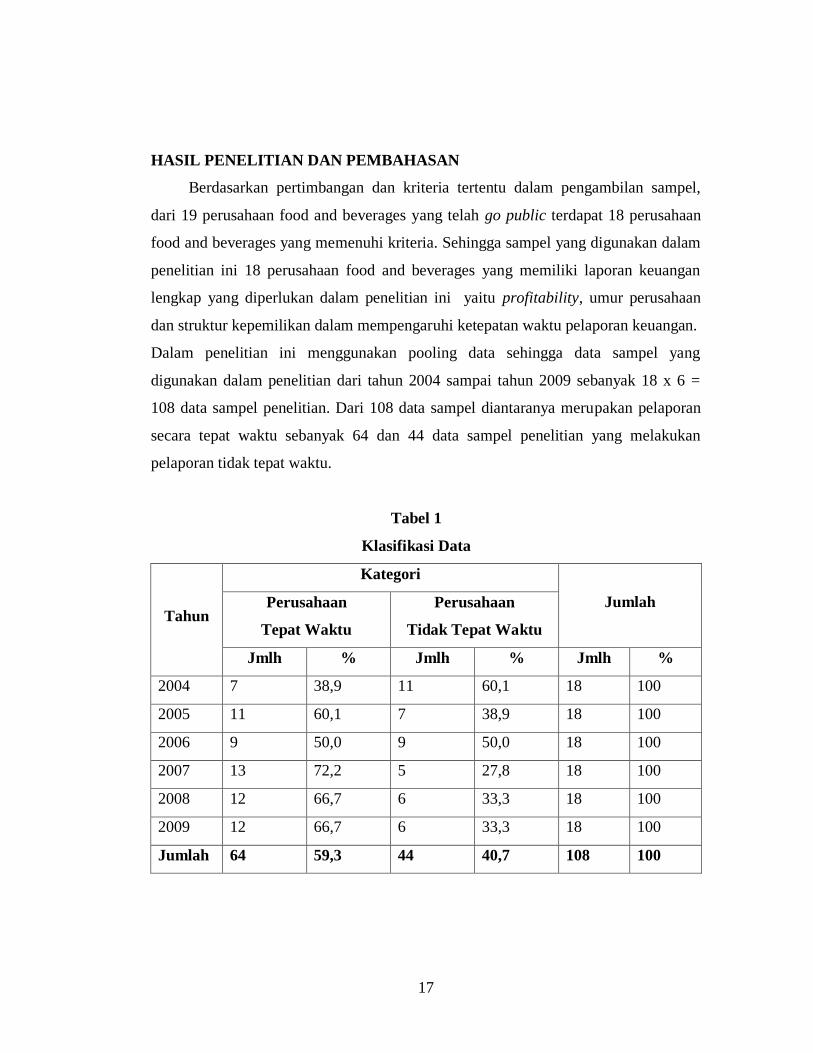

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan pertimbangan dan kriteria tertentu dalam pengambilan sampel,

dari 19 perusahaan food and beverages yang telah go public terdapat 18 perusahaan

food and beverages yang memenuhi kriteria. Sehingga sampel yang digunakan dalam

penelitian ini 18 perusahaan food and beverages yang memiliki laporan keuangan

lengkap yang diperlukan dalam penelitian ini yaitu profitability, umur perusahaan

dan struktur kepemilikan dalam mempengaruhi ketepatan waktu pelaporan keuangan.

Dalam penelitian ini menggunakan pooling data sehingga data sampel yang

digunakan dalam penelitian dari tahun 2004 sampai tahun 2009 sebanyak 18 x 6 =

108 data sampel penelitian. Dari 108 data sampel diantaranya merupakan pelaporan

secara tepat waktu sebanyak 64 dan 44 data sampel penelitian yang melakukan

pelaporan tidak tepat waktu.

Tabel 1

Klasifikasi Data

Tahun

Kategori

Jumlah Perusahaan

Tepat Waktu

Perusahaan

Tidak Tepat Waktu

Jmlh % Jmlh % Jmlh %

2004 7 38,9 11 60,1 18 100

2005 11 60,1 7 38,9 18 100

2006 9 50,0 9 50,0 18 100

2007 13 72,2 5 27,8 18 100

2008 12 66,7 6 33,3 18 100

2009 12 66,7 6 33,3 18 100

Jumlah 64 59,3 44 40,7 108 100

18

Hasil Statistik Diskriptif

Berikut ini diskripsi data yang terdiri dari mean, minimum dan maksimum

profitability, umur perusahaan, dan outsider ownership sebanyak 64 data pelaporan

secara tepat waktu dan 44 data sampel penelitian yang melakukan pelaporan tidak

tepat waktu.

Tabel 2

Statistik Deskriptif

Descriptive Statistics

108 ,00 1,00 ,5926 ,49364

108 -116,18 103,65 3,4789 23,22547

108 3,00 19,00 11,3796 4,00168

108 2,67 97,24 29,8221 25,96354

108

Ketepatan Waktu

ROA

Umur Perusahaan

Outsider Ownership

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber : data sekunder yang diolah, 2011

Untuk analisis statistik deskriptif seperti pada tabel 2 menunjukkan bahwa

variabel ROA memiliki angka minimum = -116,18 , maximum = 103,65 dan mean =

3,4789. Variabel Umur Perusahaan memiliki angka minimum = 3,00 , maximum =

19,00 dan mean = 1,3796. Dan variabel Outsider Ownership memiliki angka

minimum = 2,67 , maximum = 97,24 dan mean = 29,8221.

Hasil Analisis

Pengujian hipotesis menggunakan model regresi logistik untuk menguji

pengaruh profitabilitas yang diproksikan dengan ROA, umur perusahaan dan struktur

kepemilikan terhadap ketepatan waktu pelaporan keuangan perusahaan food and

beverages ke publik. Pengujian hipotesis meliputi : (1) menilai kelayakan model

regresi, (2) menilai keseluruhan model dan (3) menguji koefisien regesi.

1. Menilai kelayakan model regresi (goddness of test)

Penilaian model fit pada intinya untuk menilai goodness of fit model terhadap

data. Untuk menguji hipotesis bahwa data empiris cocok atau tidak dengan model

19

maka digunakan uji Hosmer and Lemeshow’s Goodness of Fit Test. Hasil Outputnya

dapat dilihat pada tabel dibawah ini :

Tabel 3

Hosmer and Lemeshow Test

11,903 8 ,156

Step

1

Chi-square df Sig.

Sumber : data sekunder yang diolah, 2011

Dari tabel 3 diatas didapatkan nilai Chi-square pada uji Hosmer and

Lemeshow diperoleh angka probabilitas sebesar 0,156 dimana 0,156 > 0,05, maka

hipotesis nol diterima. Hal ini berarti model regresi yang dipergunakan dalam

penelitian ini layak dipakai untuk analisis selanjutnya, karena cocok dengan data

observasinya.

2. Menilai Keseluruhan Model (Overall model fit)

Log Likehood pada regresi mirip dengan pengertian sum of squared error

pada model regresi, sehingga penurunan log likehood menunjukkan model regresi

yang baik antara variabel bebas yaitu :

Tabel 4

Uji Overall Model Fit

Iteration Historya,b,c,d

135,006 -,770 ,019 ,095 ,000

134,388 -,873 ,027 ,104 ,000

134,366 -,891 ,029 ,104 ,000

134,366 -,892 ,029 ,104 ,000

Iteration

1

2

3

4

Step

1

-2 Log

likelihood Constant X1 X2 X3

Coefficients

Method: Entera.

Constant is included in the model.b.

Initial -2 Log Likelihood: 145,995c.

Estimation terminated at iteration number 4 because parameter estimates

changed by less than ,001.

d.

20

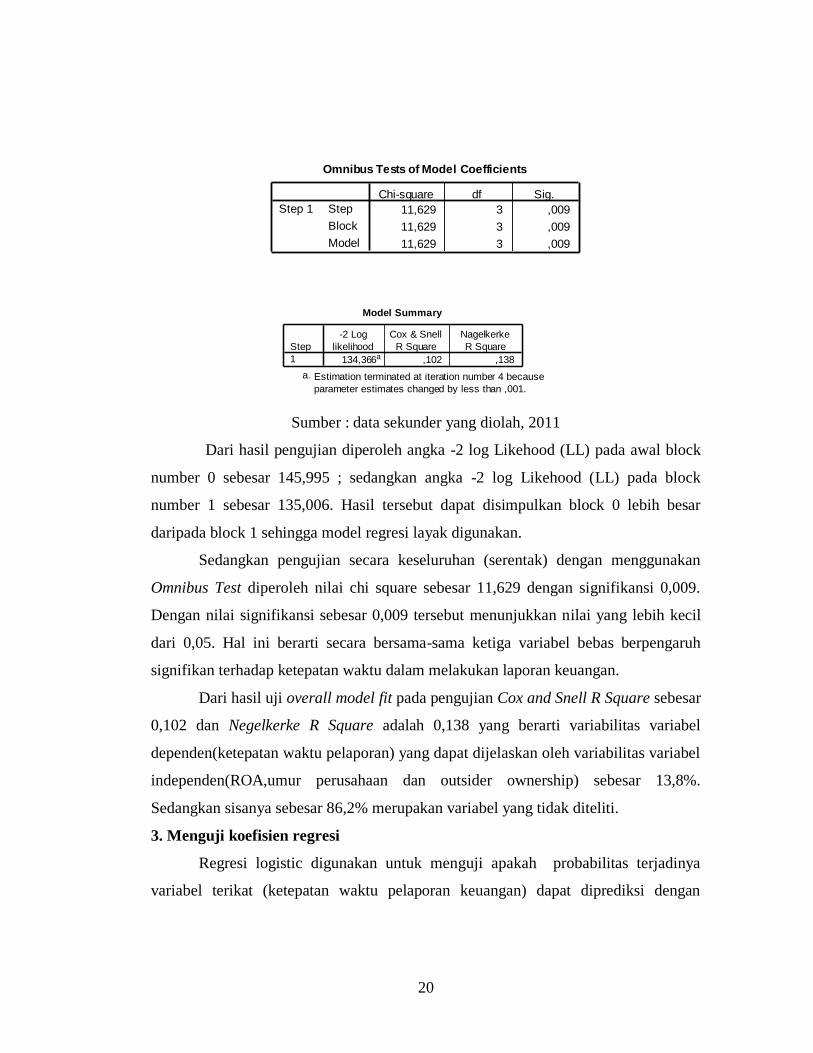

Omnibus Tests of Model Coefficients

11,629 3 ,009

11,629 3 ,009

11,629 3 ,009

Step

Block

Model

Step 1

Chi-square df Sig.

Model Summary

134,366a ,102 ,138

Step

1

-2 Log

likelihood

Cox & Snell

R Square

Nagelkerke

R Square

Estimation terminated at iteration number 4 because

parameter estimates changed by less than ,001.

a.

Sumber : data sekunder yang diolah, 2011

Dari hasil pengujian diperoleh angka -2 log Likehood (LL) pada awal block

number 0 sebesar 145,995 ; sedangkan angka -2 log Likehood (LL) pada block

number 1 sebesar 135,006. Hasil tersebut dapat disimpulkan block 0 lebih besar

daripada block 1 sehingga model regresi layak digunakan.

Sedangkan pengujian secara keseluruhan (serentak) dengan menggunakan

Omnibus Test diperoleh nilai chi square sebesar 11,629 dengan signifikansi 0,009.

Dengan nilai signifikansi sebesar 0,009 tersebut menunjukkan nilai yang lebih kecil

dari 0,05. Hal ini berarti secara bersama-sama ketiga variabel bebas berpengaruh

signifikan terhadap ketepatan waktu dalam melakukan laporan keuangan.

Dari hasil uji overall model fit pada pengujian Cox and Snell R Square sebesar

0,102 dan Negelkerke R Square adalah 0,138 yang berarti variabilitas variabel

dependen(ketepatan waktu pelaporan) yang dapat dijelaskan oleh variabilitas variabel

independen(ROA,umur perusahaan dan outsider ownership) sebesar 13,8%.

Sedangkan sisanya sebesar 86,2% merupakan variabel yang tidak diteliti.

3. Menguji koefisien regresi

Regresi logistic digunakan untuk menguji apakah probabilitas terjadinya

variabel terikat (ketepatan waktu pelaporan keuangan) dapat diprediksi dengan

21

variabel bebasnya (ROA, umur perusahaan dan outsider ownership). Hasilnya tampak

pada tabel berikut ini.

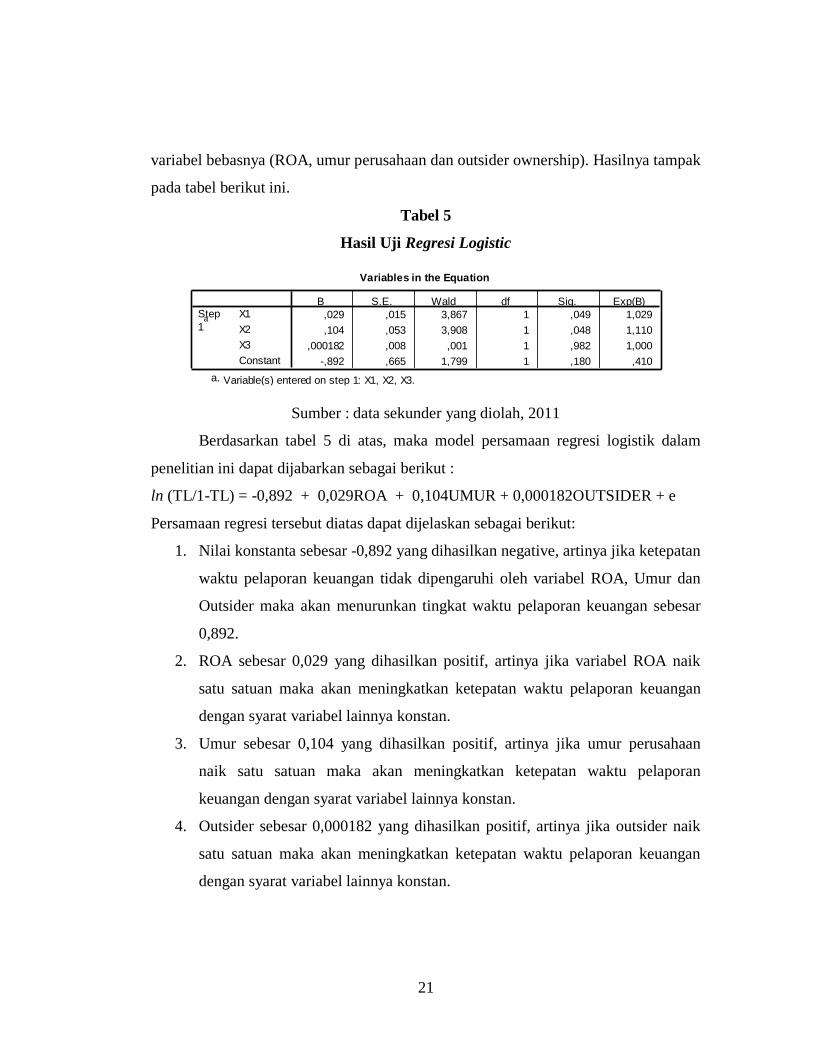

Tabel 5

Hasil Uji Regresi Logistic

Variables in the Equation

,029 ,015 3,867 1 ,049 1,029

,104 ,053 3,908 1 ,048 1,110

,000182 ,008 ,001 1 ,982 1,000

-,892 ,665 1,799 1 ,180 ,410

X1

X2

X3

Constant

Step

1a

B S.E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: X1, X2, X3.a.

Sumber : data sekunder yang diolah, 2011

Berdasarkan tabel 5 di atas, maka model persamaan regresi logistik dalam

penelitian ini dapat dijabarkan sebagai berikut :

ln (TL/1-TL) = -0,892 + 0,029ROA + 0,104UMUR + 0,000182OUTSIDER + e

Persamaan regresi tersebut diatas dapat dijelaskan sebagai berikut:

1. Nilai konstanta sebesar -0,892 yang dihasilkan negative, artinya jika ketepatan

waktu pelaporan keuangan tidak dipengaruhi oleh variabel ROA, Umur dan

Outsider maka akan menurunkan tingkat waktu pelaporan keuangan sebesar

0,892.

2. ROA sebesar 0,029 yang dihasilkan positif, artinya jika variabel ROA naik

satu satuan maka akan meningkatkan ketepatan waktu pelaporan keuangan

dengan syarat variabel lainnya konstan.

3. Umur sebesar 0,104 yang dihasilkan positif, artinya jika umur perusahaan

naik satu satuan maka akan meningkatkan ketepatan waktu pelaporan

keuangan dengan syarat variabel lainnya konstan.

4. Outsider sebesar 0,000182 yang dihasilkan positif, artinya jika outsider naik

satu satuan maka akan meningkatkan ketepatan waktu pelaporan keuangan

dengan syarat variabel lainnya konstan.

22

Dari hasil pengujian di atas maka diperoleh hasil pengujian hipotesis sebagai berikut:

H1 : Profitabilitas yang diproksikan dengan ROA berpengaruh positif terhadap

ketepatan waktu pelaporan keuangan

Berdasarkan table 5 menunjukkan bahwa nilai koefisien regresi variabel

ROA bernilai positif sebesar 0,029 dengan nilai probabilitas (p) sebesar 0,049 <

0,05 yang berarti bahwa variabel ROA berpengaruh positif dan signifikan

terhadap ketepatan waktu pelaporan keuangan. Hal ini mengandung arti bahwa

H1 diterima, dengan demikian terbukti bahwa profitabilitas yang diproksikan

dengan ROA mempengaruhi ketepatan waktu pelaporan keuangan perusahaan.

H2 : Umur perusahaan (Age) berpengaruh positif terhadap ketepatan waktu pelaporan

keuangan.

Berdasarkan tabel 5 menunjukkan bahwa nilai koefisien regresi Umur

perusahaan bernilai positif sebesar 0,104 dengan nilai probabilitas (p) sebesar

0,048 < 0,05 yang berarti bahwa variabel Umur perusahaan berpengaruh positif

dan signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini

mengandung arti bahwa H2 diterima, dengan demikian terbukti bahwa umur

perusahaan mempengaruhi ketepatan waktu pelaporan keuangan perusahaan.

H3 : Struktur kepemilikan(outsider ownership) berpengaruh positif terhadap ketepatan

waktu pelaporan keuangan.

Berdasarkan tabel 5 menunjukkan bahwa nilai koefisien regresi variabel Struktur

kepemilikan(outsider ownership) bernilai positif sebesar 0,000182 dengan

probabilitas (p) sebesar 0,982 > 0,05 yang berarti bahwa variable Struktur

kepemilikan(outsider ownership) tidak berpengaruh positif dan signifikan

terhadap ketepatan waktu pelaporan keuangan. Hal ini mengandung arti bahwa

H3 ditolak, dengan demikian terbukti bahwa Struktur kepemilikan(outsider

ownership) tidak mempengaruhi ketepatan waktu pelaporan keuangan

perusahaan.

23

PEMBAHASAN

Dalam penelitian ini ditemukan bukti empiris perusahaan food and beverages

yang terdaftar Bursa Efek Indonesia masih banyank yang tidak tepat waktu dalam

menyampaikan laporan keuangannya ke publik.

Berdasarkan hasil penelitian yang telah dikaji secara statistik dengan logistic

regression menghasilkan beberapa hal yang perlu diperhatikan mengenai faktor-

faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan. Berikut ini

akan dibahas beberapa temuan hasil penelitian :

1. Profitabilitas

Hipotesis pertama adalah bahwa profitabilitas yang diproksikan dengan

ROA berpengaruh positif secara signifikan terhadap ketepatan waktu pelaporan

keuangan. Hasil pengujian hipotesis prtama menunjukkan tingkat probabilitas (p)

sebesar 0,049 < 0,05 yang menunjukkan bahwa hipotesa pertama diterima. Dengan

demikian dapat dinyatakan bahwa profitabilitas yang diukur dengan ROA

berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan.

Hasil hipotesis ini sejalan dengan penelitian yang dilakukan oleh Ainun

(1999), Respati (2004), Ukago (2004),dan Hilmi dan Ali (2008) yang menyatakan

bahwa profitabilitas mempunyai pengaruh terhadap ketepatan waktu penyampaian

laporan keuangan. Dengan demikian, dapat dinyatakan bahwa jika suatu perusahaan

dengan profitabilitas tinggi yang mana merupakan suatu sinyal yang bagus, maka hal

ini menjadi berita baik dan perusahaan cenderung untuk menyampaikan laporan

keuangannya secara tepat waktu kepada pihak-pihak yang berkepentingan.

2. Umur perusahaan

Hipotesis kedua adalah bahwa umur perusahaan berpengaruh positif

terhadap ketepatan waktu pelaporan keuangan. Berdasarkan tabel 5 bahwa nilai

probabilitas (p) pada variabel umur perusahaan (age) sebesar 0,048 < 0,05 yang

berarti bahwa variabel umur perusahaan (age) berpengaruh terhadap ketepatan waktu

pelaporan keuangan. Hal ini mengindikasikan bahwa tinggi rendahnya umur

perusahaan berdampak pada ketepatan waktu pelaporan keuangan.

24

Hasil penelitian ini sependapat dengan penelitian yang dilakukan Owusu dan

Ansah (2000) menemukan bukti empiris bahwa umur perusahaan berpengaruh

signifikan terhadap ketepatan waktu pelaporan keuangan. Sedangkan menurut Keplan

dan Norton (1996) siklus hidup perusahaan secara eksplisit mempunyai tujuan jangka

panjang yaitu dapat menghasilkan keuntungan finansial dan meningkatkan kinerja

perusahaan. Untuk itu diperlukan capability sistem informasi yang dapat

menyediakan kebutuhan perusahaan yang tepat waktu dalam perspektif pembelajaran

dan pertumbuhan suatu perusahaan.

3. Srtuktur Kepemilikan

Hipotesis ketiga adalah bahwa struktur kepemilikan tidak berpengaruh

terhadap ketepatan waktu pelaporan keuangan. Berdasarkan tabel 5 bahwa nilai

probabilitas (p) pada variabel struktur kepemilikan(outsider ounership) sebesar

0,982 > 0,05 yang berarti bahwa variabel struktur kepemilikan(outsider ounership)

tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hal ini

mengindikasikan bahwa tinggi rendahnya tingkat struktur kepemilikan(outsider

ounership) tidak berdampak pada ketepatan waktu pelaporan keuangan.

Hasil hipotesis ini sejalan dengan penelitian yang dilakukan oleh Shaleh

(2004) dan Ukago (2004) yang menyatakan bahwa struktur kepemilikan tidak

mempunyai pengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Hal

ini mengindikasikan bahwa besar kecilnya struktur kepemilikan (outsider ownership)

tidak berdampak pada ketepatan waktu pelaporan keuangan

25

SIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan pengujian regresi logistik diketahui faktor-faktor yang

mempengaruhi ketepatan waktu penyampaian laporan keuangan pada perusahaan

Food dan Beverages yang terdaftar di BEI periode tahun 2004-2009 adalah

profitabilitas dan umur perusahaan. Sedangkan variabel struktur kepemilikan tidak

mempunyai pengaruh yang signifikan terhadap ketepatan waktu pelaporan keuangan.

Keterbatasan pada penelitian ini antara lain : (1) variabel independen penelitian

hanya dibatasi pada variabel profitabilitas, umur perusahaan dan struktur kepemilikan

saham (outsider ownership); (2) variabel dependen hanya dikategorikan atas tidak

tepat waktu (terlambat) dan tepat waktu; (3) sampel penelitian hanya sebatas

perusahaan food and beverages.

Dari kesimpulan dan keterbatasan di atas, maka saran yang dapat diajukan

pada penelitian ini antara lain : (1) dalam rangka mentaati peraturan BAPEPAM,

khususnya yang berkaitan dengan batas waktu pelaporan keuangan maka beberapa

variabel yang berpengaruh terhadap ketepatwaktuan tersebut harus mendapat prioritas

perhatian dari pihak manajemen (2) untuk penelitian selanjutnya untuk menggunakan

obyek penelitian yang lain selain perusahaan food and beverages. Dan mencari

variabel independen lain yang sesuai dan mempengaruhi secara signifikan dengan

ketepatan waktu penyampaian laporan keuangan, seperti opini audit, kualitas auditor,

ukuran perusahaan, insider ownership, kompleksitas operasi dan lain-lain.

26

DAFTAR PUSTAKA

Bandi, 2000. "Kepercayaan Waktu Atas Laporan Keuangan Perusahaan

Indonesia", Simposium Nasional Akuntansi III. Pp. 66-77.

Bandi, dan Hananto, S. T. 2002. "Ketetapan Waktu Atas Laporan Keuangan

Perusahaan Indonesia", Jurnal Bisnis dan Akuntansi. Pp. 155-164.

Bapepem. 1996.Himpunan Petunjuk Pelaksanaan Undang-undang Pasar Modal,

CV. Novindo Pustaka Mandiri. Jakarta.

Carslaw, C.A.P.N., and Kaplan, S.E. 1991. “An Examination of Audit Delay: Further

Evidnece from New Zealand”. Accounting and Business Research. Vol.22

(82), (Winter): pp:21-32.

Chambers, Anne E., and Stephen H. Pehman. 1984. "The Timeliness of Reporting

the Stock Price Reaction to Earning Announcements". Journal of Accourd

Research. Pp. 204-220.

Davies, B dan Whittred, G.P. 1980. "The Association Between Selected

Corporate Attribututes and Timeliness in Corparate Reporting: Future

Analysis". xx Juni. Pp. 48-60.

Dyers, J. C, and A.J. Mc Hugh, 1975. “The Timeliness of the Australian Annual

Report”. Journal of Accounting Research. Autumn: 204-219.

ECFIN. Institute for Economic and Financial Research. Indonesian Capital Market

Directory 2004.

ECFIN. Institute for Economic and Financial Research. Indonesian Capital Market

Directory 2005.

ECFIN. Institute for Economic and Financial Research. Indonesian Capital Market

Directory 2006.

ECFIN. Institute for Economic and Financial Research. Indonesian Capital Market

Directory 2007.

27

ECFIN. Institute for Economic and Financial Research. Indonesian Capital Market

Directory 2008.

ECFIN. Institute for Economic and Financial Research. Indonesian Capital Market

Directory 2009.

Ghozali, Imam. 2002. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro. Semarang.

Givoly, D., and D. Palmon. 1982. "Timeliness of Annual Earning Announcement:

Some Empirical Evidence". The Accounting Review. 57 July, Pp. 486-508

Hendriksen, Eldon. S. dan Breda, M.F. Van 1992. Accounting Theory. Fifth

Edition USA: Richard D. Irwin Inc.

Hilmi, Utari dan Syaiful Ali. 2008. "Analisis Faktor – Faktor yang Mempengaruhi

Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada

Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode

2004-2006". Simposium Nasional Akuntansi XI, Pontianak.

Ikatan Akuntansi Indonesia. 2002. Standar Akunatnsi Indonesia.

Penerbit Salemba Empat.

Indriantoro, Nur dan Supomo, Bambang. 1998. Metodologi Penelitian Untuk

Akuntansi dan Manajemen. Edisi Pertama. Cetakan Pertama. BPFE

Yogyakarta.

International Accounting Standards Committee, 1995, International Accounting

Standard IAS-10 (Reformatted 1994), Pp. 181-188, London.

Jakarta Stock Exhange, 2007, website: http://www.jsx.co.id.

Jensen, M.C. and Meckling, W.H. 1976. “Theory of Firm: Managerial Behaviour,

Agency Costs and Ownership Structure”. Journal of Financial Economics.3.

Pp. 305-360.

Kuncoro, Mudrajat. 2001. metode Kuantitatif Teori dan Aplikasi Untuk Bisnis dan

Ekonomi. Edisi Pertama. Cetakan Pertama. Unit Penerbit dan percetakan

AMP YKPN. Yogyakarta.

28

Na’im, Ainun, 1999, “Nilai Informasi Ketetapan Waktu Penyampaian Laporan

Keuangan: Analisis Empirik Regulasi Informasi di Indonesia”. Jurnal

Ekonomi dan Bisnis Indonesia. Vol. 14. No. 2. Pp. 85.100.

Niehaus, Gregory R. 1989. “Ownership Structure and Inventory Methode Choice”.

The Accounting Review. April. Pp.269-283

Owusu, Stephen & Ansah. 2000. “Timeliness of Corporate Financial Reporting in

Energing Capital Market: Empirical Evidence Fram The Zimbawe Stock

Exhange”. Journal Accounting and Business. Vol. 30. 30. Pp. 241.

Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2008.

www.bapepam.go.id

Rahmat, Saleh. 2004. "Studi Empiris Ketepatan Waktu Pelaporan Keuangan

Perusahaan Manufaktur di Bursa Efek Jakarta". Simposium Nasional

Akuntansi VII, Denpasar, Desember 2004.

Respati, Novita Wening, Tyas. 2004. Faktor-faktor Yang

Mempengaruhi Terhadap ketepatan Waktu Pelaporan Keuangan: Studi

Empiris di Bursa Efek Jakarta. Tesis Program Pasca Sarjana Magister

Sains Akuntansi Universitas Diponegoro, Semarang, (Tidak

dipublikasikan).

Santoso, Purbayu Budi dan Ashari, 2005, Analisis Statistik dengan Microsoft Excel &

SPSS, Semarang, BP Undip

Schwartz, K. & B. Soo. 1996. “ Evidence of Regulatory Non Compliance with xx

Disclosure Rules on Auditor Changes”. The Accounting Riview (4). Xx

Pp. 555-572.

Syafrudin, M. 2004. “Pengaruh Ketidaktepatwaktuan Penyampaian Laporan

Keuangan pada Earning Response Coefficient: Stufi di Bursa Efek Jakarta”.

Simposium Nasional Akuntansi VII Ikatan Akuntan Indonesia. Hal: 754-776.

Whittered, G., P., 1980. “Audit Qualification and the Timeliness of Corporate Annual

Reports”. The Accounting Review, Vol.IV. No.4 (October).