Embed Size (px)

Citation preview

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEBERHASILAN TURNAROUND PADA PERUSAHAAN YANG MENGALAMI FINANCIAL DISTRESS (Studi Pada Perusahaan

Non Keuangan yang Terdaftar di BEI Tahun 2005 – 2010)

ABSTRAK

Oleh

NIDYA ALYSSA ASTARINPM: 0851031043

Tlpn: 085368783443Email: [email protected]

Pembimbing I: Kiagus Andi, S.E., M.Si., Akt.Pembimbing II: Sudrajat, S.E., M.Acc., Akt.

Penelitian tentang penurunan kinerja organisasi diangkat sebagaimana kita ketahui bahwa banyak perusahaan yang bangkrut pada saat krisis ekonomi. Penelitian ini bertujuan untuk menganalisis pengaruh dari faktor – faktor organisasi seperti tersedianya free assets, pengurangan aset, dan turnover CEO terhadap keberhasilan turnaround atau prediksi perbaikan kinerja keuangan pada perusahaan sektor non keuangan yang terdaftar di Bursa Efek Indonesia dari tahun 2005 – 2010.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory (ICMD). Data keuangan tahun 2005-2010 digunakan sebagai patokan untuk menentukan status keberhasilan turnaround yang menggunakan model z score Altman (1984). Penelitian ini menggunakan 15 perusahaan non keuangan sebagai sampel penelitian yang terdiri dari 7 perusahaan yang tidak te recovery dan 8 perusahaan te recovery .

Hipotesis dari penelitian ini diuji dengan model analisis menggunakan variabel indipenden tahun 2005-2010. Hasil analisis data dengan menggunakan regresi logistik menyatakan bahwa model analisis menghasilkan ketepatan prediksi yaitu 82,2 %, dan variabel tersedianya free assets berpengaruh signifikan terhadap prediksi probabilitas kondisi recovery dengan tingkat signifikansi 5%.

ANALYST THE INFLUENCES OF FACTORS ON TURNAROUND RECOVERY IN FINANCIAL DISTRESS COMPANIES

ABSTRACTS

BY

NIDYA ALYSSA ASTARINPM: 0851031043

Tlpn: 085368783443Email: [email protected]

Pembimbing I: Kiagus Andi, S.E., M.Si., Akt.Pembimbing II: Sudrajat, S.E., M.Acc., Akt.

The study of organizational decline and turnaround has taken on renewed importance as we have seen record bankruptcies over the past few years. Financial distress is descending financial condition before bankruptcy or liquidation. With the broad domain of issues and implications associated with decline and attempted recoveries. This research aim is to analyze the influences of multiple organizational factors which are free assets, size, assets retrenchment, and CEO turnover on turnaround outcomes or recovery of financial performance probability prediction of non finance companies listed in Bursa Efek Indonesia (BEI) from 2005 to 2010.

Data used in this research are secondary ones which obtained from Indonesian Capital Market Directory (ICMD). Financial data from 2005 to 2010 are processed ones used to independent variabels and data in 2005-2010 are used as guidance to determine financial status calculated by Altman’s Z-Score model. This research uses 15 non finance companies as samples which consist of 7 Non Recovery (NR) and 8 Recovery (R).

Hypothesis of this research are tested by analysis models which consist firm's variables of 2005-2010. Result of the data analysis with logistic regression test tells that prediction accuracy is 82,2 % and research variables which is free assets significantly influence probability prediction of succed in turnaround proces with 5% level of signficancy.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penurunan kinerja keuangan yang sering disebut sebagai financial distress dapat

dialami oleh berbagai perusahaan besar ataupun kecil dari berbagai sektor

industri. Dalam siklus hidup perusahaan, penurunan kinerja keuangan dapat

terjadi karena faktor internal maupun eksternal Amalia (2008).

Penelitian mengenai financial distress dan turnaround mempunyai keterkaitan

yang erat karena keberhasilan turnaround ditentukan dari respon perusahaan

dalam mengatasi masalah yang membawa perusahaan pada kondisi financial

distress tersebut. financial distress dan menerapkan strategi turnaround yang

tepat, akan jauh lebih dapat mengendalikan kondisi tersebut Atimiflaha (2008).

Menurut peraturan Bappepam nomor IX.L.1 perusahaan yang termasuk kategori

financial distress apabila selama tiga tahun berturut-turut mengalami laba

bersih negatif.

Penelitian ini dilakukan untuk menguji sumber daya perusahaan yang manakah

yang perlu dikembangkan dan aksi organisasi yang akan efektif mempengaruhi

keberhasilan proses turnaround untuk menangani financial distress, dengan obyek

penelitian perusahaan non keuangan saja yang go public (Hanafi, 2004).

Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul “ANALIS FAKTOR – FAKTOR YANG

MEMPENGARUHI KEBERHASILAN TURNAROUND PADA

PERUSAHAAN YANG MENGALAMI FINANCIAL DISTRESS”.

1.2. Perumusan Masalah dan Batasan Masalah

1.2.1. Perumusan Masalah

1. Apakah free assets mempengaruhi keberhasilan proses turnaround?

2. Apakah assets retrenchment mempengaruhi keberhasilan proses turnaround?

3. Apakah CEO turnover mempengaruhi keberhasilan proses turnaround?

1.2.2. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Sampel adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indone-

sia dengan periode pengamatan tahun 2005-2010.

2. Periode financial distress yang kurun waktu digunakan peneliti adalah 2005 –

2007.

3. Periode keberhasilan atau tidak dalam melakukan turnaround dalam kurun

waktu digunakan peneliti adalah 2008 – 2010.

4. Keberhasilan turnarround yang diteliti diukur dengan menggunakan rumus alt-

man.

5. Faktor-faktor mempengaruhi keberhasilan turnaround diproksikan dengan free

assets, assets retrenchment, dan CEO turnover.

1.3. Tujuan Penelitian dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Menganalisis pengaruh free assets terhadap keberhasilan proses turnaround

pada peusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode

tahun 2005 – 2010.

2. Menganalisis pengaruh Assets Retrenchment terhadap keberhasilan proses

turnaround pada perusahaan non keuangan yang terdaftar di Bursa Efek

Indonesia periode tahun 2005 – 2010.

3. Menganalisis pengaruh CEO turnover terhadap keberhasilan proses turnaround-

pada peusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode

tahun 2005 – 2010.

1.3.2. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat kepada pihak-pihak sebagai berikut:

1. Internal Perusahaan

Memberikan pengetahuan akan faktor-faktor yang mempengaruhi keberhasilan

proses turnaround pada perusahaan yang mengalami financial distress, sehingga

dapat dilakukan tindakan - tindakan yang lebih efisien dan efektif untuk

meningkatkan kinerja perusahaan.

2. Eksternal

Memberikan pemahaman tentang kondisi financial distress suatu perusahaan

untuk membantu pihak eksternal seperti investor dan kreditor dalam pengambilan

keputusan.

BAB II

LANDASAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Landasan Teori

2.1.1. Teori Agency (Teori Keagenan)

Teori keagenan merupakan teori yang menjelaskan hubungan antara pemilik

perusahaan dengan manajemen perusahaan. Hubungan yang terjadi antara pemilik

perusahaan dan manajemen perusahaan merupakan suatu kontrak dan didalamnya

terdapat pemisahan antara kepemilikan dan manajer. Dalam perekonomian

modern, manajemen dan pengendalian perusahaan semakin terpisah dari

kepemilikan. Manager bertanggung jawab terhadap pemilik.

Tujuan dari sistem pemisahan ini adalah untuk menciptakan efisiensi dan

efektivitas dengan memperkerjakan agen-agen profesional dalam mengelola

perusahaan. Penguasaan kendali perusahaan dipegang oleh agent, sehingga agent

dituntut untuk selalu transparan dalam melaksanakan kendali perusahaan.

2.1.2. Financial Distress

2.1.2.1. PengertianFinancial Distress

Kondisi financial distress perusahaan didefinisikan sebagai tahap penurunan

kondisi di mana mengalami laba bersih (net profit) negatif selama beberapa tahun,

dan hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan

(Insolvency). Insolvency dapat dibedakan dalam 2 kategori, yaitu:

1. Technical Insolvency

Bersifat sementara dan munculnya karena perusahaan kekurangan kas untuk

memenuhi kewajiban-kewajiban jangka pendek.

2. Bankruptcy Insolvency

Bersifat lebih serius dan munculnya ketika total nilai hutang melebihi nilai

total aset perusahaan atau nilai ekuitas perusahaan negatif.

Banyak faktor yang dapat menyebabkan perusahaan menghadapi financial

distress yaitu antara lain kenaikan biaya operasi, ekspansi berlebihan, ketinggalan

teknologi, kondisi persaingan, kondisi ekonomi, kelemahan manajemen

perusahaan dan penurunan aktifitas perdagangan industri. Dalam kondisi ekonomi

yang tidak buruk, kebanyakan perusahaan yang mengalami financial distress

adalah akibat dari kelemahan manajemen.

2.1.2.2. Pengukuran Financial Distres

Sangat sulit mendefinisikan secara obyektif tahap permulaan adanya kondisi

financialdistress, sehingga dilakukan pengukuran financial distress oleh :

Edward I. Altman (1984)

Z-score =0,717 WC/TA + 0,847 RE/TA + 3,107 EBIT/TA + 0,42 BVE/BVD +

0,998 S/TA

Nilai Z kritis yang ditemukan yaitu 1,2; jika Z-score kurang dari 1,2 maka

termasuk perusahaan yang mempunyai kemungkinan bangkrut, jika Z-score

antara 1,2 – 2,90 termasuk dalam zone of ignorance. Sedangkan jika Z-score

lebih dari 2,90 maka termasuk dalam perusahaan non-bankrupt.

2.1.3. Turnaround

2.1.3.1. Pengertian Turnaround

Turnaround didefinisikan sebagai pembalikan arah perusahaan dari penurunan

kinerja.

Menurut Supardi dan Mastuti (2003), turnaround diambil ketika manajemen

mengalami kegagalan dalam membesarkan perusahaan sehingga prospek

perusahaan menjadi tidak jelas dan mengalami krisis berkepanjangan, sehingga

pemilik dan manajemen berusaha keras memutar arah organisasi.

Turnaround yang sukses adalah sebuah proses yang kompleks meliputi kombinasi

dari faktor lingkungan, sumber daya internal, strategi perusahaan yang relevan

pada berbagai tahap penurunan kinerja, yang menghasilkan peningkatan kinerja

keuangan/recovery Schendel dan Patton dalam Francis & Desai (2005).

Recovery dari financial distress didefinisikan sebagai cash flow yang lebih besar

daripada hutang jangka pendek. Beberapa peneliti meyakini bahwa financial

distress dapat diatasi ketika dilakukan tindakan yang cepat dalam perubahan

manajemen dan pengaturan perusahaan mengenai strategi organisasi dan struktur

perusahaan. Pada tahap awal ketika terjadi hambatan cashflow, harus segera

dilakukan tindakan melalui efisiensi Wardhani (2006).

2.1.3.2. Proses Turnaround

Smith & Graves (2005) menyatakan bahwa strategi recovery dapat

diklasifikasikan menjadi 2, yaitu :

1. Orientasi efisiensi (Efficiency oriented)

2. Orientasi usaha (Entrepreneurial oriented)

Jika penurunan kinerja perusahaan berasal dari operasi yang tidak efisien maka

perusahaan harus mengadopsi strategi recovery yang berorientasi pada efisiensi

(efficiency orientedstrategy), seperti pemotongan biaya dan pengurangan asset.

Jika strategi perusahaan tidak relevan lagi maka perusahaan harus membuat

perubahan yang cocok dengan pasar yang dihadapi dengan mengadopsi strategi

yang berorientasi pada usaha (entrepreneurial oriented strategies).

1.1.3.3. SiklusTurnaround

Barker dan Mone (1994) dalam Amalia (2008) menemukan 4 tahap kondisi

selama siklus penurunan kinerja keuangan perusahaan dan turnaround, yaitu :

1. Tahap pertama perusahaan berada dalam puncak kinerja keuangan dari 2 tahun

sebelumnya.

2. Tahap kedua, kinerja keuangan perusahaan berada dalam titik terendah setelah

mengalami penurunan kinerja dan berada dalam kondisi financial distress.

3. Tahap ketiga, perusahaan dalam tahap efisiensi sumber daya setelah mengalami

retrenchment.

4. Tahap keempat, perusahaan berada dalam kondisi sukses dalam turnaround

(terecovery ) atau malah gagal (tidak terecovery).

2.2. Penelitian Terdahulu

Dalam mengatur proses turnarround, manajer harus mengutamakan pada upaya

menahan penurunan kinerja, menggunakan sumber–sumber yang ada secara

efektif atau mengganti sumber-sumber daya yang tidak efektif pada perusahaan.

Variabel-variabel yang mempengaruhi recovery kinerja pada perusahaan yang

mengalami financial distress telah diteliti oleh beberapa peneliti. Penelitian Yulia

(2005) hanya menguji sebab-sebab penurunan kinerja perusahaan dengan menilai

rasio keuangan perusahaan tersebut. Hasil penelitian menunjukkan tidak terdapat

pengaruh yang signifikan antara variabel independennya terhadap variabel

dependennya, dengan kata lain tidak ada satupun rasio keuangan yang dapat

digunakan untuk memprediksi kondisi financial distress selain rasio – rasio yang

digunakan dalam model Altman.

2.3. Persamaan dan perbedaan dengan penelitian terdahulu

Penelitian ini diilhami oleh penelitian oleh Amalia (2008), sehingga sebagian

besar variabel yang digunakan dalam penelitian ini adalah sama, yaitu tersedianya

free Assets, dan CEO turnover. Namun, perbedaan penelitian ini dengan

penelitian terdahulu adalah variabel dan tahun penelitian yang digunakan, yaitu

perusahaan non keuangan yang mengalami financial distress yang terdaftar di

Bursa Efek Indonesia dari tahun 2005 sampai tahun 2010. Penelitian ini juga

mencoba untuk menambah variabel baru yaitu assets retrenchment (penghematan

asset), yang diilhami oleh penelitian D. Chaerul, (2004), dan diproksikan dengan

pendapat yang menyatakan bahwa penerapan strategi retrenchment, biasanya

merupakan langkah awal yang dilakukan, yang kemudian diikuti dengan usaha-

usaha untuk melakukan turnaround. Dalam retrenchment, perusahaan

mempertahankan ruang lingkup yang ada dengan menggunakan taktik sentralisasi

dan spesialisasi produksi. Pendekatan sentralis, perusahaan melakukan

pengurangan sumber daya manusia dan fisik secara permanen.

2.4. Hubungan antar Variabel

2.4.1. Peran free assets dalam proses turnaround

Free assets digunakan sebagai proksi ukuran kemampuan perusahaan untuk

menjamin pinjaman. Pengukuran sumber daya yang masih bebas yaitu jumlah

aset yang melebihi jumlah total hutang, dibandingkan total asset Supardi dan

Mastuti (2003).

Di Indonesia kesulitan keuangan (financial distress) diatur dalam UU. No.1 tahun

1998, disebutkan bahwa debitur yang mempunyai dua atau lebih kreditur dan

tidak dapat membayar sedikitnya satu utang yang telah jatuh waktu dan tidak

dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang, baik

atas permohonan sendiri, maupun atas permintaan seorang atau lebih krediturnya.

Permohonan ini dapat juga diajukan oleh kejaksaan untuk kepentingan umum.

Jumlah free assets adalah variabel yang penting dalam membedakan perusahaan

yang sukses direorganisasi atau yang gagal.

= Adanya Free assets berpengaruh negatif terhadap keberhasilan

turnaround

2.4.2. Peran dari Assets Retrenchment ( efficiency-oriented strategy) dalam

turnaround

Manajemen harus mengambil peran aktif dalam mengatasi penurunan kinerja

perusahaan. Retrenchment merupakan tindakan efisiensi dengan mengurangi

sumber daya perusahaan yang kurang efektif dan sangat berpengaruh terhadap

turnaround. Pemotongan biaya, peningkatan efisiensi dan investasi teknologi

memainkan peran penting dalam turnaround process. Peningkatan efisiensi akan

meningkatkan pula profitabilitas dalam jangka pendek dan memungkinkan

perusahaan melepaskan sumber-sumber yang dapat digunakan di tempat lain,

serta dapat juga memainkan peran politik yang penting dalam memenangkan

dukungan stakeholder D. Chaerul, (2004).Dari penjelasan tersebut maka

dibentuklah hipotesis berikut ini:

= Penghematan asset berpengaruh positif terhadap keberhasilan

turnaround.

2.4.3. Pengaruh CEO Turnover dalam proses turnaround

Penggantian CEO didefinisikan sebagai suatu peristiwa ketika CEO dari suatu

organisasi digantikan dengan individu lain. Tindakan yang diambil dalam

perusahaan yang mengalami penurunan kinerja ditentukan darikebijakan

pimpinan. Top Management memainkan peran yang kuat dalam perusahaan.

Perubahan pimpinan perusahaan dapat membantu menyumbangkan ide – ide

baru, akan tetapi ditemukan bahwa turnaround yang sukses tidak selalu

memerlukan perubahan CEO Smith & Graves (2005).

Diharapkan manajer senior yang baru dapat memberikan pandangan segar

terhadap sebab-sebab penurunan, dan memberikan kemampuan serta motivasi

yang diperlukan dalam perubahan organisasi.

Dari penjelasan tersebut maka dibentuklah hipotesis berikut ini:

= CEO turnover berpengaruhpositif terhadap keberhasilan turnaround.

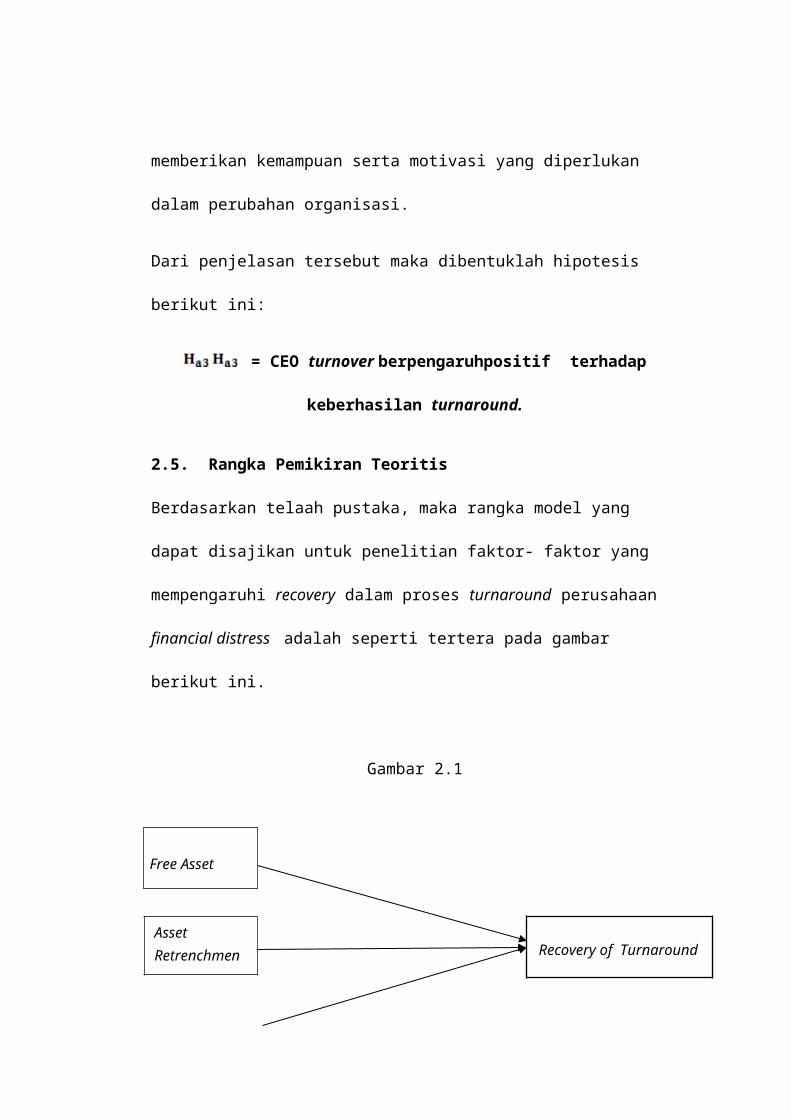

2.5. Rangka Pemikiran Teoritis

Berdasarkan telaah pustaka, maka rangka model yang dapat disajikan untuk

penelitian faktor- faktor yang mempengaruhi recovery dalam proses turnaround

perusahaan financial distress adalah seperti tertera pada gambar berikut ini.

Gambar 2.1

Asset Retrenchmen

CEO turnover

Free Asset

Recovery of Turnaround

BAB III

METODA PENELITIAN

3.1. Metodologi Penelitian

3.1.1. Jenis dan Sumber Data

Penelitian ini menguji secara empiris variabel–variable yang dapat mempengaruhi

kemungkinan recovery atau keberhasilan turnaround pada perusahaan yang

mengalami financial distress. Data yang digunakan dalam penelitian ini adalah

data sekunder berupa laporan keuangan dari perusahaan non keuangan yang telah

terdaftar di Bursa Efek Indonesia (BEI) dan telah dipublikasikan. Penelitian ini

menggunakan data–data time series, yaitu periode tahun 2005-2010 yang

diperoleh dari Indonesian Capital Market Directory (ICMD) dan IDX.

3.1.2. Populasi dan Sampel

3.1.2.1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan non keuanganyang

terdaftar di BEI dan laporan keuangannya terdaptar di publikasi BEI pada tahun

2005-2010. Perusahaan yang akan diamati adalah perusahaan yang kondisinya

mengalami financial distress.

3.1.2.2. Penentuan Sampel

Penentuan sampel dilakukan secara purposive, yaitu sampel perusahaan dipilih

berdasarkan kriteria tertentu. Kriteria yang dimaksud adalah :

1. Perusahaan non keuangan yang konsisten terdaftar di BEI dan laporan

keuangannya telah dipublikasikan di BEI selama tahun 2005-2010.

2. Perusahaan yang dalam kurun waktu 2005 – 2007 memiliki laba negatif selama

paling 3 tahun berturut – turut ditentukan sebagai perusahaan yang mengalami

financial distress.

3. Perusahaan yang dalam kurun waktu 2005 – 2007 memiliki laba negatif selama

3 tahun berturut – turut, dan memiliki nilai altman Z score kurang dari 1,2

selama paling 3 tahun berturut – turut ditentukan sebagai perusahaan yang

mengalami financial distress.

4. Perusahaan financial distress pada kurun waktu 2005 – 2007 yang melakukan

pergantian CEO

3.1.3. Metode Pengumpulan Data

Data dikumpulkan melalui observasi tidak langsung, yaitu dengan mengumpulkan

dokumen-dokumen laporan keuangan perusahaan-perusahaan pada ICMD 2008

untuk data laporan keuangan tahun 2005–2007, dan ICMD tahun 2010 untuk data

tahun 2008-2009, serta IDX untuk laporan keuangan tahun 2010.

3.1.4. Definisi Operasional Variabel

3.1.4.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah probabilitas kondisi recovery

kinerja keuangan pada perusahaan non keuangan yang mengalami financial

distress, yaitu dengan mengukur kinerja keuangan dengan menggunakan analisis

diskriminan Altman (1984), sebagai berikut :

Z Score = 0,717 WC/TA + 0,847 RE/TA + 3,107 EBIT/TA + 0,42 BVE/BVD +

0,998 S/TA

Dari nilai hitung Z score Altman tersebut diambil cut off pada grey area yaitu 1.2.

Nilai Z score yang didapat adalah 1.2.

Perusahaan yang memiliki nilai z score kurang dari 1.2 dikategorikan dalam

perusahaan financial distress. Kemudian dari nilai Z score tersebut ditentukan

kategori sebagai berikut :

1. Perusahaan terecovery (kategori 1)

Untuk perusahaan yang dalam kurun waktu 2005-2007 mengalami Z-score

kategori financial distress 3 tahun berturut – turut dan diikuti dengan Z-score

kategori non financial distress pada kurun waktu 2008 – 2010 pernah masuk

dalam Z-score kategori non financial distress.

2. Perusahaan tidak terecovery (kategori 0)

Untuk perusahaan yang mengalami Z score kategori financial distress selama

tahun 2005–2007, 3 tahun berturut – turut dan tidak diikuti dengan dengan Z-

score kategori non financial distress dalam pada kurun waktu 2008–2010 pernah

masuk dalam Z-score kategori non financial distress.

3.1.4.2. Variabel independent

Data yang dianalisis sebagai variabel indipenden adalah data variabel dari periode

tahun 2005-2010, kurun waktu tahun 2006-2008 diperkirakan mulai diambil

tindakan manajemen setelah terjadi status financial distress pada 2005, dan untuk

perusahaan-perusahaan yang diprediksi mampu mencapai turnaround, pada tahun

2008-2010 termasuk syarat kategori perusahaan yang mengalami status

perbaikan/non financial distress.

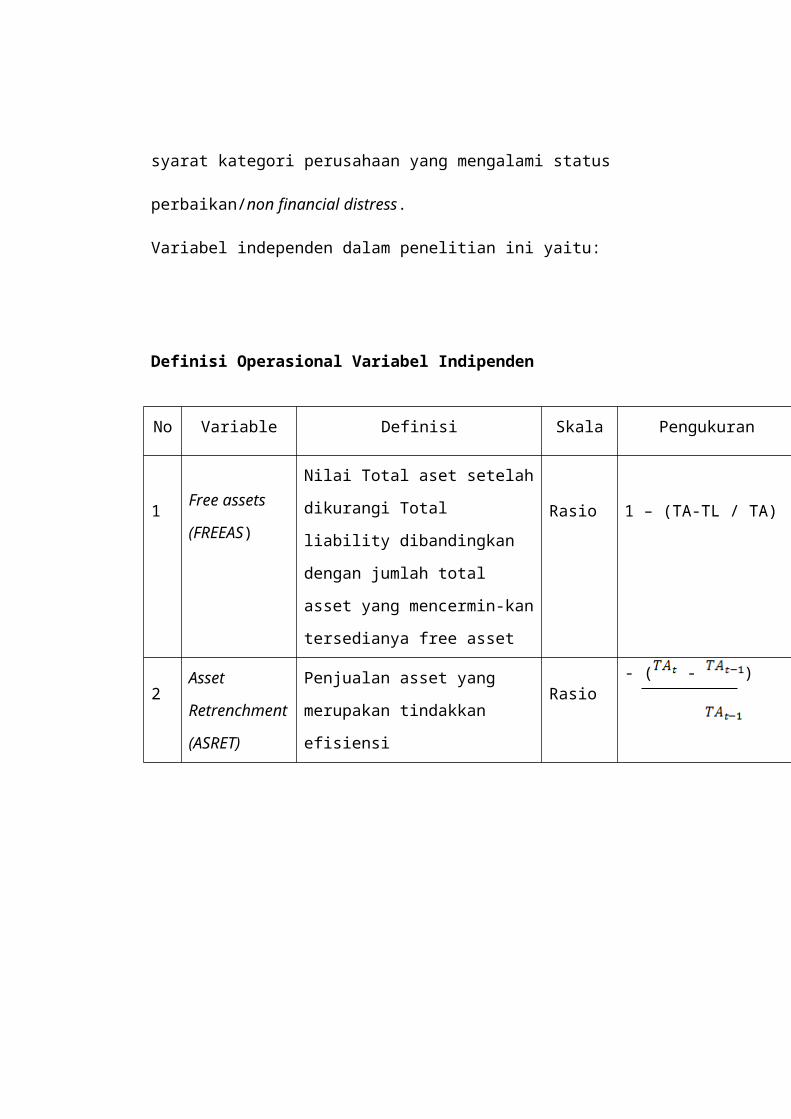

Variabel independen dalam penelitian ini yaitu:

Definisi Operasional Variabel Indipenden

No Variable Definisi Skala Pengukuran

1 Free assets

(FREEAS)

Nilai Total aset setelah dikurangi

Total liability dibandingkan dengan

jumlah total asset yang mencermin-

kan tersedianya free asset

Rasio 1 – (TA-TL / TA)

2Asset

Retrenchment

(ASRET)

Penjualan asset yang merupakan

tindakkan efisiensiRasio

- ( - )

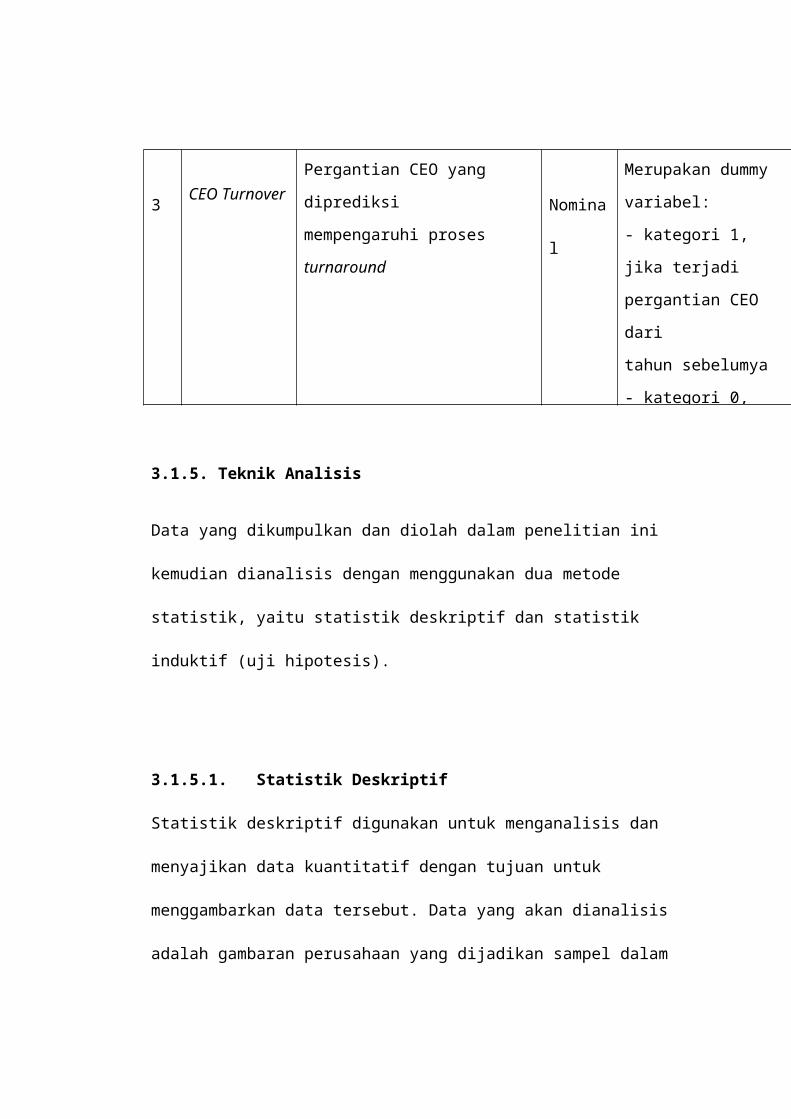

3 CEO TurnoverPergantian CEO yang diprediksi

mempengaruhi proses turnaround Nominal

Merupakan dummy

variabel:

- kategori 1, jika terjadi

pergantian CEO dari

tahun sebelumya

- kategori 0, jika tidak

Terjadi pergantian CEO

dari tahun sebelumnya.

3.1.5. Teknik Analisis

Data yang dikumpulkan dan diolah dalam penelitian ini kemudian dianalisis

dengan menggunakan dua metode statistik, yaitu statistik deskriptif dan statistik

induktif (uji hipotesis).

3.1.5.1. Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis dan menyajikan data kuantitatif

dengan tujuan untuk menggambarkan data tersebut. Data yang akan dianalisis

adalah gambaran perusahaan yang dijadikan sampel dalam penelitian ini. Dengan

statistik deskriptif ini akan diketahui nilai rata-rata (mean), distribusi frekuensi,

nilai minimum dan maksimum serta deviasi standar. Data yang diteliti akan

dikelompokkan ke dalam dua kategori, yaitu perusahaan yang berhasil di recovery

dan gagal direcovery .

3.1.5.2. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan metode analisis regresi

logistik (logistic regression ) karena memiliki satu variabel dependen (terikat)

yang non metrik (nominal) serta memiliki variabel independen (bebas) lebih dari

satu. Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi

klasik pada variabel bebasnya. Regresi logistik tidak memiliki asumsi normalitas

atas variabel independen yang digunakan dalam model, artinya variabel

penjelasnya tidak harus memiliki distribusi normal. Regresi logistik mengabaikan

heteroscedacity, artinya variabel dependen tidak memerlukan homoscedacity

untuk masing-masing variabel independen Ghozali (2007).

1. Menilai model regresi

Logistic regression adalah model regresi yang sudah mengalami modifikasi

sehingga karakteristiknya sudah tidak sama lagi dengan model regresi sederhana

atau berganda. Oleh karena itu penentuan signifikansinya secara statistik berbeda.

Dalam model regresi berganda, kesesuaian model (Goodness of fit) dapat dilihat

dari nilai ataupun .

Dalam menilai model regresi logistik (termasuk probit dan tobit) dapat dilihat dari

pengujian Hosmar and Lemeshow’s goodnest of fit. Pengujian ini dilakukan

untuk menilai model yang dihipotesiskan agar data empiris cocok atau sesuai

dengan model. Jika nilai statistik Hosmer dan Lemeshow’s goodness of fit test

sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak.

Ho = model yang dihipotesiskan fit dengan data

Ha = model yang dihipotesiskan tidak fit dengan data

BAB IV

ANALISIS DATA DAN PEMBAHASAN

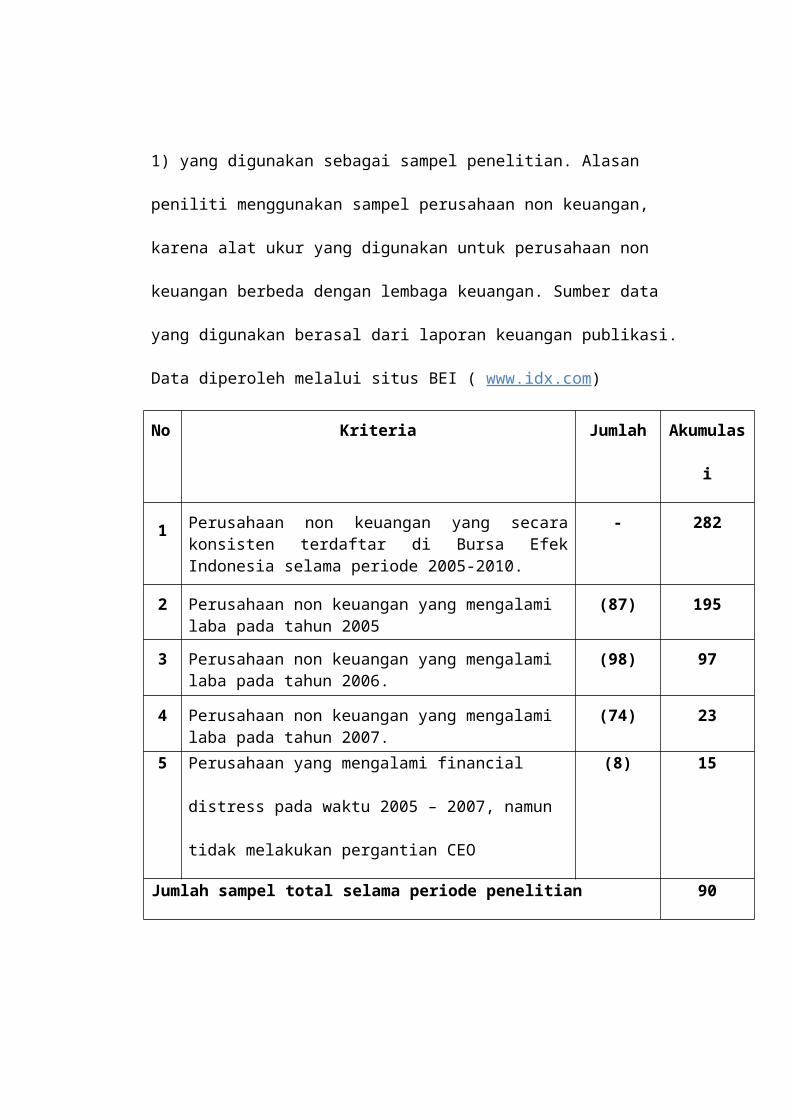

4.1. Gambaran Umum Obyek Penelitian

Sampel dalam penelitian ini adalah perusahaan non keuangan yang terdaftar

di BEI periode tahun 2005–2010 dan konsisten melaporkan laporan keuangan di

BEI pada tahun 2005–2010 sebanyak 15 perusahaan (lampiran 1) yang digunakan

sebagai sampel penelitian. Alasan peniliti menggunakan sampel perusahaan non

keuangan, karena alat ukur yang digunakan untuk perusahaan non keuangan

berbeda dengan lembaga keuangan. Sumber data yang digunakan berasal dari

laporan keuangan publikasi. Data diperoleh melalui situs BEI ( www.idx.com)

No Kriteria Jumlah Akumulasi

1 Perusahaan non keuangan yang secara konsisten terdaftar di Bursa Efek Indonesia selama periode 2005-2010.

- 282

2 Perusahaan non keuangan yang mengalami laba pada tahun 2005

(87) 195

3 Perusahaan non keuangan yang mengalami laba pada tahun 2006.

(98) 97

4 Perusahaan non keuangan yang mengalami laba pada tahun 2007.

(74) 23

5 Perusahaan yang mengalami financial distress pada waktu

2005 – 2007, namun tidak melakukan pergantian CEO

(8) 15

Jumlah sampel total selama periode penelitian 90

4.2. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menjelaskan kategori perusahaan terecovery

(R) dan non terecovery (NR) untuk setiap variabel independen dalam model

penelitian. Data yang dianalisis adalah data variabel tahun 2005-2010. Analisis ini

meliputi nilai minimum, maksimum, mean dan standar deviasi pada tahun 2005-

2010 dengan menggunakan program SPSS 18.00 yang dapat dilihat pada tabel 4.1

berikut :

Tabel 4.1

Statistik Deskriptif Tahun 2005 -2010

VariabelMin Max Mean

Std. Deviation Min Max Mean

Std. Deviation

FREEAS 0.2171 2.2391 0.939385 0.5527885 0.3272 2.3265 1.092748E0 0.5274501ASRET -13.5160 0.4276 -0.258140 1.9677415 -0.3995 0.3728 .062000 0.1437352

Berdasarkan data statistik deskriptif atas variabel-variabel penelitian yang

disajikan dalam Tabel 4.1 di atas menunjukkan bahwa variabel FREEAS

perusahaan yang mengalami recovery memiliki nilai minimum sebesar 0.2171

dimiliki oleh PT.Citatah Industri Marmer Tbk., pada tahun 2008. Sedangkan nilai

maksimum sebesar 2.2391 dimiliki PT. Panca Wiratama Sakti Tbk., pada tahun

2010.

Hal ini berarti perusahaan yang berhasil recovery dari financial distress, yang

memiliki free assets tertinggi adalah PT. Panca Wiratama Sakti Tbk., dan jumlah

free assets terendah adalah PT. Citatah Industri Marmer Tbk., selama masa

Recovery Non Recovery

penelitian. Rata-rata (mean) jumlah free assets yang diperoleh dari total sampel

penelitian (N) adalah 0.939385, hal ini menunjukkan bahwa sebagian besar

perusahaan yang berada dalam sampel memiliki free assets sebesar 0.939385,

selama masa penelitian.

4.3. Pengujian Hipotesis

4.3.1. Uji Kelayakan Model Regresi (Goodness of Fit Test)

Pengujian hipotesis menggunakan model regresi logistik untuk menguji pengaruh

Free asset., Asset Retrenchment dan CEO Turnover terhadap prediksi probabilitas

perusahaan mengalami recovery kinerja keuangan. Data yang digunakan untuk

menganalisis variabel yaitu data laporan keuangan tahun 2005 - 2010 di ICMD

dan IDX. Analisis pertama yang dilakukan yaitu menilai kelayakan model regresi

dan goodness of fit test yang diukur dengan Chi-Square pada uji Hosmer and

Lemeshow dan diperoleh angka sebesar 8.265. Probabilitas signifikansi

menunjukkan angka 0.408 yang lebih besar dari 0.05 maka H tidak dapat ditolak

(diterima). Terlihat pada Tabel 4.2 berikut :

Hasil Uji Hosmer and Lemeshow

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 8.265 8 .408

Sumber : Hasil pengolahan data SPSS 18.00

4.3.2. Uji Model Fit (Overall Model Fit)

Langkah selanjutnya yaitu menilai keseluruhan model (overall model fit).

Pengujian overall model fit dilakukan untuk mengetahui apakah model fit dengan

data baik sebelum maupun sesudah variabel bebas dimasukkan ke dalam model.

Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-

2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada

akhir (Block Number = 1)

Tabel 4.3

Hasil Uji Overall Model Fit Model Analisis

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant x1 x2 x3

Step 1 1 79.285 .606 -.751 .100 .284

2 75.944 .353 -1.391 .205 .433

3 75.512 .181 -1.702 .342 .462

4 75.345 .164 -1.750 .642 .458

5 75.222 .182 -1.760 1.202 .448

6 75.220 .185 -1.767 1.281 .448

7 75.220 .185 -1.767 1.282 .448

8 75.220 .185 -1.767 1.282 .448

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 84.241

d. Estimation terminated at iteration number 8 because parameter estimates changed

by less than .001.

4.3.3. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk

memprediksi kemungkinan penerimaan opini audit going concern pada auditee

(Setyarno, dkk, 2006).

Tabel 4.5

Tabel Klasifikasi Model Analisis

Classification Table

Classification Tablea

Observed

Predicted

Y Percentage Correct0 1

Step 1 Y 0 34 8 100.0

1 38 10 .0

Overall Percentage 82.2

a. The cut value is .500

Sumber : Hasil pengolahan data SPSS 18.00

Tabel 4.5 Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan

perusahaan melakukan recovery dari financial distress adalah sebesar 82,2%. Hal

ini menunjukkan bahwa dengan menggunakan model regresi yang digunakan, jadi

ketepatan model ini secara keseluruhan sebesar 82,2 %.

4.3.3. Uji Koefisien Regresi

Pengujian koefisien regresi dapat ditentukan dengan menggunakan Wald statistic

dan nilai probabilitas (Sig.) seperti terlihat pada Tabel 4.6 berikut :

Tabel 4.6

Hasil Uji Koefisien Regresi Logistik Model Analisis

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a x1 -1.767 .755 5.474 1 .019 .171

x2 1.282 1.870 .470 1 .493 3.604

x3 .448 .589 .578 1 .447 1.565

Constant .185 .698 .070 1 .791 .831

a. Variable(s) entered on step 1: x1, x2, x3.

Sumber : Hasil pengolahan data SPSS 18.00

Dari model tersebut di atas dapat dinyatakan interpretasi yang dilihat pada

tampilan output variable in the equati on model analisis sebagai berikut:

= 0, 185 - 1.767 FREEAS + 1.282 ASRET + 0, 448 CEO

Dari persamaan regresi logistik tersebut dapat dilihat bahwa variabel bebas

ASRET (Assets Retrenchment) dan CEO turnover, berpengaruh positif yang

artinya semakin tinggi nilai ASRET (AssetsRetrenchment), maka probabilitas

perusahaan akan terecovery juga semakin tinggi. Variabel bebas FREE ASSET

yang berpengaruh negatif artinya variabel tersebut tidak berpengaruh terhadap

kemampuan recovery suatu perusahaan. Berpengaruh signifikan adalah yang nilai

Sig nya, yaitu FREEAS (free a ssets). Model dibentuk dari sample sebesar 45%

perusahaan yang tidak terecovery dan 55% perusahaan ter recovery.

4.4. Pembahasan

4.4.1. Pengujian

Berdasarkan hasil Tabel 4.6 menyatakan bahwa hasil pengujian terhadap variabel

FREEAS mempunyai koefisien regresi sebesar -1.767 dengan nilai probabilitas

(Sig) 0.019 yang lebih kecil dari 0.05 ( α). Hal ini berarti H alternatif yang

menyatakan free assets berpengaruh signifikan atau dengan kata lain Hipotesis 1

diterima..

4.3.2. Pengujian

Berdasarkan pada Tabel 4.6 secara statistik menunjukkan hasil pengujian terhadap

variabel pengurangan aset (Asset Retrenchment) mempunyai nilai koefisien

regresi sebesar 1.282 dengan nilai probabilitas (Sig) 0.493 yang lebih besar dari

0.05 (α). Hal ini berarti H alternatif yang menyatakan pengurangan aset (Asset

Retrenchment) tidak berpengaruh signifikan terhadap probabilitas

recovery/keberhasilan turnaround atau dengan kata lain Hipotesis 2 ditolak.

4.3.3. Pengujian

Berdasarkan pada Tabel 4.6 secara statistik menunjukkan variabel CEO

mempunyai koefisien regresi sebesar positif 0.448 dengan nilai probabilitas (Sig)

0.447 yang lebih besar dari 0.05 (α). Hal ini berarti H alternatif yang menyatakan

pergantian CEO tidak berpengaruh signifikan terhadap probabilitas recovery/-

keberhasilan turnaround atau dengan kata lain Hipotesis 3 ditolak.

BAB V

SIMPULAN DAN SARAN

1.1. Simpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan mengenai prediksi

probabilitas recovery perusahaan yang mengalami financial distress pada

perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia, maka diambil

simpulan sebagai berikut :

1. Hasil pengujian dengan regresi logistik untuk model analisis tahun 2005 –

2010 menunjukkan persentasi kebenaran model ketepatan prediksi 82,2%.

2. Free assets secara statistik berpengaruh signifikan terhadap recovery pada

perusahaan financial distress dengan nilai koefisien negatif. Jadi dapat

disimpulkan bahwa hipotesis free assets diterima.

3. Assets retrenchment,dan CEO Turnover secara statistik tidak berpengaruh

signifikan terhadap recovery pada perusahaan financial distress dengan nilai

koefisien positif. Jadi dapat disimpulkan bahwa hipotesis assets retrenchment

ditolak.

4. CEO Turnover tidak berpengaruh signifikan terhadap recovery pada

perusahaan financial distress dengan nilai koefisien positif. Jadi dapat

disimpulkan bahwa hipotesis CEO Turnover ditolak.

5.2. Saran

Dari kesimpulan yang diberikan maka ada beberapa saran yang dapat

dipertimbangkan pembaca dalam melakukan penelitian selanjutnya sehingga

dapat diperoleh hasil yang lebih baik dan lebih mencerminkan kondisi yang

sebenarnya, antara lain :

1. Peneliti selanjutnya hendaknya dapat memperhitungkan rata- rata pendapatan

operasional industri sebagai variabel kontrol atau moderat sehingga dapat

dianalisa pengaruh dari financial distresss karena kinerja perusahaan yang

buruk atau karena faktor pendapatan operasi industri yang menurun, sehingga

pengaruh variabel upaya manajemen terhadap probabilitas recovery dapat

lebih dijelaskan.

2. Peneliti selanjutnya hendaknya dapat menggunakan faktor-faktor di luar

variabel dalam penelitian ini seperti kondisi ekonomi (pertumbuhan ekonomi,

inflasi) untuk memperoleh tingkat prediksi recovery yang lebih akurat.

3. Peneliti selanjutnya hendaknya dapat mengelompokkan perusahaan sampel

sesuai dalam kelompok perusahaan yang bekerja di bidang yang sama, agar

dapat diketahui penyebab financial distres.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Meliza Silvy, (2005), “Analisis Data Klasifikasi Rasio Keuangan Memprediksi Kondisi Financial Distress Perusahaan Go Public dengan Analisis Multinomial Logit”,Konferensi Nasional Akuntansi, pp. 1-18.

Amelia Nuralata, (2007), “Analisis Pengaruh Rasio Keuangan Yang Dapat memprediksi Probabilitas Kondisi Financial Distress”, Tesis Magister Manajemen Universitas Diponegoro.

Diana Atimiflaha. (2008).” Analisis Financial Distress Dengan Metode Z-Score untuk Memprediksi Kebangkrutan Perusahaan.(Studi Pada Perusahaan Restoran, Hotel dan Pariwisata yang Listing di Bursa Efek Indonesia Periode 2003 – 2007). Skripsi Fakultas ekonomi Jurusan Manajemen. Universitas Islam Negri Maulana Malik ibrahim.

Djakman D. Chaerul, (2004), “Strategi Penjualan Aset dan Tekanan Keuangan”,Simposium

Akuntansi Nasional 5.

Fachrudin, Khaira Amalia (2008), “Kesulitan keuangan perusahaan dan personal” Medan: USU Press.

Fianindra, Aristya (2011), “ Penggunaan analisis rasio keuangan analisis Z Score dalam penilaian kinerja keuangan dan tingkat kebangkrutan pada perusahaan manufaktur yang go public di BEI ”, Skripsi Akuntansi Universitas Airlangga.

Ghozali, Imam (2007), “Aplikasi Analisis Multivariate Dengan Program SPSSLanjutan”,Badan Penerbit Universitas Diponegoro, Semarang.

Hanafi, Mamduh M, (2004),”Manajemen Keuangan”, Yogyakarta :BPFE

Husnan, Suad,( 2001),“Corporate Governance dan Keputusan Pendanaan Perbandingan Kinerja Perusah aan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional”.Jurnal Riset - Akuntansi, Manajemen, Ekonomi. PPAM STIE Yo.

John D.Francis, Ashay B.Desai, (2005), “Situational and Organizational Determinants of Turnaround”, Management Decision, vol 43, 9, p.1203- 1224

Indonesian Capital Market Directory 2006

Indonesian Capital Market Directory 2007

Indonesian Capital Market Directory 2008

Indonesian Capital Market Directory 2009

Indonesian Capital Market Directory 2010

Malcolm Smith dan Christopher Graves, (2005), “Corporate Turnaround and Financial Distress”,Managerial Auditing Journal, Vol 20, No.3, pp.304- 320

Parulian, Safrida Rumondang. (2007). “Hubungan Struktur Kepemilikan, Komisaris Independen dan Kondisi Financial Distress Perusahaan Publik.” Integrity Jurnal Akuntansi dan Keuangan, Vol.1, No. 3, h.263-274.

Platt Harlan D., dan Platt Marjorie B. (2002), ”Predicting Corporate Financial Distress: Reflections on Choice-Based Sample Bias”,Journal of Economics and Finance, Vol. 26No. 2, pages 184 – 197.

Ramadhany, Alexander, (2004), “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Going Concern Pada Perusahaan Manufaktur yang Mengalami Financial Distress di Bursa Efek Jakarta”, Jurnal Maksi , Vol. 4, pp. 146-160.

Richard B. Whitaker, (1999), “ The Early Stage of Financial Distress”, Journal of Economics and Finance, Vol 23, no.2, p.123-133

S.Munawir. ( 2002). “Analisis Informasi Keuangan.”Yogyakarta : Liberty Yogyakarta

Sinta Kartika Wati.( 2008). “ Analisis Z-Score Dalam Mengukur Kinerja Keuangan Untuk Memprediksi Kebangkrutan Pada Tujuh Perusahaan Manufaktur di Bursa Efek Jakarta.”Skripsi Fakultas Ekonomi Universitas Gunadarma.

Sugiyono.(2011). “Metode Penelitian Kuantitatif, Kualitatif dan R&D”. Bandung: Alfabeta.

Supardi, Sri Mastuti, (2003), “Validitas Penggunaan Z score Altman Untuk Menilai

Kebangkrutan Pada Perusahaan Perbankan yang Go public di Bursa Efek Jakarta”,KOMPAKno.7, p.68-9