Embed Size (px)

Citation preview

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI

PEMBERIAN KREDIT PADA PT. BPR DUTA PAKUAN MANDIRI

Ika Putri, Anderes Gui, H. Imam Djajono

Universitas Bina Nusantara, Jalan Kebon Jeruk Raya No. 27

ABSTRACT

More rapid growth in banking activity has stimulated the use of banking services, especially in creditor lending services. Role of information system needed in terms of good credit realization. The objective of this paper is to analyze and identify weaknesses and problems faced by PT. BPR Duta Mandiri Pakuan and design accounting information systems for credit realization to address issues found in the previous analysis conducted.The methodology used was a literature study, field studies, and methods of object-oriented analysis and design (OOAD) which is presented through notation of Unified Modeling Language (UML). Of this study produced an accounting information system for credit realization that capable to deal with weaknesses and problems exist in the old system. The new system is expected to improve efficiency and effectiveness of the transaction, as well as toprocess data into useful information in the form of journals, reports, and supporting documents for credit transactions. Keywords: Credit Realization, Accounting Information System, Analysis and Design, OOAD

ABSTRAK Semakin pesatnya pertumbuhan kegiatan dalam dunia perbankan telah mendorong peningkatan

pemakaian jasa perbankan khususnya jasa perkreditan. Untuk dapat menjalankan kegiatan pemberian kredit dengan baik diperlukan peranan dari sistem informasi yang handal. Tujuan dari pembuatan skripsi ini adalah untuk menganalisis sistem informasi akuntansi pemberian kredit yang sedang berjalan untuk mengidentifikasi kelemahan dan masalah yang dihadapi oleh PT. BPR Duta Pakuan Mandiri serta merancang sistem informasi akuntansi pemberian kredit untuk menjawab permasalahan yang ditemukan pada analisis yang dilakukan sebelumnya. Metodologi yang digunakan adalah studi kepustakaan, studi lapangan, dan metode analisis dan perancangan berorientasi objek (OOAD) yang dipresentasikan melalui notasi Unified Modeling Language (UML). Dari penelitian ini dihasilkan suatu rancangan sistem informasi akuntansi pemberian kredit yang mampu mengatasi kelemahan dan masalah yang ada pada sistem yang lama. Sistem yang baru diharapkan dapat meningkatkan efisiensi dan efektifitas transaksi, serta membantu pengolahan data menjadi informasi yang berguna dalam bentuk jurnal, laporan, maupun dokumen penunjang transaksi kredit.

Kata Kunci: Pemberian Kredit, Sistem Informasi Akuntansi, Analisis dan Perancangan, OOAD.

PENDAHULUAN

Dewasa ini, penggunaan teknologi informasi menjadi suatu kebutuhan utama dalam menunjang efektivitas dan efisiensi suatu proses bisnis perusahaan terutama dalam hal pertukaran dan pengolahan informasi. Pertukaran informasi yang cepat, tepat, dan akurat penting untuk mendukung pengambilan keputusan di berbagai sektor, tak terkecuali dalam dunia perbankan. Peranan bank, khususnya Bank Perkreditan Rakyat, sebagai lembaga keuangan tidak pernah lepas dari masalah kredit, bahkan pemberian kredit merupakan salah satu kegiatan utamanya. Apalagi besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank sehingga bank perlu mengelola dan menganalisis pemberian kredit dengan sebaik-baiknya dengan memperhatikan unsur 5C (character, capacity,collateral, capital, dan condition of economy) yang merupakan indikator penting dalam melakukan penilaian kelayakan kredit (Kasmir, 2007). Ditambahkan oleh Prayudi (2011:13) bahwa kredit yang di salurkan oleh pihak bank secara selektif dengan menggunakan 5C akan semakin menurunkan resiko kredit macet, sehingga tidak akan menggangu likuiditas dari bank tersebut.

Bank Perkreditan Rakyat Duta Pakuan Mandiri merupakan salah satu bank perkreditan rakyat di Jawa Barat yang mendukung sektor ekonomi mikro di wilayah Bogor dengan menangani proses pemberian kredit bagi nasabah. Proses pemberian kredit yang berjalan saat ini di PT. BPR Duta Pakuan Mandiri sudah dibantu oleh adanya sistem informasi sederhana. Namun peranan dari sistem ini hanya membantu proses input dan penyimpanan data nasabah saja, dan tidak menunjang proses pemberian kredit secara optimal & efektif. Ketidakefektifan proses pemberian kredit yang saat ini berjalan terlihat pada nilai NPL dari PT. BPR Duta Pakuan Mandiri per Febuari 2013 cukup tinggi yakni sebesar 5,8 %.

Adapun variabel NPL mencerminkan risiko kredit yang mungkin terjadi. Semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan akan lebih berhati-hati (selektif) dalam menyalurkan kredit dikarenakan adanya potensi kredit yang tidak tertagih. Tingginya NPL akan meningkatkan premi risiko yang berdampak pada tingginya suku bunga kredit dan mengakibatkan munculnya pencadangan yang lebih besar, sehingga pada akhirnya modal bank ikut terkikis. (Fitria, 2012:2)

Rumusan masalah yang dituliskan oleh penulis, antara lain mengenai prosedur penelitian kelengkapan administrasi calon nasabah, penilaian kelayakan dan kepatutan mengenai bentuk permohonan kredit dari calon nasabah dengan memperhatikan unsur 5C (character, capacity,collateral, capital, dan condition of economy), prosedur pemberian persetujuan dari kredit yang diajukan calon nasabah, serta bagaimana prosedur pencairan dana kredit bagi nasabah.

Adapun pembahasan terkait prosedur pemberian kredit berdasarkan pedoman perkreditan BPR sesuai standar yang ditetapkan oleh Bank Indonesia dan bertujuan untuk menganalisis sistem informasi akuntansi pemberian kredit yang sedang berjalan sehingga kelemahan-kelemahan dan masalah-masalah yang dihadapi oleh PT. BPR Duta Pakuan Mandiri dapat teridentifikasii, menganalisis kebutuhan sistem informasi akuntansi pemberian kredit yang diperlukan oleh PT. BPR Duta Pakuan Mandiri sehingga mampu menjawab kelemahan dan masalah yang ada pada sistem saat ini, serta merancang sistem informasi akuntansi pemberian kredit yang mampu mengatasi kelemahan dan masalah yang ada pada sistem yang lama sesuai hasil analisis yang dilakukan sebelumnya.

METODE PENELITIAN

1. Studi Kepustakaan

Dalam melakukan studi kepustakaan akan dilakukan pencarian, pengumpulan, pembelajaran buku-buku, literatur-literatur serta data-data lainnya sehingga diperoleh teori-teori yang dapat mendukung analisis dan pengembangan sistem ini.

2. Studi Lapangan

Dalam melakukan studi lapangan, peninjauan dilakukan secara langsung ke BPR Duta

Pakuan Mandiri dengan cara sebagai berikut: a. Pengamatan / Observasi

Melakukan pengamatan secara langsung ke lapangan terkait dengan proses pemberian kredit untuk dapat dievaluasi lebih lanjut.

b. Wawancara Melakukan wawancara dengan pimpinan dan karyawan pada divisi yang berkaitan dengan proses pemberian kredit seperti pihak Komite Kredit, Akuntansi, Internal Audit, dan IT (Information Technology) pada BPR Duta Pakuan Mandiri.

c. Studi Dokumentasi Mempelajari dokumen-dokumen dan laporan-laporan yang terkait dengan prosedur dalam proses pemberian kredit pada PT BPR Duta Pakuan Mandiri.

3. Metode Analisis dan Perancangan

Metode analisis dan perancangan yang digunakan dalam penelitian ini adalah metode pendekatan analisis dan perancangan berorientasi objek (Object Oriented Analysis and Design / OOAD) dengan notasi Unified Modeling Language (UML).

HASIL DAN BAHASAN 1. Sekilas Gambaran Umum tentang Perusahaan

PT. BPR Duta Pakuan Mandiri adalah perusahaan yang bergerak di bidang perbankan yang

beroperasi sejak tahun 1993 atas izin Persetujuan Prinsip Pendirian BPR No. 5.011/MK.13/92 tanggal 12 Agustus 1992. Sejak tahun 1996, PT. BPR Duta Pakuan Mandiri (disingkat DPM) mulai melakukan ekspansi bertahap dan mengembangkan bank dengan mendirikan kantor-kantor cabang. Sampai saat ini, BPR DPM memiliki 3 (tiga) buah kantor cabang yang terletak di wilayah Cileungsi, Tangerang, dan Karawang. Selain itu, BPR DPM juga memiliki 3 (tiga) kantor kas yang terletak di wilayah Citeureup, Darmaga, dan Bojong.

Terdapat tiga jenis produk dan jasa perbankan utama yang ditawarkan oleh BPR DPM, yaitu: 1. Simpanan

a. Tabungan mandiri b. Deposito berjangka

2. Pinjaman (Kredit) a. Pinjaman FIX, merupakan pinjaman tetap (pokok dan bunga) dengan jaminan

kendaraan bermotor roda empat dan sertifikat tanah dan/atau bangunan. Untuk produk pinjaman ini, suku bunga rata-rata yang digunakan adalah 20% (dua puluh persen) per tahun dengan jangka waktu pelunasan sekitar 3 (tiga) sampai 4 (tahun).

b. Pinjaman PTAB, merupakan pinjaman tetap angsuran bunga dengan jaminan kendaraan bermotor roda empat dan sertifikat tanah dan/atau bangunan. Suku bunga rata-rata untuk produk pinjaman ini adalah sekitar 2,5% (dua koma lima persen) per bulan dengan jangka waktu pelunasan sekitar 3 (tiga) sampai 4 (tahun).

c. Pinjaman FIM, merupakan pinjaman tetap (pokok dan bunga) dengan jaminan kendaraan bermotor roda dua. Suku bunga rata-rata yang digunakan untuk produk pijaman ini adalah sekitar 2% (dua persen) per bulan dengan jangka waktu pelunasan sekitar 2 (dua) tahun.

3. Jasa perbankan lainnya, seperti penukaran uang Rupiah kecil. Di antara produk dan jasa perbankan tersebut, kredit memiliki proporsi kegiatan yang paling

aktif dibandingkan yang lainnya. Adapaun kegiatan kredit pada BPR Duta Pakuan Mandiri diterapkan menggunakan prinsip kehati-hatian dan memenuhi aspek perkreditan sesuai kebijakan dan standar Bank Indonesia.

2. Analisis Kelemahan dan Rekomendasi atas Sistem yang Berjalan

Setelah melakukan wawancara dan evaluasi terhadap proses dan prosedur pemberian kredit serta

struktur organisasinya, maka dapat disimpulkan beberapa permasalahan yang teridentifikasi pada sistem yang berjalan, yaitu:

a. Adanya pembagian tugas yang kurang efektif pada divisi Marketing dan Kredit yang merupakan divisi vital dalam aktivitas pemberian kredit.

Staf di divisi marketing dan kredit tidak memiliki pembagian tugas yang baik, karena adanya beberapa tugas dan tanggung jawab ganda yang dapat menimbulkan beberapa resiko. Staf marketing (Account Officer) bertugas untuk mencari calon debitur, mengumpulkan informasi dari calon debitur, sekaligus membuat laporan kelayakan analisis kredit. Padahal seharusnya terdapat bagian Credit Analyst atau Komite Kredit yang lebih berwenang dalam melakukan analisis kredit guna penentuan kelayakan kredit calon debitur.

Pembagian tugas yang tidak efektif tersebut menimbulkan subjektifitas tinggi dalam pembuatan laporan kelayakan analisis kredit, padahal informasi yang tercantum dalam laporan tersebut merupakan indikator penting dalam proses pemberian kredit.

Akibatnya, muncul peluang untuk melakukan kecurangan seperti mengubah atau memanipulasi informasi sebenarnya dari calon debitur sehingga terlihat lebih meyakinkan dan layak untuk diberikan kredit.Dampak dari tindakan tersebut adalah perolehan informasi atas calon debitur yang tidak akurat dan tidak tepat tersebut beresiko menimbulkan kredit macet ke depannya.

Seharusnya, PT. BPR Duta Pakuan Mandiri menggalakkan pengendalian internal yang lebih efektif dalam memantau kinerja karyawan untuk lebih memperhatikan integritas dan reliabilitasnya. Selain itu, perludibentuk prosedur yang lebih jelas dan efektifterkait pemisahan tugas dan tanggung jawab antar staf dan divisi, khususnya di bagian Marketing dan Kredit guna mengurangi resiko kredit yang akan muncul ke depannya.

b. Sistem yang digunakan dalam pengukuran kelayakan analisis kredit pada PT. BPR Duta

Pakuan Mandiri saat ini tidak mendukung objektifitas dan reliabilitas dalam proses pengolahan informasi calon debitur (terkait 5C).

Sistem yang digunakan saat ini pada PT. BPR Duta Pakuan Mandiri kurang optimal dalam menunjang objektifitas pengolahan informasi calon debitur. Padahal informasi calon debitur tersebut (mengacu pada aspek 5C – Capital, Colateral, Capacity, Condition, Character) merupakan indicator penting dalam penentuan kelayakan kredit calon debitur. Ketidakakuratan informasi dan subjektifitas dalam melakukan penilaian kelayakan kredit dapat menimbulkan resiko kredit yang mengancam BPR sendiri.

Sistem yang saat ini diimplementasikan cenderung hanya menampung informasi (penginputan data saja). Situasi yang terjadi adalah informasi mengenai kondisi calon debitur diinput oleh AO ke dalam sistem dan staf AO yang sama menentukan status kelayakan kredit calon debitur tersebut secara manual sehingga sistem tersebut dinilai kurang handaldan peranan intelegensi sistem tersebut pun dinilai belum optimal.

Mengingat kegiatan pemberian kredit dalam sektor usaha mikro seperti ini telah lama dilaksanakan, perusahaan menganggap bahwa selama hal itu tidak mengganggu kegiatan operasional perusahaan maka tidak perlu dilakukan perbaikan prosedur signifikan dan peningkatan performa sistem. Padahal,sulit dipungkiri oleh pihak manajemen bahwa akhir-akhir ini resiko kredit di PT. BPR Duta Pakuan Mandiri cenderung meningkat. Hal ini terlihat dari peningkatanjumlah penagihan piutang bermasalah yang berpengaruh pada tingginya nilai Non Performing Loan (NPL) Bank.

NPL yang ditanggung oleh PT. BPR Duta Pakuan Mandiri per Febuari 2013 adalah sebesar 5,8% padahal Bank Indonesia mengharuskan target indikatif NPL adalah sebesar 5%.

Atas masalah tersebut disarankan agarPT. BPR Duta Pakuan Mandiri memperbaharui atau merancang sistem informasi terkait pemberian kredit yang mendukung objektifitas dan reliabilitas dalam pengolahan informasi calon debitur terkait 5C. Diharapkan dengan adanya sistem informasi yang lebih efektif dan handal, subjektifitas dan ketidakefektifan dalam proses dapat dihindari sehingga resiko kredit macet dapat ditekan dan nilai NPL Bank dapat mendekati atau di bawah target.

c. Adanya proses yang tidak efisien dalam prosedur pemberian kredit terkait pengecekan dokumen yang cenderung berulang-ulang.

Dalam prosedur pemberian kredit yang berjalan di BPR Duta Pakuan Mandiri saat ini terdapat proses pengecekan kelengkapan dokumen atau berkas terkait permohonan kredit berupa pengisian form checklist dokumen yang cenderung berkali-kali sehingga mengurangi efisiensi dari prosedur yang berjalan.

Akibatnya waktu pemrosesan permohonan kredit berjalan lebih lama karena proses pengecekan kelengkapan dokumen dilakukan oleh beberapa pihak pada divisi-divisi yang memiliki peran dan tanggung jawab berbeda sehingga perlu memakan waktu lebih untuk otorisasinya.

Atas hal tersebut disarankan agar proses pengecekan kelengkapan dokumen permohonan kredit hanya perlu dilakukan oleh satu pihak pada divisi tertentu saja, sehingga pihak di divisi lain dan manajemen atas hanya mengotorisasi tanpa perlu melakukan pengecekan ulang lagi sehingga dapat meningkatkan efisiensi, menghindari resiko adanya kehilangan berkas, dan meningkatkan confidentiality.

3. Analisis Kebutuhan Informasi Usulan

Tabel 1 berikut merupakan analisis kebutuhan sistem informasi akuntansi pemberian kredit

pada BPR Duta Pakuan Mandiri.

Sasaran Masalah Solusi Kebutuhan Informasi

Mengurangi resiko kredit yang mungkin terjadi di PT. BPR Duta Pakuan Mandiri sehingga dapat memperkecil presentase NPL.

Sistem yang digunakan saat ini kurang handal dalammendukung aktivitas pemberian kredit, sehingga pemberian kredit kurang optimal dan berdampak pada tingginya nilai NPL.

1. Menerapkan perhitungan analisis kredit yang akurat, efektif, dan objektif dengan memperhatikan aspek 5C secara optimal.

2. Merancang sistem informasi akuntansi yang handal untuk mendukung efektifitas dalam pengolahan data terkait pemberian kredit guna mengurangi resiko kredit.

-Keakuratan informasi debitur - Laporan permohonan kredit - Laporan penolakan permohonan kredit - Laporan pencairan kredit - Laporan status pembayaran kredit - Hasil dan Rekomendasi Analisis Kredit (HRAK)

Memberikan pelayanan kredit yang berkualitas, dan efisien.

Menurunnya kuantitas pemberian kredit akibat pelayanan kredit yang diberikan saat ini masih dinilai kurang efisien dan efektif akibat: - pengecekan

dokumen yang terlalu berulang-ulang (tidak efisien)

- pembagian tugas karyawan yang kurang efektif

1. Memperbaharui prosedur sistem informasi pemberian kredit yang berjalan agar lebih efisien dan produktif.

3. Menetapkan pengendalian internal yang terprosedur dan terkontrol, sepertimemperbaharuistruktur organisasi perusahaan dan menetapkan standar pembagian tugas baru yang lebih efektif bagi para karyawannya.

2. Merancang sistem informasi akuntansi terkait pemberian kredit yang menunjang efisiensi dan efektifitas sehingga dapat memenuhi tuntutan kredit yang berkualitas bagi nasabah.

-Keakuratan Informasi debitur -Laporan permohonan kredit - Laporan penolakan permohonan kredit - Hasil dan Rekomendasi Analisis Kredit (HRAK) - Laporan pencairan kredit - Laporan status pembayaran kredit

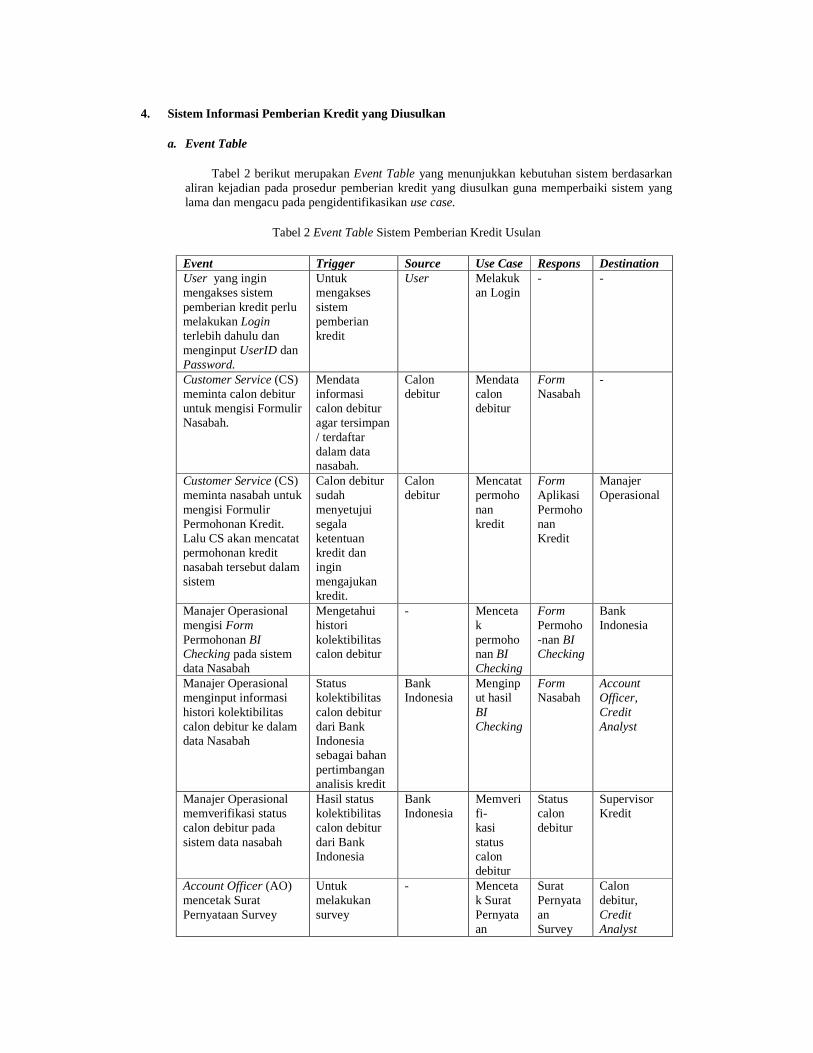

4. Sistem Informasi Pemberian Kredit yang Diusulkan

a. Event Table

Tabel 2 berikut merupakan Event Table yang menunjukkan kebutuhan sistem berdasarkan aliran kejadian pada prosedur pemberian kredit yang diusulkan guna memperbaiki sistem yang lama dan mengacu pada pengidentifikasikan use case.

Tabel 2 Event Table Sistem Pemberian Kredit Usulan

Event Trigger Source Use Case Respons Destination User yang ingin mengakses sistem pemberian kredit perlu melakukan Login terlebih dahulu dan menginput UserID dan Password.

Untuk mengakses sistem pemberian kredit

User Melakukan Login

- -

Customer Service (CS) meminta calon debitur untuk mengisi Formulir Nasabah.

Mendata informasi calon debitur agar tersimpan / terdaftar dalam data nasabah.

Calon debitur

Mendata calon debitur

Form Nasabah

-

Customer Service (CS) meminta nasabah untuk mengisi Formulir Permohonan Kredit. Lalu CS akan mencatat permohonan kredit nasabah tersebut dalam sistem

Calon debitur sudah menyetujui segala ketentuan kredit dan ingin mengajukan kredit.

Calon debitur

Mencatat permohonan kredit

Form Aplikasi Permohonan Kredit

Manajer Operasional

Manajer Operasional mengisi Form Permohonan BI Checking pada sistem data Nasabah

Mengetahui histori kolektibilitas calon debitur

- Mencetak permohonan BI Checking

Form Permoho-nan BI Checking

Bank Indonesia

Manajer Operasional menginput informasi histori kolektibilitas calon debitur ke dalam data Nasabah

Status kolektibilitas calon debitur dari Bank Indonesia sebagai bahan pertimbangan analisis kredit

Bank Indonesia

Menginput hasil BI Checking

Form Nasabah

Account Officer, Credit Analyst

Manajer Operasional memverifikasi status calon debitur pada sistem data nasabah

Hasil status kolektibilitas calon debitur dari Bank Indonesia

Bank Indonesia

Memverifi- kasi status calon debitur

Status calon debitur

Supervisor Kredit

Account Officer (AO) mencetak Surat Pernyataan Survey

Untuk melakukan survey

- Mencetak Surat Pernyataan

Surat Pernyataan Survey

Calon debitur, Credit Analyst

Survey AO mencetak Formulir Analisis Kredit Sementara (AKS)

Mendokumen-tasikan informasi yang dijadikan acuan analisis kredit

- Mencetak Formulir AKS

Formulir Analisis Kredit Sementara

Credit Analyst

AO mencetak Catatan Pemeriksaan dan Penilaian atas Tanah dan Bangunan (CPPTB)

Mendokumen-tasikan informasi mengenai asset / agunan calon debitur

- Mencetak CPPTB

CPPTB Credit Analyst

AO mencetak Catatan Pemeriksaan dan Penilaian atas Benda Bergerak (CPPBB)

Mendokument-tasikan informasi mengenai asset / agunan calon debitur

- Mencetak CPPBB

CPPBB Credit Analyst

AO memasukkan informasi yang diperoleh dari survey yang dilakukan AO ke dalam sistem Analisis Kredit

Mencatat informasi yang dijadikan sebagai acuan analisis kredit ke dalam sistem

Account Officer, Calon Debitur

Menginput hasil survey

Form Analisis Kredit

-

Credit Analyst mencetak Hasil Rekomendasi Analisis Kredit (HRAK) yang diproses oleh sistem Analisis Kredit

Memastikan kelayakan kredit calon debitur

- Memverifi-kasi HRAK

Hasil Rekomendasi Analisis Kredit (HRAK)

Supervisor Kredit & Marketing, General Manager (GM), Chief Operational Officer

Admin Kredit mendata kelengkapan dokumen kredit dan memperbarui Form Checklist Dokumen Kredit

Terdapat berkas-berkas tambahan terkait penunjang kelayakan kredit yang perlu didokumenta-sikan

Calon debitur

Memperbarui form kelengkapan dokumen kredit

Form Checklist Keleng- kapan Dokumen

-

Admin Kredit mencetak Surat Keputusan Kredit (SKK) 2 rangkap.

Mendokumen-tasikan surat keputusan pemberian kredit

Calon debitur

Mencetak SKK

SKK Supervisor Kredit & Marketing, GM

Admin Kredit mencetak Surat Perjanjian Kredit (SPK)

Mendokumen-tasikan akad / perjanjian kredit

Calon debitur

Mencetak SPK

SPK Calon debitur, Legal Officer, Admin Kredit

Admin Kredit mencetak Surat Perintah Pencairan Kredit (SPPK) 2 rangkap.

Mendokumen-tasikan surat perintah pencairan kredit

Calon debitur, Supervisor Kredit, GM

Mencetak SPPK

SPPK Legal Officer, Manajer Operasional, GM, Admin Kredit

Teller memproses pencairan kredit calon debitur

Teller menerima SPPK yang sudah ditandatangani

GM Memproses Pencairan Kredit

Slip Pencairan Kredit

Calon Debitur

Teller mencetak Bukti Tanda Terima Uang (BTTU) 2 rangkap dan mempersilakan pada debitur untuk menandatanganinya.

Calon debitur telah menerima uang

Admin Kredit, Manajer Operasional, GM

Mencetak BTTU

BTTU Calon debitur, Teller

Manajer Operasional secara bulanan akan mencetak Laporan Permohonan Kredit untuk diberikan kepada pihak eksekutif

Melaporkan / menginformasi-kan jumlah dan status nasabah yang mengajukan kredit pada periode tertentu

- Mencetak Laporan Permohonan Kredit

Laporan Permoho-nan Kredit

GM, COO, Direktur

Supervisor Kredit dan Marketing secara bulanan akan mencetak Laporan Penolakan Permohonan Kredit kepada pihak eksekutif

Melaporkan / menginformasi-kan jumlah dan status nasabah yang kreditnya ditolak pada periode tertentu

- Mencetak Laporan Penolakan Permohonan Kredit

Laporan Penolakan Permohonan Kredit

GM, COO, Direktur

Staf Akuntansi secara bulanan akan mencetak Laporan Pencairan Kredit untuk diberikan kepada pihak eksekutif

Melaporkan / menginformasi-kan total transaksi pencairan kredit yang terjadi dalam periode tertentu

-

Mencetak Laporan Pencairan Kredit

Laporan Pencairan Kredit

GM, COO, Direktur

Staf Akuntansi secara bulanan akan mencetak Jurnal Pencairan Kredit akuntansi untuk diberikan kepada pihak eksekutif

Melaporkan pencatatan jurnal transaksi pencairan kredit dalam periode tertentu

- Mencetak Jurnal Pencairan Kredit

Jurnal Pencairan Kredit

GM, COO, DIrektur

Staf Akuntansi secara bulanan akan mencetak Laporan Status Pembayaran Kredit untuk diberikan kepada pihak eksekutif

Melaporkan / menginformasikan status pembayaran angsuran atas setiap transaksi kredit yang terjadi dalam periode tertentu

- Mencetak Laporan Status Pembayaran Kredit

Laporan Status Pembayaran Kredit

GM, COO, Direktur

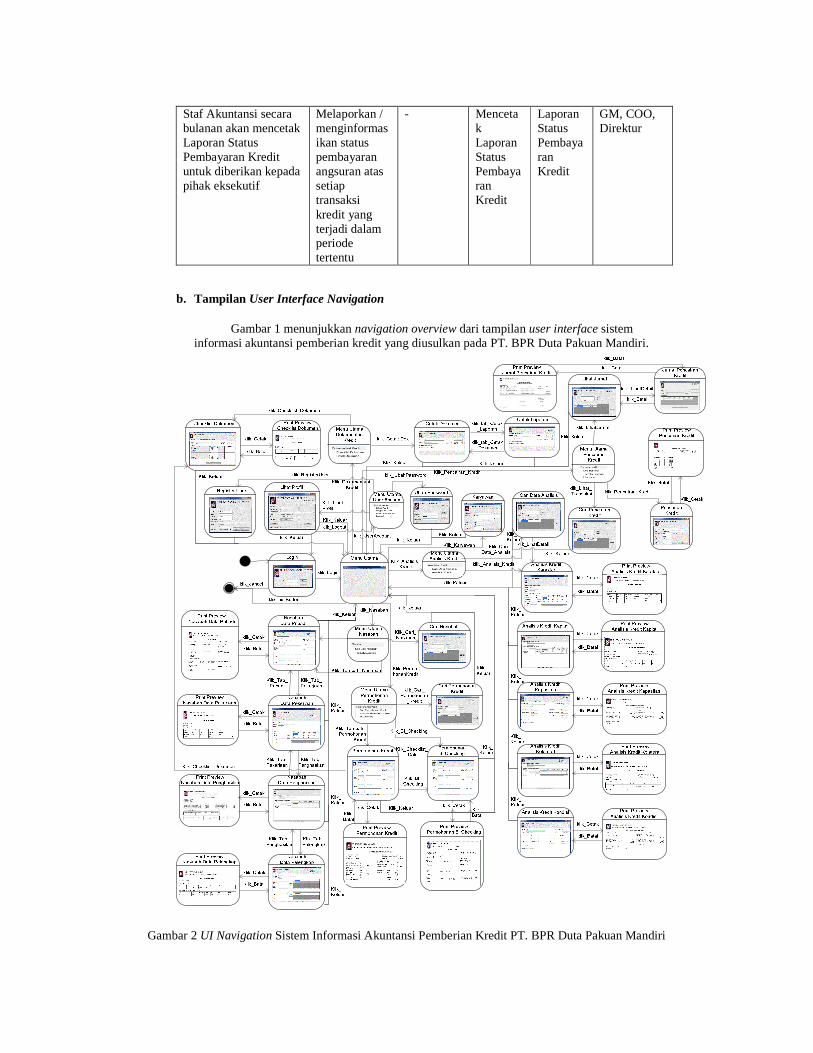

b. Tampilan User Interface Navigation Gambar 1 menunjukkan navigation overview dari tampilan user interface sistem informasi akuntansi pemberian kredit yang diusulkan pada PT. BPR Duta Pakuan Mandiri.

Gambar 2 UI Navigation Sistem Informasi Akuntansi Pemberian Kredit PT. BPR Duta Pakuan Mandiri

SIMPULAN DAN SARAN 1. Simpulan

Berdasarkan analisis dan perancangan sistem informasi akuntansi pemberian kredit yang telah dilakukan pada PT. Bank Perkreditan Rakyat Duta Pakuan Mandiri seperti yang telah tercakup dalam bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Permasalahan terkait subjektifitas dan ketidakakuratan informasi calon debitur didasari karena tidak adanya pemisahan tugas yang jelas dan efektif pada divisi (khususnya divisi Marketing dan Kredit). Hal ini dapat diatasi dengan pengimplementasian internal control yang terprosedur seperti dengan penyusunan struktur organisasi baru dengan pembagian tugas yang jelas serta perbaharuan prosedur pada sistem pemberian kredit di PT. BPR Duta Pakuan Mandiri.

2. Dalam proses pemberian kredit yang berjalan ditemukan bahwa kegiatan analisis kredit atau seleksi kredit saat ini belum dilakukan berdasarkan prinsip 5C secara tepat, sehingga resiko kredit perusahaan cukup tinggi (NPL yang cukup tinggi). Dengan adanya sistem informasi akuntansi pemberian kredit, akan mempermudah para user (khususnya staf Credit Analyst dan Account Officer) untuk memaksimalkan pemahaman mengenai 5C dan mengimplementasikannya secara tepat guna menjaring calon debitur yang sehat.

3. Sistem yang digunakan saat ini kurang handal dan kurang mampu mendukung aktivitas pemberian kredit secara maksimal, Terdapat beberapa prosedur yang dinilai sudah tidak efisien, serta fungsi utama sistem yang digunakan saat ini hanya mengacu pada penginputan dan penyimpanan data calon nasabah dan permohonan kredit saja, sementara untuk pengelolaan dan pelaporan transaksi pemberian kredit masih dilakukan secara manual. Hal ini menyebabkan penurunan kuantitas kredit di PT. BPR Duta Pakuan Mandiri dan bila tidak diatasi akan berdampak pada penurunan profitabilitas perusahaan. Guna menjawab permasalah tersebut sistem informasi akuntansi pemberian kredit diperlukan untuk meningkatkan efisiensi dan produktifitas kredit perusahaan.

4. Sistem informasi akuntansi pemberian kredit yang dirancang bagi PT. BPR Duta Pakuan Mandiri secara keseluruhan diharapkan dapat menunjang pengolahan, pemrosesan, dan pengintegrasian informasi terkait pemberian kredit secara efektif, efisien, dan handal. Sistem informasi akuntansi pemberian kredit ini juga bertujuan untuk mengurangi ancaman resiko kredit macet ke depannya karena terdapat fasilitas analisis kredit yang mengacu pada 5C, dan menghindari subjektifitas dalam penyajian informasinya dengan fasilitas user validation.

2. Saran

Berdasarkan analisis dan perancangan sistem akuntansi pemberian kredit yang telah dilakukan, maka saran yang dapat diusulkan untuk mengatasi kelemahan yang ditemukan dalam perusahan antara lain sebagai berikut: 1. Dalam melakukan analisis kelayakan pemberian kredit sebaiknya perusahaan perlu melakukan

analisis kredit 5C dari informasi yang tepat dan akurat, sehingga nantinya akan dihasilkan penilaian yang berkualitas. Dengan pemberian kredit yang tepat, perusahaan diharapkan dapat meminimalkan resiko kredit macet yang mungkin terjadi.

2. Perusahaan dihimbau untuk melakukan evaluasi dan pemeliharaan (maintenance) sistem secara periodik agar perusahaan dapat mengembangkan sistem sesuai dengan kebutuhan di masa yang akan datang.

3. Untuk meningkatkan keamanan data dan meminimalisir resiko kerusakan, kehilangan, dan pencurian data, maka sebaiknya perlu dilakukan backup secara berkala sehingga file-file tetap terjaga kerahasiaannya.

4. Untuk mengakses data-data yang bersifat confidential, diharapkan setiap form sudah dilengkapi dengan fasilitas encrypt password.

5. Perusahaan perlu mengimplementasikan pengendalian internal secara lebih terprosedur, sehingga performa dari para karyawannya dapat cenderung meningkat dan mudah untuk di-monitoring secara rutin.

6. Dalam penerapan sistem baru ke depannya, diperlukan dukungan moral maupun materiil yang baik dari pihak-pihak manajemen perusahaan agar proses pengimplementasian ke depannya dapat berjalan dengan lancar.

7. Dalam meminimalisasi masalah-masalah yang terjadi, kemungkinan masih terdapat kekurangan pada sistem informasi akuntansi pemberian kredit ini. Selain itu, resiko terkait human error atau salah input pun mungkin bisa saja dialami user. Diharapkan manajemen dapat lebih mengayomi para karyawannya dan meningkatkan kualitas para karyawannya,

REFERENSI Kasmir. (2007). Manajemen Perbankan. Edisi 1. PT. RajaGrafindo Persada, Jakarta. Fitria, Nurul, Sari, Raina Linda. (2012). Analisis Kebijakan Pemberian Kredit dan Pengaruh Non

Performing Loan Terhadap Loan To Deposit Ratio pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Rantau Aceh Tamiang. Jurnal Ekonomi dan Keuangan. Volume 1(1). 4-6.

Prayudi, Arditya. (2011). Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Return On Asset (ROA) dan Net Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR). 13-16.

RIWAYAT PENULIS Ika Putri lahir di kota Bogor pada 20 September 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi & Sistem Informasi pada 2013. Saat ini bekerja sebagai MT- Corporate Planning di PT. Astra International – Toyota Sales Operation.