Embed Size (px)

DESCRIPTION

powerpoint

Citation preview

Bab 14 KALKULASI BIAYA AKTIVITAS (Activity-Based Costing)

Bab 13 ACTIIVITY BASED COST

AKUNTANSI BIAYA

Kelompok VI

Jumiati

D1A1 10 086

Deddy Amrin

D1A1 10 040

Muhammad Jufri

D1A1 10 032)

Yordan Ta’bi Rongre

D1A1 10 041

Pendahuluan

Perhitungan harga pokok yang berkembang dalam dunia industri dapat diklasifikasikan menjadi dua kelompok, yaitu kalkulasi harga pokok konvensional dan kalkulasi harga pokok berdasarkan aktivitas (activity-based costing/ABC).

Ada beberapa kelemahan perhitungan pembebanan biaya overhead pabrik. Hal ini menimbulkan distorasi biaya karena-biaya tersebut tidak memenuhi prinsip analisis nilai tambah (added value analysis). Hal ini bisa diatasi dengan kalkulasi biaya aktivitas.

Manajemen

Aktivitas

Agar perusahaan mampu bersaing, maka perusahaan memiliki strategi yang baik dengan menggunakan dasar manajemen aktivitas. Activity-based costing untuk mencatat biaya perusahaan, manajemen aktivitas juga dapat digunakan untuk mensuplay informasi akuntansi untuk analisis value chain (Hegbert & Morris, 1989) dan strategi manajemen biaya (Shank, 1989). Manajemen aktivitas dapat dibagi menjadi tiga level: Activity Analysis (AA), Activity Cost Analysis (ACA), dan Activity-based Costing (ABC).

Activity analysis merupakan analisis pertama dan sangat sederhana, terdiri dari identifikasi aktivitas dan prosedur yang dibutuhkan untuk merubah material, tenaga kerja, dan sumber daya lain menjadi output (Brimson, 1991) Activity-based costing system adalah suatu konsep baru pengendalian biaya perusahaan atau organisasi dengan menfokuskan pada aktivitas.

Activity –Based Costing merupakan system informasi yang dapat menyajikan informasi yang akurat dan tepat waktumengai aktivitas yang menyerap sumber-sumber (biaya aktivitas) untuk mencapai tujuan, sedangkan activity-Based Budgeting dan activity-Based management sebagai pemakai informasi tersebut dalam berbagai kegiatan untuk dapat menghasilkan aktivitas secara terus-menerus.

Activity-Based Costing system dalam dikaitkan dengan masalah pengelolaan harga pokok produksi, sedangkan pada konteks yang lain Activity-Based system mempunyai prespektif yang lebih luas dengan memperhatikan pengelolaan sumber daya manusia yang melaksanakan aktivitas tersebut dan mengkonsumsi sumber daya perusahaan dan perspektif tersebut disebut Activity-based management.

Gambaran Umum Kalkulasi Harga Pokok

ABC

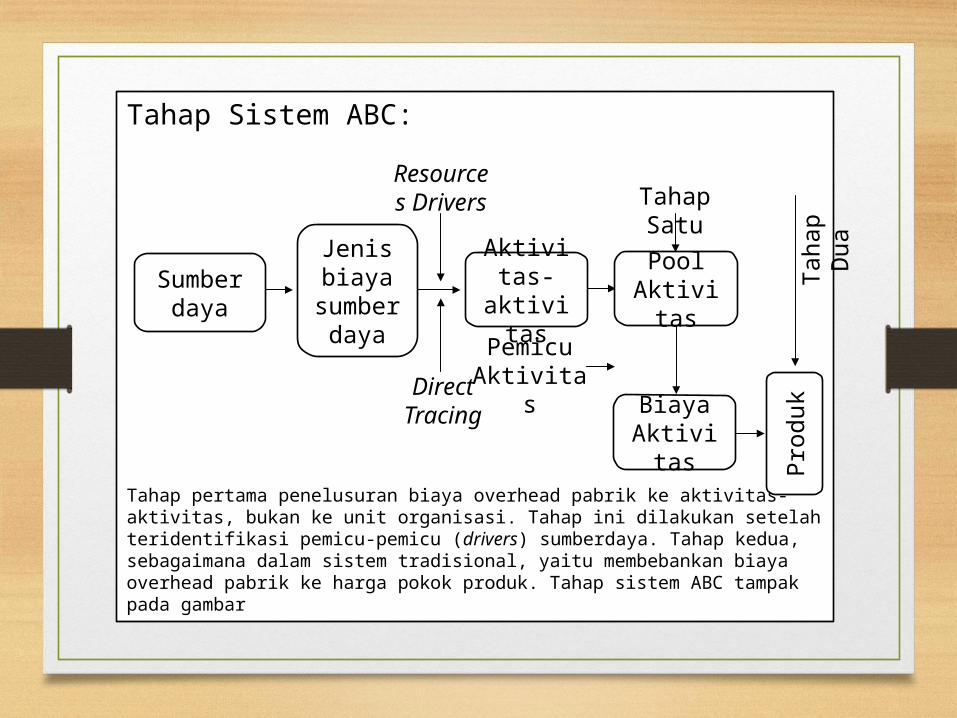

Tahap Sistem ABC:

Tahap pertama penelusuran biaya overhead pabrik ke aktivitas-aktivitas, bukan ke unit organisasi. Tahap ini dilakukan setelah teridentifikasi pemicu-pemicu (drivers) sumberdaya. Tahap kedua, sebagaimana dalam sistem tradisional, yaitu membebankan biaya overhead pabrik ke harga pokok produk. Tahap sistem ABC tampak pada gambar

Aktivitas-

aktivitas

Sumber daya

Resources

Drivers

DirectTracing

Jenis biaya sumber daya

Pool Aktivita

s

Tahap Satu

Pemicu Aktivitas

Biaya Aktivita

s Pro

du

kTah

ap

D

ua

Prosedur Tahap Satu

Pada tahap satu, sumber daya dikumpulkan dan didefinisikasi biaya kemudian dikelompokan yang mempunyai karakteristik yang sama.

Berdasarkan uraian di atas maka tahap satu dalam sistem ABC akan melalui prosedur berikut :

• Mengidentifikasi kegiatan-kegiatan

• Menentukan biaya atas kegiatan-kegiatan

• Mengelompokkan aktivitas-aktivitas yang memiliki karakteristik yang sejenis dalam beberapa set yang relevan.

• Menentukan cost pools hasil pengelompokan aktivitas.

• Menghitung tariff biaya overhead untuk masing-masing pool.

Prosedur Tahap Dua

Prosedur tahap dua merupakan tahap pembebanan biaya overhead pabrik ke harga pokok produk, dengan formulasi tariff pool dikalikan dengan unit driver yang dikonsumsi oleh produk yang dihasilkan.

Manfaat Activity Based Costing

Manfaat yang dihasilkan oleh ABC system (Supriyono), 1997; 578) adalah :

• Memperbaiki mutu pengambilan keputusan

• Memungkinkan manajemen melakukan perbaikan terus menerus terhadap kegiatan untuk mengurangi biaya overhead.

• Memberikan kemudahan dalam penentuan biaya relevan.

Hirarki Biaya

Untuk melakukan kalkulasi biaya, sistem ABC mengenai apa yang disebut dengan hirarki biaya, yaitu pengelompokan biaya menjadi cost pool yang berbeda atas dasar jenis biaya yang berbeda pula dan didasarkan pada alasan dan produk.

Berdasarkan uraian di atas, maka contoh pengelompokan aktivitas kedalam hirarki biaya tampak sebagai berikut:

Hirarki Biaya

Aktivitas Hubungan Sebab-Akibat Sebagai Dasar Pembebanan

Output unit-level cost

Pemakaian bahan

Unit produk/ jasa

Penggunaan tenaga kerja langsung

Jam tenaga kerja langsung

Proses produksi

Peningkatan produk akan membutuhkan penambahan proses produksi atau lebih lama

Pendistribusian Tonase atau kemasan

Batch-level cost

Kebersihan dan pemeliharaan

Alokasi dapat atas dasar luas lantai

Setup mesin Alokasi dapat didasarkan pada jam mesin

Setup pengangkutan

Alokasi dapat didasarkan pada jumlah produk yang akan dikirim

Product (or services)- sustaining-cost

Desain Perencangan atas dasar luas area untuk semua produk

Facility-sustaining cost

Administrasi Sumberdaya administrasi mendukung tenaga kerja langsung dan didasarkan pada jam tenaga kerja

Contoh prosedur implementasi sistem ABC adalah sebagai berikut:

• Mengidentifikasi objek-objek biaya.

• Mengidentifiasi biaya produk langsung.

• Memilih dasar alokasi biaya untuk membebankan biaya tidak langsung ke harga pokok produk, seperti tampak pada table di atas.

• Mengidentifikasi hubungan biaya tidak langsung dengan dasar alokasi biaya.

• Menghitung tariff biaya tidak langsung untuk setiap dasar pembebanan, yang akan dipergunakan dalam membebankan biaya tersebut ke harga pokok produk.

• Menghitung biaya tidak langsung (overhead) yang dibebankan ke harga pokok produk.

• Menghitung total biaya produksi baik biaya utama (bahan dan tenaga kerja langsung), biaya langsung lainnya, dan biaya tidak langsung hasil pembebanan.

Sistem ABC dalam Perusahaan Jasa atau

Dagang

Secara umum prosedur implementasi sistem ABC dalam perusahaan dagang dan perusahaan jasa sama dengan perusahaan manufaktur. Biaya-biaya dikelompokkan dalam pool biaya yang homogin kemudian diklasifikasikan sebagai output-unit-level,batch-level,merchandise-or service-sustaining, dan facility-sustaining cost. Biaya dialokasikan atau dibebankan ke harga pokok masing-masing barang dagang atau jasa atau kepada konsumen berdasarkan pemicu aktivitas (activity drivers) atau dasar alokasinya biaya sesuai dengan prinsip hubungan kausalitas dengan biaya yang ada dalam setiap pool biaya.

Referensi

• Masiyah, K. Y. 2009. Akuntansi Biaya. UMM Press. Malang.

• Musyidi. 2007. Akuntansi Biaya. Reflika Aditama. Bandung.

Thank You