Embed Size (px)

Citation preview

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 1/54

Akuntansi Biaya

Harga Pokok Standar

BAB II

PEMBAHASAN

HARGA POKOK STANDAR

Perusahaan perlu menciptakan suasana yang bisa mendorong peningkatan kinerja

perusahaan. Salah satu caranya dengan menerapkan pengendalian biaya (cost control).

Pengendalian biaya bisa dilakukan dengan cara menentukan standar biaya yang seharusnya

terjadi. Dengan ditentukannya biaya standar, maka bisa digunakan untuk mengontrol

(mengendalikan) dan untuk mengealuasi kinerja manajer. Pengendaliaan dan ealuasi dapat

dilakukan dengan membandingkan antara biaya yang sesungguhnya terjadi dengan biaya

menurut standar.

Biaya standar bisa dihitung, dengan terlebih dahulu menentukan biaya standar untuk satu

unit produk jadi. Dalam penentuan biaya standar per unit, manajer dihadapkan pada !

keputusan, yaitu"

#. $unlah input per unit out put (keputusan kuantitas)

!. $umlah yang harus dibayar untuk kuantitas input yang dipergunakan (keputusan harga)

%eputusan kuantitas menghasilkan standar kuantitas, dan keputusan harga menghasilkan

standar harga. Biaya standar per unit dapat dihitung dengan mengalikan standar kuantitas

dengan standar harga.

PENYUSUNAN STANDAR

Agar perusahaan dapat menerapkan sistem biaya standar, terlebih dahulu perusahaan

harus menentukan biaya standar. Dalam penyusutan standar, perusahaan dapat

Biaya standar perunit & Standar %uantitas ' Standar Harga

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 2/54

Akuntansi Biaya

Harga Pokok Standar

mengumpulkan inormasi dari berbagai sumber. Ada sumber yang mungkin untuk

menentukan standar kuantitas, yaitu"

#. Pengalaman historis

!. Penelitian teknis

. *asukan dari personal bagian operasional

Pengalaman historis (pengalaman produksi beberapa periode sebelumnya) dapat

digunakan untuk menentukan besarnya standar kuantitas. Bila penentuan standar berdasarkan

pengalaman historis, maka harus dilakukan secara hati+hati, apakah pada periode+periode

sebelumnya, proses produksi dilakukan secara eisien atau tidak. Apabila standar

dikembangkan dari penelitian teknis, ada kemungkinan baha tingkat produksi secara teknis

tersebut akan sulit tercapai. *asukan dari karyaan bagian operasional, sangat perlu

diperhatikan. Apabila standar yang dikembangkan juga memperhatikan masukan dari bagian

operasional, maka standar tersebut bisa dipertanggung jaabkan.

Dalam penentuan standar harga, disamping harus memperhatikan kualitas seperti yang

diminta bagian operasional, bagian pembelian juga harus mempertimbangkan diskon dan

bonus yang mungkin terjadi.

JENIS STANDAR

Ada ! jenis standar yang bisa dipakai, yaitu"

1. Ideal

Standar ideal, disusun berdasarkan kondisi perusahaan berada pada tingkat eisiensi yang

maksimum. Standar ideal hanya dapat dicapai jika semuanya berjalan secara sempurna,

tidak ada kemacetan, dan tak ada karyaan yang ketrampilannya kurang.

2. Currentl atta!na"le

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 3/54

Akuntansi Biaya

Harga Pokok Standar

Standar ini dapat dicapai dalam kondisi operasi secara eisien, dan telah

memperhitungkan adanya kemacetan secara normal, adanya kemungknan tenaga kerja

yang kurang trampil.

Dari ! jenis standar tersebut, currently attainable lebih memberikan keuntungan perilaku(behaioral beneit). $ika standar ditentukan terlalu ketat dan sulit untuk dicapai, tenaga kerja

bisa menjadi rustrasi dan tingkat kinerjanya justru akan menurun. Apabila standar menantang

tetapi memungkinkan untuk dicapai, cenderung untuk menjadikan tingkat kinerja yang lebih

tinggi, terutama bila secara indiidual mereka terlibat (berpartisipasi) dalam menentukan

standar.

A#ASAN PEMAKAIAN SISTEM BIAYA STANDAR

Sistem biaya standar dipakai karena memberikan keuntunga dalam dua hal yaitu "

1. Untu$ %e%&er"a!$! planning & control

Dengan di terapkannya biaya standar per unit, maka perencanaan dapat dilakukan dengan

lebih baik yaitu dengan menyusun anggaran leksibel. Dengan diterapkannya biaya

standar, pengendalian biaya juga lebih mudah dilakukan. -aitu dengan pembagian antara

biaya sesungguhnya yang terjadi dengan biaya menurut standar. %emudian terhadap

selisih biaya yang besar (diluar daerah yang bisa ditolelir) dilakukan inestigasi untuk

perbaikan.

2. Untu$ %e%uda'$an &en('!tun(an Har(a P)$)$ Pr)du$

Penentuan HP produk lebih mudah kareana biaya tambahan, biaya tenaga kerja, dan

biaya oer head pabrik semua dihitung berdasarkan standar yang telah ditentukan.

Dengan demikian perhitungan harga pokok pruduk per unit maupun keseluruhan, lebih

mudah dilakukan pada sistem biaya satandar. Pada sistem biaya sebelumnya (sistem

biaya normal) BB B/% dihitung berdasarkan biaya ditentukan dimuka. %emudahan

penentuan harga pkok pruduk per unit akan memudahkan dalam penentuan harga jual

produk.

Pada sistem produksi secara proses, penentuan harga pokok produk lebih mudah karena

tidak perlu menghitung biaya per 0P1 (unit produk ekuialen) tiap unsur biaya, dan juga

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 4/54

Akuntansi Biaya

Harga Pokok Standar

tidak perlu membedakan antara metode 2324 dan metode rata+rata terhadap persediaan

PDP aal.

KEPUTUSAN IN*ESTIGASI

$arang sekali terjadi biaya sesungguhnya tepat sama besarnya dengan standar yang telah

ditentukan. *anager tidak akan memperkirakan hal tersebut sama sekali persis, akan tetapi

mereka memperkirakan akan terjadi selisih secara random. 4leh karena itu menager akan

membuat batas daerah selisih yang masih diterima. Apabila terjadi selisih yang masih

dalam batas tersebut, mereka kan menganggap hal tersebut dikarenakan oleh aktor random.

-ang terjadi selisih diluar batas yang dapat diterima, selisih tersebut cenderung disebabkan

oleh aktor non+random, baik aktor yang manager dapat mengendalikan maupun aktor yang

maneger tidak dapat mengendalikan. Dalam hal terjadi pada non+control lable, manager perlu

meriisi standar agar dapat ditentukan daerah penyimpangan yang masih dapat diterima

manager menentukan batas atas dan batas baah. *ereka menentukan batas tersebut

umumnya secara subjekti. Agar dapat memudahkan dalam menentukan apakah selisih yang

terjadi perlu di inestigasi atau tidak

ANA#ISIS PENYIMPANGAN

Analisis biaya sesungguhnya dari biaya standar disebut dengan selisih (ariance). Selisih

biaya sesungguhnya dengan biaya standar dianalisis, dan dari analisis ini diselidiki penyebab

terjadinya, untuk kemudian dicari jalan untuk mengatasi terjadinya selisih yang merugikan.

Penggunaan system biaya standar, selain mencatat biaya menurut standar juga mencatat

biaya sesungguhnya yang terjadi. %edua biaya tersebut diperbandingan dan akan diperoleh

selisih biaya yang terjadi antara biaya sesungguhnya yang terjadi dan biaya menurut standar.

Selisih yang terjadi dapat dimanaatkan oleh manajemen untuk pengendalian biaya. Dengan

melakukan analisis penyimpangan biaya yang terjadi, akan diperoleh inormasi apakah

penyimpangan yang terjadi cukup besar atau relatie kecil, bagian mana yang harus

bertanggung jaab atas terjadinya penyimpangan biaya tersebut.

BBB B/% memiliki kapasitas sesungguhnya (ses) dan kapasitas standar (st),

sedangkan B4P memiliki kapasitas sesungguhnya, kapasitas standar dan kapasitas normal.

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 5/54

Akuntansi Biaya

Harga Pokok Standar

%arena biaya bahan dan biaya tenaga kerja sama+sama memiliki kapasitas sesungguhnya dan

kapasitas standar, maka perhitungan selisih yang terjadi dilakukan dengan cara yang sama.

Analisis biaya produksi langsung

Perhitungan selisih biaya bahan baku dan biaya tenaga kerja dapat dilakukan dengan

model, yaitu "

#. *odel satu selisih (the one+ay model)

!. *odel dua selisih (the to+ay model)

. *odel tiga selisih (the three+ay model)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 6/54

Akuntansi Biaya

Harga Pokok Standar

M)del T!(a Sel!+!'

Hasil perhitungan model dua selisih masih kurang teliti. 0ntuk hasil yang lebih teliti

dapat dilakukan dengan model tiga selisih. *odel tiga selisih, menghitung selisih menjadi tiga

macam yaitu "

#. Selisih harga ( atau selisih tarip untuk /%)

!. Selisih kuantitas (atau selisih eisiensi untuk /%)

. Selisih gabungan ( joint varience atau disebut juga selisih kuantitas harga)

$ika pada analisa model dua selisih, selisih harga (SH) selalu ditentukan dengan

mengalikannya dengan kualitas sesungguhnya (%ses), maka pada analisa tiga selisih tidak

selalu dikalikan dengan %ses akan tetapi dengan %st atau %ses mana yang lebih kecil. Begitu

juga perhitungan selisih kuantitas (S%) tidak selalu dikalikan dengan harga standar (Hst) akan

tetapi dikalikan dengan Hst atau %ses mana yang lebih kecil.

Selisih gabungan (S5) atau disebut juga selisih harga kuantitas (SH%) adalah selisih yang

diakibatkan dari adanya selisih harga dan selisih kuantitas. Berikut ini disajkan penghitungan

dan gambar untuk keadaan yang berbeda+beda.

Secara sederhana perhitungan selisih dapat dinyatakan sebagai berikut "

Analisis mode selisih, tidak akan selalu menghasilkan selisih gabungan (S5). S5 hanya

akan ada SH dan S% hasilnya sama+sama 6ABA atau sama+sama 7053. $ika dalam analisis

SH & (Hses 8 Hst) ' (%st atau %ses mana yang lebih kecil)

S% & (%ses 8 %st) ' (Hst atau %ses mana yang lebih kecil)

S5 & (Hses 8 Hst) ' (%ses 8 %st)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 7/54

Akuntansi Biaya

Harga Pokok Standar

model selisih menghasilkan SH dan S% sama+sama 6ABA. *aka akan menghasilkan S5

yang laba juga. $ika dalam analisis menghasilkan SH dan S% sama+sama rugi. *aka akan

menghasilkan selisih gabungan (S5) yang rugi juga. Akan tetapi jika dalam analisis tersebut

menghasilkan SH dan S% yang tidak sama 8 sama 6aba atau sama 8 sama 7ugi. *aka S5

tidak ada atau S5 & 9.

Secara matematis persamaan S5&(Hses+Hst)'(%ses+%st) akan selalu menghasilkan

angka. Akan tetapi angka hasil tersebut tidak selalu akan selalu dapat diinterpretasikan. $ika

dari persamaan tersebut menunjukan : kali : atau 8 kali + , maka akan menghasilkan angka

yang dapat diinterpretasikan sebagai selisih 7ugi dan selisih 6aba. Akan tetapi jika pada

persamaan tersebut menunjukkan : kali 8 atau 8 kali :, maka hasilangka yang muncul tidak

dapat diinterpretasikan.oleh karena itu jika kondisinya seperti tersebut, maka diinterpretasikan

sebagai tidak ada selisih gabungan ( S5 & 9).

Persamaan perhitungan selisih diatas, disajika kembali secara lebih rinci sesuai dengan

kondisi yang mungkin terjadi sebagai berikut"

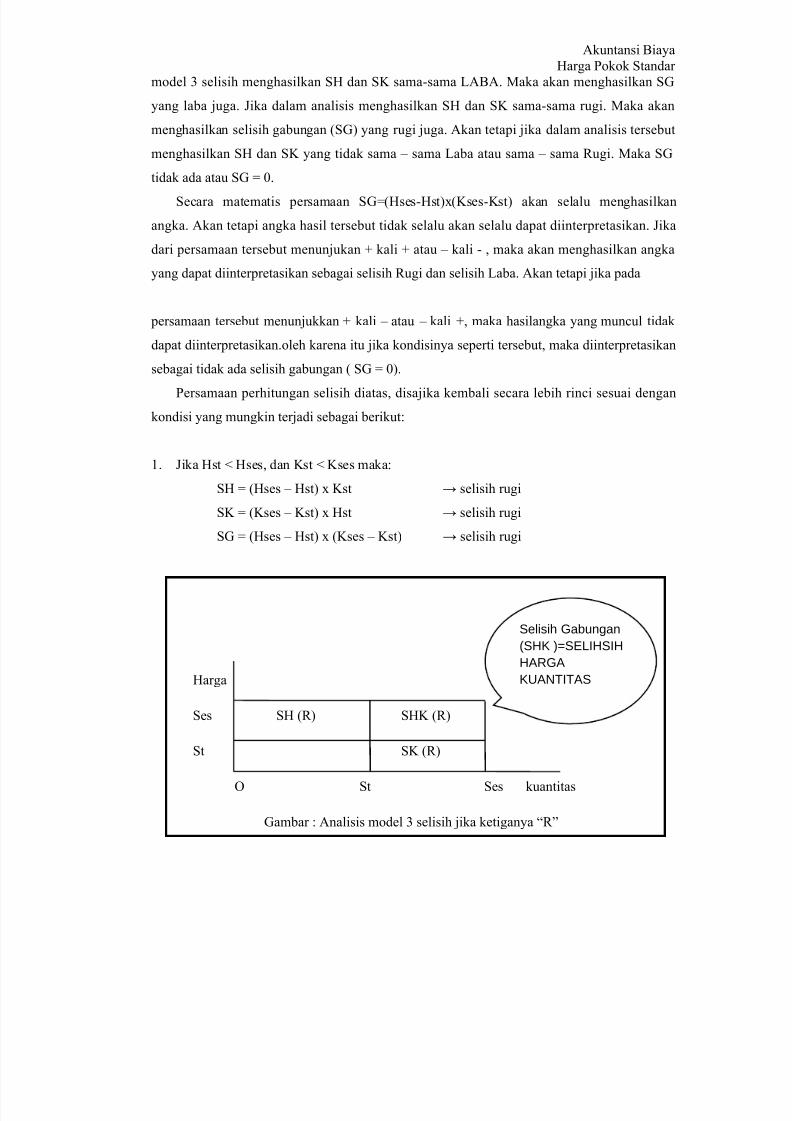

#. $ika Hst ; Hses, dan %st ; %ses maka"

SH & (Hses 8 Hst) ' %st < selisih rugi

S% & (%ses 8 %st) ' Hst < selisih rugi

S5 & (Hses 8 Hst) ' (%ses 8 %st) < selisih rugi

Harga

Ses SH (7) SH% (7)

St S% (7)

4 St Ses kuantitas

5ambar " Analisis model selisih jika ketiganya =7>

Selisih Gabungan

(SHK )=SELIHSIH

HARGA

KUANTITAS

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 8/54

Akuntansi Biaya

Harga Pokok Standar

!. $ika Hst ? Hses. Dan %st ? %ses. *aka perhitungan selisih sbb"

SH & (Hst 8 Hses) ' %ses++++++++++++++++++++++ selisih menguntungkan (6)

S% & (%st 8 %ses) ' Hses++++++++++++++++++++++ selisih menguntungkan (6)

SH% & (Hst 8 Hses) ' (%st 8 %ses)++++++++++ selisih menguntungkan (6)

5ambarnya sbb"

Harga

St SH 6aba SH%

6aba

Ses S%

6aba

9 Ses St %uantitas

5ambar Analisis *odel Selisih jiika %etiganya =6aba>

. $ika Hst ; Hses, dan %st ? %ses maka selisih biaya dihitung sbb"

SH & (Hses 8 Hst) ' %ses +? selisih rugi

S% & (%st 8 %ses) ' Hst +? selisih menguntungkan (6aba)

SH% & 9

Harga

Ses SH 7ugi SH% & 9

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 9/54

Akuntansi Biaya

Harga Pokok Standar

St

S% laba

9 Ses St %uantitas

5ambar Analisis *odel Selisih jika SH & 7ugi S% & 6aba

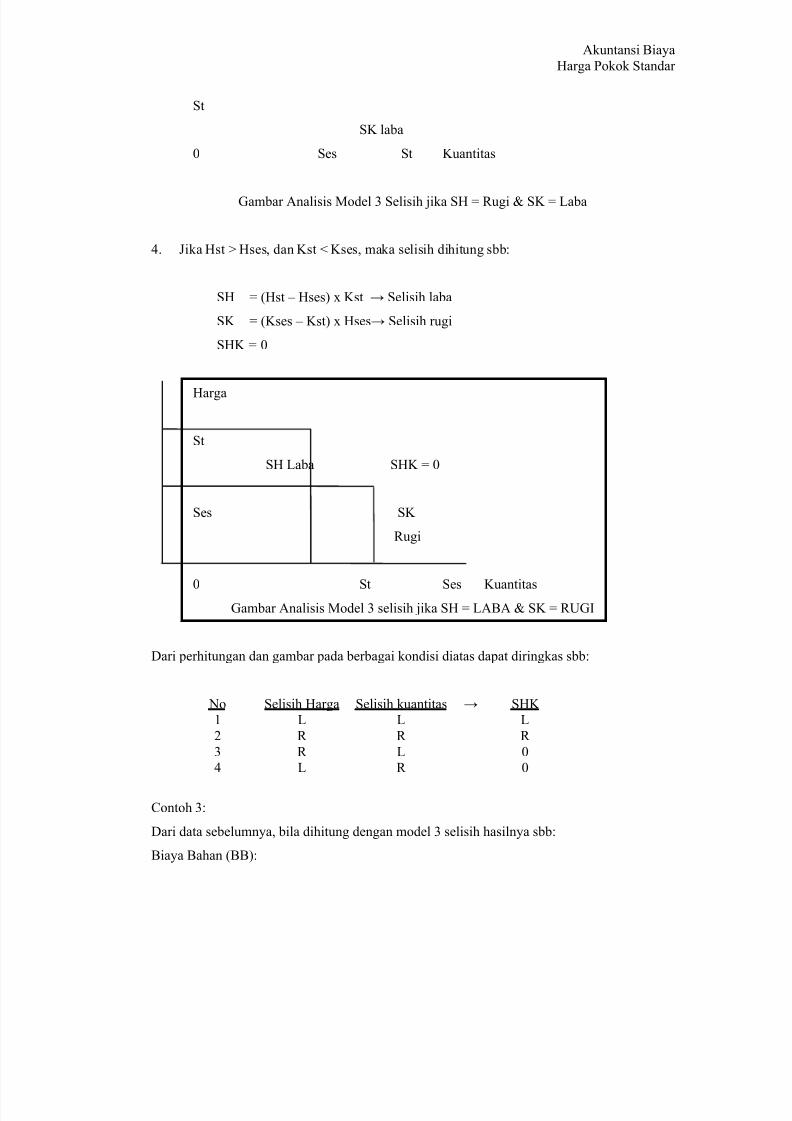

@. $ika Hst ? Hses, dan %st ; %ses, maka selisih dihitung sbb"

SH & (Hst 8 Hses) ' %st < Selisih laba

S% & (%ses 8 %st) ' Hses< Selisih rugi

SH% & 9

Harga

St

SH 6aba SH% & 9

Ses S%

7ugi

9 St Ses %uantitas

5ambar Analisis *odel selisih jika SH & 6ABA S% & 7053

Dari perhitungan dan gambar pada berbagai kondisi diatas dapat diringkas sbb"

o Selisih Harga Selisih kuantitas < SH%

# 6 6 6

! 7 7 7

7 6 9

@ 6 7 9

ontoh "

Dari data sebelumnya, bila dihitung dengan model selisih hasilnya sbb"

Biaya Bahan (BB)"

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 10/54

Akuntansi Biaya

Harga Pokok Standar

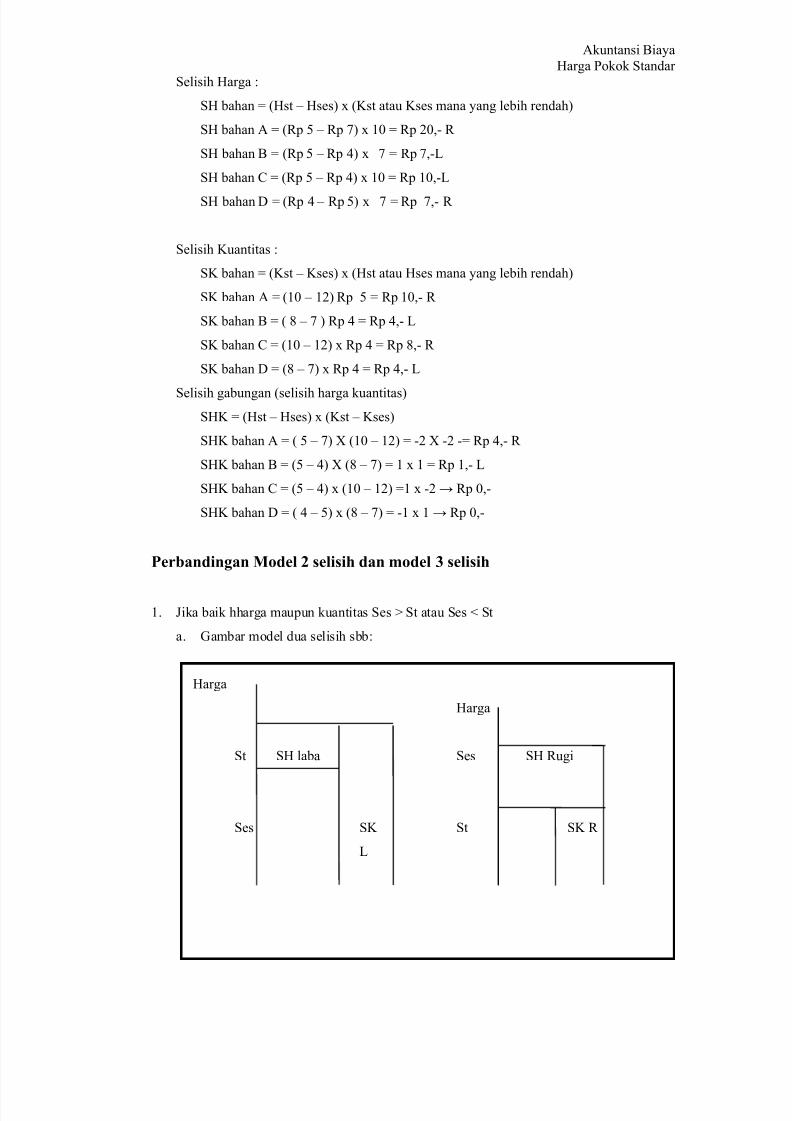

Selisih Harga "

SH bahan & (Hst 8 Hses) ' (%st atau %ses mana yang lebih rendah)

SH bahan A & (7p C 8 7p ) ' #9 & 7p !9,+ 7

SH bahan B & (7p C 8 7p @) ' & 7p ,+6

SH bahan & (7p C 8 7p @) ' #9 & 7p #9,+6

SH bahan D & (7p @ 8 7p C) ' & 7p ,+ 7

Selisih %uantitas "

S% bahan & (%st 8 %ses) ' (Hst atau Hses mana yang lebih rendah)

S% bahan A & (#9 8 #!) 7p C & 7p #9,+ 7

S% bahan B & ( E 8 ) 7p @ & 7p @,+ 6

S% bahan & (#9 8 #!) ' 7p @ & 7p E,+ 7

S% bahan D & (E 8 ) ' 7p @ & 7p @,+ 6

Selisih gabungan (selisih harga kuantitas)

SH% & (Hst 8 Hses) ' (%st 8 %ses)

SH% bahan A & ( C 8 ) F (#9 8 #!) & +! F +! +& 7p @,+ 7

SH% bahan B & (C 8 @) F (E 8 ) & # ' # & 7p #,+ 6

SH% bahan & (C 8 @) ' (#9 8 #!) &# ' +! < 7p 9,+

SH% bahan D & ( @ 8 C) ' (E 8 ) & +# ' # < 7p 9,+

Per"and!n(an M)del 2 +el!+!' dan %)del , +el!+!'

#. $ika baik hharga maupun kuantitas Ses ? St atau Ses ; St

a. 5ambar model dua selisih sbb"

Harga

Harga

St SH laba Ses SH 7ugi

Ses S% St S% 7

6

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 11/54

Akuntansi Biaya

Harga Pokok Standar

9

Ses St kuantitas 9 St Ses %uantitas

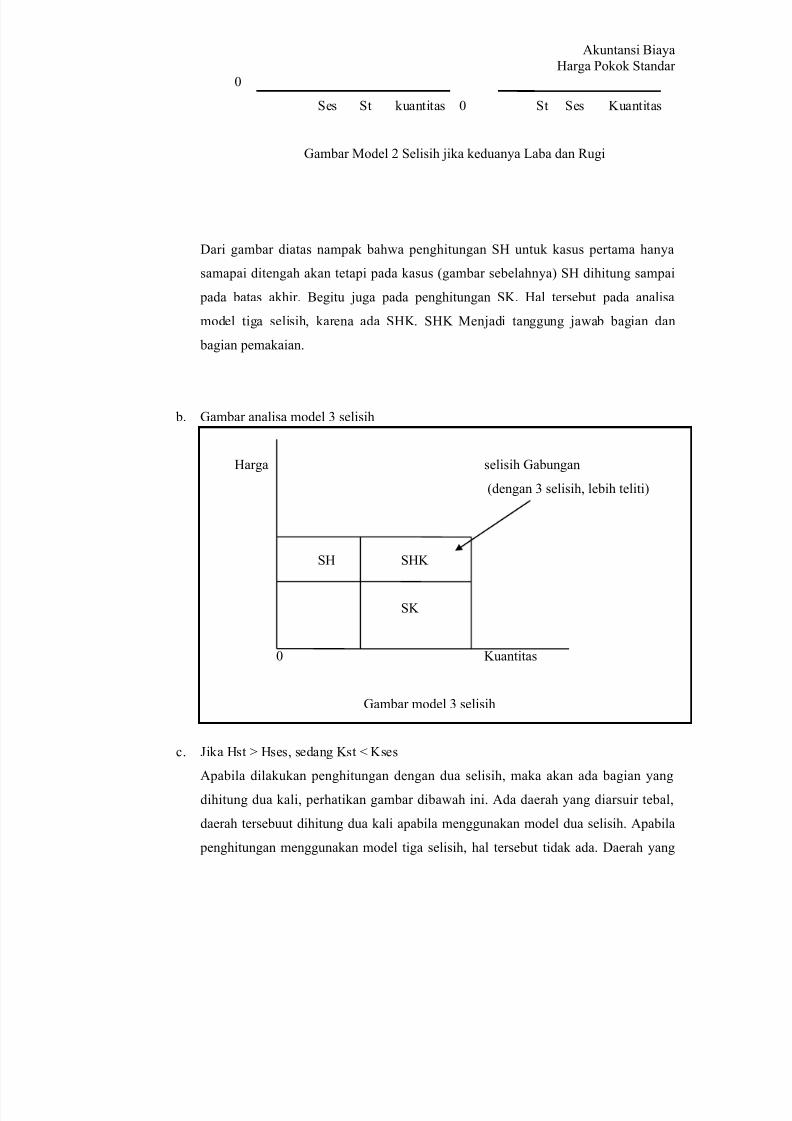

5ambar *odel ! Selisih jika keduanya 6aba dan 7ugi

Dari gambar diatas nampak baha penghitungan SH untuk kasus pertama hanya

samapai ditengah akan tetapi pada kasus (gambar sebelahnya) SH dihitung sampai

pada batas akhir. Begitu juga pada penghitungan S%. Hal tersebut pada analisa

model tiga selisih, karena ada SH%. SH% *enjadi tanggung jaab bagian dan

bagian pemakaian.

b. 5ambar analisa model selisih

Harga selisih 5abungan

(dengan selisih, lebih teliti)

SH SH%

S%

9 %uantitas

5ambar model selisih

c. $ika Hst ? Hses, sedang %st ; %ses

Apabila dilakukan penghitungan dengan dua selisih, maka akan ada bagian yang

dihitung dua kali, perhatikan gambar dibaah ini. Ada daerah yang diarsuir tebal,

daerah tersebuut dihitung dua kali apabila menggunakan model dua selisih. Apabila

penghitungan menggunakan model tiga selisih, hal tersebut tidak ada. Daerah yang

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 12/54

Akuntansi Biaya

Harga Pokok Standar

pada model dua selisih dihitung dua kali, dengan model tiga selisih justru tidak ada.

Perhatikan gambar di baah sebelah kiri.

*odel ! selisih

Harga dihitung dua kali

St SH

Ses S%

9 St Ses %

*odel Selisih

H

Ses

7

St

6

9 Ses St %

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 13/54

Akuntansi Biaya

Harga Pokok Standar

*odel Selisih

H

St

6

S1S

7

9 St Ses %

5ambar perbedaan model ! dan selisih

ANA#ISIS SE#ISIH BOP

B4P dengan BB B/%. Biaya oerhead pabrik (B4P) memiliki kapasitas normal,

kapasitas standar, dan kapasitas sesungguhnya. Disamping itu B4P memiliki unsur ariabel

dan unsur tetap terhadap produk.oleh karena itu penghitungan analisa selisih B4P berbed

dengan biaya produksi lainnya.

Pembahasan selisih B4P pada bab ini, mengasumsikan besarnya B4P hanya dipacu oleh

jam kerja langsung (cost drier+nya adalah $%6). Disamping itu dalam penyusunan anggaran,

estimasi aktiitas didasarkan pada kapaasitas ormal. Agar hasil analisis lebih bermanaat,

maka anggaran yang dipakai adalah anggaran leksibel.oleh karena pembahasan analisis

selisih B4P sangat berkaitan dengan anggaran leksibel, maka terlebih dahulu akan dibahas

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 14/54

Akuntansi Biaya

Harga Pokok Standar

anggran leksibel (terutama berkaitan dengan B4P). Setelah pembahasan anggaran leksibel,

kemudian akan dibahas analisis selisih B4P. Analisis selisih B4P dapat dilakukan dengan "

#. *odel satu selisih

!. *odel dua selisih

. *odel tiga selisih

@. *odel empat selisih

ANGGARAN -#EKSIBE#

Pembahasan analisis selisih B4P sangat berkaitan dengan anggaran leksibel. Hal ini

dikarenakan B4P terdiri dari ! jenis biaya. %edua jenis biaya tersebut adalah biaya yang

siatnya tetap dan jenis biaya yang siatnya ariabel. Anggaran leksibel merupakan anggaran

yang mempertimbangkan ariasi pemacu biaya. karena dalam pembahasan analisis selisih

B4P mengasumsikan besarnya B4P hanya dipacu oleh jam kerja langsung ( $%6),maka

anggaran leksibel B4P mempertimbangkan ariasi $%6. Dengan kata lain, kita akan

memperhitungkan besarnya B4P pada berbagai kapasita.

Anggaran leksibel memperhitungkan perubahan 8 perubahan biaya yang terjadi sebagai

konsekuensi dari perubahan aktiitas. Anggaran leksibel memberikan estimasi mengenai

berapakah biaya yang seharusnya terjadi untuk setiap tingkat aktiitas dalam rentang

tertentu. Pada saat anggaran leksibel digunakan dalam ealuasi kinerja, biaya aktual

dibandingkan dengan biaya yang seharusnya terjadi pada tingkat aktiitas aktual selama

periode tertentu dan bukan dengan biaya yang dianggarkan dari anggaran aal. $ika

penyesuaian untuk tingkat aktiitas tidak dibuat,maka sangat sulit untuk menginterpretasikan

biaya aktual dengan yang dianggarkan.

Ada tiga aktor yang penting dalam penyeleksian dasar aktiitas untuk anggaran

leksibel biaya oerhead pabrik ( B4P), yaitu "

#. Harus ada hubungan sebab akibat antara dasar aktiitas dengan biaya oerhead pabrik

ariabel.

!. Dasar aktiitas sebaiknya dinyatakan dalam mata uang.

. Dasar aktiitas seharusnya sederhana dan mudah untuk dipahami.

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 15/54

Akuntansi Biaya

Harga Pokok Standar

Penentuan "!aa "erda+ar a$t!!ta+ dan an((aran /le$+!"el

/idak mungkin baha semua biaya oerhead ariabel dalam organisasi yang kompleks

di pacu oleh aktor seperti jumlah unit yang dihasilkan atau jam kerja atau jam mesin.

Penentuan biaya berdasar aktiitas menyediakan berbagai cara dalam mengenali berbagai

macam pemicu biaya oerhead dan oleh karena itu meningkatkan keakuratan sistem biaya.

Dalam menentukan biaya berdasarkan aktiitas, tiap+tiap kelompok biaya oerhead

mempunyai ukuran aktiitas tersendiri satu+satunya perbedaan adalah rumus biaya oerhead

ini dinyatakan dalam beramacam 8 macam aktiitas yang berbeda dan tidak dinyatakan

dalam ukuran unit atau ukuran umum aktiitas seperti jam kerja langsung atau jam kerja

mesin.

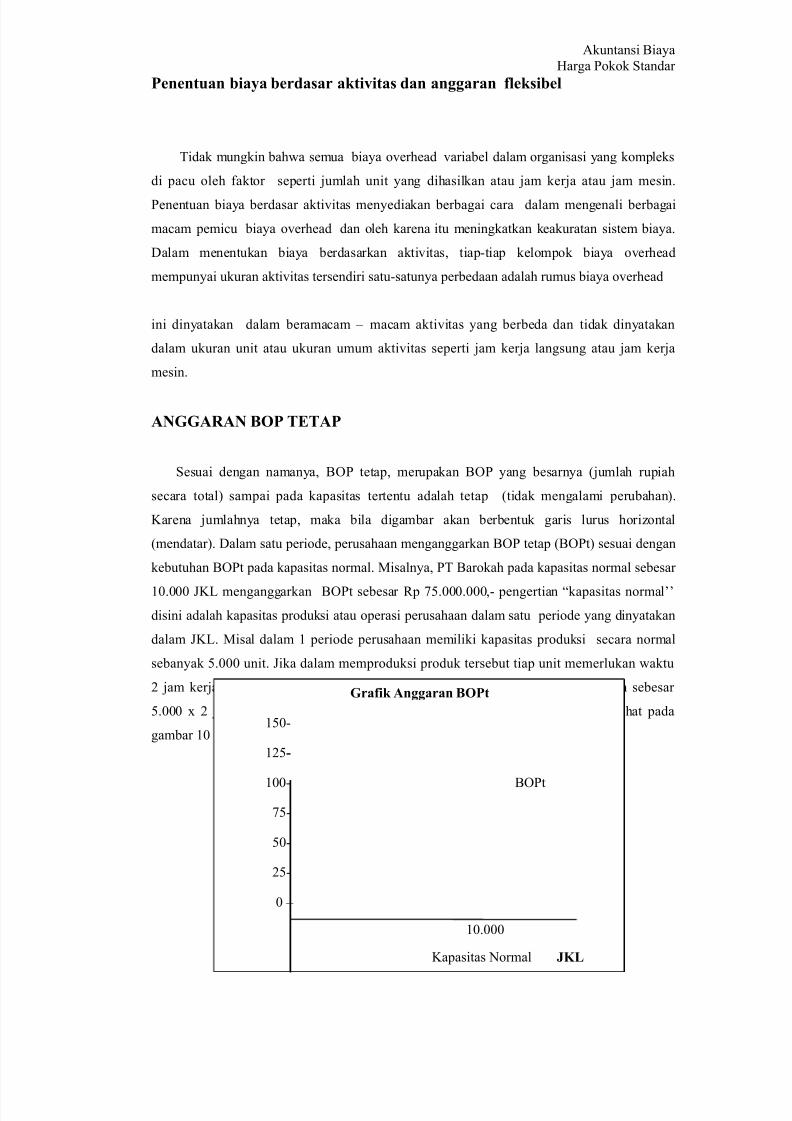

ANGGARAN BOP TETAP

Sesuai dengan namanya, B4P tetap, merupakan B4P yang besarnya (jumlah rupiah

secara total) sampai pada kapasitas tertentu adalah tetap (tidak mengalami perubahan).

%arena jumlahnya tetap, maka bila digambar akan berbentuk garis lurus horiGontal

(mendatar). Dalam satu periode, perusahaan menganggarkan B4P tetap (B4Pt) sesuai dengan

kebutuhan B4Pt pada kapasitas normal. *isalnya, P/ Barokah pada kapasitas normal sebesar

#9.999 $%6 menganggarkan B4Pt sebesar 7p C.999.999,+ pengertian =kapasitas normal

disini adalah kapasitas produksi atau operasi perusahaan dalam satu periode yang dinyatakan

dalam $%6. *isal dalam # periode perusahaan memiliki kapasitas produksi secara normal

sebanyak C.999 unit. $ika dalam memproduksi produk tersebut tiap unit memerlukan aktu

! jam kerja langsung (standar), maka kapasitas normal perusahaan untuk # bulan sebesar

C.999 ' ! jam atau sama dengan #9.999 $%6. 5raik anggaran B4Pt dapat dilihat pada

gambar #9 +#!.

Gra/!$ An((aran BOPt

#C9+

#!C0

#99+ B4Pt

C+

C9+

!C+

9 8

#9.999

%apasitas ormal JK#

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 16/54

Akuntansi Biaya

Harga Pokok Standar

ANGGARAN BOP *ARIABE#

B4P ariabel (B4P) adalah B4P yang jumlah totalnya berariasi sesuai dengan

perubahan pemacunya ($%6). Seperti halnya dengan B4Pt, besarnya B4P yang dianggarkan

didasarkan pada kapasitas normal. *isalkan, P/ Barokah menganggarkan B4P sebesar

7p C9.999.999,+ untuk # periode (berdasarkan pada kapasitas normal per periode sebesar

#9.999 $%6). Artinya perusahaan menganggarkan B4P sebesar 7p C9.999.999 setelah

memperhitungkan kapasitas operasinya sebesar #9.999 $%6 atau menganggarkan B4P

sebesar 7p C.999 per $%6 (yaitu dari 7p C9.999.999 dibagi #9.999 $%6).

Gra/!$ An((aran BOP ar!a"el

#C9 8

#!C 8

#99 8 B4P &

C 8 7p C.999 $%6

C9 8

!C 8

9 8

#9.999

%apasitas ormal JK#

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 17/54

Akuntansi Biaya

Harga Pokok Standar

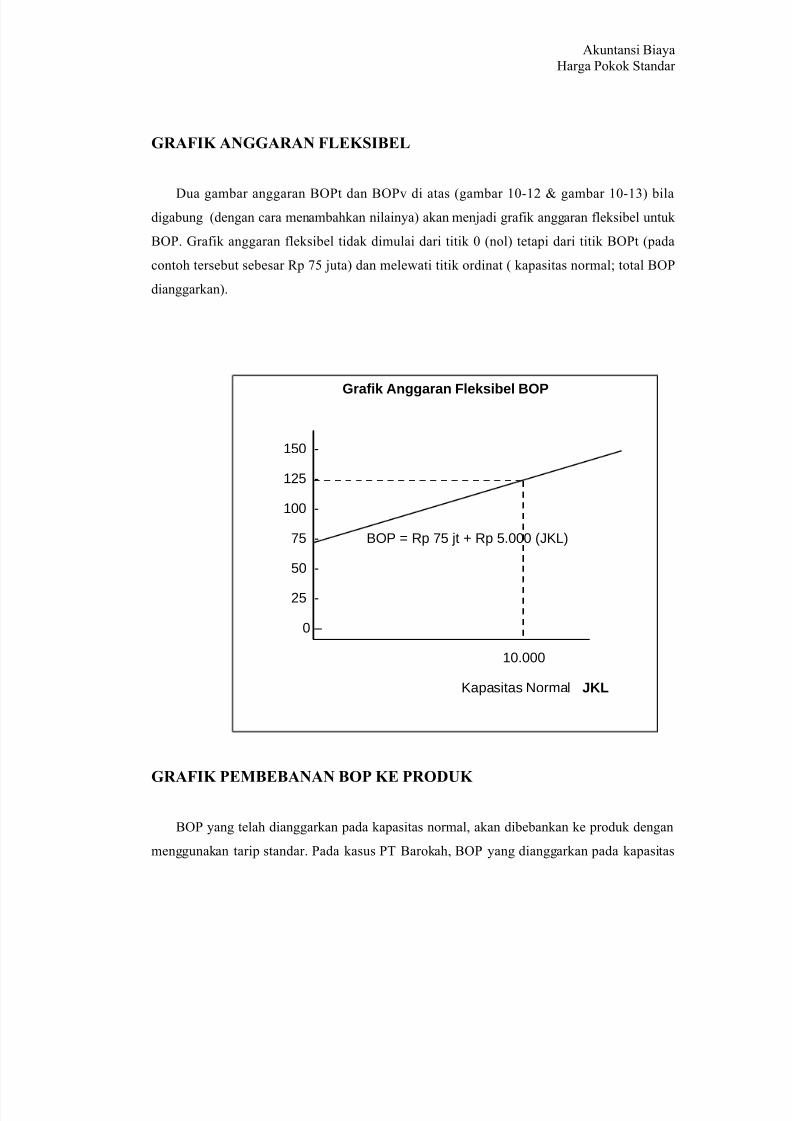

GRA-IK ANGGARAN -#EKSIBE#

Dua gambar anggaran B4Pt dan B4P di atas (gambar #9+#! gambar #9+#) bila

digabung (dengan cara menambahkan nilainya) akan menjadi graik anggaran leksibel untuk

B4P. 5raik anggaran leksibel tidak dimulai dari titik 9 (nol) tetapi dari titik B4Pt (pada

contoh tersebut sebesar 7p C juta) dan meleati titik ordinat ( kapasitas normalI total B4P

dianggarkan).

GRA-IK PEMBEBANAN BOP KE PRODUK

B4P yang telah dianggarkan pada kapasitas normal, akan dibebankan ke produk dengan

menggunakan tarip standar. Pada kasus P/ Barokah, B4P yang dianggarkan pada kapasitas

Grafik Anggaran Fleksibel BOP

150 -

125 -

100 -

5 - !"# = R$ 5 %& ' R$ 5000 (KL)

50 -

25 -

0 *

10000

Ka$asi&as N+,al JKL

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 18/54

Akuntansi Biaya

Harga Pokok Standar

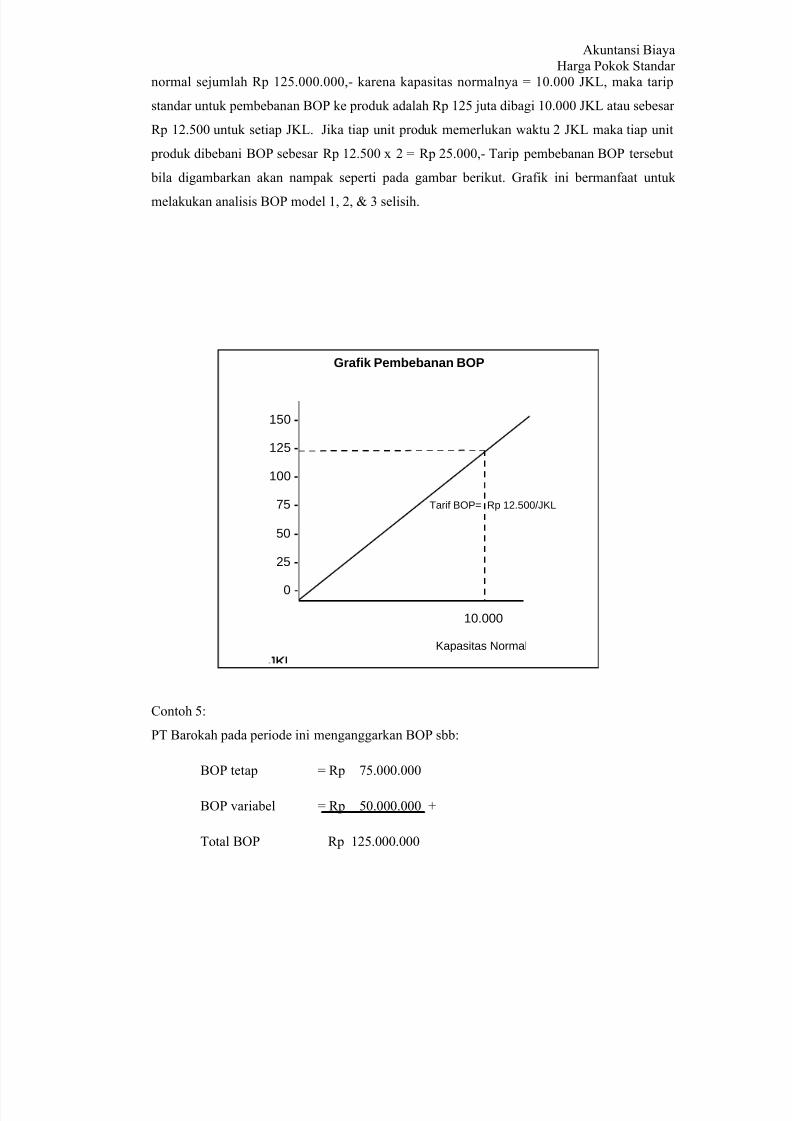

normal sejumlah 7p #!C.999.999,+ karena kapasitas normalnya & #9.999 $%6, maka tarip

standar untuk pembebanan B4P ke produk adalah 7p #!C juta dibagi #9.999 $%6 atau sebesar

7p #!.C99 untuk setiap $%6. $ika tiap unit produk memerlukan aktu ! $%6 maka tiap unit

produk dibebani B4P sebesar 7p #!.C99 ' ! & 7p !C.999,+ /arip pembebanan B4P tersebut

bila digambarkan akan nampak seperti pada gambar berikut. 5raik ini bermanaat untuk

melakukan analisis B4P model #, !, selisih.

ontoh C"

P/ Barokah pada periode ini menganggarkan B4P sbb"

B4P tetap & 7p C.999.999

B4P ariabel & 7p C9.999.999 :

/otal B4P 7p #!C.999.999

Grafik Pembebanan BOP

150 -

125 -

100 -

5 - Ta,i. !"#= R$ 12500/KL

50 -

25 -

0 -

10000

Ka$asi&as N+,al

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 19/54

Akuntansi Biaya

Harga Pokok Standar

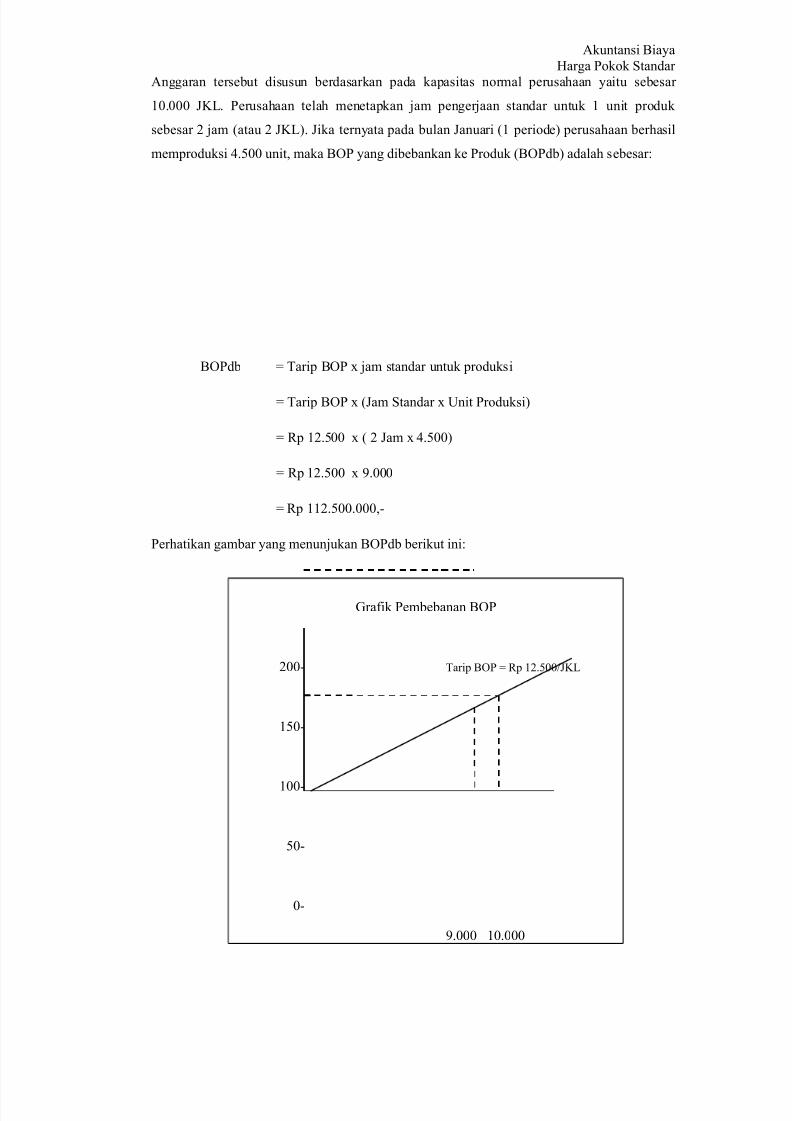

Anggaran tersebut disusun berdasarkan pada kapasitas normal perusahaan yaitu sebesar

#9.999 $%6. Perusahaan telah menetapkan jam pengerjaan standar untuk # unit produk

sebesar ! jam (atau ! $%6). $ika ternyata pada bulan $anuari (# periode) perusahaan berhasil

memproduksi @.C99 unit, maka B4P yang dibebankan ke Produk (B4Pdb) adalah sebesar"

B4Pdb & /arip B4P ' jam standar untuk produksi

& /arip B4P ' ($am Standar ' 0nit Produksi)

& 7p #!.C99 ' ( ! $am ' @.C99)

& 7p #!.C99 ' J.999

& 7p ##!.C99.999,+

Perhatikan gambar yang menunjukan B4Pdb berikut ini"

5raik Pembebanan B4P

!99+ /arip B4P & 7p #!.C99K$%6

#C9+

#99+

C9+

9+

J.999 #9.999

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 20/54

Akuntansi Biaya

Harga Pokok Standar

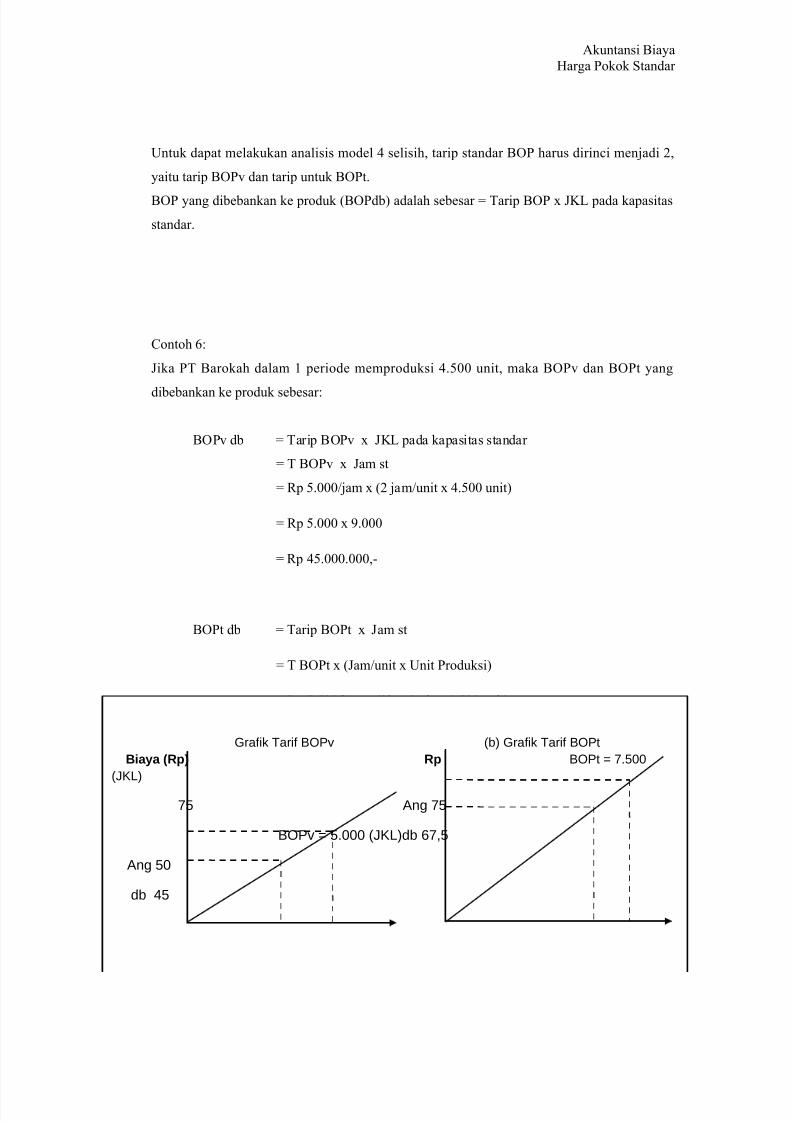

0ntuk dapat melakukan analisis model @ selisih, tarip standar B4P harus dirinci menjadi !,

yaitu tarip B4P dan tarip untuk B4Pt.

B4P yang dibebankan ke produk (B4Pdb) adalah sebesar & /arip B4P ' $%6 pada kapasitas

standar.

ontoh L"

$ika P/ Barokah dalam # periode memproduksi @.C99 unit, maka B4P dan B4Pt yang

dibebankan ke produk sebesar"

B4P db & /arip B4P ' $%6 pada kapasitas standar

& / B4P ' $am st

& 7p C.999Kjam ' (! jamKunit ' @.C99 unit)

& 7p C.999 ' J.999

& 7p @C.999.999,+

B4Pt db & /arip B4Pt ' $am st

& / B4Pt ' ($amKunit ' 0nit Produksi)

& 7p .C99Kjam ' (!jamKunit ' @.C99 unit)

& 7p .C99 ' J.999

& 7p L.C99.999,+

5ambar tarip pembebanan dan penentuan B4Pdb untuk B4P dan B4Pt adalah sebagai

berikut"

G,a.i Ta,i. !"# (b) G,a.i Ta,i. !"#&

Biaya (Rp) Rp !"#& = 500

(KL)

5 Ang 5

!"# = 5000 (KL)b 345

Ang 50

b 5

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 21/54

Akuntansi Biaya

Harga Pokok Standar

PERHITUNGAN SE#ISIH BOP

1. M)del +atu +el!+!'

$ika selisih B4P dihitung dengan model satu selisih, berarti selisih B4P dihitung

secara total. Selisih B4P secara total merupaka selisih antara B4P sesungguhnya terjadi,

denga B4P standar yang dibebanka ke produk.

%eterangan"

B4Pses & B4P sesungguhnya yang tejadi

B4Pdb & B4P dibebankan pada produk yang diproduksi

B4Pdb & /ari standar ' %apasitas standar

*odel satu selisih, hanya membandingkan antara total B4P sesungguhnya yang

terjadi dengan total B4P yang dibebankan ke produk. Hasil dari model satu selisih tentu

kurang teliti, bila dibandingkan dengan model lainnya.

ontoh "

1000 JKL

S&ana, N+,al S& N

Selisih B4P & B4Pses + B4Pdb

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 22/54

Akuntansi Biaya

Harga Pokok Standar

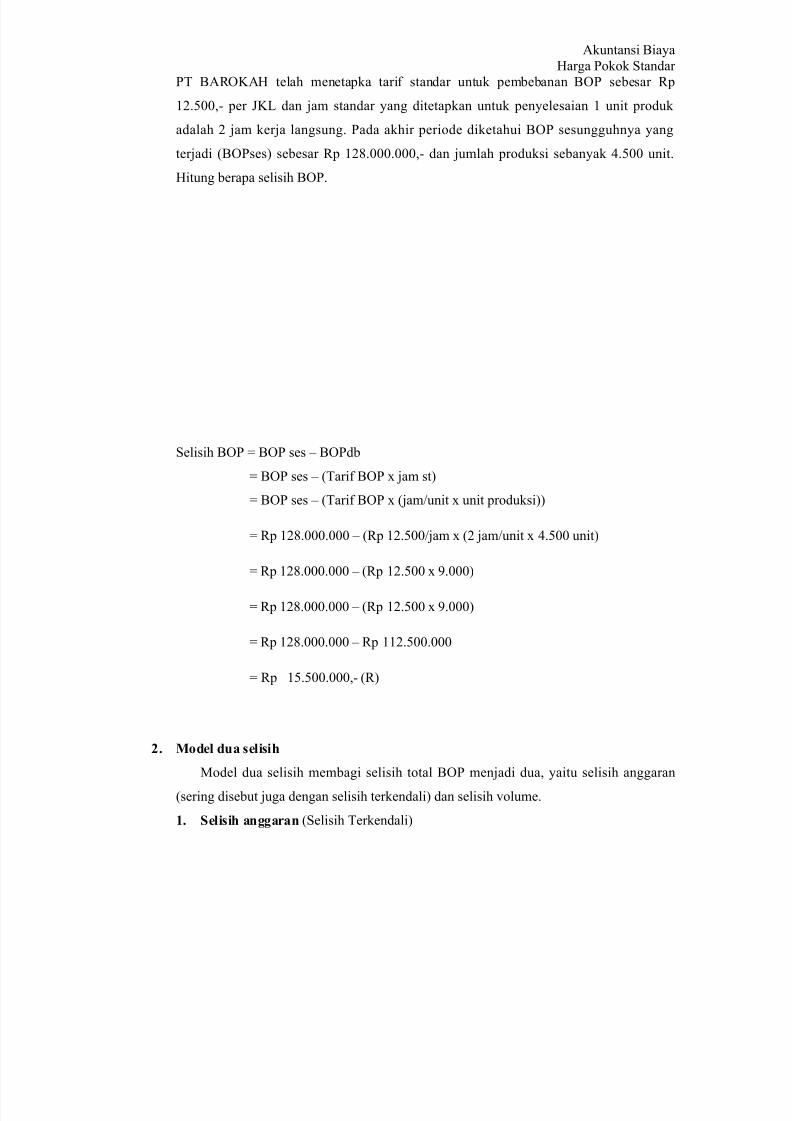

P/ BA74%AH telah menetapka tari standar untuk pembebanan B4P sebesar 7p

#!.C99,+ per $%6 dan jam standar yang ditetapkan untuk penyelesaian # unit produk

adalah ! jam kerja langsung. Pada akhir periode diketahui B4P sesungguhnya yang

terjadi (B4Pses) sebesar 7p #!E.999.999,+ dan jumlah produksi sebanyak @.C99 unit.

Hitung berapa selisih B4P.

Selisih B4P & B4P ses 8 B4Pdb

& B4P ses 8 (/ari B4P ' jam st)

& B4P ses 8 (/ari B4P ' (jamKunit ' unit produksi))

& 7p #!E.999.999 8 (7p #!.C99Kjam ' (! jamKunit ' @.C99 unit)

& 7p #!E.999.999 8 (7p #!.C99 ' J.999)

& 7p #!E.999.999 8 (7p #!.C99 ' J.999)

& 7p #!E.999.999 8 7p ##!.C99.999

& 7p #C.C99.999,+ (7)

2. M)del dua +el!+!'

*odel dua selisih membagi selisih total B4P menjadi dua, yaitu selisih anggaran

(sering disebut juga dengan selisih terkendali) dan selisih olume.

1. Sel!+!' an((aran (Selisih /erkendali)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 23/54

Akuntansi Biaya

Harga Pokok Standar

Selisih anggaran (Selisih /erkendali) merupakan selisih antara B4P

sesungguhnya yang terjadi (B4P ses) dengan B4P yang dianggarkan pada jam

(kapasitas) standar. B4P yag diaggarkan pada jam standar, dapat dihitung dengan

persamaan anggaran leksibel.

Selisih anggaran & B4P ses 8 B4P dianggarkan pada jam standar

& B4P ses 8 (Anggaran B4P pada jam standar)

& B4P ses 8 (Anggaran B4Pt : B4P pada jam st)

Atau

%eterangan"

SA & Selisih Anggaran

B4Pses & B4P sesungguhnya yang terjadi

B4Pt ang & B4P tetap yang dianggarkan

B4Pt ang & /st B4Pt ' %apasitas ormal

/st B4P & /ari standar B4P ariable

Perhitunga Selisih Anggaran (SA) dapat juga dilakukan sebagai berikut"

B4P sesungguhnya 7p 999

/ari B4P /etap ' %apasitas ormal 7p 999 8

B4P ariable sesungguhnya 7p 999

/ari B4P Mariable ' jam Std 7p 999 8

SA & B4Pses 8 (B4Pt ang : (/st B4P ' $am st)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 24/54

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 25/54

Akuntansi Biaya

Harga Pokok Standar

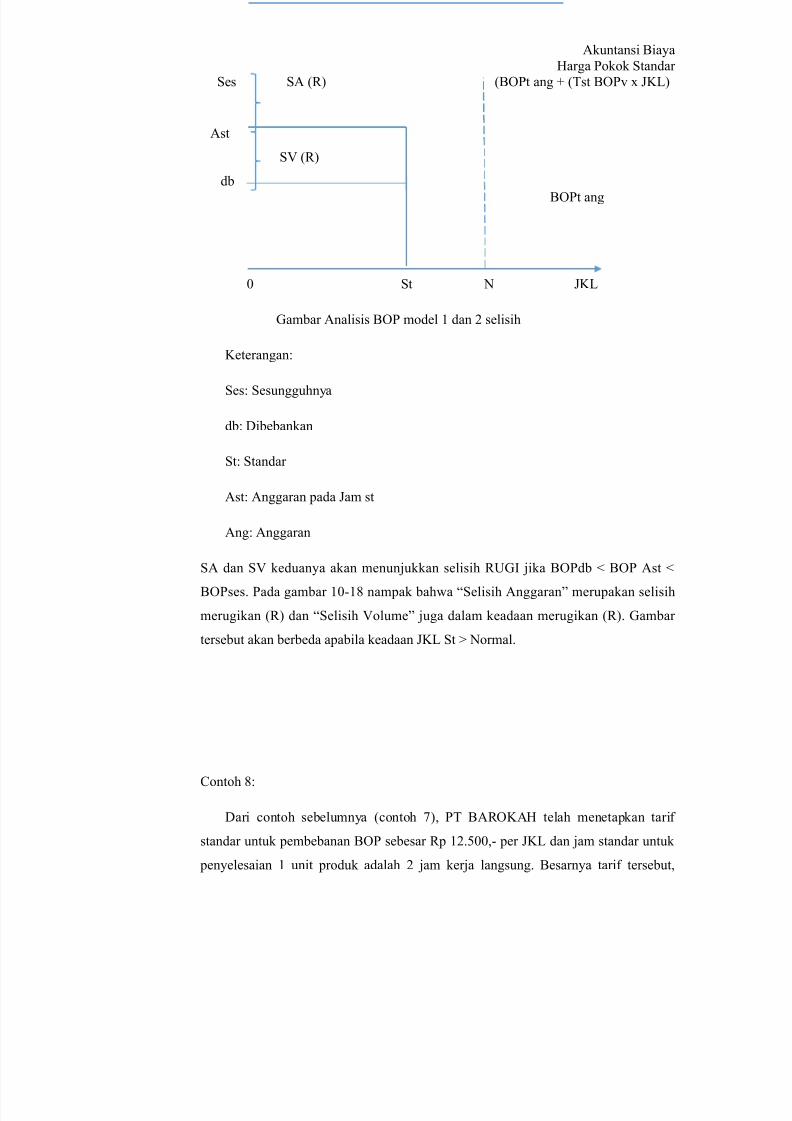

Ses SA (7) (B4Pt ang : (/st B4P ' $%6)

Ast

SM (7)

db

B4Pt ang

9 St $%6

5ambar Analisis B4P model # dan ! selisih

%eterangan"

Ses" Sesungguhnya

db" Dibebankan

St" Standar

Ast" Anggaran pada $am st

Ang" Anggaran

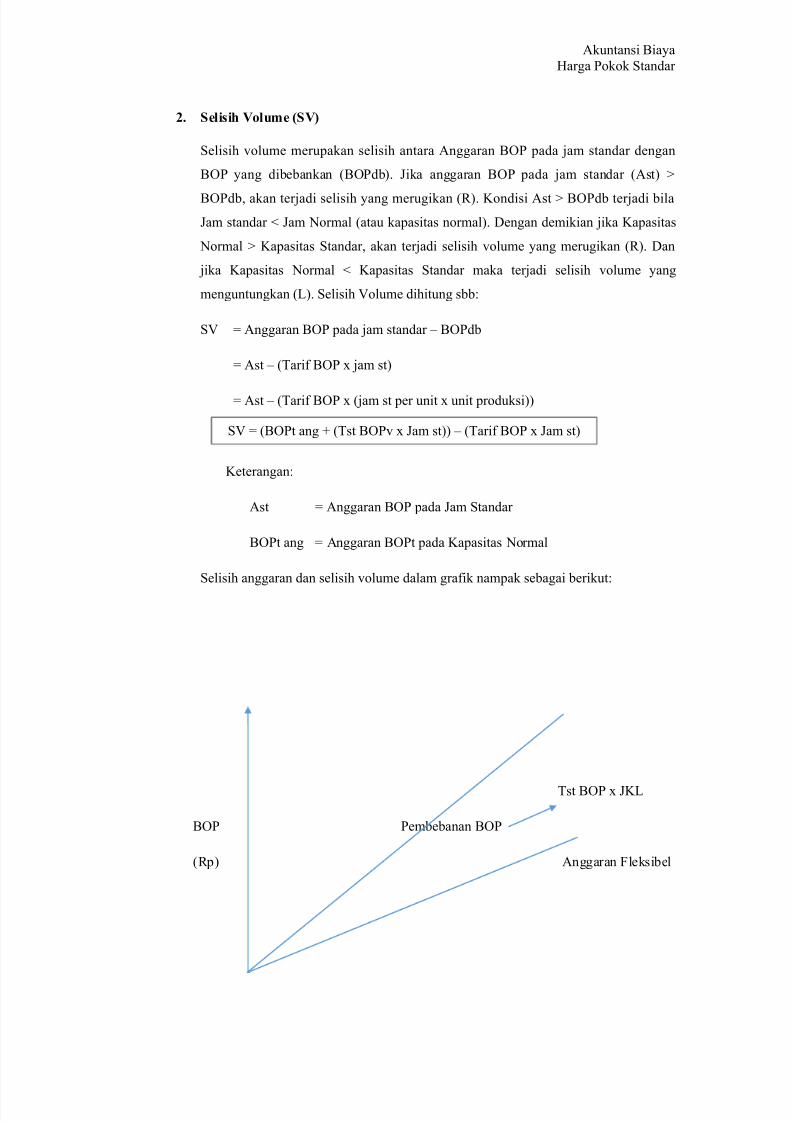

SA dan SM keduanya akan menunjukkan selisih 7053 jika B4Pdb ; B4P Ast ;

B4Pses. Pada gambar #9+#E nampak baha =Selisih Anggaran> merupakan selisih

merugikan (7) dan =Selisih Molume> juga dalam keadaan merugikan (7). 5ambar

tersebut akan berbeda apabila keadaan $%6 St ? ormal.

ontoh E"

Dari contoh sebelumnya (contoh ), P/ BA74%AH telah menetapkan tari

standar untuk pembebanan B4P sebesar 7p #!.C99,+ per $%6 dan jam standar untuk

penyelesaian # unit produk adalah ! jam kerja langsung. Besarnya tari tersebut,

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 26/54

Akuntansi Biaya

Harga Pokok Standar

didasarkan pada anggaran B4P pada kapasitas normal. %apasitas normal perusahaan

sebesar #9.999 $%6. Anggaran B4P pada kapasitas normal sebesar 7p #!C.999.999,+

(yaitu 7p C9.999.999 B4P dan 7p C.999.999 B4Pt). Pada akhir periode diketahui

B4P sesungguhnya yang terjadi (B4Pses) adalah sejumlah 7p #!E.999.999,+ dan

jumlah produksi sebanyak @.C99 unit. Hitung berapa selisih anggaran dan selisih

olume.

Penyelesaian"

Persamaan anggaran leksibel & B4Pt : (B4PK%apasitas ormal ' $%6)

Anggaran leksibel & 7p C.999.999 : (7p C9.999.999K#9.999 ' $%6)

& 7p C.999.999 : 7p C.999 $%6

$am standar < untuk memproduksi sebanyak @.C99 unit, diperlukan aktu standar

selama ! jam @.C99 & J.999 $%6.

Anggaran B4P pada jam standar < & 7p C.999.999 : 7p C.999 $%6

& 7p C.999.999 : 7p C.999 ' J.999

& 7p C.999.999 : 7p @C.999.999

& 7p #!9.999.999

B4Pdb < 7p ##!.C99.999 (ingat pada perhitungan contoh sebelumnya).

Selisih Anggaran & B4Pses 8 Ast

& 7p #!E.999.999 8 7p #!9.999.999

& 7p E.999.999,+ (selisih merugikan)

Selisih Molume & Ast 8 B4Pdb

& 7p #!9.999.999 8 7p ##!.C99.999

& 7p .C99.999,+ (7)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 27/54

Akuntansi Biaya

Harga Pokok Standar

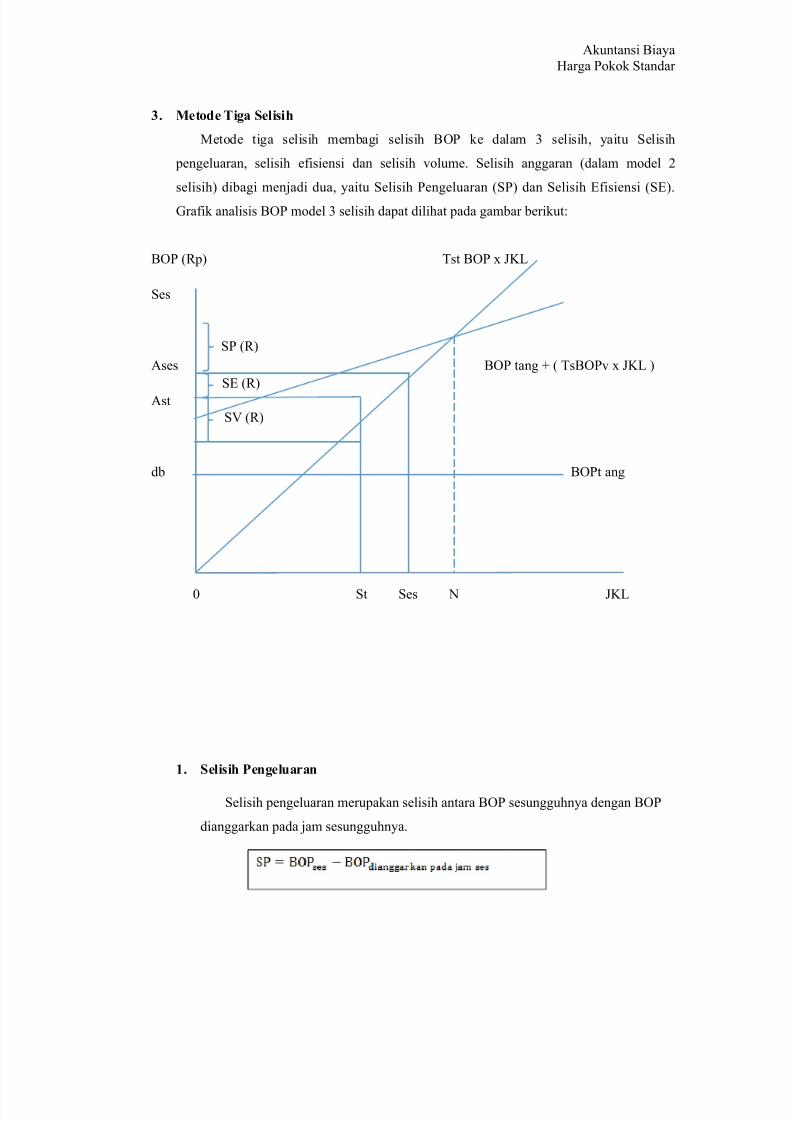

,. Met)de T!(a Sel!+!'

*etode tiga selisih membagi selisih B4P ke dalam selisih, yaitu Selisih

pengeluaran, selisih eisiensi dan selisih olume. Selisih anggaran (dalam model !

selisih) dibagi menjadi dua, yaitu Selisih Pengeluaran (SP) dan Selisih 1isiensi (S1).

5raik analisis B4P model selisih dapat dilihat pada gambar berikut"

B4P (7p) /st B4P ' $%6

Ses

Ases B4P tang : ( /sB4P ' $%6 )

Ast

db B4Pt ang

9 St Ses $%6

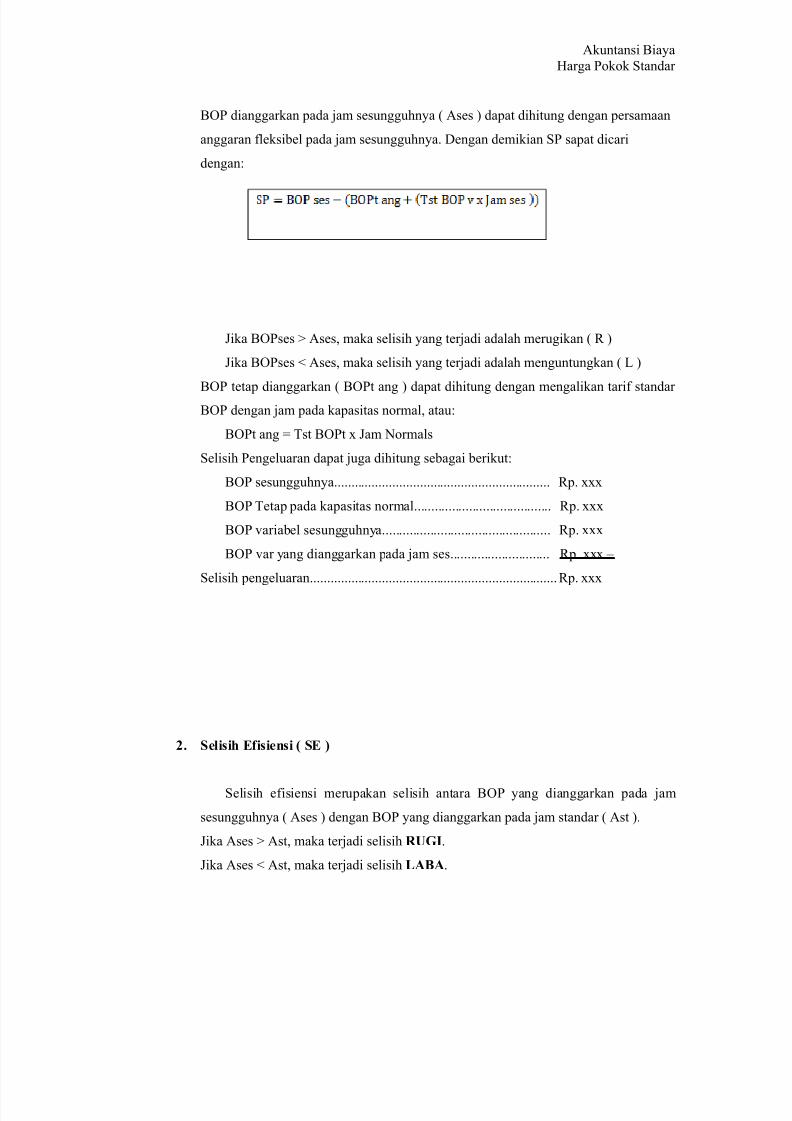

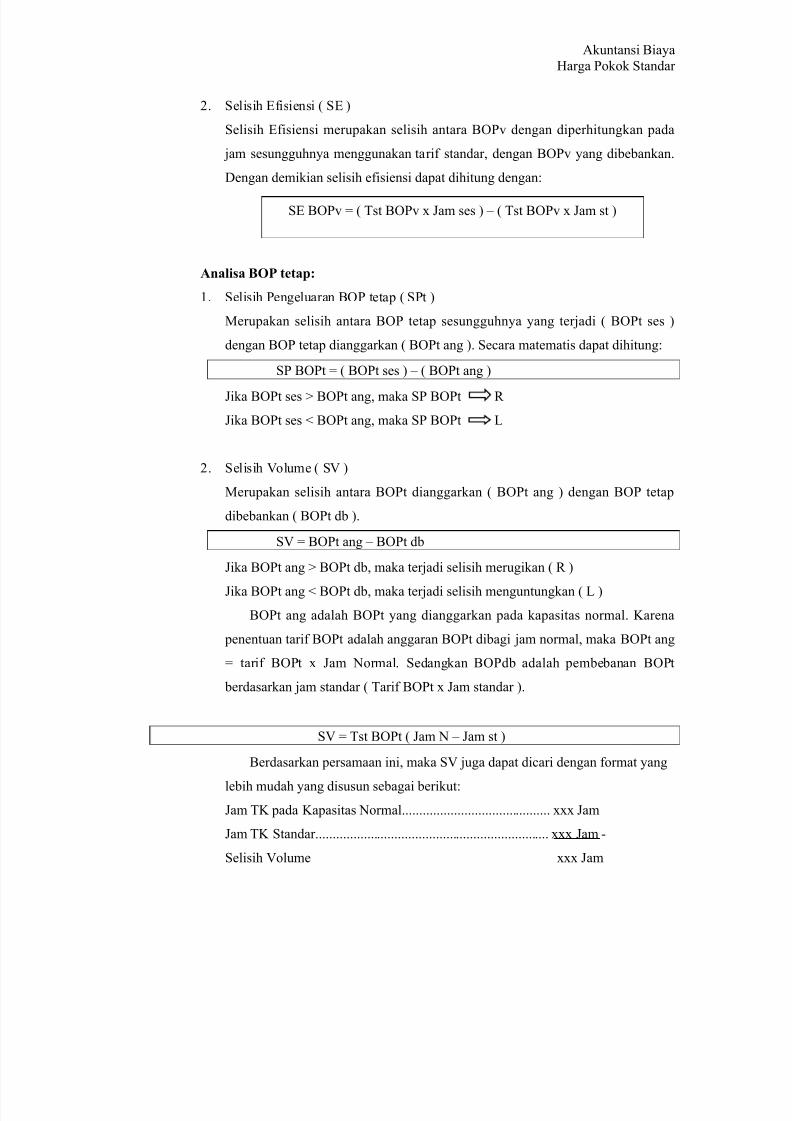

1. Sel!+!' Pen(eluaran

Selisih pengeluaran merupakan selisih antara B4P sesungguhnya dengan B4P

dianggarkan pada jam sesungguhnya.

SP (7)

S1 (7)

SM (7)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 28/54

Akuntansi Biaya

Harga Pokok Standar

B4P dianggarkan pada jam sesungguhnya ( Ases ) dapat dihitung dengan persamaan

anggaran leksibel pada jam sesungguhnya. Dengan demikian SP sapat dicari

dengan"

$ika B4Pses ? Ases, maka selisih yang terjadi adalah merugikan ( 7 )$ika B4Pses ; Ases, maka selisih yang terjadi adalah menguntungkan ( 6 )

B4P tetap dianggarkan ( B4Pt ang ) dapat dihitung dengan mengalikan tari standar

B4P dengan jam pada kapasitas normal, atau"

B4Pt ang & /st B4Pt ' $am ormals

Selisih Pengeluaran dapat juga dihitung sebagai berikut"

B4P sesungguhnya............................................................... 7p. '''

B4P /etap pada kapasitas normal........................................ 7p. '''

B4P ariabel sesungguhnya................................................. 7p. '''

B4P ar yang dianggarkan pada jam ses............................. 7p. ''' 8

Selisih pengeluaran........................................................................7p. '''

2. Sel!+!' E/!+!en+! SE

Selisih eisiensi merupakan selisih antara B4P yang dianggarkan pada jam

sesungguhnya ( Ases ) dengan B4P yang dianggarkan pada jam standar ( Ast ).

$ika Ases ? Ast, maka terjadi selisih RUGI.

$ika Ases ; Ast, maka terjadi selisih #ABA.

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 29/54

Akuntansi Biaya

Harga Pokok Standar

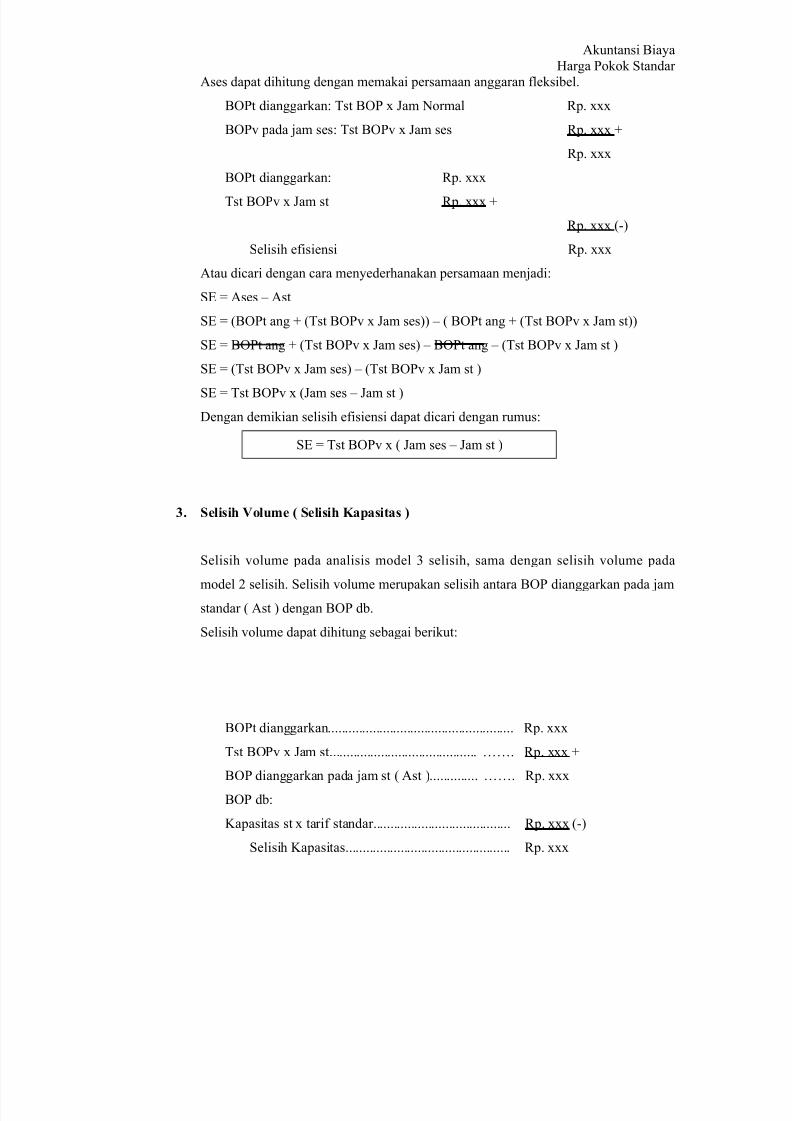

Ases dapat dihitung dengan memakai persamaan anggaran leksibel.

B4Pt dianggarkan" /st B4P ' $am ormal 7p. '''

B4P pada jam ses" /st B4P ' $am ses 7p. ''' :

7p. '''

B4Pt dianggarkan" 7p. '''

/st B4P ' $am st 7p. ''' :

7p. ''' (+)

Selisih eisiensi 7p. '''

Atau dicari dengan cara menyederhanakan persamaan menjadi"

S1 & Ases 8 Ast

S1 & (B4Pt ang : (/st B4P ' $am ses)) 8 ( B4Pt ang : (/st B4P ' $am st))

S1 & B4Pt ang : (/st B4P ' $am ses) 8 B4Pt ang 8 (/st B4P ' $am st )

S1 & (/st B4P ' $am ses) 8 (/st B4P ' $am st )

S1 & /st B4P ' ($am ses 8 $am st )

Dengan demikian selisih eisiensi dapat dicari dengan rumus"

,. Sel!+!' *)lu%e Sel!+!' Ka&a+!ta+

Selisih olume pada analisis model selisih, sama dengan selisih olume pada

model ! selisih. Selisih olume merupakan selisih antara B4P dianggarkan pada jam

standar ( Ast ) dengan B4P db.

Selisih olume dapat dihitung sebagai berikut"

B4Pt dianggarkan...................................................... 7p. '''

/st B4P ' $am st........................................... NN. 7p. ''' :

B4P dianggarkan pada jam st ( Ast ).............. NN. 7p. '''

B4P db"

%apasitas st ' tari standar........................................ 7p. ''' (+)

Selisih %apasitas................................................ 7p. '''

S1 & /st B4P ' ( $am ses 8 $am st )

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 30/54

Akuntansi Biaya

Harga Pokok Standar

Atau dapat menggunakan dengan rumus yang lebih sederhana, sebagai berikut"

*enurut rumus yang lebih sedrhana tersebut, SM dihitung dengan selisih antara $am

ormal dengan jam standar, maka SM sering disebut juga dengan selisih kapasitas.

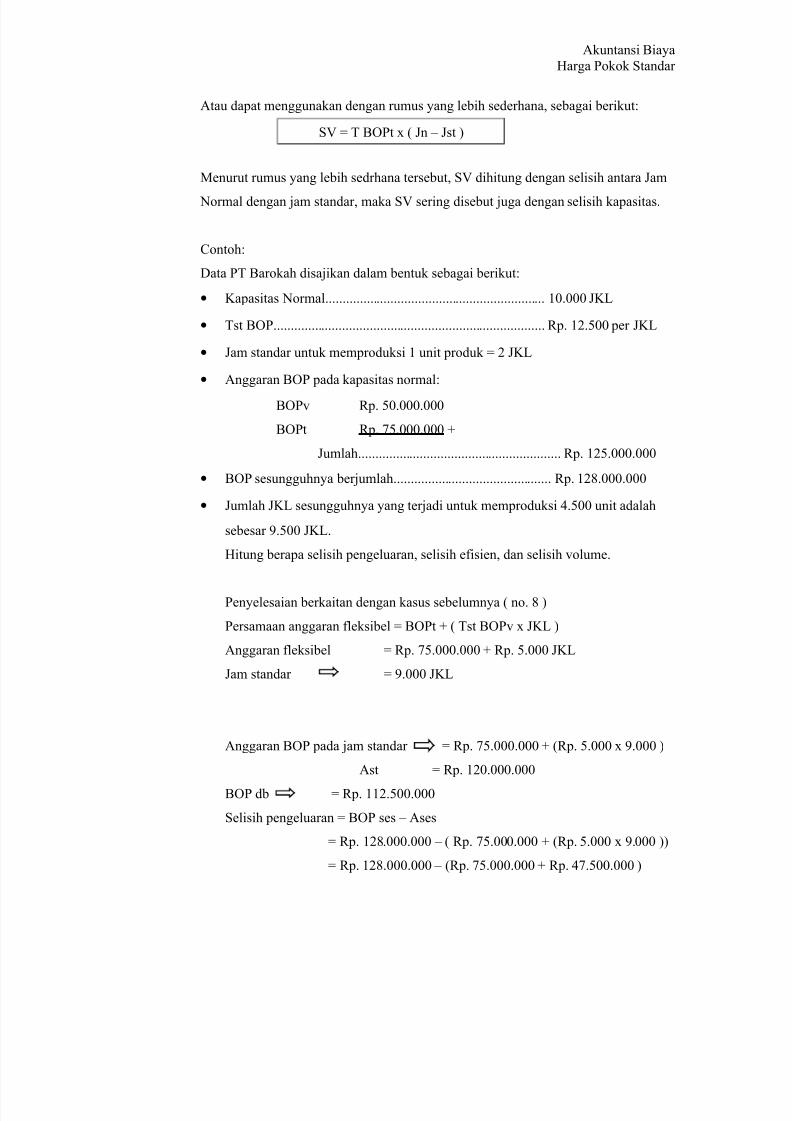

ontoh"

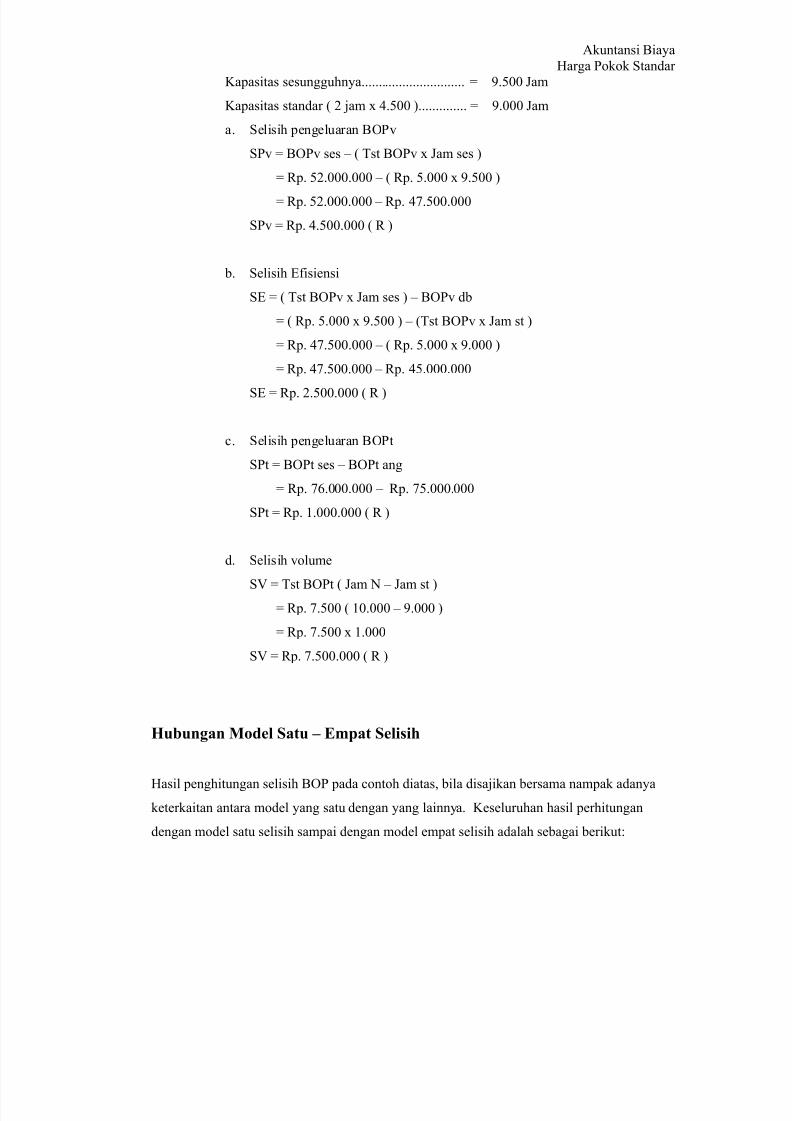

Data P/ Barokah disajikan dalam bentuk sebagai berikut"

• %apasitas ormal................................................................ #9.999 $%6

• /st B4P............................................................................... 7p. #!.C99 per $%6

• $am standar untuk memproduksi # unit produk & ! $%6

• Anggaran B4P pada kapasitas normal"

B4P 7p. C9.999.999

B4Pt 7p. C.999.999 :

$umlah........................................................... 7p. #!C.999.999

• B4P sesungguhnya berjumlah.............................................. 7p. #!E.999.999

• $umlah $%6 sesungguhnya yang terjadi untuk memproduksi @.C99 unit adalah

sebesar J.C99 $%6.

Hitung berapa selisih pengeluaran, selisih eisien, dan selisih olume.

Penyelesaian berkaitan dengan kasus sebelumnya ( no. E )

Persamaan anggaran leksibel & B4Pt : ( /st B4P ' $%6 )

Anggaran leksibel & 7p. C.999.999 : 7p. C.999 $%6

$am standar & J.999 $%6

Anggaran B4P pada jam standar & 7p. C.999.999 : (7p. C.999 ' J.999 )

Ast & 7p. #!9.999.999

B4P db & 7p. ##!.C99.999

Selisih pengeluaran & B4P ses 8 Ases

& 7p. #!E.999.999 8 ( 7p. C.999.999 : (7p. C.999 ' J.999 ))

& 7p. #!E.999.999 8 (7p. C.999.999 : 7p. @.C99.999 )

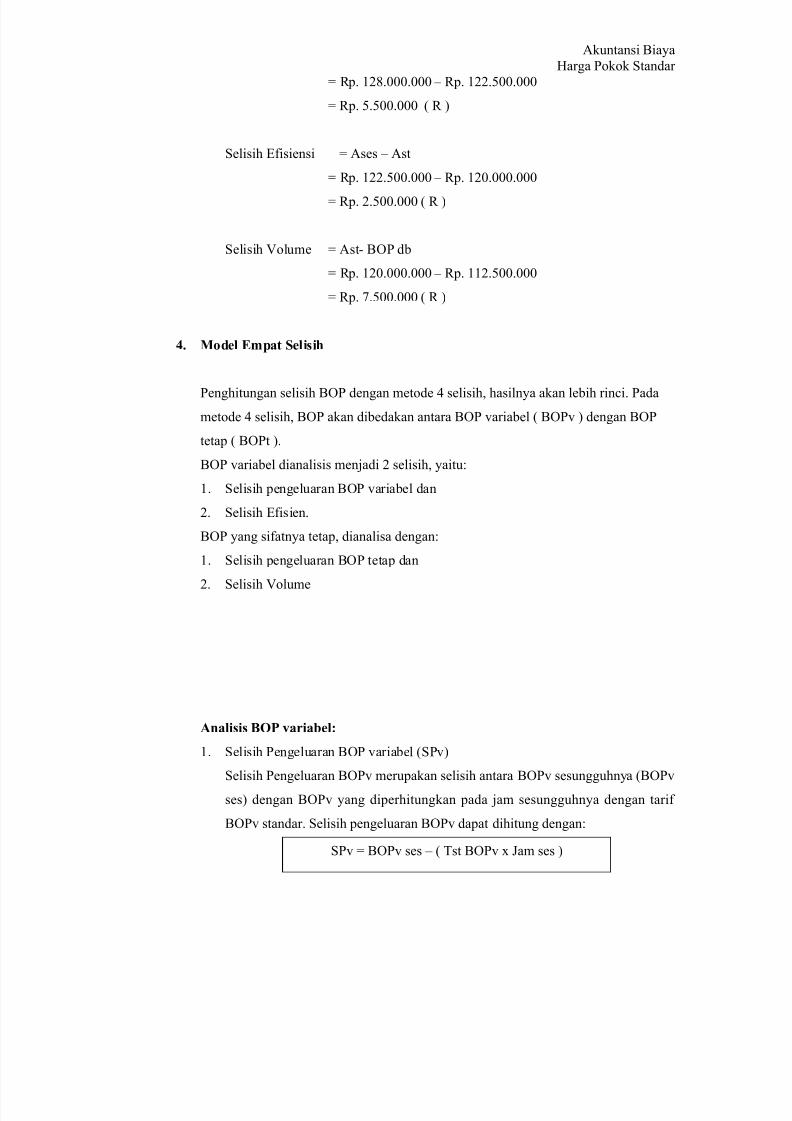

SM & / B4Pt ' ( $n 8 $st )

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 31/54

Akuntansi Biaya

Harga Pokok Standar

& 7p. #!E.999.999 8 7p. #!!.C99.999

& 7p. C.C99.999 ( 7 )

Selisih 1isiensi & Ases 8 Ast

& 7p. #!!.C99.999 8 7p. #!9.999.999

& 7p. !.C99.999 ( 7 )

Selisih Molume & Ast+ B4P db

& 7p. #!9.999.999 8 7p. ##!.C99.999

& 7p. .C99.999 ( 7 )

3. M)del E%&at Sel!+!'

Penghitungan selisih B4P dengan metode @ selisih, hasilnya akan lebih rinci. Pada

metode @ selisih, B4P akan dibedakan antara B4P ariabel ( B4P ) dengan B4P

tetap ( B4Pt ).

B4P ariabel dianalisis menjadi ! selisih, yaitu"

#. Selisih pengeluaran B4P ariabel dan

!. Selisih 1isien.

B4P yang siatnya tetap, dianalisa dengan"

#. Selisih pengeluaran B4P tetap dan

!. Selisih Molume

Anal!+!+ BOP ar!a"el4

#. Selisih Pengeluaran B4P ariabel (SP)

Selisih Pengeluaran B4P merupakan selisih antara B4P sesungguhnya (B4P

ses) dengan B4P yang diperhitungkan pada jam sesungguhnya dengan tari

B4P standar. Selisih pengeluaran B4P dapat dihitung dengan"

SP & B4P ses 8 ( /st B4P ' $am ses )

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 32/54

Akuntansi Biaya

Harga Pokok Standar

!. Selisih 1isiensi ( S1 )

Selisih 1isiensi merupakan selisih antara B4P dengan diperhitungkan pada

jam sesungguhnya menggunakan tari standar, dengan B4P yang dibebankan.

Dengan demikian selisih eisiensi dapat dihitung dengan"

Anal!+a BOP teta&4

#. Selisih Pengeluaran B4P tetap ( SPt )

*erupakan selisih antara B4P tetap sesungguhnya yang terjadi ( B4Pt ses )

dengan B4P tetap dianggarkan ( B4Pt ang ). Secara matematis dapat dihitung"

SP B4Pt & ( B4Pt ses ) 8 ( B4Pt ang )

$ika B4Pt ses ? B4Pt ang, maka SP B4Pt 7

$ika B4Pt ses ; B4Pt ang, maka SP B4Pt 6

!. Selisih Molume ( SM )

*erupakan selisih antara B4Pt dianggarkan ( B4Pt ang ) dengan B4P tetap

dibebankan ( B4Pt db ).

SM & B4Pt ang 8 B4Pt db

$ika B4Pt ang ? B4Pt db, maka terjadi selisih merugikan ( 7 )

$ika B4Pt ang ; B4Pt db, maka terjadi selisih menguntungkan ( 6 )

B4Pt ang adalah B4Pt yang dianggarkan pada kapasitas normal. %arena

penentuan tari B4Pt adalah anggaran B4Pt dibagi jam normal, maka B4Pt ang

& tari B4Pt ' $am ormal. Sedangkan B4Pdb adalah pembebanan B4Pt

berdasarkan jam standar ( /ari B4Pt ' $am standar ).

SM & /st B4Pt ( $am 8 $am st )

Berdasarkan persamaan ini, maka SM juga dapat dicari dengan ormat yang

lebih mudah yang disusun sebagai berikut"

$am /% pada %apasitas ormal........................................... ''' $am

$am /% Standar.................................................................... ''' $am +

Selisih Molume ''' $am

S1 B4P & ( /st B4P ' $am ses ) 8 ( /st B4P ' $am st )

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 33/54

Akuntansi Biaya

Harga Pokok Standar

/ari B4P /etap ( per jam )..................................................7p. 999K$am (')

Selisih Molume......................................................................7p. 999

$ika $am ? $am st, maka SM ( 7 )

$ika $am ; $am st, maka SM ( 6 )

%arena selisih olume ( SM ) dihitung berdasarkan kapasitas normal dan

kapasitas standar, maka selisih olume sering disebut juga sebagai selisih

kapasitas.

ontoh %asus"

Data diketahui"

• %apasitas normal................................................................. #9.999 $%6

• $am standar untuk memproduksi # unit produk & ! $%6

• Anggaran B4P pada kapasitas normal"

B4P...................................... 7p. C9.999.999

B4Pt....................................... 7p. C.999.999 :

$umlah............................... 7p. #!C.999.999

• B4P ses"

B4P...................................... 7p. C!.999.999

B4Pt....................................... 7p. L.999.999 :

$umlah................................ 7p. #!E.999.999

• $umlah seluruh $%6 sesungguhnya yang terjadi untuk memproduksi @.C99

unit adalah sebesar J.C99 $%6.

6akukan analisis dengan model @ selisih ( hitung berapa selisih pengeluaran

B4P, selisih eisiensi, selisish pengeluaran B4Pt dan selisih olume ).

Penyelesaian"

/ari pembebanan B4P" tari & Anggaran B4PK$am ormal

/st B4P & 7p. C9.999.999K#9.999 jam

& 7p. C.999Kjam

/st B4Pt & 7p. C.999.999K#9.999 jam

& 7p. .C99Kjam

%apasitas normal......................................... & #9.999 $am

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 34/54

Akuntansi Biaya

Harga Pokok Standar

%apasitas sesungguhnya.............................. & J.C99 $am

%apasitas standar ( ! jam ' @.C99 ).............. & J.999 $am

a. Selisih pengeluaran B4P

SP & B4P ses 8 ( /st B4P ' $am ses )

& 7p. C!.999.999 8 ( 7p. C.999 ' J.C99 )

& 7p. C!.999.999 8 7p. @.C99.999

SP & 7p. @.C99.999 ( 7 )

b. Selisih 1isiensi

S1 & ( /st B4P ' $am ses ) 8 B4P db

& ( 7p. C.999 ' J.C99 ) 8 (/st B4P ' $am st )

& 7p. @.C99.999 8 ( 7p. C.999 ' J.999 )

& 7p. @.C99.999 8 7p. @C.999.999

S1 & 7p. !.C99.999 ( 7 )

c. Selisih pengeluaran B4Pt

SPt & B4Pt ses 8 B4Pt ang

& 7p. L.999.999 8 7p. C.999.999

SPt & 7p. #.999.999 ( 7 )

d. Selisih olume

SM & /st B4Pt ( $am 8 $am st )

& 7p. .C99 ( #9.999 8 J.999 )

& 7p. .C99 ' #.999

SM & 7p. .C99.999 ( 7 )

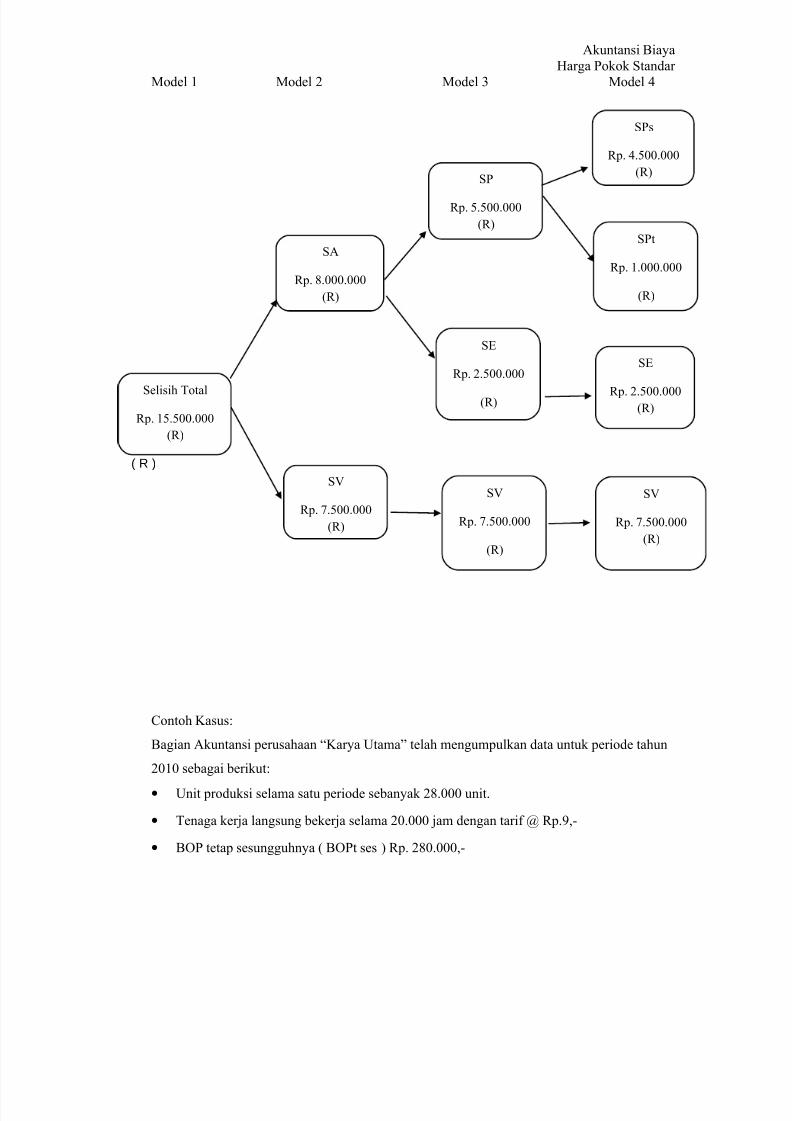

Hu"un(an M)del Satu 5 E%&at Sel!+!'

Hasil penghitungan selisih B4P pada contoh diatas, bila disajikan bersama nampak adanya

keterkaitan antara model yang satu dengan yang lainnya. %eseluruhan hasil perhitungan

dengan model satu selisih sampai dengan model empat selisih adalah sebagai berikut"

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 35/54

Akuntansi Biaya

Harga Pokok Standar

*odel # *odel ! *odel *odel @

ontoh %asus"

Bagian Akuntansi perusahaan =%arya 0tama> telah mengumpulkan data untuk periode tahun

!9#9 sebagai berikut"

• 0nit produksi selama satu periode sebanyak !E.999 unit.

• /enaga kerja langsung bekerja selama !9.999 jam dengan tari O 7p.J,+

• B4P tetap sesungguhnya ( B4Pt ses ) 7p. !E9.999,+

S1

7p. !.C99.999

(7)

SM

7p. .C99.999

(7)

SM

7p. .C99.999

(7)

SM

7p. .C99.999(7)

Selisih /otal

7p. #C.C99.999

(7)

( R )

S1

7p. !.C99.999

(7)

SPs

7p. @.C99.999

(7)SP

7p. C.C99.999

(7)

SPt

7p. #.999.999

(7)

SA

7p. E.999.999

(7)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 36/54

Akuntansi Biaya

Harga Pokok Standar

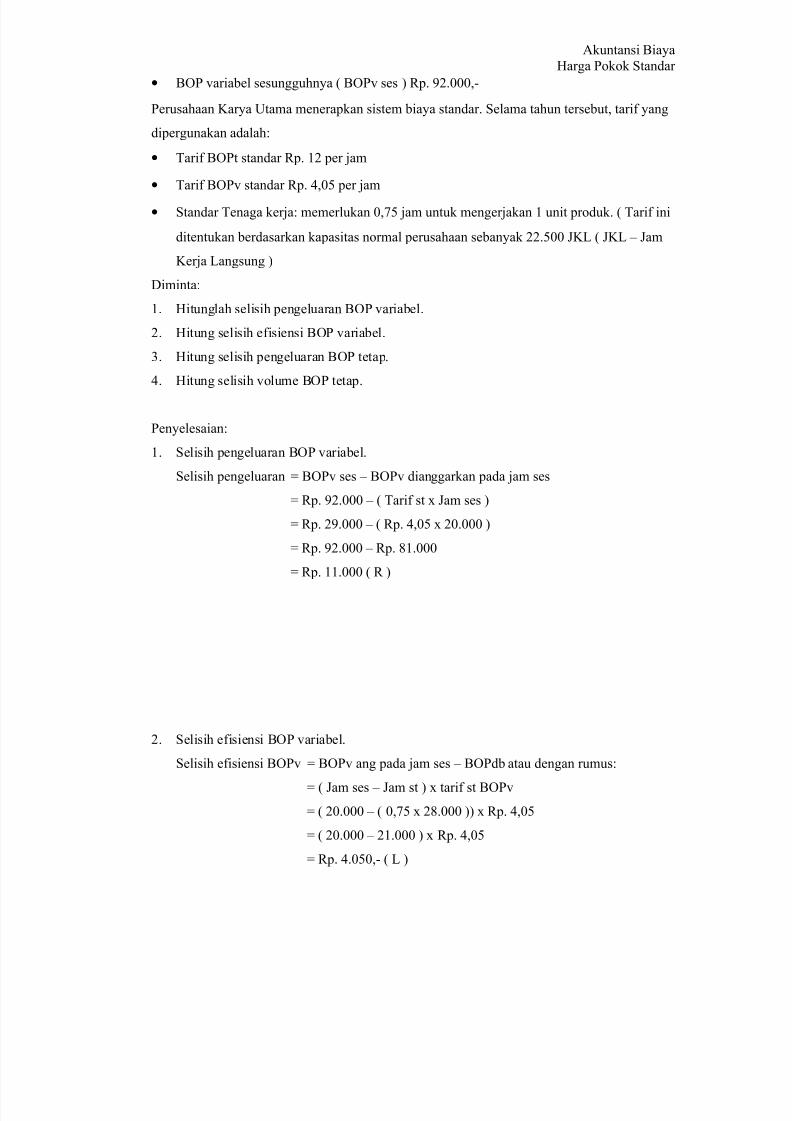

• B4P ariabel sesungguhnya ( B4P ses ) 7p. J!.999,+

Perusahaan %arya 0tama menerapkan sistem biaya standar. Selama tahun tersebut, tari yang

dipergunakan adalah"

• /ari B4Pt standar 7p. #! per jam

• /ari B4P standar 7p. @,9C per jam

• Standar /enaga kerja" memerlukan 9,C jam untuk mengerjakan # unit produk. ( /ari ini

ditentukan berdasarkan kapasitas normal perusahaan sebanyak !!.C99 $%6 ( $%6 8 $am

%erja 6angsung )

Diminta"

#. Hitunglah selisih pengeluaran B4P ariabel.

!. Hitung selisih eisiensi B4P ariabel.

. Hitung selisih pengeluaran B4P tetap.

@. Hitung selisih olume B4P tetap.

Penyelesaian"

#. Selisih pengeluaran B4P ariabel.

Selisih pengeluaran & B4P ses 8 B4P dianggarkan pada jam ses

& 7p. J!.999 8 ( /ari st ' $am ses )

& 7p. !J.999 8 ( 7p. @,9C ' !9.999 )

& 7p. J!.999 8 7p. E#.999

& 7p. ##.999 ( 7 )

!. Selisih eisiensi B4P ariabel.

Selisih eisiensi B4P & B4P ang pada jam ses 8 B4Pdb atau dengan rumus"

& ( $am ses 8 $am st ) ' tari st B4P

& ( !9.999 8 ( 9,C ' !E.999 )) ' 7p. @,9C

& ( !9.999 8 !#.999 ) ' 7p. @,9C

& 7p. @.9C9,+ ( 6 )

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 37/54

Akuntansi Biaya

Harga Pokok Standar

. Selisih pengeluaran B4P tetap.

Selisih pengeluaran B4Pt & B4Pt ses 8 B4Pt ang

& B4Pt ses 8 ( tari B4Pt st ' $am )

& 7p. !E9.999 8 ( 7p. #! ' !!.C99 )

& 7p. !E9.999 8 7p. !9.999

& 7p. #9.999,+ ( 7 )

@. Selisih olume B4P tetap.

C. Selisih olume B4P tetap & B4Pt ang 8 B4Pt db

& ( $am ormal 8 $am st ) ' tari B4Pt st

& ( !!.C99 8 (9,C ' !E.999) ' 7p. #!

& ( !!.C99 8 !#.999 ) ' 7p. #!

& 7p. #E.999,+ (7 )

AKUNTANSI UNTUK BIAYA STANDAR

Pencatatan arus biaya pada sistem biayan standar dapat dilakukan dengan metode tunggal

(single plan) atau dengan metode ganda (partial plan).

Met)de Ganda

*etode ganda mencatat arus biaya (penjurnalan) pada rekening barang dalam proses di

debit (saat pemakaian biaya) sebesar nilai sesungguhnya (yaitu pada kualitas dan harga

sesungguhnya ),serta mengkredit saat akhir bulan (periode) sebesar nilai debit dan kredit pada

rekening BDP dijurnal (dicatat) ke rekening selisih,sehingga pada akhir bulan (akhir periode)

saldo rekening BDP & 9. ama rekening selisih yang dipakai disesuaikan dengan metode

perhitungan selisih yang dipakai. secara sederhana rekening BDP dalam bentuk / dapat

ditunjukan sbb "

BDP

BB %st ' Hst

B/% %st ' Hst

Prod $adi %st ' Hst

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 38/54

Akuntansi Biaya

Harga Pokok Standar

B4P %st ' Hst PDP 1 ' Hst

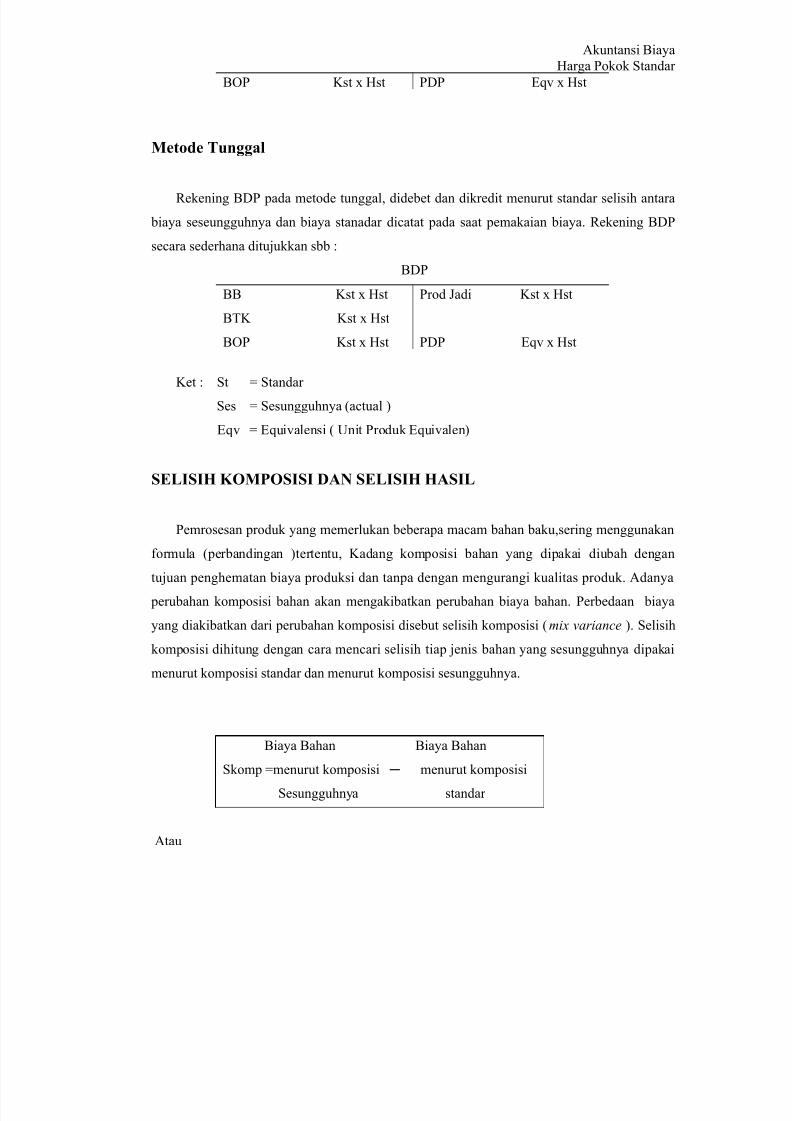

Met)de Tun((al

7ekening BDP pada metode tunggal, didebet dan dikredit menurut standar selisih antara

biaya seseungguhnya dan biaya stanadar dicatat pada saat pemakaian biaya. 7ekening BDP

secara sederhana ditujukkan sbb "

BDP

BB %st ' Hst

B/% %st ' Hst

B4P %st ' Hst

Prod $adi %st ' Hst

PDP 1 ' Hst

%et " St & Standar

Ses & Sesungguhnya (actual )

1 & 1uialensi ( 0nit Produk 1uialen)

SE#ISIH KOMPOSISI DAN SE#ISIH HASI#

Pemrosesan produk yang memerlukan beberapa macam bahan baku,sering menggunakan

ormula (perbandingan )tertentu, %adang komposisi bahan yang dipakai diubah dengan

tujuan penghematan biaya produksi dan tanpa dengan mengurangi kualitas produk. Adanya

perubahan komposisi bahan akan mengakibatkan perubahan biaya bahan. Perbedaan biaya

yang diakibatkan dari perubahan komposisi disebut selisih komposisi (mix variance ). Selisih

komposisi dihitung dengan cara mencari selisih tiap jenis bahan yang sesungguhnya dipakai

menurut komposisi standar dan menurut komposisi sesungguhnya.

Biaya Bahan Biaya Bahan

Skomp &menurut komposisi Q menurut komposisi

Sesungguhnya standar

Atau

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 39/54

Akuntansi Biaya

Harga Pokok Standar

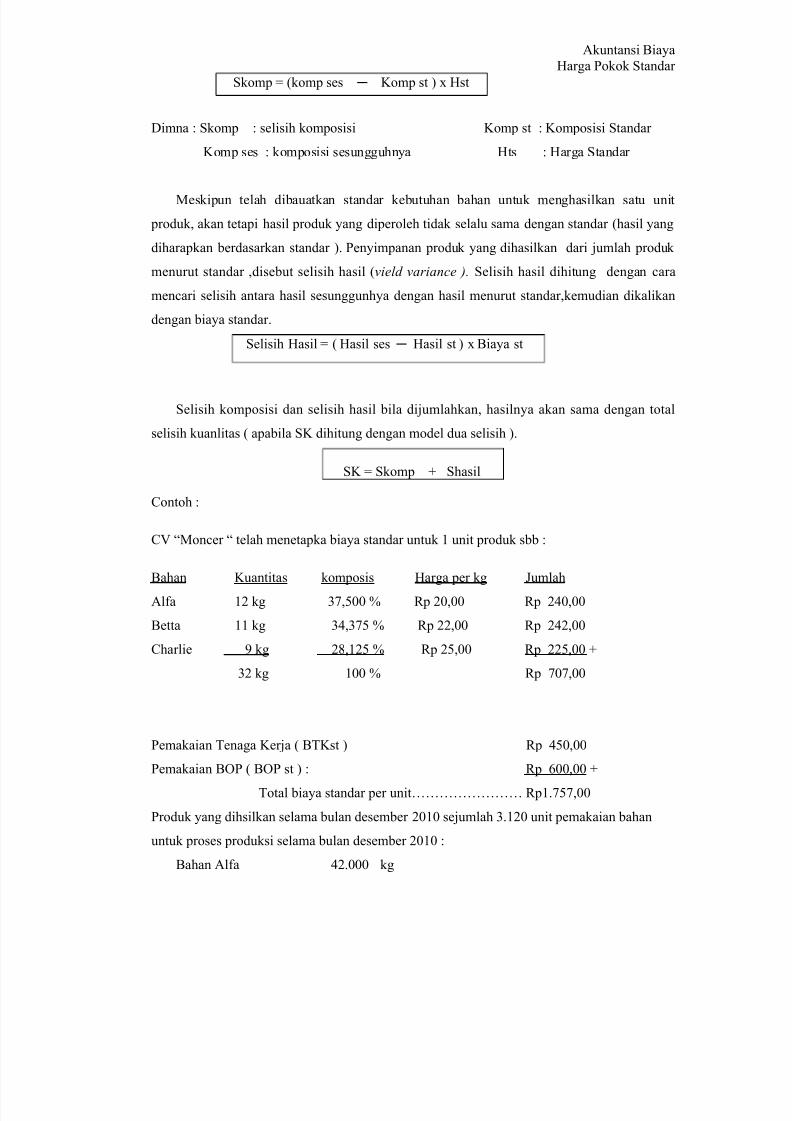

Skomp & (komp ses Q %omp st ) ' Hst

Dimna " Skomp " selisih komposisi %omp st " %omposisi Standar

%omp ses " komposisi sesungguhnya Hts " Harga Standar

*eskipun telah dibauatkan standar kebutuhan bahan untuk menghasilkan satu unit

produk, akan tetapi hasil produk yang diperoleh tidak selalu sama dengan standar (hasil yang

diharapkan berdasarkan standar ). Penyimpanan produk yang dihasilkan dari jumlah produk

menurut standar ,disebut selisih hasil (vield variance ). Selisih hasil dihitung dengan cara

mencari selisih antara hasil sesunggunhya dengan hasil menurut standar,kemudian dikalikan

dengan biaya standar.

Selisih Hasil & ( Hasil ses Q Hasil st ) ' Biaya st

Selisih komposisi dan selisih hasil bila dijumlahkan, hasilnya akan sama dengan total

selisih kuanlitas ( apabila S% dihitung dengan model dua selisih ).

S% & Skomp : Shasil

ontoh "

M =*oncer = telah menetapka biaya standar untuk # unit produk sbb "

Bahan %uantitas komposis Harga per kg $umlah

Ala #! kg ,C99 R 7p !9,99 7p !@9,99

Betta ## kg @,C R 7p !!,99 7p !@!,99

harlie J kg !E,#!C R 7p !C,99 7p !!C,99 :

! kg #99 R 7p 9,99

Pemakaian /enaga %erja ( B/%st ) 7p @C9,99

Pemakaian B4P ( B4P st ) " 7p L99,99 :

/otal biaya standar per unitNNNNNNNN 7p#.C,99

Produk yang dihsilkan selama bulan desember !9#9 sejumlah .#!9 unit pemakaian bahan

untuk proses produksi selama bulan desember !9#9 "

Bahan Ala @!.999 kg

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 40/54

Akuntansi Biaya

Harga Pokok Standar

Bahan Betta !.999 kg

Bahan harlie !L.999 kg

$umlah #99.999 kg

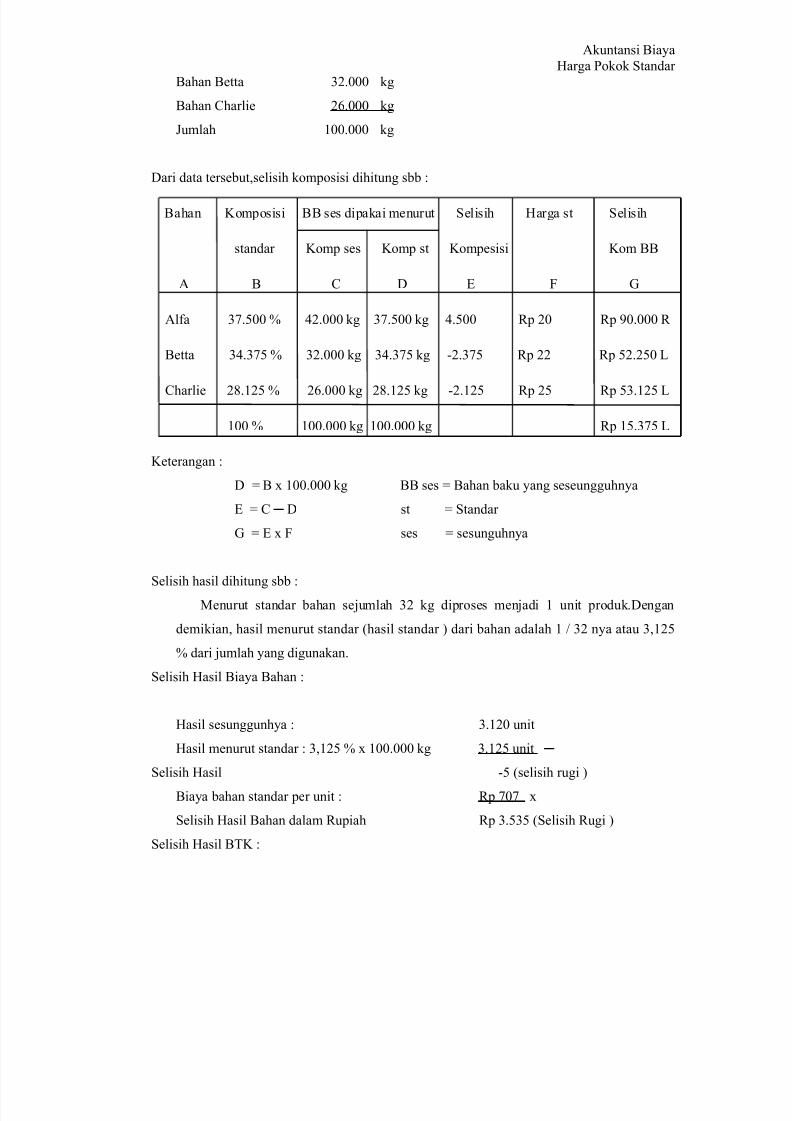

Dari data tersebut,selisih komposisi dihitung sbb "

Bahan %omposisi BB ses dipakai menurut Selisih Harga st Selisih

standar %omp ses %omp st %ompesisi %om BB

A B D 1 2 5

Ala .C99 R @!.999 kg .C99 kg @.C99 7p !9 7p J9.999 7

Betta @.C R !.999 kg @.C kg +!.C 7p !! 7p C!.!C9 6

harlie !E.#!C R !L.999 kg !E.#!C kg +!.#!C 7p !C 7p C.#!C 6

#99 R #99.999 kg #99.999 kg 7p #C.C 6

%eterangan "

D & B ' #99.999 kg BB ses & Bahan baku yang seseungguhnya

1 & Q D st & Standar 5 & 1 ' 2 ses & sesunguhnya

Selisih hasil dihitung sbb "

*enurut standar bahan sejumlah ! kg diproses menjadi # unit produk.Dengan

demikian, hasil menurut standar (hasil standar ) dari bahan adalah # K ! nya atau ,#!C

R dari jumlah yang digunakan.

Selisih Hasil Biaya Bahan "

Hasil sesunggunhya " .#!9 unit

Hasil menurut standar " ,#!C R ' #99.999 kg .#!C unit Q

Selisih Hasil +C (selisih rugi )

Biaya bahan standar per unit " 7p 9 '

Selisih Hasil Bahan dalam 7upiah 7p .CC (Selisih 7ugi )

Selisih Hasil B/% "

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 41/54

Akuntansi Biaya

Harga Pokok Standar

Hasil Sesungguhnya " .#!9 unit

Hasil menurut standar " .#!C unit (+ )

Selisih hasil +C unit

Biaya /% standar per unit " 7p @C9.99 '

Selisih Hasil B/% dalam 7upiah " 7p !.!C9.99 (Selisih 7ugi )

C)nt)' S)al !lu+tra+!

P/ = Bumi Sejahtera = memproduksi satu jenis produk yang dikemas dalam satu bungkus

untuk setiap unitnya. Biaya standar untuk pembuatan satu unit produk tersebut adalah sebagai

berikut "

Biaya Bahan Baku " Bahan # ,C#9 gr O 7p #@,+ 7p @J.#@9

Bahan ## #,99 gr O 7p !#,+ 7p !.99

Bahan ### #.LJ9 gr O 7p @@!,+ 7p 9.JE9

L.C99 gr 7p #@.@!9

Biaya /enaga %erja " @ jam O 7p !.#99,+ 7p E.@99

Biaya 4erhead Pabrik " @ jam O 7p !C9,+ ) 7p #.999

Biaya Produksi Standar # 0nit Produk " 7p #CL.E!9

) Penentuan tarip B4P berdasarkan anggaran B4P pada kapasitas normal. %apasitas normal

perusahaan sebesar #,C99 jam tenaga kerja per bulan. Anggaran B4P untuk bulan oember

!9#9 sbb"

+ B4P " tetap 7p !.9!C.999,+

+ B4P " ar 7p #.C9,999,+

Data yang berhasil dikumpulkan selama bulan oember !9#9 adalah sbb "

Produksi bulan oember !9#9 berjumlah ,99 bungkus.

Data yang berkaitan dengan Bahan "

$enis Bahan 0nit Pembelian Harga Beli 0nit Pemakaian

3 #!,999,999 gr O 7p #9,C #.CE.!99 gr

33 C,999,999 gr O 7p #,C @.!J9.C99 gr

333 L,999,999 gr O 7p C!,C C.CC.999 gr

Data yang dihasilkan dengan /enaga %erja "

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 42/54

Akuntansi Biaya

Harga Pokok Standar

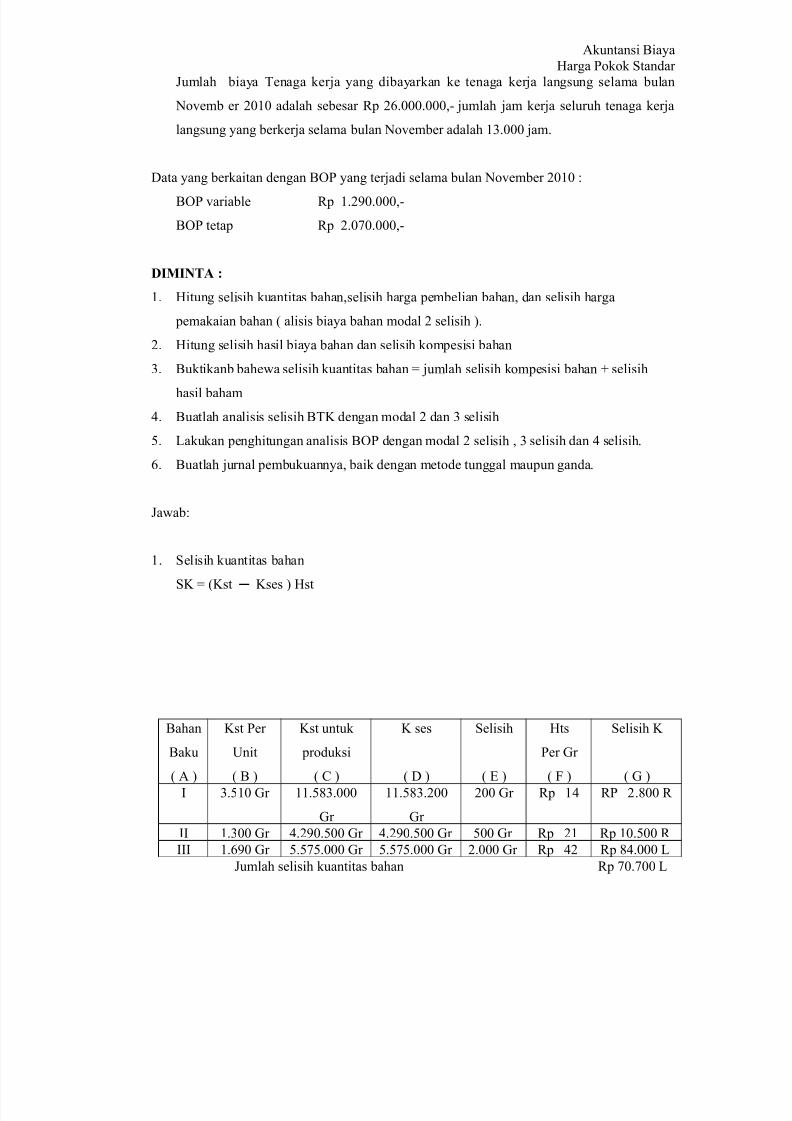

$umlah biaya /enaga kerja yang dibayarkan ke tenaga kerja langsung selama bulan

oemb er !9#9 adalah sebesar 7p !L.999.999,+ jumlah jam kerja seluruh tenaga kerja

langsung yang berkerja selama bulan oember adalah #.999 jam.

Data yang berkaitan dengan B4P yang terjadi selama bulan oember !9#9 "

B4P ariable 7p #.!J9.999,+

B4P tetap 7p !.99.999,+

DIMINTA 4

#. Hitung selisih kuantitas bahan,selisih harga pembelian bahan, dan selisih harga

pemakaian bahan ( alisis biaya bahan modal ! selisih ).

!. Hitung selisih hasil biaya bahan dan selisih kompesisi bahan

. Buktikanb bahea selisih kuantitas bahan & jumlah selisih kompesisi bahan : selisih

hasil baham

@. Buatlah analisis selisih B/% dengan modal ! dan selisih

C. 6akukan penghitungan analisis B4P dengan modal ! selisih , selisih dan @ selisih.

L. Buatlah jurnal pembukuannya, baik dengan metode tunggal maupun ganda.

$aab"

#. Selisih kuantitas bahan

S% & (%st Q %ses ) Hst

Bahan

Baku

( A )

%st Per

0nit

( B )

%st untuk

produksi

( )

% ses

( D )

Selisih

( 1 )

Hts

Per 5r

( 2 )

Selisih %

( 5 )

3 .C#9 5r ##.CE.999

5r

##.CE.!99

5r

!99 5r 7p #@ 7P !.E99 7

33 #.99 5r @.!J9.C99 5r @.!J9.C99 5r C99 5r 7p !# 7p #9.C99 7

333 #.LJ9 5r C.CC.999 5r C.CC.999 5r !.999 5r 7p @! 7p [email protected] 6

$umlah selisih kuantitas bahan 7p 9.99 6

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 43/54

Akuntansi Biaya

Harga Pokok Standar

& B unit produksi ( unit produksi & .99 unit )

1 & Q D

5 & 1 2

Selisih Harga ( *odal ! selisih ) "

Bahan Harga

st

Harga

ses

Selisih

Harga

0nit di beli Selisih

harga

pembelian

0nit

pakaian

Selisih harga

pemakaian

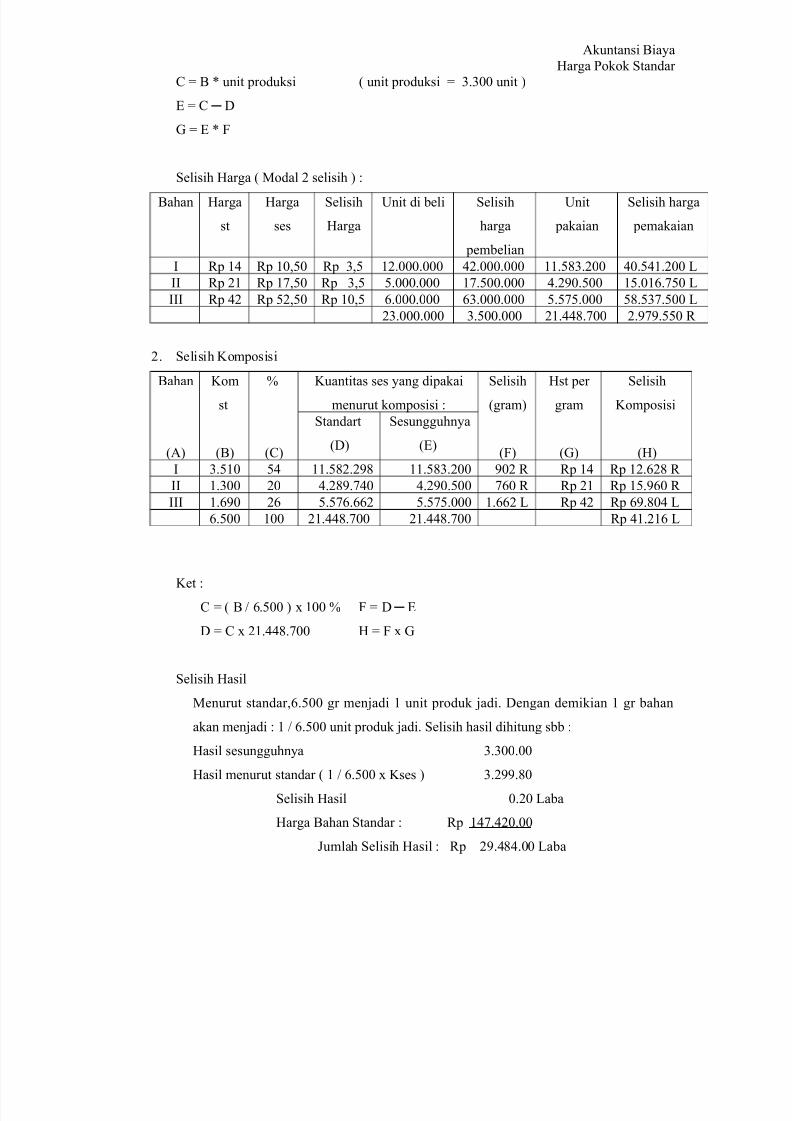

3 7p #@ 7p #9,C9 7p ,C #!.999.999 @!.999.999 ##.CE.!99 @9.C@#.!99 6

33 7p !# 7p #,C9 7p ,C C.999.999 #.C99.999 @.!J9.C99 #C.9#L.C9 6

333 7p @! 7p C!,C9 7p #9,C L.999.999 L.999.999 C.CC.999 CE.C.C99 6

!.999.999 .C99.999 !#.@@E.99 !.JJ.CC9 7

!. Selisih %omposisi

Bahan

(A)

%om

st

(B)

R

()

%uantitas ses yang dipakai

menurut komposisi "

Selisih

(gram)

(2)

Hst per

gram

(5)

Selisih

%omposisi

(H)

Standart

(D)

Sesungguhnya

(1)

3 .C#9 C@ ##.CE!.!JE ##.CE.!99 J9! 7 7p #@ 7p #!.L!E 7

33 #.99 !9 @.!EJ.@9 @.!J9.C99 L9 7 7p !# 7p #C.JL9 7

333 #.LJ9 !L C.CL.LL! C.CC.999 #.LL! 6 7p @! 7p LJ.E9@ 6

L.C99 #99 !#.@@E.99 !#.@@E.99 7p @#.!#L 6

%et "

& ( B K L.C99 ) ' #99 R 2 & D Q 1

D & ' !#.@@E.99 H & 2 ' 5

Selisih Hasil

*enurut standar,L.C99 gr menjadi # unit produk jadi. Dengan demikian # gr bahan

akan menjadi " # K L.C99 unit produk jadi. Selisih hasil dihitung sbb "

Hasil sesungguhnya .99.99

Hasil menurut standar ( # K L.C99 ' %ses ) .!JJ.E9

Selisih Hasil 9.!9 6aba

Harga Bahan Standar " 7p #@.@!9.99

$umlah Selisih Hasil " 7p !J.@[email protected] 6aba

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 44/54

Akuntansi Biaya

Harga Pokok Standar

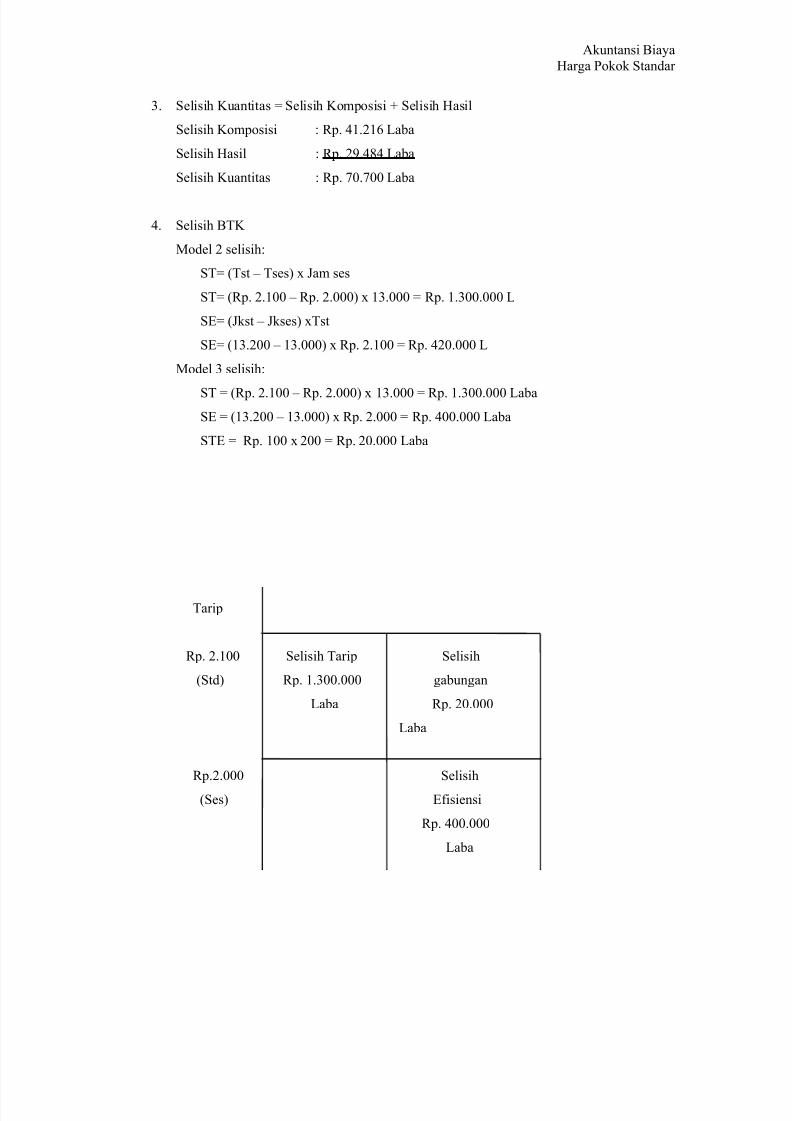

. Selisih %uantitas & Selisih %omposisi : Selisih Hasil

Selisih %omposisi " 7p. @#.!#L 6aba

Selisih Hasil " 7p. !J.@E@ 6aba

Selisih %uantitas " 7p. 9.99 6aba

@. Selisih B/%

*odel ! selisih"

S/& (/st 8 /ses) ' $am ses

S/& (7p. !.#99 8 7p. !.999) ' #.999 & 7p. #.99.999 6

S1& ($kst 8 $kses) '/st

S1& (#.!99 8 #.999) ' 7p. !.#99 & 7p. @!9.999 6

*odel selisih"

S/ & (7p. !.#99 8 7p. !.999) ' #.999 & 7p. #.99.999 6aba

S1 & (#.!99 8 #.999) ' 7p. !.999 & 7p. @99.999 6aba

S/1 & 7p. #99 ' !99 & 7p. !9.999 6aba

/arip

7p. !.#99 Selisih /arip Selisih

(Std) 7p. #.99.999 gabungan6aba 7p. !9.999

6aba

7p.!.999 Selisih

(Ses) 1isiensi

7p. @99.999

6aba

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 45/54

Akuntansi Biaya

Harga Pokok Standar

9 #.999 (Ses) #.!99 (Std) $%6

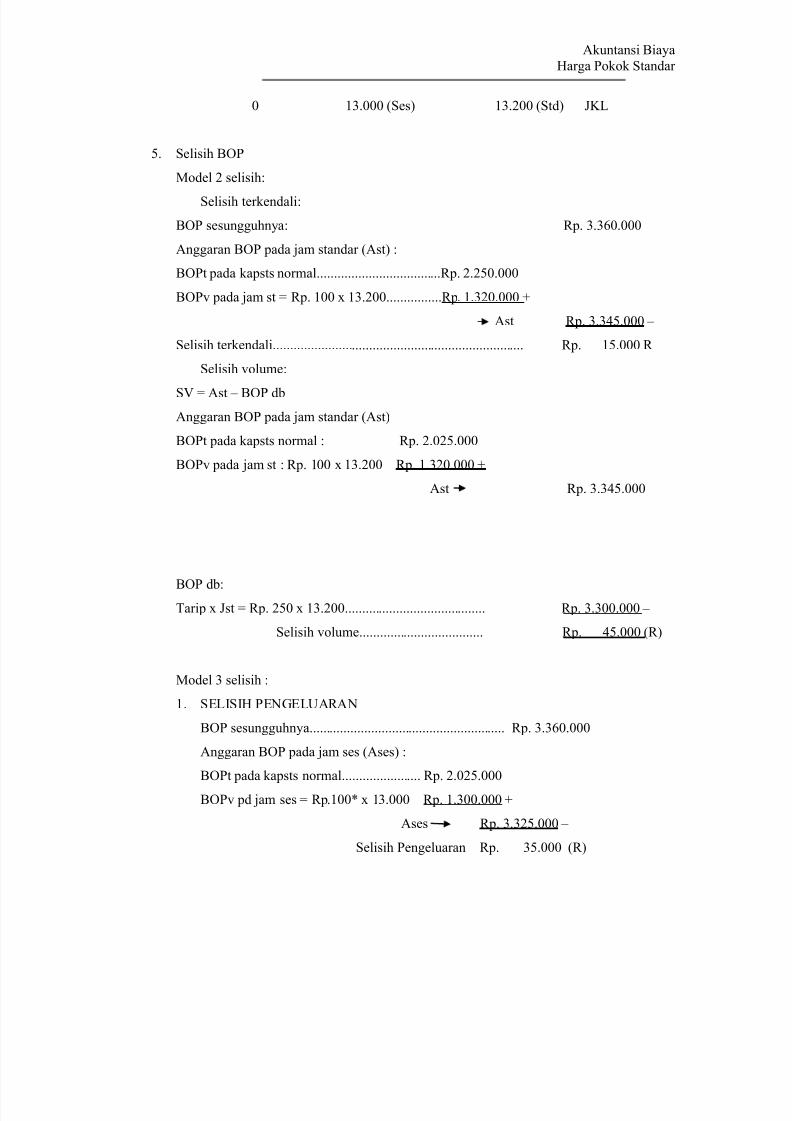

C. Selisih B4P

*odel ! selisih"

Selisih terkendali"

B4P sesungguhnya" 7p. .L9.999

Anggaran B4P pada jam standar (Ast) "

B4Pt pada kapsts normal....................................7p. !.!C9.999

B4P pada jam st & 7p. #99 ' #.!99................7p. #.!9.999 :

Ast 7p. [email protected] 8

Selisih terkendali......................................................................... 7p. #C.999 7

Selisih olume"

SM & Ast 8 B4P db

Anggaran B4P pada jam standar (Ast)

B4Pt pada kapsts normal " 7p. !.9!C.999

B4P pada jam st " 7p. #99 ' #.!99 7p. #.!9.999 :

Ast 7p. [email protected]

B4P db"

/arip ' $st & 7p. !C9 ' #.!99......................................... 7p. .99.999 8

Selisih olume.................................... 7p. @C.999 (7)

*odel selisih "#. S163S3H P15160A7A

B4P sesungguhnya......................................................... 7p. .L9.999

Anggaran B4P pada jam ses (Ases) "

B4Pt pada kapsts normal....................... 7p. !.9!C.999

B4P pd jam ses & 7p.#99 ' #.999 7p. #.99.999 :

Ases 7p. .!C.999 8

Selisih Pengeluaran 7p. C.999 (7)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 46/54

Akuntansi Biaya

Harga Pokok Standar

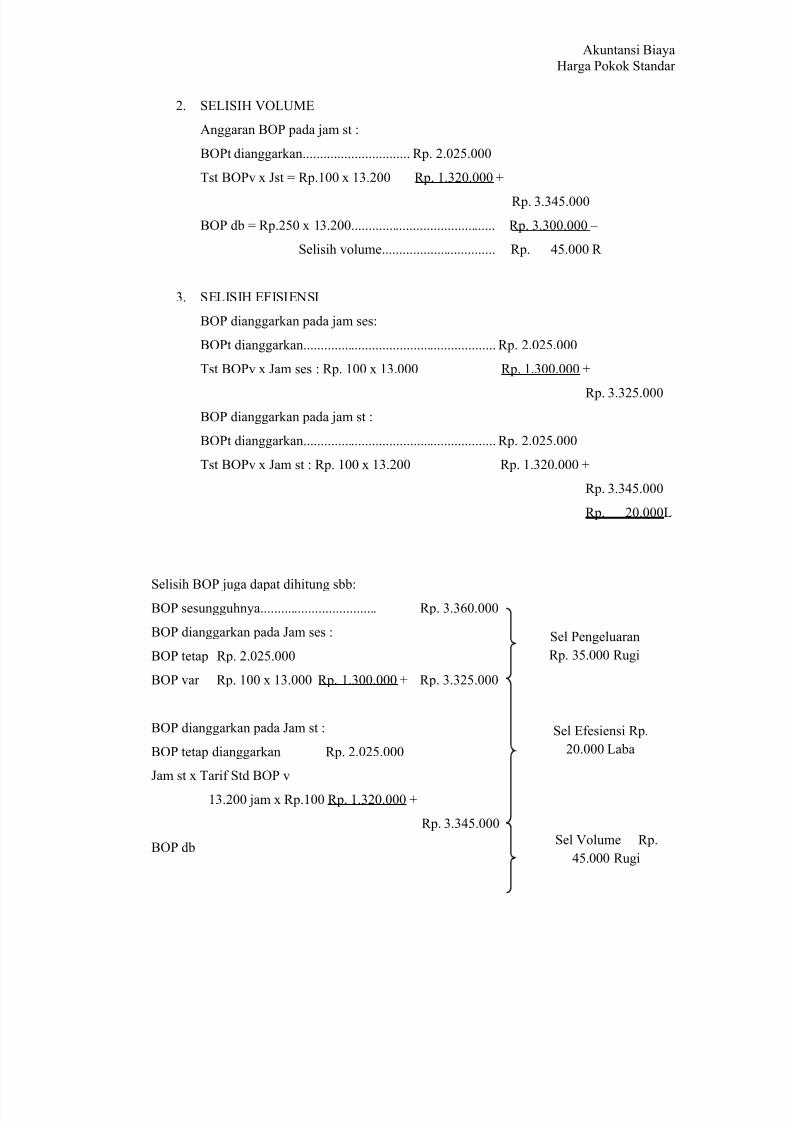

!. S163S3H M460*1

Anggaran B4P pada jam st "

B4Pt dianggarkan............................... 7p. !.9!C.999

/st B4P ' $st & 7p.#99 ' #.!99 7p. #.!9.999 :

B4P db & 7p.!C9 ' #.!99.......................................... 7p. .99.999 8

Selisih olume................................. 7p. @C.999 7

. S163S3H 123S31S3

B4P dianggarkan pada jam ses"

B4Pt dianggarkan........................................................ 7p. !.9!C.999

/st B4P ' $am ses " 7p. #99 ' #.999 7p. #.99.999 :

7p. .!C.999

B4P dianggarkan pada jam st "

B4Pt dianggarkan........................................................ 7p. !.9!C.999

/st B4P ' $am st " 7p. #99 ' #.!99 7p. #.!9.999 :

7p. !9.9996

Selisih B4P juga dapat dihitung sbb"

B4P sesungguhnya.................................. 7p. .L9.999

B4P dianggarkan pada $am ses "

B4P tetap 7p. !.9!C.999

B4P ar 7p. #99 ' #.999 7p. #.99.999 : 7p. .!C.999

B4P dianggarkan pada $am st "

B4P tetap dianggarkan 7p. !.9!C.999

$am st ' /ari Std B4P

#.!99 jam ' 7p.#99 7p. #.!9.999 :

B4P db

Sel Pengeluaran

7p. C.999 7ugi

Sel 1esiensi 7p.

!9.999 6aba

Sel Molume 7p.

@C.999 7ugi

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 47/54

Akuntansi Biaya

Harga Pokok Standar

$am Stdr ' /ari Stdr B4P total

@ $am ' .99 ' 7p. !C9 7p. .99.999

) /arip B4P Mariabel & B4P ar yang dianggarkan

%apasitas ormal

& 7p. #.C9.999 " #.C99 $am

& 7p. #99 per $am

) /arip B4P tetap & Anggaran B4P tetap dibagi dengan %apasitas ormal

& 7p. !.9!C.999 K #.C99 $am

& 7p. #C9 K $am

Analisis B4P *4D16 @ selisih

#. Selisih Pengeluaran B4P ariabel

SP B4P & B4P ses 8 B4P pada $am ses

SP B4P & B4P ses 8 (/st B4P ' $am ses)

SP B4P & 7p. #.!J9.999 8 (7p. #99 ' #.999)

SP B4P & 7p. #.!J9.999 8 7p. #.99.999

SP B4P & 7p. #9.999 6

!. Selisih 1isiensi B4P ariabel

S1 B4P & ($am ses 8 $am st) ' /st B4P

S1 B4P & (#.999 8 #.!99) ' 7p. #99

S1 B4P &( !99) ' 7p. #99

S1 B4P & 7p. !9.999 6. Selisih Pengeluaran B4P tetap

SP B4Pt & B4Pt ses + B4Ptdianggarkan

SP B4Pt & (B4Pt ses 8 B4Pses) 8 (/st B4Pt ' $am )

SP B4Pt & 7p. .L9.999 8 7p. #.!J9.999 8 (#C9 ' #.C99)

SP B4Pt & 7p. !.99.999 8 7p. !.9!C.999

SP B4Pt & 7p. @C.999 7

@. Selisih olume B4Ptetap

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 48/54

Akuntansi Biaya

Harga Pokok Standar

SP B4Pt & ($am 8 $am st) ' /st B4Pt

SP B4Pt & (#.C99 8 #.!99) ' 7p.#C9

SP B4Pt & 99 ' 7p.#C9

SP B4Pt & [email protected] 7

%umpulan *odel @ selisih

SP B4P 7p. #9.999 6

S1 7p. !9.999 6

SP B4Pt 7p. @C.999 7

SM B4Pt 7p. @C.999 7

7p. L9.999 7

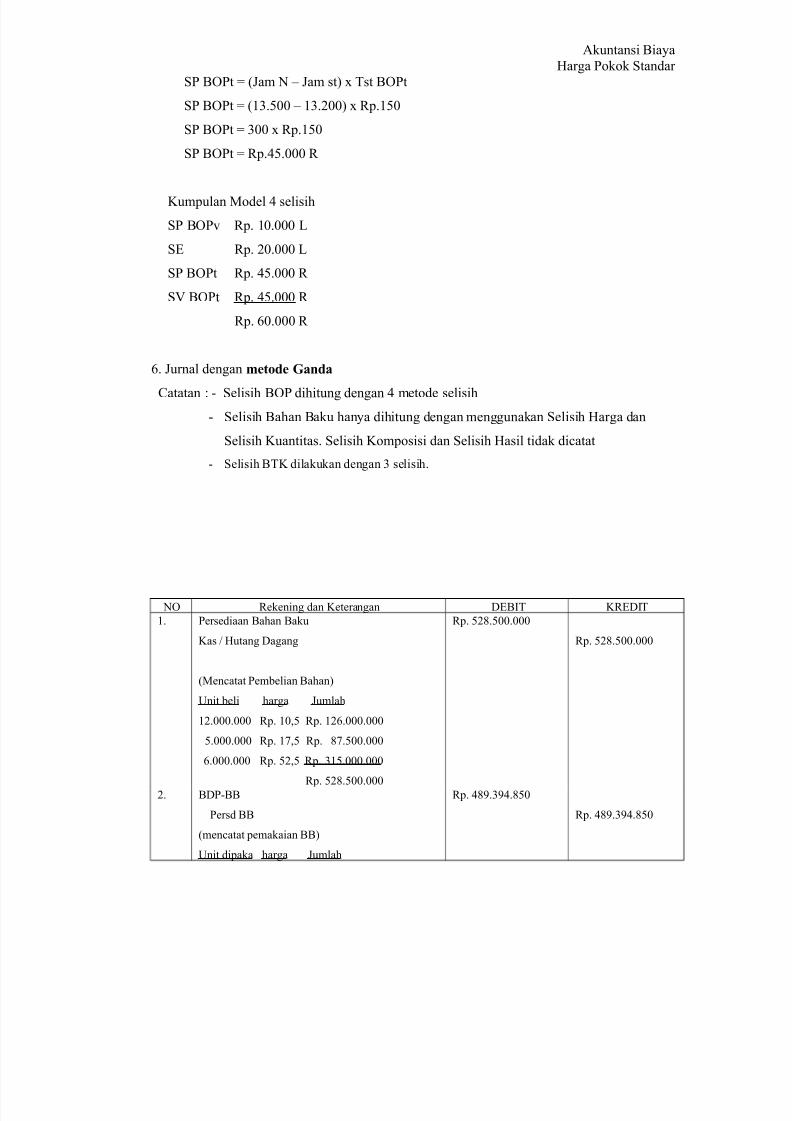

L. $urnal dengan %et)de Ganda

atatan " + Selisih B4P dihitung dengan @ metode selisih

+ Selisih Bahan Baku hanya dihitung dengan menggunakan Selisih Harga dan

Selisih %uantitas. Selisih %omposisi dan Selisih Hasil tidak dicatat

+ Selisih B/% dilakukan dengan selisih.

4 7ekening dan %eterangan D1B3/ %71D3/

#. Persediaan Bahan Baku

%as K Hutang Dagang

(*encatat Pembelian Bahan)0nit beli harga $umlah

#!.999.999 7p. #9,C 7p. #!L.999.999

C.999.999 7p. #,C 7p. E.C99.999

L.999.999 7p. C!,C 7p. #C.999.999

7p. C!E.C99.999

7p. C!E.C99.999

7p. C!E.C99.999

!. BDP+BB

Persd BB

(mencatat pemakaian BB)

0nit dipaka harga $umlah

7p. @[email protected]

7p. @[email protected]

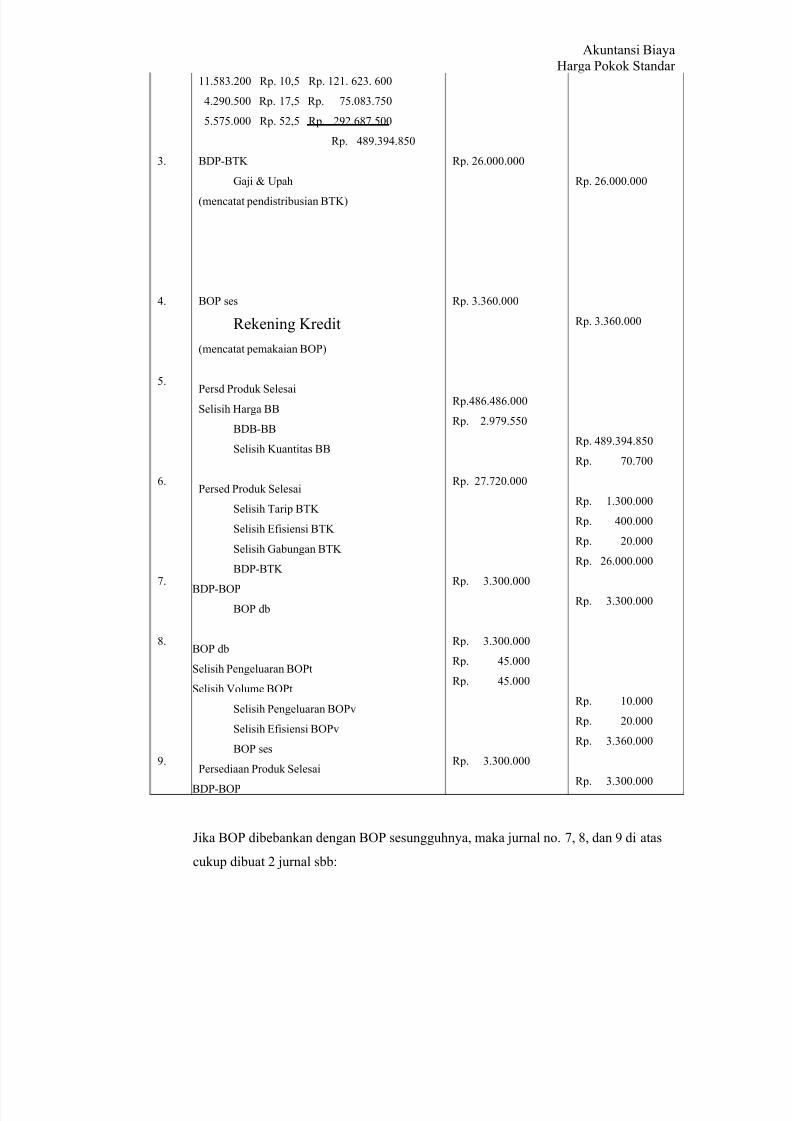

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 49/54

Akuntansi Biaya

Harga Pokok Standar

.

@.

C.

L.

.

E.

J.

##.CE.!99 7p. #9,C 7p. #!#. L!. L99

@.!J9.C99 7p. #,C 7p. C.9E.C9

C.CC.999 7p. C!,C 7p. !J!.LE.C99

7p. @[email protected]

BDP+B/%

5aji 0pah

(mencatat pendistribusian B/%)

B4P ses

7ekening %redit

(mencatat pemakaian B4P)

Persd Produk Selesai

Selisih Harga BB

BDB+BB

Selisih %uantitas BB

Persed Produk Selesai

Selisih /arip B/% Selisih 1isiensi B/%

Selisih 5abungan B/%

BDP+B/%

BDP+B4P

B4P db

B4P db

Selisih Pengeluaran B4Pt

Selisih Molume B4Pt

Selisih Pengeluaran B4P

Selisih 1isiensi B4P

B4P ses

Persediaan Produk Selesai

BDP+B4P

7p. !L.999.999

7p. .L9.999

7p. !.JJ.CC9

7p. !.!9.999

7p. .99.999

7p. .99.999

7p. @C.999

7p. @C.999

7p. .99.999

7p. !L.999.999

7p. .L9.999

7p. @[email protected]

7p. 9.99

7p. #.99.999

7p. @99.999

7p. !9.999

7p. !L.999.999

7p. .99.999

7p. #9.999

7p. !9.999

7p. .L9.999

7p. .99.999

$ika B4P dibebankan dengan B4P sesungguhnya, maka jurnal no. , E, dan J di atas

cukup dibuat ! jurnal sbb"

7/22/2019 Ak. Biaya (Harga Pokok Standar)

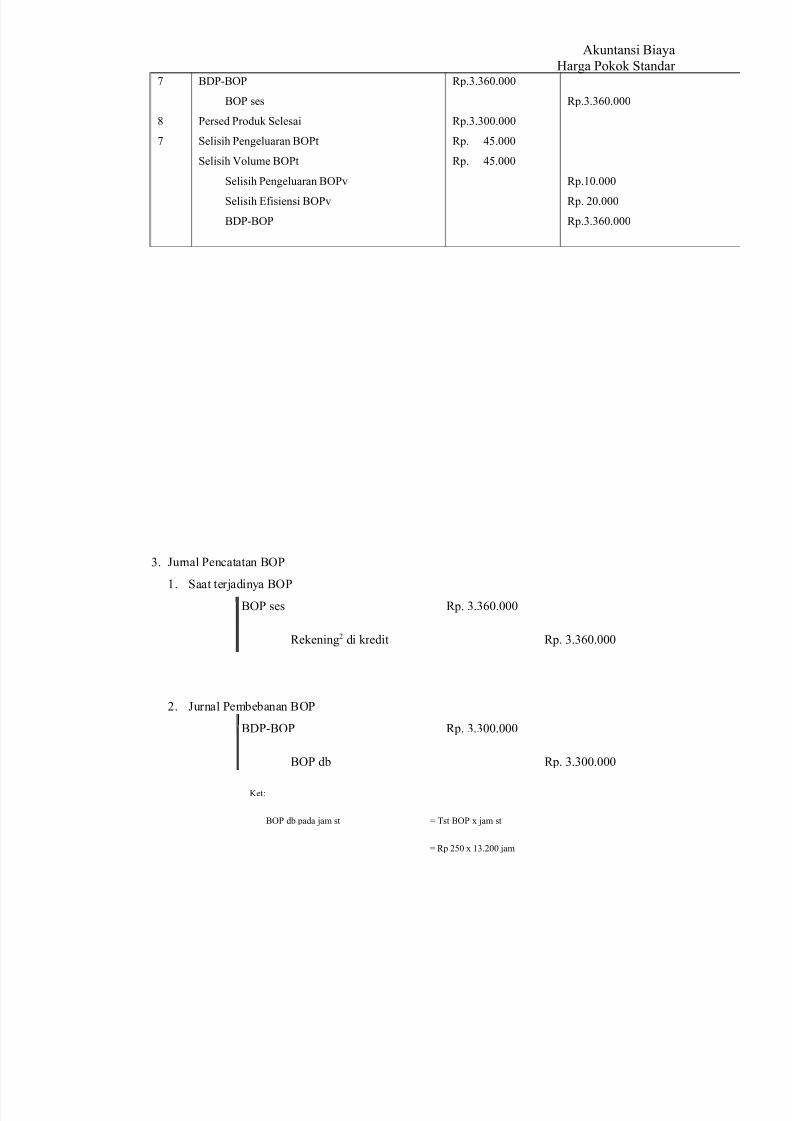

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 50/54

Akuntansi Biaya

Harga Pokok Standar

E

BDP+B4P

B4P ses

Persed Produk Selesai

Selisih Pengeluaran B4Pt

Selisih Molume B4Pt

Selisih Pengeluaran B4P

Selisih 1isiensi B4P

BDP+B4P

7p..L9.999

7p..99.999

7p. @C.999

7p. @C.999

7p..L9.999

7p.#9.999

7p. !9.999

7p..L9.999

. $urnal Pencatatan B4P

#. Saat terjadinya B4P

B4P ses 7p. .L9.999

7ekening! di kredit 7p. .L9.999

!. $urnal Pembebanan B4P

BDP+B4P 7p. .99.999

B4P db 7p. .99.999

%et"

B4P db pada jam st & /st B4P ' jam st

& 7p !C9 ' #.!99 jam

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 51/54

Akuntansi Biaya

Harga Pokok Standar & 7p. .99.999

. $urnal pencatatan selisih

B4P db 7p. .99.999

Selisih pengeluaran B4P t 7p. @C.999

Selisih Molume B4P t 7p. @C.999

Selisih Pengeluaran B4P 7p. #9.999

Selisih 1isiensi B4P t 7p. !9.999

B4P ses 7p. .L9.999

@. $urnal Pencatatan Produk selesai dan PDP akhir bulan (akhir periode)

Persed. Produk Selesai 7p. C#.C9L.999

BDP+BB 7p. @[email protected]

BDP+B/% 7p. !.!9.999

BDP+B4P 7p. .99.999

Met)de Ganda (angka dalam ribuan rupiah)

Persd. BB BDP+BB

C!E.C99 @EJ.J@,EC @EJ.J@,EC @EJ.J@,EC

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 52/54

Akuntansi Biaya

Harga Pokok Standar

Sel %+BB Sel Hrg+BB Persd. P $adi

9, !.JJ,CC @EL.@EL H st

!.!9 % jual

.99

5aji 0pah

!L.999 BDP+B/%

!L.999 !L.999 Selisih 1isiensi

@99

Selisih /arip Selisih

#.99 5abungan

!9.

7ek %

.L9 B4Pses

.L9 .L9 B4Pdb .99 .99 BDP+B4P

.99 .99

Sel Pengel. B4P Selisih

#9. Sel Pengel.B4Pt Sel Molume 1isiensi

@C. @C. !9

*1/4D1 /055A6

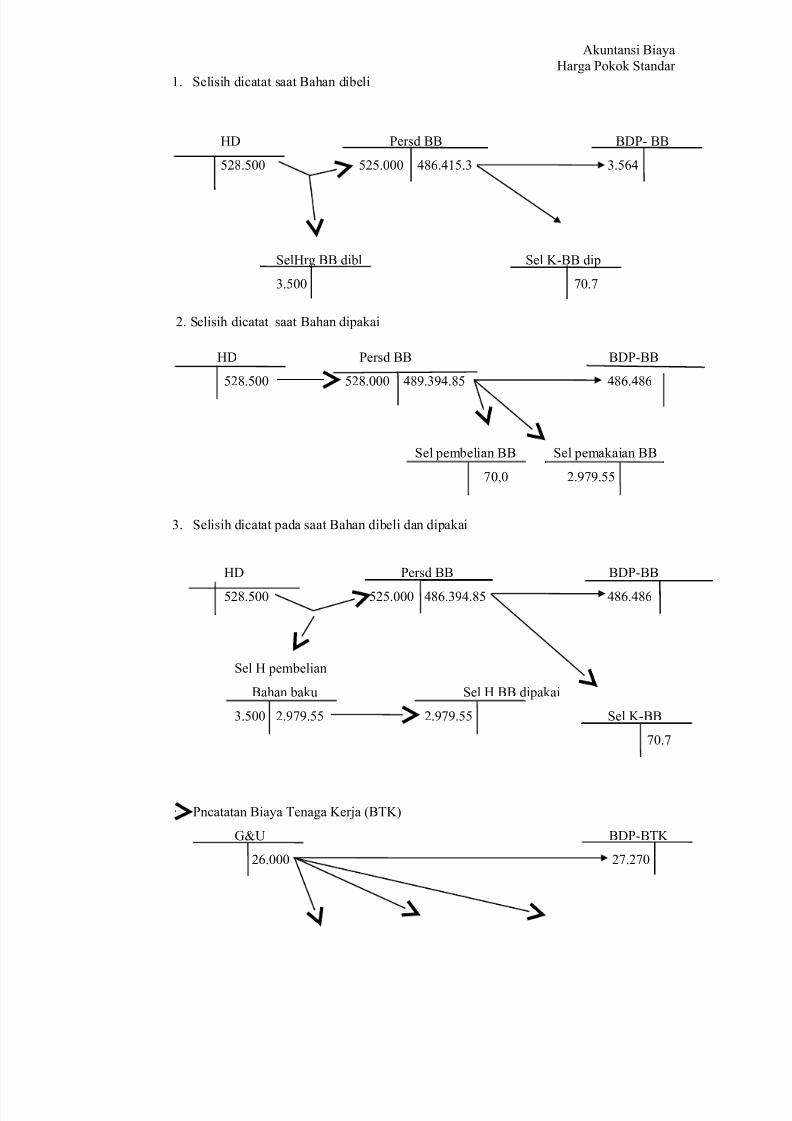

Pencatatan Bahan Baku (Angka dalam ribuan rupiah)

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 53/54

Akuntansi Biaya

Harga Pokok Standar

#. Selisih dicatat saat Bahan dibeli

HD Persd BB BDP+ BB

C!E.C99 C!C.999 @EL.@#C. .CL@

SelHrg BB dibl Sel %+BB dip

.C99 9.

!. Selisih dicatat saat Bahan dipakai

HD Persd BB BDP+BB

C!E.C99 C!E.999 @[email protected] @EL.@EL

Sel pembelian BB Sel pemakaian BB

9,9 !.JJ.CC

. Selisih dicatat pada saat Bahan dibeli dan dipakai

HD Persd BB BDP+BB

C!E.C99 C!C.999 @[email protected] @EL.@EL

Sel H pembelian

Bahan baku Sel H BB dipakai

.C99 !.JJ.CC !.JJ.CC Sel %+BB

9.

Pncatatan Biaya /enaga %erja (B/%)

50 BDP+B/%

!L.999 !.!9

7/22/2019 Ak. Biaya (Harga Pokok Standar)

http://slidepdf.com/reader/full/ak-biaya-harga-pokok-standar 54/54

Akuntansi Biaya

Harga Pokok Standar

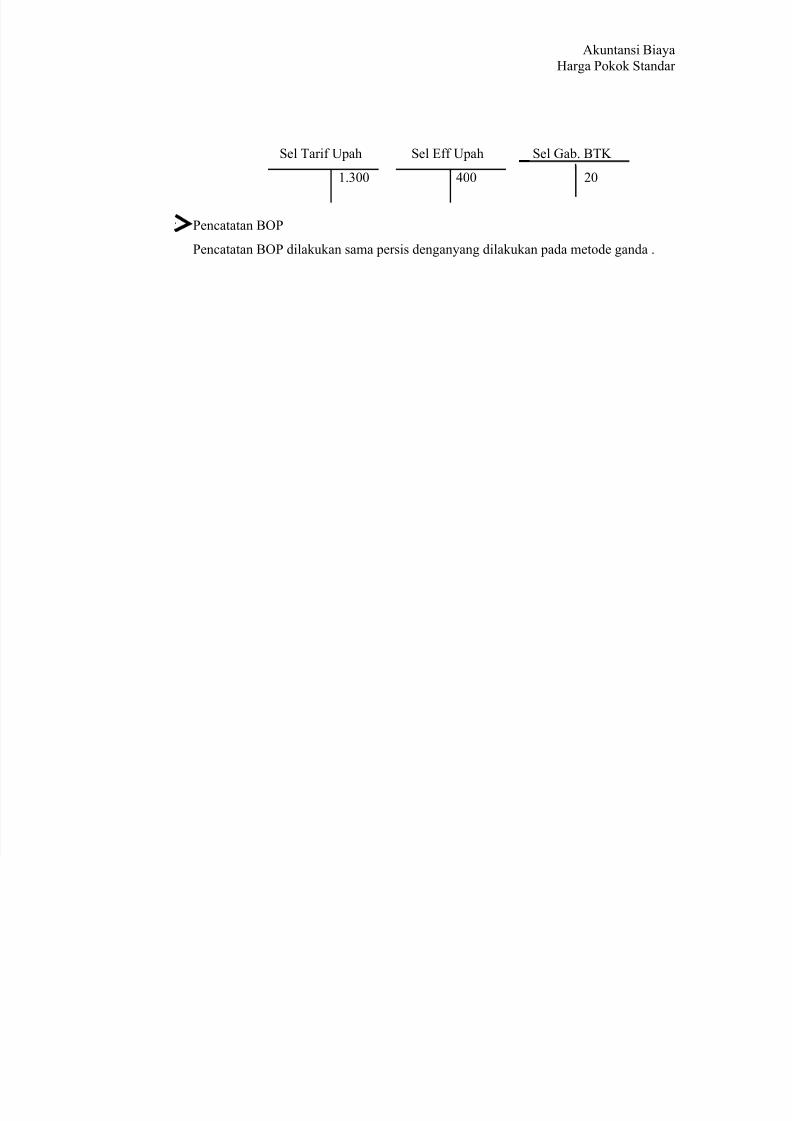

Sel /ari 0pah Sel 1 0pah Sel 5ab. B/%

#.99 @99 !9

Pencatatan B4P

Pencatatan B4P dilakukan sama persis denganyang dilakukan pada metode ganda .