Embed Size (px)

Citation preview

Geneva present

Comptabilité financière en IFRS – Missionnier Pierra

Cours de HEC et Science Eco 1ère année

UNIGE

© Huong-Ly Dang 2012-2013

2

Introduction : Utilisateurs de l’information comptable et financière :

- Les investisseurs actuels (actionnaires) et potentiels : risque inhérent à leur

investissement et sa rentabilité � décision d’acheter, conserver ou vendre les

actions, estimer la capacité des entreprises à payer des dividendes

- Prêteurs de capitaux : payé à l’échéance ou pas

- Fournisseurs et autres créditeurs : montants leurs sont dus payés à l’échéance ou

pas

- Clients : relation à long terme

- Personnel de l’entreprise : stabilité et continuité d’exploitation, capacité de

rémunérer les salariés, avantage en matière de retraite, d’opportunité d’emploi

- États et leurs organismes publics : répartitions des ressources générées par les

entreprises, politiques fiscal déterminer

- Grand public : l’économie locale

Rôle de l’information comptable et financière :

- Rôle informationnel : estimer la valeur de l’entreprise, évaluer sa situation, les

ratios de performance, d’endettement et de solvabilité

- Rôle contractuel : contrôler la bonne exécution des contrats entre la firme et ses

partenaires.

3

Objectifs de l’IASB (international financial reporting standards)

- Développer un ensemble unique de normes globales de haute qualité, compréhensibles et applicables (infos haute qualité transparente et comparable)

- Promouvoir une utilisation et une application rigoureuse de ces normes - Travailler avec les normalisateurs des différents pays pour susciter une

convergence

« L’objectif des états financiers est de fournir des informations sur la situation financière,

les performances et les changements dans la situation financière d’une entreprise qui

soient utiles à un grand éventail d’utilisateurs dans leur prise de décisions économiques. »

Situation financière d’une entreprise : ressources économiques, structure financière,

liquidité et solvabilité, capacité à s’adapter aux changements de son environnement

4

Chapitre 1 : États financiers et mécanismes comptables

La communication financière est cruciale

Divers acteurs : marchés financiers, l’État, consommateurs, salariés

Rapports annuels

Organes de contrôle de l’entreprise : conseil d’administration, comité d’audit, de

rémunération

Fonction : nombreux d’informations sur la nature et la performance de l’entreprise. Moyens de preuve et d’outils de contrôle de la bonne exécution des contrats entre la firme et ses partenaires. Information utile à la prise de décision économique.

État financier : situation de l’entreprise à une date donnée.

� Propriétaires actuels ou potentiels (rentabilité de leur investissement), l’équipe dirigeante de l’entreprise (bénéfices futurs), les analystes financiers (apprécier et formuler des recommandations sur l’investissement futur), banques et investisseurs, fournisseurs et créanciers (remboursement des dettes), l’État (paiement d’impôt), les salariés et syndicats (sécurité des emplois)

Informations sur :

- Situation financière : recenser les biens utilisés par l’entreprise, évaluer et analyser l’évolution de leur valeur

- Performance ou résultat : rentabilité, bénéfice

- La trésorerie : le cash (argent liquide + dépôt bancaire : délai de liquidation moins de 3 mois). Rembourser les emprunts à l’échéance et payer les factures

des fournisseurs, les salaires et les impôts.

Bilan : Situation financière à un moment donné = actifs, passifs, capitaux propres

5

- Actif : bien, ressource contrôlé avec des avantages économiques futurs (terrains, bâtiment, équipements industriels, mobilier, stocks et l’argent liquide, les droits, brevets, licences, participations, créances, valeurs mobilières de placement ou dépôts bancaires)

- Passif : obligations de faire ou de payer (emprunt ou découvert bancaire, dette fournisseurs ou fiscal et social, engagement de retrait, de prestations de garantie et les provisions pour risques juridiques)

- Capitaux propres : différence entre actifs et passif (valeur nette de l’entreprise), l’apport initial des propriétaires, réserves : partie non redistribuée

- Consommation et création de richesse (charge et produit) - Produit – charges = résultats

État de la situation financière de la période… ou Bilan

Durée moins d’un an = courants

Distinction entre :

- Élément corporel : terrains, constructions et équipements - Biens incorporels : licences, brevets, logiciels - Biens financiers - Stocks - Créances - Disponibilité et autres éléments de la trésorerie - Dette fournisseurs

6

- Provisions (dette dont l’échéance ou montant exact pas encore connu) - Dette financière (emprunts) - Capitaux propres = l’apport initial (capital social), résultats réinvestis (réserves)

et

résultat de l’exercice

Compte de résultat : variation de capitaux propres entre deux dates de clôture.

Le contenu :

- Les produits des activités ordinaires (ventes, chiffre d’affaire) - Charges financière (cout du financement) - L’impôt sur les bénéfices - Résultat net de l’exercice

Classement des charges selon leur nature :

- Consommation de matière première et stocks - Frais de personnel

- Dépréciation et l’amortissement de la valeur

7

Classement des charges selon leur fonction :

- Coût de ventes (production, acquisition des marchandises) - Frais d’administration de l’entité - Frais de distribution - Frais de recherche et de développement

Deux schémas aboutissent au même résultat : seule la répartition des charges change.

Tableaux des flux de trésorerie : détailler toutes les opérations qui ont généré un flux de trésorerie.

3 catégories des flux :

- Les flux liés à l’activité opérationnelle : création de chiffre d’affaires ou d’autres produits ordinaires (coûts des ventes, frais administratifs et commerciaux)

- Les flux d’investissement : mouvement dans l’actif non courant. Les opérations de cessions.

- Les flux de financement : mouvement dans les apports de capitaux propres ou des dettes financières. (Augmentation ou réduction de capital, paiement de dividende aux actionnaires et l’obtention ou remboursement d’emprunts

financiers).

Le résultat comptable est une mesure de performance basée sur les engagements de

l’entreprise. Les flux de trésorerie correspondent aux encaissements et décaissements.

Les étapes pour déterminer le résultat d’une entreprise :

1. Situation de la trésorerie initiale. 2. Calcul de variation de la trésorerie occasionnée par les seules opérations

d’exploitation 3. Analyse de la variation de la trésorerie 4. Les ventes 5. Les achats 6. Les consommations 7. Les amortissements

Situation de trésorerie :

Solde au 01/01/N X

8

Encaissement en N + Y Décaissement en N - Z Trésorerie au 31/12/N = K

L’objectif est d’analyser si l’activité principale et récurrente de l’entreprise est en mesure de générer suffisamment de trésorerie. Permettre d’éviter le recours répété à des financements extérieurs (emprunts, augmentations de capital) ou même de cessation de paiements.

Les mouvements d’exploitation de trésorerie = opérations relative à la période observée + opérations proprement dits (exclut les mouvements financiers et les

investissements).

Des financements particuliers (emprunt, appel aux actionnaires) comportent des

contraintes (paiement de dividendes et d’intérêts)

C’est la trésorerie générée par l’exploitation qui doit permettre d’investir.

Exemple de flux d’investissement : vente de titres (actif non courant) ; modernisation d’un équipement.

Exemple de flux financiers : mouvements de capitaux propres (dividendes) ou dettes à long terme (emprunts, charges financières).

Exemple de flux d’exploitation : ventes, dettes envers les fournisseurs, achat des marchandises ou fournitures, le coût des transports, salaires et charges sociales, primes

diverses, publicité, charges externes diverses, taxe professionnelle.

Variation de la trésorerie = cycle d’exploitation + cycle d’investissement + cycle de

financement

Comptabiliser les produits et les charges au moment de leur réalisation (non au moment de l’encaissement ou décaissement).

Il y a un décalage de trésorerie dans les ventes à crédit.

Seules les marchandises consommées et disparus au cours de la période représentent

une charge de l’entreprise.

Résultat d’exploitation :

- Détermination des ventes

9

Encaissement N X Créances au 01/01/N - Y Créances au 31/12/N + Z Ventes N = K

- Détermination des achats

Décaissement N X Dettes au 01/01/N - Y Dettes au 31/12/N + Z Achats N = K

- Détermination des consommations

Stock au 01/01/N X Achats N + Y Stock au 31/12/N - Z Consommations N = K

Charges d’exploitation = consommations N + charges diverses (salaires et charges

sociales, primes diverses, publicité, charges externes diverses, taxe professionnelle) +

dotations aux amortissements

Produits d’exploitation = ventes N

Produits d’exploitation – charges d’exploitation = résultat d’exploitation (résultat ordinaire)

Résultat d’exploitation + résultat financier (coût lié aux emprunts ou bénéfice) = résultat avant impôts.

Produit financier – charge financier = résultat financier

Résultat avant impôt – Impôt = résultat net

10

11

Principes et mécanismes comptables :

L’établissement des états financiers reposent sur 2 hypothèses :

- La continuité d’exploitation : si l’entreprise est proche d’une cessation d’activité � liquidation de ses actifs.

- La comptabilité d’engagement : les événements sont comptabilisés au moment

de leur réalisation.

Certaines caractéristiques que doit avoir un état financier :

- La pertinence : pouvoir affecter la décision des utilisateurs. Aider à comprendre et évaluer. L’information présentée doit avoir une importance significative.

- L’intelligibilité : pouvoir comprendre immédiatement l’information. 3 conditions : connaissance raisonnable des activités économiques de l’entreprise, de la comptabilité + volonté d’étudier les états financiers.

- La comparabilité : dans temps et dans l’espace. Pouvoir suivre l’évolution. Représente les chiffres de l’année en cours, mais aussi de celle précédente. Même méthode comptable.

- La fiabilité : contenir aucune erreur. 5 caractéristiques : o Prééminence du fonds sur la forme : privilégier la nature économique

d’une transaction au lieu de la nature juridique. o Neutralité : ne pas orienter les décisions dans un sens prédéterminé o L’exhaustivité : fournir toutes les informations nécessaires. o La prudence : précaution dans l’exercice des jugements nécessaires à la

préparation des estimations o L’image fidèle : de la situation financière et de la performance de

l’entreprise.

Identité fondamentale � actifs = passifs + capitaux propres

Tableau récapitulatif de transactions d’une entreprise au cours d’une période

donnée.

Compte en T (débit et crédit) permet l’enregistrement des diverses transactions. L’ensemble des comptes est regroupé dans un grand livre. Comptes actifs = débiteurs. Comptes passifs = créditeurs.

Augmentation de l’actif = débit. Réduction de l’actif = crédit. Solde final = Débit.

L’inverse pour passif.

La balance : mouvement synthétique des mouvements et des soldes. Faire apparaitre

tout sur une seule ligne.

12

Le livre-journal enregistre les opérations les unes après les autres.

(Chronologiquement)

Exemple :

Flux liés à l’activité = flux d’exploitation

Compte en T

13

Solder les comptes qui se retrouvent dans le C/R enfin de déterminer la perte ou le bénéfice

14

Exemple de balance :

Le journal

15

Solder les comptes qui se retrouvent dans le C/R enfin de déterminer la perte ou le

bénéfice puis l’additionner aux Capitaux propres.

16

17

Chapitre 2 : Résultat des activités ordinaires

Produits des activités ordinaires : (ventes de biens, prestations de services,

prêt à des tiers de biens et d’autres actifs qui génèrent des intérêts, redevance ou dividendes).

Date de reconnaissance des ventes � enregistrement des ventes � mesure de la vente.

Transfert des risques et avantage (la livraison) + règlement probable pour le vendeur = date de reconnaissance de la vente

Dès la signature du bon de livraison, le vendeur a rempli ses obligations liées à la vente et l’acheteur doit remplir ses propres obligations et verser le règlement convenu.

Applications du principe de transfert des risques et avantages :

- Transfert de propriété - Commerce international - Contrats à long terme - Vente de services

- Intérêts, redevances, dividendes

Contrats de ventes avec clauses de rachat. Exemple véhicule : comme les risque et avantages liés au véhicule n’ont pas été définitivement transférés, il n’y avait donc pas lieu d’enregistrer une vente. La voiture doit rester dans le stock du constructeur. Ce n’est qu’une location (+R) dont le loyer total sera calculé comme la différence entre le prix de vente du véhicule neuf et le prix de rachat convenu avec le loueur.

Les contrats de ventes avec clauses de rachat d’une durée trop longue s’apparente plus à un achat à crédit qu’à une location. Requalification d’un contrat de location en un

contrat de vente. Le loyer total correspond au prix de vente de la marchandise neuve.

INCOTERMS : international commercial terms : règles définissent la répartition, le

moment du transfert du risque pour le bien du vendeur à l’acheteur

Les contrats à long terme nécessitent plusieurs périodes de comptable. Ceci apparaît

souvent dans les cas de prestations de services.

La méthode d’avancement conduit à étaler le chiffre d’affaires et la marge sur tout la période de la réalisation. (Enregistrement de l’encaissement total dans la trésorerie. Le

18

chiffre d’affaire s’étale sur la période de la réalisation. La régularisation se fait à travers

le PRA)

La méthode d’achèvement consiste à enregistrer la marge dans sa totalité seulement à l’achèvement du projet. (Enregistrement de l’encaissement total dans la trésorerie. La régularisation se fait à travers le PRA. Lorsque le projet se réalise, enregistrement du

chiffre d’affaire, ainsi que solder le PRA).

Le chiffre d’affaire : les prestations de services et des ventes de produits liées aux

activités ordinaires des sociétés consolidées par intégration globale.

Mesure des ventes = déterminer le montant à enregistrer.

Rémunération sous formes d’intérêt = placer l’argent dans les banques

Exemple de la valeur actualisée :

La valeur actualisée de 105 au taux de 5% = 100

X+ x*5% = 105

X * (1+5%) = 105 Formule générale : valeur actualisée de Y au taux

X * 1.05 = 105 de k% = Y / (1 + k%)

Ne sont pas compris dans le montant des ventes :

- TVA - Rabais, remises et Retours - Ristournes - Frais de mise en service / frais de dossier

- Programmes de fidélisation

Les produits s’entendent toujours hors TVA. Cette dernière est directement enregistrée

comme une dette envers l’État.

Rabais, remises et retours : annulation d’un chiffre d’affaires préalablement

enregistré.

Rabais : réduction de prix pour compenser un défaut mineur sur un produit vendu. Pris

en compte lors de la vente initiale.

Remise : réduction de prix accordée à certains clients ou dans le cadre d’offres

promotionnelles ponctuelles. Pris en compte lors de la vente initiale.

19

Ristournes : réduction de prix en fonction du volume de transaction. Pris en compte

lors de la vente initiale.

Frais de dossier ou de mise en service : à étaler sur une durée de la période de réalisation. Une majoration du coût initial.

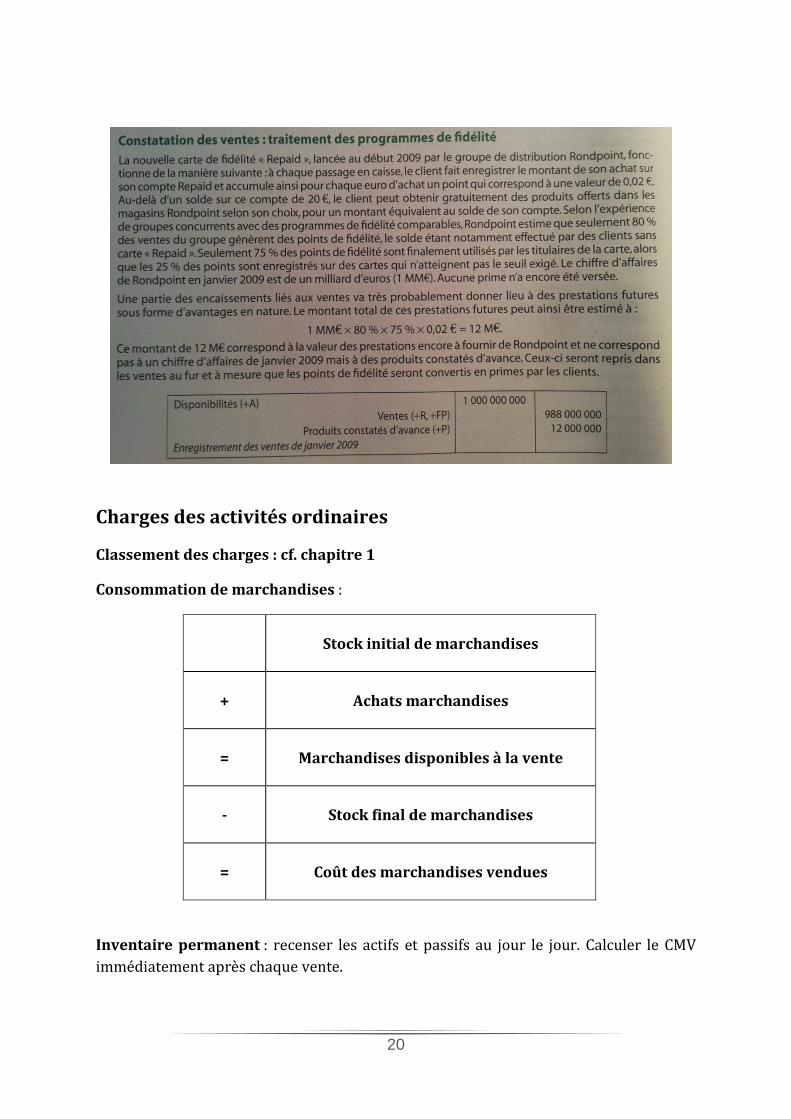

Programmes de fidélisation :

2 moyens :

1) Considérer la vente comme deux opérations différentes. (Ex : Prix du vol indiqué

sur le billet et un PRA au titre d’une fraction d’un vol ultérieur). 2 ventes à

enregistrer : 1 maintenant au 1er vol et le 2e plus tard.

� Méthode sélectionné par l’IASC

2) Considérer le coût lié à la quote-part du 2ème vol comme une majoration du coût

du premier. (ex : une seule vente, mais avec une majoration de charges)

20

Charges des activités ordinaires

Classement des charges : cf. chapitre 1

Consommation de marchandises :

Stock initial de marchandises

+

Achats marchandises

=

Marchandises disponibles à la vente

-

Stock final de marchandises

=

Coût des marchandises vendues

Inventaire permanent : recenser les actifs et passifs au jour le jour. Calculer le CMV immédiatement après chaque vente.

21

Inventaire intermittent (périodique) : recenser les actifs et passifs de façon

périodique. Calculer le CMV à la fin de l’exercice comptable, utilisant le tableau en haut.

Méthode de calcul du CMV en France :

CMV = stock initial + achats – stock final

= achats + stock initial – stock final

= achats + variation de stock

Enregistrement des achats en charge.

Consommation de matières :

Les matières premières et les marchandises qui sont revendus rapidement.

22

L’achat de ces matières sont considérés comme une charge, avec en contrepartie une

dette fournisseur ou un compte de trésorerie.

Parfois les achats consommés sont inférieurs aux achats. Il faut alors une régularisation

de la consommation de matières à la fin de l’exercice comptable.

Le compte Variation de stock est un compte de charge, souvent attaché au compte

Achats.

Les produits finis � produit en interne

23

24

Autres biens et services achetés et consommés :

- Sous-traitance - Locations - Entretien et réparations - Primes d’assurances - Études et recherches - Personnel extérieur - Rémunérations d’intermédiaires et honoraires - Publicité, relations publiques, publications - Transports - Déplacements, missions, réceptions - Frais postaux et de télécommunications - Services bancaires

Ce sont des charges externes (services extérieurs) qui est avec en contrepartie une dette

courante envers un fournisseur.

Les entreprises enregistrent les charges à la réception des factures. Là intervient parfois

les CAP et les CPA.

CAP : dette d’une charge consommée mais non encore payée

CPA : actif d’une charge enregistrée mais pas encore consommée

25

Impôts et taxe :

Charges de personnel :

- Salaires et traitement nets directement versés aux salariés - Cotisation sociales des salariés que l’entreprise retient et verse aux organismes

sociaux au nom des salariés - Cotisation sociales patronales que l’entreprise doit payer en son nom propre aux

organismes sociaux

(Assurance maladie, de retraite, chômage, accident de travail, etc.) : quelques-uns sont financés un tiers par les salariés et deux tiers par les entreprises, d’autres sont financés entièrement par les entreprises.

Salaire brut : salaire de base, majoré d’éventuels primes, avantages en nature, heures supplémentaires, etc. Taux de cotisations s’appliquent sur cette base = retenues sociales

= charge sociale pour le salarié � salaire et traitement.

Salaire brut – retenues sociales = salaire net à payer aux salariés.

26

Cotisations patronales = charge sociale pour l’entreprise : se calcule sur la base du

salaire brut. � charge de personnel.

Consommation des immobilisations :

Dotations aux amortissements : les charges de la consommation des avantages économiques liés aux immobilisations à durée d’utilité limitée.

27

28

Chapitre 3 : actifs courants

Les actifs courants sont des ressources économiques que l’entreprise entend utiliser à court terme pour les besoins de son activité. Ils sont censés générer des avantages économiques à court terme. La solvabilité de l’entreprise dépend de sa capacité à faire face à ses obligations financières à court terme. S’interroger sur la capacité de l’entreprise à récupérer la trésorerie découlant des ventes à crédit, sa capacité à vendre

avec profit ses marchandises et ses produits en stocks.

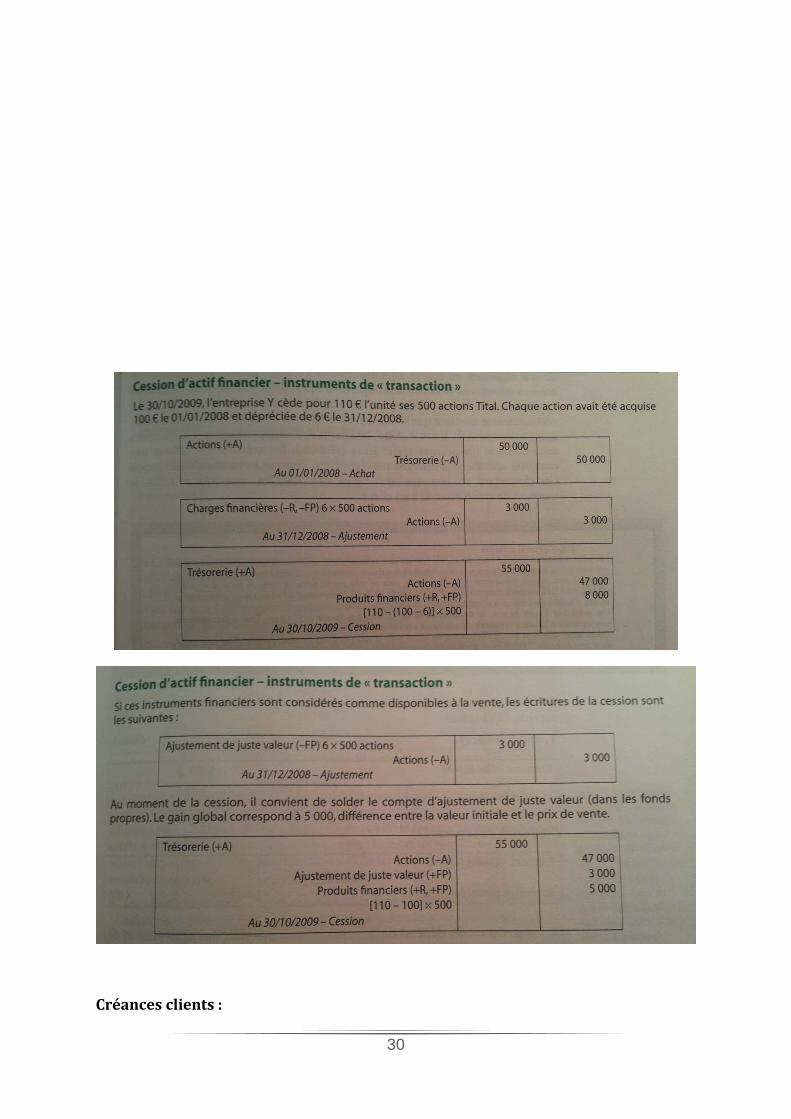

Actifs financiers courants :

Si trésorerie excédentaire : pouvoir d’acquérir des titres � percevoir des produits financiers et de réaliser des plus-values sur la cession des titres.

Instrument financier : trésorerie, titres financiers (actions, obligations), autres

placements à court terme

Rappel : court terme = moins de 3 mois

3 catégories :

- actifs financiers en juste valeur par résultat (action en Bourse) : titres détenus par l’entreprise dans l’espoir d’en tirer un gain à court terme � actifs financiers en transaction

- Disponible à la vente : détenus comme trésorerie à court et moyen terme.

- instruments dérivés (contrat à terme, option d’achat et de vente) : détenus

jusqu’à leur échéance (obligations détenues jusqu’à leur maturité)

Évaluation initiale :

Les 2 premières catégories d’actif financier courant sont évalués au montant pour lequel un actif pourrait être échangé entre les parties bien informées et consentantes dans le cadre d’une transaction effectuée dans des conditions de concurrence normale

(valeur de marché).

29

Les coûts de transaction (honoraires, commissions versés à des agents, conseils, intermédiaires, coûts demandés par les bourses de valeurs, taxes et droits de transfert, etc.) n’augmentent pas la valeur des actifs financiers de transaction. � enregistrée au

compte de résultat comme une charge.

Évaluation à la clôture :

Les variations de juste valeur des actifs financiers de transaction doivent être

comptabilisées en résultat et en capitaux propres.

30

Créances clients :

31

Il existe un décalage entre l’enregistrement d’un produit et le mouvement de trésorerie

correspondant.

Ils existent deux autres types de créances : les effets à recevoir et les prêts consentis aux employés et dirigeants de l’entreprise (ainsi que les avances versées à des filiales).

Effets à recevoir : vente de biens (ex : immobilier, véhicule), dont durée de crédit plus

longue.

Evaluation initiale des créances :

Valeur réalisable nette : montant de trésorerie qu’une créance est censée générer à

son expiration.

32

33

Valeur réalisable nette d’une créance : Valeur nominale

- ajustement du fait :

(1) des réductions financières

(2) des créances douteuses

(3) des retours de marchandises

L’escompte : une réduction financière accordée en cas de paiement anticipé, afin

d’inciter les clients à régler leur facture avant l’échéance.

Exemple : escompte à la condition 3/10, n/60 = réduction financière de 3% si paiement

dans les 10 jours, paiement de la totalité dans les 60 jours.

Créances douteuses :

34

Dépréciation : perte de valeur d’un actif. Une créance est dépréciée si l’on considère

que tout ou partie de son montant ne sera pas payé.

Dépréciation pour créances douteuses est un compte de dépréciation d’actif : un compte

de contrepartie.

L’ajustement des créances et du résultat comptable nécessite trois étapes :

1. L’estimation des créances douteuses 2. L’enregistrement comptable des dépréciations pour créances douteuses, réduire

simultanément la valeur des créances recouvrables et de constater une charge correspondante

3. L’élimination des créances lorsque le défaut de paiement des clients devient

définitif.

Estimation particulière des créances douteuses : estimation individuelle pour chaque créance de la probabilité de recouvrement.

Évaluation forfaitaire des créances douteuses : évaluation approximative et arbitraire fondée sur des données historiques ou estimées des créances qui ne seront pas payées.

Créances nettes = créances brutes – DPCD (dépréciation pour créances douteuses)

On peut estimer le montant des créances douteuses selon 2 méthodes :

- Le pourcentage des ventes (total du chiffre d’affaire net à crédit). Approche par le compte de résultat. L’entreprise peut aussi décomposer son chiffre d’affaire selon les périodes d’exigibilité et appliquer un pourcentage différent pour chaque période.

- Le pourcentage des créances clients. Approche par le bilan.

Retours de marchandises :

La période de retours de marchandises est généralement de 30 à 60 jours. Les raisons

invoquées : mauvais fonctionnement, caractère défectueux, mauvaise qualité etc.

À la fin de chaque exercice comptable, le montant des marchandises retournées doit être estimé puis déduit du montant des créances et chiffre d’affaires. On peut aussi utiliser un compte de dépréciation d’actif et de constater une dotation pour

dépréciation qui réduit le résultat comme le cas pour les créances douteuses.

Vente à crédit en devises étrangères :

35

La monnaie locale est la monnaie en cours du pays où se trouve l’entreprise.

Stocks : actifs détenus pour être vendus dans le cours normal de l’activité.

1er étape : dénombrement : décompte des unités en magasin et dans l’entrepôt de l’entreprise. Compter aussi ceux qui sont en transit et ceux qui peuvent être en

consignation.

2e étape : valorisation initiale = coût d’acquisition.

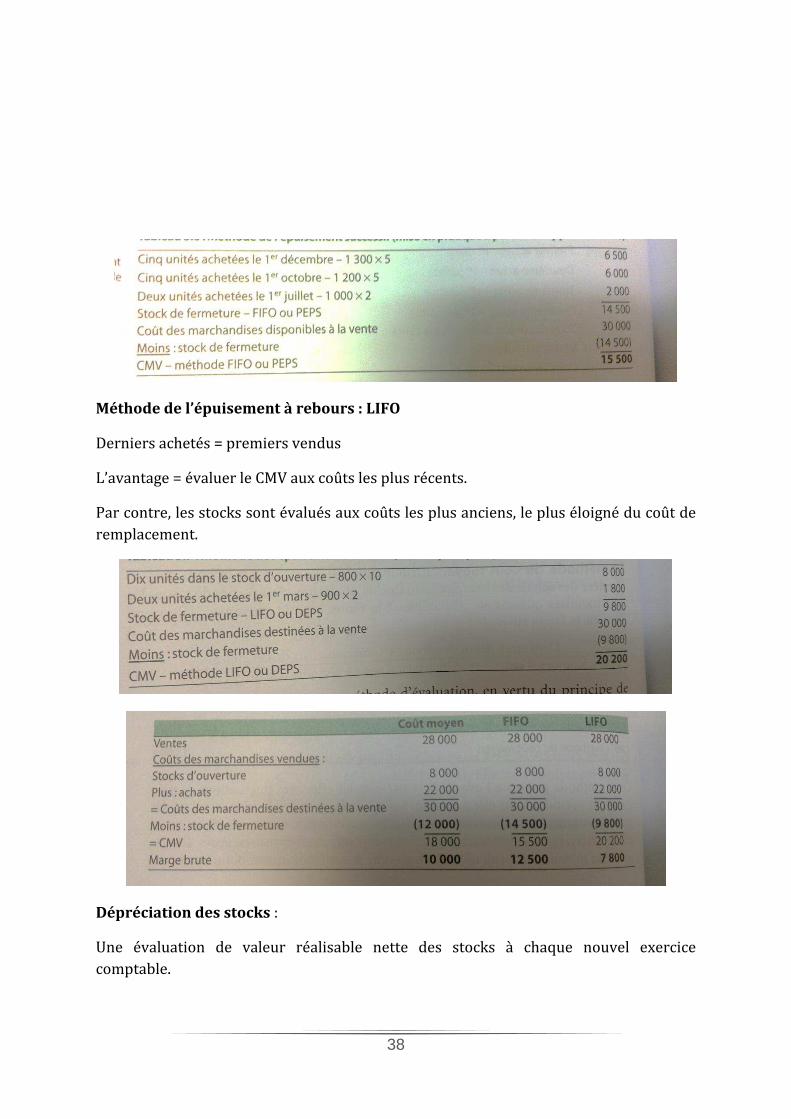

Valorisation des sorties de stocks : 4 méthodes :

- Méthode du coût propre - Méthode du coût moyen - Méthode de l’épuisement successif FIFO - Méthode de l’épuisement à rebours LIFO

Les méthodes les plus utilisé : coût moyen et FIFO.

Les stocks obsolète ou à rotation lente = provision pour dépréciation.

36

Méthode du coût propre : attribue à l’article leur coût réel d’achat.

Méthode du coût moyen : attribue aux articles en stock le coût moyen pondéré des achats de l’exercice et du stock d’ouverture = toutes les marchandises disponibles à la

vente.

37

Méthode de l’épuisement successif : FIFO

Premiers achetés = premiers vendus.

L’avantage = valoriser les stocks au bilan à une valeur proche de leur coût de

remplacement.

Toutefois, CMV est évalué aux coûts les plus anciens en cas d’inflation.

38

Méthode de l’épuisement à rebours : LIFO

Derniers achetés = premiers vendus

L’avantage = évaluer le CMV aux coûts les plus récents.

Par contre, les stocks sont évalués aux coûts les plus anciens, le plus éloigné du coût de

remplacement.

Dépréciation des stocks :

Une évaluation de valeur réalisable nette des stocks à chaque nouvel exercice

comptable.

39

La valeur réalisable nette = le prix de vente estimé dans le cours normal de l’activité, moins les coûts estimés pour l’achèvement et ceux nécessaires à la réalisation de la

vente.

Dépréciation cause : endommagement, obsolescence, prix baissé, coûts d’achèvement

ou de réalisation de vente augmentés.

Montant attendu de la réalisation des stocks = cession des stocks.

Dépréciations et reprise sur dépréciation des stocks.

Les coûts de transformation des stocks :

- Les coûts directement liés aux unités produites, notamment la main-d’œuvre directe.

- L’affectation des frais généraux de production fixes et variables encourus pour

transformer les matières premières en produits finis.

Frais généraux de production fixes : l’amortissement et l’entretien de bâtiments ou

d’équipements + frais de gestion et d’administration des usines.

� Affecté en fonction de la capacité normale.

Frais généraux de production variables : matières premières et main-d’œuvre indirecte.

� Affecté aux unités produites en fonction de l’utilisation effective

40

41

42

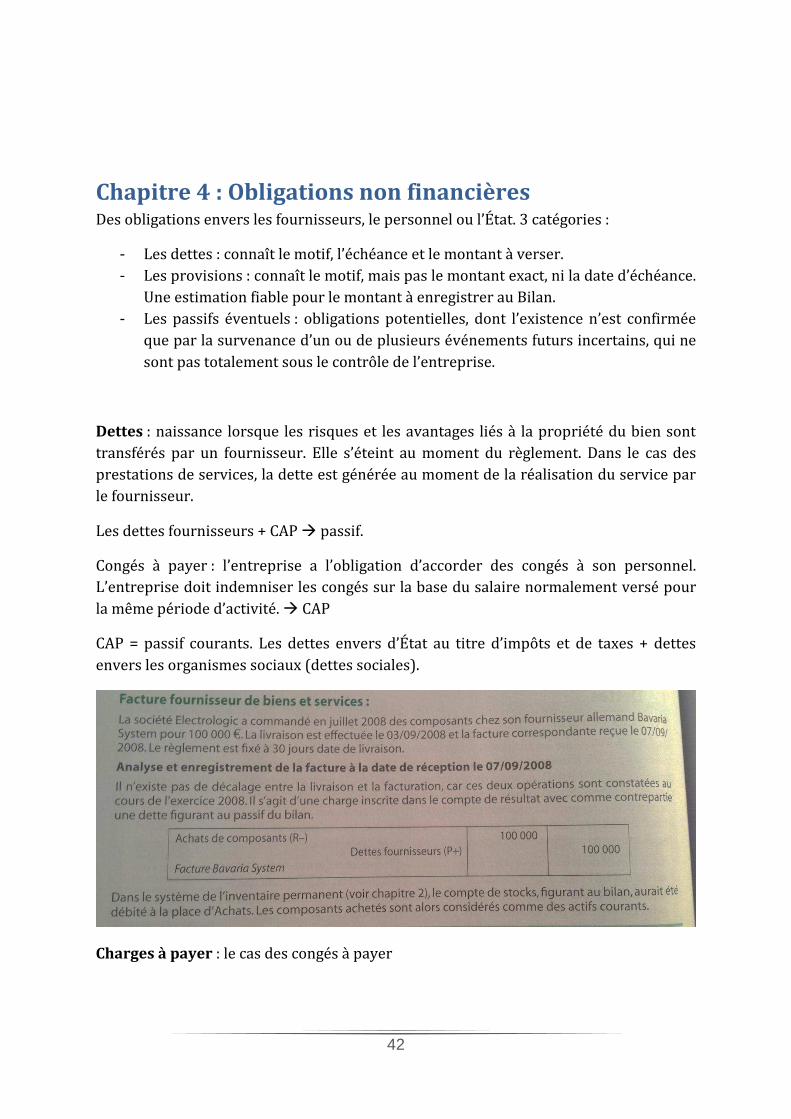

Chapitre 4 : Obligations non financières Des obligations envers les fournisseurs, le personnel ou l’État. 3 catégories :

- Les dettes : connaît le motif, l’échéance et le montant à verser. - Les provisions : connaît le motif, mais pas le montant exact, ni la date d’échéance.

Une estimation fiable pour le montant à enregistrer au Bilan. - Les passifs éventuels : obligations potentielles, dont l’existence n’est confirmée

que par la survenance d’un ou de plusieurs événements futurs incertains, qui ne

sont pas totalement sous le contrôle de l’entreprise.

Dettes : naissance lorsque les risques et les avantages liés à la propriété du bien sont transférés par un fournisseur. Elle s’éteint au moment du règlement. Dans le cas des prestations de services, la dette est générée au moment de la réalisation du service par le fournisseur.

Les dettes fournisseurs + CAP � passif.

Congés à payer : l’entreprise a l’obligation d’accorder des congés à son personnel. L’entreprise doit indemniser les congés sur la base du salaire normalement versé pour

la même période d’activité. � CAP

CAP = passif courants. Les dettes envers d’État au titre d’impôts et de taxes + dettes

envers les organismes sociaux (dettes sociales).

Charges à payer : le cas des congés à payer

43

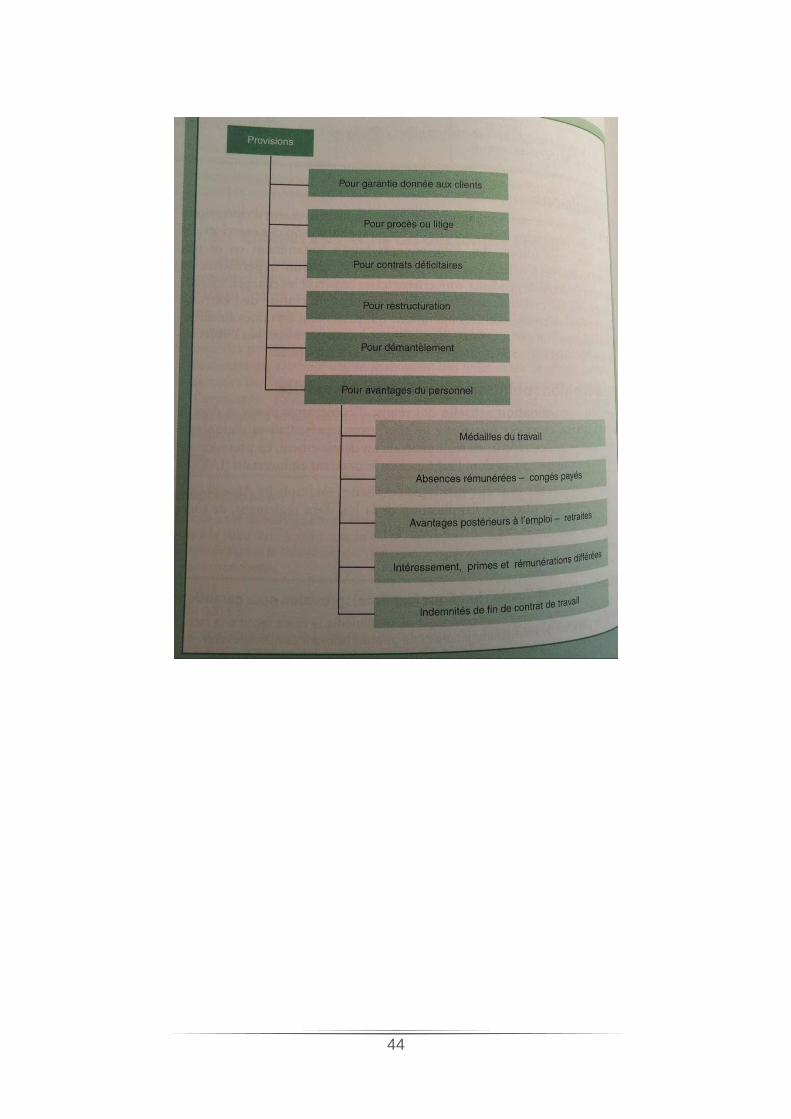

Provisions :

Le passif est une obligation actuelle qui résulte d’évènements passés et dont le règlement devrait entraîner une sortie de ressources représentatives d’avantages économiques pour l’entreprise, en règle généralement un décaissement. Une obligation actuelle peut être juridique (explicite) ou implicite.

Les prestations à réaliser gratuitement par le vendeur dans le cadre de la garantie constituent des sorties d’avantages économiques. Elles sont liées à une obligation actuelle juridique, qui résulte d’un évènement passé (la vente effectuée). L’entreprise

doit constater une provision pour garantie donnée aux clients.

44

45

En matière de l’environnement, une société peut être amenée à constater des provisions de différentes natures : désamiantage, dépollution ou remise en l’état. Il n’y a pas ici d’obligation légale. Ce sont des obligations implicites parce qu’elle a indiqué à un tiers

qu’elle assurerait ses responsabilités.

Évaluation de la provision :

Méthode de la valeur attendue : lorsque la provision à évaluer comprend un grand nombre d’éléments, l’obligation est estimée en pondérant tous les résultats possibles en

fonction de leur probabilité.

Pour les provisions dont l’échéance est supérieure à un an et qui sont comptabilisées au passif du bilan, leur valeur doit être actualisée, si elle est significative. Prévoir la date du décaissement + estimer le montant du paiement envisagé. Le taux d’actualisation doit être un taux avant l’impôt, reflétant les appréciations actuelles du marché de la valeur temps de l’argent et des risques spécifiques à ce passif. Si un décaissement n’est plus

probable, la provision doit être reprise = annulée.

46

47

48

49

Différents types de provisions :

Provisions pour garantie donnée aux clients : lors d’un défaut de fabrication des produits vendus ou lorsque ces même produits nécessitent des réparations dans le cadre du service après-vente, voire de l’échange pur et simple.

Provisions pour procès ou litige : couvrir les risques pécuniaires encourus lors de litiges (contestation donnant matière à procès) dans lesquels l’entreprise est impliquée. Raison de décaissement : indemnité, réparation du préjudice, coût externe du procès à

régler.

Provisions pour contrats déficitaires : les coûts inévitables pour satisfaire aux obligations contractuelles sont supérieurs aux avantages économiques attendus du

contrat. Ce coût inévitable correspond au plus faible montant d’un des deux suivants :

50

- Coût d’exécution du contrat

- Indemnisation ou pénalité découlant du défaut d’exécution

Provisions pour restructuration : un programme planifié et contrôlé par la direction d’une entreprise. Il peut s’agir de la cession ou de l’abandon d’une branche d’activité, de la fermeture de sites suite à une décision de délocalisation. La provision ne comporte que les dépenses entraînées par cette opération, comme les pénalités de résiliation d’un

contrat de location. Les dépenses suivantes ne doivent pas être provisionnées :

- Coûts de reconversion ou de relocalisation du personnel conservé. - Dépenses de marketing - Changement ou la modification d’un système informatique

- Changements d’enseignes commerciales.

51

52

Provisions pour démantèlement : coûts de démantèlement, d’enlèvement et de restauration d’un site sur lequel est située l’immobilisation principale � intégré au coût d’acquisition de l’immobilisation. Une évaluation initiale de ces dépenses en actualisant

la somme estimée.

53

Avantages du personnel : les avantages postérieurs à l’emploi désignent les avantages du personnel qui sont payables postérieurement à la cessation de l’emploi. L’entreprise

verse le plus souvent des cotisations à un fonds de placement spécialisé.

Médailles du travail : honorer les salariés fidèles à l’entreprise. Verser une prime.

Absences rémunérées : congés payés, maladie, incapacité de courte durée, mariage du salarié, maternité, décès, déménagement, service militaire, etc. Les absences rémunérées cumulables sont les droits à absence reportables. (ex : si l’employé quitte l’entreprise, il a droit au règlement des avantages (congés) non utilisés). L’entreprise

doit évaluer le coût attendu des absences rémunérées cumulables.

54

Des congés maternité ou des absences pour service militaire sont les droits à absences

rémunérés non cumulables.

Avantages postérieurs à l’emploi : enregistré en charge tout au long de la période d’activité des salariés et sont payer postérieurement à la cessation d’activité. Le coût des services rendus = l’accroissement de la valeur actuelle de l’obligation au titre des prestations définies résultant des services rendus au cours de l’exercice. Pour une année de travail supplémentaire, le salarié acquiert des droits supplémentaires. Ex : la retraite. Le montant est calculé selon des régimes de cotisation différents.

Régime à cotisations définies : versement de cotisations sans se préoccuper du montant des prestations versées par le fonds ou des difficultés financières rencontrées par cet organisme. Paie un montant fixe chaque mois ou année à un fonds ou une Caisse

nationale publique. Le montant peut faire l’objet d’un réajustement chaque année.

55

Régime à prestations définies : ce régime est versé au cadre supérieur ou aux dirigeants.

Cf. application 4.13 (à laisser pour l’exam)

Intéressement, primes et rémunérations différées : l’intéressement = un complément de rémunération qui présente un caractère collectif et aléatoire et résulte d’une formule de calcul liée aux résultats ou aux performances de l’entreprise. Dans certains plans d’intéressement, les salariés ne perçoivent leur part que s’ils restent quelques années dans l’entreprise. Il est perçu comme une charge et non une distribution du résultat net. Il est lié à l’activité des salariés.

56

Indemnités de fin de contrat de travail : avant l’âge normal du départ à la retraite ou pour encourager des départs volontaires. Ce plan doit indiquer la date à laquelle il sera appliqué, la fonction et le nombre approximatif des salariés concernés et les indemnités de fin de contrat de travail pour chaque classification. Les indemnités de fin de contrat

dues plus de 12 mois après la date de clôture doivent être actualisées.

Informations sur les provisions dans les états financiers :

57

- La valeur comptable à l’ouverture et à la clôture de l’exercice - L’augmentation des provisions existantes - Les nouvelles provisions constituées - Les montants utilisés au cours de l’exercice - L’augmentation au cours de l’exercice du montant actualisé - Brève description de la nature de l’obligation - Date d’échéance attendue - Les incertitudes relatives

- Éventuellement, le montant de tout remboursement attendu

Pour le passif du bilan, les éléments courants regroupent les dettes fournisseurs et la

part à moins d’un an des dettes financières à long terme.

Passifs éventuels : des risques non provisionnées. Ces passifs éventuels ne sont pas

comptabilisés, mais une information en annexe est exigée, plus descriptive que chiffrée.

58

Chapitre 5 : actifs non courants Distingue :

- Les actifs incorporels : logiciels, frais de développement, marques, licences - Les actifs corporels : terrains, constructions, machines, mobilier, équipement

informatique. - Les actifs financiers non courants : participation dans d’autres entreprises,

prêts accordés à long terme.

Classement par durée d’utilisation :

- Les actifs à durée d’utilité limitée (logiciels, machines, constructions) - Les actifs à durée d’utilité illimitée (terrains) - Les actifs à durée d’utilité indéterminée (certaines marques commerciales)

Actifs incorporels et corporels :

- Date d’enregistrement - La valeur d’entrée - Valeur ultérieure

Les différentes méthodes de suivi de la valeur initial selon la durée d’utilité :

- Durée déterminée : leur valeur économique sera un jour nulle ou bien égale à la valeur résiduelle à laquelle l’entreprise estime pouvoir les céder à autrui. Déterminer la méthode et la durée d’amortissement.

- Durée indéterminée ou illimitée : dépréciation à la clôture.

Une réévaluation des biens afin d’avoir leur juste valeur.

La valeur résiduelle : le montant net qu’une entreprise s’attend à obtenir à la fin de sa

durée d’utilité après déduction des coûts de sortie attendus.

La juste valeur : le montant pour lequel un actif pourrait être échangé entre parties bien informées, consentantes et agissant dans des conditions de concurrence normale.

59

60

Date d’enregistrement :

L’achat de l’actif avec un règlement comptant. La date du premier enregistrement ne s’oriente pas au transfert de la propriété juridique, mais la prise de contrôle sur l’actif. Achat à crédit est aussi valable.

L’enregistrement des actifs en cours de production représente une difficulté. Une liste de critères impose l’enregistrement d’un actif incorporel créé une fois ils sont tous remplis.

1. La faisabilité technique de l’achèvement afin de pouvoir l’utiliser ou vendre 2. L’intention de l’entreprise à compléter la production 3. Capacité de l’entreprise de vendre ou de l’utiliser 4. L’aptitude de l’actif à générer des avantages économiques futurs ( une période de

12 ou 15 ans) 5. L’existence des ressources suffisantes pour mener à bien le projet 6. Capacité de l’entreprise à mesurer de façon fiable les coûts liés au projet

Si un des 6 critères n’est pas rempli, il faut enregistrer les dépenses liées à cette

production dans les charges.

Valeur d’entrée :

= son coût d’acquisition ou de production. Retenir :

- Le prix d’achat de l’actif après déduction d’éventuels remises et rabais - Tout autre coût directement attribuable au transport de l’actif jusqu’à son lieu

d’utilisation et à sa mise en état d’utilisation o Frais du personnel o Frais de préparation du site o Frais de livraison et de manutention (chargement) initiaux o Frais d’installation et de montage o Coûts des tests de bon fonctionnement o Honoraires de professionnels

- L’estimation initiale des coûts relatifs au démantèlement, à l’enlèvement et remise en état du site

- Coûts d’emprunt encourus pendant la période de fabrication du bien

Un autre élément : les subventions accordées dans le cadre de l’acquisition d’un actif précis. Des sources de financement supplémentaires. Une réduction de la juste valeur de l’actif subventionné.

61

Valeur ultérieure :

Éviter de surévaluer la situation financière de l’entreprise.

Amortissement = dépréciation régulière : valeur consommée ou utilisée par une entreprise pendant une période donnée. Les charges d’amortissement. Les amortissements cumulés permet de déterminer la valeur nette comptable.

Valeur nette comptable = valeur d’entrée – amortissement cumulés

Un plan d’amortissement doit être établi en tenant des comptes des paramètres

suivants :

- La durée d’amortissement - Le rythme d’amortissement

- Une éventuelle valeur résiduelle

Durée d’amortissement :

62

Si un actif contient plusieurs composants, chacun d’eux est amorti séparément. L’approche par composants conduit parfois à isoler le coût d’entretiens importants et à

le traiter comme un actif autonome.

Montant amortissable :

La charge d’amortissement ou dotation aux amortissements : répartir la consommation totale de l’actif sur sa durée d’utilité. Une perte de valeur. Si la valeur résiduelle pour un

actif est assez importante, on peut calculer l’amortissement comme suit :

Amortissement = valeur d’entrée – valeur résiduelle

Méthodes d’amortissement :

63

1) Méthode linéaire : méthode par défaut.

A(n) = (Valeur d’entrée – Valeur résiduelle) / n

n = nombre d’années

64

65

2) Méthode dégressif : la charge d’amortissement pour une période donnée varie, en imputant une charge plus importante sur les premières périodes.

A(n) = VNC (n-1) x Td

Td = taux d’amortissement constant

VNC(n-1) = valeur net comptable de l’année précédente

Se basant sur la valeur nette comptable de l’année précédente, une valeur nette comptable nulle ne serait jamais atteinte. Afin de respecter la durée d’utilité initialement retenue, la solution la plus courante consiste à basculer à un moment donné sur l’amortissement linéaire. Dès que le taux linéaire dépasse le taux dégressif, il convient de changer la méthode.

66

67

3) Méthode dégressif SOFTY :

68

(Valeur d’entrée – Valeur résiduelle)

A(n) = _____________________________ x Nb d’années restantes

Somme Nb d’années

4) Méthode capacitaire : appliqué à des actifs utilisés directement dans le cadre de

la fabrication.

69

Prorata : La dotation de la première année doit tenir compte de la date de mise en

service.

70

Dépréciations : dépréciations ponctuelles non prévues à l’entrée dans les comptes de

l’actif � perte de valeur.

Test de dépréciation : vérifier si à une date donnée, les flux de trésorerie futurs générés par un actif correspondent au moins à la valeur nette comptable enregistrée dans le bilan à cette date.

Unités génératrices de trésorerie : groupement d’actif qui génère ensemble de la

trésorerie future.

Perte de valeur d’actif du à obsolescence physique de l’actif, baisse de la performance de

l’entreprise, évolution de la conjoncture ou de l’intérêt, etc.

Le test de dépréciation n’a lieu qu’une fois par an.

Un actif peut générer de la trésorerie pour l’entreprise selon deux manières :

- Par son utilisation dans l’entreprise : valeur d’utilité ou d’usage - Par sa cession : juste valeur moins les coûts de cession

L’entreprise choisit l’utilisation qui lui procure le plus de valeur et c’est ce maximum

qu’on appelle la valeur recouvrable.

71

Réévaluation :

Nouvelle estimation de la valeur d’un actif ou passif.

Deux méthodes de réévaluation : réévaluation générale et la juste valeur.

72

Réévaluation générale : pas obligatoire chaque année (pour les actifs à durée d’utilité longue) � tous les 3 à 5 ans. Aucun impact sur le résultat de l’exercice. Ce n’est pas un gain de l’exercice mais une hausse de l’actif au sein des réserves (Réserves de

réévaluation).

Toute hausse de valeur est enregistrée en réserve de réévaluation des capitaux propres.

Juste valeur des immeubles ou des terrains dits de placement : toute variation sont

enregistrée lors de la réévaluation en produit ou en charge de la période.

Décomptabilisation : un actif est décomptabilisé lors de sa sortie par cession ou lorque qu’aucun avantage économique ne peut plus être attendu de son utilisation.

73

Résultat net de la décomptabilisation = éventuel produit net de sortie – valeur nette

comptable de l’actif non courant.

� Résultat de l’exercice mais pas un résultat ordinaire.

Actifs financiers :

Investissements à court ou à long terme. À long terme = réserves de trésorerie.

Actifs financiers détenus jusqu’à leur échéance : paiement fixe ou déterminable, avec

une échéance fixe.

Coût amorti : montant auquel un actif ou un passif a été évalué lors de sa comptabilisation initiale, diminué des remboursements du capital et de toute réduction

pour dépréciation.

Coût de transaction

74

À la clôture de chacun des états financiers suivants, les actifs financiers détenus jusqu’à l’échéance seront comptabilisés à leur coût amorti selon la méthode du taux d’intérêt

effectif.

Si une obligation est émise à une valeur inférieure à sa valeur nominale, on parle de prime d’émissions. Si elle est remboursée à une valeur supérieure à sa valeur nominale, on parle de prime de remboursement.

75

76

� Dépréciation s’il le faut.

!!!!!!!!!!!!!!!!!!

77

Chapitre 6 : Moyens de financement Img

Dettes financières :

Passif financier = emprunt ou un titre de trésorerie (action, part social) ou titre de créance (obligation) émis par l’entreprise, une dette d’exploitation ou un instrument

financier dérivé.

Img

Ultérieurement, les passifs financiers seront évalués à leur coût amorti. Le coût amorti = montant des flux futurs à décaisser actualisé au taux d’intérêt effectif d’origine.

Prime d’émission : montant émis différent du montant nominal

Prime de remboursement : montant remboursé différent du montant nominal

Img x 6

Contrats de location :

Le loyer est enregistré dans le compte de résultat du locataire comme une charge

affectant le résultat de la période de location.

Contrat de location – financement ressemble à des ventes # contrat de locations simples

Img

Périmètres des contrats à analyser :

Le bailleur transfère au locataire le droit d’utiliser un bien. Ce droit est accord pour une période déterminée. En contrepartie, le locataire verse des paiements au bailleur.

Le commencement du contrat de location est la date de la signature du contrat de location ou une date qui est convenu dans le contrat.

Img x 2

Critère de distinction entre location simple et location-financement :

a. Transfert automatique de la propriété : bien transféré au locataire au terme de la période de location.

78

b. L’option préférentielle d’achat : option d’achat au terme de la période de location à un prix tellement avantageux que certainement cette option sera levée au terme du contrat.

c. La durée ferme du contrat : la durée non résiliable du contrat couvre la majeure partie de la durée d’utilité de l’actif. Aucun autre locataire ni le bailleur ne bénéficiera d’avantages économiques significatifs à l’issue du contrat. Le seuil de 75% de la durée d’utilité.

d. Les paiements minima : correspond à la quasi-totalité de la valeur du bien loué, ce dernier est réputé acquis par le locataire. Le quota de 90%. Le choix du taux d’actualisation a un impact significatif. Le taux peut être contractuel, implicite ou un taux que le locataire aurait probablement payé à un établissement financier extérieur s’il avait dû financer l’acquisition du bien loué. Img

e. Le caractère spécifique du bien loué : seul utilisateur possible pour ce bien.

Il suffit que le contrat remplisse un seul de ces critères pour être qualifié comme contrat de location-financement. Dans le cas de locations de terrains, si aucun des critères a et b n’est rempli, la location d’un terrain est toujours considérée comme une location simple.

!!!!!!!!!!!! p.186 – 193

Opérations sur capital :

Augmentation de capital : apports en espèces (numéraires) � augmentation des

capitaux propres et de liquidités.

Les liquidités seront utilisées pour l’acquisition d’actifs, sans recourir à des capitaux

externes (les créanciers).

Img

Le prix d’émission est le prix que doit payer un actionnaire nouveau ou déjà en place pour acquérir une action nouvelle. Il est généralement supérieur à la valeur nominale, pour compenser la fraction de réserves dorénavant disponibles aux nouveaux

actionnaires.

Quand le prix d’émission égale la valeur nominale, l’émission est dite au pair. La

différence entre le prix d’émission et la valeur nominale constitue la prime d’émission.

Afin de ne pas léser les actionnaires en place ces derniers sont prioritaires pour souscrire à l’augmentation de capital, proportionnellement à la part de capital qu’ils détiennent. Ils ont donc un droit préférentiel de souscription (DPS), qui leur permet de

conserver, leur part dans le capital de la société, s’ils le désirent.

Les actionnaires en place peuvent vendre leur droit préférentiel de souscription.

79

Img x6

Réduction du capital : une absorption de perte soit d’un rachat d’actions. Distinguer les rachats pour annulation définitive et des rachats dans le but de revendre ou de

distribuer ces actions dans le futur.

Img

Rachat d’actions : maintenir le cours de l’action, voire de l’augmenter, ou de rémunérer les actionnaires en rachetant leurs titres à des cours avantageux. Ceci peut être pour

une distribution future dans le cadre d’intéressement ou de rémunération.

Img x3

Tableau de variation des capitaux propres.

80