Embed Size (px)

Citation preview

ACTUALIZACION DE LA

CALIFICACIÓN DE RIESGO DE LA

PRIMERA EMISIÓN DE OBLIGACIONES

DE LA COMPAÑÍA

DITECA S.A.

OCTUBRE 2013

1

2

PRESENCIA BURSATIL El Emisor se encuentra inscrito en el Mercado de Valores con el número 2013.2.01.00642 y mantiene vigente en mercado de valores únicamente la presente emisión de obligaciones cuyos títulos-valores se encuentran inscritos bajo el Número 2013.2.02.01203.

ACTUALIZACION DE LA CALIFICACIÓN DE LA I EMISION DE OBLIGACIONES DE

DITECA S.A.

Fecha de Comité: 31 de octubre de 2013

Monto Autorizado : Hasta por US$10.000.000.

Monto Colocado: US$ 2’344.126.00

Plazo de la emisión: 1800 días

Tasa de interés: 8% Fija Anual

Amortización de capital e intereses: Trimestral

Garantías: General y Resguardos acorde con LMV

Calificación Asignada: AA+1

Analista:

Laura García Chávez [email protected]

Calificación Inicial Abril 2013

AA+

FUNDAMENTACIÓN

Basados en las estimaciones hechas públicas por las autoridades gubernamentales, se espera que la fase decreciente de la economía experimentada en el presente periodo, sea de corta duración y se revierta a lo largo del año 2014, de modo tal que al cierre de dicho periodo el producto interno muestre un crecimiento en el orden de 4%. La inversión tanto pública como privada continúa dinamizando la actividad de importantes sectores como aquellos en los que participa la compañía emisora DITECA, como distribuidor exclusivo en el país de la marca KOMATSU, una de las líderes a nivel mundial en la línea de maquinaria y equipos de construcción.

Gracias al entorno señalado, la Empresa ha logrado sostener elevadas tasas de crecimiento en los últimos periodos, llegando a registrar ingresos de $99.0 millones en el pasado año 2012, y gracias a recientes pedidos, se estima que al cierre del ejercicio 2013, las ventas se encuentren cercanas a $110.0 millones. Los ingresos de la Empresa a agosto de 2013 alcanzaron un monto de 48 millones, con un costo promedio de los dos últimos periodos de 81.9% la Compañía obtiene un margen de ventas de 18.10%, con gastos operativos del orden de 15%, logra una utilidad de 3% aproximadamente en términos operativos. Con activos promedio en agosto de 2013 alcanzan un valor de US$ 77.5 millones y rentabilidad histórica NIIF de 7.24% la Empresa está en capacidad de obtener un flujo depurado de US$5.6 millones por periodo. Una vez colocada el total de la emisión de obligaciones el capital que financia la operación del negocio estará compuesto por US$10.7 millones de pasivos afectos al pago de intereses y US$17.5 millones de inversión

accionarial, mostrando una relación de 0.61 entre ambas fuentes de fondos. Los pasivos con costo financiarán el 13% del monto total de activos, los que en su mayoría son de largo plazo. Los vencimientos corrientes de los pasivos guardan el debido calce con los activos líquidos existentes en su balance.

1 Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los

términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el Emisor y su garante, en el sector al que pertenecen y en la economía en general. El signo (+) indica la posibilidad de que la categoría

asignada podría subir hacia su inmediata superior.

2

La emisión cuenta con garantía general y los resguardos acordes a la Ley de Mercado de Valores y su reglamento además de un resguardo voluntario consistente en un Certificado de Depósito. El plan de inversión público en proyectos de infraestructura al año 2017, al igual que los proyectos de construcción privados, continuará generando demanda para todos los participantes del sector de construcción, entre ellos los proveedores de maquinaria. Siendo el emisor una de las firmas líderes de este segmento, está en capacidad de generar flujo de efectivo para cubrir con amplia holgura el pago de sus obligaciones financieras. El Comité de Calificación, luego de evaluar los factores de riesgo expuestos resolvió, en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resoluciones de la Ley de Mercado de Valores, mantener a la Primera Emisión de Obligaciones de la Compañía DITECA S.A. por hasta US$10.0 millones en la categoría de Riesgo de “AA+”.

1. Calificación de la Información.

Para la presente calificación de riesgo, el Emisor proporcionó a la Calificadora, entre otros requerimientos de información, lo siguiente: Estados Financieros auditados de los años 2009 al 2010 bajo NEC, Estados Financieros 2011 bajo NIIF, Corte interno a diciembre de 2012 y al 31 de marzo de 2013 bajo NIIF, Conciliación Patrimonial Neto de NEC a NIIF al 1ero de enero y al 31 de diciembre de los periodos de transición, Conciliación del Estado de Resultado Integral de NEC a NIIF, Conciliación del Estado de Situación Financiera de NEC a NIIF. Detalle de activos libres de gravámenes al corte del 2013 y otra información de tipo cuantitativo y cualitativo de la entidad.

Los Balances Financieros para el ejercicio contable 2009 fueron auditados por el CPA. Carlos Varela Patiño No. de Registro SC-RNAE-2 No. 627 en el cual expresa lo siguiente: “Desde el año 2005, comenzaron a regir las normas relacionadas con la determinación de los resultados tributables provenientes de las operaciones con partes relacionadas, por ello la administración de Diteca S.A. debe reconocer en caso de existir el efecto impositivo para el año 2009, el mismo que será determinado por la compañía y en base a la conclusión de dicho estudio, la Compañía presentará al Servicio de Rentas Internas un Anexo de Operaciones con partes relacionadas y un Informe Integral de Precios de Transferencias dependiendo a los parámetros establecidos en la resolución NAC-DGERCG09-00286 la cual realiza modificaciones a la resolución NAC-DGER2008-0464”. Hasta la fecha del informe la Compañía no realizó el estudio que determine el posible efecto sobre los estados financieros. Finalmente el auditor expresa que exceptuando lo anotado en el párrafo que antecede, los estados financieros presentan razonablemente en todos los aspectos significativos, la posición financiera de DITECA S.A. de acuerdo con las Normas Ecuatorianas de Contabilidad.

Los Estados Financieros de los años 2010 y 2009 fueron auditados por la CPA Katya González B. Registro Profesional 30.835 SC-RNAE-481, de la compañía Consorcio Interamericano de Asesores Empresariales S.A. (CIAESA), en el cual menciona que debido a no haber recibido la confirmación de saldo de Komatsu América Corp., proveedor de la compañía con el que ha mantenido operaciones durante el 2010, no le fue posible probar la razonabilidad del saldo pendiente de pago incluido en el rubro cuentas por pagar en el balance. Tampoco pudieron presenciar la toma física del inventario, ya que fueron contratados como auditores de la Compañía en una fecha posterior, por lo que no pudieron determinar los posibles efectos sobre los estados financieros. Adicionalmente, concuerdan con el auditor del año previo que no se ha podido medir el impacto en los balances que pudieran tener las normas relacionadas con la determinación de los resultados tributables provenientes de las operaciones con partes relacionadas. Finalmente expresan que excepto por los efectos de aquellos ajustes, de haberse requerido alguno, que pudieren haber sido determinados como necesarios si no hubieran existido las limitaciones mencionadas en los párrafos anteriores, los estados financieros antes mencionados presentan razonablemente en todos los aspectos significativos, la situación financiera de DITECA S.A. al 31 de diciembre de 2010, de conforme con las Normas Ecuatorianas de Contabilidad.

Los estados financieros de los años, 2011,2010 fueron auditados por el CPA Angel Agurto Vásquez Registro No. 10.053, de la empresa Tax Financial Leader del Ecuador TFL S.A., No. SC-RNAE-2-796 en el cual expresa que excepto por los efectos de: a) los ajustes, reclasificaciones y/o divulgaciones adicionales, si los hubiere que podrían haberse determinado si se hubiera podido presenciaron la toma de inventario física y b) la compañía no ha realizado el estudio que determine el impacto sobre los estados financieros el efecto impositivo para el año 2011 la determinación de precios de transferencia en operaciones con partes relacionadas. Por lo demás, opinan que presentan razonablemente, en todos los aspectos

3

importantes, la situación financiera de DITECA S.A. al 31 de enero de 2011, y el desempeño de sus operaciones y sus flujos de efectivo por el año terminado de conformidad con las Normas Internacionales de Información Financiera (NIIF).

Igualmente los estados financieros de los años terminados en diciembre 31, 2012 fueron auditados por la misma firma auditora, en los que expresan su opinión favorable sin excepción ni asuntos de énfasis.

Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control. A su vez, el Emisor se hace responsable de entregar a la Calificadora la documentación legal debidamente aprobada por la Superintendencia de Compañías que acredite la autorización dada por ésta, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad, acorde a la metodología interna de la Calificadora; y que el Emisor tiene capacidad para cubrir sus gastos financieros vigentes, se procedió con la aplicación normal de los procedimientos de calificación.

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros de la presente emisión se basó en información contenida en los estados financieros auditados mencionados anteriormente. La cobertura de gastos financieros se obtiene de confrontar el flujo de efectivo depurado, generado por los activos productivos de la Empresa con los gastos derivados de los pasivos con costo.

Los activos contables han sido ajustados para eliminar aquellos que no han contribuido a la generación de flujo de efectivo. La deuda financiera que mantiene la Empresa al momento de la calificación de riesgo fueron incluidos en el análisis con una tasa igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor. El resultado obtenido nos reflejó que históricamente los gastos financieros han sido cubiertos por el flujo depurado de los ejercicios anteriores de manera suficiente.

*Valor anualizado

AÑO 2010 AÑO 2011 AÑO 2012 AGO- 2013

Activos Promedio US$ 33’848.394 US$ 44’164.926 US$ 59’705.033 US$ 77’563.549

Flujo Depurado Ejercicio US$ 2’816.258 US$ 2’225.527 US$ 3’373.106 US$ 5’696.759

% Rent. Act. Prom. Ejercicio 8.32% 5.04% 5.65% *11.02%

3. Evaluación de los Riesgos de la Industria

Considerando el origen del flujo de fondos generado por la empresa emisora, el análisis del riesgo industrial presentado a continuación, se sustenta en la evaluación de las características de la actividad de la construcción en Ecuador. Sector de la Construcción Este sector presentó en promedio un crecimiento anual de 8.8% durante los seis últimos años, siendo uno de los mayores motores del aumento del Producto Interno Bruto (PIB) total del país en dicho lapso. De acuerdo a las cifras preparadas por el BCE (que consideran el 2007 como año base), en el ejercicio 2010 el PIB de la Construcción creció en 4.8%, mientras que en el año 2011 se registró un significativo incremento de 21.6%, tendencia que se redujo en el año 2012 a 14% y que en el primer trimestre de 2013 presentó una variación positiva de 7.8% respecto al valor de igual período en el año previo (mientras la variación anual del PIB total en términos reales fue de 5% para el 2012 y de 3.5% en el primer trimestre de 2013).

4

Fuente: Banco Central del Ecuador

En el año 2009, la crisis internacional afectó la actividad económica del país y del sector de la construcción a partir de la contracción de los créditos para constructores y para las personas que requerían préstamos hipotecarios, la reducción en las remesas de los emigrantes y las variaciones de los precios que no favorecieron la expansión de la demanda de viviendas. No obstante, a partir del segundo semestre del año 2010 se observó una importante recuperación del sector de la construcción en Ecuador que se acentuó de forma importante en el año 2011, en que constituyó uno de los tres sectores con mayor crecimiento de toda la economía. Para el año 2012, el ritmo de crecimiento del sector se desaceleró y este comportamiento se mantuvo en el primer trimestre de 2013, en línea con lo mostrado por la economía en general (proyecciones oficiales prevén un crecimiento de 4.7% en el 2013 para el PIB total y de 6% para el sector Construcción). Entre los factores que han favorecido al crecimiento observado en los últimos años se encuentran: a) Aumento de la oferta de créditos hipotecarios básicamente del sector público, en particular por parte

del Banco del Instituto Ecuatoriano de Seguridad Social BIESS2, pero también de las instituciones financieras privadas. Desde el 2013, el estatal Banco del Estado (BEDE) incursiona en el financiamiento de proyectos de vivienda de interés social.

b) Incentivos oficiales para reducir el déficit habitacional en el país, a través de bonos para mejoramiento de vivienda y construcción de viviendas nuevas ofrecidos por el Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) hasta el mes de mayo de 2012 y que operan con nuevas condiciones desde el 20133.

c) Disponibilidad de créditos otorgados por la banca estatal, especialmente el Banco Ecuatoriano de la Vivienda (BEV) y el MIDUVI, para los constructores a fin de facilitar fondos para nuevos proyectos inmobiliarios.

d) Significativa inversión del Gobierno Central en la construcción de carreteras, puentes y demás obras civiles.

Considerando las oportunidades de negocio para las constructoras que el entorno económico ha generado y el abultado déficit habitacional (que se estima en 58,000 viviendas por cada 260 mil habitantes nuevos cada año, considerando un crecimiento poblacional del 2% anual), el sector de la construcción se ha mostrado atractivo para el ingreso de nuevos participantes, lo cual se evidencia en el número de compañías registradas en esta industria en los últimos años. En el año 2011 la Superintendencia de Compañías registraba 3,401 compañías en el sector construcción (2010: 3,502 y 2009: 2,192), que participaban en ramas como: construcción de edificios completos o de partes de edificios, obras de ingeniería civil, proyectos de servicios públicos, demolición y preparación del terreno, instalaciones para obras de construcción, entre las principales. Para el año 2012, la Superintendencia de Compañías registró una inversión societaria de US$16.5 millones para nuevas compañías del sector, no obstante este monto se incrementaría para el año 2013, considerando que solo para el primer trimestre de este año la inversión llegó a US$12.02 millones. Si bien el número de actores del sector genera nuevas plazas de trabajo y dinamiza la economía, también evidencia un mayor grado de competencia para las empresas establecidas, las cuales deben procurar cubrir las demandas de nichos de mercado que les proporcionen márgenes de rentabilidad adecuados. Al cierre del año 2011, el sector en mención ocupaba a 65,874 personas (2010: 56,746 y 2009: 43,786 personas).

2 Los ecuatorianos afiliados al Instituto Ecuatoriano de Seguridad Social (IESS) tienen la opción de acceder a créditos hipotecarios del

BIESS (brazo financiero del IESS) con condiciones más favorables (en tasa y plazo) que lo ofrecido por las entidades del sistema financiero privado 3 Según Decreto Ejecutivo No. 1419 del 22 de enero de 2013, donde se establecen incentivos diferenciados y se amplía el monto máximo

tanto para el bono como para el valor de la vivienda

0%

3%

6%

9%

12%

15%

18%

21%

2007 2008 2009 2010 2011 2012 2013-I

PIB Construcción vs PIB Total

PIB Total PIB Construcción

5

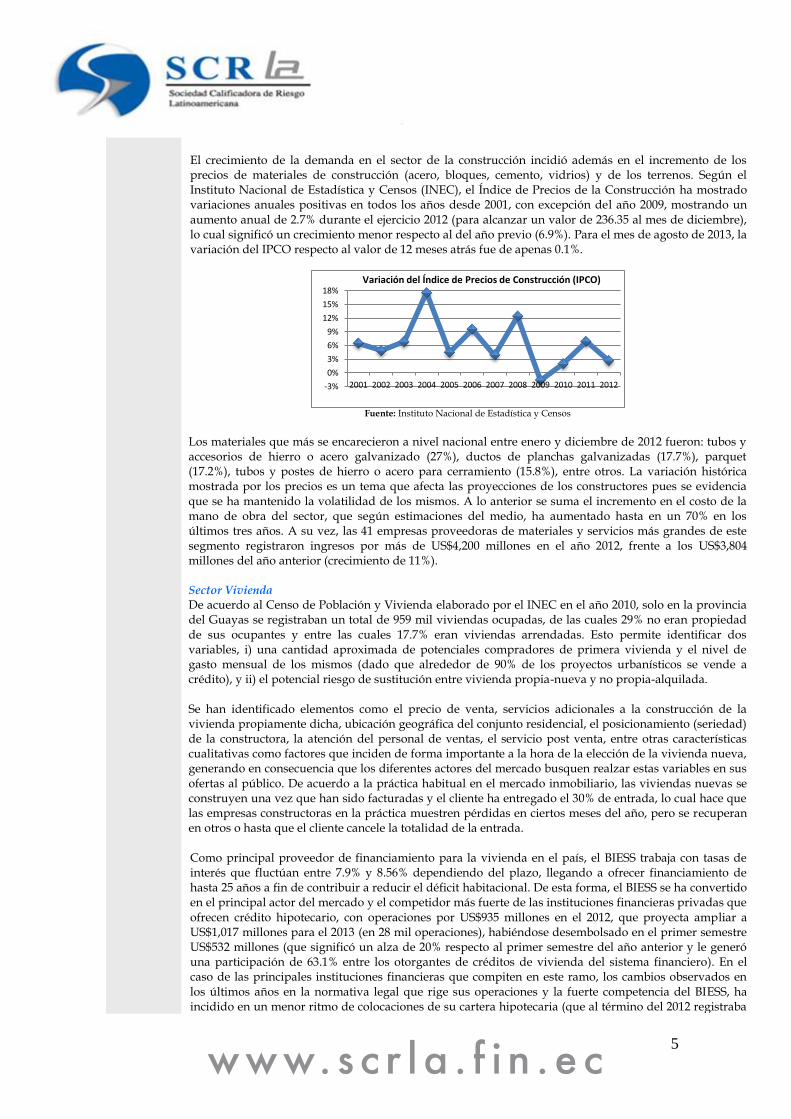

El crecimiento de la demanda en el sector de la construcción incidió además en el incremento de los precios de materiales de construcción (acero, bloques, cemento, vidrios) y de los terrenos. Según el Instituto Nacional de Estadística y Censos (INEC), el Índice de Precios de la Construcción ha mostrado variaciones anuales positivas en todos los años desde 2001, con excepción del año 2009, mostrando un aumento anual de 2.7% durante el ejercicio 2012 (para alcanzar un valor de 236.35 al mes de diciembre), lo cual significó un crecimiento menor respecto al del año previo (6.9%). Para el mes de agosto de 2013, la variación del IPCO respecto al valor de 12 meses atrás fue de apenas 0.1%.

Fuente: Instituto Nacional de Estadística y Censos

Los materiales que más se encarecieron a nivel nacional entre enero y diciembre de 2012 fueron: tubos y accesorios de hierro o acero galvanizado (27%), ductos de planchas galvanizadas (17.7%), parquet (17.2%), tubos y postes de hierro o acero para cerramiento (15.8%), entre otros. La variación histórica mostrada por los precios es un tema que afecta las proyecciones de los constructores pues se evidencia que se ha mantenido la volatilidad de los mismos. A lo anterior se suma el incremento en el costo de la mano de obra del sector, que según estimaciones del medio, ha aumentado hasta en un 70% en los últimos tres años. A su vez, las 41 empresas proveedoras de materiales y servicios más grandes de este segmento registraron ingresos por más de US$4,200 millones en el año 2012, frente a los US$3,804 millones del año anterior (crecimiento de 11%). Sector Vivienda De acuerdo al Censo de Población y Vivienda elaborado por el INEC en el año 2010, solo en la provincia del Guayas se registraban un total de 959 mil viviendas ocupadas, de las cuales 29% no eran propiedad de sus ocupantes y entre las cuales 17.7% eran viviendas arrendadas. Esto permite identificar dos variables, i) una cantidad aproximada de potenciales compradores de primera vivienda y el nivel de gasto mensual de los mismos (dado que alrededor de 90% de los proyectos urbanísticos se vende a crédito), y ii) el potencial riesgo de sustitución entre vivienda propia-nueva y no propia-alquilada. Se han identificado elementos como el precio de venta, servicios adicionales a la construcción de la vivienda propiamente dicha, ubicación geográfica del conjunto residencial, el posicionamiento (seriedad) de la constructora, la atención del personal de ventas, el servicio post venta, entre otras características cualitativas como factores que inciden de forma importante a la hora de la elección de la vivienda nueva, generando en consecuencia que los diferentes actores del mercado busquen realzar estas variables en sus ofertas al público. De acuerdo a la práctica habitual en el mercado inmobiliario, las viviendas nuevas se construyen una vez que han sido facturadas y el cliente ha entregado el 30% de entrada, lo cual hace que las empresas constructoras en la práctica muestren pérdidas en ciertos meses del año, pero se recuperan en otros o hasta que el cliente cancele la totalidad de la entrada. Como principal proveedor de financiamiento para la vivienda en el país, el BIESS trabaja con tasas de interés que fluctúan entre 7.9% y 8.56% dependiendo del plazo, llegando a ofrecer financiamiento de hasta 25 años a fin de contribuir a reducir el déficit habitacional. De esta forma, el BIESS se ha convertido en el principal actor del mercado y el competidor más fuerte de las instituciones financieras privadas que ofrecen crédito hipotecario, con operaciones por US$935 millones en el 2012, que proyecta ampliar a US$1,017 millones para el 2013 (en 28 mil operaciones), habiéndose desembolsado en el primer semestre US$532 millones (que significó un alza de 20% respecto al primer semestre del año anterior y le generó una participación de 63.1% entre los otorgantes de créditos de vivienda del sistema financiero). En el caso de las principales instituciones financieras que compiten en este ramo, los cambios observados en los últimos años en la normativa legal que rige sus operaciones y la fuerte competencia del BIESS, ha incidido en un menor ritmo de colocaciones de su cartera hipotecaria (que al término del 2012 registraba

-3%

0%

3%

6%

9%

12%

15%

18%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variación del Índice de Precios de Construcción (IPCO)

6

un saldo de US$357 millones). A su vez, el MIDUVI ha anunciado una inversión de US$300 millones para el año 2013 destinados a la construcción de planes habitacionales de interés social que permitan la creación de treinta mil nuevas viviendas, y desde el 2013 el BEDE participa en el financiamiento de vivienda social mediante la compra por US$37 millones de la cartera de 23 proyectos habitacionales al BEV (entidad que el Gobierno prevé desaparecerá en el mediano plazo) además de disponer de hasta US$100 millones para financiar entre 5 mil y 10 mil nuevas unidades habitacionales en este año. La tendencia creciente en el costo de los materiales de construcción y de la mano de obra del sector han traído como consecuencia el incremento en el costo de la vivienda; en agosto de 2010 el costo del m2 de la vivienda popular4 era de US$204.78 y a agosto de 2011 alcanzó un costo de US$224.19, mientras que para las viviendas de tipo medio–alto el costo pasó de US$518.41 a US$554.17. Estimaciones del mercado indican que en el año 2011 el costo del metro cuadrado de construcción para vivienda varió en alrededor del 4%, comportamiento que se mantuvo en 2012, afectada además por el aumento de los salarios decretado por el Gobierno. En general, se estima que el costo promedio de la vivienda en la región Costa se ha incrementado alrededor de 30% en los últimos 4 años. A su vez, valores referenciales del mercado publicados en la prensa dan cuenta que a diciembre de 2012 el costo del metro cuadrado llegaba a US$562.2 para una vivienda de tipo medio-alto en Guayaquil (US$468 en Quito), mientras que para viviendas populares era de US$226.1 (US$196.6 en Quito). En todo caso, el incremento en el costo de construcción no ha afectado el volumen de oferta de vivienda por parte de los constructores debido a la magnitud de la demanda insatisfecha, y de no producirse cambios mayores, los costos del m2 de construcción de vivienda conservarán la tendencia visualizada por quienes están ligados con la actividad, y la demanda se mantendrá estable como efecto de la disponibilidad de financiamiento ofrecido por el sector público y la usual participación de la banca privada en la originación del crédito hipotecario. Datos publicados por el INEC dan cuenta que en el período 2007-2012 se emitieron 205 mil permisos para edificaciones destinadas a residencias, incluyendo 32,669 en el año 2012. A su vez, la consultora MarketWatch ha indicado que en el 2012 existían 1,035 proyectos inmobiliarios en el país, en planos y ejecución, mientras la oferta inmobiliaria se calculaba en unos US$ 996 millones. La Asociación de Promotores Inmobiliarios de Viviendas del Ecuador (APIVE), que reúne a 21 empresas inmobiliarias, ha indicado que en 2013 su portafolio de inversiones reúne más de 100 planes habitacionales a nivel nacional donde se prevé la construcción de 15 mil casas. Como elementos restrictivos para el sector inmobiliario formal y con posicionamiento en el medio constructor o promotor se mencionan los siguientes: A) Barreras de entrada: i) Fuerte inversión en capital inicial para la adquisición de tierra, desarrollo de trabajos de urbanismo y viviendas, sumado a la disponibilidad de lotes adecuados para tales proyectos; ii) Tiempo que toma el proceso de aprobación de un nuevo proyecto inmobiliario por parte de los diferentes entes públicos responsables; iii) Existencia de economías de escala para aprovechar la eficiencia en costos, principalmente de adquisición de materiales de construcción; y iv) Experiencia en el desarrollo de proyectos inmobiliarios. B) Barreras de salida: i) Activos especializados y ii) Costos fijos de la salida que se encuentran relacionados con la inversión de capital inicial y la especialidad de los activos fijos involucrados en el negocio. Lo anterior permite identificar potenciales oportunidades para actores en tareas específicas como las técnicas, administrativas y/o ventas. Sector Vivienda en Guayaquil y Alrededores Los nuevos proyectos habitacionales y comerciales, el desarrollo de accesos viales y la oferta de servicios complementarios han contribuido para que cinco sectores en el cantón Guayaquil registren la mayor dinámica en el mercado inmobiliario, los cuales son: i) Vía a la Costa, entre los cuales constan urbanizaciones antiguas como Ceibos, Puerto Azul, y nuevos proyectos que ofertan el m2 entre US$200 y US$700; ii) Puerto Santa Ana del sector Ciudad del Río donde el m2 se cotiza entre US$500 y US$1,500; iii) Urdesa Central–Norte -avenidas Las Monjas, Circunvalación Sur y Guayacanes- donde el m2 oscila entre US$700 en el caso del área comercial y US$800 en viviendas; iv) Kennedy Norte donde se levantan hoteles, entidades bancarias, restaurantes y centros comerciales, y el precio del m2 es de US$500 a US$1,500; y v) Av. Terminal Terrestre - Pascuales donde el m2 tiene un costo de US$200 a US$500. Se estima que, impulsada por la migración y las nuevas familias que se forman, la demanda aumentaría en por lo menos 80 mil viviendas al año entre Guayaquil y sus alrededores.

4 Fuente: Cámara de la Construcción de Guayaquil

7

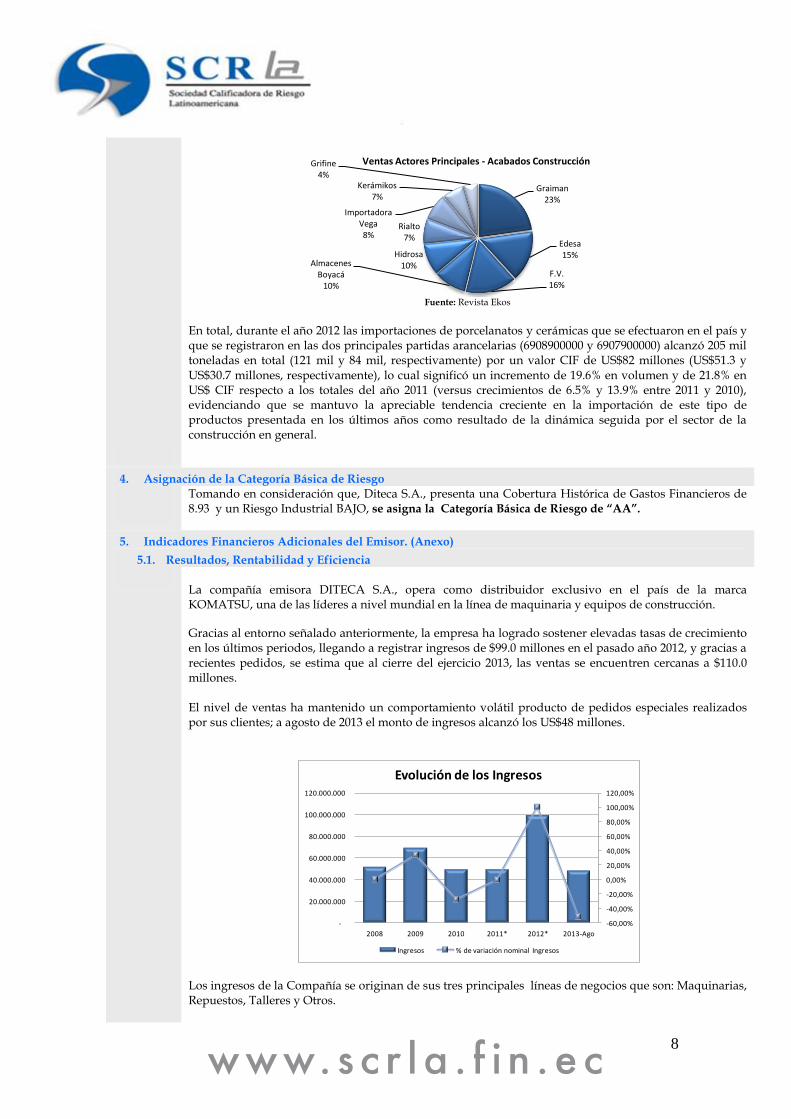

Históricamente, en Guayaquil, ha existido la necesidad de vivienda popular la cual se ha resuelto a través de la informalidad; cada año se forman más de 8 mil nuevos hogares, de los cuales 5.5 mil corresponden a los de bajos ingresos (menos de US$500 dólares mensuales), siendo este número de hogares los que corresponderían a la demanda insolvente de casas populares en la urbe. Desde el año 2002 la Municipalidad local ha incursionado en la oferta de planes con solares urbanizados y terrenos que incluyen vivienda, totalizando hasta el presente aproximadamente 21,700 soluciones habitacionales en los programas Mucho Lote 1 y 2 y Mi Lote. Según el INEC, en el quinquenio 2008-2012 se emitieron 39,007 permisos de construcciones para soluciones habitacionales en la provincia del Guayas, y se estima que desde el año 2011 más de veinte urbanizaciones se encontraban en proceso o fueron entregadas en la ciudad de Guayaquil, entre ellas Mucho Lote II (la cual aporta con 10 mil nuevas viviendas). En la vía a Samborondón se construyen 21 ciudadelas con alrededor de 2,100 casas, mientras que en la prolongación de esa autopista que pertenece al cantón Daule se desarrollan 26 proyectos nuevos –incluyendo algunos a gran escala- que permitirían incrementar 46,300 nuevos inmuebles a la oferta existente. En total, entre Guayaquil y sus alrededores (pertenecientes a los cantones Samborondón y Daule) existen por lo menos 67 urbanizaciones que sumarán más 48 mil viviendas. Adicionalmente, en septiembre de 2012, el BIESS anunció la inversión de aproximadamente US$600 millones en tres proyectos de vivienda social, cuyas casas no superarán los US$20 mil, de los cuales dos proyectos serán desarrollados cerca de Guayaquil: uno en la vía a Samborondón-Tarifa en un terreno de 250 has. que tendrá 20 mil viviendas y otro en la vía Durán-Yaguachi en un terreno de 150 has. con 10 mil casas (el tercer proyecto se realizará en Quito). Obra Civil El principal motor del incremento de la obra civil en el país ha estado dado por las iniciativas provenientes del Gobierno Central, entre las cuales ha destacado el plan de construcción de carreteras en todo el territorio nacional que también ha motivado el crecimiento del sector de la construcción a través de la contratación de constructoras privadas. La Secretaria Nacional de Planificación y Desarrollo de Ecuador ha establecido que la inversión pública, incluyendo todo el sector público, aumentó a US$11,118 millones durante el año 2012, versus US$9,224 del año anterior. Con la inclusión de valores de todo el sector público, la inversión pública alcanza 15.3% del PIB del país en el 2012 (14% en 2011 y 12% en 2010), y se proyecta que alcance 16.6% en el año 2013. A su vez, según un estudio de la Comisión Económica para América Latina y el Caribe (CEPAL), Ecuador lidera la inversión pública regional, siendo el país que más dinero destina a obras públicas en relación al tamaño de su economía, al representar 11.1% del PIB; seguido de Bolivia, Perú, Chile y Venezuela. La política del Gobierno Nacional busca continuar con importantes inversiones en proyectos que mejoren la calidad de vida de la ciudadanía y contribuyan con el desarrollo del país, los cuales se incluyen en el Plan Anual de Inversiones (PAI), en el que se tiene previsto invertir inicialmente en el año 2013 la cantidad de US$ 4,750 millones, con énfasis en producción (atención vial, construcción de puertos y aeropuertos y sector agropecuario) y en sectores estratégicos (proyectos hidroeléctricos y eólicos) donde constan como proyectos emblemáticos la Refinería del Pacífico, el metro (tren subterráneo) de Quito, el proyecto Coca Codo Sinclair y la Universidad Regional Amazónica Ikiam. Dentro del sector de la construcción enfocado a las obras civiles, se han identificado las siguientes características: a) Barreras de entrada: i) Fuerte inversión en la adquisición de maquinarias y herramientas de construcción para realizar; ii) Experiencia de las empresas en construcciones de obra civil y conocimiento técnico especializado; y b) Barreras de salida: i) Activos fijos especializados relacionados con la inversión de capital inicial. Para el desarrollo de una obra civil, el constructor debe considerar los costos directos e indirectos: obras preliminares, movimiento de tierras (excavación, relleno), obras de concreto, medición de costos ambientales, etc. Sector Materiales de Acabados para la Construcción La oferta de materiales utilizados para acabados para la construcción en el país se encuentra diversificada entre un conjunto de múltiples empresas. Entre las más relevantes y tomando información del Ranking de las mayores empresas del Ecuador del año 2012 publicado por la revista Ekos, se generaron ventas por US$388 millones (que representó un incremento anual de 9.5% versus 11% del año previo) con la siguiente distribución.

8

Fuente: Revista Ekos

En total, durante el año 2012 las importaciones de porcelanatos y cerámicas que se efectuaron en el país y que se registraron en las dos principales partidas arancelarias (6908900000 y 6907900000) alcanzó 205 mil toneladas en total (121 mil y 84 mil, respectivamente) por un valor CIF de US$82 millones (US$51.3 y US$30.7 millones, respectivamente), lo cual significó un incremento de 19.6% en volumen y de 21.8% en US$ CIF respecto a los totales del año 2011 (versus crecimientos de 6.5% y 13.9% entre 2011 y 2010), evidenciando que se mantuvo la apreciable tendencia creciente en la importación de este tipo de productos presentada en los últimos años como resultado de la dinámica seguida por el sector de la construcción en general.

4. Asignación de la Categoría Básica de Riesgo

Tomando en consideración que, Diteca S.A., presenta una Cobertura Histórica de Gastos Financieros de 8.93 y un Riesgo Industrial BAJO, se asigna la Categoría Básica de Riesgo de “AA”.

5. Indicadores Financieros Adicionales del Emisor. (Anexo)

5.1. Resultados, Rentabilidad y Eficiencia

La compañía emisora DITECA S.A., opera como distribuidor exclusivo en el país de la marca KOMATSU, una de las líderes a nivel mundial en la línea de maquinaria y equipos de construcción.

Gracias al entorno señalado anteriormente, la empresa ha logrado sostener elevadas tasas de crecimiento en los últimos periodos, llegando a registrar ingresos de $99.0 millones en el pasado año 2012, y gracias a recientes pedidos, se estima que al cierre del ejercicio 2013, las ventas se encuentren cercanas a $110.0 millones. El nivel de ventas ha mantenido un comportamiento volátil producto de pedidos especiales realizados por sus clientes; a agosto de 2013 el monto de ingresos alcanzó los US$48 millones.

Los ingresos de la Compañía se originan de sus tres principales líneas de negocios que son: Maquinarias, Repuestos, Talleres y Otros.

Graiman 23%

Edesa 15%

F.V. 16%

Almacenes Boyacá

10%

Hidrosa 10%

Rialto 7%

Importadora Vega 8%

Kerámikos 7%

Grifine 4%

Ventas Actores Principales - Acabados Construcción

-60,00%

-40,00%

-20,00%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

-

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

2008 2009 2010 2011* 2012* 2013-Ago

Evolución de los Ingresos

Ingresos % de variación nominal Ingresos

9

Al cierre del 2012 la distribución de sus ingresos según las líneas comerciales fueron: 86% maquinarias, 12% repuestos, 1.1% talleres y la diferencia está incluida en otros, como se puede observar la línea maquinarias tiene una mayor participación sobre el resto.

El margen bruto ha mantenido un nivel estable mostrando su menor nivel en el año 2008 con el 16% y su mayor nivel en el 2010 con el 20.3%, sin presentar grandes variaciones, a agosto último presenta un margen bruto de 21.5% manteniendo constante su tendencia.

Así mismo el margen operativo presenta una tendencia sin mayores variaciones en niveles que se encuentran entre el 3% y 5% con cierta tendencia decreciente hasta el 2012, presentando a agosto un incentivo en su margen provocado por una menor participación de los gastos operativos, ya que la Compañía se encuentra en un plan de optimización de sus recursos. Al igual que el margen operativo el EBITDA ha mostrado un comportamiento decreciente hasta el 2012, con un repunte significativo a agosto del corriente ocasionado por la optimización de sus recursos operativos.

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012

89% 82%

78% 86%

9% 15%

20% 12%

1% 2% 2% 1% 0% 1% 0% 1%

MAQUINARIAS

REPUESTOS

TALLERES

OTROS

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2008 2009 2010 2011* 2012* 2013-Ago

Evolución del Margen Bruto y Margen Operativo

Margen Bruto Margen Operativo

10

5.2. Estructura Financiera y Endeudamiento Patrimonial.

5.2.1 Estructura de Activos

Los activos totales muestran un comportamiento creciente con un monto en el año 2009 de US$ 26.6 millones y US$ 80.1 millones a agosto último, donde el mayor crecimiento se observó en el año 2012 pasando de US$42.0 millones a US$74.6 millones por un significativo crecimiento tanto de los inventarios como de las cuentas por cobrar-clientes cabe recordar que los ingresos de la compañía se duplicaron en ese año.

A la presente fecha la composición del Activo está dada por 95%de activo corriente y 5% de activo No Corriente. El Activo Corriente está conformado por el 60% de cuentas por cobrar, (correspondiente a facturas pendientes de cobro principalmente por la venta de maquinaria y repuestos. La cartera presentada se encuentra entre un 89% por vencer y un 11% vencido; de los cuales están concentrados en un 4% en cartera del 2005 al 2010 y el 6% en cartera del 2011), 28% inventarios, 6%disponible y 6% otros activos corrientes.

El Activo No corriente está compuesto por 46% de Activo Fijo y 54% de otros activos no corrientes

5.2.2 Estructura de Financiamiento La actual estructura de capital de la Empresa está dada por US$11.0 millones de deuda financiera y US$17.6 millones de inversión accionarial, señalando una relación de 0.63 entre ambas fuentes de fondos. Una vez colocada el total de la emisión de obligaciones el capital que financia la operación del negocio estará compuesto por US$10.7 millones de pasivos afectos al pago de intereses y US$17.6 millones de inversión accionarial, mostrando una relación de 0.61 entre ambas fuentes de fondos. Los pasivos con costo financiarán el 13% del monto total de activos, los que en su mayoría son de largo plazo. Los vencimientos corrientes de los pasivos guardan el debido calce con los activos líquidos existentes en su balance. En los primeros años de análisis se puede observar que la Compañía ha mantenido un bajo nivel de endeudamiento con costo apalancándose en mayor proporción con recursos propios, sin embargo a partir del año 2011 ha variado esta modalidad, incrementando significativamente su financiamiento con terceros pasando de una relación promedio de 0.05 en el periodo 2008-2010 a 0.60 en el periodo 2011-Ago-13. El patrimonio de la Compañía ha guardado una creciente participación cuya mayor variación la presenta en Agosto de 2013 el mismo que ascendió a US$17.6 millones de US$9.6 millones al cierre del 2012, originada principalmente por la cuenta aporte para futuras capitalizaciones por el valor de US$ 4.5 millones cuyo trámite para aumento de capital está en proceso y el Emisor espera se realice antes de finalizar el presente año 2013.

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2008 2009 2010 2011* 2012* 2013-Ago

Evolución EBITDA

EBITDA Margen EBITDA

11

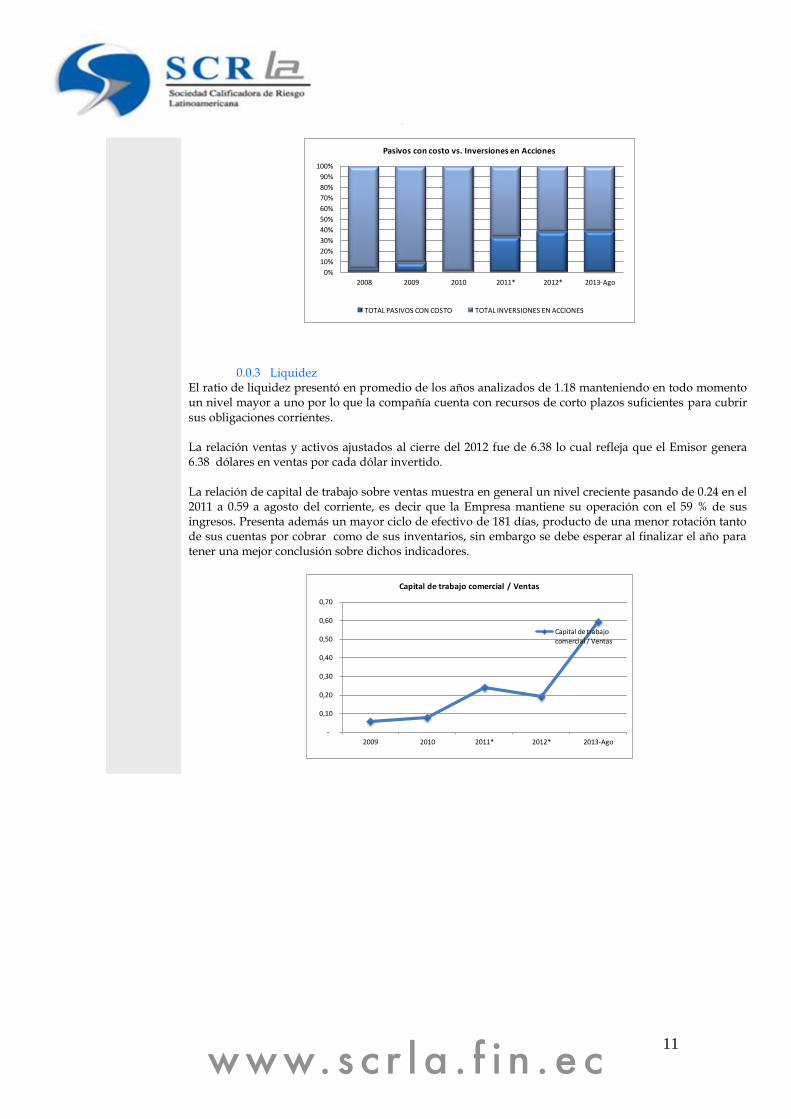

0.0.3 Liquidez El ratio de liquidez presentó en promedio de los años analizados de 1.18 manteniendo en todo momento un nivel mayor a uno por lo que la compañía cuenta con recursos de corto plazos suficientes para cubrir sus obligaciones corrientes.

La relación ventas y activos ajustados al cierre del 2012 fue de 6.38 lo cual refleja que el Emisor genera 6.38 dólares en ventas por cada dólar invertido. La relación de capital de trabajo sobre ventas muestra en general un nivel creciente pasando de 0.24 en el 2011 a 0.59 a agosto del corriente, es decir que la Empresa mantiene su operación con el 59 % de sus ingresos. Presenta además un mayor ciclo de efectivo de 181 días, producto de una menor rotación tanto de sus cuentas por cobrar como de sus inventarios, sin embargo se debe esperar al finalizar el año para tener una mejor conclusión sobre dichos indicadores.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011* 2012* 2013-Ago

Pasivos con costo vs. Inversiones en Acciones

TOTAL PASIVOS CON COSTO TOTAL INVERSIONES EN ACCIONES

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

2009 2010 2011* 2012* 2013-Ago

Capital de trabajo comercial / Ventas

Capital de trabajo comercial / Ventas

12

5.3. Capacidad de Generación de Flujo y Cobertura

El índice de cobertura financiera ha presentado en promedio de los últimos cuatro años un nivel de 5 veces, mostrando a agosto del 2013 una cobertura de 4.6 manteniendo sin mayor variación tal indicador. La Compañía demuestra que tener capacidad de generar suficiente flujo de efectivo para cumplir con el pago de sus obligaciones financieras.

6. Análisis de Factores Adicionales de Riesgo Cualitativo

6.1. Posición de la Empresa en su industria

DITECA S.A. fue constituida en la provincia de Santa Elena 29 marzo de 1994 es una empresa dedicada a la comercialización de equipos para la construcción y minería, y que complementa con la venta de repuestos, el otorgamiento de servicio técnico especializado y alquiler de maquinaria. Para la realización de sus actividades cuenta con infraestructura adecuada en las localidades de Guayaquil, Quito, Tababela y Loja. La compañía

Respecto a la distribución de ingresos de la empresa emisora por línea de negocio, destaca el peso mayoritario de la venta de maquinarias que significó 87% del total de ventas (por US$98 millones) en el año 2012, seguido por la venta de repuestos con 12%. La evolución de las ventas durante los últimos años se muestra a continuación.

Fuente: Diteca S.A.

La Empresa es distribuidor autorizado de las marcas Komatsu, Bomag, ADM, Gomaco, Dieci y Fleetguard, cuyas principales características se detallan a continuación.

Komatsu: Empresa líder originaria de Japón y especializada en varias áreas, incluyendo maquinaria y equipo para la construcción donde oferta una completa gama de productos. Cuenta con plantas en Asia, Europa, Norteamérica y Sudamérica.

Bomag: Parte del grupo Fayat, tiene plantas de producción en Alemania y EE.UU. Es una de las empresas más importantes en equipos de compactación a nivel mundial.

ADM: Firma originaria de EE.UU. fabricante de plantas de asfalto, con un altos niveles de calidad y con presencia en Ecuador desde hace más de 30 años.

Gomaco: Desde 1965 ha logrado colocar con éxito productos relacionados con la pavimentación de concreto en EE.UU., extendiéndose luego a Canadá y otros mercados. La empresa ha sido instrumental en el desarrollo y la comercialización del concreto del slipforming, el cual ha tenido

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

2009 2010 2011* 2012*

Capacidad de Pago

Cobertura Histórica Flujo depurado / Gastos Financieros

Deuda Financiera / Flujo Depurado Ajustado

-

20

40

60

80

100

2009 2010 2011 2012 2013

US$

Mill

on

es

Evolución Ventas por Línea de Negocio

Maquinarias Repuestos Talleres Alquiler máquinas Otros

13

impacto significativo en la economía de la construcción de concreto.

Dieci: Produce elevadores telescópicos desde 1983, auto-hormigoneras desde 1962 y cuenta con una gran experiencia en la construcción de máquinas (manipulador y brazo telescópico, máquina giratoria, máquina de obras, dumper) pensadas específicamente para las condiciones de empleo en el ámbito industrial, de la construcción y agrícola.

Fleetguard: Es la marca más reconocida de filtros en EE.UU., operando desde 1963 y pertenece a Cummins Inc.

Diteca posee la distribución exclusiva para el país de la marca Komatsu, la cual constituye una de las marcas líderes en maquinaria pesada para la construcción. Por volumen de importaciones nacionalizadas, en el año 2012 los equipos Komatsu alcanzaron participaciones destacadas en los mercados de topadoras (59%), motoniveladoras (43%), excavadoras (26%) y cargadoras frontales (16.8%).

Como parte del negocio de venta de equipos especializados, la empresa ofrece también una gama de servicios técnicos a través de su Departamento de Servicio, el cual cuenta con técnicos con experiencia, permanentemente capacitados, herramientas especializadas y una flota de vehículos lista para servir a sus clientes en cualquier punto del país. En su portafolio de servicios se cuentan: mantenimientos periódicos, evaluaciones, reparaciones, Komtrax (sistema para monitoreo remoto y administración de equipos), PM Clinic (análisis integral del equipo), Capacitación a mecánicos y operadores, KOWA (análisis del aceite con el que trabaja el equipo) y KUC (medición del tren de rodaje).

La empresa mantiene un proceso continuo y estructurado para identificar los puntos fuertes y oportunidades que le han permitido desarrollar adecuadamente las marcas que representa, a partir de una adecuada labor de comercialización y mercadeo. Ha conseguido además un importante posicionamiento como una Empresa sólida con profesionales capacitados que trabajan planificadamente, llegando a ser una de las más destacadas empresas comercializadora de equipo pesado en el mercado ecuatoriano.

Como parte de sus estrategias para reforzar su posicionamiento, la empresa emisora ha desarrollado actividades relacionadas con Responsabilidad Social Empresarial en las siguientes áreas:

Educación: Capacitación constante a través del DIC (Diteca Instituto de Capacitación)

Salud: Atención médica al empleado y a su familia, independiente de la que ofrece el Seguro Social (IESS). Chequeos médicos permanentes al personal para asegurar su bienestar. Seguros privados de accidentes personales para determinadas áreas de trabajo.

Nutrición: Otorgando alimentación balanceada mediante servicios de catering calificados.

A su vez, la Empresa cuenta con certificaciones de calidad de sus procesos de “comercialización de maquinaria y equipos para la construcción, incluyendo repuestos y servicio técnico”, incluyendo ISO 9001:2008, ISO 14001:2004 y OHSAS 18001:2007, así como BASC versión 3-2008 en su operación como importador.

Estructura Accionarial

De acuerdo a la información de balance emitida por la administración de la Entidad, el capital social asciende a US$1.5 millones de un valor nominal unitario de US$1.00, tal como lo muestra el siguiente cuadro:

Accionista Nacionalidad Porcentaje

DITECA HOLDINGS LLC E.E.U.U. 1’499.999.00

Ortega Maldonado Alfredo Jose

Ecuatoriana 1.00

TOTAL US$1’500.000.00

14

7. Análisis de la Solvencia Proyectada del Emisor

7.1. Metodología de las Proyecciones

Para la elaboración de los estados financieros proyectados se utilizaron los siguientes supuestos:

Se eliminaron las distorsiones de tipo contable que afectan la determinación de la real capacidad de generación de efectivo por parte de los activos productivos de la Empresa.

Los flujos depurados de cada ejercicio se la ha analizado en términos reales, corregidos por la tasa de inflación de cada período anual.

Se han obtenido las rentabilidades de cada periodo, al contrastar los flujos depurados bajo NEC y bajo NIIF, de acuerdo al caso, con los activos productivos ajustados de cada periodo aplicando la norma contable respectiva.

Con el flujo depurado obtenido como promedio simple entre los flujos NEC y NIIF, se estableció la cantidad de recursos que la Empresa tiene capacidad de generar dado su nivel de activos productivos.

Los pasivos afecto del pago de intereses reportados por el Emisor a agosto del 2013 son utilizados con su tasa de interés vigente para encontrar el monto de gastos financieros que debe honrar la firma, incluyendo la colocación total de la presente emisión de obligaciones

Para evaluar la capacidad de pago futura se realizó un modelo de 10 semestres, cubriendo el periodo de vigencia del título a calificarse.

Para la construcción del modelo se han estudiado variables no solo de orden cuantitativo sino también cualitativo referente al sector en donde compite la Empresa.

Las tasas de crecimiento empleadas en el modelo proyectado derivan de la observación de la evolución del crecimiento histórico de los ingresos del Emisor de acuerdo a cada una de sus líneas de negocio, además del crecimiento esperado.

La estructura de costos de venta empleada, parte del promedio de los últimos periodos anuales.

El cálculo de los gastos operacionales refleja la evolución observada en el análisis histórico señalado, considerando una tasa de crecimiento constante durante el período de duración de la emisión.

Los gastos financieros proyectados se obtienen a partir de las tablas de amortización presentadas por el Emisor y los costos que cada operación tiene vigente al momento de calificación.

Los gastos operacionales empleados, parte del promedio observado en el Emisor en los últimos años con base en el análisis de su comportamiento respecto de los ingresos.

Las holguras de pago encontradas para cada periodo se utilizan para en promedio encontrar la capacidad de pago proyectada del Emisor.

El modelo base es afectado en las principales variables de ingreso y egreso para estudiar la variabilidad de la holgura de base ante la ocurrencia de eventos adversos a las normales condiciones del negocio.

8. Solvencia Proyectada del Emisor

Las proyecciones para determinar la Cobertura Financiera del emisor se realizaron para un período de diez semestres, la cobertura proyectada promedio se calculó tomando los flujos y gastos financieros de los diez semestres, finalmente la Cobertura Proyectada de Gastos Financieros fue de 10.35

9. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto 7 los eventos desfavorables incluidos en el Análisis de Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor se presentan a continuación:

Evento Esc. Base

Esc. Nº 1

Esc. Nº 2

Crecimiento PIB Real Anual 2.00% 1.87% 1.75%

Crecimiento del Sector 1.83% 1.71% 1.60%

Crecimiento Línea Maquinarias 8.00% 6.00% 4.00%

Crecimiento Línea Post-Venta 12.5% 10.00% 7.50%

Costo Ponderado de Ventas 82.24% 83.07% 83.89%

Relación Gastos deVentas/Ingresos 11.39% 11.50% 11.62%

Cobertura Proyectada Promedio 10.35 7.5% 5.29

15

10. Asignación de la Categoría Corregida

En función del análisis de los indicadores financieros, análisis de factores adicionales de riesgo cualitativo, con una Cobertura Proyectada de Gastos Financieros de 10.35 y la sensibilización de escenarios, los cuales no difieren en ningún caso de la categoría encontrada en el escenario base se ubicó a la Primera Emisión de Obligaciones de la compañía DITECA S.A. en la Categoría Corregida de “AA”.

11. Calificación Preliminar

Considerando que la Categoría Corregida no difieren de la encontrada en el análisis de la Categoría Básica de Riesgo, por los factores anteriormente expuestos la Calificadora de Riesgo propone al Comité de Calificación se otorgue a la Primera Emisión de Obligaciones de la compañía DITECA S.A. la categoría de riesgo de “AA”.

12. Calificación Final

12.1. Garantía y Resguardos

La presente emisión de obligaciones fue estructurada con Garantía General del Emisor, es decir con todos sus activos no gravados conforme lo dispone el artículo 162 de la Ley de Mercado de Valores, además cuenta y cumplirá los resguardos previstos en el artículo 11, Sección 1era, Capítulo III, Subtítulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores. Para preservar el cumplimiento de su objeto social, la compañía mantendrá las siguientes medidas: a) Mantener el posicionamiento y prestigio en el sector de maquinaria de construcción, b) Con los recursos generados a través del financiamiento en el mercado de valores se busca incrementar su capital de trabajo principalmente para ampliar la capacidad operacional de la empresa, así como sustituir los pasivos financieros de la empresa, y c) Mantener una buena relación con el recurso humano de la empresa y con sus clientes. Con la aprobación de la Junta de Accionistas, se establece que mientras esté vigente la emisión se mantendrá adicionalmente los siguientes resguardos voluntarios: a) Se mantendrá un límite de endeudamiento referente a los pasivos afectos al pago de intereses de hasta dos veces el patrimonio de la Compañía; b) Se mantendrá disponible, a partir de la primera colocación y conforme se vaya colocando la presente emisión de obligaciones, el valor correspondiente a la próxima cuota a pagarse a las obligaciones a través de un Certificado de Depósito a Plazo Fijo en una entidad bancaria con calificación de riesgo no inferior a AAA-, debidamente cedido a favor del Representante de los Obligacionistas quien, en caso de incumplimiento del emisor por más de 24 horas, podrá utilizar el presente resguardo de manera inmediata y sin autorización adicional, para cancelar el dividendo (capital más intereses) a los obligacionistas; no obstante, de llegar a utilizarse el presente resguardo, el emisor establece la obligatoriedad de reponerlo las veces que fuere necesario. El emisor cumple tanto con la garantía general como con los resguardos.

De acuerdo a las reformas a la Codificación de las Resoluciones expedidas por el Consejo Nacional de Valores publicada en el Registro Oficial Nº 85 del 20 de septiembre de 2013, respecto a los resguardos previstos en el Artículo 11, Sección I, Capítulo III, Subtítulo I del Título III de la codificación del Consejo Nacional de Valores, específicamente en el primer resguardo el emisor deberá: 1. Determinar las siguientes medidas cuantificables en función de razones financieras, para el

cumplimiento del objeto social del emisor: a) Mantener un capital de trabajo positivo; b) La razón de liquidez o circulante deberá ser mayor o igual a uno (1), y, c) Los activos reales sobre los pasivos exigibles deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.” Respecto a éste inciso cabe indicar que a la presente actualización de la calificación el emisor mantiene un capital de trabajo positivo, índice de liquidez mayor a uno (1.24) y un nivel de activos reales sobre los pasivos exigibles menor a uno.

12.2. Calificación Final

El plan de inversión público en proyectos de infraestructura al año 2017, al igual que los proyectos de construcción privados, continuará generando demanda para todos los participantes del sector de construcción, entre ellos los proveedores de maquinaria. Siendo el emisor una de las firmas líderes de este segmento, está en capacidad de generar flujo de efectivo para cubrir con amplia holgura el pago de sus obligaciones financieras. El Comité de Calificación, luego de evaluar los factores de riesgo expuestos

16

resolvió, en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resoluciones de la Ley de Mercado de Valores, mantener a la Primera Emisión de Obligaciones de la Compañía DITECA S.A. por hasta US$10.0 millones en la categoría de Riesgo de “AA+”.

Hechos Posteriores

Entre el 31 de Agosto de 2013 y la fecha de emisión del presente informe de calificación de riesgo no se produjeron eventos que, en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana SCRL S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo. Además, cabe destacar que la calificación otorgada por la Calificadora, no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

Octubre de 2013

17

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRL S.A. Fecha: oct/2013

DITECA S.A.

2008 2009 2010 2011* 2012* 2013-Ago

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 51.432.221 68.975.124 49.670.888 49.394.889 99.099.904 48.090.130

Costo de Ventas -43.435.554 -56.092.593 -39.580.686 -40.285.699 -81.503.640 -37.771.955

Utilidad Bruta 7.996.667 12.882.531 10.090.202 9.109.190 17.596.264 10.318.175

Gastos Administrativos y Generales -1.007.463 -3.063.844 -1.827.504 -1.882.656 -3.622.101 -1.585.926

Gastos de Venta -4.143.979 -6.726.388 -6.144.786 -5.618.543 -11.286.780 -3.399.319

Utilidad Operativa 2.845.225 3.092.299 2.117.912 1.607.991 2.687.383 5.332.930

Gastos Financieros -92.500 -719.066 -601.790 -355.885 -612.330 -1.240.112

Otros Ingresos (Egresos) Netos 237.615 -255.838 455.895 685.074 754.364 297.154

Utilidad Antes de Pago Impuestos y Particip. 2.990.340 2.117.395 1.972.017 1.937.180 2.829.417 4.389.972

Participación Empleados -448.551 -317.609 -295.802 -290.577 -424.413 -

Impuesto a la Renta -653.121 -489.946 -463.551 -464.403 -684.417 -

Utilidad Neta 1.888.668 1.309.840 1.212.664 1.182.200 1.720.587 4.389.972

EBITDA 2.924.114 3.228.311 2.309.158 1.770.858 2.959.224 5.548.182

% de variación nominal Ingresos 0,00% 34,11% -27,99% -0,56% 100,63% -51,47%

% de variación real Ingresos 28,57% -30,31% -5,66% 92,62% -52,00%

COGS 29,14% -29,44% 1,78% 102,31% -53,66%

COGS/Ventas 84,45% 81,32% 79,69% 81,56% 82,24% 78,54%

Margen Bruto 15,55% 18,68% 20,31% 18,44% 17,76% 21,46%

Gastos Administrativos y Generales / Ventas 1,96% 4,44% 3,68% 3,81% 3,65% 3,30%

Gastos de Venta / Ventas 8,06% 9,75% 12,37% 11,37% 11,39% 7,07%

Gasto Operativos / Ventas 10,02% 14,19% 16,05% 15,19% 15,04% 10,37%

Margen Operativo 5,53% 4,48% 4,26% 3,26% 2,71% 11,09%

Otros Ingresos (Egresos) Netos/ Ventas 0,46% -0,37% 0,92% 1,39% 0,76% 0,62%

Margen Neto 3,67% 1,90% 2,44% 2,39% 1,74% 9,13%

Margen EBITDA 5,69% 4,68% 4,65% 3,59% 2,99% 11,54%

Retorno sobre Patrimonio Promedio (ROE) Anual 51,56% 30,52% 22,01% 16,95% 19,75% 32,31%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 3,44% 3,07% 3,58% 2,68% 2,88% 5,66%

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 3.929.156 301.816 1.912.135 2.612.764 2.177.197 4.530.336

Deudores 7.546.787 9.516.316 18.838.126 20.889.011 40.332.173 46.028.059

Existencias 29.083.830 8.424.281 3.329.380 13.022.039 24.253.767 21.268.128

Activo Fijo 1.013.149 1.664.861 2.039.190 2.890.555 3.619.000 1.874.923

Otros Activos Corrientes 4.323.950 6.685.108 7.389.819 2.525.337 4.044.311 4.266.662

Otros Activos No Corrientes 275.652 19.042 50.715 70.220 174.185 2.165.384

ACTIVOS TOTALES 46.172.524 26.611.424 33.559.365 42.009.926 74.600.633 80.133.492

Pasivo Financiero C/P 126.266 482.782 35.183 3.545.418 5.001.648 7.779.526

Pasivo Financiero L/P - - - 351.334 955.662 3.299.788

Pasivos con Proveedores 37.354.616 13.936.092 18.247.999 22.009.636 45.742.769 38.727.668

Otros Pasivos Corrientes 5.028.666 7.273.265 9.177.000 5.697.697 9.850.236 10.540.975

Otros Pasivos No Corrientes - - - 2.552.534 3.476.423 2.186.262

PASIVOS TOTALES 42.509.548 21.692.139 27.460.182 34.156.619 65.026.738 62.534.219

PATRIMONIO 3.662.976 4.919.285 6.099.183 7.853.308 9.573.894 17.599.273

Capital de trabajo comercial -723.999 4.004.505 3.919.507 11.901.414 18.843.171 28.568.520

Capital de trabajo 2.500.441 3.718.164 4.044.461 11.341.818 15.214.443 26.824.543

ACTIVOS AJUSTADOS TOTALES 3.789.242 5.402.067 6.134.366 11.750.059 15.531.205 28.678.587

Deuda Bancaria C.P. 126.266 482.782 35.183 3.545.418 5.001.648 7.779.526

Obligaciones Financieras L.P. (Incluye Porción Corriente) - - - 351.334 955.662 3.299.788

TOTAL PASIVOS CON COSTO 126.266 482.782 35.183 3.896.752 5.957.310 11.079.314

TOTAL INVERSIONES EN ACCIONES 3.662.976 4.919.285 6.099.183 7.853.308 9.573.894 17.599.273

TOTAL CAPITAL INVERTIDO 3.789.242 5.402.067 6.134.366 11.750.060 15.531.204 28.678.587

Deuda Financiera / Capital invertido 3,33% 8,94% 0,57% 33,16% 38,36% 38,63%

Inversiones en acciones / Capital invertido 96,67% 91,06% 99,43% 66,84% 61,64% 61,37%

Deuda Financiera / Patrimonio 0,03 0,10 0,01 0,50 0,62 0,63

Deuda Financiera / EBITDA 0,04 0,15 0,02 2,20 2,01 2,00

Pasivos C.P./Deuda Financiera 100,00% 100,00% 100,00% 90,98% 83,96% 70,22%

Pasivos L.P./Deuda Financiera 0,00% 0,00% 0,00% 9,02% 16,04% 29,78%

Deuda Financiera / Activos Ajustados 3,33% 8,94% 0,57% 33,16% 38,36% 38,63%

Ventas/Activos Ajustados 13,57 12,77 8,10 4,20 6,38 1,68

Capital de trabajo comercial / Ventas -0,01 0,06 0,08 0,24 0,19 0,59

Ratio de liquidez 1,06 1,15 1,15 1,25 1,17 1,33

CxC días 54 50 138 154 149 349

Inv. Días 244 55 31 118 109 206

CxP días 314 91 168 199 205 374

Ciclo de efectivo (días) -16 14 1 73 52 181

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

Flujo Depurado Ajustado 3.042.922 3.100.392 2.537.106 2.113.395 3.336.406 5.696.759

Activos Promedio Ajustados 45.896.872 26.592.382 33.508.650 41.939.706 74.426.448 79.881.959

% Rent. Act. Prom. Ejerc: 6,63% 8,33% 8,32% 5,04% 5,65% 11,02%

Flujo Depurado sobre Rent. Act. Prom. Ejerc: 201.743 258.165 211.093 106.497 188.494 627.609

Cobertura Histórica Flujo depurado / Gastos Financieros 32,90 4,31 4,22 5,94 5,45 4,59

Deuda Financiera / Flujo Depurado Ajustado 0,04 0,16 0,01 1,84 1,79 1,94

Deuda Financiera / EBITDA 0,04 0,15 0,02 2,20 2,01 2,00

NEC *NIIF