Embed Size (px)

Citation preview

CIRCULAR DE OFERTA PÚBLICAPRIMER PROGRAMA DE

PAPEL COMERCIAL

ACERIA DEL ECUADOR C.A. ADELCA

MONTO DE LA EMISIÓN: US$ 25´000.000,00 CALIFICACIÓN DE RIESGOS: AAA

La presente emisión de Papel Comercial, el contenido de la circular y la autorización de Oferta Pública han sido aprobados mediante Resolución No. SCVS-IRQ-DRMV-2020-00005847 expedida por la Superintendencia de Compañías, Valores y Seguros con fecha 23 de septiembre del 2020 e inscrita en el Catastro Público del Mercado de Valores

El Agente Asesor de ACERIA DEL ECUADOR C.A. ADELCA para la presente emisión es SILVERCROSS S.A. CASA DE VALORES SCCV representada por su Gerente General, Germán Alberto Cobos Cajamarca.

Sr. German Cobos Cajamarca

La aprobación de la circular, no implica, de parte de la Superintendencia de Compañías, Valores y Seguros ni de los miembros de la Junta de Política y Regulación Monetaria y Financiera, recomendación alguna para la suscripción o adquisición de valores, ni pronunciamiento en sentido alguno sobre su precio, la solvencia de la entidad emisora, el riesgo o rentabilidad de la emisión

MONTO DEL PROGRAMA US$ 25.000.000,00

PLAZO DEL PROGRAMA 720 DÍAS

TASA DE INTERÉS CERO CUPÓN

GARANTÍA GENERAL

SISTEMA DE COLOCACIÓN BURSÁTIL

SILVERCROSS S.A. CASA DE VALORES SCCV

ESTRUCTURADOR Y COLOCADOR

BONDHOLDER REPRESENTATIVE S.A.

REPRESENTANTE DE LOS OBLIGACIONISTAS

GLOBALRATINGS CALIFICADORA DE RIESGOS S.A.

CALIFICADORA DE RIESGOS

DEPÓSITO CENTRALIZADO DE COMPENSACIÓN Y LIQUIDACIÓN

DE VALORES DECEVALEAGENTE PAGADOR

2

INDICE

1. INFORMACION GENERAL

1.1 RAZÓN SOCIAL 41.2 NÚMERO DEL RUC 41.3 DOMICILIO, DIRECCIÓN, TELÉFONO Y FAX DE LA OFICINA PRINCIPAL Y LAS SUCURSALES 41.4 FECHA DE OTORGAMIENTO DE LA ESCRITURA PÚBLICA DE CONSTITUCIÓN E INSCRIPCIÓN EN EL REGISTRO MERCANTIL 41.5 PLAZO DE DURACIÓN DE LA COMPAÑÍA 51.6 OBJETO SOCIAL 51.7 CAPITAL AUTORIZADO, SUSCRITO Y PAGADO 51.8 NUMERO DE ACCIONES, CLASE, VALOR NOMINAL DE CADA ACCIÓN 51.9 PRINCIPALES ADMINISTRADORES, REPRESENTANTES LEGALES Y DIRECTORES DE LA COMPAÑÍA 51.10 RESGUARDOS A LOS QUE SE OBLIGA EL EMISOR 51.11 COSTOS DE LA EMISIÓN 61.12 ORGANIGRAMA DE LA EMPRESA 7

2. CARACTERISTICAS DEL PROGRAMA

2.1 CUPO AUTORIZADO Y UNIDAD MONETARIA 82.2 MONTO DE LA EMISIÓN 82.3 TASA DE INTERES Y FORMA DE REAJUSTE 82.4 PLAZO DEL PROGRAMA 82.5 INDICACIÓN DEL NÚMERO DE SERIE, MONTO DE CADA SERIE, VALOR NOMINAL DE CADA VALOR Y NÚMERO DE TÍTULOS A EMITIRSE EN CADA SERIE 82.6 PAGO DEL CAPITAL 82.7 DESCRIPCIÓN DEL SISTEMA DE COLOCACIÓN 82.8 CONTRATO DE UNDERWRITING CON INDICACIÓN DEL UNDERWRITER, DE SER EL CASO. 82.9 AGENTE PAGADOR, MODALIDAD Y LUGAR DE PAGO 82.10 REPRESENTANTE DE LOS OBLIGACIONISTAS 92.11 GARANTÍA 92.12 SISTEMA DE SORTEO Y RESCATES ANTICIPADOS 92.13 INDICACIÓN DE SER A LA ORDEN O AL PORTADOR 92.14 DESTINO DETALLADO Y DESCRIPTIVO DEL USO DE LOS RECURSOS PROVENIENTES DE LA COLOCACIÓN DE LA EMISIÓN DE PAPEL COMERCIAL. 92.15 LIMITES DE ENDEUDAMIENTO DEL EMISOR 92.16 OBLIGACIONES ADICIONALES, LIMITACIONES Y PROHIBICIONES A LAS QUE SE SUJETARÁ EL EMISOR 92.17 CALIFICADORA DE RIESGOS 92.18 CALIFICACIÓN OTORGADA 92.19 DETALLE DE LOS ACTIVOS LIBRES DE TODO GRAVAMEN CON SU RESPECTIVO VALOR 102.20 DECLARACIÓN JURAMENTADA DEL REPRESENTANTE DE LOS OBLIGACIONISTAS DE NO ESTAR INCURSO EN LAS PROHIBICIONES DEL ARTICULO 165 DE LA LEY DE MERCADO DE VALORES 112.21 EXTRACTO DEL ESTUDIO DE LA CALIFICACIÓN DE RIESGO 12

3. INFORMACION ECONOMICO – FINANCIERA

3.1 INFORMACIÓN GENERAL DE LA COMPAÑÍA 173.2 ESTADOS FINANCIEROS AUDITADOS DE LOS TRES ULTIMOS AÑOS 173.3 ESTADOS FINANCIEROS DEL MES INMEDIATO ANTERIOR 183.4 ANALISIS HORIZONTAL Y VERTICAL DE LOS ESTADOS FINANCIEROS 203.5 INDICADORES FINANCIEROS 293.6 DETALLE DE LAS CONTINGENCIAS EN LAS CUALES EL EMISOR SEA GARANTE O FIADOR DE OBLIGACIONES DE TERCEROS, CON LA INDICACIÓN DEL DEUDOR Y EL TIPO DE VINCULACION 30

3

3.7 OPINIÓN EMITIDA POR LA COMPAÑÍA AUDITORA EXTERNA CON RESPECTO A LA PRESENTACIÓN, REVELACIÓN Y BASES DE RECONOCIMIENTO COMO ACTIVOS EN LOS ESTADOS FINANCIEROS DE LAS CUENTAS POR COBRAR A EMPRESAS VINCULADAS. 31

4. DECLARACIÓN JURAMENTADA DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA 35

5. DECLARACIÓN JURAMENTADA DE LOS ACTIVOS LIBRES DE GRAVAMEN 36ANEXOS

ANEXO 1 ESTADOS FINANCIEROS AUDITADOS 48

ANEXO 2CÁLCULO DEL MONTO MÁXIMO A EMITIR 208

ANEXO 3INFORME DE CALIFICACIÓN DE RIESGOS 209

ANEXO 4

OPINIÓN EMITIDA POR LA COMPAÑÍA AUDITORA EXTERNA CON RESPECTO A LA PRESENTACIÓN, REVELACIÓN Y BASES DE RECONOCIMIENTO COMO ACTIVOS EN LOS ESTADOS FINANCIEROS DE LAS CUENTAS POR COBRAR A EMPRESAS VINCULADAS 251

4

1. INFORMACION GENERAL

1.1 RAZÓN SOCIAL

ACERÍA DEL ECUADOR C.A. ADELCA

1.2 NÚMERO DEL RUC

1790004724001

1.3 DOMICILIO, DIRECCIÓN, TELÉFONO Y FAX DE LA OFICINA PRINCIPAL Y LAS SUCURSALES

Oficina Principal - Matriz

Provincia: Pichincha Cantón: QuitoDirección: Calle del Establo, 50 y Del Charro. Edificio Site Center Torre 1.Teléfono: (02) 3801321Página Web: www.adelca.com

Sucursales

Ciudad: GuayaquilDirección: Vía a Daule S/N km. 10,5. Junto a Durallanta.Teléfono: (04) 2110952Fax: (04) 2110952

Ciudad: Cuenca Dirección: Cuidadela Chaullabamba, Urbanización La Sombra, Panamericana Norte S/N

km. 13,5. Diagonal a Petrocomercial.Teléfono: (02) 3968100

Ciudad: Aloag Dirección: Vía Aloag – Santo Domingo S/N km. 1,5.Teléfono: (02) 3968100Fax: (02) 3968131

Ciudad: Portoviejo Dirección: Ciudadela San Gregorio, Parque industrial, Calle Eloy Alfaro S/N a 1 km. de

la iglesia Andrés de Vera.Teléfono: (02) 3968100

Ciudad: Quito Dirección: Parroquia Calderón, Panamericana Norte S/N km. 14, a 100 mts. de Coca Cola.Teléfono: (02) 3968100

Ciudad: Duran Dirección: Vía Duran – Tambo S/N Km. 4,5. Tras Agripac, Manzana W, Solar 4-5.Teléfono: (02) 2398100

Ciudad: MilagroDirección: Calle Principal, Lote 8A, Carretero Milagro – San Miguel Km. 6.Teléfono: (02) 3968100Teléfono: 0999728140

1.4 FECHA DE OTORGAMIENTO DE LA ESCRITURA PÚBLICA DE CONSTITUCIÓN E INSCRIPCIÓN EN EL REGISTRO MERCANTIL

La compañía ACERÍA DEL ECUADOR C.A. ADELCA se constituyó bajo el nombre ACERÍA DEL ECUADOR C.A. (ADELCA), mediante escritura pública suscrita el día 04 de Diciembre de 1963 ante el Notario de Quito Doctor Cristóbal Guarderas, la misma que fue inscrita en el Registro Mercantil del Cantón Quito, el día 03 de febrero de 1964.

5

1.5 PLAZO DE DURACIÓN DE LA COMPAÑÍA

La compañía tiene actual existencia jurídica y su plazo social concluye el 24 de diciembre del 2053.

1.6 OBJETO SOCIAL

ACERIA DEL ECUADOR C.A. ADELCA tiene como objeto social la industrialización de hierro estructural, fabricación y elaboración de hierro en varillas, perfiles, platinas, altos hornos, etcétera. Adicionalmente, la Compañía podrá distribuir otros productos ligados al sector de la construcción como son productos pétreos, cemento, hormigón cables, productos metálicos, maquinaria, herramientas y otros materiales utilizados en la construcción de manera directa o con alianzas estratégicas o comerciales con otras compañías.

1.7 CAPITAL AUTORIZADO, SUSCRITO Y PAGADO

Capital Autorizado US$ 130.000.000,00Capital Suscrito US$ 72.500.000,00Capital Pagado US$ 72.500.000,00

1.8 NUMERO DE ACCIONES, CLASE, VALOR NOMINAL DE CADA ACCIÓN

Número de Acciones: 72.500.000Clase: Ordinarias y nominativasValor Nominal de cada acción: 1,00 dólares 1.9 PRINCIPALES ADMINISTRADORES, REPRESENTANTES LEGALES Y DIRECTORES DE LA COMPA-ÑÍA

Presidente EjecutivoDIRECACERO DIRECCION DE EMPRESAS DEL ACERO S.A.

Vicepresidente EjecutivoJXFA E.U.R.L.

1.10 RESGUARDOS A LOS QUE SE OBLIGA EL EMISOR

La compañía ACERIA DEL ECUADOR C.A. ADELCA mientras se encuentren en circulación la Obligaciones, establece los siguientes compromisos y resguardos:

1. Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendién-dose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras existan obligaciones en mora

3. Mantener durante la vigencia de la emisión la relación de activos depurados sobre obligaciones en circula-ción, en una razón mayor o igual a 1,25. Se entenderá por activos depurados al total de activos del emisor menos: los activos diferidos o impuestos diferidos; los activos gravados; los activos en litigio y el monto de las impugnaciones tributarias, independientemente de la instancia administrativa y judicial en la que se encuen-tren; los derechos fiduciarios del emisor provenientes de negocios fiduciarios que tengan por objeto garantizar obligaciones propias o de terceros; cuentas y documentos por cobrar provenientes de derechos fiduciarios a cualquier título, en los cuales el patrimonio autónomo este compuesto por bienes gravados; cuentas por co-brar con personas jurídicas relacionadas originadas por conceptos ajenos a su objeto social; y las inversiones en acciones en compañías nacionales o extranjeras que no coticen en bolsa o en mercados regulados y estén vinculadas con el emisor en los términos de la Ley de Mercado de Valores y sus normas complementarias.

El incumplimiento de este numeral dará lugar a declarar de plazo vencido a la emisión. Para el efecto se procederá conforme a lo previsto en los respectivos contratos de emisión para la solución de controversias.

6

1.11 COSTOS DE LA EMISIÓN

GASTOS % COMISIÓN MONTO (US$)

Asesoría Financiera y Legal 0.07% 17,500

Comisión Colocación 0.35% 87,500

Calificación de Riesgo (1) 0.07% 18,500

Comisión Bolsa de Valores 0.09% 22,500

Decevale por desmaterialización 0.05% 12,500

Decevale como Agente Pagador 0.01% 2,500

Representante de los Obligacionistas (2) 0.02% 5,000

Gastos Varios (3) 0.01% 2,500

Mantenimiento de Inscripción Bolsa de Valores (4) 0.10% 25,000

Inscripción Mercado de Valores (5) 0.01% 2,500

TOTAL COSTOS 0.78% 196,000

(1) El valor incluye la calificación inicial y el valor por las actualizaciones semestrales (2) Pagaderos US$ 2500 anuales durante el tiempo que dura la emisión(3) Incluye gastos notariales, diseño gráfico de la Circular de Oferta Pública

manera anual 0,10% sobre el monto de las emisiones en circulación, hasta por un valor máximo de (4)Por concepto de Mantenimiento de incripción en la Bolsa de Valores pagará de

$25.000; de acuerdo a lo establecido en el reglamento de la Bolsa de Valores(5) Por concepto de inscripción se debe cancelar a la Superintendencia de Companías Valores ySeguros hasta un monto máximo de $ 2500

7

1.12 ORGANIGRAMA DE LA EMPRESA

Pres

iden

te Ej

ecut

ivo

Dire

ctor

de

Met

álico

s

Gere

nte

de Zo

naGe

rent

e de

Pro

ceso

s

Dire

ctor

de

Fund

idor

a

Gere

nte

de

Prod

ucció

n

Jefe

Man

teni

mie

nto

HEA

, CC,

HC, I

I, SE

RV

Dire

ctor

de

Lam

inad

os -

Tref

ilado

s

Jefe

Mtto

Eléc

trico

Jefe

Mtto

Mec

ánico

Jefe

Pro

ducc

ión

Jefe

Ing I

ndus

trial

Jefe

Man

teni

mie

nto

Tref

ilado

sJe

fe P

rodu

cció

n Tr

efila

dos

Dire

ctor

de L

ogíst

ica

Dire

ctor

Ges

tión

Inte

gral

Jefe

Ges

tión

Inte

gra

Jefe

Ges

tión

Ambi

enta

lJe

fe R

espo

nsab

ilidad

So

cial

Jefe

Ser

vicio

Méd

ico

Dire

ctor

Com

ercia

l

Gere

nte

Proy

ecto

s Ge

rent

e Re

gion

al

Jefe

Sub

Regio

nal

Dire

ctor

Ges

tión

Hum

ana

Jefe

Adm

inist

ració

n de

Per

sona

lJe

fe R

ecur

sos

Hum

anos

Jefe

Seg

urid

ad Fí

sica

Gere

nte

Gest

ión

Hum

ana

Dire

ctor

Fin

ancie

ro

Gere

nte

Cont

abili

dad

Finan

zas

Gere

nte

de

Audi

toria

& C

osto

sGe

rent

e TI

Gere

nte

Carte

ra

Gere

nte

Com

ex -

Com

pras

ESTR

UCT

URA

ORG

ANIZ

ACIO

NAL

ADE

LCA

Jefe

de

Desp

acho

sJe

fe D

esar

rollo

Fern

ando

Cali

stoGe

rson

Rus

kyM

arco

Par

edes

Dani

el Ca

rrión

Wils

on P

abon

Juan

Egui

gure

nM

aria

del

Rosa

rio

Garc

iaJu

an X

avier

Falco

ni

Supe

rviso

r M

ante

nim

ient

o

Jefe

Man

t. El

éctr

icoJe

fe In

g. In

dustr

ial

Jefe

Bie

nest

ar So

cial

Gere

nte

Proy

ecto

s

Dire

ctor

Des

arro

llo

Nego

cios -

Es

trat

egia

Wol

fgan

g Har

ten

Jefe

Pro

yect

osAb

ogad

o (1

)

Gere

nte

Mer

cade

o

Jefe

Pro

ceso

sJe

fe T

esor

eria

Gere

nte

de

Prod

ucció

n

Jefe

Nac

iona

l Ca

lidad

Jefe

de

Bode

ga

Gere

nte

Expo

rtacio

nes

Vice

pres

iden

te

Ejec

utivo

Juan

Xav

ier Fa

lconi

Carlo

s Ave

llan

Gere

nte

Gest

ión

Inte

gral

(Seg

In

dustr

ial)

Gere

nte

de

Prod

ucció

n

Supe

rviso

r M

ante

nim

ient

o

8

2. CARACTERISTICAS DEL PROGRAMA

2.1 CUPO AUTORIZADO Y UNIDAD MONETARIA

La Junta General Extraordinaria de Accionistas en su sesión del 13 de Mayo del 2020 resolvió aprobar el Pri-mer Programa de emisión de Papel Comercial, por un monto de veinticinco millones de dólares de los Estados Unidos de América (US$25’000.000,00).

2.2 MONTO DE LA EMISIÓN

Hasta por un monto de veinticinco millones de dólares de los Estados Unidos de América (US$ 25´000.000,00)

2.3 TASA DE INTERES Y FORMA DE REAJUSTE

La presente emisión de Papel Comercial será cero cupón.

2.4 PLAZO DEL PROGRAMA

El plazo del programa de Papel Comercial es de hasta 720 días.

2.5 INDICACIÓN DEL NÚMERO DE SERIE, MONTO DE CADA SERIE, VALOR NOMINAL DE CADA VALOR Y NÚMERO DE TÍTULOS A EMITIRSE EN CADA SERIE

Los Papeles Comerciales serán emitidos en forma desmaterializada.

El valor nominal será de mil dólares de los Estados Unidos de América (US $1.000,00) bajo el siguiente es-quema.

2.6 PAGO DEL CAPITAL

El pago de la totalidad del capital del papel comercial será al vencimiento del plazo, el pago se realizará me-diante compensación a través del Depósito Centralizado de Compensación y Liquidación DECEVALE S.A. en la cuenta que indique el inversionista.

2.7 DESCRIPCIÓN DEL SISTEMA DE COLOCACIÓN

El Papel Comercial será emitido en forma desmaterializada y será colocado en forma bursátil, a través de las bolsas de valores de Quito y/o Guayaquil.

2.8 CONTRATO DE UNDERWRITING CON INDICACIÓN DEL UNDERWRITER, DE SER EL CASO.

El presente Programa de Papel Comercial no contempla contratos de underwriting.

2.9 AGENTE PAGADOR, MODALIDAD Y LUGAR DE PAGO

Actuará como Agente el Depósito Centralizado de compensación y Liquidación de Valores DECEVALE S.A.

El Depósito Centralizado de Compensación y Liquidación de Valores DECEVALE S.A se encuentra ubicado en:

Domicilio: GuayaquilDirección: Pichincha 334 y Elizalde, Edificio El ComercioTeléfono: (593-4) 2533-625Domicilio: QuitoDirección: Av. Amazonas 1084 y Naciones Unidas, Edificio La Previsora Torre B, Piso 7 Oficina 703Teléfono: (593-2) 2921-650 / 2264661

CLASE MONTO PLAZO

A US$ 25´000.000,00 Hasta 359 días

9

El pago se realizará por compensación a través del Depósito Centralizado de compensación y Liquidación de Valores DECEVALE S.A., en la cuenta que indique el inversionista.

2.10 REPRESENTANTE DE LOS OBLIGACIONISTAS

La compañía BONDHOLDER REPRESENTATIVE S.A. actuará como Representante de los Obligacionistas.

Dirección: Av. 12 De Octubre N24-660 y Francisco Salazar.Telefax: (593-2) 2235976 / 022561838Email: [email protected]: Quito – Ecuador

2.11 GARANTÍA

El presente programa de Papel Comercial estará respaldado por Garantía General, en los términos de la Ley de Mercado de Valores (Libro II del Código Orgánico Monetario y Financiero) y sus reglamentos.

2.12 SISTEMA DE SORTEO Y RESCATES ANTICIPADOS

El presente Programa de Papel Comercial no contempla procedimientos de sorteos y rescates anticipados.

2.13 INDICACIÓN DE SER A LA ORDEN O AL PORTADOR

Por ser una emisión desmaterializada no cabe la emisión al portador o a la orden de acuerdo al literal d del Art. 164 de la Ley de Mercado de Valores (libro II del Código Orgánico, Monetario y Financiero).

2.14 DESTINO DETALLADO Y DESCRIPTIVO DEL USO DE LOS RECURSOS PROVENIENTES DE LA COLOCACIÓN DE LA EMISIÓN DE PAPEL COMERCIAL.

El objeto de la emisión es la captación de los recursos, para destinarlos 100% para Capital de Trabajo (pago a proveedores de bienes y servicios para la producción, la distribución y la comercialización de productos terminados).

2.15 LIMITES DE ENDEUDAMIENTO DEL EMISOR

El emisor mientras esté vigente el presente programa de papel comercial limitará su endeudamiento de tal manera que no comprometa la relación establecida en el artículo 162 de la Ley de Mercado de Valores (Libro II del Código Orgánico, Monetario y Financiero) y sus normas complementarias. Paralelamente se mantendrá un límite de endeudamiento financiero promedio semestral de hasta 3 veces el patrimonio de la compañía (pasivos financieros / Patrimonio), considerándose como pasivo financiero a la deuda financiera y bursátil.

2.16 OBLIGACIONES ADICIONALES, LIMITACIONES Y PROHIBICIONES A LAS QUE SE SUJETARÁ EL EMISOR

El emisor mientras esté vigente el presente programa de papel comercial se compromete a mantener adi-cionalmente un límite de endeudamiento financiero promedio semestral de hasta 3 veces el patrimonio de la compañía (pasivos financieros / patrimonio), considerándose como pasivo financiero a la deuda financiera y bursátil.

2.17 CALIFICADORA DE RIESGOS

GlobalRatings Calificadora de Riesgos S.A.

2.18 CALIFICACIÓN OTORGADA

La Calificadora de riesgo en el Comité del 29 de junio del 2020 asignó al Primer Programa de Papel Comercial de ACERIA DEL ECUADOR C.A. ADELCA una calificación de AAA.

10

2.19 DETALLE DE LOS ACTIVOS LIBRES DE TODO GRAVAMEN CON SU RESPECTIVO VALOR

A continuación, se detallan los activos libres de gravamen de la compañía al 30 de junio del 2020.

ACTIVOS TOTAL ACTIVOSACTIVOS

GRAVADOSACTIVOS LIBRES DE GRAVAMEN

Efectivo y equivalentes de Efectivo 33,908,411.08 0.00 33,908,411.08

Cuentas por cobrar Comerciales y Otras cuentas por cobrar 43,633,469.42 0.00 43,633,469.42

Inventarios 96,821,638.40 53,684,869.53 43,136,768.87

Activos por Impuestos Corrientes 9,062,859.65 0.00 9,062,859.65

Otros Activos Corrientes 1,902,411.63 0.00 1,902,411.63

Propiedades, Planta y Equipo 223,091,023.88 102,775,001.87 120,316,022.01

Propiedades de Inversión 2,884,529.85 0.00 2,884,529.85

Activos por Impuestos no corrientes 1,535,740.57 0.00 1,535,740.57

Activos Intangibles 769,772.15 0.00 769,772.15

Activos por Impuestos diferidos 912,895.41 0.00 912,895.41

Otros Activos No corrientes 3,008,776.78 0.00 3,008,776.78

TOTAL ACTIVOS 417,531,528.82 156,459,871.40 261,071,657.42

11

2.20 DECLARACIÓN JURAMENTADA DEL REPRESENTANTE DE LOS OBLIGACIONISTAS DE NO ES-TAR INCURSO EN LAS PROHIBICIONES DEL ARTICULO 165 DE LA LEY DE MERCADO DE VALORES

Quito, junio 25 del 2020

DECLARACIÓN JURAMENTADA

Yo, Doctor Juan Carlos Arizaga González, en mi calidad de Gerente General y por tanto

representante legal de la compañía BONDHOLDER REPRESENTATIVE S.A., declaro bajo

juramento que mi representada la compañía BONDHOLDER REPRESENTATIVE S.A., no

está incurso en las prohibiciones del artículo 165 de la Ley de Mercado de Valores (Libro

II del Código Orgánico, Monetario y Financiero) y del Art. 3, del Capítulo I, Titulo XV, del

Libro II de la Codificación de las Resoluciones expedidas por la Junta de Política y

Regulación Monetaria y Financiera, publicada en el Segundo Suplemento del Registro

Oficial No. 22 del día 26 de junio del 2017, respecto de la emisión de papel comercial

que efectúa la compañía ACERÍA DEL ECUADOR C.A. ADELCA

p. BONDHOLDER REPRESENTATIVE S.A.

Dr. Juan Carlos Arizaga González

Gerente General

JUAN CARLOS ARIZAGA GONZALEZ

Firmado digitalmente por JUAN CARLOS ARIZAGA GONZALEZ Fecha: 2020.06.25 14:53:59 -05'00'

12

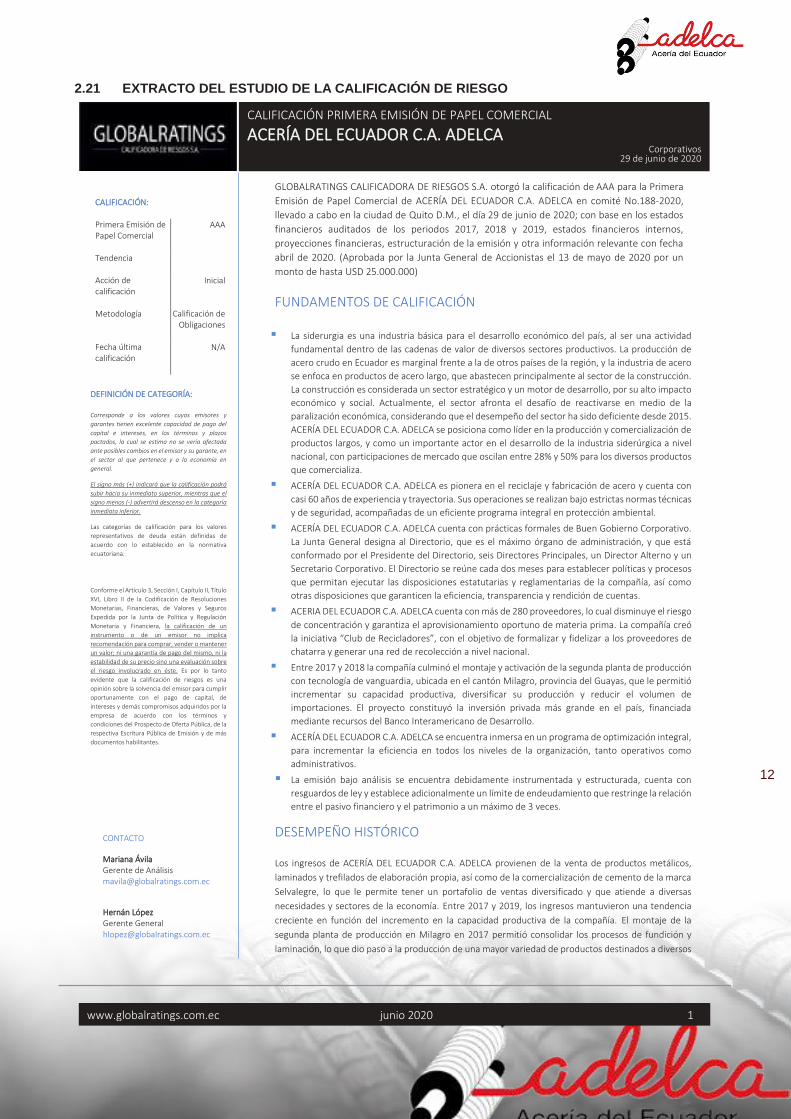

2.21 EXTRACTO DEL ESTUDIO DE LA CALIFICACIÓN DE RIESGO

CALIFICACIÓN PRIMERA EMISIÓN DE PAPEL COMERCIAL

AACCEERRÍÍAA DDEELL EECCUUAADDOORR CC..AA.. AADDEELLCCAA Corporativos

29 de junio de 2020

www.globalratings.com.ec junio 2020 1

DDEEFFIINNIICCIIÓÓNN DDEE CCAATTEEGGOORRÍÍAA::

Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su inmediato superior, mientras que el signo menos (-) advertirá descenso en la categoría inmediata inferior.

Las categorías de calificación para los valores representativos de deuda están definidas de acuerdo con lo establecido en la normativa ecuatoriana.

Conforme el Artículo 3, Sección I, Capítulo II, Título XVI, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera, la calificación de un instrumento o de un emisor no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo, ni la estabilidad de su precio sino una evaluación sobre el riesgo involucrado en éste. Es por lo tanto evidente que la calificación de riesgos es una opinión sobre la solvencia del emisor para cumplir oportunamente con el pago de capital, de intereses y demás compromisos adquiridos por la empresa de acuerdo con los términos y condiciones del Prospecto de Oferta Pública, de la respectiva Escritura Pública de Emisión y de más documentos habilitantes.

GLOBALRATINGS CALIFICADORA DE RIESGOS S.A. otorgó la calificación de AAA para la Primera Emisión de Papel Comercial de ACERÍA DEL ECUADOR C.A. ADELCA en comité No.188-2020, llevado a cabo en la ciudad de Quito D.M., el día 29 de junio de 2020; con base en los estados financieros auditados de los periodos 2017, 2018 y 2019, estados financieros internos, proyecciones financieras, estructuración de la emisión y otra información relevante con fecha abril de 2020. (Aprobada por la Junta General de Accionistas el 13 de mayo de 2020 por un monto de hasta USD 25.000.000)

FUNDAMENTOS DE CALIFICACIÓN

▪ La siderurgia es una industria básica para el desarrollo económico del país, al ser una actividad fundamental dentro de las cadenas de valor de diversos sectores productivos. La producción de acero crudo en Ecuador es marginal frente a la de otros países de la región, y la industria de acero se enfoca en productos de acero largo, que abastecen principalmente al sector de la construcción. La construcción es considerada un sector estratégico y un motor de desarrollo, por su alto impacto económico y social. Actualmente, el sector afronta el desafío de reactivarse en medio de la paralización económica, considerando que el desempeño del sector ha sido deficiente desde 2015. ACERÍA DEL ECUADOR C.A. ADELCA se posiciona como líder en la producción y comercialización de productos largos, y como un importante actor en el desarrollo de la industria siderúrgica a nivel nacional, con participaciones de mercado que oscilan entre 28% y 50% para los diversos productos que comercializa.

▪ ACERÍA DEL ECUADOR C.A. ADELCA es pionera en el reciclaje y fabricación de acero y cuenta con casi 60 años de experiencia y trayectoria. Sus operaciones se realizan bajo estrictas normas técnicas y de seguridad, acompañadas de un eficiente programa integral en protección ambiental.

▪ ACERÍA DEL ECUADOR C.A. ADELCA cuenta con prácticas formales de Buen Gobierno Corporativo. La Junta General designa al Directorio, que es el máximo órgano de administración, y que está conformado por el Presidente del Directorio, seis Directores Principales, un Director Alterno y un Secretario Corporativo. El Directorio se reúne cada dos meses para establecer políticas y procesos que permitan ejecutar las disposiciones estatutarias y reglamentarias de la compañía, así como otras disposiciones que garanticen la eficiencia, transparencia y rendición de cuentas.

▪ ACERIA DEL ECUADOR C.A. ADELCA cuenta con más de 280 proveedores, lo cual disminuye el riesgo de concentración y garantiza el aprovisionamiento oportuno de materia prima. La compañía creó la iniciativa “Club de Recicladores”, con el objetivo de formalizar y fidelizar a los proveedores de chatarra y generar una red de recolección a nivel nacional.

▪ Entre 2017 y 2018 la compañía culminó el montaje y activación de la segunda planta de producción con tecnología de vanguardia, ubicada en el cantón Milagro, provincia del Guayas, que le permitió incrementar su capacidad productiva, diversificar su producción y reducir el volumen de importaciones. El proyecto constituyó la inversión privada más grande en el país, financiada mediante recursos del Banco Interamericano de Desarrollo.

▪ ACERÍA DEL ECUADOR C.A. ADELCA se encuentra inmersa en un programa de optimización integral, para incrementar la eficiencia en todos los niveles de la organización, tanto operativos como administrativos.

▪ La emisión bajo análisis se encuentra debidamente instrumentada y estructurada, cuenta con resguardos de ley y establece adicionalmente un límite de endeudamiento que restringe la relación entre el pasivo financiero y el patrimonio a un máximo de 3 veces.

DESEMPEÑO HISTÓRICO

Los ingresos de ACERÍA DEL ECUADOR C.A. ADELCA provienen de la venta de productos metálicos, laminados y trefilados de elaboración propia, así como de la comercialización de cemento de la marca Selvalegre, lo que le permite tener un portafolio de ventas diversificado y que atiende a diversas necesidades y sectores de la economía. Entre 2017 y 2019, los ingresos mantuvieron una tendencia creciente en función del incremento en la capacidad productiva de la compañía. El montaje de la segunda planta de producción en Milagro en 2017 permitió consolidar los procesos de fundición y laminación, lo que dio paso a la producción de una mayor variedad de productos destinados a diversos

CCAALLIIFFIICCAACCIIÓÓNN::

Primera Emisión de Papel Comercial

AAA

Tendencia

Acción de calificación

Inicial

Metodología Calificación de Obligaciones

Fecha última calificación

N/A

MMaarriiaannaa ÁÁvviillaa Gerente de Análisis [email protected] HHeerrnnáánn LLóóppeezz Gerente General [email protected]

CONTACTO

13

CALIFICACIÓN PRIMERA EMISIÓN DE PAPEL COMERCIAL

AACCEERRÍÍAA DDEELL EECCUUAADDOORR CC..AA.. AADDEELLCCAACorporativos

29 de junio de 2020

www.globalratings.com.ec junio 2020 2

grupos de clientes en varias industrias. Tras la declaratoria del estado de emergencia a nivel nacional y la consecuente paralización económica, las ventas de la compañía se detuvieron, evidenciando una caída de 44% entre abril de 2019 y abril de 2020. El costo de ventas presentó un comportamiento coherente con la evolución de las ventas, y corresponde en su mayoría a la materia prima adquirida localmente mediante la red de recicladores, así como a una porción importada de Centro América y Estados Unidos. El incremento en los precios de la materia prima durante el periodo analizado impulsó al alza la participación del costo de ventas sobre los ingresos, pero para abril de 2020 la participación del costo de ventas fue similar a la de abril de 2019, lo que le permitió mantener el margen bruto en niveles estables a pesar de la caída en la actividad. A partir de 2018, la compañía ha trabajado junto a una empresa alemana para la asesoría en procesos productivos y la mejora en los niveles de eficiencia, lo que le ha permitido disminuir los gastos operativos durante el periodo analizado. La compañía maneja un esquema de remuneración variable en todos sus niveles operativos, lo cual le permitió reducir los gastos durante el periodo de inactividad en los meses de marzo y abril. La evolución del EBITDA resalta la capacidad de la compañía de generar recursos a partir de las operaciones ordinarias. La compañía registró resultados consistentemente positivos, que responden de manera favorable a la gestión operativa.

La evolución del Estado de Situación Financiera responde fundamentalmente a la inversión en la nueva planta de producción, que empezó a operar a partir de mediados de 2017, y que fue financiada mediante un préstamo del Banco Interamericano de Desarrollo a un plazo de 10 años, impulsando al alza el pasivo bancario de largo plazo. La segunda etapa de la planta de producción inició sus actividades con un retraso frente al periodo estimado, lo que ocasionó un exceso de inventarios al cierre de 2018. Consecuentemente, la compañía trabaja en disminuir los niveles de inventario, evidenciando una caída para 2019 y para abril de 2020, con el objetivo de incrementar los niveles de eficiencia en los procesos de almacenamiento. ACERÍA DEL ECUADOR C.A. ADELCA ha fondeado sus operaciones mediante recursos propios y recursos de terceros de manera equitativa, con una participación promedio de 55% del pasivo sobre el activo total. El pasivo financiero se concentró fundamentalmente en operaciones bancarias de largo plazo, mientras que el capital social y los resultados acumulados de ejercicios anteriores financiaron más del 40% del activo total.

22001166 22001177 22001188 22001199 22002200 22002211 22002222 AABBRRIILL 22001199 AABBRRIILL 22002200

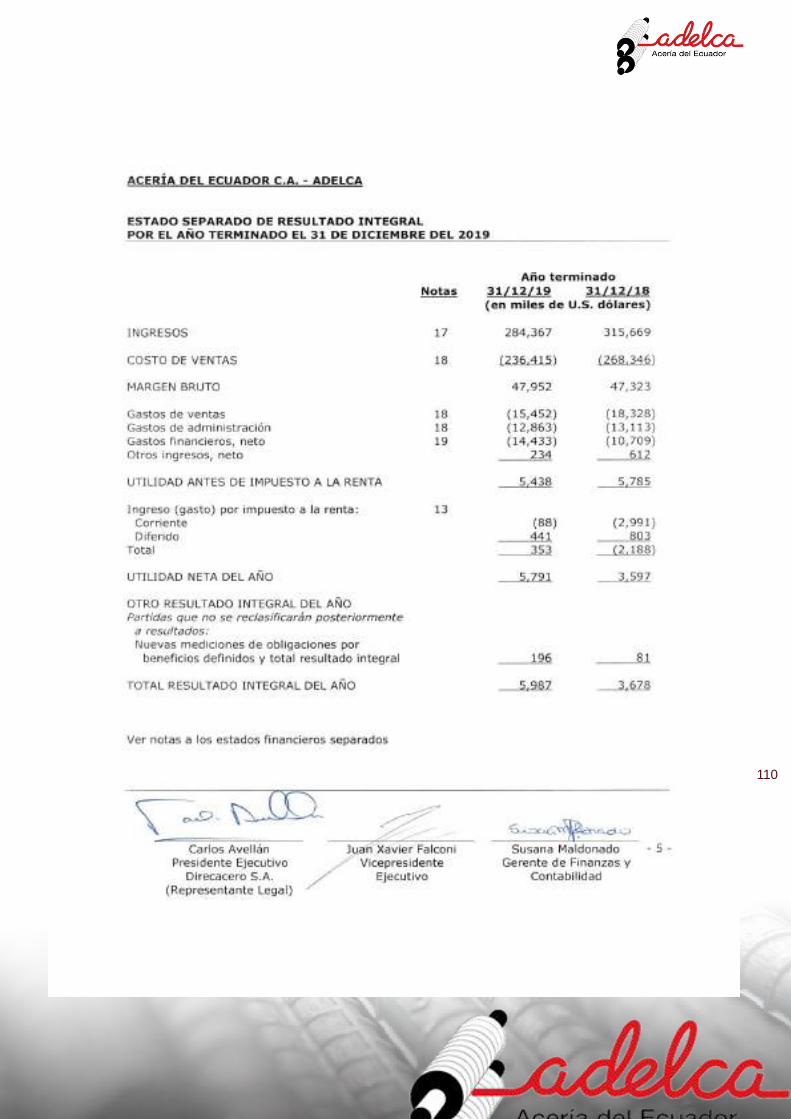

Ingresos de actividades ordinarias 247.923 285.145 315.669 284.367 191.180 229.416 238.593 97.339 54.805 Utilidad operativa 33.419 21.501 16.903 20.597 12.376 21.278 22.129 5.522 1.724 Utilidad neta 16.496 9.780 3.597 5.791 785 8.672 9.489 725 (2.268) EBITDA 47.409 36.326 35.274 40.873 27.847 39.742 40.788 12.462 5.713 Deuda Neta 120.907 152.105 187.931 162.384 124.221 97.136 87.193 188.527 157.762 Flujo Libre de Efectivo (FLE) 46.304 7.370 (16.768) 34.252 40.641 34.096 24.579 1.941 4.184 Necesidad Operativa de Fondos 75.060 95.606 138.060 127.874 109.196 108.991 115.422 147.035 123.219 Servicio de Deuda (SD) 9.982 19.663 83.730 59.428 53.008 48.557 41.671 77.894 56.221 Razón de Cobertura de Deuda DSCRC 4,75 1,85 0,42 0,69 0,53 0,82 0,98 0,16 0,10 Capital de Trabajo 81.513 92.744 71.479 80.322 66.986 65.574 77.169 88.984 86.930 ROE 9,47% 5,27% 1,90% 2,97% 0,40% 4,24% 4,54% 1,15% -3,53%Apalancamiento 1,28 1,32 1,38 1,17 0,94 0,74 0,68 1,50 1,16

AAccttuuaall PPrrooyyeeccttaaddoo IInntteerraannuuaallRREESSUULLTTAADDOOSS EE IINNDDIICCAADDOORREESS

TTaabbllaa 11:: Resultados e indicadores. FFuueennttee:: ACERÍA DEL ECUADOR C.A. ADELCA; EEllaabboorraacciióónn:: GlobalRatings

EXPECTATIVAS PARA PERIODOS FUTUROS

Los ingresos de la compañía se detuvieron durante los meses de marzo y abril, con una reactivación a partir del mes de mayo, que se mantiene por debajo de los niveles presupuestados. La compañía estima que los niveles de ventas se recuperarán gradualmente durante el segundo semestre del año, alcanzando entre los meses de octubre y diciembre un 85% del monto presupuestado inicialmente. Consecuentemente, se estima una disminución en las ventas de 2020, con una recuperación significativa a partir de 2021 en función del incremento en la capacidad productiva y en los niveles de eficiencia en los procesos de producción, así como de la recuperación en la economía y en el sector de la construcción. El avance en la curva de aprendizaje de la tecnología implementada en la planta de Milagro, la implementación del programa de optimización de procesos y la estrategia de desapalancamiento del balance permitirán reducir los costos, gastos operativos y gastos financieros, generando perspectivas de resultados crecientes durante el periodo de vigencia de la Emisión.

14

CALIFICACIÓN PRIMERA EMISIÓN DE PAPEL COMERCIAL

AACCEERRÍÍAA DDEELL EECCUUAADDOORR CC..AA.. AADDEELLCCAA Corporativos

29 de junio de 2020

www.globalratings.com.ec junio 2020 3

La evolución del activo durante el periodo de vigencia de la Emisión estará determinada por la gestión de los niveles de inventario, que se proyectan a la baja al cierre de 2020, en función de la estrategia implementada por la compañía. Los niveles de deuda neta presentarán un comportamiento decreciente, en función de la amortización de las obligaciones bancarias de largo plazo y de una menor necesidad operativa de fondos. Si se considera la colocación total de la Primera Emisión de Papel Comercial, esta podría reemplazar a las obligaciones bancarias de corto plazo, diversificando la estructura de financiamiento. No obstante, las proyecciones evidencian que la compañía cuenta con una óptima capacidad de generación de flujo mediante recursos operativos y de financiamiento externo, aún sin considerar la colocación completa del Papel Comercial. En cuanto al patrimonio, se estima que este se verá fortalecido por las utilidades generadas entre 2020 y 2022, disminuyendo los niveles de apalancamiento e incrementando su participación dentro de la estructura de financiamiento de la compañía.

FACTORES ADICIONALES

La emergencia sanitaria que atraviesa el mundo ha hecho que el corto plazo sea altamente incierto dado que aún no se vislumbra un final y que las consecuencias económicas sean difíciles de proyectar. Pensar en el largo plazo es más complejo aun dado que el escenario económico post pandemia es casi imposible de predecir. En este contexto la compañía ha demostrado las fortalezas ya señaladas en lo que respecta a la calidad de sus activos y de su administración.

FACTORES DE RIESGO

Según el Literal g, Numeral 1, Artículo 10, Sección II, Capítulo II, Título XVI, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera, GlobalRatings Calificadora de Riesgos S.A. identifica como riesgos previsibles en el futuro, tales como máxima pérdida posible en escenarios económicos y legales desfavorables, los siguientes:

▪ Riesgo general del entorno económico, que afecta a todo el entorno, y que se puede materializar cuando, sea cual fuere el origen del fallo que afecte a la economía, el incumplimiento de las obligaciones por parte de una entidad participante provoca que otras, a su vez, no puedan cumplir con las suyas, generando una cadena de fallos que puede terminar colapsando todo el funcionamiento del mecanismo, por lo que ante el incumplimiento de pagos por parte cualquiera de la empresas se verían afectados los flujos de la compañía. El riesgo se mitiga por un análisis detallado del portafolio de clientes y con políticas de cobro definidas. Actualmente, el riesgo de una cadena de impago es más elevado fruto de la paralización económica y su efecto sobre la liquidez del sector real. No obstante, el Gobierno ha implementado una política tendiente a aminorar el efecto de la situación sanitaria actual en las empresas en la medida de lo posible, a través de facilidades crediticias emergentes, lo cual reduce el riesgo en el entorno. Asimismo, la compañía ha adaptado estrategias operativas y de financiamiento para cuidar los niveles de liquidez.

▪ Promulgación de nuevas medidas impositivas, incrementos de aranceles, restricciones de importaciones u otras políticas gubernamentales que son una constante permanente que genera incertidumbre para el mantenimiento del sector. De esta forma se incrementan los precios de los bienes importados y los gastos de operación. La compañía mantiene variedad de líneas de negocio y una adecuada diversificación entre proveedores locales y del exterior que permite mitigar este riesgo.

▪ Elevada correlación de la actividad con el sector de la construcción, que afronta periodos de recuperación y recesión en función del ciclo económico. Para mitigar este riesgo, la compañía ha desarrollado productos más innovadores, con mayor valor agregado, que le permiten llegar a un segmento de mercado más amplio.

▪ Fluctuaciones en el precio de la materia prima en el mercado internacional, que puede elevar los costos de producción y reducir el margen bruto. Las condiciones actuales del mercado suponen shocks tanto de oferta como de demanda, lo que ha permitido mantener la estabilidad en el precio.

15

CALIFICACIÓN PRIMERA EMISIÓN DE PAPEL COMERCIAL

AACCEERRÍÍAA DDEELL EECCUUAADDOORR CC..AA.. AADDEELLCCAACorporativos

29 de junio de 2020

www.globalratings.com.ec junio 2020 4

▪ Cambios en la normativa y en el marco legal en el que se desenvuelve la empresa son inherentes a las operaciones de cualquier compañía en el Ecuador. En el caso puntual de la compañía loanterior representa un riesgo debido a que esos cambios pueden alterar las condicionesoperativas. Sin embargo, este riesgo se mitiga debido a que la compañía tiene la mayor parte de sus contratos suscritos con compañías privadas, lo que hace difícil que existan cambios en lascondiciones previamente pactadas.

▪ La continuidad de la operación de la compañía puede verse en riesgo efecto de la pérdida de la información; la compañía mitiga este riesgo ya que posee políticas y procedimientos para laadministración de respaldos de bases de datos, para proteger la información, así como mediante aplicaciones de software contra fallas que puedan ocurrir, para así posibilitar la recuperación en el menor tiempo posible y sin la perdida de la información.

Según el Literal i, Numeral 1, Artículo 10, Sección II, Capítulo II, Título XVI, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera, GlobalRatings Calificadora de Riesgos S.A. establece que los activos que respaldan la presente Emisión pueden ser liquidados por su naturaleza y de acuerdo con las condiciones del mercado. Se identifica como riesgos previsibles de los activos que respaldan la emisión y su capacidad para ser liquidados los siguientes:

▪ Afectaciones causadas por factores como catástrofes naturales, robos e incendios en los cuales los activos fijos e inventarios se pueden ver afectados, total o parcialmente, lo que generaríapérdidas económicas a la compañía. El riesgo se mitiga a través de pólizas de seguros que lacompañía mantiene sobre los activos, con la compañía aseguradora ZURICH DEL ECUADOR S.A., que le permiten transferir el riesgo de pérdidas económicas causadas por este tipo de eventos.

▪ El aprovisionamiento inoportuno de chatarra puede generar problemas en la continuidad de la operación de la compañía, considerando que es la materia prima base de todos sus procesos.Para mitigar este riesgo, la compañía ha consolidado y formalizado una red de distribuidores a nivel nacional, y cuenta con proveedores en el exterior, que le permiten disponer de materiaprima en menor o mayor cantidad, dependiendo del momento y las condiciones de demanda.

▪ Uno de los riesgos que puede mermar la calidad de las cuentas por cobrar son escenarioseconómicos adversos que afecten la capacidad de pago de los clientes a quienes se ha facturado. La empresa mitiga este riesgo mediante la diversificación de clientes y una minuciosa evaluación previo al otorgamiento de crédito.

▪ Los inventarios pueden sufrir pérdidas durante el periodo de transporte, lo cual podría generarpérdidas para la compañía considerando que representan el 25,26% de los activos totales. Laempresa mitiga este riesgo mediante la optimización en la gestión de inventarios. Asimismo, lacompañía mantiene pólizas de seguro de transporte con la compañía aseguradora ZURICH DELECUADOR S.A., lo cual disminuye el riesgo de pérdidas.

Al darse cumplimiento a lo establecido en el Literal h, Numeral 1, Artículo 10, Sección II, Capítulo II, Título XVI, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera, que contempla las consideraciones de riesgo cuando los activos que respaldan la emisión incluyan cuentas por cobrar a empresas vinculadas:

▪ Se debe indicar que las cuentas por cobrar relacionadas que mantiene ACERÍA DEL ECUADOR C.A. ADELCA representan aproximadamente el 0,5% del activo total y el 1,8% de los activos querespaldan la Emisión, por lo cual no representan un riesgo significativo para los flujos de lacompañía.

16

CALIFICACIÓN PRIMERA EMISIÓN DE PAPEL COMERCIAL

AACCEERRÍÍAA DDEELL EECCUUAADDOORR CC..AA.. AADDEELLCCAACorporativos

29 de junio de 2020

www.globalratings.com.ec junio 2020 5

INSTRUMENTO

PPRRIIMMEERRAA EEMMIISSIIÓÓNN DDEE PPAAPPEELL CCOOMMEERRCCIIAALL

Características MMOONNTTOO PPLLAAZZOO TTAASSAA FFIIJJAA AANNUUAALL PPAAGGOO DDEE CCAAPPIITTAALL

USD 25.000.000,00 720 días Cero cupón Al vencimiento

Garantía Los valores que se emitan contarán con garantía general del Emisor, conforme lo dispone el artículo 162 de la ley de Mercado de Valores y sus normas complementarias.

Destino de los recursos

Los recursos de la presente emisión se destinarán en 100% para capital de trabajo (pago a proveedores de bienes y servicios para la producción, la distribución y la comercialización de productos terminados).

Estructurador financiero y agente

colocador SILVERCROSS S.A. CASA DE VALORES SCCV

Representantes de obligacionistas

BONDHOLDER REPRESENTATIVE S.A.

Resguardos

▪ Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual auno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

▪ No repartir dividendos mientras existan obligaciones en mora.

▪ Mantener durante la vigencia de la emisión la relación de activos depurados sobre obligaciones en circulación, en una razón mayor o igual a 1,25.

Compromisos adicionales

▪ El emisor mientras esté vigente el presente programa de papel comercial se compromete a mantener adicionalmente un límite de endeudamiento de hasta 3 veces el patrimonio de la compañía (pasivos financieros / patrimonio), considerándose como pasivo financiero a la deuda financiera y bursátil.

Limitaciones de endeudamiento

▪ El emisor mientras esté vigente el presente programa de papel comercial limitará su endeudamiento de tal manera que no comprometa la relación establecida en el artículo 162 de la Ley de Mercado de Valores (Libro II del Código Orgánico, Monetario y Financiero) y sus normas complementarias. Paralelamente se mantendrá un límite de endeudamiento financiero de hasta 3 veces el patrimonio de la compañía (pasivos financieros / Patrimonio), considerándose como pasivo financiero a la deuda financiera y bursátil.

TTaabbllaa 22:: Resumen instrumento. FFuueennttee:: ACERÍA DEL ECUADOR C.A. ADELCA; EEllaabboorraacciióónn:: GlobalRatings

El resumen precedente es un extracto del Informe de Calificación de Riesgos Inicial de la Primera Emisión de Papel Comercial ACERÍA DEL ECUADOR C.A. ADELCA, realizado con base en la información entregada por la empresa y a partir de la información pública disponible.

Atentamente,

IInngg.. HHeerrnnáánn EEnnrriiqquuee LLóóppeezz AAgguuiirrrree PPhhDD((cc)) Gerente General

17

3. INFORMACION ECONOMICO – FINANCIERA

3.1 INFORMACIÓN GENERAL DE LA COMPAÑÍA

Adelca es una empresa siderurgica ecuatoriana fundada en 1963 bajo el liderazgo de Patricio Avellán. La em-presa es pionera en la industria del acero y su crecimiento ha sido notable. En la década de los 70 implementó la primera línea de producción automatizada del país. En los años 80 añadió la fabricación de mallas, clavos y alambres. En la década de los 90 agregó una línea de producción de varillas y perfiles. En 2008 estrenó una planta de fundición de chatarra para la producción de palanquilla (materia prima), con lo que eliminó su importación. En 2010 sumó una línea de producción de perfiles, un desguace de barcos para transformar en chatarra. Paralelamente, con el paso de los años, Adelca ha logrado expandir una red de centros de acopio y oficinas comerciales en puntos estratégicos de todo el Ecuador.

Hoy en día la empresa es considerada un referente en la región y es la siderúrgica número uno del país.

La empresa cuenta con dos plantas de producción, una ubicada en Alóag, en la provincia de Pichincha, donde empezó sus operaciones hace 55 años, y una en Milagro, provincia de Guayas, donde la empresa cuenta con aproximadamente 70 hectáreas dedicadas a la producción, responsabilidad social y logística. Esta planta, iniciada en 2012 y cuya producción empezó en 2016, está ubicada estratégicamente por su acceso a puertos por donde ingresan materias primas.

Adelca utiliza en sus operaciones tecnología de punta de origen italiano e implementa procesos bajo estrictas normas técnicas de seguridad y protección ambiental. Cuenta con las siguientes certificaciones:

• INEN• ISO 9001:2015• ISO 14001:2015• ISO 45001:2018• BASC• OEA

Adelca emplea a alrededor de 1.200 personas y cuenta con numerosas iniciativas de reciclaje, entre las que destaca su “Club de recicladores”, un programa de fidelización y responsabilidad social dirigido a sus provee-dores de chatarra.

Entre sus principales iniciativas de responsabilidad social destacan:

• Dispensario médico gratuito para la comunidad de Alóag,• Formación para niños y adultos• Emprendimiento de negocios sostenibles

En gestión ambiental cuenta con las siguientes certificaciones:

• Certificación The Commitment to CSR.• Evaluación muy Buena de Ecovadis en compras sostenibles.• Certificación Internacional S2M (Sostenibilidad, Mediación y Medición) de la Embajada Británica.• Certificación Punto Verde por la implementación de la planta de tratamiento de aguas industriales (reutiliza-ción de agua).• Sistema de economía circular (Reducir, reusar, remanufacturar y reciclar)

3.2 ESTADOS FINANCIEROS AUDITADOS DE LOS TRES ULTIMOS AÑOS

Los estados financieros auditados del 2017, 2018 y 2019 se encuentran en el Anexo 1.

18

3.3 ESTADOS FINANCIEROS DEL MES INMEDIATO ANTERIOR

Se adjuntan los estados financieros al 30 de junio del 2020.

19

20

3.4 ANALISIS HORIZONTAL Y VERTICAL DE LOS ESTADOS FINANCIEROSA

CE

RIA

DE

L E

CU

AD

OR

C.A

. AD

EL

CA

ES

TA

DO

DE

SIT

UA

CIÓ

N F

INA

NC

IER

A

(Exp

resa

do e

n m

iles

de U

SD)

DE

SC

RIP

CIO

N

AC

TIV

OS

AC

TIV

OS

CO

RR

IEN

TE

S:

Efe

ctiv

o y

equi

vale

ntes

de

Efe

ctiv

o30

,980

7.79

%24

,002

5.57

%10

,658

2.36

%19

,063

4.50

%33

,908

8.12

%

Cue

ntas

por

cob

rar

com

erci

ales

y o

tras

cue

ntas

por

cob

rar

38,4

409.

66%

41,8

699.

71%

44,4

479.

85%

39,2

439.

27%

43,6

3310

.45%

Inve

ntar

ios

94,7

2023

.81%

105,

767

24.5

2%14

0,13

031

.05%

112,

702

26.6

3%96

,822

23.1

9%

Act

ivos

por

impu

esto

s co

rrie

ntes

2,94

60.

74%

7,46

21.

73%

5,71

61.

27%

7,76

51.

83%

9,06

32.

17%

Otr

os A

ctiv

os

4,06

21.

02%

4,03

50.

94%

1,54

00.

34%

1,11

60.

26%

1,90

20.

46%

Tota

l de

activ

os c

orrie

ntes

171,

148

43.0

3%18

3,13

542

.46%

202,

491

44.8

7%17

9,88

942

.50%

185,

329

44.3

9%

AC

TIV

OS

NO

CO

RR

IEN

TE

S:

Pro

pied

ades

, pla

nta

y eq

uipo

223,

458

56.1

8%24

2,34

856

.19%

241,

591

53.5

3%22

8,03

953

.88%

223,

091

53.4

3%

Pro

pied

ades

de

inve

rsió

n12

40.

03%

2,84

30.

66%

2,84

30.

63%

2,84

30.

67%

2,88

50.

69%

Cue

ntas

por

cob

rar

com

erci

ales

00.

00%

00.

00%

00.

00%

6,51

91.

54%

00.

00%

Act

ivos

por

impu

esto

s no

cor

rient

es1,

588

0.40

%1,

581

0.37

%1,

536

0.34

%1,

536

0.36

%1,

536

0.37

%

Inve

rsio

nes

en A

ctiv

os F

inan

cier

os0

0.00

%0

0.00

%1,

230

0.27

%2,

204

0.52

%0

0.00

%

Inve

rsio

nes

en s

ubsi

diar

ias

764

0.19

%76

40.

18%

764

0.17

%76

40.

18%

00.

00%

Act

ivos

Inta

ngib

les

509

0.13

%48

20.

11%

665

0.15

%83

50.

20%

770

0.18

%

Act

ivos

por

Impu

esto

s D

iferid

os0

0.00

%0

0.00

%29

0.01

%47

00.

11%

913

0.22

%

Otr

os A

ctiv

os

170

0.04

%13

90.

03%

139

0.03

%14

60.

03%

3,00

90.

72%

Tota

l act

ivos

no

corr

ient

es22

6,61

356

.97%

248,

157

57.5

4%24

8,79

755

.13%

243,

356

57.5

0%23

2,20

355

.61%

TO

TA

L A

CT

IVO

S39

7,76

110

0.00

%43

1,29

210

0.00

%45

1,28

810

0.00

%42

3,24

510

0.00

%41

7,53

210

0.00

%

PA

SIV

OS

Y P

AT

RIM

ON

IO D

E L

OS

AC

CIO

NIS

TA

S

PA

SIV

OS

CO

RR

IEN

TE

S:

Obl

igac

ione

s ba

ncar

ias

y fin

anci

eras

34,8

398.

76%

36,1

358.

38%

83,6

7918

.54%

61,5

6514

.55%

73,4

0117

.58%

Otr

o P

asiv

o F

inan

cier

o0

0.00

%0

0.00

%0

0.00

%2,

493

0.59

%0

0.00

%

Cue

ntas

por

pag

ar c

omer

cial

es y

otr

as c

uent

as p

or p

agar

44,1

9311

.11%

41,6

819.

66%

39,5

308.

76%

25,7

016.

07%

27,7

716.

65%

Pas

ivos

por

con

trat

os2,

577

0.65

%4,

153

0.96

%2,

243

0.50

%3,

734

0.88

%0

0.00

%

Pas

ivos

por

impu

esto

s co

rrie

ntes

1,49

40.

38%

1,64

40.

38%

1,57

30.

35%

3,21

10.

76%

2,15

10.

52%

Obl

igac

ione

s ac

umul

adas

6,53

21.

64%

5,66

11.

31%

3,98

70.

88%

2,86

30.

68%

2,27

10.

54%

Tota

l pas

ivos

cor

rient

es89

,635

22.5

3%89

,274

20.7

0%13

1,01

229

.03%

99,5

6723

.52%

105,

594

25.2

9%

PA

SIV

OS

NO

CO

RR

IEN

TE

S:

Obl

igac

ione

s ba

ncar

ias

y fin

anci

eras

117,

048

29.4

3%13

9,97

232

.45%

114,

910

25.4

6%11

7,38

927

.74%

107,

088

25.6

5%

Cue

ntas

por

pag

ar c

omer

cial

es y

otr

as c

uent

as p

or p

agar

1,05

70.

27%

2,18

80.

51%

944

0.21

%53

00.

13%

530

0.13

%

Obl

igac

ione

s po

r be

nefic

ios

defin

idos

15,7

503.

96%

14,2

353.

30%

15,1

193.

35%

10,4

692.

47%

11,8

792.

85%

Tota

l pas

ivos

no

corr

ient

es13

3,85

533

.65%

156,

395

36.2

6%13

0,97

329

.02%

128,

388

30.3

3%11

9,49

828

.62%

TO

TA

L P

AS

IVO

S22

3,49

056

.19%

245,

669

56.9

6%26

1,98

558

.05%

227,

955

53.8

6%22

5,09

153

.91%

PA

TR

IMO

NIO

DE

LO

S A

CC

ION

IST

AS

:

Cap

ital s

ocia

l72

,500

18.2

3%72

,500

16.8

1%72

,500

16.0

7%72

,500

17.1

3%72

,500

17.3

6%

Res

erva

Leg

al16

,956

4.26

%18

,605

4.31

%19

,583

4.34

%19

,943

4.71

%19

,943

4.78

%

Util

idad

es r

eten

idas

84,8

1521

.32%

94,5

1821

.92%

97,2

2021

.54%

102,

847

24.3

0%99

,997

23.9

5%

TO

TA

L P

AT

RIM

ON

IO17

4,27

143

.81%

185,

623

43.0

4%18

9,30

341

.95%

195,

290

46.1

4%19

2,44

046

.09%

TO

TA

L P

AS

IVO

Y P

AT

RIM

ON

IO39

7,76

110

0.00

%43

1,29

210

0.00

%45

1,28

810

0.00

%42

3,24

510

0.00

%41

7,53

210

0.00

%

Dic

-16

Dic

-18

Dic

-17

Jun-

20D

ic-1

9

21

AC

ER

IA D

EL

EC

UA

DO

R C

.A. A

DE

LC

A

ES

TA

DO

DE

SIT

UA

CIÓ

N F

INA

NC

IER

A

(Exp

resa

do e

n m

iles

de U

SD)

DE

SC

RIP

CIO

N

AC

TIV

OS

AC

TIV

OS

CO

RR

IEN

TE

S:

Efe

ctiv

o y

equi

vale

ntes

de

Efe

ctiv

o-6

,978

-22.

52%

-13,

344

-55.

60%

8,40

578

.86%

14,8

4577

.88%

Cue

ntas

por

cob

rar

com

erci

ales

y o

tras

cue

ntas

por

cob

rar

3,42

98.

92%

2,57

86.

16%

-5,2

04-1

1.71

%4,

390

11.1

9%

Inve

ntar

ios

11,0

4711

.66%

34,3

6332

.49%

-27,

428

-19.

57%

-15,

880

-14.

09%

Act

ivos

por

impu

esto

s co

rrie

ntes

4,51

615

3.29

%-1

,746

-23.

40%

2,04

935

.85%

1,29

816

.71%

Otr

os A

ctiv

os

-27

-0.6

6%-2

,495

-61.

83%

-424

-27.

53%

786

70.4

7%

Tota

l de

activ

os c

orrie

ntes

11,9

877.

00%

19,3

5610

.57%

-22,

602

-11.

16%

5,44

03.

02%

AC

TIV

OS

NO

CO

RR

IEN

TE

S:

Pro

pied

ades

, pla

nta

y eq

uipo

18,8

908.

45%

-757

-0.3

1%-1

3,55

2-5

.61%

-4,9

48-2

.17%

Pro

pied

ades

de

inve

rsió

n2,

719

2192

.74%

00.

00%

00.

00%

421.

46%

Cue

ntas

por

cob

rar

com

erci

ales

00.

00%

00.

00%

6,51

910

0.00

%-6

,519

100.

00%

Act

ivos

por

impu

esto

s no

cor

rient

es-7

-0.4

4%-4

5-2

.85%

00.

00%

0-0

.02%

Inve

rsio

nes

en A

ctiv

os F

inan

cier

os0

0.00

%1,

230

100.

00%

974

79.1

9%-2

,204

100.

00%

Inve

rsio

nes

en s

ubsi

diar

ias

00.

00%

00.

00%

00.

00%

-764

-100

.00%

Act

ivos

Inta

ngib

les

-27

-5.3

0%18

337

.97%

170

25.5

6%-6

5-7

.81%

Act

ivos

por

Impu

esto

s D

iferid

os0

0.00

%29

100.

00%

441

1520

.69%

443

94.2

3%

Otr

os A

ctiv

os

-31

-18.

24%

00.

00%

75.

04%

2,86

319

60.8

1%

Tota

l act

ivos

no

corr

ient

es21

,544

9.51

%64

00.

26%

-5,4

41-2

.19%

-11,

153

-4.5

8%

TO

TA

L A

CT

IVO

S33

,531

8.43

%19

,996

4.64

%-2

8,04

3-6

.21%

-5,7

13-1

.35%

PA

SIV

OS

Y P

AT

RIM

ON

IO D

E L

OS

AC

CIO

NIS

TA

S

PA

SIV

OS

CO

RR

IEN

TE

S:

Obl

igac

ione

s ba

ncar

ias

y fin

anci

eras

1,29

63.

72%

47,5

4413

1.57

%-2

2,11

4-2

6.43

%11

,836

19.2

3%

Otr

o P

asiv

o F

inan

cier

o0

0.00

%0

0.00

%2,

493

100.

00%

-2,4

9310

0.00

%

Cue

ntas

por

pag

ar c

omer

cial

es y

otr

as c

uent

as p

or p

agar

-2,5

12-5

.68%

-2,1

51-5

.16%

-13,

829

-34.

98%

2,07

08.

05%

Pas

ivos

por

con

trat

os1,

576

61.1

6%-1

,910

-45.

99%

1,49

166

.47%

-3,7

3410

0.00

%

Pas

ivos

por

impu

esto

s co

rrie

ntes

150

10.0

4%-7

1-4

.32%

1,63

810

4.13

%-1

,060

-33.

02%

Obl

igac

ione

s ac

umul

adas

-871

-13.

33%

-1,6

74-2

9.57

%-1

,124

-28.

19%

-592

-20.

68%

Tota

l pas

ivos

cor

rient

es-3

61-0

.40%

41,7

3846

.75%

-31,

445

-24.

00%

6,02

76.

05%

PA

SIV

OS

NO

CO

RR

IEN

TE

S:

Obl

igac

ione

s ba

ncar

ias

y fin

anci

eras

22,9

2419

.59%

-25,

062

-17.

91%

2,47

92.

16%

-10,

301

-8.7

7%

Cue

ntas

por

pag

ar c

omer

cial

es y

otr

as c

uent

as p

or p

agar

1,13

110

7.00

%-1

,244

-56.

86%

-414

-43.

86%

00.

06%

Obl

igac

ione

s po

r be

nefic

ios

defin

idos

-1,5

15-9

.62%

884

6.21

%-4

,650

-30.

76%

1,41

013

.47%

Tota

l pas

ivos

no

corr

ient

es22

,540

16.8

4%-2

5,42

2-1

6.25

%-2

,585

-1.9

7%-8

,890

-6.9

2%

TO

TA

L P

AS

IVO

S22

,179

9.92

%16

,316

6.64

%-3

4,03

0-1

2.99

%-2

,864

-1.2

6%

PA

TR

IMO

NIO

DE

LO

S A

CC

ION

IST

AS

:

Cap

ital s

ocia

l0

0.00

%0

0.00

%0

0.00

%0

0.00

%

Res

erva

Leg

al1,

649

9.73

%97

85.

26%

360

1.84

%0

0.00

%

Util

idad

es r

eten

idas

9,70

311

.44%

2,70

22.

86%

5,62

75.

79%

-2,8

50-2

.77%

TO

TA

L P

AT

RIM

ON

IO11

,352

6.51

%3,

680

1.98

%5,

987

3.16

%-2

,850

-1.4

6%

TO

TA

L P

AS

IVO

Y P

AT

RIM

ON

IO33

,531

8.43

%19

,996

4.64

%-2

8,04

3-6

.21%

-5,7

13-1

.35%

Var J

un-2

0 - D

ic-1

9Va

r Dic

-19

- Dic

-18

Var D

ic-1

8 - D

ic-1

7Va

r Dic

-17

- Dic

-16

22

AC

ER

IA D

EL

EC

UA

DO

R C

.A. A

DE

LC

A

ES

TA

DO

DE

RE

SU

LT

AD

OS

INT

EG

RA

L

(Exp

resa

do e

n m

iles

de U

SD)

DE

SC

RIP

CIO

NIn

gres

os24

7,92

310

0.00

%28

5,14

510

0.00

%31

5,66

910

0.00

%28

4,36

710

0.00

%14

5,25

610

0.00

%80

,453

100.

00%

Cos

to d

e ve

ntas

-185

,833

-74.

96%

-232

,693

-81.

61%

-268

,346

-85.

01%

-236

,415

-83.

14%

-123

,216

-84.

83%

-68,

039

-84.

57%

UT

ILID

AD

BR

UT

A62

,090

25.0

4%52

,452

18.3

9%47

,323

14.9

9%47

,952

16.8

6%22

,040

15.1

7%12

,414

15.4

3%

Gas

tos

de V

enta

s-1

8,01

5-7

.27%

-19,

052

-6.6

8%-1

8,32

8-5

.81%

-15,

452

-5.4

3%-8

,056

-5.5

5%-4

,640

-5.7

7%

Gas

tos

de A

dmin

istr

ació

n-1

4,61

8-5

.90%

-14,

027

-4.9

2%-1

3,11

3-4

.15%

-12,

863

-4.5

2%-6

,181

-4.2

6%-5

,133

-6.3

8%

Gas

tos

Fin

anci

eros

-6,1

23-2

.47%

-7,5

30-2

.64%

-10,

709

-3.3

9%-1

4,43

3-5

.08%

-7,5

06-5

.17%

-6,3

14-7

.85%

Otr

os in

gres

os, n

eto

-885

-0.3

6%21

60.

08%

612

0.19

%23

40.

08%

252

0.17

%82

41.

02%

UT

ILID

AD

AN

TE

S D

E IM

PU

ES

TO

S22

,449

9.05

%12

,059

4.23

%5,

785

1.83

%5,

438

1.91

%54

90.

38%

-2,8

49-3

.54%

Impu

esto

a la

ren

ta

-5,9

53-2

.40%

-2,2

79-0

.80%

-2,1

88-0

.69%

353

0.12

%-2

0.00

%0

0.00

%

UT

ILID

AD

NE

TA

16,4

966.

65%

9,78

03.

43%

3,59

71.

14%

5,79

12.

04%

546

0.38

%-2

,849

-3.5

4%

Otr

os R

esul

tado

s In

tegr

ales

878

0.35

%1,

572

0.55

%81

0.03

%19

60.

07%

00.

00%

00.

00%

TO

TA

L R

ES

UL

TA

DO

INT

EG

RA

L D

EL

AÑ

O17

,374

7.01

%11

,352

3.98

%3,

678

1.17

%5,

987

2.11

%54

60.

38%

-2,8

49-3

.54%

Dic

-16

Dic

-19

Jun-

19Ju

n-20

Dic

-17

Dic

-18

23

AC

ER

IA D

EL

EC

UA

DO

R C

.A. A

DE

LC

A

ES

TA

DO

DE

RE

SU

LT

AD

OS

INT

EG

RA

L

(Exp

resa

do e

n m

iles

de U

SD)

DE

SC

RIP

CIO

NIn

gres

os37

,222

15.0

1%30

,524

10.7

0%-3

1,30

2-9

.92%

-64,

803

-44.

61%

Cos

to d

e ve

ntas

-46,

860

25.2

2%-3

5,65

315

.32%

31,9

31-1

1.90

%55

,177

-44.

78%

UT

ILID

AD

BR

UT

A-9

,638

-15.

52%

-5,1

29-9

.78%

629

1.33

%-9

,626

-43.

68%

Gas

tos

de V

enta

s-1

,037

5.76

%72

4-3

.80%

2,87

6-1

5.69

%3,

416

-42.

40%

Gas

tos

de A

dmin

istr

ació

n59

1-4

.04%

914

-6.5

2%25

0-1

.91%

1,04

8-1

6.95

%

Gas

tos

Fin

anci

eros

-1,4

0722

.98%

-3,1

7942

.22%

-3,7

2434

.77%

1,19

1-1

5.87

%

Otr

os in

gres

os, n

eto

1,10

1-1

24.4

1%39

618

3.33

%-3

78-6

1.76

%57

322

7.76

%

UT

ILID

AD

AN

TE

S D

E IM

PU

ES

TO

S-1

0,39

0-4

6.28

%-6

,274

-52.

03%

-347

-6.0

0%-3

,398

-619

.04%

Impu

esto

a la

ren

ta

3,67

4-6

1.72

%91

-3.9

9%2,

541

-116

.13%

20.

00%

UT

ILID

AD

NE

TA

-6,7

16-4

0.71

%-6

,183

-63.

22%

2,19

461

.00%

-3,3

96-6

21.4

1%

Otr

os R

esul

tado

s In

tegr

ales

694

79.0

4%-1

,491

-94.

85%

115

141.

98%

00.

00%

TO

TA

L R

ES

UL

TA

DO

INT

EG

RA

L D

EL

AÑ

O-6

,022

-34.

66%

-7,6

74-6

7.60

%2,

309

62.7

8%-3

,396

-621

.41%

Var D

ic-1

7 - D

ic-1

6Va

r Jun

-20

- Jun

-19

Var D

ic-1

8 - D

ic-1

7Va

r Dic

-19

- Dic

-18

24

Se ha realizado el análisis financiero de la compañía Acería del Ecuador C.A. Adelca entre enero de 2016 y el 30 de junio del 2020. En esta última fecha, la compañía muestra una posición financiera sólida, con indicado-res financieros adecuados tanto en liquidez como en solvencia.

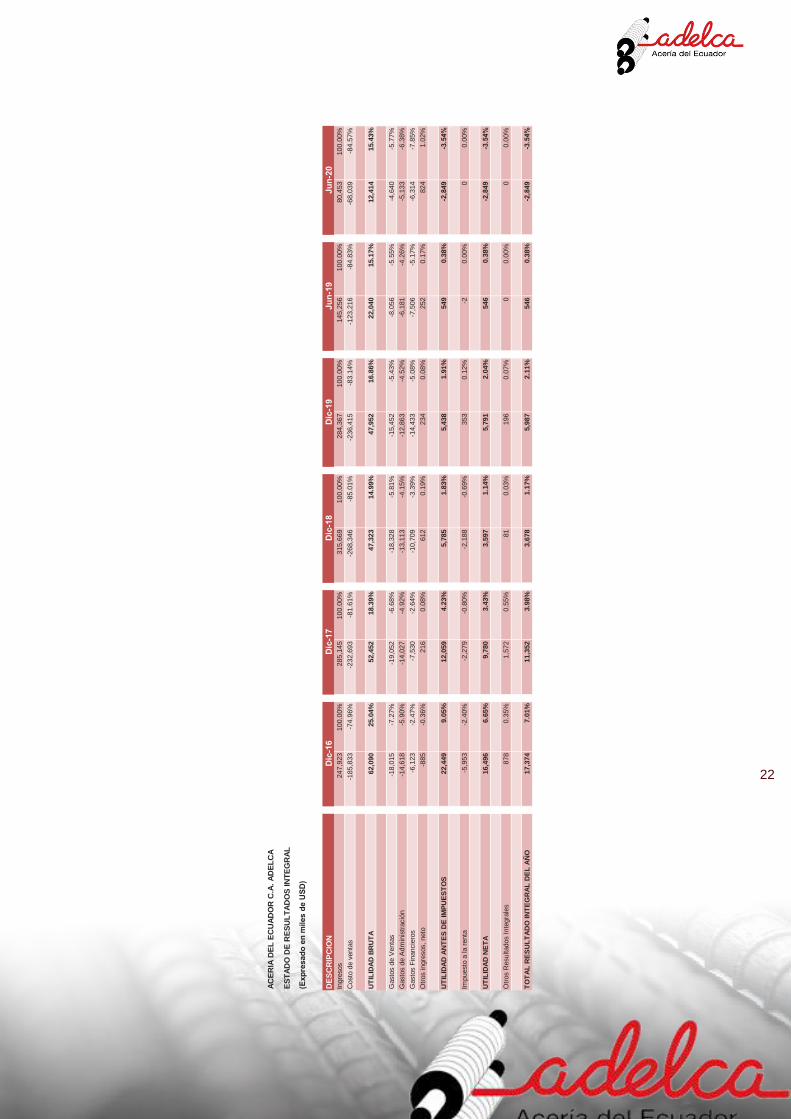

ACTIVOS

En los últimos años, la compañía ACERÍA DEL ECUADOR C.A. ADELCA ha registrado un crecimiento consi-derable en sus activos del 4,20%, pasando de US$ 397.761 miles de dólares en el 2016 a US$ 417.532 miles de dólares a junio del 2020. Durante el periodo 2016 – 2018, los activos de la compañía crecieron en 8,43% y 4,64% en el 2017 y 2018 respectivamente, y en los siguientes periodos, los activos totales disminuyeron en 6,21% en diciembre del 2019 y 1,35% en junio del 2020.

El total de activos de la compañía al 30 de junio del 2020 ascienden a US$ 417.532 miles de dólares y está conformado por el 44,39% en activos corrientes, el 54,12% en activos fijos. El 1,49% restante corresponde a otros activos no corrientes, que se componen principalmente de los activos por impuestos no corrientes y diferidos, inversiones en activos financieros y subsidiarias y cuentas por cobrar comerciales a largo plazo.

A continuación, se muestra la evolución de la conformación de los activos de la empresa.

Dic-16 Dic-17 Dic-18 Dic-19 Jun-20

397,761

431,292

451,288

423,245417,532

Evolución Total de Activos(En miles de USD)

Dic-16 Dic-17 Dic-18 Dic-19 Jun-20

43.03% 42.46% 44.87% 42.50% 44.39%

56.21% 56.85% 54.16% 54.55% 54.12%

0.12% 3.37% 0.58% 0.74% 1.49%

Composición del Activo

Activo Corriente Activos Fijos Otros Activos no Corrientes

25

Los activos corrientes al 30 de junio del 2020 ascienden a US$ 185.329 miles de dólares y están conformado principalmente por inventarios y cuentas por cobrar comerciales con una participación del 52,24% y 23,54% respectivamente sobre el total de activos corrientes. El efectivo representó el 18,30% del total de activos co-rrientes de la compañía, y los activos por impuestos corrientes el 4,89%.

Liquidez

Entre los años 2016 y 2019, Acería del Ecuador C.A. Adelca disminuyó el saldo en efectivo y equivalentes, y dicha cuenta redujo su participación en el total de activos de la compañía pasando de 7,79% a 4,50%. No obstante, para junio del 2020 la cuenta de efectivo y equivalentes incrementó a US$ 33.908 miles de dólares, llegando a representar el 8,12% del total de activos.

A pesar de esta variación en las posiciones en efectivo de la empresa, durante todo el periodo analizado la razón circulante se mantuvo en un nivel promedio de 1,81 veces, llegando a un máximo de 2,05 en 2017 y un mínimo de 1,55 veces en 2018, año en el que la empresa experimentó una elevada demanda de liquidez por sus operaciones de financiamiento a corto plazo y por un flujo de efectivo operativo negativo de US$ -16.776 miles de dólares, dando como resultado en ese año el flujo de efectivo más bajo del periodo analizado.

Al cierre del mes de junio del 2020 tanto la razón circulante como la razón ácida mostraban una variación, llegando a 1,76 y 0,84 veces, respectivamente. Entre enero de 2016 y junio del 2020 el capital de trabajo de Acería del Ecuador C.A. Adelca mantuvo un promedio de US$ 81.382 miles de dólares.

Dic-16 Dic-17 Dic-18 Dic-19 Jun-20

55.34% 57.75%69.20% 62.65%

52.24%

22.46% 22.86%21.95%

21.82%23.54%

18.10% 13.11% 5.26% 10.60%18.30%

1.72% 4.07% 2.82% 4.32% 4.89%2.37% 2.20% 0.76% 0.62% 1.03%

Composición del Activo Corriente

Inventarios Cuentas por cobrar comerciales Efectivo y equivalentes Activos por impuestos corrientes Otros activos

26

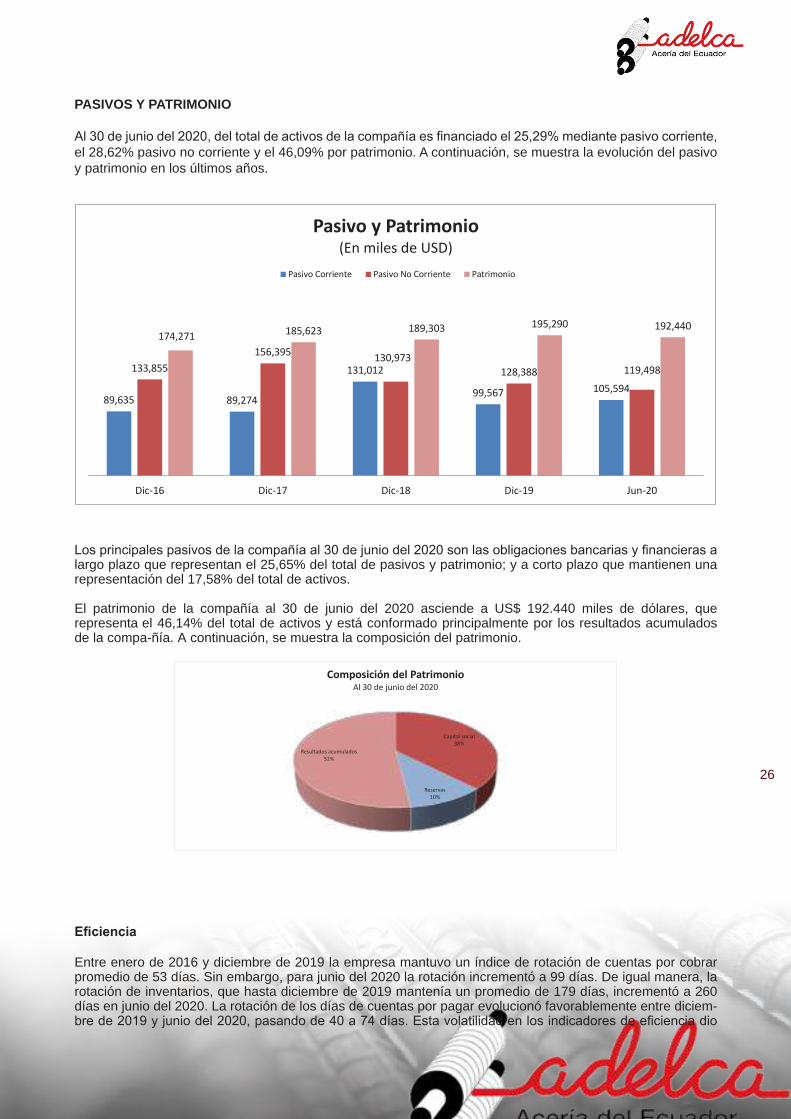

PASIVOS Y PATRIMONIO

Al 30 de junio del 2020, del total de activos de la compañía es financiado el 25,29% mediante pasivo corriente, el 28,62% pasivo no corriente y el 46,09% por patrimonio. A continuación, se muestra la evolución del pasivo y patrimonio en los últimos años.

Los principales pasivos de la compañía al 30 de junio del 2020 son las obligaciones bancarias y financieras a largo plazo que representan el 25,65% del total de pasivos y patrimonio; y a corto plazo que mantienen una representación del 17,58% del total de activos.

El patrimonio de la compañía al 30 de junio del 2020 asciende a US$ 192.440 miles de dólares, que representa el 46,14% del total de activos y está conformado principalmente por los resultados acumulados de la compa-ñía. A continuación, se muestra la composición del patrimonio.

Eficiencia

Entre enero de 2016 y diciembre de 2019 la empresa mantuvo un índice de rotación de cuentas por cobrar promedio de 53 días. Sin embargo, para junio del 2020 la rotación incrementó a 99 días. De igual manera, la rotación de inventarios, que hasta diciembre de 2019 mantenía un promedio de 179 días, incrementó a 260 días en junio del 2020. La rotación de los días de cuentas por pagar evolucionó favorablemente entre diciem-bre de 2019 y junio del 2020, pasando de 40 a 74 días. Esta volatilidad en los indicadores de eficiencia dio

Capital social38%

Reservas10%

Resultados acumulados52%

Composición del PatrimonioAl 30 de junio del 2020

89,635 89,274

131,012

99,567 105,594

133,855156,395 130,973

128,388 119,498

174,271 185,623 189,303 195,290 192,440

Dic-16 Dic-17 Dic-18 Dic-19 Jun-20

Pasivo y Patrimonio(En miles de USD)

Pasivo Corriente Pasivo No Corriente Patrimonio

27