Embed Size (px)

Citation preview

Accueil fiscal deproximité

Campagne IR-ISF et TH 2013

Les nouveautés

EVOLUTION DES TAUX DE TVAEVOLUTION DES TAUX DE TVA

A COMPTER DU 01/01/2014A COMPTER DU 01/01/2014DDFIP Haute-Loire

Formation CGA Val d'Allier et du Livradois

07/04/2014

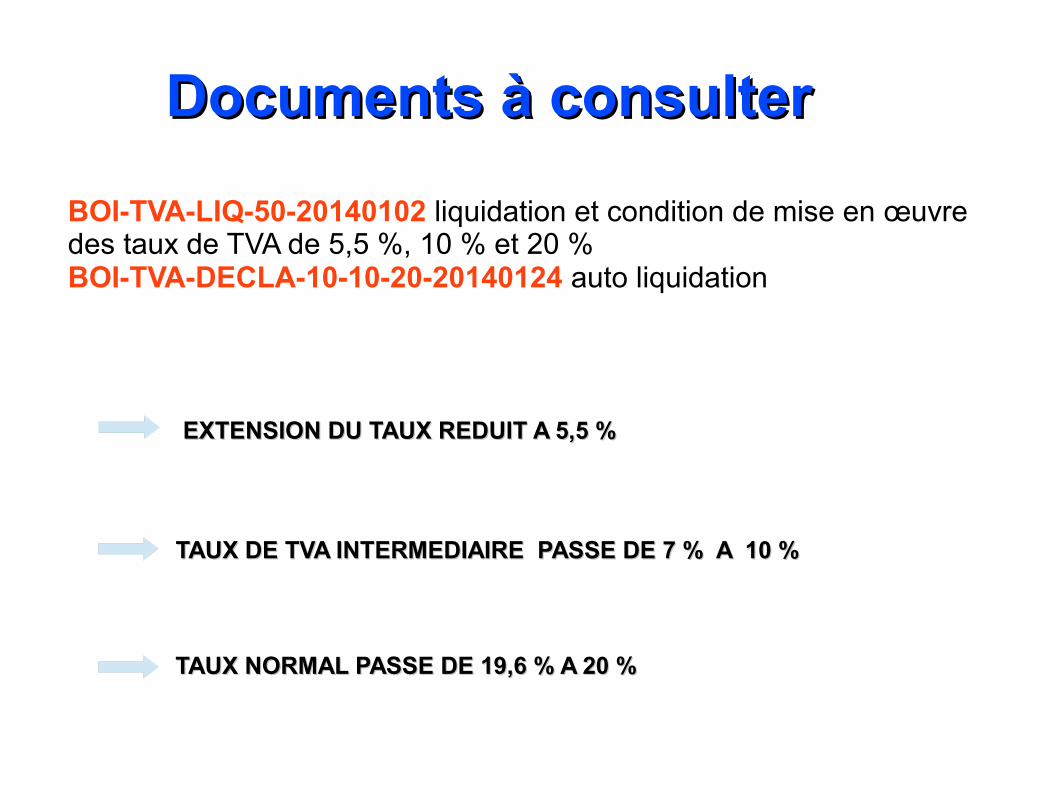

Documents à consulterDocuments à consulter

BOI-TVA-LIQ-50-20140102 liquidation et condition de mise en œuvre des taux de TVA de 5,5 %, 10 % et 20 %BOI-TVA-DECLA-10-10-20-20140124 auto liquidation

TAUX DE TVA INTERMEDIAIRE PASSE DE 7 % A 10 %TAUX DE TVA INTERMEDIAIRE PASSE DE 7 % A 10 %

TAUX NORMAL PASSE DE 19,6 % A 20 %TAUX NORMAL PASSE DE 19,6 % A 20 %

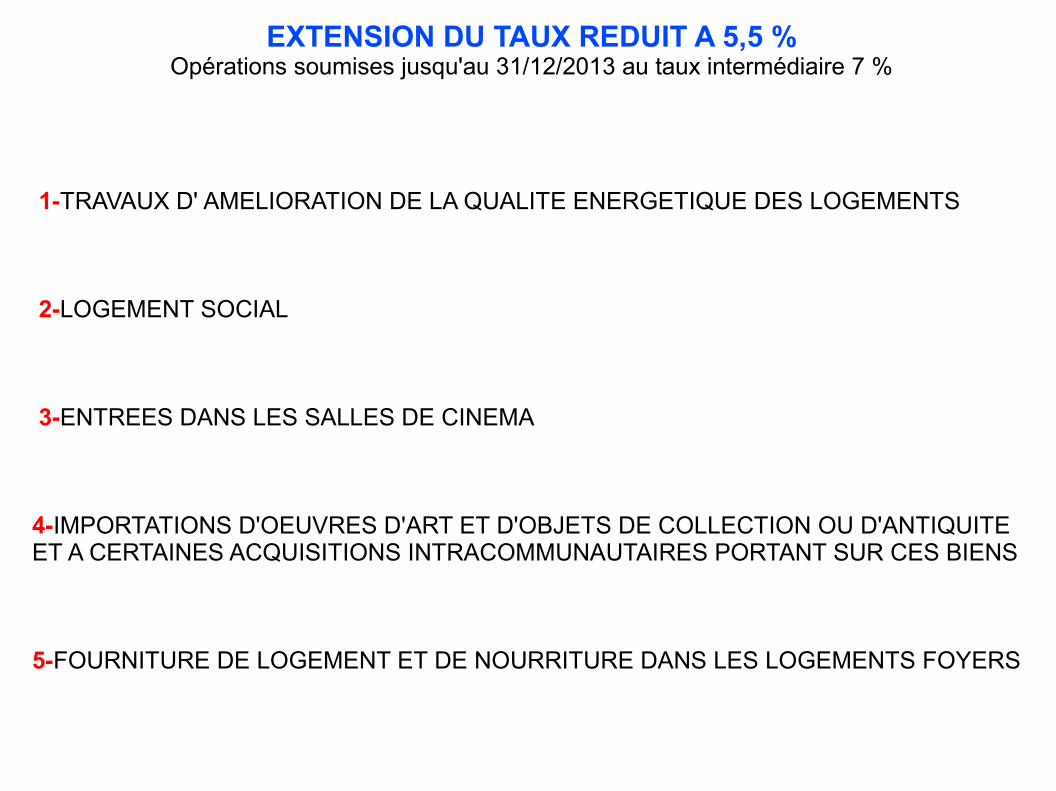

EXTENSION DU TAUX REDUIT A 5,5 %EXTENSION DU TAUX REDUIT A 5,5 %

EXTENSION DU TAUX REDUIT A 5,5 %Opérations soumises jusqu'au 31/12/2013 au taux intermédiaire 7 %

1-TRAVAUX D' AMELIORATION DE LA QUALITE ENERGETIQUE DES LOGEMENTS

2-LOGEMENT SOCIAL

3-ENTREES DANS LES SALLES DE CINEMA

4-IMPORTATIONS D'OEUVRES D'ART ET D'OBJETS DE COLLECTION OU D'ANTIQUITE ET A CERTAINES ACQUISITIONS INTRACOMMUNAUTAIRES PORTANT SUR CES BIENS

5-FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS FOYERS

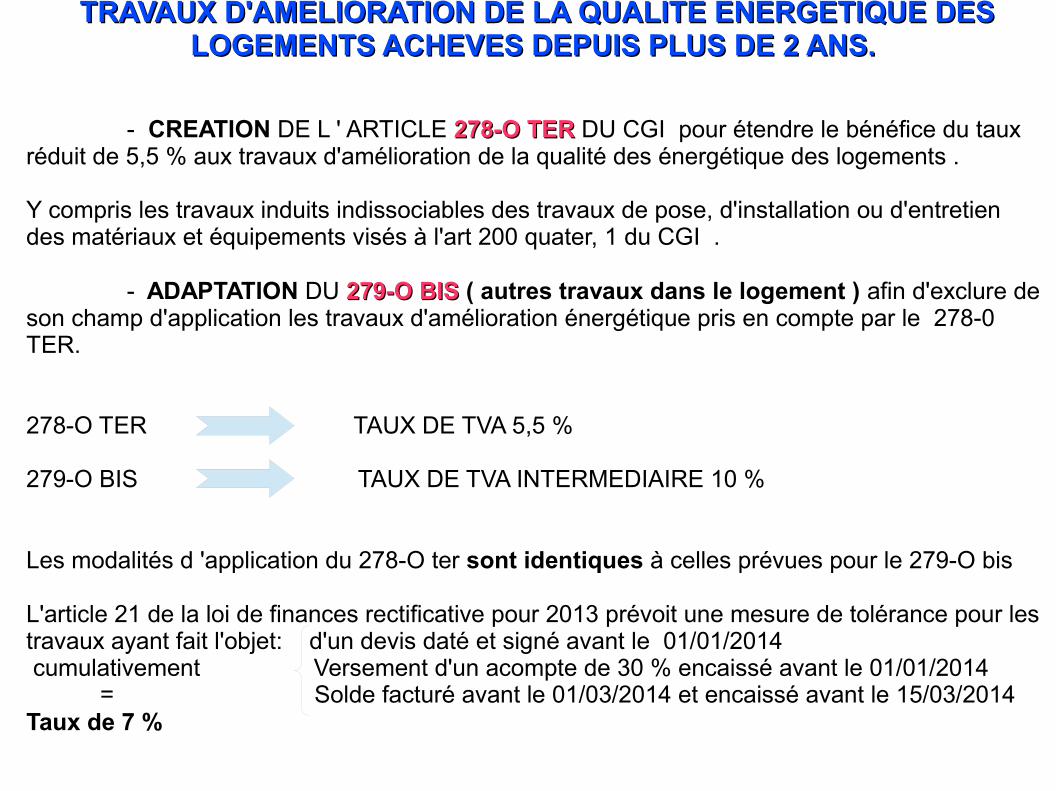

TRAVAUX D'AMELIORATION DE LA QUALITE ENERGETIQUE DES TRAVAUX D'AMELIORATION DE LA QUALITE ENERGETIQUE DES LOGEMENTS ACHEVES DEPUIS PLUS DE 2 ANS.LOGEMENTS ACHEVES DEPUIS PLUS DE 2 ANS.

- CREATION DE L ' ARTICLE 278-O TER278-O TER DU CGI pour étendre le bénéfice du taux réduit de 5,5 % aux travaux d'amélioration de la qualité des énergétique des logements .

Y compris les travaux induits indissociables des travaux de pose, d'installation ou d'entretien des matériaux et équipements visés à l'art 200 quater, 1 du CGI .

- ADAPTATION DU 279-O BIS279-O BIS ( autres travaux dans le logement ) afin d'exclure de son champ d'application les travaux d'amélioration énergétique pris en compte par le 278-0 TER.

278-O TER TAUX DE TVA 5,5 %

279-O BIS TAUX DE TVA INTERMEDIAIRE 10 %

Les modalités d 'application du 278-O ter sont identiques à celles prévues pour le 279-O bis

L'article 21 de la loi de finances rectificative pour 2013 prévoit une mesure de tolérance pour les travaux ayant fait l'objet: d'un devis daté et signé avant le 01/01/2014 cumulativement Versement d'un acompte de 30 % encaissé avant le 01/01/2014 = Solde facturé avant le 01/03/2014 et encaissé avant le 15/03/2014Taux de 7 %

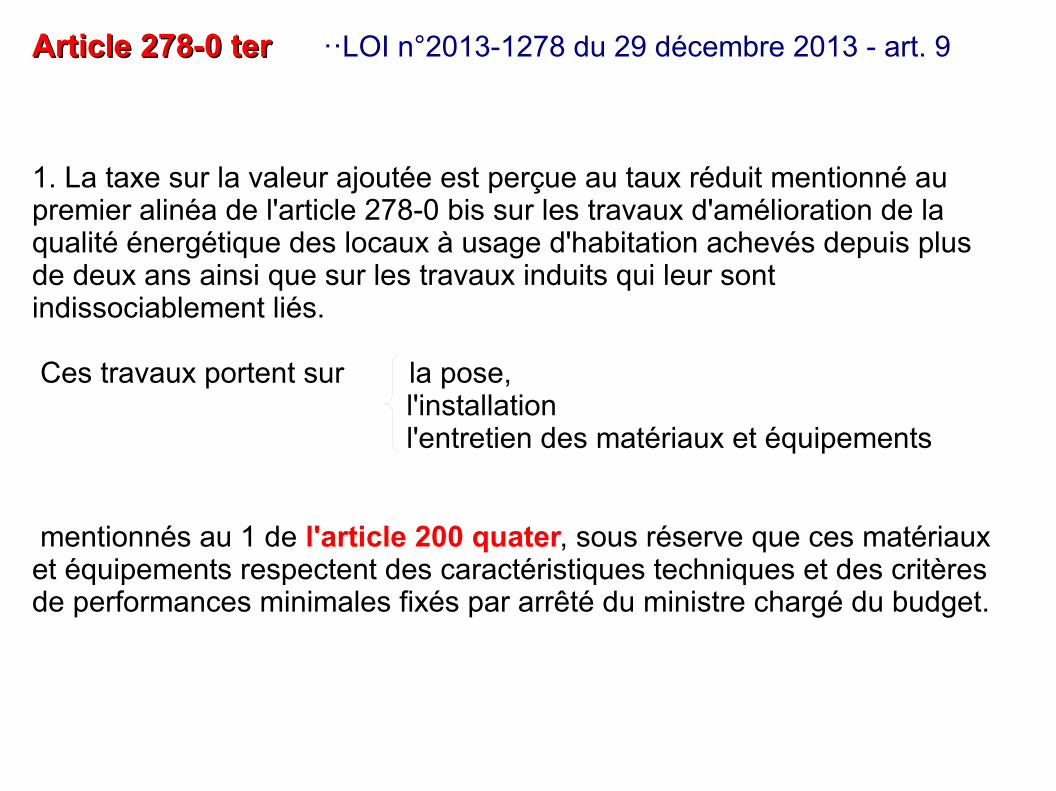

Article 278-0 terArticle 278-0 ter ··LOI n°2013-1278 du 29 décembre 2013 - art. 9

1. La taxe sur la valeur ajoutée est perçue au taux réduit mentionné au premier alinéa de l'article 278-0 bis sur les travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de deux ans ainsi que sur les travaux induits qui leur sont indissociablement liés.

Ces travaux portent sur la pose, l'installation l'entretien des matériaux et équipements

mentionnés au 1 de l'article 200 quater, sous réserve que ces matériaux et équipements respectent des caractéristiques techniques et des critères de performances minimales fixés par arrêté du ministre chargé du budget.

Article 200 quaterArticle 200 quater Modifié par LOI n°2013-1279 du 29 décembre 2013 - art. 17 Modifié par LOI n°2013-1278 du 29 décembre 2013 - art. 74

les contribuables domiciliés en France peuvent bénéficier d'un crédit d'impôt sur le revenu au titre des dépenses effectivement supportées pour l'amélioration de la qualité environnementale du logement dont ils sont propriétaires, locataires ou occupants à titre gratuit et qu'ils affectent à leur habitation principale

Ce crédit d'impôt s'applique : - Aux dépenses afférentes à un immeuble achevé depuis plus de deux ans, payées entre le 1er janvier 2005 et le 31 décembre 2015, au titre de :

1° L'acquisition de chaudières à condensation ;

2° L'acquisition de matériaux d'isolation thermique des parois vitrées, de volets isolants ou de portes d'entrée donnant sur l'extérieur ; Toutefois, lorsque l'acquisition de tels matériaux est réalisée pour une maison individuelle, le crédit d'impôt ne s'applique qu'à la condition que des dépenses mentionnées au présent 1 soient réalisées selon les modalités prévues au 5 bis ;

3° L'acquisition et la pose de matériaux d'isolation thermique des parois opaques, dans la limite d'un plafond de dépenses par mètre carré, fixé par arrêté conjoint des ministres chargés de l'énergie, du logement et du budget, ainsi que l'acquisition de matériaux de calorifugeage de tout ou partie d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire ; 4° L'acquisition d'appareils de régulation de chauffage ;

- Au coût des équipements de production d'énergie utilisant une source d'énergie renouvelable, à l'exception des équipements de production d'électricité utilisant l'énergie radiative du soleil, ou des pompes à chaleur, autres que air/ air, dont la finalité essentielle est la production de chaleur ou d'eau chaude sanitaire, ainsi qu'au coût de la pose de l'échangeur de chaleur souterrain des pompes à chaleur géothermiques, dans la limite d'un plafond de dépenses par mètre carré pour les équipements de production d'énergie utilisant l'énergie solaire thermique, fixé par arrêté conjoint des ministres chargés de l'énergie, du logement et du budget : - Au coût des équipements de raccordement à un réseau de chaleur, alimenté majoritairement par des énergies renouvelables ou par une installation de cogénération :

- Aux dépenses afférentes à un immeuble achevé depuis plus de deux ans, payées entre le 1er janvier 2009 et le 31 décembre 2015, au titre de : la réalisation, en dehors des cas où la réglementation le rend obligatoire, du diagnostic de performance énergétique défini à l'article L. 134-1 du code de la construction et de l'habitation. Pour un même logement, un seul diagnostic de performance énergétique ouvre droit au crédit d'impôt par période de cinq ans.

- Aux dépenses afférentes à un immeuble achevé depuis plus de deux ans, payées entre le 1er janvier 2012 et le 31 décembre 2015, au titre de chaudières à micro-cogénération gaz d'une puissance de production électrique inférieure ou égale à 3 kilovolt-ampères par logement.

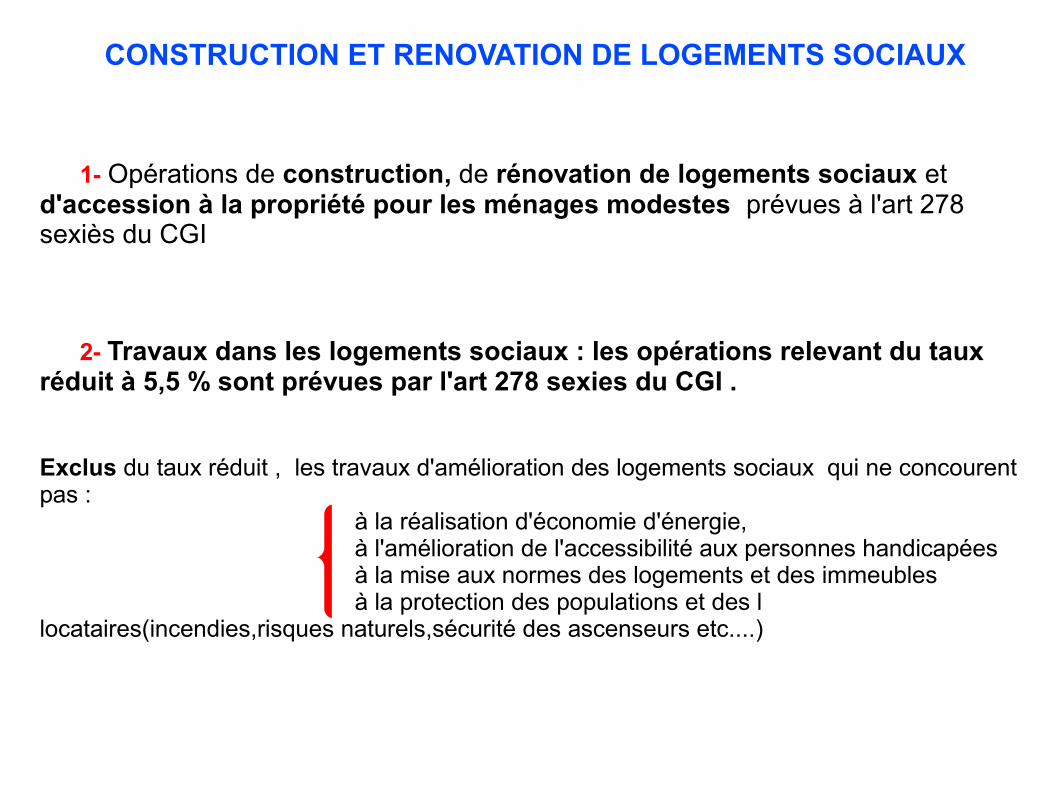

CONSTRUCTION ET RENOVATION DE LOGEMENTS SOCIAUX

1- Opérations de construction, de rénovation de logements sociaux et d'accession à la propriété pour les ménages modestes prévues à l'art 278 sexiès du CGI

2- Travaux dans les logements sociaux : les opérations relevant du taux réduit à 5,5 % sont prévues par l'art 278 sexies du CGI .

Exclus du taux réduit , les travaux d'amélioration des logements sociaux qui ne concourent pas : à la réalisation d'économie d'énergie, à l'amélioration de l'accessibilité aux personnes handicapées à la mise aux normes des logements et des immeubles à la protection des populations et des l locataires(incendies,risques naturels,sécurité des ascenseurs etc....)

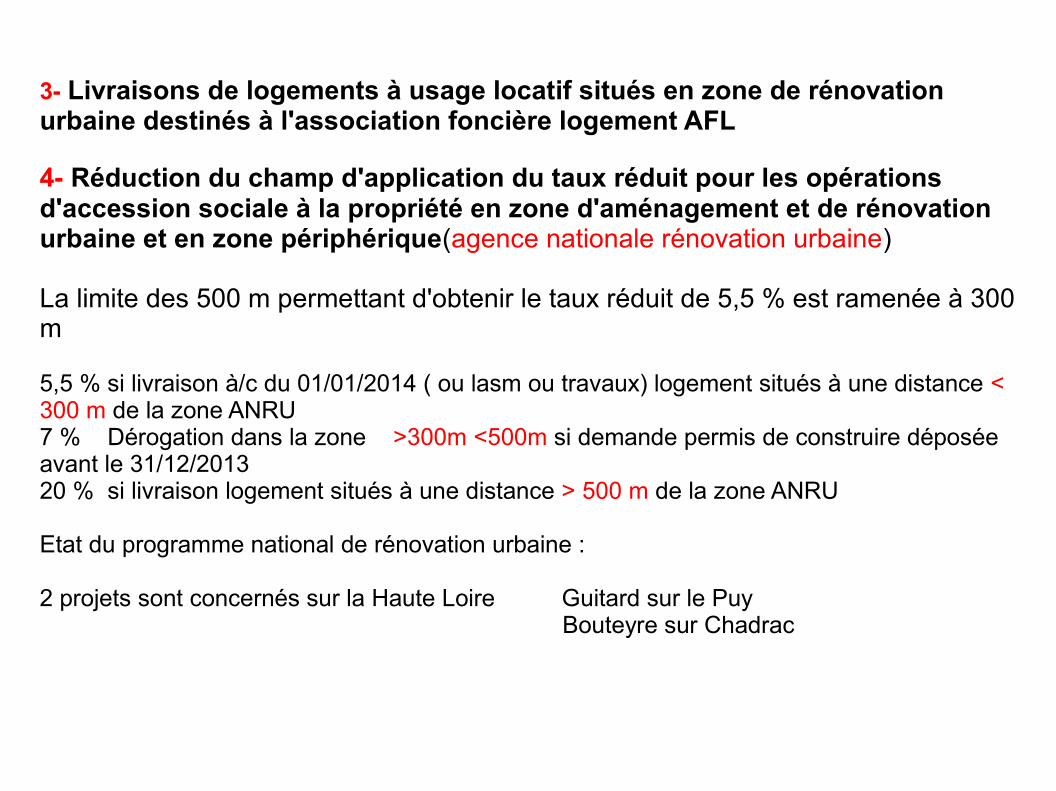

3- Livraisons de logements à usage locatif situés en zone de rénovation urbaine destinés à l'association foncière logement AFL

4- Réduction du champ d'application du taux réduit pour les opérations d'accession sociale à la propriété en zone d'aménagement et de rénovation urbaine et en zone périphérique(agence nationale rénovation urbaine)

La limite des 500 m permettant d'obtenir le taux réduit de 5,5 % est ramenée à 300 m

5,5 % si livraison à/c du 01/01/2014 ( ou lasm ou travaux) logement situés à une distance < 300 m de la zone ANRU7 % Dérogation dans la zone >300m <500m si demande permis de construire déposée avant le 31/12/201320 % si livraison logement situés à une distance > 500 m de la zone ANRU

Etat du programme national de rénovation urbaine :

2 projets sont concernés sur la Haute Loire Guitard sur le Puy Bouteyre sur Chadrac

ENTREES CINEMAENTREES CINEMA

1- Droits d'entrée dans les salles de spectacles cinématographiques

2- Cessions de droits patrimoniaux portant sur les œuvres cinématographiques représentées au cours de séance à caractère non commercial

Ex : les séances publiques et payantes organisées exceptionnellement par les associations et autres groupements agissant sans but lucratif

Les formules par abonnement donnent lieu à des décomptes ou à des encaissements successifs .Fait générateur et exigibilité à l'expiration de la période à laquelle le décompte ou l'encaissement se rapporte .

Rappel : les droits d'entrée sur des spectacles incitant à la violence ou pornographiques restent soumis au taux normal

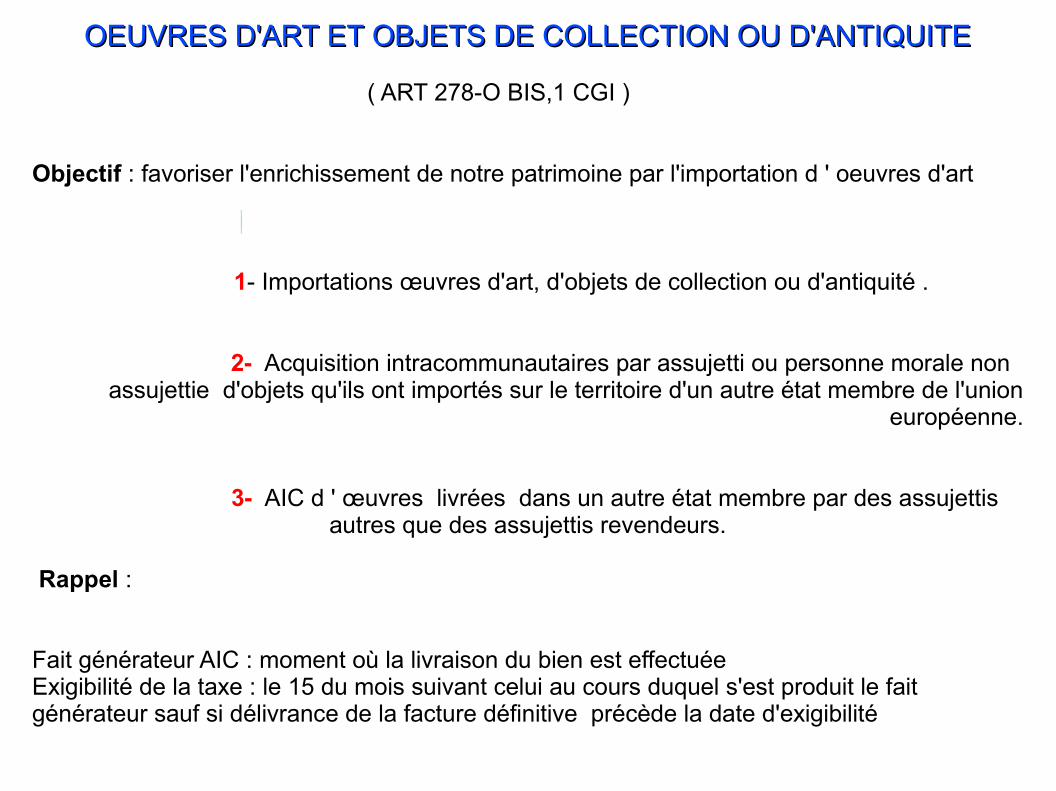

OEUVRES D'ART ET OBJETS DE COLLECTION OU D'ANTIQUITEOEUVRES D'ART ET OBJETS DE COLLECTION OU D'ANTIQUITE

( ART 278-O BIS,1 CGI )

Objectif : favoriser l'enrichissement de notre patrimoine par l'importation d ' oeuvres d'art

1- Importations œuvres d'art, d'objets de collection ou d'antiquité .

2- Acquisition intracommunautaires par assujetti ou personne morale non assujettie d'objets qu'ils ont importés sur le territoire d'un autre état membre de l'union

européenne.

3- AIC d ' œuvres livrées dans un autre état membre par des assujettis autres que des assujettis revendeurs.

Rappel :

Fait générateur AIC : moment où la livraison du bien est effectuéeExigibilité de la taxe : le 15 du mois suivant celui au cours duquel s'est produit le fait générateur sauf si délivrance de la facture définitive précède la date d'exigibilité

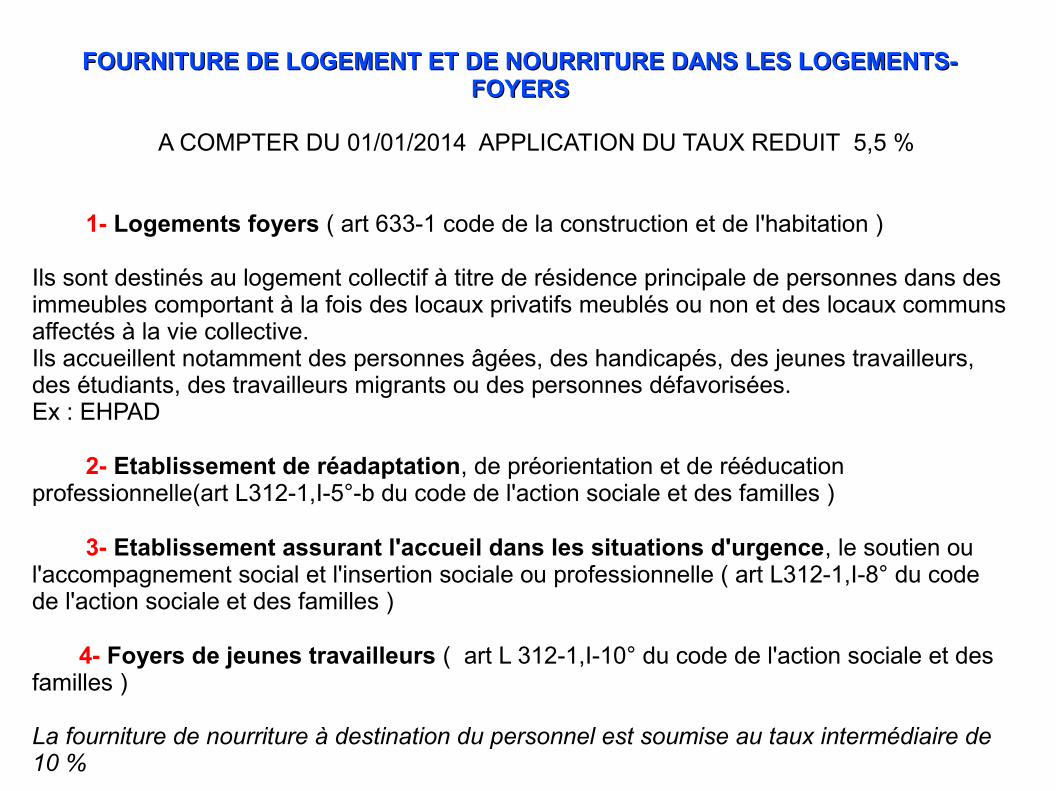

FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS- FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS- FOYERSFOYERS

A COMPTER DU 01/01/2014 APPLICATION DU TAUX REDUIT 5,5 %

1- Logements foyers ( art 633-1 code de la construction et de l'habitation )

Ils sont destinés au logement collectif à titre de résidence principale de personnes dans des immeubles comportant à la fois des locaux privatifs meublés ou non et des locaux communs affectés à la vie collective.Ils accueillent notamment des personnes âgées, des handicapés, des jeunes travailleurs, des étudiants, des travailleurs migrants ou des personnes défavorisées.Ex : EHPAD

2- Etablissement de réadaptation, de préorientation et de rééducation professionnelle(art L312-1,I-5°-b du code de l'action sociale et des familles )

3- Etablissement assurant l'accueil dans les situations d'urgence, le soutien ou l'accompagnement social et l'insertion sociale ou professionnelle ( art L312-1,I-8° du code de l'action sociale et des familles )

4- Foyers de jeunes travailleurs ( art L 312-1,I-10° du code de l'action sociale et des familles ) La fourniture de nourriture à destination du personnel est soumise au taux intermédiaire de 10 %

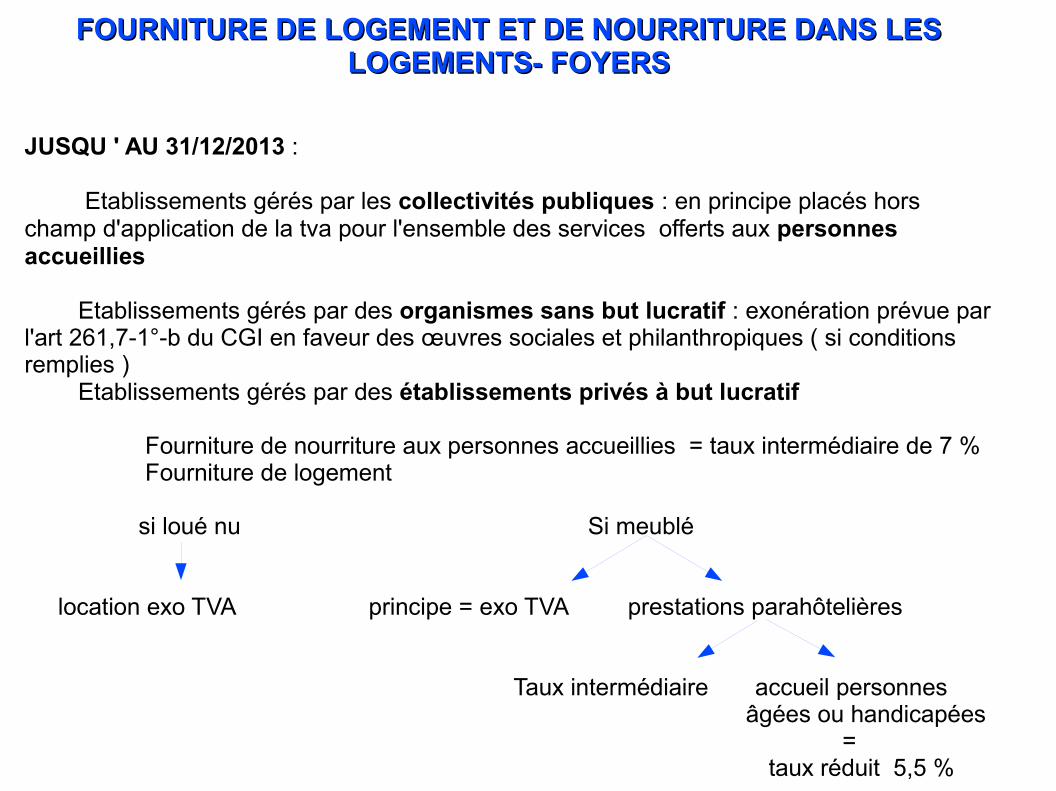

FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES FOURNITURE DE LOGEMENT ET DE NOURRITURE DANS LES LOGEMENTS- FOYERSLOGEMENTS- FOYERS

JUSQU ' AU 31/12/2013 :

Etablissements gérés par les collectivités publiques : en principe placés hors champ d'application de la tva pour l'ensemble des services offerts aux personnes accueillies

Etablissements gérés par des organismes sans but lucratif : exonération prévue par l'art 261,7-1°-b du CGI en faveur des œuvres sociales et philanthropiques ( si conditions remplies ) Etablissements gérés par des établissements privés à but lucratif

Fourniture de nourriture aux personnes accueillies = taux intermédiaire de 7 % Fourniture de logement si loué nu Si meublé

location exo TVA principe = exo TVA prestations parahôtelières Taux intermédiaire accueil personnes âgées ou handicapées = taux réduit 5,5 %

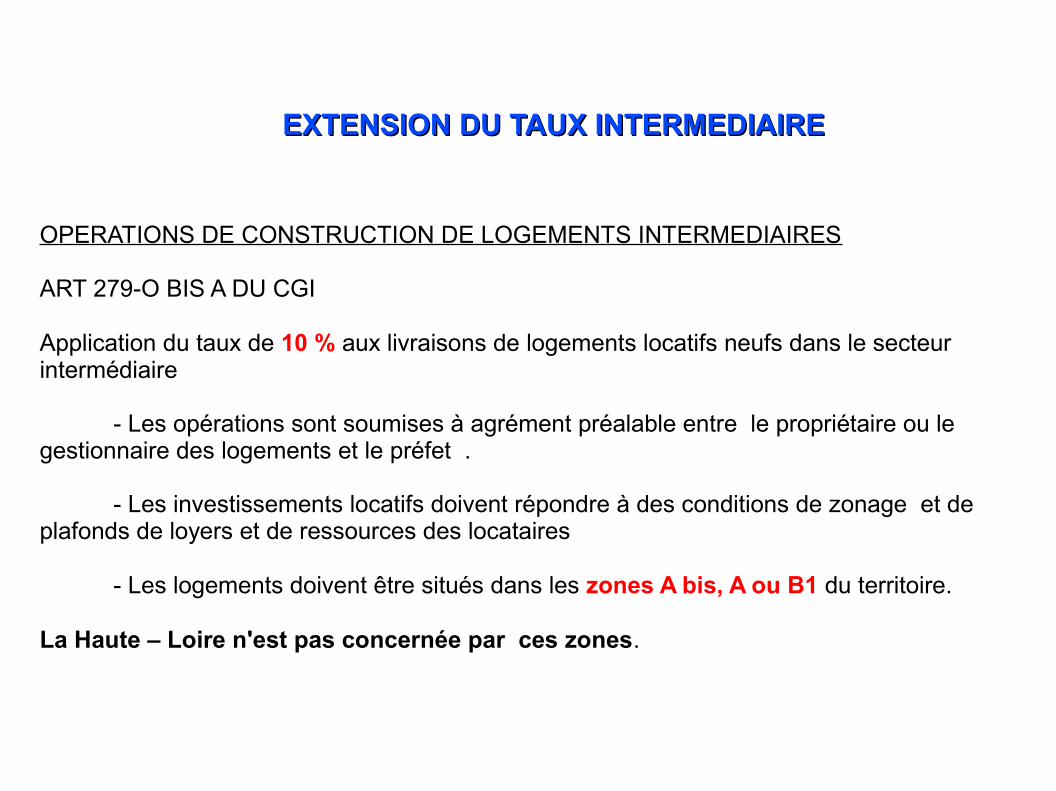

EXTENSION DU TAUX INTERMEDIAIREEXTENSION DU TAUX INTERMEDIAIRE

OPERATIONS DE CONSTRUCTION DE LOGEMENTS INTERMEDIAIRES

ART 279-O BIS A DU CGI

Application du taux de 10 % aux livraisons de logements locatifs neufs dans le secteur intermédiaire

- Les opérations sont soumises à agrément préalable entre le propriétaire ou le gestionnaire des logements et le préfet .

- Les investissements locatifs doivent répondre à des conditions de zonage et de plafonds de loyers et de ressources des locataires

- Les logements doivent être situés dans les zones A bis, A ou B1 du territoire. La Haute – Loire n'est pas concernée par ces zones.

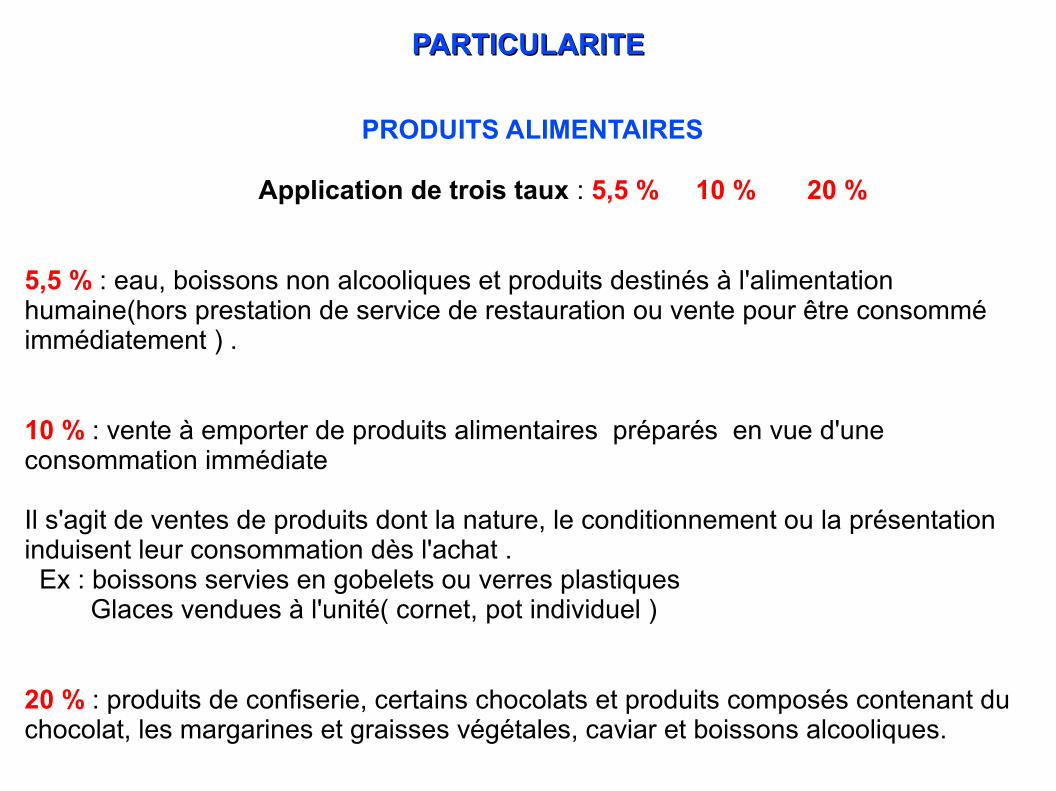

PARTICULARITEPARTICULARITE

PRODUITS ALIMENTAIRES

Application de trois taux : 5,5 % 10 % 20 %

5,5 % : eau, boissons non alcooliques et produits destinés à l'alimentation humaine(hors prestation de service de restauration ou vente pour être consommé immédiatement ) .

10 % : vente à emporter de produits alimentaires préparés en vue d'une consommation immédiate

Il s'agit de ventes de produits dont la nature, le conditionnement ou la présentation induisent leur consommation dès l'achat . Ex : boissons servies en gobelets ou verres plastiques Glaces vendues à l'unité( cornet, pot individuel )

20 % : produits de confiserie, certains chocolats et produits composés contenant du chocolat, les margarines et graisses végétales, caviar et boissons alcooliques.

FAIT GENERATEURFAIT GENERATEUR

Principe Les modifications des taux s'appliquent aux opérations dont le fait générateur intervient à compter du 01/01/2014.

Exceptionexigibilité de la taxe : avant 1 er janvier 2014 fait générateur postérieur 01/01/2014alors taux applicable : celui en vigueur au moment de l'exigibilité.

Redevable ayant opté pour le paiement de la taxe d'après les débits :Débit antérieur au 1 er janvier 2014 = taux de TVA en vigueur à la date du débit (même si le paiement de l'opération ou son fait générateur interviennent à compter du 01/01/2014 ) .

Pour plus d'informations consulter BOFIP BOI-TVA-LIQ-50-20140102

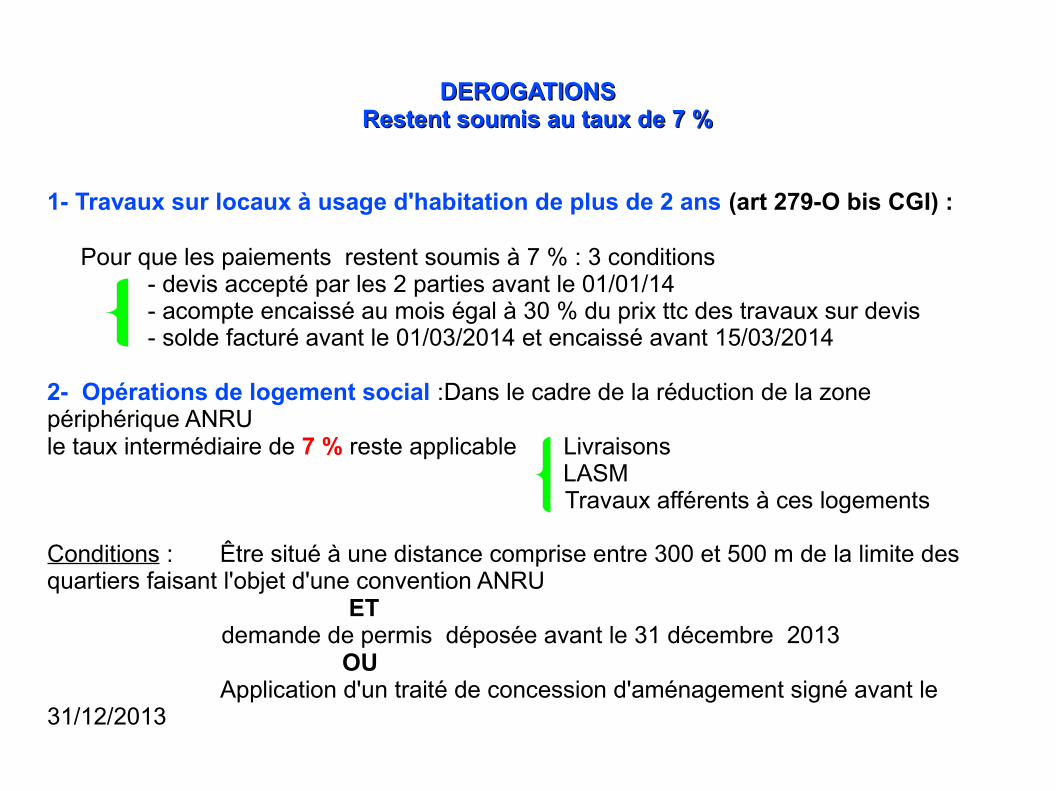

DEROGATIONSDEROGATIONS Restent soumis au taux de 7 %Restent soumis au taux de 7 %

1- Travaux sur locaux à usage d'habitation de plus de 2 ans (art 279-O bis CGI) :

Pour que les paiements restent soumis à 7 % : 3 conditions - devis accepté par les 2 parties avant le 01/01/14 - acompte encaissé au mois égal à 30 % du prix ttc des travaux sur devis - solde facturé avant le 01/03/2014 et encaissé avant 15/03/2014 2- Opérations de logement social :Dans le cadre de la réduction de la zone périphérique ANRU le taux intermédiaire de 7 % reste applicable Livraisons LASM Travaux afférents à ces logements

Conditions : Être situé à une distance comprise entre 300 et 500 m de la limite des quartiers faisant l'objet d'une convention ANRU ET demande de permis déposée avant le 31 décembre 2013 OU Application d'un traité de concession d'aménagement signé avant le 31/12/2013

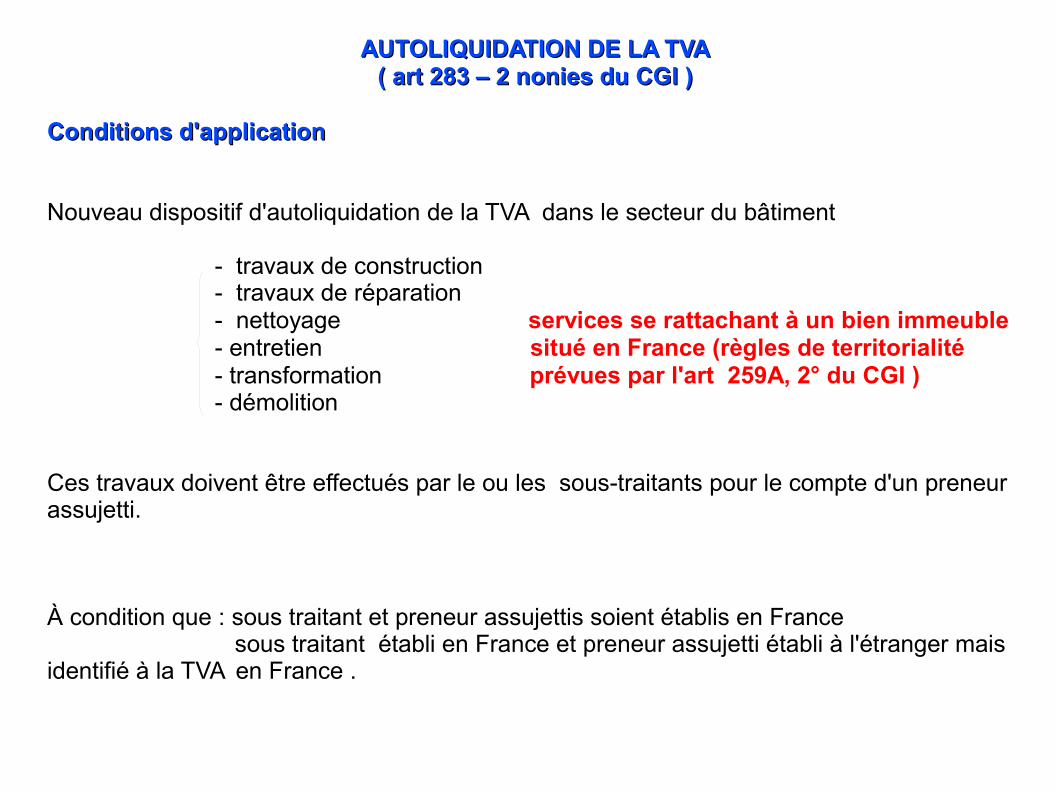

AUTOLIQUIDATION DE LA TVAAUTOLIQUIDATION DE LA TVA( art 283 – 2 nonies du CGI )( art 283 – 2 nonies du CGI )

Conditions d'applicationConditions d'application

Nouveau dispositif d'autoliquidation de la TVA dans le secteur du bâtiment

- travaux de construction - travaux de réparation - nettoyage services se rattachant à un bien immeuble - entretien situé en France (règles de territorialité - transformation prévues par l'art 259A, 2° du CGI ) - démolition

Ces travaux doivent être effectués par le ou les sous-traitants pour le compte d'un preneur assujetti.

À condition que : sous traitant et preneur assujettis soient établis en France sous traitant établi en France et preneur assujetti établi à l'étranger mais identifié à la TVA en France .

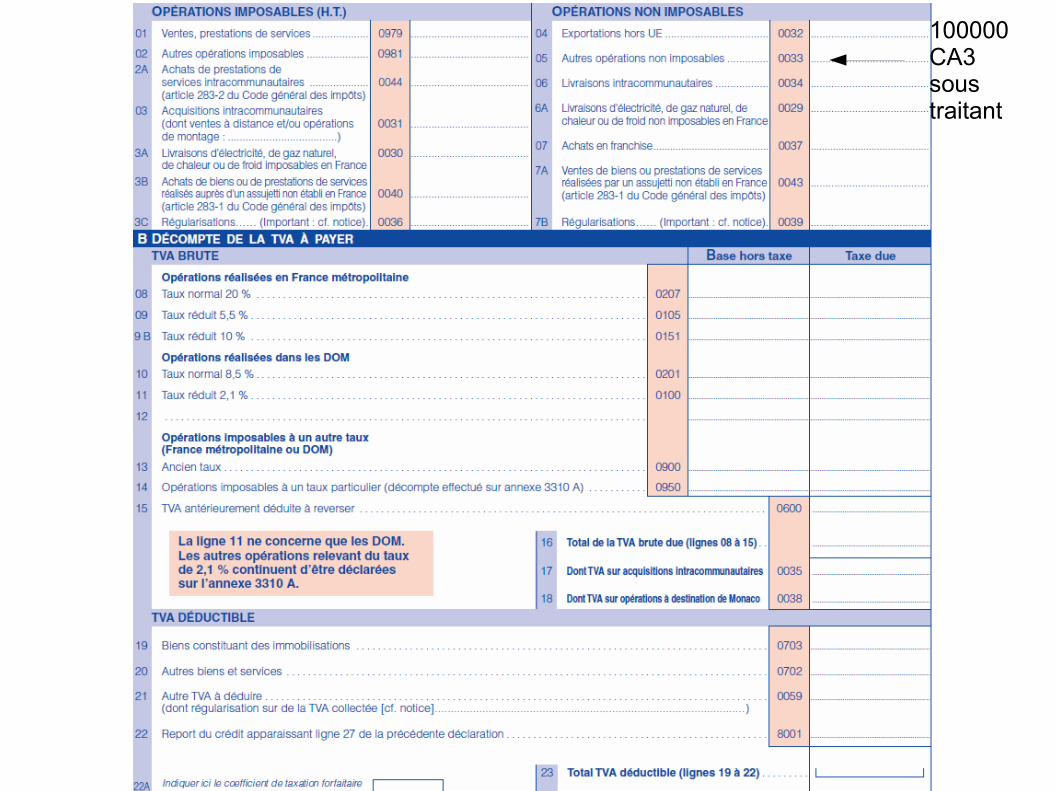

MODALITES D'APPLICATIONMODALITES D'APPLICATION

1 – LE SOUS TRAITANT : 1 – LE SOUS TRAITANT : La TVA est collectée par l'entrepreneur principal La TVA est collectée par l'entrepreneur principal

FactureFacture : ne facture plus la TVA : ne facture plus la TVA Doit faire apparaître distinctement que la TVA est due par le preneur assujettiDoit faire apparaître distinctement que la TVA est due par le preneur assujetti mention « autoliquidation » mention « autoliquidation »

CA3CA3 : ligne « autres opérations non imposables » montant total HT de l'opération : ligne « autres opérations non imposables » montant total HT de l'opération Il peut déduire la TVA qu'il supporte sur ses propres dépenses.Il peut déduire la TVA qu'il supporte sur ses propres dépenses.

2- L' ENTREPRENEUR PRINCIPAL REGLE LE SOUS TRAITANT2- L' ENTREPRENEUR PRINCIPAL REGLE LE SOUS TRAITANT

CA3CA3 : autoliquidation au taux normal : autoliquidation au taux normal

-ligne « autres opérations imposables » montant HT des prestations fournies -ligne « autres opérations imposables » montant HT des prestations fournies - Tva collectée au taux normal- Tva collectée au taux normal - Ligne tva déductible pour le même montant - Ligne tva déductible pour le même montant

100000CA3 sous traitant

CA 3 PRENEUR ASSUJETTI

100000

100000 20000

20000

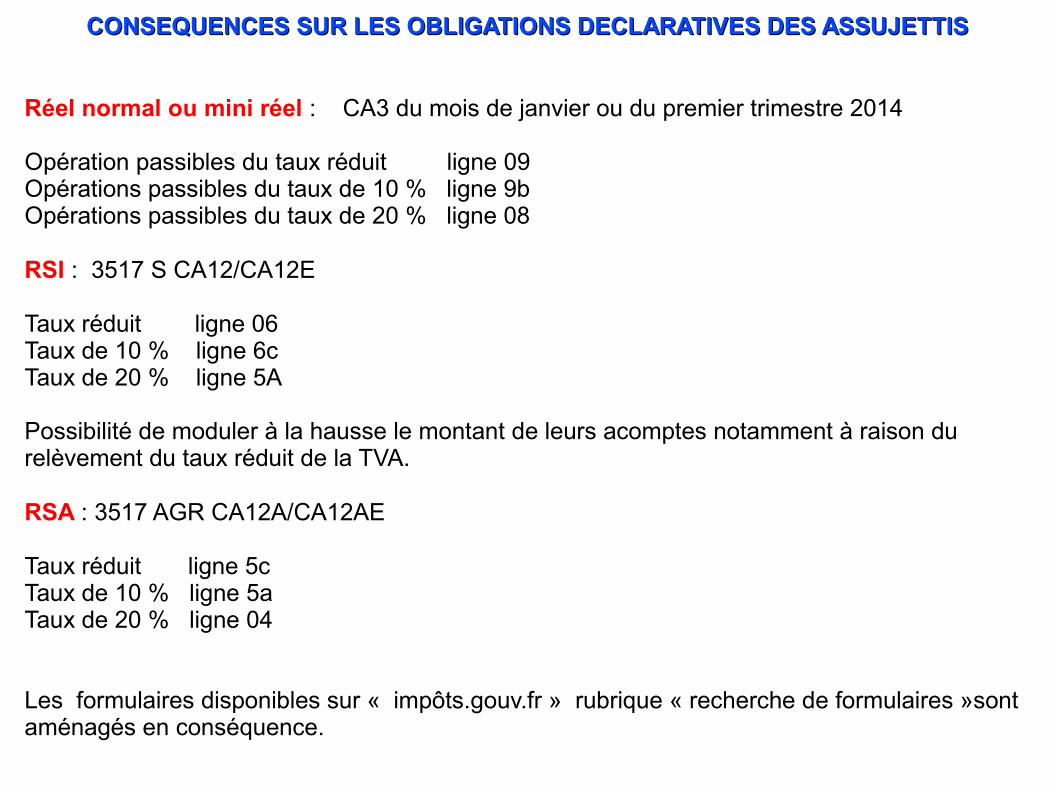

CONSEQUENCES SUR LES OBLIGATIONS DECLARATIVES DES ASSUJETTISCONSEQUENCES SUR LES OBLIGATIONS DECLARATIVES DES ASSUJETTIS

Réel normal ou mini réel : CA3 du mois de janvier ou du premier trimestre 2014

Opération passibles du taux réduit ligne 09Opérations passibles du taux de 10 % ligne 9bOpérations passibles du taux de 20 % ligne 08

RSI : 3517 S CA12/CA12E

Taux réduit ligne 06Taux de 10 % ligne 6cTaux de 20 % ligne 5A

Possibilité de moduler à la hausse le montant de leurs acomptes notamment à raison du relèvement du taux réduit de la TVA.

RSA : 3517 AGR CA12A/CA12AE

Taux réduit ligne 5cTaux de 10 % ligne 5aTaux de 20 % ligne 04

Les formulaires disponibles sur « impôts.gouv.fr » rubrique « recherche de formulaires »sont aménagés en conséquence.

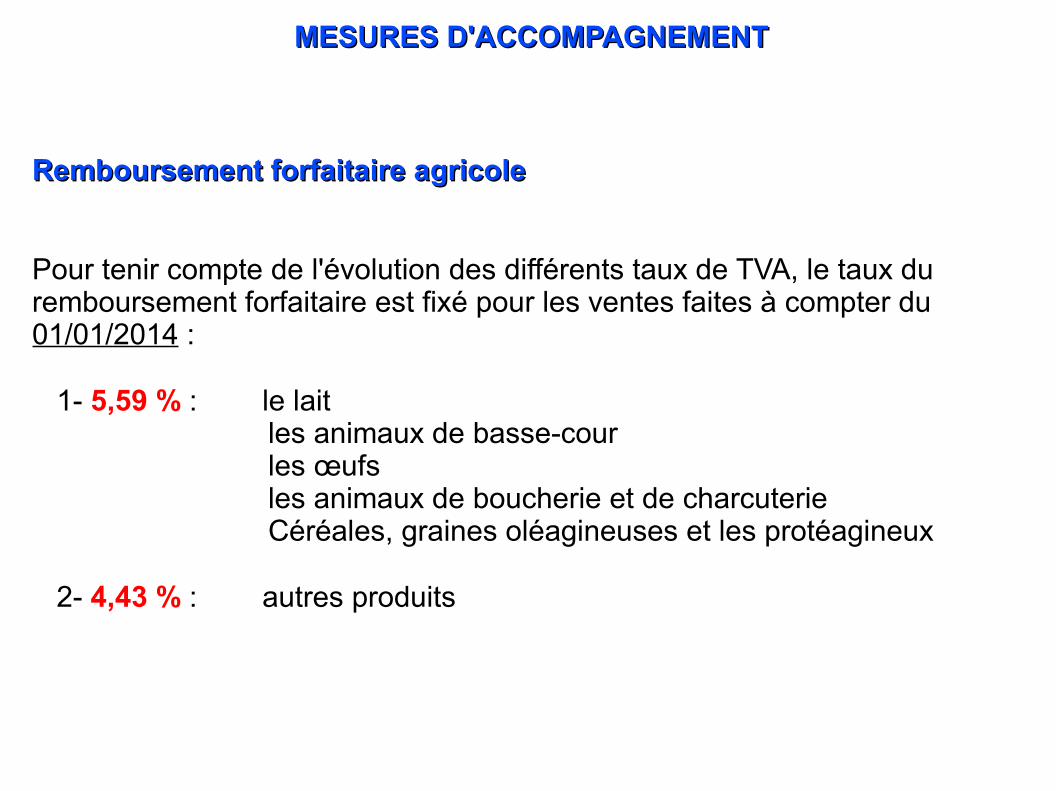

MESURES D'ACCOMPAGNEMENTMESURES D'ACCOMPAGNEMENT

Remboursement forfaitaire agricoleRemboursement forfaitaire agricole

Pour tenir compte de l'évolution des différents taux de TVA, le taux du remboursement forfaitaire est fixé pour les ventes faites à compter du 01/01/2014 :

1- 5,59 % : le lait les animaux de basse-cour les œufs les animaux de boucherie et de charcuterie Céréales, graines oléagineuses et les protéagineux

2- 4,43 % : autres produits