Embed Size (px)

Citation preview

ABORDAREA PRIN COSTUL DE ÎNLOCUIRE NET

Ing. ec.Ioan BERCU, M.A.A, MRICS, REV

Ioan Bercu 2

Problematica Cine-I personajul?

Ioan Bercu 3

TABLA DE MATERII

Esenţa abordării prin cost Definiţii Costul de înlocuire

Metode de determinare a costului Metoda devizului Indexarea Metoda cost–capacitate

Ioan Bercu 4

Esenţa abordării prin cost În evaluarea MFM costul curent adecvat

pentru formularea unei opinii asupra valorii este costul de înlocuire. Este recomandată folosirea ocazională a costului de reproducţie

se recomandă folosirea costului de înlocuire net în scopuri de raportare financiară.

costul de înlocuire net este „costul curent necesar pentru înlocuirea unui activ cu activul său modern echivalent din care se scade deteriorarea fizică şi toate formele relevante ale deprecierii şi optimizări”.

Ioan Bercu 5

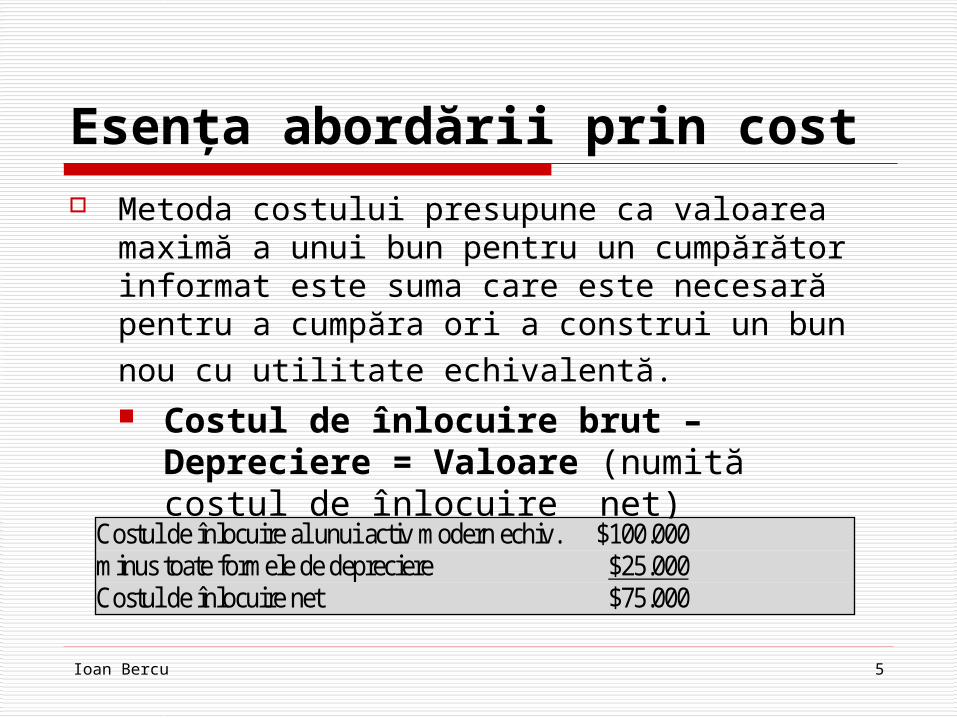

Esenţa abordării prin cost Metoda costului presupune ca valoarea

maximă a unui bun pentru un cumpărător informat este suma care este necesară pentru a cumpăra ori a construi un bun nou cu utilitate echivalentă. Costul de înlocuire brut – Depreciere

= Valoare (numită costul de înlocuire net)

Costul de înlocuire al unui activ modern echiv. $100.000 minus toate formele de depreciere $25.000 Costul de înlocuire net $75.000

Ioan Bercu 6

INFLATIE DE CREDIT DEFLATIE

DE CREDIT

Investitii recunoscute de piata

Investitii POT FI NErecunoscute de piata

Ciclul imobiliar

Ioan Bercu 7

VALOARE BM

CIB

VALOARE REZIDUALA

Ioan Bercu 8

Definitii

Costul de reproducţie/reconstrucţie brut (nou) este costul curent de reproducere a unei copii identice cu aceleaşi materiale sau cu unele apropiate (bun identic). Costul de înlocuire (nou) este costul curent de înlocuire a unui activ cu un activ modern echivalent, respectiv care are o utilitate echivalentă.

Activ modern echivalent este un activ care are o funcţiune similară şi capacitate productivă echivalentă cu activul supus evaluării dar care au un proiect şi o construcţie curentă, cu materiale şi tehnici/tehnologii curente

Ioan Bercu 9

Definitii Cost – termenul este utilizat de evaluatori în relaţie

cu producţia şi nu cu schimbul. Este definit ca fiind totalitatea cheltuielilor aferente realizării unui activ. Costul unui anumit activ poate fi mai mare, mai mic sau egal cu valoarea de piaţă a activului.

Costuri directe. Toate costurile aferente cumpărării şi punerii în funcţiune a unui activ (proprietăţi, bun).

Costuri indirecte. Costuri incluse indirect la cumpărarea şi instalarea unui bun (Acestea pot include cheltuieli administrative, diverse onorarii pentru servicii prestate, costuri de finanţare în timpul construcţiei, asigurări, pază, training şi altele, dar excluzând orice costuri anormal apărute).

Ioan Bercu 10

Definitii Cost istoric în accepţiunea

contabilităţii. Costul iniţial al unui bun, nou sau folosit, la data la care a intrat în serviciu.

Cost original (istoric) în accepţiunea evaluării. Costul iniţial al unui activ achiziţionat/construit în stare nouă.

Indexare. Metoda folosită pentru estimarea costului curent în care costul original al unui bun (din accepţiunea evaluării) este înmulţit cu un indice cronologic de costs sau de preţ.

Ioan Bercu 11

Definitii Depreciere cumulată. Pierderea de valoare

din orice cauză, incluzând deteriorarea fizică, deprecierea funcţională şi cea economică.

Depreciere recuperabilă. Orice formă de depreciere care, teoretic, este convenabil a se remedia din punct de vedere economic

Amortizare (contabilă). Alocarea sistematică a valorii amortizabile a unui activ pe întreaga durată de utilizare a acestuia.

Amortizare cumulată. Amortizarea înregistrată şi însumată la o dată specifică.

Ioan Bercu 12

Definitii

Depreciere (evaluare). Pierderea de valoare a unei proprietăţi luând în considerare toate cauzele, incluzându-le pe cele rezultate din deprecierea fizică, funcţională şi economică

Ioan Bercu 13

Definitii Vârsta cronologică. Numărul de ani care au trecut

de la data construirii sau de la data punerii în funcţiune a unui bun mobil.

Vârsta efectivă. Vârsta estimată a unei proprietăţi în comparaţie cu o proprietate nouă de acelaşi fel. Vârsta efectivă este indicată de condiţia (starea) în care se află proprietatea şi poate fi mai mică, egală sau mai mare decât vârsta cronologică.

Durata de viaţă utilă. Numărul de ani în care se preconizează utilizarea unui activ nou de către entitate sau numărul de unităţi de producţie sau alte unităţi similare care se preconizează să se obţină de către entitate, în baza activului, la sfârşitul cărora activul va fi retras din exploatare

Ioan Bercu 14

Definitii Durata de viaţă fizică. Numărul de ani estimaţi în

care o proprietate nouă va fi posibil a fi utilizată fizic, până când deteriorările fizice ale acesteia o vor face inutilizabilă şi fără a lua în considerare posibilitatea retragerii mai devreme din funcţiune din cauza deprecierii funcţionale sau economice.

Durata de viaţă fizică rămasă. Numărul de ani în care o proprietate cu o anumită vârstă efectivă se aşteaptă să mai fie utilizată fizic, până când deteriorările fizice ale acesteia o vor face inutilizabilă şi fără a lua în considerare posibilitatea retragerii mai devreme din funcţiune din cauza deprecierii funcţionale sau economice

Ioan Bercu 15

Definitii Durata de viaţă economică. Numărul de ani în care

o proprietate nouă poate fi utilizată în mod profitabil pentru scopul pentru care a fost creată. Cu alte cuvinte durata de viaţă economică este influenţată de deprecierea funcţională şi de cea economică şi este în funcţie de opţiunea proprietarului de a înlocui proprietate cu alta mai performantă.

Durata de viaţă economică rămasă. Numărul de ani în care o proprietate cu o anumită vârstă efectivă se aşteaptă să mai fie utilizată în mod profitabil pentru scopul pentru care a fost creată

Ioan Bercu 16

POSIBILE NOTATII DE A ESTIMA CONDITIA SI DEPRECIAREA FIZICA

SIMBOL CONDITIE DEFINITIE

N NOU Nefolosit, nici o pierdere in valoare din deprecieri fizice

E Excelent Aproape nou; foarte putin folosit, recent achizitionat

FB Foarte bun Conditie mecanica exceptionala; poate a fost reconditionat sau nu a fost folosit suficient ca sa fie necesare reparatii

B Bun In conditie buna de operare; poate necesita reparatii datorita unor componente uzate; nu are defecte mecanice cunoscute

M Mediu Ar putea sa aiba nevoie de reparatii

curand, este folosit de mult timp si este invechit sau a fost utilizat intensiv

Ioan Bercu 17

POSIBILE NOTATII DE A ESTIMA CONDITIA SI DEPRECIAREA FIZICA

P Prost Este uzat si necesita reparatii sau inlocuiri majore

R Recuperare Valoarea pieselor componente ca piese de schimb; valoare mica

C Casare Nu mai poate fi folosit si singura valoare pe care o are este cea a materialelor

Ioan Bercu 18

Metode de determinare a costului de înlocuire În abordarea prin cost cele mai uzuale metode de

estimare a costului curent sunt: metoda devizului; (însumarea costului curent al fiecărei componente a MFM )

indexarea;

metoda cost – capacitate.

Cost curent de reproducţie istorictbazădeanindice

curentindicecos

x

Q

Q

C

C

1

2

1

2

Ioan Bercu 19

Metoda devizului Activul este descompus pe componente sau

„spart” astfel încât suma componentelor să reflecte costul (de nou) al întregului.

Sunt incluse toate costurile directe şi cele indirecte.

Ioan Bercu 20

Metoda devizului Costurile directe sunt acele cheltuieli cu

materialele, cu personalul, precum şi cheltuielile normale aferente achiziţiei şi instalării unui activ sau grup de active, necesare pentru a le aduce la stadiul de utilizare funcţională.

Costurile indirecte reprezintă acele cheltuieli care sunt cerute în mod normal de achiziţia şi instalarea unui activ corporal mobil şi care nu sunt în incluse în factura vânzătorului.

Ioan Bercu 21

Metoda devizului Exemple de costuri directe sunt:

costul echipamentului/utilajului; costuri directe cu forţa de muncă pentru

instalarea sau asamblarea echipamentului; costuri de transport şi manipulare; costuri de montaj şi transfer; instalaţia electrică; instalaţia de conducte şi ţevi; fundaţii; montaj;

Ioan Bercu 22

Metoda devizului Exemple de costuri indirecte sunt:

onorarii cu specific tehnic, de arhitectură şi alte onorarii profesionale;

onorarii administrative, contabile, de consultanţă şi juridice;

asigurarea temporară în timpul instalării sau construcţiei;

licenţe, permise şi taxe de instalare sau construcţie; cheltuieli de pază pe timpul instalării sau construcţiei; cheltuieli financiare pe timpul instalării sau

construcţiei; chirii pentru echipamente; anexe temporare; costuri de curăţare şi de punere în funcţiune.

Ioan Bercu 23

Metoda devizului costurile neobişnuite, atipice sau extraordinare

trebuie excluse. Unele dintre elementele de costuri, din cele

enumerate de mai sus, pot fi normale sau extraordinare, în funcţie de circumstanţe

Ioan Bercu 24

Metoda devizului NECESAR bază de date Legăturile bune cu producătorii şi dealerii uşurează

accesul la aceste referinţe şi deschid uşa unor informaţii valoroase

Contactul personal cu alţi evaluatori trebuie să fim dispuşi să împărţim informaţiile, atunci când

ni se solicită ajutorul Documentaţia ar trebui să fie detaliată, astfel încât să

permită o analiză la o dată ulterioară, în caz că aceasta este necesară.

Un evaluator ar trebui să poată să răspundă la orice întrebare în legătură cu această analiză oricărei părţi interesată de aceste informaţii, cum ar fi clientul, un tribunal, Fiscul sau oricine are o legătură cu procesul de evaluare

Ioan Bercu 25

Problema 1 - Evaluarea unui strung aflat în fabricaţia producătorului

Informaţiile evaluatorului indică următoarele: 1 strung produs de compania ARIS Model ARIS, dimensiuni SN 400X1000 centru la centru (costul curent de

producător este 5.500 $, incluzând motorul şi controalele) Seria este 1XX4X1000.SN.04 (Seria indică faptul că maşina a fost

fabricată în 2004) Accesorii; cost curent - 1.500 $ Motor cu 10 cai putere (cp) /1.800 rotaţii pe minut (rpm) Nu se observă nici un tip de depreciere Transportul şi instalarea sunt estimate la 500 $ Se cere: Care este costul brut estimat al strungului pe premisa ,,ca instalat”?

Ioan Bercu 26

Rezolvare problema 1

Preţul curent FOB la strung, model ARIS 5.500 $ dimensiuni SN 400X1000 Ataşament conic + 1.500 $ Preţul FOB total 7.000 $ Transportul şi instalarea + 500 $ Costul total pe premisa ,,ca instalat” 7.500 $

Ioan Bercu 27

Problema 2: Evaluarea unei maşini de înşurubat

care nu se mai află in fabricaţia producătorului

Informaţiile evaluatorului indică următoarele: O maşină de înşurubat automată (costul curent de producător = 63.000 $) Model 1 Seria 357 Motor 5 cp/2.400 rpm Diametru de 1". Transportul şi instalarea sunt estimate la 5.000 $ Toate accesoriile sunt estimate la 2.000 $ Se presupune că nu există depreciere fizică şi economică

Seria indică faptul că maşina de înşurubat a fost construită în anul1983.

Ioan Bercu 28

Problema 2: Evaluarea unei maşini de înşurubat care nu se mai află in fabricaţia producătorului

Consultarea catalogului scoate în evidenţă diferenţe între maşina care este oferită în prezent de producător şi subiectul evaluat. Evaluatorula decis că cele mai importante patru caracteristici care afectează valoarea sunt:

- Capacitatea este de 7/8" diametru comparat cu diametru de 1". - Turaţia de 2.400 rpm fata de 3.025 rpm pentru cea nouă. - Numărul de viteze ale axului este 3 faţă de 5. - Maşina veche nu poate folosi toate accesoriile standard. Aceasta ar

fi important pentru un atelier în care se fac multe operaţii.

După analiza diferenţelor celor patru caracteristici, se decide că maşina de înşurubat supusă evaluării are capacitatea de numai 70% din cea a modelului nou.

Ioan Bercu 29

Problema 2: Evaluarea unei maşini de înşurubat care nu se mai află in fabricaţia producătorului

Rezolvare problema 2 După lista de preţuri a producătorului, cel mai nou model de maşină, echipată cum a fost descris, are un preţ FOB de 70.000$ (cost brut instalat = 63.000$ + 5000$ + 2000$). De aceea, bazându-se pe analiza evaluatorului, costul de înlocuire de nou estimat al maşinii în discuţie ar fi aproximativ 49.000 $ (70.000$ × 0,7), presupunând o relaţie rectilinie cost-capacitate. Cu informaţiile date, acesta este de asemenea valoarea de piaţă pe premisa utilizării în continuare

Ioan Bercu 30

Problema 3: Estimarea costului brut al unei maşini de găurit executată la comandă

Se cere estimarea costului brut curent al unei maşini de găurit constând în: Batiu din oţel, 163 kg 4 cleme, 2,5" 2 motoare de găurit, cu mandrina de ¾" 1 Tablou electric, 30 A 8 metri liniari de cablu multifilar ½" Cercetări în biblioteca de referinţe indică următoarele costuri:

Oţelul este 1,48 $ per kg;

Clemele sunt 6,49 $ fiecare;

Motorul plus mandrina reprezintă 197,50 $ fiecare;

Siguranţele sunt 110,00 $ fiecare; Cablul multifilar de ½" este 1,72 $ pe metru liniar. Manopera de fabricaţie necesită:

1 muncitor pentru 12 ore la 33,23 $pe oră

1 ucenic pentru 8 ore la 12,78 $ pe oră

Ioan Bercu 31

Rezolvare problema 3 Oţel (163 x $1,48) 241,20 $ Cleme (4 x $6,49) 25,96 Motor cu mandrină (2 x $197,50) 395,00 Tablou electric (1 x $110,00) 110,00 Un cablu de ½" , 8 metri liniari (8x $1,72) 13,76 Manopera 1 salariat pentru 12 ore @ $33,23 pe oră 398,76 1 ucenic pentru 8 ore @ $12,78 pe oră + 102,24 Total 1.286,92 $ Rotunjit la $1.300,00

Ioan Bercu 32

Problema 4: Estimarea costului unui transportor

Estimaţi costul unui transportor folosind următoarele informaţii. Transportor Lungimea de 6 ml, lăţimea 600 mm (între axele rolelor de capăt -

tamburi) Cadru de oţel inoxidabil profilul 150 (1 buc. U150) Role de plastic de 2" diametru, lungi de 600 mm, cu 300 mm distanţa

între axe Tambur de antrenare cu suprafaţa cauciucată, cu 10" diametru x 600 mm

lungime Tambur de întindere de 6" diametru 600 mm Banda transportoare de 600 mm lăţime Pinion de 8" diametru (doar unul necesar) Pinion cu manşon de 4" diametru - la ax motor (doar unul necesar) Lanţ de antrenare de 1" (3 ml lungime) Motor electric 1 cp/48 rpm de 220/440 volţi ca 6 perechi de picioare din ţeava pătrată galvanizată (latura de 2"),

înălţimea medie de 800 mm Cabluri electrice de legătură 3 ml de ½" cablu flexibil 12 ml de cablu de ½" cu 3 fire Bloc siguranţă, 30 Amperi, 220 volţi

Ioan Bercu 33

Problema 4: Estimarea costului unui transportor

Altele Manopera estimată pentru construcţie, este 2 muncitori câte 8 ore fiecare Timpul estimat pentru conducerea activităţii de instalare - inginerie 16

ore

Ioan Bercu 34

Problema 4: Estimarea costului unui transportor

Calcul de preţ Cost unitar

6,2 ml cadru oţel inoxidabil profil U150 106,80 $ per metru lin.(ml)

24 role plastic 2" diametru x 600 mm 24,15 fiecare

12,6 ml bandă transport lată de 600 mm 24,74 per ml

1 pinion de 8" cu manşon 15,35 fiecare

1 pinion de 4" cu manşon 9,55 fiecare

1 tambur de antrenare 93,45 fiecare

1 tambur de întindere 26,75 fiecare

3 ml lanţ de 1" 2,63 per ml

1 motor, de 1 cp şi 48 rpm 765,50 fiecare

6 perechi picioare din ţeavă pătrată

galvanizată de 2" cu înălţimea reglabilă 15,40 fiecare

3 ml cablu flexibil de ½" 7,43 per ml

12 ml cablu de ½" cu 3 fire 5,17 per ml

1 bloc siguranţă 30A, 220V 197,65 fiecare

16 ore manopera pentru fabricaţie 33,68 pe oră

16 ore inginerie 38,35 pe oră

Ioan Bercu 35

Problema 4: Estimarea costului unui transportor

Rezolvare problema 4 Cost Cadru de oţel inoxidabil 6,2 ml la $106,80 662,20 $ Role de plastic 24 la $24,15 fiecare 579,60 Bandă de transport 12,64 ml la $24,74 312,75 Tambur de antrenare 1 la $93,45 fiecare 93,45 Tambur de întindere 1 la $26,75 fiecare 26,75 Pinion de 8" 1 la $15,35 fiecare 15,35 Pinion de 4" cu manşon 1 la $9,55 9,55 Lanţ de 1" 3 ml la $2,63 LF 7,89 Motor cu angrenaj 1 la $765,50 fiecare 765,50 6 perechi de picioare 6 la $15,40 fiecare 92,40 Cablu ½" 3 ml la $ 7,43 LF 22,29 Cablu ½" 12 ml la $5,17 LF 62,04 Bloc de siguranţă 1 la $197,65 197,65 Manopera 16 ore la $33,68 pe oră $538,88 Costul direct total $3.386,30 Inginerie 16 ore la $38.35 pe oră $613,60 $3.999,90 Rotunjit la $4.000,00

Ioan Bercu 36

INDEXAREA

Cost curent de reproducţie istorictbazădeanindice

curentindicecos

indexarea reflectă mişcarea costului în timp

când se face indexarea, indicele se aplică numai asupra costului istoric al unei proprietăţi, şi nu costului iniţial

Ioan Bercu 37

Exemplu

Cunoscând indicii de mai sus, estimaţi costul curent de reproducţie (de nou) în 2007 al unei maşini, care a avut

un cost istoric, în 2003, de 1.000$.

An Indice 2003 2004 2005 2006 2007

100 103 105 108 110

Ioan Bercu 38

Rezolvare

istoriccost x

bazădeanindiceactualindice

(nou)ereproductidecurentCostul

1.000$x

100110

(nou)ereproductidecurentCostul

1.100$1.000$x1,1(nou)ereproductidecurentCostul $

Ioan Bercu 39

Adecvare Prin metoda indicilor un preţ/cost dintr-un an anterior

este adus la nivelul preţului/costului curent, care ar trebui să fie practicat/recunoscut la data evaluării.

În cazul evaluării activelor individuale, un indice se va aplica numai asupra costului istoric al acestora pentru a calcula costul de reproducţie de nou (şi nu costul de înlocuire).

Trebuie inteleasa BAZA la care se aplica Indicele utilizat

Ioan Bercu 40

METODA COST CAPACITATE Costurile mijloacelor fixe mobile similare

variază exponenţial în funcţie de dimensiunea acestora

C2 reprezintă costul dorit al capacităţii Q2 C1 reprezintă costul cunoscut al capacităţii Q1

x

1Q2Q

1C2C

Ioan Bercu 41

Problema : Cost–capacitate când se cunoaşte exponentul

Presupunem că se cunoaşte costul curent al unei instalaţii de produs etilenă, care are o capacitate de 100.000 tone/an, acesta fiind de 16.000.000$.

Se cere: Estimarea costului unei instalaţii de produs etilenă de

200.000 tone/an.

Ioan Bercu 42

Rezolvare prin utilizarea exponentului 0,6 (numai în scopuri demonstrative):

Formula este:

x

1Q2Q

1C2C

Unde: C2 = ostul cerut al capacităţii Q2

C1 = costul dat al capacităţii Q1 x = exponentul cost–capacitate

$24.251.4620,6

100.000200.000$16.000.000

2C

Ioan Bercu 43

Problema : Cost – capacitate când nu se cunoaşte exponentul

Calculaţi exponentul „x” prin relaţia cost–capacitate pentru un utilaj cu o capacitate de 4.000 bucăţi, dispunând şi de informaţia din tabelul de mai jos pentru alte două elemente care sunt cunoscute ca unitatea A şi B.

Variabile Unitatea A Unitatea B Capacitate (bucăţi) Preţ

5.000 = Q2 171.000$ = C2

3.000 = Q1 119.000$ = C1

Ioan Bercu 44

RezolvareRezolvare problema 7:

x

1Q2Q

1C2C

0,71) launjit 0,7097(rotx

x1,66671,43697x

3.000

5.000

119.000$

171.000$

Cu un exponent de 0,71 costul unei unităţi cu o capacitate de 4.000 bucăţi (C3) este estimat după cum urmează:

0,71

5.000

4.000171.000$3C

0,71,8)171.000$(03C

0,85348171.000$3C

145.945$3C

Ioan Bercu 45

Teste

1. Expresia ,, Abordarea prin cost” este sinonimă cu: a) „Abordarea prin indexare” b) „Abordarea prin costul de reproducţie net” c) „Abordarea prin costul de înlocuire net” d) nici un adincele de mai sus

Ioan Bercu 46

Teste

2. Costul de înlocuire al unui utilaj este: a) costul de înlocuire a unor repere b) costul de înlocuire a unor subansamble c) costul unui utilaj echivalent modern d) toate cele de mai sus

Ioan Bercu 47

Teste

3. Care dintre sursele de informaţii este cea mai adecvată pentru estimarea costului de înlocuire? a) valoarea reziduală b) cotaţii de la comercianţii de echipamente uzate (folosite) c) preţurile producătorilor d) vânzările la licitaţii cu strigare

Ioan Bercu 48

Teste

4. Care dintre următoarele elemente nu este inclus în costurile de instalare? a) fundaţia b) comenzi electrice c) conexiuni fără fir d) costul de achiziţie al maşinii

Ioan Bercu 49

Teste

5. Costul curent al unui bun identic nou este: a) valoarea de piaţă b) costul de înlocuire c) valoarea de lichidare d) valoarea de utilizare

Ioan Bercu 50

Teste

6. Exemple de cheltuieli directe sunt: a) transport şi manipulare b) instalare c) montaj d) toate cele de mai sus

Ioan Bercu 51

Teste

7. Exemple de cheltuieli indirecte sunt: a) onorarii b) chirii pentru echipamente c) licenţe, permise, autorizaţii d) toate cele de mai sus

Ioan Bercu 52

Teste 8. Costul istoric (iniţial) în accepţiunea

evaluării reprezintă: a) costul iniţial al producătorului b) costul cu care vânzătorul l-a plătit pe

producător c) costul iniţial al unui activ în stare

nouă, în momentul în care este pus prima dată în funcţiune

d) costul de înlocuire al unei proprietăţi asemănătoare

Ioan Bercu 53

Teste

9. Costurile indirecte includ: a) costul

echipamentului/utilajului/maşinilor b) taxele de import c) ataşamentele maşinii de bază, cum ar

fi un motor de altă dimensiune d) nici unul dintre punctele de mai sus

Ioan Bercu 54

Teste

10. În care Standard Internaţional de Contabilitate (IAS) se arată structura celtuielilor directe şi celor indirecte ale costului imobilizărilor corporale: a) IAS 36 b) IAS 38 c) IAS 16 d) nici un răspuns corect

Ioan Bercu 55

Raspunsuri testeRăspunsuri corecte 1-c 2-c 3-c 4-d 5-b 6-d 7-d 8-c 9-d

10-c