Embed Size (px)

Citation preview

© 2017 Madeira Corporate Services S.A.www.mcs.pt

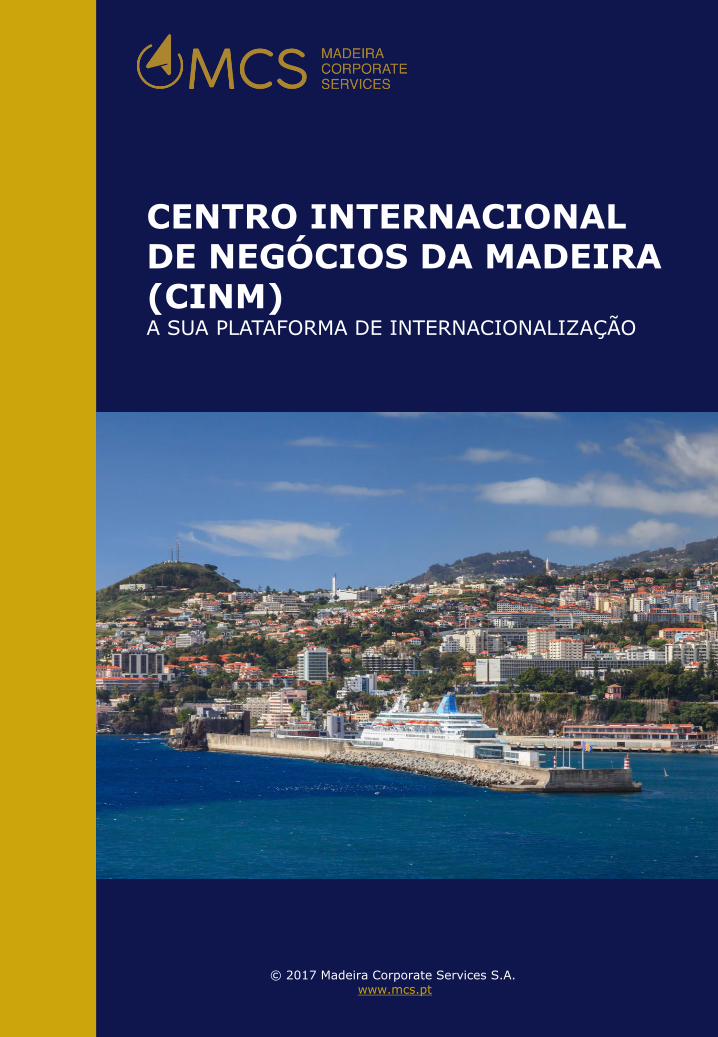

CENTRO INTERNACIONALDE NEGÓCIOS DA MADEIRA (CINM)A SUA PLATAFORMA DE INTERNACIONALIZAÇÃO

Tabela de Conteúdos

I. Porquê Portugal?

II. Acerca da Madeira

III.O Centro Internacional de Negócios da Madeira (CINM)

IV. O CINM e o regime das SGPS

V. O CINM e outras Jurisdicções

VI. Sobre a MCS

© 2017 Madeira Corporate Services S.A.www.mcs.pt

2

Porquê Portugal?

Clima: Em termos de clima, Portugal caracteriza-se por invernos suaves (raramente abaixo de5ºC), seguidos por verões quentes e secos arrefecidos pela costa atlântica do país. A geada e aneve só ocorrem no interior de Portugal.

Temperaturas mais amenas e clima primaveril ao longo de todo o ano pode ser encontrado naRegião Autónoma da Madeira.

Custo de Visa: Portugal situa-se entre os 20 países mais baratos da Europa (Numbeo),ultrapassando Espanha, Malta, Grécia e França. Adicione isso ao regime fiscal especial disponívelpara novos residentes e empresas, e veja as suas poupanças crescerem ainda mais.

Se pretender fazer negócios com o resto do mundo, a Região Autónoma da Madeira, ao mesmotempo em que se baseia em Portugal, será o seu destino final de investimento.

Geografia: A localização geográfica única de Portugal foi um dos fatores determinantes quepermitiu transformar o país no primeiro império global no século XV. Portugal encontra-se naencruzilhada de três continentes - Europa, África e América.

Existe uma série de aeroportos internacionais em Portugal, sendo Lisboa e Funchal os que têmmais ligações aéreas mundiais.

Educação: Portugal tem uma vasta rede de prestigiadas escolas privadas e universidades estataisespalhadas pelo país. Se estiver a pensar em mudar-se com a sua família, encontrará escolasacreditadas pelo programa International Baccalaureate® em Lisboa, Funchal, Porto e Faro. Asuniversidades em Portugal estão entre as 500 melhores no Ranking Internacional de Shanghai etêm faculdades europeias de renome nos seguintes domínios:

• Engenharia:

• Instituto Superior Técnico e Universidade de Aveiro;

• Cursos de auditados da Rede Europeia de Acreditação de Formação em Engenharia(Programa EUR-ACE de Acreditação)

• Economia

• Nova School of Business and Economics (Nova SBE) e a Católica Lisbon School ofBusiness and Economics possuem acreditação "Triple Crown":

• Association to Advance Collegiate Schools of Business International Accreditation;

• EQUIS - EFMD Quality Improvement System Accreditation;

• AMBA - Association of MBAs Accreditation.

• Nova SBE é Member of CEMS Global Alliance in Management Education

© 2017 Madeira Corporate Services S.A.www.mcs.pt

4

Porquê Portugal?

História, Cultura e Ciência: Portugal é um dos países mais antigos da Europa, tendoas mesmas fronteiras continentais definidas desde 1249, quando o rei Afonso IIIcapturou a cidade de Faro, fundando o Reino de Portugal e Algarves.

No entanto, a rica história do país remonta a 27 aC e à província imperial romana daLusitânia. Ruínas romanas e cromeleques (estruturas megalíticas pré-históricas) podemser encontrados a poucos quilômetros de distância uns dos outros.

Não é por isso nenhuma surpresa que se pode encontrar 15 sítios classificados comoPatrimónio da UNESCO, mais 11 sítios na lista tentativa da UNESCO, em todo o país erespetivas Regiões Autónomas.

Portugal é também conhecida pelo seu rico folclore tradicional, apresentando grandesvariedades regionais, arquitetura gótica única (estilo manuelino) e literatura. Agastronomia e os vinhos portugueses estão entre os melhores do mundo na sua relaçãoqualidade/preço.

No domínio da investigação científica, Portugal é um dos 30 principais países quecontribuem para o 1% das publicações mais citadas do mundo. Classifica-se acima daEspanha, da Irlanda e da Grécia, sendo a investigação realizada sobretudo numa redede universidades públicas.

As instituições portuguesas de investigação mundialmente aclamadas são a FundaçãoCalouste Gulbenkian, com uma dotação de 2,8 mil milhões de euros, ea FundaçãoChampalimaud (investigação biomédica), com uma dotação de 500 milhões de euros.

Estabilidade Política: Portugal tem uma forte tradição de estabilidade política, com opoder a ser alternando entre os dois principais partidos do centro do espetro políticodesde 1974.

Dado o seu sistema constitucional, premiê-presidencialismo, é comum para os partidosde centro formar coligação com outros partidos menores, em especial nos últimos anos.

A Região Autónoma da Madeira possui o seu próprio estatuto político e administrativo, etem o seu próprio governo. Os poderes do Governo são o Governo Regional e aAssembleia Legislativa. A assembleia é eleita por sufrágio universal. O poder na Madeiratem vindo a ser exercido pelo mesmo partido desde 1976.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

5

Porquê Portugal?

Sistema Legal e Direitos: O sistema jurídico português faz parte dos sistemas legaisde direito civil e é baseado no direito romano. Desde o século XX tem havido umagrande influência do direito civil alemão, um desvio à influência francesa verificadaséculo anterior. Desde 1986, o direito da União Europeia tornou-se o principal motor dodireito das sociedades, do direito administrativo e do processo civil.

A O Direito Português tem influenciado os sistemas jurídicos de Angola, Brasil, CaboVerde, Guiné-Bissau, Moçambique, São Tomé e Príncipe, Timor-Leste, Goa (Índia) eRegião Administrativa Especial de Macau (China).

Portugal é o único país no Top 5 dos Passaportes Mais Poderosos a ter um regime devisa por investimento, permitindo aos residentes adquirir nacionalidade portuguesa após6 anos.

De acordo com o Índice de Liberdade do Instituto Cato, Portugal classificou-se entre os20 Melhores Países, ultrapassando a França, a Espanha e a Grécia em matéria deliberdade económica e pessoal.

No que diz respeito às liberdades religiosas, bioéticas, familiares e de género, Portugalocupa o 3º lugar no Índice Mundial de Liberdade Moral, ultrapassando todos os paísesdo G20 nestes domínios.

Portugal está entre os 4 países europeus da ILGA-Europa no Índice Arco-Íris, no que dizrespeito à igualdade, ultrapassando os países escandinavos, Espanha, França, Grécia eAlemanha.

Segurança e Qualidade de Vida: No último Índice de Paz Global, publicado peloInstituto de Economia e Paz, Portugal ocupa o 5º lugar nos seus 10 países mais pacíficosdo mundo. Neste índice, Portugal está acima da Suíça, Canadá e Japão.

A Investopedia classifica Portugal entre os 10 melhores países a se aposentar no mundoe classifica-o como o segundo melhor país a se aposentar na Europa. Ao contrário deEspanha, Portugal nunca sofreu qualquer ataque terrorista até à data.

Se estiver à procura da cidade com a melhor qualidade de vida, e onde você podedesfrutar de uma vida cosmopolita e ainda calma ilha, então Funchal é o lugar paraestar. A associação de consumidores portuguesa classificou o Funchal como a segundamelhor cidade a viver em Portugal. Quanto ao continente, cidades como Lisboa, Lagos eCascais são as favoritas entre os expatriados.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

6

Acerca da Madeira

A Madeira é um arquipélago português no Oceano Atlântico, situado a 625 milhas (1 000km) do continente e a 900 km do norte da África. Constituída por duas ilhas e dois sub-arquipélagos: Madeira, Porto Santo, Desertas e Selvagens, respetivamente. A Madeira eo Porto Santo são as únicas ilhas habitadas, enquanto os sub-arquipélagos das Desertase das Selvagens são reservas naturais. A floresta única da Madeira foi declaradaPatrimónio Mundial pela UNESCO.

A Ilha da Madeira é a maior e mais importante ilha do arquipélago com uma área de 741km2. Devido ao seu clima subtropical e paisagens, é conhecida mundialmente como umdestino turístico durante todo o ano, graças não apenas à sua cultura, mas também aoclima parecido com a primavera.

Embora seja parte integrante de Portugal e subsequentemente da União Europeia, ondetodas as leis portuguesas e europeias se aplicam, a Madeira é uma Região Autónomacom o seu próprio governo e parlamento.

A população é de aproximadamente 289 mil habitantes e sua capital é a cidade doFunchal. O Aeroporto Internacional da Madeira Cristiano Ronaldo recebe vários voosdiários para Lisboa e outras grandes cidades europeias. A moeda oficial é o Euro e éuma jurisdição de direito civil. Uma parte considerável da população mais nova é fluenteem inglês.

A economia da Madeira baseia-se no turismo, na produção de vinhos e no CentroInternacional de Negócios da Madeira (CINM). Criado no início dos anos oitenta, o CINMprovou ser um sucesso e representa, atualmente, cerca de 21% do Produto InternoBruto Regional.

O regime fiscal altamente vantajoso, para empresas e particulares, além de custosoperacionais competitivos, faz da Madeira um atraente centro de investimentointernacional.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

8

O CENTRO INTERNACIONAL DE NEGÓCIOS DA MADEIRA (CINM)

© 2017 Madeira Corporate Services S.A.www.mcs.pt

Introdução ao CINM

O CINM concede a taxa de imposto sobre o rendimento da pessoa coletiva (IRC) maisbaixa da União Europeia ("UE") e uma das menores taxas de imposto sobre orendimento da pessoa coletiva em todo o mundo.

Todas as empresas da Madeira, devidamente licenciadas para operar no CINM, têmdireito a beneficiar de uma taxa reduzida de imposto sobre o rendimento das pessoascoletivas (“IRC") de 5%, desde que sejam cumpridas as condições de admissão noreferido regime IBC da Madeira (Requisitos de Substância).

De fato, as empresas que operam aqui não são caracterizadas como offshore, possuindoassim todo o direito em beneficiar dos Tratados de Dupla Tributação ("DTT") assinadospor Portugal, bem como das Diretivas da UE aplicáveis às questões fiscais.

Além disso, as empresas que operam no CINM não constam de nenhuma "lista negra”internacional relativa a jurisdições de tributação altamente eficiente ou offshores.

Zona Franca Industrial

Serviços Internacionais

Registo Internacional de Navios da Madeira (MAR)

Registo Internacional de Aeronaves (pendente)

© 2017 Madeira Corporate Services S.A.www.mcs.pt

10

Introdução ao CINM

As empresas devidamente licenciadas no âmbito do CINM beneficiam cumulativamentede:

✓ O regime de isenção de participação em português;

✓ Desde que o pagamento não seja feito a entidades residentes em offshores, verifica-se:

✓ Isenção de retenção na fonte sobre o pagamento de dividendos às entidadesnão residentes;

✓ Isenção de retenção na fonte sobre o pagamento de serviços a entidades nãoresidentes;

✓ Isenção de retenção na fonte sobre o pagamento de juros a entidades nãoresidentes;

✓ Isenção de retenção na fonte sobre o pagamento de royalties a entidades nãoresidentes;

✓ Isenção de imposto sobre ganhos de capital na venda da própria empresa;

✓ Regime de patente box;

✓ Todos os outros impostos que podem ser aplicados a empresas da Madeira, tais comoimposto de selo, impostos municipais, imposto sobre transferência de propriedade,taxa de sobretaxa estatal, etc., estão isentos em 80% do seu valor.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

11

Requisitos de Substância

Para que uma empresa possa beneficiar da taxa de IRC mais baixa da Europa, asempresas devidamente licenciadas no âmbito do CINM devem cumprir as seguintescondições:

✓ Criar um certo número de postos de trabalho, dependendo do seu lucro tributável, noprazo de 6 meses a partir da data em que a empresa inicia sua atividade, de acordocom os seguintes limites (o lucro restante é tributável em 21% CIT):

✓ 2,7 milhões de euros para 1 a 2 postos de trabalho criados;

✓ 3,55 milhões de euros para 3 a 5 postos de trabalho criados;

✓ 21,87 milhões de euros para 6 a 30 postos de trabalho criados;

✓ 35,54 milhões de euros para 31 a 50 empregos criados;

✓ 54,68 milhões de euros para 51 a 100 postos de trabalho criados;

✓ 205,50 milhões de euros para mais de 100 postos de trabalho criados;

✓ Fazer um investimento mínimo de 75 000 euros na compra de qualquer tipo deimobilizado, tangível ou intangível, nos dois primeiros anos, se forem criados menosde 6 postos de trabalho.

✓ Exemplos possíveis: imóveis, todos os tipos de equipamentos da empresa, todos os tiposde equipamentos de escritório, equipamentos de transporte, carros, barcos, navios,aviões, boa vontade, todas as despesas relacionadas à pesquisa e desenvolvimento,software e propriedade intelectual, marcas registradas, patentes e direitos autorais.

Sobre o critério de criação de emprego: o Governo Regional da Madeira emitiuesclarecimento indicando que qualquer relação de trabalho prevista no código dotrabalho português qualifica como criação de emprego. Portanto, um trabalho a tempoparcial qualifica como criação de postos de trabalho, bem como um diretor recebendoum salário. O que realmente interessa é que o salário do empregado é processadoatravés da empresa no CINM e esteja em conformidade com as regras legais relativas àretenção na fonte do imposto sobre o rendimento das pessoas singulares (IRS) econtribuições para a segurança social.

O não cumprimento dos requisitos acima levará as empresas a estarem sujeitas ao IRCde 21%.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

12

Requisitos de Substância

Os rendimentos obtidos pelas entidades licenciadas para operar no CINM só beneficiarãodas isenções / reduções fiscais previstas sempre que:

✓ O rendimento é atribuível a entidades devidamente licenciadas,

✓ Aas operações incluídas no âmbito da atividade social licenciada.

✓ As operações sejam realizadas com entidades não residentes, excluindo aquelasresultantes de atividades com outras entidades licenciadas para operar no CINM. Aocontrário, os rendimentos provenientes de atividades com residentes em Portugal sãotributadas de acordo com a taxa normal de IRC.

Em certas situações estabelecidas na lei, é necessário obter e manter um documentocomo prova de não residência da contraparte da transação. Este documento é umcertificado de residência fiscal, ou documento equivalente, emitido pelas autoridades dopaís onde a contraparte é residente para fins fiscais.

O regime CINM também limita o montante dos benefícios fiscais. As empresas sob esteregime estarão sujeitas a qualquer um dos três seguintes limites máximos anuais aosseus benefícios fiscais:

✓ 15,1% do volume anual de negócios;

✓ 20,1% do Valor Acrescentado Bruto (VAB);

✓ 30,1% dos custos anuais relacionados como a mão-de-obra;

No entanto, acreditamos que estes limites aos benefícios fiscais devem ser suficientespara acomodar quase todos os tipos de atividades comerciais na Madeira,independentemente das margens e lucros verificados.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

13

Participation Exemption

A Lei Portuguesa aplicável na Madeira permite um regime vantajoso para as holdingspuras (SGPS - Sociedades Gestoras de Participações Sociais), que tenham o únicopropósito contratual de gerir participações.

Adicionalmente, a SGPS pode fornecer serviços de administração e aconselhamentotécnico para todas, ou algumas, empresas nas quais detém participações, desde quehaja um contrato escrito que estipule a remuneração correspondente. Este veículo deinvestimento é tributado da mesma forma que qualquer empresa comercial.

Qualquer empresa comercial com uma ampla finalidade comercial que inclua apossibilidade de ter participações em outras empresas pode funcionar como veículo paraa detenção de ações de outras empresas. Essa empresa pode realizar atividadescomerciais ou de trading, além de deter ações de outras empresas.

As atividades de holding de uma empresa no CINM resultam, na maioria dos casos, em0% de taxa de IRC. Tal deve-se ao regime de isenção de participação, que é aplicável,sujeito a certas condições, aos dividendos recebidos de todo o mundo, combinados commecanismos de dupla tributação fiscal e o regime fiscal do CINM

Os lucros e reservas distribuídos às empresas no CINM pelas empresas detidas,juntamente com as perdas de capital ou ganhos ocorridos devido à transferência deações dessas empresas com um custo e sob qualquer forma, e independentemente dapercentagem da ações transferidas, não contribuem para o seu lucro tributável, desdeque:

✓ A empresa do CINM detenha, direta ou indiretamente, e de forma ininterrupta, para oano que precede a distribuição ou transferência, uma participação que não sejainferior a 10% do capital do acionista ou dos direitos de voto da entidade que distribuios lucros/reservas; ou a participação tenha sido transferida (no caso de distribuiçãode lucros, se a participação for mantida por menos tempo, deve ser mantida durantetodo o tempo necessário para completar um ano);

✓ A entidade que distribui os lucros/reservas ou cuja participação tenha sido transferidaestá sujeita e não isenta de IRC, qualquer imposto referido na Diretiva Mães-Filhas oude um imposto de natureza idêntica ou similar à do imposto sobre o rendimento daspessoas coletivas, desde que a taxa aplicável à referida entidade não seja inferior a60% (12,6%) da taxa de imposto sobre o rendimento das pessoas coletivas;

© 2017 Madeira Corporate Services S.A.www.mcs.pt

15

Participation Exemption

✓ A entidade que distribui lucros/reservas ou cuja participação foi transferida não éresidente num paraíso fiscal;

✓ Os lucros/reservas distribuídos não correspondem a custos dedutíveis pela entidadeque os distribuiu;

✓ A empresa não está sujeita a um regime de transparência fiscal.

Nos casos em que a isenção de participação não se aplica, existe um crédito fiscalunilateral para dupla tributação internacional, a saber, o imposto pago no exterior pelaentidade residente fora do território português sobre lucros/reservas distribuídos àempresa do CINM, desde que:

✓ A empresa do CINM detenha, direta ou indiretamente, uma participação que não sejainferior a 10% do capital do acionista ou aos direitos de voto da entidade que distribuios lucros / reservas;

✓ Esta participação foi propriedade da empresa do CINM ininterruptamente durante umano antes da distribuição, ou seja, mantida durante o tempo necessário paracompletar esse período;

✓ A entidade associada não reside em um paraíso fiscal;

Existe também a possibilidade de utilizar o crédito fiscal unilateral para a duplatributação internacional, a saber, o imposto sobre o rendimento das pessoas coletivasdetido na fonte.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

16

Imposto sobre o Rendimento

Os sócios ou acionistas não residentes (excluindo aquelas residentes em paraísos fiscais)das empresas do CINM estão isentos de imposto sobre os lucros colocados à suadisposição, incluindo a amortização de ações sem redução de capital, desde que esseslucros resultem de lucros sujeitos à redução imposto em sede de IRC.

Para os sócios ou acionistas que residam em Portugal (apenas para entidades e não parapessoas físicas), a distribuição de lucros/reservas feita pela empresa do CINM tambémestará isenta de impostos (retenção na fonte) se estes detiverem, direta ouindiretamente, e de forma ininterrupta para o período de 12 meses anterior àdistribuição, uma participação não inferior a 10% do capital do acionista ou dos direitosde voto dessa empresa.

A Diretiva 2003/49 / CE do Conselho, de 3 de Junho de 2003, relativa a um regime fiscalcomum aplicável ao pagamento de juros e royalties entre empresas afiliadas dediferentes Estados-Membros aplica-se igualmente às empresas do CINM.

O pagamento de juros e royalties entre empresas na UE estará isento de imposto se:

✓ Ambas as empresas cumprirem os critérios de uma das formas corporativasestipuladas no Anexo da Diretiva;

✓ Ambos estão sujeitos ao imposto sobre o rendimento;

✓ A relação de capital direto entre ambas as empresas é ≥ 25%, ou se ambas sãodiretamente realizadas em ≥ 25% por um terceiro que cumpre os dois requisitosacima mencionados, se em ambos os casos a participação tiver sido realizada há pelomenos dois anos as empresas do CINM cumprem a dois primeiros requisitos. Se oterceiro também for cumprido, as entidades residentes noutro Estado-Membro da UEdevem poder pagar juros ou royalties para as empresas do CINM sem seremtributados no Estado de origem.

Com a aplicação do regime fiscal disponível no CINM, o pagamento de juros a terceirosestá isento de retenção na fonte.

Sócios ou acionistas de empresas no CINM, desde que não residentes em Portugal ouem paraísos fiscais, também estão isentos de imposto sobre o pagamento derendimentos decorrentes de juros ou outra forma de remuneração de empréstimos deacionistas, subsídios ou adiantamentos de capital que estes fizerem para a empresa.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

17

Imposto sobre o Rendimento

Os ganhos de capital obtidos por não residentes em Portugal da venda de umaparticipação numa empresa do CINM não são tributados se os principais ativos daempresa não incluírem imóveis em Portugal. Esta isenção não se aplica aos acionistasque residam em paraísos fiscais.

Os ganhos de capital obtidos por uma empresa do CINM na venda das suas subsidiáriasou empresas associadas ficam isentos de tributação nos termos acima mencionadospara uma Isenção de Participação.

Se os ganhos de capital não estiverem isentos porque os requisitos de Isenção deParticipação não foram cumpridos, há também a possibilidade de apenas metade (50%)das mais valias serem consideradas se os ganhos de capital forem reinvestidos. Estapossibilidade está sujeita a certas condições, tais como:

✓ O ativo transferido deve ter sido mantido por mais de 1 ano;

✓ O reinvestimento deve ser feito na aquisição, produção ou construção de ativos fixostangíveis, ativos intangíveis ou ativos biológicos que não sejam consumíveis, duranteo período de tributação anterior à realização, durante o período de tributação atual ouantes do final do 2º período de tributação subsequente ;

✓ O reinvestimento é feito em bens que são novos, não foram adquiridos de entidadescom quem há relações especiais e foram mantidos por mais de 1 ano.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

18

A rede de tratados de dupla tribuação do CINM

✓ Argélia

✓ Áustria

✓ Andorra

✓ Bahrein

✓ Barbados (*)

✓ Bélgica

✓ Brasil

✓ Bulgária

✓ Canadá

✓ cabo Verde

✓ Chile

✓ China

✓ Colômbia

✓ Croácia

✓ Cuba

✓ Chipre

✓ República Checa

✓ Dinamarca

✓ Timor Leste (*)

✓ Estônia

✓ Etiópia

✓ Finlândia

✓ França

✓ Alemanha

✓ Geórgia

✓ Grécia

✓ Guiné-Bissau

✓ R.A.E Hong Kong, China

✓ Hungria

✓ Islândia

✓ Índia

✓ Indonésia

✓ Irlanda (Retificação)

✓ Israel

✓ Itália

✓ Costa do Marfim (*)

✓ Japão

✓ Kuwait

✓ Letónia

✓ Lituânia

✓ Luxemburgo

✓ R.A.E. Macau, China

✓ Malta

✓ México

✓ Moldávia

✓ Montenegro (*)

✓ Marrocos

✓ Moçambique

✓ A Holanda

✓ Noruega

✓ Omã (*)

✓ Paquistão

✓ Panamá

✓ Peru

✓ Polônia

✓ Roménia

✓ Rússia

✓ São Marinho

✓ São Tomé e Príncipe (*)

✓ Arábia Saudita

✓ Senegal

✓ Singapura

✓ Eslováquia

✓ Eslovénia

✓ África do Sul

✓ Coreia do Sul

✓ Espanha

✓ Estado do Catar

✓ Suécia

✓ Suíça

✓ Tunísia

✓ Peru

✓ EAU (Emirados Árabes Unidos)

✓ EUA

✓ Reino Unido

✓ Ucrânia

✓ Uruguai

✓ Venezuela

✓ Vietname

© 2017 Madeira Corporate Services S.A.www.mcs.pt

(*) Ainda não entrou em vigor.

20

Lista Portuguesa de offshores

Andorra

Aruba

Antígua e Barbuda

Emirados Árabes Unidos

As Bahamas

Bahrain

Barbados

Belize

Bolívia

Anguila

Cayman

Ilhas Falkland

Santa Helena, Ascensão e Tristão da Cunha

Montserrat

Ilhas Turcas e Caicos

Ilhas Virgens Britânicas

Brunei

da Costa Rica

Dependências da Coroa Britânica

País de Curaçau

República de Djibouti

Dominica

Fiji

Polinésia Francesa

Gâmbia

Gibraltar

Grenada

Guam

Guiana

Honduras

R.A.E. Hong Kong, China

Jamaica

Reino da Jordânia

República de Quiribati

Estado do Kuwait

Labuan

Líbano

Libéria

Liechtenstein

Maldivas

Ilhas Marshall

Maurícias

Mónaco

Nauru

Niuē

Ilhas Marianas do Norte

Ilha de Norfolk

Ilha do Pacífico (todos não incluídos nesta lista)

Palau

Panamá

Ilhas Pitcairn, Henderson, Ducie e Oeno

Porto Rico

Estado do Catar

Ilha de Qeshm

Federação de São Cristóvão e Nevis

Santa Lúcia

São Pedro e Miquelon

Samoa

São Marinho

Seicheles

Ilhas Salomão

São Vicente e as Granadinas

Omã

São Martinho

Svalbard, Noruega

Reino da Suazilândia

Tokelau

Reino de Tonga

Trinidad e Tobago

Tuvalu

Ilhas Virgens Americanas

Vanuatu

Iémen

© 2017 Madeira Corporate Services S.A.www.mcs.pt

21

Sobre a MCS

A fundação da Madeira Corporate Services, S.A. (MCS) remonta ao ano 1995,integrando o grupo On.Corporate. A MCS começou como prestadora de serviçossocietários, no Centro Internacional de Negócios da Madeira e rapidamente se tornouuma das principais empresas do sector.

Em virtude da sua posição no mercado, da qualidade dos serviços prestados há mais deduas décadas e do pleno cumprimento das normas éticas e profissionais do sector, aMCS foi galardoada com o Certificado de Mérito, atribuído pela Concessionária do CentroInternacional de Negócios da Madeira, a SDM – Sociedade de Desenvolvimento daMadeira, SA.

No âmbito da sua presença internacional, a MCS apoia os seus clientes em diversasjurisdições europeias e não europeias, conformes com as orientações da UE e da OCDEem matéria fiscal enquanto prestador global de serviços “corporate” e “management”.

A MCS desde sempre compreendeu a absoluta necessidade da assessoria jurídicacontínua aos seus clientes . Esta assessoria foi, desde o início, assegurada pela nossaRede de Parceiros, através da sociedade de advogados com sede em Lisboa e escritóriosno Funchal, Teixeira de Freitas, Rodrigues e Associados SP RL (TFRA).

Esta vantagem, essencial em jurisdições sofisticadas, permite-nos prestar assessoria agrandes clientes internacionais que optam pelos nossos serviços. Estes clientes incluemgrupos e empresas multinacionais, instituições bancárias internacionais e indivíduos deelevado rendimento.

Rosana RodriguesAdministradora Executiva

Ambrósio JardimDiretor

Maria Alexandra PiresDiretora

© 2017 Madeira Corporate Services S.A.www.mcs.pt

23

Contatos

© 2017 Madeira Corporate Services S.A.www.mcs.pt

Sede

Arriaga, 77. Edifício Marina Forum, 6.º Andar9000-060 Funchal, Madeira - PortugalT: +351 291 202 400 | F: +351 291 237 188 | E: [email protected] | www.mcs.pt

Representative offices

Avenida da República, n.º 32, 4.º Direito, 1050-193 LisboaT: + 351 217 613 220 | E: [email protected] (mainland)

Rua Centro de Convenções S8, Edificio Masuika Office Plaza (in front of Kero Talatona), Bloco B – 4º A, Talatona –LuandaT: +244 936 622 353 | E: [email protected]

Avenida Emília Daússe, 548,1100 MaputoT: +258 847 223 836 | E: [email protected]ÇAMBIQUE

Ponto de Contato Exclusivo para o BRASIL:Dr. Luiz Augusto Teixeira de FreitasT: +351 217 815 660 | F: +351 217 815 679 | E: [email protected]

24

Disclaimer

A MCS opera através de profissionais dedicados e colabora

ativamente com a sua Rede de Empresas Parceiras (o

“Grupo”) por forma a prestar serviços consultoria fiscal,

consultoria empresarial, consultoria e assistência jurídica, e

outsourcing para clientes selecionados. Cada membro do

Grupo oferece serviços numa determinada área geográfica e

está sujeito às leis e regulamentações do(s) país(es) e/ou

território(s) no(s) qual(quais) opera.

A MCS e as empresas do Grupo são entidades legais

distintas e separadas, sendo por isso responsáveis somente

pelos seus próprios atos ou omissões. Cada firma é

estruturada diferentemente, de acordo com as leis

nacionais, as regulamentações, as práticas de costume e

outros fatores, assegurando a oferta de serviços

profissionais nos seus territórios pelo meio legalmente mais

apropriado.

Por razões regulatórias, além de outras, certas empresas do

Grupo não proporcionam serviços em todas as áreas

profissionais.

Nem a MCS, nem as empresas do Grupo têm

responsabilidade sobre atos ou omissões umas das outras.

Cada empresa é uma entidade jurídica própria e

independente que opera em parceria com as restantes.

MCS operates through dedicated professionals and

cooperates with its Partnership Network Companies (the

"Group") provide tax consultancy services, investment

consultancy services, legal advice and assistance and

outsourcing to selected clients. Each member of the Group

provides services in a particular geographic area and is

subject to the laws and regulations of the country(ies) and /

or territory(ies) in which it operates.

MCS and the Group’s companies are separate legal entities

and are therefore liable only for their own acts or omissions.

Each company is structured differently, in accordance with

national laws, such as regulations, customary practices and

other factors, ensuring that they provided their services in

accordance to their territory laws.

For regulatory reasons, in addition to others, certain

companies of the Group do not provide services in all

professional areas.

Neither MCS nor the companies belonging to the Group are

liable for acts or omissions of one another. Each company is

a separate and independent legal entity that operates in

partnership with others.

A informação fornecida nesta brochura é de carácter

genérico, pretendendo apenas ser um resumo das regras

aplicáveis e do processo, tendo sido por isso efetuadas

algumas simplificações. Assim, recomendamos que seja

obtido aconselhamento específico antes de tomar uma

decisão sobre qualquer um dos assuntos aqui tratados.

Poderão também existir implicações fiscais noutros países

que deverão ser acauteladas.

The information provided in this brochure is merely a

summary and simplifications have therefore been made.

Individual advice must be obtained before acting on any of

the matters covered herein. There may be tax implications

in other countries as well.

© 2017 Madeira Corporate Services S.A.www.mcs.pt

25

![[Vinhos] Apostila Bebidas e Vinhos](https://img.dokumen.tips/doc/110x75/557212bc497959fc0b90d324/vinhos-apostila-bebidas-e-vinhos.jpg)

![[Vinhos] Manual Sobre Vinhos](https://img.dokumen.tips/doc/110x75/557212bc497959fc0b90d329/vinhos-manual-sobre-vinhos.jpg)