Embed Size (px)

Citation preview

-1-

SALINAN

PERATURAN

LEMBAGA ILMU PENGETAHUAN INDONESIA

REPUBLIK INDONESIA

NOMOR 9 TAHUN 2017

TENTANG

PENGHITUNGAN NILAI DAN PENATAUSAHAAN

ASET TAK BERWUJUD BERUPA PATEN

DI LINGKUNGAN LEMBAGA ILMU PENGETAHUAN INDONESIA

DENGAN RAHMAT TUHAN YANG MAHA ESA

KEPALA LEMBAGA ILMU PENGETAHUAN INDONESIA

REPUBLIK INDONESIA,

Menimbang : a. bahwa paten yang diperoleh dari hasil penelitian dan/atau

pengembangan di lingkungan Lembaga Ilmu Pengetahuan

Indonesia bernilai ekonomi, perlu menetapkan menjadi aset

tak berwujud milik negara;

b. bahwa untuk tertib administrasi dan tertib asas dalam

penghitungan nilai dan penatausahaan paten sebagai aset

tak berwujud milik negara sebagaimana dimaksud dalam

huruf a, perlu penyempurnaan dan penyesuaian Peraturan

Kepala Lembaga Ilmu Pengetahuan Indonesia Nomor 7

Tahun 2015 tentang Penilaian dan Pencatatan Aset Tak

Berwujud berupa Paten di Lingkungan Lembaga Ilmu

Pengetahuan Indonesia;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud

dalam huruf a dan huruf b, perlu menetapkan Peraturan

Lembaga Ilmu Pengetahuan Indonesia tentang

-2-

Penghitungan Nilai dan Penatausahaan Aset Tak Berwujud

berupa Paten di Lingkungan Lembaga Ilmu Pengetahuan

Indonesia;

Mengingat : 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara (Lembaran Negara Republik Indonesia Tahun 2003

Nomor 47, Tambahan Lembaran Negara Republik Indonesia

Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran

Negara Republik Indonesia Nomor 4355);

3. Undang-Undang Nomor 13 Tahun 2016 tentang Paten

(Lembaran Negara Republik Indonesia Tahun 2016

Nomor 176, Tambahan Lembaran Negara Republik

Indonesia Nomor 5922);

4. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan (Lembaran Negara

Republik Indonesia Tahun 2010 Nomor 123, Tambahan

Lembaran Negara Republik Indonesia Nomor 5165);

5. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang

Pengelolaan Barang Milik Negara/Daerah (Lembaran

Negara Republik Indonesia Tahun 2014 Nomor 92,

Tambahan Lembaran Negara Republik Indonesia Nomor

5533);

6. Keputusan Presiden Nomor 103 Tahun 2001 tentang

Kedudukan, Tugas, Fungsi, Kewenangan, Susunan

Organisasi, dan Tata Kerja Lembaga Pemerintah Non-

Departemen sebagaimana telah beberapa kali diubah,

terakhir dengan Peraturan Presiden Nomor 145 Tahun

2015 tentang Perubahan Kedelapan atas Keputusan

Presiden Nomor 103 Tahun 2001 tentang Kedudukan,

Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata

Kerja Lembaga Pemerintah Non-Kementerian (Lembaran

Negara Republik Indonesia Tahun 2015 Nomor 322);

-3-

7. Keputusan Presiden Nomor 110 Tahun 2001 tentang Unit

Organisasi dan Tugas Eselon I Lembaga Pemerintah Non-

Departemen sebagaimana telah beberapa kali diubah,

terakhir dengan Peraturan Presiden Nomor 4 Tahun 2013

tentang Perubahan Kedelapan atas Keputusan Presiden

Nomor 110 Tahun 2001 tentang Unit Organisasi dan Tugas

Eselon I Lembaga Pemerintah Non-Kementerian (Lembaran

Negara Republik Indonesian Tahun 2013 Nomor 11);

8. Peraturan Kepala Lembaga Ilmu Pengetahuan Indonesia

Nomor 1 Tahun 2014 tentang Organisasi dan Tata Kerja

Lembaga Ilmu Pengetahuan Indonesia (Berita Negara

Republik Indonesia Tahun 2014 Nomor 650);

9. Peraturan Kepala Lembaga Ilmu Pengetahuan Indonesia

Nomor 2 Tahun 2014 tentang Petunjuk Teknis Jabatan

Fungsional Peneliti (Berita Negara Republik Indonesia

Tahun 2014 Nomor 984);

MEMUTUSKAN:

Menetapkan : PERATURAN LEMBAGA ILMU PENGETAHUAN INDONESIA

TENTANG PENGHITUNGAN NILAI DAN PENATAUSAHAAN

ASET TAK BERWUJUD BERUPA PATEN DI LINGKUNGAN

LEMBAGA ILMU PENGETAHUAN INDONESIA.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Lembaga ini yang dimaksud dengan:

1. Aset Tak Berwujud yang selanjutnya disingkat ATB adalah

aset nonkeuangan yang dapat diidentifikasi dan tidak

mempunyai wujud fisik yang merupakan salah satu jenis

aset yang dimiliki oleh Lembaga Ilmu Pengetahuan

Indonesia.

2. Paten adalah hak eksklusif yang diberikan oleh negara

kepada inventor atas hasil invensinya di bidang teknologi

-4-

untuk jangka waktu tertentu melaksanakan sendiri invensi

tersebut atau memberikan persetujuan kepada pihak lain

untuk melaksanakannya.

3. ATB berupa Paten yang selanjutnya disebut ATBP adalah

aset nonkeuangan yang tidak mempunyai wujud fisik yang

berupa paten yang dimiliki oleh Lembaga Ilmu

Pengetahuan Indonesia.

4. Penghitungan Nilai adalah suatu proses kegiatan kalkulasi

yang selektif didasarkan pada data/fakta yang objektif dan

relevan dengan menggunakan metode/teknik distribusi

nilai perolehan yang dikembangkan oleh Lembaga Ilmu

Pengetahuan Indonesia untuk memperoleh nilai ATBP.

5. Penatausahaan adalah rangkaian kegiatan yang meliputi

pembukuan, inventarisasi, dan pelaporan barang milik

negara berdasarkan peraturan perundang-undangan.

6. Invensi adalah ide inventor yang dituangkan dalam suatu

kegiatan pemecahan masalah yang spesifik di bidang

teknologi yang berupa produk atau proses, atau

penyempurnaan dan pengembangan produk atau proses.

7. Penelitian adalah kegiatan yang dilakukan menurut

metodologi ilmiah untuk memperoleh data dan informasi

yang berkaitan dengan pemahaman tentang fenomena

alam dan/atau sosial, pembuktian kebenaran atau

ketidakbenaran suatu asumsi dan/atau hipotesis, dan

penarikan kesimpulan ilmiah.

8. Pengembangan adalah kegiatan untuk peningkatan

kemanfaatan dan daya dukung ilmu pengetahuan dan

teknologi yang telah terbukti kebenaran dan keamanannya

untuk meningkatkan fungsi dan manfaat ilmu

pengetahuan dan teknologi.

9. Catatan atas Laporan Keuangan yang selanjutnya disebut

CaLK adalah laporan yang menyajikan informasi tentang

penjelasan atau terinci atau analisis atas nilai suatu pos

yang disajikan dalam laporan realisasi anggaran, neraca,

laporan arus kas, laporan operasional, laporan perubahan

ekuitas, laporan saldo anggaran lebih dalam rangka

pengungkapan yang memadai.

-5-

10. Catatan atas Laporan Barang Milik Negara yang

selanjutnya disebut CaLBMN adalah catatan tambahan

dan informasi yang ditambahkan ke akhir laporan barang

milik negara untuk memberikan tambahan informasi

kepada pembaca dengan informasi lebih lanjut.

11. Sistem Informasi Manajemen dan Akuntansi Barang Milik

Negara yang selanjutnya disingkat SIMAK BMN adalah

sistem yang menghasilkan informasi aset tetap,

persediaan, dan lainnya untuk penyusunan neraca dan

laporan barang milik negara serta laporan manajerial

lainnya.

12. Berita Acara Serah Terima ATBP yang selanjutnya

disingkat BAST ATBP adalah berita acara nilai ATBP yang

ditransfer ke satuan kerja.

13. Berita Acara Penghitungan Nilai ATBP yang selanjutnya

disebut BA Penghitungan Nilai ATBP adalah berita acara

penghitungan nilai ATBP di lingkungan Lembaga Ilmu

Pengetahuan Indonesia.

14. Amortisasi ATB adalah alokasi harga perolehan ATBP

secara sistematis dan rasional selama masa manfaatnya,

yang hanya dapat diterapkan atas ATBP yang memiliki

masa manfaat terbatas.

15. Lembaga Ilmu Pengetahuan Indonesia yang selanjutnya

disingkat LIPI adalah Lembaga Pemerintah Non-

Kementerian yang melaksanakan tugas pemerintahan di

bidang penelitian ilmu pengetahuan.

16. Satuan Kerja adalah satuan kerja di lingkungan LIPI yang

dalam pelaksanaan tugas dan fungsinya menghasilkan

invensi yang dimohonkan Paten.

Pasal 2

Peraturan Lembaga ini dimaksudkan sebagai pedoman dalam

Penghitungan Nilai dan Penatausahaan ATBP di lingkungan

LIPI.

-6-

Pasal 3

Peraturan Lembaga ini bertujuan untuk:

a. melaksanakan tertib administrasi dan tertib asas dalam

Penghitungan Nilai dan Penatausahaan ATBP di lingkungan

LIPI;

b. membangun model kebijakan penatausahaan ATBP di

lingkungan LIPI yang sesuai dengan standar akuntansi

pemerintahan;

c. memberikan kontribusi yang substansial dalam rangka

pengelolaan ATBP pada lembaga Penelitian dan/atau

Pengembangan di Indonesia; dan

d. mengoptimalkan pemanfaatan data penaksiran nilai ATBP

untuk mendukung pengembangan ekonomi kreatif di

Indonesia.

Pasal 4

Penghitungan Nilai dan Penatausahaan ATBP di lingkungan

LIPI dilaksanakan berdasarkan prinsip:

a. kepatuhan hukum;

b. kepastian nilai;

c. pengakuan terhadap output selain Paten;

d. tranparansi; dan

e. akuntabilitas

BAB II

PENGHITUNGAN NILAI

Pasal 5

(1) Metode Penghitungan Nilai ATBP dilakukan berdasarkan

harga perolehan yang berasal dari biaya Pengembangan

apabila Satuan Kerja dapat mengidentifikasi secara akurat

biaya Penelitian dan/atau Pengembangan.

(2) Dalam hal metode Penghitungan Nilai ATBP sebagaimana

dimaksud pada ayat (1) tidak dapat dilakukan, metode

Penghitungan Nilai ATBP dilakukan berdasarkan nilai

output Paten dan nilai proses Paten.

-7-

(3) Dalam hal metode Penghitungan Nilai ATBP sebagaimana

dimaksud pada ayat (1) dan ayat (2) tidak dapat dilakukan,

metode Penghitungan Nilai ATBP dilakukan berdasarkan

nilai proses Paten.

Pasal 6

(1) Metode Penghitungan Nilai ATBP sebagaimana dimaksud

dalam Pasal 5 ayat (2) berdasarkan unsur:

nilai ATBP V

nilai output Paten Op

nilai proses Paten Pp

(2) Metode Penghitungan Nilai ATBP sebagaimana dimaksud

pada ayat (1) berdasarkan rumus:

Pasal 7

(1) Nilai output Paten (Op) sebagaimana dimaksud dalam Pasal

6 ayat (1) dihitung berdasarkan nilai realisasi pagu

anggaran untuk menghasilkan ATBP yang diformulasikan

dengan luaran kegiatan Penelitian dan/atau

Pengembangan dan bobot angka kredit.

(2) Penghitungan nilai output Paten (Op) sebagaimana

dimaksud dalam Pasal 6 ayat (1) berdasarkan unsur:

nilai output Paten Op

total bobot Paten Bp

total bobot output Penelitian dan/atau

Pengembangan

ΣB

nilai pagu N

(3) Penghitungan nilai output Paten (Op) sebagaimana

dimaksud pada ayat (1) berdasarkan rumus:

(4) Total bobot output Penelitian dan/atau Pengembangan (ΣB)

sebagaimana dimaksud pada ayat (2) merupakan output

-8-

kegiatan Penelitian dan/atau Pengembangan dan bobot

angka kredit yang dihitung berdasarkan peraturan

perundang-undangan.

Pasal 8

(1) Nilai proses Paten (Pp) sebagaimana dimaksud dalam Pasal

6 ayat (1) dihitung berdasarkan tahapan proses

permohonan Paten.

(2) Penghitungan nilai proses Paten (Pp) sebagaimana

dimaksud pada ayat (1) berdasarkan unsur:

a. biaya pendaftaran;

b. biaya percepatan publikasi, jika permohonan Paten

disertai dengan permohonan percepatan publikasi;

c. biaya pemeriksaan substantif;

d. biaya penerbitan sertifikat; dan

e. biaya lainnya selain sebagaimana dimaksud dalam

huruf a sampai dengan huruf d.

(3) Biaya sebagaimana dimaksud pada ayat (2) berdasarkan

Peraturan Pemerintah tentang Tarif Penerimaan Negara

Bukan Pajak yang Berlaku bagi Kementerian Hukum dan

Hak Asasi Manusia.

Pasal 9

Metode Penghitungan Nilai ATBP sebagaimana dimaksud

dalam Pasal 5 ayat (3) untuk ATBP dengan nilai output Paten

(Op) yang bernilai nol.

Pasal 10

Nilai ATBP hasil penghitungan sebagaimana dimaksud dalam

Pasal 5 berlaku untuk pencatatan pada sistem akuntansi

pemerintahan tidak serta merta menjadi nilai komersial ATBP.

Pasal 11

Satuan Kerja melaporkan setiap perubahan Nilai ATBP kepada

Pusat Inovasi.

-9-

BAB III

PENATAUSAHAAN

Pasal 12

(1) Satuan Kerja yang mengajukan permohonan Paten mengisi

formulir Penghitungan Nilai ATBP.

(2) Formulir Penghitungan Nilai ATBP sebagaimana dimaksud

pada ayat (1) paling sedikit memuat informasi tentang:

a. jumlah biaya pengembangan yang dikeluarkan untuk

menghasilkan Invensi yang dimohonkan Paten;

b. jumlah realisasi pagu anggaran yang digunakan untuk

menghasilkan ATBP;

c. hasil kegiatan Penelitian dan/atau Pengembangan,

berupa:

1) Paten;

2) karya tulis ilmiah; dan

3) prototipe Invensi;

Pasal 13

Formulir Penghitungan Nilai ATBP sebagaimana dimaksud

dalam Pasal 12 disahkan oleh Kepala Satuan Kerja disertai

dengan data dukung otentik.

Pasal 14

(1) Pengisian formulir Penghitungan Nilai ATBP sebagaimana

dimaksud dalam Pasal 12 dilakukan secara manual atau

elektronik.

(2) Dalam hal pengisian formulir Penghitungan Nilai ATBP

sebagaimana dimaksud pada ayat (1) dilakukan secara

manual, Satuan Kerja menyerahkan formulir

Penghitungan Nilai ATBP kepada Pusat Inovasi pada saat

permohonan Paten diajukan.

(3) Pengajuan formulir Penghitungan Nilai ATBP selain

sebagaimana dimaksud pada ayat (2), dapat diajukan

paling lama:

a. minggu kedua bulan Juni pada semester I tahun

anggaran berjalan; atau

-10-

b. minggu kedua bulan Desember pada semester II tahun

anggaran berjalan.

Pasal 15

Pembukuan ATBP dengan biaya proses yang diperoleh ditahun

berjalan, dilakukan dengan cara:

a. Pusat Inovasi mencatat sebagai pembelian Paten

berdasarkan biaya proses Paten;

b. Pusat Inovasi menerbitkan BAST ATBP dan melakukan

transfer keluar ke Satuan Kerja;

c. Satuan Kerja menerima arsip data komputer dan BAST

ATBP dari Pusat Inovasi dan dicatat melalui transfer

masuk; dan

d. Satuan Kerja menambahkan biaya perolehan berdasarkan

BA Penghitungan Nilai ATBP melalui koreksi

nilai/kuantitas.

Pasal 16

Dalam hal terdapat perubahan nilai proses Paten untuk ATBP

yang telah dibukukan oleh Satuan Kerja maka:

a. Pusat Inovasi membukukan nilai tersebut sebagai aset

tetap lainnya dalam renovasi;

b. Pusat Inovasi menerbitkan BAST ATBP dan melakukan

transfer keluar ke Satuan Kerja; dan

c. Satuan Kerja mencatat ATBP melalui penerimaan aset

tetap renovasi berdasarkan BAST ATBP sebagaimana

dimaksud dalam huruf b.

BAB IV

AMORTISASI DAN PENGHAPUSAN

Pasal 17

Tata cara Amortisasi ATBP berdasarkan peraturan

perundang-undangan mengenai pengelolaan barang milik

negara.

-11-

Pasal 18

(1) ATBP dapat diajukan untuk dihapuskan apabila:

a. Paten ditolak atau ditarik kembali berdasarkan surat

pemberitahuan dari Kementerian Hukum dan Hak

Asasi Manusia;

b. masa perlindungan Paten sudah berakhir sesuai

dengan keterangan pada sertifikat Paten; atau

c. perlindungan paten batal demi hukum atau

dimintakan penghentian perlindungannya.

(2) Tata cara penghapusan ATBP sebagaimana dimaksud pada

ayat (1) berdasarkan peraturan perundang-undangan

mengenai pengelolaan barang milik negara.

(3) Penghapusan ATBP sebagaimana dimaksud pada ayat (1)

dijelaskan dalam CaLBMN dan CaLK oleh Satuan Kerja.

BAB V

TUGAS DAN TANGGUNG JAWAB

Pasal 19

Pusat Inovasi bertugas dan bertanggung jawab:

a. menyediakan formulir Penghitungan Nilai ATBP format

manual atau elektronik;

b. melakukan Penghitungan Nilai ATBP berdasarkan formulir

Penilaian Nilai ATBP yang diserahkan oleh Satuan Kerja;

c. menerbitkan BA Penghitungan Nilai ATBP yang

ditandatangani oleh Sekretaris Utama LIPI dan Kepala

Pusat Inovasi;

d. menerbitkan BAST ATBP yang ditandatangani oleh Kepala

Pusat Inovasi;

e. melaksanakan koordinasi dengan satuan kerja lain di

lingkungan LIPI yang terkait dengan Penghitungan Nilai

dan Penatausahaan ATBP; dan

f. melakukan rekapitulasi biaya proses Paten untuk

mendukung proses Penghitungan Nilai ATBP.

-12-

Pasal 20

Satuan Kerja bertugas dan bertanggung jawab:

a. melakukan pencatatan ATBP berdasarkan nilai yang

tercantum dalam BA Penghitungan Nilai ATBP, pada:

1) SIMAK BMN sebagai Paten apabila ATBP telah

memperoleh sertifikat Paten;

2) SIMAK BMN sebagai ATBP dalam proses pendaftaran

hak apabila permohonan Paten telah dilakukan namun

belum memperoleh sertifikat; dan/atau

3) CaLBMN untuk ATBP yang telah dibukukan

sebagaimana dimaksud pada angka 1) dan angka 2);

dan

b. melakukan permohonan penghapusan ATBP yang

ditujukan kepada Kepala LIPI selaku pengguna barang

untuk ATBP yang telah memenuhi syarat untuk dihapus.

Pasal 21

Biro Umum bertugas dan bertanggung jawab:

a. melakukan rekapitulasi pencatatan seluruh ATBP yang

telah dilakukan oleh Satuan Kerja; dan

b. memfasilitasi penyelenggaraan rekonsiliasi dan

pemutakhiran data ATBP.

Pasal 22

Biro Perencanaan dan Keuangan bertugas dan bertanggung

jawab mengungkapkan penjelasan yang memadai mengenai

pencatatan ATBP sebagaimana yang tertuang dalam CaLBMN

ke dalam CaLK LIPI.

Pasal 23

Inspektorat bertugas dan bertanggung jawab melakukan

pengawasan terhadap pelaksanaan atau implementasi dari

Peraturan Lembaga ini berdasarkan peraturan

perundang-undangan.

-13-

BAB VI

SANKSI

Pasal 24

(1) Satuan Kerja yang tidak melaksanakan Penghitungan Nilai

dan Penatausahaan ATBP diberikan sanksi.

(2) Sanksi sebagaimana dimaksud pada ayat (1) diberikan oleh

Kepala LIPI atau pejabat yang ditunjuk.

(3) Sanksi sebagaimana dimaksud pada ayat (1) diberikan

dalam bentuk:

a. surat teguran; dan/atau

b. publikasi melalui intraLIPI.

BAB VII

KETENTUAN LAIN-LAIN

Pasal 25

(1) Contoh Penghitungan Nilai ATBP sebagaimana tercantum

dalam Lampiran I yang merupakan bagian tidak

terpisahkan dari Peraturan Lembaga ini.

(2) Formulir penilaian ATBP sebagaimana tercantum dalam

Lampiran II yang merupakan bagian tidak terpisahkan

dari Peraturan Lembaga ini.

BAB VIII

PENUTUP

Pasal 26

Pada saat Peraturan Lembaga ini mulai berlaku, Peraturan

Kepala Lembaga Ilmu Pengetahuan Indonesia Nomor 7 Tahun

2015 tentang Penilaian dan Pencatatan Aset Tak Berwujud

berupa Paten di Lingkungan Lembaga Ilmu Pengetahuan

Indonesia (Berita Negara Republik Indonesia Tahun 2015

Nomor 264), dicabut dan dinyatakan tidak berlaku.

-14-

Pasal 27

Peraturan Lembaga ini mulai berlaku pada tanggal

diundangkan.

-15-

Agar setiap orang mengetahuinya, memerintahkan

pengundangan Peraturan Lembaga ini dengan penempatannya

dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 19 Desember 2017

PELAKSANA TUGAS KEPALA

LEMBAGA ILMU PENGETAHUAN INDONESIA

REPUBLIK INDONESIA,

ttd.

BAMBANG SUBIYANTO

Diundangkan di Jakarta

pada tanggal 20 Desember 2017

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

BERITA NEGARA REPUBLIK INDONESIA TAHUN 2017 NOMOR 1811

Salinan sesuai dengan aslinya

Kepala Biro Kerja Sama, Hukum, dan Humas,

ttd.

Nur Tri Aries Suestiningtyas

-16-

SALINAN

LAMPIRAN I

PERATURAN

LEMBAGA ILMU PENGETAHUAN INDONESIA

NOMOR 9 TAHUN 2017

TENTANG PENGHITUNGAN NILAI DAN

PENATAUSAHAAN ASET TAK BERWUJUD

BERUPA PATEN DI LINGKUNGAN LEMBAGA

ILMU PENGETAHUAN INDONESIA

COTOH PENGHITUNGAN NILAI ATBP

1. Contoh Penghitungan Nilai ATBP secara Umum

Metode Penghitungan Nilai ATBP diperhitungkan dari nilai output Paten

(Op) dan nilai proses Paten (Pp). Metoda Penghitungan Nilai ATBP dapat

diimplementasikan dalam simulasi kasus dengan skema kegiatan

Penelitian dan/atau Pengembangan sebagai berikut:

Satuan Kerja : Pusat Penelitian xxxx

Program : Penelitian Energi Baru dan Terbarukan

Kegiatan : Pengembangan Sel Surya

Pagu : Rp285.000.000,00

Output : 1. Jurnal Internasional 1

2. Jurnal Nasional 2

3. Paten 1

4. Prototipe -

Status Proses Paten: Tersertifiksi (Granted)

-17-

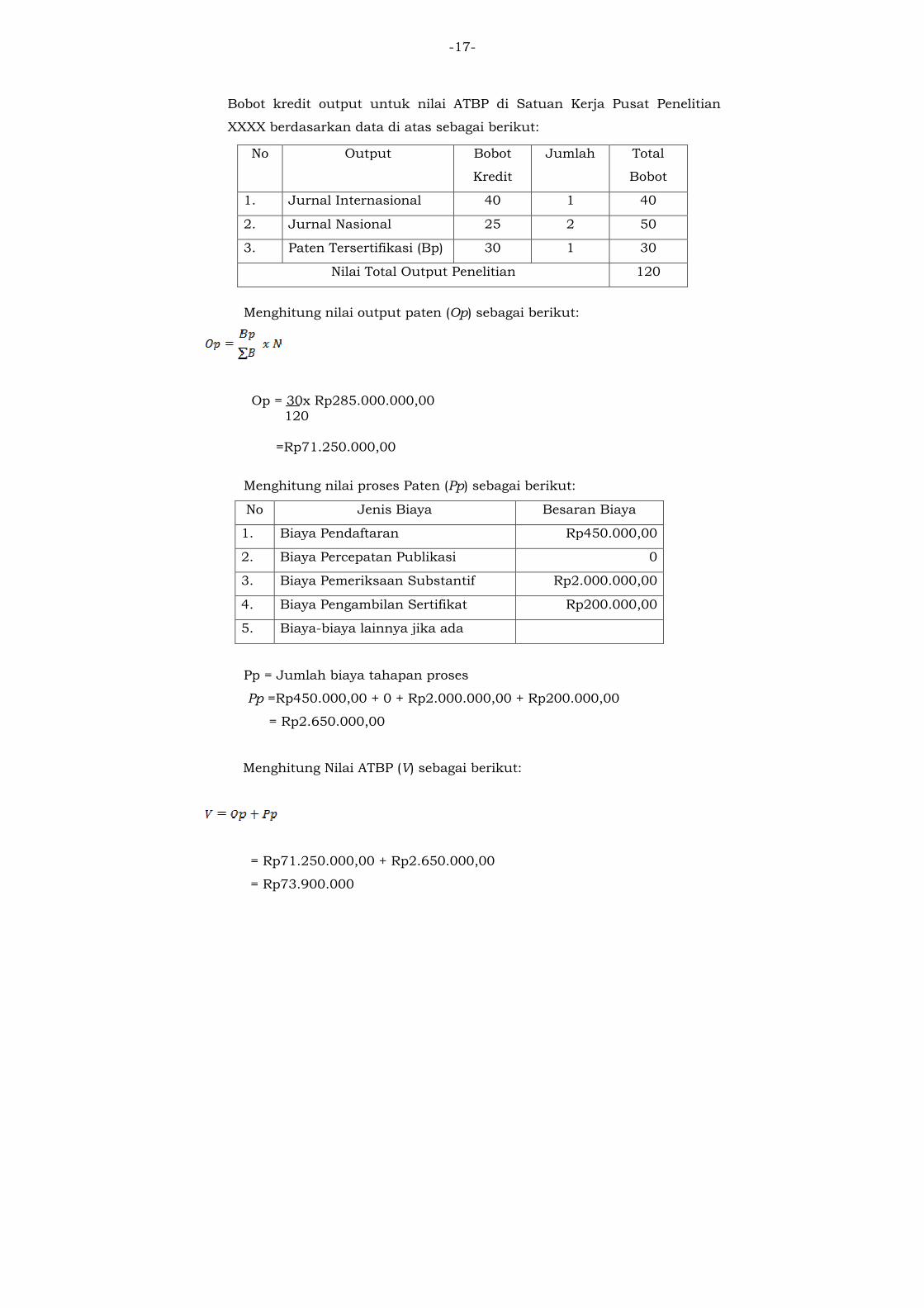

Bobot kredit output untuk nilai ATBP di Satuan Kerja Pusat Penelitian

XXXX berdasarkan data di atas sebagai berikut:

Menghitung nilai output paten (Op) sebagai berikut:

Op = 30x Rp285.000.000,00 120 =Rp71.250.000,00

Menghitung nilai proses Paten (Pp) sebagai berikut:

No Jenis Biaya Besaran Biaya

1. Biaya Pendaftaran Rp450.000,00

2. Biaya Percepatan Publikasi 0

3. Biaya Pemeriksaan Substantif Rp2.000.000,00

4. Biaya Pengambilan Sertifikat Rp200.000,00

5. Biaya-biaya lainnya jika ada

Pp = Jumlah biaya tahapan proses

Pp =Rp450.000,00 + 0 + Rp2.000.000,00 + Rp200.000,00

= Rp2.650.000,00

Menghitung Nilai ATBP (V) sebagai berikut:

= Rp71.250.000,00 + Rp2.650.000,00

= Rp73.900.000

No Output Bobot

Kredit

Jumlah Total

Bobot

1. Jurnal Internasional 40 1 40

2. Jurnal Nasional 25 2 50

3. Paten Tersertifikasi (Bp) 30 1 30

Nilai Total Output Penelitian 120

-18-

2. Contoh Metode Penghitungan Nilai ATBP dengan Pengurangan Output

Prototipe

Dalam hal kegiatan Penelitian dan/atau Pengembangan menghasilkan

prototipe, maka pagu anggaran kegiatan terlebih dahulu dikurangi dengan

harga perolehan prototipe tersebut. Dengan demikian pagu yang digunakan

untuk menghitung nilai output adalah nilai pagu yang telah dikurangi

dengan harga untuk menghasilkan prototipe. Sebagai ilustrasinya,

misalkan harga untuk memperoleh prototipe senilai Rp 19.000.000,00.

maka nilai pagu yang digunakan untuk penaksiran nilai ATBP sebagai

berikut:

Rp285.000.000,00

Rp19.000.000,00

−

Rp266.000.000,00

N= Rp266.000.000,00

Nilai pagu tersebut selanjutnya dikalikan dengan porsi bobot nilai kredit

sebagai berikut:

Op = 30x RP266.000.000,00

120

= Rp66.500.000,00

Satuan Kerja : Pusat Penelitian xxxx

Program : Penelitian Energi Baru dan Terbarukan

Kegiatan : Pengembangan Sel Surya

Pagu : RP285.000.000,00

Output : 1. Jurnal Internasional 1

2. Jurnal Nasional 2

3. Paten 1

4. Prototipe 1

Status Proses Paten: Tersertifiksi (Granted)

-19-

Menghitung nilai proses Paten (Pp) sebagai berikut:

No Jenis Biaya Besaran Biaya

1. Biaya Pendaftaran Rp. 450.000,00

2. Biaya Percepatan Publikasi 0

3. Biaya Pemeriksaan Substantif Rp. 2.000.000,00

4. Biaya Pengambilan Sertifikat Rp. 200.000,00

5. Biaya-biaya lainnya jika ada

Pp = Jumlah biaya tahapan proses

Pp =Rp450.000,00 + 0 + Rp2.000.000,00 + Rp200.000,00

=Rp2.650.000,00

Selanjutnya angka tersebut di atas ditambahkan dengan biaya proses

Paten sampai proses tersertifikasi sebesar Rp2.650.000,00, maka nilai

valuasi ATB menjadi:

V = Rp66.500.000,00 + Rp2.650.000,00

= Rp69.150.000,00

PELAKSANA TUGAS KEPALA

LEMBAGA ILMU PENGETAHUAN INDONESIA

REPUBLIK INDONESIA,

ttd.

BAMBANG SUBIYANTO

Salinan sesuai dengan aslinya

Kepala Biro Kerja Sama, Hukum, dan Humas,

ttd.

Nur Tri Aries Suestiningtyas

-20-

SALINAN

LAMPIRAN II

PERATURAN

LEMBAGA ILMU PENGETAHUAN INDONESIA

NOMOR 9 TAHUN 2017

TENTANG PENGHITUNGAN NILAI DAN

PENATAUSAHAAN ASET TAK BERWUJUD

BERUPA PATEN DI LINGKUNGAN LEMBAGA

ILMU PENGETAHUAN INDONESIA

FORMULIR PENILAIAN ATBP

I. Data Paten

Nomor Permohonan *

Judul

Inventor/Peneliti

*Diisi oleh Pusat Inovasi

II. Data Kegiatan

No

Judul kegiatan

Tahun

Jumlah

Sumber Anggaran (Pilih A atau B): A. Biaya Pengembangan B. Realisasi Anggaran DIPA/NonDIPA/PNBP/ Kerja sama/dll)

1

2

...

Keterangan: Biaya Pengembangan (A) adalah biaya yang dikhususkan untuk

menghasilkan suatu paten. Jika tidak dapat dipisahkan dengan biaya

penelitian, maka pilih sumber Anggaran (B) yaitu realisasi anggaran penelitian

(PAGU) yang berkaitan dengan paten yang diajukan.

FORMULIR PENILAIAN

ASET TAK BERWUJUD PATEN

LEMBAGA ILMU PENGETAHUAN INDONESIA

Satuan Kerja :

Tahun :

-21-

III. Data Publikasi Ilmiah

No Judul Karya Tulis Ilmiah

(KTI)

Jenis KTI *) pilih salah satu

No Bukti Terbit

PN PI JN JI BN BI

1

...

PN : Proceeding Nasional; PI:Proceeding Internasional; JN: Jurnal Nasional; JI:

Jurnal Internasional; BN: Buku Nasional; BI: Buku Internasional

No Judul Karya Tulis Ilmiah (KTI) ** Jenis KTI *) pilih salah satu

PN PI JN JI BN BI

1

2

...

**direncanakan/belum terbit

IV. Data Prototipe/Desain

No Nama Prototipe/Desain No Keputusan

Prototipe

Sudah publikasi / belum dan bukti publikasi

............,............................ 2016

Kepala,

(………………………………..)

NIP

PELAKSANA TUGAS KEPALA

LEMBAGA ILMU PENGETAHUAN INDONESIA

REPUBLIK INDONESIA,

ttd.

BAMBANG SUBIYANTO

Salinan sesuai dengan aslinya

Kepala Biro Kerja Sama, Hukum, dan Humas,

ttd.

Nur Tri Aries Suestiningtyas

Tanggal Update: .............................................

Link Sistem Informasi Pengelolaan HKI LIPI:

http://inovasi.lipi.go.id/hki/index.php/patent/advsearch

![Biodiesel - 1 - Proses Pembuatan.ppt [Read-Only]ocw.usu.ac.id/.../tkk-322_slide_biodiesel.pdf · dengan proses dengan evaporasi atau destilasi. 5. Produk gliserin terdiri dari katalis](https://img.dokumen.tips/doc/110x75/5b3a03b47f8b9a1a678d24b1/biodiesel-1-proses-read-onlyocwusuacidtkk-322slidebiodieselpdf.jpg)