Embed Size (px)

Citation preview

ОТЧЕТ О ДВИЖЕНИИ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ДЕНЕЖНЫХ СРЕДСТВ. ВЗАИМОСВЯЗЬ ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ПОКАЗАТЕЛЕЙ ФИНАНСОВЫХ ОТЧЕТОВ.ФИНАНСОВЫХ ОТЧЕТОВ.

4.1

Зачем нужен анализ Зачем нужен анализ движения денежных движения денежных средств?средств?Основа для оценки способности

предприятия зарабатывать денежные средства

Оценка потребностей предприятия в использовании имеющихся денежных средств

Причины различия между чистой прибылью и связанных с ее получением денежных поступлений

Денежные средстваДенежные средстваДенежные средства состоят из

наличных средств в кассе, на счетах в банке и депозитах до востребования

Денежные эквиваленты Денежные эквиваленты

Средства, приравненные к денежным - это, обычно, финансовые вложения, которые должны быть:◦краткосрочными◦высоколиквидными, то есть быстро

конвертируемыми в определенные суммы денежных средств

◦подверженными незначительному риску изменения в стоимости

Не входят в составНе входят в составденежных средствденежных средств

Для российских предприятий необходимо отметить, что в состав денежных средств в силу своей неликвидности не включаются:◦счета, арестованные налоговой

инспекцией◦счета депозитов в счет

обеспечения кредита

Классификация Классификация хозяйственных операцийхозяйственных операцийОперационная деятельность - это

деятельность, для которой создано предприятие и приносит основной доход.

Инвестиционная деятельность - это деятельность, связанная с приобретением и выбытием долгосрочных активов и других инвестиций.

Финансовая деятельность - это деятельность, отражающаяся в изменении объема и состава собственного капитала и заемных средств предприятия

ОперационнаяОперационная деятельность- это: деятельность- это:Денежные поступления от

продажи товаров и оказания услуг

Денежные поступления от предоставления прав пользования лицензиями, гонораров, комиссионных вознаграждений и иных доходов

Денежные выплаты поставщикам товаров и услуг

Денежные выплаты работникам

Инвестиционная Инвестиционная деятельностьдеятельностьДенежные платежи и поступления ,

связанные с приобретением и продажей имущества, машин и оборудования, нематериальных и прочих внеоборотных активов

Платежи и поступления, относящиеся к акционерному капиталу и долговым инструментам

Денежные предоставленные ссуды

Финансовая деятельностьФинансовая деятельностьПоступления средств от выпуска акцийПоступления от выпуска кредитов,

долговых обязательств и других заимствований

Платежи акционерам в связи с приобретением или выкупом акций

Платежи, связанные с возвратом заемных денежных средств

Платежи арендатора в счет уменьшения финансовых обязательств, относящихся к финансовому лизингу

Проценты и дивидендыПроценты и дивидендывозникают в различных возникают в различных видах деятельностивидах деятельности

Вариант 1:◦ Выплаченные и

полученные проценты и дивиденды относятся к операционной деятельности компании.

Вариант 2:◦ Полученные проценты

и дивиденды относятся к инвестиционной деятельности.

◦ Выплаченные проценты и дивиденды относятся к финансовой деятельности.

Расходы по налогу на Расходы по налогу на прибыльприбыльСчитается, что выплаты,

связанные с налогом на прибыль, относятся к операционной деятельности компании.

Формат отчета о движении Формат отчета о движении денежных средствденежных средствДенежные средства, полученные:

от операционной деятельностиХХХ

от инвестиционной деятельностиХХХ

от финансовой деятельностиХХХ

Изменение денежных средствХХХ

Денежные средства на начало годаХХХ

Денежные средства на конец годаХХХ

Прямой и косвенный Прямой и косвенный способы построения отчетаспособы построения отчета

Прямой способ показывает влияние, оказанное операционной деятельностью, на счета денежных средств

Косвенный способ начинается с указания чистой прибыли и далее производятся корректировки на те суммы, которые напрямую не связаны с денежными средствами.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ(ПРЯМОЙ СПОСОБ)

Движение от операционной деятельностиВыплачено поставщикам -250Получено от покупателей 700Уплачена аренда -120Выплачена зарплата -110Выплачен налог на прибыль -85

Итого от операционной деятельности: 135Движение от инвестиционной деятельности:

Приобретены основные средства -600Проданы основные средства 130

Итого от инвестиционной деятельности: -470Движение от финансовой деятельности

Взнос в уставный капитал 1000Получен займ 600Выплачены проценты -15Выплачены дивиденды -70

Итого от финансовой деятельности: 1515Чистое движение денежных средств 1180Входящее сальдо на начало года 0Исходящее сальдо на конец года 1180

ВНИМАНИЕ!ВНИМАНИЕ!Разделы инвестиционной и

финансовой деятельности ВСЕГДА строятся прямым способом.

Подход с использованием Подход с использованием корреспонденции счетовкорреспонденции счетовОтчет может быть построен на

основе данных о корреспонденции счетов

Этот способ применим в России

Подход без использования Подход без использования корреспонденции счетовкорреспонденции счетовПрименяется на Западе, так

как там не принято использовать корреспонденцию счетов

Сумма движения денежных средств рассчитывается на основании показателей сальдо и оборотов по связанным с операцией счетам

Алгоритм прямого способаАлгоритм прямого способа

Двигаясь по Отчету о прибылях убытках

сверху вниз превращаем показатели отчета

в величину денежных средств, используя показатели баланса.

Алгоритм прямого способаАлгоритм прямого способа1. Выручка => поступление

ден.средств(КОРРЕКТИРОВКА НА ВЕЛИЧИНУ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ)Д.СР=Выручка + Деб.з нач - Деб.з

кон

Дебиторская задолженность

покупателей

Сальдо нач.

Выручка от продаж

Сальдо на конец периода

Полученные денежные средства

2. Определение ден.сред за 2. Определение ден.сред за покупку ТМЦпокупку ТМЦЗакупка ТМЦ => себестоимость реализованных товаров

и кредиторской задолженности поставщ.

1.С/ть реал.=Зап.нач + закупка*- Зап.кон

*вся закупка от поставщиков за наличный и безнал. расчет

2.Кр.Задл кон = Кр.Задлнач +закупка - Д.Ср

=> Закупка= Д.Ср+ Кр.Задл кон - Кр.Задлнач

3. Соединим1 и 2 получим величину денежных средств

Д.Ср= С/ть реал+ Зап.кон - Зап.нач + Кр.Задлнач - Кр.Задл кон

3. Операционные расходы 3. Операционные расходы превращаем в денежныепревращаем в денежные средства средства

(Это группа расходов по оплате труда, оплата услуг, амортизация, резерв по сомнительным долгам…)

Опер.расходы= Оплаченные расходы+Начис.расходы+Часть расходов будущих периодов+Расходы, не требующие выплаты

ден.средств

Денежные средства в Денежные средства в операционных расходах операционных расходах

Д.Ср= Опер.расходы - Амортизация

+ увеличение расходов будущих период.

(или – уменьшение будущих расходов)

Д.Ср= Опер.расходы – Амортизация+Сальдо кон будущ.периодов- Сальдо нач будущ.периодов

Денежные средства Денежные средства выплаченные как проценты и выплаченные как проценты и

налогиналогиДен.ср =Расходы по

процентам+Сальдо нач

задолженности по процентам- Сальдо кон задолженности по процентам

Ден.ср =Налог+Сальдо нач

задолженности по налогу - Сальдо кон задолженности по налогу

Особенности построения Особенности построения отчета по инвестиционной и отчета по инвестиционной и финансовой деятельностифинансовой деятельности

Так, как данные операции встречаются нечасто,рекомендуется использовать дополнительную информацию из бухгалтерских регистров

Косвенный методКосвенный методОтправной точкой при построении

отчета о движении денежных средств косвенным способом является чистая прибыль (убыток) в той сумме, в которой она была указана в отчете о прибылях и убытках.

Далее производятся корректировки на те суммы, которые напрямую не связаны с движением денежных средств.

Косвенный методКосвенный методДенежные потоки от операционной деятельности

Чистая прибыль до налогообложения ХХХ

Корректировки по неденежным статьям ХХХ

Корректировки по продаже (выбытию) активов ХХХ

Корректировки по переходу к кассовому методу ХХХ

Налог на прибыль уплаченный ХХХ

Дивиденды выплаченные* ХХХ

Проценты уплаченные* ХХХ

Итого от операционной деятельности ХХХ

Основные Основные корректировкикорректировкиКорректировка на показатели

неденежных статейКорректировка на прибыли и

убытки от продажи активовКорректировка по переходу от

метода начислений к кассовому методу

Активы ОбязательстваСобственный

капитал=+

1.

2.Денежные средства + Другие

активыОбязательства

Собственный капитал

Денежные средства

ОбязательстваСобственный

капиталДругие активы

Изменение величины денежныхсредств в течение периода

Изменение величины неденежных статей

= +

= + -

=

3.

4.

Неденежные статьи Неденежные статьи связанные с денежными связанные с денежными средствамисредствами

Корректировки на Корректировки на показатели неденежных показатели неденежных статейстатейАмортизация основных средствАмортизация нематериальных

активов (в том числе и деловой репутации)

Прибыли или убытков в форме неденежных активов или обязательств.

Корректировки при Корректировки при продаже внеоборотных продаже внеоборотных активовактивовПродажа активов, отличных от

товарно-материальных запасов, не является основным видом деятельности компании. Скорее, эти виды хозяйственных операций следует классифицировать как инвестиционную, а не операционную деятельность.

Корректировки при Корректировки при переходе от метода переходе от метода начислений к кассовому начислений к кассовому методуметодуДля того, чтобы от метода

начислений, на основании которого строятся все остальные отчёты в МСФО, перейти к денежному методу, нужно внести некоторые изменения в показатели текущих активов и обязательств.

Изменения активовИзменения активовКак правило, при отражении

движения денежных средств от операционной деятельности величина, на которую увеличились оборотные активы, вычитается из показателя чистой прибыли и, наоборот, величина, на которую уменьшились оборотные активы, прибавляется к показателю чистой прибыли.

Изменения обязательствИзменения обязательствСумма, на которую увеличиваются

краткосрочные обязательства, прибавляется к показателю чистой прибыли. И, наоборот, в случае уменьшения суммы краткосрочных обязательств это изменение должно быть вычтено из показателя чистой прибыли для того, чтобы перейти от метода начислений, используемого при расчете чистой прибыли, к кассовому методу.

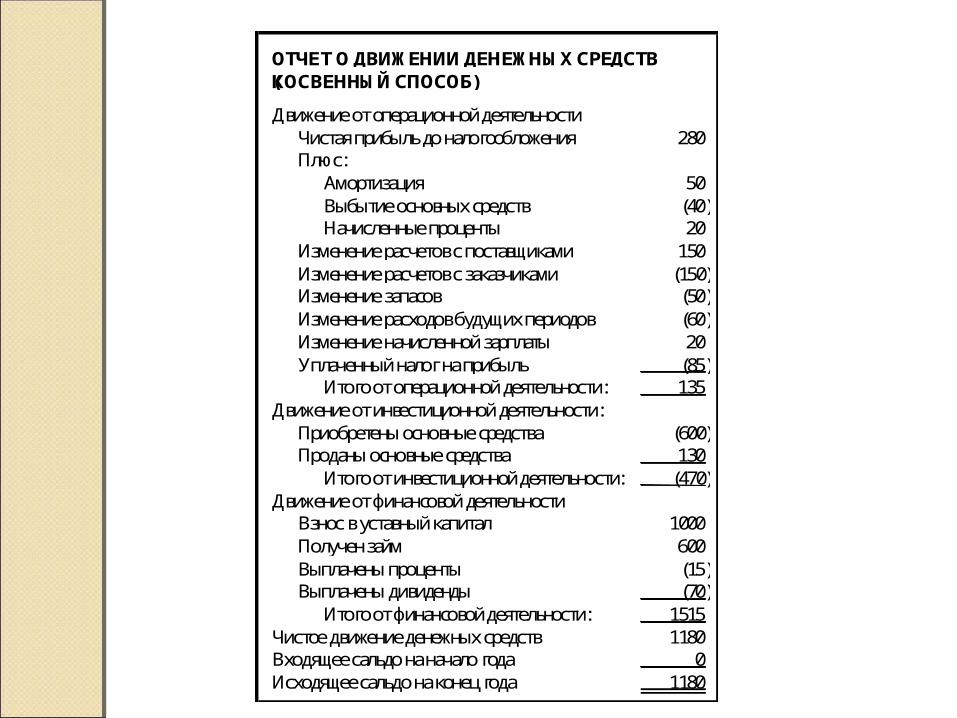

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ(КОСВЕННЫЙ СПОСОБ)

Движение от операционной деятельностиЧистая прибыль до налогообложения 280Плюс:

Амортизация 50Выбытие основных средств (40)Начисленные проценты 20

Изменение расчетов с поставщиками 150Изменение расчетов с заказчиками (150)Изменение запасов (50)Изменение расходов будущих периодов (60)Изменение начисленной зарплаты 20Уплаченный налог на прибыль (85)

Итого от операционной деятельности: 135Движение от инвестиционной деятельности:

Приобретены основные средства (600)Проданы основные средства 130

Итого от инвестиционной деятельности: (470)Движение от финансовой деятельности

Взнос в уставный капитал 1000Получен займ 600Выплачены проценты (15)Выплачены дивиденды (70)

Итого от финансовой деятельности: 1515Чистое движение денежных средств 1180Входящее сальдо на начало года 0Исходящее сальдо на конец года 1180

Неденежные операцииНеденежные операции

Неденежные операции, связанные с инвестиционной и финансовой деятельностью, не нужно включать в сам отчет о движении денежных средств, а информация о таких операциях может быть раскрыта в Приложении.

Неденежные операцииНеденежные операции

приобретение активов посредством финансового лизинга;

товарообменные операции;превращение долговых

обязательств в акции.

Алгоритм косвенного Алгоритм косвенного методаметодаДвигаясь по отчету снизу вверх из

чистой прибыли получаем денежные средства

Для этого прибыль корректируем:

1. Корректировка на неденежные (оборотные активы и краткосрочные обязательства) компоненты доходов и расходов в операционной деятельности

Правило для 1 корректировкиПравило для 1 корректировки

Увеличение оборотных активов за период вычитаетсяУменьшение оборотных активов за

прибавляетсяУвеличение краткосрочных обязательств прибавляетсяУменьшение краткосрочных обязательств вычитается(Это правило выводится из балансового

уравнения)

2. 2. Корректировка на доходы и расходы, Корректировка на доходы и расходы, не требующие движения денежных не требующие движения денежных средств средств (амортизация, резерв по (амортизация, резерв по сомнительным долгам)сомнительным долгам)

Правило для 2 корректировкиРасходы, не связанные с движением

денежных средств

прибавляютсяДоходы, не связанные с движением

денежных средств вычитаются

3. 3. Корректировка на доходы и Корректировка на доходы и расходы, не относящиеся к расходы, не относящиеся к операционной деятельностиоперационной деятельности

Правило для 3 корректировки

Расходы, относящиеся к инвестиционной и финансовой деятельности прибавляются

Доходы, относящиеся к инвестиционной и финансовой деятельности

вычитаются

Взаимосвязи финансовых Взаимосвязи финансовых отчётов.отчётов.

1. Взаимосвязь между отчетом о прибылях и убытках и отчетом об изменениях в капитале

2. Взаимосвязь между отчетом о движении капитала и балансом

3. Взаимосвязь между балансом и отчетом о движении денежных средств

4. Взаимосвязь отчета о движении денежных средств (построенного косвенным способом) и отчета о прибылях и убытках

5. Взаимосвязь между балансом и отчетом о движении денежных средств, построенным

косвенным способом

Б А Л А Н С 1 9 9 7 1 9 9 6А к т и в ы

Т е к у щ и е а к т и в ы 4 4 8 6 4 3 5 3 4 3В к л ю ч а я д е н е ж н ы е с р е д с т в а 8 6 4 4 9 7 7 8

Д о л г о с р о ч н ы е а к т и в ы 2 3 0 8 8 4 1 8 0 7 4 9И т о г о а к т и в о в 2 7 5 7 4 8 2 1 6 0 9 2

О б я з а т е л ь с т в аТ е к у щ и е о б я з а т е л ь с т в а 5 1 9 4 2 2 4 7 6 3

Д о л я м е н ь ш и н с т в а 1 6 8 4 5 9 6К а п и т а л

В ы п у щ е н н ы й 4 4 5 0 2 2 2 5К а з н а ч е й с к и е о б я з а т е л ь с т в а - 6 8 0 - 6 8 0Н е р а п р е д е л е н н а я п р и б ы л ь 2 1 8 3 5 2 1 8 9 1 8 8И т о г о к а п и т а л 2 2 2 1 2 2 1 9 0 7 3 3К а п и т а л и д о л я м е н ь ш и н с т в а 2 7 5 7 4 8 2 1 6 0 9 2

О Т Ч Е Т О П Р И Б Ы Л Я Х И У Б Ы Т К А Х 1 9 9 7 1 9 9 6В ы р у ч к а 1 4 7 0 8 7 1 1 9 4 6 6Р а с х о д ы о т о с н о в н о й д е я т е л ь н о с т и - 1 1 1 5 2 7 - 8 4 0 2 6Д о х о д ы о т о с н о в н о й д е я т е л ь н о с т и 3 5 5 6 0 3 5 4 4 0П р о ч и е д о х о д ы и р а с х о д ы 5 9 2 4 5 1 2 7П р и б ы л ь д о н а л о г о о б л о ж е н и я 4 1 4 8 4 4 0 5 6 7Н а л о г н а п р и б ы л ь - 1 1 9 9 1 - 4 0 5 1Д о л я м е н ь ш и н с т в а 1 3 3 - 4 6 3Ч и с т а я п р и б ы л ь 2 9 6 2 6 3 6 0 5 3

О Т Ч Е Т О Б И З М Е Н Е Н И И К А П И Т А Л АН а 3 1 д е к а б р я 1 9 9 5 г . 1 5 6 5 8 7

Ч и с т а я п р и б ы л ь з а г о д 3 6 0 5 3П р и о б р е т е н и е а к ц и й у а к ц и о н е р о в - 2 7 3Д и в и д е н д ы - 1 6 3 4

Н а 3 1 д е к а б р я 1 9 9 6 г . 1 9 0 7 3 3

Ч и с т а я п р и б ы л ь з а г о д 2 9 6 2 6В ы п у с к а к ц и й 2 2 2 5Д и в и д е н д ы - 4 6 2

Н а 3 1 д е к а б р я 1 9 9 7 г . 2 2 2 1 2 2

О Т Ч Е Т О Д В И Ж Е Н И И Д Е Н . С Р Е Д С Т В 1 9 9 7 1 9 9 6Д в и ж е н и е о т о с н о в н о й д е я т е л ь н с т и 6 5 4 1 3 3 7 9 1 6Д в и ж е н и е о т и н в е с т и ц и о н н о й д е я т е л ь н о с т и - 6 9 6 8 4 - 3 2 5 0 2Д в и ж е н и е о т ф и н а н с о в о й д е я т е л ь н с т и 3 1 3 7 - 2 3 0 7Ч и с т о е д в и ж е н и е - 1 1 3 4 3 1 0 7Н а н а ч а л о п е р и о д а 9 7 7 8 6 6 7 1Н а к о н е ц п е р и о д а 8 6 4 4 9 7 7 8

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 1997Выручка 147087Расходы от основной деятельности

Зарплата -29944Материалы -32326Налоги -6055Износ -20862Прочие расходы -22340Итого расходов от осн. деятельности -111527

Доходы от основной деятельности 35560Прочие доходы и расходы 5924Прибыль до налогообложения 41484Налог на прибыль -11991Доля меньшинства 133Чистая прибыль 29626

ОТЧЕТ О ДВИЖЕНИИ ДЕН. СРЕДСТВ 1997Движение от основной деятельнсти

Прибыль 41484Корректировки

Износ 20862Резерв по сомнительным долгам 1254Списание МБП 2341Комиссия от инвест. деятельности -4740Доходы по процентам -207Изменения покуп. способности -446

Изменение дебиторской задолженности -3434Изменение прочих текущих активов -5607Изменение запасов -2506Уменьшение задолженности по налогам -144Уменьшение кредиторской задолженности 22966Налоги на прибыль -6410Итого от основной деятельности 65413

Движение от инвестиционной деятельности -69684Движение от финансовой деятельнсти 3137Чистое движение -1134На начало периода 9778На конец периода 8644

О Т Ч Е Т О Д В И Ж Е Н И И Д Е Н . С Р Е Д С Т В 1 9 9 7Д в и ж е н и е о т о с н о в н о й д е я т е л ь н с т и

П р и б ы л ь 4 1 4 8 4К о р р е к т и р о в к и

И з н о с 2 0 8 6 2Р е з е р в п о с о м н и т е л ь н ы м д о л г а м 1 2 5 4С п и с а н и е М Б П 2 3 4 1К о м и с с и я о т и н в е с т . д е я т е л ь н о с т и - 4 7 4 0Д о х о д ы п о п р о ц е н т а м - 2 0 7И з м е н е н и я п о к у п . с п о с о б н о с т и - 4 4 6

И з м е н е н и е д е б и т о р с к о й з а д о л ж е н н о с т и - 3 4 3 4И з м е н е н и е п р о ч и х т е к у щ и х а к т и в о в - 5 6 0 7И з м е н е н и е з а п а с о в - 2 5 0 6У м е н ь ш е н и е з а д о л ж е н н о с т и п о н а л о г а м - 1 4 4У м е н ь ш е н и е к р е д и т о р с к о й з а д о л ж е н н о с т и 2 2 9 6 6Н а л о г и н а п р и б ы л ь - 6 4 1 0И т о г о о т о с н о в н о й д е я т е л ь н о с т и 6 5 4 1 3

Д в и ж е н и е о т и н в е с т и ц и о н н о й д е я т е л ь н о с т и - 6 9 6 8 4Д в и ж е н и е о т ф и н а н с о в о й д е я т е л ь н с т и 3 1 3 7Ч и с т о е д в и ж е н и е - 1 1 3 4Н а н а ч а л о п е р и о д а 9 7 7 8Н а к о н е ц п е р и о д а 8 6 4 4

Б А Л А Н С 1 9 9 7 1 9 9 6 и з м е н .А к т и в ы

Т е к у щ и е а к т и в ыД е н е ж н ы е с р е д с т в а 8 6 4 4 9 7 7 8 - 1 1 3 4Д е б и т о р с к а я з а д о л ж е н н о с т ь 1 1 6 8 5 9 1 4 3 2 5 4 2З а п а с ы 7 2 6 0 4 7 5 4 2 5 0 6П р о ч и е т е к у щ и е а к т и в ы 1 7 2 7 5 1 1 6 6 8 5 6 0 7И т о г о т е к у щ и е а к т и в ы 4 4 8 6 4 3 5 3 4 3 9 5 2 1

Д о л г о с р о ч н ы е а к т и в ы 2 7 5 7 4 8 2 1 6 0 9 2 5 9 6 5 6И т о г о а к т и в о в 2 7 5 7 4 8 2 1 6 0 9 2 5 9 6 5 6

. . .

П о ч е м у н е с о в п а д а е т и з м е н е н и ед е б и т о р с к о й з а д о л ж е н н о с т и ?

Т а к к а к д е б и т о р с к а я о т ч е т н о с т ь б ы л а п о к а з а н ав б а л а н с е з а в ы ч е т о м р е з е р в а п ос о м н и т е л ь н ы м д о л г а м в р а з м е р е 4 5 5 1 м л н . в1 9 9 7 г . и 3 6 5 9 м л н . в 1 9 9 6 г . С л е д о в а т е л ь н оз н а ч е н и е з а д о л ж е н н о с т и :

• в 1 9 9 6 г . 9 1 4 3 + 3 6 5 9 = 1 2 8 0 2

• в 1 9 9 7 г . 1 1 6 8 5 + 4 5 5 1 = 1 6 2 3 6

• и з м е н е н и е 1 6 2 3 6 - 1 2 8 0 2 = 3 4 3 4

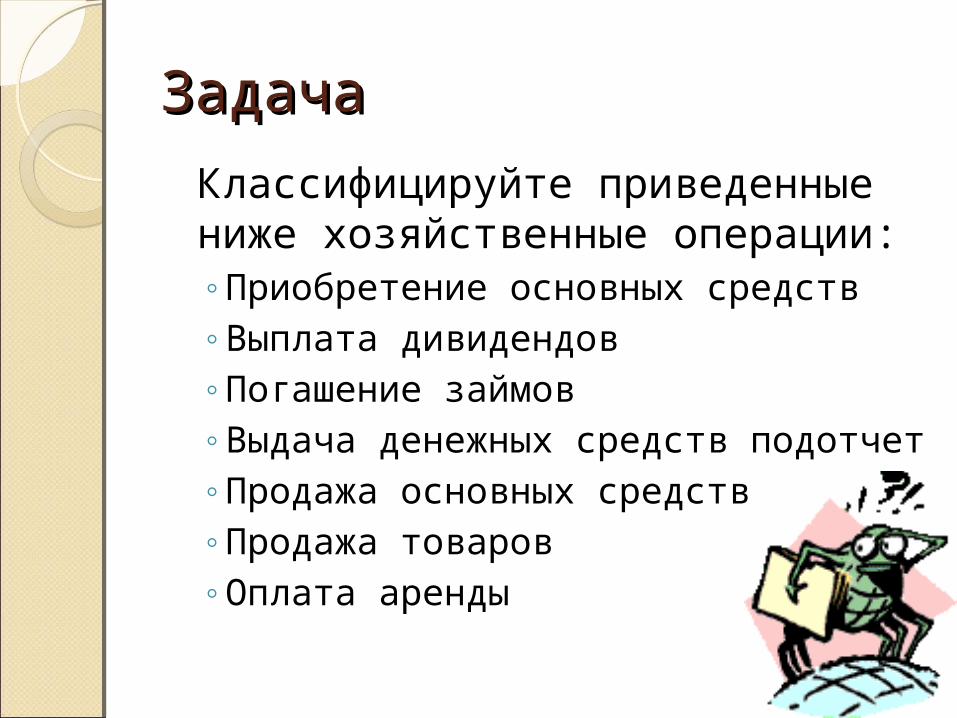

ЗадачаЗадача

Классифицируйте приведенные ниже хозяйственные операции:◦Приобретение основных средств◦Выплата дивидендов◦Погашение займов◦Выдача денежных средств

подотчет◦Продажа основных средств◦Продажа товаров◦Оплата аренды