Embed Size (px)

Citation preview

1 El Analisis de Varianza

Objetivo: Explicar (controlar) las variaciones de una v.a. Y continua(numerica), mediante factores (variables cualitativas que definen categorıas)que controlamos (no aleatorios). Este analisis permite poner en evidenciaeventuales relaciones entre Y y estos factores.

1.1 Analisis con un solo factor

1.1.1 Un ejemplo

Queremos estudiar la influencia de la operadora sobre el importe de nuestrafactura anual de telefono (Y ).

Denotamos:

m1 el valor medio de Y con la operadora 1.

m2 el valor medio de Y con la operadora 2.

m3 el valor medio de Y con la operadora 3.

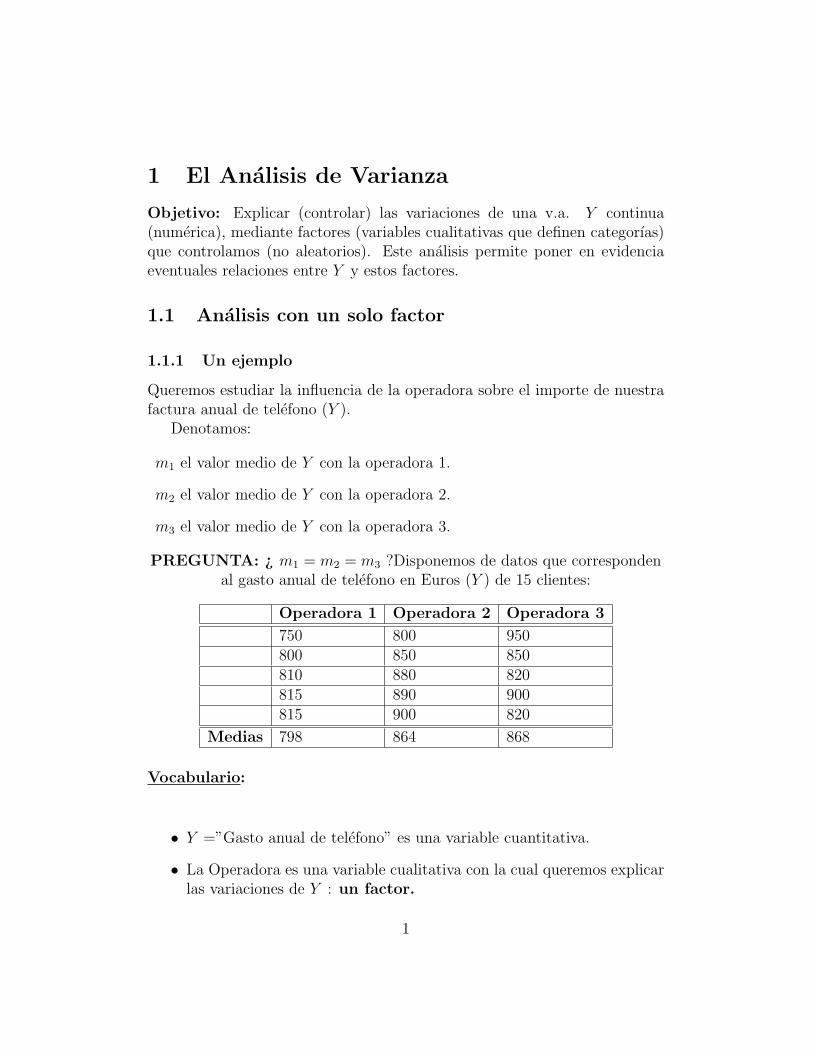

PREGUNTA: ¿ m1 = m2 = m3 ?Disponemos de datos que correspondenal gasto anual de telefono en Euros (Y ) de 15 clientes:

Operadora 1 Operadora 2 Operadora 3

750 800 950800 850 850810 880 820815 890 900815 900 820

Medias 798 864 868

Vocabulario:

• Y =”Gasto anual de telefono” es una variable cuantitativa.

• La Operadora es una variable cualitativa con la cual queremos explicarlas variaciones de Y : un factor.

1

• Los factores tienen un cierto numero de niveles. El factor Operadoratiene aquı 3 niveles.

Notaciones:

• yij valor observado de Y para el jesimo cliente de la iesima operadora,i = 1, . . . , I, j = 1, . . . , ni = 5; y13 = 810.

• yi• media observada de Y para la iesima operadora; y2• = 864.

• y•• media global observada de Y (media de las medias); y•• = 13(y1• + y2• + y3•) =

843.3.

Indicios para medir la variabilidad:Variabilidad explicada por el factor:

V E =I∑

i=1

ni (yi• − y••)2

Variabilidad no explicada:

V NE =I∑

i=1

ni∑j=1

(yij − yi•)2

Descomposicion de la variabilidad total:

V T =I∑

i=1

ni∑j=1

(yij − y••)2

= V E + V NE

Con los datos precedentes, obtenemos los valores

V E = 22230, V NE = 15453.33

V T = 22230 + 15453.33 = 37683.33

2

1.1.2 El Modelo

Para contestar a nuestra pregunta (¿m1 = m2 = m3?) consideramos quecada dato observado yij es igual al valor medio en el nivel del factor que lecorresponde (mi) mas una desviacion aleatoria εij (o perturbacion) respectoa este valor medio: Para i = 1, . . . , I y j = 1, . . . , ni tenemos

yij = mi + εij

Supondremos que las desviaciones εij = yij −mi, verifican las hipotesis sigu-ientes:

• Las desviaciones estan centradas: E(εij) = 0, para cualquier i, j.

• Homocedasticidad: Var(εij) = σ2, para cualquier i, j.

• No correlacion: E(εijεik) = 0, para cualquier i, j, k.

• Normalidad: εij tiene una distribucion normal, para cualquier i, j.

Otra formulacion del modelo:

yij = µ + αi + εij,

donde

• µ = 1n

∑Ii=1 nimi es el efecto global (o medio).

• αi = mi − µ es el efecto del iesimo nivel del factor.

• Necesariamente∑

i niαi = 0.

Con esta nueva formulacion nuestra pregunta se puede escribir:

¿α1 = α2 = α3 = 0?

3

1.1.3 Estimacion de los parametros del modelo

El modelo depende de I + 1 parametros: Las I medias mi, y la varianzacomun σ2.

Para estimar estos parametros utilizamos el criterio de mınimos cuadrados(minimizar las desviaciones): Para cada i = 1, . . . , I,

mi valor de mi que mınimiza

ni∑j=1

(yij −mi)2 ,

Obtenemos:

• mi = yi•

Deducimos que

• µ = y••

• αi = mi − µ = yi• − y•• (en el ejemplo: α1 = −45.33 y α2 = 20.66)

Propiedad de los estimadores: Bajo las hipotesis del modelo, tenemos

que mi = yi• sigue una distribucion normal N(mi,

σ2

ni

).

Prueba:

• E(yi•) =E(

1ni

∑ni

j=1 yij

)= 1

ni

∑ni

j=1E(yij) = mi

• var(yi•) =var(

1ni

∑ni

j=1 yij

)= 1

n2i

∑ni

j=1var(yij) = σ2

ni

• yi• es una combinacion lineal de variables normales, por tanto es tambiennormal.

Deducimos que µ sigue una normal N(µ, σ2

n) y αi una normal N

(αi,

(I−1)n

σ2)

.

4

Estimacion de los residuos: Las desviaciones observadas eij (residuosdel modelo) se calculan por:

eij = yij − mi

= yij − yi•

Por tanto, tenemos que

V E =I∑

i=1

niα2i

V NE =I∑

i=1

ni∑j=1

e2ij

Grados de libertad:Definicion: Numero de variables linealmente independientes utilizadas

para describir una dispersion..Utilidad: Numeros con los cuales es necesario dividir los indicios de

variabilidad (VE;VNE) para

• compararlos.

• obtener las varianzas.

Estimacion de las varianzas:

V E esta calculada con I − 1 variables linealmente independientes, puestoque

∑Ii=1 niαi = 0. Por tanto, si α1 = . . . = αI = 0, 1

σ2 V E sigue,Bajo H0, una distribucion del χ2 con I − 1 grados de libertad.

V NE esta calculada con n− I variables linealmente independientes, puestoque

∑ni

j=1 eij = 0, para cada i. Por tanto, 1σ2 V NE sigue una dis-

tribucion del χ2 con n− I grados de libertad.

Ademas se puede demostrar que V E y V NE son independientes.

Por consiguiente,

5

• La varianza explicada por el modelo σ2e (o varianza inter-niveles) esta

estimada por

s2e =

V E

I − 1

• La varianza no explicada por el modelo σ2R (o varianza residual) esta

estimada por

s2R =

V NE

n− I

1.1.4 El contraste de igualdad de medias

Queremos contrastar las hipotesis:

H0 :

{”Las mi son iguales”:m1 = m2 = . . . = mI .

}frente a

H1 :

{”No todas las mi son iguales”:Existe i, k, tal que mi 6= mk.

}

O de manera equivalente,H0 : {α1 = α2 = . . . = αI = 0}

frente aH1 : {Existe i, tal que αi 6= 0.}

Rechazaremos H0 cuando el factor explica “poca” variabilidad. Basamosnuestra decision sobre el ratio

F =s2

e

s2R

,

y rechazaremos H0 cuando F es “grande”.

Pero ¿Como de grande?

Bajo las condiciones sobre las desviaciones εij (independencia, homo-cedasticidad, normalidad), tenemos que si H0 es cierto el estadıstico F sigueuna distribucion de Fisher con (I − 1, n− I) grados de libertad.

6

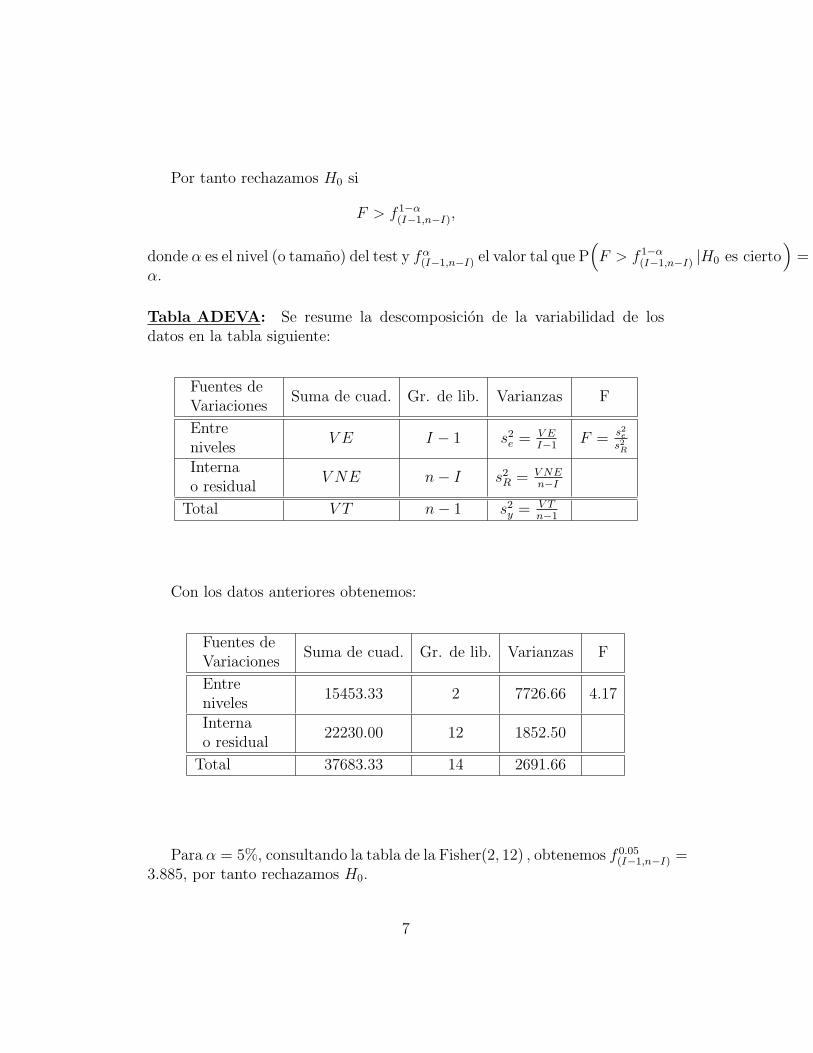

Por tanto rechazamos H0 si

F > f 1−α(I−1,n−I),

donde α es el nivel (o tamano) del test y fα(I−1,n−I) el valor tal que P

(F > f 1−α

(I−1,n−I) |H0 es cierto)

=α.

Tabla ADEVA: Se resume la descomposicion de la variabilidad de losdatos en la tabla siguiente:

Fuentes deVariaciones

Suma de cuad. Gr. de lib. Varianzas F

Entreniveles

V E I − 1 s2e = V E

I−1F = s2

e

s2R

Internao residual

V NE n− I s2R = V NE

n−I

Total V T n− 1 s2y = V T

n−1

Con los datos anteriores obtenemos:

Fuentes deVariaciones

Suma de cuad. Gr. de lib. Varianzas F

Entreniveles

15453.33 2 7726.66 4.17

Internao residual

22230.00 12 1852.50

Total 37683.33 14 2691.66

Para α = 5%, consultando la tabla de la Fisher(2, 12) , obtenemos f 0.05(I−1,n−I) =

3.885, por tanto rechazamos H0.

7

El p−valor: Medida de la credibilidad de H0, en nuestro ejemplo: p =

P(F > F |H0

)' .0.04

Coeficiente de determinacion: Una medida relativa de la variabilidadexplicada por el modelo es el cociente: R = V E

V Ty por tanto, 0 ≤ R ≤ 1.

Analisis de las diferencias entre medias Si la hipotesis de igualdad demedias (H0) se rechaza, tiene interes estimar las diferencias entre las cat-egorıas.. Se puede construir un intervalo de confianza para la diferenciami − mj mediante la distribucion de mi − mj = yi• − yj•. Tenemos que

yi• − yj• ∼ N(mi −mj, σ

2(

1ni

+ 1nj

)), por tanto:(

yi• − yj•)− (mi −mj)√

s2R

(1ni

+ 1nj

) ∼ t(n− I)

Por consiguiente, deducimos el intervalo de confianza 1 − α de la diferencia(mi −mj): [(

yi• − yj•)± t

(n−I)α/2

√s2

R

(1

ni

+1

nj

)]

1.2 Analisis con dos factores

1.2.1 Un ejemplo

Estudio de la cantidad de cerveza bebida (Y ) por los alumnos durante lafiesta de fin de ano, en funcion del sexo y del curso.

Las Preguntas:

• ¿Los chicos beben mas que las chicas?

• ¿Los alumnos de Economıa y Derecho beben mas que los alumnos deAdministracion y Empresa?

• ¿Existe una ”interaccion” entre sexo y curso?

8

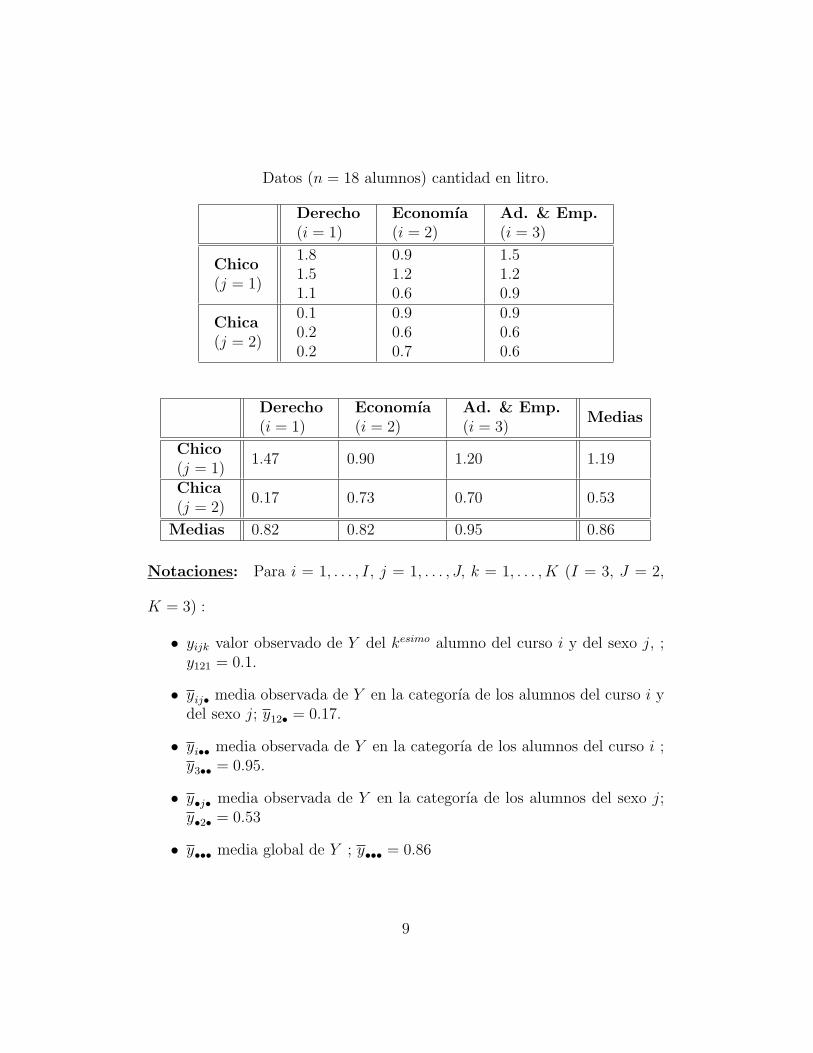

Datos (n = 18 alumnos) cantidad en litro.

Derecho(i = 1)

Economıa(i = 2)

Ad. & Emp.(i = 3)

Chico(j = 1)

1.81.51.1

0.91.20.6

1.51.20.9

Chica(j = 2)

0.10.20.2

0.90.60.7

0.90.60.6

Derecho(i = 1)

Economıa(i = 2)

Ad. & Emp.(i = 3)

Medias

Chico(j = 1)

1.47 0.90 1.20 1.19

Chica(j = 2)

0.17 0.73 0.70 0.53

Medias 0.82 0.82 0.95 0.86

Notaciones: Para i = 1, . . . , I, j = 1, . . . , J, k = 1, . . . , K (I = 3, J = 2,

K = 3) :

• yijk valor observado de Y del kesimo alumno del curso i y del sexo j, ;y121 = 0.1.

• yij• media observada de Y en la categorıa de los alumnos del curso i ydel sexo j; y12• = 0.17.

• yi•• media observada de Y en la categorıa de los alumnos del curso i ;y3•• = 0.95.

• y•j• media observada de Y en la categorıa de los alumnos del sexo j;y•2• = 0.53

• y••• media global de Y ; y••• = 0.86

9

1.2.2 El Modelo

Consideramos que cada dato observado yijk es igual al valor medio en sucategorıa (mij) mas una desviacion aleatoria εijk : Para i = 1, . . . , I, j =1, . . . , I y k = 1 . . . , K, tenemos

yijk = mij + εijk (Modelo 0)

Supondremos que las desviaciones εijk = yijk − mij son independientes ysiguen una distribucion normal N(0, σ2). Por tanto tenemos que las obser-vaciones yijk son independientes e yijk ∼ N(mij, σ

2).

Este modelo es util para describir los datos pero no permite contestar anuestro problema:

¿Como varia mij con i y j?

Varios modelos:Suponemos que

yijk = µ + αi + εijk (Modelo 1)

donde mij = µ + αi.Con el Modelo 1, estamos suponiendo que el factor Sexo no tiene un efectosobre Y (no explica sus variaciones).

Suponemos queyijk = µ + βj + εijk (Modelo 2)

donde mij = µ + βj.Con el Modelo 2, estamos suponiendo que el factor Curso no tiene un efectosobre Y .

Ahora, suponemos el modelo aditivo siguiente

yijk = µ + αi + βj + εijk (Modelo 3)

donde mij = µ + αi + βj.Con el Modelo 3, estamos suponiendo que ambos factores, Sexo y Curso,tienen un efecto sobre Y. Pero, suponiendo que el efecto de un factores constante en cualquier nivel del otro factor (El efecto del Sexo nocambia con el Curso y recıprocamente, el efecto del Curso no cambia con elSexo).

10

Modelo con interacciones: Suponemos que

yijk = µ + αi + βj + γij + εijk (Modelo 4)

donde mij = µ + αi + βj + γij.Los terminos de interaccion γij se denotan tambien γij = (αβ)ij .

1.2.3 Estimacion de los parametros del modelo

Hay IJ (IJ = 6 en el ejemplo) parametros mij que estimamos mediante elcriterio de mınimos cuadrados : Para cada i, j

mij valor de mij que mınimizaK∑

k=1

(yijk −mij)2 ,

Obtenemos mij = yij•.Los parametros αi, βj y γij verifican las restricciones:∑I

i=1 αi = 0.∑J

j=1 βj = 0.∑Ii=1 γij = 0, para cada j.

∑Jj=1 γij = 0, para cada i.

Por tanto, el numero de parametros linealmente independientes es:

1︸︷︷︸ + (I − 1)︸ ︷︷ ︸ + (J − 1)︸ ︷︷ ︸ + (I − 1)(J − 1)︸ ︷︷ ︸ = IJ︸︷︷︸µ αi βj γij mij

Los estimadores de αi, βj y γij son:

• µ = y•••

• αi = yi•• − y•••

• βj = y•j• − y•••

• γij = yij• − yi•• − y•j• + y•••

11

Aplicacion numerica:

mijDerecho(i = 1)

Economıa(i = 2)

Ad. & Emp.(i = 3)

Medias

Chico(j = 1)

1.47 0.90 1.20 1.19

Chica(j = 2)

0.17 0.73 0.70 0.53

Medias 0.82 0.82 0.95 0.86

Por tanto, tenemos que

γ11 = 0.32 γ21 = −0.24 γ31 = −0.08 β1 = 0.33

γ12 = −0.32 γ22 = 0.24 γ32 = 0.08 β2 = −0.33

α1 = −0.04 α2 = −0.04 α3 = 0.08 µ = 0.86

Propiedad de los estimadores: Bajo las hipotesis del modelo, tenemosque

• mij sigue una normal N(mij,

σ2

K

).

• µ sigue una normal N(µ, σ2

n

).

• αi sigue una normal N(αi,

(I−1)σ2

n

).

• βj sigue una normal N(βj,

(J−1)σ2

n

)• γij sigue una normal N

(γij,

(I−1)(J−1)σ2

n

)Indicios de variabilidad Deducimos la distribucion de cada indicios devariabilidad

• V E (α) = JK∑I

i=1 α2i y bajo la hipotesis H0 : {αi = 0, ∀i}, V E (α)/ σ2

sigue un χ2(I − 1).

12

• V E (β) = IK∑J

j=1 β2

i y bajo la hipotesis H0 :{βj = 0, ∀j

}, V E (β)/ σ2

sigue un χ2(J − 1).

• V E (γ) = K∑I

i=1

∑Jj=1 γ2

ij y bajo la hipotesis H0 :{γij = 0, ∀i, j

},

V E (γ)/ σ2 sigue un χ2((I − 1) (J − 1)).

• V NE =∑

i,j,k e2ijk, y V NE/ σ2 sigue un χ2(n− IJ).

V T =∑i,j,k

(yijk − y•••)2

= V E(α) + V E(β) + V E(γ) + V NE

En el ejemplo, obtenemos que

V E (α) = 0.0711 gdlα = 2V E (β) = 1.934 gdlβ = 1V E (γ) = 1.0178 gdlγ = 2V NE = 0.720 gdlResidual = 12

Calculo de las varianzas Obtenemos las varianzas dividiendo cada indi-cio por el numero de grados de libertad asociado:

• s2α = V E (α) /(I − 1)

• s2β = V E (β) /(J − 1)

• s2γ = V E (γ) / [(I − 1)(J − 1)]

• s2R = V NE/(n− IJ).

1.2.4 Contraste sobre los efectos

Test de interaccion ¿Hay un riesgo de llegar a una conclusion falsa sobrela influencia de cada factor si existe interaccion!

Queremos contrastar las hipotesis

H0 : “No hay interacciones”{γij = 0, ∀i, j

} frente aH1 : “Hay interacciones”{

∃i, j, γij 6= 0}

13

Bajo H0, el estadıstico

F =s2γ

s2R

sigue una distribucion de Fisher F ((I − 1)(J − 1), n− IJ).

Por tanto, para un riesgo de tipo I α, rechazaremos H0 si F > f 1−α(I−1)(J−1),n−IJ .

• Si “la interaction no es significativa” (el test acepta H0) podemos con-trastar los efectos de cada factor.

• Si en cambio “la interaction es significativa” (el test rechaza H0) ten-emos que contentarnos con analizar las diferencias en cada categoria.

Test sobre cada factor Basamos el test del contraste de la hipotesis H0 :

{αi = 0, ∀i} frente a su alternativa, sobre el estadıstico F = s2α

s2R

que sigue

bajo H0, una Fisher F ((I−1), n−IJ). Para un riesgo I α, la regla de decisionsera entonces:

Rechazar H0 si F > f 1−α(I−1),n−IJ

El test del contraste de la hipotesis H0 :{βj = 0, ∀j

}frente a su alter-

nativa, esta basado sobre el estadıstico F =s2β

s2R

que sigue bajo H0, una Fisher

F ((J − 1), n− IJ). Para un riesgo I α, la regla de decision sera entonces:

Rechazar H0 si F > f 1−α(J−1),n−IJ

Tabla ADEVA (dos factores con interaccion): Resume de la descom-posicion de la variabilidad:

Fuentes deVariaciones

∑de cuad. gdl Varianzas F

Efecto α V E(α) I-1 s2α = V E(α)

I−1F = s2

α

s2R

Efecto β V E(β) J-1 s2β = V E(β)

J−1F =

s2β

s2R

Efecto deinteraccion

V E(γ) (I-1)(J-1) s2γ = V E(γ)

(I−1)(J−1)F =

s2γ

s2R

Internao residual

V NE n-IJ s2R = V NE

n−IJ

Total V T n-1 s2y = V T

n−1

14

p-valor: p = P(F > F |H0

)Cuanto mas pequeno sea p, menor sera la credibilidad de H0.

Comentario: gdlR = n−(numero total de parametros).

Tabla ADEVA (dos factores sin interaccion): Si aceptamos la hipotesisH0 : “No hay interacciones”, podemos volver a estimar los parametros uti-lizando el modelo (3). Se obtiene la tabla ADEVA:

Fuentes deVariaciones

∑de cuad. gdl Varianzas F

Efecto α V E(α) I-1 s2α = V E(α)

I−1F = s2

α

s2R

Efecto β V E(β) J-1 s2β = V E(β)

J−1F =

s2β

s2R

Internao residual

V NE n-(I+J)+1 s2R = V NE

n-(I+J)+1

Total V T n-1 s2y = V T

n−1

Aquı gdlR = n− (I + J) + 1. Por tanto, los tests para contrastar los efectosde cada factor son:

• Rechazamos H0 : {αi = 0, ∀i}si F = s2

α

s2R

> f 1−α(I−1),n−(I+J)+1

• Rechazamos H0 :{βj = 0, ∀j

}si F =

s2β

s2R

> f 1−α(J−1),n−(I+J)+1

1.2.5 Intervalos de confianza (I.C.)

IC para la varianza residual Utilizamos que

V NE

σ2∼ χ2

(gdlR).

donde por ejemplo gdlR = n − IJ en el modelo 4. Podemos hallar aα y bα

tal que

P(χ2

(gdlR) ≤ aα

)= P

(χ2

(gdlR) ≥ bα

)= α/2.

15

El I.C. con nivel α para σ2 sera entonces:

VNE

bα

≥ σ2 ≥ VNE

aα

I.C. para las medias Utilizamos que

T =yij• −mij√

s2R /K

∼ t (gdlR)

Utilizando el cuantil t(gdlR)α/2 de la distribucion de Student: P

(T ≥ t

(gdlR)α/2

)=

α/2, obtenemos el I.C. con nivel α para la media mij :

yij• + t(gdlR)α/2

√s2

R /K ≥ mij ≥ yij• − t(gdlR)α/2

√s2

R /K

1.2.6 Contraste multiples: metodo de Bonferroni

Suponemos que I = 3 y queremos hacer los tres contrastes siguiente sobrelas medias mi2 (cantidad media de cerveza bebida por las chicas del cursoi) :

H10 : m12 = m22 frente a H1

1 : m12 6= m22

H20 : m12 = m32 frente a H2

1 : m12 6= m32

H30 : m22 = m32 frente a H3

1 : m22 6= m32

Para cada uno de esos contrastes, construimos un test con nivel α = 5% (verseccion “Analisis de las diferencias entre medias”).

Para r = 1, 2, 3, Sea Cr el suceso “Rechazar Hr0 cuando H0 es cierto”, por

construccion del test, tenemos:

P (Cr) = α

Por tanto, la probabilidad de que se acepte conjuntamente la tres hipotesiscuando H0 es cierto sera (caso independiente):

P(C1 ∩ C2 ∩ C3

)= P (C1)P (C2)P (C3)

= (1− α)3 = 0.953 ' ¡0.85!

16

Metodo de Bonferoni: Denotamos C el suceso “Rechazar al menos unahipotesis nula Hr

0 cuando H0 es cierto”. Entonces C sera la union:

C = C1 ∪ C2 ∪ C3

Puesto que las regiones de rechazo Cr no son necesariamente incompati-bles, tenemos que

αT = P (C) = P (C1 ∪ C2 ∪ C3)

≤ P (C1) + P (C2) + P (C3) = 3α

Por tanto, si se pretende garantizar un riesgo αT = 5%, tendremos que fijarα tal que α = αT /3.

De manera general, si hacemos un contraste multiple con p contrastestendremos que elegir

α =αT

p

Comentario: ¡Este metodo es muy conservador! : α puede ser muy pequeno.

1.3 Modelos en Bloques

Objetivo: Reducir la varianza residual para mejorar la “visibilidad” de losefectos de los factores de interes, introduciendo un factor cuyo efecto sobrela variable Y no es de interes. Llamamos este tipo de factor: variable bloque.

Comentarios: En el modelo, se supone que no hay interaccion entre lasvariables bloques y los factores.de interes

Ejemplo: Supongamos que el importe de la factura de telefono mensual(en Euros) utilizando dos operadoras distintas (O1 y O2). Disponemos delos datos siguientes:

O1 O2120; 230; 45; 65; 200; 100 20; 105; 40; 180; 155; 75

La varianza residual es tan grande (σ2 ' 3000), que sera muy dificil rechazarla hipotesis H0 : m1 = m2 cuando es falsa. De hecho, obtenemos la tabla

17

ADEVA siguiente:

Fuentes deVariaciones

Suma de cuad. Gr. de lib. Varianzas F p

Operadora 2852.08 1 2852.08 0.60 0.45Residual 47254.17 10 4725.41

Para reducir la varianza residual, introducimos la variable bloque ”taza diariade llamadas” con 3 niveles: baja,media,alta. Obtenemos la tabla de datossiguiente donde las diferencias entre operadoras son mas visibles:

O1 O2Baja 45; 65 20; 40Media 100; 120 75; 105Alta 200; 230 155; 180

Vemos en la tabla ADEVA siguiente, que el factor Operadora es ahora sig-nificativo

Fuentes deVariaciones

Suma de cuad. Gr. de lib. Varianzas F p

Operadora 2852.08 1 2852.08 10.18 0.013Taza 45012.5 2 22506.25 80.32 5.10−6

Residual 2241.67 8 280.21

1.4 Modelos con efectos aleatorios.

En los modelos anteriores con uno o dos factores, los efectos fueron prefijados.Si queremos alcanzar un grado de generalidad superior para un cierto factortenemos que suponer que sus efectos son aleatorios. Ası en el estudio sobre lacantidad de cerveza consumida por los alumnos, podemos considerar que loscursos han sido elegidos al azar. Con este tipo de diseno podremos extendernuestra interpretacion a cualquier curso.

La formulacion del modelo es identica, pero en el modelo de efectos fijos,estimamos medias, y en el de efectos aleatorios, varianzas. En el primero,los efectos αi, βj, γij ..., etc representan la respuesta media, y son parametrosfijos a estimar; en el de efectos aleatorios, son variables aleatorias normalesindependientes de media cero y varianza σ2

α, σ2β, σ2

γ, siendo estas varianzas elparametro a estimar.

18

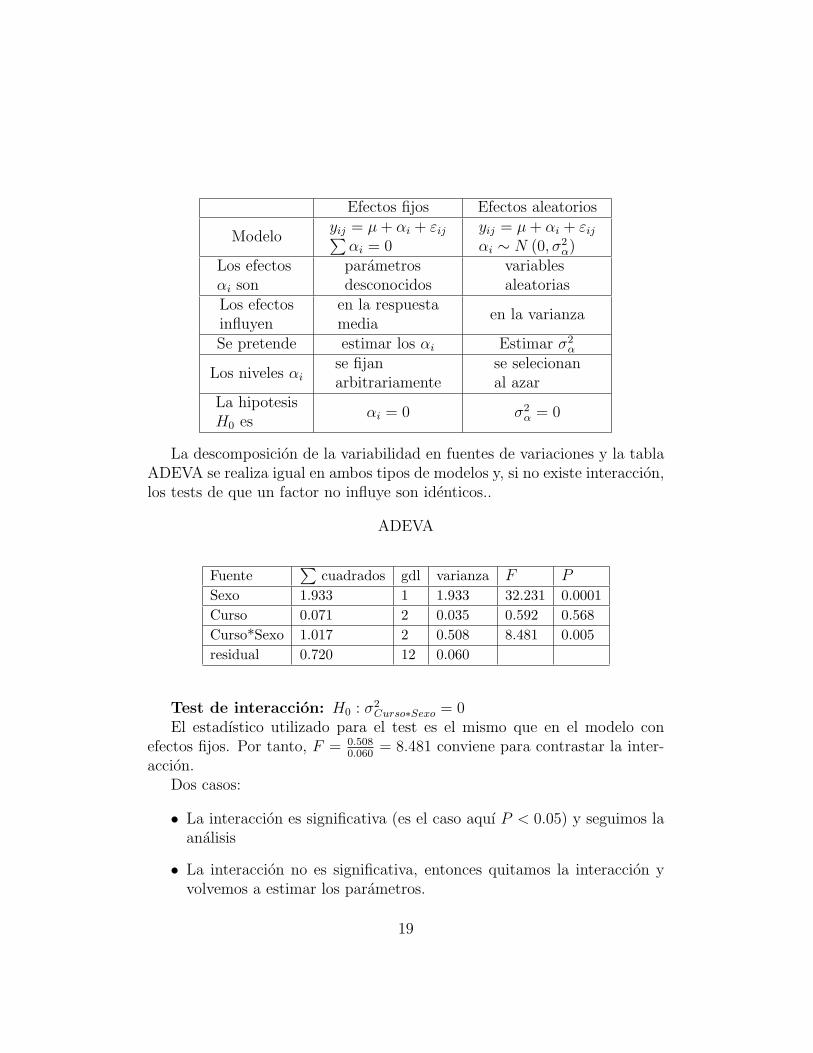

Efectos fijos Efectos aleatorios

Modeloyij = µ + αi + εij∑

αi = 0yij = µ + αi + εij

αi ∼ N (0, σ2α)

Los efectosαi son

parametrosdesconocidos

variablesaleatorias

Los efectosinfluyen

en la respuestamedia

en la varianza

Se pretende estimar los αi Estimar σ2α

Los niveles αise fijanarbitrariamente

se selecionanal azar

La hipotesisH0 es

αi = 0 σ2α = 0

La descomposicion de la variabilidad en fuentes de variaciones y la tablaADEVA se realiza igual en ambos tipos de modelos y, si no existe interaccion,los tests de que un factor no influye son identicos..

ADEVA

Fuente∑

cuadrados gdl varianza F PSexo 1.933 1 1.933 32.231 0.0001Curso 0.071 2 0.035 0.592 0.568Curso*Sexo 1.017 2 0.508 8.481 0.005residual 0.720 12 0.060

Test de interaccion: H0 : σ2Curso∗Sexo = 0

El estadıstico utilizado para el test es el mismo que en el modelo conefectos fijos. Por tanto, F = 0.508

0.060= 8.481 conviene para contrastar la inter-

accion.Dos casos:

• La interaccion es significativa (es el caso aquı P < 0.05) y seguimos laanalisis

• La interaccion no es significativa, entonces quitamos la interaccion yvolvemos a estimar los parametros.

19

Test del efecto Curso: H0 : σ2Curso = 0

Igual que en el modelo con efectos fijos, calculamos el F correspondiente. En nuestro ejemplo, este efecto no es significativo.

Test del efecto sexo: H0 : β1 = β2

¡ El estadıstico utilizado aquı no es el bueno !Dos casos:- la interaccion es significativa: F =

s2Sexo

s2Curso∗Sexo

que comparamos con

f 1−α(J−1,(I−1)(J−1)).

- la interaccion no es significativa, utilizamos el F habitual en el modeloestimado sin interaccion.

Comparacion de modelos con interacciones

Fuente S.C. gdl VarianzaEsperanza var.α, β fijos

Factor α VE(α) I − 1 s2α σ2 +

JK∑

i α2i

I−1

Factor β VE(β) J − 1 s2β σ2 +

IK∑

j β2j

J−1

factor γ VE(γ) (I − 1)(J − 1) s2γ σ2 +

K∑

i,j γ2ij

(I−1)(J−1)

residual VNE n− IJ s2R σ2

Total VT n− 1

Esperanzaα, β aleat.

Esperanzaα aleat, β fijo

σ2 + JKσ2α + Kσ2

γ σ2 + JKσ2α

σ2 + IKσ2β + Kσ2

γ σ2 + IKσ2β + Kσ2

γ

σ2 + Kσ2γ σ2 + Kσ2

γ

σ2 σ2

20

1.5 Dos ejemplos

1.5.1 Analisis con un solo factor (Alturas de arboles)

Bosque 1 Bosque 2 Bosque 324.73 24.88 24.5828.22 27.40 24.3327.22 27.76 21.9925.11 26.67 22.7626.12 26.96 22.9126.16 25.39 21.1624.08 26.09 23.6726.49 26.13 23.1725.84 25.17 25.4926.78 25.44 23.7227.33 26.4325.93 24.8327.35 24.21

25.30

ni 13 14 10∑ni

j=1 yij 341.36 362.66 233.78∑ni

j=1 y2ij 8979.74 9408.65 5479.81

Donde yij es la altura del jesimo arbol en el iesimo bosque. Sea mi la alturamedia en el iesimo bosque.

Preguntas:

1. ¿La altura media de un arbol depende del bosque al cual pertenece?Contrastar la hipotesis de igualdad de medias: H0 : m1 = m2 = m3

con un nivel de significacion igual al 5%.

2. Dar un intervalo de confianza del 99% para la altura media en cadabosque.

Soluciones:

1. El modelo que aquı consideramos es: para i = 1, . . . , 3 y j = 1, . . . , ni

yij = mi + εij

= µ + αi + εij,

21

donde εij ∼ N(0, σ2).

(a) Validacion del modelo: Verificamos que la hipotesis de homocedas-ticidad (la varianza residual es constante en cada bosque) es ra-zonable. Sea

σ2i =

1

ni

ni∑j=1

(yij − yi•)2

=

(1

ni

ni∑j=1

y2ij

)− y2

i•

es el estimador de la varianza de las alturas en iesimo bosque.Obtenemos que σ2

1 = 1.24, σ22 = 1.02, σ2

3 = 1.45. Estas varianzasson semejantes, aceptamos la hipotesis de homocedasticidad: σ2

1 =σ2

2 = σ23 = σ2.

(b) Estimacion de los parametros del modelo: Obtenemos que µ = 25.35,

α1 = 0.91, α2 = 0.56, α3 = −1.97, y la restriccion∑3

i=1 niαi = 0se cumple.

(c) Calculo de los indicios de variabilidad: Tenemos que

V E =3∑

i=1

ni (yi• − y••)2

=3∑

i=1

niα2i

= 53.89

yV NE = V T − V E

donde

V T =3∑

i=1

ni∑j=1

(yij − y••)2

=

(3∑

i=1

ni∑j=1

y2ij

)− ny2

••

= 98.81

22

Deducimos que V NE = 44.93.

(d) Tabla Adeva

Fuentes deVariaciones

∑de cuad.. gdl Varianzas F

Factor α 53.89 2 s2α = 26.94 F = 20.39

Residual 44.93 34 s2R = 1.32

Total 98.81 36

Puesto que f 95%2,34 = 4.1, tenemos que F > f 95%

2,34 , por tanto rechaz-amos H0 para un nivel α = 5%.

2. Sabemos que para cada i = 1, 2, 3, yi• sigue una normal N(mi, σ2/ni).

Por tanto, el estadıstico

T =yi• −mi√

s2R/ni

sigue una distribucion de Student t(n− I). Consultando la tabla de laStudent, obtenemos que t340.005 ' 2.72, deducimos que:

• Con probabilidad 99%, m1 ∈ [25.39, 27.12]

• Con probabilidad 99%, m2 ∈ [25.07, 26.74]

• Con probabilidad 99%, m3 ∈ [22.39, 24.37]

Observamos que la tercera media es significativamente diferente de lasdemas (nivel de significacion α ≤ 3%, ver metodo de Bonferoni).

1.5.2 Analisis con dos factores

Modelo sin replicacion (K = 1)

1a clase 2a clase 3a claseHombres 0.33 0.08 0.16 0.19Mujeres 0.97 0.86 0.48 0.77

0.65 0.47 0.32 0.48

Proporcion de supervivientes de la catastrofe del Titanic

Preguntas:

23

1. Contrastar el efecto del factor Sexo y del factor Clase (nivel α = 10%),suponiendo que no hay interaccion

2. Dar un intervalo de confianza del 95% para la varianza residual.

Soluciones:

1. El modelo es para i = 1, . . . , 3, j = 1, . . . , 2

yij = mij + εij

= µ + αi + βj + εij

donde α es el factor clase y β el factor sexo. Obtenemos la tablaADEVA

Fuentes deVariaciones

∑de cuad. gdl. Varianzas F

Factor α 0.1092 2 s2α = 0.0546 F = 1.964

Factor β 0.5046 1 s2β = 0.5046 F = 18.151

Residual 0.0556 2 s2R = 0.0278

Total 0.6694 5

tenemos que f 90%2,2 = 9 y f 90%

1,2 = 8.526 por tanto aceptamos H0 : αi = 0y rechazamos H0 : βj = 0.

2. Puesto que χ22,0.025 = 7.378 y χ2

2,0.975 = 0.051 deducimos que el intervalode confianza del 95% para σ2 es [0.0075, 1.09] .

Modelo con replicacion (K > 1)

Africa oriental Europa Asia Central

Hombres464544

747575

465958

Mujeres474848

818183

445957

Esperanza de vida

24

Preguntas:

1. Contrastar la interaccion entre el factor sexo y continente (nivel α =10%).

2. Dar un intervalo de confianza del 95% para la varianza residual.

Solucion

1. El modelo es para i = 1, . . . , 3, j = 1, . . . , 2

yij = mij + εij

= µ + αi + βj + γij + εij

donde α es el factor continente, β el factor sexo, y γ el factor de inter-accion

(a) Estimacion

mij Africa oriental Europa Asia CentralHombres 45 74.67 54.33 58Mujeres 47.66 81.67 53.33 60.89

46.33 53.83 78.17 59.44

(b) Obtenemos la tabla ADEVA

Fuentes deVariaciones

∑de cuad. gdl. Varianzas F

Factor α 3323.44 2 s2α = 1661.72 F = 81.95

Factor β 37.56 1 s2β = 37.56 F = 1.85

Factor γ 48.11 2 s2γ = 24.05 F = 1.19

Residual 243.33 12 s2R = 20.29

Total 3642.44 17

tenemos que f 95%2,12 = 3.88 y f 95%

1,12 = 4.74 por tanto aceptamosH0 : γij = 0: el factor de interaccion no es significativo. Luego,aceptamos H0 : βj = 0 y rechazamos H0 : αi = 0, o sea, elfactor sexo no tiene un efecto significativo y en cambio, el factorcontinente si.

25