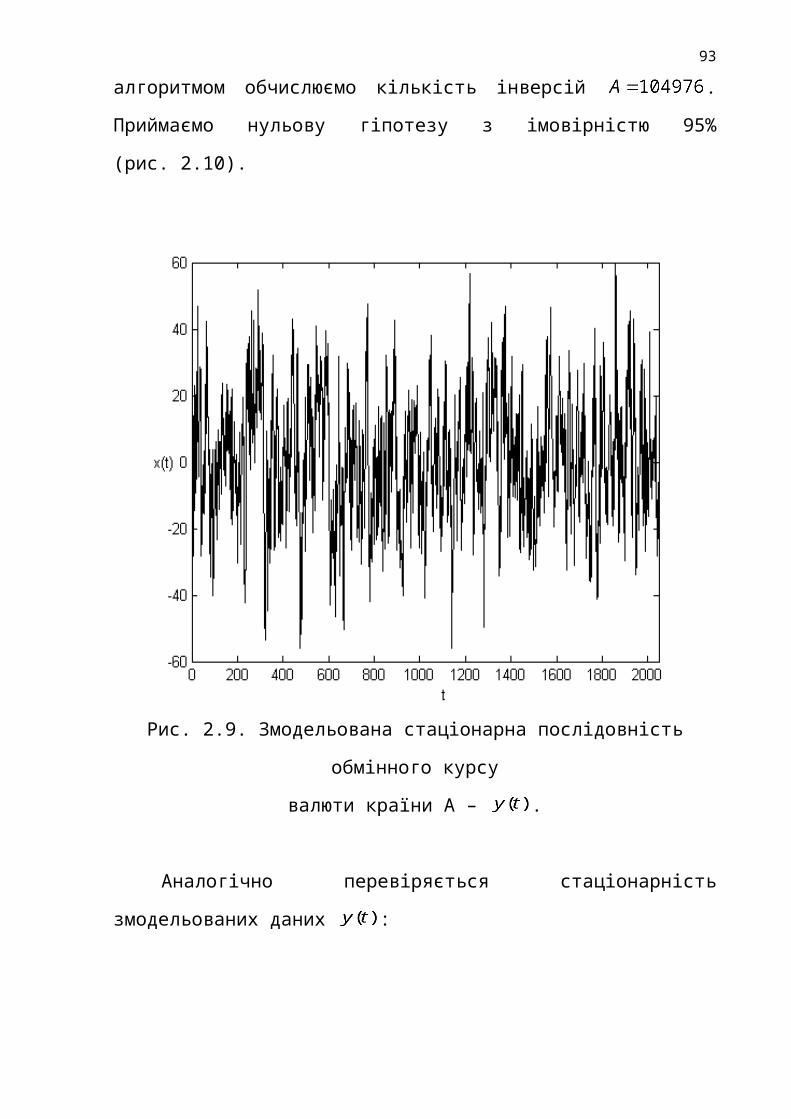

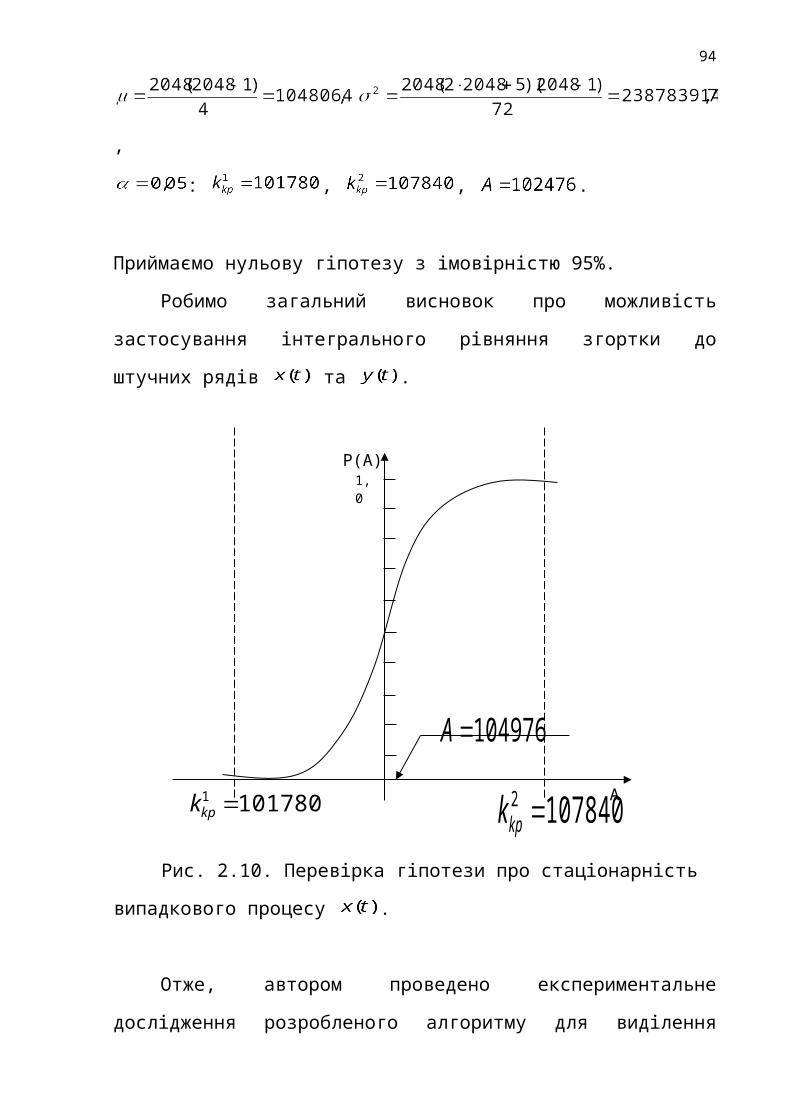

Embed Size (px)

Citation preview

Державний вищий навчальний заклад

«Київський національний економічний університет імені Вадима Гетьмана»

На правах рукопису

Стрельченко Інна Іллівна

УДК 519.688

Система моделей динаміки валютних курсів

на основі інтегральних рівнянь

Спеціальність 08.00.11 –

математичні методи, моделі та інформаційні технології в економіці

Дисертація на здобуття наукового ступеня кандидата

економічних наук

Науковий керівник:

Великоіваненко Галина Іванівна

кандидат фізико-математичних наук, доцент

Київ – 2009

ВСТУП....................................................................................................... 3

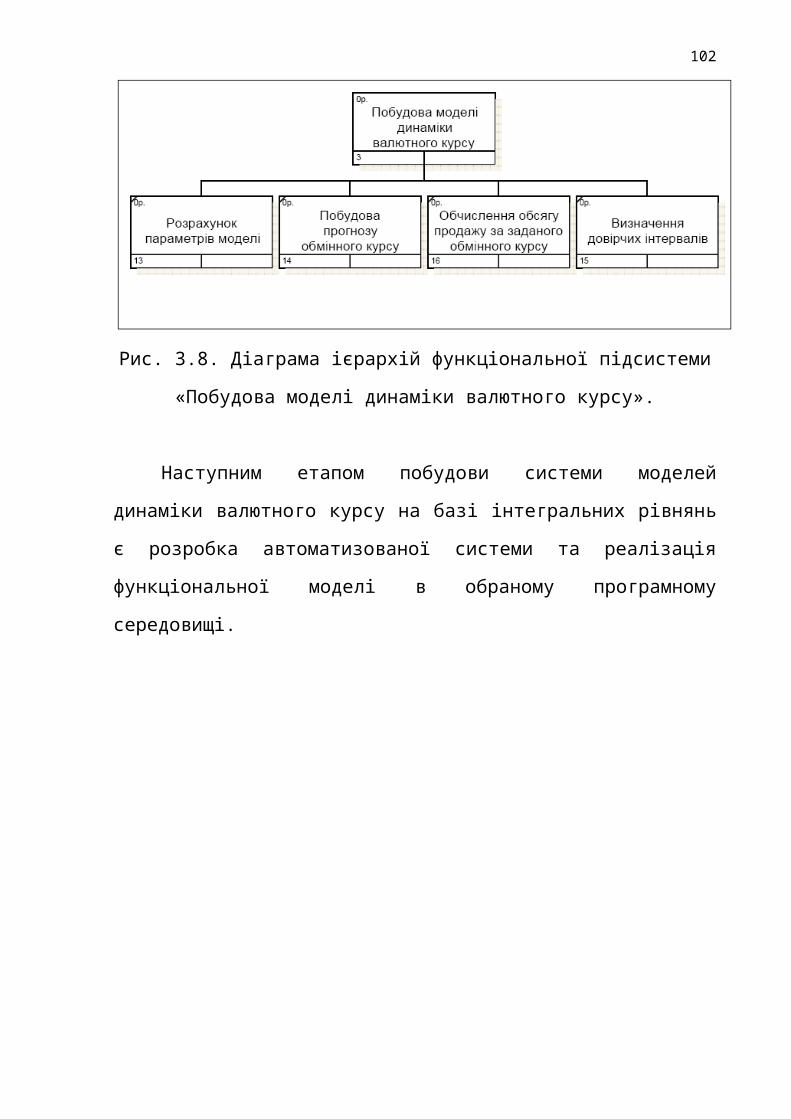

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ МОДЕЛЮВАННЯ ДИНАМІКИ ВАЛЮТНИХ КУРСІВ. ..................................................... 131.1 Теоретико-економічні підходи щодо формування валютного курсу........................................................................................................... 131.2 Аналіз математичних моделей та методів прогнозування валютного курсу....................................................................................... 331.3 Концептуальні положення щодо застосування інтегральних рівнянь для моделювання динаміки економічної системи................... 46Висновки до розділу 1.............................................................................. 62РОЗДІЛ 2. МАТЕМАТИЧНІ МОДЕЛІ ПРОГНОЗУВАННЯ ДИНАМІКИ ВАЛЮТНОГО КУРСУ НА БАЗІ ІНТЕГРАЛЬНИХ РІВНЯНЬ.................................................................................................... 662.1 Інтегральне рівняння Вінера-Хопфа в задачах апроксимації зміни курсу валюти.................................................................................. 662.2 Застосування сплайнів для регуляризації імпульсної характеристики валютного ринку........................................................... 792.3 Визначення інтервалів квазістаціонарності характеристик валютного ринку... 97Висновки до розділу 2.............................................................................. 107РОЗДІЛ 3. КОМП’ЮТЕРНЕ МОДЕЛЮВАННЯ ДИНАМІКИ ВАЛЮТНОГО КУРСУ............................................................................ 1093.1 Функціональна модель автоматизованої системи для моделювання динаміки валютного курсу.............................................. 1093.2 Програмна реалізація системи моделей для апроксимації динаміки валютних курсів на основі інтегральних рівнянь................. 1213.3 Комп‘ютерне експериментальне дослідження процесів формування курсів валют на світовому та внутрішньому ринках...... 142Висновки до розділу 3.............................................................................. 159ВИСНОВКИ.............................................................................................. 161ДОДАТКИ................................................................................................. 164СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ................................................. 185

2

ВСТУП

В умовах інтеграції України у світове господарство та вступу до

Світової організації торгівлі відбувається розширення зовнішньо-

торгівельних зв‘язків та відповідне зростання операцій, пов‘язаних із

купівлею/продажем іноземної валюти. Така діяльність обтяжена, зокрема,

валютним ризиком, що проявляється в можливій переоцінці фінансових

активів, яка відбувається внаслідок коливання обмінного курсу. Це

зумовлює актуальність тематики дисертаційної роботи.

Актуальність теми. Актуальність економіко-математичного

моделювання динаміки валютного курсу на основі інтегральних рівнянь

проявляється в теоретичному та практичному аспектах.

В теоретичному аспекті валютний курс як економічна категорія є

ціною грошової одиниці однієї країни, вираженою в грошових одиницях

іншої країни. За умов досконалої конкуренції валютний курс формується

під впливом попиту та пропозиції. Проте, переважна більшість існуючих

методик розглядають зміну в динаміці курсу валюти спираючись на

ретроспективні дані про зміну валютного курсу в минулому. На відміну від

цього, застосування системи моделей на основі інтегральних рівнянь

дозволяє представити валютний ринок як цілісну систему, що перетворює

очікування його учасників (попит та пропозицію) на вході у результуючий

показник на її виході – валютний курс. Таким чином, кожна

характеристика системи має чітку економічну інтерпретацію.

В практичному аспекті актуальність моделювання динаміки

валютного курсу пов’язана із тим, що коротко- та довгострокові коливання

курсу є джерелом валютного ризику на макро- та мікрорівні. З

макроекономічної точки зору, визначення режиму валютного курсу є

невід’ємною регулятивною складовою валютної політики держави.

3

Постійне корегування валютного курсу всередині країни, відповідно до

засад економічної політики, здійснюється шляхом валютних інтервенцій.

Проте, різкі зміни валютного курсу негативно впливають не тільки на

сукупний попит, але й на інтереси окремих суб’єктів господарювання,

спричиняють структурні зміни в економіці та перерозподілі валового

національного продукту і, в довгостроковому періоді, можуть призвести до

зниження конкурентоспроможності країни.

На мікроекономічному рівні діяльність більшості вітчизняних

суб’єктів економічної діяльності, починаючи від великих корпорацій та

закінчуючи малими підприємствами, обтяжена ризиком, який пов’язаний,

зокрема, із коливанням валютного курсу. Короткострокове прогнозування

валютних курсів спрямоване на зменшення, в першу чергу, конверсійного

валютного ризику. Із конверсійним ризиком пов’язана діяльність

банківських установ, що отримують прибуток від операцій, пов’язаних із

обміном валюти. Відповідно до порядку, визначеного законодавством

України, банківська установа характеризується валютною позицією, обсяг

та вид якої безпосередньо впливає на дохід від валютних операцій. Саме

тому зазначені контрагенти економічної системи мають нагальну потребу

у постійному моніторингу та прогнозуванні динаміки курсів валют, що

формуються на міжнародному валютному ринку, для гнучкого керування

експортно-імпортними операціями, управління валютною позицією,

визначення валюти, термінів контрактів тощо.

Вирішальну роль у розвитку моделювання валютного курсу

відіграли роботи Нобелівських лауреатів П. Самуельсона, М. Фрідмена,

Б. Оліна, Р. Манделла. В їх роботах обґрунтована роль валютних курсів у

фінансовій економіці, закладені основи кількісних та якісних підходів до

моделювання валютних курсів в межах фінансових теорій.

Вагомий внесок у дослідження теоретичних та прикладних аспектів

валютних курсів внесли Б. Баласса, Т. Слок, Д. Бернштейн, М. Брьок,

М. Мелвін, С. Едвардс. Cеред сучасних дослідників слід виділити роботи

4

Р. Дорнбуша і С. Фішера, П. Хупера та Д. Мортона, У. Гевіна і

Ф. Кідленда, М. Обстфельда і К. Рогоффа, Д. Гагнона, а також Ф. Лейна і

Г. Мілесі-Ферретті.

В Україні значний внесок у розвиток економіко-математичного

моделювання валютного курсу внесли О. Береславська, Т. Вахненко,

А. Гальчинський, І. Лук’яненко, С. Михайличенко, Т. Мусієнко,

М. Савлук, В. Сікора, О. Черняк, В. Юрчишин та інші.

Суттєвий розвиток методології моделювання фінансових та, зокрема,

валютних ризиків був зроблений Вітлінським В.В, Великоіваненко Г.І.,

Камінським А.Б.

Різні аспекти прогнозування динаміки фінансових часових рядів

представлені у працях В.М. Гейця, В.М. Даніча, Т.С. Клебанової,

Ю.Г. Лисенка, Н.К. Максишко, В.О. Перепилиці, В.М. Порохні,

Л.Н. Сергєєвої, В.М. Соловйова, О.Д. Шарапова, І.В. Шелевицького.

Отже, на сьогодні економіко-математичне моделювання валютного

курсу активно розвивається в теоретичному та прикладному аспектах,

формуючи актуальну наукову проблематику. Тому важливою є задача

моделювання динаміки валютного курсу на основі інформації про попит і

пропозицію на валютному ринку. Задача побудови системи моделей

динаміки обмінного курсу обов’язково включає в себе питання про

визначення прогностичних можливостей такої системи моделей.

Вище зазначене зумовило вибір теми дослідження, його мету та

завдання.

Зв’язок роботи з науковими програмами, планами, темами.

Дисертаційна робота виконана згідно з планом наукових досліджень

кафедри економіко-математичного моделювання Державного вищого

навчального закладу «Київський національний економічний університет

імені Вадима Гетьмана» в межах комплексної теми «Математичне

моделювання економічних систем і процесів в умовах невизначеності та

конфлікту: проблеми теорії та практики» (державний реєстраційний номер

5

0106V001804). В межах даної теми досліджено проблеми моделювання

динаміки валютних курсів, зокрема, питання побудови системи моделей

динаміки валютних курсів на базі інтегральних рівнянь.

Дисертаційна робота виконувалось за наступними напрямами

досліджень згідно з паспортом спеціальності 08.00.11 – «Математичні

методи, моделі та інформаційні технології в економіці»:

теоретико-методологічні проблеми математичного моделювання

соціально-економічних систем;

моделювання в окремих сферах суспільної діяльності;

прогнозування тенденцій і показників розвитку економічних систем і

процесів.

Мета і завдання дослідження. Метою наукової роботи є розробка

концептуальних положень та побудова економіко-математичних моделей

аналізу та прогнозування валютних курсів на основі інтегральних рівнянь.

Для досягнення зазначеної мети в дисертації поставлені та вирішені

наступні завдання:

– проаналізувати теоретичні засади та економіко-математичні моделі

щодо прогнозування динаміки курсів валют та обґрунтувати доцільність

вивчення зміни валютного курсу залежно від зміни попиту та пропозиції

на нього у визначені моменти часу;

– розробити концептуальні положення щодо використання інтегральних

рівнянь для моделювання динаміки валютного курсу;

– обґрунтувати економічну інтерпретацію розв’язку інтегрального

рівняння згортки, яке описує зміну валютного курсу під впливом попиту та

пропозиції;

– обґрунтувати використання кубічних ермітових сплайнів для

регуляризації розв’язку інтегрального рівняння згортки для адекватного

опису процесів формування курсів валют та обґрунтувати їх переваги;

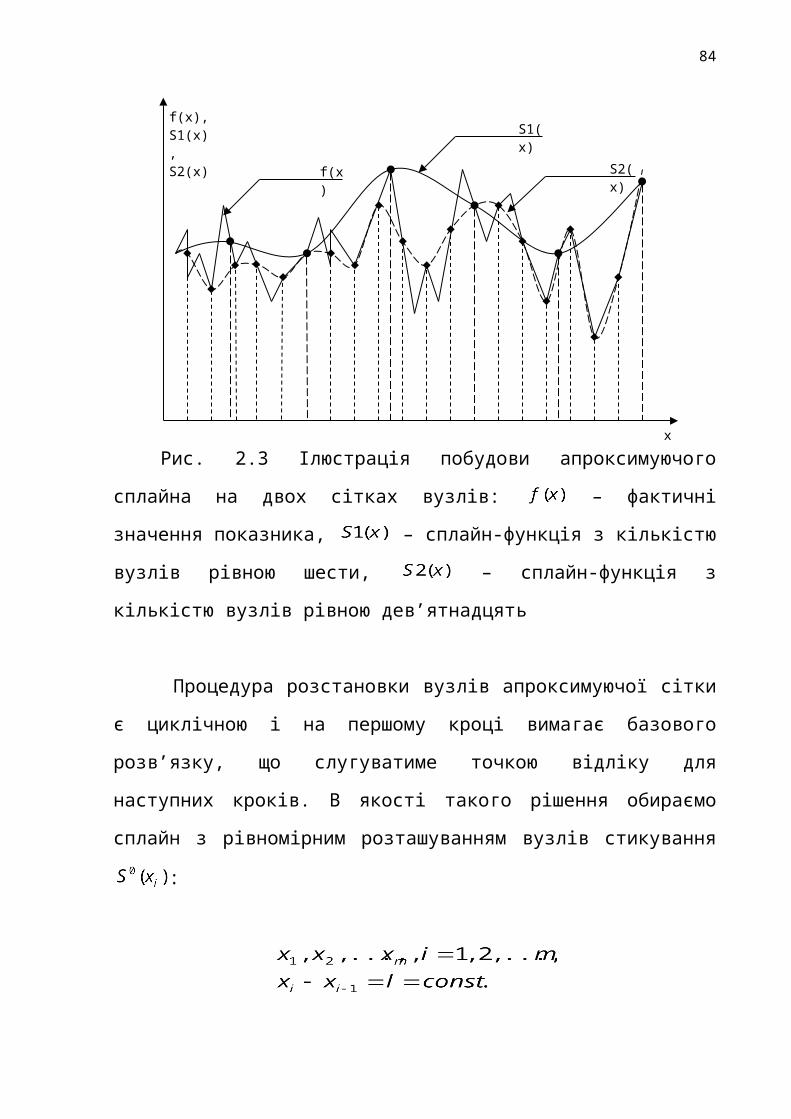

– розв’язати задачу оптимізації розташування вузлів стикування

апроксимуючої сплайн-функції;

6

– розв’язати задачу виділення ділянок стаціонарності характеристик

валютного ринку;

– програмно реалізувати отриману систему моделей для прогнозування

динаміки курсу валют на основі створеної функціональної моделі та

перевірити роботу відповідного алгоритму за допомогою тестових

прикладів;

– провести комп’ютерне експериментальне дослідження розробленої

системи моделей для курсів валют на різних часових проміжках;

– обґрунтувати прогностичні можливості побудованої системи моделей.

Об’єктом дослідження є процеси формування валютних курсів, що

враховуються при виборі стратегії й тактики валютної політики фінансово-

банківських установ та окремими гравцями на міжнародному валютному

ринку.

Предметом дослідження є концептуальні положення та

інструментарій аналізу, математичного моделювання динаміки рядів

валютних котирувань.

Методи дослідження. При виконанні дисертаційної роботи

методологічним підґрунтям стало застосування системного аналізу,

комплексних підходів, що базуються, з одного боку, на принципах

економічної теорії (зокрема, теорії ринкової рівноваги та ринкової

конкуренції, валютного ринку та валютного регулювання, грошового обігу

та банківсько-кредитної системи, фундаментального та технічного аналізу,

управління проектами), а з іншого – на концептуальних засадах економіко-

математичного моделювання процесів в економіці та фінансах. В роботі

використовуються різні методи дослідження проблемної сфери: методи

теорії інтегральних рівнянь та лінійних динамічних систем

використовуються для побудови функціональних моделей динаміки

валютних курсів; для визначення ділянок стаціонарності характеристик

валютного ринку використовуються методи та математичний апарат теорії

ймовірностей і математичної статистики; для отримання гладкого

7

розв’язку інтегрального рівняння Вінера-Хопфа використовується

інструментарій кусково-поліноміальної (сплайн) регуляризації; засоби

теорії цифрової обробки сигналів використовуються для моделювання

взаємозв’язку між попитом/пропозицією та вартістю грошей на валютному

ринку.

Наукова новизна одержаних результатів. Основні результати, що

отримані автором дисертації та складають наукову новизну, полягають у

розробці концептуальних положень та методики аналізу, оцінки та

прогнозування динаміки валютних курсів на базі інструментарію

інтегральних рівнянь, спираючись на дані про попит і пропозицію.

В межах дисертаційної роботи

вперше:

– обґрунтовано концептуальні положення моделювання динаміки

валютного курсу на основі інструментарію математичного моделювання

динаміки економічних систем та методології теорії інтегральних рівнянь.

Формалізовано залежність між обсягом торгів та обмінним курсом на

валютному ринку, що принципово відрізняється від існуючих

концептуальних підходів, котрі розглядають майбутню поведінку вартості

грошової одиниці, базуючись на даних про зміни у минулому;

– розроблена система економіко-математичних моделей динаміки

валютних курсів на базі інтегрального рівняння згортки, яка дозволяє

підвищити якість прогнозування валютних котирувань; виявлено

специфічні фактори, що впливають на прогностичні можливості такої

системи моделей;

удосконалено:

– методологічні положення щодо регуляризації розв’язку інтегрального

рівняння Вінера-Хопфа, зокрема, розроблено та експериментально

перевірено алгоритм багатокритеріальної оптимізації розташування вузлів

стикування апроксимуючої сплайн-функції;

8

– методичні положення щодо визначення ділянок стаціонарності

валютного ринку;

дістали подальшого розвитку:

– теоретико-методологічні засади щодо прогнозування динаміки

валютних курсів, які формуються під впливом змін попиту та пропозиції

на валютному ринку.

Практичне значення одержаних результатів. Створено систему

моделей, що дозволяє виконувати короткострокове прогнозування зміни

валютного курсу під впливом зміни попиту та пропозиції на валютному

ринку. Отримані автором результати адаптовані для режиму валютного

курсу національної грошової одиниці та до умов Міжбанківської валютної

біржі України. Розроблено програмний модуль, що дозволяє здійснювати

процес моделювання інтерактивно та має графічне вікно для відображення

проміжних результатів моделювання. Програмна реалізація розробленої

системи моделей розширює коло її користувачів та дозволяє

використовувати у якості окремого модуля, наприклад, відділу валютних

операцій банківських та фінансових установ; підприємствам, що формують

частину прибутку за рахунок надходжень від експортно-імпортних

операцій; професійним трейдерам та ін. Експериментальні дослідження

свідчать про високу точність прогностичних можливостей моделі.

Запропоновані концептуальні підходи для аналізу та прогнозування

курсів валют, створені на їх основі економіко-математичні моделі та

програмний комплекс можуть використовуватись:

– банківськими установами для формування та управління валютною

позицією, що дозволяє у значній мірі підвищити економічну ефективність

фінансових потоків банківської установи;

– банківськими установами, зокрема, відділом валютних операцій при

встановленні курсу купівлі/продажу для угод із поточних валютно-

обмінних операцій;

9

– суб’єктам економічної діяльності, що формують частину прибутку за

рахунок надходжень від експортно-імпортних операцій, при визначенні

валюти та умов поставок за короткотерміновими договорами;

– банківськими установами, зокрема, відділом валютних операцій,

відділом обліку форексних операцій, Департаментом з управління

ризиками, професійними трейдерами, Департаментом з управління

валютним резервом та здійснення операцій на відкритому ринку

Національного банку України для прогнозування тенденцій на світовому

валютному ринку;

– Департаментом валютного регулювання Національного банку України

для ефективного моніторингу та управління обмінним курсом гривні

всередині країни, зокрема, при здійсненні операцій на Міжбанківській

валютній біржі.

Результати проведеного наукового дослідження впроваджені в

практичну діяльність Криворізької філії Відкритого акціонерного

товариства «Райффайзен Банк Аваль» (довідка №1315 від 12.02.2008р.),

ТОВ «Магістр» (м. Кривий Ріг) (довідка № 102 від 14.07.2008р.), ТОВ

«ТРЕІ-Україна» (м. Кривий Ріг) (довідка № 788 від 10.09.2008р.).

Розроблена автором методика використовується цими організаціями для

поточного моніторингу руху обмінних курсів на міжбанківському та

міжнародному валютних ринках, прогнозування цінових тенденцій,

зниження валютних ризиків за поточними валютно-обмінними операціями

та ризиків, пов’язаних із короткотерміновими коливаннями курсів валют,

при визначенні валюти та умов контрактів за експортно-імпортними

операціями. Крім того, Криворізька філія Відкритого акціонерного

товариства «Райффайзен Банк Аваль» користується розробленим в межах

дисертаційної роботи програмним забезпеченням для управління

валютною позицією, що дозволяє підвищити ефективність розподілу

коштів. Можливість графічного відображення всіх розрахунків підвищує

зручність використання програмного модуля.

10

Результати дисертаційної роботи використовуються у навчальному

процесі кафедри економіко-математичного моделювання Державного

вищого навчального закладу «Київський національний економічний

університет імені Вадима Гетьмана» (довідка від 08.09.2008р.). Зокрема, у

циклі лабораторних робіт з дисципліни «Інтелектуальні системи підтримки

прийняття рішень» використовується розроблена в межах дисертаційної

роботи автоматизована система для ідентифікації ділянок стаціонарності

та прогнозування динаміки фінансових ринків із урахуванням попиту та

пропозиції. У циклі лекцій «Прогнозування соціально-економічних

процесів» розглядається методологічний підхід до аналізу та

прогнозування валютних курсів із використанням інструментарію теорії

інтегральних рівнянь та лінійних динамічних систем.

Аналітичні результати та методичні положення дисертації можуть

бути використані у навчальному процесі економічних вузів при викладанні

таких економічних дисциплін, як «Прикладні задачі моделювання

економічних процесів», «Прогнозування соціально-економічних процесів»,

«Фінансова математика», «Аналіз фінансових ринків», «Моделювання

економіки».

Апробація результатів дисертації. Основні положення дисертації

доповідалися та обговорювались на 4 Міжнародних та Всеукраїнських

конференціях: Сьома Всеукраїнська науково-практична конференція

«Комп’ютерне моделювання та інформаційні технології в науці, економіці

та освіті» (м. Кривий Ріг, 24-25 квітня 2007р.), Перша Міжнародна

науково-практична конференція «Моніторинг, моделювання та

менеджмент емерджентної економіки» (м. Черкаси, 13-15 травня 2008р.),

Перша Всеукраїнська науково-практична конференція «Проблеми

трансформаційної економіки» (м. Кривий Ріг квітня 2008р.), Тринадцята

Всеукраїнська науково-методична конференція «Проблеми економічної

кібернетики» (м. Партеніт, 2-5 жовтня 2008р.)

11

Автор неодноразово виступала на Всеукраїнському науковому

семінарі «Моделювання та ризикологія в економіці», що проводиться

кафедрою економіко-математичного моделювання Державного вищого

навчального закладу «Київський національний економічний університет

імені Вадима Гетьмана» (м. Київ, 2007-2008 рр.).

Публікації. Основні положення, результати та висновки наукової

роботи автора висвітлено в 9 публікаціях загальним обсягом 3,2 друк. арк.

(з них особисто автору належить 2,4 друк. арк.), з яких 5 статей

надруковано у наукових фахових виданнях обсягом 2,62 друк. арк. (з них

особисто автору належить 1,93 друк. арк.).

12

РОЗДІЛ 1.

ТЕОРЕТИЧНІ АСПЕКТИ МОДЕЛЮВАННЯ ДИНАМІКИ

ВАЛЮТНИХ КУРСІВ

1.1 Теоретико-економічні підходи щодо формування валютного

курсу.

Базовими категоріями ринкової економіки є попит та пропозиція.

Вони відображають взаємодію між виробництвом та споживанням, і

врешті втілюються в ринковій ціні на товар. Якщо попит перевищує

пропозицію, це створює тенденцію до подорожчання та розгортання

виробництва даного товару. В разі надлишку пропозиції – усе відбувається

з точністю до навпаки. І знецінення, і подорожчання на ринку

матеріальних благ здійснюють різний та неоднозначний вплив на

економіку країни, проте ці процеси не завжди мають загальнонаціональні

наслідки. Якщо не враховувати природні фактори, виграють ті учасники

світового ринку, які створюють найкращі умови для вільного формування

попиту та пропозиції.

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

Суттєвим недоліком цих досліджень стало неврахування проблеми

нестаціонарності змінних у побудованих регресійних моделях. У випадку,

коли обмінний курс і відносні ціни є нестаціонарними, – метод найменших

квадратів, що використовується для оцінки параметрів регресійних

13

моделей, не дає достовірних результатів [2, c. 31]. Через це наступним

кроком у розвитку теорії ПКС стало з’ясування факту про стаціонарність

чи нестаціонарність реального обмінного курсу. Результати досліджень на

основі тесту Дікея-Фуллера для основних індустріальних країн показали

відсутність тенденції до зближення обмінного курсу та ПКС [9, c. 504-508].

У 1987 році Р. Енгл та К. Грейнжер розробили метод коінтеграції,

згідно з яким, якщо лінійна комбінація двох нестаціонарних динамічних

рядів є стаціонарною, то нестаціонарність однієї змінної компенсується

нестаціонарністю іншої і між ними встановлюється довгострокова

рівновага. Такі ряди отримали назву коінтегрованих [10, c. 251-276].

Використання методу коінтеграції в дослідженні коливань валютних

курсів мали неоднозначні результати: з одного боку вони вказували на

відсутність наближення траєкторії обмінного курсу до ПКС [11, c. 115-

136]; з іншого – вивчення обмінних курсів основних індустріальних країн

підтверджувало дієздатність теорії ПКС у довгостроковій перспективі [12,

c. 491-503].

Необхідною умовою одержання достовірних результатів при

застосуванні методу коінтеграції є використання довгих часових рядів. У

випадку дослідження курсів валют постає проблема змішування різних

режимів обмінного курсу. Ця проблема була вирішена А. Тейлором

шляхом використання у дослідженні панельних даних по двадцяти країнах

у період з 1850 по 1996 рр. Результатом проведеного аналізу став висновок

про справедливість гіпотези ПКС у довгостроковому періоді, хоча автор

відмітив можливість значних відхилень курсу від ПКС у

короткостроковому періоді [13].

Важливо відмітити, що наведені дослідження виконувались для

обмінних курсів індустріально розвинених країн. Аналогічний аналіз

проблем курсоутворення у країнах, що розвиваються, включає загалом

небагато праць. Наприкінці 80-х рр. для оцінки правильності доктрини

ПКС у країнах із ринками, що формуються, було розроблено ряд

14

економетричних моделей. На основі цих досліджень був зроблений

висновок про відсутність тенденції зближення між відносними цінами та

обмінним курсом навіть у довгостроковому періоді [14]. Таким чином

гіпотеза ПКС не пояснює динаміку обмінного курсу в країнах, що

розвиваються.

Отже, на основі розглянутих економетричних досліджень можна

зробити висновок, що гіпотеза ПКС є основою формування обмінного

курсу в розвинених країнах, при чому траєкторії ПКС та валютного курсу

мають тенденцію до зближення у довгостроковому періоді. Для більшості

країн із ринками, що формуються, доктрина ПКС не підтверджується.

Також вона не пояснює динаміку обмінного курсу у середньо- та

короткостроковому періоді [2].

Сьогодні теорія ПКС переживає друге народження. МВФ і Світовий

банк займаються зіставленнями показників виробництва продуктів на

душу населення, продуктивності праці, рівнів заробітної плати в різних

країнах і регіонах світу.

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

Важливим фактором формування реального обмінного курсу є

відносна продуктивність у різних секторах економіки. Основною

теоретичною конструкцією, на якій базується аналіз цього впливу, є

гіпотеза Баласси-Самуельсона. Вона спирається на припущення про

справедливість гіпотези ПКС щодо експортних товарів; постійність віддачі

від масштабу; повну мобільність виробничих факторів між секторами;

міжнародну інтегрованість ринків капіталу; пропорційність відносних цін

товарів, які експортуються, до товарів, не включених до

зовнішньоторговельних операцій; різницю у рівнях продуктивності між

секторами [2]. П. Самуельсон та Б. Баласса показали, що за цих умов

технологічний прогрес та вищий відносний рівень продуктивності більше

притаманний виробництву товарів, які експортуються, і країни, що

15

переживають швидкі технологічні нововведення, мають вищий реальний

обмінний курс [19, 20]. До аналогічного висновку приводить більш сучасна

теорія Д. Багваті [21]. Емпіричні дослідження, спрямовані на вивчення

ефекту Баласси-Самуельсона, в основному довели існування залежності

між продуктивністю різних секторів економіки з рівнем реального

обмінного курсу [22-24].

Останнім часом на динаміку обмінного курсу почали справляти

вагомий вплив рух міжнародних капіталів і зміни відсоткових ставок.

Надходження чи відтік іноземної валюти за різними статтями платіжного

балансу змінює співвідношення між попитом та пропозицією валюти і,

таким чином, визначає рух обмінного курсу. Вивчення взаємозв’язку між

капіталопотоками та курсом валюти розпочали ще Д. М. Кейнс і Б. Олін

[25]. Cеред сучасних дослідників слід виділити роботи Р. Дорнбуша і

С. Фішера [26], П. Хупера та Д. Мортона [27], У. Гевіна і Ф. Кідленда [28],

М. Обстфельда і К. Рогоффа [29], Д. Гагнона [30], Ф. Лейна і Г. Мілесі-

Ферретті [31], І. Лук’яненко і С. Михайличенка [32], а також О. Черняка

[33]. Поєднуючи результати цих досліджень, приходимо до висновку, що

від’ємне сальдо платіжного балансу країни спричиняє девальвацію

відповідної грошової одиниці. І навпаки – країни з невеликим обсягом

зовнішніх зобов’язань мають вищий валютний курс.

За інших рівних умов, на міжнародний рух капіталів впливає різниця

ставок відсотків у різних країнах. Зростання відсоткових ставок стимулює

надходження іноземних капіталів, а її зниження призводить до відтоку

коштів за кордон.

Суттєвим фактором, що формує валютний курс, є кількість грошей,

яка знаходиться в обігу. Надлишок однієї валюти створює підвищення її

пропозиції на валютному ринку, що в свою чергу викликає зниження

відповідного обмінного курсу порівняно з іншими валютами. У випадку

дефіциту певної грошової одиниці усе відбувається з точністю до навпаки.

Кількість обігових коштів вимірюється за допомогою грошових агрегатів,

16

що характеризують структуру грошової маси. Дослідження взаємозв’язку

між реальним обмінним курсом та кількістю грошей, яка знаходиться в

обігу, показали, що при зростанні темпів приросту грошової маси

нестабільність валютного курсу посилюється [34]. C. Едвардс

проаналізував дані для тридцяти країн і розробив два індекси динаміки

реального обмінного курсу. Він показав, що монетарні фактори відіграють

значущу роль у зміні валютного курсу в короткостроковому періоді [18].

Регулювання валютних відносин всередині країни та з країнами-

партнерами, а також забезпечення стабільності національної грошової

одиниці держава здійснює на основі засад валютної політики. Валютну

політику визначають як: сукупність заходів, що здійснюються у сфері

міжнародних валютних відносин та інших відносин як центральними

банками, так і органами державного управління. Реалізація валютної

політики має забезпечуватись високим рівнем координації рішень усіх

зацікавлених структур відповідно до поточних та кінцевих цілей

економічної політики [35]. Серед основних інструментів валютної

політики виділяють: вибір режиму валютних курсів, валютні інтервенції,

дисконтну політику, валютні обмеження тощо.

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

Проміжними режимами, що поєднують в собі риси фіксованого та

плаваючого курсів, є різноманітні валютні прив’язки. Режим валютної

прив’язки (Currency peg) може бути визначений як такий механізм

встановлення валютного курсу, за якого обмінний курс національної

грошової одиниці коливається лише в межах визначеного інтервалу, проте

границі такого інтервалу можуть періодично переглядатися у відповідності

до заздалегідь встановленої формули або автоматично коригуватися при

зміні величини певного економічного індикатора [40].

17

Розрізняють наступні варіанти валютних прив’язок: повзуча прив’язка

(Crawling peg), горизонтальний коридор (Horizontal band) та повзучий

коридор (Crawling band).

У випадку повзучої прив’язки границі зміни обмінного курсу

розраховуються шляхом визначення максимально допустимого

процентного коливання від фіксованої величини [39].

Горизонтальний коридор передбачає підтримку валютного курсу в

межах, що не перевищують певний відсоток від визначеного центрального

паритету, який є незмінним. На відміну від цього, режим повзучого

коридору включає періодичне коригування центрального паритету в

залежності від зміни певного кількісного індикатора та відповідно до

попередньо встановленого правила. Наявність заздалегідь обумовлених

границь коливань обмінного курсу роблять режими прив’язки більш

прогнозованими для учасників фінансового ринку та привабливими для

інвесторів.

На відміну від розглянутих вище схем встановлення обмінних

курсів, режими вільного плавання (Free floating) передбачають визначення

курсу національної грошової одиниці на основі економічних важелів,

якими є попит та пропозиція. Існує менш радикальний варіант даного

режиму – регульоване плавання (Managed floating). В цьому випадку

допускається втручання центрального банку з метою впливу на попит і

пропозицію для формування зміни обмінного курсу відповідно до засад

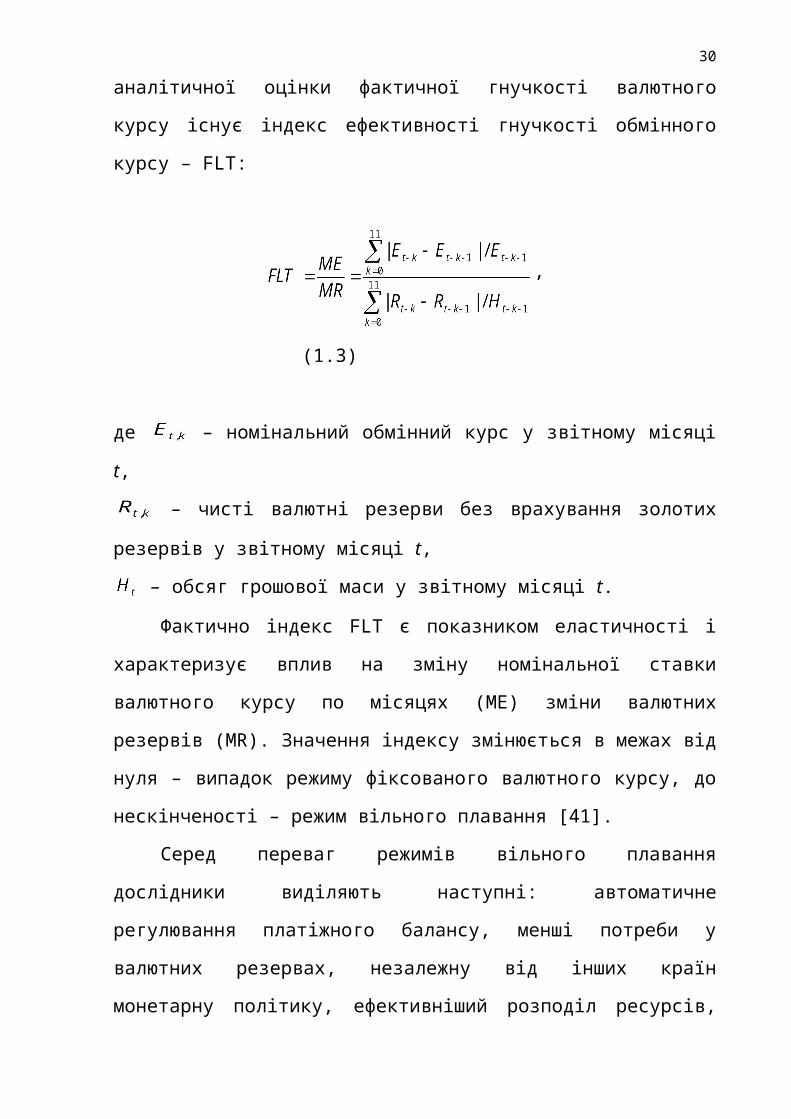

грошової політики. Для аналітичної оцінки фактичної гнучкості валютного

курсу існує індекс ефективності гнучкості обмінного курсу – FLT:

,

(1.3)

18

де – номінальний обмінний курс у звітному місяці t,

– чисті валютні резерви без врахування золотих резервів у звітному

місяці t,

– обсяг грошової маси у звітному місяці t.

Фактично індекс FLT є показником еластичності і характеризує

вплив на зміну номінальної ставки валютного курсу по місяцях (ME) зміни

валютних резервів (MR). Значення індексу змінюється в межах від нуля –

випадок режиму фіксованого валютного курсу, до нескінченості – режим

вільного плавання [41].

Серед переваг режимів вільного плавання дослідники виділяють

наступні: автоматичне регулювання платіжного балансу, менші потреби у

валютних pезеpвах, незалежну від інших країн монетарну політику,

ефективніший розподіл ресурсів, лiбеpалiзацiю валютних та торговельних

опеpацiй, відсутність чорних валютних pинкiв [37]. При цьому для

суб’єктів валютного ринку зростає ризикованість проведення операцій та

посилюється спекулятивний елемент касової торгівлі валютою.

В залежності від цілей валютної політики та встановленого

обмінного режиму для регулювання валютних відносин використовується

різний набір економічних важелів. Серед інших важливе місце займають

наступні засоби: девальвація, ревальвація, валютні інтервенції.

Девальвація та ревальвація справляють протилежний вплив на курс

національної грошової одиниці та переважно застосовуються за системи

фіксованих валютних курсів. Девальвація включає цілеспрямовані дії

держави по зниженню обмінного курсу власної валюти, наприклад, за

рахунок додаткової емісії. Метою ревальвації є, навпаки, підвищення

курсу. Вона застосовується для протидії інфляції та, в меншій мірі,

уповільнення зростання активності сальдо торговельного балансу.

Валютні інтервенції мають на меті зміну рівня валютного курсу і

реалізуються шляхом проведення центральним банком країни операцій на

валютних ринках з купівлі-продажу національної грошової одиниці проти

19

ведучих іноземних валют. Скуповуючи або, навпаки, збільшуючи продаж

іноземної валюти центральний банк прагне врівноважити попит та

пропозицію на ринку, тим самим обмежуючи коливання її курсу.

Проведення інтервенцій вимагає наявності достатніх офіційних валютних

резервів та довіри учасників ринку до довгострокової валютної політики

уряду.

В загальному випадку дисконтна або облікова політика – це зміна

центральним банком облікової ставки. У валютній політиці її метою є

регулювання обмінного курсу через вплив на короткостроковий рух

капіталів. В сучасних умовах глобалізації господарського життя

ефективність облікової політики значно зменшилась. Після Другої світової

війни набув поширення компенсаційний принцип облікової політики. Він

полягає у послідовному застосуванні двох протилежних механізмів:

кредитної рестрикції або політики «дорогих грошей», та кредитної

експансії або політики «дешевих грошей». Метою кредитної рестрикції є

обмеження кредиту та запобігання «перегріву економіки» і

перевиробництву товарів. Її результатом є підвищення валютного курсу.

Політика кредитної експансії, навпаки, передбачає стимулювання кредиту

та зростання виробництва, що, в свою чергу, спричиняє зниження

валютного курсу [3].

Розглянуті вище інструменти валютної політики відносяться до

економічних важелів державного регулювання валютного курсу. Поряд з

цим широко використовуються методи безпосереднього втручання

центрального банку у механізм формування обмінного курсу – валютні

обмеження. Боринець С. Я. визначає валютні обмеження як «систему

нормативних правил, встановлених у законодавчому та адміністративному

порядку, що спрямовані на обмеження операцій з золотом, валютними

цінностями та іноземною валютою. Вони поширюються на фізичних і

юридичних осіб при обміні валюти власної країни на іноземну, а також при

інших валютних операціях».

20

В Україні базовими правовими документами валютного

законодавства є Декрет Кабінету Міністрів України від 19 лютого 1993

року № 15-9 «Про систему валютного регулювання і валютного контролю»

зі змінами та доповненнями, Закон України від 7 грудня 2000 року № 2121-

ІІІ «Про банки і банківську діяльність», Закон України «Про Національний

банк України» [42–44].

Вони визначають загальні засади валютного регулювання, режим

здійснення валютних операцій, права й обов'язки суб'єктів валютних

відносин, повноваження державних органів і функції банків та

відповідальність за порушення валютного законодавства.

Законодавство визначає національну валюту як «грошові знаки у

вигляді банкнотів, казначейських білетів, монет і в інших формах, що

перебувають в обігу та є законним платіжним засобом на території

України, а також вилучені з обігу або такі, що вилучаються з нього, але

підлягають обмінові на грошові знаки, які перебувають в обігу, кошти на

рахунках, у внесках в банківських та інших фінансових установах на

території України» [42].

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

Важливим є подальший розвиток грошово-фінансових відносин у

напрямку:

– запровадження механізмів курсоутворення на основі

балансування попиту та пропозиції на валютному ринку;

– удосконалення методів валютної політики НБУ;

– розвитку інструментів хеджування;

– удосконалення валютного законодавства;

– створення Національної депозитарної системи і т.п.

21

1.2 Аналіз методів прогнозування валютного курсу.

Для правильної і прибуткової роботи на будь-якому фінансовому

ринку необхідно вміти прогнозувати рух цін (на FOREX – курсів валют).

Виділяють три класичні підходи при прогнозуванні будь-якого

фінансового ринку: фундаментальний, технічний та психологічний аналіз

[48, c. 14-16; 49–51].

Фундаментальний аналіз – аналіз економічного стану країн

походження валют, політичних подій і чуток. Відповідно до цього підходу

вибір стратегії на валютному ринку залежить від економічних та

фінансових індикаторів. Економічні індикатори надходять на ринок

регулярно в суворо визначений термін. Вони друкуються щомісяця, за

виключенням даних про валовий національний продукт та індекс

зайнятості, які друкуються щоквартально. Фінансові фактори зазвичай

починають діяти лише після економічних. Зміни у фінансовій або

податковій політиці уряду призводять до змін в економіці, що відбивається

на показниках валютних обмінних курсів.

До основних індикаторів фундаментального аналізу відносять:

– показники економічного росту (валовий національний

продукт, обсяги промислового виробництва та ін.);

– стан платіжного балансу, ступінь залежності від

зовнішніх джерел сировини;

– зростання грошової маси на внутрішньому ринку;

– рівень інфляції та інфляційні очікування;

– рівень відсоткової ставки;

– платоспроможність країни та довіра до національної

валюти на світовому ринку;

– спекулятивні операції на валютному ринку;

22

– ступінь розвитку інших секторів світового фінансового

ринку, наприклад ринку цінних паперів, що конкурує з валютним ринком.

Окрім перерахованих показників фундаментальний аналіз

передбачає врахування неочікуваних новин, що з’являються переважно у

вигляді чуток. До них відносять новини економічного, рідше політичного

характеру: повідомлення про воєнні кризи, кризи влади, заяви та

висловлювання офіційних осіб та людей, які впливають на економічну

ситуацію в країні і т.п. [51]. Проте складність використання

багаточисельних та часто суперечливих макроекономічних показників не

дозволяє робити однозначні висновки про напрямок руху валютного

курсу [15, c. 202-210; 48; 51–52].

Технічний аналіз у цілому можна визначити, як метод прогнозування

ціни, заснований на математичних, а не економічних викладеннях. Даний

підхід полягає в досліджені цінової динаміки ринку за допомогою аналізу

закономірностей зміни трьох ринкових факторів: ціни, об'єму й у випадку,

якщо вивчається ринок термінових контрактів – відкритого інтересу

(обсягу відкритих позицій) [48, 53]. При цьому, первинними для аналізу

вважаються ціни, а зміни інших факторів вивчаються для підтвердження

правильності напрямку руху цін. Теорія технічного аналізу має три основні

постулати:

1. Рух ринку враховує все. Відповідно до технічного аналізу всі

фактори, які впливають на ринок і визначають пристрасті його учасників,

виражаються в остаточному підсумку в ціні як консенсусі між

прагненнями й очікуваннями цих учасників.

2. Ціни рухаються направлено. Це припущення стало основою для

створення всіх методик технічного аналізу. Головним завданням

технічного аналізу є визначення напрямків руху цін (тенденцій, трендів)

для використання в торгівлі.

23

3. Історія повторюється. Аналітики припускають, що якщо певні типи

аналізу працювали в минулому, то вони будуть працювати й у

майбутньому, оскільки ця робота заснована на стійкій людській психології.

У технічному аналізі виділяють два підходи: графічний і

математичний (комп'ютерний аналіз). Графічний метод заснований на

аналізі цінових діаграм – нанесення на графік зміни ціни за певний

проміжок часу. Окремий елемент такого графіка називається баром, і

містить інформацію про динаміку ціни протягом обраного проміжку часу.

Зокрема на кожному барі відображається максимальна та мінімальна ціна,

а також ціни на момент відкриття та закриття біржі (рис. 1.1).

24

Рис. 1.1. Чотири види ціни на графіку типу «бар»:

1 – максимальна ціна,

2 – ціна закриття,

3 – ціна відкриття,

4 – мінімальна ціна.

Розширенням класичного набору фігур технічного аналізу є

фрактали. Фрактал – це нескінчена самоподібна геометрична фігура,

кожний фрагмент котрої повторюється при зменшенні масштабу. Поняття

фракталу та його основних властивостей вперше було описано в роботі

Мандельброта і потім розширене в багатьох дослідженнях [54–56].

Визначення фракталу застосовується для ідентифікації ринкової моделі та

вказує на імовірний напрямок динаміки ціни [57, c. 19-26]. Дослідники

постійно розробляють нові правила ідентифікації фракталів на валютному

ринку з метою визначити істинні ринкові сигнали: ігнорування внутрішніх

барів, застосування ковзних середніх, трендів, поєднання аналізу на різних

часових масштабах тощо [58].

Математичний метод заснований на використанні технічних

індикаторів – математичних функцій, побудованих на основі даних про

ціну або обсяги продажів. Індикатори прийнято ділити на дві групи:

індикатори тенденцій (підтверджують тенденції) та осцилятори

(підказують розвороти трендів) [50].

До індикаторів тенденцій відносять ковзні середні, які згладжують

коливання досліджуваної величини шляхом усереднення по деякому

історичному періоді. Ковзні середні розрізняються методом усереднення

25

2

3

4

1

(прості, зважені й експонентні). Застосування ковзного усереднення

дозволяє виділити тренди та суттєво пригнітити випадкову компоненту.

Всі ковзні середні мають інертність, у силу чого сигнал про продовження

тенденції систематично запізнюється на величину L/2, де L – розмір вікна

усереднення, окрім цього відбувається лінеаризація нелінійних цінових

трендів шляхом виділення цих трендів з певним зміщенням [50, 59]. На

практиці використовують комбінацію двох або трьох ліній-індикаторів.

Осцилятори використовують для відстеження ситуацій, коли

напрямок руху ціни й технічних індикаторів не збігається. Таке

розходження вказує на те, що існує імовірність зміни напряму тенденції,

але не обов’язково на протилежний: осцилятор може знаходитись в

екстремальних областях тривалий час, та при цьому ціни будуть рухатись

у напрямку існуючого тренду [48, 50]. Найбільш небезпечною вважається

реакція на сигнал, коли осцилятор виходить з екстремальної області. У

нижній екстремальній області виникає сигнал на купівлю, а у верхній – на

продаж.

Більшість осциляторів складається з двох ліній, одна з яких є більш

повільною, а інша – більш швидкою. Тобто одна побудована на коротшому

періоді часу, а інша – на більш довгому. Перетин цих ліній, як правило, є

значним сигналом у напрямі тренду.

Стохастичний осцилятор має суттєвий недолік: він справедливий при

відсутності на ринку довготривалих трендів, при яких ціни рухаються

лише в одному напрямку вгору або вниз [60]. Сигнали осциляторів не

визначають також і силу розвороту тенденції. Це може бути як коротко

часовий відкат-корекція, так і глобальна зміна тренду.

До класичних методів технічного аналізу відносять аналіз на основі

японських свічок. Для побудови свічки використовуються ті самі вихідні

дані руху ціни, що і для звичайних барів. Потовщена частина свічки

називається «тіло свічки» – це діапазон зміни між ціною відкриття та

закриття. Якщо тіло свічки біле, це означає, що ціна закриття вища за ціну

26

при відкритті. Чорне тіло свічки відображає протилежну ситуацію. Риски,

які виходять зверху та знизу тіла свічки називаються «тіні» і відбивають

максимальну та мінімальну ціну у цей день. Аналіз свічок, як правило,

проводиться на основі комбінації трьох сусідніх свічок. При цьому дві

свічки складають сигнал, а третя – підтвердження [61]. На сучасному етапі

процес еволюції методів технічного аналізу на базі японських свічок

спрямований як на покращення та оптимізацію вже існуючого доробку

[62–64], так і на вивчення принципово нових свічних моделей [49]. Також

зроблені спроби врахувати кореляції між різними інвестиційними

горизонтами та між свічними фігурами в межах одного горизонту

передбачення за допомогою виділення різних свічних формацій у кластери

різного роду [65].

Інтерпретація свічок носить суб’єктивний характер: немає чітких

визначень таким поняттям як «довге тіло» або «великі тіні», тобто при

аналізі свічки доводиться покладатись на здоровий глузд та візуальне

сприйняття графіка [66]. Велика кількість ринкових сигналів, які

утворюються на графіках японських свічок, не дають цінових орієнтирів і

мають використовуватись разом з іншими методами технічного аналізу.

Крім того, для отримання повноцінного торгового сигналу, при побудові

свічки необхідно дочекатись ціни закриття [61].

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

Окремо слід виділити економетричні моделі аналізу часових рядів.

Використання економетричного інструментарію передбачає моделювання

часового ряду як випадкового процесу, що протікає у часі відповідно до

законів теорії ймовірностей. Серед основних видів економетричних

моделей, котрі можуть бути використані для наближення динаміки

валютного курсу, слід виділити [86, c. 190-206, 340-342, 383-385; 87, c. 85-

90, 215-216; 88, с. 453-462]:

– моделі лінійної регресії

27

,

де – кількість пояснювальних змінних,

– вагові коефіцієнти,

– випадкове збурення;

– моделі регресії із розподіленим лагом – враховують вплив на

результуючий показник значень пояснювальної змінної не лише у

поточний момент часу, але й за попередніх періодів:

,

де – величина найбільшого лагу,

– лаговий багаточлен у вигляді ковзної середньої змінної ,

– вагові коефіцієнти, що визначають структуру лагу,

– випадкове збурення;

– моделі авторегресії ( ) – враховують вплив на результуючий

показник його власних значень, обчислених за попередніх періодів:

;

– моделі із ковзним середнім ( ) – враховують вплив на

результуючий показник значень попередніх збурень:

,

28

де – постійна середня процесу,

– порядок ковзної середньої,

– вагові коефіцієнти, що визначають структуру ковзної середньої;

– моделі з авторегресією та ковзним середнім ( ) –

дозволяють поєднати авторегресійну компоненту часового ряду та вплив

минулих значень величини помилки :

;

– інтегральні моделі з авторегресією та ковзним середнім (

) – на відміну від попередніх економетричних моделей,

дозволяють вивчати нестаціонарні часові ряди, шляхом попереднього

приведення їх до стаціонарних. Процедура перетворення передбачає

заміну вихідного економічного ряду похідним рядом послідовних різниць.

Кількість повторень застосування такого алгоритму позначається . У

випадку стаціонарності вихідних даних модель спрощується до

моделі [88, с. 453-462; 89; 90].

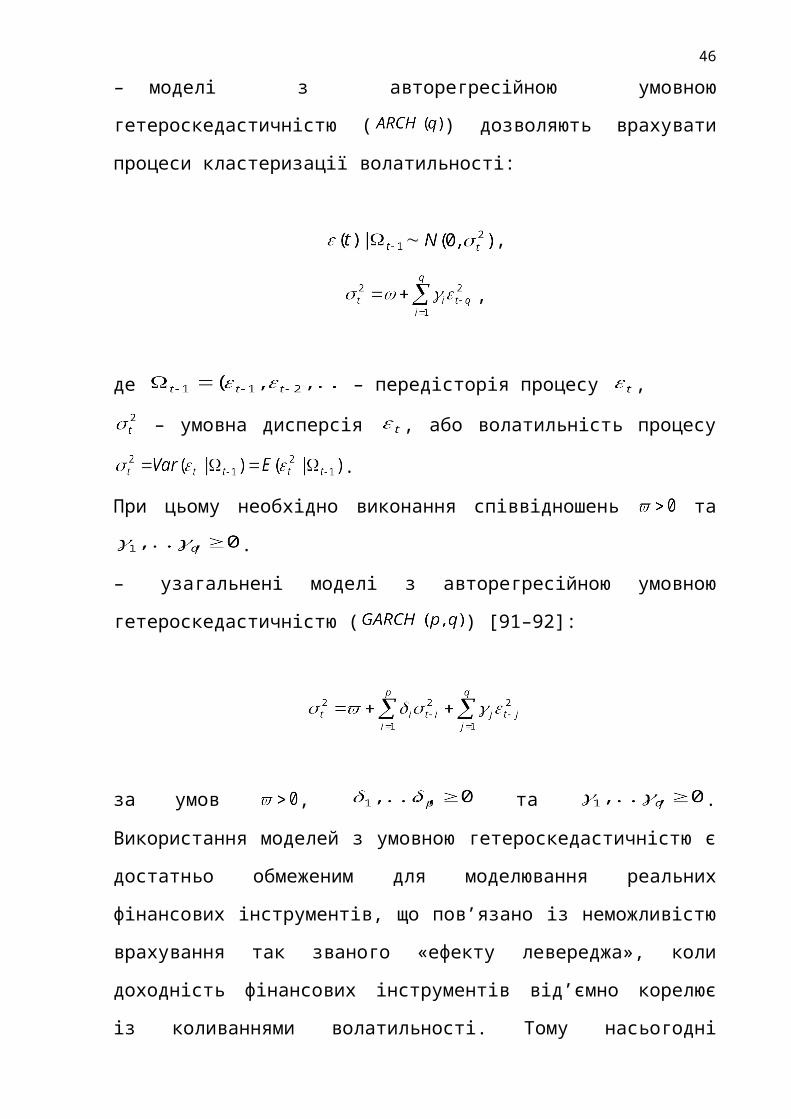

– моделі з авторегресійною умовною гетероскедастичністю ( )

дозволяють врахувати процеси кластеризації волатильності:

,

,

де – передісторія процесу ,

– умовна дисперсія , або волатильність процесу

.

При цьому необхідно виконання співвідношень та .

– узагальнені моделі з авторегресійною умовною

гетероскедастичністю ( ) [91–92]:

29

за умов , та . Використання моделей з умовною

гетероскедастичністю є достатньо обмеженим для моделювання реальних

фінансових інструментів, що пов’язано із неможливістю врахування так

званого «ефекту левереджа», коли доходність фінансових інструментів

від’ємно корелює із коливаннями волатильності. Тому насьогодні розвиток

моделей такого типу спрямований на розробку різноманітних моделей

асиметричних за , наприклад експоненційна -модель ( )

[86, с. 431-434]. Ще одним покращенням є відмова від припущення про

нормальний розподіл умовного за передісторію процесу , що призвело до

появи моделей [93]. Вивчення економічних особливостей

фінансових інструментів, їх похідних та бажання покращити якість

прогнозних властивостей економетричних моделей, спонукає до

неперервного пошуку у цьому напрямку. Результатом таких досліджень

стала розробка моделей дрібно-інтегрованих процесів таких як та

.

Основні недоліки моделей даного типу, що звужують коло їх

використання для аналізу фінансових даних, це:

– обмеженість у відображенні специфічних характеристик фінансових

часових рядів в разі застосування економетричних моделей типу ;

– математичні обмеження, що висуваються до -моделей (умовна

дисперсія є функцією абсолютних величин лагів залишків і не враховує їх

знаки), не дозволяють вловлювати «ефекти левереджа»;

– при зростанні кількості параметрів моделі типу їх

застосування ускладнюється. Виникають труднощі при чисельному

рішенні оптимізаційної задачі – максимізації функції правдоподібності.

30

Загальний недолік економетричних моделей, як і інструментарію

технічного аналізу полягає у тому, що у своїх розрахунках вони

використовують історичні дані. Тому за умов різкої зміни ситуації на

валютному ринку, ці зміни будуть відображені у моделі із певним

запізненням.

Спільним недоліком більшості вищезгаданих методик є

використання для аналізу єдиного часового ряду в якості вхідної та

вихідної інформації – валютного курсу. За цих умов описані теоретичні

підходи не беруть до уваги якісні рушійні сили, котрі безпосередньо

впливають на зміну валютного курсу. Зокрема, на думку автора, дуже

важливим є моделювання курсу валюти з урахуванням зміни базових

економічних важелів, якими є попит та пропозиція. Відповідно до цього

потрібно розглянути можливість адекватного опису валютного ринку на

основі концептуальних положень теорії систем.

1.3 Концептуальні положення щодо застосування інтегральних

рівнянь для моделювання динаміки економічної системи.

Валютний ринок є складною динамічною системою. Тому для його

адекватного опису необхідно враховувати теоретичний доробок та

практичні досягнення теорії систем.

Відповідно до задач власного дослідження надалі під системою

будемо розуміти «комплекс взаємопов’язаних елементів разом із

відношеннями між цими елементами та між їхніми атрибутами, які спільно

реалізують певні цілі» [94, 95]. Серед інших багатоелементних структур

системі притаманно:

31

– емерджентність (незведеність властивостей системи до суми

властивостей окремих її елементів);

– можливість виділення в даній системі певних частин («підсистем»);

– наявність зовнішньої, більш загальної по відношенню до даної

системи, котру називають «надсистемою»;

– наявність цілей і критеріїв щодо дослідження даної множини

елементів [95].

Особливе практичне значення має моделювання динамічних систем,

до яких, власне, і відноситься ринок валют. У широкому сенсі динамічна

система – це об’єкт, котрий функціонує у неперервному часі, постійно

знаходиться у спостереженні та змінює свій стан під впливом зовнішніх та

внутрішніх факторів [96]. Надалі під динамічної системою треба розуміти

процес, для якого однозначно визначено поняття стану як сукупності

певних характеристик у даний момент часу, та заданий закон, що описує

зміну (еволюцію) її початкового стану з плином часу [97, с. 13-14; 98].

На відміну від статичних систем динамічні зберігають інформацію

про власні минулі стани, тобто мають пам’ять. Через це будь-яка

динамічна система, як правило, описується системою диференційних

рівнянь, що пов’язують минулий стан системи з теперішнім [99]. Чим

більшою пам’яттю володіє система, тим більше станів з минулого

впливають на поточний, тим більший ступінь старшої похідної

використовується в записі моделі [100, 101].

Хоча переважна більшість динамічних систем є нелінійною, проте

незаперечну практичну цінність має дослідження лінійних динамічних

систем, методи опису яких є достатньо вивченими та перевіреними часом.

Лінійна динамічна модель дозволяє дослідити поведінку множини

виокремлених суттєвих чинників, що характеризують нелінійний

економічний об’єкт, відповідно до мети, котру ставить перед собою

дослідник, означеної системи гіпотез, доступної інформації та врахування

32

неможливості спрощення об’єкта-оригінала до втрачення ним специфічних

характеристик.

Довільна лінійна динамічна система може бути представлена за

допомогою системи інтегральних рівнянь.

Будемо називати інтегральними такі функціональні рівняння, котрі

містять інтегральне перетворення шуканої функції [102–104].

Порівняно з добре дослідженим апаратом звичайних диференційних

рівнянь застосування інтегральних рівнянь для моделювання динамічних

систем довгий час було обмежене відсутністю алгоритмів для одержання

їх точного розв’язання, стійкого до малих збурень у вихідних даних. Проте

зростання складності та розширення кола сучасних задач аналізу і

проектування динамічних систем призвело до розробки нових підходів.

Фундаментальне значення для практичного застосування інтегральних

рівнянь мали праці А. М. Тихонова, який перший ввів поняття

регуляризації та регуляризуючого оператора. Його метод дозволяє

отримати розв’язок інтегрального рівняння задовільної гладкості,

спираючись на підбір параметра регуляризації, що враховує внесок

систематичної та статистичної похибок у результати вимірювань [105–

106]. Подальший розвиток методів регуляризації пов’язаний із працями

Денисова О. М. [107], Апарцина А. С. [108], Бакушинського А. Б. [109],

Сєргєєва В. О. [110], Магніцкого М. О. [111], Воскобойнікова Ю. Є.,

Томсонса Я. Я. [112] та інших.

Насьогодні сфера застосування інтегральних рівнянь є досить

широкою і включає в себе задачі ідентифікації, управління та діагностики

динамічних систем, в яких можливості диференційних рівнянь є

обмеженими, зокрема це стосується задач моделювання нестаціонарних

систем, управління системами з розподіленими параметрами, відновлення

сигналів, а також задачі, що не описуються у природному формулюванні

будь-якими іншими видами рівнянь.

33

В економічній теорії використання інтегральних рівнянь є вкрай

обмеженим. Це пов’язано передусім з необхідністю оперування складним

математичним апаратом та порівняно новими розробленими алгоритмами

розв’язку некоректних задач. Однак потреба адекватного опису динаміки

економічних процесів спонукала до запровадження інтегральних методів у

систему економіко-математичного моделювання. Найбільшого

застосування вони набули в моделях оптимального макроекономічного

зростання.

Класична форма динамічних макроекономічних моделей базується

на застосуванні систем звичайних диференційних рівнянь, що обмежує

опис реальних процесів, котрі відбуваються в економічній системі.

Зокрема:

– об’єктивні макроекономічні системи описуються негладкими, а іноді

й розривними функціями;

– використання диференційних рівнянь погано пристосовано для

опису динаміки повної відмови або згортання застарілих виробничих

фондів [113].

У загальному випадку задача вибору оптимальної траєкторії

макроекономічного зростання може бути сформульована наступним

чином. Із множини можливих траєкторій руху економіки необхідно обрати

таку, котра забезпечить оптимальне співвідношення між попитом у

поточний момент часу (споживанням) та майбутнім попитом

(капіталовкладеннями) [114–115]. Розглянемо більш детально неокласичну

модель, що описує економічний ріст в агрегованій замкнутій економіці

[116–118]. У цій моделі економічна система розглядається як єдине ціле,

виробляючи за час лише один узагальнений продукт, випуск якого

складає . Для його створення використовуються два фактори: праця

та капітал (припускається, що змінюється неперервно).

Економіка є замкнутою, отже експорт та імпорт у явному вигляді не

34

враховуються: весь продукт розподіляється всередині системи між

споживанням та заощадженнями :

.

Така модель досить адекватно відбиває найважливіші макроекономічні

аспекти процесу відтворення.

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

де – норма дисконтування, за допомогою котрої враховується важливість

різних за віддаленістю у часі споживань.

Підсумовуючи, маємо задачу про вибір оптимальної траєкторії

споживання за умов додатної норми дисконту та нескінченого горизонту

планування у формальному вигляді:

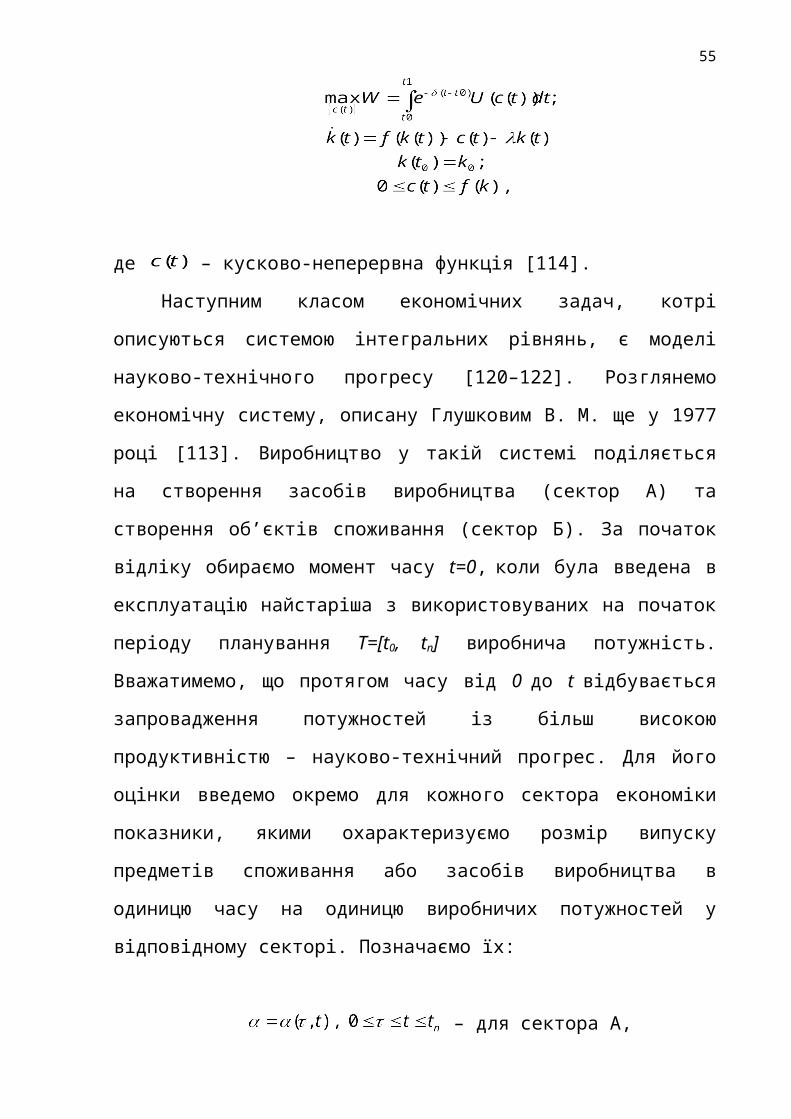

де – кусково-неперервна функція [114].

Наступним класом економічних задач, котрі описуються системою

інтегральних рівнянь, є моделі науково-технічного прогресу [120–122].

Розглянемо економічну систему, описану Глушковим В. М. ще у 1977 році

[113]. Виробництво у такій системі поділяється на створення засобів

виробництва (сектор А) та створення об’єктів споживання (сектор Б). За

початок відліку обираємо момент часу t=0, коли була введена в

експлуатацію найстаріша з використовуваних на початок періоду

планування Т=[t0, tn] виробнича потужність. Вважатимемо, що протягом

часу від 0 до t відбувається запровадження потужностей із більш високою

35

продуктивністю – науково-технічний прогрес. Для його оцінки введемо

окремо для кожного сектора економіки показники, якими охарактеризуємо

розмір випуску предметів споживання або засобів виробництва в одиницю

часу на одиницю виробничих потужностей у відповідному секторі.

Позначаємо їх:

– для сектора А,

– для сектора Б.

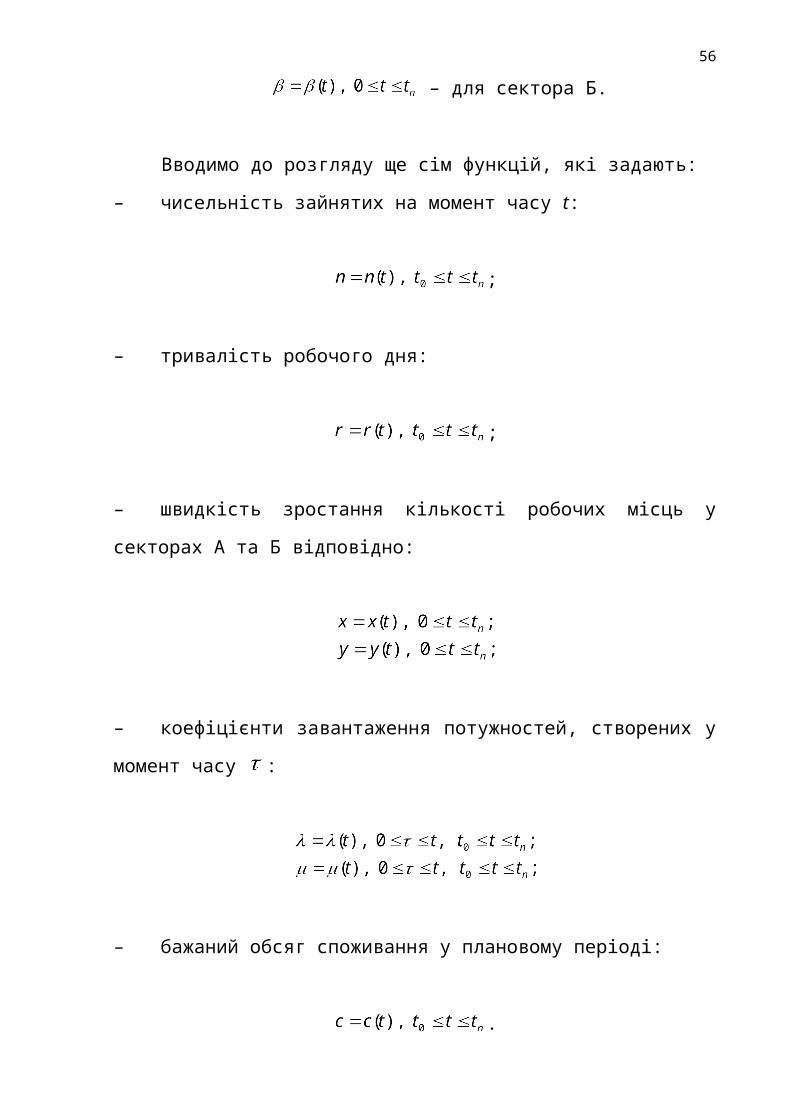

Вводимо до розгляду ще сім функцій, які задають:

– чисельність зайнятих на момент часу t:

;

– тривалість робочого дня:

;

– швидкість зростання кількості робочих місць у секторах А та Б

відповідно:

– коефіцієнти завантаження потужностей, створених у момент часу :

– бажаний обсяг споживання у плановому періоді:

36

.

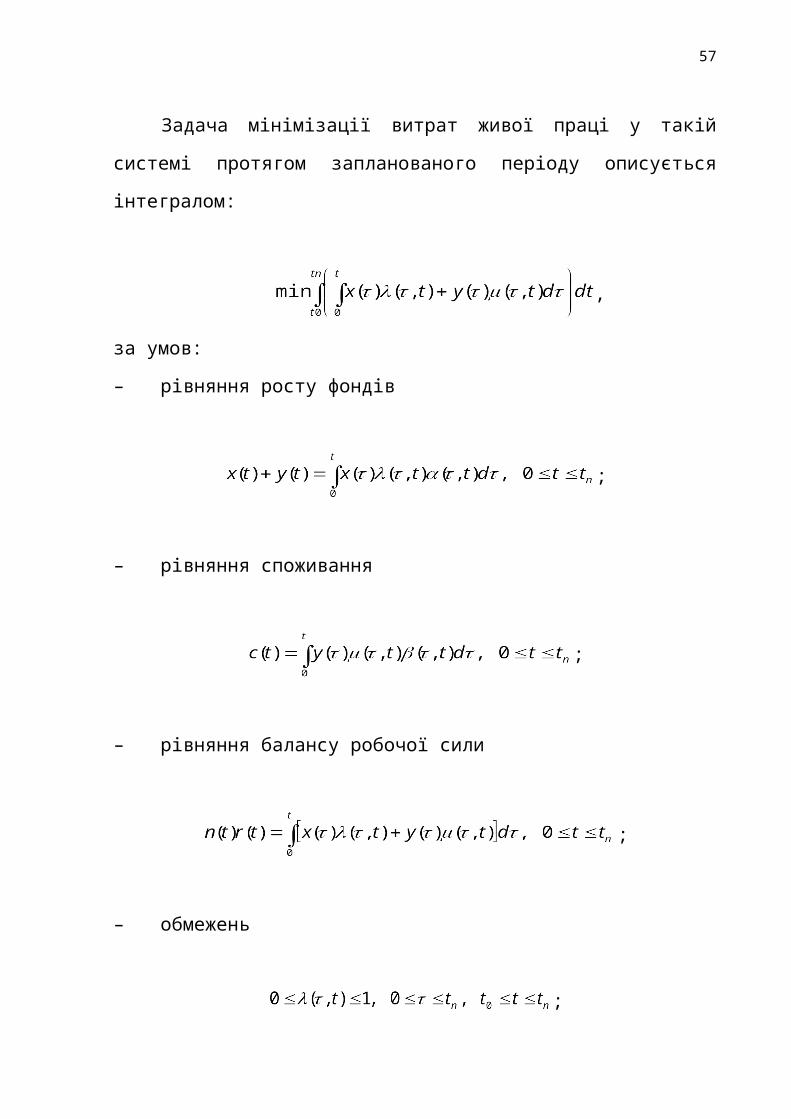

Задача мінімізації витрат живої праці у такій системі протягом

запланованого періоду описується інтегралом:

,

за умов:

– рівняння росту фондів

;

– рівняння споживання

;

– рівняння балансу робочої сили

;

– обмежень

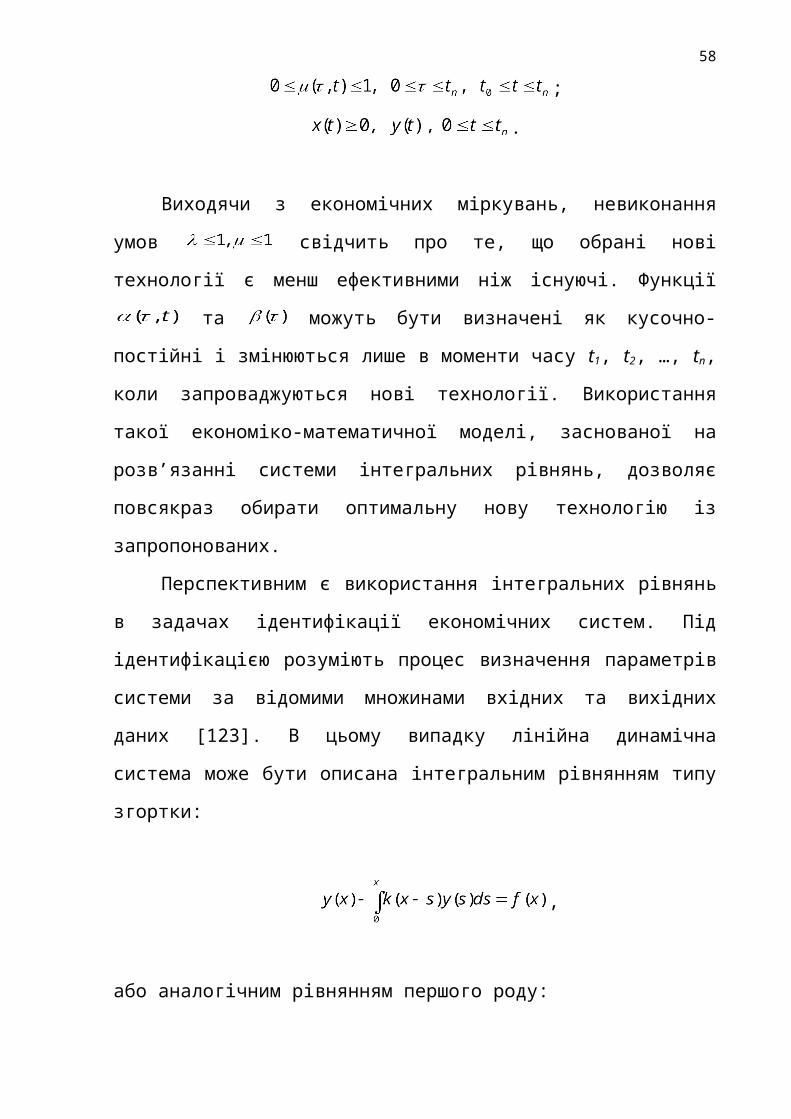

;

;

.

Виходячи з економічних міркувань, невиконання умов

свідчить про те, що обрані нові технології є менш ефективними ніж

37

існуючі. Функції та можуть бути визначені як кусочно-постійні

і змінюються лише в моменти часу t1, t2, …, tn, коли запроваджуються нові

технології. Використання такої економіко-математичної моделі, заснованої

на розв’язанні системи інтегральних рівнянь, дозволяє повсякраз обирати

оптимальну нову технологію із запропонованих.

Перспективним є використання інтегральних рівнянь в задачах

ідентифікації економічних систем. Під ідентифікацією розуміють процес

визначення параметрів системи за відомими множинами вхідних та

вихідних даних [123]. В цьому випадку лінійна динамічна система може

бути описана інтегральним рівнянням типу згортки:

,

або аналогічним рівнянням першого роду:

.

Інтегральне рівняння згортки описує лінійну економічну систему як

комплекс взаємопов’язаних процесів на вході та виході. При цьому, на

відміну від регресійних рівнянь, і це важливо підкреслити, вплив

різновіддалених у часі впливаючих та результуючих чинників

враховується не за допомогою вагових коефіцієнтів, а певної

функціональної залежності, що дозволяє врахувати пам’ять економічної

системи в динаміці.

Інтегральне рівняння типу згортки містить різницеве ядро ,

через що інтегральний оператор

38

являє собою операцію згортки функцій k(x) та y(x), котра широко

використовується в операційному численні Лапласа. Виділяють наступні

властивості згортки:

– комутативність

тобто

;

– дистрибутивність

;

– асоціативність

.

Ці властивості застосовують для відшукання згортки функцій

аналітичним або числовим способом. Інтегральні рівняння такого типу

широко використовуються в технічних задачах, таких як: відновлення

сигналів [124], обробка зображень [125], спектроскопія [126], оптимальна

лінійна фільтрація [127–128].

Представимо лінійну динамічну систему у вигляді «чорної

скриньки», коли дослідник не має інформації про внутрішню структуру

системи, а вхідний x(t) та вихідний сигнал y(t) у кожен момент часу t

фіксується під час спостереження (рис.1.2). Нехай досліджувана система є:

– стаціонарною, тобто форма її реакції на довільну вхідну

послідовність не залежить від вибору початку відліку часу;

39

– лінійною (вихідна реакція на лінійну комбінацію вхідних

послідовностей співпадає з лінійною комбінацією вихідних реакцій на

кожну окрему вхідну послідовність);

– причинно обумовленою (значення вихідного ряду у довільний

момент часу залежить від значень вхідного ряду у більш ранні моменти

часу до поточного моменту включно).

Рис. 1.2. Економічна система типу «чорна скриня»

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

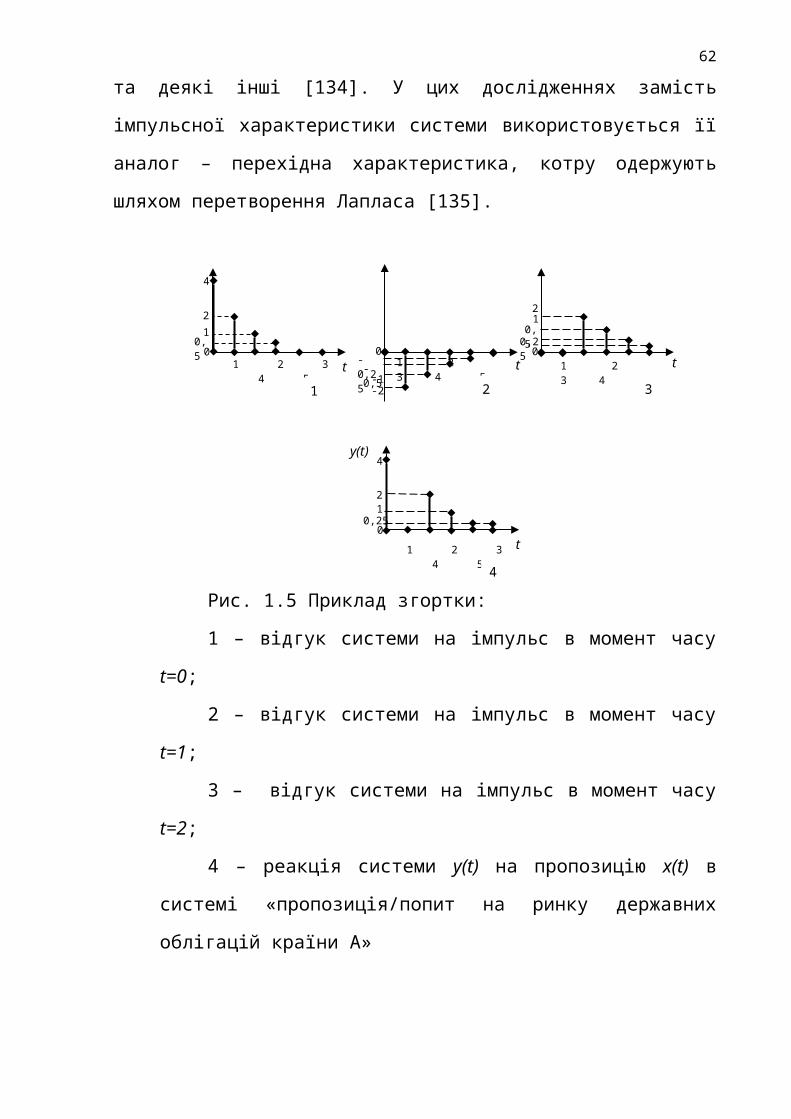

Ілюстрація дискретної згортки відповідних характеристик такої

системи зображена на рисунку 1.5.

Використання імпульсної характеристики для моделювання

економічних систем поки не набуло значного поширення. Зокрема,

існують спроби описати на основі цього математичного апарату модель

запровадження та засвоєння потужностей, систему управління запасами,

макроекономічну модель економіки на основі динаміки споживчого ринку

Самуельсона-Хікса та деякі інші [134]. У цих дослідженнях замість

імпульсної характеристики системи використовується її аналог – перехідна

характеристика, котру одержують шляхом перетворення Лапласа [135].

x(t) y(t)

40

Рис. 1.5 Приклад згортки:

1 – відгук системи на імпульс в момент часу t=0;

2 – відгук системи на імпульс в момент часу t=1;

3 – відгук системи на імпульс в момент часу t=2;

4 – реакція системи y(t) на пропозицію x(t) в системі

«пропозиція/попит на ринку державних облігацій країни А»

Порівняно з описаними вище методиками використання

інтегрального рівняння згортки для опису динаміки валютного ринку має

низку вагомих переваг:

– дає можливість відобразити систему, спираючись на базові категорії

економіки, зокрема попит та пропозицію;

– дозволяє дати чітку економічну інтерпретацію розрахованим

характеристикам системи;

– знайдена імпульсна характеристика відбиває внутрішню структуру

самої системи;

– знаходження імпульсної характеристики системи дозволяє

вирішувати задачу управління, а отже формувати стратегії гравців на

ринку;

4

21

0,5

t1 2 3 4 50 t1 2 3 4 5

0 t

0

0

4

21

t1 2 3 4 5

y(t)

0,25

1 2 3 4 5

-2

-0,5-1

-0,25

21

0,50,25

1 2 3

4

41

– використання інтегрального рівняння згортки дозволяє вирішувати

задачу короткострокового прогнозування;

– мінімальна кількість апріорної інформації про структуру та

параметри об’єкта;

– відносна легкість переходу до інших еквівалентних форм опису

об’єкта.

Тому, відповідно до задач дослідження, та враховуючи наведені

переваги, пропонується проводити аналіз та моделювання процесів

формування курсів валют під впливом попиту та пропозиції на основі

інтегрального рівняння згортки.

ВИСНОВКИ ДО РОЗДІЛУ 1.

Стабільність курсу національної валюти – важлива складова

привабливості інвестиційного клімату. Наслідками нестабільності

динаміки реального обмінного курсу є послаблення інтенсивності

зовнішньої торгівлі та економічні втрати. Завищений або, навпаки,

занижений рівень валютного курсу негативно впливає на перерозподіл

економічних ресурсів. Тому для адекватної оцінки курсової динаміки та

визначення відповідних управлінських впливів важливим є з’ясування

факторів формування валютного курсу.

Серед великої кількості факторів, що суттєво впливають на курсову

динаміку найбільшу вагу мають:

– темпи інфляції;

– ступінь відкритості економіки та зовнішні умови торгівлі;

– відносна продуктивність у різних секторах економіки;

42

– рівень зовнішньої заборгованості та перетікання міжнародних

капіталів;

– динаміка грошових агрегатів.

Дослідження впливу цих факторів на обмінний курс у довго- та

короткостроковому періодах призвели до формування різних економічних

теорій, серед яких найбільш впливовою є: теорія паритету купівельної

спроможності.

Регулювання валютних відносин всередині країни та з країнами-

партнерами, а також забезпечення стабільності національної грошової

одиниці держава здійснює на основі засад валютної політики. Серед

основних інструментів валютної політики виділяють:

– вибір режиму валютних курсів;

– валютні інтервенції;

– дисконтну політику;

– валютні обмеження тощо.

Головним органом валютного контролю в нашій державі є

Національний банк. Окрім національного банку контроль за дотриманням

валютного законодавство в межах своїх повноважень та відповідно до

опікуваної сфери діяльності здійснюють: Державна податкова інспекція

України, Міністерство зв'язку України, Державний митний комітет

України.

Вся сукупність існуючих підходів до моделювання динаміки

обмінного курсу може бути поділена на три частини, відповідно до

теоретичних положень, на які вони спираються. Це – фундаментальний

аналіз, технічний аналіз та психологічний аналіз. До недоліків першого

підходу слід віднести складність використання багато чисельних та часто

суперечливих макроекономічних показників, що не дозволяє робити

однозначні висновки про напрямок руху валютного курсу. Крім того,

фундаментальний аналіз передбачає врахування під час аналізу політичної

та економічної інформації, що надходить на ринок переважно у вигляді

43

чуток, і принципово не може бути передбачена заздалегідь, а тим більше

інтегрована у математичну модель.

Найбільш розповсюдженим напрямком прогнозування обмінного

курсу – є технічний аналіз. Простота побудови технічних індикаторів

дозволяє використовувати його навіть недосвідченим трейдерам. Проте,

прогнозування засобами технічного аналізу є дуже суб’єктивним, а отже

рішення про купівлю/продаж певної валюти буде ризикованим. Окрім

цього, більшість індикаторів мають інертність, у силу чого сигнал про

продовження тенденції систематично запізнюється. Найбільшим недоліком

даного напрямку є його «нефізичність» – використання для аналізу

єдиного часового ряду в якості вхідної та вихідної інформації – валютного

курсу. Таким чином, зроблені спроби дослідити результат, а не причину.

Цей недолік стосується і більшості економетричних моделей.

Також до основних недоліків економетричних моделей слід віднести,

з одного боку – обмеженість у відображенні специфічних характеристик

фінансових часових рядів в разі застосування економетричних моделей

типу . З іншої сторони, математичні обмеження, що висуваються до

-моделей (умовна дисперсія є функцією абсолютних величин лагів

залишків і не враховує їх знаки), не дозволяють вловлювати «ефекти

левереджа», окрім цього, при зростанні кількості параметрів моделі типу

їх застосування ускладнюється. Виникають труднощі при

чисельному розв’язанні оптимізаційної задачі – максимізації функції

правдоподібності. Загальний недолік економетричних моделей, як і

інструментарію технічного аналізу полягає у тому, що у своїх розрахунках

вони використовують ретроспективні дані. Тому за умов різкої зміни

ситуації на валютному ринку, ці зміни будуть відображені у моделі із

певним запізненням.

Психологічний аналіз припускає, що для успішного прогнозування

міжнародного валютного ринку необхідно визначити лише очікування

його учасників. Дана теорія поки не набула значного поширення

44

переважно через відсутність формалізованих алгоритмів для обчислення

поведінки гравців на фінансовому ринку.

Недостатність якісної сторони у більшості перелічених моделей,

тобто не врахування рушійних сил динаміки валютного ринку вимагає

пошуку нових підходів до його аналізу.

Зокрема, перспективним є застосування інтегральних рівнянь. В

загальному випадку, застосування інструментарію теорії інтегральних

рівнянь має низку переваг, а саме:

1. дозволяють описати динаміку економічної системи;

2. дозволяють дати чітку економічну інтерпретацію складовим

інтегрального рівняння;

3. дозволяють адекватно описати об’єктивні економічні процеси, що

описуються негладкими, а іноді розривними функціями.

Відповідно до задач дослідження, запропоновано використати для

моделювання динаміки валютного курсу інтегральне рівняння типу

згортки. Це дозволить:

– відобразити валютний ринок як цілісну систему, спираючись на

базові категорії економіки, якими є попит та пропозиція;

– дати чітку економічну інтерпретацію розрахованим характеристикам

системи;

– відобразити внутрішню структуру самої системи за допомогою

знайденої імпульсної характеристики;

– формувати стратегії гравців на валютному ринку;

– вирішувати задачу короткострокового прогнозування.

45

РОЗДІЛ 2

МАТЕМАТИЧНІ МОДЕЛІ ПРОГНОЗУВАННЯ ДИНАМІКИ

ВАЛЮТНОГО КУРСУ НА БАЗІ ІНТЕГРАЛЬНИХ РІВНЯНЬ

2.1 Інтегральне рівняння Вінера-Хопфа в задачах апроксимації

зміни курсу валюти.

У попередньому розділі було показано, що динаміка довільної

економічної системи, котра відповідає вимогам лінійності, стаціонарності

та причинно обумовленості може бути описана на основі інтегрального

рівняння типу згортки (2.1). У випадку валютного ринку маємо динамічну

систему, внутрішні параметри якої є невідомими. Виокремимо такі значимі

складові цієї системи, корті можуть бути використані в якості вхідного та

вихідного сигналу при моделюванні. Відповідно до задачі дослідження

результуючим показником, що вивчається, є ряд прямих котирувань

обмінного курсу обраної грошової одиниці. Як було зазначено раніше,

обмінний курс – це ціна грошової одиниці однієї країни, котра виражена в

грошових одиницях іншої країни. Розмір ціни на гроші, як власне і розмір

ціни на будь-який інший товар, формується на ринку і, у випадку ринку

досконалої конкуренції, визначається попитом та пропозицією.

Серед усіх інших фінансових ринків Forex є найбільшим

наближенням до моделі з досконалою конкуренцією, що зумовлено його

наступними характеристиками:

– ринок не регулюється адміністративно;

– ціни визначаються виключно попитом та пропозицією;

– система Forex є цілодобовою та всесвітньою;

46

– кількість учасників і укладених угод є необмеженою та найбільшою

у світі (щоденний обсяг угод на Forex-біржі оцінюється у 4-4,5

трильйони доларів США на день).

Усе перераховане дає право вважати конкуренцію на валютному

ринку досконалою. Отже, обмінний курс визначається лише очікуваннями

гравців, котрі формуються під впливом пануючої теорії про формування

ціни на гроші. Раніше було показано, що існуючі методики прогнозування

динаміки валютного курсу, спрямовані на передбачення ринкових

очікувань, спираються на другорядні та непрямі фактори, уникаючи

розгляду впливу на ціну попиту та пропозиції. На валютному ринку

результуючу дію цих факторів відбиває обсяг продажу – показник, що

характеризує загальний обсяг угод, укладених на біржі в одиницю часу.

Обсяг продажу виражається в лотах. На Forex один лот дорівнює 100 000 і

специфікується в грошових одиницях валюти країни, що знаходиться у

знаменнику. Для моделювання перевагою використання в якості вхідних

даних обсягу продажу та обмінного курсу є однакова частота надходження

інформації про них на ринок. Відповідно до викладених міркувань,

інтегральне рівняння згортки для моделювання динаміки валютного ринку

набуває наступного змісту [136]:

, (2.1)

де – обмінний курс,

– обсяг продажу в моменти часу включно із значенням в точці

.

Імпульсна перехідна функція відбиває реакцію системи на одиничну

зміну грошової пропозиції на вході. Рівняння (2.1) дозволяє врахувати

пам’ять ринку за періодів минулого.

47

Отже, для моделювання динаміки обмінного курсу необхідно

розробити алгоритм визначення імпульсної характеристики лінійної

економічної системи «обсяг продажу-валютний курс». Задача обчислення

імпульсної перехідної функції динамічної системи за відомих значень

та є задачею ідентифікації [132–141].

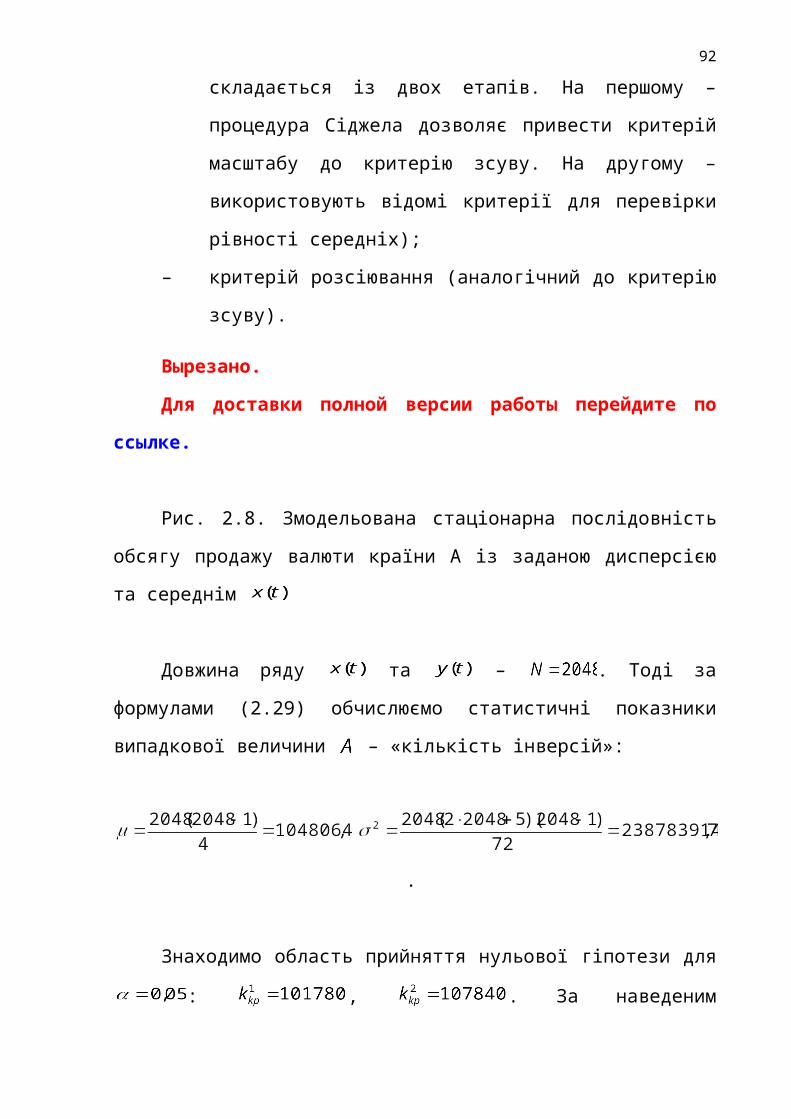

Вырезано.

Для доставки полной версии работы перейдите по ссылке.

Задача визначення кореляційних функцій на інтервалі від нуля до

нескінченості вирішується шляхом переходу до спектральної щільності

сигналу [152].

Спектральна щільність функції характеризує розподіл

середнього квадрату флуктуацій (дисперсій) стаціонарної випадкової

функції за частотою, котра змінюється неперервно [142, 153–154], і може

бути визначена наступним чином [155]. Згідно теореми Парсеваля [156] та

враховуючи (2.10) маємо співвідношення:

T

TXT dFdttX

22 |)(|

21|)(| . (2.11)

Згідно із визначенням спектральної щільності проведемо усереднення

виразу (2.11) на відрізку довжиною 2Т та перейдемо до границі [135]:

,

,

. (2.12)

48

Вираз, що знаходиться під інтегралом в правій частині рівності (2.12) є

спектральною щільністю випадкового процесу , котру надалі

позначатимемо :

. (2.13)

Взаємна спектральна щільність функцій і визначається як

.

Існує однозначне співвідношення між кореляційними функціями

стаціонарного процесу та відповідними спектральними щільностями через

перетворення Фур’є. Це перетворення базується на формулах Вінера-

Хінчіна.

Згідно теореми Хінчіна, для того щоб функція представляла

кореляційну функцію певного неперервного стаціонарного випадкового

процесу необхідно і достатньо, щоб її можна було представити у вигляді

[157]:

. (2.14)

Якщо функція є диференційованою для всіх значень , а

досить швидко зменшується при (для стаціонарних економічних

процесів найчастіше так і буває [158]), то вираз (2.14) переходить у

інтеграл Фур’є:

. (2.15)

49

Відповідно до теореми Хінчіна можна довести, що , тобто

функція, котра знаходиться у правій частині рівності (2.15) є спектральною

щільністю процесу [159-165]. Застосуємо перетворення Фур’є для

кореляційної функції процесу [155, 164, 166]:

.

.

Враховуючи, що ,

де – функція комплексно спряжена функції маємо:

. (2.16)

Через те, що кореляційна функція за визначенням завжди є парною

функцією , знаходимо [164]:

.

На основі (2.16) одержуємо:

,

або при переході до границі :

50

.

Так як кореляційна функція є границею функції при ,

тобто

,

враховуючи вираз (2.13) одержуємо співвідношення між автокореляційною

функцією стаціонарної економічної системи та її спектральною щільністю:

.

Через те, що кореляційні функції завжди парні, то їх спектри задаються

лише дійсною частиною перетворення Фур’є:

.

Зворотне перетворення Фур’є дає вираз для розрахунку кореляційної

функції динамічного процесу:

. (2.17)

Аналогічні міркування дають змогу визначити зв’язок між взаємною

спектральною щільністю системи та її взаємно кореляційною функцією

[164]:

51

.

Взаємно кореляційна функція стаціонарного процесу не є парною, тому

визначається на основі дійсної та уявної частини спектральної щільності:

, (2.18)

де – дійсна частина або коспектральна щільність,