Embed Size (px)

Citation preview

1 of 12 by Aubonrat K. CPIAT 19

การบญชบรหาร (Managerial Accounting) อ.ธรชย สรปญญานนท (ตอนท 1) (สอบบญชบรหาร + วเคราะหงบการเงน จ านวน 22 ขอ) 1. ความรทวไปเกยวกบการบญชบรหาร

วงจรในการบรหารธรกจ (** สอบ)

“การบญชตนทนเปนหวใจของบญชบรหาร” สดทายแลวเราตองเรยนรการบญชตนทนเพอใหไดขอมล 1. สะสมขอมลตนทนเพอการก าหนดตนทนของผลตภณฑ และเพอการตราคาสนคาคงเหลอ 2. และท าใหทราบตนทนตอหนวย เพราะถาเราไมทราบตนทนตอหนวย เราจะตงราคาขายไมได

บญชการเงนและบญชบรหารเปนการใชฐานขอมลทางการบญชรวมกน แตกมความแตกตางระหวาง 2 บญชคอ (** สอบ)

บญชการเงน (Financial Accounting) บญชบรหาร (Managerial Accounting) น าเสนอรายงานแกบคคลภายนอก เชน ผถอหน เจาหน หนวยงานราชาการ เปนตน

น า เสนอรายงานแกบคคลภายในองคกร เ พอเ ปนเครองมอในการบรหารกจการ

มงเนนไปทการสรปผลการด าเนนงานในอดต มงเนนไปทการตดสนใจทมผลกระทบตอกจการในอนาคต

เนนการใชขอมลทมหลกฐานสามารถตรวจสอบได เนนการใชขอมลทเกยวของและมลกษณะยดหยน เนนความถกตองของขอมลและสารสนเทศ ตองการขอมลและสารสนเทศททนเวลาทตองการใช แสดงการสรปขอมลเปนรายงานทางการเงนเมอสนงวดแสดงภาพรวมส าหรบทงองคกร

สามารถจดท ารายงานไดหลายรปแบบตามความตองการใชภายใน เชน ท ารายงานแยกตามสวนงานตามผลตภณฑ ลกคาหรอพนกงาน

การจดท ารายงานทางการเงนตองเปนไปตามมาตรฐานการบญชทรบรองทวไป

ไมจ าเปนตองปฏบตตามมาตรฐานการบญชทรบรองทวไป

ตองจดท ารายงานเสนอตอหนวยงานภายนอกในเวลาทก าหนด

สามารถจดท ารายงานเมอใดกได ทงนขนอยกบความตองการของผใชภายในองคกร

3.การจดโครงสรางองคการ การรวบรวมทรพยากรองคกร

2 of 12 by Aubonrat K. CPIAT 19

2. การค านวณตนทน – การจ าแนกตนทน 2.1 การจ าแนกตามหนาท แบงเปน 2 ประเภท (** สอบ)

ตนทนการผลต (Manufacturing Costs)

- วตถดบทางตรง (Direct Materials) - คาแรงทางตรง (Direct Labor) - คาใชจายโรงงาน (Factory Overhead)

ตนทนทไมเกยวกบการผลต (Non manufacturing cost or period cost) หรอคาใชจายด าเนนงานหรอตนทนประจ างวด ประกอบดวยคาใชจายในการขาย (Selling Expense) และคาใชจายในการบรหาร (General and administrative expenses)

แบงตามลกษณะตนทน

แบงตามลกษณะการบนทกบญช

Direct material – DM คอวสดทใชเรมตนผลตสนคาซงเปนสวนประกอบหลกและสามารถวดจ านวนของวตถดบทประกอบเปนสนคาส าเรจรปในแตละหนวยได

Direct labor – DL คอแรงงานทท าการผลตสนคานนโดยตรงกบกระบวนการผลตสนคาส าเรจรปและสามารถวดปรมาณชวโมงในการผลตได

Overhead cost – OH or Manufacturing cost คอตนทนอนทไมใช DM และ DL เปนคาใชจายในโรงงานทงหมด เชน คาน าคาไฟ คาโทรศพท คาเสอมราคา คาบ ารงรกษาเครองจกร เปนตน

นอกจากน ยงมอก 2 wording ทชอบออกขอสอบคอ

1. วตถดบทางออม (Indirect material) เชน ตะป ลวดเชอม เปน Component cost 2. คาแรงงานทางออม (Indirect labor) เชน เงนเดอนของพนกงานคมการผลตของโรงงาน ซงสองตวนถอเปน Overhead นะคะ.....OH

Selling expenses คาใชจายในการขาย คอ คาใชจายเพอใหไดการสงซอของลกคาจนถงการน าสนคาส าเรจรปหรอบรการไปถงมอลกคา เชน คาโฆษณา คาใชจายการตลาด เงนเดอนพนกงานขาย เปนตน

ตนทนขนตน (Prime Costs)

ตนทนแปรสภาพ (Convention Costs)

ตนทนงวดเวลา

คาใชจายขาย และบรหาร DL DM

แปรสภาพ ปรสภาพ า ร

OH

า

3 of 12 by Aubonrat K. CPIAT 19

Administrative expenses คาใชจายในการบรหาร คอคาใชจายส านกงาน เชน เงนเดอนผบรหาร คาใชจายฝายบญชการเงน เปนตน

(** สอบ) DM + DL + OH คอตนทนผลตภณฑ (Product cost) คอตนทนทงหมดทใชในการผลตทสะสมในตละหนวยสนคาจนกระทงผลตสนคาเสรจสมบรณพรอมขาย ถากรณยงขายไมไดกจะแสดงในงบดลเปนสนคาคงเหลอ (Inventory) โดย Inventory จะประกอบดวย

- งานระหวางท าทยงผลตไมเสรจ (Work in Process – WIP) - สนคาส าเรจรปทยงไมไดขาย (Finished Good) - วสดโรงงานทเหลออย

แตกรณมการขายสนคาไปแลวกจะแสดงในงบก าไรขาดทนเปนตนทนขาย (Cost of good sold)

ตนทนประจ างวด (Period cost) คอคาใชจายในการขายและบรหาร ไมสนใจเลยวามการขายสนคาไปหรอยง แตเมอเกดคาใชจายแลวตองบนทกในงบก าไรขาดทนตามเกณฑสทธ

ปจจบนบรษทสวนใหญมกจะม Overhead สงกวาตนทนตรงเพราะเดยวนมเทคโนโลยใหม ๆ มเรองของงานวจยและพฒนาเพอเพมศกยภาพใหเครองจกรมากขน ดงนนการปนสวนของ Overhead ส าคญมาก..ถาปนสวนถกกจะท าใหการค านวนตนทนถกตองและมผลตอเนองไปถงการตงราคาขายทสมเหตสมผล แตถาปนสวนผด ..การค านวนตนทนผด กจะสงผลตอเนองไปถงการตงราคาขายผดทอาจจะต าไป หรอคดตนทนทมากเกนไป กท าใหงบการเงนแสดงผลขาดทนได ดงนนควรพจารณาหลกการการปนตนทน Overhead อยางระมดระวงใหเหมาะสมกบกจการของตวเอง โดยตอนนมหลกการปนสวน Overhead 2 วธ คอ การใชวธผลตมากถกปนมาก (Volume base) หรอการใชวธปนตามกจกรรม (Activity Base Cost – ABC) อยางไรกตามในหลกสตรนจะอธบายเฉพาะวธ Volume base เทานน...

เชน ปากกายหอ Big เมอกอนผลตสแดงและน าเงน ขายดมากมาย...ตอมามการผลตปากกาสมวงเพมขน แลวขายดวยราคาเทากน แตจรง ๆ แลวการผลตสมวงท าไดยากกวา ตนทนการผลตเปน 2 เทาของสแดงและน าเงน ตองใชแมสเยอะกวา ตองใชเทคนคเยอะกวา แตบรษทใชวธปน Overhead cost แบบ volume base คอดวาสอะไรขายไดมากกวากไดรบปนตนทน Overhead cost สงกวา ท าใหงบของบรษทไมสอภาพทแทจรงสแดงและน าเงนควรไดรบตนทนทนอยกวาสมวงและ ปากกาสมวงเองกถกตงราคาขายต าไป เ ป น เ ห ต ใ หบ ร ษทปากกา Big มปญหาเลย....ผลประกอบการแยลง ซงถาใชวธการปน Overhead cost แบบ ABC จะท าใหเหนภาพชดขนวาจรง ๆ แลวเราควรตงราคาขายเทาไหร สนคาประเภทไหนใชตนทนการผลตมากกวา ......จะท าใหการวางแผนเชงบรหารดขน

4 of 12 by Aubonrat K. CPIAT 19

2.2 การจ าแนกตนทนตามพฤตกรรม

ตนทนคงท (Fixed Cost) คอตนทนตาง ๆ ทมตนทนรวมคงทในขณะทตนทนตอหนวยจะเปลยนแปลงผกผนกบระดบของกจกรรม เชน คาเชา เงนเดอน ภาษทดน ภาษโรงเรอน ภาษปาย เปนตน ถาผลตสนคายงเยอะ ตนทนตอหนวยของ Fixed cost ยงลดลง

ตนทนผนแปร (Variable Cost) คอตนทนทมตนทนรวมเปลยนแปลงตามสดสวนโดยตรงของระดบกจกรรม แตตนทนตอหนวยจะคงท เชน คาน ามน คาลวงเวลา คาน า คาไฟ เปนตน ยงผลตมาก ตนทนรวมยงมากขน

ตนทนกงผนแปร (Mixed Cost) คอตนทนทเปลยนแปลงไปตามปรมาณหรอระดบของกจกรรมบาง เชน คาเชารถบรรทก จะมสวนหนงจายเปนคาเชารายเดอนดวย (Fixed cost) แตกมอกสวนเปลยนไปตามระยะทางทใชงาน (Variable cost)

(** สอบ) ผลตสนคา 100 หนวย ตนทนคงท 100 บาท ตนทนผนแปร 2 บาท/หนวย ถามวา..ตนทนผลตภณฑตอหนวยเปนเทาใด .......

ตอบ ตนทนตอหนวย = (ตนทนคงท 100 บาท / 100 หนวย) + ตนทนผนแปร 2 บาท = 3 บาท/หนวย

ถาผลตสนคา 5 หนวย ถามวามตนทนผลตภณฑตอหนวยเปนเทาใด

ตอบ ตนทนตอหนวย = (ตนทนคงท 100 บาท / 50 หนวย) + ตนทนผนแปร 2 บาท = 4 บาท/หนวย

3. การสะสมตนทน

3.1 ประเภทของการสะสมตนทน ม 2 ประเภท

ระบบสะสมตนทนแบบสนงวด (Periodic cost) เกดจากการตรวจนบสนงวด คดแบบหยาบ ๆ เหมาะกบกจการขนาดเลก

ระบบสะสมตนทนแบบตอเนอง (Perpetual cost) มการสะสมคดตนทนการขายอยตลอดเวลา โดยตนทน DM + DL + OH จะถกโอนไปเปน Work in process – WIP เพอพรอมจะโอนออกไปเปนตนทนของสนคาส าเรจรป (Finished goods - FG) ในระหวางงวด สวนงานทยงไมเสรจกจะถอเปน WIP สนงวด ถามการขายกจะโอน FG ไปเปนตนทนขาย…..งงมะ???

5 of 12 by Aubonrat K. CPIAT 19

ตนทนขาย

DM + DL + OH WIP FG

วตถดบตนงวด 2,400,000.00 บวก ซอวตถดบทางตรงระหวางงวด 10,600,000.00 หก วตถดบทางตรงปลายงวด (4,000,000.00) วตถดบทางตรงทใชในการผลต ตองตรงกบการเบกใน Stock card ดวย 9,000,000.00

คาแรงงานทางตรง 5,000,000.00 คาใชจายการผลตรวม 6,000,000.00 รวมตนทนการผลตหรองานระหวางท า (WIP) ในระหวางงวด

20,000,000.00

งานระหวางท า (WIP) ตนงวด 2,000,000.00 บวก ตนทนการผลตระหวางงวด 20,000,000.00 หก งานระหวางท า (WIP) ปลายงวด (6,000,000.00)

ตนทนการผลตสทธ 16,000,000.00

สนคาส าเรจรป (FG) ตนงวด 5,000,000.00 ตนทนการผลตระหวางงวด 16,000,000.00 หก สนคาส าเรจรป (FG) ปลายงวด (1,000,000.00)

ตนทนขายสทธ (Cost of Good Sold) 20,000,000.00

ถาโจทยถามวา สมมตขายไดทงหมด 1,000,000 หนวยแลว ตนทนขายตอหนวยเปนเทาไหร = 20,000,000 / 1,000,000

ตอบ 20.00

ตนทนผลต

6 of 12 by Aubonrat K. CPIAT 19

(** สอบแน ๆๆๆๆ)

สรปการค านวนตนทนขาย

ตนทนขายในการกจการซอมาขายไป = สนคาตนงวด + ซอ – สนคาปลายงวด

ตนทนขายในการกจการผลตสนคา = สนคาส าเรจรปตนงวด + ตนทนการผลต – สนคาส าเรจรปปลายงวด

ตนทนการผลต = งานระหวางท าตนงวด + (DM+DL+OH) - งานระหวางท าปลายงวด

DM ใชไประหวางงวด = DM ตนงวด + ซอวตถดบทางตรง – DM ปลายงวด

3.2 การค านวณตนทน ตามลกษณะกระบวนการผลต ม 2 กระบวนการคอ

ระบบตนทนชวงหรอตนทนกระบวนการหรอตนทนตอเนอง (Process cost system) เหมาะส าหรบการผลตสนคาเหมอน ๆ กนดวยระบบการผลตทตอเนอง วธการคดตนทนชวงจะรวบรวมตนทนทเกดขนในแตละงวดตามขนตอนการผลตและน าตนทนทรวบรวมไวมาเฉลยใหแกสนคาแตละหนวยมการผลตในงวดนน

o ตนทนตอหนวย = ตนทนการผลตทงหมด / จ านวนหนวยผลต

ทางเดนบญชในระบบตนทนกระบวนการหรอตนทนชวงคอ

ใส DM + DL + OH

ผลตเสรจเปน WIP ใส DM + DL + OH เพมเตม

ผลตเสรจเปน WIP ใส DM + DL + OH เพมเตม

มการสะสมตนทนสนคามาเรอย ๆ จนไดเปนตนทนสนคาตอหนวย หลกการส าคญคอหาตนทนตอหนวยใหได

บนทกเปนตนทนขายเมอม การจ าหนาย

แผนกผลต A

แผนกผลต B

แผนกผลต C

Finished good เขาคลง

ตนทนขายในงบก าไรขาดทน

7 of 12 by Aubonrat K. CPIAT 19

ระบบตนทนงานสงท า (Job order cost system) เหมาะส าหรบกจการทผลตสนคาหลายหลากชนด หลายรนหรอหลายงาน ในแตละงวดจะแตกตางกนขนอยกบชนดของสนคาทลกคาสงซอ เชน กจการรบเหมากอสราง กจการผลตเครองบน เปนตน

ขอแตกตางระหวาง Process cost system & Job order cost system (** สอบ)

ตนทนงานสงท า ตนทนกระบวนการ สนคาทผลตจะแตกตางกนออกไป สนคาทผลตจะเปนขนตอนเดยวกน ทกหนวยไมแตกตาง

กน รวบรวมและสะสมตนทนไวตามงานทผลต รวบรวมและสะสมตนทนไวตามแผนกผลต งบตนทนงานจดท าขนเพอควบคมการรวบรวมตนทนของแตละงาน

แสดงรายงานตนทนการผลตของแตละแผนก โอนตนทนออกจากแผนกหนงทผลตเสรจจะถกโอนตอไปยงแผนกผลตถดไป

ตนทนตอหนวยจะค านวณจากงบตนทน ตนทนตอหนวยจะค านวณจากรายงานตนทนการผลตของแตละแผนก

4. ชนดของตนทน

ตนทนจรง (Actual cost) เปนการใชขอมล DM + DL + OH ตามทเกดขนจรง

ตนทนปกต (Normal cost) เปนการสะสมตนทน ใชในกรณการไดขอมล OH ตองใชระยะเวลาหากรอชาจะท าใหการค านวนตนทนลาชาไปดวย เชน คาน าคาไฟตองรอเดอนหนาถงจะรวาคาใชจายจรงเปนเทาไหร เลยตองประมาณการ OH ไวกอน โดย

i. DM + DL เปนการสะสมตนทนทเกดขนจรง

ii. OH เปนการสะสมตนทนโดยวธประมาณการ แลวใชวธปนสวนใหกบแตละ product โดยใชอตราคาใชจายการผลตจดสรร เชน อตราตอชวโมง, แรงงานทางตรง, อตราตอชวโมงเครองจกร เปนตน ทงนเมอมการใชการประมาณการบนทกแลวในตอนแรก ตอมาเมอทราบคาใชจายทเกดขนจรง ณ สนงวดกตองน าผลตางมาปรบปรงดวย

การปรบปรงอตราคาใชจายการผลต (** สอบ)

1. ปดเขาบญชตนทนขายทงจ านวนถาบญชคาใชจายการผลต (OH) มยอดคงเหลอดานเดบตเนองจากจดสรรไมหมด การปดบญชคาใชจายการผลต (OH) ตองเครดต

8 of 12 by Aubonrat K. CPIAT 19

Ex: คาใชจายการผลตจรง 155,000 บาท คาใชจายการผลตทประมาณไว 150,000 บาท ผลตางประมาณการต าไป 5,000 บาท

Dr. ตนทนขาย (ตนทนขายเพมเนองจากบนทก OH ต าไป) 5,000 Cr. คาใชจายการผลตจรง (ทคางอยเนองจากจดสรรนอยไป) 5,000

2. ปดบญชผลตางทเกดขนเขาไปยงบญชทเกยวของ เชน งานระหวางท าคงเหลอตนงวด, สนคาคงเหลอ และตนทนขาย จะไมไปกระจกทตนทนขายรายการเดยว วธนถกตองกวา แตใชกนนอยเพราะใชเวลาและยงยากจะไมใชถาผลตางมจ านวนนอย เชนตวอยางขางบน เปนการน าผลตาง 5,000 บาทไปปนสวนเขา 3 บญช เชน โจทยจะก าหนดจ านวนของบญชทเกยวของดงน

งานระหวางท าคงเหลอ ณ สนงวด 72,000.00 30%

สนคาคงเหลอ ณ สนงวด 49,500.00 21%

ตนทนขาย 118,500.00 49%

รวม 240,000.00 100%

วธปนสวนจงใชผลตางจ านวน 5,000 บาท ปนสวนเขาไปทงสามบญชตามสดสวนทมดงนนจงบนทกบญชดงตอไปน

Dr. งานระหวางท า 1,500.00 (5,000*30%) สนคาส าเรจรป 1,031.25 (5,000*21%) ตนทนขาย 2,468.75 (5,000*49%)

Cr. คาใชจายการผลตจรง (ทคางอยเนองจากจดสรรนอยไป) 5,000

ตนทนมาตรฐาน (Standard cost) เปนการสะสมตนทน DM+DL+OH ดวยการใชมาตรฐานทงจ านวนหนวยและราคาดวยการใชขอมลทางสถต ฝายบรหารจะวเคราะหจากผลตางทเกดขนระหวางตนทนจรงกบตนทนมาตรฐาน แตวธนใชกบเมองไทยยาก เพราะตองมขอมลสถตทเจงจรง ปญหาคอจะหามาตรฐานไดตองมขอมลมากพอสมควร ซงตองแมนจรง ไมใชเปลยน Standard บอย ๆ จะท าใหเสยเวลาโดยเปลาประโยชน

ขอสงเกต ......เวลาสอบใหอานโจทยใหด ๆ วาเขาอยากไดค าตอบอะไร..โจทยอาจหลอกได...เชน โจทยบอกวาอตราคาแรงงานทางตรง = 6 ชวโมงตอสนคาหนงชน คาแรงคดเปน 50 บาท/ชวโมง..อตราคาใชจายการผลตมาตรฐานคดเปน 150% ของคาแรงงาน ซงหมายความวาตองแปลงเปน

อตราคาใชจายการผลตมาตรฐาน / หนงชน = 150%*6 ชวโมง* 50 บาท = 450 บาท / หนงชน เปนตน

9 of 12 by Aubonrat K. CPIAT 19

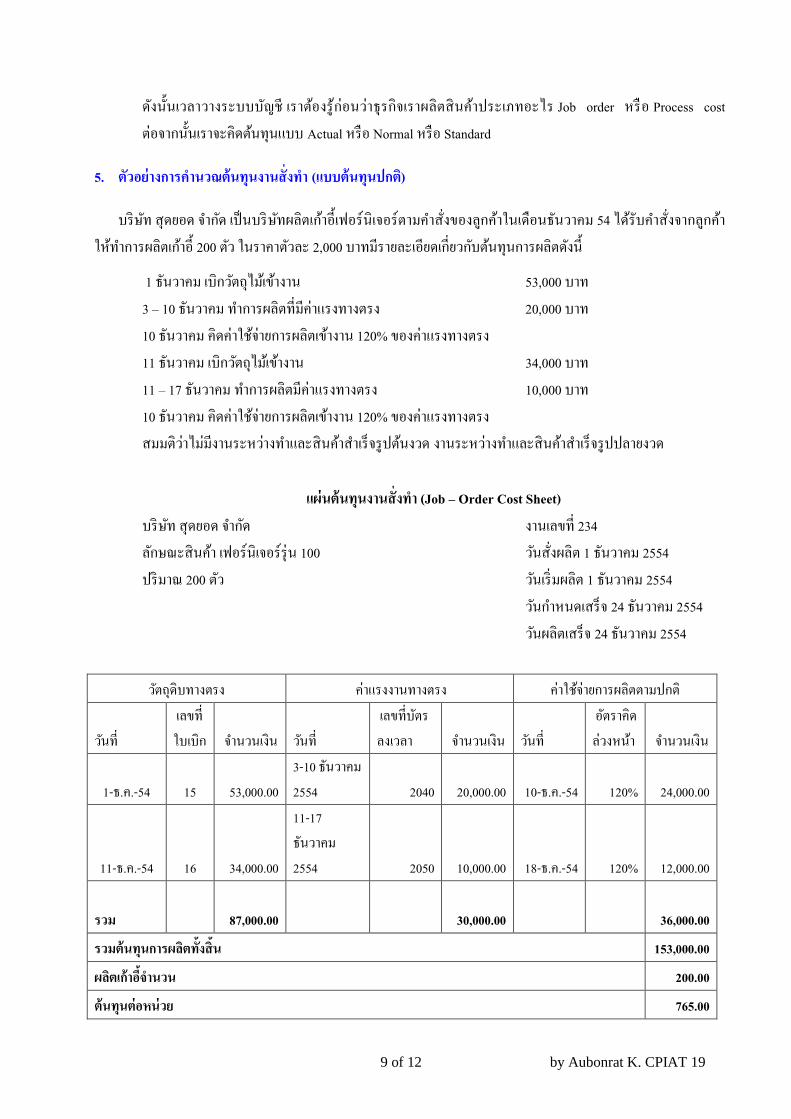

ดงนนเวลาวางระบบบญช เราตองรกอนวาธรกจเราผลตสนคาประเภทอะไร Job order หรอ Process cost ตอจากนนเราจะคดตนทนแบบ Actual หรอ Normal หรอ Standard

5. ตวอยางการค านวณตนทนงานสงท า (แบบตนทนปกต)

บรษท สดยอด จ ากด เปนบรษทผลตเกาอเฟอรนเจอรตามค าสงของลกคาในเดอนธนวาคม 54 ไดรบค าสงจากลกคาใหท าการผลตเกาอ 200 ตว ในราคาตวละ 2,000 บาทมรายละเอยดเกยวกบตนทนการผลตดงน

1 ธนวาคม เบกวตถไมเขางาน 53,000 บาท 3 – 10 ธนวาคม ท าการผลตทมคาแรงทางตรง 20,000 บาท 10 ธนวาคม คดคาใชจายการผลตเขางาน 120% ของคาแรงทางตรง 11 ธนวาคม เบกวตถไมเขางาน 34,000 บาท 11 – 17 ธนวาคม ท าการผลตมคาแรงทางตรง 10,000 บาท 10 ธนวาคม คดคาใชจายการผลตเขางาน 120% ของคาแรงทางตรง สมมตวาไมมงานระหวางท าและสนคาส าเรจรปตนงวด งานระหวางท าและสนคาส าเรจรปปลายงวด

แผนตนทนงานสงท า (Job – Order Cost Sheet)

บรษท สดยอด จ ากด งานเลขท 234 ลกษณะสนคา เฟอรนเจอรรน 100 วนสงผลต 1 ธนวาคม 2554 ปรมาณ 200 ตว วนเรมผลต 1 ธนวาคม 2554 วนก าหนดเสรจ 24 ธนวาคม 2554 วนผลตเสรจ 24 ธนวาคม 2554

วตถดบทางตรง คาแรงงานทางตรง คาใชจายการผลตตามปกต

วนท เลขทใบเบก จ านวนเงน วนท

เลขทบตรลงเวลา จ านวนเงน วนท

อตราคดลวงหนา จ านวนเงน

1-ธ.ค.-54 15

53,000.00 3-10 ธนวาคม 2554 2040

20,000.00 10-ธ.ค.-54 120%

24,000.00

11-ธ.ค.-54 16

34,000.00

11-17 ธนวาคม 2554 2050

10,000.00 18-ธ.ค.-54 120%

12,000.00

รวม

87,000.00

30,000.00

36,000.00

รวมตนทนการผลตทงสน 153,000.00

ผลตเกาอจ านวน 200.00

ตนทนตอหนวย 765.00

10 of 12 by Aubonrat K. CPIAT

19

6. ตวอยางการค านวณตนทนกระบวนการ

บรษท มงม จ ากด เปนผผลตเครองคอมพวเตอรไดแบงกระบวนการผลตออกเปน 2 แผนก ซงแผนกท 1 จะมการใชวตถดบทางตรงในตนกระบวนการผลต โดยแผนกท 2 จะไมมการใชวตถดบแตจะมแรงงานและคาใชจายการผลตเกดขนอยางสม าเสมอตลอดกระบวนการผลต แผนกท 2 จะรบโอนชนสวนตาง ๆ มาจากแผนกท 1 และเมอผลตเสรจจากแผนกท 2 จะโอนไปยงคลงสนคาส าเรจรป โดยขอมลเกยวกบตนทนการผลตทเกดขนในระหวางเดอนธนวาคม 2554 มดงตอไปน (ไมมงานระหวางผลตตนงวดยกมาของแตละแผนก)

หนวยผลต (หนวย) แผนกท 1 แผนกท 2 สนคาส าเรจรป

เรมน าเขากระบวนการผลต 60,000.00

แผนกท 1 โอนเขาแผนกท 2

45,000.00

แผนกท 2 ผลตเสรจโอนเขาสนคาส าเรจรป 40,000.00 หนวยระหวางผลตปลายงวด (หนวย) แผนกท 1 (DM100%, ตนทนแปรสภาพ 40%) 15,000.00 แผนกท 2 (ตนทนแปรสภาพ 50%) 5,000.00

ตนทนการผลต (บาท) วตถดบทางตรง 60,000.00 - คาแรงงานทางตรง 40,800.00 65,875.00 คาใชจายการผลต (จดสรร) 15,300.00 36,125.00 รวม 116,100.00 102,000.00

จากโจทยใหค านวนหาหนวยเทยบเทาการผลตของแตละแผนก, ตนทนรวมและตนทนตอหนวย, สนคาปลายงวด

1. รายงานตนทนการผลตของแผนกท 1

ขนตอนท 1 ค านวณหนวยเทยบเทาผลตเสรจ (หนวย) ตนทนการผลต วตถดบทางตรง ตนทนแปรสภาพ หนวยผลตเสรจและโอนไปแผนกท 2 45,000.00 45,000.00 หนวยระหวางผลตปลายงวด (15,000*100%) 15,000.00 (15,000*40%) 6,000.00 รวม 60,000.00 51,000.00

A

11 of 12 by Aubonrat K. CPIAT

19

ขนตอนท 2 ค านวณตนทนรวมและตนทนตอหนวย

ตนทนทเกดขนระหวางงวดของแผนก 1 ตนทนรวม หนวยเทยบเทา ตนทนตอหนวย

วตถดบ 60,000.00 60,000.00 1.00 คาแรงงานทางตรง 40,800.00 51,000.00 0.80 คาใชจายในการผลตจดสรร 15,300.00 51,000.00 0.30 รวม 116,100.00 2.10

ขนตอนท 3 การค านวณและแสดงสรปผลการผลต (บาท)

สรปการผลต ผลตเสรจและโอนออกไปยงแผนกท 2 (45,000*2.10) 94,500.00 งานระหวางทางผลตปลายงวด วตถดบ 15,000.00 (15000*100%*1.00) คาแรงงานทางตรง 4,800.00 (15000*40%*0.80) คาใชจายในการผลตจดสรร 1,800.00 (15000*40%*0.30) 21,600.00 รวม 116,100.00

2. รายงานตนทนการผลตของแผนกท 2

ขนตอนท 1 ค านวณหนวยเทยบเทาผลตเสรจ (หนวย)

ตนทนการผลต ตนทนแปรสภาพ หนวยผลตเสรจและโอนไปสนคาส าเรจรป 40,000.00 หนวยระหวางผลตปลายงวด (5,000*50%) 2,500.00 รวม 42,500.00

ขนตอนท 2 ค านวณตนทนรวมและตนทนตอหนวย

ตนทนรวม หนวยเทยบเทา ตนทนตอหนวย ตนทนทรบโอนจากแผนกท 1 (45,000*2.10) 94,500.00 45,000.00 2.10 ตนทนการผลตระหวางงวดของแผนก คาแรงงานทางตรง 65,875.00 42,500.00 1.55 คาใชจายในการผลตจดสรร 36,125.00 42,500.00 0.85 รวม 196,500.00 4.50

B

12 of 12 by Aubonrat K. CPIAT

19

ขนตอนท 3 การค านวณและแสดงสรปผลการผลต (บาท)

ผลตเสรจและโอนออกไปยงสนคาส าเรจรป (40,000*4.50) 180,000.00 งานระหวางทางผลตปลายงวด ตนทนรบโอนจากแผนกท 1 10,500.00 (5000*2.10) คาแรงงานทางตรง 3,875.00 (5000*50%*1.55) คาใชจายในการผลตจดสรร 2,125.00 (5000*50%*0.85) 16,500.00 รวม 196,500.00

สรป วธงายสดเมอเจอโจทยแบบนแนะน าใหขอมลทโจทยใหเรองตนทนการผลต จากโจทยบอกวาตนทนทงหมดของแผนกท 1 คอ 116,100 บาทและตนทนของแผนกท 2 คอ 102,000 บาท ดงนนตนทนการผลตทงสนคอ =116,100+102,000 = 218,100 บาท แบงออกเปนสนคาปลายงวดดงน

1. สนคาส าเรจรป 180,000

2. WIP แผนกท 1 16,500

3. WIP แผนกท 2 21,600

218,100

7. ผลตภณฑรวม (Joint products)

หลกเกณฑในการแบงสรรตนทนรวมใหผลตภณฑรวม มทงการแบงตาม cost approach, income approach และ moving average approach ซงจะใชหลกเกณฑอะไรตองดวาขอมลทกจการมอยเปนลกษณะใด โดยวธ

1. Cost approach ใชเมอสามารถแบงแยกปรมาณหนวยของการผลตและใชกบผลตภณฑรวมทสามารถนบชงตรง หรอวดเปนหนวยเดยวกนได

2. Income approve ใชวธมลคาขายยทหกคาใชจาย NRV ของผลตภณฑรวมแตละชนด ณ จดแยก ผลตภณฑใดทมมลคาสงกวากจะไดรบแบงสรรตนทนทสงดวยจะมความเทยงธรรมมากกวา

3. Moving average approach ใชตนทนโดยเฉลยถวงน าหนกเปนวธทจะก าจดขอบกพรองในกรณทผลตภณฑมขนาด ไมเทากน เวลาและความยากงายในการผลต

A

B

C

C

D

D