Embed Size (px)

Citation preview

����������

���� ��������

����������������

�������

������� ��������

�������������

���!�"����#$%����&�'��(��&�)��$*�+%����,��+-

� ���������

�������.��������

���������

/����,&�/������&�#0���������)%,����-

�.�����.������� ��������

�.�����1��������

2�(�)�������

3��������,��#'��(��&�)����4�������/,&)���-

��� ��� ����

���

��� ��� ����

���

������

�����

�5� �������

��)�������6'� ��)�7����

����������

�����

������������

3��%����8��%����8����#��*����'��(��&�)������+%�������������-

��������������� ��������

������� ���

����

�����������

�� ����

��� ��������

� ���������

�������.���

����

�����������

�� ����

��� ��������

�.����������������)����$$

9�+�����+)�(�)��&

������������� ��������

�����������

�����

�������������

9)���'��&�(�#'��(��&�)����7��������'9/-

��������������� ��������

�����������

����

����������

�� ����

��� ��������

� �.���:���

�:�����.� �

����

����������!

�� ����

��� ��������

�.� ���.��������

$��&����&���+%

�;��.� ��;�7����

���������

�

� ��

������

����

�����

�

����

�����

�

� ��

������

����

�����

�

� ��

������

�1��.� ��;�8����&��

�1������5� �

����

�����

��

������

�����

���

���

�5��.� ��;��%,�&��

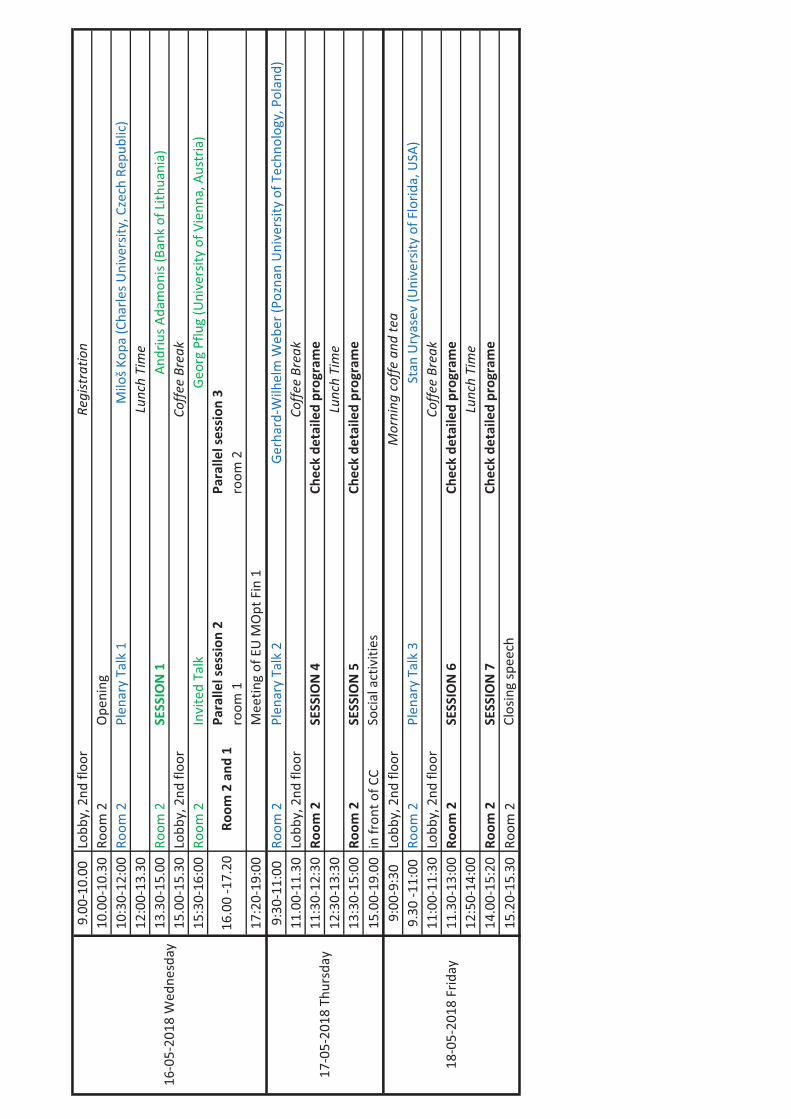

9.00-10.00 Registration Lobby, 2nd floor

Opening Room 2

SESSION 1 Room 2

15.00-15.30 Coffee Break Lobby, 2nd floor

Invited Talk Room 2

Parallel session 2 Parallel session 3Room 1 Room 2

Session chairs: David Salazar Volkmann and Zuzana Kubascikova Session chairs: Mantas Landauskas and Krzysztof EchaustSebastiano Vitali1, Milos Kopa1 and Vittorio Moriggia2 (1Charles University, Czech Republic; 2University of Bergamo, Italy)

Dadewabo Mbhele and Kayode Ayankoya (Nelson Mandela University, South Africa)

Pension Fund Management with Hedging Derivatives, Stochastic Dominance and Nodal Contamination

Relative Importance Analysis of Factors Driving Grain Commodity Price Volatility in South Africa

David Salazar Volkmann (Georg-August University of Göttingen, Germany) Krzysztof Echaust, Malgorzata Just (Poznan University of Life Sciences, Poland)

Explaining S&P500 Option Returns – an Implied Risk-Adjusted Approach Synthetic Correlation Index: an Application in Stock and Commodity Futures Markets

Markku Kallio1 and Aein Khabazian2 (1Aalto University, Finland; 2University of Houston, United States of America)

Mantas Landauskas and Eimutis Valakevicius (Kaunas University of Technology, Lithuania)

Cooperative Mitigation of Contagion in Financial Networks Hybrid Model for Prediction of Asset Dynamics Based on Markov Property and Kernel Density Estimate

Sergio Ortobelli Lozza and Noureddine Kouaissah (University of Bergamo, Italy) Tomas Rusy and Miloš Kopa (Charles University, Czech republic)

Parametric and Non-Parametric Multivariate Stochastic Dominance Optimal Loan Performance Management via Stochastic Programming

17.20-19

Session chairs: Paolo Giudici and Miloš Kopa

17.00-17.20

Invited TalkAndrius Adamonis (Bank of Lithuania)

16 May 2018

10:30-12:00

12:00-13.30

Plenary Talk 1Miloš Kopa (Charles University, Czech Republic)

Portfolio optimization with stochastic dominance constraints

Lunch Time

Georg Pflug (University of Vienna, Austria)Measuring systemic risk

Audrius Kabasinskas - welcome speech

16.00-16.20

16.20-16.40

Meeting of EU MOpt Fin 1

Rasa Skendelyte and Alfreda Sapkauskiene (Kaunas University of Technology, Lithuania)Exploring the Determinants of Bitcoin’s Price

PARALEL SESSIONS

Cybersecurity Risk Measurement with Ordinal Data

16.40-17.00

14:40-15:00

10.00-10.30

13.30-14.00

14.00-14.20

14.20-14.40

BlockChain Impact on FinTechPaolo Giudici, Iman Abu-Hashish and Kamonchai Rujirarangsan (University of Pavia, Italy)

What Determines Bitcoin Exchange Prices? A Network VAR Approach

Silvia Facchinetti1, Paolo Giudici2 and Silvia Angela Osmetti1 (1Department of Statistical Science, Universita` Cattolica del Sacro Cuore, Italy; 2Department of Economics and Management, University of Pavia, Italy)

15:30-16:00

PLENNARY SESSION Room 2

SESSION 4 Room 2

SESSION 5 Room 2

15:00-19.00 Excursion and Conference Dinner

Mario Lefebvre (Polytechnique Montreal, Canada)An Exact Formula for the Value of a Portfolio at a Random Final Time

14.10-14.30

Ana Uspuriene and Leonidas Sakalauskas (Vilnius Gediminas Technical University, Lithuania)Portfolio VAR Management by the Monte-Carlo Method

14.30-14.50

Wei Cheng Chen and Wei-Ho Chung (Research Center for Information Technology Innovation Academia Sinica, Taiwan)Option Pricing via Multi-Path Autoregressive Monte Carlo Approach

Zuzana Kubascikova, Milos Tumpach and Zuzana Juhaszova (Ekonomicka Univerzita in Bratislava, Slovakia)Blockchain Technology and Verification of Information from Financial Statements

Rita Laura D’Ecclesia (Sapienza University of Rome, Italy)Value and Momentum in Energy Markets12.10-12.30

11.50-12.10

Session chairs: Martin Glanzer and Mario Lefebvre

13.50-14:10 Giorgio Consigli, Davide Lauria, Francesca Maggioni, Daniel Kuhn (University of Bergamo, Italy)Distributionally robust chance-constrained dynamic pension fund management

Lobby, 2nd floor

11.30-11.50

17 May 2018

Session chairs: Audrius Kabasinskas and Stan Uryasev

13:30-13.50Martin Glanzer and Georg Pflug (University of Vienna, Austria)

Incorporating Statistical Model Error into the calculation of Acceptability Prices of Contingent Claims

9:30-11:00Plenary Talk 2

Gerhard-Wilhelm Weber (Poznan University of Technology, Poland)Stochastic optimal control of impulsive systems with regime switches and paradigm shifts – for finance, economics and science

11:00-11:30 Coffee Break

12:30-13:30 Lunch Time

PLENNARY SESSION Room 2

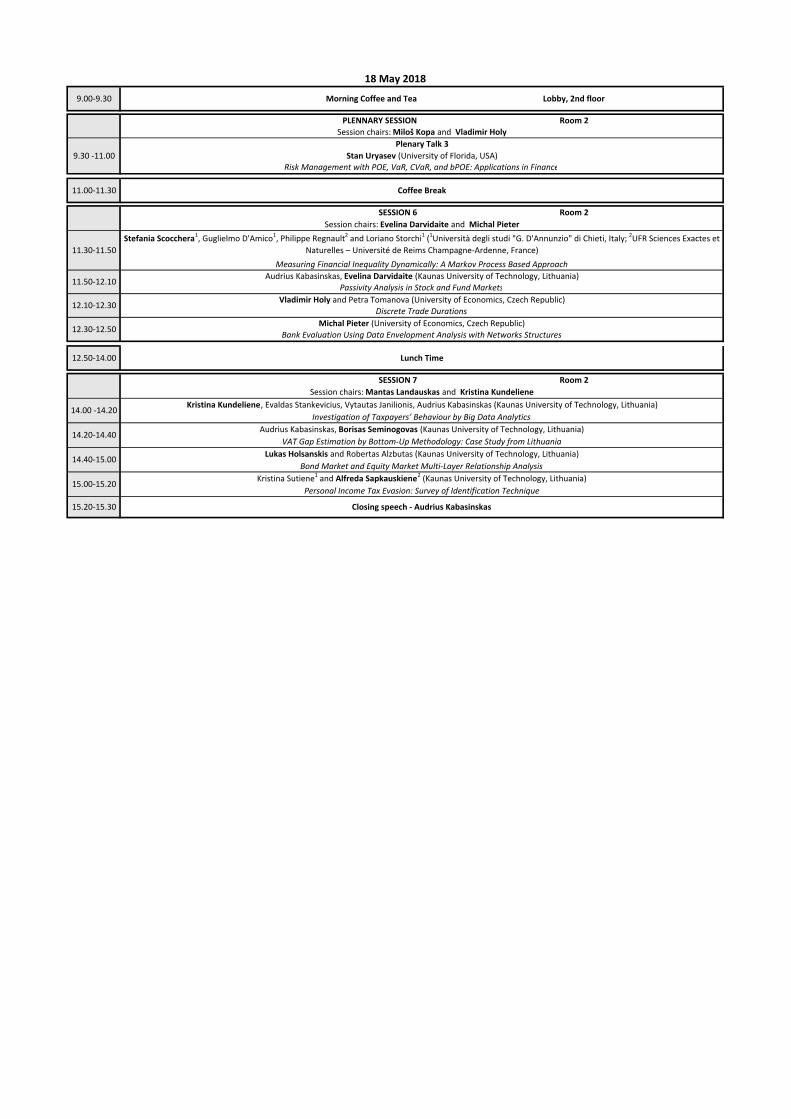

SESSION 6 Room 2

SESSION 7 Room 2

11.00-11.30 Coffee Break

Session chairs: Evelina Darvidaite and Michal Pieter

Lunch Time

18 May 2018

Session chairs: Miloš Kopa and Vladimir Holy

9.30 -11.00Plenary Talk 3

Stan Uryasev (University of Florida, USA)Risk Management with POE, VaR, CVaR, and bPOE: Applications in Finance

9.00-9.30 Morning Coffee and Tea Lobby, 2nd floor

Session chairs: Mantas Landauskas and Kristina Kundeliene

11.30-11.50Stefania Scocchera1, Guglielmo D'Amico1, Philippe Regnault2 and Loriano Storchi1 (1Università degli studi "G. D'Annunzio" di Chieti, Italy; 2UFR Sciences Exactes et

Naturelles – Université de Reims Champagne-Ardenne, France)Measuring Financial Inequality Dynamically: A Markov Process Based Approach

Vladimir Holy and Petra Tomanova (University of Economics, Czech Republic)Discrete Trade Durations12.10-12.30

Michal Pieter (University of Economics, Czech Republic)Bank Evaluation Using Data Envelopment Analysis with Networks Structures

12.50-14.00

Audrius Kabasinskas, Evelina Darvidaite (Kaunas University of Technology, Lithuania)Passivity Analysis in Stock and Fund Markets11.50-12.10

12.30-12.50

14.00 -14.20

14.20-14.40

14.40-15.00

15.00-15.20

15.20-15.30 Closing speech - Audrius Kabasinskas

Kristina Sutiene1 and Alfreda Sapkauskiene2 (Kaunas University of Technology, Lithuania)Personal Income Tax Evasion: Survey of Identification Technique

Audrius Kabasinskas, Borisas Seminogovas (Kaunas University of Technology, Lithuania)

Kristina Kundeliene, Evaldas Stankevicius, Vytautas Janilionis, Audrius Kabasinskas (Kaunas University of Technology, Lithuania)

Lukas Holsanskis and Robertas Alzbutas (Kaunas University of Technology, Lithuania)Bond Market and Equity Market Multi-Layer Relationship Analysis

Investigation of Taxpayers’ Behaviour by Big Data Analytics

VAT Gap Estimation by Bottom-Up Methodology: Case Study from Lithuania