Embed Size (px)

Citation preview

ملخصملخص التأهيليةالتأهيليةالدورة الدورة

٣٤٠٣٤٠ BBuuss

أعدتهأعدتهكتبته وكتبته و

::. ::.دعائكمدعائكممن صاحل من صاحل ووالدي ووالدي تنسوين تنسوين الال.:: .::

|| || ||

حماضراتحماضرات

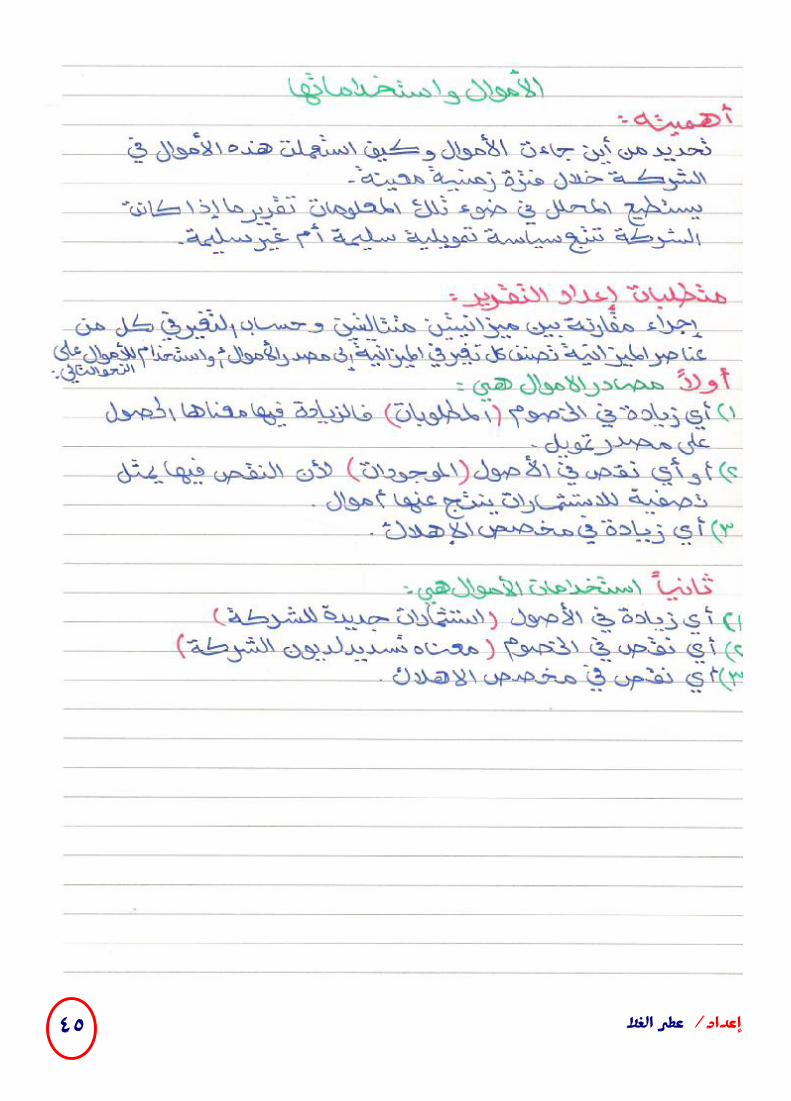

: قائمة املركز املايل علىمالحظات ))االستثمارات (( ï متثل ) املوجودات (األصول • ))التمويالت (( ï متثل )لوبات املط(اخلصوم • )) إمجايل حقوق املسامهني (( هي نفسهاإمجايل حقوق امللكية •نقدية ، أوراق (( وهي من األنواع الباقية ألنه أقل وأبطأ سيولة جيي آخر شي يف األصول املتداولة املخزونعادة •

. )) ... ، النقدية ، أوراق القبض

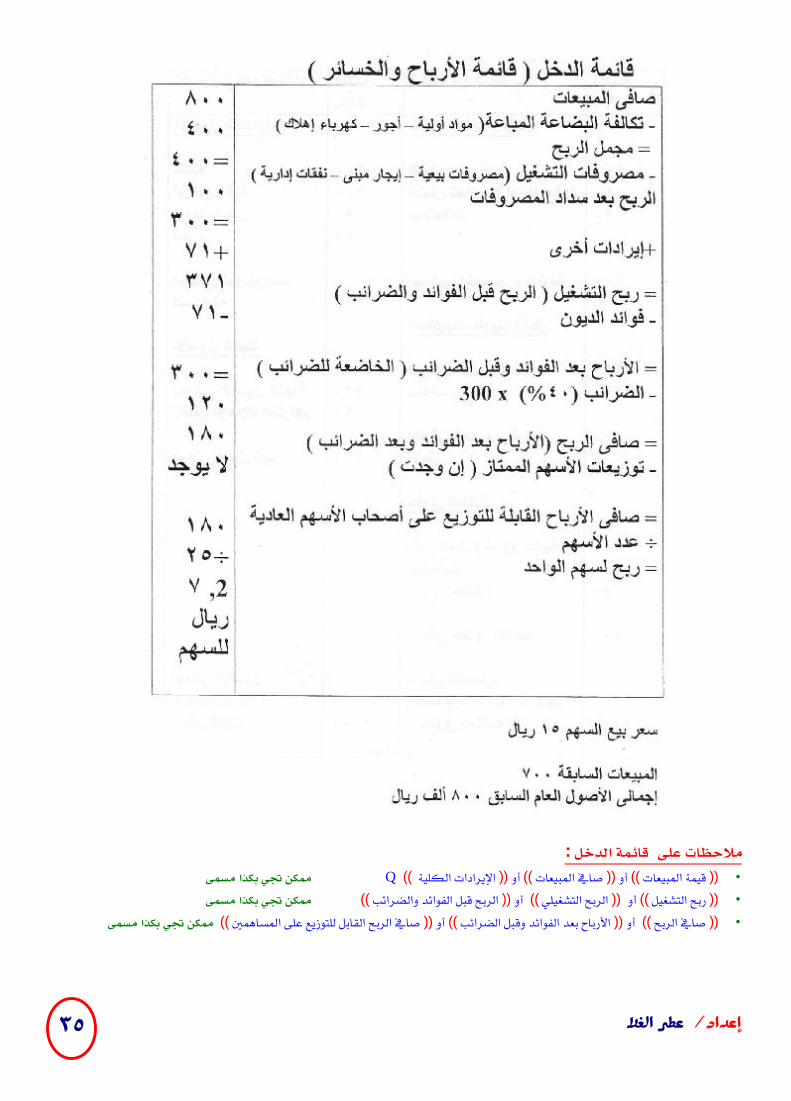

: قائمة الدخل على مالحظات ممكن جتي بكذا مسمى Q )) اإليرادات الكلية (( أو )) صايف املبيعات (( أو )) قيمة املبيعات (( • ممكن جتي بكذا مسمى )) الربح قبل الفوائد والضرائب (( أو )) الربح التشغيلي(( أو )) ربح التشغيل (( • ممكن جتي بكذا مسمى )) صايف الربح القابل للتوزيع على املسامهني (( أو ))ألرباح بعد الفوائد وقبل الضرائب ا(( أو )) صايف الربح (( •

كيفية استخراجها النسبة )القوانني (

النسبة يف الشركة

)الناتج (

النسبة املرجعية

مؤشرات ( )القطاع

معايري نقاط القوة

ونقاط الضعف

=التداول ) ١ =التداول السريع ) ٢

األصول املتداولة اخلصوم املتداولة

املخزون -األصول املتداولة

اخلصوم املتداولة

الناتج الذي حتصلني عليه

من تطبيق القانون

جيي حمدد من السؤال

عشان تقارنيه بالناتج

وحتددي إذا كان

قوة أو ضعف

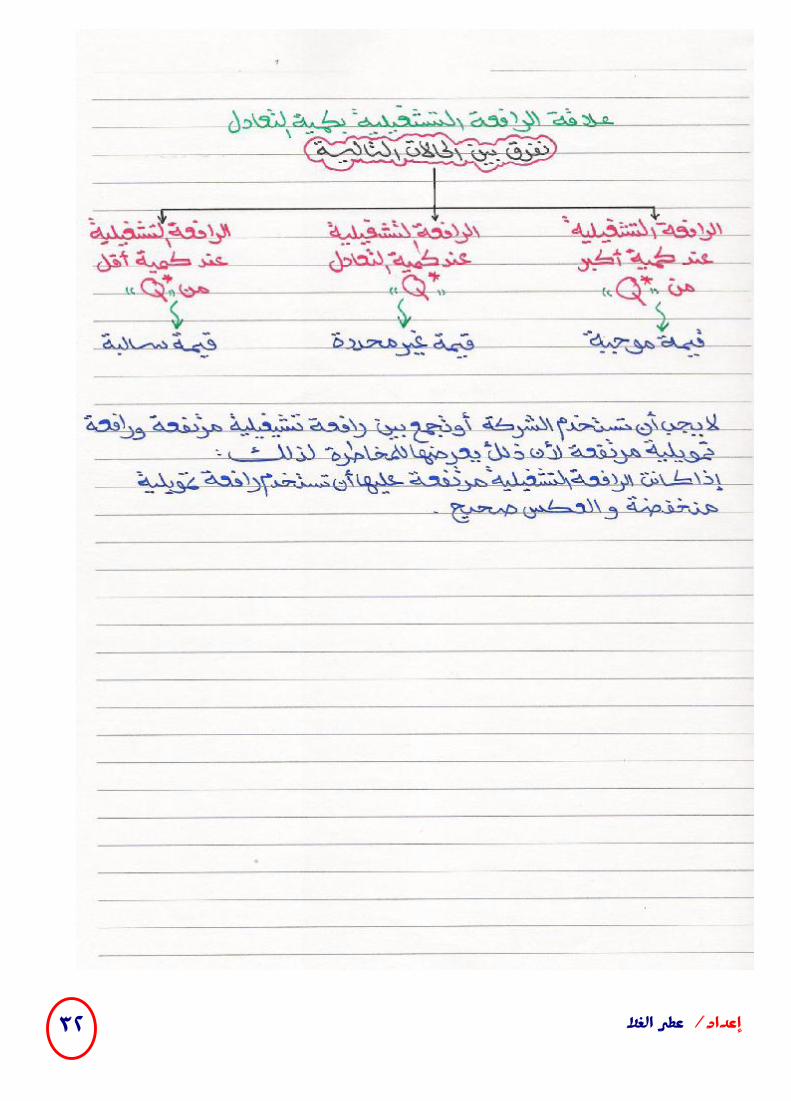

)يكون نقطة قوة إذا ( أداء القطاع= أداء الشركة

)يكون نقطة ضعف إذا ( أداء > أو < أداء الشركة

القطاع

: الشرح ال يصح أن يكون للشركة عجز

وإال ) جتب املساواة ( أو فائض سيكون ضعف

=هامش الربح ) ١ =مار العائد من االستث) ٢

))العائد على إمجايل األصول (( ))مؤشر دوبونت((

العائد من حقوق امللكية) ٣

))العائد من حقوق املسامهني ((

١٠٠ × صايف الربح بعد الفوائد والضرائب املبيعات

١٠٠ × صايف الربح بعد الفوائد والضرائب

إمجايل األصول ١٠٠ × ائد والضرائبصايف الربح بعد الفو

أمجايل حقوق امللكية

الناتج الذي حتصلني عليه

من تطبيق القانون

مالحظة :مهمة جدا

إذا جاء يف النسب

املرجعية )مرة (لفظ

ما نضرب % يف

أما إذا كانت النسبة

املرجعية عبارة عن

نسبة فيجب %الضرب يف

تكون نقطة قوة أو >أداء الشركة

ساوي أداء القطاع ي

يكون نقطة ضعف أداء <أداء الشركة القطاع

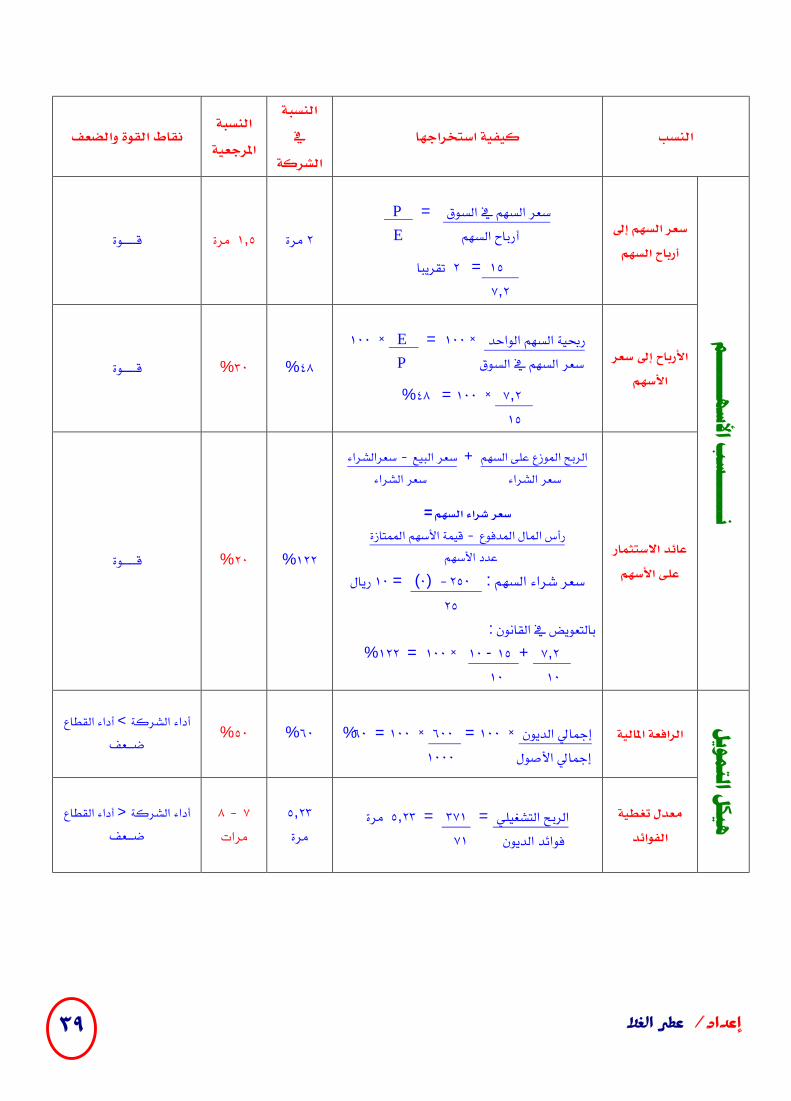

سعر السهم إىل أرباح ) ١

=السهم

=األرباح إىل سعر السهم ) ٢ عائد االستثمار على السهم) ٣

سعر السهم يف السوق أرباح السهم

رحبية السهم الواحد سعر السهم يف السوق

سعرالشراء–سعر البيع + املوزع على السهمالربح

سعر الشراء سعر الشراء

=سعر شراء السهم قيمة األسهم املمتازة–رأس املال املدفوع

عدد األسهم

الناتج الذي حتصلني عليه

من تطبيق القانون

ñ املالحظة السابقة

تطبق على مجيع النسبوليس على ة الرحبي

فحسب J

نفس معايري( ) نسب الرحبية

تكون نقطة قوة

أو >أداء الشركة يساوي أداء القطاع

يكون نقطة ضعف

أداء <أداء الشركة القطاع

كيفية استخراجها النسبة )القوانني (

النسبة يف الشركة

)الناتج (

نسبة ال املرجعية

مؤشرات ( )القطاع

معايري نقاط القوة

ونقاط الضعف

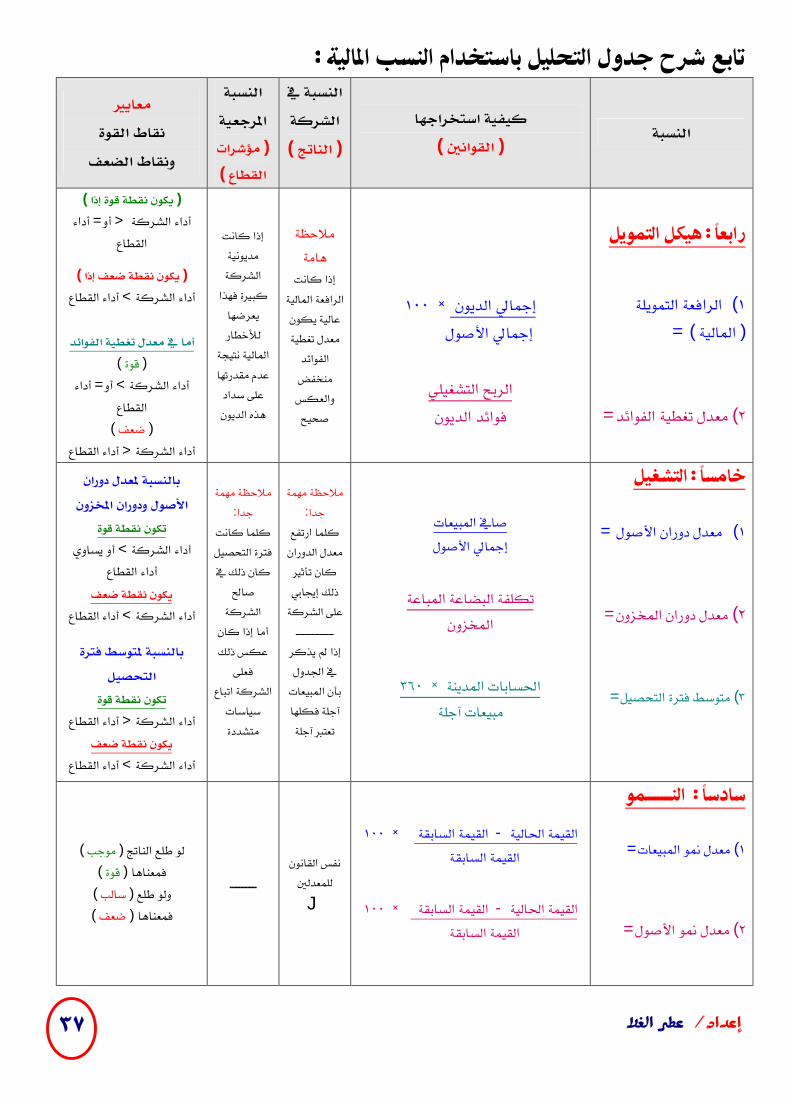

الرافعة التمويلة )١ =) املالية ( =معدل تغطية الفوائد) ٢

١٠٠ × إمجايل الديون إمجايل األصول

الربح التشغيلي فوائد الديون

مالحظة هامة انت إذا ك

الرافعة املالية عالية يكون معدل تغطية

الفوائد منخفض والعكس صحيح

إذا كانت مديونية الشركة

كبرية فهذا يعرضها لألخطار

املالية نتيجة عدم مقدرا على سداد هذه الديون

)يكون نقطة قوة إذا ( أداء =أو < أداء الشركة القطاع

)يكون نقطة ضعف إذا ( أداء القطاع >أداء الشركة

أما يف معدل تغطية الفوائد

) قوة( أداء = أو > أداء الشركة

القطاع ) ضعف(

أداء القطاع < أداء الشركة

=األصول معدل دوران )١ =معدل دوران املخزون ) ٢

=متوسط فترة التحصيل ) ٣

صايف املبيعات إمجايل األصول

بضاعة املباعةتكلفة ال املخزون

٣٦٠× احلسابات املدينة مبيعات آجلة

مالحظة مهمة :جدا

كلما ارتفع معدل الدوران

كان تأثري ذلك إجيايب

على الشركة ــ ـــ ـــــــــــــــــــــــــ

إذا مل يذكر يف اجلدول

بأن املبيعات آجلة فكلها تعترب آجلة

مالحظة مهمة :جدا

كلما كانت فترة التحصيل كان ذلك يف

صاحل الشركة

أما إذا كان عكس ذلك

فعلى الشركة اتباع

سياسات متشددة

بالنسبة ملعدل دوران األصول ودوران املخزون

تكون نقطة قوة أو يساوي >أداء الشركة

أداء القطاع يكون نقطة ضعف

أداء القطاع> أداء الشركة

ملتوسط فترة بالنسبة التحصيل

تكون نقطة قوة أداء القطاع < أداء الشركة

يكون نقطة ضعف أداء القطاع> أداء الشركة

=معدل منو املبيعات ) ١

=معدل منو األصول) ٢

١٠٠ × القيمة السابقة -القيمة احلالية القيمة السابقة

١٠٠ × القيمة السابقة -القيمة احلالية

القيمة السابقة

نفس القانون للمعدلنيJ

ـــــــــــــــ ) موجب( لو طلع الناتج ) قوة( فمعناها ) سالب( ولو طلع ) ضعف( فمعناها

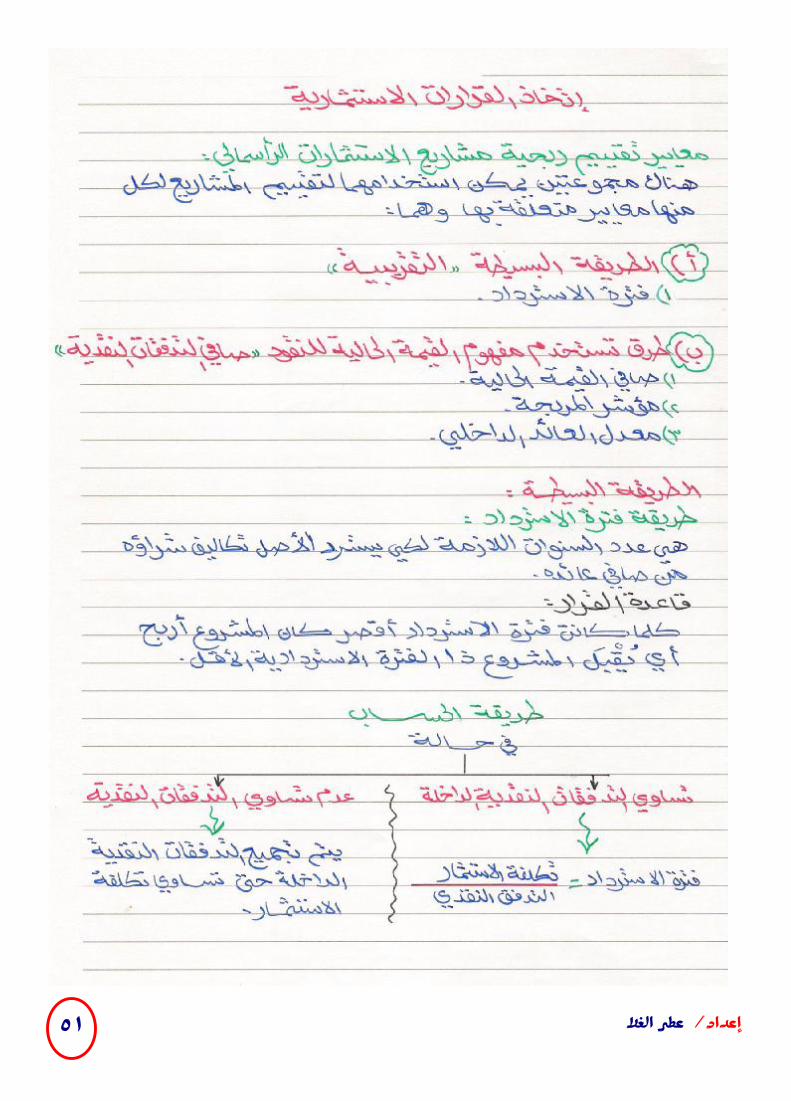

) : ستخدام النسب املالية اجدول التحليل ب( حل التمرين السابق

كيفية استخراجها النسبالنسبة

يف الشركة

النسبة نقاط القوة والضعف املرجعية

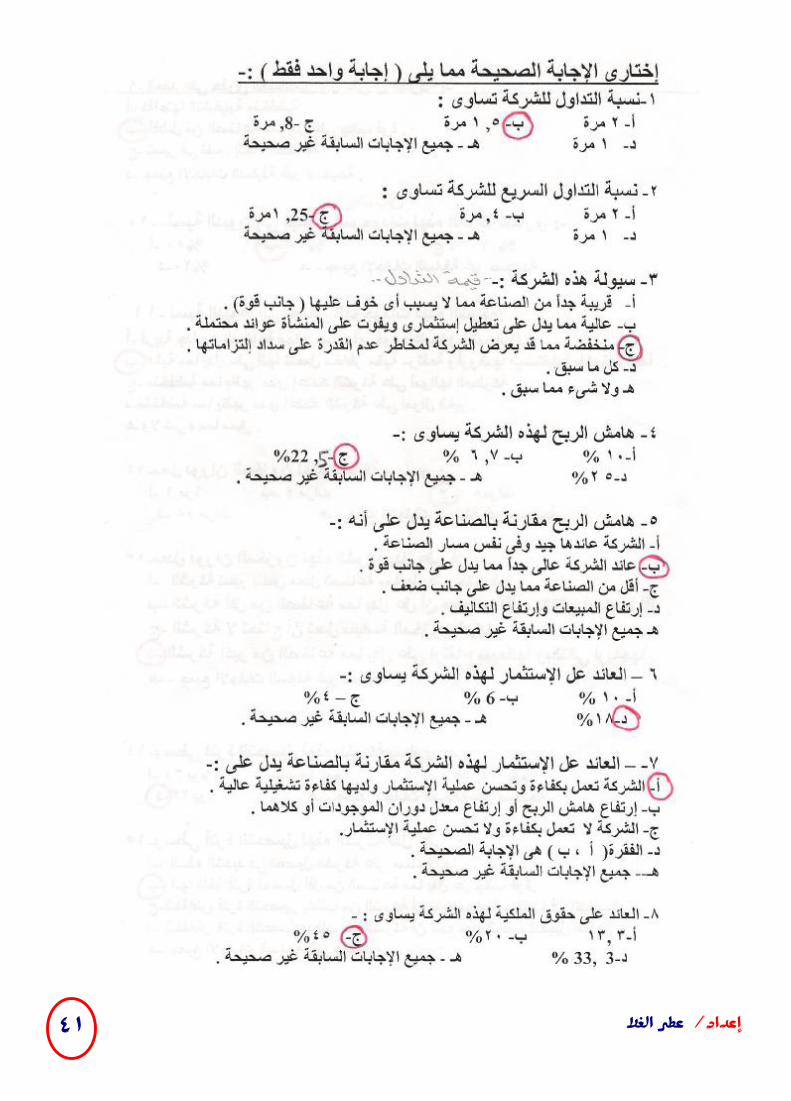

التداول

١,٥ = ٣٠٠ = األصول املتداولة ٢٠٠ اخلصوم املتداولة

ـــعف مرة٢ مرة١,٥ ضـ

نسب الس

ـــــــــيولة

التداول السريع

املخزون -األصول املتداولة اخلصوم املتداولة

١,٢٥ = ٢٥٠ = ٥٠ - ٣٠٠ ٢٠٠ ٢٠٠

ـــض مرة٢ مرة ١,٢٥ عفـ

هامش الربح

١٠٠ × صايف الربح بعد الفوائد والضرائب املبيعات

٢٢,٥ = ١٠٠ × ١٨٠% ٨٠٠

ــوة %١٦ %٢٢,٥ ــــ قـــ

العائد على االستثمار

١٠٠ × يف الربح بعد الفوائد والضرائبصا إمجايل األصول

١٨ = ١٠٠ × ١٨٠% ١٠٠٠

ــوة %١٥ %١٨ ــــ قـــ

نــــــــ

سب الرحبــــــــــــــــــية

العائد على حقوق املسامهني

١٠٠ × صايف الربح بعد الفوائد والضرائب أمجايل حقوق امللكية

٥٤ = ١٠٠ × ١٨٠% ٤٠٠

ــوة %١٥ %٤٥ ــــ قـــ

كيفية استخراجها النسبالنسبة

يف الشركة

النسبة نقاط القوة والضعف املرجعية

سعر السهم إىل أرباح السهم

P = سعر السهم يف السوق

E أرباح السهم

تقريبا٢ = ١٥ ٧,٢

ــوة مرة١,٥ مرة٢ ــــ قـــ

األرباح إىل سعر األسهم

١٠٠ × E = ١٠٠ × رحبية السهم الواحد

P سعر السهم يف السوق

٤٨ = ١٠٠ × ٧,٢% ١٥

ــوة %٣٠ %٤٨ ــــ قـــ

نــــــــ

سب األسهــــــــم

عائد االستثمار على األسهم

سعرالشراء–سعر البيع + الربح املوزع على السهم

سعر الشراء سعر الشراء

=سعر شراء السهم قيمة األسهم املمتازة–رأس املال املدفوع

عدد األسهم ريال ١٠ = ) ٠ (–٢٥٠ : السهم سعر شراء

٢٥ : بالتعويض يف القانون

١٢٢ = ١٠٠ × ١٠ - ١٥ + ٧,٢% ١٠ ١٠

ــوة %٢٠ %١٢٢ ــــ قـــ

الرافعة املالية

% ٦٠ = ١٠٠ × ٦٠٠ = ١٠٠ × إمجايل الديون ١٠٠٠ إمجايل األصول

أداء القطاع> أداء الشركة %٥٠ %٦٠ـــعف ضـ

هيكل التمويل

معدل تغطية الفوائد

مرة ٥,٢٣ = ٣٧١ = الربح التشغيلي

٧١ فوائد الديون ٥,٢٣ مرة

٨ – ٧ مرات

أداء القطاع<أداء الشركة ـــعف ضـ

كيفية استخراجها نسبالالنسبة

يف الشركة

النسبة نقاط القوة والضعف املرجعية

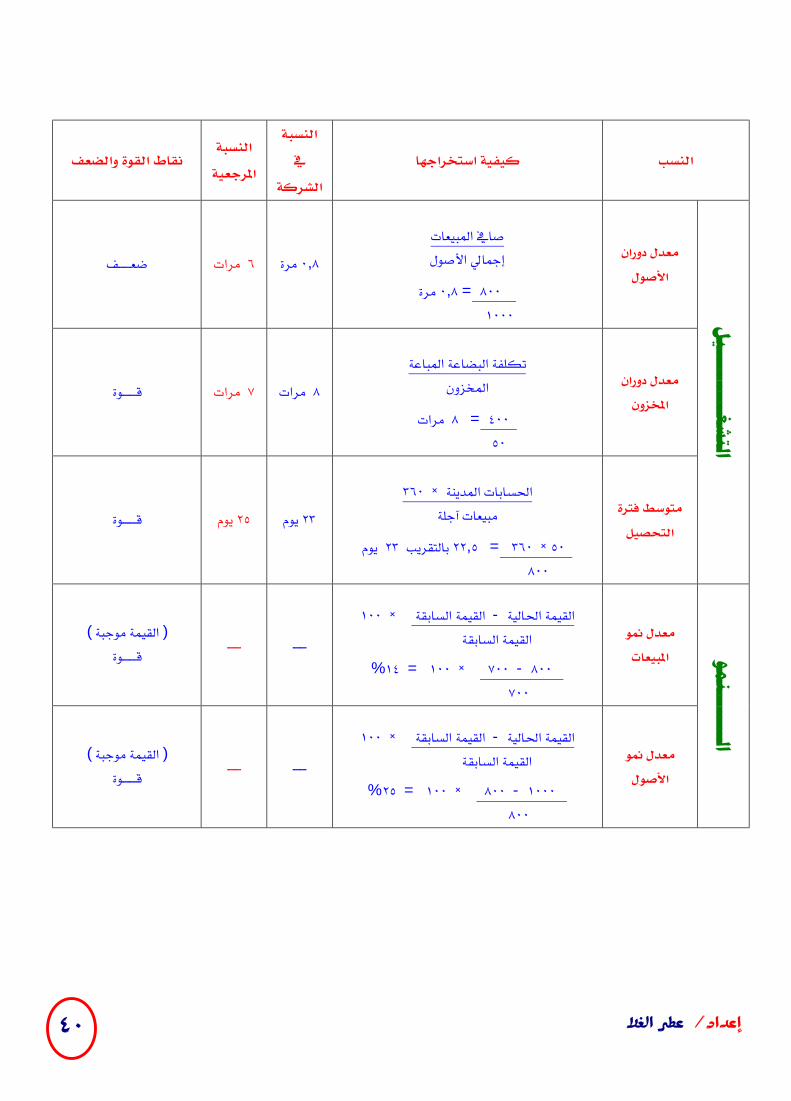

معدل دوران األصول

صايف املبيعات إمجايل األصول

مرة ٠,٨ = ٨٠٠ ١٠٠٠

ـــــف مرات٦ مرة٠,٨ ضعـــ

معدل دوران زوناملخ

تكلفة البضاعة املباعة

املخزون

مرات٨ = ٤٠٠ ٥٠

ــوة مرات ٧ مرات٨ ــــ قـــ

التشغــــــــــــيل

متوسط فترة التحصيل

٣٦٠× احلسابات املدينة مبيعات آجلة

يوم٢٣ بالتقريب ٢٢,٥ = ٣٦٠ × ٥٠ ٨٠٠

ــوة يوم٢٥ يوم٢٣ ــــ قـــ

معدل منو املبيعات

١٠٠ × القيمة السابقة -القيمة احلالية

القيمة السابقة

١٤ = ١٠٠ × ٧٠٠ - ٨٠٠% ٧٠٠

ــ ــــ ــ ـــ ــــ ) القيمة موجبة ( ــــــــ الـــــــــنمو ـوةقـــ

معدل منو األصول

١٠٠ × القيمة السابقة -القيمة احلالية

القيمة السابقة

٢٥ = ١٠٠ × ٨٠٠ - ١٠٠٠% ٨٠٠

ــ ــــ ــ ـــ ــــ ) القيمة موجبة ( ـــــوة ــــ قـــ

ツ

![SALARIES& REALSTATE · ١١١ ١٢٠ ١١٦ ١١٨ ١١٩ ﺕﺍﺪﻳﺪﺴﺘﻟﺍ ﻢﺼﺨﻳ [(١٠٤) + (١٠١)] ﻞﺧﺪﻟﺍ ﻲﻓﺎﺻ(ﻉﻮﻤﺠﻣﺔﺒﻳﺮﺿ](https://img.dokumen.tips/doc/110x75/5f05614e7e708231d412ac86/salaries-realstate-iiiiiiiii.jpg)