Embed Size (px)

Citation preview

rr-.

GOBIERNO DECHILEDIRECCJON DE'.618UOTECAS,

ARCHIVOS V MUSEOS

-DEPARTAMENTO JURlDICO

Ord. N°:·9 j'j A~U'l

Mat: Responde Informe deAuditoría.

Ant: Oficio N° 54863/2006.

Informe CGR N°161/2006.

SANTIAGO, 1 5 DIC. 2008

DE: DIRECTORA DE BffiLIOTECAS, ARClllVOS y MUSEOS.

A : SEÑORA CONTRALORA GENERAL DE LA REPÚBLICA SUBROGANTE.

Mediante oficio citado en el antecedente se ha requerido de este Servicio informar enrelación al Examen de Cuentas N° 161/2006, practicado a la Dibam en el segundo semestredel año 2005.

Al respecto, tengo el agrado de responder a Ud., ponnenorizadamente, las observacionesdel informe, en el mismo orden en que se formularon:

I. INICIATN AS DE INVERSIÓN.

1.- Se señala en el Informe que con fecha 31 de diciembre de 2005, se devengaron para elaño 2006, los saldos de los Proyectos de Inversión, registro que no está sustentado porninguna acción o actividad. Asimismo, se devengo la totalidad del presupuesto asignado alproyecto Mejoramiento y Ampliación del Museo de Historia Natural de Valparaiso, el cualno presentaba movimientos a esa fecha.

Al respecto, la operación de devengamiento de los saldos de los proyectos de inversión y eltotal del presupuesto del proyecto Mejoramiento y Ampliación Museo de Historia Naturalde Valparaíso, se efectuó en consideración a la intención del Servicio de ocupar los saldosen nuevas obras complementarias a los proyectos iniciales y de ejecutar el proyectomencionado. Desde luego, esta intención de gasto no pudo implicar dejar de someter alMinisterio de Hacienda el reconocimientos de estos montos en el Saldo Inicial de Caja, talcomo fue efectivamente realizado y, en definitiva, autorizado.

En el caso del proyecto Mejoramiento y Ampliación Museo de Historia Natural deValparaíso, por $27l.933.000, programado para ser ejecutado el año 2005, se decidiópostergar su ejecución porque la Unidad Técnica: el Departamento de Obras de la 1M. deValparaíso, no aceptó licitar si no estaban disponibles la totalidad de los recursos delproyecto disponibles. Este es un proyecto que se presentó para 3 años de ejecución confondos sectoriales y regionales. Está en proceso de licitación, actualmente.

que se identifican en el Anexo N° 1. Mas adelante se indica que las imputacionescorrespondena gastos de carácter institucional.

Si bien no se indica con precisión en el informe por qué se considera indebidas estasimputaciones, cabe señalar, en primer lugar, que no hay otra opción de imputación en elClasificador Presupuestario que las señaladas. En seguida, debe señalarse que lasimputaciones corresponden a adquisiciones de equipamiento, mobiliario, consultorias yaplicaciones informáticas, para uso en diversas reparticiones de la Dibam,mayoritariamente,para la Biblioteca de Santiago, inaugurada enNoviembre de 2005.

La Asignación 192) Acciones Culturales Complementarias, está destinada, conforme loestablece la glosa N° 6, Partida 09, Capítulo 05) Programa 01, de la ley de presupuestos delaño2005) en 10 que corresponde a la Dibam, a: "Desarrollar proyectos de mejoramiento ymodernización de los servicios al público", y/o "Financiar proyectos específicos, los quepodránejecutarse en conjunto con instituciones nacionales y/o extranjeras".

Al interior de la Dibam, la cuenta presupuestaria Acciones Culturales) se estructuró en elaño2005, en un total de 51 proyectos, cada uno de los cuales se diseñó y evaluó conforme aprocedimientosestrictos y establecidos previamente, con el propósito de alcanzar objetivosespecíficosy precisos que se insertaran en el marco de las definiciones estratégicas de laDirecciónde Bibliotecas, Archivos y Museos, todas ellas orientadas a servir a sus usuarios.

De 10 anterior, se concluye que los gastos imputados a estos proyectos y por ende a estaasignación, han sido imputados debidamente, toda vez que han contribuido al"...mejoramiento y modernización de los servicios al público" o a "Financiar proyectosespecíficos..."

Por otra parte, en conformidad a lo dispuesto en el inciso segundo, del artículo 7° de la leyN° 20.083, Y en el punto 3.3 del Oficio Circular N° 04, de 12.01.2006 del Ministerio deHacienda, el presupuesto disponible para Acciones Culturales Complementarias, debedesglosarse en los conceptos de Gastos en Personal, Gastos en Bienes y Servicios y Gastosen Inversiones, distribución que debe ser visada por la Dirección de Presupuestos einformada mensualmente. La sujeción a estos montos se controla en detalle mediante unaunidad administrativa dedicada expresamente a esta tarea y la ejecución efectiva por estosconceptosse informa, mensualmente, al Ministerio de Hacienda.

1.2.- Con respecto a la cuenta presupuestaria Subtítulo 24, Ítem 03, Asignación 156)Consejo de Monumentos Nacionales, la ley de presupuestos 2005, en la glosa N° 5, de lamisma Partida mencionada en el acápite anterior, establece que: "Con cargo a estosrecursos podrán ejecutarse todo tipo de gastos, ..." De acuerdo a la Ley N° 17.288, de1970) el Consejo de Monumentos Nacionales es un organismo técnico que dependedirectamente del Ministerio de Educación, sin embargo administrativamente sudependencia es de la Dibam .

En el caso de la operación "Compra de dos impresoras laser/Dibam" imputada a laclasificación presupuestaria 24.03.156, revisados los antecedentes, no se ha encontradoerrores en la imputación, todas vez que se trata de bienes para uso del Consejo deMonumentosNacionales para el logro de los fines que la ley le encarga.

Finalmente, no está demás recordar que el presupuesto del Consejo de MonumentosNacionales está sometido al mismo tipo de control por parte de la Dirección dePresupuestos, que las Acciones Culturales Complementarias.

2.- Resoluciones respecto de las cuales se omitió registro en la Contraloría General de laRepública: Res. Ex. ]yo 1682 de 30.05.05; Res. Ex. N° 3105 de 27.09.05 Y Res. &.3106 de27.09.05.

Las Resoluciones que aprueban la adquisición se refieren a las siguientes adquisiciones:

• Res. Exenta N° 1682 de 30.05.05. nor producción de video DVD

• Res. Exenta N° 3105 de 27.09.06 Inspección de edificios• Res. Exenta N" 3106 de 27.09.06 Diagramación y diseño gráfico.

Todas estas operaciones se trataron de adquisiciones conformes a la Ley de Bases sobreContratos Administrativos de Suministro y Prestación de Servicios, N° 19.886, que norma,precisamente, el suministro de bienes muebles y de los servicios que se requieran para eldesarrollo de la administración del Estado. En este marco, la contratación cumplióestrictamente con los requisitos que impone esta ley. Es así que fueron publicadas en elSistema de Compras Públicas, contaron con términos de referencia y se emitieron órdenesde compra. Las operaciones mencionadas está exceptuadas del trámite de toma de razón porlo señalado en el punto 7), del artículo 3°, de la Resolución N° 520, de 1996, de laContraloria General de la República.En lo que respecta al documento tributario entregado, se debe señalar que en el Sistema deCompras Públicas, el valor de la oferta debe ser indicado en su valor neto, lo que impidetener certeza, antes de adjudicar, del documento tributario, factura o boleta, que entregará elproveedor adjudicado. Por otra parte, el artículo 6° de la ley N° 19.886, establece que no,podrá efectuarse diferencias arbitrarias entre los proponentes como podría ser la exigenciade un determinado documento tributario.

3.1.- No emisión de Resolución por la compra de un notebook para el Museo HistóricoNacional.

Efectivamente, no se emitió una resolución que aprobara la adquisición y señaiara laimputación presupuestaria. Sin embargo, se cumplió con el resto de los procesosadministrativos, incluyendo publicación en el Sistema ChileCompra del informe deadjudicación emitido por responsable autorizado. Por otra parte, cabe señalar que elartículo 57 del D.S. N° 250 de 2005, del Ministerio de Hacienda, establece que, en el casode contratación directa, la orden de compra respectiva, hará las veces de la señaladaresolución.

3.2.- No emisión de Resolución para construcción de módulo de autosoporte para el MuseoRegional de Temuco.

Efectivamente, no se emitió resolución de imputación presupuestaria Sin embargo, secumplió con el resto de procesos administrativos, incluyendo publicación en el SistemaChileCompra del informe de adjudicación emitido por responsable autorizado. Se trata dela adquisición de módulo de exhibición para el Museo Regional de Temuco, por un montode $ 2.618.013, coincidente en la Oferta, Orden de Compra, Factura y Contabilidad. Porotra parte, cabe señalar que el artículo 57 del D.S. N° 250 de 2005, del Ministerio deHacienda, establece que, en el caso de contratación directa, la orden de compra respectiva,hará las veces de la señalada resolución.

4.- Resoluciones emitidas con posterioridad a lafecha en que se efectuó y pagó el gasto, endos casos que se identifican.

~Res. Fecha Res. N'Asiento Fecha Asiento3218 29.08.05 12344 31.07.054445 21.12.05 15065 15.09.05

Efectivamente las Resoluciones 3218, que autoriza el pago al proveedor Raúl Parra y laResolución N° 4445 referida al proveedor Arau - Chile S.A., se emitieron posteriormente,con el propósito de regularizar el proceso de adquisición. En específico, el problema deRaúl Parra, ($1.313.752), se provocó porque, conforme a la normativa interna de la Dibam,debe emitirse resolución de imputación cuando el monto del gasto supere los $ 500.000. Eneste caso se cancelaron varias facturas juntas, todas ellas inferiores a $ 500.000, pero cuyasuma es la que se señala. En el caso de Arau - Chile S.A se trató de un pago por $679.840del cual no se emitió resolución oportuna por un error administrativo que se regularizóposteriormente.

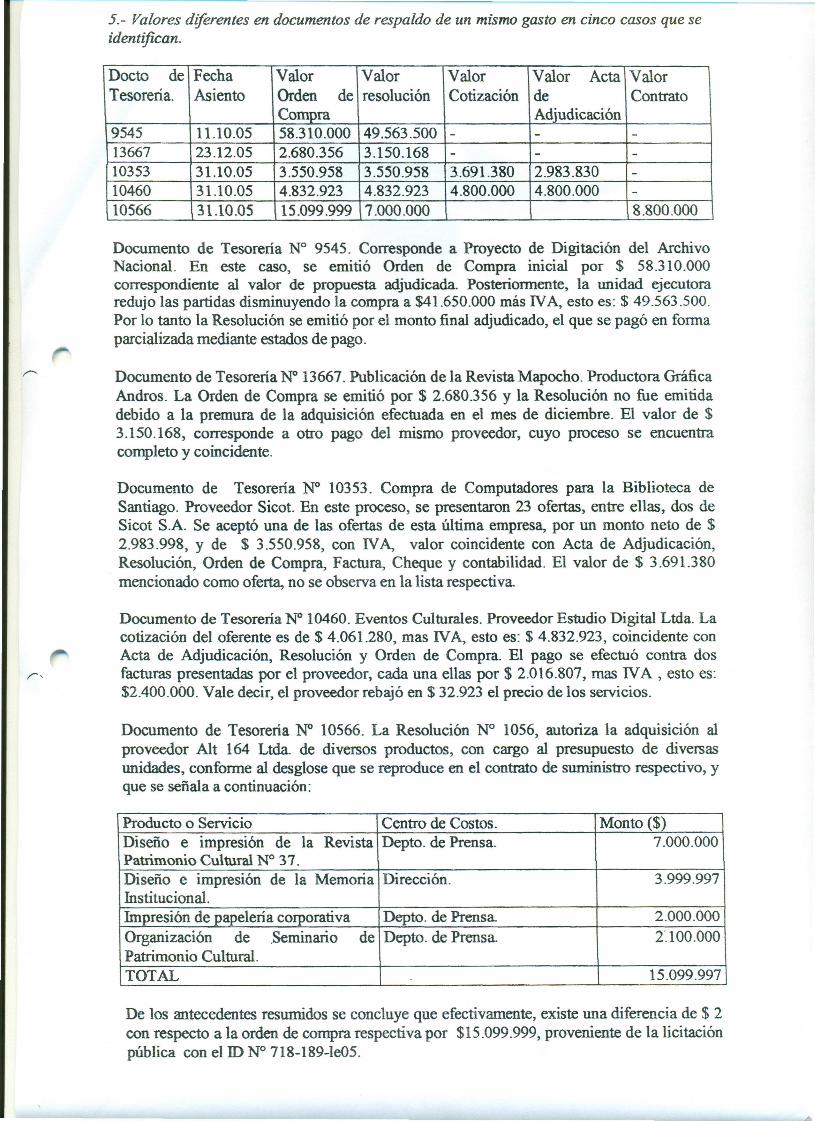

5.- Valores diferentes en documentos de respaldo de un mismo gasto en cinco casos que seidentifican.

Docto de Fecha Valor Valor Valor Valor Acta ValorTesoreria. Asiento Orden de resolución Cotización de Contrato

Compra Adjudicación9545 11.10.05 58.310.000 49.563.500 - - -13667 23.12.05 2.680.356 3.150.168 - - -10353 31.10.05 3.550.958 3.550.958 3.691.380 2.983.830 -10460 31.10.05 4.832.923 4.832.923 4.800.000 4.800.000 -10566 31.10.05 15.099.999 7.000.000 8.800.000

Documento de Tesoreria N° 9545. Corresponde a Proyecto de Digitación del ArchivoNacional. En este caso, se emitió Orden de Compra inicial por $ 58.310.000correspondiente al valor de propuesta adjudicada. Posteriormente, la unidad ejecutoraredujo las partidas disminuyendo la compra a $41.650.000 más IVA.,esto es: $ 49.563.500.Por lo tanto la Resolución se emitió por el monto final adjudicado, el que se pagó en formaparcializada mediante estados de pago.

Documento de Tesorería N° 13667. Publicación de la Revista Mapocho. Productora GráficaAndros. La Orden de Compra se emitió por $ 2.680.356 Y la Resolución no fue emitidadebido a la premura de la adquisición efectuada en el mes de diciembre. El valor de $3.150.168, corresponde a otro pago del mismo proveedor, cuyo proceso se encuentracompleto y coincidente.

Documento de Tesoreria N° 10353. Compra de Computadores para la Biblioteca deSantiago. Proveedor Sicot. En este proceso, se presentaron 23 ofertas, entre ellas, dos deSicot S.A. Se aceptó una de las ofertas de esta última empresa, por un monto neto de $2.983.998, Y de $ 3.550.958, con IVA, valor coincidente con Acta de Adjudicación,Resolución, Orden de Compra, Factura, Cheque y contabilidad. El valor de $ 3.691.380mencionado como oferta, no se observa en la lista respectiva.

Documento de Tesoreria N° 10460. Eventos Culturales. Proveedor Estudio Digital Ltda. Lacotización del oferente es de $ 4.061.280, mas IVA, esto es: $ 4.832.923, coincidente conActa de Adjudicación, Resolución y Orden de Compra. El pago se efectuó contra dosfacturas presentadas por el proveedor, cada una ellas por $ 2.016.807, mas IVA , esto es:$2.400.000. Vale decir, el proveedor rebajó en $ 32.923 el precio de los servicios.

Documento de Tesorería W 10566. La Resolución N° 1056, autoriza la adquisición alproveedor Alt 164 Ltda. de diversos productos, con cargo al presupuesto de diversasunidades, conforme al desglose que se reproduce en el contrato de suministro respectivo, yque se señala a continuación:

PrCKiuctooServicio Centro de Costos. Monto ($)Diseño e impresión de la Revista Depto. de Prensa. 7.000.000Patrimonio Cultural N° 37.Diseño e impresión de la Memoria Dirección. 3.999.997Institucional.Impresión de papeleria corporativa Depto. de Prensa. 2.000.000Organización de .Seminario de Depto. de Prensa. 2·.100.000Patrimonio Cultural.TOTAL 15.099.997

De los antecedentes resumidos se concluye que efectivamente, existe una diferencia de $ 2con respecto a la orden de compra respectiva por $15.099.999, proveniente de la licitaciónpública con el ID N° 718-189-Ie05.

En el contrato de suministro, por un error de tipeo se indican dos montos: uno por$8.800.000, en el punto N° 2, Y el monto correcto de $ 15.999.999, que se indica en elpunto N° 5 del contrato.

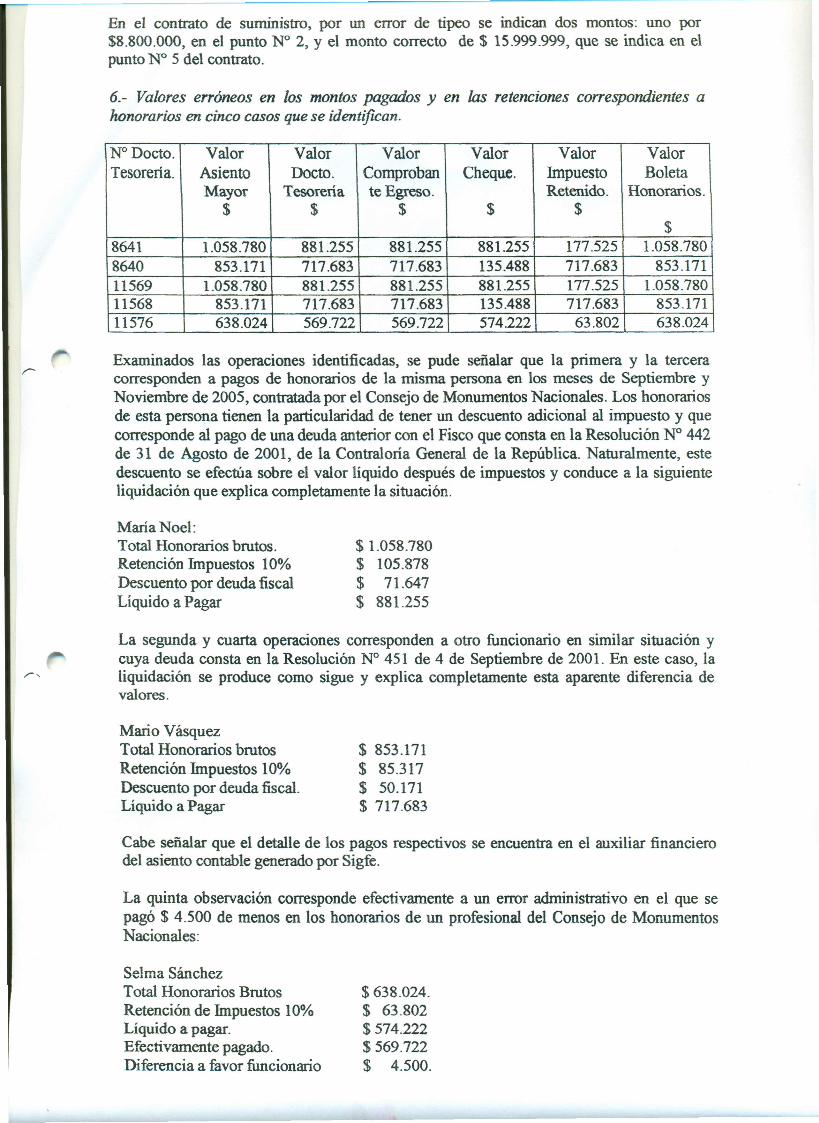

6.- Valores erróneos en los montos pagados y en las retenciones correspondientes ahonorarios en cinco casos que se identifican.

N° Docto. Valor Valor Valor Valor Valor ValorTesorería. Asiento Docto. Comproban Cheque. Impuesto Boleta

Mayor Tesorería te Egreso. Retenido. Honorarios.$ $ $ $ $

$8641 1.058.780 881.255 881.255 881.255 177.525 1.058.7808640 853.171 717.683 717.683 135.488 717.683 853.17111569 1.058.780 881.255 881.255 881.255 177.525 1.058.78011568 853.171 717.683 717.683 135.488 717.683 853.17111576 638.024 569.722 569.722 574.222 63.802 638.024

Examinados las operaciones identificadas, se pude señalar que la primera y la terceracorresponden a pagos de honorarios de la misma persona en los meses de Septiembre yNoviembre de 2005, contratada por el Consejo de Monumentos Nacionales. Los honorariosde esta persona tienen la particularidad de tener un descuento adicional al impuesto y quecorresponde al pago de una deuda anterior con el Fisco que consta en la Resolución N° 442de 31 de Agosto de 2001, de la Contraloria General de la República. Naturalmente, estedescuento se efectúa sobre el valor líquido después de impuestos y conduce a la siguienteliquidación que explica completamente la situación.

MariaNoel:Total Honorarios brutos.Retención Impuestos 10%Descuento por deuda fiscalLíquido a Pagar

$ 1.058.780$ 105.878$ 71.647$ 881.255

La segunda y cuarta operaciones corresponden a otro funcionario en similar situación ycuya deuda consta en la Resolución N° 451 de 4 de Septiembre de 200 l. En este caso, laliquidación se produce como sigue y explica completamente esta aparente diferencia devalores.

Mario VásquezTotal Honorarios brutosRetención Impuestos 10%Descuento por deuda fiscal.Líquido a Pagar

$ 853.171$ 85.317$ 50.171$ 717.683

Cabe señalar que el detalle de los pagos respectivos se encuentra en el auxiliar financierodel asiento contable generado por Sigfe.

La quinta observación corresponde efectivamente a un error administrativo en el que sepagó $ 4.500 de menos en los honorarios de un profesional del Consejo de MonumentosNacionales:

Selma SánchezTotal Honorarios BrutosRetención de Impuestos 10%Líquido a pagar.Efectivamente pagado.Diferencia a favor funcionario

$ 638.024.$ 63.802$ 574.222$ 569.722$ 4.500.

7.- Documentos de Tesorería emitidos con posterioridad al Comprobante de Egreso yCheque correspondiente en 13 casos que se identifican.

La implementación de sistemas informáticos nuevos implica la adaptación paulatina deprocedimientos para no provocar trastornos en los procesos. En el año 2003, la Dibamresolvió el uso del Sistema Sigfe como herramienta contable exclusiva, renunciando al usoparalelo de su antiguo sistema contable. No obstante, con el fin de no provocar demasiadostrastornos en los procesos y con la aprobación de los consultores del Proyecto Sigfe, sepostergó el uso del módulo de Tesorería, de manera que en el año 2005, la emisión eimpresión de cheques de la cuenta principal, se efectuó usando el antiguo sistemainformático que actuaba como impresora de datos ingresados manualmente. En estascondiciones y producto de la recarga de trabajo que se produce en diciembre de cada año,mes en que se giraron todos los cheques individualizados, se produjeron los casos que seseñalan.

En el año 2006, se puso en marcha la confección automatizada de cheques mediante elmódulo de Tesoreria en el Sistema Sigfe, sistema que impide que se generen cheques sinestar previamente contabilizados.

8.- La rendición de cuentas de la Fundación Arte y Solidaridad al 31 de julio, presentaerrores y omisiones que se detallan, con lo que se concluye que la Dibam aceptó elfinanciamiento de gastos que no corresponden.

La Ley de Presupuestos del año 2005, dispuso en el presupuesto de la Dibam, unatransferencia en favor de la Fundación Arte y Solidaridad. La Dibam, con el objeto de darcumplimiento a lo dispuesto en la ley N° 10.336 Y a la Resolución N° 759, de 23 dediciembre de 2003, de la Contraloría General de la República, suscribió con la Fundaciónun convenio de colaboración en el que, entre otros temas, se precisan las obligaciones de laFundación y el uso y administración de los recursos y que, en materia de rendición decuentas, complementa lo dispuesto en la Resolución N° 759.

La Resolución N° 759, en el punto 6: "Normas Aplicables a Organizaciones NoGubernamentales Receptoras de Transferencias de Fondos Públicos", establece losrequisitos mínimos de los registros que deben llevar estas organizaciones, esto es, losingresos y egresos de fondos provenientes de las transferencias, consignando en ordencronológico: el monto detallado de los recursos recibidos; el monto detallado de losegresos, señalando su objetivo, uso y destino, con individualización del medio de pagoutilizado y de los comprobantes de contabilidad que registren los giros realizados cuandocorrespondan, y el saldo disponible.

Ahora bien, la Dibam considera que en materia de control de los recursos entregados laFundación ha actuado con celo y preocupación, como lo demuestran: la suscripción delconvenio, la presentación de informes mensuales, la fijación de propósitos, etc. excediendolos requerimientos mínimos de la Resolución 759. Es así que esta administración, nocomparte que se objete la compra de computadores, instrumentos indispensables para laadministración de cualquier entidad. Asimismo, no comparte que se objete la nopresentación del Libro de Remuneraciones y de los contratos a honorarios, encircunstancias que la Resolución 759, menciona comprobantes de contabilidad, los queexisten en la forma de boletas de honorarios. Finalmente, a juicio de esta Dirección,tampoco resulta procedente exigir la presentación de constancia de retiro de los cheques porparte de los prestadores, en tanto no se menciona dentro de los requisitos mínimos.

Cabe recordar que la transferencia la dispuso el legislador y no corresponde a la Dibamexigir requisitos que puedan afectar la libertad de acción de organizaciones nogubernamentales.

ID. CONCILIACIONES BANCARIAS.

Antes de responder las observaciones formuladas, es importante señalar que ellas no• •• , .•• -.I •• I 1 J:~ l:..,..ft __;);..._ 0;""'-

reproducen información claramente identificada en la Conciliación de la Cuenta ComenteBancaria del Banco del Estado, N° 9002383 o Principal, de la Dibam, al 31 de Diciembrede 2005, preparada por el Departamento de Tesorería y aprobada por el Departamento deContabilidad de la Subdirección de Administración y Finanzas, como parte de los reportesfinancieros habituales y periódicos.

La Conciliación Bancaria es un procedimiento de control que consiste en comparar laCuenta Contable Banco, con la Cartola Bancaria emitida por el banco, detectando lasdiferencias y explicándolas.

La Cuenta Contable Banco es una cuenta que forma parte de la contabilidad y que seconforma con el registro interno y diario de las operaciones de pago que se efectúan contraesta cuenta. La Cartola Bancaria la elabora el Banco sobre la bases de los cheques o cargosy los depósitos o abonos que reciba. Las diferencias entre los saldos que registran ambasfuentes de información en una fecha común, y la explicación detallada de esas diferencias,constituye la Conciliación Bancaria. Las diferencias entre los saldos de ambas fuentes deinformación pueden deberse a:

• Cheques girados y no cobrados aún por lo que no se registran en la Cartola.• Depósitos o cargos contabilizados y no registrados en la Cartola.• Cheques y depósitos o abonos cobrados en Banco y no Contabilizados.• Cargos informados en Banco y no Contabilizados.

El Informe de la Conciliación tiene sentido en un instante del tiempo pues evoluciona amedida que los cheques se cobran o los depósitos se contabilizan. En lo que sigue, antecada observación de los auditores se explicará el origen de las diferencias informadas ennuestra Conciliación al 31/10/2005, y la forma en que se regularizó o se regularizará lasituación.

1.- Operaciones bajo el concepto "Depósitos o abonos contabilizados y no registrados enel banco" de los meses de febrero, marzo y abril de 2004, no regularizadas, que se indican.

r-.

Fecha N° Detalle Monto ($)Situación

comp. Actual27.02.2004 1919 Banco Estado 300.000 Regularizado31.03.2004 3208 Dibam V Región 1.100.000 Regularizado16.03.2004 2271 Museo Nacional de Historia Natural 1.500.000 Regularizado

30.04.2004 4154 Dirección de Bibliotecas, Archivos y 1.100.018 RegularizadoMuseos

30.04.2004 4327 Banco Estado Prog. 02 (intereses) 1.982.376 Regularizado30.04.2004 1271 Banco Estado (Toma dep. a plazo) 1.500.000.000 Regularizado25.06.2004 7148 Banco Estado (intereses) 1.605.959 Regularizado

Los comprobantes N° 1919, 3208,2271 Y4154, corresponden a depósitos incluidos en larendición mensual de las unidades descentralizadas que se identifican y que es remitida a laUnidad de Contabilidad del Nivel Central. Sin embargo, estos depósitos no fueron, endefinitiva, efectivamente realizados en la cuenta. Se regularizaron en diciembre delpresente año.

El comprobante 1271, corresponde al aporte inicial de la donación de la Fundación Bill andMelinda Gate, autorizado por el Ministerio de Hacienda. Los comprobantes 4327 y 7148,corresponden a los intereses ganados por el depósito a plazo, e inmediatamente reinvertidosen el mismo depósito a plazo. Estos intereses fueron reconocidos contablemente comoIngresos de Operación en la cuenta corriente principal, en circunstancias que debieronhaber sido contabilizados como Subtítulo 06, Rentas de la Propiedad, Item 03, Intereses. Endiciembre de este año se regularizó contablemente esta situación.

2.- Cargos contabilizados y no registrados en Banco por $4.802.019.845.

Efectivamente, la Conciliación Bancaria de la Cuenta Corriente 9002383, al 31 dediciembre de 2005, preparada por el Departamento de Tesorería y aprobada por elDepartamento de Contabilidad de la Subdirección de Administración y Finanzas de laDibam, informa de un total de $4.802.019.845, en 51 operaciones contables,correspondientes, todas ellas, a rendiciones de fondos entregados como anticipes. Estosanticipos consistían en cheques o transferencias electrónicas desde la cuenta 9002383 hacia,principalmente, la cuenta corriente destinada al pago de las remuneraciones. Estos anticiposdeben ser posteriormente rendidos y contabilizados, debiendo efectuarse una compensacióncontable contra el anticipo. Sin embargo, por desconocimiento de la correcta operación delsistema contable Sigfe, se efectuaba una rendición contra la cuenta contable Banco. Enotras palabras, la contabilización errónea era equivalente a que los pagos hubieran salidonuevamente de la cuenta contable Banco, registrándose un doble giro ficticio. Este procederse mantuvo hasta Septiembre de 2005, efectuándose correctamente desde esa fecha hasta eldía de hoy. Los cargos mal contabilizados serán regularizados antes del cierre contable delaño 2006.

3.-Cheques cobrados en Banco y no Contabilizados;

Efectivamente, en la Conciliación Bancaria se informa de 43 cheques que fueron girados,cobrados y que no fueron oportunamente contabilizados. La principal razón por la que semantienen estas diferencias radica en diferentes errores involuntarios incurridos en lapreparación de los antecedentes. Estos 43 cheques corresponden diferentes situaciones:

• 26 cheques que están efectivamente contabilizados y cobrados. Este error declasificación se produjo debido a que estos cheques se mantienen en la nómina decheques cobrados y no contabilizados y, simultáneamente, en la nómina de chequesgirados y no cobrados. Al consolidar estás nóminas, estos cheques debieroncancelarse.

• 4 cheques anulados y que no fueron cobrados. Se incluyeron, erróneamente, en lanómina de cheques cobrados y no contabilizados, en circunstancias de que se tratade cheques anulados en su oportunidad.

• 11 cheques efectivamente contabilizados pero que cuyo número de cheque fueerróneamente digitado, lo que implicó que el número del cheque cobrado que figuraen la cartola bancaria, no corresponde al número del cheque que consta en lacontabilidad.

• 2 cheques cobrados y efectivamente no contabilizados, los que sin embargo,cuentan con toda la documentación de respaldo.

Todas estas situaciones serán regularizadas antes del cierre contable del año 2006.

4.-Depósitos o Abonos informados en Banco y no Contabilizados, no regularizados.

Esta situación es la inversa de la resumida en el punto N° l. Se trata de depósitosefectuados por unidades descentralizadas en cualquier día del mes, que remiten suscomprobantes de depósito a la Unidad de Contabilidad del nivel central, a final de mes yque son contabilizados a continuación, pero con el lógico desfase entre la fecha de lacartola bancaria y la de la contabilidad. Esta situación sucede todos los meses y losdepósitos se van regularizando en la medida que se van recibiendo los comprobantes. Enlos casos específicos que se señalan, los depósitos se encuentran regularizados.

5.- Cargos informados en Banco y no Contabilizados

En la Conciliación Bancaria al 31 de Diciembre de 2005, se informa de 23 cargos nocontabilizados, por un monto de $4.758.750. Los cargos son cobros efectuadosdirectamente por el Banco del Estado y corresponden, en su mayoría, a la compra de

fonnuJarios - cheques. La demora en la regularización de los cargos, se debe a que elBanco no remite las facturas correspondientes a los cobros. Se ha solicitado al Banco delEstado que emita todas las facturas pendientes, con lo que la situación se regularizará antesdel cierre contable 2006.

6.- En el rubro "Cheques girados y no cobrados en banco" se presentan 1.258 cheques,por un monto de $1.082.445.944.

Efectivamente, en la Conciliación Bancaria se informa de $1.082.445.944.- en chequesgirados y no cobrados en el banco. Cabe señalar que del monto señalado, $998.057.087.-fueron girados entre el lunes 26 y sábado 31 de diciembre del año 2005, lo que explica laalta proporción de cheques girados y no cobrados, al 31 de diciembre de 2005. La mayoríade estos cheques se encuentra cobrado y las diferencias se regularizaron automáticamente

7.- En el rubro Cheques Girados y no Cobrados en Banco se presentan 178 cheques quetienen número similar con distintos beneficiarios y montos.

Efectivamente, en la Conciliación Bancaria se informa de un total de 178 cheques, dentrode los cuales existen grupos de dos o más cheques que comparten un número similar. Estasituación se produce debido a que se cancelaban distintas facturas de un mismo proveedor,con un solo cheque, por lo que en el Cuenta Banco, se repite el mismo número de cheque,tantas veces como facturas se estén pagando. Por otra parte, en la cartola bancaria, aparece,naturalmente, como un solo cheque cobrado. A contar de febrero de 2006, se modificó talsituación, ya que se opera con cheque automático, emitido desde la opción Impresión deCheque del módulo de Tesoreria del Sistema Sigfe, es decir, se emite un cheque por cadafactura presentada a cobro.

8.- Cheques con signo negativo.

Efectivamente, en la Conciliación Bancaria al 31 de Diciembre de 2005, se registra chequescon monto con signo negativo. Este proceder, responde a una forma de presentarexclusivamente los cheques y/o giros anulados y no implica errores metodológicos en laconciliación.

9.- Cheques cobrados que aparecen como caducados.

Efectivamente, en la Conciliación Bancaria al 31 de Diciembre de 2005, se informa que losCheques N° 63579, 63739 Y 63847, fueron cobrados el 23/08/2005, 08/07/2005 y25/07/2005, respectivamente, por lo que no corresponde clasificarlos como cheques giradosy no cobrados. Este error se corregirá antes del cierre contable 2006.

10.- Trece cheques revalidados y cobrados, en lugar de haber sido anulados yreemplazados.

Efectivamente, en la Conciliación Bancaria se informa de estos cheques. Cabe señalar queel procedimiento de revalidación de cheques fue suspendida a contar de febrero de año2006. Actualmente se sigue el procedimiento estándar de anular los cheque caducados y noentregados y emitir nuevos cheques.

N CONTROL INTERNO.

1.- Falta de disponibilidad inmediata de: 6 Documentos de Tesorería; 18 Informes deactividades realizadas de prestadores de servicios de asesoría, y 23Resoluciones Exentas,documentos contables y de respaldo, al no estar éstos en los archivadorescorrespondientes a los gastos pagados.

En primer lugar, cabe señalar, que los documentos mencionados fueron, en definitiva,presentados y que lo que se observa es que ellos no hayan sido archivados conjuntamentecon el resto de los antecedentes y que hayan sido presentados sólo a requerimiento de la

comisión fiscalizadora, lo que implicaria que los encargados no tuvieron a la vista toda ladocumentación antes de cursar el pago.

En nuestra opinión, la forma en que se archivan nuestros datos no tiene por qué implicarfalta de control, por cuanto lo relevante es que en el proceso de pago se tenga certeza de sucorrección. La Dibam es una institución que ha optado por una descentralización efectivade las decisiones, debidamente delegada, por lo que en muchas ocasiones determinadosdocumentos constan en las unidades descentralizadas y el funcionario pagador suele hacerfé de lo que le informa por escrito la unidad compradora. En este sentido, las unidades deContabilidad y Tesorería del nivel central, conceden gran importancia al memorándumconductor de la documentación de respaldo en el cual se suele certificar la existencia deinformes de tareas o de aprobación de facturas por bienes o servicios adquiridos por partede la jefatura remitente.

2.- Informes de actividades o labores correspondientes a asesorías sobre materiasespecializadas o computacionales de los siguientes gastos que en definitiva no sepresentaron:

Documento de Fecha Monto Descripción.Tesorería

13676 26.12.05 3.000.000 Museo Linares14244 31.12.05 2.992.000 Museo Histórico NaturalS/n 09.03.06 1.094.400 Impresión Texto Mujeres14936 06.01.06 2.009.927 Correo B.N.14671 04.01.06 6.000.000 Aplicaciones Intranet.

Efectivamente. Sin embargo, debe considerarse la respuesta del punto anterior.

3.- Se han efectuado pagos por servicios de asesorías especializadas sin verificarpreviamente la ejecución de actividades o labores contratadas mediante los respectivosinformes emitidos por los prestadores de servicios. Esta situación se habría presentado enlos dieciocho casos señalados en el punto 1) Y cinco casos incluidos en el punto anterior.

Esta observación repite la observací6n del punto 1), inmediatamente anterior y ya ha sidorespondida.

4.- Falta de identificación de lapersona que retira cheques en 28 casos.

Efectivamente, tal situación se ha producido en algunos casos, debido a la acumulación dereceptores de cheques en la ventanilla, no obstante se han tomado las medidas pertinentes afin de evitar que esto se repita.. En todo caso, los cheques se entregan nominativos, borradala expresión "al portador' y, en la mayoría de los casos, cruzados.

5.- Mantención de cheques girados y no cobrados de más de 60 días de vigencia, sinregularizar en la conciliación bancaria.

Efectivamente. Esta situación será regularizada antes del cierre contable del año 2006.

6.- Inversiónjinanciera efectuada el día 22.07.04 en el Banco del Estado, sin contar con laautorización del Ministerio de Hacienda, la que sólo se solicitó el 22.10.04.

La observación es efectiva, no obstante ya había sido subsanada por propia iniciativa de laDibam, antes de la fiscalización.

CONCLUSIONES:

Esta Dirección ha solicitado la preparación de instrucciones escritas relativas a lossiguientes temas que fueron solicitados en el informe de los fiscalizadores:

1.- Suscripción de adenda de las modificaciones de plazo u otra condiciones de loscontratos.

12-,

2.- Perfeccionar los procedimientos de recepción y aprobación de las cuentas de laFundación Arte y Solidaridad.

3.- Regularización de las diferencias factibles de regularizar en la Conciliación Bancaria,antes del término del año fiscal 2006.

4.- Exigencia de presentación de informe de labores realizadas en los casos de: contratos dehonorarios, adquisición de servicios y adquisición de consultorías, previo al pago.

La saluda atentamente

1'.

~~N/Ydl~bución:

Sra. Contralora General de la República.Gabinete Dirección.

I Subdirección de Administración y Finanzas.Departamento Jurídico.Archivo Oficina Partes Dibam.