Embed Size (px)

DESCRIPTION

ЭВОЛЮЦИЯ РОССИСКОГО РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ Василий Бойцов. Москва, 21 апреля 2008. Прогноз Развития Рынка Грузовых Автомбилей. ‘000 pcs. CAGR’04-’07 = 20%. К 2012 году рынок грузовых автомобилей составит 500 тыс. LCV – only chassis Source : producers reports, customs statistics. - PowerPoint PPT Presentation

Citation preview

Москва, 21 апреля 2008

ЭВОЛЮЦИЯ РОССИСКОГО РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙВасилий Бойцов

Прогноз Развития Рынка Грузовых Автомбилей

‘000 pcsCAGR’04-’07 = 20%

LCV – only chassisSource: producers reports, customs statistics

К 2012 году рынок

грузовых автомобилей составит 500

тыс.123.9

138.1

179

255.1

300.7

35%38%44%

44%43%

20%18%

16%

17%16%

8%

9%

9%

9%9%

6%

7%

8%

10%17%

31%

28%

23%

20%15%

2004 2005 2006 2007 2008F

LCV chassis LDT MDT1 MDT2 HDT

Факторы которые будут оказывать влияние на рынок грозовых автомобилей

• Общеэкономический рост– Рост ВНП до 7% на протяжении 5-6 лет

– Рост капиталовложений на 10-15% в течении последующих 5-6 лет

• Рост ключевых сегментов экономики в которых используется грузовой транспорт– Рост темпов строительства до 25% в 2007 г., ожидаемый рост вызванный реализацией национальных

проектов

– Общий рост промышленного производства на 5% на ближайшие 5 лет

• Обновление парка– В среднем более 60% грузовых автомобилей старше 10 лет (в некоторых регионах до 75%).

– 42% потребителей покупают грузовик в замен выбывшего из эксплуатации

• Миграция от дорожающего железнодорожного транспорта к автомобильному– Рост перевозок автомобильным транспортом на 5.3% железнодорожным на 2.2%

– Рост ассигнований на строительство автодорог

– Опыт таких стран как США, Бразилия, Австралия со схожим масштабом территории, говорит о том, что такая миграция неизбежна

• Специальные факторы– Рост закупок грузового транспорта в рамках реализации Национальных проектов

– Рост Финисовых инструментов

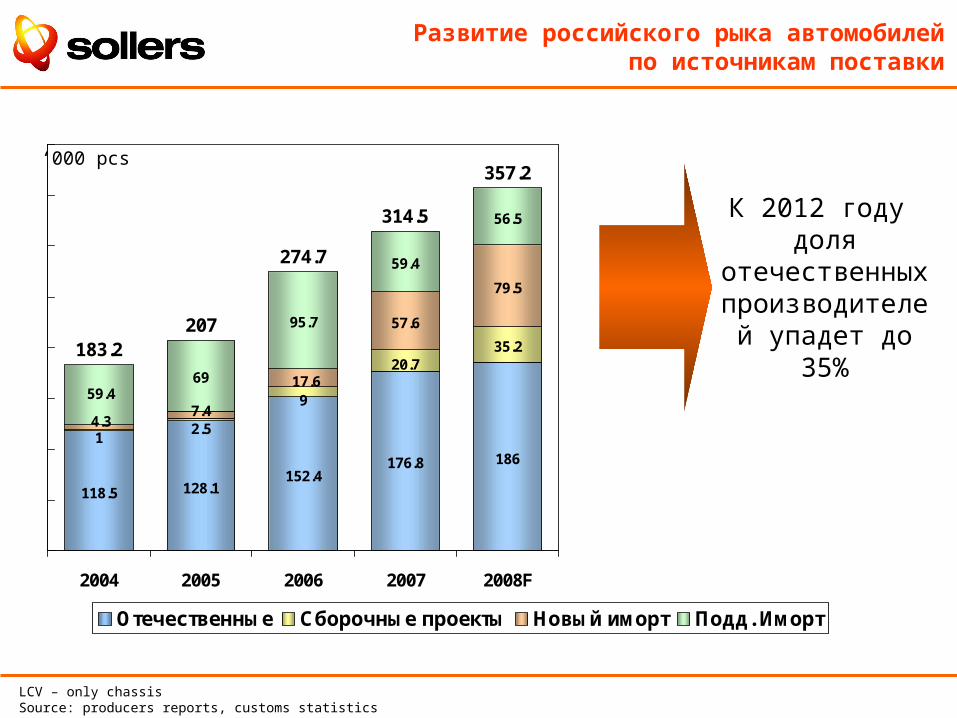

Развитие российского рыка автомобилейпо источникам поставки

‘000 pcs

LCV – only chassisSource: producers reports, customs statistics

К 2012 году доля

отечественных производителей упадет до 35%

118.5 128.1152.4

176.8 186

35.2

57.6

79.5

69

95.7

59.4

56.5

183.2207

274.7

314.5

357.2

2.5

9

1

20.717.6

7.44.3

59.4

2004 2005 2006 2007 2008F

Отечественные Сборочные проекты Новый иморт Подд. Иморт

Факторы роста продаж грузовых автомобилей на российском рынке

• Рост требований к эксплуатационным свойствам– Лучшие показатели, надежности,

удельной мощности, топливной экономичности

• Сближение цен– Широкое использование

отечественными производителями импортной компонентной базы

– Гармонизация требований к ТС

• Экологические стандарты– Отсутствие надежной технологии

Евро-4 у российских производителей

– Затраты на разработку новых двигателей

• Доступ к отлаженным Финисовым инструментам– Использование профессиональных

know-how при продаже грузовых автомобилей

– Откатанные финансовые инструменты

• Модернизация производсва– Активное реинвестирование прибыли

в модернизацию производства

– Заключение альянсов с глобальными поставщиками компонентов и автомобиля в целом

• Товаропроводящая сеть– Широкая сеть сервисных станций

способных выполнить любые типы ремонта

– Общий рост промышленного производства на 5% на ближайшие 5 лет

• Обновление парка– В среднем более 60% грузовых

автомобилей старше 10 лет (в некоторых регионах до 75%).

– Годами выстроенные взаимоотношения с потребителями продукции

Предпосылки Барьеры

Аспекты выбора грузовых автомобилей потребителями

• Потребители хотели бы получить высоко надежные грузовики с высокой удельной мощностью и с низкими эксплуатационными затратим по доступной цене

– Основыне не финасовые факторы влияющие на решение о приобретении:

• Надежность

• Доступность сервиса/запасных частей

• Удельная мощьность двигателя

– Финасовые показатели• Стоимость приобретения (важна только для потребителей

легких и средних ргузовиков)

• Топливная экономичность

• Низкие эксплуатационные затраты

• Приверженость к марке (брэнду)– Потребители сначала выбирают брэнд а потом уже

ищут торгующего им делра, одним из критериев выбора того или иного брэнда эвляется доступность запасных частей

18%

15%

14%

53%

Добыча полезных ископаемых

Строительство

Траспортные услуги

Оптовая торговля, промышленность и проч.

Всемирный рейтинг производителей грузовых автомобилей (2006)

Замечание: Средние: полная масса 6.1 т - 16.0 т (14,000 - 33,000 фунтов для США). Тяжелые: Грузовики и тягачи полной массой от 16.1 т и выше (от 33,001 фунтов и выше для США).

Источник: ассоциации автопроизводителей различных стран

Производитель Средние Тяжелые Итого, шт.

Freightliner 35,722 79,599 115.321

97,045 16,202 113,247

Daimler Chrysler 29,619 74,844 104,503

Mitsubishi Fuso 79,376 15,533 94,929

Navistar 50.143 33,062 83,205

Hino 46.411 24,010 70,421

Renault 13.902 41,016 54, 918

С.Петербург

МоскваОбнинск

Н.Новгород

КазаньУльяновск

Тольятти

СамараРостов н.Д.

Краснодар

Ставрополь

Уфа

Екатеринбург

Сургут

ЧелябинскТюмень Новосибирск

Владивосток

Хабаровск

Красноярск

По состоянию на Апрель По состоянию на Апрель 20082008 Дилерская сеть Дилерская сеть ISUZU ISUZU

насчитывает 37 Дилеровнасчитывает 37 Дилеров

Покрытие территории России дилерской сетью ISUZU

Модельная линейка ISUZU на российском рынке

GVM

N-series С-seriesF-series

NLR (GVM 2.5 t)

NR (GVM 5.5 t)

NQR (GVM 8,0 t)

FVR (GVM 15,0 t)

FSR (GVM 11,0 t)

EXR (GVM 18,0 t)

EXZ (GVM 25,0 t)

CYZ (GVM 26,0 t)

Освоение производства в 2008

Освоение производства в 2009

Более 300 видов надстроек и спецавтомобилей

COMMERCIAL VEHILCESCLASSIFICATION

Segments LCV LDT MDT1 MDT2 HDT

Payload, t under 2,0 2,0 – 5,0 5,0 – 8,0 8,0 – 15,0 Over 15,0

Gross Vehicle Weight, t under 4,0 4,0 – 8,0 8,0 – 12,0 12,0 – 20,0 over 20,0

Typical Models on the Russian Market

UAZ-3303;

GAZ-3302 Gazelle;

FORD Transit

GAZ-3307;

GAZ-3310 Valdai;

ZIL-5301 Bychok; Hyundai HD72

KAMAZ-4308;

MAZ-4370; Zubrenok

ZIL-4333; Volvo FL6

Ural-5557;

KAMAZ-5320;

MAZ-5336;

Renault Midlum, MAN TGM

KAMAZ-5511;

KAMAZ-6520;

MAZ-6303;

Scania Griffin;

Volvo FM, FH