Embed Size (px)

DESCRIPTION

第四章 產業分析. 本章大綱. 第一節 產業分析 第二節 競爭策略分析. 前言. 企業經營至少面臨二大策略選擇,一是產業選擇,二是競爭策略選擇。前者決定要進入什麼產業。選定產業後,決定市場分配的就是第二種選擇 —— 競爭策略選擇,這二種策略選擇決定了企業的銷貨與利潤。 本章將以 Michael Porter 的五力分析架構作為產業競爭分析的基本架構,並以 Porter 的策略分類說明如何以最簡單的構面探索複雜的企業策略,藉以掌握產業及個別公司的獲利性。. 產業分析. - PowerPoint PPT Presentation

Citation preview

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著財務報表分析 評價應用 ( 再版 ) 郭敏華 著

第四章 產業分析

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

本章大綱 第一節 產業分析 第二節 競爭策略分析

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

前言 企業經營至少面臨二大策略選擇,一是產業選擇,二

是競爭策略選擇。前者決定要進入什麼產業。選定產業後,決定市場分配的就是第二種選擇——競爭策略選擇,這二種策略選擇決定了企業的銷貨與利潤。

本章將以 Michael Porter 的五力分析架構作為產業競爭分析的基本架構,並以 Porter 的策略分類說明如何以最簡單的構面探索複雜的企業策略,藉以掌握產業及個別公司的獲利性。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析

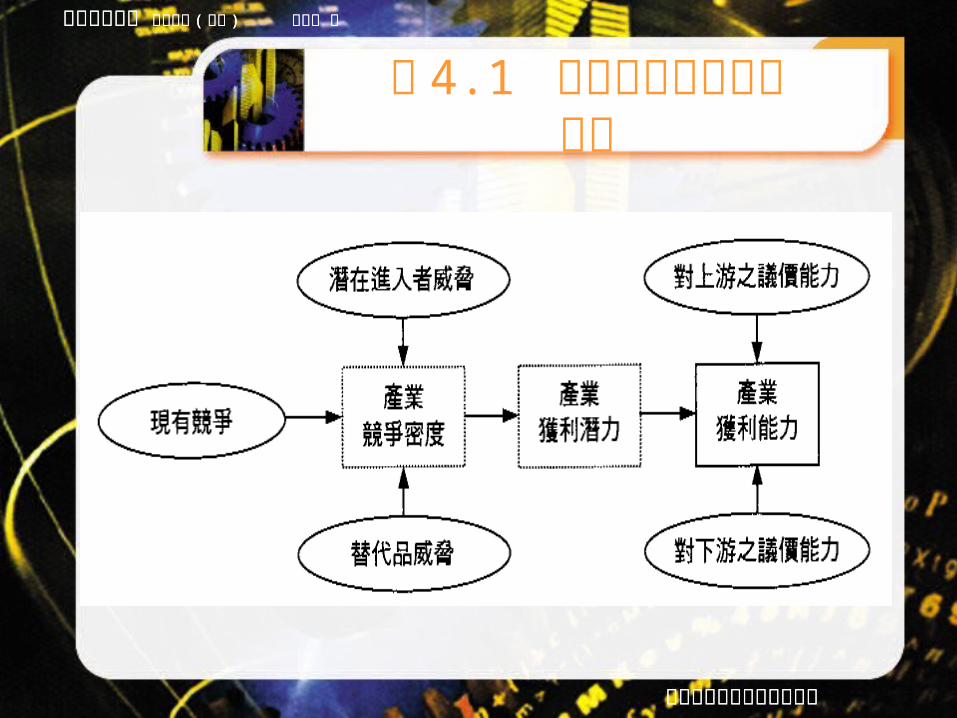

決定一個產業獲利潛力最重要的因素,在於該產業的競爭密度,也就是競爭的激烈程度。愈是競爭激烈的產業,所能獲得的利潤愈少;相反地,競爭愈是和緩的產業,愈能享有高利潤。但是高利潤是否真能落實在這個產業內,還得視該產業與上下游間的相對議價能力而定。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續) 此一關係可以數學函數觀念表示如下:

產業獲利能力= f(產業獲利潛力,相對議價能力)

產業獲利潛力= g(競爭密度)

競爭密度= h(現有競爭,潛在進入者威脅,替代品威脅)

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

圖 4.1 產業獲利能力決定因素

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 1 ) 競爭密度決定產業獲利潛力

現有競爭激烈程度潛在進入者威脅替代品威脅

產業相對議價能力決定獲利潛力是否落實買方對品質與價格的敏感性相對依賴程度

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 2 ) 競爭密度決定產業獲利能力

產業所面臨的競爭密度愈高或是競爭情勢愈緊繃,各公司愈難採取高價策略,其所能享有的利潤也就愈單薄。而所謂的競爭密度,其高低程度不是僅就眼前現有廠商間的競爭就足以掌握。

構成競爭密度的因素有現有競爭激烈程度、潛在進入者威脅、替代品威脅。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 3 ) 現有競爭激烈程度

在所有形成競爭密度的因素中,現有廠商間的競爭情形是最能直接觀察的部分。

而決定現有廠商間競爭陣勢的因素有很多,包括:– 產業成長– 產業集中度– 規模經濟與學習經濟– 閒置產能– 差異化程度– 轉換成本– 退出障礙

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 4 ) 產業成長

產業處於生命週期的哪一個階段,對於利潤潛力具有關鍵性的影響。

衡量產業過去成長力的指標相當容易,除了一般數字統計外,經濟部等政府機關或財團法人所出版的刊物,都可以找到相關的指標。

成長率愈高,意味著市場需求或胃納量快速增長,現有競爭者間的競爭密度愈小;出廠價格下跌愈快,表示競爭密度上升愈快。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

圖 4.2 大中華地區筆記型電腦出貨量值分析

圖 4.2顯示筆記型電腦的出貨量與出貨值雖有成長,但出貨值的成長率不及出貨量成長率,意味筆記型電腦的價格正在下滑中。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

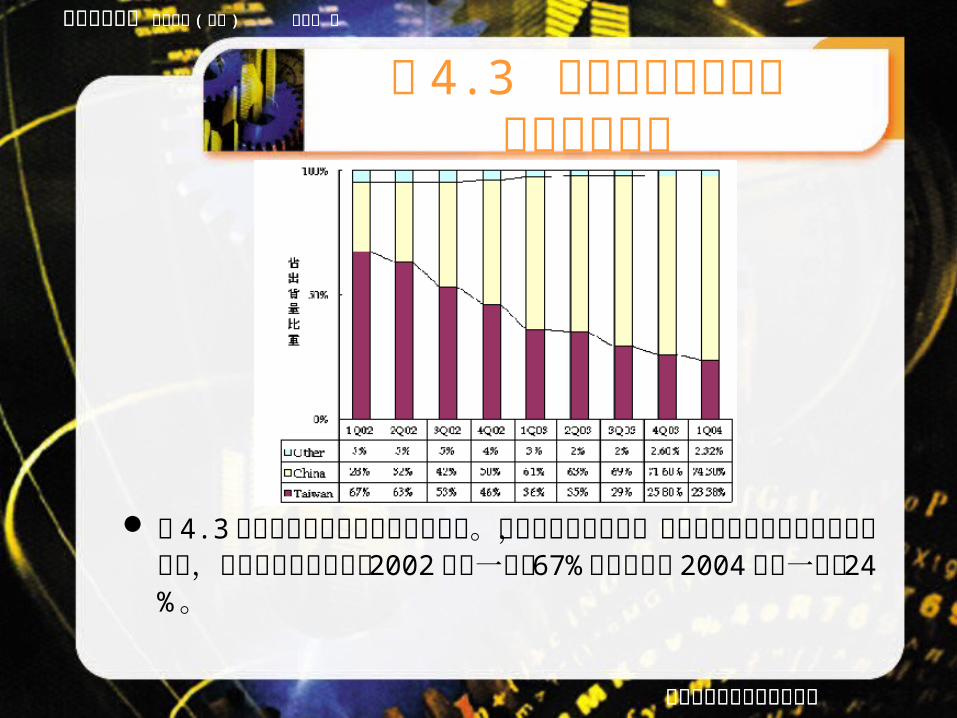

圖 4.3 筆記型電腦大中華生產地區分析

圖 4.3顯示大中華地區的生產地區分析。由圖中可明顯看到,來自中國大陸的競爭壓力日益強大,台灣的生產比重已由 2002年第一季的 67% 大幅下降至 2004年第一季的 24% 。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 5 ) 產業集中度

產業集中度,係指產業的市場占有率是否集中於少數大廠。

利潤與產業集中度間的關係有時未必是一個單調線性關係,如果是兩強並列或列強爭雄,其利潤高低須視競爭互動的賽局策略而定。

我國證券業在 1999年間的變化就是一個很典型的例子。

衡量產業集中度的數量指標包括廠商家數、前數大公司的市場占有率等。在分析產業的競爭密度時,不能僅以數量化的指標為足,尚須深入瞭解業者彼此間的競爭氣氛。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 6 ) 規模經濟與學習經濟

規模經濟,係指產銷存在某一個最適規模門檻,當公司規模達到該門檻時,可收運轉順暢、能源消耗最具效率、人員排班容易且順利等效果,單位固定成本因量大而降低,這種因規模而帶來的效益即稱為規模經濟。

如果產業特性中存在很明顯的規模經濟,就意味著各廠商可能會不擇手段地讓銷量衝到最適規模,這便容易引發激烈競爭。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 7 )有二個指標可間接觀察產業內是否存在規模經濟:

– 固定資產比重=

– 以迴歸模型估計: (4-1)

蒐集同產業內各競爭者的損益表資料,以毛利率作為應變數,以銷售量為自變數,跑一個簡單迴歸,估計出來的銷售量係數 b1 代表銷售量每增加 1 單位,毛利率增加 b1 單位,從斜率的高低,也就是毛利率與銷售量關係中的斜率可大致看出該產業是否具有規模經濟。

總資產固定資產

銷售量毛利率 10 bb

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

圖 4.4 規模經濟程度

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 8 )學習經濟,是指廠商經驗累積所能創造的效益。有些產業累積產量高者,所累積之經驗較豐富,使其因不良率較低或者人工成本較低,而取得平均成本較低的優勢,有此特質的產業即具有學習經濟。

產品從試車到高良率所需的時間愈短,表示學習曲線愈陡峭,也就是學習經濟愈高;反之,則學習經濟愈不明顯。學習經濟愈明顯者,意味著廠商可能為了快速累積經驗而不惜流血接單,以致整個市場的競爭氣氛變得緊張起來。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

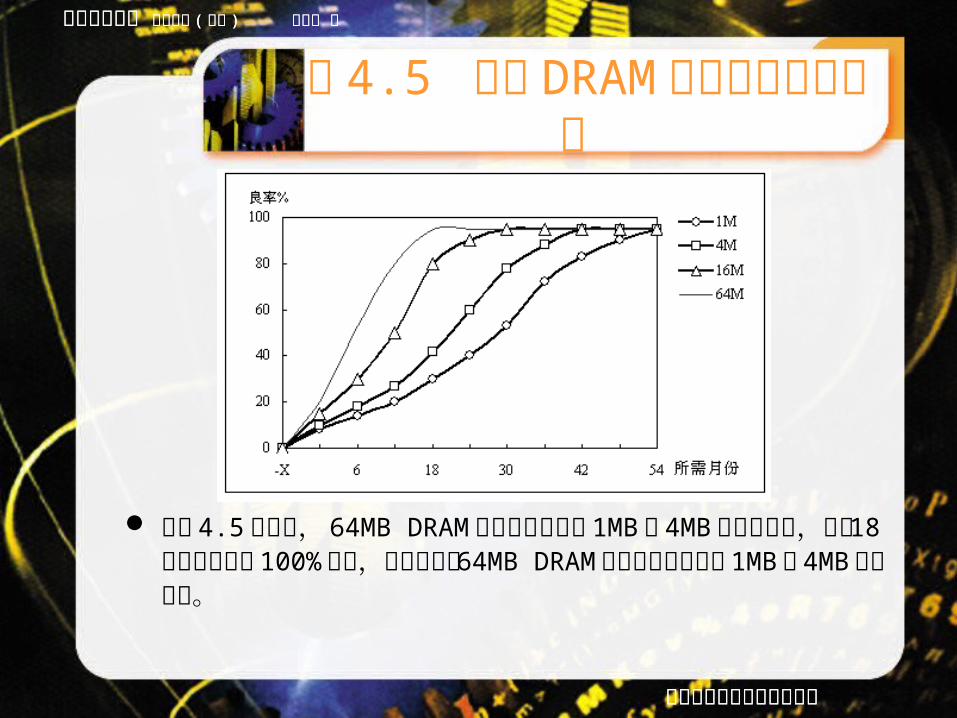

圖 4.5 各代 DRAM 產品平均學習曲線

由圖 4.5 可看出, 64MB DRAM 的學習曲線遠較 1MB 或 4MB 者高出許多,只要 18 個月即可接近 100%良率,由此可推測 64MB DRAM 的競爭情勢可能較 1MB 或 4MB來得激烈。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 9 ) 閒置產能

廠商的產能如有所閒置,表示未能有效擴展產銷量來分攤固定成本,使其利潤很難提升,因此,如果產業內閒置情況愈普遍,閒置產能愈嚴重,表示業者面臨削價競爭的誘因愈強烈。

當各競爭者爭相擴廠時,表示產能迅速增加,如果產業銷售量未能同步成長,即可能潛藏著產能閒置的危機。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 10 ) 差異化程度

如果廠商所銷售的產品在消費者心目中愈是獨特、愈是與眾不同,其差異化程度便愈高;而愈是具有差異化特質的產品或服務,直接競爭的壓力就愈小。

各廠商實際產品的差異仍是觀察差異化程度的一個重要指標,因為當實體產品存在重大差異時,要讓顧客有所認知相對容易。此種訊息在專業雜誌或是消費者報導等刊物上時有報導,廠商本身的廣告或宣傳資料也可參考。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 11 ) 轉換成本

如果顧客對 A 公司的產品不滿意,可以輕而易舉、不付任何代價地轉換使用另一家公司的產品時,表示此一產業內顧客的轉換成本很低,隨時可以轉換品牌,將使得公司間的競爭直接而敏感;相反地,如果顧客欲轉換品牌,還須考慮到其他很多因素時,表示轉換成本很高,競爭氣氛將較和緩。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 12 ) 退出障礙

業者是否能輕易退出競爭,是決定產業內現有競爭程度十分重要的一項因素。如果因規模龐大、員工眾多、資產複雜、尋找買主不易等因素使公司無法輕易地隨時退出市場的話,表示各廠商面臨景氣不振時,留在產業內放手一搏、背水一戰的可能性增大,自然造成競爭情勢的緊繃。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 13 ) 潛在進入者威脅

分析一個產業的競爭情況,必須將潛在進入者的威脅評估進來。一般來說,一個產業的超常利潤愈高,吸引競爭的力道愈強,也就是所謂的錢往利字跑。

可能形成進入障礙的因素,包括:–超常利潤– 經濟規模– 先占優勢–專利權與智慧財產權

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 14 )超常利潤

超常利潤愈高,對潛在進入者的吸引力愈大。所謂超常利潤或超常盈餘,是指實際利潤減去正常利潤的差額。

欲評估某產業四周是否圍繞著虎視眈眈的潛在競爭者,必須分析其超常利潤的高低,一個沒有超常利潤的行業,即使表面獲利很高,也不具太大的吸引力。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 15 ) 經濟規模

產銷量必須達到某個門檻後才能獲得較佳生產效率時,該門檻就是所謂的經濟規模。當產業的經濟規模很大時,會形成一種進入障礙,因而可能使潛在進入者為之卻步。

先占優勢有些產業具有先占先贏的特性,誰先進入市場誰就取得優勢,使後繼者望塵莫及。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 16 )專利權與智慧財產權。

有些產業的關鍵技術或配方擁有專利權或是智慧財產權保護,新進入者欲進入,就必須支付昂貴的權利金,或是自行研發出足以對抗的技術與產品;還有少數行業須經政府核准甚至特許者,也是一個明顯的進入障礙。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 17 ) 替代品威脅

決定產業密度因素,有一項很容易被忽略的,就是替代品威脅。替代品的威脅往往比現有競爭或是潛在競爭更具威脅性,不但分析者應注意,管理當局更應時時警醒注意可能替代的發展。

至於替代品的威脅強度,雖沒有絕對客觀具體的指標可以衡量,但是可運用成本效益比來思考:

潛在替代品所產生的效益愈高,所需成本愈低,其替代成功的可能性愈高,該被替代之產品與產業便岌岌可危了。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 18 ) 產業相對議價能力決定獲利潛力是否落實

整體產業利潤最終歸屬於上游、中游或下游,視彼此間之相對議價能力而定。

相對議價能力,是指交易雙方何者的主導性較強、姿態較高,就擁有相對較高的議價能力,因其可將價格以對己方有利的方向來訂定。

而上下游,並不限定原料供應商或最終消費者,舉凡提供各種生產要素或服務給產業者,就列入上游;下游也可能包括整個通路系統。可觀察買方對品質與價格的敏感性及相對依賴程度來判斷議價能力。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 19 ) 買方對品質與價格的敏感性

若某特定產業對上游所提供產品的品質愈重視,或是下游對該產業的產品品質愈重視,買方就愈不會在價格上太計較,此時,提供商品/服務的一方便可享有較高的議價能力,分取較多的利潤。相反地,如果該產品對於買方來說,占其成本結構中很大的一部分,就極可能四處搜尋訪價,尋找在一定品質水準下成本最低的供應者,此時,買方就擁有較高的相對議價能力。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

產業分析(續 20 ) 相對依賴程度

當買賣雙方的數目相差懸殊時,數目少的一方就享有較高的議價能力。

決定產業獲利潛力能否實現的因素,在於產業相對於上下游的議價能力,而議價能力的高低是由雙方對彼此的依賴度,以及對產品的品質與價格的敏感程度而定。

議價能力愈高者,愈能分取產業利潤;議價能力愈低者,則往往不得不將利潤分享出去。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

競爭策略分析 企業競爭策略決定了個別廠商在產業內的定位與其生存的空間,其對公司價值的重要性不言而喻。

利基的創造固然千變萬化,但總不外兩種基本策略:成本領導與差異化。前者是以價格取勝;後者則以商品的獨特性為訴求。

差異化策略就是企圖創造消費者對其商品效益的認知;成本領導策略則是致力於降低顧客之購買成本。

差異化策略往往代表較高的毛利率、較低的週轉率;而成本領導策略則恰好相反,代表較低的毛利率,但有較高的週轉率。

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

智勝文化事業有限公司製作

財務報表分析 評價應用 ( 再版 ) 郭敏華 著

競爭策略分析(續) 差異化策略代表著相對較佳的營運管理成效與相對較差

的投資管理績效;成本領導策略代表著較差的營運管理績效與較佳的投資管理績效。

進行個別廠商策略分析的目的至少有二:在瞭解廠商的基本策略後,才能對財務報表上的數字高下,做出進一步的判斷。

預測– 差異化的產品對於景氣波動可能較為敏感,公司盈餘變化因之較成本領導型的盈餘變化來得激烈,以致於進一步影響事業風險及資金成本。瞭解個別公司的競爭策略,有助於對公司未來現金流量與資金成本之預測。