Embed Size (px)

Citation preview

Company Report

동 자료는“금융투자회사 영업 및 업무에 관한 규정”중“제2장 조사분석자료의 작성과 공표”에 관한 규정을 준수하고 있음을 알려드립니다.

(자세한 내용은 맨 뒤페이지를 참조하시기 바랍니다.)

롯데쇼핑(023530)

업종 : 유통업 / 2010.06.28

Rating & Target Price

New : BUY 510,000원

종가(6/25) 345,000원

Market Data

KOSPI 1,729.84pt

KOSDAQ 498.12pt

시가총액 100,200억원

발행주식수 2,904만주

외국인지분율 15.3%

배당률 25%

배당수익률 0.4%

Company Data

매출구성(10E) 백화점 49%

할인점 39%

슈퍼 외 12%

주요주주 신동빈 14.6%

신동주 14.6%

호텔롯데 9.6%

롯데제과 8.5%

후지필름 8.5%

Reuters 023530.KS

Bloomberg 023530 KS

Price Range(52주) 240,000~377,500원

60일 평균거래량 67,893주

60일 평균거래대금 219.1억원

LOTTE SHOPPING CO., LTD.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

Jun Jul Aug Sep Oct NovDec Jan FebMar Apr May JunPRICE HIGH 377500 26/11/09, LOW 240000 23/06/09, LAST 357000PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'SFROM 22/6/09 TO 22/6/10 DAILY

(억원,원,배,%) 2009 2010E 2011E 2012E

매출액 115,353 131,623 148,305 162,637

증감(%) 9.3 14.1 12.7 9.7

영업이익 8,765 11,507 13,592 15,058

순이익 7,120 8,928 10,373 11,628

증감(%) -4.2 25.4 16.2 12.1

EPS 24,515 30,739 35,714 40,037

증감(%) -4.2 25.4 16.2 12.1

BPS 419,960 432,593 468,307 508,344

P/E 14.1 11.2 9.7 8.6

P/CF 9.0 8.2 7.2 6.6

P/BV 0.8 0.8 0.7 0.7

EV/EBITDA 9.1 9.0 8.1 7.4

자기자본이익률 6.7 7.1 7.8 8.1

부채비율 51.3 74.4 73.5 69.9

순금융비용부담률 0.3 0.9 1.1 1.1

이자보상배율 24.8 9.4 8.3 8.4

시장대비 상대강도 : 1개월(1.02), 3개월(1.08), 6개월(0.97)

해외 성장성까지 확보한 유통 대표주

목표주가: 510,000원, 투자의견: 매수

- 중장기 momentum 반영하여 목표주가 상향 조정

- 1) IFRS 도입으로 인한 2010년과 2011년의 실적 개선, 2) 유통 패러다임 변화의

주역으로 재래시장을 대체, 3) 중국 등 해외 내수시장에서의 성과 기대 등 강한 중

장기 momentum 상존으로 주가의 level-up이 지속될 것으로 전망하여 투자의견

‘매수’ 유지

- 백화점 부문에서의 호경기 지속, 할인점 부문에서의 이익 개선, 계열사의 실적

개선 등으로 2분기 이후에도 호실적 지속될 전망

- 롯데쇼핑이 실질적인 유통 대표 업체임에도 국내외 유통업체 비교 시 낮은

valuation을 받고 있음을 고려하면 upside potential은 충분

중장기적 momentum 확보

1. IFRS 도입: 감가상각 연수변경, 영업권상각 제거로 EPS +30% 이상 증가 효과

2. 유통시장 패러다임 변화의 주역: 재래시장 MS의 일부분을 슈퍼마켓과 편의점

이 대체한다면 업계 1~2위 업체 보유한 동사에게 유리. 또한, 슈퍼와 세븐일레븐

의 경영 공유로 인한 시너지 발생 기대

3. 해외시장에서의 성과에 기대: 롯데쇼핑은 중국, 베트남, 인도네시아 등지에도

진출하여 아시아 소매시장의 교두보를 확보. 특히 당사에서는 1) 중국 위안화 절상

가능성에 따른 내수 진작, 2) 임금 인상으로 인한 중하위층의 실질적 구매력 개선,

3) 롯데마트의 지속적인 출점 등의 요인으로 중국 사업의 성장성을 높게 평가

2분기에도 호실적 유지될 전망

- 객단가 증가에 따른 전 채널에서의 외형성장, 할인점의 구조적인 이익 개선, 지

분 대상 기업의 실적 호전으로 인해 매출 3조 2,875억원(YoY +13.7%), 영업이익

2,878억원(+28.4%), 순이익 2,298억원(+14.8%)을 기록할 것으로 추정

BUY (유지)

TP 510,000원

No. 2010-16

Analyst 유주연

(6309-4584 / [email protected])

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 2

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 3

Contents

1 Valuation과 투자의견 4

2 강한 중장기 momentum 8

1 IFRS 도입: 감가상각 연수 변경, 영업권상각 제거 8

2 유통시장 패러다임 변화의 주역 9

3 해외에서의 성장동력 확보 10

3 하반기 이후에도 호실적 지속될 전망 13

4 추정재무제표 16

2

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 4

Ⅰ. Valuation과 투자의견

목표주가 51만원으로

상향조정

실적+

중장기

momentum 겸비

롯데쇼핑에 대한 목표주가를 510,000원으로 종전대비 15.9% 상향조정하고 투자의견 BUY

를 유지한다. 목표주가는 영업가치와 투자자산 가치를 고려한 Sum of the Parts Valuation

을 이용하여 산정하였다(영업가치 13조원, 순차입금 4조원, 자회사 지분가치 5.6조원). 당사

에서는 동사의 중장기 momentum을 높게 평가하고 있기 때문에 2011년 예상실적을 반영

하여 목표주가를 상향 조정한다. 이는 과거 4년 평균 PER 배수를 적용한 목표주가

456,451~549,877원의 평균 수준이기 때문에 충분히 달성 가능하다는 판단이다(<표 2> 참

조).

롯데쇼핑의 주가는 지난 1개월 KOSPI 대비 2.8%P, 유통업 대비 3.2%P outperform 했다.

이는 백화점 부문에서의 호경기 지속, 할인점 부문에서의 이익개선, 계열사의 실적 개선

등 earnings momentum과 중국에서의 높은 성장성에 대한 기대감이 반영되었기 때문이다.

당사에서는 이러한 요인들과 더불어 1) IFRS 도입으로 인한 2010년과 2011년의 실적 개

선, 2) 유통 패러다임 변화의 주역으로 재래시장을 대처, 3) 중국 등 해외 내수시장에서의

성과 기대 등 중장기 momentum으로 주가의 level-up이 지속될 것으로 전망하여 투자의

견 ‘매수’를 유지한다. 또한, 롯데쇼핑이 실질적인 유통 대표 업체임에도 국내 유통업체 비

교 시 낮은 valuation을 받고 있음을 고려하면 upside potential은 충분하다는 판단이다.

<표 1> Sum of the Parts Valuation

(십억원, 만주, 원, X) 10E 11E

EBITDA(a) 1,470 1,696

적용 EV/EBITDA(b) 8.0 8.0

EV(c=a*b) 11,761 13,568

순차입금(d) 3,775 4,140

투자유가증권(e) 5,400 5,579

총주주가치(f=c-d+e) 13,386 15,007

발행주식수(g) 2,904 2,904

Target Price(h=f/g) 460,894 516,699

자료: 메리츠종금증권 리서치센터

<표 2> Historical PER 적용

(X, 원) 06 07 08 09

과거 4 년

평균

10~11E

EPS

Target

Price

PER (High) 15.9 18.7 15.4 15.3 16.3 33,641 549,877

PER (FY End) 14.6 17.4 8.2 14.0 13.6 33,641 456,451

자료: 메리츠종금증권 리서치센터

<표 3> Relative Performance

Code Price Market Cap. Performance (%)

(Mn) 1 Week 1 Month 3 Months 1 Year

KOSPI 1,729.84 957,794,555 1.87 8.41 3.50 27.58

유통업 434.70 46,575,830 2.31 8.02 -1.49 18.10

롯데쇼핑 023530 345,000 10,019,964 3.65 11.48 9.75 47.71

Relative Performance - As of 2010.06.25

KOSPI 대비 1.75 2.83 6.04 1.75

유통업대비 1.31 3.20 11.42 1.31 자료: Quantiwise, 메리츠종금증권 리서치센터

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 5

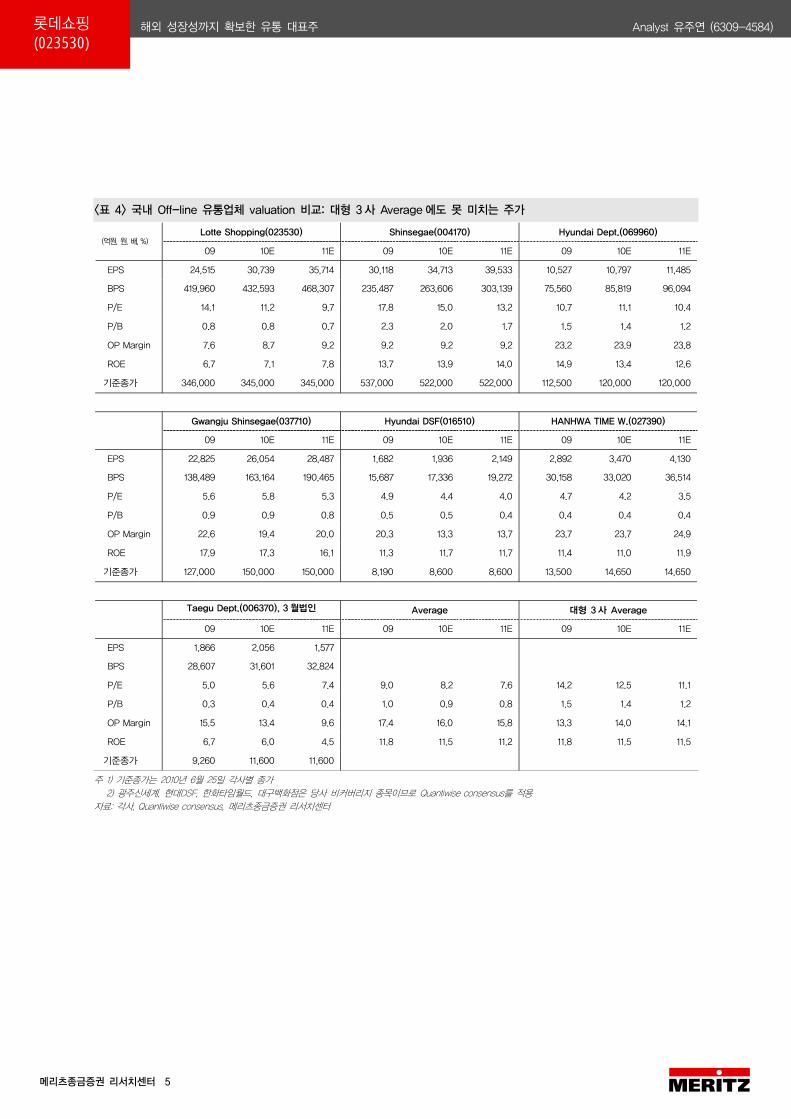

<표 4> 국내 Off-line 유통업체 valuation 비교: 대형 3 사 Average 에도 못 미치는 주가

주 1) 기준종가는 2010년 6월 25일 각사별 종가 2) 광주신세계, 현대DSF, 한화타임월드, 대구백화점은 당사 비커버리지 종목이므로 Quantiwise consensus를 적용 자료: 각사, Quantiwise consensus, 메리츠종금증권 리서치센터

Lotte Shopping(023530) Shinsegae(004170) Hyundai Dept.(069960) (억원, 원, 배, %)

09 10E 11E 09 10E 11E 09 10E 11E

EPS 24,515 30,739 35,714 30,118 34,713 39,533 10,527 10,797 11,485

BPS 419,960 432,593 468,307 235,487 263,606 303,139 75,560 85,819 96,094

P/E 14.1 11.2 9.7 17.8 15.0 13.2 10.7 11.1 10.4

P/B 0.8 0.8 0.7 2.3 2.0 1.7 1.5 1.4 1.2

OP Margin 7.6 8.7 9.2 9.2 9.2 9.2 23.2 23.9 23.8

ROE 6.7 7.1 7.8 13.7 13.9 14.0 14.9 13.4 12.6

기준종가 346,000 345,000 345,000 537,000 522,000 522,000 112,500 120,000 120,000

Gwangju Shinsegae(037710) Hyundai DSF(016510) HANHWA TIME W.(027390)

09 10E 11E 09 10E 11E 09 10E 11E

EPS 22,825 26,054 28,487 1,682 1,936 2,149 2,892 3,470 4,130

BPS 138,489 163,164 190,465 15,687 17,336 19,272 30,158 33,020 36,514

P/E 5.6 5.8 5.3 4.9 4.4 4.0 4.7 4.2 3.5

P/B 0.9 0.9 0.8 0.5 0.5 0.4 0.4 0.4 0.4

OP Margin 22.6 19.4 20.0 20.3 13.3 13.7 23.7 23.7 24.9

ROE 17.9 17.3 16.1 11.3 11.7 11.7 11.4 11.0 11.9

기준종가 127,000 150,000 150,000 8,190 8,600 8,600 13,500 14,650 14,650

Taegu Dept.(006370), 3 월법인 Average 대형 3 사 Average

09 10E 11E 09 10E 11E 09 10E 11E

EPS 1,866 2,056 1,577

BPS 28,607 31,601 32,824

P/E 5.0 5.6 7.4 9.0 8.2 7.6 14.2 12.5 11.1

P/B 0.3 0.4 0.4 1.0 0.9 0.8 1.5 1.4 1.2

OP Margin 15.5 13.4 9.6 17.4 16.0 15.8 13.3 14.0 14.1

ROE 6.7 6.0 4.5 11.8 11.5 11.2 11.8 11.5 11.5

기준종가 9,260 11,600 11,600

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 6

<표 5> 해외 백화점업체 비교: EPS growth, ROE 비교 시 낮은 valuation 매력 부각

Lotte Shopping Sector Average JC Penny NordstromIsetan

Mitsukoshi Holdings

PPR SA

Ticker 023530 KS JCP US JWN US 3099 JP PP FP

통화 KRW USD USD JPY EUR

주가(각국화폐, 6/25 종가기준) 347,000 23.2 35.4 929.0 104.7

EPS(각국화폐) 08 25,576 4,391 2,635 N.A 12,050

09 24,515 3,719 2,654 146 7,963

10E 30,739 1,214 2,268 -2,015 10,271

11E 35,714 1,942 3,103 478 11,864

EPS growth(%) 08 3.3 11.0 -4.3 10.0 N.A 30.4

09 -4.2 -13.2 -15.3 0.7 N.A -33.9

10E 25.4 -6.9 -67.4 -14.6 적전 29.0

11E 16.2 32.1 60.0 36.8 흑전 15.5

OP margin(%) 08 7.3 8.9 9.2 10.8 N.A 8.4

09 7.6 5.9 6.1 7.0 1.4 7.6

10E 8.7 6.3 3.8 10.1 0.4 8.8

11E 9.2 7.0 4.8 10.5 0.7 9.5

ROE(%) 08 8.7 19.2 24.6 34.6 N.A 8.9

09 6.7 12.1 10.7 35.1 1.5 6.4

10E 7.1 8.5 5.4 28.8 -7.6 8.6

11E 7.8 11.3 7.6 28.1 3.5 9.5

PER(x) 08 8.2 10.5 5.0 12.7 N.A 16.1

09 14.1 28.7 9.2 19.8 80.1 20.5

10E 11.2 16.5 22.0 18.0 N.A 14.9

11E 9.7 15.2 14.2 13.5 25.8 12.9

BPS(각국화폐) 08 304,051 76,038 20 5 N.A 76

09 419,960 84,281 26 5 1,336 80

10E 432,593 86,769 21 8 1,141 84

11E 468,307 93,910 22 11 1,121 88

PBR(x) 08 0.7 3.7 6.5 6.5 N.A 1.4

09 0.8 3.4 7.0 7.0 0.7 1.3

10E 0.8 2.4 4.5 4.5 0.8 1.2

11E 0.7 1.8 3.1 3.1 0.8 1.2

주) Isetan Mitsukoshi Holdings는 08년 4월 ISETAN과 Mitsukoshi가 합병한 지주회사 자료: Bloomberg, 메리츠종금증권 리서치센터

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 7

<표 6> 해외 할인점업체 비교: 할인점 업체 중 유일하게 장부가에도 못 미치는 주가

자료: Bloomberg, 메리츠종금증권 리서치센터

Lotte Shopping Sector Average Carrefour Tesco Target Wal-Mart Aeon

Ticker 023530 KS CA FP TSCO LN TGT US WMT US 8267 JP

통화 KRW EUR GBX USD USD JPY

주가(6/25 종가) 347,000 34 400 51 50 975

EPS(각국화폐) 08 25,576 4,965 493 3,168 2,943 565

09 24,515 3,079 540 4,366 4,785 -40

10E 30,739 3,474 509 3,709 4,146 314

11E 35,714 4,101 569 4,635 4,795 557

EPS growth(%) 08 3.3 9.0 28.5 19.0 5.0 7.6 -14.1

09 -4.2 13.6 -38.0 9.6 37.8 62.6 적전

10E 25.4 0.8 12.8 -5.7 -15.0 -13.3 흑전

11E 16.2 27.4 18.1 11.8 25.0 15.7 77.7

OP margin(%) 08 7.3 5.7 3.8 6.0 8.3 5.8 3.1

09 7.6 5.2 2.9 5.8 6.9 5.7 2.5

10E 8.7 5.6 3.3 6.0 7.1 5.9 2.5

11E 9.2 5.9 3.6 6.2 7.8 6.0 2.9

ROE(%) 08 8.7 14.3 16.2 18.6 17.8 20.0 4.3

09 6.7 11.9 12.5 17.7 14.6 19.8 0.0

10E 7.1 13.1 15.1 17.1 16.3 20.4 2.3

11E 7.8 13.8 17.0 17.5 17.5 19.7 3.6

PER(x) 08 8.2 14.1 13.1 15.8 15.2 16.1 16.5

09 14.1 15.7 17.6 14.7 17.6 14.8 N.A

10E 11.2 17.6 14.3 13.5 15.7 13.8 37.2

11E 9.7 13.7 12.1 12.3 13.1 12.5 22.5

BPS(각국화폐) 08 304,051 50,899 16.5 1.5 19.4 16.5 1,288

09 419,960 70,181 15.1 1.6 20.9 17.8 1,072

10E 432,593 72,287 15.5 1.8 21.7 18.7 1,072

11E 468,307 78,247 16.7 2.0 23.8 20.9 1,109

PBR(x) 08 0.7 2.1 2.8 2.8 2.6 3.0 0.8

09 0.8 2.0 2.5 2.5 2.4 2.8 0.9

10E 0.8 1.9 2.2 2.2 2.3 2.7 0.9

11E 0.7 1.7 2.0 2.0 2.1 2.4 0.9

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 8

Ⅱ. 강한 중장기 momentum

1. IFRS 도입: 감가상각 연수 변경, 영업권상각 제거로 EPS 30% 증가

감가상각 관련

IFRS 도입으로

연간 EPS 7~8%

증가 효과 기대

영업권미상각으로

EPS 20% 증가 기대

롯데쇼핑의 EPS는 IFRS 도입 후 감가상각 방법 변경으로 10% 이상, 영업권미상각으로

20% 이상, 총 30% 이상 증가할 전망이다.

감가상각 방법 변경에 따른 2010년과 2011년 EPS 증가 효과는 각각 8.7%, 7.2%로 추정된

다. 롯데쇼핑의 감가상각비는 금년 1분기부터 감가상각 연수 변경(종전 20년에서 40년으로

변경)의 조기 적용으로 2009년대비 1,000억원이 절감될 것으로 추정한다. 또한, 2011년부

터 인테리어 4년 정률법을 5년 정액법으로 변경함에 따라 2011년 감가상각비는 2010년대

비 추가로 1,000억원이 절감될 전망이다.

EPS 증가에 큰 폭으로 기여할 추가 요인은 영업권 미상각이다. GS리테일 인수 후 증가한

2010년 예상 영업권상각은 1,608억원이다. 특히 국내 피인수사들의 실적은 이익을 내는 구

조이기 때문에 보수적으로 국내 피인수사들의 영업권만 미상각되어도 동사의 EPS는 IFRS

도입 전 기준대비 8% 이상 증가할 전망이다. 타임스나 인도네시아 법인의 실적도 이익을

내는 구조이기 때문에 영업권이 손상평가될 확률은 낮다. 이에 따라 해외법인의 영업권까

지 미상각하게되면 동사의 EPS는 IFRS 도입 전 기준대비 20% 이상 증가할 것으로 추정

된다.

<표 7> 백화점 3 사 감가상각 내용연수, 3 사 중 가장 보수적인 평가

롯데 신세계 현대

건물 10~60 년 25~60 년 10~50 년

구축물 4~30 년 20~30 년 5~35 년

기계장치 4~30 년 20~30 년 5 년

차량운반구 4~5 년 5 년 5 년

인테리어 4 년 정률 5 년 정액 5 년 정액

기타의유형자산 4~10 년 5 년 3~20 년

내용연수 변경으로 1,000억원 절감, EPS 8.7% 증가 효과 인테리어 상각 5년 정액법으로 변경 시 1,000억원 절감 EPS 7.2% 증가 효과

자료: 각사 사업보고서, 메리츠종금증권 리서치센터

<표 8> 09 년 감가상각비 비중: 감가상각비 비중 가장 높은 동사에게 유리

(십억원, %) 롯데 신세계 현대

건물 153.4 164.7 15.3

구축물 8.2 2.6 0.4

기계장치 5.4 2.1 0

차량운반구 0.5 1.1 0.2

인테리어 13.9 41.1 9.4

기타의유형자산 191.9 86.6 5.9

합계(A) 373.2 298.3 31.2

유형자산(B) 11,129.4 8,001.6 1,342.7

판관비(C) 2,699 2,416.6 430.4

유형자산 비중 (D)=(A)/(B) 3.4 3.7 2.3

판관비 비중 (E)=(A)/(C) 13.8 12.3 7.3

자료: 각사 사업보고서,메리츠종금증권 리서치센터

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 9

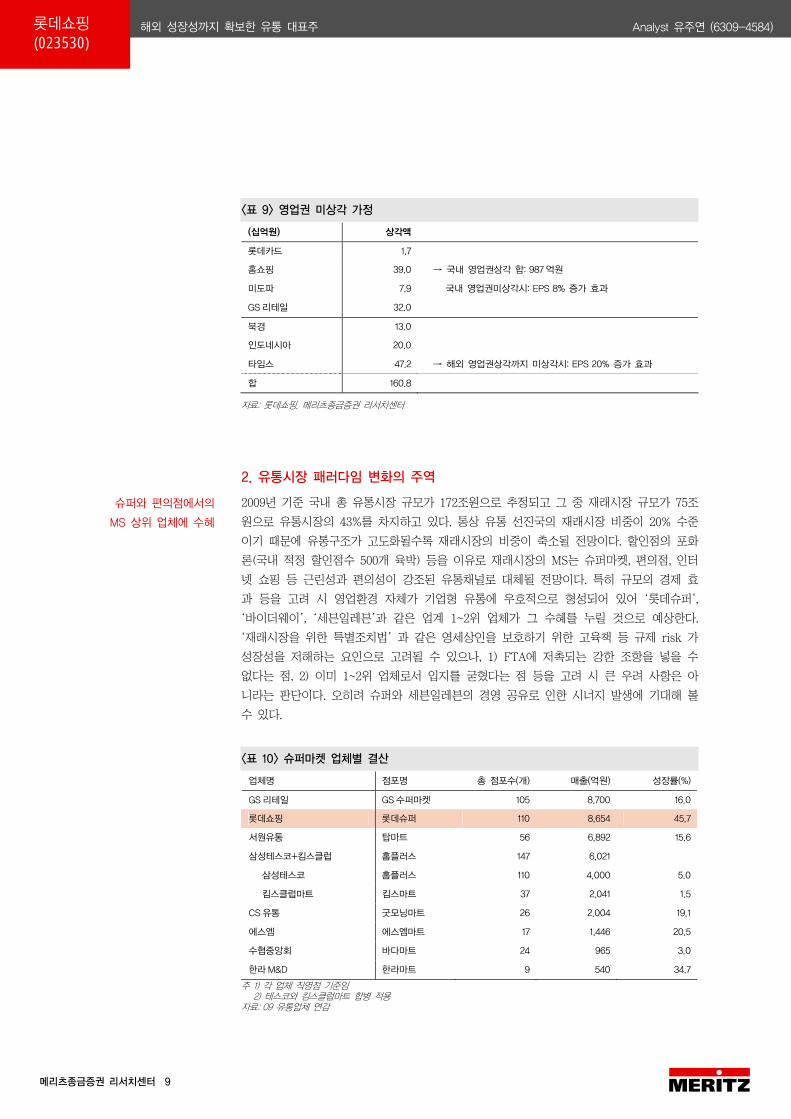

<표 9> 영업권 미상각 가정

(십억원) 상각액

롯데카드 1.7

홈쇼핑 39.0 → 국내 영업권상각 합: 987 억원

미도파 7.9 국내 영업권미상각시: EPS 8% 증가 효과

GS 리테일 32.0

북경 13.0

인도네시아 20.0

타임스 47.2 → 해외 영업권상각까지 미상각시: EPS 20% 증가 효과

합 160.8

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

2. 유통시장 패러다임 변화의 주역

슈퍼와 편의점에서의

MS 상위 업체에 수혜

2009년 기준 국내 총 유통시장 규모가 172조원으로 추정되고 그 중 재래시장 규모가 75조

원으로 유통시장의 43%를 차지하고 있다. 통상 유통 선진국의 재래시장 비중이 20% 수준

이기 때문에 유통구조가 고도화될수록 재래시장의 비중이 축소될 전망이다. 할인점의 포화

론(국내 적정 할인점수 500개 육박) 등을 이유로 재래시장의 MS는 슈퍼마켓, 편의점, 인터

넷 쇼핑 등 근린성과 편의성이 강조된 유통채널로 대체될 전망이다. 특히 규모의 경제 효

과 등을 고려 시 영업환경 자체가 기업형 유통에 우호적으로 형성되어 있어 ‘롯데슈퍼’,

‘바이더웨이’, ‘세븐일레븐’과 같은 업계 1~2위 업체가 그 수혜를 누릴 것으로 예상한다.

‘재래시장을 위한 특별조치법’ 과 같은 영세상인을 보호하기 위한 고육책 등 규제 risk 가

성장성을 저해하는 요인으로 고려될 수 있으나, 1) FTA에 저촉되는 강한 조항을 넣을 수

없다는 점, 2) 이미 1~2위 업체로서 입지를 굳혔다는 점 등을 고려 시 큰 우려 사항은 아

니라는 판단이다. 오히려 슈퍼와 세븐일레븐의 경영 공유로 인한 시너지 발생에 기대해 볼

수 있다.

<표 10> 슈퍼마켓 업체별 결산

주 1) 각 업체 직영점 기준임 2) 테스코와 킴스클럽마트 합병 적용 자료: 09 유통업체 연감

업체명 점포명 총 점포수(개) 매출(억원) 성장률(%)

GS 리테일 GS 수퍼마켓 105 8,700 16.0

롯데쇼핑 롯데슈퍼 110 8,654 45.7

서원유통 탑마트 56 6,892 15.6

삼성테스코+킴스클럽 홈플러스 147 6,021

삼성테스코 홈플러스 110 4,000 5.0

킴스클럽마트 킴스마트 37 2,041 1.5

CS 유통 굿모닝마트 26 2,004 19.1

에스엠 에스엠마트 17 1,446 20.5

수협중앙회 바다마트 24 965 3.0

한라 M&D 한라마트 9 540 34.7

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 10

<표 11> 편의점 업체별 점포수

2008 증감 업체명

점포수(개) 점유율(%) 증가수(개) 증가율(%)

훼미리마트 4,159 33.3 408 10.9%

GS25 3,368 27.1 512 17.9%

세븐일레븐 2,003 16.1 243 13.8%

바이더웨이 1,231 9.9 177 16.8%

미니스톱 1,079 8.6 62 6.1%

OK 마트 287 2.3 -20 -6.5%

JOY 마트 208 1.7 25 13.7%

씨스페이스 130 1.0 2 1.6%

합계 12,465 100.0 1,409 12.7%

자료: 편의점운영동향 2009

3. 해외에서의 성장동력 확보

해외진출로

추가 성장동력 확보

중국에서의

성장성과 수익성 확보

롯데쇼핑은 중국, 베트남, 인도네시아 등지에도 진출하여 아시아 소매시장의 교두보를 확

보했다. 해외 자회사에서 발생한 매출은 2009년 2조 4,008억원으로 미미한 수준이지만 타

임스 인수, 지속적인 출점을 통해 2010년에는 20% 이상 증가할 전망이다. 특히 당사에서

는 1) 중국 위안화 절상 가능성에 따른 내수 진작, 2) 임금 인상으로 인한 중하위층의 실

질적 구매력 개선, 3) 롯데마트의 지속적인 출점 등의 요인으로 중국 사업의 성장성을 높

게 평가하고 있다.

롯데쇼핑은 중국에서 M&A를 통해 빠르게 사세 확장했으며, 다음과 같은 이유로 성장 여

력이 충분하다는 판단이다. 1) 출점계획도 지속되어 2009년 8개점 개점(타임스 5개, 롯데

마트 3개)에 이어 2010년에도 6~8개 점포를 개점할 계획이다. 2) 타사대비 높은 기존점성

장률을 시현할 수 있는 구조이다. 타임스의 기존점성장률은 8.3%, 북경은 3.9%를 기록했

고, 동기간 이마트, 까르푸의 성장률은 각각 2.5%, 4.5%를 기록했던 것으로 파악된다. 물론

타임스의 슈퍼 중 일부분을 마트로 전환하면서 내부 신규점포가 늘어나는 효과도 있었지

만, 화북지역에서 절대적 유통 지위를 확보했다는 점이 최근 중국 노동자계층의 구매력 개

선의 수혜를 봤던 것으로 파악된다. 따라서 최근 급상승하고 있는 중국 노동계층의 임금인

상으로 인한 추가적인 수혜가 기대된다. 3) 롯데쇼핑의 평당매출 개선에 기대해볼 만하다.

중국 체인스토어협회에 의하면, 할인점의 점당 연간 매출은 평균 212억 위안인데 반해, 타

임스 롯데의 매출은 평균 107억 위안 이기 때문에 점당 매출도 증가할 것으로 예상한다.

실질적 중국 법인의 영업이익은 흑자를 기록하고 있으나(타임스의 영업이익률 4%, 북경도

BEP 도달), M&A로 발생한 영업권상각 602억원으로 지분법평가는 손실을 기록하고 있다.

그러나 1) 이익을 내는 구조이기 때문에 IFRS 도입 후 영업권은 미상각될 수 있으며, 2)

향후 자가 물류센터 오픈으로 수익성도 개선될 것으로 예상되고, 3) 매출 증가로 인한 규

모의 경제 효과도 발생할 전망이며, 4) 좋은 location 위주로의 효율적인 영업방침(임차 종

료된 적자 점포를 scrap하게 되면, 기존점성장률은 종전 3%대에서 10%대로 증가)으로 수

익성 역시 확보될 전망이다.

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 11

인도네시아와

베트남에서의

높은 성장성

인도네시아와 베트남 유통시장에서의 성장 잠재력, 롯데의 선점 효과 등을 고려하면 두 국

가에서의 높은 성장세는 지속될 전망이다. 인도네시아와 베트남 할인점의 기존점성장률은

각각 10%, 37%로 높은 수준을 기록하고 있다. 인도네시아는 현재 19개점을 운영하고 있

으며 2010년내 3개 점포를 추가 오픈할 계획이다. 특히 과거에는 도매점 형태의 도매시장

에서 2010년부터 일반적인 할인점 즉 retail로 진입한다는 측면에서 성장성 역시 확보되었

다. 영업이익률은 2%대를 기록하고 있기 때문에 영업권도 미상각될 예정이다. 베트남은

현재 1개 점포를 운영하고 있으며, 7월 1일 미뤄졌던 호치민 점포를 개점할 예정이다. 이

에 따라 점포수 증가에 의한 매출 증가와 높은 SSG로 인한 성장을 기대할 만하다. 실제로

1호점의 경우, 높은 기존점성장률로 인해 1년 만에 BEP에 도달하는 등 수익개선까지 수반

되고 있다.

<표 12> 해외 진출 현황

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

진출국가 시기 업태 진출 형태 내용 09년 매출(십억원)

07.12월 할인점 M&A, 직접투자 마크로 점포 13, 화북 11 310.0

중국 08.8월 백화점 합작투자 베이징 출점 68.5

09.10월 할인점 M&A Times 점포 동북부 지역69개 점포, 11개점이 슈퍼 1270.0

인도네시아 08.10월 할인점 M&A 마크로 점포 19개 인수 683.0

08.10월 백화점 합작투자 호치민 다이아몬드 백화점 수탁 경영 0.0 베트남

08.12월 할인점 직접투자 호치민 출점 32.3

러시아 07년 백화점 합작투자 모스크바 1개점, 호텔 오픈 시 traffic 증가 기대 37.0

총계 2400.8

<표 13> 해외 지분사 현황

주 1) 타임스 롯데의 09년 매출은 1조 2,700억원으로 Lotte Shopping Holdings(Hongkong)의 자회사이기 때문에 미표기됨 자료: 롯데쇼핑, 메리츠종금증권 리서치센터

(십억원, %) 형태 지분율 09 매출 10E 매출 09 순이익 10E 순이익

Lotte Vietnam Shopping Co., Ltd 할인점 80.0 32.3 54.6 -10.0 -19.1

Qingdao Lotte Mart Commercial Co. Ltd. 할인점 100.0 20.8 22.9 -12.7 -12.7

Lotte Mart Co. Ltd. 할인점 100.0 255.3 293.6 -8.5 -8.1

Lotte Europe Holdings B.V. 지주회사 30.8 61.2 67.3 -28.7 -32.2

Lotte Shopping Holdings(Singapore) Ltd. 지주회사 100.0 - 0.0 -3.9 -3.9

PT Lotte Shopping Indonesia 할인점 55.0 683.0 717.2 10.0 17.0

Shenyang Lotte Mart Commercial Co. Ltd. 할인점 100.0 - 0.0 -0.8 -0.8

Lotte Shopping Holdings(Hongkong) Ltd. 지주회사 100.0 - 0.0 -1.5 0.0

Lotte Cinema Vietnam Co. Ltd. 시네마 90.0 2.2 2.3 -2.1 -0.2

Intime Lotte Department Store Co. Ltd.(*3) 백화점 50.0 68.5 189.5 -34.6 -30.6

Coralis S.A. 지분투자 25.0 - 0.0 -0.2 0.0

합 1,123.3 1,357.4 -92.9 -111.5

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 12

<그림 1> 중국 연간 총판매 규모, 성장률 <그림 2> 중국 소비자판매지수

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

00 01 02 03 04 05 06 07 08 090.00

0.05

0.10

0.15

0.20

0.25총판매 누계YoY %(우축)

(%)(Billion CNY)

80

85

90

95

100

105

00 01 02 03 04 05 06 07 08 09-0.20

-0.10

0.00

0.10

0.20

0.30소비자 기대지수YoY %(우축)

(%)

자료: Bloomberg 자료: Bloomberg

<표 14> 중국 주요 마트/슈퍼마켓 점포당 매출

자료: China chain store & franchise association 2009

(백만 위안, 개) 판매액 점포 수 점포당매출

Lianhua Supermarket Holdings Co., Ltd 6,114,360 5,599 1,092

RT Mart Shanghai 4,043,169 121 33,415

Carrefour China 3,660,000 156 23,462

CR Vanguard 3,476,400 2,926 1,188

Wal-Mart Super center, China 3,400,000 175 19,429

SUGUO Supermarket 3,323,600 1,852 1,795

Wumart Stores. Group 2,833,404 2,333 1,214

A-Best Supermarket Co., Ltd 1,723,600 109 15,813

Trust Mart 1,650,000 104 15,865

LiQun Group 1,516,622 890 1,704

TESCO China 1,330,000 79 16,835

Lotus 1,300,000 77 16,883

METRO Cash & Carry business, China 1,202,277 42 28,626

Beijing Jingkelong Group 1,006,410 247 4,075

Auchan (China) Investment CO., LTD 986,000 35 28,171

Jiangsu Times Co.Ltd 929,590 68 13,670

AEON China 861,077 21 41,004

Wuhan Zhongbai Warehouse Supermarket Chain Co., Ltd. 777,846 139 5,596

Fujian NewHuaDu 694,678 75 9,262

Sichuan Huhui Commerce Co., Ltd. 450,000 1,200 375

Hualian GMS 392,618 22 17,846

Baijia Supermarket (China) 358,196 39 9,185

E-Mart 351,000 20 17,550

슈퍼마켓 평균 점포당 매출 3,549

할인점 평균 점포당 매출 21,268

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 13

Ⅲ. 하반기 이후에도 호실적 지속될 전망

2분기에도 호실적

이어질 전망

1) 높은 성장률

시현

2) 할인점에서의

수익개선

가시화

3) 자회사의 실적개선

2분기 실적은 구매객수 증가로 인한 전 채널에서의 외형성장, 할인점의 구조적인 이익개선

으로 인해 매출 3조 2,875억원(YoY +13.7%), 영업이익 2,878억원(+28.4%), 순이익 2,298억

원(+14.8%)을 기록할 것으로 추정한다. 2분기 이후에도 이러한 추세는 유지될 전망이며,

GS마트의 매출이 추가되어(2010E 7,000억원) 성장성에 대한 기대는 유효하다는 판단이다.

1) 2분기 매출 증가율은 13.7%의 높은 수준을 유지할 것으로 추정된다. 백화점의 구매객수

증가율 YoY +5%, 객단가 증가율 +6%, 할인점의 구매객수 증가율 +7%, 객단가 증가율

+3%대를 기록하고 있는 것으로 파악되어 전 채널에 대한 수요는 유지될 전망이다.

2) 할인점의 탄탄해진 펀더멘탈로 수익개선이 가시화되고 있다. 물류통관율 개선, PB 확대,

lean transformation과 같은 구조적인 개선으로 2분기 이후에도 50~70bp의 영업이익률 개

선이 가능하다. ① 110개점을 운영할 수 있는 오산과 김해 물류센터가 현재 84개점(GS 14

개점 포함)을 운영하고 있기 때문에 물류통관율의 개선 여력은 충분하다. 또한, 물류센터는

생활용품 등을 선구매 후 설/추석 특수까지 보관 가능한 대형창고를 보유하고 있기 때문에

arbitrage도 누릴 수 있다. ② PB 비중도 지속적으로 확대되어 매출총이익률 개선에 기여

할 전망이다(1분기 말 기준 22.4%에서 연말 25%, 장기적 40%). ③ Lean transformation

으로 인한 수익 개선 여력도 충분하다. 2009년 lean transformation을 35개 점포에 적용하

였고. 2010년 나머지 점포에 모두 적용하게 되면(신규점포 제외 34개 점포, GS마트 14개

점포에도 적용 가능), 2010년과 2011년에 걸쳐 lean transformation 효과가 나타날 전망이

다. 2분기 이후에도 이러한 구조적인 펀더멘탈 개선으로 인한 1%P의 영업이익률 개선과

감가상각 연수변경으로 인해 매 분기 1%P의 영업이익률 개선이 수반될 전망이다. 이에 따

라 2009년 3.8%를 기록했던 할인점의 영업이익률은 2010년 6.4%까지 개선될 것으로 추정

한다.

3) 2분기 지분법평가이익은 전년동기대비 1.1% 감소할 전망이다. 해외부문의 투자 확대 등

으로 해외사업에서의 지분법평가손실이 확대될 전망이고 GS백화점의 영업권상각(연간 150

억원중 12.5억만 반영, 분기 부담으로 37.5억원이 반영될 수도 있음)의 기간 반영이 변수로

작용할 전망이다. 그러나 롯데카드, 롯데홈쇼핑 등 지분대상 기업의 실적이 지속적으로 개

선되고 있는 점에 주목할 만하다. 시장점유율 확대 가시화(09년 6.5%에서 10년 2월 말

7.1%), 연체율 안정, GS인수로 인한 수혜 등으로 인해 롯데카드의 실적은 지속적으로 개선

될 전망이다. 롯데백화점의 경우, 롯데백화점 내 롯데카드 사용 비중은 포인트나 할인 혜

택 등의 요인으로 전체 백화점 결제의 48%에 달한다. 그러나 GS retail의 경우, 롯데카드

사용률이 3% 미만인 것으로 파악되고 있기 때문에 성장성은 충분하다는 판단이다. 롯데홈

쇼핑도 인수 후 40%대의 고성장을 지속하고 있으며, 수익성도 겸비하고 있다. 이러한 성장

세는 low channel 확보, 오프라인 업체 연계마케팅, 스튜디오 정비 등에 힘입어 지속될 전

망이다. 세븐일레븐은 바이더웨이 통합 진행 중이다. 순금융이자 감소, 영업권 상각 고려

시 EPS가 1.0% 감소할 것으로 추산되나, 인수 후 바잉파워 증대를 통한 수익개선, 공통

인원 통합으로 인한 효율 향상, 계열사 연계를 통한 소싱 효율 등 synergy가 발생할 것으

로 예상하여 향후 지분법평가이익으로 기여할 전망이다. 2010년 해외 계열사의 지분법평가

손실은 투자확대, 타임스 영업권 상각 계상으로 증가할 전망이다. 그러나 2011년 지분법평

가손실에 해당되었던 부분은 높은 외형성장, 영업권미상각, 부진점포 scrap 등으로 인해

축소될 것으로 추정된다. 즉, 해외투자부분은 IFRS 도입 시 bottom line 개선에 기여할 전

망이다.

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 14

<표 15> 분기별 실적 추이

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

(십억원) 09.1Q 09.2Q 09.3Q 09.4Q 10.1Q 10.2QE 10.3QE 10.4QE

매출액 2,904 2,892 2,868 3,353 3,290 3,287 3,294 3,809

백화점 1,480 1,470 1,347 1,851 1,651 1,661 1,441 1,980

할인점 1,109 1,073 1,131 1,133 1,247 1,255 1,400 1,402

영업이익 229 224 165 259 200 288 227 342

백화점 174 176 117 212 78 203 144 201

할인점 46 38 41 44 327 78 91 92

세전이익 258 256 182 244 327 295 217 313

순이익 192 200 140 179 250 230 169 244

(YoY, % )

매출액 7.3 9.8 9.0 12.1 13.3 13.7 14.9 13.6

백화점 6.0 7.2 10.1 11.0 11.6 13.0 7.0 7.0

할인점 4.7 7.9 3.6 10.6 12.4 17.0 23.8 23.8

영업이익 11.5 10.9 10.9 26.4 28.3 28.4 37.4 32.3

백화점 10.8 4.1 2.6 6.5 14.9 15.1 23.1 -5.1

할인점 11.7 35.7 41.4 266.7 69.6 104.8 121.9 109.5

세전이익 -15.7 7.1 7.3 15.2 26.8 14.9 19.4 28.5

순이익 -15.4 19.3 14.5 -20.4 29.8 14.8 20.7 36.2

(% of sales)

영업이익률 7.9 7.7 5.8 7.7 8.9 8.8 6.9 9.0

백화점 11.8 12.0 8.7 11.5 12.1 12.2 10.0 10.2

할인점 4.1 3.5 3.6 3.9 6.3 6.2 6.5 6.6

세전이익률 8.9 8.9 6.3 7.3 9.9 9.0 6.6 8.2

순이익률 6.6 6.9 4.9 5.3 7.6 7.0 5.1 6.4

<표 16> 분기별 지분법평가이익 추이

(십억원, %) 지분율 09.1Q 09.2Q 09.3Q 09.4Q 10.1Q 10.2QE 10.3QE 10.4QE

롯데역사 25.0 4 4 3 6 5 5 3 6

롯데카드 92.5 38 45 26 17 34 48 30 23

롯데미도파 79.0 8 7 8 8 10 8 8 8

롯데홈쇼핑 50.6 (2) (3) (0) (2) 0 0 (0) 0

해외사업 (25) (9) (12) (23) (21) (18) (20) (37)

기타 11 8 9 13 11 9 10 15

지분법평가이익 계 35 51 33 19 39 51 31 14

증감율(YoY, %)

롯데역사 (9.6) (5.9) (4.1) 14.7 22.7 11.7 6.7 1.5

롯데카드 (16.7) 30.7 (18.7) 28.3 (11.2) 6.8 16.8 29.5

롯데미도파 9.9 (20.2) 14.8 (19.2) 23.3 18.3 9.3 1.1

롯데홈쇼핑 적지 적지 적지 적지 흑전 흑전 적지 흑전

해외사업 적지 적지 적지 적지 적지 적지 적지 적지

기타 439.2 205.7 714.6 흑전 (0.6) 7.8 9.6 11.3

지분법평가이익 계 (37.8) 31.6 44.7 흑전 11.4 (1.1) (6.6) (25.5)

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 15

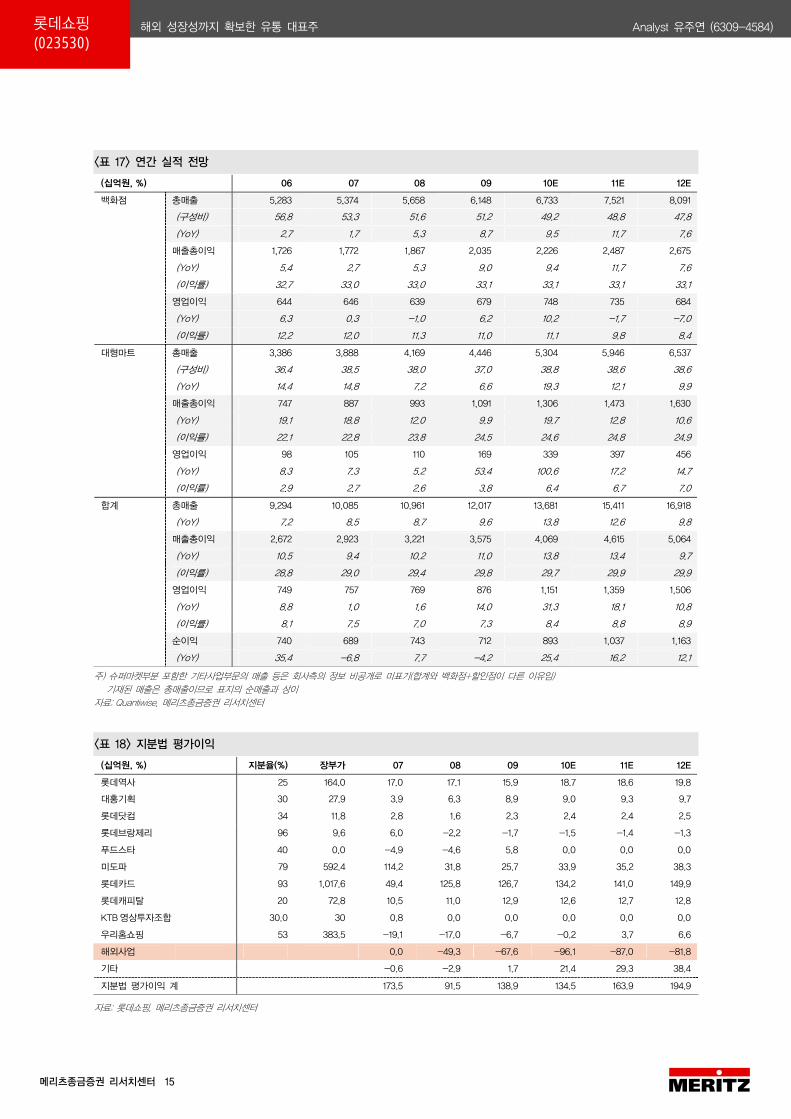

<표 17> 연간 실적 전망

(십억원, %) 06 07 08 09 10E 11E 12E

백화점 총매출 5,283 5,374 5,658 6,148 6,733 7,521 8,091

(구성비) 56.8 53.3 51.6 51.2 49.2 48.8 47.8

(YoY) 2.7 1.7 5.3 8.7 9.5 11.7 7.6

매출총이익 1,726 1,772 1,867 2,035 2,226 2,487 2,675

(YoY) 5.4 2.7 5.3 9.0 9.4 11.7 7.6

(이익률) 32.7 33.0 33.0 33.1 33.1 33.1 33.1

영업이익 644 646 639 679 748 735 684

(YoY) 6.3 0.3 -1.0 6.2 10.2 -1.7 -7.0

(이익률) 12.2 12.0 11.3 11.0 11.1 9.8 8.4

대형마트 총매출 3,386 3,888 4,169 4,446 5,304 5,946 6,537

(구성비) 36.4 38.5 38.0 37.0 38.8 38.6 38.6

(YoY) 14.4 14.8 7.2 6.6 19.3 12.1 9.9

매출총이익 747 887 993 1,091 1,306 1,473 1,630

(YoY) 19.1 18.8 12.0 9.9 19.7 12.8 10.6

(이익률) 22.1 22.8 23.8 24.5 24.6 24.8 24.9

영업이익 98 105 110 169 339 397 456

(YoY) 8.3 7.3 5.2 53.4 100.6 17.2 14.7

(이익률) 2.9 2.7 2.6 3.8 6.4 6.7 7.0

합계 총매출 9,294 10,085 10,961 12,017 13,681 15,411 16,918

(YoY) 7.2 8.5 8.7 9.6 13.8 12.6 9.8

매출총이익 2,672 2,923 3,221 3,575 4,069 4,615 5,064

(YoY) 10.5 9.4 10.2 11.0 13.8 13.4 9.7

(이익률) 28.8 29.0 29.4 29.8 29.7 29.9 29.9

영업이익 749 757 769 876 1,151 1,359 1,506

(YoY) 8.8 1.0 1.6 14.0 31.3 18.1 10.8

(이익률) 8.1 7.5 7.0 7.3 8.4 8.8 8.9

순이익 740 689 743 712 893 1,037 1,163

(YoY) 35.4 -6.8 7.7 -4.2 25.4 16.2 12.1 주) 슈퍼마켓부분 포함한 기타사업부문의 매출 등은 회사측의 정보 비공개로 미표기(합계와 백화점+할인점이 다른 이유임) 기재된 매출은 총매출이므로 표지의 순매출과 상이 자료: Quantiwise, 메리츠종금증권 리서치센터

<표 18> 지분법 평가이익

(십억원, %) 지분율(%) 장부가 07 08 09 10E 11E 12E

롯데역사 25 164.0 17.0 17.1 15.9 18.7 18.6 19.8

대홍기획 30 27.9 3.9 6.3 8.9 9.0 9.3 9.7

롯데닷컴 34 11.8 2.8 1.6 2.3 2.4 2.4 2.5

롯데브랑제리 96 9.6 6.0 -2.2 -1.7 -1.5 -1.4 -1.3

푸드스타 40 0.0 -4.9 -4.6 5.8 0.0 0.0 0.0

미도파 79 592.4 114.2 31.8 25.7 33.9 35.2 38.3

롯데카드 93 1,017.6 49.4 125.8 126.7 134.2 141.0 149.9

롯데캐피탈 20 72.8 10.5 11.0 12.9 12.6 12.7 12.8

KTB 영상투자조합 30.0 30 0.8 0.0 0.0 0.0 0.0 0.0

우리홈쇼핑 53 383.5 -19.1 -17.0 -6.7 -0.2 3.7 6.6

해외사업 0.0 -49.3 -67.6 -96.1 -87.0 -81.8

기타 -0.6 -2.9 1.7 21.4 29.3 38.4

지분법 평가이익 계 173.5 91.5 138.9 134.5 163.9 194.9

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 16

손익계산서

(억원,원,배,%) 2008 2009 2010E 2011E 2012E

매출액 105,538 115,353 131,623 148,305 162,637

매출원가 73,323 79,598 90,934 102,155 112,000

매출총이익 32,215 35,755 40,688 46,150 50,637

판매및일반관리비 24,525 26,990 29,181 32,558 35,579

영업이익 7,690 8,765 11,507 13,592 15,058

영업외손익 1,580 633 11 -294 -150

이자손익 142 -353 -1,228 -1,631 -1,800

외환손익 -1,789 973 480 0 0

지분법평가손익 915 1,389 1,345 1,639 1,949

법인세차감전순이익 9,270 9,398 11,518 13,298 14,908

법인세 1,842 2,278 2,591 2,926 3,280

당기순이익 7,428 7,120 8,928 10,373 11,628

감가상각비 3,667 4,032 3,340 3,522 3,501

현금흐름(단순) 11,095 11,152 12,267 13,894 15,129

시가총액 60,991 100,490 102,959 102,959 102,959

기업가치(EV) 68,645 116,547 136,879 140,553 140,510

주당데이터(원)

기말주식수(만주) 2,904 2,904 2,904 2,904 2,904

SPS 363,380 397,174 453,193 510,633 559,979

EPS 25,576 24,515 30,739 35,714 40,037

CFPS 38,202 38,397 42,238 47,840 52,093

EBITDAPS 39,103 44,060 51,119 58,925 63,903

BPS 299,522 419,960 432,593 468,307 508,344

배당률(%) 25.0 25.0 25.0 25.0 25.0

Valuation(배)

P/Sales 0.6 0.9 0.8 0.7 0.6

P/E 8.2 14.1 11.2 9.7 8.6

P/CF 5.5 9.0 8.2 7.2 6.6

P/EBITDA 5.4 7.9 6.7 5.9 5.4

P/BV 0.7 0.8 0.8 0.7 0.7

EV/EBITDA 6.0 9.1 9.2 8.2 7.6

수익성과 효율성(%)

매출총이익률 30.5 31.0 30.9 31.1 31.1

영업이익률 7.3 7.6 8.7 9.2 9.3

경상이익률 8.8 8.1 8.8 9.0 9.2

순이익률 7.0 6.2 6.8 7.0 7.1

EBITDA margin 10.8 11.1 11.3 11.5 11.4

ROA 5.9 4.5 4.4 4.5 4.7

ROE 8.7 6.7 7.1 7.8 8.1

ROIC 8.1 6.4 6.6 7.1 7.2

성장성(%)

매출액 8.0 9.3 14.1 12.7 9.7

매출총이익 10.2 11.0 13.8 13.4 9.7

영업이익 1.6 14.0 31.3 18.1 10.8

세전계속사업이익 -2.9 1.4 22.6 15.5 12.1

순이익 7.7 -4.2 25.4 16.2 12.1

EPS 3.3 -4.2 25.4 16.2 12.1

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 17

대차대조표

(억원,원,배,%) 2008 2009 2010E 2011E 2012E

유동자산 19,404 20,330 25,563 29,377 31,040

현금 3,097 4,345 4,957 6,729 6,782

매출채권 2,347 2,398 4,052 4,417 4,682

재고자산 10,379 11,013 13,883 15,494 16,829

투자자산 41,708 53,615 74,098 74,410 74,825

투자유가증권 30,137 41,675 62,083 62,411 62,801

유형자산 70,610 111,294 120,445 133,177 145,909

자산총계 133,037 186,584 221,451 238,310 253,119

유동부채 31,475 32,878 38,390 39,447 42,627

매입채무 16,424 17,996 20,534 23,090 25,271

단기차입금 2,200 2,200 2,200 2,200 2,200

유동성장기부채 0 1,262 0 0 0

고정부채 13,255 30,390 56,076 61,506 61,506

사채 8,990 14,022 33,884 33,884 33,884

장기차입금 0 3,788 3,653 9,083 9,083

부채총계 44,730 63,268 94,466 100,953 104,133

자본금 1,452 1,452 1,452 1,452 1,452

자본잉여금 46,509 46,509 46,509 46,509 46,509

이익잉여금 40,049 46,850 50,590 60,963 72,591

자본조정 297 28,504 28,433 28,433 28,433

자본총계 88,307 123,316 126,985 137,357 148,985

재무안정성

부채비율 50.7 51.3 74.4 73.5 69.9

유동비율 61.6 61.8 66.6 74.5 72.8

차입금의존도 8.4 10.7 17.9 19.0 17.8

이자보상배율 - 24.8 9.4 8.3 8.4

순금융비용부담률 -0.1 0.3 0.9 1.1 1.1

현금흐름표

(억원,원,배,%) 2008 2009 2010E 2011E 2012E

영업활동 현금흐름 10,182 10,609 10,363 15,082 16,308

당기순이익(손실) 7,428 7,120 8,928 10,373 11,628

유형자산감가상각비 3,379 3,732 3,064 3,268 3,268

기타 -625 -243 -1,628 1,442 1,412

투자활동 현금흐름 -15,231 -18,186 -38,054 -28,547 -28,609

유형자산취득 -9,390 -9,234 -5,395 -16,000 -16,000

유형자산매각 2,278 222 29 0 0

투자유가증권투자 -10,110 -11,986 -20,469 -328 -390

재무활동 현금흐름 3,476 8,826 23,052 5,069 -361

차입금 증가 3,851 7,775 23,413 5,430 0

배당금지급 -363 -363 -363 -363 -363

현금증가 -1,573 1,249 611 1,773 53

기초현금 4,670 3,097 4,345 4,957 6,729

기말현금 3,097 4,345 4,957 6,729 6,782

Analyst 유주연 (6309-4584)롯데쇼핑 (023530)

해외 성장성까지 확보한 유통 대표주

메리츠종금증권 리서치센터 18

Compliance Notice 동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다.당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며

2010년 6월 28일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월 간 주간

사로 참여하지 않았습니다. 당사는 2010년 6월 28일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니

다. 당사의 조사분석 담당자는 2010년 6월 28일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다.본 자료에

게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

(작성자: 유주연)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사

리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은

동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항 1. 종목추천 관련 투자등급(추천기준일 종가대비 3등급, 추천기준일 시장지수대비 3등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍ매수(BUY): 추천기준일 종가대비 +15%이상.

ㆍ보유(HOLD): 추천기준일 종가대비 +15%미만 ∼ -15%초과.

ㆍ매도(SELL): 추천기준일 종가대비 -15%이하.

2. 산업추천 관련 투자등급

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight).

ㆍ중립(Neutral).

ㆍ비중축소(Underweight)

롯데쇼핑(023530)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2008.01.28 기업브리프 매수 437,000 유주연

2008.04.28 기업브리프 매수 450,000 유주연

2008.07.29 기업브리프 매수 410,000 유주연

2008.10.24 기업브리프 매수 250,000 유주연

2009.02.04 기업브리프 매수 220,000 유주연

2009.06.17 산업브리프 매수 323,000 유주연

2009.07.27 기업브리프 매수 355,000 유주연

2009.09.18 산업브리프 매수 390,000 유주연

2009.10.16 산업브리프 매수 390,000 유주연

2009.10.26 기업브리프 매수 390,000 유주연

2009.11.23 산업분석 매수 440,000 유주연

2009.12.18 산업브리프 매수 440,000 유주연

2010.01.29 기업브리프 매수 440,000 유주연

2010.03.18 기업브리프 매수 440,000 유주연

2010.03.29 산업브리프 매수 440,000 유주연

0

100000

200000

300000

400000

500000

600000

2008.06 2009.01 2009.08 2010.03

(원) 주가 목표주가

2010.04.30 기업브리프 매수 440,000 유주연

2010.06.28 기업분석 매수 510,000 유주연

![201006[1]informe sobre el anteproyecto de ley responsabilidad medioambienal](https://img.dokumen.tips/doc/110x75/55c89ea2bb61eb480c8b456c/2010061informe-sobre-el-anteproyecto-de-ley-responsabilidad-medioambienal-55c9e34fcd052.jpg)