Embed Size (px)

Citation preview

매출액

(십억원)

영업이익

(십억원)

세전이익

(십억원)

순이익

(십억원)

EBITDA

(십억원)

EPS

(원)

증감률

(%)

PER

(배)

PBR

(배)

EV/EBITDA

(배)

ROE

(%)2008 1,575 25 17 41 120 2,556 -65.9 -/- - 2.2 6.2

2009 1,513 69 114 107 161 6,653 160.3 -/- - 1.2 13.1

2010F 2,016 106 211 191 198 10,950 64.6 11.8 1.9 11.3 18.3

2011F 2,246 124 256 230 213 13,180 20.4 9.8 1.6 10.0 17.4

2012F 2,500 144 306 274 232 15,668 18.9 8.3 1.4 8.8 17.6

Buy[신규] 목표주가(6개월) 149,00

만도(060980)

강영일 연구위원 02) 3787-2302 [email protected], 안세환 연구원 02) 3787-2584 [email protected]

0원 현재주가 (8/10)

상승여력

124,000원

20.2%

52주 최고가/최저가

시가총액

136

발행주식수

일평균 거래대금(60일)

18,214천주

587.5억원

자본금/액면가

,000원/95,000원

2,259십억원

911억원/5,000원

외국인지분율 4.66%

주요주주

한라건설 22.5%

주가상승률

절대주가(%) -1.

상대주가(%p)

1M

6

-5.0

3M

-

6M

-

- -

당사추정 EPS (10F)

PS (10F)

센서스 목표주가

10,

146,500원

컨센서스 E

컨

950원

12,232원

최근 12개월 주가수익률

0

20

40

60

80

100

120

140

10/05 10/06 10/07

(천원) 만도 KOSPI

자 : WiseFn, HMC투자증권 료

본 조사 고객의 투자에 공할 목적으로 작성 어떠한 무단복제 및 수 없습니다. 과거의 초로 한 투자 서 향후 주가 임은 과거의 패턴과 를 수 있습니다 본 자료에 수

내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증

빙자료로 사용될 수 없습니다.

지표는 정보를 제 되었으며, 경우에도 배포할 본 자료는 자료를 기 참고 자료로 움직 다 . 또한 록된

2010. 8. 11

Company Analysis

표주가 149,000원, 투자의견 ‘Buy’

만도에 대해 투자의견 Buy’및 목표주가 149,000원으로 커버리지를 개시한다. 목표주가

산정했다. 단기적으로는 재

무투자가가 보유한 362만주(19.9%)에 대한 보호예수 해제로 주가가 약세를 보일 수 있으나,

장기

이뤄진다. 만도의 샤시 전장 기술은 국내 최고 수

며, 선발업체인 보쉬와의 격차도 5년 정도로 단축됐다. 또한 전장품을 구성하는 3대 요소

인 도 진행 중이다. 부품업체는 매출처가 다변화될수록

높

)의 경우 안정성 향상 효과가 각종 실험결과로 입증되면서 미

국 서는 2011년 9월 이후 생산하는 4 톤 이하의 전 차량에 대해 장착을 의무화하였다. 또

기계와 전장의 만남 - 한국의 보쉬를 꿈꾼다

목

‘

는 12개월 Forward EPS 12,437원에 목표 PER 12배를 적용해

투자자에게는 좋은 기회가 될 것이다.

국내 최고 기술력과 다변화된 매출처

만도가 생산하는 샤시 부품은 자동차 부품 중 파워트레인 다음으로 진입장벽이 높고, 전장화

를 통한 안전성 강화 또한 샤시 제어를 통해

준이

Sensor, ECU, Actuator에 대한 내재화

은 valuation을 받는다. 만도는 현대차 그룹에 대한 매출비중이 2009년 61%에서 2013년

50% 미만으로 하락할 전망이다.

정부 규제로 안전관련 전장부품 고성장

만도가 영위하는 차량 안전관련 부품 시장은 세계적인 안전 규제 강화로 빠르게 성장 중이다.

SC(Electronic Stability ControlE

에 .5 한

최 증대되면서 미국 신차들의 ESC(ABS 포함)근 도요타 리콜사태로 차량안전에 대한 관심이 장

착률은 2007년형 42%에서 2011년형 71%까지 빠르게 상승했다. 한국에서는 2012년 이후

4.5톤 이하 모든 신차에 대해 의무장착을 시행할 예정이다. TPMS(Tire Pressure Monitoring

System) 또한 각국이 의무 장착토록하는 추세다.

2

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

목표주가 149 0원, 투자의견 y’ 만도에 대해 투자의견 ‘Buy’ 및 목표주가 149,000원으로 커버리지를 개시한다. 목표주가

는 12개월 Forward EPS 12,437원에 목표 PER 12배를 적용해 산정했으며, 약 20%의 상승

가가 약세를 보일 수 있으나, 장기투자자에게는 좋은 기회가 될 것이다.

만도에 대해 여타 부품업체 보다 높은 valuation을 적용하는 이유는 기술력이 높고, 매출처가

다변화되어 있기 때문이다. 만도가 생산하는 샤시 부품은 자동차 부품 중 파워트레인 다음으로

진입장벽이 높고, 전장화를 통한 안전성 강화 또한 샤시 제어를 통해 이뤄진다. 만도의 샤시 전장

기술은 국내 최고 수준이며, 선발업체인 보쉬와의 격차도 5년 정도로 단축됐다. 또한 전장품을

구성하는 3대 요소인 Sensor, ECU, Actuator에 대한 내재화도 진행 중이다. 독일의 Hella사와

합작한 만도-헬라 일렉트로닉스(MHE)를 통해 Sensor와 ECU를 공급 받을 예정이며, 대표적

인 Actuator인 모터 대한 내재화도 검토 중인 것으로 파악된다. 일반적으로 부품업체는 매출처

가 다변화될수록 높은 valuation을 받는다. 만도는 현대차 그룹에 대한 매출비중이 2009년

61%에서 2013년 50% 미만으로 하락할 전망이다.

,00 ‘Bu

여력이 있다. 단기적으로는 재무투자가가 보유한 362만주(19.9%)에 대한 보호예수 해제로 주

Forward Solution

3HMC Investment Securities Research Center

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

<표1> 글로벌 밸류에이션 비교

만도 현대모비스 Denso

Aisin

Seiki

Continental

AGValeo Faurecia

Magna

Int.

Johnson

Ctrl.

Borg

Warner Current

price 124,000.0 214,500.0 2,487.0 2,356.0 49.4 29.4 15.1 80.9 30.2 47.5

Mkt. Cap 2,258.5 20,880.3 2,198.7 694.3 9.9 2.3 1.7 9.1 20.3 5.4

Currency KRW KRW JPY JPY EUR EUR EUR USD USD USD

PER (2010F) 11.8 9.7 25.9 70.3 12.3 9.9 13.1 11.3 15.5 17.5

(2011F) 9.8 9.0 17.0 11.5 9.3 8.7 8.0 10.3 12.4 13.6

(2012F) 8.3 8.4 13.8 9.7 7.3 7.1 5.1 9.2 10.5 11.4

PBR (2010F) 1.9 2.2 1.1 1.1 1.9 1.6 2.5 1.1 2.0 2.6

(2011F) 1.6 1.7 1.0 0.9 1.7 1.4 2.0 1.0 1.8 2.2

(2012F) 1.4 1.4 0.9 0.8 1.4 1.2 1.4 1.0 1.6 1.9

EV/EBITDA (2010F) 11.3 9.8 5.3 3.9 5.7 3.1 3.8 4.5 9.3 8.6

(2011F) 10.0 9.2 5.3 3.4 5.1 2.9 3.3 3.9 7.7 7.1

(2012F) 8.8 8.7 4.3 3.3 4.7 2.7 2.8 3.4 6.8 6.0

Sales (2010F) 2,016 13,321 2,948 2,040 23,593 8,667 12,698 22,091 33,649 5,287

(2011F) 2,246 14,379 3,113 2,146 25,026 9,024 13,484 24,008 36,239 6,238

(2012F) 2,500 15,419 3,252 2,233 26,540 9,534 14,257 26,133 39,044 7,329

OP (2010F) 106 1,746 116 77 1,768 420 322 974 1,714 469

(2011F) 124 1,890 170 124 2,116 475 430 1,182 2,222 601

(2012F) 144 2,017 211 148 2,385 562 580 1,370 2,562 726

EBITDA (2010F) 198 2,051 347 247 3,357 934 803 1,696 2,475 728

(2011F) 213 2,200 349 282 3,762 991 921 1,951 2,992 878

(2012F) 232 2,330 429 298 4,039 1,074 1,082 2,212 3,382 1,033

Net Income (2010F) 191 2,131 77 10 758 230 127 788 1,335 342

(2011F) 230 2,308 118 57 1,022 261 213 896 1,650 430

(2012F) 274 2,483 145 67 1,329 324 333 1,034 1,943 525

Net debt (2010F) -33 -1,069 -321 185 7,606 471 1,515 -1,518 2,071 495

(2011F) -117 -1,856 -488 26 6,694 281 1,267 -1,933 1,146 171

(2012F) -216 -2,785 -626 -61 6,046 106 813 -2,738 71 -211

ROE (2010F) 18.3 25.2 3.8 1.9 15.6 16.5 26.7 10.9 14.0 15.2

(2011F) 17.4 22.0 6.0 7.8 17.6 16.0 28.1 10.8 16.2 16.5

(2012F) 17.6 19.5 7.4 8.2 19.4 17.8 32.1 15.4 18.9 19.8 주: 2010. 8. 10 기준, 시가총액은 십억단위. 나머지는 백만단위, 각국 통화기준, 만도는 당사추정치, 나머지는 블룸버그 컨센서스.

자료: Bloomberg, HMC투자증권

국내 최고의 샤시전장부품 전문 업체

만도는 현대모비스와 더불어 우리나라를 대표하는 자동차 부품업체다. 1962년 주식회사 현대

양행으로 창립된 후 1980년 만도기계로 상호를 변경하였다. 하지만 IMF 사태로 한라그룹이 어

려움을 겪자 만도는 구조조정의 일환으로 외국계 투자금융사인 Sunsage B.V. 에 매각되었고,

2008년 1월 29일 한라건설과 KCC 등으로 구성된 컨소시엄이 지분을 매입함으로써 다시 한라

그룹의 대표회사로 자리잡게 되었다.

자동차 부품은 크게 엔진, 트랜스미션, 제동, 조향, 현가, 타이어, 기타로 나눌 수 있다. 만도는

이 중 주요 샤시부품인 제동장치와 조향장치, 현가장치를 모두 생산한다. 엔진과 트랜스미션은

주로 완성차업체가 담당하고 있기 때문에 만도는 부품사가 할 수 있는 가장 핵심적인 부품을 생

4

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

산하고 있으며, 샤시분야에서의 전문성과 자체 기술력은 국내 최고로 평가 받고 있다. 핵심부품

에 대한 국산화와 자체기술을 보유하고 있어 2009년 1월에는 이란의 부품회사에 기술을 수출하

약 달러의 티 을 기

처 기아 2009년 총 매 61%를 고 , GM , 포

드, 크라이슬러 등 기타 완성차 업체가 20%를 차지하고 있다. 향후 매출처 다변화로 현대/기아

차 출비중 년 50% 로 하 것이다

<표2> 도 생 군 및 기능 CB onventio ake Sy 차에 기본 되는 유압 장치(Mas ylinder & B er, Calip Drum Br

고 9년간 500만 로열 를 받는 계약 체결하 도 했다.

주요 납품 는 현대/ 차로 기준 출의 차지하 있으며 19%

로의 매 이 2013 에는 미만으 락할 .

만 산 제품S (C nal Br stem) 자동 장착 제동 ter C oost er 및 ake)

Master Cylinde ooster 제동시 운전자의 답력을 해 바퀴 쪽 브레이크로 r & B 차량 배가 의 전달

Ca r Brake (Disk)을 유압에 의해 좌우에서 마찰 패드로 압착하여 회전을 정지시키는 장치 lipe 원반 1세대

Dru Brake 드럼 마찰재를 붙인 브레이크슈를 압착하여 제동력을 얻 장치 m 브레이크 안쪽으로 는

ABS nti-Lock B System) 급제동 펌핑작용을 바퀴잠김현상을 방지 (A rake 자동차 시 통해

T action C System) 의 기능에 급출발이 속 시 가속성능 향상 CS (Tr ontrol ABS 더해 나 가

E ectronic ontr 의 횡측 움직임을 감지하 주행 양옆으로 미끌어짐을 제어SC (El Stability C ol) 차량 여 차량이 중

BC rake Cor odule) 의 안정적 와 운행 기능과 엔진 및 기능 향상 M (B ner M 차량 정지 조향 부품

제동장치

que 시 사 레이크

2세대

High Tor DIH 주차 용하는 브

CSS (Conven eering ) 적인 향장치 로 C PS를 든 조향장치를 일컫음

생산품은 P, Colum rmedia 등) tional St System

전통 기계식 조 의통칭으 -EPS/R-E 제외한모

(만도 R/ n, Inte te Shaft

Column 운전자의 핸들조작력을 Interm ate shaft를 Steeri ear에 전달하는 장치 edi 통하여 ng G

전동 Tilt & T ’Column 핸들의 움직임을 바퀴에 eles 그대로 전달해주는 역할

Upper Tilt & T ’Colum 충돌흡수 기능 eles n 고강성의

Lower Tilt ’Colum t 기능을 강도의 충 가능 & Teles n Til 편의 갖춘 고 격 흡수

Power Ball r 적으로 럭 버스 장착되는 r steeri& Nut Gea 일반 대형 트 등에 powe ng gear

1세대

ediate mn(회전 eering Ge )의 상이 동 형태 연결하 력을 전달Interm shaft Colu )과 St ar(직선 한 운 를 상호 여 회전

C- (Colu pe Ele Power

S

시 EC 단하여 간의 전기모터를 구동, 어링이 록 하EPS mn Ty ctric

teering)

조향 U가 판 칼럼 중 파워스티 가능토 는 장

치

조향장치

R (Rac e Elec Power

Steeri g)

에 전기 달려 있어 시 ECU 하여 전기모터를 구동

( P에 직접 C-EPS 비해 고출력

2세대-EPS k Typ tric

n

R/P

R/

모터가

작용하여

조향

에

가 판단

)

Shock Absorber 차체와 바퀴 장착되어 흔들림 시 신 억제하여 차제 안정화사이에 차량 스프링의 축 작용의

Su ension 및 진동에너지 흡수, su sion linksp Struts 충격 spen 기능

Mono Tube r 추종성 안정성 향 통해 고급스러운 승차 Dampe 선회 및 롤 상을 감 구현

1세대

k Abs ing As y t 상하부 t가 차량의 와 whe 결 Shoc orber Spr sembl Stru moun 차제 el을 연

A ension pring을 차량의 ir Susp Air s 이용해 진동 제어

Self Leveling er 하중 변 차고를 유지시켜 안정성 감 확보Damp 차량 화에 관계없이 일정 과 승차

현가장치

감과 안정 위해 연속 력을 연

2세대

CDC 승차 성을 감쇠 속 제어

SCC (Smart Cruise Control) 레이더 센서를 이용하여 차량간의 적정거리를 자동으로 유지하게 하는 safety system

LKAS (Lane Keeping Assist System) 전방 카메라를 이용한 차선이탈을 감지하여 차선유지를 보조하는 safety system 지능형

TJA (Traffic Jam Assist) 교통 정체시 운전자의 피로를 줄여주기 위해 자동으로 가감속하는 system

SPAS (Smart Parking Assist System) 초고음파 센서로 주차공간을 탐색한 뒤 자동으로 바퀴의 회전방향을 조절해 주차를 보조

BSD (Blind 용하여 차선 변경시 위험여부를 감지하여 알려주는 safety system Spot Detection) Ti 차량 후방의 센서를 이

안전장치

(ADAS)

3세대

TPMS (Tire Pressure Monitoring System) 타이어 압력을 측정하여 이상 유무를 알려주는 system 자료 : 만도, HMC투자증권

BS(Conventional Brake System), CSS(Conventional

St

세대 제품인 CBS(제동), CSS(조향)가 약 48%, 2세대 제품인 ABS, ESC(이상 제동),

마진이 향상된 2세대 제품 매출비중 상승 2009년 사업부별 매출비중은 제동 50%, 조향 32%, 현가 16%, 기타 2%였다. 매출의 80%

이상을 차지하는 제동 및 조향제품은 C

eering System) 등 1세대 제품과 전장기능이 강화된 ABS, EPS 등 2세대 제품으로 나눌 수

있다. 1세대의 매출 비중은 07년 65%에서 09년 54%로 줄어든 반면 동기간 2세대는 16%에

서 25%로 상승했다. 이는 신차들의 전장부품 장착률이 상승하고 있기 때문이다. 2010년에는 1

Forward Solution

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

5HMC Investment Securities Research Center

MDPS(조향)가 22%를 차지할 것으로 예상되며, 2012년에는 1세대가 40%, 2세대가 30% 이

상 차지할 것으로 예상된다. 마진이 높은 2세대 제품의 비중 증가로 영업이익률 또한 10년

5.3%, 11년 5.5%로 상승할 것으로 전망된다. 또한 향후에는 차량의 고급화와 전장화로 인해

A

대차 그룹(Global) 점유율 <그림2> 만도 주요 제품의 한국 시장 점유율

DAS(Advanced Driver-Assistance Systems)에 해당하는 지능형 안전장치 매출이 본격

화될 것이며, 수익성도 더 좋아질 것이다.

<그림1> 만도 주요 제품의 현

0

10

20

30

40

50

60

70

80

90

2007 F

(%)

2008 2009 2010

0

2007 2008

10

20

30

40

50

60

70 (%)

2009

ABS CBS CSS S/ABS EPSABS CBS CSS EPS S/ABS

자료 : 만도, HMC투자증권 자료 : 만도, HMC투자증권

<그림3> 모비스 주요 제 점유율 의 한국 시장 점유율 품의 현대차 그룹(Global) <그림4> 모비스 주요 제품

0

10

20

30

40

50

60

70

2007 2009 2010F

(%)

2008

0

10

20

30

40

50 (%)

2007

ABS CBS EPS

2008 2009

ABS CBS EPS

자료 : 만도, HMC투자증권 자료 : 만도, HMC투자증권

<그림5> 만도의 AB 추이 S와 EPS 매출액 및 비중 <그림6> 1세대와 2세대의 매출 비중 추이

0

50

100

150

200

250

300

2007 200

(십억

20

25

30

35

40(%)ABS 매출액(좌)EPS 매출액(좌)제동장치 중 ABS 매출비중(우)조향장차 중 EPS 매출비중(우

50

60

70

(%) 1세대(CBS+CSS) 매출비중(좌)

2세대(EPS+ABS) 매출비중(우)

원)

)

40

0

10

2007 2008 2009

20

3015

8 2009

0

5

10

자료 : 만도, HMC투자증권 자료 : 만도, HMC투자증권

6

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

기술발전은 완성차업체의 경쟁력을 좌우하는 핵심으

로 자리잡았다. 완성차업체나 부품업체에서는 차량경량화를 위한 신소재 개발이나 엔진 및 트랜

스미션 효율 증대를 위한 신기술 개발, 차량 생산공정기술 향상을 위해 노력하고 있지만, 이러한

효율

친환경/고연비화는 차량의 동력부문과 관련이 있기 때문에 완성차 업체가 직접 개발에 참여하

거나 배터리, BMS, 모터 등 기존의 전통적인 자동차 부품과는 다소 거리가 있는 분야에서 기술

개발이 이루어지고 있다. 반면 차량의 지능화를 위한 전장화는 기존의 자동차 기술에 IT 기술을

접목시켜 구현될 수 있는 부분으로 글로벌 부품업체를 중심으로 개발되고 있다. 현재 국내 지능

형 자동차 관련 부품들은 수입에 의존하는 경우가 많고, 특히 샤시 및 엔진제어 관련 기술은 아

직 선진업체와 격차를 보이고 있다. 만도는 샤시부품 전문 업체로서 통합샤시제어 기술개발을 위

해 역량을 강화하고 있으며, 안전과 관련된 차량 지능화 부문에서는 국내 최고의 기술력을 보유

하고 있다.

대표적인 전장부품은 TCS, ABS EPS 등 조향장치, Air Suspension 등

현가장치와 차세대지능형제품인 SCC(Smart Cruise Control), LKAS(Lane Keeping Assist

System), TJA(Traffic Jam Assist), TPMS(Tire Pressure Monitoring System) 등이 있

다. 자동차의 안전도 향상 요구에 따른 부품전자화의 경우 과거 에어벡 시스템과 같은 수동형 안

전시스템에서 현재는 ESC, LKAS 등 능동적 지능형 시스템으로의 기술개발이 이루어지고 있

다.

차량 가격에서 전장부품이 차지하는 비중은 2003년 19.5%에서 2006년 24%로 상승하였고,

2010년 34.5%, 2015년 40%까지 올라갈 것으로 예상된다. 이에 세계 자동차용 전장부품 시장

은 2004년 1,200억 달러에서 2010년 1,670억 달러, 2015년 약 2,000억 달러로 연평균

4.8%씩 성장할 것으로 전망된다.

<그림7> 전장부품기술 발전추

전장부품 필수의 시대가 왔다

차세대 자동차 기술은 크게 친환경/고연비화와 지능화(안전성 증대 및 엔터테인먼트화)로 나

눌 수 있다. 최근 환경오염으로 세계 각국의 연비규제가 강화되고, 도요타 리콜사태로 차량안전

에 대한 관심이 증대되면서 각 분야에서의

목표를 추구하는데 있어 가장 적인 접근은 차량(부품)의 전장화이다.

, ESC 등 제동장치,

이

자료 : 만도, HMC투자증권

Forward Solution

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

7HMC Investment Securities Research Center

<그림8> 주요 22개 전장부품 림9> 차량의 센서 장착 수량 시장규모 추이 <그

0

200

400

600

800

1,000

1,200

1,400

1995 2000

0

엔진제어 샤시제어 안전/괘적제어(십억엔)

20

1980 1985 1990 1995 2000 2005 2010

40

60

80

100

120

140

160

180 (개) Powertrain Chassis Safety Body Total정보통신 합계

2005 2010

자료 : 일본종합기술연구소(2005), HMC투

자증권 자료 : 차량용 센서의 주요시장분석 및 예측(2006.05 야노경제연구소 발간),

HMC투자증권

<그림10> 자동차 전장부품 비중 추이 <그림11> 대당 반도체 금액 증가 추세

0

5

10

15

20

25

30

35

40

45

1980 1990 1995 2

235

(%)

003 2006 2010 2015

전장부품금액/차량가격(%)

255274

292

0

200

300

2005 2007 2009 2011 2013

309

100

400

(달500 러) 대당 반도체 금액

연평균 3.8% 성장

자료 : 전기전자재료(2009.09), HMC투자증 자료 : Strategy Analytics 2006, HMC투자증권 권

<그림12> 자동차 전장부품의 제품군

자료 : 만도, HMC투자증권

8

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

< (한국시장 기준)

구 분 VW Passat 2.0TDI YF소나타 2.0 Royal 제너시스 3.3 VIP PACK

표3> 만도관련 전장품 차종별 장착 여부 비교

ABS ○ ○ ○

ESP (전자식 주행 안정화 프로그램) ○ ○ ○

Crash sensor (충돌시 자동 전원 차단) ○ × ×

전동식 주차브레이크 (EPB) ○ × ○

타이어 공기압 경보장치 (TPMS) ○ × ○

Auto hold 기능 (출발시 자동 해제) ○ × ○

EPS (전동식 파워 스티어링) ○ ○ ○

크루즈 컨트롤 시스템 (CCS) ○ × ○

Park Assist + 전, 후 주차 센서 ○ × ○

차 ×

차량가격(천원) 45,300 27,980 52,030

선이탈경보장치(LDWS) × ○

자

정부 규제로 차량안전관련 부품시장 고속 성장 예상

만도가 생산하는 제품군은 안전과 직접적인 관련이 있다. 안전과 관련된 차량부품기술은 사고

발생 뒤 탑승자의 안전을 꾀하는 수동안전시스템(Passive Safety Systems ; Air Back, Active

Headrest 등), 사고발생 전 작동하여 사고 자체를 방지하는 능동안전시스템(Active Safety

Systems; ABS, ESC, EPS, CDC 등), 차량의 도로정보를 인지하고 능동적으로 운전에 도움을

주는 첨단주행보조시스템(ADAS, Advanced Driver-Assistance Systems)으로 구분된다.

현재 만도의 사업은 샤시계의 능동안전시스템에 집중되어 있으며, 첨단주행보조시스템 중 SCC,

AS 등은 이미 기술개발이 완료되어 예정이다.

차량을 구성하는 기계시스템의 상당부분이 전기전자 시스템들로 바뀌면서 전자 제어시스템 등

차량 장착률이 높아지고 있다. 특히 만도가 영위하는 차

량 안전관련 부품 시장은 세계적인 안전 법규·규제 강화로 현재 빠르게 성장 중이다. ESC의 경

우 안정성 향상 효과가 각종 실험결과로 입증되면서 미국에서는 2011년 9월 이후 생산하는 4.5

톤 이하의 전 차량에 대해 장착을 의무화하였다. 또한 최근 도요타 리콜사태로 차량안전에 대한

관심이 증대되면서 미국 신차들의 ESC(ABS 포함)장착률은 2007년형 42%에서 2011년형

71%까지 빠르게 상승했다. 한국에서는 2012년 이후 4.5톤 이하 모든 신차에 대해 의무장착을

시행할 예정이다. TPMS(Tire Pressure Monitoring System) 또한 각국이 의무 장착토록하는

추세다. 안전시스템에 대한 규제는 단순히 안전에 대한 강조 뿐 아니라 경제적인 면에서도 효과

가 크다. ESC와 TPMS의 의무장착은 자동차제조업체 보다는 자동차 보험회사들의 로비에 의해

이뤄졌다. 자동차 보험회사 입장에서는 사고율 감소로 이익이 증가할 수 있기 때문이다. 현대/기

아차 또한 신차 출시와 함께 생산차종의 안전관련 부품장착 비중이 높아지고 있기 때 에, 향후

동 시장의 빠른 성장이 예상된다.

료 : 각 사, HMC투자증권

SP 향후 고급차량 중심으로 장착될

IT 기술을 이용한 첨단안전시스템들의

문

Forward Solution

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

9HMC Investment Securities Research Center

<표4> 미국의 Model Year별 ABS와 ESC 장착 비중 추이

8 MY 2009 2010 MY 2011 MY 2007 MY 200 MY

Neither ABS nor ESC

Passenger Cars 22 18 16 14 14

Light Trucks 4 1 2 1 1

Weighted Ave 12 9 8 7 7

alone ABS

Passenger Cars 49 46 39 33 21

Light Trucks 42 35 27 25 22

Weighted Ave 45 40 32 29 22

ABS + ESC

Passenger Cars 29 36 44 52 65

Light Trucks 54 64 72 74 77

Weighted Ave 42 52 60 64 71

자료 : NHTSA, HMC투자증권

<그림13> 미국에서 ABS와 ESC 장착 비중 추이 <표5> ESC의 사고감소효과

0

10

20

30

40

50

60

70

80

MY 2007 MY 2008 MY

ABS 또는 ESC 무장착 ABS만 장착(%) 분석기관 ESC 장착 효과 분석

ESC 장착 차량 29 만 6616 대 중 339 대 사고 → 사고율

0.11%

ESC 미장착 차량 2901 만8453 중 4 만9088 대 사고 →

사고율 0.17%

보험개발원

자동차기술

연구소 ESC 장착시 직선도로 장애물 회피 성공률

곡선도로 통과 성공률 약 10% 높음

ABS와 ESC 장착

약 1 배 높음,

NHTSA

ESC 의무화로 승용차 단독사고 건수 34%, SUV 단독사고

건수 59% 경감 가능 예상

→ 사망자수 최대 9600 명 감소 및 부상자수 최대 23 만

명 감소 예상 2009 MY 2010 MY 2011

자료 : NHTSA, HMC투자증권 자료: 보험개발원 자동차기술연구소, NHTSA, HMC투자증권

<표6> 지역별 ESC 의무장착 도입 내용

지역 내용

미국 4.5톤 이하 차량에 대해 2008년 9월부터 단계적으로 시행

2008.09~2009.08 산 차량 55%, 2009.09~2010.08 산 차량 75%, 생 생

2010.09~2011.08 산 차량 95%, 2011.09 이후 생산 차량 100% 탑재 의무 생

캐나다 2011.09 이후 출시 4.5톤 이하 모든 차량 탑재 의무

유럽 2011.11 이후 EU지역에 등록되는 신모델에 대해 단계적으로 ESC장착 의무화

2014.11 이후 전차량으로 확대 시행

한국 2012.01 이후 4.5톤 이하 신차 의무 장착

2014.06 이후 전차량 의무 장착

자료: NHTSA, 국토해양부, HMC투자증권

10

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

자동차 성능에 중요한 과 변 다음은 , 현가

이 부문 또한 기술적 진입장벽이높다. 특히 샤시계의 전장부품은 적 동작을 제

므로 전통적인 기술이 기반 야 한다. 만도는 ABS, ESC, S, ECS 등 전

ECU 설계 및 알고리즘, 소프트웨어 발 핵심기술을 보하고 있는 최고의 기술

한 부품사다.

양산경험 또한 큰 무기다. 전장부품을 생산할 수 있는 기술도 중요하지만, 양산 후 문제

이를 처리할 수 있 능력도 매우 하기 때문이다. 만도가 모비스 비교 시 우위

분도 바로 오랜 양 험을 통한 tr record를 가 있다는 점이

벌 선진업체들과의 전 부품 기술개발 격차도 점점 줄 있다. 보 와 만도의 AB

격차는 21년(각 978년, 199 이었지만, 이 TCS는 15년 1986년, 2

SC는 9년(각 1995년, 2004년)으 줄어들었다. A 관련 기술 차는 5년 정도

전망이다.

선진업체와의 기술격차 좁아진다

있어 가장 것은 엔진 속기다. 그 제동, 조향 의 3대 샤

시 장치들로 기계

어해야 하 샤시 되어 EP 장

부품의 개 확 국내 력

을 보유

만도의

발생 시 는 중요 와 에

있는 부 산경 ack 지고 다.

글로 장 어들고 쉬 S

개발연도 1 9년) 후 (각 001

년), E 로 DAS 격 로

축소될

<표7> 만도와 보쉬의 기술개발격차

생산년도(년) 격차(년)

Bosch (A) Mando (B) (B-A)

ABS 1978 1999 21

2001 15 1986 TCS

1995 2004 9 ESC

2000 2010 10 SCC S&G (ACC)

자료: 만도, Bosch, HMC투자증권

<그림14> 만도 전자제어 신기술개발 역량

자료: 만도, HMC 투자증권

Forward Solution

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

11HMC Investment Securities Research Center

< 이 그림15> 만도 매출액 대비 R&D 비용 추

0

50

0

2

10

25

1

3

5

150

200

0 (십억원)

4

6(%)

2001 2002 2003 2004 2005 2006 2007 2008 2009

0

모비스 연구개발비(좌) 만도 연구개발비(좌)

모비스 R&D 비중(우) 만도 R&D 비중(우)

자료: 만도, 현대모비스. HMC투자증권

꾼다 차량용 스템은 크게 신호를 감지 ensor), 전자제어 시스템 역할을

하는 ECU ctric Control 어장치), 명 엑츄에이터( r; 구동

장치)의 핵심부품과 신체 경망에 해당하는 하니스(Wire Har s; 통신네

트워크) 분된다. 전장시스템 는 주로 하나의 E 여러 개의 센서 및 에이터로

구

전장시스템업체의 핵심기술은 ECU 및 알고리즘 설계 기술이다. 일반적으로 전장시스템업체

공급받아 모듈화한다. 하지만 보쉬와 같은 선진업

체는 설계기술뿐 아니라 ECU나 센서, 모터를 직접 생산하여 기술 및 가격 경쟁력 우위를 확보

하고 있다. 그간 만도는 ECU 및 알고리즘 독자설계 기술을 가지고 있지만, 2, 3차 벤더를 통해

샤시전장 단품들을 공급 받아 왔다. 그러나 2008년 10월 자본금 650억원을 들여 독일의 전자

제어 선진 기술업체인 헬라와 만도-헬라 일렉트로닉스(MHE)를 합작 설립하였다. 이로 인해

만도는 기존에 수입하던 핵심부품들의 생산을 내재화할 수 있게 되었다. 향후 MHE는 ECU와

센서 등의 단품과 적응순환 제어시스템, 차선유지 지원시스템, 자동주차시스템 등의 운전자보조

시스템(DAS, Driver Assistant System)을 본격 생산할 예정이다.

2010년 250억원, 2011년 1,000억 이상, 2015년 5,000억원의 매출 달

성을 목표로 하고 있다. 또한 2015년에는 만도헬라가 생산한 ECU를 만도생산제품의 50%에

공급한다는 계획을 가지고 있다. 또한 만도는 모터 생산을 내재화하는 것도 검토 중이다. 모터까

지 내재화되면 전장부품의 주요 단품을 모두 자체 보유하게 되어 가격 경쟁력이 더욱 강화될 것

이다.

만도는 종합 전장부품회사를 꿈전자시 하는 센서(S 의 두뇌

(Ele Unit; 전자제 령을 시행하는 Actuato

세 가지 의 신 와이어 nes

로 구 1단위 CU와 액츄

성된다.

는 2, 3차 벤더로부터 ECU, 센서, 모터 등을

참고로 만도헬라는

12

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

망

만도는 미국, 중국, 인도, 말레이시아, 터키에 해외법인을 두고 있다. 해외법인 매출은 08년

1.24조원에서 09년 1.63조원으로 31% 증가했으며, 지분법이익은 08년 165억원에서 09년

872억원으로 429% 증가했다. 해외법인의 외형성장은 중국 등 신흥시장의 고성장에 기인한다.

특히 중국법인의 09년 매출액은 8,408억원으로 08년 대비 78% 성장했으며, 지분법이익은

783억원으로 전년대비 181% 증가했다. 이는 만도 중국법인 매출의 약 70%를 차지하는 현대/

기아차의 폭발적인 생산 증가(+86%, YoY) 덕분이다. 금년 하반기 중국자동차시장 성장성 둔

화에 대한 시장의 우려가 존재하지만, 현대/기아차는 올해 21%, 내년 10%의 성장목표는 달성

가능할 것으로 판단된다. 현대/기아차의 생산 증가로 만도 중국법인도 성장을 지속될 것이다. 또

한 현대차 중국 3공장 건설로 12년 이후 추가적인 성장이 가능할 것이다.

중국 내 타 OE로의 매출비중도 확대되고 있다. 현재 상해 GM, 상해기차, 장안기차, 치루이로

국로컬업체로부터의 수주는 지난해 1,600억원 수준에서 금년 상반

기 3,100억원으로 급속히 증가하고 있다.

해외법인의 수익성 향상도 기대된다. 만도는 중국, 인도, 말레이시아, 터키 등 저임금국가에 생

웃소싱이 증가하는 현 추세에 유리한 위치를 확보

하고 공장

<표8> 만도 해외법인 현황

지역 회사명 지분율(%) 설립일 주요제품 고객사

해외법인에서 고성장과 수익성 개선 전

의 매출이 발생되고 있다. 중

산시설을 갖추고 있다. 저비용국가로의 부품 아

있으며, 신흥시장 성장으로 해외 가동률도 높아질 것이다.

미국 Mando America Corporation D 100 04.05.30 Caliper, BCM, R/P, SM, Strut 현대/기아차, GM, Ford, Chrysler

Mando Suzhou Chassis ,100 02.07.28 R/P GEAR, Column & IMS ABS

Mando(Beijing) Automo

Mando(Tianjin) Automot중국

Mando(Harbin) Automoti

Mando India Steering

tive Chassis 100 03.01.14 M/BSTR, Caliper, S/ABS, Strut

ive Parts 100 05.12.08 Iron Casting

ve Chassis 80 02.10.22 M/BSTR, Caliper, D/Drake, DIH

북경현대, 동풍열달기아

상하이GM, Chery, Chana, SAIC

100 06.11.29 C-MDPS 인도현대, Ford India,

인도 Mando India

말레이시아 Autoventure Mando

67 97.09.15 M/BSTR, Caliper, D/Drake, S/ABS,

Strut Mahindra Renault, GM

30 95.01.13 Steering columns, Universal joints Proton, Perodua

터키 Maysan Mando Otomoen

tiv 50 97.08.15 Susp sion, Shock Absorbers, seat

damper 터키현대, Renault

자료 : 만도, HMC투자증권

<그림16> 해외제조법인 매출액 추이 <그림17> 해외공장 및 중국 법인 지분법이익 추이

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2005 2006 2007 2008 2009 2010F 2011F 2012F

-1

-

1

2

3

4

5

-20

0

20

40

60

80

100

120

(십억원) 순이익률(우) (%)

140

180매출액(좌)

6

7

160

2005 2006 2007 2008 2009 2010F 2011F 2012F

전체 중국 소계(십억원)

자료 : 만도, HMC투자증권 자료 : 만도, HMC투자증권

Forward Solution

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

13HMC Investment Securities Research Center

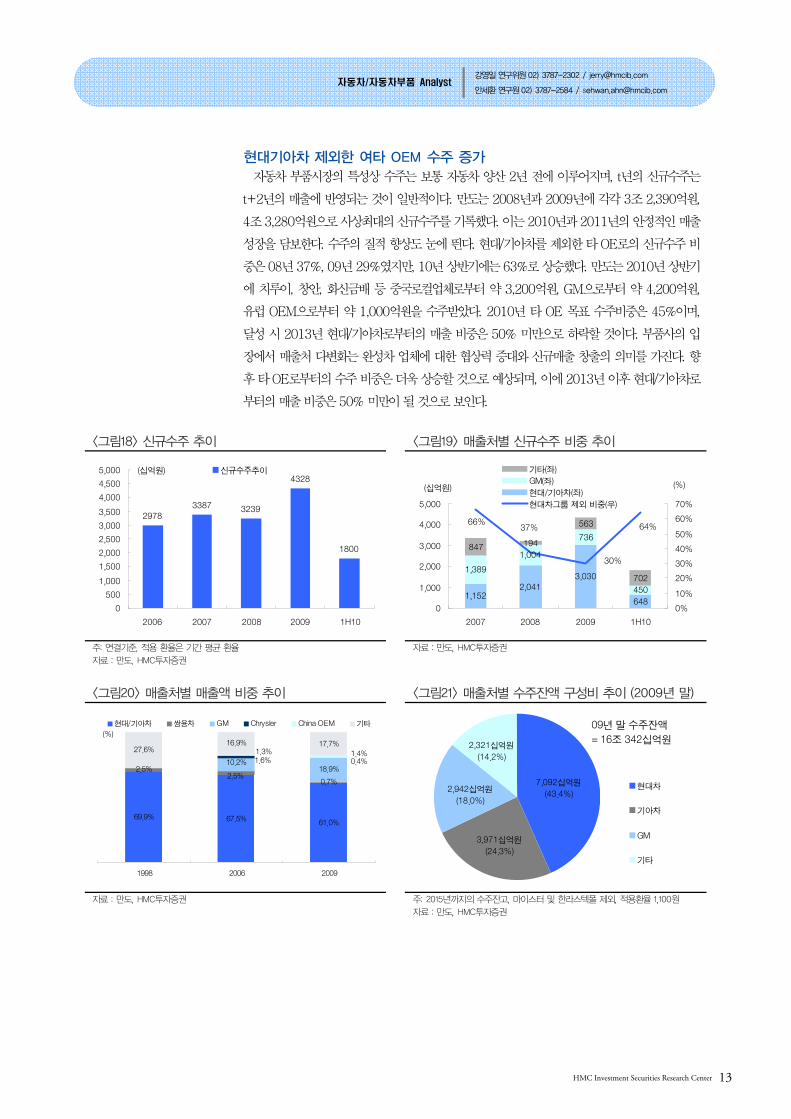

현대기아차 제외한 여타 OEM 수주 증가 자동차 부품시장의 특성상 수주는 보통 자동차 양산 2년 전에 이루어지며, t년의 신규수주는

t+2년의 매출에 반영되는 것이 일반적이다. 만도는 2008년과 2009년에 각각 3조 2,390억원,

4조 3,280억원으로 사상최대의 신규수주를 기록했다. 이는 2010년과 2011년의 안정적인 매출

성장을 담보한다. 수주의 질적 향상도 눈에 띈다. 현대/기아차를 제외한 타 OE로의 신규수주 비

중은 08년 37%, 09년 29%였지만, 10년 상반기에는 63%로 상승했다. 만도는 2010년 상반기

에 치루이, 창안, 화신금배 등 중국로컬업체로부터 약 3,200억원, GM으로부터 약 4,200억원,

유럽 OEM으로부터 약 1,000억원을 수주받았다. 2010년 타 OE 목표 수주비중은 45%이며,

달성 시 2013년 현대/기아차로부터의 매출 비중은 50% 미만으로 하락할 것이다. 부품사의 입

장에서 매출처 다변화는 완성차 업체에 대한 협상력 증대와 신규매출 창출의 의미를 가진다. 향

후

<그림18> 신규수주 추이

타 OE로부터의 수주 비중은 더욱 상승할 것으로 예상되며, 이에 2013년 이후 현대/기아차로

부터의 매출 비중은 50% 미만이 될 것으로 보인다.

<그림19> 매출처별 신규수주 비중 추이

29783387 3239

4328

1800

0

500

1,

1,152

000

1,

3,000

3,500

4,000

4,500

5,000

2 1H10

(십억원)

500

2,000

2,500

006 2007 2008 2009

신규수주추이

2,0411,000

3,030

648

1,004

736847 194

563 64%66%

30%

37%

2,000

3,000

4,000

5,000

0%

30%

40%

50%

60%

70%

(%)

1,389

450

702

10%

20%

0

2007 2008 2009 1H10

(십억원)

기타(좌)

GM(좌)

현대/기아차(좌)

현대차그룹 제외 비중(우)

주: 연결기준, 적

자료 : 만도, HM

C투자증권 용 환율은 기간 평균 환율

C투자증권

자료 : 만도, HM

<그 0> 매출처별 매출액 비중 추이 이 (2009년 말) 림2 <그림21> 매출처별 수주잔액 구성비 추

7,092십억원

(43.4%)

69.9% 67.5% 61.0%

0.7%

18.9%

27.67%

2.5%

10.2% 0.4%1.6%1.1.3%

1998 2006 2009

2.5%

%16.9% 17.

4%

(%)

현대/기아차 쌍용차 GM Chrysler Chin Ma OE 기타

2,321십억원

(14.2%)

2,942십억원

3,971십억원

(24.3%)

(18.0%)

현대차

기아차

GM

기타

액

= 16조 342십억원

09년 말 수주잔

자료 : 만도, HMC투자증권

주: 2015년까지의 수주잔고, 마이스터 및 한라스텍폴 제외, 적용환율 1,100원

자료 : 만도, HMC투자증권

14

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

하나, 여름휴가와 추석연휴 영향으로 중국

공장의 지분법이익은 감소할 것으로 예상된다.

하반기 수주전망도 밝다. 만도는 초) 등 유럽업

체와 CBS 계약이 진행 중에 있다. 부품업체의 기술력 검증에 까다로운 유럽 완성차업체로부터

의 수주 증가는 곧 만도의 기술 및 가격경쟁력이 향상되고 있음을 뜻한다. 수주가 성사되면 만도

의 인지도 향상에 기여할 것이다.

<표9> 만도 2010년 2분기 확정 실적 (단위: 십억원, %, %p)

발표실적 증감율 분기실적 컨센서스

2분기 실적 Review 및 3분기 예상

만도는 2분기 매출액 5,145억원(+43.7% YoY, +12.4% QoQ), 영업이익 106억원(-

25.6% YoY, -65.8% QoQ), 세전이익 612억원(+39.2% YoY, -2.5% QoQ)를 기록하였다.

영업이익률은 2.1%(-1.9%p YoY, -4.7%p QoQ)로 시장컨센서스를 4.2%p 하회하였다. 2분

기에 저조한 영업이익률을 기록한 이유는 임단협 타결에 따른 상여금 지급 비용이 약 180~190

억원 발생했고, IPO로 인한 우리사주조합 출연 관련비용이 약 50억원 일시 계상되어 영업이익

이 큰 감소를 보였기 때문이다. 그러나 일회성 비용 제외 시 영업이익은 약 341억원(+139%

YoY, +10% QoQ)으로 시장 컨센서스를 7% 상회한다. 영업이익의 큰 폭 감소에도 세전이익은

컨센서스를 2% 상회하였다. 이는 해외법인들의 지분법이익 331억원 (10년 1분기 336억원,

09년 2분기 375억원)과 원화 약세에 따른 외환관련이익 140억원이 반영되었기 때문이다. 만도

의 3분기 실적은 매출액 4,918억원, 영업이익 310억원, 세전이익 541억원으로 추정된다. 일

회성 비용이 소멸되면서 2분기 대비 영업이익은 증가

현재 BMW(8월 중순), 폭스바겐(8월 말~9월

10/2Q YoY QoQ 09/2Q 10/1Q 10/2Q 대비

매출액 514.5 43.7 12.4 358.0 457.7 507.4 1.4

영업이익 10.6 -25.6 -65.8 14.3 31.1 31.9 -66.8

영업이익률 2.1 -1.9 -4.7 4.0 6.8 6.3 -4.2

세전이익 61.2 9. 44.0 62.7 60.0 2.03 2 -2.5

순이익 53.7 32. -2.9 40.7 55.4 54.6 -1.61

주 : 컨센서스는 2010년 7월 이후 발표치

uide, HMC투자증권 자료 : 만도, FnG

Forward Solution

15HMC Investment Securities Research Center

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

오버행 이슈 2010년 8월 10일 만도의 주가(종가기준)는 124,000원으로 공모가인 83,000원보다

49.4% 상승했다. 현재 주주들은 만도의 상장을 성공적으로 평가하고 있는 것으로 파악되며, 이

에 보호예수기간 종료 시 매각으로 많은 물량이 시장에 나올 수 있다는 우려가 존재한다. 현재

보호예수물량은 총 1340만주이다. 이 중 KDB PEF(12.6%), H&Q PEF(5.9%), MDO

Investment(1.3%) 등 재무적투자자(FI)가 보유한 362만주(19.9%)는 상장일로부터 3개월

후에, 그리고 정몽원 회장(7.5%), 한라건설(22.5%), KCC(17.1%), 만도(0.1%)가 보유한

859만주(47.2%)는 6개월 후에 보호예수가 풀린다. 이 중 특히 오버행 이슈가 되는 부분은 재

무적 투자자가 보유한 362만주다(2010년 8월 19일부터 매각 가능). 그러나 우리는 이 물량이

시장에서 매각되기 보다는 Block Deal의 방식을 통해 시장 충격 없이 해소될 것이라 예상한다.

수량이 발행주식수의 19.9%나 되고, 지속적인 수주증가로 중장기 성장성은 장기 투자자들에게

충분히 매력적이라 판단된다.

(표10) 공모 후 주주구성

및 보호예수기간

구분 주식수 비중 보호예수기간 보호예수해제일

보호예수주식 정몽원 1,372,519 7.5

한라

KC 3,107,062 17.1

만도 14,545 0.1

소

6개월 2010. 11. 19

건설 4,091,691 22.5

C

계 8,585,817 47.1

KDB PEF 42,299,00 12.6

H&Q PEF 1,080,

M 238,972

소 831

010. 855 5.9

DO Investment 1.3

계 3,618, 19.9

3개월 2 8. 19

공모주 200,000 2011. 5. 1(우리사주조합) 1, 6.6 1년 9

보호예수물량 합계 404,648 13, 73.6

유통가능주식 공 3,600,000 19.8 - 모주(기관투자자)

공모주 1,200,000 6.6 -

소액주주 9,385 0.1 -

유통가능주식수 4,800,000 26.4 -

(일반투자자)

발행주식수 소계 18,214,033 100.0

자료 : 만도, HMC투자증권

16

기아자동차 (000270)

삼영전자(005680)COMPANY ANALYSISㅣ 만도(060980)

(단위:십억원) (단위:십억원)

손익계산서 2008 2009 2010F 2011F 2012F 대차대조표 2008 2009 2010F 2011F 2012F

매출액 1,575 1,513 2,016 2,246 2,500 유동자산 596 672 999 1,083 1,247

매출원가 1,379 1,296 1,722 1,916 2,130 현금성자산 75 85 303 327 425

매출총이익 196 216 294 330 370 단기투자자산 2 3 3 3 3

판매관리비 171 147 188 206 226 매출채권 365 439 527 575 628

42 54 58 61 재고자산 75 59 78 87 인건비 50 97

66 121 135 150 비유동자산 977 1,037 1,144 1,273 1,4일반관리비 73 30

33 9 10 11 투자자산 309 390 517 661 8판매비 42 29

69 106 124 144 유형자산 607 582 560 543 영업이익 25 530

4.5 5.3 5.5 5.8 무형자산 40 40 41 42 (영업이익률) 1.6 43

영업외수익 136 159 198 223 250 자산총계 1,573 1,710 2,144 2,357 2,677

7 14 22 27 유동부채 344 407 491 546 6이자수익 7 06

34 34 35 35 매입채무 172 250 299 334 외환이익 85 371

지분법이익 38 102 133 149 171 단기차입금 30 0 0 0 0

영업외비용 144 1 유동성장기부채 1 1 0 0 0 14 93 90 89

이자비용 19 20 18 16 14 비유동부채 456 431 436 381 386

외환손실 28 52 36 37 37 사채 200 160 160 100 100

지분법손실 3 장기차입금 105 110 110 110 110 12 4 6 4

(영업외수지) -7 45 132 162 105 부채총계 800 27 992 838 9 927

세전사업이익 17 211 256 306 114 자본금 37 81 91 91 91

법인세비용 -24 20 26 32 7 자본잉여금 8 84 242 242 242 12

계속사업이익 41 191 230 274 107 자본조정 등 3 160 160 16 160 160

중단사업이익 0 0 0 0 이익 547 723 937 1,192 잉여금 445 0

당기순이익 41 191 230 274 자본 872 1,216 1,430 1,686 총계 773 107

EBITDA 120 198 213 232 161 부채와자본총계 3 1,710 2,144 2,357 2,677 1,57

(단위:십억원) 배,%) (단위:원,

현금흐름표 2008 2009 2010F 2011F 2012F 투자지표 2008 2009 2010F 2011F 2012F

영업활동현금흐름 56 147 201 219 E 56 6,653 10,950 13,180 15,668 PS 2,5173

당기순이익 41 230 274 107 191 수정EPS 2,595 6, 11,793 6,568 698 14,048 1

유형자산감가상각비 85 79 77 82 81 BPS 47,876 53,986 66,787 92,543 78,523

무형자산상각비 10 10 11 10 10 DPS 800 0 800 900 1,000

외화환산손실 -7 0 0 (이익) 2 0 CFPS 8,430 12,3 16,201 18,302 20,697 57

지분법손실( ) -26 -145 -168 이익 -98 -127 EBITDAPS 11 9,9 11,321 12,216 13,280 7,4 52

운전자본감소 가) -153 -57 -23 -24 (증 21 PER 0 11.8 9.8 8.3 0.0 .0

기타 106 49 50 48 48 수정PER 0.0 0 10.0 9.2 7.8.0

투자활동현금흐 -164 -68 -71 -73 름 -73 PBR 0.0 0.0 1.9 1.6 1.4

설비투자 -60 -62 -64 EV/EBITDA 2.2 1.2 11.3 10.0 8.8 -63 -58

투자자산감소(증가) -32 -11 0 0 0 배당수익률 0.0 0.0 0.6 0.7 0.8

유형자산처분 1 0 0 0 0 매출총이익률 12.4 14.3 14.6 14.7 14.8

기타 -70 -5 -8 -9 -9 영업이익률 1.6 4.5 5.3 5.5 5.8

재 활동현금흐름 16 -74 196 -83 -23 무 순이익률 2.6 7.1 9.5 10.2 10.9

단기차입금증가(감소) 30 -30 0 0 0 EBITDA Margin 7.6 10.6 9.8 9.5 9.3

장기차입금증가(감소) 17 5 0 0 0 ROE 6.2 13.1 18.3 17.4 17.6

사채증가(감소) -30 -40 0 -60 0 ROA 2.7 6.5 9.9 10.2 10.9

배당금 0 -6 0 -15 -16 매출액증가율 -5.9 -4.0 33.3 11.4 11.3

자본금증가(감소) 0 0 23 -14 -12 영업이익증가율 -63.9 176.2 54.5 16.9 16.3

기타 -1 -3 173 5 5 순이익증가율 -65.9 160.3 78.0 20.4 18.9

현금증가(감소) -92 25 217 24 99 부채비율 103.5 96.1 76.2 64.8 58.8

기초현금 143 51 77 294 318 순차입금비율 33.7 21.2 -2.7 -8.2 -12.8

기말현금 51 77 294 318 417 이자보상배율 1.3 3.5 6.0 8.0 10.6

Forward Solution

자동차/자동차부품 Analyst 강영일 연구위원 02) 3787-2302 / [email protected]

안세환 연구원 02) 3787-2584 / [email protected]

17HMC Investment Securities Research Center

pliance No료를 작성한 애널리 해당 유 을 보 있지 다.

• 본 자료는 기관투자자 또는 제3자에게 다.

• 동 자료에 언급된 종목의 유가증권(IPO) 01 주간사로 참여하였습니다.

해당회사와 관련하 특별한 이해관계가

작성자 하고 있으며, 당한 압력이나

▶ Com te • 본 자 스트는 회사의 가증권 유하고 않습니

제공된 사실이 없습니

발행과 관련하여 2 0년 5월 19일 당사가

• 당사는 추천일 현재 여 없습니다.

• 이 자료에 게재된 내용들은 자료 강영일, 안세환의 의견을 정확하게 반영 외부의 부 간섭 없이 작성되었음을 확인합니다.

▶ 투자의견 분류 종목투 등 로 구분 향후 간 추천 일 종 추천종목의 예상 상대수 의미함.

천일 종가대비 초과수익률 +15 P 이상

추천일 종가대비 초과수익률 -1 ∼+15%P

추천일 대비 익률 이

• HMC투자증권의 자의견은 3 급으 되며 6개월 기준 가대비 익률을

- 매수(Buy) : 추

:

%

5%- 보유(Hold)

- 매도(Sell) :

이내

종가 초과수 -15%P 하

▶ 투자의견 투자의견

및 후 만도 주가 목표주가 자 목표주가

목표주가 추이 ▶ 상장 및일 자 목표주가 일 투자의견

10/08/11 매수 149,000원

0

20

40

60

80

100

120

140

160 (천원)

10/05 10/06

만

10/07

도주가 목표주가

• 본 조사자

• 본 자료에

료는 투자자들에게 도움이 될 만한 정보를 제공할 목적으로 작성되었으며, 당사의 사전 동의 포할 수 없습니다

수록된 내용은 당사 것이나, 정확성 전성을 투자자 자신의 판 에 최종결정을 하시기 바랍니다

• 본 자료는 어떠한 경우에도 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

없이 무단복제 및 배

보장할 수 없으므로

.

단과 책임하가 신뢰할 만한 자료 및 정보로 얻어진 그 이나 완 .

![만도 중국협력사 신용평가 신청 매뉴얼test.global.ecredible.co.kr/download/docs/DNA China... · 1. 기업등록 1. 홈페이지에서[기업등록] 버튼클 . ※ 이미등록된업체는기존](https://img.dokumen.tips/doc/110x75/5f52293536fe5c345a4921d0/eoee-ee-e-eetest-china-1-eee.jpg)

![㈜헬릭스미스 주주간담회 - IRGO · 2019. 12. 12. · 상 3-1b 허가과정 [nct: 02427464] (n=500) 9개월 안전성, 유효성장기(12개월) 추적실시결정 별도상시험](https://img.dokumen.tips/doc/110x75/60d7a7ace49610757a03ed0b/oeee-eeoe-irgo-2019-12-12-f-3-1b-ee.jpg)

![Contents최근 국제회계기준 정보 [공개초안] ias 1 개정 : 부채의 분류 보고기간 후 12개월 이내에 결제가 되어서는 안 된다. 보고기간 후 12개월](https://img.dokumen.tips/doc/110x75/5e3de8caca6b5f27775f4134/contents-oee-eoeoeee-e-eeoe-ias-1-eoe-e.jpg)