Embed Size (px)

Citation preview

REPÚBLICA DE COLOMBIA

RAMA JUDICIAL

TRIBUNAL ADMINISTRATIVO DE CUNDINAMARCA SECCIÓN CUARTA

SUBSECCIÓN A

Bogotá, D. C., diecinueve (19) de noviembre de dos mil veintiuno (2021)

Magistrado Ponente: LUIS ANTONIO RODRÍGUEZ MONTAÑO

Expediente nº. 110013337041-2017-00042-01 Demandante: CORPORACIÓN CLUB EL NOGAL Demandado: U. A. E. DE GESTIÓN PENSIONAL Y

CONTRIBUCIONES PARAFISCALES - UGPP Asunto: Mora e Inexactitud en los aportes al Sistema de la

Protección Social, por los períodos comprendidos entre el 01 de enero de 2013 al 31 de diciembre de 2013

SENTENCIA DE SEGUNDA INSTANCIA La Sala decide el recurso de apelación interpuesto por la parte demandante contra

la sentencia de 04 de octubre de 2018, proferida por el Juzgado 41 Administrativo

del Circuito Judicial de Bogotá, Sección Cuarta, mediante la cual negó las

pretensiones subsidiarias de la demanda.

LA DEMANDA

PRETENSIONES PRINCIPALES

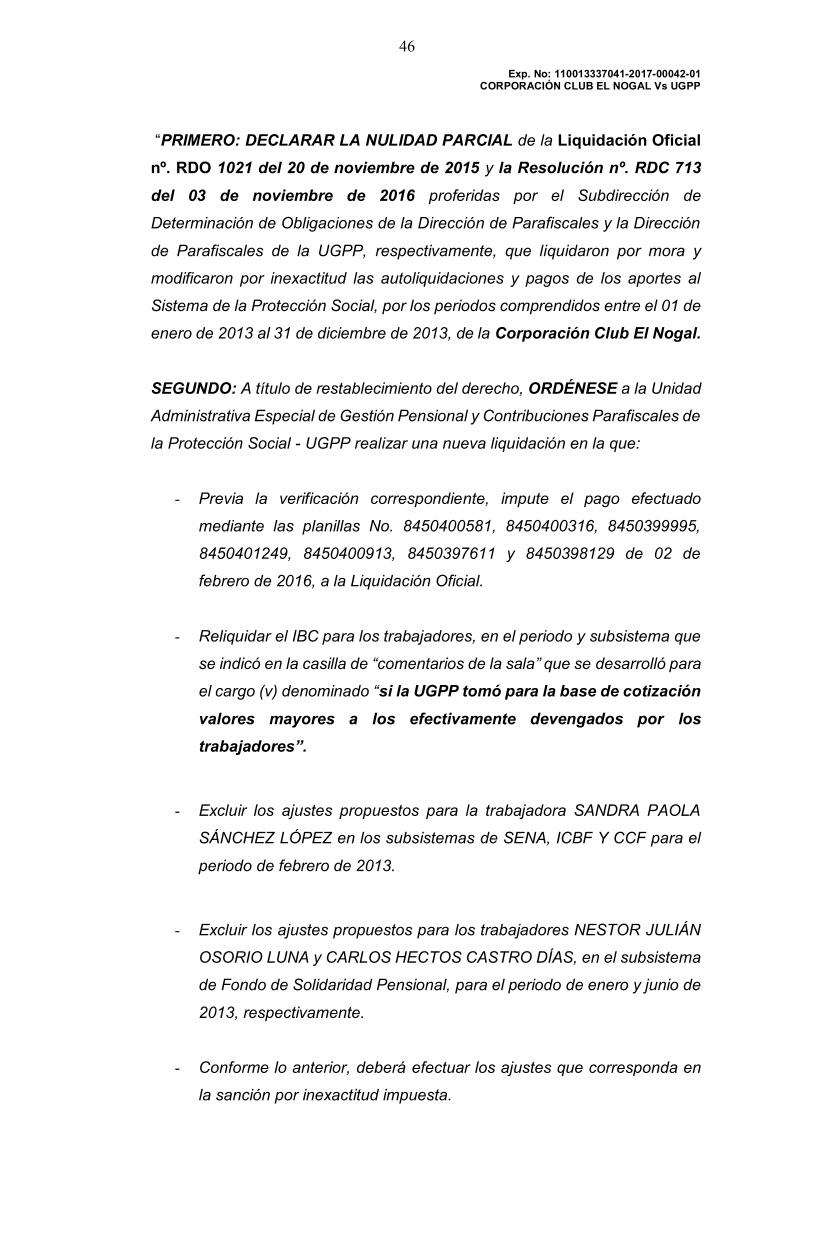

1. Declarar la nulidad de la Liquidación Oficial nº. RDO 1021 del 20 de

noviembre de 2015, proferirá por la Subdirección de Determinación de

Obligaciones de la Dirección de Parafiscales de la UGPP por mora e

inexactitud en la autoliquidaciones y pagos de los aportes al Sistema de la

Protección Social, por los periodos comprendidos entre el 01 de enero de

2013 al 31 de diciembre de 2013, modificada por la Resolución nº.RDC 713

del 03 de noviembre de 2016, proferida por la Dirección de Parafiscales de

la misma entidad, en decisión del recurso de reconsideración interpuesto por

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

2

Corporación CLUB EL NOGAL en contra del primero de los actos

administrativos mencionados.

2. Declarar que antes de la expedición de los actos administrativos RDO 1021

del 20 de noviembre de 2015 y RDC 713 del 3 de noviembre de 2016,

CORPORACIÓN CLUB EL NOGAL, cumplió con la legislación

correspondiente y se encontraba a paz y salvo por concepto de afiliación y

pago de aportes al Sistema de la Protección Social por todos sus

trabajadores y a través de las autoliquidaciones de las cotizaciones

respectivas, por los periodos del 01 de enero de 2013 al 31 de diciembre de

2013.

3. Condenar a título de restablecimiento del derecho, a la entidad UGPP a

devolver a la CORPORACIÓN CLUB EL NOGAL el valor de los montos que

llegare a pagar como aportes a las entidades integrantes del Sistema de

Protección Social, en estricto cumplimiento de las resoluciones acusadas,

debidamente actualizadas con el IPC, entre la fecha en que se realice el pago

y la fecha en la que la devolución se haga efectiva, con sus respectivos

intereses.

4. Condenar a título de restablecimiento del derecho, a la UGPP a que se

indemnice todo otro daño o perjuicio que se haya causado a la

CORPORACIÓN CLUB EL NOGAL con ocasión de la expedición y vigencia

de los actos administrativos atacados que se demuestren en el proceso.

5. Condenar en costas a la entidad demandada.

6. Ordenar que a la sentencia que ponga fin al presente proceso judicial se le

dé cumplimiento en los términos del artículo 192 del CPACA.

PRETENSIONES SUBSIDIARIAS: en el evento de no prosperar la solicitud de

nulidad de los actos administrativos atacados de manera plena, subsidiariamente

se solicita por la CORPORACIÓN CLUB EL NOGAL

1. Reliquidar y ajustar los cálculos realizados en la Liquidación Oficial nº. RDO

1021 del 20 de noviembre de 2015 y en la Resolución nº.RDC 713 del 3 de

noviembre de 2016 por mora e inexactitud en las autoliquidaciones y pagos

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

3

de los aportes al Sistema de la Protección Social, por los periodos

comprendidos entre el 01 de enero de 2013 al 31 de diciembre de 2013 por

CORPORACIÓN CLUB EL NOGAL, contenidos en los elementos de prueba

aportados al proceso.

2. Declarar a título de restablecimiento del derecho, que la CORPORACIÓN

CLUB EL NOGAL no ha incurrido en la mora, omisiones e inexactitud

endilgadas por la UGPP en los actos administrativos RDO 1021 del 20 de

noviembre de 2015 y RDC 713 del 3 de noviembre de 2016, respecto de la

afiliación y pago de aportes al Sistema de Protección Social por todos sus

trabajadores a través de las autoliquidaciones de las cotizaciones respectivas

a dicho Sistema, por los periodos comprendidos entre el 01 de enero de 2013

al 31 de diciembre de 2013.

3. Condenar a título de restablecimiento del derecho, a la entidad UGPP a

devolver a la CORPORACIÓN CLUB EL NOGAL por el mayor valor de los

montos pagados como aportes a las entidades integrantes del Sistema de

Seguridad Social Integral y Parafiscales, en estricto cumplimiento de las

resoluciones acusadas, debidamente actualizadas entre la fecha en que se

realice el pago por la CORPORACIÓN CLUB EL NOGAL y la fecha en la que

la devolución pretendida se haga efectiva, con sus respectivos intereses; así

como se indemnice todo otro daño. Que se haya causado a CORPORACIÓN

CLUB EL NOGAL con ocasión de la expedición y vigencia de los actos

administrativos atacados que se demuestren en el proceso.

4. Condenar en costas a la entidad demandada.

5. Ordenar que a la sentencia que ponga fin al presente proceso judicial se le

dé cumplimiento en los términos del artículo 192 del CPACA.

NORMAS VIOLADAS Y CONCEPTO DE LA VIOLACIÓN

Como concepto de violación la parte demandante plantea los siguientes cargos

(fls.5-56):

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

4

Violación al debido proceso y expedición irregular del acto administrativo por

fala motivación y ausencia de la misma.

Afirma que conforme al artículo 683 del E.T la UGPP debe propender por el cobro

justo y correcto de los aportes al Sistema de Protección Social, aduce que la Entidad

demandada ha incumplido con sus obligaciones por cuanto en sus requerimientos

se limitó a realizar hallazgos de supuestos incumplimientos interpretando normar

jurídicas de manera ajena a su espíritu y exigiendo documentos para acreditar

situaciones legales que la misma legislación no establece, con lo cual ha

transgredido la confianza legítima de la sociedad.

Indica que la mencionada situación impide que a la claridad de los hechos se llegue

de manera fácil y sencilla, al tiempo que se advierte una clara acción de presumir la

mala fe de la empresa al no bastar con la oportunidad información aportada que

sustenta la actividad legítima de haber pagado los aportes que fueron reportados

por el Sistema.

Refiere los artículos 29 del C.P y 42 del CPACA y alguna jurisprudencia del Consejo

de Estado para indicar que es obligación de la Administración respetar el debido

proceso y en esa medida motivar los actos administrativos que profiere, caso

contrario, se produce la nulidad de los mismos.

Caso en concreto – conductas imputadas por la UGPP en el archivo de Excel

que hace parte integral de la Resolución nº. RDC 713 de 03 de noviembre de

2016

Mora – Error en los días de trabajo asignados

Sostiene que para el caso de las personas que relaciona, la UGPP de manera

arbitraria y sin razón alguna ha establecido un mayor número de días laborados a

los reales, por lo cual la obligación de cotizar corresponde a un menor valor al

determinado.

Agrega que, la obligación de cotizar al Sistema de riesgos laborales únicamente se

genera en razón a los días laborados, y por lo tanto de estar en incapacidad por

todo el periodo no existe obligación de cotizar a dicho subsistema.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

5

Mora – inexistencia de la obligación por requisitos cumplidos en

pensión.

Señala que para los trabajadores que relaciona, la UGPP no ha tenido en cuenta

que la obligación de cotizar al Sistema General de Seguridad Social en pensiones,

de acuerdo con la Ley 100 de 1993, cesa en caso que el afiliado cumpla con los

requisitos para adquirir el derecho a pensionarse, y realice la solicitud expresa al

empleador. Agrega que, las resoluciones de reconocimiento pensional han tenido

en cuenta la mencionada situación, otorgando el derecho pensional desde la fecha

de desafiliación o retiro del Sistema.

Mora – errores involuntarios.

Manifiesta que, para el caso de las personas que se relacionan, una vez realizada

la revisión del archivo remitido por la UGPP, se procedieron a realizar los pagos

correspondientes, por lo que tales valores deberán ser descontados de lo

determinado en los actos administrativos que deberán ser declarados nulos.

Inexactitud – error en la determinación de días laborados en

incapacidad, vacaciones y/o licencia.

Expresa que, para el caso de los trabajadores que se relacionan, la UGPP de

manera arbitraria ha asignado un número erróneo de días laborados, en

incapacidad, en vacaciones y/o licencia, por lo cual los ingresos base de cotización

de los trabajadores se encuentran claramente erróneos.

Afirma que, por lo anterior, hay una indebida aplicación de las normas que competen

y abuso de las potestades otorgadas a la Administración, por lo que deben

declararse nulos los actos atacados.

Inexactitud – error en la determinación de los valores devengados

en el mes por vacaciones

Para los trabajadores que enlista, expone que la UGPP ha asignado un valor

correspondiente a vacaciones disfrutadas, el cual, si bien fue devengado en dicho

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

6

periodo por el trabajador, corresponde a valores de días de disfrute de vacaciones

en el mes inmediatamente posterior.

Reitera que, si bien el trabajador devengó dichos valores en dicho mes, para efectos

de cotización de Seguridad Social y Parafiscales, se pueden realizar por los valores

correspondientes al del mes de cotización, y siendo que se adelantaron valores en

dichos meses, se debía tomar proporcionalmente por los valores efectivamente

devengados y aplicados al mes presente.

Inexactitud – Error en la determinación del IBC de vacaciones.

Precisa que para los trabajadores que se relacionan, la UGPP no ha aplicado

correctamente el artículo 70 del Decreto 806 del 1998, toda vez que el IBC en

periodos de vacaciones corresponde al del mes inmediatamente anterior al inicio

del disfrute de las vacaciones, proporcionalmente por los días en disfrute.

Lo anterior quiere decir que, en todo caso, si un trabajador inicia vacaciones en el

mes de marzo, por ejemplo, y continúa en el disfrute de las mismas en el mes de

abril; tanto para el mes de marzo como en el mes de abril, el IBC a tener en cuenta

para los periodos de vacaciones corresponde al IBC de febrero, por ser éste el mes

inmediatamente anterior al inicio del disfrute de las vacaciones.

Inexactitud – error en la determinación de los valores asignados a

los trabajadores.

Refiere que la UGPP ha asignado valores superiores a los efectivamente

devengados por los trabajadores, ya sean imputando un valor positivo a un

descuento, o simplemente otorgando mayores valores a los realmente devengados,

por lo cual el IBC determinado por la UGPP es erróneo.

Inexactitud – error en la determinación de los días de servicio, por

razón a ingreso o retiro.

Afirma que la UGPP ha asignado días trabajados superiores a los reales, toda vez

que no tuvo en cuenta los ingresos o retiros de los referidos trabajadores o

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

7

aprendices, y por lo tanto, siendo que la base de cotización depende efectivamente

de los días laborados, existe un error en los valores determinados por la UGPP.

Errores puntuales de la Resolución RDC 713 del 03 de noviembre de 2016.

Sandra Paola Sánchez López

Sostiene que para el caso de la trabajadora en mención, la UGPP refiere una

supuesta inexactitud en los aportes al Sistema general de seguridad Social en

Pensiones y aportes parafiscales SENA, ICBF y Caja de Compensación para el

periodo de febrero de 2013, sin tener en cuenta que la referida trabajadora terminó

el contrato de aprendizaje el 20 de febrero de 2013, e inició como trabajadora a

partir del 25 de febrero de 2013, por lo cual los días como los ingresos referidos por

la UGPP se encuentran erróneos.

Nestor Julian Osorio Luna

Para el trabajador en mención, refiere que la UGPP liquidó una supuesta inexactitud

en los aportes a seguridad social al Fondo de Solidaridad Pensional, para el periodo

de enero de 2013, sin tener en cuenta que los valores devengados en ese periodo

no superan los 4 SMLMV y por lo tanto no existía la obligación.

Carlos “Hectos” (sic) Castro Díaz.

Indica que, para el trabajador referenciado, la UGPP refiere una supuesta

inexactitud en los aportes a Seguridad Social en Fondo de Solidaridad Pensional,

para el periodo de junio de 2013, sin tener en cuenta que los valores devengados

en dicho periodo no superan los 4 SMLMV.

Errores involuntarios.

Relaciona una lista de trabajadores, e indica que una vez verificados los conceptos

determinados por la UGPP procedió a pagar los valores correctos.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

8

Sanción por inexactitud

Refiere que respecto a la sanción por inexactitud es clara la violación generada por

la arbitrariedad de la UGPP, por cuanto que a pesar de haber sido realizado pagos

previos a la expedición de la Resolución RDC 656 de 2016, no se redujo el valor de

inexactitud imputado en la referida resolución, y por lo tanto, no se redujo la base

de cálculo de la correspondiente sanción por inexactitud.

Por lo anterior, señala que, si los aportes declarados se modifican en el término

previo a la Liquidación Oficial, o previo a la Resolución que resuelve el recurso de

reconsideración, se deberá modificar la sanción por inexactitud.

Concluye indicando que los valores determinados por la UGPP como supuesta

inexactitud deberán ser declarados nulos, así como reducirse el valor de la sanción

por inexactitud.

LA OPOSICIÓN

La entidad accionada contestó la demanda, oponiéndose a la totalidad de las

pretensiones, en los siguientes términos: (fls.158-179)

Sostiene, sobre la solicitud de reembolso realizada por la demandante que, existe

imposibilidad jurídica para acceder a dicha pretensión, toda vez que los dineros que

se recauden a través de las acciones de determinación y cobro de la adecuada,

completa y oportuna liquidación y pago de las contribuciones al Sistema de

Protección Social, no ingresan al patrimonio de la UGPP ni son administrados la

esta entidad, sino que son girados a través de los diferentes operadores de la PILA

a cada una de las administradoras de los subsistemas que la integran, a las cuales

se encuentren afiliados los trabajadores de cada aportante, esto de conformidad

con lo ordenado en el artículo 8º del Decreto 3033 de 2013.

En cuanto a los cargos formulados, sostiene que la actora no determinó en que

consistió la supuesta omisión o extralimitación en el ejercicio de los funcionarios de

la UGPP, así como tampoco demuestra que los actos administrativos no estén

investidos de presuntos de legalidad, o que hayan sido expedidos para satisfacer

fines particulares o con extralimitación de funciones. En Consecuencia, indica que

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

9

no observa violación a los artículos constitucionales, por cuanto la normatividad

aplicada en la expedición de los actos administrativos ha sido de manera armónica

ajustada a la variedad de normas existentes para la UGPP.

Afirma que no basta con alegar la existencia o no de un hecho, pues conforme a los

principios generales del derecho, quien lo alega en su favor, implica que debe

demostrar la verdad del mismo, de acuerdo con el artículo 742 del E.T. Cita algunas

sentencias del Consejo de Estado para sustentar sus argumentos.

Señala que en el caso en concreto la Unidad en la etapa de valoración de pruebas,

analizó los soportes allegados de conformidad con las reglas de sana critica, según

lo previsto en el artículo 742 del E.T.

Agrega que, los actos demandados, permiten establecer el motivo de

inconformidad, el origen y las pruebas valoradas, el resultado de las verificaciones

y validaciones respectivas respecto de los hallazgos calculadas, razón por la cual,

se encuentran ampliamente motivados. Adicionalmente menciona que el archivo en

formato Excel, hace parte integral de los actos demandados, y este contiene a

detalle los registros y valores sobre los cuales se fundó las inconformidades.

Caso Concreto – Mora – error en los días de trabajo asignados.

Señala que, en el caso en estudio durante el proceso de determinación de las

obligaciones, el aportante no allegó ninguna prueba idónea que acreditara que

existe error en los días de trabajo asignados a los trabajadores, por lo que la Unidad

amparada en lo previsto en el artículo 742 del ordenamiento fiscal determinó las

obligaciones con base en la información recaudada a través de todo el proceso de

fiscalización.

Por lo anterior, afirma que, ante la omisión probatoria de la parte en desvirtuar las

glosas, debe la actora asumir las consecuencias de su conducta descuidada y

pasiva.

Aclara que en este tipo de procesos la carga de la prueba recae en quien alega un

determinado hecho, tal como lo ha manifestado el Consejo de Estado en su

reiterativa jurisprudencia.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

10

Asegura que, el demandante se limita a presentar una relación de trabajadores

respecto de los cuales indica la existencia de un error en los días de trabajado

asignados, sin aportar si quiera prueba sumaria de su dicho, ni señalar la prueba o

el documento que permite establecer la diferencia en el valor; por otra parte observa

que aun cuando se indica allegar los desprendibles de nómina y certificados de las

incapacidades, la demandante omite arrimarlos con los soportes del escrito de

demanda, razón por la cual se debe negar el cargo propuesto

Inexistencia de la obligación por requisitos cumplidos en pensión.

Aduce que, para el caso de la Señora VERDECIA ACOSTA LUCILA STELLA, la

demandante aportó como pruebas en etapa de vía administrativa, petición

formulada por la trabajadora, prueba que no resulta idónea, por cuanto la solicitud

solo da cuenta del trámite pensional que la trabajadora adelantó en el Seguro Social,

mas no se aportó prueba de reconocimiento de pensión, pues aclara que aportó una

sola página de una resolución sin que pudiera confirmarse la decisión tomada en la

parte resolutiva.

Para el caso de GAVIRIA DE MONTOYA CLARA, señala que, la demandante aportó

como prueba Resolución nº. GNR 238960 del 25 de septiembre del 2013, expedida

por COLPENSIONES en cuyo artículo primero se indicó que la pensión fue negada

por no cumplir los requisitos, por lo que había lugar al ajuste liquidado. Agrega que

en esta instancia tampoco aportó resolución de reconocimiento de pensión.

Con relación a la Señora CELY QUINTERO YAQUELINE, indica que, en etapa

administrativa, la demandante nunca discutió el caso de la trabajadora en mención,

considerándose un hecho nuevo, respecto del cual tampoco aportó prueba alguna.

Expone que la Administración solicitó al Sistema Integral de Información de la

Protección Social – Registro Único de afiliados RUAF, en donde se evidenció que

ninguna de los empleados citados para el periodo cuestionado había cumplidos con

los requisitos para acceder a la pensión de vejez, por lo que confirmó los ajustes

propuestos por este concepto en la LO.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

11

Errores involuntarios.

Expone que, los pagos que se efectuaron en el proceso de fiscalización, si bien no

se tuvieron en cuenta por ser posteriores, si se tendrán en cuenta en la etapa de

cobro coactivo.

Agrega que al revisar las planillas PILA allegadas con ocasión al recurso de

reconsideración presentado, señaló en la Resolución que resolvió el recurso de

reconsideración que la gran mayoría de planillas ya habían sido tenidas en cuenta

en la LO, pero los pagos registrados en las planillas con número 8421797017,

8423965253 y 8425408223 no fueron debidamente aplicados, por lo que se tuvieron

en cuenta en etapa de recurso de reconsideración lo que dio lugar a que se

modificaran ajustes por valor de $75.314.100.

Inexactitud – error en la determinación de días laborados, en incapacidad, en

vacaciones y/o licencia.

Afirma que la Entidad demandada, tuvo en cuenta para la determinación de los

ajustes, la información suministrada en formato de nómina, por la demandante; de

esta manera, sostiene que la actora quiere subsanar sus errores endilgando estos

a la UGPP, cuando la discusión se basa en aplicación errónea de la normatividad.

Luego de analizar los ajustes determinados, concluyó que en la LO, para las

personas que presentan novedad de vacaciones, la UGPP encontró que la

demandante no dio aplicación de forma correcta a las disposiciones aplicables al

caso – vacaciones- pues para los subsistemas de Salud y Pensión no tuvo en cuenta

el IBC del mes inmediatamente anterior al disfrute de las vacaciones y para los

aportes con destino al SENA, ICBF y Caja de Compensación Familiar no incluyó en

la base para el cálculo los pagos por este concepto.

Error en la determinación de los valores devengados en el mes por

vacaciones.

Indica que la demandante en esta instancia se limita a presentar una relación de

trabajadores respecto de los cuales dice que se les ha incluido valores “que no

fueron devengados” con relación a la novedad de vacaciones, sin aportar si quiera

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

12

prueba sumaria de su dicho ni señalar la prueba o los documentos que permiten

establecer la diferencia en el valor.

Error en la determinación del IBC de vacaciones.

Reitera las normas aplicables a las situaciones donde se presenta la novedad de

vacaciones, ejemplificando un caso en el que el trabajador disfrutas sus vacaciones

en dos meses diferentes.

Error en la determinación de los valores asignados a los trabajadores.

Señala que, se verificaron los valores reportados en la nómina inicial con los

tomados en el SQL de la LO, y se encontró que son los mismos con los que se hizo

el cálculo del IBC de acuerdo al subsistema correspondiente. Ejemplifica 3 casos

de trabajadores.

Error en la determinación de los días de servicios, por razón de ingreso o

retiro.

Reitera que la información que tomó para la determinación de los ajustes liquidados,

fue la reportada por la demandante en etapa administrativa.

Caso concreto – Sandra Paola Sánchez López.

Aduce que con fundamento en la información reportada por la demandante, esta

persona, trabajó 4 días en el mes de febrero como empleada, y como aprendiz, en

etapa productiva, laboró 20 días, siendo claro los dos contratos que ostenta la

mencionada trabajadora. Por lo que, afirma que, los actos administrativos

concuerdan con lo reportado por la misma demandante, en donde se evidenció una

inexactitud por no haber pagado conforme a las normas.

Néstor Julián Osorio Luna y Carlos Hectos Castro Díaz.

Asegura que, de acuerdo a los valores devengados por el empleado, y con la

novedad de vacaciones, la suma de estos valores es mayor a 4 SMMLV, razón por

la cual se generó base para el cálculo del FSP,

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

13

Errores involuntarios

Aduce que, no entiende porque la demandante pretende la nulidad de los actos,

cuando de forma expresa acepta los hallazgos que fueron determinados por la

UGPP, siendo palmario que incurrió en las conductas de mora y/o inexactitud.

Sanción por inexactitud.

Atendiendo las reglas previstas para el cálculo de la sanción por inexactitud –

numeral 2 del artículo 179 de la Ley 1607 de 2012 – indica que tomó el valor de los

ajustes propuestos en esta instancia para el año 2013 en cuantía de $41.411.600 y

aplicó la tarifa del 60% lo que arrojó la sanción impuesta por valor de $24.846.960.

Por lo que, afirma, no es cierto que no se hubiese modificado la sanción conforme

los ajustes eliminados.

LA SENTENCIA APELADA

El Juzgado 41 Administrativo del Circuito de Bogotá negó las pretensiones de la

demanda teniendo en cuenta los siguientes argumentos: (fls.213-228)

Inicia indicando que, en consideración al principio de congruencia, solo estudiará

los motivos de inconformidad planteados por la empresa aportante en el recurso de

reconsideración y los aducidos en la demanda, pues no ha lugar a estudiar cargos

nuevos, porque ello afectaría el derecho de defensa y contradicción del extremo

pasivo de la acción.

De la comparación entre los motivos de inconformidad propuestos en el recurso de

reconsideración y los planteados en la demanda, colige que solamente existe

identidad en relación con los siguientes problemas jurídicos:

¿Se hayan afectados de nulidad las Resoluciones RDO 1021 del 20 de

noviembre de 2015 y su modificatoria RDC-713 del 3 de noviembre de 2016,

por infracción de las normas en que debían fundase y por falsa motivación?

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

14

Inexistencia de la obligación de aportar respecto de algunos trabajadores que

habían cumplido los requisitos de pensión.

Sostiene que, el artículo 4º de la Ley 797 de 203, que modificó el artículo 17 de la

Ley 100 de 1993, fija la obligación de cotizar a los regímenes del Sistema General

de Pensiones, por parte no solo de los afiliados, sino de los empleadores y

contratistas con base en el salario o los ingresos de prestación de servicio

devengados, agrega que éste cesa en el momento en que el afiliado reúne los

requisitos para el acceso a la pensión por vejez.

Señala que la UGPP no cuestiona que los empleadores cesen en el pago de aportes

pensionales por los trabajadores que reúnan los requisitos para acceder a una

pensión, objeta que la Corporación Club El Nogal no aportara la prueba idónea para

acreditar tal status.

Del análisis de las pruebas aportadas, afirma que se evidencia que en efecto, en

relación con las Señoras Lucila Acosta Verdecía y Clara Gaviria Montoya, no se

acreditó el status de pensionadas por las siguientes razones:

Puntualmente, Colpensiones por medio de la Resolución GNR 238960 del 25 de

septiembre de 2013 negó a la Señora Clara Gaviria de Montoya el reconocimiento

y pago de su pensión de vejez, en consideración a que: “el(a) peticionario(a) no

logró acreditar los requisitos de edad y/o semanas cotizadas”; en relación con Lucila

Estela Verdecia, pese a que el Club el Nogal alegó aportar la resolución de pensión

al verificar dicho documento tan solo aparece un folio del Acto administrativo nº.

GNR 066884 del 19 de abril de 2013, cuyo contenido no permite inferir y/o

establecer que esta trabajadora cumple con los requisitos para acceder a su pensión

de vejez, ni mucho menos que se le reconoció aquella.

Por lo anterior, considera que como la Corporación Club El Nogal no probó los

presupuestos exigidos en el artículo 17 de la Ley 100 de 1993 para excluir a las

citadas personas del pago de aportes del Sistema General de pensiones, estaba

obligada a realizar los pagos como se indicó en los actos administrativos. Por ende,

desestima el cargo estudiado.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

15

Agrega que en el proceso Administrativo no se aludió a la situación de la Señora

Jacqueline Cely Quintero, pues esta circunstancia tan solo fue puesta de presente

en la demanda, de manera que no hay lugar a analizarla, en respeto del principio

de congruencia.

Error en la determinación de los valores devengados en el mes por

vacaciones.

Indica que los aportes al Sistema de Seguridad Social en Pensión y Salud de los

trabajadores que se encuentran en vacaciones, se deben liquidar conforme lo

establece el artículo 70 del Decreto 806 de 1998 y el artículo 17 de la Ley 21 de

1982.

Adicionalmente, señala que la jurisprudencia contenciosa ha indicado que el pago

en materia tributaria consiste en la cancelación de impuestos por sumas mayores a

las que corresponde legalmente y el pago de lo no debido se refiere a un pago que

se realizó sin que existiera una carga legal para hacer exigible su cumplimiento.

Afirma que en el SQL que forma parte integral del acto administrativo por el cual se

resolvió el recurso de reconsideración, la UGPP analizó la situación de cada uno de

los trabajadores que salieron a vacaciones y aplicó la norma legal que regula la

situación; sin embargo, los ajustes persistieron, como se aprecia, entre otros,

porque “el aportante no canceló con IBC anterior de acuerdo con el artículo 70 del

Decreto 806 de 1998”. En ese orden de ideas, concluye que la UGPP en dichos

subsistemas si aplicó de manera correcta la normatividad correspondiente.

Sanción por inexactitud.

Para el caso bajo estudio, advierte que revisado el expediente corrobora que la

demandante en vía gubernativa, sustentó este cargo de manera diferente, pues en

el recurso de reconsideración su argumento de defensa se basó en indicar que “no

omitió información alguna y la diferencia obedece a una clara disparidad de criterio

entre la Administración y el Club”, mientras que, en la demanda, sostuvo que:

“realizó unos pagos con posterioridad a la Resolución RDC 656 de 2016”.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

16

Agrega que, como la actora en su escrito de demanda, cambió los fundamentos del

cargo de la sanción por inexactitud, impidió a la UGPP pronunciarse respecto de

dicha argumentación, circunstancia que desconoce el principio de congruencia y el

objeto del agotamiento de la vía administrativa, por lo que desestima el cargo.

Finalmente señala que el hecho de que la UGPP, no hubiera descontado las sumas

pagadas por la Corporación Club El Nogal, al momento de resolver el recurso de

reconsideración, en manera alguna significa que se desconozcan, pues allí se indicó

que aquellas serán apreciadas en la liquidación del crédito con ocasión de cobro

coactivo, en la medida en que el pago se produjo después de emitida la LO, aspecto

que en manera alguna vicia de nulidad la Resolución RDC – 713 de 3 de noviembre

de 2016.

Por las razones expuestas, decide negar la nulidad de los actos demandados, negar

las pretensiones de la demanda y no condenar en costas ni en agencias de derecho

en esta instancia.

EL RECURSO DE APELACIÓN

La parte demandante presentó recurso de apelación contra la sentencia proferida

por el Juzgado 41 Administrativo del Circuito de Bogotá. En síntesis, sustentó así

su recurso de apelación: (fls.231-248)

Inexistencia de la obligación de aportar respecto de algunos

trabajadores que habían cumplido los requisitos de pensión.

Señala que frente a los casos de las trabajadores Clara Gaviria de Montoya y Lucila

Estela Verdecia, no se tuvieron en cuenta las pruebas obrantes en el expedientes y

allegadas a la UGPP; adicionalmente, manifiesta que con relación a la Señora Clara

Gaviria, la misma trabajadora en virtud de su decisión voluntaria, solicitó a la

Empresa el retiro del Sistema General de Seguridad Social en pensiones, solicitud

que obra en el expediente, por lo que no se puede desconocer la voluntad de la

empleada, pues la Corporación Club El Nogal no podía negarse a dicho

requerimiento, máxime cuando no le corresponde validar el cumplimiento de los

requisitos para adquirir el derecho pensional, pues tal obligación recae en el fondo

de pensiones respectivo.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

17

Sostiene que, con relación a la Señora Lucila Estela, la Corporación Club El Nogal

no contada con la totalidad de la Resolución GNR 066884 del 19 de abril de 2013,

no obstante, indica que en el título de dicho acto se verifica como Colpensiones

concedió el derecho pensional a la referida trabajadora, por lo que desde la fecha

de reconocimiento, que, si se evidencia en dicho folio, no existía la obligación de

cotizar al Sistema General de Seguridad Social en pensiones.

Error en la determinación de los valores devengados en el mes por

vacaciones.

Señala que, el Juez de primera instancia mezcló dos cargos diferentes: la aplicación

del artículo 70 del Decreto 806 de 1998 y la aplicación del artículo 17 de la Ley 21

de 1982.

Indica que, frente al primer punto, no hace análisis alguno respecto de la

normatividad referida, sino que se limita a señalar lo que expuso la UGPP en el

SQL, sin entrar a analizar los documentos y pruebas allegadas.

Reitera que la UGPP dentro del curso del proceso de fiscalización y en el marco del

proceso judicial sostiene que en los periodos en los cuales haya disfrute de

vacaciones, para efectos de determinar el IBC, se ha de tomar el del mes anterior

al disfrute, situación que es distinta a la consagrada en la norma aplicable, pues

dicho artículo refiere que se ha de tomar el mes inmediatamente anterior al inicio

del disfrute de vacaciones.

Expresa que, tal situación conlleva relevancia, en los casos en los cuales un

trabajador inicia su disfrute en un periodo y finaliza el disfrute en otro, por ejemplo,

un trabajador que inicia disfrute de vacaciones el 20 de diciembre y finaliza el 10 de

enero, tanto para el mes de diciembre como para el mes de enero, para la

determinación del IBC del periodo de vacaciones se ha de tomar el IBC del

noviembre, al ser este mes el anterior al inicio del disfrute de vacaciones.

Afirma que dicha situación fue desconocida por la Entidad, al tomar el IBC del mes

anterior, para el caso ejemplificado, para determinar el periodo de enero, tomaba el

IBC del mes de diciembre.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

18

Por otro lado, frente al segundo punto, esto es, la aplicación del artículo 17 de la

Ley 21 de 1982, no entiende como el despacho obvio los desprendibles de nómina

en donde de forma clara y precisa se establecen los pagos realizados, así como las

unidades por dicho pago, pues de dicha verificación se extrae que la Corporación

Club El Nogal no pagó el valor expuesto por la UGPP por concepto de vacaciones,

y aún más, no correspondía al mes objeto de requerimiento, al anticiparse las

vacaciones para su disfrute.

Sanción por inexactitud.

Expone que la discusión no se refiere a la liquidación del crédito, sino de forma

exclusiva a la determinación de la base de liquidación de la sanción por inexactitud,

la cual corresponde al 60% de los valores inexactos, motivo por el cual si la UGPP

en la resolución RDC-713 de 3 de noviembre de 2016 hubiese tenido en cuenta los

pagos efectuados por la Corporación Club El Nogal, previos a la expedición de dicho

acto administrativo, la base de determinación de la sanción por inexactitud se habría

reducido, situación que no ocurrió.

Agrega que, no ha modificado la fundamentación sostenida y en todo caso

tratándose de un hecho sobreviniente, generado por la expedición de la Resolución

RDC-713 del 3 de noviembre de 2016, no podría haber argumentado ante la UGPP

tal situación, cuando esta se generó en el acto administrativo que cerró la vía

gubernativa.

En adición a los argumentos expuestos, indica que el despacho no resolvió los

siguientes cargos, a pesar de encontrarse consignados en el escrito de demanda:

Error en los días de trabajo asignados

Para el caso de las personas que relaciona, indica que la UGPP de manera arbitraria

y sin razón alguna estableció un mayor número de días laborados a los reales, por

lo cual la obligación de cotización corresponde a un menor valor al expuesto

realmente.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

19

Agrega que, la obligación de cotizar al Sistema de riesgos laborales únicamente se

genera en razón a los días laborados, y por tanto, de estar en incapacidad por todo

el periodo, no existe obligación de cotización alguna a dicho subsistema.

Error en la determinación de días laborados, en incapacidad, en vacaciones

y/o licencia.

Expresa que para el caso de los trabajadores que enlista, la UGPP ha asignado un

número erróneo de días laborados, en incapacidad en vacaciones y/o en licencia,

por lo cual el IBC de los trabajadores, se encuentra erróneo.

Error en la determinación de los valores asignados a los trabajadores.

Aduce que, para los trabajadores en mención, la UGPP ha asignado valores

superiores a los efectivamente devengados por los trabajadores, ya sea imputando

un valor positivo a un descuento, o simplemente otorgando mayores valores a los

realmente devengados. por lo cual el IBC determinado por la Unidad Administrativa

se encuentra claramente erróneo.

Error en la determinación de los días de servicio, por razón de ingreso o retiro.

Con relación a los trabajadores que menciona, sostiene que la UGPP ha asignado

días trabajados superiores a los reales por cuanto no tuvo en cuenta los ingresos o

retiros de los empleados o aprendices, de esta manera, siendo que la base de

cotización depende efectivamente de los días laborados, existe un error en los

valores determinados por la UGPP.

Errores puntuales de la Resolución RDC 713 del 03 de noviembre de 2016

Sandra Paola Sánchez López

Sostiene que para el caso de la trabajadora en mención, la UGPP refiere una

supuesta inexactitud en los aportes al Sistema general de seguridad Social en

Pensiones y aportes parafiscales SENA, ICBF y Caja de Compensación para el

periodo de febrero de 2013, sin tener en cuenta que la referida trabajadora terminó

el contrato de aprendizaje el 20 de febrero de 2013, e inició como trabajadora a

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

20

partir del 25 de febrero de 2013, por lo cual los días como los ingresos referidos por

la UGPP se encuentran erróneos.

Néstor Julián Osorio Luna

Para el trabajador en mención, refiere que la UGPP liquidó una supuesta inexactitud

en los aportes a seguridad social al Fondo de Solidaridad Pensional, para el periodo

de enero de 2013, sin tener en cuenta que los valores devengados en ese periodo

no superan los 4 SMLMV y por lo tanto no existía la obligación.

Carlos “Hectos” (sic) Castro Díaz.

Indica que, para el trabajador referenciado, la UGPP refiere una supuesta

inexactitud en los aportes a Seguridad Social en Fondo de Solidaridad Pensional,

para el periodo de junio de 2013, sin tener en cuenta que los valores devengados

en dicho periodo no superan los 4 SMLMV.

ALEGATOS DE CONCLUSIÓN

Corrido el traslado para alegar de conclusión en segunda instancia, la parte

demandante ratificó los argumentos expuestos en la demanda y en su recurso de

apelación. (fls. 260-263)

La parte demandada reitero algunos de los argumentos expuestos en la

contestación de la demanda. (fls.264-265)

El Ministerio Público no se pronunció.

CONSIDERACIONES

COMPETENCIA

De conformidad con lo establecido en el artículo 153 del Código de Procedimiento

Administrativo y de lo Contencioso Administrativo, este Tribunal es competente, en

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

21

segunda instancia, para conocer de las apelaciones contra las sentencias dictadas

en primera instancia por los jueces administrativos del circuito judicial de Bogotá.

De conformidad con los argumentos de apelación formulados por la parte

demandante, el debate jurídico se centra en determinar la legalidad de la

Liquidación Oficial nº. RDO 1021 del 20 de noviembre de 2015, y la Resolución

nº. RDC 713 del 03 de noviembre de 2016 para lo cual, se hace necesario

establecer: (i) Si sobre los trabajadores Clara Gaviria de Montoya y Lucila Estela

Verdecia no existía la obligación de cotizar al subsistema de pensión por haberse

cumplido los requisitos para acceder a la pensión, (ii) si la UGPP aplicó de forma

correcta el artículo 70 del Decreto 806 de 1998 para los casos de vacaciones

disfrutadas por los empleados, (iii) si para determinar la base de la Sanción por

inexactitud, la UGPP tuvo en cuenta los pagos efectuados previos a la expedición

de la Resolución RDC 713 del 03 de noviembre de 2016, (iv) si existió error en los

determinación de los días de trabajo laborados, días de incapacidad, periodos de

vacaciones y/o de licencia, y si por tal circunstancia se afectó la determinación del

IBC, (v) si la UGPP tomó para la base de cotización valores mayores a los

efectivamente devengados por los trabajadores, (vi) si para la determinación del

IBC, la UGPP tuvo en cuenta que hubo días no laborados por novedad de ingreso

o retiro, (vii) si hay lugar al ajustes de inexactitud en el subsistema de pensiones y

aportes parafiscales de la trabajadora Sandra Paola Sánchez López; y (viii) si hay

lugar a los glosas liquidadas con relación a las inexactitud por el pago a los aportes

al Fondo de Solidaridad Pensiones de los trabajadores Néstor Julián Osorio Luna y

Carlos Hectos Castro Díaz.

Son hechos probados en el expediente, los siguientes:

1. El día 20 de noviembre de 2016, el Subdirector de Determinación de

Obligaciones de la UGPP profirió la Liquidación Oficial n.º RDO 1021 por

mora e inexactitud en las autoliquidaciones y pagos de los aportes al Sistema

de la Protección Social por los periodos comprendidos desde de enero a

diciembre de 2013 y se sanciona por inexactitud.

2. El día 03 de noviembre de 2016, el Director de Parafiscales de la UGPP

profirió la Resolución n.º RDC 713 mediante la cual resolvió el recurso de

reconsideración y modificó la Liquidación Oficial n.º RDO 1021 del 20 de

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

22

noviembre de 2015, determinando mora e inexactitud en la presentación de

las autoliquidaciones y pagos de los aportes al Sistema de la Protección

Social por los periodos comprendidos entre enero y diciembre de 2013, por

la suma de $53.229.300, y modificó la sanción por inexactitud determinándola

en la suma de $24.846.960.

Previo a resolver los problemas jurídicos planteados, resulta del caso precisar que

como lo señalo el A- quo se evidencia que los cargos de la demanda, aunque

desarrollan los argumentos presentados en el recurso de reconsideración, amplían

el debate de lo propuesto en sede administrativa, por lo que en el caso en concreto

estos otros argumentos encaminados a obtener la misma pretensión, la nulidad de

la Liquidación Oficial y la Resolución que Resuelve el Recurso de Reconsideración

contra la anterior, serán analizados para establecer si la demandada determinó de

manera correcta la mora e inexactitud en las autoliquidaciones y pagos al Sistema

de la Protección Social, pues para la Sala de decisión estos no son hechos nuevos,

sino mejores argumentos, razón por la cual no se desconoce el principio de

congruencia.

Visto lo anterior, procede la Sala a resolver los problemas jurídicos planteados, así:

(i) Si sobre los trabajadores Clara Gaviria de Montoya y Lucila Estela Verdecia

no existía la obligación de cotizar al subsistema de pensión por haberse

cumplido los requisitos para acceder a la pensión.

Afirma el apelante que, por las trabajadoras Clara Gaviria de Montoya Y Lucila

Estela Verdecia, no le asistía el deber de cotizar al subsistema de pensiones por

cuanto, la primera solicitó el retiro del Sistema General de Seguridad Social en

pensiones, solicitud que a su juicio no podía desconocer; y la segunda, le fue

reconocida pensión por medio de la Resolución GNR 066884 del 19 de abril de

2013.

De acuerdo con el inciso segundo del artículo 17 de la Ley 100 de 1993 modificado

por el artículo 4 de la Ley 797 de 2003, señala que:

“ARTÍCULO 17. OBLIGATORIEDAD DE LAS COTIZACIONES. <Artículo

modificado por el artículo 4 de la Ley 797 de 2003. El nuevo texto es el siguiente:>

Durante la vigencia de la relación laboral y del contrato de prestación de servicios,

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

23

deberán efectuarse cotizaciones obligatorias a los regímenes del sistema general de

pensiones por parte de los afiliados, los empleadores y contratistas con base en el

salario o ingresos por prestación de servicios que aquellos devenguen.

La obligación de cotizar cesa al momento en que el afiliado reúna los requisitos para

acceder a la pensión mínima de vejez, o cuando el afiliado se pensione por invalidez o

anticipadamente.

Lo anterior sin perjuicio de los aportes voluntarios que decida continuar efectuando el

afiliado o el empleador en los dos regímenes.” (Subrayado fuera de texto).

Al respecto la Sección Cuarta del Consejo de Estado en sentencia n.º 20347 del 23

febrero de 2017, con ponencia del Dr. Jorge Octavio Ramírez Ramírez:

“En efecto, el artículo 17 de la Ley 100 de 19931 dispone que la obligación de cotizar

cesa en el momento en que el afiliado reúna los requisitos para acceder a la pensión de

vejez, o cuando el afiliado se pensione por invalidez o en forma anticipada.

En concordancia con lo anterior, el artículo 2 del Decreto 798 de 19902 señala que se

encuentran excluidos del seguro de invalidez vejez y muerte, los trabajadores

dependientes que al momento de iniciarse la obligación de asegurarse se encuentren

gozando de una pensión de jubilación, así como las personas que se hayan pensionado

por el régimen de los seguros sociales obligatorios o hubiesen recibido la indemnización

sustitutiva de la pensión de vejez o invalidez por riesgo común3.

Todo, porque una vez cumplidos los requisitos establecidos por la ley para adquirir el

derecho a la pensión de vejez, desaparece el riesgo mismo y se transforma en un derecho

pensional con el cual se hace efectiva la protección. Es por eso que no es obligatorio

que el empleador realice aportes a pensión al personal que tenga el estatus de

pensionado por vejez, pues se repite, no existe la posibilidad de su vinculación al

Sistema General de Pensiones, en tanto el riesgo se encuentra cubierto.” (Subrayado fuera de texto)

Por lo anterior, queda claro que la obligación de realizar aportes al Sistema de

Seguridad Social en el subsistema de pensiones cesa cuando el afiliado reúne los

requisitos para acceder a la pensión de vejez, o cuando el afiliado se pensione por

invalidez o en forma anticipada.

Para el caso que nos ocupa, se tiene que la demandante, no logró probar el status

de pensionado de las trabajadoras Clara Gaviria de Montoya Y Lucila Estela

Verdecia, o si quiera que ellas hubiesen cumplido con los requisitos para acceder

a su pensión.

Con relación a la trabajadora Clara Gaviria de Montoya encuentra la Sala que obra

en el expediente, solicitud de la Corporación Club El Nogal dirigida a la

1 Modificado por el artículo 4 de la Ley 797 de 2003. 2 Por medio del cual se aprueba el reglamento general del seguro social obligatorio de invalidez, vejez y muerte. 3 Entre otros.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

24

Administradora Colombiana de Pensiones – Colpensiones, en la que requiere

corrección de la historia laboral de la trabajadora en mención, aclarando que cotizó

desde el 1º de julio de 1995 hasta el 31 de agosto de 2010, de igual manera, indica

que adjunta copia de los recibos de pago de febrero, marzo, abril de 1995 de la

promotora Club el Nogal S.A y la relación detallada de aportar PILA del 01/01/2009

al 30/08/2010.

Por su parte, la Resolución RDC- 713 de 03 de noviembre de 2016, indica que el

ajuste frente a la trabajadora GAVIRIA DE MONTOYA CLARA, persiste, toda vez

que en la resolución que allegó se niega el derecho a la pensión por no cumplir con

los requisitos de edad y/o semanas cotizadas.

Respecto de la trabajadora Lucila Estela Verdecia, obra en el expediente,

comunicado de desafiliación al régimen de pensión suscrita por el Subgerente

Administrativo y Financiero de la Corporación Club el Nogal, dirigido al

Colpensiones, en que se pone de presente que la trabajadora en mención solicitó

no hacer más descuentos para aportes a pensión a partir del mes de junio de 2012,

por cuanto el 06 de junio de 2012 radicó la solicitud de pensión de vejez.

Adicionalmente obra solicitud radicada por la Corporación Club el Nogal, el 08 de

octubre de 2015, ante Colpensiones, en la que se indica que fue solo hasta con el

Resolución GNR 154074 del 25 de mayo del 2015, que se reconoció el derecho a

la pensión a la Señora Lucila Estela Verdecia, aclarando que no se liquidó el

retroactivo a partir de la última fecha de cotización – julio de 2012. Resolución que,

valga la pena aclarar, no obra en el expediente.

Así, después de hacer una valoración conjunta de las pruebas que obran en el

expediente, encuentra la Sala que no está probado el hecho que exime de las

cotizaciones al Sistema General Social en Pensiones, pues no quedó acreditado

que las trabajadoras en mención, estuviesen pensionadas, o al menos hubiesen

cumplimiento de los requisitos para acceder a su derecho, por lo que hay lugar a

los ajustes de mora en el subsistema de pensiones propuestos por la UGPP para

las trabajadoras Clara Gaviria de Montoya y Lucila Estela Verdecia.

Por lo anterior, el cargo de apelación estudiado no está llamado a prosperar.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

25

(ii) si la UGPP aplicó de forma correcta el artículo 70 del Decreto 806 de 1998

para los casos de vacaciones disfrutadas por los empleados.

Sostiene la parte apelante que, la UGPP en los periodos en los cuales se presentó

la novedad de vacaciones, para efectos de determinar el IBC tomo el mes anterior

al disfrute, sin tener en cuenta lo consagrado por la norma que indica que, para este

cálculo, se deberá tomar el mes inmediatamente anterior al inicio del disfrute de las

vacaciones.

Adicionalmente señala que el juez de primera instancia no valoró los desprendible

de nómina en donde de forma clara y precisa se establecen los pagos realizados,

aclarando que de dicha verificación se extrae que la Corporación Club El Nogal no

pagó el valor expuesto por la UGPP por concepto de vacaciones, y aún más, no

correspondía al mes objeto de requerimiento, al anticiparse las vacaciones para su

disfrute.

De acuerdo con el artículo 18 de la Ley 100 de 19934, modificado por el artículo 5

de la Ley 797 de 2003, las contribuciones al Sistema de Seguridad Social en

Pensiones se determinan con base en el salario mensual, según las normas del

Código Sustantivo del Trabajo5. Esta misma base de cotización corresponde a los

aportes a salud y riesgos laborales de los trabajadores dependientes, según los

4 ARTÍCULO 18. BASE DE COTIZACIÓN. La base para calcular las cotizaciones a que hace referencia el artículo anterior, será el salario mensual. El salario base de cotización para los trabajadores particulares, será el que resulte de aplicar lo dispuesto en el Código Sustantivo del Trabajo. El salario mensual base de cotización para los servidores del sector público, será el que señale el Gobierno, de conformidad con lo dispuesto en la Ley 4a. de 1992. El límite de la base de cotización será de veinticinco (25) salarios mínimos legales mensuales vigentes para trabajadores del sector público y privado. Cuando se devenguen mensualmente más de veinticinco (25) salarios mínimos legales mensuales vigentes la base de cotización será reglamentada por el gobierno nacional y podrá ser hasta de 45 salarios mínimos legales mensuales para garantizar pensiones hasta de veinticinco (25) salarios mínimos legales. Las cotizaciones de los trabajadores cuya remuneración se pacte bajo la modalidad de salario integral, se calculará sobre el 70% de dicho salario. En todo caso, el monto de la cotización mantendrá siempre una relación directa y proporcional al monto de la pensión. PARÁGRAFO 1o. En aquellos casos en los cuales el afiliado perciba salario de dos o más empleadores, o ingresos como trabajador independiente o por prestación de servicios como contratista, en un mismo período de tiempo, las cotizaciones correspondientes serán efectuadas en forma proporcional al salario, o ingreso devengado de cada uno de ellos, y estas se acumularán para todos los efectos de esta ley sin exceder el tope legal. Para estos efectos, será necesario que las cotizaciones al sistema de salud se hagan sobre la misma base. En ningún caso el ingreso base de cotización podrá ser inferior a un salario mínimo legal mensual vigente. Las personas que perciban ingresos inferiores al salario mínimo legal mensual vigente, podrán ser beneficiarias del Fondo de Solidaridad Pensional, a efectos de que éste le complete la cotización que les haga falta y hasta un salario mínimo legal mensual vigente , de acuerdo con lo previsto en la presente ley. 5 El límite de la base de cotización es de veinticinco (25) salarios mínimos legales mensuales vigentes, siendo que en ningún caso el ingreso base de cotización podrá ser inferior a un salario mínimo legal mensual vigente.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

26

artículos 2046 de la Ley 100 de 1993 y 17 del Decreto 12957 de 1994,

respectivamente.

Ahora, para efectos de liquidar los aportes al Sistema de la Seguridad

Social durante el período en que se presenta la novedad de vacaciones o licencia

remunerada, el artículo 70 del Decreto 806 de 1998, compilado por el artículo

3.2.5.1 del Decreto 780 de 2016, establece:

“Artículo 3.2.5.1 Cotización durante la incapacidad laboral, la licencia de maternidad, vacaciones y permisos remunerados. Las cotizaciones durante vacaciones y permisos

remunerados se causarán en su totalidad y el pago de los aportes se efectuará sobre el

último salario base de cotización reportado con anterioridad a la fecha en la cual el

trabajador hubiere iniciado el disfrute de las respectivas vacaciones o permisos.”

De esta manera, durante el periodo de vacaciones, la base de cotización debe

corresponder al último salario base reportado en el mes inmediatamente anterior

al período en que se dio inicio a las mismas, en relación a los subsistemas de

salud y pensión, y en el evento en que las vacaciones del trabajador

comprendan dos períodos distintos y sucesivos, se debe tomar como referencia el

IBC del mes inmediatamente anterior al inicio del período vacacional, siendo éste

último el mes en que el empleado empezó sus vacaciones sin que existiera de por

medio algún período de descanso.

En lo que hace al Subsistema de Riesgos Laborales no hay lugar al pago como

quiera que al no estarse prestando el servicio no hay un riesgo que asegurar.

Ahora, como quiera que el artículo 17 de la Ley 21 de 1982 señala que la liquidación

de los aportes parafiscales se hace sobre la nómina mensual de salarios, entendido

por tal, la totalidad de los pagos hechos por concepto de los diferentes elementos

integrantes del salario y los verificados por descansos remunerados, en el caso de

suspensión del contrato y licencias no remuneradas no hay lugar al pago de tales

aportes.

6 ARTÍCULO 204. MONTO Y DISTRIBUCIÓN DE LAS COTIZACIONES: (…) PARÁGRAFO 1o. La base de cotización de las personas vinculadas mediante contrato de trabajo o como servidores públicos, afiliados obligatorios al Sistema General de Seguridad Social en Salud, será la misma contemplada en el sistema general de pensiones de esta Ley. 7 ARTÍCULO 17. BASE DE COTIZACION. La base para calcular las cotizaciones del Sistema General de Riesgos Profesionales, es la misma determinada para el Sistema General de Pensiones, establecida en los artículos 18 y 19 de la Ley 100 de 1993 y sus decretos reglamentarios. (Tengase en cuenta que con la entrada en vigencia de la Ley 1562 de 2012, el término "riesgos profesionales" debe entenderse como "riesgos laborales").

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

27

Así, teniendo en cuenta que la discusión gira en torno a que mes se debe tomar

como referencia para determinar el IBC en los periodos en que se presenta la

novedad de vacaciones, encuentra la Sala que, no hay discrepancia entre el criterio

sostenido por la UGPP y el indicado por la Corporación Club el Nogal, pues según

lo expuesto por la parte apelante en su recurso, tanto al Administración como la

Corporación Club el Nogal, concuerdan en que el IBC deberá ser el reportado con

anterioridad al disfrute de las vacaciones.

En vista de lo anterior, se deberá proceder a analizar sobre los casos puntuales, si

la determinación del IBC en el periodo de vacaciones se hizo conforme lo indica la

norma.

No obstante, se pone de presente que, dado que no se indicó concretamente, en el

recurso de apelación, sobre cuales trabajadores se realizó una indebida

determinación del IBC durante el periodo de vacaciones, se hace imposible la

verificación correspondiente, pues ello implicaría hacer validaciones generales que

se escapan del objeto del proceso, correspondiendo al recurrente la carga de ser

específico y concreto en los cargos –argumentos de apelación.

En efecto, es del caso aclarar que la jurisdicción contenciosa administrativa es

rogada, es decir, que el ámbito de decisión del Juez se enmarca y se limita en los

hechos, pretensiones y cargos expuestos en la demanda encaminados a demostrar

el concepto de violación; en ese orden de ideas, la Sala advierte que le corresponde

a la parte demandante puntualizar y discriminar en qué casos particulares la UGPP

efectuó el ajuste que considera errado.

Así, le corresponde al contribuyente la carga de fundamentar de manera precisa en

vía judicial los errores que impute respecto de los actos acusados, siendo

insuficiente efectuar afirmaciones generales en búsqueda de que la administración

de justicia efectúe una labor de verificación total.

En virtud de lo anterior, el cargo analizado no está llamado a prosperar.

(iii) si para determinar la base de la Sanción por inexactitud, la UGPP tuvo en

cuenta los pagos efectuados previos a la expedición de la Resolución RDC

713 del 03 de noviembre de 2016.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

28

Aduce la apelante que, para la determinación por la sanción por inexactitud la UGPP

no tuvo en cuenta los pagos efectuados por la Corporación Club El Nogal, previos

a la expedición del acto administrativo que resolvió el recurso de reconsideración.

Por su parte la UGPP en la Resolución RDC 713 de 03 de noviembre de 2016, por

medio de la cual se resolvió el recurso de reconsideración contra la LO, indicó:

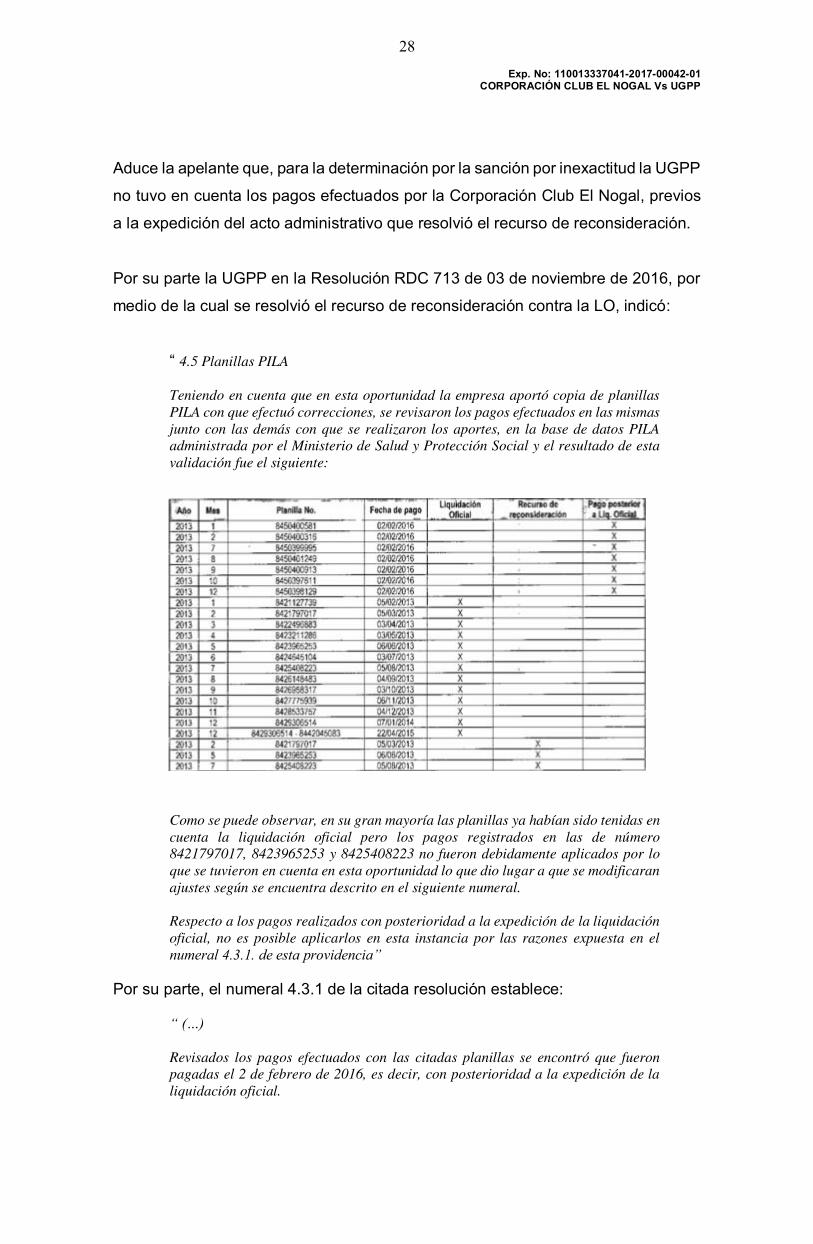

“ 4.5 Planillas PILA

Teniendo en cuenta que en esta oportunidad la empresa aportó copia de planillas

PILA con que efectuó correcciones, se revisaron los pagos efectuados en las mismas

junto con las demás con que se realizaron los aportes, en la base de datos PILA

administrada por el Ministerio de Salud y Protección Social y el resultado de esta

validación fue el siguiente:

Como se puede observar, en su gran mayoría las planillas ya habían sido tenidas en

cuenta la liquidación oficial pero los pagos registrados en las de número

8421797017, 8423965253 y 8425408223 no fueron debidamente aplicados por lo

que se tuvieron en cuenta en esta oportunidad lo que dio lugar a que se modificaran

ajustes según se encuentra descrito en el siguiente numeral.

Respecto a los pagos realizados con posterioridad a la expedición de la liquidación

oficial, no es posible aplicarlos en esta instancia por las razones expuesta en el

numeral 4.3.1. de esta providencia”

Por su parte, el numeral 4.3.1 de la citada resolución establece:

“ (…)

Revisados los pagos efectuados con las citadas planillas se encontró que fueron

pagadas el 2 de febrero de 2016, es decir, con posterioridad a la expedición de la

liquidación oficial.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

29

Frente a esto se debe aclarar que al no haber sido objeto de debate los citados pagos

cuando fue expedida la liquidación oficial, constituyen hechos nuevos sobre los

cuales no es posible emitir algún pronunciamiento en esta instancia, debido a que

lo analizado por este Despacho se circunscribe exclusivamente a los hechos que

fueron objeto de debate hasta el momento de expedirse el acto administrativo

impugnado.

Por tal razón, no es posible aplicar los pagos realizados por “el” (sic) empresa en esta oportunidad, no obstante lo anterior, si deberán tenerse en cuenta por la

Subdirección de Cobranzas de la Dirección de Parafiscales, una vez el proceso pase

a la etapa de cobro.”

Al respecto, la reciente posición del Consejo de Estado8, sobre los pagos realizados

con posterioridad a la Liquidación Oficial, indicó:

“Quiere decir lo anterior que, la demandante con ocasión de la expedición de la

Liquidación Oficial No. RDO 212 del 27 de enero de 2014, procedió a pagar los

ajustes determinados en ese acto por la UGPP de los subsistemas de salud y pensión

de los trabajadores que disfrutaron el periodo de vacaciones, y puso en

conocimiento de la entidad, al interponer el recurso de reconsideración, las

planillas PILA por medio de las cuales se realizaron los pagos para que fueran

excluidos al momento de dictarse el acto que resolviera el recurso interpuesto.

Para la Sala la interposición del recurso de reconsideración es uno de los momentos

procesales oportunos para que el contribuyente entregue a la Administración las

pruebas que pretende hacer valer a su favor, como en el presente caso, las planillas

PILA que demostraban el pago parcial de los ajustes que se determinaron en la

liquidación oficial.

Por ende, no es de recibo que la UGPP haya prescindido de la valoración de dichas

pruebas, desconociendo las oportunidades probatorias previstas en el artículo 744

del ET y, la facultad que tiene de revisar su propia actuación antes del control

judicial, con el propósito de confirmarla, modificarla o revocarla. Revisión que a su

vez constituye una garantía del derecho de defensa del administrado, pues le permite

expresar y probar las inconformidades con el acto definitivo.

Por lo anterior, prospera el cargo de apelación y, en consecuencia, se le ordenará

a la UGPP que, previa verificación de las planillas listadas en el cuadro precedente,

proceda a eliminar de la liquidación a cargo de la demandante, los pagos que se

encuentren probados en relación con los periodos en discusión.

En conclusión: (i) se confirmará el ordinal primero de la sentencia apelada, en

cuanto procede la nulidad parcial de los actos administrativos demandados, (ii) se

modificará el ordinal segundo de la providencia para ordenarle a la UGPP

practicar una nueva liquidación excluyendo: (a) los ajustes correspondientes a

Martha Yaneth Icabuco Acevedo (ARL 01-2012), María Aurora Alayón Guevara

Acevedo (ARL 03 y 05 - 2012) y Luz Mery Sánchez Rodríguez (ARL, 01- 2012), (b)

los mayores valores que resulten de calcular los aportes de los trabajadores que

devengaron salario integral incluidas Carolina Lozada y Nydia Castro Mora, sobre

un IBC del 70% de la remuneración y, (c) los pagos que se encuentren probados en

relación con los periodos en discusión, incluidos los de Zully Jennyfer Echeverry

Guzmán (01 y 09 de 2012) y Mauricio Barberi Abadía (01 y 09 de 2012), previa

verificación de las planillas listadas en las páginas 23 y 24 de esta decisión y (iii)

8 Sentencia de 19 de agosto del 2021, C.P. Dra. Stella Jeannette Carvajal Basto, Expediente:

23856

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

30

se confirmará el ordinal tercero en tanto que no fue objeto del recurso de apelación

(el tribunal se abstuvo de condenar en costas).” (subrayado fuera de texto)

En efecto, es del caso señalar que, conforme a la citada posición, el recurso de

reconsideración se constituye como una oportunidad no solo para poner de presente

las inconformidades sobre los ajustes determinados en la Liquidación Oficial sino

además para allegar al expediente las pruebas que considere idóneas para

desvirtuar las glosas liquidadas por la Administración, por lo que los pagos que se

realicen con posterioridad a la notificación de la Liquidación Oficial y se pongan de

presente por medio del recurso de reconsideración deben ser valorados en sede

Administrativa para emitir la decisión de cierre de la investigación, es decir, la

Resolución que resuelve el recurso de reconsideración.

Así, y dado que el objeto de discusión se centra en la oportunidad del pago

realizado, atendiendo la posición de la Alta Corporación, correspondía a la UGPP

realizar la valoración de las mencionadas planillas, por lo que, en consecuencia

compete a esta Sala de decisión ordenar a la Entidad demandada que previa la

verificación correspondiente proceda a imputar el pago efectuado mediante las

planillas No. 8450400581, 8450400316, 8450399995, 8450401249, 8450400913,

8450397611 y 8450398129 de 02 de febrero de 2016, a la Liquidación Oficial,

efectuando la reducción correspondiente a la sanción por inexactitud imputada.

Teniendo en cuenta lo anterior se declarará la nulidad parcial de los actos acusados

y en consecuencia se ordenará a la UGPP, hacer una nueva liquidación teniendo

en cuenta los pagos realizados y su proporcional reducción de la sanción por

inexactitud. Por lo que el cargo analizado tiene vocación de prosperidad.

(iv) si existió error en la determinación de los días de trabajo laborados, días

de incapacidad, periodos de vacaciones y/o de licencia, y si por tal

circunstancia se afectó la determinación del IBC. (vi) si para la determinación

del IBC, la UGPP tuvo en cuenta que hubo días no laborados por novedad de

ingreso o retiro.

Sostiene la apelante que, la UGPP de manera arbitraria estableció un número

erróneo de días laborados, de días de incapacidad y periodos de disfrute de

vacaciones y/o licencias, adicionalmente, aduce que, la Administración asignó días

de trabajo superiores a los realmente laborados, por cuanto no tuvo en cuenta los

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

31

ingreso o retiros de los empleados o aprendices, situación que terminó afectando la

determinación del IBC en el respectivo periodo.

Al respecto la Sala observa que con ocasión del Requerimiento de Información No.

20146200608071 del 11 de marzo de 2014 proferido por la UGPP, la Corporación

Club El Nogal, allegó información relacionada con los períodos comprendidos entre

el 1º de enero al 31 de diciembre de 2013, entre los cuales se encuentra en formato

Excel los archivos de nómina9 en los que se informa entre otros, los sueldos de los

trabajadores, las horas extras trabajadas, las bonificaciones recibidas, los días

laborados, los días de disfrute de vacaciones y días de incapacidad, entre otros.

Así al comparar dichos valores con los tomados por las UGPP para calcular el IBC,

la Sala encuentra que de la lista de trabajadores que se indicó para los cargos

denominados “error en los días de trabajo asignado” y “error en la determinación de

los días de servicio, por razón de ingreso o retiro”, la Unidad no determinó un mayor

número de días laborados, pues en realidad lo que se tuvo en cuenta fue la

información reportada por la misma aportante en el formato de nómina, aunado, a

que los ajustes propuestos resultaron, entre otros, porque el aportante no allegó el

soporte que desvirtuará el ajuste, o porque no manifestó nada al respecto, pero no

por datos erróneos tomados de nómina.

Ahora, para los trabajadores enlistados en el cargo denominado “error en la

determinación de los días laborados, en incapacidades, en vacaciones y/o en

licencia”, la Sala encontró que, en efecto, como lo indica la Corporación Club el

Nogal, si hay diferencia entre los días reportados en nómina, para la novedad de

vacaciones, incapacidad y licencia, y los días que reportó la UGPP en el formato

Excel SQL que hace parte integral de la resolución que resolvió el recurso de

reconsideración.

No obstante, lo anterior, los valores que tomó en cuenta la Administración para el

determinado ajuste liquidado, si concuerdan con los reportados en la nómina

proporcionada por la parte demandante, lo que lleva a concluir que aunque no hay

coincidencia entre el valor de los días en que se presentó la novedad, si la hay entre

los valores considerados para determinar el ajuste (salarios, horas extras, valor de

9 Archivo Excel denominado “20146205618701” contenido en el CD aportado con la contestación de la demandada.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

32

incapacidad, vacaciones o licencia, bonificaciones extralegales, entre otros), que

son lo que finalmente se tienen en consideración para establecer el IBC

correspondiente. Por lo que no prosperan los cargos analizados.

(v) si la UGPP tomó para la base de cotización valores mayores a los

efectivamente devengados por los trabajadores.

Señala la apelante que, la Administración ha asignado valores superiores a los

efectivamente devengados por los trabajadores, ya sea imputando un valor positivo

a un descuento o otorgando mayores valores a los realmente devengados, lo que

terminó afectado la determinación del IBC establecido por la Unidad.

Al respecto, el artículo 5° de la Ley 793 de 200310, que modificó el artículo 18 de la

Ley 100 de 1993, establece:

“ARTÍCULO 5o. El inciso 4 y parágrafo del artículo 18 de la Ley 100 de 1993 quedarán así:

Artículo 18. Base de Cotización. La base para calcular las cotizaciones a que hace

referencia el artículo anterior, será el salario mensual.

El salario base de cotización para los trabajadores particulares, será el que resulte de

aplicar lo dispuesto en el Código Sustantivo del Trabajo.

El salario mensual base de cotización para los servidores del sector público, será el que

señale el Gobierno, de conformidad con lo dispuesto en la Ley 4a. de 1992.

El límite de la base de cotización será de veinticinco (25) salarios mínimos legales

mensuales vigentes para trabajadores del sector público y privado. Cuando se

devenguen mensualmente más de veinticinco (25) salarios mínimos legales mensuales

vigentes la base de cotización será reglamentada por el gobierno nacional y podrá ser

hasta de 45 salarios mínimos legales mensuales para garantizar pensiones hasta de

veinticinco (25) salarios mínimos legales.” (subrayado fuera de texto).

Por su parte, los artículos 127 y 128 del Código Sustantivo del Trabajo, establecen

los elementos y criterios a tener en cuenta para saber que encaja dentro de la

categoría de salario:

“Artículo 127 Elementos integrantes. Constituye salario no sólo la remuneración

ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie

como contraprestación directa del servicio, sea cualquiera la forma o denominación

que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo

10 Por la cual se reforman algunas disposiciones del sistema general de pensiones previsto en la Ley 100 de 1993 y se adoptan disposiciones sobre los Regímenes Pensionales exceptuados y especiales.

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

33

suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio,

porcentajes sobre ventas y comisiones.

Artículo 128. Pagos que no constituyen salario. No constituyen salario las sumas que

ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como

primas, bonificaciones o gratificaciones ocasionales, participación de utilidades,

excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie

no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a

cabalidad sus funciones, como gastos de representación, medios de transporte,

elementos de trabajo y otros semejantes. Tampoco las prestaciones sociales de que

tratan los títulos VIII y IX, ni los beneficios o auxilios habituales u ocasionales

acordados convencional o contractualmente u otorgados en forma extralegal por el

{empleador}, cuando las partes hayan dispuesto expresamente que no constituyen

salario en dinero o en especie, tales como la alimentación, habitación o vestuario, las

primas extralegales, de vacaciones, de servicios o de navidad.”

Así, encuentra la Sala que el IBC estará conformado por los pagos salariales,

entendidos estos como la remuneración directa fija o variable o todos los ingresos

que perciba el trabajador en dinero o en especie como contraprestación directa de

un servicio.

De esta manera, los aportes a Seguridad Social, se harán con base en el Salario

mensual del trabajador, y para estos efectos, a la retribución por el servicio prestado

por el trabajador es completamente posible hacerle deducciones o descuentos para

llegar al monto total del salario que recibirá el trabajador.

Por lo anterior, conformará el IBC, única y exclusivamente, lo que en efecto reciba

el trabajador por el servicio prestado, es decir, aquellas erogaciones que no tengan

la connotación de retribuir el servicio del empleado, y que se le resten a los pagos

salariales no podrán ser tenidos en cuenta para efectos del cálculo de los aportes

al Sistema de Seguridad Social.

Adicionalmente, dado que es al momento de realizar el pago del salario al

trabajador, la oportunidad correcta para descontar el porcentaje de los aportes que

le corresponde cubrir al trabajador, es sobre esa cifra efectiva sobre la cual se

tienen que liquidar los aportes para ambas partes, es decir, tanto para el trabajador

como para el empleador.

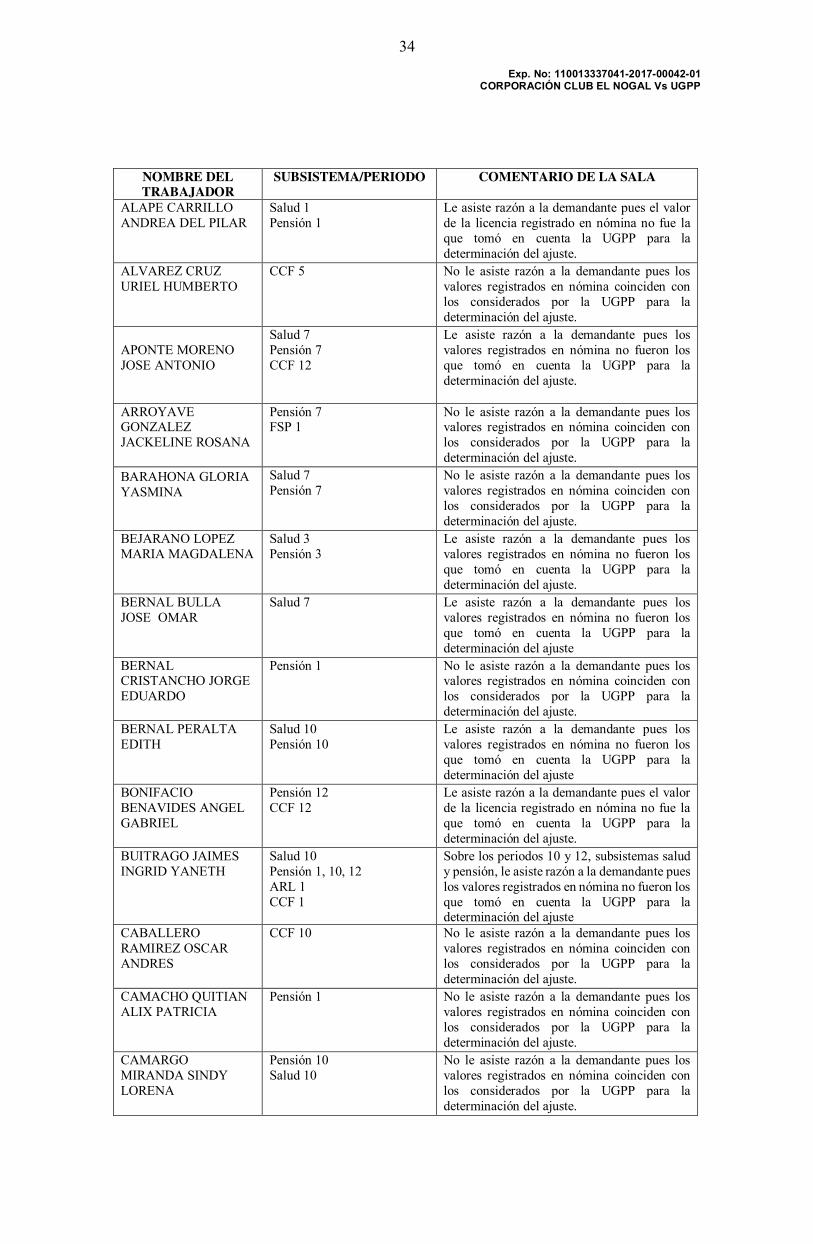

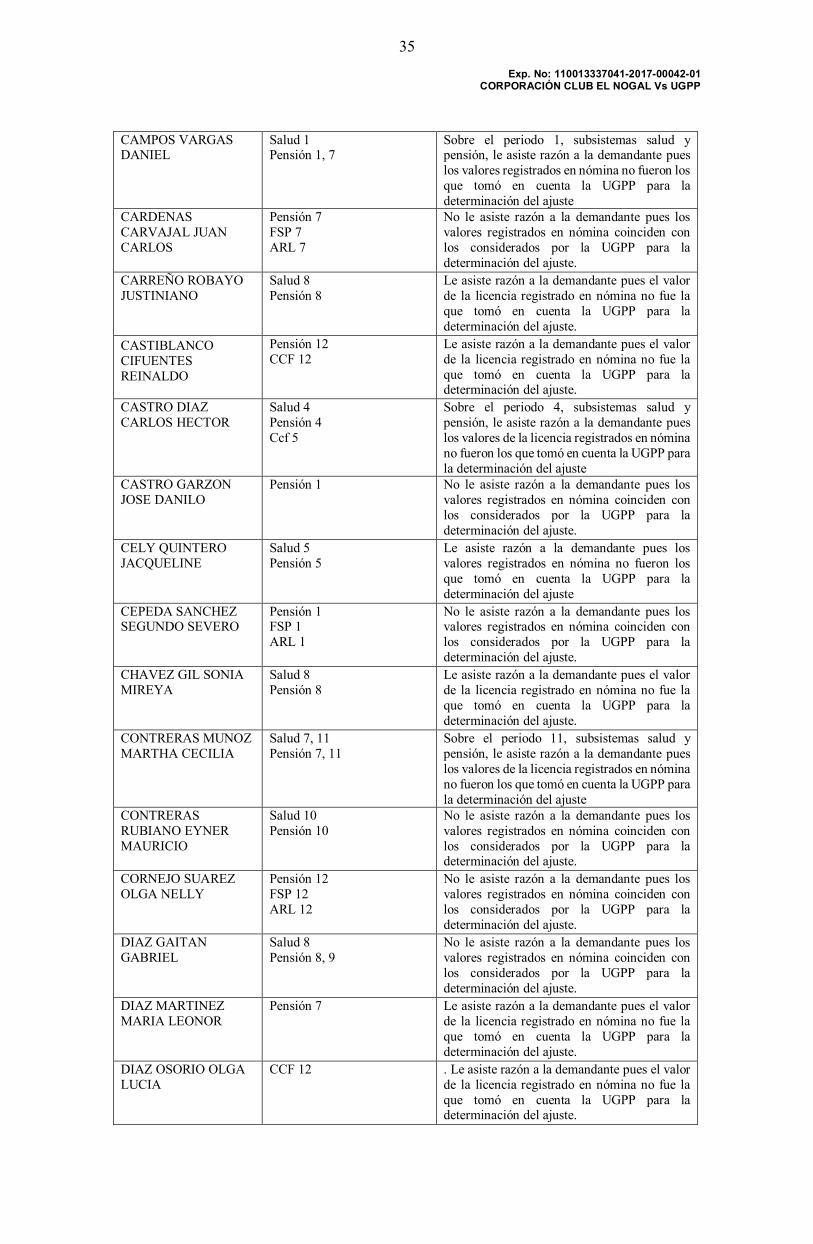

Así, encuentra la Sala que para el cargo propuesto la apelante enlista los siguientes

registros de los que pretende su revisión; por lo que la Sala al hacer la revisión

correspondiente, encuentra que:

Exp. No: 110013337041-2017-00042-01 CORPORACIÓN CLUB EL NOGAL Vs UGPP

34

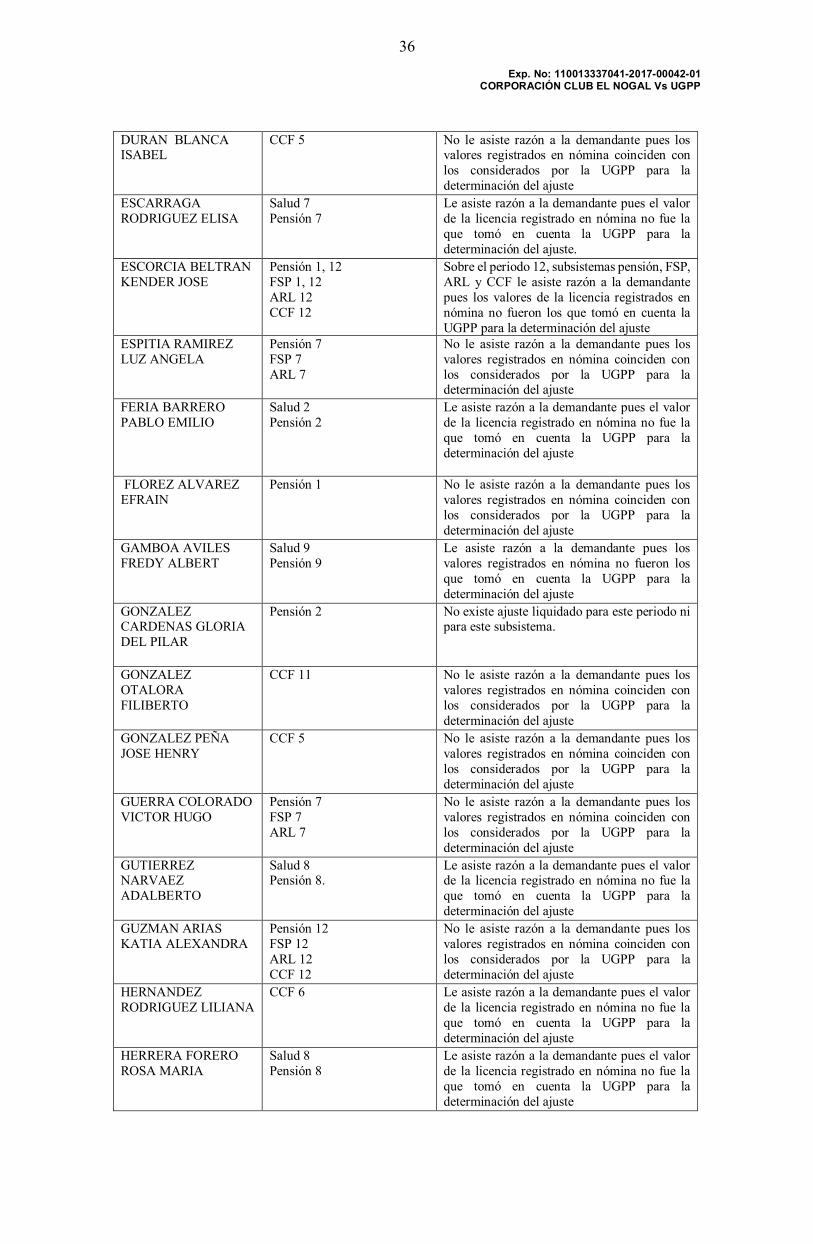

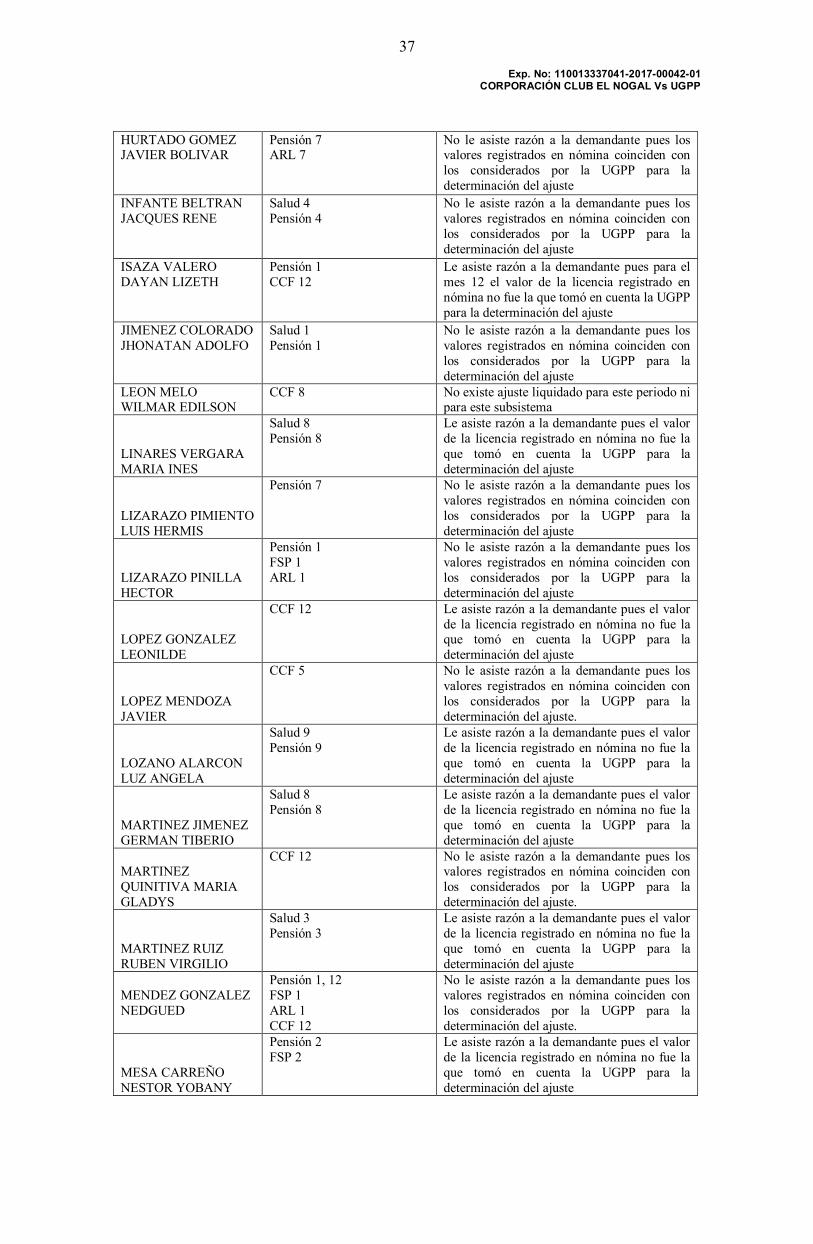

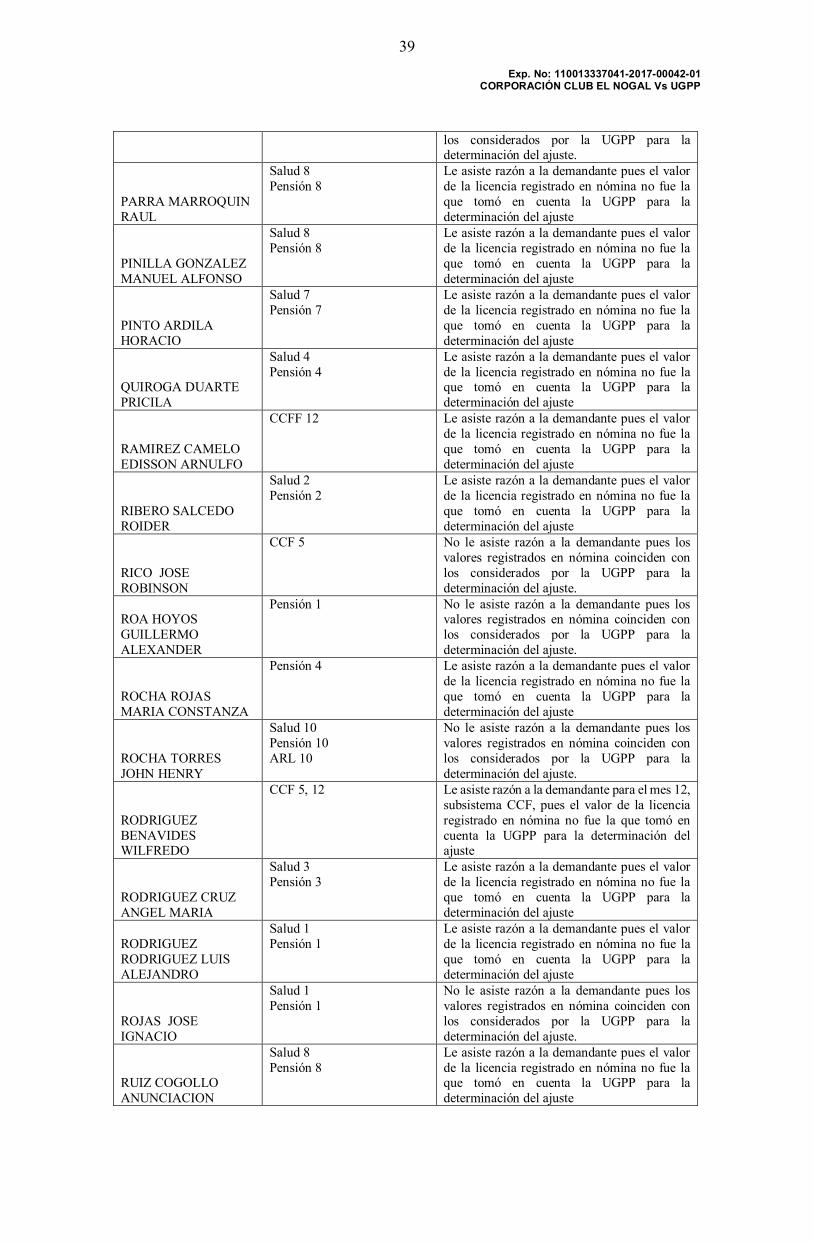

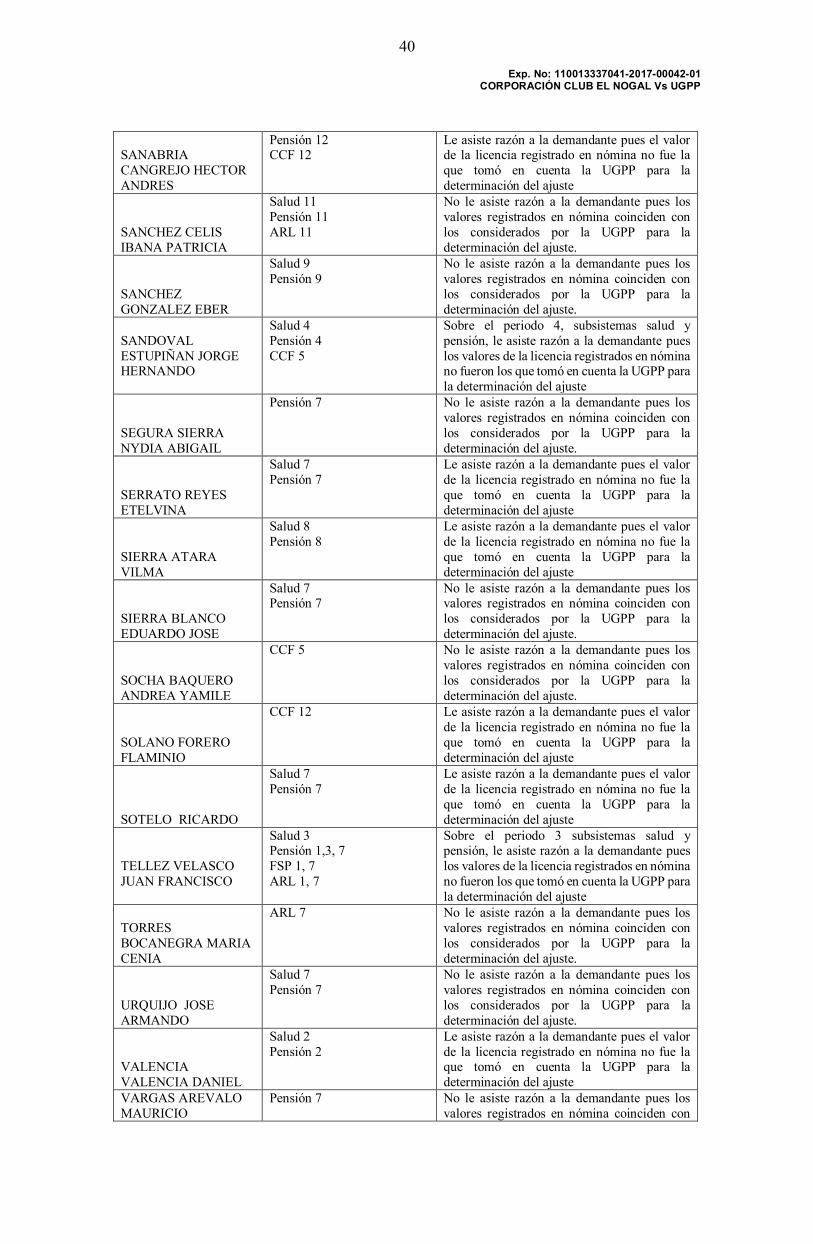

NOMBRE DEL

TRABAJADOR

SUBSISTEMA/PERIODO COMENTARIO DE LA SALA

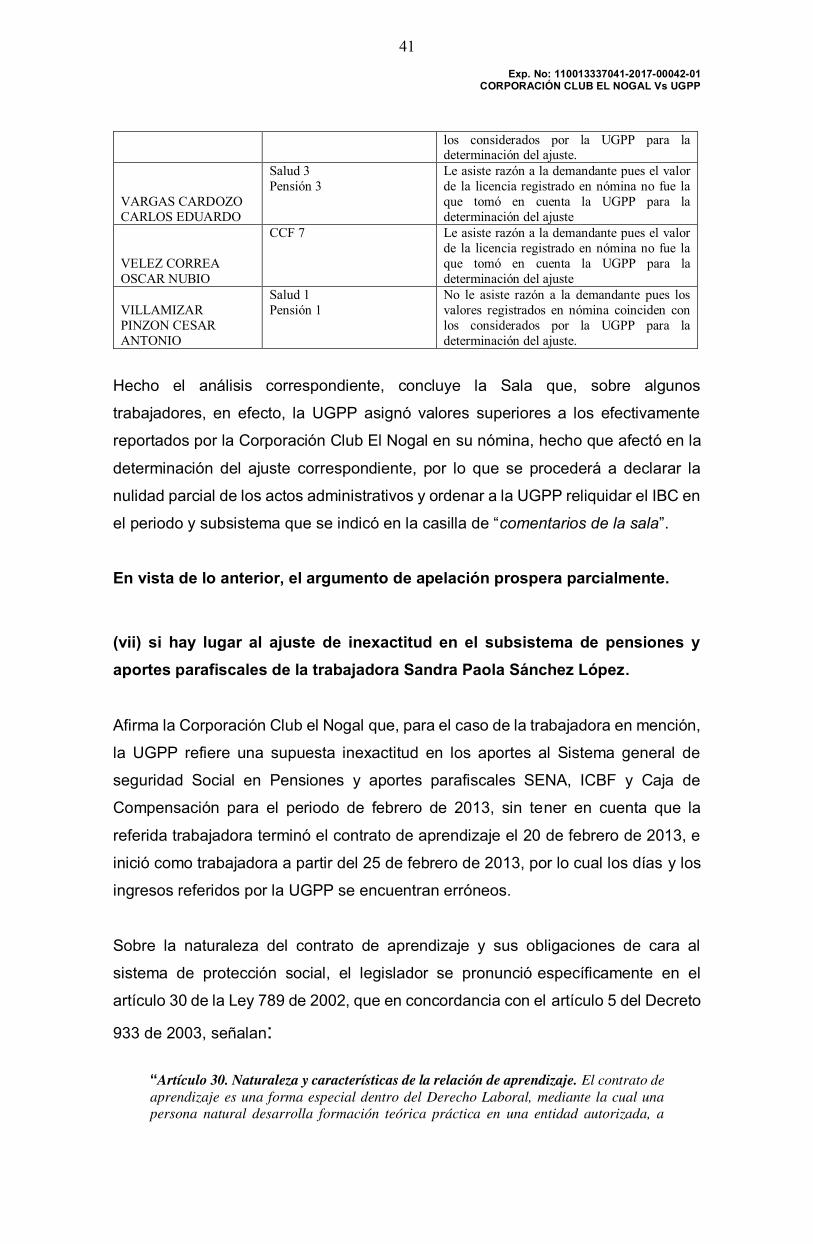

ALAPE CARRILLO ANDREA DEL PILAR

Salud 1 Pensión 1

Le asiste razón a la demandante pues el valor de la licencia registrado en nómina no fue la que tomó en cuenta la UGPP para la determinación del ajuste.

ALVAREZ CRUZ URIEL HUMBERTO

CCF 5 No le asiste razón a la demandante pues los valores registrados en nómina coinciden con los considerados por la UGPP para la determinación del ajuste.

APONTE MORENO JOSE ANTONIO

Salud 7 Pensión 7 CCF 12

Le asiste razón a la demandante pues los valores registrados en nómina no fueron los que tomó en cuenta la UGPP para la determinación del ajuste.

ARROYAVE GONZALEZ JACKELINE ROSANA

Pensión 7 FSP 1

No le asiste razón a la demandante pues los valores registrados en nómina coinciden con los considerados por la UGPP para la determinación del ajuste.