Embed Size (px)

Citation preview

L’Offerta Globale di vendita e sottoscrizione di n. 28.853.000 azioni ordinarie di Marazzi GroupS.p.A. comprende un’Offerta Pubblica di minimo n. 5.770.600 azioni ordinarie rivolta al pubblicoindistinto in Italia e una Offerta Istituzionale di massimo n. 23.082.400 azioni ordinarie rivoltaad Investitori Professionali e istituzionali esteri, con esclusione dell’Australia, Canada e Giappone.

Prospetto Informativo depositato presso la CONSOB in data 27 gennaio 2006 a seguito di nullaosta n. 6005786 comunicato in data 25 gennaio 2006. L’adempimento di pubblicazionedel Prospetto Informativo non comporta alcun giudizio della CONSOB sull’opportunitàdell’investimento e sul merito dei dati e delle notizie allo stesso relativi.

Prospetto informativorelativo all’Offerta Pubblica di Vendita e Sottoscrizione e all’ammissione alle negoziazioninel Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A.delle azioni ordinarie Marazzi Group S.p.A.

ProponentiMarazzi Group S.p.A.

(Emittente)Riaz S.àr.l. e Michele Preda

(Azionisti venditori)

Responsabile del collocamentoper l’Offerta Pubblica

Coordinatori dell’Offerta Globalee Co-Sponsor

INDICE

NOTA DI SINTESI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

SEZIONE PRIMA

CAPITOLO I – PERSONE RESPONSABILI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321.1 Responsabili del Prospetto Informativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321.2 Dichiarazione di Responsabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

CAPITOLO II – REVISORI LEGALI DEI CONTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342.1 Società di Revisione dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342.2 Informazioni sui Rapporti con la Società di Revisione . . . . . . . . . . . . . . . . . . . . . . . . 34

CAPITOLO III – INFORMAZIONI FINANZIARIE SELEZIONATE . . . . . . . . . . . . . . . . . . . . . 353.1 Dati selezionati economici del Gruppo per gli esercizi 2002, 2003, 2004 . . . . . . . . . . 353.2 Dati patrimoniali e finanziari selezionati per gli esercizi chiusi al 31 dicembre 2002,

2003 e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363.3 Dati economici selezionati del Gruppo secondo principi IFRS e dati pro-forma per

l’esercizio chiuso al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373.4 Dati patrimoniali e finanziari selezionati del Gruppo secondo principi IFRS e dati

pro-forma al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383.5 Dati economici selezionati per i primi nove mesi degli esercizi 2004 e 2005 . . . . . . . 383.6 Dati patrimoniali e finanziari selezionati per i primi nove mesi degli esercizi 2004 e 2005 393.7 Dati patrimoniali e finanziari selezionati per i primi nove mesi degli esercizi 2004 e 2005 403.8 Indebitamento finanziario netto consolidato del Gruppo Marazzi al 31 dicembre 2005 41

CAPITOLO IV – FATTORI DI RISCHIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.1 Fattori di rischio relativi alla Società e al Gruppo Marazzi . . . . . . . . . . . . . . . . . . . . . 42

4.1.1 Rischi connessi alla gestione della crescita . . . . . . . . . . . . . . . . . . . . . . . . . 424.1.2 Rischi connessi all’andamento del tasso di cambio . . . . . . . . . . . . . . . . . . . 424.1.3 Rischi legati alla responsabilità da prodotto . . . . . . . . . . . . . . . . . . . . . . . . . 434.1.4 Rischi connessi alla normativa ambientale e sulla sicurezza dei luoghi di lavoro 434.1.5 Rischi ambientali legati alla strategia di crescita per linee esterne . . . . . . . . 444.1.6 Rischi connessi alla proprietà industriale . . . . . . . . . . . . . . . . . . . . . . . . . . . 444.1.7 Rischi connessi alla redazione dei bilanci sulla base degli IFRS . . . . . . . . . . 454.1.8 Rischi connessi all’esposizione dei dati dei nove mesi al 30 settembre 2004

e al 30 settembre 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.1.9 Recenti operazioni aventi ad oggetto le Azioni . . . . . . . . . . . . . . . . . . . . . . . 474.1.10 Rischi legati all’operatività con parti correlate . . . . . . . . . . . . . . . . . . . . . . . 484.1.11 Rischi legati alla dipendenza da personale chiave . . . . . . . . . . . . . . . . . . . . 504.1.12 Rischi legati alla modifica della politica dei dividendi della Società . . . . . . . 504.1.13 Rischi connessi agli investimenti produttivi . . . . . . . . . . . . . . . . . . . . . . . . . 504.1.14 Dichiarazioni di preminenza e previsionali . . . . . . . . . . . . . . . . . . . . . . . . . . 50

4.2 Rischi relativi al settore di attività . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 514.2.1 Ciclicità del mercato dei materiali per costruzioni . . . . . . . . . . . . . . . . . . . . 514.2.2 Concorrenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 514.2.3 Rischi legati alla crescita dei mercati di altri prodotti da pavimentazione e

rivestimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 524.2.4 Rischi legati all’operatività nei mercati internazionali . . . . . . . . . . . . . . . . . . 52

Marazzi Group S.p.A. Indice

– 1

4.2.5 Rischi connessi all’andamento dei costi delle materie prime e delle fonti ener-getiche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

4.2.6 Rischi connessi all’evoluzione del design e della tecnologia . . . . . . . . . . . . 534.3 Rischi relativi all’operazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

4.3.1 Non contendibilità dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 534.3.2 Rischi connessi al potenziale conflitto di interessi di Mediobanca . . . . . . . . 544.3.3 Intervallo di valorizzazione indicativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 544.3.4 Prezzo di Offerta, Prezzo Massimo e stima dei proventi . . . . . . . . . . . . . . . . 54

CAPITOLO V – INFORMAZIONI SULL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 555.1 Storia ed evoluzione dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

5.1.1 Denominazione legale e commerciale dell’Emittente . . . . . . . . . . . . . . . . . . 555.1.2 Luogo di registrazione dell’Emittente e suo numero di registrazione . . . . . . 555.1.3 Data di costituzione e durata dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . 555.1.4 Domicilio e forma giuridica dell’Emittente, legislazione in base alla quale essa

opera, paese di costituzione, indirizzo e numero di telefono della sede sociale 555.1.5 Avvenimenti importanti nell’evoluzione del Gruppo . . . . . . . . . . . . . . . . . . . 55

5.1.5.1 Le origini della Società e la fase di espansione delle attività in Italia 555.1.5.2 La fase dello sviluppo, del consolidamento e dell’internazionalizza-

zione del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 565.1.5.3 Principali operazioni straordinarie recentemente compiute dal Grup-

po . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 595.2 Investimenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

5.2.1 Principali investimenti effettuati dal Gruppo Marazzi . . . . . . . . . . . . . . . . . . 615.2.2 Descrizione degli investimenti del Gruppo Marazzi in corso di realizzazione . . 615.2.3 Descrizione degli investimenti futuri già deliberati dal Gruppo Marazzi . . . . . 61

CAPITOLO VI – PANORAMICA DELLE ATTIVITÀ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 626.1 Principali attività . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

6.1.1. Natura delle principali attività del Gruppo, dei suoi prodotti, del ciclo produttivoe delle relative strategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 626.1.1.1 Descrizione dell’attività del Gruppo . . . . . . . . . . . . . . . . . . . . . . . 626.1.1.2 Le Business Unit e il modello organizzativo del Gruppo Marazzi . . 686.1.1.3 Descrizione dei prodotti e delle relative tecnologie produttive . . . 716.1.1.4 Il ciclo produttivo e distributivo . . . . . . . . . . . . . . . . . . . . . . . . . . 756.1.1.5 Marchi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 866.1.1.6 Promozione e marketing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 886.1.1.7 Fenomeni di stagionalità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 896.1.1.8 Programmi futuri e strategie . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

6.2 Principali mercati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 936.3 Fattori eccezionali che hanno influenzato l’attività dell’Emittente . . . . . . . . . . . . . . . 986.4 Dipendenza dell’Emittente da brevetti, licenze o marchi, da contratti industriali, com-

merciali o finanziari, o da nuovi processi di fabbricazione . . . . . . . . . . . . . . . . . . . . . 986.5 Dichiarazioni di preminenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

CAPITOLO VII – STRUTTURA ORGANIZZATIVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 997.1 Descrizione del Gruppo al quale la Società fa capo . . . . . . . . . . . . . . . . . . . . . . . . . 997.2 Società controllate dall’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

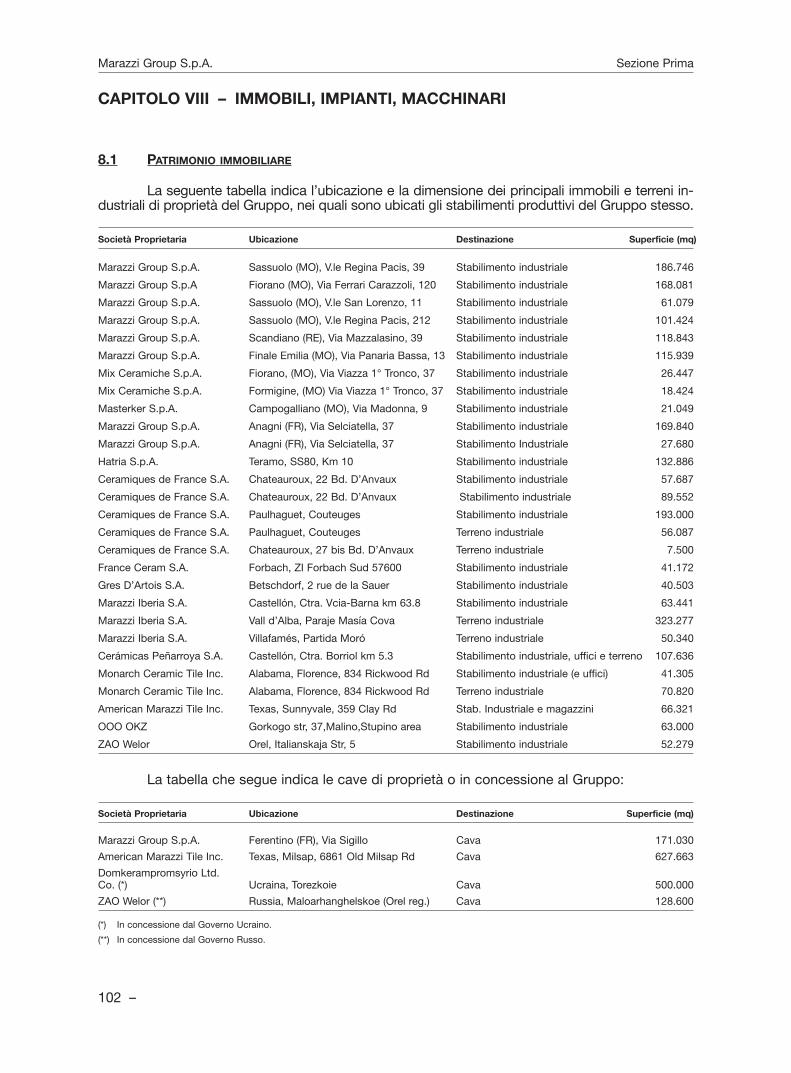

CAPITOLO VIII – IMMOBILI, IMPIANTI, MACCHINARI . . . . . . . . . . . . . . . . . . . . . . . . . . . 1028.1 Patrimonio immobiliare . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1028.2 Beni mobili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

2 –

Marazzi Group S.p.A. Indice

8.3 Beni in uso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1078.3.1 Immobili in locazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1078.3.2 Beni in leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

8.4 Problematiche ambientali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

CAPITOLO IX – RESOCONTO DELLA SITUAZIONE GESTIONALE E FINANZIARIA ED IN-FORMAZIONI SULLE RISORSE FINANZIARIE . . . . . . . . . . . . . . . . . . . . . 110

9.1 Analisi dell’andamento del Gruppo per gli esercizi chiusi al 31 dicembre 2002, 2003 e 2004 sotto il profilo economico, patrimoniale e finanziario . . . . . . . . . . . . . . . . . . . 1109.1.1 Analisi dell’andamento economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1129.1.2 Analisi dell’andamento patrimoniale e finanziario (per gli esercizi chiusi al 31

dicembre 2002, 2003 e 2004) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1189.2 Analisi del conto economico e della situazione patrimoniale e finanziaria per l’eserci-

zio chiuso al 31 dicembre 2004 riesposto secondo i Principi Contabili IFRS . . . . . . . 1229.3 Analisi del conto economico e della situazione patrimoniale e finanziaria per l’esercizio

chiuso al 31 dicembre 2004 riesposto secondo i Principi Contabili IFRS e pro-forma per l’acquisizione del Gruppo Welor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1249.3.1 Il conto economico pro-forma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1249.3.2 La situazione patrimoniale e finanziaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

9.4 Analisi del conto economico e della situazione patrimoniale e finanziaria per i primi nove mesi degli esercizi 2004 e 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1269.4.1 Analisi dell’andamento economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1269.4.2 Analisi dell’andamento patrimoniale e finanziario (per i primi nove mesi del

2004 e del 2005); indebitamento finanziario netto al 31 dicembre 2005 . . . . 1299.4.3 Politiche o fattori di natura governativa, economica, fiscale, monetaria o po-

litica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

CAPITOLO X – RISORSE FINANZIARIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13310.1 Risorse finanziarie dell’Emittente, fabbisogno finanziario e struttura di finanziamento 133

10.1.1 Analisi della posizione finanziaria netta negli esercizi 2002, 2003 e 2004 . . . 13310.1.2 Analisi dell’indebitamento finanziario netto al 30 settembre 2004 e 2005 e al

31 dicembre 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13610.2 Flussi di cassa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13710.3 Limitazioni all’uso delle risorse finanziarie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14010.4 Fonti previste dei finanziamenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

CAPITOLO XI – RICERCA E SVILUPPO, BREVETTI E LICENZE . . . . . . . . . . . . . . . . . . . . 14111.1 Ricerca e sviluppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14111.2 Brevetti e licenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14211.3 Marchi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

CAPITOLO XII – INFORMAZIONI SULLE TENDENZE PREVISTE . . . . . . . . . . . . . . . . . . . 14612.1 Tendenze dell’andamento della produzione, delle vendite e delle scorte e nell’evolu-

zione dei costi e dei prezzi di vendita successivamente al 30 settembre 2005 . . . . . 14612.2 Informazioni su tendenze, incertezze, richieste, impegni o fatti noti che potrebbero

ragionevolmente avere ripercussioni significative sulle prospettive della Società alme-no per l’esercizio in corso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

CAPITOLO XIII – PREVISIONI O STIME DEGLI UTILI . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

CAPITOLO XIV – ORGANI DI AMMINISTRAZIONE, DI DIREZIONE O DI VIGILANZA E ALTI DIRIGENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

Marazzi Group S.p.A. Indice

– 3

14.1 Informazioni circa i componenti degli organi sociali . . . . . . . . . . . . . . . . . . . . . . . . . 14814.1.1 Consiglio di Amministrazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14814.1.2 Collegio Sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151

14.2 Conflitti di interessi degli organi di amministrazione, di direzione e di vigilanza e degli alti dirigenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156

CAPITOLO XV – REMUNERAZIONI E BENEFICI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15715.1 Remunerazione dei membri degli organi di amministrazione, di direzione e di vigilanza

e degli alti dirigenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15715.2 Accantonamenti per la corresponsione di pensioni, indennità di fine rapporto o bene-

fici analoghi a favore dei membri degli organi di amministrazione, di direzione e di vigilanza e degli alti dirigenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

CAPITOLO XVI – REMUNERAZIONI E BENEFICI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15916.1 Data di scadenza del periodo di permanenza nella carica attuale, se del caso, e pe-

riodo durante il quale la persona ha rivestito tale carica . . . . . . . . . . . . . . . . . . . . . . 15916.2 Informazioni sui contratti di lavoro stipulati dai membri degli organi di amministrazio-

ne, di direzione o di vigilanza con l’Emittente o con le società controllate che preve-dono indennità di fine rapporto. In caso contrario, inserire un’idonea dichiarazione negativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

16.3 Informazioni sul comitato di controllo interno e sul comitato per la remunerazione del-l’Emittente, compresi i nomi dei membri dei comitati e una descrizione sintetica del mandato in base al quale essi operano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

16.4 Recepimento delle norme in materia di governo societario . . . . . . . . . . . . . . . . . . . . 160

CAPITOLO XVII – DIPENDENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16217.1 Organigramma del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16217.2 Numero dei dipendenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16217.3 Partecipazioni azionarie e piani di stock option. Descrizioni di eventuali accordi di

partecipazione dei dipendenti al capitale dell’Emittente . . . . . . . . . . . . . . . . . . . . . . 163

CAPITOLO XVIII – PRINCIPALI AZIONISTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16518.1 Indicazione del nome delle persone, diverse dai membri degli organi di amministra-

zione, di direzione o di vigilanza, se note all’Emittente, che direttamente o indiretta-mente detengano una quota del capitale o dei diritti di voto della Società nonchè in-dicazione dell’ammontare della quota detenuta da ciascuno di essi . . . . . . . . . . . . . 165

18.2 Diritti di voto diversi in corpo ai principali azionisti . . . . . . . . . . . . . . . . . . . . . . . . . . 16518.3 Soggetto controllante la Società . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16518.4 Accordi che possono determinare una variazione dell’assetto di controllo dell’Emit-

tente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166

CAPITOLO XIX – OPERAZIONI CON PARTI CORRELATE . . . . . . . . . . . . . . . . . . . . . . . . 16719.1 Scissione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16719.2 Fusione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16819.3 Contratti di finanziamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16819.4 Contratti di locazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16819.5 Contratti di consulenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169

19.5.1 Finceramica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16919.5.2 Studio Graziosi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16919.5.3 Permira e PEP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170

19.6 Compensi ad amministratori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170

4 –

Marazzi Group S.p.A. Indice

CAPITOLO XX – INFORMAZIONI RIGUARDANTI IL PATRIMONIO, LA SITUAZIONE FINAN-ZIARIA ED I RISULTATI ECONOMICI DELL’EMITTENTE . . . . . . . . . . . . . 171

20.1 Informazioni finanziarie relative agli esercizi passati . . . . . . . . . . . . . . . . . . . . . . . . . 17120.1.1 Stati patrimoniali consolidati al 31 dicembre 2002, 2003 e 2004 e conti eco-

nomici consolidati per gli esercizi chiusi al 31 dicembre 2002, 2003 e 2004,predisposti secondo principi contabili italiani . . . . . . . . . . . . . . . . . . . . . . . . 17220.1.1.1 Stati patrimoniali consolidati al 31 dicembre 2002, 2003 e 2004 . . 17220.1.1.2 Conti economici consolidati per gli esercizi chiusi al 31 dicembre

2002, 2003 e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17420.1.2 Rendiconti finanziari consolidati per gli esercizi chiusi al 31 dicembre 2002,

2003 e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17520.1.3 Prospetti delle variazioni nelle voci di patrimonio netto consolidato consoli-

dati per gli esercizi chiusi al 31 dicembre 2002, 2003 e 2004 . . . . . . . . . . . . 17620.1.4 Relazioni della Società di Revisione sui bilanci consolidati per gli esercizi chiusi

al 31 dicembre 2004, 2003 e 2002 redatti secondo i principi contabili italiani 17720.1.5 Principi contabili italiani adottati nella redazione dei bilanci consolidati al

31 dicembre 2002, 2003 e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18120.1.5.1 Area di consolidamento e criteri contabili . . . . . . . . . . . . . . . . . . 18120.1.5.2 Principi contabili e criteri di valutazione . . . . . . . . . . . . . . . . . . . 186

20.1.6 Principi contabili significativi basati sull’utilizzo di processi di stima . . . . . . . 18820.1.7 Analisi della composizione delle principali voci dello stato patrimoniale con-

solidato al 31 dicembre 2002, 2003 e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . 19020.1.8 Analisi della composizione delle principali voci del conto economico conso-

lidato per l’esercizio chiuso al 31 dicembre 2002, 2003 e 2004 . . . . . . . . . . 20520.1.9 Rapporti con parti correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21320.1.10 Dati finanziari al 31 dicembre 2004 riesposti in conformità agli IFRS . . . . . . 215

20.1.10.1 Prospetti dei dati finanziari riesposti in conformità agli IFRS al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

20.1.10.2 Relazione della Società di Revisione sul bilancio consolidato per l’esercizio chiuso al 31 dicembre 2004 riesposta in conformità ai principi IFRS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219

20.1.10.3 Base di presentazione dei dati finanziari riesposti in conformitàagli IFRS al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . 221

20.1.10.4 Principali impatti derivanti dall’applicazione degli IFRS sulla situa-zione patrimoniale consolidata di apertura al 1° gennaio 2004 e sul bilancio consolidato al 31 dicembre 2004 . . . . . . . . . . . . . . . 223

20.1.10.5 Prospetti di riconciliazione degli stati patrimoniali consolidati al 1° gennaio 2004 e al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . 224

20.1.10.6 Prospetto di riconciliazione del conto economico consolidato per l’esercizio chiuso al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . 228

20.1.10.7 Prospetto di riconciliazione del rendiconto finanziario consolidato per l’esercizio chiuso al 31 dicembre 2004 . . . . . . . . . . . . . . . . . 229

20.1.10.8 Note esplicative ai prospetti di riconciliazione . . . . . . . . . . . . . . . 23020.2 Prospetti consolidati dei dati pro-forma IFRS al 31 dicembre 2004 . . . . . . . . . . . . . . 235

20.2.1 Stato patrimoniale consolidato pro-forma al 31 dicembre 2004 . . . . . . . . . . 23820.2.2 Conto economico consolidato pro-forma per l’esercizio chiuso al 31 dicem-

bre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24020.2.3 Relazione della Società di Revisione sui prospetti consolidati dei dati pro-

forma al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24120.2.4 Descrizione delle rettifiche pro-forma ai dati storici consolidati dell’Emittente

al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24320.2.5 Scopo della presentazione dei dati consolidati pro-forma . . . . . . . . . . . . . . 244

Marazzi Group S.p.A. Indice

– 5

20.2.6 Ipotesi considerate per l’elaborazione dei dati consolidati pro-forma . . . . . . 24420.3 Bilancio dell’Emittente al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24620.4 Revisione delle informazioni finanziarie annuali relative agli esercizi passati . . . . . . . 24620.5 Stati patrimoniali consolidati al 31 dicembre 2004, al 1° gennaio 2005 e al settembre

2005 e conti economici consolidati per il periodo chiuso al 30 settembre 2004 e 2005 e per l’esercizio chiuso al 31 dicembre 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24720.5.1 Stati patrimoniali consolidati al 31 dicembre 2004, al 1° gennaio 2005 e al 30

settembre 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24720.5.2 Rendiconti finanziari consolidati per il periodo chiuso al 30 settembre 2004

e 2005 e per l’esercizio chiuso nel 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . 25020.5.3 Prospetto delle variazioni nelle voci di patrimonio netto consolidato per il pe-

riodo chiuso al 30 settembre 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25120.5.4 Relazione della Società di Revisione sul Bilancio Consolidato al 30 settembre

2005 redatto secondo i principi IFRS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25220.5.5 Principi contabili IFRS adottati nella redazione dei bilanci consolidati al 30

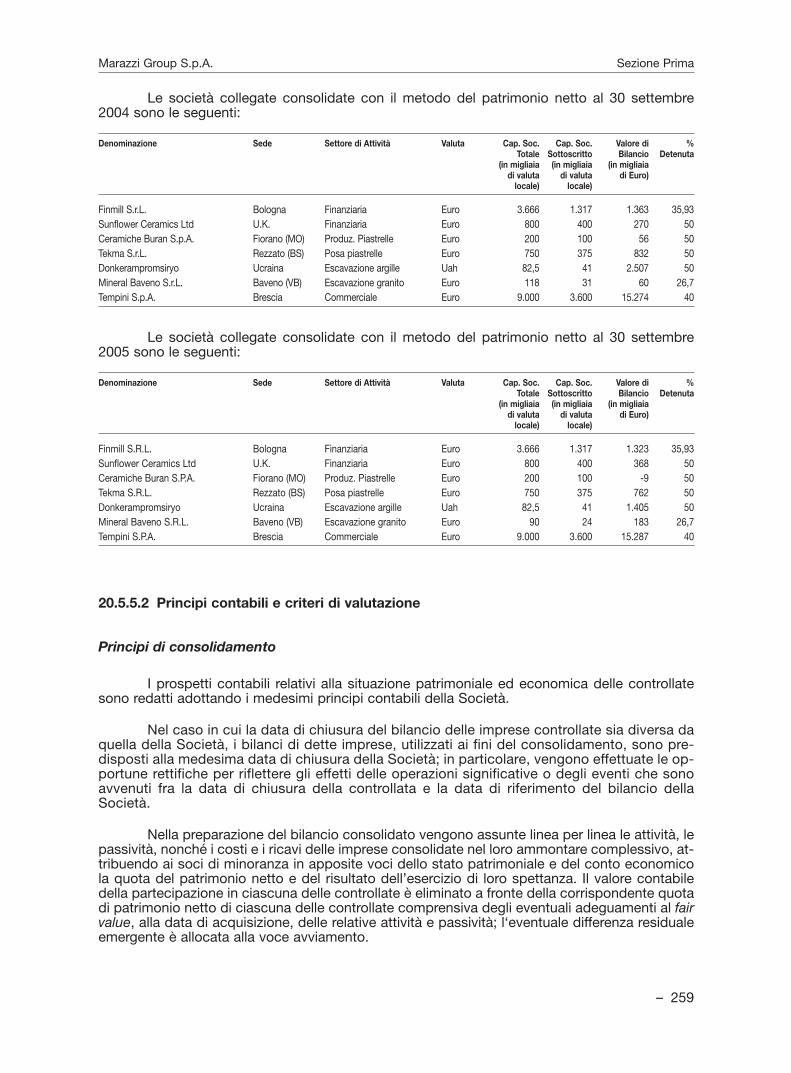

settembre 2004 e 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25420.5.5.1 Area di consolidamento e criteri contabili . . . . . . . . . . . . . . . . . . 25520.5.5.2 Principi contabili e criteri di valutazione . . . . . . . . . . . . . . . . . . . 259

20.5.6 Analisi della composizione delle principali voci dello stato patrimoniale con-solidato al 30 settembre 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 268

20.5.7 Analisi della composizione delle principali voci del conto economico conso-lidato per il periodo chiuso al 30 settembre 2004 e 2005 . . . . . . . . . . . . . . . 281

20.5.8 Rapporti con parti correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29120.6 Dividendi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29120.7 Procedimenti giudiziari e arbitrali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292

20.7.1 Procedimenti giudiziari e arbitrali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29220.7.2 Contenzioso e altri aspetti fiscali di rilievo . . . . . . . . . . . . . . . . . . . . . . . . . . 292

CAPITOLO XXI – INFORMAZIONI SUPPLEMENTARI . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29621.1 Capitale sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 296

21.1.1 Capitale emesso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29621.1.2 Azioni non rappresentative del capitale . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29621.1.3 Azioni proprie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29621.1.4 Importo delle obbligazioni convertibili, scambiabili o cum warrant . . . . . . . . 29621.1.5 Esistenza di diritti e/o obblighi di acquisto su capitale autorizzato, ma non

emesso o di un impegno all’aumento di capitale . . . . . . . . . . . . . . . . . . . . . 29621.1.6 Informazioni riguardanti il capitale di eventuali membri del Gruppo offerto in

opzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29621.1.7 Evoluzione del capitale sociale negli ultimi tre esercizi sociali . . . . . . . . . . . 296

21.2 Atto costitutivo e statuto sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29921.2.1 Oggetto sociale e scopi dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29921.2.2 Sintesi delle disposizioni dello statuto dell’Emittente riguardanti i membri del

Consiglio di Amministrazione, e i componenti del Collegio Sindacale . . . . . 29921.2.3 Diritti, privilegi e restrizioni connessi a ciascuna classe di azioni esistente . . 30121.2.4 Disciplina statutaria della modifica dei diritti di possessori delle azioni . . . . . 30121.2.5 Disciplina statutaria delle assemblee straordinarie e ordinarie dell’Emittente 30121.2.6 Disposizioni statutarie relative alla variazione dell’assetto di controllo . . . . . 30221.2.7 Disposizioni relative alla variazione delle partecipazioni rilevanti . . . . . . . . . 30321.2.8 Previsioni statutarie relative alla modifica di capitale . . . . . . . . . . . . . . . . . . 303

6 –

Marazzi Group S.p.A. Indice

CAPITOLO XXII – CONTRATTI IMPORTANTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30422.1 Acquisizione del 40% del capitale della Tempini S.p.A. . . . . . . . . . . . . . . . . . . . . . . 30422.2 Acquisizione del Gruppo Welor Kerama . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30422.3 Finanziamenti per acquisizione del Gruppo Welor Kerama . . . . . . . . . . . . . . . . . . . . 30422.4 Finanziamenti da parte di Mediobanca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305

22.4.1 Finanziamento chirografario a medio lungo termine per un importo comples-sivo pari ad Euro 25 milioni stipulato in data 23 dicembre 2003 . . . . . . . . . . 305

22.4.2 Finanziamento chirografario a medio lungo termine per un importo comples-sivo pari ad Euro 150 milioni stipulato in data 13 dicembre 2004 . . . . . . . . . 305

22.4.3 Linea di credito revolving per cassa e per firma sino ad un importo comples-sivo di Euro 50 milioni stipulato in data 13 dicembre 2004 . . . . . . . . . . . . . . 306

22.5 Cartolarizzazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306

CAPITOLO XXIII – INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERTI E DI-CHIARAZIONI DI INTERESSI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 308

23.1 Relazioni di esperti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30823.2 Informazioni provenienti da terzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 308

CAPITOLO XXIV – DOCUMENTI ACCESSIBILI AL PUBBLICO . . . . . . . . . . . . . . . . . . . . . 309

CAPITOLO XXV – INFORMAZIONI SULLE PARTECIPAZIONI . . . . . . . . . . . . . . . . . . . . . . 310

SEZIONE SECONDA

CAPITOLO I – PERSONE RESPONSABILI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3131.1 Responsabili del Prospetto Informativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3131.2 Dichiarazione di responsabilità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313

CAPITOLO II – FATTORI DI RISCHIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314

CAPITOLO III – INFORMAZIONI FONDAMENTALI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3153.1 Dichiarazione relativa al capitale circolante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3153.2 Fondi propri ed indebitamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3153.3 Interessi delle persone fisiche e giuridiche partecipanti all’Offerta globale . . . . . . . . 3153.4 Ragioni dell’Offerta e impiego dei proventi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 315

CAPITOLO IV – INFORMAZIONI RIGUARDANTI GLI STRUMENTI FINANZIARI . . . . . . . . 3164.1 Descrizione delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3164.2 Legislazione in base alla quale le Azioni sono state emesse . . . . . . . . . . . . . . . . . . . 3164.3 Forma e valuta delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3164.4 Decorrenza del godimento delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3164.5 Descrizione dei diritti connessi alle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3164.6 Indicazione della delibera in virtù della quale le Azioni saranno emesse . . . . . . . . . . 3164.7 Data Prevista per l’Emissione delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3174.8 Limitazione alla Libera Trasferibilità delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3174.9 Indicazione dell’esistenza di eventuali norme in materia di obbligo di Offerta al Pub-

blico di Acquisto e/o di Offerta di Acquisto e di Vendita residuali in relazione alle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 317

4.10 Indicazione delle Offerte Pubbliche di Acquisto effettuate da terzi sulle Azioni del-l’Emittente nel corso dell’ultimo esercizio e dell’esercizio in corso . . . . . . . . . . . . . . 318

4.11 Regime fiscale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3184.11.1 Regime fiscale dei dividendi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 318

Marazzi Group S.p.A. Indice

– 7

4.11.2 Plusvalenze derivanti dalla cessione di azioni . . . . . . . . . . . . . . . . . . . . . . . 3244.11.3 Tassa sui contratti di borsa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3284.11.4 Imposta di successione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 329

CAPITOLO V – CONDIZIONI DELL’OFFERTA GLOBALE . . . . . . . . . . . . . . . . . . . . . . . . . 3305.1 Condizioni, statistiche relative all’Offerta, calendario previsto e modalità di sottoscri-

zione dell’Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3305.1.1 Condizioni alle quali l’Offerta Globale è subordinata . . . . . . . . . . . . . . . . . . 3305.1.2 Ammontare dell’Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3305.1.3 Periodo di validità dell’Offerta Pubblica e descrizione delle modalità di sotto-

scrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3305.1.4 Informazioni circa la sospensione o revoca dell’Offerta Pubblica . . . . . . . . . 3325.1.5 Riduzione della sottoscrizione e modalità di rimborso . . . . . . . . . . . . . . . . . 3325.1.6 Ammontare della sottoscrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3325.1.7 Ritiro della sottoscrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3335.1.8 Pagamento e consegna delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3335.1.9 Risultati dell’Offerta Globale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3335.1.10 Procedura per l’esercizio di un eventuale diritto di opzione, per la negoziabi-

lità dei diritti di sottoscrizione e per il trattamento dei diritti di sottoscrizione non esercitati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

5.2 Piano di ripartizione e assegnazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3335.2.1 Categorie di investitori potenziali ai quali le azioni sono offerte e mercati . . . 3335.2.2 Principali azionisti, Direttore Generale, membri del Consiglio di Amministra-

zione o componenti del Collegio Sindacale dell’Emittente che intendono ade-rire all’Offerta Pubblica e persone che intendono aderire all’Offerta Pubblicaper più del 5% . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 334

5.2.3 Informazioni da comunicare prima dell’assegnazione . . . . . . . . . . . . . . . . . 3345.2.4 Procedura per la comunicazione ai sottoscrittori delle assegnazioni . . . . . . 3375.2.5 Sovrallocazione e Greenshoe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 337

5.3 Fissazione del Prezzo di Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3385.3.1 Prezzo di Offerta e Spese a carico del sottoscrittore . . . . . . . . . . . . . . . . . . 3385.3.2 Comunicazione del Prezzo di Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3395.3.3 Motivazione dell’esclusione del diritto di opzione . . . . . . . . . . . . . . . . . . . . 3395.3.4 Differenza tra il Prezzo di Offerta e il prezzo delle azioni pagato nel corso del-

l’anno precedente o da pagare da parte dei membri del Consiglio di Am-ministrazione, dei membri del Collegio Sindacale, del Direttore Generale e dei principali dirigenti, o persone affiliate . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

5.4 Collocamento e sottoscrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3405.4.1 Nome e indirizzo dei Coordinatori dell’Offerta Globale . . . . . . . . . . . . . . . . . 3405.4.2 Organismi incaricati del servizio finanziario . . . . . . . . . . . . . . . . . . . . . . . . . 3405.4.3 Collocamento e garanzia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3405.4.4 Data di stipula degli accordi di collocamento . . . . . . . . . . . . . . . . . . . . . . . . 341

CAPITOLO VI – AMMISSIONE ALLA NEGOZIAZIONE E MODALITÀ DI NEGOZIAZIONE . . 3426.1 Domanda di ammissione alle negoziazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3426.2 Altri mercati regolamentati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3426.3 Intermediari nelle operazioni sul mercato secondario . . . . . . . . . . . . . . . . . . . . . . . . 3426.4 Stabilizzazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342

CAPITOLO VII – POSSESSORI DI STRUMENTI FINANZIARI CHE PROCEDONO ALLA VEN-DITA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

7.1 Azionisti venditori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

8 –

Marazzi Group S.p.A. Indice

7.1.1 Riaz: denominazione, forma giuridica e sede sociale . . . . . . . . . . . . . . . . . . 3437.1.2 Michele Preda: nome e indirizzo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

7.2 Strumenti finanziari offerti in vendita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3437.3 Accordi di lock-up . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

CAPITOLO VIII – SPESE LEGATE ALL’OFFERTA GLOBALE . . . . . . . . . . . . . . . . . . . . . . . 345

CAPITOLO IX – DILUIZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3469.1 Diluizione immediata derivante dall’Offerta Globale . . . . . . . . . . . . . . . . . . . . . . . . . 3469.2 Offerta di sottoscrizione destinata agli attuali azionisti . . . . . . . . . . . . . . . . . . . . . . . 346

CAPITOLO X – INFORMAZIONI SUPPLEMENTARI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34710.1 Soggetti che partecipano all’operazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34710.2 Altre informazioni sottoposte a revisione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34710.3 Pareri o relazioni redatte da esperti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34710.4 Informazioni provenienti da terzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34710.5 Appendici . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 347

Estratto per la pubblicazione del patto parasociale Finceramica S.p.A. . . . . . . . . . . . . . . 348

Marazzi Group S.p.A. Indice

– 9

DEFINIZIONI

Azioni Le azioni ordinarie della Società, ciascuna del valore nominale diEuro 1,00.

Azionisti Venditori - Riaz S.àr.l., con sede in L-1913 Lussemburgo, 12, Rue LeandreLacroix;

- Michele Preda, residente in Milano, Corso Magenta n. 44.

Borsa Italiana Borsa Italiana S.p.A., con sede in Milano, Piazza degli Affari, n. 6.

Business Unit o B.U. Le cinque unità operative in Italia, Stati Uniti, Russia, Francia eSpagna in cui si articola il Gruppo Marazzi.

CAGR L’acronimo in esteso significa Compound Annual Growth Rate.Indica il tasso di crescita di un investimento anno dopo anno in undeterminato periodo di tempo.

Codice di Autodisciplina Codice di Autodisciplina delle società quotate predisposto dalComitato per la corporate governance delle società quotate.

Collocatori I soggetti partecipanti al Consorzio per l’Offerta Pubblica.

CONSOB Commissione Nazionale per le Società e la Borsa con sede inRoma, Via G.B. Martini, n. 3.

Consorzio per l’Offerta Il consorzio di collocamento e garanzia dell’Offerta Istituzionale.Istituzionale

Consorzio per l’Offerta Il consorzio di collocamento e garanzia dell’Offerta Pubblica.Pubblica

Coordinatori dell’Offerta – Mediobanca - Banca di Credito Finanziario S.p.A., con sede inGlobale e Joint Bookrunners Milano, Piazzetta Enrico Cuccia, n. 1;dell’Offerta Istituzionale – Morgan Stanley & Co. International Limited, con sede in 25

Cabot Square, Canary Wharf, Londra E14 4QA.

Co-Sponsor – Mediobanca - Banca di Credito Finanziario S.p.A., con sede inMilano, Piazzetta Enrico Cuccia, n. 1;

– Morgan Stanley & Co. International Limited, con sede in 25Cabot Square, Canary Wharf, Londra E14 4QA.

Data del Prospetto Data di pubblicazione del Prospetto Informativo.Informativo

EBIT L’utile operativo al lordo degli ammortamenti da rivalutazioni dicespiti consentiti dalla normativa fiscale e degli oneri e proventinon ricorrenti di gestione. L’EBIT non è definito come misuracontabile né nell’ambito dei principi contabili italiani né negliIFRS e pertanto non deve essere considerato una misura alter-nativa per la valutazione dell’andamento del risultato operativodel Gruppo. Poiché la composizione dell’EBIT non è regolamen-tata dai principi contabili di riferimento, il criterio di determina-zione applicato dal Gruppo potrebbe non essere omogeneo conquello adottato da altri e pertanto potrebbe non essere compa-rabile.

10 –

Marazzi Group S.p.A. Definizioni

EBITDA L’utile operativo al lordo di ammortamenti di immobilizzazioni ma-teriali, immateriali ed avviamenti e degli oneri e proventi non ri-correnti di gestione. L’EBITDA è una misura utilizzata dallaSocietà per monitorare e valutare l’andamento operativo delGruppo e non è definito come misura contabile né nell’ambito deiprincipi contabili italiani né negli IFRS e pertanto non deve essereconsiderato una misura alternativa per la valutazione dell’anda-mento del risultato operativo del Gruppo. Poiché la composizionedell’EBITDA non è regolamentata dai principi contabili di riferi-mento, il criterio di determinazione applicato dal Gruppo potreb-be non essere omogeneo con quello adottato da altri e pertantopotrebbe non essere comparabile.

Gruppo Marazzi o Gruppo Il gruppo di società composto dalla Società e dalle società daessa direttamente o indirettamente controllate.

Gruppo Welor Kerama Il gruppo di società composto da ZAO Welor e dalle società daessa direttamente o indirettamente controllate.

Investitori Professionali Intermediari autorizzati come definiti agli articoli 25 e 31 delRegolamento adottato dalla CONSOB con deliberazione n. 11522in data 1° luglio 1998 e successive modificazioni e integrazioni.

Italian GAAP Principi Contabili approvati dal Consiglio Nazionale dei DottoriCommercialisti e dei Ragionieri.

IFRS Principi Contabili Internazionali approvati dall’InternationalAccounting Standard Board (IASB).

Istruzioni Istruzioni al Regolamento di Borsa.

Lotto Minimo Il quantitativo minimo pari a 300 Azioni.

Lotto Minimo di Adesione Il quantitativo minimo pari a 3.000 Azioni.Maggiorato

Mediobanca Mediobanca - Banca di Credito Finanziario S.p.A., con sede inMilano, Piazzetta Cuccia, n. 1.

Monte Titoli Monte Titoli S.p.A., con sede in Milano, Via Mantegna, n. 6.

Morgan Stanley Morgan Stanley & Co. International Limited, con sede in 25 CabotSquare, Canary Wharf, Londra E14 4QA.

MTA Mercato Telematico Azionario organizzato e gestito da BorsaItaliana.

Offerenti ovvero Proponenti La Società e gli Azionisti Venditori.

Offerta Globale L’offerta di n. 28.853.000 Azioni coordinata e diretta dai Coordina-tori dell’Offerta Globale, suddivisa nell’Offerta Pubblica e nel-l’Offerta Istituzionale.

Offerta Istituzionale Offerta di massime 23.082.400 Azioni, corrispondenti all’80%delle Azioni oggetto dell’Offerta Globale, riservata a InvestitoriProfessionali in Italia e a investitori istituzionali all’estero ai sensidella Regulation S dello United States Securities Act del 1933,come successivamente modificato, e negli Stati Uniti d’America ai

Marazzi Group S.p.A. Definizioni

– 11

sensi della Rule 144A dello United States Securities Act del 1933,come successivamente modificato, con esclusione degli investi-tori istituzionali di Australia, Canada e Giappone.

Offerta Pubblica L’offerta pubblica di vendita e sottoscrizione di un minimo din. 5.770.600 Azioni oggetto dell’Offerta, corrispondenti al 20%delle Azioni oggetto dell’Offerta Globale, rivolta al pubblico indi-stinto in Italia.

Opzione di Greenshoe o Opzione per l’acquisto di massime n. 2.990.622 Azioni concessa Greenshoe dagli Azionisti Venditori, Finceramica S.p.A., Filippo Marazzi e Ro-

saria Marazzi a favore dei Coordinatori dell’Offerta Globale.

Opzione di Over Allotment Opzione di chiedere in prestito massime n. 2.990.622 Azioni con-cessa dagli Azionisti Venditori, Finceramica S.p.A., FilippoMarazzi e Rosaria Marazzi a favore dei Coordinatori dell’OffertaGlobale nell’ambito dell’Offerta Istituzionale.

PEP Private Equity Partners S.p.A., con sede in Milano, Via degliOmenoni n. 2 e Private Equity Partners SGR S.p.A., pure con sedein Milano, Via degli Omenoni n. 2, quale società di gestione delfondo di investimento chiuso di tipo riservato e di diritto italianoJP Morgan Italian Fund III.

Private Equity Partners SGR S.p.A. quale società di gestione delrisparmio in nome e per conto del fondo chiuso di tipo riservatodi diritto italiano JP Morgan Italian Fund III, possiede il 14,697%del capitale di Riaz.

Periodo di Offerta Periodo di tempo compreso tra le ore 9:00 del 6 febbraio 2006 e leore 16:30 del 10 febbraio 2006, salvo proroga o chiusura anticipata.

Permira (i) Il fondo Permira Europe II attraverso Permira Europe II L.P.1.,Permira Europe II L.P.2., Permira Europe II CV3 e Permira Europe IICV4 - il cui general partner è Permira Europe II Managers L.P., il cuigeneral partner è, a sua volta, Permira (Europe) Limited; (ii) Permira(Europe) Limited in qualità di manager di Permira Europe II Co-inve-stment Scheme; (iii) SV (Nominees) Limited, quale nominee diSchroder Ventures Investments Limited, tutti con sede in TrafalgarCourt, Les Banques, St. Peter Port, Guernsey, GY1 3QL; (iv) PermiraAssociati S.p.A. con sede in Bergamo, Via Monte Grappa n. 7.

Il fondo Permira Europe II possiede, attraverso i soggetti sopra in-dicati al precedente punto (i), il 95,320% del capitale di GlazeluzS.àr.l, che a sua volta possiede l’84,470% del capitale di Riaz,soggetto attraverso il quale ha effettuato il proprio investimentonella Società.

Prezzo di Offerta Prezzo finale a cui verranno collocate tutte le Azioni dell’OffertaGlobale.

Prezzo Massimo Prezzo massimo di collocamento delle Azioni comunicato al pub-blico secondo le modalità ed i termini di cui alla Sezione Seconda,Capitolo V, Paragrafo 5.3.2.

Prospetto Informativo Il presente Prospetto di sollecitazione e di quotazione.

Regolamento Regolamento dei mercati organizzati e gestiti dalla Borsa Italiana,deliberato dall’Assemblea di Borsa Italiana S.p.A. del 29 aprile2005 e approvato dalla CONSOB con delibera n. 15101 del 5 lu-glio 2005.

12 –

Marazzi Group S.p.A. Definizioni

Regolamento Emittenti Regolamento adottato con Delibera CONSOB n. 11971 del 14maggio 1999 e successive modifiche e integrazioni.

Responsabile del Mediobanca - Banca di Credito Finanziario S.p.A., con sede in Collocamento per Milano, Piazzetta Enrico Cuccia, n. 1. l’Offerta Pubblica

Riaz Riaz S.àr.l., società di diritto lussemburghese, con sede sociale inL-1913 Lussemburgo, 12, Rue Leandre Lacroix, partecipata, tragli altri, all’84,470% da Glazelux S.àr.l., società di cui il fondoPermira Europe II possiede indirettamente il 95,320% del capita-le, e al 14,697% da JP Morgan Italian Fund III, fondo di investi-mento chiuso di tipo riservato, e di diritto italiano, gestito daPrivate Equity Partners SGR S.p.A..

Russia Paesi facenti parte dell’ex Comunità degli Stati Indipendenti (CSI)salvo dove il Prospetto Informativo renda evidente che il termineè riferito esclusivamente alla Federazione Russa.

Società di Revisione Reconta Ernst & Young S.p.A., con sede legale in Roma, ViaRomagnosi, n. 18/A.

Società o Emittente o Marazzi Group S.p.A., con sede legale in Modena, Viale Virgilio Marazzi n. 30, numero di iscrizione presso il Registro delle Imprese di

Modena, codice fiscale e partita IVA n. 00611410374.

Stati Uniti Stati Uniti d’America.

Testo Unico Decreto Legislativo 24 febbraio 1998 n. 58 e successive modifi-che.

Valore Normale delle Azioni Valore normale delle Azioni determinato ai sensi dell’articolo 9 delD.P.R. 22 dicembre 1986, n. 917.

Marazzi Group S.p.A. Definizioni

– 13

GLOSSARIO

Argille Uno dei tre componenti base dell’impasto ceramico, assieme aiFeldspati ed alle Sabbie. Con il termine argille vengono definitiquei minerali formati per alterazione di altri minerali, per azioniidrotermali o per processi di sedimentazione, che si presentano agrana finissima e hanno la particolarità di diventare plastici se ba-gnati con una piccola quantità di acqua.

Atomizzato Prodotto semilavorato ottenuto tramite essiccazione della barbot-tina (sospensione in acqua di materiali macinati che compongonoimpasti o smalti ceramici) negli atomizzatori, formato da un insie-me di piccoli granuli di dimensioni infinitesimali.

Bicottura Tecnologia di produzione delle piastrelle ceramiche che prevedeche il prodotto sia cotto in due forni in momenti distinti, la primacottura per la preparazione del fondo e la seconda cottura dopol’applicazione dello smalto per fissare quest’ultimo.

EMAS Definisce i requisiti per la valutazione e il miglioramento dell’effi-cienza ambientale delle attività industriali e per la presentazione alpubblico delle informazioni pertinenti.

Feldspati Vari minerali costituiti da tectosilicati di metalli alcalini e alcalino ter-rosi che sono i costituenti fondamentali di rocce di origine magma-tica. Ne esistono di varie tipologie, tra cui quello sodico e quello po-tassico, ed è uno dei tre componenti base dell’impasto ceramico.

Firestream Tecnologia di produzione delle piastrelle ceramiche che prevedel’applicazione degli smalti su fondi incandescenti.

Gres Porcellanato Tecnologia di produzione delle piastrelle ceramiche realizzata me-diante miscelazione, pressatura, essiccazione e cottura di mate-rie prime selezionate, da cui si ottiene un prodotto caratterizzatoda un impasto chiaro che può essere anche uniformemente colo-rato o variegato per mezzo di miscele di polveri e granuli di diver-se dimensioni e colori. Il processo di cottura in forno avviene atemperature superiori ai 1.200 °C.

Gres Smaltato Tecnologia di produzione delle piastrelle ceramiche realizzata me-diante miscelazione, pressatura, essiccazione e cottura di mate-rie prime selezionate, da cui si ottiene un prodotto ricoperto da unrivestimento vetroso impermeabile.

ISO 9001 Definisce i requisiti di un modello di sistema qualità per valutare le ca-pacità dell’organizzazione di fornire determinati prodotti e/o servizi.

Monocottura Tecnologia di produzione delle piastrelle ceramiche da cui si ot-tiene un prodotto ceramico caratterizzato dall’impasto ottenutoda un’unica Argilla, di colore rossastro o bianco. Il processo dicottura in forno avviene a temperature superiori a 1.000 °C.

Pezzi Speciali Il termine indica tutti quegli elementi, complementari ai fondi, chenormalmente ricoprono una quota minore della superficie rivestita,tipicamente con funzione decorativa. Tra i “pezzi speciali” si anno-verano piastrelle ceramiche con forme particolari (es. listelli, torel-li, tessere, tozzetti, matite) oppure con funzioni specifiche (es. bat-tiscopa, gradini, angolari) o ancora con decorazioni particolari.

14 –

Marazzi Group S.p.A. Glossario

Tipicamente i pezzi speciali vengono prodotti partendo dai fondicon l’applicazione di lavorazioni meccaniche (es. taglio) oppure diulteriori smalti decorativi; in quest’ultimo caso la produzione delpezzo speciale richiede un’ulteriore fase di cottura per l’otteni-mento del prodotto finito (da cui il termine gergale di lavorazionidi “terzo fuoco”, in quanto con il tradizionale processo dellaBicottura era richiesto un terzo passaggio nel forno per la produ-zione del pezzo speciale).

Sabbie Roccia sedimentaria incoerente, prevalentemente quarzosa, co-stituita da granuli di minerali e da frammenti di rocce aventi di-mensioni entro 0,1-2 mm. È utilizzata in ceramica sia come com-ponente di base dell’impasto, con Feldspati ed Argille, sia nellamacinazione di smalti.

Smaltatura Fase durante la quale vengono applicati sulla superficie della pia-strella cruda smalti, serigrafie e fiammature con determinate ca-ratteristiche grafiche.

Marazzi Group S.p.A. Glossario

– 15

NOTA DI SINTESI

L’operazione di sollecitazione e quotazione delle Azioni descritta nel Prospetto Informa-tivo presenta gli elementi di rischio tipici di un investimento in azioni.

Al fine di effettuare un corretto apprezzamento dell’investimento, gli investitori sono in-vitati a valutare le informazioni contenute nella presente Nota di Sintesi congiuntamente aiFattori di Rischio indicati alla Sezione Prima, Capitolo IV ed alle altre informazioni contenute nelProspetto Informativo.

In particolare:• la presente Nota di Sintesi va letta come un’introduzione al Prospetto Informativo;• qualsiasi decisione di investire nelle Azioni deve basarsi sull’esame, da parte dell’inve-

stitore, del Prospetto Informativo completo;• qualora sia proposta un’azione dinanzi all’autorità giudiziaria in merito alle informazioni

contenute nel presente Prospetto Informativo, l’investitore ricorrente potrebbe essere te-nuto a sostenere le spese di traduzione del Prospetto Informativo prima dell’inizio delprocedimento;

• la responsabilità civile incombe sulle persone che hanno redatto la Nota di Sintesi, edeventualmente la sua traduzione, soltanto qualora la stessa risulti fuorviante, imprecisao incoerente se letta congiuntamente alle altre parti del Prospetto Informativo.

In considerazione dell’attività della Società e del Gruppo, si segnala che i ricavi e gli utilidei passati esercizi della Società, ove forniti, non sono indicativi di quelli futuri.

I rinvii a Sezioni, Capitoli e Paragrafi si riferiscono alle Sezioni, Capitoli e Paragrafi delpresente Prospetto Informativo.

A. FATTORI DI RISCHIO

Si indicano di seguito i fattori di rischio relativi all’Emittente, al mercato in cui opera e allaquotazione delle Azioni, descritti in dettaglio nella Sezione Prima, Capitolo IV.

A.1 FATTORI DI RISCHIO RELATIVI ALLA SOCIETÀ E AL GRUPPO MARAZZI

A.1.1 RISCHI CONNESSI ALLA GESTIONE DELLA CRESCITA

A.1.2 RISCHI CONNESSI ALL’ANDAMENTO DEL TASSO DI CAMBIO

A.1.3 RISCHI LEGATI ALLA RESPONSABILITÀ DA PRODOTTO

A.1.4 RISCHI CONNESSI ALLA NORMATIVA AMBIENTALE E SULLA SICUREZZA DEI LUOGHI DI LAVORO

A.1.5 RISCHI AMBIENTALI LEGATI ALLA STRATEGIA DI CRESCITA PER LINEE ESTERNE

A.1.6 RISCHI CONNESSI ALLA PROPRIETÀ INDUSTRIALE

A.1.7 RISCHI CONNESSI ALLA REDAZIONE DEI BILANCI SULLA BASE DEGLI INTERNATIONAL FINANCIALREPORTING STANDARDS (IFRS)

A.1.8 RISCHI CONNESSI ALL’ESPOSIZIONE DEI DATI DEI NOVE MESI AL 30 SETTEMBRE 2004 E AL 30 SET-TEMBRE 2005

A.1.9 RECENTI OPERAZIONI AVENTI AD OGGETTO LE AZIONI

A.1.10 RISCHI LEGATI ALL’OPERATIVITÀ CON PARTI CORRELATE

A.1.11 RISCHI LEGATI ALLA DIPENDENZA DA PERSONALE CHIAVE

A.1.12 RISCHI LEGATI ALLA MODIFICA DELLA POLITICA DEI DIVIDENDI DELLA SOCIETÀ

A.1.13 RISCHI CONNESSI AGLI INVESTIMENTI PRODUTTIVI

A.1.14 DICHIARAZIONI DI PREMINENZA E PREVISIONALI

16 –

Marazzi Group S.p.A. Nota di sintesi

A.2 RISCHI RELATIVI AL SETTORE DI ATTIVITÀ

A.2.1 CICLICITÀ DEL MERCATO DEI MATERIALI PER COSTRUZIONI

A.2.2 CONCORRENZA

A.2.3 RISCHI LEGATI ALLA CRESCITA DEI MERCATI DI ALTRI PRODOTTI DA PAVIMENTAZIONE E RIVESTIMENTO

A.2.4 RISCHI LEGATI ALL’OPERATIVITÀ NEI MERCATI INTERNAZIONALI

A.2.5 RISCHI CONNESSI ALL’ANDAMENTO DEI COSTI DELLE MATERIE PRIME E DELLE FONTI ENERGETICHE

A.2.6 RISCHI CONNESSI ALL’EVOLUZIONE DEL DESIGN E DELLA TECNOLOGIA

A.3 RISCHI RELATIVI ALL’OPERAZIONE

A.3.1 NON CONTENDIBILITÀ DELL’EMITTENTE

A.3.2 RISCHI CONNESSI AL POTENZIALE CONFLITTO DI INTERESSI DI MEDIOBANCA

A.3.3 INTERVALLO DI VALORIZZAZIONE INDICATIVA

A.3.4 PREZZO DI OFFERTA, PREZZO MASSIMO E STIMA DEI PROVENTI

B. EMITTENTE, ATTIVITÀ E PRODOTTI

Informazioni sull’Emittente

Marazzi Group S.p.A. è la società a cui fa capo il Gruppo Marazzi, leader nel settore (1)delle piastrelle ceramiche, con una presenza crescente negli altri materiali da rivestimento, negliarticoli sanitari e nei complementi di arredo. La Società è stata costituita in Italia in forma di so-cietà per azioni e ha sede legale in Modena, Viale Virgilio n. 30, n. tel. 059 384111.

Storia e sviluppo della Società e del Gruppo Marazzi

La Società ha iniziato ad operare nel 1935 a Sassuolo (MO). Nei primi anni di vita e finoagli anni ’70, la Società concentra la propria attività in Italia, divenendo uno dei principali opera-tori del settore e sviluppando significative innovazioni tecnologiche, quali il brevetto dellaMonocottura, destinato a rivoluzionare il settore.

Con l’inizio degli anni ’80, la Società avvia una prima fase del proprio processo di espan-sione all’estero, che la porterà ad insediare proprie realtà produttive e distributive in Spagna enegli Stati Uniti d’America.

A partire dalla fine degli anni ’80, la Società avvia un processo di espansione e diversi-ficazione che porterà alla formazione del Gruppo Marazzi come è oggi configurato. Tale proces-so è imperniato principalmente sul consolidamento delle attività in Italia, sullo sviluppo interna-zionale per linee esterne, sulla diversificazione dei prodotti e sull’integrazione verticale, con unprogressivo rafforzamento della compagine sociale e della struttura manageriale.

Nell’ambito di tale processo di crescita, che prosegue tuttora, il Gruppo acquisisce inItalia Ceramiche Ragno S.p.A. (1989) e altre società del settore e porta avanti un’importante stra-tegia di crescita all’estero, attraverso l’acquisizione di Ceramicas Peñarroya S.A. in Spagna(1991), France Cèram S.A. e France Alfa S.A. in Francia (1995), Monarch Ceramic Tile, Inc. negliStati Uniti (1998) e il Gruppo Welor Kerama in Russia (2005).

Marazzi Group S.p.A. Nota di sintesi

– 17

(1) Fonte: Databank Competitors piastrelle ceramiche 2005.

L’attività del Gruppo si diversifica, inoltre, verso la produzione e distribuzione di sanita-ri, attraverso l’acquisizione di Hatria S.p.A. nel 2000, e si indirizza anche verso l’acquisizione dipartecipazioni in società che sfruttano siti estrattivi od operano nell’estrazione, lavorazione ecompravendita di materie prime, al fine di aumentare la propria integrazione verticale.

Nel 2004 entrano nel capitale della Società gli investitori istituzionali Permira e PEP, ac-quisendone il 33% del capitale attraverso Riaz (società da essi controllata), e l’anno successivol’attuale Vice Presidente e Amministratore Delegato Michele Preda acquista una partecipazionedel 2% del capitale.

Alla fine del 2005, infine, la Società, nell’ambito di un processo di riorganizzazione so-cietaria, incorpora le principali società italiane del Gruppo.

Per ulteriori informazioni, cfr. Sezione Prima, Capitolo V, Paragrafo 5.1.5.

Capitale sociale

Alla Data del Prospetto Informativo, gli azionisti titolari di un numero di azioni ordinariedella Società rappresentanti una partecipazione superiore al 2% del capitale sociale sono i se-guenti:

Azionisti Numero di azioni % del capitale

Finceramica S.p.A. 49.756.074 52,347%

Riaz 31.219.178 32,845%

Rosaria Marazzi 5.722.986 6,021%

Filippo Marazzi 6.004.332 6,317%

Totale azionisti con più del 2% 92.702.570 97,530%

Michele Preda 1.901.000 2.000%

Altri (*) 446.430 0,470%

Totale 95.050.000 100%

(*) Altri manager.

La seguente tabella illustra la compagine sociale della Società in caso di integralecollocamento delle Azioni oggetto dell’Offerta ed in caso di integrale esercizio dellaGreenshoe.

Proponenti ed N. azioni % del N. Azioni oggetto N. azioni % del N. azioni N. azioni % del azionisti ante capitale dell’Offerta Globale post Offerta capitale oggetto post capitale

Offerta sociale Globale sociale dell’Opzione Offerta sociale Globale Vendita Sottoscri- dopo di Greenshoe Globale in caso di

zione l’aumento in caso integrale di capitale di integrale esercizio

esercizio dell’Opzionedell’Opzione di Greenshoe

di Greenshoe

Filippo Marazzi 6.004.332 6,317% – – 6.004.332 5,873% 24.935 5.979.397 5,849%

Rosaria Marazzi 5.722.986 6,021% – – 5.722.986 5,598% 24.073 5.698.913 5,574%

Finceramica S.p.A. 49.756.074 52,347% – – 49.756.074 48,670% 419.555 49.336.519 48,259%

Riaz 31.219.178 32,845% 20.911.000 – 10.308.178 10,083% 2.404.059 7.904.119 7,732%

Michele Preda 1.901.000 2,000% 760.000 – 1.141.000 1,116% 118.000 1.023.000 1,001%

Altri manager 446.430 0,470% – 446.430 0,437% – 446.430 0,437%

Mercato – – – 7.182.000 28.853.000 28, 223% – 31.843.622 31,148%

Totale 95.050.000 100% 21.671.000 7.182.000 102.232.000 100% 2.990.622 102.232.000 100%

18 –

Marazzi Group S.p.A. Nota di sintesi

Consiglio di Amministrazione

Alla Data del Prospetto Informativo, il Consiglio di Amministrazione della Società è cosìcomposto:

Carica Nome e Cognome Indirizzo

Presidente Filippo Marazzi Via per Castelnuovo Rangone n. 8 – 41050Formigine – Fraz. Colombarolo (MO)

Vice Presidente e Amministratore Delegato Michele Preda Corso Magenta n. 44 – 20123 MilanoAmministratore esecutivo Giuseppe Pifferi Viale Turati n. 8 – 41049 Sassuolo (MO)Consigliere non esecutivo Gian Pietro Severi Viale Giacobazzi n. 3 – 41049 Sassuolo (MO)Consigliere non esecutivo Rosaria Marazzi Viale Giacobazzi n. 3 – 41049 Sassuolo (MO)Consigliere non esecutivo Giovan Battista Graziosi Via Barberia n. 22/2 – 40123 BolognaConsigliere non esecutivo e indipendente Gianni Lorenzoni Via Capellini n. 11 – 40137 BolognaConsigliere non esecutivo Emanuela Verlicchi Via Per Castelnuovo Rangone n. 8 – 41050

Formigine – Fraz. Colombarolo (MO)Consigliere non esecutivo Paolo Colonna Via Borgonuovo n. 24 - 20121 MilanoConsigliere non esecutivo Nicola Volpi Via Nirone n. 2/A – 20123 MilanoConsigliere non esecutivo Marco Lucchini Via Rosolino Pilo n. 20 – 20129 Milano Consigliere non esecutivo e indipendente Gianni Lorenzoni Via Capellini n. 11 – 40137 BolognaConsigliere non esecutivo e indipendente Emil Schneeberg Viale Montenero n. 32 – 20135 MilanoConsigliere non esecutivo e indipendente Fabio Buttignon Via Barozzi n. 79 – 32100 BellunoConsigliere non esecutivo e indipendente Roger Abravanel Via Besana, n. 9 – 20121 Milano

Tutti gli amministratori rimarranno in carica fino all’approvazione del bilancio dell’eserci-zio chiuso al 31 dicembre 2006.

Attività e prodotti

Il Gruppo Marazzi è una realtà multinazionale che opera attraverso cinque Business Unitdislocate in Italia, Stati Uniti, Russia, Francia e Spagna, ove sono situati i suoi 20 stabilimenti eimpiega, al 30 settembre 2005, 5.884 dipendenti. Attraverso la copertura di tutti i principali ca-nali distributivi (dai rivenditori tradizionali alla grande distribuzione, alla grande committenza) ilGruppo raggiunge oltre 14.500 punti vendita in circa 130 paesi nel mondo. In alcuni paesi(Russia, Stati Uniti e Francia) il Gruppo controlla, inoltre, reti di punti vendita diretti.

Secondo i principi contabili IFRS, nell’esercizio chiuso al 31 dicembre 2004 (pro-formaper l’acquisizione del Gruppo Welor Kerama) e nel successivo periodo chiuso al 30 settembre2005, il Gruppo Marazzi ha conseguito ricavi consolidati, rispettivamente, di Euro 814.751mila e per Euro 677.204 mila, con un EBITDA pari, rispettivamente, a Euro 131.544 mila e aEuro 125.914 mila, e un utile netto di Gruppo pari, rispettivamente, a Euro 25.813 mila e a Euro43.146 mila. Il catalogo dei prodotti del Gruppo comprende, al 30 settembre 2005, circa 750serie di piastrelle ceramiche, con linee di prodotto concepite in funzione degli stili di vita edelle preferenze dei clienti nei diversi paesi in cui opera e differenziate in termini di tecnologie,formati, destinazioni d’uso e design. Il Gruppo Marazzi commercializza tali prodotti utilizzan-do un ampio portafoglio marchi che combina notorietà internazionale e una forte impronta lo-cale. L’offerta del Gruppo Marazzi è inoltre arricchita da sanitari, da prodotti in pietra natura-le e da mosaici in vetro.

Il know-how tecnologico e la capacità di innovazione, di cui tradizionalmente il Gruppodispone, unitamente ad un’ampia offerta di prodotti, consentono allo stesso di sviluppare solu-zioni innovative e di soddisfare le molteplici esigenze estetiche e funzionali del mercato e di of-frire ai propri clienti anche soluzioni progettuali complete e “chiavi in mano”. Inoltre il Gruppo,attraverso l’attenta gestione del portafoglio marchi, è in grado di differenziare la propria offertadi prodotti e di essere presente nelle diverse fasce di mercato attraverso il canale distributivo di

Marazzi Group S.p.A. Nota di sintesi

– 19

volta in volta ritenuto più appropriato, con l’obiettivo pertanto di offrire un’immagine di qualità,innovazione e design ai propri prodotti.

Per ulteriori informazioni, cfr. Sezione Prima, Capitolo VI.

Strategia

Facendo leva sulla posizione competitiva ottenuta nel mercato internazionale, sulla con-solidata esperienza e conoscenza delle dinamiche del settore della ceramica e sulle peculiaritàdel proprio modello di business, che si basa su un approccio ”globale e locale” al mercato e sul-l’integrazione verticale, il Gruppo Marazzi intende perseguire in futuro una strategia di crescitavolta a: (i) consolidare ulteriormente la propria leadership mondiale nel settore delle piastrelle ce-ramiche; (ii) rafforzare la propria posizione nei segmenti contigui (es. sanitari, pietre naturali); e(iii) offrire ai propri clienti eccellenza nel design, nella qualità del prodotto e nel servizio.

In particolare, il Gruppo intende perseguire tali obiettivi attraverso le seguenti linee diazione strategiche:

• conseguimento di una presenza produttiva e, ove opportuno, distributiva nei mercatiemergenti più significativi in termini di crescita e volumi;

• ottimizzazione del ciclo produttivo e distributivo, in particolare nei mercati già presidiati;• ottimizzazione e valorizzazione del portafoglio marchi;• costante focalizzazione sul processo di ideazione, design e industrializzazione prodotto;• ulteriore diversificazione nei segmenti contigui.

Le aree geografiche dove attualmente si sta focalizzando la strategia di espansione delGruppo sono principalmente gli Stati Uniti, la Russia e alcuni paesi emergenti quali la Cina.

Ricerca e sviluppo

Fin dalle sue origini, il Gruppo ha dedicato importanti risorse all’attività di ricerca e svi-luppo, producendo al proprio interno, o in collaborazione con i principali fornitori di impianti emacchinari, la tecnologia necessaria per realizzare i propri prodotti. Lo sviluppo di un significa-tivo know-how tecnologico all’interno del Gruppo ha permesso allo stesso di ottenere vantaggicompetitivi nei confronti del mercato.

La funzione di ricerca e sviluppo del Gruppo per il settore delle piastrelle ceramiche è af-fidata ad un team di oltre 60 persone altamente qualificate. All’interno di ciascuna Business Unitopera un team dedicato.

La funzione ricerca e sviluppo partecipa anche a progetti di sviluppo di processo in part-nership con i principali produttori di innovazione tecnologica e lavora in collaborazione conUniversità e Istituti di ricerca sullo sviluppo di nuovi processi e nuove tecnologie.

Per ulteriori informazioni, si rinvia alla Sezione Prima, Capitolo XI.

Operazioni con parti correlate

La Società vende ad altre società del Gruppo Marazzi prodotti, semilavorati e materieprime. La Società svolge, inoltre, attività di finanziamento all’interno del Gruppo Marazzi per sup-portare temporanee necessità di cassa, intrattenendo con le società controllate rapporti di contocorrente. La Società ritiene che tutti i rapporti intrattenuti con le società del Gruppo Marazzisiano effettuati a condizioni di mercato.

20 –

Marazzi Group S.p.A. Nota di sintesi

Le principali operazioni realizzate dalla Società con parti correlate nei tre esercizi al 31dicembre 2002, 2003 e 2004 e nei nove mesi al 30 settembre 2005 sono le seguenti:

(a) in data 23 febbraio 2005, e con effetto 1° gennaio 2005, l’assemblea straordinaria dellaSocietà ha deliberato la scissione di un compendio immobiliare e di partecipazioni insocietà che detenevano immobili non strumentali a favore della beneficiaria ImmobiliareRegina Pacis S.p.A., società controllata, come l’Emittente, da Finceramica S.p.A..LaSocietà e l’Immobiliare Regina Pacis S.p.A., come previsto per tutte le operazioni discissione dall’articolo 2506-bis Codice Civile, rispondono in solido degli elementi delpassivo la cui destinazione non è desumibile dal progetto di scissione. La responsabi-lità solidale è limitata al valore effettivo del patrimonio netto attribuito a ImmobiliareRegina Pacis S.p.A., pari a Euro 12.114 mila. La determinazione di tale valore del pa-trimonio netto non è stata oggetto di valutazione indipendente. Ai sensi dell’articolo2506-quarter Codice Civile, ciascuna società è solidalmente responsabile nei limiti delvalore effettivo del patrimonio netto ad essa assegnato o rimasto, dei debiti della so-cietà scissa non soddisfatti dalla società cui fanno carico. Le 7.800.000 nuove azionida Euro 1 ciascuna di Immobiliare Regina Pacis S.p.A. emesse per effetto della scis-sione sono state assegnate proporzionalmente agli allora soci della Società,Finceramica S.p.A., Filippo Marazzi, Rosaria Marazzi e Riaz. In data 19 ottobre 2005,Riaz ha ceduto la sua partecipazione in Immobiliare Regina Pacis S.p.A. a FinceramicaS.p.A., per un prezzo di Euro 3,497 per azione. Per l’effetto, alla Data del ProspettoInformativo Finceramica S.p.A. possiede il 90,41% del capitale di Immobiliare ReginaPacis S.p.A. (per maggiori informazioni sull’operazione di scissione, cfr. Sezione Prima,Capitolo XIX, Paragrafo 19.1);

(b) con atto di fusione del 17 novembre 2005, la Società ha incorporato le società, tutte in-teramente possedute in via diretta e/o indiretta, Ceramiche Ragno S.p.A., Ceramica StarS.p.A., Ramacolor S.p.A., 1-T One-Tile S.p.A. e Ceramiche Finalesi S.p.A.;

(c) si riportano di seguito i contratti di conto corrente, stipulati a condizioni di mercato, trala Società e la controllante:

Società (€/000) 31.12.2002 31.12.2003 31.12.2004 30.09.2005

Finceramica S.p.A. 1.388 4.165 0 0

Totale 1.388 4.165 0 0

(d) si riportano di seguito i contratti di locazione della Società, stipulati a condizioni di mer-cato, con parti correlate, relativi all’ultimo triennio e nell’esercizio in corso;

Proprietario Ubicazione Destinazione Canone annuo

Immobiliare Regina Pacis S.p.A. Sassuolo, (MO) Terreno e fabbricati 52.900Immobiliare Regina Pacis S.p.A. Sassuolo, (MO) Terreno e fabbricati 723.039Immobiliare Regina Pacis S.p.A. Sassuolo, (MO) Stabilimento industriale e uffici 945.570

(e) si riportano di seguito i contratti di consulenza e i contratti di servizi della Società, tuttistipulati a condizioni di mercato con parti correlate, relativi agli ultimi tre esercizi e ainove mesi al 30 settembre 2005;(i) nel corso degli esercizi 2002, 2003, 2004 Finceramica S.p.A. ha fornito alla Società

servizi di tesoreria e finanza straordinaria, servizi amministrativi e informatici e servi-zi di coordinamento e consulenza. Tali rapporti sono cessati in data 31 dicembre2004. Con riferimento a tali servizi, la Società ha corrisposto a Finceramica S.p.A.l’importo di Euro 2.281.000 più IVA per l’esercizio 2002, Euro 3.111.000 più IVA perl’esercizio 2003, Euro 1.415.000 più IVA per l’esercizio 2004;

(ii) nel corso degli esercizi 2002, 2003, 2004 e nei nove mesi 2005, la Società ha corri-sposto allo Studio Graziosi (del quale fa parte il dott. Giovan Battista Graziosi, mem-bro del Consiglio di Amministrazione della Società) l’importo complessivo di Euro714.300 più IVA per l’attività di consulenza in materia giuridico/fiscale;

Marazzi Group S.p.A. Nota di sintesi

– 21

(iii) nel corso del 2004 Permira Associati S.p.A. e Private Equity Partners SGR S.p.A.(società riconducibili, rispettivamente, a Permira e PEP, azionisti indirettamente diRiaz, socio della Società per il 32,845%) hanno fornito servizi di consulenza allaSocietà relativi all’individuazione e al reperimento di risorse finanziarie adeguate asostenere il processo di sviluppo aziendale. Con riferimento a tali servizi, la Societàha corrisposto a Permira Associati S.p.A. e a Private Equity Partners SGR S.p.A.un importo complessivo rispettivamente di Euro 2.515.200 più IVA ed Euro 484.800più IVA. Per l’attività di consulenza relativa alla strutturazione dell’operazione diquotazione delle Azioni, la Società ha corrisposto nel 2005 a Permira AssociatiS.p.A. e a Private Equity Partners SGR S.p.A. un importo rispettivamente di Euro961.500 più IVA e di Euro 238.500 più IVA. È inoltre previsto che, qualora la Societàsia ammessa – ad esito del processo di quotazione – al segmento Blue Chip delMTA, Permira Associati S.p.A. e Private Equity Partners SGR S.p.A. ricevano, a ti-tolo di ulteriore corrispettivo per la loro attività di consulenza, rispettivamente, Euro320.500 più IVA ed Euro 79.500 più IVA. Per l’attività di consulenza relativa ad unaoperazione di cartolarizzazione (cfr. Sezione Prima, Capitolo XXII, Paragrafo 22.5),la Società ha corrisposto nel 2005 a Permira Associati S.p.A. un importo di Euro500.000 più IVA.

Soggetti che partecipano all’operazione

Soggetto Ruolo

Marazzi Group S.p.A. EmittenteRiaz e Michele Preda Azionisti VenditoriMediobanca Responsabile del Collocamento per l’Offerta Pubblica

Coordinatore dell’Offerta, Joint Bookrunner, e Co-SponsorMorgan Stanley Coordinatore dell’Offerta, Joint Bookrunner e Co-SponsorReconta Ernst & Young S.p.A. Società di Revisione

Informazioni contabili rilevanti relative agli esercizi al 31 dicembre 2002, 2003 e 2004 e aiprimi nove mesi degli anni 2004 e 2005 e indebitamento finanziario netto consolidato delGruppo Marazzi al 31 dicembre 2005

Nella Sezione Prima, Capitolo XX, Paragrafi dal 20.1 al 20.4 vengono presentati i bi-lanci consolidati relativi agli esercizi chiusi al 31 dicembre 2002, 2003 e 2004, predisposti se-condo i criteri di valutazione delineati dai principi Italian GAAP, integrati, per l’esercizio chiu-so al 31 dicembre 2004, dai prospetti consolidati di riconciliazione ai principi IFRS e daiprospetti dei dati consolidati pro-forma che danno effetto retroattivo all’acquisizione, avvenu-ta nel corso del 2005, del Gruppo Welor Kerama come se essa fosse virtualmente avvenuta il31 dicembre 2004 e, per quanto si riferisce ai soli effetti economici, con effetto dall’inizio del-l’esercizio 2004.

Nella Sezione Prima, Capitolo XX, Paragrafo 20.5 vengono presentati i bilanci con-solidati per i nove mesi chiusi al 30 settembre 2004 e 2005, predisposti secondo i principiIFRS.

Nei prospetti esposti nel Capitolo XX, gli stati patrimoniali consolidati presentanouna classificazione finanziaria a liquidità decrescente, che riflette la classificazione adotta-ta per la presentazione dei bilanci consolidati del Gruppo Marazzi predisposti secondo i cri-teri di valutazione delineati dai principi Italian GAAP per gli esercizi chiusi al 31 dicembre2002, 2003 e 2004 e dei bilanci consolidati predisposti secondo i principi IFRS nel 2005,dove:(i) le attività correnti comprendono i saldi attivi con ciclo di realizzo entro i dodici mesi;

22 –

Marazzi Group S.p.A. Nota di sintesi

(ii) le attività fisse comprendono i saldi attivi con ciclo di realizzo oltre dodici mesi, com-prese le immobilizzazioni immateriali, materiali e finanziarie;

(iii) le passività correnti comprendono i debiti esigibili entro dodici mesi, compresa la quotaa breve dei finanziamenti a medio e lungo termine;