Embed Size (px)

Citation preview

�������������������������� ������ ������ ���������

������������ ���������� ������

�������������������������� !"�!#��$%

&�'���� !"�!#��$%%���(�)���(�*��+++*���(�*��

�������

POTENCIANDO EL GOBIERNO CORPORATIVO DE LAS EMPRESAS EN CHILE

Comité Guía

Líderes del estudio:• HeribertoUrzúa,PresidentedelCírculodeNegociosyFinanzasdeICARE• GonzaloLarraguibel,SociodeMcKinsey&Company

Equipo a tiempo completo:• RodrigoHetz,McKinsey&Company

Comité Guía:• IgnacioAlvarez,GerentedeInversionesdeAFPCuprum• JorgeAwad,PresidentedelDirectoriodeLanAirlinesS.A.• RenéCortázar,DirectordeEntelChileS.A.• JoaquínCortez,GerentedeInversionesdeAFPProvida• LaurenceGolborne,GerenteGeneralCorporativodeCencosudS.A.• PatricioJottar,GerenteGeneraldeEmpresasCCU• MarceloLarraguibel,SocioDirectordeMcKinsey&Company• JonMartínez,ProfesordelESE,EscueladeNegociosdePostgradodelaUniversidaddelosAndes• AlfredoMoreno,VicepresidentedeDersa,PresidentedeICARE• EnriqueOstalé,GerenteGeneraldeD&S• PatricioParodi,GerenteGeneraldeConsorcioFinancieroS.A.• CristiánRodríguez,GerentedeInversionesdeAFPHabitat• ManuelVargas,DirectorEjecutivodeICARE

Círculo de Negocios y Finanzas de ICARE

ElCírculodeFinanzasyNegociosdeICAREseformóelaño1987y,desdeentonces,lohanintegrado,porperíodosbienales,destacadosprofesionalesyejecutivosrepresentativosdelasdiversasáreasdelosnegociosyespecialidadesdelasfinanzas.Suobjetivoesanalizarlaevoluciónydesarrollodelosnegociosylastendenciasdelsistemafinanciero.Entre sus actividades está la de promover foros y puntos de encuentro donde intercambiar opiniones y experien-ciasparafomentareldesarrollodelmercadodecapitalesylagestióndenegociosenChileaunniveldeexcelenciainternacional.

Presidente:HeribertoUrzúa,DirectordeEmpresasCoordinador:ManuelVargas,DirectorEjecutivoICARE

• IgnacioAlvarez,GerentedeInversionesdeAFPCuprum• RodrigoAlvarez,GerenteDivisiónFinanzase

InternacionalBancoBice• PatricioArrau,SociodeGerens• RicardoBacarreza,PresidentedeProinvest• AndrésBianchi,MiembrodelConsejoAsesor

Financiero,MinisteriodeHacienda• FrancoBrzovic,SocioPrincipaldeEstudioJurídico

PérezDonosoyCía.• AlvaroClarke,SociodeÁlvaroClarke&Asociados• JaimedelaBarra,PresidentedeCompassGroupChile• ArturodelRío,SecretarioGeneraldelaCámara

ChilenadelaConstrucción• JorgeDomínguez,AsesordelGerenteGeneraldeCAP• MarioDuque,GerenteGeneraldeBBVACorredores

deBolsa• AndrésEcheverría,GerenteGeneraldeBiceCorp• CristiánEyzaguirre,Directoryasesordeempresas• BernardoFontaine,Directoryasesordeempresas• FranciscoGarcés,DirectorProgramaEconómico

InternacionalILD• RicardoGarcía,PresidentedeEmpresas

Interamericana• LaurenceGolborne,GerenteGeneralCorporativode

Cencosud• RodrigoGonzález,GerenteGeneraldeSigdo

Koppers• IgnacioGuerrero,DirectordeCMBCHILE• EdmundoHermosilla,GerenteGeneraldeDersa

• FernánIbáñez,PresidentedeProfinde• GonzaloLarraguibel,SociodeMcKinsey&Company• AlvaroLarraín,DirectordeDynamisaconsultoresalta

dirección• ChristianLarraín,SociodeCLGroup• GuillermoLarraín,PresidentedeSouthCone

InnovaciónFinanciera• FrancoParisi,VicedecanoFacultadEconomíay

NegociosdelaUniversidaddeChile• PatricioParodi,GerenteGeneraldeConsorcio

Financiero• LuisHernánPaul,SociodeFontaineyPaul

Consultores• RenatoPeñafiel,GerenteGeneraldeGrupoSecurity• RodrigoPérez,DirectordeDeutscheBank(Chile)• CristiánRodríguez,GerentedeInversionesdeAFPHabitat• SalvadorSaid,DirectordeGrupoSaid• JorgeSelume,DirectordeCorpBanca• HelmutStehr,VicepresidentedeEmpresa

ConstructoraDelta• GuillermoTagle,DirectorEjecutivodeIMTrustS.A.

CorredoresdeBolsa• SergioUndurraga,PresidentedeMonedaAsset

Management• MarioValcarce,PresidentedeENDESA• MaxVicuña,SociodeMV-Amrop• RichardvonAppen,PresidentedeGrupoEmpresas

Ultramar• MarcelovonChrismar,VicepresidentedeFinanzasde

VTRGlobalCom• RicardoZabala,PresidentedeFischer&Zabala,

AdministradoradeFondosdeInversión

Junio2007

POTENCIANDO EL GOBIERNO CORPORATIVO DE LAS EMPRESAS EN CHILE

EstudioICARE/McKinsey&Company �

RESUMEN EJECUTIVO

Lamejoradelasprácticasdegobiernocorporativoenorganizacionesprivadasyes-tatalesesunfenómenointernacionalquecontinúapresenteenlaagendadeinversionistas,empresarios,reguladoresyacadémicosanivelglobalenfocadosenincrementarlacreacióndevaloralasempresasysuimpactoenlasociedad.

Hacetresaños(2004),unestudioconjunto“ICARE–McKinsey”demostróqueChileeraunode lospaísesendesarrolloconuncumplimientosóloaceptablede losprincipiosdebuengobiernodefinidosporlaOECD.Esteniveldecumplimiento,queconsiderabaunaaspiracióndeobtenernivelessimilaresapaísesdesarrollados,incluíatresdimensionesprin-cipalesdeevaluación:

• Participaciónyderechosdelosaccionistas

• Divulgacióndeinformaciónytransparencia

• FuncionamientodelDirectorio

Enparticular,enestaterceradimensión,FuncionamientodelDirectorio,existíanoportu-nidadesimportantesdemejora.

Alrealizarestenuevoestudioelaño2007yanalizarsusresultadosesposibleconcluirqueChileha tenidoavancessólomarginalesenelgradodecumplimientodeestosprin-cipiosy,enparticular,en ladimensióndemayorbrechaqueyaerael funcionamientodelDirectorio.

Porelcontrario,anivel internacional lospaísesdesarrolladoshan idoacrecentandosu ventaja en relación a los países emergentes incluido Chile. De la misma forma, algu-nospaísesemergentes,queaparecíancongradosdecumplimientosimilaresaChilehacetresaños,hanprogresadomásrápidoquenuestropaís,mientrasotrospaísesemergentes,queestabanmásrezagadosqueChile,hanacortadoladistancia.Lasbrechasdescubiertashacetresañosenaspectosbásicosyfundamentalesdegestión,secentrabanentrestemasespecíficos:

• ExplicitarelpapeldelDirectorio

• FortalecerlasprácticasyprocesosdelDirectorio

• GarantizareldesempeñodelDirectorio

Porloanterior,auncuandoenunaprimeraetapaesteestudioanalizóexhaustivamentelastresdimensionesdelGobiernoCorporativo,enunasegundapusoespecialénfasisenladimensióndemayorbrecha,elFuncionamientodelDirectorio,entérminosdeanálisisyderecomendacionesespecíficasrespectoaella.Esrelevantedestacarquelasmejorasobser-vadashansidoprincipalmentemotivadaspormodificacionesexternasalasempresas,porejemploporcambiosasuestructuradepropiedadoaunnuevomarcoregulatoriointerna-cional,ynoporcambiosestructuralesalasprácticasdegestiónentemaspropiosdelfuncio-namientodelDirectorioquesípuedensermodificadosporestemismoolosaccionistas.

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio2007�

Masaún,noobstanteloscambiosinternacionalesylamagnituddeestasbrechasenChile,nosepercibeenelpaísunrealsentidodeurgenciaenmejorarsustancialmentelasprácticasdegestiónenelDirectorio.LosDirectores,PresidentesyAccionistasexpresan,engeneral,unaltoniveldesatisfacciónconsusDirectorios.Esteconformismopodríaserreflejode:

• Unalimitadaambicióndemejora

• PocoinvolucramientodelDirectorioenlasdecisionesporpartedelcontrolador

• RemuneracióndelDirectoriofijaoindependientedelosresultadosdelaempresay/o,

• Otrasrazonesnodefinidas

Loanteriornosólo inhibenuevas formasdegestiónsinoquedificultaproyectosdemayor ambición como la internacionalización o el crecimiento agresivo de las empresas.Creemosque,deserasí,estorepresentaunriesgodedestruccióndevaloryunapérdidadeoportunidaddecrearvalorsostenidodelargoplazoparalosaccionistas.

Poresto,sostenemosquetodavíaexisteunaimportanteoportunidadparamejorarlagestióndelDirectorioenChilecambiandoprácticasbásicas“desdeadentro”,aprovechandolacapacidadypreparacióndelospropiosDirectores.

Lasaccionespropuestasenestenuevoestudio2007,secentranencuatrobrechaselementalesdegestiónquehansidoprofundizadasyquebuscanmejorassustancialeseneldesempeñodelosDirectoriosdeempresasenChile:

a) Potenciar el rol del Directorio en torno a temas estratégicos clave

• IdentificandolastareasmáscríticasdelDirectorioyasegurandoelinvolucramientoade-

cuadoenlasactividadesdemayorimpactoestratégico

• ImplementandoComitésdeDirectoresquetenganagendapropiayabordenlosdistin-

tostemasclaveconunamayorprofundidadyespecialización

• Separandoydistinguiendolosrolesde“Ejecución”delosde“Dirección”,deformatal

deliberaralDirectoriodedecisionesdecortoplazoybajoimpactodelegándolasala

AltaAdministración.

b) Garantizar la calidad de las sesiones del Directorio

• Definiendounaagendaqueprioricelostemasclaveyasegureunniveldediscusión

conlaprofundidadadecuadaalacriticidaddecadatema

• Promoviendounadinámicadetrabajoqueincitelaparticipaciónyseenriquezcaconel

debateampliosobrevisionesquesean“disidentes”

• Asegurando niveles de dedicación y preparación adecuados del Presidente y

Directores

• Estableciendoprocesosdetomadedecisiónqueasegurenelalineamientoconlaes-

trategia,laparticipaciónactivadelosDirectoresyunanálisisprevioadecuado.

EstudioICARE/McKinsey&Company �

c) Implementar mecanismos de evaluación del desempeño del Directorio

• Promoviendoeimpulsandounaculturaquedifundanlareflexiónylacríticaconstructiva

alinteriordelDirectorioyeldesarrollocontinuodelosDirectores

• Estructurandoy formalizando losprocesos internosque facilitenelmecanismomás

apropiadodeevaluacióndadalanaturalezadelaempresa

• Enfatizandoel roldelPresidentecomocoordinadordelprocesoycomopromotory

garantedeldesempeñodelDirectorio.

d) Elegir Directores que puedan comprometer su conocimiento y esfuerzo en llevar adelante la misión de la compañía y de los accionistas.

LaimplementaciónexitosadeestasaccionespermitiráaumentarelvalorqueagregaelDirectorio,incrementarlasatisfaccióndelosDirectoresyobtenerlosbeneficiosdeunmejorgobiernocorporativoparatodoslosaccionistas.

Parapoderimplementarestasaccionessugeridas,ymejorarelGobiernoCorporativo,es recomendable seguir un camino de desarrollo de dos etapas principales. La primera,“NoDestruirValor”,envuelvedelpaso1acasilatotalidaddel3,yes“sólo”vistacomounaformade“cumplir”conlalegislaciónyconlosestándareséticosdemandadosporelpúblicoeinversionistas.Lasegundaetapa,“CrearValor”,parteenlosúltimoselementosdelpaso3hastallegaral5,yeslaquedalacapacidaddegenerarvaloralasempresas.Sinembargo,paraimplementarestoscambiosenChile,serequiereuncambiodementalidadypasardelaconvicciónconceptualalaprácticaeneldíaadía,empezandodesdelomásaltodelaem-presa.Dealgunaforma,sepiensaqueunbuengobiernopermitequelaempresanodestruyavalorynoqueésteseaunaoportunidaddegenerarlo.

ETAPAS EN EL DESARROLLO DEL GOBIERNO CORPORATIVO

Cambiofundamentaldementalidad:de“nodestruirvalor”a“crear

valor”

�

4

3

2

1

DE“No destruir

valor”

A“Crear valor”

“CREAR VALOR”

“NO DESTRUIR VALOR”

Cumplirconlaley

Cumplirconestándareséticos

Mitigarriesgos

Ganarlaconfianzadelosmercados

Mejorarlacompetitividad

Engeneral,lasempresasenChileseencuentranenpromedio,alaluzdelosresulta-dosdeesteestudio,entreelsegundoytercerpeldañodelaescaladedesarrollodeunbuengobiernocorporativo;conunenormepotencialdeseguiravanzandoyunlargocaminopordelante.

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio2007�

El éxito, entonces, dependerá de que Controladores, Accionistas, Presidentes y Di-rectoresreconozcanlaoportunidaddegeneracióndevalor,cambiensumentalidaddesde“cumpliréparanodestruirvalor”a“tendréungobiernocorporativodeexcelenciaparacrearvalor”yluegosecomprometanyliderenunaagendaespecíficadecambio.Enestesentido,elroldecididodelPresidenteylaeleccióndeunDirectoriocomprometidoeindependientesonclaveparaeléxito.

Sibienenelpapelelprocesodecambiopuedeaparecersimpleydirecto,laverdadesqueesdesumacomplejidadysobretodoenempresasexitosas.Porello,loscambiosdementalidadfrenteatemastantrascendentalescomogobernarunaempresa,muchasvecesrequierendeinstanciasoeventosnoanticipadosquegenerencuestionamientosprofundos,comocrisisocambiosdecontrol, liderazgooestrategia.Luego,aúncambiandodemen-talidad,elestablecer losmecanismos,procesosyherramientasdecontroldegestiónquepermitanquelostrespoderesdelaempresa(Accionistas,DirectorioyAltaAdministración)cumplanefectivamenteconsusrespectivosroles,estambiénundesafío.

Enconsecuencia,esperamosqueesteestudioseaunacontribuciónparamejorarlasprácticasdegobiernocorporativo,yelfuncionamientodelDirectorio,esundesafíocomplejoperofactible,unagranoportunidadqueestáalavueltadelaesquinagenerandovaloralascompañías,asuspersonas,almercadoyalpaísengeneral.

EstudioICARE/McKinsey&Company �

INDICE

1. Introducción y Análisis del Entorno. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2. Gobierno Corporativo: Marco Conceptual. . . . . . . . . . . . . . . . . . . . . . . .

2.1DefinicióndeGobiernoCorporativo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.2RelevanciadelGobiernoCorporativo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.3Beneficiosdeun“buen”GobiernoCorporativo. . . . . . . . . . . . . . . . . . . . . . . . .

2.4ElDirectorio:“corazón”delGobiernoCorporativo. . . . . . . . . . . . . . . . . . . . . . .

3. Actualización del Diagnóstico de las Prácticas de Gobierno Corporativo

en Chile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4. Profundización: El Funcionamiento del Directorio. . . . . . . . . . . . . . . . .

4.1Introducción. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.2ElroldelDirectorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.3LaestructuradelDirectorio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.4LosprocesosdelDirectorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.5Casoespecial:CaracterizacióndelDirectorioenEmpresasFamiliares. . . . . .

�. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.1ReflexionesFinales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.2MejoresPrácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.3SugerenciasdeMejora. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Anexos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.MetodologíaUtilizada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.ExpertosEntrevistados. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.Bibliografía. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

11

1�

17

18

19

20

23

2�

25

28

34

44

51

�1

61

63

66

��

69

73

73

EstudioICARE/McKinsey&Company 11

1. INTRODUCCION Y ANALISIS DEL ENTORNO

En el año 2004, ICARE y McKinsey publicaron conjuntamente los resultados de unprimerestudioenelqueseabordóeltemadeGobiernosCorporativosenChile.ElesfuerzoarrojócomoprincipalresultadoqueChilefigurabacomounodelospaísesendesarrolloconmayorcumplimientodelosprincipiosdebuengobiernodefinidospor laOECDycomoelpaísemergenteconmejorniveldegobiernocorporativosegúnlaopinióndeinversoresinsti-tucionales.Almismotiempo,seidentificóunaimportantebrecharespectoalasprácticasdelospaíseslíderes,enespecialenladimensióndefuncionamientodelDirectorio.Elestudiosugeríaquelabrechapodríasercerradaatravésdeunconjuntodeaccionespropuestasquelasempresaspodríandesarrollarporiniciativapropia:explicitarelroldelDirectorio,fortalecersusprocesosyprácticas,ygarantizarsudesempeño.

Enestosúltimostresañoseltemadegobiernoscorporativoshacontinuadoestandoenelcentrodeatencióndeempresarios,reguladores,inversores,académicosyelpúblicoentodoelmundo.LosescándalosqueterminaronconladebacledegigantescomoEnronyWorldComhanmotivadonosólocambioslegislativosprofundosypermanentes,sinotam-biénunamiradamuchomásagudaalaformaenquesegobiernanlasempresasindepen-dientealpaísquepertenezcanyaltamañoqueéstastengan.

Hahabidoavancestantoenámbitosderegulacióncomodeautorregulación.Unejem-ploclaroes lamasificacióndelusodecódigosde“buenasprácticasdegobiernocorpo-rativo”.Estoscódigosnacenen1991enelReinoUnidoapartirdela“ComisiónCadbury”que,conelpropósitodetransparentarelcomportamientodelosgobiernosempresariales,elaboróunmanualvoluntariodeprácticasy reglasen tornoados temas importantesdelquehacer empresarial: elDirectorio y la confecciónde reportes financieros.Apartir de laComisiónCadbury, lasprincipaleseconomíasdelmundohan idoelaborandosuspropioscódigosquedefinenestándaresdecomportamientoéticodelosgobiernosempresarialesyquecomplementanelmarcoregulatorioexistenteenesospaíses.Enestesentido,enChilelaSuperintendenciadeValoresySegurosanunciósucompromisodesumarsealainiciativadealgunasuniversidadesdeelaboraruncódigodebuenasprácticasdegobiernocorpora-tivoduranteelaño2007.ConsiderandoqueMéxico,BrasilyColombiatienensuscódigosvigenteshace4ymásaños,quedalasensaciónqueChilenoestáactuandoconsuficienteceleridad.

Lasmúltiplesyconstantesdeclaraciones,entrevistasycolumnasdeopiniónpublica-das durante los últimos años en los principales diarios financieros del país sugieren queexisteconsensoenquelaautorregulacióneslavíaóptimaparamejorarlosgobiernoscorpo-rativosenChile.Loquenoesclaroesqueestecaminoasegure,porsísolo,queloscambiosocurranaunavelocidadadecuadaparahacerfrentealosnuevosdesafíosempresarialesenunmundocadavezmásglobal.

Enestecontextointernacional,cabelapreguntadesiChilenosehaquedadounpocoatrás.ConposterioridadalaLeydeOPAs(LeydeOfertasPúblicasdeAdquisicióndeAc-cionesydeGobiernosCorporativos),promulgadaendiciembredelaño2000,losdiversosintentosporlegislarsobreeltemadegobiernoscorporativosnosehanmaterializado.

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200712

Inclusomirandolosavancesquehantenidolosprincipalespaísesdelaregión,comomuestraelcuadroenlapáginasiguiente,vemosqueelliderazgodeChileenlamateriasiguevigente,peronosevetanclaroquesemantengadenomediarnuevosavances.

Elescenariosevemáscomplejoalobservarlosavancesquehantenidootrasecono-míasenvíasdedesarrolloquehacetresañosaparecíanrankeadasenlugaressimilaresconnuestropaís.

UnejemplodeestosonlosresultadosdeunestudiohechoporelBancoMundialpubli-cadoensuinforme“DoingBusiness2007”yquemidióelniveldeprotecciónquetienenlosinversores(conunespecialénfasisenlosAccionistasMinoritarios)contraelmalusodelosactivosdelacompañíaporpartedelosDirectores.Este“niveldeprotección”eselresultadodelaevaluaciónde3dimensiones:latransparenciadelastransacciones(índicedelgradodedivulgación),laresponsabilidadporautocontratación(índicedelgradoderesponsabili-daddelosDirectores)ylacapacidaddelosAccionistasdellevarajuicioalosDirectoresyEjecutivosporconductaindebida(índicedelafacilidadparajuiciosdeinversores).

PAISES CON CODIGOS DE PRACTICAS DE BUEN GOBIERNO CORPORATIVO

Pre-1���Alemania(2006)Australia(2003)Bélgica(2005)Canadá(2006)EE.UU.(2004)España(2006)Finlandia(2006)Francia(2004)Grecia(2001)Japón(2004)India(2003)Irlanda(1999)NuevaZelanda(2000)PaísesBajos(2004)ReinoUnido(2006)RepúblicadeKyrgyzSriLankaSudáfrica(2002)Suecia(2004)Tailandia(2004)

1���-2001Brasil(2004)China,HongKong(2004)Italia(2006)Kenya(2002)MalasiaMéxicoPortugal(2006)CoreadelSurDinamarca(2005)Indonesia(2001)Filipinas(2002)Rumania(2002)Singapur(2005)China(2004)RepúblicaCheca(2004)Malta(2005)Perú(2004)

2002Austria(2006)ColombiaChipreEslovaquiaHungríaPakistánPolonia(2004)RusiaSuizaTaiwán

2003LituaniaMacedoniaMauritaniaOmánTurquíaUcrania

2004BangladeshEsloveniaIslandiaNoruega(2005)TurquíaUcrania

200�/200�EstoniaJamaicaLetoniaLíbanoLuxemburgoTrinidad&Tobago

Fuente:ECGI(EuropeanCorporateGovernanceInstitute)Nota:entreparéntesiselañoenquesehizolaúltimarevisión

EstudioICARE/McKinsey&Company 13

País

Argentina

Brasil

Colombia

Mèxico

LATINOAMERICA - CAMBIOS EN MATERIA DE GOBIERNO CORPORATIVO

Cambio / Avance (Códigos, Legislación, Casos)

2001:DL677,mejoresprácticasparamercadocapitales,reglamentadoporlaComisiónNacionaldeValores(CNV).TransparenciadeOPAs,exceptoPYMESenbolsa.Comitéauditorconmayoríaindependiente(3omás).Bajoniveldesancionesdelsistemaregulador(2001-2003:27sancionesentotaly13multaspagadas).Entidadessupervisadas429.MedidasBCRA(BancoCentral):MayorexigenciaenidoneidadysolvenciaparaDirectoresyotros.2002:FÚNDECEeIDEA(privados)crearonelInstitutoArgentinoparaelGobiernodelasOrganizaciones(IAGO).PreocupaciónsobreasuntosdegobiernoyofrecerentrenamientoparaDirectores.

Códigodesde1999.Modificaciones/Avances:2002.Desdejuniode2003fueronpropuestasnuevasregulacionesporpartedelBNDES(BancoNacionaldeDesarrolloBrasileño),quevincularíanlostérminosdepréstamosanormasmejoradasdeGC.2004:CódigodemejoresprácticasdeGC.Fortalecederechosdeaccionistasminoritariosymejoranormasdeinformación.Entidadreguladora:CVM(ComisióndeValores),9.208entidadesreguladas.5422sancionesdesde2001a2003y1597pagadas.IBGC(InstitutoBrasileñodeGobiernoCorporativo)creadoen1995.Hoytienecercade400miembros.

2001:Resolución275de“Supervalores”.Frustradoproyectoleydevalores.Hoyloeditan,enposdelaautorregulación(Dic.2006)yreemplazarlaResolución275.Supervaloressupervisa503entidades.Emitió82sancionesdesde2001a2003,delascuales73fueronpagadas.2003:Códigoparacompañíasinscritas,coordinadoporConfecámararelativoalatransparencia.SegúnlaSuperintendencia,delos335emisores,80hanadoptadounCódigo.Confecámarasliderainiciativasdelsectorprivado.ConBID,programaComprometerse.Eventosycapacitar.

Códigodesde1999.ElConsejoCoordinadorEmpresarial(CCE)-privado-,revisacontinuamenteelcódigodemejoresprácticasdesde1999.Esecódigohaaportadoel80%deloselementosparaelcapítulodegobernabilidaddelanuevaleydelmercadodevalores.Méxicoestaráenunnuevoescenariodetransparencia,pueslasempresasestaránlegalmenteobligadasaimplementarlasbuenasprácticas.2005:CongresoMexicanoapruebaleyqueregulamercadoaccionario(basadaenlaSOXdeEE.UU.).Sectorprivado:InstitutoMexicanodeGobernabilidadCorporativa(IMGC),susactividadesincluyenlacapacitacióndeDirectores.

Fuente:AnálisisdeMcKinsey&Company

*Elíndicevaríaentre0y10ylosvaloresmayoresindicanmayorproteccióndelosinversores.

Fuente:InformeDoingBusiness2006,realizadoporelBancoMundial

ENCUESTA BANCO MUNDIAL (2006) – CHILE LIDERA EN LA REGION, PERO AUN MUY POR DETRAS DE PAISES DESARROLLADOS Y OTRAS ECONOMIAS EMERGENTES

EncuestaBancoMundial

(2006):Protecciónal

Inversor

GradoderesponsabilidaddeDirectores

Gradodedivulgación

Facilidadparajuiciosdeinversores

Chile

Arg

entin

a

Bra

sil

Col

ombi

a

Indi

a

EE

.UU

.

Aus

tral

ia

Can

adá

Chi

le

Méx

ico

Sin

gapu

r

RU

Chi

na

Mal

asia

Chi

na

Bra

sil

Chi

le

Méx

ico

Arg

entin

a

Indi

a

Mal

asia

Aus

tral

ia

RU

Can

adá

EE

.UU

.

Sin

gapu

r

Col

ombi

a

Arg

entin

a

Chi

na

Aus

tral

ia

Col

ombi

a

Indi

a

Méx

ico

Chi

le

Bra

sil

RU

Can

adá

Mal

asia

EE

.UU

.

Sin

gapu

r

9999776

54

2221

101010108888

77765

99987777

65544

6

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200714

SibienelinformedelBancoMundialsebasaenunametodologíadiferentealestudioICARE–McKinseypublicadoelaño2004,lostemasevaluadostienenunniveldecoinciden-ciasuficientecomoparadesarrollarunaideapreliminardecómohasidolaevoluciónrelativadelospaísesmedidos.

Enesecontexto,Chilecontinúaenunabuenaposiciónrelativaaotrospaísesdelati-noamérica.Sinembargo,haevolucionadoenmenormedidarespectoapaísesemergentes,enparticularasiáticoscomoSingapuryMalasia,quienesinclusohansuperadoelniveldeevolucióndeciertospaísesdesarrolladosenlostemascubiertosporesteestudio.

UncasodignodeserdestacadoeseldeMalasia,quehacetresañosaparecíaconin-dicadoresdecumplimientodelosprincipiosdebuengobiernocorporativodelaOECDmuyparecidosaChile.Hoyporhoy,Malasiasehaconstituidoenunodelospaísesconmayoravanceenlamateria.Malasianosólohatrabajadoprofundamenteenperfeccionarsucódigodebuenasprácticas(introducidoenelaño2000)ysumarconormativo,sinoquesehatrans-formadoenunreferentealpublicarenabrilde2006sucódigoparamejorarlaefectividaddelosDirectoriosdelascompañíasligadasalgobierno(denominadasGLC,siglaquesignifi-ca“Government-LinkedCompanies”).Estedocumento,popularmenteconocidocomo“TheGreenBook”,fueresultadodeunesfuerzoentransformarlascompañíasligadasalgobiernoenorganizacionesdealtodesempeño,enelqueparticiparonexperimentadosPresidentes,Directores,consultorasinternacionales,abogados,auditores,expertos,yunsinnúmerodealtosfuncionariosdeentidadesgubernamentales.

Otrospaísesrelevantesparaelnuestro,poreltamañodesuseconomíasyelrolqueestánjugandoenlaeconomíamundial,sonIndiayChina.Ambospaísesestánhaceunpardeañostrabajandoenmejorarsuscódigosdebuenasprácticasy,sibientienenmuchoca-minoporandar,susesfuerzosclaramenteapuntanenelsentidocorrecto.

Envirtuddeloanterior,eltemadegobiernoscorporativoscontinúasiendodealtare-levanciaparaChileyparalagestiónygeneracióndevalordelasempresasennuestropaís.Poresta razón ICAREyMcKinseydecidieronactualizareldiagnósticode lasprácticasdeGobiernoCorporativoenChiledesarrolladohacetresañosyproponeraccionesdemejora.

Losobjetivosespecíficosdeltrabajoincluyeron:

• EvaluarlaevoluciónenelgradodecumplimientodelasprácticasdebuenGobierno

CorporativoenChileensustresdimensiones.

• Entenderquéelementoshanevolucionadopositivamenterespectoalanálisisde2004

yrecomendaraccionesenaquellosqueaúnconstituyenoportunidadesdemejora.

• Desarrollarunconjuntode“mejoresprácticas”enunadelasdimensionesdelGobierno

Corporativo:elfuncionamientodelDirectorio.

• DesarrollarunaprimeracaracterizacióndelfuncionamientodelDirectorioenempresas

familiaresenChileyadecuar“lasmejoresprácticas”alarealidaddelosdistintostipos

deempresasfamiliaresenChile.

Para realizar el estudio se utilizó la misma metodología del estudio anterior, la quecombinaherramientas internasyexternasa laempresa respectodesusprácticasdego-

EstudioICARE/McKinsey&Company 1�

biernocorporativo.Porotraparte,yaligualqueenelesfuerzoanterior,losresultadosfueronenriquecidosconlaopinióndelosdistintosactoreslocalesinvolucradosenlosámbitosdelmundocorporativo(Presidentes,Directores,GerentesGenerales,Académicos,ReguladoreseInversores).

METODOLOGIA

Metodologia

Herramientas

ActualizacióndeldiagnósticodelasprácticasdeGobiernoCorporativoenChile

Profundizaciónenunadimensiónclave:elfuncionamientodelDirectorio;incluidaunaprimeracaracterizaciónparaempresasfamiliares

Desarrollodeconclusionesyderecomendacionesdemejora

•Scorecard •Entrevistasexploratorias•Encuesta

•Entrevistasenprofundidad

Lametodologíaestablecetresherramientascomplementariasentresí:diagnóstico“outside-in”utilizandoun“scorecardglobal”desarrolladoporMcKinsey,entrevistasexploratoriasyunaencuestadeopiniónaPresidentes,DirectoresyGerentesGenerales,yentrevistasenprofundidadaPresidentesyDirectores(paramayoresdetallessobrelametodologíautilizadaverAnexo1).

EstudioICARE/McKinsey&Company 1�

2. GOBIERNO CORPORATIVO: MARCO CONCEPTUAL

2.1 Definición de Gobierno Corporativo

EnesteestudiosehautilizadoladefinicióndelaOECD*queentiendeporGobiernoCorporativoalconjuntodeprácticasymecanismosqueregulanelfuncionamientoeinterre-lacióndelostrespoderesdentrodeunasociedad(Accionistas,DirectorioyAltaAdministra-ción),yqueporlotanto:

• ProveenlosincentivosapropiadosalDirectorioyalaAltaAdministraciónparaproteger

losinteresesdelaCompañíaydesusAccionistas.

• Facilitanelmonitoreoefectivodetalmododeincentivarlacreacióndevaloryeluso

eficientederecursos.

MARCO CONCEPTUAL

* DefinicióndelaOECD–Organizaciónparael

DesarrolloylaCooperaciónEconómica

** ONG:OrganizaciónNoGubernamental

Fuente:McKinsey&Company

•Sondueñosdelacompañía

•DesignanDirectores

•Adoptalaperspectivadelosaccionistas

•Desarrollalaestrategiaydefineobjetivos

•GestionaDesempeño,TalentoyRiesgo

•Gestionarelaciónconotros“Stakeholders”

•Gestionalacompañía

•Sehaceresponsableanteaccionistasy

Directores

OBJETIVO:MaximizacióndelvalorparaelAccionistaenellargoplazo

I.MarcoRegulatorio/Legal

•Poderdereguladores

•Leyes

•Niveldecorrupción

•Roldelgobierno

II.MercadodeCapitales

•Desarrollodelmercado

accionario

•PropiedaddeInversores

Institucionales

•ActividaddeFusionesy

Adquisiciones

IV.Cultura&Talento

•TalentogerencialydeDirectores

•Mentalidadindividualvs.

colectiva

•Respetoalalegislaciónvigente

III.PoderdeStakeholders

•Acreedores

•Empleados

•Medios/Prensa

•ONGs**/Comunidades

•Gobierno

Accionistas

Directorio

AltaAdministración

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio20071�

EstadefinicióndeGobiernoCorporativoreflejalacomplejidaddeltema.Lasprácticasymecanismosquedeterminanelgobiernoempresarialnosóloestándefinidosdentrodeuncontextoregulatorio-legal,sinoademásdependendelniveldemadurezyprofundidaddelmercadodecapitales,delpoderrelativodeotros“stakeholders”coninteresesenelqueha-cerdelaCompañíaydefactoresinternosclavecomosuculturaorganizacionalylacalidaddeltalentointerno.

2.2 Relevancia del Gobierno Corporativo

Unaencuestaainversionistasinstitucionalesdelosprincipalesmercadosdelmundo,realizadaporMcKinsey&Companyen2002yrevalidadaenel2005,reflejóquetresdecadacuatroinversionistassemostródispuestoapagarun“premio”porbuengobiernocorporati-vo.Este“premio”seentiendecomoladiferenciadeprecioqueelinversorestaríadispuestoa pagar por una empresa con buenas prácticas de gobierno corporativo respecto a otraempresa con similar desempeño financiero pero con prácticas que no son consideradas“buenas”.

Lavaloracióndeestepremioesdistintaentrepaíses,siendomásaltaenpaísesconprácticasdegobiernocorporativomenosadecuadas.

Deestopodemossacaralmenosdosconclusiones:

• Losinversoresvaloranlasbuenasprácticasdegobiernocorporativo,loquesetraduce

enunadisposiciónapagarporéstas.

*SuponeunratioP/Econstanteyqueotrasvariables(e.g.dividendos,etc.)nocambian

Fuente:McKinseyGlobalInvestorOpinionSurveyonCorporateGovernance,2002;revalidadaatravésdeentrevistaselaño2005

Rei

noU

nidoEU

EE

.UU

.

Chi

le

Méx

ico

Col

ombi

a

Arg

entin

a

Vene

zuel

a

Bra

sil

12~1314

1819

21242424

EuropaOccidental

Asia

AméricadelNorte

AméricaLatina

EuropaOrientalyAfrica

78 22

78 22

76 24

76 24

73 27

¿Está Ud. dispuesto a pagar un premio por compañías con buen gobierno?

Sí

No

%deinversionistas

¿Está Ud. dispuesto a pagar un premio por compañías con buen gobierno?

RELEVANCIA DEL GOBIERNO CORPORATIVO

EstudioICARE/McKinsey&Company 1�

• DentrodelospaísesdeAméricaLatina,Chileaparecíamejorposicionadoconunpre-

mio del 18%, pero aún con un margen de diferencia importante con respecto a las

economíasmásdesarrolladas.

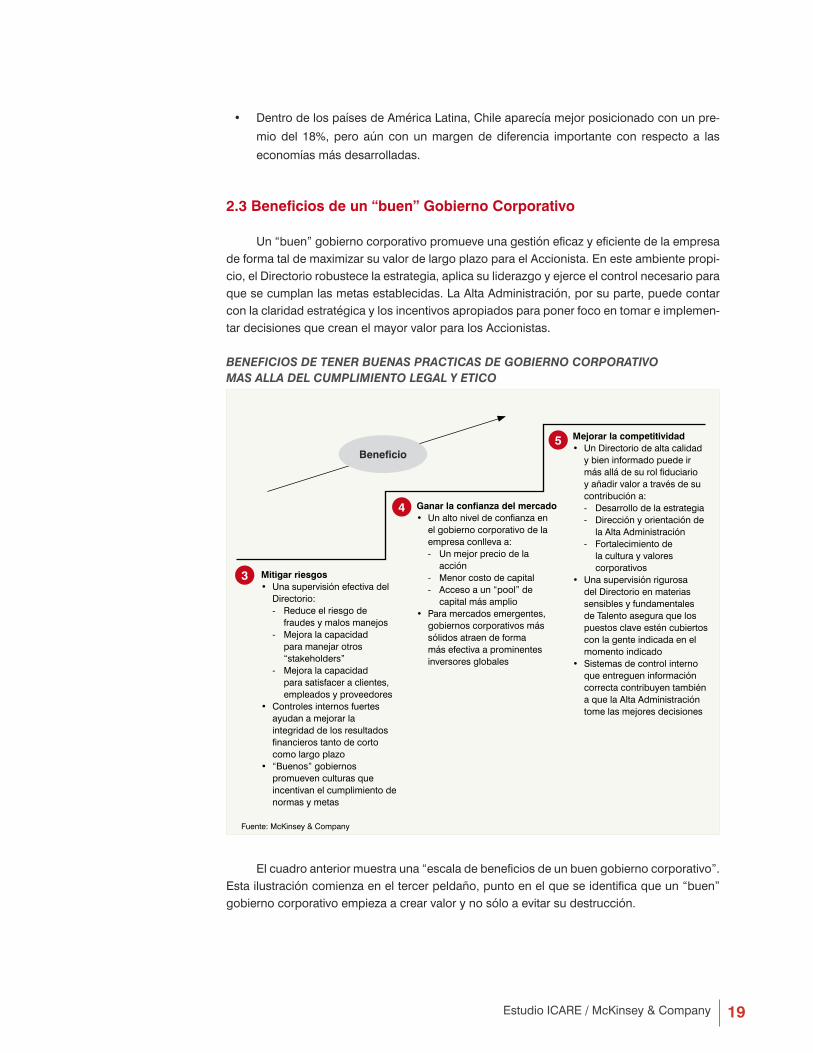

2.3 Beneficios de un “buen” Gobierno Corporativo

Un“buen”gobiernocorporativopromueveunagestióneficazyeficientedelaempresadeformataldemaximizarsuvalordelargoplazoparaelAccionista.Enesteambientepropi-cio,elDirectoriorobustecelaestrategia,aplicasuliderazgoyejerceelcontrolnecesarioparaquesecumplanlasmetasestablecidas.LaAltaAdministración,porsuparte,puedecontarconlaclaridadestratégicaylosincentivosapropiadosparaponerfocoentomareimplemen-tardecisionesquecreanelmayorvalorparalosAccionistas.

Elcuadroanteriormuestrauna“escaladebeneficiosdeunbuengobiernocorporativo”.Estailustracióncomienzaeneltercerpeldaño,puntoenelqueseidentificaqueun“buen”gobiernocorporativoempiezaacrearvalorynosóloaevitarsudestrucción.

BENEFICIOS DE TENER BUENAS PRACTICAS DE GOBIERNO CORPORATIVO MAS ALLA DEL CUMPLIMIENTO LEGAL Y ETICO

Beneficio

3

4

�

Mitigar riesgos• Unasupervisiónefectivadel

Directorio:- Reduceelriesgode

fraudesymalosmanejos- Mejoralacapacidad

paramanejarotros“stakeholders”

- Mejoralacapacidadparasatisfaceraclientes,empleadosyproveedores

• Controlesinternosfuertesayudanamejorarlaintegridaddelosresultadosfinancierostantodecortocomolargoplazo

• “Buenos”gobiernospromuevenculturasqueincentivanelcumplimientodenormasymetas

Ganar la confianza del mercado• Unaltoniveldeconfianzaen

elgobiernocorporativodelaempresaconllevaa:- Unmejorpreciodela

acción- Menorcostodecapital- Accesoaun“pool”de

capitalmásamplio• Paramercadosemergentes,

gobiernoscorporativosmássólidosatraendeformamásefectivaaprominentesinversoresglobales

Mejorar la competitividad• UnDirectoriodealtacalidad

ybieninformadopuedeirmásalládesurolfiduciarioyañadirvaloratravésdesucontribucióna:- Desarrollodelaestrategia- Direcciónyorientaciónde

laAltaAdministración- Fortalecimientode

laculturayvalorescorporativos

• UnasupervisiónrigurosadelDirectorioenmateriassensiblesyfundamentalesdeTalentoaseguraquelospuestosclaveesténcubiertosconlagenteindicadaenelmomentoindicado

• SistemasdecontrolinternoqueentregueninformacióncorrectacontribuyentambiénaquelaAltaAdministracióntomelasmejoresdecisiones

Fuente:McKinsey&Company

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200720

Habíamosmencionadoanteriormentequelasprácticasdebuengobiernocorporativocomienzanporcumplirconlaleyyconlosestándareséticosdemandadosporelentornoenelcuallaempresarealizasusactividades(losdosprimerospeldaños).Sinembargo,pensarenun“buengobierno”simplementedesdelaperspectivade“cumplir”,dealgunaformades-estimaelenormepotencialdecreacióndevalorquesignificanmejoresprácticasdegobiernocorporativo.

Mitigar losriesgosdelnegocio,graciasaunasupervisiónefectivadelDirectorioyalestablecimientodemecanismosdecontrolinterno,nosólopermitenquelacompañíaevitelasconsecuenciasdemanejos inadecuadosofraudes.Además, lacompañíasebeneficiadeque,alcrearseunaculturaorganizacionalde“cumplimiento”denormas,estesentidode“cumplimiento”seatraspasadotambiénaámbitosdeldesempeñoindividualycolectivo.

Adicionalmente,contarcon“buenasprácticas”degobiernocorporativofacilitaquelacompañíaadquieraunmayorniveldeconfianzadelmercadodecapitalesyfinanciero,loquepuedetraducirseenunmenorcostodecapitalounpreciomayordelaacciónenelcasodecompañíastransadasenbolsa.Además,lacompañíatienelaopcióndeaccederaun“pool”decapitalesmásamplioyaqueinversionistasextranjerospodríanversemásinteresadosenella.EstoesparticularmenterelevanteparapaísescomoChile,cuyosmercadosdecapitalesnosontandesarrolladosaún.

Finalmente,ungobiernocorporativocon“mejoresprácticas”tieneDirectoriosdealtacalidad y bien informados que contribuyen activamente al desarrollo de la estrategia delnegocio.Además,losDirectoresseinvolucranfuertementeentemasdegestióndetalento,asegurandoquelaspersonasindicadasestánliderandolosdistintosaspectosdelacompa-ñíaygarantizandoquelaorganizaciónevalúasudesempeñoconstantemente.Tenerunaes-trategiayuntalentoadecuado,bajouna“dirección”convisióndelargoplazo,permitequelaAltaAdministraciónpuedaimplementarlasaccionesquecapturenvalorenelcorto,medianoylargoplazo.Consecuentemente,lacompetitividaddelacompañíatambiénmejoraporlacreacióndeunmayorvalorparaelAccionista.

2.4 El Directorio: “corazón” del Gobierno Corporativo

ElesquemadelGobiernoCorporativopresentadoenlasección2.1reflejaensucentroaunodelosactoresfundamentales:elDirectorio.Éstesesitúaenunaposiciónquelodefinecomointermediariodelarelaciónentrelostrespoderesdelasociedad:Accionistas,Directo-rioyAltaAdministración.Esteroles“intermediario”dadoqueporunladoelDirectorioguía,supervisaycontrolaalaAltaAdministraciónrepresentandoydefendiendolosinteresesdetodoslosAccionistasyporotro,elDirectoriocomunicaalosAccionistaslasinquietudesyproposicionesdelaAltaAdministración.Enotraspalabras,eselhiloconductordelacomu-nicaciónentrelostrespoderes.

Enestesentido,esimportanteexplicitarqueenesteestudioseentiendecomo“Fun-cionamientodelDirectorio”aladimensióndeGobiernoCorporativoquetienerelaciónconlosmecanismosyprácticasquepermitenqueelDirectoriocumplasusprincipalestareasenformaeficienteyeficaz.

EstudioICARE/McKinsey&Company 21

Conceptualmente,entendemosel“FuncionamientodelDirectorio”enbaseatrespila-resfundamentales:

• ElroldelDirectorio(ylosrolesdesusintegrantes)

• LaestructuradelDirectorio

• LosprocesosdelDirectorio

EsdesentidocomúnentenderqueelDirectoriocumpleunroldeterminanteendefinirlasprácticasypolíticasqueconllevana“buenos”gobiernoscorporativos.Noesningunasor-presa,enestesentido,quelasempresasconDirectoriosmásfuertespresentenresultadosfinancierosmássólidosyporendelosinversoreslas“premien”.

INVERSORES PREMIAN A LAS COMPAÑIAS CON MEJORES PRACTICAS DE FUNCIONAMIENTO DEL DIRECTORIO

MedtronicPfizerIntelTexasInstrumentsJ&JColgate-Palmolive3MGEHomeDepotApriaHealthcare

GapConsecoAppleTysonFoodsXeroxDillard’sQwest

CompañíasconmejorDirectorio*

CompañíasconpeorDirectorio*

25.621.4

20.720.2

18.316.0

15.315.215.1

0.5

14.78.2

5.82.7

0.9-16.0-7.4

18

5Riesgo()

3

9Riesgo( )

S&Pretornototal10.8

Retornototalanual

Retornototalanual

*Fuente:AnalisisdeMcKinsey&Company,basadoenránkingdemejoresDirectoriospublicadoporBusinessWeek(Octubre2002)

EstudioICARE/McKinsey&Company 23

3. ACTUALIZACION DEL DIAGNOSTICO DE LAS PRACTICAS DE GOBIERNO CORPORATIVO EN CHILE

Ennuestroestudiodehacetresaños,Chilepresentabaun65%decumplimientodelosprincipiosdebuengobiernodefinidosporlaOECD(segúnlosresultadosdeun“scorecard“desarrolladoporMcKinseyyaplicadoa20empresaschilenas);unade lasprácticasmásavanzadasdegobiernocorporativoentrelospaísesemergentes.

Esteindicadorglobaldecumplimientodelosprincipiosdebuengobiernomostrabaen2004quelasprincipalesoportunidadesdemejoraenChileseconcentrabanenel“Funcio-namientodelDirectorio”,aunquetambiénexistíanoportunidadesdemejorademenorescalaenlasotrasdosdimensiones(“ParticipaciónyDerechosdelosAccionistas”y“DivulgacióndeInformaciónyTransparencia”).

Unanuevaaplicacióndeestametodologíaenelaño2007a19empresasenChile,querepresentansobreel50%delacapitalizaciónbursátil,nosmuestraqueenestosúltimostresañosparecierahaberhabidoavancesenelgradodecumplimiento.Chilealcanzahoyun73%decumplimientogeneralypresentamejorasenlastresdimensionesclave.

Esfácilverenelgráficoanteriorqueladimensiónqueobtieneelavancemássignificati-voeslarelacionadaal“funcionamientodelDirectorio”,laquedeun54%decumplimientoen2004saltóaun70%en2007.Resultainteresante,entonces,revisarconmayordetallecuálesfueronloselementosquepresentaronmayorevoluciónenestadimensiónyexplorarotrosaspectosquecontribuyanaunmejorentendimientodelDirectorioenChile.

CHILE MEJORA EL GRADO DE CUMPLIMIENTO DE LOS PRINCIPIOS DE BUEN GOBIERNO CORPORATIVO EN TODAS SUS DIMENSIONES

2004 2007 2004 2007 2004 2007 2004 2007

CHILE Participación y derechos de los

accionistas

Funcionamiento del Directorio

Divulgación de información y transparencia

Indicador global Indicador por dimensión

+13%+10%

+30%

+2%

Fuente:según“scorecard”desarrolladoporMcKinseyenbasealosprincipiosdebuengobiernodefinidosporlaOECDyaplicado

a19empresasquerepresentansobreel50%decapitalizaciónbursátilenChile.DetallesdelamuestraenelAnexo1:Metodología

Utilizada.

��%�3%

��% �4%�4%

�0%��% �0%

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200724

Encontramosque treselementosespecíficosparecenexplicarenmayormedida losavancesenelgradodecumplimientoenladimensiónde“FuncionamientodelDirectorio”desdeelaño2004:

• Másempresashanelaboradoypuestoadisposicióndeinversoresypúblicoengene-

ralcódigosomanualesquedefinenyenmarcanlasprácticasyreglasdesuGobierno

Corporativo.

• LosDirectoriosdelasempresasanalizadasutilizanhoyunmayornúmerode“Comités”

paraabordartemasespecíficos.

• En lacomposiciónde losDirectoriossepuedeapreciarunmayornúmerodeDirec-

tores “independientes”, considerando la definición legal en Chile (utilizada en el

“scorecard”).

Sibienestoaparececomounabuenanoticia,cabeseñalarqueunanálisismáspro-fundomuestraquenotodoesteavanceprovienenecesariamentedelavoluntaddelosAc-cionistasyDirectoresdemejorarsusprácticas.Porunaparte,larazónmásfrecuenteparaelaumentoenelnúmerode“Comités”eslaobligacióndeaquellasCompañíasquetransanenelmercadobursátildeEstadosUnidosacontarconun“ComitédeAuditoría”decomposi-ciónindependiente.Porotraparte,lacomposicióndelDirectorioeselreflejodelaestructuraaccionariadelaempresayporlotantosuscambiosnoobedecennecesariamentealavo-luntaddequerertenerunmejorDirectorio.Noobstante,hayqueresaltarqueenvariosdeloscasosanalizadoslaspropiasempresashanhechounesfuerzoimportantepormejorarsusprácticas.

Laotradimensiónconunaevoluciónrelevanteesla“Participaciónyderechosdelosaccionistas”,laquesubiódesdeun58%aun64%.LaprincipalrazóndetrásdeesteaumentoestambiénlamayorpresenciadeDirectores“independientes”,esdecirelegidossinlavota-cióndelControladorenlacomposicióndelDirectorio.Enestesentido,cabedestacarqueengenerallaparticipacióndeaccionistasnocontroladores(ominoritarios),comoporejemplolasAFP,aumentóenvariasde las19compañíasanalizadas, loquenaturalmenteconllevóaqueunnúmeromayordeDirectorescumplieseconladefiniciónde“independencia”queutilizóel“scorecard”.

Consecuentemente resulta interesante profundizar el análisis para entender mejorquéprácticasdelfuncionamientodelDirectoriohanefectivamenteevolucionadodemanerapositiva.

EstudioICARE/McKinsey&Company 2�

Previoaentraralanálisisyenvirtuddequealgunasdelasrazonesdelaevoluciónenelcumplimientodelasprácticasdebuengobiernocorporativonosonconsecuenciadedeci-sionesexplícitasdelaspropiasempresas,esrelevanteentenderlapercepciónquetienenlaspersonasqueasistenalasreunionesdeDirectorioenrelaciónatresaspectosquepuedenexplicar la“voluntad”decambioyelsentidodeurgencia.Estosaspectosson:elniveldesatisfacciónconeldesempeñodelDirectorio,lapercepcióndelvalorqueagregaelDirectorioalaempresaylapercepcióndelsentidodeurgenciapormodificarlasprácticasactualesdefuncionamientodelDirectorio.

Estosaspectosmencionados,ylosanálisisenseccionesposteriores,sesustentanenlosresultadosdelaencuestadeopinióncontestadapor262Presidentes,DirectoresyGeren-tesGeneralesenChileafinesdelaño2006yprincipiosde2007.

4. PROFUNDIZACION: EL FUNCIONAMIENTO DEL DIRECTORIO

4.1. Introducción

Enlasección2.4propusimosunaformadeentenderelFuncionamientodelDirectorioenbaseatrespilarescentrales:elrol,laestructuraylosprocesos.Estecapítuloabordaes-tostrespilaresyexaminamásdetalladamenteelroldelosDirectores“independientes”ylosnivelesdesatisfaccióncondistintasprácticasdelosDirectoriosenChile.

LOS TRES PILARES FUNDAMENTALES DEL FUNCIONAMIENTO DEL DIRECTORIO

Fuente:McKinsey&Company

Rol del Directorio Estructura del Directorio Procesos del Directorio

• Roles• Tareasclave• Nivelde

involucramiento

• Tamaño• Comités• Independencia• Composición

(diversidad)• Perfildedestreza

• Tomadedecisiones• Tipoyfrecuenciade

reuniones• Evaluacióndela

gestión

Prácticas de Funcionamiento del

Directorio

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio20072�

• En general en Chile, existe satisfacción con el desempeño actual del Directorio. Sin

embargo, es importante notar que aparece una proporción minoritaria pero relevante de

personas que no manifiesta estar satisfechas con el desempeño.

El70%delosencuestadossemanifiestasatisfechoomuysatisfechoconeldesempe-ñoactualdelDirectorio

Como consecuencia, un 30% reporta no estar satisfecho con el desempeño actual.AquellosencuestadosquemanifestaronnoestarsatisfechosconeldesempeñoactualdelDirectorio,fundamentaronsuopiniónentresgrandesrazones:

• ElroldelDirectorio–noestratégico,pococlaro,sinfoco,sin“peso”.

• EscasapreparaciónyparticipacióndelosDirectores.

• Toma de decisiones – el Controlador toma las decisiones en forma autónoma e

independiente.

Deestostrestemaselmencionadomásfrecuentementefueelrelacionadoa“lacaren-ciadevisiónestratégica”oala“faltadealineaciónestratégica”departedelDirectorio.

Estostrestemasserándiscutidosconmayorprofundidadenlassiguientesseccionesdeesteestudio.

• Existe, en general, la percepción de que el Directorio agrega un alto o muy alto valor a la

empresa. Sin embargo, al igual que con el desempeño, un grupo importante manifiesta

lo contrario.

El71%delosencuestadospiensaquesuDirectorioagregaunaltoomuyaltovalor.

Porconsecuencia,el restante29%,esdeciraproximadamenteunodecada tres,nocreequeelDirectoriodesucompañíaestáagregandounvaloraltoalaempresa.

“Se puede mejorar bastante

en el uso del tiempo. Se

gasta mucho tiempo en

temas varios ajenos, en

cuentas de gerencia, y

menos en aspectos más

estratégicos”.

Director de empresa

SATISFACCION CON EL DESEMPEÑO ACTUAL DEL DIRECTORIO

Muysatisfecho

Satisfecho

Nisatisfechoniinsatisfecho

Insatisfecho

Muyinsatisfecho

¿Qué tan satisfecho se encuentra Ud. con el desempeño actual del Directorio de su empresa?%derespuestas,n=259

16%

54%

10%

0%

20%

EstudioICARE/McKinsey&Company 2�

Esteporcentajemuestraqueexisteunaoportunidaddecambiarlapercepcióndelim-pactodelDirectorio

• No pareciera existir un sentido de urgencia en implementar cambios, quizás producto

del porcentaje de satisfacción con el desempeño del Directorio y una también elevada

percepción de agregación de valor.

PERCEPCION DE LA AGREGACION DE VALOR DEL DIRECTORIO

Muyalta

Alta

Nialtanibaja

Baja

Muybaja

¿Cuál es su percepción del valor que agrega el Directorio a su empresa?%derespuestas,n=260

17%

54%

9%

1%

20%

Nota:Totalesnocuadranporredondeo

UnterciodelosencuestadosmanifestóquetienealgúnniveldeurgenciaenmodificarlasprácticasdefuncionamientodelDirectorio.

Porotraparte,unterciodelaspersonasqueparticiparondelaencuestapiensaquenoesnecesariohacerningunamodificaciónalasprácticasdelDirectorio.

Estebajosentidogeneraldeurgenciasugiereque,denomediarinstanciasoeventosqueobliguenaunrealcuestionamientosobreelfuncionamientodelosDirectoriosenChile,

URGENCIA EN MODIFICAR PRACTICAS DE FUNCIONAMIENTO DEL DIRECTORIO

¿Cuál es la urgencia en modificar las prácticas de funcionamiento del Directorio de su empresa?

%derespuestas,n=258

Nomuyurgente Noesnecesariomodificarlas

ModeradamenteUrgente

Muyurgente

39% 28%

5%

28%

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio20072�

noveremosgrandescambiosenelfuturopróximo.Sinduda,estodealgunaformahacequelasempresasenChiledesatiendanunaimportantefuentedecreacióndevalor.

4.2. El rol del Directorio

Resultaevidentesuponerqueunpilarfundamentalparaqueunaorganizaciónfuncio-neenformaefectivayeficienteesquesurolestébiendefinidoyseacomunicadoatodosquienesafectanosevenafectadosporelquehacerdeesaorganización.Estrascendentaltambiénquelosdistintosparticipantesdelaorganizacióntengandefinidossusrolesyqueestossefortalezcanentresí.ElDirectorio,enesecontexto,estambiénunaorganizaciónquerequierededefinicionesclarasderoles,propósitosyprioridades.

EnChile,parecesercasiunánimequeelroldelDirectorioestádefinidomásalládelasobligacionesqueimponelaley.Estoesunexcelentepuntodepartida,sinembargonoesunacondiciónsuficienteparaqueseaseguresuefectividad.Ademásdelaexistenciadeunadefinicióndelrol,esimportantequeéstaseaclara,nodejeespaciosparainterpretacionesdivergentesynosesuperpongaconlosrolesdelaAltaAdministración.Unaformasencillayefectivadecontribuiraasegurarqueel rolestéclaramentedefinidoesmanifestarloporescrito.Esto,alavez,ayudaacumplirotracondiciónnecesariaqueescomunicaresterolenformaclaraa todas laspersonasquesonafectadaspor losprocesosydecisionesdelDirectorio.

Enesteescenario,lasempresasenChiletienentodavíaunaimportanteoportunidaddemejorarlaclaridadycomunicacióndelroldelDirectorio.

• Existe una percepción general que el rol del Directorio de las empresas en Chile está cla-

ramente definido. Sin embargo, existe todavía una oportunidad para mejorar su claridad,

especificarlo por escrito y comunicarlo proactivamente a accionistas y empleados.

UnpocomásdeuncuartodelosencuestadosreportóquesuDirectoriotieneunrolclaramentedefinido,porescritoyqueéstehasidocomunicadoaempleadosyaccionistas,dejandodemanifiestoqueenlagranmayoríadeloscasosestetemapuedemejorar.

DEFINICION DEL ROL DEL DIRECTORIO

Más allá de las obligaciones legales, ¿está el rol del Directorio claramente definido en su empresa?

%derespuestas,n=260

28%

53%

16%

2%No,elrolnoestáclaramentedefinido

Másomenos,estádefinido,peronoesclaroniestáescrito

Sí,estádefinidoyesclaroperonoestáescrito

Sí,estádefinidoporescritoyhasidocomunicadoaAccionistasyEmpleados

Nota:Totalesnocuadranporredondeo

EstudioICARE/McKinsey&Company 2�

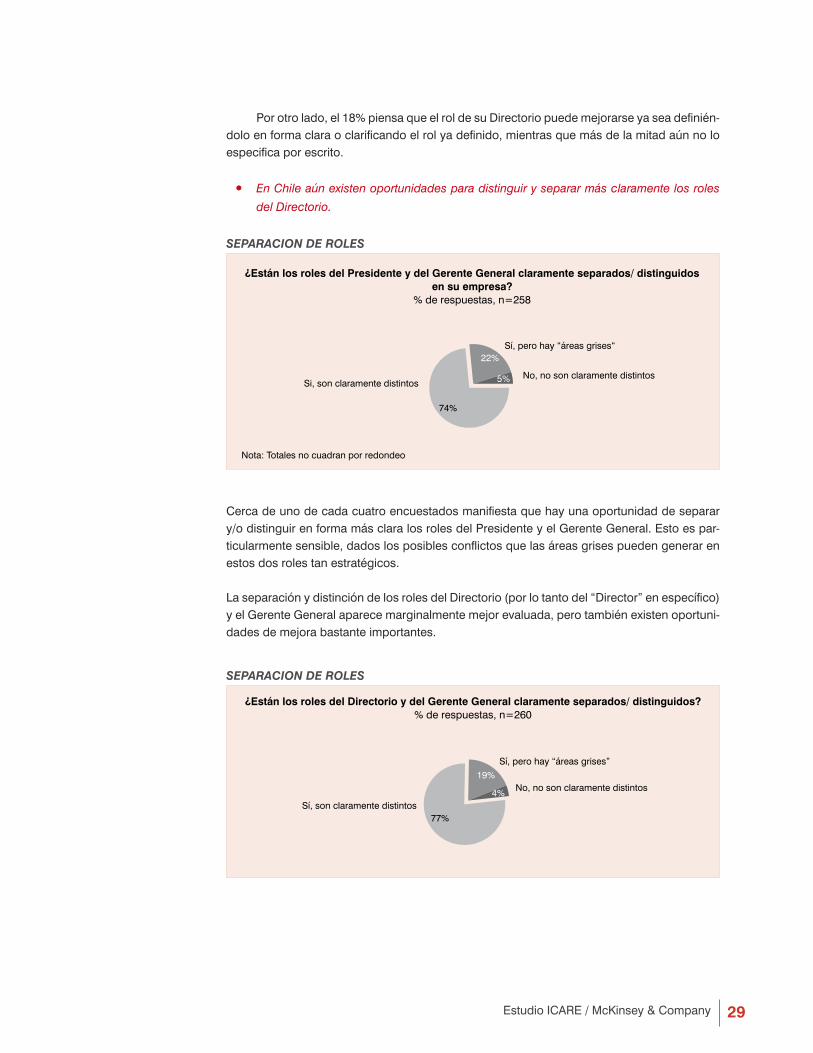

Porotrolado,el18%piensaqueelroldesuDirectoriopuedemejorarseyaseadefinién-doloenformaclaraoclarificandoelrolyadefinido,mientrasquemásdelamitadaúnnoloespecificaporescrito.

• En Chile aún existen oportunidades para distinguir y separar más claramente los roles

del Directorio.

Cercadeunodecadacuatroencuestadosmanifiestaquehayunaoportunidaddeseparary/odistinguirenformamásclaralosrolesdelPresidenteyelGerenteGeneral.Estoespar-ticularmentesensible,dadoslosposiblesconflictosquelasáreasgrisespuedengenerarenestosdosrolestanestratégicos.

LaseparaciónydistincióndelosrolesdelDirectorio(porlotantodel“Director”enespecífico)yelGerenteGeneralaparecemarginalmentemejorevaluada,perotambiénexistenoportuni-dadesdemejorabastanteimportantes.

SEPARACION DE ROLES

¿Están los roles del Directorio y del Gerente General claramente separados/ distinguidos?%derespuestas,n=260

Sí,perohay“áreasgrises”

No,nosonclaramentedistintos

Sí,sonclaramentedistintos77%

19%

4%

SEPARACION DE ROLES

¿Están los roles del Presidente y del Gerente General claramente separados/ distinguidos en su empresa?

%derespuestas,n=258

Sí,perohay“áreasgrises“22%

5%

74%

No,nosonclaramentedistintosSi,sonclaramentedistintos

Nota:Totalesnocuadranporredondeo

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200730

• El Presidente del Directorio en empresas en Chile no ha sido el principal agente de

cambio en promover “mejores prácticas” de gestión del Directorio. El Gerente General,

en cambio, ha tenido un rol más protagónico en un tema que, en teoría, no debiera ser

de su responsabilidad.

• El Presidente del Directorio se involucra adecuadamente en los aspectos críticos de su

rol aunque puede mejorar especialmente en “garantizar las prácticas de buen gobierno

corporativo”.

EngenerallosPresidentesdeDirectorioenChileseinvolucranadecuadamenteenlostemasconsideradoscomocríticosparasurol.Apesardequeexisteunabrechaentreelgradode“involucramientoactual”yelgradode“criticidad”en todas las responsabilidadescríticas,éstaesbastantepequeña.

Es interesante notar que los encuestados consideran como la responsabilidad máscríticadelroldelPresidenteel“GarantizarbuenasprácticasdeGobiernoCorporativo”.Noobstante,éstaesprecisamentelatareaenlaquelabrechaesmásgrande.EstoclaramentesugierequehayunáreaderesponsabilidadcríticadelPresidentedelDirectorio,dondesepodríaponermásénfasis.Losbeneficiosdegarantizarunmejorgobierno,comoyasehamencionado,sondiversosyprofundos.

RESPONSABILIDADES CRITICAS DEL PRESIDENTE DEL DIRECTORIO

• GarantizarbuenasprácticasdeGobiernoCorporativooSocietario

• GarantizarquelosinteresesdetodoslosAccionistasseanrepresentados

• PromoverenelDirectoriounaculturadeparticipaciónydisidenciaconstructiva

• AsegurarunacomunicaciónefectivacontodoslosAccionistas

• DefinirlaagendadelDirectoriodetalformadeabordarlostemasclave

• SupervisarelDirectorio,garantizandosudesempeño

• RepresentaralaCompañíaenactosyeventospúblicos

Gradodeinvolucramientoactual Brecha

0,3 4,1

0,2 4,1

0,2 3,8

0,1 3,8

0,1 3,7

0,2 3,6

3,2

3,9

3,9

3,6

3,7

3,7

3,4

3,2

Nota:totalesnocuadranporredondeo;lasvariables“Gradodecriticidad”y“Gradodeinvolucramientoactual”secomparanbajoel

supuestoqueparatodaresponsabilidad“críticaomuycrítica”seesperaunDirectorio“involucradoomuyinvolucrado”.Estecriterio

seaplicaalosvaloresdelasrespectivasescalas.

¿Cuál cree Ud. que es el grado de criticidad/grado de involucramiento actual de/en las siguientes responsabilidades para el rol de Presidente del Directorio?

Promediosenbaseaescalade1a5,n=260Brecha=Gradodecriticidad-Gradodeinvolucramientoactual

EstudioICARE/McKinsey&Company 31

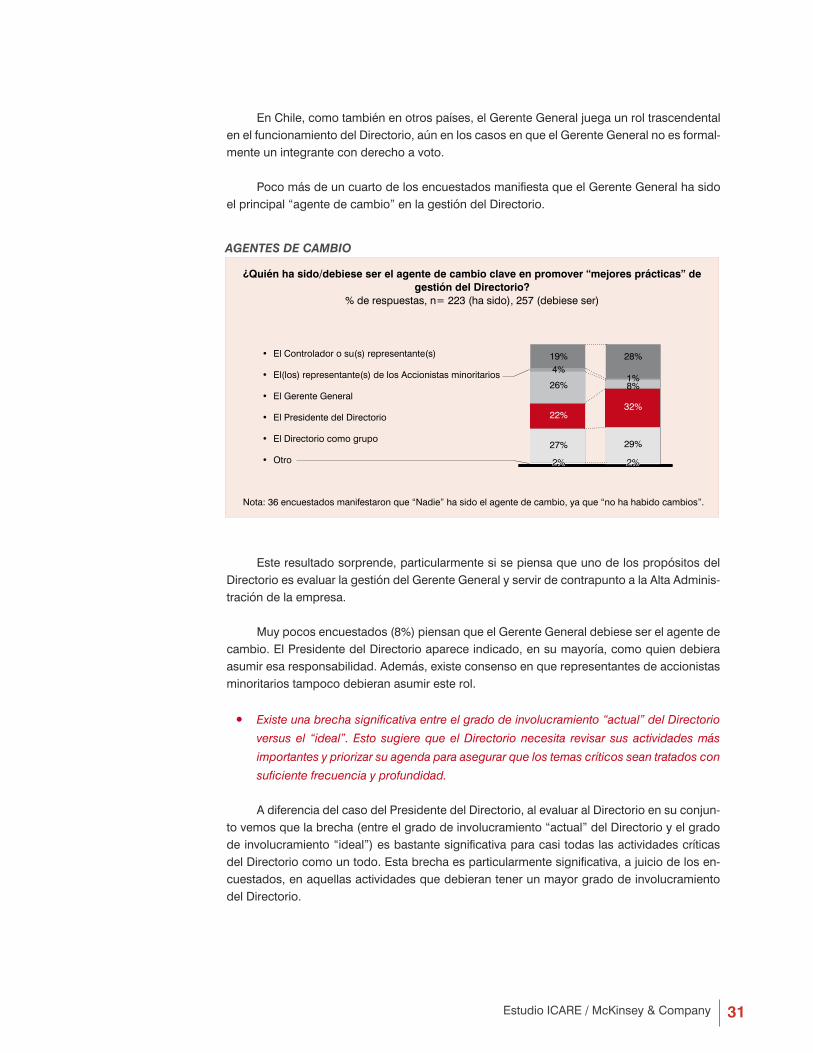

Esteresultadosorprende,particularmentesisepiensaqueunodelospropósitosdelDirectorioesevaluarlagestióndelGerenteGeneralyservirdecontrapuntoalaAltaAdminis-tracióndelaempresa.

Muypocosencuestados(8%)piensanqueelGerenteGeneraldebieseserelagentedecambio.ElPresidentedelDirectorioapareceindicado,ensumayoría,comoquiendebieraasumiresaresponsabilidad.Además,existeconsensoenquerepresentantesdeaccionistasminoritariostampocodebieranasumiresterol.

• Existe una brecha significativa entre el grado de involucramiento “actual” del Directorio

versus el “ideal”. Esto sugiere que el Directorio necesita revisar sus actividades más

importantes y priorizar su agenda para asegurar que los temas críticos sean tratados con

suficiente frecuencia y profundidad.

AdiferenciadelcasodelPresidentedelDirectorio,alevaluaralDirectorioensuconjun-tovemosquelabrecha(entreelgradodeinvolucramiento“actual”delDirectorioyelgradodeinvolucramiento“ideal”)esbastantesignificativaparacasitodaslasactividadescríticasdelDirectoriocomountodo.Estabrechaesparticularmentesignificativa,ajuiciodelosen-cuestados,enaquellasactividadesquedebierantenerunmayorgradodeinvolucramientodelDirectorio.

AGENTES DE CAMBIO

¿Quién ha sido/debiese ser el agente de cambio clave en promover “mejores prácticas” de gestión del Directorio?

%derespuestas,n=223(hasido),257(debieseser)

Nota:36encuestadosmanifestaronque“Nadie”hasidoelagentedecambio,yaque“nohahabidocambios”.

• ElControladorosu(s)representante(s)

• El(los)representante(s)delosAccionistasminoritarios

• ElGerenteGeneral

• ElPresidentedelDirectorio

• ElDirectoriocomogrupo

• Otro

19%4%

26%

22%

27%

2%

28%

1%8%

32%

29%

2%

EnChile,comotambiénenotrospaíses,elGerenteGeneraljuegaunroltrascendentalenelfuncionamientodelDirectorio,aúnenloscasosenqueelGerenteGeneralnoesformal-menteunintegranteconderechoavoto.

PocomásdeuncuartodelosencuestadosmanifiestaqueelGerenteGeneralhasidoelprincipal“agentedecambio”enlagestióndelDirectorio.

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200732

• No se espera que el rol del Director sea distinto según el grupo o persona de dónde

provienen los votos que lo eligen.

Enesteestudiohablamosdequeundirector“representa”aunaccionistaogrupodeaccionistassólocomounaformadedistinguiraDirectores“independientes”deDirectores“noindependientes”evitandogenerarconfusionessobreladefinicióndeindependencia.

Esevidenteque,porley,losDirectoresrepresentanalasociedadcomountodoysuobligaciónesvelarporlosinteresesdetodosycadaunodelosaccionistas.Sinperjuiciodeloanterior,elusodelapalabra“representar”esinstrumentalenesteanálisisparaentendersiexistendiferenciasdepercepciónentornoalrolquedebentenerlosDirectores“indepen-dientes”(desdeladefiniciónlegal).

INVOLUCRAMIENTO EN ACTIVIDADES CRITICAS DEL DIRECTORIO

¿Qué nivel de involucramiento tiene el Directorio de su empresa actualmente en las siguientes actividades? Idealmente ¿qué nivel de involucramiento debiese tener el Directorio?

Promediosenbaseaunaescalade1a5,n=249Brecha=Niveldeinvolucramiento“ideal”-Niveldeinvolucramiento“actual”

• Desarrollarlaestrategiacorporativa

• Supervisarinversiones,M&Ayventasdefiliales

• Gestionareldesempeñoorganizacional

• Velarporbuenasprácticasdegobiernocorporativo

• GuiarysercontrapuntodelaAltaAdministración

• VelarporinteresesdetodoslosAccionistas

• Gestionarelriesgo

• Revisaryaprobarpolíticascorporativas

• Velarporinteresesdeotros“Stakeholders”

• Garantizarmetodologíadeevaluaciónparaempleados

• Asegurarcumplimiento(normas,procesos,conflictos)

• MonitorearprocesosdeAuditoría

• Evaluar,desarrollaryreemplazaraEjecutivosclave

• Aprobarpresupuestosyplanesdenegociodecortoplazo

• Supervigilarprocesosdedivulgacióndeinformación

Nota:M&A=Fusionesyadquisiciones.Valortotalequivalealniveldeinvolucramiento“ideal”promediodetodaslasactividades.El

promediogeneraldelniveldeinvolucramiento“ideal”esde4.2sobre5.0.

3,7

4,3

3,6

3,6

3,5

3,9

3,6

3,6

3,5

2,8

3,3

3,0

3,0

3,6

3,1

1,0

0,4

0,9

0,8

0,9

0,5

0,8

0,7

0,5

1,1

0,6

0,9

0,9

0,2

0,7 3,8

3,8

3,8

3,9

3,9

4,0

4,0

4,3

4,3

4,4

4,5

4,5

4,5

4,7

4,7

ø4,2

Niveldeinvolucramiento“actual” Brecha

Laactividadmásimportante,ajuiciodelosentrevistados,presentalasegundabrechamássignificativa:“desarrollarlaestrategiacorporativa”.EstetematambiénapareciócomoelfactormáscitadoentrelosencuestadosquenoestabansatisfechosconeldesempeñodelDirectorioproductodelrolqueéstetieneensuempresa.

Claramenteestabrechanoessólopropiadelasactividadesmásimportantes.SevetambiénqueexisteunabrechaentodasycadaunadelasactividadescríticasdelDirectorio.La“supervisióndeinversionesdecapital,fusiones,adquisicionesyventasdefiliales”apa-rececomolaactividadconmayorniveldeinvolucramientoactualyconunabrecharelativa-mentepequeña.

EstudioICARE/McKinsey&Company 33

LagranmayoríadequienespiensanqueelroldebeserdiferenteargumentaronqueestosDirectoresdebieranespecialmenteprotegeralosminoritarios,servirdecontrapuntoalcontroladoryestaratentosaconflictosdeinterés.

Sólounapersonamanifestóqueelroldiferencialdelrepresentantedelosaccionistasminoritariosdebieseapuntaramejorarlasprácticasdegobiernocorporativo.

LospropósitosquemáscumplenlosDirectoresquerepresentanaaccionistasminori-tariossontemasquecualquierDirectordeempresadebieraabordar.

“(Estoy insatisfecho) porque

el controlador no aprovecha

bien lo que pueden (o po-

drían) ofrecer los Directores

de la minoría”.

Director de empresa

Envirtuddelapreguntaanterior,nosorprendelabajafrecuenciadelasopciones“servircomocontrapuntoalcontrolador”y“defenderlosinteresesdeaccionistasminoritarios”.Seentiendedeesto,quesereconocequetodoDirectordeberepresentaralasociedadcomountodo.

ROL DE DIRECTOR REPRESENTANTE DE ACCIONISTAS MINORITARIOS

¿Considera Ud. que el rol del(los) representante(s) de Accionistas Minoritarios debiera ser diferente del rol de otros Directores?

%derespuestas,n=252

17% 83%SI NO

PROPOSITOS QUE CUMPLE EL DIRECTOR DE ACCIONISTAS MINORITARIOS

¿Cuáles de los siguientes propósitos cree Ud. que está cumpliendo cabalmente el(los) Director(es) que representa(n) a Accionistas minoritarios?

Frecuenciaderespuestas,n=144,opciónmúltiple

85

66

45

42

10

9

Nota:109respuestasindicaronquelaempresanoteníaaccionistasminoritarios

• Participaractivamenteeneldesarrollodelaestrategiacorporativa

• AsegurarquetodoslostemasclavesonabordadosdurantereunionesdeDirectorio

• DefenderlosinteresesdeAccionistasminoritarios

• ServircomocontrapuntoalControlador

• Otro

• Ninguno

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200734

Sóloendosterciosdeloscasoslosinteresesdeaccionistasminoritariossonconside-radosenforma“claraysistemática”.Tambiénvemosque,adiferenciadelaño2004,apareceun6%decasosenqueestosinteresessonabiertamente“ignorados”.

4.3. La estructura del Directorio

LaestructuradelDirectorioesunsegundopilarclavedesufuncionamiento.Loscom-ponentesde laestructurasonel tamañodelDirectorio, losComitésconagendapropiayespecífica,losdistintoselementosquedefinensucomposición,comoindependenciayhete-rogeneidad,yengeneral,elperfildelosmiembrosdelDirectorio.

• El tamaño del Directorio sí es relevante para su gestión; Directorios pequeños son más

preferidos por la mayor agilidad en los procesos y la menor complejidad en la toma de

decisiones.

CONSIDERACION DE LOS INTERESES DE ACCIONISTAS MINORITARIOS EN LA TOMA DE DECISIONES

%derespuestas,n=176

Fuente:EstudioICARE-McKinsey2004(n=200),2007(n=176)

*Esteinformecomparalosresultadosdelaño2007conlosdel2004,añosenquesepublicaronlosrespectivosestudios.Cabe

señalarquelainformaciónanalizadadatadelosaños2003y2006respectivamente.

82%

66%

18%27%

0%6%

2004

2007

Estos resultados sugieren que los intereses de los accionistas minoritarios estaríansiendoadecuadamenteconsiderados.PorunladovemosqueunadelastareascríticasdelDirectores“velarporlosinteresesdetodoslosaccionistas”delasociedad;cuyogradodein-volucramiento“ideal”alcanza4.4sobre5.0(lasextamásalta)ylabrechadeinvolucramientoesrelativamentebaja(0.5).Porotrolado,acabamosdeplantearque,ajuiciodelosencues-tados, losDirectoresque representanaaccionistasminoritariosnodebieranpreocuparseparticularmentededefenderlosinteresesdequienesloseligieronsinodelosinteresesdelasociedad.

Sinembargo,estonopareceser tancierto.Muyporelcontrario, laevidencia indicaquelaconsideracióndelosinteresesdeaccionistasminoritariosenlatomadedecisioneshapresentadounretrocesoimportantedesde2004.

Vemosclaramentequelaconsideracióndelosinteresesdeaccionistasminoritarioshabajadoenrelaciónalaño2004.

EstudioICARE/McKinsey&Company 3�

“(Un tamaño de Directo-

rio de 6 a 8 miembros)

asegura diferentes visiones

y cantidad para abordar

los Comités, sin diluirse en

demasiadas opiniones”.

Presidente de Directorio

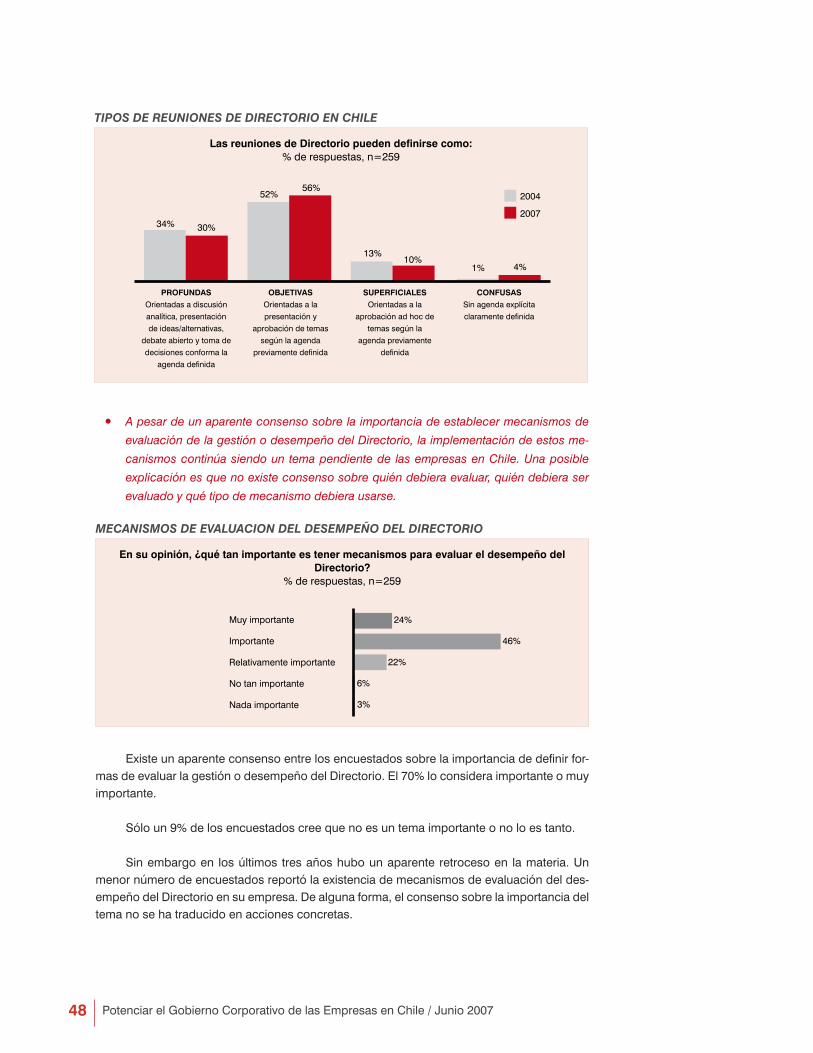

• Los Directorios en Chile todavía no aprovechan los beneficios del uso de Comités de

Directores para abordar con mayor profundidad y frecuencia los temas críticos.

Apesardelresultadodel“scorecard”,quesugeríaquemásempresasenChileestánutilizandoComitésparaabordartemascríticos,laencuestasugierequeelusodeComitésanivelpaísnohaaumentadosignificativamentedesde2004alafecha.

EltamañodelosDirectoriosenChilepareceser,engeneral,adecuado,deacuerdoalasmejoresprácticasindicadasenlaliteraturaespecializadaquesugiereDirectoriosentre5y11personas.Además,nosóloanivelagregadoeltamañosevesimilaralconsideradocomo“adecuado”,sinoquealanalizarmása fondo las respuestas,notamosqueenel68%deloscasoseltamañoactualdelDirectorioestáenelrangodefinidoporelpropioencuestadocomo“óptimo”parasuempresa.

La“composiciónaccionaria”eslamáscitadaentrelasrazonesesgrimidasparatenerDirectoriosmásgrandes (9omásmiembros).Elpropósitodeconsiderar lacomposiciónaccionarianoesotroquegarantizarunacorrectarepresentatividaddelospropietarios.Ade-más,semencionaqueconunmayornúmerodeDirectores,elDirectorioganaenamplitudydiversidaddeexperienciasyhabilidades.

TAMAÑO ACTUAL DEL DIRECTORIO

34%16%

49%

1%

Entre6y8miembros Entre9y11miembros

11miembrosomás

5miembrosomenos

TAMAÑO OPTIMO DEL DIRECTORIO

Nota:26personas,correspondientesal10%deltotaldeencuestados,alserpreguntadosporel“tamañoóptimodelDirectorio”

indicaronqueeltamañodelDirectorio“noesrelevante”.Totalesnocuadranporredondeo

36%

12%

1%

52%

Entre6y8miembros Entre9y11miembros

11miembrosomás

5miembros

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio20073�

ElComitémejorevaluadoeselComitédeRiesgos/Créditos.SinembargoesteComiténoseencuentramuyfrecuentementeenlasempresasenChile.Sóloun18%delosencues-tadosdeclararontenerComitédeRiesgos/Créditos.

EsinteresanteverquedosdelostresComitéspeorevaluadossonaquellosrelaciona-dosconaspectosclavedeRecursosHumanos;funciónqueenChile,enlamayoríadeloscasos,aúnnoasumeelrolestratégicoquedebería.

Las“mejoresprácticas”aconsejanutilizarComitésconagendapropiaparaprofundizarlostemasmáscríticosdelDirectorio.Claramente,dadalapercepcióndescritaanteriormenteenrelaciónaqueelDirectorionoabordatodoslostemascríticosconlaprofundidadnecesa-ria,establecerComitéspuedecontribuirbastanteacerraresabrecha.

Esterecursoespocoaprovechadoapesardequeengenerallaevaluacióndelaefecti-vidaddelosComitésqueactualmenteoperanenlasempresasenChileesconsiderablemen-tealto.Esdecir,elnousodeComitésnoesnecesariamenteelresultadodequenosecreaqueéstosseanaportesvaliososalquehacerdelDirectorio.

USO Y EFECTIVIDAD DE LOS COMITES

ø4,1

Comité

Riesgos/créditos

Financiero

Auditoría

ComitédeDirectores

Compensaciones*

Estratégico

Nombramiento/sucesión*

Efectividad

4,6

4,3

4,1

4,1

4,0

3,9

3,8

%derespuestas,n=253 Promediosenbaseaunaescalade1a5,n=253

*deejecutivos

SinComités ConComités32% 68%

USO DE COMITES DE DIRECTORES EN CHILE

2004 2007

Fuente:EstudioICARE-McKinsey2004(n=200),2007(n=262)

59%

18%

23%55%

19%

26%

0-1Comité

2Comités

0-1Comité

2Comités

3Comitésomás3Comitésomás

EstudioICARE/McKinsey&Company 3�

EntreaquellosquesicreenquedebieseexistirunmayornúmerodeComitésensuDi-rectorio,elComitédeEstrategiaeselmásfrecuentementenombrado.Unavezmás,apareceeltemadelinvolucramientodelDirectorioentemasdeestrategia.

• Chile ha avanzado en términos del número de Directores “independientes” al Controla-

dor que componen el Directorio.

La“independencia”esaconsejadaporsucapacidadparaaportarunavisiónindepen-dienteyobjetivaalaempresa,conocimientosobreotrasindustriasymercados,importantescontactosymanejoimparcialdeconflictosdeinterés.

Comosehamencionadoconanterioridad,ladefiniciónutilizadaenel“scorecard”y,consecuentementetambiénenlaencuestadeopinión,dicequeunDirectores“independien-te”sialsustraerdesuvotaciónlosvotosdelcontroladorodesuspersonasrelacionadas,hubieseresultadoigualmenteelecto.

Bajoestadefiniciónytalcomolosugeríaelanálisis“outside-in”apartirdel“scorecard”,laproporcióndeDirectores“independientes”haaumentadoenlosúltimostresaños.

¿MAS COMITES DE DIRECTORES?

Idealmente ¿debiese existir un mayor número de Comités en su Directorio? %derespuestas,n=254

¿Cuáles? Frecuenciaderespuestas,opciónmúltiple

48

36

27

Nombramiento/

sucesión*

Compensaciones* Estratégico

*deejecutivos

3%

29%

30%

38%

No,yahaysuficientes

No,debiéramostenermenos

No,losComitésnosonnecesarios

Si,debiéramostener,además,Comitésde…

TampocoestanevidentequeelusodeComitésvayaacambiarsustancialmenteenlospróximosaños.AlyamencionadobajosentidodeurgenciaqueexisteenChileporcambiarlasprácticasdefuncionamientodelDirectorio,selesumaquelagranmayoríadePresiden-tes,DirectoresyGerentesGeneralesnocreequeseanecesarioutilizarunmayornúmerodeComitésensuempresa.Deaquellos,porejemplo,quereportaronquesusempresasnousa-banComitésenlaactualidad,sóloun30%creenecesarioestablecernuevosComités.Sinirmáslejos,casiunterciodeltotaldeencuestadoscreequelosComitésnosonrealmentenecesarios.

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio20073�

Este menor grado de influencia de parte de quienes no están ligados directamentealControladorhacequeelDirectorio,engeneral,puedaestarperdiendoaportesvaliososdepersonasconvisionesdistintasquenosonsuficientementeconsideradas.Másaún,segeneraunapreguntasobreporquéseproduceun“descuento”delasopinionesdequienesrepresentanaaccionistasminoritariossilaobligacióndetodoslosDirectoresescrearvalorparatodalasociedadynoparaquienesloseligieron.

EstoúltimopodríanosernecesariamenteelcasosiesqueelgrupodeDirectores“noindependientes”sonproclivesaescucharlasdistintasposicionesovisiones,inclusoenloscasosenqueéstasseandivergentesdelaposicióndelcontrolador.Sinembargo,notamosqueenel36%deloscasosenChilelaposición(ovoto)“disidente”noessiemprebienvista;unporcentajebastantesignificativo.

“(Tenemos que) garantizar

un mínimo de incidencia

de los representantes de

los accionistas minoritarios,

en las decisiones de la

empresa“.

Director de empresa

GRADO DE INFLUENCIA

¿Cómo evaluaría Ud. el grado de influencia de las siguientes personas o grupos de su Directorio en la toma de decisiones?

Promedioenbaseaescalade1a5,n=248

Representante(s)delControlador

ElPresidentedelDirectorio

ElGerenteGeneral

Representante(s)deotrosaccionistasprincipales

Representante(s)deaccionistasminoritarios

Asesor(es)externo(s)

4,5

4,3

4,1

3,7

3,0

2,9

ø3,8

Aunasí,enChilelainfluenciaderepresentantesdeaccionistasminoritariosenlatomadedecisioneses,comparativamente,bastantebaja.

DIRECTORES “INDEPENDIENTES” AL CONTROLADOR

2004 2007

Fuente:EstudioICARE-McKinsey2004(n=200),2007(n=226)

¿Cuantos? %derespuestas

Uno Dos Tres Másdetres

26%

36%

19% 19%

32% 68% 21% 79%

ConDirectores“independientes”

SinDirectores“independientes”

ConDirectores“independientes”

SinDirectores“independientes”

EstudioICARE/McKinsey&Company 3�

“Creo que falta profesiona-

lismo en los directorios y

hay un serio complejo a la

disidencia. Los directores

debieran poder ser cada

vez más independientes al

controlador”.

Gerente General

La“independencia”puedetambiéndefinirseenformamásampliautilizandocriteriosdefondoyabarcaraspectosdelarelaciónentreelDirectoryelControladordelaempresamásalládelavotaciónobtenida.Porejemplo,unodeloscriteriosquesepuedeconsideraresquenoexistan“compromisos”(incluidosloseconómicos)conelControladoro“conflictosdeinterés”quedificultenlatomadedecisionesobjetiva.Tenerestetipode“independencia”esunodeloscriteriosconsideradoscomomásimportantesporlosencuestados.

Cualidadespersonales

Experiencialaboral

Independencia

Formaciónacadémica

Contactosprivados

Tiempodisponible

Contactospolíticosysociedadesciviles

Edad

96%

94%

90%

76%

65%

50%

45%

27%

CRITERIOS DE SELECCION DE UN DIRECTOR

En su opinión, ¿qué tan importantes son los siguientes criterios para el proceso de selección/elección de nuevos Directores?

%derespuestas,n=241

Nota:Elporcentajecorrespondealasrespuestasquecontestaronqueelcriterioera“Importante”o“Muyimportante”

LA POSICION “DISIDENTE”

En general, ¿cómo es vista la posición o voto ‘disidente’?%derespuestas,n=250

64%30%

6%

MásoMenos

Mal

Bien

Secreeque la“independencia”precisamente facilitaque todas lasposicionesseanconsideradasconamplituddecriterio, independientedequealgunasnoesténnecesaria-mentealineadas.EstofacilitaquelasdiscusionesdelDirectoriotenganunamayorprofundi-dadyquetodoslostemastrascendentalespuedanserabiertamentedebatidos.

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200740

Lociertoesque lacantidadde tiempodedicadaalDirectorio, incluyendoel tiempodepreparación,viajesyparticipaciónenreuniones,nohasufridovariacionesenlosúltimostresaños.TodavíalamayoríadelosDirectoreslededica20horasomenosalmesacadaDirectorio. “(Hay que) lograr que los

Directores Externos (“inde-

pendientes” desde el punto

de vista legal) dediquen

el tiempo necesario para

involucrarse y conocer a

fondo el negocio, y no llegar

como ‘paracaidistas’ a las

reuniones a dar opiniones

generales basadas en su

experiencia más que en el

conocimiento profundo de la

problemática de la empresa.

Gerente General

TIEMPO DEDICADO AL DIRECTORIO 2007 VS. 2004

Horaspormes,%derespuestas,n=122

2007

200458% 60%

42% 40%

Menosde20 Másde20

Fuente:EstudioICARE-McKinsey2004(n=200),2007(n=122)

Nota:EstaspreguntassólofueronhechasaDirectoresynoaGerentesGeneralesoPresidentes.

Las“cualidadespersonales”sonmásimportantesquecualquierotrocriterioalahoradeelegirnuevosDirectores.La“independencia”,ensusentidoamplio,esinclusomásim-portantequela“formaciónacadémica”.Un90%creequela“independencia”es“importante”o“muyimportante”.Aunqueenvirtuddelomencionadoanteriormentenoesclaroquela“independencia”estésiendoefectivamenteejercitadaenlosDirectoriosenChile.

• En general, existe una baja satisfacción con el nivel de preparación que los Directores

traen a las reuniones de Directorio.

MenosdelamitaddelosencuestadossedeclarasatisfechoomuysatisfechoconelniveldepreparaciónpreviaquetienenlosDirectoresparalasreuniones.

Claramentelapreparaciónpreviadefineengranpartelacalidaddelasreunionesquesesostienen,temaqueseabordarácomopartedelos“procesos”delDirectorio.

SATISFACCION CON LA PREPARACION DE LOS DIRECTORES

En general, ¿cuán satisfecho está Ud. con el nivel de preparación previa que tienen los Directores de su empresa para cada reunión de Directorio?

%derespuestas,n=258

SatisfechooMuysatisfecho Nisatisfechoniinsatisfecho(Podríasermuchomejor)

InsatisfechooMuyinsatisfecho(Deberíasermuchomejor)

47%42%

11%

EstudioICARE/McKinsey&Company 41

TresdecadacincoDirectoresdestinamenosde20horasalmesalDirectorio.Estopue-deayudaraexplicarlabrechaexistenteentreelniveldeinvolucramiento“actual”yel“ideal”enlostemascríticos.

Losporcentajesvirtualmentenohanvariadodesdeel2004.

MásconcluyenteaúnesobservarquecasiunterciodelosDirectoreslededica10omenoshorasalDirectoriocadames.Claramenteestoindicaunalimitanteenlaprofundidadconquesepuedeabordar lostemasyen ladinámicade interaccióndelDirectorio.Cabedestacar,esosí,quecasiuncuartodelosDirectoreslededica40horasomásmensualmentealDirectorio,loquesugiereunadedicacióndetiempocompleto.

Resultacasiparadojal,enestesentido,queel“tiempodisponible”noesconsideradocomouncriterio“importante”alahoradeelegirnuevosDirectores,talcomoloindicabaelcuadro“criteriosdeselección”presentadoanteriormente.

Nopareceseruntematanrelevantealahoradeelegirnuevosmiembros.

Sinembargo,esnecesarionotarquepuedeexistirun“trade-off”entrelacantidaddetiempoqueunDirectordedicaalDirectorioyelniveldeexperienciaycapacidaddelDirector.Sibiennoencontramosevidenciaempíricaquedemuestreestepunto,esdesentidocomúnhacerse lapreguntasobresi,engeneral, los“buenosDirectores” tienensuficiente tiempocomoparadedicar20omáshorasaunDirectorioysiempresasdetamañomedianoope-queñaspodríanpagareldiferencialporunamayordedicación.

• La diversidad pareciera ser valorada en Chile; preferentemente se valora la amplitud de

experiencia laboral y formación académica en el Directorio.

Otroaspectoquecontribuyea tenerDirectoriosconpuntosdevistamásampliosyabiertoses ladiversidadoheterogeneidad.SecreequeunDirectoriomásdiversoproba-blementeestéenmejorpieparasermásabiertoaposturase ideasquepuedanavecescontrariarcreenciasysupuestosquelimitenlacreatividadeinnovacióndelDirectorio.

Evidentemente,unamuyampliamayoríade losencuestadosmanifestóque ladiver-sidadesimportanteenelDirectorio.Lascaracterísticasmásconsideradasporlosencues-tados para garantizar un Directorio diverso fueron: la experiencia laboral y la formaciónacadémica.

TIEMPO DEDICADO AL DIRECTORIO POR RANGO DE HORAS - 2007

Horaspormes,%derespuestas,n=122

31% 29%

16%12% 12%

0-10 10-20 20-40 40-80 80+

PotenciarelGobiernoCorporativodelasEmpresasenChile/Junio200742

¿ES IMPORTANTE LA DIVERSIDAD?

Experiencialaboral

Formaciónacadémica

Edad Posiciónpolítica

Nacionalidad Género

218

181

68 5531 28

%derespuestas,n=260 Frecuenciaderespuestas,opciónmúltiple

Las siguientes características deben considerarse al momento de estructurar un Directorio con un buen nivel de diversidad o heterogeneidad:

NO

SI8%

92%

Lasegundadeellasesllamativa.LarevistaCapitalpublicóensuedicióndemarzode2006elartículo“TodosobrelosDirectores”enelque,entreotrascosas,seindicaqueun73.2%delosDirectoresestudiaronsólotrescarreras(IngenieríaComercial,IngenieríaCivilIndustrialyLeyes).Anoserque,engeneral,losDirectorespiensenqueestastrescarrerasyacontribuyensuficientealadiversidaddeunDirectorio,parecieraserqueexisteunavoluntadsóloteóricadetenerDirectoriosmásheterogéneos,almenosdesdeelpuntodevistadela“formaciónacadémica”.

• Los Directores en Chile cumplen cabalmente con el perfil de habilidades críticas del Di-

rector; es más, pareciera ser que están sobrecalificados para el rol o que sus destrezas

están siendo subutilizadas.

LaevaluaciónquePresidentes,DirectoresyGerentesGeneraleshacensobreelnivelde“importancia”delashabilidadesquecontribuyenaaseguraruncorrectodesempeñodeunDirector(usandounaescalade1a5),arrojaquelastreshabilidadesmásimportantesson: la “capacidad de análisis”, el “pensamiento estratégico” y la “capacidad para tomardecisionesencontextosdifíciles”.

LAS TRES HABILIDADES MAS IMPORTANTES DE UN DIRECTOR

Promedioenbaseaescalade1a5,n=257

4,1

3,9

3,9

Niveldeimportancia

Capacidaddeanálisis

Pensamientoestratégico

Capacidaddetomadedecisionesencontextosdifíciles

Esdecir,seconsideraqueestastreshabilidadessonlasmáscríticasparaqueunDi-rectorseaexitosoensurol.

EstudioICARE/McKinsey&Company 43

Resultainteresantenotarquela“capacidaddeanálisis”seconsideramásimportantequeel“pensamientoestratégico”.

Alevaluarla“capacidad”(destreza)delosDirectoresenChile,observamosqueéstosobtienenlascalificacionesmásaltasprecisamenteenlastreshabilidadesmásimportantes.Enotraspalabras,sepiensaquelosDirectoresenChilemuestranunamejorcapacidadomayorniveldedestrezajustamenteenlashabilidadesmáscríticas.

LAS TRES HABILIDADES EN LAS QUE LOS DIRECTORES SON MAS “CAPACES”

Promedioenbaseaescalade1a5,n=257