Embed Size (px)

Citation preview

PENYUSUNAN ANGGARAN DALAM KERANGKA

BALANCED SCORECARD

Dosen Pengampu : Prof. Dr. Achmad Sanusi M.PA

Prof. Dr. Sanusi Uwes

PENDAHULUAN20% dari APBD dan APBN untuk keperluan atau kebutuhan penyelenggaran pendidikan nasional

Tingkat perubahan dalam dunia bisnis dan dunia pendidikan sangatlah cepat.

Sentralisasi analisis kebutuhan pendidikan

PEMBAHASANLandasan teory

PENGERTIAN BSC Balanced scorecard adalah metoda yang dikembangkan Kaplan dan Norton untuk mengukur setiap aktivitas yang dilakukan oleh suatu perusahaan dalam rangka merealisasikan tujuan perusahaan

Harry Suderajat, konsep Balanced Scorecard terdiri dari dua kata: (1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personel di masa depan dibandingkan dengan hasil kinerja sesungguhnya

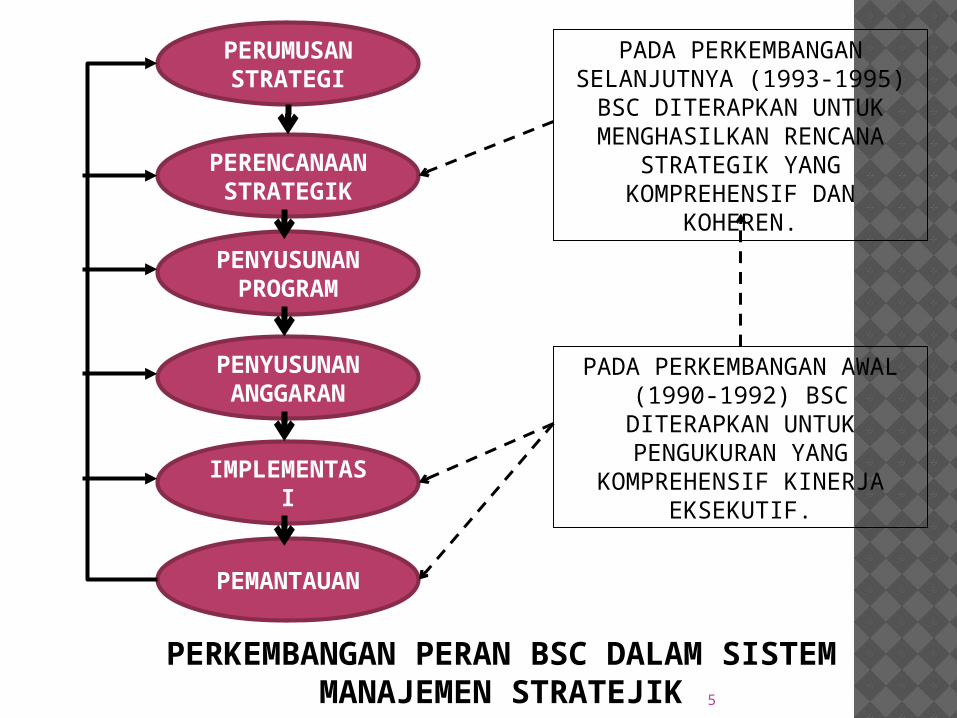

PERUMUSAN STRATEGI

PERENCANAAN STRATEGIK

PENYUSUNAN PROGRAM

PENYUSUNAN ANGGARAN

IMPLEMENTASI

PEMANTAUAN

PADA PERKEMBANGAN SELANJUTNYA (1993-1995) BSC DITERAPKAN UNTUK MENGHASILKAN RENCANA

STRATEGIK YANG KOMPREHENSIF DAN

KOHEREN.

PADA PERKEMBANGAN AWAL (1990-1992) BSC DITERAPKAN UNTUK PENGUKURAN YANG

KOMPREHENSIF KINERJA EKSEKUTIF.

PERKEMBANGAN PERAN BSC DALAM SISTEM MANAJEMEN STRATEJIK 5

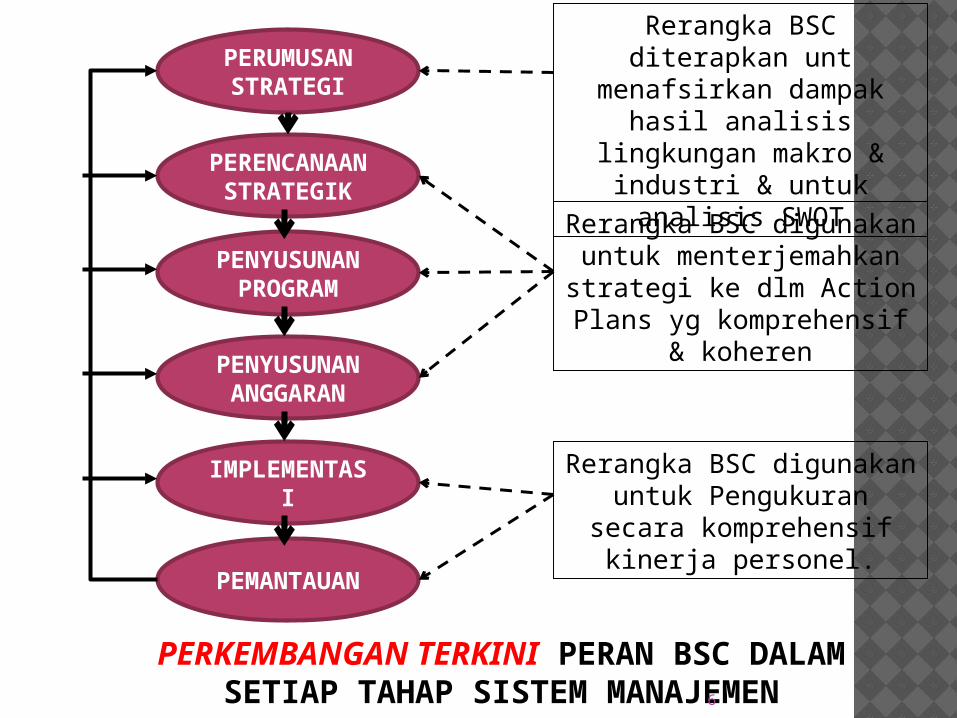

PERUMUSAN STRATEGI

PERENCANAAN STRATEGIK

PENYUSUNAN PROGRAM

PENYUSUNAN ANGGARAN

IMPLEMENTASI

PEMANTAUAN

Rerangka BSC diterapkan unt

menafsirkan dampak hasil analisis

lingkungan makro & industri & untuk analisis SWOT

Rerangka BSC digunakan untuk Pengukuran

secara komprehensif kinerja personel.

PERKEMBANGAN TERKINI PERAN BSC DALAM SETIAP TAHAP SISTEM MANAJEMEN

STRATEJIK6

Rerangka BSC digunakan untuk menterjemahkan strategi ke dlm Action Plans yg komprehensif

& koheren

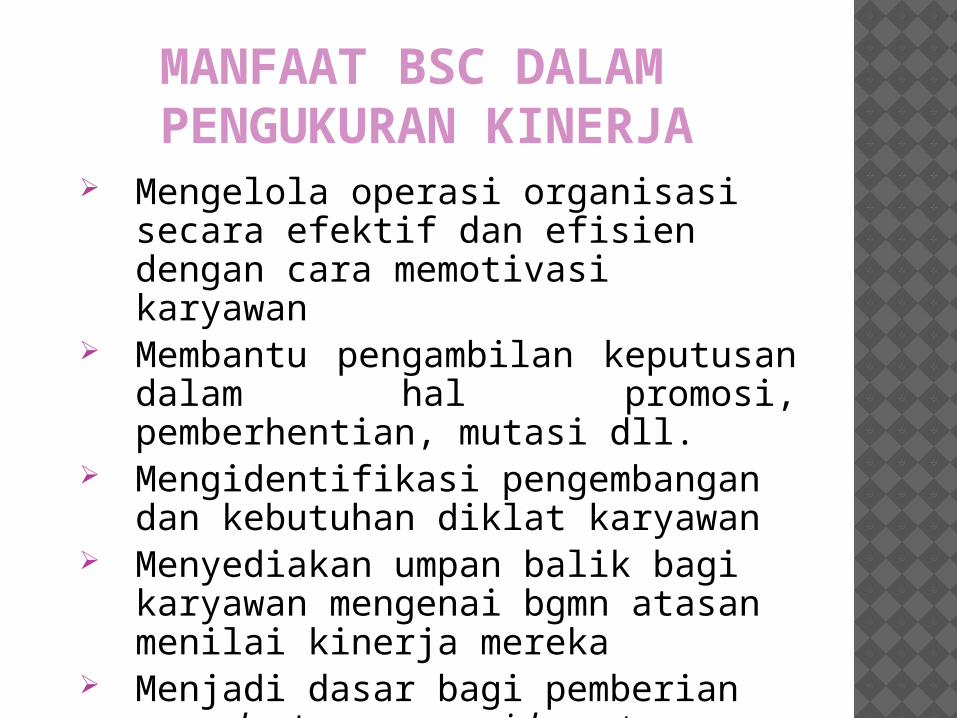

MANFAAT BSC DALAM PENGUKURAN KINERJA

Mengelola operasi organisasi secara efektif dan efisien dengan cara memotivasi karyawan

Membantu pengambilan keputusan dalam hal promosi, pemberhentian, mutasi dll.

Mengidentifikasi pengembangan dan kebutuhan diklat karyawan

Menyediakan umpan balik bagi karyawan mengenai bgmn atasan menilai kinerja mereka

Menjadi dasar bagi pemberian reward ataupun punishment

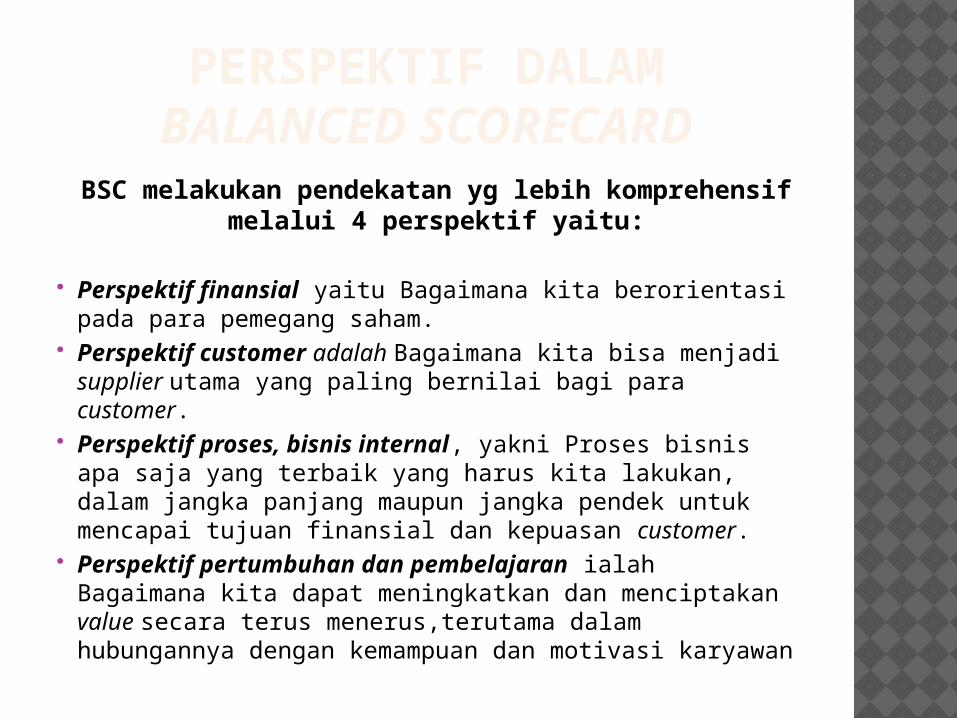

PERSPEKTIF DALAM BALANCED SCORECARD

BSC melakukan pendekatan yg lebih komprehensif melalui 4 perspektif yaitu:

Perspektif finansial yaitu Bagaimana kita berorientasi pada para pemegang saham.

Perspektif customer adalah Bagaimana kita bisa menjadi supplier utama yang paling bernilai bagi para customer.

Perspektif proses, bisnis internal, yakni Proses bisnis apa saja yang terbaik yang harus kita lakukan, dalam jangka panjang maupun jangka pendek untuk mencapai tujuan finansial dan kepuasan customer.

Perspektif pertumbuhan dan pembelajaran ialah Bagaimana kita dapat meningkatkan dan menciptakan value secara terus menerus,terutama dalam hubungannya dengan kemampuan dan motivasi karyawan

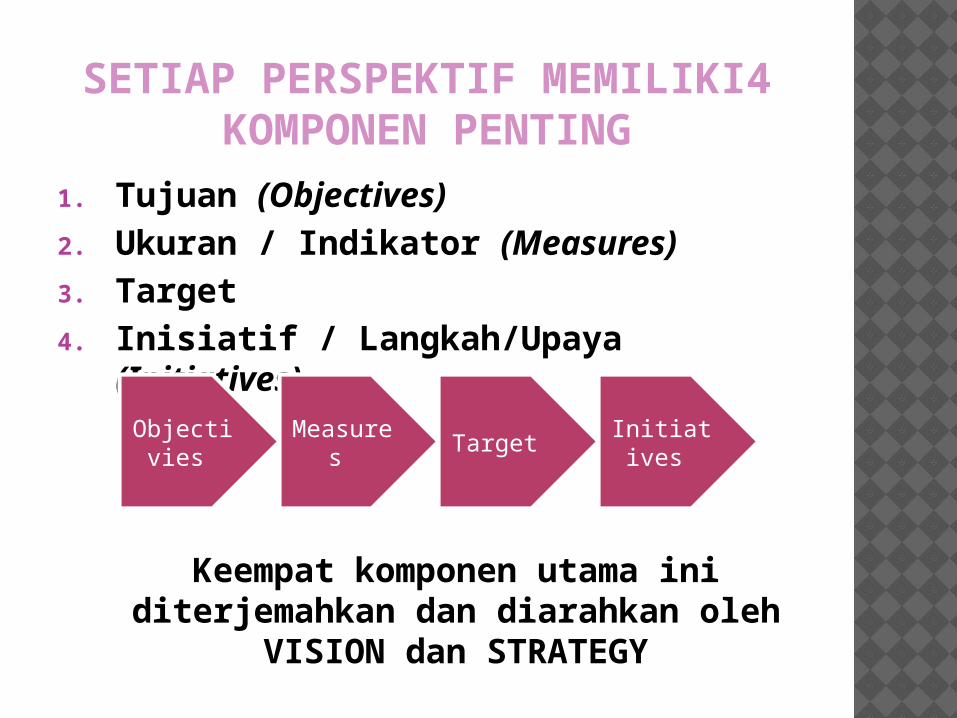

SETIAP PERSPEKTIF MEMILIKI4 KOMPONEN PENTING

1. Tujuan (Objectives)2. Ukuran / Indikator (Measures)3. Target4. Inisiatif / Langkah/Upaya

(Initiatives)

Keempat komponen utama ini diterjemahkan dan diarahkan oleh

VISION dan STRATEGY

Objectivies

Measures Target Initiat

ives

PENYUSUNAN ANGGARAN PENDIDIKAN(SEKOLAH)

Secara umum proses manajemen keuangan sekolah meliputi: perencanaan, pelaksanaan, pengawasan, pelaporan dan pertanggung-jawaban. Perencanaan merupakan langkah awal dalam proses manajemen keuangan

SUMBER KEUANGAN SEKOLAH

Bersumber dari Pemerintah Bersumber dari komite sekolah

PEMBAHASAN

LANGKAH PENYUSUNAN ANGGARAN DALAM KERANGKA BSC

Analisis kondisi

Eksternal/ Internal

Hasil

Analiisa SWOT

Visi dan

Misi

Tujuan dan Sasaran stratregis

Indikator

Kinerja Utama

Analisa 4

perspektif

Program dan Action

Plan

ANALISIS KONDISI• Alokasi anggaran tidak terencana• Reformasi birokrasi dan Transparansi• Bos dan SPP

Lingkungan

• Pegawai yang cakap dibidangnya• Birokrasi yang lambat• Tidak ada transfaransi keuangan dan

kebijakan

Saat Ini

• Pelayanan mutu terpaduMendatang

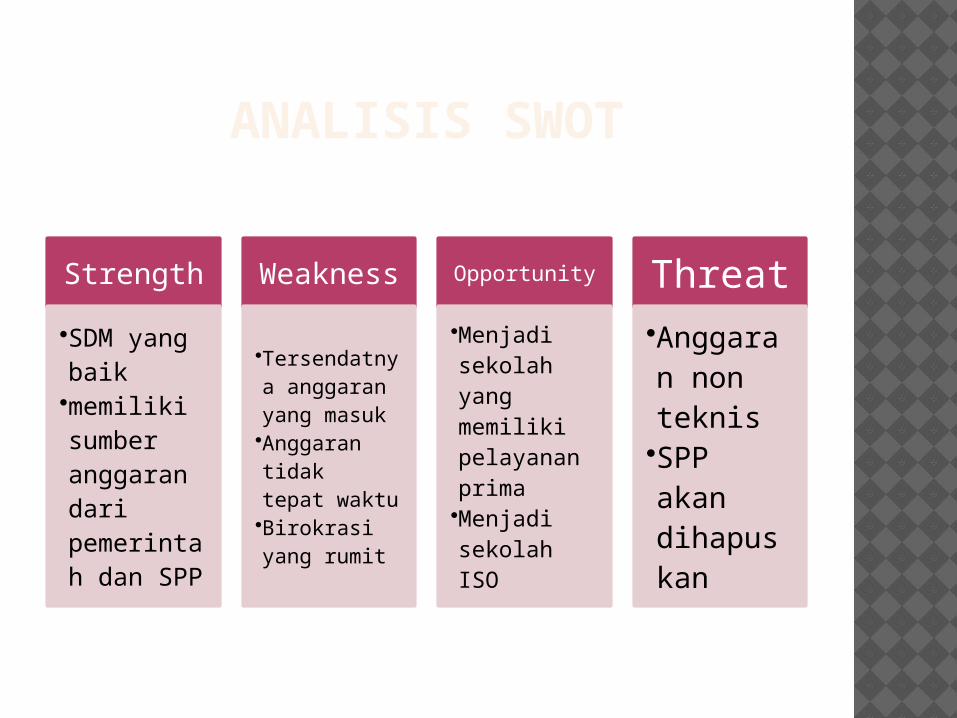

ANALISIS SWOT

Strength•SDM yang baik•memiliki sumber anggaran dari pemerintah dan SPP

Weakness

•Tersendatnya anggaran yang masuk•Anggaran tidak tepat waktu•Birokrasi yang rumit

Opportunity

•Menjadi sekolah yang memiliki pelayanan prima•Menjadi sekolah ISO

Threat•Anggaran non teknis•SPP akan dihapuskan

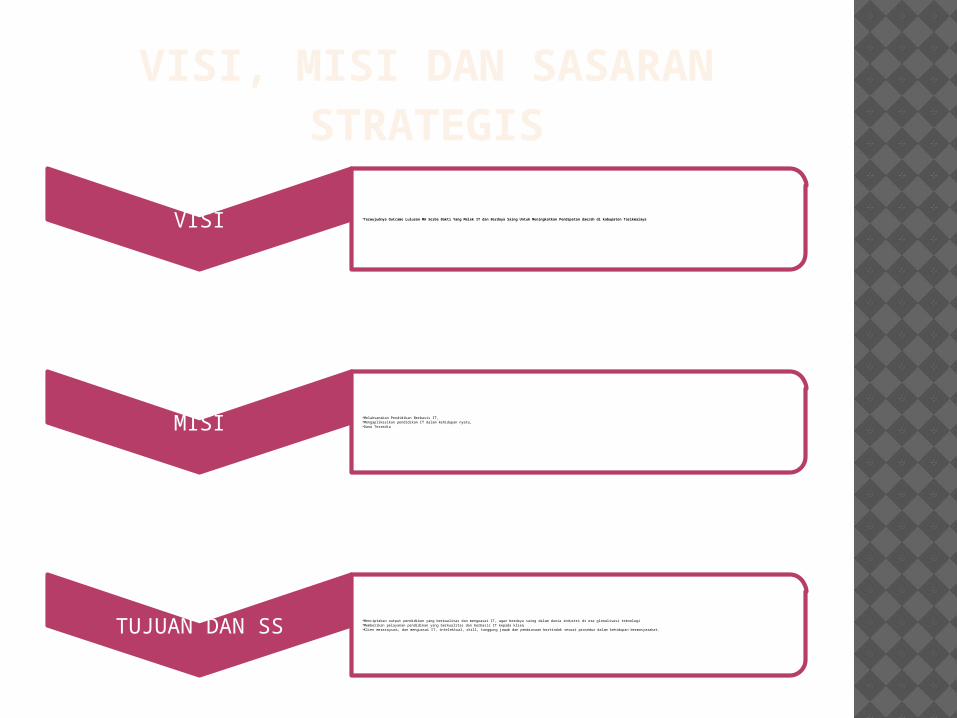

VISI, MISI DAN SASARAN STRATEGIS

VISI •Terwujudnya Outcame Lulusan MA Serba Bakti Yang Melek IT dan Berdaya Saing Untuk Meningkatkan Pendapatan daerah di kabupaten Tasikmalaya

MISI •Melaksanakan Pendidikan Berbasis IT, •Mengaplikasikan pendidikan IT dalam kehidupan nyata, •Dana Tersedia

TUJUAN DAN SS •Menciptakan output pendidikan yang berkualitas dan menguasai IT, agar berdaya saing dalam dunia industri di era glonalisasi teknologi•Memberikan pelayanan pendidikan yang berkualitas dan berbasis IT kepada klien,•Klien merasa puas, dan menguasai IT, intelektual, skill, tanggung jawab dan pembiasaan bertindak sesuai prosedur dalam kehidupan bermasyarakat.

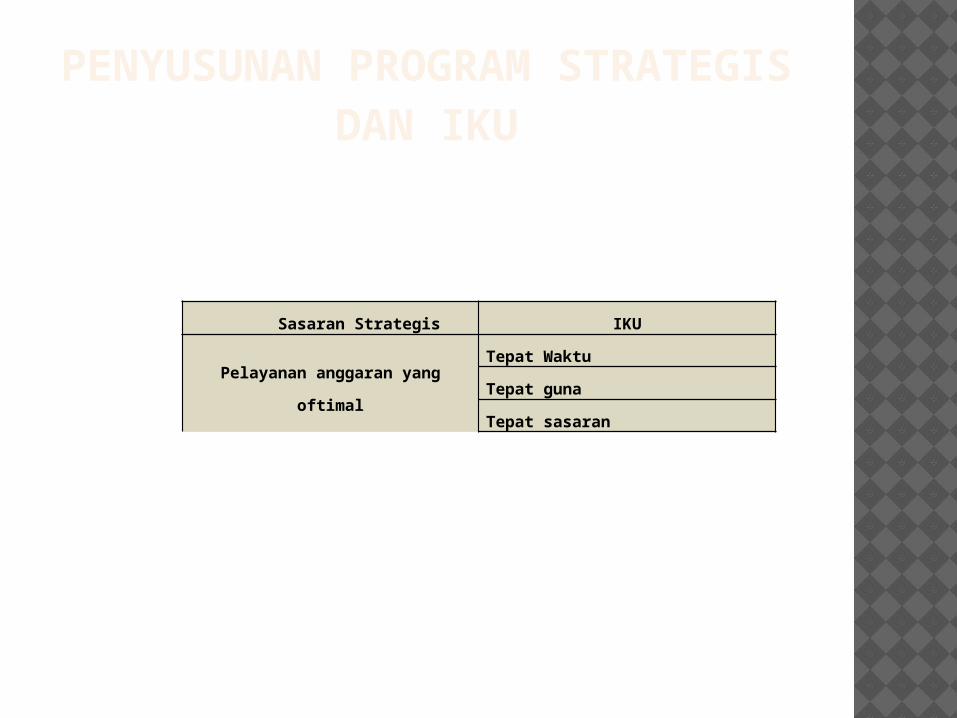

PENYUSUNAN PROGRAM STRATEGIS DAN IKU

Sasaran Strategis IKU

Pelayanan anggaran yang

oftimal

Tepat Waktu

Tepat guna

Tepat sasaran

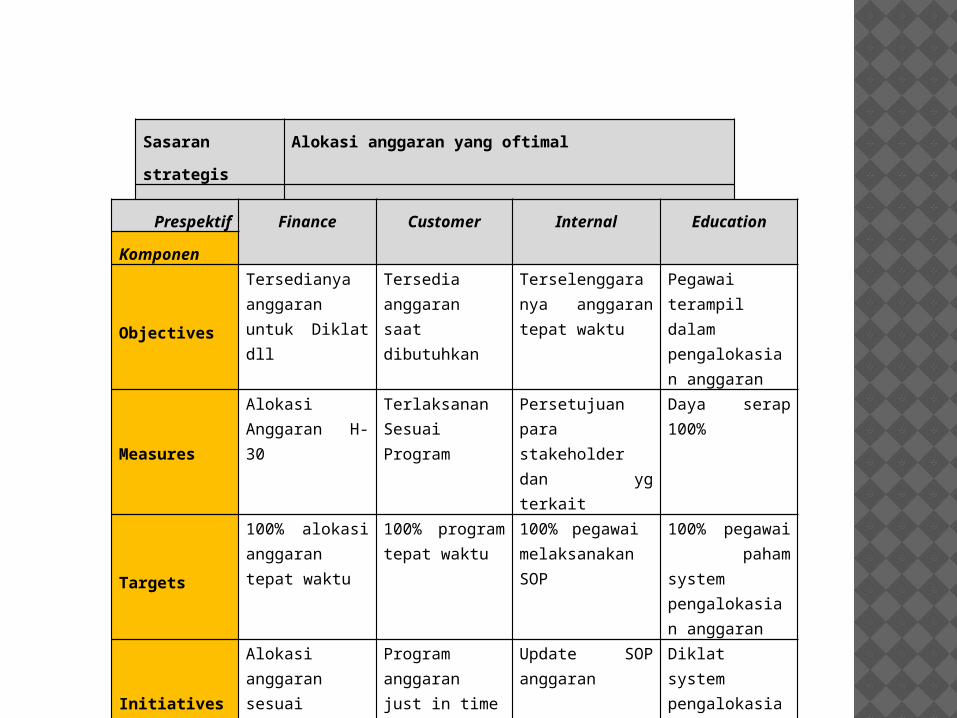

Sasaran

strategis

Alokasi anggaran yang oftimal

IKU Tepat WaktuPrespektif Finance Customer Internal Education

Komponen

Objectives

Tersedianya anggaran untuk Diklat dll

Tersedia anggaran saat dibutuhkan

Terselenggaranya anggaran tepat waktu

Pegawai terampil dalam pengalokasian anggaran

Measures

Alokasi Anggaran H-30

Terlaksanan Sesuai Program

Persetujuan para stakeholder dan yg terkait

Daya serap 100%

Targets

100% alokasi anggaran tepat waktu

100% program tepat waktu

100% pegawai melaksanakan SOP

100% pegawai paham system pengalokasian anggaran

Initiatives

Alokasi anggaran sesuai perencanaan

Program anggaran just in time

Update SOP anggaran

Diklat system pengalokasian anggaran yang baik

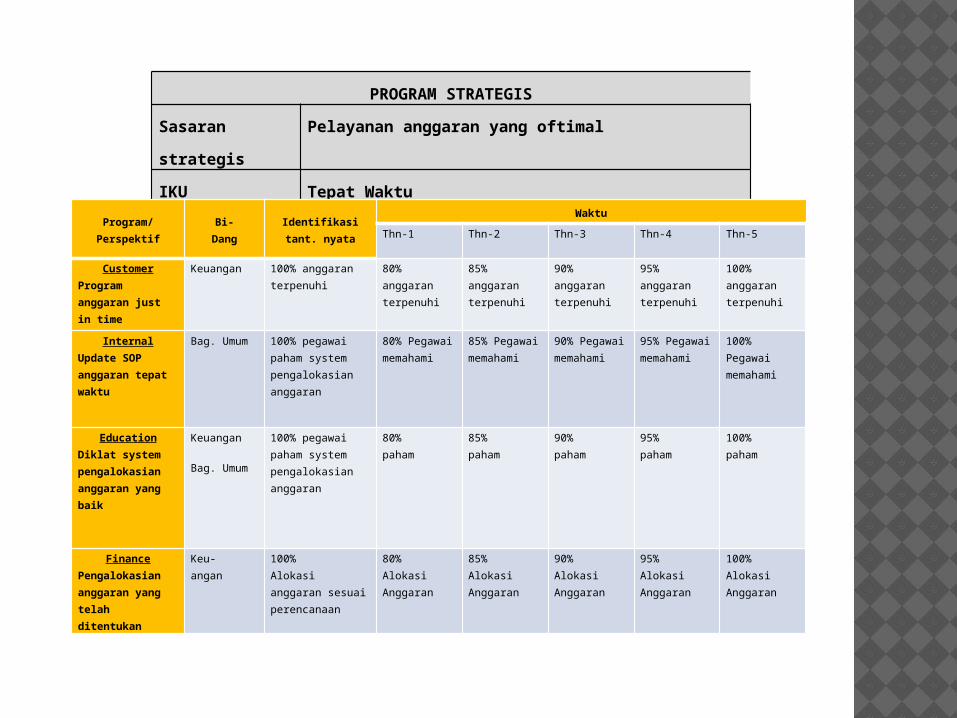

PROGRAM STRATEGIS

Sasaran

strategis

Pelayanan anggaran yang oftimal

IKU Tepat WaktuProgram/Perspektif

Bi-Dang

Identifikasi tant. nyata

WaktuThn-1 Thn-2 Thn-3 Thn-4 Thn-5

CustomerProgram anggaran just in time

Keuangan 100% anggaran terpenuhi

80% anggaran terpenuhi

85% anggaran terpenuhi

90% anggaran terpenuhi

95% anggaran terpenuhi

100% anggaran terpenuhi

InternalUpdate SOP anggaran tepat waktu

Bag. Umum 100% pegawai paham system pengalokasian anggaran

80% Pegawai memahami

85% Pegawai memahami

90% Pegawai memahami

95% Pegawai memahami

100% Pegawai memahami

EducationDiklat system pengalokasian anggaran yang baik

Keuangan

Bag. Umum

100% pegawai paham system pengalokasian anggaran

80% paham

85% paham

90% paham

95% paham

100% paham

FinancePengalokasian anggaran yang telah ditentukan

Keu- angan

100% Alokasi anggaran sesuai perencanaan

80% Alokasi Anggaran

85%Alokasi Anggaran

90% Alokasi Anggaran

95%Alokasi Anggaran

100% Alokasi Anggaran

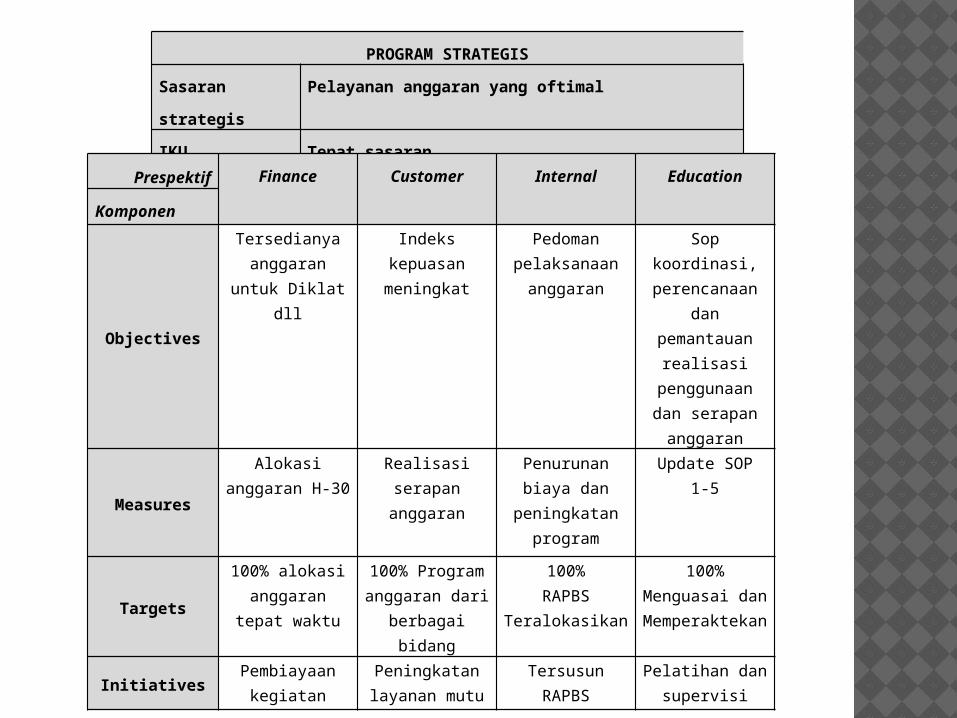

PROGRAM STRATEGIS

Sasaran

strategis

Pelayanan anggaran yang oftimal

IKU Tepat sasaranPrespektif Finance Customer Internal Education

Komponen

Objectives

Tersedianya anggaran

untuk Diklat dll

Indeks kepuasan meningkat

Pedoman pelaksanaan anggaran

Sop koordinasi, perencanaan

dan pemantauan realisasi penggunaan dan serapan anggaran

Measures

Alokasi anggaran H-30

Realisasi serapan anggaran

Penurunan biaya dan

peningkatan program

Update SOP1-5

Targets

100% alokasi anggaran

tepat waktu

100% Program anggaran dari

berbagai bidang

100%RAPBS

Teralokasikan

100% Menguasai dan Memperaktekan

InitiativesPembiayaan kegiatan

Peningkatan layanan mutu

Tersusun RAPBS

Pelatihan dan supervisi

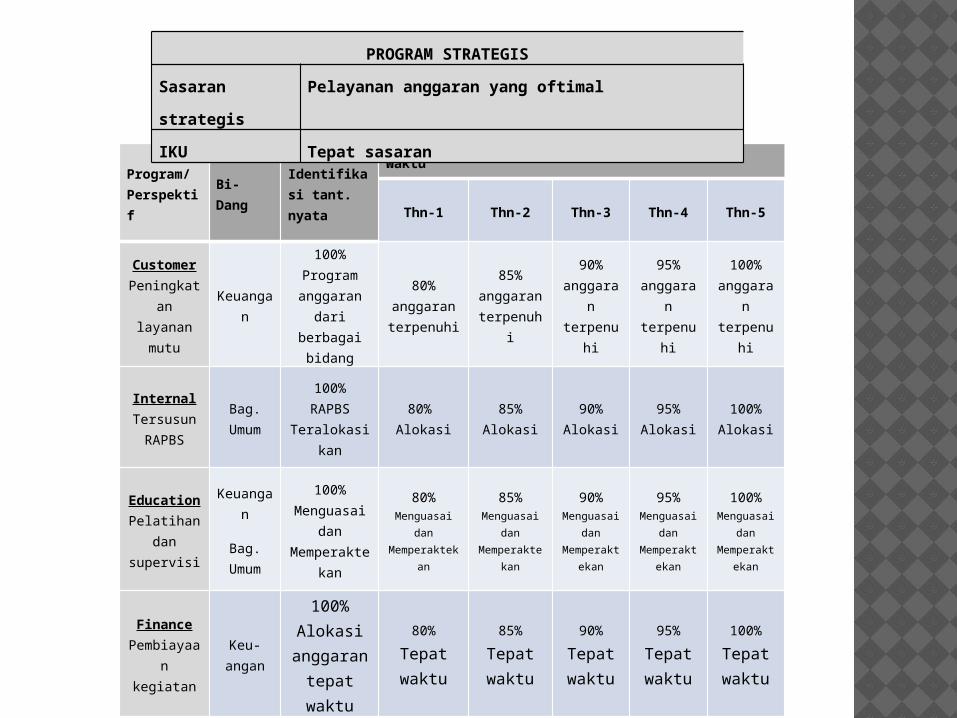

Program/Perspektif

Bi-Dang

Identifikasi tant. nyata

Waktu

Thn-1 Thn-2 Thn-3 Thn-4 Thn-5

CustomerPeningkat

an layanan mutu

Keuangan

100%Program anggaran dari

berbagai bidang

80% anggaran terpenuhi

85% anggaran terpenuh

i

90% anggara

n terpenu

hi

95% anggara

n terpenu

hi

100% anggara

n terpenu

hi

InternalTersusun RAPBS

Bag. Umum

100%RAPBS

Teralokasikan

80% Alokasi

85% Alokasi

90% Alokasi

95% Alokasi

100% Alokasi

EducationPelatihan

dan supervisi

Keuangan

Bag. Umum

100% Menguasai

dan Memperakte

kan

80%Menguasai

dan Memperaktek

an

85%Menguasai

dan Memperakte

kan

90%Menguasai

dan Memperakt

ekan

95%Menguasai

dan Memperakt

ekan

100%Menguasai

dan Memperakt

ekan

FinancePembiayaa

n kegiatan

Keu-angan

100%Alokasi anggaran tepat waktu

80%Tepat waktu

85%Tepat waktu

90%Tepat waktu

95%Tepat waktu

100%Tepat waktu

PROGRAM STRATEGIS

Sasaran

strategis

Pelayanan anggaran yang oftimal

IKU Tepat sasaran

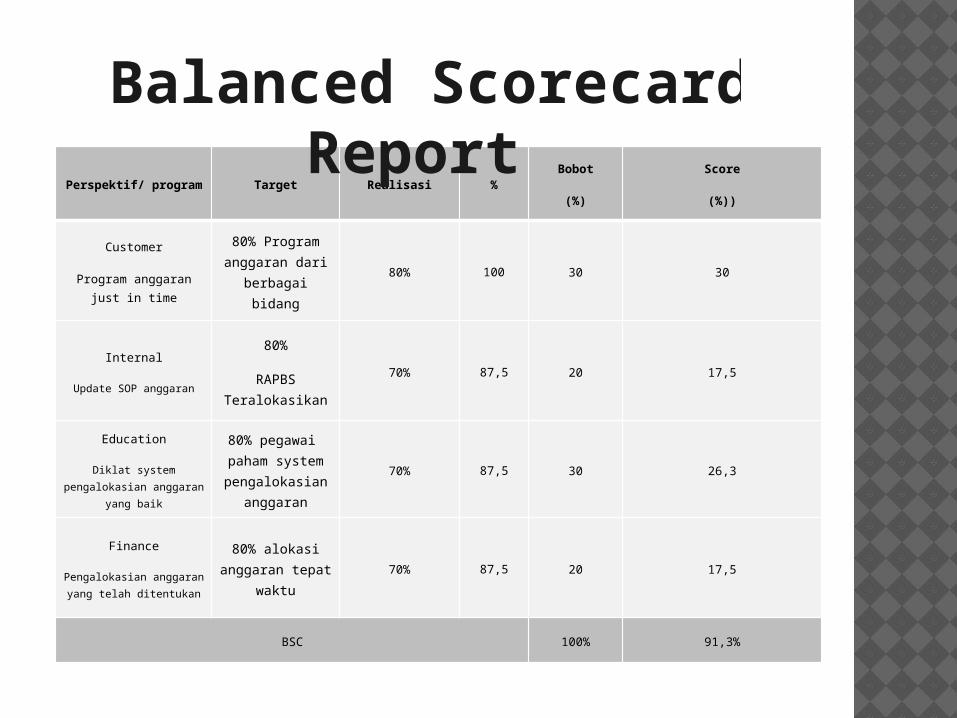

Perspektif/ program Target Realisasi %Bobot

(%)

Score

(%))

Customer

Program anggaran just in time

80% Program anggaran dari

berbagai bidang

80% 100 30 30

Internal

Update SOP anggaran

80%

RAPBS Teralokasikan

70% 87,5 20 17,5

Education

Diklat system pengalokasian anggaran

yang baik

80% pegawai paham system pengalokasian

anggaran

70% 87,5 30 26,3

Finance

Pengalokasian anggaran yang telah ditentukan

80% alokasi anggaran tepat

waktu70% 87,5 20 17,5

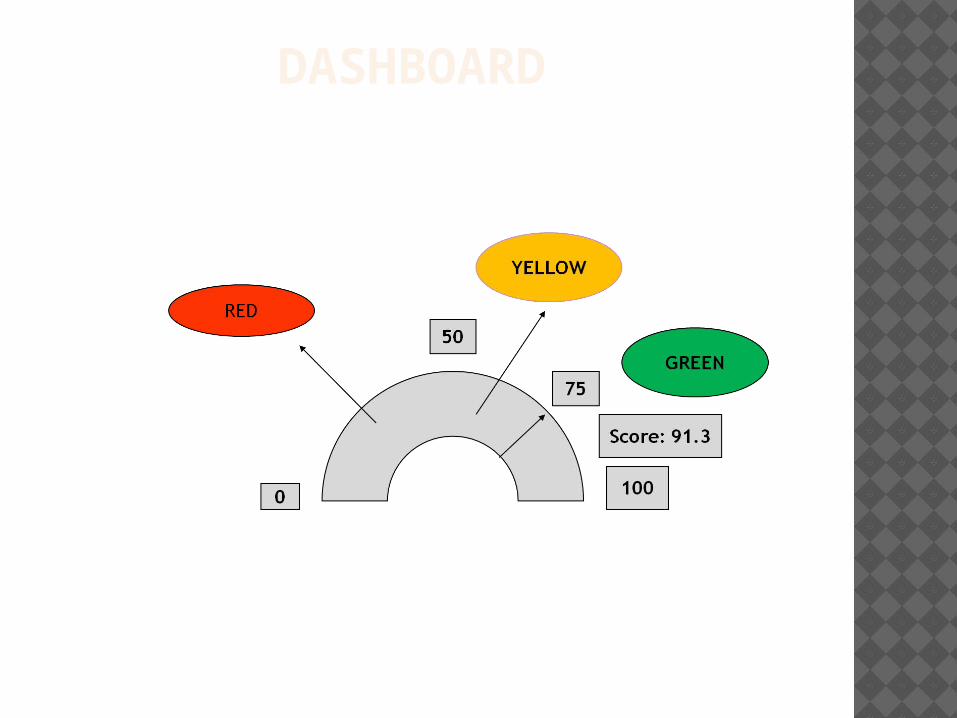

BSC 100% 91,3%

Balanced Scorecard Report

DASHBOARD

DANA TERSEDI

A

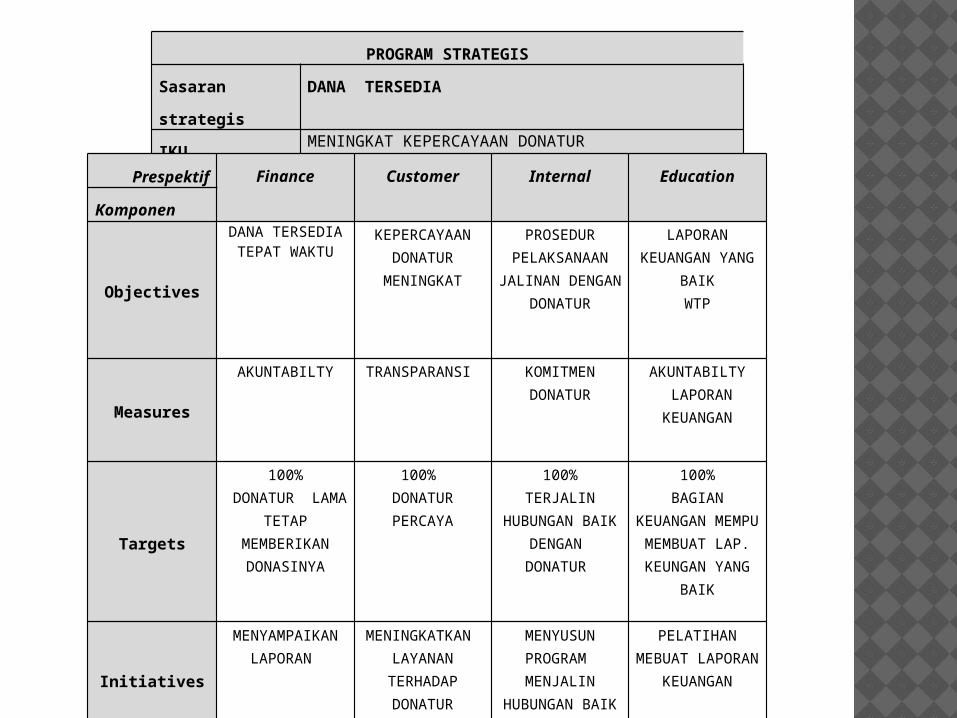

PROGRAM STRATEGIS

Sasaran

strategis

DANA TERSEDIA

IKU MENINGKAT KEPERCAYAAN DONATUR

Prespektif Finance Customer Internal Education

Komponen

Objectives

DANA TERSEDIA TEPAT WAKTU

KEPERCAYAAN DONATUR MENINGKAT

PROSEDUR PELAKSANAAN

JALINAN DENGAN DONATUR

LAPORAN KEUANGAN YANG

BAIKWTP

Measures

AKUNTABILTY TRANSPARANSI KOMITMEN DONATUR

AKUNTABILTY LAPORAN KEUANGAN

Targets

100% DONATUR LAMA

TETAP MEMBERIKAN DONASINYA

100% DONATUR PERCAYA

100%TERJALIN

HUBUNGAN BAIK DENGAN DONATUR

100%BAGIAN

KEUANGAN MEMPU MEMBUAT LAP. KEUNGAN YANG

BAIK

Initiatives

MENYAMPAIKAN LAPORAN

MENINGKATKAN LAYANAN TERHADAP DONATUR

MENYUSUN PROGRAM MENJALIN

HUBUNGAN BAIK DENGAN DONATUR

PELATIHAN MEBUAT LAPORAN

KEUANGAN

PLAN AND CONTROL MODE

Dalam manajemen tradisional, perusahaan beroperasi plan and control mode. Masa depan perusahaan dibangun berdasarkan prediksi tentan apa yan akan terjadi di masa depan.

Perencanaan dilaksanakan berdasarkan creating the future from the past.

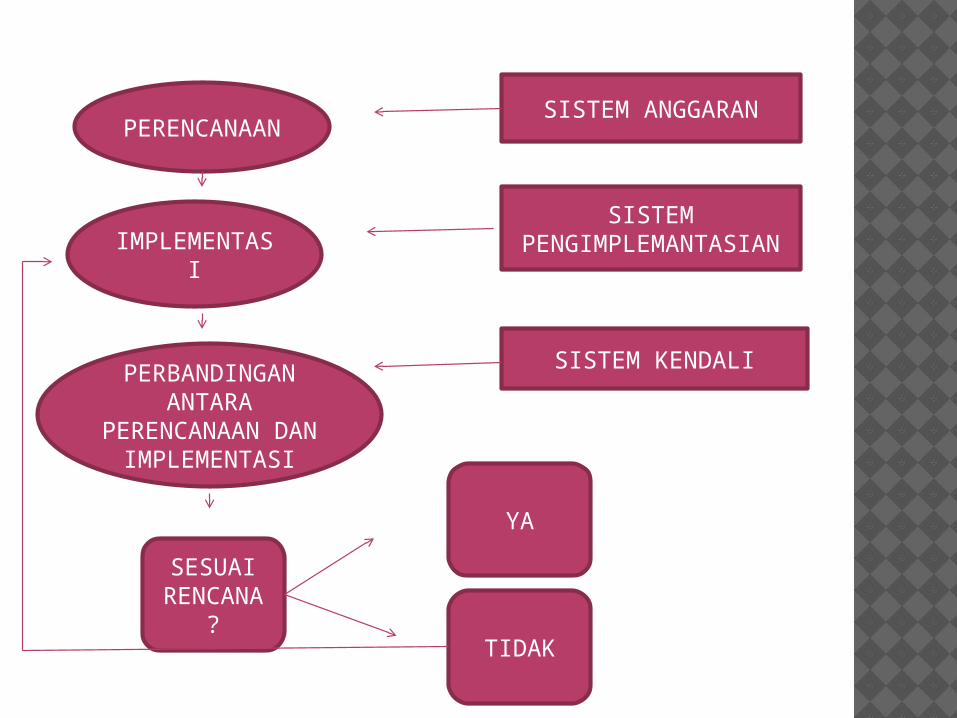

PERENCANAAN

IMPLEMENTASI

PERBANDINGAN ANTARA

PERENCANAAN DAN IMPLEMENTASI

SESUAI RENCANA

?

SISTEM ANGGARAN

SISTEM PENGIMPLEMANTASIAN

SISTEM KENDALI

YA

TIDAK

SENSE AND RESPOND MODESense and Responsible Mode adalah sistem perencanaan dan pengimplementasian rencana yang didesain untuk memasuki lingkungan bisnis yang kompetitif, turbelen dan kompleks. Masa depan organisasi sangat tidak pasti, mudah berubah dan kompleks.

Masa depan organisasi dibangun berdasarkan creating the future from the future.

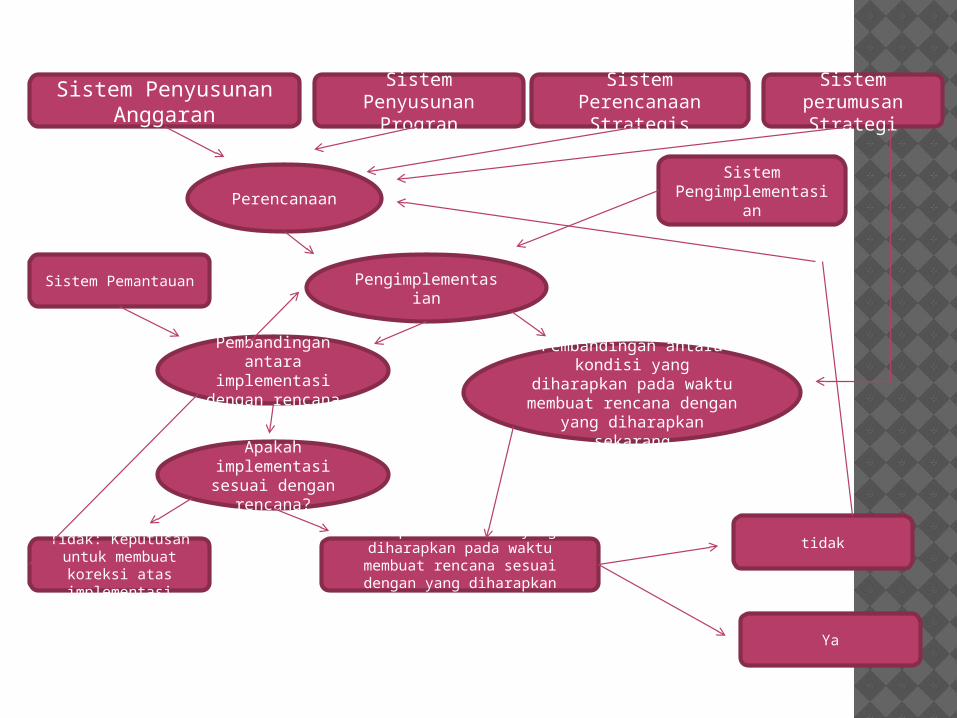

Sistem Penyusunan Anggaran

Sistem Penyusunan Progran

Sistem Perencanaan Strategis

Sistem perumusan Strategi

PerencanaanSistem

Pengimplementasian

Pengimplementasian

Sistem Pemantauan

Pembandingan antara

implementasi dengan rencana

Pembandingan antara kondisi yang

diharapkan pada waktu membuat rencana dengan

yang diharapkan sekarangApakah

implementasi sesuai dengan

rencana?

Tidak: Keputusan untuk membuat koreksi atas implementasi

Ya:Apakah kondisi yang diharapkan pada waktu membuat rencana sesuai dengan yang diharapkan

sekarang?

Ya

tidak

TERIMA KASIH