Embed Size (px)

Citation preview

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada beberapa kasus keputusan financing lebih kompleks

dibandingkan dengan keputusan investasi. Ditambah lagi

pada era kompetitif seperti ini institusi finansial

menyajikan berbagai macam produk financing dan beragam

variasi surat berharga yang dapat diterbitkan. Pada

saat ini juga ditemukan bahwa keputusan financing lebih

mudah di bandingkan dengan investment decision. Pertama,

financing decisions tidak memiliki degree of finality seperti

keputusan investasi pada umumnya. Financing dengan mudah

berbalik, sebagai contoh, Ford Motor Company dapat

menerbitkan bonds dan membeli kembali utang tersebut

kemudian setelah nilai utang itu naik. Jika

dibandingkan dengan Ford harus menjual auto factory yang

tidak lagi produktif. (Myers 2003)

Kompetisi pada pasar keuangan lebih intense

dibandingkan dengan pasar sektor riil (product markets).

Dalam product markets, perusahaan biasanya menemukan

keunggulan kompetitif yang di representasikan dengan

angka positif dari Net Present Value (NPV) Investments.

Sebagai contoh, sebuah perusahaan mungkin hanya

memiliki beberapa kompetitor yang spesialisasinya sama

pada lini bisnis dan juga area geografis. Atau mungkin

untuk mengkapitalisasi pada hak paten dan tekonologi,

Universitas Indonesia

2

atau pada loyalitas konsumen. Semua ini membuuka

peluang untuk mendapatkan abnormal returns dan menemukan

proyek dengan NPV yang positif. (Bradley 2003)

Tetapi ada beberapa protected niches pada pasar

finansial. Perusahaan tidak bisa mematenkan desain

dari sekuritas yang baru. Ditambah lagi, perusahaan

harus menghadapai fast-moving competition, termasuk semua

perusahaan lain yang sedang mencari dana, negara,

pemerintahan lokal, pemerintahan pusat, institusi

keuangan, individu, dan perusahaan luar negeri semua

berbondong-bondong datang ke Bursa Efek untuk financing.

Investor yang men-supply dana adalah orang-orang

terbaik, mereka mempunyai mindset smart-money di dalam

otak investor. Lebih mengejutkan lagi, investor dapat

Universitas Indonesia

3

melakukan valuasi aset dengan baik setidaknya

sebaik apa yang dilakukan manajer keuangan. (Huang

2005)

Sebuah keputusan financing yang smart dapat membuat

investor lebih kaya. Contohnya, perusahaan mungkin

berharap untuk menjual sekuritas lebih dari nilai

intrinsiknya. Tetapi jika penjualan tersebut termasuk

good deal untuk shareholders, harusnya itu akan menjadi bad

deal untuk buyers. Pada umumnya, perusahaan harus

berasumsi bahwa sekuritas yang mereka terbitkan adalah

nilai intrinsik dari surat berharga tersebut. (Guney

2010)

Perusahaan berinvestasi pada aset jangka panjang

(property, plant, and equipment) dan juga net working capital.

Pemegang saham lebih menyukai perusahaan untuk

mengolah lagi uang tersebut ke perencanaan keuangan

perusahaan, tujuannya agar dapat membuahkan proyek

investasi dengan NPV yang positif. Setiap investasi

yang nilai NPV-nya lebih dari nol, maka secara tidak

langsung akan membuat harga saham naik. (Brealay dan

Myers 2003)

Menurut Baker dan Wurgler (2002) mengembangkan

teori struktur modal market timing theory yaitu struktur

modal merupakan hasil kumulatif dari upaya perusahaan

untuk melakukan market timing di masa lalu. Equity market

timing adalah praktik perusahaan untuk menerbitkan saham

pada saat valuasi harga saham perusahaan di pasar

Universitas Indonesia

4

sedang tinggi serta membeli kembali saham pada saat

valuasi pasarnya sedang rendah. Tujuan perusahaan

melakukan market timing adalah untuk mengeksploitasi

fluktuasi temporer biaya saham terhadap komponen biaya

modal lainnya. Eksploitasi ini dapat dilakukan karena

fluktuasi biaya saham bukan disebabkan oleh fluktuasi

risiko perusahaan.

Komponen-komponen harga saham di pasar efisien

terdiri dari nilai asset in place ditambah nillai growth

opportunity (Myers, 1977; Kester, 1984; Reuer dan Tong,

2007). Pada pasar tidak efisien, variabel yang juga

turut membentuk harga pasar saham adalah sentimen

investor, yaitu keyakinan investor terhadap arus kas

harapan perusahaan di masa depan yang tidak didukung

oleh informasi fundamental (Morck, Shleifer, dan

Vishny, 1990 dan Baker dan Wurgler, 2002). Apabila

sentimen investor diikuti oleh perubahan permintaan

yang cukup besar terhadap saham perusahaan maka

terjadi mispricing. Oleh karena itu, sebenarnya terdapat

tiga kemungkinan pemicu market timing yaitu : (1) growth

opportunity, (2) informasi asimetris, dan (3) sentimen

investor. (Saad dan Siagian 2010)

Dalam membeli dan menjual saham dengan

memperhatikan situasi pasar dikenal apa yang disebut

market timing. Market timing dapat didefinisikan sebagai

melakukan investasi dengan membuat keputusan membeli

atau menjual instrumen investasi dengan menggunakan

Universitas Indonesia

5

strategi perdagangan mekanis yang mana keputusan

tersebut menggunakan satu atau dua indikator yang

strategis dan tepat. Telah diketahui bersama bahwa

struktur modal yang optimal merupakan salah satu isu

penting yang dihadapi oleh manajer keuangan dalam

sebuah perusahaan. (Dahlan 2004)

Struktur modal merupakan proporsi atau perbandingan

dalam menentukan pemenuhan kebutuhan pembelanjaan

perusahaan dengan cara menggunakan hutang, ekuitas,

atau dengan menerbitkan saham. Masalah penentuan

struktur modal optimal berhubungan dengan bagaimana

cara membiayai kegiatan perusahaan, cara perolehan

dana dengan (cost of capital) minimal, serta cara penentuan

komposisi penentuan sumber pembiayaan yang paling

optimal. Untuk itulah setiap tahunnya para manajer

dihadapkan oleh berbagai macam pilihan sumber

pembiayaan dan setiap tahunnya para manajer sering

dihadapkan dengan perubahan struktur modal

perusahaannya. Perubahan ini dapat berasal dari

perubahan komposisi jumlah saham, laba ditahan maupun

hutang. (Roni dan Budi 2012)

Di keuangan Perusahaan, equity market timing mengacu

pada praktek mengeluarkan (issuing) saham pada harga

yang tinggi, dan repurchasing pada harga yang rendah.

Tujuan dari mengeksploitasi pergerakan sementara pada

cost of equity relatif untuk cost of other forms of capital. Dalam

efisiensi dan integrasi studi pasar modal oleh

Universitas Indonesia

6

Modigliani Miller (1958), cost of different forms of capital

tidak berbeda, jadi disini tidak ada keuntungan dari

kesempatan untuk merubah modal dan utang. Dalam pasar

modal yang inefisien, market timing memberikan keuntungan

pada pemegang saham dari timing yang tepat dalam

memilih waktu kapan saat masuk dan kapan saatnya

keluar. (Alti 2006)

Bagi sejumlah trader maupun investor yang sudah

familiar dengan instrumen investasi, seperti emas,

komoditas berjangka, bonds, mutual fund, forex, strategi ini

mungkin sudah tidak asing lagi di telinga investor.

Namun, sepertinya fluktuasi harga saham adalah yang

paling cocok untuk menerapkan strategi seperti ini

dibandingkan dengan instrumen investasi lain, terutama

dalam periode jangka panjang. Market timing juga dapat

digunakan oleh investor dan trader untuk mendapatkan

laba, yaitu dana yang dimiliki sudah terinvestasi

penuh ketika pasar mulai naik atau melakukan short selling

ketika pasar sedang mulai mengalami penurunan atau

menyiapkan dana sebanyak-banyaknya ketika pasar sedang

mengalami penurunan. (Dahlan 2004)

Dengan kata lain, strategi ini disebut juga sebagai

membeli saham tepat pada waktunya dan menjual juga

pada waktu yang tepat pula. Jika seorang manajer

keuangan mempunyai pikiran bahwa saham perusahaan

tersebut sedang mengalami kenaikan dan akhirnya

overprice, manajer tersebut akan berpikir untuk

Universitas Indonesia

7

secepatnya menerbitkan ekuitas yang baru. Dalam hal

ini, manajer memberikan nilai untuk pemegang saham

karena mereka menjual saham melebihi harga yang

sebenarnya. Manajer juga akan berpikir sebaliknya,

jika underpriced, langkah wait and see dengan harapan bahwa

harga saham tersebut akan rebound ke posisi yang

sebenarnya akan diambil. (Alti 2006)

Dalam keuangan perusahaan, Equity Market Timing yang

mengenai penerbitan saham pada harga yang tinggi dan

buyback ketika harga sedang dibawah rata-rata. Dengan

tujuan mengeksploitasi fluktuasi pada cost of equity

relatif terhadap biaya modal yang lain juga. Teori

Modligiani dan Miller (1958) menyatakan bahwa di pasar

yang efisien dan terintegrasi, biaya dari beberapa

sumber modal tidak berbeda secara independent sehingga

tidak ada gain dari kesempatan menukar antara debt dan

equity. Sedangkan di pasar yang tidak efisien dan tidak

tersegmentasi, market timing menguntungkan shareholders pada

biaya dari memasuki dan keluar suatu pasar. (Wurgler

2002)

Market timing dari saham merupakan salah satu faktor

utama yang membentuk keputusan-keputusan pendanaan

perusahaan. Dalam beberapa penelitian sebelumnya

diperoleh bukti-bukti yang cukup meyakinkan. Ada

beberapa cara atau proksi yang dapat digunakan untuk

mendeteksi adanya usaha market timing tersebut, antara

lain berdasarkan performance atau tingkat return saham dan

Universitas Indonesia

8

berdasarkan rasio market to book. Kedua cara ini adalah

yang paling banyak digunakan dalam penelitian-

penelitian terdahulu. (Alti 2006)

Market timing mempunyai tujuan menjaga modal yang

dimiliki oleh investor, menghindari kerugian yang

lebih besar dengan cara dengan informasi regional

telah mengalami penurunan, maka investor harus menjual

saham sebelum orang lain menjual dan menjual harga

kemarin. Market timing membuat tingkat pengembalian

investasi investor lebih tinggi dari strategi buy-and-

hold. Karena investor membeli dan menjual selama periode

tertentu, maka investor akan memperoleh keuntungan

dibandingkan dengan investor yang membeli saat ini dan

menjual akhir periode yang ditentukan. (Ritter 2005)

Dengan mengamati berdasarkan return sahamnya, dalam

penelitian yang dilakukan oleh Taggart (1977),

ditentukan bahwa terdapat kecenderungan perusahaan

untuk menerbitkan saham daripada utang ketika harga

pasarnya relatif lebih tinggi dibandingkan harga buku

atau harga pasar historis. Juga dengan melihat pada

return sahamnya, dalam penelitian yang dilakukan oleh

Marsh (1982), Koprajczyk, Lucas dan McDonald (1991),

serta beberapa penelitian terbaru yang menggunakan

proksi market-to-book ratio seperti pada Jung, Kim, dan

Stultz (1994), dan Hovakimian, Opler, dan Titman

(2001) ditemukan bahwa penerbitan saham seasonal terjadi

bersamaan dengan tingginya harga pasar saham (market

Universitas Indonesia

9

value). Loughran, Ritter, (1994) dan Pagano, Panetta,

dan Zingales (1998) juga menemukan bahwa penawaran

saham perdana (IPO) terjadi ketika harga pasar saham

tinggi.

Penelitian terhadap market value disekitar saat

penerbitan saham juga diikuti oleh penemuan lainnya

seperti underperformance jangka panjang dari issuer.

Ritter (1991) dan Loughran dan Ritter (1995) menemukan

bahwa IPO dan penerbitan saham seasonal underperform

terhadap benchmark-nya dalam jangka panjang. Hasil

survei terhadap manajer yang dilakukan oleh Graham dan

Harvey menyatakan market timing menjadi perhatian

utama eksekutif perusahaan. Para CFO mengakui bahwa

pertimbangan market timing memainkan peranan sangat

penting dalam keputusan-keputusan pendanan yang mereka

lakukan. Dalam survei tersebut secara keseluruhan

harga pasar saham dianggap sebagai faktor yang lebih

penting dari 10 faktor lainnya yang dipertimbangkan

dalam keputusan menerbitkan saham, dan lebih penting

dari 4 faktor lainnya yang diipertimbangkan dalam

keputusan menerbitkan hutang. (Alti 2006)

Dalam penelitiannya, Baker dan Wurgler (2002)

mengidentifikasikan market timers sebagai perusahaan-

perusahaan yang secara historis mengeluarkan modal

pada saat rasio markert to book tinggi. Mereka mendapatkan

bukti yang menyatakan bahwa kecenderungan perusahaan

untuk menentukan timing pasar saham mempunyai pengaruh

Universitas Indonesia

10

yang lama dan signifikan terhadap rasio leverage. Secara

spesifik, bukti yang diperoleh Baker dan Wurgler

(2002) menyatakan bahwa perusahaan-perusahaan yang

mengeluarkan sejumlah besar modal ketika harga saham

relatif lebih tinggi dari BV cenderung mempunyai

leverage yang lebih sedikit dan hubungan tersebut

persisten selama setidaknya 10 tahun.

Secara umum penelitian yang dilakukan Baker dan

Wurgler (2002) tersebut bertujuan untuk melihat apakah

market timing dari saham mempunyai pengaruh terhadap

struktur modal perusahaan. Hal ini menjadi suatu

pertanyaan yang banyak mendapatkan perhatian saat ini

dan menjadi objek ketertarikan penulis untuk melakukan

penelitian lebih lanjut karena melihat masih

sedikitnya penelitian tentang market timing di Indonesia.

Pada penelitian ini penulis memfokuskan usaha

mendeteksi market timing dari saham berdasarkan rasiio

market to book.

1.2 Perumusan Masalah

Dari penjelasan latar belakang diatas maka

penelitian ini berusaha untuk menjawab beberapa

pertanyaan sebagai berikut :

1. Apakah market timing yang diproksikan oleh market to

book mempengaruhi struktur modal di perusahaan

Indonesia ?

Universitas Indonesia

11

2. Apakah pengaruh market to book ratio terhadap

perubahan dalam tingkat leverage terutama disebabkan oleh

penerbitan saham, penerbitan utang, ataukah laba

ditahan ?

1.3 Tujuan Penelitian

Penelitian ini memiliki tujuan sebagai berikut :

1. Mengetahui hubungan market timing yang diproksikan

oleh rasio market to book dengan struktur modal

perusahaan di Indonesia.

2. Mengetahui pengaruh market to book terhadap

perubahan tingkat leverage terutama disebabkan oleh

penerbitan saham, penerbitan utang, atau laba

ditahan.

1.4. Sistematika Penulisan

Sistematika yang digunakan dalam penulisan skripsi ini

adalah :

Bab I. Pendahuluan

Pendahuluan berisi latar belakang penelitian,

perumusan masalah, tujuan penelitian, ruang lingkup

penelitian dan metodologi penelitian. Dalam

pendahuluan akan dijelaskan penelitian secara garis

besar.

Universitas Indonesia

12

Bab II. Tinjauan Teori

Bab ini berisi tinjauan dari teori-teori yang

berhubungan dengan bidang keuangan, terutama teori

keuangan yang terkait dengan penulisan skripsi ini.

Bab III. Metodologi Penelitian

Bab ini berisi mengenai data dan metoode yang

digunakan dalam pengolahan data untuk mendapatkan

hasil yang sesuai dengan tujuan penelitian ini.

Bab IV. Analisis dan Pembahasan

Bab ini berisi analisis dari penelitian serta

menjelaskan temuan yang didapatkan dari hasil

penelitian tersebut.

Bab V. Kesimpulan dan Saran

Bab ini berisi kesimpulan yang didapatkan dari

hasil penelitian. Selain itu, juga akan disertakan

saran-saran yangg terkait dengan penelititan sehingga

berguna untuk penelitian selanjutnya.

Universitas Indonesia

8

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

2.1. Tinjauan Pustaka

Bukti dari market timing berasal dari berbagai

sumber. Dimulai dengan Penelitian Taggart (1977),

beberapa jurnal mendemonstrasikan kecenderungan

perusahaan untuk menerbitkan ekuitas ketika penilaian

pasar sedang tinggi relatif pada book values atau

penilaian pasar periode sebelumnya. Garis besar

penelitian ini menggunakan metode forward-looking untuk

mengukur market timing. Sebuah pendekatan alternatif untuk

mendeteksi penjualan saham yang overvalue adalah untuk

menganalisis keberlanjutan performa return saham emiten

tersebut. IPO itu dan penerbitan saham yang underperform

menjadi tolak ukur pada jangka panjang (Ritter 1995).

Saham-saham yang diterbitkan oleh perusahaan hot-market

lebih jelas terlihat Underperformance (Ritter 1991) dan

IPO perusahaan untuk yang diperkirakan analis pada

awalnya memiliki pertumbuhan yang tinggi (Rajan dan

Servaes 1997). Penelitian ini menyajikan lebih jauh

dasar pembenaran untuk memfokuskan pada perbedaan hot-

cold market untuk meng-capture efek dari market timing. Pada

akhirnya, market timing merupakan perhatian utama para

eksekutif perusahaan, direktur keuangan mengakui bahwa

pertimbangan timing memegang peranan yang sangat penting

Universitas Indonesia

9

dalam kepputusan financing mereka. (Graham dan Harvey

2001).

Ritter (1984) menemukan bahwa IPO hot-market

mempunyai volume IPO yang lebih besar dan lebih

disenangi oleh kondisi pasar daripada IPO cold-markets.

Jad perusahaan dapat go public dengan PER yang lebih

tinggi dan market-to-book ratio pada hot market dan perusahaan

menerbitkan jumlah saham yang lebih banyak. Ibbotson,

et al. (1994) dimana harga saham dari perusahaan bahwa

go public pada hot market relatif underperform selama lima

tahun setelah penawaran. Mereka juga menunjukkan bahwa

pertumbuhan EPS lebih cepat pada tahun terdahulu

sebelum IPO tetapi penurunan drastis selama periode

IPO dan tahun-tahun selanjutnya Alti (2006)

menggunakan klasifikasi hot-cold market sebagai pengukuran

equity market timing (EMT) dan menemukan bahwa

Universitas Indonesia

10

hot-market dianggap sebagai market timers menerbitkan

ekuitas lebih signifikan dibanding perusahaan cold-

market, dan hot market memiliki rasio leverage yang lebih

rendah daripada cold-firms. Tetapi, persistensi efek

market timing pada leverage hanya dapat dibilang sangat

rendah. Bukti empiris penelitian Alti bahwa dampak

negatif dari market timing pada leverage akan berakhir

terbalik pada dua tahun setelah penerbitan IPO. Guney

dan Hussian (2010) menemukan bahwa level leverage pada

saat pra-IPO hampir tidak berbeda untuk hot dan cold

firms. Hot-market firms meningkatkan ekuitas lebih tinggi

dibandingkan cold-market firms. Hot-market firms akan segera

menambah level leverage mereka pada saat dua tahun

setelah IPO. Li dan Feng (2011), menginvestigasi

dampak market timing IPO pada struktur modal perusahaan

real estate untuk jangka waktu 1992 sampai dengan 2009 di

Hongkong. Mereka menggunakan market-to-book ratio dan non-

debt tax shields sebagai pengukuran market timing dan

pertumbuhan, size dan likuiditas aset sebagai variabel

kontrol. Mereka menemukan bahwa market timing tidak

mempunyai dampak jangka pendek pada struktur modal,

tetapi ada sebuah korelasi negatif lemah antara

evaluasi historical dengan struktur modal.

Doukas et al. (2010) menguji dampak dari

determinan penerbitan debt pada hot-debt market firms dan

dampak dari penerbitan hot-debt pada struktur modal.

Penelitian mereka menunjukkan bahwa hot-debt market firms

Universitas Indonesia

11

meningkatkan rasio leverage lebih besar pada tahun

penerbitan debt. Kesimpulan dari penelitian Doukas

adalah inkonsisten dengan teori trade-off pada struktur

modal. Dong et al. (2010) menginvestigasi MTT

menggunakan sampel penerbitan saham dan debt dan juga

repurchase saham pada perusahaan Kanada untuk periode

1998-2007. Penelitian mereka konsisten dengan teori

market timing.

Welch (2004) menyimpulkan bahwa struktur modal

(pada market values) dipengaruhi kuat oleh harga saham

sebelumnya dan perubahan pada leverage bukan disebabkan

ooleh market timing dan harga saham juga memiliki

persistensi efek pada struktur modal. Huang dan Ritter

(2005) menemukan bahwa penerbitan saham berhubungan

negatif signifikan dengan equity risk premium, dan

penerbitan debt berhubungan kuat dengan real interest rate.

Dibawah teori market timing, penerbitan saham tidak

sehabrusnya lebih mahal dibanding penerbitan debt

ketika risiko premium sedang negatif.

Pada jurnal ini, Alti berfokus pada satu event

finansial, IPO, usaha untuk meng-capture market timing

dan dampak tersebut pada struktur modal. Pertama, go

public dapat dijelaskan sebagai financing event paling

penting dalam aktivitas perusahaan publik. Oleh karena

itu, hasil dari timing yang tepat pada saat IPO.

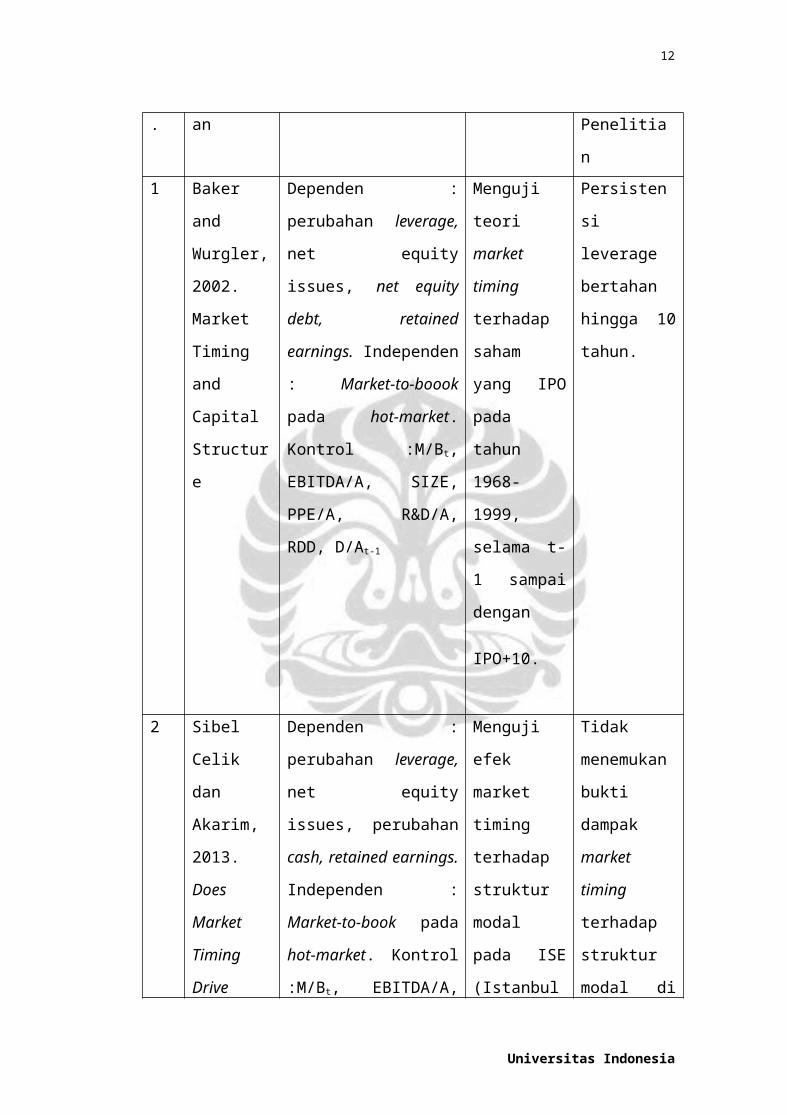

No Peneliti Variabel Tujuan Hasil

Universitas Indonesia

12

. an Penelitia

n1 Baker

and

Wurgler,

2002.

Market

Timing

and

Capital

Structur

e

Dependen :

perubahan leverage,

net equity

issues, net equity

debt, retained

earnings. Independen

: Market-to-boook

pada hot-market.

Kontrol :M/Bt,

EBITDA/A, SIZE,

PPE/A, R&D/A,

RDD, D/At-1

Menguji

teori

market

timing

terhadap

saham

yang IPO

pada

tahun

1968-

1999,

selama t-

1 sampai

dengan

IPO+10.

Persisten

si

leverage

bertahan

hingga 10

tahun.

2 Sibel

Celik

dan

Akarim,

2013.

Does

Market

Timing

Drive

Dependen :

perubahan leverage,

net equity

issues, perubahan

cash, retained earnings.

Independen :

Market-to-book pada

hot-market. Kontrol

:M/Bt, EBITDA/A,

Menguji

efek

market

timing

terhadap

struktur

modal

pada ISE

(Istanbul

Tidak

menemukan

bukti

dampak

market

timing

terhadap

struktur

modal di

Universitas Indonesia

13

Capital

Structure ?

Empirical

Evidence

from an

Emerging

Market

SIZE, PPE/A, D/At-1 Stock

Exchange)

Turki.

Karena

variabel

HOT tidak

signifika

n

terhadap

semua

variabel

dependen.3 Yilmaz

dan

Iqbal

Hussein,

2010.

Capital

Structure

and IPO

Market

Timing in

the UK

Dependen :

perubahan leverage,

net equity

issues, perubahan

cash, perubahan

other asset, retained

earnings. Independen

: Market-to-boook

pada hot-market.

Kontrol :M/Bt,

EBITDA/A, SIZE,

PPE/A, R&D/A,

RDD, D/At-1

Menguji

teori

Alti

(2006)

tentang

persisten

si efek

MT jangka

panjang

(IPO+7)

di United

Kingdom

(UK).

IPO market

timing

tidak

memiliki

efek

jangka

panjang

pada

struktur

modal.

2.2 Teori-teori struktur modal

2.2.1 Teori trade off

Universitas Indonesia

14

Dalam pasar yang efisien dan sempurna, Modigliani

dan Miller (1958) menunjukkan bahwa struktur modal

tidak relevan. Teori trade-off menetapkan suatu struktur

modal yang optimal dengan menambah berbagai

ketidaksempurnaan, yang meliputi pajak, biaya financial

distress, dan biaya agency, tetapi memgang asumsi efisiensi

pasar dan informasi simetris. Beberapa

ketidaksempurnaan yang mengarah pada suatu trade-off yang

optimal adalah sebagai berikut. Pajak yang lebih

tinggi terhadap dividen mengindikasikan utang yang

lebih banyak (Modigliani dan Miller 1963) dan Miller

dan Schole (1978). Biaya financial distress yang lebih

tinggi mengindikasikan jumlah saham yang lebih banyak.

Kata lain dari kebangkrutan, senior debt dapat memaksa

manajer untuk melepas investment opportunities yang

menguntungkan (Myers 1977). Masalah-masalah agency dapat

menimbulkan utang yang lebih banyak ataupun lebih

sedikit. Jumlah saham yang terlalu banyak dapat

menyebabkan free cash flow dan konflik kepentingan antara

manajer dan pemegang saham (Jensen 1986). Jumlah utang

yang terlalu banyak dapat menyebabkan substitusi aset

dan konflik kepentingan antara manajer dan pemegang

utang (Fama dan Miller 1972) dan Jensen dan Meckling

(1976). Harris dan Raviv (1991) meneliti kemungkinan

pengaruh-pengaruh tersebut dan pengaruh lainnya

terhadap struktur modal yang optimal.

Universitas Indonesia

15

Market to book ratio (performance) dapat dihubungakan

dengan beberapa elemen teori trade-off. Pada umumnya

terkait dengan mahalnya biaya financial distress seperti

pada Myers (1977), Rajan dan Zingales (1995), Smith

dan Watts (1992).

Menurut hipotesis teori trade-off performance suatu

perusahaan mempengaruhi rasio target leverage-nya, yang

kemudian tercermin pada pemilihan perusahaan terhadap

surat-surat berharga yang dikeluarkan dan pada rasio

leverage.

Sebagai contoh, market performance yang tinggi,

seringkali berhubungan dengan adanya growth opportunities

yang baik (Hovakimian, Oppler, dan Titman 2001).

Seperti yang diperlihatkan oleh Myers (1977), salah

satu biaya dari leverage keuangan adalah perusahaan-

perusahaan yang mempunyai leverage terlalu banyak dapat

melepas beberapa proyek investasi yang menguntungkan.

Untuk mengurangi biaya ekspektasi dan underinvestment di

masa yang akan datang, maka perusahaan-perusahaan

dengan growth opportunities yang baik harus mempunyai rasio

target leverage yang reltif rendah. Hal ini secara tidak

langsung menyatakan bahwa pengaruh market performance

terhadap kemungkinan pemilihan dikeluarkannya utang

dengan saham dan rasio leverage seharusnya negatif.

Teori-teori target leverage juga memberikan kesan

bahwa profitabilitas yang tinggi dapat dihubungkan

denga rasio target leverage yang tinggi. Hubungan seperti

Universitas Indonesia

16

ini dapat timbul karena beberapa alasan. Sebagai

contoh, faktor lain dianggap konstan, profitabilitas

yang lebih tinggi secara tidak langsung menyatakan

lebih tingginya potensi tax saving darii leverage,

kemungkinan kebangkrutan yang lebih rendah, dan

potensi overinvestment yang lebih tinggi, dimana semuanya

itu secara tidak langsung menyatakan rasio target

leverage yang lebih tinggi. Apabila target leverage

penting, maka perusahaan dengan profitabilitas yang

tinggi akan mengeluarkan utang daripada saham dan akan

memiliki rasio leverage observasi yang lebih tinggi.

Sebagai tambahan, versi dinamik dari teori trade-off

(Fischer, Heinkel, dan Zechner 1989) secara tidak

langsung menyatakan bahwa perusahaan secara pasif

mengakumulasi rugi dan laba dan membiarkan rasio

leverage berdeviasi dari targetnya selama biaya adjustment

dari rasio leverage tersebut melebihi biaya-biaya untuk

memiliki suatu struktur modal yang suboptimal. Apabila

begitu, perusahaan yang mempunyai profit yang tinggi

dimasa lalu cenderung menjadi overlevered. Hal ini secara

tidak langsung menyatakan bahwa profitabilitas akan

berhubungan secara negatif terhadap rasio leverage dalam

sampel-sampel yang didominasi oleh perusahaan yang

tidak mengeluarkan issue, tetapi akan mempunyai pengaruh

yang positif terhadap kemungkinan mengeluarkan utang

ataupun saham.

Universitas Indonesia

17

Perlu diperhatikan bahwa, dibawah teori dynamic trade-

off, hubungan yang negatif antara profitabilitas dan

leverage timbul tidak dikarenakan profitabilitas

mempengaruhi leverage, tetapi karena mempengaruhi

deviasinya dari target. Karena itu, hubungan negatif

seharusnya tidak berlaku untuk perusahaan yang

mengimbangi deviasi dari target dengan me-reset kembali

struktur modalnya.

2.2.2. Teori pecking order

Dalam teori pecking order yang dijelaskan oleh Myers

(1984), tidak terdapat struktur modal yang optimal.

Untuk lebih tepatnya, jika memang terdapat struktur

modal yang optimum, biaya deviasi dari optimum

tersebut tidak signifikan jika dibandingkan dengan

biaya melakukakan pendanaan eksternal. Melakukan

pembiayaan eksternal itu mahal karena manajer

mempunyai informasi lebih banyak tentang prospek

perusahaan dibandingkan investor luar, dan investor

mengetahui hal tersebut. Dalam penelitian Myers dan

Majluf (1984), investor luar dengan rasional memotong

harga saham perusahaan ketika manajer menerbitkan

saham daripada utang yang berisiko. Untuk menghindari

pemotongan harga ini, manajer berusaha sedapat mungkin

menghindari menerbitkan saham.

Menurut hipotesis pecking order oleh Myers dan Majluf

(1984), biaya-biaya dan keuntungan yang dapat mengarah

Universitas Indonesia

18

pada munculnya suatu rasio target leverage berada pada

urutan kedua. Pilihan pendanaan perusahaan digerakkan

oleh biaya-biaya adverse selection yang timbul sebagai

hasil informasi asimetrik antara manajer yang lebih

mendapatkan informasi dan investor yang kurang

mendapatkan informasi. Biaya-biaya ini hanya dapat

muncul ketika perusahaan mengeluarkan surat-surat

berharga. Lebih jauh, biaya tersebut lebih rendah

untuk utang dibandingkan saham. Sebagai hasilnya,

perusahaan lebih menyukai pendanaan internal dan lebih

menyukai utang daripada saham ketika mereka harus

mengeluarkan dana eksternal. Hal ini secara tidak

langsung menyatakan bahwa perusahaan-perusahaan yang

profit akan menahan laba dan mempunyai utang yang

lebih sedikit, sementara perusahaan-perusahaan yang

tidak profit akan melakukan pinjaman dan mempunyai

utang yang lebih banyak, sehingga menyebabkan hubungan

yang negatif antara profitabilitas dan leverage dan

antara profitabilitas dengan kemungkinan

dikeluarkannya pendanaan eksternal. Pengaruh

profitabiilitas terhadap kemungkinan pemilihan utang

maupun saham belum cukup jelas.

Dalam model pecking order yang orisinal oleh Myers dan

Majluf (1984), perusahaan tidak pernah mengeluarkan

saham. Versi dinamis dari hipotesis pecking order (Lucas

dan McDonald 1990) menyatakan bahwa manajer

mengeluarkan saham, setelah periode-periode market

Universitas Indonesia

19

performance tinggi. Karena itu, baik kemungkinan

penerbitan utang maupun saham dan rasio leverage

diharapkan menurun dengan market performance.

2.2.3. Teori market timing

Suatu alasan mengapa rasio leverage observasi dapat

berdeviasi dari targetnya baru-baru ini telah mengarah

pada apa yang dinamakan sebagai pengaruh market timing,

yang menyatakan bahwa perusahaan cenderung menerbitkan

saham ketika manajer percaya bahwa saham yang mereka

miliki overvalued dan membeli kembali saham ketika

manajer percaya bahwa saham yang mereka miliki

undervalued. Pada dasarnya market timing merupakan ide lama,

seperti yang dibahas oleh model Myers dan Majluf

(1984), yang menyatakan bahwa manajer dengan private

information yang tidak menguntungkan akan mengeluarkan

saham. Cerita market timing juga termotivasi oleh bukti-

bukti empiris yang mengindikasikan bahwa perusahaan

cenderung mengeluarkan (membeli kembali) saham ketika

harga sahamnya relatif lebih tinggi (rendah) dari book

value of asset-nya dan bahwa harga saham cenderung

underperform (outperform) terhadap benchmark-nya setelah

terjadinya penerbitan (pembelian kembali) saham.

Konsisten dengan perilaku market timing, Hovakimian,

Opler, dan Titman (2001) menunjukkan bahwa perusahaan

cenderung mengeluarkan saham setelah nilai sahamnya

meningkat. Lucas dan McDonald (1990) menganalisis

Universitas Indonesia

20

suatu model adverse selection yang dinamis yang

mengkombinasikan elemen dari pecking order dengan teori

market timing.

Baker dan Wurgler (2002) menyatakan bahwa corporate

finance paling mudah dipahami sebagai efek kumulatif

dari usaha masa lalu untuk menentukan timing pasar.

Pemikiran dasarnya adalah manajer melihat kondisi

saat ini baik pada pasar utang maupun pasar saham.

Jika mereka membutuhkan pendanaan, mereka akan

menggunakan pada pasar yang mana terlihat lebih

menguntungkan. Jika tidak satupun terlihat

menguntungkan, dana akan dikeluarkan meskipun tidak

dibutuhkan saat ini.

Hipotesis market timing secara empiris memotivasi dan

menyatakan bahwa perusahaan melakukan timing penerbitan

saham pada periode-periode market performance tinggi.

Alasan yang mendasari perilaku ini dapat berhubungan

dengan biaya-biaya adverse selection seperti dalam pecking

order atau dengan fenomena lainnya (Baker dan Wurgler

2002). Prediksi hipotesis market timing tidak membuat

prediksi mengenai pengaruh profitabilitas.

2.3 Faktor-faktor determinan dari leverage

Beberapa alternatif definisi leverage telah digunakan

dalam berbagai literatur. Sebagian besar penelitian

mempergunakan suatu bentuk rasio dari leverage. Hal ini

bervariasi apakah menggunakan pengukuran nilai buku

Universitas Indonesia

21

maupun nilai pasar. Pengukuran leverage ini juga berbeda

apakah menggunakan total utang atau hanya utang jangka

panjang saja. Penelitian ini menggunakan suatu rasio

dari total utang yang diukur berdasarkan nilai buku.

Book ratio secara konseptual berbeda dari market ratio.

Market value dibentuk untuk melihat kondisi saat ini atau

ke depan. Sedangkan book value adalah pengukuran

akuntansi berdasarkan nilai historis. Dengan kata lain

book value pada umumnya adalah pengukuran untuk melihat

ke belakang. Seperti yang diutarakan Barclay,

Morellec, Smith (2001) tidak ada suatu alasan mendasar

kenapa suatu pengukuran yang forward-looking harus sama

dengan suatu pengukuran yang backward-looking.

Penelitian ini menggunakan beberapa determinan

leverage yang pernah digunakan dalam penelitian empiris

sebelumnya. Beberapa faktor yang digunakan yakni Book

Leverage (D/A), market-to-book ratio (M/B), net debt issues (d/A),

net equity issues (e/A), Retained Earnings (RE/A),

Profitabilitas (EBITDA), Size, Property. Plant, and Equipment,

Investment atau Capital Expenditure, Dividen, Cash. Faktor-faktor

ini mempunyai korelasi yang paling konsisten dengan

leverage dalam beberapa penelitian yang dilakukan

sebelumnya (Alti 2006) untuk mengetahui seberapa besar

persistensi efek yang ditimbulkan market timing terhadap

struktur modal.

Universitas Indonesia

22

Berikut ini akan dijelaskan faktor-faktor yang

digunakan sebagai determinan leverage perusahaan dalam

penelitian ini :

2.3.1. Market-to-Book ratio (M/B)

Market-to-book ratio dapat berhubungan dengan investment

opportunities dan market mispricing, namun dalam penelitian ini

digunakan sebagai proksi terhadap market timing seperti

pada ppenelitian-penelitian sebelumnya yakni Rajan dan

Zingales (1995), Jung, Kim, dan Stultz (1996), Pagano,

Panetta, dan Zingales (1998), dan Hovakimian, Opler,

dan Titman (2001).

Rajan dan Zingales (1995) berpendapat bahwa

dikarenakan adanya masalah underinvestment (Myers dan

Majluf, 1984), “perusahaan dengan future growth (market to

book ratio) yang tinggi seharusnya menggunakan jumlah

saham yang lebih besar”, sehingga diharapkan adanya

hubungan negatif antara expected growth dengan leverage.

Alasan lain yang mungkin dapat digunakan untuk

menjelaskan hubungan negatif antara market to book ratio

dengan leverage adalah timing penerbitan saham. Ada

kecenderungan perusahaan untuk melakukan penerbitan

saham baru pada saat harga saham relatif lebih tinggi

bila dibandingkan dengan earning atau book value (saat

market to book ratio tinggi). Bila demikian, hubungan

negatif ini seharusnya sebagian besar didorong oleh

Universitas Indonesia

23

perusahaan-perusahaan yang menerbitkan saham dalam

jumlah besar.

Penelitian yang dilakukan oleh Pandey I M (2003)

menemukan tidak ada hubungan yang signifikan antara

market to book ratio dengan debt di Malaysia yang merupakan

emerging market. Kayhan dan Titman (2003) menemukan

hubungan positif antara market to book ratio dengan market

leverage. Baker dan Wurgler (2002) menemukan hubungan

negatif antara market to book ratio dengan book leverage maupun

market leverage.

Dari penelitian sebelumnya, ditemukan korelasi

negatif antara market to book ratio dengan total leverage

(Titman dan Wessel, 1998; Rajan dan Zingales, 1995).

Dari hasil studi yang dilakukan Demirguc-Kunt dan

Maksimovic (1996) ditemukan korelasi positif antara

market to book ratio dengan utang jangka ppendek di 7 negara

dari sembilan negaraberkembang yang menjadi sampel,

tetapi dari 7 negara tersebut hanya 2 negara (Turki

dan Pakistan) yang signifikan. Bevan dan Danbold

(2001) menemukan hasil yang berbeda, yakni hubungan

negatif antara market to book ratio dengan utang jangka

pendek ppada perusahaan-perusahaan di Inggris.

2.3.2. Profitabilitas (EBITDA)

Profitabilitas secara teoritis diprediksi mempunyai

hubungan negarif terhadap leverage. Myers dan Majluf

(1984) memprediksi adanya hubungan yang negatif antara

Universitas Indonesia

24

profitabilitas dengan leverage, karena perusahaan lebih

suka pendanaan internal daripada utang. Bila dalam

jangka pendek dividen dan investasi tetap, dan jika

debt financing merupakan model dominan dari pembiayaan

eksternal, maka perubahan profitabilitas akan

berkorelasi negatif dengan leverage. Seperti dijelaskan

sebelumnya, perusahaan besar cenderung mempunyai lebih

banyak utang, sedikit saham, sehingga pengaruh negatif

profitabilitas terhadap leverage menjadi semakin kuat.

Penelitian sebelumnya (Rajan dan Zingales, 1995)

menyebutkan beberap temuan yang bertentangan, misalnya

di Inggris, terdapat hubungan positif antara

profitabilitas dengan leverage, sementara itu di Jepang,

Itali, dan Kanada, hubungan itu negatif, dan di Jerman

tidak terdapat hubungan antara profitabilitas dengan

leverage. Penjelasan yang mungkin dari temuan ini menurut

mereka adalah bahwa di setiap negara tersebut ada

semacam pola pendanaan yang dominan berkaitan dengan

faktor institusional (capital market oriented vs banking

oriented).

2.3.3. Size

Size diharapkan dapat menjadi proksi kemungkinan

perusahaan mengalami default atau sebaliknya (Titman dan

Wessel, 1998). Karena, pertama, biaya kebangkrutan itu

tetap dan merupakan fungsi yang menurun terhadap nilai

perusahaan (Titman dan Wessel, 1988). Kedua,

Universitas Indonesia

25

perusahaan yang besar biasanya lebih terdiversifikasi

sehingga menurunkan kemungkinannya untuk bangkrut,

maka semakin besar perusahaan akan membuat kapasitas

optimal utang perusahaan itu meningkat. Jika demikian

size diperkirakan mempuunyai hubungan yang positif

dengan leverage, terutama untuk negara-negara atau

industri yang cost of bankruppptcy-nya tinggi.

Biasanya informasi asimetris antara insider dengan

pasar lebih kecil untuk perusahaan-perusahaan besar,

sehingga perusahaan besar seharusnya lebih mampu untuk

menerbitkan sekuritas yang sensitif terhadap informasi

(seperti saham), dan seharusnya mempunyai utang yang

lebih kecil (Rajan dan Zingales, 1995); Demirguc-Kunt

dan Maksimovic, 1996). Hal ini mengakibatkan hubungan

antara size dengan leverage menjadi negatif.

Dampak ukuran perusahaan (size) terhadapp

keseimbangan leverage masih sulit untuk ditentukan dan

masih membingungkan. Banyak pertentangan hasil

penelitian mengenai korelasi antara size dengan leverage.

Rajan dan Zingales (1995) menemukan korelasi positif

antara size dan leverage. Demirguc-Kunt dan Maksimovic

(1996) menemukan bahwa maturity utang berkorelasi

positif dengan size perusahaan. Ia juga menemukan bahwa

rasio total utang mempupnyai korelasi yang bervariasi

dengan size. Bevan dan Danbold (2001) menemukan hubungan

antara size dengan leverage secara signifikan bergantung

pada jenis utang yang dianalisis, perusahaan besar

Universitas Indonesia

26

cenderuung menggunakan lebih banyak long-term debt, trade

credit dan short-term securitized debt, tetapi lebih sedikit

short-term bank financing daripada perusahaan yang lebih

kecil. Perbedaan hasil studi empiris tersebut mungkin

sekali disebabkan oleh perbedaan faktor institusional

maupun perbedaan estimasi yang digunakan.

Universitas Indonesia

20

BAB III

METODE PENELITIAN

Data dan Metode

3.1 Data

Penlitian ini menggunakan populasi perusahaan-

perusahaan yang telah go public di Bursa Efek Indonesia

dimana tanggal penawaran saham perdana (IPO)

diketahui. Pemilihan sampel ini bertujuan supaya

dengan mengetahui tanggal IPO, maka dapat diuji

perilaku leverage sekitar IPO dimana hal tersebut

merupakan suatu keputusan financial penting yang

diketahui berhubungan dengan market to book ratio. Dengan

diketahuinya tanggal IPO juga dapat dipelajari

perubahan leverage dari suatu titik permulaan tertentu.

Sampel dibatasi dengan mengeluarkan perusahaan-

perusahaan di sektor keuangan, karena perusahaan

keuangan mempunyai karakteristik leverage yang tidak

dapat dibandingkan dengan leverage yang dikeluarkan oleh

perusahaan-perusahaan nonkeuangan. Dan juga dengan

adanya regulasi seperti persyaratan modal minimum

dapat mempengaruhi struktur modal secara langsung.

Emiten dengan nilai total aset kurang dari USD 10 juta

(kurs USD/IDR pada akhir tahun 2010) juga akan di

eliminasi, bersama dengan emiten yang mempunyai nilai

market to book ratio lebih dari 10.

Berdasarkan direktori BEI, pada tahun 2006-2010

terdapat 109 emiten baru. Dari 109 perusahaan

Universitas Indonesia

21

tersebut, perusahaan yang dikategorikan termasuk dalam

industri keuangan serta perusahaan yang tidak

mempunyai data keuangan yang lengkap dikeluarkan dari

sampel, sehingga total sampel dalam penelitian ini

adalah sebanyak 90 perusahaan. Analisis dilakukan pada

IPO time. Tahun IPO di definisikan sebagai tahun fiskal

dimana IPO dilakukan. Tahun IPO + k kemudian adalah

tahun fiskal ke “k” setelah IPO, dimana k dimulai 1

tahun setelah IPO.

3.2. Metode

3.2.1. Pengukuran Variabel

Pengukuran variabel-variabel yang digunakan dalam

penelitian secara rinci akan dijelaskan sebagai

berikut :

Universitas Indonesia

21

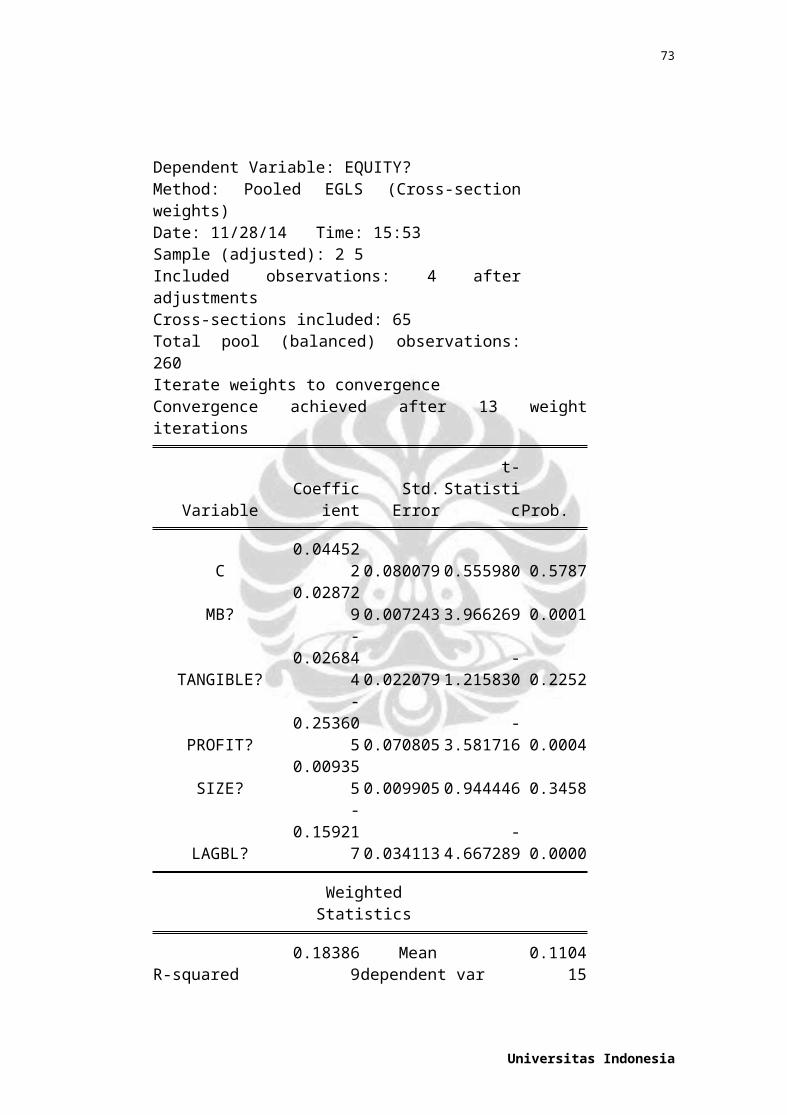

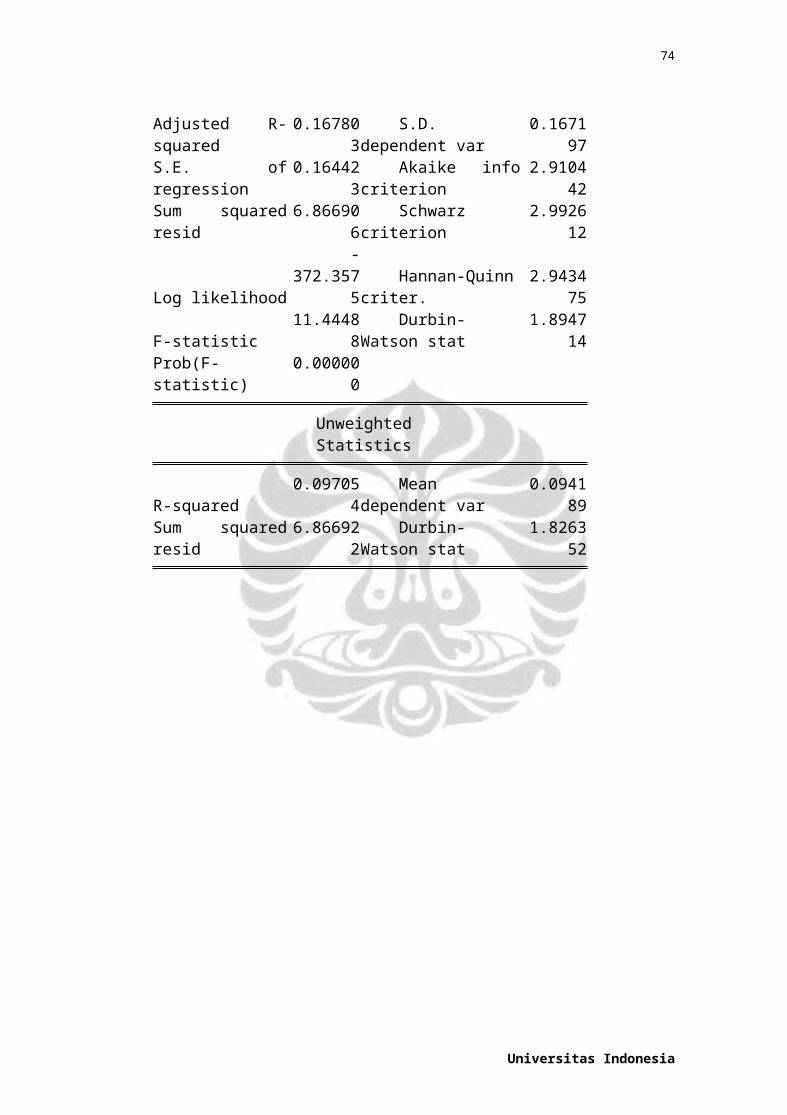

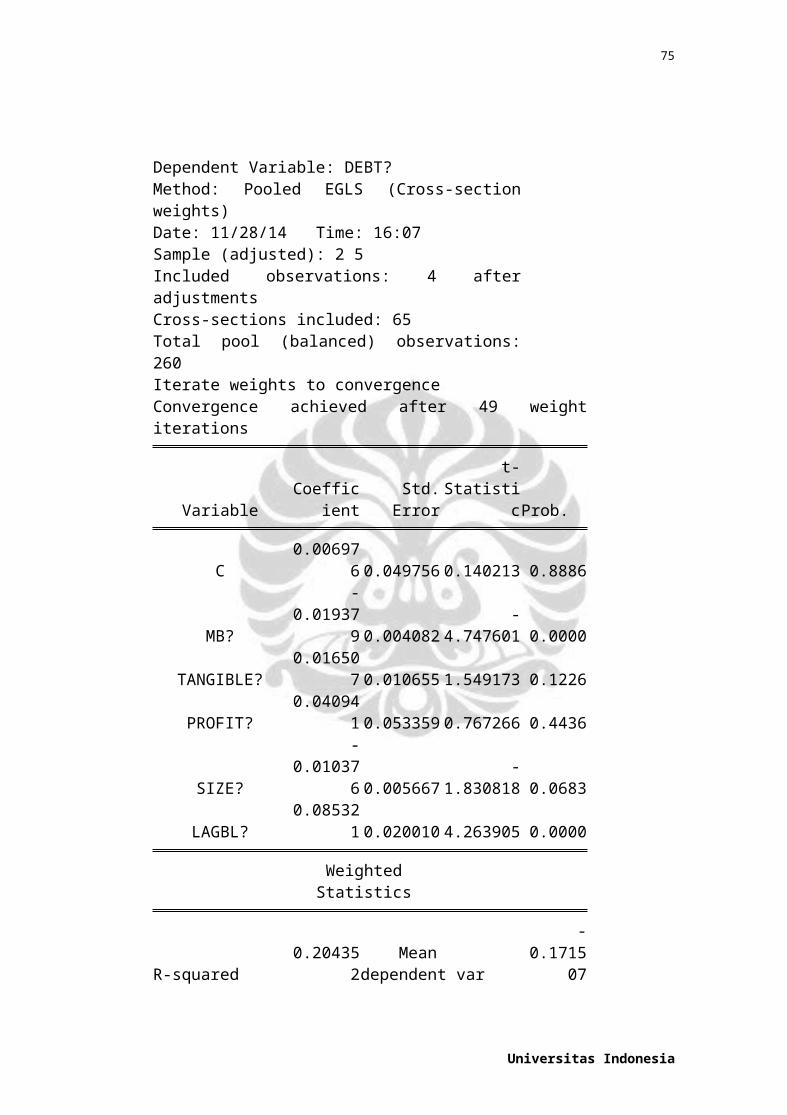

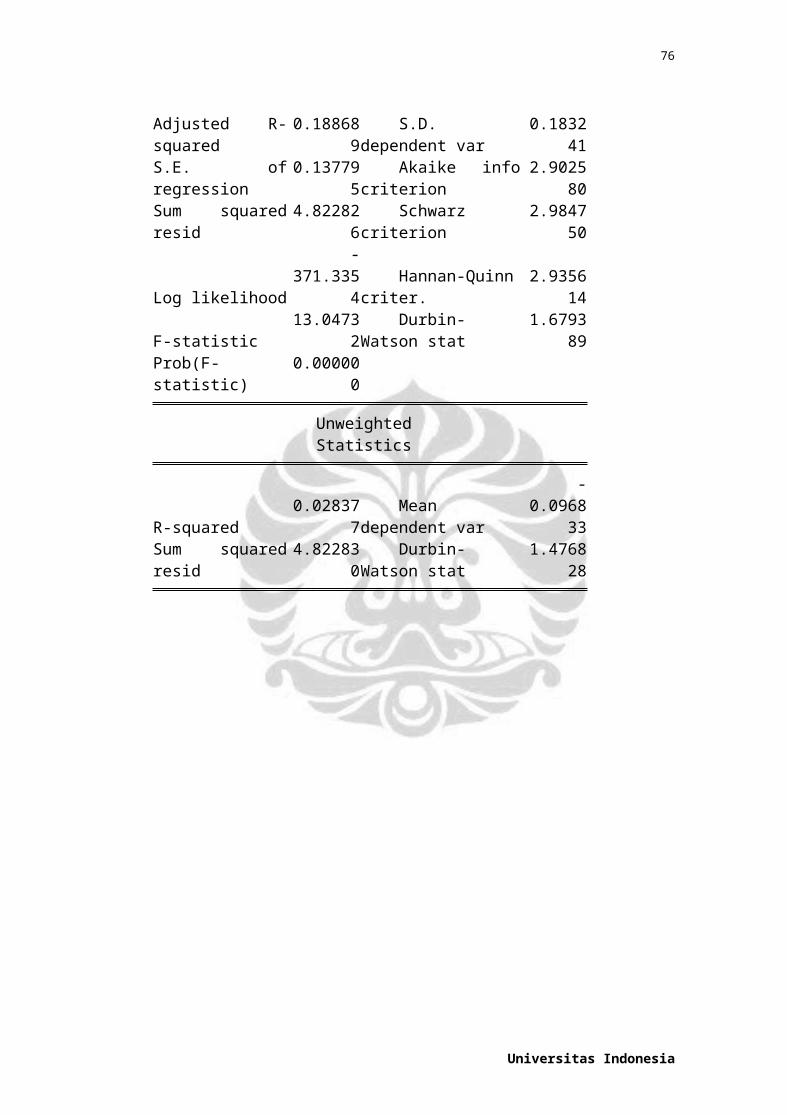

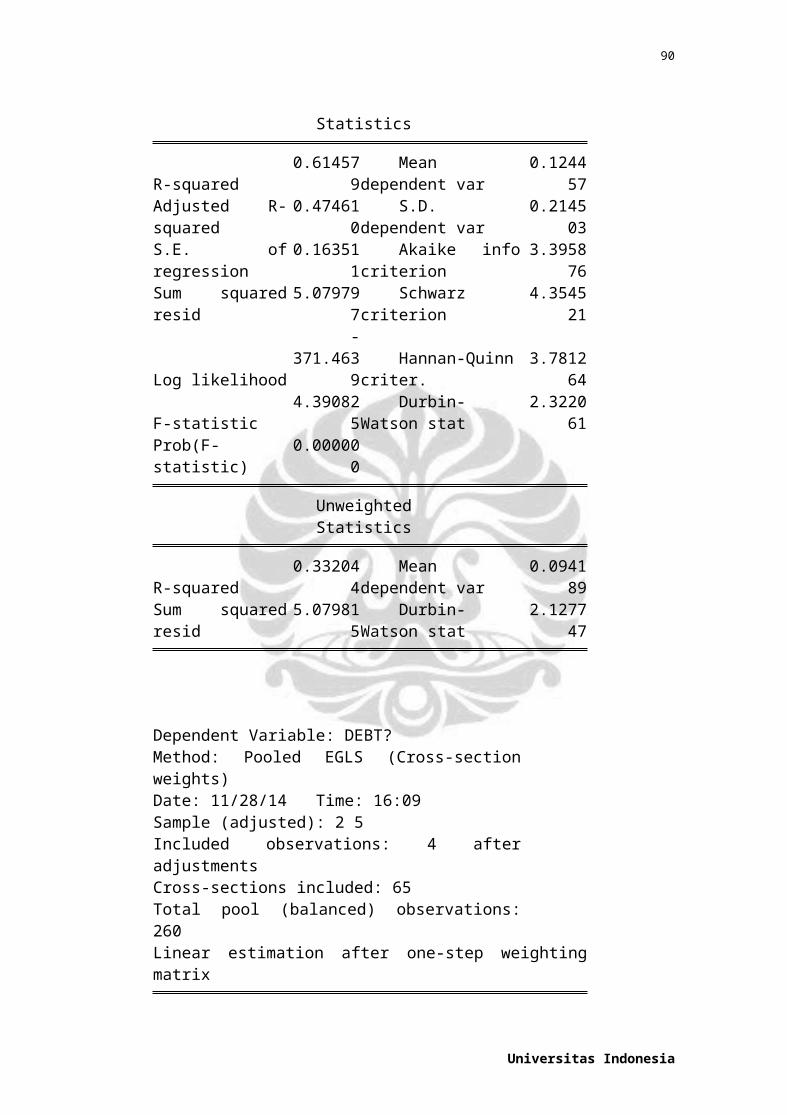

3.2.2. Estimasi Model

3.2.2.1 Model 1. Hubungan antara perubahan leverage

Universitas Indonesia

22

dengan ratio market to book ratio, profitabilitas, size, asset

tangibility, dan lag book leverage.

Menggunakan ratio market to book historis sebagai

proksi market timing dikarenakan ratio market to book

historis merupakan alat untuk memvaluasi nilai pasar

historis perusahaan sehingga terdapat hubungan negatif

antara ratio market to book dengan leverage yang dapat

dijelaskan melalui penerbitan saham. Terdapat

kecenderungan bagi perusahaan untuk menerbitkan saham

pada harga saham relatif lebih tinggi dibandingkan

dengan earning dan book value dan hal tersebut dapat

dijelaskan melalui ratio market to book.

Perusahaan dengan ratio market to book yang tinggi

biasanya memiliki growth yang cukup pesat dan dapat

mengeluarkan utang dengan jumlah yang sama dengan

saham. Dilakukan regresi untuk melihat apakah ada

pengaruh total dari rasio market to book terhadap

perubahan leverage. Selain itu ditambahkan

Universitas Indonesia

23

beberapa variabel kontrol yang berhubungan dengan

perubahan dalam leverage yaitu asset tangibility, profitability,

size, dan ditambah lag book leverage. Maksud dimasukannya lag

dari book leverage dikarenakan nilai leverage dibatasi

antara 0 dan 1. Jika leverage telah mendekati salah satu

dari batas ini, maka perubahan dalam leverage hanya dapat

menghadap satu arah, dan mengabaikan pengaruh dari

variabel-variabel lain.

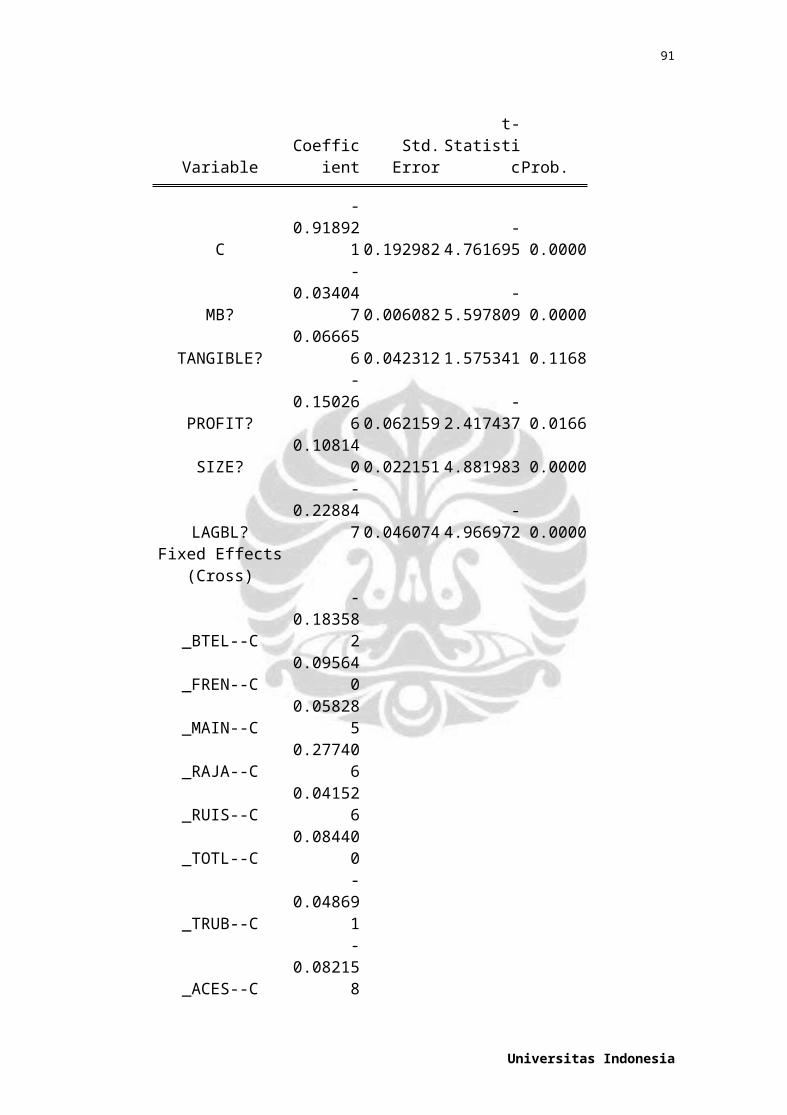

Semua variabel bebas dihitung pada t-1.

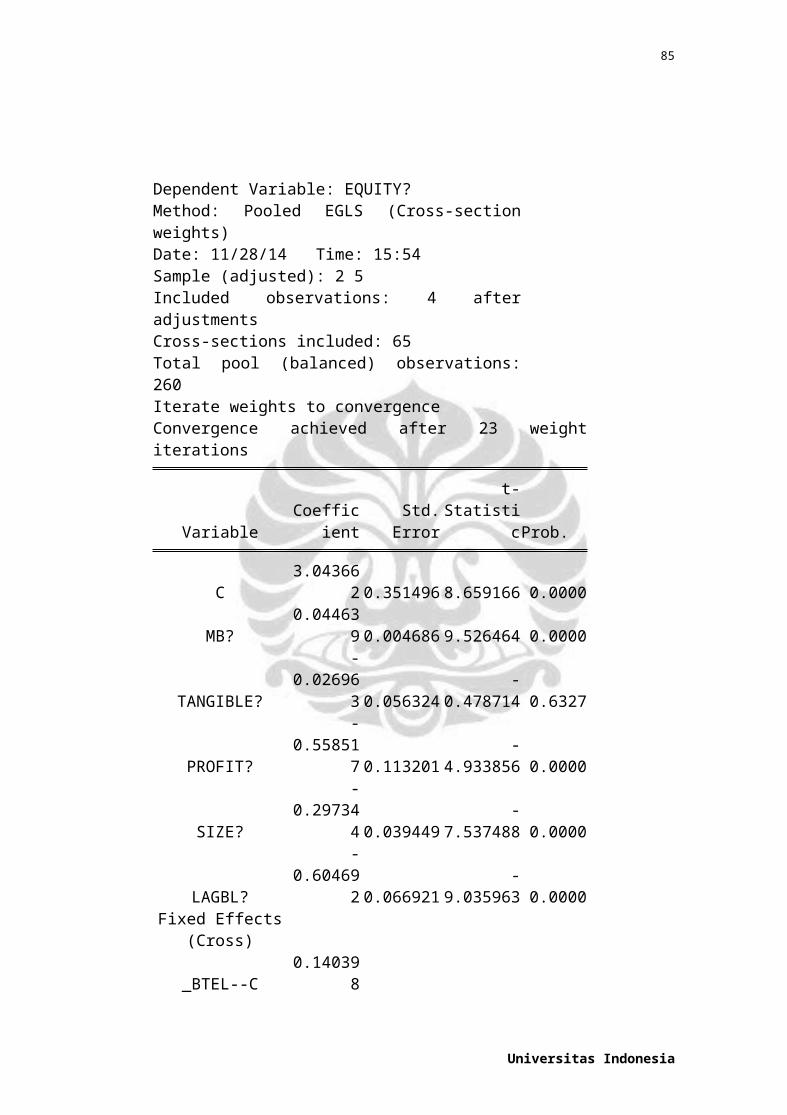

(D/A)t - (D/A)t-1 = a + b(M/B)t-1 + c(PPE/A)t-1 +

d(Ebit/A)t-1 + e log (S)t-1 +

f(D/A)t-1 + ut

(1)

Dimana :

(D/A)t-(D/A)t-1 = digunakan untuk mengukur perubahan

leverage dari tahun t-1 ke tahun t.

(D/A)t adalah book leverage tahun t

dan (D/A)t-1 adalah book leverage

tahun t-1. Merupakan variabel terikat

dalam regresi

a = intercept

b-f = koefisien regresi, merupakan

besarnya perubahan variabel dependen

akibat perubahan tiap-tiap unit

variabel bebas.

Universitas Indonesia

24

(M/B)t = variabel bebas market to book ratio

perusahaan i pada tahun t-1.

Merupakan proksi dari market timing

historis.

(EBITDA/A)t-1 = variabel bebas (independent

variable) profitabilitas perusahaan i

pada tahun t-1. Dihitung melalui

ebitda to asset. Merupakan proksi

dari profitabilitas historis

perusahaan.

Log(S)t-1 = variabel dependen size perusahaan

dari perusahaan i pada tahun t-1.

Dihitung melalui log dari penjualan

bersih perusahaan. Merupakan proksi

dari size historis perusahaan.

(PPE/A)t-1 = variabel dependen asset tangibility

perusahaan i pada tahun t-1. Dihitung

atas sum dari plant, property, dan equipment

dibagi dengan total aset. Merupakan

proksi dari asset tangibility historis.

(D/A)t-1 = variabel bebas (independent

variable) lag book leverage perusahaan

i pada tahun t-1. Dihitung melalui

debt to asset.

ut = error

Universitas Indonesia

25

Dari persamaan regresi diatas terfokus pada ratio

market to book, namun untuk membatasinya digunakan

variabel kontrol yang berkaitan dengan leverage yang

dijelaskan oleh Rajan dan Zingales (1995) yaitu:

1. Asset tangibility : diproksikan melalui fixed asset

to total asset. Digunakan sebagai

jaminan dan dapat diasosiasikan dengan

high leverage. Karena dalam mengajukan

hutang biasanya pihak pemberi hutang

akan melihat asset pihak peminjam guna

mengantisipasi default, dengan demikian

hal ini mengurangi biaya agensi (Harris

dan Raviv, 1990). Dan dengan

adanya asset tersebut maka dapat

dijadikan jaminan apabila terjadi

default. Sehingga high asset

tangibility berhubungan positif dengan

high leverage. Untuk mengukur asset

tangibility melalui

Asset Tangibility = (Net Plant +

Equipment + Property) /

TotalAsset.

2. Profitability : diproksikan melalui ebitda-to-total

aset. Profitabilitas berkaitan dengan

ketersediaan dana internal suatu

Universitas Indonesia

26

perusahaan. Dengan tingkat profitability

yang tinggi, hal ini mendorong

perusahaan untuk menggunakakan dana

internal untuk membiayai perusahaannya.

Hal ini sesuai dengan teori Pecking

Order yang dijelaskan oleh Myers (1984)

yang menyatakan bahwa perusahaan

perusahaan lebih suka pendanaan

internal dibandingkan dengan hutang.

Dengan demikian perusahaan dengan laba

yang tinggi akan menahan labanya dan

mempunyai hutang yang lebih sedikit

dibandingkan dengan perusahaan yang

memiliki profit lebih sedikit. Sehingga

profitabilitas berhubungan negatif

dengan leverage. Diukur melalui:

EBITDA / Total Asset

3. Size : size perusahaan diproksikan oleh log

penjualan bersih perusahaan.

Diasosiasikan dengan tingkat kemapanan

suatu perusahaan yang berkaitan dengan

resiko default. Karena perusahaan besar

biasanya telah terdiversifikasi dengan

baik sehingga potensi mengalami

kegagalan atau kebangkrutan lebih kecil

Universitas Indonesia

27

dengan perusahaan kecil yang belum atau

kurang terdiversifikasi. Dengan demikian

perusahaan besar akan memanfaatkan

kapasitas optimal utang. Dengan demikian

size diperkirakan memiliki hubungan yang

positif dengan leverage.

3.2.2.2 Model 2. Faktor-faktor pendorong leverage

Adapun perubahan dalam book leverage dapat disebabkan

oleh tiga (3) komponen aktivitas pembiayaan yaitu :

penerbitan saham, penerbitan utang, dan dari laba

ditahan. Perubahan pada leverage di dekomposisikan untuk

mengetahui kekuatan variabel yang mempengaruhinya.

(D/A)t - (D/A)t-1 = -[(E/A)t - (E/A)t-1]

= -(e/A)t - (RE/A)t - [Et-(1/At - 1/At-

1)]

Dimana :

(D/A)t : book leverage perusahaan i pada tahun t.

(D/A)t-1 : book leverage perusahaan i pada tahun t-1.

(E/A)t : equity perusahaan i pada tahun t.

(E/A)t-1 : equity perusahaan pada tahun t-1

(e/A)t : net equity issues perusahaan i pada tahun t.

(▲RE/A)t : Retained Earning yang baru perusahaan I

pada tahun t.

Universitas Indonesia

28

A : Total Asset

Pada model (2) diatas (-(e/A)t) adalah untuk

mengukur penerbitan saham. Tanda negatif

mengindikasikan jika semua modal saham yang baru

digunakan untuk membayar utang, maka perubahan leverage

yang disebabkan oleh penerbitan saham akan sama dengan

nilai negatif dari jumlah penerbitan saham tersebut.

Variabel (-(▲RE/A)t) mengukur perubahan dari laba

ditahan (retained earnings), adanya laba ditahan baru akan

menambah modal sehingga mengurangi tingkat leverage.

Variabel terakhir mendefinisikan dampak pertumbuhan

aset atau jumlah penerbitan utang terhadap perubahan

leverage perusahaan.

Ketiga variabel yang diregresikan tersebut adalah

pengeluaran saham bersih, laba ditahan yang baru dan

perubahan residual pada aset. Ketiga variabel tersebut

bergantung pada pertumbuhan total aset. Lalu masing-

masing komponen tersebut diregresikan pada rasio

market to book dan variabel bebas lainnya untuk

mengetahui apakah dampak rasio market to book terhadap

leverage berasal dari pengeluaran saham baru, yang

mengindikasikan adanya market timing.

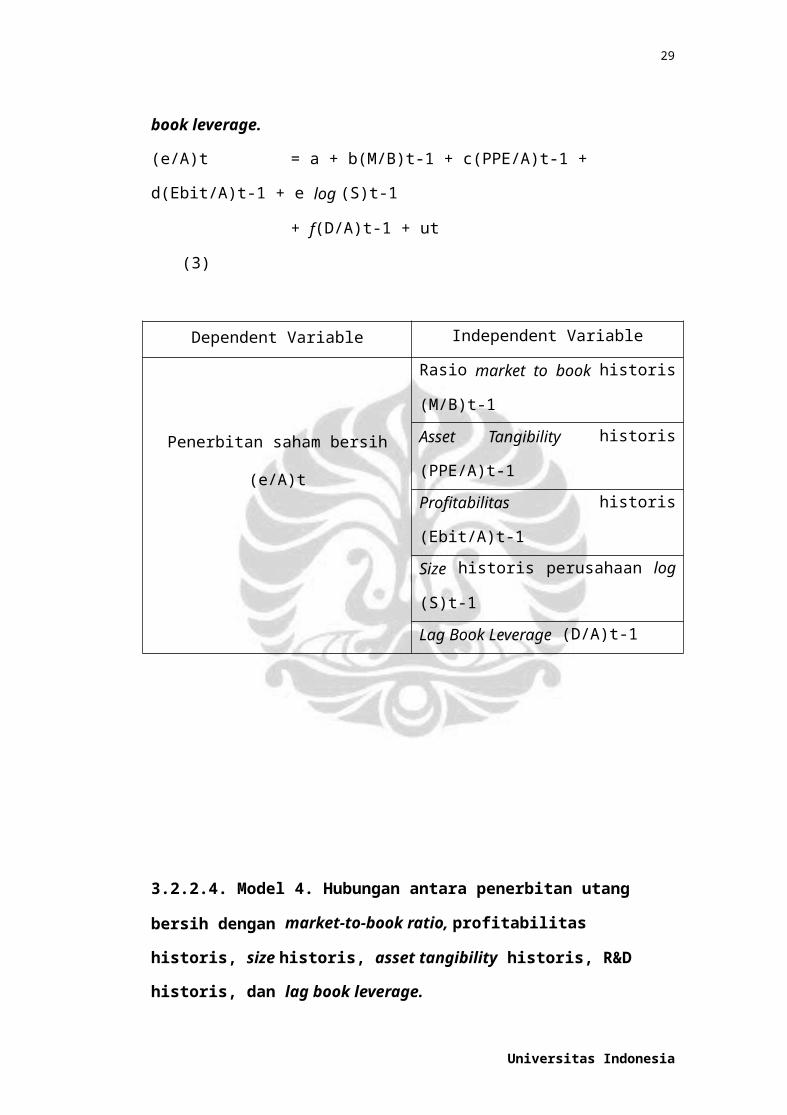

3.2.2.3. Model 3. Hubungan antara penerbitan saham

bersih dengan market-to-book ratio, profitabilitas

historis, size historis, asset tangibility historis, dan lag

Universitas Indonesia

29

book leverage.

(e/A)t = a + b(M/B)t-1 + c(PPE/A)t-1 +

d(Ebit/A)t-1 + e log (S)t-1

+ f(D/A)t-1 + ut

(3)

Dependent Variable Independent Variable

Penerbitan saham bersih

(e/A)t

Rasio market to book historis

(M/B)t-1Asset Tangibility historis

(PPE/A)t-1Profitabilitas historis

(Ebit/A)t-1Size historis perusahaan log

(S)t-1Lag Book Leverage (D/A)t-1

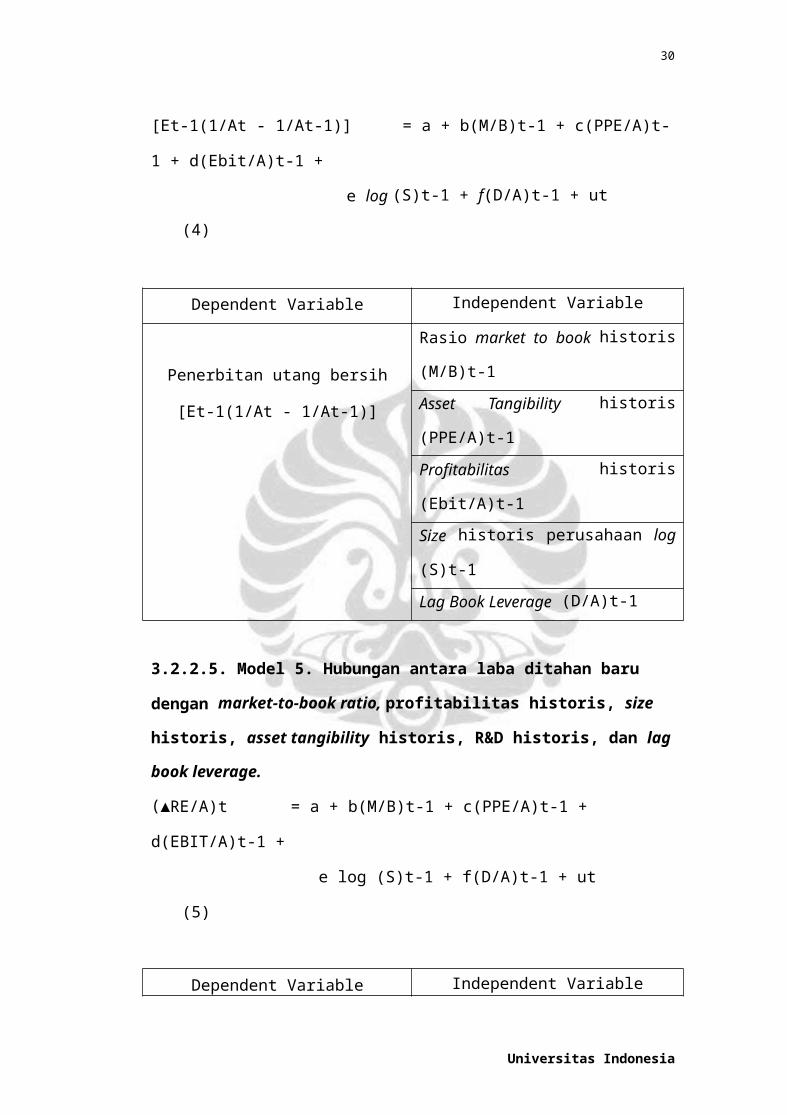

3.2.2.4. Model 4. Hubungan antara penerbitan utang

bersih dengan market-to-book ratio, profitabilitas

historis, size historis, asset tangibility historis, R&D

historis, dan lag book leverage.

Universitas Indonesia

30

[Et-1(1/At - 1/At-1)] = a + b(M/B)t-1 + c(PPE/A)t-

1 + d(Ebit/A)t-1 +

e log (S)t-1 + f(D/A)t-1 + ut

(4)

Dependent Variable Independent Variable

Penerbitan utang bersih

[Et-1(1/At - 1/At-1)]

Rasio market to book historis

(M/B)t-1Asset Tangibility historis

(PPE/A)t-1Profitabilitas historis

(Ebit/A)t-1Size historis perusahaan log

(S)t-1Lag Book Leverage (D/A)t-1

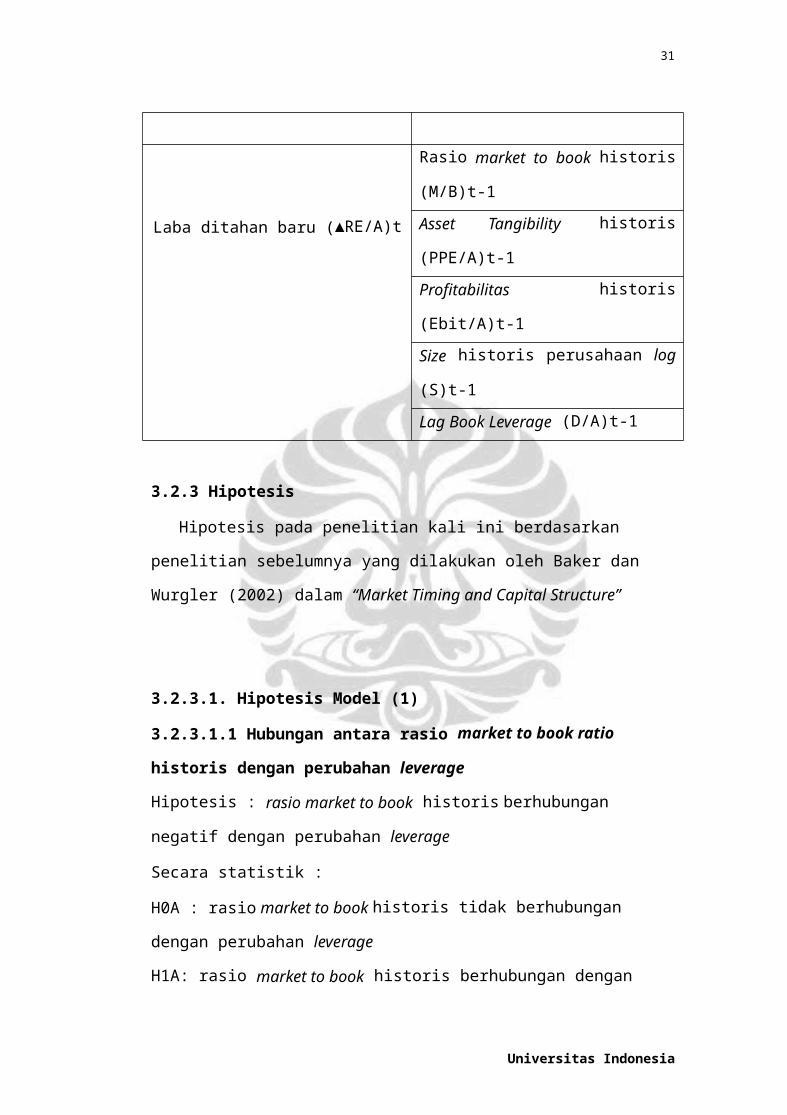

3.2.2.5. Model 5. Hubungan antara laba ditahan baru

dengan market-to-book ratio, profitabilitas historis, size

historis, asset tangibility historis, R&D historis, dan lag

book leverage.

(▲RE/A)t = a + b(M/B)t-1 + c(PPE/A)t-1 +

d(EBIT/A)t-1 +

e log (S)t-1 + f(D/A)t-1 + ut

(5)

Dependent Variable Independent Variable

Universitas Indonesia

31

Laba ditahan baru (▲RE/A)t

Rasio market to book historis

(M/B)t-1Asset Tangibility historis

(PPE/A)t-1Profitabilitas historis

(Ebit/A)t-1Size historis perusahaan log

(S)t-1Lag Book Leverage (D/A)t-1

3.2.3 Hipotesis

Hipotesis pada penelitian kali ini berdasarkan

penelitian sebelumnya yang dilakukan oleh Baker dan

Wurgler (2002) dalam “Market Timing and Capital Structure”

3.2.3.1. Hipotesis Model (1)

3.2.3.1.1 Hubungan antara rasio market to book ratio

historis dengan perubahan leverage

Hipotesis : rasio market to book historis berhubungan

negatif dengan perubahan leverage

Secara statistik :

H0A : rasio market to book historis tidak berhubungan

dengan perubahan leverage

H1A: rasio market to book historis berhubungan dengan

Universitas Indonesia

32

perubahan leverage

3.2.3.1.2. Hubungan antara asset tangibility dengan

perubahan leverage

Hipotesis : asset tangibility historis berhubungan positif

dengan perubahan leverage

Secara statistik :

H0B : asset tangibility tidak berhubungan dengan perubahan

leverage

H1B : asset tangibility berhubungan dengan perubahan leverage

3.2.1.3. Hubungan antara profitabilitas dengan

perubahan leverage

Hipotesis : profitabilitas historis berhubungan

negatif dengan perubahan leverage

Secara statistik :

H0C : profitabilitas tidak berhubungan dengan

perubahan leverage

H1C : profitabilitas berhubungan dengan perubahan

leverage

3.2.3.1.4. Hubungan antara size dengan perubahan leverage

Hipotesis : size berhubungan positif dengan perubahan

leverage

Secara statistik

H0D : size tidak berhubungan dengan perubahan leverage

H1D : size berhubungan dengan perubahan leverage

Universitas Indonesia

33

3.2.3.1.5. Hubungan antara book leverage dengan perubahan

leverage

Hipotesis : BL berhubungan negatif dengan perubahan

leverage

Secara statistik :

H0E : BL tidak berhubungan dengan perubahan leverage

H1E : BL berhubungan dengan perubahan leverage

3.2.3.2. Hipotesis Model (3)

3.2.3.2.1 Hubungan antara rasio market to book ratio

historis dengan penerbitan saham bersih

Hipotesis : rasio market to book berhubungan positif

dengan penerbitan saham

Secara statistik :

H0F : rasio market to book historis tidak berhubungan

dengan penerbitan saham bersih

H1F : rasio market to book historis berhubungan dengan

penerbitan saham

3.2.3.2.2. Hubungan antara asset tangibility dengan

penerbitan saham

Hipotesis : asset tangibility historis berhubungan negatif

dengan penerbitan saham

Secara statistik :

H0G : asset tangibility tidak berhubungan dengan penerbitan

Universitas Indonesia

34

saham

H1G : asset tangibility berhubungan dengan penerbitan saham

3.2.3.2.3. Hubungan antara profitabilitas dengan

penerbitan saham

Hipotesis : profitabilitas historis berhubungan

negatif dengan penerbitan saham

Secara statistik :

H0H : profitabilitas tidak berhubungan dengan

penerbitan saham

H1H : profitabilitas berhubungan dengan penerbitan

saham

3.2.3.2.4. Hubungan antara size dengan penerbitan saham

Hipotesis : size berhubungan negatif dengan penerbitan

saham

Secara statistik

H0I : size tidak berhubungan dengan penerbitan saham

H1I : size berhubungan dengan penerbitan saham

3.2.3.2.5. Hubungan antara book leverage dengan

penerbitan saham

Hipotesis : BL berhubungan negatif dengan penerbitan

saham

Secara statistik :

H0J : BL tidak berhubungan dengan penerbitan saham

H1J : BL berhubungan dengan penerbitan saham

Universitas Indonesia

35

3.2.3.3. Hipotesis Model (4)

3.2.3.3.1. Hubungan antara rasio market to book historis

dengan penerbitan utang

Hipotesis : rasio market to book berhubungan negatif

dengan penerbitan utang

Secara statistik :

H0K : rasio market to book historis tidak berhubungan

dengan penerbitan utang

H1K : rasio market to book historis berhubungan dengan

penerbitan utang

3.2.3.3.2. Hubungan antara asset tangibility dengan

penerbitan utang

Hipotesis : asset tangibility historis berhubungan positif

dengan penerbitan utang

Secara statistik :

H0L : asset tangibility tidak berhubungan dengan penerbitan

utang

H1L : asset tangibility berhubungan dengan penerbitan utang

3.2.3.3.3. Hubungan antara profitabilitas dengan

penerbitan utang

Hipotesis : profitabilitas historis berhubungan

negatif dengan penerbitan utang

Secara statistik :

H0M : profitabilitas tidak berhubungan dengan

Universitas Indonesia

36

penerbitan utang

H1M : profitabilitas berhubungan dengan penerbitan

utang

3.2.3.3.4. Hubungan antara size dengan penerbitan utang

Hipotesis : size berhubungan positif dengan penerbitan

utang

Secara statistik

H0IN: size tidak berhubungan dengan penerbitan utang

H1N : size berhubungan dengan penerbitan utang

3.2.3.3.5. Hubungan antara book leverage dengan

penerbitan utang

Hipotesis : BL berhubungan negatif dengan penerbitan

utang

Secara statistik :

H0O : BL tidak berhubungan dengan penerbitan utang

H1O : BL berhubungan dengan penerbitan utang

3.2.3.4. Hipotesis Model (5)

3.2.3.4.1 Hubungan antara rasio market to book historis

dengan laba ditahan

Hipotesis : rasio market to book berhubungan negatif

dengan laba ditahan

Universitas Indonesia

37

Secara statistik :

H0P : rasio market to book historis tidak berhubungan

dengan laba ditahan

H1P : rasio market to book historis berhubungan dengan

laba ditahan

3.2.3.4.2. Hubungan antara asset tangibility dengan laba

ditahan

Hipotesis : asset tangibility historis berhubungan negatif

dengan laba ditahan

Secara statistik :

H0Q : asset tangibility tidak berhubungan dengan laba

ditahan

H1Q : asset tangibility berhubungan dengan laba ditahan

3.2.3.4.3. Hubungan antara profitabilitas dengan laba

ditahan

Hipotesis : profitabilitas historis berhubungan

positif dengan laba ditahan

Secara statistik :

H0R : profitabilitas tidak berhubungan dengan laba

ditahan

H1R : profitabilitas berhubungan dengan laba ditahan

3.2.3.4.4. Hubungan antara size dengan laba ditahan

Hipotesis : size berhubungan positif dengan laba ditahan

Secara statistik

H0IS: size tidak berhubungan dengan laba ditahan

Universitas Indonesia

38

H1S : size berhubungan dengan laba ditahan

3.2.3.4.5. Hubungan antara book leverage dengan laba

ditahan

Hipotesis : BL berhubungan positif dengan laba ditahan

Secara statistik :

H0T : BL tidak berhubungan dengan laba ditahan

H1T : BL berhubungan dengan laba ditahan

Pengujian statistik akan dilakukan pada tingkat

keyakinan 95%

Tolak H0 jika p value < 0,05

Terima H0 jika p value > 0,05

Praktik market timing terjadi dengan asumsi :

1. Tolak H0A dari model (1)

2. Tolak H0F dari model (3) dengan hubungan positif

dan slope koefisien lebih kuat dari tolak H0K dari

model (4) dan tolak H0P dari model (5).

3.2.4. Pengolahan Data

Setelah diperoleh data yang cukup mengenai leverage,

market to book ratio serta variabel-variabel lain yang akan

Universitas Indonesia

39

diteliti, selanjutnya akan dilakukan pengolahan data.

Data yang akan digunakan adalah data panel karena

menggabuungkan data cross-section dan time series.

Ada beberapa kelebihan menggunakan data

panel, yaitu :

Dapat lebih mengontrol masalah individual

heterogenity dan time variant heterogenity.

Data panel mengurangi masalah yang berkaitan

dengan omitted variables.

Data panel memberikan data yang lebih

informatif, mengurangi masalah

multikolinearitas antar variabel, serta

memberikan tingkat degree of freedom dan

efisiensi yang lebih besar.

Data panel dapat lebih baik mengidentifikasi

dan mengukur pengaruh-pengaruh yang tidak

dengan mudah terdeteksi dalam data cross-section

atau data time series.

Penggunaan data panel memungkinkan dinamika

perbedaan antar perusahaan (firm effect) maupun variasinya

antar waktu dapat dikontrol secara lebih efisien. Di

dalam data panel mungkin sekali terjadi korelasi antar

disturbance dari berbagai persamaan yang berbeda pada

waktu tertentu yang dikenal sebagai contemporaneous

correlation. Judge (1991,p.443) menyatakan bila korelasi

sementara tersebut ada, akan lebih efisien untuk

Universitas Indonesia

40

mengestimasi semua persamaan secara bersama-sama

daripada mengestimasi setiap persamaan satu persatu

secara terpisah menggunakan least squares.

Dalam data panel terdapat 3 bentuk model

dalam menganalisa data panel yaitu Least Square

(LS), Fixed Effect (FE) serta Random Effect

(RE). Berikut karakteristik dari model-model

tersebut :

1. untuk Fixed Effect dimana terdapat variasi

pada intersept yang dimanifestasikan dalam

bentuk dummy variable atau biasa disebut

Least Square Dummy Variable (LSDV)

2. untuk Random Effect dimana variasi pada

intersept dimanifestasikan dalam komponen galat

(error component model)

3. untuk Pooled Least Square dimana untuk

setiap cross section memiliki prilaku yang

sama yang ditunjukkan dengan paramater intersept

dan slope yang sama.

Dikarenakan masing-masing model memiliki

karakteristik sendiri maka dalam memilih model

yang tepat harus dilakukan pertimbangan atau pengujian

statistik.

Universitas Indonesia

41

3.2.4.1. Pengujian Untuk Memilih Model Pengolahan Data

Panel

1) Chow Test atau beberapa buku menyebutnya

adalah pengujian F Statistics adalah pengujian

untuk memilih apakah model yang digunakan Least

Square atau Fixed Effect. Seperti yang kita

ketahui, terkadang asumsi bahwa setiap unit

cross section memiliki perilaku yang sama

cenderung tidak realistis mengingat dimungkinkan

bagi setiap unit cross section memiliki perilaku

yang berbeda. Dalam melakukan pengujian Chow, hal

yang harus dilakukan melakukan estimasi dengan

menggunakan model least square dan model fixed

effect. Dalam pengujian ini dilakukan dengan

hipotesis sebagai berikut:

H0: Model PLS (Restricted)

H1: Model Fixed Effect (Unrestricted)

Dasar penolakan terhadap hipotesis nol tersebut adalah

dengan menggunakan F Statistik seperti yang dirumuskan

oleh Chow:

Dimana:

RRSS = Restricted Residual Sum Square atau sum square

dari model least square

Universitas Indonesia

42

URSS = Unrestricted Residual Sum Square atau sum

square dari model fixed effect

N= Jumlah data cross section

T= Jumlah data time series

K=Jumlah variabel penjelas

Dimana pengujian ini mengikuti distribusi F statistik

yaitu FN-1, NT-N-K

Jika nilai CHOW Statistics (F Stat) hasil

pengujian lebih besar dari F Tabel, maka cukup

bukti bagi kita untuk melakukan penolakan

terhadap hipotesis nol sehingga model yang kita

gunakan adalah model fixed effect, begitu juga

sebaliknya. Pengujian ini disebut sebagai Chow

Test karena kemiripannya dengan Chow Test yang

digunakan untuk menguji stabilitas dari parameter

(stability test)

2) Hausman Test adalah pengujian statistik

sebagai dasar pertimbangan kita dalam memilih

apakah menggunakan model fixed effect atau model

random effect. Seperti yang kita ketahui bahwa

penggunaan model fixed effect mengandung suatu

unsur trade off yaitu hilangnya derajat kebebasan

dengan memasukkan variabel dummy. Namun,

penggunaan metode random effect pun harus

memperhatikan ketiadaan pelanggaran asumsi dari

setiap komponen galat. Pengujian ini dilakukan dengan

hipotesis sebagai berikut:

Universitas Indonesia

43

H0: Random Effects Model

H1: Fixed Effects Model

Sebagai dasar penolakan Hipotesis nol tersebut

digunakan dengan menggunakan pertimbangan statistik

chi square.

3) LM Test atau lengkapnya The Breusch – Pagan

LM Test digunakan sebagai pertimbangan statistik

dalam memilih model Random Effect versus Pooled

Least Square.

LM Test :

Ho: PLS

H1: Random Effect

Maka dasar penolakan terhadap H0 dengan

menggunakan statistik LM yang mengikuti distribusi

dari Chi Squre. Jika nilai LM statistik lebih

besar dari nilai kritis statistik chisquares

maka estimasi yang tepat untuk metode regresi

data panel adalah metode Random Effect dari pada

metode OLS; dan sebaliknya. Dalam melakukan pengujian

strategi yang dapat dipilih adalah sebagai berikut:

a) RE vs FE (Hausman Test)

b) PLS vs FE (Chow Test)

Jika (b) tidak signifikan maka menggunakan Pooled

Least Square

Jika (b) signifikan namun (a) tidak signifikan maka

kita menggunakan Random Effect Model

Jika keduanya signifikan, maka menggunakan Fixed

Universitas Indonesia

44

Effect Model

3.2.4.2. Uji Ekonometri

3.2.4.2.1. Pengujian Otokorelasi

Pengujian ini dilakukan untuk mengetahui

dugaan adanya suatu korelasi antara error dalam

suatu observasi. Adanya korelasi ini dapat

membuat hasil persamaan menjadi tidak efisien dan

kurang tepat. Untuk mendeteksi adanya otokorelasi

dalam suatu model terdapat beberapa cara. Salah

satu cara adalah dengan menggunakan Durbin-Watson

test. Tahap pertama dalam Durbin Watson test ini

adalah dengan melakukan persamaan regresi,

kemudian tentukanlah nilai d serta batas atas

(upper limit) dan batas bawah (lower limit).

Setelah itu dilakukan pengujian ada tidaknya

suatu otokorelasi dengan menggunakan hipotesis. H0

adalah hipotesis yang menyatakan bahwa terdapat

otokorelasi. Nilai DW berkisar antara 0-4.

Pengujian dengan Durbin Watson test menyatakan

bahwa bila 1,65 < DW < 2,35 menunjukkan tidak

terjadi otokorelasi. Sehingga keputusan yang

diambil adalah tolak H0. Jika 1,21 < DW < 1,65

atau 2,35 < DW < 2,79, maka otokorelasi tidak

dapat disimpulkan. Sedangkan bila DW < 1,21

atau DW > 2,79, maka keputusan yang diambil

adalah menerima H0 yang berarti terdapat otokorelasi.

Universitas Indonesia

45

Ada cara lain yang lebih formal dalam menguji

adanya dugaan otokorelasi yaitu Breusch-Godfrey

Serial Correlation test. Cara ini melakukan

pengujian terhadap H0 yang menyatakan bahwa tidak

ada serial correlation. Sedangkan H1 menyatakan

adanya serial correlation. Apabila obs*R-squared >

F-stat yang ada pada Breusch-Godfrey Serial

Correlation test atau apabila probability (P-

value) < sehingga tingkat kepercayaan sebesar

95% atau = 5%, maka terima H0 yang berarti

tidak ada serial correlation. Dan sebaliknya bila

obs*R-squared < F-stat yang ada pada Breusch-Godfrey

Serial Correlation test atau apabila probability (P-

value) > , maka tolak H0.

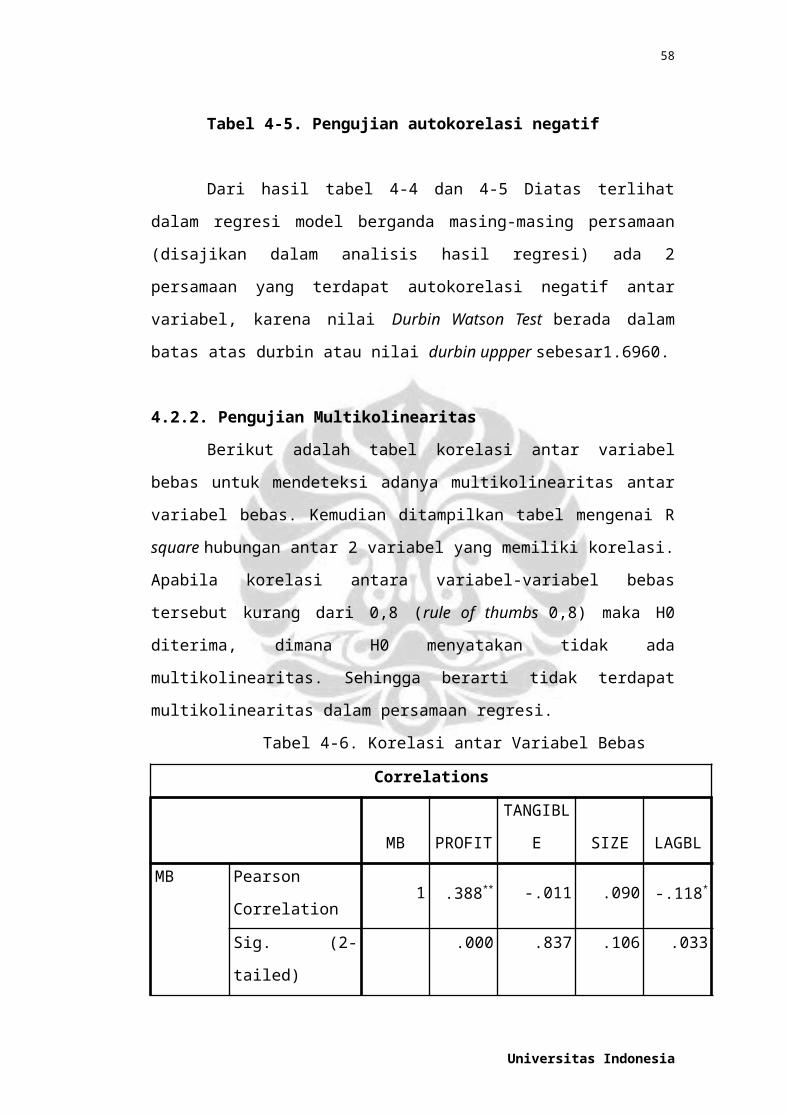

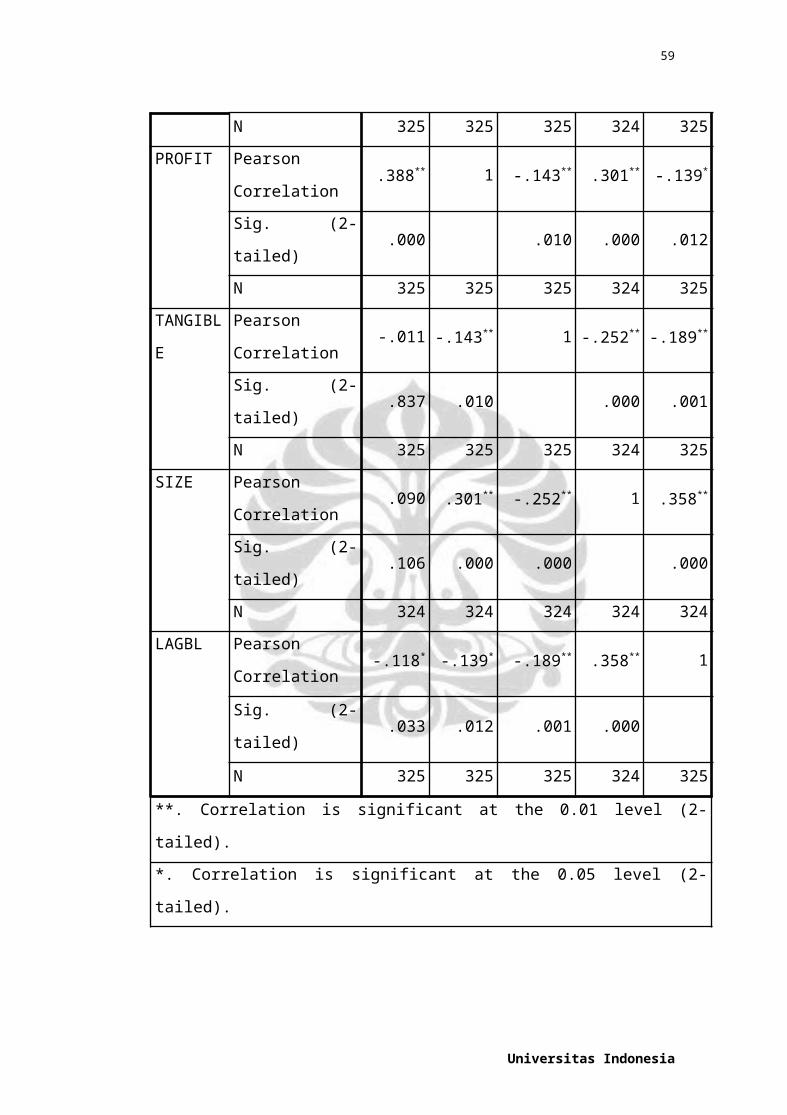

3.2.4.2.2. Pengujian Multikolinearitas

Multikolinearitas didefinisikan sebagai dugaan

adanya korelasi (linear relationship) antar variabel

bebas dalam persamaan regresi. Adanya

multikolinearitas dapat menyebabkan setiap kali

perubahan pada variabel observasi dan variabel

bebas lainnya yang berkorelasi tinggi pasti akan

berubah. Hal ini akan berakibat menjadi sulitnya

untuk memisahkan pengaruh satu variabel bebas

terhadap variabel bebas dari pengaruh

variabelvariabel bebas lainnya. Cara untuk

mendeteksi adanya multikolinearitas adalah dengan

Universitas Indonesia

46

melihat correlations matrix. Correlations matrix

dapat menunjukkan korelasi antar variabelvariabel

bebas yang terdapat di dalam model. Apabila

korelasi antar variabel-variabel bebas tersebut

kurang dari 0,8 (rule of thumbs 0,8) maka H0

diterima, dimana H0 menyatakan tidak ada

multikolinearitas. Sehingga berarti tidak terdapat

multikolinearitas dalam persamaan regresi. Salah satu

cara untuk mengatasi multikolinearitas adalah

dengan menghilangkan variabel bebas yang memiliki

nilai kolinearitas yang tinggi. Sehingga nilai

signifikansi sebuah model akan semakin tinggi.

3.2.4.2.3. Pengujian Heterokedastisitas

Heterokedastisitas merupakan suatu gejala

dimana di dalam suatu persamaan regresi berganda,

model tidak memiliki varians yang konstan.

Sedangkan sebuah model persamaan regresi berganda

harus bersifat BLUE (Best Linear Unbiased

Estimator) dengan bentuk varians yang konstan. Ada

beberapa cara untuk mendeteksi adanya

heterokedastisitas. Salah satu cara adalah dengan

menggunakan White’s Heterocedasticity Consistent

Variance and Standar Error. Cara ini sudah

terbukti validitasnya dan dapat dibuat dengan

parameter value yang benar. Dalam White’s

Heterocedasticity Consistent Variance and Standar

Universitas Indonesia

47

Error, sebuah standar error dianggap lebih besar

daripada OLS standar error, sehingga t-value

menjadi lebih kecil dibandingkan dengan yang diteliti

dalam OLS. Cara lain yang dapat dilakukan adalah

dengan menggunakan R2 weighted. Jika R2 weighted > R2

unweighted, maka keputusan yang diambil adalah

terima H0 (model bersifat Homokedastis). Hal ini

berarti model tidak bersifat heterokedastis.

Universitas Indonesia

48

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Statistik Deskriptif

Sebelum menganalisis hasi dari data panel,

berikut disajikan mean dan standar deviasi variabel-

variabel yang akan diteliti. Dari hasil tersebut

terdapat gambaran mengenai pergerakan variabel-

variabel tersebut dari tahun ke tahun sehingga

memudahkan dalam menganalisis hasil dari data panel.

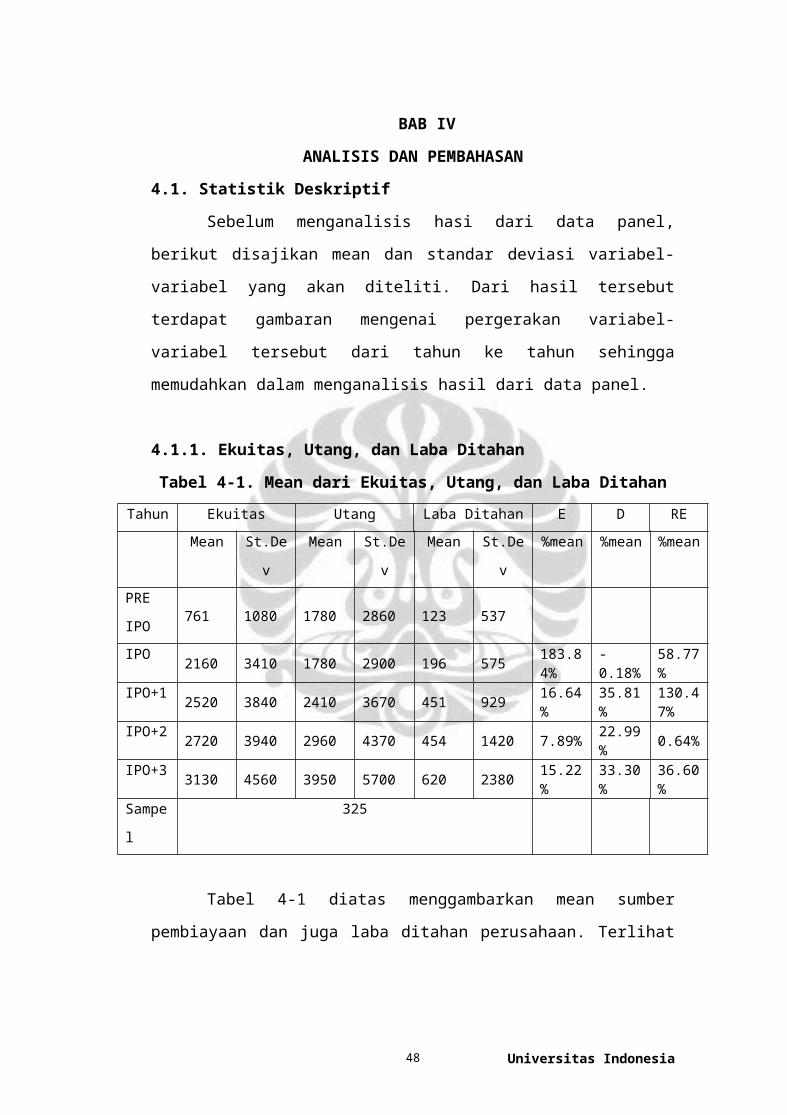

4.1.1. Ekuitas, Utang, dan Laba Ditahan

Tabel 4-1. Mean dari Ekuitas, Utang, dan Laba DitahanTahun Ekuitas Utang Laba Ditahan E D RE

Mean St.De

v

Mean St.De

v

Mean St.De

v

%mean %mean %mean

PRE

IPO 761 1080 1780 2860 123 537

IPO 2160 3410 1780 2900 196 575 183.84%

-0.18%

58.77%

IPO+1 2520 3840 2410 3670 451 929 16.64%

35.81%

130.47%

IPO+2 2720 3940 2960 4370 454 1420 7.89% 22.99% 0.64%

IPO+3 3130 4560 3950 5700 620 2380 15.22%

33.30%

36.60%

Sampe

l

325

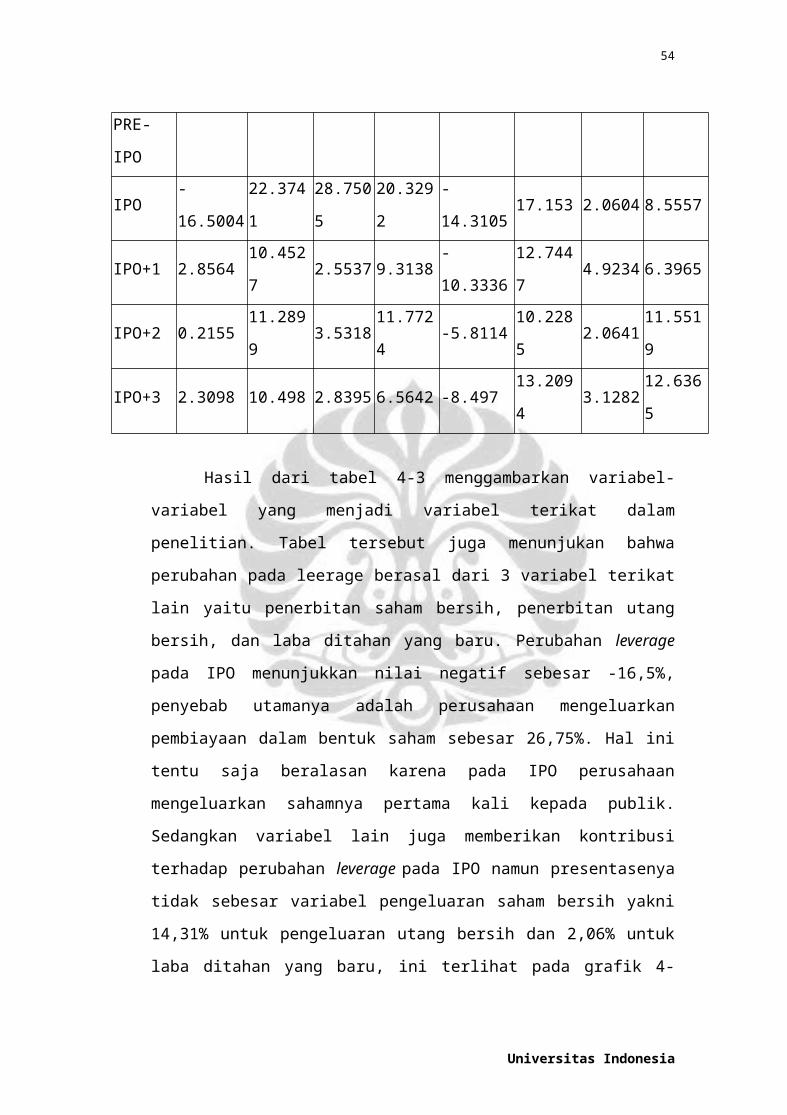

Tabel 4-1 diatas menggambarkan mean sumber

pembiayaan dan juga laba ditahan perusahaan. Terlihat

Universitas Indonesia

49

mean dari ekuitas meningkat drastis dari tahun pre IPO

ke tahun IPO yang rata-ratanya naik sebesar 183,84%

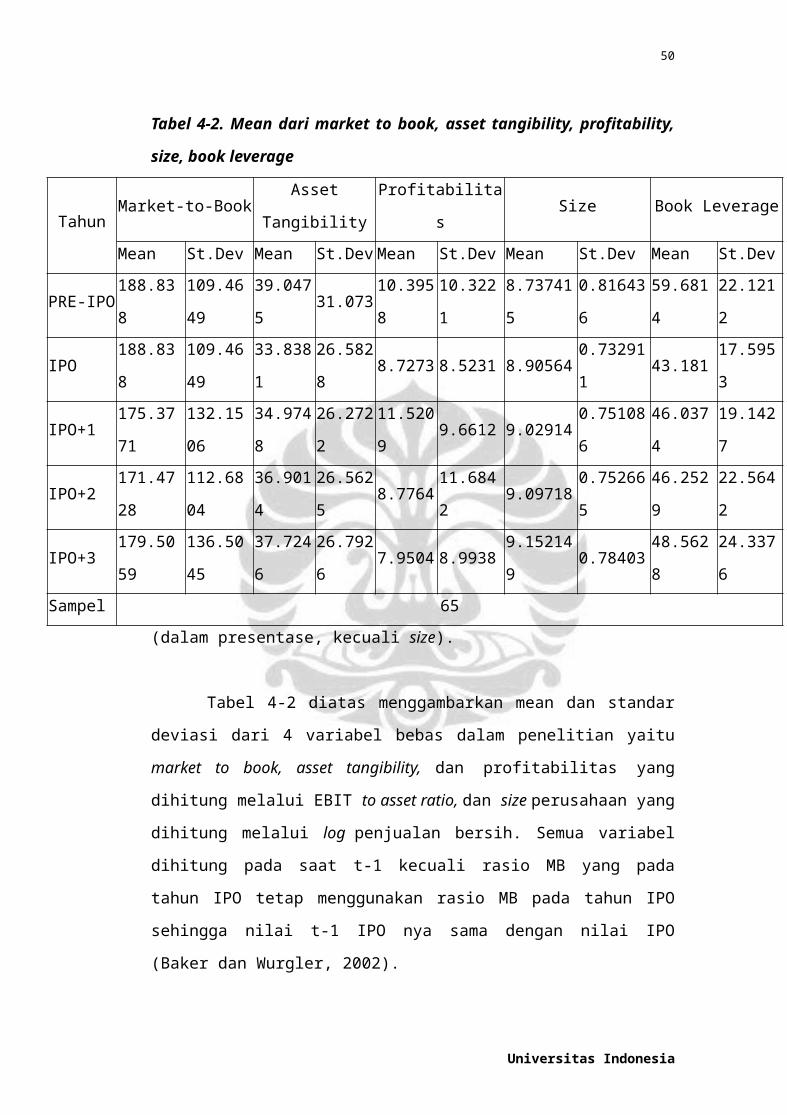

4.1.2. Market to book, asset tangibility, Profitability, Size, Book

Leverage

Universitas Indonesia

50

Tabel 4-2. Mean dari market to book, asset tangibility, profitability,

size, book leverage

TahunMarket-to-Book

Asset

Tangibility

Profitabilita

sSize Book Leverage

Mean St.Dev Mean St.Dev Mean St.Dev Mean St.Dev Mean St.Dev

PRE-IPO188.83

8

109.46

49

39.047

531.073

10.395

8

10.322

1

8.73741

5

0.81643

6

59.681

4

22.121

2

IPO188.83

8

109.46

49

33.838

1

26.582

88.7273 8.5231 8.90564

0.73291

143.181

17.595

3

IPO+1175.37

71

132.15

06

34.974

8

26.272

2

11.520

99.6612 9.02914

0.75108

6

46.037

4

19.142

7

IPO+2171.47

28

112.68

04

36.901

4

26.562

58.7764

11.684

29.09718

0.75266

5

46.252

9

22.564

2

IPO+3179.50

59

136.50

45

37.724

6

26.792

67.9504 8.9938

9.15214

90.78403

48.562

8

24.337

6Sampel 65

(dalam presentase, kecuali size).

Tabel 4-2 diatas menggambarkan mean dan standar

deviasi dari 4 variabel bebas dalam penelitian yaitu

market to book, asset tangibility, dan profitabilitas yang

dihitung melalui EBIT to asset ratio, dan size perusahaan yang

dihitung melalui log penjualan bersih. Semua variabel

dihitung pada saat t-1 kecuali rasio MB yang pada

tahun IPO tetap menggunakan rasio MB pada tahun IPO

sehingga nilai t-1 IPO nya sama dengan nilai IPO

(Baker dan Wurgler, 2002).

Universitas Indonesia

51

Mean rasio MB sebesar 188,83% merupakan mean

terbesar dibandingkan dengan mean tahun-tahun

berikutnya, hal ini membuktikan asumsi bahwa

perusahaan menerapkan market timing dengan mengeluarkan

saham ketika rasio MB nya relatif tinggi. Lalu pada

waktu IPO+1 menurun menjadi 175,37% dan pada tahun-

tahun selanjutnya bergerak konstan dan cenderung

menurun, tetapi pada tahun IPO+3 kembali naik. Hal ini

mungkin disebabkan oleh perusahaan cenderung untuk

tidak mengeluarkan saham kembali dalam tahun-tahun

setelah IPO dikarenakan perusahaan ingin mencapai

target rasio leverage nya sehingga rasio MB menjadi

relatif konstan. Hal lain yang mungkin menyebabkan

pergerakan yang relatif konstan adalah mayoritas

pergerakan yang juga relatif konstan dari tahun ke

tahun.

Hasil lain dari tabel diatas adalah mean dari

asset tangiility yang menurun dari nilai pre-IPO ke IPO

yaitu dari 39,04% menjadi 33,83%, hal ini dapat

disebabkan oleh perusahaan belum melakukan investasi

pada fixed asset sehingga nilainya berkurang karena

depresiasi atau dikarenakan kenaikan ekuitas dari

penjualan saham perusahaan sehingga menambah total

aset, tetapi tidak diinvestasikan pada fixed asset.

Setelah itu asset tangibility memiliki kecenderungan untuk

naik setelah IPO walaupun kenaikannya dalam proporsi

yang tidak terlalu besar. Penjelasan dalam hal ini

Universitas Indonesia

52

dikarenakan berambahnya usia perusahaan dan semakin

beragamnya kegiatan perusahaan maka porsi investasi

pada harta tetap semakin menngkat walaupun tidak

terlalu besar dibandingkan dengan perubahan dari total

aset. Hasil ini juga masih berhubungan dengan

penjelasan mengenai MB diatas, yaitu perusahaan ingin

mencapai target rasio leverage nya dan asset tangibility dapat

dijadikan menjadi jaminan untuk memperoleh pinjaman

utang. Dengan demikian nilainya relatif meningkat

setelah IPO.

Profitabilitas perusahaan pada pre-IPO sebesar

10,4% bukanlah merupakan nilai tertinggi dibandingkan

dengan tahun-tahun selanjutnya, Hal ini tidak sesuai

dengan teori bahwa profitabilitas perusahaan meningkat

bersamaan dengan meningkatnya umur perusahaan atau hal

ini disebabkan juga oleh kenaikan proporsi

profitabilitas tidak sebesar kenaikan total aset

perusahaan. Nilai profitabilitas yang tinggi tidak

sesuai dengan teori pecking order, karena seharusnya

dengan nilai profitabilitas yang relatif besar

perusahaan tidak akan menggunakan pendanaan eksternal

dari saham pada tahun berikutnya dan lebih menggunakan

dana internal perusahaan yang salah satunya berasal

dari profitabilitas. Penjelasan yang mungkin akan hal

ini adalah, pertama, biaya bunga dan pajak cukup

tinggi sehingga dana yang benar-benar tersedia menjadi