Embed Size (px)

Citation preview

EEC525 – Arquitetura I

AULA 8

LEGALIZAÇÃO DO PROJETO ARQUITETÔNICO

PROF. ELAINE GARRIDO VAZQUEZ

EEC525 – Arquitetura I

1 – LEVANTAMENTO DE DADOS (programa de necessidade e estudo de viabilidade)

2 – ESTUDO PRELIMINAR (configuração inicial da edificação)

3 – ANTEPROJETO (projeto concebido)

4 – PROJETO LEGAL (projeto de legalização)

5 – PROJETOS COMPLEMENTARES (projetos dos subsistemas)

6 – PROJETO DE EXECUÇÃO (projetos para a obra)

7 – DETALHAMENTOS DE EXECUÇÃO (projeto dos detalhes)

8 – LEVANTAMENTO “AS BUILT ” (projeto pós obra)

25/08/2015 Elaine Garrido Vazquez 2

FASES DE UM PROJETO ARQUITETÔNICO COMPLETO

EEC525 – Arquitetura I

O relacionamento com o cliente dever ser sempre mediado por um contrato

de prestação de serviço. Neste documento ficam estabelecidos os serviços

a serem prestados, os valores a serem pagos, além dos direitos e

obrigações de cada parte

Dados necessários para o contrato

• Escopo dos serviços a serem realizados

• Etapas de projeto orçamento e caderno de especificações

• Honorários

• Condições de pagamento

• Prazo de entrega

• Generalidades

25/08/2015 Elaine Garrido Vazquez 3

RELACIONAMENTO COM O CLIENTE - CONTRATO

EEC525 – Arquitetura I

Em qualquer construção, o item projetos (arquitetônicos e todos

complementares) representa de 3% a 8% do custo total da obra, este

percentual depende da complexidade da obra a ser construída e da

tipologia arquitetônica.

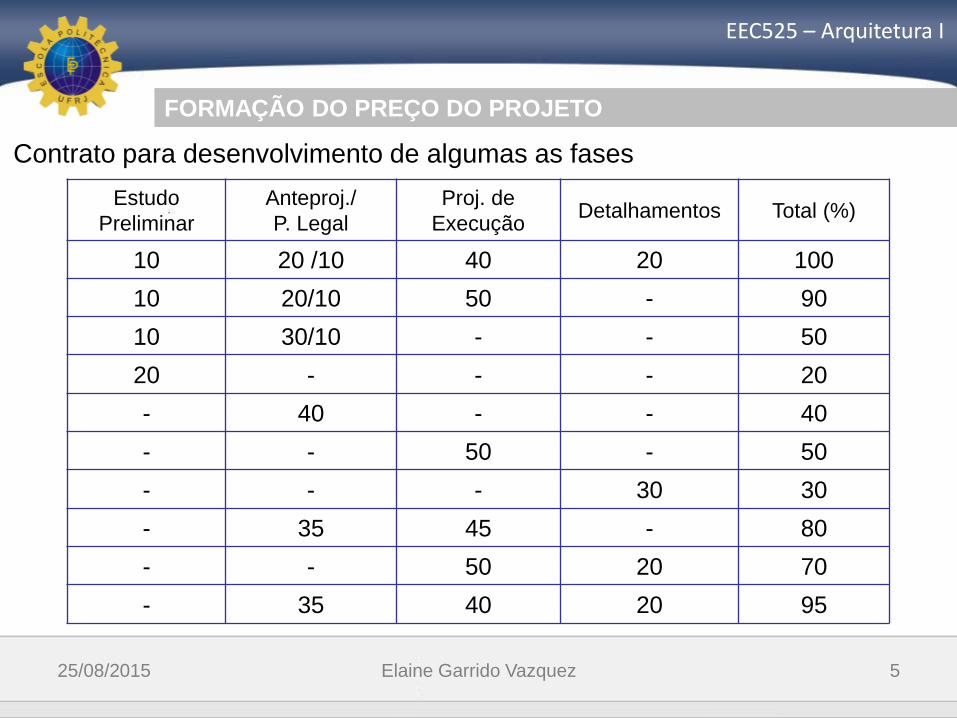

Contrato para desenvolvimento de todas as fases

25/08/2015 Elaine Garrido Vazquez 4

Estudo Preliminar ~10%

Anteprojeto + Projeto Legal ~30%

Projeto de Execução ~ 40%

Detalhamentos de Execução ~ 20%

FORMAÇÃO DO PREÇO DO PROJETO

EEC525 – Arquitetura I

Contrato para desenvolvimento de algumas as fases

25/08/2015 Elaine Garrido Vazquez 5

Estudo

Preliminar

Anteproj./

P. Legal

Proj. de

Execução Detalhamentos Total (%)

10 20 /10 40 20 100

10 20/10 50 - 90

10 30/10 - - 50

20 - - - 20

- 40 - - 40

- - 50 - 50

- - - 30 30

- 35 45 - 80

- - 50 20 70

- 35 40 20 95

FORMAÇÃO DO PREÇO DO PROJETO

EEC525 – Arquitetura I

O art. 53 da Lei 4591, de 16/12/1964, determinou que o BNH

contratasse a associação Brasileira de Normas Técnicas – ABNT, para

que fossem padronizados critérios e normas para cálculo de custos

unitários de construção, execução de orçamentos e avaliação global de

obra, determinando parâmetros a serem divulgados.

Este artigo também determinou a classificação dos padrões de

construção em baixo, normal e alto, levando-se em conta as condições

de acabamento, a qualidade do material empregado e os equipamentos

existentes.

25/08/2015 Elaine Garrido Vazquez 6

CUB – CUSTOS UNITÁRIOS BÁSICOS

EEC525 – Arquitetura I

Estes custos são calculados conforme disposto na ABNT

NBR12721:2006, em cumprimento à Lei N 4.591/64, com base em

novos projetos, novos memoriais descritivos e novos critérios de

orçamentação e, portanto, constituem nova série histórica de Custos

Unitários, não comparáveis coma anterior, com a designação de

CUB/2006. Eles correspondem aos valores por metro quadrado da

construção para os diversos padrões estabelecidos pela Norma, e

devem ser utilizados para o preenchimento da documentação de

Memorial de Incorporação a ser apresentado ao Cartório de Registro

de Imóveis.

25/08/2015 Elaine Garrido Vazquez 7

CUSTOS UNITÁRIOS DA CONSTRUÇÃO (LEI N⁰ 4591/64)

EEC525 – Arquitetura I

O Custo Unitário Básico de cada projeto padrão é calculado aplicando-

se aos coeficientes constantes dos Quadros da NBR 12721-2006 (lotes

básicos), os preços unitários dos insumos (material e mão-de-obra) ali

relacionados. Esses preços são resultantes de pesquisa mensal feita pelo

SINDUSCON dentre expressivo número de construtoras que,

mensalmente, informam os valores praticados. Quanto à mão-de-obra,

aplica-se um percentual correspondente aos encargos trabalhistas e

previdenciários, decorrentes da legislação própria e da Convenção

Coletiva de Trabalho.

25/08/2015 Elaine Garrido Vazquez 8

CUSTOS UNITÁRIOS BÁSICOS – METODOLOGIA DE CÁLCULO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 9

EMPRESAS INFORMANTES

AVANÇO CONSTRUÇÕES LTDA. BROOKFIELD ENGENHARIA S.A. CALÇADA EMPREENDIMENTOS IMOBILIÁRIOS CARIOCA CHRISTIANI NIELSEN ENGENHARIA S.A. CHL INCORPORAÇÕES E LOTEAMENTOS LTDA./PDG COMASA - CONSTRUTORA MARTINS DE ALMEIDA LTDA. CONCAL - CONSTRUTORA CONDE CALDAS LTDA. CONSTRUTORA MONTSERRAT LTDA. CONSTRUTORA SANTA CECÍLIA DO RIO DE JANEIRO LTDA. CONSTRUTORA SANTA ISABEL S.A. DOMINUS ENGENHARIA LTDA. ECIA IRMÃOS ARAÚJO ENGENHARIA E COMÉRCIO LTDA. INCASA CONSTRUÇÕES LTDA. JOÃO FORTES ENGENHARIA S.A. MOZAK ENGENHARIA LTDA. MRL ENGENHARIA E EMPREENDIMENTOS S.A. NISKIER CONSTRUTORA LTDA. PINTO DE ALMEIDA ENGENHARIA S.A. PRÊMIO EMPREENDIMENTOS IMOBILIÁRIOS LTDA. RACIONAL ENGENHARIA LTDA. RJZ ENGENHARIA LTDA./CYRELA ROSSI RESIDENCIAL LTDA. SIG EMPREENDIMENTOS IMOBILIÁRIOS LTDA. SOTER - SOCIEDADE TÉCNICA DE ENGENHARIA S.A. ZAYD RIO CONSTRUTORA LTDA.

EEC525 – Arquitetura I

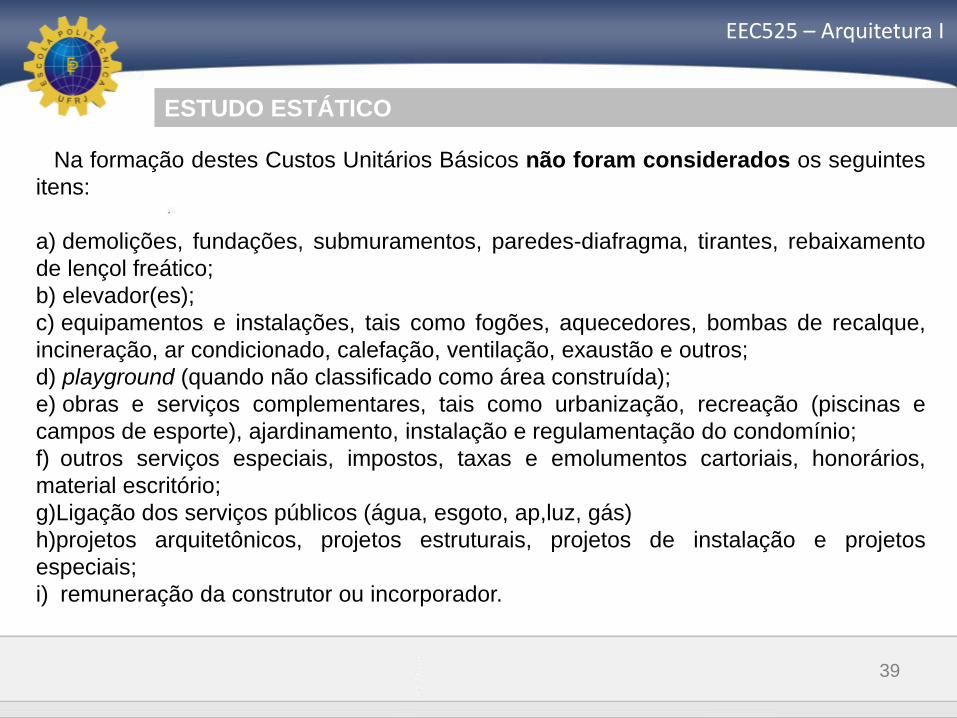

Na formação destes Custos Unitários Básicos não foram considerados os seguintes

itens, que devem ser levados em conta na determinação dos preços por metro

quadrado de construção, de acordo com o estabelecido no projeto e especificações

correspondentes a cada caso particular:

a)fundações, submuramentos, paredes-diafragma, tirantes, rebaixamento de lençol

freático;

b) elevador(es);

c) equipamentos e instalações, tais como fogões, aquecedores, bombas de recalque,

incineração, ar condicionado, calefação, ventilação, exaustão e outros;

d) playground (quando não classificado como área construída);

e) obras e serviços complementares, tais como urbanização, recreação (piscinas e

campos de esporte), ajardinamento, instalação e regulamentação do condomínio;

f) outros serviços especiais, impostos, taxas e emolumentos cartoriais, honorários,

material escritório;

g)Ligação dos serviços públicos (água, esgoto, ap,luz, gás)

h)projetos arquitetônicos, projetos estruturais, projetos de instalação e projetos

especiais;

i) remuneração da construtor ou incorporador.

25/08/2015 Elaine Garrido Vazquez 10

CUB

EEC525 – Arquitetura I

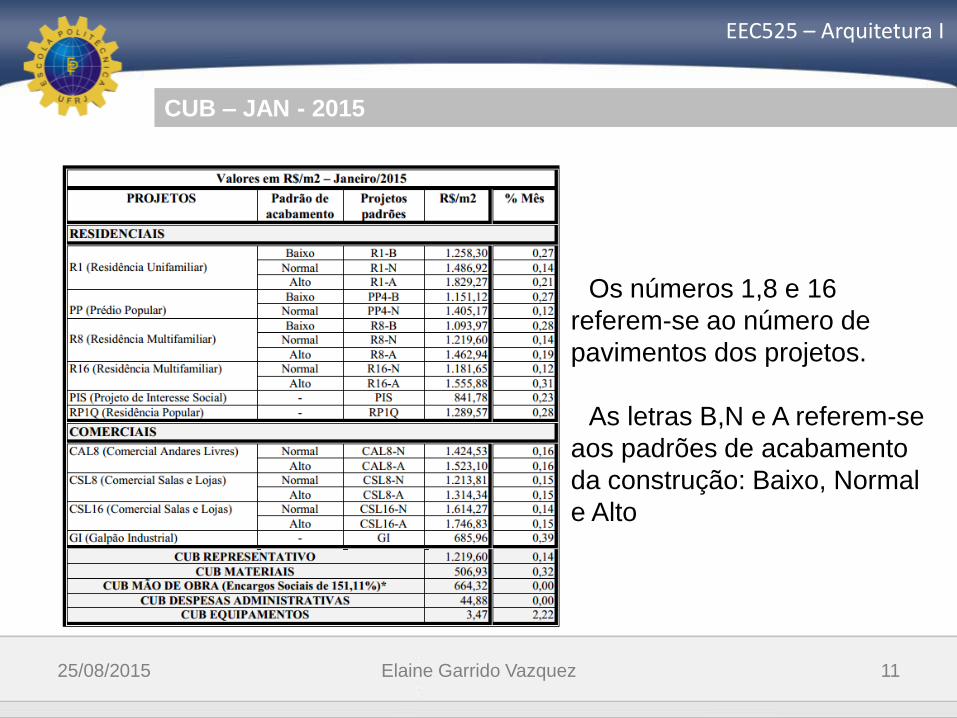

Os números 1,8 e 16

referem-se ao número de

pavimentos dos projetos.

As letras B,N e A referem-se

aos padrões de acabamento

da construção: Baixo, Normal

e Alto

25/08/2015 Elaine Garrido Vazquez 11

CUB – JAN - 2015

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 12

CUB

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 13

CUB

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 14

CUB

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 15

CUB

EEC525 – Arquitetura I

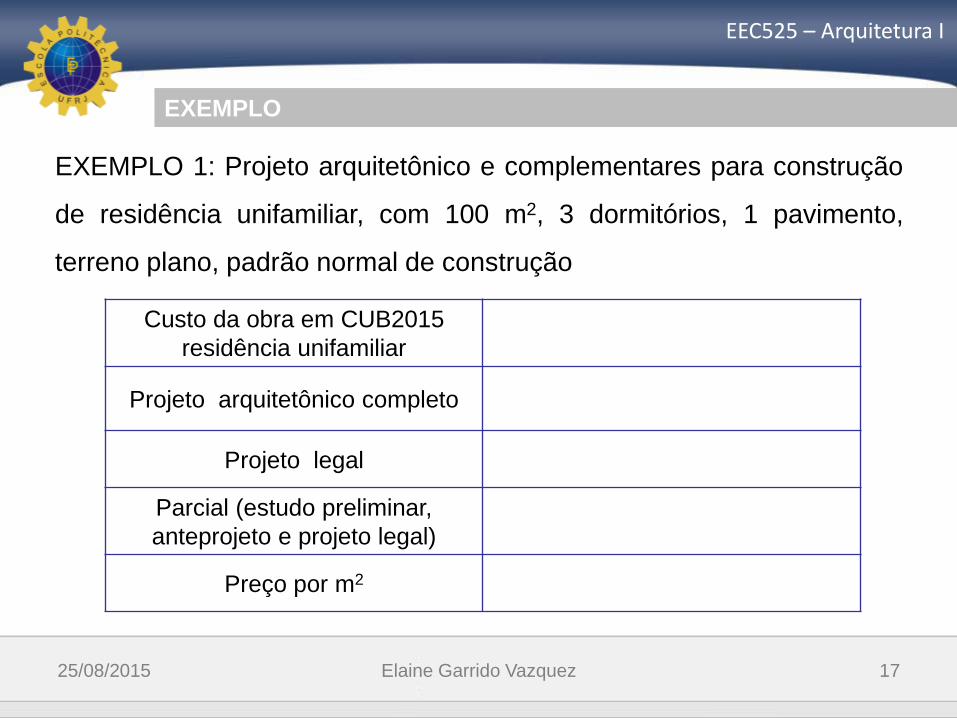

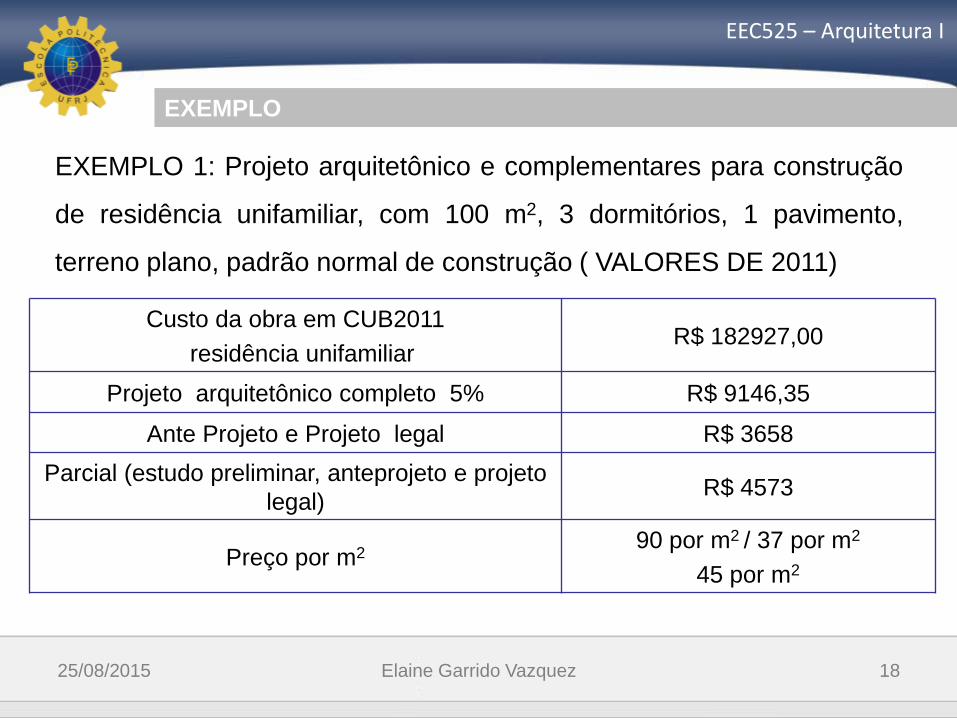

EXEMPLO 1: Projeto arquitetônico e complementares para construção

de residência unifamiliar, com 100 m2, 3 dormitórios, 1 pavimento,

terreno plano, padrão normal de construção

25/08/2015 Elaine Garrido Vazquez 16

EXEMPLO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 17

Custo da obra em CUB2015

residência unifamiliar

Projeto arquitetônico completo

Projeto legal

Parcial (estudo preliminar,

anteprojeto e projeto legal)

Preço por m2

EXEMPLO 1: Projeto arquitetônico e complementares para construção

de residência unifamiliar, com 100 m2, 3 dormitórios, 1 pavimento,

terreno plano, padrão normal de construção

EXEMPLO

EEC525 – Arquitetura I

Custo da obra em CUB2011

residência unifamiliarR$ 182927,00

Projeto arquitetônico completo 5% R$ 9146,35

Ante Projeto e Projeto legal R$ 3658

Parcial (estudo preliminar, anteprojeto e projeto

legal)R$ 4573

Preço por m290 por m2 / 37 por m2

45 por m2

25/08/2015 Elaine Garrido Vazquez 18

EXEMPLO 1: Projeto arquitetônico e complementares para construção

de residência unifamiliar, com 100 m2, 3 dormitórios, 1 pavimento,

terreno plano, padrão normal de construção ( VALORES DE 2011)

EXEMPLO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 19

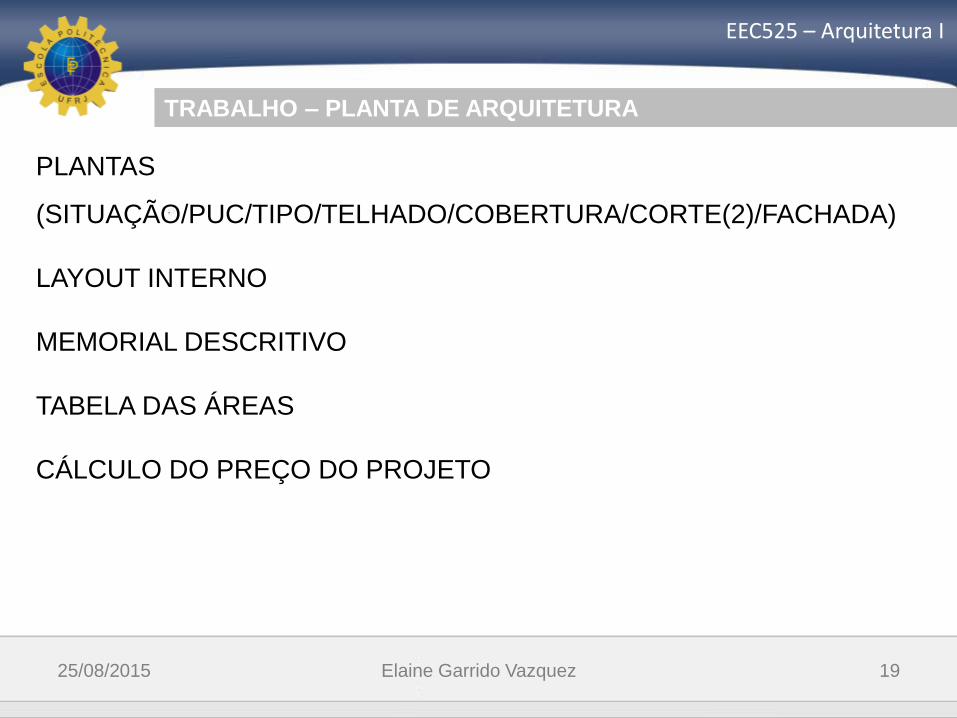

TRABALHO – PLANTA DE ARQUITETURA

PLANTAS

(SITUAÇÃO/PUC/TIPO/TELHADO/COBERTURA/CORTE(2)/FACHADA)

LAYOUT INTERNO

MEMORIAL DESCRITIVO

TABELA DAS ÁREAS

CÁLCULO DO PREÇO DO PROJETO

EEC525 – Arquitetura I

O arquiteto responsável pela formulação do estudo

de massa passa ao engenheiro o quadro de áreas

do futuro empreendimento, este lança os valores na

planilha do Estudo Estático para adquirir a Área de

Construção, esta área nada mais é do que o

somatório de todas as áreas dos pavimentos. Tanto

áreas cobertas como descobertas.

25/08/2015 Elaine Garrido Vazquez 20

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

EEC525 – Arquitetura I

O quadro de áreas é passado para o departamento

de Controle e Custo que fica responsável por uma

análise, mesmo que superficial, do projeto e

fornece um prazo de obra e o Custo de Construção

por metro quadrado (custo/m²). Este custo é

baseado em informações de um bom banco de

dados de projetos já realizados, tornando os riscos

cada vez menores em novos projetos.

25/08/2015 Elaine Garrido Vazquez 21

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

EEC525 – Arquitetura I

Este custo incidirá sobre toda a área de construção por

igual, e isto acarretaria um erro de supervalorização da obra,

por exemplo, o valor para a construção de um metro

quadrado do pavimento tipo nunca será igual ao valor do

metro quadrado de uma garagem descoberta.

Com isso deve-se admitir “pesos” a estas áreas, são

porcentagens que influenciarão diretamente a Área de

Construção, fornecendo a Área Equivalente de Construção

(EAC), vai ser então esta área que será multiplicada pelo

custo/m².

25/08/2015 Elaine Garrido Vazquez 22

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

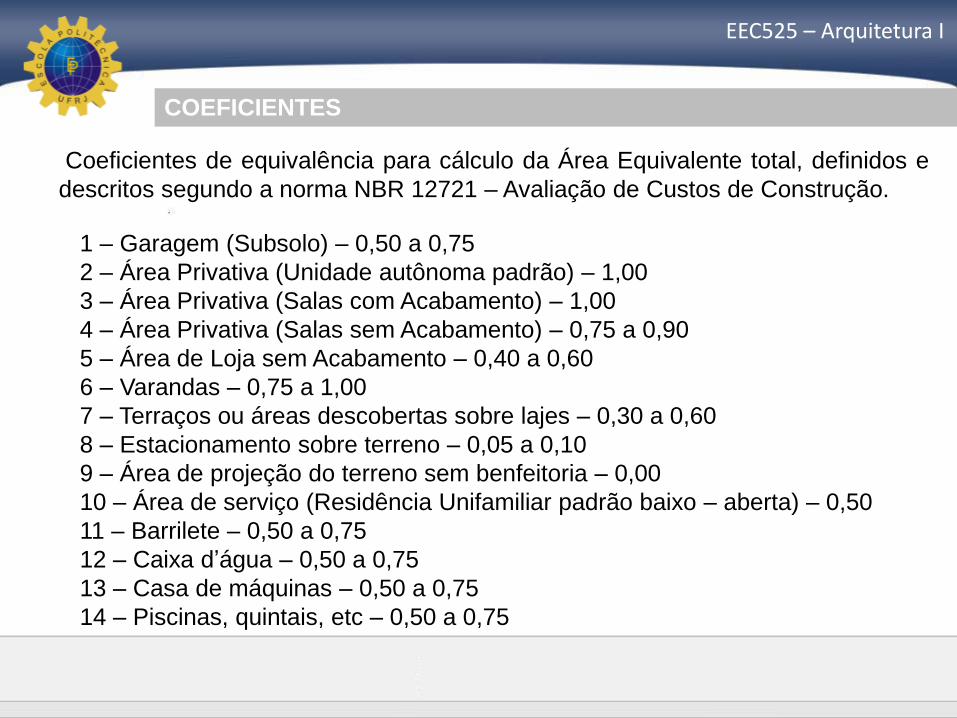

EEC525 – Arquitetura I

1 – Garagem (Subsolo) – 0,50 a 0,75

2 – Área Privativa (Unidade autônoma padrão) – 1,00

3 – Área Privativa (Salas com Acabamento) – 1,00

4 – Área Privativa (Salas sem Acabamento) – 0,75 a 0,90

5 – Área de Loja sem Acabamento – 0,40 a 0,60

6 – Varandas – 0,75 a 1,00

7 – Terraços ou áreas descobertas sobre lajes – 0,30 a 0,60

8 – Estacionamento sobre terreno – 0,05 a 0,10

9 – Área de projeção do terreno sem benfeitoria – 0,00

10 – Área de serviço (Residência Unifamiliar padrão baixo – aberta) – 0,50

11 – Barrilete – 0,50 a 0,75

12 – Caixa d’água – 0,50 a 0,75

13 – Casa de máquinas – 0,50 a 0,75

14 – Piscinas, quintais, etc – 0,50 a 0,75

COEFICIENTES

Coeficientes de equivalência para cálculo da Área Equivalente total, definidos e

descritos segundo a norma NBR 12721 – Avaliação de Custos de Construção.

EEC525 – Arquitetura I

QUADRO DE ÁREAS

Pavimento /

Nível

Coef. de

Equival.

Classificação

da áreaQuant.

Área Real

Unitária

(m²)

Área

Equivalente

Unitária (m²)

Subsolo

Área de

Estacionamento0,6 Privativa 1 635 381,0

Circulação e

rampas0,6

Uso comum não

proporcional1 996,4 597,8

Área fechada 0,6Uso comum não

proporcional1 312,6 187,6

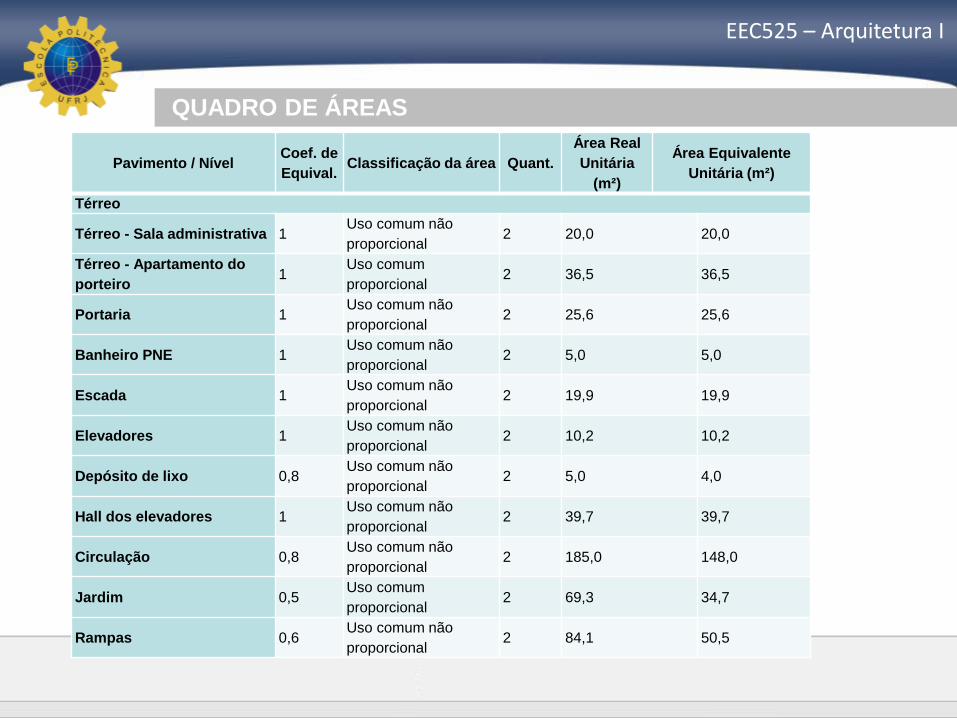

EEC525 – Arquitetura I

QUADRO DE ÁREAS

Pavimento / NívelCoef. de

Equival.Classificação da área Quant.

Área Real

Unitária

(m²)

Área Equivalente

Unitária (m²)

Térreo

Térreo - Sala administrativa 1Uso comum não

proporcional2 20,0 20,0

Térreo - Apartamento do

porteiro1

Uso comum

proporcional2 36,5 36,5

Portaria 1Uso comum não

proporcional2 25,6 25,6

Banheiro PNE 1Uso comum não

proporcional2 5,0 5,0

Escada 1Uso comum não

proporcional2 19,9 19,9

Elevadores 1Uso comum não

proporcional2 10,2 10,2

Depósito de lixo 0,8Uso comum não

proporcional2 5,0 4,0

Hall dos elevadores 1Uso comum não

proporcional2 39,7 39,7

Circulação 0,8Uso comum não

proporcional2 185,0 148,0

Jardim 0,5Uso comum

proporcional2 69,3 34,7

Rampas 0,6Uso comum não

proporcional2 84,1 50,5

EEC525 – Arquitetura I

QUADRO DE ÁREAS

Pavimento / NívelCoef. de

Equival.Classificação da área Quant.

Área Real

Unitária (m²)

Área Equivalente Unitária

(m²)

PUC

Construído

Guarita 0,5 Uso comum não proporcional 1 9 4,5

Espaço Gourmet 1 Uso comum proporcional 1 120 120,0

Edificação Serviços 1 Uso comum proporcional 1 105 105,0

Sauna 0,5 Uso comum proporcional 1 18 9,0

Descoberto

Quadras 0,5 Uso comum proporcional 1 95 47,5

Estacionamento 0,1 Privativa 1 350 35,0

Circulação 0,1 Uso comum não proporcional 1 2433,5 243,4

Playground / Espaço Infantil 0,5 Uso comum proporcional 1 125 62,5

Piscina 0,5 Uso comum proporcional 1 323 161,5

Lago 0,5 Uso comum proporcional 1 61 30,5

Jardim Frontal 0,5 Uso comum proporcional 1 222 111,0

Jardim estacionamento 0,5 Uso comum proporcional 1 70 35,0

Bosque 0,5 Uso comum proporcional 1 380 190,0

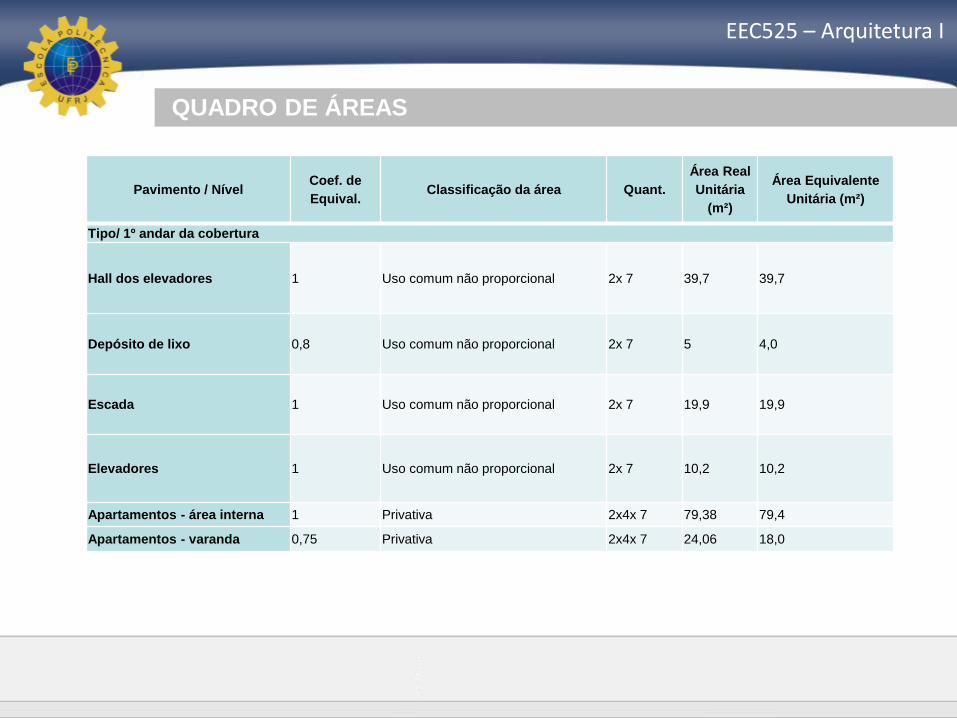

EEC525 – Arquitetura I

QUADRO DE ÁREAS

Pavimento / NívelCoef. de

Equival.Classificação da área Quant.

Área Real

Unitária

(m²)

Área Equivalente

Unitária (m²)

Tipo/ 1º andar da cobertura

Hall dos elevadores 1 Uso comum não proporcional 2x 7 39,7 39,7

Depósito de lixo 0,8 Uso comum não proporcional 2x 7 5 4,0

Escada 1 Uso comum não proporcional 2x 7 19,9 19,9

Elevadores 1 Uso comum não proporcional 2x 7 10,2 10,2

Apartamentos - área interna 1 Privativa 2x4x 7 79,38 79,4

Apartamentos - varanda 0,75 Privativa 2x4x 7 24,06 18,0

EEC525 – Arquitetura I

QUADRO DE ÁREAS

Pavimento / NívelCoef. de

Equival.

Classificação da

áreaQuant.

Área Real

Unitária (m²)

Área Equivalente

Unitária (m²)

Cobertura/Terraço

2º. Pavimento aptos duplex – área

interna 1 Privativa 2x4 34,94 34,9

Terraço 2º. Pavimento aptos

duplex – área externa 0,6 Privativa 2x4 64,7 38,8

Área técnica 0,6Uso comum não

proporcional2 48,7 29,2

Telhado

Reservatório superior 0,6Uso comum não

proporcional2 50 30

Laje impermeabilizada 0,5Uso comum não

proporcional2 27,2 13,6

Telhamento 0,5Uso comum não

proporcional2 229,6 114,8

EEC525 – Arquitetura I

É sobre este valor que incidirá a taxa de administração,

encargo cobrado como remuneração pela prestação dos

serviços de administração da obra. Esta porcentagem varia

de acordo com a empresa responsável pela obra, já que a

construção pode ser feita por uma outra empresa.

Quando isto ocorre é considerado um imposto sobre esta

taxa de administração, o chamado ISS (Imposto Sobre

Serviço), imposto este recolhido pelo município para a

realização de qualquer serviço descritos na lista de serviços

da Lei Complementar nº 116. No Município do Rio de

Janeiro este imposto é de 3% sobre o valor do serviço.

25/08/2015 Elaine Garrido Vazquez 29

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

• O Preço de Venda (preço/m²), definido através de pesquisas

de mercado ou pelos empreendedores, é multiplicado pelas

áreas privativas.

• Esta multiplicação do preço/m² com as áreas privativas

considerando devidamente os coeficientes fornece o VGV

(Valor Geral de Venda). O VGV é todo o valor de receita,

trata-se de um valor bruto onde não se considera nem o fator

tempo nem o fator juros.

25/08/2015 Elaine Garrido Vazquez 30

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

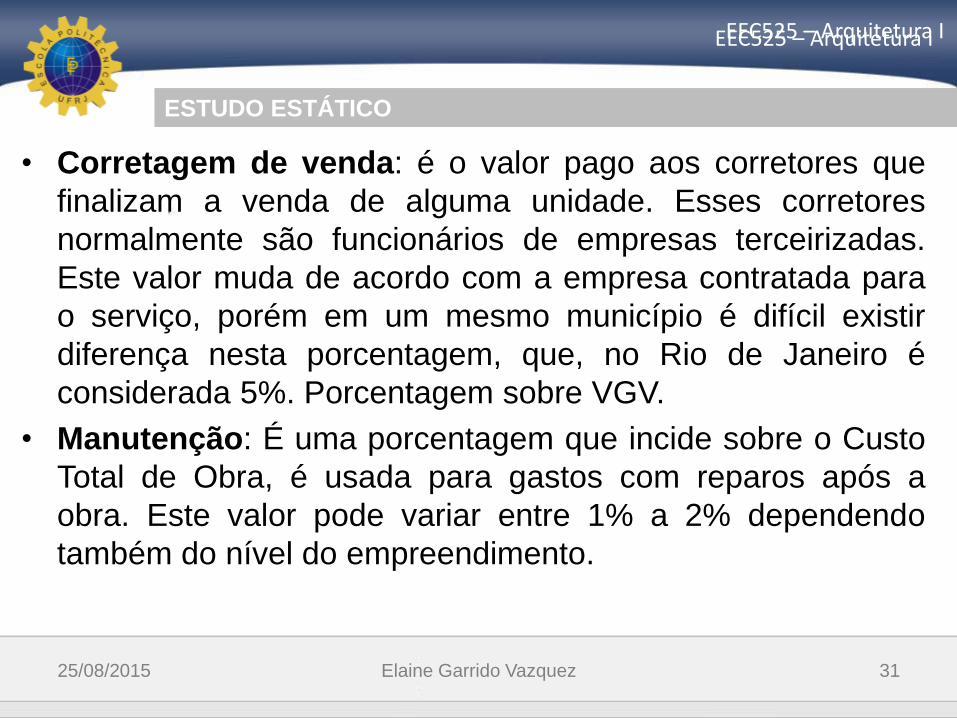

• Corretagem de venda: é o valor pago aos corretores que

finalizam a venda de alguma unidade. Esses corretores

normalmente são funcionários de empresas terceirizadas.

Este valor muda de acordo com a empresa contratada para

o serviço, porém em um mesmo município é difícil existir

diferença nesta porcentagem, que, no Rio de Janeiro é

considerada 5%. Porcentagem sobre VGV.

• Manutenção: É uma porcentagem que incide sobre o Custo

Total de Obra, é usada para gastos com reparos após a

obra. Este valor pode variar entre 1% a 2% dependendo

também do nível do empreendimento.

25/08/2015 Elaine Garrido Vazquez 31

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

• Vigias e Concessionárias: Quando do terreno já adquirido,estipula-se um custo referente a contratação de vigias quepermanecerão no lugar até o lançamento. E gastos com luz,telefone, gás, que seja necessário no terreno. Porcentagemsobre VGV.

• Publicidade: Incidem também no fluxo as despesasinerentes à comercialização do empreendimento, como asdestinadas ao marketing, com plantão de vendas,exposições, comunicação visual, prospectos, mídia emtelevisão, jornal, internet e rádio, construção de stands efesta de lançamento. Este valor pode mudar de empresapara empresa, mas normalmente varia entre 3% a 6%. Estaporcentagem incide sobre o VGV.

25/08/2015 Elaine Garrido Vazquez 32

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

• Gerenciamento Técnico: Quando a construção fica sobresponsabilidade de uma terceira empresa, pode serconsiderado um custo para Gerenciamento Técnico, quefica a cargo da contratada.

• PIS/COFINS: Programa de Integração Social é umacontribuição social de natureza tributária, devida pelaspessoas jurídicas. O PIS incide 0,65% sobre a receita ousobre prestação de serviço que não seja consideradafaturamento. A Contribuição para o Financiamento daSeguridade Social (COFINS) é uma contribuição federal,incidente sobre a receita bruta das empresas em 3% a.m. Aincidência do PIS/COFINS é direta e não cumulativa, comapuração mensal.

25/08/2015 Elaine Garrido Vazquez 33

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

• Inadimplência: Para que este prejuízo seja contornado é

considerada uma porcentagem sobre o VGV que será

descontada no fluxo de caixa, esse valor é histórico de cada

empresa e pode variar entre 0,5% a 1,5%.

• ITBI: Imposto de Transmissão de Bens Imóveis é o imposto

de competência municipal cobrado sobre a venda de um

imóvel (no caso, terreno). A alíquota cobrada pela prefeitura

é de 2% do valor de mercado do imóvel. Como durante a

elaboração do estudo, normalmente não se conhece o valor

de mercado do terreno então estes 2% são calculados

sobre o valor de negociação, podendo ser maior ou menor

que o real valor do ITBI.

25/08/2015 Elaine Garrido Vazquez 34

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

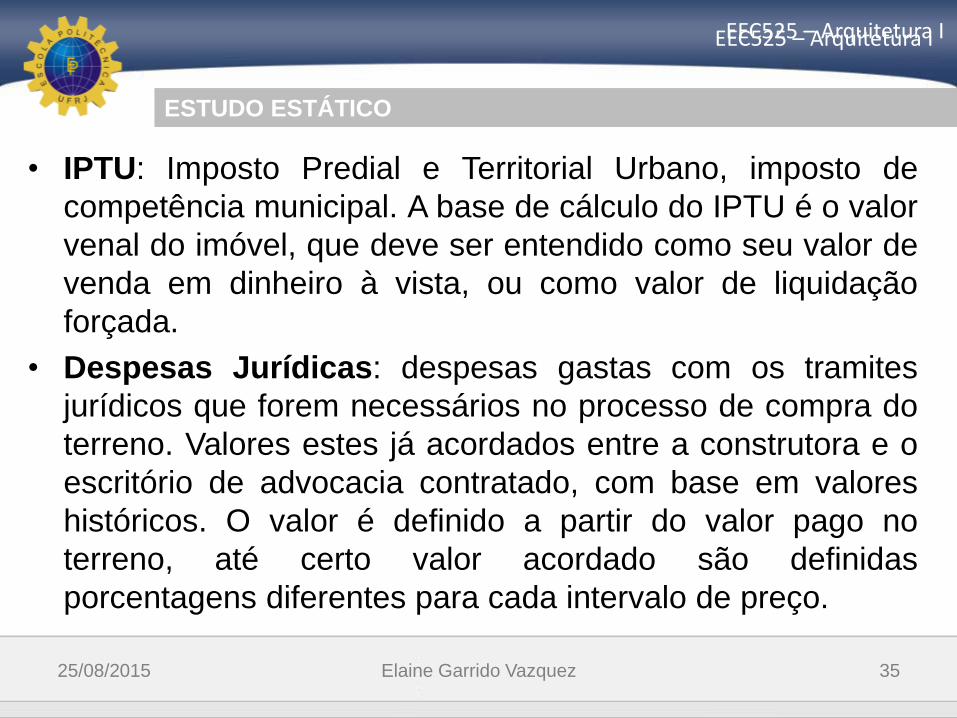

• IPTU: Imposto Predial e Territorial Urbano, imposto de

competência municipal. A base de cálculo do IPTU é o valor

venal do imóvel, que deve ser entendido como seu valor de

venda em dinheiro à vista, ou como valor de liquidação

forçada.

• Despesas Jurídicas: despesas gastas com os tramites

jurídicos que forem necessários no processo de compra do

terreno. Valores estes já acordados entre a construtora e o

escritório de advocacia contratado, com base em valores

históricos. O valor é definido a partir do valor pago no

terreno, até certo valor acordado são definidas

porcentagens diferentes para cada intervalo de preço.

25/08/2015 Elaine Garrido Vazquez 35

EEC525 – Arquitetura I

ESTUDO ESTÁTICO

EEC525 – Arquitetura I

• Despesas com Diversos de Terreno: São gastos com

materiais, xérox, transportes quando necessários em uma

negociação, antes da compra do terreno. Esses custos

não são exatos, porém pode-se estipular valores através

de dados históricos da empresa com outras negociações.

• Despesas com Diversos de Incorporação: São os

custos com projetos e qualquer extra com o planejamento

do mesmo, trata-se de gastos a mais na etapa onde o

terreno já foi adquirido e a obra ainda não se iniciou.

ESTUDO ESTÁTICO

36

EEC525 – Arquitetura I

• Foro: corresponde a uma pensão anual que o titular do

domínio útil do imóvel (ou seja o foreiro) se obriga a pagar

ao senhorio direto (proprietário do terreno)

• Escola: Valor este destinado a construção de uma escola.

Quando o empreendimento apresentar mais do que 500

unidades, deve ser pago um valor proporcional ao número

de unidades. Este valor esta atualmente calculado em

R$9.000/unidade. Quando o terreno apresenta uma área

maior que 10.000m² é necessário que seja doado um lote

para escola.

• Laudêmio: é a quantia paga pelo enfiteuta ao proprietário,

quando transfere o domínio útil do terreno a terceiros.

ESTUDO ESTÁTICO

37

EEC525 – Arquitetura I

OUTROS CUSTOS

Descrição Custo (R$)

ISS 3% do VGV R$ 1.666.392,00

Manutenção 2% do Custo da obra R$ 313.401,95

Vigilância 5% do VGV R$ 2.777.320,00

Marketing 5% VGV R$ 2.777.320,00

PIS/COFINS 0,65% receita + 3%a.m R$ 2.027.443,60

Inadimplência 1,5% do VGV R$ 833.196,00

ITBI 2% do Custo do terreno R$ 250.000,00

IPTU 1,5% VGV R$ 833.196,00

Despesas Jurídicas 0,14% VGV R$ 77.764,96

Despesas - Diversos

Terrenos 0,5% VGV R$ 277.732,00

Total R$ 11.833.766,51

RESUMO

EEC525 – Arquitetura I

39

ESTUDO ESTÁTICO

Na formação destes Custos Unitários Básicos não foram considerados os seguintes

itens:

a) demolições, fundações, submuramentos, paredes-diafragma, tirantes, rebaixamento

de lençol freático;

b) elevador(es);

c) equipamentos e instalações, tais como fogões, aquecedores, bombas de recalque,

incineração, ar condicionado, calefação, ventilação, exaustão e outros;

d) playground (quando não classificado como área construída);

e) obras e serviços complementares, tais como urbanização, recreação (piscinas e

campos de esporte), ajardinamento, instalação e regulamentação do condomínio;

f) outros serviços especiais, impostos, taxas e emolumentos cartoriais, honorários,

material escritório;

g)Ligação dos serviços públicos (água, esgoto, ap,luz, gás)

h)projetos arquitetônicos, projetos estruturais, projetos de instalação e projetos

especiais;

i) remuneração da construtor ou incorporador.

EEC525 – Arquitetura I

Total das despesas

Custo do terreno ( m2 e corretagem)

Custo global da construção

Corretagem das unidades 5%

Custos financeiros

Unidade Área útil preço Qtos/vaga Preço total

Total da receita

25/08/2015 Elaine Garrido Vazquez 40

VIABILIDADE FINAL

EEC525 – Arquitetura I

EEC525 – Arquitetura I

41

ESTUDO ESTÁTICO

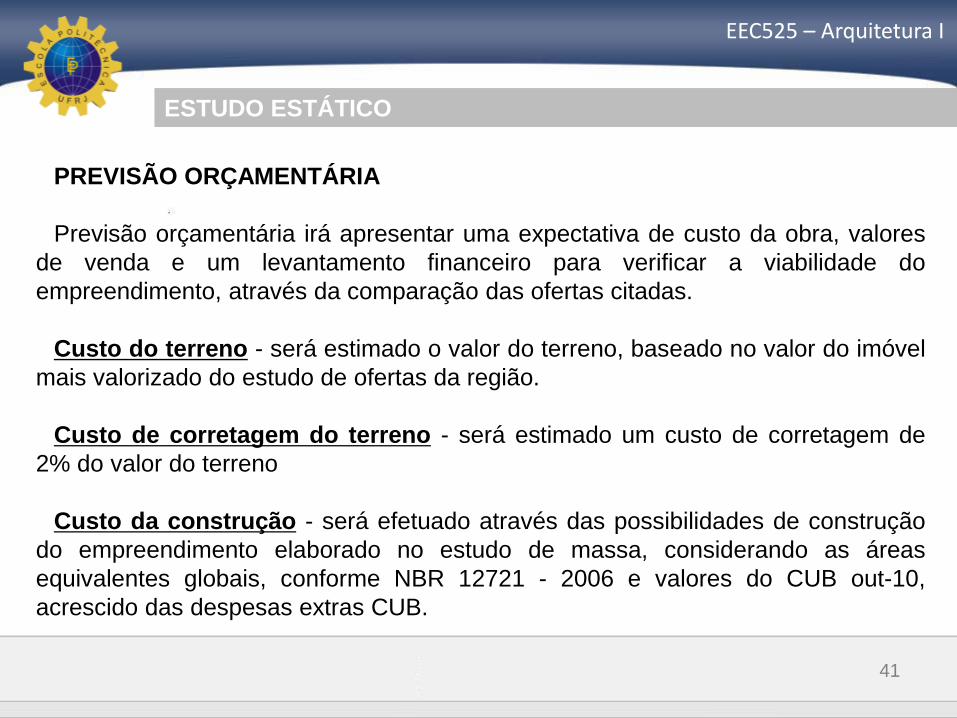

PREVISÃO ORÇAMENTÁRIA

Previsão orçamentária irá apresentar uma expectativa de custo da obra, valores

de venda e um levantamento financeiro para verificar a viabilidade do

empreendimento, através da comparação das ofertas citadas.

Custo do terreno - será estimado o valor do terreno, baseado no valor do imóvel

mais valorizado do estudo de ofertas da região.

Custo de corretagem do terreno - será estimado um custo de corretagem de

2% do valor do terreno

Custo da construção - será efetuado através das possibilidades de construção

do empreendimento elaborado no estudo de massa, considerando as áreas

equivalentes globais, conforme NBR 12721 - 2006 e valores do CUB out-10,

acrescido das despesas extras CUB.

EEC525 – Arquitetura I

42

ESTUDO ESTÁTICO

Custo Financeiro:

Curva S como base para os custos financeiros e estimando a construção do

empreendimento em (???) meses. Temos os seguintes valores:

???% do custo da construção ???meses: custo total X ???% = R$ ????

Custo de corretagem de vendas

Será estimado um custo sobre corretagem de vendas no valor de ?% do valor de

venda do Imóvel, sendo considerado retorno de ??% para a construtora.

Custo do Empreendimento

Custo Total

Custo de Corretagem de Vendas

EEC525 – Arquitetura I

43

ESTUDO ESTÁTICO

RESUMO

Custo Total do Empreendimento

Custo do Terreno

Custo de corretagem do terreno

Custo da Construção

Custo Financeiro

Custo de Corretagem de vendas

Remuneração da Construtora

Valor do m² do empreendimento = Custo total do

empreendimento / m² total das unidades, conforme

levantamento do estudo de massa.

EEC525 – Arquitetura I

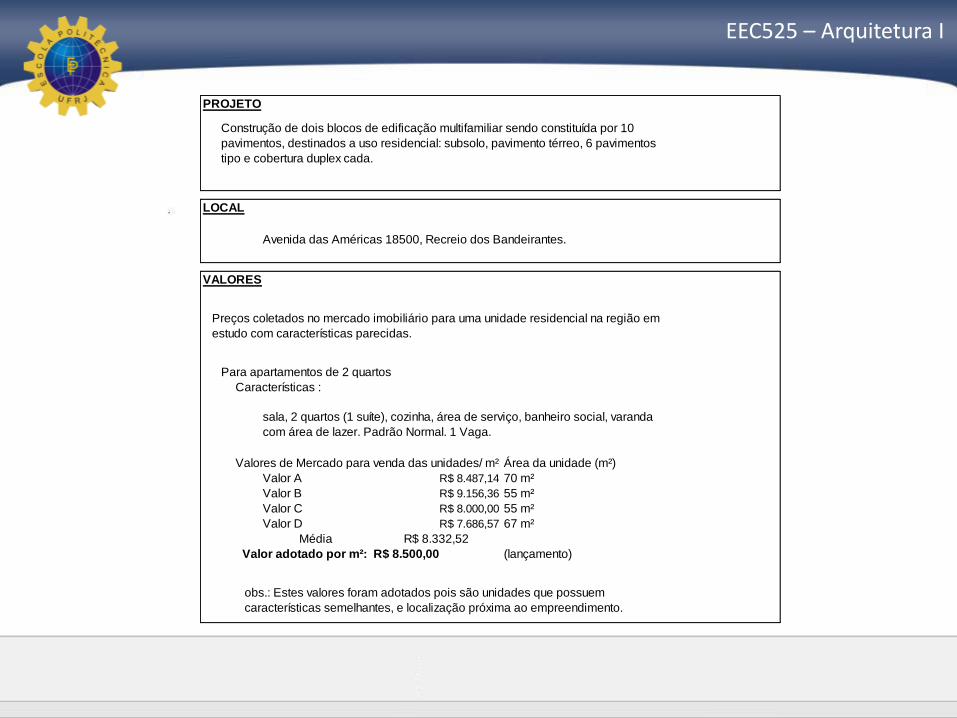

PROJETO

LOCAL

Avenida das Américas 18500, Recreio dos Bandeirantes.

VALORES

Características :

Valores de Mercado para venda das unidades/ m²:Área da unidade (m²)

Valor A R$ 8.487,14 70 m²

Valor B R$ 9.156,36 55 m²

Valor C R$ 8.000,00 55 m²

Valor D R$ 7.686,57 67 m²

Média R$ 8.332,52

Valor adotado por m²: R$ 8.500,00 (lançamento)

AVALIAÇÃO DAS UNIDADES RESIDENCIAIS

48 R$ 42.228.000,00

8 R$ 13.318.400,00

TOTAL R$ 55.546.400,00

CUSTOS DO EMPREENDIMENTO :

R$ 15.670.097,48 (aprox. m² a R$/m²)

R$ 12.500.000,00 Baseado no Zap

R$ 375.000,00 3% do valor do terreno

R$ 2.777.320,00 5% do valor de venda apartamentos

Outros Custos*: R$ 11.833.766,51 Na tabela

R$1.889.813,76 12,06% do valor da const. 24meses

TOTAL R$ 45.045.997,74

RESUMO :

R$10.500.402,26

18,90%

Custo do terreno :

Construção de dois blocos de edificação multifamiliar sendo constituída por 10

pavimentos, destinados a uso residencial: subsolo, pavimento térreo, 6 pavimentos

tipo e cobertura duplex cada.

Preços coletados no mercado imobiliário para uma unidade residencial na região em

estudo com características parecidas.

Custo da Construção :

obs.: Estes valores foram adotados pois são unidades que possuem

características semelhantes, e localização próxima ao empreendimento.

Para apartamentos de 2 quartos

unidades de apartamentos de 1,5 valor X (cob)=

sala, 2 quartos (1 suíte), cozinha, área de serviço, banheiro social, varanda

com área de lazer. Padrão Normal. 1 Vaga.

unidades de apartamentos de valor X =

LUCRO APURADO =

RECEITAS TOTAIS - DESP. GERAIS =

Corretagem do Terreno :

Corretagem de Venda :

Custo Financeiro :

EEC525 – Arquitetura I

PROJETO

LOCAL

Avenida das Américas 18500, Recreio dos Bandeirantes.

VALORES

Características :

Valores de Mercado para venda das unidades/ m²:Área da unidade (m²)

Valor A R$ 8.487,14 70 m²

Valor B R$ 9.156,36 55 m²

Valor C R$ 8.000,00 55 m²

Valor D R$ 7.686,57 67 m²

Média R$ 8.332,52

Valor adotado por m²: R$ 8.500,00 (lançamento)

AVALIAÇÃO DAS UNIDADES RESIDENCIAIS

48 R$ 42.228.000,00

8 R$ 13.318.400,00

TOTAL R$ 55.546.400,00

CUSTOS DO EMPREENDIMENTO :

R$ 15.670.097,48 (aprox. m² a R$/m²)

R$ 12.500.000,00 Baseado no Zap

R$ 375.000,00 3% do valor do terreno

R$ 2.777.320,00 5% do valor de venda apartamentos

Outros Custos*: R$ 11.833.766,51 Na tabela

R$1.889.813,76 12,06% do valor da const. 24meses

TOTAL R$ 45.045.997,74

RESUMO :

R$10.500.402,26

18,90%

Custo do terreno :

Construção de dois blocos de edificação multifamiliar sendo constituída por 10

pavimentos, destinados a uso residencial: subsolo, pavimento térreo, 6 pavimentos

tipo e cobertura duplex cada.

Preços coletados no mercado imobiliário para uma unidade residencial na região em

estudo com características parecidas.

Custo da Construção :

obs.: Estes valores foram adotados pois são unidades que possuem

características semelhantes, e localização próxima ao empreendimento.

Para apartamentos de 2 quartos

unidades de apartamentos de 1,5 valor X (cob)=

sala, 2 quartos (1 suíte), cozinha, área de serviço, banheiro social, varanda

com área de lazer. Padrão Normal. 1 Vaga.

unidades de apartamentos de valor X =

LUCRO APURADO =

RECEITAS TOTAIS - DESP. GERAIS =

Corretagem do Terreno :

Corretagem de Venda :

Custo Financeiro :

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 46

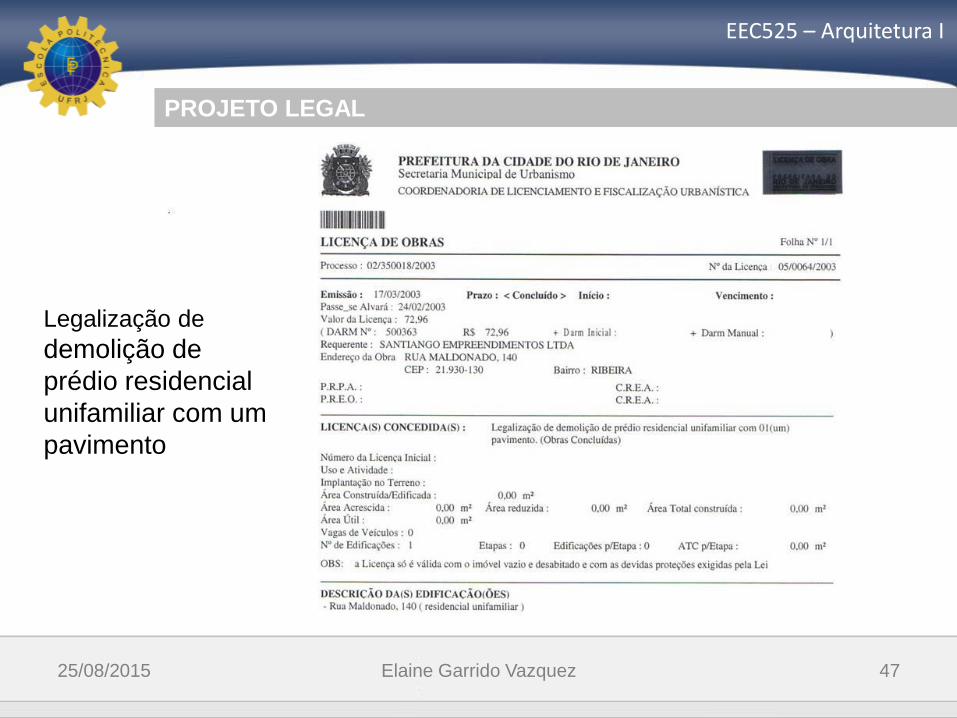

Licença de

instalação de

tapume

PROJETO LEGAL

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 47

Legalização de

demolição de

prédio residencial

unifamiliar com um

pavimento

PROJETO LEGAL

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 48

Licença de

construção de

prédio residencial

multifamiliar

PROJETO LEGAL

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 49

Restrições

90 dias

1 laje

Habite-se

Toda obra

PROJETO LEGAL

EEC525 – Arquitetura I

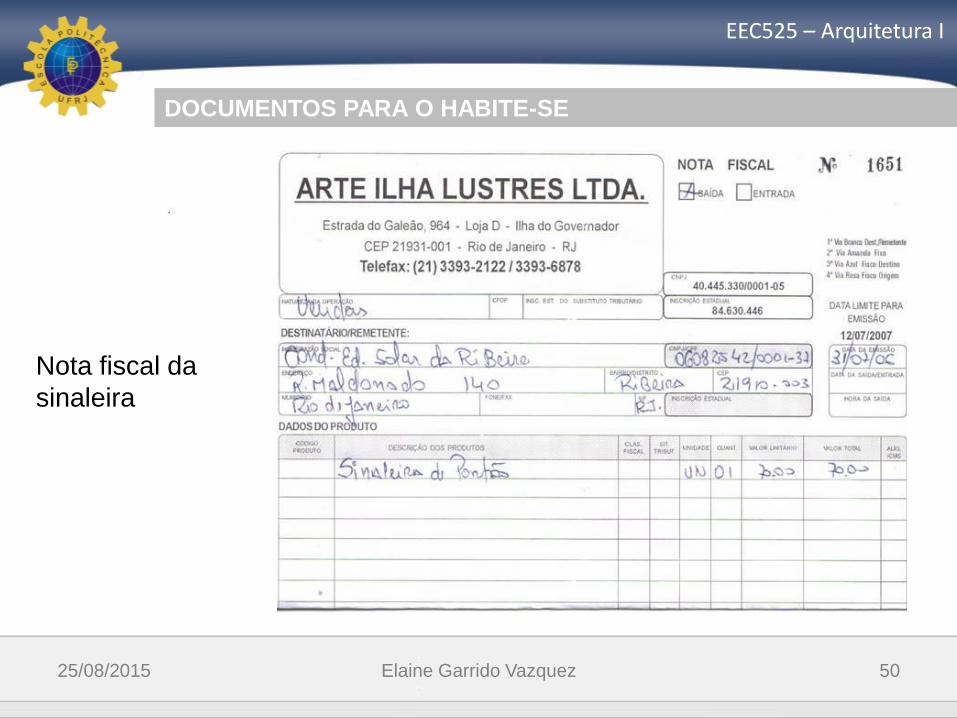

Nota fiscal da

sinaleira

25/08/2015 Elaine Garrido Vazquez 50

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

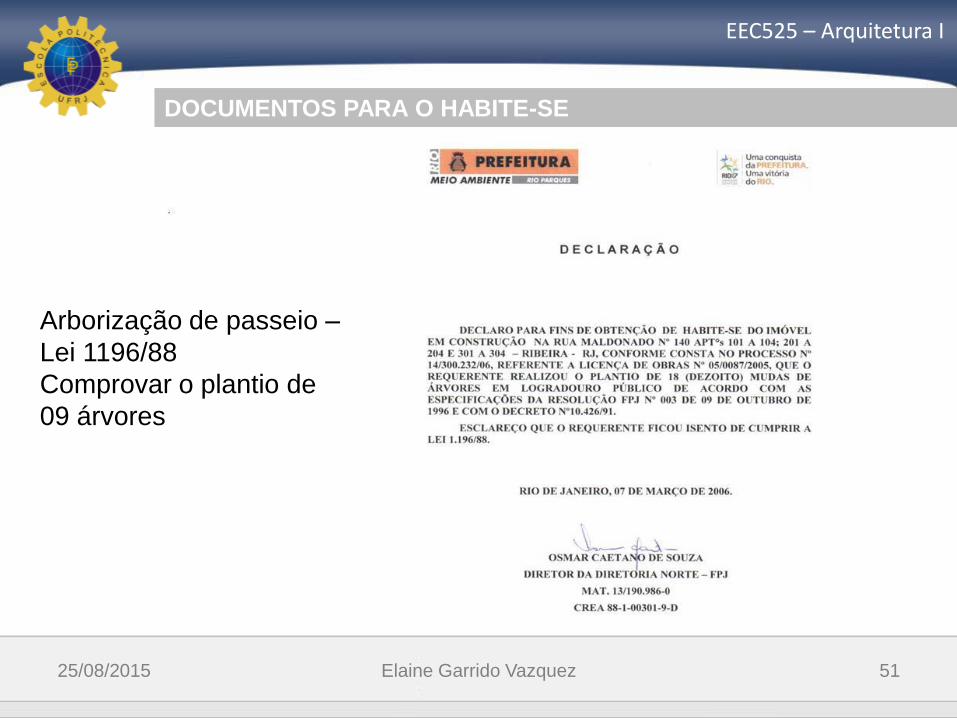

Arborização de passeio –

Lei 1196/88

Comprovar o plantio de

09 árvores

25/08/2015 Elaine Garrido Vazquez 51

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

Visto fiscal - ISS

25/08/2015 Elaine Garrido Vazquez 52

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

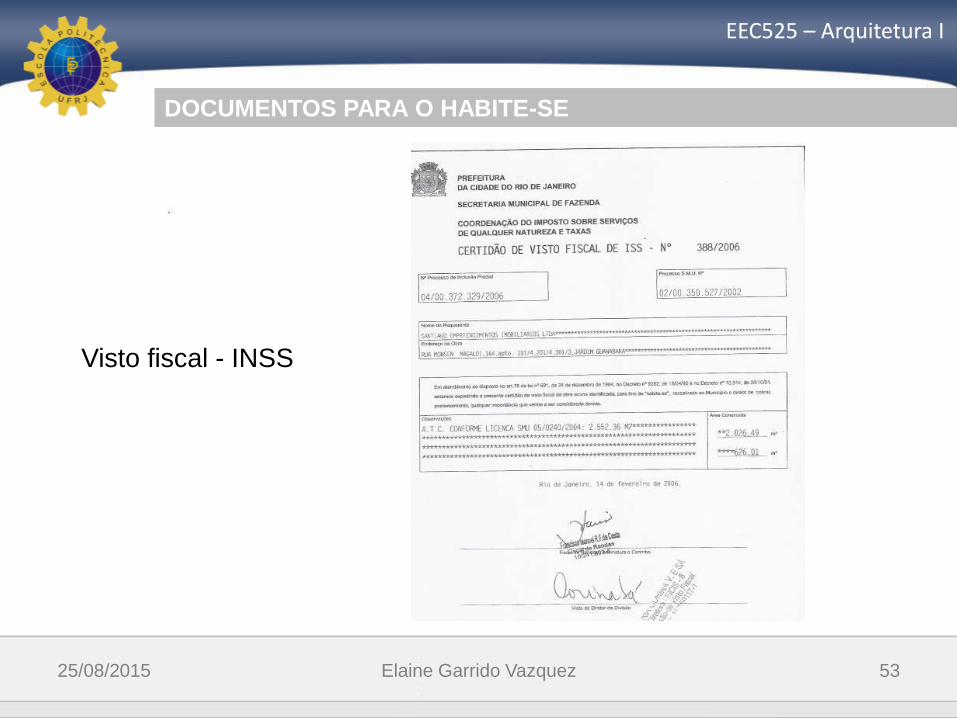

Visto fiscal - INSS

25/08/2015 Elaine Garrido Vazquez 53

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

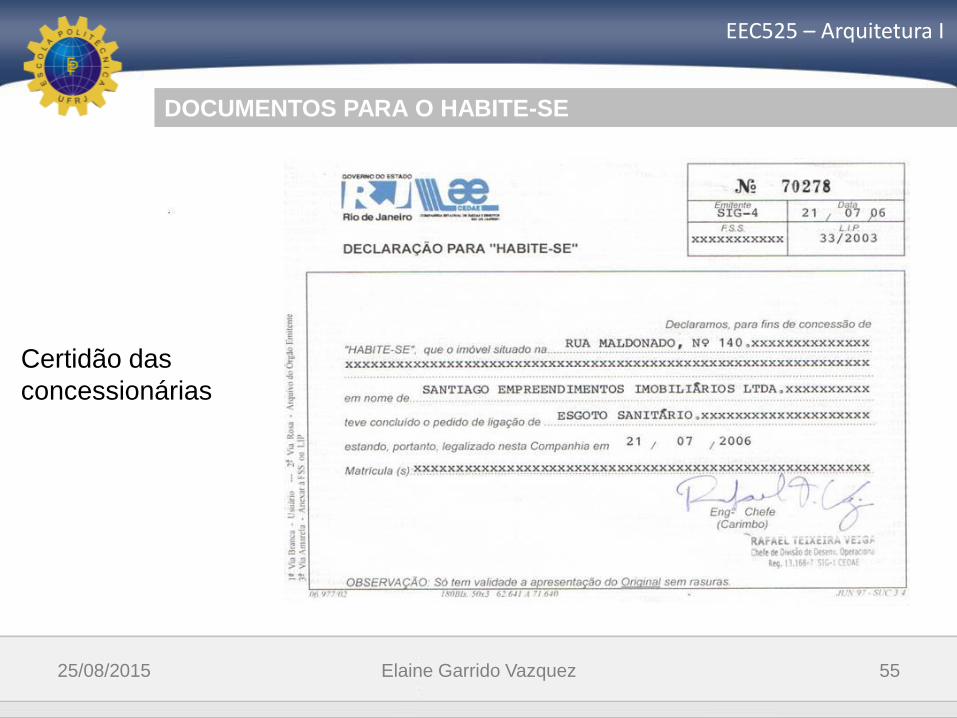

Certidão das

concessionárias

25/08/2015 Elaine Garrido Vazquez 54

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 55

Certidão das

concessionárias

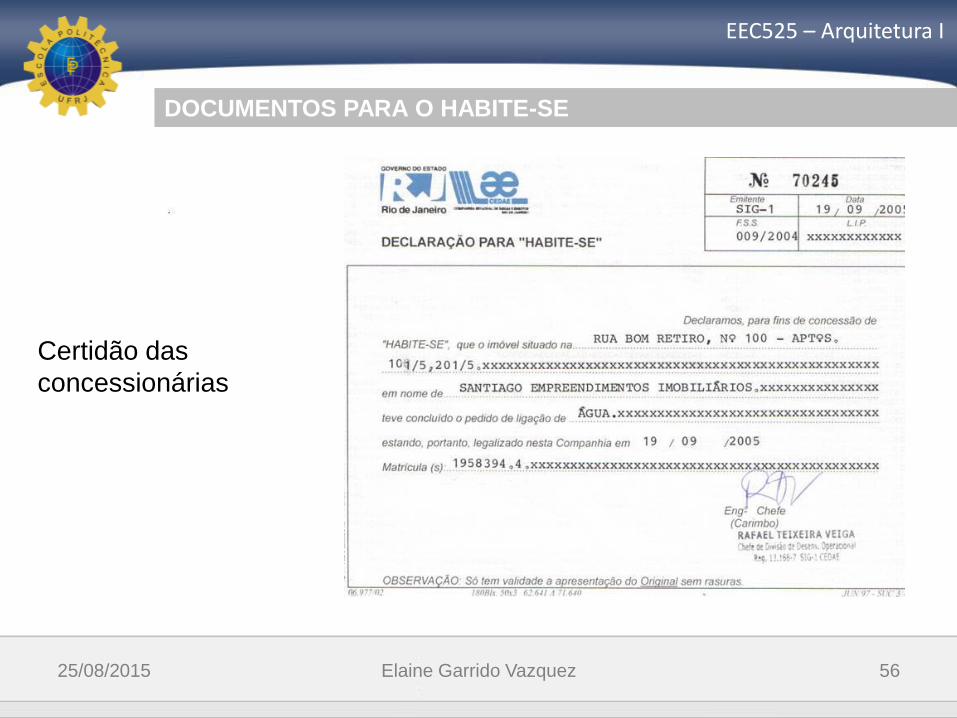

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 56

Certidão das

concessionárias

DOCUMENTOS PARA O HABITE-SE

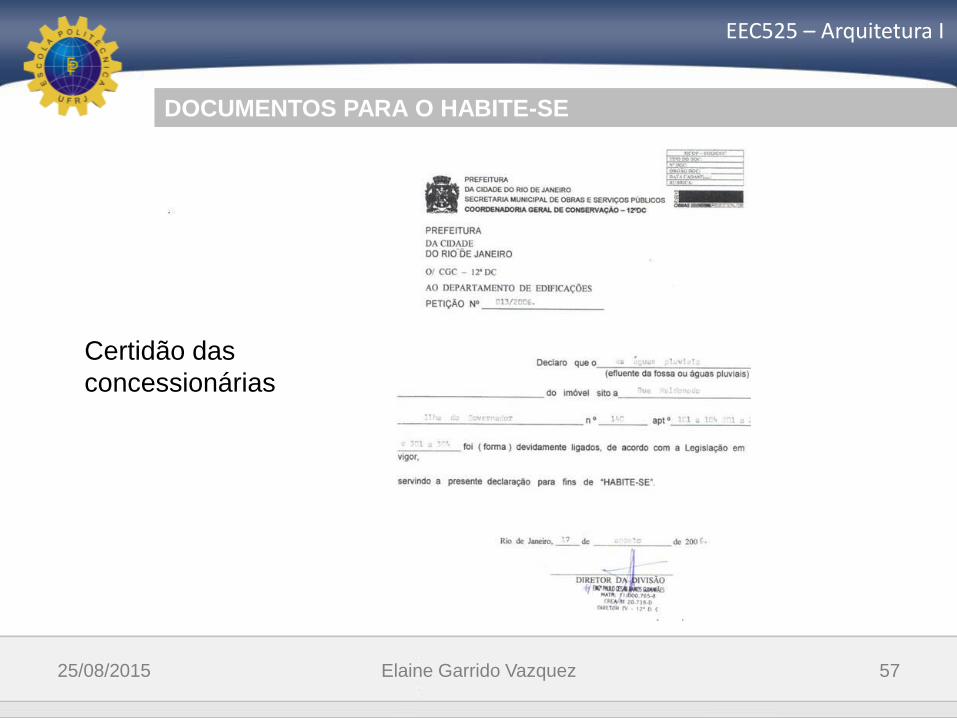

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 57

Certidão das

concessionárias

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

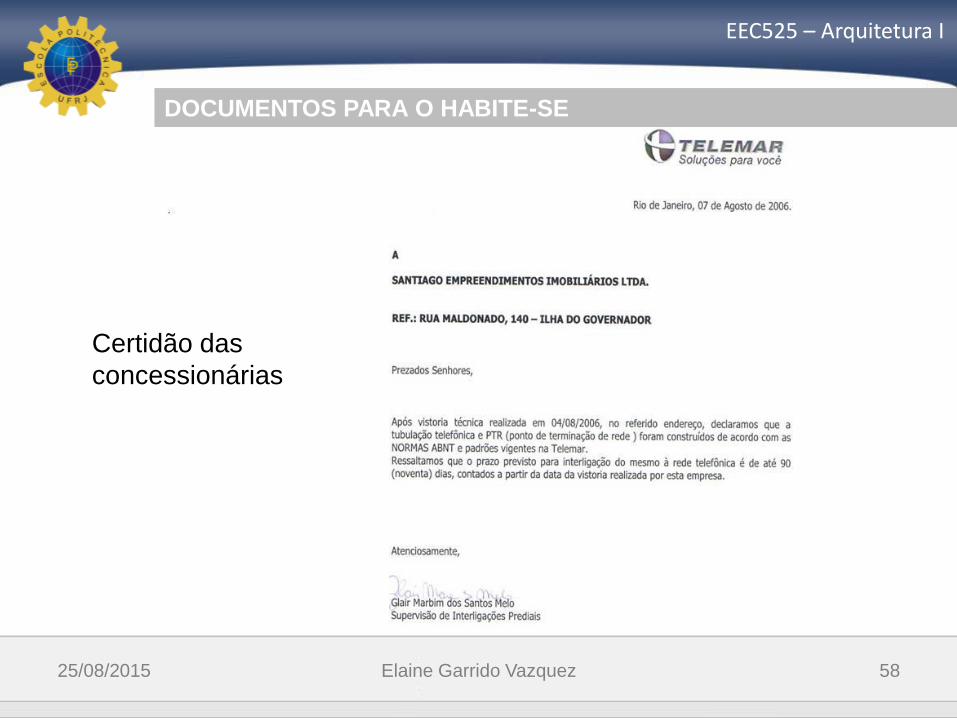

25/08/2015 Elaine Garrido Vazquez 58

Certidão das

concessionárias

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 59

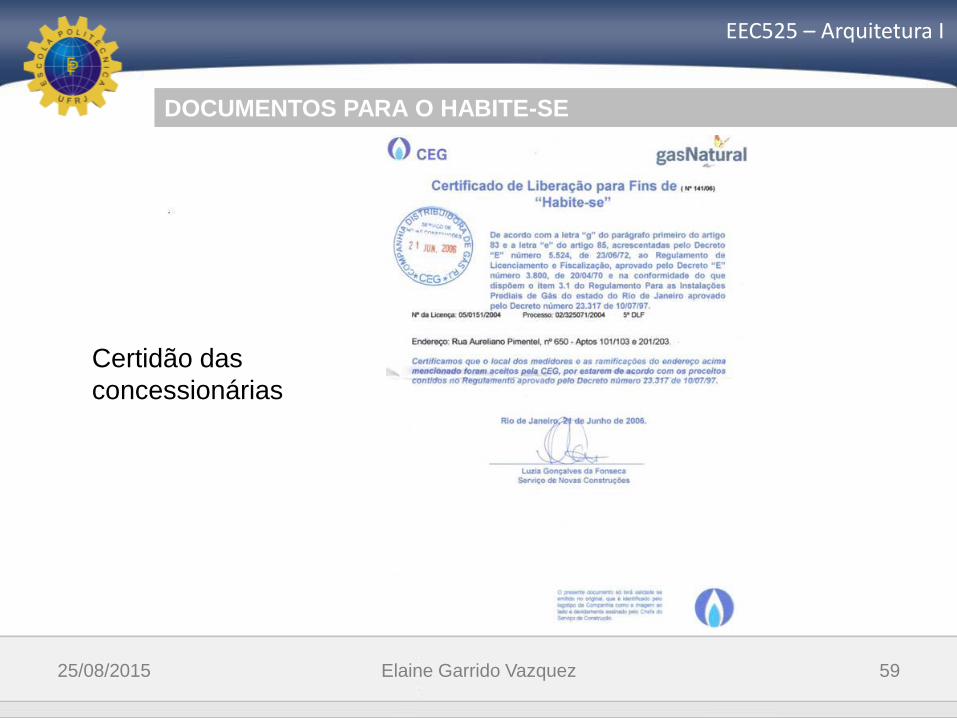

Certidão das

concessionárias

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

Certificado de

aprovação do

CBERJ

25/08/2015 Elaine Garrido Vazquez 60

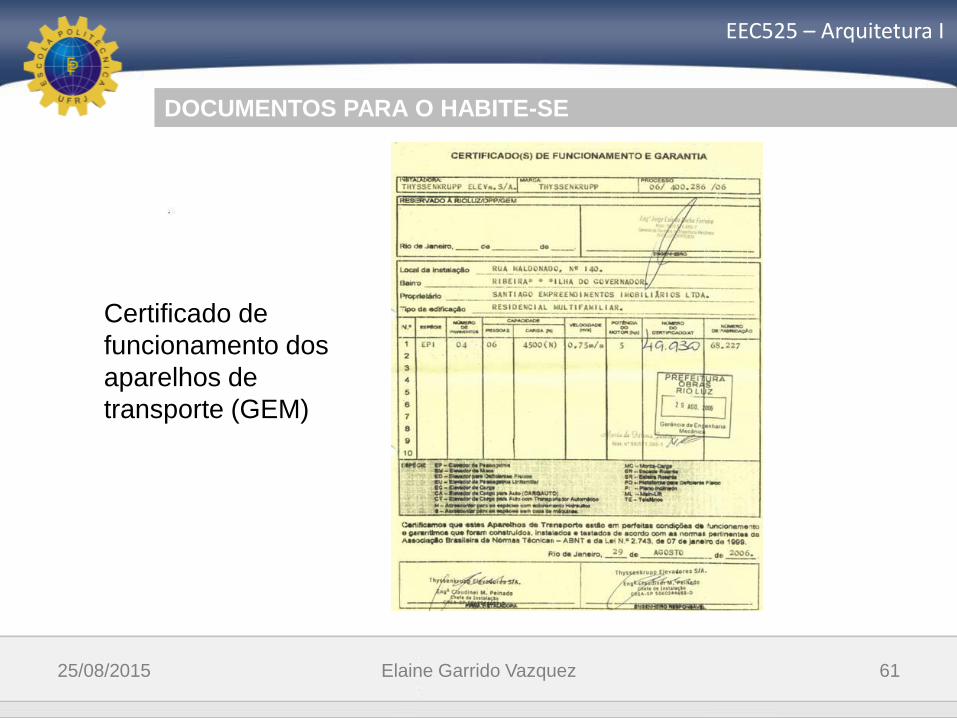

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

Certificado de

funcionamento dos

aparelhos de

transporte (GEM)

25/08/2015 Elaine Garrido Vazquez 61

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

Luz de emergência

Lei 2917/99

25/08/2015 Elaine Garrido Vazquez 62

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

Certidão para prova junto ao

Registro Geral de Imóveis

25/08/2015 Elaine Garrido Vazquez 63

DOCUMENTOS PARA O HABITE-SE

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 64

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 65

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 66

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 67

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 68

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 69

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 70

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 71

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 72

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 73

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 74

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 75

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 76

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 77

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 78

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 79

ENTREGA DA EDIFICAÇÃO

EEC525 – Arquitetura I

25/08/2015 Elaine Garrido Vazquez 80

ENTREGA DA EDIFICAÇÃO