Embed Size (px)

Citation preview

INSPER

GRADUAÇÃO EM CIÊNCIAS ECONÔMICAS

Preferências temporais – estudo de caso comparando Brasil e Suíça

Aluna: Renata Serson

Orientador: Prof. Dr. Ricardo Dias de Oliveira Brito

SÃO PAULO

2018

2

Serson, Renata

Preferências temporais – estudo de caso comparando Brasil e Suíça

Renata Serson – São Paulo, 2018, 65 páginas

Monografia (Bacharel em Economia) – Insper, 2018.

Orientador: Ricardo Dias de Oliveira Brito

1. Economia 2. Poupança 3. Racionalidade 4. Irracionalidade

5. Comparação 6. Países

3

RENATA SERSON

PREFERÊNCIAS TEMPORAIS – ESTUDO DE CASO COMPARANDO

BRASIL E SUÍÇA

Monografia apresentada ao curso de Ciências

Econômicas, como requisito parcial para a obtenção

do Grau de Bacharel do Insper Instituto de Ensino e

Pesquisa

Data de Aprovação: ___/___/___

BANCA EXAMINADORA

_______________________________________

Ricardo Dias de Oliveira Brito

Professor Doutor

Insper – Instituto de Ensino e Pesquisa

_______________________________________

Insper – Instituto de Ensino e Pesquisa

4

AGRADECIMENTOS

Registro aqui meus sinceros agradecimentos aos professores do Insper. No caso

específico deste trabalho, Adriana Bruscato e Ricardo Brito recebem minha gratidão

pela acessibilidade e grande competência em conduzirem o processo de criação de

um trabalho científico. Sinto-me privilegiada por ter aprendido com eles. Ao

orientador e incentivador Ricardo Brito, direciono agradecimento especial pela

transmissão de conhecimento, paciência e confiança.

O esforço de pesquisa internacional aqui reportado não teria sido possível se eu

não tivesse vivido a oportunidade de passar um semestre como intercambista na

Universidade de St Gallen. Neste caso, não posso deixar de agradecer à Fundação

Lemann pela generosidade. A vontade da instituição de mudar a educação no país me

inspira e passo a compartilhar deste objetivo.

5

RESUMO

O presente trabalho busca entender em que medida indivíduos brasileiros e suíços

são racionais em suas decisões intertemporais sobre poupança, testando a hipótese de

que diferenças culturais se traduzem em diferenças de comportamento financeiro. Foi

elaborada uma pesquisa com 235 estudantes do Insper (São Paulo, Brasil) e da

Universidade de St Gallen (St Gallen, Suiça), e os resultados do questionário

permitiram que construíssemos uma estatística que mensura, em certa medida,

desvios de racionalidade em decisões financeiras. Como resultado, obtivemos que em

nossa amostra, a despeito de evidências contrárias na literatura, o impacto da cultura

é praticamente inexistente: muitas das variáveis relacionadas ao país de origem, grupo

de coleta e identificação com grupo cultural são estatisticamente insignificantes para

explicar tal irracionalidade, e os resultados significantes não são sustentáveis após um

refinamento da amostra. Ainda assim, a conclusão é relevante – mostra-se o impacto

do gênero e da percepção de educação financeira na construção de racionalidade

financeira. As mulheres em geral tomam decisões menos racionais, enquanto

indivíduos que tenham percepção de que conhecem instrumentos de educação

financeira de fato têm maior score de racionalidade. Argumentamos que essa última

variável é passível de aprendizado: seria possível desenvolver, então, racionalidade

financeira num país, aumentando seus níveis de poupança independentemente de sua

localização ou origem cultural.

1. Economia 2. Poupança 3. Racionalidade 4. Irracionalidade 5. Comparação 6. Países

6

ABSTRACT

This essay seeks to understand to what extent Brazilian and Swiss individuals are

rational in their intertemporal savings decisions, testing the hypothesis that cultural

differences translate themselves into differences in financial behavior. A survey was

carried out among 235 students from Insper (São Paulo, Brazil) and from the

University of St Gallen (St Gallen, Switzerland), and the results of the questionnaire

allowed us to devise a statistic tool that measures, to some extent, deviations from

rationality in financial decisions. As a result, we found out that in our sample, despite

contrary evidence published in scientific literature, the impact of culture is practically

non-existent: many of the variables related to the country of origin, collection group

and identification with cultural background are statistically insignificant to explain

such irrationality, and significant results are not sustainable after sample refinement.

Nevertheless, the conclusion is relevant - it shows the impact of gender and the

perception of financial education in the construction of financial rationality. Women

generally make less rational decisions, while individuals who perceive themselves as

financially educated actually have a higher rationality score. We argue that the latter

variable is prone of learning: it would be possible to develop financial rationality in a

country, increasing its levels of savings autonomously from its location or its cultural

background.

1. Economics 2. Savings 3. Rationality 4. Irrationality 5. Comparison 6. Countries

7

LISTA DE GRÁFICOS

Gráfico 1 – Ciclo de vida versus desconto hiperbólico – função de desconto ao longo do

tempo ...................................................................................................................... pag 17

Gráfico 2 – Perfil da amostra: distribuição da idade .............................................. pag 27

Gráfico 3 – Perfil da amostra: semestre, idade e β médios por nível de estudo – todos os

grupos ..................................................................................................................... pag 28

Gráfico 4 – Perfil da amostra: semestre, idade e β médios por gênero

– todos os grupos .................................................................................................... pag 28

Gráfico 5 – Perfil da amostra: gênero por nível de estudo, % em relação à amostra total

– todos os grupos .................................................................................................... pag 29

Gráfico 6 – Contagem de respondentes por cultura – alunos Insper ...................... pag 30

Gráfico 7 – Porcentagem de respondentes por curso e nível de estudo

– alunos Insper ........................................................................................................ pag 30

Gráfico 8 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – alunos Insper ..................................................................................... pag 31

Gráfico 9 – Contagem de respondentes por país – intercambistas Insper .............. pag 32

Gráfico 10 – Contagem de respondentes por cultura – intercambistas Insper ....... pag 32

Gráfico 11 – Porcentagem de respondentes por curso e nível de estudo – intercambistas

Insper ...................................................................................................................... pag 32

Gráfico 12 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – intercambistas Insper ........................................................................ pag 33

Gráfico 13 – Contagem de respondentes por país de origem – alunos St Gallen ... pag 34

Gráfico 14 – Contagem de respondentes por cultura – alunos St Gallen ............... pag 34

Gráfico 15 – Porcentagem de respondentes por curso e nível de estudo

– St Gallen .............................................................................................................. pag 35

Gráfico 16 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – alunos St Gallen ................................................................................ pag 36

Gráfico 17 – Contagem de respondentes por país – intercambistas St Gallen ....... pag 37

Gráfico 18 – Contagem de respondentes por cultura – intercambistas St Gallen ... pag 37

8

Gráfico 19 – Porcentagem de respondentes por curso e nível de estudo – intercambistas

St Gallen ................................................................................................................. pag 38

Gráfico 20 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – intercambistas St Gallen ................................................................... pag 38

Gráfico 21 – Histograma: contagem de respostas por intervalo de beta ................ pag 40

Gráfico 22 – β média e desvio padrão por país ....................................................... pag 42

Gráfico 23 – β média e desvio padrão por grupo cultural ...................................... pag 43

Gráfico 24 – β média e desvio padrão por região ................................................... pag 43

Gráfico 25 – β média e desvio padrão por faixa etária ........................................... pag 43

Gráfico 26 – β média e desvio padrão por gênero .................................................. pag 43

Gráfico 27 – β média e desvio padrão por nível de estudo, comparação entre início do

curso e outros períodos ........................................................................................... pag 44

Gráfico 28 – β média e desvio padrão por declaração de educação financeira, divisão

por curso ................................................................................................................. pag 44

Gráfico 29 – β média e desvio padrão por curso e grupo ....................................... pag 45

9

LISTA DE TABELAS

Tabela 1 – Perfil da amostra: contagem de respondentes por grupo e gênero ........ pag 29

Tabela 2 – Taxas de desconto – alunos Insper ........................................................ pag 31

Tabela 3 – Taxas de desconto – intercambistas Insper ........................................... pag 33

Tabela 3 – Taxas de desconto – alunos St Gallen ................................................... pag 36

Tabela 4 – Taxas de desconto – intercambistas St Gallen ...................................... pag 39

Tabela 5 – Distribuição de β – percentis, máximo, mínimo, média e moda ........... pag 40

Tabela 6 – regressões com amostra base ................................................................ pag 47

Tabela 7 – regressões com exclusão de valores aberrantes .................................... pag 48

Tabela 8 – regressões com exclusão de comportamento anormal .......................... pag 49

10

SUMÁRIO

1. INTRODUÇÃO .................................................................................................. pag 11

2. REVISÃO DA LITERATURA .......................................................................... pag 15

3. METODOLOGIA ............................................................................................... pag 19

4. DESCRIÇÃO DA AMOSTRA .......................................................................... pag 27

5. RESULTADOS .................................................................................................. pag 46

6. CONSIDERAÇÕES FINAIS ............................................................................. pag 52

ANEXOS ................................................................................................................ pag 54

11

1. INTRODUÇÃO

A forma com que indivíduos avaliam seu bem estar ao longo do tempo pode

representar objeto de debate para economistas, já que por vezes as escolhas

intertemporais desafiam a racionalidade microeconômica. As escolhas entre presente

e futuro, que envolvem comparação entre custos e benefícios dispersos ao longo do

tempo, fazem parte das tomadas de decisão de interesse para a vida econômica:

comportamentos de consumo, poupança e investimento dependem de preferências

entre os diferentes tempos e impactam o bem estar. Diversos estudos já foram

desenvolvidos com objetivo de entender a alocação intertemporal de recursos e

mostrou-se importante compreender de que maneira os agentes descontam o bem

estar futuro. Taxa de desconto é um conceito fundamental para finanças e para a

economia em geral, e suas aplicações são diversas: precificação de ativos, avaliação

de projetos, decisão de investimento e poupança, entre outros. Será do interesse deste

trabalho entender como esta taxa de desconto se comporta no que diz respeito à

poupança dos indivíduos.

Num modelo de consumo que tem como premissa a racionalidade nas tomadas de

decisão, a taxa de desconto é constante ao longo do tempo. Uma divergência nessa

invariabilidade em geral gera uma menor poupança e pode indicar três coisas:

1. Incentivos externos que distorcem a escolha ótima racional (a garantia de uma

generosa previdência e uma instabilidade e incerteza muito grande em relação ao

futuro são exemplos desse tipo de incentivos).

2. Falta de informação sobre instrumentos financeiros que viabilizam a poupança –

falta de educação financeira. Isso resulta em inconsistência intertemporal –

indivíduos planejam e desejam um comportamento financeiro, mas não

conseguem implementá-lo.

3. Rejeição da hipótese de racionalidade – as decisões de consumo e poupança são

permeadas pela irracionalidade dos agentes econômicos. Isso também resulta em

inconsistência intertemporal, sendo que agora não conseguem o fazer não por fata

de acesso aos instrumentos, mas sim por vieses cognitivos.

Mostra-se importante então que incentivos, disseminação de informação e

racionalidade estejam alinhados para que se atinja a plena poupança. A hipótese aqui

12

testada será a de que indivíduos não são inteiramente racionais, e por isso as taxas de

desconto para diferentes tempos não é a mesma e existe inconsistência intertemporal

resultante de contradição entre desejos de curto prazo e comportamento de longo

prazo. É de interesse entender em que medida essa irracionalidade (e,

consequentemente, o comportamento da taxa de desconto) responde a mudanças de

ambiente, comparando dois países notavelmente com histórico e cultura diferentes:

Brasil e Suíça. Esse entendimento é dado a partir de uma pesquisa feita com alunos

de ensino superior e que tenta entender como é a taxa de desconto ótima deles em dois

tempos distintos.

Os alunos em questão são de escolas de elite dos dois países, respectivamente

Universidade de St Gallen na Suíça e Insper no Brasil, sendo majoritariamente das

escolas de administração, economia e finanças. Por isso, podemos assumir com

confiança que o nível de conhecimento de instrumentos financeiros é igualmente alto,

não sendo esta a fonte de disparidade. Também, por se tratarem das classes altas dos

dois países, os incentivos também são próximos, apesar de sabermos que os ambientes

externos brasileiro e suíço são muito divergentes. As classes mais altas não dependem

da previdência social (apesar de que os mais ricos recebem mais previdência no

Brasil), tendo respaldo de um sistema financeiro bastante globalizado para construção

de suas previdências privadas. Isso diminui as incertezas e a instabilidade de cada país

é menos relevante para esse grupo em específico, restando então como fator para a

não poupança ótima justamente um desvio de racionalidade. Isso pode ser melhor

entendido no caso da Suíça, em que mesmo num ambiente admitido como estável e

com incentivos não problemáticos, com pleno conhecimento dos instrumentos

financeiros, ainda assim no agregado o resultado encontrado é de que um aluno médio

de St Gallen tem uma taxa de poupança diferente para os horizontes de 1 ano e 10

anos (essas taxas são respectivamente 72,28% e 19,50% em nossa amostra). Sendo a

taxa de menor prazo maior, o desconto é chamado de hiperbólico. A amostra também

indica este tipo de desconto no Brasil, onde as taxas para 1 e 10 anos são 107,73% e

21,40%.

Wang, Rieger e Hens (2016) conduziram essa pesquisa de forma ampliada no

mundo, entrevistando alunos de 53 países distintos. A conclusão que chegaram é de

que a taxa de desconto de um ano é sempre muito mais alta do que para 10 anos: o

desconto hiperbólico é um fenômeno global. Com a compilação dessa base de dados,

13

foram capazes de fazer comparações entre os países e medir o impacto de cultura na

variável de interesse. Fatores culturais foram capturados pelas dimensões de Hofstede

(Hofstede, 1991) e revelou-se que níveis mais altos de aversão à incerteza são

associados com um desconto hiperbólico mais forte, enquanto maiores níveis de

individualismo e de orientação de longo prazo preveem uma tendência de mais

paciência, suavizando a diferença entre as taxas de desconto para diferentes tempos.

Os dados coletados sobre preferência de tempo e desconto de tempo contribuíram

com algumas aplicações interessantes, principalmente em finanças comportamentais.

Uma delas foi a ajuda na construção de uma das hipóteses que solucionaria o “equity

risk premium puzzle” (Rieger et al 2015). Instituições que lidam com política

econômica também veem muito valor nesse tipo de pesquisa.

Esta monografia busca reproduzir, de forma reduzida, a comparação entre países

publicada em 2016 e está dividida em seis partes. Após exposição da relevância do

assunto poupança que concluirá a introdução, segue revisão de literatura, onde se

encontra a diferença entre o desconto do modelo de ciclo de vida e hiperbólico e mais

sobre o método usado por Wang, Rieger e Hans. A terceira parte é um capítulo sobre

a metodologia a ser adotada e, na sequência, apresentam-se a descrição da amostra e

os resultados obtidos. Por fim, as considerações finais e conclusão.

Relevância de estudar a poupança

Independentemente de flutuações de curto prazo, entende-se que a economia que

não poupa se acomodará eventualmente num equilíbrio em que o produto é menor do

que aquela cuja taxa de poupança é maior. Esse resultado advém de um modelo da

economia neoclássica primeiro desenhado por Solow (1956) que iguala a taxa de

poupança à taxa de reposição de capital depreciado. Mesmo em modelos mais

recentes em que outras variáveis ganham espaço, como em Aghion, Comin e

Howitt (2006) onde enfatiza-se a importância de investimento direto estrangeiro

(IED) e grau de abertura da economia como fatores determinantes do crescimento de

longo prazo, a poupança não deixa de ser de grande interessei. Aprender por qual

processo indivíduos passam ao tomarem uma decisão de poupança ou consumo faz

parte de uma agenda macroeconômica, pois envolve por exemplo o entendimento do

problema de sub poupança. O entendimento da miopia temporal e quais os chamados

14

de “mecanismos de comprometimento” para corrigi-la é de grande interesse do

âmbito da política pública que tem interesse no ajuste da poupança agregada nacional.

No caso brasileiro, o tema é muito relevante. O Brasil tem histórico de baixa

poupança, tanto que em 2017 o Banco Mundial apontou que o país é composto por

72% de não poupadoresii. Isso faz com que aqui se guarde menos dinheiro do que em

países vizinhos com menor renda per capta e leva à insustentabilidade financeira. Em

tempos em que se discute a reforma da Previdência, o tema ganha ainda mais

relevância. O impacto da não poupança brasileira pode então ser entendido como um

menor potencial econômico de longo prazo da economia.

15

2. REVISÃO DA LITERATURA

Os determinantes da taxa de desconto individual são objeto de estudos recorrentes

de economistas. No quesito poupança e consumo ao longo da vida, modelos de ciclo

de vida foram sugeridos como formas de estruturar o consumo de indivíduos que

nascem e passam sua infância como dependentes, trabalham quando adultos e voltam

após a aposentadoria como dependentes de sua poupança nos anos de ganho. O

modelo prevê que as pessoas devem suavizar o consumo para manutenção da utilidade

marginal constante em todos os estágios. Isso se dá por meio de empréstimos

antecedentes à entrada no mercado de trabalho, acumulação de riqueza durante a vida

ativa e pela despoupança durante a aposentadoria. Browning e Crossley (2001)

sugerem que até recentemente dados em painel suficientes para estudo empírico desta

abordagem não estavam amplamente disponíveis e por isso os estudos analíticos são

restritos. A previsão deles é de que a área de pesquisa tem muito a crescer,

principalmente quando se une o estudo do consumo a outras decisões individuais,

como educação e fertilidade e que estudos empíricos podem inclusive negar essa

abordagem “clássica”. Isso porque a hipótese do modelo de desconto de utilidade é

de que a taxa de desconto é sempre constante, e nem sempre isso é realístico. Pessoas

não são dotadas de informação perfeita (não sabem o que vai acontecer no futuro) e

suas decisões podem não ser 100% racionais, o que compromete as premissas dessa

abordagem.

Gourinchas e Parker (2002) conseguem, com algum sucesso, usar modelos de

ciclo de vida, porém eles mesmos reiteram que o feito só foi possível com o uso de

um painel estimado pelo uso do método de momentos em que características

individuais, como o tamanho da família e idade dos indivíduos, impactam na utilidade

marginal e no resultado de poupança. Por isso, pode se mostrar impreciso extrapolar

os resultados micro em dados agregados para a economia. Mesmo com alguma

indicação de sucesso como a apresentada, a abordagem vem sendo muito criticada.

Deaton (1986) aponta que “testes usando séries temporais de dados agregados

sugerem que o consumidor representativo de um modelo de ciclo de vida terá

dificuldades em explicar as evidências de movimentos da taxa de juros e mudanças

no consumo”. O autor vai mais longe ainda ao questionar a relevância de se empenhar

16

em tentar salvar esse tipo de abordagem, que ele chama de descaradamente em

desacordo com os dados puros e não tratados.

O modelo de Desconto Hiperbólico data da década de 1960 e tem como hipótese

uma taxa de desconto decrescente ao longo do tempo. Isso faz com que o padrão de

desconto de utilidade seja hiperbólico. Angeletos et al. (2001) exemplifica parte da

inconsistência do modelo de ciclo de vida afirmando que as preferências para o longo

prazo são conflitantes com o comportamento de curto prazo dos indivíduos. Isso

acontece porque a gratificação de longo prazo advém de abdicação de consumo no

curto prazo, e existe grande tentação para a gratificação instantânea. O problema de

autocontrole faz com que a abordagem dada ao consumo ao longo da vida seja,

idealmente, comportamental, se referindo ao comportamento de consumo.

Consumidores hiperbólicos terão uma disparidade entre os objetivos de longo prazo

e o comportamento de curto prazo, o que faz com que não atinjam o nível desejado

de poupança (“target savings”), já que as gratificações instantâneas subestimam os

esforços de implementação de paciência para gratificações futuras.

O gráfico abaixo compara as funções de desconto do modelo básico de ciclo de

vida (desconto constante representado por uma função exponencial) e do modelo de

desconto hiperbólico (desconto não constante representado por uma função

hiperbólica). O modelo de desconto de ciclo de vida indica que a escolha dos agentes

racionais exibe consistência intertemporal já que o padrão de ordenação das

preferências no presente e futuro se mantém ao longo do tempo. No caso de desconto

hiperbólico, por sua vez, o indivíduo exibe padrão de escolha marcado pela

impaciência já que a taxa de desconto decai com o tempo. A taxa é relativamente alta

em curtos horizontes de tempo e relativamente baixa para prazos estendidos de tempo.

17

Gráfico 1 – Ciclo de vida versus desconto hiperbólico – função de desconto ao longo

do tempo

Taxa de desconto e fatores culturais

Sabendo que o interesse aqui será comparar Brasil e Suíça, é propício abordar

como fatores culturais afetam o encadeamento da taxa de desconto, mesmo assumindo

que o comportamento dela será sempre hiperbólico. Este é o objetivo do estudo de

Wang, Rieger e Hens (2016), que concluiu que o desconto hiperbólico é um fenômeno

global ao coletarem dados de 53 países. Para abordarem essa variabilidade da taxa de

desconto para diferentes períodos característica do modelo hiperbólico, eles

construíram estatísticas que mensuram a diferença de taxas de desconto de dois

períodos distintos: 1 ano e 10 anos. A metodologia deste estudo será parecida e por

isso mais detalhes sobre a construção destas estatísticas podem ser encontrados no

capítulo de metodologia.

A seguir, usaram essa construção como variável explicativa de regressões cujas

variáveis respostas eram de três categorias: características econômicas do país (log do

PIB per capta, log da taxa de crescimento do PIB, inflação, nível de abertura

econômica), características culturais do país (score de individualismo, aversão à

incerteza e orientação de longo prazo das dimensões de Hofstede (Hofstede, 1991)) e

características pessoais dos respondentes (sexo, idade, o fato de ser graduando de

economia ou não, o fato de ser aluno nativo ou não, identificação cultural com um

dos sete clusters culturais segundo a classificação de Chhokar, Brodbeck, and House

(2008)).

Retirado de “Economia e psicologia na explicação da escolha intertemporal”

Muramutso, Roberta; Fonseca, Patrícia

18

Os resultados encontrados referentes aos fatores culturais são:

Quanto maior o nível de aversão à incerteza do país, menor a estatística de diferença

de taxa de desconto entre os períodos, e consequentemente maior a tendência à

impaciência e maior desconto hiperbólico.

Quanto maior o nível de individualismo do país, maior a estatística de diferença de

taxa de desconto entre os períodos, e consequentemente maior a tendência à paciência

e menor o desconto hiperbólico.

Quanto maior o nível de orientação de longo do país, maior a estatística de diferença

de taxa de desconto entre os períodos, e consequentemente maior a tendência à

paciência e menor o desconto hiperbólico.

Além dos resultados numéricos, os autores referem outros estudos com mesmo

escopo, como o de Robert Levine (Levine, 1997) que definiu e mensurou o conceito

de “passagem do tempo” e o estudou em 31 países a partir de dados sobre velocidade

de caminhada da população, velocidade dos serviços de correio e precisão dos

relógios. Mostra-se que essa “passagem do tempo” está positivamente correlacionada

com um comportamento de mais paciência, em que há maior disposição de esperar

para benefícios de longo prazo. Citam também forte correlação entre a impaciência e

curto prazismo com comportamentos de procrastinação (Benzion et al., 1989).

19

3. METODOLOGIA

3.1 Coleta de Dados

Pesquisa Piloto

Como forma de antecipar desafios relacionados à pesquisa e conseguir desenhar

a melhor forma de abordagem, rodou-se um piloto durante o curso “Educação

financeira, bem-estar e desigualdade” ministrado pelo professor Ricardo Brito. Nesta,

os alunos que se inscreveram voluntariamente (o que pode ter levado a um viés de

seleção – pessoas que já têm interesse no tema de educação financeira) foram

convidadas a responder presencialmente a quatro experimentos, sendo um deles

justamente as indagações que levam à construção das estatísticas construídas por

Wang, Rieger e Hens (2016), β e δ (ver item 3.2 – o modelo). Das 31 respostas

computadas, apenas 12 foram numéricas e permitiram de fato o cálculo do tipo de

desconto em questão – a média do β foi de 0,7133, valor menor do que 1, o que indica

a prevalência do desconto hiperbólico como forma de modelagem do raciocínio de

poupança destes respondentes. As outras 19 respostas representam o desafio para as

próximas pesquisas: como engajar e fazer-se claro para que todos respondam números

que façam sentido e representem de fato suas propensões a poupar. A solução

encontrada, por estes e outros motivos, foi um formulário eletrônico, no google forms,

que força o respondente a preencher respostas numéricas quando necessário.

Os outros três experimentos também serão uteis como fonte de conhecimento de

pesquisa e representam potenciais controles a serem usados no questionário final:

Perguntas múltipla escolha básicas referentes à educação financeira, que controlaria

o nível desse tipo de conhecimento a pessoa tem;

Cognitive Reflection Test (CRT) – teste de controle cognitivo, Frederick (2005).

Basicamente apresentam-se três perguntas que fazem os dois sistemas cerebrais de

respostas se confrontarem – o sistema 1 e o sistema 2, responsáveis por,

respectivamente, respostas dadas pelo raciocínio instintivo (mais rápido e, por vezes,

irracional) e raciocínio logico (demorado e racional);

Teste de superconfiança – mensura a propensão do individuo tomar decisões com

base em mecanismos irracionais, como a crença de que tem-se mais conhecimento do

que na realidade.

20

Questionário Final

Montou-se então um formulário no Google Forms que pode ser facilmente

respondido em qualquer lugar do mundo. Alunos da Universidade de St Gallen e do

Insper o preencheram em inglês (língua estrangeira para ambos) e com isso foi feita

a coleta de dados.

Em anexo, encontra-se o formulário original. O importante é que se enfatizou que

os respondentes deveriam preenchê-lo sozinhos e sem consulta a nenhuma outra parte

e que o objetivo era coletar informação sobre preferências e atitudes, não havendo

respostas certas ou erradas.

As perguntas que constroem as estatísticas de análise são:

01. Por favor considere as seguintes alternativas:

A. Pagamento de $100 agora

B. Pagamento de $X em um ano

X tem que ser pelo menos ___ para que B seja tão atrativo quanto A

02. Por favor considere as seguintes alternativas:

A. Pagamento de $100 agora

B. Pagamento de $X em dez anos

X tem que ser pelo menos ___ para que B seja tão atrativo quanto A

21

3.2 O modelo

Variável Resposta

Será β:

𝛽 = 100

𝛿𝐹1𝑎𝑛𝑜

𝛿 = (𝐹1𝑎𝑛𝑜

𝐹10𝑎𝑛𝑜𝑠)1 9⁄

Em que 𝐹1𝑎𝑛𝑜é o montante que faz com que o indivíduo aceite trocar 100 reais

agora pela promessa de recebê-lo após 1 ano (resposta da pergunta 01) e 𝐹10𝑎𝑛𝑜𝑠 é o

montante que faz com que o indivíduo aceite trocar 100 reais agora pela promessa de

recebê-lo após 10 anos (resposta da pergunta 02).

A análise se dá na medida em que a taxa de desconto entre hoje e o próximo

período é de (1 − 𝛽𝛿)/𝛽𝛿 e a taxa de desconto entre dois quaisquer períodos futuros

é de (1 − 𝛿)/𝛿, sendo que a taxa de desconto futura é sempre diferente da taxa de

desconto entre hoje e o próximo período, a não ser que 𝛽 = 1. Por isso, se for

constatado que beta é significativamente menor que 1, o modelo de ciclo da vida

(desconto exponencial) é rejeitado em favor do modelo de desconto hiperbólico.

A distância entre β e 1 é um mensurador do desvio de racionalidade (já que

consideramos que o que causa a prevalência do desconto hiperbólico é a rejeição da

hipótese de racionalidade nas preferencias temporais). Por isso usar os fatores

individuais dos entrevistados para explicar o β é também entender como estes fatores

moldam a irracionalidade dos grupos estudados.

Variável Explicativa – grupo (aluno Insper, aluno St Gallen,

intercambista Insper e intercambista St Gallen)

Visando comparar Brasil e Suíça, serão construídas variáveis binárias que indicam

em que grupo o respondente se encontra. Vale ressaltar que a base de comparação

será então a do grupo não contemplado pelas dummies – alunos regulares do Insper.

StGallen: assume valor 1 se o respondente for aluno de St Gallen. Assumindo

que a Suiça apresenta maiores níveis de aversão à incerteza, menores níveis

22

de individualismo e de orientação de longo prazo do que o Brasil, é esperado

que os indivíduos que estudem no país sejam mais pacientes e apresentem

descontos menos hiperbólicos, portanto o sinal esperado do parâmetro que

acompanha a variável aluno St Gallen numa regressão que explica β e em que

o grupo de comparação é de alunos brasileiros é positivo, e ser aluno de St

Gallen aumentaria, então, o valor de β e representaria menores níveis de

desvios de racionalidade.

InterInsper: assume valor 1 se o respondente tiver feito pelo menos um

semestre de intercambio no Insper. Não existe expectativa em relação a estar

neste grupo, já que o grupo provavelmente será heterogêneo em seus níveis de

aversão à incerteza, individualismo e orientação de longo prazo, já que os

entrevistados podem ser de países e culturas muito divergentes. O que se busca

investigar com a variável é se a decisão de vir para o Brasil num intercâmbio,

o que pode indicar maior abertura para novas experiências e curiosidade, gera

algum padrão nas decisões financeiras e de consumo.

InterStGallen: assume valor 1 se o respondente tiver feito pelo menos um

semestre de intercambio na Universidade de St Gallen. Mais uma vez não se

tem expectativa sobre o sinal do parâmetro que acompanha a variável. O

intercambista que esta aqui, uma vez ainda curioso e aberto a mudanças e

novas experiências, pode ser mais conservador em suas escolhas, por ter ido

para um país mais confortável e organizado neste semestre de suas vidas.

Variável Explicativa – Continente/País de origem

A nacionalidade pode guardar correlação com traços culturais e usando como base

o trabalho de Hans et al (2016), esta é forte candidata como variável no modelo.

Porém, nos grupos de intercambistas a variabilidade e pouca representatividade das

nacionalidades apresenta um entrave para sua aplicação. Ao invés disso, agruparam-

nas por grandes regiões, que resultaram na construção de três variáveis binarias, de

acordo com a amostra, mais um quarto grupo que representa a base de comparação e

é a América do Sul.

AmNorte: assume o valor 1 se o país de origem do respondente for Estados

Unidos, Canada ou México. O sinal esperado do parâmetro que a acompanha

23

num modelo econométrico que explica o β é positivo, pois ser desta região

levaria, em media, a um menor desvio de racionalidade relativo à região sul-

americana.

Ásia: assume o valor 1 se o país de origem do respondente fizer parte do

continente asiático. A cultura asiática é marcada por estereótipos de algumas

nacionalidades, como a calma e organização japonesa. Isso faz com que

estipulemos que haverá menos imediatismo na região e o sinal esperado para

o parâmetro que acompanha “Ásia” na regressão que explica β também é

positivo.

Europa: assume o valor 1 se o país de origem do respondente estiver

localizado na Europa. O maior nível de desenvolvimento destes países faz com

que a expectativa seja de maior racionalidade econômica nas decisões

financeiras e por isso, relativo à América do Sul, o beta esperado é maior.

Variável Explicativa – Cultura

Outra forma de estratificar a cultura é pela declaração do entrevistado sobre qual

grupo cultural ele se identifica dentre grupos étnicos. Neste trabalho, utilizaram-se

sete clusters baseados na classificação de Chhokar, Brodbeck & House (2007). São

eles: cultura anglo/americana, asiática, germânica/nórdica, latino americana, latino

europeia, leste europeia e médio oriental. Usando como base de comparação à cultura

latino americana, foram construídas as seguintes seis variáveis binárias:

Anglo/americana: assume valor 1 quando o respondente se declara

pertencente a este grupo cultural.

Asiática: assume valor 1 quando o respondente se declara pertencente a

este grupo cultural.

Germânico/nórdica: assume valor 1 quando o respondente se declara

pertencente a este grupo cultural.

Latino Europeia: assume valor 1 quando o respondente se declara

pertencente a este grupo cultural.

Leste Europeia: assume valor 1 quando o respondente se declara

pertencente a este grupo cultural.

24

Médio Oriental: assume valor 1 quando o respondente se declara

pertencente a este grupo cultural.

Variável Explicativa – Gênero

Variável binária que assume valor 1 se o respondente tiver se declarado mulher

no formulário preenchido. Em geral, na literatura, muitas vezes o sinal reportado para

o parâmetro que acompanha a variável gênero numa função que explica resultados

financeiros é negativo. Isso é explicado pela disparidade de funções, objetivos e

expectativas atribuídas aos diferentes gêneros, que resultam em diferentes formações

da racionalidade financeira. No caso deste estudo, entretanto, as formações são, a

priori, similares, além de que estamos controlando por outros fatores individuais. Em

se tratando de um grupo específico de universitários do século XXI, não há

expectativa sobre como o gênero afeta as decisões intertemporais, e pode-se mostrar

estatisticamente irrelevante numa regressão que explica o β, mensurador de desvios

em relação ao modelo de ciclo de vida.

Variável Explicativa – Idade

Idade preenchida pelos entrevistados. Espera-se que, conforme os anos passem,

os indivíduos tornem-se mais maduros e tenham mais propriedade e racionalidade nas

decisões, e por isso o sinal esperado do parâmetro que acompanha a variável idade

numa regressão que explica desvios de racionalidade (𝛽) é positivo.

Variável Explicativa – Curso/Aluno de economia

Ter curso como preditor do comportamento financeiro é válido na medida em que

alunos que tenham estudado finanças terão maior preparação para tomar decisões

racionais. Estudar economia comportamental também é uma maneira de antecipar

desvios e manter o comportamento de acordo com o modelo de ciclo de vida (β igual

a 1). Para denotar o grupo que tiveram acesso a esse tipo de informação, e portanto

espera-se que tenham maior probabilidade de um maior beta (o sinal que acompanham

estas variáveis numa regressão que explica beta é, portanto, esperado ser positivo),

25

criou-se a variável admecofin que assume valor 1 se o entrevistado cursar

administração, economia ou finanças. A base de comparação deste será alunos que

cursam quaisquer outras áreas de estudo presentes na base de dados.

Variável Explicativa – Nível de Estudo

Os alunos entrevistados podem ser alunos dos seguintes níveis de estudo:

graduação, pós-graduação/mestrado e doutorado/phd. Para comparar os βs dos níveis,

em relação à base graduação, estará presente no modelo a variável pós, uma dummy

que recebe o valor de 1 quando o respondente faz parte dos níveis de estudo pós-

graduação/mestrado ou doutorado. O esperado é que se um indivíduo “subir” de nível,

ganhará também mais assertividade em suas preferências temporais, sendo esperado

que a previsão de beta também se aproxime de 1 com esta mudança de graduação para

pós.

Variável Explicativa – Semestre

Da mesma forma que mudar de nível pode representar melhora na racionalidade

financeira, avanços no curso também podem fazê-lo. Para medir estes avanços, a

variável semestre indicará em que semestre o aluno cursava ao responder a pesquisa.

Além disso, construíram-se as dummies iníciocurso e iníciocursograd (a segunda

dada pela interação entre a primeira e a variável binária que assume o valor 1 se o

aluno cursar graduação no momento em que preencheu o formulário indicando suas

preferências financeiras temporais), que indicarão se o aluno estiver nos primeiro,

segundo, terceiro ou quarto semestres e se estiver nos primeiro, segundo, terceiro ou

quarto semestres de graduação.

Variável Explicativa - Declaração sobre educação financeira

Uma das perguntas do formulário diz respeito à percepção do entrevistado sobre

sua formação em matemática financeira. A variável educfin assume o valor de 1 se o

entrevistado considerar já ter feito curso de matemática financeira ou equivalente e 0

caso contrário. É assumido como verdade que o nível de conhecimento de

26

instrumentos financeiros dos alunos aqui entrevistados é sempre alto, principalmente

relativo ao restante da população (que não é estudante de escolas de elite tendo acesso

à fronteira do conhecimento). Por isso, essa variável na verdade mede a auto

percepção que o indivíduo tem de seu nível de educação financeira.

Regressão

A partir de coleta de dados e construção das variáveis listadas, diversos

modelos podem ser pensados para explicar o comportamento de β. A proposta

será considerar três tipos de modelos:

Grupos explicando β:

𝜷𝒊 = ∁ + 𝜽𝟏𝒎𝒖𝒍𝒉𝒆𝒓𝒊 + 𝜽𝟐𝒊𝒅𝒂𝒅𝒆𝒊 + 𝜽𝟑𝒆𝒄𝒐𝒏𝒐𝒎𝒊𝒂𝒊 + 𝜽𝟒𝒑ó𝒔𝒊 + 𝜽𝟓𝒊𝒏𝒊𝒄𝒊𝒐𝒈𝒓𝒂𝒅𝒖𝒂çã𝒐𝒊

+ 𝜽𝟔𝒆𝒅𝒖𝒄𝒇𝒊𝒏𝒊 + 𝜽𝟕𝑺𝒕𝑮𝒂𝒍𝒍𝒆𝒏𝒊 + 𝜽𝟖𝒊𝒏𝒕𝒆𝒓𝑺𝒕𝑮𝒂𝒍𝒍𝒆𝒏𝒊 + 𝜽𝟗𝒊𝒏𝒕𝒆𝒓𝑰𝒏𝒔𝒑𝒆𝒓𝒊

+ 𝜺𝒊

Continentes explicando β:

𝜷𝒊 = ∁ + 𝜽𝟏𝒎𝒖𝒍𝒉𝒆𝒓𝒊 + 𝜽𝟐𝒊𝒅𝒂𝒅𝒆𝒊 + 𝜽𝟑𝒆𝒄𝒐𝒏𝒐𝒎𝒊𝒂𝒊 + 𝜽𝟒𝒑ó𝒔𝒊 + 𝜽𝟓𝒊𝒏𝒊𝒄𝒊𝒐𝒈𝒓𝒂𝒅𝒖𝒂çã𝒐𝒊

+ 𝜽𝟔𝒆𝒅𝒖𝒄𝒇𝒊𝒏𝒊 + 𝜽𝟕𝑨𝒎𝑵𝒐𝒓𝒕𝒆𝒊 + 𝜽𝟖𝑨𝒔𝒊𝒂𝒊 + 𝜽𝟗𝑬𝒖𝒓𝒐𝒑𝒂𝒊 + 𝜺𝒊

Clusters culturais explicando β:

𝜷𝒊 = ∁ + 𝜽𝟏𝒎𝒖𝒍𝒉𝒆𝒓𝒊 + 𝜽𝟐𝒊𝒅𝒂𝒅𝒆𝒊 + 𝜽𝟑𝒆𝒄𝒐𝒏𝒐𝒎𝒊𝒂𝒊 + 𝜽𝟒𝒑ó𝒔𝒊 + 𝜽𝟓𝒊𝒏𝒊𝒄𝒊𝒐𝒈𝒓𝒂𝒅𝒖𝒂çã𝒐𝒊

+ 𝜽𝟔𝒆𝒅𝒖𝒄𝒇𝒊𝒏𝒊 + 𝜽𝟕𝒂𝒏𝒈𝒍𝒐𝒂𝒎𝒆𝒓𝒊𝒄𝒂𝒏𝒂𝒊 + 𝜽𝟖𝒂𝒔𝒊𝒂𝒕𝒊𝒄𝒂𝒊

+ 𝜽𝟗𝒍𝒆𝒔𝒕𝒆𝒆𝒖𝒓𝒐𝒑𝒆𝒊𝒂𝒊 + 𝜽𝟏𝟎𝒈𝒆𝒓𝒎𝒂𝒏𝒊𝒄𝒂𝒏𝒐𝒓𝒅𝒊𝒄𝒂𝒊

+ 𝜽𝟏𝟏𝒍𝒂𝒕𝒊𝒏𝒐𝒆𝒖𝒓𝒐𝒑𝒆𝒊𝒓𝒂𝒊 + 𝜽𝟏𝟐𝒎𝒆𝒅𝒊𝒐𝒐𝒓𝒊𝒆𝒏𝒕𝒂𝒍𝒊 + 𝜺𝒊

27

4. DESCRIÇÂO DA AMOSTRA

Responderam ao formulário 235 alunos. Destes, 92 são alunos regulares do Insper

e todos brasileiros; 69 alunos regulares de St Gallen cujas nacionalidades diferem

entre 7 países distintos, apesar da maioria (77%, aproximadamente) serem de fato

suíços. A amostra apresenta características fidedignas da realidade: existe maior

integração entre os países europeus, e a facilidade da língua (os cursos regulares lá

são oferecidos tanto em suíço-alemão, língua oficial da região, quanto em inglês) faz

com que St Gallen receba muitos alunos não suíços em seus cursos regulares. A

faculdade também recebe mais intercambistas do que o Insper. Por semestre, em

média, St Gallen recebe 200 alunos de universidades parceiras, enquanto este número

varia entre 20 e 30 no Insper, segundo dados coletados com os respectivos

departamentos de relações internacionais de ambas as faculdades. Isso também é

refletido na amostra apurada, em que foi mais fácil coletar dados de intercambistas da

faculdade europeia. Apenas 22 dos respondentes são alunos intercambistas que

estudaram por pelo menos um semestre no Insper e suas nacionalidades variam entre

16 países diferentes enquanto 52 são intercambistas de St Gallen cujas origens estão

distribuídas entre 21 países. Totalizando, então, existem quatro grupos de estudo:

alunos Insper, alunos St Gallen, intercambistas Insper e intercambistas St Gallen.

Após um panorama geral da amostra e análise descritiva dos respondentes por grupo

de estudo, segue empenho em detalhar o comportamento da variável de interesse (β).

Panorama da Amostra

Gráfico 2 – Perfil da amostra: distribuição da idade

0

10

20

30

40

50

60

17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 35 37 38 55

Idade - todos os grupos

28

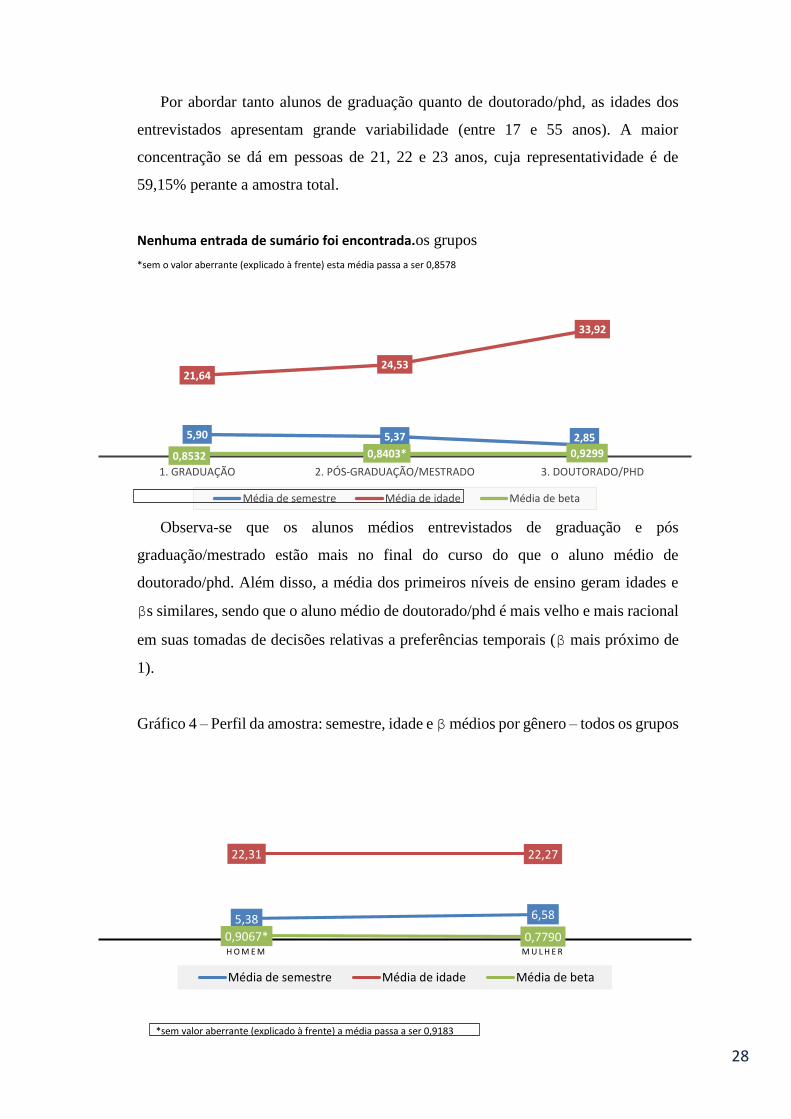

Por abordar tanto alunos de graduação quanto de doutorado/phd, as idades dos

entrevistados apresentam grande variabilidade (entre 17 e 55 anos). A maior

concentração se dá em pessoas de 21, 22 e 23 anos, cuja representatividade é de

59,15% perante a amostra total.

Nenhuma entrada de sumário foi encontrada.os grupos

*sem o valor aberrante (explicado à frente) esta média passa a ser 0,8578

Observa-se que os alunos médios entrevistados de graduação e pós

graduação/mestrado estão mais no final do curso do que o aluno médio de

doutorado/phd. Além disso, a média dos primeiros níveis de ensino geram idades e

βs similares, sendo que o aluno médio de doutorado/phd é mais velho e mais racional

em suas tomadas de decisões relativas a preferências temporais (β mais próximo de

1).

Gráfico 4 – Perfil da amostra: semestre, idade e β médios por gênero – todos os grupos

5,90 5,37 2,85

21,6424,53

33,92

0,8532 0,8403* 0,9299

1. GRADUAÇÃO 2. PÓS-GRADUAÇÃO/MESTRADO 3. DOUTORADO/PHD

Média de semestre Média de idade Média de beta

*sem valor aberrante (explicado à frente) a média passa a ser 0,9183

5,38 6,58

22,31 22,27

0,9067* 0,7790H O M E M M U L H E R

Média de semestre Média de idade Média de beta

29

Tabela 1 – Perfil da amostra: contagem de respondentes por grupo e gênero

No total, 55,31% da amostra é de homens. No âmbito Insper (somatória do grupo

alunos Insper e intercambistas Insper), a representatividade masculina é de 57,89%

enquanto em St Gallen (alunos e intercambistas) esta é de 52,89%.

Além disso, é interessante observar a composição de gênero por nível de estudo,

como é feito no gráfico abaixo. Em anexo, essa mesma decomposição é apresentada

pelos grupos de alunos, e o resultado é que no Insper a maior parte de alunos de pós-

graduação/mestrado ou doutorado é de homens, enquanto em St Gallen essa

proporção se investe (mais mulheres do que homens entrevistadas nos níveis de pós

graduação).

Gráfico 5 – Perfil da amostra: gênero por nível de estudo, % em relação à amostra

total – todos os grupos

Insper 92

homem 53

mulher 39

Intercambista Insper 22

homem 13

mulher 9

St Gallen 69

homem 38

mulher 31

Intercambista St Gallen 52

homem 26

mulher 26

Total 235

41,70%

8,94%4,68%

31,91%

11,91%

0,85%

1. GRADUAÇÃO 2. PÓS-GRADUAÇÃO/MESTRADO 3. DOUTORADO/PHD

homem mulher

30

4.1 Análise descritiva por grupo de estudo

Insper

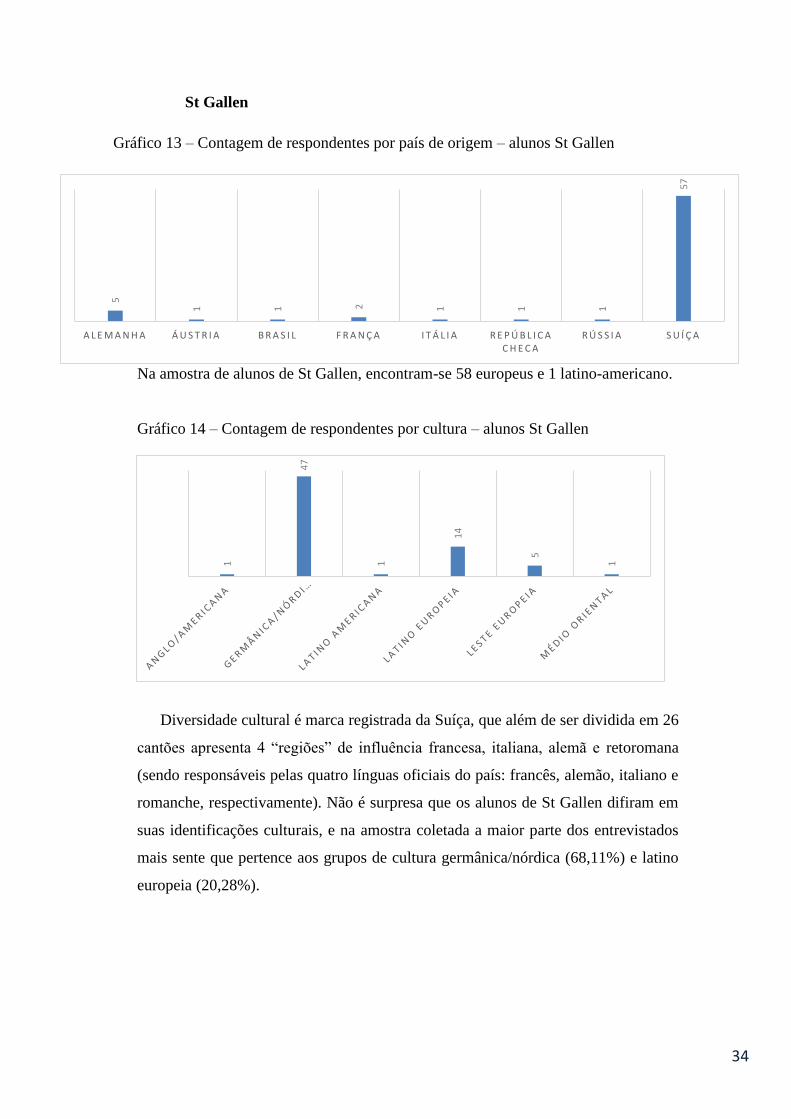

Por se concentrarem exclusivamente no Brasil, consequentemente a amostra

proveniente do grupo de alunos do Insper é exclusiva da América do Sul. Mesmo

assim, há uma divisão cultural entre os entrevistados deste grupo.

Gráfico 6 – Contagem de respondentes por cultura – alunos Insper

Todos os grupos culturais baseados na classificação de Chhokar, Brodbeck &

House (2007) estão presentes na amostra de alunos do Insper, apesar de uma evidente

concentração na identificação com a cultura latino-americana.

Gráfico 7 – Porcentagem de respondentes por curso e nível de estudo – alunos Insper

O grupo de alunos Insper apresenta a maior concentração de alunos nas áreas de

administração, economia e finanças: 96,7% dos entrevistados cursam um ou a

combinação de dois destes cursos. Isso se reflete numa maior percepção por parte dos

46,74%

34,78%

6,52%

1,09%

1,09%

3,26%

4,35% 2,17%

0%5%

10%15%20%25%30%35%40%45%50%

graduação pós-graduação

4 3 3

73

6 2 1

31

entrevistados de que eles tiveram contato com matemática financeira ou similar

durante seu período de estudos.

Gráfico 8 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – alunos Insper

Tabela 2 – Taxas de desconto – alunos Insper

A observação sobre as taxas de desconto médias para diferentes períodos já é um

indício das preferências e comportamentos dos indivíduos, já que conforme explicado

taxas diferentes para diferentes horizontes de tempo anulam a possibilidade do

modelo de ciclo de vida como explicação do consumo e investimento. Neste caso, as

estatísticas da amostra sinalizam para o modelo de desconto hiperbólico já que,

independente do nível de estudo, o aluno médio do Insper tem a taxa de desconto do

primeiro período maior do que a do décimo.

9,78%

90,22%

considera nunca ter feitocurso de matemáticafinanceira ou equivalente

considera já ter feito cursode matemática financeiraou equivalente

1. graduação2. pós-

graduação/mestrado3. doutorado/phd

Média de %1ano 118,95% 28,50% 12,63%

Média de %10anos 22,85% 9,58% 9,56%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

%aa

32

Insper - intercambistas

Gráfico 9 – Contagem de respondentes por país – intercambistas Insper

Em se tratando de intercambistas, a variabilidade de nacionalidades já era

esperada. Compõe este grupo amostral representantes da Ásia, América do Norte,

América do Sul e Europa.

Gráfico 10 – Contagem de respondentes por cultura – intercambistas Insper

Cinco dos sete grupos culturais são aqui contemplados. Neste grupo amostral, os

intercambistas do Insper não se identificam com a cultura leste europeia e do Oriente

Médio, mas dividem-se entre estes outros 5 agrupamentos listados.

Gráfico 11 – Porcentagem de respondentes por curso e nível de estudo –

intercambistas Insper

3

2

4

9

4

A N G L O / A M E R I C A N A A S I Á T I C A G E R M Â N I C A / N Ó R D I C A L A T I N O A M E R I C A N A L A T I N O E U R O P E I A

1

4

1 1 1 1 1

3

1 1 1

2 2

1 1

27,27%

4,55%9,09%

4,55%

9,09%

4,55%

4,55%

9,09%

9,09%4,55%

4,55%4,55% 4,55%

0%10%20%30%40%50%

graduação pós-graduação

33

63,6% dos intercambistas do Insper, nesta amostra, estudam economia,

administração ou finanças. Mesmo assim, a grande maioria (90,9% do total) afirma

ter tido algum contato com matemática financeira ou similar, resultado que pode ser

encontrado visualmente no gráfico 12.

Gráfico 12 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – intercambistas Insper

Tabela 3 – Taxas de desconto – intercambistas Insper

No caso dos intercambistas do Insper, uma única resposta fez as taxas de desconto

média do grupo de pós graduação serem expressivamente atípicas, principalmente a

de 1 ano. Por isso, aqui pode-se comparar os grupos com e sem a presença desta

resposta muito fora da média. Mais à frente, investiga-se a presença desta resposta e

de maneira critica argumenta-se para a retirada deste respondente da base de dados.

De qualquer jeito, os descontos de 1 ano são sempre menores do que os de 10.

9,09%

90,91%

considera nunca ter feitocurso de matemáticafinanceira ou equivalente

considera já ter feito cursode matemática financeiraou equivalente

1. graduação2. pós-

graduação/mestrado

3.doutorado/phd

Média de %1ano 144,29% 2010,20% 40,00%

Média de %1ano sem outlier 144,29% 46,73% 40,00%

Média de %10anos 29,89% 46,38% 32,44%

Média de %10anos sem outlier 29,89% 30,88% 32,44%

-100,00%

400,00%

900,00%

1400,00%

1900,00%

2400,00%

%aa

34

St Gallen

Gráfico 13 – Contagem de respondentes por país de origem – alunos St Gallen

Na amostra de alunos de St Gallen, encontram-se 58 europeus e 1 latino-americano.

Gráfico 14 – Contagem de respondentes por cultura – alunos St Gallen

Diversidade cultural é marca registrada da Suíça, que além de ser dividida em 26

cantões apresenta 4 “regiões” de influência francesa, italiana, alemã e retoromana

(sendo responsáveis pelas quatro línguas oficiais do país: francês, alemão, italiano e

romanche, respectivamente). Não é surpresa que os alunos de St Gallen difiram em

suas identificações culturais, e na amostra coletada a maior parte dos entrevistados

mais sente que pertence aos grupos de cultura germânica/nórdica (68,11%) e latino

europeia (20,28%).

5

1 1 2 1 1 1

57

A L E M A N H A Á U S T R I A B R A S I L F R A N Ç A I T Á L I A R E P Ú B L I C A C H E C A

R Ú S S I A S U Í Ç A

1

47

1

14

5

1

35

Gráfico 15 – Porcentagem de respondentes por curso e nível de estudo – St Gallen

A universidade de St Gallen oferece cinco cursos de graduação: administração,

direito, economia, direito&economia e relações internacionais. No curso de

administração, oferece especializações em logística, finanças e em marketing. Por

isso, ao compilar os alunos que fazem parte do grupo de interesse “estudantes de

administração, economia e finanças”, também foi levado em conta o aluno de

graduação que declarou estudar logística (apesar da especialização, o curso em

questão é administração. Além disso, outras pessoas com a mesma especialização

podem ter respondido simplesmente administração, então como a informação não é

completa, foi decidido contemplá-lo como parte do grupo com diploma relacionado a

finanças também). Somam, então, 38 alunos com essas formações que representam

55% do total. Coincidentemente, é a mesma proporção de alunos que declarou ter

formação em matemática financeira ou similar. A justaposição numérica não passa

disso, pois a correlação entre as duas variáveis binárias (ter formação nos cursos

mencionados e ter declarado já ter feito curso de matemática financeira ou

equivalente) é baixa (para o grupo de alunos de St Gallen, é de 0,3160).

24,64%

8,70%13,04%

1,45% 1,45%

10,14%

5,80%

1,45% 1,45%

10,14%2,90%

5,80%4,35% 1,45% 1,45% 1,45% 1,45%

2,90%

0%5%

10%15%20%25%30%35%40%

graduação pós-graduação

36

Gráfico 16 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – alunos St Gallen

Tabela 3 – Taxas de desconto – alunos St Gallen

Mais uma vez a análise das taxas de desconto resulta no aparente desconto

hiperbólico para todos os níveis, sendo que a maior diferença entre as taxas é a do

grupo de pós-graduação/mestrado.

43,48%56,52%

considera nunca ter feitocurso de matemáticafinanceira ou equivalente

considera já ter feito cursode matemática financeiraou equivalente

1. graduação2. pós-

graduação/mestrado3. doutorado/phd

Média de %1ano 48,80% 107,15% 100,00%

Média de %10anos 18,75% 18,94% 42,19%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

%aa

37

St Gallen - intercambistas

Gráfico 17 – Contagem de respondentes por país – intercambistas St Gallen

As diferentes nacionalidades do grupo de intercambistas de St Gallen resultam em

acréscimos para os grupos de respondentes provenientes da Ásia, América do Norte,

América do Sul e Europa. Além disso, os sete grupos étnico-culturais são

identificados, e a respectiva representatividade de cada pode ser conferida no gráfico

abaixo.

Gráfico 18 – Contagem de respondentes por cultura – intercambistas St Gallen

5 4

7

27

5

3

1

2

6

16

3

1 1 1

3

1

4

1 1 1 1

3

1 1 1 1 1

2

38

Gráfico 19 – Porcentagem de respondentes por curso e nível de estudo –

intercambistas St Gallen

Intercambistas de St Gallen se dividem entre os seis cursos acima, sendo que na

amostra coletada nenhum cursa doutorado/phd. A maioria cursa administração e

finanças, o que e condizente com o fato de que a maioria afirma ter tido treinamento

prévio em matemática financeira ou similar, conforme gráfico abaixo.

Gráfico 20 – Declaração sobre conhecimento prévio em matemática financeira ou

equivalente – intercambistas St Gallen

26,92%3,85% 23,08%

7,69%7,69%

15,38%

3,85%

7,69%

3,85%

0%5%

10%15%20%25%30%35%40%45%50%

graduação pós-graduação

9,62%

90,38%

considera nunca ter feitocurso de matemáticafinanceira ou equivalente

considera já ter feito cursode matemática financeiraou equivalente

39

Tabela 4 – Taxas de desconto – intercambistas St Gallen

A manutenção, para o grupo de intercambistas do Insper, da taxa de desconto

superior para o período de 1 ano relativo à taxa de 10 anos é um indício de que padecer

de desvios de racionalidade é também uma característica deste grupo.

1. graduação 2. pós-graduação/mestrado

Média de %1ano 75,14% 37,16%

Média de %10anos 27,08% 19,07%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%%

aa

40

4.2 Análise descritiva do β

Gráfico 21 – Histograma: contagem de respostas por intervalo de beta

Tabela 5 – Distribuição de β – percentis, máximo, mínimo, média e moda

O parâmetro β apresenta grande variabilidade entre os indivíduos, com variação

de 1,5567 entre os valores máximo e mínimo e desvio padrão de 0,2563.

Os valores muito altos de β (acima de 1) são resultantes de pessoas que indicaram

valorizar mais o dinheiro futuro do que o de agora. A taxa de desconto anualizada

para o período de 10 anos é superior à taxa de 1 ano para estes indivíduos. Para

exemplificar, peguemos o maior β reportado, de 1,56. Este número foi gerado a partir

máximo 1,5696

99º percentil 1,3814

98º percentil 1,2407

95º percentil 1,1537

9º decil 1,0757

3º quartil 1,0003

2º quartil (mediana) 0,9524

1º quartil 0,7238

1º decil 0,5214

5º percentil 0,3086

2º percentil 0,1629

1º percentil 0,1130

mínimo 0,0129

média 0,9523

mediana 0,5979

41

de respostas que também geraram a taxa de 10%aa para o período de 1 ano (aceita

trocar 100 unidades monetárias hoje por 110 no final de um ano) e de 65%aa para o

período de 10 anos (aceita trocar 100 unidades monetárias hoje por 15.000 no final de

dez anos). Esse descasamento também gera inconsistência intertemporal, mas pelo

menos não desincentiva a poupança ou gera infelicidade (aceita realmente reduzir o

consumo hoje por dinheiro futuro e acaba repetindo esse comportamento).

Em contraparte, aqueles indivíduos que responderam taxas para 1 ano muito

superiores do que a do período maior acabam tendo um β muito próximo de zero. Por

exemplo, o respondente com β mínimo de 0,01 diz aceitar uma taxa de 9.900%aa

quando a pergunta se referia a 1 ano e de 99,53% quando a pergunta seguinte se referia

ao período de 10 anos. Em termos absolutos significa que esse respondente diz aceitar

trocar 100 unidades monetárias hoje por 10.000 destas ao final de 1 ano e 100.000

unidades destas ao final de 10 anos. Este é um caso estremo pois representa

claramente um outlier, porém o que se tira dessa situação é a infelicidade gerada por

indivíduos com esse tipo de comportamento: a cada período ele prefere uma menor

poupança em nome do curto prazo em detrimento do longo prazo. Num período

futuro, ao não realizar a poupança planejada, o indivíduo se frustra. Isso gera

infelicidade, na medida em que as expectativas dele seriam de eventualmente chegar

no nível de consumo mais alto, mas não há planejamento (o que aqui significa que

não há abertura de mão de consumo presente) para isso.

Nesta amostra, o indivíduo médio tem β de 0,86 e taxas médias para 1 e 10 anos

de respectivamente 129,31% e 22,73% (aceita trocar 100 unidades monetárias hoje

por 229,31 ao final de um ano e por 2.676,62 ao final de dez anos).

Investiga-se a seguir como, do ponto de vista amostral, este resultado pode ser

interferido pelas diversas estratificações aqui construídas. Atenção para o fato de que

quando o desvio padrão é inexistente (a linha que o representaria é um ponto) isso

significa que não há representatividade nesta amostra para este grupo, pois este é

construído apenas com este único valor individual. Sabendo disso, as variáveis das

regressões têm o cuidado de agrupá-los e isto não é um problema para a análise final.

42

Gráfico 22 – β média e desvio padrão por país

0,0129

0,1292

0,5000

0,5979

0,6458

0,6978

0,7295

0,7722

0,7735

0,7959

0,8188

0,8449

0,8664

0,8761

0,8923

0,9091

0,9524

0,9710

0,9731

0,9786

0,9945

0,9963

0,9981

0,9999

1,0014

1,0231

1,0747

1,1065

1,1618

1,1618

1,3622

Dinamarca

Japão

Turquia

Áustria

Rússia

Estados Unidos

Argentina

Bélgica

França

Canada

Suíça

Uruguai

Brasil

Suécia

Singapura

México

Chile

República Checa

Noruega

Itália

Finlândia

Israel

Portugal

Croácia

Indonésia

Polônia

Alemanha

Equador

Tailândia

Venezuela

China

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4

43

Gráfico 23 – β média e desvio padrão por grupo cultural

Gráfico 24 – β média e desvio padrão por região

Gráfico 25 – β média e desvio padrão por faixa etária

Gráfico 26 – β média e desvio padrão por gênero

0,6883

0,7558

0,8099

0,8518

0,8669

0,8694

0,9808

Anglo/Americana

Médio Oriental

Leste Europeia

Germânica/Nórdica

Latino Europeia

Latino Americana

Asiática

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4

0,7649

0,8644

0,8522

0,8510

America do Norte

America do Sul

Asia

Europa

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4

0,7582

0,8596

0,9860

entre 26 e 30 anos

até 25 anos

acima de 30 anos

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4

0,7847

0,9184

0,0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 1,1 1,2 1,3 1,4

mulher

homem

44

Gráfico 27 – β média e desvio padrão por nível de estudo, comparação entre início do

curso e outros períodos

Gráfico 28 – β média e desvio padrão por declaração de educação financeira, divisão

por curso

1,0003

0,9241

0,8414

0,8397

0,8619

0,8190

terceiro ano em diante

primeiro e segundo anos (início do curso)

terceiro ano em diante

primeiro e segundo anos (início do curso)

terceiro ano em diante

primeiro e segundo anos (início do curso)

3. d

ou

tora

do

/ph

d2

. pó

s-gr

adu

ação

/mes

trad

o1

. gra

du

ação

0 0,2 0,4 0,6 0,8 1 1,2 1,4

0,6846

0,8526

0,7984

0,8928

0,0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 1,1 1,2 1,3 1,4

não

sim

não

sim

ou

tro

adm

inis

traç

ão,

eco

no

mia

ou

fin

ança

s

45

Gráfico 29 – β média e desvio padrão por curso e grupo

0,7024

0,7432

0,7981

0,8960

0,9094

1,0360

0,1046

0,5536

0,5979

0,7311

0,7675

0,8156

0,8720

0,8722

0,9226

0,9317

1,0102

1,0757

0,3327

0,4826

0,7722

0,8376

0,9618

0,9719

0,9935

0,9939

0,2583

0,8533

0,8573

0,9422

0,9615

0,9814

direito

relações internacionais

administração

economia

finanças

MBA

marketing

pedagogia

cultura organizacional

inovação de negócios

direito

relações internacionais

administração

economia

contabilidade

finanças

logística

MBA

psicologia

relações internacionais

engenharia

administração

economia

sistema de informações

finanças

marketing

engenharia

administração

economia&administração

economia

microeconomia

finanças

St G

alle

n in

terc

amb

ista

St G

alle

nIn

spe

r in

terc

amb

ista

Insp

er

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4

46

5. RESULTADOS

As regressões efetuadas neste trabalho são todas cross-sections (representam uma

realidade de um único período, eximindo os efeitos do tempo nos resultados obtidos).

Decidiu-se por não usar os estimadores robustos de White pois, quando estes foram

aplicados (e pode-se conferir isto no anexo VI), devido ao pequeno tamanho da

amostra, os testes-t foram menos apurados, e rejeitou-se menos vezes a hipótese de

igualdade das estatísticas a zero. Buscando maior conservadorismo, optou-se pelos

modelos em que esta decisão era mais dificultada. Todas as variáveis são exógenas:

ou refletem fatores que não passam pela decisão do indivíduo (idade, gênero, origem

e cultura) ou, no caso do curso, a decisão é defasada, sendo que o passado não pode

ser endógeno ao presente.

Numa primeira leva de modelos, a amostra não foi tratada de nenhuma forma,

incluindo inclusive respostas que resultam em valores aberrantes. Em anexo, gráficos

boxplot exemplificam a existência destes. É por isso que numa segunda leva,

consideramos apenas indivíduos com as taxas de desconto (seja de 1 ou de 10 anos)

anualizadas iguais ou inferiores à 50%. Sabendo que os juros brasileiro e suíço são,

respectivamente, 6,5% e -0,75% (ver anexo I para mais detalhes), considerar 50%

como parâmetro não é inteiramente conservador, e como um estudo futuro existe a

proposta de filtrar ainda mais a amostra. Porém, o crivo de 50% já foi suficiente para

excluir todos os valores considerados aberrantes e aproximar (mesmo que de forma

limitada) o ímpeto de poupança dos indivíduos a realidade. Pelo fato desta análise

com exclusão dos fatores aberrantes ser assim limitada, a sua interpretação é sujeita a

críticas (a maior dela, neste estudo, é desconsiderar a relevância da variável

“educfinanceira”, como será revisitado mais à frente).

O terceiro conjunto de modelos objetiva filtrar a amostra em relação a respostas

consideradas “estranhas” e, por construção e análise de comportamento real, raras –

que são os indivíduos que valoram o futuro mais do que o presente, tendo um β

superior a 1. A hipótese é de que os formulários com esse tipo de resposta foram

preenchidos de forma indolente. Mesmo que este não seja o caso, a exclusão não

representaria objeto de preocupação, já que o indivíduo não apresentaria sub-

poupança nem um comportamento que o traria infelicidade e por isso estudar os

fatores que levam a este estado foge do escopo deste trabalho. Além disso, filtrar a

amostra com este critério é mais uma forma de dar qualidade aos resultados – se estes

47

conservarem-se após os cortes amostrais, são bons resultados que não dependem de

valores extremos para serem válidos.

Tabela 6 – regressões com amostra base

modelo 1 modelo 2 modelo 3 modelo 4

mulher -.1127481*** -.1114825*** -.1118744*** -.1124222***

(0.001) (0.001) (0.001) (0.001)

idade -.0012754 -.001267 -.000929 -.0016135

(0.779) (0.786) (0.839) (0.722)

ecoadmfin .071909** .0688631* .0891059** .0742072**

(0.099) (0.137) (0.053) (0.101)

pós .0381297 .0415158 .0259847 .030185

(0.383) (0.364) (0.562) (0.500)

início graduação -.00633 -.0104995 -.0127533 -.0098027

(0.884) (0.811) (0.770) (0.821)

educfinanceira .1063392*** .1182433*** .1186905*** .1048507***

(0.014) (0.010) (0.007) (0.017)

StGallen .0036911

(0.937)

interStGallen -.0387832

(0.380)

interInsper -.0611157

(0.315)

AmNorte -.1318299*

(0.120)

Ásia .0041872

(0.966)

Europa .0389165

(0.300)

anglo/americana -.1638831***

(0.024)

asiática .1104845

(0.195)

germânica/nórdica .139742

(0.739)

latino europeia .0195321

(0.708)

leste europeia .0124662

(0.880)

constante .783612*** .7887025*** .7453753*** .7915668***

(0.000) (0.000) (0.000) (0.000)

Número de

observações235 235 235 235

Rquadrado ajustado 0.0895 0.0851 0.0935 0.1017

*valor-p<0,15 **valor-p<0,10 ***valor-p<0,05

β

48

Tabela 7 – regressões com exclusão de valores aberrantes

modelo 1 modelo 2 modelo 3 modelo 4

mulher -.0384746*** -.0380363*** -.0393594*** -.0446098***

(0.034) (0.038) (0.032) (0.016)

idade -.0018489 -.0020775 -.002002 -.0020781

(0.390) (0.352) (0.361) (0.337)

ecoadmfin .0071677 .0091091 .0097202 -.0042216

(0.777) (0.730) (0.725) (0.874)

pós .0369548* .0373002* .0379157* .04399278**

(0.116) (0.129) (0.117) (0.062)

início graduação .0153382 .0132986 .0152788 .0183208

(0.516) (0.579) (0.524) (0.442)

educfinanceira .0182111 .0148233 .0168632 .01112

(0.484) (0.609) (0.541) (0.682)

StGallen .0006068

(0.981)

interStGallen -.0015814

(0.948)

interInsper .0344652

(0.300)

AmNorte -.0356623

(0.535)

Ásia .0216412

(0.661)

Europa -.0014582

(0.945)

anglo/americana -.0168976

((0.743))

asiática .0078859

(0.861)

germânica/nórdica -37652**

(0.097)

latino europeia -.0296883

(0.293)

leste europeia .0445982

(0.393)

constante .9891353*** .9929916*** .9924681*** 1023568***

(0.000) (0.000) (0.000) (0.000)

Número de

observações164 164 164 164

Rquadrado ajustado 0.0114 0.0000 -0.0038 0.0104

*valor-p<0,15 **valor-p<0,10 ***valor-p<0,05 *valor-p<0,15 **valor-p<0,10 ***valor-p<0,05

β - taxas anualizadas<=50%

49

Tabela 8 – regressões com exclusão de comportamento anormal

modelo 1 modelo 2 modelo 3 modelo 4

mulher -.0742745*** -.069543** -.0710047** -.069391**

(0.043) (0.062) (0.052) (0.061)

idade .0093861 .0107241 .0116871 .0085724

(0.240) (0.204) (0.153) (0.287)

ecoadmfin .0272123 .0356122 .0574391 .0421795

(0.562) (0.483) (0.243) (0.390)

pós -.0284013 -.0371782 -.0540485 -.0436132

(0.611) (0.529) (0.343) (0.446)

início graduação -.007534 -.0137799 -.0176907 -.011286

(0.870) (0.772) (0.700) (0.808)

educfinanceira .1080433*** .1186107*** .1214243*** .1104841***

(0.022) (0.016) (0.011) (0.022)

StGallen .0284544

(0.582)

interStGallen -.0197447

(0.684)

interInsper -.0210971

(0.761)

AmNorte -.0619344

(0.460)

Ásia -.04403

(0.683)

Europa .0800112**

(0.052)

anglo/americana -.0889808

(0.241)

asiática .0995868

(0.307)

germânica/nórdica .0672163*

(0.149)

latino europeia .0603322

(0.305)

leste europeia .0511075

(0.553)

constante .4978052*** .4516566*** .3898632*** .4799967***

(0.009) (0.028) (0.047) (0.013)

Número de

observações167 167 167 167

Rquadrado ajustado 0.0983 0.1039 0.0783 0.0722

*valor-p<0,15 **valor-p<0,10 ***valor-p<0,05 *valor-p<0,15 **valor-p<0,10 ***valor-p<0,05

β<=1

50

O modelo 1 mostra os efeitos de gênero, idade, curso de economia finanças ou

administração, pós-graduação ou doutorado e da percepção de educação financeira no

parâmetro β. No modelo 2, adiciona-se a isso as variáveis de grupo de respondente,

que para nenhuma das amostras estudadas revelaram-se significativas, para nenhum

dos níveis estabelecidos de significância. Sendo assim, ser aluno do Insper, de St

Gallen ou intercambista não adiciona nenhuma expectativa sobre as decisões de

poupança e consumo.

No modelo 3, adiciona-se à base variáveis de região geográfica do país de

nacionalidade. Num primeiro momento, entende-se que ter Estados Unidos, Canada

ou México como país de origem (e por isso fazer parte do grupo que recebe valor 1

para variável “AmNorte”) teria um impacto negativo no β esperado (confiança de

85%). Porém, este resultado não se mantém com o refinamento da amostra. Inclusive,

para a amostra de β igual ou inferior a 1, “Europa” passa a ser a única variável de

região geográfica estatisticamente significativa (confiança de 10%). Como

percebemos uma instabilidade no resultado, o temos como incerto. Não foi possível

identificar aqui quais as regiões geográficas com maior racionalidade financeira e, no

melhor de nosso entendimento, não será esta a determinante principal da estatística β.

O mesmo acontece ao analisarmos o modelo 4, que contempla as variáveis de

identificação cultural. Na análise de amostra base, identificar-se com a cultura anglo-

americana tem impacto redutor de β (ao nível de significância de 5%). Para as

amostras filtradas, o impacto de identificação cultural passa exclusivamente para o

grupo de alunos que se identifica com a cultura germânica/nórdica, sendo que para a

amostra com taxas de desconto anualizadas entre 0 e 50%, este impacto é negativo

com significância de 10% e para a amostra com βs iguais ou inferiores a 1 este passa

a ser positivo com significância de 5%. Podemos mais uma vez perceber a

instabilidade e incerteza de resultados, que nos indicam mais uma vez que, aqui, a

identificação cultural não é determinante principal da variável estudada.

Resta a análise das variáveis do modelo 1. Com a amostra inicial, as variáveis

estatisticamente significativas são “mulher”, com parâmetro negativo e nível de

confiança de 99%, “ecoadmfin” com parâmetro positivo e nível de confiança de 85%

e “educfinanceira” com parâmetro positivo e nível confiança de 95%. O impacto

negativo do gênero feminino é evidente em todas as amostras subsequentes e por isso

este efeito foi validado. Uma mulher, em média, apresentará β 0,11 unidades inferior

51

ao de um homem. Isso é substancial, mas suavizado nos modelos de validação (com

a amostra filtrada para valores aberrantes, o efeito é estimado em -0,03 e com a

amostra de respostas dentro do intervalo esperado em -0,07). Já a variável referente

ao pertencimento aos cursos de economia, administração e finanças não tem seu efeito

validado pelo crivo das amostras, deixando de ser considerada como fonte de maior

racionalidade. No caso da educação financeira, o efeito positivo se mantém também

para as amostras de β entre 0 e 1 com confiança de 95%, mas seu parâmetro, mesmo

conservando o sinal positivo esperado, deixa de ser estatisticamente significativo com

a amostra de taxas anualizadas inferiores à 50,1%. Nesta última amostra, ganha

relevância estatística a variável “pos”. Argumenta-se que, neste ponto, a seleção de

valores aberrantes falha, e não será desconsiderado o efeito significativo da variável.

Como foi dito anteriormente, o valor 50% foi escolhido de forma arbitrária, e sem

estudos mais aprofundados com exclusão de valores extremos fica precipitado

desconsiderar o efeito da auto percepção da educação financeira. Conclui-se, assim,

que ter perdurado a uma das triagens amostrais é razoável neste caso, e o fato da

pessoa ter preenchido “sim” à pergunta sobre ter tido cursos de educação financeira

adiciona 0,10 unidades à expectativa de seu β.

52

6. CONSIDERAÇÕES FINAIS

Esta monografia buscou medir e explicar desvios de racionalidade em decisões

financeiras, preliminarmente os atribuindo a variáveis de grupo de aluno, região de

origem e identificação cultural. Mesmo constatado que relações desta natureza são

imprecisas para os dados coletados, o estudo se mostrou relevante na medida em que

foi possível identificar dois fatores que justificam um maior desvio de racionalidade:

pertencer ao gênero feminino e não ter a percepção de que já se aprendeu sobre

conceitos de educação financeira.

Uma mulher, em média, apresentará β 0,11 unidades inferior ao de um homem.

Em geral, na literatura, muitas vezes o gênero é evidenciado como fator que explica

resultados financeiros. Porém, dado o perfil da amostra aqui coletada, a relevância

estatística desta variável foi recebida com surpresa. Em se tratando de um grupo

específico de universitários do século XXI, não há, a princípio, discrepância de