Embed Size (px)

Citation preview

WORKING PAPER

Estimasi Joint Probability Of Default

Menggunakan Pendekatan Copula : Studi Kasus

Sistem Keuangan Indonesia

Departemen Kebijakan Makroprudensial

Bekerjasama dengan

Fakultas Ekonomi dan Bisnis, Universitas

Indonesia

WP/3/2019

2019

Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam paper

ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan

merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia.

ESTIMASI JOINT PROBABILITY OF DEFAULT

MENGGUNAKAN PENDEKATAN COPULA : STUDI

KASIS SISTEM KEUANGAN INDONESIA

Zaafri A. Husodo, Sigit S. Wibowo, M. Budi Prasetyo, Usman

Arief, Maulana Harris Muhajir

Abstrak

Penelitian ini mengkaji potensi sistemik risk dari sistem keuangan di

Indonesia terutama pada sektor bank dan pembiayaan. Kami menggunakan pendekatan pair copula construction (PCC) untuk mengestimasi probability

of default (PD) dari setiap individu sample. Kami menggunakan data bulanan

dari seluruh populasi bank sejak September 2000 sampai dengan Desember 2018 serta sample 31 perusahaan pembiayaan yang memiliki market share

lebih dari 80%. Selanjutnya, kami membuat indeks probability of default

sebagai benchmark dynamic PD secara industri. Untuk mengidentifikasi potensi SIFI kami menggunakan pendekatan korelasi parsial. Hasil empiris

kami menunjukkan bahwa peningkatan PoD untuk bank pemerintah, bank

swasta, dan foreign bank di Indonesia dimulai setelah tahun 2008 (global financial crysis). Pengujian kami menunjukkan bahwa bank yang masuk ke

dalam SIFI merupakan trigger utama dari financial de-stability di Indonesia.

Key word: Copula, Pair copula construction, Systemic risk, Sistem keuangan

JEL Classification: G12, G14, G18, E31, E32, D5

2

1. Pendahuluan

1.1. Latar Belakang

Setelah krisis keuangan global 2008, keterkaitan makro-keuangan telah menjadi

masalah penting bagi stabilitas sistem keuangan yang ditunjukkan oleh fluktuasi siklus bisnis.

Claessens dan Kose (2018) menunjukkan bahwa variabel keuangan dan makroekonomi

memainkan peran penting dalam menjelaskan siklus tersebut. Lebih penting lagi kedua variabel

tersebut terkait erat dan memiliki dampak besar pada posisi keuangan rumah tangga dan

perusahaan. Masalah lain yang terkait dengan stabilitas keuangan adalah amplifikasi risiko.

Brunnermeier dan Sannikov (2014) berpendapat bahwa kontraksi keuangan berdampak pada

penguatan goncangan dari dua saluran: leverage dan harga. Mereka juga menunjukkan bahwa

guncangan kecil mungkin memiliki dampak potensial pada perekonomian. Ini termasuk risiko

istimewa yang dapat menyebabkan risiko sistemik yang lebih tinggi. Leverage yang dapat

menekan kekayaan bersih agen terkait yang memiliki aset dengan leverage dapat memicu risiko

sistemik yang lebih tinggi jika aset tersebut sangat terkonsentrasi. Brunnermeier dan Sannikov

(2014) juga menunjukkan beberapa karakteristik penting ketika sistem keuangan gagal. Reaksi

sistem terhadap guncangan bersifat nonlinear dan asimetris. Ada juga risiko endogen yang

berarti bahwa risiko itu dihasilkan sendiri oleh sistem itu sendiri. Itu juga mendominasi

dinamika volatilitas dalam perekonomian.

Mengingat karakteristik ini, kita memerlukan beberapa model non-linear untuk

menangkap risiko yang tertanam dalam sistem keuangan dan pada saat yang sama juga

membangun hubungan antara agen dalam perekonomian. Model ekonometrik linier standar

mungkin tidak dapat menangkap risiko tersebut (lihat misalnya Dalla Valle et al., 2016;

Pourkhanali et al., 2016). Pendekatan lain untuk menangkap risiko ini menggunakan

probabilitas default berdasarkan model struktural berdasarkan Merton (1974). Pendekatan ini,

yang didasarkan pada nilai-nilai pasar dan memiliki beberapa kelemahan. Nilai aset yang

menjadi aset dasar untuk klaim kontinjensi bersifat eksogen. Merton (1974) juga

mengasumsikan non-negatif untuk nilai aset dan ekuitas di pasar aset. Namun, nilai-nilai ini

bisa negatif dalam akuntansi. Volatilitas tidak didasarkan pada struktur modal perusahaan,

tetapi ditentukan oleh volatilitas nilai pasar aset.

Pendekatan ini, yang didasarkan pada nilai-nilai pasar, memiliki beberapa kelemahan.

Nilai aset yang menjadi aset dasar untuk klaim kontinjensi adalah eksogen. Volatilitas tidak

didasarkan pada struktur modal perusahaan, tetapi ditentukan oleh volatilitas nilai pasar aset.

Sehubungan dengan pengamatan ini, kami berpendapat bahwa multivariat dependensi

harus dipertimbangkan untuk memperkirakan probabilitas default pada tingkat perusahaan

berdasarkan nilai buku ekuitas. Pendekatan semacam itu mampu meminimalkan potensi noise

yang timbul dari nilai pasar aset. Makalah ini mengambil pendekatan empiris dalam

memperkirakan risiko sistemik dalam sistem keuangan yang muncul yang didominasi oleh

sektor perbankan. Kami menggunakan pendekatan pair copula construction (PCC) untuk

memperkirakan joint probabilitas default (PD) dalam sistem keuangan Indonesia. Tujuan dari

penelitian ini juga untuk mengidentifikasi struktur ketergantungan PD bersama antara lembaga

keuangan. Oleh karena itu, kami dapat memperkirakan potensi risiko sistemik dalam

perusahaan-perusahaan ini.

Makalah ini disusun sebagai berikut. Pada bagian 2 kami memeriksa literatur yang ada

terkait dengan risiko sistemik dan pendekatan copula. Pada bagian 3 kami menggambarkan

konstruksi pasangan copula untuk memperkirakan probabilitas gabungan default di sektor

keuangan Indonesia. Bagian 4 menyajikan analisis dan diskusi empiris. Bagian 5 merupakan

kesimpulan dari berbagai temuan dan analisis yang didapatkan dari kajian ini.

3

1.2. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Mengukur probability of default dengan menggunakan metode copula.

2. Mengukur joint probability of default atau correlated default antara entitas lembaga

keuangan.

3. Mengidentifikasi potensi risiko sistemik antara lembaga keuangan.

1.3. Batasan Penelitian

Penelitian ini menempatkan temuan empiris berdasarkan behavioral data laporan

keuangan bank dan lembaga keuangan. Ukuran nilai probability of default dihasilkan dari

dependensi antara variable di laporan keuangan menggunakan metode pair-copula construction

sehingga mampu menangkap idiosyncratic behavior dari masing-masing lembaga keuangan

bank dan non-bank. Untuk mengukur potensi risiko sistemik, penelitian ini menggunakan

pendekatan partial correlation.

1.4. Sistematika Penulisan

Sistemika penulisan penelitian ini pada Bab 1 menjelaskan latar belakang, tujuan dan

batasan penelitian disertai dengan studi literatur terkait, Bab 2 menjelaskan data dan konstrukti

variabel, Bab 3 membahas hasil-hasil estimasi empiris dan Bab 4 merupakan simpulan hasil

riset disertai dengan rekomendasi.

2. Telaah Literatur

Kami melihat beberapa literatur untuk menjelaskan bagaimana risiko idiosyncratik

memiliki dampak besar pada risiko sistemik. Salah satu literatur adalah pendekatan ekonomi

untuk risiko sistemik misalnya: Bernanke dan Gertler (1989), Kiyotaki dan Moore (1997), dan

Brunnermeier dan Sannikov (2014). Mereka mempelajari ekonomi dalam dinamika

kesetimbangan penuh dengan gesekan keuangan, di mana gesekan ini menciptakan risiko

sistemik dan risiko endogen. Studi-studi ini penting untuk melihat hubungan antara agen dan

bagaimana risiko muncul dalam agen ini. Selain itu, penelitian ini juga menunjukkan betapa

pentingnya kebijakan makro-prudential dalam menghadapi risiko sistemik. Namun, studi-studi

ini meninggalkan investigasi yang lebih empiris tentang bagaimana risiko endogen dapat

diperkirakan.

Salah satu pendekatan untuk memperkirakan risiko sistemik adalah menggunakan

ukuran risiko pada tingkat perusahaan seperti probabilitas default untuk suatu perusahaan.

Probabilitas default terjadi ketika perusahaan tidak dapat memenuhi komitmen mereka dalam

kontrak keuangan. Dalam literatur keuangan, probabilitas seperti itu juga dikenal sebagai risiko

kredit. Merton (1974) mengusulkan model untuk menilai risiko kredit suatu perusahaan dengan

menggunakan struktur keuangan perusahaan. Model ini mengasumsikan bahwa nilai pasar aset

dianggap eksogen dan mengikuti gerakan Brownian, dan koefisien volatilitas tidak tergantung

pada struktur modal lembaga. Selain itu, nilai aset juga diperlakukan sebagai aset dasar dalam

kerangka klaim kontinjensi. Karena model menggunakan nilai pasar aset, model ini dianggap

sebagai model risiko kredit berbasis pasar.

Pendekatan lain disebut sebagai model fundamental yang mempekerjakan data laporan

keuangan untuk memperkirakan nilai perusahaan dan untuk menentukan probabilitas default

perusahaan. Beaver (1968) dan Altman (1968) mengembangkan model berdasarkan analisis

diskriminan linier untuk memprediksi default perusahaan menggunakan rasio keuangan.

4

Ohlson (1980) menggunakan informasi serupa untuk memperkirakan kemungkinan

kebangkrutan finansial menggunakan model logit. Studi-studi ini bergantung pada ketersediaan

informasi keuangan.

Kelemahan utama dari kedua pendekatan ini adalah ketidakmampuan mereka untuk

sepenuhnya memahami struktur dependensi dalam peristiwa-peristiwa ekstrem. Pourkhanali et

al. (2016), Zhang (2014), dan Brechmann et al. (2013) menggunakan pendekatan copula untuk

memperkirakan struktur ketergantungan dalam perusahaan. Ini adalah masalah yang sangat

penting karena peristiwa dalam isolasi, risiko ekor, telah menjadi sangat dahsyat dalam krisis

keuangan baru-baru ini. Berdasarkan Sklar (1959), pendekatan ini dapat memperoleh distribusi

multivariat bersama dengan menanamkan struktur ketergantungan variabel. Dalam perspektif

tail risiko dan sistemik, copula sangat menarik karena fungsinya memungkinkan kita untuk

menguraikan distribusi marjinal (yang terkait dengan risiko ekor) dari struktur ketergantungan

(terkait dengan risiko sistemik) dan masing-masing model secara terpisah dengan tingkat

presisi yang lebih besar. Kedua, copula menyediakan kerangka kerja yang nyaman untuk

mengukur ketergantungan ekstrim antara dua variabel acak. Keuntungan lain menggunakan

copula adalah kemampuan untuk menangkap struktur ketergantungan non-linear dalam

kompleksitas data finansial yang sangat tinggi.

3. Metodologi Penelitian

Untuk mengatasi kekurangan seperti yang dinyatakan dalam literatur yang ada,

penelitian ini menggunakan pendekatan copula karena keuntungan dari copula adalah untuk

menghilangkan hubungan spurious (palsu) baik selama kondisi normal maupun selama

peristiwa ekstrim. Dalam kondisi krisis, fungsi copula dapat digunakan untuk memperkirakan

struktur dependensi antara variabel dengan presisi tinggi. Keuntungan dari kedua fungsi copula

dapat dengan mudah menangkap struktur ketergantungan antara dua variabel acak yang

asimetris (negatif atas, atau positif atas). Dalam studi keuangan, beberapa variabel acak yang

memiliki struktur dependensi negatif atas akan mengalami amplifikasi guncangan negatif

daripada variabel lain yang memiliki struktur dependensi negatif non-atas, sehingga beberapa

studi keuangan menggunakan basis ketergantungan negatif atas untuk memodelkan crash dari

hasil guncangan negatif Patton (2006). Keuntungan ketiga dengan menggunakan pendekatan

copula adalah kemampuan untuk menangkap hubungan non-linear antara variabel dengan

struktur data yang kompleks. Patton (2006) menyatakan bahwa kekurangan dari model utama

dalam keuangan adalah mengasumsikan semua hubungan bergerak secara linier, sehingga

kondisi ini disebut kutukan linearitas yang menyebabkan model-model menghitung risiko

ketidakakuratan dan kondisi peristiwa ekstrem yang kurang mampu ditangkap.

3.1 Copula

Pendekatan Copula diperkenalkan oleh Sklar (1959). Copula adalah fungsi

ketergantungan bentuk marginal yang memungkinkan menggabungkan dua marginal menjadi

satu fungsi (distribusi bersama). Singkatnya, distribusi bersama terdiri dari distribusi copula

dan marginal. Dengan menggunakan copula, kita dapat mengisolasi struktur ketergantungan

dalam distribusi multivariat. Copula berguna dalam memahami berbagai kesalahan yang

berhubungan dengan korelasi. Di bidang keuangan, copula dapat digunakan untuk menentukan

harga aset keuangan. Yang lain menggunakan copula untuk memahami sifat aset berisiko.

Dalam kasus kami, copula memainkan peran penting dalam memeriksa hubungan antara

perusahaan, terutama ketika peristiwa ekstrim terjadi memberikan teorema mendasar dalam

pendekatan copula.

5

Misalkan fungsi distribusi kumulatif bersama dengan d-dimensi F (x1, ..., xd) dan distribusi

kumulatif marginal F1, ..., Fd, maka fungsi copulanya adalah :

𝐹(𝑥1, … , 𝑥𝑑) = 𝐶(𝐹1(𝑥1), … , 𝐹𝑑(𝑥𝑑); 𝚯) (1)

Untuk setiap nilai 𝑥𝑖 ∈ [−∞, ∞], 𝑖 = 1, … , 𝑑. 𝚯 adalah paramater dari copula tersebut.

Jika nilai 𝐹𝑖 adalah continuous untuk setiap 𝑖 = 1, … , 𝑑 maka 𝑑 − adalah dimensi dari copula

yang dibentuk tersebut. Melalui pendekatan yang sebaliknya, kita bisa melihat fungsi copula

adalah sebagai berikut:

𝐶(𝑢1, … , 𝑢𝑑) = 𝐹(𝐹1−1(𝑢1), … 𝐹𝑑

−1(𝑢𝑑)) (2)

dimana 𝐹1−1(𝑢1), … 𝐹𝑑

−1(𝑢𝑑) adalah fungsi general dari marginal inversion. Nilai fungsi joint

densitasnya adalah sebagai berikut.

𝑓(𝑥1, … , 𝑥𝑑) = 𝑐(𝐹1(𝑥1), … , 𝐹𝑑(𝑥𝑑)) ⋅ 𝑓1(𝑥1) ⋯ 𝑓𝑑(𝑥𝑑) (3)

dimana 𝑐(𝐹1(𝑥1), … , 𝐹𝑑(𝑥𝑑)) adalah d−variate copula densitas berdasarkan nilai

konstruksinya.

3.2 Vine copula

Namun, ada beberapa masalah terkait penggunaan copula. Estimasi parameter dari

distribusi multivariat bersama mungkin tidak akurat ketika setiap variabel tidak memiliki

marginal distribusi yang sama. Selain itu, ini menjadi lebih sulit ketika distribusi bersama

dibangun dengan menentukan marginal dan copula. Namun, penggunaan copula lebih

menantang ketika dalam dimensi yang lebih tinggi, di mana copula multivariat standar tidak

cukup fleksibel dan dibatasi parameter.

Untuk mengatasi keterbatasan tersebut dan mampu memodelkan pola ketergantungan

yang kompleks dari sejumlah besar bivariat copula, kami menggunakan pendekatan pair copula

construction (PCC) untuk memeriksa struktur ketergantungan sektor keuangan Indonesia.

Kami mengikuti Joe (1993), Bedford dan Cooke (2001); Bedford dan Cooke (2002),

Kurowicka and Cooke (2006), dan Aas et al. (2009) untuk mengembangkan strategi empiris

kami. Vine copula diusulkan oleh Joe (1996) dan dikembangkan lebih lanjut oleh Bedford dan

Cooke (2001) dengan mengalirkan kaskade bivariat copula, yang dikenal sebagai konstruksi

pasangan-copula (PCC), untuk memperkirakan copula multivariat dari fungsi copula bivariat.

Karena PCC dipilih secara independen, PCC menyediakan kerangka kerja yang fleksibel secara

signifikan untuk pemodelan ketergantungan dalam memperkirakan PD.

Vine copula mampu menguraikan distribusi multivariat menjadi distribusi bivariat

dengan ketergantungan (Joe, 1994). Tanaman merambat adalah struktur grafis yang

menggambarkan distribusi probabilitas gabungan (lihat Bedford dan Cooke, 2001; Cooke,

1997; Kurowicka dan Cooke, 2006). Vine adalah metode grafis untuk memberi label batasan

dalam distribusi dengan dimensi tinggi.

Untuk mendapatkan vine copula, pertama-tama kita men-faktorkan joint distribusi dari

𝑓(𝑥1, … , 𝑥𝑑) yang merupakan random vector 𝑿 = 𝑋1, … , 𝑋𝑑 sebagai sebuah produk dari

conditional densitas dari ;

6

𝑓(𝑥1, … , 𝑥𝑑) = 𝑓𝑑(𝑥𝑑) × 𝑓𝑑−1|𝑑(𝑥𝑑−1|𝑥𝑑) × … × 𝑓1|2−𝑑(𝑥1|𝑥2, … , 𝑥𝑑). (4)

Menggunakan Sklar theorema joint distribusi dari subvector (𝑋𝑑 , 𝑋𝑑−1) dapat ditulis

berdasarkan definisi densitas dari copula sebagai berikut;

𝑓(𝑥𝑑−1, 𝑥𝑑) = 𝑐𝑑−1.𝑑(𝐹𝑑−1(𝑥𝑑−1), 𝐹𝑑(𝑥𝑑)) × 𝑓𝑑−1(𝑥𝑑−1) × 𝑓𝑑(𝑥𝑑)

dimana 𝑐𝑑−1.𝑑 adalah arbitrary dari bivariate copula. Maka, conditional densitas dari 𝑋𝑑 , 𝑋𝑑−1

dapat ditulis sebagai berikut:

𝑓𝑑−1|𝑑(𝑥𝑑−1|𝑥𝑑) = 𝑐𝑑−1,𝑑(𝐹𝑑−1(𝑥𝑑−1), 𝐹𝑑(𝑥𝑑)) × 𝑓𝑑−1(𝑥𝑑−1) (5)

Menggunakan rumus ke (5), untuk setiap (4) dapat di dekomposisi menjadi copula dengan

sebuah densitas conditional marginal. Untuk setiap elemen dari 𝑋𝐽 di dalam vector 𝑿, kita dapat

memperoleh;

𝑓𝑋𝐽|𝒗(𝑋𝐽|𝒗) = 𝑐𝑋𝐽|𝒗−𝓵(𝐹𝑋𝐽|𝒗−𝓵

(𝑋𝐽|𝒗−𝓵), 𝐹𝑣ℓ|𝑣ℓ(𝑣ℓ|𝑣ℓ)) × 𝑓𝑥𝐽|𝑣−ℓ

(𝑥𝐽|𝑣−ℓ) (6)

dimana 𝒗 adalah conditioning vector, 𝑣ℓ yang merupakan generic component dari 𝒗, 𝑣−ℓ dan

merupakan vector v tanpa komponen 𝑣ℓ, 𝐹𝑋𝐽|𝒗−𝓵(⋅ | ⋅) dimana the conditional distribution dari

𝑥𝐽 berdasarkan 𝑣−ℓ, dan 𝑐𝑋𝐽|𝒗−𝓵(⋅,⋅) yang merupakan conditional densitas pair copula.

PCC dibangun dengan mendekomposisi fungsi distribusi multivariat bersama d-

dimensi menjadi produk dari kopula bivariat dan distribusi marjinal dengan cara memasukkan

Persamaan (6) secara rekursif (6) dalam (4). Karena PCC tergantung pada urutan, pilihan

urutan variable menjadi sangat penting. Pilihan akan menentukan PCC dan faktorisasi

distribusi multivariat bersama. Karena alasan ini, penting untuk menentukan representasi

distribusi tinggi yang sesuai dalam PCC. Bedford dan Cooke (2001); Bedford dan Cooke

(2002) mengusulkan Regular vines (R-vines) sebagai representasi PCC. Karena vine V pada

n variabel dapat digambarkan sebagai kumpulan tree terhubung yang nested V = {T1, ..., T (n-

1)} di mana edge tree j adalah tree node j + 1, j = 1, ..., n-2, vine biasa dapat didefinisikan

sebagai kasus khusus yang semua batasannya dua dimensi atau dua dimensi bersyarat. Dalam

hal ini, vine reguler pada variabel n adalah vine di mana dua edge adalah tree j bergabung

dengan edge di tree j + 1 hanya jika edge ini berbagi node umum j = 1,…, n-2. Tree vine biasa

disebut kanonik atau C − vine jika setiap tree T_i memiliki node unik derajat n-i, dan karenanya

memiliki derajat maksimum. C − vine adalah vine reguler yang memiliki pusat ketergantungan.

Vine biasa disebut vine D atau vine yang dapat ditarik jika semua node di T1 memiliki derajat

tidak lebih tinggi dari 2 (lihat Kurowicka dan Joe, 2010).

Konstruksi R-vine dapat diilustrasikan seperti pada Gambar 1. Setiap titik disebut node.

Setiap node dihubungkan oleh sebuah edge. Node dan edge dapat diplot di tree atas. Di tree

kedua (T_2), ujung {4,5 | 1} adalah ketergantungan antara dimensi (variabel) 4 dan 5 dengan

menghilangkan efek 1. Pada tree ke-4 (T4), hanya ada satu sisi yaitu {2.5 | 134}.

3.3 Empirical strategy

Penelitian ini bertujuan untuk menguji struktur ketergantungan dalam sistem keuangan

Indonesia. Metodologi dalam makalah ini dapat dibagi menjadi:

1. Memperkirakan probabilitas default individu (PD) dari masing-masing perusahaan

dengan pendekatan kopula untuk menangkap dependensi multivariat,

7

2. Memperkirakan estimasi standar berkorelasi dari masing-masing PD di masing-masing

perusahaan,

3. Mengidentifikasi dan menganalisis potensi risiko sistemik dari estimasi PD bersama

dari masing-masing perusahaan.

Dengan menggunakan vine copula, kami secara tidak langsung memperkirakan amplifikasi

risiko dengan sistem keuangan.

3.4 Data

Kami menggunakan data neraca dari masing-masing bank yang terdiri dari aset lancar

(CA), aset jangka panjang (LA), kewajiban lancar (CL), dan kewajiban jangka panjang (LL)

yang akan digunakan untuk memperkirakan probabilitas default (PD). Dalam tulisan ini, kami

mendefinisikan nama akun neraca bank sebagai berikut:

1. aset lancar (CA) adalah aset bank yang memiliki jatuh tempo kurang dari satu tahun (aset

likuid)

2. aset jangka panjang (LA) adalah aset bank yang memiliki jatuh tempo lebih dari satu tahun

3. liabilitas lancar (CL) adalah liabilitas bank yang memiliki jatuh tempo kurang dari satu

tahun

4. liabilitas jangka panjang (LL) adalah liabilitas bank yang memiliki jatuh tempo lebih dari

satu tahun

Semua CA dan LA masing-masing memiliki nilai bersih yang berarti bahwa nilai aset

dikurangkan dengan provisi dan depresiasi kerugian pinjaman. Selain itu, kami mengeluarkan

pos tagihan dan kewajiban antar kantor cabang dari neraca bank. Semua data keuangan bank

Indonesia diambil dari basis data Bank Indonesia. Kami juga menggunakan perusahaan

pembiayaan untuk melengkapi analisis kami untuk sektor non-perbankan. Di Indonesia,

perusahaan pembiayaan menyediakan layanan leasing, anjak piutang, dan pembiayaan

konsumen. Di Indonesia, perusahaan pembiayaan meliputi: (1) Perusahaan pembiayaan

(perusahaan pembiayaan) adalah badan usaha yang didirikan khusus untuk melakukan leasing,

anjak piutang, pembiayaan konsumen, dan / atau bisnis kartu kredit; (2) Modal Ventura

(perusahaan modal ventura) adalah badan usaha yang melakukan pembiayaan usaha /

penyertaan modal dalam perusahaan yang menerima bantuan pembiayaan (perusahaan

investee) untuk periode tertentu dalam bentuk penyertaan modal, penyertaan melalui

pembelian barang konversi obligasi, dan atau pembiayaan berdasarkan distribusi hasil operasi,

dan (3) Perusahaan pembiayaan infrastruktur adalah perusahaan yang didirikan khusus untuk

melakukan pendanaan dalam bentuk penyediaan dana untuk proyek-proyek infrastruktur.

Karena perusahaan pembiayaan memiliki periode pelaporan yang berbeda kepada

regulator, kami menetapkan nama akun neraca sebagai berikut:

1. aset lancar (CA) adalah aset perusahaan yang memiliki jatuh tempo kurang dari tiga tahun

(aset likuid)

2. aset jangka panjang (LA) adalah aset perusahaan yang memiliki jatuh tempo lebih dari tiga

tahun

3. liabilitas lancar (CL) adalah liabilitas perusahaan yang memiliki jatuh tempo kurang dari

tiga tahun

4. liabilitas jangka panjang (LL) adalah liabilitas perusahaan yang lebih dari tiga tahun.

8

3.5 Individual Probability of Default

Pada tahap ini, kami menguji probabilitas default untuk setiap perusahaan berdasarkan

karakteristik neraca. Langkah-langkahnya adalah:

1. menentukan distribusi marginal

2. memilih struktur ketergantungan (pohon) dan memilih keluarga kopula yang tepat

3. melakukan simulasi untuk mendapatkan estimasi nilai ekuitas

4. Fungsi terbalik dari pengamatan semu ke pengamatan asli

5. probabilitas estimasi default di mana probabilitas diambil dari nilai ekuitas negatif.

Untuk memperkirakan dinamika nilai perusahaan, kami menggunakan PCC seperti

yang dijelaskan dalam Dalla Valle et al. (2016). Model dasar adalah model klaim kontinjensi

di mana efek yang mendasarinya adalah ekuitas dan hutang perusahaan. Data neraca dapat

digunakan sebagai proksi untuk nilai pasar perusahaan. Nilai "laten" dari perusahaan

berdasarkan pada:

𝐴𝑇 = 𝐺(𝐸𝑇 , 𝐵𝑇; 𝑇) (7)

dimana 𝐺(⋅) adalah fungsi pay-off yang merupakan, 𝐴𝑇 , 𝐸𝑇 , 𝐵𝑇 asset, equity and debt untuk

periode T. Secara intuitif turunan dari persamaan (7) adalah sebagai berikut :

𝐸𝑇 = 𝐺1(𝐴𝑇, 𝐵𝑇: 𝑇) = (𝐴𝑇 − 𝐵𝑇)

𝐸𝑇 = 𝐺1(𝐴𝑡, 𝐵𝑡; 𝑡) = 𝑃(𝑡, 𝑇) ∫ ∫ 𝐺1(𝐴𝑇 , 𝐵𝑇; 𝑇)𝑔1(𝐴𝑇 , 𝐵𝑇)𝑑𝐴𝑇𝑑𝐵𝑇

∞

0

∞

0

Laten variable di dalam bentuk volatilitas dan nilai asset dipecah menjadi beberapa komponan

berdasarkan akun yang ada di laporan keuangan (neraca):

𝐸𝑡 = 𝐺2(𝐴𝐶𝑡, 𝐴𝐿𝑡

, 𝐵𝐶𝑡, 𝐵𝐿𝑡

; 𝑡)

= 𝑃(𝑡, 𝑇) ∫ ∫ ∫ ∫ 𝐺2(𝐴𝐶𝑇, 𝐴𝐿𝑇

, 𝐵𝐶𝑇, 𝐵𝐿𝑇

; 𝑇)∞

0

∞

0

∞

0

∞

0

× 𝑔2(𝐴𝐶𝑇, 𝐴𝐿𝑇

, 𝐵𝐶𝑇, 𝐵𝐿𝑇

)𝑑𝐴𝐶𝑇𝑑𝐴𝐿𝑇

𝑑𝐵𝐶𝑇𝑑𝐵𝐿𝑇

Menggunakan Sklar’s theorema, realisasi dari data berdasarkna neraca dapat dikonstruksi

menjadi copula dengan fungsi dibawah ini:

𝐸𝑡 = 𝑃(𝑡, 𝑇) ∫ ∫ ∫ ∫ 𝐺2(𝐴𝐶𝑇, 𝐴𝐿𝑇

, 𝐵𝐶𝑇, 𝐵𝐿𝑇

; 𝑇)∞

0

∞

0

∞

0

∞

0

× 𝑐(𝐹𝐴𝐶, 𝐹𝐴𝐿

, 𝐹𝐵𝐶, 𝐹𝐵𝐿

)𝑓𝐴𝐶𝑓𝐴𝐿

𝑓𝐵𝐶𝑓𝐵𝐿

𝑑𝐴𝐶𝑇𝑑𝐴𝐿𝑇

𝑑𝐵𝐶𝑇𝑑𝐵𝐿𝑇

(8)

dimana 𝑐(⋅) adalah four-dimensional densitas copula, 𝐹(⋅) adalah marginal cumulative

distribution function, and 𝑓(⋅) adalah marginal probability density function.

Menggunakan Monte-Carlo simulation, nilai ekuitas dapat dibentuk dengan rumus sebagai

berikut:

�̃�𝑡 = 𝑃(𝑡, 𝑇)1

𝑁∑ 𝐺2(�̃�𝐶𝑇𝑘

, �̃�𝐿𝑇𝑘, �̃�𝐶𝑇𝑘

, �̃�𝐿𝑇𝑘; 𝑇)

𝑁

𝑘=1

(9)

9

Inverse function dari uniform distribution menjadi real distribution dapat diestimasi dengan

fungsi sebagai berikut:

𝐶(𝑢1, … , 𝑢𝑑) = 𝐹(𝐹1−1(𝑢1), … , 𝐹𝑑

−1(𝑢𝑑)). (10)

3.6 Time series probability of default

Pada tahap berikutnya, kami menganalisis probabilitas default di seluruh periode

pengamatan dengan menggunakan estimasi bergulir dengan window 36 bulan. Alasan

menggunakan window 36 bulan adalah untuk mendapatkan nilai optimal. Jika kami

menggunakan window kurang dari 36 bulan, hasilnya kurang stabil. Jika kami menggunakan

window lebih dari 36 bulan, maka pengamatan kita lebih sedikit.

Gambar 1. Rolling estimation

Proses estimasi untuk mendapatkan nilai PD dari masing-masing bank melalui proses

PCC hanya mendapat nilai statis. Sementara itu, untuk mendapatkan hasil estimasi PD secara

dinamis selama periode tertentu proses estimasi bergulir dilakukan untuk mendapatkan nilai

ekuitas dinamis dengan rolling window 3 tahun.

3.7 Systemic Risk Measurement

Korelasi default yang terkait adalah kondisi di mana default dari satu bank memiliki

hubungan yang kuat atau ketergantungan pada bank lain. Hubungan ini menunjukkan bahwa

peningkatan probabilitas default dari satu bank akan direspon secara positif oleh peningkatan

probabilitas default oleh bank dan lembaga keuangan lainnya. Namun, dari perspektif

makroprudensial, pemantauan korelasi default antara bank dalam sistem keuangan kurang

efektif karena akan melibatkan matriks korelasi yang besar. Selain itu, pengawasan kelompok

bank yang berkontribusi terhadap default berkorelasi tinggi dianggap lebih efektif dan tepat

karena kelompok bank ini memiliki potensi untuk berkontribusi pada peningkatan korelasi

default untuk bank lain. Karena itu, Pourkhanali et al. (2016) menyarankan pendekatan untuk

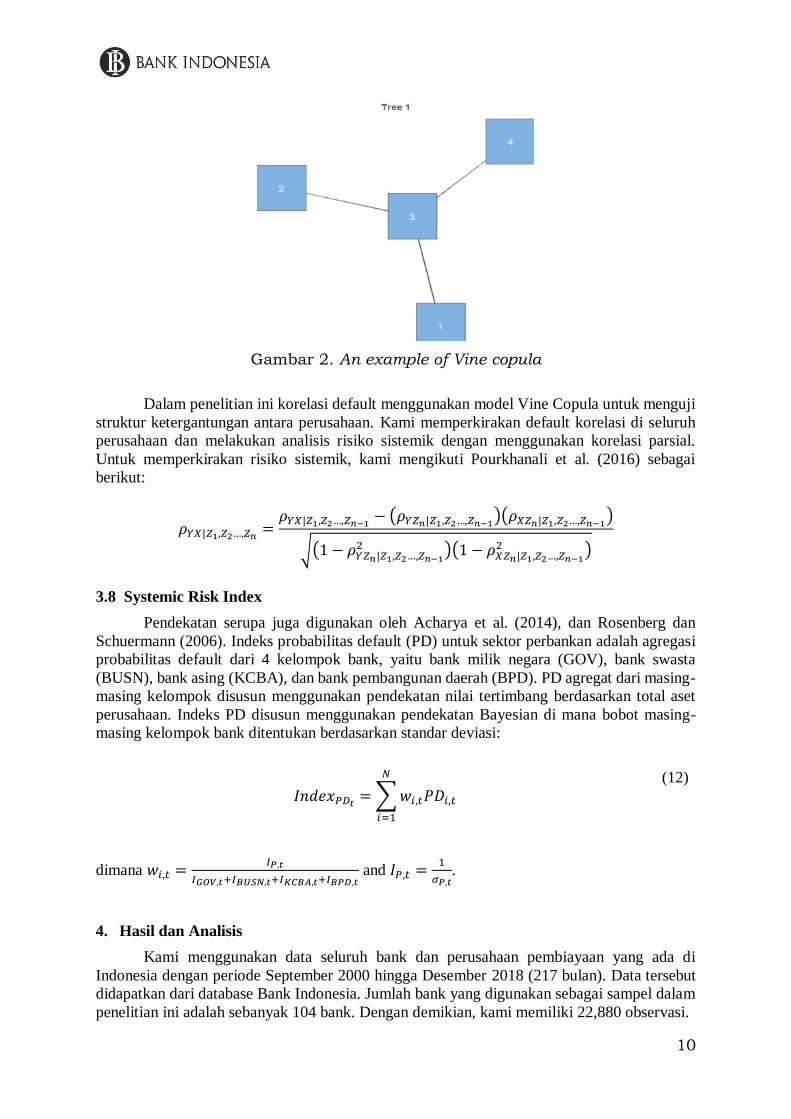

mengamati bank yang berpotensi sistemik menggunakan konsep korelasi parsial.

Alih-alih melihat korelasi default antara bank dan lembaga keuangan, konsep korelasi

parsial memeriksa bank mana yang memiliki kontribusi signifikan dalam meningkatkan nilai

korelasi default. Gambar 2 adalah contoh dari hasil estimasi menggunakan copula anggur

kanonik dari empat bank. Gambar 2 mengilustrasikan bahwa keempat bank memiliki hubungan

yang saling tergantung di mana Bank 3 adalah pusat ketergantungan. Sebagai contoh, korelasi

default antara Bank 1 dan Bank 2 memiliki nilai besar 90%, dan setelah hubungan dikontrol

(melalui korelasi parsial) oleh Bank 3 nilai ketergantungan menjadi -10%. Jadi berdasarkan

contoh ini Bank 3 berpotensi menjadi sistemik karena menyebabkan korelasi default yang

tinggi pada Bank 1 dan Bank 2. Dalam analisis grafis, tampaknya Bank 3 memiliki dependensi

terbanyak dibandingkan dengan bank lain, sehingga secara konseptual bank ini memiliki

kontribusi dalam meningkatkan korelasi default di bank lain.

10

Gambar 2. An example of Vine copula

Dalam penelitian ini korelasi default menggunakan model Vine Copula untuk menguji

struktur ketergantungan antara perusahaan. Kami memperkirakan default korelasi di seluruh

perusahaan dan melakukan analisis risiko sistemik dengan menggunakan korelasi parsial.

Untuk memperkirakan risiko sistemik, kami mengikuti Pourkhanali et al. (2016) sebagai

berikut:

𝜌𝑌𝑋|𝑍1,𝑍2…,𝑍𝑛=

𝜌𝑌𝑋|𝑍1,𝑍2…,𝑍𝑛−1− (𝜌𝑌𝑍𝑛|𝑍1,𝑍2…,𝑍𝑛−1

)(𝜌𝑋𝑍𝑛|𝑍1,𝑍2…,𝑍𝑛−1)

√(1 − 𝜌𝑌𝑍𝑛|𝑍1,𝑍2…,𝑍𝑛−1

2 )(1 − 𝜌𝑋𝑍𝑛|𝑍1,𝑍2…,𝑍𝑛−1

2 )

3.8 Systemic Risk Index

Pendekatan serupa juga digunakan oleh Acharya et al. (2014), dan Rosenberg dan

Schuermann (2006). Indeks probabilitas default (PD) untuk sektor perbankan adalah agregasi

probabilitas default dari 4 kelompok bank, yaitu bank milik negara (GOV), bank swasta

(BUSN), bank asing (KCBA), dan bank pembangunan daerah (BPD). PD agregat dari masing-

masing kelompok disusun menggunakan pendekatan nilai tertimbang berdasarkan total aset

perusahaan. Indeks PD disusun menggunakan pendekatan Bayesian di mana bobot masing-

masing kelompok bank ditentukan berdasarkan standar deviasi:

𝐼𝑛𝑑𝑒𝑥𝑃𝐷𝑡= ∑ 𝑤𝑖,𝑡𝑃𝐷𝑖,𝑡

𝑁

𝑖=1

(12)

dimana 𝑤𝑖,𝑡 =𝐼𝑃,𝑡

𝐼𝐺𝑂𝑉,𝑡+𝐼𝐵𝑈𝑆𝑁,𝑡+𝐼𝐾𝐶𝐵𝐴,𝑡+𝐼𝐵𝑃𝐷,𝑡 and 𝐼𝑃,𝑡 =

1

𝜎𝑃,𝑡.

4. Hasil dan Analisis

Kami menggunakan data seluruh bank dan perusahaan pembiayaan yang ada di

Indonesia dengan periode September 2000 hingga Desember 2018 (217 bulan). Data tersebut

didapatkan dari database Bank Indonesia. Jumlah bank yang digunakan sebagai sampel dalam

penelitian ini adalah sebanyak 104 bank. Dengan demikian, kami memiliki 22,880 observasi.

11

Namun untuk perusahaan pembiayaan, kami melakukan beberapa proses seleksi sampel

lebih lanjut. Hal tersebut disebabkan karena adanya permasalahan pada kualitas data laporan

keuangan perusahaan pembiayaan. Jumlah total perusahaan pembiayaan yang ada di Indonesia

adalah sebanyak 253 perusahaan. Dari jumlah tersebut, kami melakukan beberapa penyaringan

lebih lanjut, yaitu:

1. Pada tahap pertama, sebanyak 153 dari 253 perusahaan pembiayaan harus dieliminasi

dari sampel karena perusahaan tersebut memiliki observasi dengan nilai 0 dengan

proporsi lebih dari 50% dari total observasi. Pada tahap ini, jumlah perusahaan PP

yang diproses lebih lanjut adalah sebanyak 100 perusahaan.

2. Pada tahap kedua, sebanyak 69 dari 100 perusahaan pembiayaan harus dieliminasi

karena masih memiliki permasalahan banyaknya observasi pada keempat variable

(CA, LA, CL, dan LL) yang memiliki nilai 0. Meskipun jumlahnya kurang dari 50%

dari total observasi, observasi dengan nilai 0 tersebut terjadi secara berurutan selama

periode waktu tertentu sehingga membuat estimasi PoD dengan Copula menjadi

bermasalah.

3. Total sampel perusahaan pembiayaan yang digunakan setelah melalui dua tahap

seleksi di atas adalah sebanyak 31 perusahaan. Untuk memastikan keterwakilan

sampel terhadap industry perusahaan pembiayaan, kami menghitung market share dari

31 perusahaan tersebut terhadap total asset industry perusahaan pembiayaan. Hasilnya

adalah, 31 perusahaan pembiayaan yang kami gunakan dalam penelitian ini memiliki

market share dalam hal total asset sebesar 82.77% (posisi Desember 2018) terhadap

total asset industry perusahaan pembiayaan di Indonesia.

4. Kami melakukan intervensi pada data karena data seluruh perusahaan pembiayaan

pada periode September – Desember 2017 tidak tersedia. Kami menggunakan

interpolasi dengan random number pada interval nilai minimum dan maksimum setiap

variable sejak awal periode hingga periode Agustus 2017.

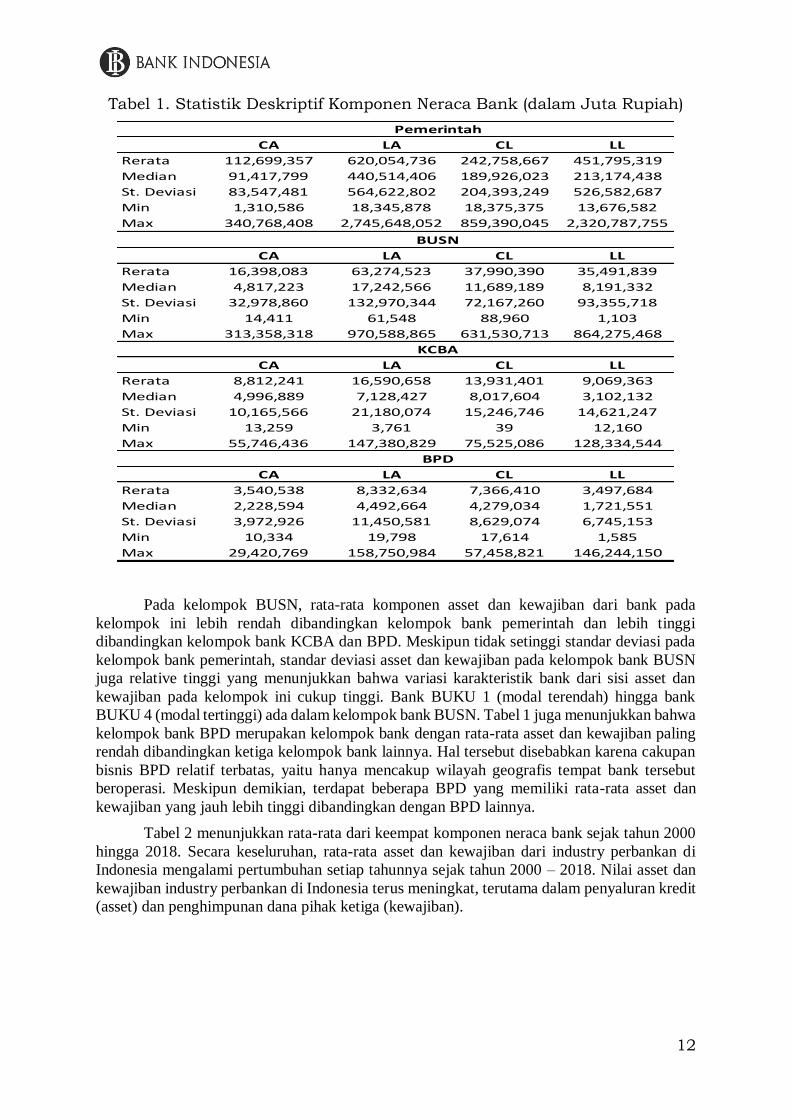

Statistik deskriptif empat komponen neraca bank di Indonesia dapat dilihat pada tabel

1 dan 2. Tabel 1 menunjukkan statistic deskriptif dari empat komponen neraca bank yang

dikelompokkan berdasarkan jenis bank berdasarkan kepemilikan, yaitu pemerintah, Bank

Umum Swasta Nasional (BUSN), Kantor Cabang Bank Asing (KCBA), dan Bank Pemerintah

Daerah (BPD). Dari keempat kelompok bank tersebut, kelompok bank pemerintah memiliki

rata-rata nilai CA, LA, CL, dan LL yang paling tinggi dibandingkan kelompok bank lainnya.

Meskipun hanya terdiri dari 4 bank, bank yang masuk dalam kelompok bank pemerintah

memiliki posisi penting dan dominan dalam industry perbankan di Indonesia. Namun, standar

deviasi dari keempat komponen pada statistic deskriptif komponen neraca kelompok bank

pemerintah juga paling tinggi dibandingkan dengan kelompok bank lainnya. Hal tersebut

menunjukkan adanya variabilitas yang tinggi antar bank dalam kelompok bank pemerintah.

Terdapat 1 bank pemerintah yang memiliki nilai asset dan kewajiban yang jauh lebih rendah

dibandingkan ketiga bank pemerintah lainnya.

12

Tabel 1. Statistik Deskriptif Komponen Neraca Bank (dalam Juta Rupiah)

Pada kelompok BUSN, rata-rata komponen asset dan kewajiban dari bank pada

kelompok ini lebih rendah dibandingkan kelompok bank pemerintah dan lebih tinggi

dibandingkan kelompok bank KCBA dan BPD. Meskipun tidak setinggi standar deviasi pada

kelompok bank pemerintah, standar deviasi asset dan kewajiban pada kelompok bank BUSN

juga relative tinggi yang menunjukkan bahwa variasi karakteristik bank dari sisi asset dan

kewajiban pada kelompok ini cukup tinggi. Bank BUKU 1 (modal terendah) hingga bank

BUKU 4 (modal tertinggi) ada dalam kelompok bank BUSN. Tabel 1 juga menunjukkan bahwa

kelompok bank BPD merupakan kelompok bank dengan rata-rata asset dan kewajiban paling

rendah dibandingkan ketiga kelompok bank lainnya. Hal tersebut disebabkan karena cakupan

bisnis BPD relatif terbatas, yaitu hanya mencakup wilayah geografis tempat bank tersebut

beroperasi. Meskipun demikian, terdapat beberapa BPD yang memiliki rata-rata asset dan

kewajiban yang jauh lebih tinggi dibandingkan dengan BPD lainnya.

Tabel 2 menunjukkan rata-rata dari keempat komponen neraca bank sejak tahun 2000

hingga 2018. Secara keseluruhan, rata-rata asset dan kewajiban dari industry perbankan di

Indonesia mengalami pertumbuhan setiap tahunnya sejak tahun 2000 – 2018. Nilai asset dan

kewajiban industry perbankan di Indonesia terus meningkat, terutama dalam penyaluran kredit

(asset) dan penghimpunan dana pihak ketiga (kewajiban).

CA LA CL LL

Rerata 112,699,357 620,054,736 242,758,667 451,795,319

Median 91,417,799 440,514,406 189,926,023 213,174,438

St. Deviasi 83,547,481 564,622,802 204,393,249 526,582,687

Min 1,310,586 18,345,878 18,375,375 13,676,582

Max 340,768,408 2,745,648,052 859,390,045 2,320,787,755

CA LA CL LL

Rerata 16,398,083 63,274,523 37,990,390 35,491,839

Median 4,817,223 17,242,566 11,689,189 8,191,332

St. Deviasi 32,978,860 132,970,344 72,167,260 93,355,718

Min 14,411 61,548 88,960 1,103

Max 313,358,318 970,588,865 631,530,713 864,275,468

CA LA CL LL

Rerata 8,812,241 16,590,658 13,931,401 9,069,363

Median 4,996,889 7,128,427 8,017,604 3,102,132

St. Deviasi 10,165,566 21,180,074 15,246,746 14,621,247

Min 13,259 3,761 39 12,160

Max 55,746,436 147,380,829 75,525,086 128,334,544

CA LA CL LL

Rerata 3,540,538 8,332,634 7,366,410 3,497,684

Median 2,228,594 4,492,664 4,279,034 1,721,551

St. Deviasi 3,972,926 11,450,581 8,629,074 6,745,153

Min 10,334 19,798 17,614 1,585

Max 29,420,769 158,750,984 57,458,821 146,244,150

Pemerintah

BUSN

KCBA

BPD

13

Tabel 2. Rata-rata Komponen Neraca Bank Tahun 2000 – 2018 (dalam Juta

Rupiah)

Tabel 3 dan 4 menunjukkan statistic deskriptif dari komponen neraca perusahaan

pembiayaan pada kondisi sebelum dan setelah filtrasi sampel. Pada tabel 3, dengan jumlah 253

perusahaan pembiayaan, terdapat nilai minimal 0 pada keempat komponen neraca perusahaan

pembiayaan. Hal tersebut menunjukkan adanya permasalahan pada kualitas data neraca

perusahaan pembiayaan mengingat nilai komponen neraca (asset dan kewajiban) dari

perusahaan pembiayaan seharusnya tidak bernilai 0. Setelah dilakukan filtrasi, terdapat

perubahan yang signifikan pada statistic deskriptif perusahaan pembiayaan. Nilai minimum

dari keempat komponen neraca perusahaan pembiayaan tidak lagi bernilai nol meskipun

standar deviasi dari keempat komponen neraca perusahaan pembiayaan masih tinggi.

Tabel 3. Statistik Deskriptif Komponen Neraca Perusahaan Pembiayaan

Sebelum Filtrasi

CA LA CL LL

2000 6,055,437 20,661,772 6,869,390 19,453,310

2001 6,026,083 24,204,267 7,256,359 22,419,483

2002 6,103,204 32,740,980 7,778,440 30,334,591

2003 5,921,450 34,714,475 8,207,689 31,553,454

2004 5,666,253 31,196,820 8,654,340 27,141,987

2005 5,820,310 26,067,368 10,040,066 20,664,495

2006 6,833,972 19,738,969 11,565,251 13,640,626

2007 7,757,973 22,204,676 13,415,044 14,913,983

2008 7,464,290 27,119,093 15,492,392 17,298,546

2009 8,717,609 31,396,646 18,136,703 19,854,145

2010 10,347,247 37,887,221 22,022,184 23,172,422

2011 10,975,287 42,529,820 24,257,692 25,534,146

2012 12,501,015 49,843,481 29,090,726 28,827,362

2013 13,128,632 56,514,467 33,398,568 30,970,719

2014 14,743,750 62,890,823 37,745,659 33,563,037

2015 17,605,054 70,092,722 42,610,839 37,897,202

2016 18,221,093 77,241,134 44,920,353 41,821,920

2017 20,620,338 85,366,951 49,335,162 46,747,480

2018 21,343,584 93,117,873 52,631,685 51,206,151

CA LA CL LL

Rerata 42,449,791 920,532,595 18,263,572 625,695,531

Median 2,885,324 74,791,049 38,419 27,483,126

St. Deviasi 240,674,458 2,974,880,701 94,794,925 2,149,942,745

Min - - - -

Max 10,924,424,187 33,606,890,554 3,788,694,240 28,290,243,588

14

Tabel 4. Statistik Deskriptif Komponen Neraca Perusahaan Pembiayaan

Setelah Filtrasi

Sebelum melakukan estimasi PD untuk setiap bank, terlebih dahulu dilakukan

distribution fitting untuk mengidentifikasi jenis distribusi dari keempat neraca bank. Ringkasan

hasil distribution fitting dapat dilihat pada tabel 5.

Tabel 5. Hasil Distribution Fitting Keempat Komponen Neraca Bank

Dari tabel 5 di atas dapat disimpulkan bahwa keempat komponen neraca bank memiliki

distribusi yang relatif identic, yaitu distribusi Gamma, Normal, dan Weibull karena hasil

distribution fitting dengan menggunakan uji Kolmogorov-Smirnov menunjukkan kesimpulan

tolak hipotesis null (signifikan). Hasil distribution fitting pada tabel 5 akan digunakan lebih

lanjut untuk melakukan estimasi PD dengan vine-copula.

4.1. Contoh Pair Copula Construction (PCC)

PD dari setiap bank diestimasi dengan menggunakan pendekatan PCC dimana struktur

dependensi unik antar keempat komponen neraca pada setiap bank dapat teridentifikasi.

Dengan demikian, struktur dependensi dari keempat komponen neraca pada suatu bank dapat

berbeda dengan struktur dependensi empat komponen neraca bank lainnya. Kami berpendapat

bahwa struktur dependensi dari keempat komponen neraca bank menunjukkan model bisnis

setiap bank. Pada bagian ini, kami menunjukkan contoh proses estimasi PD dengan

menggunakan pendekatan PCC untuk dua bank besar, yaitu: BBRI (bank BRI) dan BMRI

(bank Mandiri).

CA LA CL LL

Rerata 220,221,665 5,671,982,427 119,581,438 3,794,786,677

Median 74,213,472 3,134,030,802 26,687,987 1,923,768,602

St. Deviasi 348,454,232 6,538,478,162 259,317,833 4,740,968,186

Min 706,355 234,664,940 48,731 4,727,865

Max 3,098,635,259 32,254,655,696 3,788,694,240 25,400,985,085

15

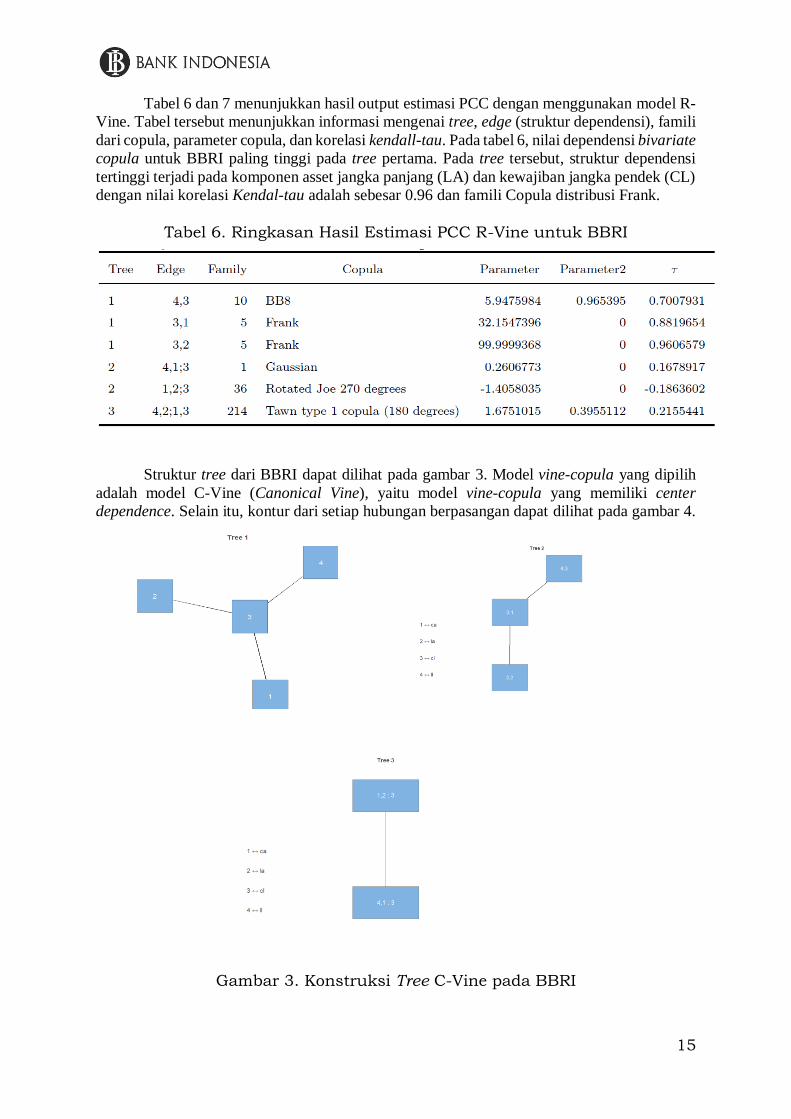

Tabel 6 dan 7 menunjukkan hasil output estimasi PCC dengan menggunakan model R-

Vine. Tabel tersebut menunjukkan informasi mengenai tree, edge (struktur dependensi), famili

dari copula, parameter copula, dan korelasi kendall-tau. Pada tabel 6, nilai dependensi bivariate

copula untuk BBRI paling tinggi pada tree pertama. Pada tree tersebut, struktur dependensi

tertinggi terjadi pada komponen asset jangka panjang (LA) dan kewajiban jangka pendek (CL)

dengan nilai korelasi Kendal-tau adalah sebesar 0.96 dan famili Copula distribusi Frank.

Tabel 6. Ringkasan Hasil Estimasi PCC R-Vine untuk BBRI

Struktur tree dari BBRI dapat dilihat pada gambar 3. Model vine-copula yang dipilih

adalah model C-Vine (Canonical Vine), yaitu model vine-copula yang memiliki center

dependence. Selain itu, kontur dari setiap hubungan berpasangan dapat dilihat pada gambar 4.

Gambar 3. Konstruksi Tree C-Vine pada BBRI

16

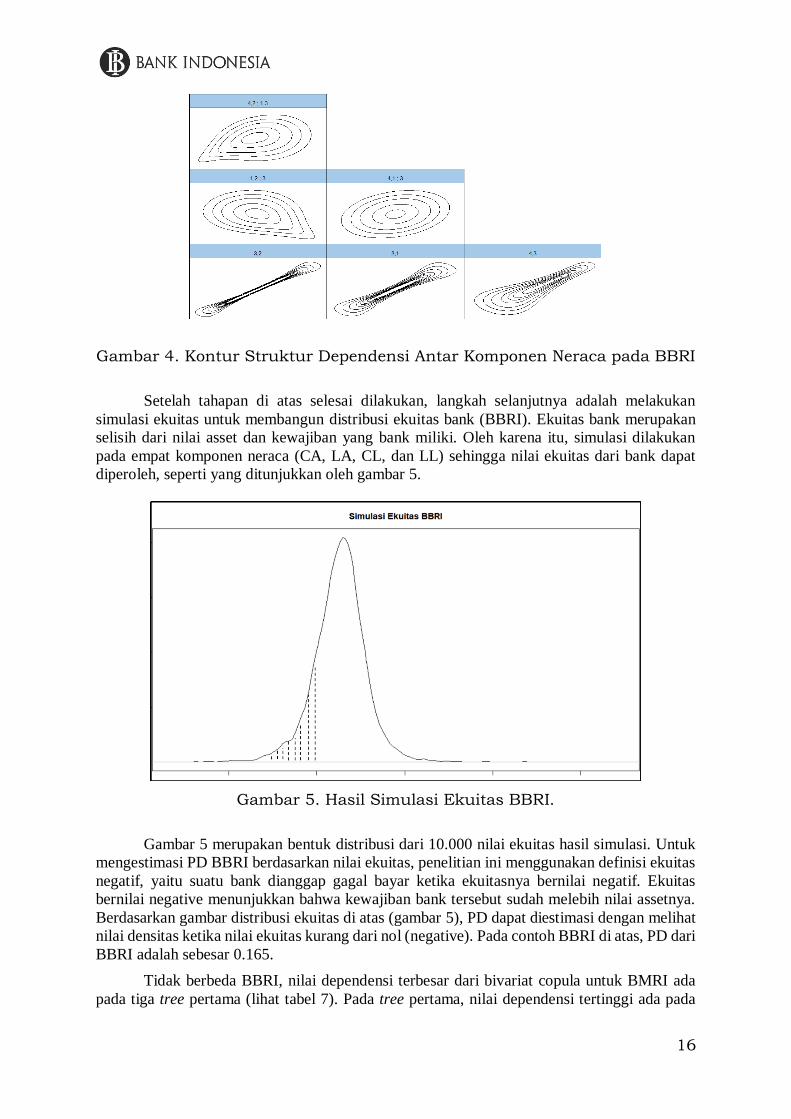

Gambar 4. Kontur Struktur Dependensi Antar Komponen Neraca pada BBRI

Setelah tahapan di atas selesai dilakukan, langkah selanjutnya adalah melakukan

simulasi ekuitas untuk membangun distribusi ekuitas bank (BBRI). Ekuitas bank merupakan

selisih dari nilai asset dan kewajiban yang bank miliki. Oleh karena itu, simulasi dilakukan

pada empat komponen neraca (CA, LA, CL, dan LL) sehingga nilai ekuitas dari bank dapat

diperoleh, seperti yang ditunjukkan oleh gambar 5.

Gambar 5. Hasil Simulasi Ekuitas BBRI.

Gambar 5 merupakan bentuk distribusi dari 10.000 nilai ekuitas hasil simulasi. Untuk

mengestimasi PD BBRI berdasarkan nilai ekuitas, penelitian ini menggunakan definisi ekuitas

negatif, yaitu suatu bank dianggap gagal bayar ketika ekuitasnya bernilai negatif. Ekuitas

bernilai negative menunjukkan bahwa kewajiban bank tersebut sudah melebih nilai assetnya.

Berdasarkan gambar distribusi ekuitas di atas (gambar 5), PD dapat diestimasi dengan melihat

nilai densitas ketika nilai ekuitas kurang dari nol (negative). Pada contoh BBRI di atas, PD dari

BBRI adalah sebesar 0.165.

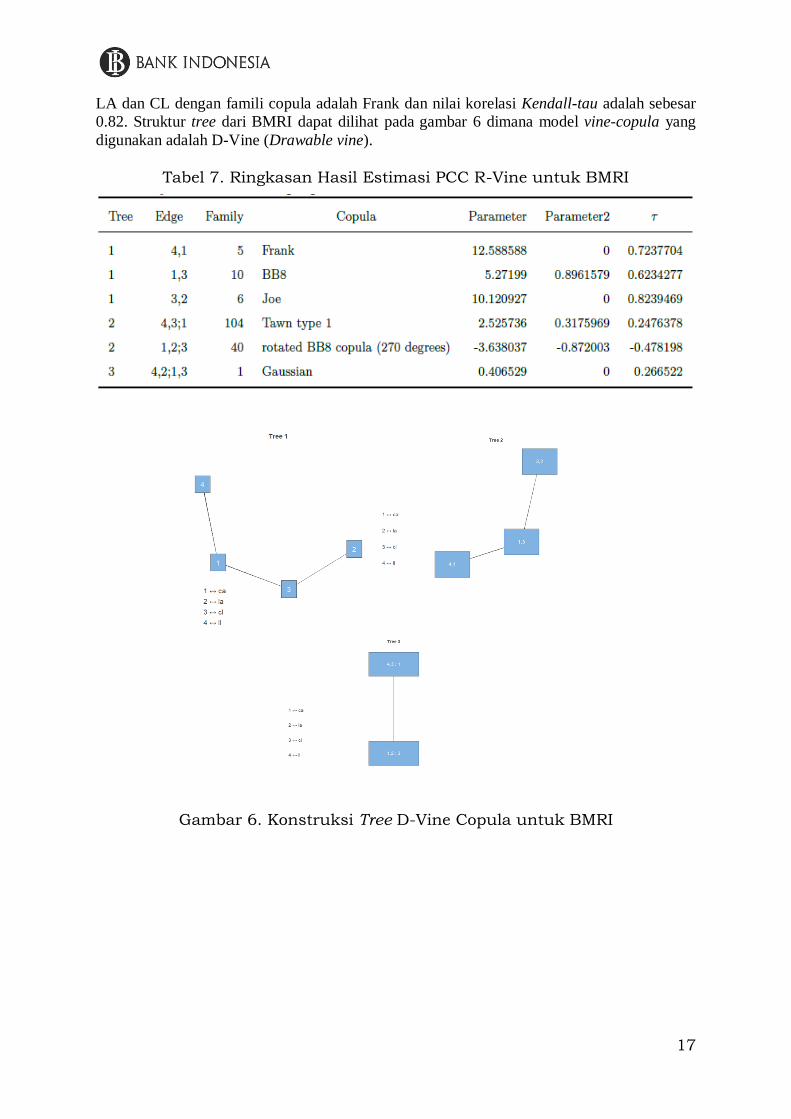

Tidak berbeda BBRI, nilai dependensi terbesar dari bivariat copula untuk BMRI ada

pada tiga tree pertama (lihat tabel 7). Pada tree pertama, nilai dependensi tertinggi ada pada

17

LA dan CL dengan famili copula adalah Frank dan nilai korelasi Kendall-tau adalah sebesar

0.82. Struktur tree dari BMRI dapat dilihat pada gambar 6 dimana model vine-copula yang

digunakan adalah D-Vine (Drawable vine).

Tabel 7. Ringkasan Hasil Estimasi PCC R-Vine untuk BMRI

Gambar 6. Konstruksi Tree D-Vine Copula untuk BMRI

18

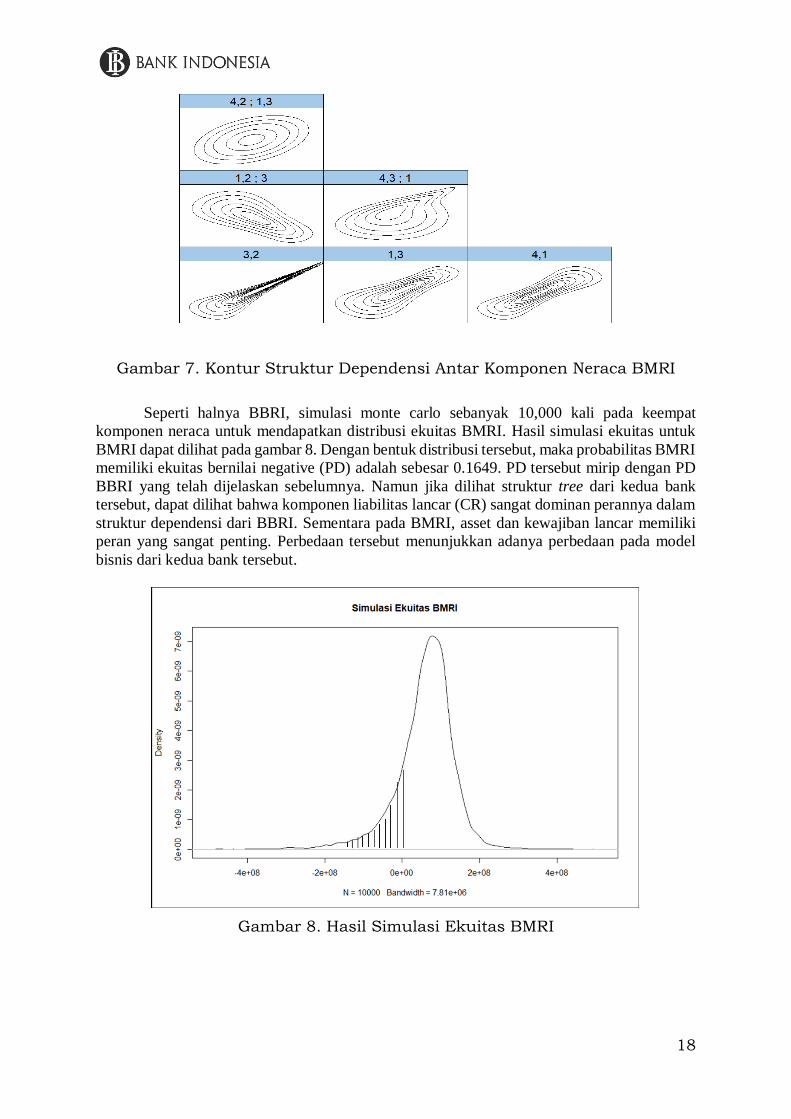

Gambar 7. Kontur Struktur Dependensi Antar Komponen Neraca BMRI

Seperti halnya BBRI, simulasi monte carlo sebanyak 10,000 kali pada keempat

komponen neraca untuk mendapatkan distribusi ekuitas BMRI. Hasil simulasi ekuitas untuk

BMRI dapat dilihat pada gambar 8. Dengan bentuk distribusi tersebut, maka probabilitas BMRI

memiliki ekuitas bernilai negative (PD) adalah sebesar 0.1649. PD tersebut mirip dengan PD

BBRI yang telah dijelaskan sebelumnya. Namun jika dilihat struktur tree dari kedua bank

tersebut, dapat dilihat bahwa komponen liabilitas lancar (CR) sangat dominan perannya dalam

struktur dependensi dari BBRI. Sementara pada BMRI, asset dan kewajiban lancar memiliki

peran yang sangat penting. Perbedaan tersebut menunjukkan adanya perbedaan pada model

bisnis dari kedua bank tersebut.

Gambar 8. Hasil Simulasi Ekuitas BMRI

19

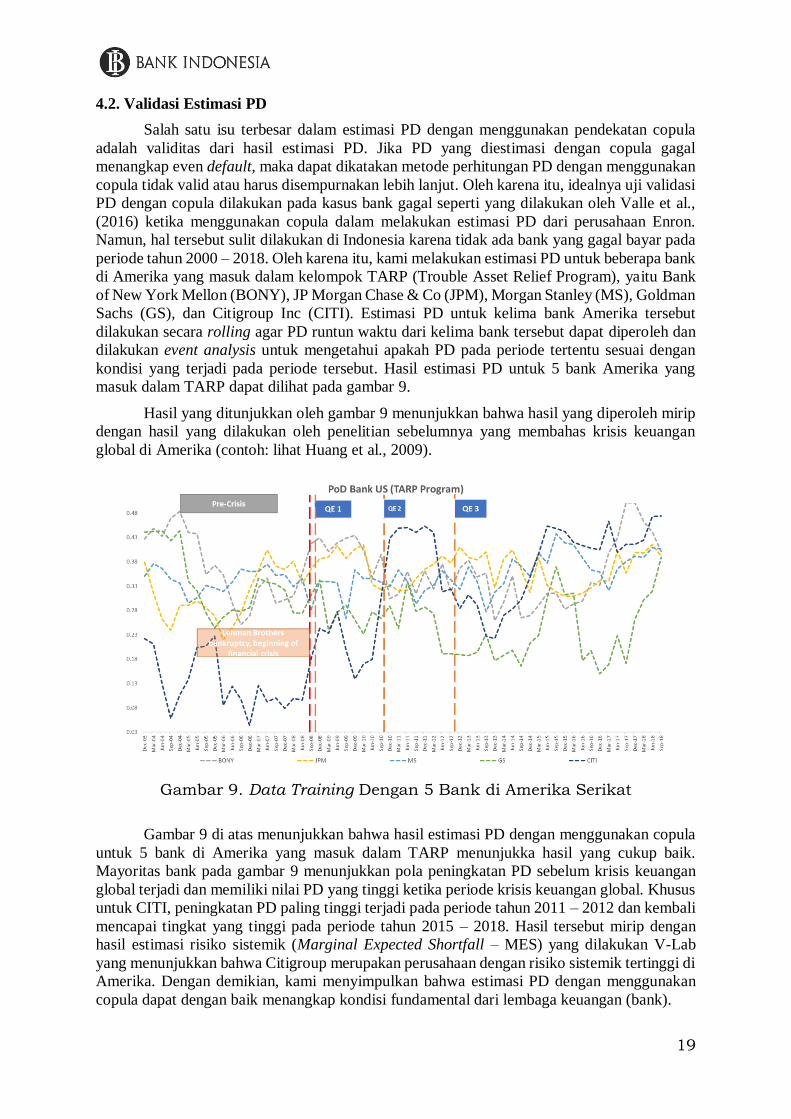

4.2. Validasi Estimasi PD

Salah satu isu terbesar dalam estimasi PD dengan menggunakan pendekatan copula

adalah validitas dari hasil estimasi PD. Jika PD yang diestimasi dengan copula gagal

menangkap even default, maka dapat dikatakan metode perhitungan PD dengan menggunakan

copula tidak valid atau harus disempurnakan lebih lanjut. Oleh karena itu, idealnya uji validasi

PD dengan copula dilakukan pada kasus bank gagal seperti yang dilakukan oleh Valle et al.,

(2016) ketika menggunakan copula dalam melakukan estimasi PD dari perusahaan Enron.

Namun, hal tersebut sulit dilakukan di Indonesia karena tidak ada bank yang gagal bayar pada

periode tahun 2000 – 2018. Oleh karena itu, kami melakukan estimasi PD untuk beberapa bank

di Amerika yang masuk dalam kelompok TARP (Trouble Asset Relief Program), yaitu Bank

of New York Mellon (BONY), JP Morgan Chase & Co (JPM), Morgan Stanley (MS), Goldman

Sachs (GS), dan Citigroup Inc (CITI). Estimasi PD untuk kelima bank Amerika tersebut

dilakukan secara rolling agar PD runtun waktu dari kelima bank tersebut dapat diperoleh dan

dilakukan event analysis untuk mengetahui apakah PD pada periode tertentu sesuai dengan

kondisi yang terjadi pada periode tersebut. Hasil estimasi PD untuk 5 bank Amerika yang

masuk dalam TARP dapat dilihat pada gambar 9.

Hasil yang ditunjukkan oleh gambar 9 menunjukkan bahwa hasil yang diperoleh mirip

dengan hasil yang dilakukan oleh penelitian sebelumnya yang membahas krisis keuangan

global di Amerika (contoh: lihat Huang et al., 2009).

Gambar 9. Data Training Dengan 5 Bank di Amerika Serikat

Gambar 9 di atas menunjukkan bahwa hasil estimasi PD dengan menggunakan copula

untuk 5 bank di Amerika yang masuk dalam TARP menunjukka hasil yang cukup baik.

Mayoritas bank pada gambar 9 menunjukkan pola peningkatan PD sebelum krisis keuangan

global terjadi dan memiliki nilai PD yang tinggi ketika periode krisis keuangan global. Khusus

untuk CITI, peningkatan PD paling tinggi terjadi pada periode tahun 2011 – 2012 dan kembali

mencapai tingkat yang tinggi pada periode tahun 2015 – 2018. Hasil tersebut mirip dengan

hasil estimasi risiko sistemik (Marginal Expected Shortfall – MES) yang dilakukan V-Lab

yang menunjukkan bahwa Citigroup merupakan perusahaan dengan risiko sistemik tertinggi di

Amerika. Dengan demikian, kami menyimpulkan bahwa estimasi PD dengan menggunakan

copula dapat dengan baik menangkap kondisi fundamental dari lembaga keuangan (bank).

20

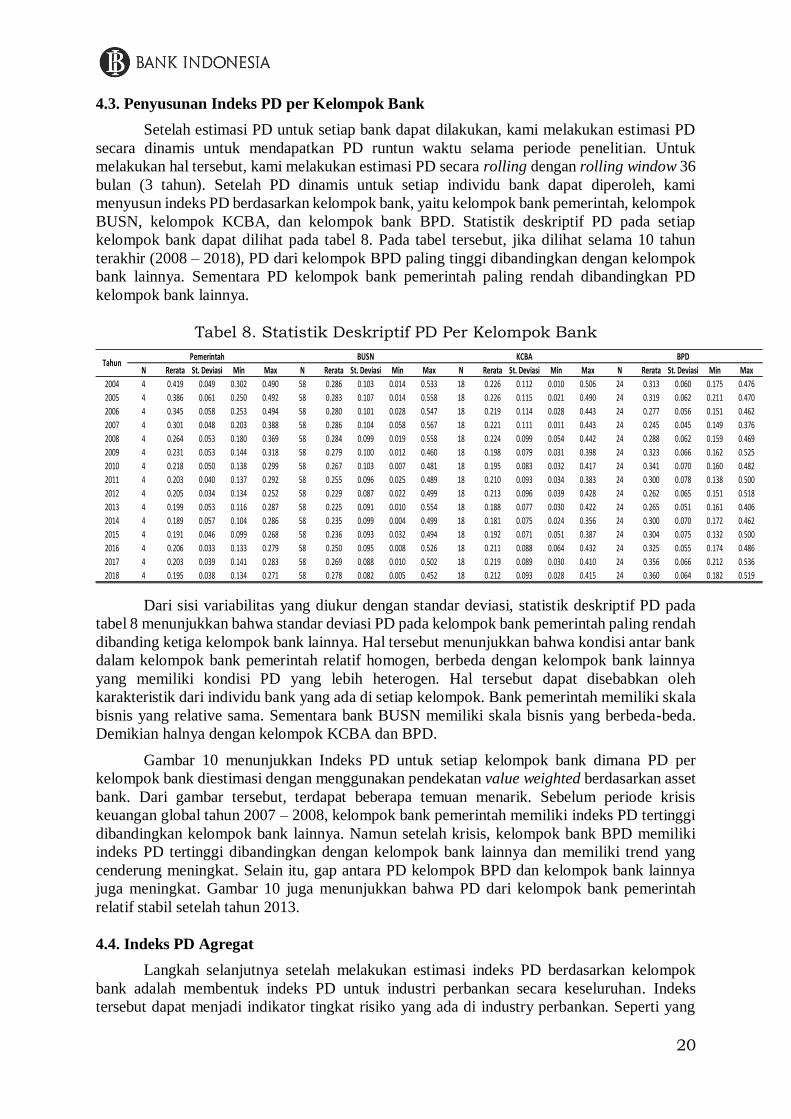

4.3. Penyusunan Indeks PD per Kelompok Bank

Setelah estimasi PD untuk setiap bank dapat dilakukan, kami melakukan estimasi PD

secara dinamis untuk mendapatkan PD runtun waktu selama periode penelitian. Untuk

melakukan hal tersebut, kami melakukan estimasi PD secara rolling dengan rolling window 36

bulan (3 tahun). Setelah PD dinamis untuk setiap individu bank dapat diperoleh, kami

menyusun indeks PD berdasarkan kelompok bank, yaitu kelompok bank pemerintah, kelompok

BUSN, kelompok KCBA, dan kelompok bank BPD. Statistik deskriptif PD pada setiap

kelompok bank dapat dilihat pada tabel 8. Pada tabel tersebut, jika dilihat selama 10 tahun

terakhir (2008 – 2018), PD dari kelompok BPD paling tinggi dibandingkan dengan kelompok

bank lainnya. Sementara PD kelompok bank pemerintah paling rendah dibandingkan PD

kelompok bank lainnya.

Tabel 8. Statistik Deskriptif PD Per Kelompok Bank

Dari sisi variabilitas yang diukur dengan standar deviasi, statistik deskriptif PD pada

tabel 8 menunjukkan bahwa standar deviasi PD pada kelompok bank pemerintah paling rendah

dibanding ketiga kelompok bank lainnya. Hal tersebut menunjukkan bahwa kondisi antar bank

dalam kelompok bank pemerintah relatif homogen, berbeda dengan kelompok bank lainnya

yang memiliki kondisi PD yang lebih heterogen. Hal tersebut dapat disebabkan oleh

karakteristik dari individu bank yang ada di setiap kelompok. Bank pemerintah memiliki skala

bisnis yang relative sama. Sementara bank BUSN memiliki skala bisnis yang berbeda-beda.

Demikian halnya dengan kelompok KCBA dan BPD.

Gambar 10 menunjukkan Indeks PD untuk setiap kelompok bank dimana PD per

kelompok bank diestimasi dengan menggunakan pendekatan value weighted berdasarkan asset

bank. Dari gambar tersebut, terdapat beberapa temuan menarik. Sebelum periode krisis

keuangan global tahun 2007 – 2008, kelompok bank pemerintah memiliki indeks PD tertinggi

dibandingkan kelompok bank lainnya. Namun setelah krisis, kelompok bank BPD memiliki

indeks PD tertinggi dibandingkan dengan kelompok bank lainnya dan memiliki trend yang

cenderung meningkat. Selain itu, gap antara PD kelompok BPD dan kelompok bank lainnya

juga meningkat. Gambar 10 juga menunjukkan bahwa PD dari kelompok bank pemerintah

relatif stabil setelah tahun 2013.

4.4. Indeks PD Agregat

Langkah selanjutnya setelah melakukan estimasi indeks PD berdasarkan kelompok

bank adalah membentuk indeks PD untuk industri perbankan secara keseluruhan. Indeks

tersebut dapat menjadi indikator tingkat risiko yang ada di industry perbankan. Seperti yang

N Rerata St. Deviasi Min Max N Rerata St. Deviasi Min Max N Rerata St. Deviasi Min Max N Rerata St. Deviasi Min Max

2004 4 0.419 0.049 0.302 0.490 58 0.286 0.103 0.014 0.533 18 0.226 0.112 0.010 0.506 24 0.313 0.060 0.175 0.476

2005 4 0.386 0.061 0.250 0.492 58 0.283 0.107 0.014 0.558 18 0.226 0.115 0.021 0.490 24 0.319 0.062 0.211 0.470

2006 4 0.345 0.058 0.253 0.494 58 0.280 0.101 0.028 0.547 18 0.219 0.114 0.028 0.443 24 0.277 0.056 0.151 0.462

2007 4 0.301 0.048 0.203 0.388 58 0.286 0.104 0.058 0.567 18 0.221 0.111 0.011 0.443 24 0.245 0.045 0.149 0.376

2008 4 0.264 0.053 0.180 0.369 58 0.284 0.099 0.019 0.558 18 0.224 0.099 0.054 0.442 24 0.288 0.062 0.159 0.469

2009 4 0.231 0.053 0.144 0.318 58 0.279 0.100 0.012 0.460 18 0.198 0.079 0.031 0.398 24 0.323 0.066 0.162 0.525

2010 4 0.218 0.050 0.138 0.299 58 0.267 0.103 0.007 0.481 18 0.195 0.083 0.032 0.417 24 0.341 0.070 0.160 0.482

2011 4 0.203 0.040 0.137 0.292 58 0.255 0.096 0.025 0.489 18 0.210 0.093 0.034 0.383 24 0.300 0.078 0.138 0.500

2012 4 0.205 0.034 0.134 0.252 58 0.229 0.087 0.022 0.499 18 0.213 0.096 0.039 0.428 24 0.262 0.065 0.151 0.518

2013 4 0.199 0.053 0.116 0.287 58 0.225 0.091 0.010 0.554 18 0.188 0.077 0.030 0.422 24 0.265 0.051 0.161 0.406

2014 4 0.189 0.057 0.104 0.286 58 0.235 0.099 0.004 0.499 18 0.181 0.075 0.024 0.356 24 0.300 0.070 0.172 0.462

2015 4 0.191 0.046 0.099 0.268 58 0.236 0.093 0.032 0.494 18 0.192 0.071 0.051 0.387 24 0.304 0.075 0.132 0.500

2016 4 0.206 0.033 0.133 0.279 58 0.250 0.095 0.008 0.526 18 0.211 0.088 0.064 0.432 24 0.325 0.055 0.174 0.486

2017 4 0.203 0.039 0.141 0.283 58 0.269 0.088 0.010 0.502 18 0.219 0.089 0.030 0.410 24 0.356 0.066 0.212 0.536

2018 4 0.195 0.038 0.134 0.271 58 0.278 0.082 0.005 0.452 18 0.212 0.093 0.028 0.415 24 0.360 0.064 0.182 0.519

Pemerintah BUSN KCBA BPDTahun

21

telah dijelaskan pada bagian 3.8, penyusunan indeks PD agregat dilakukan dengan

menggunakan pendekatan standard-deviation weighted dimana setiap kelompok bank

mendapatkan bobot berdasarkan variabilitas PD untuk setiap individu bank yang ada di

kelompok tersebut.

Gambar 10. Indeks PD Berdasarkan Kelompok Bank

Kelompok bank yang memiliki standar deviasi tertinggi mendapat bobot terendah dan

sebaliknya. Jika merujuk pada tabel 8, maka bobot terbesar dimiliki oleh kelompok bank

pemerintah karena standar deviasi PD pada bank tersebut paling rendah dibandingkan dengan

ketiga kelompok lainnya. Indeks PD agregat dapat dilihat pada gambar 11.

Gambar 11. Indeks PD Agregat Industri Perbankan

22

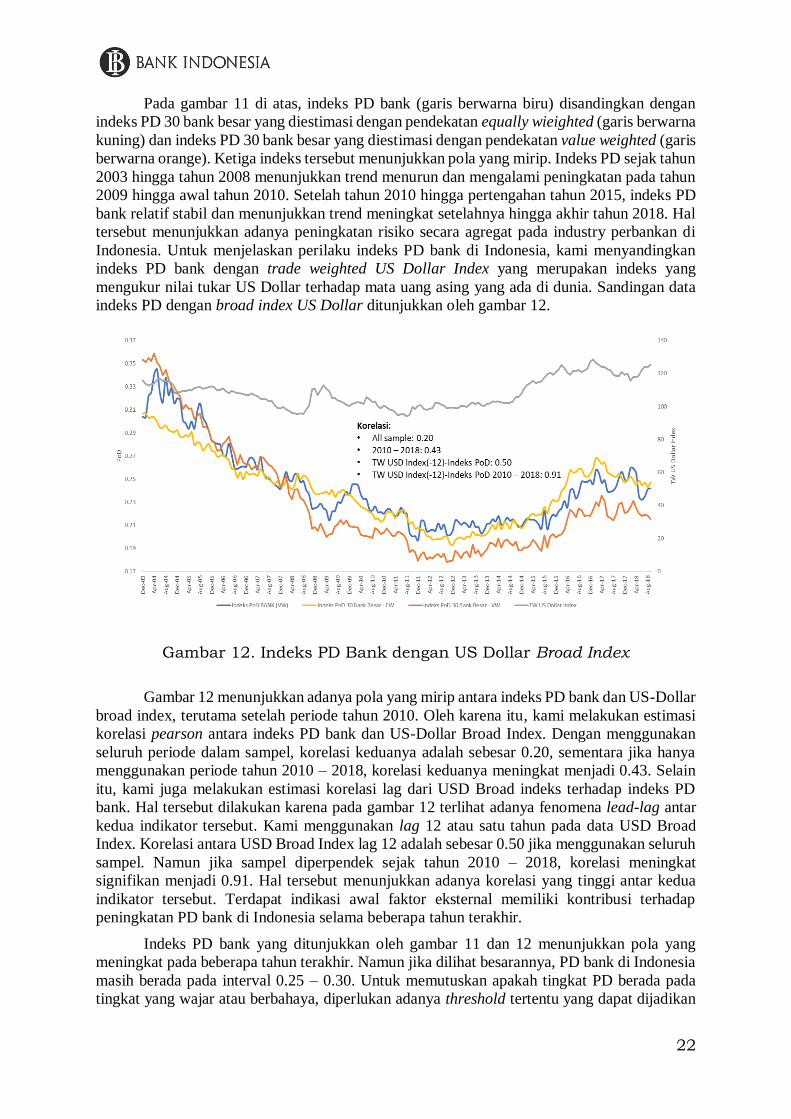

Pada gambar 11 di atas, indeks PD bank (garis berwarna biru) disandingkan dengan

indeks PD 30 bank besar yang diestimasi dengan pendekatan equally wieighted (garis berwarna

kuning) dan indeks PD 30 bank besar yang diestimasi dengan pendekatan value weighted (garis

berwarna orange). Ketiga indeks tersebut menunjukkan pola yang mirip. Indeks PD sejak tahun

2003 hingga tahun 2008 menunjukkan trend menurun dan mengalami peningkatan pada tahun

2009 hingga awal tahun 2010. Setelah tahun 2010 hingga pertengahan tahun 2015, indeks PD

bank relatif stabil dan menunjukkan trend meningkat setelahnya hingga akhir tahun 2018. Hal

tersebut menunjukkan adanya peningkatan risiko secara agregat pada industry perbankan di

Indonesia. Untuk menjelaskan perilaku indeks PD bank di Indonesia, kami menyandingkan

indeks PD bank dengan trade weighted US Dollar Index yang merupakan indeks yang

mengukur nilai tukar US Dollar terhadap mata uang asing yang ada di dunia. Sandingan data

indeks PD dengan broad index US Dollar ditunjukkan oleh gambar 12.

Gambar 12. Indeks PD Bank dengan US Dollar Broad Index

Gambar 12 menunjukkan adanya pola yang mirip antara indeks PD bank dan US-Dollar

broad index, terutama setelah periode tahun 2010. Oleh karena itu, kami melakukan estimasi

korelasi pearson antara indeks PD bank dan US-Dollar Broad Index. Dengan menggunakan

seluruh periode dalam sampel, korelasi keduanya adalah sebesar 0.20, sementara jika hanya

menggunakan periode tahun 2010 – 2018, korelasi keduanya meningkat menjadi 0.43. Selain

itu, kami juga melakukan estimasi korelasi lag dari USD Broad indeks terhadap indeks PD

bank. Hal tersebut dilakukan karena pada gambar 12 terlihat adanya fenomena lead-lag antar

kedua indikator tersebut. Kami menggunakan lag 12 atau satu tahun pada data USD Broad

Index. Korelasi antara USD Broad Index lag 12 adalah sebesar 0.50 jika menggunakan seluruh

sampel. Namun jika sampel diperpendek sejak tahun 2010 – 2018, korelasi meningkat

signifikan menjadi 0.91. Hal tersebut menunjukkan adanya korelasi yang tinggi antar kedua

indikator tersebut. Terdapat indikasi awal faktor eksternal memiliki kontribusi terhadap

peningkatan PD bank di Indonesia selama beberapa tahun terakhir.

Indeks PD bank yang ditunjukkan oleh gambar 11 dan 12 menunjukkan pola yang

meningkat pada beberapa tahun terakhir. Namun jika dilihat besarannya, PD bank di Indonesia

masih berada pada interval 0.25 – 0.30. Untuk memutuskan apakah tingkat PD berada pada

tingkat yang wajar atau berbahaya, diperlukan adanya threshold tertentu yang dapat dijadikan

23

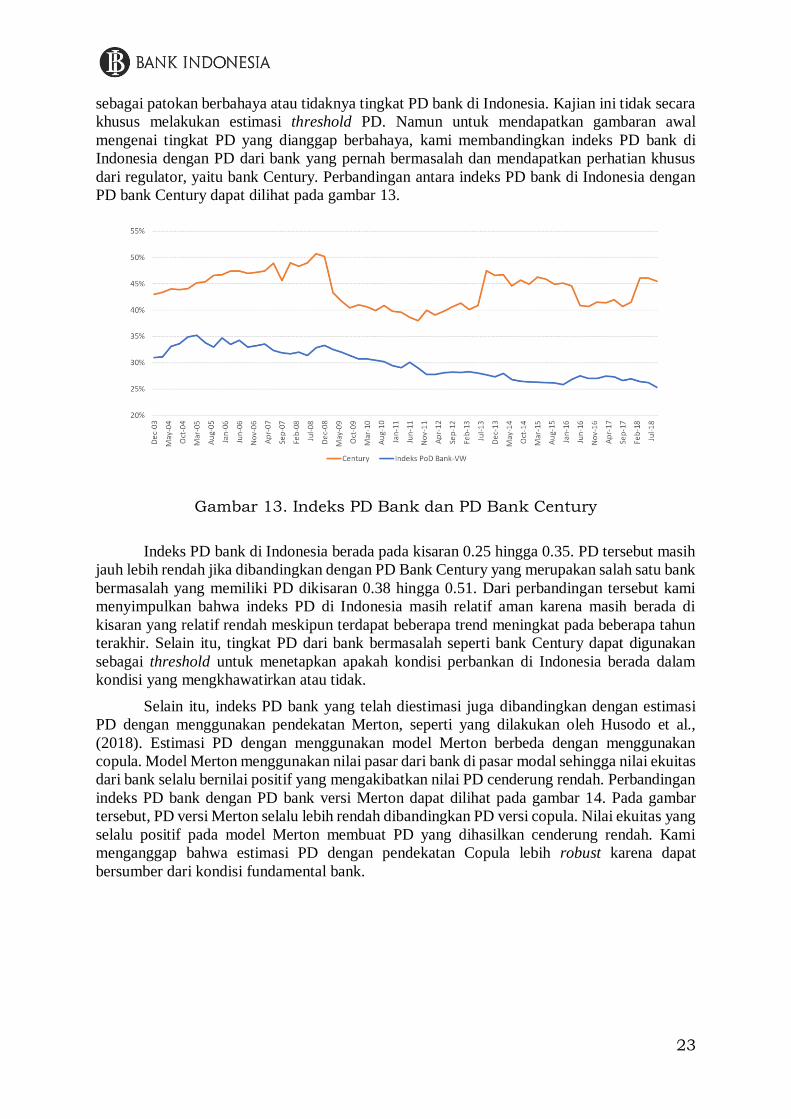

sebagai patokan berbahaya atau tidaknya tingkat PD bank di Indonesia. Kajian ini tidak secara

khusus melakukan estimasi threshold PD. Namun untuk mendapatkan gambaran awal

mengenai tingkat PD yang dianggap berbahaya, kami membandingkan indeks PD bank di

Indonesia dengan PD dari bank yang pernah bermasalah dan mendapatkan perhatian khusus

dari regulator, yaitu bank Century. Perbandingan antara indeks PD bank di Indonesia dengan

PD bank Century dapat dilihat pada gambar 13.

Gambar 13. Indeks PD Bank dan PD Bank Century

Indeks PD bank di Indonesia berada pada kisaran 0.25 hingga 0.35. PD tersebut masih

jauh lebih rendah jika dibandingkan dengan PD Bank Century yang merupakan salah satu bank

bermasalah yang memiliki PD dikisaran 0.38 hingga 0.51. Dari perbandingan tersebut kami

menyimpulkan bahwa indeks PD di Indonesia masih relatif aman karena masih berada di

kisaran yang relatif rendah meskipun terdapat beberapa trend meningkat pada beberapa tahun

terakhir. Selain itu, tingkat PD dari bank bermasalah seperti bank Century dapat digunakan

sebagai threshold untuk menetapkan apakah kondisi perbankan di Indonesia berada dalam

kondisi yang mengkhawatirkan atau tidak.

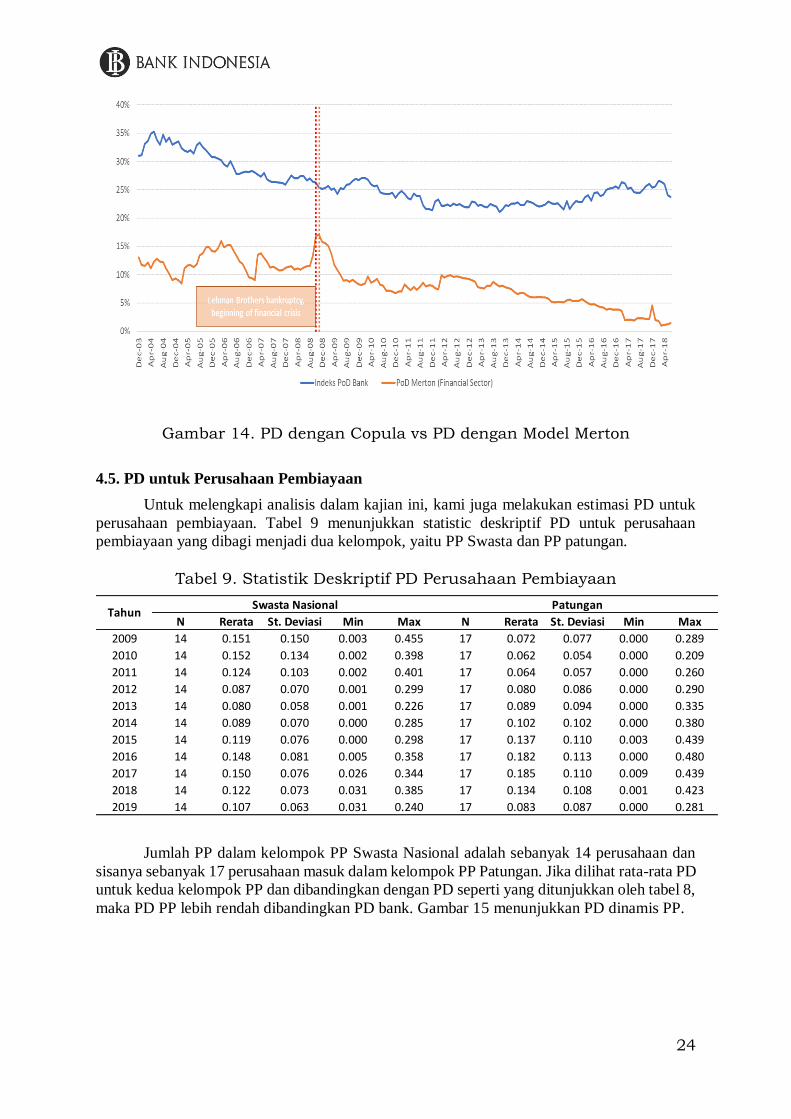

Selain itu, indeks PD bank yang telah diestimasi juga dibandingkan dengan estimasi

PD dengan menggunakan pendekatan Merton, seperti yang dilakukan oleh Husodo et al.,

(2018). Estimasi PD dengan menggunakan model Merton berbeda dengan menggunakan

copula. Model Merton menggunakan nilai pasar dari bank di pasar modal sehingga nilai ekuitas

dari bank selalu bernilai positif yang mengakibatkan nilai PD cenderung rendah. Perbandingan

indeks PD bank dengan PD bank versi Merton dapat dilihat pada gambar 14. Pada gambar

tersebut, PD versi Merton selalu lebih rendah dibandingkan PD versi copula. Nilai ekuitas yang

selalu positif pada model Merton membuat PD yang dihasilkan cenderung rendah. Kami

menganggap bahwa estimasi PD dengan pendekatan Copula lebih robust karena dapat

bersumber dari kondisi fundamental bank.

24

Gambar 14. PD dengan Copula vs PD dengan Model Merton

4.5. PD untuk Perusahaan Pembiayaan

Untuk melengkapi analisis dalam kajian ini, kami juga melakukan estimasi PD untuk

perusahaan pembiayaan. Tabel 9 menunjukkan statistic deskriptif PD untuk perusahaan

pembiayaan yang dibagi menjadi dua kelompok, yaitu PP Swasta dan PP patungan.

Tabel 9. Statistik Deskriptif PD Perusahaan Pembiayaan

Jumlah PP dalam kelompok PP Swasta Nasional adalah sebanyak 14 perusahaan dan

sisanya sebanyak 17 perusahaan masuk dalam kelompok PP Patungan. Jika dilihat rata-rata PD

untuk kedua kelompok PP dan dibandingkan dengan PD seperti yang ditunjukkan oleh tabel 8,

maka PD PP lebih rendah dibandingkan PD bank. Gambar 15 menunjukkan PD dinamis PP.

N Rerata St. Deviasi Min Max N Rerata St. Deviasi Min Max

2009 14 0.151 0.150 0.003 0.455 17 0.072 0.077 0.000 0.289

2010 14 0.152 0.134 0.002 0.398 17 0.062 0.054 0.000 0.209

2011 14 0.124 0.103 0.002 0.401 17 0.064 0.057 0.000 0.260

2012 14 0.087 0.070 0.001 0.299 17 0.080 0.086 0.000 0.290

2013 14 0.080 0.058 0.001 0.226 17 0.089 0.094 0.000 0.335

2014 14 0.089 0.070 0.000 0.285 17 0.102 0.102 0.000 0.380

2015 14 0.119 0.076 0.000 0.298 17 0.137 0.110 0.003 0.439

2016 14 0.148 0.081 0.005 0.358 17 0.182 0.113 0.000 0.480

2017 14 0.150 0.076 0.026 0.344 17 0.185 0.110 0.009 0.439

2018 14 0.122 0.073 0.031 0.385 17 0.134 0.108 0.001 0.423

2019 14 0.107 0.063 0.031 0.240 17 0.083 0.087 0.000 0.281

Swasta Nasional PatunganTahun

25

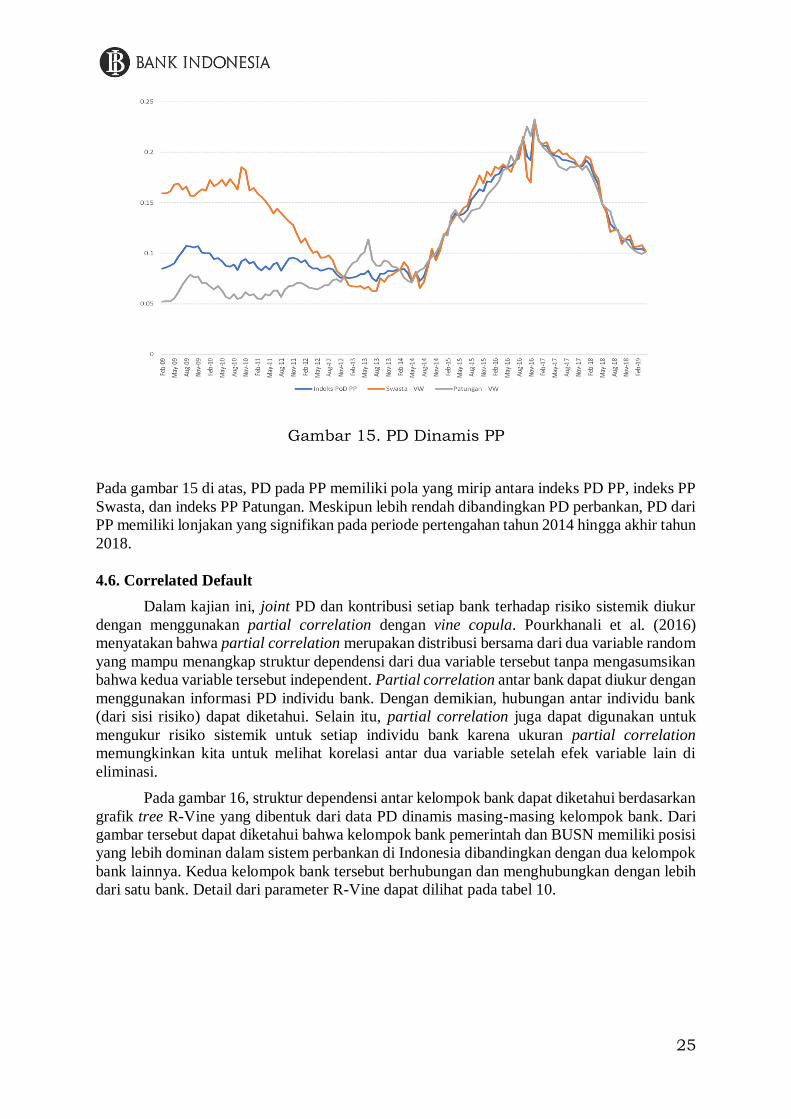

Gambar 15. PD Dinamis PP

Pada gambar 15 di atas, PD pada PP memiliki pola yang mirip antara indeks PD PP, indeks PP

Swasta, dan indeks PP Patungan. Meskipun lebih rendah dibandingkan PD perbankan, PD dari

PP memiliki lonjakan yang signifikan pada periode pertengahan tahun 2014 hingga akhir tahun

2018.

4.6. Correlated Default

Dalam kajian ini, joint PD dan kontribusi setiap bank terhadap risiko sistemik diukur

dengan menggunakan partial correlation dengan vine copula. Pourkhanali et al. (2016)

menyatakan bahwa partial correlation merupakan distribusi bersama dari dua variable random

yang mampu menangkap struktur dependensi dari dua variable tersebut tanpa mengasumsikan

bahwa kedua variable tersebut independent. Partial correlation antar bank dapat diukur dengan

menggunakan informasi PD individu bank. Dengan demikian, hubungan antar individu bank

(dari sisi risiko) dapat diketahui. Selain itu, partial correlation juga dapat digunakan untuk

mengukur risiko sistemik untuk setiap individu bank karena ukuran partial correlation

memungkinkan kita untuk melihat korelasi antar dua variable setelah efek variable lain di

eliminasi.

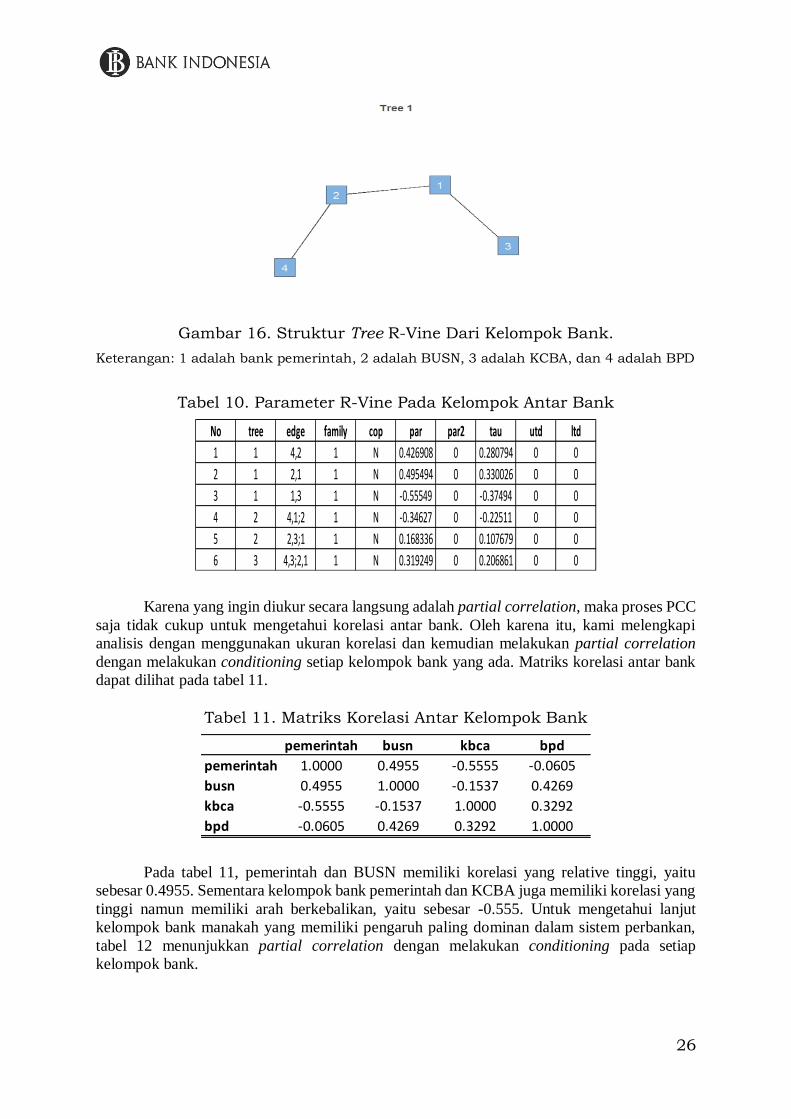

Pada gambar 16, struktur dependensi antar kelompok bank dapat diketahui berdasarkan

grafik tree R-Vine yang dibentuk dari data PD dinamis masing-masing kelompok bank. Dari

gambar tersebut dapat diketahui bahwa kelompok bank pemerintah dan BUSN memiliki posisi

yang lebih dominan dalam sistem perbankan di Indonesia dibandingkan dengan dua kelompok

bank lainnya. Kedua kelompok bank tersebut berhubungan dan menghubungkan dengan lebih

dari satu bank. Detail dari parameter R-Vine dapat dilihat pada tabel 10.

26

Gambar 16. Struktur Tree R-Vine Dari Kelompok Bank.

Keterangan: 1 adalah bank pemerintah, 2 adalah BUSN, 3 adalah KCBA, dan 4 adalah BPD

Tabel 10. Parameter R-Vine Pada Kelompok Antar Bank

Karena yang ingin diukur secara langsung adalah partial correlation, maka proses PCC

saja tidak cukup untuk mengetahui korelasi antar bank. Oleh karena itu, kami melengkapi

analisis dengan menggunakan ukuran korelasi dan kemudian melakukan partial correlation

dengan melakukan conditioning setiap kelompok bank yang ada. Matriks korelasi antar bank

dapat dilihat pada tabel 11.

Tabel 11. Matriks Korelasi Antar Kelompok Bank

Pada tabel 11, pemerintah dan BUSN memiliki korelasi yang relative tinggi, yaitu

sebesar 0.4955. Sementara kelompok bank pemerintah dan KCBA juga memiliki korelasi yang

tinggi namun memiliki arah berkebalikan, yaitu sebesar -0.555. Untuk mengetahui lanjut

kelompok bank manakah yang memiliki pengaruh paling dominan dalam sistem perbankan,

tabel 12 menunjukkan partial correlation dengan melakukan conditioning pada setiap

kelompok bank.

No tree edge family cop par par2 tau utd ltd

1 1 4,2 1 N 0.426908 0 0.280794 0 0

2 1 2,1 1 N 0.495494 0 0.330026 0 0

3 1 1,3 1 N -0.55549 0 -0.37494 0 0

4 2 4,1;2 1 N -0.34627 0 -0.22511 0 0

5 2 2,3;1 1 N 0.168336 0 0.107679 0 0

6 3 4,3;2,1 1 N 0.319249 0 0.206861 0 0

pemerintah busn kbca bpd

pemerintah 1.0000 0.4955 -0.5555 -0.0605

busn 0.4955 1.0000 -0.1537 0.4269

kbca -0.5555 -0.1537 1.0000 0.3292

bpd -0.0605 0.4269 0.3292 1.0000

27

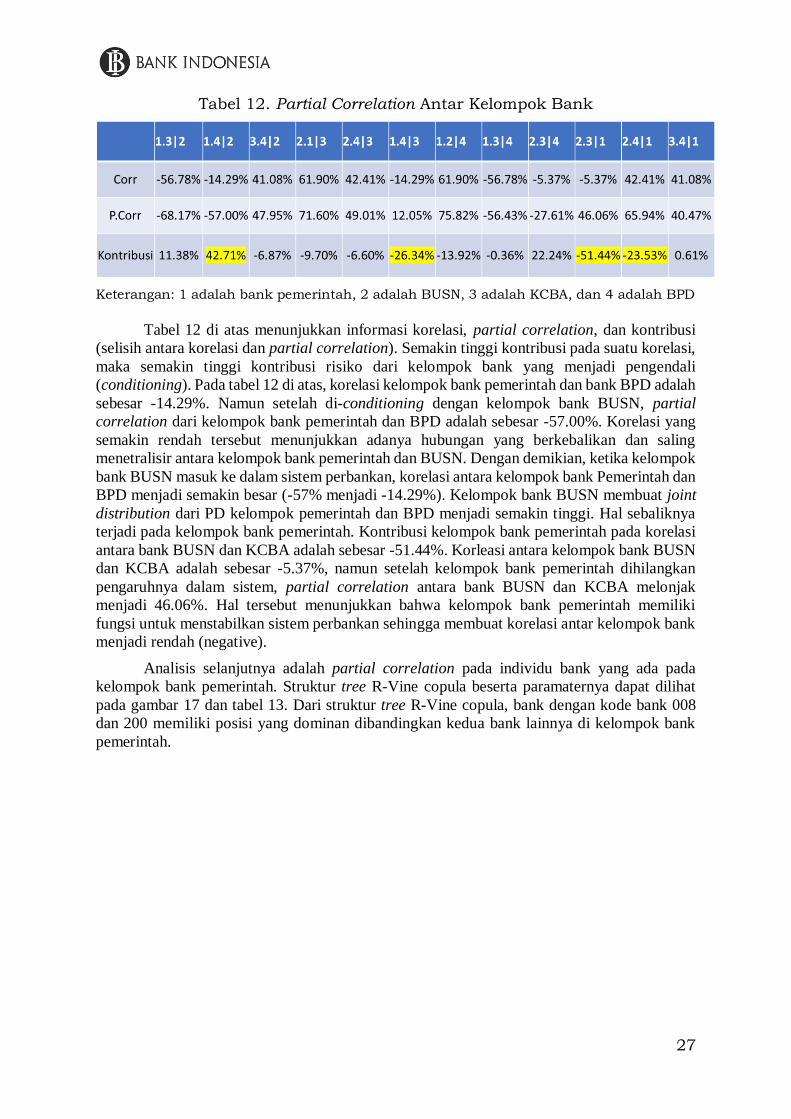

Tabel 12. Partial Correlation Antar Kelompok Bank

Keterangan: 1 adalah bank pemerintah, 2 adalah BUSN, 3 adalah KCBA, dan 4 adalah BPD

Tabel 12 di atas menunjukkan informasi korelasi, partial correlation, dan kontribusi

(selisih antara korelasi dan partial correlation). Semakin tinggi kontribusi pada suatu korelasi,

maka semakin tinggi kontribusi risiko dari kelompok bank yang menjadi pengendali

(conditioning). Pada tabel 12 di atas, korelasi kelompok bank pemerintah dan bank BPD adalah

sebesar -14.29%. Namun setelah di-conditioning dengan kelompok bank BUSN, partial

correlation dari kelompok bank pemerintah dan BPD adalah sebesar -57.00%. Korelasi yang

semakin rendah tersebut menunjukkan adanya hubungan yang berkebalikan dan saling

menetralisir antara kelompok bank pemerintah dan BUSN. Dengan demikian, ketika kelompok

bank BUSN masuk ke dalam sistem perbankan, korelasi antara kelompok bank Pemerintah dan

BPD menjadi semakin besar (-57% menjadi -14.29%). Kelompok bank BUSN membuat joint

distribution dari PD kelompok pemerintah dan BPD menjadi semakin tinggi. Hal sebaliknya

terjadi pada kelompok bank pemerintah. Kontribusi kelompok bank pemerintah pada korelasi

antara bank BUSN dan KCBA adalah sebesar -51.44%. Korleasi antara kelompok bank BUSN

dan KCBA adalah sebesar -5.37%, namun setelah kelompok bank pemerintah dihilangkan

pengaruhnya dalam sistem, partial correlation antara bank BUSN dan KCBA melonjak

menjadi 46.06%. Hal tersebut menunjukkan bahwa kelompok bank pemerintah memiliki

fungsi untuk menstabilkan sistem perbankan sehingga membuat korelasi antar kelompok bank

menjadi rendah (negative).

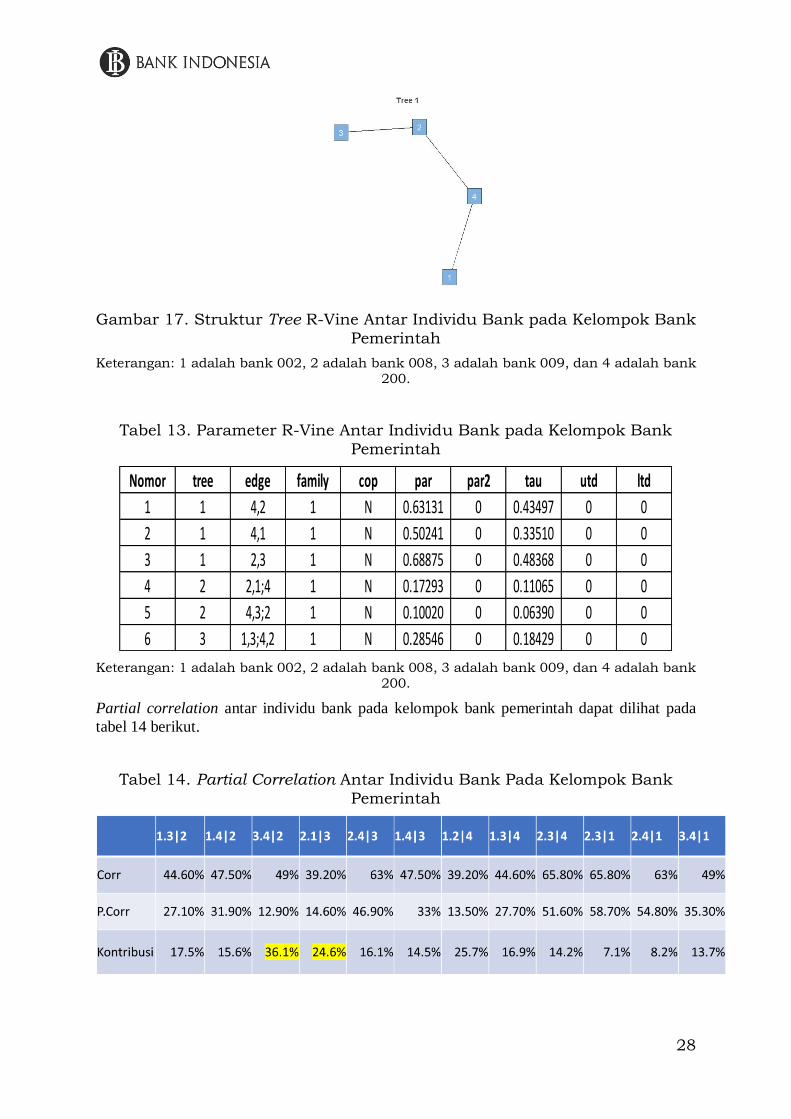

Analisis selanjutnya adalah partial correlation pada individu bank yang ada pada

kelompok bank pemerintah. Struktur tree R-Vine copula beserta paramaternya dapat dilihat

pada gambar 17 dan tabel 13. Dari struktur tree R-Vine copula, bank dengan kode bank 008

dan 200 memiliki posisi yang dominan dibandingkan kedua bank lainnya di kelompok bank

pemerintah.

28

Gambar 17. Struktur Tree R-Vine Antar Individu Bank pada Kelompok Bank

Pemerintah

Keterangan: 1 adalah bank 002, 2 adalah bank 008, 3 adalah bank 009, dan 4 adalah bank 200.

Tabel 13. Parameter R-Vine Antar Individu Bank pada Kelompok Bank

Pemerintah

Keterangan: 1 adalah bank 002, 2 adalah bank 008, 3 adalah bank 009, dan 4 adalah bank 200.

Partial correlation antar individu bank pada kelompok bank pemerintah dapat dilihat pada

tabel 14 berikut.

Tabel 14. Partial Correlation Antar Individu Bank Pada Kelompok Bank

Pemerintah

Nomor tree edge family cop par par2 tau utd ltd

1 1 4,2 1 N 0.63131 0 0.43497 0 0

2 1 4,1 1 N 0.50241 0 0.33510 0 0

3 1 2,3 1 N 0.68875 0 0.48368 0 0

4 2 2,1;4 1 N 0.17293 0 0.11065 0 0

5 2 4,3;2 1 N 0.10020 0 0.06390 0 0

6 3 1,3;4,2 1 N 0.28546 0 0.18429 0 0

29

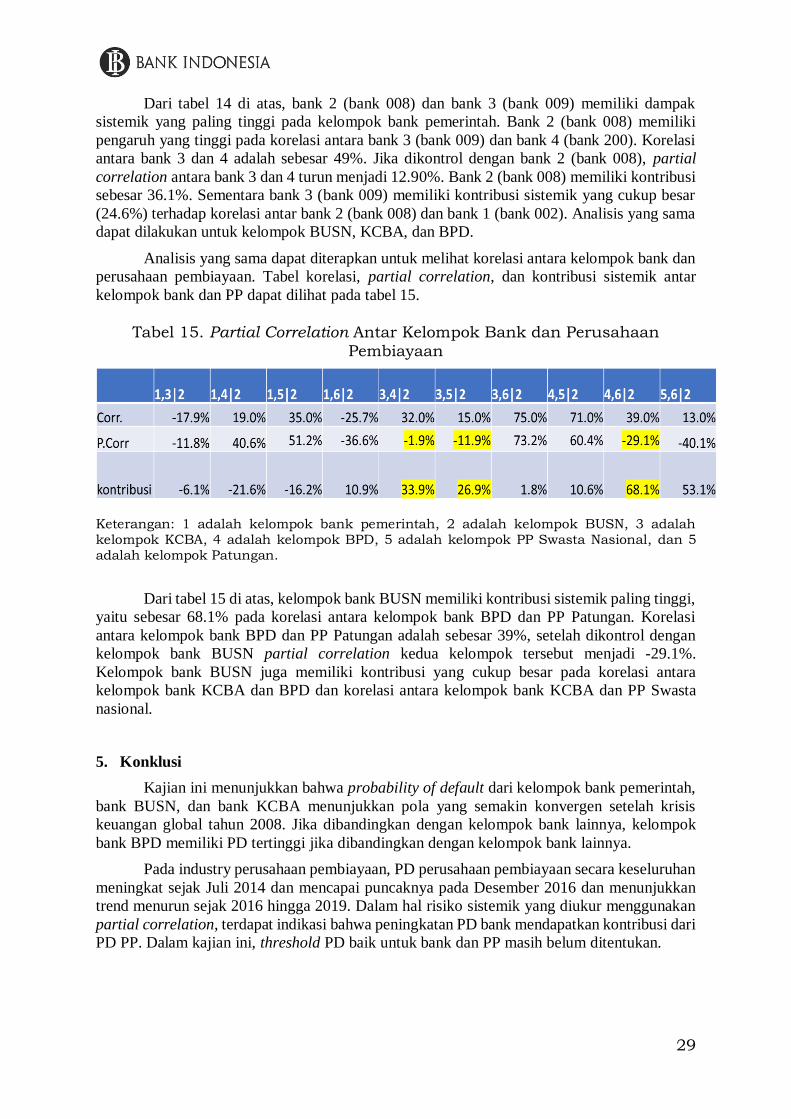

Dari tabel 14 di atas, bank 2 (bank 008) dan bank 3 (bank 009) memiliki dampak

sistemik yang paling tinggi pada kelompok bank pemerintah. Bank 2 (bank 008) memiliki

pengaruh yang tinggi pada korelasi antara bank 3 (bank 009) dan bank 4 (bank 200). Korelasi

antara bank 3 dan 4 adalah sebesar 49%. Jika dikontrol dengan bank 2 (bank 008), partial

correlation antara bank 3 dan 4 turun menjadi 12.90%. Bank 2 (bank 008) memiliki kontribusi

sebesar 36.1%. Sementara bank 3 (bank 009) memiliki kontribusi sistemik yang cukup besar

(24.6%) terhadap korelasi antar bank 2 (bank 008) dan bank 1 (bank 002). Analisis yang sama

dapat dilakukan untuk kelompok BUSN, KCBA, dan BPD.

Analisis yang sama dapat diterapkan untuk melihat korelasi antara kelompok bank dan

perusahaan pembiayaan. Tabel korelasi, partial correlation, dan kontribusi sistemik antar

kelompok bank dan PP dapat dilihat pada tabel 15.

Tabel 15. Partial Correlation Antar Kelompok Bank dan Perusahaan

Pembiayaan

Keterangan: 1 adalah kelompok bank pemerintah, 2 adalah kelompok BUSN, 3 adalah kelompok KCBA, 4 adalah kelompok BPD, 5 adalah kelompok PP Swasta Nasional, dan 5 adalah kelompok Patungan.

Dari tabel 15 di atas, kelompok bank BUSN memiliki kontribusi sistemik paling tinggi,

yaitu sebesar 68.1% pada korelasi antara kelompok bank BPD dan PP Patungan. Korelasi

antara kelompok bank BPD dan PP Patungan adalah sebesar 39%, setelah dikontrol dengan

kelompok bank BUSN partial correlation kedua kelompok tersebut menjadi -29.1%.

Kelompok bank BUSN juga memiliki kontribusi yang cukup besar pada korelasi antara

kelompok bank KCBA dan BPD dan korelasi antara kelompok bank KCBA dan PP Swasta

nasional.

5. Konklusi

Kajian ini menunjukkan bahwa probability of default dari kelompok bank pemerintah,

bank BUSN, dan bank KCBA menunjukkan pola yang semakin konvergen setelah krisis

keuangan global tahun 2008. Jika dibandingkan dengan kelompok bank lainnya, kelompok

bank BPD memiliki PD tertinggi jika dibandingkan dengan kelompok bank lainnya.

Pada industry perusahaan pembiayaan, PD perusahaan pembiayaan secara keseluruhan

meningkat sejak Juli 2014 dan mencapai puncaknya pada Desember 2016 dan menunjukkan

trend menurun sejak 2016 hingga 2019. Dalam hal risiko sistemik yang diukur menggunakan

partial correlation, terdapat indikasi bahwa peningkatan PD bank mendapatkan kontribusi dari

PD PP. Dalam kajian ini, threshold PD baik untuk bank dan PP masih belum ditentukan.

30

Referensi

Aas, K., Czado, C., Frigessi, A., and Bakken, H. (2009). Pair-copula constructions of multiple

dependence. Insurance: Mathematics and Economics, 44(2):182–198.

Acharya, V., Engle, R., and Pierret, D. (2014). Testing macroprudential stress tests: The risk

of regulatory risk weights. Journal of Monetary Economics, 65:36–53.

Altman, E. I. (1968). Financial ratios, discriminant analysis and the prediction of corporate

bankruptcy. The Journal of Finance, 23(4):589–609.

Beaver, W. H. (1968). Market prices, financial ratios, and the prediction of failure. Journal of

Accounting Research, 6(2):179–192.

Bedford, T. and Cooke, R. M. (2001). Probability density decomposition for conditionally

dependent random variables modeled by vines. Annals of Mathematics and Artificial

Intelligence, 32(1):245–268.

Bedford, T. and Cooke, R. M. (2002). Vines-a new graphical model for dependent random

variables. The Annals of Statistics, 30(4):1031–1068.

Bernanke, B. and Gertler, M. (1989). Agency costs, net worth, and business fluctuations. The

American Economic Review, 79(1):14–31.

Brechmann, E. C., Hendrich, K., and Czado, C. (2013). Conditional copula simulation for

systemic risk stress testing. Insurance: Mathematics and Economics, 53(3):722–732.

Brunnermeier, M. K. and Sannikov, Y. (2014). A macroeconomic model with a financial

sector. American Economic Review, 104(2):379–421.

Claessens, S. and Kose, M. A. (2018). Frontiers of Macrofinancial Linkages. BIS Paper

Number 95. Bank for International Settlements.

Cooke, R. M. (1997). Markov and entropy properties of tree- and vine-dependent variables. In

Proceedings of the Section on Bayesian Statistical Science. American Statistical

Association.

Dalla Valle, L., De Giuli, M. E., Tarantola, C., and Manelli, C. (2016). Default probability

estimation via pair copula constructions. European Journal of Operational Research,

249(1):298–311.

Dißmann, J., Brechmann, E., Czado, C., and Kurowicka, D. (2013). Selecting and estimating

regular vine copulae and application to financial returns. Computational Statistics &

Data Analysis, 59:52–69.

Huang, X., Zhou, H., and Zhu, H. (2009). A framework for assessing the systemic risk of major

financial institutions. Journal of Banking & Finance, 33(11):2036– 2049.

Joe, H. (1993). Parametric families of multivariate distributions with given margins. Journal

of Multivariate Analysis, 46(2):262–282.

Joe, H. (1994). Multivariate extreme-value distributions with applications to environmental

data. The Canadian Journal of Statistics / La Revue Canadienne de Statistique,

22(1):47–64.

Joe, H. (1996). Families of m-variate distributions with given margins and m(m-1)/2 bivariate

dependence parameters. Institute of Mathematical Statistics Lecture Notes-Monograph

Series, 28:120–141.

31

Kiyotaki, N. and Moore, J. (1997). Credit cycles. Journal of Political Economy, 105(2):211–

248.

Kurowicka, D. and Cooke, R. (2006). Uncertainty Analysis with High Dimensional

Dependence Modelling. John Wiley & Sons, Ltd, West Sussex.

Kurowicka, D. and Joe, H. (2010). Dependence Modeling: Vine Copula Handbook. World

Scientific Publishing Co Pte Ltd, Singapore.

Merton, R. C. (1974). On the pricing of corporate debt: The risk structure of interest rates. The

Journal of Finance, 29(2):449–470.

Morales-Nápoles, O. (2010). Counting vines. In Kurowicka, D. and Joe, H., editors,

Dependence Modeling: Vine Copula Handbook, pages 189–218. World Scientific

Publishing Co Pte Ltd, Singapore.

Ohlson, J. A. (1980). Financial ratios and the probabilistic prediction of bankruptcy. Journal

of Accounting Research, 18(1):109–131.

Patton, A. J. (2006). Modelling asymmetric exchange rate dependence. International Economic

Review, 47(2):527–556.

Pourkhanali, A., Kim, J.-M., Tafakori, L., and Fard, F. A. (2016). Measuring systemic risk

using vine-copula. Economic Modelling, 53:63–74.

Rosenberg, J. V. and Schuermann, T. (2006). A general approach to integrated risk

management with skewed, fat-tailed risks. Journal of Financial Economics, 79(3):569–

614.

Sklar, A. (1959). Fonctions de r´ epartition à n dimensions et leurs marges. Publications de

l’Institut Statistique de l’Universit´ e de Paris, 8:229–231.

Zhang, D. (2014). Vine copulas and applications to the European Union sovereign debt

analysis. International Review of Financial Analysis, 36:46–56.

![CIVIL CASES] [DEFAULT / OTHER MATTERS] - Supreme](https://img.dokumen.tips/doc/110x75/63199bb91e5d335f8d0b3a5a/civil-cases-default-other-matters-supreme-.jpg)