Embed Size (px)

Citation preview

Muhasebe Öğretim Materyali Hazırlama Projesi

Proje Sorumlusu ve Yürütücüsü

Yrd.Doç.Dr. Ferhat SAYIM

Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIMArş.Gör.Vedat DEMİRKOLArş.Gör.Zafer AYArş.Gör.Zekeriya Oğuz SEÇMEArş.Gör. Halil İbrahim ZENGİN

Grafik Tasarım: Slayt Tasarımı: Arş.Gör.Halil İbrahim ZENGİNYevmiye Maddeleri: Akademik Arge Eğt.Dan.

Teknik Destek: www.akademikarge.com

Sürüm: Beta Sürümü 14.05.2010 /Düzeltmeler Devam Etmektedir. Lütfen Tespit Ettiğiniz Düzeltmeleri f sayim@hotmail [email protected] iletiniz.

14.05.2010 1Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

DURAN VARLIKLARDURAN VARLIKLARTekdüzen Hesap Planı’nda Duran Varlıklar, bir yıldanveya bir normal faaliyet döneminden daha uzunveya bir normal faaliyet döneminden daha uzunsürelerle, işletme faaliyetlerinin gerçekleştirilmesi içinkullanılmak amacıyla elde edilen ve ilke olarak bir yıldaveya normal faaliyet dönemi içinde paraya çevrilmesiveya tüketilmesi öngörülmeyen varlıkları kapsar.

14.05.2010 3Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Duran Varlıklar Tek Düzen Hesap Planı’nda Duran Varlıklar aşağıdaki gibi bölümlenmiştir:aşağıdaki gibi bölümlenmiştir:

22 Ticari Alacaklar23 Diğer Alacaklar24 Mali Duran Varlıklar

25 M ddi D V l kl25 Maddi Duran Varlıklar26 Maddi Olmayan Duran Varlıklar27 Özel Tükenmeye Tabi Varlıklar27 Özel Tükenmeye Tabi Varlıklar28 Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları29 Diğer Duran Varlıklar ğ

14.05.2010 4Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

22 TİCARİ ALACAKLARBir yıldan daha uzun vadeli senetli ve senetsiz alacaklar bu hesap grubunda yer alır Ticari alacaklar hesap grubunda hesap grubunda yer alır. Ticari alacaklar hesap grubunda aşağıdaki hesaplar yer alır:

220 Alıcılar 221 Alacak Senetleri 222 Alacak Senetleri Reeskontu (-) 226 Verilen Depozito ve Teminatlar 229 Şüpheli Ticari Alacaklar Karşılığı (-) 229 Şüpheli Ticari Alacaklar Karşılığı (-)

14.05.2010 5Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

220 ALICILAR HESABI

İşletmenin faaliyet konusunu oluşturan mal veİşletmenin faaliyet konusunu oluşturan mal vehizmet satışlarından kaynaklanan senetsiz yani veresiyealacaklarının izlenmesi için kullanılan hesaptır Bualacaklarının izlenmesi için kullanılan hesaptır. Buhesaptaki alacakların vadesi 1 yıldan daha fazladır.

14.05.2010 6Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

220 Alıcılar Hesabı220 Alıcılar Hesabı

Veresiye olarak mal veya hizmet satışlarındanVeresiye olarak mal veya hizmet satışlarındandolayı senetsiz alacağın doğması ile bu hesaba borçolarak kaydedilir, alacakların vadeden önce tahsily ,edilmesi, alacağın vadesinin 1 yılının altına inmesihalinde kısa vadeli yani 120 Alıcılar Hesabınaaktarılması, alacağın değersiz alacak halinegelmesi hallerinde ise hesaba alacak olarakka dedilirkaydedilir.

14.05.2010 7Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

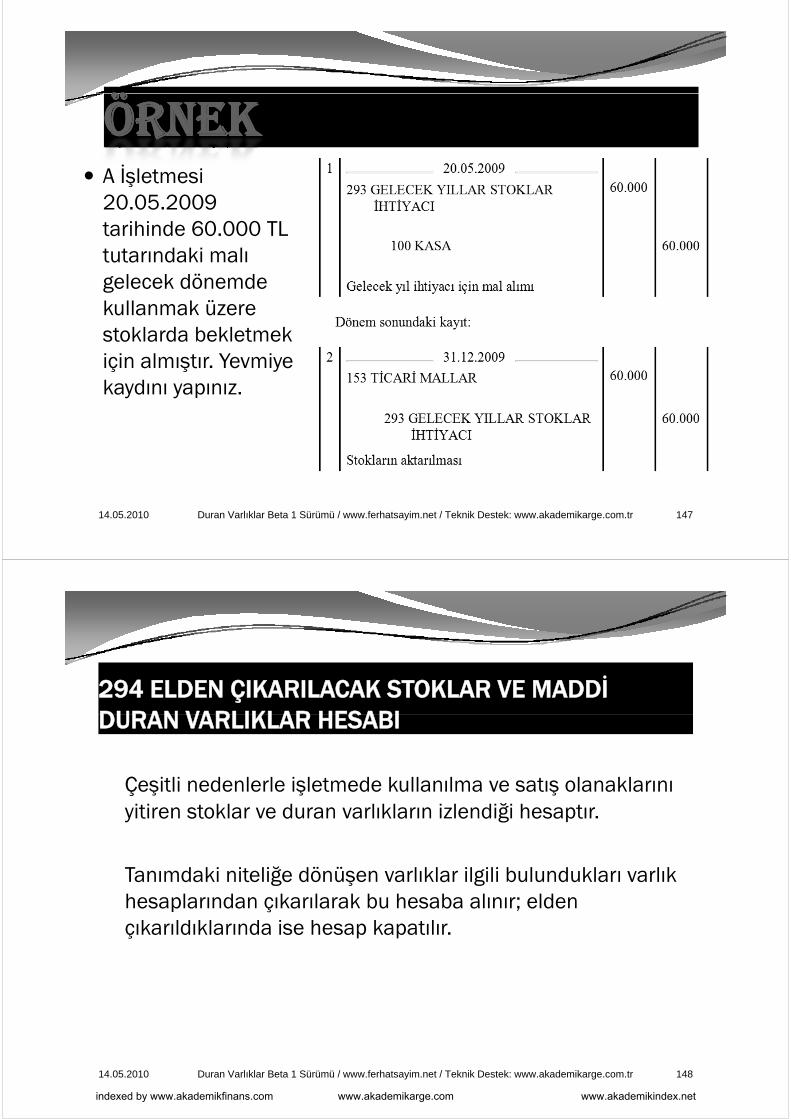

ÖRNEKÖRNEKÖRNEKÖRNEK İşletme 15.02.2008 tarihinde 30.000 TL + %18 KDV

tutarındaki malı veresiye olarak 15 ay vadeli olarak y ymüşterisi Emre A.’ ya satmıştır. 15.05.2009 tarihinde Emre A. işletmeye olan borcunu peşin olarak ödemiştir. Yevmiye kaydını yapınızYevmiye kaydını yapınız.

14.05.2010 8Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

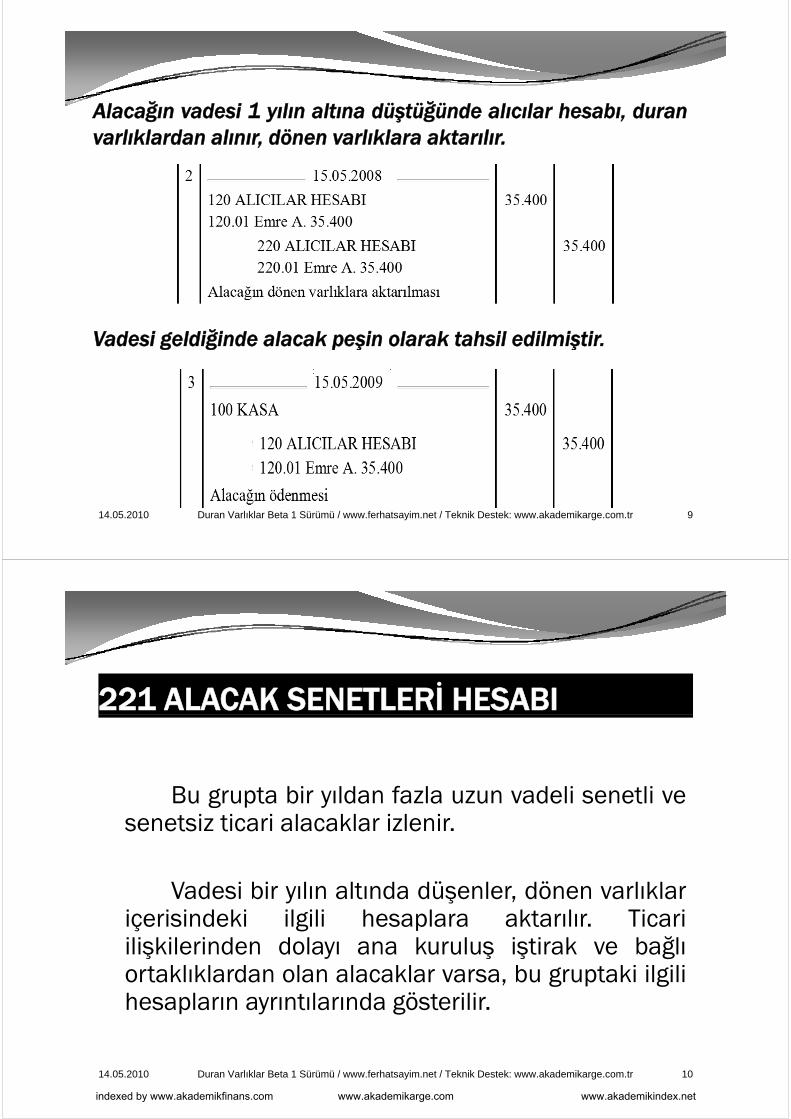

Alacağın vadesi 1 yılın altına düştüğünde alıcılar hesabı, duranvarlıklardan alınır, dönen varlıklara aktarılır.

Vadesi geldiğinde alacak peşin olarak tahsil edilmiştirVadesi geldiğinde alacak peşin olarak tahsil edilmiştir.

14.05.2010 9Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

221 ALACAK SENETLERİ HESABI

Bu grupta bir yıldan fazla uzun vadeli senetli vesenetsiz ticari alacaklar izlenir.

Vadesi bir yılın altında düşenler, dönen varlıklary ş ,içerisindeki ilgili hesaplara aktarılır. Ticariilişkilerinden dolayı ana kuruluş iştirak ve bağlıortaklıklardan olan alacaklar varsa, bu gruptaki ilgilihesapların ayrıntılarında gösterilir.

14.05.2010 10Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

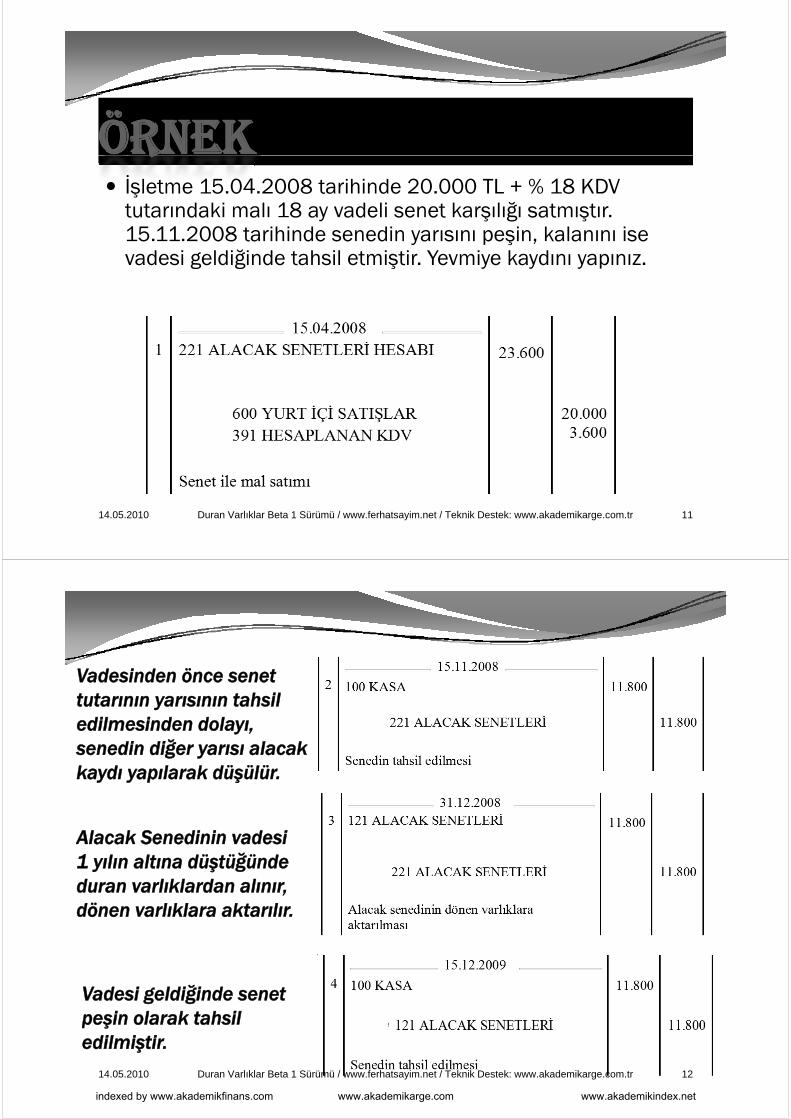

ÖRNEKÖRNEKRR İşletme 15.04.2008 tarihinde 20.000 TL + % 18 KDV

tutarındaki malı 18 ay vadeli senet karşılığı satmıştır. tuta da a 8 ay ade se et a ş ğ sat şt15.11.2008 tarihinde senedin yarısını peşin, kalanını ise vadesi geldiğinde tahsil etmiştir. Yevmiye kaydını yapınız.

14.05.2010 11Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Vadesinden önce senet tutarının yarısının tahsil edilmesinden dolayı, senedin diğer yarısı alacak kaydı yapılarak düşülür.kaydı yapılarak düşülür.

Alacak Senedinin vadesi Alacak Senedinin vadesi 1 yılın altına düştüğünde duran varlıklardan alınır, dönen varlıklara aktarılır.

Vadesi geldiğinde senet peşin olarak tahsil peşin olarak tahsil edilmiştir.

14.05.2010 12Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

222 ALACAK SENETLERİ REESKONTU(-)222 ALACAK SENETLERİ REESKONTU( )

Dönem sonunda bilançoda uzun vadeli senetliçalacakların tasarruf değeri (peşin değerleri) ilegösterilmesi halinde nominal değer ile peşin değerg ğ p ş ğarasındaki fark, bir başka ifadeyle alacak senetleriiçin ayrılan reeskont tutarlarının izlenmesindeç ykullanılan hesaptır. Pasif karakterli bir hesaptır.

14.05.2010 13Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

222 Alacak Senetleri Reeskontu222 Alacak Senetleri Reeskontu

Hesaplanan reeskont tutarları bu hesaba alacak olarakHesaplanan reeskont tutarları bu hesaba alacak olarakkaydedilir, 657 Reeskont Faiz Giderleri Hesabının borcunakaydedilir. Böylece alacak senetleri bilançoda peşindeğerinde gösterilmiş olurdeğerinde gösterilmiş olur.

222 Alacak Senetleri Reeskontu hesabı izleyen222 Alacak Senetleri Reeskontu hesabı izleyendönemde, vadesi bir yılın altına inerse 121 Alacak senetleriHesabına aktarılır, daha sonra 121 Alacak Senetleri Hesabı,647 Reeskont Faiz Gelirleri Hesabı ile kapatılır.

14.05.2010 14Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

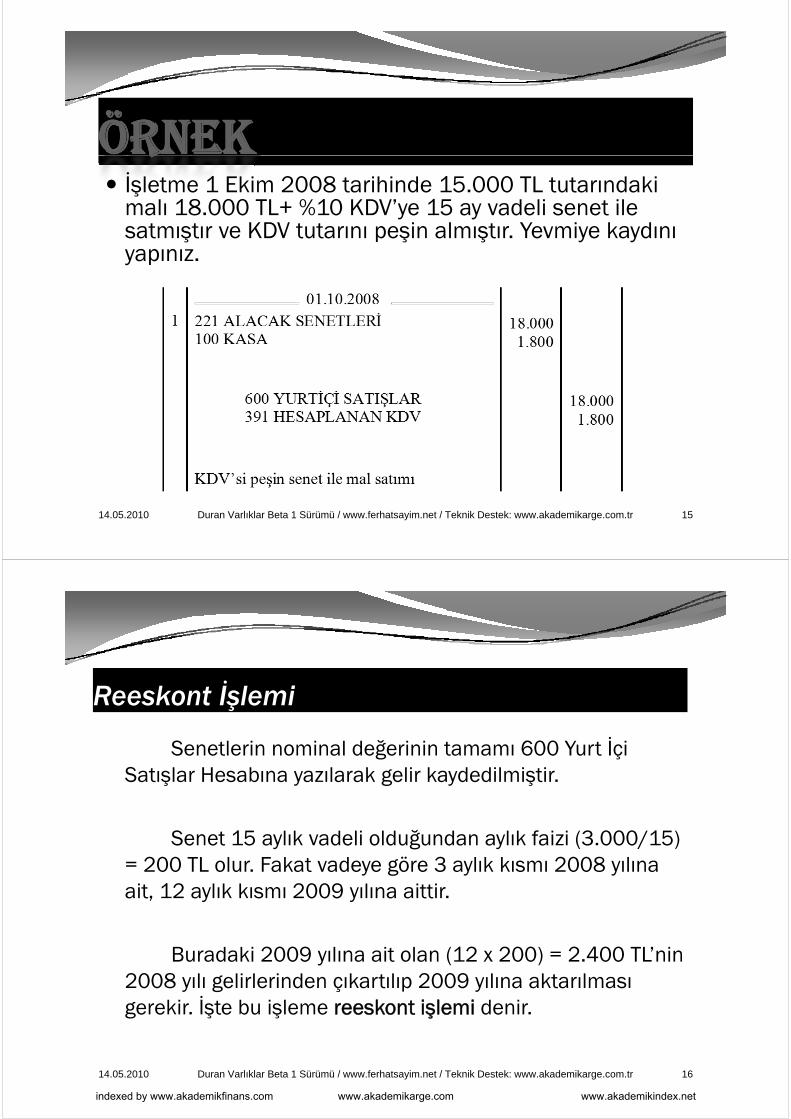

ÖRNEKÖRNEKRR İşletme 1 Ekim 2008 tarihinde 15.000 TL tutarındaki

malı 18.000 TL+ %10 KDV’ye 15 ay vadeli senet ile y ysatmıştır ve KDV tutarını peşin almıştır. Yevmiye kaydını yapınız.

14.05.2010 15Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Reeskont İşlemi

Senetlerin nominal değerinin tamamı 600 Yurt İçi Satışlar Hesabına yazılarak gelir kaydedilmiştir Satışlar Hesabına yazılarak gelir kaydedilmiştir.

Senet 15 aylık vadeli olduğundan aylık faizi (3 000/15) Senet 15 aylık vadeli olduğundan aylık faizi (3.000/15) = 200 TL olur. Fakat vadeye göre 3 aylık kısmı 2008 yılına ait, 12 aylık kısmı 2009 yılına aittir. , y y

Buradaki 2009 yılına ait olan (12 x 200) = 2.400 TL’nin y ( )2008 yılı gelirlerinden çıkartılıp 2009 yılına aktarılması gerekir. İşte bu işleme reeskont işlemi denir.

14.05.2010 16Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

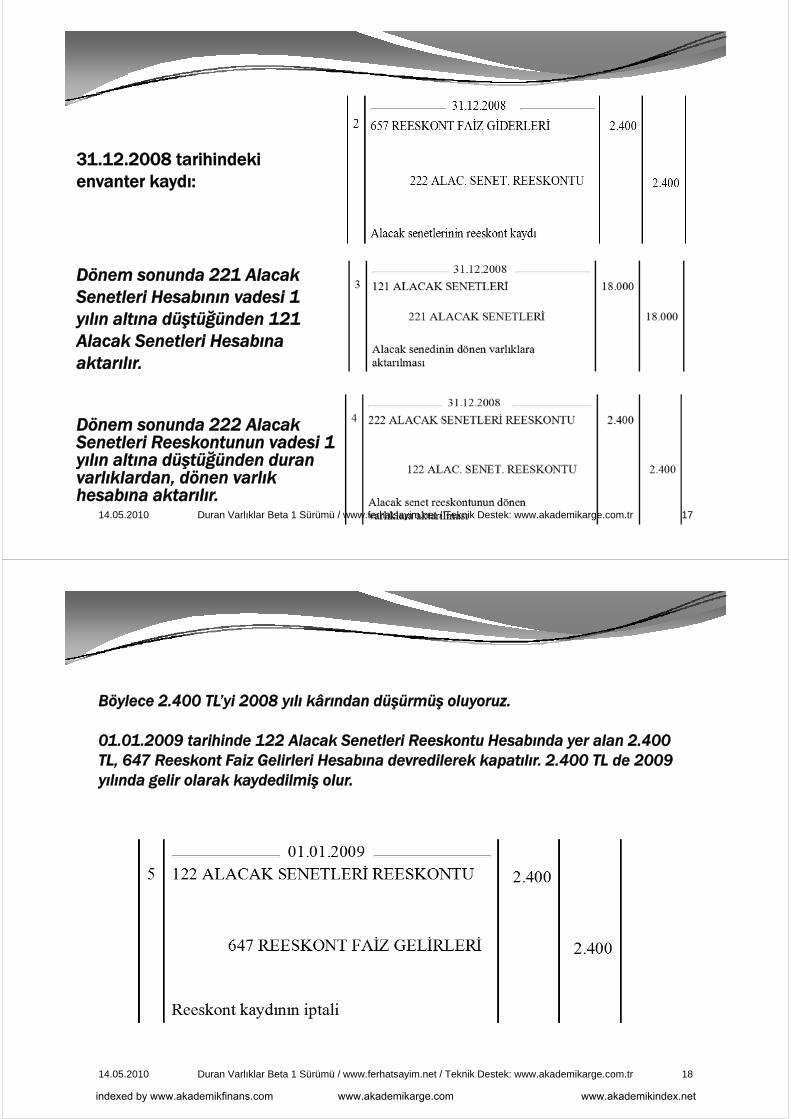

31 12 2008 t ihi d ki 31.12.2008 tarihindeki envanter kaydı:

Dönem sonunda 221 Alacak Dönem sonunda 221 Alacak Senetleri Hesabının vadesi 1 yılın altına düştüğünden 121 Alacak Senetleri Hesabına Alacak Senetleri Hesabına aktarılır.

Dönem sonunda 222 Alacak Senetleri Reeskontunun vadesi 1 yılın altına düştüğünden duran yılın altına düştüğünden duran varlıklardan, dönen varlık hesabına aktarılır.

14.05.2010 17Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Böylece 2.400 TL’yi 2008 yılı kârından düşürmüş oluyoruz.

01.01.2009 tarihinde 122 Alacak Senetleri Reeskontu Hesabında yer alan 2.400 TL, 647 Reeskont Faiz Gelirleri Hesabına devredilerek kapatılır. 2.400 TL de 2009

l d g li l k k d dil i lyılında gelir olarak kaydedilmiş olur.

14.05.2010 18Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

226 VERİLEN DEPOZİTO VE TEMİNATLAR

İşletme tarafından üçüncü kişilere karşı bir işinİşletme tarafından üçüncü kişilere karşı bir işinyapılmasının üstlenilmesi ya da bir sözleşmeninkarşılığı olarak geri alınmak üzere 1 yıldan uzunkarşılığı olarak geri alınmak üzere 1 yıldan uzunsüreli olarak verilen depozito ve teminatniteliğindeki nakit değerlerin izlendiği hesaptırniteliğindeki nakit değerlerin izlendiği hesaptır.

14.05.2010 19Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

226 Verilen Depozito ve Teminatlar226 Verilen Depozito ve Teminatlar

Bir yıldan daha uzun sürede geri alınmasıy göngörülen depozito ve teminatlar bu hesabınborcuna kaydedilir; geri alınan depozito, döneny g pvarlıklara aktarılan depozito ve teminatlar iledeğersiz hale gelen depozito ve teminatlar hesabınğ g palacağına kaydedilir.

14.05.2010 20Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

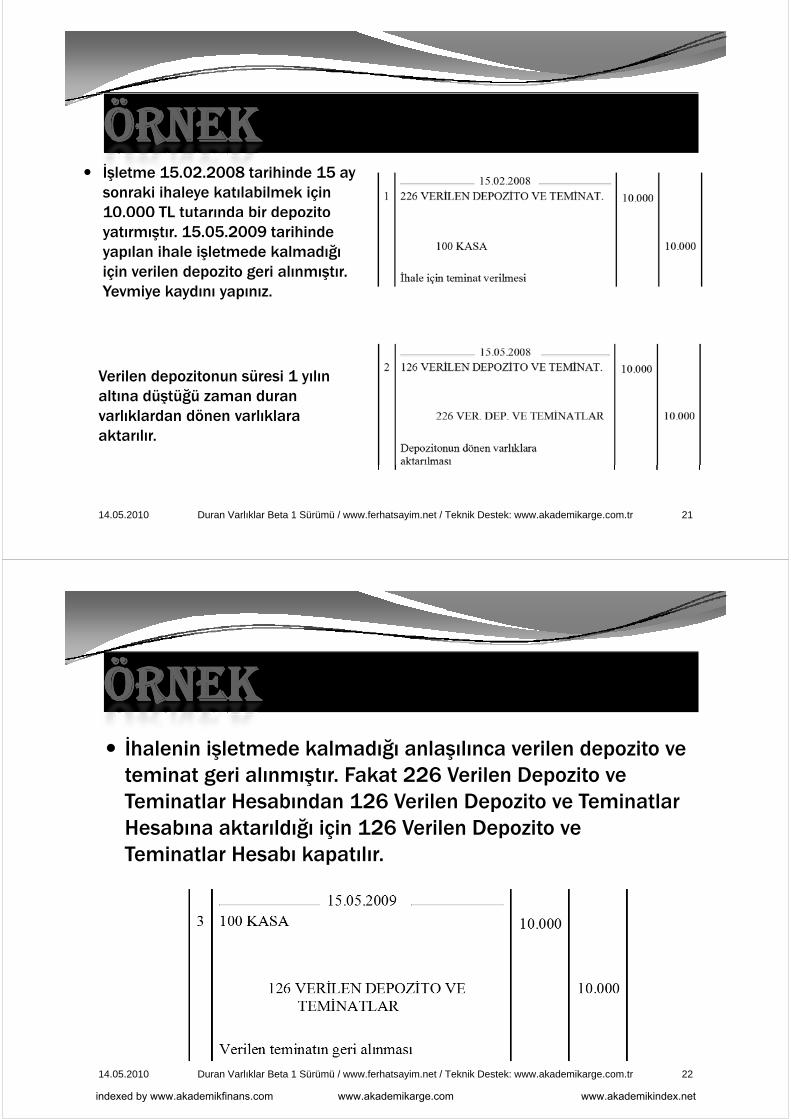

ÖRNEKÖRNEK İşletme 15.02.2008 tarihinde 15 ay

sonraki ihaleye katılabilmek için 10.000 TL tutarında bir depozito pyatırmıştır. 15.05.2009 tarihinde yapılan ihale işletmede kalmadığı için verilen depozito geri alınmıştır. ç p g şYevmiye kaydını yapınız.

Verilen depozitonun süresi 1 yılın altına düştüğü zaman duran ş ğvarlıklardan dönen varlıklara aktarılır.

14.05.2010 21Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖRNEKÖRNEK İhalenin işletmede kalmadığı anlaşılınca verilen depozito ve

teminat geri alınmıştır Fakat 226 Verilen Depozito ve teminat geri alınmıştır. Fakat 226 Verilen Depozito ve Teminatlar Hesabından 126 Verilen Depozito ve Teminatlar Hesabına aktarıldığı için 126 Verilen Depozito ve çTeminatlar Hesabı kapatılır.

14.05.2010 22Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

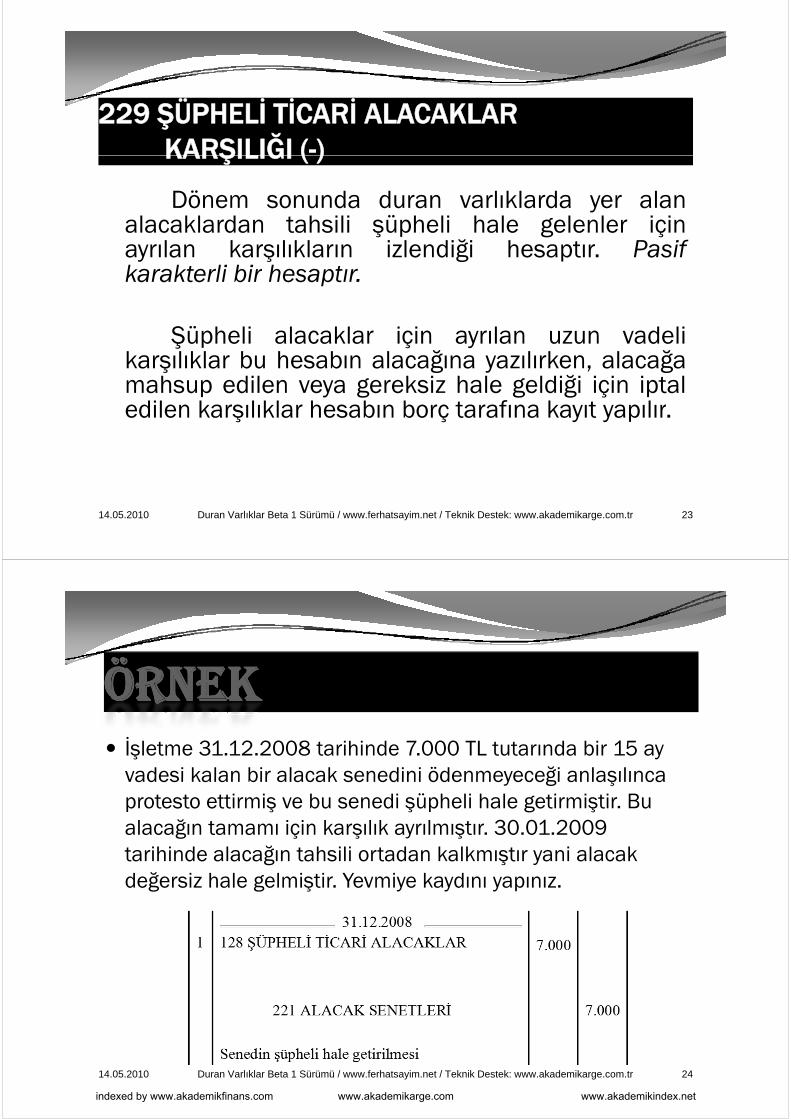

229 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-)KARŞILIĞI ( )

Dönem sonunda duran varlıklarda yer alanl kl d t h ili ü h li h l l l i ialacaklardan tahsili şüpheli hale gelenler için

ayrılan karşılıkların izlendiği hesaptır. Pasifkarakterli bir hesaptır.karakterli bir hesaptır.

Şüpheli alacaklar için ayrılan uzun vadeliŞüpheli alacaklar için ayrılan uzun vadelikarşılıklar bu hesabın alacağına yazılırken, alacağamahsup edilen veya gereksiz hale geldiği için iptal

dil k l kl h b b t f k t ledilen karşılıklar hesabın borç tarafına kayıt yapılır.

14.05.2010 23Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

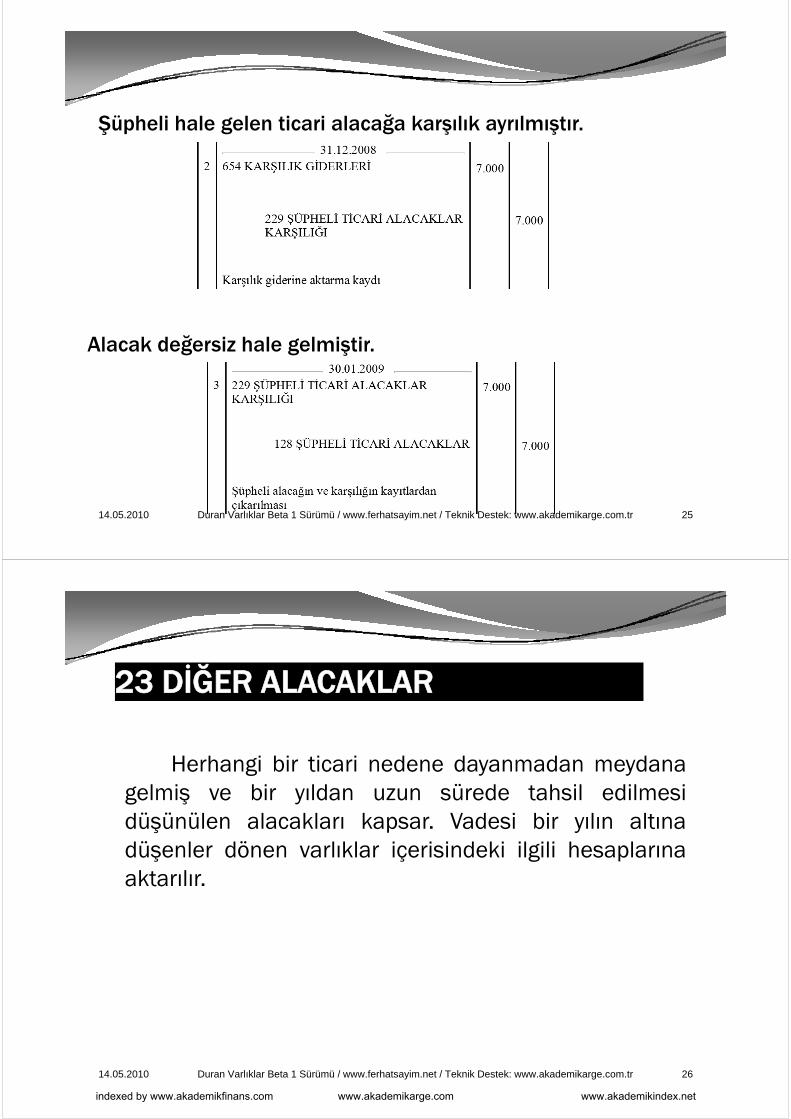

ÖRNEKÖRNEK İşletme 31.12.2008 tarihinde 7.000 TL tutarında bir 15 ay

vadesi kalan bir alacak senedini ödenmeyeceği anlaşılınca vadesi kalan bir alacak senedini ödenmeyeceği anlaşılınca protesto ettirmiş ve bu senedi şüpheli hale getirmiştir. Bu alacağın tamamı için karşılık ayrılmıştır. 30.01.2009 ğ ç ş ştarihinde alacağın tahsili ortadan kalkmıştır yani alacak değersiz hale gelmiştir. Yevmiye kaydını yapınız.

14.05.2010 24Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

Şüpheli hale gelen ticari alacağa karşılık ayrılmıştır.

Alacak değersiz hale gelmiştirAlacak değersiz hale gelmiştir.

14.05.2010 25Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

23 DİĞER ALACAKLAR

Herhangi bir ticari nedene dayanmadan meydanagelmiş ve bir yıldan uzun sürede tahsil edilmesidüşünülen alacakları kapsar. Vadesi bir yılın altınadüşenler dönen varlıklar içerisindeki ilgili hesaplarınaaktarılır.

14.05.2010 26Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

Diğer AlacaklarğDiğer Alacaklar grubunda ;

Ortaklardan Alacaklar İştiraklerden Alacaklar İştiraklerden AlacaklarBağlı Ortaklıklardan AlacaklarPersonelden AlacaklarPersonelden AlacaklarDiğer Çeşitli AlacaklarDiğer Alacak Senetleri Reeskontu(-)ğ ( )Şüpheli Diğer Alacaklar Karşılığı (-)

hesapları yer almaktadır.

14.05.2010 27Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

231 ORTAKLARDAN ALACAKLARİşletmenin esas faaliyet konusu dışındaki

işlemleri dolayısı ile (ödünç verme, borç verme veş e e do ay s e (ödü ç e e, bo ç e e ebenzer nedenlerle ortaya çıkan) ortaklarından veyaişletme sahiplerinden olan 1 yıldan uzun vadeliş p yalacak tutarlarının izlendiği hesaptır.

Alacağın ortaya çıkması halinde hesaba borçAlacağın ortaya çıkması halinde hesaba borçkaydedilir, tahsili ve alacağın dönen varlık hesabınaaktarılması halinde ise alacak kaydediliraktarılması halinde ise alacak kaydedilir.

14.05.2010 28Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

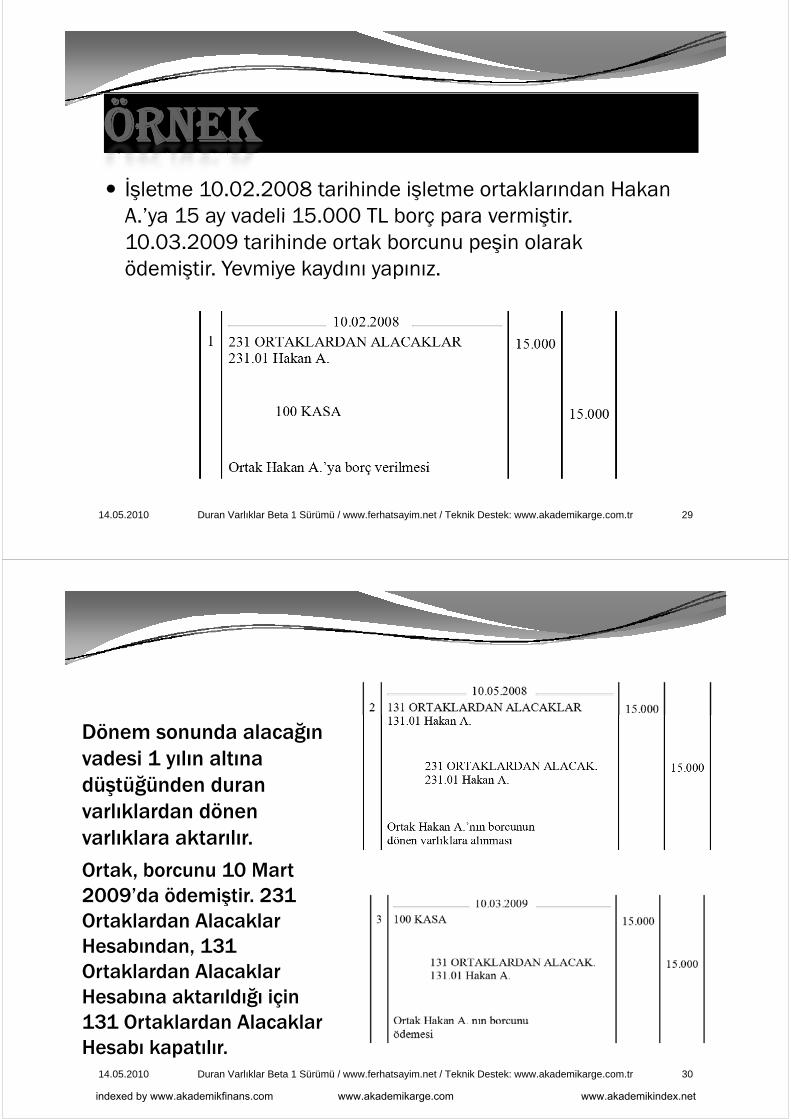

ÖRNEKÖRNEK İşletme 10.02.2008 tarihinde işletme ortaklarından Hakan

A ’ya 15 ay vadeli 15 000 TL borç para vermiştir A. ya 15 ay vadeli 15.000 TL borç para vermiştir. 10.03.2009 tarihinde ortak borcunu peşin olarak ödemiştir. Yevmiye kaydını yapınız.ş

14.05.2010 29Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Dönem sonunda alacağın vadesi 1 yılın altına

ü üğüdüştüğünden duran varlıklardan dönen varlıklara aktarılırvarlıklara aktarılır.

Ortak, borcunu 10 Mart 2009’da ödemiştir. 231 2009 da ödemiştir. 231 Ortaklardan Alacaklar Hesabından, 131 Ortaklardan Alacaklar Hesabına aktarıldığı için 131 Ortaklardan Alacaklar 131 Ortaklardan Alacaklar Hesabı kapatılır.

14.05.2010 30Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

232 İŞTİRAKLERDEN ALACAKLAR

İşletmenin esas faaliyet konusu dışındakiişlemleri dolayısı ile (ödünç verme, borç verme vebenzer nedenlerle ortaya çıkan) iştiraklerinden olan1 ld d h d li l kl i l diği1 yıldan daha uzun vadeli alacaklarının izlendiğihesaptır.

Al ğ t k h li d h b bAlacağın ortaya çıkması halinde hesaba borçkaydedilir, tahsili ve alacağın dönen varlık hesabınaaktarılması halinde ise alacak kaydediliraktarılması halinde ise alacak kaydedilir.

14.05.2010 31Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

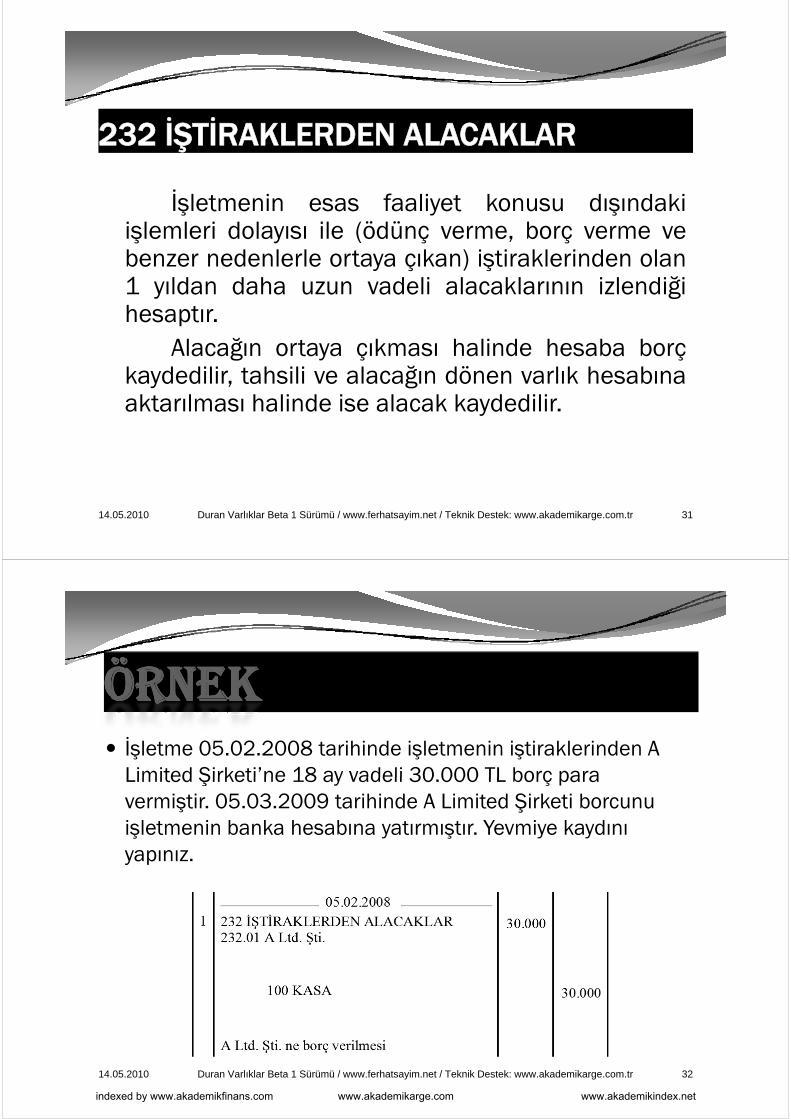

ÖRNEKÖRNEK İşletme 05.02.2008 tarihinde işletmenin iştiraklerinden A

Limited Şirketi’ne 18 ay vadeli 30 000 TL borç para Limited Şirketi ne 18 ay vadeli 30.000 TL borç para vermiştir. 05.03.2009 tarihinde A Limited Şirketi borcunu işletmenin banka hesabına yatırmıştır. Yevmiye kaydını ş şyapınız.

14.05.2010 32Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

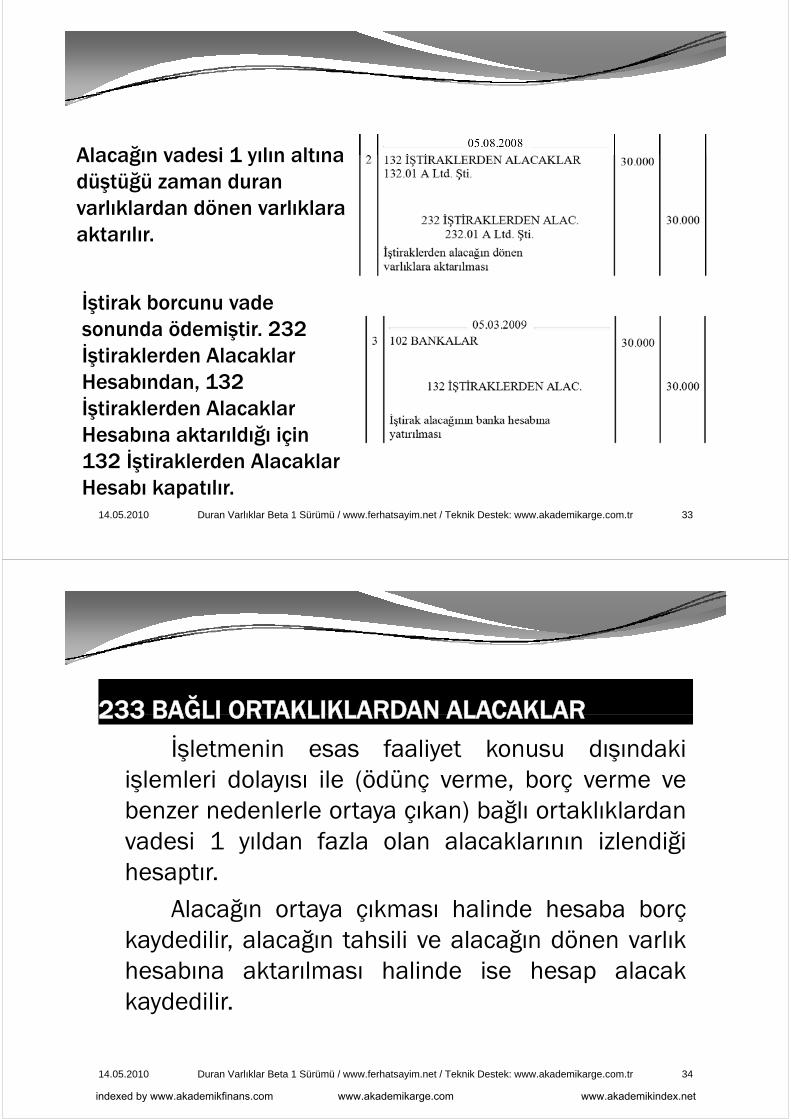

Alacağın vadesi 1 yılın altına Alacağın vadesi 1 yılın altına düştüğü zaman duran varlıklardan dönen varlıklara aktarılır.

İştirak borcunu vade sonunda ödemiştir. 232 İştiraklerden Alacaklar Hesabından, 132 İ ti kl d Al kl İştiraklerden Alacaklar Hesabına aktarıldığı için 132 İştiraklerden Alacaklar 132 İştiraklerden Alacaklar Hesabı kapatılır.

14.05.2010 33Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

233 BAĞLI ORTAKLIKLARDAN ALACAKLAR233 BAĞLI ORTAKLIKLARDAN ALACAKLAR

İşletmenin esas faaliyet konusu dışındakiişlemleri dolayısı ile (ödünç verme borç verme veişlemleri dolayısı ile (ödünç verme, borç verme vebenzer nedenlerle ortaya çıkan) bağlı ortaklıklardanvadesi 1 yıldan fazla olan alacaklarının izlendiğivadesi 1 yıldan fazla olan alacaklarının izlendiğihesaptır.

Al ğ k h li d h b bAlacağın ortaya çıkması halinde hesaba borçkaydedilir, alacağın tahsili ve alacağın dönen varlıkh b k l h li d i h l khesabına aktarılması halinde ise hesap alacakkaydedilir.

14.05.2010 34Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

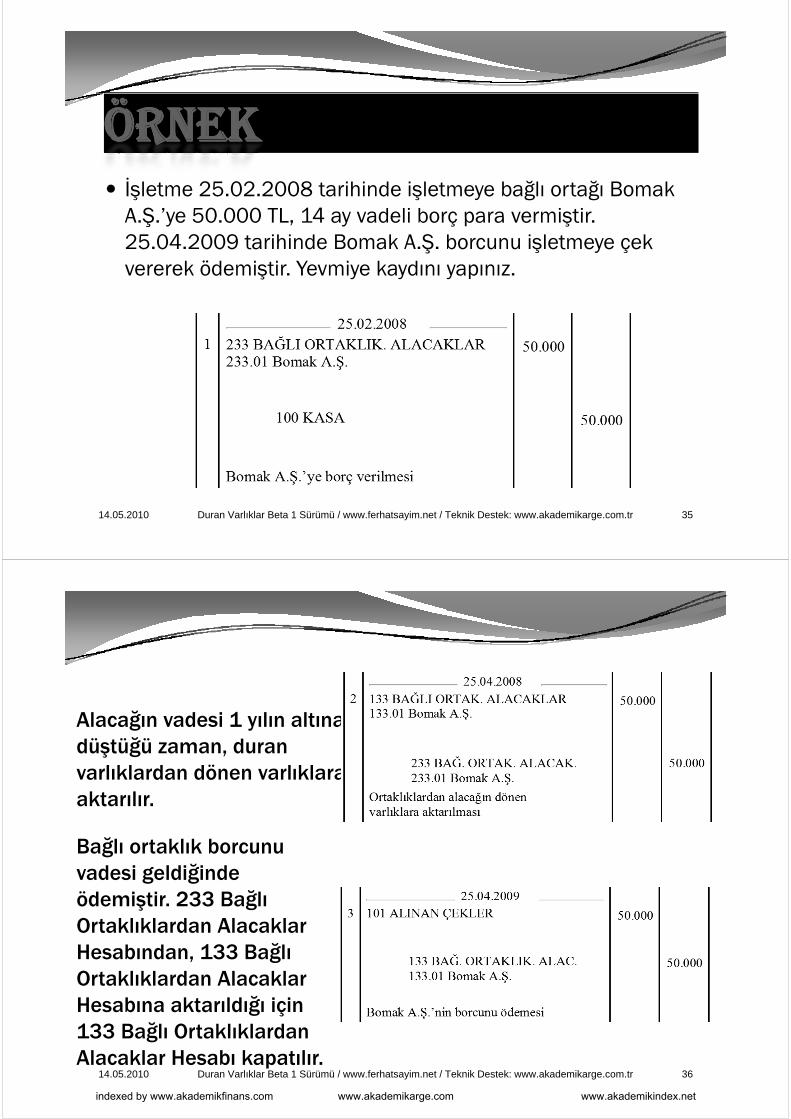

ÖRNEKÖRNEK İşletme 25.02.2008 tarihinde işletmeye bağlı ortağı Bomak

A Ş ’ye 50 000 TL 14 ay vadeli borç para vermiştir A.Ş. ye 50.000 TL, 14 ay vadeli borç para vermiştir. 25.04.2009 tarihinde Bomak A.Ş. borcunu işletmeye çek vererek ödemiştir. Yevmiye kaydını yapınız. ş

14.05.2010 35Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Al ğ d i 1 l lt Alacağın vadesi 1 yılın altına düştüğü zaman, duran varlıklardan dönen varlıklara varlıklardan dönen varlıklara aktarılır.

ğBağlı ortaklık borcunu vadesi geldiğinde ödemiştir 233 Bağlı ödemiştir. 233 Bağlı Ortaklıklardan Alacaklar Hesabından, 133 Bağlı ğOrtaklıklardan Alacaklar Hesabına aktarıldığı için 133 B ğl O kl kl d 133 Bağlı Ortaklıklardan Alacaklar Hesabı kapatılır.

14.05.2010 36Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

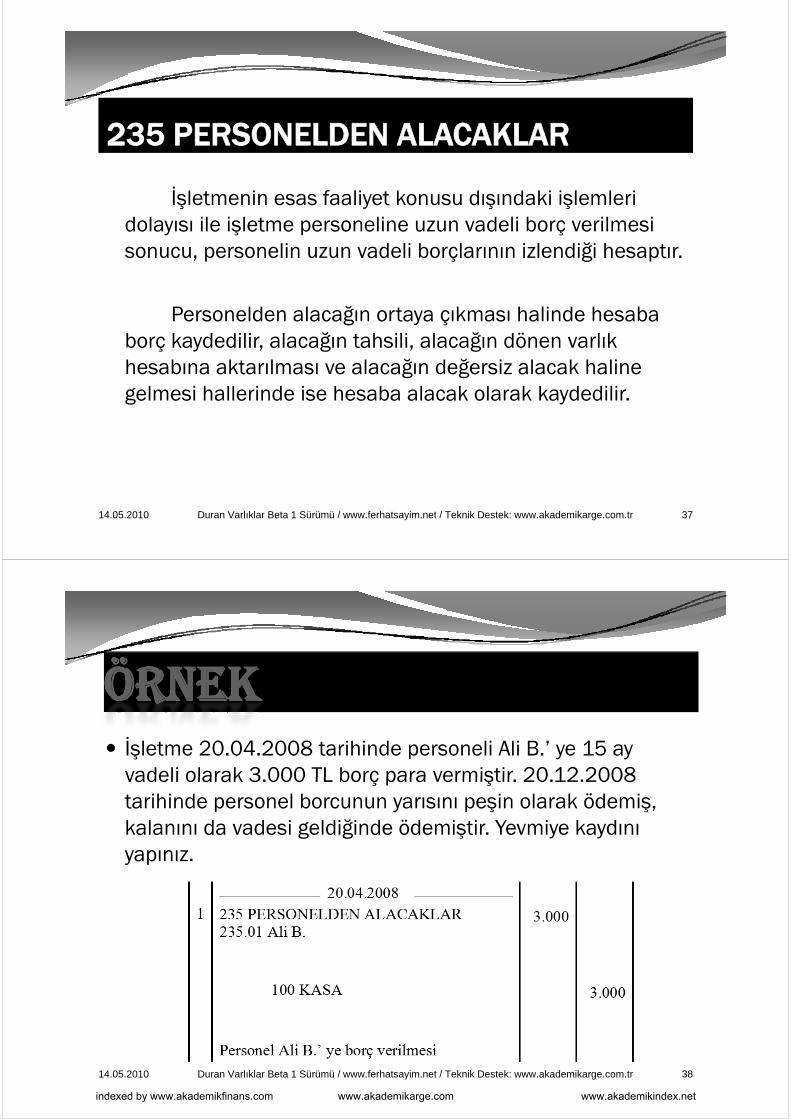

235 PERSONELDEN ALACAKLAR

İşletmenin esas faaliyet konusu dışındaki işlemleri d l il i l li d li b il i dolayısı ile işletme personeline uzun vadeli borç verilmesi sonucu, personelin uzun vadeli borçlarının izlendiği hesaptır.

Personelden alacağın ortaya çıkması halinde hesaba borç kaydedilir alacağın tahsili alacağın dönen varlık borç kaydedilir, alacağın tahsili, alacağın dönen varlık hesabına aktarılması ve alacağın değersiz alacak haline gelmesi hallerinde ise hesaba alacak olarak kaydedilir.g y

14.05.2010 37Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖRNEKÖRNEK İşletme 20.04.2008 tarihinde personeli Ali B.’ ye 15 ay

vadeli olarak 3 000 TL borç para vermiştir 20 12 2008 vadeli olarak 3.000 TL borç para vermiştir. 20.12.2008 tarihinde personel borcunun yarısını peşin olarak ödemiş, kalanını da vadesi geldiğinde ödemiştir. Yevmiye kaydını g ğ şyapınız.

14.05.2010 38Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

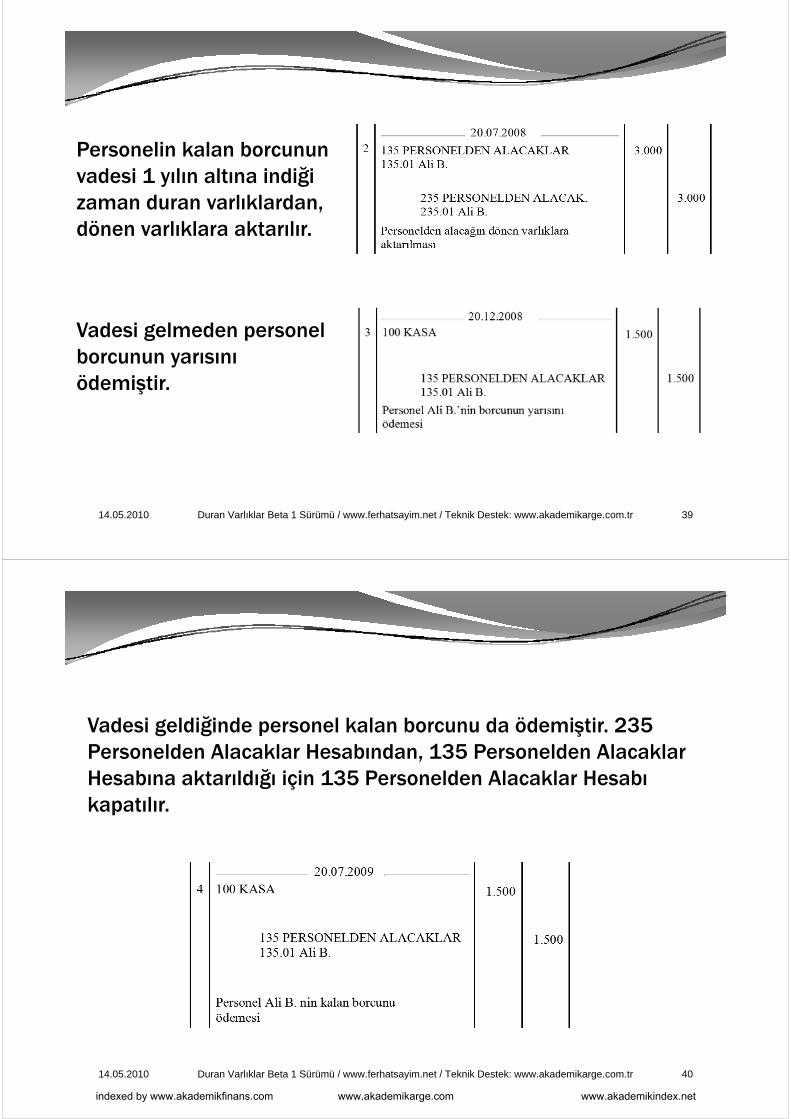

Personelin kalan borcunun Personelin kalan borcunun vadesi 1 yılın altına indiği zaman duran varlıklardan, dönen varlıklara aktarılır.

Vadesi gelmeden personel borcunun yarısını ödemiştir.

14.05.2010 39Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Vadesi geldiğinde personel kalan borcunu da ödemiştir. 235 Personelden Alacaklar Hesabından, 135 Personelden Alacaklar Hesabına aktarıldığı için 135 Personelden Alacaklar Hesabı Hesabına aktarıldığı için 135 Personelden Alacaklar Hesabı kapatılır.

14.05.2010 40Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

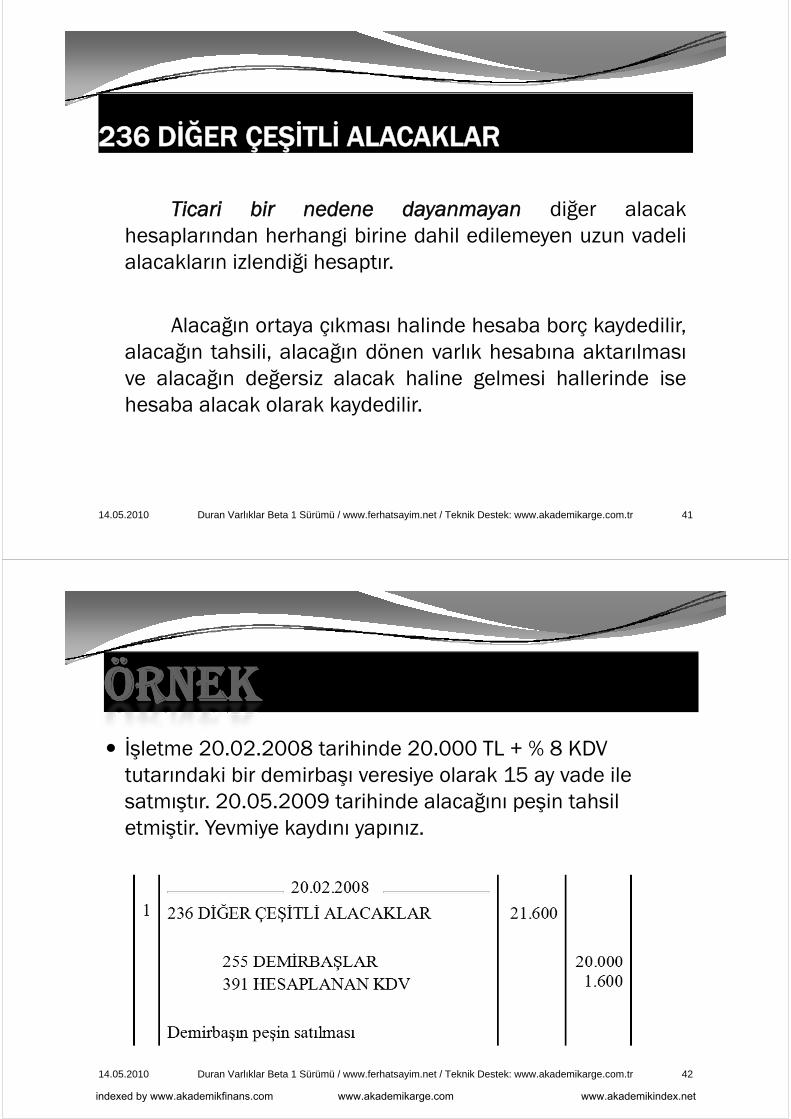

236 DİĞER ÇEŞİTLİ ALACAKLAR

Ticari bir nedene dayanmayan diğer alacaky y ğhesaplarından herhangi birine dahil edilemeyen uzun vadelialacakların izlendiği hesaptır.

Alacağın ortaya çıkması halinde hesaba borç kaydedilir,alacağın tahsili, alacağın dönen varlık hesabına aktarılmasıve alacağın değersiz alacak haline gelmesi hallerinde isehesaba alacak olarak kaydedilirhesaba alacak olarak kaydedilir.

14.05.2010 41Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖRNEKÖRNEK İşletme 20.02.2008 tarihinde 20.000 TL + % 8 KDV

tutarındaki bir demirbaşı veresiye olarak 15 ay vade ile tutarındaki bir demirbaşı veresiye olarak 15 ay vade ile satmıştır. 20.05.2009 tarihinde alacağını peşin tahsil etmiştir. Yevmiye kaydını yapınız.ş

14.05.2010 42Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

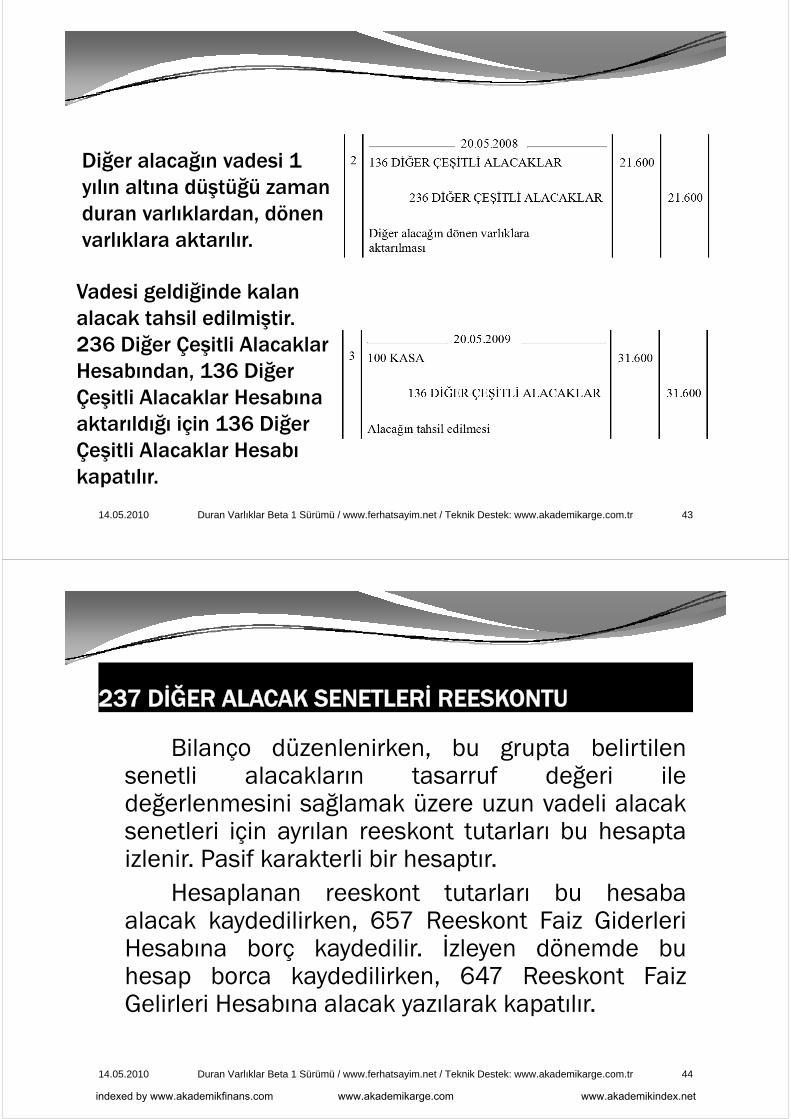

Diğ l ğ d i 1 Diğer alacağın vadesi 1 yılın altına düştüğü zaman duran varlıklardan dönen duran varlıklardan, dönen varlıklara aktarılır.

Vadesi geldiğinde kalan alacak tahsil edilmiştir. 236 Diğer Çeşitli Alacaklar 236 Diğer Çeşitli Alacaklar Hesabından, 136 Diğer Çeşitli Alacaklar Hesabına Çeşitli Alacaklar Hesabına aktarıldığı için 136 Diğer Çeşitli Alacaklar Hesabı kapatılır.

14.05.2010 43Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

237 DİĞER ALACAK SENETLERİ REESKONTU(-)

Bilanço düzenlenirken, bu grupta belirtilensenetli alacakların tasarruf değeri ilesenetli alacakların tasarruf değeri iledeğerlenmesini sağlamak üzere uzun vadeli alacaksenetleri için ayrılan reeskont tutarları bu hesaptasenetleri için ayrılan reeskont tutarları bu hesaptaizlenir. Pasif karakterli bir hesaptır.

Hesaplanan reeskont tutarları bu hesabaHesaplanan reeskont tutarları bu hesabaalacak kaydedilirken, 657 Reeskont Faiz GiderleriHesabına borç kaydedilir. İzleyen dönemde buhesap borca kaydedilirken, 647 Reeskont FaizGelirleri Hesabına alacak yazılarak kapatılır.

14.05.2010 44Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

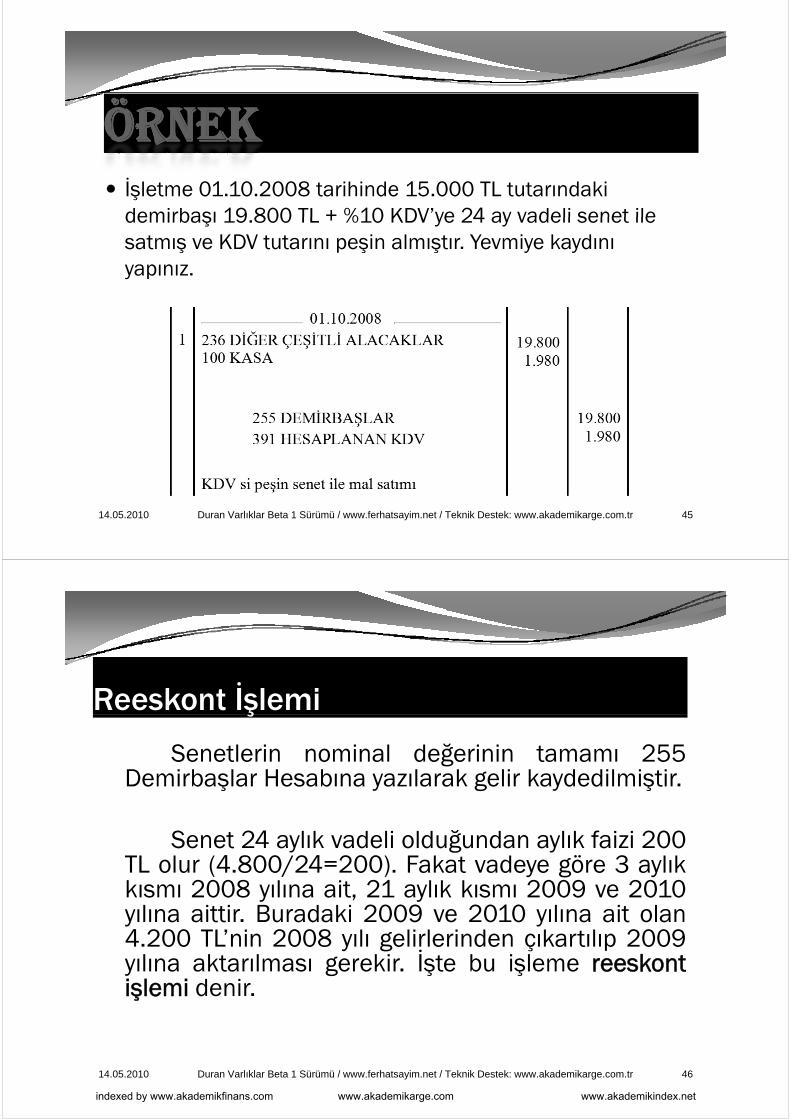

ÖRNEKÖRNEK İşletme 01.10.2008 tarihinde 15.000 TL tutarındaki

demirbaşı 19 800 TL + %10 KDV’ye 24 ay vadeli senet ile demirbaşı 19.800 TL + %10 KDV ye 24 ay vadeli senet ile satmış ve KDV tutarını peşin almıştır. Yevmiye kaydını yapınız.

14.05.2010 45Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Reeskont İşlemiş

Senetlerin nominal değerinin tamamı 255Demirbaşlar Hesabına yazılarak gelir kaydedilmiştirDemirbaşlar Hesabına yazılarak gelir kaydedilmiştir.

Senet 24 aylık vadeli olduğundan aylık faizi 200Senet 24 aylık vadeli olduğundan aylık faizi 200TL olur (4.800/24=200). Fakat vadeye göre 3 aylıkkısmı 2008 yılına ait, 21 aylık kısmı 2009 ve 2010y yyılına aittir. Buradaki 2009 ve 2010 yılına ait olan4.200 TL’nin 2008 yılı gelirlerinden çıkartılıp 2009yılına aktarılması gerekir İşte bu işleme reeskontyılına aktarılması gerekir. İşte bu işleme reeskontişlemi denir.

14.05.2010 46Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

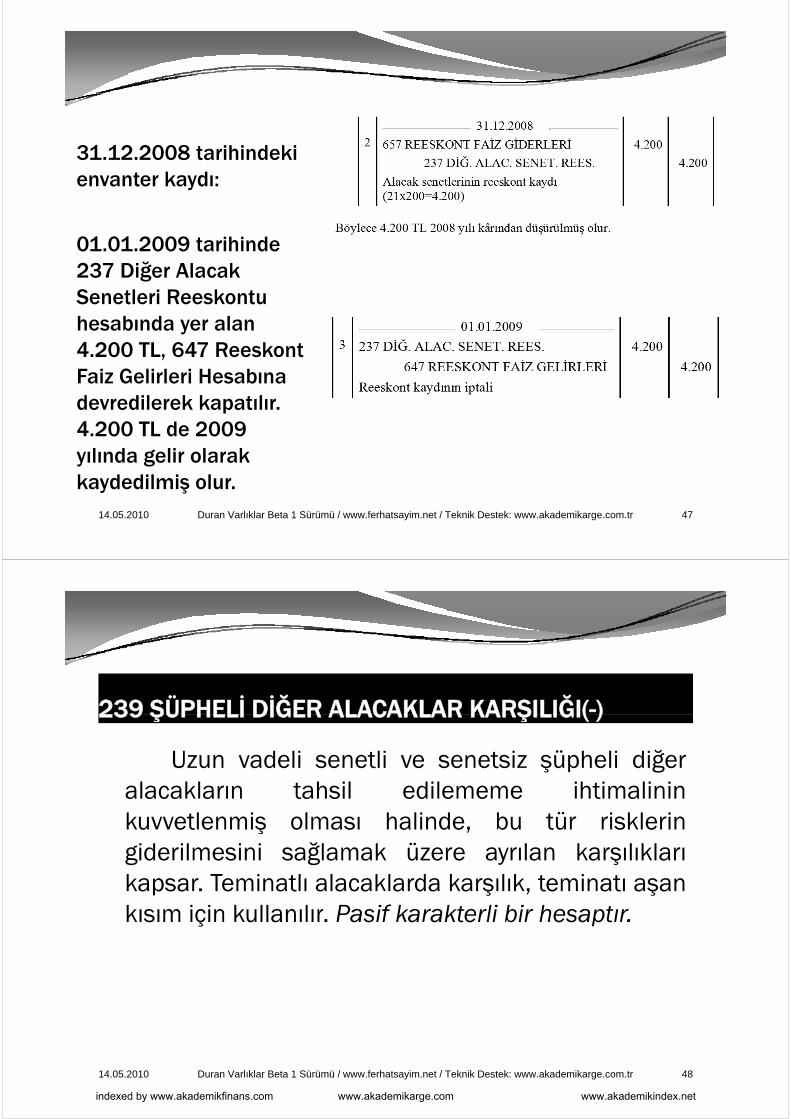

31 12 2008 tarihindeki 31.12.2008 tarihindeki envanter kaydı:

01.01.2009 tarihinde 237 Diğer Alacak ğSenetleri Reeskontu hesabında yer alan 4.200 TL, 647 Reeskont Faiz Gelirleri Hesabına devredilerek kapatılır devredilerek kapatılır. 4.200 TL de 2009 yılında gelir olarak y gkaydedilmiş olur.

14.05.2010 47Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

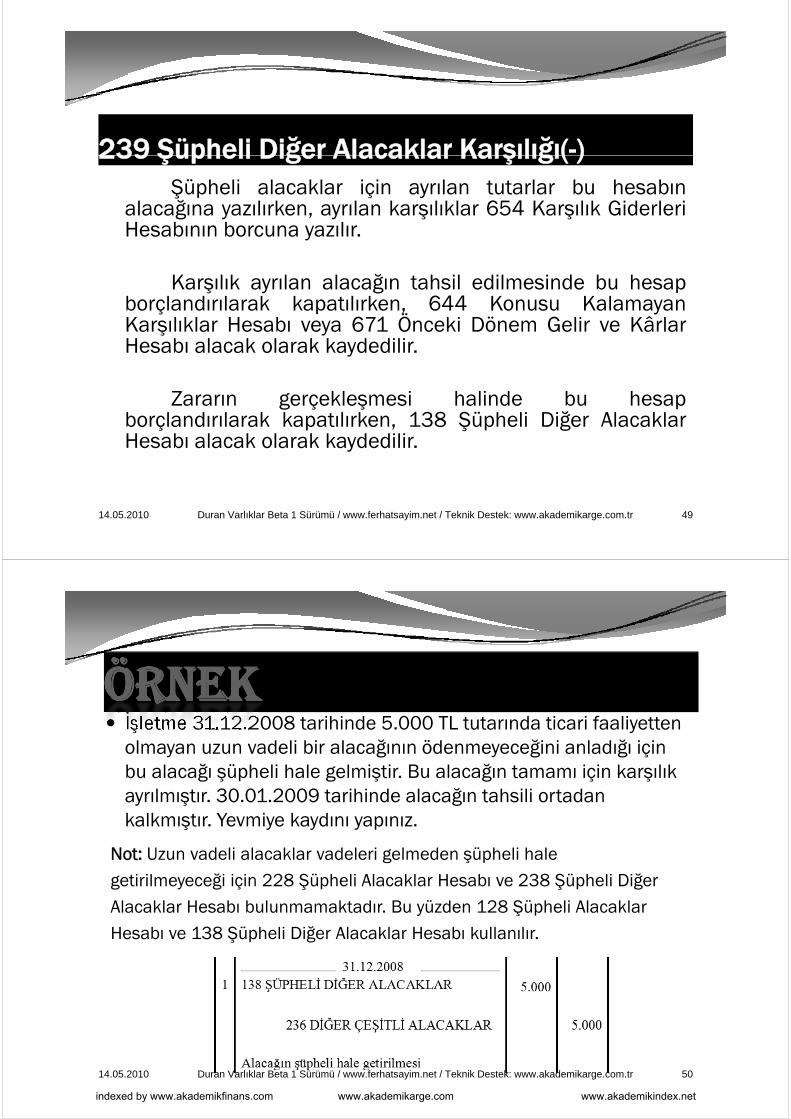

239 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI(-)239 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI( )

Uzun vadeli senetli ve senetsiz şüpheli diğeralacakların tahsil edilememe ihtimalininkuvvetlenmiş olması halinde, bu tür riskleringiderilmesini sağlamak üzere ayrılan karşılıklarıkapsar. Teminatlı alacaklarda karşılık, teminatı aşankısım için kullanılır. Pasif karakterli bir hesaptır.

14.05.2010 48Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

239 Şüpheli Diğer Alacaklar Karşılığı(-)239 Şüpheli Diğer Alacaklar Karşılığı( )Şüpheli alacaklar için ayrılan tutarlar bu hesabın

alacağına yazılırken, ayrılan karşılıklar 654 Karşılık Giderleriğ y , y ş şHesabının borcuna yazılır.

Karşılık ayrılan alacağın tahsil edilmesinde bu hesapKarşılık ayrılan alacağın tahsil edilmesinde bu hesapborçlandırılarak kapatılırken, 644 Konusu KalamayanKarşılıklar Hesabı veya 671 Önceki Dönem Gelir ve KârlarH b l k l k k d diliHesabı alacak olarak kaydedilir.

Zararın gerçekleşmesi halinde bu hesapZararın gerçekleşmesi halinde bu hesapborçlandırılarak kapatılırken, 138 Şüpheli Diğer AlacaklarHesabı alacak olarak kaydedilir.

14.05.2010 49Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

İÖRNEKÖRNEK İşletme 31.12.2008 tarihinde 5.000 TL tutarında ticari faaliyetten

olmayan uzun vadeli bir alacağının ödenmeyeceğini anladığı için bu alacağı şüpheli hale gelmiştir. Bu alacağın tamamı için karşılık bu alacağı şüpheli hale gelmiştir. Bu alacağın tamamı için karşılık ayrılmıştır. 30.01.2009 tarihinde alacağın tahsili ortadan kalkmıştır. Yevmiye kaydını yapınız.

Not: Uzun vadeli alacaklar vadeleri gelmeden şüpheli halegetirilmeyeceği için 228 Şüpheli Alacaklar Hesabı ve 238 Şüpheli DiğerAl kl H b b l k d B ü d 128 Şü h li Al klAlacaklar Hesabı bulunmamaktadır. Bu yüzden 128 Şüpheli AlacaklarHesabı ve 138 Şüpheli Diğer Alacaklar Hesabı kullanılır.

14.05.2010 50Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

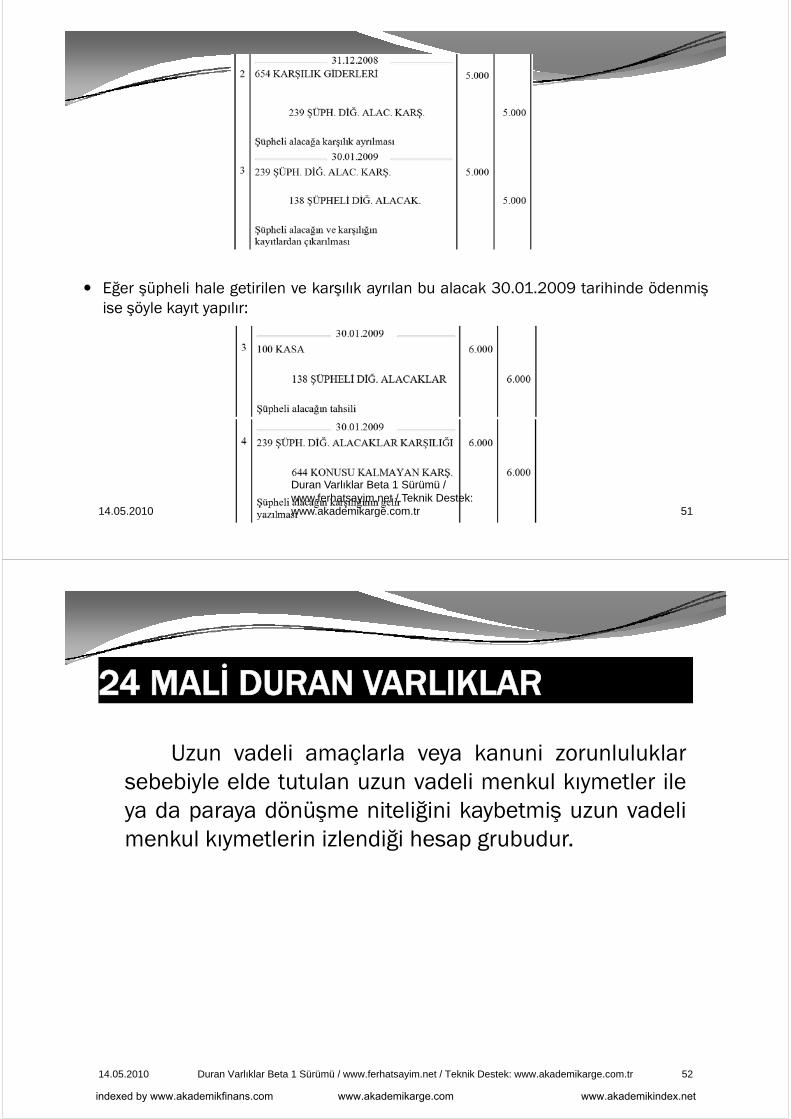

Eğer şüpheli hale getirilen ve karşılık ayrılan bu alacak 30.01.2009 tarihinde ödenmişise şöyle kayıt yapılır:

14.05.2010 51

Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

24 MALİ DURAN VARLIKLAR

Uzun vadeli amaçlarla veya kanuni zorunluluklarb bi l ld t t l d li k l k tl ilsebebiyle elde tutulan uzun vadeli menkul kıymetler ile

ya da paraya dönüşme niteliğini kaybetmiş uzun vadelimenkul kıymetlerin izlendiği hesap grubudurmenkul kıymetlerin izlendiği hesap grubudur.

14.05.2010 52Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

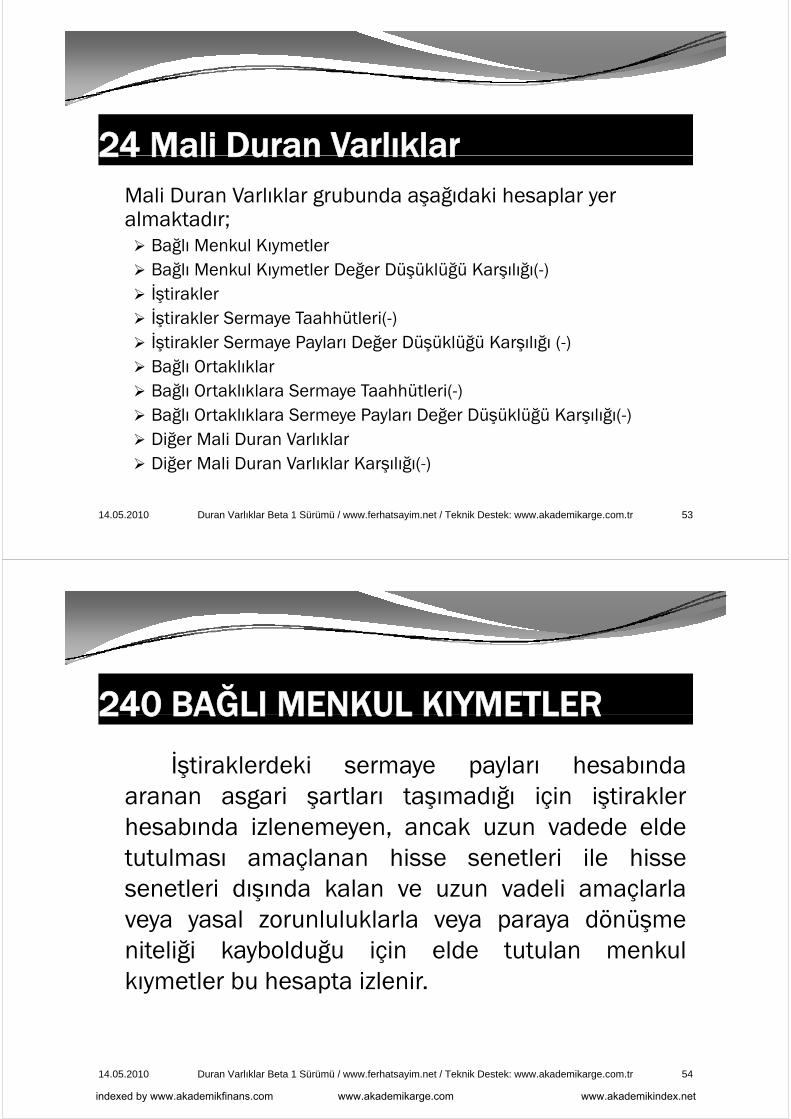

24 Mali Duran Varlıklar24 Mali Duran VarlıklarMali Duran Varlıklar grubunda aşağıdaki hesaplar yer almaktadır;almaktadır; Bağlı Menkul Kıymetler Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı(-) İştirakler İştirakler Sermaye Taahhütleri(-) İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı ( ) İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı (-) Bağlı Ortaklıklar Bağlı Ortaklıklara Sermaye Taahhütleri(-) Bağlı Ortaklıklara Sermeye Payları Değer Düşüklüğü Karşılığı(-) Diğer Mali Duran Varlıklar Diğer Mali Duran Varlıklar Karşılığı(-) Diğer Mali Duran Varlıklar Karşılığı( )

14.05.2010 53Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

240 BAĞLI MENKUL KIYMETLER240 BAĞLI MENKUL KIYMETLER

İştiraklerdeki sermaye payları hesabındaş y p yaranan asgari şartları taşımadığı için iştiraklerhesabında izlenemeyen, ancak uzun vadede eldeytutulması amaçlanan hisse senetleri ile hissesenetleri dışında kalan ve uzun vadeli amaçlarlaş çveya yasal zorunluluklarla veya paraya dönüşmeniteliği kaybolduğu için elde tutulan menkulğ y ğ çkıymetler bu hesapta izlenir.

14.05.2010 54Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

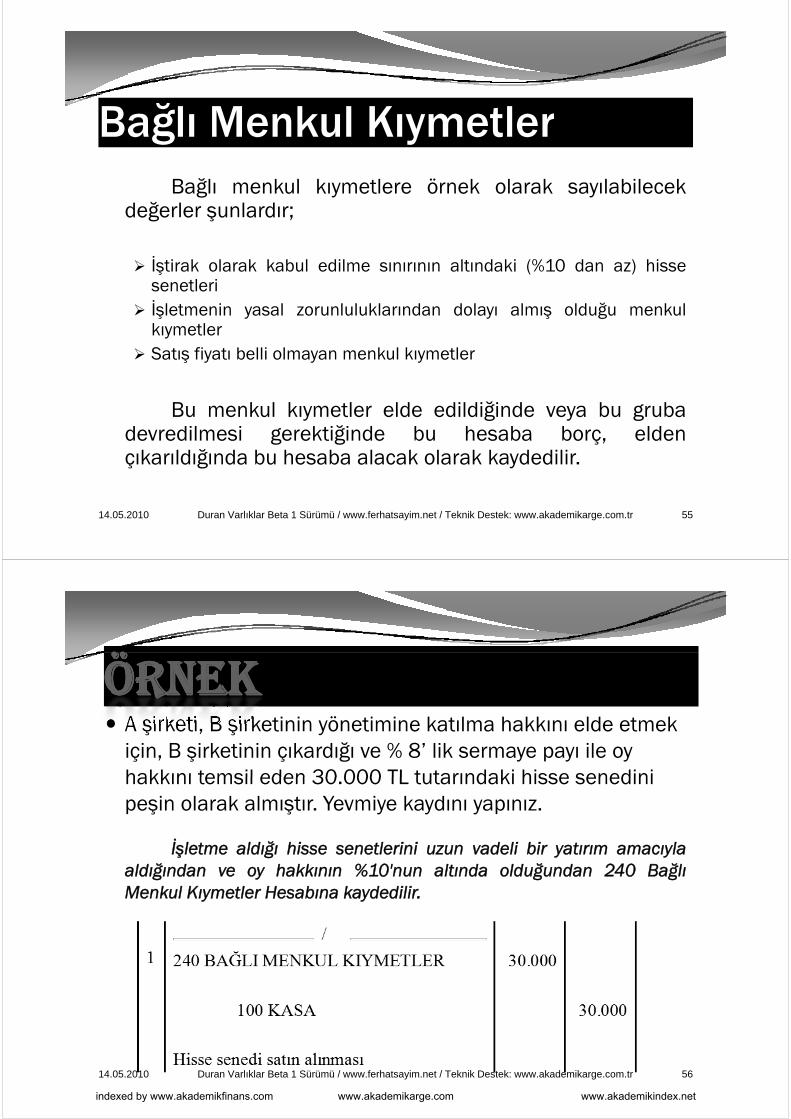

Bağlı Menkul KıymetlerBağlı menkul kıymetlere örnek olarak sayılabilecek

değerler şunlardır;değe e şu a d ;

İştirak olarak kabul edilme sınırının altındaki (%10 dan az) hissel isenetleri

İşletmenin yasal zorunluluklarından dolayı almış olduğu menkulkıymetler

Satış fiyatı belli olmayan menkul kıymetler

B k l k tl ld dildiği d b bBu menkul kıymetler elde edildiğinde veya bu grubadevredilmesi gerektiğinde bu hesaba borç, eldençıkarıldığında bu hesaba alacak olarak kaydedilir.ç ğ y

14.05.2010 55Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK A şirketi, B şirketinin yönetimine katılma hakkını elde etmek

için, B şirketinin çıkardığı ve % 8’ lik sermaye payı ile oy hakkını temsil eden 30 000 TL tutarındaki hisse senedini hakkını temsil eden 30.000 TL tutarındaki hisse senedini peşin olarak almıştır. Yevmiye kaydını yapınız.

İşletme aldığı hisse senetlerini uzun vadeli bir yatırım amacıylaaldığından ve oy hakkının %10'nun altında olduğundan 240 BağlıMenkul Kıymetler Hesabına kaydedilir.y y

14.05.2010 56Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

241 BAĞLI MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI ( )DÜŞÜKLÜĞÜ KARŞILIĞI (-)

Bağlı menkul kıymetler borsa veya piyasadeğerinde önemli ölçüde ya da sürekli olarak değerazalması olduğu tespit edildiğinde; ortaya çıkacakzararların karşılanması amacıyla ayrılması gerekenkarşılıkların izlendiği hesaptır.

14.05.2010 57Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

241 Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı ( )Karşılığı (-)

Değer azalması olan menkul kıymetler için ayrılması gerekenkarşılık hesabın alacağına kaydedilirken; 654 Karşılıkkarşılık, hesabın alacağına kaydedilirken; 654 KarşılıkGiderleri Hesabının borcuna kaydedilir. Değer azalmasınınortadan kalkması ya da menkul kıymetin işletmekayıtlarından çıkartılması durumunda ise bu hesap borcakayıtlarından çıkartılması durumunda ise bu hesap borcakaydedilerek kapatılır.

Değer azalmasının ortadan kalkması ya da azalmasıdurumunda iptal edilen karşılıklar 644 Konusu KalmayanKarşılıklar Hesabının alacağına kaydedilirKarşılıklar Hesabının alacağına kaydedilir.

14.05.2010 58Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖİ ğ

ÖRNEKÖRNEK İşletmenin elinde bulundurduğu

uzun vadeli yatırım amaçlı hisse senetlerinin tutarı 40.000 TL’dir. Y l t d hi Yapılan envanter sonucunda hisse senetlerinin borsa değerinin 30.000 TL’ye düştüğünü tespit etmiştir. Daha sonra değeri düşen hisse Daha sonra değeri düşen hisse senetlerinin piyasa değerinin 35.000 TL ye yükseldiği tespit edilmiştir Yevmiye kaydını yapınızedilmiştir. Yevmiye kaydını yapınız.

Hisse senetlerinin değeri 30.000 TL den 35.000 TL’ye yükseldiğinden, ayrılan karşılıkların 5.000 TL si iptal edilir.

14.05.2010 59Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

242 İŞTİRAKLERŞ

İ l t i diğ i l t l i ö ti i t kl kİşletmenin diğer işletmelerin yönetimine veya ortaklıkpolitikalarının belirlenmesine katılmak amacı ile edindiği%10-%50 arasındaki sermaye payına iştirak denmektedir%10 %50 arasındaki sermaye payına iştirak denmektedir.

İştirak için sermaye taahhüdünde bulunulduğunda veyaİştirak için sermaye taahhüdünde bulunulduğunda veyahisse senedi edinildiğinde hesaba borç kaydedilirken, eldençıkarılmalarında alacak olarak kaydedilir.

14.05.2010 60Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖÖRNEKÖRNEK A işletmesi iştirak amacı ile B işletmesinin çıkardığı % 20’lik

sermaye payı ile oy hakkını temsil eden 250.000 TL tutarındaki hisse senedini peşin olarak satın almıştır tutarındaki hisse senedini peşin olarak satın almıştır. Yevmiye kaydını yapınız.

14.05.2010 61Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

243 İŞTİRAKLERE SERMAYE TAAHHÜTLERİ243 İŞTİRAKLERE SERMAYE TAAHHÜTLERİBir şirketin kuruluş aşamasındaki diğer bir şirketin

sermayesine iştirak sınırları içerisinde katılmayı taahhüty ş ç yetmesi veya daha önce iştirak edilmiş bir şirketin sermayeartırımına gitmesi durumunda sermaye artırımına katılmakiçin belli bir sermaye payı ödemeyi taahhüt etmesiç y p y ydurumunda kullanılır.

İ ti k i i t hhüdü d b l ld ğ d 242İştirak için sermaye taahhüdünde bulunulduğunda 242İştirakler Hesabına borç yazılırken, karşılığında bu hesabaalacak kaydedilir, taahhüt yerine getirildikçe de hesaba borçk d dilikaydedilir.

14.05.2010 62Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖÖRNEKÖRNEK A işletmesi 20.03.2009

tarihinde iştirak amacı ile B işletmesinin çıkardığı ve B işletmesinin çıkardığı ve % 30’luk sermaye payı ile oy hakkını temsil eden 80.000 TL tutarındaki hisse senedini almayı taahhüt etmiş olup taahhüt etmiş olup, 20.04.2009 tarihinde işletme verdiği taahhüdü peşin olarak yerine getirmiştir. Yevmiye kaydını yapınızkaydını yapınız.

14.05.2010 63Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

244 İŞTİRAKLER SERMAYE PAYLARI DEĞERDÜŞÜKLÜĞÜ KARŞILIĞIDÜŞÜKLÜĞÜ KARŞILIĞI

İştirak paylarının borsa veya piyasa değerinde sürekli ya da ö li öl üd d l d ğ l l i l diği önemli ölçüde meydana gelen değer azalmalarının izlendiği hesaptır.

Ayrılmasına karar verilen değer azalma karşılıkları 654 Karşılık Giderleri Hesabına borç kaydı suretiyle bu hesaba alacak kaydedilir. Kendisine karşılık ayrılmış olan iştirak payı elden çıkartıldığında veya değer düşüklüğünün gerçekleşmemesi halinde ise 644 Konusu Kalmayan gerçekleşmemesi halinde ise 644 Konusu Kalmayan Karşılıklar Hesabına alacak kaydı suretiyle bu hesaba borç kaydedilir.

14.05.2010 64Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖİ

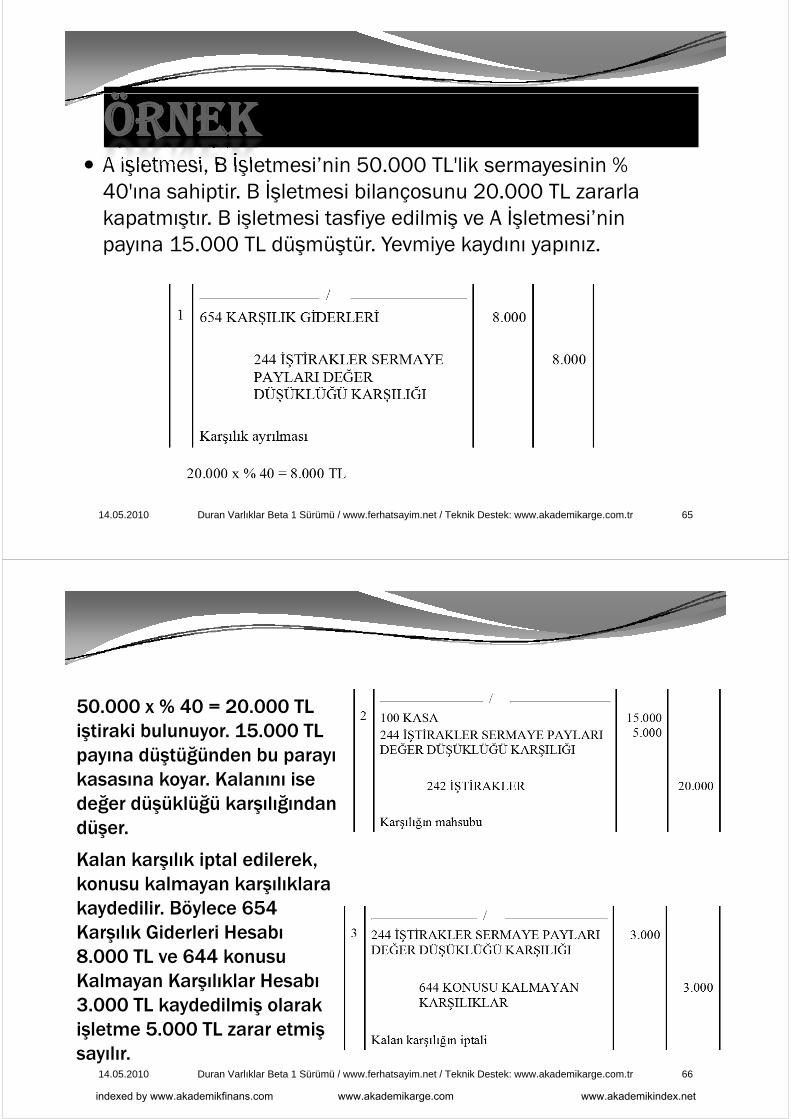

ÖRNEKÖRNEK A işletmesi, B İşletmesi’nin 50.000 TL'lik sermayesinin %

40'ına sahiptir. B İşletmesi bilançosunu 20.000 TL zararla kapatmıştır B işletmesi tasfiye edilmiş ve A İşletmesi’nin kapatmıştır. B işletmesi tasfiye edilmiş ve A İşletmesi nin payına 15.000 TL düşmüştür. Yevmiye kaydını yapınız.

14.05.2010 65Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

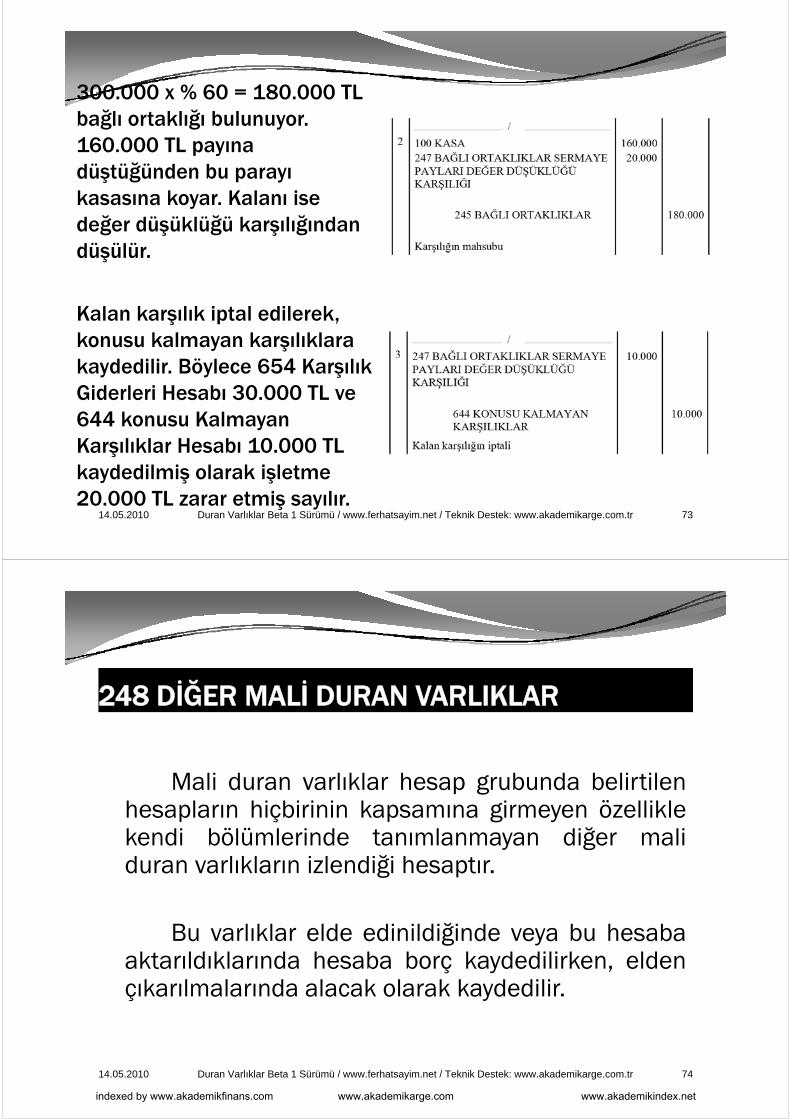

50.000 x % 40 = 20.000 TL iştiraki bulunuyor. 15.000 TL payına düştüğünden bu parayı kasasına koyar Kalanını ise kasasına koyar. Kalanını ise değer düşüklüğü karşılığından düşer.

Kalan karşılık iptal edilerek, konusu kalmayan karşılıklara

ökaydedilir. Böylece 654 Karşılık Giderleri Hesabı 8.000 TL ve 644 konusu 8.000 TL ve 644 konusu Kalmayan Karşılıklar Hesabı 3.000 TL kaydedilmiş olarak i l t 5 000 TL t i işletme 5.000 TL zarar etmiş sayılır.

14.05.2010 66Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

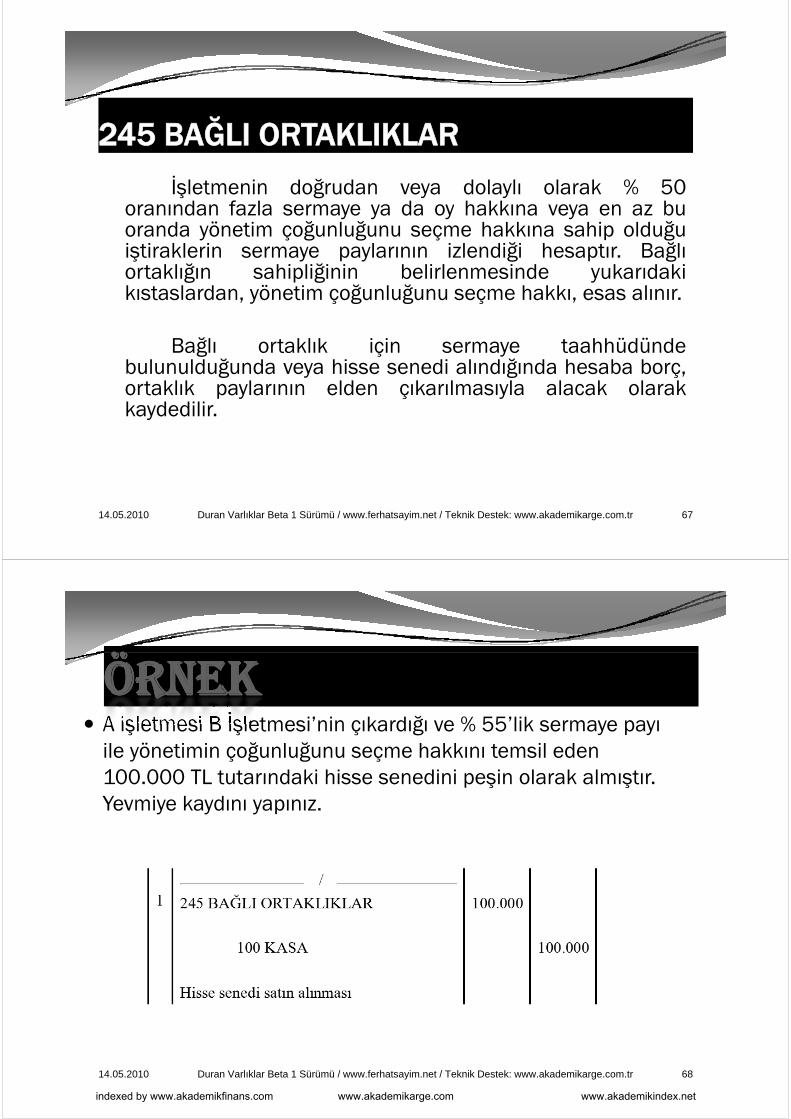

245 BAĞLI ORTAKLIKLAR

İşletmenin doğrudan veya dolaylı olarak % 50oranından fazla sermaye ya da oy hakkına veya en az buy y y yoranda yönetim çoğunluğunu seçme hakkına sahip olduğuiştiraklerin sermaye paylarının izlendiği hesaptır. Bağlıortaklığın sahipliğinin belirlenmesinde yukarıdakiğ p ğ ykıstaslardan, yönetim çoğunluğunu seçme hakkı, esas alınır.

B ğl t kl k i i t hhüdü dBağlı ortaklık için sermaye taahhüdündebulunulduğunda veya hisse senedi alındığında hesaba borç,ortaklık paylarının elden çıkarılmasıyla alacak olarakk d dilikaydedilir.

14.05.2010 67Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖİ

ÖRNEKÖRNEK A işletmesi B İşletmesi’nin çıkardığı ve % 55’lik sermaye payı

ile yönetimin çoğunluğunu seçme hakkını temsil eden 100 000 TL tutarındaki hisse senedini peşin olarak almıştır 100.000 TL tutarındaki hisse senedini peşin olarak almıştır. Yevmiye kaydını yapınız.

14.05.2010 68Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

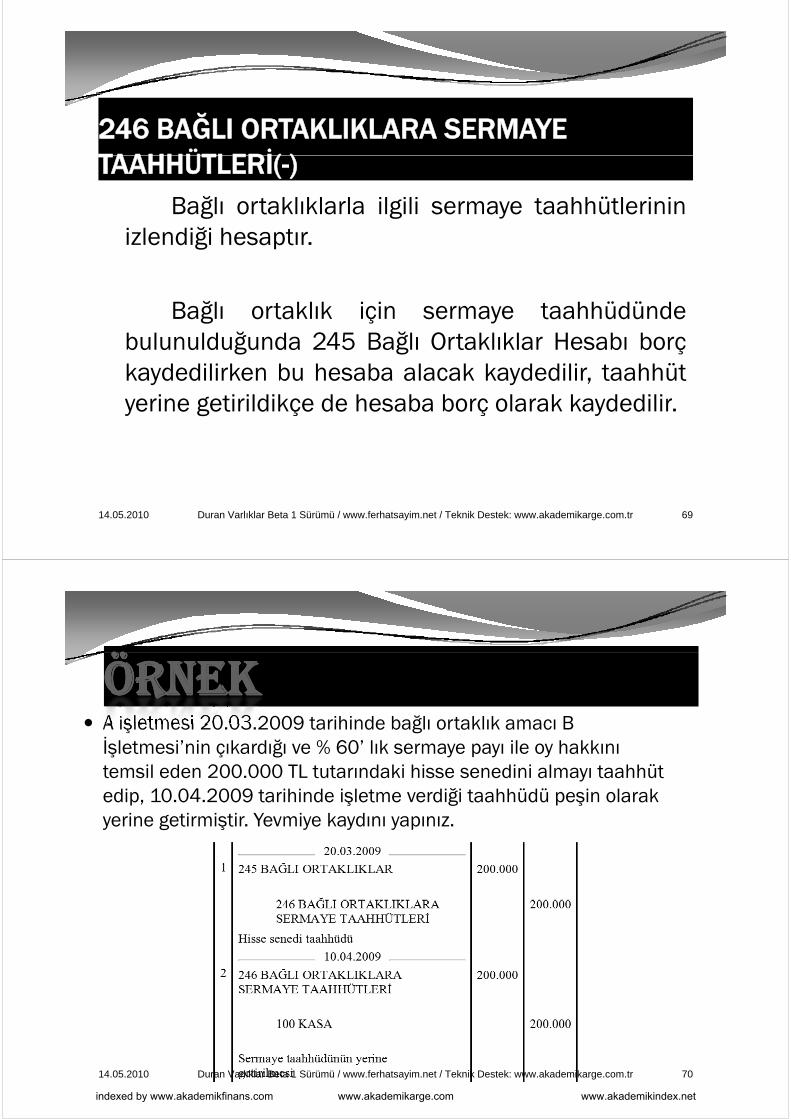

246 BAĞLI ORTAKLIKLARA SERMAYE TAAHHÜTLERİ( )TAAHHÜTLERİ(-)

Bağlı ortaklıklarla ilgili sermaye taahhütlerininğ g yizlendiği hesaptır.

Bağlı ortaklık için sermaye taahhüdündebulunulduğunda 245 Bağlı Ortaklıklar Hesabı borçbulunulduğunda 245 Bağlı Ortaklıklar Hesabı borçkaydedilirken bu hesaba alacak kaydedilir, taahhütyerine getirildikçe de hesaba borç olarak kaydediliryerine getirildikçe de hesaba borç olarak kaydedilir.

14.05.2010 69Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK A işletmesi 20.03.2009 tarihinde bağlı ortaklık amacı B İşletmesi’nin çıkardığı ve % 60’ lık sermaye payı ile oy hakkını temsil eden 200.000 TL tutarındaki hisse senedini almayı taahhüt temsil eden 200.000 TL tutarındaki hisse senedini almayı taahhüt edip, 10.04.2009 tarihinde işletme verdiği taahhüdü peşin olarak yerine getirmiştir. Yevmiye kaydını yapınız.

14.05.2010 70Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

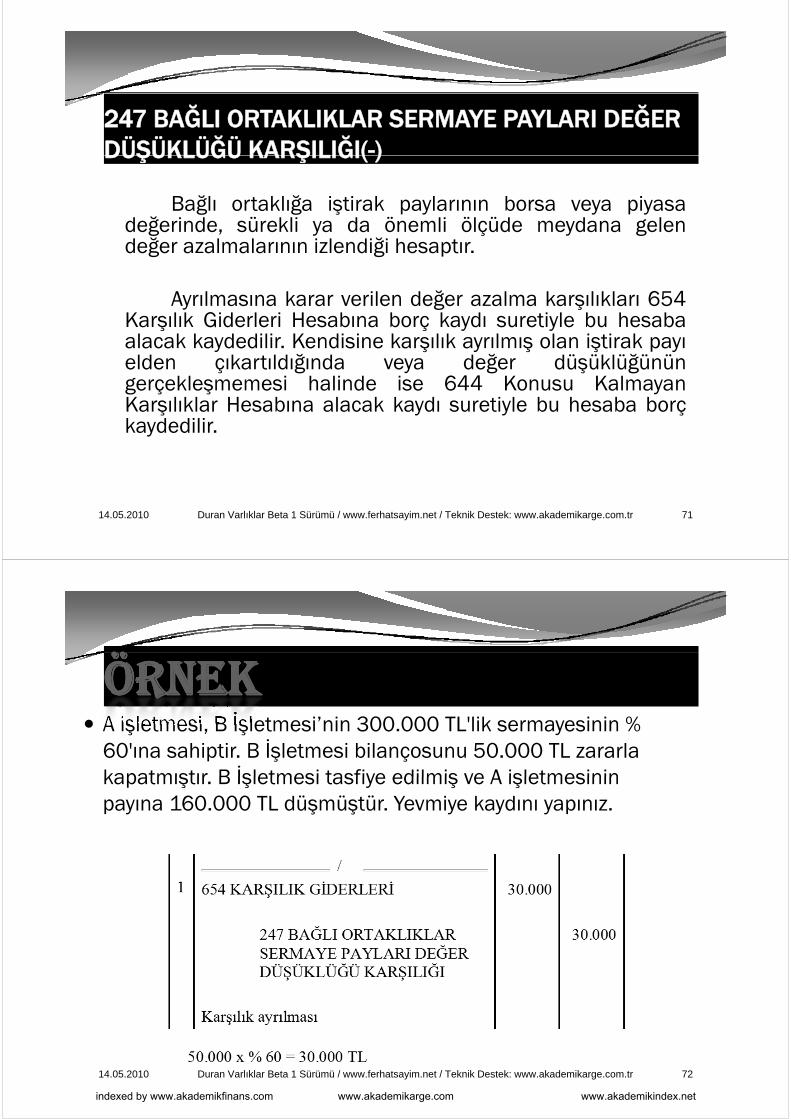

247 BAĞLI ORTAKLIKLAR SERMAYE PAYLARI DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI(-)DÜŞÜKLÜĞÜ KARŞILIĞI( )

Bağlı ortaklığa iştirak paylarının borsa veya piyasad ğ i d ü kli d ö li öl üd d ldeğerinde, sürekli ya da önemli ölçüde meydana gelendeğer azalmalarının izlendiği hesaptır.

Ayrılmasına karar verilen değer azalma karşılıkları 654Karşılık Giderleri Hesabına borç kaydı suretiyle bu hesabaalacak kaydedilir Kendisine karşılık ayrılmış olan iştirak payıalacak kaydedilir. Kendisine karşılık ayrılmış olan iştirak payıelden çıkartıldığında veya değer düşüklüğününgerçekleşmemesi halinde ise 644 Konusu KalmayanKarşılıklar Hesabına alacak kaydı suretiyle bu hesaba borçKarşılıklar Hesabına alacak kaydı suretiyle bu hesaba borçkaydedilir.

14.05.2010 71Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖİ

ÖRNEKÖRNEK A işletmesi, B İşletmesi’nin 300.000 TL'lik sermayesinin %

60'ına sahiptir. B İşletmesi bilançosunu 50.000 TL zararla kapatmıştır B İşletmesi tasfiye edilmiş ve A işletmesinin kapatmıştır. B İşletmesi tasfiye edilmiş ve A işletmesinin payına 160.000 TL düşmüştür. Yevmiye kaydını yapınız.

14.05.2010 72Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

300 000 x % 60 = 180 000 TL 300.000 x % 60 = 180.000 TL bağlı ortaklığı bulunuyor. 160.000 TL payına p ydüştüğünden bu parayı kasasına koyar. Kalanı ise d ğ dü üklüğü k l ğ d değer düşüklüğü karşılığından düşülür.

Kalan karşılık iptal edilerek, konusu kalmayan karşılıklara konusu kalmayan karşılıklara kaydedilir. Böylece 654 Karşılık Giderleri Hesabı 30.000 TL ve 644 konusu Kalmayan Karşılıklar Hesabı 10.000 TL k d dil i l k i l kaydedilmiş olarak işletme 20.000 TL zarar etmiş sayılır.

14.05.2010 73Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

248 DİĞER MALİ DURAN VARLIKLAR

M li d l kl h g b d b li tilMali duran varlıklar hesap grubunda belirtilenhesapların hiçbirinin kapsamına girmeyen özelliklekendi bölümlerinde tanımlanmayan diğer malikendi bölümlerinde tanımlanmayan diğer maliduran varlıkların izlendiği hesaptır.

Bu varlıklar elde edinildiğinde veya bu hesabaaktarıldıklarında hesaba borç kaydedilirken eldenaktarıldıklarında hesaba borç kaydedilirken, eldençıkarılmalarında alacak olarak kaydedilir.

14.05.2010 74Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

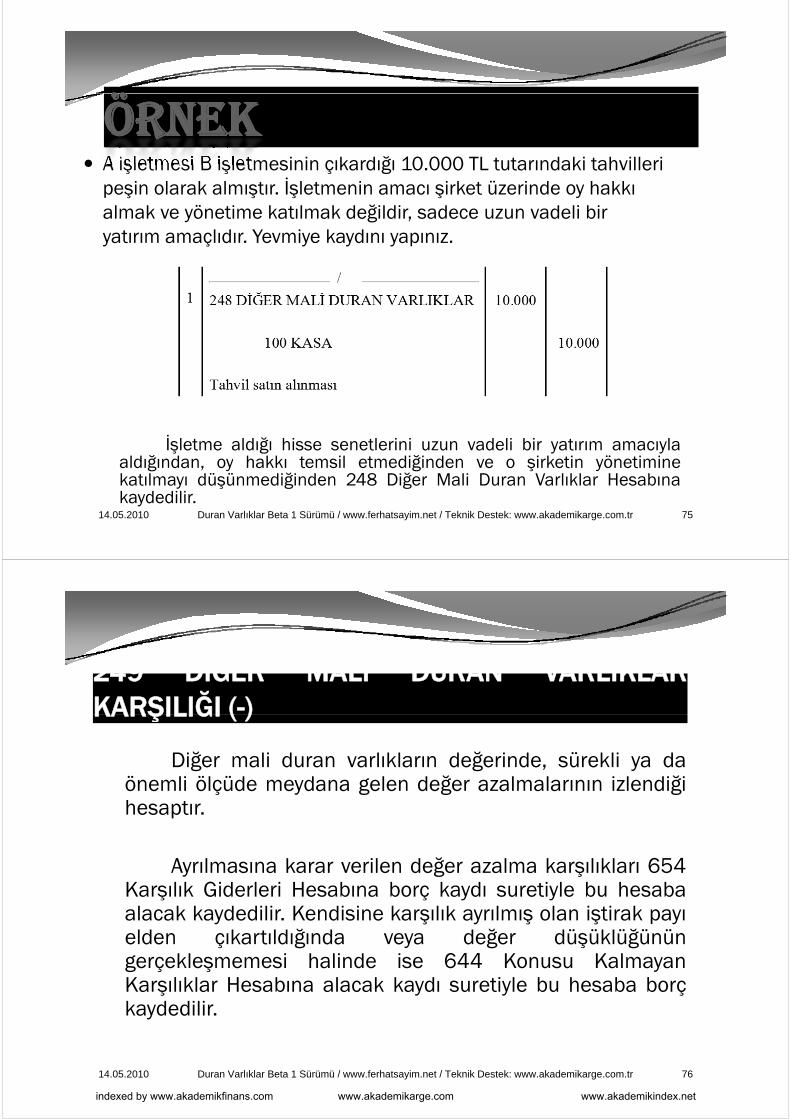

ÖÖÖRNEKÖRNEK A işletmesi B işletmesinin çıkardığı 10.000 TL tutarındaki tahvilleri

peşin olarak almıştır. İşletmenin amacı şirket üzerinde oy hakkı almak ve yönetime katılmak değildir, sadece uzun vadeli bir almak ve yönetime katılmak değildir, sadece uzun vadeli bir yatırım amaçlıdır. Yevmiye kaydını yapınız.

İşletme aldığı hisse senetlerini uzun vadeli bir yatırım amacıylaaldığından oy hakkı temsil etmediğinden ve o şirketin yönetiminealdığından, oy hakkı temsil etmediğinden ve o şirketin yönetiminekatılmayı düşünmediğinden 248 Diğer Mali Duran Varlıklar Hesabınakaydedilir.

14.05.2010 75Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

249 DİĞER MALİ DURAN VARLIKLARKARŞILIĞI (-)KARŞILIĞI ( )

Diğer mali duran varlıkların değerinde, sürekli ya daö li öl üd d l d ğ l l i l diğiönemli ölçüde meydana gelen değer azalmalarının izlendiğihesaptır.

Ayrılmasına karar verilen değer azalma karşılıkları 654Karşılık Giderleri Hesabına borç kaydı suretiyle bu hesabaalacak kaydedilir. Kendisine karşılık ayrılmış olan iştirak payıelden çıkartıldığında veya değer düşüklüğününgerçekleşmemesi halinde ise 644 Konusu Kalmayangerçekleşmemesi halinde ise 644 Konusu KalmayanKarşılıklar Hesabına alacak kaydı suretiyle bu hesaba borçkaydedilir.

14.05.2010 76Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖİ ğ

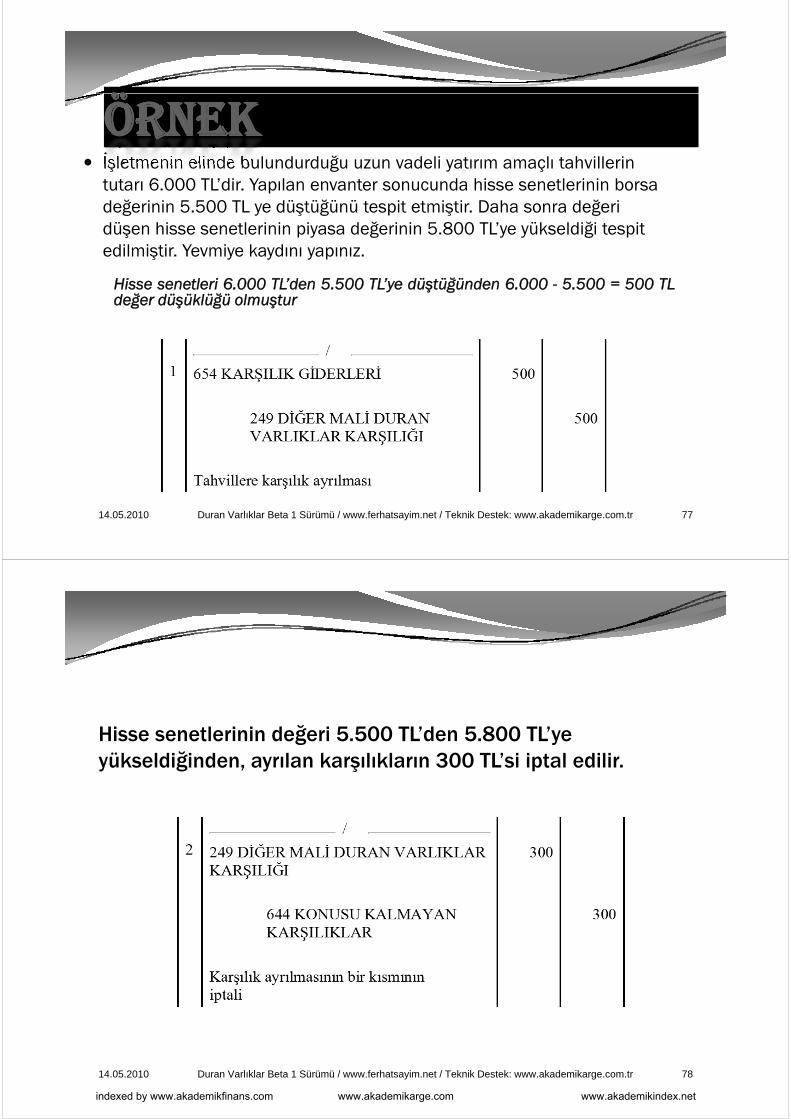

ÖRNEKÖRNEK İşletmenin elinde bulundurduğu uzun vadeli yatırım amaçlı tahvillerin

tutarı 6.000 TL’dir. Yapılan envanter sonucunda hisse senetlerinin borsa değerinin 5.500 TL ye düştüğünü tespit etmiştir. Daha sonra değeri düşen hisse senetlerinin piyasa değerinin 5.800 TL’ye yükseldiği tespit edilmiştir. Yevmiye kaydını yapınız.

Hi tl i 6 000 TL’d 5 500 TL’ dü tüğü d 6 000 5 500 500 TLHisse senetleri 6.000 TL’den 5.500 TL’ye düştüğünden 6.000 - 5.500 = 500 TLdeğer düşüklüğü olmuştur

14.05.2010 77Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Hisse senetlerinin değeri 5.500 TL’den 5.800 TL’ye yükseldiğinden, ayrılan karşılıkların 300 TL’si iptal edilir.

14.05.2010 78Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

25 MADDİ DURAN VARLIKLAR25 MADDİ DURAN VARLIKLAR

M ddi d l kl i l f li l i d biMaddi duran varlıklar, işletme faaliyetlerinde biryıldan daha uzun bir süre ile kullanılabilen; normal

l k d h l il bil d l kolarak ne derhal paraya çevrilebilen ne de satılarakelden çıkarılması düşünülen; mal ve hizmetlerinü i i d l ld kl ü i i iüretiminde yararlanıldıkları süre için amortismanişlemine tabi tutulan fiziksel yapıya sahip

l kl dvarlıklardır.

14.05.2010 79Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Maddi Duran VarlıklarMaddi Duran Varlıklar grubunda aşağıdaki hesaplar yer alır:

Arazi ve ArsalarYer altı ve Yerüstü DüzenleriYer altı ve Yerüstü DüzenleriBinalarTesis, Makine ve CihazlarTesis, Makine ve CihazlarTaşıtlarDemirbaşlarDiğer Maddi Duran VarlıklarBirikmiş Amortismanlar (-)Yapılmakta Olan YatırımlarYapılmakta Olan YatırımlarVerilen Avanslar

14.05.2010 80Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

Maddi Duran VarlıklarBir varlığın maddi duran varlık hesaplarında yer alması için;

Maddi bir yapıya sahip olması,Muhasebe kişiliğine sahip olması, İşletmenin mal ve hizmet üretim işlerinde sürekli

kullanılmak ya da kiraya verilmek üzere edinilmiş olması İşletme normal faaliyetlerini sürdürdüğü sürece

satılmasının düşünülmemesisatılmasının düşünülmemesi,Özel durumlar dışında, 1 yıl olarak belirlenen etkinlik

döneminden daha uzun bir ömre sahip olması gerekir.p g

14.05.2010 81Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

250 ARAZİ VE ARSALAR HESABI250 ARAZİ VE ARSALAR HESABI

B h i l i l h ü lü iBu hesap işletmeye ait olan her türlü arazi vearsaların izlendiği hesaptır.

Arazi ve arsalar elde edildiğinde hesaba borçğ çkaydedilirken, satılmalarında veya eldençıkarılmalarında alacak olarak kaydedilir.ç y

14.05.2010 82Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

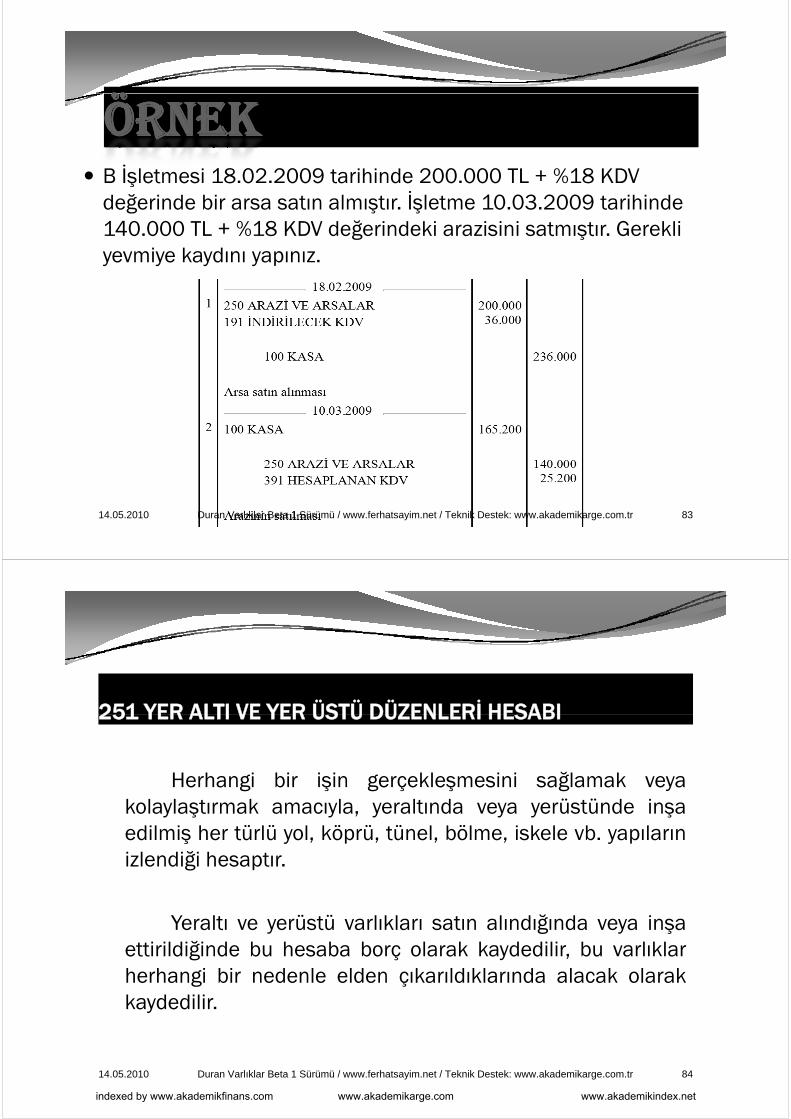

ÖÖÖRNEKÖRNEK B İşletmesi 18.02.2009 tarihinde 200.000 TL + %18 KDV

değerinde bir arsa satın almıştır. İşletme 10.03.2009 tarihinde 140.000 TL + %18 KDV değerindeki arazisini satmıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 83Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

251 YER ALTI VE YER ÜSTÜ DÜZENLERİ HESABI251 YER ALTI VE YER ÜSTÜ DÜZENLERİ HESABI

Herhangi bir işin gerçekleşmesini sağlamak veyaHerhangi bir işin gerçekleşmesini sağlamak veyakolaylaştırmak amacıyla, yeraltında veya yerüstünde inşaedilmiş her türlü yol, köprü, tünel, bölme, iskele vb. yapılarınedilmiş her türlü yol, köprü, tünel, bölme, iskele vb. yapılarınizlendiği hesaptır.

Yeraltı ve yerüstü varlıkları satın alındığında veya inşaettirildiğinde bu hesaba borç olarak kaydedilir, bu varlıklarherhangi bir nedenle elden çıkarıldıklarında alacak olarakkaydedilir.

14.05.2010 84Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

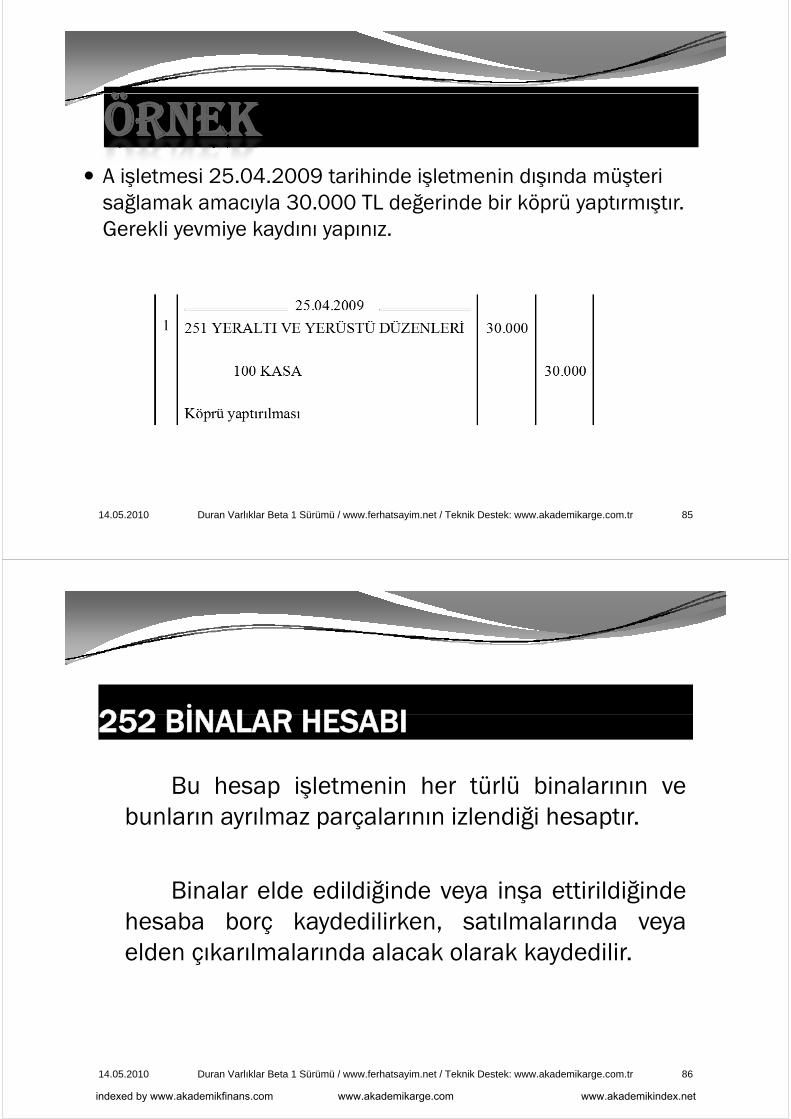

ÖÖÖRNEKÖRNEK A işletmesi 25.04.2009 tarihinde işletmenin dışında müşteri

sağlamak amacıyla 30.000 TL değerinde bir köprü yaptırmıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 85Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

252 BİNALAR HESABI252 BİNALAR HESABI

B h i l i h ü lü bi lBu hesap işletmenin her türlü binalarının vebunların ayrılmaz parçalarının izlendiği hesaptır.

Binalar elde edildiğinde veya inşa ettirildiğindeğ y ş ğhesaba borç kaydedilirken, satılmalarında veyaelden çıkarılmalarında alacak olarak kaydedilir.ç y

14.05.2010 86Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

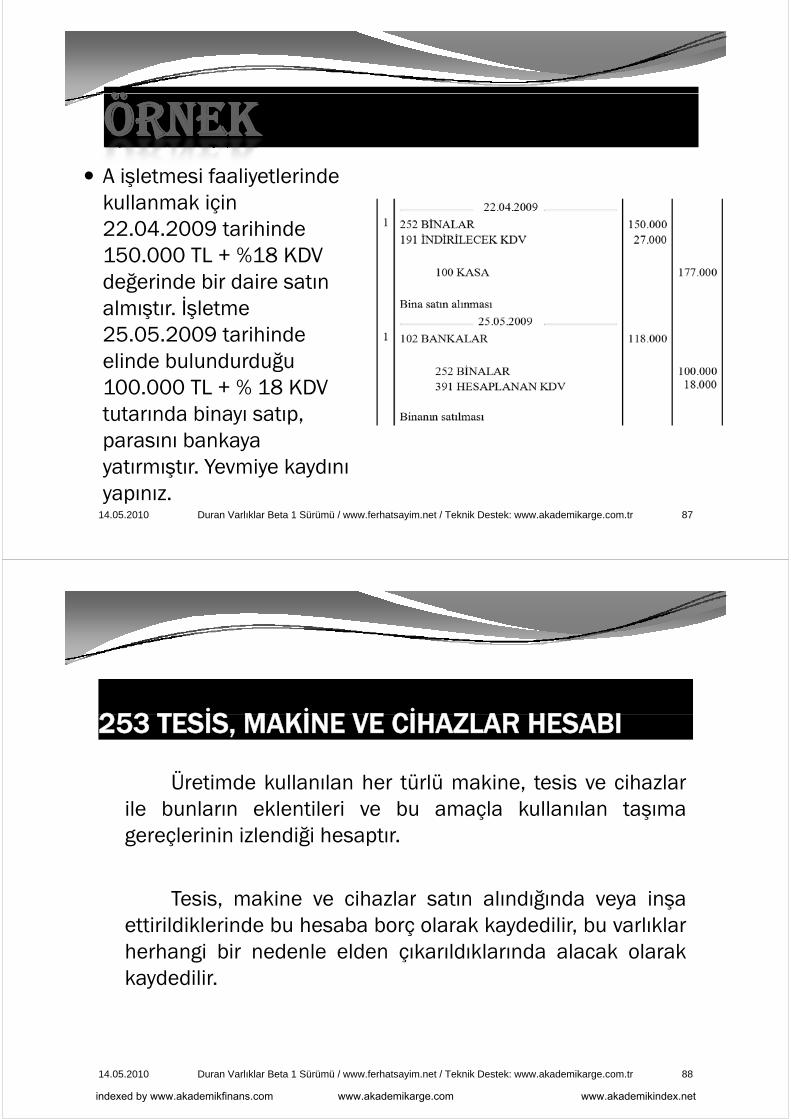

ÖÖÖRNEKÖRNEK A işletmesi faaliyetlerinde

kullanmak için 22.04.2009 tarihinde 150.000 TL + %18 KDV değerinde bir daire satın değerinde bir daire satın almıştır. İşletme 25.05.2009 tarihinde 25.05.2009 tarihinde elinde bulundurduğu 100.000 TL + % 18 KDV tutarında binayı satıp, parasını bankaya yatırmıştır Yevmiye kaydını yatırmıştır. Yevmiye kaydını yapınız.

14.05.2010 87Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

253 TESİS MAKİNE VE CİHAZLAR HESABI253 TESİS, MAKİNE VE CİHAZLAR HESABI

Ü ti d k ll l h tü lü ki t i ih lÜretimde kullanılan her türlü makine, tesis ve cihazlarile bunların eklentileri ve bu amaçla kullanılan taşımagereçlerinin izlendiği hesaptırgereçlerinin izlendiği hesaptır.

Tesis makine ve cihazlar satın alındığında veya inşaTesis, makine ve cihazlar satın alındığında veya inşaettirildiklerinde bu hesaba borç olarak kaydedilir, bu varlıklarherhangi bir nedenle elden çıkarıldıklarında alacak olarakgkaydedilir.

14.05.2010 88Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

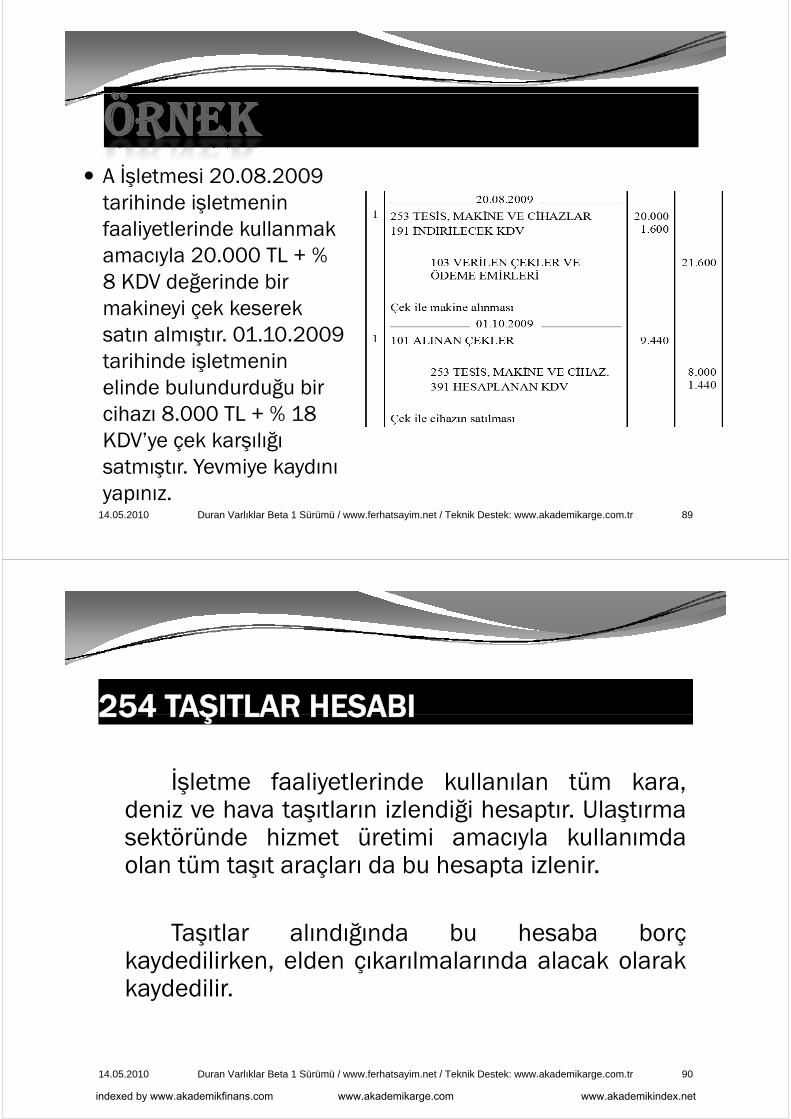

ÖÖÖRNEKÖRNEK A İşletmesi 20.08.2009

tarihinde işletmenin faaliyetlerinde kullanmak amacıyla 20.000 TL + % 8 KDV değerinde bir 8 KDV değerinde bir makineyi çek keserek satın almıştır. 01.10.2009 satın almıştır. 01.10.2009 tarihinde işletmenin elinde bulundurduğu bir cihazı 8.000 TL + % 18 KDV’ye çek karşılığı satmıştır Yevmiye kaydını satmıştır. Yevmiye kaydını yapınız.

14.05.2010 89Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

254 TAŞITLAR HESABI254 TAŞITLAR HESABI

İ l t f li tl i d k ll l tü kİşletme faaliyetlerinde kullanılan tüm kara,deniz ve hava taşıtların izlendiği hesaptır. Ulaştırmasektöründe hizmet üretimi amacıyla kullanımdasektöründe hizmet üretimi amacıyla kullanımdaolan tüm taşıt araçları da bu hesapta izlenir.

Taşıtlar alındığında bu hesaba borçkaydedilirken elden çıkarılmalarında alacak olarakkaydedilirken, elden çıkarılmalarında alacak olarakkaydedilir.

14.05.2010 90Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

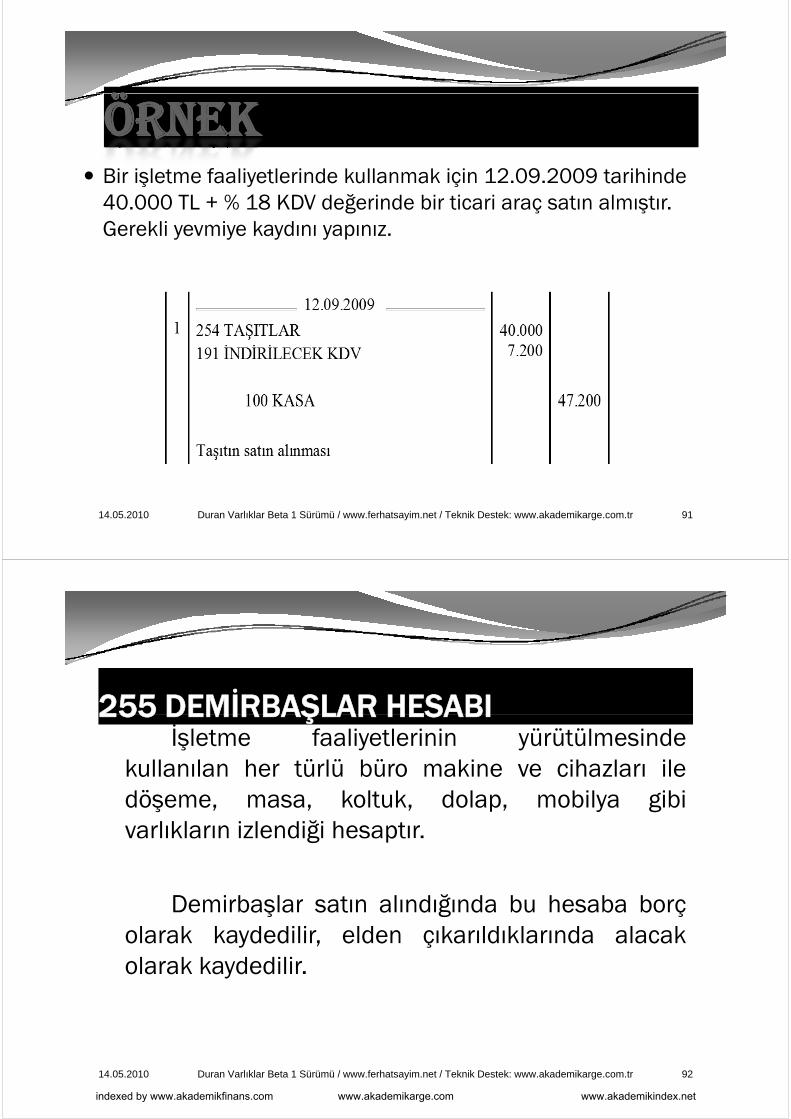

ÖÖÖRNEKÖRNEK Bir işletme faaliyetlerinde kullanmak için 12.09.2009 tarihinde

40.000 TL + % 18 KDV değerinde bir ticari araç satın almıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 91Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

255 DEMİRBAŞLAR HESABI255 DEMİRBAŞLAR HESABIİşletme faaliyetlerinin yürütülmesinde

kullanılan her türlü büro makine ve cihazları ileu a a e tü ü bü o a e e c a a edöşeme, masa, koltuk, dolap, mobilya gibivarlıkların izlendiği hesaptır.ğ p

Demirbaşlar satın alındığında bu hesaba borçDemirbaşlar satın alındığında bu hesaba borçolarak kaydedilir, elden çıkarıldıklarında alacakolarak kaydedilirolarak kaydedilir.

14.05.2010 92Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

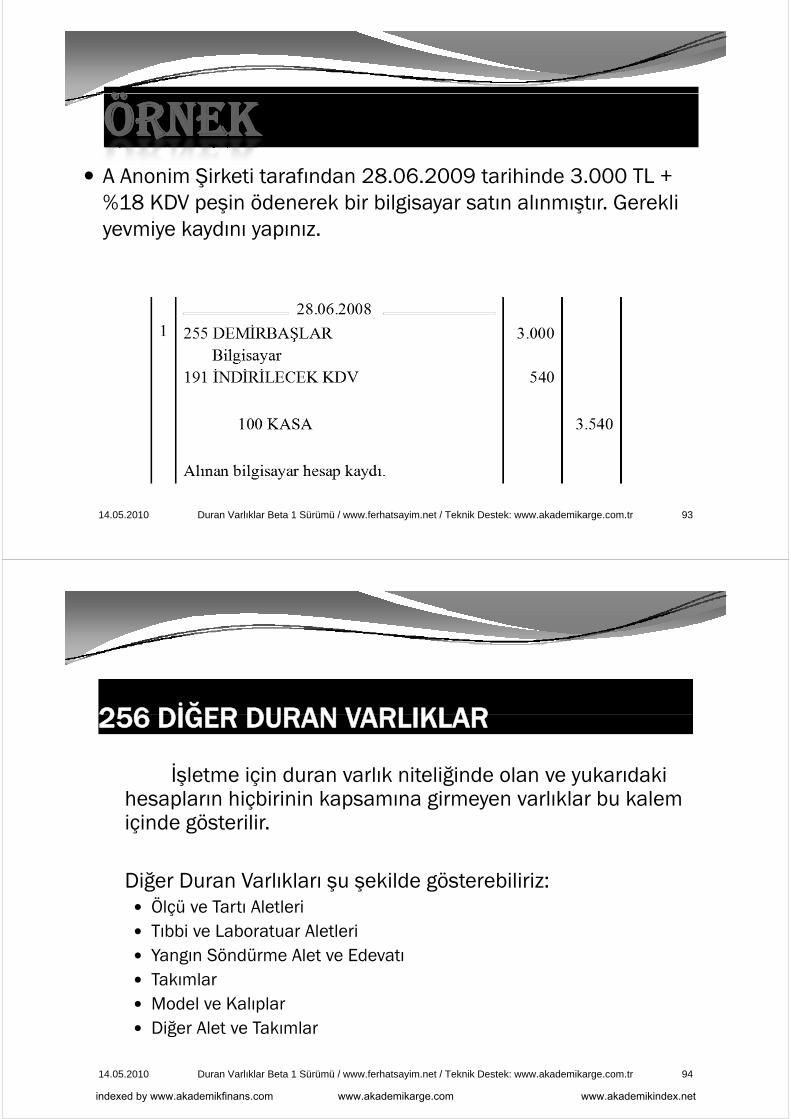

ÖÖÖRNEKÖRNEK A Anonim Şirketi tarafından 28.06.2009 tarihinde 3.000 TL +

%18 KDV peşin ödenerek bir bilgisayar satın alınmıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 93Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

256 DİĞER DURAN VARLIKLAR256 DİĞER DURAN VARLIKLAR

İşletme için duran varlık niteliğinde olan ve yukarıdaki İşletme için duran varlık niteliğinde olan ve yukarıdaki hesapların hiçbirinin kapsamına girmeyen varlıklar bu kalem içinde gösterilir.

Diğer Duran Varlıkları şu şekilde gösterebiliriz:Öl ü T Al l i Ölçü ve Tartı Aletleri

Tıbbi ve Laboratuar Aletleri Yangın Söndürme Alet ve Edevatıg Takımlar Model ve Kalıplar

Diğer Alet e Tak mlar Diğer Alet ve Takımlar

14.05.2010 94Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

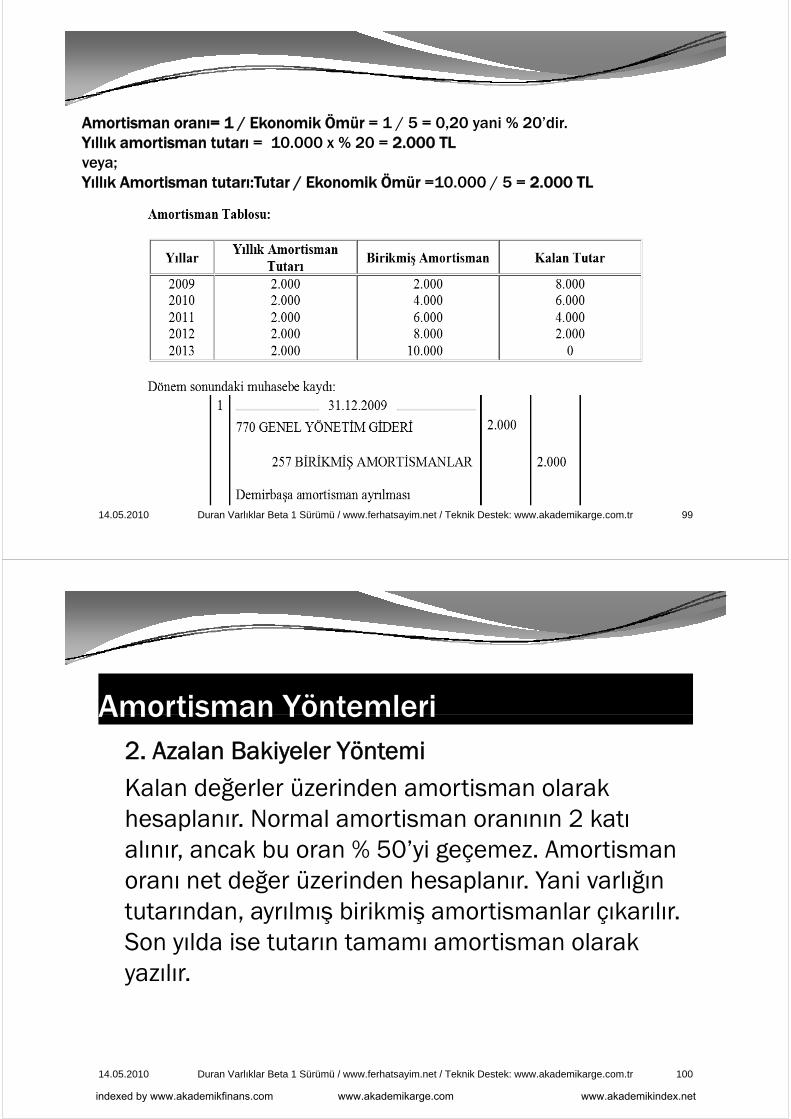

257 BİRİKMİŞ AMORTİSMANLAR HESABI (-)257 BİRİKMİŞ AMORTİSMANLAR HESABI ( )

Maddi duran varlık bedellerinin,kullanılabilecekleri süre içerisinde hesaben yokedilebilmesini sağlamak amacıyla kullanılanhesaptır. Pasif karakterli bir hesaptır.

Ayrılan amortismanlar ilgili gider hesaplarıy g g pkarşılığında bu hesaba alacak kaydedilir, satılan,devredilen, kullanma yeteneğini kaybedenler isey ğ ybirikmiş amortismanlar hesabına borç kaydedilir,ilgili varlık hesabına da alacak kaydedilir.g y

14.05.2010 95Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

257 Birikmiş Amortismanlar Hesabı (-)257 Birikmiş Amortismanlar Hesabı ( )

Amortisman Tutarının Hesaplanması: En çok k ll l i ö l ikullanılan amortisman yöntemleri:

Normal amortisman yöntemi ve Azalan bakiyeler yöntemi ‘dirAzalan bakiyeler yöntemi dir.

14.05.2010 96Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

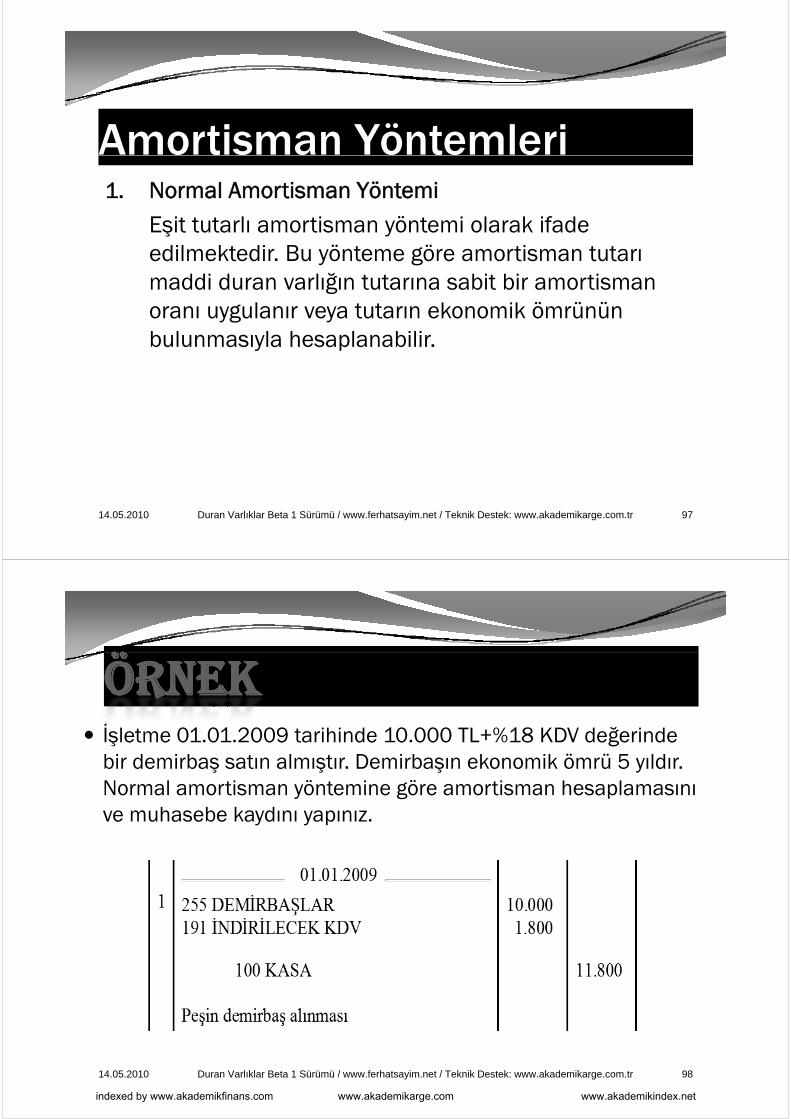

Amortisman Yöntemleri1. Normal Amortisman Yöntemi

E it t t l ti ö t i l k if d Eşit tutarlı amortisman yöntemi olarak ifade edilmektedir. Bu yönteme göre amortisman tutarı maddi duran varlığın tutarına sabit bir amortisman maddi duran varlığın tutarına sabit bir amortisman oranı uygulanır veya tutarın ekonomik ömrünün bulunmasıyla hesaplanabilirbulunmasıyla hesaplanabilir.

14.05.2010 97Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK İşletme 01.01.2009 tarihinde 10.000 TL+%18 KDV değerinde

bir demirbaş satın almıştır. Demirbaşın ekonomik ömrü 5 yıldır. Normal amortisman yöntemine göre amortisman hesaplamasını ve muhasebe kaydını yapınız.

14.05.2010 98Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

Amortisman oranı= 1 / Ekonomik Ömür = 1 / 5 = 0,20 yani % 20’dir.Yıllık amortisman tutarı = 10.000 x % 20 = 2.000 TLveya;Yıllık Amortisman tutarı:Tutar / Ekonomik Ömür =10.000 / 5 = 2.000 TL

14.05.2010 99Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

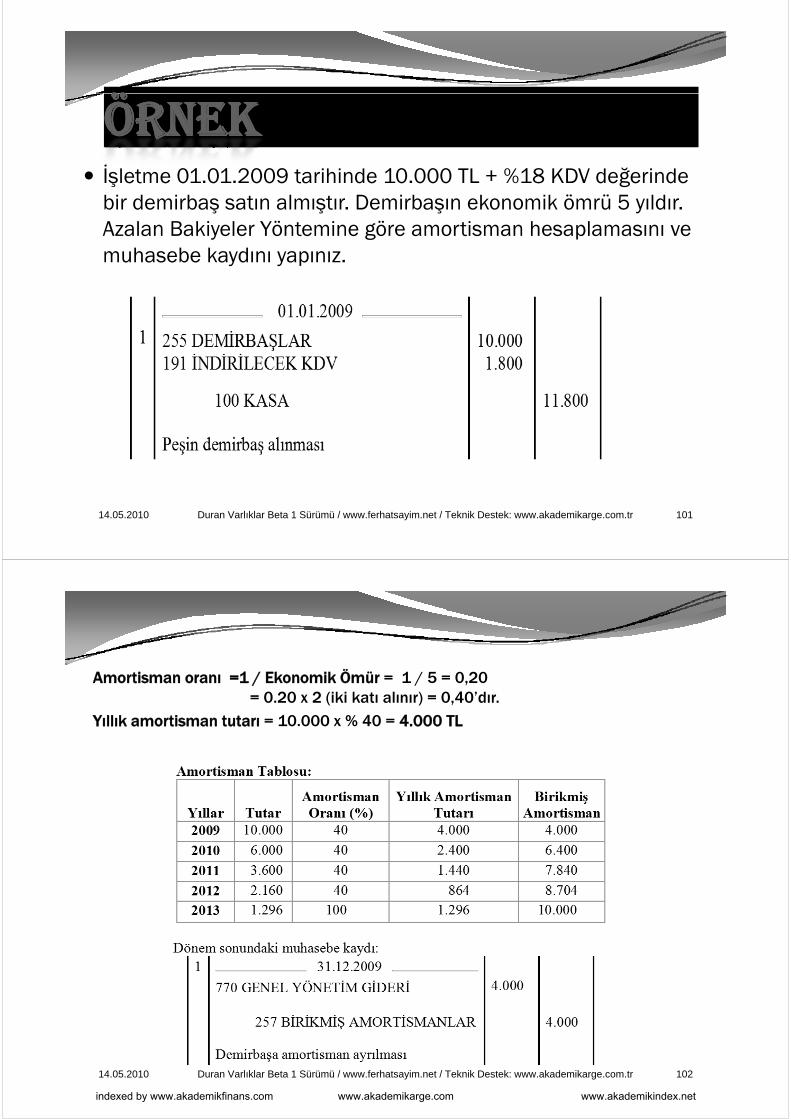

Amortisman YöntemleriAmortisman Yöntemleri2. Azalan Bakiyeler YöntemiKalan değerler üzerinden amortisman olarak hesaplanır. Normal amortisman oranının 2 katı alınır, ancak bu oran % 50’yi geçemez. Amortisman oranı net değer üzerinden hesaplanır. Yani varlığın tutarından, ayrılmış birikmiş amortismanlar çıkarılır. Son yılda ise tutarın tamamı amortisman olarak yazılır.

14.05.2010 100Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖÖRNEKÖRNEK İşletme 01.01.2009 tarihinde 10.000 TL + %18 KDV değerinde

bir demirbaş satın almıştır. Demirbaşın ekonomik ömrü 5 yıldır. Azalan Bakiyeler Yöntemine göre amortisman hesaplamasını ve muhasebe kaydını yapınız.

14.05.2010 101Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Amortisman oranı =1 / Ekonomik Ömür = 1 / 5 = 0,20 = 0.20 x 2 (iki katı alınır) = 0,40’dır.

Yıllık amortisman tutarı = 10.000 x % 40 = 4.000 TL

14.05.2010 102Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

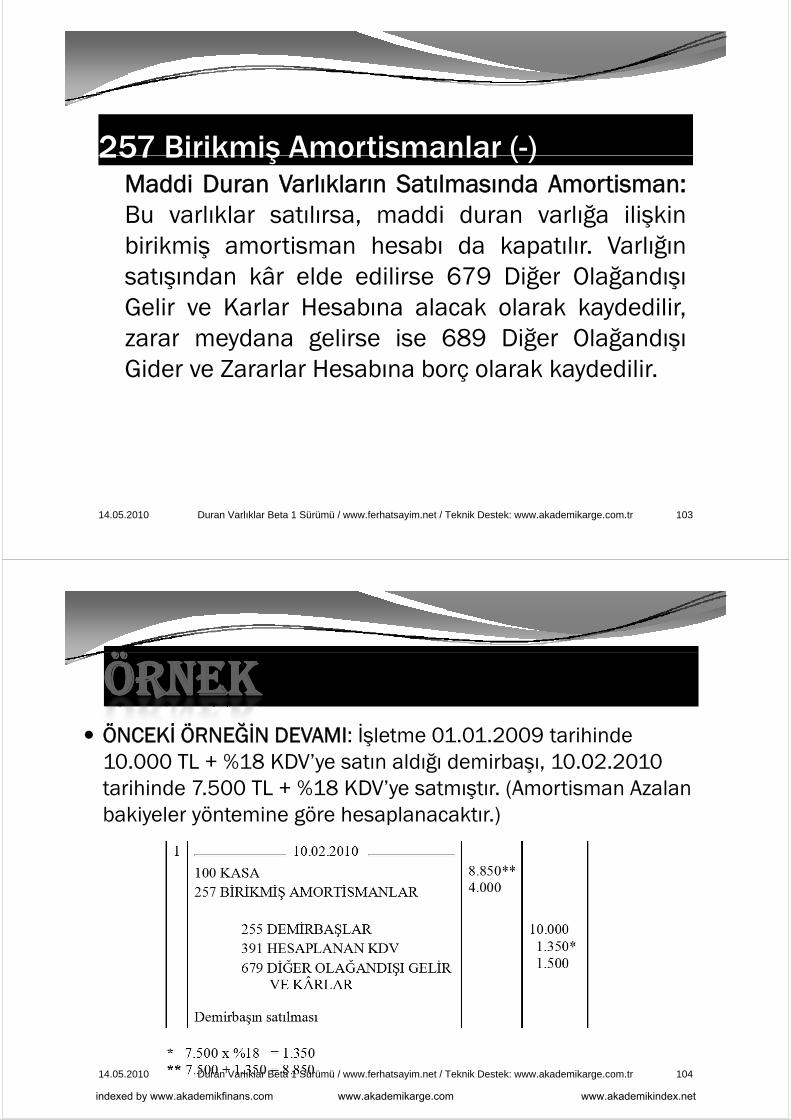

257 Birikmiş Amortismanlar (-)257 Birikmiş Amortismanlar ( )Maddi Duran Varlıkların Satılmasında Amortisman:Bu varlıklar satılırsa maddi duran varlığa ilişkinBu varlıklar satılırsa, maddi duran varlığa ilişkinbirikmiş amortisman hesabı da kapatılır. Varlığınsatışından kâr elde edilirse 679 Diğer Olağandışısatışından kâr elde edilirse 679 Diğer OlağandışıGelir ve Karlar Hesabına alacak olarak kaydedilir,zarar meydana gelirse ise 689 Diğer Olağandışızarar meydana gelirse ise 689 Diğer OlağandışıGider ve Zararlar Hesabına borç olarak kaydedilir.

14.05.2010 103Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK ÖNCEKİ ÖRNEĞİN DEVAMI: İşletme 01.01.2009 tarihinde

10.000 TL + %18 KDV’ye satın aldığı demirbaşı, 10.02.2010 tarihinde 7.500 TL + %18 KDV’ye satmıştır. (Amortisman Azalan bakiyeler yöntemine göre hesaplanacaktır.)

14.05.2010 104Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

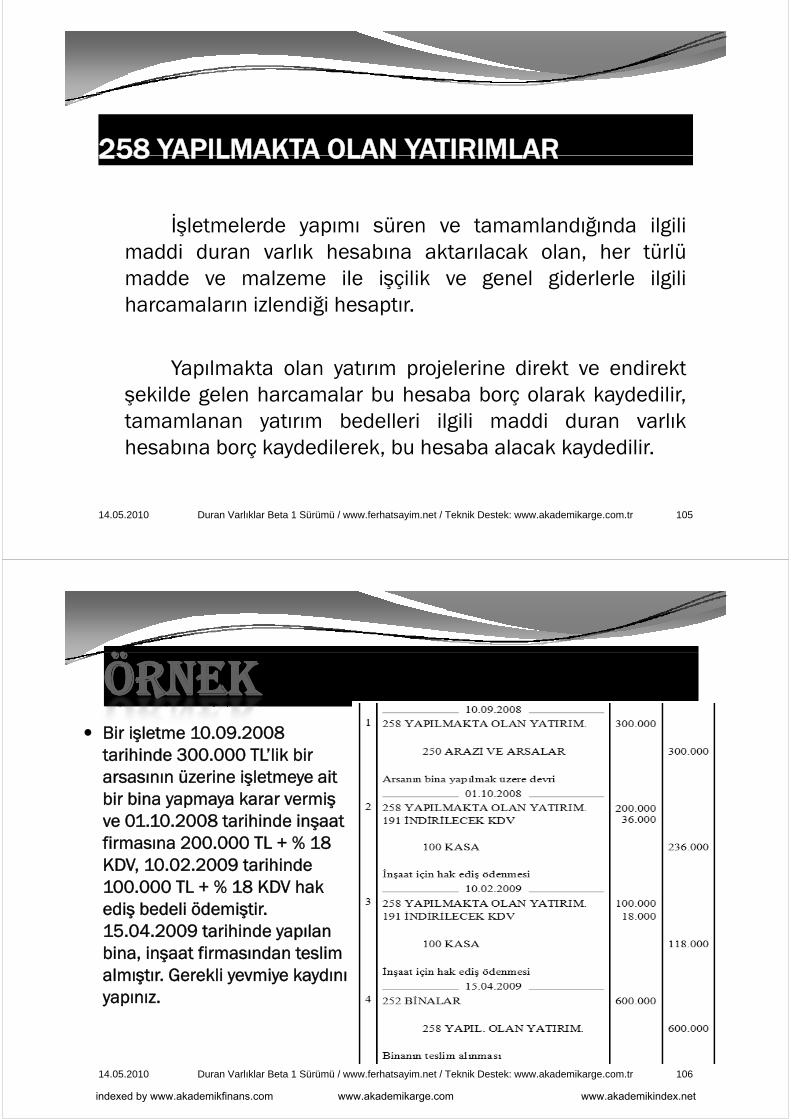

258 YAPILMAKTA OLAN YATIRIMLAR258 YAPILMAKTA OLAN YATIRIMLAR

İ ü ğİşletmelerde yapımı süren ve tamamlandığında ilgilimaddi duran varlık hesabına aktarılacak olan, her türlümadde ve malzeme ile işçilik ve genel giderlerle ilgilimadde ve malzeme ile işçilik ve genel giderlerle ilgiliharcamaların izlendiği hesaptır.

Yapılmakta olan yatırım projelerine direkt ve endirektşekilde gelen harcamalar bu hesaba borç olarak kaydedilir,ş g ç y ,tamamlanan yatırım bedelleri ilgili maddi duran varlıkhesabına borç kaydedilerek, bu hesaba alacak kaydedilir.

14.05.2010 105Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK Bir işletme 10.09.2008

tarihinde 300.000 TL’lik bir arsasının üzerine işletmeye ait arsasının üzerine işletmeye ait bir bina yapmaya karar vermiş ve 01.10.2008 tarihinde inşaat fi 200 000 TL + % 18 firmasına 200.000 TL + % 18 KDV, 10.02.2009 tarihinde 100.000 TL + % 18 KDV hak ediş bedeli ödemiştir. 15.04.2009 tarihinde yapılan bina, inşaat firmasından teslim almıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 106Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

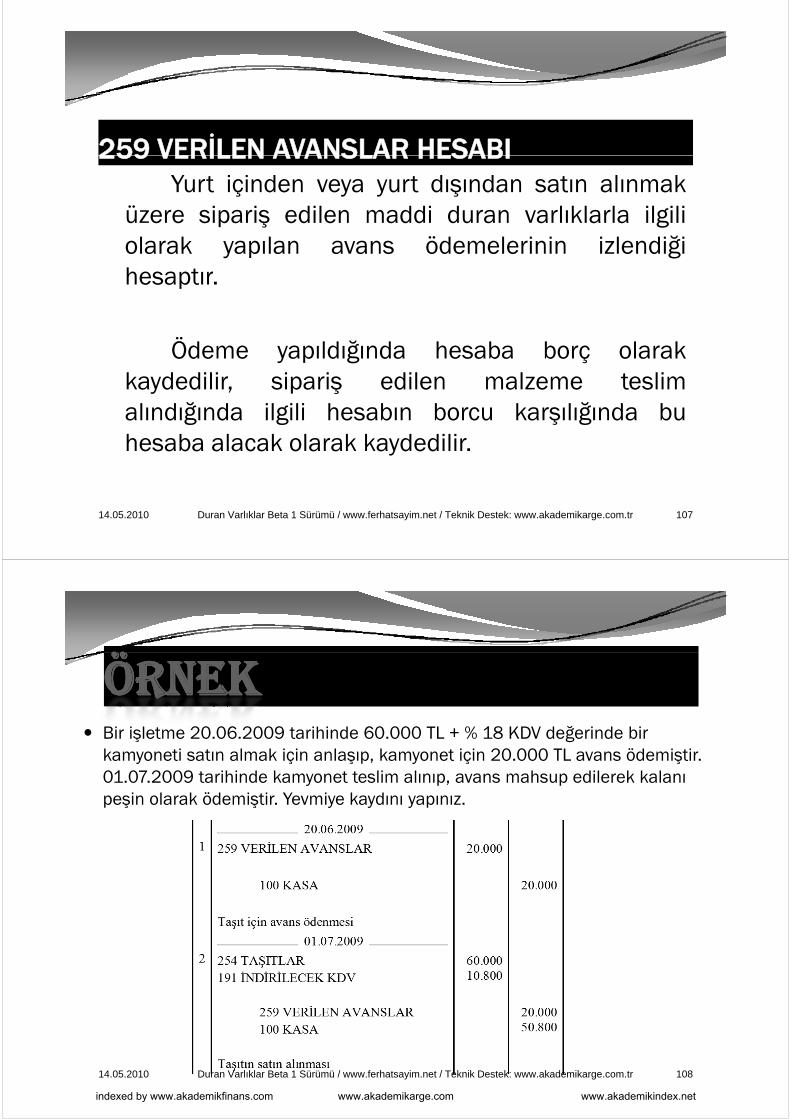

259 VERİLEN AVANSLAR HESABI259 VERİLEN AVANSLAR HESABIYurt içinden veya yurt dışından satın alınmak

üzere sipariş edilen maddi duran varlıklarla ilgiliüzere sipariş edilen maddi duran varlıklarla ilgiliolarak yapılan avans ödemelerinin izlendiğihesaptırhesaptır.

Ö ğÖdeme yapıldığında hesaba borç olarakkaydedilir, sipariş edilen malzeme teslim

l d ğ d il ili h b b k l ğ d balındığında ilgili hesabın borcu karşılığında buhesaba alacak olarak kaydedilir.

14.05.2010 107Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK Bir işletme 20.06.2009 tarihinde 60.000 TL + % 18 KDV değerinde bir

kamyoneti satın almak için anlaşıp, kamyonet için 20.000 TL avans ödemiştir. 01 07 2009 tarihinde kamyonet teslim alınıp avans mahsup edilerek kalanı 01.07.2009 tarihinde kamyonet teslim alınıp, avans mahsup edilerek kalanı peşin olarak ödemiştir. Yevmiye kaydını yapınız.

14.05.2010 108Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

26 MADDİ OLMAYAN DURAN VARLIKLARFiziksel bir varlığı olmayan işletmenin yararlandığı kullanımı sonucu Fiziksel bir varlığı olmayan, işletmenin yararlandığı kullanımı sonucu gelirlerde artış meydana getiren şerefiye, haklar ve özel maliyetler bu hesap grubunda izlenir. Bu varlıklar ya bir bedel karşılığı elde edilir ya da işletme çalışmaları sonucu ortaya çıkar. Maddi olmayan duran varlıklar ş ç ş y ç yhesap grubunda aşağıdaki hesaplar yer alır:

260 Haklar Hesabı 261 Şerefiye Hesabı 262 Kuruluş ve Örgütlenme Giderleri Hesabı 263 Araştırma ve Geliştirme Giderleri Hesabı 263 Araştırma ve Geliştirme Giderleri Hesabı 264 Özel Maliyetler Hesabı267 Diğer Maddi Olmayan Duran Varlıklar Hesabı268 Birikmiş Amortismanlar Hesabı ( )268 Birikmiş Amortismanlar Hesabı (-)269 Verilen Avanslar Hesabı

M ddi l d l kl h l i l i i d d Maddi olmayan duran varlıklar hesaplarının işleyişinde, artış meydana geldiğinde hesabın borç tarafına, azalış meydana geldiğinde hesabın alacak tarafına kayıt yapılır.

14.05.2010 109Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

260 HAKLAR HESABI260 HAKLAR HESABIİşletmelerin; patent, lisans, telif, imtiyaz, ticari marka, ünvan gibi bir bedel ödenerek elde edilen bazı hukuki tasarruflar ile g b b bede öde e e e de ed e ba u u tasa u a ekamu otoritelerinin işletmeye belirli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan harcamaların izlendiği ve takip edildiği hesaptırharcamaların izlendiği ve takip edildiği hesaptır.

Edinilen haklar maliyet bedelleri ile bu hesaba borç olarak Edinilen haklar, maliyet bedelleri ile bu hesaba borç olarak kaydedilir. Yararlanma süreleri içerisinde itfa edilir. Yararlanma sürelerinin belli olmaması durumunda, 5 yıllık ü fsürede eşit taksitlerle itfa olunarak yok edilir.

14.05.2010 110Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

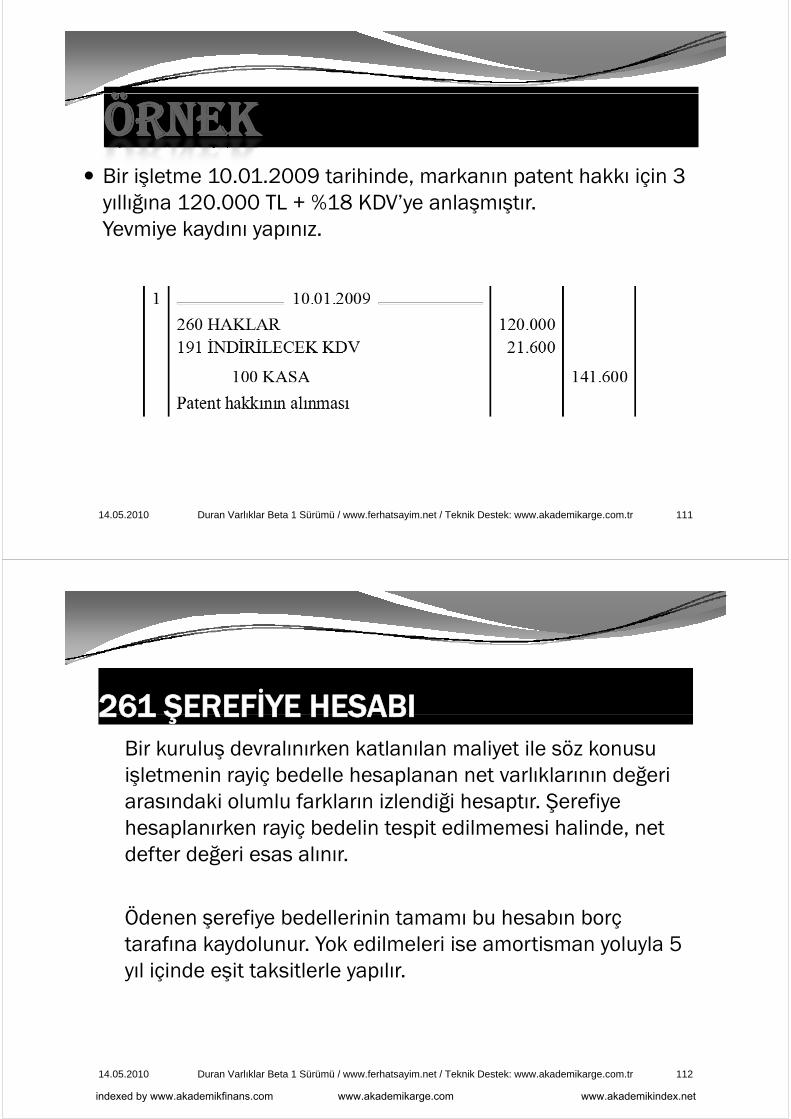

ÖÖÖRNEKÖRNEK Bir işletme 10.01.2009 tarihinde, markanın patent hakkı için 3

yıllığına 120.000 TL + %18 KDV’ye anlaşmıştır.Yevmiye kaydını yapınız.

14.05.2010 111Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

261 ŞEREFİYE HESABI261 ŞEREFİYE HESABIBir kuruluş devralınırken katlanılan maliyet ile söz konusu işletmenin rayiç bedelle hesaplanan net varlıklarının değeri işletmenin rayiç bedelle hesaplanan net varlıklarının değeri arasındaki olumlu farkların izlendiği hesaptır. Şerefiye hesaplanırken rayiç bedelin tespit edilmemesi halinde, net çdefter değeri esas alınır.

Ödenen şerefiye bedellerinin tamamı bu hesabın borç tarafına kaydolunur. Yok edilmeleri ise amortisman yoluyla 5 yıl içinde eşit taksitlerle yapılır.

14.05.2010 112Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

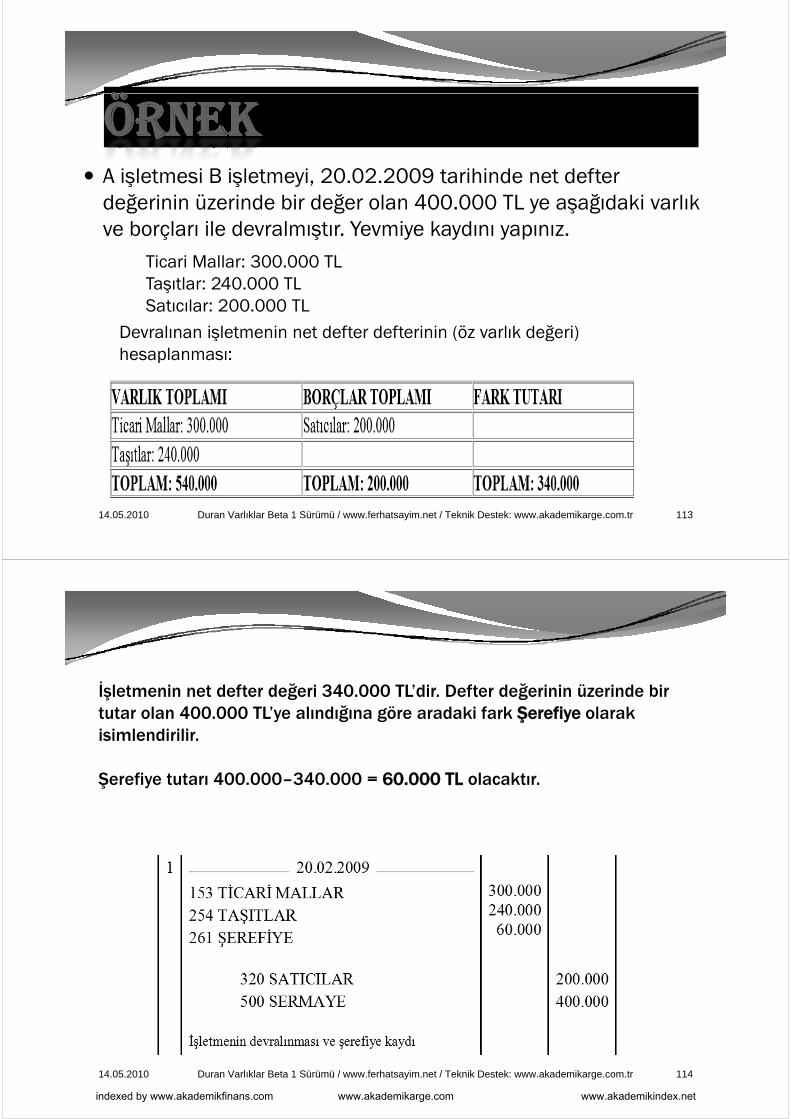

ÖÖÖRNEKÖRNEK A işletmesi B işletmeyi, 20.02.2009 tarihinde net defter

değerinin üzerinde bir değer olan 400.000 TL ye aşağıdaki varlık ve borçları ile devralmıştır. Yevmiye kaydını yapınız.

Ticari Mallar: 300.000 TLT tl 240 000 TLTaşıtlar: 240.000 TLSatıcılar: 200.000 TL

Devralınan işletmenin net defter defterinin (öz varlık değeri) hesaplanması:

14.05.2010 113Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

İşletmenin net defter değeri 340.000 TL’dir. Defter değerinin üzerinde bir tutar olan 400 000 TL’ye alındığına göre aradaki fark Şerefiye olarak tutar olan 400.000 TL ye alındığına göre aradaki fark Şerefiye olarak isimlendirilir.

Şerefiye tutarı 400 000 340 000 = 60 000 TL olacaktır Şerefiye tutarı 400.000–340.000 = 60.000 TL olacaktır.

14.05.2010 114Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

262 KURULUŞ VE ÖRGÜTLENME GİDERLERİ HESABI262 KURULUŞ VE ÖRGÜTLENME GİDERLERİ HESABI

İşletmenin kurulması yeni bir şubenin açılması işlerin İşletmenin kurulması, yeni bir şubenin açılması, işlerin sürekli olarak genişletilmesi için yapılan ve karşılığında maddi bir değer elde edilmeyen giderlerin aktifleştirilmeleri maddi bir değer elde edilmeyen giderlerin aktifleştirilmeleri durumunda izlendiği hesaptır.

Yapılan giderler maliyet değerleri ile bu hesaba borç kaydedilir. Yok edilmeleri amortisman yolu ile olur. Genelde 5 yılda eşit taksitlerle itfa olunarak yok edilir.

14.05.2010 115Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

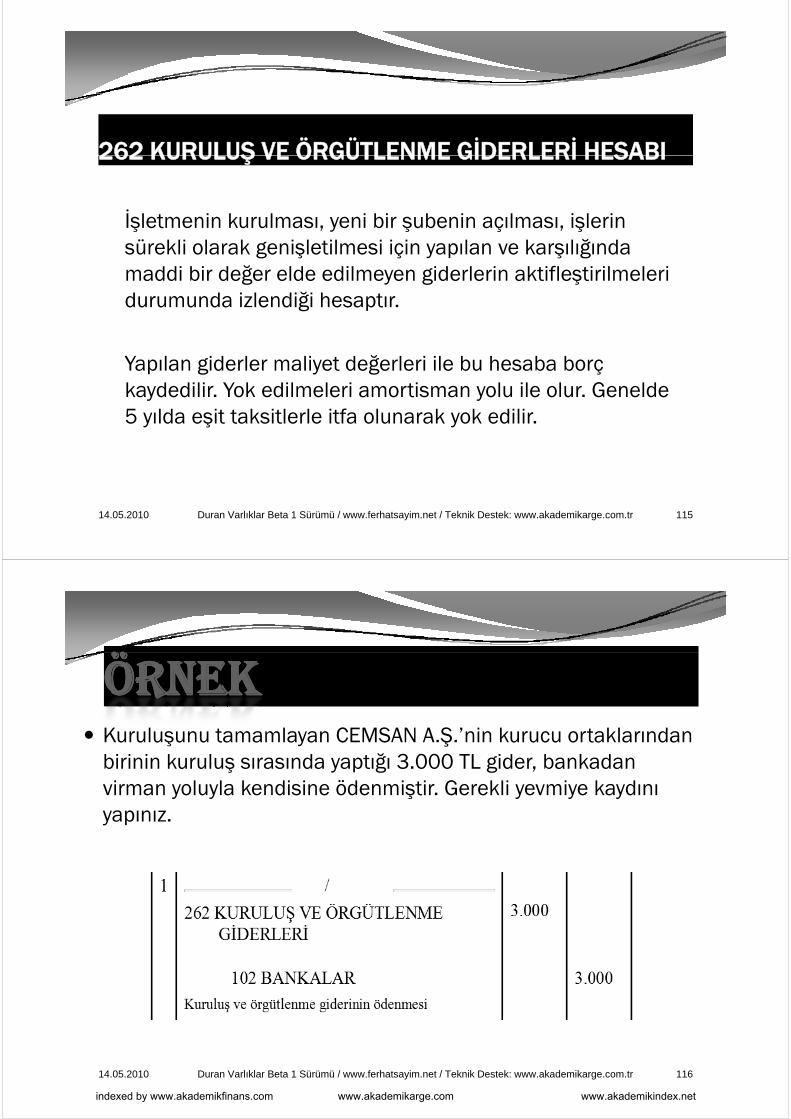

ÖÖÖRNEKÖRNEK Kuruluşunu tamamlayan CEMSAN A.Ş.’nin kurucu ortaklarından

birinin kuruluş sırasında yaptığı 3.000 TL gider, bankadan virman yoluyla kendisine ödenmiştir. Gerekli yevmiye kaydını yapınız.

14.05.2010 116Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

263 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESABI263 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ HESABI

İşletmede yeni ürün ve teknolojiler oluşturulması İşletmede yeni ürün ve teknolojiler oluşturulması, mevcutlarının geliştirilmesi ve benzeri amaçlarla yapılan her türlü harcamaların izlendiği hesaptır.türlü harcamaların izlendiği hesaptır.

Bu tür giderler maliyet değerleri ile bu hesaba borç olarak Bu tür giderler maliyet değerleri ile bu hesaba borç olarak kaydedilirken, giderler 5 yıl içinde eşit taksitlerle itfa edilerek yok edilir.

14.05.2010 117Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

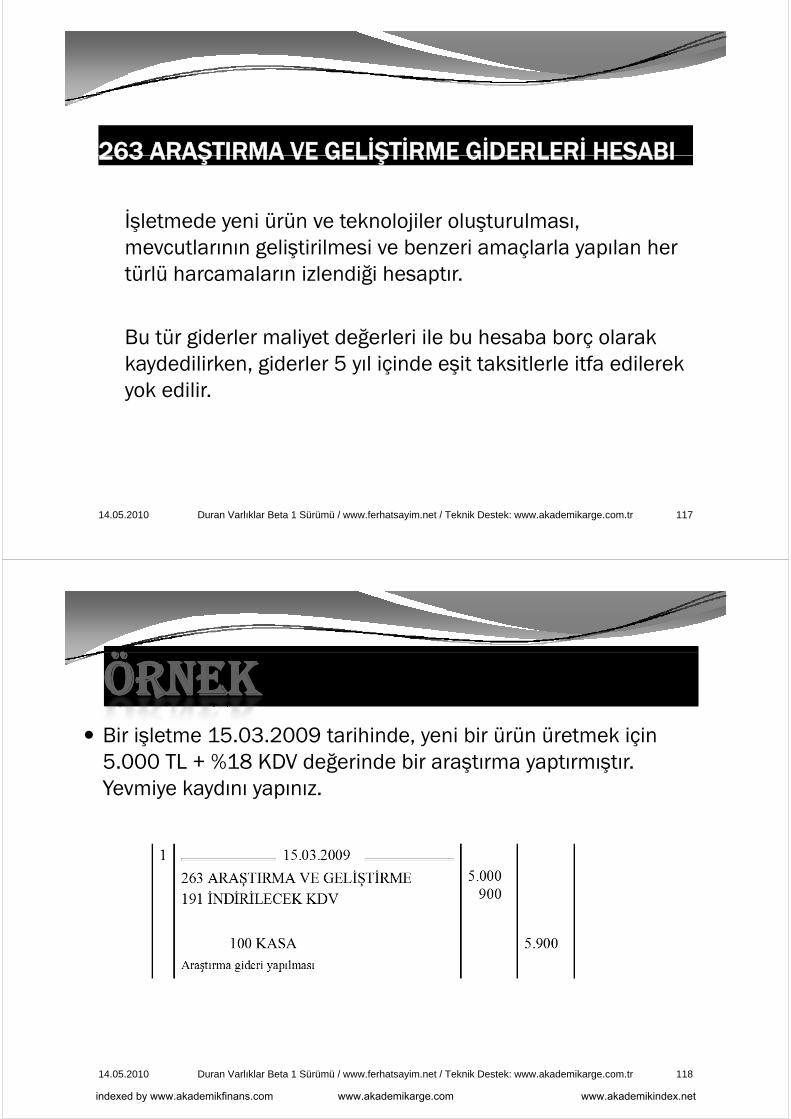

ÖÖÖRNEKÖRNEK Bir işletme 15.03.2009 tarihinde, yeni bir ürün üretmek için

5.000 TL + %18 KDV değerinde bir araştırma yaptırmıştır. Yevmiye kaydını yapınız.

14.05.2010 118Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

264 ÖZEL MALİYETLER HESABI264 ÖZEL MALİYETLER HESABIKiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan giderler değerinin sürekli olarak artırılması amacıyla yapılan giderler ile bu gayrimenkulun kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan, varlıkların tutarları kapsar.

Yapılan harcamalar bu hesaba borç olarak kaydedilir. Bu harcamalar kira süresi içerisinde, kira süresinin 5 yıldan ffazla olması durumunda ise 5 yılda eşit tutarlar ile amorti edilir.

14.05.2010 119Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

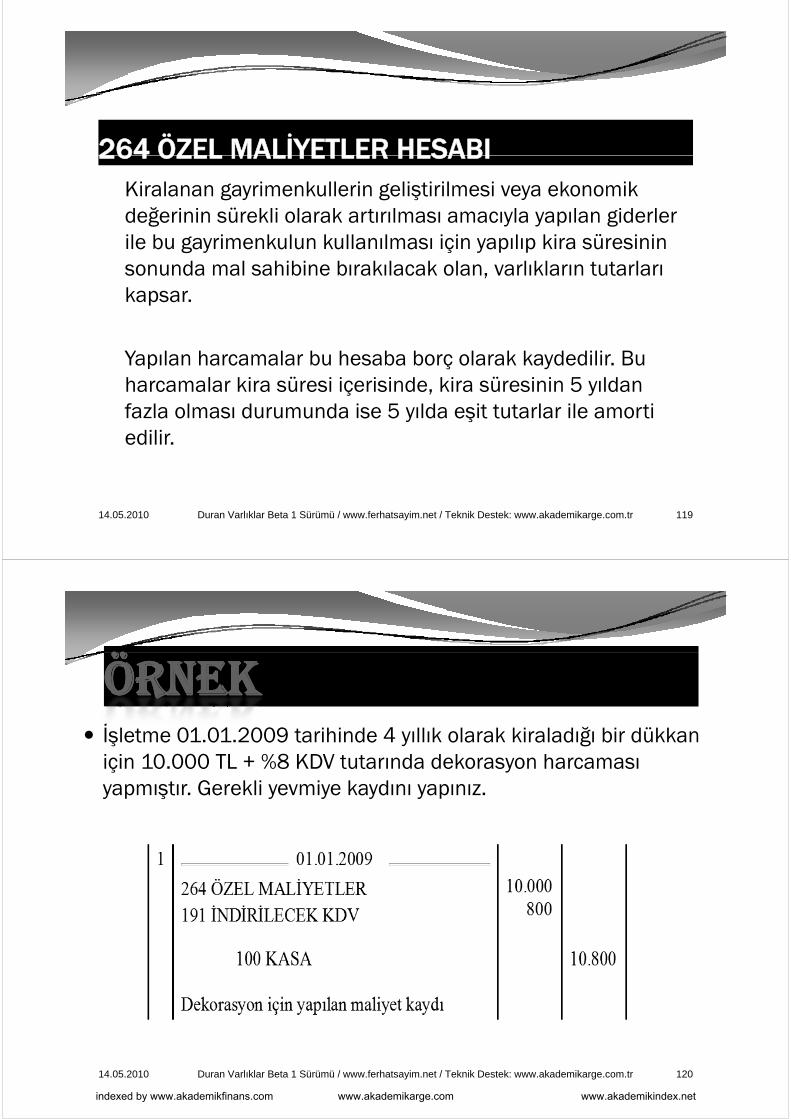

ÖÖÖRNEKÖRNEK İşletme 01.01.2009 tarihinde 4 yıllık olarak kiraladığı bir dükkan

için 10.000 TL + %8 KDV tutarında dekorasyon harcaması yapmıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 120Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

267 DİĞER MADDİ OLMAYAN DURAN VARLIKLAR HESABI

Maddi olmayan duran varlıklardaki hesapların dışında kalan Maddi olmayan duran varlıklardaki hesapların dışında kalan diğer maddi olmayan duran varlık kalemlerinin izlendiği hesaptır.hesaptır.

Bu tür giderler ortaya çıktığında maliyet değerleri ile bu Bu tür giderler ortaya çıktığında maliyet değerleri ile bu hesaba borç olarak kaydedilirken, varlıklar amorti edildiğinde birikmiş amortismanlar hesabının borcuna karşılık bu hesaba alacak olarak kaydedilir.

14.05.2010 121Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

268 BİRİKMİŞ AMORTİSMANLAR HESABI (-)268 BİRİKMİŞ AMORTİSMANLAR HESABI ( )

Maddi olmayan duran varlık bedellerinin, kullanılabilecekleri süre içerisinde hesaben yok edilebilmesini sağlamak amacıyla kullanılan hesaptır Pasif karakterli bir hesaptıramacıyla kullanılan hesaptır. Pasif karakterli bir hesaptır.

Ayrılan amortismanlar ilgili gider hesapları karşılığında bu Ayrılan amortismanlar ilgili gider hesapları karşılığında bu hesaba alacak kaydedilir, satılan, devredilen, kullanma yeteneğini kaybedenler ise birikmiş amortismanlar hesabına y ğ y şborç kaydedilir, ilgili maddi olmayan duran varlık hesabına da alacak kaydedilir.

14.05.2010 122Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

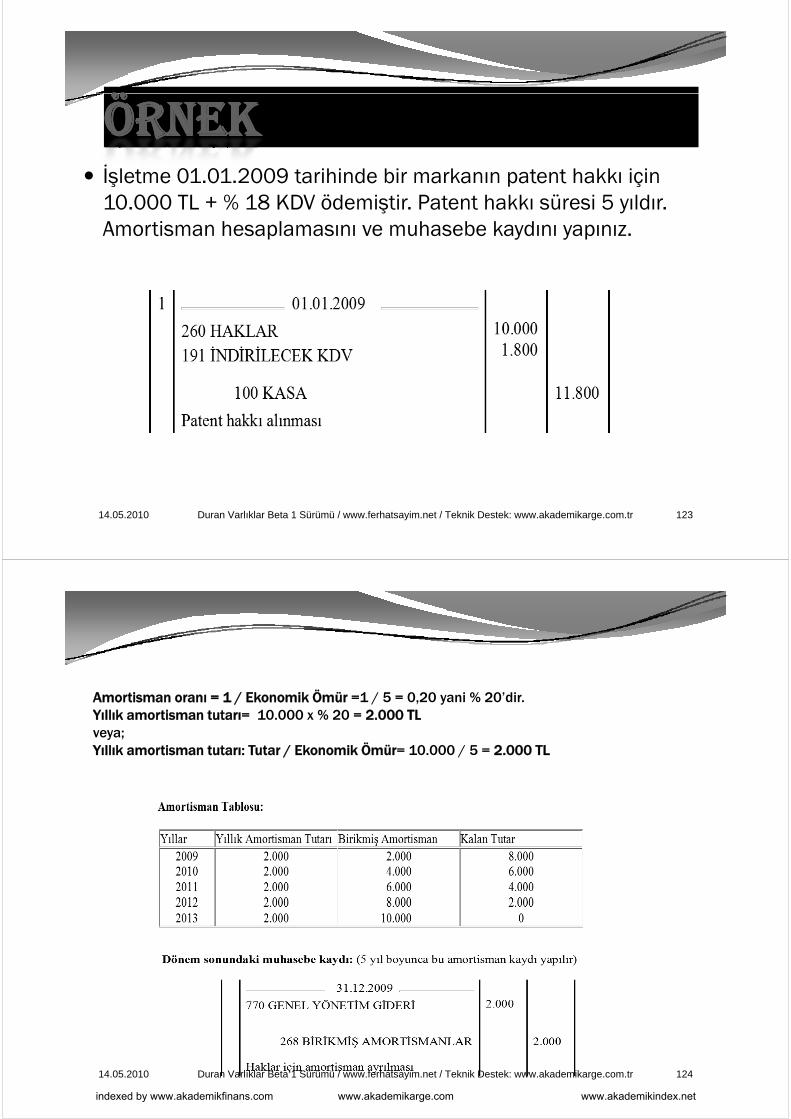

ÖÖÖRNEKÖRNEK İşletme 01.01.2009 tarihinde bir markanın patent hakkı için

10.000 TL + % 18 KDV ödemiştir. Patent hakkı süresi 5 yıldır. Amortisman hesaplamasını ve muhasebe kaydını yapınız.

14.05.2010 123Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

Amortisman oranı = 1 / Ekonomik Ömür =1 / 5 = 0,20 yani % 20’dir.Yıllık amortisman tutarı= 10 000 x % 20 = 2 000 TLYıllık amortisman tutarı= 10.000 x % 20 = 2.000 TLveya;Yıllık amortisman tutarı: Tutar / Ekonomik Ömür= 10.000 / 5 = 2.000 TL

14.05.2010 124Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

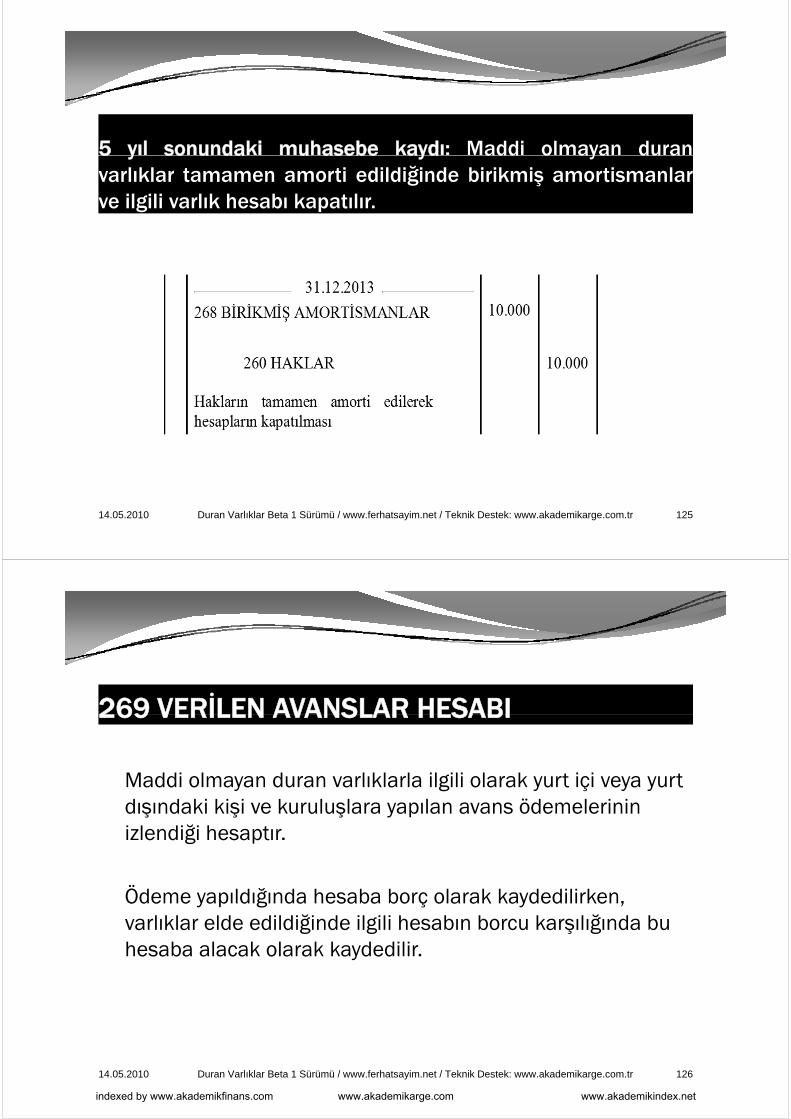

5 yıl sonundaki muhasebe kaydı: Maddi olmayan duran5 y so u da u asebe ayd add o aya du avarlıklar tamamen amorti edildiğinde birikmiş amortismanlarve ilgili varlık hesabı kapatılır.

14.05.2010 125Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

269 VERİLEN AVANSLAR HESABI269 VERİLEN AVANSLAR HESABI

Maddi olmayan duran varlıklarla ilgili olarak yurt içi veya yurt Maddi olmayan duran varlıklarla ilgili olarak yurt içi veya yurt dışındaki kişi ve kuruluşlara yapılan avans ödemelerinin izlendiği hesaptır.izlendiği hesaptır.

Ödeme yapıldığında hesaba borç olarak kaydedilirken Ödeme yapıldığında hesaba borç olarak kaydedilirken, varlıklar elde edildiğinde ilgili hesabın borcu karşılığında bu hesaba alacak olarak kaydedilir.

14.05.2010 126Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

ÖÖÖRNEKÖRNEK Bir işletme 01.04.2009

tarihinde yeni kiraladığı bi i i d k bir işyerine dekorasyon yaptırmak için 10.000 TL+ %18 KDV’ye yanlaşmış ve 3.000 TL’yi avans olarak ödemiştir. 01 05 2009 tarihinde 01.05.2009 tarihinde dekorasyon tamamlanmış ve avans mahsup edilerek kalanı peşin olarak ödenmiştir Gerekli ödenmiştir.Gerekli yevmiye kaydını yapınız.

14.05.2010 127Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

27 ÖZEL TÜKENMEYE TABİ VARLIKLARBelli bir rezervin kullanılması için yapılan ve rezervin tükenmesi ile değerini Belli bir rezervin kullanılması için yapılan ve rezervin tükenmesi ile değerini yitirecek olan giderler bu hesap grubunda izlenir. Örneğin bir maden çıkarmak için birçok arama, hazırlık ve geliştirme faaliyeti yapılır. Ancak yapılan harcamaların yararı oradan çıkarılacak maden miktarı ile sınırlıdır. Bu nedenle bu tü h l ö l tük t bidi tür harcamalar özel tükenmeye tabidir.

Özel tükenmeye tabi varlıklar hesap grubunda aşağıdaki hesaplar yer alır:

271 Arama Giderleri 272 Hazırlık ve Geliştirme Giderleri 277 Diğer Özel Tükenmeye Tabi Varlıklar 277 Diğer Özel Tükenmeye Tabi Varlıklar 278 Birikmiş Tükenme Payları (-) 279 Verilen Avanslar

Özel tükenmeye tabi varlıklar hesaplarının işleyişinde artış meydana geldiğinde hesabın borç tarafına, azalış meydana geldiğinde hesabın alacak tarafına kayıt yapılır.

14.05.2010 128Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

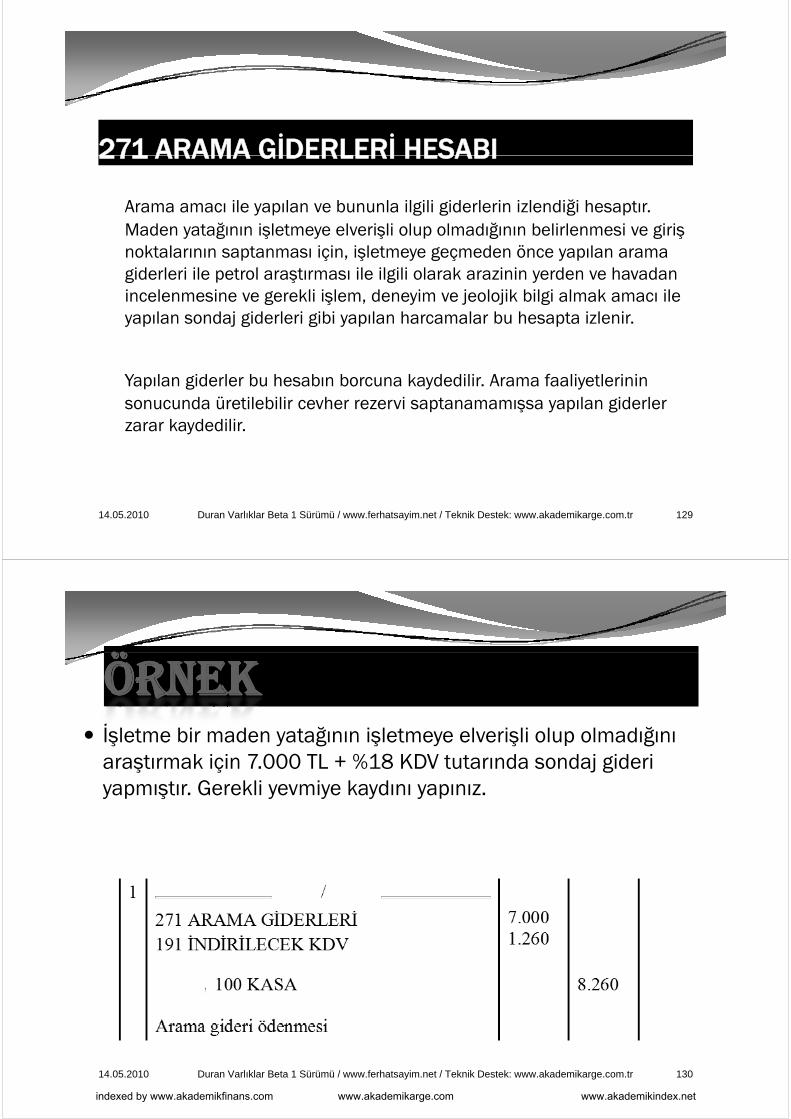

271 ARAMA GİDERLERİ HESABI271 ARAMA GİDERLERİ HESABI

Arama amacı ile yapılan ve bununla ilgili giderlerin izlendiği hesaptır. Maden yatağının işletmeye elverişli olup olmadığının belirlenmesi ve giriş noktalarının saptanması için, işletmeye geçmeden önce yapılan arama giderleri ile petrol araştırması ile ilgili olarak arazinin yerden ve havadan giderleri ile petrol araştırması ile ilgili olarak arazinin yerden ve havadan incelenmesine ve gerekli işlem, deneyim ve jeolojik bilgi almak amacı ile yapılan sondaj giderleri gibi yapılan harcamalar bu hesapta izlenir.

Yapılan giderler bu hesabın borcuna kaydedilir. Arama faaliyetlerinin sonucunda üretilebilir cevher rezervi saptanamamışsa yapılan giderler sonucunda üretilebilir cevher rezervi saptanamamışsa yapılan giderler zarar kaydedilir.

14.05.2010 129Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK İşletme bir maden yatağının işletmeye elverişli olup olmadığını

araştırmak için 7.000 TL + %18 KDV tutarında sondaj gideri yapmıştır. Gerekli yevmiye kaydını yapınız.

14.05.2010 130Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

272 HAZIRLIK VE GELİŞTİRME GİDERLERİ HESABIŞ

Açık işletmelerde, maden üstündeki örtüyü kaldırmak veya yeraltındaki maden yataklarına girmek, bu yatakla yerüstü arasında genel kütlenin y g y y gtüketilmesine kadar sürekli bir bağlantı kurmak ve maden yataklarını üretime elverişli parçalara bölmek, gerek insanların gerekse araçların gidip gelme ve havalandırılmalarını ve cevherin taşınmasını sağlamak gidip gelme ve havalandırılmalarını ve cevherin taşınmasını sağlamak amacıyla açılacak olan düşey, yatay ve eğilimli yol, mecra ve benzeri faaliyetlerin gerektirdiği giderlerle; petrol işlemlerinden kuyu açma, temizleme derinleştirme bitirme veya bu işlemlere hazırlık için yapılan temizleme, derinleştirme, bitirme veya bu işlemlere hazırlık için yapılan işçilik, yakıt, tamir ve bakım, nakliye, ikmal, malzeme vb. giderlerin izlendiği hesaptır.

Yapılan giderler bu hesabın borcuna kaydedilir.

14.05.2010 131Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

277 DİĞER ÖZEL TÜKENMEYE TABİ VARLIKLAR HESABI

Özellikle kendi bölümlerinde tanımlanmayan özel tükenmeye Özellikle kendi bölümlerinde tanımlanmayan özel tükenmeye tabi diğer varlık değerlerinin izlendiği hesaptır.

Belirli maddi varlıkla ilgisi kesinlikle saptanan harcamalar bu hesaplara borç kaydedilir özelliğini yitirmiş olan varlıklar ise hesaplara borç kaydedilir, özelliğini yitirmiş olan varlıklar ise kayıtlardan çıkarılmak üzere bu hesaplara alacak olarak kaydedilir.

14.05.2010 132Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

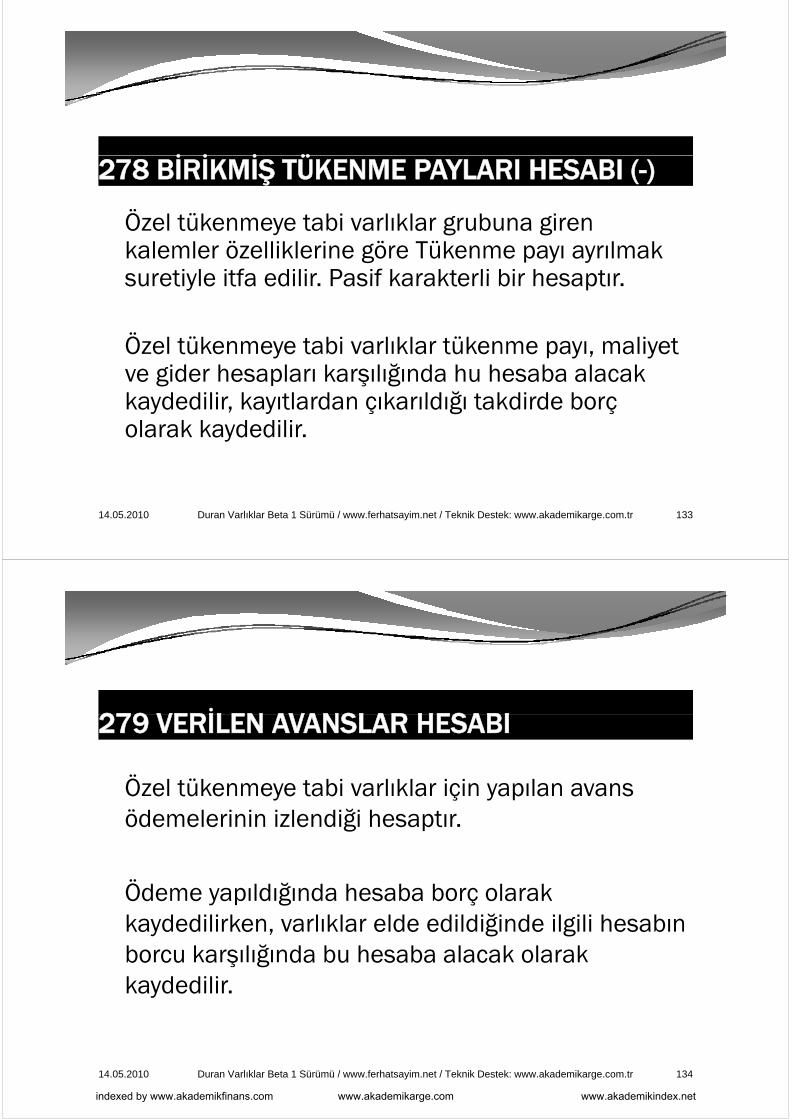

İ İ İ Ü278 BİRİKMİŞ TÜKENME PAYLARI HESABI (-)

Ö l tük t bi l kl g b gi Özel tükenmeye tabi varlıklar grubuna giren kalemler özelliklerine göre Tükenme payı ayrılmak suretiyle itfa edilir Pasif karakterli bir hesaptırsuretiyle itfa edilir. Pasif karakterli bir hesaptır.

Özel tükenmeye tabi varlıklar tükenme payı maliyet Özel tükenmeye tabi varlıklar tükenme payı, maliyet ve gider hesapları karşılığında hu hesaba alacak kaydedilir kayıtlardan çıkarıldığı takdirde borç kaydedilir, kayıtlardan çıkarıldığı takdirde borç olarak kaydedilir.

14.05.2010 133Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

279 VERİLEN AVANSLAR HESABI279 VERİLEN AVANSLAR HESABI

ÖÖzel tükenmeye tabi varlıklar için yapılan avans ödemelerinin izlendiği hesaptır.

Ödeme yapıldığında hesaba borç olarak Ödeme yapıldığında hesaba borç olarak kaydedilirken, varlıklar elde edildiğinde ilgili hesabın borcu karşılığında bu hesaba alacak olarak bo cu a ş ğ da bu esaba a aca o a akaydedilir.

14.05.2010 134Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

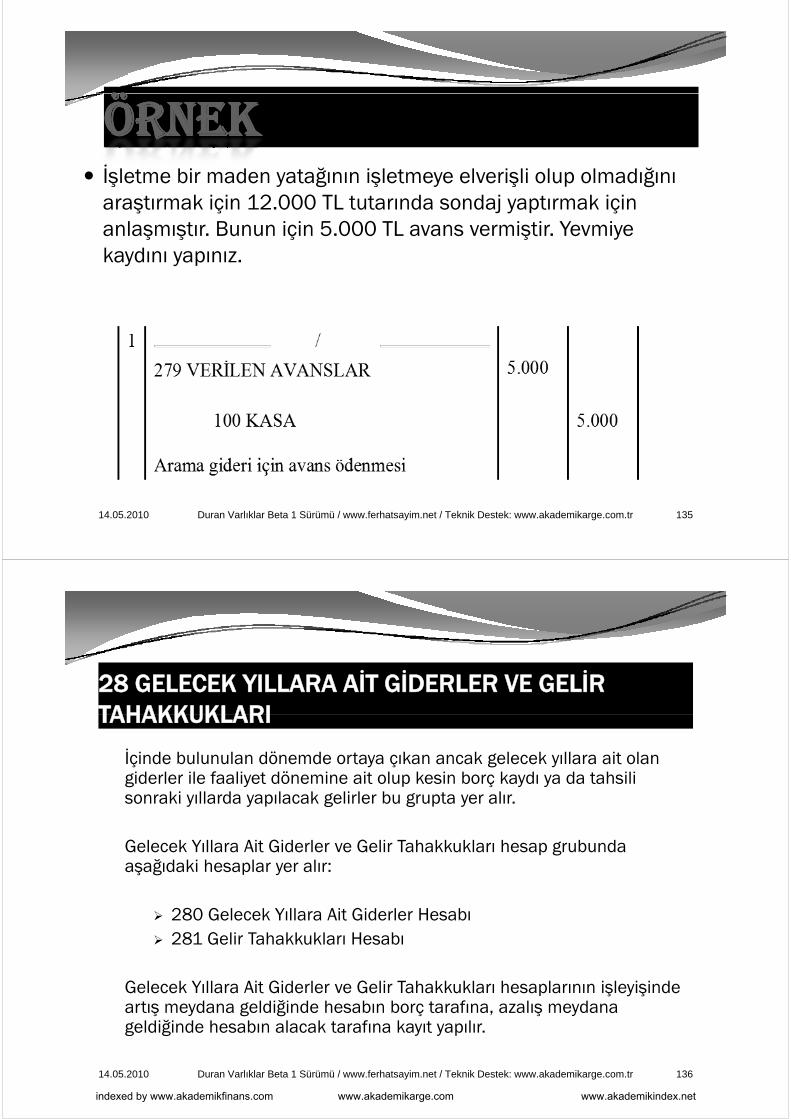

ÖÖÖRNEKÖRNEK İşletme bir maden yatağının işletmeye elverişli olup olmadığını

araştırmak için 12.000 TL tutarında sondaj yaptırmak için anlaşmıştır. Bunun için 5.000 TL avans vermiştir. Yevmiye kaydını yapınız.

14.05.2010 135Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARITAHAKKUKLARI

İçinde bulunulan dönemde ortaya çıkan ancak gelecek yıllara ait olan giderler ile faaliyet dönemine ait olup kesin borç kaydı ya da tahsili giderler ile faaliyet dönemine ait olup kesin borç kaydı ya da tahsili sonraki yıllarda yapılacak gelirler bu grupta yer alır.

Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları hesap grubunda aşağıdaki hesaplar yer alır:

280 Gelecek Yıllara Ait Giderler Hesabı 281 Gelir Tahakkukları Hesabı

Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları hesaplarının işleyişinde artış meydana geldiğinde hesabın borç tarafına, azalış meydana geldiğinde hesabın alacak tarafına kayıt yapılırgeldiğinde hesabın alacak tarafına kayıt yapılır.

14.05.2010 136Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

280 GELECEK YILLARA AİT GİDERLER HESABI280 GELECEK YILLARA AİT GİDERLER HESABIBu hesap, peşin ödenen ve gelecek yıllara ait olduğu için, çalışılan dönemdeki hesaplara kaydedilmemesi gereken giderleri izlemek için kullanılır. Çünkü muhasebenin dönemsellik kavramı gereği yapılan giderler kendi dönemlerine kaydedilirler.

Gelecek yıllara ait olduğu halde peşin olarak ödenen giderler, ait oldukları döneme kadar bu hesaba borç olarak kaydedilirler. Bu hesapta bekletilen peşin ödenmiş giderlerin bilanço tarihi itibariyle bir yıl içerisinde gidere dönüşecek olanlar 180 Gelecek Aylara Ait Giderler hesabına aktarılır.

14.05.2010 137Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK İşletme 01.10.2008 tarihinde 1 yıllık kira bedeli olarak 72.000

TL ödemiştir. Yevmiye kaydını yapınız. (Stopoj kesintileri hariç tutulmuştur)

14.05.2010 138Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

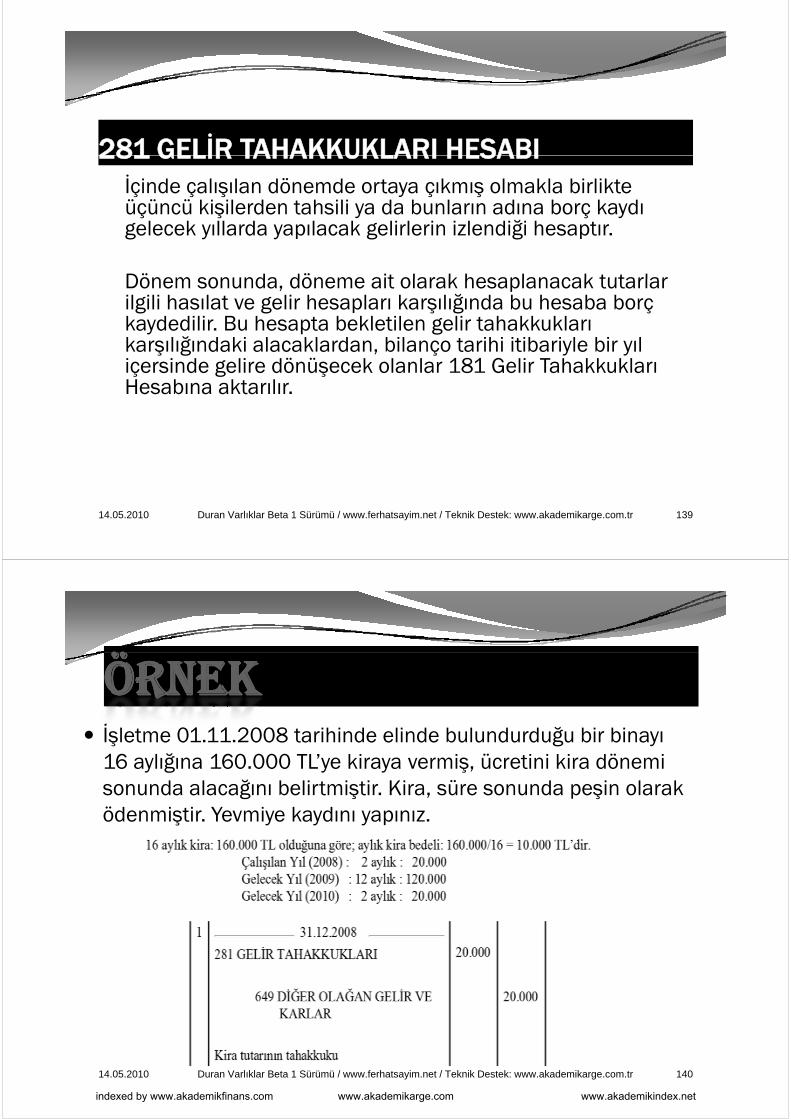

281 GELİR TAHAKKUKLARI HESABI281 GELİR TAHAKKUKLARI HESABIİçinde çalışılan dönemde ortaya çıkmış olmakla birlikte üçüncü kişilerden tahsili ya da bunların adına borç kaydı ç ş y ç ygelecek yıllarda yapılacak gelirlerin izlendiği hesaptır.

Dönem sonunda döneme ait olarak hesaplanacak tutarlar Dönem sonunda, döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında bu hesaba borç kaydedilir. Bu hesapta bekletilen gelir tahakkukları karşılığındaki alacaklardan bilanço tarihi itibariyle bir yıl karşılığındaki alacaklardan, bilanço tarihi itibariyle bir yıl içersinde gelire dönüşecek olanlar 181 Gelir Tahakkukları Hesabına aktarılır.

14.05.2010 139Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

ÖÖÖRNEKÖRNEK İşletme 01.11.2008 tarihinde elinde bulundurduğu bir binayı

16 aylığına 160.000 TL’ye kiraya vermiş, ücretini kira dönemi sonunda alacağını belirtmiştir. Kira, süre sonunda peşin olarak ödenmiştir. Yevmiye kaydını yapınız.

14.05.2010 140Duran Varlıklar Beta 1 Sürümü / www.ferhatsayim.net / Teknik Destek: www.akademikarge.com.tr

indexed by www.akademikfinans.com www.akademikarge.com www.akademikindex.net

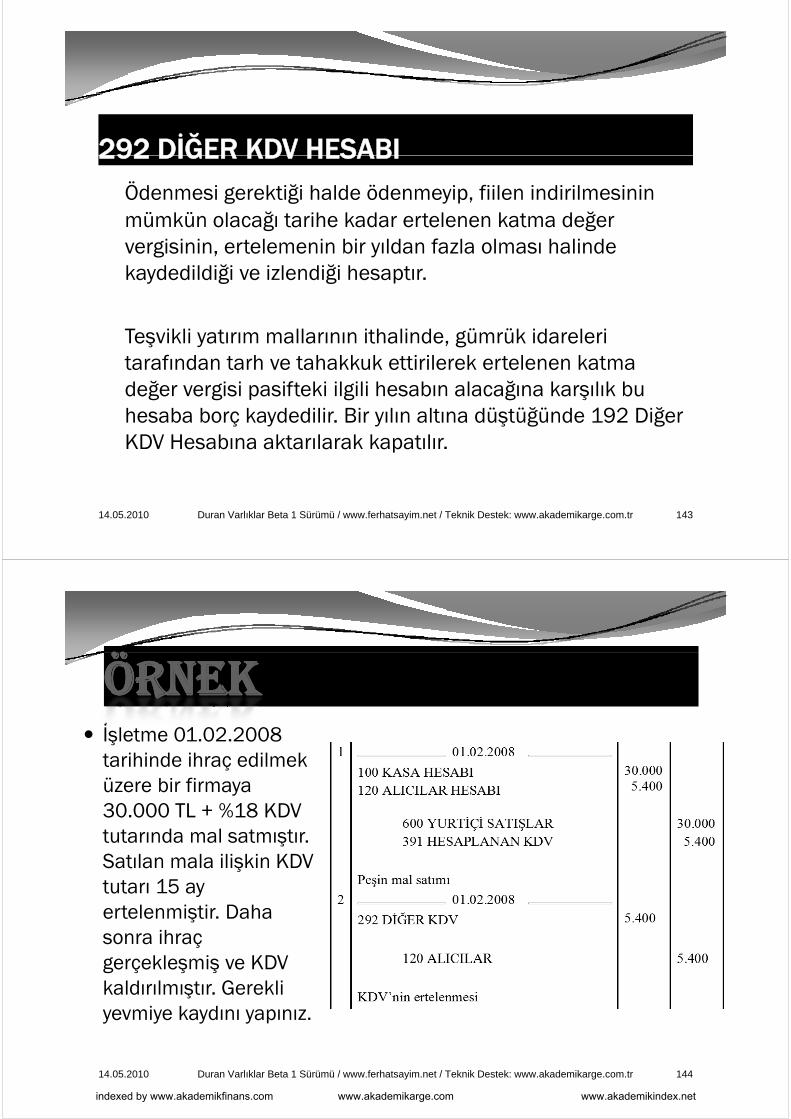

29 DİĞER DURAN VARLIKLAR

Buraya kadar incelenen duran varlıkların kapsamına girmeyen diğer duran varlıklar bu hesap grubunda incelenir.

Bu grupta yer alan hesaplar şunlardır: