Embed Size (px)

Citation preview

VI Congreso

“El futuro del desarrollo argentino”

20 y 21 de Mayo de 2015

Ciudad Autónoma de Buenos Aires

Crimen Corporativo y

fuga de capitales: El

delito cambiario en

países en vías de

desarrollo.

Lucia Giambroni e Iván Weigandi

Modulo de Política Económica. Observatorio de Políticas

Públicas de la Universalidad Nacional de Avellaneda

Página 2

Resumen:

En criminología, el concepto “delincuencia empresarial” define los delitos cometidos

por una empresa o persona, que actúa en nombre de una corporación u otra entidad

comercial. En la historia del capitalismo reciente, y más profundamente desde la década

de 1970, los crímenes de las personas jurídicas han perdido lugar en la escena pública y

la cobertura mediática, quedando bajo un velo de desconocimiento los costos sociales

de los delitos corporativos. Este tipo de delitos generan un impacto de gran escala sobre

el conjunto social, en cualquier economía actual. Sin embargo los abordajes teóricos y

las puniciones existentes en cada país o incluso en cada región están altamente

vinculados y determinados por un conjunto de limitantes estructurales de la economía

en cuestión. Este trabajo propone diferenciar el impacto y el consecuente tratamiento

que el delito económico tiene, en relación al nivel de desarrollo y autonomía existente.

A tal fin se analizarán tres casos de características disímiles. En primer lugar la Unión

Europea, haciendo especial foco en la imposibilidad que tienen sus miembros de

controlar su política monetaria; en segundo lugar los Estados Unidos, desde su rol

hegemónico en la economía global; y por último las economías en desarrollo, frente a su

estructural carencia de financiamiento. Para exponer los resultados se utilizarán además,

como caso testigo, las acciones del Banco HSBC, como criminal corporativo de escala

global constituyéndose como facilitador de la evasión fiscal y la fuga de capitales.

Página 3

Índice

1) Introducción .......................................................................................................................... 4

2) El dinero estatal y los impuestos ......................................................................................... 4

3) Evasión fiscal como crimen ................................................................................................. 5

4) Crimen Corporativo ............................................................................................................. 6

5) Cronología del desarrollo de Transparencia ..................................................................... 7

6) Leitmotiv Desarrollado ...................................................................................................... 11

a) Unión Europea: lucha contra la evasión como única herramienta de política económica. .. 11

b) Una puja financiera: Leitmotiv Norteamericano .................................................................. 14

7) La larga lucha periférica ................................................................................................... 17

8) HSBC: Too big to jail. Caso testigo de la arquitectura financiera global. .................... 21

9) Conclusiones ....................................................................................................................... 24

Página 4

1) Introducción

Para analizar el impacto diferencial del crimen corporativo en distintos escenarios, pero

partiendo desde conceptualizaciones consideradas estructurantes para el desarrollo del

trabajo, en la primera sección, se aborda el dinero y el rol de los impuestos, desde la

Teoría Monetaria Moderna, para detallar dónde se origina el poder de compra del gasto

público, y dónde y cómo nace la necesidad de recaudar el dinero circulante. En la

segunda sección, y con lo descripto como marco, se busca argumentar la clasificación

de la evasión fiscal como crimen corporativo, en términos del daño que genera en la

sociedad. En la tercera sección se analiza brevemente el recorrido del abordaje

académico sobre los crímenes de cuello blanco, brindando algunas estimaciones de sus

alcances y de su tratamiento mediático-social en perspectiva temporal, detallando

además el auge de los paraísos fiscales. En la cuarta sección, se realiza una breve

cronología de la evolución del tratamiento sobre el delito tributario y los paraísos

fiscales en la discusión internacional (principalmente desde los foros de países

desarrollados). En la quinta sección se hace un análisis de las posibles razones por las

cuales, en determinado momento, la evasión toma centralidad en la agenda

“multilateral” de la Unión Europea y los Estados Unidos. Y en la sexta sección se

cuantifica el impacto de estas prácticas en los países en desarrollo, poniendo el foco en

la recaudación fiscal y en el financiamiento. En el séptimo apartado se analiza como

caso testigo la posición del HSBC como un criminal corporativo, facilitador de la

evasión fiscal. Y por último se esbozan algunas conclusiones acerca del renovado

abordaje de la evasión fiscal a nivel internacional y su impacto diferencial.

2) El dinero estatal y los impuestos

Desde la teoría dinero estatal (Knapp; 1905) y del dinero como crédito1 (Mitchell-Innes;

1913), si bien se considera que cualquier agente puede crear medios de pago -en

términos de una promesa de pago a futuro- sólo el Estado puede imponer, en su

territorio claro está, la unidad de cuenta en la que cualquiera de estos medios de pago

debería ser convertible. De esta manera el Estado tiene el monopolio de la creación del

dinero en sentido estricto. Opuesta a la visión conservadora, que entiende a la

recaudación tributaria como una práctica a través de la cual el Estado se hace de fondos

para luego gastarlos, la Teoría Monetaria Moderna la define como una forma de crear

obligaciones en la moneda estatal2. El Estado crea impuestos imponiendo así en la

ciudadanía, la necesidad de adquirir esta moneda. Y refuerza esa capacidad en la

aplicación de un castigo en el caso de que exista un incumplimiento de ese tributo,

respaldado en el monopolio del ejercicio de la violencia legítima dentro de sus fronteras

(Weber, 1964). Por otro lado, la moneda estatal se introduce en la circulación a través

del gasto público (Helleiner; 2003, Innes; 1913, Knapp; 1905). De esta manera, el

Estado adquiere un poder de compra coercitivo sobre sus súbditos, en principio,

ilimitado.

1 TMM desde aquí, por ser la Teoría Monetaria Moderna (Wray 2012) la que reúne estas dos teorías

2 Los impuestos, además de ser parte del circuito de creación del dinero y su gasto por el Estado, también

son instrumentos para modificar los precios relativos, la distribución del ingreso, suavizar la inflación internacional, incentivar y desincentivar distintas actividades, y afectar la demanda agregada.

Página 5

Sin embargo, siguiendo existen limitantes fácticos a ese

poder de compra que los Estados imponen sobre sí

mismos: techos a la deuda pública, restricciones a las

transferencias del Banco Central al Tesoro, metas

fiscales, o adopción de una moneda extranjera (De Lucchi

2014). Las razones que guían a los Estados a renunciar a

estas capacidades son diversas, como por ejemplo los

requerimientos para entrar a un bloque regional o la

adopción de parámetros postulados por la teoría ortodoxa

y su visión sobre los perjuicios de aumentar la cantidad

de dinero circulante. Estas restricciones se traducen en

que, pese a poseer el monopolio de la creación de dinero en sentido estricto, su gasto se

vea condicionado por una previa recaudación del dinero creado. Por esto, cuando las

restricciones antes nombradas están en expansión o auge, el gasto público tiende a

disminuir o aumentar, no guiado por sus objetivos funcionales (Lerner; 1943) sino por

la nominalidad de lo recaudado.

3) Evasión fiscal como crimen

Partiendo desde este esquema teórico, la evasión fiscal -el acto de incumplimiento del

tributo estipulado- ya no constituye una simple elección donde el individuo incumple

una obligación que constituye su sujeción al Estado, sin renunciar a los derechos que

esta provee (Durkheim 1912) sino un acto, donde reduce al Estado su capacidad de

brindar servicios, comprar bienes, ser acreedor y transferir ingresos. Según Carlos

Chiara Díaz:

“Hay que buscar el bien jurídico [de esta forma de criminalidad] en el deseo de proteger un interés

macroeconómico y social, consistente en la Hacienda Pública, pero no en un sentido de patrimonio

del Fisco, sino como sistema de recaudación normal de ingresos para solventar el gasto público

demandado por la atención de los cometidos básicos del Estado. Ahí precisamente radica la

diferencia entre un mero interés de proteger la propiedad estatal con la consideración de la

Hacienda Pública bajo la faz dinámica de permitir que los gastos y la distribución de beneficios

para amplios sectores de la sociedad queden asegurados con un régimen de ingresos de tributos y

de aportes constantes, al cual hay que proteger contra las conductas evasoras, convertidas en

delitos fiscales y contables” (Chiara Díaz 1997: p. 114)

De esta manera la evasión puede ser definida como: (1) Un crimen económico: objeto

de búsqueda de un beneficio propio en perjuicio del orden socio-económico (Tiedemann

1976) (2) Un crimen tributario: por no cumplir con el pago obligado por ley del hecho

imponible (Chiara Díaz 1997). Y como veremos más adelante, en ciertos casos puede

constituir: (3) Un delito cambiario: que afecta el valor macro social de la moneda, el

tipo de cambio. (Giral Pimentel 2006) (4) Un crimen de corporativo: cometido por una

persona jurídica o representante de una entidad con fines de lucro. (Sutherland 1940).

Si bien existen análisis que recurren a factores éticos, filosóficos, religiosos (McGee

2012) y por supuesto económicos presentes en la acción de evasión fiscal; ante los

efectos de la globalización en las circunstancias económicas, políticas y tecnológicas,

este delito no puede estudiarse sin tener en cuenta la infraestructura financiera

internacional y las políticas y responsabilidades públicas de las distintas naciones e

Pago de impuestos y castigos de

evasión. Tumba de Menna.

Egipto. Dinastía (1550 -1295 a. C.)

Página 6

instituciones supranacionales. Así, no sólo se analiza al criminal, sino a la estructura que

facilita o incentiva el delito y cómo abordan este hecho las distintas instituciones.

4) Crimen Corporativo

La criminalidad corporativa comienza a ser objeto de análisis luego de la mayor

depresión económica mundial, cuando en la década del treinta, Edwin H. Sutherland

acuña el término delito de cuello blanco, para explicar los crímenes relacionados a los

negocios. Unos años más tarde, el diálogo con el empresario ferroviario Daniel Drew,

refleja cómo funciona la ley con respecto a estos crímenes:

“La ley es como una telaraña. Está hecha para moscas y para los tipos más pequeños de insectos,

por así decirlo, pero los grandes abejorros la rompen. Cuando los tecnicismos se ponen en mi

camino, siempre he sabido apartarlos con toda facilidad.” (Sutherland, 1949: 7).

Sutherland también determinó que los causales de este tipo de delitos económicos, no

debían vincularse con cuestiones como la pobreza, los entornos sociales o domésticos y

los desórdenes psiquiátricos, puesto que tales circunstancias estaban lejos de ser

características de los delincuentes de cuello blanco, situados en los estratos más altos

del sistema social. En la actualidad los crímenes empresariales producen más perjuicios

al conjunto social que los cometidos por personas físicas. Según Russel Mockhiber

(2007), unos 19.000 estadounidenses son asesinados cada año, pero más de 56.000

mueren por causas laborales en accidentes o enfermedades contraídas en el puesto de

trabajo. Los robos callejeros superan los 3.800 millones de dólares al año, pero los

fraudes de asistencia sanitaria oscilan entre los 100.000 y 400.000 millones, lo mismo

en los casos de fraude en Ahorros y Préstamos por un valor de entre 300.000 y 500.000

millones de dólares anuales. En términos de evasión, la de escala corporativa supera a la

de personas físicas, no sólo en términos nominales sino proporcionales (Corbacho et al.

2012). Otro rol clave en este rubro, que luego desarrollaremos, es el de los facilitadores.

Sin los cuales, muchos de los delitos económicos quedarían fuera del alcance de las

personas físicas y de ciertas empresas.

Si bien la delincuencia empresarial y económica atenta, no sobre un bien patrimonial

único, sino sobre la estabilidad económica de toda la población, y se ha ido

incrementando en el último siglo -principalmente desde el auge de la liberalización y

desregulación económica vigente a partir de la década del setenta- no ha recibido una

condena o tratamiento proporcional, en términos sociales y hasta mediáticos, como

otros tipos de delito doméstico. Esta misma falencia se hizo presente en el caso de los

organismos y foros internacionales. En cambio se ha hecho especial foco en el crimen

vinculado a la estigmatización social, vinculando la pobreza con actos y delitos

violentos, sin atender a la violencia intrínseca presente en la desigualdad social y al

delito económico como su agravante. A la inversa de cómo opera la condena de la

sociedad sobre el criminal menor, la superestructura jurídica y legal en general exonera

a los empresarios utilizando el latiguillo de la libre empresa y la presión recaudatoria del

Estado (Tortosa 2003). Aquí reside otra de las características del crimen corporativo.

Por su inmenso poder político-económico, estos criminales cuentan con mayores

recursos para defenderse en tribunales, y afectar la opinión pública vía medios de

comunicación. Así como también cuentan con mayor poder de lobby para afectar el

cumplimiento y hasta la sanción de las leyes que regulan su actividad.

Página 7

Con el avance de la globalización económica (Castells, 1997) la mayor apertura del

comercio, la liberación de los mercados de capitales y la revolución de las

comunicaciones y la informática, el entorno de las crecientes empresas multinacionales

o transnacionales se alteró profundamente. La nueva articulación internacional de

cadenas de valor, dispersó los procesos productivos, en busca de los salarios más bajos,

los impuestos más reducidos y las rentas más altas. Así, los distintos países -

principalmente los que aún no poseían una producción industrial fuerte- buscaron

ofrecer estas condiciones, deprimiendo el salario real de sus trabajadores, ofreciendo

altas tasas de interés, nulos impuestos y la desregulación suficiente para constituirse al

agrado de estos capitales.

Este cambio estructural brindó el terreno fértil para la formación y el aumento de más

de los llamados "paraísos fiscales" caracterizados por un bajo o nulo gravamen

tributario, ofreciendo además secreto financiero, ausencia de controles de cambio de

moneda extranjera, ofreciendo así refugio a capitales tanto legales, como ilegales, fruto

de operaciones fraudulentas o delictivas, que escaparon a la tributación en su país de

origen. (Palan et al.; 2010). Esta acción no sólo tiene efectos nocivos sobre los

ciudadanos –considerando la consecuente disminución del gasto del Estado- sino sobre

la competitividad, ya que las grandes empresas logran bajar sus costos fiscales a través

de estos paraísos, a los cuales las pequeñas empresas –PyMes por ejemplo- no pueden

acceder. En 2013, el 8% de los activos financieros mundiales estaban asentados en

paraísos fiscales (Zucman; 2013).

Así como la crisis del ´30 despertó el interés en este tipo de acto criminal, encontramos

en una nueva crisis de tales magnitudes, avances significativos en el tratado del delito

empresarial. La Gran Recesión, bautizada así por el Wall Street Journal3, ya lleva siete

años desde su inicio, con el desplome de las hipotecas subprime en Estados Unidos en

2008. Y si bien el país donde comenzó, refleja hoy en día indicios claros de

recuperación, las consecuencias negativas siguen golpeando a una Europa

profundamente hundida en el desempleo, el estancamiento y la deflación. Esta crisis y

sus efectos han reorientado la atención pública hacia los actores que no sólo generaron

esta estrepitosa caída, sino que además fueron los primeros y únicos beneficiarios de

políticas públicas de rescate. Bancos, sociedades financieras y calificadoras de riesgo

han sido señalados –aunque no juzgados o enjuiciados- como los culpables de la

catástrofe económica. A partir de allí, se han profundizado en distintos ámbitos, las

discusiones sobre la regulación financiera, la desigualdad y las bases capitalistas en sí.

Pero ¿Qué han hecho los organismos internacionales, representantes de los países

desarrollados, respecto a los delitos económicos? Y principalmente ¿frente a la evasión

y los paraísos fiscales?

5) Cronología del desarrollo de Transparencia

“(L)a globalización está creando nuevos desafíos en el ámbito de la política fiscal.

Regímenes fiscales destinados a atraer actividades financieras geográficamente móviles

y de otro tipo pueden crear competencia fiscal perjudicial entre Estados (dumping

3 Zuckerman, Mortimer. “The Great Recession Continues”. Publicado por The Wall Street Journal, el 21

de enero de 2010.

Página 8

fiscal), con riesgo de distorsionar el comercio y la inversión, y que podría conducir a la

erosión de las bases impositivas nacionales. Instamos enérgicamente a la OCDE4 a

perseguir activamente en su labor en este campo, destinado a establecer un enfoque

multilateral en virtud del cual los países podrían operar de forma individual y colectiva

para limitar la extensión de estas prácticas” (OCDE 1998: p.7). Este comunicado fue

emitido por los Jefes de Estado en la Cumbre de Lyon 1996 del G-7 y fue el único

mensaje de relevancia de los países líderes contra la evasión, desde el informe Gordon

(1981) para la presidencia de Jimmy Carter y la firma del Convenio de Asistencia

Administrativa Mutua en Materia Fiscal (1988) por países de la OCDE y el Consejo de

Europa.

Recién, en 1998, dos años después del comunicado, la OCDE publicó un informe donde

estableció una serie de criterios para identificar los "paraísos fiscales", tales como: bajo

o nulo nivel de imposición, falta de transparencia, falta de intercambio de información

con otros gobiernos y la ausencia del requerimiento de ejercicio de una actividad en el

país para disfrutar de exenciones fiscales (estanqueidad o ring fencing). También

identificó regímenes fiscales preferenciales, nocivos para terceros Estados, con los

mismos criterios excepto por el de estanqueidad, que debía ser preferencial a los no

residentes, quedando exentos del beneficio los residentes. Ese mismo año se realizó el

primer Foro de la Competencia Fiscal Perjudicial. También se alentó la creación de una

lista negra y sanciones internacionales, pero en el corto plazo las iniciativas quedaron

sólo en eso. (OCDE 1998).

En el año 2000, los gobiernos socialdemócratas de Francia, Alemania y Reino Unido,

junto a Estados Unidos bajo la presidencia de Bill Clinton, emitieron un informe en el

Foro que incluyó finalmente una lista de 35 territorios considerados paraísos fiscales

(algunos asociados a países de la propia OCDE como Estados Unidos, Reino Unido, y

Holanda.). También se realizó el primer Foro Global sobre Transparencia e Intercambio

de Información, y si bien muchos países firmaron compromisos para acabar con los

paraísos, en los hechos hubo nulos avances. Las presiones existentes desde 2001 por

parte del presidente estadounidense George Bush lograron quitar el principio de

estanqueidad, eximiendo a su país de figurar en las posibles listas de paraísos fiscales,

limitando las políticas a la búsqueda de plena transparencia, y no promoviendo el

cambio de las políticas que perjudican a terceros Estados. Esto redireccionaría los

trabajos de la OCDE, que en 2002 crea un modelo de cooperación para la transparencia,

ratificado en 2004 por el G-20 y en el 2008 por la ONU. Esta cooperación se basaría en

compartir los datos fiscales, pero no en empezar a recopilarlos. Así, los paraísos

fiscales, que poca información tributaria exigen, poca información deberían compartir.

En adhesión, el atentado a las Torres Gemelas pondría el acento en evitar el

financiamiento del terrorismo, dejando de lado los perjuicios fiscales (Elenes et al.

2014).

Paralelamente existieron también acciones para tratar el lavado de dinero de delitos

específicos pero no de la evasión. Así, en 1990 el Grupo de Acción Financiera

4 La Organización para la Cooperación y Desarrollo Económicos, conocida como «club de los países

ricos» donde se agrupan 34 Estados desarrollados de altos ingresos.

Página 9

Internacional (GAFI) adoptó 40 Recomendaciones para enfrentar el lavado de dinero

procedente el tráfico de drogas. En 1996, 2001 y 2004 actualizo las recomendaciones

para incluir terrorismo y otros delitos. En 2002, el Fondo Monetario Internacional

incorporó las medidas del GAFI a la lista de temas, normas y códigos conexos y la

Organización Internacional de Comisiones de Valores suscribió un Memorando de

Entendimiento Multilateral. Ninguno trató específicamente a los Paraísos Fiscales como

tales (Jiménez Villarejo 2004).

Más de ocho años después del abandono de las políticas activas en contra los delitos

tributarios, una serie de eventos se desencadenaron, dando pie por primera vez a un

abordaje más serio y comprometido sobre la evasión y los paraísos fiscales, por parte de

los países desarrollados. El banco de Liechtenstein LGT Group, propiedad de la familia

real confirmó que la información robada en 2002, (y que fue vendida por el extractor al

gobierno alemán), contenía datos relativos a 1.400 clientes que luego serían acusados

de evasión fiscal. Esto aumentó las presiones alemanas, estadounidenses, francesas y de

otros países desarrollados sobre los países fiscales. Más tarde en Paris, Alemania y

Francia junto a otros 15 países sugirieron que la abandonada lista negra de la OCDE

debía actualizarse, incluyendo países como Suiza y Liechtenstein. La elección del

demócrata Barack Obama, y la eclosión de la crisis financiera se sumaron a estas

presiones reactivando la agenda de la OCDE definitivamente. Otros países se sumaron a

la postura, mientras seguían emergiendo más casos que involucraban a bancos de escala

global. En 2009, la sociedad bancaria suiza, UBS, y el fisco estadounidense firmaron un

acuerdo, donde el banco debía entregar los nombres de unos 4.450 titulares de cuentas,

contribuyentes estadounidenses sospechosos de fraude fiscal. Librándose así, de

disposiciones penales en su contra. El 2 de abril del 2009, en la cumbre de Londres, los

líderes del G20 acordaron "tomar medidas contra las jurisdicciones no cooperativas,

incluidos los paraísos fiscales. Estamos dispuestos a desplegar sanciones para proteger

nuestras finanzas públicas y los sistemas financieros. La era del secreto bancario ha

terminado" (2009 G20). Poco tiempo antes Suiza, Liechtenstein, Luxemburgo y

Mónaco se habían comprometido a cumplir con los estándares de la OCDE retirando sus

reservas sobre el levantamiento del secreto bancario en caso de fraude, evitando así

entrar en la lista negra. El G-20 no aprobó estas listas, sino que solo tomó nota. Estas se

conformaban por una lista blanca con 40 centros financieros que cumplían con los

estándares, por una lista gris con 38 jurisdicciones que se habían comprometido con los

estándares impositivos acordados internacionalmente, pero que aún no los habían

implementado sustancialmente y por último, por una magra lista negra con en la

figuraban Uruguay, Costa Rica, Malasia y Filipinas.(Ver Cuadro 1) Cinco días después

de la cumbre los cuatro países salieron de esta lista.

Para 2010, todos los países de la OCDE, incluyendo sus paraísos domésticos, se

comprometieron a adoptar los estándares de la organización En 2011, tras la firma de

muchos convenios, solamente tres mini países (Montserrat, Nauru y Niue) aparecía en la

lista. También la OCDE constituyo un grupo de trabajo sobre Delitos fiscales y otros

Delitos (“OECD Task Force on Tax Crimes and Other Crimes”,TFTC). Este año

también se aprobó en Estados Unidos la Ley de Cumplimiento Fiscal de Cuentas

Extranjeras (Foreign Account Tax Compliance Act /FATCA) que exige la transparencia

fiscal a terceros países y a sus bancos para prevenir que los contribuyentes

Página 10

estadounidenses evadan al fisco a través de cuentas bancarias en el extranjero. Esta

práctica una «retención» del 30% sobre todos los rendimientos que satisfagan a

cualquier entidad financiera extranjera, ya sea en beneficio de sus clientes o de la propia

entidad. La retención deja de aplicarse cuando la entidad firma directamente y de forma

previa un acuerdo FATCA específico con la autoridad tributaria estadounidense.

Francia, Alemania, Italia, España, Suiza, Japón y Sudáfrica y el Reino Unido

anunciaron en 2012 que dieron su consentimiento para cooperar con los Estados

Unidos sobre la aplicación FATCA.

En 2011, con el lema "La historia se escribe en Cannes" el G-20 desarrolló otra cumbre

donde interpeló a los gobiernos para que adoptasen medidas contra aquellas

jurisdicciones denunciadas como incumplidoras de normativas internacionales,

firmándose el protocolo modificador del Convenio de 1988 sobre Asistencia

Administrativa Mutua en Materia Fiscal.

En la siguiente cumbre de Los Cabos (México) de junio de 2012, se enfatizó el mensaje

a los países y se renovó el compromiso de la OCDE con la evaluación en la práctica de

la eficacia de los intercambios de información tributaria. Esta publicó 15 propuestas

para frenar la erosión de la base de imposición y la transferencia de beneficios de las

empresas, reconociendo que la búsqueda de evitar la doble imposición (que las

empresas paguen impuestos en 2 países) llevó a una doble no imposición (no pagan en

ningún lado). Esto se bautizó plan de acción BEPS (Erosión de la Base Imponible y

Traslado de Beneficios por sus siglas en ingles) y prometía cumplir con las 15

propuestas en 2 años. En la siguiente cumbre en Rusia (2013), los países del G-20

suscribieron a este plan. Las propuestas eran: 1. Tributar la Economía digital, 2.

Desarrollar recomendaciones con el fin de diseñar normas de control de compañías

extranjera, 3. Limitar el uso de deducciones y cambios en las directrices de los precios

de transferencia, 4. Modernizar la persecución de las prácticas perjudiciales, 5. Prevenir

los tratados abusivos, 6. Hacer más efectivos los mecanismos de resolución de

conflictos. 7. Cambios en la definición de lo que es un negocio estable para impedir que

las empresas rehúyan su jurisdicción fiscal de forma artificial, 8. Evitar el uso

fraudulento del movimiento de valores intangibles entre los países miembro para evitar

el fisco, 9. Neutralizar los efectos de acuerdos de incompatibilidad, 10. Prevenir el

desvío de capital o riesgos excesivos de unos estados a otros, 11. Normas que impidan

transacciones que no tendrían por qué realizarse con terceros, 12. Más datos sobre el

impacto del desvío de beneficios, 13. Requerir a los estados que revele, sus planes

fiscales, 14. Revisar la documentación de los precios de transferencia, 15. Desarrollar

un instrumento multilateral. El BEPS aborda a la manipulación de los precios de

transferencia especialmente. Según Grondona (2014):

“Los precios de transferencia suelen ser definidos como “los precios a los que se realizan

transacciones entre entidades vinculadas”; aunque, esta definición implica reconocer la existencia

de un “precio”, de un contrato entre partes jurídicamente independiente, algo que no se cumple

hacia el interior de un grupo económico. Las transacciones entre entidades vinculadas pueden ser

tanto de bienes y servicios, como financieras (préstamos intra grupo, swaps, back to back, entre

otras); o relacionadas con el uso de intangibles(...) Su importancia fiscal radica en que la

valoración de estas operaciones tiene un impacto en los balances y estados de resultados de cada

entidad del grupo, y por lo tanto los grupos económicos, con el objetivo de incrementar sus

ganancias globales, utilizan los mecanismos de precios de transferencia para aumentar los costos

Página 11

en las jurisdicciones de alta tributación y transferir las utilidades a las casas matrices, muchas

veces por vía de “guaridas fiscales”, que no solo son importantes por sus bajas o nulas tasas

imponibles, sino también por el elevado nivel de “secretismo” con el que protegen a sus

inversores.”(Grondona 2014, p. 6)

En 2014 se desarrolló en Berlín, Alemania, el 8vo Foro Global sobre Transparencia e

Intercambio de Información Tributaria, donde se lanzó el Estándar Común de

Información (Common Reporting Standard/CRS) que implementaba nuevos sistemas

de intercambio de información automática: el Intercambio automático de información

(AEOI) y el Intercambio de Información previa solicitud (EOIR, ya procedía de antes),

muy similares al FATCA y a la directiva sobre fiscalidad del ahorro de la Unión

Europea. A partir de 2015, 18 países europeos iniciarían el intercambio automático de

información, luego en 2017 se sumarán 30 países más, y por último en 2018 se llegaría

a las 50 naciones. Estados Unidos no es una de ellas. Estas plataformas obligan a los

países y sus jurisdicciones a obtener toda la información financiera de sus instituciones

en materia fiscal y a intercambiar esta información de forma automática con otras

jurisdicciones anualmente. Solo abordara cuentas financieras superiores a $250.000

dólares (depósitos bancarios, valores negociables, participaciones en fondos de

inversión, seguros o rentas.)

A fines del corriente año (2015) el Plan de Acción BEPS debería cumplir con estos 15

“ambiciosos” puntos, pero luego un año y medio de inacción, se trabajaron apenas 7

puntos. La gestión ha sido ampliamente criticada. Se abrieron varios procesos de

consulta para que todos los actores implicados pudieran aportar su visión. El 87% de las

consultas provinieron del sector empresarial y ninguna de autoridades tributarias de

países en desarrollo. A principios de febrero de 2015, la OCDE hacía pública una guía

para la implementación del sistema del BEPS. La misma determinaba que las empresas

solo deberían proveer información si facturaban más de 750 millones de euros,

excluyendo así al 90% de las empresas, pero acaparando en ese 10% el 90% de la

facturación total. Estos valores parecen cubrir a la mayor parte de la economía, pero se

basan sobre las estadísticas de países de ingresos altos y de gran escala, siendo un valor

que puede excluir gran parte del crimen corporativo y la evasión fiscal en países más

pequeños o en vías de desarrollo.

6) Leitmotiv Desarrollado

a) Unión Europea: lucha contra la evasión como única herramienta de política

económica.

Habiendo detallado el recorrido que ha tenido el tratamiento de la evasión fiscal, intra y

extra fronteras, en el conjunto de países desarrollados, cabe abordar en detalle la

centralidad que estas prácticas han adquirido a partir de la crisis de 2008. A partir de la

caída de la Consultora Lehman Brothers, los Estados han tenido diversos grados de

respuesta y recuperación, equivalentes a la batería de políticas desplegadas para paliar la

crisis.

Sin embargo, una de las regiones que hasta ahora, se ha mantenido en una especie de

letargo económico, es claramente la Unión Europea. Aunque cabe aclarar que hablar de

Página 12

Unión Europea no implica hablar de cada una de sus naciones ya que el nivel de

disparidad entre las economías miembro continua siendo abismal, y ha terminado por

costear el beneficio de unos países en perjuicio de otros. Pero antes de analizar el

contexto de lucha contra la evasión en Europa, analicemos algunos de los puntos

constitutivos de la Unión para entender cuáles son las potencialidades y limitaciones

que implican pertenecer a esta entidad.

La Unión Europea existe como entidad desde 1993, momento en que se firma el tratado

de Maastrich. A partir de allí se crea una superestructura normativa para regular en

adelante diversas esferas de la actividad pública y privada. Existen, para el caso, dos

hitos en términos de normativa que resultan más que esclarecedores para enunciar el

punto de este trabajo:

- Informe Delors: o Plan Delors, diseñado para concretar la Unión monetaria, en un marco

“gradualista”, resultante del contexto de estabilidad monetaria que atravesaban las economías en

1989. Esta concepción gradualista atendía a consolidar un elevado grado de coordinación de las

políticas monetarias. Esta progresiva coordinación se constituía como la primera de tres etapas.

Pero el informe ya preveía que en la segunda etapa de aplicación se produciría "una transferencia

gradual del poder de decisión al ámbito supranacional” (Fernández de Lis y Santillán, 1995).

- Principio de Subsidiariedad: El artículo nro. 5 del Tratado de la Unión Europea detalla: “En

virtud del principio de subsidiariedad, en los ámbitos que no sean de su competencia exclusiva, la

Unión intervendrá en caso de que, y en la medida en que, los objetivos de la acción pretendida no

puedan ser alcanzados de manera suficiente por los Estados miembros, ni a nivel central ni a nivel

regional y local, sino que puedan alcanzarse mejor, debido a la dimensión o a los efectos de la

acción pretendida, a escala de la Unión.”

Ambos puntos expresamente reflejan un carácter limitante de las soberanías nacionales.

Tomando el principio de Subsidiariedad, la definición acerca de las tareas que la Unión

puede hacer “mejor” que los Estados, queda –obviamente- a criterio de esta entidad. Y a

lo largo de los años ha quedado claro cuáles son las actividades que la UE puede hacer

mejor que cada gobierno democráticamente electo en los países miembros: la definición

de toda la política económica.

La Unión Europea, con el Acta Única, (1986), el Tratado de Maastricht (1992) y el

establecimiento de la Moneda Única (1999), absorbió la política exterior, la monetaria,

la cambiaria y fiscal de todos los países de la Unión, pero, además cada año fija

condiciones que los Estados deben cumplir en forma obligatoria para evitar recibir

sanciones. Estos son ejemplos claros de los limitantes autoimpuestos a las capacidades

de gasto bajo la TMM. El Pacto de Estabilidad y crecimiento existente desde 1997

(detallado en los artículos 121 y 126 del Tratado de Funcionamiento de la Unión

Europea) consiste en una supervisión fiscal de los países miembros y de sanciones por

incumplimiento. Pero en caso que esto no resulte suficiente, cada año desde 1993, la UE

publica dos documentos llamados “Orientaciones de Política Económica” y

“Orientaciones para la política de empleo”, que amablemente sugieren el rumbo

económico a adoptar –los documentos cuentan con un anexo detallado para cada país-.

Asimismo, desde la Cumbre de Lisboa en 1999 los Estados presentan a la Comisión

Europea cita en Bruselas, sus presupuestos para ser aprobados o rechazados. De esta

forma la UE centraliza las decisiones en materia de política económica, controla y exige

Página 13

el cumplimiento de sus normativas para la política fiscal, y establece además un sistema

de sugerencias, sobre las cuales basa la aprobación o no de los presupuestos.

Como detallamos al inicio del apartado, la capacidad de recuperación de las regiones ha

estado vinculada con el despliegue de políticas económicas, que en el caso de Europa

han sido más que deficientes. Las condiciones incluidas en el Pacto de Estabilidad

detallan como requisito mantener un déficit fiscal no mayor al 3%, y un nivel de deuda

que no supere el 60% del PBI. A inicios de la crisis de 2008, la primera respuesta de la

UE fue el salvataje de la banca privada y el lanzamiento de un Plan de Recuperación

Económica Europea que consistió en un programa de estímulo fiscal con un incremento

del gasto del 5% del PIB total de la Unión Europea. Sin embargo, no todos los países

estaban en las mismas condiciones para hacer frente a esta medida, por lo que para

muchos el resultado fue un incremento exponencial del gasto al que tuvieron que hacer

frente incrementando los niveles de deuda pública en su imposibilidad de “imprimir” el

dinero para hacer frente al incremento. Esta situación empeoró con la decisión en 2011

de retrotraer nuevamente el gasto y comenzar a implementar medidas pro-cíclicas de

ajuste y aumento de tasas, que contribuyeron a disminuir aún más la recaudación

tributaria del Estado (reduciendo el volumen de las actividades gravadas). En el

documento “Disciplina fiscal e Inversión pública” publicado en diciembre de 2014 por

el instituto Berggruen, el ex primer ministro italiano, Mario Monti, detalla: la

“presunción del Pacto de Estabilidad es que todo el gasto público, incluso la inversión

productiva genuina para expandir el potencial de crecimiento es sustancialmente mala y

no debe ser financiada con deuda, mientras que todo gasto privado, incluso el consumo,

es inherentemente bueno”.

Si tanto en Estados Unidos, como en América Latina ha quedado comprobado que la

expansión del gasto ha sido la única medida efectiva para devolver a la economía al

sendero del crecimiento -en su carácter de componente autónomo de la demanda

efectiva [Serrano 1995]-, la recesión iniciada en 2008 mostró la vulnerabilidad de los

países miembros del euro con una política monetaria común. Frente a la crisis los países

no pueden: 1. Modificar sus tasas de interés; una política monetaria común implica una

tasa de interés común para toda la zona. Sin embargo, el tipo de interés fijado por el

BCE puede ser inapropiado para las regiones que están creciendo mucho más rápido o

más lento que el promedio. (Por ejemplo, en 2011, el BCE subió los tipos de interés

debido a los temores de inflación en Alemania. Sin embargo, los miembros de la zona

euro del sur se mantenían en recesión debido a los paquetes de austeridad aplicados por

la misma entidad, y en esta modificación se vieron perjudicados); 2. No puede

implementar una política fiscal expansiva: ya que para financiar un determinado nivel

de gastos debería aumentar su nivel de endeudamiento. 3. No puede administrar su tipo

de cambio. Con todos estos limitantes los países más débiles de la eurozona siguieron

las pautas del “centro” dando lugar a un círculo vicioso de menor crecimiento y

menores ingresos fiscales.

Frente a este nulo margen de maniobra, es que los fondos derivados de la evasión

constituyen una potencial “caja” de financiamiento de políticas expansivas que permitan

finalmente una recuperación. "Antes que aumentar los impuestos, prefiero luchar

Página 14

contra los evasores"5. Estas recientes palabras del Ministro de Hacienda francés,

Michel Sapin, reflejan un cambio en las potencialidades depositadas sobre la lucha

contra la evasión frente a la crisis.

El 18 de marzo de 2015, la Unión Europea presentó oficialmente un Paquete de

Medidas contra la evasión fiscal cuyo pilar es la propuesta de introducir como

normativa el intercambio automático de información entre los Estados miembros en sus

presentaciones fiscales. Cada 3 meses, las autoridades fiscales nacionales deberán

enviar un informe a los demás miembros, por todas las decisiones fiscales

transfronterizas anticipadas y los acuerdos de fijación de precios de transferencia por

adelantado que hayan expedido. Se proyecta además, durante el 2015, incorporar los

siguientes puntos: evaluación de posibles nuevos requisitos de transparencia para las

multinacionales, la revisión del Código de conducta sobre fiscalidad de las empresas y

la cuantificación de la magnitud de la evasión y elusión fiscal, en conjunto con Eurostat,

se trabajará para alcanzar una estimación fiable del nivel de evasión y elusión fiscal.

b) Una puja financiera: Leitmotiv Norteamericano

Al observar el desarrollo que ha tenido el sistema impositivo en los Estados Unidos,

observamos que los momentos de mayor expansión recaudatoria han estado vinculados

con procesos bélicos. Desde la creación del IRS (Internal Revenue Service) en 1862

para financiar la guerra civil, el país ha avanzado en la ampliación de la recaudación

sobre el consenso de que esos recursos que aportaba la población eran utilizados para

destruir a un enemigo determinado, y mantener la hegemonía en el esquema geopolítico

global.

Los hitos de esta expansión ilustran el punto descripto: la decimosexta enmienda a la

Constitución donde se establecía que "El Congreso tendrá facultad para establecer y

recaudar impuestos sobre los ingresos, de cualquier fuente que provengan”, aprobada en

1913; fue antesala de las medidas de Wilson que no sólo implantó impuestos

progresivos a los ingresos y a la herencia, sino que financió la participación en la

Primera Guerra Mundial con un "impuesto a las ganancias excesivas" fijado en función

algunos precios que habían aumentado de sobremanera. Posteriormente la ley de

ingresos de 1917 estableció un impuesto del 65% sobre las ganancias que fueran

superiores en un 30% a las definidas como “normales”. En abril de 1942, pocos meses

después del bombardeo a Pearl Harbor –diciembre del año anterior- se reforma la ley de

ingresos mientras Roosevelt declaraba, que durante una situación de “inminente peligro

nacional (…) ningún ciudadano debe tener un ingreso anual post impuestos de más de

25.000 dólares”. 6

Observamos entonces cómo, la mayor necesidad de recursos para financiar las guerras –

internas, en el extranjero o incluso contra el crimen organizado- han sido los ejes

conductores de la política fiscal de los Estados Unidos. Un exponente de esta asociación

entre el pago de impuestos y la guerra es el corto “El nuevo Espíritu” producido en 1942

5 “French tax evasion fight to yield 2 bln euros in 2015: Finmin”. Publicada por Reuters, el 1 de marzo de 2015

http://www.reuters.com/article/2015/03/01/us-france-economy-tax-idUSKBN0LX1R520150301

6 February 15, 1943. Franklin D. Roosevelt, pte. 1933-1945. http://www.presidency.ucsb.edu/ws/?pid=16363.

Página 15

por Walt Disney Productions y el Departamento del Tesoro de Estados Unidos, y

publicado por el Comité de Actividades de la Guerra de The Motion Picture Industry.

Que ese mismo año fue visto por más de treinta y dos millones de personas.7 En el

corto, Donald toma una aspirina antes de completar su declaración de impuestos, sin

embargo el trámite termina siendo mucho menos tedioso de lo esperado. Luego visita

Washington y comprueba que sus aportes enriquecerán los arsenales con los que su país

ganará la guerra. “El nuevo Espíritu” llegó incluso a ser nominado como Mejor Película

Documental, en la décimo quinta edición de los premios de la Academia.

“El nuevo Espíritu”

Fuente: The Big Cartoon Database (http://www.bcdb.com/bcdb/cartoon.cgi?film=7254)

A partir del atentado a las Torres Gemelas en 2001, el país comenzó una nueva guerra,

esta vez contra el terrorismo internacional, con costos mucho más elevados que los

conflictos anteriores. El grupo de Investigación “The cost of War” (El costo de la

guerra), liderado por economistas y cientistas sociales de la Universidad de Brown,

publicó en 2014 un informe que recopilaba estimaciones acerca del costo total de la

guerra en Irak8, contemplando lo ya gastado y los gastos futuros -la atención médica a

largo plazo y la compensación por incapacidad para los miembros del servicio,

veteranos y familias, reposición militar, etc.- Esto arroja, de acuerdo a sus cálculos, un

costo de 4,4 billones de dólares.

Una consignación total al Pentágono de U$D 1.4 billones, con una inyección de Fondos

adicionales al Departamento de Estado por U$D 836.000 millones. A esto se suma la

categoría “asistencia internacional” por fuera del presupuesto, que consiste en ayuda

financiera a Afganistán, Irak y Pakistán. Un detalle que remarca el informe es que a

diferencia de ocasiones anteriores, además del incremento de impuestos y la emisión de

bonos de guerra, un elemento esencial del financiamiento ha provenido del

endeudamiento externo: el interés pagado sólo por el Pentágono, en el período 2001-

2013, es de aproximadamente U$D 316.000 millones. Sin embargo los costos de la

guerra no terminan cuando finaliza el conflicto: el Estado está obligado a pagar los

costos médicos futuros y discapacidad de los veteranos calculados en más de $ 1 billón

de dólares. Existen a su vez los intereses de deuda que podrían ascender a cerca de $ 1

billón de dólares en 2023, o más de $ 7 billones de dólares para 2053.

Esta escalada de gastos, y el afán norteamericano de conservar su hegemonía, hoy

amenazada por la emergencia de nuevas potencias, han transformado la lucha contra la

evasión en una herramienta de control geopolítico. Primero se construye el argumento:

7 "The New Pictures". Time Magazine. February 9, 1942.

http://content.time.com/time/magazine/article/0,9171,777597,00.html 8 http://costsofwar.org/article/economic-cost-summary

Página 16

la evasión como financiamiento directo del terrorismo. Como evidencia podemos

mencionar la exhaustiva investigación del Senado, "Vulnerabilidades frente al lavado de

dinero, y el financiamiento de drogas y terrorismo en Estados Unidos: historia del caso

HSBC", que desembocó en una multa de u$s 1.920 millones. Caso similar a la suma de

u$s 8.830 millones que el banco francés BNP Paribas deberá pagar (aunque esta sanción

sea menos del 30% de las transacciones ilegales que realizó) al gobierno

norteamericano. En ambos casos, entre los argumentos más fuertes se encontraba el de

realizar transacciones con países como Irán, Cuba, Sudán, Corea del Norte y Siria. En

función de este tipo de eventos se ha logrado legitimidad para avanzar en crear nuevos

marcos de transparencia financiera que permitan a EEUU acceso a mayor información y

control sobre otras economías.

A escala doméstica, el IRS adquirió desde 2010 una nueva magnitud en términos de

capacidad operativa, tras la promulgación de la ley FATCA, que entró en vigor el 1 de

enero de 2013. Cuyo objetivo principal es evitar que los contribuyentes estadounidenses

utilicen cuentas Offshore para evadir impuestos, pero que condiciona la acción de

instituciones financieras fuera de E.U.A. estableciendo 4 procedimientos: 1. Revisar

todas sus cuentas preexistentes y nuevas para identificar si los titulares son personas con

obligaciones fiscales en Estados Unidos; 2. Reportar Información al IRS; 3. Aplicar

Retenciones sobre ciertos pagos realizados a personas y otras instituciones financieras;

4. Cerrar Cuentas a Clientes Recalcitrantes. En los últimos años se han expedido otras

leyes en EE UU que tienen efectos extraterritoriales como La Ley Patriótica, la Dodd

Frank Act y la FCPA, todas normas que van mucho más allá de sus fronteras generando

consecuencias directas o indirectas para quienes no las cumplan.

En este sentido, el 29 de octubre de 2014, cincuenta y un jurisdicciones firmaron un

acuerdo emitido por la OCDE para implementar el nuevo estándar para el intercambio

automático de información ("AEOI") entre sí, a partir de septiembre 2017 y 2018.

Paradójicamente, Estados Unidos no firmó este acuerdo, pero de todas maneras se ganó

el título de “pionero en el ámbito de la transparencia”9 por su sanción del FATCA. Lo

que evidencia el doble standard en el recorrido hacia la transparencia global. De hecho,

existen amplias acusaciones acerca de cómo la OCDE es el ámbito a través del cual

Estados Unidos presiona a otros países para adoptar sus estándares económicos

propuestos, los mismos que –de paso- lo mantienen como potencia dominante. Al

respecto, el Dr. en abogacía panameño, Eduardo Morgan –si bien reconocido defensor

de los paraísos fiscales- se ha dedicado a estudiar la preeminencia norteamericana en

este tipo de entidades: “la OCDE no es una organización internacional como, por

ejemplo, el FMI. Es en realidad un cartel de 30 países ricos, liderados por Estados

Unidos, (quien paga el 25% de su presupuesto) y cuya finalidad, entre otras, es evitarle

a sus socios la competencia, en materia financiera, de países emergentes”. De hecho

este ha sido un argumento esgrimido por múltiples países y entidades, ante lo que

Morgan agrega que “el principal miembro, Estados Unidos es, sin que quepa la menor

duda, el Paraíso Fiscal por excelencia, con el agravante, para la OCDE, de que no da

información a terceros países de los miles de millones de dólares invertidos por los

extranjeros en su economía. Es decir, es un Paraíso Fiscal No transparente”.

9 Zimilles, Ellen, Kando, Richard y Locke Jeffrey. (2014) “Evaluating the Financial Institution’s Tax Evasion Risk”.

Publicación de Navigant Consulting.

Página 17

De esta manera conviven en el seno mismo del “pionero” de la lucha contra la evasión,

el FATCA y el paraíso Fiscal en Delaware. Las compañías que cotizan en Wall Street

hace tiempo que encontraron un oasis legal en Delaware, el segundo estado más

pequeño de EE.UU. En él, existen más compañías que habitantes; el New York Times

estimaba en 201210

que 285.000 compañías tienen su sede en Delaware para aprovechar

las enormes ventajas fiscales. La brecha que este estado abre en términos de regulación

es llamada "Delaware Loophole” y ha permitido a las empresas a reducir impuestos por

un estimado de $ 9.5 mil millones.

“Se tarda menos de una hora para constituir una sociedad en Delaware, y allí tienen

tanta predisposición para atraer a las empresas que la oficina de su secretario de Estado

permanece abierta hasta la medianoche de lunes a jueves - y hasta las 10:30pm los

viernes.” Esto declaraba David E. Brunori, profesor de la Facultad de Derecho George

Washington y experto en materia fiscal, para el New York Times. De esta manera

mientras Estados Unidos fuerza a través de amenazas de sanciones y de su predominio

en organismos internacionales, a los otros países para brindarle información y

cooperación en su cruzada por luchar contra el financiamiento de las naciones que

considera enemigas y en la recuperación de recursos que le permitan hacer frente a sus

crecientes gastos. Mantiene la puerta abierta a los capitales fraudulentos del resto del

mundo. Frente a ello, podemos concluir que las medidas anti-evasión, apuntan más a

mantener su rol hegemónico que a fortalecer la transparencia global.

7) La larga lucha periférica

James Henry de Tax Justice Network, estima que en el mundo existen entre 21 y 32

billones de dólares fuera del control de las autoridades tributarias. Una tercera parte de

ese dinero proviene de países en desarrollo. “Estimaciones indirectas realizadas

utilizando información de las cuentas nacionales y las encuestas de hogares sugieren

tasas de evasión promedio del 27% para los impuestos al consumo (IVA) y de valores

cercanos al 50% para el impuesto a los ingresos y rentas” (CAF, 2012:192). Oxfam

(2015) estima que cada año, los países en desarrollo pierden al menos 100.000 millones

de dólares por abusos fiscales de grandes transnacionales. Según el prestigioso think

tank norteamericano Global Financial Integrity (GFI), estos países perdieron 6,6

billones de dólares entre 2003 y 2012, por los flujos financieros ilícitos. Según la

Comisión del Gobierno Noruego sobre la Fuga de Capitales de países pobres (2009), los

flujos ilegales representan para los países en desarrollo entre el 6 y el 8,7% del PBI. En

la actualidad, las prácticas de manipulación de precios de transferencia por parte de las

compañías transnacionales son responsables del 77,8% de los flujos ilícitos de capital

que salen de los países en desarrollo, según los datos del Panel de Alto Nivel sobre

Flujo Financiero Ilícito desde África, y del GFI11

10 “How Delaware Thrives as a Corporate Tax Haven”. New York Times. 30 de Junio 2012

http://www.nytimes.com/2012/07/01/business/how-delaware-thrives-as-a-corporate-tax-haven.html?_r=0 11 El GFI mide los flujos financieros ilícitos utilizando dos fuentes: 1 ) las salidas debido a la facturación falsificad deliberadamente

del comercio (manipulación de los precios de transferencia) y 2 ) las salidas debido a fugas en la balanza de pagos , también conocido como dinero ilícito caliente. El método de medición del Dinero caliente se basa en los errores netos y omisiones de

partidas en las cuentas externas del país. Allí figuran los créditos y débitos en las cuentas externas que el país no pudo fiscalizar. A

persistentes y negativos errores netos y omisiones, estos se interpretan como una indicación de los flujos financieros ilícitos.

Página 18

No resulta novedoso afirmar que los países en desarrollo tienen mayores dificultades

fiscales. Los países de menores recursos sufren de infraestructuras estatales limitadas

para la recaudación. Por otro lado, estos países al estar más gravemente expuestos a la

vulnerabilidad externa, típica de la dependencia del sector externo, tan sensible a los

términos de intercambio y los flujos de capital, no sólo padecen de inestabilidad

económica, sino que su necesidad de políticas fiscales anti cíclicas se enfrenta a una

recaudación muy vinculada al comercio exterior. En una línea histórica, si bien estos

países han sido los que motorizaron el crecimiento en la última década, siendo el

ejemplo de la reconstrucción del Estado (luego de su minimización en la década del ´90

bajo las máximas del Consenso de Washington,) aun sufren la disputa presente en la

dicotomía, Estado presente o ausente. En esta disputa, el poder de las políticas públicas,

está en continuo avance/retroceso, pero aun en su auge, no llegaron ni a sus años

dorados12

-antes de la década del ´70- ni al nivel de los países desarrollados. Esto

significa también, altos niveles de informalidad en toda la economía y por lo tanto altos

niveles de evasión. Esto, sin embargo, no implica que el mayor caudal de la evasión sea

generado por las PyMes informales, sino que por su gran nominalidad, la gran parte de

la evasión, la cometen las grandes empresas (trans)nacionales.

Pero la evasión fiscal para estos países, genera un doble daño. Sin salir del marco

teórico del dinero estatal, la moneda tiene aceptación en el territorio del Estado-Nación,

pero para comerciar entre sí, las naciones, necesitan el uso de una moneda común, y

según del desarrollo de la historia, esta ha sido la que el país con potencia hegemónica

ha determinado. Lo cual significa una jerarquía de las monedas estatales, sujeta a

disputas (Crespo & Cardoso 2011). De este modo, un país puede sufrir de escasez de

moneda local, pero hay opciones dentro de sus fronteras a las que pueden acudir para

obtener liquidez en moneda doméstica. Sin embargo, en caso de necesidad de monedas

extranjeras las opciones disminuyen.

Así, concentrándonos en la experiencia latinoamericana, durante el auge de la

economía primaria exportadora, toda la actividad económica y la disponibilidad de

divisas, dependía del nivel de actividad de los países importadores y de los términos de

intercambio. Luego de la Crisis del ´30, el impulso de la Sustitución de Importaciones,

como única salida a la fragilidad primaria (Prebisch 1949), devino en la necesidad de

financiar mayores importaciones de bienes de capital e insumos necesarios para la

industrialización. Esto se solventó con ciclos de Stop and Go, donde luego de un ciclo

expansivo, las devaluaciones mejoraban el saldo comercial, pero a costa de una fuerte

contracción de la economía doméstica (Canitrot 1975, Diamand 1972, 1973). Las

dictaduras de la década del ´70 aplicaron las recetas de la escuela de Chicago, liberando

y desregulando la economía del sector privado, y financiando el sector externo con un

endeudamiento masivo, privado y público, para luego –como fue el caso argentino-

estatizar la deuda externa privada. Esto aumentó la fragilidad externa, pero por la

Mientras que el método del dinero caliente ilícito proporciona una aproximación del capital sin grabar de los flujos de la balanza de

pagos, la versión más amplia del modelo, incorpora varios flujos registrados de corto plazo realizadas por el sector privado,

contando también flujos lícitos. Sobre la manipulación de precios transferencia Grondona (2014) explica que “Gaggero, Rua, Gaggero [2013: 77] tomaron como hipótesis que el impacto total de la fuga de capitales por estos conceptos representaría para

Argentina U$S 8.194millones de dólares en el año 2010 (7% sobre el valor total anual de exportaciones +importaciones de

alrededor de U$S 117.000 millones) y, para el año 2012, U$S 13.218millones (9% sobre el valor total anual de exportaciones + importaciones de alrededor de U$S 147.000 millones)” 12 Concepto utilizado por Eric Hobsbawm para analizar el desarrollo del capitalismo con intervención estatal desde la crisis del 30 a

la del petróleo en 1973.

Página 19

cuenta capital. En la década del ´80, los cambios de política monetaria en Estados

Unidos, y la vulnerabilidad vigente en el modelo económico, desencadenaron la llamada

Crisis Latinoamericana de la Deuda. Las nuevas crisis en la balanza de pagos, sumadas

a las pujas políticas internas, llevarían la nominalidad de las devaluaciones a nuevos

records, y a subsiguientes hiperinflaciones. Los planes de rescate y estabilización

vinieron de la mano de la aplicación extrema de las políticas del Consenso de

Washington y los planes de ajuste estructural de los organismos internacionales, y el

auge de la valorización financiera. La necesidad de divisas se financió con la

privatización de empresas públicas, extranjerización de las empresas privadas, flujos de

capital de corto plazo y endeudamiento público. El final de este modelo se consagró a

nivel local con las crisis del 2001. En el nuevo milenio, los países en desarrollo,

disfrutaron de términos de intercambio favorables, permitiendo el desendeudamiento

externo y la acumulación de reservas internacionales. Cada país lo aprovechó de modo

distinto, algunos reprimarizando su economía, otros industrializándola. Pero luego de la

crisis internacional, si bien algunos factores continuaron, la Gran Recesión enfrió gran

parte de la economía global. Argentina, Brasil, Chile y otros países empezaron a sufrir

déficits en la cuenta corriente. Brasil y Chile los financiaron con Inversiones Extranjeras

y flujos de corto plazo, mientras Argentina lo hizo con Reservas Internacionales y

controles de cambio. Al repensar los problemas y las soluciones del financiamiento

externo, la nueva realidad heredada de 30 años de liberalización financiera, requiere

explicaciones acordes. Así las teorías de los grandes pensadores latinoamericanos sobre

la escasez de divisas estructural o restricción externa al crecimiento necesitan además

incorporar la influencia de la fluidez de flujos financieros en los resultados de la balanza

de pagos y el tipo de cambio. De este modo, la situación privilegiada de los países

desarrollados, no siempre se trata de mantener superávits en su cuentas corrientes, sino

de poseer mayor financiamiento externo, o mejor aún, contar con una moneda de

aceptación internacional. Mientras los países en vías de desarrollo no sólo sufren los

problemas estructurales de las economías primarias, sino grandes obligaciones en

moneda extranjera por los años de endeudamiento previo, y cuantiosas fugas de

capitales licitas e ilicititas13

.

Es aquí cuando la evasión fiscal se convierte en un delito cambiario, que bajo la forma

de fuga ilícita de capitales, genera peores resultados en la Balanza de Pagos, y

descapitaliza en moneda extranjera al país en cuestión. Peligrando así el valor macro

social del tipo de cambio, impactando en la rentabilidad y los precios, y de esta forma

en la distribución del ingreso. Cada unidad monetaria evadida y fugada es un recurso

menos para las cuentas fiscales y externas.

13 La fuga ilícita de capitales es la que se refiere a la porción no registrada. En otras palabras, trata

de aquellos capitales que han sido ilícitamente obtenidos, transferidos y/o utilizados, vale decir

todos aquellos flujos de riqueza no registrada que derivan de la acumulación de activos externos (o

al interior del país, fuera del circuito económico formal, en nuestra definición) de residentes en

contravención a las leyes aplicables. (Gaggero, Rua, Gaggero 2013)

Página 20

Flujos de capital en los países en desarrollo

Fuente: Oxfam con Real Instituto Elcano, con datos del Banco Mundial, la OCDE y Global Financial Integrity.

Flujos financieros ilícitos de países en desarrollo: Dinero ilícito caliente (DIC) y

Manipulación de los precios de transferencia (MPT) en millones de dólares

Fuente: Global Financial Integrety

Ratio de “riqueza offshore de residentes / PBI medido en dólares corrientes” y Ratio de

“riqueza offshore de residentes / PBI estimado de acuerdo a la Paridad del Poder

Adquisitivo (PPP) de las respectivas monedas” para América Latina y el Caribe (2010).

En miles de millones de dólares corrientes.

0

200

400

600

800

1000

1200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

DIC MPT

Página 21

Fuente: Gaggero, Rua, Gaggero (2013) Notas: (*) En valor absoluto de riqueza offshore.(**) Compuesto por:

Jamaica, Honduras, Guyana, Belice, Barbados, San Cristóbal, Paraguay, Antigua y Barbuda, San Vicente,

Dominica, Santa Lucía, Granada, Haití, Costa Rica, Surinam, Nicaragua, Guatemala y Bahamas.

(***) Ecuador tiene su economía “dolarizada”

8) HSBC: Too big to jail. Caso testigo de la arquitectura financiera global.

En último lugar, abordaremos al HSBC como caso testigo, identificándolo como un

exponente claro de la ingeniería financiero-institucional que permite la reproducción de

la evasión fiscal a escala global. Para ello utilizaremos el concepto de “facilitador” o

“enabler”. El concepto es utilizado por Magdalena Belén Rua (2014) en un informe

sobre la Fuga de Capitales, publicado por el Centro de Economía y Finanzas para el

Desarrollo de la Argentina, quien detalla:

“(S)e entiende por “facilitadores” (“enablers”) a las entidades de profesionales que brindan los

servicios que posibilitan el drenaje de capitales hacia guaridas fiscales (o hacia países con

regímenes preferenciales), y que de no existir, en muchos casos, no podría efectivizarse la fuga. En

esta perspectiva se incluyen desde los mentores y principales diseñadores de los esquemas

impositivos potencialmente elusivos, acompañados de la salida de capitales -como son, por

ejemplo, los grandes estudios contables y jurídicos dedicados a armar la ingeniería jurídica y fiscal

mediante empresas vinculadas en el exterior, habilitando el giro de capitales- hasta aquellos

encargados de montar los canales que permiten el traslado y la administración de los fondos en el

exterior -como son, por ejemplo, firmas de asesoría financiera que facilitan la transferencia de

fondos hacia cuentas bancarias externas y administran las carteras offshore-. Este concepto

comprende a toda la rama de profesionales que participan del circuito de esta clase de operaciones:

las grandes firmas internacionales de auditoría y consultoría, otros estudios contables grandes-

medianos, bancos internacionales y bancos locales, estudios jurídicos, agentes inmobiliarios, otras

entidades de servicios financieros (consultoras financieras, casas de cambio y “cuevas”

financieras), departamentos contables, impositivos y jurídicos internos de empresas argentinas y

multinacionales, y especialistas independientes, entre otros”. (Rua 2014, p. 6)

Es decir, todos los eslabones que conforman la plataforma de servicios para la creación

de estructuras jurídicas, esquemas de planificación impositiva y una arquitectura

financiera que permita no sólo ocultar, sino incrementar el valor de determinados

activos.

En función del concepto, basta revisar los antecedentes del Banco HSBC para

clasificarlo –ampliamente- como facilitador. En 2012, el Subcomité Permanente de

Investigaciones del Senado de Estados Unidos presentó un informe de 340 páginas

donde develó años de prácticas fraudulentas, detallas brevemente a continuación.

También conocido como el Hong Kong and Shanghai Banking Corporation, HSBC

siempre tuvo una histórica vinculación con los negocios ilícitos. Fundado en 1865,

HSBC se convirtió en el gran banco comercial en la China colonial finalizada la

Segunda Guerra del Opio, a partir de la cual Gran Bretaña y otras potencias europeas,

básicamente masacraron multitudes hasta que lograron legalizar el comercio de la

droga.

Un siglo y medio más tarde, la entidad no parece haber cambiado mucho,

convirtiéndose en el representante y facilitador de capitales fraudulentos de los más

variados orígenes. Ya en abril de 2003, la Reserva Federal de Estados Unidos había

enviado a la filial norteamericana del HSBC una amable carta de “cese y desista”

Página 22

ordenando hacer un mejor esfuerzo para mantener a los criminales y terroristas alejados

de la apertura de cuentas en su banco. En ese entonces, uno de los clientes más grandes,

era el banco Al Rajhi de Arabia Saudita, que había sido vinculado por la CIA y otras

agencias gubernamentales con el terrorismo. Si bien existieron magros intentos por

parte de las autoridades, el vínculo del banco con esta entidad nunca cesó. Ante ello la

respuesta del gobierno fue enviar cartas en tono más enojado: los documentos "MRA"14

(Cuestiones que requieren atención) emitidos por el Departamento del Tesoro, que entre

2005 y 2006 alcanzaron la cantidad de 30, pero que fueron desestimados a fines de 2006

por la gestión Bush.

En 2008, HSBC visualizó una nueva perspectiva de mercado y comenzó a desarrollar

formas creativas para hacer negocios con países sancionados por Estados Unidos, sobre

todo Irán. En una nota presentada como prueba, emitida por la filial de Oriente Medio

de HSBC, HBME, el banco señala: "Se prevé que Irán se convierta en una fuente de

aumento de los ingresos para el grupo de cara al futuro", y luego agrega "y si queremos

lograr este objetivo hay que adoptar una postura positiva cuando se encuentran con

restricciones”. La postura positiva fue alterar los nombres de los titulares de las

transacciones para que no fueran detectadas por las alertas de la OFAC15

. El resultado

después de 5 años arroja unos $19 mil millones de dólares en operaciones con Irán, que

pasaron por el sistema financiero de Estados Unidos, manteniendo oculto su origen en

un 75 a 90% de esas transacciones.

Algo similar sucedió en México, donde el HSBC inauguró la posibilidad de que

cualquier persona pueda entrar a cualquier sucursal HSBC México y abrir una cuenta en

dólares –pese a que las cuentas de la filial deben estar valuadas en pesos mexicanos- a

través de la llamada "rama Islas Caimán". Para acceder, los clientes apenas tienen que

presentar un nombre y una dirección real, dejando lejos el requisito de explicar los

orígenes legítimos de sus depósitos. Esta rama llegó a tener 50.000 clientes, con un total

de $ 2,1 mil millones en activos. En 2002, una auditoría interna encontró que el 41% de

las cuentas revisadas tenía la información de los clientes incompleta. No fue hasta que

se revelara que parte del dinero estaba siendo utilizado para suministrar aviones a

distribuidores de droga que el banco tomó alguna medida, sin embargo, en 2012, el

banco aún tenía 20.000 de dichas cuentas activas por un valor de $670 millones, aunque

-bajo juramento- se limitó a decir que estaba "en el proceso" de cerrarlas.

La investigación del Departamento de Estado norteamericano, iniciada en 2010, que

vinculaba a la entidad con el tráfico de drogas, y la información relevada por un antiguo

empleado que colaboró con el FBI, finalmente llevaron a juicio a la entidad. Sin

embargo el resultado fue decepcionante, una multa por $ 1,9 mil millones ("la suma

representa las ganancias sin impuestos de cuatro semanas, tomando el balance del banco

que arroja un total de $ 21.9 billones en ganancias”)16

. Y una –como mínimo polémica-

declaración del Fiscal General Lanny Breuer en conferencia de prensa: “Si las

14 Matters Requiring Attention. 15 Oficina de Control de Recursos Extranjeros ("OFAC") de la Tesorería del Departamento de Estado de los Estados

Unidos. 16 Pratley Neil. “HSBC fine: what does it take for a bank to get prosecuted?”. Publicado por The Guardian, el 11 de Diciembre de

2012. http://www.theguardian.com/business/nils-pratley-on-finance/2012/dec/11/hsbc-money-laundering-fine

Página 23

autoridades hubiesen decidido presentar cargos criminales, HSBC seguramente hubiese

perdido su licencia para operar en los Estados Unidos, el futuro de la institución se

habría visto perjudicado y la totalidad del sistema bancario se habría desestabilizado”.

Por ello, luego de haber violado el listado OFAC de individuos con los que no puede

hacerse negocios, la Ley de Prácticas Corruptas en el Extranjero, la Ley de Comercio

con el Enemigo, e incontables leyes más. Y de haberse probado que posibilitó el lavado

de cientos de millones de dólares provenientes del narcotráfico -incluyendo el cartel de

Sinaloa de México, acusado de decenas de miles de asesinatos sólo en los últimos 10

años-; el traslado el dinero para las organizaciones vinculadas a Al Qaeda y Hezbollah;

la asistencia a países como Irán, Sudán y Corea del Norte para evadir las sanciones; y

last but not least haber ayudado a cometer incontables fraudes fiscales de

contribuyentes pequeños medianos y grandes; la sanción equivale a sólo cuatro semanas

de ganancias.

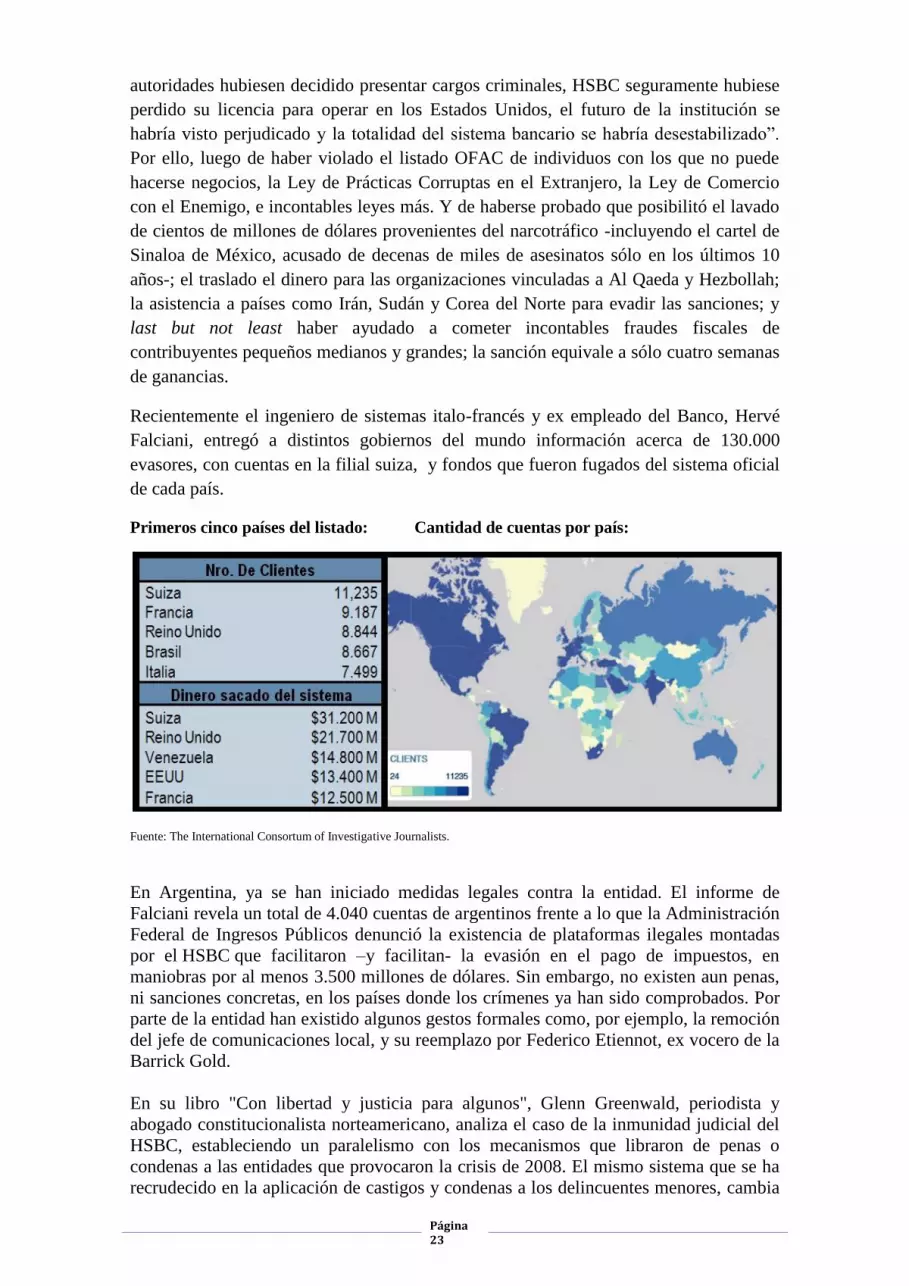

Recientemente el ingeniero de sistemas italo-francés y ex empleado del Banco, Hervé

Falciani, entregó a distintos gobiernos del mundo información acerca de 130.000

evasores, con cuentas en la filial suiza, y fondos que fueron fugados del sistema oficial

de cada país.

Primeros cinco países del listado: Cantidad de cuentas por país:

Fuente: The International Consortum of Investigative Journalists.

En Argentina, ya se han iniciado medidas legales contra la entidad. El informe de

Falciani revela un total de 4.040 cuentas de argentinos frente a lo que la Administración

Federal de Ingresos Públicos denunció la existencia de plataformas ilegales montadas

por el HSBC que facilitaron –y facilitan- la evasión en el pago de impuestos, en

maniobras por al menos 3.500 millones de dólares. Sin embargo, no existen aun penas,

ni sanciones concretas, en los países donde los crímenes ya han sido comprobados. Por

parte de la entidad han existido algunos gestos formales como, por ejemplo, la remoción

del jefe de comunicaciones local, y su reemplazo por Federico Etiennot, ex vocero de la

Barrick Gold.

En su libro "Con libertad y justicia para algunos", Glenn Greenwald, periodista y

abogado constitucionalista norteamericano, analiza el caso de la inmunidad judicial del

HSBC, estableciendo un paralelismo con los mecanismos que libraron de penas o

condenas a las entidades que provocaron la crisis de 2008. El mismo sistema que se ha

recrudecido en la aplicación de castigos y condenas a los delincuentes menores, cambia

Página 24

radicalmente cuando los actores más poderosos de una Nación son atrapados violando

repetidamente la ley. Con pocas excepciones, son dotados no sólo de indulgencia, sino

directamente de inmunidad a gran escala frente a la sanción penal. Pero además del

ejercicio de facto de estas concesiones, Greenwald agrega “nos dicen constantemente

que la inmunización de los que tienen mayor poder no es para su bien, sino para el

nuestro, para nuestro bien colectivo: porque es mejor para todos nosotros si la sociedad

está libre de las perturbaciones que provienen de tratar de castigar al más poderoso,

porque nos mantiene alejados de las privaciones que experimentaríamos colectivamente

si perdemos su extraordinario valor y contribuciones al procesarlos.”

Es justamente esta condición de exención ante la ley lo que los hace tan atractivos para

los clientes “en las sombras”, en adhesión a su capacidad de mover instantáneamente

dinero de todo el mundo a lugares como las Islas Caimán o Suiza, y contar con

asesoramiento en términos de evasión; existe una total inmunidad ante la ley, la que

automáticamente se traslada a sus clientes.

9) Conclusiones

Si bien, cada avance en la lucha contra la evasión fiscal, es festejable, para minimizar

los costos de estos delitos, no se puede descansar sobre lo logrado. La discusión acerca

del impacto negativo de la evasión sobre la balanza de pagos es prácticamente

inexistente. Las teorías económicas ortodoxas y liberales, abogan por la liberación del

mercado cambiario, dejando así que la delincuencia juegue libremente, un rol activo en

la determinación del tipo de cambio (y por lo tanto del salario, del nivel de actividad y

empleo), o del endeudamiento externo. Es claro que evitar la evasión no terminará con

la limitación estructural constituida por la restricción externa, pero sí constituye un

agravante (y por lo tanto un limitante al desarrollo) que hoy es ignorado por la opinión

pública.

Estados Unidos mediante la implementación del FATCA reclama más información

sobre contribuyentes estadounidenses de lo que ofrece a los países -Argentina no es uno

de ellos- que implementaron esta ley a nivel internacional sobre sus propios sujetos

fiscales. Con la misma lógica, Estados Unidos ha rehusado participar del AEOI y del

EOIR, donde la lógica podría ser más bilateral. Según el Boston Consulting Group

(2013), en 2012, Estados Unidos y el Reino Unido recibieron el 20% de la riqueza

offshore.

Una de las razones de la poca participación que le dieron estos foros a los países en

desarrollo puede ser que, si bien estos tienen mucho por ganar (un cuarto de sus activos

está en el exterior) es insignificante lo que pueden recuperar los países desarrollados en

términos macroeconómicos.

En términos generales, los abordajes de la OCDE y el G-20 han sido sensibles a las

presiones políticas de los países miembros. Así, las listas de paraísos fiscales que la

OCDE publicó desde 2008 no incluyeron a Nueva York, Londres, Frankfurt, Delaware,

entre otras; todas jurisdicciones que sí han sido incluidas en las listas de Tax Justice

Network, y ocupan los altos puestos del ranking de secreto bancario.

Página 25

Para generar avances concretos en el reconocimiento de las diversas escalas e impactos

de la evasión fiscal, los organismos multilaterales deberían promover un compromiso

real con la prevención y penalización de estas prácticas. Para ello, por ejemplo el G20

debería apoyar el funcionamiento del Comité Impositivo de Naciones Unidas, y

secundar otras tantas iniciativas. De no ser así, problemas como la masiva fuga de

capitales y la distribución global de la riqueza, no serán abordados de manera efectiva.

Página 26

Anexo