Embed Size (px)

Citation preview

Trường Đại học FPT

Tên: Nguyễn Thảo Hạnh

MSSV: FB60190

Lớp: Fb0666

BÁO CÁO THỰC TẬPChủ đề về vốn trong công ty cổ phần

Nội dung:I. Tổng quan về vốn trong công ty cổ phần

1. Khái niệm về vốn2. Đặc trưng của vốn3. Phân loại vốn4. Đặc trưng vốn trong công ty cổ phần

II. Báo cáo kết quả kinh doanh, bản cân đối kế toán vàcơ cấu vốn Công ty 28.11. Giới thiệu tóm tắt Công ty 28.12. Phân tích bản báo cáo tài chính3. Phân tích bản cân đối kế toán4. Phân tích cơ cấu nguồn vốn

III. Giải pháp cho việc tạo lập vốn ở Công ty1. Cơ hội2. Thách thức3. Giải pháp cho vốn chủ sở hữu

Danh mục tham khảo

1

I. Tổng quan về vốn trong công ty cổ phần1.Khái niệm về vốn

Vốn kinh doanh của một doanh nghiệp là biểu hiện bằng

tiền của toàn bộ tài sản dùng cho kinh doanh:

Về phương diện vật chất vốn bao gồm các loại máy móc,

thiết bị, nhà cửa, kho tàng, vật kiện trúc, vật tư

hàng hoá…là các phạm trù gắn với nền sản xuất hàng

hoá.

Vốn có thề là tiền như tiền Việt nam, ngoại tệ, vàng

bạc đá quý…Nhưng tiền chỉ có thể trở thành hàng hoá

khi nó được đưa vào lưu thông, sản xuất kinh doanh.

tiền có sự luân chuyển từ hình thái vật chất sang tiền

tệ với một lượng lớn hơn và ngày càng mở rộng.

Ngoài sự tồn tại dưới dạng vật chất nó còn tồn tại

dưới dạng là những tài sản vô hình như quyền sở hữu

công nghệ, uy tín của doanh nghiệp, nhãn mác độc

quyền, kinh nghiệm tay nghề, nguồn nhân lực, nguồn

chất xám…Những yếu tố này cũng được coi là vốn.

2.Đặc trưng của vốn Vốn phải đại diện cho một lượng gía trị tài sản,

điều đó có nghĩa là vốn được biểu hiện bằng gía trị

của những tài sản hữu hình. Những tài sản hữu hình

2

như nhà xưởng, máy móc, đất đai, nguyên liệu,… được

sử dụng vào sản xuất nhằm tạo ra những sản phẩm

mới. Nhưng tài sản hiện vật sử dụng cá nhân không

đưa vào sản xuất không được gọi là vốn, chính từ

đặc điểm này mà ta có thể huy động được một nguồn

vốn khá lớn từ những tài sản xã hội còn đang cất

trữ chưa được sử dụng.

Vốn phải vận động và sinh lợi. Vốn được biểu hiện

bằng tiền nhưng tiền chỉ là dạng tiềm năng của vốn,

để biến thành vốn thì tiền đó phải được vận động và

sinh lời. Trong quá trình vận động tiền thay đổi

hình thái biểu hiện: Đầu tiên tiền được đưa vào sản

xuất nó trở thành vốn, sau một chu kỳ hoạt động vốn

trở thành điểm xuất phát ban đầu với lượng giá trị

lớn hơn. Phần dôi ra đó chính là lợi nhuận, là khả

năng sinh lời của vốn. Tuy nhiên để đảm bảo chức

năng sinh lời thì người sử dụng vốn phải biết qui

luật vận động của vốn, nắm bắt được thời cơ để vốn

hoạt động một cách có hiệu quả.

Vốn phải được tích tụ tập trung đến một lượng nhất

định mới phát huy được tác dụng. Để đầu tư vào sản

xuất kinh doanh vốn phải được tích tụ thành món

lớn. Do đó các doanh nghiệp không những chỉ khai

thác tiềm năng về vốn của doanh nghiệp mà còn phải

tìm cách thu hút nguồn vốn như nhận vốn liên doanh,

phát hành cổ phần, vay vốn…

Vốn có giá trị mặt thời gian - điều này cũng có

nghĩa là phải xem xét giá trị thời gian của đồng

3

vốn. Có nhiều yếu tố tác động từ lạm phát, sự biến

động của giá cả…

Vốn phải gắn với chủ sở hữu nhất định. Mỗi một đồng

vốn đều có chủ sở hữu nhất định . Trong nền kinh tế

thị trường không thể có những đồng vốn vô chủ, ở

đâu có những đồng vốn vô chủ thì ở đó sẽ chi tiêu

lãng phí, kém hiệu quả. Ngược lại chỉ khi xác định

rõ chủ sở hữu thì đồng vốn mới hiệu quả. Cũng tuy

theo hình thức đầu tư mà người sở hữu vốn có thể

đồng nhất với người sử dụng vốn, hoặc người sở hữu

vốn tách khỏi người sử dụng vốn. Song dù trong

trường hợp nào thì người sở hữu vốn vẫn phải được

ưu tiên đảm bảo quyền lợi và được tôn trọng quyền

sở hữu vốn của mình. Đây là nguyên tắc huy động và

quản lý vốn.

Trong nền kinh tế thị trường vốn phải được quan

niệm là một loại hàng hoá đặc biệt. Những người sẵn

có thể đưa vốn vào thị trường còn có những người

khác cần có vốn lại tới thị trường này. Quyền sở

hữu vốn không di chyển nhưng quyền sử dụng vốn được

chuyển nhượng qua sự vay, nợ. Người vay phải trả

một tỷ lệ lãi xuất tức là họ phải trả gía cho quyền

sử dụng vốn. Như vậy khác với các hàng hoá thông

thường khác hàng hoá vốn khi bị bán đi sẽ không mất

quyền sở hữu mà người sở hữu của nó chỉ mất quyền

sử dụng. Người mua được quyền sử dụng vốn trong

thời gian nhất định và phải trả cho người sở hữu

vốn một khoản tiền được gọi là lãi suất.

4

Trong nền kinh tế thị trường vốn không chỉ biểu

hiện bằng tiền các tài sản hữu hình mà nó còn được

biểu hiện bằng giá trị những tài sản vô hình khác:

vị trí địa lý kinh doanh, nhãn hiệu thương mại, bản

quyền phát minh sang chế, bí quyết công nghệ…Cùng

với sự phát triển kinh tế hàng hóa với sự tiến bộ

khoa học kỹ thuật công nghệ thì những tài sản vô

hình ngày càng phong phú, đa dạng và chúng ngày

càng có vai trò quan trọng trong việc tạo ra khả

năng sinh lời của doanh nghiệp. Vì vậy tất cả những

tài sản vô hình này đều phải được lượng hóa để qui

về gía trị. Vấn đề này rất cần thiết khi góp vốn

đầu tư liên doanh, khi đánh giá doanh nghiệp, khi

xác định giá trị cổ phần phát hành, khi bán hoặc

thanh lý tài sản…

Trên đây là các đặc trưng cơ bản của vốn, có thể khái

quát lại: vốn là biểu hiện bằng tiền giá trị của toàn

bộ tài sản đầu tư vào quá trình sản xuất kinh doanh

nhằm mục đích sinh lời. Nắm được các đặc trưng của vốn

và hiểu được quy luật vận động của nó sẽ là điều kiện

tiên quyết để các tổ chức, cá nhân khai thác và sử

dụng vốn có hiệu quả

3.Phân loại vốn Vốn cố định:

Vốn cố định là biểu hiện bằng tiền của toàn bộ giá trị

tài sản cố định.

5

Tài sản cố định là những tư liệu lao động chủ yếu như

máy móc, thiết bị , nhà xưởng, công trình kiến trúc,

chi phí mua phát minh sáng chế … tham gia một cách

trực tiếp hay gián tiếp vào quá trình sản xuất kinh

doanh. Tài sản cố định có hai thuộc tính như mọi hàng

hoá khác là giá trị và giá trị sử dụng , nó được mua

bán, trao đổi trên thị trường

Đối với các doanh nghiệp khi bước vào hoạt động sản

xuất kinh doanh đều phải ứng trước một lượng tiền tệ

nhất định để mua sắm tài sản cố định, vốn đầu tư để

mua sắm tài sản cố định này được goi là vốn cố định

của doanh nghiệp. Chính vì lẽ đó mà sự tuần hoàn và

chu chuyển của vốn cố định lại được giải quyết bởi đặc

điểm của tài sản cố định. Quy mô vốn cố định quyết

định quy mô của tài sản cố định.

Tài sản cố định có đặc điểm là tham gia vào nhiều chu

kỳ sản xuất cùng với mức độ hao mòn tài sản cố định sẽ

có một phần vốn cố định thể hiện qua các chu kỳ sản

xuất tương ứng với giá trị hao mòn tài sản cố định.

Đến khi tài sản cố định hết giá trị sử dụng thì vốn cố

định cũng hoàn thành một vòng luân chuyển của nó.

Tài sản cố định còn được phân loại theo nhiều tiêu

thức khác nhau, cũng tuỳ thuộc vào phương thức quản lý

mà doanh nghiệp ứng dụng hợp lý:

Theo hình thái thể hiện: tài sản cố định bao gồm tài

sản cố định hữu hình và tài sản cố định vô hình.

6

Tài sản cố định hữu hình là những tài sản biểu hiện

bằng các hình thái vật chất cụ thể như nhà xưởng, máy

móc thiết bị, đất đai…

Tài sản cố định vô hình là những tài sản không biểu

hiện bằng các hình thái hiện vật cụ thể. Đó là những

khoản chi cho phát minh sáng chế, nhãn hiệu thương

mại, các chi phí đầu tư ban đầu cho việc khảo sát thăm

dò, chi phí cho việc đào tạo cán bộ…

Do tài sản cố định có chu kỳ vận động dài do đó sau

nhiều năm mới có thể thu hồi đủ vốn ban đầu đã đầu tư

nên đồng vốn luôn bị đe doạ bởi những rủi ro những

nguyên nhân khách quan làm thất thoát vốn. Phân loại

tài sản cố định theo hình thái này giúp doanh nghiệp

trong việc quản lý và tính toán khấu hao chính xác và

hợp lý.

Ngoài ra tài sản cố định còn phân loại theo hiện trạng

sử dụng: tài sản cố định chia thành tài sản cố định

đang dùng, tài sản cố định chưa dùng và tài sản cố

định chờ thanh lý.

Theo sự phân chia này doanh nghiệp sẽ nắm bắt được

tình hình sử dụng vốn cố định hiện tài cũng như khả

năng sử dụng tiềm tàng để có thể điều chỉnh lại cơ

cấu vốn cố định một cách hợp lý tránh tình trạng lãng

phí do sự tồn đọng vốn chưa sử dụng một cách có hiệu

quả.

Như vậy: vốn cố định là một bộ phận của vốn sản xuất

là biểu hiện bằng tiển giá trị của tài sản cố định. Nó

7

có thể tham gia toàn bộ hoặc một phần vào quá trình

sản xuất nhưng chỉ luân chuyển giá trị từng phần vào

giá trị sản phẩm, phần giá trị luân chuyển này sẽ trở

về doanh nghiệp sau khi quá trình sản xuất và tiêu thụ

sản phẩm hàng hoá kết thúc.

Vốn lưu động:Vốn lưu động là biểu hiện bằng tiển toàn bộ tài sản

lưu động nhằm đảm bảo cho quá trình sản xuất kinh

doanh được diễn ra thường xuyên liên tục. Tài sản lưu

động là loại tài sản mà thời gian thu hồi luân chuyển

thường trong vòng 1 năm hoặc không quá 1 chu kỳ kinh

doanh. Tài sản lưu động có đặc điểm gồm nhiều loại

tồn tại ở nhiều khâu của quá trình sản xuất kinh doanh

và biến động rất nhanh, do đó việc quản lý và sử dụng

tài sản lưu động như thế nào ảnh hưởng rất lớn đến

hiệu quả sản xuất kinh doanh của doanh nghiệp.

Vốn lưu động gắn chặt với từng bước thực hiện của hoạt

động sản xuất kinh doanh, như vậy để sử dụngvốn lưu

động có hiệu quả thì phải căn cứ vào thực tế hoạt động

sản xuất kinh doan, tiêu thụ sản phẩm của doanh

nghiệp để xây dựng một cơ cấu vốn hợp lý, tránh tình

trạng ứ đọng vốn, hay thiếu vốn.

4.Đặc trưng vốn trong công ty cổ phần Vốn trong công ty cổ phần có một số điểm khác so với

các loại hình doanh nghiệp khác ở chỗ, nó được xây

8

dựng trên sự đóng góp của nhiều thành viên trong công

ty.

Mỗi một thành viên trong công ty là một chủ sở hữu của

công ty, có quyền hạn và trách nhiệm theo phần vốn

góp. Do đó các kết quả hoạt động của công ty đều có

những tác động tới tất cả mọi thành viên trong công

ty. Điều này làm nâng cao tinh thần làm việc của các

thành viên trong công ty.

II. Kết quả kinh doanh, bản cân đối kế toán và cơ cấu vốn công ty 28.1

1. Giới thiệu tóm tắt công ty 28.1 Công ty TNHH MTV 28.1 là công ty con với 100% vốn của Tổng công ty, chuyên sản xuất các sản phẩm veston nam và nữ chất lượng cao. Hiện tại, Công ty TNHH 28.1 có 2xưởng may với hơn 1000 công nhân làm việc, hàng năm sản xuất hơn 2 triệu bộ veston nam/nữ.

Khách hàng: Jack Reid của BHS; Burton; T.M Lewin; DehaViland của Moss (Châu Âu), P.S.PA, TSEVO của Haruyama,Lioyd Club của Liondol, Male & Co và M.F.Eritorial củaTaka-Q, Il Latini của Nicols (Nhật); Chaps của Cooper (Mỹ).Quá trình hình thành và phát triển:Xí nghiệp may 1 được thành lập trên cơ sở hình thànhcác cụm xưởng sản xuất (gọi là cơ sở) theo Quyết địnhsố 877/QĐ ngày 02 tháng 12 năm 1991 của Giám đốc Xínghiệp 28. Khi mới thành lập Xí nghiệp mang tên Xínghiệp 28 - cơ sở 1, về tổ chức có 1 ban nghiệp vụ, 2phân xưởng may, 1 tổ cắt, tổng quân số là 644 cán bộ,công nhân viên.

Trong quá trình phát triển, Xí nghiệp đã 2 lần đổi têncùng với sự đổi tên của Công ty. Lần thứ nhất đổi từXí nghiệp 28 - cơ sở 1 thành Xí nghiệp 28.1 theo Quyếtđịnh số 71B/QĐ-QP ngày 01 tháng 02 năm 1992 của Bộ

9

trưởng Bộ Quốc phòng. Lần thứ 2 từ Xí nghiệp 28.1thành Xí nghiệp may 1 theo Quyết định số 74/QĐH-16ngày 18 tháng 4 năm 1998 của Thủ trưởng Tổng cục Hậucần về việc phê duyệt mô hình tổ chức Công ty 28.

Khi mới thành lập, tổ chức sản xuất của Xí nghiệp theomô hình khép kín từ kho, cắt đến may trong cùng mộtmặt bằng nhà xưởng và được giao quyền tự chủ trong đàmphán với khách hàng, được hưởng tỷ lệ lợi nhuận theokết quả sản xuất kinh doanh. Ngày 24 tháng 3 năm 1997,Công ty tổ chức giao vốn cho Xí nghiệp với giá trị tàisản cố định và vốn lưu động là 21,3 tỷ đồng. Mô hìnhtổ chức và cơ chế quản lý mới đã tạo điều kiện cho Xínghiệp sản xuất kinh doanh đạt hiệu quả cao. Giá trịhàng hóa thực hiện, thu nhập bình quân, lợi nhuận, tốcđộ luân chuyển vốn đều tăng so với thời gian sản xuấtcủa từng xưởng đang còn trực thuộc Xí nghiệp X28.

Tổ chức Đảng của Xí nghiệp được phát triển thành Đảngbộ bộ phận theo Quyết định số 13/QĐ ngày 27 tháng 12năm 1994 của Đảng ủy Công ty may 28. Hiện nay Đảng bộXí nghiệp có 6 chi bộ trực thuộc với 80 đảng viên vàlà Đảng bộ có số lượng Đảng viên đông nhất trong Đảngbộ Công ty. Hằng năm, Đảng bộ Xí nghiệp luôn đạt tiêuchuẩn trong sạch vững mạnh, được Đảng ủy Tổng cục Hậucần tặng 1 Bằng khen và 1 giấy khen về thành tích xâydựng Đảng bộ.

Tổ chức Công đoàn, Đoàn Thanh niên, Hội Phụ nữ luônđược kiện toàn và có số lượng đoàn viên công đoàn,đoàn viên thanh niên, hội viên phụ nữ đông nhất trongCông ty, hoạt động đúng chức năng và mang lại hiệu quảthiết thực, góp phần hoàn thành tốt nhiệm vụ đượcgiao...

Trong chặng đường nhiều năm xây dựng, trưởng thànhdưới sự lãnh đạo của Đảng ủy Công ty, Đảng ủy Xínghiệp và Chỉ huy đơn vị đã cùng với tập thể cán bộ,công nhân viên luôn đoàn kết chung sức chung lòng xâydựng Xí nghiệp hoàn thành tốt nhiệm vụ được giao,nhiều năm hoàn thành vượt mức kế hoạch trước ngày 22tháng 12 và đạt đơn vị vững mạnh toàn diện. Xí nghiệp

10

đã được Tổng cục Hậu cần tặng danh hiệu Đơn vị Quyếtthắng các năm 1999, 2002, 2003, 2004.

Quá trình xây dựng và phát triển, cán bộ, công nhânviên trong Xí nghiệp luôn đoàn kết, tin tưởng, chủđộng, sáng tạo, xây dựng tổ chức vững mạnh, khắc phụckhó khăn, sẵn sàng nhận và hoàn thành nhiệm vụ đượcgiao cả thường xuyên và đột xuất.

Với những thành tích nổi bật:Năm 1993, Xí nghiệp đã nghiên cứu áp dụng thành côngsử dụng công nghệ ép keo sản xuất áo gió xuất khẩu đểsản xuất áo quân phục đông sỹ quan có lót và đảm bảonăng suất tăng 1,5 lần. Đề tài ứng dụng kỹ thuật đượcCục Quân nhu chỉ đạo các đơn vị may trong toàn quân ápdụng, đây là một bước tiến mới trong công tác nghiêncứu khoa học của đơn vị.

Tháng 7 năm 1995, chỉ trong 20 ngày Xí nghiệp đã hoànthành xuất sắc nhiệm vụ đột xuất sản xuất 500 bộ quânphục đại lễ để phục vụ cho các đại biểu dự lễ kỷ niệmQuốc khánh 2/9.

Năm 2002, Xí nghiệp là đơn vị đầu tiên trong Công tytriển khai sản xuất hàng xuất khẩu theo phương thứcFOB mang lại hiệu quả thiết thực nên chỉ trong Quý 4năm 2002 doanh thu của Xí nghiệp bằng gần doanh thucủa 8 tháng trước đó. Xí nghiệp chủ động đổi mới, kiệntoàn sắp xếp, bố trí sản xuất, phù hợp với khả năng,sở trường và thế mạnh của Xí nghiệp, qua đó đã nângcao được hiệu quả công tác điều hành quản lý và chấtlượng sản phẩm. Các sản phẩm của Xí nghiệp gồm: bộđông len K82, áo veston nam/nữ xuất khẩu đã được tặnghuy chương vàng tại Hội chợ triển lãm trong nước vàquốc tế.

Hiện nay, Công ty có 2 phân xưởng may, 4 phòng nghiệpvụ và hơn 1000 cán bộ, công nhân viên, có trang thiếtbị hiện đại, công nghệ tiên tiến, nhà xưởng khangtrang, đủ các điều kiện để sản xuất theo phương thứcFOB và khả năng cạnh trang trong xu thế hội nhập.

11

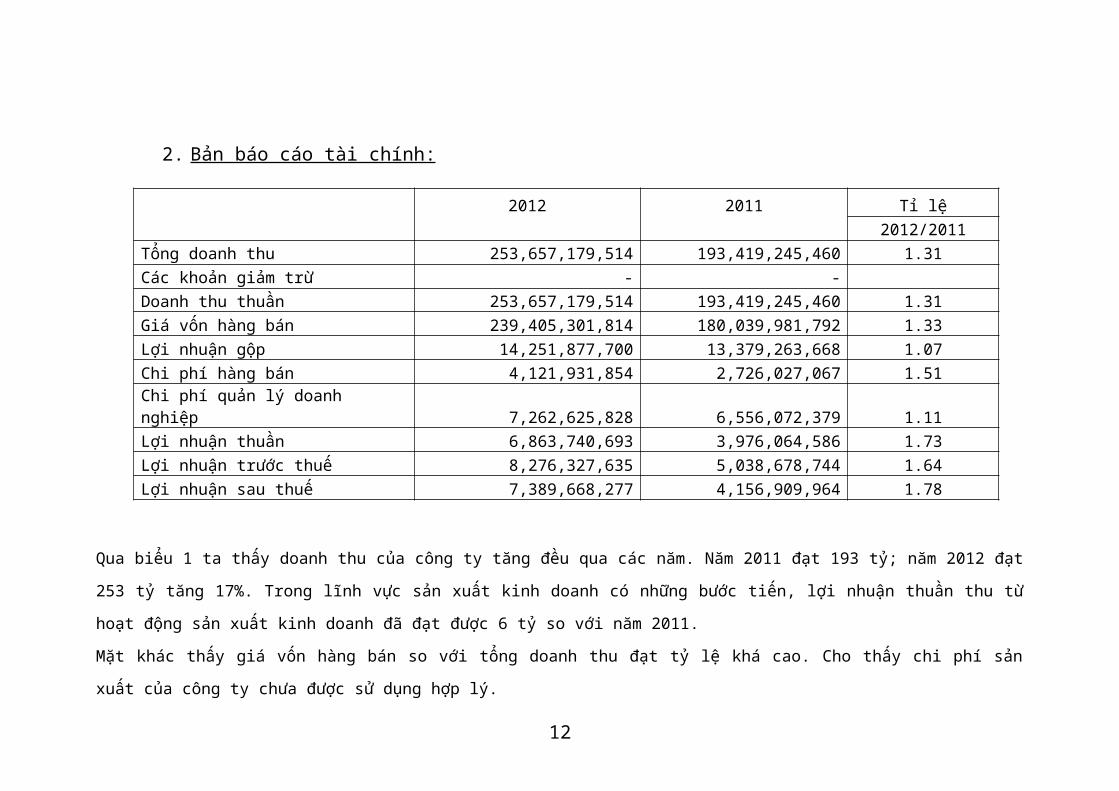

2. Bản báo cáo tài chính:

2012 2011 Tỉ lệ2012/2011

Tổng doanh thu 253,657,179,514 193,419,245,460 1.31Các khoản giảm trừ - -Doanh thu thuần 253,657,179,514 193,419,245,460 1.31Giá vốn hàng bán 239,405,301,814 180,039,981,792 1.33Lợi nhuận gộp 14,251,877,700 13,379,263,668 1.07Chi phí hàng bán 4,121,931,854 2,726,027,067 1.51Chi phí quản lý doanh nghiệp 7,262,625,828 6,556,072,379 1.11Lợi nhuận thuần 6,863,740,693 3,976,064,586 1.73Lợi nhuận trước thuế 8,276,327,635 5,038,678,744 1.64Lợi nhuận sau thuế 7,389,668,277 4,156,909,964 1.78

Qua biểu 1 ta thấy doanh thu của công ty tăng đều qua các năm. Năm 2011 đạt 193 tỷ; năm 2012 đạt

253 tỷ tăng 17%. Trong lĩnh vực sản xuất kinh doanh có những bước tiến, lợi nhuận thuần thu từ

hoạt động sản xuất kinh doanh đã đạt được 6 tỷ so với năm 2011.

Mặt khác thấy giá vốn hàng bán so với tổng doanh thu đạt tỷ lệ khá cao. Cho thấy chi phí sản

xuất của công ty chưa được sử dụng hợp lý.

12

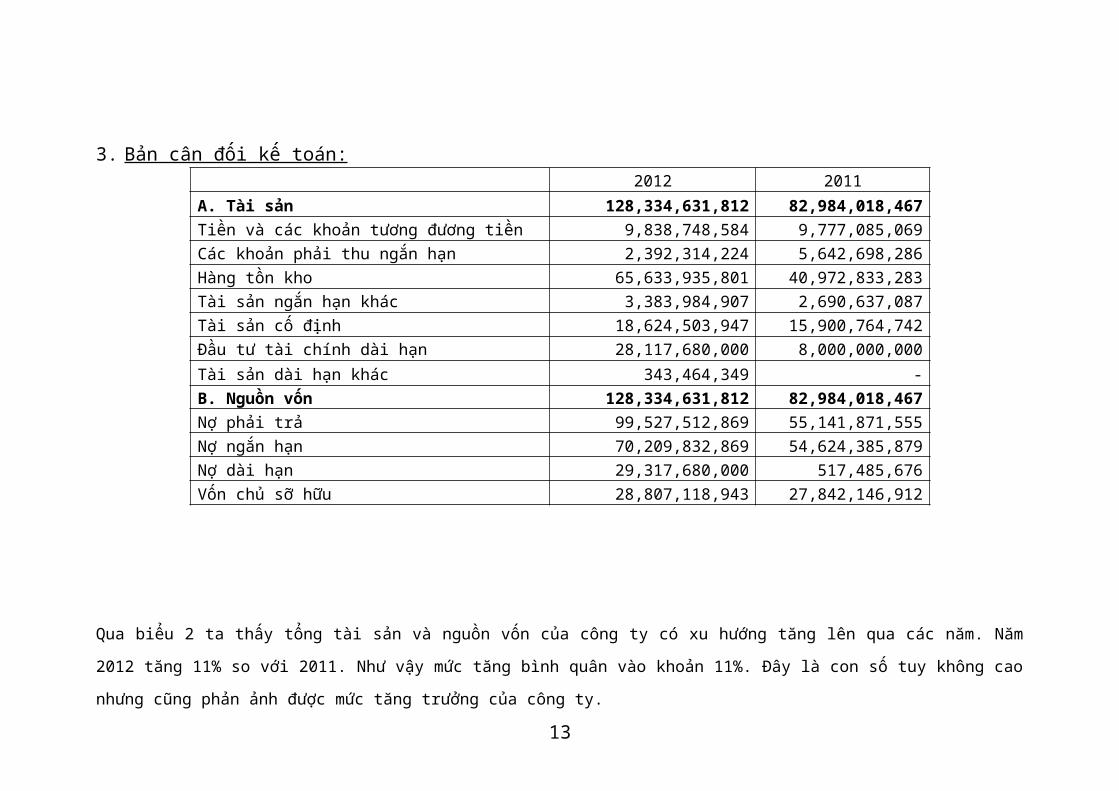

3. Bản cân đối kế toán:

Qua biểu 2 ta thấy tổng tài sản và nguồn vốn của công ty có xu hướng tăng lên qua các năm. Năm

2012 tăng 11% so với 2011. Như vậy mức tăng bình quân vào khoản 11%. Đây là con số tuy không cao

nhưng cũng phản ảnh được mức tăng trưởng của công ty.

13

2012 2011A. Tài sản 128,334,631,812 82,984,018,467Tiền và các khoản tương đương tiền 9,838,748,584 9,777,085,069Các khoản phải thu ngắn hạn 2,392,314,224 5,642,698,286Hàng tồn kho 65,633,935,801 40,972,833,283Tài sản ngắn hạn khác 3,383,984,907 2,690,637,087Tài sản cố định 18,624,503,947 15,900,764,742Đầu tư tài chính dài hạn 28,117,680,000 8,000,000,000Tài sản dài hạn khác 343,464,349 -B. Nguồn vốn 128,334,631,812 82,984,018,467Nợ phải trả 99,527,512,869 55,141,871,555Nợ ngắn hạn 70,209,832,869 54,624,385,879Nợ dài hạn 29,317,680,000 517,485,676Vốn chủ sỡ hữu 28,807,118,943 27,842,146,912

14

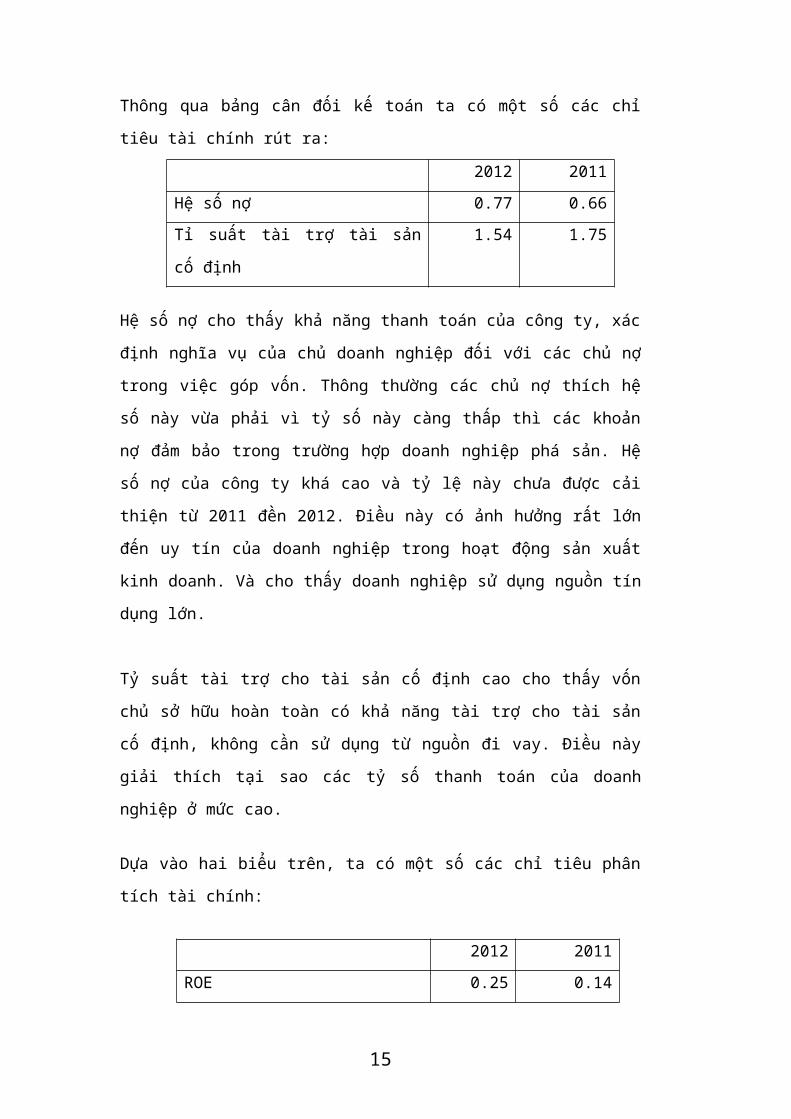

Thông qua bảng cân đối kế toán ta có một số các chỉ

tiêu tài chính rút ra:

2012 2011Hệ số nợ 0.77 0.66Tỉ suất tài trợ tài sản

cố định

1.54 1.75

Hệ số nợ cho thấy khả năng thanh toán của công ty, xác

định nghĩa vụ của chủ doanh nghiệp đối với các chủ nợ

trong việc góp vốn. Thông thường các chủ nợ thích hệ

số này vừa phải vì tỷ số này càng thấp thì các khoản

nợ đảm bảo trong trường hợp doanh nghiệp phá sản. Hệ

số nợ của công ty khá cao và tỷ lệ này chưa được cải

thiện từ 2011 đền 2012. Điều này có ảnh hưởng rất lớn

đến uy tín của doanh nghiệp trong hoạt động sản xuất

kinh doanh. Và cho thấy doanh nghiệp sử dụng nguồn tín

dụng lớn.

Tỷ suất tài trợ cho tài sản cố định cao cho thấy vốn

chủ sở hữu hoàn toàn có khả năng tài trợ cho tài sản

cố định, không cần sử dụng từ nguồn đi vay. Điều này

giải thích tại sao các tỷ số thanh toán của doanh

nghiệp ở mức cao.

Dựa vào hai biểu trên, ta có một số các chỉ tiêu phân

tích tài chính:

2012 2011ROE 0.25 0.14

15

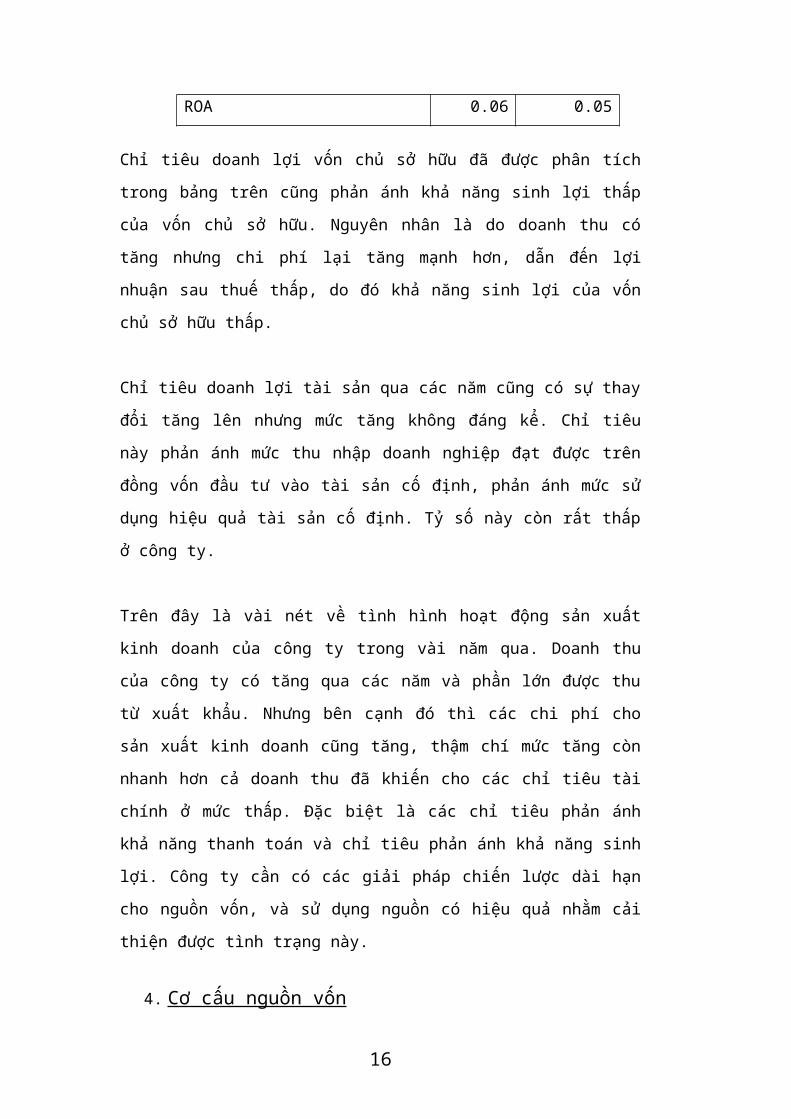

ROA 0.06 0.05

Chỉ tiêu doanh lợi vốn chủ sở hữu đã được phân tích

trong bảng trên cũng phản ánh khả năng sinh lợi thấp

của vốn chủ sở hữu. Nguyên nhân là do doanh thu có

tăng nhưng chi phí lại tăng mạnh hơn, dẫn đến lợi

nhuận sau thuế thấp, do đó khả năng sinh lợi của vốn

chủ sở hữu thấp.

Chỉ tiêu doanh lợi tài sản qua các năm cũng có sự thay

đổi tăng lên nhưng mức tăng không đáng kể. Chỉ tiêu

này phản ánh mức thu nhập doanh nghiệp đạt được trên

đồng vốn đầu tư vào tài sản cố định, phản ánh mức sử

dụng hiệu quả tài sản cố định. Tỷ số này còn rất thấp

ở công ty.

Trên đây là vài nét về tình hình hoạt động sản xuất

kinh doanh của công ty trong vài năm qua. Doanh thu

của công ty có tăng qua các năm và phần lớn được thu

từ xuất khẩu. Nhưng bên cạnh đó thì các chi phí cho

sản xuất kinh doanh cũng tăng, thậm chí mức tăng còn

nhanh hơn cả doanh thu đã khiến cho các chỉ tiêu tài

chính ở mức thấp. Đặc biệt là các chỉ tiêu phản ánh

khả năng thanh toán và chỉ tiêu phản ánh khả năng sinh

lợi. Công ty cần có các giải pháp chiến lược dài hạn

cho nguồn vốn, và sử dụng nguồn có hiệu quả nhằm cải

thiện được tình trạng này.

4. Cơ cấu nguồn vốn

16

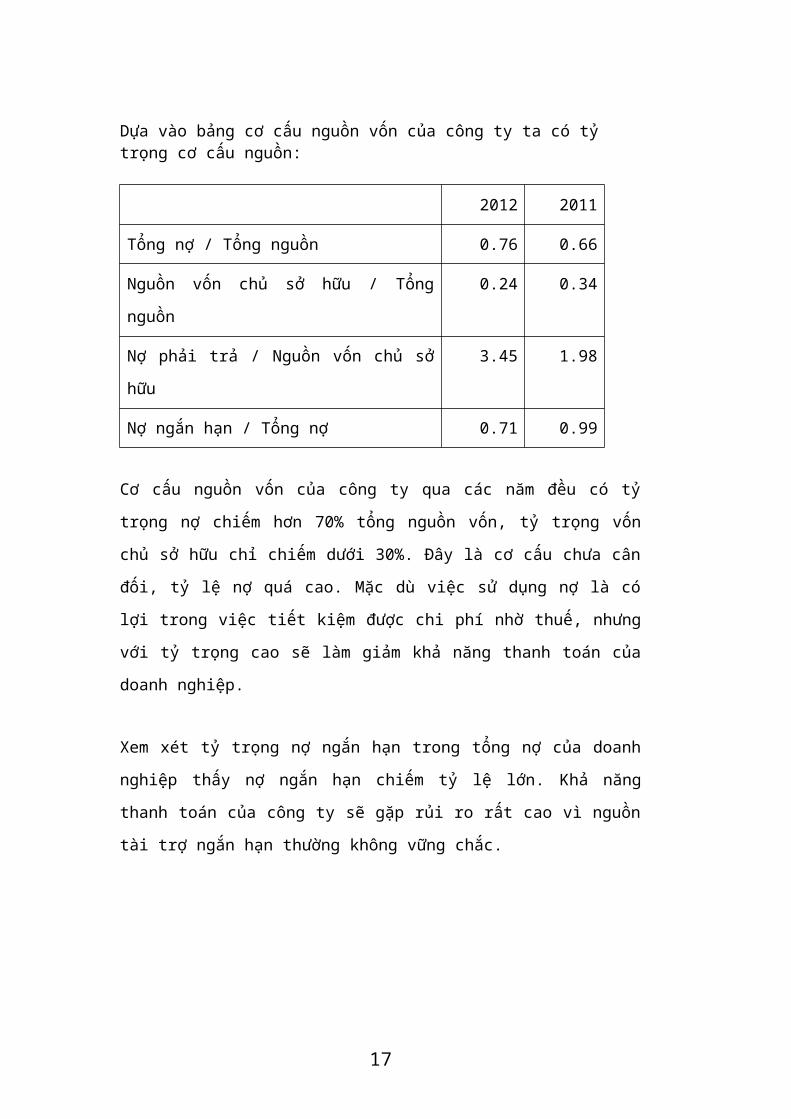

Dựa vào bảng cơ cấu nguồn vốn của công ty ta có tỷ trọng cơ cấu nguồn:

2012 2011

Tổng nợ / Tổng nguồn 0.76 0.66

Nguồn vốn chủ sở hữu / Tổng

nguồn

0.24 0.34

Nợ phải trả / Nguồn vốn chủ sở

hữu

3.45 1.98

Nợ ngắn hạn / Tổng nợ 0.71 0.99

Cơ cấu nguồn vốn của công ty qua các năm đều có tỷ

trọng nợ chiếm hơn 70% tổng nguồn vốn, tỷ trọng vốn

chủ sở hữu chỉ chiếm dưới 30%. Đây là cơ cấu chưa cân

đối, tỷ lệ nợ quá cao. Mặc dù việc sử dụng nợ là có

lợi trong việc tiết kiệm được chi phí nhờ thuế, nhưng

với tỷ trọng cao sẽ làm giảm khả năng thanh toán của

doanh nghiệp.

Xem xét tỷ trọng nợ ngắn hạn trong tổng nợ của doanh

nghiệp thấy nợ ngắn hạn chiếm tỷ lệ lớn. Khả năng

thanh toán của công ty sẽ gặp rủi ro rất cao vì nguồn

tài trợ ngắn hạn thường không vững chắc.

17

III. Giải pháp cho việc tạo lập vốn ở công ty1.Cơ hội

Vẫn là những thuận lợi của ngành dệt may công ty May

28.1 có nhiều cơ hội trong việc thu hút nguồn nhân

lực, có khả năng khai thác được nhiều nguồn nguyên

nhiên liệu trong nước, phục vụ cho nhu cầu sản xuất.

Ngành may mặc là ngành đi theo thời đại không bao giờ

là cũ là lạc hậu, do đó con đường phía trước với công

ty rất rộng mở.

Trong tiến trình hội nhập kinh tê, tin vui đến với các

ngành kinh tế nói chung trong đó ngành dệt may có

nhiều cơ hội hơn cả, đó là việc Việt Nam được đàm phán

gia nhập WTO. Cùng với việc gia nhập tổ chức lớn uy

tín này chúng ta có cơ hội tăng cường vị thế quốc tế

và bảo vệ quyền lợi khi tham gia xây dựng những qui

định của WTO. Hàng hoá dịch vụ của Việt Nam sẽ được

trao đổi bình đẳng như hàng hoá và dịch vụ của các

nước khác, khả năng xuất khẩu của chúng ta sẽ cao hơn

rất nhiều so với trước đây, các qui định về hạn ngạch

và thuế sẽ được cải thiện. Đây là cơ hội rất lớn đối

với hàng dệt may nói chung và với công ty may 28.1 nói

riêng vì khi đó thị phần cho hàng may mặc xuất khẩu

của công ty cũng được nới rộng, ở các thị trường lớn

như EU, Mỹ, Nhật Bản…việc giao lưu hợp tác kinh tế

được mở rộng, doanh nghiệp có cơ hội thu hút nhiều dự

án đầu tư hơn.

18

2.Thách thức Không chỉ gặp thách thức trước cạnh tranh trên thị

trường quốc tế mà trên thị trường nội địa sự cạnh

trạnh cũng diễn ra hết sức gay gắt. số lượng các doanh

nghiệp dệt may ngày càng nhiều công ty có nhiều đối

thủ mạnh như May 10, May Đức Giang, May Việt Tiến…Đều

là các doanh nghiệp trực thuộc tổng công ty dệt may

Việt Nam được cạnh tranh tự do trên thị trường trong

nước một thị trường đang được đánh giá cao, các công

ty cũng đang lỗ lực để thu hút thị phần về phía mình.

Cùng một loại snar phẩm các mặt hàng của các công ty

này luôn đứng cạnh nhau trong các cửa hiệu các hội chợ

triển lãm … và tất nhiên khi quyết định chọn lựa sản

phẩm khách hàng sẽ chọn sản phẩm có chất lượng tốt và

giá thành thấp và mẫu mã đẹp. Đây chính là thách thức

thực tế nhất đối với công ty. Ở thị trường nội địa

không chỉ có các đối thủ là các doanh nghiệp trong

nước mà sự cạnh tranh còn bao gồm cả với các mặt hàng

nhập khẩu từ nước ngoài vào. Việc chúng ta gia nhập

WTO đã mang lại nhiều cơ hội nhưng đó cũng là thách

thức mà chúng ta phải đối mặt. Việt Nam sẽ phải cắt

giảm thuế quan và các rào cản phi thuế quan, áp dụng

chế độ đãi ngộ quốc gia với các doanh nghiệp nước

ngoài đang hoạt động tại Việt Nam.

3.Giải pháp cho vốn chủ sở hữu Đây là nguồn tạo lập công ty đã sử dụng rất hạn chế

trong thời gian vừa qua. Chuyển sang hình thức cổ phần

công ty cần có các chiến lược khai thác các điểm mạnh

19

của hình thức này. Do công ty chưa thực sự có tiềm lực

mạnh về tài chính nên trong thời gian đầu công ty có

thể tạo kênh huy động vốn thông qua việc phát hành cổ

phiếu trong nội bộ công ty, sau đó phấn đấu để tham

gia niêm yết trên thị trường chứng khoán. Bằng việc

phát hành này công ty có điều kiện để cân bằng cơ cấu

vốn, nâng cao tỷ lệ nguồn vốn chủ sở hữu. Mặt khác

trong thời gian đầu công ty còn được ưu đãi về thuế.

Công ty cần có các chiến lược chào bán cổ phần rộng

rãi tới các thành viên trong công ty và các nhà đầu tư

tiềm năng, điều này là thiết thực để nâng cao uy tín

cho doanh nghiệp, tạo điều kiện thuận lợi cho việc

niêm yết cổ phiếu trên thị trường chứng khoán khi thị

trường bảng II được đưa vào vận hành. Do thị trường

chứng khoán ở nước ta còn chưa phát triển ổn định nên

việc đưa cổ phiếu ra niêm yết còn có nhiều khó khăn

đòi hỏi công ty cần có sự đầu tư lâu dài, nâng cao giá

trị cổ phiếu bên trong, tạo uy tín bên ngoài, là cơ sở

để cổ phiếu có giá trị tiềm năng thu hút được nhà đầu

tư.

Tuy nhiên việc tham gia vào thị trường chứng khoán có

đạt được kết quả như mong muốn hay không còn phụ thuộc

vào rất nhiều yếu tố khách quan khác.

Bên cạnh đó công ty có thể xem xét việc tách cổ phiếu.

Việc tách cổ phiếu không làm ảnh hưởng đến vốn của

công ty, không làm ảnh hưởng đển quyền lợi của các cổ

đông song có thể làm cho cổ phiếu của công ty dễ tiếp

cận với nhà đầu tư.

20

Cùng với việc phát hành cổ phiếu mới, công ty có thể

sử dụng phương thức tạo lập vốn qua nguồn vốn chủ sở

hữu bằng việc giữ lại lợi nhuận tái đầu tư. Đây là

nguồn tài trợ quan trọng vì doanh nghiệp giảm được chi

phí giảm bớt được sự phụ thuộc vào bên ngoài. Do đó

trong thời gian tới một mặt công ty cần có các biện

pháp nâng cao kết quả kinh doanh đồng thời thuyết phục

đại hội đồng cổ đông đồng ý cho giữ lại lợi nhuận, tái

đầu tư trở lại vào sản xuất.

Chúng ta đã khẳng định tầm quan trọng của công tác tạo

lập vốn thì vấn đề sử dụng vốn lại là yếu tố quan

trọng hơn cả. Có vốn mà không biết sử dụng vốn thì

việc tạo lập vốn trở lên vô ích. Do đó giải pháp quan

trọng hàng đầu trong công tác tạo lập vốn thiết nghĩ

là phải nâng cao hiệu quả sử dụng vốn của doanh

nghiệp. Do hiệu quả sử dụng vốn chưa cao nên tốc độ

tăng trưởng của lợi nhuận sau thuế của công ty chưa

nhiều. Nó làm hạn chế việc bổ sụng lợi nhuận vào vốn

kinh doanh, từ đó làm ảnh hưởng rất lớn đến các yếu tố

khác. vì vậy để cho khối lượng lợi nhuận tích luỹ lớn

hơn so với hiện nay tạo ra sự an toàn hơn cho vốn chủ

sở hữu giảm bớt sự phụ thuộc vào vốn vay ngân hàng thì

trong thời gian tới công ty cần thiết phải nâng cao

hiệu quả sử dụng vốn. Điều này trước hết cần phải chú

trọng đến công tác phân bổ vốn sao cho hợp lý để đạt

tới cơ cấu vốn tối ưu, đồng thời thực hiện tiết kiệm

trong chi tiêu, tăng nhanh vòng quay của vốn lưu động.

21

Trên đây là những giải pháp tạo lập vốn cho hoạt động

sản xuất kinh doanh của công ty cổ phần may 28.1.

Ngoài các hình thức đã được nêu rõ ở trên công ty còn

có thể sử dụng một số các hình thức khác như từ các

nguồn phải trả như các khoản phải trả nhà cung cấp

(tín dụng thương mại), các khoản phải trả nhà nước

(thuế, các khoản phải trả khác). Đây là các hình thức

mà doanh nghiệp vẫn đang sử dụng nhưng chỉ chiểm tỷ

trọng nhỏ trong cơ cấu nguồn của doanh nghiệp. Đặc

biệt với hình thức tín dụng thương mại là phương thức

có lợi cho doanh nghiệp, công ty cần có các kế hoạch

hợp lý tạo uy tín doanh nghiệp nhằm khai thác tối đa

nguồn tài trợ này.

Nền kinh tế thị trường có nhiều biến động với nhiều cơ

hội và thách thức to lớn đối với công ty. Sử dụng

phương thức tạo lập nào là sự biến đổi linh hoạt của

đội ngũ cán bộ quản lý tài chính của công ty, cho phù

hợp với điều kiện thị trường và nhu cầu sản xuất kinh

doanh. Do đó mà trình độ của đội ngũ cán bộ tài chính

cũng có tác động không nhỏ tới hiệu quả của công tác

tạo lập vốn. Muốn công tác tạo lập vốn thành công

thiết nghĩ công ty có các chiến lược đào tạo cán bộ,

bởi nếu có đội ngũ cán bộ giỏi về nghiệp vụ có tính

sáng tạo nhanh nhạy để có thể thích ứng nhanh trước sự

thay đổi của môi trường thì quá trình sản xuất kinh

doanh của công ty luôn được đảm bảo đủ vốn.

22

Danh mục tham khảo:1.Corporate finance curriculum2.Journal of Financial Information No.18,

No. 243.Journal of Corporate Finance4.Journal of Development Economics No.83,

No.85, No.895.Journal of Economic Research No.2, No.66.Journal of banking and finance No.17.Trang vietnamnet8.Trang agtex.com9.Report investment securities10. Bản báo cáo tài chính và cân đối kế

toán Công ty 28.1

23

24