Embed Size (px)

Citation preview

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

20

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

ANALISIS TINGKAT SUKU BUNGA DEPOSITO BERJANGKA DAN MINAT NASABAH TERHADAP

JUMLAH DANA DEPOSITO BERJANGKA (Studi Kasus Pada PT Bank Danamon Indonesia Cabang Pangkalpinang)

SUDIANYENFI

MARHENI

Accounting ProgramSTIE-IBEK Bangka Belitung

Pangkal Pinang,[email protected]

Abstract-This research is an ex post facto research conducted at Bank Danamon Indonesia Branch of Pangkalpinang. This study aims to: 1) determine the effect of time deposit interest rates on the amount of time deposit funds, 2) to know the influence of customer interest on the amount of time deposit funds 3) to know the effect of time deposit interest rate and customer interest on the amount of deposit funds in PTBank Danamon Indonesia Branch of Pangkalpinang. The population in this study are all customers in PT Bank Danamon Indonesia Branch Pangkalpinang with sampling technique using random method. Data collection technique used is using questionnaires while data analysis techniques using Multiple Linear Regression analysis, prerequisite test (Normality test, Multicollinearity test, Linearity test) and Statistical test (t test and F test). The results of this study indicate that the normality test with the overall distribution of data is normal. From regression analysis obtained result: 1) time deposit interest rate have positive and significant effect to amount of time deposit fund with correlation value equal to 0,637 and t-count equal to 4,282; 2) customer interest has a positive and significant effect on the amount of time deposit fund with correlation value of 0.043 and t-count of 5,289; 3) the overall interest rates on time deposits and customer interest have a positive and significant impact on the amount of deposit funds in PT. Bank Danamon Indonesia Branch of Pangkalpinang with F-count is 9,173 and R2 is 0,746 which means dependent variable can be explained by independent variable equal to 74,6% while rest of 25,4% explained by other variable outside regresi model.

Keywords: Interest Rate of Time Deposit, Interest of Customers, Total Time Deposit Fund

I. PENDAHULUAN

Dunia perbankan sebagai lembaga keuangan dan peraturan akan selalu bersaing untuk mendapatkan kepercayaan dari masyarakat dan pengusaha pemilik modal untuk menyalurkan dananya kepada pihak yang memerlukan. Oleh karena itu pemerintah selalu berusaha untuk menghidupkan dan memperbaiki dunia perbankan melalui berbagai paket kebijaksanaan yang berupa paket deregulasi,khususnya yang berkenaan dengan sektor perbankan.

Sesuai dengan SK Direksi Bank Indonesia No.30/277/KEP/DIR Tanggal 19 Maret 1998,suatu bank dikatakan sehat apabila bebas perselisihan intern, tidak ada campur tangan pihak ekstern, terhindar dari praktek perbankan lain yang dapat membahayakan usaha bank.

Mengenai sistem penelitian tingkat kesehatan bank dapat diukur berdasarkan faktor CAMELS (sesuai dengan PeraturanBank Indonesia No.6/10/PBI/2004).Namun saat ini penilaian menggunakan faktor CAMELS telah digantikan dengan sistem penilaian yang berdasarkan pendekatan Risiko (Risk- Based Bank Rating/RBBR) yang terdiri dari Profil Risiko, Good Corporate Govermance (GCG).Rentabilitas dan Permodalan (sesuai dengan Surat Edaran Bank Indonesia NO.13/24/DPNP 25 Oktober 2011). Menurut SE BI No.13/24/DPNP 25 Oktober 2011 ini, bank wajib memelihara dan meningkatkan Kesehatan Bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usaha.

Masyarakat atau perusahaan sebagai pemilik dana mempunyai suatu keinginan, agar dana yang ada dapat berkembang. Bertambahnya nilai suatu dana merupakan suatu perkembangan yang diinginkan oleh para pemilik dana baik dalam jangka pendek maupun untuk masa yang akan datang.

Di tengah pesatnya perkembangan penghimpunan dana dan penyalurannya kredit perbankan pemerintah mengeluarkan kebijaksanaan baru, yang bertujuan untuk melengkapi dan menyempurnakan perkembangan sektor perbankan.

Kebijaksanaan suku bunga yang realitas akan terus dikembangkan dan ini tentunya akan mempengaruhi tinggi rendahnya suku bunga yang ditetapkan sedemikian rupa yang tidak memberatkan bagi usaha pembangunan dan juga tidak memberatkan para nasabah atau para pengusaha. Selain itu kebijaksanaan suku bunga harus mencerminkan langkanya modal yang tersedia dalam perekonomian dan keseluruhan biaya penyaluran modal dari penabung kepada peminjam.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

21

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

Setiap pelaku bisnis baik pengusaha, manajer, individu dalam menjalankan kegiatan ekonomi dan bisnis tidak terlepas dari berbagai alternatif keputusan investasi dan pembiayaan.

Secara teoritis, keterandalan keputusan investasi dan pembiayaan sangatlah bergantung pada tingkat suku bunga yang berlaku. Menurut Lawrence J Gitman (2000) tingkat suku bunga merupakan kompensasi yang harus dibayar oleh pihak peminjam (borrower) dana kepada pihak yang meminjamkan (lender). Dari sudut pandang borrower tingkat suku bunga merupakan biaya penggunaan dana (cost of borrowing funds) yang harus dipertimbangkan dalam keputusan pembiayaan, sedangkan dari sudut pandang lender tingkat suku bunga merupakan tingkat hasil yang diharapkan (required return).

pengertian suku bunga menurut Sunariyah (2004: 80) adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

Menurut Lipsey, Ragan, dan Courant (2003: 471) suku bunga adalah harga yang dibayarkan untuk satuan mata uang yang dipinjam pada periode waktu tertentu.Individu atau lembaga yang memiliki kelebihan dana memerlukan institusi yang dapat mengelola kelebihan dananya tersebut secara efektif dan menguntungkan. Mereka dapat mempercayakan pengelolaan dana tersebut kepada bank dalam bentuk tabungan, deposito maupun giro.

Nasabah lebih memilih menginvestasikan kelebihan dananya pada tempat yang memberikan keuntungan yang besar di sertai dengan rasa aman.Perbankan merupakan salah satu tempat popular menurut UU RI No 10 Tahun 1988 tanggal 10 November 1988 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan,yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya.

Kegiatan menghimpundanmenyalurkandanabisa diasumsukan sebagai kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan penghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Bank salah satu sarana yang memudahkan aktivitas masyarakat untuk menyimpan uang, dalam hal perniagaan maupun untuk investasi masa depan.

Dalam memasarkan deposito, PT Bank Danamon Indonesia Cabang Pangkalpinang memberi banyak kemudahan dalam bentuk bunga yang bersaing, rasa aman dalam menginvestasikan uangnya, serta kualitas pelayanan yang lebih baik.Dalam upaya menarik minat nasabah untuk menabung di bankdilakukanberbagai upaya. Salah satunya yaitu penetapan tingkat suku bunga bank. Tingkat suku bunga yang ditetapkan bank akan berdampak terhadap perilaku nasabah bank.

Bunga yang diberikan oleh bank kepada nasabah merupakan daya tarik bagi masyarakat untuk melakukan penyimpanan uangnya di bank. Oleh karena itu PT Bank Danamon IndonesiaCabang Pangkalpinang berusaha memaksimalkan bunga deposito yang bersaing sehingga nasabah tertarik dan ingin mengembangkandana khususnya para pengusaha dengan menawarkan produk deposito yang berbeda

dari bank lainnya, karena tidak sedikit nasabah atau calon nasabah datang ke bank untuk mendapatkan informasi tentang suku bunga deposito yang berarti suku bunga itu menjadi patokan beberapa nasabah untuk bergabung dengan bank pilihan mereka.

Hal inilah yang menjadi landasan masalah bagi penulis dalam melakukan penelitian yaitu mengenai tingkat suku bunga deposito berjangka dan minat nasabah terhadap jumlah dana deposito pada PT Bank Danamon Indonesia Cabang Pangkalpinang khususnya terhadap nasabah PT Bank Danamon Indonesia Cabang Pangkalpinang dalam memilih dan menggunakan produk deposito, mengingat pada dasarnya dan pada umumnya nasabah menginginkan pendapatan bunga yang besar dari dana yang didepositokan pada bank tersebut.Dengan adanya alasan tersebut di atas maka dapat diambil satu judul: “Analisis Tingkat Suku Bunga Deposito Berjangkadan MinatNasabah Terhadap Jumlah Dana DepositoBerjangka Pada PTBankDanamon Indonesia Cabang Pangkalpinang“.

Dikutip dari latar belakang yang sudah di jelaskan peneliti bahwa tidak sedikit nasabah atau calon nasabah datang ke bank untuk mendapatkan informasi tentang suku bunga deposito yang berarti suku bunga itu menjadi patokan beberapa nasabah untuk bergabung dengan bank pilihan mereka.

Dari latar belakang masalah ini maka penulis mengungkapkan masalah yang dapat diidentifikasikan sebagai berikut:1. Penerapan pemberian tingkat suku bunga deposito berjangka

yang di lihat dari dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang.

2. Ukuran minat nasabah untuk mendepositokan dananya di PT Bank Danamon Indonesia Cabang Pangkalpinang.

II. LANDASAN TEORI

Pengertian DepositoSeperti kita ketahui bahwa salah satu aktivititas perbankan

dalam usaha untuk mengumpulkan dana adalah mengarahkan aktivitas deposito.Dimana orang yang menyimpan uang dalam bentuk deposito ini dikenal dengan deposan.Simpanan deposito di Bank lazimnya di letakkan pada persyaratan jangka waktu pengambilannya.

Dengan deposito ini pihak bank akan lebih mudah memberikan kredit kepada masyarakat yang memerlukan kredit.Bagi masyarakat yang akan menyimpan uangnya dalam bentuk deposito, akan lebih baik mengerti dahulu tentang deposito itu sendiri. Maka dari itu perlu dikemukakan atau diartikan beberapa difinisi dari deposito.

Menurut Undang-undang RI No.10 tahun 1998 tentang PerbankanBab I Pasal 1 ayat 7, yang dimaksud dengan deposito adalah simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan dengan jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank atau berdasarkan perjanjian deposan dengan pihak bank.

Menurut Muchdarsyah Sinungan (2003:90)mengatakan bahwa deposito adalah Simpanan dana pihak ketiga kepada bank

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

22

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

yang penarikannya dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan.

Dari pengertian tersebut diatas dapat ditarik kesimpulan bahwa deposito pada dasarnya merupakan salah satu faktornya yang cukup besar pengaruhnya terhadap aktivitas perbankan dan merupakan salah satu sumber dana pembiayaan, operasionalnya yang disalurkan lewat kredit untuk membantu permodalan para pengusaha yang melakukan investasi.

Tujuan DepositoAdapun tujuan deposito menurut Hasymi Ali(2002;167),

tujuan deposito dapat ditinjau dari dua segi, yaitu bank dan segi dana.

Ditinjau dari segi bank adalah merupakan salah satu kegiatan bank untuk mengumpulkan dana yang berlebihan dan tidak dikonsumsikan yang terdapat dalam masyarakat, dana yang dikumpulkan ini sangat diperlukan oleh bank dalam menunjang kegiatan pokok yang berupa pemberian kredit kepada masyarakat.

Ditinjau dari segi dana adalah merupakan aktivitas yang terdapat dalam negara, maka tujuan utamanya adalah untuk lebih memanfaatkan perkreditan serta dana-dana dari kalangan masyarakat untuk mensukseskan pelaksanaan stabilitas ekonomi di dalam tujuan ini ditekankan pada dana tersebut hendaknya dari masyarakat.

Macam-macam DepositoMenurut Hasymi Ali (2002;170). Mengatakan sebagai berikut bahwa deposito ada tiga yaitu :a. Time deposit adalah deposito yang terikat oleh waktu yang

telah ditentukan apabila waktu yang ditentukan itu telah habis, maka deposan dapat mengambil lankah-langkah antara lain :1. Menarik simpanan deposito dari bank.2. Memperpanjang simpanan deposito dengan suatu

periode tertentu yang diinginkan.b. Deposito On Call adalah simpanan tetap berada di bank

sebelum dibutuhkan oleh pemiliknya (deposan) apabila penyimpanan itu menarik simpanannya maka terlebih dahulu harus memberitahukan kepada bank, tergantung pada perjanjian antara penyimpan dengan bank, (biasanya jangka waktunya pendek).

c. Demand Deposit (Rekening Koran Giro), adalah penyimpan atau deposan dapat menyimpan atau menarik dananya setiap saat, kapan deposan menghendaki.

Tingkat suku BungaMenurut Samuelson dan Nordhaus (2004:190), definisi

suku bunga adalah biaya yang harus dikeluarkan oleh pihak bank atas penerimaan sejumlah uang. Menurut Muchdarsyah Sinungan (2003:228), suku bunga dijadikan persentase atas biaya yang dibayarkan atas penggunaan sejumlah dana yang dihimpun dan balas jasa atas penggunaan sejumlah dana yang diperoleh dari nasabah. Selain itu, suku bunga juga dapat diartikan sebagai biaya pinjaman atau harga yang dibayarkan oleh pihak kreditur

atas pinjaman dana yang diberikan oleh bank (Frederic S. Mishkin, 2008:4).Tingkat suku bunga ditentukan oleh suatu persilangan antara kurva permintaan investasi dan kurva tabungan. Jadi bunga adalah harga dari penggunaan loanable funds, yaitu harga yang terjadi di pasar dana investasi. Menurut teori klasik dalam suatu periode ada anggota masyarakat yang menerima pendapatan melebihi apa yang merka perlukan untuk konsumsinya selama periode tersebut. Mereka ini adalah kelompok penabung.Secara bersama jumlah tabungan merka membentuk supplay atau penawaran akanLoanable Funds.

Di lain pihak dalam periode yangsama ada anggota masyarakat yang membutuhkan dana mungkin karena ingin mengkonsumsi lebih dari pendapatan yang diterima selama periode tersebut atau yang lebih penting karena merka pengusaha yang memerlukan dana untuk operasi atau perluasan usahanya. Mereka ini adalah investordan jumlah dari seluruh kebutuhan mereka akan dana membentuk permintaan akan Loanable Funds.

Selanjutnya para penabung dan para investor ini bertemu di pasar Loanable Funds dan dari proses tawar menawar antara mereka akhirnya akan dihasilkan tingkat bunga atau keseimbangan. Dalam teori bunga yang lain yaitu yang dikemukakan oleh John Maynard Keynes menganggap tingkat bunga sebagai harga atas penggunaan uang. Keynes menganggap tingkat suku bunga sebagai suatu gejala keuangan yang ditentukan oleh permintaan dan penawaran akan uang. Dengan adanya permintaan dan penawaran akan kebutuhan uang akan timbul naik turunnya bunga di pasar Loanable Funds.

Dalam teori bunga moneter, John Maynard Keynes (2000: 340) menganggap tingkat bunga sebagai harga atas penggunaan uang. Keynes menganggap tingkat bunga sebagai suatu gejala keuangan, yang ditentukan oleh permintaan dan penawaran akan uang.

Menurut teori ini ada tiga motif mengapa orang menghendaki, memegang uang tunai. Tiga motif tersebut adalah:

a. Motif transaksib. Motif berjaga-jagac. Motif spekulai

Pengertian Tingkat Suku BungaPengertian tingkat suku bunga adalah harga dari

penggunaan uang atau juga dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu (Boediono, 2003).Harga yang disepakati adalah harga dari penggunaan uang tersebut untuk jangka waktu yang ditentukan bersama. Harga ini biasanya dinyatakan dalam % (prosentase) persatuan waktu (misalnya: perbulan atau pertahun sesuai dengan kebiasaan yang berlaku).

Menurut Siswanto Sutojo (2000:118), dalam bukunya“Strategi Manajemen Kredit Bank Umum” bahwa: Jumlah kredit yang diberikan juga menentukan cara penghitungan suku bunga”. Secara umum dapat dikatakan walaupun suku bunga yang dikenakan untuk kredit dengan jumlah besar lebih rendah dari cara penentuan standar, ada kemungkinan secara satuan portofolio kredit tersebut dapat

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

23

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

memberikan keuntungan yang lebih besar dibandingkan dengan portofolio kredit skala kecil atau sedang.

Pengertian MinatMinat adalah suatu disposisi yang terorganisir melalui

pengalaman yang mendorong seseorang untuk memperoleh objek khusus, aktivitas, pemahaman, dan ketrampilan untuk tujuan perhatian atau pencapaian.Hal penting pada minat adalah intensitasnya, secara umum minat termasuk karakteristik afektif yang memiliki intensitas tinggi (Depdiknas, 2009).

Minat merupakan suatu keinginan yang timbul dari diri sendiri tanpa ada paksaan dari orang lain untuk mencapai suatu tujuan tertentu. Menurut Pandji (2004:9), minat adalah rasa suka (senang) dan rasa tertarik pada suatu objek atau aktivitas tanpa ada yang menyuruh dan biasanya ada kecenderungan untuk mencari objek yang disenangi tersebut. Minat lebih dikenal sebagai keputusan pemakaian atau pembelian jasa/produk tertentu.

Menurut Sukmadinata (2010) faktor-faktor yang mempengaruhi minat yaitu:1. Pengetahuan

Pengetahuan merupakan hasil tahu yang terjadi setelahorang melakukan penginderaan terhadap suatu objek tertentu. Penginderaan terjadi melalui panca indra manusia, yaitu: indra penglihatan, pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui pendidikan, pengalaman orang lain, media massa maupun lingkungan.

2. PengalamanPengalaman sebagai sumber pengetahuan adalah suatu cara untuk memperoleh kebenaran pengetahuan dengan caramengulang kembali pengetahuan yang diperoleh dalam memecahkan masalah yang dihadapi masa lalu.

3. Informasi 4. Secara umum informasi dapat didefinisikan sebagai hasil dari

pengolahan data dalam suatubentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian yang nyata yang digunakan untuk pengambilan keputusan. Informasi merupakan data yang telah diklasifikasikan atau diolah atau diinterpretasi untuk digunakan dalam proses pengabilan keputusan.

Penelitian TerdahuluSebagai acuan dari penelitian ini dikemukakan hasil-hasil

penelitian yang telah dilaksanakan sebelumnya yaitu :1. AHMAD BAGAS RESTYONO (2011)Melakukan penelitian

dengan judul ”Analisis pengaruh tingkat suku bunga deposito terhadap jumlah deposito pada PT.Bank Sulselbar Cabang Utama Makasar”. Hasil regresi didapatkan nilaiR = 0,812 yang artinya bahwa tingkat suku bunga deposito memiliki korelasi yang signifikan terhadap jumlah deposito berjangka sebesar 81,2% . Hal ini dilihat berdasarkan tabel interprestasi koefisien korelasi.Nilai koefisen determinasi (R – Square) yang digunakan untuk mengetahui persentase pengaruh variabel independen terhadap variabel dependen sebesar 0,76. Angka ini berarti

76% perolehan jumlah deposito berjangka merupakan konstribusi dari tingkat suku bunga deposito ,sisanya 24% dipengaruhi oleh variabel lain . Jadi terdapat hubungan yang kuat antara tingkat suku bunga terhadap dana deposito, hal ini dilihat berdasarkan tabel interperetasi koefisien korelasi. Maka dari keseluruhan penelitian yang ditemukan bahwa penggunaan tingkat suku bunga deposito memiliki pengaruh yang signifikan terhadap jumlah deposito, besar kecilnya tingkat suku bunga deposito mempengaruhi jumlah deposito berjangka pada PT.Bank SulSelBar Cabang Utama Makassar.

2. TRI ASTUTI (2013) Melakukan penelitian dengan judul “pengaruh persepsi nasabah tentang tingkat suku bunga, promosi dan kualitas tingkat pelayanan terhadap minat menabung nasabah (Studi Kasus Pada BRI Cabang Sleman). Berdasarkan hasil penelitian dan hasil analisis regresi yang telah dilakukan, maka dapat ditarik beberapa kesimpulan sebagai berikut :a. Persepsi Nasabah tentang Tingkat Suku Bunga

berpengaruh positif signifikan terhadap Minat Menabung Nasabah. Hal ini ditunjukkan dengan nilai korelasisebesar 0,406 dan t-hitung sebesar 4,394.

b. Persepsi Nasabah tentang Promosi berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah. Hal ini didukung dengan hasil yang diperoleh berupa koefisien korelasi sebesar 0,571serta uji signifikansi parsial (uji t) yang menghasilkan nilai t-hitung sebesar 6,892 dengan t-tabel sebesar 1,980.

c. Persepsi Nasabah tentang Kualitas Pelayanan berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah. Hal ini terbukti dengan hasil yang diperoleh berupa koefisien korelasi sebesar 0,503 serta uji signifikansi parsial (uji t) yang menghasilkan nilai t-hitung sebesar 5,755>1,980.

d. Persepsi Nasabah tentang Tingkat Suku Bunga, Promosi dan Kualitas Pelayanan secara bersama-sama berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah di BRI Cabang Sleman. Hal ini diperoleh dari nilai t-hitung masing-masing variabel dan hasil uji F sebesar 26,374 serta nilai koefisien determinasi (R2) sebesar 0,452.

Kerangka PemikiranPeneliti ingin menganalisis bagaimana pengaruh tingkat

suku bunga deposito berjangka dan minat nasabah terhadap jumlah dana deposito berjangka pada PT Bank Danamon Cabang Pangkalpinang. Dimana pada umumnya semua orang ingin mendapatkan perkembangan dana yang maksimal, sehingga PTBank Danamon Indonesia Cabang Pangkalpinang menerapkan penetapan tingkat suku bunga deposito nasabah itu dilihat dari jumlah dana nasabah yang ada pada bank tersebut.

Hipotesisa. Hipotesis Pertama:

H0 : Diduga Tidak terdapat pengaruh Tingkat Suku Bunga Deposito Berjangka terhadap Jumlah Dana Deposito Berjangka.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

24

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

H1 : Diduga terdapat pengaruh Tingkat Suku Bunga Deposito Berjangka terhadap Jumlah Dana Deposito Berjangka.

b. Hipotesis Kedua:H0 : Diduga Tidak terdapat Minat Nasabah terhadap

Jumlah Dana Deposito Berjangka.H2 : Diduga terdapat pengaruh Minat Nasabah terhadap

Jumlah Dana Deposito Berjangka.c. Hipotesis Ketiga:

H0 : Diduga tidak terdapat pengaruh Tingkat Suku Bunga Deposito Berjangka dan Minat Nasabah terhadap Jumlah Dana Deposito Berjangka.

H3 : Diduga terdapat pengaruh Tingkat Suku Bunga Deposito Berjangka dan Minat Nasabah terhadap Jumlah Dana Deposito Berjangka.

III. METODOLOGI PENELITIAN

Teknik Pengumpulan DataPenelitian ini mengunakan analisis regresi linier berganda

dimana adanya hubungan secara linier antara dua atau lebih variabel independen (X) dengan variabel (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Berdasarkan jenis penelitian, penelitian ini tergolong ke dalam penelitian kuantitatif yaitu penelitian yang datanya berbentuk angka atau data kualitatif yang diangkakan (skoring). Penelitian ini menganalisis tentang Analisis tingkat suku bunga deposito berjangka dan minat nasabah terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang. Untuk memperoleh data yang dibutuhkan dalam menunjang pembahasan penulisan skripsi ini, maka penulis menggunakan prosedur pengumpulan data sebagai berikut :1. Penelitian lapangan (field research) yaitu penelitian secara

langsung ke perusahaan yang menjadi obyek penelitian yang bertujuan untuk memperoleh data yang dibutuhkan sehubungan dengan materi pembahasan.

2. Wawancara (Interview) yaitu pengumpulan data dengan melakukan wawancara lisan terhadap pimpinan dan staf perusahaan yang berkompeten terhadap masalah yang diteliti.

3. Penelitian kepustakaan (library research) yaitu penelitian yang bertujuan untuk memperoleh konsep dan landasan teori dengan mempelajari berbagai literatur, buku, referensi, dan dokumen-dokumen yang berkaitan dengan obyek pembahasan sebagai bahan analisis.

TABEL 1Kisi-kisi Penelitian

Variabel Indikator Data

Tingkat Suku Bunga Deposito (X1)

Penetapan tingkat suku bunga yang diberlakukan bank

Data sesuai dengan memo/dokumen yang di dapat dari bank

Minat Nasabah (X2)

Ketertarikan nasabah pada bank dan kesediaan nasabah untuk tetap menggunakan produk/jasa bank

Kuesioner yang di sebarkan kepada nasabah pengguna produk/jasa bank

Jumlah Dana Deposito Berjangka (Y)

Jumlah keseluruhan dana deposito nasabah yang ada di bank

Data yang diperoleh dari bank

Teknik Pengolahan dan Analisis Dataa. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel pengganggu atau residual memiliki distribusi normal. Uji tdan F mengasumsikan bahwa nilai residual mengikuti distribusinormal. jika asumsi dilanggar maka uji statistik menjadi tidak validatau bias terutama untuk sampel kecil.

b. Uji LinearitasUji linearitas digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Uji linearitas digunakan untuk menghasilkan Fhitung dari hasil perhitungan nilai Fhitung kemudian dibandingkan dengan Ftabel. Jika Fhitung > Ftabel maka hipotesis nol yang menyatakan bahwa spesifikasi model dalam bentuk fungsi linear ditolak.

c. Uji MultikolinearitasUji multikolinearitas bertujuan untuk menguji apakan model regresi ditemukan adanya korelasi antar variabel bebas.Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen.

IV. PEMBAHASAN

Untuk memberi gambaran yang lebih jelas tentang tingkat suku bunga deposito berjangka, maka dapat di lihat di tabel dan uraian berikut:

TABEL 2Tingkat Suku Bunga Deposito Per 2016

Jumlah AUM 1 Bulan

2 Bulan

3 Bulan

6 Bulan

12 Bulan

< 250 juta Tidak ada suku bunga special

250 juta ≤ 500 juta 5.50% 5.50% 5.50% 5.50% 5.50%

500 juta ≤ 1 milyar 5.75% 5.75% 5.75% 5.75% 5.75%

≥ 1 milyar 6.00% 6.00% 6.00% 6.00% 6.00%

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

25

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

Dari data di atas dapat di uraikan bahwa untuk deposito yang di tempatkan per 1 bulan sampai dengan per 12 bulan bunga di berlakukan sama dan pemberlakuan kenaikan suku bunga di lihat dari jumlah keseluruhan dana yang ada.

Apabila nasabah mempunyai dana dibawah Rp 250.000.000,- maka tidak ada suku bunga spesial yang di berikan yaitu tetap pada angka 5,00%, jika dana nasabah di posisi Rp 250.000.000,- sampai dengan di bawah Rp 500.000.000,- bunga yang di berlakukan di posisi 5,50%, dan untuk dana nasabah di posisi Rp 500.000.000,- sampai dengan di bawah Rp 1.000.000.000,- bunga yang di berlakukan adalah di posisi 5,75%, kemudian untuk dana nasabah di posisi lebih dari Rp 1.000.000.000,- maka bunga yang di berlakukan di posisi 6%.

Model SummaryTabel Model Summary dapat diperoleh informasi tentang

besarnya pengaruh dari seluruh variabel independen terhadap variabel dependen. Pengaruh tersebut disimbolkan dengan R (korelasi). Seperti yang terlihat dalam tabel model summary nilai pada kolom R adalah 0,864 artinya pengaruh variabel tingkat suku bunga dan minat nasabah terhadap jumlah dana deposito adalah 86,4% (0,864 x 100%), Namun nilai tersebut bisa dikatakan "terkontaminasi" oleh berbagai nilai pengganggu yang mungkin menyebabkan kesalahan pengukuran, untuk itu SPSSmemberikan alternatif nilai R Square sebagai perbandingan akurasi pengaruhnya. Terlihat bahwa nilai R Square sebesar 0,746 yang artinya 74,6%.

TABEL 3Uji Korelasi Berganda

Model Summaryb

Model R R SquareAdjusted R Square

Std. Error of the Estimate

Durbin-Watson

1,864a ,746 ,736

219534671,136

1,961

Persamaan RegresiHasil perhitungan dengan menggunakan bantuan komputer,

diperoleh nilai persamaan regresi linear berganda antara variabel bebas X, yaitu tingkat suku bunga (X1) dan minat nasabah (X2),sedangkan variabel terikat yaitu nilai dari jumlah dana deposito (Y). Untuk lebih jelasnya nilai-nilai dari koefisien masing-masing variabel dapat dilihat dalam tabel berikut ini :

TABEL 4Coefficients

Tingkat Suku Bunga (X1) dan Minat Nasabah (X2)

Coefficientsa

ModelUnstandardized Coefficients

Standardized Coefficients

t Sig.B Std. Error Beta(Constant)

-2146053334,228 639424721,762-3,356 ,002

Tingkat Suku Bunga 41226619823,035 9627407212,870 ,637 4,282 ,000Minat Nasabah 3240454,324 11222297,038 ,043 5,289 ,001

Dari tabel koefisien tersebut di atas, maka nilai persamaan regresi berganda dapat dituliskan sebagai berikut :Y = a + b1X1 + b2X2

Y = -2146053334,228 + 41226619823,035 X1 + 3240454,324 X2

(0.002) (0.000) (0.001)Angka-angka yang terdapat di dalam kurung adalah

merupakan besarnya nilai signifikan dari masing-masing variabel bebas dimana koefisien regresi < α (0,05) berarti berpengaruh signifikan variabel tingkat suku bunga (X1) dan minat nasabah(X2) nilainya adalah positif, artinya hubungan tersebut dengan jumlah dana deposito (Y) adalah searah, sehingga apabila variabel-variabel bebas tersebut mengalami kenaikan, maka nilai variabel terikat juga akan mengalami kenaikan atau sebaliknya.

Sedangkan nilai intersep dan nilai koefisien dari masing-masing variabel diantaranya tingkat suku bunga (X1), minat nasabah (X2), dan jumlah dana deposito (Y) dalam persamaan tersebut di atas dapat diuraikan sebagai berikut:1. Intersep: -2146053334,228 menyatakan bahwa jika tidak ada

variabel tingkat suku bunga (X1) dan minat nasabah (X2) maka jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang adalah -2146053334,228 satuan.

2. Untuk tingkat suku bunga (X1): 41226619823,035 artinya apabila variabel tingkat suku bunga meningkat 1 satuan maka akan meningkatkan jumlah dana deposito sebesar 12446619823,035 satuan.

3. Untuk minat nasabah (X2): 3240454,324 artinya apabila variabel minat nasabah meningkat 1 satuan maka akan meningkatkan jumlah dana deposito sebesar 3240454,324satuan.

Pengujian HipotesisPengujian dilakukan terhadap masing-masing hipotesis dengan urutan langkah sebagai berikut :a. Uji t untuk b1

b. Uji t untuk b2c. Uji Fd. Uji Normalitas Dengan Normal P-Plot

Adapun uji untuk masing-masing hipotesis adalah sebagai berikut :

a. Uji t untuk b1

Uji t untuk b1 dilakukan untuk menguji hipotesa pertama, yaitu :Ho : diduga tidak terdapat pengaruh tingkat suku bunga

deposito terhadap jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang.

H1 : diduga terdapat pengaruh tingkat suku bunga terhadap jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang.

Jika nilai sign < 0,05, maka keputusannya Ho ditolak dan H1 diterima atau dengan membandingkan thitung > ttabel maka keputusannya Ho ditolak dan H1 diterima.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

26

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

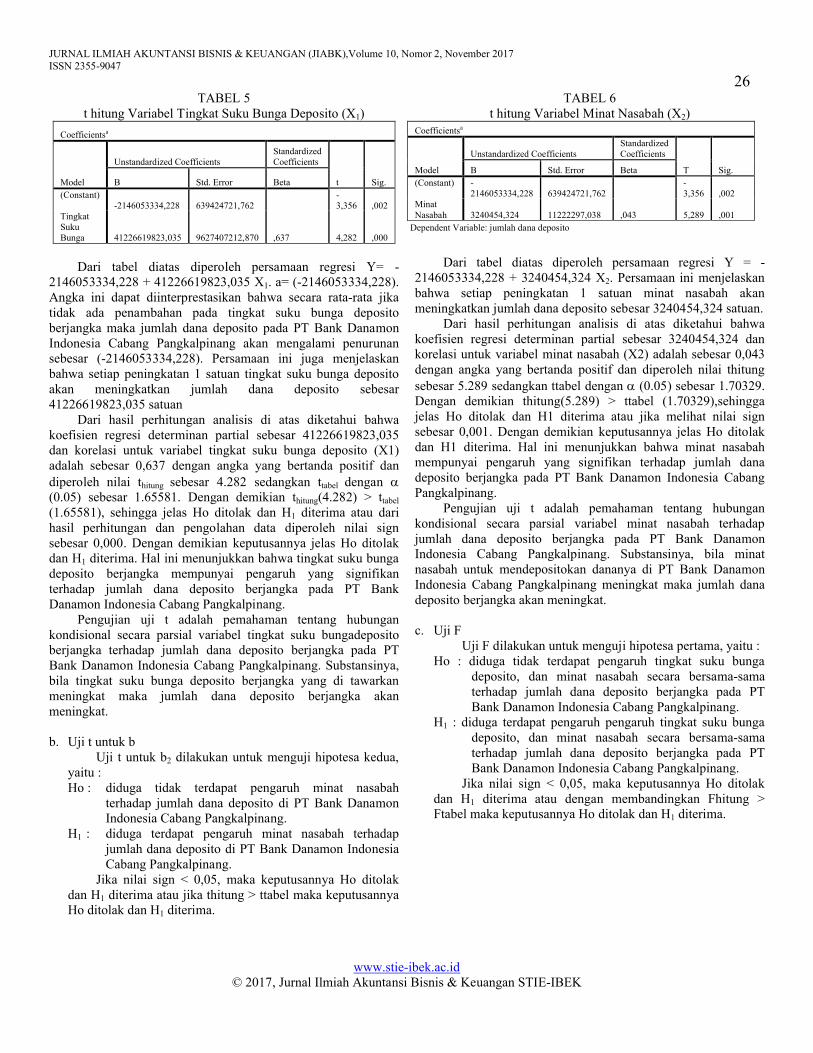

TABEL 5t hitung Variabel Tingkat Suku Bunga Deposito (X1)

Coefficientsa

Model

Unstandardized CoefficientsStandardized Coefficients

t Sig.B Std. Error Beta(Constant)

-2146053334,228 639424721,762-3,356 ,002

Tingkat Suku Bunga 41226619823,035 9627407212,870 ,637 4,282 ,000

Dari tabel diatas diperoleh persamaan regresi Y= -2146053334,228 + 41226619823,035 X1. a= (-2146053334,228). Angka ini dapat diinterprestasikan bahwa secara rata-rata jika tidak ada penambahan pada tingkat suku bunga deposito berjangka maka jumlah dana deposito pada PT Bank Danamon Indonesia Cabang Pangkalpinang akan mengalami penurunan sebesar (-2146053334,228). Persamaan ini juga menjelaskan bahwa setiap peningkatan 1 satuan tingkat suku bunga deposito akan meningkatkan jumlah dana deposito sebesar 41226619823,035 satuan

Dari hasil perhitungan analisis di atas diketahui bahwa koefisien regresi determinan partial sebesar 41226619823,035 dan korelasi untuk variabel tingkat suku bunga deposito (X1) adalah sebesar 0,637 dengan angka yang bertanda positif dan diperoleh nilai thitung sebesar 4.282 sedangkan ttabel dengan (0.05) sebesar 1.65581. Dengan demikian thitung(4.282) > ttabel

(1.65581), sehingga jelas Ho ditolak dan H1 diterima atau dari hasil perhitungan dan pengolahan data diperoleh nilai sign sebesar 0,000. Dengan demikian keputusannya jelas Ho ditolak dan H1 diterima. Hal ini menunjukkan bahwa tingkat suku bunga deposito berjangka mempunyai pengaruh yang signifikan terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang.

Pengujian uji t adalah pemahaman tentang hubungan kondisional secara parsial variabel tingkat suku bungadeposito berjangka terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang. Substansinya, bila tingkat suku bunga deposito berjangka yang di tawarkan meningkat maka jumlah dana deposito berjangka akan meningkat.

b. Uji t untuk bUji t untuk b2 dilakukan untuk menguji hipotesa kedua,

yaitu :Ho : diduga tidak terdapat pengaruh minat nasabah

terhadap jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang.

H1 : diduga terdapat pengaruh minat nasabah terhadap jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang.

Jika nilai sign < 0,05, maka keputusannya Ho ditolak dan H1 diterima atau jika thitung > ttabel maka keputusannya Ho ditolak dan H1 diterima.

TABEL 6t hitung Variabel Minat Nasabah (X2)

Coefficientsa

Model

Unstandardized CoefficientsStandardized Coefficients

T Sig.B Std. Error Beta(Constant) -

2146053334,228 639424721,762-3,356 ,002

Minat Nasabah 3240454,324 11222297,038 ,043 5,289 ,001

Dependent Variable: jumlah dana deposito

Dari tabel diatas diperoleh persamaan regresi Y = -2146053334,228 + 3240454,324 X2. Persamaan ini menjelaskan bahwa setiap peningkatan 1 satuan minat nasabah akan meningkatkan jumlah dana deposito sebesar 3240454,324 satuan.

Dari hasil perhitungan analisis di atas diketahui bahwa koefisien regresi determinan partial sebesar 3240454,324 dan korelasi untuk variabel minat nasabah (X2) adalah sebesar 0,043 dengan angka yang bertanda positif dan diperoleh nilai thitung sebesar 5.289 sedangkan ttabel dengan (0.05) sebesar 1.70329. Dengan demikian thitung(5.289) > ttabel (1.70329),sehingga jelas Ho ditolak dan H1 diterima atau jika melihat nilai sign sebesar 0,001. Dengan demikian keputusannya jelas Ho ditolak dan H1 diterima. Hal ini menunjukkan bahwa minat nasabah mempunyai pengaruh yang signifikan terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang.

Pengujian uji t adalah pemahaman tentang hubungan kondisional secara parsial variabel minat nasabah terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang. Substansinya, bila minat nasabah untuk mendepositokan dananya di PT Bank Danamon Indonesia Cabang Pangkalpinang meningkat maka jumlah dana deposito berjangka akan meningkat.

c. Uji FUji F dilakukan untuk menguji hipotesa pertama, yaitu :

Ho : diduga tidak terdapat pengaruh tingkat suku bunga deposito, dan minat nasabah secara bersama-sama terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang.

H1 : diduga terdapat pengaruh pengaruh tingkat suku bunga deposito, dan minat nasabah secara bersama-sama terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang.

Jika nilai sign < 0,05, maka keputusannya Ho ditolak dan H1 diterima atau dengan membandingkan Fhitung > Ftabel maka keputusannya Ho ditolak dan H1 diterima.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

27

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

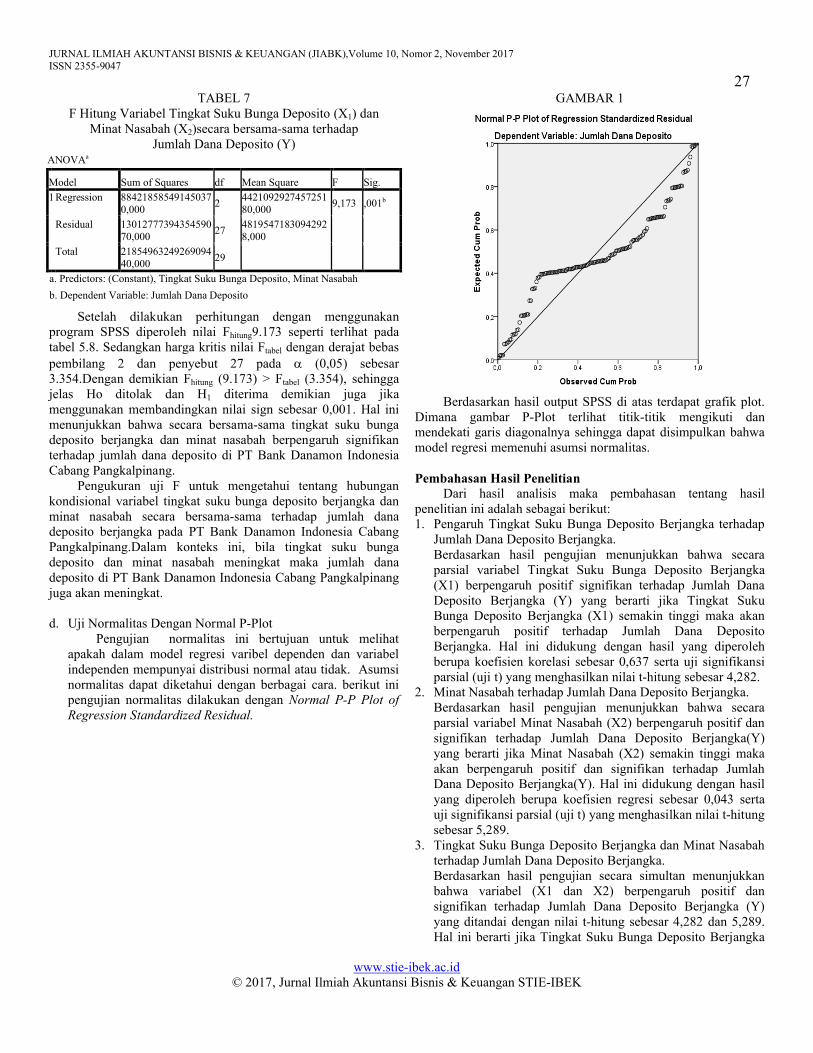

TABEL 7F Hitung Variabel Tingkat Suku Bunga Deposito (X1) dan

Minat Nasabah (X2)secara bersama-sama terhadapJumlah Dana Deposito (Y)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 884218585491450370,000

2442109292745725180,000

9,173 ,001b

Residual 1301277739435459070,000

2748195471830942928,000

Total 2185496324926909440,000

29

a. Predictors: (Constant), Tingkat Suku Bunga Deposito, Minat Nasabah

b. Dependent Variable: Jumlah Dana Deposito

Setelah dilakukan perhitungan dengan menggunakan program SPSS diperoleh nilai Fhitung9.173 seperti terlihat pada tabel 5.8. Sedangkan harga kritis nilai Ftabel dengan derajat bebas pembilang 2 dan penyebut 27 pada (0,05) sebesar 3.354.Dengan demikian Fhitung (9.173) > Ftabel (3.354), sehingga jelas Ho ditolak dan H1 diterima demikian juga jika menggunakan membandingkan nilai sign sebesar 0,001. Hal ini menunjukkan bahwa secara bersama-sama tingkat suku bunga deposito berjangka dan minat nasabah berpengaruh signifikan terhadap jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang.

Pengukuran uji F untuk mengetahui tentang hubungan kondisional variabel tingkat suku bunga deposito berjangka dan minat nasabah secara bersama-sama terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang.Dalam konteks ini, bila tingkat suku bunga deposito dan minat nasabah meningkat maka jumlah dana deposito di PT Bank Danamon Indonesia Cabang Pangkalpinang juga akan meningkat.

d. Uji Normalitas Dengan Normal P-PlotPengujian normalitas ini bertujuan untuk melihat

apakah dalam model regresi varibel dependen dan variabel independen mempunyai distribusi normal atau tidak. Asumsi normalitas dapat diketahui dengan berbagai cara. berikut ini pengujian normalitas dilakukan dengan Normal P-P Plot of Regression Standardized Residual.

GAMBAR 1

Berdasarkan hasil output SPSS di atas terdapat grafik plot. Dimana gambar P-Plot terlihat titik-titik mengikuti dan mendekati garis diagonalnya sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Pembahasan Hasil PenelitianDari hasil analisis maka pembahasan tentang hasil

penelitian ini adalah sebagai berikut: 1. Pengaruh Tingkat Suku Bunga Deposito Berjangka terhadap

Jumlah Dana Deposito Berjangka.Berdasarkan hasil pengujian menunjukkan bahwa secara parsial variabel Tingkat Suku Bunga Deposito Berjangka (X1) berpengaruh positif signifikan terhadap Jumlah Dana Deposito Berjangka (Y) yang berarti jika Tingkat Suku Bunga Deposito Berjangka (X1) semakin tinggi maka akan berpengaruh positif terhadap Jumlah Dana Deposito Berjangka. Hal ini didukung dengan hasil yang diperoleh berupa koefisien korelasi sebesar 0,637 serta uji signifikansi parsial (uji t) yang menghasilkan nilai t-hitung sebesar 4,282.

2. Minat Nasabah terhadap Jumlah Dana Deposito Berjangka.Berdasarkan hasil pengujian menunjukkan bahwa secara parsial variabel Minat Nasabah (X2) berpengaruh positif dan signifikan terhadap Jumlah Dana Deposito Berjangka(Y) yang berarti jika Minat Nasabah (X2) semakin tinggi maka akan berpengaruh positif dan signifikan terhadap Jumlah Dana Deposito Berjangka(Y). Hal ini didukung dengan hasil yang diperoleh berupa koefisien regresi sebesar 0,043 serta uji signifikansi parsial (uji t) yang menghasilkan nilai t-hitung sebesar 5,289.

3. Tingkat Suku Bunga Deposito Berjangka dan Minat Nasabah terhadap Jumlah Dana Deposito Berjangka. Berdasarkan hasil pengujian secara simultan menunjukkan bahwa variabel (X1 dan X2) berpengaruh positif dan signifikan terhadap Jumlah Dana Deposito Berjangka (Y) yang ditandai dengan nilai t-hitung sebesar 4,282 dan 5,289. Hal ini berarti jika Tingkat Suku Bunga Deposito Berjangka

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

28

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

dan Minat Nasabah semakin tinggi maka akan berpengaruh positif dan signifikan terhadap Jumlah Dana Deposito Berjangka. Berdasarkan hasil uji F secara simultan menunjukkan bahwa secara bersama-sama Tingkat Suku Bunga Deposito Berjangka dan Minat Nasabah menunjukkan hasil yang positif dan signifikan terhadap Jumlah Dana Deposito Berjangka yaitu dapat ditunjukkan dari perhitungan uji F sebesar 9,173 sedangkan nilai koefesien determinasi (R2) sebesar 0,746 sehingga variabel independen dapat menjelaskan variable dependen sebesar 0.746 atau74,6% dan sisanya 25,4% dijelaskan oleh variabel lain di luar model regresi seperti perkembangan likuiditas perekonomian, inflasi, capital adequacy ratio (CAR), return on asset (ROA), dan loan to deposits ratio (LDR).

4. Berdasarkan pengujian normalitas yang bertujuan untuk melihat apakah dalam model regresi varibel dependen dan variabel independen mempunyai distribusi normal atau tidak dengan sebuah data dapat dideteksi dengan melihat persebaran data atau titik pada sumbu diagonal dari residualnya. Berdasarkan hasil output SPSS di atas terdapat grafik plot. Dimana gambar P-Plot terlihat titik-titik mengikuti dan mendekati garis diagonalnya sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. Data dikatakan terdistribusi normal, jika data atau titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Sebaliknya data dikatakan tidak terdistribusi normal, jika data atau titik menyebar jauh dari arah garis atau tidak mengikuti diagonal.

V. PENUTUP

KesimpulanBerdasarkan uraian-uraian yang telah peneliti paparkan

terhadap data peneliti yang telah terkumpul yang kemudian diolah, mengenai analisis tingkat suku bunga deposito berjangka dan minat nasabah terhadap jumlah dana deposito berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang maka penelitian dapat mengambil beberapa kesimpulan sebagaijawaban atas pertanyaan-pertanyaan yang terdapat pada identifikasi masalah yang menjadi acuan dasar dari maksud dan tujuan penelitian ini antara lain sebagai berikut: 1. Tingkat Suku Bunga Deposito Berjangka berpengaruh positif

dan signifikan terhadap Jumlah Dana Deposito Berjangka. Hal ini ditunjukkan dengan nilai korelasi sebesar 0,637 dan t-hitung sebesar 4,282.

2. Minat Nasabah terhadap Jumlah Dana Deposito Berjangka berpengaruh positif dan signifikan. Hal ini didukung dengan hasil yang diperoleh berupa koefisien korelasi sebesar 0,043 serta uji signifikansi parsial (uji t) yang menghasilkan nilai t-hitung sebesar 5,289 dengan t-tabel sebesar 4.303.

3. Hasil analisis Tingkat Suku Bunga Deposito Berjangka dan Minat nasabah secara bersama-sama berpengaruh positif dan signifikan terhadap Jumlah Dana Deposito Berjangka pada PT Bank Danamon Indonesia Cabang Pangkalpinang. Hal ini

diperoleh dari nilai Fhitung masing-masing variabel dan hasil uji F sebesar 9,173 serta nilai koefisien determinasi (R2) sebesar 0,746 atau7 4,6% dan sisanya 25,4% dijelaskan oleh variabel lain di luar model regresi seperti perkembangan likuiditas perekonomian, inflasi, capital adequacy ratio(CAR), return on asset (ROA), dan loan to deposits ratio(LDR).

SaranSebagaimana umumnya penelitian, tidak ada satupun

penelitian yang sempurna, selalu ada keterbatasan dalam setiap melakukan penelitian, namun keterbatasan tersebut nantinya diharapkan menjadi referensi bagi penelitian lainya yang berminat melakukan penelitian dengan tema yang sama kedepannya.Saran dari penelitian ini:1. Disarankan kepada PT Bank Danamon Indonesia Cabang

Pangkalpinang untuk dapat menjalin komunikasi yang baik dengan memberikan hadiah seperti barang, cash back ataupun voucher belanja, sehingga nasabah tertarik dan semakin loyal kepada bank.

2.Selain itu perusahaan harus melakukan observasi atas kebutuhan nasabah dengan memberikan kemudahan dalam bertransaksi dan meminimalkan biaya yang akan dikeluarkan oleh nasabah.

DAFTAR PUSTAKA

1] Ardiyos.Kamus Besar Akuntansi. Jakarta: Citra Harta Prima. 2008.

2] Indrayenti & Susanti.Pengaruh Tingkat Suku Bunga Simpanan Terhadap Jumlah Deposito pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Liwa. Lampung:Universitas Bandar Lampung. 2015.

3] Iskandar, Syamsu. Bank dan Lembaga Keuangan Lainnya. Jakarta : media. 2013.

4] smail. Akuntansi Bank. Surabaya : kencana, prenada media group. 2012.

5] asmir, Dr. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.2012.

6] Miller, RL dan Vanhoose, Sawaldjo, Puspopranoto. Keuangan Perbankan dan Pasar Keuangan. Jakarta : LP3ES Indonesia. 2012.

7] Puspopranoto, Sawaldjo. Keuangan Perbankan dan Pasar Keuangan (Konsep, Teori, dan Realita). Jakarta:Pustaka LP3ES Indonesia. 2004.

8] Restyono, Ahmad Bagas.Pengaruh Tingkat Suku Bunga Deposito Terhadap Jumlah Dana Deposito Berjangka Pada PT. Bank SulSelBar. Makassar: Skripsi. Universitas Hassanuddin Makassar. 2011.

9] Santoso Budi Totok dan Sigit Triandaru. Bank Dan Lembaga KeuanganLainnya. Jakarta: Penerbit Salemba Empat. 2011.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017ISSN 2355-9047

29

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

10] Santoso Budi Totok dan Sigit Triandaru. Bank Dan Lembaga Keuangan Lainnya.. Jakarta: penerbit Salemba Empat. 2013.

11] Sudjana. Statistik Untuk Ekonomi dan Niaga. Edisi Baru. Bandung: Penerbit Tarsito. 2013

12] Susilo, Triandaru, dan Santoso. Bank dan Lembaga keuangan.Edis 2. Jakarta:Penerbit Selemba Empat. 2006

13] Tim Penyusun PAPI. Pedoman Akuntansi Perbankan Indonesia Buku 2. Jakarta: Ikatan Akuntan Indonesia (IAI). 2008.

14] Tri astuti. Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi dan Kualitas Tingkat Pelayanan Terhadap Minat Menabung Nasabah (Studi Kasus Pada BRI Cabang Sleman). Sleman: Skripsi. Fakultas Ekonomi Universitas Negeri Yogyakarta. 2013.