Embed Size (px)

Citation preview

ADMINISTRACIÓN DE OPERACIONES

UNIDAD: 3

ADMINISTRACIÓN DE INVENTARIOS

DOCENTE:

Ing. Filiberto Cocom Camal

4° A

ALUMNO(S):

Canche Cohuo Víctor Canche May RubénKuyoc Chuc JoséPat Tuz AbelPool Araujo GuillermoTamay Cahum SergioTuz Che Daniel

ADMINISTRACION DE INVENTARIOS

INTRODUCCIÓN

En general esta unidad investigada abordara temas relacionados al control de inventarios. El costo de mantener un cierto número de unidades en inventarios, es sumamente importante para una empresa. El objetivo de un inventario es establecer técnicas para minimizar los costos asociados a una empresa para satisfacer una demanda.

DEFINICIÓN DE INVENTARIOS

Son las existencias de una pieza o recurso utilizado en una organización.

El propósito básico del análisis del inventario en la manufactura y los servicios es especificar:

Cuando es necesario pedir más piezas Las cantidades de los pedidos

PROPÓSITOS DEL INVENTARIO

1. Para mantener la independencia entre operaciones. El suministro de materiales en el centro de trabajo permite flexibilidad en las operaciones.

2. Para cubrir la variación en la demanda. Si se conoce con precisión la demanda del producto, quizá sea posible (aunque no necesariamente económico) producirlo en la cantidad exacta para cubrir con la demanda.

3. Para permitir la flexibilidad en la programación de la producción. La existencia de un inventario alivia la presión sobre el sistema de producción para tener listos los bienes.

4. Protegerse contra la variación del tiempo de entrega de materias primas. Al pedir material a un proveedor ocurren demoras por distintas razones:

Variación normal en el tiempo de envío. Faltante del material en la planta del proveedor que da lugar a

pedidos acumulados.

Huelga inesperada en la planta del proveedor o en una de las compañías que realizan el envío.

Pedido perdido o un embarque de material incorrecto o defectuoso.

Aprovechar los descuentos basados en el tamaño del pedido. Hay costos relacionados con los pedidos: mano de obra, llamadas telefónicas, captura, envío postal y demás.

Características de los sistemas de inventario.

Ciclo de pedido. Tiempo de anticipación. Reabastecimiento instantáneo. Reabastecimiento uniforme Horizonte de tiempo Demanda probabilística Demanda determinística.

3.1 COSTOS INVOLUCRADOS EN INVENTARIOS.

Costos de mantenimiento o transporte Costos de preparación o cambio de producción Costos de pedidos Costos faltantes

Costos de mantenimiento o transporte:

Esta amplia categoría abarca los costos de las instalaciones de almacenamiento, manejo, seguros, desperdicios, daños, obsolescencia, depreciación, impuestos y costos de oportunidad del capital.

Costos de mantener (Cm): Son todos los gastos que se incurren por el almacenamiento, control y supervisión del almacenaje.

Gastos por servicios del almacén Gastos derivados por el costo de capital. Gastos por seguros y fianzas. Gastos por obsolescencia y deterioro e impuestos por el almacenamiento de

los materiales. Sueldos y salarios del personal del almacén. Gastos por mantenimiento del almacén.

Costos de preparación o cambio de producción:

La fábrica de cada producto comprende la obtención del material necesario, el arreglo de las configuraciones especificas en el equipo, el llenado de papeleo requerido, el cobro apropiado del tiempo y el material, y las salidas de las existencias anteriores.

Costos de pedidos:

Estos costos se refieren a los administrativos y de oficina por preparar la orden de compra o producción. Los costos de pedidos incluyen todos los detalles, como el conteo de piezas y el cálculo de las cantidades por pedir.

Costos de pedir o preparar (Cp): Son todos los costos o gastos que se realizan por pedir los insumos a los proveedores entre otros podemos incluir:

Costo del pedido. Gastos y sueldos del personal de compras para elaborar un pedido. Costos por servicios

Pueden incluir o dependiendo del tipo de modelo los costos de preparar la maquinaria, los cuales pueden ser:

Gastos por el tiempo de preparar la maquinaria. Sueldos y salarios de los obreros que preparan la maquinaria. Materia prima que se utilizan por preparar la maquinaria.

Objetivos

Minimizar el riesgo de tener faltantes Aprovechar descuentos por cantidad Minimizar los gastos de: Almacenamiento, deterioro, obsolescencia,

mantenimiento, administración, etc. Minimizar costo financiero inmovilización Maximizar la satisfacción a los clientes internos y externos Política de Administración de Inventarios

3.2 ANÁLISIS ABC.

El ABC es un método que se puede utilizar para analizar tanto productos como clientes. En este caso nos centraremos sólo en la clasificación de clientes. Lo que establecemos es que porcentaje de clientes nos dejan cuanta facturación. Se clasifica por tres letras.

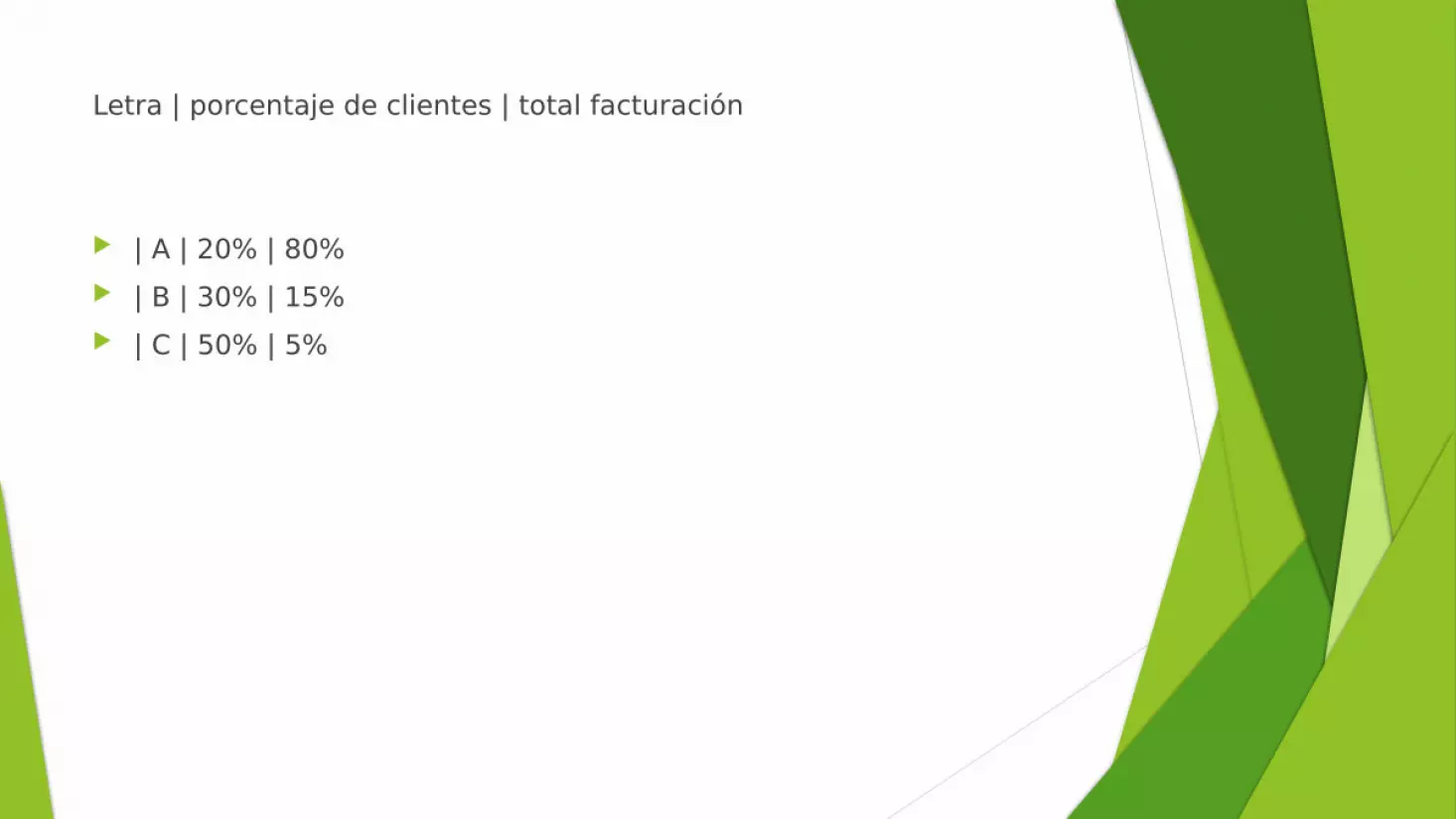

Letra | porcentaje de clientes | total facturación

| A | 20% | 80% | B | 30% | 15% | C | 50% | 5%

Diseño de ABC

El sistema ABC analiza primero el costo de las actividades y después el del producto.

En el costeo tradicional también se presentan dos fases: primero se analizan los costos por unidades organizacionales tales como: Departamento productivo "X", Departamento productivo "Y", Taller, Mantenimiento, Control, etc., y después se analiza el costo del producto.

Ventajas del ABC

a) Permite identificar las actividades que no agregan valor, sin necesidad de estudios especiales y permite monitorear su posible eliminación.

b) Permite obtener una visión estratégica y global de como las actividades impactan a cada tipo de producto.

c) Permite tomar medidas con respecto al precio o rediseño de la cadena de valor.

d) Permite incrementar la veracidad del costo de producción.

3.3 SISTEMAS DE INVENTARIOS DE CANTIDAD FIJA Inventario: Son las existencias de cualquier tipo de materiales o

recursos utilizados en una organización.

Sistema de inventarios: Serie de políticas y controles que permiten administrar y monitorear los niveles de inventario.

Funciones de un inventario

Servicio al cliente

Fabricacion especializada

Proteccion frente a la

incertidumbre

Equilibrar suministro y demanda

Economias de escala

Desacoplar las

operaciones

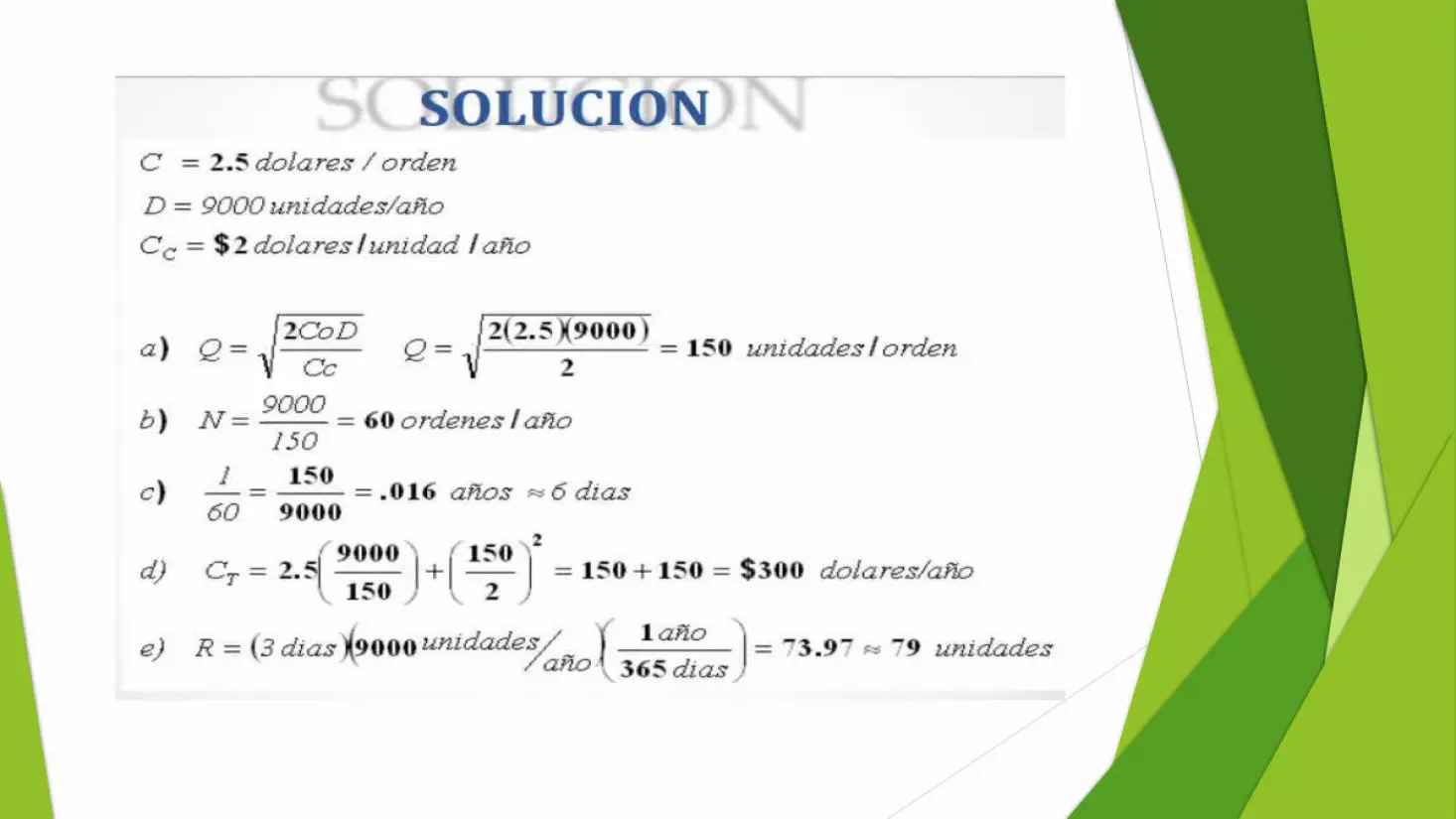

Modelo CEP clásico

Con este tipo de modelo es necesario determinar la cantidad fija que se debe ordenar cada vez y un punto de reorden que indique cuándo se debe hacer el pedido.

Al aplicar este modelo se deberá tomar en consideración las siguientes suposiciones:

La demanda es uniforme (constante y continua). El abastecimiento se recibe todo junto, no en partes (global). El tiempo de entrega es constante. Todos los costos son constantes. Este modelo fue desarrollado desde el año de 1915 por F. W. Harris.

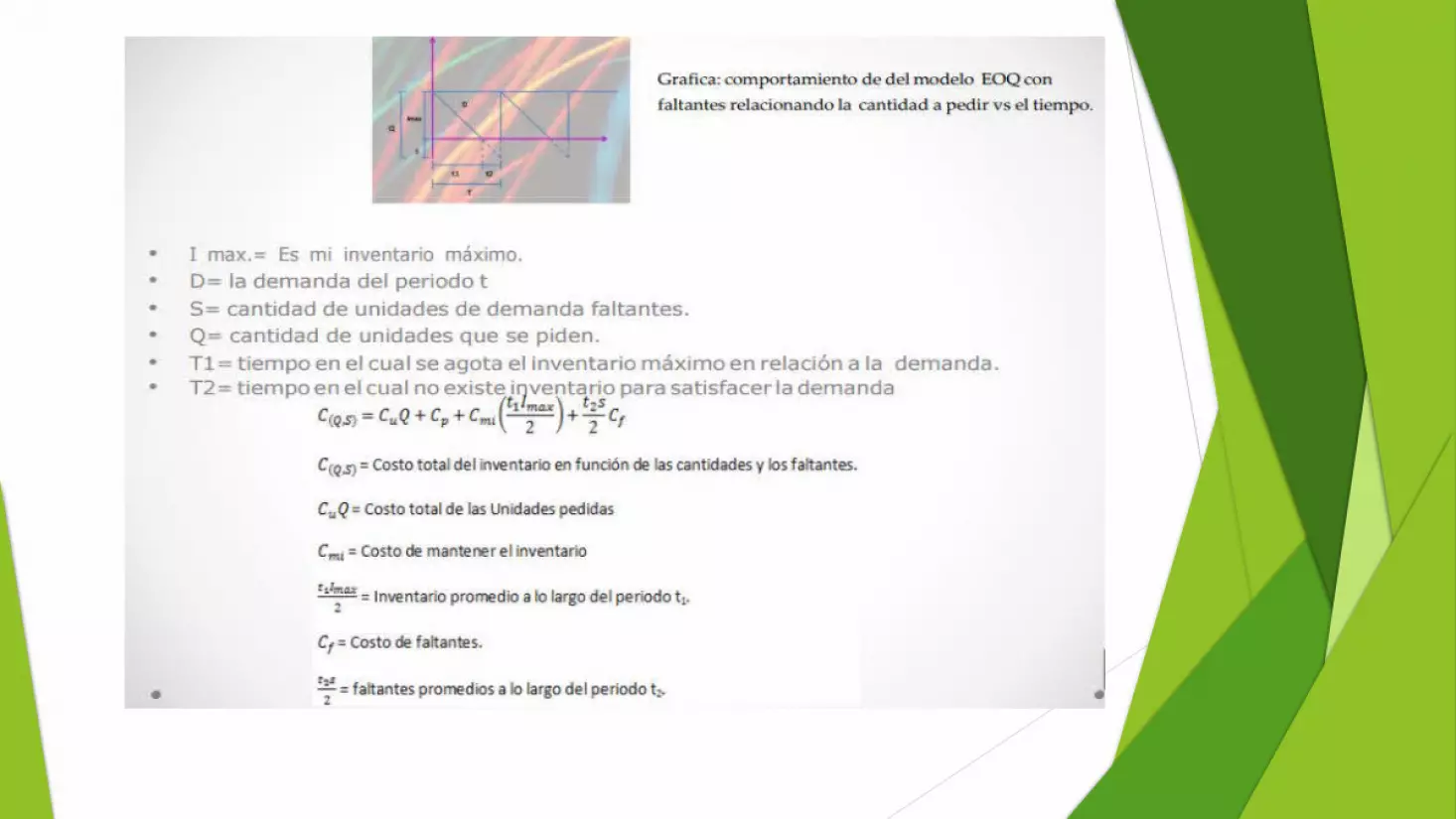

Modelo CEP se permiten faltantes.

En este modelo se admiten todos los supuestos, anteriormente enunciados del EOQ, con la excepción de que en este caso, si se admiten faltantes. Es decir, si el cliente permite que su pedido se satisfaga algún tiempo después, en caso de que no se encuentre disponible algún artículo que éste haya solicitado, entonces la venta no se pierde. Bajo esta condición, el inventario puede reducirse, aunque los costos anuales de inventarios deben considerar entonces los costos por faltante.

Modelo del tamaño de lote de producción sin faltantes. Lo que busca el modelo es encontrar el lote de producción de un

único producto para el cual los costos por emitir la orden de producción y los costos por mantenerlos en inventario se igualan

Modelo del tamaño de lote de producción faltantes permitidos

En el LEP con faltantes, existe una cantidad de faltantes permitidas.

La producción comienza con un inventario de –S, el signo negativo indica que se refieren a faltantes, una causa puede ser por pedidos pendientes. Luego al ir produciendo se recuperan dichas faltantes y llegamos al inventario 0, se necesita un tiempo para completar dicha orden de producción.

Modelo CEP con descuentos por cantidad.

Se aplica cuando se reciben descuentos en la compra de una cantidad grande de artículos.

Puede ser que el costo de tener un inventario adicional quede compensado reduciendo el costo de compra.

3.4 SISTEMAS DE INVENTARIOS DE PERIODO FIJO Son las existencias de un artículo o un recurso que se usa en la

organización. Sistema de inventario: Conjunto de políticas y controles que supervisa y administra los niveles de inventario: decide su nivel, cuándo reabastecerse y de qué tamaño deben ser los pedidos.

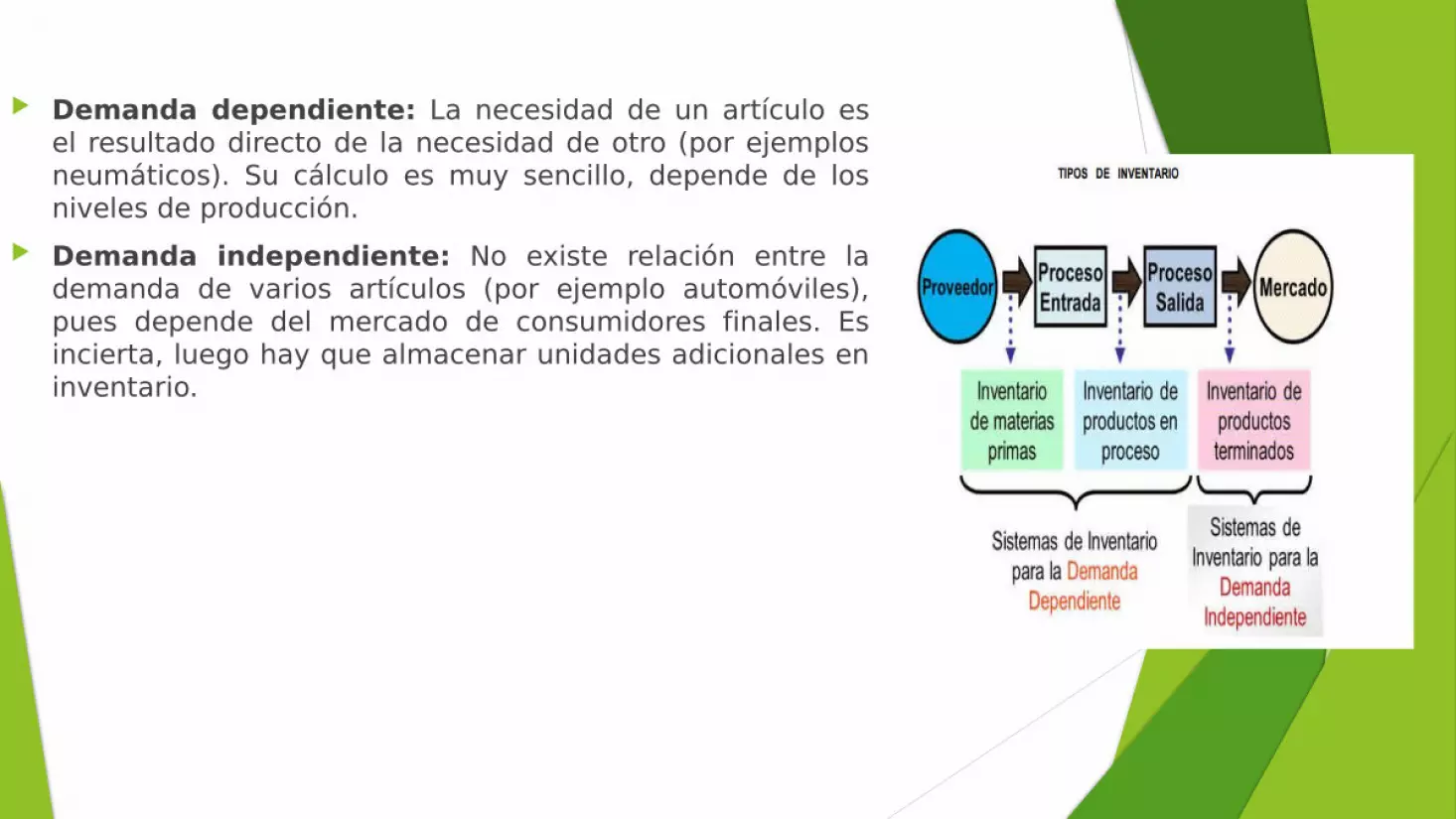

Demanda dependiente: La necesidad de un artículo es el resultado directo de la necesidad de otro (por ejemplos neumáticos). Su cálculo es muy sencillo, depende de los niveles de producción.

Demanda independiente: No existe relación entre la demanda de varios artículos (por ejemplo automóviles), pues depende del mercado de consumidores finales. Es incierta, luego hay que almacenar unidades adicionales en inventario.

Justo a tiempo

Es un conjunto de actividades integradas diseñadas para obtener altos volúmenes de producción utilizando inventario mínimo de componentes que llegan al centro del trabajo “justo a tiempo”

Busca la adaptación a los cambios de la demanda, produciendo los bienes necesarios, en el momento oportuno y en las cantidades precisas.

Se atacan los principales problemas operacionales para resolverlos y no encubrirlos: se eliminan los desperdicios o despilfarros, se busca la simplicidad y se hace un uso óptimo de recursos.

Principios del justo a tiempo

Atacar los Problemas Fundamentales: No tiene sentido enmascarar u ocultar los principales problemas. Es necesario evitar un estilo de dirección tipo “bombero” Se requiere identificar, enfrentar y resolver los problemas fundamentales.

Eliminar los Despilfarros: Se reduce el número de actividades, eliminándose las ineficiencias que no agregan valor al producto.

Buscar la Simplicidad: Debe simplificarse la gestión de la fabricación.

Diseñar Sistemas para Identificar Problemas: Es necesario generar mecanismos permanentes y formales que detecten las deficiencias en los procesos internos

Ventajas del justo a tiempo

Reducción de los niveles de inventario Disminución de costos en la gestión de inventario Disminución de los plazos de fabricación Menores rechazos por parte de clientes Mejora en el servicio entregado a los clientes Sincronización de la cadena de operaciones Reducción de los niveles de inventario

Implementación de un sistema justo a tiempo

1.- Poner el sistema en marcha 2.- Educar al personal: clave del éxito 3.- Mejoramiento de los procesos 4.- Mejora en el sistema de control 5.- Relaciones con proveedores y clientes

3.5 MODELOS PROBABILÍSTICOS EN INVENTARIOS. El inventario es el almacén físico de productos que una empresa

mantiene a la mano para promover el manejo fluido y eficiente de sus operaciones.

En general una cierta cantidad de inventario es necesaria para el funcionamiento eficiente de un negocio, aunque alguno pudiera tener algún grado de eficiencia.

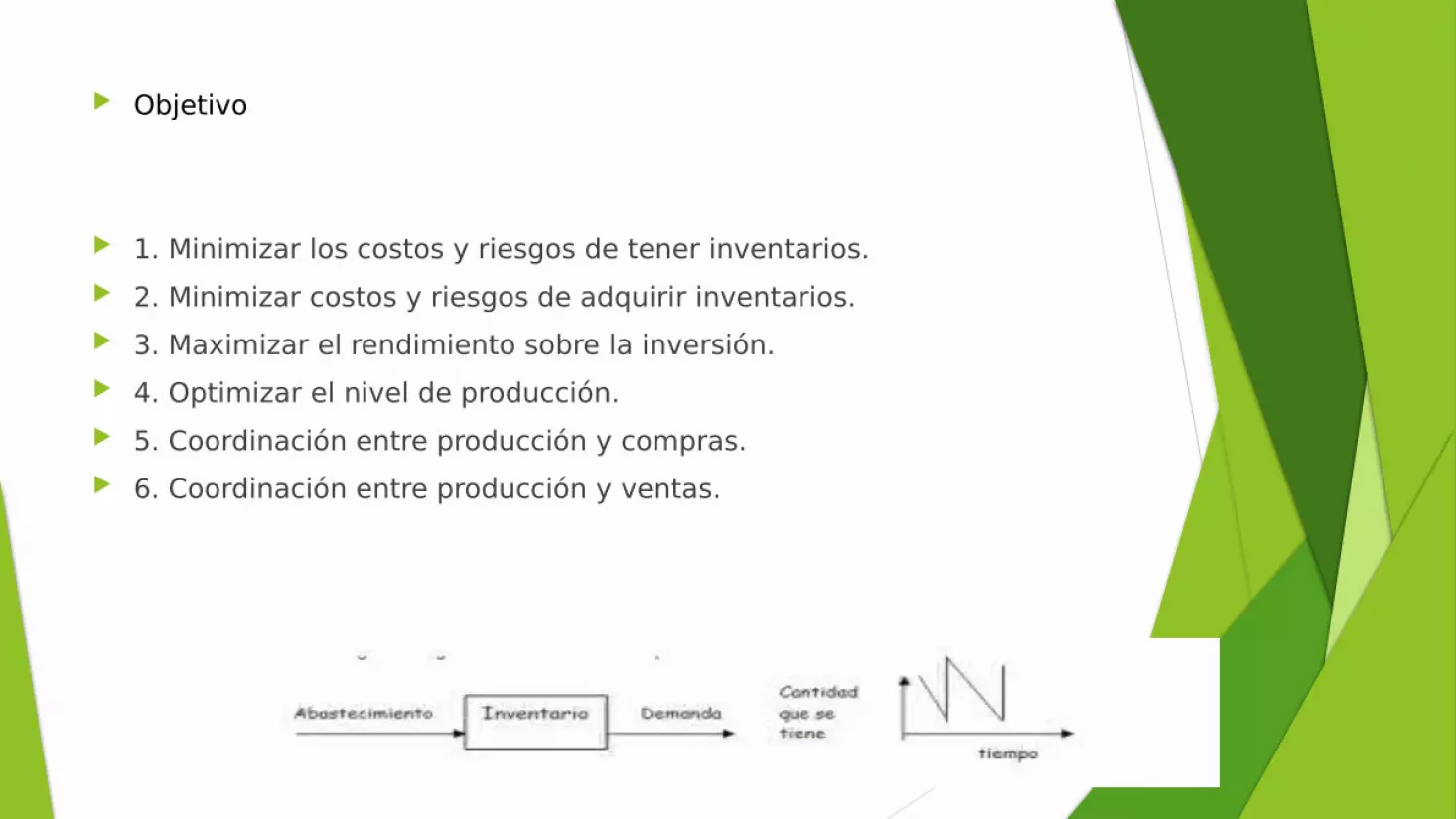

Objetivo

1. Minimizar los costos y riesgos de tener inventarios. 2. Minimizar costos y riesgos de adquirir inventarios. 3. Maximizar el rendimiento sobre la inversión. 4. Optimizar el nivel de producción. 5. Coordinación entre producción y compras. 6. Coordinación entre producción y ventas.

Análisis del método

Empleando el análisis marginal para el problema del vendedor de periódico cuando la demanda es una variable aleatoria discreta y c(d,q) tiene la forma:

c (d q) = c0 q + (términos sin q) (d £ q) c (d q) –cu q + (términos sin q) (d ≥ q +1)

En los modelos determinísticos se supone que la demanda para ciertos períodos es conocida, así como el tiempo de entrega de los pedidos hechos al proveedor.

CONCLUSIÓN

La administración de inventario se centra en cuatro aspectos básicos; como los son: el número de unidades que deberán producirse en un momento determinado, en que momento debe producirse el inventario, que articulo merece atención especial, y podemos protegernos de los cambios en los costos de los artículos en inventario.

BIBLIOGRAFÍAS

Monks Joseph G. ADMINISTRACIÓN DE OPERACIONES, SERIE SCHAUM., Primera edición, México D.F., Mc. Graw Hill.

Chase Richard B, Aquilano Nicholas J. y Jacobs F. Robert. Administración de producción y operaciones (Octava edición), McGraw-Hill, 2000.

http://prof.usb.ve/nbaquero/USB%20Modelos%20de%20Inventario.pdf http://eprints.uanl.mx/3096/1/1020070586.PDF

Frase

SON MAS NUMEROSOS LOS QUE RENUNCIAN, A QUE LOS QUE FRACASAN

ACTIVIDAD: PREGUNTAS ABIERTAS

Contesten las siguientes preguntas:

1. Menciona los costos involucrados en inventarios.2. ¿Cuáles son los tipos de inventario? 3. ¿Qué analiza el ABC?4. ¿Cuales son los objetivos del ABC?5. ¿Qué es el modelo de CEP clásico?