Embed Size (px)

Citation preview

1975-2003 DÖNEMİNDE

ÖDEMELER DENGESİ VE FİNANSMAN YAPISINDAKİ DEĞİŞİM

VE

EKONOMİYE ETKİLERİ

Zafer YÜKSELER

Danışman Türkiye Cumhuriyet Merkez Bankası

27 Nisan 2004

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

2

1. Giriş : 24 Ocak 1980 tarihinde uygulamaya konulan dışa açık büyüme stratejisi ile birlikte mal ve hizmet ihracatına dayalı döviz girişlerindeki artış sonucunda ödemeler dengesinin yapısında belirgin bir değişim gözlenmiştir. 1980’li yılların ikinci yarısında, dış ticaret rejiminin serbestleştirilmesi ve koruma oranlarının düşürülmesinin ardından, 1989 yılı Ağustos ayında sermaye hareketlerine yönelik kısıtlamaların kaldırılması da ödemeler dengesinin finansman yapısında ciddi bir değişime yol açmıştır. 1996 yılında, AB ile Gümrük Birliği anlaşmasının yürürlüğe girmesi, ödemeler dengesi ve finansman yapısını etkileyen diğer bir unsur olmuştur. Özellikle sermaye hareketlerinin serbestleştirildiği 1989 sonrası dönemde yaşanan, Körfez savaşı, Asya Krizi ve Rusya Krizi gibi dışsal şoklar da, ödemeler dengesi finansman yapısında hızlı değişimlere neden olmuştur. 2000 Kasım ve 2001 Şubat aylarında yaşanan likidite ve bankacılık krizleri de,ödemeler dengesi finansmanı açısından önemli dalgalanmaların ortaya çıkmasına yol açmıştır. Türkiye Cumhuriyet Merkez Bankası ödemeler dengesi istatistiklerini, 2002 yılından itibaren IMF’nin hazırladığı “Ödemeler Dengesi El Kitabı 5. Sunumuna” göre yayınlamaya başlamıştır. Mevcut seriler 1975 yılından itibaren revize edilerek yeni sunuma uygun hale getirilmiştir. Ancak, yeni sunuma ilişkin tüm detay hesaplar 1992 yılından itibaren revize edilebilmiştir. Bu çalışmada, ödemeler dengesinin yeni sunum şekli kullanılarak, ayrıntılı hesapların olanak verdiği ölçüde 1975-2003 döneminde ödemeler dengesinin yapısındaki değişim, finansman ihtiyacı ve finansman kaynakları incelenmeye çalışılacaktır.

2. Cari İşlemler Hesabındaki Gelişmeler : a. Genel

1970’li yılların ilk yarısında, olumlu dünya konjonktürü, dönem başında yapılan devalüasyonun

sağladığı avantajlar ve işçi döviz girişlerinin hızlanması ile ödemeler dengesi finansmanında bir sorunla karşılaşılmamış ve ithal ikamesine dayalı sanayileşme stratejisi sürdürülebilmiştir.

1973-74 yıllarındaki birinci petrol şokunun ardından telafi edici önlemlerin alınamaması ve

uygulanan sabit kur politikası sonucunda, 1970’li yılların ikinci yarısında Türk lirasının değerlenmeye başlaması cari işlemler açığının ve dış finansman ihtiyacının artmasına neden olmuştur. Bu dönemde, cari işlemler açığının finansmanı için kısa vadeli ve kur garantili “Dövize Çevrilebilir Mevduat (DÇM)” olarak bilinen borçlanma yoluna başvurulmuştur.

1978-1979 yıllarında, cari işlemler açığını daraltıcı önlemlerin yanısıra kısa vadeli dış borçların ertelenmesi de sağlanmıştır. Ancak, 1979 yılındaki ikinci petrol şoku ek dış finansman ihtiyacını önemli ölçüde artırmıştır. Finansman ihtiyacının karşılanamaması, rezervlerin azalmasına ve ithalatta hızlı bir daralmaya neden olmuştur. Bu durum, üretimde gerilemeye ve kıtlıklara yol açarak ekonomide ikili fiyat yapısının oluşmasına katkıda bulunmuştur (Kaynak : 1980 Yılı Programı, DPT). 24 Ocak 1980 tarihinde alınan kararlar ile, ekonomide nispi fiyat yapısının yeniden düzenlenerek piyasalardaki ikili fiyat oluşumunu gidermek, başta ihracat olmak üzere döviz kazandırıcı işlemleri teşvik etmek ve kamu açıklarını daraltmak amaçlanmıştır. Bu çerçevede, Türk lirası ABD doları karşısında yüzde 32.7 oranında devalüe edilmiş, günlük kur ayarlaması sistemine geçilmiş, ihracat teşvikleri artırılmış, ithalatta koruma oranları düşürülmüş, mevduat faiz oranları serbest bırakılmış ve KİT mal ve hizmet fiyatları önemli ölçüde artırılmıştır. Ayrıca, dış borçlarda ertelenmiştir (Kaynak: 1980’den 1990’a Makroekonomik Politikalar, Türkiye Ekonomisindeki Gelişmelerin Analizi ve Bazı Değerlendirmeler, DPT, 24 Temmuz 1990). 24 Ocak Kararları ve sonrasındaki gelişmeler, özellikle cari işlemler dengesinin yapısı üzerine önemli etkiler yaratmıştır. 1975-1980 döneminde, ortalama olarak, GSMH’nın yüzde 3.5’i kadar açık veren cari işlemler dengesi,1981-1989 döneminde GSMH’nın yüzde 1’i kadar açık vermiştir. Cari işlemler açığındaki gerilemede, döviz kazandırıcı işlemlerin teşviki sonucunda dış ticaret dengesindeki iyileşme ve hizmet ticareti dengesinden sağlanan fazlanın artması etkili olmuştur. Ancak bu dönemde, 1979 ve 1980 yıllarında gerçekleştirilen borç ertelemelerine ilişkin servisin 1981-1989 döneminde yapılması ve dış borçlanmadaki artışlar, faiz ödemelerini artırmış ve yatırım hesabı dengesindeki açığın yükselmesine neden olmuştur. Genellikle, işçi dövizi girişlerinden oluşan cari transfer gelirleri ise her iki dönemde de cari işlemler dengesine olumlu katkıda bulunmuştur.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

3

Tablo : 1 – Cari İşlemler Dengesi (GSMH’ya Oranlar, Yüzde) Dış Ticaret Cari

İşlemler Dengesi

Cari İşl.Dengesi (YatırımHesabı

Hariç) Mal

İhracatı Mal

İthalatı Dış Ticar. Dengesi

Hizmet Ticareti

Dengesi

Yatırım Hesabı

Dengesi

Cari

Transfer 1975-80 -3.5 -2.6 3.4 -8.5 -5.1 0.2 -0.9 2.4 1981-89 -1.0 1.3 10.5 -14.5 -4.1 2.4 -2.3 3.0

1975-1989 -1.9 0.0 8.0 -12.4 -4.4 1.6 -1.8 2.8 1990 -1.7 -0.1 8.5 -14.8 --6.3 3.3 -1.7 2.9 1991 0.2 1.9 8.9 -13.8 -4.8 3.4 -1.8 3.4 1992 -0.6 1.0 9.2 -14.3 -5.1 3.6 -1.6 2.5 1993 -3.5 -2.0 8.4 -16.3 -7.8 3.7 -1.5 2.1 1994 2.0 4.5 13.8 -17.1 -3.3 5.4 -2.5 2.4 1995 -1.4 0.5 12.6 -20.3 -7.7 5.6 -1.9 2.6 1996 -1.3 0.3 17.4 -23.1 -5.7 3.6 -1.6 2.4 1997 -1.4 0.2 16.5 -24.5 -7.9 5.6 -1.6 2.5 1998 1.0 2.4 14.9 -21.8 -6.9 6.6 -1.5 2.8 1999 -0.7 1.2 15.4 -21.0 -5.6 4.0 -1.9 2.8 2000 -4.9 -2.9 15.3 -26.4 -11.1 5.7 -2.0 2.6 2001 2.4 5.8 23.9 -27.0 -3.1 6.3 -3.5 2.6 2002 -0.8 1.7 22.1 -26.7 -4.6 4.3 -2.5 1.9 2003 -2.9 -0.6 21.3 -27.1 -5.8 3.7 -2.3 1.5

1990-2003 -1.2 0.8 15.1 -21.4 -6.3 4.6 -2.0 2.5 1975-2003 -1.4 0.5 13.0 -18.7 -5.7 3.7 -1.9 2.6

1975-2003(1) -2.0 -0.2 13.0 -19.1 -6.1 3.5 -1.8 2.5 (1)Kriz yılları varsayılan 1979, 1980, 1988, 1991, 1994, 1998 ve 2001 yılları hariç. Kaynak: T.C.Merkez Bankası ve tarafımızca yapılan hesaplamalar. Cari işlemler açığının GSMH’ya oranı, 1981-1989 döneminde ortalama yüzde 1.0 iken, 1990-2003 döneminde yüzde 1.2’ye çıkmıştır. Bu dönemde, dış ticaret açığı ve yatırım hesabı dengesindeki açık artmış, cari transferlerden sağlanan fazla ise gerileme göstermiştir. Ancak, hizmet ticareti dengesindeki olumlu gelişmenin artarak devam etmesi, cari işlemler açığının yükselmesini önlemiştir. Genellikle krizler sonucu ekonomide daralmanın yaşandığı, 1991,1994, 1998 ve 2001 yıllarında cari işlemler dengesi dış ticaret dengesinde ki iyileşmenin etkisiyle fazla vermiştir. b. Dış Ticaret Dengesi : 1975-2003 döneminde, dış ticaret dengesi cari işlemler hesabının temel belirleyicisi olmuştur. 1980 sonrası dönemde, ithal ikamesine dayalı büyüme stratejisinden ihracat öncelikli bir startejiye geçilmesi, dış ticarette yapısal bir dönüşüme yol açmıştır. Mal ihracatının GSMH’ya oranı, 1975-1980 döneminde yüzde 3.4 iken, bu oran 1981-1989 döneminde yüzde 10.5’e yükselmiştir. İhracattaki genel artış yanısıra, ihracatın yapısı da ağırlıklı olarak sanayi ürünlerinden oluşmaya başlamıştır. İmalat sanayi ürünlerinin toplam ihracat içindeki payı (SITC ana gruplarına göre) 1975-1980 döneminde yüzde 24.6 iken, 1981-1989 döneminde yüzde 55.1’e çıkmıştır. Dünya genelinde imalat sanayi ürünleri yıllık ortalama ihracat artış hızı, 1981-1989 döneminde yüzde 7.7 iken, Türkiye’nin imalat sanayi ürünleri ihracatı yüzde 28.3 oranında artış göstermiştir. Ancak, imalat sanayi ürünleri ihracat performansı 1985 sonrası dönemde kısmen yavaşlamıştır (Kaynak: İhracattaki Yapısal Değişme ve Dünya Ticareti ile Karşılaştırılması 1975-1990, Hüsamettin Nebioğlu ve Celalettin Balcı, DPT, Haziran 1992). Bu dönemde mal ithalatında da, özellikle ara malı ithalatındaki artışların etkisiyle, hızlı bir yükseliş gözlenmiş ve 1975-1980 döneminde yüzde 8.5 olan mal ithalatının GSMH’ya oranı, 1981-1989 döneminde yüzde 14.5’e çıkmıştır. Bu dönemde, Türk lirasının değer kaybının hızlanması da, ihracat ve ithalatın GSMH’ya oranlarının yükselmesine etkisi olmuştur. İhracattaki olumlu performansın etkisiyle, ihracatın ithalatı karşılama oranı yüzde 39.8’den yüzde 72.1’e yükselmiş ve dış ticaret açığının GSMH’ya oranı da, yüzde 5.1’den yüzde 4.1’e gerilemiştir. 24 Ocak 1980 kararlarıyla ekonominin dışa açılması konusunda önemli bir dönüşüm gerçekleşmiş ve dış ticaret hacminin GSMH’ya oranı 1975-1980 döneminde yüzde 11.9 iken, bu oran 1981-1989 döneminde yüzde 25’e çıkmıştır. Sermaye hareketlerinin serbestleştirilmesinin yarattığı finansman olanakları, ithalatta koruma oranlarının düşürülmesi ve Gümrük Birliği Antlaşması, 1990’lı yıllarda dış ticaretin yapısında tekrar bir dönüşüme neden olmuştur. 1990-1993 döneminde, kısa vadeli sermaye girişleri nedeniyle Türk lirasının değer kazanması ve genişlemeci maliye politikalarının iç talebi canlandırması, ihracat performansını olumsuz etkilerken, ithalatın da hızlanmasına katkıda bulunmuştur. Ancak, 1994 yılında yaşanan kriz, Türk lirasının değer kaybetmesine ve iç talebin daralmasına neden olmuştur. Bu gelişmeler sonucunda, 1990-1995 döneminde, ihracatın GSMH’ya oranı yüzde 10.2’ye gerilemiş, ithalat ve dış ticaret açığının GSMH’ya oranları ise, yüzde 16.1 ve yüzde 6.0’a yükselmiştir. 1981-1989 döneminde yüzde 72.1 olan ihracatın ithalatı karşılama oranı da yüzde 62.9’a gerilemiştir.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

4

Tablo : 2 – Dönemler İtibariyle Dış Ticaret Dengesi (Milyon Dolar) 1975-80 1981-89 1990-95 1996-2000 2001-03 1990-03 1.Dış Ticaret Dengesi -19.004 -28.086 -56.837 -73.160 -26.814 -156.811 a.Mal İhracatı 12.573 72.525 96.354 154.402 125.328 376.084 b.Mal İthalatı -31.577 -100.611 -153.191 -227.562 -152.142 -532.895 2.Dış Ticaret Hacmi (a+b) 44.150 173.136 249.545 381.964 277.470 908.979 3.Dış Ticaret Hac./GSMH(%) 11.9 25.0 26.3 39.2 49.1 36.5 4.Mal İhracatı/Mal İthalatı(%) 39.8 72.1 62.9 67.9 82.4 70.6 5.Dış Tic.Açığı/Mal İhracatı (%) 151.1 38.7 59.0 47.4 21.4 41.7

Kaynak: T.C.Merkez Bankası, Ödemeler Dengesi İstatistikleri. 1990’lı yılların ilk yarısında, sermaye hareketlerinin serbestleştirilmesi, makroekonomik dengesizlikler ve Türk lirasının reel değerindeki dalgalanmalar yanısıra, ithalat ve ihracata ilişkin bazı düzenlemelerde, dış ticaret performansı üzerinde etkili olmuştur. 1989 yılından itibaren, ithalat rejimi daha serbest hale getirilirken, koruma oranları kademeli olarak indirilmiş ve GATT’a yapılan taahhütler gereği ihracat sübvansiyonları kaldırılmıştır. 1989 yılı Mayıs ayından itibaren, ithalatta koruma oranları kademeli olarak indirilmeye başlanmış ve 1988 yılı ithalat rejimine göre yaklaşık 4 puanlık indirim gerçekleştirilmiştir. 1990 yılı ithalat rejimi kararı ile, ithalat teminatları ve ithali müsadeye tabi mallar listesi yürürlükten kaldırılmıştır. 1 Ocak 1993 tarihinden itibaren, ithalattan alınan Damga Resmi, Ulaştırma Alt Yapıları Resmi, Belediye Hissesi, Destekleme ve Fiyat İstikrar Fonu kesintileri kaldırılarak “Tek Vergi Sistemine” geçilmiştir. 1994 yılı ithalat rejimi kararı ile, ithalattan alınan vergiler ve Toplu Konut Fonu kesintileri tekrar düşürülmüştür (Kaynak: Yedinci Beş Yıllık Kalkınma Planı Öncesinde Makroekonomik Gelişmeler 1990-1994, DPT, Haziran 1995). Bu düzenlemeler sonucunda, 1989 yılında yüzde 15.3 olan ithalattaki toplam koruma oranı, Gümrük Birliğinin ilk yılı olan 1996 yılında yüzde 1.7’ye kadar gerilemiştir. İthalata ilişkin bu düzenlemelerin yanısıra, ihracat sübvansiyonlarında da radikal değişiklikler yapılmıştır. GATT’a yapılan taahhütler gereği, 1989 yılında ihracatta vergi iadesi ödemeleri kaldırılmış, diğer nakdi ödemeler ise sınırlandırılmıştır. GATT’ın “İhracat Sübvansiyonlar Koduna” uyum sağlayabilmek için, sanayi ürünleri ihracatı, bazı tarım ürünleri ihracatı ve dış navlun hasılatına uygulanan “Kurumlar Vergisi İstisnası” kademeli olarak azaltılarak, 1989 yılında istisna oranı yüzde 20 iken, 1993 yılında yüzde 5’e düşürülmüş ve 1993 yılı sonunda da 1995 yılından geçerli olmak üzere tamamen kaldırılmıştır (Kaynak: Yedinci Beş Yıllık Kalkınma Planı Öncesinde Makroekonomik Gelişmeler 1990-1994, DPT, Haziran 1995). Tablo . 3 – İthalatta Toplam Koruma Oranları (Yüzde) (*)

1989 1990 1991 1992 1993 1994 1995 1996 1.Toplam İthalat 15.3 13.2 11.8 11.5 8.8 6.8 4.9 1.7 a.Tarım 16.7 14.8 14.9 14.9 11.5 11.2 10.8 8.6 b.Madencilik 8.5 8.4 0.5 0.5 0.2 0.1 0.1 0.0 c.İmalat Sanayi 16.5 13.9 13.7 13.4 10.3 7.9 5.5 1.8 Tüketim Malları 22.4 23.3 24.3 25.5 27.4 26.6 21.8 10.5 Ara Malları 13.1 10.6 10.3 10.3 7.7 5.4 3.5 0,6 Yatırım Malları 18.7 15.8 15.3 14.5 10.3 7.6 5.2 1.7

Kaynak:”1989-1996 Yıllarında İthalatta Koruma Oranları” DPT, Yönetim Bilgi Merkezi, 3 Aralık 1996, Yayınlanmamış Çalışma Raporu. (*)1992 yılı ithalatı temel alınarak hesaplanmıştır.

Dış ticaret açığının GSMH’ya oranı 1996-2000 döneminde, mal ithalatındaki özellikle 2000 yılındaki hızlı artış nedeniyle, yüzde 6’dan yüzde 7.5’e yükselmiştir. 1996-2000 döneminde, mal ihracatının GSMH’ya oranı yüzde 10.2’den yüzde 15.9’a yükselirken, mal ithalatının GSMH’ya oranı da yüzde 16.1’den yüzde 23.4’e çıkmıştır. Bu dönemde gerçekleştirilen Gümrük Birliğinin, dış ticaret ve cari işlemler dengesi üzerine olumsuz etkisi, beklentilerin aksine, sınırlı kalmıştır. Özellikle, 5 Nisan 1994 kararlarının reel kur ve reel ücretlerde sağladığı rekabet avantajı sonrasında Gümrük Birliğinin gerçekleştirilmesi bu gelişmede etkili olmuştur. 1990-95 döneminde mal ithalatının GSMH’ya oranı yüzde 16.1 iken, büyümenin hızlanması ve Gümrük Birliği etkisiyle bu oran 1996-97 döneminde yüzde 23.8’e yükselmiştir. Rekabet avantajının etkisiyle mal ihracatında da hızlı bir artış gözlenmiş ve mal ihracatının GSMH’ya oranı yüzde 10.2’den yüzde 17.0’a çıkmıştır. Ancak, 1997 Asya Krizi sonrasında Dünya ticaretinde durgunluk yaşanması, ihracat performansını olumsuz etkilemiştir. Döviz kuruna dayalı programın uygulandığı 2000 yılında, tüketici kredilerindeki genişleme sonucunda hızlanan ithalat, dış ticaret açığının GSMH’ya oranının yüzde 11.1’e sıçramasına neden olmuştur.

Kasım 2000 ve Şubat 2001 krizleri sonucunda iç talebin gerilemesi ve Türk lirasının değer

kaybetmesi, ihracatı olumlu yönde etkilerken, ithalattaki hızlı artışı da durdurmuştur. Nitekim, 1996-2000 döneminde yüzde 67.9 olan ihracatın ithalatı karşılama oranı 2001-2003 döneminde yüzde 82.4’e yükselmiş, dış ticaret açığının GSMH’ya oranı ise, yüzde 7.5’ten yüzde 4.7’ye gerilemiştir. Ancak, 2003 yılında ihracatın ithalatı karşılama oranı düşüş gösterirken, dış ticaret açığı tekrar artış eğilimine girmiştir.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

5

Tablo : 4 – Dönemlere Göre GSYİH, İthalat ve İhracat Ortalama Büyüme Hızları ve Esneklikler 1975/89 1989/95 1995/2000 2000/03 1989/2003 1975/2003 1.GSYİH Büyüme Hızı (%) 3.9 4.2 4.0 1.8 3.6 3.8 2.Tarım Dışı GSYİH Büyüme Hızı (%) 4.7 4.7 4.3 2.3 4.0 4.4 3.İthalat Artışı (%) (1) 9.4 14.0 8.8 6.8 10.5 10.0 4.İhracat Artışı (%) (1) 16.3 10.9 7.3 18.3 11.1 13.7 5.Reel Kur End.Değişim (%) (2) 2.1 3.6 -0.5 4.6 2.3 2.2 Esneklikler GSYİH’ya Göre İthalat Gelir Esnekliği 2.421 3.332 2.223 3.707 2.928 2.664 İhracat Arz Esnekliği 4.185 2.604 1.838 9.935 3.086 3.651 Tarım Dışı GSYİH’ya Göre İthalat Gelir Esnekliği 2.000 2.977 2.037 3.031 2.615 2.286 İhracat Arz Esnekliği 3.458 2.326 1.684 8.124 2.757 3.133

(1) Cari dolar fiyatlarıyla ortalama yıllık artışlar. (2) 1987=100 dolar bazlı reel kur endeksi tarafımızca hesaplanmıştır. Yurtiçi fiyat endeksi olarak GSYİH deflatörü kulanılmış, dış fiyatlar dikkate alınmamıştır.

1975-2003 döneminde, sabit fiyatlarla ortalama yıllık GSYİH büyüme hızı yüzde 3.8, tarım dışı GSYİH büyüme hızı ise yüzde 4.4 olarak gerçekleşmiştir. Bu dönemde, cari dolar cinsinden ithalat ve ihracatın ortalama yıllık büyüme hızları, sırasıyla, yüzde 10 ve yüzde 13.7 olurken, Türk lirası ABD doları karşısında yüzde 2.2 oranında değer kazanmıştır. ABD’de ki enflasyon oranları dikkate alınırsa, bu dönemde ortalama olarak Türk lirasının reel değerinde bir değişme olmadığı görülmektedir. Alt dönemler itibariyle, büyüme hızları incelendiğinde önemli farklılaşmalar ortaya çıkmaktadır. 1989/2003 döneminde, 1975/1989 dönemine göre, GSYİH büyüme hızı ve ihracat artışında yavaşlama gözlenirken, ithalat artış hızında yükselme meydana gelmiş, Türk lirası her iki dönemde de benzer oranda değer kazanmıştır. Bu gelişmelerin sonucunda, ithalatın gelir esnekliği yükselmiş, ihracat arz esnekliği ise gerilemiştir. Ancak, 2000/2003 döneminde, ithalat gelir esnekliği ve özellikle ihracat arz esnekliğinde önemli bir artış meydana gelmiştir.

İhracat, İthalat ve Dış Ticaret Açığı (Milyon Dolar)

-25000-20000-15000-10000-5000

05000

100001500020000250003000035000400004500050000550006000065000

1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

İhracat İthalat Dış Tic.Açığı

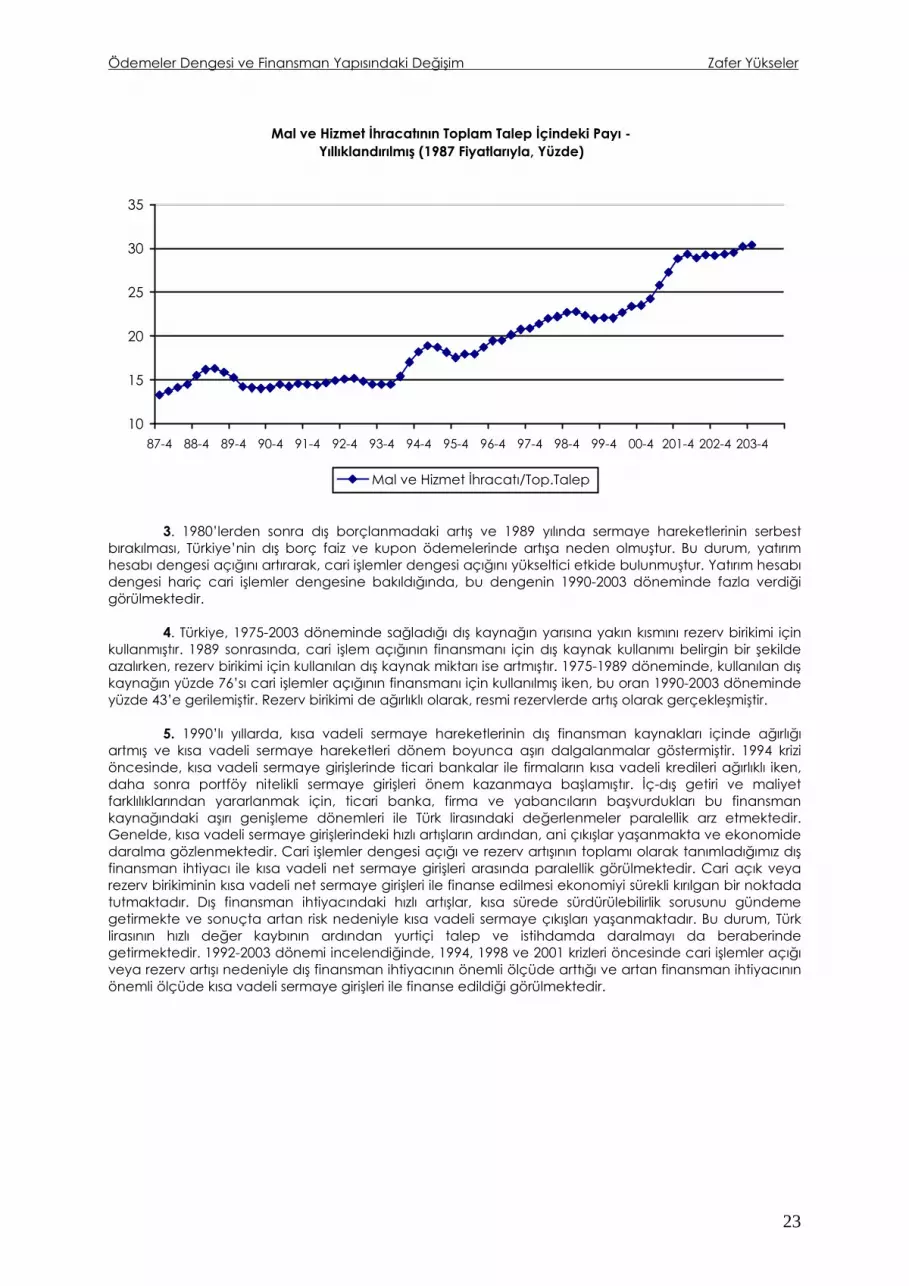

Uzun dönem eğilimleri incelendiğinde, 1980’li yılların ilk yarısında ihracat ve ithalatın ekonominin dışa açılmasının etkisiyle yükselme trendine girdiği, ancak ikinci yarıda durgunluk gösterdiği görülmektedir. 1990’lı yıllarda, ithalatta dönem başında ve gümrük birliği sonrasında sıçrama yaşanmış, ancak dönem içinde büyüme hızındaki değişime bağlı olarak dalgalanma gözlenmiştir. 1997 Asya Krizi sonrasında, ihracat olumsuz etkilenirken, büyüme hızındaki yavaşlama ithalatın da ivme kaybetmesine neden olmuştur. 2001 krizinin ardından, ihracat ve ithalat tekrar hızlı bir artış trendine girmiş ve dış ticaret açığında yükselme başlamıştır. 1990’lı yıllarda, sermaye hareketlerinin serbestleştirilmesi yanısıra, makroekonomik dengesizliklerin giderilememesi ve ekonominin sık, sık iç ve dış şoklarla karşılaşması, özellikle ithalatta ve dış ticaret açığında sürekli ani dalgalanmalara neden olmuştur.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

6

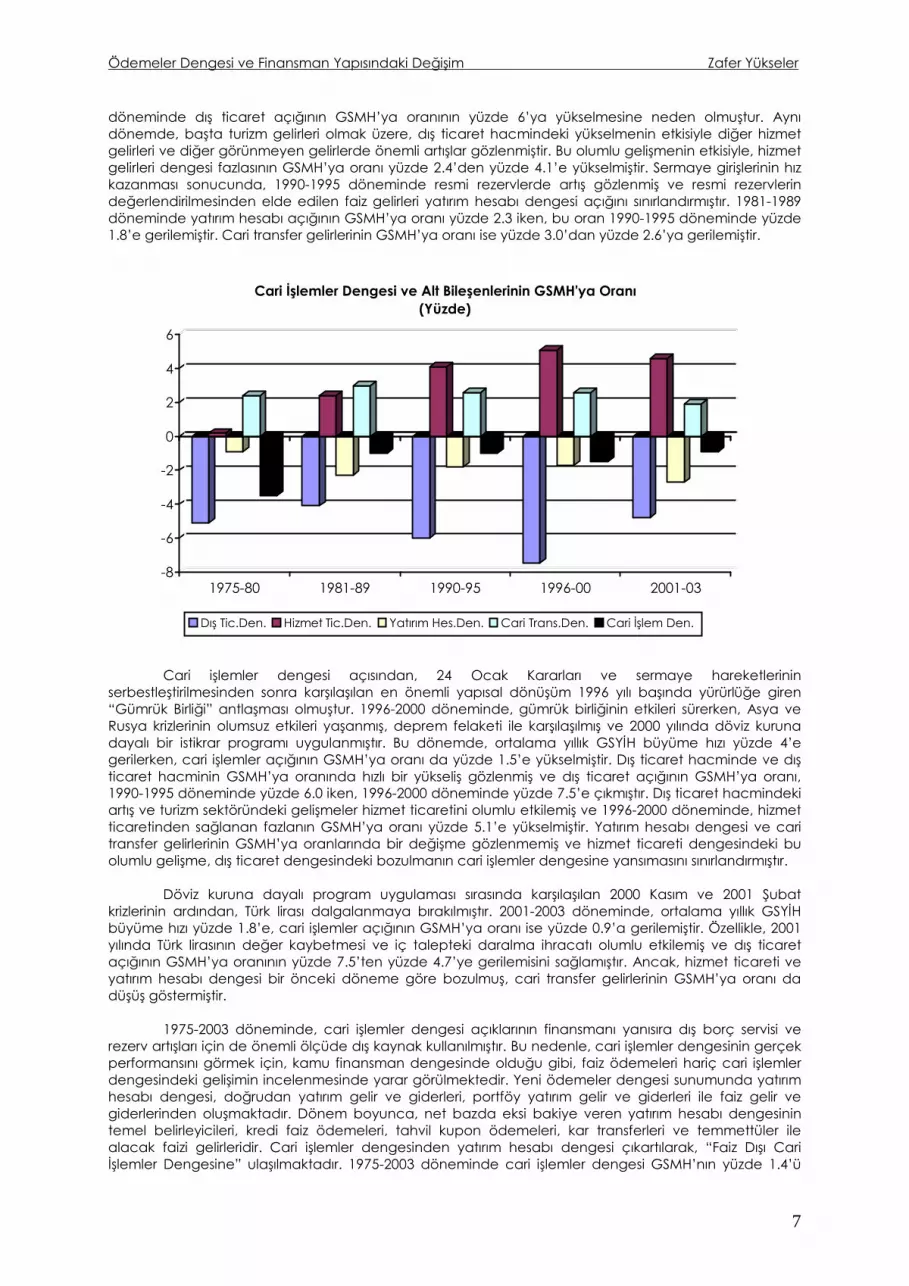

c. Cari İşlemler Dengesi .

Türkiye, 1975-1980 döneminde, kronik-yüksek cari işlemler dengesi açığı veren bir ülke konumunda olmuştur. Özellikle, yetersiz ihracat sonucunda karşılaşılan yüksek dış ticaret açıkları, bu dönemde cari işlemler açığının GSMH’ya oranının yüzde 3.5 olarak gerçekleşmesine neden olmuştur. Hizmet ticaret dengesinden sağlanan fazlanın çok sınırlı olduğu bu dönemde, işçi gelirleri ağırlıklı cari transfer gelirlerinden sağlanan fazla GSMH’nın yüzde 2.4’ü kadar olmuş, böylece cari işlemler dengesindeki bozulma kısmen sınırlandırılabilmiştir.

1981-1989 döneminde, cari işlemler dengesi yıllar itibariyle önemli dalgalanmalar göstermiş ve

cari işlemler açığının GSMH’ya oranı yüzde 3.5’ten yüzde 1’e gerilemiştir. Bu dönemin belirgin özelliği, ihracatttaki hızlı artış sonucunda dış ticaret açığının daralması ve hizmet ticareti dengesinden sağlanan fazlanın önemli ölçüde artmasıdır. İhracatın yanısıra, turizm, taşımacılık ve müteahhitlik hizmetlerinin vergisel ve nakdi teşviklerle desteklenmesi, 1975-1980 döneminde GSMH’nın yüzde 0.2’si olan hizmet ticareti fazlasının 1981-1989 döneminde yüzde 2.3’e yükselmesini sağlamıştır. Bu dönemde, yatırım hesabı dengesinde faiz ödemelerindeki artış nedeniyle önemli bir bozulma gözlenmiş ve yatırım hesabı dengesindeki açığın GSMH’ya oranı yüzde 0.9’dan yüzde 2.3’e yükselmiştir. 1979 ve 1980 yıllarında gerçekleştirilen borç ertelemelerine ilişkin servisin 1981-1989 döneminde yapılması ve dış borçlanmadaki artışlar bu olumsuz gelişmede etkili olmuştur. Genellikle, işçi dövizi girişlerinden oluşan cari transfer gelirleri ise her iki dönemde de cari işlemler dengesine olumlu katkıda bulunmuş, 1981-1989 döneminde cari transferlerden sağlanan gelirlerin GSMH’ya oranı yüzde 2.4’ten yüzde 3.0’a yükselmiştir. 1987 yılında yapılan milletvekili seçimlerinin ardından, 1988 yılı Şubat ve Ekim aylarında bir dizi karar alınmış ve bu kararların etkisiyle ekonomi daralma sürecine girmiştir. Bu durum, cari işlemler dengesinin 1988 ve 1989 yıllarında fazla vermesini sağlamıştır. Ancak, ekonominin tekrar büyüme sürecine girmesini sağlamak için 1989 yılı ortalarında yurtiçi talebi destekleyici yüksek maaş ve ücret artışları yapılmıştır. Ayrıca, ithalatta koruma oranları düşürülmüş ve 1989 yılı Ağustos ayında da sermaye hareketleri serbestleştirilerek, Türk lirası konvertibil hale getirilmiştir.

Tablo : 5 – Dönemler İtibariyle Cari İşlemler Dengesi (Milyon Dolar)

1975-80 1981-89 1990-95 1996-2000 2001-03 1990-03 1.Cari İşlemler Dengesi -12.903 -7.000 -9.490 -14.254 -4.940 -28.684 (Cari İşlem Den.-Yatırım Hes.Hariç) -9.605 9.186 7.519 2.210 10.042 19.771 A.Dış Ticaret Dengesi -19.004 -28.086 -56.837 -73.160 -26.814 -156.811 B.Hizmet Ticareti Dengesi 655 16.603 39.349 49.930 25.945 115.224 C.Yatırım Hesabı Dengesi -3.298 -16.186 -17.009 -16.464 -14.982 -48.455 D.Cari Transferler 8.744 20.669 25.007 25.440 10.911 61.368 GSMH’ya Oranlar (%) 1.Cari İşlemler Dengesi -3.5 -1.0 -1.0 -1.5 -0.9 -1.2 (Cari İşlem Den.-Yatırım Hes.Hariç) -2.6 1.3 0.8 0.2 1.8 0.8 A.Dış Ticaret Dengesi -5.1 -4.1 -6.0 -7.5 -4.7 -6.3 B.Hizmet Ticareti Dengesi 0.2 2.4 4.1 5.1 4.6 4.6 C.Yatırım Hesabı Dengesi -0.9 -2.3 -1.8 -1.7 -2.7 -1.9 D.Cari Transferler 2.4 3.0 2.6 2.6 1.9 2.5

Kaynak: T.C.Merkez Bankası, Ödemeler Dengesi İstatistikleri.

Sermaye hareketlerinin serbestleştirilmesinin ve ithalattaki koruma oranlarının düşürülmesinin, 1990’lı yıllarda cari işlemler ve sermaye hareketleri dengesi üzerine önemli etkileri olmuştur. Ayrıca, bu yıllarda belirginleşen siyasi istikrarsızlık, ekonomik politika uygulamalarına da yansımış ve ekonomik büyüklüklerde ciddi dalgalanmalar gözlenmiştir. Bu dönemde yaşanan dış şoklar da ekonomik politika uygulamalarını olumsuz etkilemiştir. Özellikle, 1990 Ağustos-1991 Mart dönemindeki Körfez Savaşı, 1992 yılındaki Avrupa Para Birliği sistemindeki kriz ve devalüasyonlar, 1997 Ağustos ayında başlayan Asya Krizi ve 1998 Temmuz ayındaki Rusya Krizinin, başta ödemeler dengesi olmak üzere kur, faiz ve büyüme üzerine önemli olumsuz etkileri olmuştur. Sermaye hareketlerinin serbestleştirildiği bir ortamda yaşanan bu dışsal şoklar, kısa vadeli sermaye hareketlerinde yarattığı yüksek dalgalanmalar nedeniyle ekonomideki olumsuzlukları artırıcı etkide bulunmuştur. 1994 krizi, 2000 Kasım ve 2001 Şubat krizlerinin de, cari işlemler dengesi üzerine belirgin etkileri olmuştur. Ayrıca, AB ile yapılan Gümrük Birliği Antlaşmasının yürürlüğe girdiği 1996 yılından itibaren dış ticaret dengesinde yapısal bir değişim gözlenmiştir. Yaşanan iç ve dış şoklar nedeniyle, 1990-2003 dönemini alt dönemler itibariyle incelediğimizde cari işlemler dengesi ve bileşenlerinde farklı eğilimler gözlenmektedir. Körfez savaşı ve 1994 yılı krizinin yaşandığı, 1990-1995 döneminde, bir önceki dönemde yüzde 4.8 olan ortalama yıllık GSYİH büyüme yüzde 4.2’ye gerilemiş, cari işlemler açığının GSMH’ya oranı ise yüzde 1 seviyesinde kalmıştır. 1994 krizi öncesinde, Türk lirasının değerlenmesi, koruma oranlarının düşürülmesinin ve iç talepteki canlanma nedeniyle ithalat artışı hızlanmış, ancak ihracatta durgunluk gözlenmiştir. Bu durum, 1990-1995

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

7

döneminde dış ticaret açığının GSMH’ya oranının yüzde 6’ya yükselmesine neden olmuştur. Aynı dönemde, başta turizm gelirleri olmak üzere, dış ticaret hacmindeki yükselmenin etkisiyle diğer hizmet gelirleri ve diğer görünmeyen gelirlerde önemli artışlar gözlenmiştir. Bu olumlu gelişmenin etkisiyle, hizmet gelirleri dengesi fazlasının GSMH’ya oranı yüzde 2.4’den yüzde 4.1’e yükselmiştir. Sermaye girişlerinin hız kazanması sonucunda, 1990-1995 döneminde resmi rezervlerde artış gözlenmiş ve resmi rezervlerin değerlendirilmesinden elde edilen faiz gelirleri yatırım hesabı dengesi açığını sınırlandırmıştır. 1981-1989 döneminde yatırım hesabı açığının GSMH’ya oranı yüzde 2.3 iken, bu oran 1990-1995 döneminde yüzde 1.8’e gerilemiştir. Cari transfer gelirlerinin GSMH’ya oranı ise yüzde 3.0’dan yüzde 2.6’ya gerilemiştir.

-8

-6

-4

-2

0

2

4

6

1975-80 1981-89 1990-95 1996-00 2001-03

Cari İşlemler Dengesi ve Alt Bileşenlerinin GSMH'ya Oranı (Yüzde)

Dış Tic.Den. Hizmet Tic.Den. Yatırım Hes.Den. Cari Trans.Den. Cari İşlem Den.

Cari işlemler dengesi açısından, 24 Ocak Kararları ve sermaye hareketlerinin serbestleştirilmesinden sonra karşılaşılan en önemli yapısal dönüşüm 1996 yılı başında yürürlüğe giren “Gümrük Birliği” antlaşması olmuştur. 1996-2000 döneminde, gümrük birliğinin etkileri sürerken, Asya ve Rusya krizlerinin olumsuz etkileri yaşanmış, deprem felaketi ile karşılaşılmış ve 2000 yılında döviz kuruna dayalı bir istikrar programı uygulanmıştır. Bu dönemde, ortalama yıllık GSYİH büyüme hızı yüzde 4’e gerilerken, cari işlemler açığının GSMH’ya oranı da yüzde 1.5’e yükselmiştir. Dış ticaret hacminde ve dış ticaret hacminin GSMH’ya oranında hızlı bir yükseliş gözlenmiş ve dış ticaret açığının GSMH’ya oranı, 1990-1995 döneminde yüzde 6.0 iken, 1996-2000 döneminde yüzde 7.5’e çıkmıştır. Dış ticaret hacmindeki artış ve turizm sektöründeki gelişmeler hizmet ticaretini olumlu etkilemiş ve 1996-2000 döneminde, hizmet ticaretinden sağlanan fazlanın GSMH’ya oranı yüzde 5.1’e yükselmiştir. Yatırım hesabı dengesi ve cari transfer gelirlerinin GSMH’ya oranlarında bir değişme gözlenmemiş ve hizmet ticareti dengesindeki bu olumlu gelişme, dış ticaret dengesindeki bozulmanın cari işlemler dengesine yansımasını sınırlandırmıştır.

Döviz kuruna dayalı program uygulaması sırasında karşılaşılan 2000 Kasım ve 2001 Şubat krizlerinin ardından, Türk lirası dalgalanmaya bırakılmıştır. 2001-2003 döneminde, ortalama yıllık GSYİH büyüme hızı yüzde 1.8’e, cari işlemler açığının GSMH’ya oranı ise yüzde 0.9’a gerilemiştir. Özellikle, 2001 yılında Türk lirasının değer kaybetmesi ve iç talepteki daralma ihracatı olumlu etkilemiş ve dış ticaret açığının GSMH’ya oranının yüzde 7.5’ten yüzde 4.7’ye gerilemisini sağlamıştır. Ancak, hizmet ticareti ve yatırım hesabı dengesi bir önceki döneme göre bozulmuş, cari transfer gelirlerinin GSMH’ya oranı da düşüş göstermiştir.

1975-2003 döneminde, cari işlemler dengesi açıklarının finansmanı yanısıra dış borç servisi ve

rezerv artışları için de önemli ölçüde dış kaynak kullanılmıştır. Bu nedenle, cari işlemler dengesinin gerçek performansını görmek için, kamu finansman dengesinde olduğu gibi, faiz ödemeleri hariç cari işlemler dengesindeki gelişimin incelenmesinde yarar görülmektedir. Yeni ödemeler dengesi sunumunda yatırım hesabı dengesi, doğrudan yatırım gelir ve giderleri, portföy yatırım gelir ve giderleri ile faiz gelir ve giderlerinden oluşmaktadır. Dönem boyunca, net bazda eksi bakiye veren yatırım hesabı dengesinin temel belirleyicileri, kredi faiz ödemeleri, tahvil kupon ödemeleri, kar transferleri ve temmettüler ile alacak faizi gelirleridir. Cari işlemler dengesinden yatırım hesabı dengesi çıkartılarak, “Faiz Dışı Cari İşlemler Dengesine” ulaşılmaktadır. 1975-2003 döneminde cari işlemler dengesi GSMH’nın yüzde 1.4’ü

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

8

oranında açık verirken, faiz dışı cari işlemler dengesi GSMH’nın yüzde 0.5’i kadar fazla vermiştir. Alt dönemler itibariyle incelendiğinde, 1975-1980 döneminde GSMH’nın yüzde 2.6’sı kadar açık veren faiz dışı cari işlemler dengesi, daha sonraki dönemlerde fazla vermiştir. Faiz dışı cari işlemler dengesinde en bariz bozulma 1996-2000 döneminde olmuş ve faiz dışı fazlanın GSMH’ya oranı yüzde 0.2’ye inmiştir. 2001-2003 döneminde ise, faiz dışı cari işlemler dengesi GSMH’nın yüzde 1.8’i kadar fazla vermiştir. İncelenen dönemde, faiz dışı fazlanın en yüksek olduğu yıllar, GSMH’nın yüzde 5.8’i ile 2001 yılı ve GSMH’nın yüzde 4.5’i ile 1994 ve 1988 yılları olmuştur. 1982 yılına kadar sürekli açık veren faiz dışı cari işlemler dengesi, son 20 yılda 5 yıl açık vermiştir. Bunlar, 1983, 1990,1993, 2000 ve 2003 yıllarıdır. En yüksek açık, GSMH’nın yüzde 2.9’u ile 2000 yılında gerçekleşmiştir.

GSYİH Büyüme Hızı, Cari İşlem Dengesi (Yatırım Hesabı Hariç) ve Faiz Dışı Kamu Kesimi Fazlasının GSMH'ya Oranları (Yüzde)

-10

-8

-6

-4

-2

0

2

4

6

8

10

1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

GSYİH Büy.Hızı(%) CİD-Yat.H.Hariç/GSMH Faiz Dışı PSBR

1975-2003 döneminde, grafikten de görüleceği gibi, faiz dışı cari işlemler dengesi ile GSYİH

büyüme hızı arasında negatif bir ilişki gözlenmektedir. Özellikle, krizlerin yaşandığı dönemlerde, cari işlemler dengesinde ithalat kaynaklı önemli bir düzeltme yaşanmaktadır. Türk ekonomisinin ara ve yatırım malları ithalatına bağımlılığı da, ithalattaki daralmayla beraber büyüme hızında ani düşüşe neden olmaktadır. Ayrıca, faiz dışı kamu kesimi dengesi ile faiz dışı cari işlemler dengesi arasında da güçlü bir ilişki olduğu görülmektedir. Faiz dışı kamu kesimi dengesinde ki düzelme ve bozulmalar benzer şekilde faiz dışı cari işlemler dengesine de yansımaktadır. Ancak, her iki dengenin eğilimlerinin önemli ölçüde farklılaştığı yıllarda sözkonusu olmaktadır. Özellikle, 1979, 1987, 1995, 2000 ve 2003 yıllarında her iki dengede farklı yönde değişim göstermişlerdir.

3. Dış Finansman İhtiyacı ve Dış Finansman Kaynaklarının Gelişimi : a. Genel

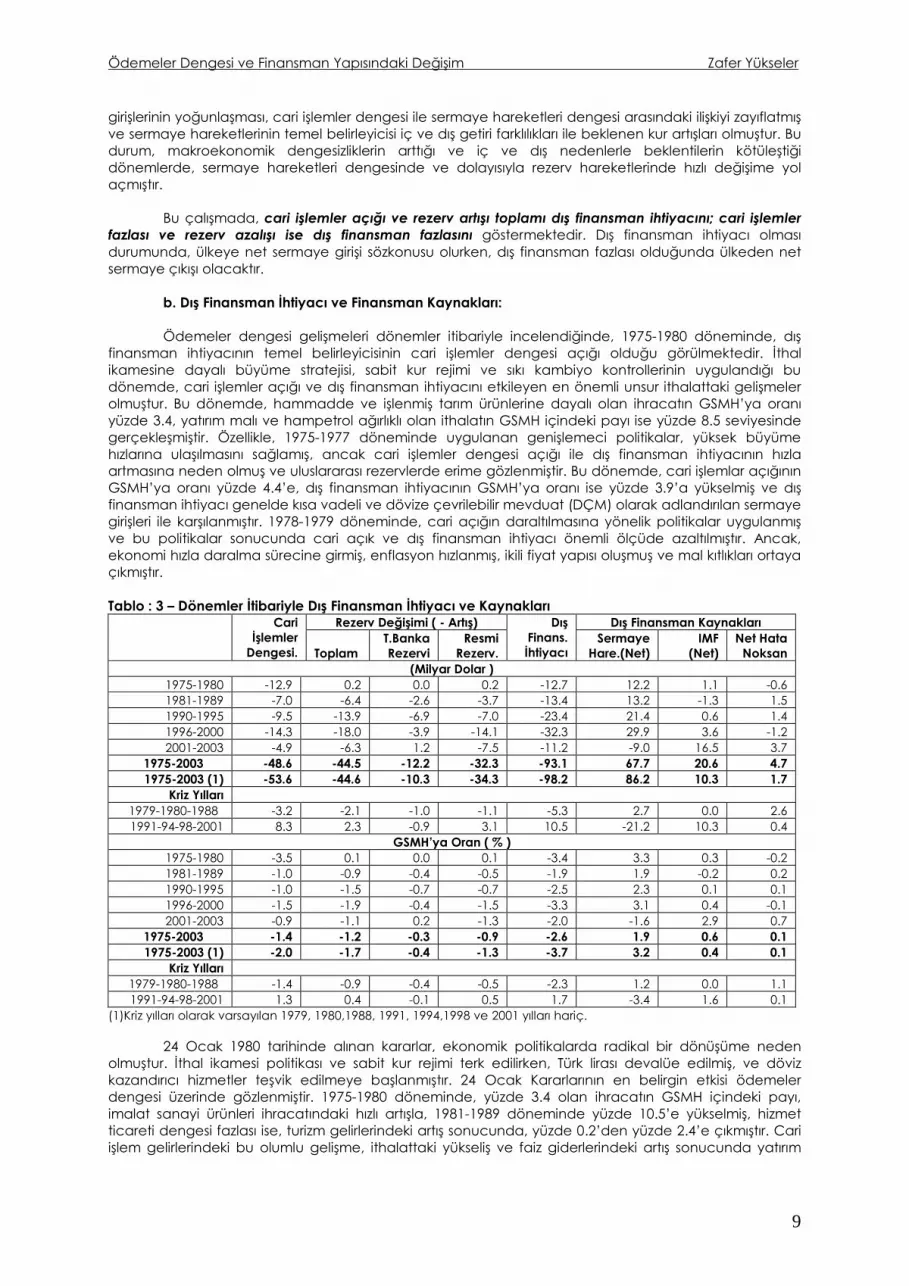

Türk ekonomisi, genelde ekonomik daralmanın ve krizlerin yaşandığı dönemler hariç, sürekli cari işlemler dengesi açığı veren bir ekonomi özelliğini taşımaktadır. Yurtiçi tasarrufların yetersizliği, büyümenin finansmanı için dış kaynak kullanılmasını zorunlu kılmaktadır. Doğrudan yabancı sermaye yatırımlarının yetersizliği göz önüne alındığında, cari işlemler dengesi açığı dış borçlanma ihtiyacını da beraberinde getirmektedir. Ekonominin ihtiyaç duyduğu ithalatın kesintisiz yapılabilmesi ve dış borç servisi için ekonomide belirli bir miktarda döviz rezervi bulunması gerekmektedir. Bu nedenle, ithalattaki artış ve dış borç servisine bağlı olarak, 1980 sonrası dönemde, kriz dönemleri hariç, genelde döviz rezervlerinde artış gözlenmiştir. Böylece, cari işlemler dengesi açığı yanısıra, rezerv artışı da dış finansman ihtiyacı ortaya çıkarmıştır. Sermaye hareketlerinin serbestleştirildiği 1989 yılı sonrasında, özellikle kısa vadeli sermaye

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

9

girişlerinin yoğunlaşması, cari işlemler dengesi ile sermaye hareketleri dengesi arasındaki ilişkiyi zayıflatmış ve sermaye hareketlerinin temel belirleyicisi iç ve dış getiri farklılıkları ile beklenen kur artışları olmuştur. Bu durum, makroekonomik dengesizliklerin arttığı ve iç ve dış nedenlerle beklentilerin kötüleştiği dönemlerde, sermaye hareketleri dengesinde ve dolayısıyla rezerv hareketlerinde hızlı değişime yol açmıştır. Bu çalışmada, cari işlemler açığı ve rezerv artışı toplamı dış finansman ihtiyacını; cari işlemler fazlası ve rezerv azalışı ise dış finansman fazlasını göstermektedir. Dış finansman ihtiyacı olması durumunda, ülkeye net sermaye girişi sözkonusu olurken, dış finansman fazlası olduğunda ülkeden net sermaye çıkışı olacaktır. b. Dış Finansman İhtiyacı ve Finansman Kaynakları: Ödemeler dengesi gelişmeleri dönemler itibariyle incelendiğinde, 1975-1980 döneminde, dış finansman ihtiyacının temel belirleyicisinin cari işlemler dengesi açığı olduğu görülmektedir. İthal ikamesine dayalı büyüme stratejisi, sabit kur rejimi ve sıkı kambiyo kontrollerinin uygulandığı bu dönemde, cari işlemler açığı ve dış finansman ihtiyacını etkileyen en önemli unsur ithalattaki gelişmeler olmuştur. Bu dönemde, hammadde ve işlenmiş tarım ürünlerine dayalı olan ihracatın GSMH’ya oranı yüzde 3.4, yatırım malı ve hampetrol ağırlıklı olan ithalatın GSMH içindeki payı ise yüzde 8.5 seviyesinde gerçekleşmiştir. Özellikle, 1975-1977 döneminde uygulanan genişlemeci politikalar, yüksek büyüme hızlarına ulaşılmasını sağlamış, ancak cari işlemler dengesi açığı ile dış finansman ihtiyacının hızla artmasına neden olmuş ve uluslararası rezervlerde erime gözlenmiştir. Bu dönemde, cari işlemlar açığının GSMH’ya oranı yüzde 4.4’e, dış finansman ihtiyacının GSMH’ya oranı ise yüzde 3.9’a yükselmiş ve dış finansman ihtiyacı genelde kısa vadeli ve dövize çevrilebilir mevduat (DÇM) olarak adlandırılan sermaye girişleri ile karşılanmıştır. 1978-1979 döneminde, cari açığın daraltılmasına yönelik politikalar uygulanmış ve bu politikalar sonucunda cari açık ve dış finansman ihtiyacı önemli ölçüde azaltılmıştır. Ancak, ekonomi hızla daralma sürecine girmiş, enflasyon hızlanmış, ikili fiyat yapısı oluşmuş ve mal kıtlıkları ortaya çıkmıştır. Tablo : 3 – Dönemler İtibariyle Dış Finansman İhtiyacı ve Kaynakları

Rezerv Değişimi ( - Artış) Dış Finansman Kaynakları Cari İşlemler

Dengesi. Toplam

T.Banka Rezervi

Resmi Rezerv.

Dış Finans. İhtiyacı

Sermaye Hare.(Net)

IMF (Net)

Net Hata Noksan

(Milyar Dolar ) 1975-1980 -12.9 0.2 0.0 0.2 -12.7 12.2 1.1 -0.6 1981-1989 -7.0 -6.4 -2.6 -3.7 -13.4 13.2 -1.3 1.5 1990-1995 -9.5 -13.9 -6.9 -7.0 -23.4 21.4 0.6 1.4 1996-2000 -14.3 -18.0 -3.9 -14.1 -32.3 29.9 3.6 -1.2 2001-2003 -4.9 -6.3 1.2 -7.5 -11.2 -9.0 16.5 3.7

1975-2003 -48.6 -44.5 -12.2 -32.3 -93.1 67.7 20.6 4.7 1975-2003 (1) -53.6 -44.6 -10.3 -34.3 -98.2 86.2 10.3 1.7

Kriz Yılları 1979-1980-1988 -3.2 -2.1 -1.0 -1.1 -5.3 2.7 0.0 2.6

1991-94-98-2001 8.3 2.3 -0.9 3.1 10.5 -21.2 10.3 0.4 GSMH’ya Oran ( % )

1975-1980 -3.5 0.1 0.0 0.1 -3.4 3.3 0.3 -0.2 1981-1989 -1.0 -0.9 -0.4 -0.5 -1.9 1.9 -0.2 0.2 1990-1995 -1.0 -1.5 -0.7 -0.7 -2.5 2.3 0.1 0.1 1996-2000 -1.5 -1.9 -0.4 -1.5 -3.3 3.1 0.4 -0.1 2001-2003 -0.9 -1.1 0.2 -1.3 -2.0 -1.6 2.9 0.7

1975-2003 -1.4 -1.2 -0.3 -0.9 -2.6 1.9 0.6 0.1 1975-2003 (1) -2.0 -1.7 -0.4 -1.3 -3.7 3.2 0.4 0.1

Kriz Yılları 1979-1980-1988 -1.4 -0.9 -0.4 -0.5 -2.3 1.2 0.0 1.1

1991-94-98-2001 1.3 0.4 -0.1 0.5 1.7 -3.4 1.6 0.1 (1)Kriz yılları olarak varsayılan 1979, 1980,1988, 1991, 1994,1998 ve 2001 yılları hariç.

24 Ocak 1980 tarihinde alınan kararlar, ekonomik politikalarda radikal bir dönüşüme neden olmuştur. İthal ikamesi politikası ve sabit kur rejimi terk edilirken, Türk lirası devalüe edilmiş, ve döviz kazandırıcı hizmetler teşvik edilmeye başlanmıştır. 24 Ocak Kararlarının en belirgin etkisi ödemeler dengesi üzerinde gözlenmiştir. 1975-1980 döneminde, yüzde 3.4 olan ihracatın GSMH içindeki payı, imalat sanayi ürünleri ihracatındaki hızlı artışla, 1981-1989 döneminde yüzde 10.5’e yükselmiş, hizmet ticareti dengesi fazlası ise, turizm gelirlerindeki artış sonucunda, yüzde 0.2’den yüzde 2.4’e çıkmıştır. Cari işlem gelirlerindeki bu olumlu gelişme, ithalattaki yükseliş ve faiz giderlerindeki artış sonucunda yatırım

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

10

hesabındaki bozulmaya karşın, cari işlemler açığının GSMH’ya oranının, yüzde 3.5’den yüzde 1.0’a gerilemesini sağlamıştır.

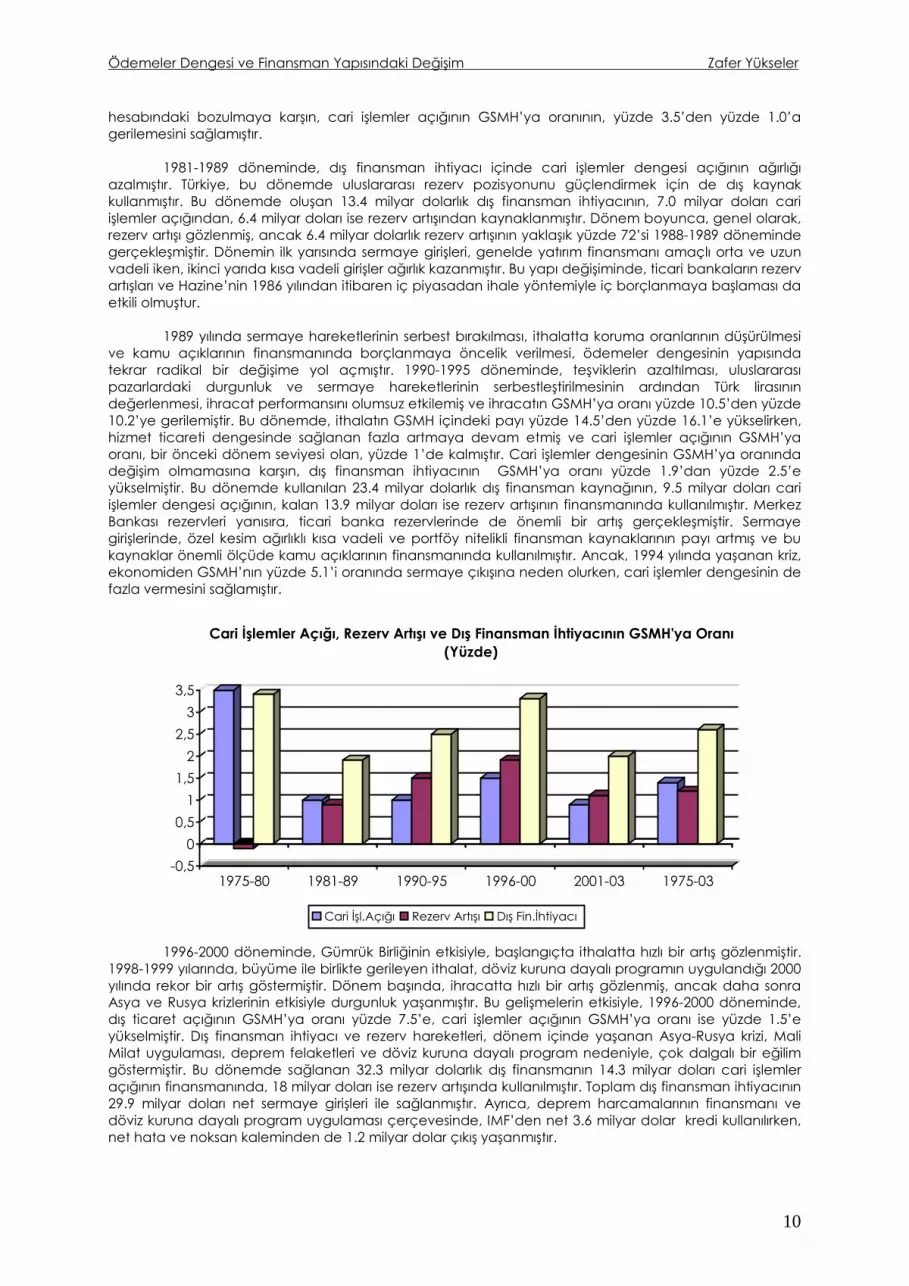

1981-1989 döneminde, dış finansman ihtiyacı içinde cari işlemler dengesi açığının ağırlığı azalmıştır. Türkiye, bu dönemde uluslararası rezerv pozisyonunu güçlendirmek için de dış kaynak kullanmıştır. Bu dönemde oluşan 13.4 milyar dolarlık dış finansman ihtiyacının, 7.0 milyar doları cari işlemler açığından, 6.4 milyar doları ise rezerv artışından kaynaklanmıştır. Dönem boyunca, genel olarak, rezerv artışı gözlenmiş, ancak 6.4 milyar dolarlık rezerv artışının yaklaşık yüzde 72’si 1988-1989 döneminde gerçekleşmiştir. Dönemin ilk yarısında sermaye girişleri, genelde yatırım finansmanı amaçlı orta ve uzun vadeli iken, ikinci yarıda kısa vadeli girişler ağırlık kazanmıştır. Bu yapı değişiminde, ticari bankaların rezerv artışları ve Hazine’nin 1986 yılından itibaren iç piyasadan ihale yöntemiyle iç borçlanmaya başlaması da etkili olmuştur. 1989 yılında sermaye hareketlerinin serbest bırakılması, ithalatta koruma oranlarının düşürülmesi ve kamu açıklarının finansmanında borçlanmaya öncelik verilmesi, ödemeler dengesinin yapısında tekrar radikal bir değişime yol açmıştır. 1990-1995 döneminde, teşviklerin azaltılması, uluslararası pazarlardaki durgunluk ve sermaye hareketlerinin serbestleştirilmesinin ardından Türk lirasının değerlenmesi, ihracat performansını olumsuz etkilemiş ve ihracatın GSMH’ya oranı yüzde 10.5’den yüzde 10.2’ye gerilemiştir. Bu dönemde, ithalatın GSMH içindeki payı yüzde 14.5’den yüzde 16.1’e yükselirken, hizmet ticareti dengesinde sağlanan fazla artmaya devam etmiş ve cari işlemler açığının GSMH’ya oranı, bir önceki dönem seviyesi olan, yüzde 1’de kalmıştır. Cari işlemler dengesinin GSMH’ya oranında değişim olmamasına karşın, dış finansman ihtiyacının GSMH’ya oranı yüzde 1.9’dan yüzde 2.5’e yükselmiştir. Bu dönemde kullanılan 23.4 milyar dolarlık dış finansman kaynağının, 9.5 milyar doları cari işlemler dengesi açığının, kalan 13.9 milyar doları ise rezerv artışının finansmanında kullanılmıştır. Merkez Bankası rezervleri yanısıra, ticari banka rezervlerinde de önemli bir artış gerçekleşmiştir. Sermaye girişlerinde, özel kesim ağırlıklı kısa vadeli ve portföy nitelikli finansman kaynaklarının payı artmış ve bu kaynaklar önemli ölçüde kamu açıklarının finansmanında kullanılmıştır. Ancak, 1994 yılında yaşanan kriz, ekonomiden GSMH’nın yüzde 5.1’i oranında sermaye çıkışına neden olurken, cari işlemler dengesinin de fazla vermesini sağlamıştır.

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

1975-80 1981-89 1990-95 1996-00 2001-03 1975-03

Cari İşlemler Açığı, Rezerv Artışı ve Dış Finansman İhtiyacının GSMH'ya Oranı (Yüzde)

Cari İşl.Açığı Rezerv Artışı Dış Fin.İhtiyacı

1996-2000 döneminde, Gümrük Birliğinin etkisiyle, başlangıçta ithalatta hızlı bir artış gözlenmiştir. 1998-1999 yılarında, büyüme ile birlikte gerileyen ithalat, döviz kuruna dayalı programın uygulandığı 2000 yılında rekor bir artış göstermiştir. Dönem başında, ihracatta hızlı bir artış gözlenmiş, ancak daha sonra Asya ve Rusya krizlerinin etkisiyle durgunluk yaşanmıştır. Bu gelişmelerin etkisiyle, 1996-2000 döneminde, dış ticaret açığının GSMH’ya oranı yüzde 7.5’e, cari işlemler açığının GSMH’ya oranı ise yüzde 1.5’e yükselmiştir. Dış finansman ihtiyacı ve rezerv hareketleri, dönem içinde yaşanan Asya-Rusya krizi, Mali Milat uygulaması, deprem felaketleri ve döviz kuruna dayalı program nedeniyle, çok dalgalı bir eğilim göstermiştir. Bu dönemde sağlanan 32.3 milyar dolarlık dış finansmanın 14.3 milyar doları cari işlemler açığının finansmanında, 18 milyar doları ise rezerv artışında kullanılmıştır. Toplam dış finansman ihtiyacının 29.9 milyar doları net sermaye girişleri ile sağlanmıştır. Ayrıca, deprem harcamalarının finansmanı ve döviz kuruna dayalı program uygulaması çerçevesinde, IMF’den net 3.6 milyar dolar kredi kullanılırken, net hata ve noksan kaleminden de 1.2 milyar dolar çıkış yaşanmıştır.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

11

2001-2003 dönemi, dalgalı kur rejiminin başladığı ve “Güçlü Ekonomiye Geçiş Programının” uygulandığı bir dönem olmuştur. 2000 Kasım ve 2001 Şubat krizleri, dönem toplamında dış ticaret ve cari işlemler açığının GSMH’ya oranlarında düşüşe neden olmuştur. Bu dönemde sağlanan 11.2 milyar dolarlık dış finansmanın, 4.9 milyar doları cari işlem açığının, 6.3 milyar doları ise rezerv artışının finansmanında kullanılmıştır. 2001-2003 döneminde ticari banka rezervlerinde, 1.2 milyar dolar azalış gerçekleşirken, resmi rezervlerde 7.5 milyar dolarlık artış olmuştur. Bu dönemde dış finansman kaynaklarında radikal bir değişim gözlenmiştir. Türkiye, bu dönemde 9 milyar dolarlık net sermaye çıkışı ile karşılaşmıştır. Cari işlemler açığı, rezerv artışı ve bu sermaye çıkışının gerektirdiği 20.2 milyar dolarlık finansman ihtiyacının, 16.5 milyar doları IMF kredileri ile, 3.7 milyar doları ise net hata ve noksan kaleminden girişlerle karşılanmıştır. 2001-2002 yıllarından farklı olarak 2003 yılında, dış ticaret ve cari işlemler açığı yükselmiş, yurtdışından sermaye girişleri hızlanmış ve net hata noksan kaleminden rekor seviyede giriş gerçekleşmiştir. 1975-2003 dönemine genel olarak bakıldığında, cari işlemler açığının GSMH’ya oranı yüzde 1.4, dış finansman ihtiyacının GSMH’ya oranı ise yüzde 2.6 olarak gerçekleşmiştir. Bu dönemde, 67.7 milyar dolar net sermaye girişi, 20.6 milyar dolar IMF’den net kredi kullanımı ve 4.7 milyar dolar net hata ve noksan kaleminden giriş olmak üzere toplam 93.1 milyar dolarlık dış finansman sağlanmıştır. Sağlanan bu dış kaynağın, 48.6 milyar doları cari işlemler açığının, 44.5 milyar doları ise rezerv artışının finansmanında kullanılmıştır. 1975-2003 döneminde krizlerin yaşandığı ve ekonomide yavaşlama ve gerilemenin gözlendiği yedi yıl hariç tutulduğunda, cari işlemler açığının GSMH’ya oranı yüzde 2’ye, dış finansman ihtiyacının GSMH’ya oranı ise yüzde 3.7’ye yükselmektedir. Bu oranlar, kriz yıllarında cari işlemler dengesinde iyileşme, rezervlerde azalış ve dolayısıyla dış finansman ihtiyacında düşüş olduğunu göstermektedir. Kriz dönemlerinde, ekonomiden önemli miktarda net sermaye çıkışları da gözlenmektedir. Türkiye, 1975-2003 döneminde faiz, kupon, temettü ödemeleri ile kar transferleri olarak yatırım hesabından net 67.9 milyar dolar ödeme yapmıştır. Diğer bir ifadeyle, yatırım hesabı hariç cari işlemler dengesi, bu dönemde GSMH’nın yüzde 0.5’i oranında 19.5 milyar dolar tutarında fazla vermiştir. c. Dış Finansman Kaynakları : Bu bölümde, dış finansman kaynaklarının türleri ile kamu ve özel kesim tarafından sağlanan finansman kaynakları incelenecektir. Ödemeler dengesi yeni sunumuna göre, bu bölümde kullanılacak sınıflandırma ve veriler 1984 yılından itibaren yayınlandığından, inceleme dönemi 1984-2003 yıllarını kapsayacaktır. Tablo : 4 – Dönemlere Göre Dış Finansman Kaynakları (Milyar Dolar)

Diğer Finansman Kaynakları (Net) Kamu Kesimi

TOPLAM

Kısa

Vadeli (Net)

Toplam

IMF

(Net) Genel

Hük(Net) Merkez Ba(Net)

Doğ.Yat. Girişi (Net)

Özel Kesim Diğ(Net)

Net

Hata ve Noksan

1984-1989 7.2 3.4 3.3 -1.8 -1.4 -0.2 1.5 5.1 0.5 1990-2003 64.4 11.7 48.9 20.8 2.2 8.3 9.9 7.7 3.9

1990 4.0 3.5 0.9 -0.1 0.2 -0.2 0.7 0.3 -0.5 1991 0.3 0.0 -0.7 0.0 0.4 -0.9 0.8 -1.0 0.9 1992 4.6 4.1 1.7 0.0 1.3 0.3 0.8 -0.7 -1.2 1993 9.6 6.8 5.0 0.0 1.9 1.0 0.6 1.5 -2.2 1994 -4.5 -6.8 0.5 0.3 -2.5 1.3 0.6 0.7 1.8 1995 8.8 4.1 2.3 0.3 -1.4 1.5 0.8 1.1 2.4 1996 5.5 2.8 1.2 0.0 -0.6 1.1 0.6 0.1 1.5 1997 6.6 2.0 5.6 0.0 -0.1 0.9 0.5 4.3 -1.0 1998 -1.0 -1.8 1.5 -0.2 -1.9 0.5 0.6 2.6 -0.7 1999 8.4 4.2 2.5 0.5 1.2 -0.3 0.1 1.0 1.7 2000 11.9 0.4 14.2 3.4 6.2 0.6 0.1 4.0 -2.7 2001 -7.0 -14.2 8.9 10.2 -1.9 0.7 2.8 -2.9 -1.7 2002 7.1 -0.4 7.3 6.4 0.3 1.3 0.9 -1.5 0.1 2003 10.1 6.9 -2.0 -0.1 -0.7 0.5 0.1 -1.8 5.2

1984-2003 71.6 15.1 52.2 19.0 0.9 8.1 11.4 12.8 4.4 Kaynak: T.C.Merkez Bankası.

Dış finansman kaynakları, kısa vadeli net sermaye hareketleri, net diğer finansman kaynakları ve net hata ve noksan olarak gruplandırılmıştır. Bu çalışmada, kısa vadeli net sermaye hareketleri başlığı altında; yabancıların hisse senedi alımı, yabancıların devlet iç borçlanma senedi (DİBS) alımı, kısa vadeli ticari kredi (net), bankaların kısa vadeli kredi kullanımları (net), firmaların kısa vadeli kredi kullanımları (net) ve yabancıların yurtiçi ticari bankalardaki mevduatı yer almaktadır. Diğer finansman

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

12

kaynakları, genelde kamu ve özel kesimin kullandığı, orta ve uzun vadeli dış finansman kaynaklarını kapsamaktadır. Bu grup altında; IMF’den net kredi kullanımı, genel hükümet ve Merkez Bankasının oluşturduğu kamu kesiminin net kredi kullanımı ve net borçlanma senedi ihracı ile ticari banka ve diğer sektörlerin oluşturduğu özel kesimin orta ve uzun vadeli net dış kaynak kullanımı yer almaktadır. Ayrıca, diğer finansman kaynakları içinde, net doğrudan yatırım girişlerine de yer verilmiştir. Doğrudan yatırım girişleri, yurtiçi yerleşiklerin ülke dışında yaptıkları yatırımlar ile yurtdışı yerleşiklerin Türkiye’de yaptıkları yatırımların net hareketini göstermektedir.

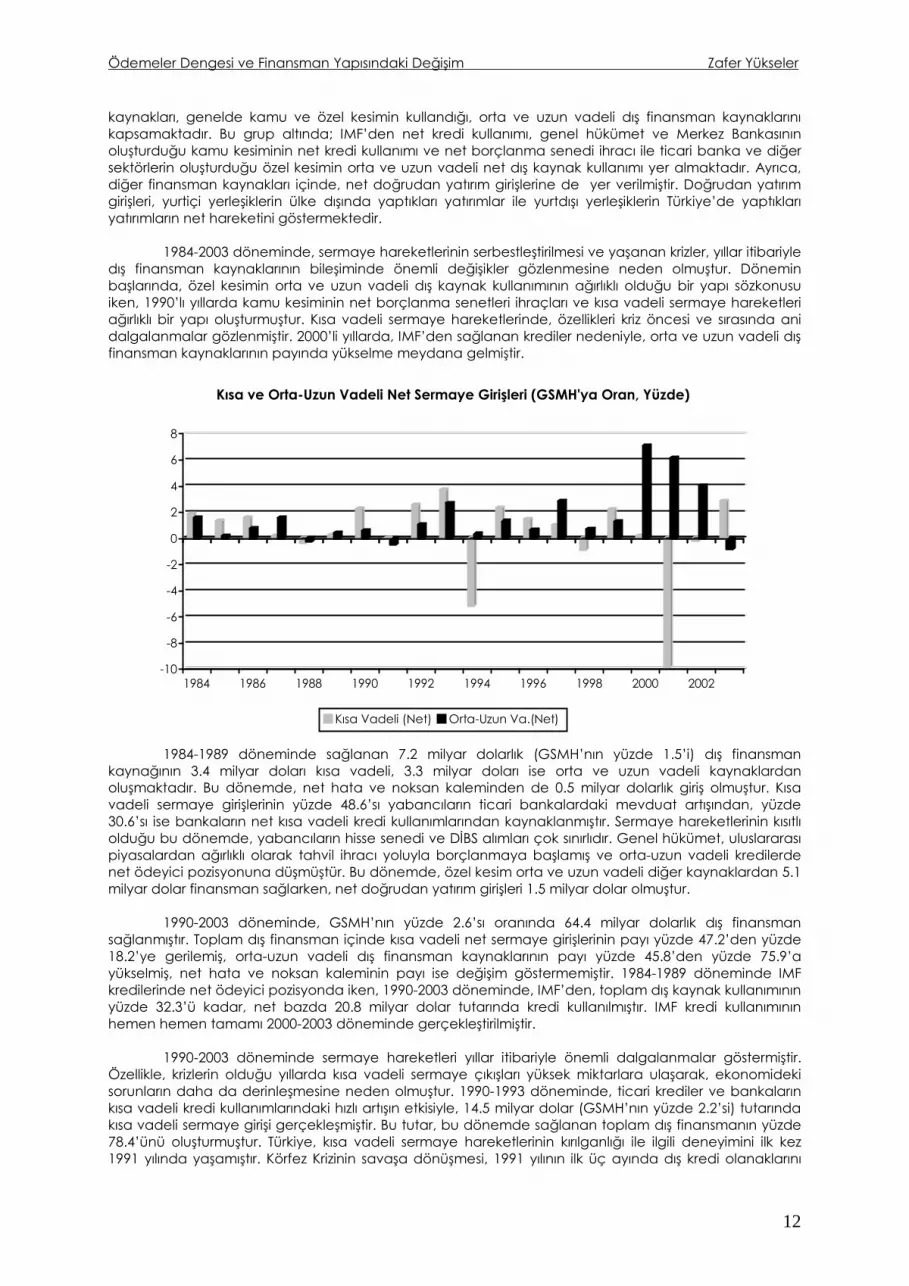

1984-2003 döneminde, sermaye hareketlerinin serbestleştirilmesi ve yaşanan krizler, yıllar itibariyle dış finansman kaynaklarının bileşiminde önemli değişikler gözlenmesine neden olmuştur. Dönemin başlarında, özel kesimin orta ve uzun vadeli dış kaynak kullanımının ağırlıklı olduğu bir yapı sözkonusu iken, 1990’lı yıllarda kamu kesiminin net borçlanma senetleri ihraçları ve kısa vadeli sermaye hareketleri ağırlıklı bir yapı oluşturmuştur. Kısa vadeli sermaye hareketlerinde, özellikleri kriz öncesi ve sırasında ani dalgalanmalar gözlenmiştir. 2000’li yıllarda, IMF’den sağlanan krediler nedeniyle, orta ve uzun vadeli dış finansman kaynaklarının payında yükselme meydana gelmiştir.

-10

-8

-6

-4

-2

0

2

4

6

8

1984 1986 1988 1990 1992 1994 1996 1998 2000 2002

Kısa ve Orta-Uzun Vadeli Net Sermaye Girişleri (GSMH'ya Oran, Yüzde)

Kısa Vadeli (Net) Orta-Uzun Va.(Net)

1984-1989 döneminde sağlanan 7.2 milyar dolarlık (GSMH’nın yüzde 1.5’i) dış finansman

kaynağının 3.4 milyar doları kısa vadeli, 3.3 milyar doları ise orta ve uzun vadeli kaynaklardan oluşmaktadır. Bu dönemde, net hata ve noksan kaleminden de 0.5 milyar dolarlık giriş olmuştur. Kısa vadeli sermaye girişlerinin yüzde 48.6’sı yabancıların ticari bankalardaki mevduat artışından, yüzde 30.6’sı ise bankaların net kısa vadeli kredi kullanımlarından kaynaklanmıştır. Sermaye hareketlerinin kısıtlı olduğu bu dönemde, yabancıların hisse senedi ve DİBS alımları çok sınırlıdır. Genel hükümet, uluslararası piyasalardan ağırlıklı olarak tahvil ihracı yoluyla borçlanmaya başlamış ve orta-uzun vadeli kredilerde net ödeyici pozisyonuna düşmüştür. Bu dönemde, özel kesim orta ve uzun vadeli diğer kaynaklardan 5.1 milyar dolar finansman sağlarken, net doğrudan yatırım girişleri 1.5 milyar dolar olmuştur.

1990-2003 döneminde, GSMH’nın yüzde 2.6’sı oranında 64.4 milyar dolarlık dış finansman sağlanmıştır. Toplam dış finansman içinde kısa vadeli net sermaye girişlerinin payı yüzde 47.2’den yüzde 18.2’ye gerilemiş, orta-uzun vadeli dış finansman kaynaklarının payı yüzde 45.8’den yüzde 75.9’a yükselmiş, net hata ve noksan kaleminin payı ise değişim göstermemiştir. 1984-1989 döneminde IMF kredilerinde net ödeyici pozisyonda iken, 1990-2003 döneminde, IMF’den, toplam dış kaynak kullanımının yüzde 32.3’ü kadar, net bazda 20.8 milyar dolar tutarında kredi kullanılmıştır. IMF kredi kullanımının hemen hemen tamamı 2000-2003 döneminde gerçekleştirilmiştir.

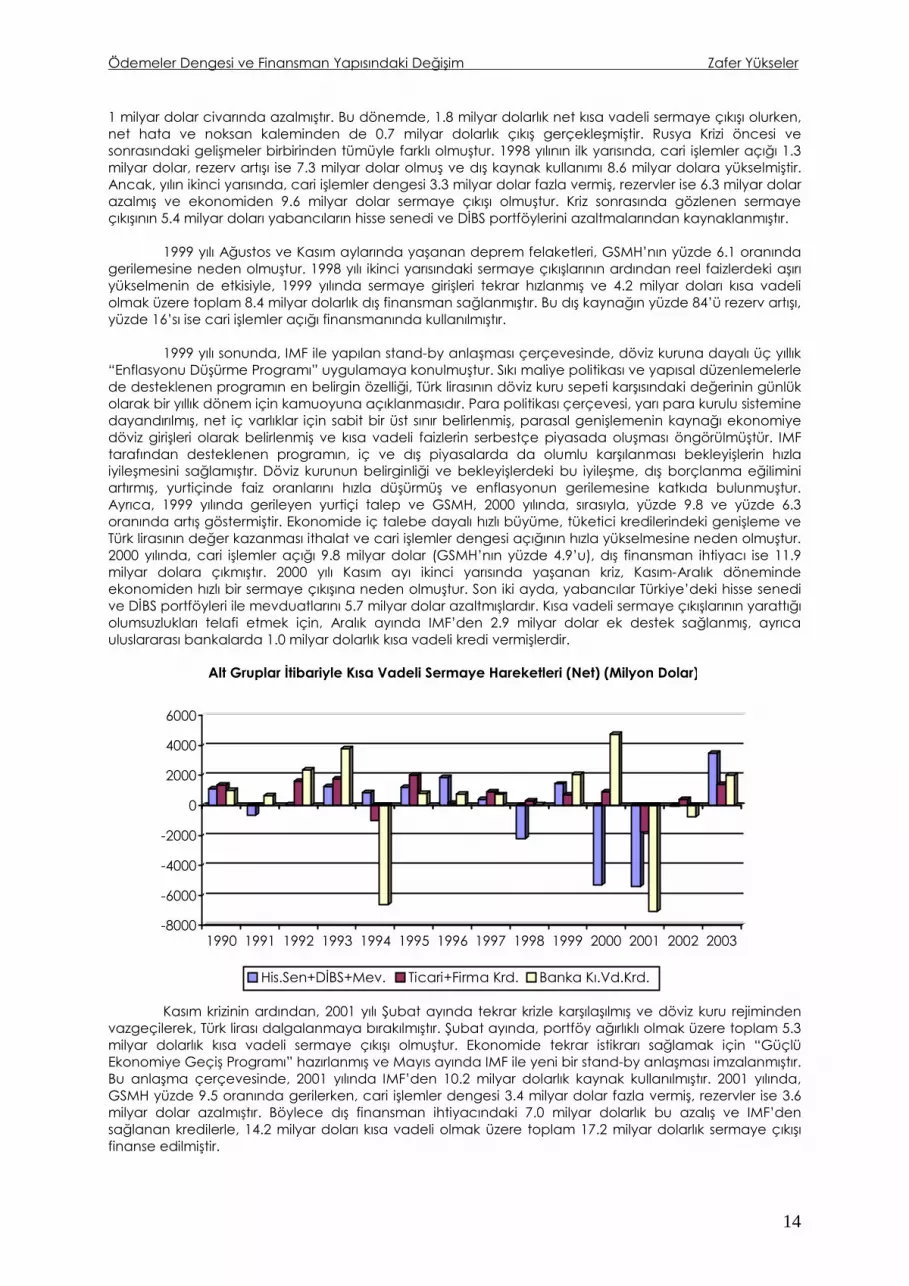

1990-2003 döneminde sermaye hareketleri yıllar itibariyle önemli dalgalanmalar göstermiştir.

Özellikle, krizlerin olduğu yıllarda kısa vadeli sermaye çıkışları yüksek miktarlara ulaşarak, ekonomideki sorunların daha da derinleşmesine neden olmuştur. 1990-1993 döneminde, ticari krediler ve bankaların kısa vadeli kredi kullanımlarındaki hızlı artışın etkisiyle, 14.5 milyar dolar (GSMH’nın yüzde 2.2’si) tutarında kısa vadeli sermaye girişi gerçekleşmiştir. Bu tutar, bu dönemde sağlanan toplam dış finansmanın yüzde 78.4’ünü oluşturmuştur. Türkiye, kısa vadeli sermaye hareketlerinin kırılganlığı ile ilgili deneyimini ilk kez 1991 yılında yaşamıştır. Körfez Krizinin savaşa dönüşmesi, 1991 yılının ilk üç ayında dış kredi olanaklarını

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

13

daraltmış ve resmi rezervlerin azalmasına neden olmuştur. Bu durum, 1991 yılı Mart ayında faiz oranları ve döviz kurlarının hızla yükselmesine ve resmi kurlar ile serbest piyasa kurları arasındaki farkın açılmasına neden olmuştur. 1990 yılında, 3.5 milyar doları kısa vadeli olmak üzere toplam 4.0 milyar dolar dış finansman sağlanmış iken, 1991 yılında 41 milyon doları kısa vadeli sermaye girişi olmak üzere toplam 287 milyon dolar dış finansman sağlanabilmiştir. Yabancıların banka mevduatı ile firmaların dış kredi kullanımlarında gerileme olmuş, bankaların kısa vadeli kredi kullanımları ise bir önceki yıla göre azalmıştır.

Ekonomide 1991 yılında yaşanan durgunluğun ardından, 1992 ve 1993 yıllarında uygulanan

genişlemeci maliye politikalarının etkisiyle iç talebe dayalı yüksek büyüme hızları gerçekleşmiştir. 1991 yılında yüzde 0.3 olan GSMH büyüme hızı, 1992 yılında yüzde 6.4, 1993 yılında ise yüzde 8.1’e yükselmiştir. İç talep genişlemesine dayalı bu büyüme performansı, cari işlemler açığı ve dış finansman ihtiyacında ki artışı da beraberinde getirmiştir. 1993 yılında, cari işlemler açığının GSMH’ya oranı yüzde 3.5’e, dış finansman ihtiyacının GSMH’ya oranı ise yüzde 5.3’e yükselmiştir. Dış finansman ihtiyacının yüzde 71’i kısa vadeli sermaye girişleri, özellikle ticari krediler ve bankaların kısa vadeli kredi kullanımları, ile finanse edilmiştir. Ekonomideki mevcut dengesizliklere ilave olarak, 1993 yılı sonlarından itibaren hazine ihalelerine yönelik tutarsız uygulamalar, 1994 yılı başlarında mali piyasalarda istikrarsızlık yaratarak sermaye çıkışlarını hızlandırmış ve ekonomi hızla krize girmiştir. 1994 yılında, GSMH yüzde 6.1 oranında gerilemiş, cari işlemler dengesi GSMH’nın yüzde 2’si kadar fazla vermiştir. Ayrıca, döviz rezervleri 1.8 milyar dolar azalmış ve ekonomiden 4.5 milyar dolar civarında sermaye çıkışı olmuştur. 1994 yılında, bankaların kısa vadeli kredilerinde 6.6 milyar dolar, ticari kredilerde ise 0.9 milyar dolarlık azalış gerçekleşmiştir.

1994 krizinin ardından ekonomi 1995-1997 döneminde tekrar hızlı bir büyüme dönemine girmiş ve

ortalama GSMH büyüme hızı yüzde 7.8 olarak gerçekleşmiştir. Bu dönemde, GSMH’nın yüzde 3.8’i oranında, 20.9 milyar dolar tutarında dış kaynak sağlanmıştır. Dış kaynağın, yüzde 64.5’i rezerv artışı, yüzde 35.5’i ise cari işlemler açığı finansmanında kullanılmıştır. 1995-1997 döneminde, 1994 krizi nedeniyle Türkiye’nin kredi notunun düşürülmesinin etkisiyle uluslararası piyasalarda tahvil ihracı sınırlı kalmış ve Genel Hükümet net dış borç ödeyicisi konumunu sürdürmüştür. Kredi mektuplu döviz tevdiat hesabı yanısıra yüksek faizli süper döviz hesabı uygulamasının başlatılması ise Merkez Bankası mevduatlarında artışa neden olmuştur. Bu dönemde, özel kesim orta ve uzun vadeli 5.5 milyar dolar dış finansman sağlarken, doğrudan yatırım girişlerinden 1.9 milyar dolar, net hata ve noksan kaleminden ise 2.9 milyar dolarlık giriş gerçekleşmiştir. Kısa vadeli net sermaye girişlerinden 8.9 milyar dolar sağlanmış ve toplam dış finansman içindeki payı yüzde 42.6 olmuştur. Bankaların kısa vadeli kredi kullanımları ve ticari krediler tekrar canlanma göstermiş, ancak 1990-1993 döneminde ulaştığı seviyenin önemli ölçüde gerisinde kalmıştır. Bu dönemde, yabancıların hisse senedi, DİBS alımı ve mevduatlarından oluşan portföy yatırımları, 1990-1993 dönemine göre yaklaşık iki kat artmış ve 3.5 milyar dolara yükselmiştir.

Tablo : 5 – Kısa Vadeli Net Sermaye Girişleri (Milyon Dolar)

TOPLAM

Hisse Senedi. Alımı

DİBS Alımı

Ticari Krediler

Bankaların Kısa Vadeli Kredi Kul.

Firmaların KısaVadeli Kredi Kul.

Yabancı Banka Mevduatı

1984-1989 3.434 17 0 205 1.050 494 1.668 1990-2003 11.673 3.854 -8.438 7.564 4.658 1.343 2.692

1990 3.500 89 0 361 1.014 1.002 1.034 1991 41 147 0 433 663 -399 -803 1992 4.094 350 10 1.645 2.404 -4 -311 1993 6.844 570 182 2.184 3.782 -394 520 1994 -6.757 989 35 -879 -6.601 -131 -170 1995 4.058 195 124 1.593 801 446 899 1996 2.765 191 428 139 769 7 1.231 1997 2.044 8 562 316 724 586 -152 1998 -1.842 -518 -3.992 -117 63 419 2.303 1999 4.217 428 540 771 2.070 -60 468 2000 387 489 -5.126 797 4.741 128 -642 2001 -14.201 -79 -3.744 -1.941 -7.052 183 -1.568 2002 -404 -16 929 1.130 -731 -728 -988 2003 6.927 1.011 1.614 1.132 2.011 288 871

1984-2003 15.107 3.871 -8.438 7.769 5.708 1.837 4.360 Kaynak: T.C.Merkez Bankası.

1997 yılı ikinci yarısında yaşanan Asya Krizinin Türk ekonomisine etkileri sınırlı kalmış, ancak 1998 yılı

Temmuz ayında başlayan ve Ağustos ayında Rusya’nın moratoryum ilanıyla sonuçlanan Rusya Krizinin etkileri derin olmuştur. Krizin etkisiyle sermaye çıkışları hızlanmış, faiz oranları ve döviz kurları yükselmiş ve ekonominin büyüme performansı yılın ikinci yarısında önemli ölçüde bozulmuştur. 1998 yılında, GSMH büyüme hızı yüzde 3.9’a gerilemiş, cari işlemler dengesi 2 milyar dolar civarında fazla vermiş ve rezervler

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

14

1 milyar dolar civarında azalmıştır. Bu dönemde, 1.8 milyar dolarlık net kısa vadeli sermaye çıkışı olurken, net hata ve noksan kaleminden de 0.7 milyar dolarlık çıkış gerçekleşmiştir. Rusya Krizi öncesi ve sonrasındaki gelişmeler birbirinden tümüyle farklı olmuştur. 1998 yılının ilk yarısında, cari işlemler açığı 1.3 milyar dolar, rezerv artışı ise 7.3 milyar dolar olmuş ve dış kaynak kullanımı 8.6 milyar dolara yükselmiştir. Ancak, yılın ikinci yarısında, cari işlemler dengesi 3.3 milyar dolar fazla vermiş, rezervler ise 6.3 milyar dolar azalmış ve ekonomiden 9.6 milyar dolar sermaye çıkışı olmuştur. Kriz sonrasında gözlenen sermaye çıkışının 5.4 milyar doları yabancıların hisse senedi ve DİBS portföylerini azaltmalarından kaynaklanmıştır. 1999 yılı Ağustos ve Kasım aylarında yaşanan deprem felaketleri, GSMH’nın yüzde 6.1 oranında gerilemesine neden olmuştur. 1998 yılı ikinci yarısındaki sermaye çıkışlarının ardından reel faizlerdeki aşırı yükselmenin de etkisiyle, 1999 yılında sermaye girişleri tekrar hızlanmış ve 4.2 milyar doları kısa vadeli olmak üzere toplam 8.4 milyar dolarlık dış finansman sağlanmıştır. Bu dış kaynağın yüzde 84’ü rezerv artışı, yüzde 16’sı ise cari işlemler açığı finansmanında kullanılmıştır. 1999 yılı sonunda, IMF ile yapılan stand-by anlaşması çerçevesinde, döviz kuruna dayalı üç yıllık “Enflasyonu Düşürme Programı” uygulamaya konulmuştur. Sıkı maliye politikası ve yapısal düzenlemelerle de desteklenen programın en belirgin özelliği, Türk lirasının döviz kuru sepeti karşısındaki değerinin günlük olarak bir yıllık dönem için kamuoyuna açıklanmasıdır. Para politikası çerçevesi, yarı para kurulu sistemine dayandırılmış, net iç varlıklar için sabit bir üst sınır belirlenmiş, parasal genişlemenin kaynağı ekonomiye döviz girişleri olarak belirlenmiş ve kısa vadeli faizlerin serbestçe piyasada oluşması öngörülmüştür. IMF tarafından desteklenen programın, iç ve dış piyasalarda da olumlu karşılanması bekleyişlerin hızla iyileşmesini sağlamıştır. Döviz kurunun belirginliği ve bekleyişlerdeki bu iyileşme, dış borçlanma eğilimini artırmış, yurtiçinde faiz oranlarını hızla düşürmüş ve enflasyonun gerilemesine katkıda bulunmuştur. Ayrıca, 1999 yılında gerileyen yurtiçi talep ve GSMH, 2000 yılında, sırasıyla, yüzde 9.8 ve yüzde 6.3 oranında artış göstermiştir. Ekonomide iç talebe dayalı hızlı büyüme, tüketici kredilerindeki genişleme ve Türk lirasının değer kazanması ithalat ve cari işlemler dengesi açığının hızla yükselmesine neden olmuştur. 2000 yılında, cari işlemler açığı 9.8 milyar dolar (GSMH’nın yüzde 4.9’u), dış finansman ihtiyacı ise 11.9 milyar dolara çıkmıştır. 2000 yılı Kasım ayı ikinci yarısında yaşanan kriz, Kasım-Aralık döneminde ekonomiden hızlı bir sermaye çıkışına neden olmuştur. Son iki ayda, yabancılar Türkiye’deki hisse senedi ve DİBS portföyleri ile mevduatlarını 5.7 milyar dolar azaltmışlardır. Kısa vadeli sermaye çıkışlarının yarattığı olumsuzlukları telafi etmek için, Aralık ayında IMF’den 2.9 milyar dolar ek destek sağlanmış, ayrıca uluslararası bankalarda 1.0 milyar dolarlık kısa vadeli kredi vermişlerdir.

-8000

-6000

-4000

-2000

0

2000

4000

6000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Alt Gruplar İtibariyle Kısa Vadeli Sermaye Hareketleri (Net) (Milyon Dolar)

His.Sen+DİBS+Mev. Ticari+Firma Krd. Banka Kı.Vd.Krd.

Kasım krizinin ardından, 2001 yılı Şubat ayında tekrar krizle karşılaşılmış ve döviz kuru rejiminden

vazgeçilerek, Türk lirası dalgalanmaya bırakılmıştır. Şubat ayında, portföy ağırlıklı olmak üzere toplam 5.3 milyar dolarlık kısa vadeli sermaye çıkışı olmuştur. Ekonomide tekrar istikrarı sağlamak için “Güçlü Ekonomiye Geçiş Programı” hazırlanmış ve Mayıs ayında IMF ile yeni bir stand-by anlaşması imzalanmıştır. Bu anlaşma çerçevesinde, 2001 yılında IMF’den 10.2 milyar dolarlık kaynak kullanılmıştır. 2001 yılında, GSMH yüzde 9.5 oranında gerilerken, cari işlemler dengesi 3.4 milyar dolar fazla vermiş, rezervler ise 3.6 milyar dolar azalmıştır. Böylece dış finansman ihtiyacındaki 7.0 milyar dolarlık bu azalış ve IMF’den sağlanan kredilerle, 14.2 milyar doları kısa vadeli olmak üzere toplam 17.2 milyar dolarlık sermaye çıkışı finanse edilmiştir.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

15

2002 yılında, ihracat ve stoklarda gözlenen artışla ekonomi tekrar büyüme sürecine girmiş ve GSMH büyümesi yüzde 7.9 olarak gerçekleşmiştir. Bu dönemde, 7.1 milyar dolarlık dış kaynak sağlanmış ve bu kaynağın 1.5 milyar doları cari işlemler açığının, 5.6 milyar doları ise rezerv artışının finansmanında kullanılmıştır. Sağlanan dış finansmanın, 6.4 milyar doları IMF kredilerinden oluşmaktadır. 11 Eylül 2001 tarihinde ABD’ye yönelik terörist saldırıların olumsuz etkilerini telafi etmek amacıyla, IMF Türkiye’ye ek dış kaynak sağlamış ve bu dış kaynağın büyük bir kısmı 2002 yılı Şubat ve Nisan aylarında kullanılmıştır. Yılın ilk yarısında, ekonomide istikrar gözlenirken, ikinci yarıda siyasi belirsizlikler yaşanmıştır.Bu durum, 2002 yılı genelinde kısa vadeli sermaye girişlerini sınırlandırmıştır. 2002 yılı Kasım ayında yapılan erken genel seçimler sonrasında, tek parti iktidarının oluşması, ekonomide beklentileri olumlu yönde etkilemiştir. 2003 yılı ilk üç ayında, Irak krizi ve savaşı ile yeni hükümetin IMF ile yürütülen programa ilişkin belirsiz tutumu, beklentilerin olumsuza dönüşmesine neden olmuştur. Ancak, Irak savaşının kısa sürede sona ermesi, yeni hükümetin mevcut program çerçevesine sadık kalması Mayıs ayından itibaren bekleyişlerin hızla iyileşmesini sağlamıştır. 2002 yılındaki yüksek büyümenin ardından, 2003 yılında da GSMH iç talepteki canlanmanın etkisiyle yüzde 5.9 oranında artış göstermiştir. Ancak, büyüme trendinin devam etmesi yanısıra Türk lirasının değer kazanması, cari işlemler dengesinin 6.8 milyar dolar (GSMH’nın yüzde 2.9’u) açık vermesine neden olmuştur. 2003 yılında, cari işlemler açığı ve rezerv artışını finanse etmek için 10.1 milyar dolar tutarında dış kaynak kullanılmıştır. Türkiye, 2003 yılında, orta ve uzun vadeli sermaye hareketlerinde 2.0 milyar dolar net ödeyici pozisyonunda iken, kısa vadeli sermaye girişlerinden 6.9 milyar dolar, net hata ve noksan kaleminden ise 5.2 milyar dolar finansman sağlamıştır. Dış finansman kaynağı içinde net hata ve noksan kaleminden sağlanan finansmanın payı yüzde 51.5 olmuştur. Irak savaşının sona ermesi ile birlikte net hata ve noksan kaleminden girişler hız kazanmıştır. Bu girişlerde, kaynağı belirsiz sermaye girişleri yanısıra, Türkiye’de yerleşik kişilerin döviz portföylerini azaltmaları diğer bir ifadeyle kısmi ters para ikamesi de etkili olmuştur. 1990-2003 döneminde dış finansman yapısı incelendiğinde, ekonominin genişleme dönemlerinde kısa vadeli net sermaye girişlerinin hız kazandığı ve ekonomide kırılgan bir yapı oluşturduğu gözlenmektedir. Genişlemeci makro ekonomik politikaların sürdürülebilirliği konusundaki kuşkuların güçlendiği veya dış şokların yaşandığı dönemlerde ise, kısa vadeli sermaye çıkışlarının hızlandığı ve ekonominin süratle kriz ortamına girdiği görülmektedir. Türkiye’nin bu kırılgan yapıdan kurtulması için, doğrudan yatırım girişlerinin hız kazanması gerektiğine inanılmaktadır. Yabancı sermaye mevzuatında yapılan liberal düzenlemelere karşın, makroekonomik istikrarın sağlanamaması, hukuki alt yapının yetersiz olması ile kamu ve özel kesimin saydamlık-şeffaflık konusunda güven verememesi, doğrudan yatırım girişlerinin istenen seviyeye ulaşmasını engellemiştir. Gümrük Birliği sonrasında, doğrudan yatırım girişlerinin hız kazanacağı beklentileri de gerçekleşmemiştir. 1990-1995 döneminde, yurtdışı yerleşik kaynaklı net doğrudan yatırım girişi 4.5 milyar dolar, yurtiçi yerleşiklerin ülke dışında yaptıkları doğrudan yatırım tutarı ise 0.3 milyar dolar olmuştur. Bu tutarlar, 1996-2003 döneminde, sırasıyla, 9.1 milyar dolar ve 3.4 milyar dolar olarak gerçekleşmiştir. Bu dönemdeki net doğrudan yatırım girişinin 3.2 milyar doları 2001 yılında büyük ölçüde üçüncü GSM lisans satışından kaynaklanmıştır. Yurtiçi yerleşiklerin, ülke dışında yaptıkları yatırımlar ise, 1997 yılından itibaren hız kazanmaya başlamıştır. 4. Döviz Giriş ve Çıkışlarının Yapısındaki Değişim : Bu bölümde, ödemeler dengesi istatistiklerinin olanak verdiği ölçüde brüt döviz giriş ve çıkışlarının gösterdiği eğilim incelenmeye çalışılacaktır. Yeni ödemeler dengesi sunumuna göre, cari işlemler dengesinde yer alan kalemlerin gelir-gider, sermaye ve finans hesabında yer alan kalemlerin ise kullanım-ödeme ayrıntısına ilişkin bilgiler 1992 yılından itibaren yayınlanmıştır. Ayrıca, 1999 yılından itibaren diğer yatırımlar-varlıklar hesabında, yurtiçi yerleşiklerin kullandırdıkları ticari kredilere (genelde ihracatçıların açtıkları krediler) ilişkin ayrıntılı bilgiler de yer almaktadır. İncelenen dönemde karşılaştırma uyumunu sağlamak için, bu kalemin 1999 yılından itibaren net bakiyesi döviz çıkışlarına dahil edilmiştir. Ödemeler dengesinde, kısa vadeli ticari krediler dışında, bankaların ve diğer sektörlerin kısa vadeli kredi hesapları net bazda takip edilmektedir. Bu nedenle, inceleme kapsamındaki 1999-2003 döneminde, bankaların kısa vadeli kredileri ve diğer sektörlerin kısa vadeli kredi kullanımları net bazda döviz giriş veya çıkışlarına dahil edilmiştir. Net hata ve noksan kalemi, özel sektör kaynaklı ve önceki bölümlerde de olduğu gibi sermaye ve finans hesabı ile ilgili bir kalem olarak değerlendirilmiştir. Rezerv hareketleri sermaye ve finans hesabına dahil edilmediğinden, döviz giriş ve çıkışları arasındaki fark rezerv değişimini vermektedir. a. Döviz Girişleri : 1992-2003 döneminde, döviz girişleri toplamı 1.079 milyar dolar olarak gerçekleşmiş ve bu miktarın yüzde 56.8’ini cari işlem kaynaklı, yüzde 43.2’sini ise sermaye hesabı kaynaklı döviz girişleri oluşturmuştur. 2000-2003 döneminde, cari işlem kaynaklı döviz girişlerinin payı azalırken, sermaye hesabı

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

16

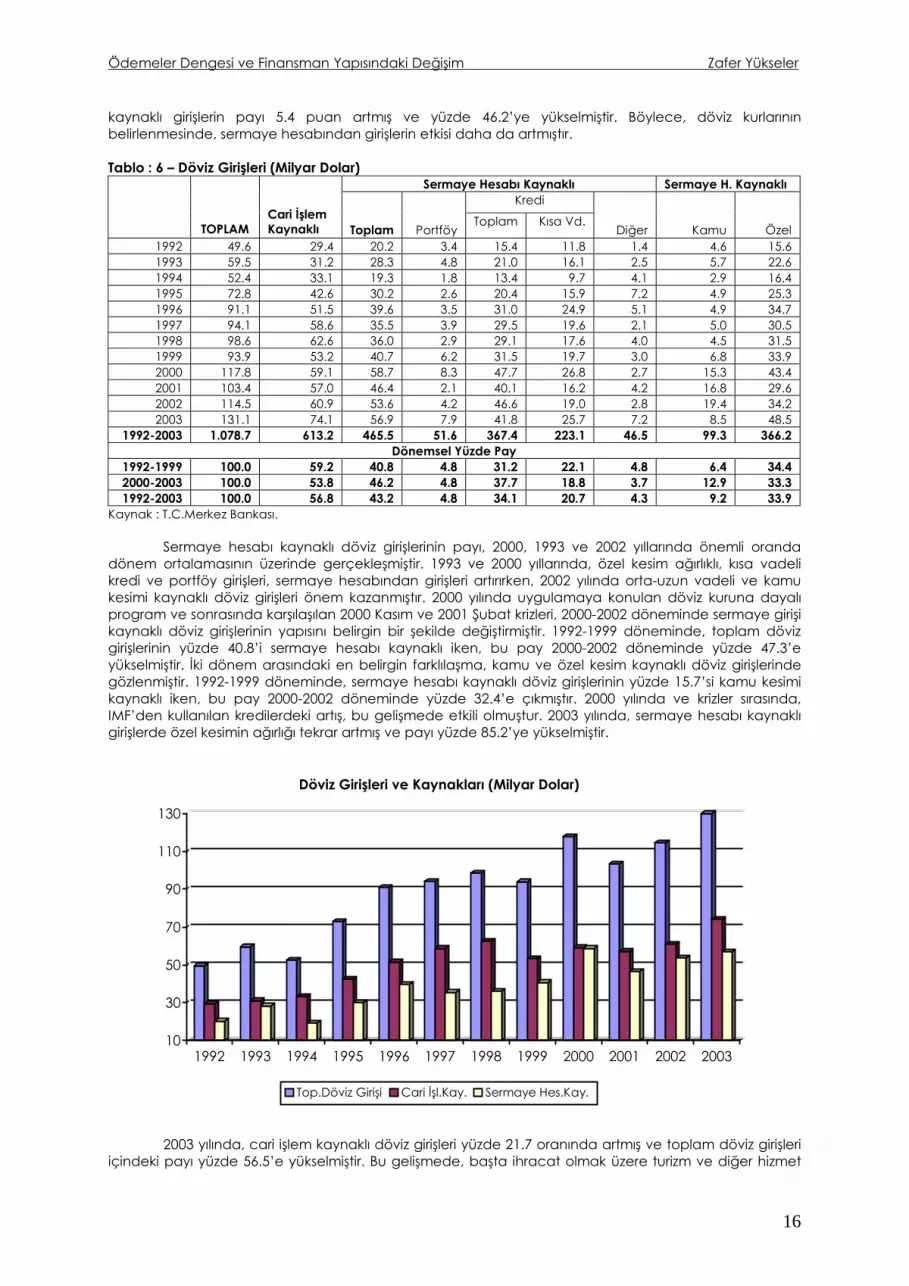

kaynaklı girişlerin payı 5.4 puan artmış ve yüzde 46.2’ye yükselmiştir. Böylece, döviz kurlarının belirlenmesinde, sermaye hesabından girişlerin etkisi daha da artmıştır. Tablo : 6 – Döviz Girişleri (Milyar Dolar)

Sermaye Hesabı Kaynaklı Sermaye H. Kaynaklı Kredi

TOPLAM

Cari İşlem Kaynaklı

Toplam

Portföy Toplam Kısa Vd.

Diğer

Kamu

Özel 1992 49.6 29.4 20.2 3.4 15.4 11.8 1.4 4.6 15.6 1993 59.5 31.2 28.3 4.8 21.0 16.1 2.5 5.7 22.6 1994 52.4 33.1 19.3 1.8 13.4 9.7 4.1 2.9 16.4 1995 72.8 42.6 30.2 2.6 20.4 15.9 7.2 4.9 25.3 1996 91.1 51.5 39.6 3.5 31.0 24.9 5.1 4.9 34.7 1997 94.1 58.6 35.5 3.9 29.5 19.6 2.1 5.0 30.5 1998 98.6 62.6 36.0 2.9 29.1 17.6 4.0 4.5 31.5 1999 93.9 53.2 40.7 6.2 31.5 19.7 3.0 6.8 33.9 2000 117.8 59.1 58.7 8.3 47.7 26.8 2.7 15.3 43.4 2001 103.4 57.0 46.4 2.1 40.1 16.2 4.2 16.8 29.6 2002 114.5 60.9 53.6 4.2 46.6 19.0 2.8 19.4 34.2 2003 131.1 74.1 56.9 7.9 41.8 25.7 7.2 8.5 48.5

1992-2003 1.078.7 613.2 465.5 51.6 367.4 223.1 46.5 99.3 366.2 Dönemsel Yüzde Pay

1992-1999 100.0 59.2 40.8 4.8 31.2 22.1 4.8 6.4 34.4 2000-2003 100.0 53.8 46.2 4.8 37.7 18.8 3.7 12.9 33.3 1992-2003 100.0 56.8 43.2 4.8 34.1 20.7 4.3 9.2 33.9

Kaynak : T.C.Merkez Bankası.

Sermaye hesabı kaynaklı döviz girişlerinin payı, 2000, 1993 ve 2002 yıllarında önemli oranda dönem ortalamasının üzerinde gerçekleşmiştir. 1993 ve 2000 yıllarında, özel kesim ağırlıklı, kısa vadeli kredi ve portföy girişleri, sermaye hesabından girişleri artırırken, 2002 yılında orta-uzun vadeli ve kamu kesimi kaynaklı döviz girişleri önem kazanmıştır. 2000 yılında uygulamaya konulan döviz kuruna dayalı program ve sonrasında karşılaşılan 2000 Kasım ve 2001 Şubat krizleri, 2000-2002 döneminde sermaye girişi kaynaklı döviz girişlerinin yapısını belirgin bir şekilde değiştirmiştir. 1992-1999 döneminde, toplam döviz girişlerinin yüzde 40.8’i sermaye hesabı kaynaklı iken, bu pay 2000-2002 döneminde yüzde 47.3’e yükselmiştir. İki dönem arasındaki en belirgin farklılaşma, kamu ve özel kesim kaynaklı döviz girişlerinde gözlenmiştir. 1992-1999 döneminde, sermaye hesabı kaynaklı döviz girişlerinin yüzde 15.7’si kamu kesimi kaynaklı iken, bu pay 2000-2002 döneminde yüzde 32.4’e çıkmıştır. 2000 yılında ve krizler sırasında, IMF’den kullanılan kredilerdeki artış, bu gelişmede etkili olmuştur. 2003 yılında, sermaye hesabı kaynaklı girişlerde özel kesimin ağırlığı tekrar artmış ve payı yüzde 85.2’ye yükselmiştir.

10

30

50

70

90

110

130

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Döviz Girişleri ve Kaynakları (Milyar Dolar)

Top.Döviz Girişi Cari İşl.Kay. Sermaye Hes.Kay.

2003 yılında, cari işlem kaynaklı döviz girişleri yüzde 21.7 oranında artmış ve toplam döviz girişleri içindeki payı yüzde 56.5’e yükselmiştir. Bu gelişmede, başta ihracat olmak üzere turizm ve diğer hizmet

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

17

gelirlerindeki olumlu performans etkili olmuştur. Sermaye hesabı kaynaklı girişler ise yüzde 6.2 oranında artmış ve 56.9 milyar dolara ulaşmıştır. .Ancak 2003 yılında, sermaye hesabı kaynaklı girişlerde kamu kesiminin payı azalırken, özel kesimin payı önemli ölçüde artmıştır. Bu dönemde, özel kesimin sermaye hesabından sağladığı döviz girişi yüzde 41.8 oranında yükselmiş ve 48.5 milyar dolar olarak gerçekleşmiştir. Bu gelişmede, kısa vadeli kredi ve portföy girişleri yanısıra net hata ve noksan kalemindeki girişlerin hızlanması da etkili olmuştur.

Kaynaklara Göre Sermaye ve Finans Hesabından Döviz Girişleri (Milyar Dolar)

0

10

20

30

40

50

60

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Toplam Portföy+Kısa Vd.Krd. Diğer

İncelenen döneme bir bütün olarak bakıldığında, sermaye hareketlerinin, kriz yılları hariç, gittikçe ağırlık kazandığı görülmektedir. Bu dönemde, kısa vadeli kredi ve portföy girişleri toplam sermaye hesabı kaynaklı döviz girişlerinin yaklaşık yüzde 59’unu oluşturmuştur. Bu durum, ekonominin sürekli kısa dönemde yoğun döviz çıkışları ile karşılaşması riskini de beraberinde getirmiştir. Ayrıca, iç ve dış şokların yaşandığı dönemlerde, kısa vadeli kredi ve portföy girişlerindeki hızlı azalış, sermaye hesabı kaynaklı girişlerde ve döviz kurunda ani dalgalanmalara neden olmuştur. Ödemeler dengesi sermaye hesabının serbestleştirildiği 1989 yılından sonra, cari işlem kaynaklı döviz girişlerinin zaman içinde ağırlığı azalmış, iç ve dış getiri ve maliyet farklılıklarının daha etkili olduğu sermaye hesabı kaynaklı girişlerin ağırlığı ise artmıştır. Bu durum incelenen dönemde, döviz kuru hareketlerinin sermaye hesabına daha duyarlı hale gelmesine ve döviz kurlarının cari işlem dengesizliklerine daha geç tepki vermesine neden olmuştur. Ancak, mali piyasaların ve döviz kurlarının, cari işlem dengesizliklerine tepkilerinin gecikmesi, bu dönemde yaşanan krizlerin ortaya çıkardığı hasarları da gittikçe ağırlaştırmıştır.

Kesimlere Göre Sermaye ve Finans Hesabından Döviz Girişleri (Milyar Dolar)

0

10

20

30

40

50

60

70

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Toplam Özel Kesim Kamu Kesimi

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

18

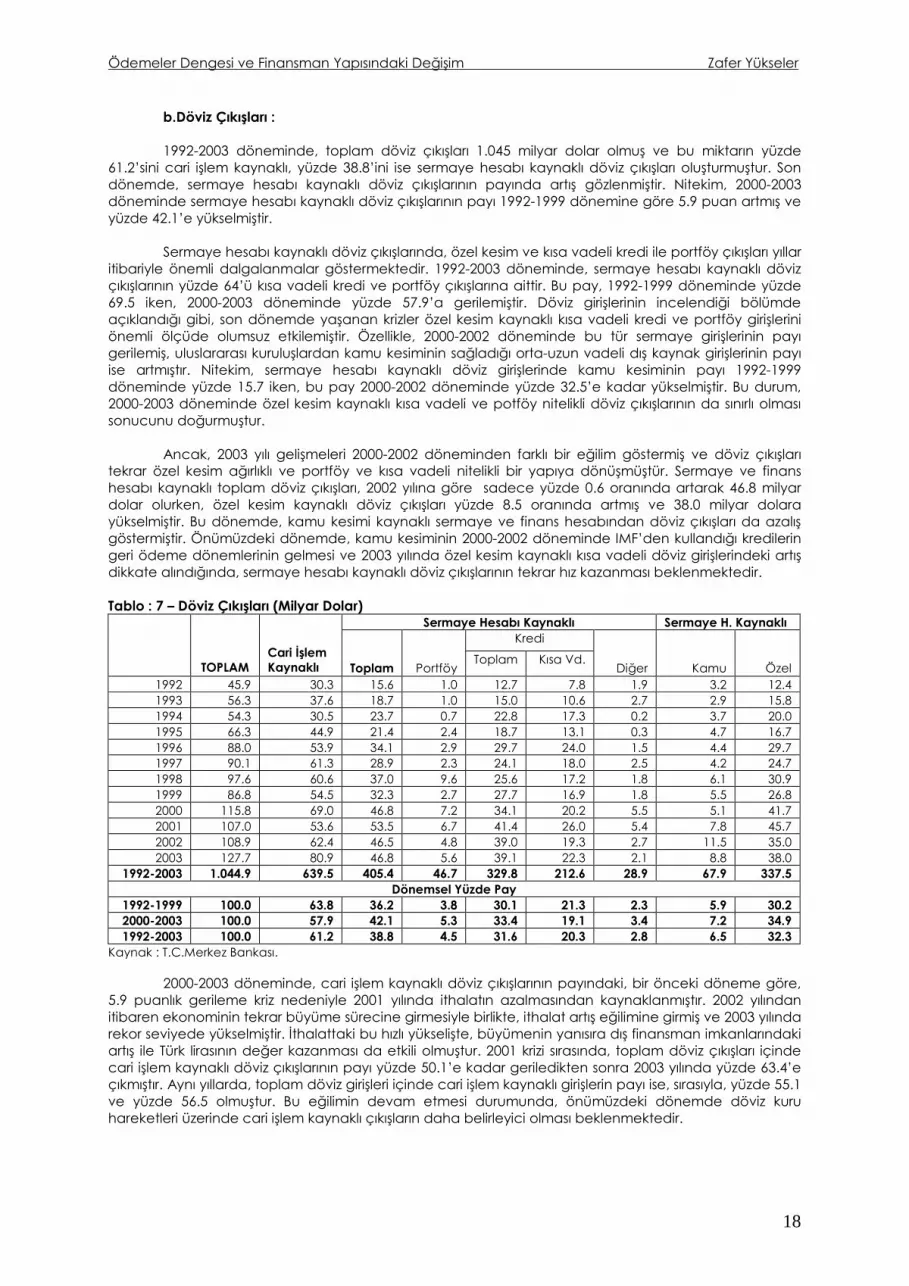

b.Döviz Çıkışları : 1992-2003 döneminde, toplam döviz çıkışları 1.045 milyar dolar olmuş ve bu miktarın yüzde 61.2’sini cari işlem kaynaklı, yüzde 38.8’ini ise sermaye hesabı kaynaklı döviz çıkışları oluşturmuştur. Son dönemde, sermaye hesabı kaynaklı döviz çıkışlarının payında artış gözlenmiştir. Nitekim, 2000-2003 döneminde sermaye hesabı kaynaklı döviz çıkışlarının payı 1992-1999 dönemine göre 5.9 puan artmış ve yüzde 42.1’e yükselmiştir. Sermaye hesabı kaynaklı döviz çıkışlarında, özel kesim ve kısa vadeli kredi ile portföy çıkışları yıllar itibariyle önemli dalgalanmalar göstermektedir. 1992-2003 döneminde, sermaye hesabı kaynaklı döviz çıkışlarının yüzde 64’ü kısa vadeli kredi ve portföy çıkışlarına aittir. Bu pay, 1992-1999 döneminde yüzde 69.5 iken, 2000-2003 döneminde yüzde 57.9’a gerilemiştir. Döviz girişlerinin incelendiği bölümde açıklandığı gibi, son dönemde yaşanan krizler özel kesim kaynaklı kısa vadeli kredi ve portföy girişlerini önemli ölçüde olumsuz etkilemiştir. Özellikle, 2000-2002 döneminde bu tür sermaye girişlerinin payı gerilemiş, uluslararası kuruluşlardan kamu kesiminin sağladığı orta-uzun vadeli dış kaynak girişlerinin payı ise artmıştır. Nitekim, sermaye hesabı kaynaklı döviz girişlerinde kamu kesiminin payı 1992-1999 döneminde yüzde 15.7 iken, bu pay 2000-2002 döneminde yüzde 32.5’e kadar yükselmiştir. Bu durum, 2000-2003 döneminde özel kesim kaynaklı kısa vadeli ve potföy nitelikli döviz çıkışlarının da sınırlı olması sonucunu doğurmuştur.

Ancak, 2003 yılı gelişmeleri 2000-2002 döneminden farklı bir eğilim göstermiş ve döviz çıkışları tekrar özel kesim ağırlıklı ve portföy ve kısa vadeli nitelikli bir yapıya dönüşmüştür. Sermaye ve finans hesabı kaynaklı toplam döviz çıkışları, 2002 yılına göre sadece yüzde 0.6 oranında artarak 46.8 milyar dolar olurken, özel kesim kaynaklı döviz çıkışları yüzde 8.5 oranında artmış ve 38.0 milyar dolara yükselmiştir. Bu dönemde, kamu kesimi kaynaklı sermaye ve finans hesabından döviz çıkışları da azalış göstermiştir. Önümüzdeki dönemde, kamu kesiminin 2000-2002 döneminde IMF’den kullandığı kredilerin geri ödeme dönemlerinin gelmesi ve 2003 yılında özel kesim kaynaklı kısa vadeli döviz girişlerindeki artış dikkate alındığında, sermaye hesabı kaynaklı döviz çıkışlarının tekrar hız kazanması beklenmektedir.

Tablo : 7 – Döviz Çıkışları (Milyar Dolar)

Sermaye Hesabı Kaynaklı Sermaye H. Kaynaklı Kredi

TOPLAM

Cari İşlem Kaynaklı

Toplam

Portföy Toplam Kısa Vd.

Diğer

Kamu

Özel 1992 45.9 30.3 15.6 1.0 12.7 7.8 1.9 3.2 12.4 1993 56.3 37.6 18.7 1.0 15.0 10.6 2.7 2.9 15.8 1994 54.3 30.5 23.7 0.7 22.8 17.3 0.2 3.7 20.0 1995 66.3 44.9 21.4 2.4 18.7 13.1 0.3 4.7 16.7 1996 88.0 53.9 34.1 2.9 29.7 24.0 1.5 4.4 29.7 1997 90.1 61.3 28.9 2.3 24.1 18.0 2.5 4.2 24.7 1998 97.6 60.6 37.0 9.6 25.6 17.2 1.8 6.1 30.9 1999 86.8 54.5 32.3 2.7 27.7 16.9 1.8 5.5 26.8 2000 115.8 69.0 46.8 7.2 34.1 20.2 5.5 5.1 41.7 2001 107.0 53.6 53.5 6.7 41.4 26.0 5.4 7.8 45.7 2002 108.9 62.4 46.5 4.8 39.0 19.3 2.7 11.5 35.0 2003 127.7 80.9 46.8 5.6 39.1 22.3 2.1 8.8 38.0

1992-2003 1.044.9 639.5 405.4 46.7 329.8 212.6 28.9 67.9 337.5 Dönemsel Yüzde Pay

1992-1999 100.0 63.8 36.2 3.8 30.1 21.3 2.3 5.9 30.2 2000-2003 100.0 57.9 42.1 5.3 33.4 19.1 3.4 7.2 34.9 1992-2003 100.0 61.2 38.8 4.5 31.6 20.3 2.8 6.5 32.3

Kaynak : T.C.Merkez Bankası. 2000-2003 döneminde, cari işlem kaynaklı döviz çıkışlarının payındaki, bir önceki döneme göre, 5.9 puanlık gerileme kriz nedeniyle 2001 yılında ithalatın azalmasından kaynaklanmıştır. 2002 yılından itibaren ekonominin tekrar büyüme sürecine girmesiyle birlikte, ithalat artış eğilimine girmiş ve 2003 yılında rekor seviyede yükselmiştir. İthalattaki bu hızlı yükselişte, büyümenin yanısıra dış finansman imkanlarındaki artış ile Türk lirasının değer kazanması da etkili olmuştur. 2001 krizi sırasında, toplam döviz çıkışları içinde cari işlem kaynaklı döviz çıkışlarının payı yüzde 50.1’e kadar geriledikten sonra 2003 yılında yüzde 63.4’e çıkmıştır. Aynı yıllarda, toplam döviz girişleri içinde cari işlem kaynaklı girişlerin payı ise, sırasıyla, yüzde 55.1 ve yüzde 56.5 olmuştur. Bu eğilimin devam etmesi durumunda, önümüzdeki dönemde döviz kuru hareketleri üzerinde cari işlem kaynaklı çıkışların daha belirleyici olması beklenmektedir.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

19

10

30

50

70

90

110

130

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Döviz Çıkışları ve Kaynakları (Milyar Dolar)

Top.Döv. Çıkışı Cari İşl.Kay. Sermaye Hes.Kay.

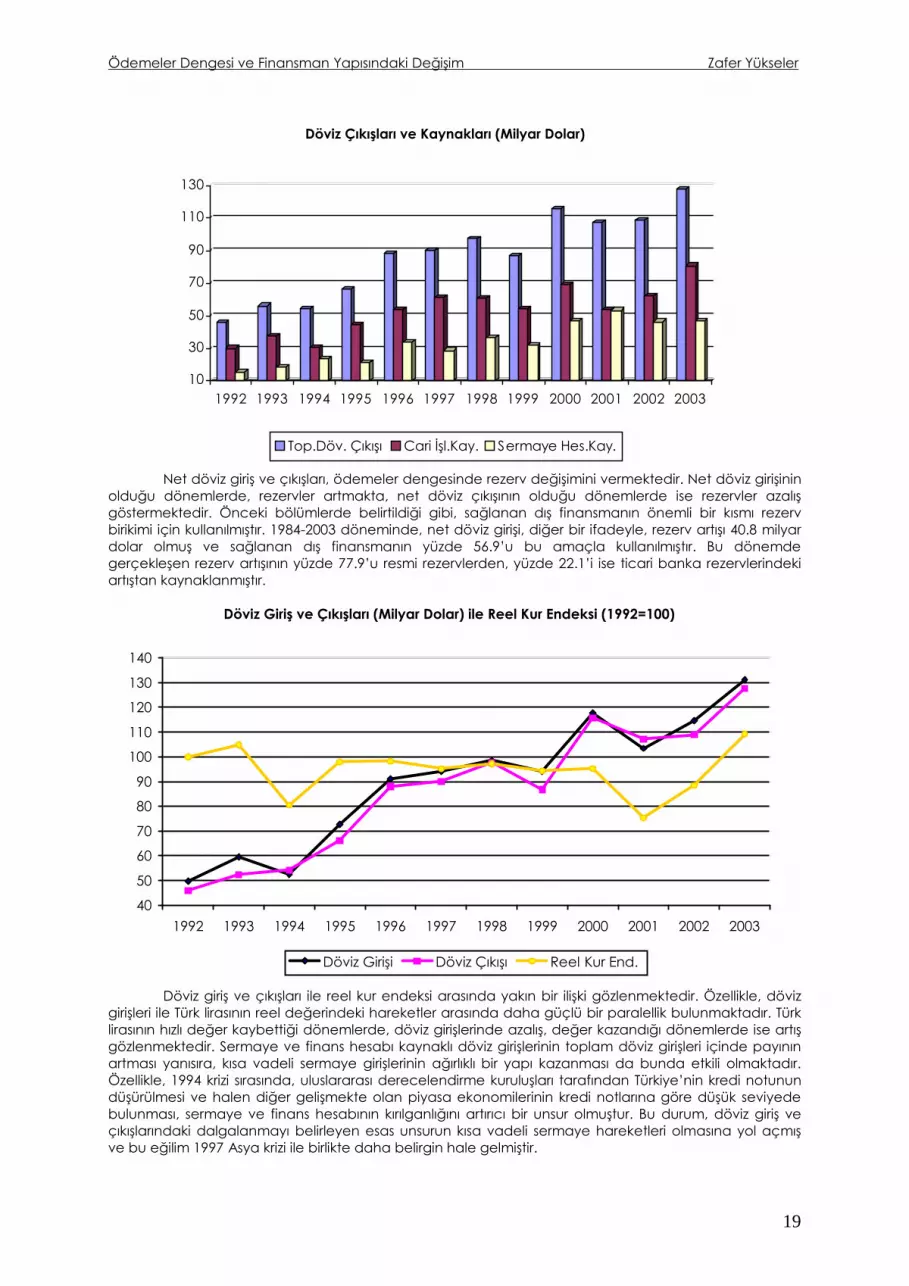

Net döviz giriş ve çıkışları, ödemeler dengesinde rezerv değişimini vermektedir. Net döviz girişinin olduğu dönemlerde, rezervler artmakta, net döviz çıkışının olduğu dönemlerde ise rezervler azalış göstermektedir. Önceki bölümlerde belirtildiği gibi, sağlanan dış finansmanın önemli bir kısmı rezerv birikimi için kullanılmıştır. 1984-2003 döneminde, net döviz girişi, diğer bir ifadeyle, rezerv artışı 40.8 milyar dolar olmuş ve sağlanan dış finansmanın yüzde 56.9’u bu amaçla kullanılmıştır. Bu dönemde gerçekleşen rezerv artışının yüzde 77.9’u resmi rezervlerden, yüzde 22.1’i ise ticari banka rezervlerindeki artıştan kaynaklanmıştır.

Döviz Giriş ve Çıkışları (Milyar Dolar) ile Reel Kur Endeksi (1992=100)

40

50

60

70

80

90

100

110

120

130

140

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Döviz Girişi Döviz Çıkışı Reel Kur End.

Döviz giriş ve çıkışları ile reel kur endeksi arasında yakın bir ilişki gözlenmektedir. Özellikle, döviz

girişleri ile Türk lirasının reel değerindeki hareketler arasında daha güçlü bir paralellik bulunmaktadır. Türk lirasının hızlı değer kaybettiği dönemlerde, döviz girişlerinde azalış, değer kazandığı dönemlerde ise artış gözlenmektedir. Sermaye ve finans hesabı kaynaklı döviz girişlerinin toplam döviz girişleri içinde payının artması yanısıra, kısa vadeli sermaye girişlerinin ağırlıklı bir yapı kazanması da bunda etkili olmaktadır. Özellikle, 1994 krizi sırasında, uluslararası derecelendirme kuruluşları tarafından Türkiye’nin kredi notunun düşürülmesi ve halen diğer gelişmekte olan piyasa ekonomilerinin kredi notlarına göre düşük seviyede bulunması, sermaye ve finans hesabının kırılganlığını artırıcı bir unsur olmuştur. Bu durum, döviz giriş ve çıkışlarındaki dalgalanmayı belirleyen esas unsurun kısa vadeli sermaye hareketleri olmasına yol açmış ve bu eğilim 1997 Asya krizi ile birlikte daha belirgin hale gelmiştir.

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

20

-10000

-7500

-5000

-2500

0

2500

5000

7500

10000

12500

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Net Döviz Giriş-Çıkışı ve Kaynakları (Milyon Dolar)

Net Döviz Girişi Cari İşl.Den. Sermaye Hes.Den.

1990’lı yıllarda, rezerv değişiminin belirleyici unsuru, sermaye ve finans hesabından kaynaklanan net döviz hareketleri olmuştur. Sermaye ve finans hesabından net döviz girişleri incelendiğinde, özel kesim kaynaklı girişlerin daha ağırlık taşıdığı görülmektedir. 1984-2003 döneminde 71.6 milyar dolarlık sermaye ve finans hesabı kaynaklı net döviz girişinin 43.7 milyar doları (yüzde 61’i) özel kesim tarafından sağlanmıştır. 2001-2003 yıllarındaki, ağırlıklı olarak IMF kaynaklı kamu kesimi girişleri hariç tutulursa, özel kesimin payı yüzde 81.7’ye yükselmektedir. Net döviz girişlerini sağlayan ekonomik birimler ile net döviz girişlerinin oluşturduğu rezervleri tutan ekonomik birimler arasında farklılaşma görülmektedir. Özel kesim kaynaklı net döviz girişleri ağırlıklı iken, rezervlerde resmi rezerv artışları daha yüksek pay almaktadır. Bu durum, özel kesimin getiri ve maliyet avantajlarından faydalanmak için sermaye hareketlerinden yararlandıklarını, Merkez Bankasının ise bu birimlere rezerv biriktirerek Türk Lirası temin ettiğini ve güven ortamını korumaya çalıştığını göstermektedir. Özel kesim kaynaklı net döviz girişleri ile kur hareketleri arasında yakın bir ilişki söz konusudur. Nitekim, Türk lirasının değerinde aşırı gerileme ve yükselmenin olduğu dönemlerde, özel kesim kaynaklı net döviz çıkış ve girişlerinin olduğu görülmektedir.

Özel ve Kamu Kesimi Kaynaklı Net Döviz Girişi (Milyar Dolar)

-20

-15

-10

-5

0

5

10

15

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Özel Kesim Kamu Kesimi

Ödemeler Dengesi ve Finansman Yapısındaki Değişim Zafer Yükseler

21